提供: 株式会社ミラタップ 2025年9月期決算説明

【QAあり】ミラタップ、売上高は過去最高を達成 社名変更に伴う認知拡大施策を強化しブランド再構築へ

INDEX

山根太郎氏:株式会社ミラタップ代表取締役社長の山根太郎です。2025年9月期の決算についてご説明します。よろしくお願いします。

本日の目次はこちらのスライドのとおりです。はじめに2025年9月期の決算概要とトピックスについてご説明し、2026年9月期の業績予想についてもご説明します。

企業価値向上に向けた基盤整備

決算概要に入る前に、まずはハイライトとして戦略および業績についてのポイントをご説明します。

まずは戦略についてです。2025年9月期は、成長領域に積極的に投資する一方、事業の選択と集中を行い、これからの企業価値向上に向けての基盤を整備しました。

大きなトピックとして、2024年10月1日に社名変更を行いました。これに伴い、新しい社名の認知度を高めるため、TVCMをはじめとした大規模な広告宣伝を展開し、ブランド価値の向上と市場での認知拡大を目指しました。

次に、事業ポートフォリオの再構築です。2024年12月に、既存事業とのシナジーが期待できるプラットフォーム事業を譲り受け、成長領域を強化しました。一方で、期末には子会社を売却し、選択と集中による財務効率の改善を進めています。

このようなブランド強化、ポートフォリオの最適化により、中長期的な企業価値の向上に向けた取り組みを行いました。

業績ハイライト

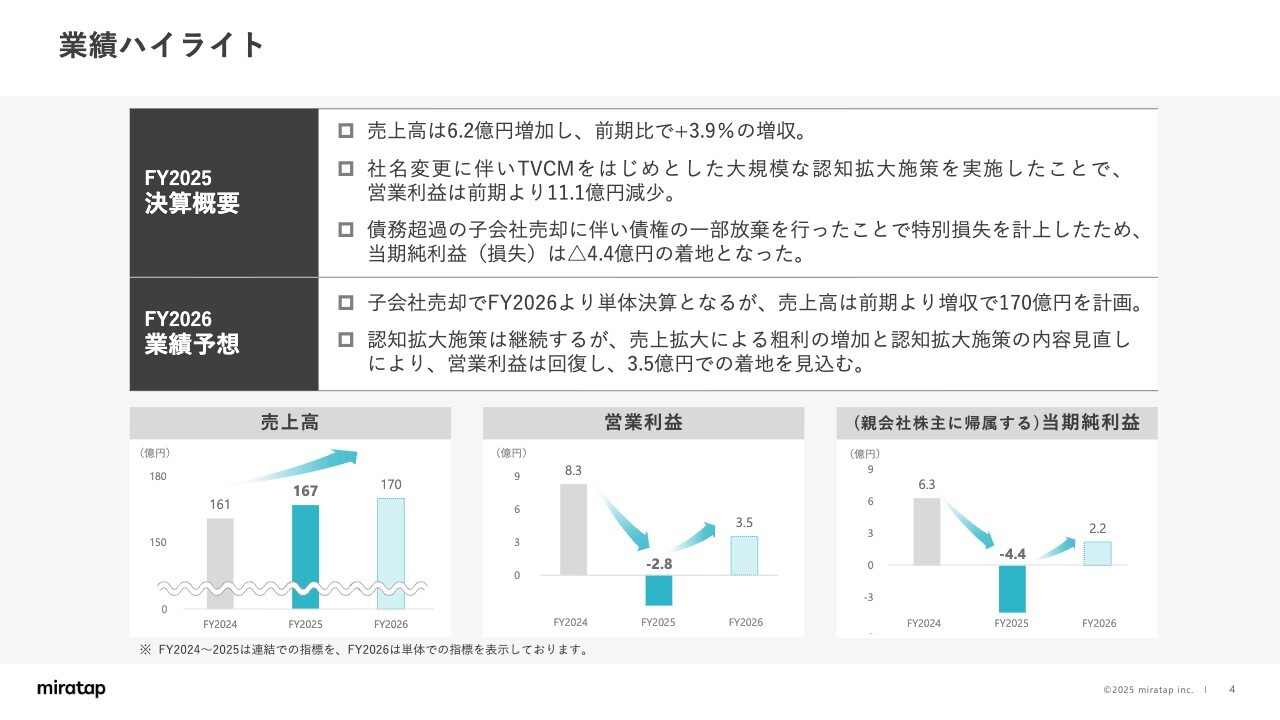

続いて、業績ハイライトです。2025年9月期の決算概要は、売上高は6.2億円増加し、前期比で3.9パーセントの増収となりました。

営業利益については、社名変更に伴いTVCMをはじめとした大規模な認知拡大施策を実施したことで、前期より11.1億円減少しています。

また、子会社売却に伴い債権の一部放棄を行ったことで特別損失を計上したため、最終利益は4.4億円の当期純損失となりました。

2026年9月期は、子会社売却により単体決算となりますが、売上高は前期より増加し、170億円を計画しています。また、認知拡大施策は継続しますが、売上拡大による粗利の増加と施策の内容見直しにより、営業利益は回復し、3.5億円での着地を見込んでいます。

連結業績

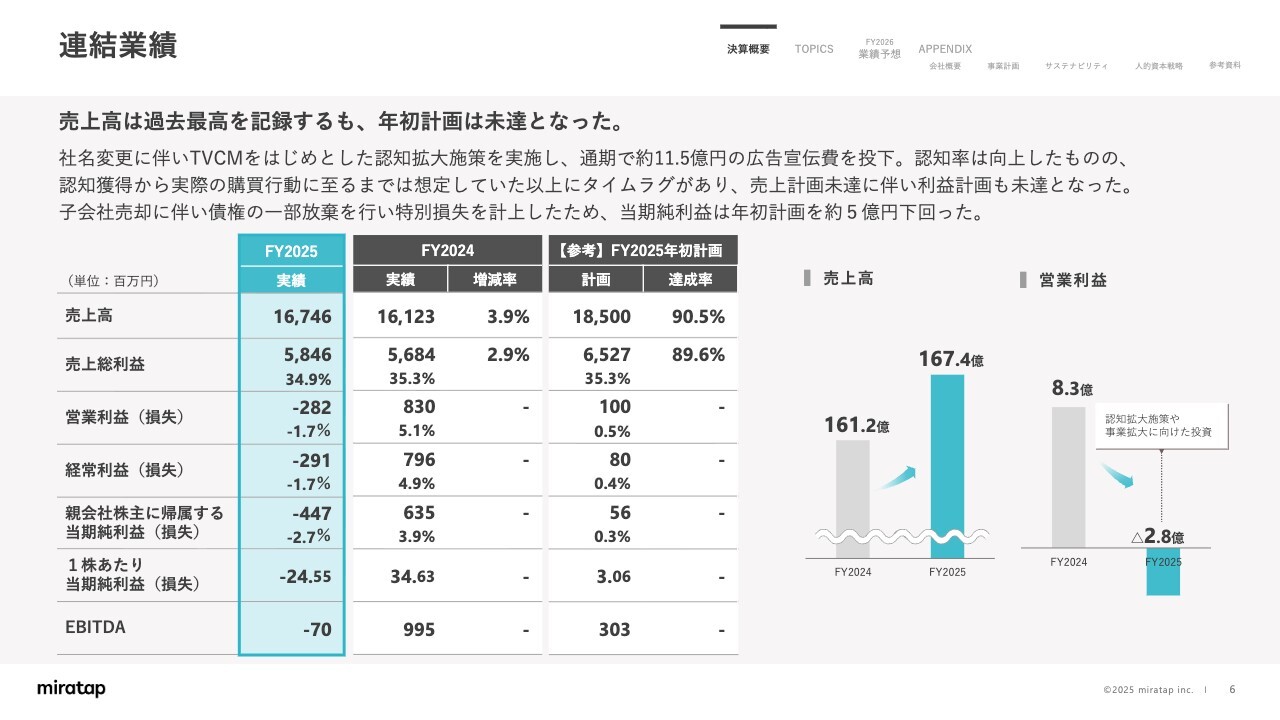

それでは、2025年9月期の決算概要についてご説明します。

売上高は167億4,600万円となり、過去最高の売上高となりましたが、年初計画は未達となりました。

利益面では、営業損失2億8,200万円、経常損失2億9,100万円、親会社株主に帰属する当期純損失4億4,700万円と、いずれも前期より減少、計画未達となりました。子会社売却に伴い特別損失を計上したことで、最終利益の年初計画との乖離が大きくなっています。

子会社については、外部環境の変化等もあり、当初策定した事業計画を大きく下回り、キャッシュ・フローが継続的にマイナスの状況となっていました。そこで、経営資源の選択と集中を図り、財務体質を強化するとともに、将来を見据えた事業の再構築に注力することが最善と判断し、売却を決定しました。

一時的な損失は計上されましたが、今後の資産効率の改善、財務リスクの低減といった中長期的なメリットを見込んでいます。

セグメント別業績

続いて、セグメント別の業績です。

メイン事業である住設・建材EC事業の売上高は151億2,100万円と、前期比で4.1パーセントの増収となりました。売上高は既存顧客の購入単価が上昇したことで前期を上回りましたが、新規顧客の獲得に苦戦しました。

社名変更に伴い売上の伸びが一旦弱まることは想定していましたが、ドメイン変更の影響や認知拡大施策の効果が反映されるまでの期間が想定以上だったことなどが、計画との乖離の要因となっています。

住設・建材EC事業のセグメント利益は、6億600万円と、前期から59.8パーセント減少していますが、こちらは社名変更に伴う認知拡大施策に広告宣伝を集中投下したことによるものです。

一方、住宅事業の売上高は16億2,700万円、セグメント損失は1億1,600万円となりました。住宅の市場環境は、建築コストの高騰や住宅ローン金利の上昇など厳しい状況が継続し、建売住宅の販売で苦戦しました。

なお、販管費の増加は期中に譲り受けたSUVACO事業の人員が増加したこと等によるものとなっています。

四半期売上高の推移

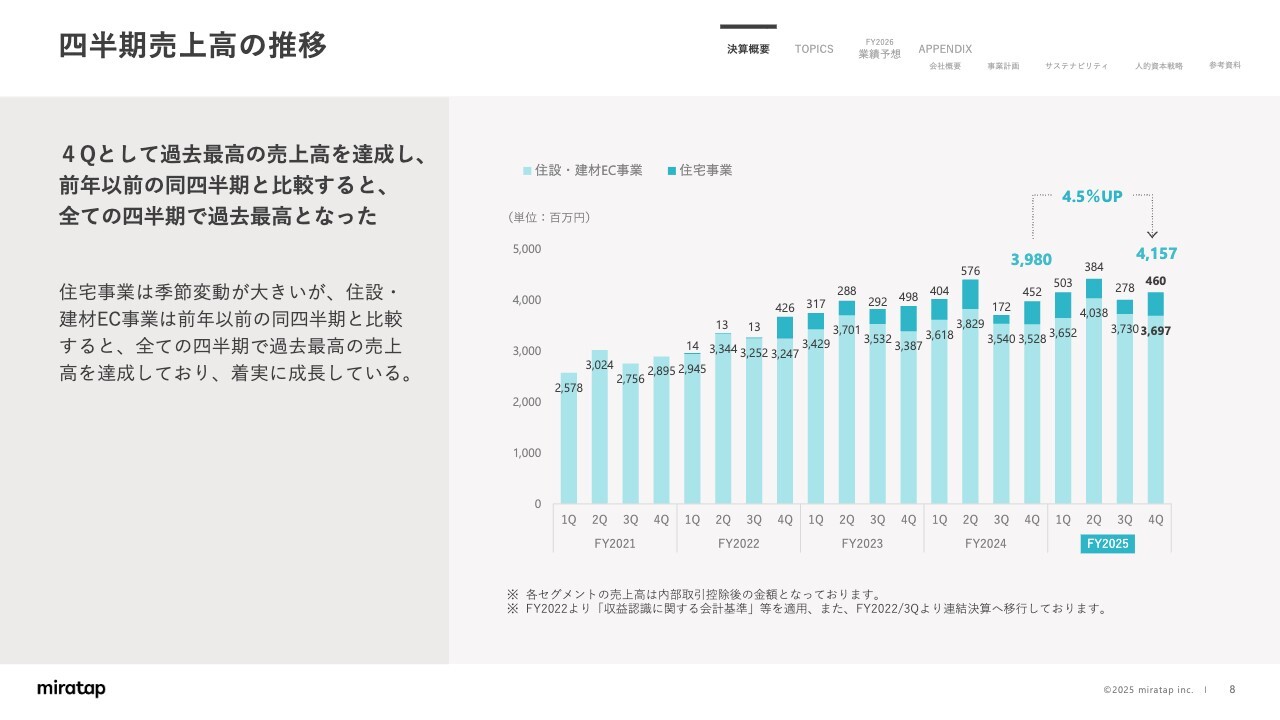

次に、四半期売上高の推移です。前年以前の同じ四半期と比較すると、すべての四半期で過去最高の売上高となりました。

季節要因による変動はありますが、着実に成長していることをご確認いただけるかと思います。

売上高・売上総利益・販管費の推移

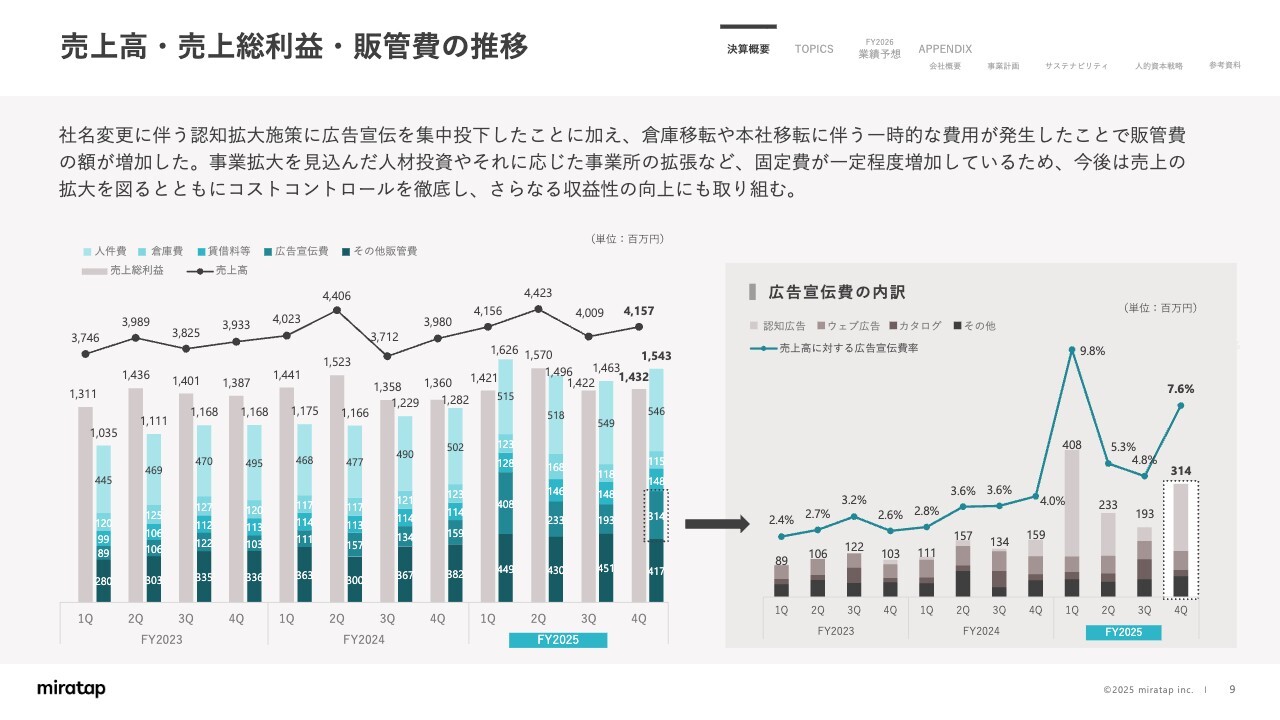

続いて、売上高・売上総利益・販管費の推移です。社名変更に伴う認知拡大施策に広告宣伝費を集中投下したことに加え、倉庫移転や本社移転に伴う一時的な費用の発生により、販管費の額が増加しました。

事業拡大を見込んだ人材投資や事務所の拡張など、固定費も一定程度増加しているため、今後は売上の拡大を図るとともにコストコントロールを徹底し、さらなる収益性の向上にも取り組んでいきます。

なお、広告宣伝費の内訳をスライド右側で示していますが、ご覧のとおり、TVCMをはじめとした認知広告に多くの資金を投下しました。社名変更直後の第1四半期に最も多く投下し、第2四半期以降は、施策の効果を検証しながら規模や内容を調整し、実施しました。

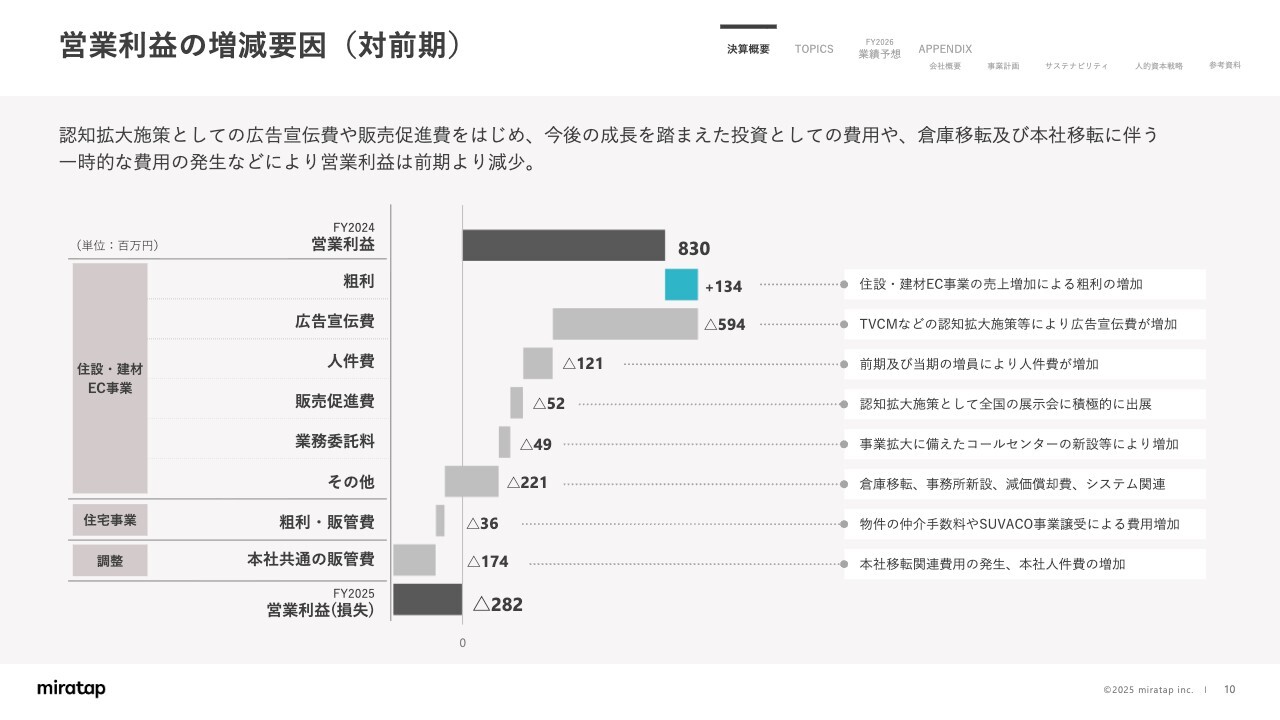

営業利益の増減要因(対前期)

続いて、営業利益の増減要因についてご説明します。前期の営業利益8億3,000万円に対して、営業損失2億8,200万円となりました。

これは、認知拡大施策として広告宣伝費や販売促進費が増加したことに加え、コールセンターの増設による業務委託料の増加、インフラの強化によるシステム費用の増加、また、倉庫移転や本社移転に伴う一時的な費用の発生などによるものです。今後の事業拡大に備えた人材投資も行っているため、人件費も増加しています。

次の飛躍に向けた基盤を固める期間として一旦減益となりましたが、ここでしっかりと投資をしたものが、今後の飛躍期の成長へとつながっていくと捉えています。

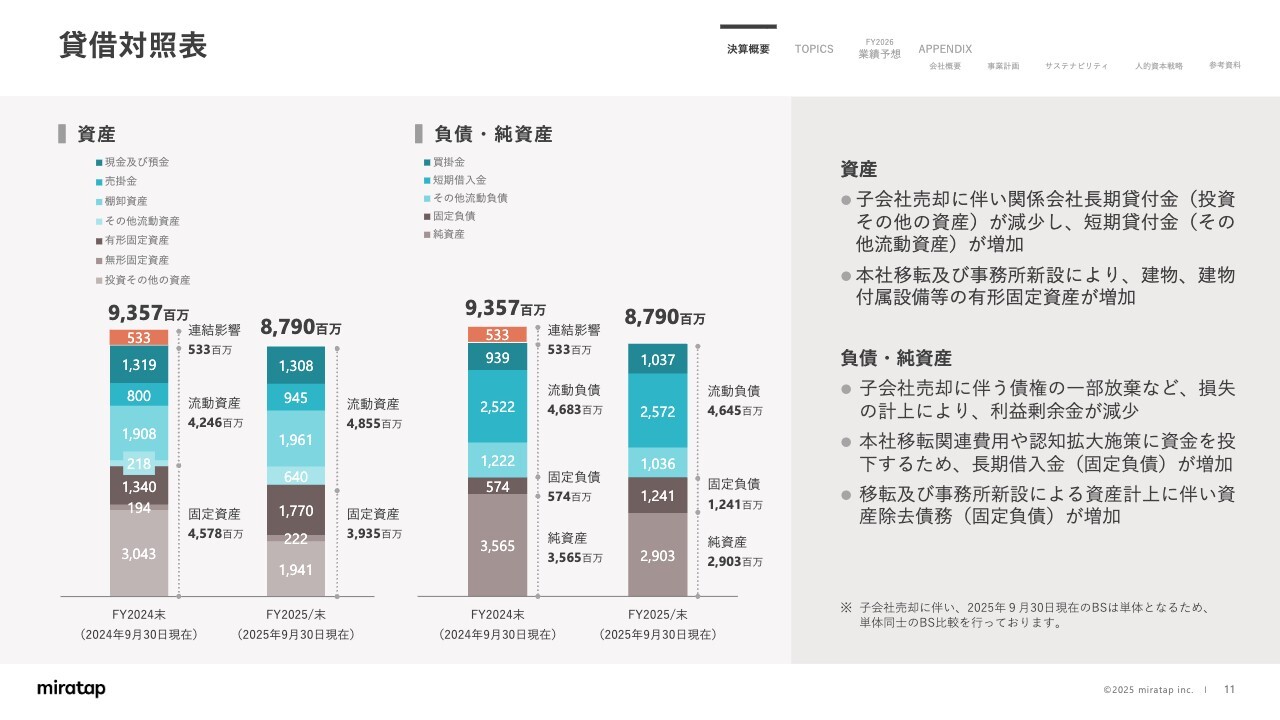

貸借対照表

次に、貸借対照表についてご説明します。期末の資産残高は、87億9,000万円となっています。

2025年9月期は子会社を売却し、期末時点では単体となっていましたので、貸借対照表については単体の財政状態を示したものとなっています。

スライドの棒グラフにおける、2024年9月期の上部にあるオレンジ色の部分(5億3,300万円)が連結影響による部分となっており、前期比較については、この連結影響部分を除いた単体の財政状態との比較について記載しています。

変動が大きかった項目として、資産の部では、子会社売却に伴い長期貸付金を短期貸付金に振り替えたことが挙げられます。子会社売却にあたり貸付金の一部放棄を行い、一部は返済を受け、残りは短期貸付金として1年以内に返済を受ける予定となっています。

また、本社移転により建物や建物付属設備、備品などの有形固定資産が増加しています。

負債・純資産の部では、当期純損失の計上により利益剰余金が減少しました。また、認知拡大施策への資金投下や本社移転関連費用支払いのため長期借入金が増加したほか、本社移転および東京事務所の新設に伴い資産除去債務を計上したことで、固定負債が増加しました。

キャッシュ・フロー計算書

続いて、キャッシュ・フロー計算書です。社名変更に伴う認知拡大のため、TVCMをはじめとした広告宣伝や各地の展示会出展などに資金を投下したことや、法人税等の支払いにより、営業キャッシュ・フローはマイナス5,500万円となりました。

また、本社移転に伴う固定資産の取得、倉庫管理システムや顧客データ管理システムの開発、社名変更に伴うシステム改修等により、投資キャッシュ・フローはマイナス7億3,400万円となりました。

財務キャッシュ・フローについては配当金の支払いや自己株式の取得を行いましたが、借入れを行ったことで5,500万円となり、期末の現預金残高は13億800万円となっています。

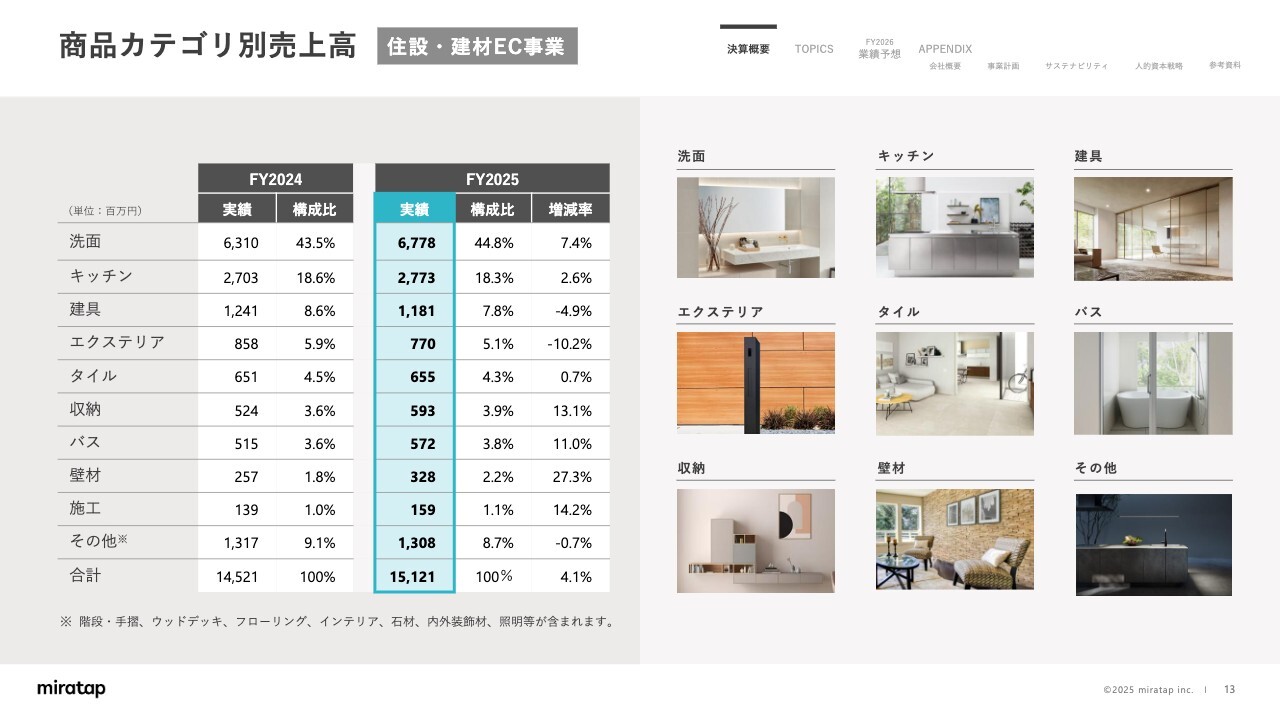

商品カテゴリ別売上高

次に、商品カテゴリ別売上高についてご説明します。

主力の洗面カテゴリは好調に推移し、全売上高に占める割合も上昇しました。

洗面カテゴリでは、当社のデザインコンセプト「ミニマリズム」を体現したシンプルなミラーボックス「スミス」や、昨年発売した1ミリ単位でサイズオーダーできる「ピッタミラー」というミラーなどの販売が好調で、洗面カテゴリの成長に大きく貢献しています。

建具とエクステリアは、主力商品の類似品が市場に多く出てきたことで販売に苦戦していますが、新たなバリエーションの追加などで対応を進めています。

また、当社初のオリジナル家電となる照明を発売し、取り扱いカテゴリを拡充させています。詳細については後ほどお話しします。

主要KPIの推移

続いて、主要KPIの推移についてご説明します。「Instagram」のフォロワー数は将来顧客として、ECサイトの流入数は顕在顧客として、重要な先行指標になると認識しています。

「Instagram」のフォロワー数は、2025年9月30日現在で19.4万人となっており、住宅設備業界ではトップクラスのフォロワー数を誇っています。

ECサイトの流入数については、社名変更に伴うドメイン変更の影響を回復するには時間が足らず前期を下回りました。ドメイン評価の向上を図ると同時に、変化するアルゴリズムに対応しながら流入の回復を目指していきます。

財務指標の推移

各種財務指標の推移は、スライドのとおりです。2022年9月期において連結決算に移行したため、2021年9月期は単体での指標を、以降は連結での指標を表示しています。

売上高は過去最高となりましたが、その他の指標は悪化しています。2025年9月期は戦略的に広告宣伝を集中投下したため、利益がマイナスとなり、それに伴いその他の指標も一旦悪化していますが、今後はすべての指標をしっかりと回復させていく計画としています。

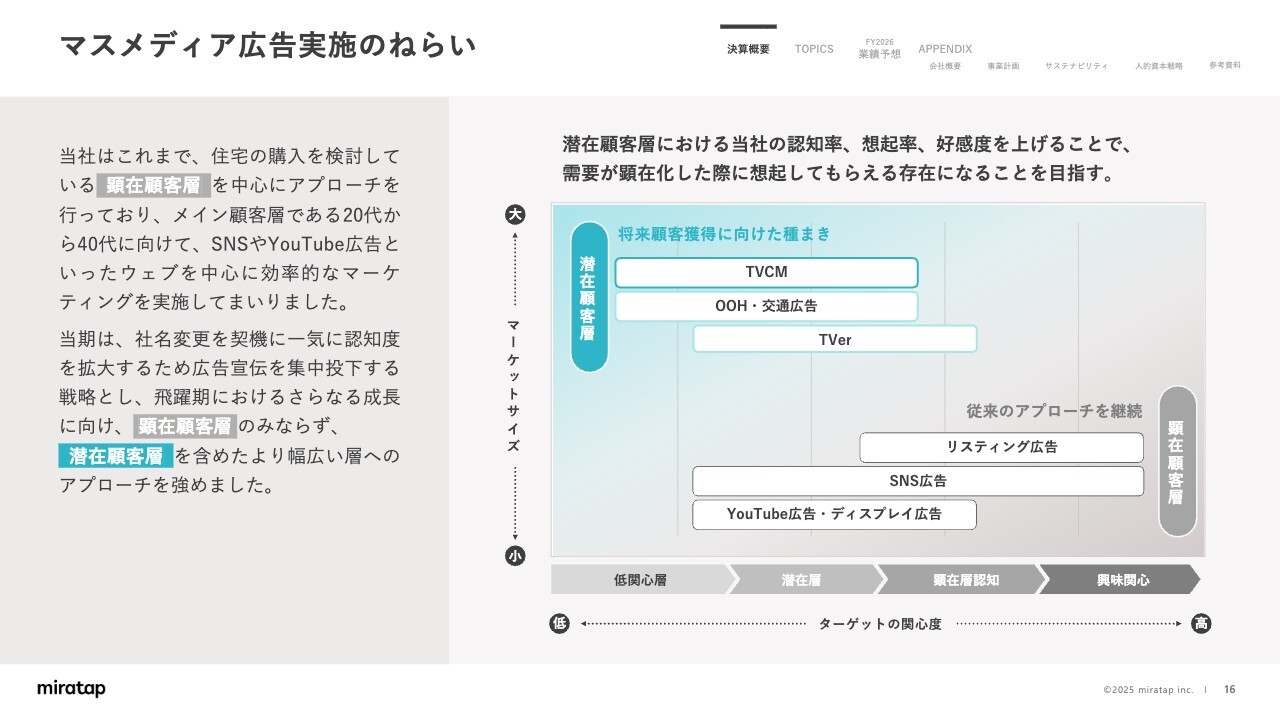

マスメディア広告実施のねらい

次に、マスメディア広告実施のねらいについて、あらためてご説明します。

当社はこれまで、主に住宅の購入を検討している層に向けたアプローチを行ってきました。アプローチの方法としては、メイン顧客層である20代から40代に向けて、SNS広告やYouTube広告、リスティング広告といったウェブを中心としたマーケティングを実施してきました。

社名変更を契機に一気に認知度を拡大するため、TVCMや交通広告といったマスメディア広告も活用し、潜在顧客層を含めたより幅広い層へのアプローチを強め、飛躍期におけるさらなる成長に向けて、広告宣伝を戦略的に投下しました。

TVCMについて

認知施策のうち、最大の施策であったTVCMについてもあらためてご説明します。

社名変更に伴う認知拡大施策として、2024年10月より全国7地区において、TVCMを実施しました。

期中では、認知度調査の結果を踏まえ、TVCMから配信型TV広告への切り替えや、CMに字幕を付けるなどの対応を行ってきました。社名認知は目標値には届かなかったものの、指名検索数は前期比で116.3パーセントと向上し、社名変更後1年で社名変更前と同等の社名認知とすることができました。なお、最新の認知度調査では社名変更前を上回ったことが確認できています。

社名認知と採用意向には相関性が見られるため、認知拡大施策は継続して実施していきますが、施策の内容については都度検証・見直しを行い、今後はターゲットを絞った認知獲得施策やパブリシティの獲得などに注力していく方針としています。

また、社名認知の拡大には一定の期間を要するため、これらの施策は、中長期的に売上貢献するものと捉えています。

認知拡大施策の取り組み状況

他にもさまざまな認知拡大施策を実施しましたので、それらの取り組みについてご紹介します。

まず、各地の展示会に積極的に出展し、EC販売というビジネスの特性上、普段はあまり接することのないお客さまとの直接接点を増やしました。

次に、当社商品が採用された事例を「YouTube」や「Instagram」などのSNSで発信し、オンラインでの認知度を強化しました。

さらに、地域イベントへの出展を通じて、幅広い層へのブランド接点を拡大しました。

また、映画の美術協力を行うなど、作品を通じたブランド露出にも取り組みました。

これらは、TVCMと合わせてブランド認知を多面的に高めるための取り組みとして実施しました。

TOPICS

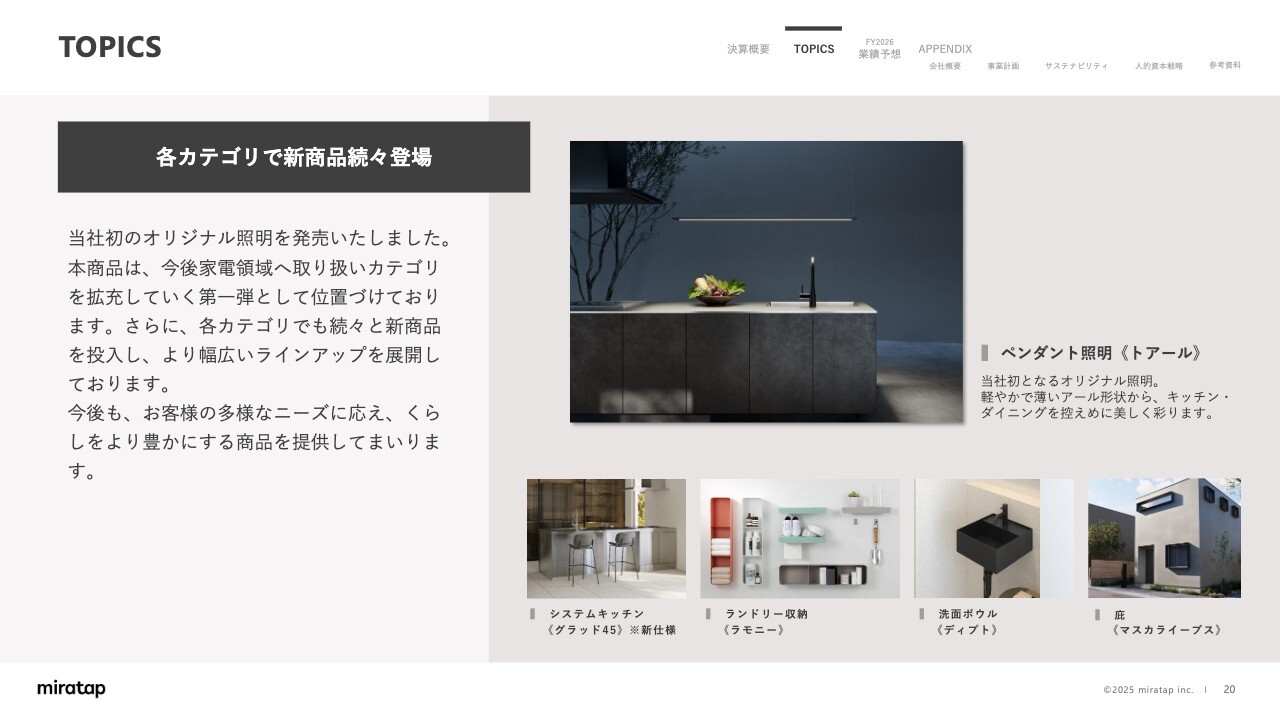

続いて、2025年9月期の主なトピックスについてご説明します。まずは、新商品についてのトピックです。

家電カテゴリとして当社初のオリジナル商品となる「トアール」を発売しました。本商品は家電カテゴリへの参入を示す重要な第一歩であり、発売から半年ながら、設計事務所や照明プランナーをはじめとするビジネスパートナーのみなさまから高い評価をいただいています。

当社のブランドプロミスは「感性を刺激し続ける空間を提供すること」です。「トアール」をキッチンや収納といった商品と組み合わせることで、「モノ」ではなく「空間」全体を提案する力がさらに強化されました。

さらに、その他のカテゴリでも新商品を続々と投入しており、取扱商品・カテゴリを拡充することで、空間全体に対する提案力を一層高めていきます。

TOPICS

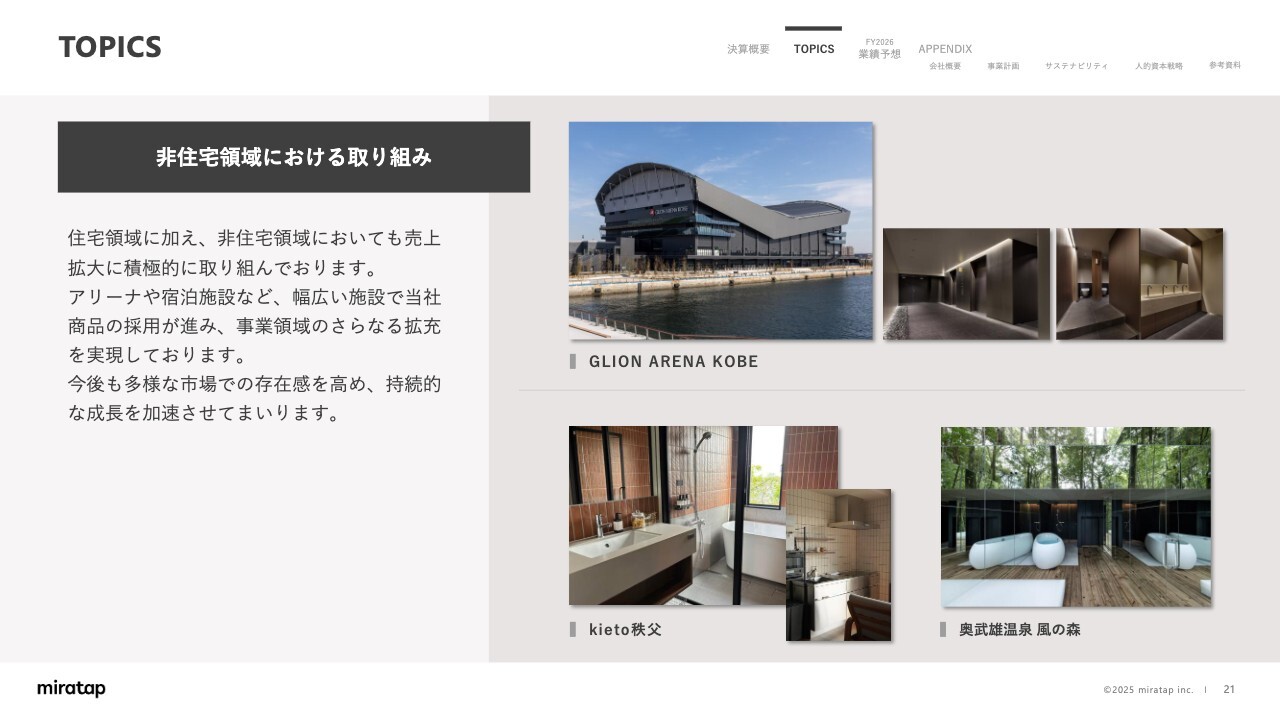

次にご紹介するのは、非住宅領域における取り組みについてです。当社では住宅領域に加え、非住宅領域における事業拡大にも積極的に取り組んでいます。

国内の新設住宅着工戸数が減少傾向にある中、ホテル、レストラン、オフィス、商業施設など、非住宅市場への進出を強化しています。

そんな中、アリーナや宿泊施設など複数の施設で当社商品をご採用いただき、事業領域のさらなる拡充を実現しました。

今後も住宅領域でのシェア拡大と併せて、非住宅領域への展開を戦略的に進め、多様な市場での存在感を一層高め、持続的な成長を加速させていきます。

TOPICS

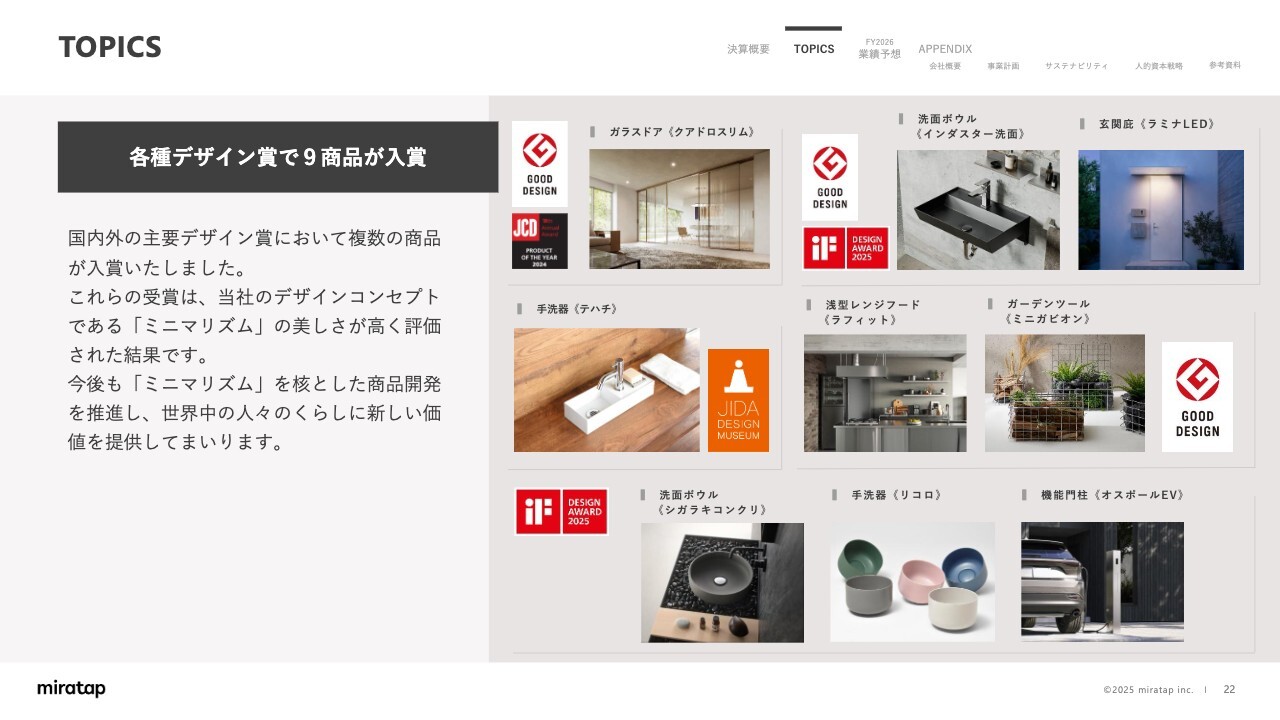

続いて、デザイン賞の受賞についてご紹介します。

当社はデザイン力を強みの1つと位置付けていますが、その証として国内外の主要デザイン賞を複数の商品で受賞しており、当社のデザイン性が客観的に評価されています。

海外では、世界三大デザイン賞の1つである「iFデザイン賞」を11年連続で受賞し、国際的な評価を獲得しています。

国内では、「グッドデザイン賞」を15年連続で受賞したほか、JCD「プロダクトオブザイヤー」や「JIDAデザインミュージアムセレクション」などにも入賞し、継続的に高い評価を得ています。

今後も、「ミニマリズム」を核とした商品開発を推進し、世界中の人々のくらしに新しい価値を提供していきます。

TOPICS

続いて、海外事業についてご説明します。2024年10月、フィリピンのDexterton社と販売代理店契約を締結しました。その後、同社の社長が来日するなど、良好な関係を構築しており、売上も着実に拡大しています。

また、同月には台湾の桃園市において、社名変更後初の海外ショールームを開設しました。

今後も、アジアを中心に海外でのブランド認知と売上拡大を加速していきます。

TOPICS

次に、当社と加盟工務店が一体となって運営する住宅のボランタリーチェーン「ASOLIE」の取り組みについてご紹介します。

「ASOLIE」では、これまで加盟工務店の集客や商品力、営業力のサポートを行ってきましたが、今回、新たにご要望の多かった土地探しから設計、アフター対応までを支援するサービスを追加しました。

さらに、最短1日で提案できる新しい設計支援サービス「ASOLIE セレクトプラン」をスタートし、これにより短時間で自由度の高いプラン設計が可能になったことで、加盟工務店の提案力が大きく向上しています。

また、当社の商品が玄関やキッチン、洗面スペースなどに多数採用された「ASOLIEの家」が、全国各地に続々と完成しています。

今後も「ASOLIE」を通じて、デザイン性の高い住宅づくりをサポートしていきます。

TOPICS

最後に、2024年12月にSUVACO株式会社(現:株式会社Linkrop)から譲り受けた「SUVACO」と「リノベりす」の両事業、そして事業譲受によるシナジーについてご紹介します。

まず、「SUVACO」はプラットフォーム型のサービスで、「リノベりす」はオウンドメディア型のサービスです。どちらも住宅を検討されている一般のお客さまが、事例やイベント、記事などを通じて住まいの専門家を見つけられるサイトを運営しています。

この事業譲受では、具体的なシナジーを生み出しています。既存サービス「Coziコンシェルジュ」と「SUVACO」の連携です。「Coziコンシェルジュ」のお客さまへのサポート強化や、「SUVACO」で対応できないお客さまへのサービス提供など、相互の強みを生かした価値提供が可能となりました。

また、「SUVACO」に登録する専門家との座談会を実施し、ここで得た声を商品開発に反映するなど、商品開発においてもシナジーを創出しており、事業譲受の目的の1つであった「専門家ネットワークの活用」を実現できています。

TOPICS-サステナビリティ

次に、サステナビリティに関する取り組みについてもいくつかご紹介します。当社では「J-クレジット制度」を利用したカーボンオフセットの取り組みを行っています。2024年7月に「J-クレジット」を購入し、2024年度はこのうちの一部を無効化し、CO2排出をオフセットしました。

今後も自社排出分のCO2を実質ゼロにすることで、地球温暖化防止対策に取り組んでいきます。

他にも、「くるみん認定」の取得といった従業員の働きやすさ向上に資する取り組み、大阪・関西万博でのイベント協賛による子どもたちの明るい未来を支援する取り組みなどを実施しています。

TOPICS-サステナビリティ

また、当社と同様にチャレンジスピリットを持ち、地方から全国へ向けて共に成長を遂げていくチームに対して支援を行いたいという考えのもと、スポーツチームへのスポンサー支援を実施しています。

FY2026 業績予想

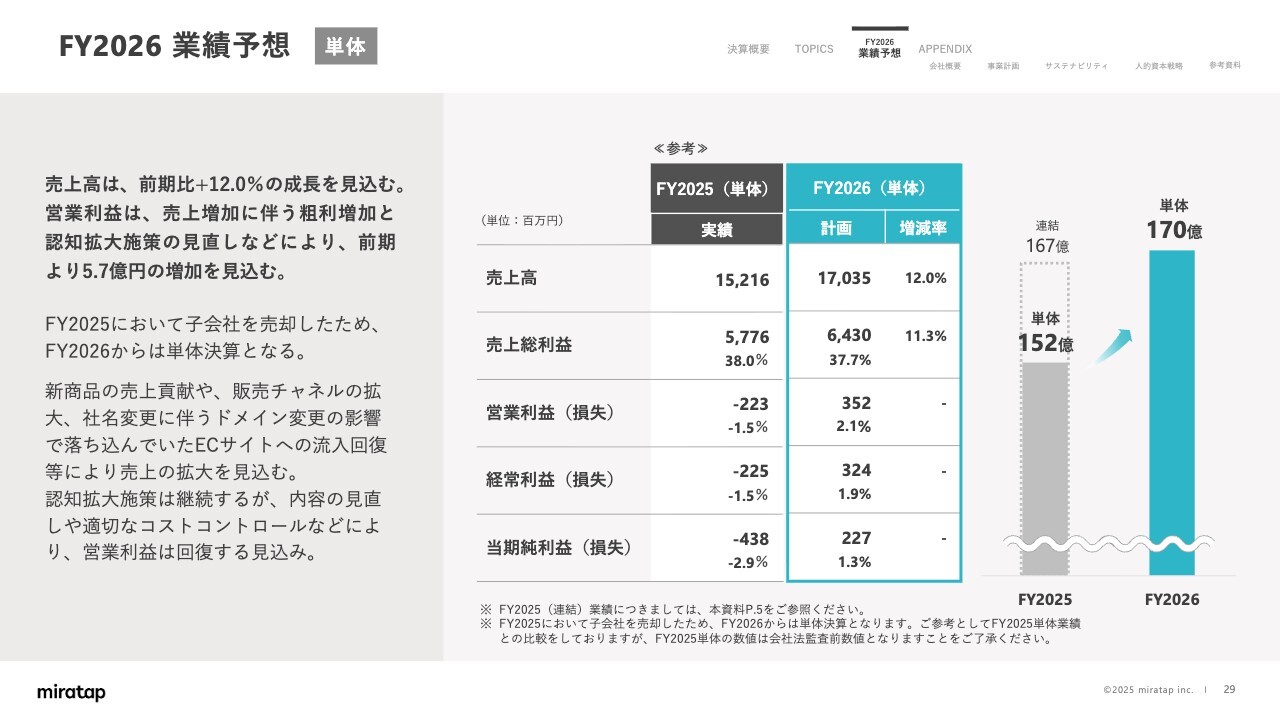

次に、2026年9月期の業績予想についてご説明します。2026年9月期の売上高は170億3,500万円を計画しています。

子会社を売却したことで、2026年9月期より単体決算となりますので、前期比較は単体業績との比較としており、前期比で12パーセントの増収を見込んでいます。こちらは、2025年9月期の連結業績と比較しても増収となる計画です。

増収の要因としては、新カテゴリ・新商品の売上貢献があるほか、ハウスメーカーでの標準採用・オプション採用といった新たな販路の拡大、「ASOLIE」の家が建つことによる建材の売上増加など、複数の要素を織り込んでいます。

また、海外ショールームも軌道に乗ってきているほか、値上げ効果に加え、社名変更後に一旦落ち込んでいたサイト流入も回復傾向にあるため、さらなる売上の拡大が期待できると考えています。

一方、営業利益は3億5,200万円を見込んでおり、こちらは前期単体業績と比較すると、約5.7億円の増加となります。

営業利益の増加要因については、次のスライドにて詳しくご説明します。

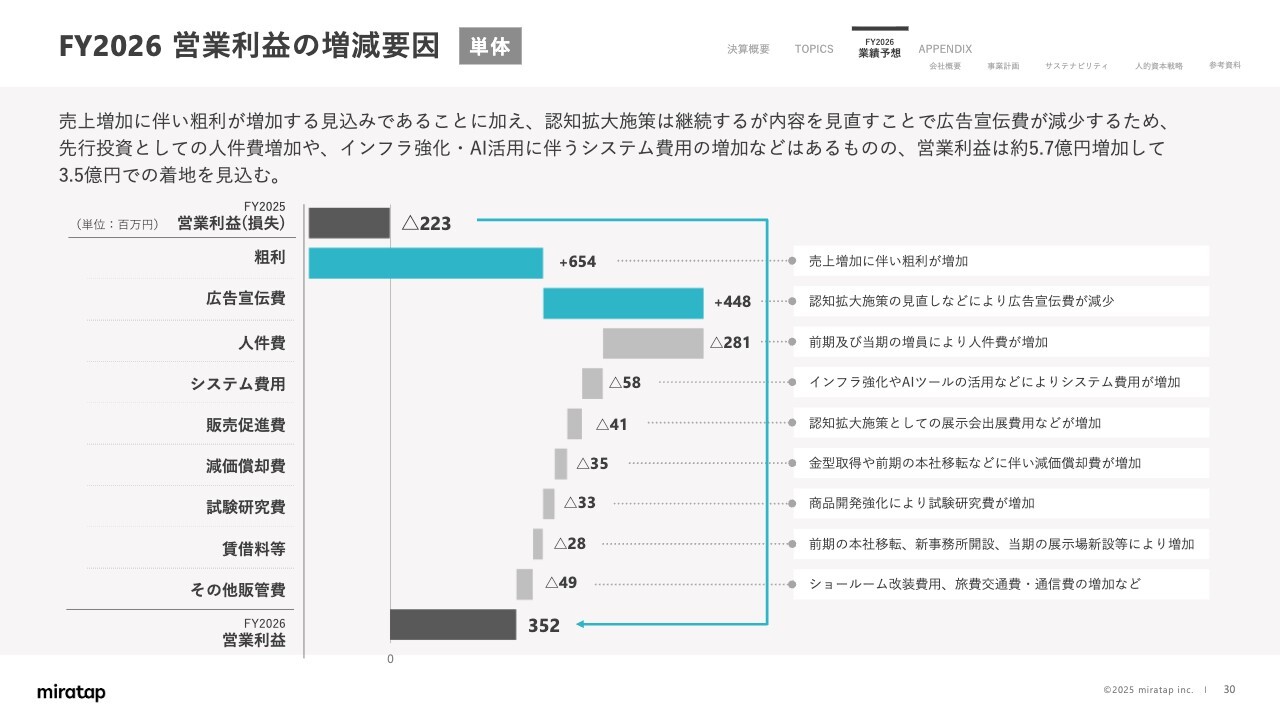

FY2026 営業利益の増減要因

営業利益の増減要因です。こちらも2025年9月期は単体業績を示しています。

2025年9月期は営業損失2億2,300万円に対して、2026年9月期は営業利益3億5,200万円を見込んでいます。

営業利益回復の主な要因は、売上の拡大により粗利が増加することに加え、認知拡大施策の見直しにより広告宣伝費が減少することです。

今後の事業拡大に向けた人材投資により人件費が増加する見込みですが、多くは前期に採用した人員分で、新卒採用を除いては大きく増やす計画とはしていません。

一方で、AI領域をはじめとするシステムへの投資、各地の展示会への積極的な出展、商品開発の強化など、今後の成長に資する投資は継続して行っていきます。

また、事務所の移転や新設による賃借料の増加など、固定費が一定程度増加していますので、コストコントロールを徹底し、飛躍期の終わりには過去最高益が出せるよう取り組んでいきます。

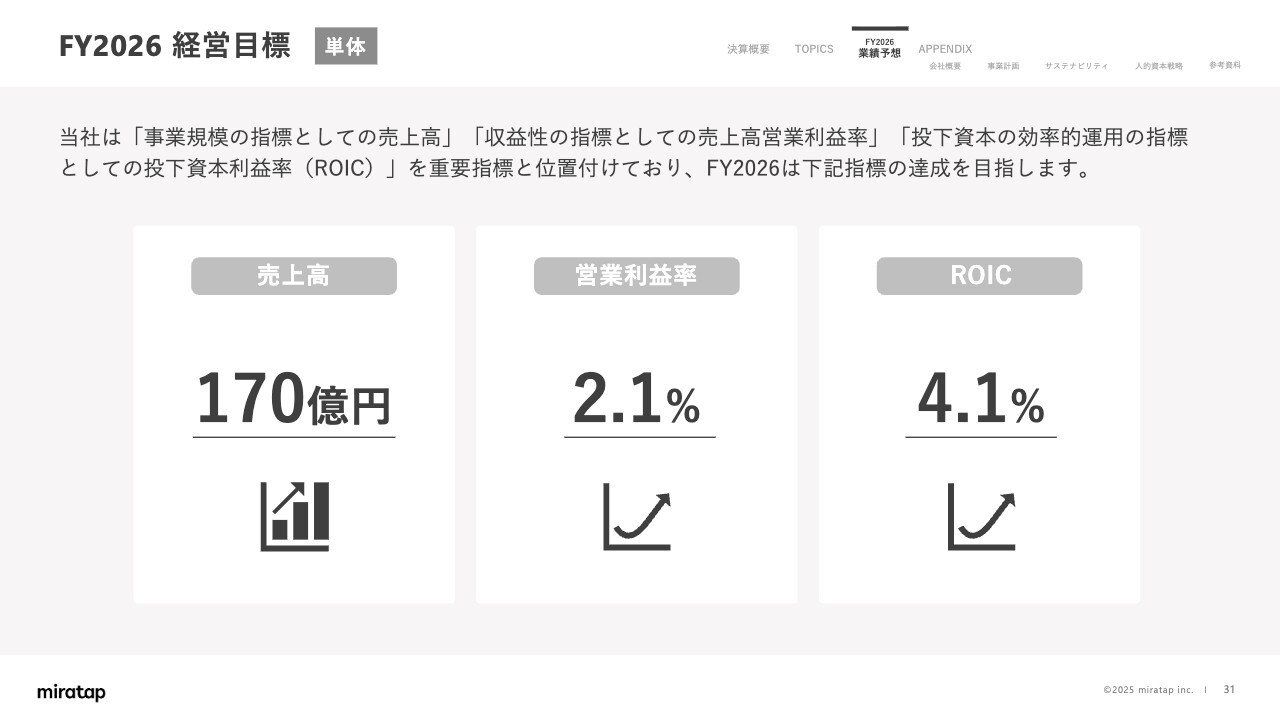

FY2026 経営目標

次に、2026年9月期の経営目標についてご説明します。

当社は負債・資本のバランスと、それぞれにかかるコストを意識した経営を行う中で、事業規模を拡大し収益性を向上させることで、中⾧期的に企業価値を高めることを目指しており、売上高、営業利益率、ROICを重要な指標として位置付けています。

これらの指標について、2026年9月期は、売上高170億円、営業利益率2.1パーセント、ROIC4.1パーセントを目指していきます。

FY2026 TOPICS

続いて、2026年9月期における取り組みについても一部ご紹介します。

2025年9月期のトピックでフィリピンのDexterton社と販売代理店契約を締結したことについてお話ししましたが、そのDexterton社が2025年11月に、フィリピン国内で初となる当社のショールームをマニラ首都圏の中心部に開設しました。

今後、2店舗目のショールームと、商品を体感できるモデルルームの開設も予定しています。

Dexterton社とは非常に良い関係を構築できており、フィリピンを足がかりに海外事業展開の勢いを本格化させていきます。

FY2026 TOPICS

国内でも、さまざまな新商品や新サービスをリリースしていきます。

まずは、非住宅領域でのタイル販売と採用強化です。独自の仕入れルートを活かし、ホテルや商業施設、オフィスなどをはじめとした非住宅領域へのタイル販売・採用を推進していきます。

次に、延長保証サービス「あんしん延長保証」開始のご案内です。現在は当社ショールームで商品をご購入されたお客さまを対象としたサービスとなりますが、今後は対象を拡大し、より多くのお客さまに長期的な安心をお届けできるよう取り組んでいきます。

最後に、端末上でLDK空間の3Dシミュレーションが体験できる新ツール「roomtap」リリースのお知らせです。既存ツールの「WEB見積システム」と組み合わせて使用することで、金額と仕上がりの見える化を実現することができます。

これらに限らず、2026年9月期においても、今後の事業成長や顧客満足度を向上させる取り組みを実施していきます。

質疑応答(要旨)1

Q:子会社を売却し、6.5億円もの債権放棄損を計上したのはなぜですか? 業績と今後につい

新着ログ

「小売業」のログ