提供:株式会社ヤマノホールディングス 2026年3月期第2四半期決算説明

【QAあり】ヤマノHD、増収・大幅増益を達成、EBITDAは前年比271.1%増 既存事業の収益力向上とM&A効果が想定どおり進捗

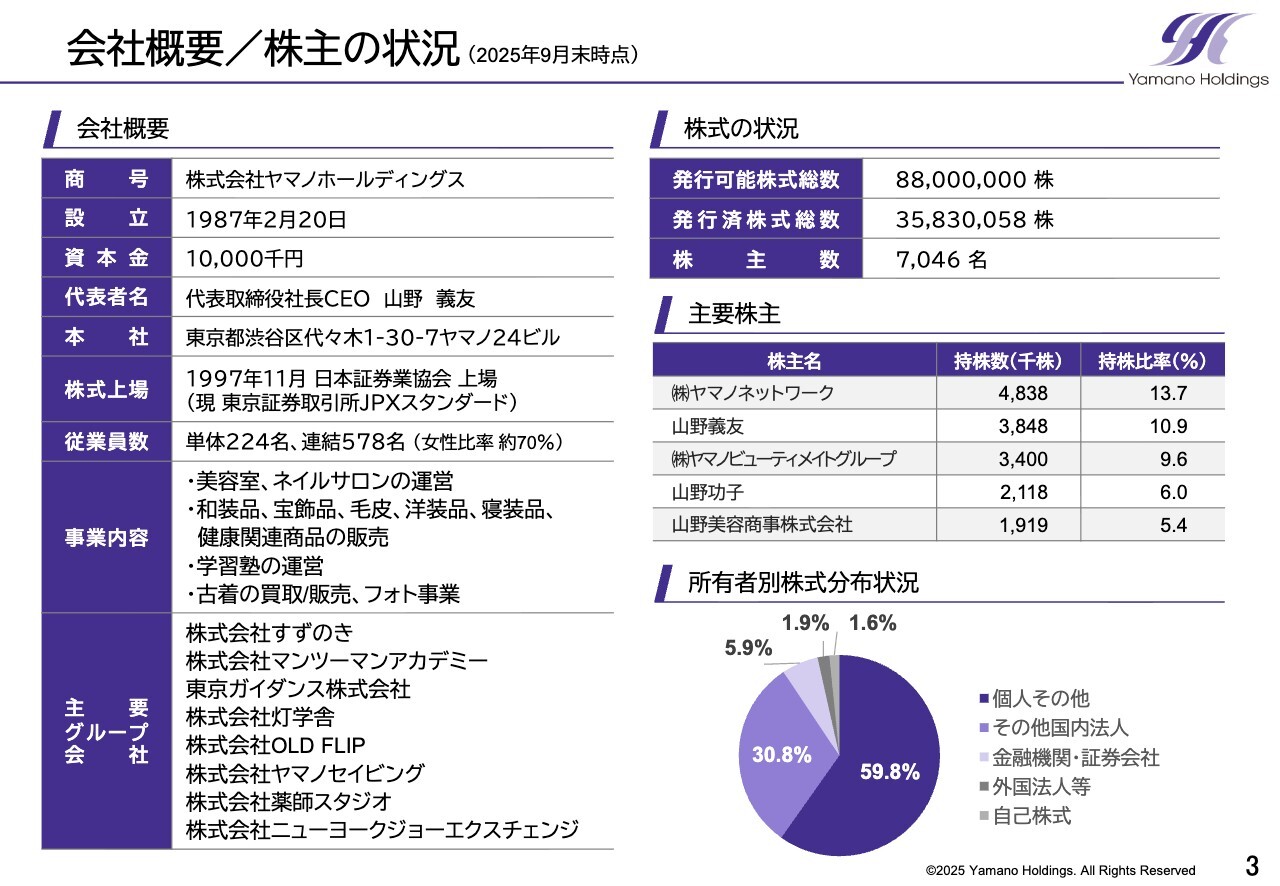

会社概要/株主の状況(2025年9月末時点)

山野義友氏(以下、山野):代表取締役社長CEOの山野です。本日はご多忙の中、ご参加いただき誠にありがとうございます。それでは、資料に沿ってご説明します。

スライド右側をご覧ください。9月末時点の株主数の状況ですが、前期末から半年間で約3割増加し、7,046名となりました。当社への期待の高まりに、深く感謝申し上げます。

本日は新たに株主になった方も多くいらっしゃることから、当社の成長ストーリーをより深くご理解いただくため、業績説明に入る前に当社の理念、中期経営計画、当社のM&A成長モデルの3点について簡潔にご説明します。

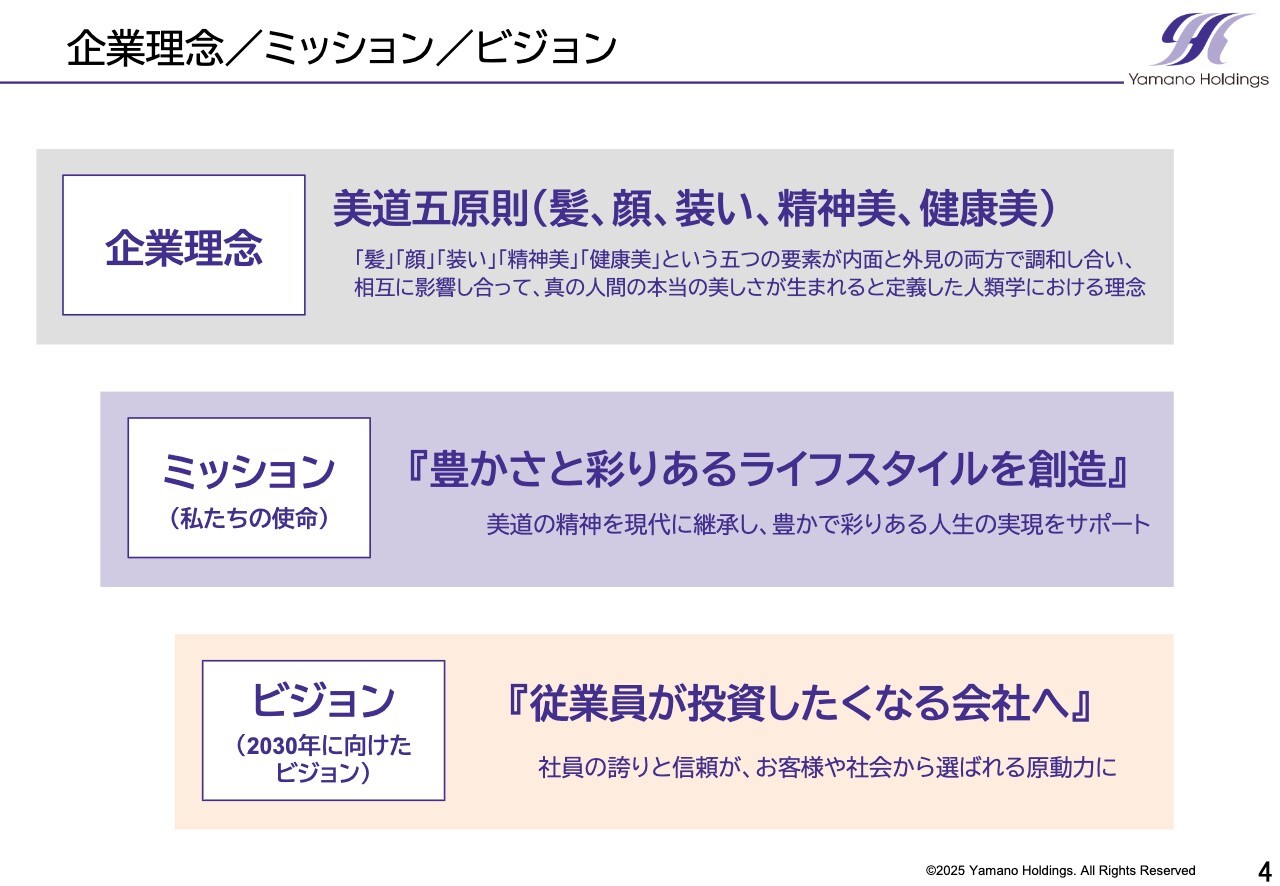

企業理念/ミッション/ビジョン

まず、当社の理念と長期的な方向性についてです。

当社の理念は、創始者である山野愛子が掲げた「美道五原則」です。「髪」「顔」「装い」「精神美」「健康美」と、外面と内面の両面から人の美しさを捉え、相互に調和させることで生活に彩りをもたらすという考え方を基にしています。

我々はこの精神を現代に継承し、ミッションを「豊かさと彩りあるライフスタイルを創造」と定義しています。

当社は訪販事業からスタートし、多くの企業をグループに迎えながら事業領域を拡大してきました。現在は、和装・宝飾・美容の店舗運営に加え、学習塾経営やリユース、フォト事業など、生活者の節目と日常に価値を提供する複数の事業を展開しています。

これらの事業はそれぞれ収益を生み出し、当社グループとしての総合的な価値向上に寄与しています。既存事業の収益力強化と成長性の高い領域への投資を通じて、企業価値の向上を目指しています。

このような方向性のもと、2030年に向けたビジョンを「従業員が投資したくなる会社へ」としています。社員が将来性を信じ、誇りを持てる会社であることが、お客さまや地域、さらに株主のみなさまから選ばれ続ける原動力であると考えています。

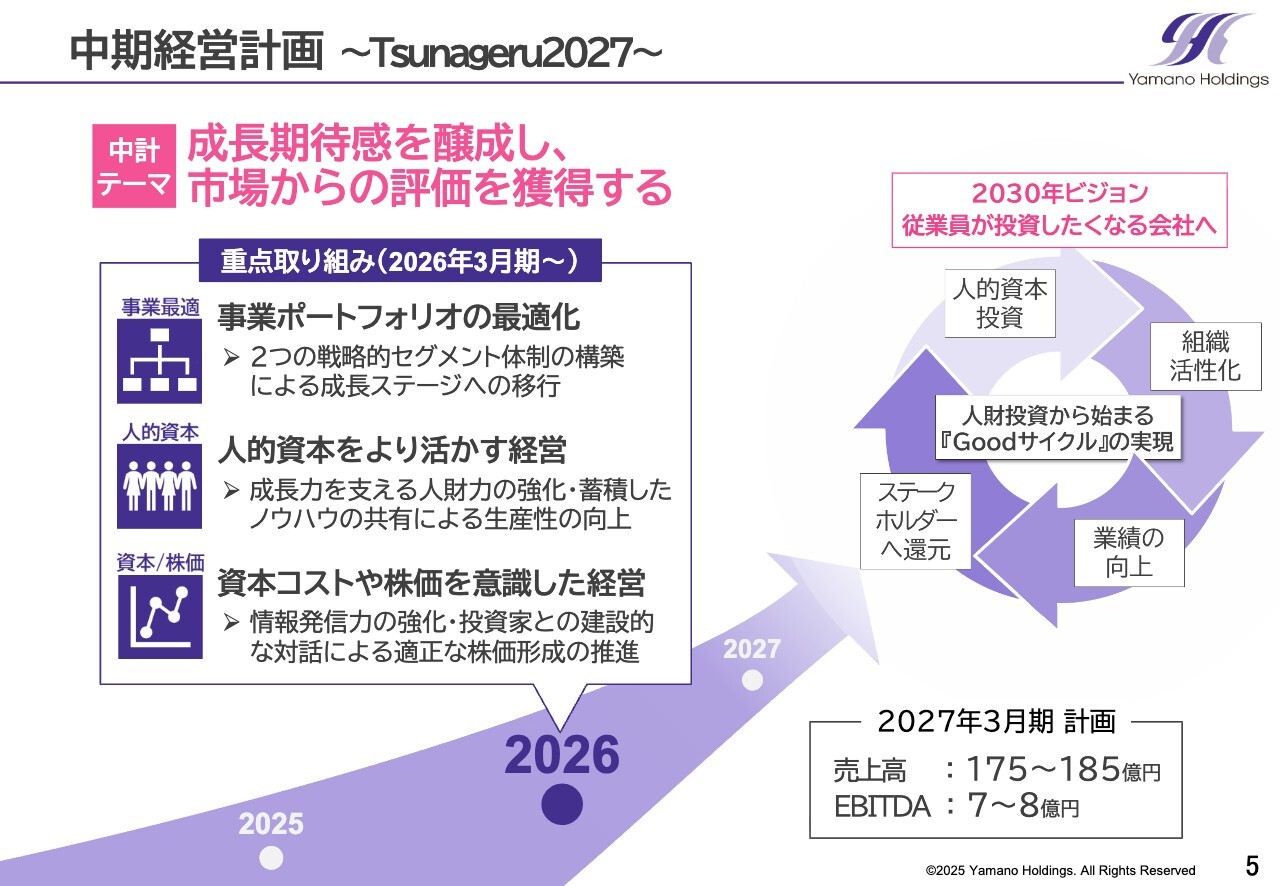

中期経営計画 ~Tsunageru2027~

中期経営計画「Tsunageru2027」についてご説明します。2年目となる今期は、新たに「成長期待感の醸成」という課題を意識し、3つの重点取り組みを進めています。

「事業ポートフォリオの最適化」では、既存事業の収益基盤を強化しながら成長性の高い領域への投資を推進し、2つの戦略的なセグメント体制で次の成長ステージへの移行を目指しています。

「人的資本をより活かす経営」では、現場での実践力の向上やノウハウの蓄積・共有を通じて、生産性と競争力の向上を図ります。

「資本コストや株価を意識した経営」では、情報発信力を強化し、投資家のみなさまとの建設的な対話を重ねることで、市場からの適正な評価につなげていきます。これらの取り組みにより、利益基盤の強化と成長の可視化を着実に進めています。

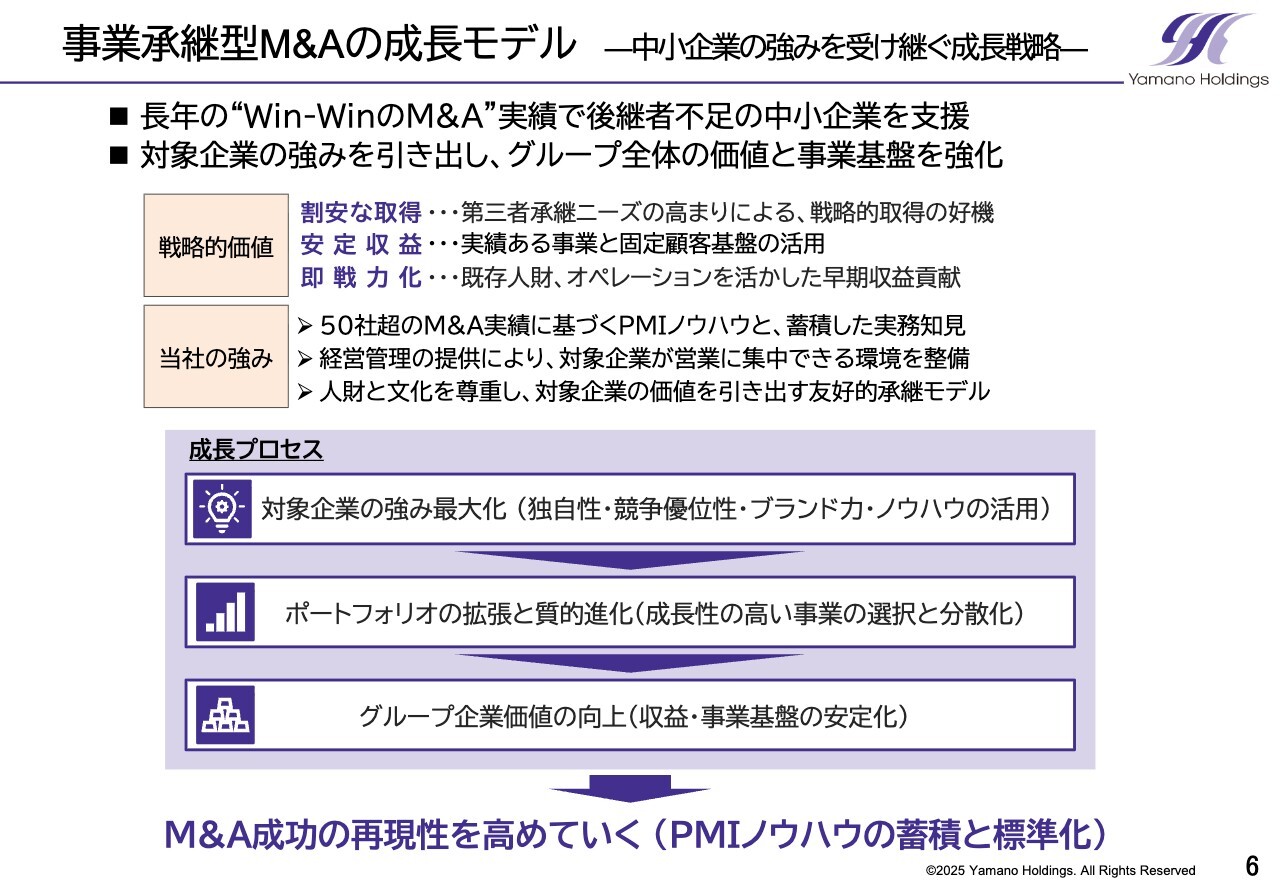

事業承継型 M&A の成長モデル ―中小企業の強みを受け継ぐ成長戦略―

当社の最も重要な成長ドライバーである事業承継型M&Aモデルについてです。当社はこれまでに50社を超えるM&Aを実施しており、この実績を基盤として、後継者不足に悩む中小企業の支援に注力しています。

当社のM&Aは、単なる取得にとどまらず、事業を継承しつつ価値を発展させる点が特徴です。

このモデルの価値は、事業承継ニーズを背景に割安で取得が可能であること、既存顧客基盤を活用して初期から安定収益を生み出せること、そして人財とオペレーションを尊重することで早期に収益貢献を可能にすることです。

これを支えるのが当社の強みであり、統合プロセスの実行力、経営管理機能の強化による営業に集中できる体制の構築、人財と文化を尊重した友好的承継の姿勢です。

これらを組み合わせた成長プロセスにより、対象企業の強みを最大化し、ポートフォリオを拡張して質的に進化させることで、グループ全体の価値向上につなげています。

さらに、このプロセスは、PMIノウハウの蓄積と標準化によってM&A成功の再現性を高めています。当社は、事業、文化、人を未来につなぐ企業として、この価値創造モデルを深化させています。

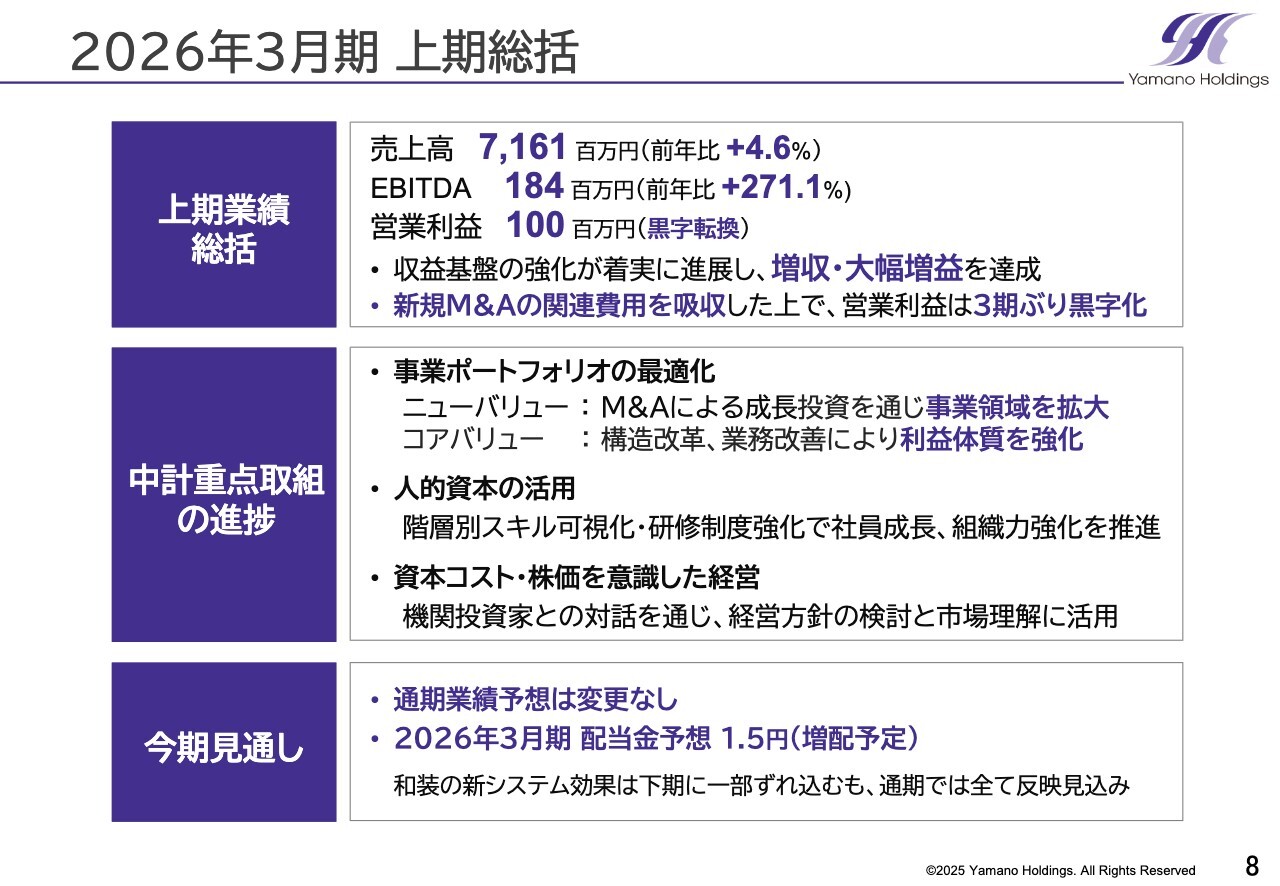

2026年3月期 上期総括

それでは、上期の総括についてご説明します。

上期は、既存事業の収益力向上とM&A効果が想定どおり進んだ結果、増収・大幅増益を達成し、第2四半期として3期ぶりに営業黒字へ転じました。期初計画に対しては順調に進捗しています。

第1四半期に、2社のM&Aを実行したことで6,700万円の取得関連費用が先行して発生しましたが、これらをすべて吸収し、利益成長につなげることができました。

中期経営計画の重点取組については、先ほどご説明した3つのテーマを着実に進めています。事業ポートフォリオの最適化では、ニューバリュー、コアバリューの両セグメントが増収で立ち上がり、それぞれが計画に沿って順調に成果を上げています。

人的資本については、階層別スキルの可視化や研修制度の強化を通じて、人材の成長基盤作りを進めています。

資本コストや株価を意識した経営については、情報発信の強化と投資家のみなさまとの対話を通じて、経営方針の検討や市場理解の深化に取り組んでいます。

通期業績予想に変更はなく、配当は1.5円の増配を予定しています。

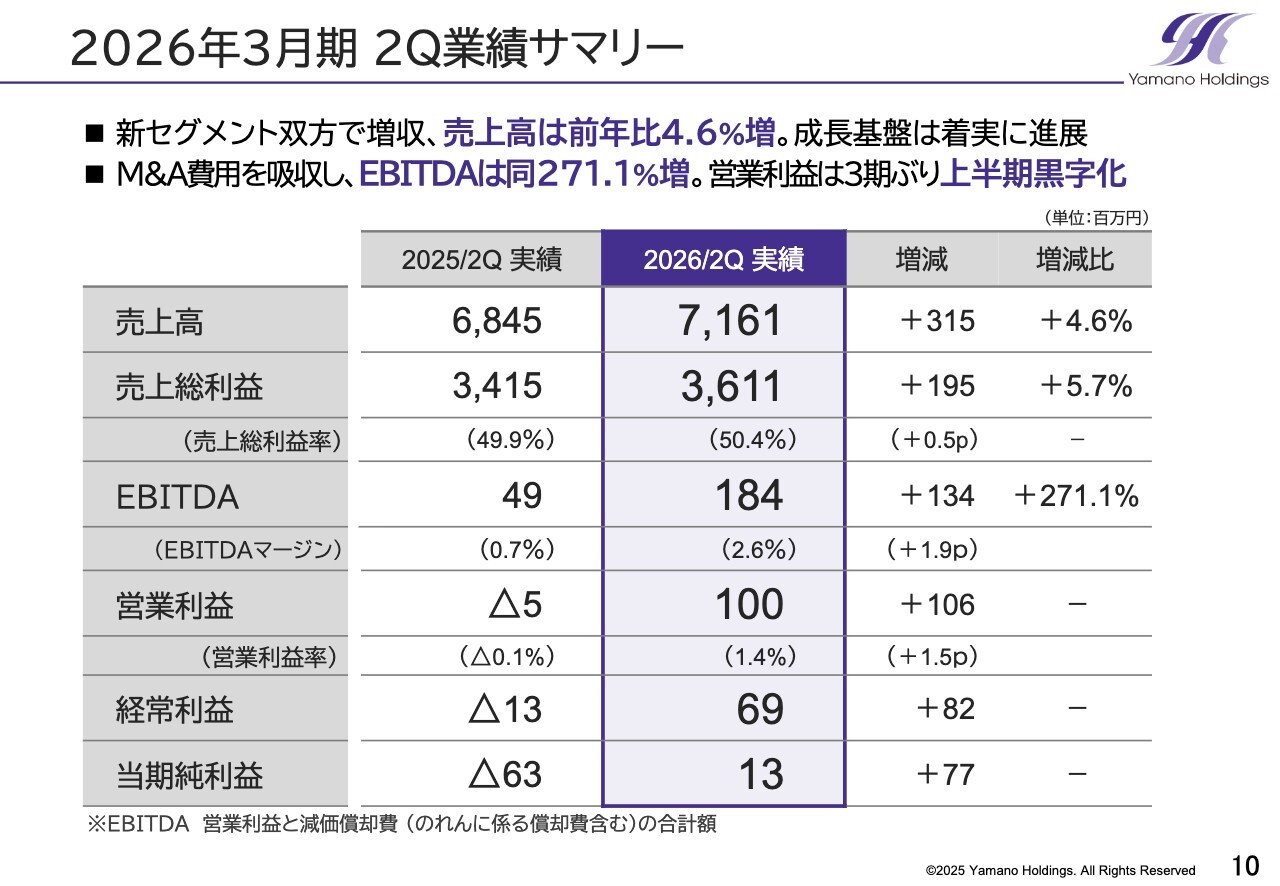

2026年3月期 2Q業績サマリー

決算概要についてご説明します。まずは、業績サマリーです。

売上高は新セグメント双方で増収となり、前年比4.6パーセント増の71億6,100万円となりました。利益面では、EBITDAが前年比271.1パーセント増の1億8,400万円と大きく伸長し、営業利益は1億円、経常利益は6,900万円、当期純利益は1,300万円と、いずれも黒字に転換しています。

また、M&A関連で発生した費用については、増収効果と既存事業の収益力強化によって吸収し、大幅な増益を確保しています。

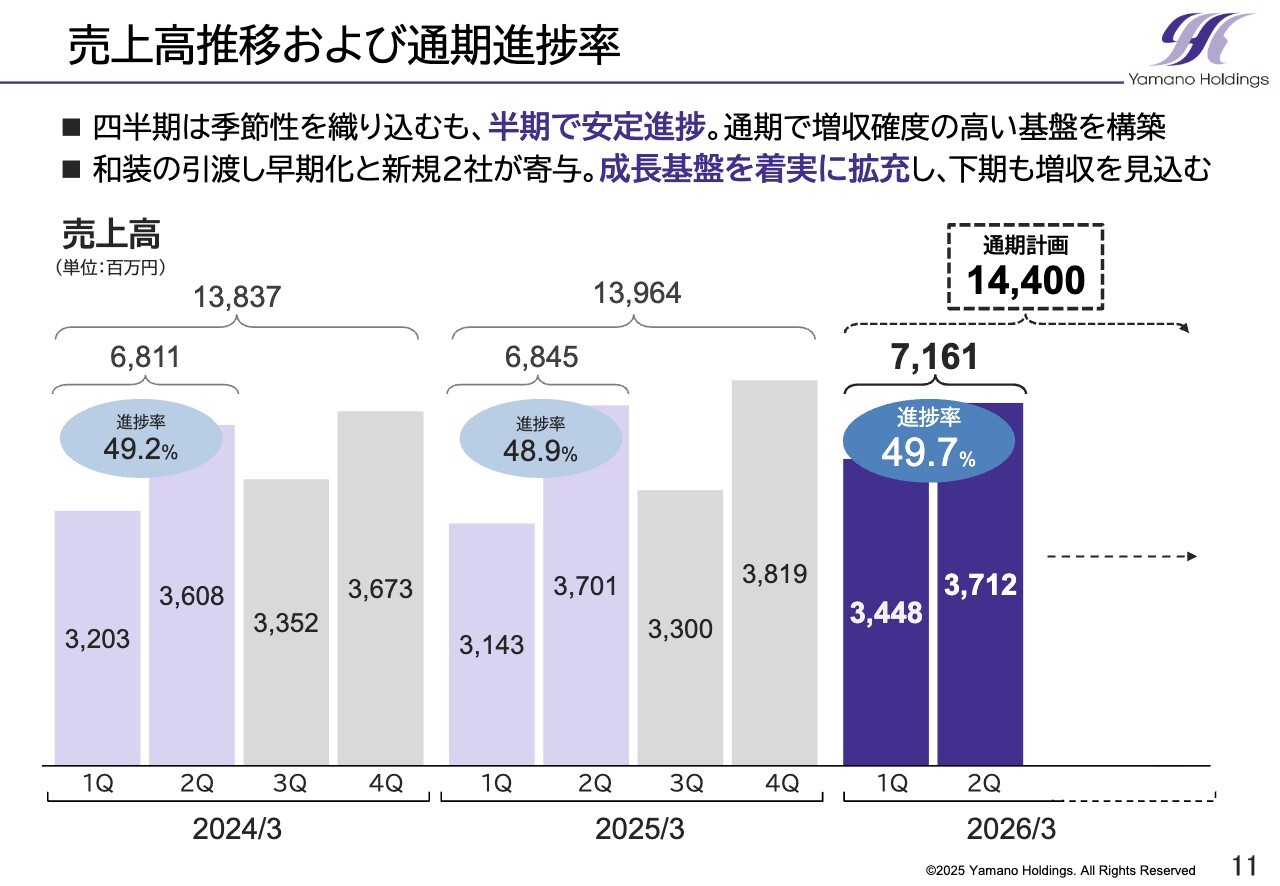

売上高推移および通期進捗率

売上高の推移と通期計画に対する進捗率です。グラフに示しているとおり、当社は四半期ごとに季節的な変動がありますが、半期で見ると概ね安定した推移となっています。

今期の通期進捗率は49.7パーセントで、前年をやや上回る水準で推移しています。下期については、和装部門の新システム導入効果による売上増加に加え、M&Aによる2社の増収効果も見込んでいます。

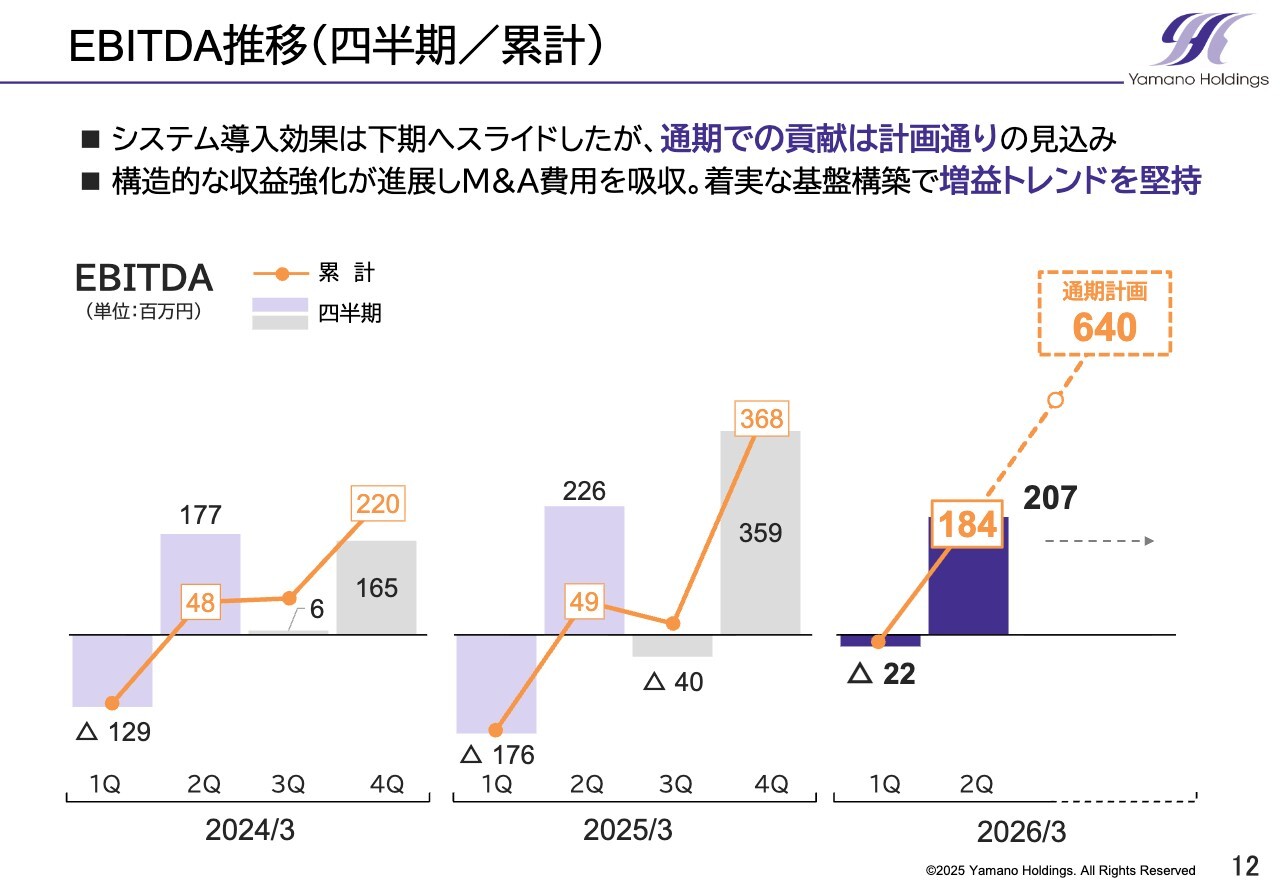

EBITDA推移(四半期/累計)

EBITDAの推移です。第1四半期は季節要因により売上高が最も低く、EBITDAもマイナスとなる傾向があります。

今期は期首から和装部門の新システム運用が開始され、商品の引き渡しが促進されたことで増収効果が発生し、第1四半期のマイナス幅が大きく縮小しました。

なお、和装部門のシステム導入効果は、下期も引き続き寄与すると見込んでいます。通期での貢献については、計画どおりであると想定しています。

和装部門の増収効果に加えて、コアバリューセグメント各事業の収益性向上も続いており、下期は例年よりも利益の積み上げが大きくなることが期待されます。

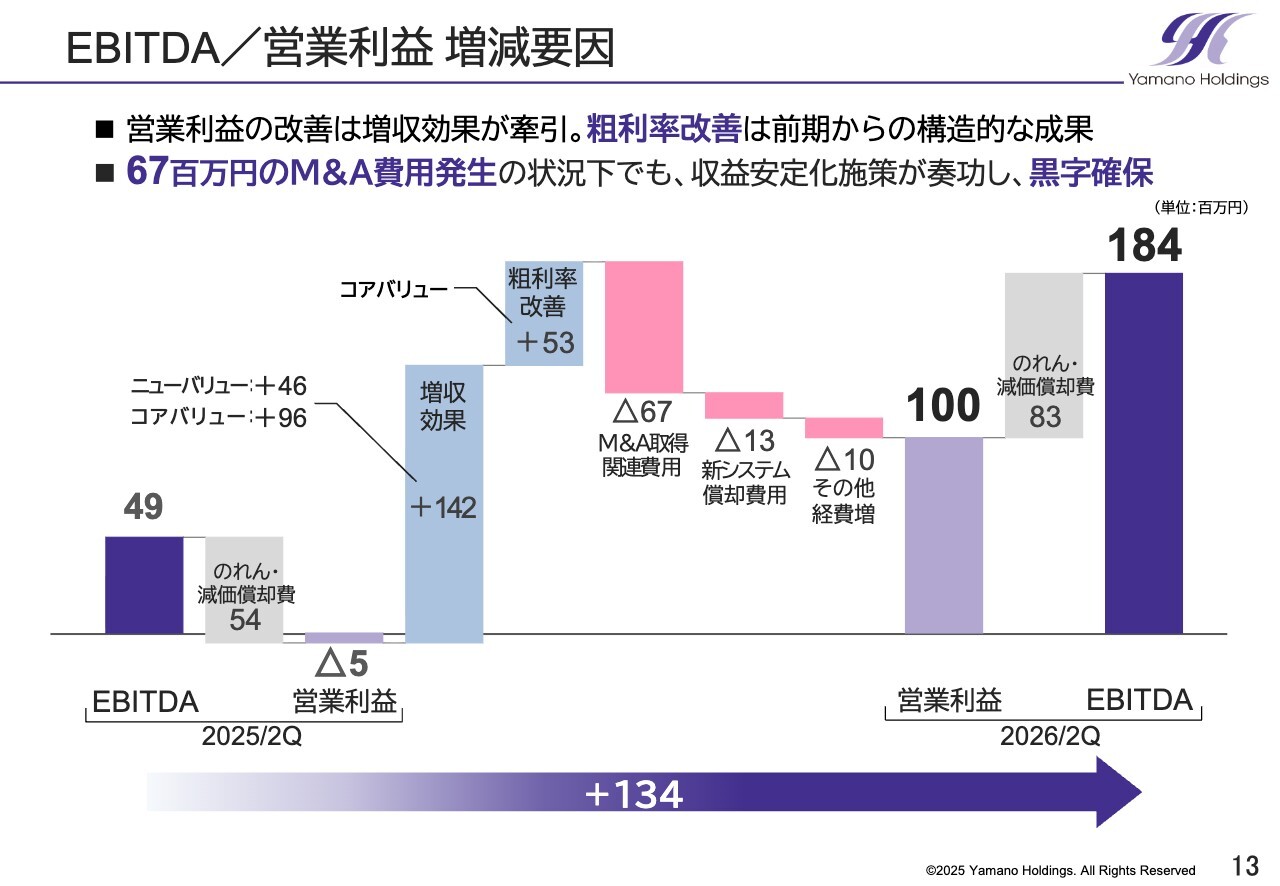

EBITDA /営業利益増減要因

EBITDAおよび営業利益の増減要因についてです。マイナス要因としては、M&A関連の一時費用6,700万円や新システム導入による償却費の発生が挙げられます。

一方、本業の稼ぐ力は着実に強化されています。両セグメントにおける1億4,200万円の増収効果と、収益安定化施策による5,300万円の粗利改善が大きく寄与しました。

その結果、先行投資や償却費の増加を十分に吸収し、前期比でEBITDAは1億3,400万円の増加、営業利益も1億600万円の増加と、大幅な利益成長を達成しています。

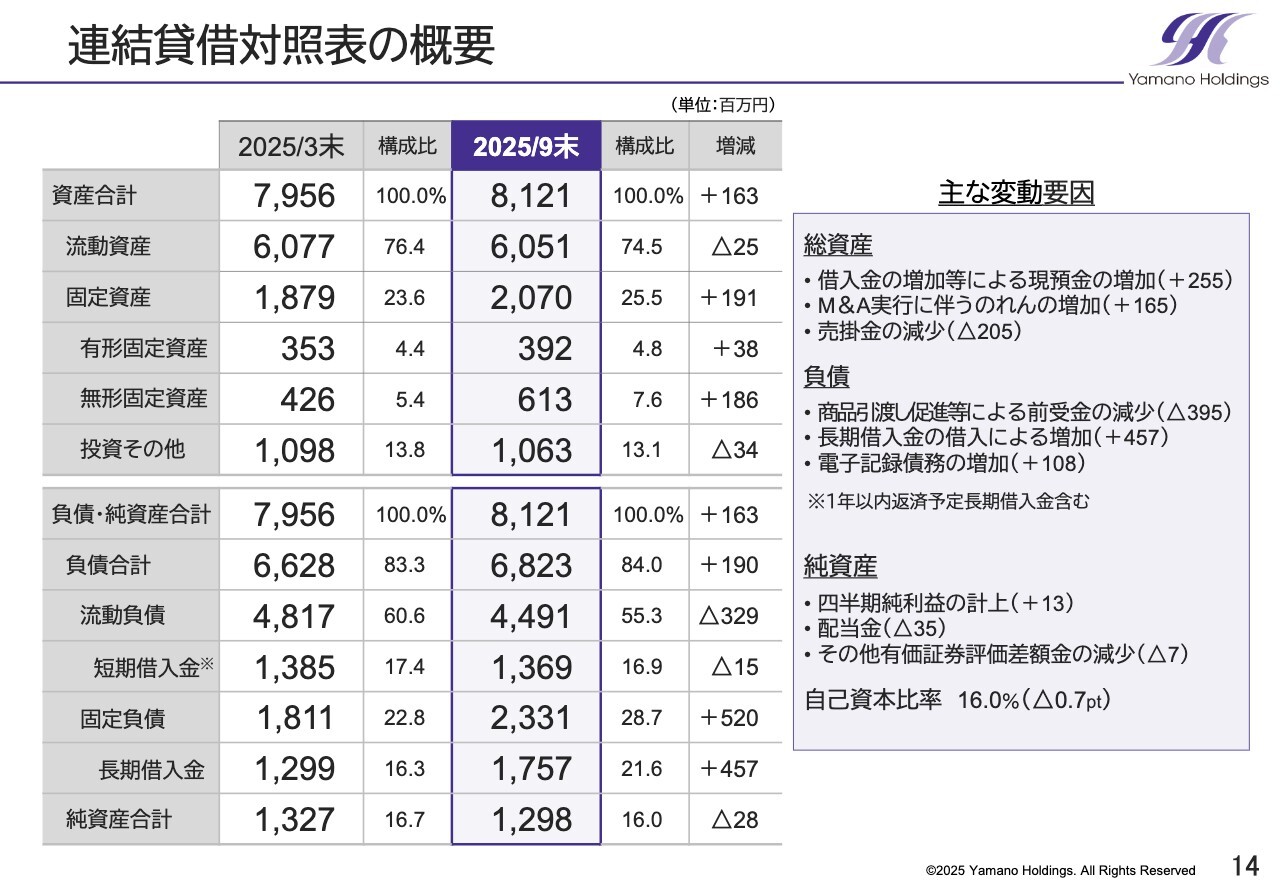

連結貸借対照表の概要

連結貸借対照表については、スライドをご参照ください。

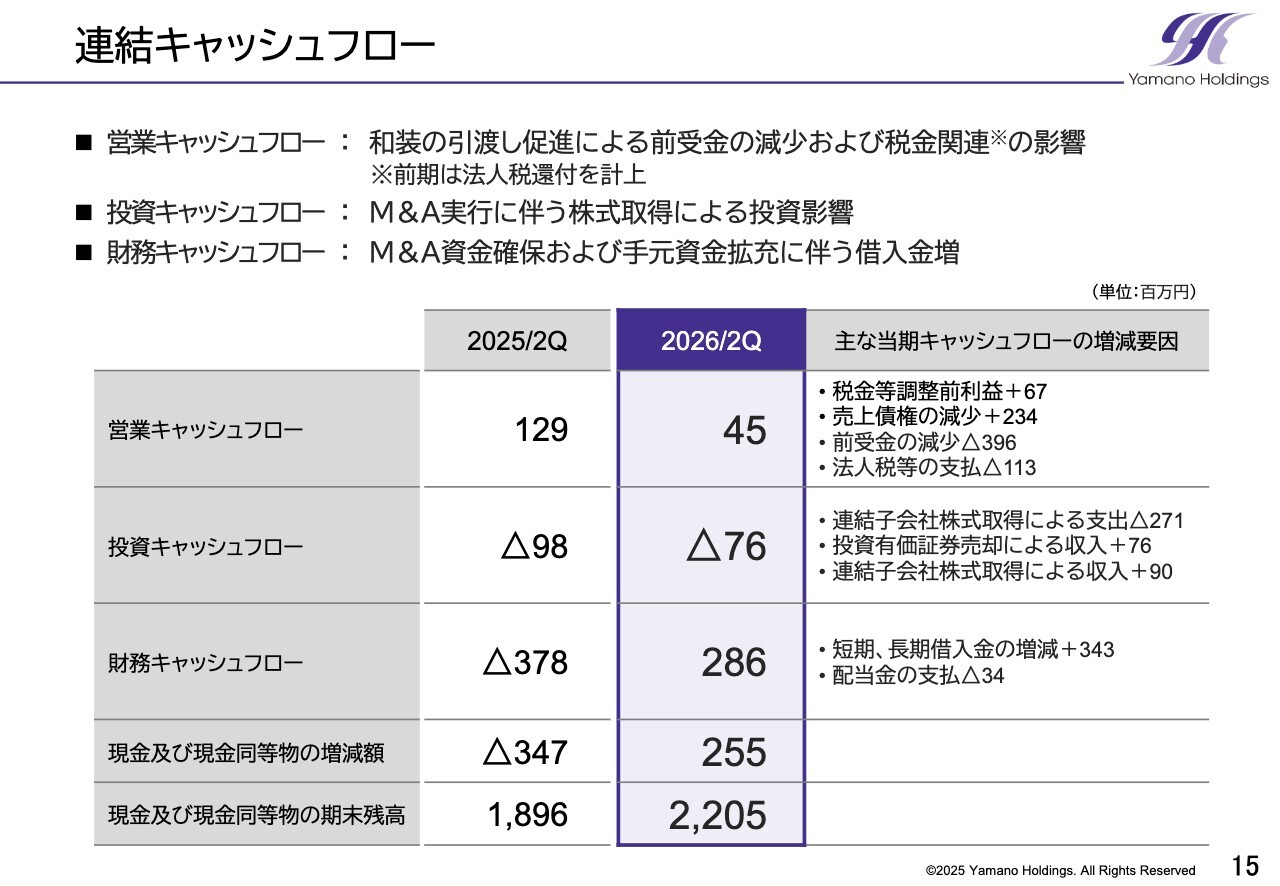

連結キャッシュフロー

次に、連結キャッシュフローについてご説明します。

まず、営業キャッシュフローは前期比で減少しています。こちらは先ほどご説明したとおり、和装の新システム導入により商品の引き渡しが順調に進み、前受金が計画どおり減少したことが主な要因です。

加えて、前期の法人税還付の影響など、一時的な要因も重なっています。いずれも事業の力が弱まったものではなく、むしろ業務プロセスの改善が着実に進んでいる結果であると捉えています。

投資キャッシュフローは、M&A実行に伴う支出増によってマイナスとなっていますが、これは今後の成長基盤を築くための戦略的かつ前向きな投資によるものです。

財務キャッシュフローは、M&A資金の確保に加え、手元流動性の拡充を目的とした借入金の増加によってプラスとなっています。

結果として、財務基盤を適切に管理しつつ、計画的な成長投資に対応可能な資金状況が整っています。

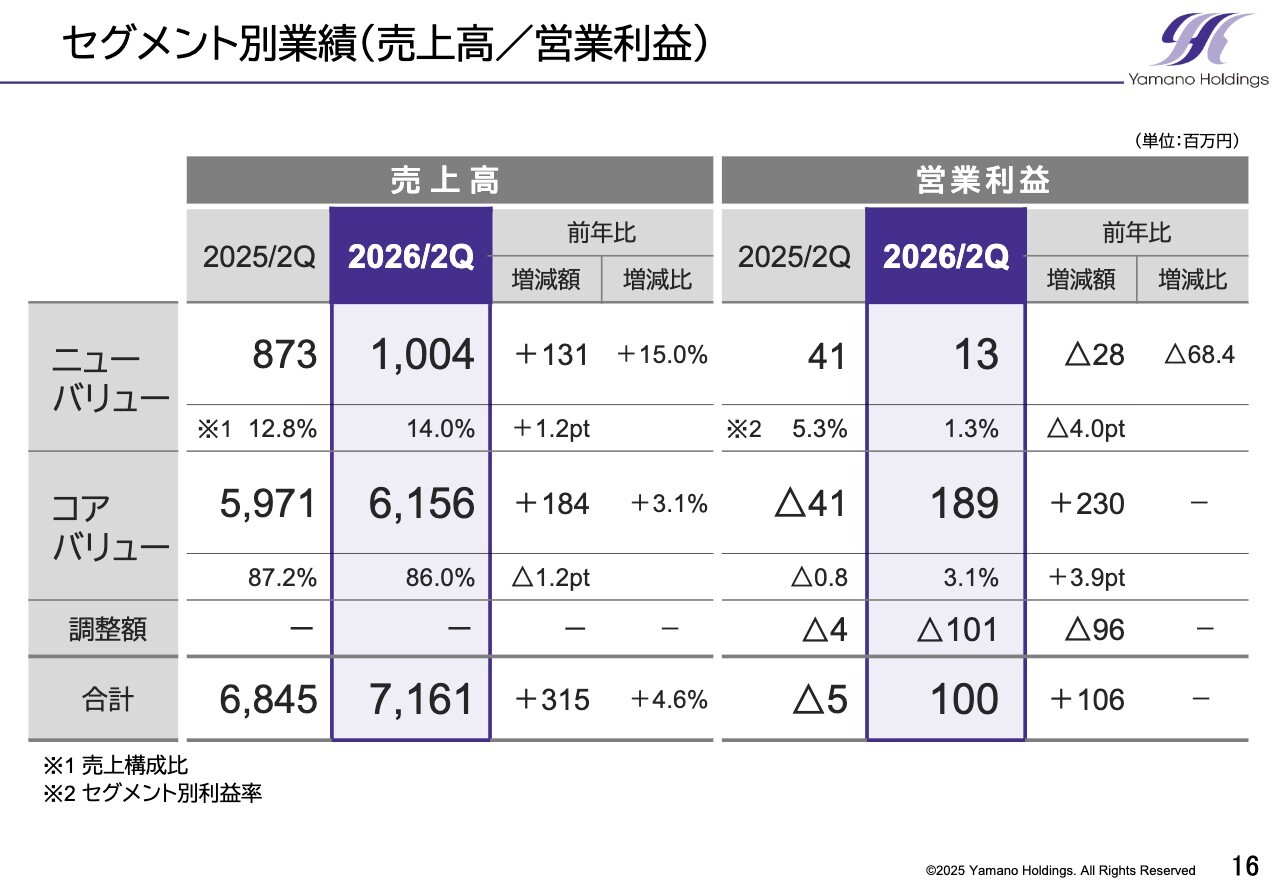

セグメント別業績(売上高/営業利益)

ここからは、セグメント別の状況についてご説明します。セグメント別の売上高と営業利益の数値はスライドのとおりです。詳細については、次のスライドでご説明します。

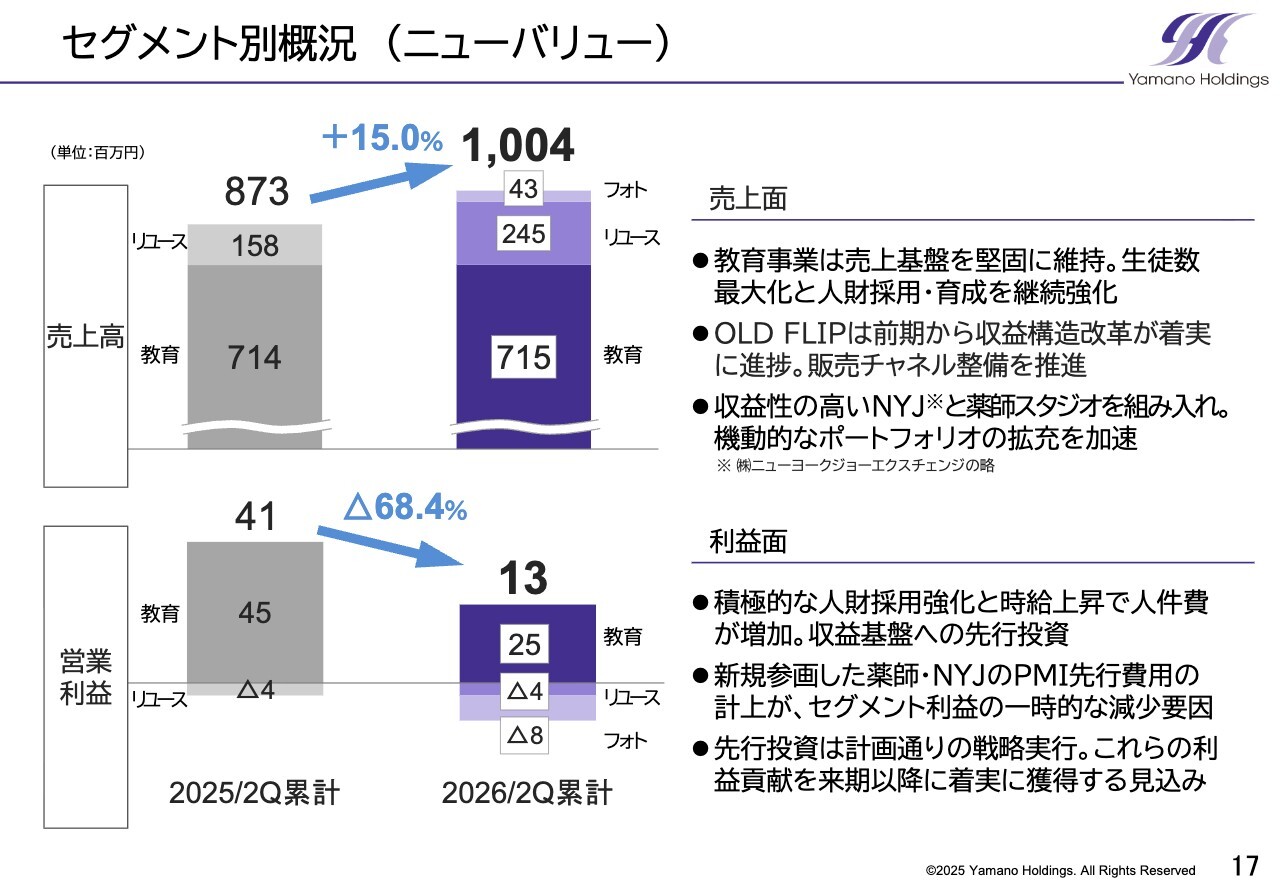

セグメント別概況(ニューバリュー)

まず、ニューバリューセグメントの概況についてです。

売上高は10億400万円、前年同期比15.0パーセントの増収となりました。一方、セグメント利益は1,300万円、前年同期比68.4パーセントの減益です。

増収の主な要因は、教育事業が順調に推移したことに加え、新たにグループ入りした「薬師スタジオ」と「ニューヨークジョーエクスチェンジ(以下、NYJ)」の業績が寄与した点です。

一方、利益の減少については、教育事業における採用強化など収益基盤を盤石にするための先行投資に加え、PMI関連費用が一時的に発生したことが影響しています。

これらはすべて、将来の成長を見据えた戦略的な投資であり、利益への本格的な寄与は来期以降を見込んでいます。

各事業の状況についてです。教育事業では、関東エリアの3子会社で計66教室を展開し、生徒数の最大化や講習数の増加に加え、人財採用・育成研修を強化することで成長基盤を整えています。

リユース事業の「OLD FLIP」では収益構造改革を継続しており、商材や販売体制の見直し、販売先の拡充を進めながら、ブランド確立に向けた基盤を固めています。

また、新たに加わった「薬師スタジオ」は、ライフイベントに寄り添う高品質なフォトサービスを展開しており、マタニティフォト、ニューボーンフォト、犬専用スタジオなど、多様なニーズに対応しています。

同様に「NYJ」は、若年層に支持される先進的なリユースブランドとして、SNS活用や独自の店舗設計など、革新的な取り組みを推進しています。

ニューバリューセグメント全体としては、収益性の高い事業を機動的かつ戦略的に組み合わせ、グループ全体の成長を牽引するポートフォリオの拡充を加速していきます。

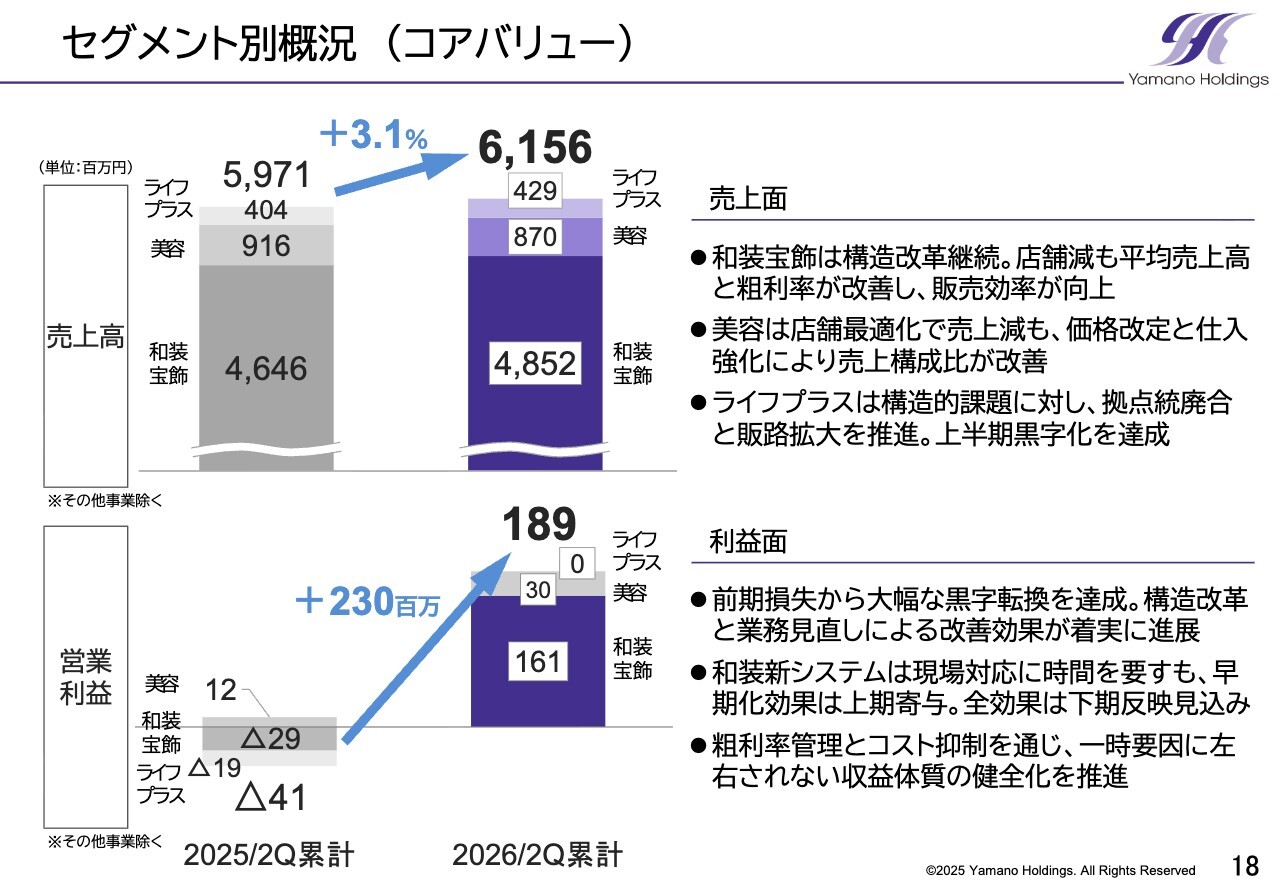

セグメント別概況(コアバリュー)

コアバリューセグメントです。売上高は61億5,600万円で前年同期比3.1パーセントの増収、セグメント利益は1億8,900万円となり、前年の赤字から大幅な黒字転換を達成しています。

この好業績の主な要因は、和装宝飾事業における構造改革の成果に加え、美容事業での収益性改善や、ライフプラス事業の黒字化などが挙げられます。

事業別の詳細です。和装宝飾事業では、前期に行った不採算店舗の閉鎖により店舗数は減少しましたが、店舗当たりの平均売上高と粗利率が改善し、販売効率が大きく向上しました。加えて、新システムの導入効果も売上増加に寄与しています。

美容事業では、店舗数の最適化に伴って売上高は一時的に減少しましたが、価格改定や仕入れ管理の徹底により、利益面で大きく貢献しました。

ライフプラス事業では、拠点の統廃合や販路拡大、催事販売の強化に取り組み、上半期での黒字化を達成しています。

全体として、コアバリューセグメントは粗利率の改善とコストコントロールが奏功し、一時的な要因に左右されない健全な利益体制への転換が着実に進んでいます。

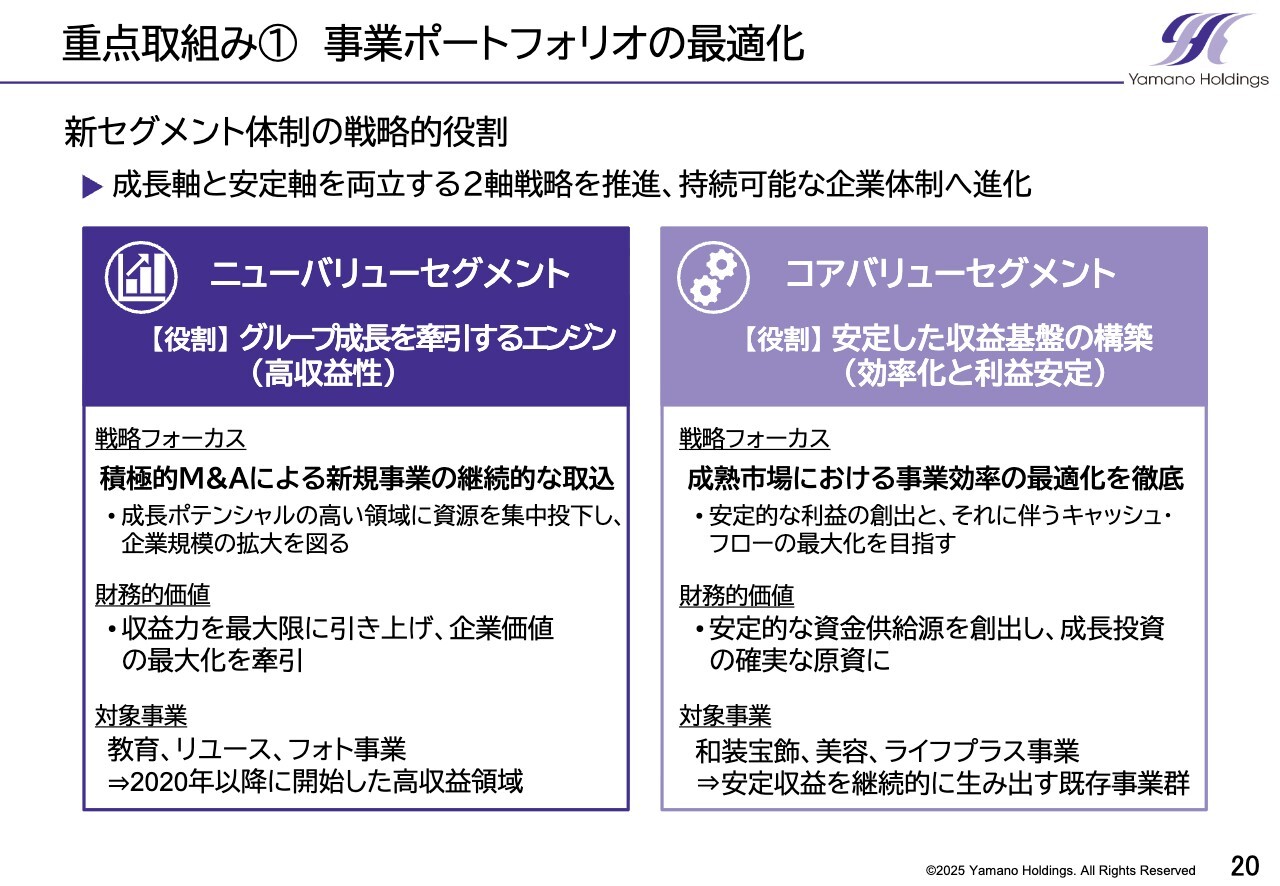

重点取組み① 事業ポートフォリオの最適化

中期計画の重点取組についてご説明します。

1つ目の柱は、事業ポートフォリオの最適化です。本日は、当社が推進する新しい事業セグメント体制の戦略的な役割について、あらためてお伝えします。

当社は現在、成長ポテンシャルの高い領域に資源を集中投下し、企業規模の拡大を図る「ニューバリューセグメント」と、安定的な利益の創出とそれに伴うキャッシュ・フローの最大化を目指す「コアバリューセグメント」の2軸の戦略で事業運営を進めています。

ニューバリューセグメントは、2020年以降に開始した事業で構成されており、今後もM&Aを通じて新たな事業を取り込みながら、将来の利益基盤を育成する役割を担っています。

一方、コアバリューセグメントは、和装・美容を中心とした既存事業群であり、サービス品質の向上、オペレーションの効率化、店舗網の最適化を確実に実行することで、構造改革を基盤とした安定的な収益体質の確立を図る領域です。これにより、当社のキャッシュ創出力をさらに強化していきます。

重点取組み① 事業ポートフォリオの最適化

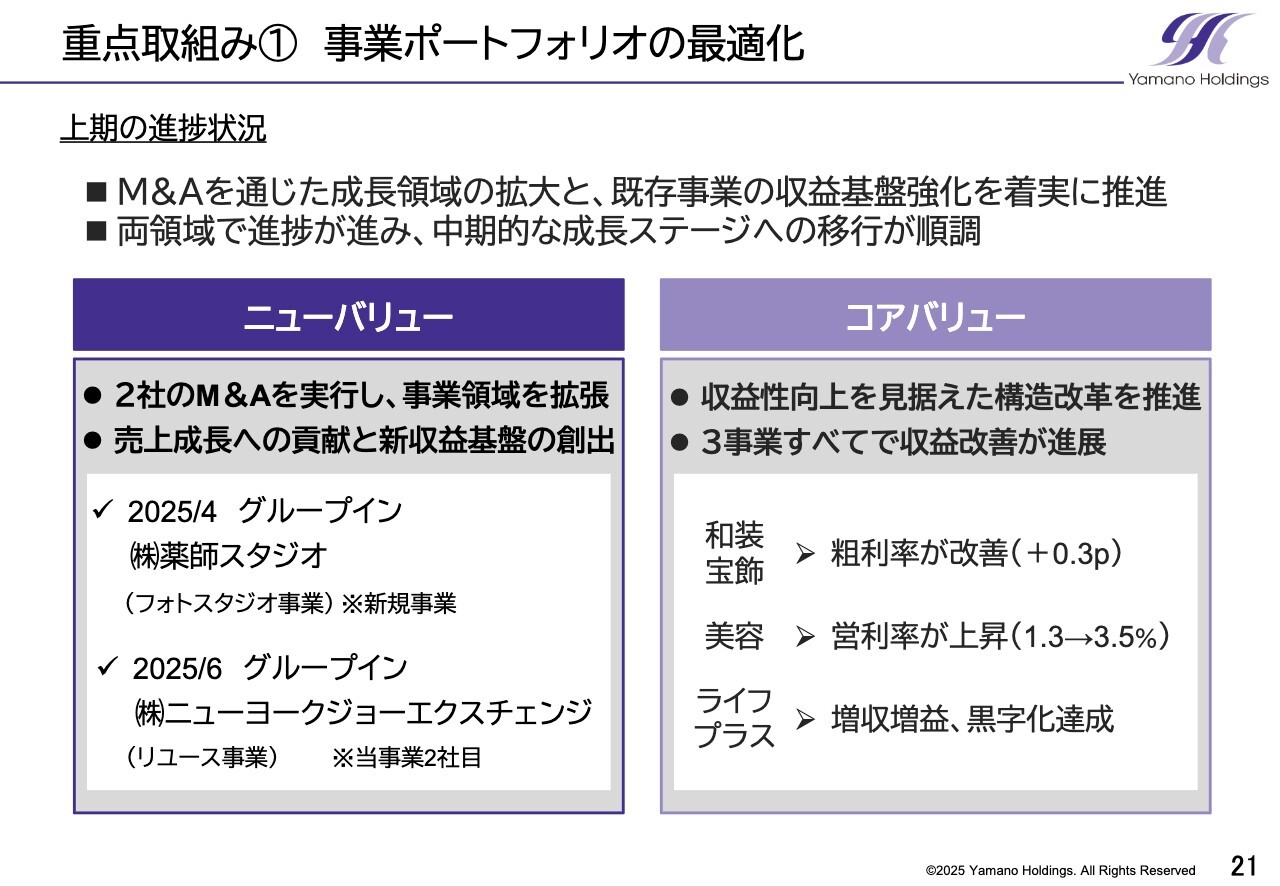

ポートフォリオの最適化に向けた、上期の具体的な進捗状況についてです。

ニューバリューセグメントでは、2社のM&Aを速やかに実行し、事業領域の拡大に寄与し始めています。両社の強みなどの詳細は22ページ、23ページに資料を再掲しているため、別途ご確認ください。

コアバリューセグメントについては、既存3事業のすべてで前期から収益力の改善が続いています。売上の約7割を占める和装宝飾事業では、粗利率の改善が全社収益を押し上げています。また、美容事業においても利益率が大幅に改善しています。

また、ライフプラス事業は増収増益を達成し、黒字化に至りました。両セグメントにおいて戦略どおり着実に進捗が見られ、中期成長ステージへの移行が順調に進んでいると判断しています。

重点取組み① 事業ポートフォリオの最適化

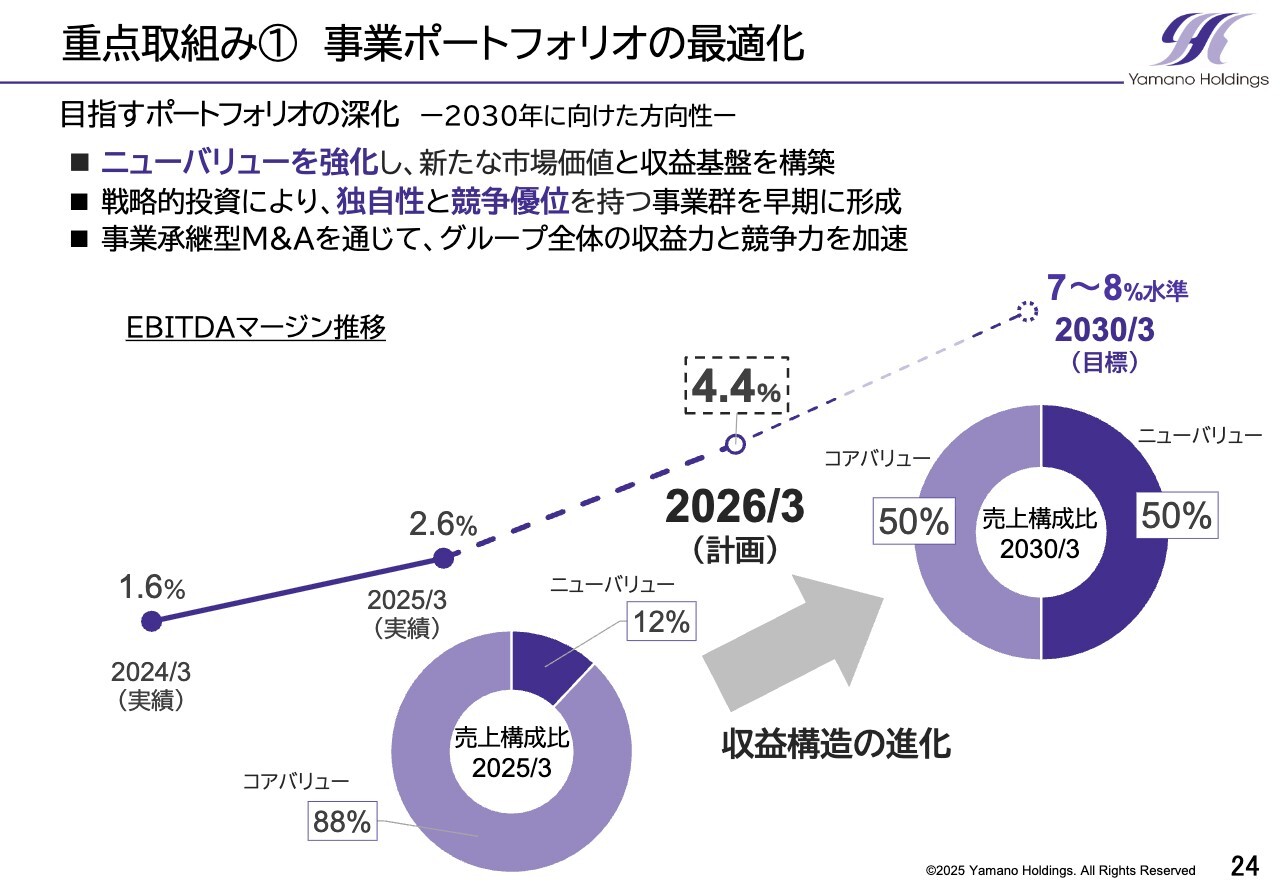

2030年に向けたポートフォリオの方向性についてです。

まず、価値創造の軸としてニューバリューセグメントの強化を進めます。重要なのは、単に事業数を増やすことではなく、独自性や競争優位性を持つ事業群を早期に形成し、グループ全体に価値を波及させることです。

当社のM&Aノウハウを最大限活用し、収益性の高い事業を積み上げることで、全体の収益率を引き上げていきます。スライドには、EBITDAマージンの推移と売上構成の目標を示しています。

当期はEBITDAマージンを4.4パーセントと計画していますが、今後、高収益のニューバリューセグメントの構成比を50パーセントへ引き上げることで、2030年には7パーセントから8パーセントの水準を目指していきます。

単年度の利益追求にとどまらず、ポートフォリオの構造転換を通じて、長期的かつ持続可能な収益性の向上を実現していきます。

重点取組み② 人的資本をより活かす経営

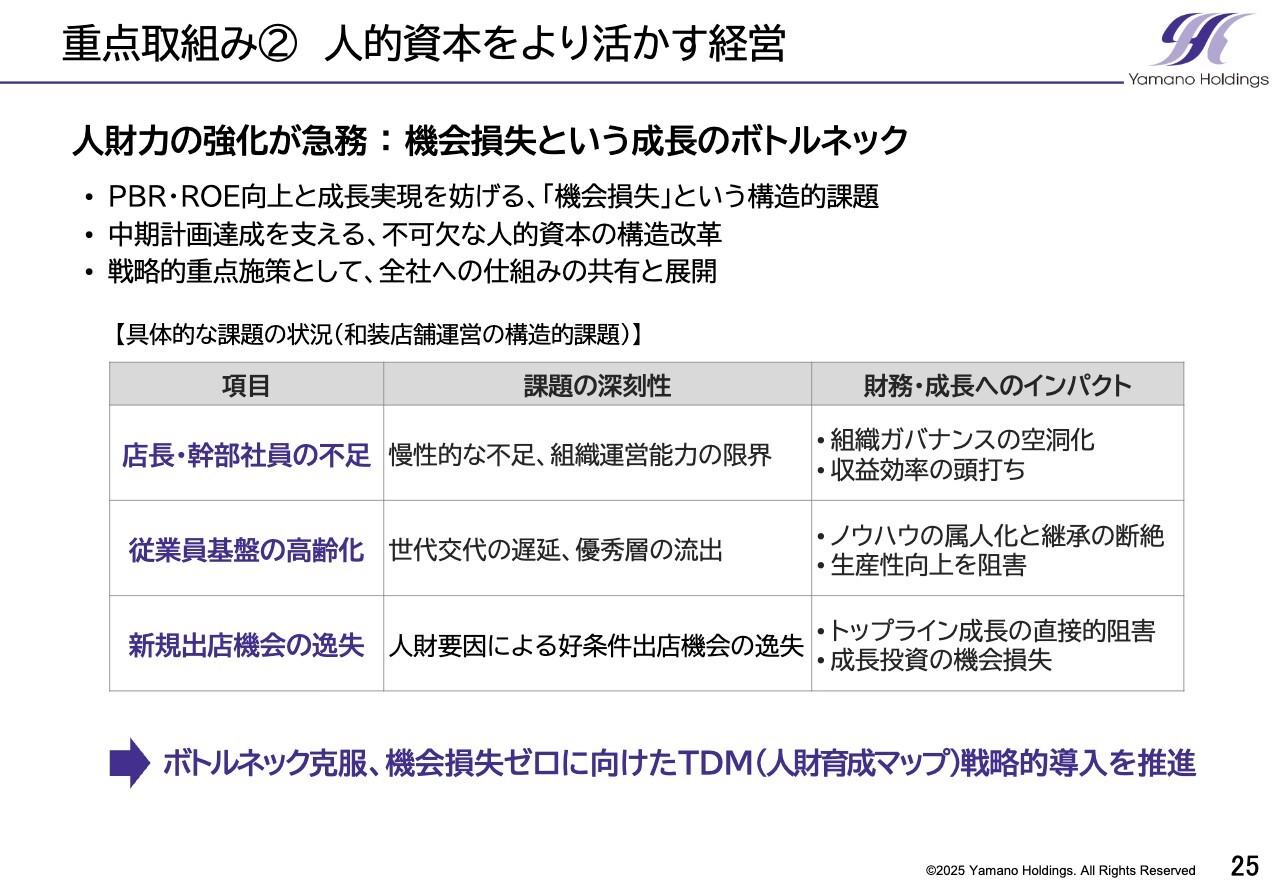

人的資本をより活かす経営についてです。中期計画を確実に達成するには、人財力の強化が急務です。人財不足は単なる欠員の問題にとどまらず、成長実現を妨げる「機会損失」という構造的課題に直結するためです。

スライドに示したとおり、幹部社員の不足や従業員の高齢化、それに伴う出店機会の逸失は、事業成長に深刻な影響を及ぼしかねません。当社はこのリスクを克服するため、人財育成マップを活用した強固な体制構築を進めています。

グループ全体で人財強化を加速させるため、多様なバックグラウンドを持つM&A企業の強みを横展開していきます。

重点取組み② 人的資本をより活かす経営

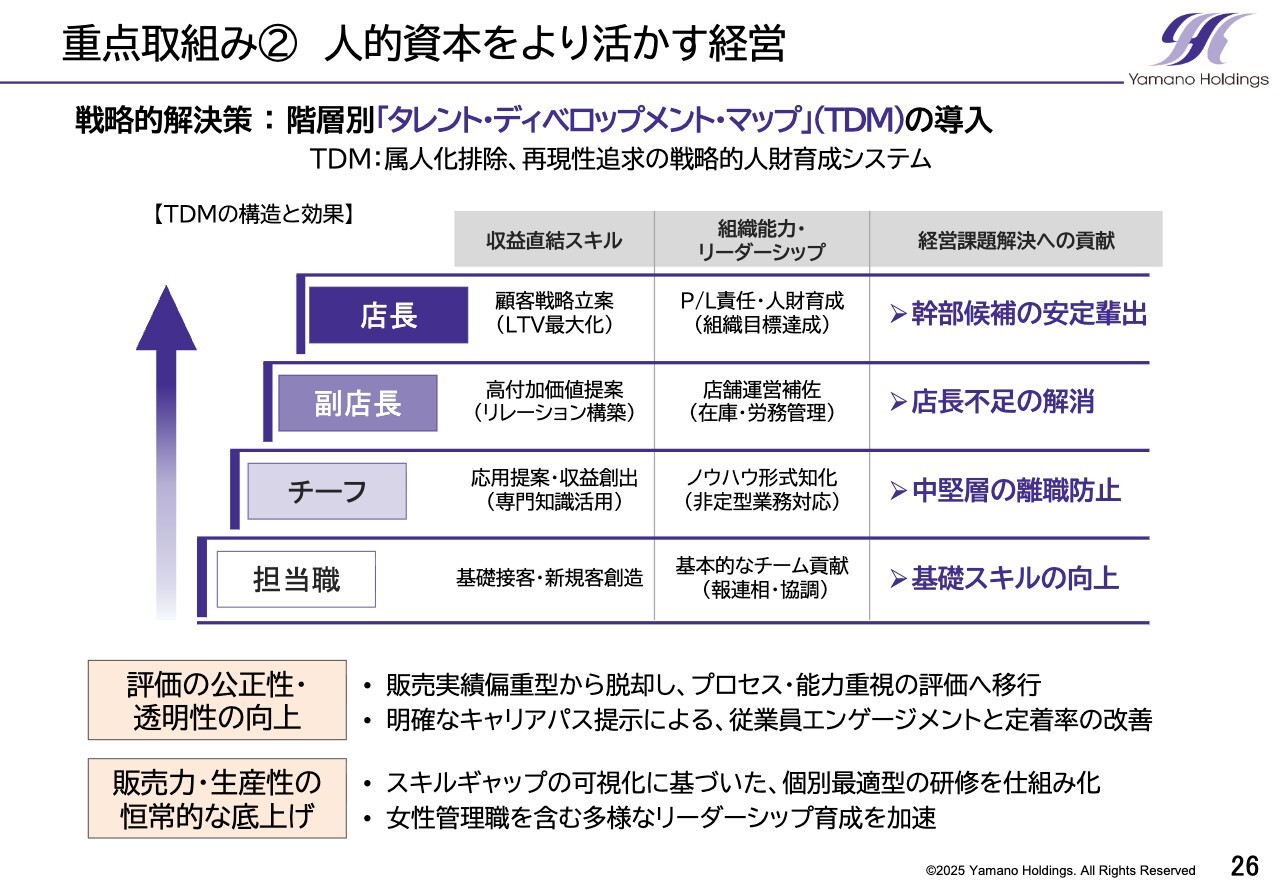

スライドの図は、和装店舗を対象とした階層別人財育成の仕組み「TDM(タレント・ディベロップメント・マップ)」の構造と、その想定される効果を示しています。

「TDM」は、単なる研修ツールではありません。これまで属人化していたスキルやノウハウを可視化し、評価・育成プロセスを標準化する仕組みです。これにより、再現性の高い収益体制を構築します。

期待される効果は、2つです。第1に、評価の公平性・透明性の向上による人財の定着化とモチベーションの向上です。

第2に、販売力・生産性の恒常的な底上げです。スキル要件を明確にするとともに、ノウハウをシステム化することで、個々に質の高い教育を施すことが可能となり、組織全体のパフォーマンスを向上させていきます。

重点取組み② 人的資本をより活かす経営

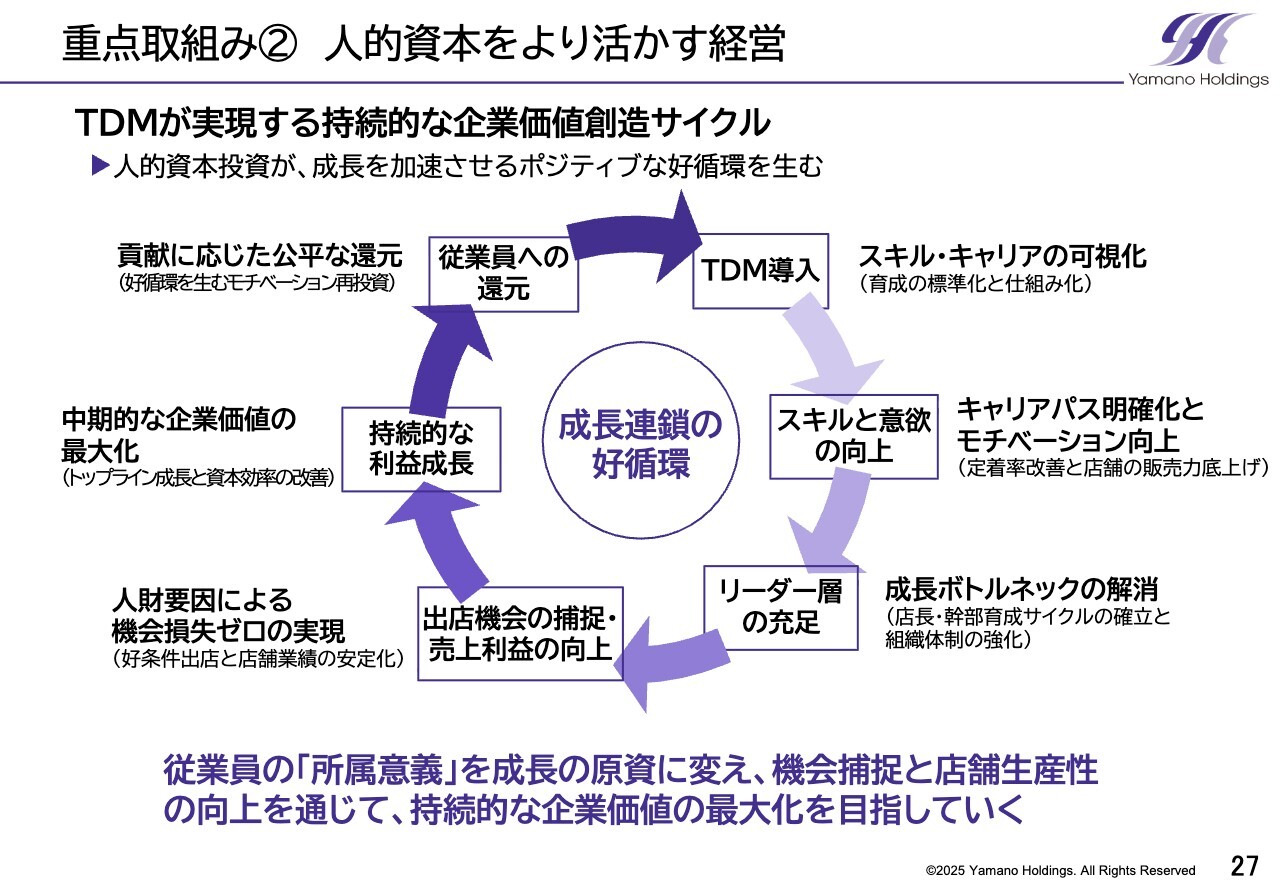

スライドの図は、人財育成マップへの戦略的な投資が最終的にどのように企業価値の向上につながるかを示した、好循環のフローチャートです。

人財育成マップを導入することで、スキルとキャリアが可視化されれば、従業員の意欲向上とリーダー層の充足が進みます。それによって出店機会の拡大や売上・利益の向上が実現し、持続的な利益成長を可能にします。

さらに、その成果を従業員に還元することで、さらなるモチベーションの向上につながります。当社は、従業員の所属意識と成長意欲を企業の成長エネルギーに変え、この好循環を機能させることで、持続的な企業価値の最大化を目指していきます。

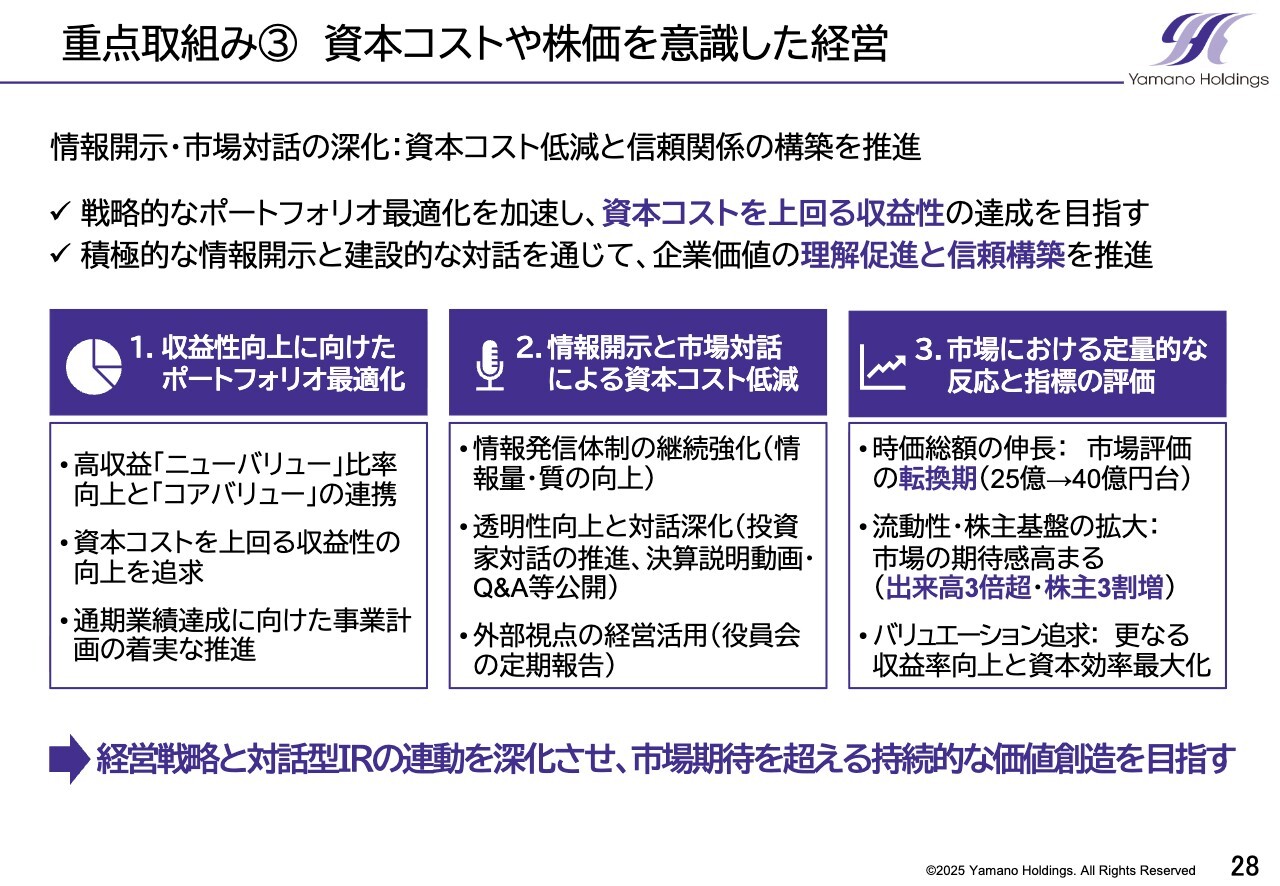

重点取組み③ 資本コストや株価を意識した経営

最後に、資本コストと株価を意識した経営についてです。

当社は前期に引き続き、ニュースリリースの配信拡大や外部レポート・メディアを活用した情報発信の強化に取り組んでいます。また、投資家やアナリストからいただいた貴重なご意見を社内にフィードバックし、事業戦略の見直しに積極的に反映しています。

その結果、中間期における1日平均出来高は前期比で約3倍に増加し、株式時価総額も前期比で約2倍の水準となるなど、市場における当社への注目度が着実に高まっていると感じています。

しかし、成長戦略に対する理解やみなさまとの対話の機会は、まだ十分とは言えません。そのため、今後は個人投資家向け説明会の開催や、SNSやWebを通じた情報発信の機会をさらに増やしていきます。

いただいたフィードバックは適時取締役会に報告し、経営の重要課題として検討した上で、必要な改善に努めていきます。今後も透明性の高い対話を重ね、市場の期待に応えることで、中長期的な企業価値の向上を着実に実現していきます。

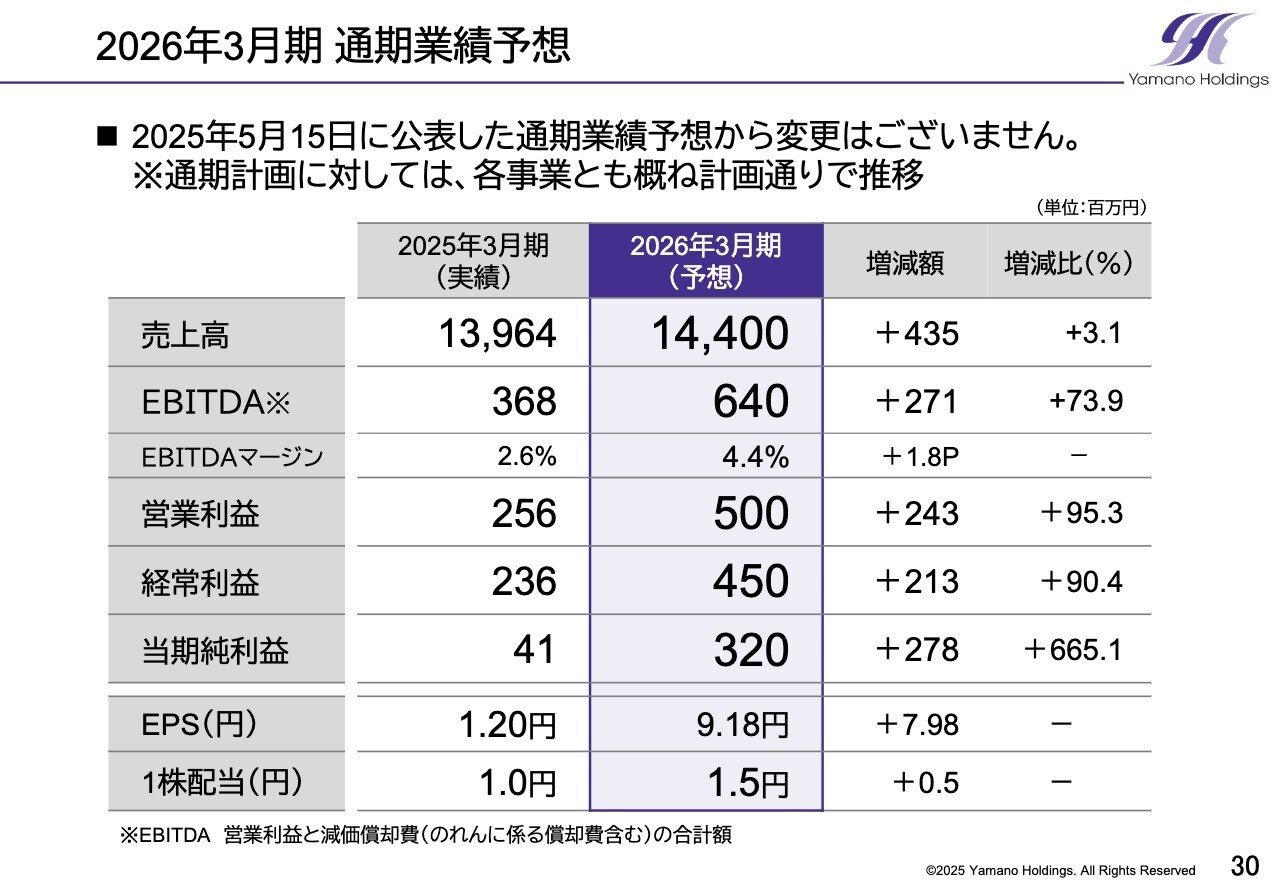

2026年3月期 通期業績予想

2026年3月期の通期業績予想について、5月に公表した数値からの変更はありません。下期は季節性の影響により、全事業合計で上期よりも売上高がやや大きくなる傾向があります。

コアバリューセグメント各事業の収益性改善が順調に進んでおり、和装部門におけるシステム導入効果も、下期にかけて引き続き寄与する見込みです。これらの要素により、例年と比較して利益の積み上がりが大きくなる見通しです。

ご説明は以上です。ご清聴ありがとうございました。

質疑応答:ニューバリューセグメントのターゲットについて

質問者

新着ログ

「小売業」のログ