提供:プリモグローバルホールディングス株式会社 2025年8月期決算説明

【QAあり】プリモグローバルHD、売上高・事業利益ともに過去最高を更新 マーケティング施策が奏功し国内事業は2桁増収と好調

目次

澤野直樹氏(以下、澤野):代表取締役社長の澤野です。みなさま、本日はお忙しい中、当社のために貴重なお時間を割いていただき、誠にありがとうございます。

2025年8月期の決算が締まり、10月15日に発表しました。本日は、決算説明資料を使用しながらご説明します。よろしくお願いします。

本日のプログラムです。まずは当社の強みや沿革についてお話しした後、業績および今後の見通しについてご説明します。よろしくお願いします。

ご挨拶・代表メッセージ

あらためまして、我々プリモグローバルホールディングスの企業理念は、「最高(プリモ)の夢(おもい)を最高(プリモ)の幸(かたち)に」です。

「Primo(プリモ)」は、イタリア語で「最高」を意味します。我々は誕生から26年が経過し、この会社を通じて出会ったすべての人々が個々にお持ちの夢を、我々を通じて「かたち」に変えることが幸せを提供する会社の責務であるという理念のもと、ブライダルジュエリーのリテール販売に注力してきました。

私自身は大学卒業後、この業界一本で30年間ビジネスを展開しており、プリモグループにおいては代表取締役として21年目を迎えます。よろしくお願いします。

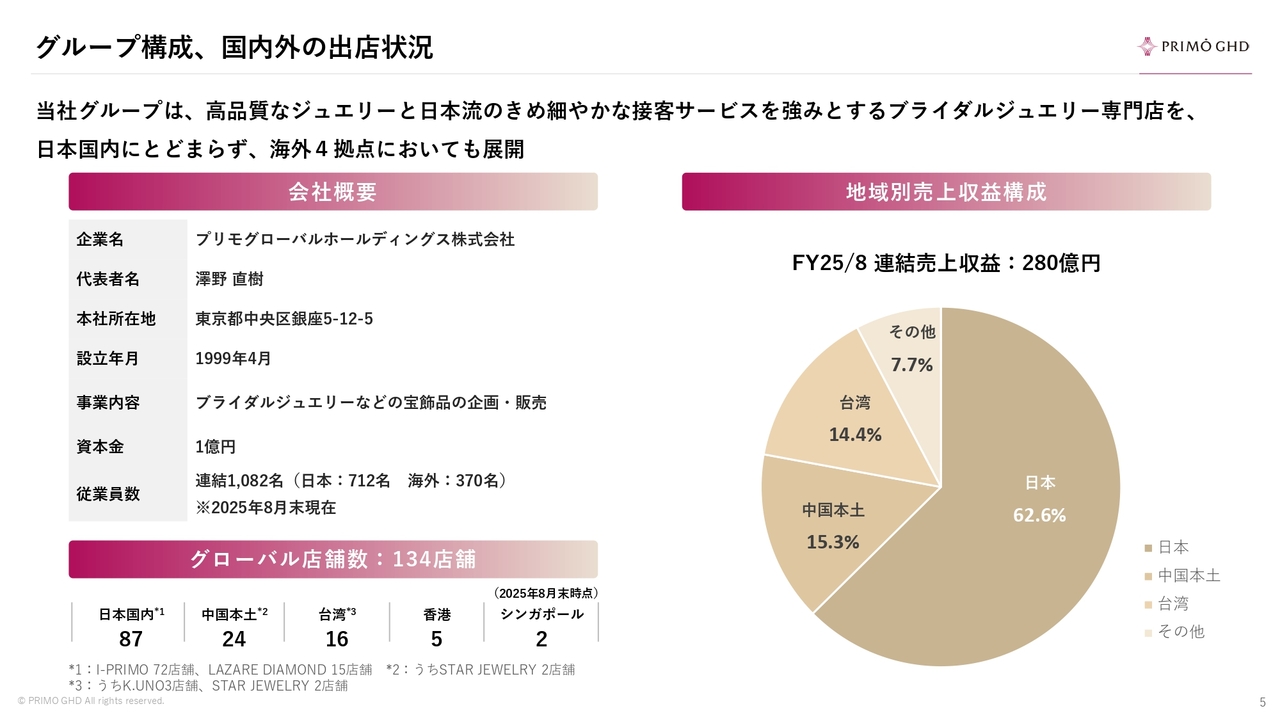

グループ構成、国内外の出店状況

当社の強みと特長についてお話しします。当社は1999年4月に創業しました。スライド右側をご覧ください。当社グループの連結売上高は280億円となり、全体の3分の2弱を国内が、3分の1強を海外が占めています。

スライド左下をご覧いただければわかるとおり、当社は国内外を含め、グローバルで134店舗を展開している、ブライダルリング特化型のリテールビジネスの会社です。

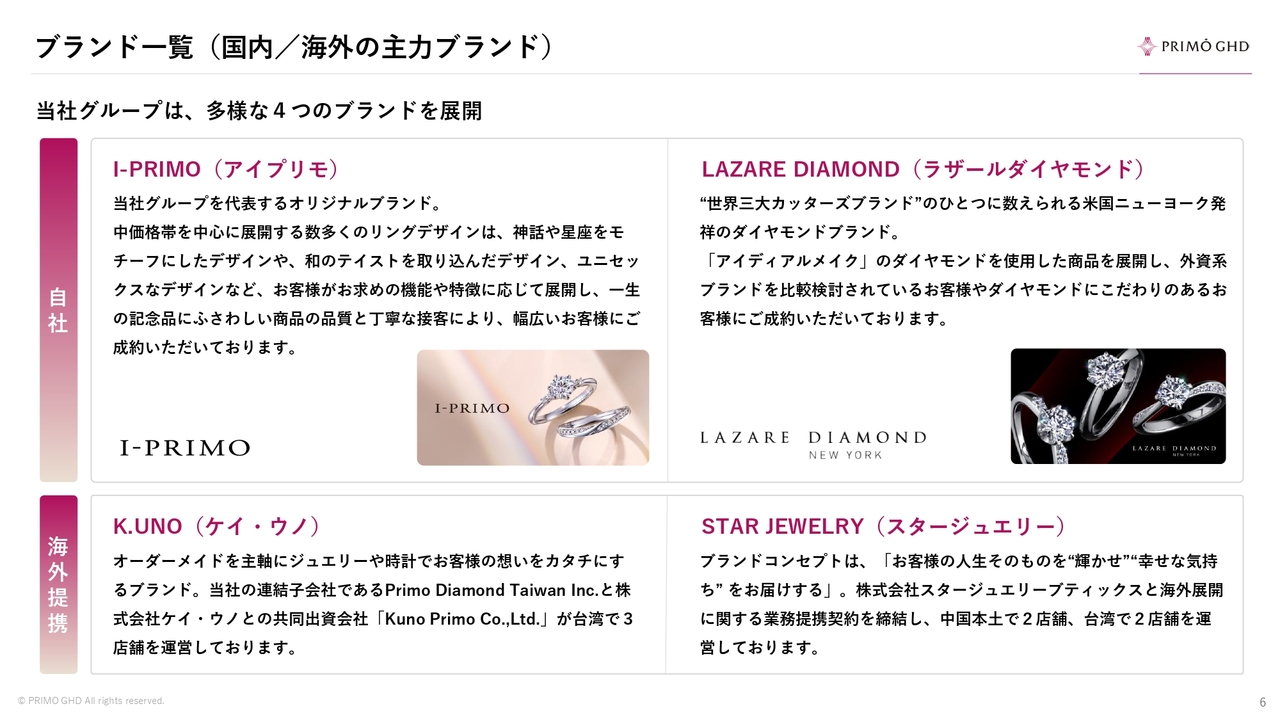

ブランド一覧(国内/海外の主力ブランド)

我々が所有する2つのブランドについてご説明します。

スライド左上にあるのは、プライベートブランド「I-PRIMO(アイプリモ)」です。ブライダルリング専門店として、国内外へ積極的に展開しています。

国内マーケットにおいて、婚約指輪の平均単価は約30万円です。当社のブランドは、同じボリュームゾーンである30万円前後の価格帯を対象としたミドルレンジのブランドとして、国内で積極的に展開しています。

スライド右上は「LAZARE DIAMOND(ラザールダイヤモンド)」です。こちらはニューヨーク発のダイヤモンドカッターズブランドで、一昨年に当社が国内における商標権を取得しました。

現在は国内で直営15店舗を展開しており、平均単価は40万円強です。「I-PRIMO」と比べて、わずかに価格帯を上げたアッパーミドルレンジの対象としてビジネスを展開しています。

スライド下部にある2つのブランドは、海外でのライセンスブランドです。左下の「K.UNO(ケイ・ウノ)」は、国内のオーダーメイドジュエリーブランドです。

同じく右下に記載されている「STAR JEWELRY(スタージュエリー)」は、ファッションジュエリーのパイオニア的存在として知られている方も多いかもしれません。こちらもライセンスをお借りしながら、海外で展開しています。

以上、4つのブランドを運営しています。

沿革

我々の沿革です。当社は順調に国内外でビジネスを展開してきましたが、とりわけブライダルジュエリー業界において、日本企業として初めて2007年に台湾に進出したことが特長です。国内で培った「日式」のサービスを積極的に海外に展開してきた点も、当社の強みの1つです。

事業の特長

事業の特長として、我々はブライダルジュエリーのリテールに特化している点が大きなポイントです。ブライダルジュエリーを購入する顧客の特長について、スライド左側で説明しています。

ブライダルジュエリーは一生に一度のお買い物であり、非常に高く安定した購入率があるため、景気の影響を受けにくいという特性があります。結婚する方々が必ず結婚指輪を購入することは、海外においてもほぼ同様であるため、景気の影響を受けにくいと言えるのです。

さらに、購入動機にも特徴があります。商品の品質・デザイン・ブランド力以上に、顧客は情緒的価値や購入体験を非常に重視する傾向があります。一生に一度の買い物であり、人生で最も幸せな瞬間を彩る特別な経験となるためです。このような顧客の特性を活かし、当社はスライド右側に記載した3つの強みを訴求しています。

1つ目は、経営資源であるヒト・モノ・カネすべてを、ブライダルジュエリーの運営に特化させることにより、グローバルチェーンやラグジュアリーブランド、国内の大型宝飾チェーンと対等にビジネスを展開できる点です。

2つ目は、情緒的価値を求める顧客の特性を活かし、モノだけでなくヒトの魅力を提供するサービス業であり続けることを目指している点です。このため、スタッフへの販売教育を徹底し、ホスピタリティを提供することに注力しています。特に海外では「日式おもてなし」として徹底的なトレーニングを行っていることも、当社の強みです。

3つ目は、お客さまが商品を購入する際に必ず予算をお持ちである点です。予算に合わせてダイヤモンドとデザインリングを自由に組み合わせることができる、セレクトオーダースタイルを採用しています。

この利点は2つあります。1つ目は、顧客満足度が非常に高くなることです。予算に合わせて自分に最適な選択ができるため、満足度が向上します。

2つ目は、資産効率が非常に高くなることです。お客さまから商品をご注文いただいた後に仕入れを行うため、受発注型のビジネスモデルが確立しており、資産効率を高めることが可能です。これが当社のセールスポイントとなっています。

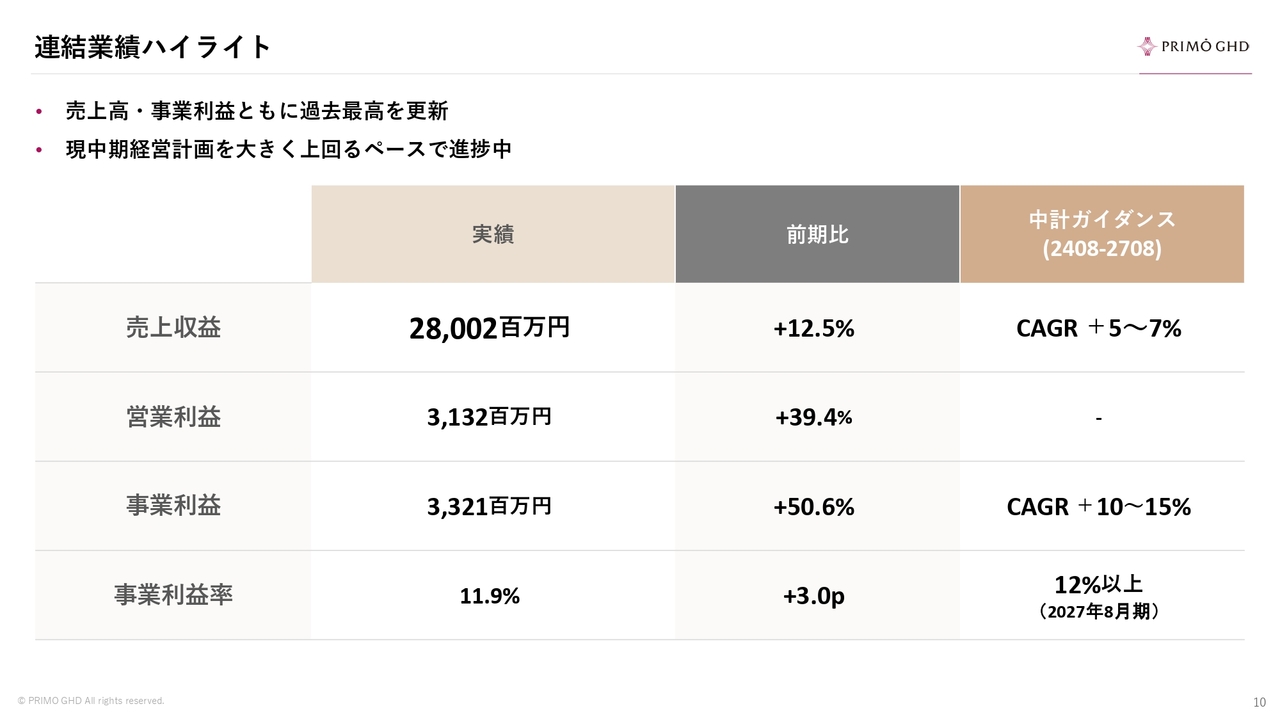

連結業績ハイライト

ここからは決算ハイライトについてご説明します。おかげさまで、2025年8月期は創業以来過去最高の売上および利益を達成することができました。

スライドに記載のとおり、売上収益は280億円、事業利益は33億円、売上収益は前年同期比12.5パーセント増、利益は1.5倍と、大幅な増収増益となりました。

さらに、スライドの一番右をご覧ください。IPO前に発表した中期経営計画のCAGRガイドラインも大幅に上回る結果となり、順調な1年であったと言えます。

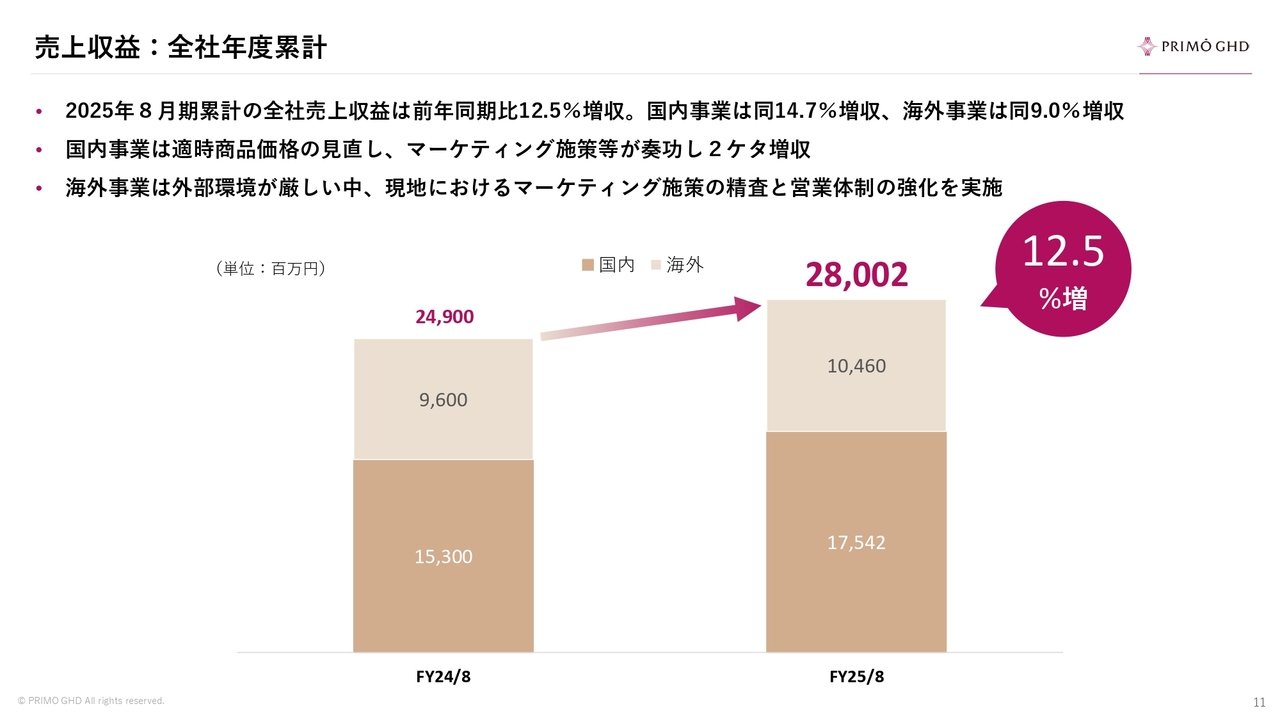

売上収益:全社年度累計

こちらのスライドは海外と国内を分解したもので、売上はどちらも非常に伸びています。日本事業は14.7パーセント、海外は9.0パーセントと、順調に拡大しました。この後、詳細を説明します。

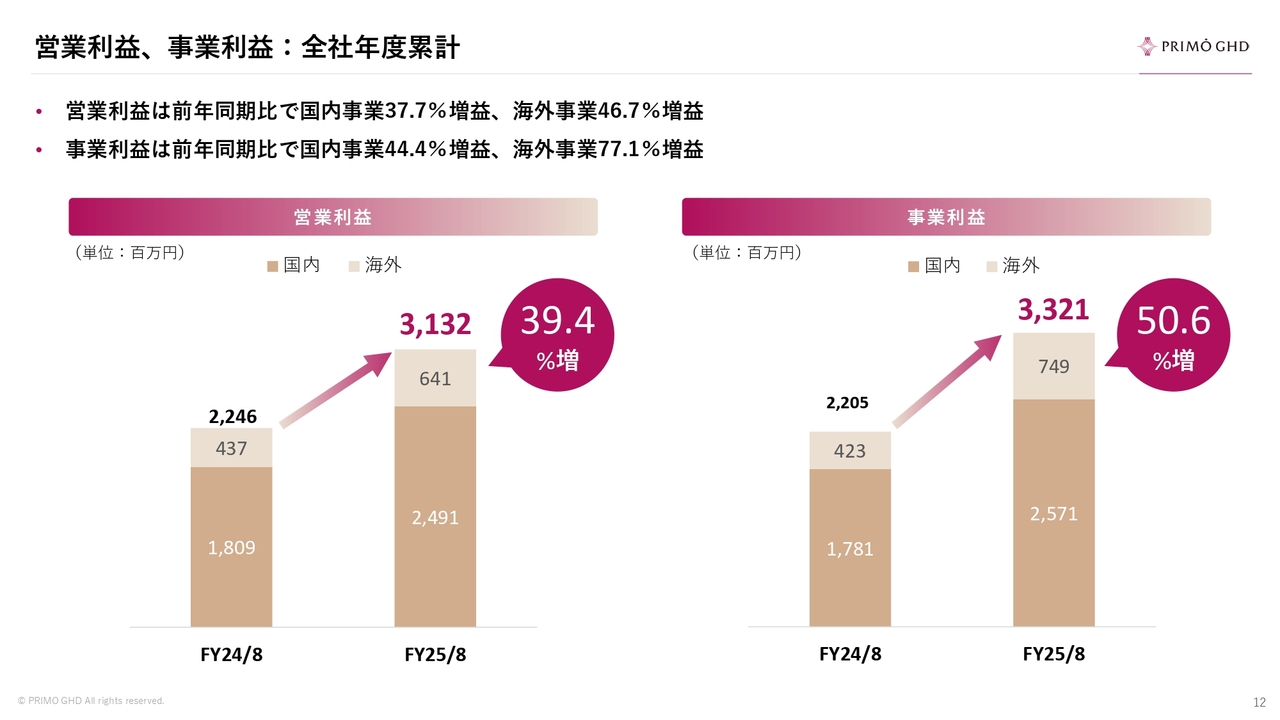

営業利益、事業利益:全社年度累計

利益については、当社は国際会計基準を採用しているため、スライドに示しているとおり、営業利益と事業利益の2本立てで開示を行っています。

また、中期経営計画のガイドラインについては、事業利益で発表しているため、やや見づらい部分があるかもしれませんが、いずれも開示しています。両方とも2桁パーセント以上の順調な成長を示しています。

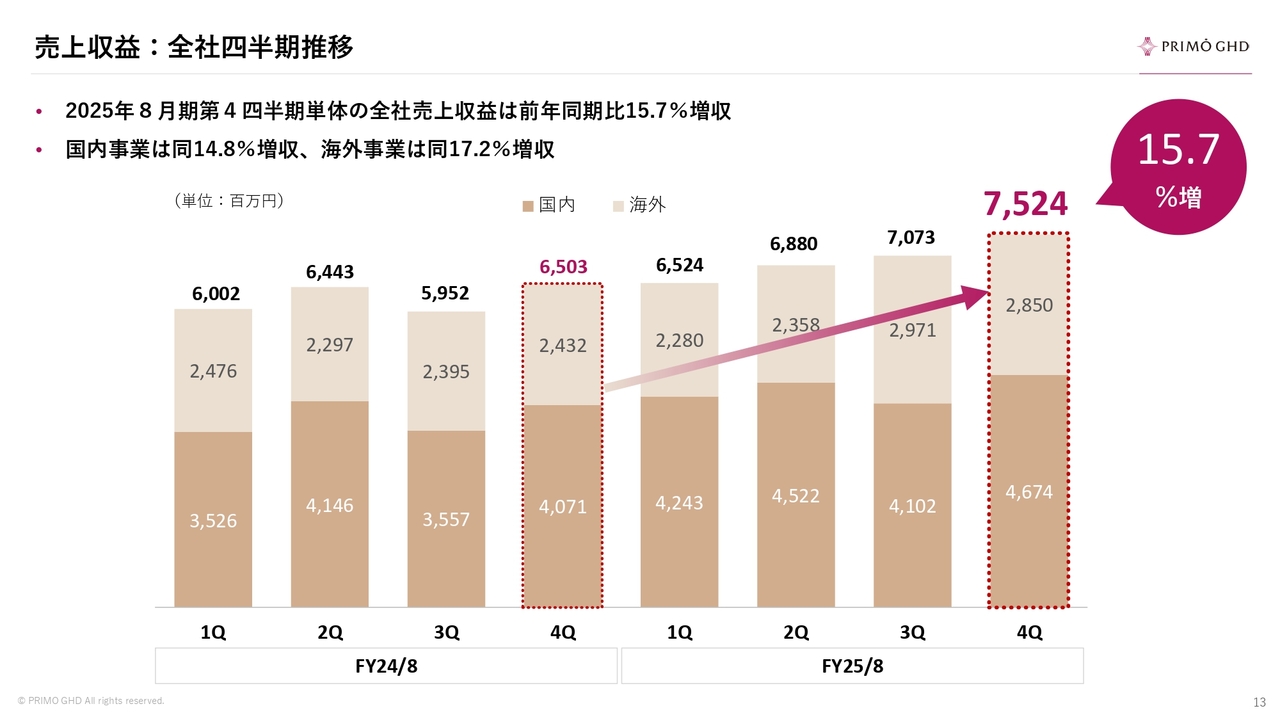

売上収益:全社四半期推移

こちらのスライドは、四半期ごとの累計です。第4四半期はトップラインを15.7パーセント伸ばすことができ、海外・国内ともに2桁パーセント以上の伸長と、いずれのセグメントも順調に業績を伸ばしてきました。

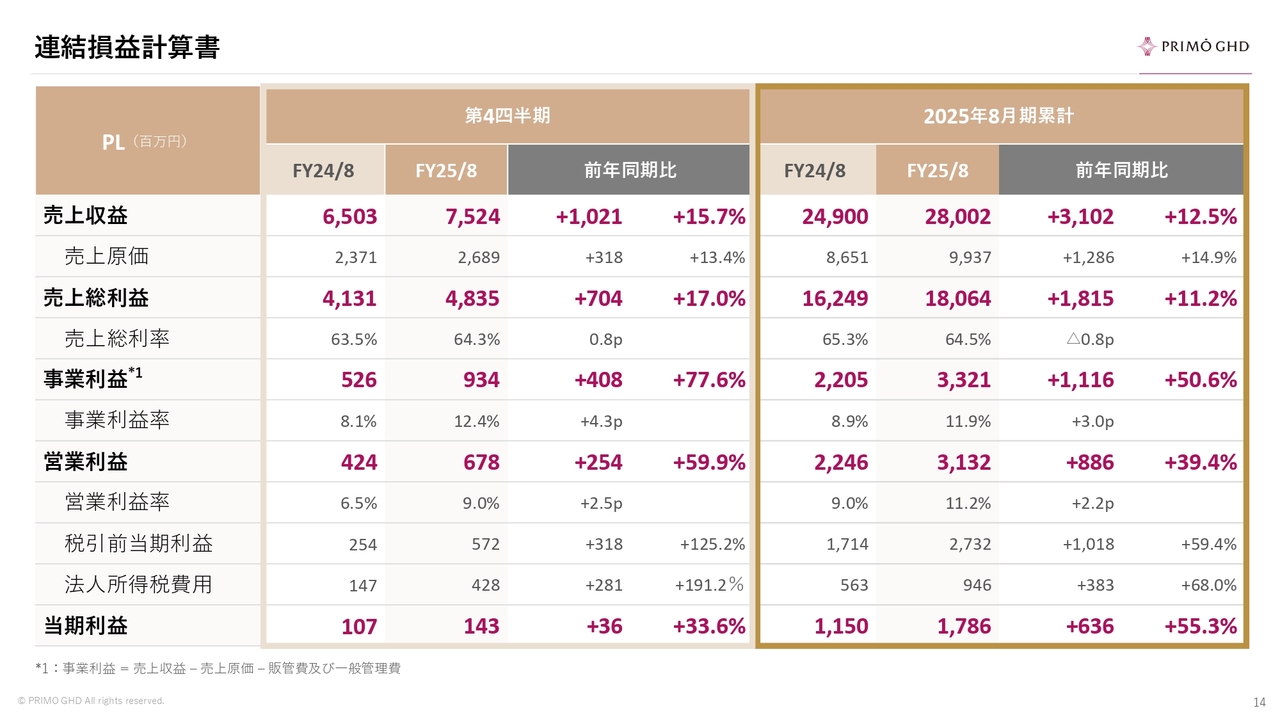

連結損益計算書

簡単な損益計算書をご覧ください。トップラインの説明に加え、当期純利益についても触れますが、当期純利益は前年同期比1.5倍強の17億8,600万円となり、順調に利益を積み上げることができました。グループ全体としては、客数と単価という2つのドライバーが、ともに計画どおり順調に推移している点が非常に大きなポイントです。

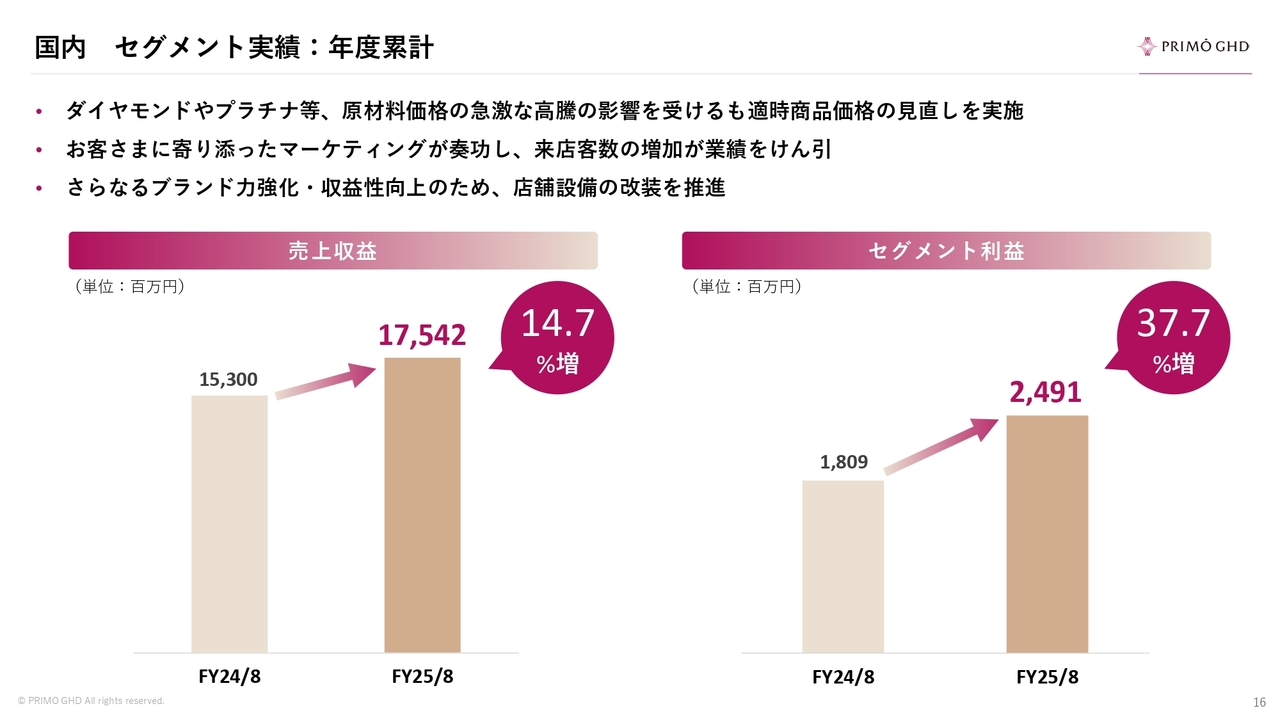

国内 セグメント実績:年度累計

ここから、セグメントごとの詳細についてご説明します。まずは国内についてです。

当社はブライダルジュエリー専業であり、婚姻組数は年々減少し、少子高齢化によってマーケットが縮小しているというご指摘もあるかと思います。しかし、婚姻組数自体はわずかに減少しているものの、単価はインフレの影響で上昇傾向にあり、マーケット全体では上向きの状況にあります。

また、プラチナ価格の高騰や婚姻組数の減少など、さまざまな外部要因がある中で、当社はお客さまに寄り添ったマーケティング戦略を徹底して実行しました。

さらに、店舗のリノベーションを進めるなどの取り組みにより、トップラインは14.7パーセント増、セグメント利益は4割弱増となり、大幅な増収増益を達成することができました。

個別施策

「Primo」には、「最高」という意味だけでなく「最初」という意味も含まれています。これには、ブライダルリングを購入されるお客さまに「まず初めにご来店いただきたい」という願いが込められています。

来店のきっかけを作る施策として3年前にスタートしたのが「パーソナルハンド診断」です。このコンテンツでは、お客さまの指の形に似合うデザインを無料で診断するサービスを発表しました。

さらに、「THE FIRST STEP」というスローガンを掲げた結果、来店客数が急増し、日本事業では2年連続で2桁成長を達成しました。この2年間で、約4割強の増収を実現しています。

これらのマーケティング施策が「パーソナルハンド診断」と「THE FIRST STEP」であり、今期も引き続き重要なポイントとなっています。

さらに、スライド一番右にある「LAZARE DIAMOND」は「I-PRIMO」と少しポジショニングを変え、アッパー層やラグジュアリー層をターゲットにブランディングを行いました。表参道でのPR活動を通じて認知度の拡大を図った結果、顧客数を増やすことができました。

国内 店舗改装の実績

前期は2店舗でリノベーションを実施しました。1ヶ月ほど営業を休止した期間を含めても、ビフォーアフターで業績を20パーセント以上伸ばすことができました。

こちらは、我々の中期経営計画における国内事業の重要な戦略の1つです。今後も積極的な移転やリニューアルを通じて、既存店の売上向上を目指していきたいと考えています。

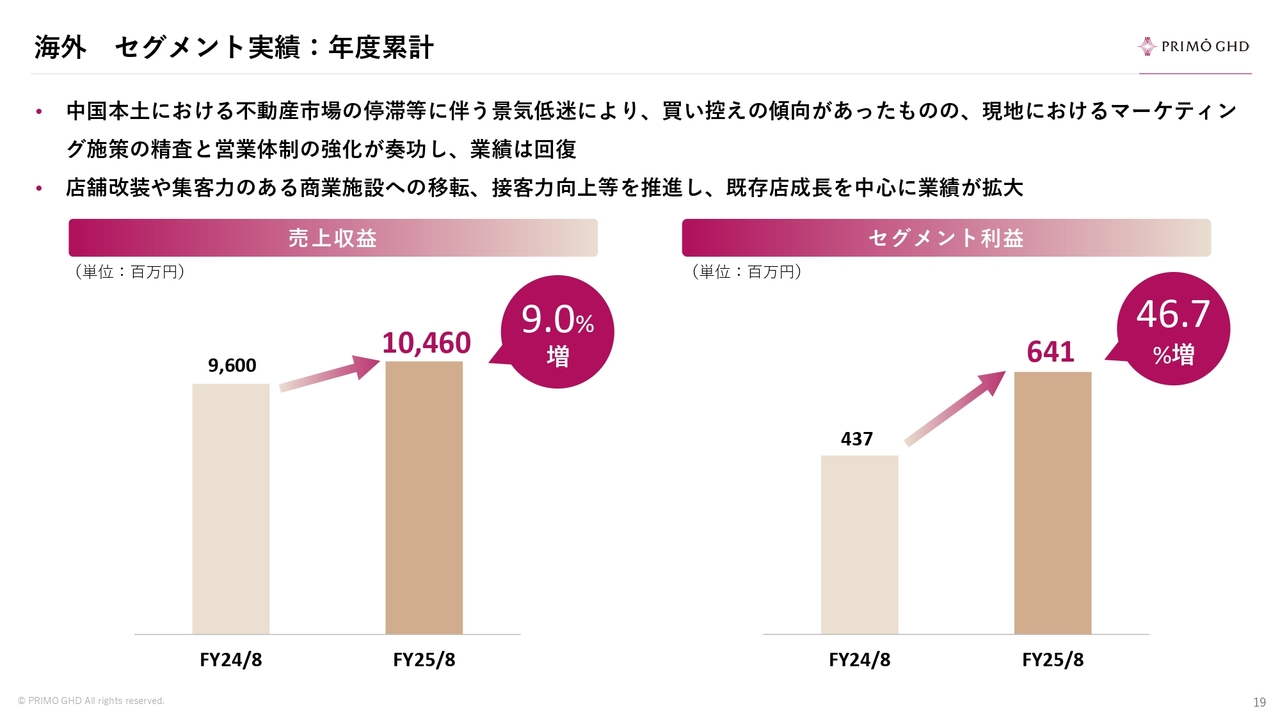

海外 セグメント実績:年度累計

続いて、海外についてです。海外事業は前々期に非常に苦戦しましたが、前期は売上・利益ともに飛躍的な成長を遂げました。タグラインに記載のとおり、主要な牽引役となったのは中国大陸における事業です。

ここ数年、中国大陸では不動産バブル崩壊の噂などもあり景気低迷が続いていますが、当社ではマーケティングプランの見直しや営業オペレーション機能の内製化など、自社の努力によって成約率を向上させました。

その結果、客数と単価の両方が増加したことが大きな原動力となり、このような成果を上げることができました。特に、前々期は赤字だった中国事業が見事に黒字へとV字回復し、利益が1.5倍弱増加したことが大きなポイントです。

海外 店舗移転・改装の実績

国内と同様に、海外においてもリノベーションはトップラインを伸ばす非常に有効な手段となっています。シンガポール1店舗の出店、中国大陸で2店舗のより魅力的な立地への移転・リニューアルによって、売上を伸ばすことができています。

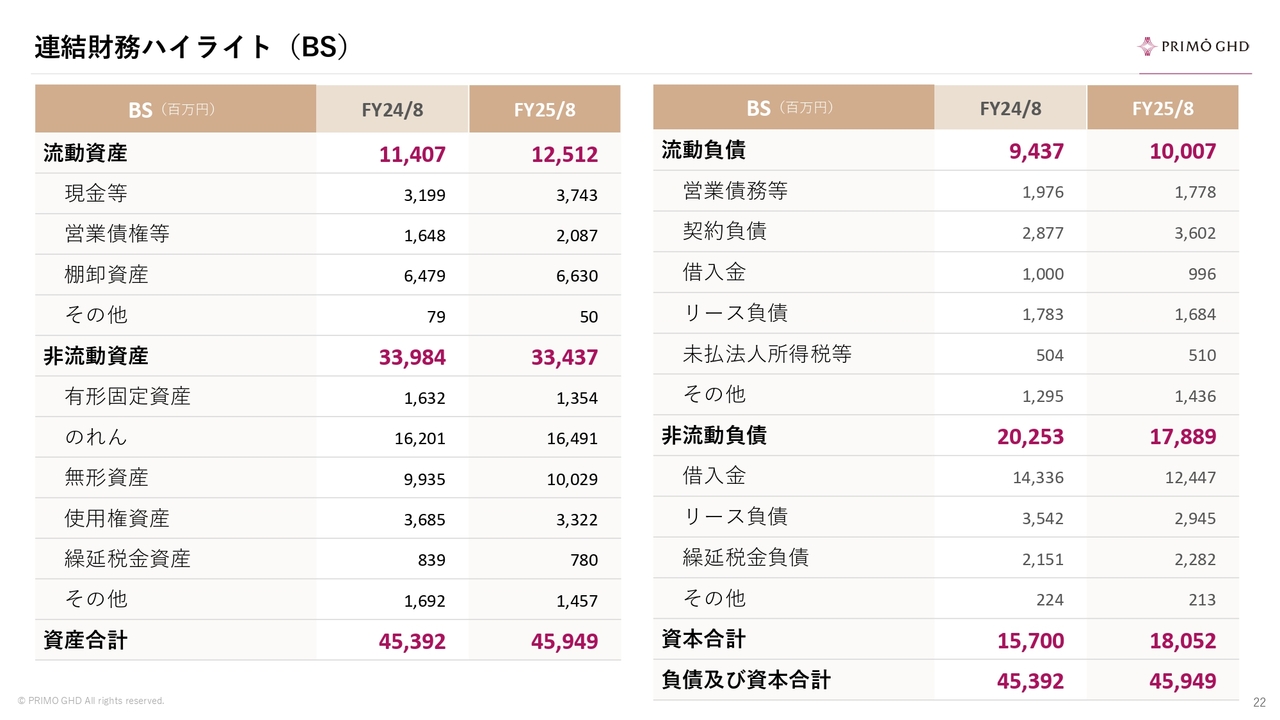

連結財務ハイライト(BS)

財務状況です。決算ハイライトとバランスシートについては、スライドをご覧ください。

トピックスとしては、トップラインを約30億円伸ばしているにもかかわらず、棚卸資産がほとんど増えていない点です。この点は、セレクトオーダースタイルを採用し、受発注モデルを展開している当社の強みの1つであると言えるかと思います。

財務ハイライト(CF)

キャッシュフローです。スライド一番上段にある営業活動によるキャッシュフローをご覧いただければ、現金を順調に積み上げていることがわかるかと思います。

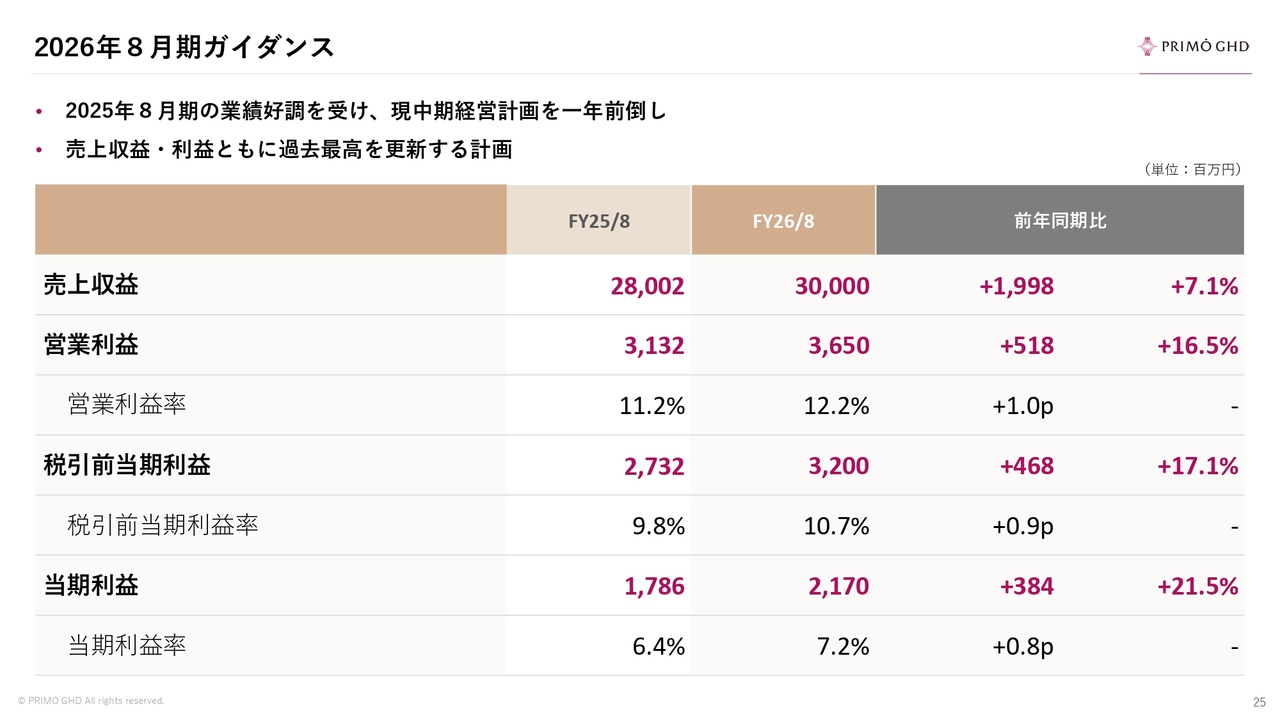

2026年8月期ガイダンス

続きまして、今後の見通しおよび資本政策についてお話しします。2026年8月期のガイダンスについて、今期はすでにスタートして1ヶ月半が経過しました。

前期業績の好調を受け、現在発表している中期経営計画を1年前倒しすることを決定しました。売上高・利益ともに、過去最高を更新し続ける計画です。

トップラインは300億円で前年同期比プラス7.1パーセント、営業利益は36億5,000万円で前年同期比プラス16.5パーセント、当期純利益は21億7,000万円で前年同期比プラス21.5パーセントとしました。

この数値は、発表済みの中期経営計画である2027年8月期の目標を上回っており、1年前倒しで達成することになります。

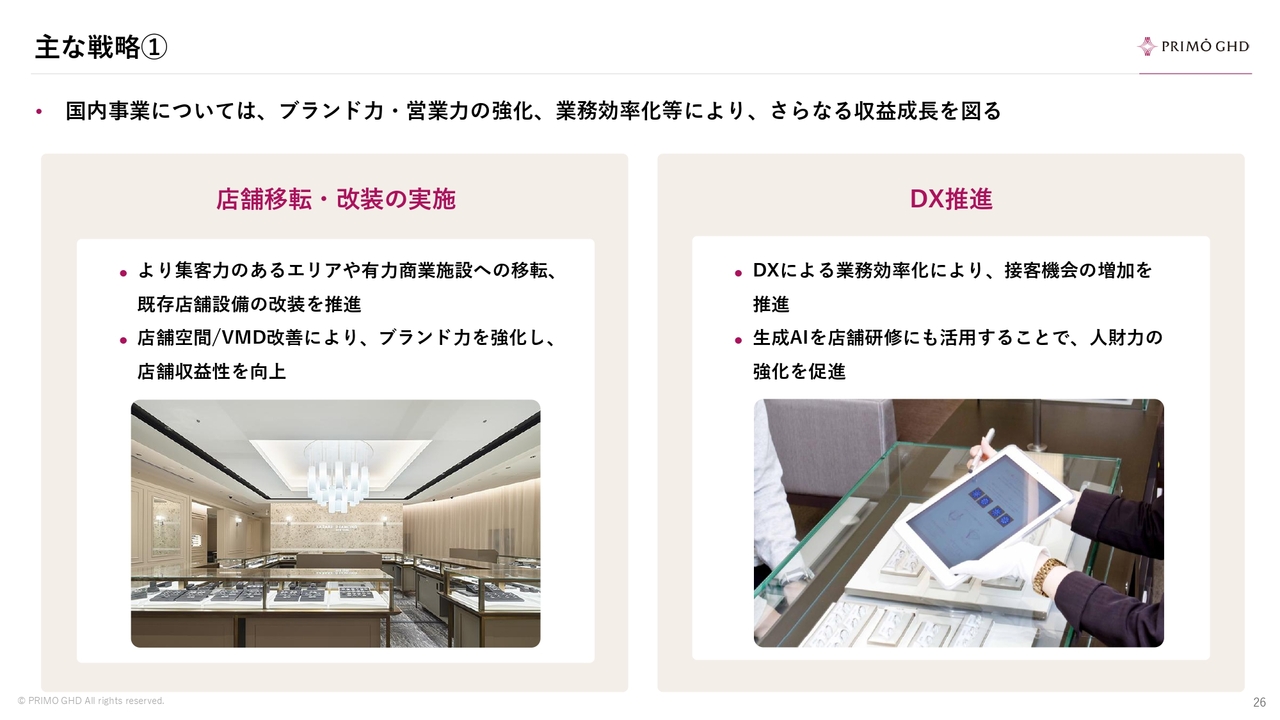

主な戦略①

具体的な今期の取り組みについてです。先ほどの内容と重複しますが、定期的に一定のCAPEX投資を行いながら店舗リノベーションを徹底することで、国内需要をさらに喚起する方針です。

とはいえ、婚姻組数が緩やかに減少しているアゲインストマーケットの問題は、避けては通れない課題となっています。そのため、DXを活用して効率をより一層高める点に注力しています。

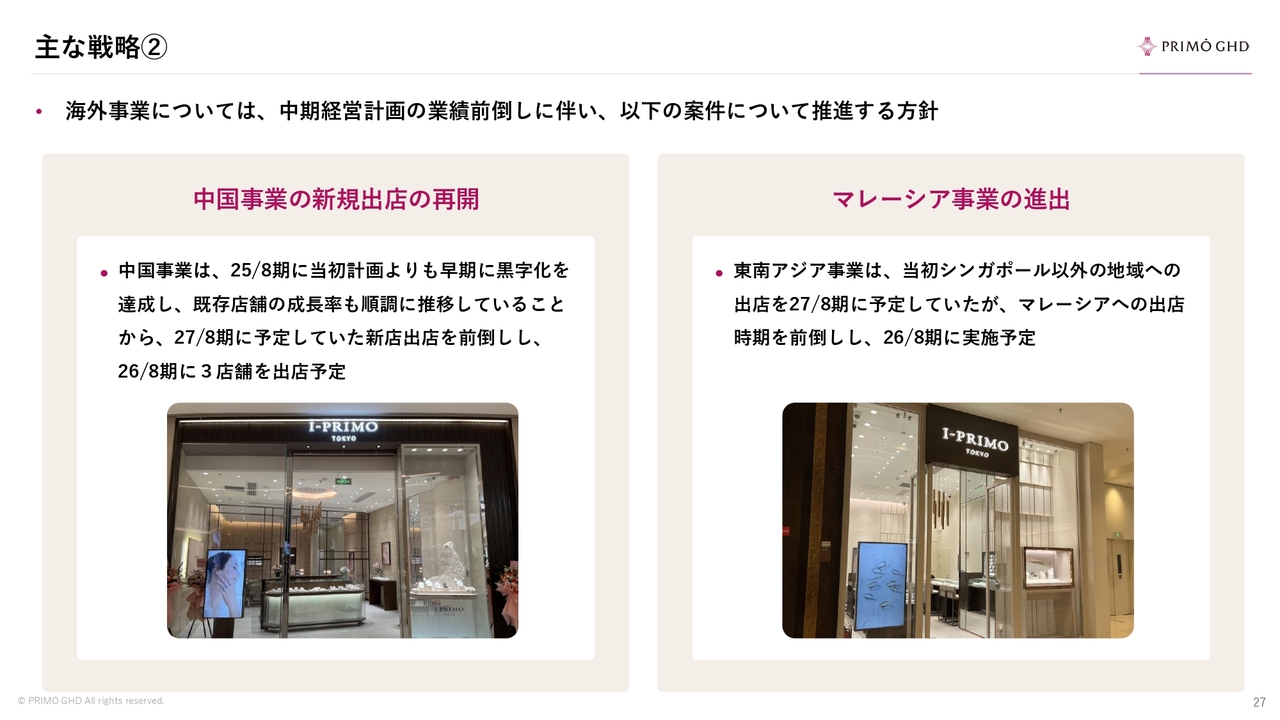

主な戦略②

海外事業です。スライドに記載のとおり、中期経営計画の業績前倒しに伴い、3年目となる2027年8月期に新店を再開する計画でしたが、順調に推移していることから、今期より再開します。

具体的には、中国大陸で3店舗を予定しています。また、マレーシアへは2027年に進出予定でしたが、1年前倒しし、今期に進出する計画です。

リテール事業においては、多くのお客さまの喜びの声やファンを作っていく、すなわちトップラインを伸ばし続けていくことが、ブランド価値の向上につながると考えています。月並みではありますが、多くのインフラや店舗数を増やすことが常套手段であるため、我々もその事業にしっかりと取り組んでいきたいと考えています。

特に海外については、中国大陸ならびに東南アジア市場がまだまだブルーオーシャン市場です。「I-PRIMO」のシェアが非常に低い状況のため、このあたりについても利点にしていきたいと考えています。

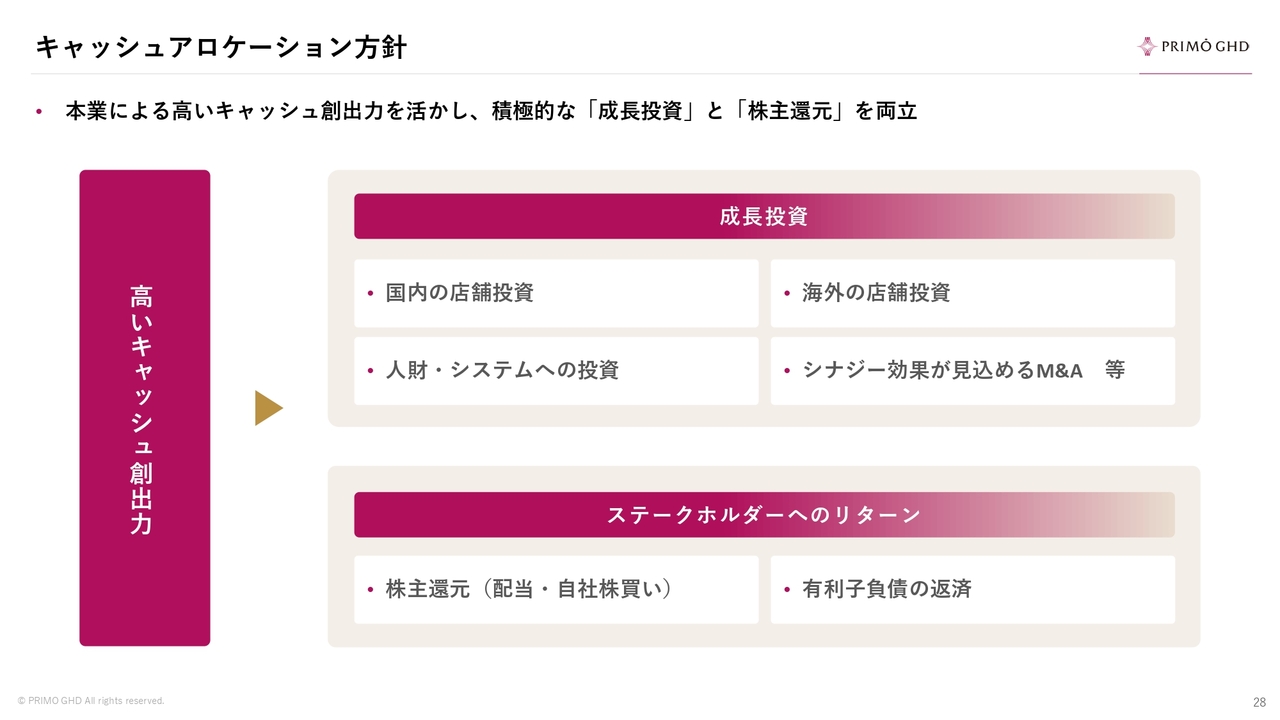

キャッシュアロケーション方針

キャッシュアロケーション方針については、スライドのとおりです。

先ほどご覧いただいた営業キャッシュ・フローのスライドにあるように、当社は高いキャッシュ創出力を活かし、積極的な成長投資と株主還元をバランスよく行っていきます。

具体的には、国内外の店舗インフラ、CAPEX、システム・人財投資に加え、シナジー効果が見込めるM&Aも計画しています。

また、ステークホルダーへのリターンについては、返済を確実に行うこと、そして株主還元として配当と自社株買いをバランスよく進める方針が当社の骨子となります。

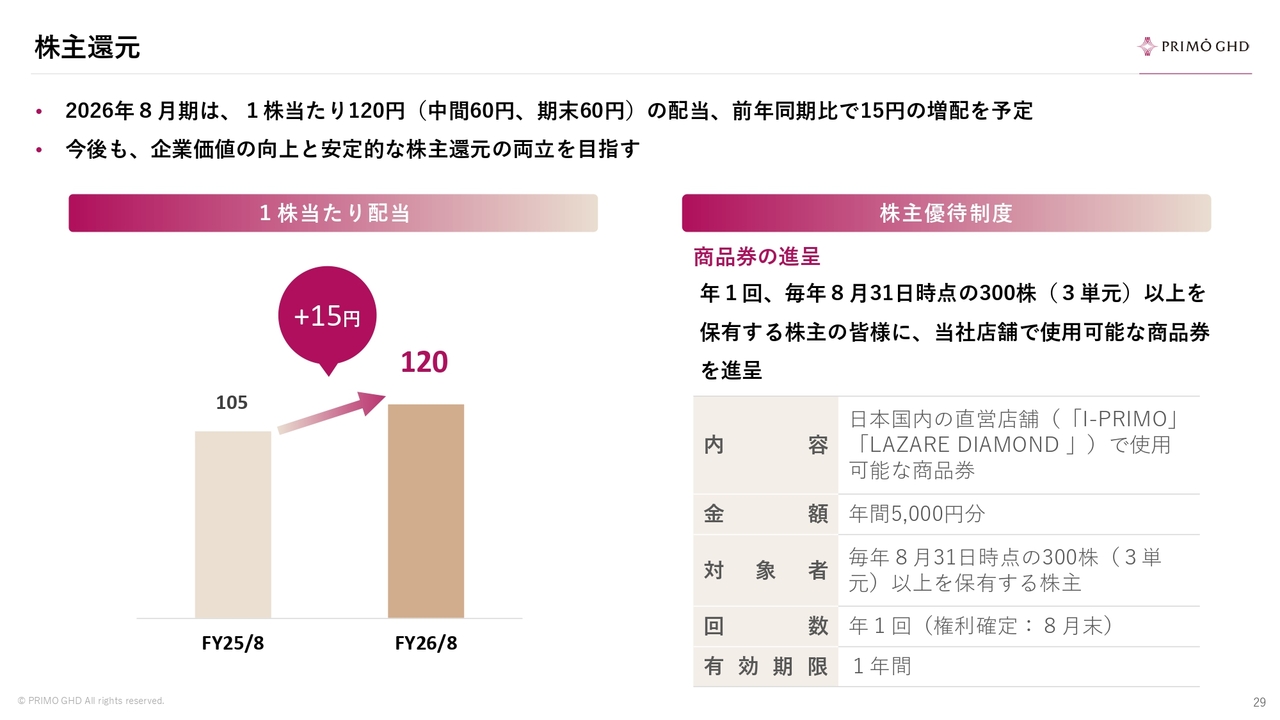

株主還元

株主還元については、今期さらに増配を実施します。中間配当60円と期末配当60円で1株当たり120円と発表しました。また、株主優待制度については前期同様に継続します。

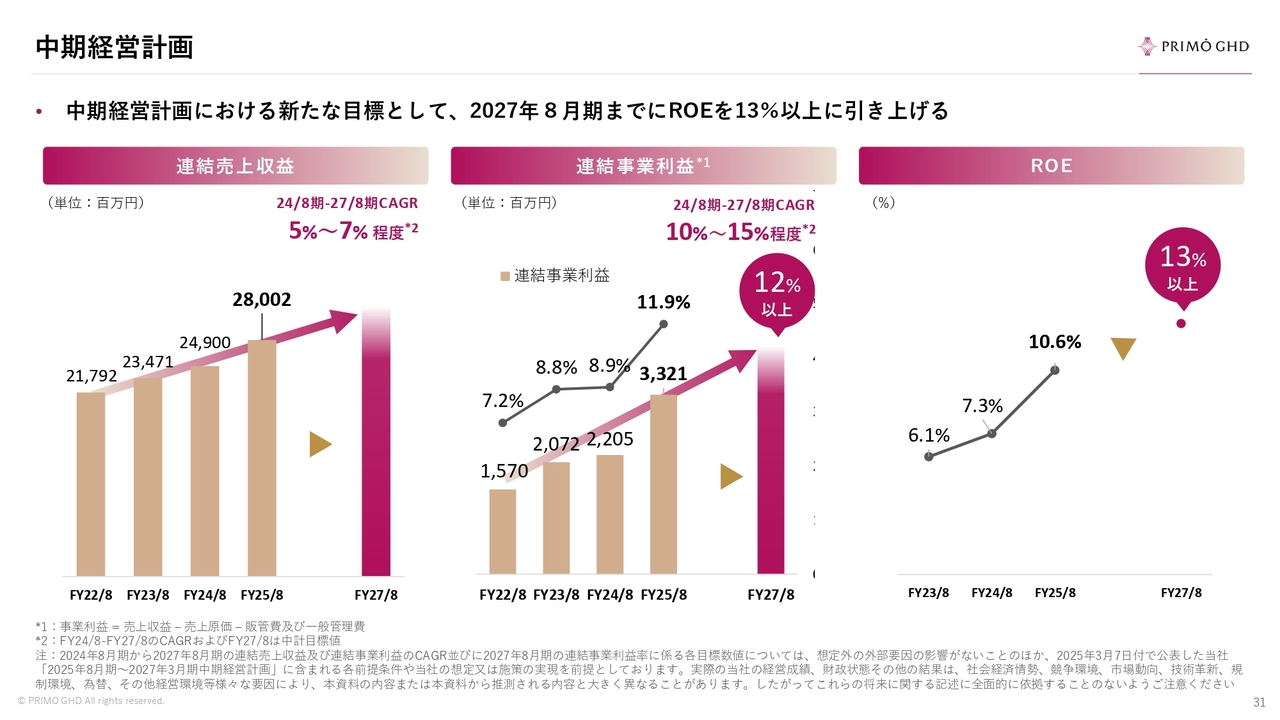

中期経営計画

続きまして、中期経営計画の進捗および戦略について説明します。

現在発表している中期経営計画では、トップラインとしてCAGR(年平均成長率)を5パーセントから7パーセント、利益ベースで10パーセントから15パーセント、最終年度には売上高事業利益率を12パーセント以上とする目標を掲げています。

先般お伝えしたとおり、これらを今期中にクリアしていく予定です。

さらに、現在の時代のトレンドである資本効率を徹底的に追求し、当社は筋肉質な経営体質を重視してきました。そのため、ROE(自己資本利益率)もKPIに加え、来年には13パーセント以上を目指す目標を設定しています。

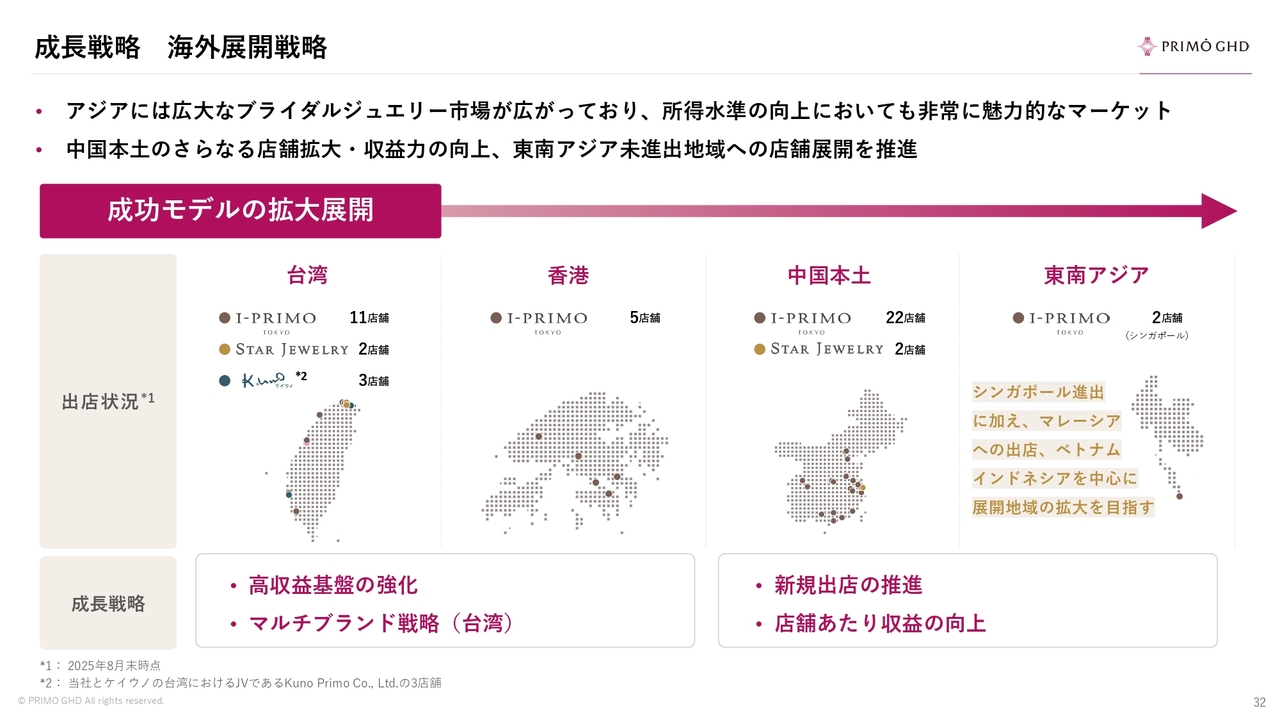

成長戦略 海外展開戦略

こちらは、中期経営計画および中長期的な戦略についてのスライドです。大きく3つの要素があります。

1つ目は、当社が培ったブライダルジュエリー専門のビジネスモデルです。さらにはモノだけでなく、ヒトの魅力を提供するサービス業として売り方に特徴があり、海外ではニッチで稀有な存在であると考えています。

さらに、日本という信用される国のビジネスモデルを活かし、東アジアや東南アジアに積極的にこのモデルを輸出していきます。これは、当社が最も注力しているポイントです。

台湾や香港には、創業10年以上の歴史があります。高収益体質を維持しつつ、ブルーオーシャンである中国大陸や東南アジア市場へ積極的に展開することが、当社の戦略の1つ目です。

成長戦略 マルチブランド戦略/CRM戦略

2つ目は、マルチブランド戦略です。先ほどお話しした4つのブランドを活用しながら、多様な顧客ニーズに応えるタッチポイントを増やし、広がりを確保することで収益を上げていくという戦略になります。

具体的には、台湾では3つのブランド、中国大陸および日本では2つのブランドを活用して売上を伸ばしています。これらを積極的かつバランスよく展開することで、多種多様な顧客ニーズに応えていくことが、この戦略の狙いです。

3つ目は、スライド右側に記載されたCRM戦略(Customer Relationship Management)です。一生で最も幸せな瞬間である結婚の何周年、あるいはお子さま誕生の記念日など、顧客の大切なアニバーサリーの瞬間に寄り添いつつ、定期的にアニバーサリージュエリーを提供することで、ライフタイムバリューに着目したお付き合いを継続することを目的としています。

年間4万組弱のお客さまのデータが顧客データベースに蓄積されていきます。このデータを活用して、積極的にアニバーサリージュエリーを展開していきます。

こちらは現在、グループ全体で約2パーセントの売上を占めている分野ですが、さらに拡大していくことが目標です。積極的な海外展開、マルチブランド戦略、CRM戦略という3本の矢が、プリモグループの中長期戦略の土台を形成しています。

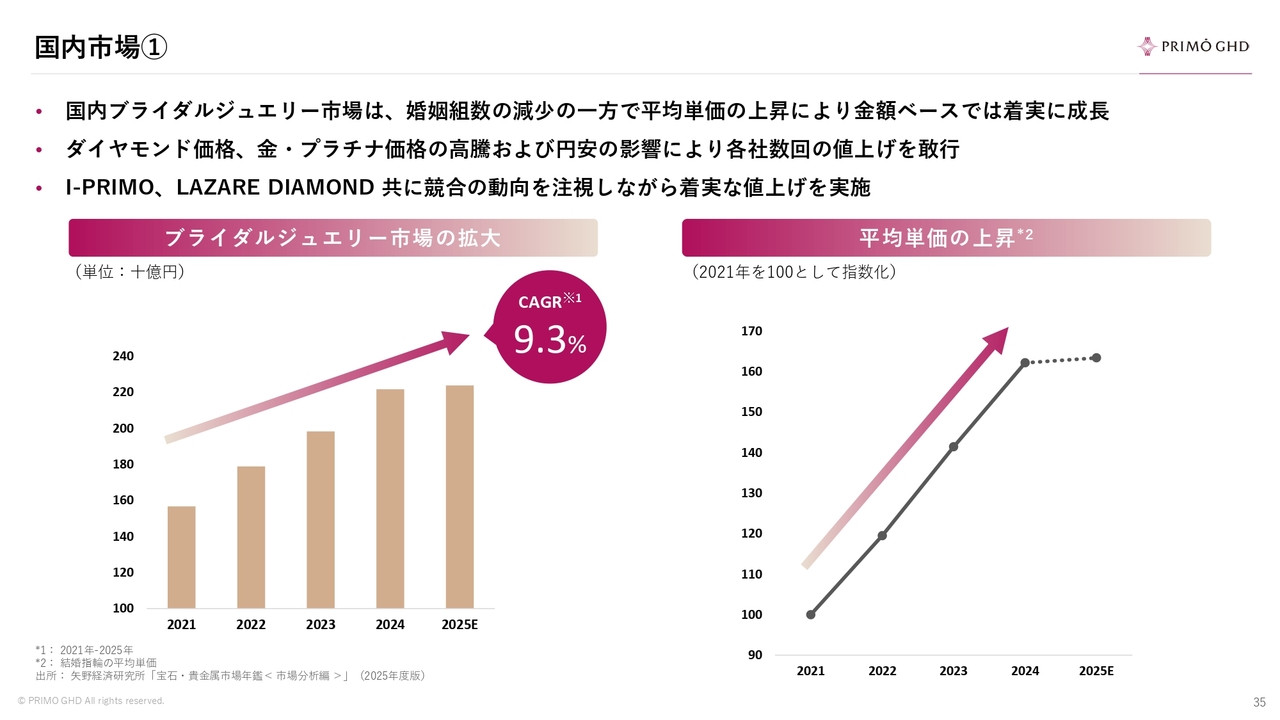

国内市場①

最後の章では、足元の市場環境について補足します。

まず、国内市場です。何度もお話ししているように、婚姻組数自体は年0.5パーセント前後のペースで緩やかに減少していますが、単価は上昇しています。

特に金製品の原材料費の高騰も影響していますが、スライド右側をご覧いただくと、コロナ禍以降、結婚指輪の1本あたりの平均単価は1.6倍に上昇している状況です。

また、スライド左側にあるように、ブライダルジュエリー市場は2021年と比較してCAGR9.3パーセントの成長を遂げており、現在は2,200億円を超えています。つまり、マーケット自体はまだまだ拡張していることを、ぜひご理解いただければと思います。

ブライダル業界というカテゴリでは婚姻組数が減少しているため、シュリンクマーケットと評価されがちですが、単価の上昇が市場を牽引しています。

特に、ブライダルジュエリー市場は年々拡大している点が特徴であり、当社は「I-PRIMO」「LAZARE DIAMOND」という2つのブランドを効果的に活用してきました。

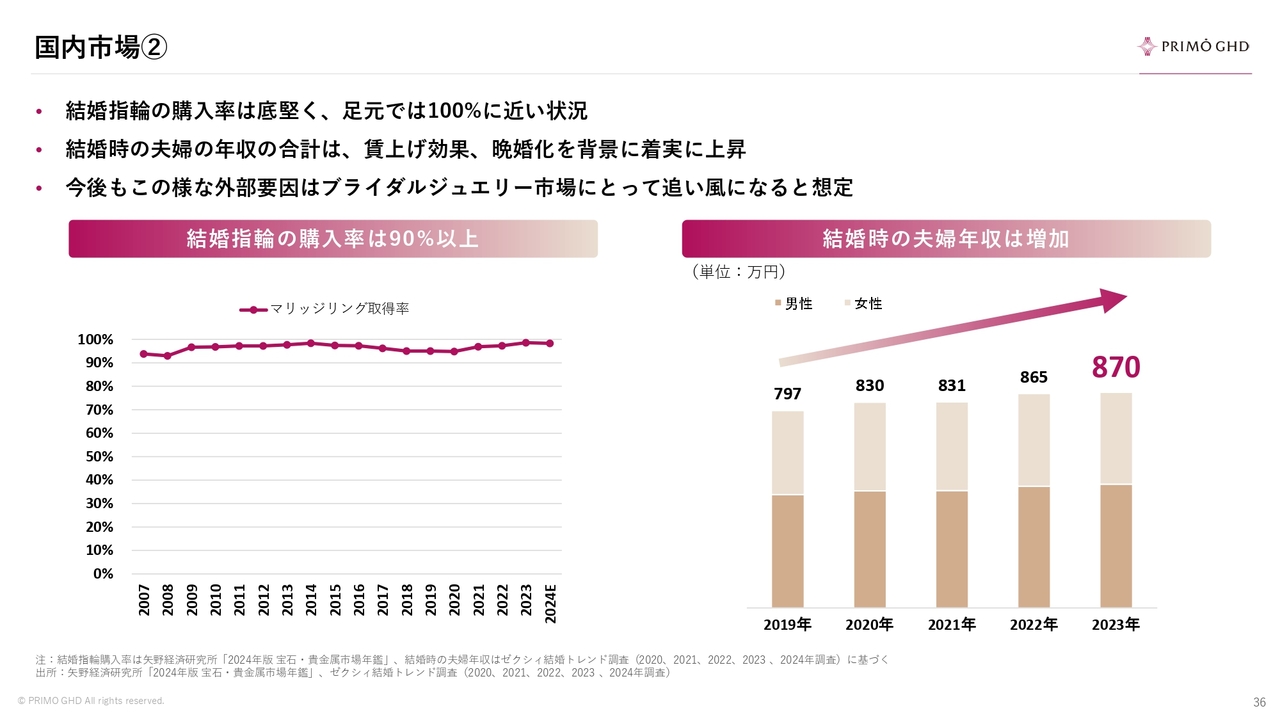

国内市場②

さらに、国内市場についてです。ご承知の方も多いかと思いますが、結婚指輪の購入率はほぼ100パーセントに近い数字となっており、結婚する方は必ず指輪を購入しています。

また、当社が進出している台湾および中国大陸、特に上海エリアにおいてもほぼ同等の数字が示されています。景気が悪くても結婚する方は確実に存在しており、指輪を購入される傾向があります。

このように、安定した購入率がある点や昨今の晩婚化の進行に加え、若年層の所得が上昇していることや、結婚時の夫婦の年収が年々上昇していることが、国内マーケットにおいて非常に追い風になっている状況です。

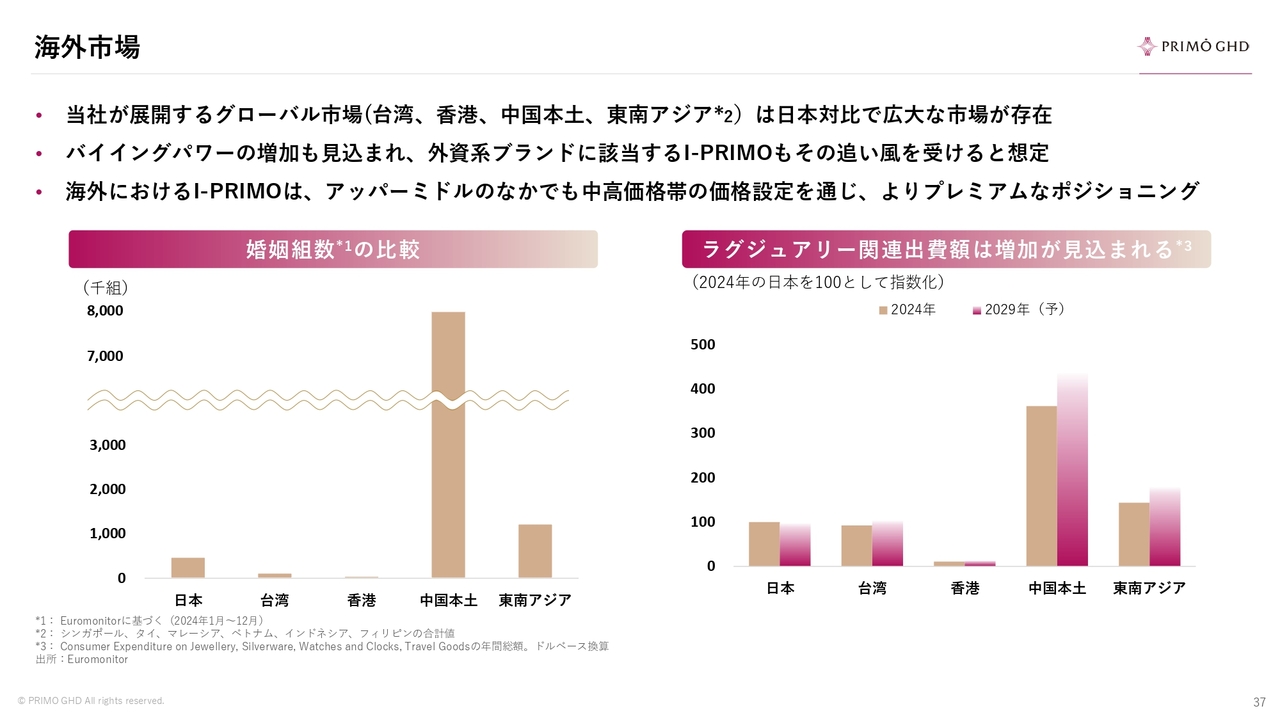

海外市場

海外市場についてです。当社の「I-PRIMO」ブランドは国内ではミドルレンジですが、海外では「日本から来たインポートブランド」カテゴリに属し、アッパーミドルレンジの市場にしっかりとリーチし、少しラグジュアリーなイメージを持つブランドです。

スライド右側にあるラグジュアリー関連出費額を見ると、中国大陸や東南アジアは日本や台湾に比べて非常に高く、今さらではありますが、魅力的な市場です。

また、スライド左側にある婚姻組数の比較を見ると、中国大陸は日本の10倍以上、東南アジアは約7倍と、非常に大きな可能性を秘めたマーケットといえます。

このような市場に向け、「日式おもてなし」を通して積極的に展開していくことが、当社の今後のビジョンです。このことをご理解いただければ幸いです。

以上、約25分間にわたりご説明しましたが、私のプレゼンテーションは以上です。ご清聴ありがとうございました。

質疑応答:新年度の粗利と販管費計画の前提について

質問者:新年度のご計画の前提について、もう少し詳細をうかがえますでしょうか? 粗利と販管費のご計画の前提と、その考え方について教えてください。

澤野:まずは、粗利についてです。昨今のプラチナ価格の高騰に対しては、基本的に一期一会のビジネスモデルであることを活用しながら適宜マークアップを行い、粗利を維持することが大前提です。

ただし、今年の6月から8月にかけてプラチナと金の価格が急激に上昇したため、前年実績よりもやや弱めの粗利計画を立てています。

一方、販管費はトップラインの成長に比べ、効率をしっかりと向上させていくイメージです。その結果、トップラインの成長よりも利益成長が大きくなることを前提としています。

質疑応答:国内と海外の売上および利益計画について

質問者:売上と利益について、国内と海外はそれぞれどのようなご計画でしょうか?

澤野:トップラインについては、依然として国内のほうが若干強い状況です。国内が約60パーセント、海外が約40パーセントというかたちで、それぞれ伸ばしていきます。また、全体では7パーセントの成長を目指しています。

一方で利益に関しては逆転しており、3分の1が国内、3分の2が海外となっています。

質疑応答:店舗改装の具体的内容と今期の改装前提について

質問者:国内事業についておうかがいします。前期に店舗改装を2店舗実施され、改装後に20パーセント伸びたというお話は前年同期比の内容と理解しています。

具体的にどのような改装を行ったのか、店舗の場所を変更したのかどうかも含めて詳しく教えてください。また、それを踏まえ、今期の改装の前提をお教えいただけますか?

澤野:立川店と横浜ベイクォーター店の2店舗は、いずれも移転はしていません。館内をそのまま改装するかたちで進めました。

改装の特長は2点あります。どちらもオープンから15年以上が経過した店舗で、今回のリニューアルでは、まず入店直後に開放感を感じていただけるよう、お客さまが入店しやすい空間作りを考えました。

もう1つの特長は、このロゴのある壁の裏側に個室サロンを設けた点です。コロナ禍を経た現在、お客さまのニーズには変化が見られ、セパレートされた空間で隣の人に聞かれたくない環境でお話しされたいというご要望が増えてきました。半個室型のブースに変更したことにより、成約率も向上しています。

立川店の売上は、前年比で2割増加しました。横浜ベイクォーター店では今年4月に改装を行い、1ヶ月半ほど店舗をクローズした影響もあり、現在は前年比5パーセントから7パーセントの増加にとどまっていますが、この通期で2割近い伸びを見込んでいます。

ちなみに、今期は5店舗の改装を予定しており、この中には移転を含むものも計画しています。

質問者:現在、国内には87店舗ありますが、立川店と同じような店舗が多いと理解してよいでしょうか?

澤野:そうですね。ざっくり申し上げると、全体の3分の1が古いタイプの店舗、3分の1が最新モデルの店舗、残りの3分の1が2016年以降に出店した店舗、すなわち古いタイプと最新モデルの中間的な店舗がある状況です。

質問者:わかりました。まだ改装の余地が大きいということですね。

澤野:改装よりも、移転のほうがさらに効果を期待できます。現在、お客さまの流れが変化してきているためです。

例えば、駅前から郊外のショッピングモールへお客さまが多く訪れている場合、そのショッピングモールに移転することで来店客数が20パーセントから30パーセント増加するケースもあります。そのような点を含めて、移転の計画を引き続き進めたいと考えています。

質疑応答:国内の営業利益率の変動要因について

質問者:国内事業について、上期と下期で営業利益率が少し下がったように見えるのは、季節性などが主な要因でしょうか?

澤野:はい。季節性の影響で第3四半期が少し弱くなる傾向があります。ゴールデンウィークなどの売上計上も含めると、前期は季節性による影響が大きかったです。

また、何度か値上げを実施しているため、値上げ前後によって売上が若干増減しています。3ヶ月単位で上下の変動が生じる、いわゆるでこぼこが発生している状況でもあります。

質疑応答:中国市場の好調要因と新規出店における人財戦略について

質問者:海外事業について、今回は中国が好調だったとのことですが、その背景を教えてください。また、今期は3店舗を出店されるということで、新規出店に伴う人財戦略の希薄化などの懸念は不要かどうか教えてください。

澤野:先ほどと少し重複しますが、中国大陸についてはZ世代や女性が閲覧する媒体に広告投資を集中させた結果、しっかりとお客さまが来るようになった影響が大きいです。

さらに、ご来店いただいたお客さまへの対応を、日本人の営業責任者から中国人の営業責任者に変更することで言語ナレッジ化が進み、成約率が大幅に向上しました。

こうした自社の取り組みによって伸ばしてきましたが、今期は3店舗の新規出店を予定しており、具体的には今年11月と2026年4月に新店舗が決定しています。残る1店舗については、まだ決まっていません。

ただ、現在業績が拡大して利益が出ている好調な状況の中で、優秀な中国人の第2、第3の店長になれるような人財が次々に育っています。年間3店舗から5店舗程度の出店に対応できる人財育成を続けているため、この点についてはぜひご安心いただければと思います。

質疑応答:台湾市場の減収トレンドの背景と今後の改善策について

質問者:台湾市場については、ここ2年ほど減収トレンドにあるとみているのですが、背景と今後の改善の考え方を教えてください。

澤野:台湾では、婚姻件数が急減したことが1つの要因です。具体的には、2023年と2024年を比較すると、婚姻件数が10パーセント程度減少しました。また、2021年以降のコロナ禍によるリバウンドも影響しています。

さらに、台湾でニュー台湾ドル高が進んだことが追い風となり、海外旅行に積極的に行かれる方が増えていることも、ここ2年間の減収要因となっています。さらに、台湾国内で競合する強い企業が台頭してきたことも一因です。

今期は微増ながら、売上・利益ともに増収増益を目指す計画を立てています。当社が台湾に進出した当初の強みは、台湾が圧倒的に親日的エリアであり、日本と同じ施策で成果を出せた点にありました。

この18年の間に一部ローカライズが進んだ点を反省し、今回は原点回帰をスローガンに日本で成功している「パーソナルハンド診断」や「THE FIRST STEP」を基盤として、ブランディングの再構築を進めており、営業オペレーションも変化しているところです。

現時点ではまだ前年を下回る水準ですが、成約率は前年より改善してきています。これが先行KPIとしてよい兆候を示しているのではと思っています。

質疑応答:2025年8月期の国内の増収要因について

質問者:終わった期における御社の増収の内容について、客数の伸びと客単価の伸びに分解して教えていただくことは可能でしょうか?

澤野:2025年8月期に国内のトップラインを15パーセント伸ばしましたが、その内訳に関するご質問でしょうか?

質問者:そうです。

澤野:客数と単価について大まかに申し上げると、約10パーセントが客数、約5パーセントが単価という割合です。

質問者:客数の伸びのほうが、単価よりも影響が大きいということですね?

澤野:そのとおりです。日本事業では婚姻組数が減少する中、客数の伸びのほうが影響が大きかったです。

質問者:日本も海外も同様ですか?

澤野:そうですね。

質疑応答:「パーソナルハンド診断」による来店客数への影響について

質問者:先ほどの「パーソナルハンド診断」による来店客数への影響について教えてください。

澤野:こちらは2023年度から我々が実施している戦略の一環です。「ゼクシィ」「マイナビウェディング」というブライダルポータルサイトで、ブライダルジュエリー業界で初めて、お客さまの手の形に似合う指輪の無料診断サービスを導入しました。

この取り組みにより、ここ2年間で来店客数は年平均成長率(CAGR)約15パーセントというかたちで一気に増加しました。

さらに、18ページの一番左側に記載されている「THE FIRST STEP」というスローガンが、「初めにお越しください」というメッセージを伝えています。

「プリモ」は「最高」という意味に加えて、イタリア語で「最初」を表します。このスローガンと合わせて「なるほどね」となるほか、「パーソナルハンド診断」の活用や、専門店として商品のバリエーションの豊富さもブランドの強みとなっています。

さらに特筆すべき点として、初めて来店されたお客さまは、1件目のブランドや商品のイメージ、販売員のホスピタリティが今後他の店舗と比較する際の基準となります。そのため、初めて来店される方に与える影響が非常に重要であり、有利になります。

つまり、2件目や3件目にご来店いただくよりも、1件目に「I-PRIMO」や「LAZARE DIAMOND」にご来店いただいたほうが、お客さまがブランドのイメージをつかみやすいのです。

少し語弊があるかもしれませんが、我々主導で言えば、お客さまにブランドイメージを浸透させやすいというメリットがあります。このような施策により、順調に業績を伸ばしてきました。

質問者:なるほど。確かに指のサイズが合わなければ、後々手間がかかって面倒ですよね。この「パーソナルハンド診断」は、けっこうな訴求力があるのですか?

澤野:サイズだけでなく、指の形も重要です。例えば、第三者が見た時に「おしゃれですね」「似合っていますね」と表現されるように、ウェーブライン、ストレート、V字、幅太、さらにはダイヤモンドを足すか足さないか、といった選択が可能です。テクニカルには全部で16タイプに分類されますが、そちらをお客さまにお伝えしています。

質問者:これは国内だけでしょうか? 海外でも展開していますか?

澤野:海外でも、緩やかに展開し始めています。

質問者:海外では、具体的にどの地域でしょうか?

澤野:台湾と香港は進んでいますが、中国大陸はまだ少し遅れています。

質問者:承知しました。海外でも、集客効果が大きいと感じていますか?

澤野:今期の台湾の実績がそれを物語ることになります。台湾には特に力を入れています。

質疑応答:急速な市況上昇に伴う値上げと顧客転嫁リスクについて

質問者:値上げについておうかがいします。足元では金やプラチナの市況が急速に上昇している中、値上げにタイムラグが生じる可能性についてお話がありました。タイムラグがあってもかまわないのですが、顧客層や購買力の問題で、市況の上昇分を価格に転嫁しきれないリスクを感じられていますか?

澤野:そうですね。今回は7月にプラチナ価格をマークアップしましたが、それ以降も価格がどんどん上がってきています。

半年以内に、2回目の値上げを行う予定です。この点について、「LAZARE DIAMOND」に関してはまったく問題ありません。海外の外資系ブランドの「ティファニー」や「カルティエ」と比較しても、当社の「LAZARE DIAMOND」はまだ2割から3割安い価格設定となっているため、マークアップしても問題ないと考えています。

一方、メインブランドである「I-PRIMO」は、大衆向けブランドとして日本国内でNo.1のシェアを誇るブランドです。そのため、プラチナ価格の急激な上昇に伴って値上げをし過ぎることについては、慎重な議論がされています。こちらは大衆向けであるという特性から、段階的な値上げを進めていく方針です。

とはいえ、他社も軒並み単価を10パーセント以上引き上げています。そのため、ブライダルリング市場における基本的な価格帯であると、一般ユーザーにも理解してもらえるのではないかと感じています。

質問者:「I-PRIMO」ブランドに関しては、競合しそうな価格帯のブランドが値上げを行っているのを見れば、それによって適切な値上げが可能ではないかという感触があるということでしょうか?

澤野:おっしゃるとおりです。

質疑応答:アジア市場におけるブルーオーシャンと差別化について

質問者:アジア地区は「ブルーオーシャン」だとおっしゃっていましたが、中国には大手ブランドが存在し、アジア地区にも多くの地場ブランドが中価格帯から高価格帯にかけて展開されています。また、高級ブランドの市場にはグローバルブランドが多数参入しており、むしろ「レッドオーシャン」ではないかとも思いました。

この市場を「ブルーオーシャン」と捉えるのは、どのような理由からでしょうか?

澤野:まず、日本と中国大陸の婚姻組数には圧倒的な差があり、中国大陸では日本の10倍以上となっています。我々は「I-PRIMO」というブランドで、現在22店舗を展開しています。

分母を中国国内の婚姻組数、分子を当社が販売した結婚指輪本数とすることで算出したシェア率は、わずか0.1パーセントに過ぎません。現在、日本ではシェア率が9パーセントを超え、台湾では5パーセント、香港でも同程度となっています。

そのため、競合が多い市場であるとはいえ、0.1パーセントというのは非常に低い数値であり、まだ大きく成長できる余地があるとの意味合いを込めて、「ブルーオーシャン」という表現を用いています。

ちなみに、東南アジアのシンガポールでは現在2パーセント程度のシェアがあり、マレーシアやスライドにも記載されているインドネシアにはまだ進出していません。

これらを踏まえると、日本、台湾、香港で客数をさらに伸ばすよりも、中国市場には依然として多くのプレーヤーがいるものの、日本国内外の市場環境と比較すれば、中国市場には十分に「ブルーオーシャン」があると考えています。

質問者:差別化については、先ほどの接客の部分や2つ、3つある個別施策の部分が、お客さまから見ると差別化に見えるということでしょうか?

澤野:そうですね。ジャパンクオリティが中国大陸で受け入れられているという点もあります。

当社の企画は、すべて日本のデザイナーが手がけており、第三者から見たデザインの見え方や、人間工学に基づいた指輪の内側のつけ心地の良さなどを追求しています。このように、日本のきめ細やかさを全面的にアピールする商品を販売しています。

このような商品が、現地の口コミ媒体で「さすが日本の企業だ」といったように、接客やおもてなしの良さはもちろん、商品のクオリティの高さについても評価されています。

現地の調査では、グローバルのラグジュアリーブランドや中国大陸の大手宝飾チェーンと比較しても、当社の「I-PRIMO」は非常に高い指数を記録しています。

その結果、購入者の口コミによって、日本発のジャパンクオリティブランドとして、ブライダルジュエリーというニッチな市場の中で特に尖った存在として注目を集めています。この点がプラスの要因となり、まだ成長余地があると考えています。

質疑応答:日本におけるジュエリー市場のシェア変動について

質問者:国内において、組数では御社の契約数が上がっているという点について、全体的に見渡した際、どの企業のシェアを取っていると分析されていますか?

澤野:大まかに分けて、2つあります。1つは、ラグジュアリーブランドからシェアを取っている点です。もう1つは、日本のブランドの中でも少し体力が弱まっている企業からのシェアです。

体力が弱まっている要因として、寡占化が進み、それなりに体力のある企業が生き残る一方、困難を抱えるブランドがあることが挙げられます。我々は広告や販促活動において、国内では売上の約15パーセントを投資しており、ブライダルのお客さまに対し、積極的にタッチポイントを作ってアプローチしています。この結果、体力のある企業にお客さまが集まり、国内ジュエリー市場で体力が弱っている企業がさらに弱くなっている点が挙げられます。

ラグジュアリーブランドについては、昨今の円安の影響やインバウンド需要も含め、「ブライダルジュエリーを販売するよりも、一過性の商品であるバッグや高級ジュエリーを販売したほうが効率がよい」という考えがあり、ブライダルジュエリーを軽視する傾向があります。

実際に2021年頃と比べると、ブライダルジュエリー市場におけるラグジュアリーブランドの構成比が5ポイントほど下がっています。このような観点から、私たちはラグジュアリーブランドや、日本国内で体力の弱まっている企業からシェアを獲得している状況です。

質問者:あまり業界のことを知らないのですが、日本のブランドのうち、クラシックで大きなシェアを取っていたのはどのようなところでしょうか?

澤野:シェアを取っていた、とはどのような意味でしょうか?

質問者:取っている、あるいはシェアや体力を失っているところについてです。

澤野:簡単に言うと、年商10億円や20億円以下の会社です。そのような企業が弱まってきており、私たちのように年商100億円を超えている会社が依然として強い状況です。

国内のコンペティターについてですが、上場企業でいえば、「4℃」を運営する株式会社ヨンドシーホールディングスや「銀座ダイヤモンドシライシ」を運営する株式会社NEW ART HOLDINGSが挙げられます。このあたりの企業は、全般的にまだ業績は悪くないという状況です。

質疑応答:ファンドによる経営への影響について

質問者:MBOを実施されていますが、どのような経緯でMBOを行ったのでしょうか? MBO前後で変わったことはありましたか?

澤野:MBOは行っていません。

質問者:そうなのですね。のれんがあったのは、インテグラル株式会社が関与したからだと思っていました。

澤野:私は、この会社を率いて21年が経ちます。それ以前に、創業者が多額の負債を抱えて株式を放出したことで、以降はファンド体制下にありました。この20年間にファンドが4度変わる中で、のれんが計上されることがありましたが、私自身がMBOを行ったわけではありません。

その後もファンドtoファンドとして進み、現在はインテグラル株式会社が当社のIPOを通して、株式の売却によってイグジットを果たしたかたちとなります。

質問者:ファンドが関与すると、付加価値を高めるために海外からブランドを買収したり、ファンド主導による大幅なリストラを実施したりして、事業構造や外観が変わることがあります。

今回はそのようなケースではなく、のれんのみが上がってしまったという理解でよいでしょうか?

澤野:そのようにご理解ください。当社では、特定のブランドを押しつけられたり、大規模なリストラを行われたりした経験は一度もありません。個人的には、当社の経営幹部も含め、かなりお世話になり続けてきた部分があります。

質問者:むしろ、なにか彼らが提供した付加価値はありましたか?

澤野:特に、現在のインテグラル社に関連して2点あります。

1つ目は「LAZARE DIAMOND」の国内における商標権をしっかり取得したこと、2つ目は「I-PRIMO」のフラッグシップショップに私が20年間のビジネスの中で最も多くの投資をしたことです。これによりブランドが確立し、海外売上を拡大することができました。また、1店舗で5億円規模の大きな投資であり、社内の現経営陣だけでは判断が難しいほどだったため、この投資判断についてはサポートをいただき、ご指導を受けながらブランドビジネスの基盤を構築することができました。

質問者:1点目は「LAZARE DIAMOND」の商標権を取得されたということでしたが、2点目について再度お聞かせいただけますか?

澤野:「I-PRIMO」の銀座フラッグシップショップの移転リニューアル、CAPEX投資のことです。

質疑応答:販管費の構成と来期の販促費計画について

質問者:販管費について質問です。もう少し詳しく、項目別にどのような内容が含まれているのか、どのような削減があったのかを教えていただけますか?

澤野:全体的に、削減は行っていません。当社の販管費の構成は、人件費が約2割、広告費・販促費などトップラインをつかさどるものが約10パーセント、地代家賃、使用権資産見合いのものが約10パーセントという構成になっているとお考えください。

質問者:では、売上の伸びよりも、来期の販促費の伸びは小さくなる計画を立てていますか?

澤野:そのような計画を立てています。

質疑応答:海外事業における売上と営業利益の計画について

質問者:台湾については売上微増の計画とのお話でしたが、中国大陸およびその他の地域における売上と営業利益の計画について教えていただけますか?

澤野:事業全体としては、スライドに記載のとおり、売上高を7.1パーセント伸ばす計画を立てています。その内訳としては、海外分野で約3分の1、日本で約3分の2を伸ばす形になっています。

利益に関しては逆の構成です。日本が約3分の1、海外が約3分の2となっており、海外すべてのリージョン、中国大陸、台湾、その他において増収増益の予算を組んでいます。

特に影響度が大きいのは、中国大陸です。海外全体の売上高および利益成長の半分以上が中国大陸によるものとなる見込みです。

澤野:本日はご参加いただきましてありがとうございました。

佐田:ありがとうございました。

新着ログ

「小売業」のログ