提供:スペースシャワーSKIYAKIホールディングス株式会社 2026年3月期第2四半期決算説明

【QAあり】スペースシャワーSKIYAKIHD、2Qは増収増益、通期業績予想を上方修正 ライブ・コンテンツ事業の好調が業績を牽引

目次

小久保知洋氏(以下、小久保):スペースシャワーSKIYAKIホールディングスの決算説明会を始めます。代表取締役共同社長の小久保です。本日のアジェンダはスライドに記載のとおりです。第2四半期の決算資料をベースとし、成長戦略の資料を追加してご説明します。

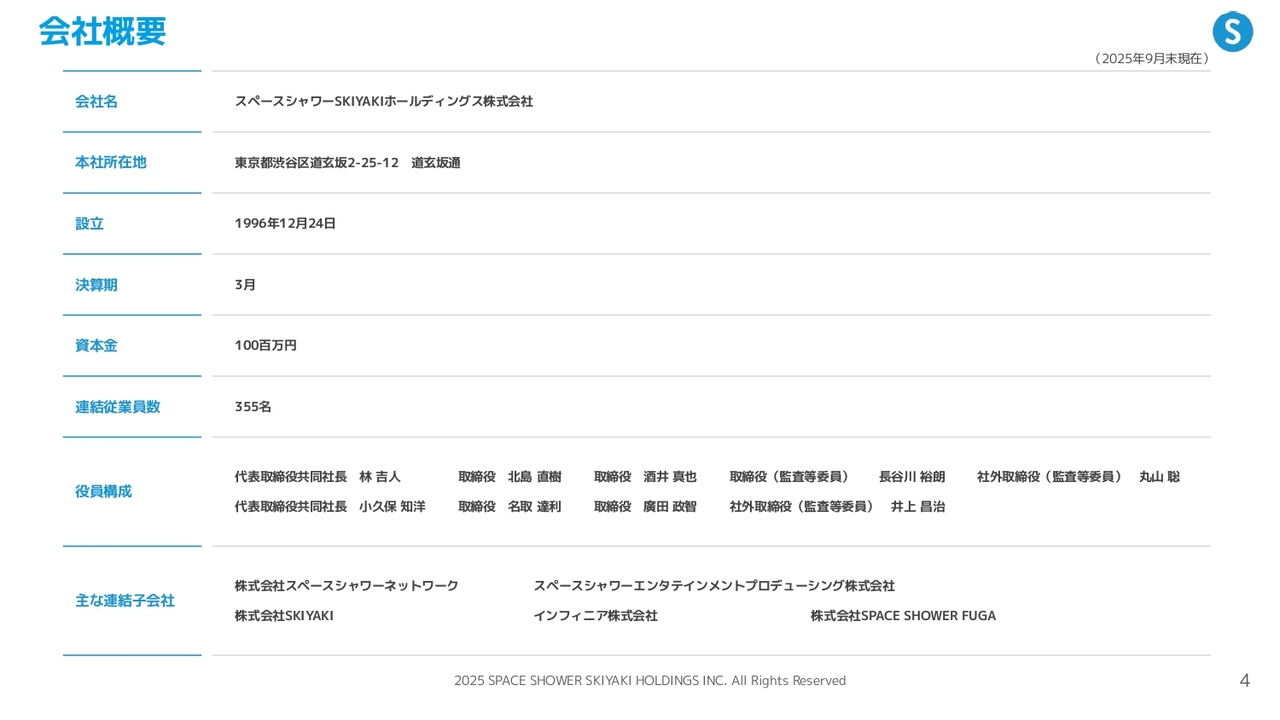

会社概要

会社概要についてご説明します。スペースシャワーSKIYAKIホールディングスは、昨年4月にスタンダード市場に上場していたスペースシャワーネットワークと、グロース市場に上場していたSKIYAKIが合併して誕生した会社です。

私はもともとSKIYAKIで代表を務めていた小久保です。林は、スペースシャワーネットワークの代表を務めていました。現在は2名代表制の共同社長として運営しています。現在、連結従業員数は355名で、主な連結子会社は5社です。各社の事業については後ほど詳しくご説明します。

ミッション

我々のミッションとして「EMPOWER ARTISTS & CREATORS, ENRICH FAN EXPERIENCE」を掲げています。当社の事業は、大きくコンテンツセグメントとソリューションセグメントの2つに分かれています。

コンテンツセグメントでは、アーティストやクリエイターのみなさまとともに良質なコンテンツを提供し、それを世の中に広げることで文化や芸術に貢献していくことを目標としています。

ソリューションセグメントは、幅広いジャンルで活躍するアーティストやクリエイターのみなさまに長く活動を続けていただくために、さまざまなソリューションを提供することを目標として活動しています。

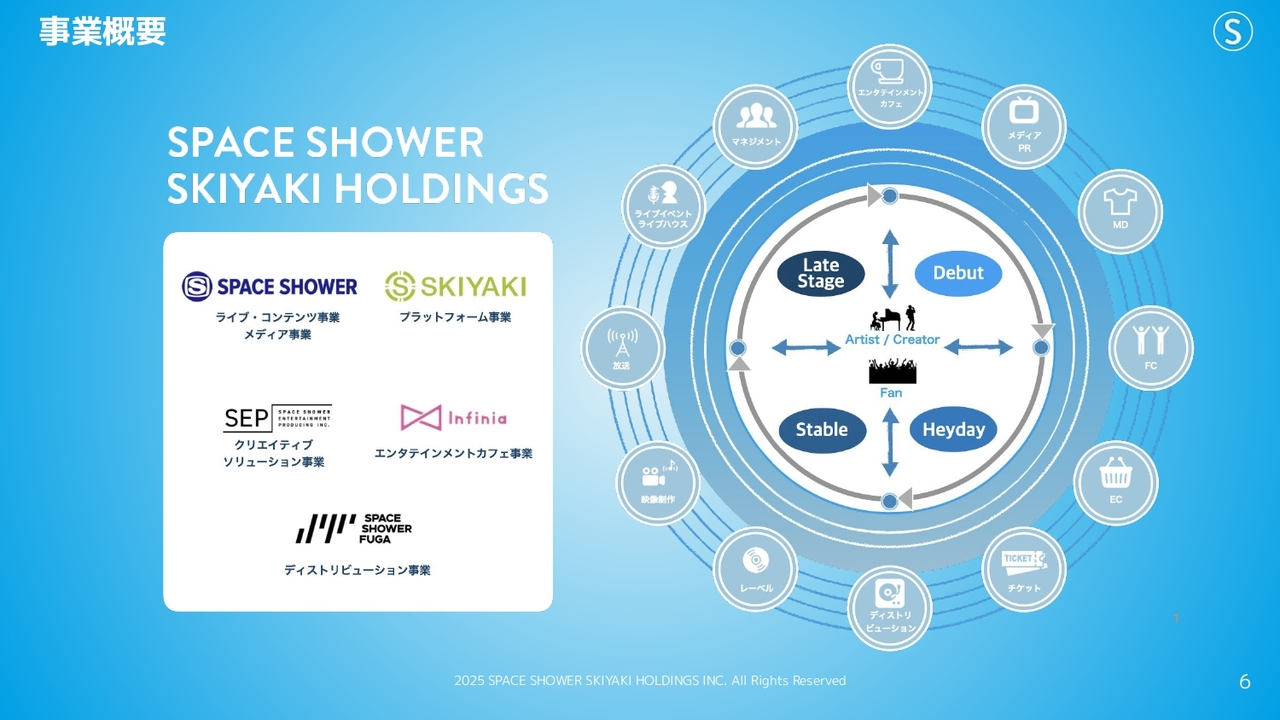

事業概要

全体の事業概要はスライドのとおりです。各社がさまざまな事業を展開しており、スライド右側に丸で囲まれている部分が各サービスです。非常に多岐にわたるサービスを提供しています。

中心となるのはアーティストとクリエイターです。アーティストについては、デビューしたばかりから数万人の観客を動員できる方まで、さまざまなステージのアーティストがいます。そうした方々にさまざまなサービスを提供することで、当社の業態としてもこれだけ幅広く展開しているのです。

スペースシャワーネットワークが創業以来取り組んできたことは、若く、まだ世間に出ていない才能あるクリエイターやアーティストを発掘し、育成して世に送り出すことです。

当社全体としても、創業当初からのその姿勢を忘れることなく、世の中にまだ発見されていない優れたアーティストを見つけ出し、世に送り出すことを心掛けて事業を行っています。

セグメント区分

当社の事業のセグメント区分についてご説明します。当社は、コンテンツセグメントとソリューションセグメントの2つのセグメントで事業を展開しています。

コンテンツセグメントは、主に「自社で企画プロデュースするオリジナルコンテンツをユーザーに提供」する事業と定義しています。ここにはスペースシャワーネットワークとインフィニアという会社が含まれています。

スペースシャワーネットワークは事業領域が非常に広く、「SWEET LOVE SHOWER」や「POP YOURS」といった、大型の何万人も集まるフェスの提供のほか、渋谷にあるライブハウス「WWW」や「WWW X」の運営なども行っています。

また、当社所属アーティストのマネジメントおよびエージェント事業も展開しており、アーティストに直接関わる幅広い対応を行っています。

さらに、メディア事業として、スペースシャワーネットワークの祖業である「スペースシャワーTV」の運営を行っています。

インフィニアについては、エンタテインメントカフェ事業を展開しており、老舗の秋葉原のメイドカフェを運営しています。現在では、大阪や名古屋など秋葉原以外の地域にも展開しています。

次に、ソリューションセグメントです。主に「クライアントの課題解決のためにサービス提供」を行う事業と定義しており、ここには3社が属しています。

SKIYAKIはファンクラブとECのプラットフォームを提供する会社です。それに加え、最近はマーチャンダイジング事業として、グッズの製作やイベントの制作も手掛けています。

SPACE SHOWER FUGAは、音楽流通の事業を展開しています。最近、音楽といえば「Spotify」や「Apple Music」といったサブスクリプションサービスに登録して視聴するスタイルが一般的です。このようなプラットフォームに音楽を配信する事業をディストリビューション事業と呼び、音楽CDなどのパッケージだけでなく、デジタル音楽の流通も行っています。

スペースシャワーエンタテインメントプロデューシングは、もともとは映像制作を行っていたSEPという会社で、この4月にスペースシャワーネットワーク内で行っていたアライアンス事業を統合しました。映像制作のほか、協賛広告の獲得やイベント制作を受託する事業体となっています。

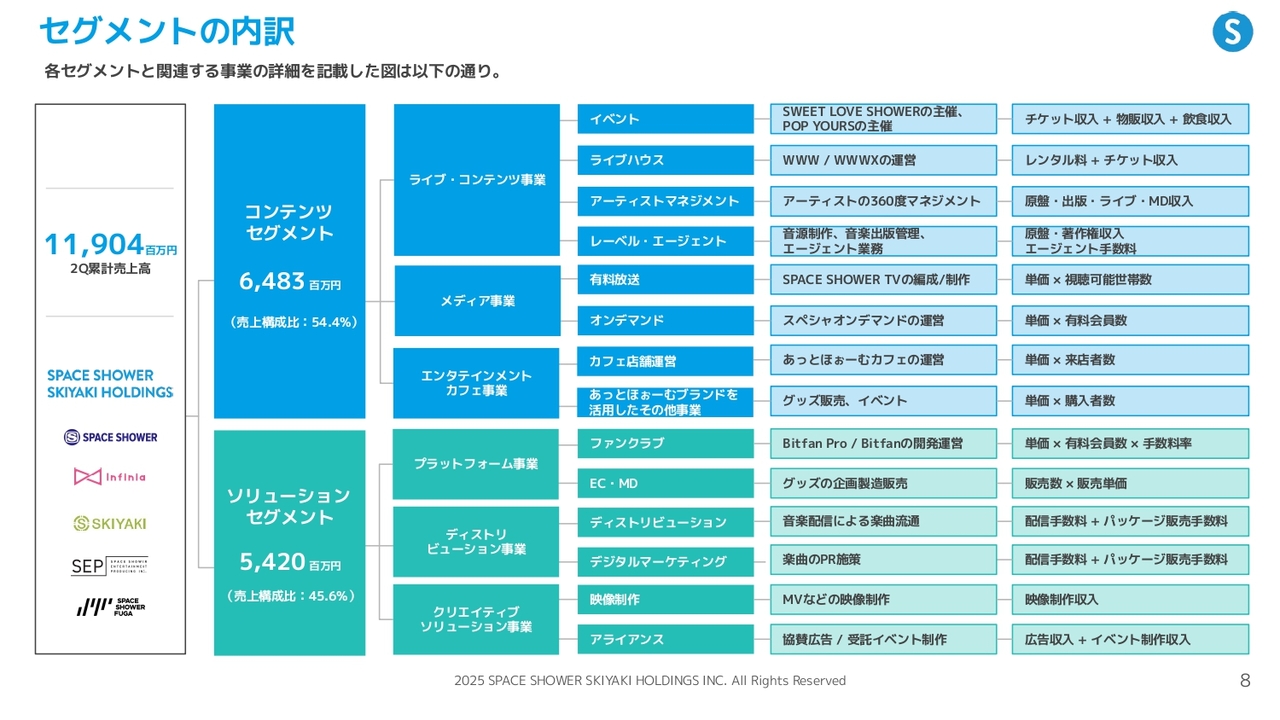

セグメントの内訳

セグメントの内訳についてです。第2四半期の累計売上高119億円に対し、売上構成比はコンテンツセグメントが54.4パーセント、ソリューションセグメントが45.6パーセントです。ほぼ半々ですが、若干コンテンツセグメントが多くなっています。

スライドの右側には、サブセグメントとそれに関連するさまざまなサービス、さらにKPIに分解可能な要素を記載しています。内容は非常に細かいため、ご興味があれば決算説明資料をご覧ください。

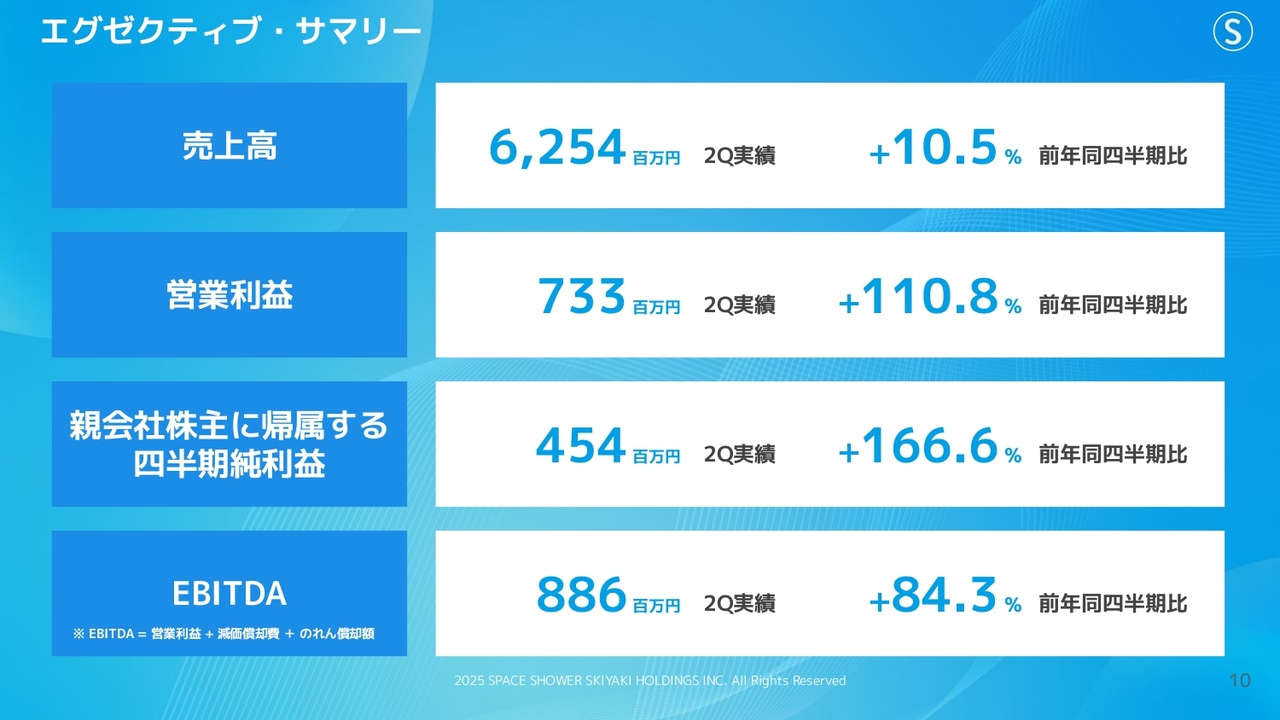

エグゼクティブ・サマリー

数字に関して、まずは第2四半期単体のエグゼクティブ・サマリーをご説明します。売上高は前年同期比10.5パーセント増の62億5,400万円となっています。営業利益は7億3,300万円で、前年同期比で2倍以上の成長です。

この成長には、もともとの成長要因に加えて、前期第2四半期に台風の影響で大規模なフェスで一部返金が発生したことで、営業利益が押し下げられたという特殊な事情がありました。

純利益やEBITDAについても前年と比較して大きく伸びています。こちらも同様に昨年の特殊な事情を踏まえた結果です。

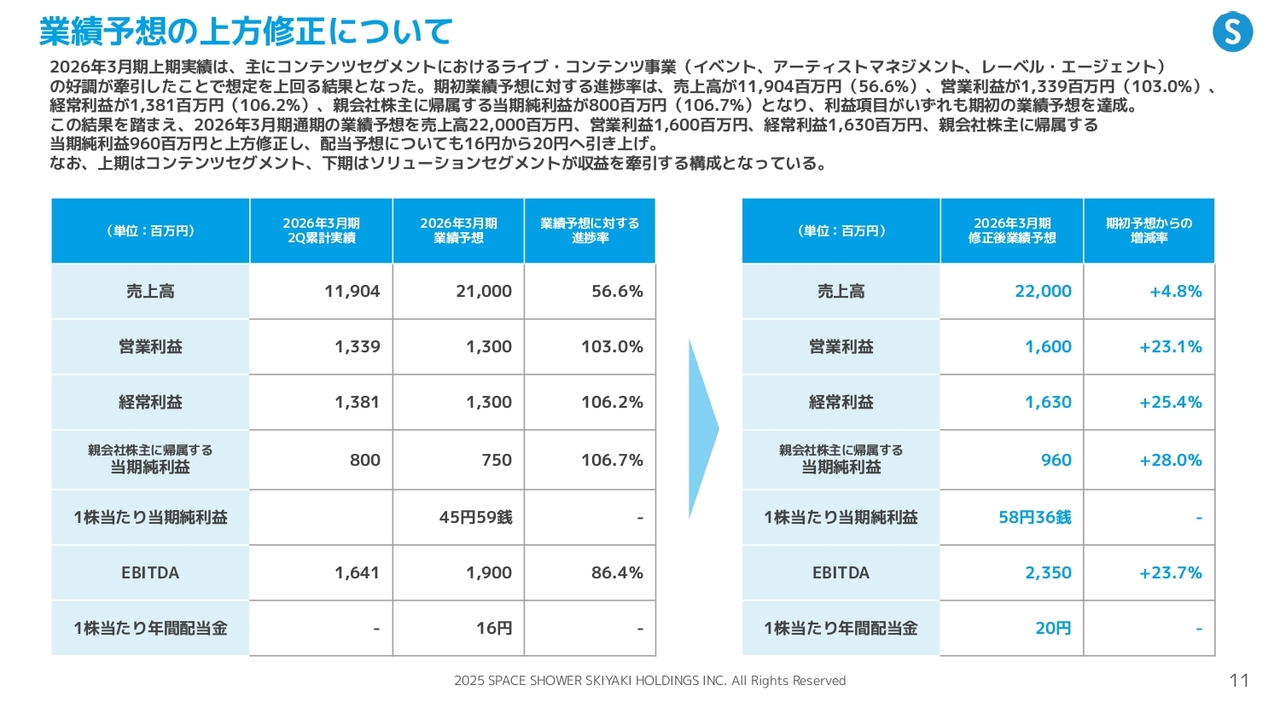

業績予想の上方修正について

第2四半期に実施した業績予想の上方修正についてご説明します。まず、スライド左側に通期の業績予想に対する進捗率を記載しています。

売上高の進捗率は56.6パーセントです。営業利益については、通期の業績予想13億円に対して上期第2四半期の累計で13億3,900万円となり、すでに通期の業績予想を上回っています。このため、上方修正を行いました。

上方修正後の内容は、売上高は期初予想比4.8パーセント増の220億円で、営業利益は期初予想比23.1パーセント増16億円です。経常利益以下、EBITDAについても同様で、配当金は16円から20円に増配しています。

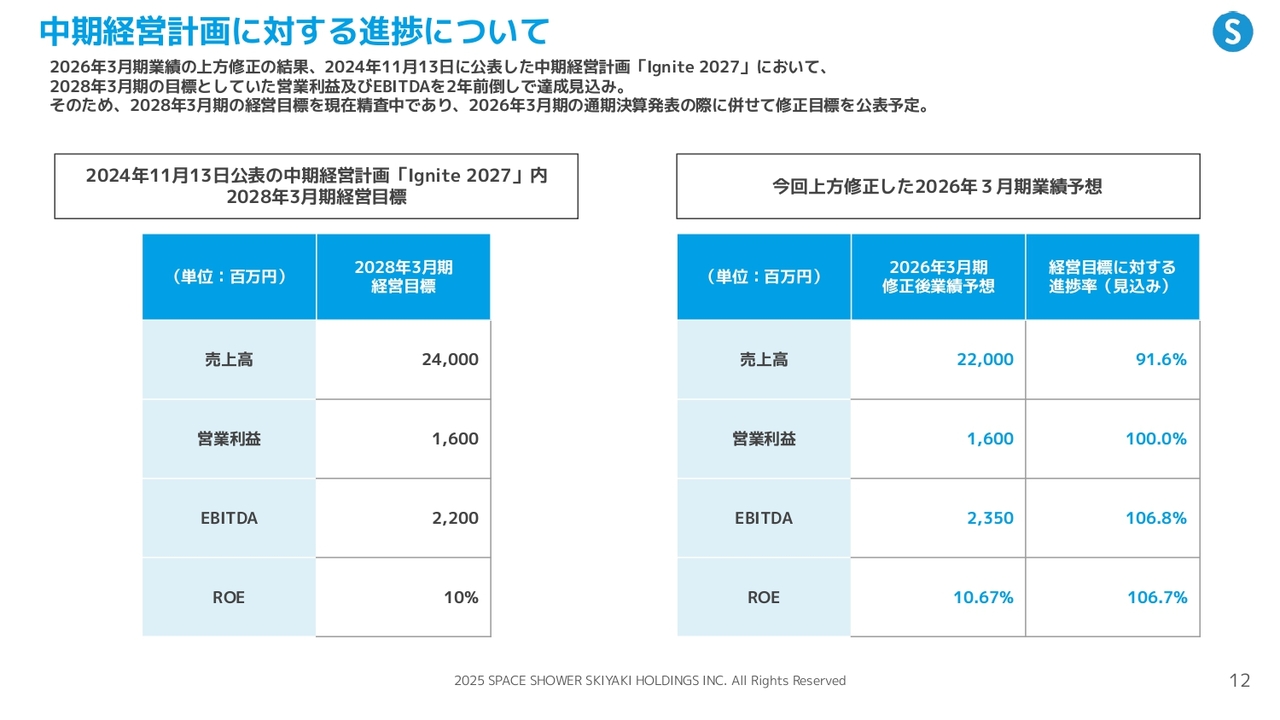

中期経営計画に対する進捗について

中期経営計画の進捗についてご説明します。当社は2024年11月13日に3ヶ年計画として中期経営計画を公表し、その中で2028年3月期の経営目標を掲げました。スライドの左側に記載のとおり、売上高240億円、営業利益16億円、EBITDA22億円を目標として設定していました。

今回、上方修正した今期の業績予想では、売上高220億円、営業利益16億円と、2028年3月期の目標にほぼ到達しており、EBITDAについても目標を超えています。当中期経営計画の目標をすでに超過している状況にあることから、今期の通期決算発表にあわせて中期経営計画の修正目標を公表する予定です。

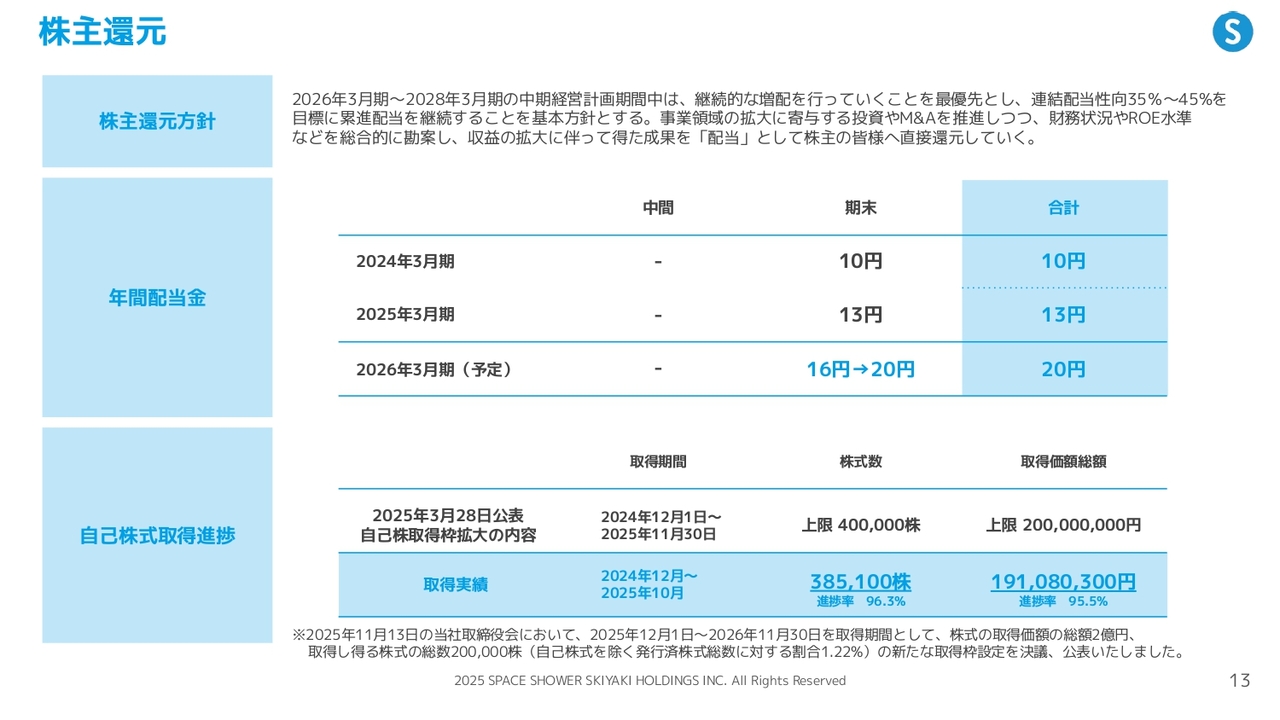

株主還元

株主還元についてです。中期経営計画では、配当性向を35パーセントから45パーセントとすることを目標に累進配当を継続すると掲げています。そのため、上方修正を行った結果、基準に基づき配当金を16円から20円に引き上げました。

自己株式の取得も中期経営計画で掲げていた内容です。昨年12月から本年11月までの1年間で、2億円を上限として設定していました。

すでに10月には96.3パーセントの進捗率に達しており、現時点で上限に達しているため、この取得期間のものは終了しています。ただし、11月13日の取締役会において、2025年12月から再び1年間の取得期間を設定し、総額2億円の自己株式を取得することを公表しました。

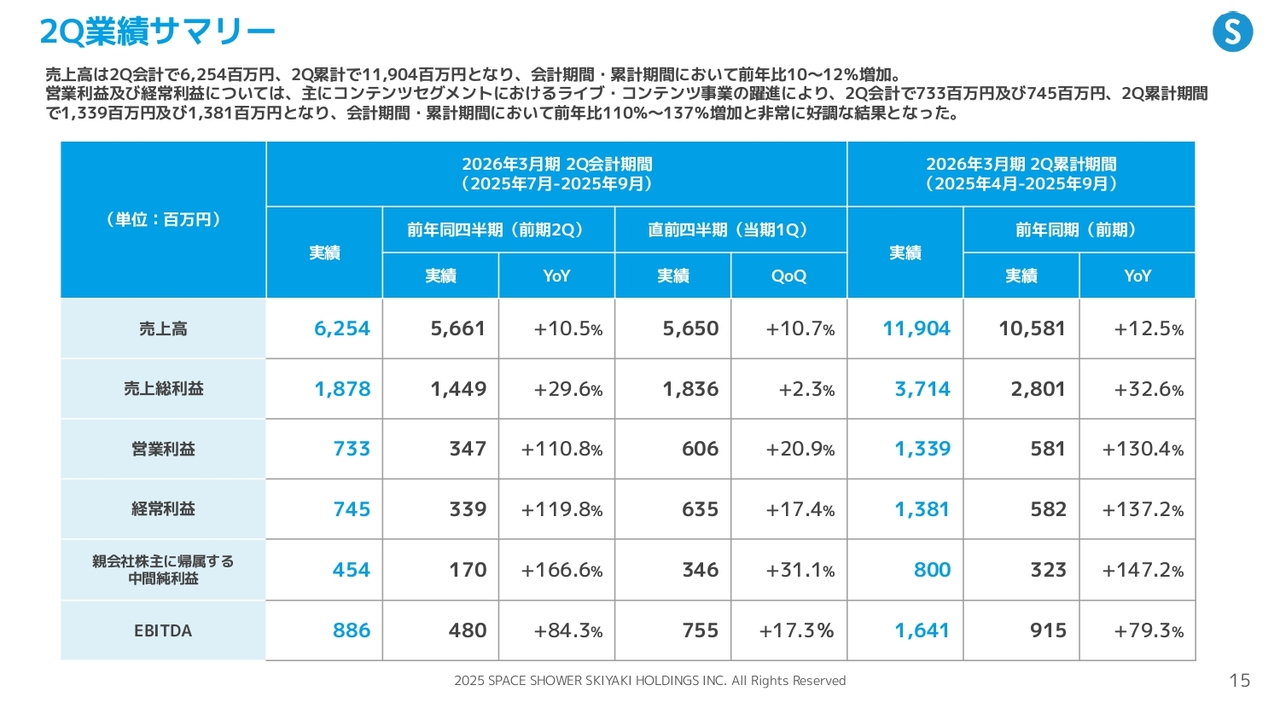

2Q業績サマリー

林吉人氏(以下、林):代表取締役共同社長の林です。第2四半期の決算結果について、さらに詳細にご説明します。第2四半期の結果としては、売上高が62億円、営業利益が7億3,300万円となり、ともに大きく伸ばすことができました。

上期の決算結果については、売上高が前年同期比12.5パーセント増の119億円、営業利益が前年同期比130.4パーセント増の13億円となりました。上期全体として、第1四半期に続いて第2四半期も非常に良い決算を残すことができました。

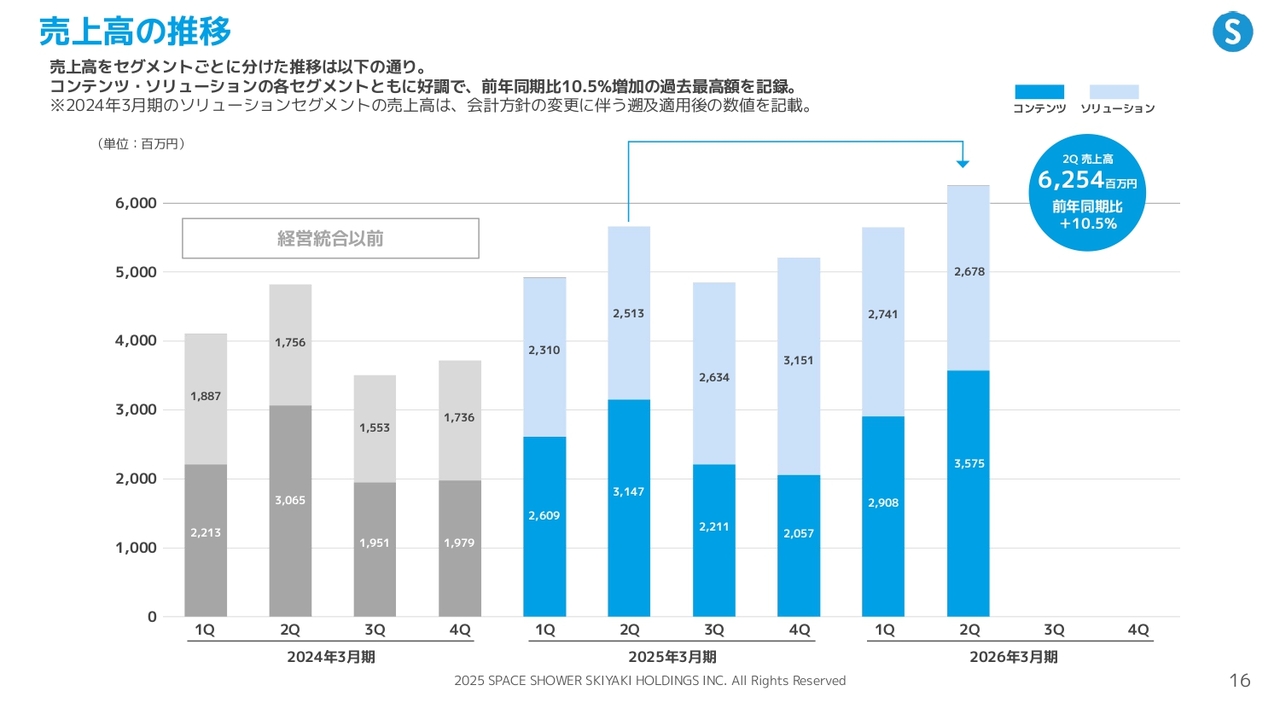

売上高の推移

四半期ごとの推移です。スライド左側のグレーの部分は、統合前のスペースシャワーネットワークのデータを示しています。この3年間の推移においては、第1四半期と第2四半期が堅調に成長しています。その流れで、今期第2四半期は前年同期比10.5パーセントの増収となりました。

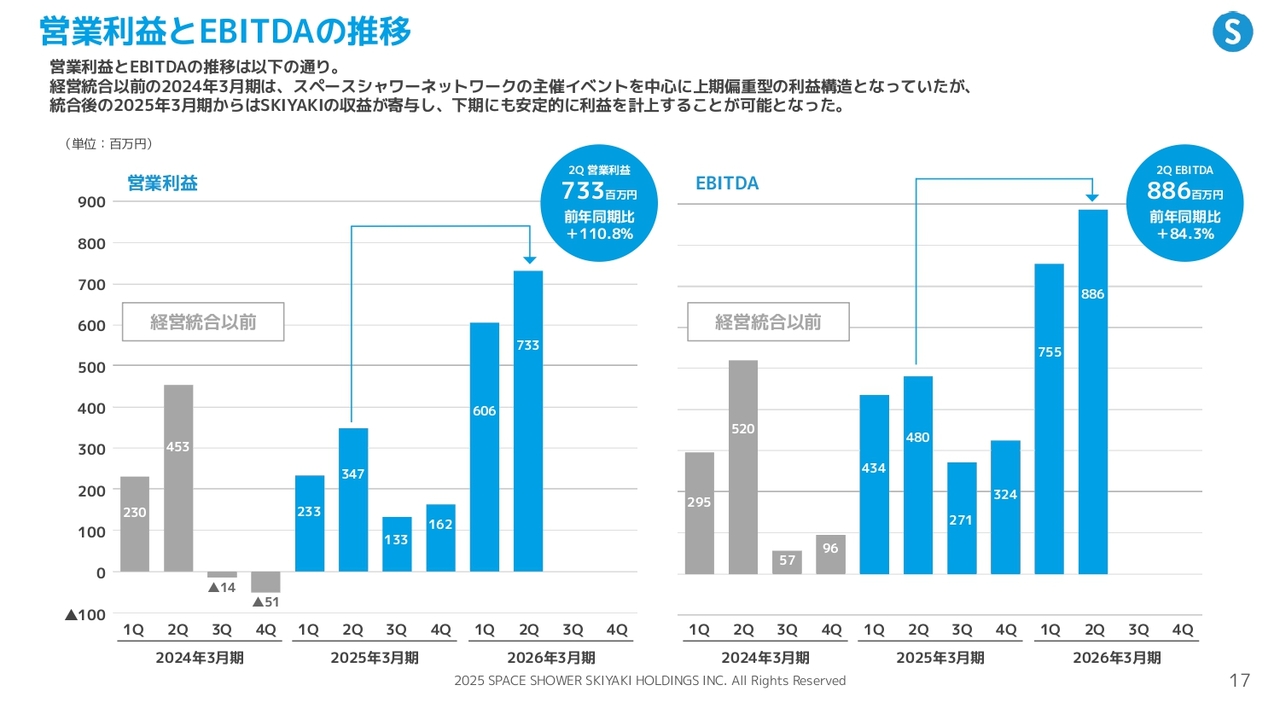

営業利益とEBITDAの推移

営業利益およびEBITDAについてです。昨年は台風の影響や統合コストなど、一時的に利益を押し下げる要因がありました。その影響もあって、今年は2倍以上の結果を残すことができています。なお、EBITDAはほとんど営業利益と同様の動きのため、ご説明は割愛します。

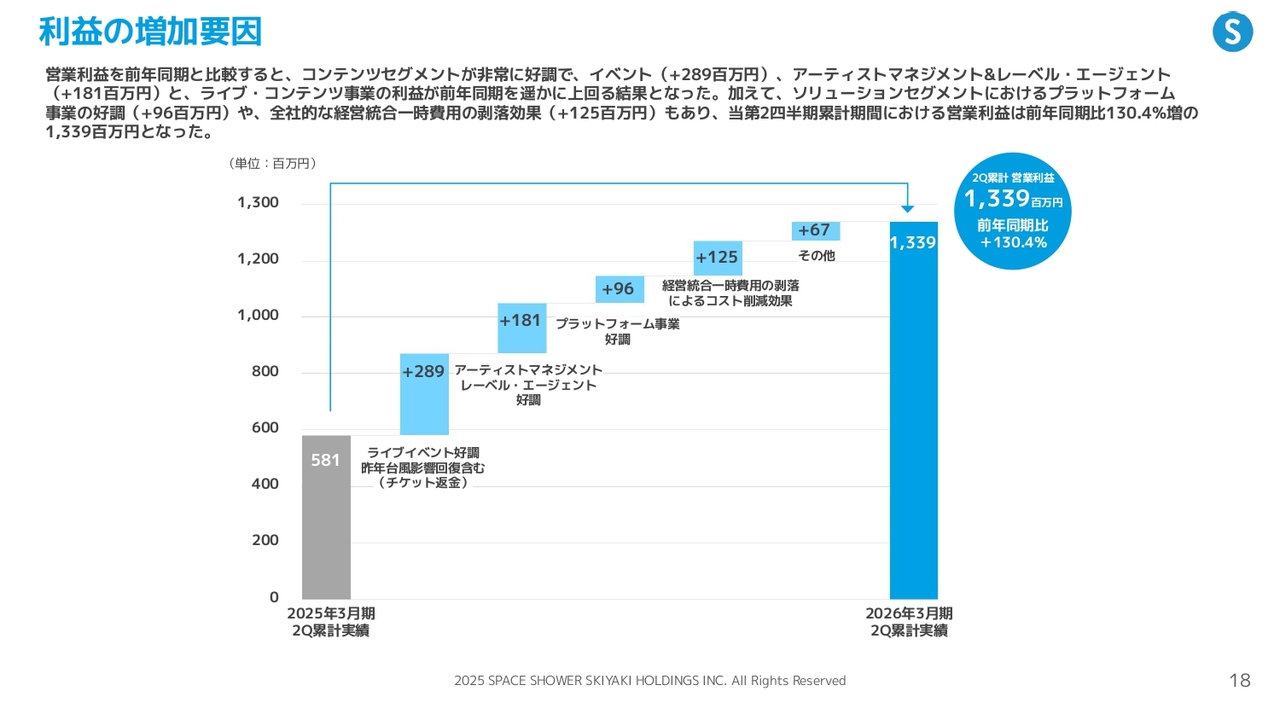

利益の増加要因

前期上期の営業利益は5億8,100万円でした。今年は13億円となり、7億5,000万円ほどの増益です。その内訳についてご説明します。

増加要因の「ライブイベント好調」については、昨年は台風の影響により約1億6,000万円のチケット払い戻しを行いましたが、今期はこれが発生していません。また、通常の営業活動による増益が約1億3,000万円加わり、前期比で2億8,900万円の増益を達成しました。

「アーティストマネジメント レーベル・エージェント好調」については、第1四半期に「Suchmos」の影響があったことに加え、第2四半期も引き続きアーティストの活動が活発に進行し、上期全体で1億8,100万円の増益効果を生むことができました。

「プラットフォーム事業好調」は、SKIYAKIが運営しているファンクラブプラットフォーム事業のことです。こちらでは、引き続き有料会員の増加により、前期比約1億円の増益を生んでいます。

また、昨年は経営統合に伴う一時費用が発生していましたが、今年はその影響がなくなり、プラス要因となっています。

その他を含めた合計で13億円となりました。台風に関連する1億6,000万円、統合一時費用1億2,000万円の剥落で、昨年の特別なマイナス要因約3億円が解消されたことに加え、それ以外にも営業により約4億5,000万円の増益を達成したことが、今期上期の総括となります。

セグメントごとの売上高、利益、EBITDA

さらに詳細にご説明します。スライド左側がコンテンツセグメントです。売上高の区分では、ライブ・コンテンツ事業で前年同期より7億円ほど売上が増えており、圧倒的に売上を牽引しています。

メディア事業である有料放送事業については、漸減傾向が続いており、今後もある程度の減収傾向が続くと見込んでいます。エンタテインメントカフェ事業では、今期は新規出店も行い、引き続き売上を伸ばすことができました。

その結果、セグメント利益は前年同期と比べて5億円以上増益できました。この大部分は、ライブ・コンテンツ事業によるものです。

次にスライド右側のソリューションセグメントです。全体の売上高は、前年同期比で約6億円増加しました。内訳としては、ファンクラブのプラットフォーム事業で約2億円、ディストリビューション事業で4億円の増収が見られます。

セグメント利益は前年同期比2億円増の2億7,500万円となりました。内訳としては、約半分がSKIYAKIによるもので、残りの大部分をディストリビューション事業が占めています。

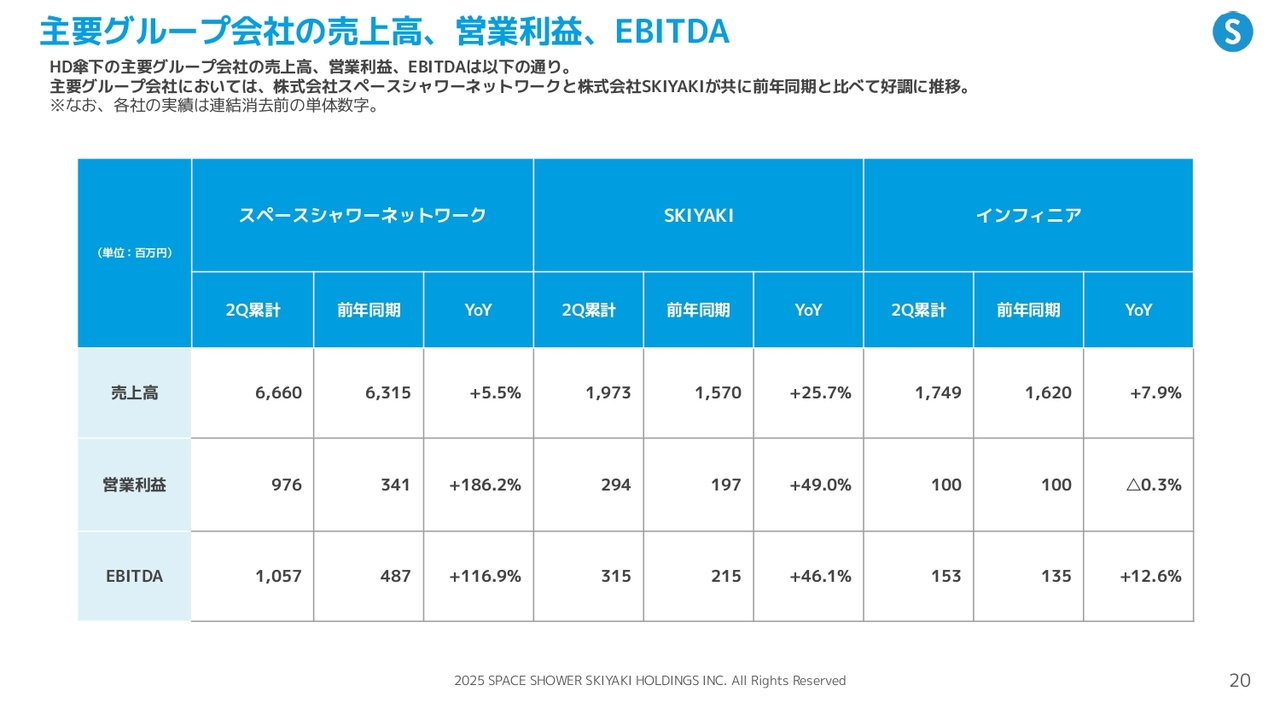

主要グループ会社の売上高、営業利益、EBITDA

当社ホールディングスの傘下には事業会社が5社ありますが、有価証券報告書などで開示している主要子会社3社をスライドに表示しています。

スペースシャワーネットワークはコンテンツセグメントの会社で、営業利益が前年同期より6億円強増加し、収益を大きく牽引しています。SKIYAKIも営業利益において1億円の増益です。インフィニアは今年、名古屋への出店に伴う先行投資がかさんだ影響で、上期は前年同期並みの結果にとどまりました。

事業トピックス

上期のトピックスについてお話しします。「SWEET LOVE SHOWER」は、当社が夏に開催しているロックフェスティバルで、今年はスタートから30周年を迎える節目の年でした。

忌野清志郎さんのトリビュートステージが行われるなど、多くのすばらしいアーティストにご参加いただき、非常に充実した内容となりました。また、昨年の台風とは異なり、3日間快晴に恵まれ良いイベントになりました。

このほか、ライブイベントに関しては、春に幕張メッセでHIPHOPのフェス「POP YOURS」を実施しています。このフェスは現在急成長中で、多くのお客さまから支持を得ており、今年10月には大阪でも初開催しました。また、来春の開催についてもすでに発表済みです。

これまでは2日間の開催でしたが、来春は5周年を記念して3日間開催とし、会場も幕張メッセのこれまでより広いスペースで実施する予定です。来年の5周年に向けて、イベント事業はHIPHOPのフェスを中心にさらなる拡大を目指しています。

事業トピックス

アーティストについてです。「STUTS」というアーティストが、初めてKアリーナ横浜で1万2,000人規模の観客を集め、単独ライブを行うことができました。チケットは完売しています。

また、「STUTS」は今、大変人気があり、多方面から注目を集めています。現在、「ポカリスエット」のCMタイアップ曲が話題となっており、多くの方に認知されるとともに再生数が非常に伸びています。今後さらなる成長が期待できるアーティストです。

レーベル関係についてお話しします。当社のレーベルから楽曲をリリースしている「ハンバート ハンバート」というアーティストが、NHK連続テレビ小説『ばけばけ』の主題歌を担当しています。その関係で、先日、年末の『NHK紅白歌合戦』への出場が発表されました。

『NHK紅白歌合戦』に出演することで全国的な認知が広がり、その後のストリーミングが大幅に伸びる傾向があります。このため、年末から年始にかけて「ハンバート ハンバート」の活動にも大いに期待できると考えています。

事業トピックス

有料放送についてです。『V.I.P.』という特集番組を放送しています。第2四半期には「RIP SLYME」「Suchmos」「Perfume」の特集を放送しました。

また、「銀杏BOYZ」「ポルノグラフィティ」岡野さん出演の『DISPATCHERS』、「聖飢魔Ⅱ」の『激論!朝まで生デビル』など、さまざまなジャンルのアーティストを取り上げた番組を制作、放送しています。

事業トピックス

インフィニアの「あっとほぉーむカフェ」は、今年5月に名古屋大須本店をオープンしました。その結果、第2四半期の来店者数は前年同期比14.8パーセント増の23万2,000人となり、確実にお客さまを増やしています。

トピックスとしては、名古屋市の栄で実施された「世界コスプレサミット2025」、大阪市の弁天町で開催されたアニメカルチャーイベントに参加しました。さらに、最近はお子さまにも人気のお店になっていますので、キッズ向けの体験教室を開催したり、万世橋警察署の痴漢撲滅キャンペーンに協力しメイドが参加するなど、CSR活動も展開した第2四半期だったといえます。

事業トピックス

小久保:ソリューションセグメントの1つ目として、SKIYAKIが行っているプラットフォーム事業に関するトピックスです。

KPIとして継続的に記載している有料会員数は、前年同期比14万4,000人増の145万3,000人です。1年間で14万人の増加は、例年と比べても非常に好調だと考えています。FCサービス数も前年同期比359件増で、こちらも順調に推移しています。

トピックスとしては、今期、スペースシャワーネットワークと共同でオウンドメディア専門部門を立ち上げました。現在「SPACE SHOWER ARTIST COLLECTIVE」という名称で活動しており、第1号案件として、SPACE SHOWER MUSICに所属する「Tempalay」のオウンドメディアを開設しました。

「Tempalay」を皮切りに、来年以降も第2弾、第3弾を「SPACE SHOWER ARTIST COLLECTIVE」の部門で、これまでにない新しいかたちのファンクラブとして展開していきたいと考えています。

そのほか、元「KAT-TUN」の中丸さんやお笑い芸人のヒコロヒーさんなど、幅広くさまざまなサービスが開設されています。

事業トピックス

ディストリビューション事業についてです。ディストリビューション事業では、アーティストマネジメントやレーベル・エージェント業務を行っているアーティストの楽曲配信も多く手掛けています。

具体的には、「STUTS」さんの「ポカリスエット」の楽曲やKアリーナ横浜での公演、『THE FIRST TAKE』でのパフォーマンスなどが話題となり、デジタル配信の売上を牽引する状況となっています。

また、同様に「Suchmos」の旧譜を当社で預からせていただいており、『STAY TUNE』の総再生数が1億回を突破するなど、再生数が伸びています。

その結果、第2四半期までの累計では、国内再生数は前年同期比7.2パーセント増の26億8,000万回となりました。一方、海外では、中国のストリーミングサービスが特殊な事情で伸びており、再生数は前年同期比84.2パーセント増の16億2,000万回となっています。

事業トピックス

スペースシャワーエンタテインメントプロデューシングについてです。映像制作に関しては、例年どおり大きなアーティストのミュージックビデオを手掛けており、堅調に案件が進行しています。

アライアンス分野では、さまざまなイベントを当社で制作していますが、特に飲料メーカーのイベント制作やブッキングのニーズが引き続き高いと考えています。

全体の事業戦略

成長戦略について、ソリューションセグメントとコンテンツセグメントに関してご説明します。まず、全体の事業戦略です。当社の基盤となる事業戦略は、コンテンツセグメントとソリューションセグメントの相乗効果を基礎に考えています。

これが昨年4月に経営統合を行った理由の1つでもあります。具体例として、コンテンツセグメントのライブ・コンテンツ事業において「STUTS」さんが非常に人気を集めると、ソリューションセグメントのディストリビューション事業における収益増が確認できます。

一方で、ソリューションセグメントが成長することで、そのノウハウを活用し、社外のコンテンツ獲得の機会にもつながっていきます。このように、両セグメントの相乗効果がスパイラル状に発生することを目指しています。

プラットフォーム事業の成長戦略

主要な各事業の成長戦略についてご説明します。まずはソリューションセグメントについてです。

スライドは、プラットフォーム事業の成長戦略としてSKIYAKIが行っている事業を示しています。スライド左下のグラフのとおり有料会員数は右肩上がりで推移しています。これは当社だけでなく、他の競合会社も非常に伸びていることから、マーケットのポテンシャルはまだ大きいと考えています。

それに伴い、スライド右下のグラフのように、ストック売上は一貫して純増しています。フロー売上については、EC売上のボラティリティの影響で多少の上下はあるものの、基本的には右肩上がりで成長しています。

当社のプラットフォーム事業の戦略としては、大規模なファンクラブから小規模なファンクラブまで幅広く対応できるようにすることを目指しています。

2010年からは「Bitfan Pro」というプロダクトを通じ、大規模なファンクラブ向けにカスタマイズ性の高いプラットフォームを提供しています。また、2018年頃からは「Bitfan」というプロダクトを導入し、誰でも利用可能なSaaS型プラットフォームの提供を開始しました。

有料会員が1人からでも利用できる利便性の高いサービスを目指し、日々開発を進めています。

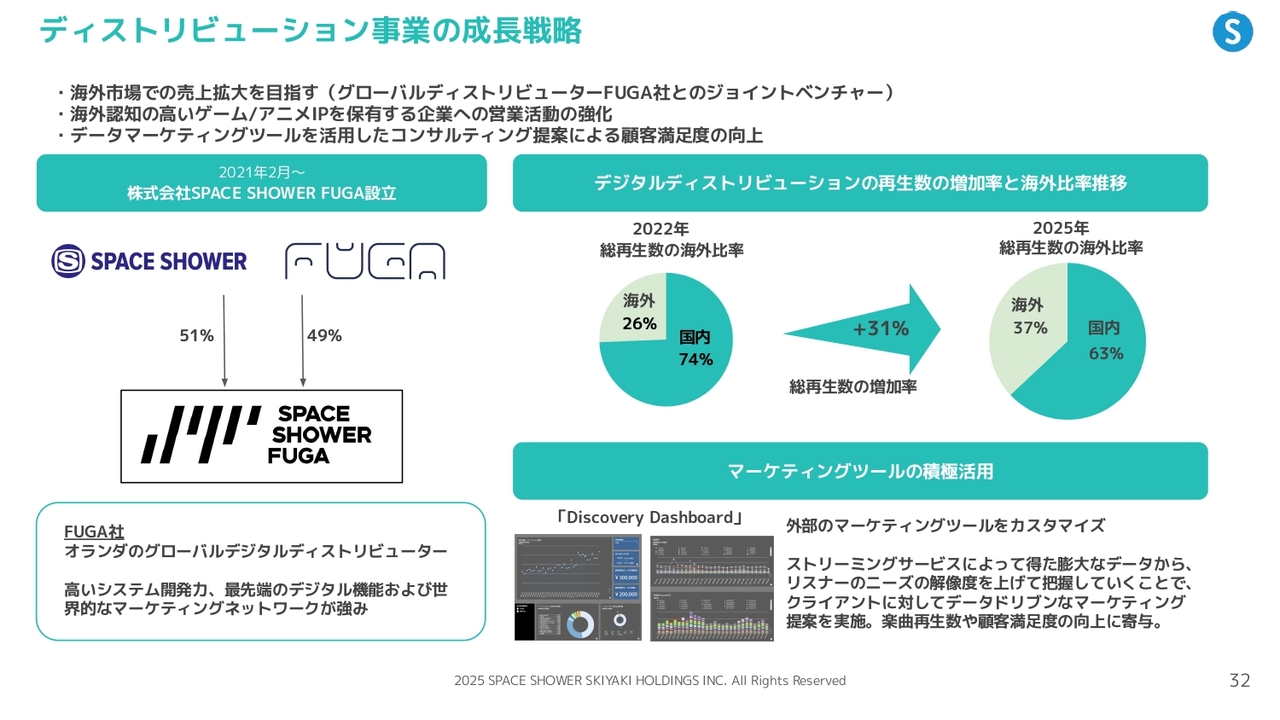

ディストリビューション事業の成長戦略

ディストリビューション事業の成長戦略についてです。この事業は、2021年2月にオランダのFUGAとスペースシャワーネットワークが共同出資でジョイントベンチャーを設立したことが経緯としてあります。

成長戦略として「海外市場での売上拡大を目指す」を大きな目標に掲げており、競合各社と比較してもこの点に特徴があります。また、海外認知度の高いゲームやアニメのIPを保有する企業への営業活動を戦略的に強化しています。

さらに、デジタルディストリビューションにおいては、データマーケティングが非常に重要です。この分野でのコンサルティング提案をFUGAとともに行えることが、当社の強みであると考えています。

2022年から2025年のデジタルディストリビューションの総再生数の成長率は、スライド右上の円グラフのとおり31パーセントとなっています。その中でも海外比率は26パーセントから37パーセントへと拡大しています。具体的な売上の数字については、FUGAとの事業戦略上、個別に開示していません。

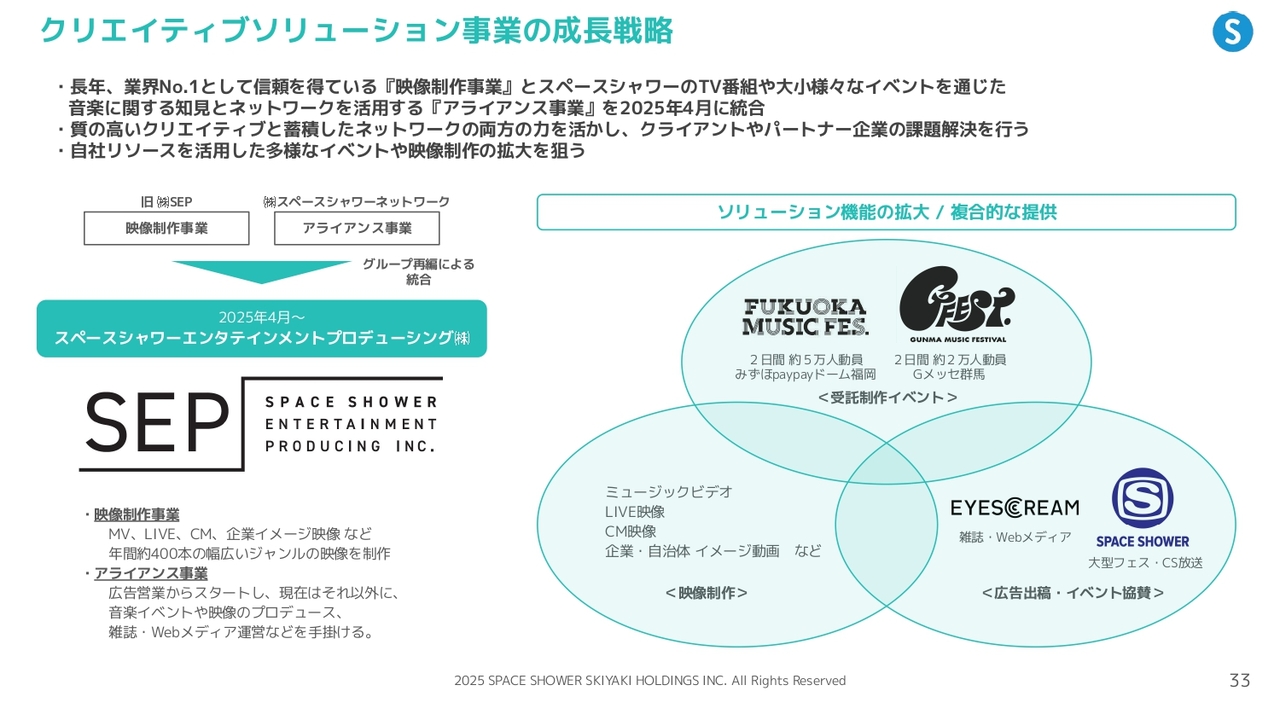

クリエイティブソリューション事業の成長戦略

クリエイティブソリューション事業の成長戦略についてお話しします。今年4月にグループ再編を行い、これまで取り組んできた映像制作事業に加えて、新たにアライアンス事業が加わりました。この再編により何が可能になるのかは、スライド右側のベン図でご確認いただけます。

当初は映像制作のみを手がけていましたが、それに加えて受託制作イベントも行うようになりました。例えば、福岡のミュージックフェスでは2日間で5万人の動員、先日行われた群馬の「GFEST.」でも2万人の動員があり、規模は年々拡大しています。こうしたイベントを受託制作しながら、同時に映像制作を組み合わせて提供することも可能です。

また、アライアンス事業では、広告の出稿を獲得する、またはイベント業者と連携するようなナショナルクライアントとの取引が多く、そこからCM映像の受注にもつながる可能性があります。

このように、4月からのグループ再編によって会社を統合し、複合的なソリューションの提供が可能な体制を整えました。今後はこの仕組みを活用して、さらなる成長を目指していきたいと考えています。

音楽コンテンツ事業の成長戦略

林:コンテンツセグメントについて、音楽コンテンツ事業の成長戦略についてご説明します。まず前提として、私たちスペースシャワーネットワークはコンテンツを制作してきた会社ですが、ミッションにもあるように、私たちだけでコンテンツを作っているわけではありません。私たちはアーティストのみなさまとともに、ほとんどのコンテンツを制作しています。

つまり、この事業を進める上で、アーティストのみなさまと良好な関係を築くことが非常に重要です。

それを示したのがこちらのスライドになります。大きく分けるとまず「才能の発見」です。デビュー間もない、あるいはデビュー前のアーティストの方々と私たちがメディア、レーベル、ライブハウスとして多様な接点を持ちながら事業を展開しており、その中で優れた才能を持つアーティストを発掘するフェーズです。

そして、中段に育成フェーズですが、私たちは新進気鋭のアーティストを扱う番組から大型のアーティストをフィーチャーする『V.I.P』のような番組など、さまざまな番組を制作しています。また、さまざまなジャンルや規模のライブも行っていますので、才能あるアーティストの方々にご出演いただくことで、より多くの方にアーティストの魅力を知っていただき、アーティストの認知を広げ、アーティストの成長をサポートしています。

このような活動を通じて、アーティストのみなさまと信頼関係を築き、良好な関係を構築することが、このコンテンツビジネスを進める上での非常に重要な基盤となっています。

前半の決算説明の中で、上期の業績を牽引したドライバーとして、ロックやHIPHOPの大型の主催イベントや、アーティストマネジメントやレーベル・エージェントの成長について触れました。それが、このページの上段「価値向上」に記載された事業群になります。この領域は、下段、中段の活動がしっかりと成立しているからこそ実現できているものだと考えています。新人アーティストの成長に伴走しながら、最終的に大きなビジネスへ発展させていくことが、この取り組みの目的です。

この取り組みが成功すると、将来的にさらなる新人の発掘にもつながります。この好循環を私たちは「コンテンツのエコシステムが循環する状態を作る」と呼んでいます。これが私たちの音楽コンテンツの成長戦略であり、他社にはなかなか真似できない差別化された取り組みになっていると考えています。この路線を今後も継続していく考えです。

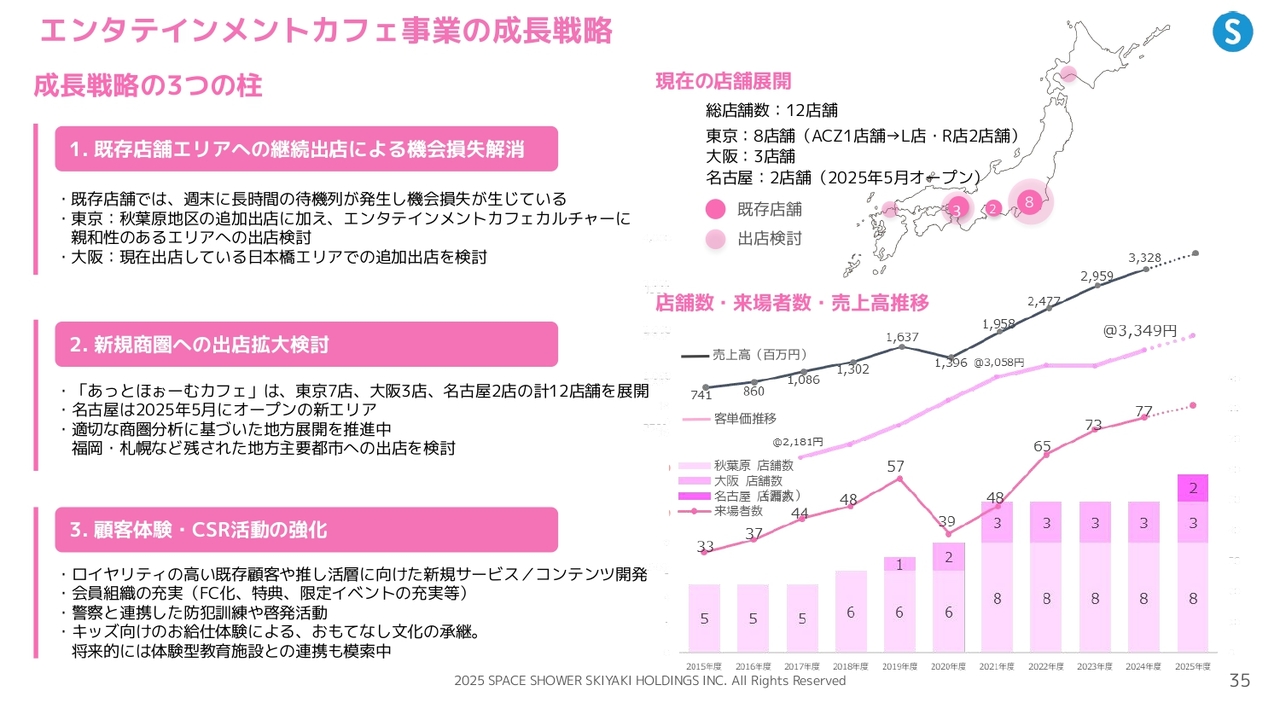

エンタテインメントカフェ事業の成長戦略

エンタテインメントカフェ事業の成長戦略についてです。この市場には、依然として満たされていない需要がしっかりと存在しており、当社の「あっとほぉーむカフェ」はトップランナーとして非常に高い認知度を誇っています。このため、引き続き出店を進めてサービスを拡大していくことで、まだ需要を満たしていける余地があると考えています。

スライド右下の棒グラフは店舗数の推移を示しています。10年前の2015年には5店舗しかありませんでしたが、その後成長し、現在の店舗数は13店舗と、10年前と比べて2倍以上に増加しています。

その上の赤い折れ線グラフは来店者数の推移を示しています。10年前は年間33万人でしたが、昨年は77万人となり、これも2倍以上に増加しました。さらにその上のピンク色の折れ線グラフは顧客単価の推移を示しています。2017年には2,181円だった顧客単価が、昨年には3,349円となり、約1.5倍に増加しています。

結果として、その掛け合わせとなる黒い折れ線グラフが示す売上高は、10年前の7億4,100万円から昨年は33億円と、約4.5倍に伸びています。

現在も週末には待機列が多くできる状況が続いており、東京では秋葉原や池袋など「あっとほぉーむカフェ」と親和性の高いエリアへの出店は引き続き検討していきます。また、大阪の日本橋エリアへの出店の可能性も模索しています。東名阪以外の地方都市については未定ですが、博多や札幌への出店可能性があるかもしれません。

このように、需要を的確に満たすための出店計画を実行することで、これまでの成長を持続させることが可能だと考えていますので、引き続きこの成長戦略を堅持していきたいと考えています。

質疑応答:2028年3月期までの配当方針について

司会者:「増配を発表しましたが、今後の配当政策について教

新着ログ

「情報・通信業」のログ