提供:株式会社翻訳センター 2026年3月期第2四半期決算説明

翻訳センター、上期は減収減益、米国関税措置を背景に自動車関連企業等の受注が減少 医薬分野は引き続き順調に推移

Table of Contents

二宮俊一郎氏:代表取締役社長の二宮俊一郎です、よろしくお願いします。株式会社翻訳センターの第2四半期の決算についてご説明します。

本日は、第2四半期の業績をご報告した後に、通期予想と成長戦略についてお話しします。

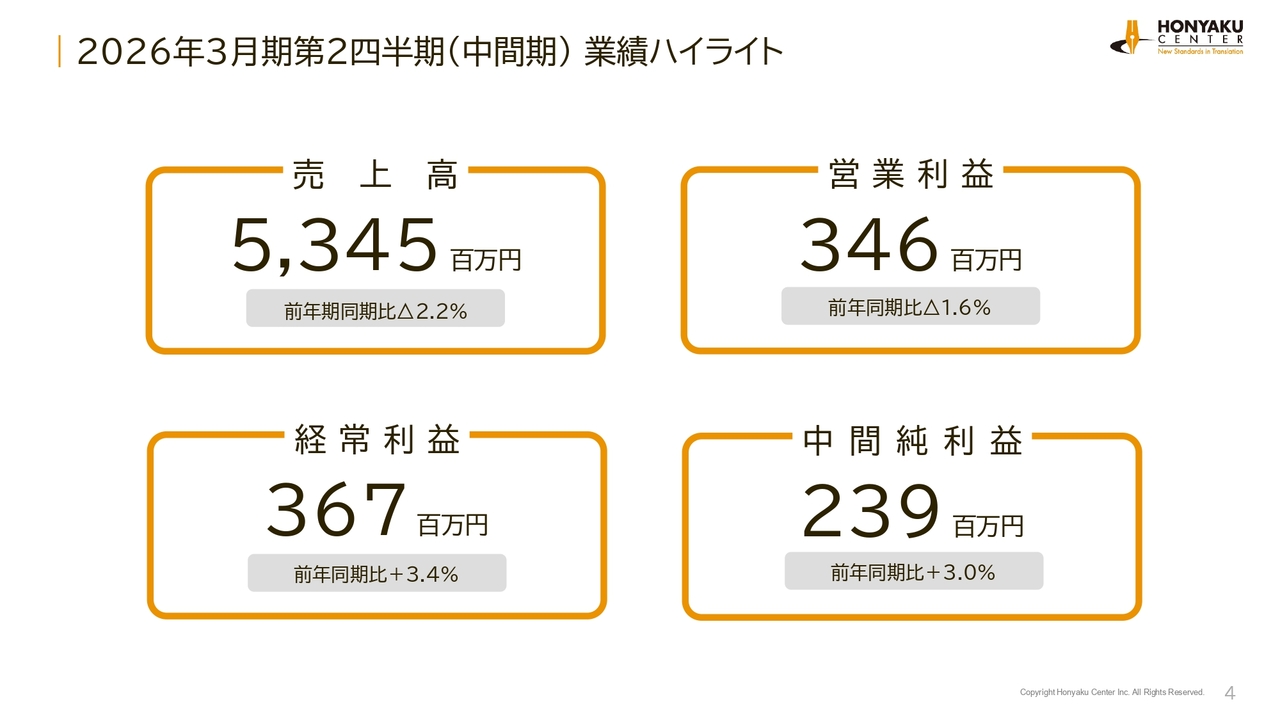

2026年3月期第2四半期(中間期)業績ハイライト

中間期の業績ハイライトです。売上高は53億4,500万円で前年同期比2.2パーセント減少、営業利益は3億4,600万円で前年同期比1.6パーセントの減益、経常利益は3億6,700万円で前年同期比3.4パーセントの増益、親会社株主に帰属する中間純利益は2億3,900万円で前年同期比3.0パーセントの増益という結果になりました。

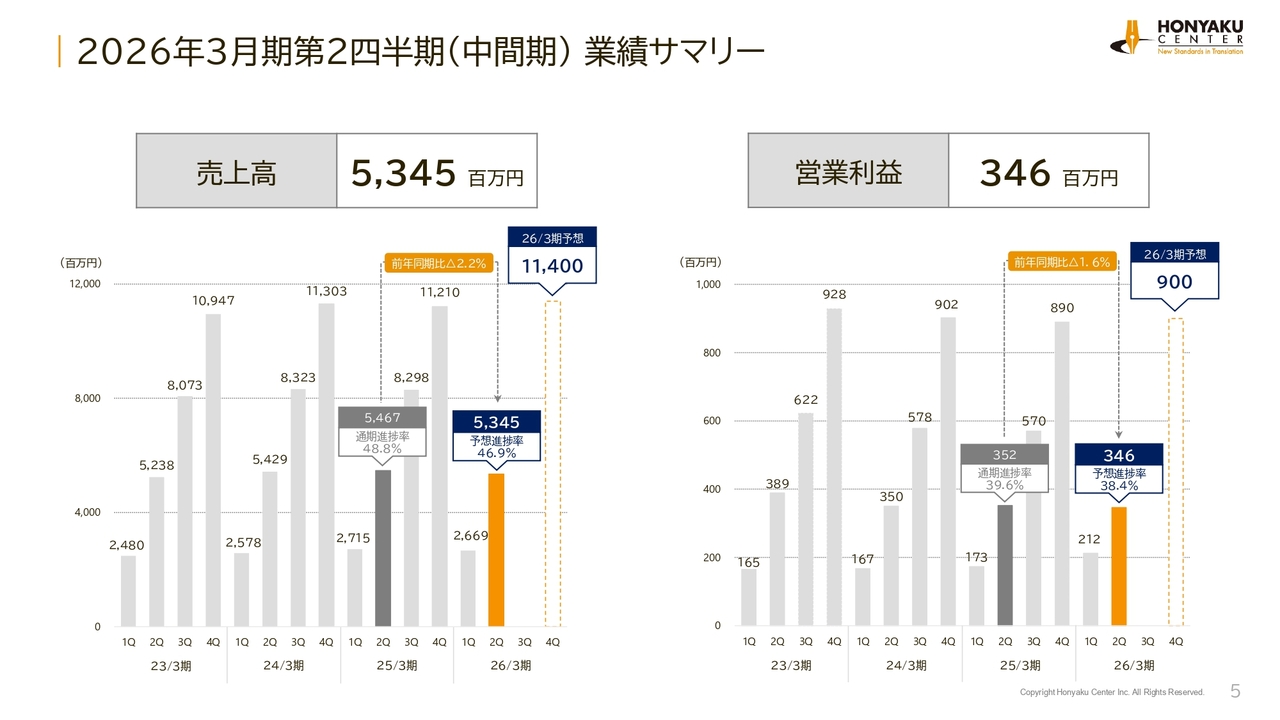

2026年3月期第2四半期(中間期)業績サマリー

売上高は53億4,500万円、進捗率は前年同期の48.8パーセントに対して46.9パーセントと、前年同期を下回っています。

営業利益は3億4,600万円、進捗率は38.4パーセントとなり、こちらも前年同期比で下回っています。ただし、営業利益については金額換算で1,000万円程度の差です。あと約1,000万円で前年同期と同レベルの進捗率に達しますので、ほぼ前年同期並みの水準で進捗率を維持していると考えています。

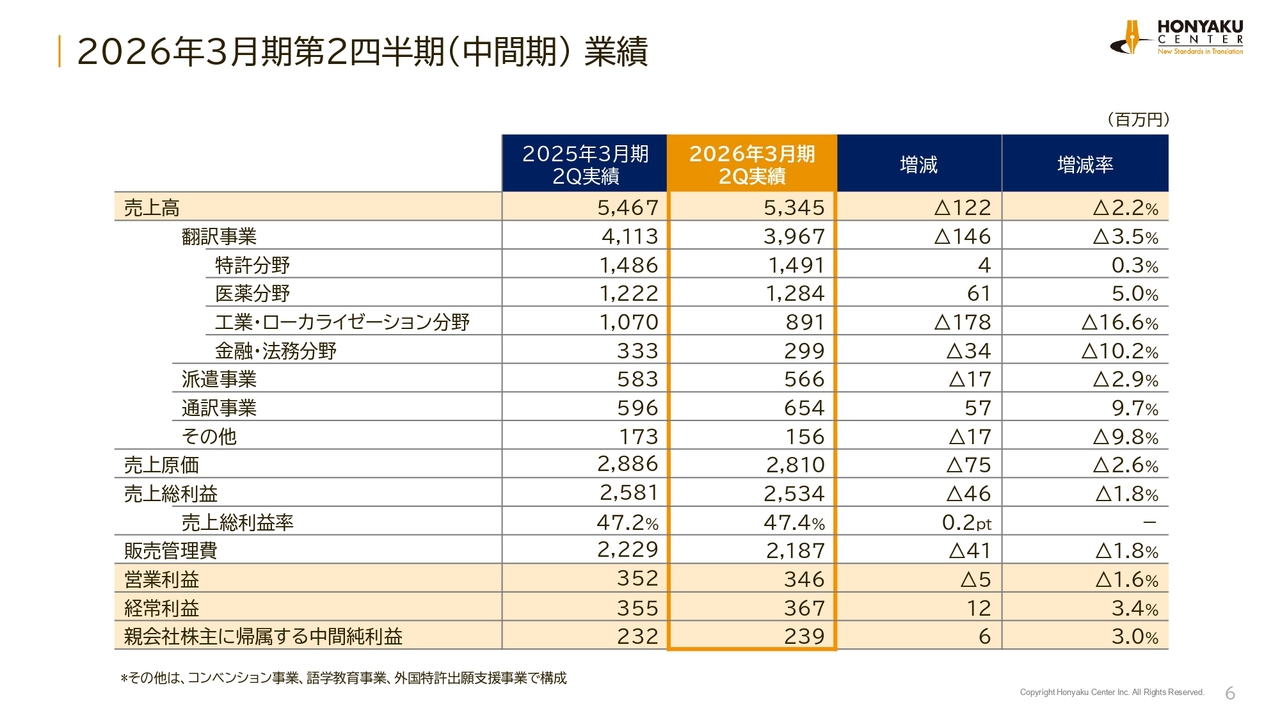

2026年3月期第2四半期(中間期)業績

売上高の事業別および分野別の状況についてご説明します。まず、現在最も厳しい状況にあるのは翻訳事業です。ただし、翻訳事業全体が低調というわけではなく、特に工業分野、主に自動車関連企業を中心に非常に苦戦しているのが現状です。

特許分野の売上高は14億9,100万円で、前年同期比0.3パーセントの増収となりました。結果として横ばいではありますが、足元の状況が悪いわけではありません。これはメインクライアントの発注の偏りやタイミングによるものであり、大きな懸念はありません。今後も従来どおり成長トレンドを描いていけると考えています。

医薬分野の売上高は12億8,400万円で、前年同期比5.0パーセントの増収となり、ほぼ計画どおりの増収を達成できました。過去2年から3年にわたり厳しい状況が続いていましたが、営業活動の改善に取り組んだ結果、ようやくその効果が表れてきたと考えています。

工業・ローカライゼーション分野の売上高は8億9,100万円で、前年同期比16.6パーセントと大幅な減収になりました。主な要因は、自動車関連に加え、製造業全般のお客さまが発注を控えていることだと考えています。

お客さまからお話をうかがう限りでは、アメリカの関税を懸念して動きを控えている状況があると認識しています。ただし、ニーズ自体がなくなったわけではなく、現在のマクロ経済状況を鑑み、活動を控えられているのが主要因だと思われます。したがって、外部環境が変化すれば、これらのニーズも復活すると考えています。

金融・法務分野の売上高は2億9,900万円で、前年同期比で10.2パーセント減少しました。当初はIRでの伸びを見込んで増収を計画しており、減収は最も予想外でした。IRに関しては確実に成長していますが、工業・ローカライゼーション分野と同様に、事業会社が活動を控えてマーケティング費用などを抑制したため、IR以外が落ち込み、金融・法務分野全体の売上が減少しました。予想とは異なる結果ではありますが、今後、なんとか盛り返していきたいと考えています。

派遣事業の売上高は5億6,600万円で、前年同期比で2.9パーセントの減収となりました。減収幅はやや大きくなっていますが、利益は確保できているため、全体としては横ばいで推移していると考えています。詳細は後ほどご説明します。

通訳事業の売上高は6億5,400万円で、前年同期比9.7パーセントの増収となりました。毎年お話ししていますが、要因の1つは、コロナ禍からのリバウンドです。また、大阪・関西万博開催による効果もあり、国際的な人の移動が非常に活発になってきている中で、リアルな通訳ニーズが増加しており、これらのニーズをうまく捉えることができました。

ただ通訳事業の伸び率自体は低下傾向にあり、今後も若干下がっていくと考えています。一方で、中間期の伸び率は予想以上の結果だと思っています。

売上原価は、減収の影響により前年同期比で2.6パーセント減少しました。売上総利益は前年同期比で1.8パーセントの減少となりましたが、売上高の減収率よりも小さいため、粗利はなんとか確保できています。なお、販管費も前年同期比で1.8パーセント減少しました。

結果として、営業利益は前年同期比で1.6パーセントの減益となりました。なお、経常利益と親会社株主に帰属する中間純利益は、かろうじて増益を維持しています。

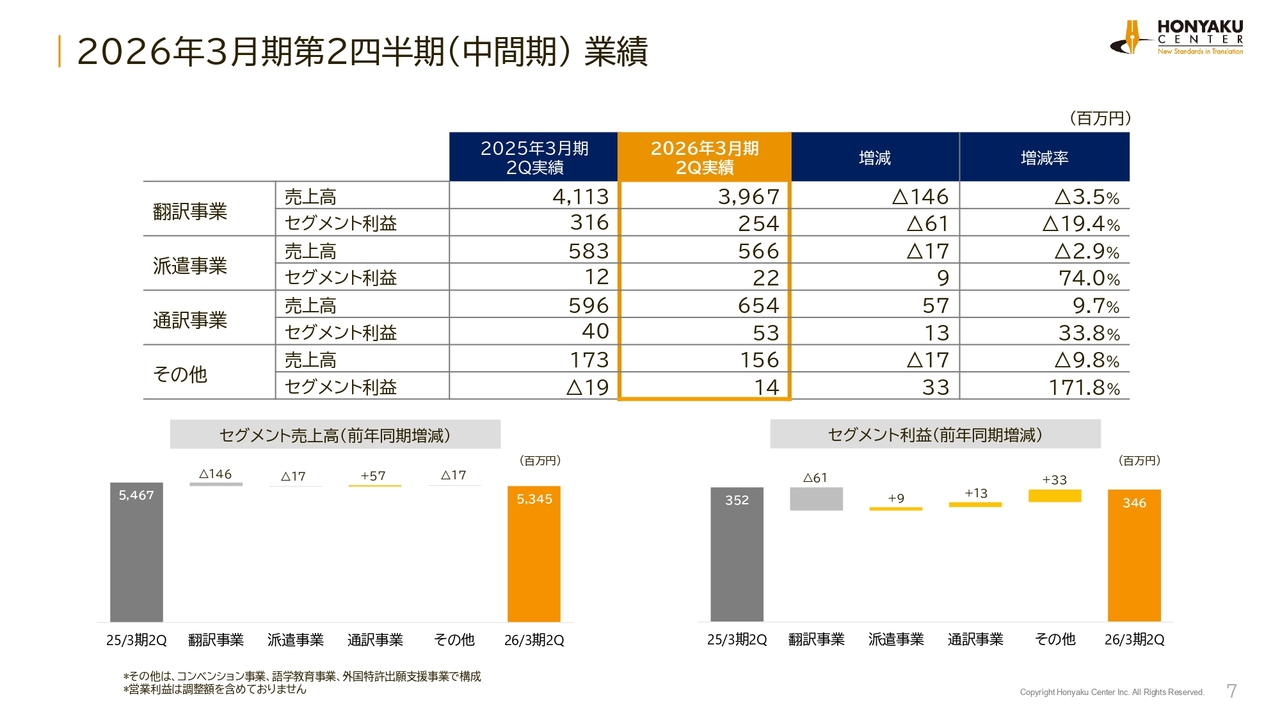

2026年3月期第2四半期(中間期)業績

各事業のセグメント利益についてです。翻訳事業は減収となり、その影響によりセグメント利益は前年同期比19.4パーセントの減益と非常に大きく低下しています。

一方、派遣事業については、売上高は減収となったものの、粗利率の改善によりセグメント利益は前年同期比74.0パーセントの増益となりました。比率にすると非常に大きく見えますが、もともとの数字が小さいため、基本的には横ばいと考えています。

通訳事業は売上高が大きく伸びました。セグメント利益は、売上高の伸び以上となる前年同期比33.8パーセントの増益となり、大幅な利益増加を達成しました。

その他のセグメント利益は赤字から黒字へ転換することができました。

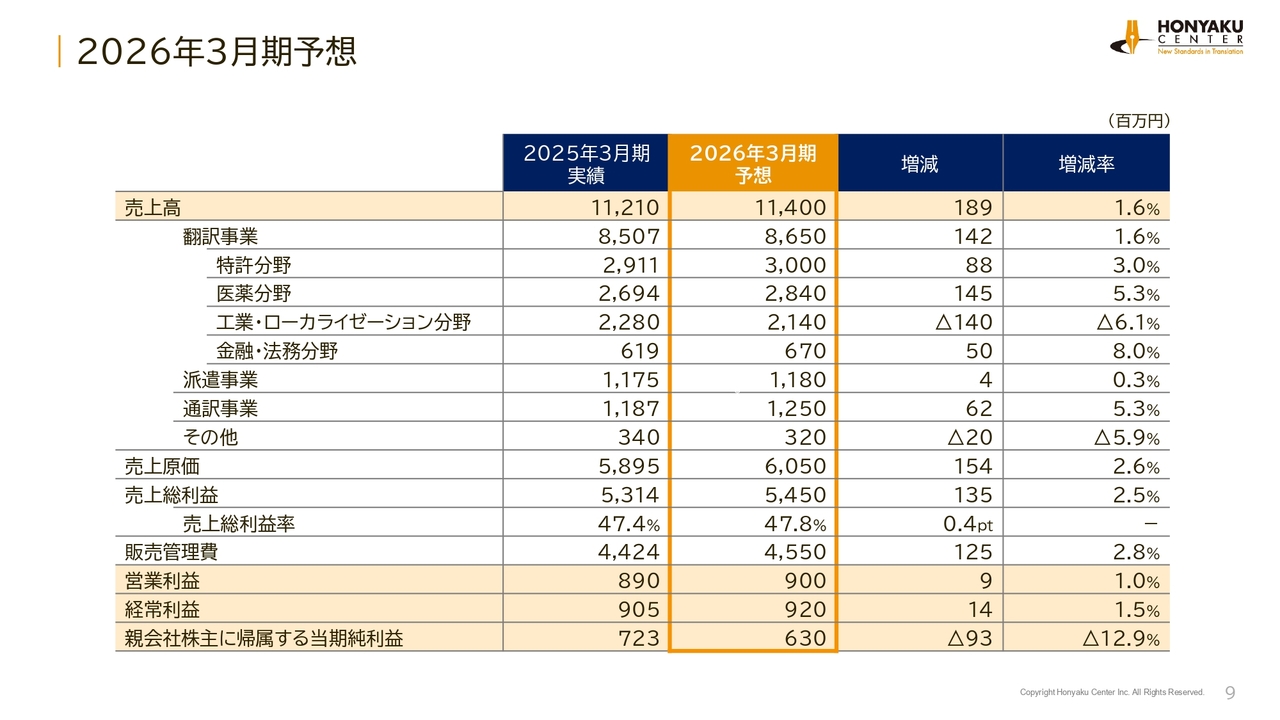

2026年3月期予想

業績予想についてです。翻訳事業は、期初の段階で前期比1.6パーセントの増収を予想していましたが、現時点では減収となっているため、通期でどこまで盛り返せるかが課題です。

最も厳しいのは工業・ローカライゼーション分野です。もともと減収予想でしたが、それを上回る減収となったことが中間期減収の一因です。もう1つは金融・法務分野です。本来は中間期に増収とならなければならないところが、減収となっています。要因としては、関税懸念による事業活動の抑制が予想以上に大きな影響を与えていることが挙げられます。

一方、医薬分野は現状では引き続き順調に進捗しているので、通期予想を達成できると考えています。特許分野の現状は決して悪くないので、盛り返して期初予想に追いつこうと努力しています。

派遣事業はほぼ予想どおりに進捗すると考えています。

通訳事業は、先ほどご説明したとおり、売上高だけでなく利益面でも非常に好調に推移しており、通期予想を達成できると考えています。

販管費については、売上の状況を踏まえて可能な限り圧縮するよう努めています。それらの結果として、営業利益は9億円の達成を目指しており、達成可能な範囲内にあると考えています。経常利益は9億2,000万円、親会社株主に帰属する当期純利益は6億3,000万円を予想しています。

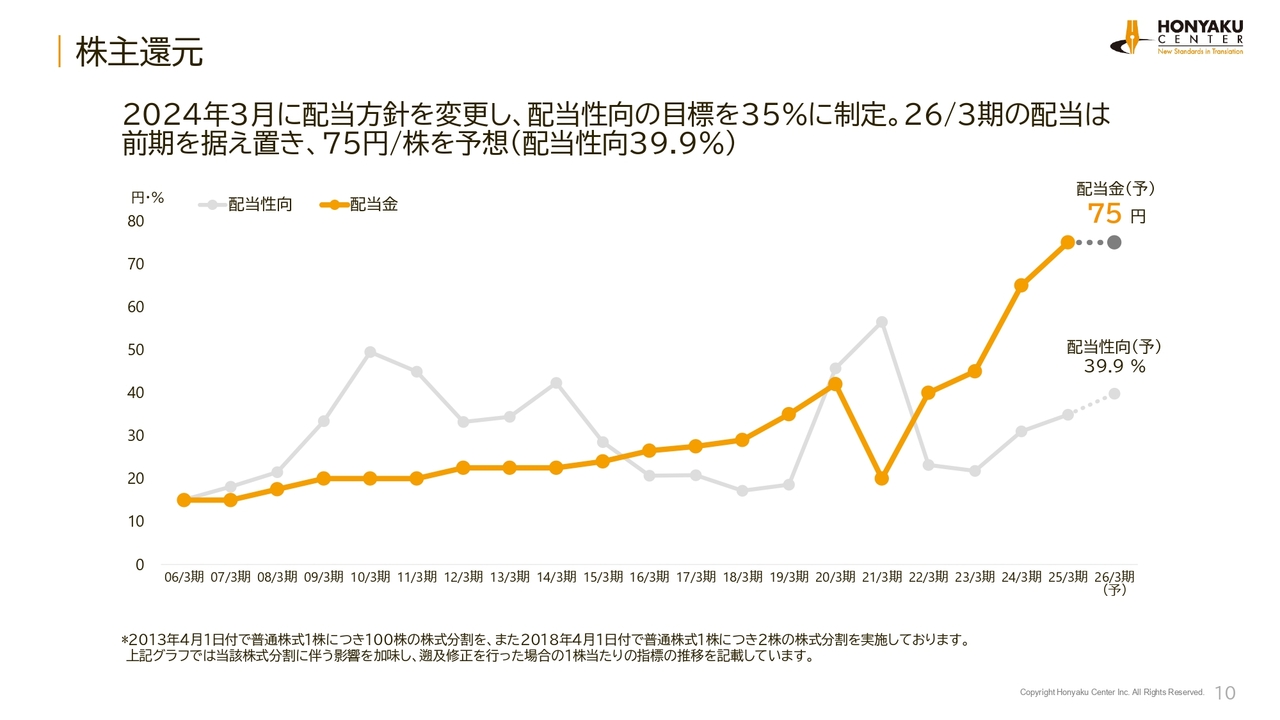

株主還元

株主還元についてです。1株あたり配当金は75円を見込んでいます。当社では配当性向の目標を35パーセントと定めており、それに基づき、配当金額は前期据え置きの75円を予想しています。

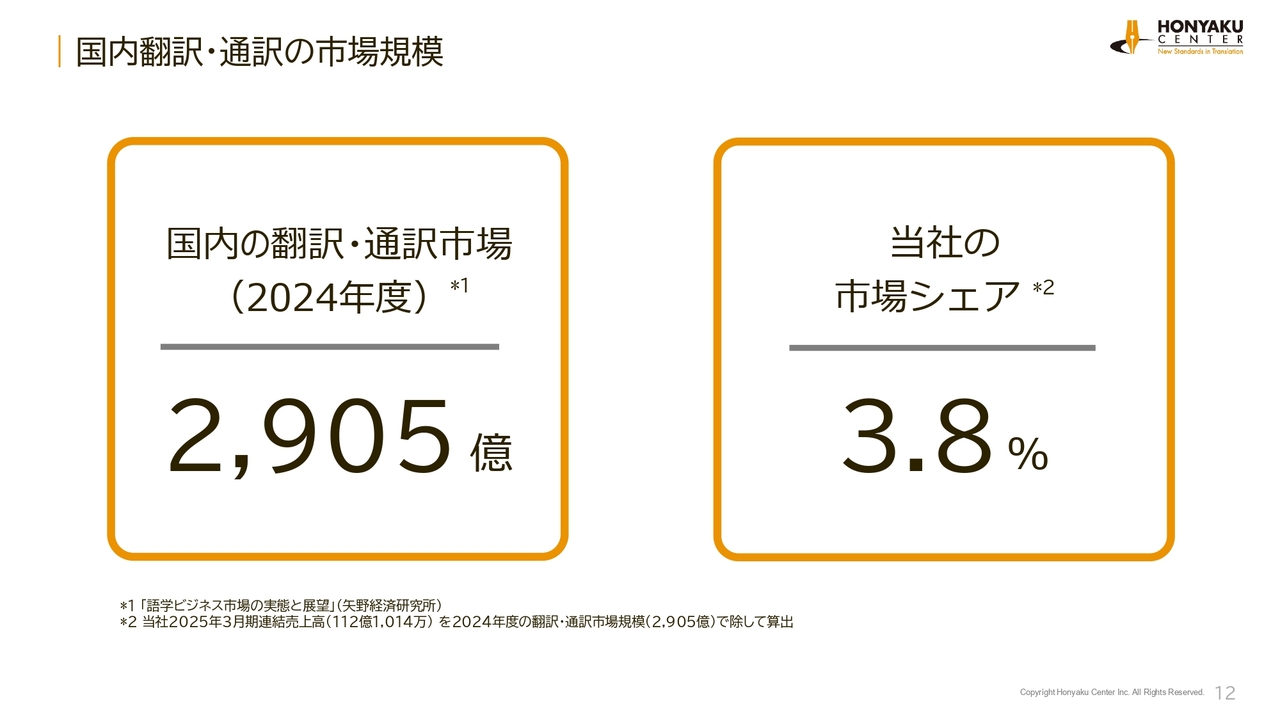

国内翻訳・通訳の市場規模

成長戦略についてご説明します。現在、日本国内の翻訳・通訳市場は2,900億円規模といわれています。その中で、当社の市場シェアは4パーセントに満たない程度です。当社は、国内市場においてまだ十分な成長余地があると考えており、当面はそこに注力していきたいと思います。

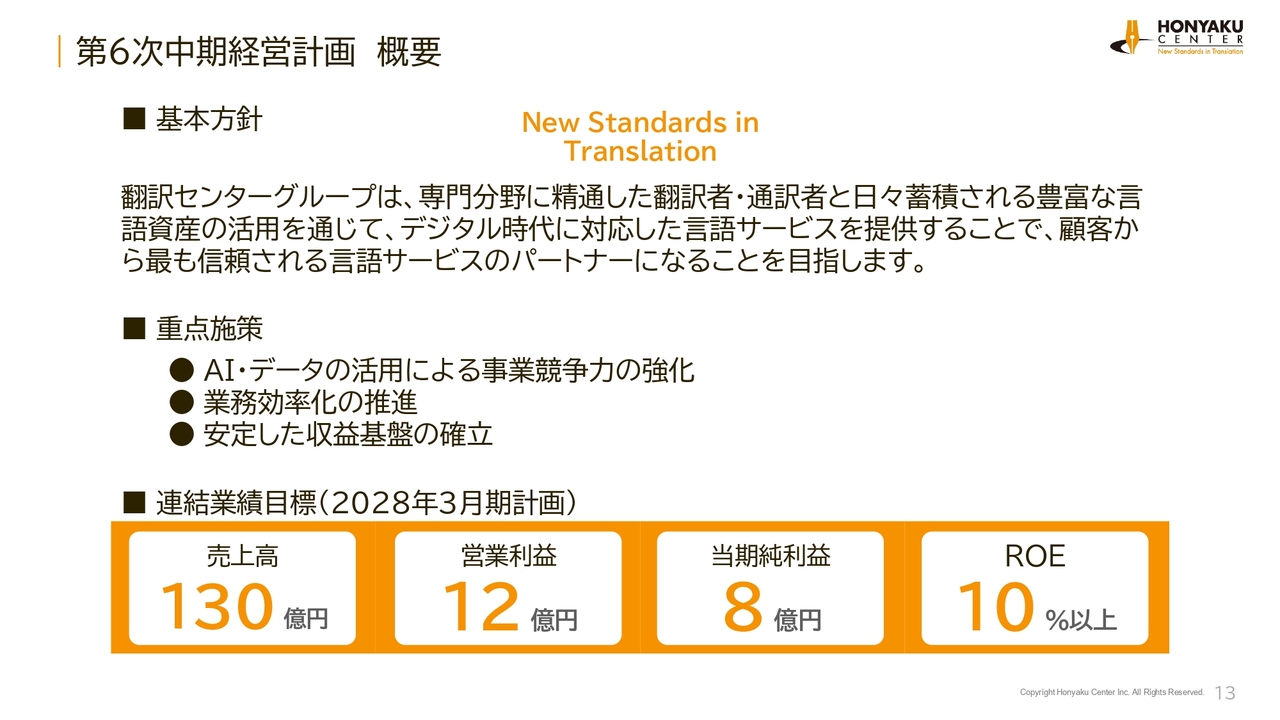

第6次中期経営計画 概要

中期経営計画の基本方針は、スライドのとおりです。重点施策としては、AI・データの活用による事業競争力の強化、業務効率化の推進、安定した収益基盤の確立の3点を掲げています。

また、2028年3月期の連結業績目標として、売上高130億円、営業利益12億円、親会社株主に帰属する当期純利益8億円、ROE10パーセント以上を設定しています。

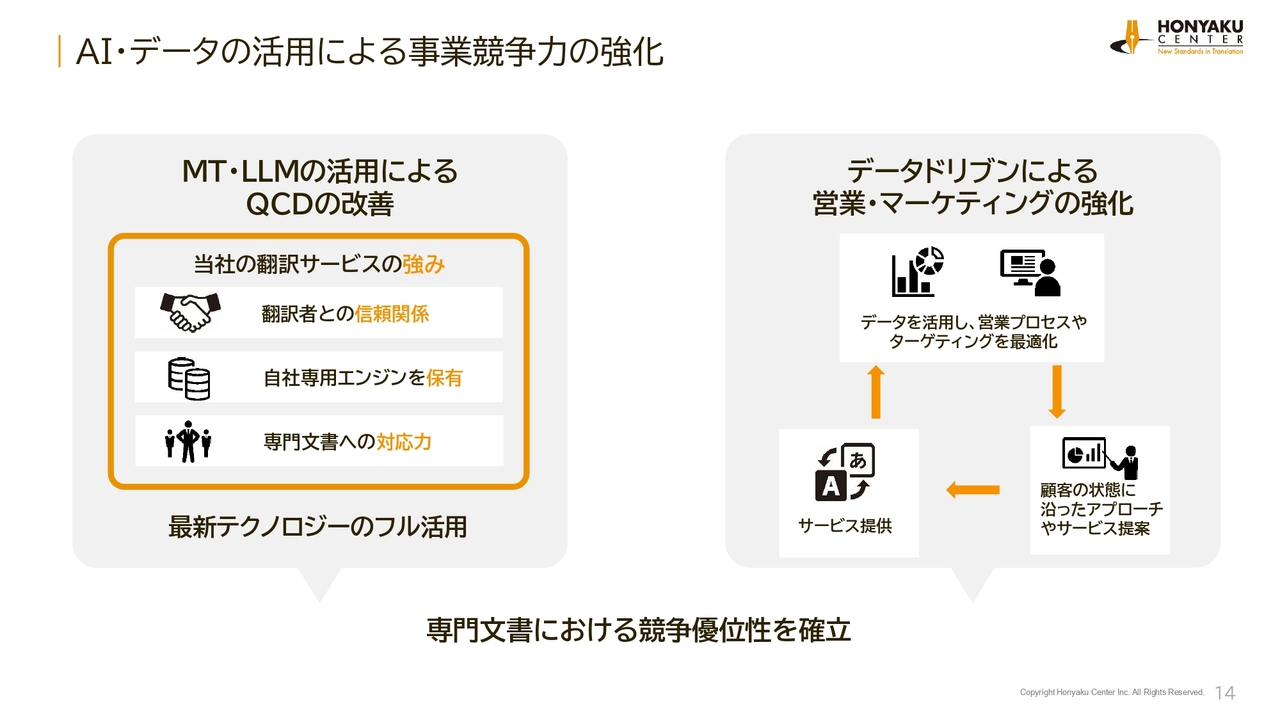

AI・データの活用による事業競争力の強化

重点施策の1つ目である「AI・データの活用による事業競争力の強化」についてご説明します。1つ目は、機械翻訳(MT)や大規模言語モデル(LLM)を活用したQCDの改善です。これは、当社のコア事業である翻訳サービスのQCDを向上させる取り組みです。

当社はこれまで数年間にわたり、MTに積極的に取り組んできました。その結果、QCDの改善を着実に達成しています。また、ご存じのとおり、昨今はLLMの性能が非常に向上しているため、MTだけでなくLLMも取り入れることで、QCDのさらなる改善に取り組んでいます。これは当社独自の取り組みであり、日本国内の競合他社に比べても優位性のあるポジションを取れる部分だと考えています。

その1つ目の理由として、多数の翻訳者さまと長年にわたる信頼関係を築いてきたことが挙げられます。MTや生成AIを導入する場合、当然ながら翻訳のワークフローが変わります。翻訳者さまにはやりづらさという負荷がかかりますが、長年のお付き合いもあって「一緒にやっていきましょう」と挑戦いただいています。結果として、翻訳者さまに従来以上の高い生産性を達成していただける点が、非常に大きな財産になっていると思っています。

2つ目の理由として、自社専用エンジンの保有が挙げられます。当社は他の翻訳会社と比べて規模が大きいため、資金投下できる金額も多く、MTやLLMに対して比較的積極的な投資ができることが、大きな強みになっていると考えています。

3つ目の理由として、専門文書への対応力、すなわち言語資産が挙げられます。これまで積み上げてきた専門文書に対する言語資産、つまり、インターネット上には存在しない言葉が外国語と日本語のバイリンガルデータとして蓄積されている点が強みになっており、この強みを十分に発揮していこうと考えています。

スライド右側には、一般的な取り組みを記載しています。当社からの営業・マーケティングにおいて、お客さまの購買行動データをさらに活用し、サービスを向上させることで、より幅広いお客さまとの継続的なお取引を目指すことができると考えています。この点については、これまで出遅れていた部分のため、改善を目指して取り組みを進めています。

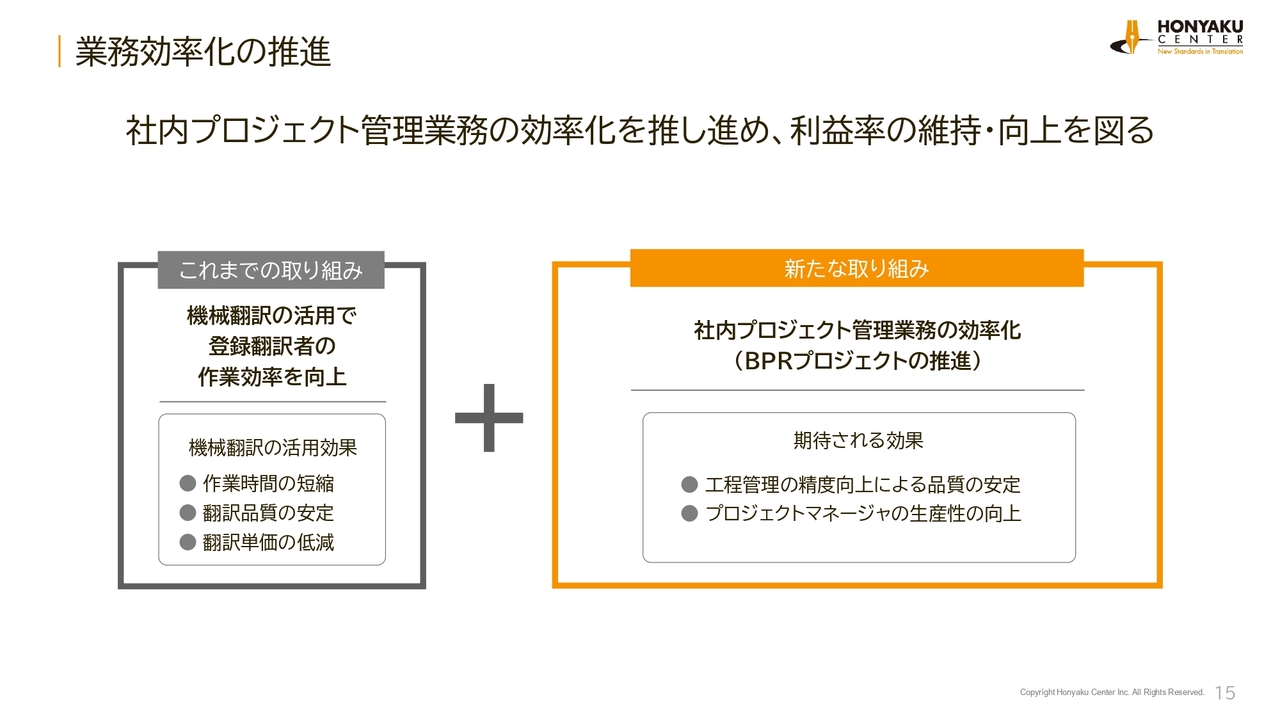

業務効率化の推進

重点施策の2つ目である「業務効率化の推進」についてご説明します。スライドは、社内プロジェクト管理業務の効率化、いわゆるBPR(Business Process Re-engineering)の取り組みです。

翻訳者さまによる翻訳業務そのものについて、当社は非常に高い効率化を達成しており、業界内でもおそらくトップクラスにあると自負しています。翻訳業務の効率化はすでに大きく進んでいます。

一方で、課題として残されているのが、社内での管理業務、特に案件管理業務の効率化です。販売管理費という観点から見ても、改善の余地があると考えており、残された課題として認識しています。そのため、現在BPRとして改善活動を進めているところです。

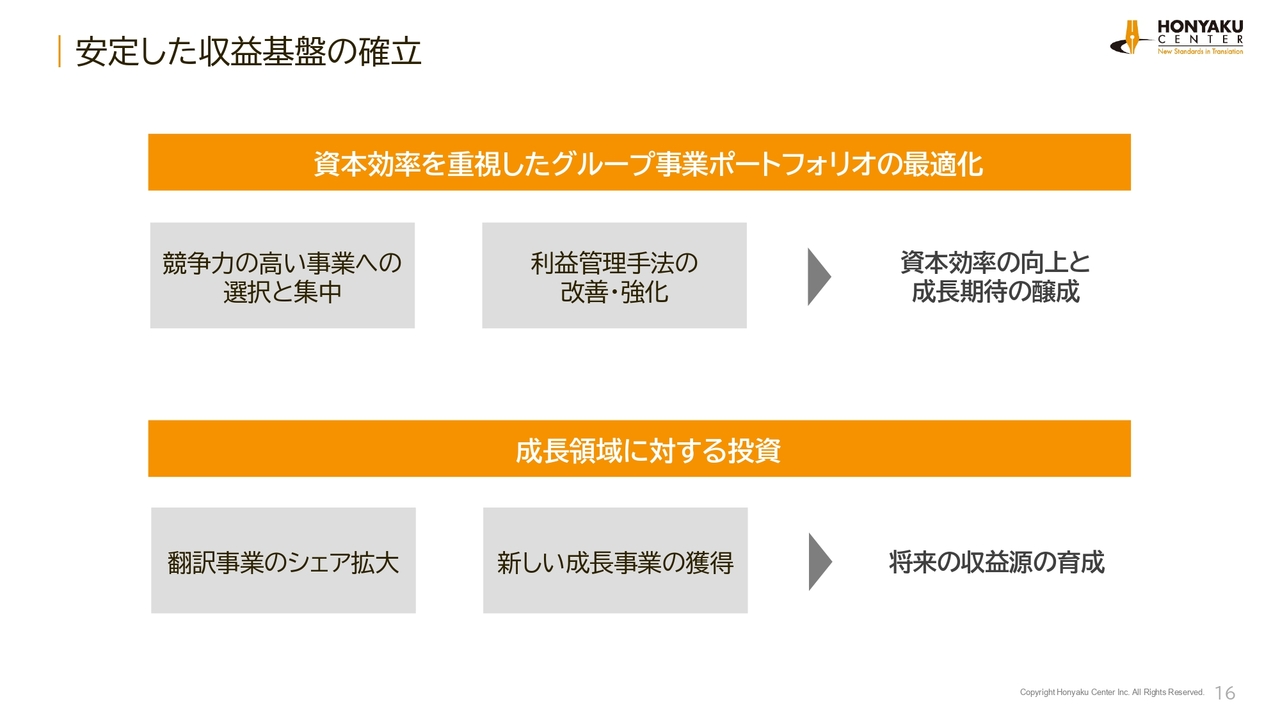

安定した収益基盤の確立

重点施策の3つ目である「安定した収益基盤の確立」についてご説明します。スライド上部に記載しているとおり、資本効率を重視したグループ事業ポートフォリオの最適化、すなわち子会社管理の効率化を目指しています。

具体的には、競争力の高い事業への選択と集中、管理手法の強化・改善に取り組んでいます。これらは当然の取り組みではありますが、さらに一層強化していこうと、重点的に取り組んでいる分野です。

一方、成長領域に対する投資についても推進しており、M&Aを前提とした目標を掲げています。翻訳事業のシェア拡大という観点では、良きパートナーとなり得る同業他社とのM&Aや、新たな成長事業領域の獲得を目指しています。なお、新たな成長事業領域への進出においては、当社にとって経験値が少ない分野への挑戦となるため、M&Aを積極的に活用する必要があると考えています。

以上、3点の重点施策を推進しています。

足元の取り組み

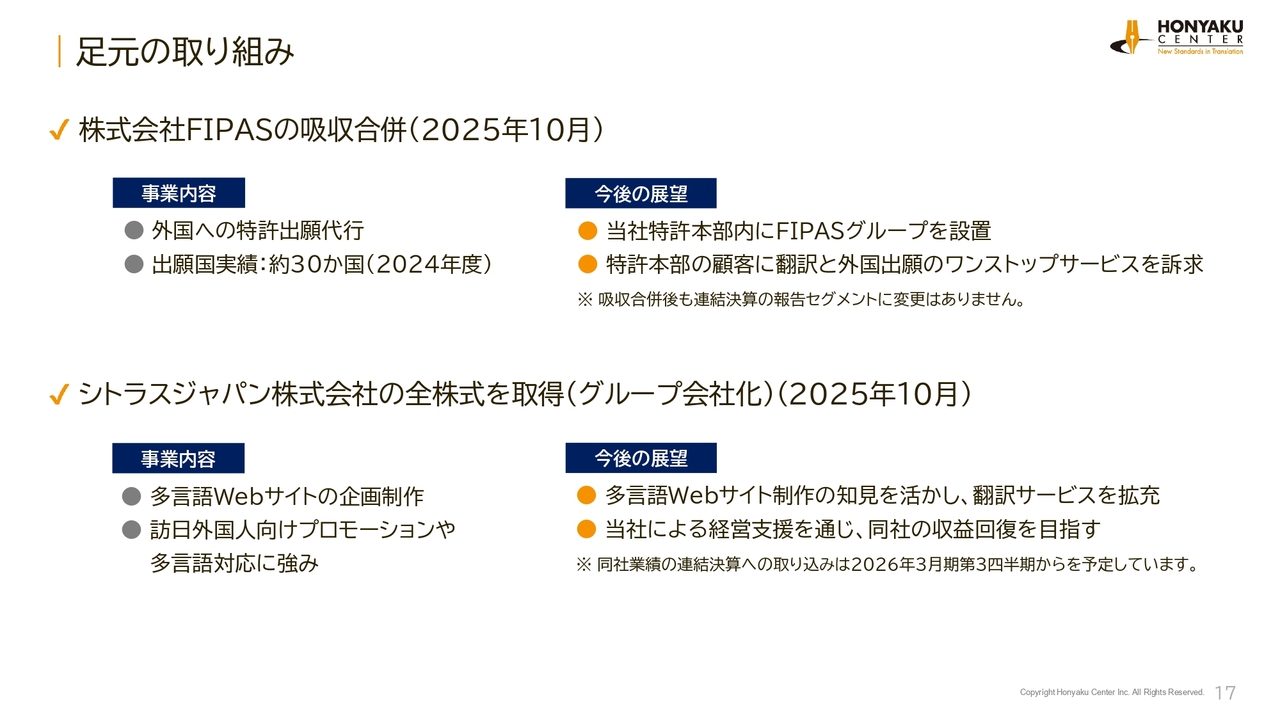

直近の取り組みを2つご報告します。1つ目は、FIPASの吸収合併です。同社は外国への特許出願代行を行う会社で、事業会社のお客さまが日本国内で出願された特許を、ヨーロッパやアメリカ、中国、東南アジアなどの海外で出願するお手伝いをしています。これまで独立した会社として営業していましたが、当社の翻訳事業・特許分野に吸収合併しました。

狙いの1つは、先ほどご説明した管理面の効率化です。子会社として管理するよりも本体に取り込んだほうが管理コストを削減できるためです。

また、それ以上に大きな狙いとしては、お客さまにワンストップのサービスを提供することです。当社の翻訳事業・特許分野のお客さまには、特許事務所や事業会社さまが含まれます。このうち、特許事務所のお客さまに対して外国特許出願を支援することはありませんが、翻訳件数が増加している事業会社さまに、翻訳だけではなく外国特許出願支援もあわせて提案することが狙いです。

また、現在お取引がない事業会社さまへは、外国特許出願支援を含めたワンストップサービスを提案することで、新たに翻訳の依頼をいただくことを目指しています。具体的には、「翻訳をしたあと、どのように外国に出願するのですか?」とお困りの事業会社さまが相当数いらっしゃいます。こうしたお客さまに対し、当社が翻訳から外国への特許出願まで責任を持って対応することで、事業会社さまの翻訳ニーズをさらに掘り起こすことができると考えています。

2つ目の取り組みとしては、シトラスジャパンのM&Aと全株式取得です。同社は、多言語Webサイトの制作に強みを持つ、小規模ながらもしっかりとしたWeb制作会社です。

狙いの1つは、当社の事業領域拡大です。当社は現在もWeb関係の翻訳を提供していますが、現状では翻訳業務に限定される場合が多い状況です。具体的には、原稿を受け取り、テキスト部分を翻訳してお渡しするところまでです。その後の海外向けWebサイトへのテキスト貼り付け作業などは、別の制作会社が担当されています。

翻訳会社と制作会社を別々に発注すると、進行管理に時間と労力がかかるため、お客さまは当社に発注しづらい環境にあると考えています。ただ、コストメリットがあるため、その点をある程度我慢してご発注いただいているのが現状ではないかと思っています。

そこで、当社で多言語Webサイトの構築まで責任を持って対応できる体制を整えることで、お客さまからも発注いただきやすい環境になったと考えています。また、Webサイトの翻訳を1つのドキュメントとして捉えた場合、注力可能なドキュメント種別がさらに1つ増えたとも考えられます。

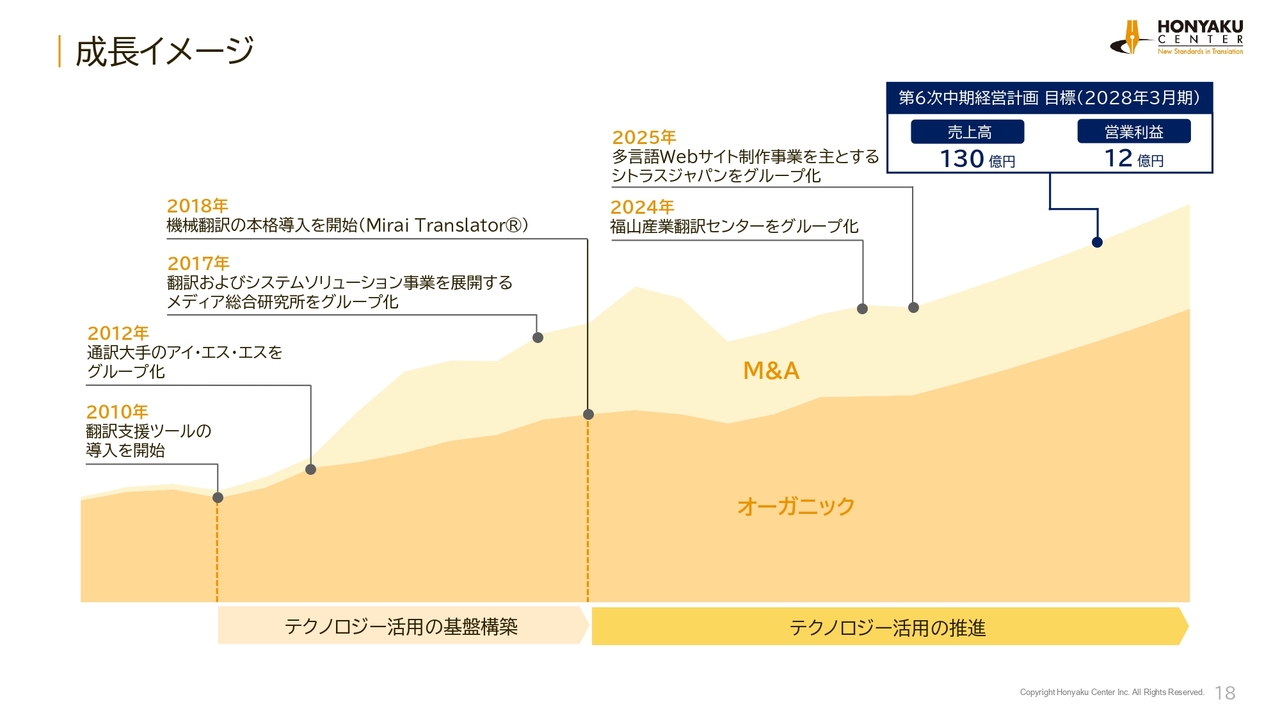

成長イメージ

成長イメージについてです。当社は基本的にオーガニックでの成長を重視しています。ただし、新規事業領域については、これまでM&Aを活用してきたことが特徴の1つとして挙げられます。今後もご縁があれば、M&Aを積極的に実施し、成長拡大につなげていきたいと考えています。

また、翻訳業界、特に日本国内において、当社はテクノロジー活用でトップを走っています。今後もこのポジションを維持し、さらに加速していくことを目指しています。

私からの説明は以上です。ありがとうございました。

新着ログ

「サービス業」のログ