提供:H.U.グループホールディングス株式会社 2026年3月期第2四半期決算説明

【QAあり】H.U.グループHD、全セグメント増収・営業利益も増益 FDA承認取得を追い風に、NEURO関連売上は前年比2.2倍に

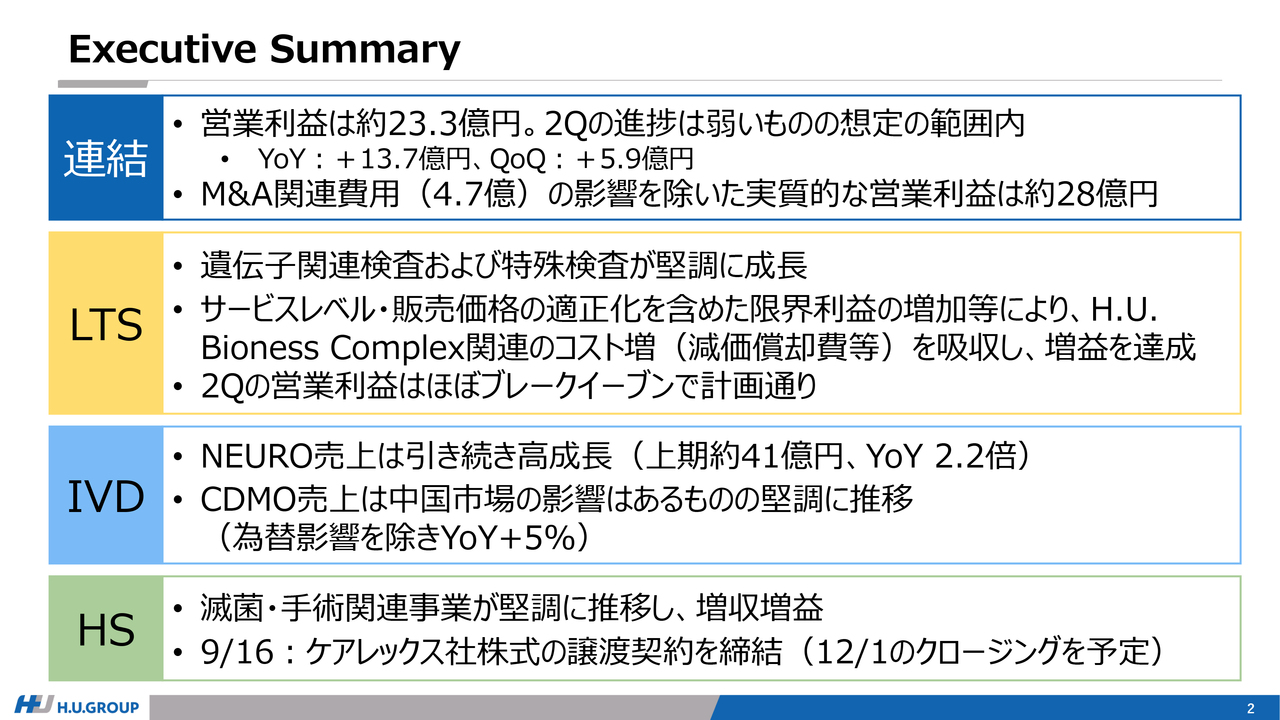

Executive Summary

北村直樹氏(以下、北村):執行役常務兼CFOの北村です。まずは2025年度第2四半期の決算のポイントを説明します。

連結営業利益は23億3,000万円でした。第1四半期は計画どおりの進捗でしたが、第2四半期はやや弱めに推移しました。ただし、上期全体で見ると想定の範囲内の進捗です。

また、前年同期比では13億7,000万円、前四半期比では5億9,000万円の増益となり、全体的な利益水準は着実に向上しています。

なお、M&A関連費用を除いた実質的な営業利益は約28億円の水準となります。LTS事業に関しては、遺伝子関連検査および特殊検査が引き続き堅調に成長しています。また、サービスレベルや販売価格の適正化を含めた限界利益増加施策の効果により、減価償却費の増加などのコスト増を吸収し、増益になっています。

LTS事業の第2四半期の営業利益はほぼブレークイーブンで、計画どおりに進捗しています。

IVD事業に関しては、NEUROは5月のFDA承認取得を追い風に、引き続き高い成長を続けており、NEURO関連売上は約41億円で前年比2.2倍となりました。また、CDMO売上についても、中国市場の影響はあるものの、新規案件による売上貢献などがあり、為替を除いて5パーセント成長と堅調に推移しています。

HS事業については、滅菌・手術関連事業が引き続き堅調で、セグメント全体としても増収増益となりました。なお、9月16日に発表したとおり、ケアレックス社の株式譲渡契約を締結し、クロージングは12月1日を予定しています。

以上が第2四半期の概要です。

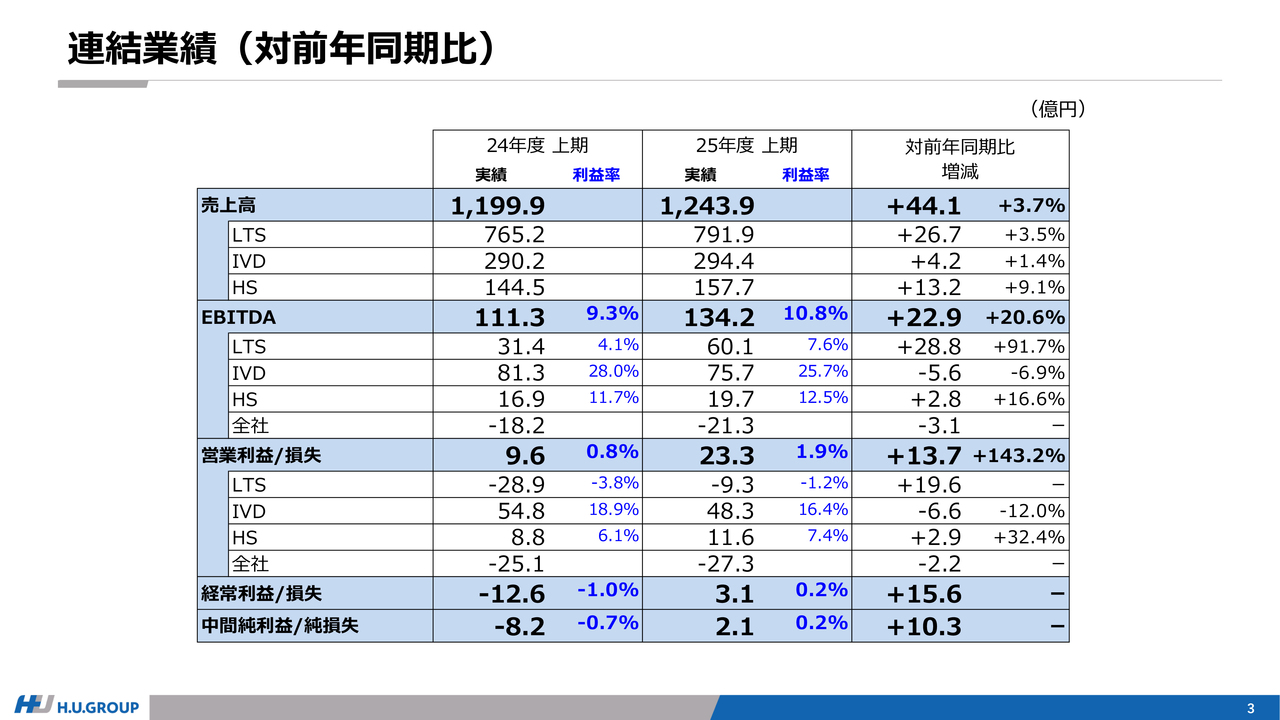

連結業績(対前年同期比)

業績の説明に入ります。対前年同期比で全セグメントが増収となり、EBITDAおよび営業利益も増益を達成しました。

経常利益と純利益についても、主に営業利益の増益により黒字化を実現しています。さらに、第3四半期に予定している特別利益の計上を含め、今期の目標である純利益70億円の達成に向け、収益性をさらに高めていきます。

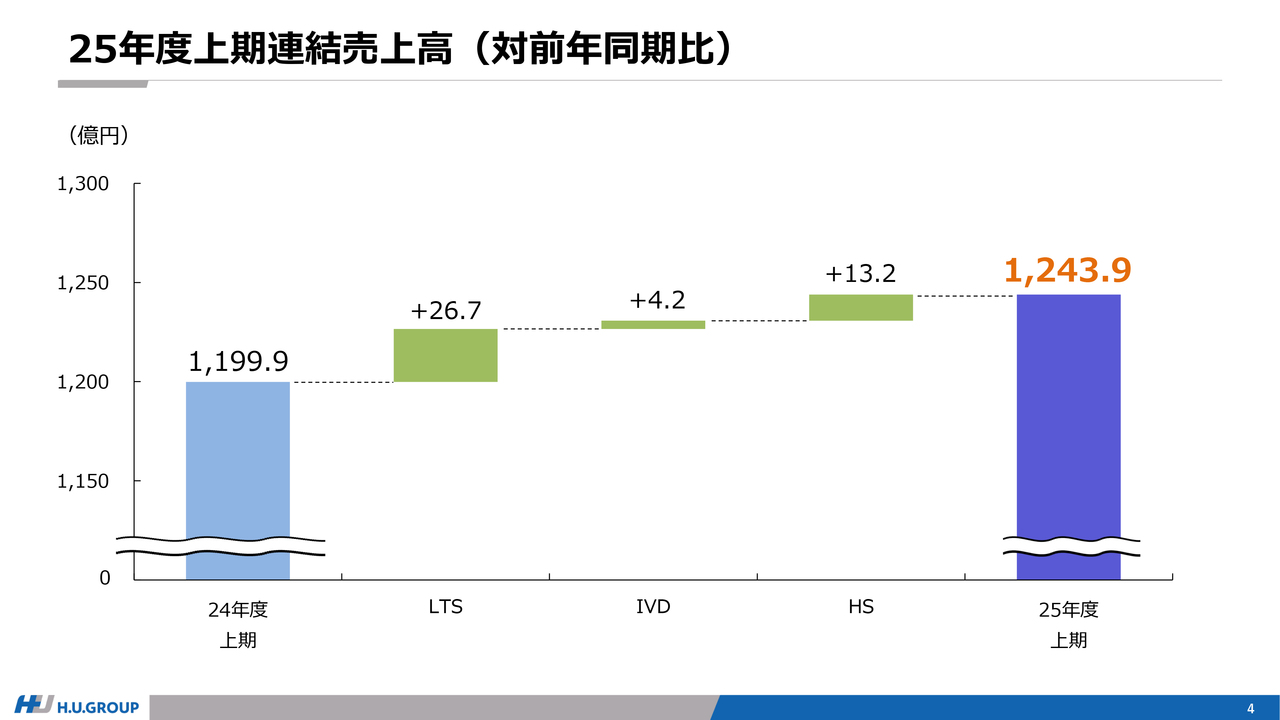

25年度上期連結売上高(対前年同期比)

スライドは、売上高の対前年同期比を示しています。約44億円の増収の内訳は、LTS事業でサービスレベルや販売価格の適正化を含む施策、遺伝子関連検査や特殊検査の伸長、IVD事業では主にNEURO試薬の需要拡大による販売の伸長、HS事業では滅菌・手術関連が堅調に推移していることなどによるものです。

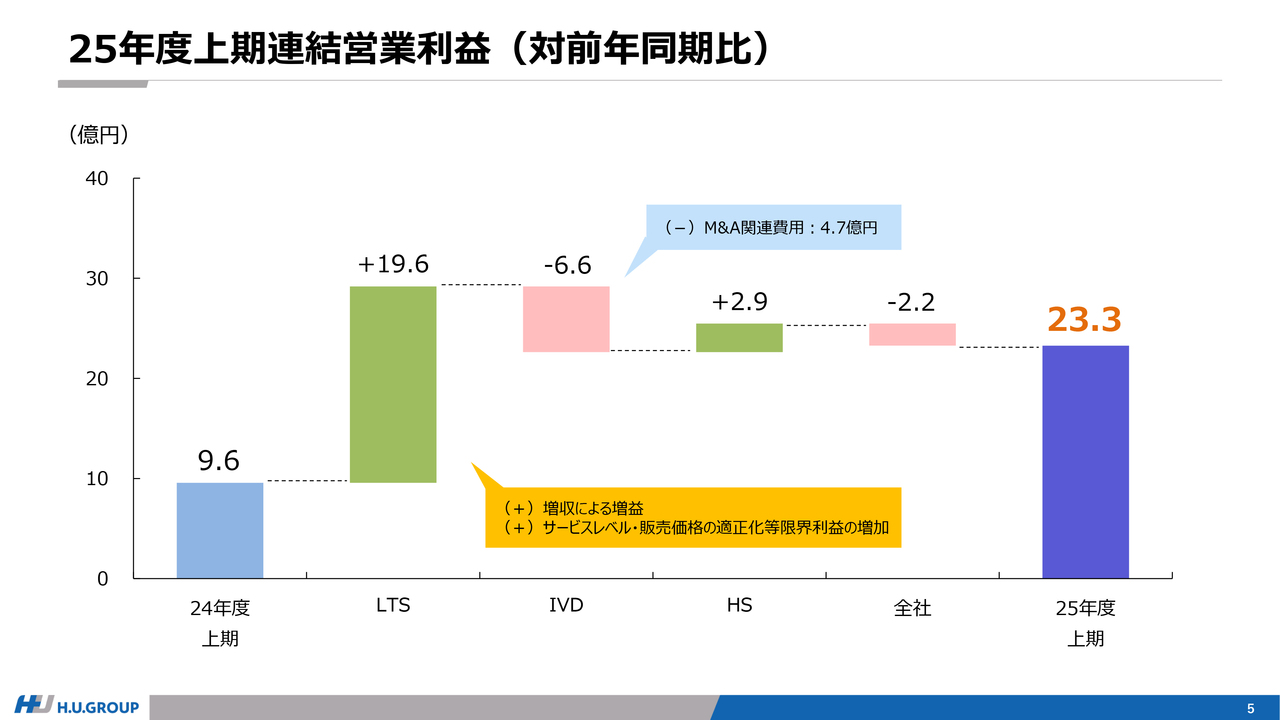

25年度上期連結営業利益(対前年同期比)

スライドは、連結営業利益の対前年同期比です。LTS事業では増収による増益に加え、サービスレベルや販売価格の適正化をはじめとした各種施策を進めた結果、限界利益が増加しています。

減価償却費をはじめとするH.U. Bioness Complex関連費用は増加しましたが、固定費の削減を進めた結果、増益を達成しました。一方、IVD事業が減益となった主な要因は、M&A関連コストおよび為替の影響です。これらを除いたベースビジネスでは、ほぼ前年並みの利益水準を維持しています。

HS事業は増収および価格の適正化により増益となりました。これらの結果、全体の営業利益は23億3,000万円となっています。

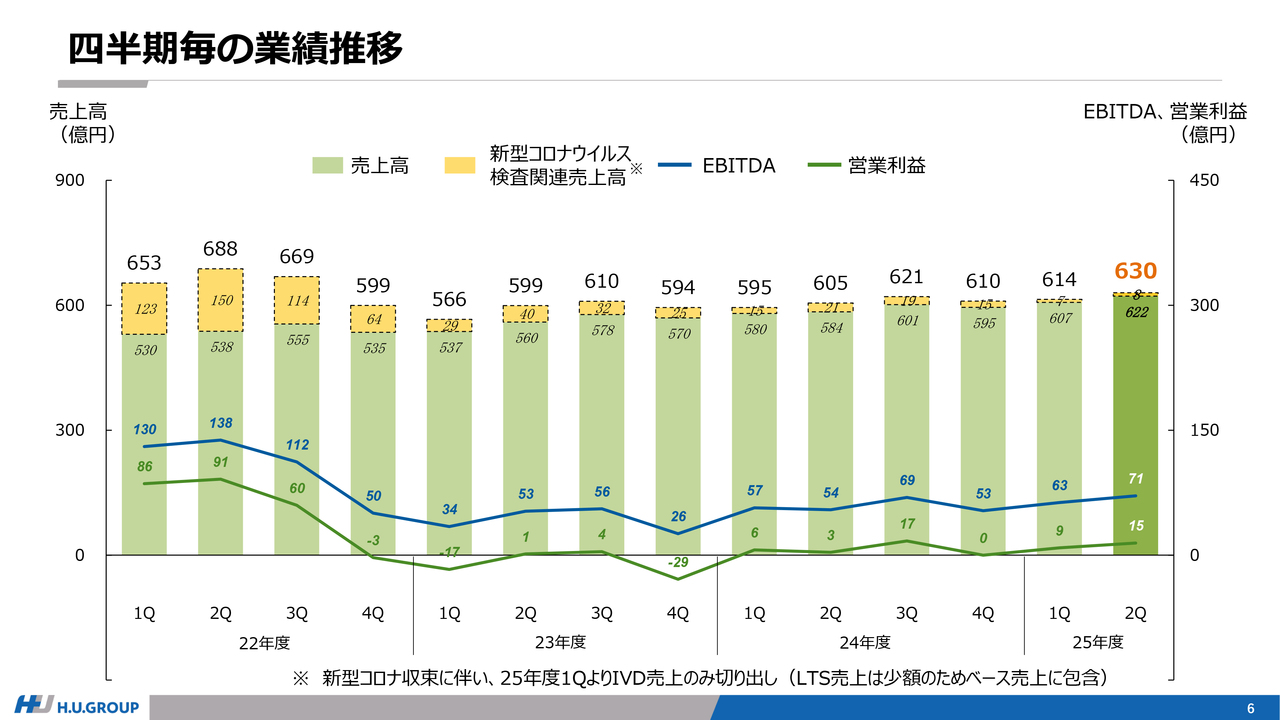

四半期毎の業績推移

スライドには、四半期ごとの売上高・EBITDA・営業利益の推移が示されています。全体として増益傾向にあります。

なお、新型コロナウイルス関連の売上は、ほぼ定常的となってきており、特にLTS事業では、四半期の売上規模が1億円程度で、数ある検査項目の中の1つというレベルになっています。

また、IVD事業についても規模が小さくなってきているため、前年度との比較を考慮し、このスライドでは今年度第1四半期以降、IVD事業のみの新型コロナウイルス関連売上高を切り出して示しています。

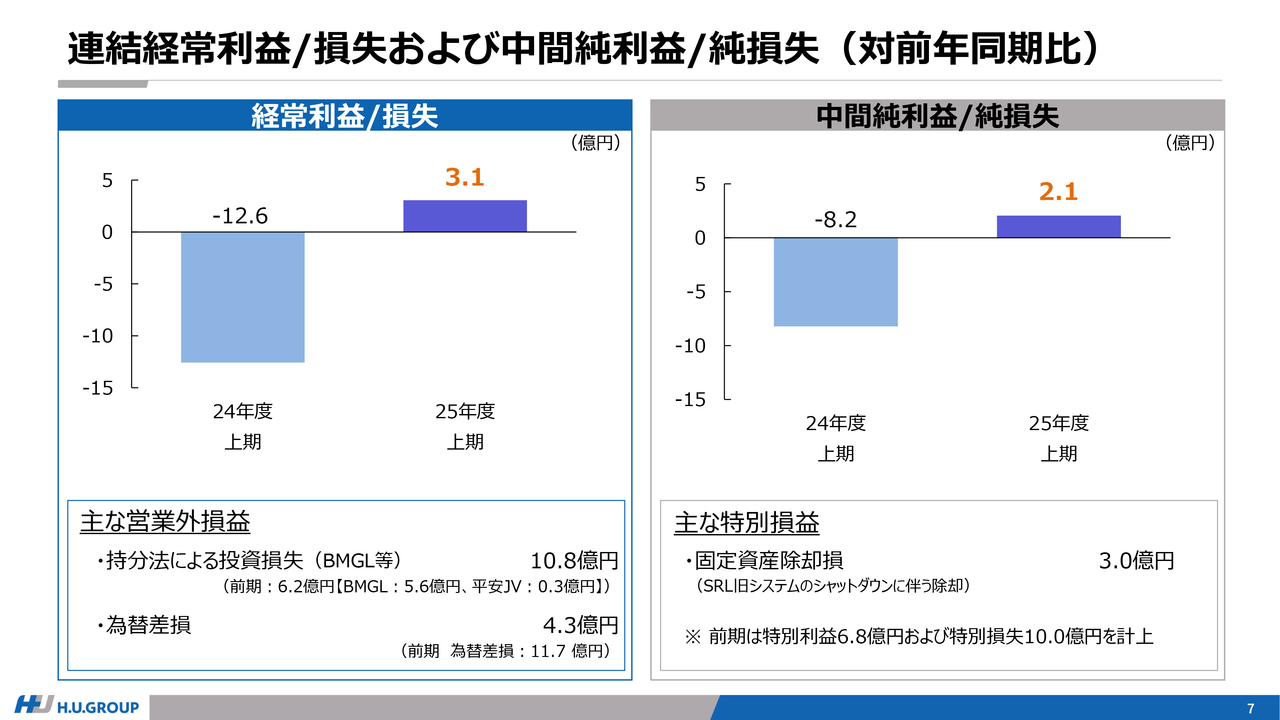

連結経常利益/損失および中間純利益/純損失(対前年同期比)

スライドは、経常利益および純利益についてです。まず、スライド左側は経常利益についてです。営業外損益として計上している持分法による投資損失は前期比で増加しました。一方、為替差損のマイナス影響は第1四半期と比較して小さくなりました。

その結果、営業利益の増益に伴い、経常利益も増益となり、実績は3億1,000万円となりました。

スライド右側は純利益に関する説明です。対前年同期比として見ると、前期は一定の特別利益および特別損失を計上していましたが、今期第2四半期の段階では特別利益の計上は少額にとどまっています。

結果として、固定資産の除却損の計上もあり、特別損失が上回る状況となりました。ただし、繰延税金資産の計上もあり、最終的に純利益は2億1,000万円となりました。

なお、9月25日の業績予想修正時にも開示したとおり、株式譲渡および固定資産売却による特別利益を第3四半期に計上する予定です。

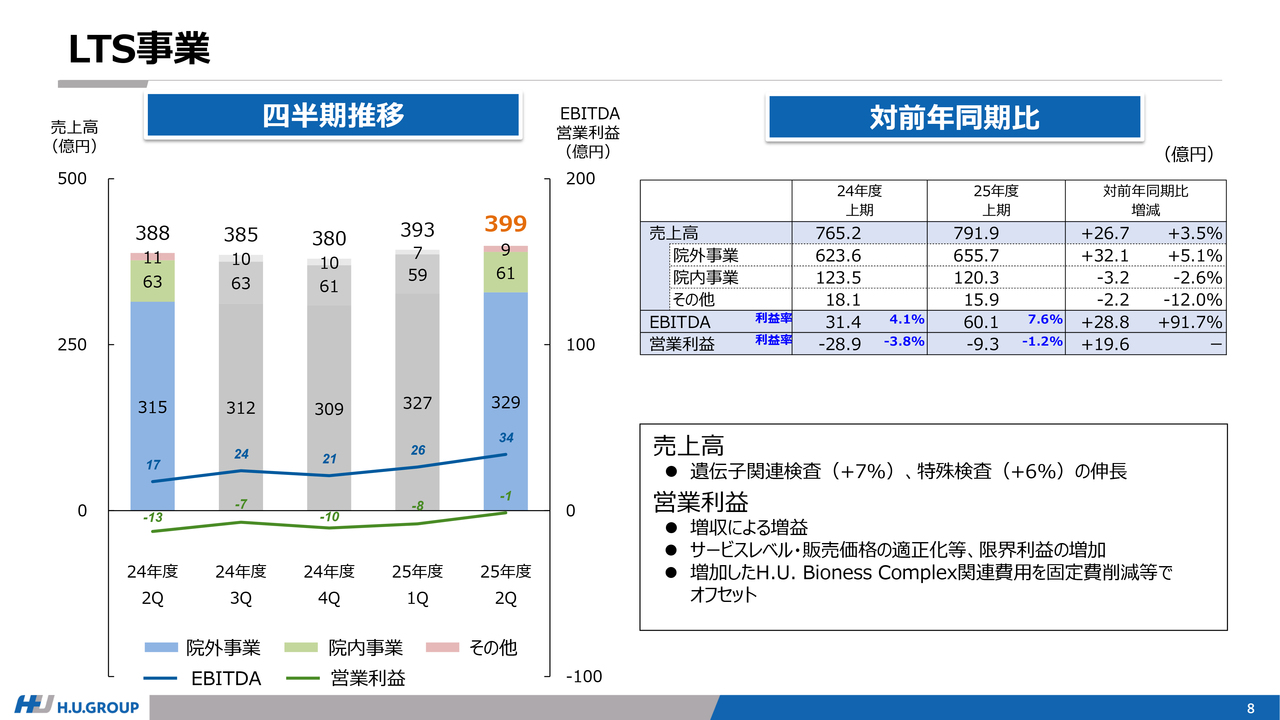

LTS事業

セグメントごとの説明に移ります。まずはLTS事業についてです。売上高は、遺伝子関連検査および特殊検査を中心に伸びており、成長を遂げています。

これらの検査分野は当社が得意とする領域であり、安定的に成長しています。利益面では、特殊検査を中心とした増収増益に加え、サービスレベルや販売価格の適正化を含めた各種施策により限界利益が増加しました。

その結果、増加したH.U. Bioness Complex関連費用を吸収しつつ増益を達成しています。また、第2四半期の営業利益はほぼブレークイーブンとなり、第1四半期に続いて営業利益は計画どおり進捗しています。

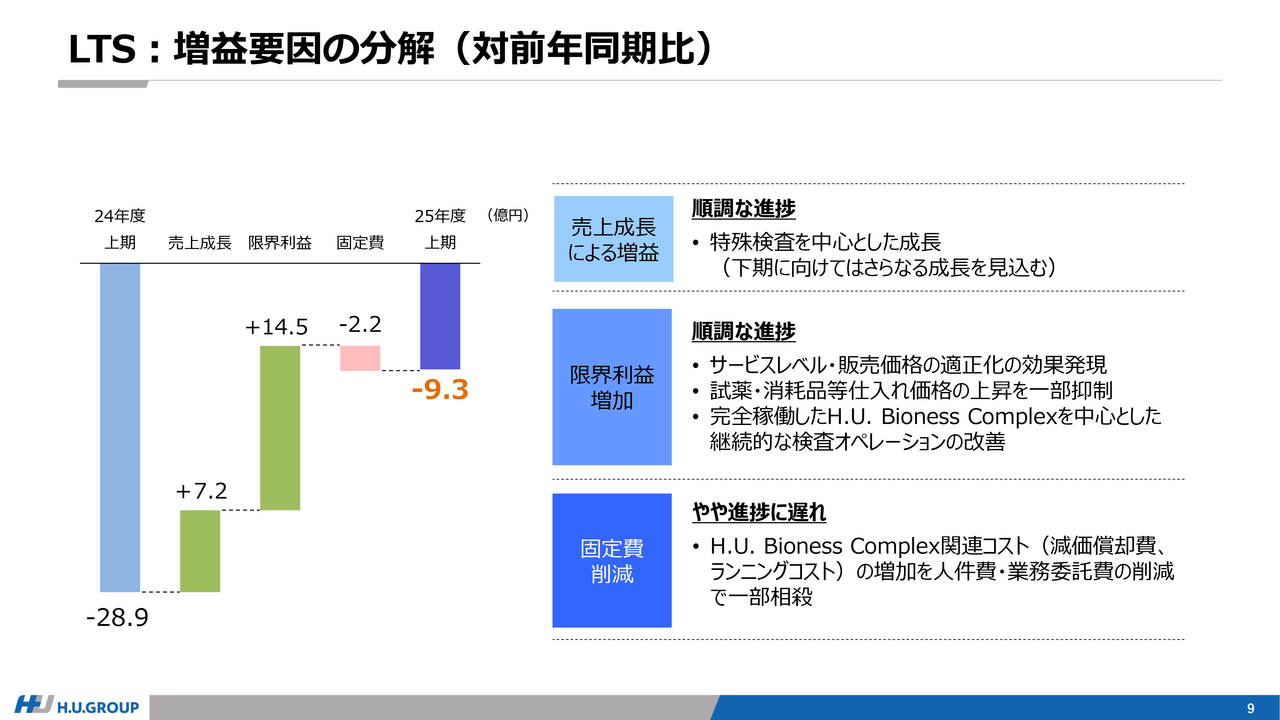

LTS:増益要因の分解(対前年同期比)

LTS事業の営業利益における対前年同期比のブレークダウンについて詳しくご説明します。まず、売上成長による増益については、特殊検査を中心に成長しており、増益に寄与しています。進捗は順調です。

下期に関しては、一定程度のアップサイドを見込んでいます。2つ目に記載した限界利益の増加については、サービスレベルおよび販売価格の適正化に加え仕入価格の上昇を一部抑制できたことで増益に大きく寄与しました。

こちらも順調に進捗しており、下期に向けては完全稼動したH.U. Bioness Complexを中心とした検査オペレーションの改善を継続することで、計画どおりの進捗を見込んでいます。

3つ目に記載した固定費の削減については、減価償却費やランニングコストの増加を人件費や業務委託費の削減で一部相殺していますが、前年比では若干の増加というかたちになっています。

減価償却費はランニングコストとともに当初の見込みどおりに推移していますが、人件費や業務委託費の削減といった施策はやや遅れが生じています。下期においては、この遅れを挽回すべく、施策の強化を進めていきます。

全体として計画どおりに進捗しており、下期に向けては売上成長による増益の実現と限界利益の着実な増加により、期初に見込んでいた計画の利益水準での着地を目指していきます。

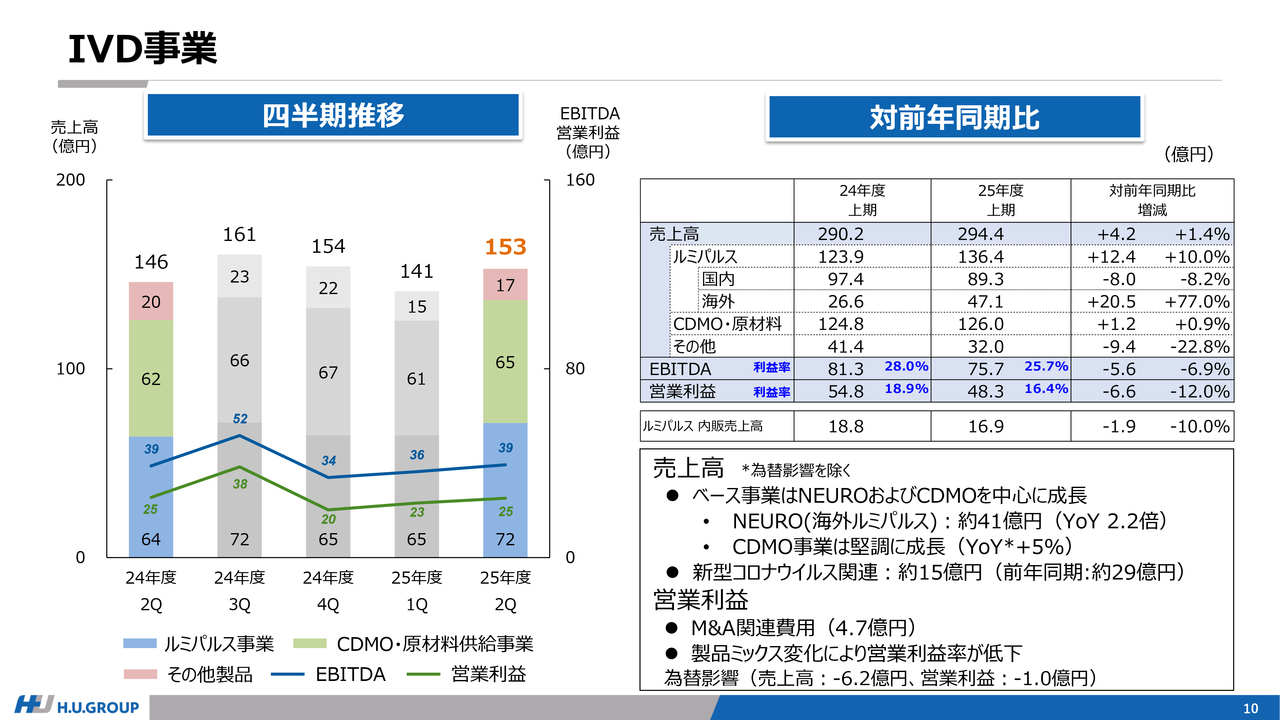

IVD事業

IVD事業についてです。ベース事業はNEUROやCDMOを中心に成長しています。海外「ルミパルス」におけるNEURO試薬の売上高は約41億円で、前年比2.2倍となりました。

CDMOについては、6月に実施したPSGの買収も含め、円ベースで増収となりました。為替影響を除くと5パーセントの成長を達成しており、中国市場の影響を一定程度受けながらも着実に成長を実現しています。

新型コロナウイルス関連が約14億円の減収要因となり、その大部分は国内「ルミパルス」に含まれているため、これを除くと国内「ルミパルス」のベース事業はほぼ前年並みとなっています。

利益面では製品ミックスの変化により一時的に利益率が下がっていますが、Plasma Services Group買収に伴う関連コストと為替影響を加味すると、ほぼ前年並みの利益水準です。

IVD事業に関しては、下期に向けてNEUROがさらに成長を牽引していくことを見込んでおり、期初に見込んだ115億円の営業利益の達成を目指します。

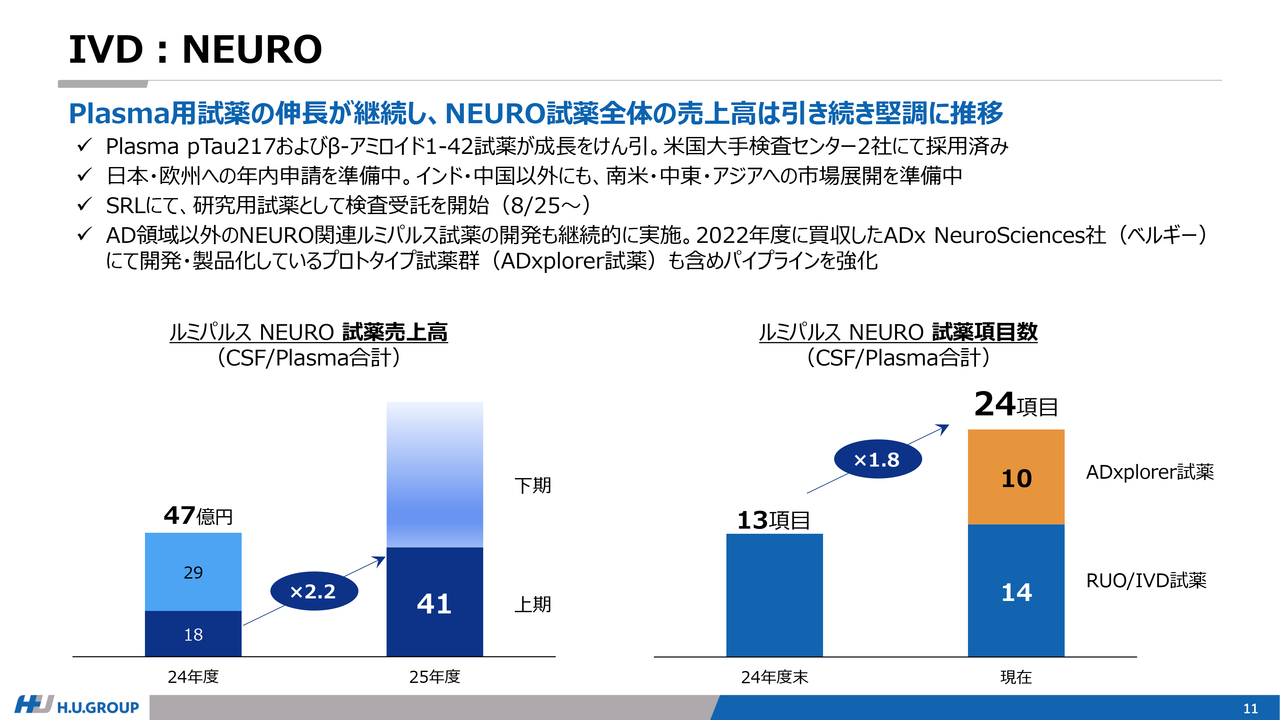

IVD : NEURO

IVD事業のNEUROに関して補足します。NEUROは第1四半期に続き、堅調な成長を見せています。その要因として、米国の2大検査センターにおいてFDA承認を取得した血液検査の採用が始まったことが大きいと考えています。

また、今後の地理的拡大についてですが、日本および欧州では年内に申請を行う予定です。さらに、すでに発表したインド・中国に加え、南米・中東・アジア市場への展開も準備しており、中長期的なさらなる成長を目指してグローバル展開を強化していきます。

国内においては、8月のリリースのとおり、SRLでPlasma用の研究試薬を用いた検査がすでに開始されており、国内承認に先立って市場への展開に着手しています。

足元ではアルツハイマー病が注目されていますが、当社はアルツハイマー病に限定せず、神経系疾患領域全体への展開を目指しています。2022年度に買収したADx NeuroSciences社が持つノウハウや手段を活用しながら、プロトタイプ試薬の展開を進めるとともに、NEUROにおけるパイプラインの強化も行っていきます。

今年度上期の売上面では、前年同期比2.2倍の約41億円となりました。今後は地理的な拡大やプロトタイプ試薬を含めたパイプラインの強化により、中長期的にも引き続き高い成長を維持できると考えています。

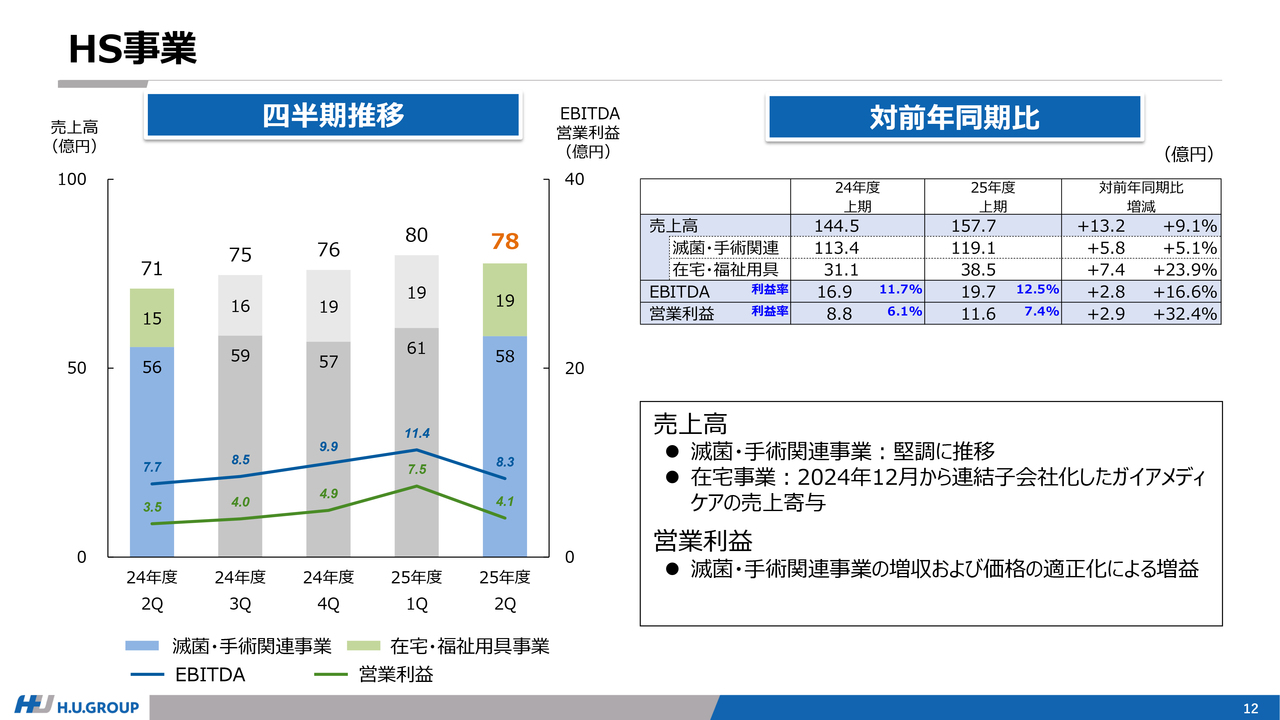

HS事業

HS事業についてです。滅菌・手術関連事業は堅調に推移し、売上の増収となりました。

また、在宅事業では2024年12月から連結子会社化しているガイアメディケアの売上が増収に寄与しています。利益面では、滅菌・手術関連事業の増収による増益に加え、価格の適正化も寄与し、増益となりました。

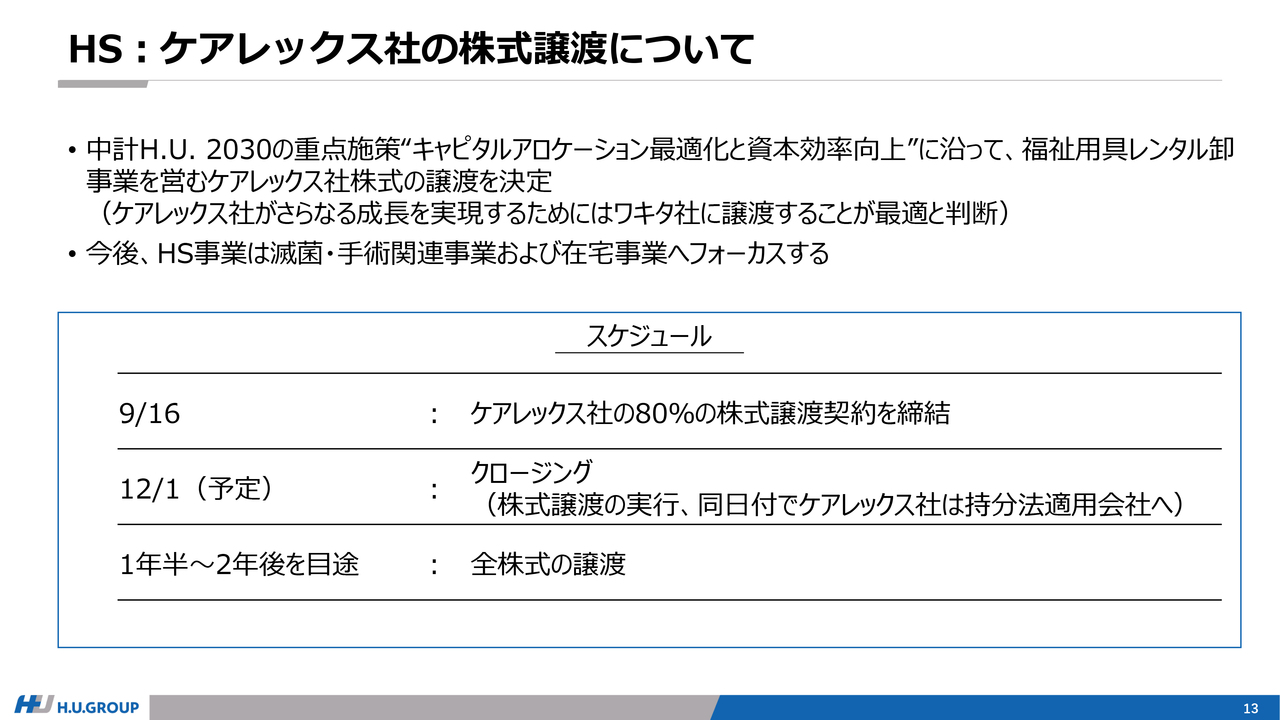

HS:ケアレックス社の株式譲渡について

HS事業におけるケアレックス社の株式譲渡について補足します。9月16日に発表したとおり、福祉用具レンタル卸事業を行うケアレックス社の株式譲渡契約を締結しました。これは、本中期経営計画の重点施策であるキャピタルアロケーション最適化と資本効率向上に基づいた意思決定です。

当社としては、資本効率の向上に寄与するだけでなく、ケアレックス社としては、介護関連事業の強化を図っているワキタ社のもとで事業を展開することが、今後の持続的な成長に最も寄与すると判断した結果の決定です。

この意思決定により、HS事業は滅菌・手術関連事業および在宅事業にフォーカスしていくことになります。今後のスケジュールとしては、クロージングを12月1日に予定しており、このタイミングでケアレックス社は当社の持分法適用会社となります。その後、1年半から2年後をめどに全株式の譲渡を行う予定です。

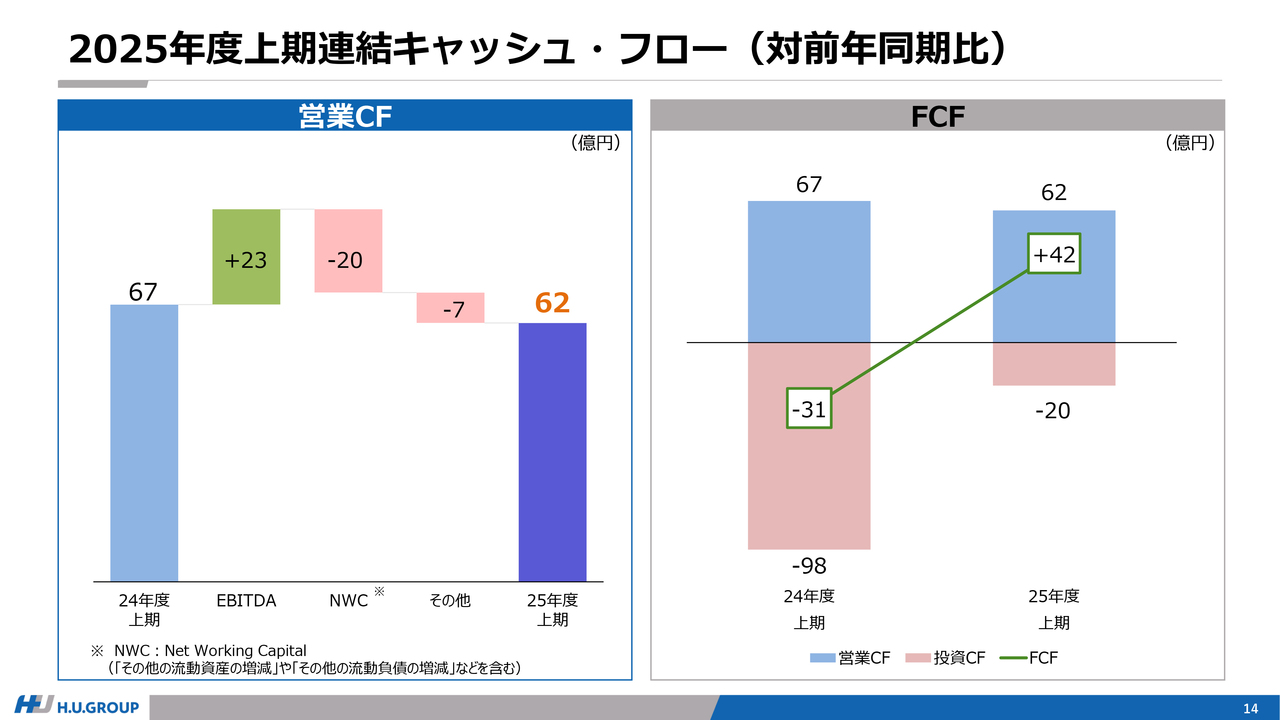

2025年度上期連結キャッシュ・フロー(対前年同期比)

キャッシュフローについてです。スライド左のグラフは、営業キャッシュ・フローの前期比の増減を示しています。EBITDAが増加した一方で、ネットワーキングキャピタルが増加したため、営業キャッシュ・フローは前年並みの水準となりました。

フリーキャッシュ・フローについては、スライド右のグラフをご参照ください。中期経営計画で掲げた方針どおり、投資は厳選して進めています。

その結果、営業キャッシュ・フローは同水準を維持しつつ、投資キャッシュ・フローを適切にコントロールすることで、フリーキャッシュ・フローは42億円となり、前年同期比で大幅に増加しました。

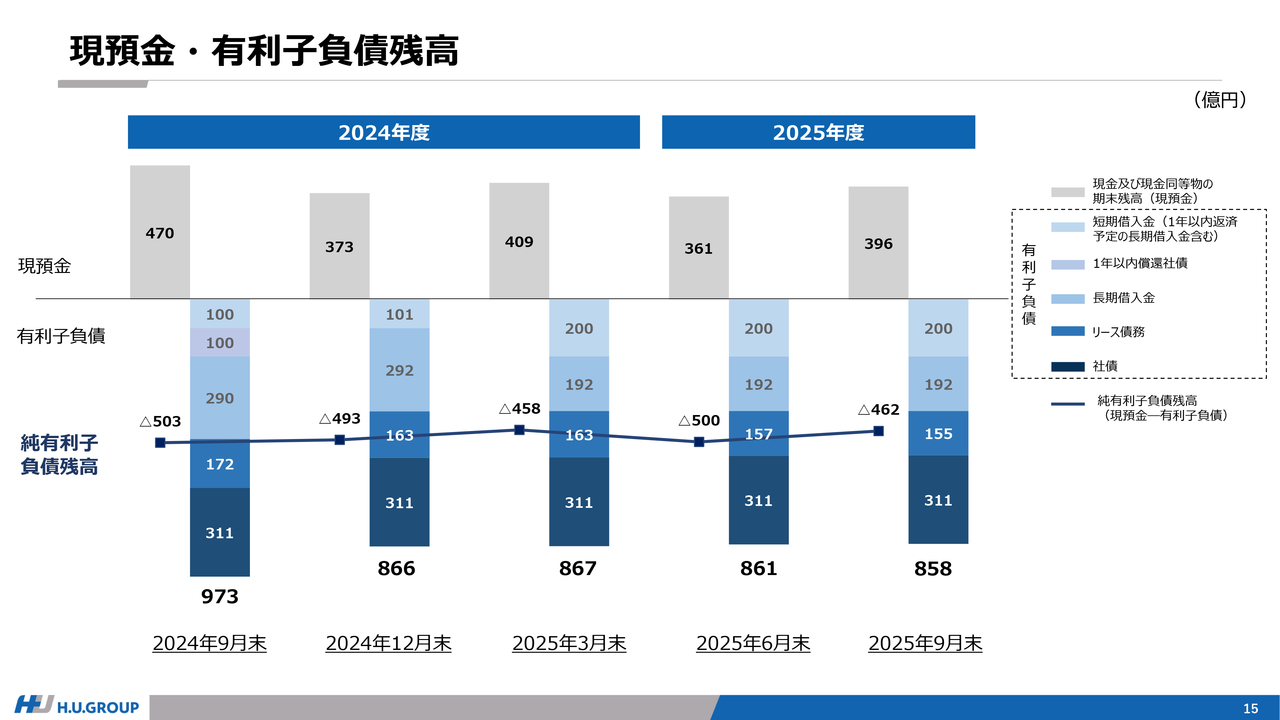

現預金・有利子負債残高

スライドは現預金と有利子負債残高に関するデータです。前年同期である2024年9月末および直近の2025年6月末との比較でも、純有利子負債が減少しており、ほぼ期初の計画どおりに推移しています。

私からの説明は以上です。

質疑応答:H.U. Bioness Complex関連費用の開示方法変更の理由について

質問者:H.U. Bioness Complex関連の費用についておうかがいします。スライド9ページを拝見したところ、これまでの開示方法と異なり、少しわかりにくくなったように感じました。開示方法を変更された理由を教えていただけますでしょうか?

例えば、固定費が上期で前年比約2億円増加していますが、減価償却費が約10億円増加しているのではないかと推測しています。その内訳について詳しく説明していただけますか?

また、今日のご説明の中で、人件費や業務委託費の削減が遅れているとおっしゃいましたが、第2四半期にその遅れが発生したのか、どのような理由で遅れが発生したのか、その点

新着ログ

「サービス業」のログ