提供:マックス株式会社 2026年3月期第2四半期決算説明

【QAあり】マックス、売上・各利益で上期過去最高、計画を達成 営業利益はYoY+27.6%、コンクリート構造物向け工具等が好調

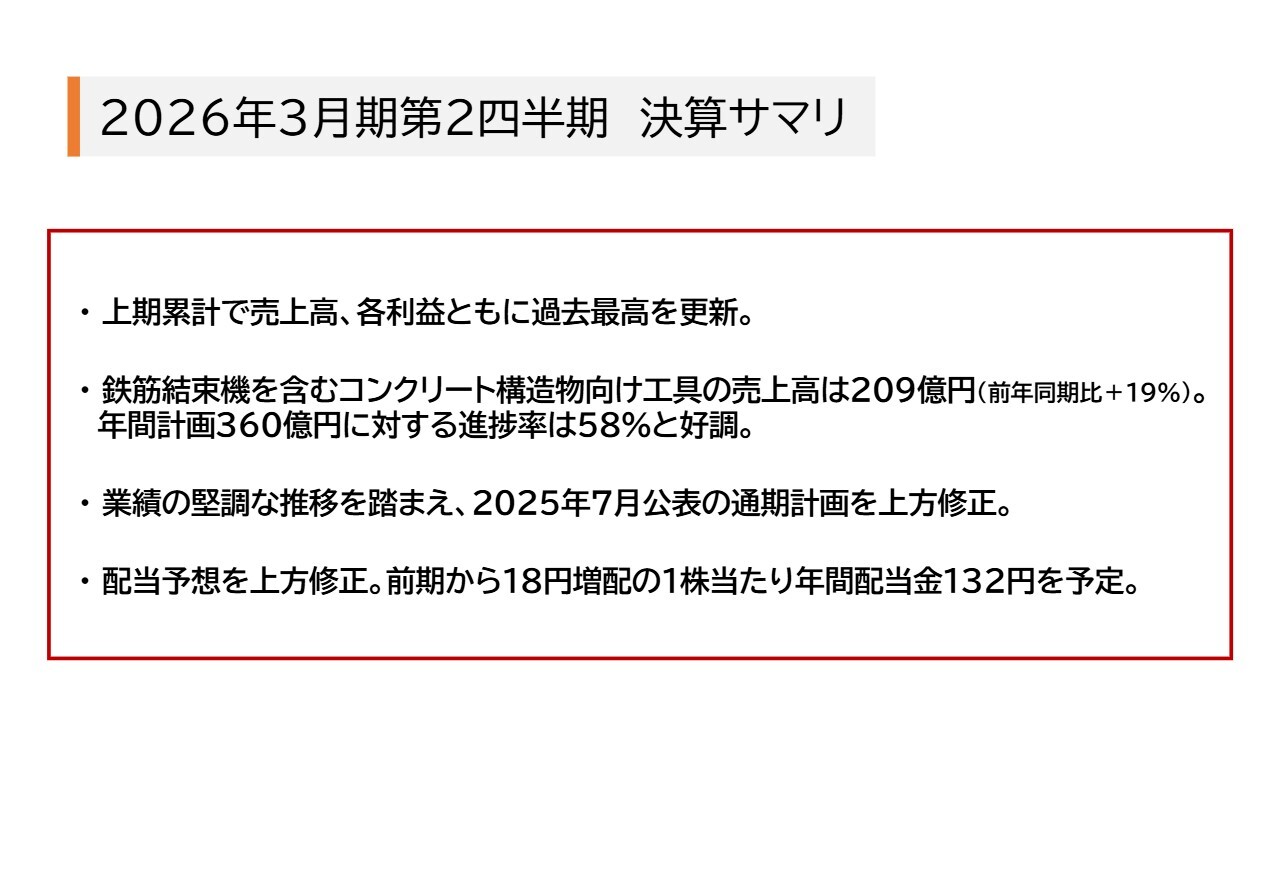

2026年3月期第2四半期 決算サマリ

小川辰志氏(以下、小川):代表取締役社長の小川です。まず、今回の決算のポイントについてご説明します。全社実績は、売上高、各利益ともに上期累計として過去最高を更新しました。また、2025年7月に発表した計画値もすべて達成しています。

コンクリート構造物向け工具の売上高は、前年同期比19パーセント増の209億円となり、年間計画360億円に対する進捗率は58パーセントと好調に推移しています。

業績の堅調な推移を踏まえ、通期計画を上方修正し、売上高は977億円、営業利益は172億円を計画しています。また、配当予想を上方修正し、前期から18円増配となる1株当たり年間配当金132円を予定しています。

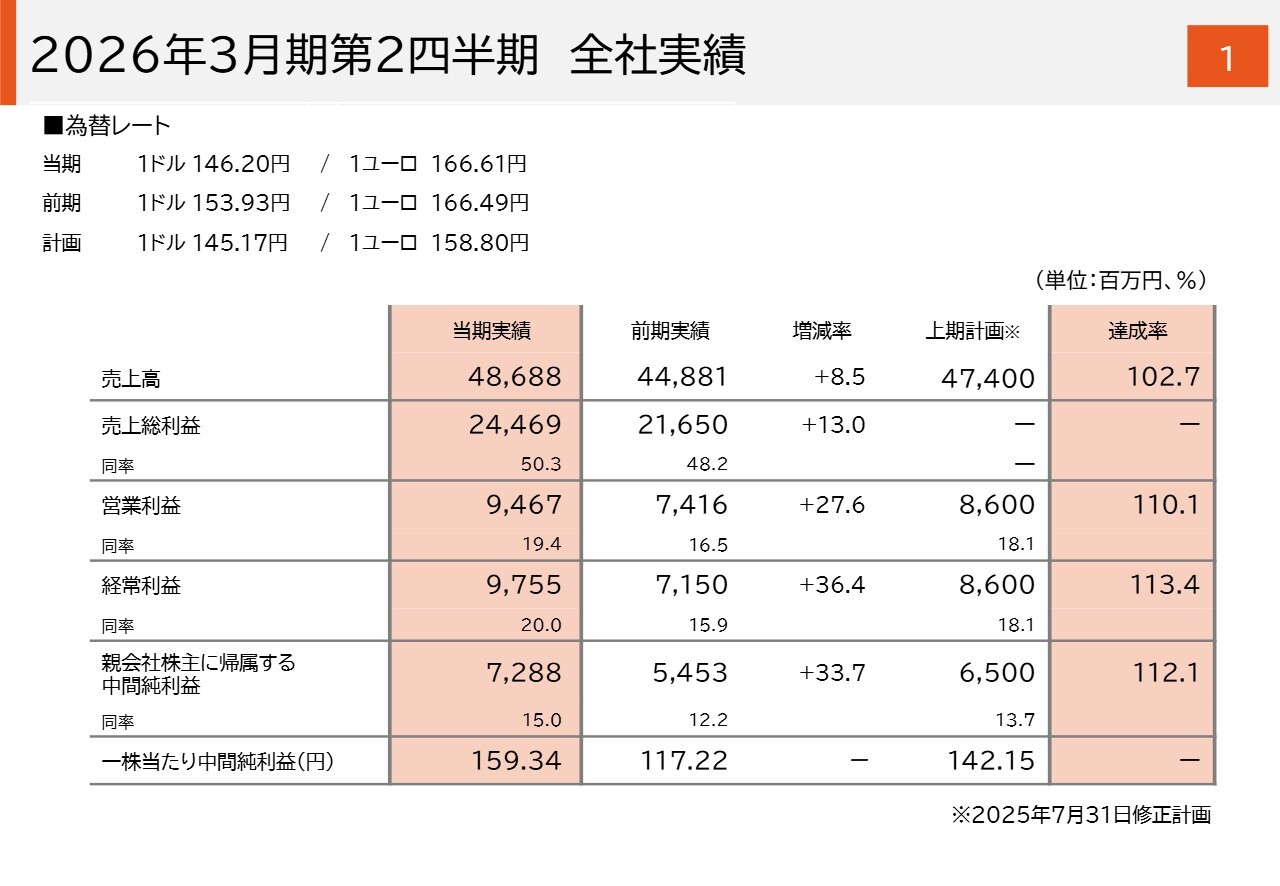

2026年3月期第2四半期 全社実績

2026年3月期第2四半期の全社実績です。売上高は486億8,800万円で、前年同期比8.5パーセント増、営業利益は94億6,700万円で、前年同期比27.6パーセント増です。売上高、各利益ともに、上期計画を達成しています。

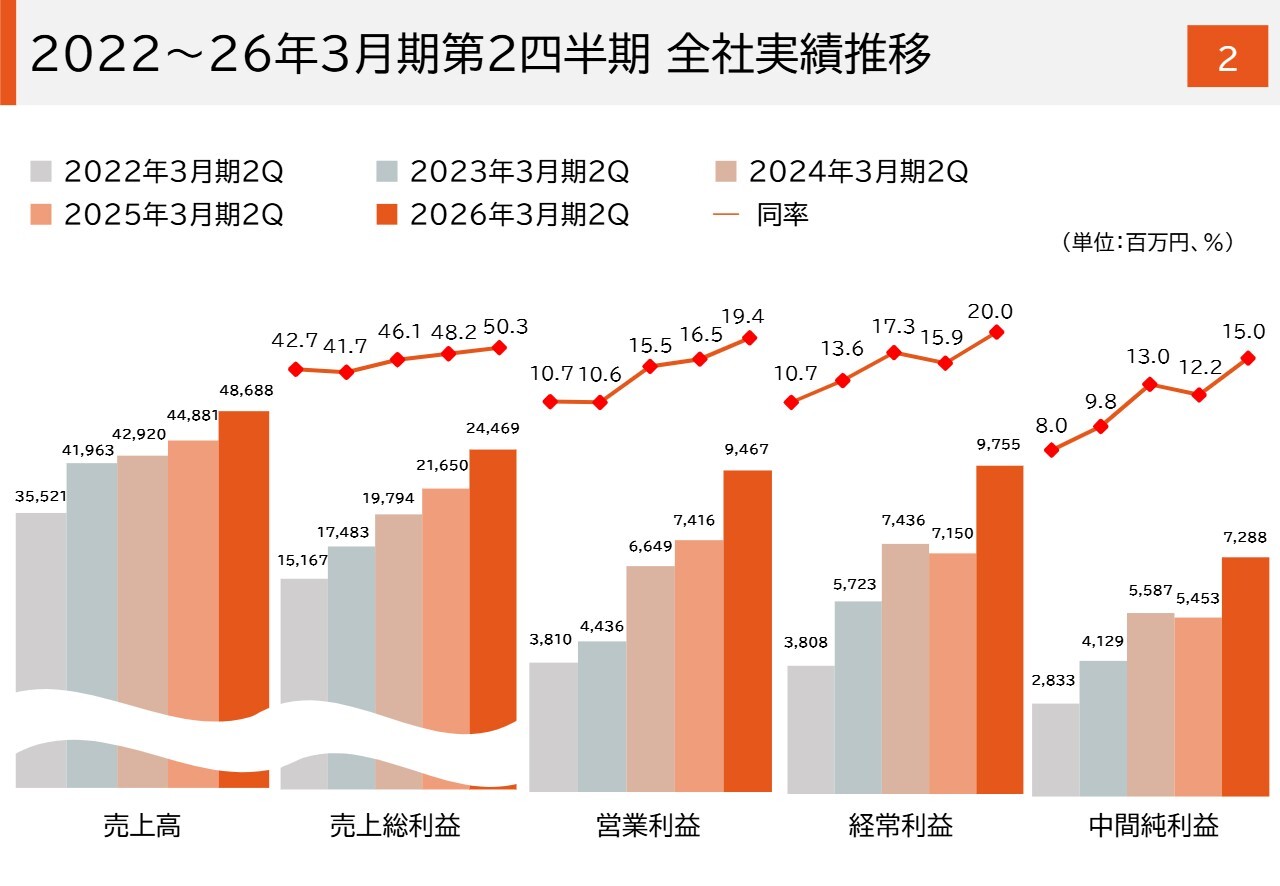

2022~26年3月期第2四半期 全社実績推移

売上高と各利益の5期並列グラフです。売上総利益率は、商品構成の変化や売価アップなどにより、高い水準を維持しています。営業利益については、後ほどご説明します。

四半期別売上高推移

こちらのスライドは、四半期別の全社売上高推移です。後ほどご覧ください。

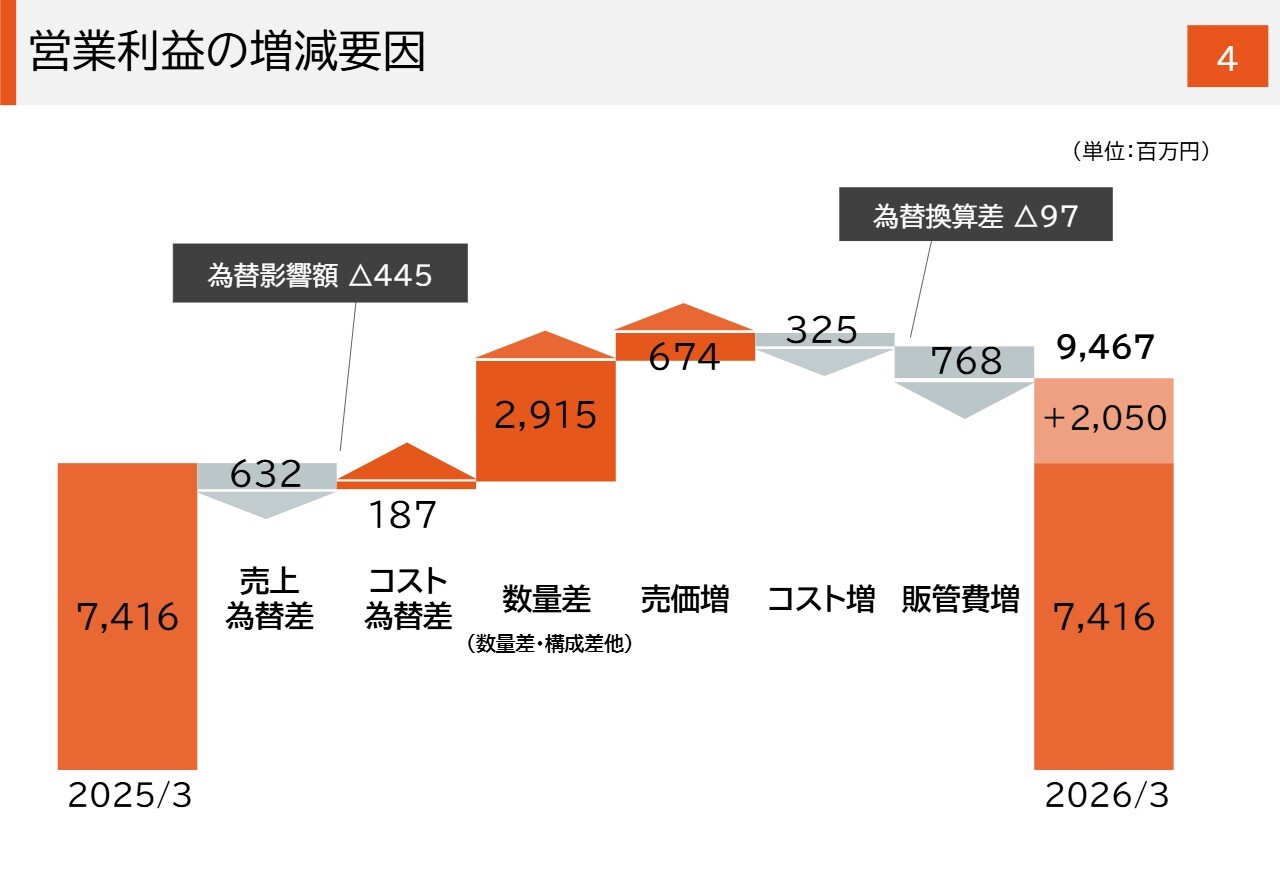

営業利益の増減要因

営業利益の増減要因についてです。グラフの左側から順にご説明します。

まず、為替の影響については、前年と比較し、米ドルを中心に円高で推移したため、売上面では6億3,200万円の減益要因、コスト面では1億8,700万円の増益要因となっています。

次に、構成差などを含む数量差については、29億1,500万円の増益要因となりました。欧米を中心に鉄筋結束機とその消耗品の販売が好調に推移しました。

売価は、主に米国の関税対応で実施した売価アップの効果により、6億7,400万円の増益要因となりました。コストについては、米国関税の影響を含めて3億2,500万円の減益要因、販管費は7億6,800万円の減益要因です。

以上により、営業利益は前年比20億5,000万円増の94億6,700万円となりました。

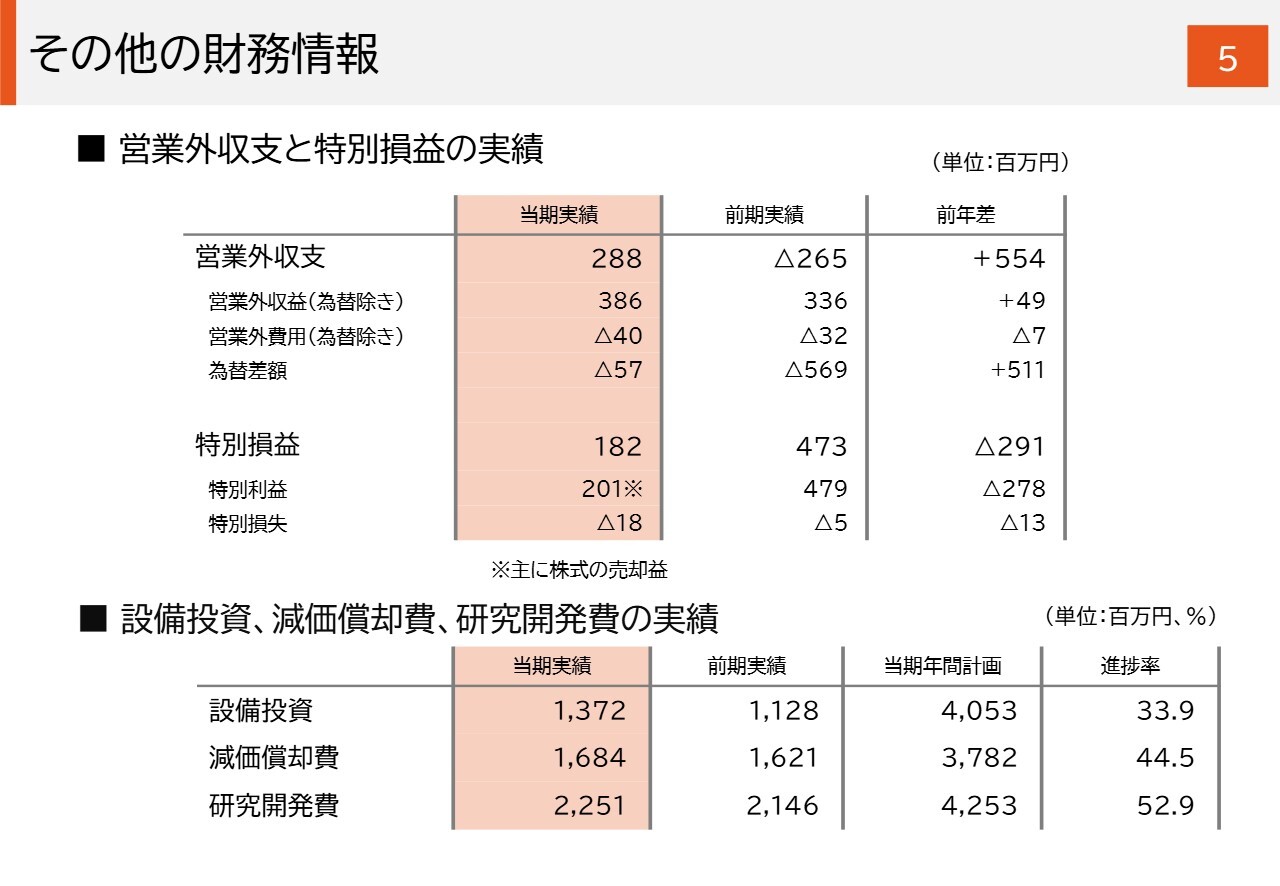

その他の財務情報

その他の財務情報です。前期と比較して、営業外費用としての為替差損の影響が小さくなったことにより、前年に比べて5億1,100万円の為替差益を計上しました。特別利益は、主に株式の売却益となっています。

スライド下段の表は、設備投資、減価償却費、研究開発費です。設備投資の進捗率は若干低い状況です。

経済指標

こちらのスライドは、外部環境などの経済指標です。後ほどご覧ください。

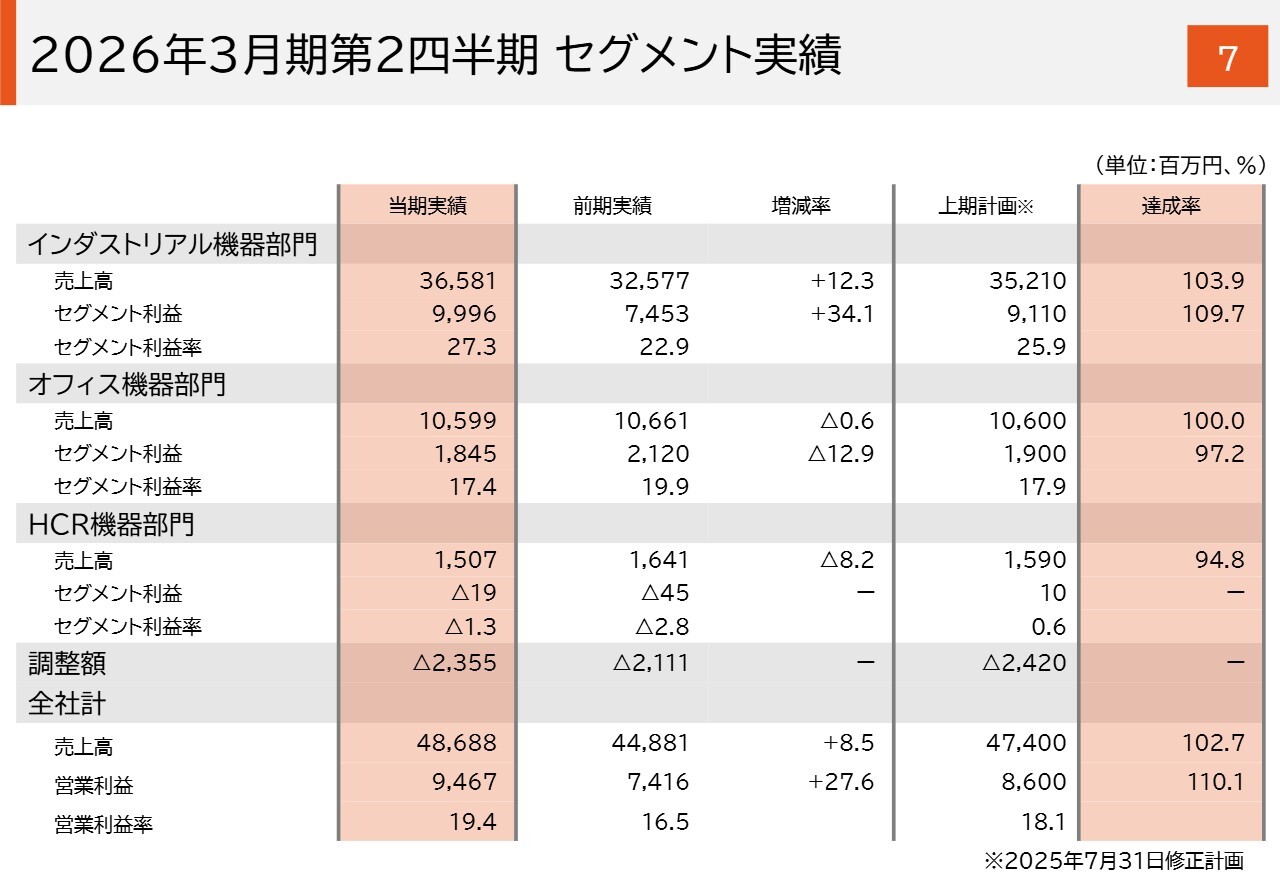

2026年3月期第2四半期 セグメント実績

セグメントの実績です。

インダストリアル機器部門では、欧米を中心としたコンクリート構造物向け工具が好調です。また、米国関税対応による売価アップなどにより、前年同期比で増収増益となっています。セグメント利益は、前年同期比34.1パーセント増の99億9,600万円、セグメント利益率は27.3パーセントです。

オフィス機器部門は、オートステープラ事業の減収などにより、前年同期比で減収減益となりました。セグメント利益は、前年同期比12.9パーセント減の18億4,500万円、セグメント利益率は17.4パーセントです。

HCR機器部門は、前年同期比で減収増益となり、セグメント利益はマイナス1,900万円です。

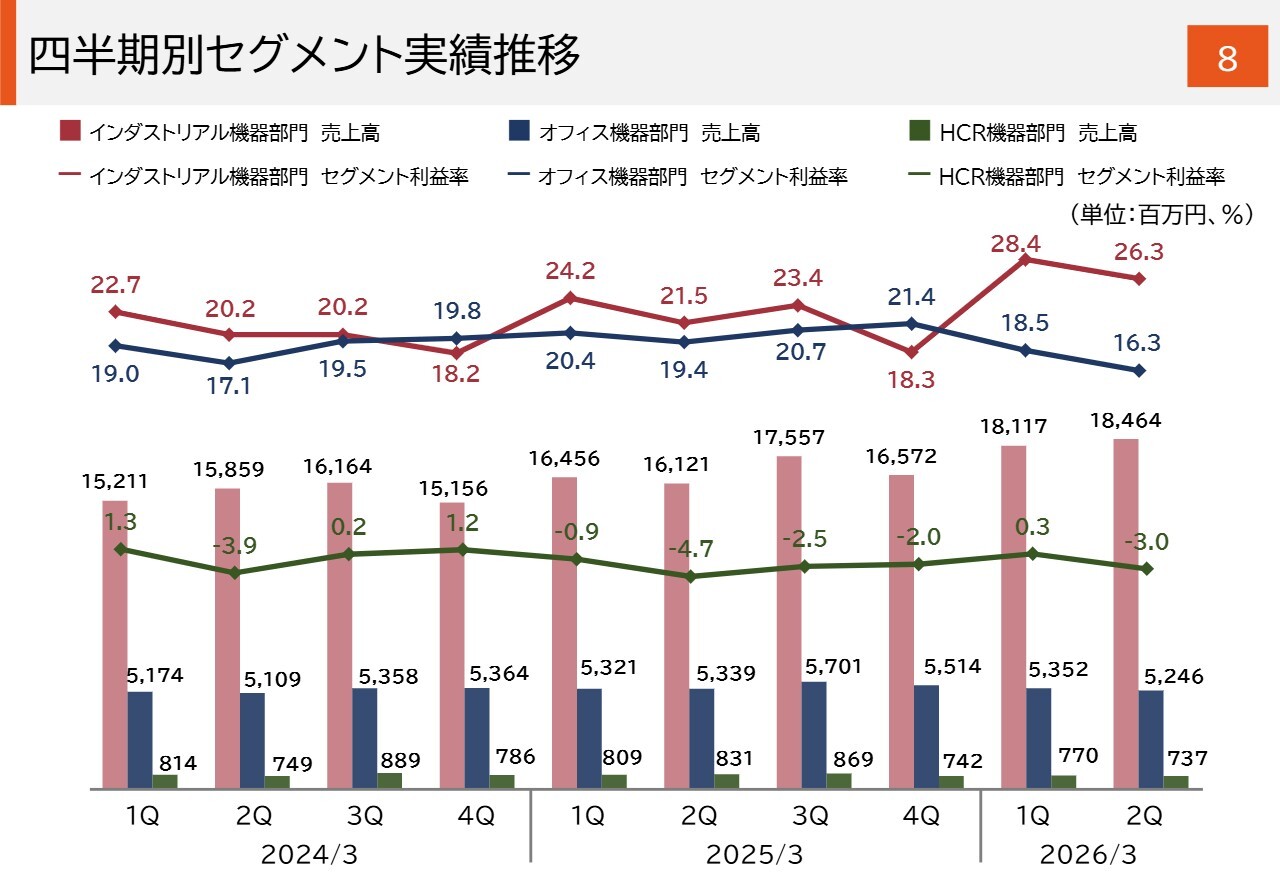

四半期別セグメント実績推移

こららのスライドは、セグメント別の売上高とセグメント利益率の推移を四半期単位で示したグラフです。

鉄筋結束機を中心とする海外機工品事業の伸長に加え、住環境機器事業の収益向上などにより、インダストリアル機器部門の利益率は高い水準を維持しています。

足元の第2四半期は、第1四半期と比較すると、海外機工品事業において関税対応の追加値上げがあったものの、原価アップの時期ずれによるプラスの影響が小さくなったことなどにより、利益率はやや低下しています。

第2四半期のオフィス機器部門のセグメント利益率が、第1四半期と比較して低下しているのは、主に国内オフィス事業の売上高の減少によるものです。

さらに、HCR機器部門では高付加価値製品の販売が伸び悩み、第1四半期と比較して収益性が悪化しています。

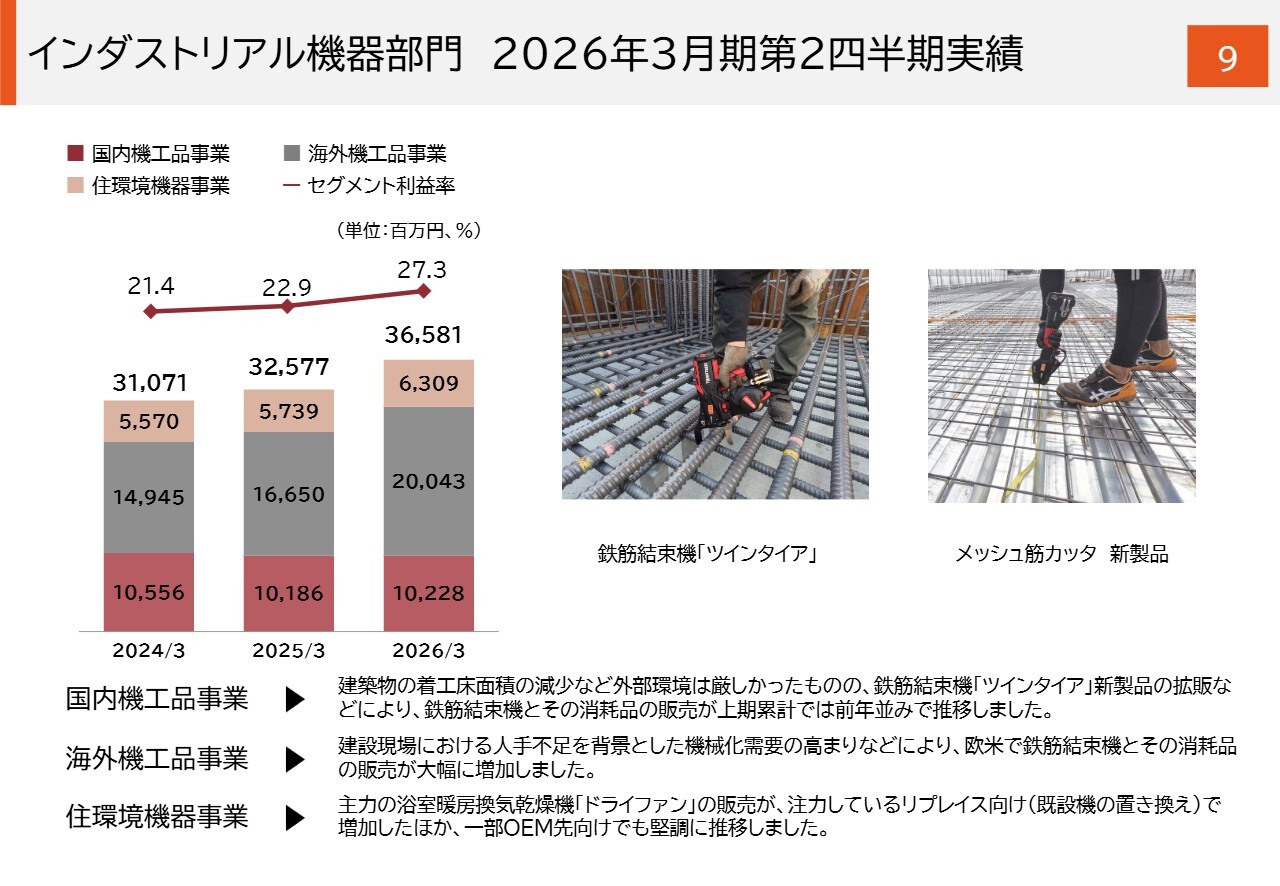

インダストリアル機器部門 2026年3月期第2四半期実績

インダストリアル機器部門の実績です。スライド左側のグラフをご覧ください。

一番下の濃い赤色は、国内機工品事業の実績です。売上高は102億2,800万円で、前年同期比0.4パーセントの増収となりました。外部環境は厳しい状況でしたが、鉄筋結束機「ツインタイア」の新製品の拡販などにより、前年並みを維持しています。

棒グラフの中央は、海外機工品事業の実績です。売上高は200億4,300万円で、前年同期比20.4パーセントの増収となりました。北米および欧州では、建設現場での人手不足を背景に機械化需要が高まり、鉄筋結束機の機械や消耗品の販売が大幅に増加しました。

棒グラフの一番上は、住環境機器事業の実績です。売上高は63億900万円で、前年同期比9.9パーセントの増収となりました。主力製品である浴室暖房換気乾燥機「ドライファン」の販売が、注力しているリプレイス向けで増加したほか、一部OEM先向けでも堅調に推移しました。

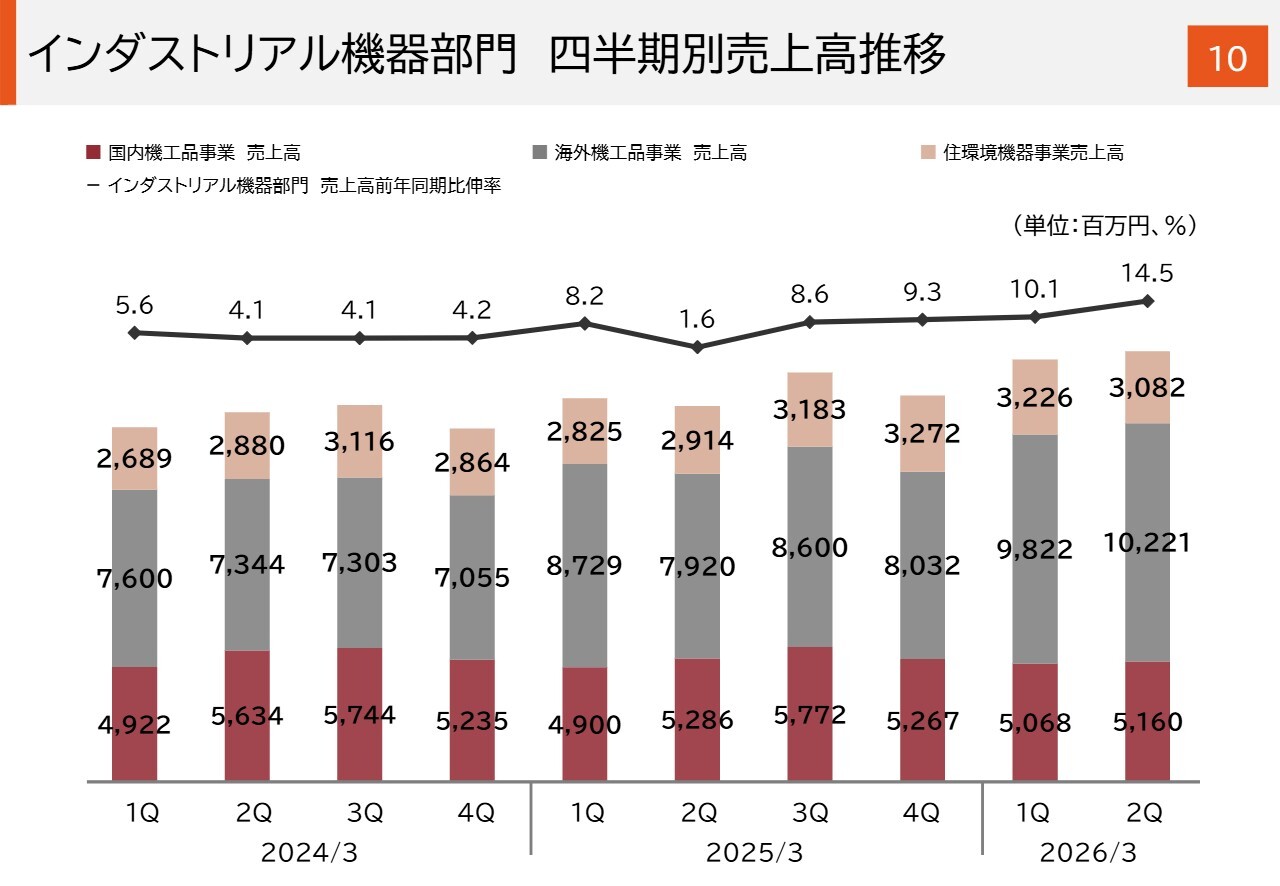

インダストリアル機器部門 四半期別売上高推移

こちらのスライドは、インダストリアル機器部門の四半期別売上高推移です。後ほどご覧ください。

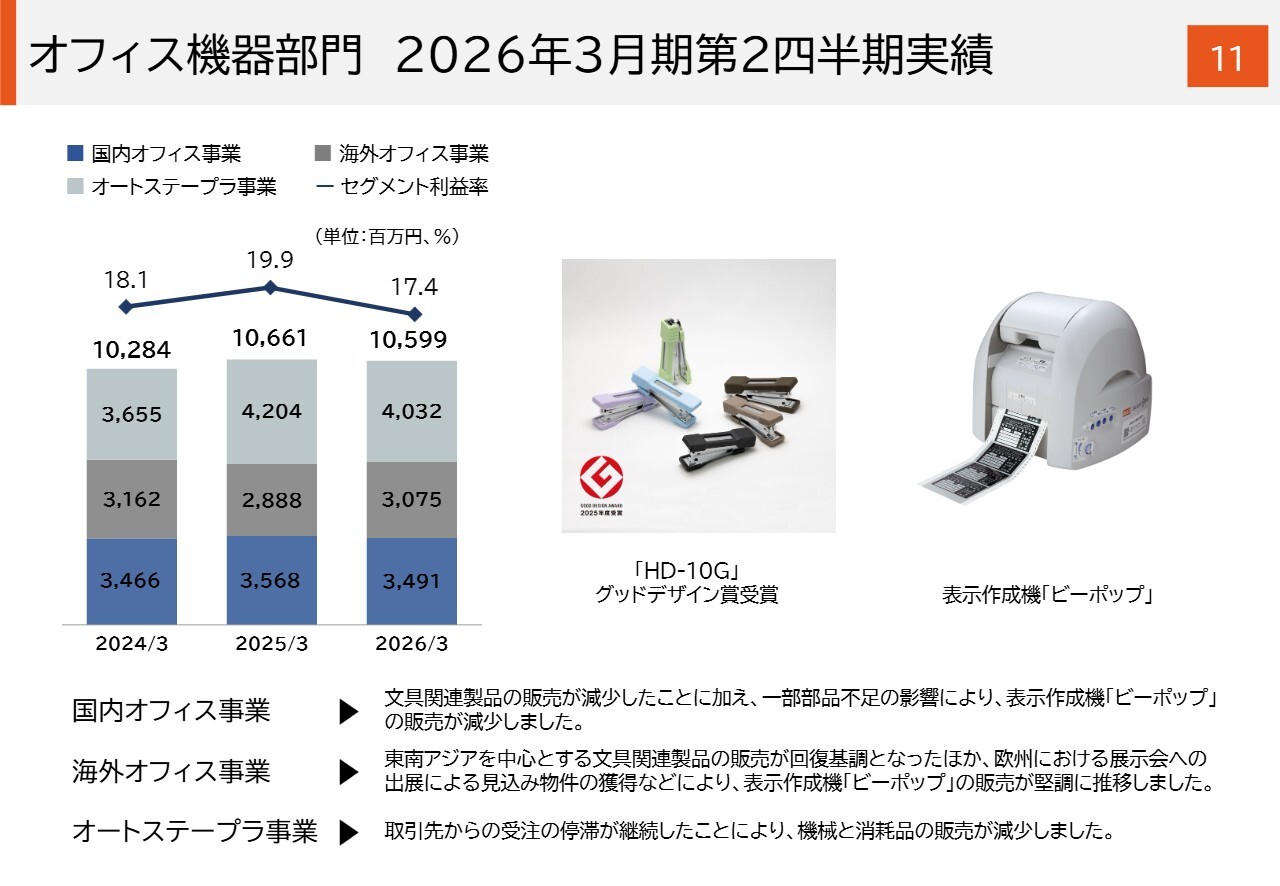

オフィス機器部門 2026年3月期第2四半期実績

オフィス機器部門についてです。スライド左側のグラフの一番下は、国内オフィス事業の実績です。売上高は34億9,100万円で、前年同期比2.2パーセントの減収となりました。これは、文具関連製品の販売減少に加え、一部部品の不足により、表示作成機「ビーポップ」の販売が減少したことが要因です。

棒グラフの真ん中は、海外オフィス事業の実績です。売上高は30億7,500万円で、前年同期比6.5パーセントの増収となりました。東南アジアでの文具関連製品の販売が回復したことや、表示作成機「ビーポップ」の販売が堅調に推移したことが要因です。

棒グラフの一番上は、オートステープラ事業の実績です。売上高は40億3,200万円で、前年同期比4.1パーセントの減収となりました。機械と消耗品の販売が減少したことが要因です。

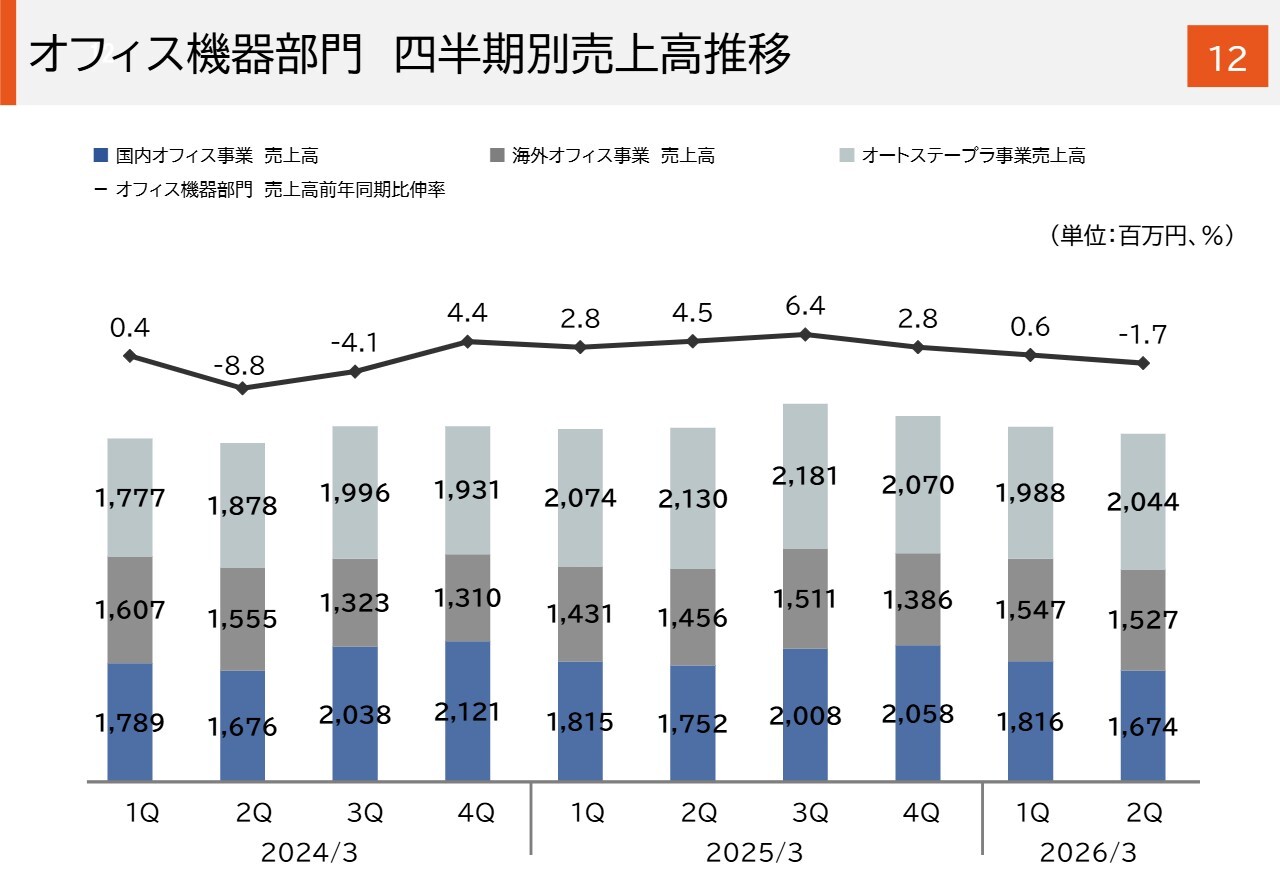

オフィス機器部門 四半期別売上高推移

オフィス機器部門の四半期別売上高推移です。棒グラフの一番上のオートステープラ事業の実績をご覧ください。

2025年3月期は、取引先からの受注の回復基調が継続していましたが、今期は取引先からの受注が停滞しています。長期的にもペーパーレス化の影響で、漸減傾向を見込んでいます。

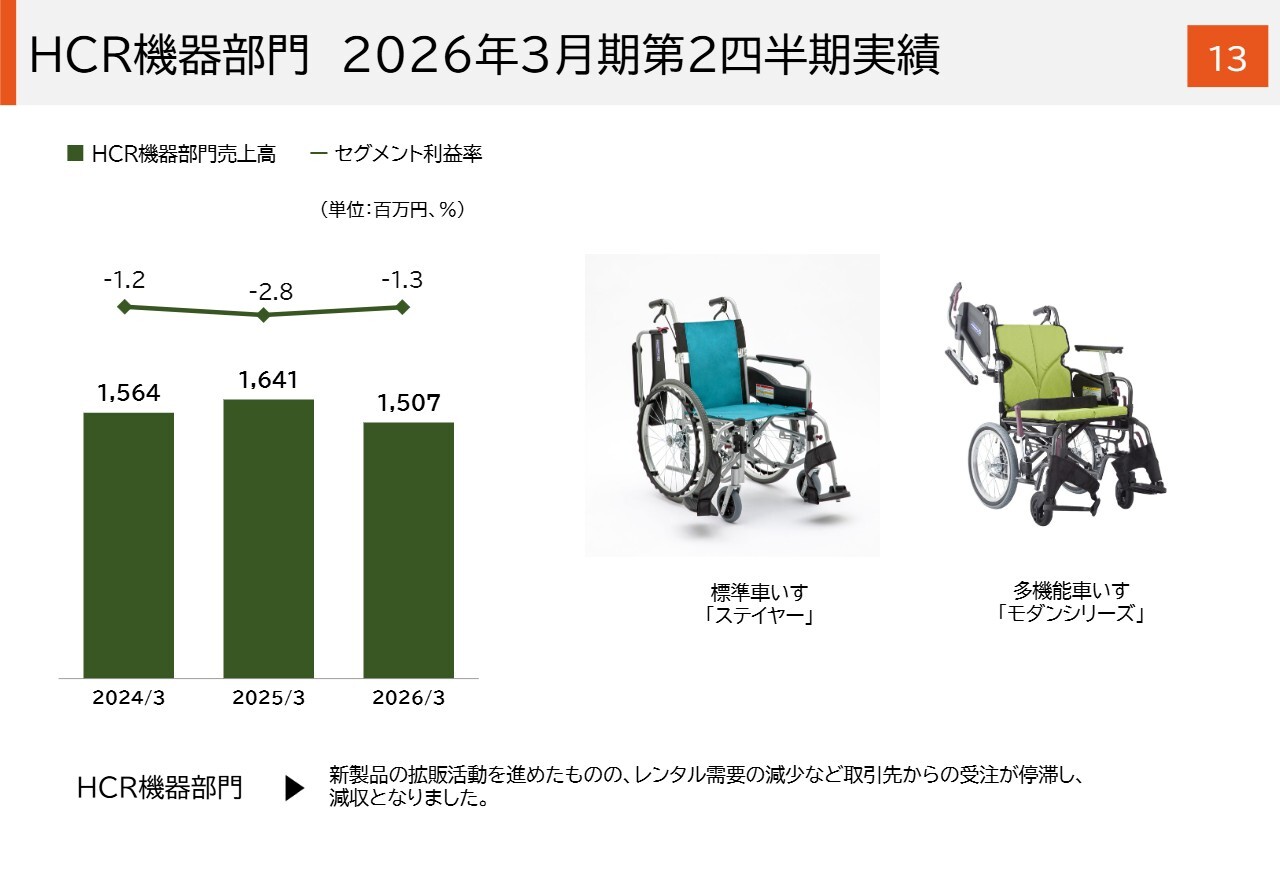

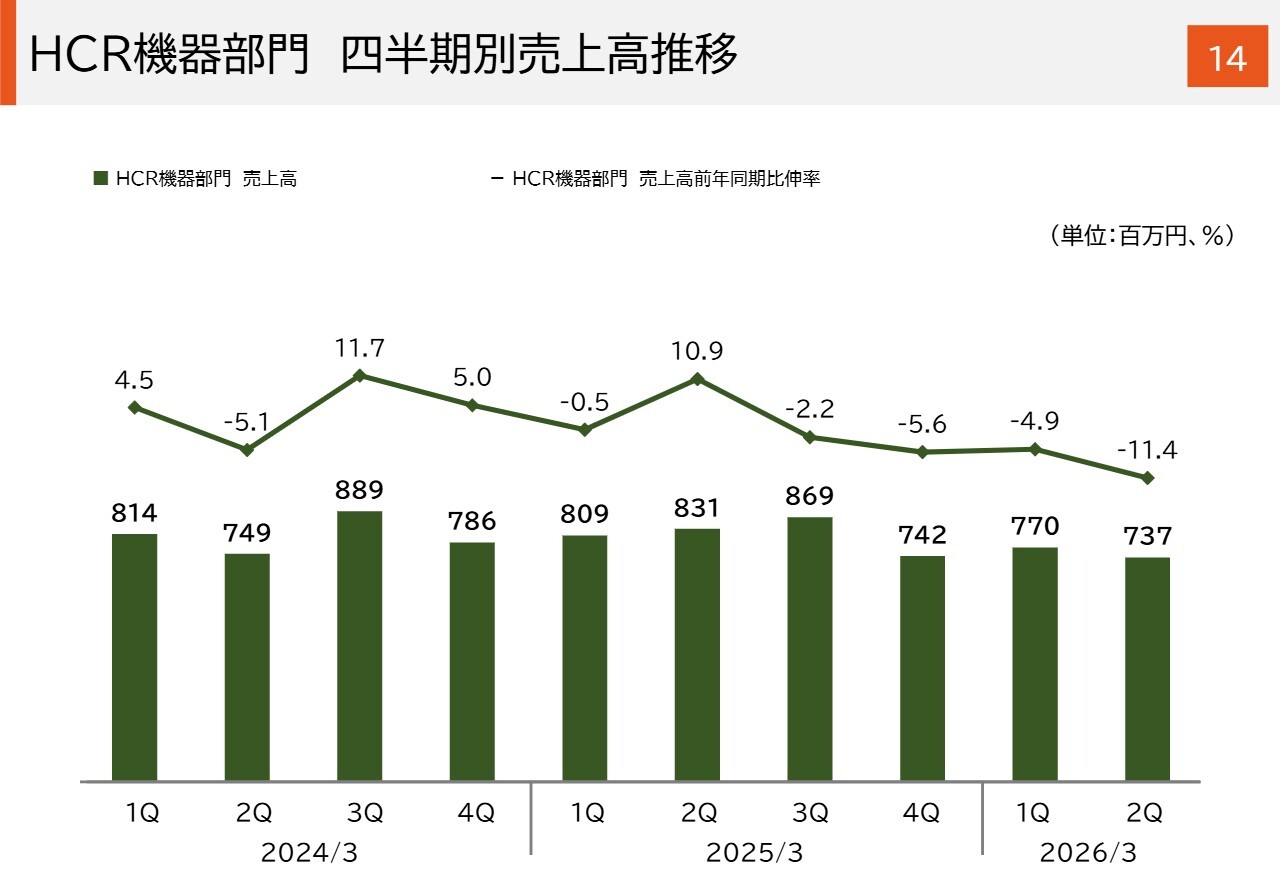

HCR機器部門 2026年3月期第2四半期実績

HCR機器部門です。売上高は15億700万円で、前年同期比8.2パーセント減収となりました。セグメント利益率はマイナス1.3パーセントです。新製品の拡販を進めたものの、取引先からの受注が停滞したことにより減収となっています。

HCR機器部門 四半期別売上高推移

こちらのスライドは、HCR機器部門の四半期別売上高推移です。後ほどご覧ください。

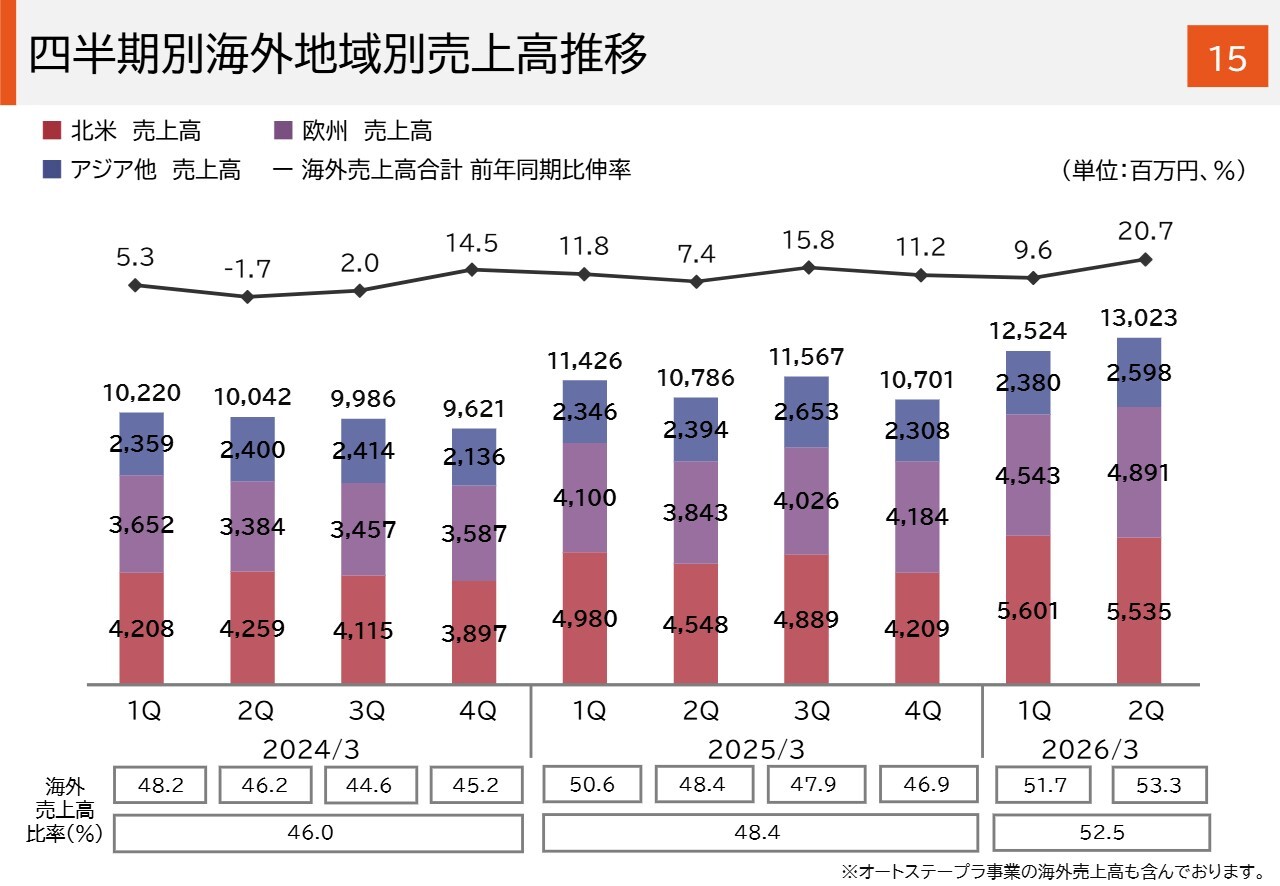

四半期別海外地域別売上高推移

海外地域別売上高の推移です。第2四半期の海外売上高は130億2,300万円で、前年同期比20.7パーセント増となりました。海外売上高比率は第2四半期累計で52.5パーセントの水準になりました。

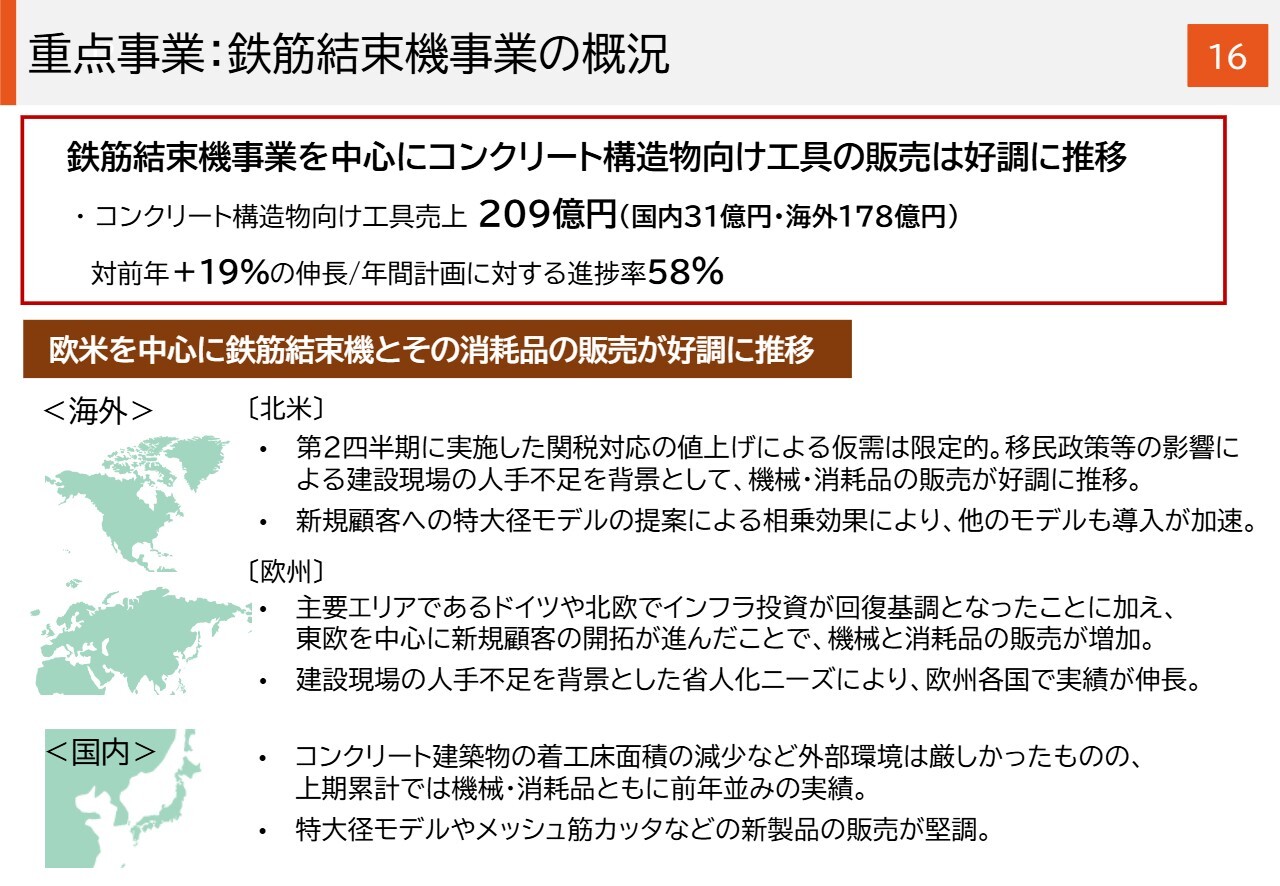

重点事業:鉄筋結束機事業の概況

鉄筋結束機事業の概況です。鉄筋結束機事業を中心としたコンクリート構造物向け工具の売上は209億円で、前年から19パーセント伸長しました。年間計画360億円に対して58パーセントの進捗率となっています。

また、中期経営計画の最終年度である2027年3月期の計画である390億円についても、1期前倒しでの達成が見込める水準になってきました。

地域別にご説明します。まず、北米では関税対応のため、今年5月と9月に値上げを実施しました。5月の値上げでは一定の仮需が発生しましたが、9月の値上げによる仮需は限定的でした。

また、移民政策の影響による建設現場の人手不足を背景に、機械・消耗品の販売が好調に推移しています。さらに、新規ユーザーへの特大径モデルの提案がスタンダードモデルなど他のモデルの導入にもつながり、相乗効果が生まれています。

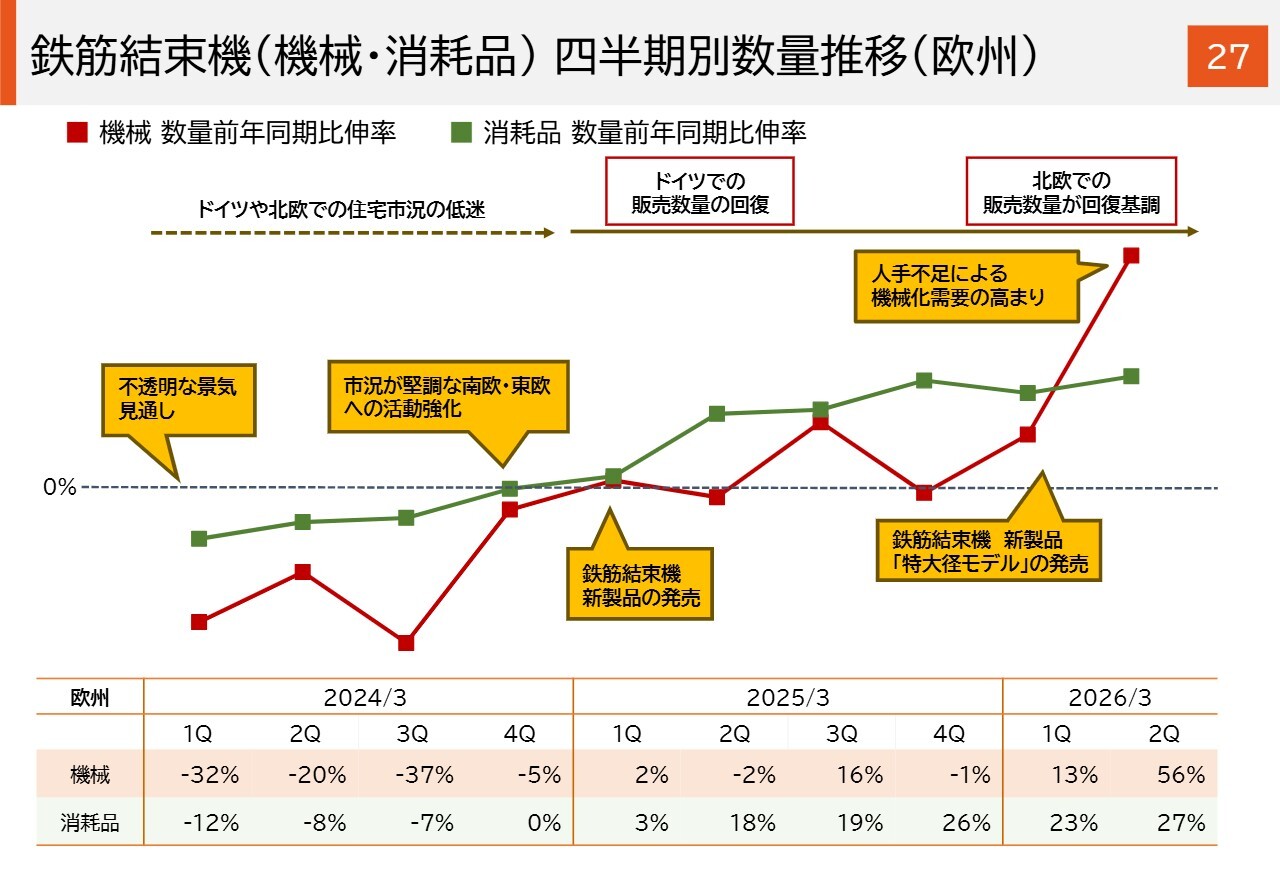

欧州では、主力市場であるドイツや北欧などで販売数量が回復しました。東欧を中心に新規顧客の開拓が進み、欧州各国で実績が伸長しています。機械と消耗品ともに、前年より販売数量が大きく増加しました。

次に、国内では、着工床面積の減少など外部環境はよくないものの、上期累計では機械・消耗品ともに前年並みの実績となっています。特大径モデルやメッシュ筋カッタなどの新製品の販売が堅調に推移しています。

以上で、2026年3月期第2四半期実績のご説明を終わります。

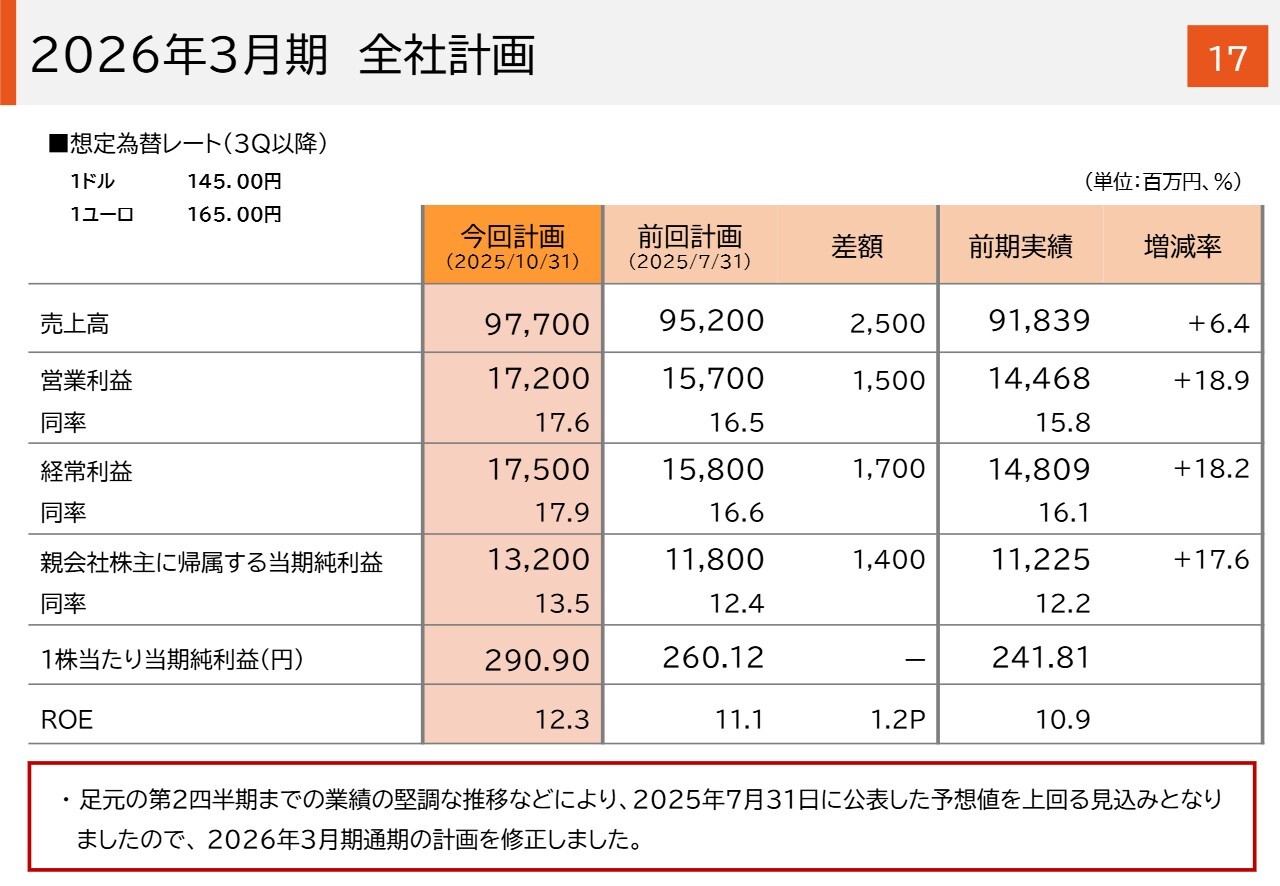

2026年3月期 全社計画

2026年3月期通期の全社計画について、ご説明します。想定為替レートは1ドル145円、1ユーロ165円で換算しています。

足元の堅調な業績を踏まえ、2025年7月31日に発表した計画を上方修正しました。売上高は前年比6.4パーセント増の977億円、営業利益は前年比18.9パーセント増の172億円、営業利益率は17.6パーセントを計画しています。

売上高および各利益については、増収増益を目指し、4期連続の過去最高の更新を目指します。

ROEは、前回計画から1.2ポイント上昇し、12.3パーセントを計画しています。

通期計画では、上期の営業利益は94億円、下期の営業利益は77億円となり、下期は上期よりも低くなる計画としています。

上期については、鉄筋結束機をはじめとする事業の順調な伸長に加え、米国関税に対応した値上げと原価影響の時期ずれによる利益増などから、売上高、営業利益ともに非常に高い実績を残しました。

一方、下期は鉄筋結束機を中心に事業上は堅調に推移すると見込んでいますが、関税分が原価として計上されるのは主に下期以降であることや、欧米が冬場を迎え現場がクローズすることにより、鉄筋結束機事業の売上高については、やや慎重な見通しを立てています。

さらに、下期は研究開発費やDX関連費など、今後の成長を見据えた費用を上期以上に投下する計画です。これら3つの要因により、上期と比較するとやや利益率が低下する見込みとなっています。

ただし、事業そのものは下期も堅調に推移すると見ており、事業運営を進める中で、今回の計画を上回る実績を目指していきます。

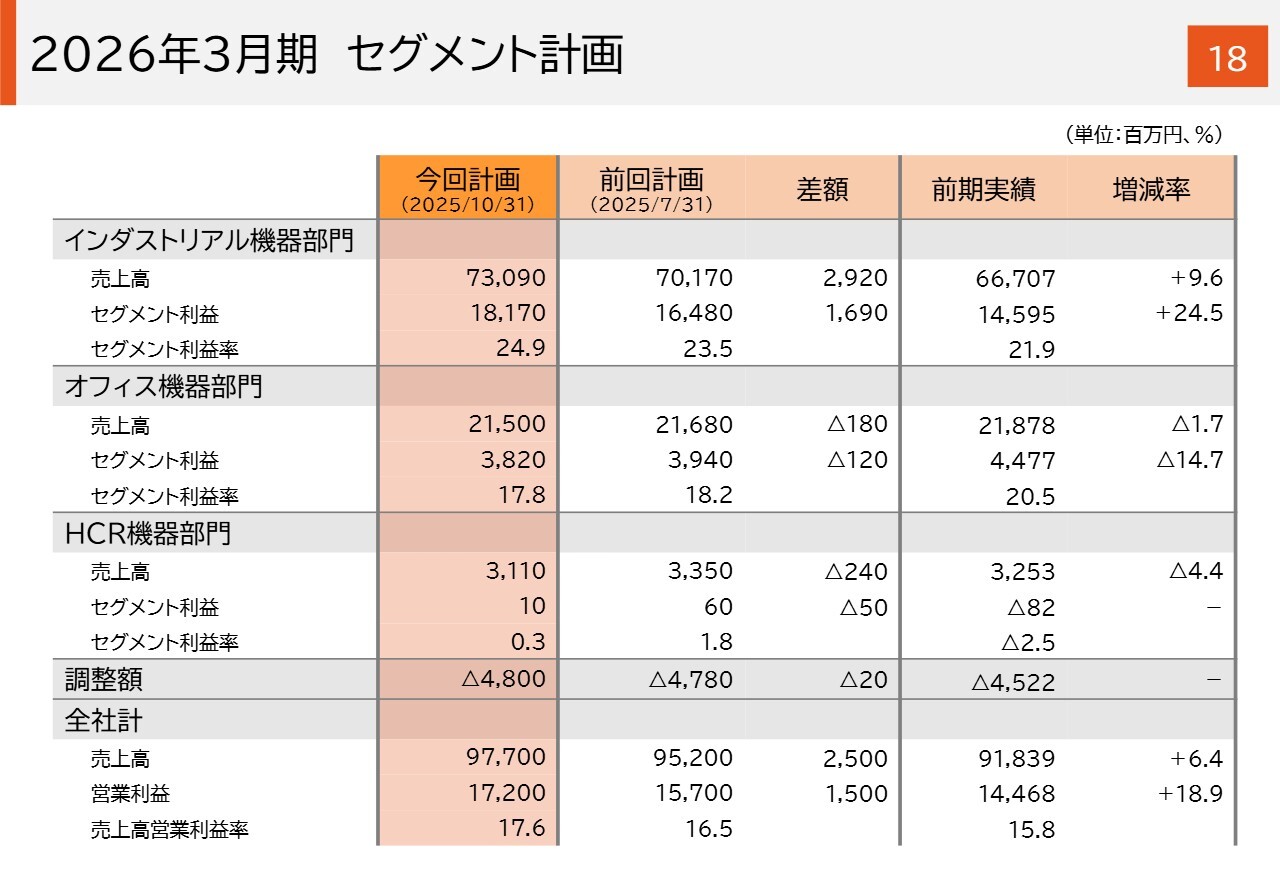

2026年3月期 セグメント計画

セグメント別の計画です。インダストリアル機器部門の売上高は730億9,000万円、セグメント利益は181億7,000万円、セグメント利益率は24.9パーセントを計画しています。前回計画から、売上高、セグメント利益ともに上方修正しました。

オフィス機器部門については、売上高は215億円、セグメント利益は38億2,000万円、セグメント利益率は17.8パーセントを計画しており、前回計画から下方修正しています。

HCR機器部門については、売上高は31億1,000万円、セグメント利益は1,000万円を計画しており、通期で黒字を見込んでいます。

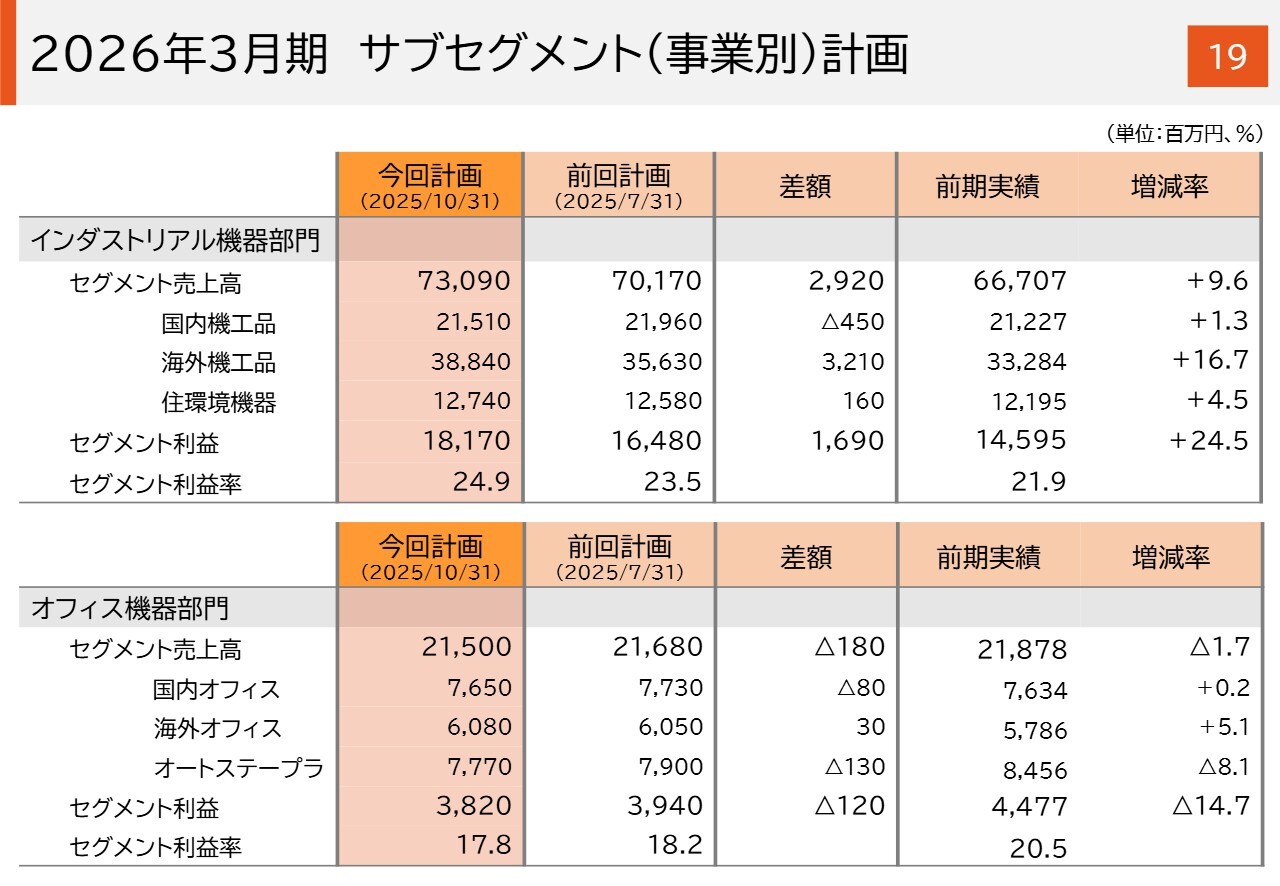

2026年3月期 サブセグメント(事業別)計画

事業別の計画です。厳しい外部環境を踏まえ、国内機工品事業は前回計画から下方修正しつつも、通期では前年を上回る計画となっています。一方、好調な海外機工品事業については計画を上方修正しました。

また、オフィス事業に関しては、足元の状況を考慮し、国内オフィスおよびオートステープラ事業を下方修正しています。

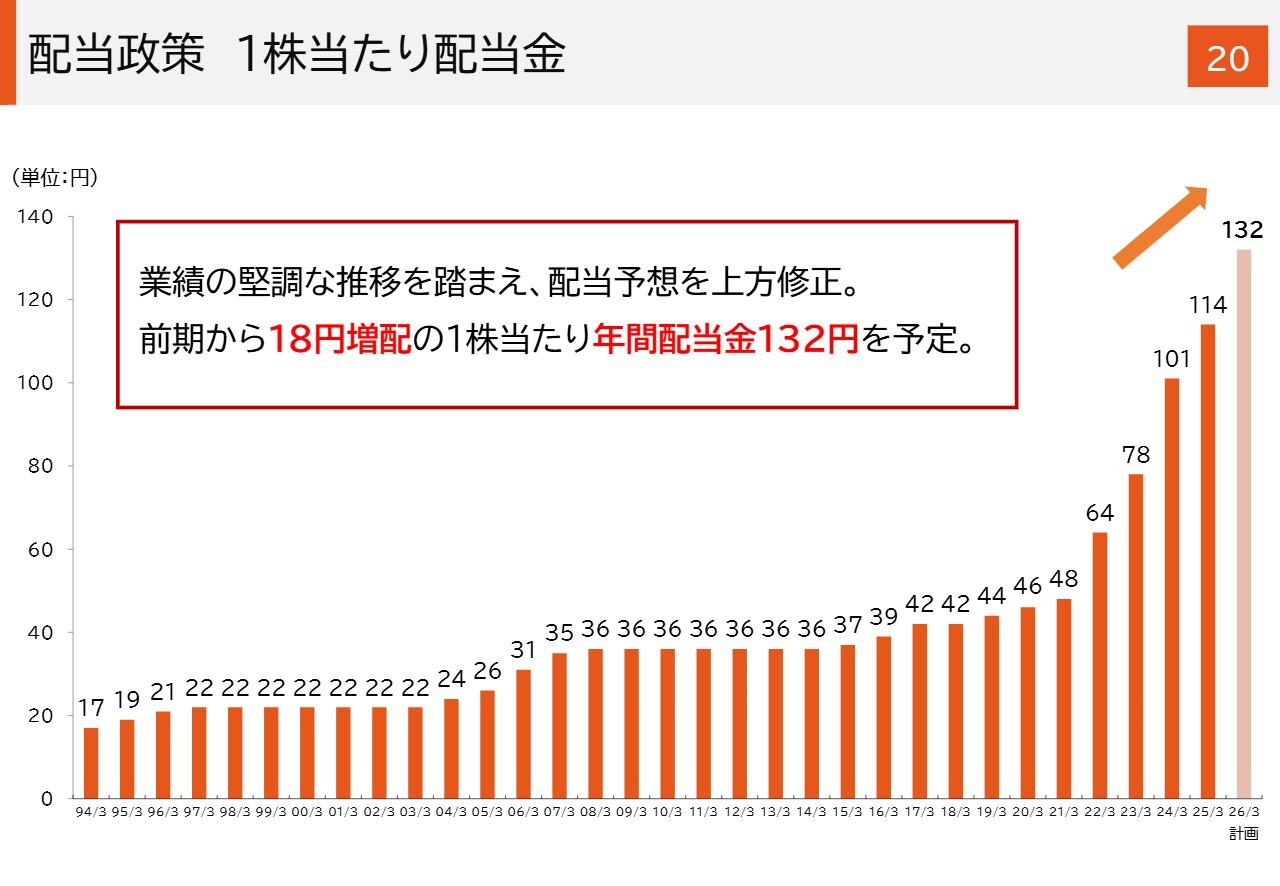

配当政策 1株当たり配当金

1株当たり配当金の推移です。業績の堅調な推移を踏まえ、配当予想を上方修正しました。2026年3月期の1株当たり年間配当金は、前期から18円増配し、132円を予定しています。

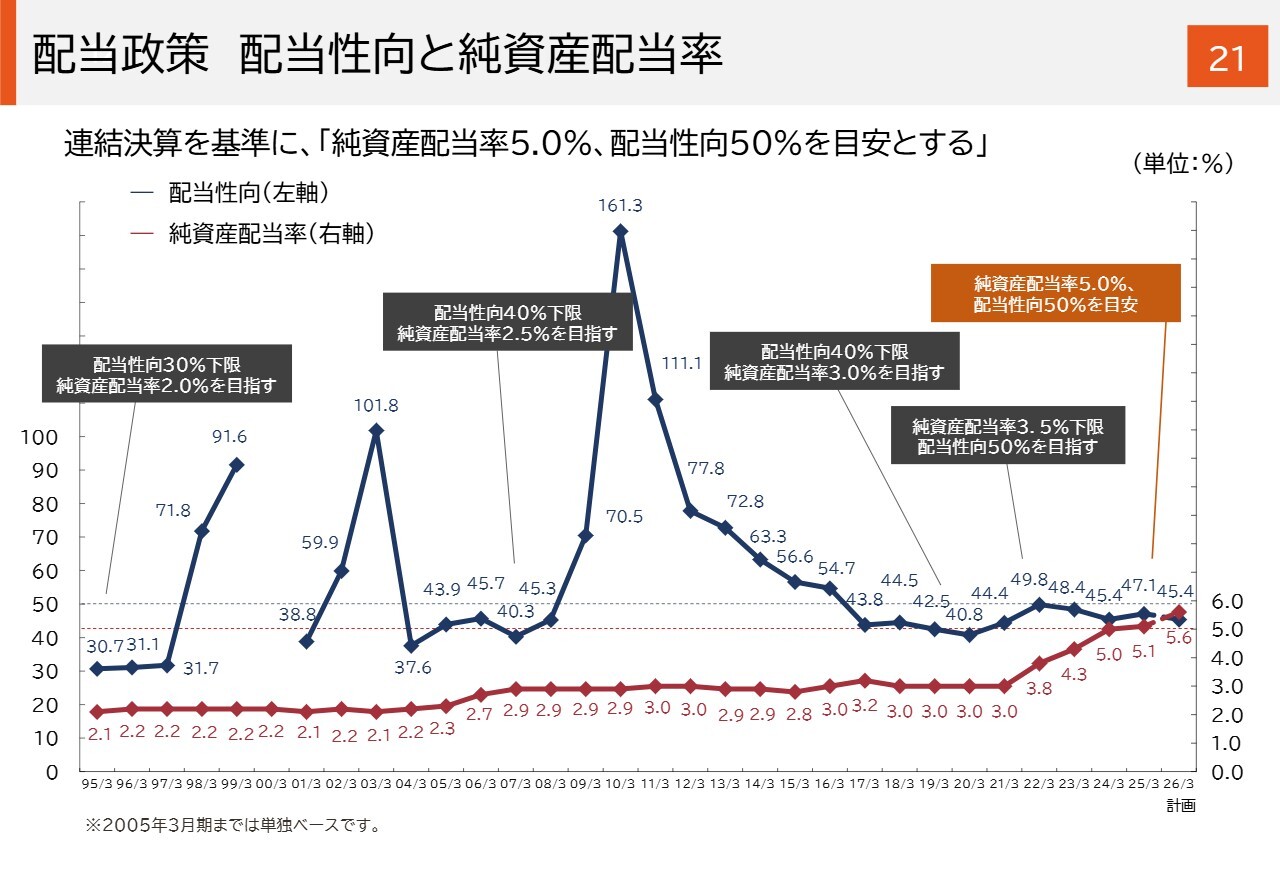

配当政策 配当性向と純資産配当率

配当性向と純資産配当率の推移を示したグラフです。2026年3月期配当の純資産配当率は5.6パーセント、配当性向は45.4パーセントとなっています。

統合報告書の発行

統合報告書の発行についてです。本日、2025年度版の統合報告書を発行しました。Webサイトに掲載していますので、お時間のある時にご覧ください。

また、スライド26ページから28ページに鉄筋結束機の機械・消耗品の四半期別数量推移を掲載しています。そちらもご覧ください。

以上、2026年3月期第2四半期の業績結果、事業活動の状況、今後の業績見通し、配当についてご説明しました。

ご説明したとおり、当社の事業としての収益力は確実に向上していると認識しています。今後も、鉄筋結束機をはじめとする重点商品の拡販を推進し、持続的に事業収益力を高めていくことを目指します。

質疑応答:欧州における鉄筋結束機の販売増加要因について

質問者:鉄筋結束機について、欧州における機械の販売数量が前年同期比56パーセント増と大きく伸びています。ご説明の中で、従来のメインエリアであるドイツや北欧における販売の伸びと、新規顧客の増加についてお話がありました。

このエリアについては、これまで多くの販路を確保してきた印象がありますが、それでもなお改善の余地があって、なにか施策を行い、大きい伸びを実現されたのか、あるいは単純に需要が5割増加したためなのか、

新着ログ

「機械」のログ