提供:ラサールロジポート投資法人 2025年8月期決算説明

【QAあり】ラサールロジポート投資法人、自己投資口取得100億円を公表 中期的な分配金成長率年2.5%~4.5%へ

目次

地紙平氏(以下、地紙):ラサールロジポート投資法人の資産運用会社である、ラサールREITアドバイザーズ株式会社代表取締役社長の地紙です。本日はご多忙の中、2025年8月期(第19期)の決算説明会にご参加いただき、誠にありがとうございます。

今年は、下落基調にあったREIT市場の底打ちが見られ、成長期待のモメンタムを少しずつ感じ始めましたが、本投資法人の株価パフォーマンスは残念ながら、その上昇気流にはまだ乗ることができていない状況です。

本投資法人の運用戦略の基礎は変えていないものの、今回の決算発表では、足元の市場トレンドを踏まえ、過去から続けてきた各種施策が、一過性要因ではない恒常的な収益の成長にどのようにつながるかを示すことを意識しています。

過去2年間にわたる本投資法人の運用戦略や取り組みにより、足元の収益構造が複雑化し、中長期的な成長が見えにくくなっていることが、株価パフォーマンスの低迷につながる一因と捉えています。この現状分析に基づき、経営の方向性の修正を可能な限り行いました。

また、本投資法人の収益構造、バランスシート、1口当たり収益の感応度について定量的な要因分解を行い、その検証を基に、今後の中期的な収益ガイダンスを示しています。

それでは目次に沿って決算内容についてご説明します。

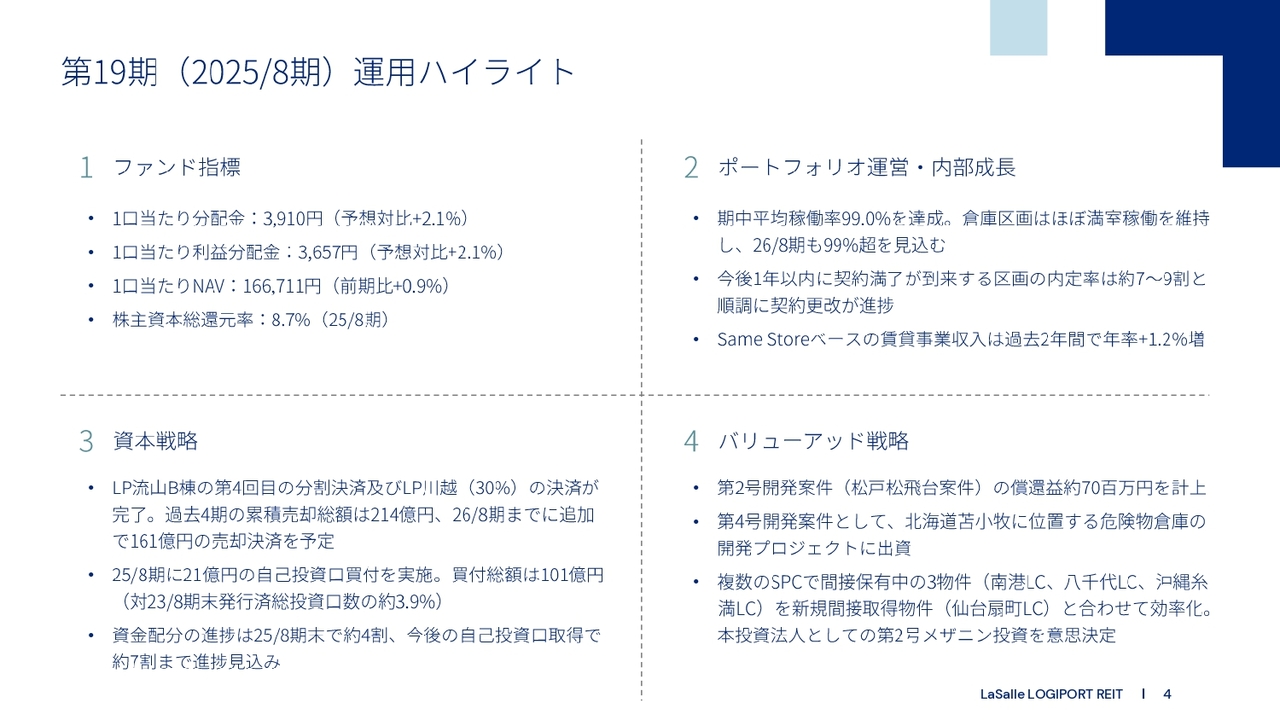

第19期(2025/8期)運用ハイライト

スライドには、2025年8月期までの運用ハイライトについてまとめています。

1つ目のファンド指標についてです。前期の1口当たり分配金は3,910円、1口当たり利益分配金は3,657円と、いずれも業績予想対比プラス2.1パーセントの水準で着地しました。

1口当たりNAVは、保有物件の鑑定評価額の上昇が売却による含み益の実現分を上回り、前期比プラス0.9パーセント増加しました。足元の環境下、運用のKPIとして導入している株主資本総還元率は、2025年8月期の単一決算期だけで見ても8.7パーセントと、目標の8パーセントを上回りました。

2つ目のポートフォリオの運営状況・内部成長についてです。稼働率は引き続き99パーセントという高い水準を維持しており、今後の業績予想期間においても大きなテナント退去は見込まれていません。2026年8月期には99パーセント超の稼働率を想定しています。契約更改の進捗も順調で、向こう2期においてそれぞれ約7割から9割の内定が完了しています。

賃料成長の過去実績も好調に推移しています。例えば、売却物件を除いたSame Storeベースの過去2年間の賃貸事業収入は、年平均でプラス1.2パーセントと継続的な成長を記録しています。

3つ目の資本戦略についてです。物件売却の進捗状況については、2025年8月期に「ロジポート流山B棟」と「ロジポート川越」の30パーセント持分の売却決済が完了し、これにより過去4期累計で214億円の売却が完了しました。さらに、今後2期の確定分として161億円の売却決済を控えています。

資金配分については、自己投資口取得において、2025年8月期には21億円の買付が完了しました。2024年4月以降の累積買付金額は101億円となり、発行済総口数の約3.9パーセントに相当する買付を完了しています。

2025年8月期末をもって、資金配分としては約4割が完了しました。今期以降に決済予定の投資や、昨日決議した追加の自己投資口取得が完了すれば、配分可能な資金実行の進捗率は約7割に達する見込みです。

4つ目のバリューアッド戦略については、前期に公表した松戸の開発案件の償還に伴い、約7,000万円の開発利益を計上しました。また、8月に公表したとおり、北海道苫小牧の危険物倉庫の開発案件への投資を意思決定し、第1回の資金実行が完了しています。

さらに、昨日公表した新たな取り組みとして、これまで別々のSPCで間接保有していた3物件を1つに統合し、新たに外部から取得予定の仙台扇町の物件を加え、4物件の統合ファンドを組成することを発表しました。

本投資法人は49パーセントの出資に加えて、第2号のメザニン投資案件として、投融資を決定しました。

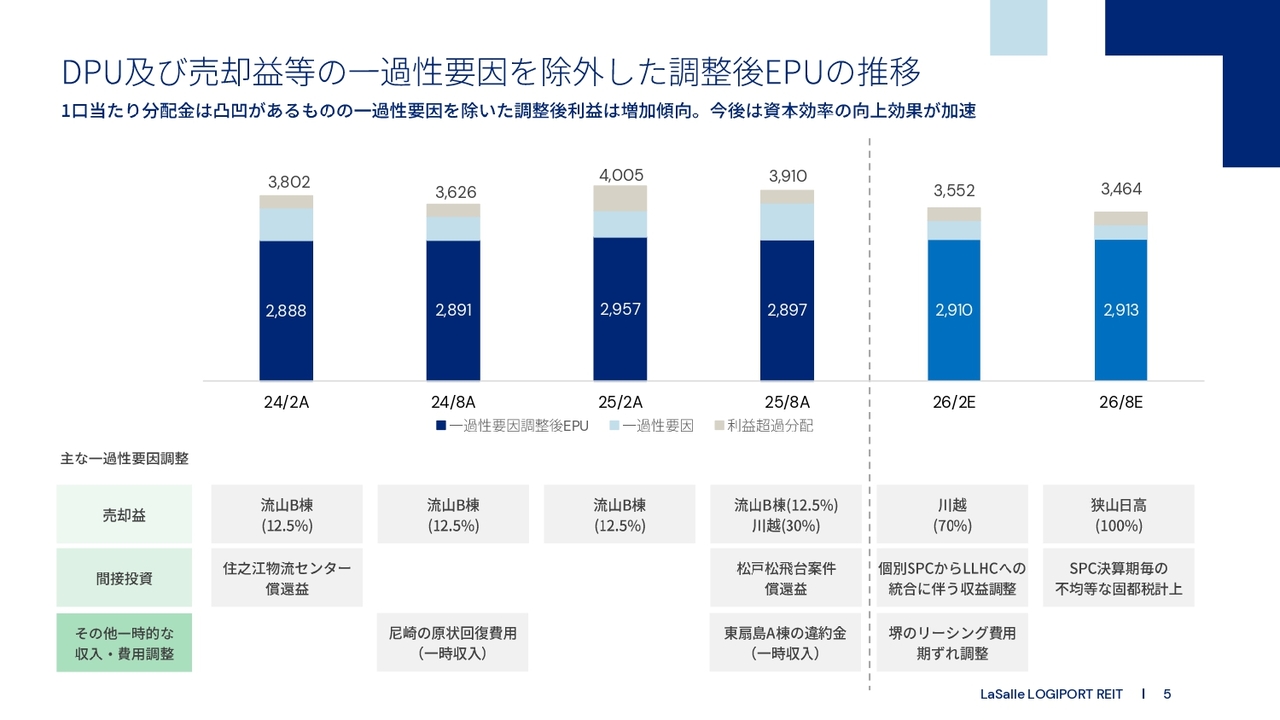

DPU及び売却益等の一過性要因を排除した調整後EPUの推移

スライドには表面のDPUと、売却益などの一過性要因を除いた調整後EPUの過去推移を記載しています。

2024年2月期以降、毎期物件売却を継続し、その間に複数回の開発案件の償還や一時収入の享受など、DPUの変動が激しかったことから、過去に遡り、一過性要因を除いた調整後EPUを算出しました。

2026年8月期まで物件売却の決済が続くため、業績予想期間を含めた推移を記載していますが、一過性要因の調整を施しても多少の凸凹が見られるかと思います。

この凸凹は、物件売却によるNOI減少のスピードと、売却資金の再投資による収益貢献のスピードに時間差が生じ、そのバランスによって引き起こされているものです。

このグラフの6期の間は、売却と投資の過渡期にあり、これらの施策の成果が完全に反映されていません。そのため、巡航DPUという概念は現時点では導入できず、一過性要因調整後という位置づけであることをご認識ください。

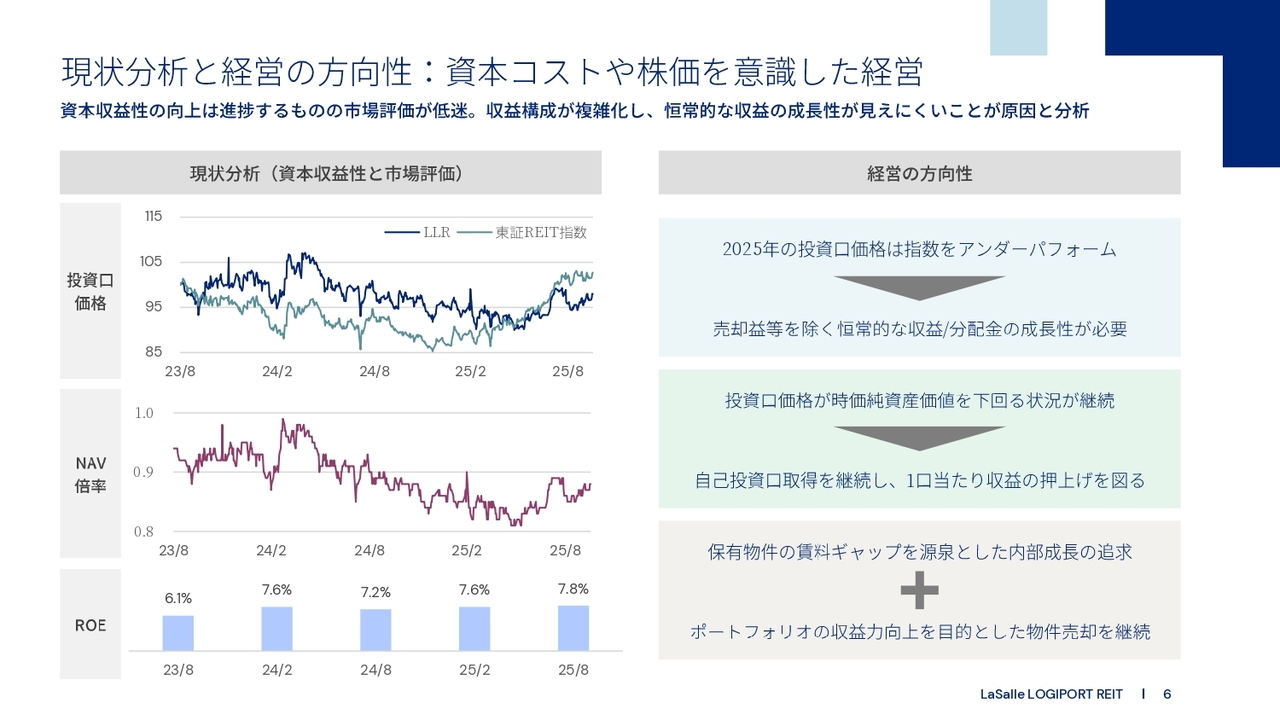

現状分析と経営の方向性:資本コストや株価を意識した経営

スライドでは、「資本コストや株価を意識した経営」に則り、市場評価の分析と経営の方向性の調整を行う中での振り返りをまとめています。

本投資法人の資本収益性(ROE)は向上していますが、本投資法人の市場評価として、今年は市場全体に対してアンダーパフォームしています。

その原因の1つは、恒常的な収益の成長性が見えにくいと認識されていることにあると考えます。そのため、賃料成長を引き続き追求しながら、ポートフォリオの収益性向上に主眼をおいた物件売却を継続します。

また、投資口価格が時価純資産倍率1倍を大きく下回る状況が続いているため、自己投資口取得を通じた資本効率の向上を継続すべきと考えています。

今回の決算発表のポイントは、資本効率を向上させることで、1口当たりの収益で見れば、内部成長を加速させ、かつ金利上昇による費用増加を抑制させる効果があることです。

したがって、資本効率の向上と恒常的な収益成長は両立可能であり、むしろ成長ドライバーの両輪の役割を果たすものと考えています。

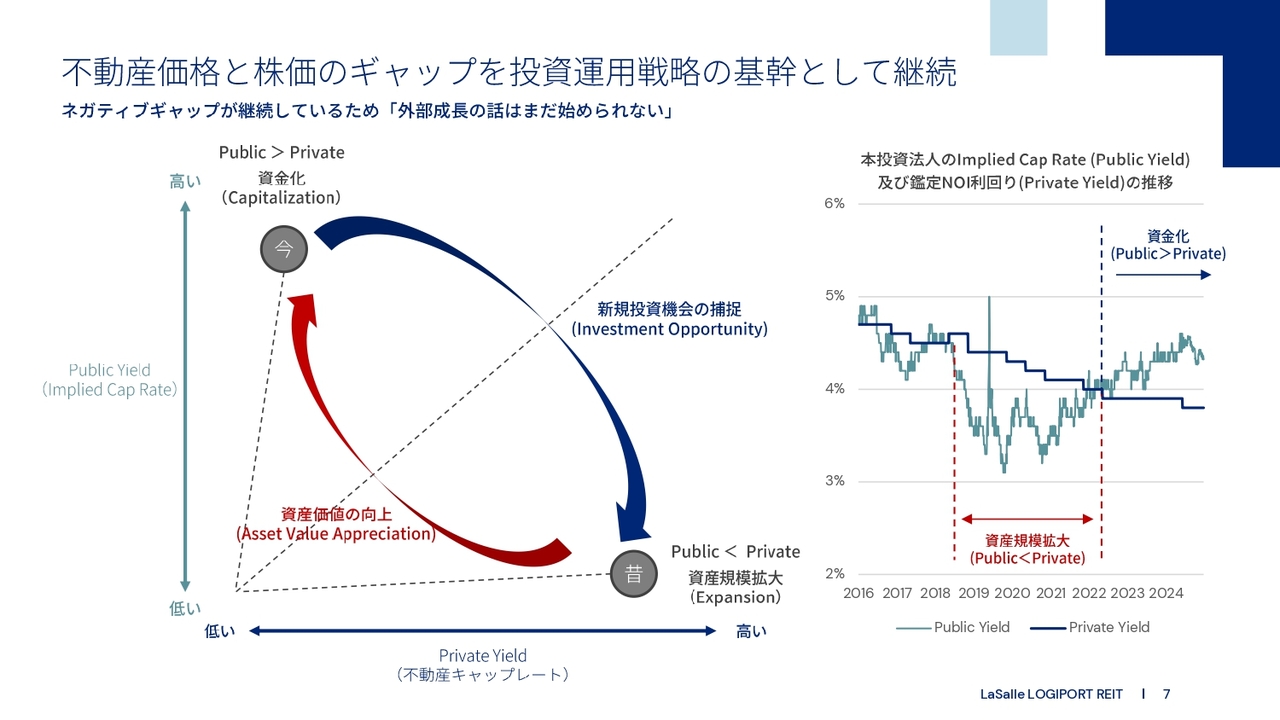

不動産価格と株価のギャップを投資運用戦略の基幹として継続

スライドには、本投資法人の投資運用戦略の基幹となる考え方を再掲しています。スライド右のグラフを更新しましたが、ポートフォリオの不動産価値と株価が示唆する企業価値には引き続きネガティブギャップが継続しており、物件取得よりも資金化を優先すべきだというスタンスに変わりはありません。

本投資法人は、オフィスなど他のアセットタイプを運用するREITとは異なり、まだ外部成長について議論を始められる段階には至っていないと考えています。

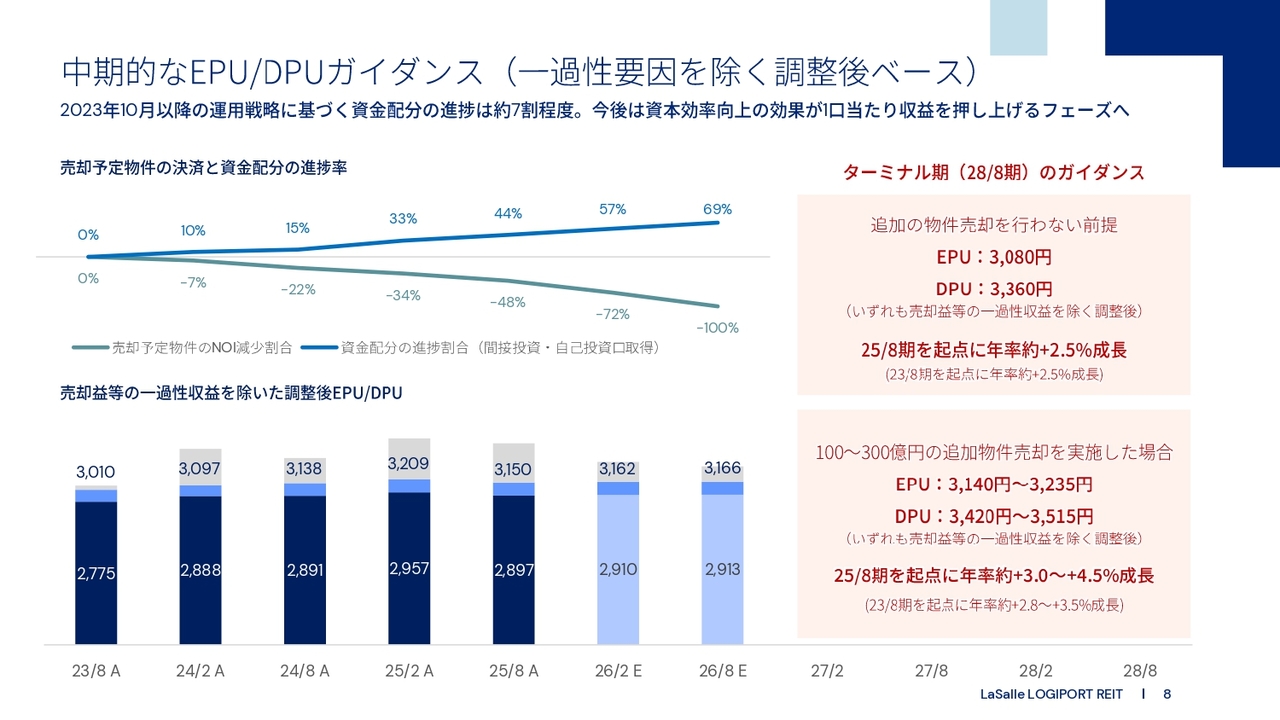

中期的なEPU/DPUガイダンス(一過性要因を除く調整後ベース)

「成長性が見えにくい」という市場評価に対して、ポートフォリオ収益の成長ポテンシャルや現在の資本戦略と施策を踏まえ、中期的な事業計画を策定しました。

2023年8月期からの5年間、そして2025年8月期からの3年間を事業計画期間とした場合、内部成長ポテンシャルと資金配分に基づけば、ターミナル期を2028年8月期と設定して、1口当たり純利益は3,080円、1口当たり分配金は3,360円の水準をガイダンスとしています。

この数字は、2025年8月期の調整後EPUや調整後DPUを起点とした場合、年率約2.5パーセントの成長率となります。

また、物件売却と再投資に関する資金配分の進捗がまだ過渡期にあるため、当該施策を開始する前の2023年8月期を起点とした場合も考慮することが適切と考えられ、その場合でも年率約2.5パーセントの成長を計画しています。

さらに、前ページのスライドで再掲した不動産価格と株価のネガティブギャップを踏まえて、引き続き保有物件の資金化を進める方針の下で、追加的な物件売却を100億円から300億円の規模で行うことを視野に入れています。

それを自己投資口取得として投資主還元と資金効率の向上を図ることで、中期的なガイダンス水準として、2025年8月期を起点として年率約3パーセントから4.5パーセント成長までの、さらなる成長の可能性を有すると考えています。

スライド左上のグラフで示しているように、物件売却によるNOI剥落と資金配分の速度には時間差があり、2026年8月期の期初に「ロジポート狭山日高」の売却決済を行うことで、一連の売却を通じたNOIの剥落が完了します。

しかしながら、今後の投資可能な資金配分の進捗はまだ7割にとどまっており、再投資の効果の遅効性が中期的に1口当たり収益を押し上げる構図となっていきます。

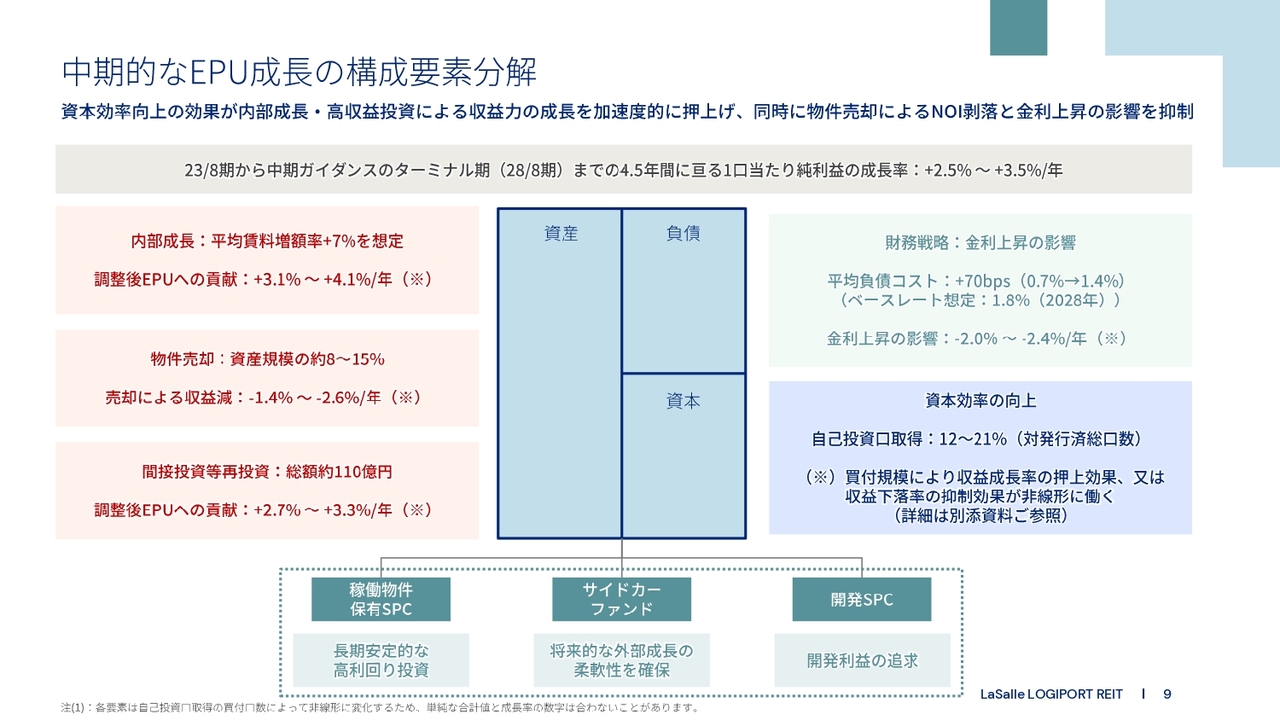

中期的なEPU成長の構成要素分解

スライドでは、先ほどの事業計画において、収益を構成する各要素がどのように1口当たり純利益の成長に作用するのか、その内訳の概略を示しています。

なお、これらの各要素の成長率を単純に足し上げても、本投資法人全体の年率成長率にはなりません。その理由は、自己投資口取得により口数減少の効果が各要素に加速度的に寄与し、その関係が非線形であるためです。

言い換えれば、自己投資口取得の割合が増加すれば、収益成長が追加的に押し上げられ、収益減少や金利上昇による収益低下には抑制効果が働くことが、今回の分析の結果として判明しました。

内部成長については、今後3年間に賃貸借契約の更改を迎える区画の平均的な賃料増額率をプラス7パーセントと見込んでいます。これが調整後EPUの成長に及ぼす貢献度は、資本効率の向上を加味して約3.1パーセントから4.1パーセントと見積もっています。

物件売却の規模については現時点で、売却開始前の2023年8月期末の資産規模に対して約8パーセント相当の売却が確定しています。さらに売却を追加して同15パーセントの範囲内とすると、物件売却によるNOI剥落は調整後EPUに対して約1.4パーセントから2.6パーセントのマイナス効果があります。繰り返しになりますが、これも資本効率の向上により、一定程度抑制されています。

資金の再投資先として、今まで行ってきた総額80億円の間接投資など再投資の収益寄与は、最終到達点のターミナル期まで待てば年率換算で約2.7パーセントから3.3パーセントの貢献があると見込んでいます。

負債コストについては、金利上昇により、2023年8月期以降の全有利子負債の平均負債コストがターミナル期までに約70bps上昇すると仮定すると、年率換算で2パーセントから2.4パーセントのマイナス効果が見込まれます。

この70bpsの上昇とは、ベース金利が今後3年間にわたって現在から50bps上昇し、短期金利が現在よりも約20bps上昇し、各期のリファイナンスをその前提で行った場合を想定しています。

自己投資口取得の割合については、現時点で確定している物件売却の規模、すなわち資産規模の8パーセントとした場合は、その売却資金の金額に基づいて、2024年以降の累積で発行済総口数の約12パーセントを買い付けるという前提です。売却規模が15パーセントまで増加した場合、累積で21パーセントの口数減少に相当します。

これらの計算から導き出されるのは、REITにおける資本効率向上の最大の効果と言いますか、意義は、ROEの向上というよりも、自己投資口の消却による口数減少がもたらす1口当たり収益の成長を加速させることにあると考えています。

なお、本投資法人の場合、内部成長と負債コストに加えて、物件売却、再投資、自己投資口取得の5つの要素が収益を構成しているため、複雑な仕組みと見られることがあると思います。

そのため、これらの構成要素分解と成長率への貢献の計算方法について、スライド28ページ以降のセクション7に、簡易的で実態に近い計算例を記載しましたので、ご興味があればご覧ください。

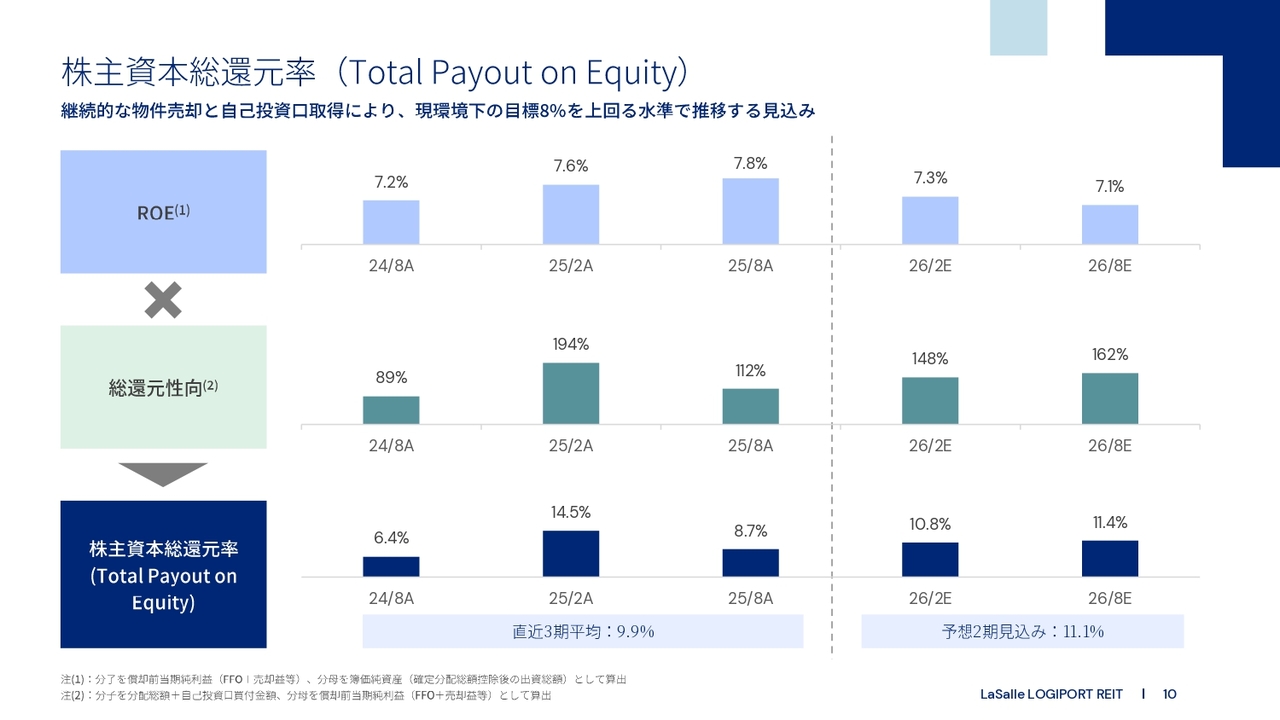

株主資本総還元率(Total Payout on Equity)

毎期の株主資本総還元率についてのアップデートです。過去3期の平均は9.9パーセントであり、今後も大規模な自己投資口取得を継続する前提で、11パーセントという高い水準が見込まれます。

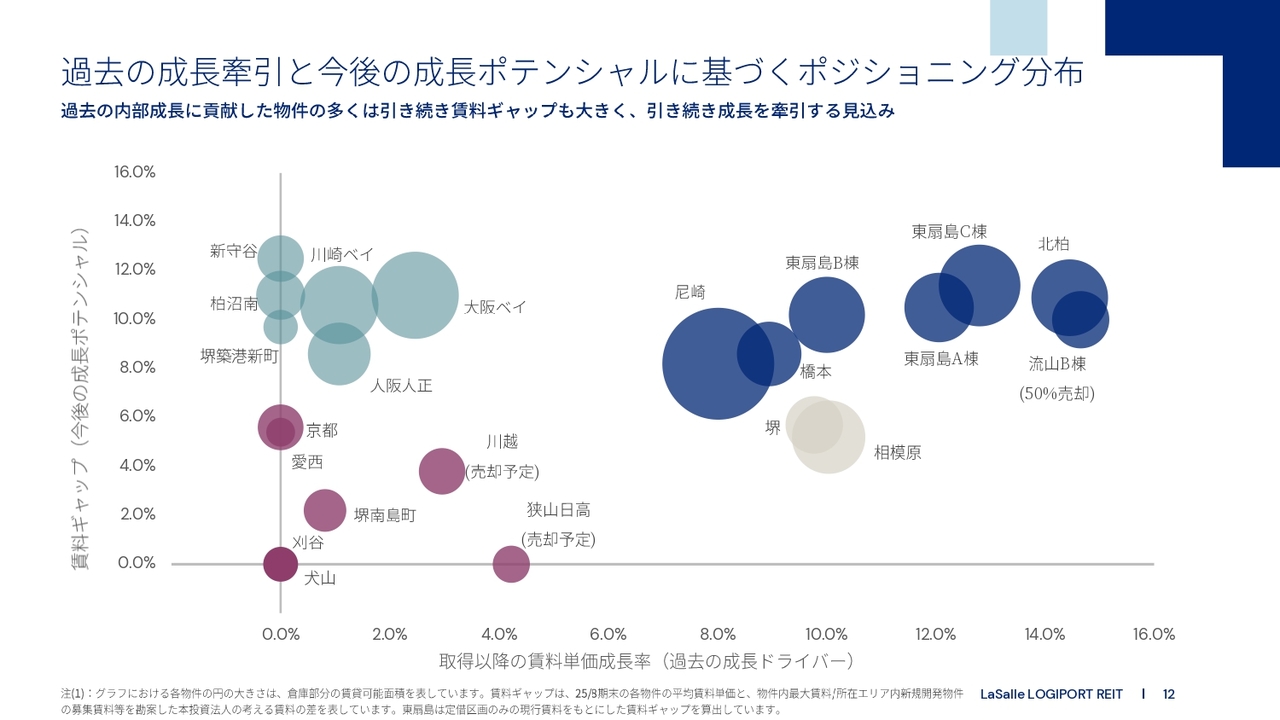

過去の成長牽引と今後の成長ポテンシャルに基づくポジショニング分布

セクション2では、ポートフォリオ・マネジメントについて簡単にご説明します。スライドでは、本投資法人のポートフォリオの成長ドライバーを可視化するために、個別物件の過去の成長貢献と今後の成長ポテンシャルの2つの軸に基づいて、グルーピングを行いました。

過去に内部成長を牽引してきたグラフ右側の青色の物件群は、本投資法人のポートフォリオの旗艦物件で構成されており、約10パーセントの賃料ギャップを有していることから、引き続き内部成長を牽引すると期待されています。

一方、グラフ左側の緑色の物件群は、他と比べて過去の契約更改の進捗が遅い物件群に該当するため、過去の賃料成長は大きくないものの、その分の貯金が足元の賃料ギャップとして蓄積していることから、今後の内部成長が期待されるもう1つのグループです。

バブルの大きさは各物件の賃貸面積と比例していることから、今後の成長ドライバーは相対的に規模が大きい物件群が担っていくことが見て取れます。

1点補足すると、スライドの散布図で示した「ロジポート東扇島」の3物件の賃料ギャップは普通借区画を含んでおらず、定借区画のみの数値です。したがって、より賃料ギャップが大きい普通借区画で賃料増額が実現すれば、追加的な内部成長が期待できます。

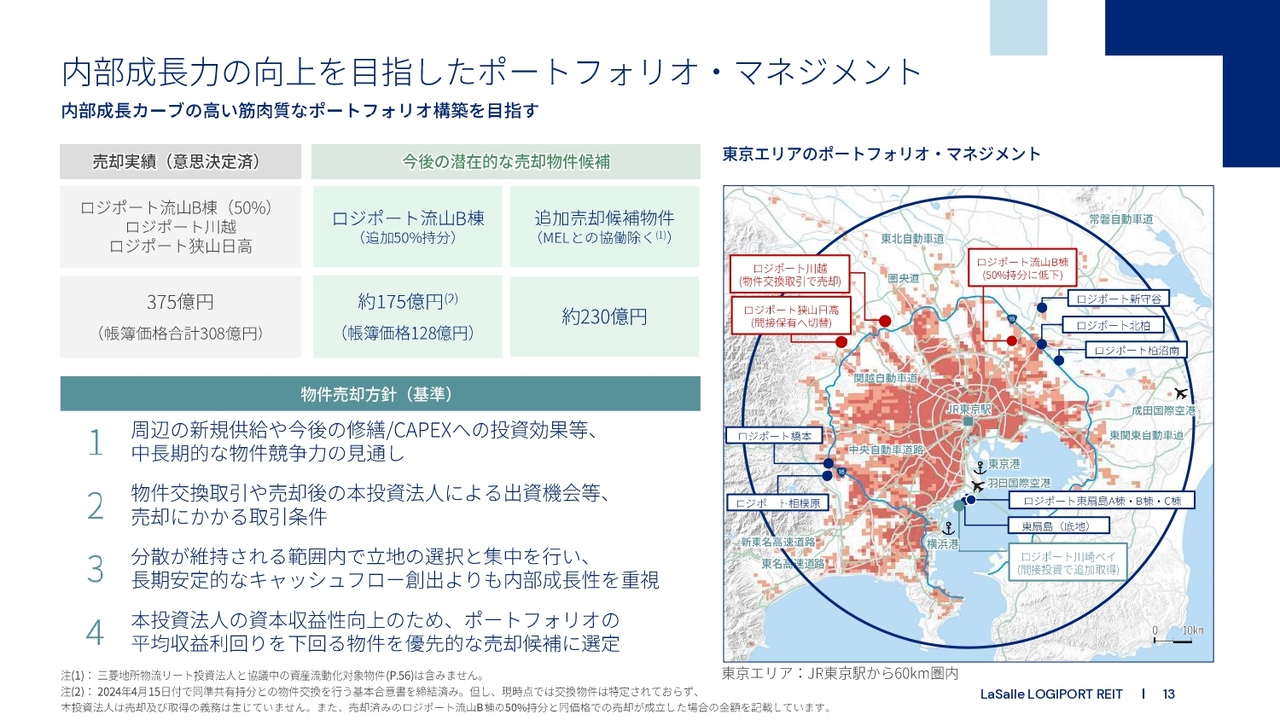

内部成長力の向上を目指したポートフォリオ・マネジメント

スライドでは、物件売却の実績と基準をまとめています。当初は、周辺の供給や築年数の経過による追加投資の必要性などを考慮し、売却益の実現を1つの目的としていました。

しかし、金利の上昇やインフレ基調の高まりを背景に、内部成長やポートフォリオ収益性の向上によって、恒常的な分配金成長が求められる市場環境へと移行しています。これを踏まえ、売却物件の選定基準も環境の変化に応じて微調整を行っています。

今後の売却候補としては、まず「ロジポート流山B棟」はこれまでに部分的な分割売却を進めてきており、残りの50パーセント持分についても引き続き売却候補としています。

「ロジポート流山B棟」は築年数が古いものの、簿価利回りが高く、含み益も豊富です。足元では賃借人の転貸先との直接契約への切り替えなど、短期的な賃料増額を牽引している特殊な物件であり、魅力的な交換取引や内部留保を活用できる時期を工夫した売却を模索しています。

「ロジポート流山B棟」以外にも、約230億円規模の売却候補物件を追加しており、安定稼働している物流不動産の流動性の高さを活用して売却を検討しています。

なお、この230億円という数字には、前期に公表した三菱地所物流リートとの協業に関する流動化候補物件は含まれていないことを申し添えます。

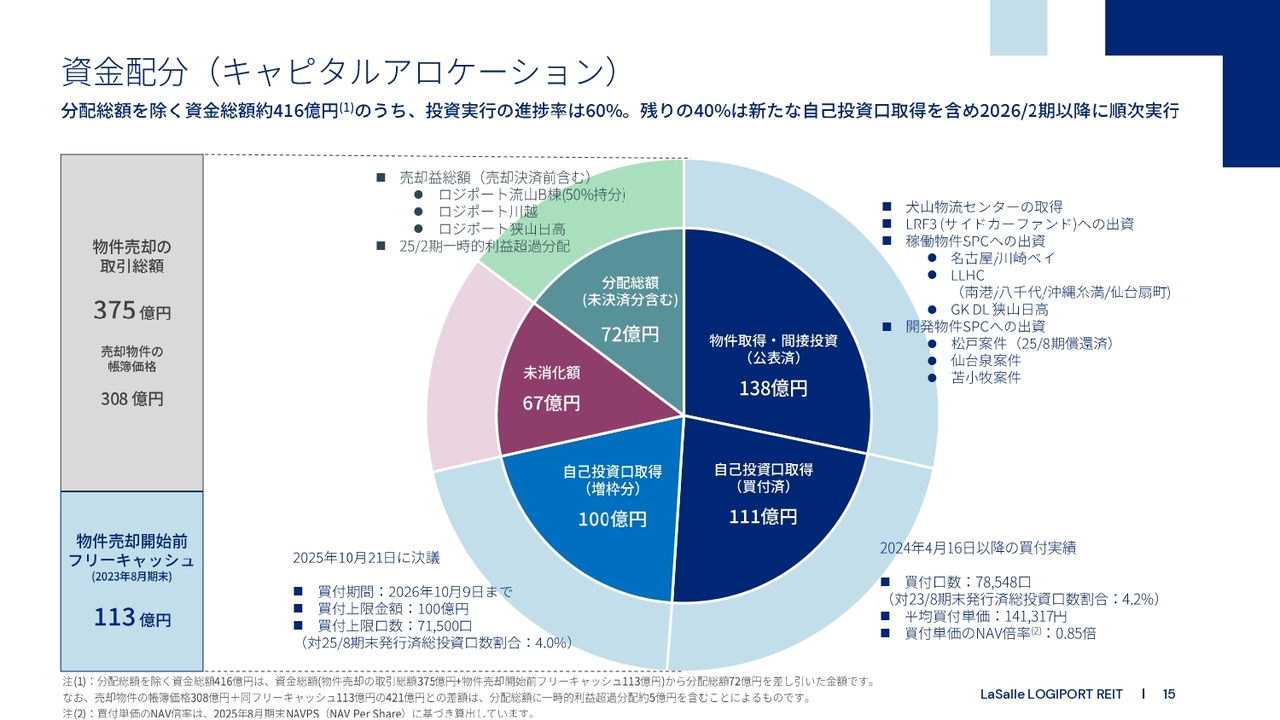

資金配分(キャピタルアロケーション)

セクション3では、資本戦略についてアップデートを行います。

スライドは、資金配分の進捗を示しています。以前より、物件売却資金に加え、待機資金として約100億円を有していることを記載していましたが、現金を寝かせておくのは得策ではないため、今後の資金配分の原資として、これも含めた配分を示しています。

2023年8月期末以降の累積で、合計約416億円の資金のうち、現時点では約6割にあたる250億円を実行しました。その内訳は、55パーセントが再投資、45パーセントが自己投資口取得です。

昨日、追加の資金使途として、2026年10月までの約1年の期間において、100億円を上限とする追加の自己投資口取得を決議しました。これにより、累積で約350億円の資金実行が進捗し、上限までの買付が実施されれば、約7割の資金配分が完了することになります。

残る未消化資金は67億円となり、今後の新規投資機会に備えたドライパウダーとして位置付けています。

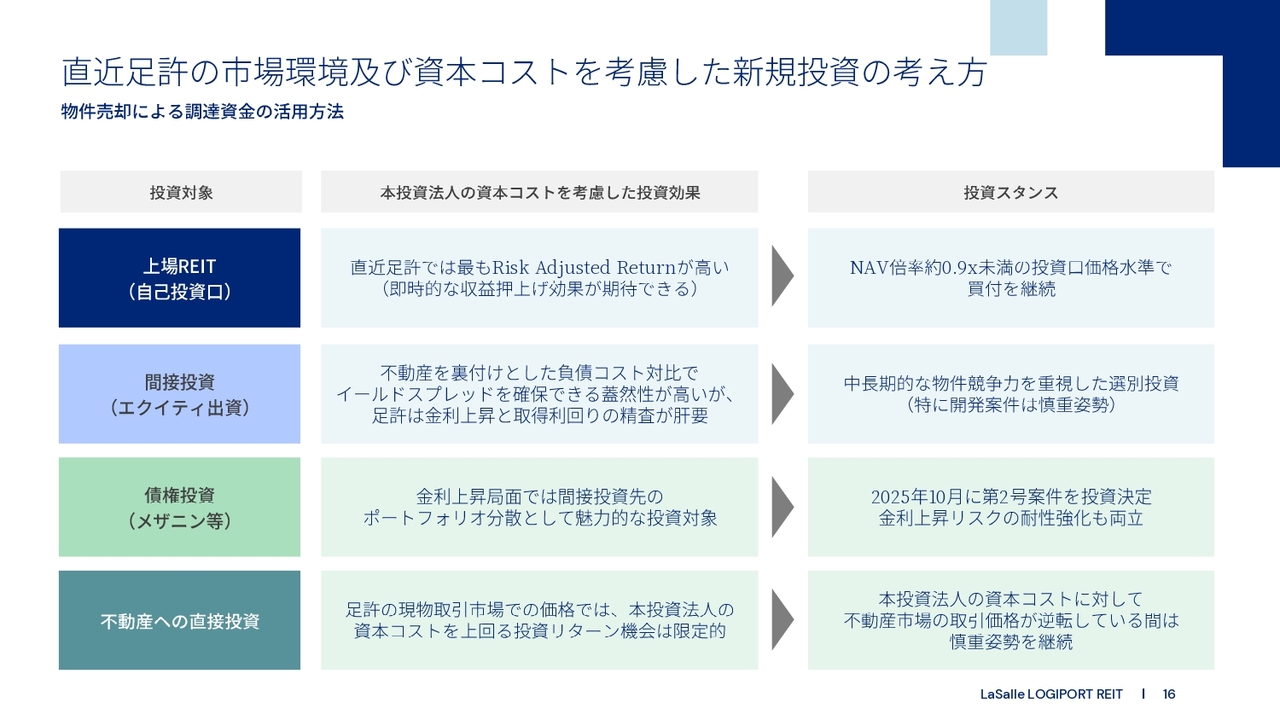

直近足許の市場環境及び資本コストを考慮した新規投資の考え方

スライドには、新規投資の優先順位の考え方について再掲しています。内容は前期と大きく変わっていません。

本投資法人の投資口価格は、投資対象として最も魅力的な水準にあると考え、引き続き自己投資口取得に優先的に充当していく方針です。前ページスライドに示した資金配分についても、この優先順位に沿った内容になっていると考えています。

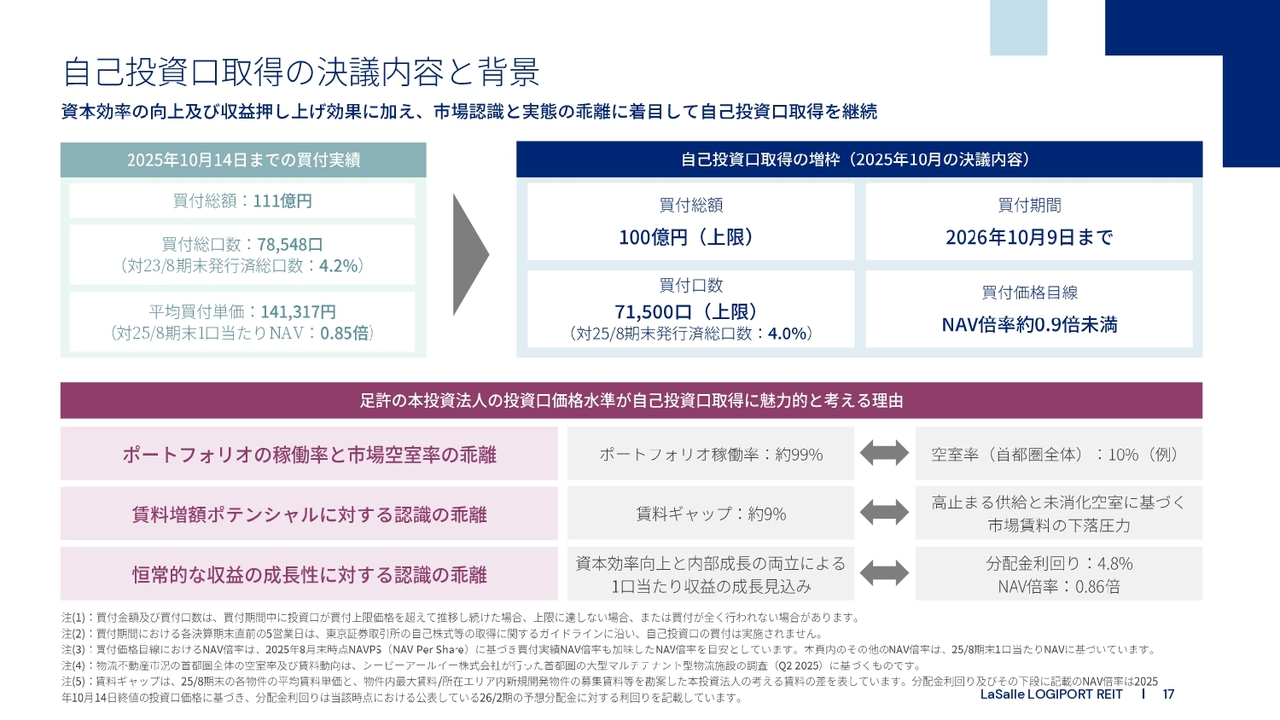

自己投資口取得の決議内容と背景

昨日決議した自己投資口取得の増枠および延長の内容についてです。

上限買付規模は100億円、上限買付口数は7万1,500口であり、当社にとって過去最大の規模です。これは、2025年8月期末の発行済総口数に対して4パーセントに相当します。

なお、買付価格の目線は変更せず、NAV倍率約0.9倍未満での買付を進めていきます。ちなみに、過去の買付実績をスライド左上に記載していますが、買付総額は111億円、買付口数は7万8,548口で、平均NAV倍率0.85倍で取得できています。この実績から、買付価格目線よりもより良い条件で投資ができていることがわかります。

昨日の投資口価格の終値は14万6,000円で、NAV倍率に換算すると0.88倍です。スライドの下段にも記載しているとおり、現在の投資口価格形成には主に3つの乖離が作用していると考えています。

本投資法人のポートフォリオや成長性に対する資本市場の潜在的な認識にはギャップがあるものと考え、それを魅力的な投資機会と捉え、かつ、資本効率の向上によって将来の内部成長を後押しする有効な手段として自己投資口取得を位置づけ、投資主価値の向上に努めていきます。

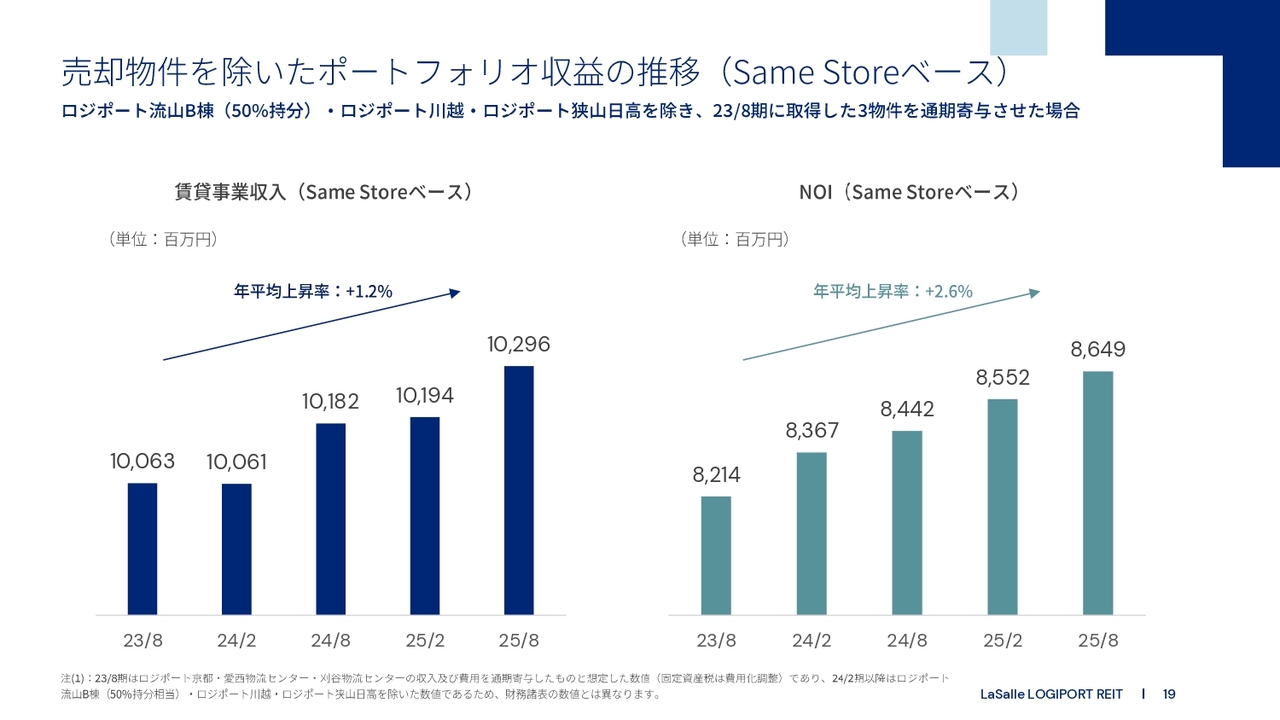

売却物件を除いたポートフォリオ収益の推移(Same Storeベース)

セクション4では、内部成長に関する内容についてご説明します。

スライドには、2023年8月期以降の売却物件を除いたSame Storeベースのポートフォリオ収益を記載しています。過去4期にわたり毎期段階的に物件売却を進めてきたため、純粋な内部成長の数字を開示できていませんでしたが、今回、過去に遡って記載しました。

対象物件をSame Storeベースに揃えても、毎期の修繕費などの変動は多少ありますが、5期の間での平均として、賃貸事業収入は年率1.2パーセント、NOIは年率2.6パーセントの持続的な成長を実現できています。

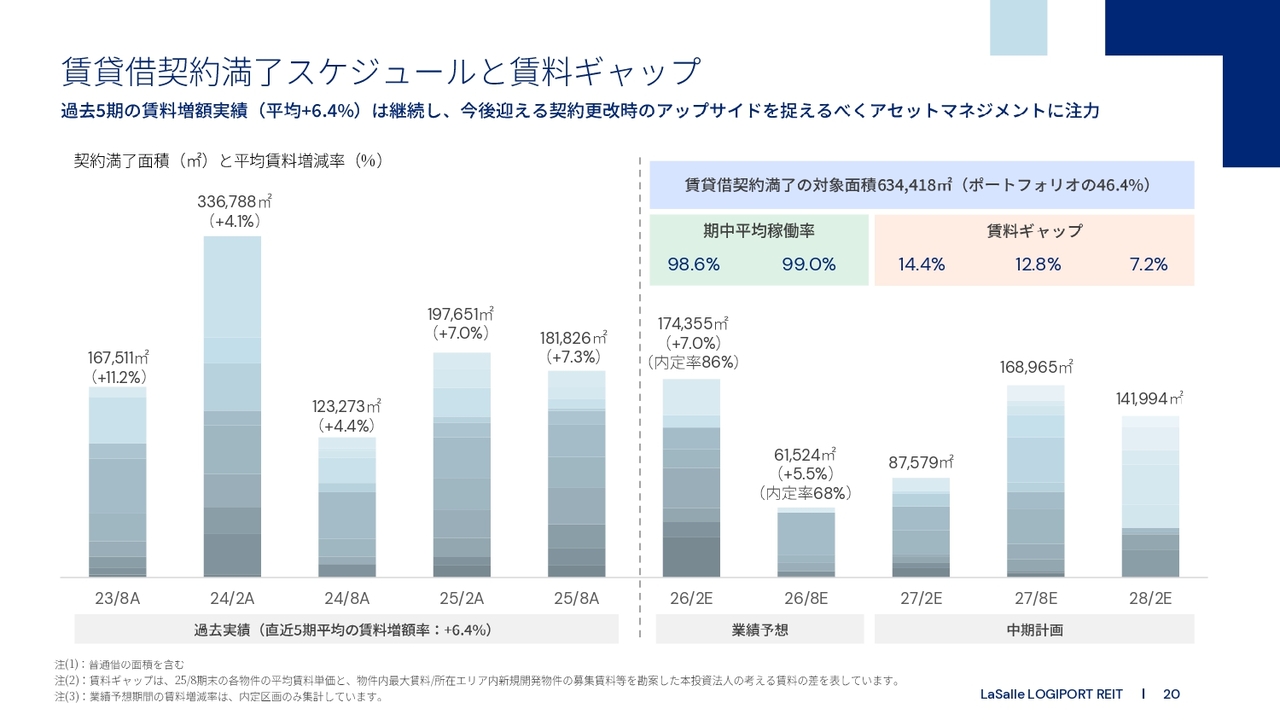

賃貸借契約満了スケジュールと賃料ギャップ

スライドには、内部成長の源泉となる契約更改の面積と時期、ならびに各期の賃料増額率をまとめています。2023年8月期以降の直近5期の実績では、対象面積約100万平米において、加重平均でプラス6.4パーセントの賃料増額を達成できています。

そして、業績予想の2期(今期と来期)では、それぞれプラス7パーセント、プラス5.5パーセントの賃料増額を、現時点で契約更改が内定している区画で見込んでいます。

毎期同様ですが、各期の対象区画や現行賃料に差があるため、多少の上下はありますが、本投資法人のポートフォリオでは、過去から継続的に1桁後半の賃料増額率を達成してきた中で、そのモメンタムを業績予想期間でも維持できる見込みです。

また、今回、2028年までの中期的な成長ガイダンスを示していますが、今後約2年半の間に訪れる契約更改区画の賃料ギャップは、1桁後半から2桁前半の範囲で存在し、内部成長の成長カーブは持続性があると考えています。

なお、スライドのバーグラフの色が濃さの異なるグラデーションになっているのは、賃貸区画ごとの面積割合を表しているためです。今後の契約更改は非常に分散された区画で構成されており、大口テナントとの交渉状況に左右されるものではありません。

ちなみに、本投資法人のポートフォリオにおける賃貸借契約の残存年数は3.7年であり、2028年2月期までに約46パーセントの面積が更改を迎えます。賃貸借契約年数はテナントとの協議事項であり、個別性が高いですが、昨今の環境変化を踏まえ、契約年数が短いものも含めて柔軟に協議しながら、ポートフォリオの運営を進めていきます。

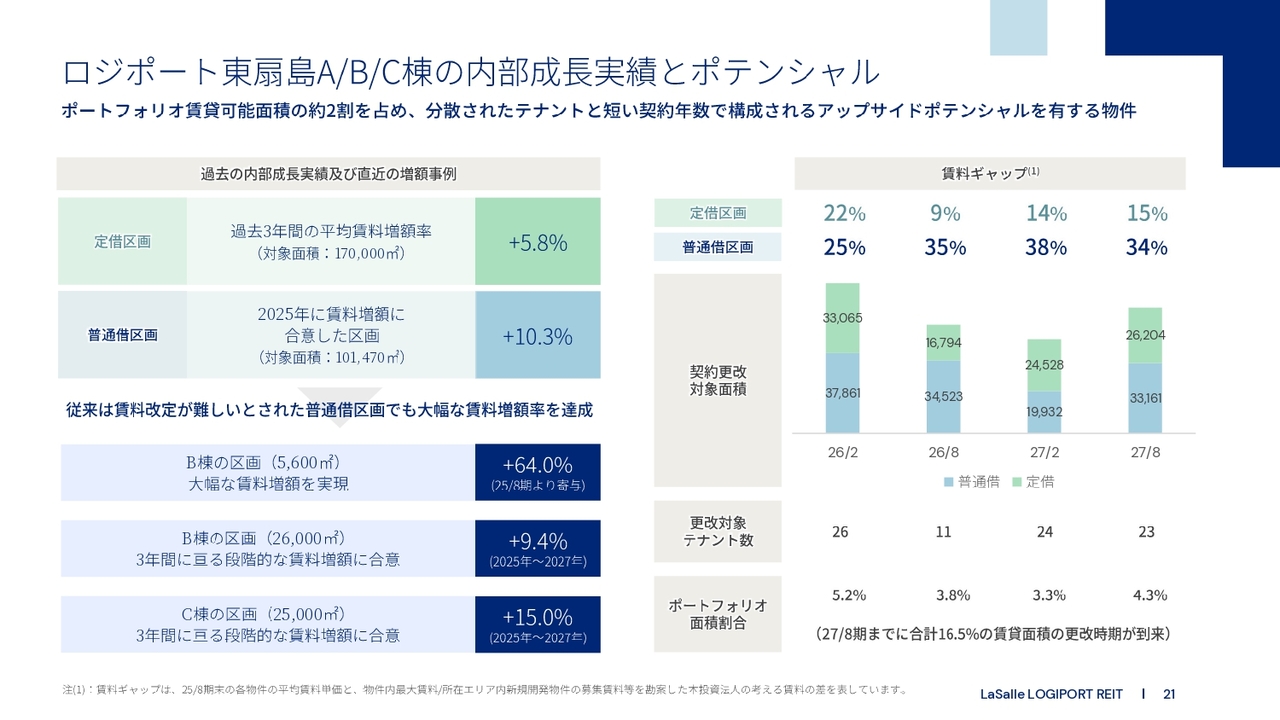

ロジポート東扇島A/B/C棟の内部成長実績とポテンシャル

スライドでは、ポートフォリオ内の特徴的な物件である「ロジポート東扇島A棟」「ロジポート東扇島B棟」「ロジポート東扇島C棟」の3物件の状況についてアップデートしています。

これらはポートフォリオの約2割の面積を占め、平均残存年数が約1.6年と他の物件に比べて短い契約で構成されています。また、賃料ギャップも大きいため、今後の内部成長を促すドライバーの1つとなります。

足元では、特に普通借区画の賃料増額交渉に注力しています。毎期必ずお約束できるものではありませんが、2桁パーセントを超える増額に合意できた事例が増えています。

賃料ギャップおよびリースマチュリティラダーについては、スライド右に示したとおりです。今後4期でポートフォリオ全体の約16パーセントを占めるため、社内のリーシングチームとの連携を密にして、当該物件の価値を顕在化していきます。

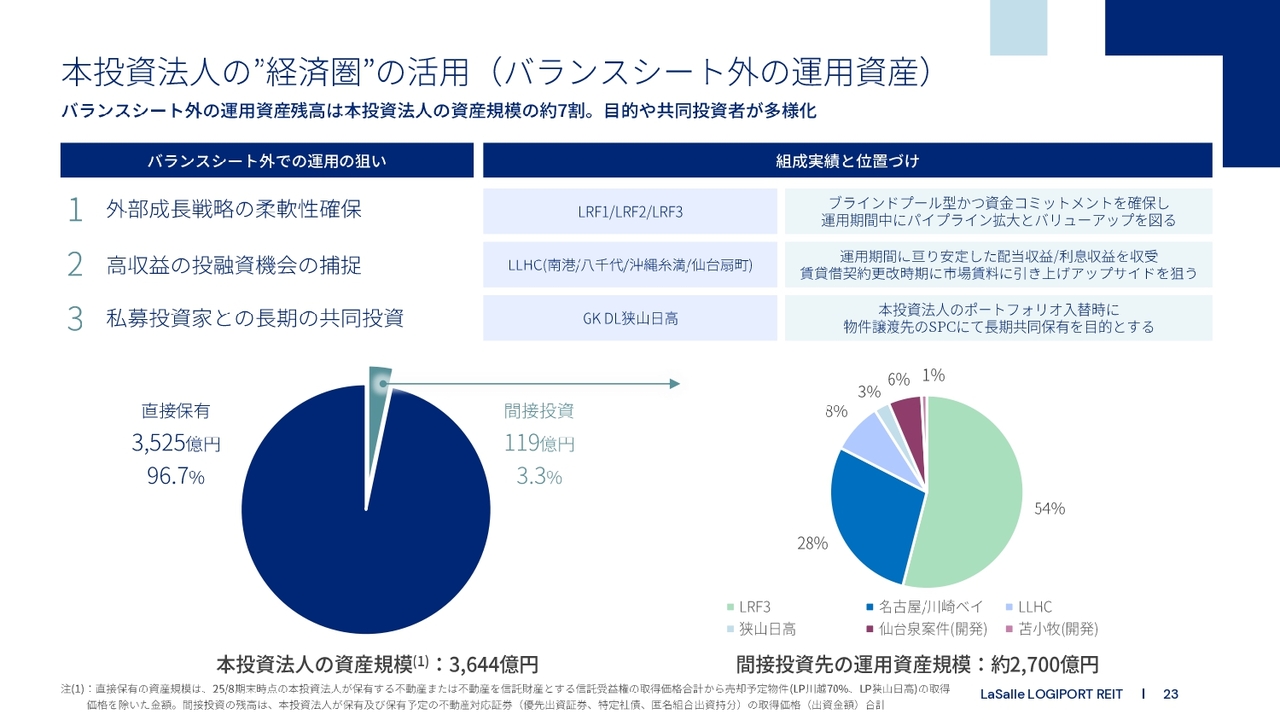

本投資法人の”経済圏”の活用(バランスシート外の運用資産)

セクション5では、バリューアッド戦略のポイントについてご説明します。まずは、間接投資の保有持分と間接投資先の運用資産残高についてのアップデートです。

前期は新たに2案件の投資と開発の1案件の償還がありました。その差し引きに加え、昨日公表した稼働物件を保有する複数のSPCの再編に伴う投融資を反映しています。

間接投資の出資などの持分総額は、資産規模の約3.3パーセント、総額で119億円です。以前よりお伝えしているとおり、当面は資産規模の約5パーセントを上限として、間接投資のエクスポージャー管理を行っていきます。

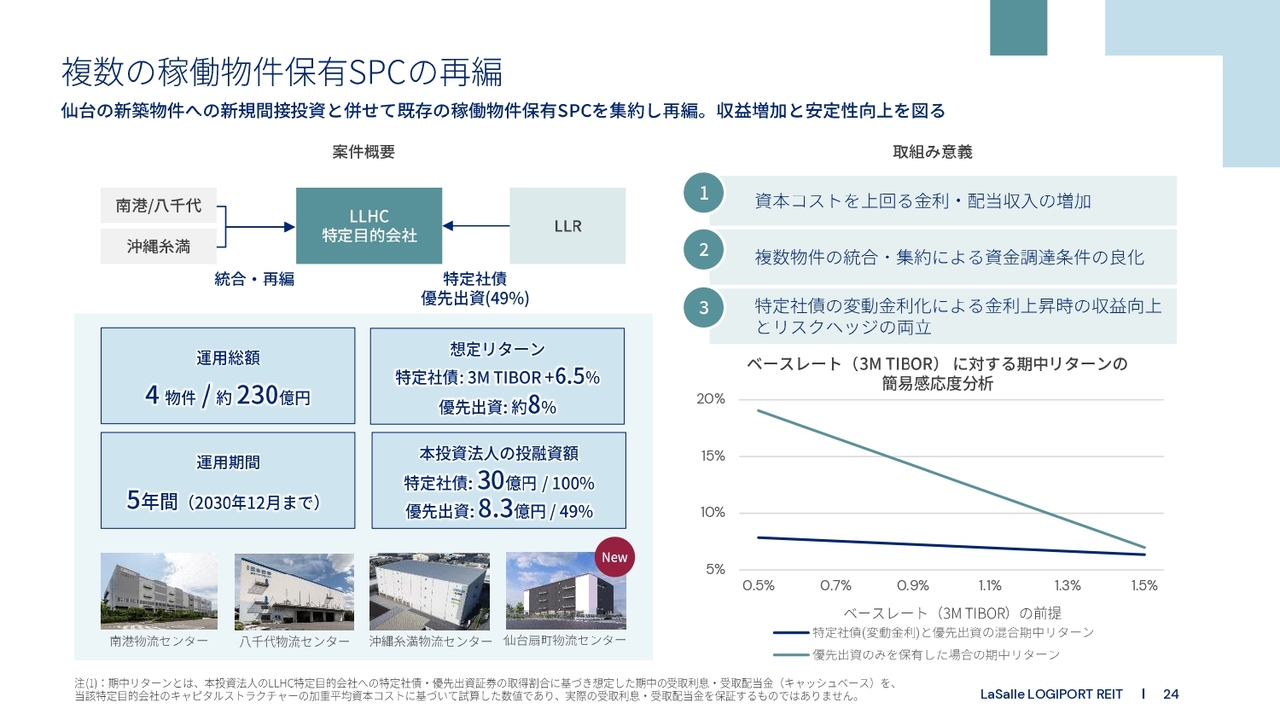

複数の稼働物件保有SPCの再編

スライドには、昨日発表した稼働物件を運用するSPCの再編概要を記載しています。

「ロジポート流山B棟」の物件交換などで取得し間接投資を行っていた「南港物流センター」「八千代物流センター」、そして外部から取得した「沖縄糸満物流センター」の3物件は、複数の別のSPCで運用していましたが、今回その統合を行うものです。

また、そのきっかけとして新たに「仙台扇町物流センター」という1物件を取得し、合計4物件、約230億円のポートフォリオとして1つのSPCとしました。

SPCの統合に伴いリファイナンスを行い、単一物件よりもデットの資金調達条件が良化します。これが1つの目的です。

また、資本コストを上回る収益を金利と配当収入の両面で享受する機会を拡張し、第2号のメザニン投資を決定しました。今回は変動金利のメザニン投資となり、今後の金利上昇リスクを収益機会に変えることで、金利上昇局面での収益安定化を少しでも図ることも、本取引の大きな目的です。

本投資法人の出資および融資の総額は38億3,000万円となります。金利と配当収益を組み合わせることで、スライド右下の感応度分析のグラフで示すように、より安定した間接投資のリスク・リターンに仕上げています。

開発案件への出資:第2号案件の投資回収及び第4号案件への投資開始

スライドは、今回のもう1つのバリューアッド投資である賃貸型危険物倉庫への開発出資について概要をまとめたものです。

開発案件への出資に関しては、建設費の高騰に伴い、目下では慎重かつ選別的に検討しています。開発コストの増加により、通常のドライの倉庫では開発利益が圧迫される傾向が見られるため、今後はいかに付加価値が高く、需給バランスが良好な施設に投資を行うかが重要だと考えています。

そのような中、本件は半導体の生産に必要不可欠な保管需要を見据えた、危険物倉庫の開発案件です。場所は北海道苫小牧市に位置し、報道等でもご案内のとおり、先端半導体の量産に伴う物流需要に対応するものです。

苫小牧港から車で10分ほどの距離にある、約3,600坪の敷地に危険物倉庫と高圧ガス倉庫の計4棟を整備し、道内における重要な危険物輸送拠点の1つとして位置づけられます。

本投資法人の出資額は2.2億円で、2027年上半期の竣工を目指し、来年早々に着工を開始する予定です。

本投資法人による開発案件への出資は、2023年の住之江底地から数えて4件目となりますが、投資と回収を約1年半のサイクルで定期的に繰り返すことで、リスク量を抑えつつ、1つの超過収益を構成する取り組みとなっています。

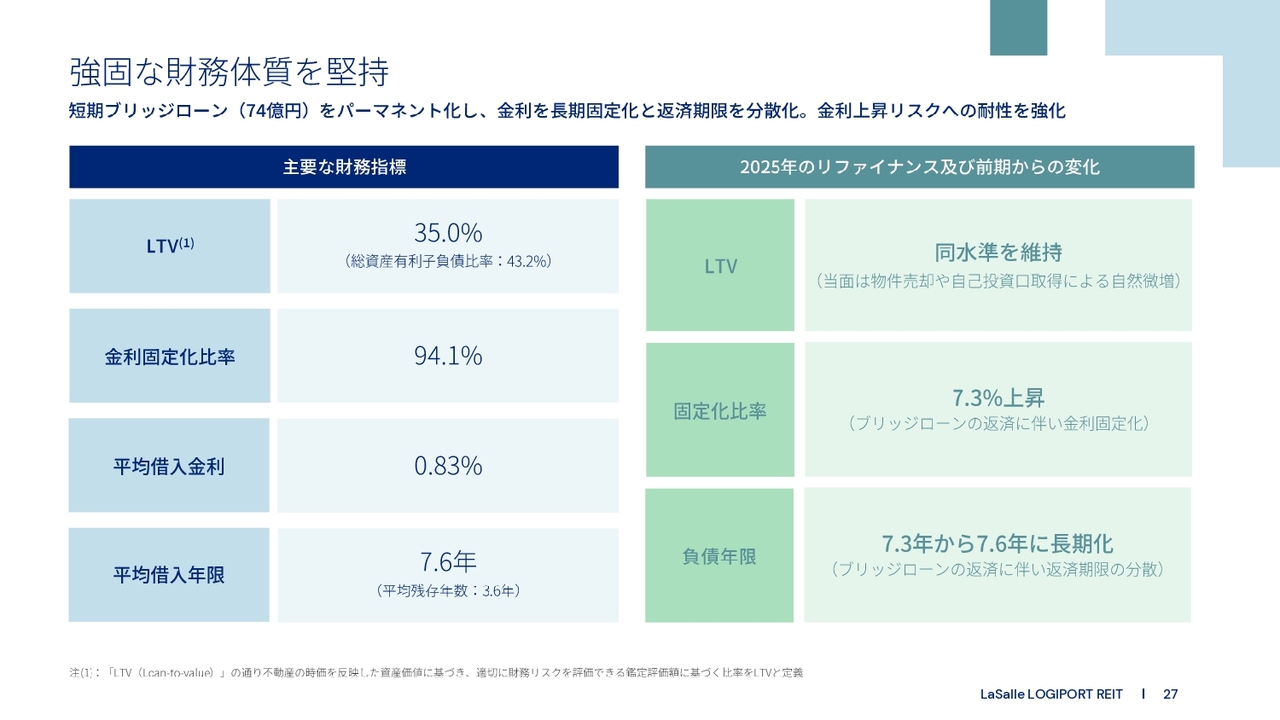

強固な財務体質を堅持

セクション6では、バランスシートのアップデートについてご説明します。スライドには、各種財務指標を記載しています。LTVは35パーセントと、前期と同水準を維持しています。

金利固定化比率は、短期のブリッジローンをパーマネント化したことで94パーセントまで上昇しました。それに伴い、デットマチュリティラダーの分散も進み、平均借入年限は7.6年とわずかに長期化されました。

今後も本投資法人では、借入余力を活用した物件取得を行うことは考えておらず、LTVを同水準で維持することを目指します。

どちらかと言えば、現在進めている運用戦略に沿って物件売却や自己投資口取得を行うと、LTVは自然微増しますので、LTVの余力はそこで吸収していくことのほうが重要だと考えています。

決算説明は以上です。ご清聴ありがとうございました。

質疑応答:今回の決算発表のポイントについて

質問者:今回の地紙社長のお話のポイントは、当面は自己投資口の取得がEPSやDPUをしっかり上昇させる最も重要な施策であり、粛々と自己投資口の取得を継続することだという印象を受けました

新着ログ

「REIT」のログ