提供:シンプレクス・ホールディングス株式会社 2026年3月期第2四半期決算説明

【QAあり】シンプレクスHD、通期業績予想と配当予想を上方修正 株式分割で流動性向上を図る

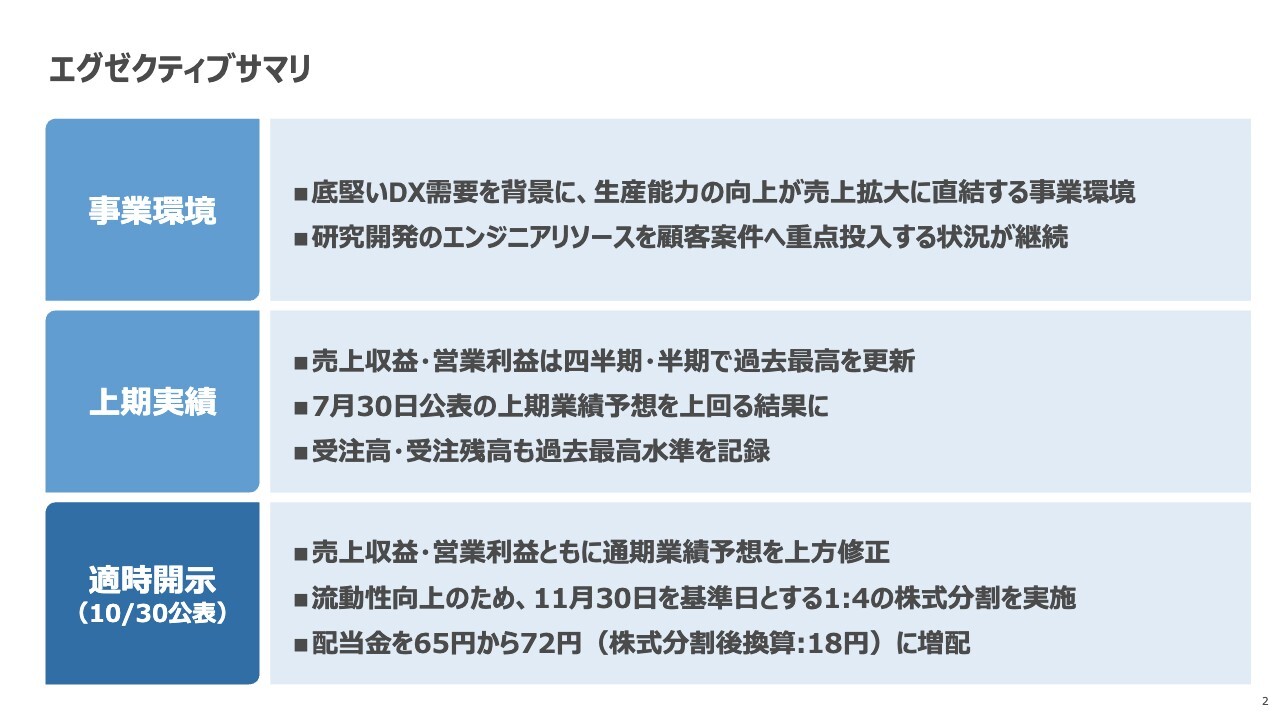

エグゼクティブサマリ

金子英樹氏:シンプレクス・ホールディングス代表取締役社長CEOの金子です。これより、2026年3月期第2四半期の決算説明会を始めます。

まず、エグゼクティブサマリです。底堅いDX需要を背景に、生産能力の向上が売上拡大へと直結しており、引き続き堅調な事業環境が続いています。その結果、研究開発に充てる予定だったエンジニアリソースを、売上に直結する顧客案件へ重点的に投入する状況が継続しています。

その結果、上期は売上収益・営業利益ともに四半期・半期で過去最高を更新しました。7月30日に業績の上方修正を行いましたが、今回の結果はそれをさらに上回る内容となっています。受注高・受注残高も過去最高水準を記録しました。

これを受けて、10月30日に2本の適時開示を行いました。内容としては3つに整理されます。1つ目は、売上収益および営業利益の通期業績予想の上方修正です。2つ目は、流動性の向上を目的に、11月30日を基準日として「1対4」の株式分割を実施することです。

3つ目は、営業利益の大幅な増加を踏まえ、配当金を65円から72円へ増額することです。株式分割後の1株当たり配当金は、最終的に18円となる予定です。

Agenda

本日のアジェンダは、スライドに記載のとおりです。

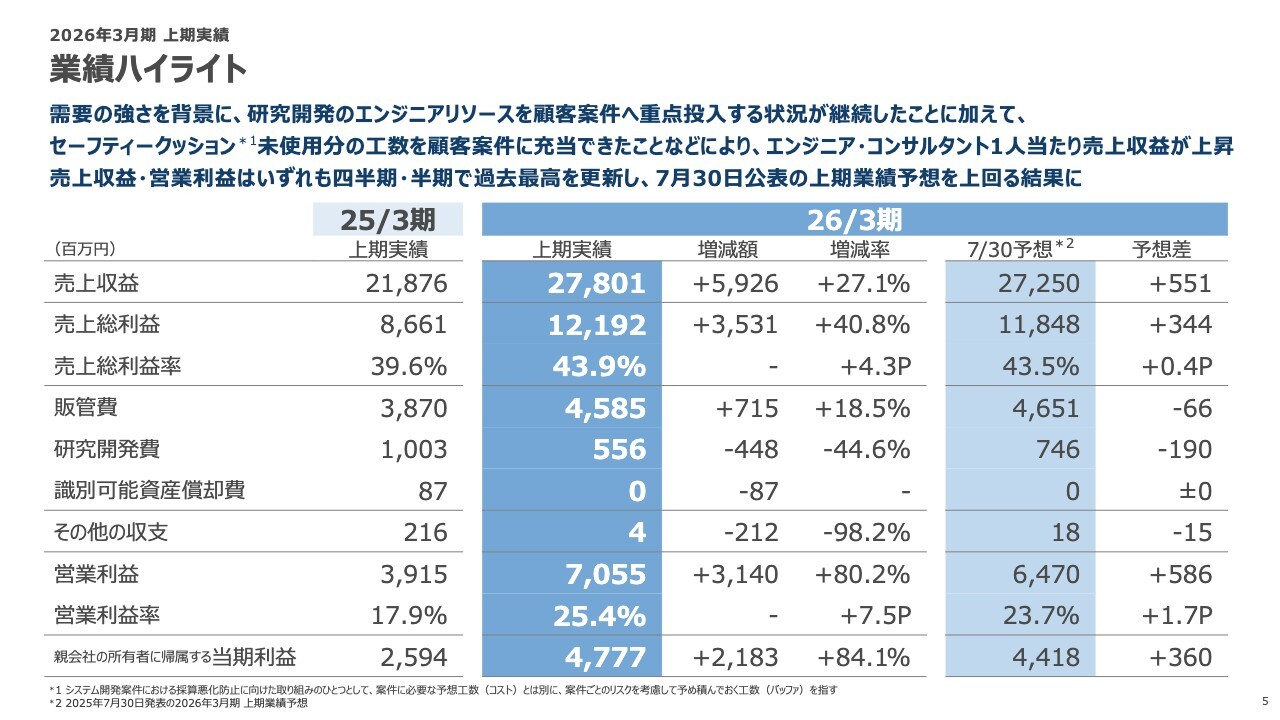

業績ハイライト

2026年3月期の上期実績についてご説明します。スライドの表は、左側に2025年3月期の上期実績、中央に本日発表した今期の上期実績、右側に3ヶ月前に発表した修正予想を示しています。

売上収益は、前年同期比27.1パーセント増の278億100万円で着地しました。3ヶ月前の予想と比較しても5億5,100万円超過しています。

売上総利益率も第1四半期に続き第2四半期も好調で、前年同期比で4.3ポイント増の43.9パーセントとなりました。通期予想の43.5パーセントと比較しても0.4ポイント上回り、収益性が非常に向上しています。

販管費はほぼ予想どおりの結果となりました。研究開発費は5億5,600万円と、前年同期比で4億4,800万円減少しました。3ヶ月前に修正した予想と比べても、1億9,000万円減少しています。

その結果、営業利益は前年同期比80.2パーセント増の70億5,500万円となり、非常に強い伸びを示しました。これは3ヶ月前の修正予想を5億8,600万円上回る結果です。

注意点ですが、前期上期には保険の大型プロジェクトが中止となるなど、厳しい状況がありました。そのため、営業利益の前年同期比80.2パーセント増という結果は、やや相対的に過大に見えている点があるかもしれません。しかし、営業利益が非常に好調だったことは確かです。

結果として、営業利益率は25.4パーセントとなりました。

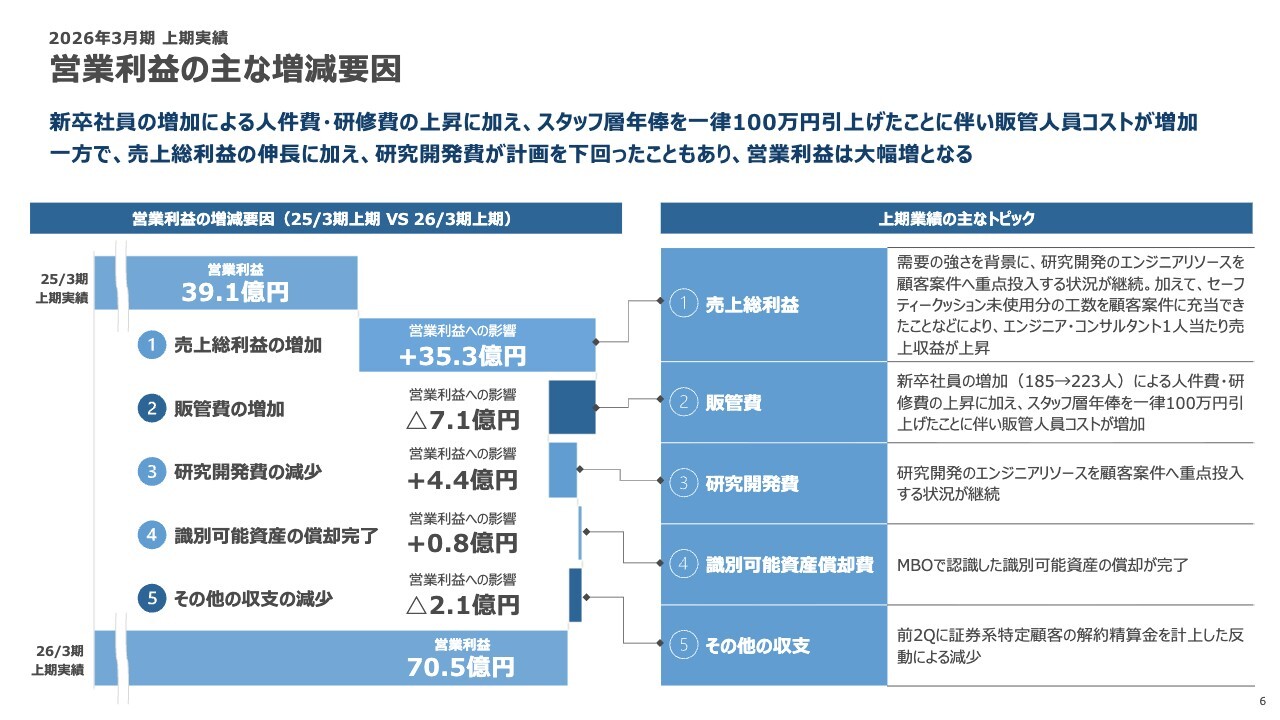

営業利益の主な増減要因

営業利益の主な増減要因についてです。前期上期の営業利益39億1,000万円に対し、今期上期は70億5,500万円と約30億円増加しました。その要因について分析します。

売上総利益が、前期と比較して35億3,000万円と大幅に増加しました。背景として、需要が非常に強かったため、当初は研究開発部門に割り振る予定だったエンジニアリソースを、結果的に売上に直結する顧客プロジェクトに充てざるを得なかった点が挙げられます。このことが売上総利益の増加につながりました。

加えて、売上総利益率も向上したため、コストが抑えられています。このコストのほとんどはエンジニアに関連するものですが、これがさらに新たな売上や売上総利益を生み出す結果となりました。

また、今期は、新卒社員の初任給を500万円から600万円へ引き上げました。さらに、新卒2年目・3年目を含むおよそ750名のスタッフの給料も、全員一律で100万円ずつ増額しています。こうした労働分配率の増加により、今年はコストの増加分を価格に転嫁せざるを得ない状況です。

しかしながら、この転嫁が期初の見積もりよりも速やかかつ良いかたちで進んでいることが、売上総利益を押し上げる大きな要因となっています。

販管費については、前期上期から7億1,000万円増加しており、営業利益を押し下げる要因となっています。具体的には、入社者数が昨年から今年にかけて約50名増加しました。新卒社員は4月から7月までの4ヶ月間は完全に研修に専念するため、これに伴う人件費および研修費が販管費増大の大きな理由の1つです。

さらに、販管部門の若手スタッフについても年俸を一律で引き上げており、これによって7億1,000万円の増加がほぼご説明できるかと思います。

一方、研究開発費は前期上期と比べて4億4,000万円減少し、営業利益を押し上げる要因となっています。これは、顧客側のプロジェクトが非常に多忙だったことから、研究開発に振り向ける余裕がなかったためです。

また、MBO時点で認識した広義ののれんに関連する国際会計基準(IFRS)で償却が必要な識別可能資産の償却が昨年で終了している影響で、今期上期では8,000万円の増加となっています。

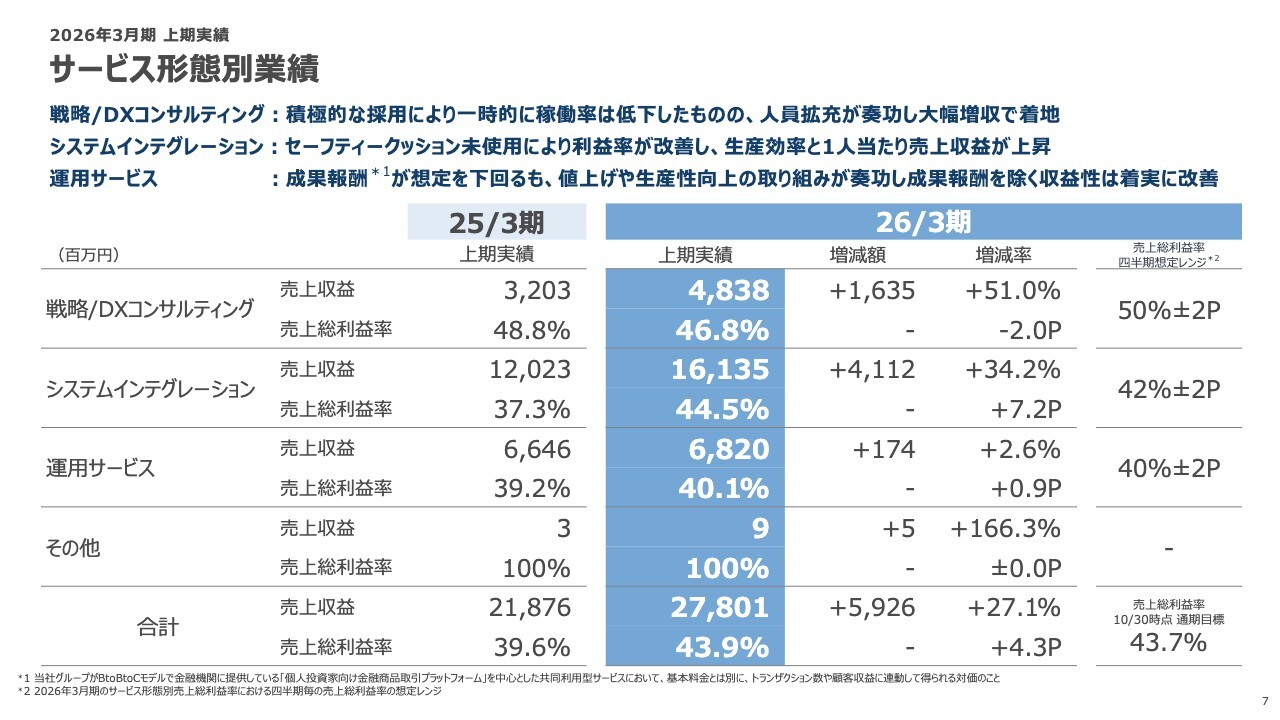

サービス形態別業績

サービス形態別の業績についてご説明します。スライドの表は、前期上期と今期上期の業績を、サービス形態別に比較したものです。右側には、期初にお知らせした「売上総利益率の四半期想定レンジ」を示しています。

クロスピアが手掛ける戦略/DXコンサルティングについてです。売上収益は前年同期比51パーセント増と非常に大きく伸び、48億3,800万円で着地しました。売上総利益率は46.8パーセントで、期初予想を若干下回りました。これは積極的な採用により稼働率が一時的に低下したためで、一時的な要因と考えています。基本的には、人員拡充が今後の売上拡大に寄与すると見込んでいます。

システムインテグレーションについてです。今上期は非常に業績が伸び、売上収益は前年同期比34.2パーセント増の161億3,500万円となりました。売上総利益率も44.5パーセントと高く、期初想定のレンジ上限値を超えて着地しました。

この結果は、想定外の事態に備えたセーフティクッションをほぼ使用することなく上期を終えられたこと、また労働分配率の上昇によるコスト増の価格転嫁が期初想定以上に進んだことによるものです。

運用サービスについてです。売上収益は68億2,000万円で着地しました。売上総利益率は40.1パーセントとなり、期初想定レンジの中間あたりで推移しています。この結果にはプラス要因とマイナス要因の両面があります。

マイナスの面からお話しします。運用サービスにおいて中心的な売上を占める金融機関向けの共同利用型サービスでは、「基本料金+成果報酬」という2階建ての課金体系が採用されています。このうち成果報酬部分が期初想定を下回り、マイナス要因となりました。

一方のプラス面では、運用契約における値上げや、昨年から集中的に取り組んできた生産性向上の取り組みが奏功しています。これにより、成果報酬の減少によるマイナスを打ち消すかたちで、売上総利益率は中間レンジに収まりました。

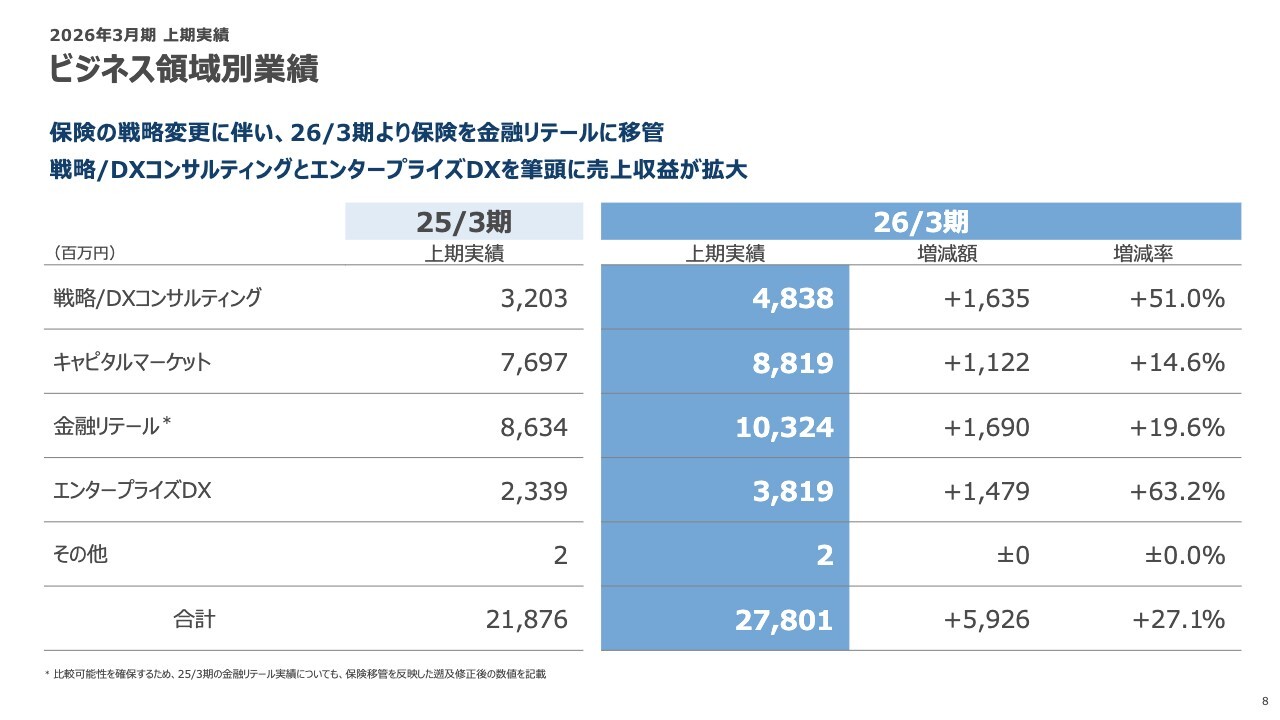

ビジネス領域別業績

ビジネス領域別の業績についてご説明します。戦略/DXコンサルティングについては先ほどご説明しましたので、ここではシンプレクスが担うテクノロジー関連の3領域についてご説明します。

キャピタルマーケットの売上収益は、前年同期比14.6パーセント増の88億1,900万円となりました。金融リテールの売上収益は、前年同期比約20パーセント増の103億2,400万円です。非金融テクノロジーを担当するエンタープライズDXは非常に好調で、売上収益は前年同期比63.2パーセント増の38億1,900万円となりました。

クロスピアが取り組む戦略/DXコンサルティングと、シンプレクスが担うエンタープライズDXの2領域が、明確に成長を牽引していると考えています。

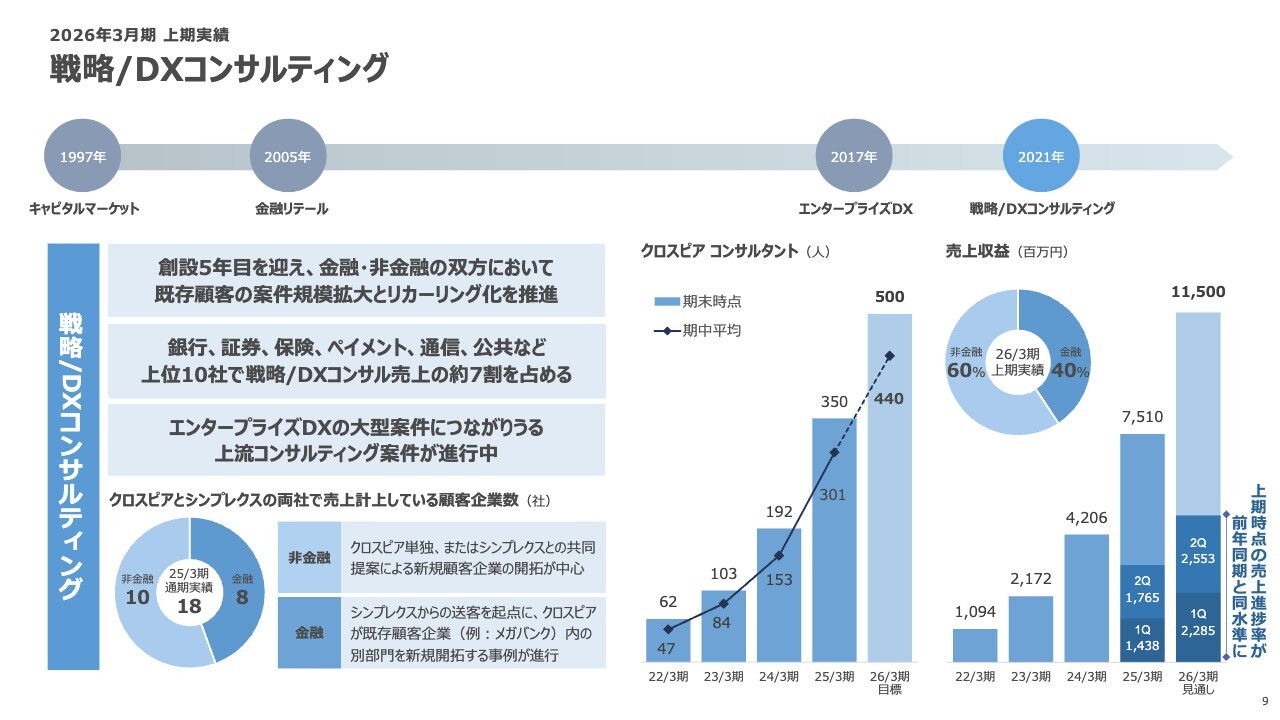

戦略/DXコンサルティング

ここからは、ビジネス領域別の各分野におけるトピックをご紹介します。まずはクロスピアによる戦略/DXコンサルティングについてです。

クロスピアは創設から5年目を迎え、金融・非金融の双方において既存顧客の案件規模や売上規模が拡大しています。実際の契約期間は1ヶ月単位や3ヶ月単位と短期的ではありますが、主要顧客では継続的な契約更新が行われ、結果としてリカーリング型の収益となっています。この点は非常に重要だと考えています。

今期、クロスピアは売上高が100億円を超える見込みです。売上を支える顧客層についても一定の傾向が見られ、全体の売上の約40パーセントは、金融機関関連の銀行・証券・保険といった分野からもたらされています。

残りの60パーセントは、決済を担うペイメント分野、通信ハイテク、官公庁を中心とした公共分野で構成されています。上位10社で戦略/DXコンサルティング全体の約7割を占めるかたちで売上が伸びています。

この中には、非金融分野においてシンプレクス側のエンタープライズDXが含まれており、大型案件につながる可能性のある上流のコンサルティング案件も進行中です。

3ヶ月前にも示しましたが、クロスピアとシンプレクスがどのようにシナジーを生み出しているのかを定量的に示すため、スライド左側の円グラフにまとめています。

現在、シンプレクスグループは全体で100社を超える顧客を抱えています。そのうち約20パーセントに当たる18社において、クロスピアとシンプレクスの両方がビジネスを行っています。この18社の内訳は、非金融企業が10社、金融企業が8社です。

人員については、前期末で350名だった従業員数を来年3月には500名まで増員し、期中平均で440名とする計画です。これにより、今期の売上目標115億円を実現することを目指しています。現時点では、その計画どおりに成長・拡充が進んでいると考えています。

売上の進捗状況ですが、今期の目標115億円に対し、上期は約48億円で着地しました。進捗率はおよそ42パーセントで、前期に達成した75億円に対する同時期の売上進捗率とほぼ同水準です。

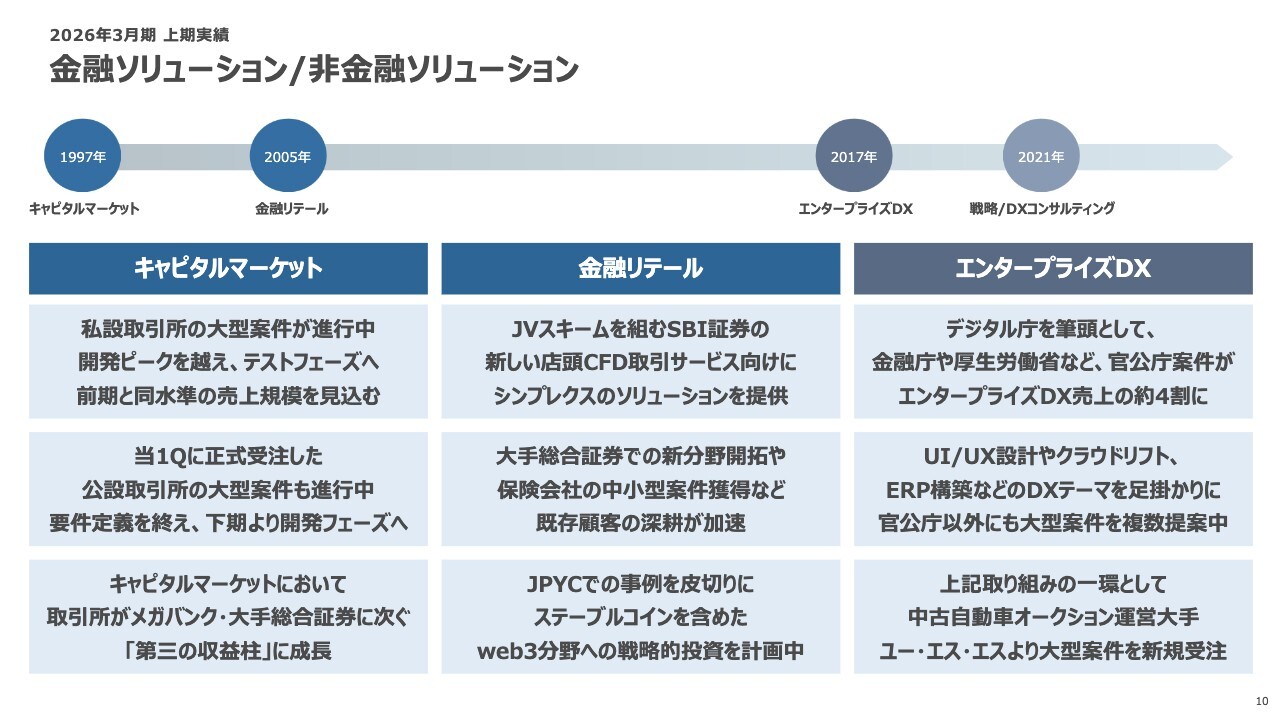

金融ソリューション/非金融ソリューション

シンプレクスのテクノロジー部門における3領域についてご説明します。

キャピタルマーケットでは、比較的大型の案件が2件進行中です。1件目は前期から進めてきた私設取引所の案件で、現在はほぼ開発ピークを越え、テストフェーズに移行しています。

もう1件は公設取引所の案件です。これは今期に受注し、上期で要件定義を終えたところです。下期からは開発フェーズに入りますが、前期から続けてきた私設取引所の開発チームが、そのまま公設取引所の大型案件へスムーズに移行する予定です。

従来のキャピタルマーケットは主にメガバンクや大手総合証券が顧客層でしたが、これらに加えて取引所が新たな収益の柱として成長を続けています。

個人投資家向けビジネスを展開する金融機関にサービスを提供する、金融リテールについてです。この分野では、最大の顧客であるSBI証券と資本業務提携を締結し、ジョイントベンチャーも設立しました。SBI証券およびそのグループ内の企業に関連して、前期はおおよそ50億円の売上を計上しています。

シンプレクスとクロスピアが共同で進めるこのビジネスでは、ビジネス面ではクロスピア、テクノロジー面ではシンプレクスがそれぞれ担当し、社員がSBI証券やジョイントベンチャーに常駐するかたちで運営されています。

これにより、SBI証券の概ねすべてのビジネスやシステムにおいて、当社グループがクロスピア、シンプレクス、いずれかのかたちで関与し、その品質向上に寄与できていると考えています。

今期からの1つの目標として、SBI証券およびその関連会社に人員を配置する従来の方法ではなく、ソリューションや共同利用型サービスの提供を通じて、SBIグループ全体のビジネス成長速度をさらに高めることを掲げています。今期では、店頭CFD取引サービスがまさにリリースされたところです。

また、今週にはJPYCが国内初の円連動ステーブルコインの発行を開始しました。こちらについては、発行および償還システムをシンプレクスが担当しました。

web3分野での戦略的な投資については、上期でほぼ準備を終えたため、下期からはより積極的に投資を進めていく方針です。

そして、今期最も成長しているのがエンタープライズDXです。この分野については、一定の売上傾向が見えてきていると考えています。エンタープライズDX全体の売上の約4割は、デジタル庁をはじめ金融庁や厚生労働省といった官公庁案件が占めており、大きな収益の柱となっています。

また、非金融分野では、UI/UX設計やクラウドリフト・クラウドシフト、ERP構築といったDXをテーマにした分野でさまざまな業界への展開が進んでいます。

3ヶ月前の段階で、私はこの分野におけるプロジェクト進捗状況について「1案件20億円から30億円、場合によってはそれ以上というポテンシャルを持つ案件の提案を複数進めている」とお話ししました。

こうした取り組みの中で、今回すでにプレスリリースを出していますが、中古自動車オークション運営大手のユー・エス・エスから大型案件を新規に受注しました。

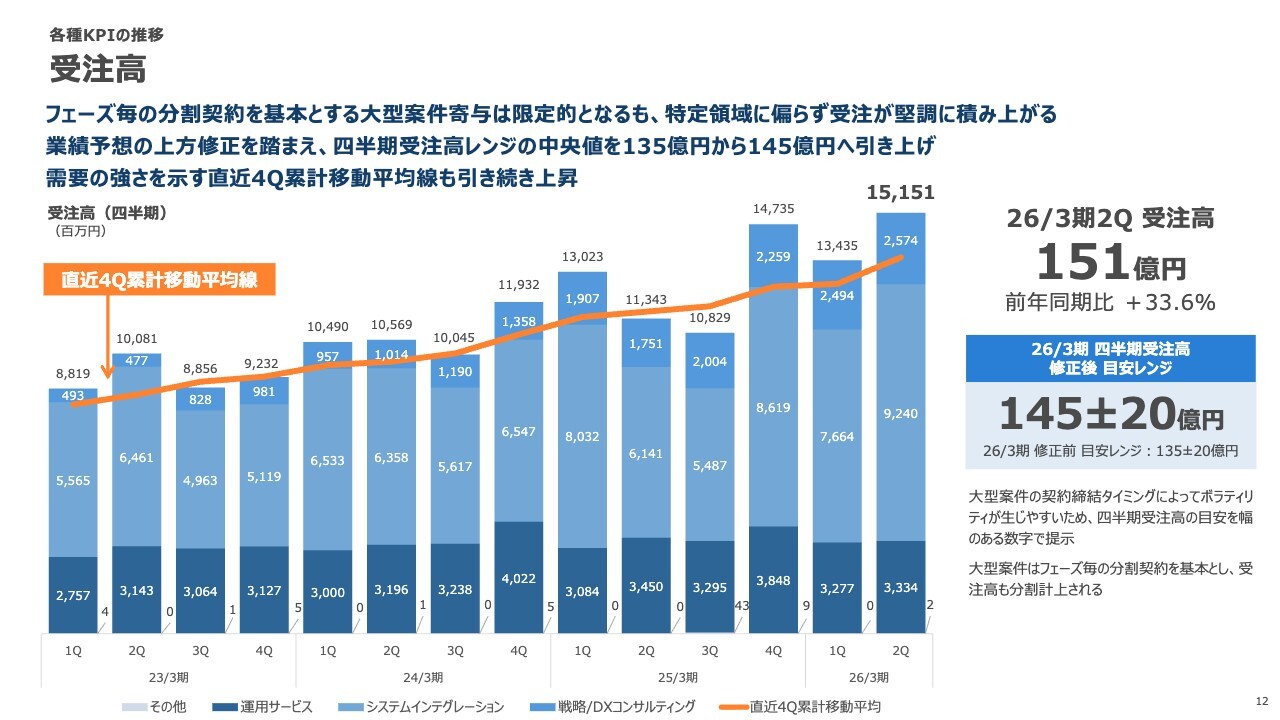

受注高

ここからは各種KPIの推移についてご説明します。

受注高は前年同期比33.6パーセント増の151億円で着地し、非常に大きな伸びを示しています。当社では、先ほどお話ししたユー・エス・エスのような大きな契約を獲得した場合でも、基本的にはフェーズごとに分割契約とすることでリスクを抑えています。

ユー・エス・エスも今回、実際に受注高として計上したのは要件定義フェーズだけで、金額としては5億円に満たない程度です。今回の151億円という受注高は、ほぼすべてが5億円未満の契約から幅広く積み上げられた結果と言えると思います。

先ほどお話ししたような背景もあり、四半期ごとの受注高にはボラティリティが発生しますので、あまり一喜一憂しないでいただければと考えています。その代わり、期初に目安レンジを発表しています。

期初の段階では、135億円プラスマイナス20億円としていましたが、今回の上方修正を踏まえ、中間レンジを10億円引き上げて145億円としました。当面の間は、145億円プラスマイナス20億円で受注高が推移していれば、想定どおりの水準とお考えください。

トレンドをより良く把握するため、スライドのオレンジ色の線では、それぞれの四半期ごとに過去4四半期分の累計移動平均線を示しています。この線が右肩上がりの場合は、受注トレンドが依然として好調であると考えていただければと思います。

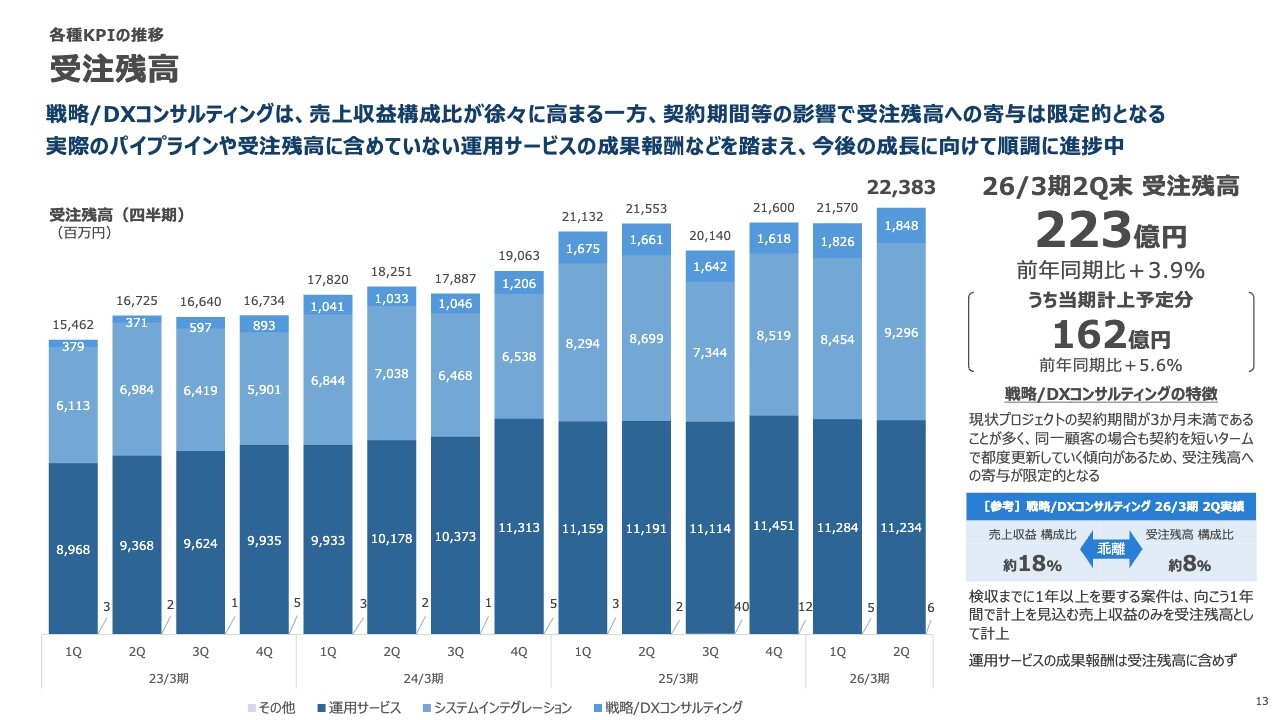

受注残高

受注残高は前年同期比3.9パーセント増の223億円で、過去最高の数字となりました。このうち、今期に売上が計上される予定分は162億円で、前年同期比5.6パーセント増となっています。

売上がこれだけ大きく伸び、受注高も増加している中、なぜ受注残高だけが前年同期比でやや控えめな伸び率となっているのかについてご説明します。最大の理由は、戦略/DXコンサルティングにおける契約形態の影響です。

戦略/DXコンサルティングに関して、クロスピアの契約は1ヶ月から3ヶ月と非常に短期間のプロジェクトで構成されています。実際に、この第2四半期におけるクロスピアの売上比率は、全体の売上の約18パーセントでした。

一方、現時点での受注残高におけるクロスピアのコンサルティング構成比は約8パーセントとなっており、契約期間が短いため、受注残高に積み上がりにくい傾向があります。今後、戦略/DXコンサルティングの売上比率がさらに大きくなるにつれて、この傾向はより顕著になると想定していますので、留意していただければと思います。

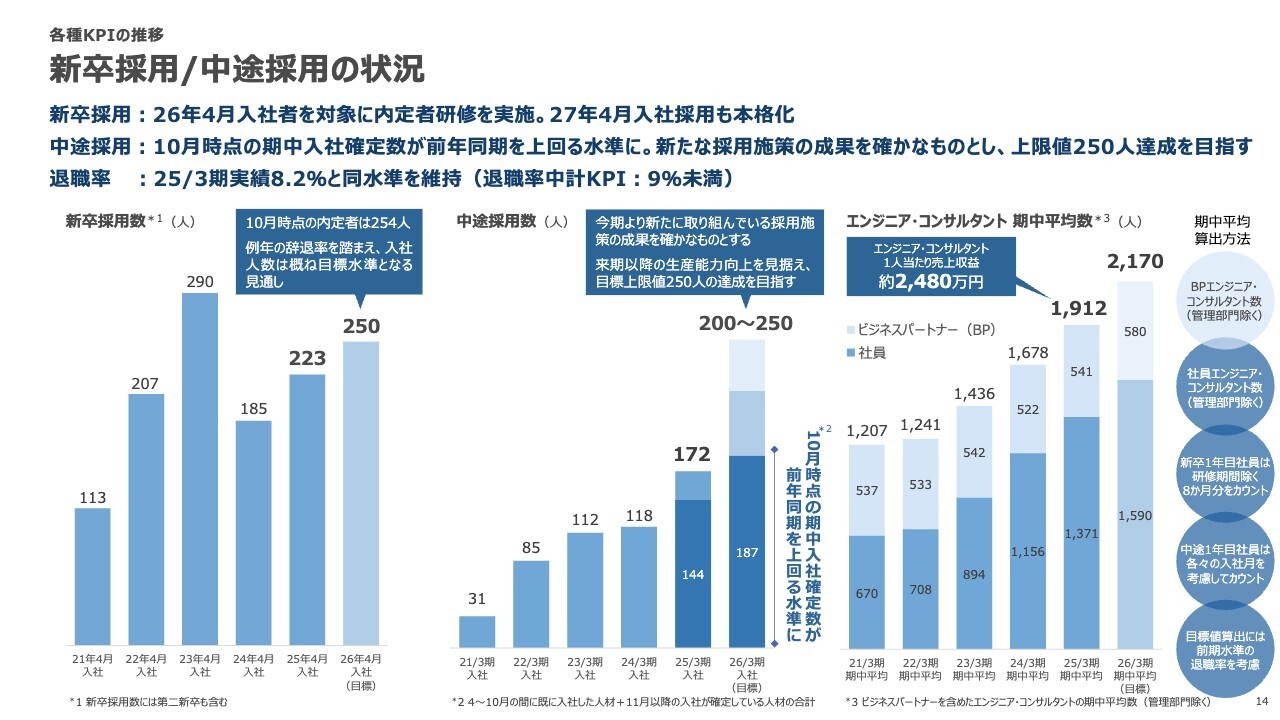

新卒採用/中途採用の状況

採用状況をご説明します。新卒採用については、来年4月入社予定者の夏合宿がすでに終了し、現時点で約250名が来年4月に入社する予定です。

中途採用については、昨年は172名と非常に増加しましたが、今年はさらに野心的な目標を掲げています。10月時点で、すでに入社した社員や今期中に入社予定日が確定している社員を合わせると、合計187名となり、昨年の同時期と比較して40名以上の増加です。

この流れでいくと、目標としていた200名から250名のうち、おそらく250名に近い採用ができるのではないかと思います。

また、生産効率を向上させる上で重要なエンジニア・コンサルタントの総数は、社員エンジニアとビジネスパートナーとして常駐いただいているBPエンジニアをすべて含め、今期は期中平均で約2,170名となる見込みです。この予測は、期初計画から変更はありません。

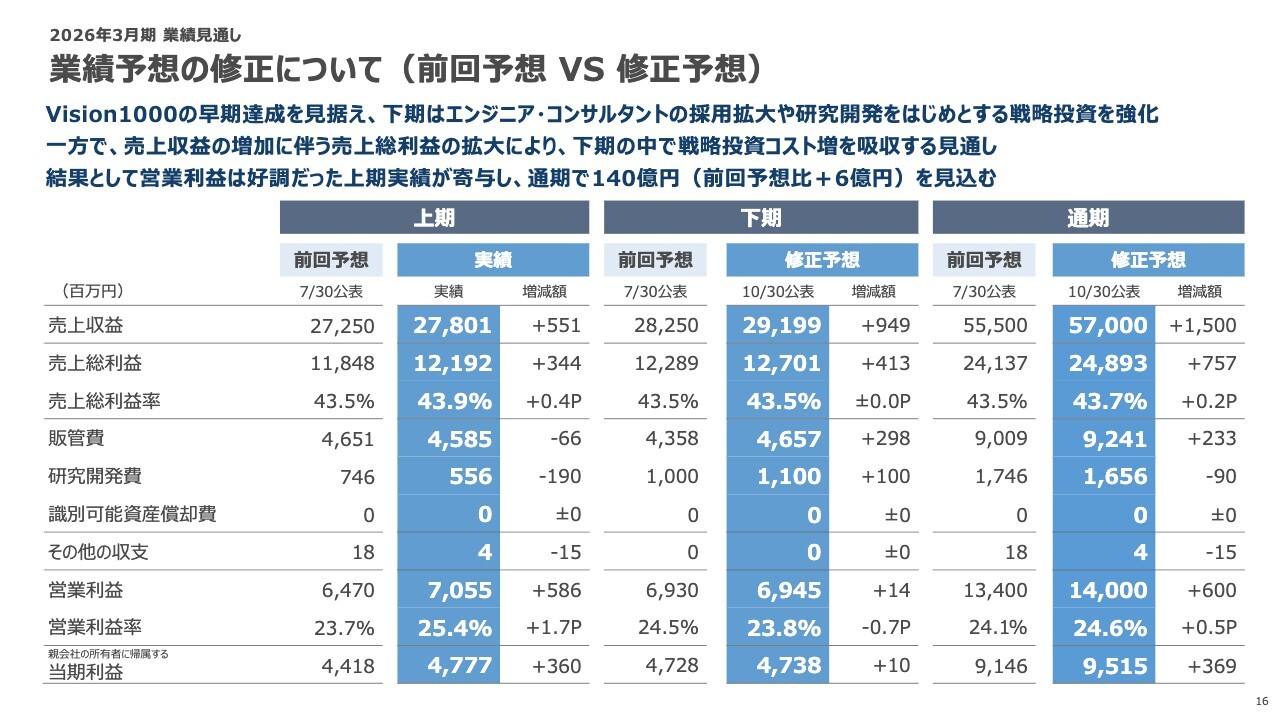

業績予想の修正について(前回予想 VS 修正予想)

2026年3月期の上方修正を行った業績見通しについてご説明します。こちらのスライドでは、7月30日に行った1回目の上方修正と今回の予想を並べて、修正内容を比較しています。

上期についてはすでに実績としてご説明しましたので、ここでは下期と通期に絞ってお話しします。

下期に関しては、売上収益を291億9,900万円に修正した内容を発表しています。前回修正と比較すると、約9億5,000万円の増加となります。一方で、売上総利益率は43.5パーセントとし、期初予想を据え置いています。

販管費と研究開発費は、合わせて約4億円増額しました。その結果、下期の営業利益はほぼ変わらず、69億4,500万円と見込んでいます。

下期の販管費や研究開発費は、エンジニア・コンサルタントの採用拡大や研究開発への戦略的投資により約4億円のコスト増を見込んでいますが、売上の伸びによる売上総利益額でちょうど相殺できていると考えています。

通期売上予想は570億円とし、前回修正値から15億円の増加です。売上総利益率は上期が良好だったことから43.7パーセントと設定しました。最終的な営業利益は140億円で着地できると考えており、これを達成した場合の営業利益率は24.6パーセントとなります。

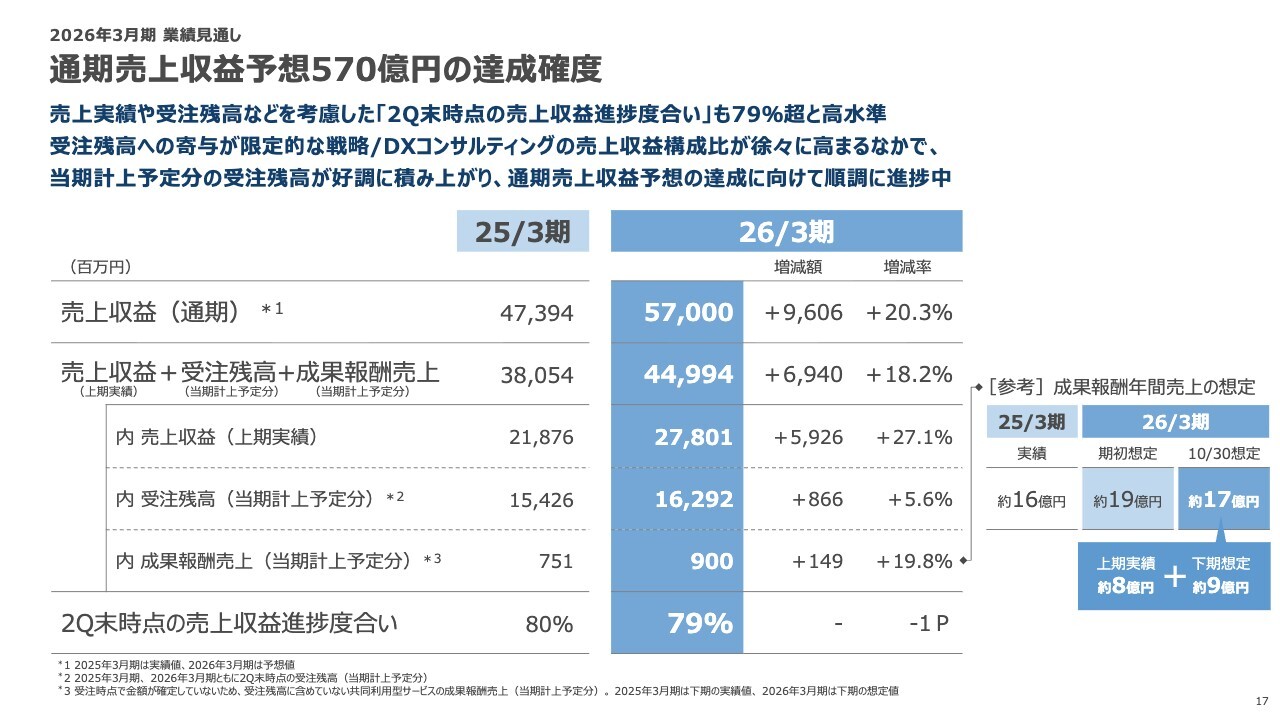

通期売上収益予想570億円の達成確度

今回新たに設定した570億円の売上目標についてご説明します。こちらのスライドはいつもご覧いただいている表ですが、2025年3月期に昨年の今時点で見えていた数字、通期で実際に達成した売上、今年の通期目標である570億円と、現時点でどの程度見えているかという数字に着目してご説明します。

570億円の目標に対して現時点で見えているのは、売上収益の上期分と受注残高の当期計上予定分、さらにこの受注残高には含まれていない成功報酬売上を合わせた約450億円です。つまり、570億円に対して約79パーセントの進捗状況ということです。

昨年の同時点では進捗率が80パーセントでしたので、570億円という売上目標の達成可能性は十分に高いと考えています。

成果報酬については、先ほど上半期の運用サービスにおいて低調に終わったとお話ししました。前期の通期での成功報酬は約16億円でした。今期の成功報酬は期初に約19億円を見込んでいましたが、上期は8億円で終わっています。下期では一定の成功報酬が戻ることを想定し、年間では約17億円、下期では約9億円を見込んでいます。

第2四半期末時点での売上収益進捗度合いは79パーセントであり、基本的に蓋然性が高いと我々は判断しています。

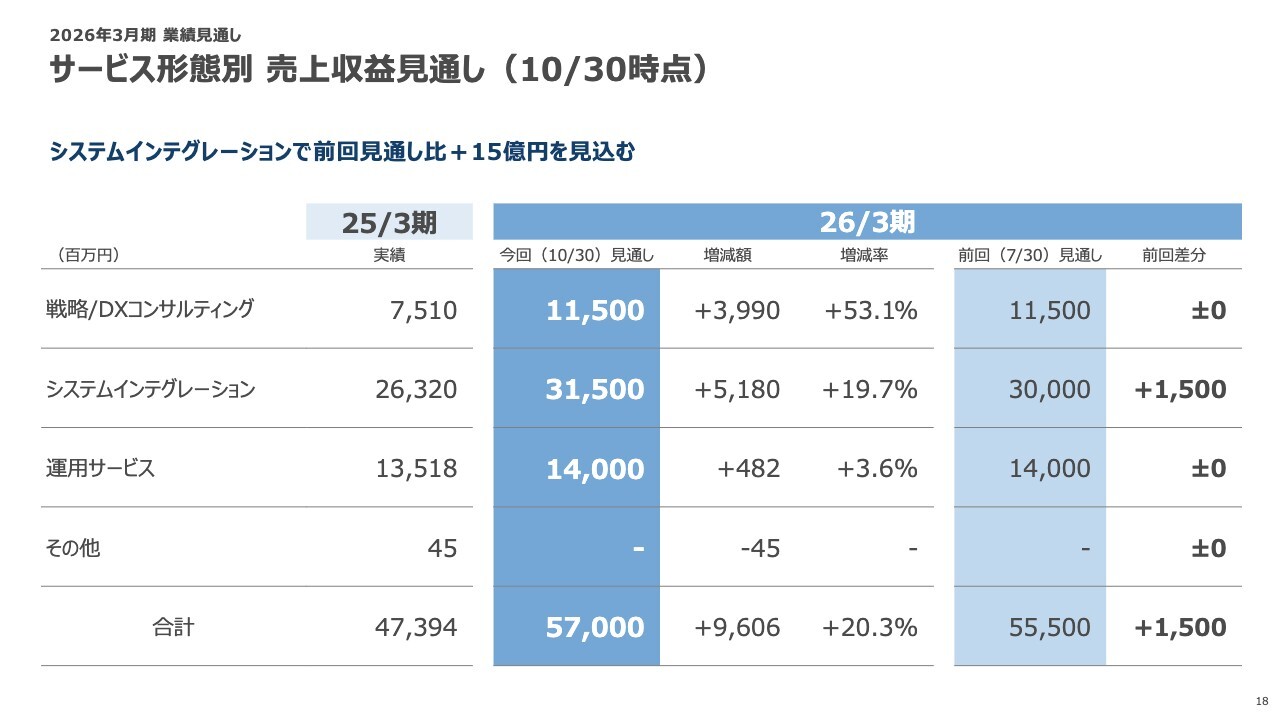

サービス形態別 売上収益見通し(10/30時点)

570億円という新しい目標に対する、サービス形態別およびビジネス領域別の売上収益見通しについてご説明します。

まずはサービス形態別です。ほぼすべてがシステムインテグレーションであり、前回の見通しである300億円から15億円増加し、315億円を見込んでいます。

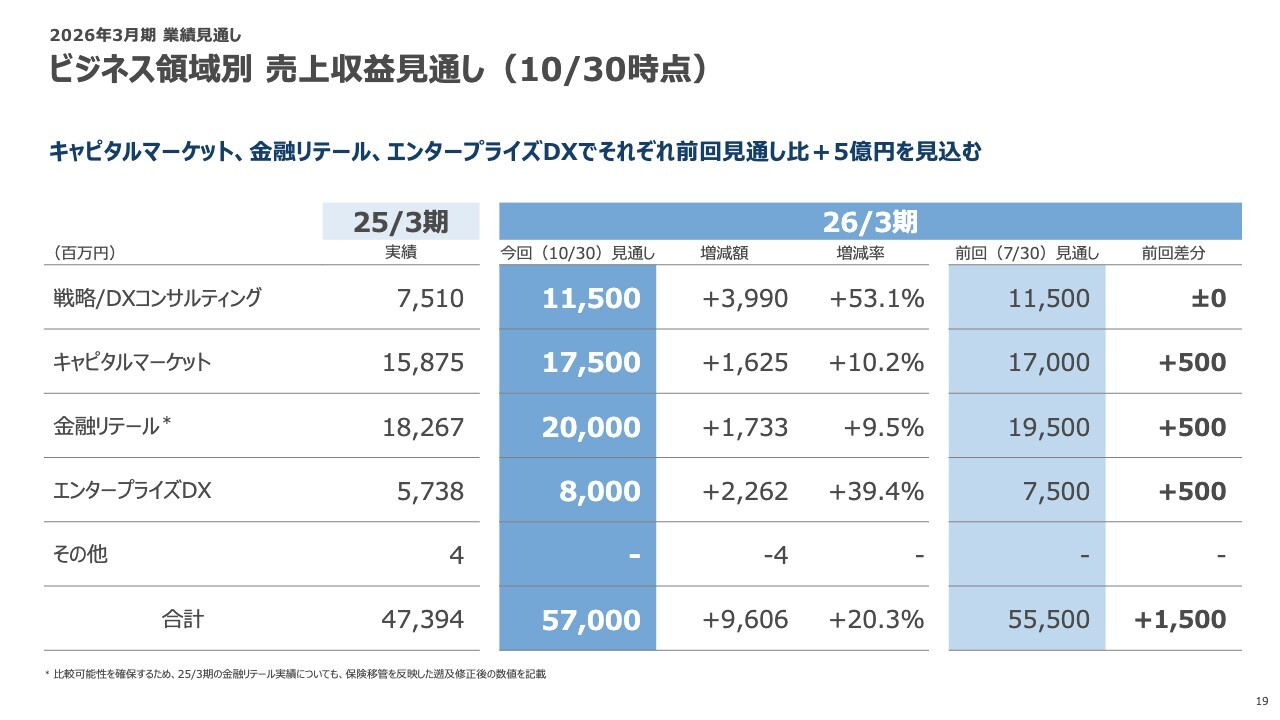

ビジネス領域別 売上収益見通し(10/30時点)

ビジネス領域別で見ると、システムインテグレーションによる売上増加15億円分が、キャピタルマーケット、金融リテール、エンタープライズDXの3領域において、それぞれ5億円ずつ上方修正される見込みです。

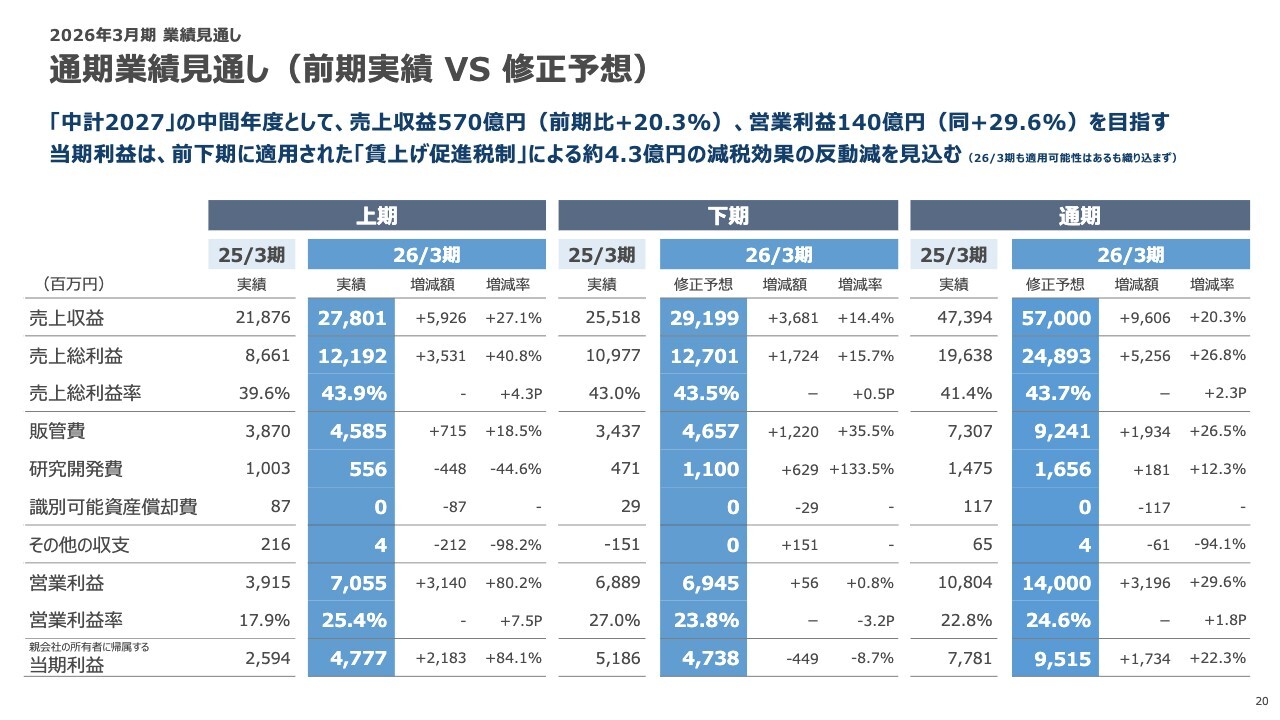

通期業績見通し(前期実績 VS 修正予想)

先ほどまでは、今回の修正内容を前回の修正内容と比較しました。このスライドでは、前期実績と比較して今期の通期見通しがどのように見えるかをご説明します。

通期売上予想は570億円で、前期の売上収益と比較して20.3パーセントの増収となっています。営業利益予想は140億円で、前年同期比で29.6パーセントの増益です。

注意が必要なのは当期利益です。約95億円と大きく伸長する見込みですが、営業利益が前年同期比で約30パーセント伸びている一方で、当期利益の伸び率は22.3パーセントにとどまっています。

これは、前期に賃上げ促進税制による約4億3,000万円の減税効果があったことが主な要因です。今期も賃上げ促進税制に対応して外形的な条件を整えていますが、通期業績予想には減税効果を織り込んでいません。

ただし、昨年同様の減税効果が得られた場合には、当期利益も30パーセント近い伸びを達成する可能性は十分にあると考えています。

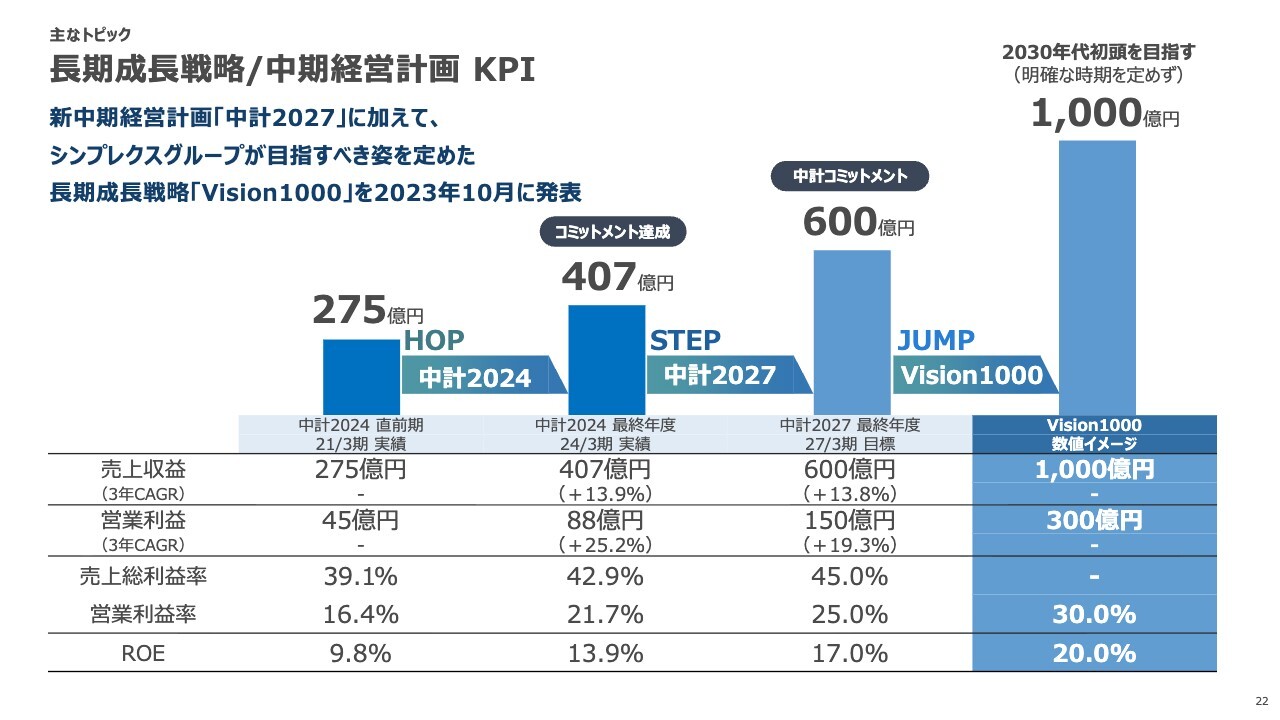

長期成長戦略/中期経営計画KPI

最後に、主なトピックとして掲げている「中計2027」および「Vision1000」の進捗状況についてお知らせします。

このスライドは、いつもご覧いただいている表になります。「HOP」「STEP」「JUMP」と記載しているうち、中央の「STEP」が「中計2027」であり、今期はその2年目にあたります。

来年の最終年度には、売上収益600億円、営業利益150億円の達成を目指し、これをコミットメントとして設定しています。また、営業利益率25パーセントを来期の目標数値の1つとして掲げています。

さらに、「中計2027」を超え、可能な限り早期に売上1,000億円を目指したいと考えているのが「Vision1000」となります。

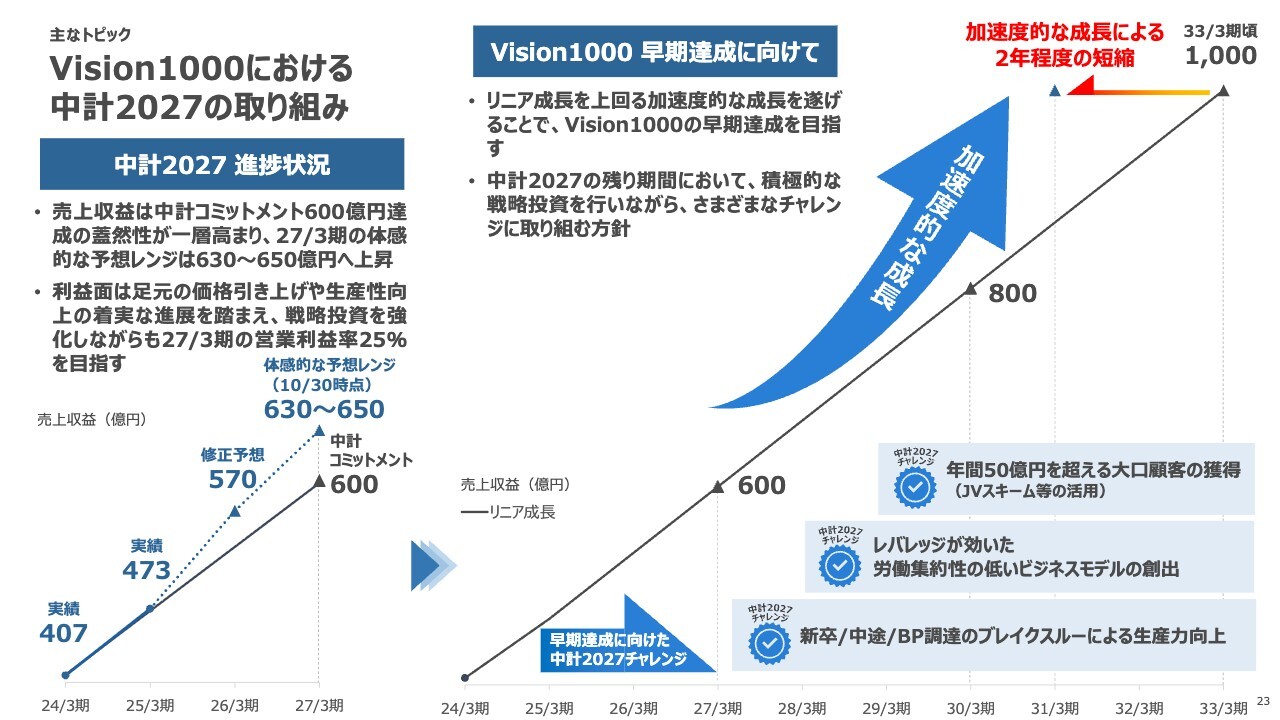

Vision1000における中計2027の取り組み

「中計2027」と「Vision1000」の進捗状況についてご説明します。

スライド左側に記載しているのが「中計2027」の進捗状況です。この中期経営計画が始まる前の年度である2024年3月期の売上は407億円でしたが、3年間で600億円まで増やす計画を掲げています。

1年目は473億円となり、今回修正した売上予想が達成できた場合、2年目は570億円を見込んでいます。これを407億円から600億円に直線的に結んだ斜めの線と比較すると、実績および今期の予想値はいずれもその線を上回り、より急成長を示す曲線に近づいています。

3ヶ月前にこのお話をした際に「では来期はどのくらいなのか」という体感値に関して、私は「620億円から630億円くらいではないか」とお伝えしました。そして3ヶ月が経過した現時点での体感としては、売上の進捗は630億円から650億円程度に達する可能性があり、特に650億円に近い数字を達成できる手応えを感じています。

一方、営業利益や利益率に関して、3ヶ月前は「採用あるいは戦略的な投資をこれから重点的に行っていくので、もしかしたら25パーセントという営業利益率は若干下回るかもしれないが、売上も伸びるので、結果として150億円という利益は非常に高い確率で守れると思う」とお伝えしました。

そこから3ヶ月が経過し、現時点では今期上期に営業利益率が25パーセントを超えました。また、通期でも24パーセント後半を見込んでおり、現在の体感では、来期の営業利益率25パーセントは十分に可能な水準であるとの認識に変わりました。

加えて、売上が600億円を大きく上回り、営業利益率も25パーセントを堅持できた場合、営業利益は150億円をさらに積み増していけると考えています。以上が現時点での体感値です。

続いて、1,000億円を目指す計画「Vision1000」についてお話しします。先ほどの407億円から600億円へリニアな成長線を引き、これをそのまま伸ばしていくと、1,000億円に到達するのはリニアな成長の場合、2033年3月期になる見込みです。

ただし、現在の「中計2027」は非常にエクスポネンシャルな成長を遂げており、この成長が加速することで、1,000億円の達成時期は2033年よりも2年ほど早まる可能性があると感じています。さらに、この下期や来期の努力次第では、2030年3月期の達成も視野に入ってくるかもしれません。

2030年3月期に達成できるとすれば、「中計2027」が終了した後の次の中期計画がそのまま「Vision1000」になる可能性があります。それを踏まえ、この下期と来期は非常に重要な局面であると認識しています。

重点施策は3つあります。1つ目は、年間50億円を超える大口顧客をいかに獲得するかという点です。

2つ目は、レバレッジが効いた労働集約性の低いビジネスモデルです。具体的には、web3の分野や生成AIを活用した分野において、より労働集約性を抑えたビジネスモデルを創出することが、第2の柱になると考えています。

3つ目は、新卒採用や中途採用、ビジネスパートナーの調達において、人材の確保に向けたブレイクスルーをどのように果たしていけるかという点になります。生成AIを活用することで、人員を増やさなくてもレバレッジが効いたビジネスモデルを創出し、それが生産力向上の一助となるのではないかと考えています。

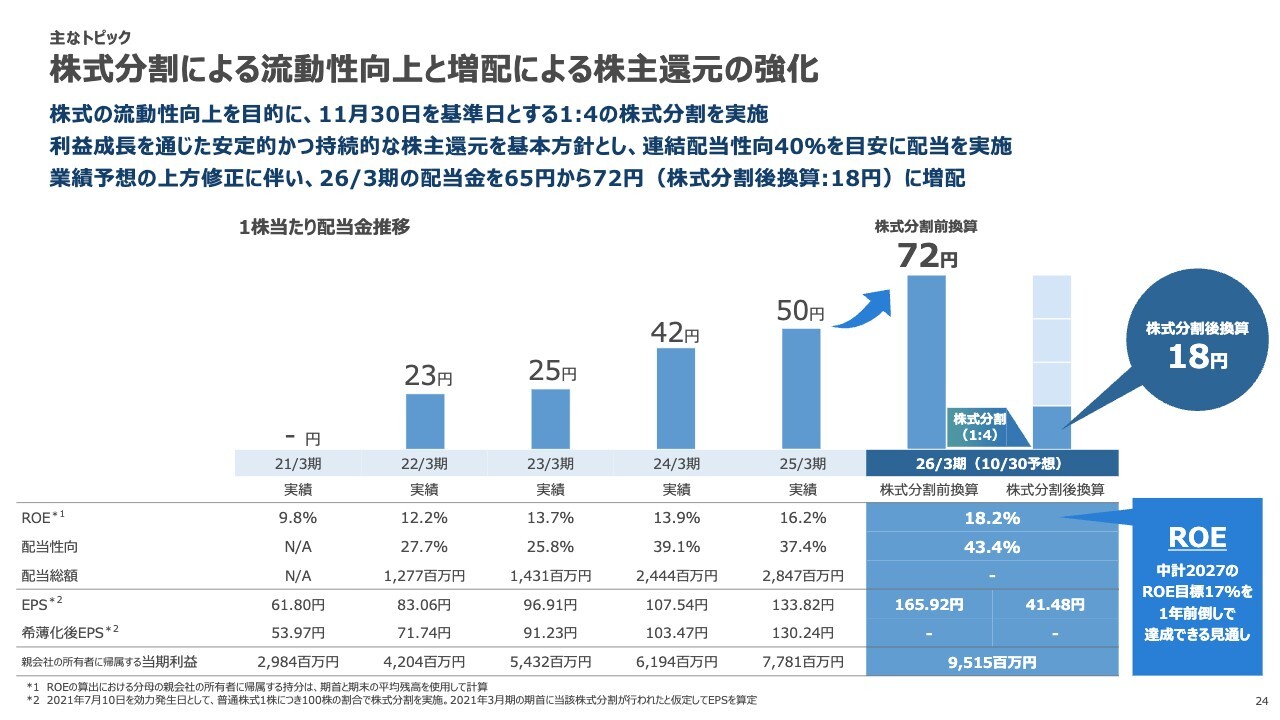

株式分割による流動性向上と増配による株主還元の強化

最後に、今回適時開示した内容についてご説明します。まず、流動性の向上を目的として株式を4分割します。また、利益成長を通じた安定的かつ持続的な株主還元を基本方針とし、配当性向40パーセントを目安としています。

今回、営業利益の目標値を大幅に上方修正したことに伴い、配当金も65円から72円へ増配します。なお、4分割後の1株当たり配当金は18円となる予定です。

また、今期に営業利益140億円を達成した場合、ROEは「中計2027」の目標値を上回り、18パーセントを超える見込みです。私たちはROE20パーセントを超え、できるだけ早くエクセレントカンパニーの一員となることを目指していますので、その実現可能性が高まったと考えています。

今期は非常に良好な事業環境の中で、それを確実に業績として数字に反映できた上半期だったと考えています。下半期についても、上方修正後の目標を確実に達成し、「中計2027」および「Vision1000」の早期達成に向けて着実に前進していきます。

以上で私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答①

Q:今回の業績予想修正の前提について確認したいです。上期は研究開発予算の一部が未消化となり、当該エンジニアリソースを顧客案件へ振り向けた結果、売上増加に繋がったと認識しています。一方で下期は、今回の計画変更により、売上増加とともに研究開発費

新着ログ

「情報・通信業」のログ