提供:株式会社イオンファンタジー 2026年2月期第2四半期決算説明

【QAあり】イオンファンタジー、売上高・各段階利益で中間期過去最高 好調の国内事業はプライズ部門が既存店売上を牽引

CONTENTS

藤原徳也氏(以下、藤原):代表取締役社長の藤原です。本日は早朝より弊社の決算説明会にご参加いただき、誠にありがとうございます。それでは、2026年2月期中間期の決算についてご説明します。

目次です。本日は、会社概要・沿革、連結決算概要、重点取り組み概要、連結業績予想についてご説明します。

開示資料には参考資料を掲載していますので、お手元でご確認ください。

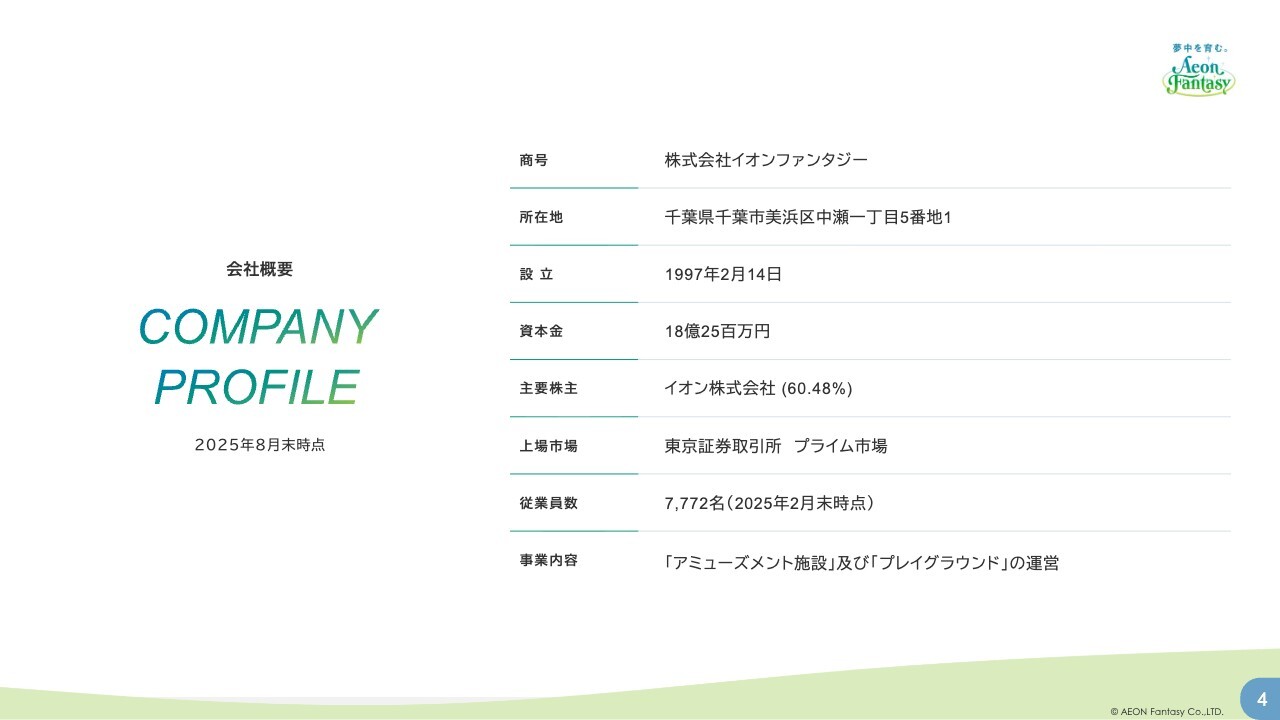

会社概要

まず、当社について簡単にご説明します。会社概要です。当社はアミューズメント施設およびプレイグラウンドの運営を主たる事業としています。

パーパス

こちらは、2022年度に制定したパーパスです。当社は、このパーパスの実現に向けて日々企業活動を行っています。

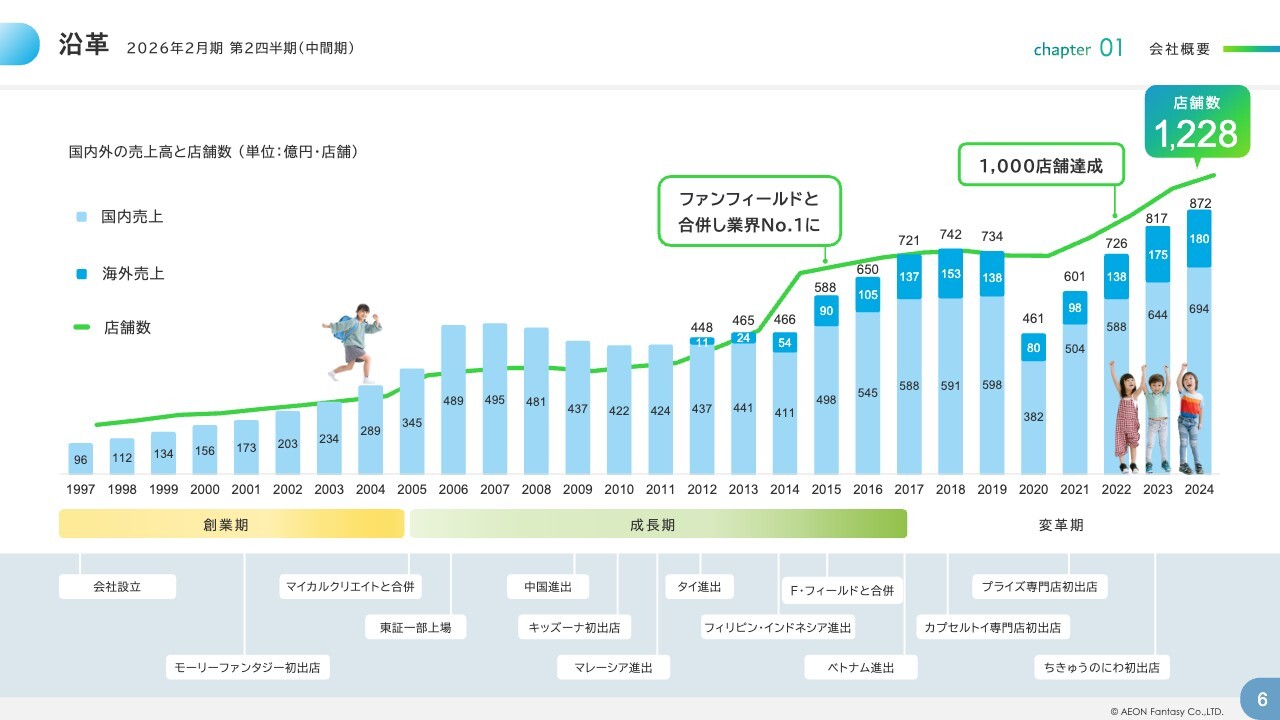

沿革

沿革です。当社は設立以来、2度の合併と海外進出を経て、大きく成長してきました。

2020年度以降、主力ブランドである「モーリーファンタジー」に加え、戦略的小型店の出店や新たな業態開発によって、成長を加速させています。

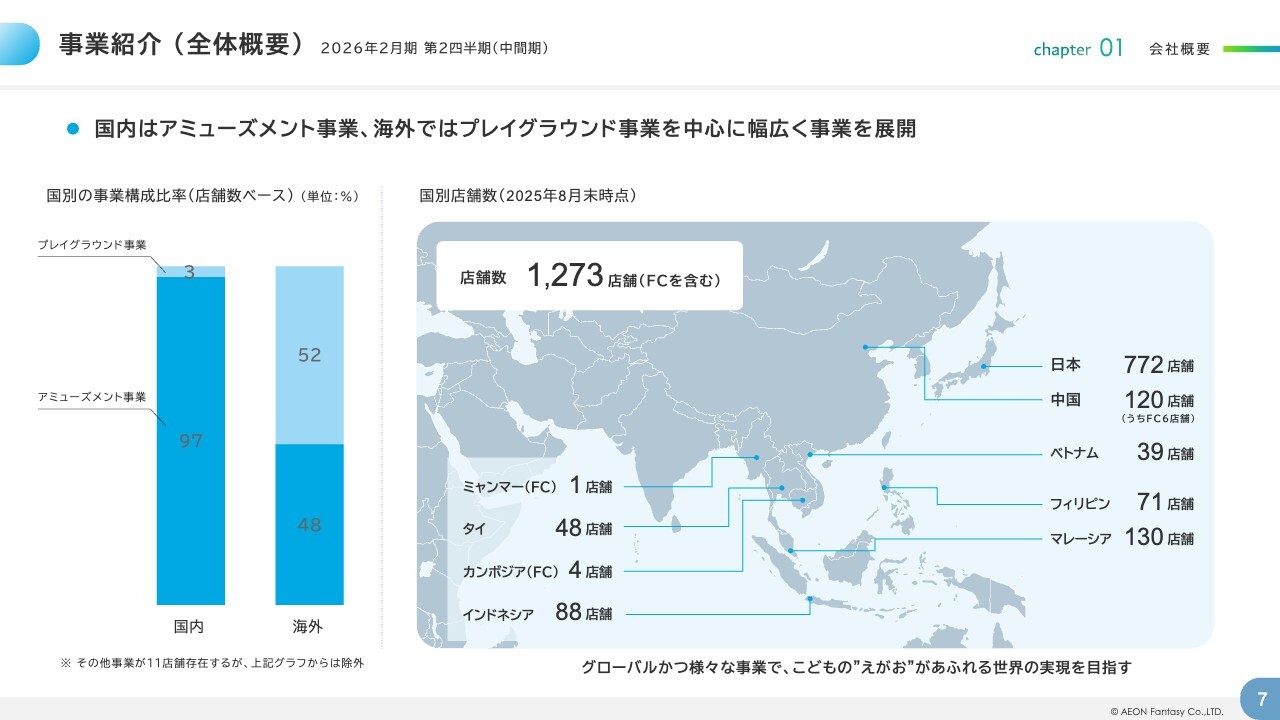

事業紹介(全体概要)

全体概要と進出国の紹介です。当社は国内事業を中心に、アジア6ヶ国に子会社を展開し、2ヶ国にフランチャイズ店舗を出店しています。国内ではアミューズメント事業を主軸とし、海外ではプレイグラウンド事業を中心に、各国に対応した事業展開を行っています。

事業紹介 (国内1)

国内事業の紹介についてです。

国内事業は、アミューズメントを主力事業として展開しており、メインブランド「モーリーファンタジー」を中心に、2020年度以降、小型専門店を戦略的に拡大しています。

事業紹介(国内2)

成長事業と位置付けているプレイグラウンド事業では、「ちきゅうのにわ」や「のびっこ」ブランドを中心に、子どもとそのファミリーを取り巻く「あそび」の環境変化に対するニーズや、時間の過ごし方の価値に対応する業態を開発し、出店を拡大しています。

事業紹介(国内3)

その他、温浴事業、オンライン事業、地域共生事業を展開しています。

事業紹介(海外)

次に、海外事業についてのご紹介です。海外事業では、お客さまやデベロッパーのニーズに対応した海外オリジナルの業態を開発し、各国の市場環境に合わせて戦略的に出店を拡大しています。

連結業績ハイライト

それでは、連結決算概要についてご説明します。連結業績のハイライトです。

2026年2月期中間期の連結業績は、売上高466億2,400万円(前年同期比6.2パーセント増)、営業利益36億3,000万円(前年同期比26.5パーセント増)、経常利益34億1,800万円(前年同期比69.7パーセント増)、親会社株主に帰属する中間純利益17億6,300万円で、前年同期より13億8,900万円増加しました。

売上高を含め、各段階利益が中間連結会計期間として過去最高を記録しました。特に経常利益と中間純利益は前年より大幅に増加し、それぞれ通期計画に対して60.0パーセント、70.5パーセントと高い進捗率となっています。収益力の実態を示す償却前営業利益は89億200万円で、前年より8億1,800万円増加しました。

セグメント状況

セグメント状況についてです。国内事業は売上高が377億5,900万円で、前年同期比8.6パーセント増加し、営業利益は39億300万円で、前期から5億5,100万円増加しました。

アセアン事業は売上高が72億9,600万円で、前年同期比14.2パーセントの増加、営業利益は3億8,100万円となっています。中国事業は売上高が17億400万円で、営業損失は6億5,300万円ですが、前期から5億6,900万円改善しています。

国内事業は、売上高・営業利益ともに2期連続で過去最高を記録し、全体を牽引しました。一方、中国事業では、不採算店舗の整理などによる売上高の減少が見られましたが、営業損失は前年同期より大幅に改善しました。

営業利益率は、国内事業で10.3パーセント、連結で7.8パーセントとなり、ともに過去最高を達成しています。

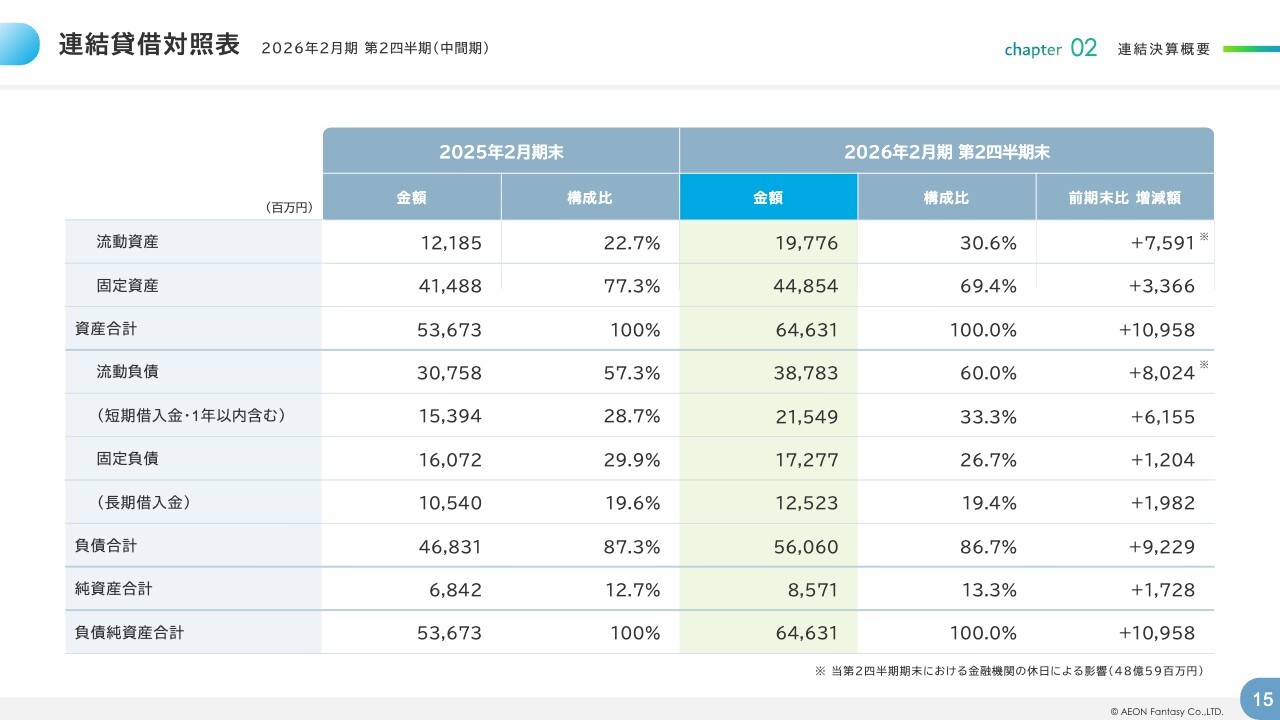

連結貸借対照表

連結貸借対照表です。後ほどご確認ください。

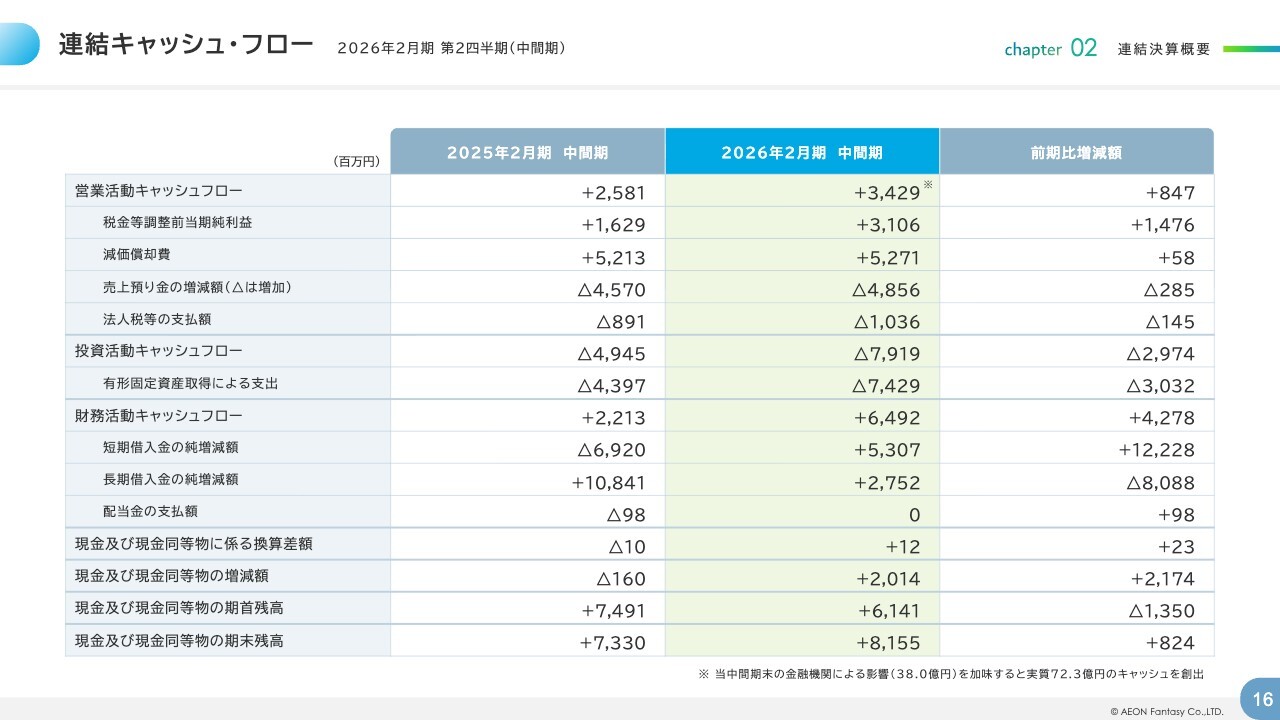

連結キャッシュ・フロー

連結キャッシュ・フロー計算書です。当中間期末が金融機関の休業日だった影響が38億円あり、これを加味すると、実質の営業活動によるキャッシュ・フローは72億3,000万円となります。

店舗数 (詳細一覧)

店舗数についてです。2025年8月末時点で、国内外合計で1,273店舗となりました。中間期には154店舗を新規出店し、積極的な出店を継続しています。

セグメント別トピックス

続いて、重点的な取り組みの概要についてご説明します。セグメント別のトピックスとして、各セグメントにおける重点戦略への取り組み状況はスライドをご覧ください。詳細は後ほどご確認いただければと思います。

国内業績ハイライト

まず、国内事業についてご説明します。業績ハイライトとして、売上高は377億5,900万円で、前年同期比8.6パーセント増加しました。各段階の利益も中間連結会計期間として過去最高を記録しました。

通期計画に対する進捗率は、営業利益が60.0パーセント、経常利益が66.5パーセント、中間純利益が70.9パーセントと高水準となりました。

売上総利益は62億9,700万円で、2期連続で過去最高を更新しました。前年同期から10.2パーセント増加し、売上総利益率は16.7パーセントとなっています。

既存店売上高は前年同期比6.7パーセント増と好調に推移しました。

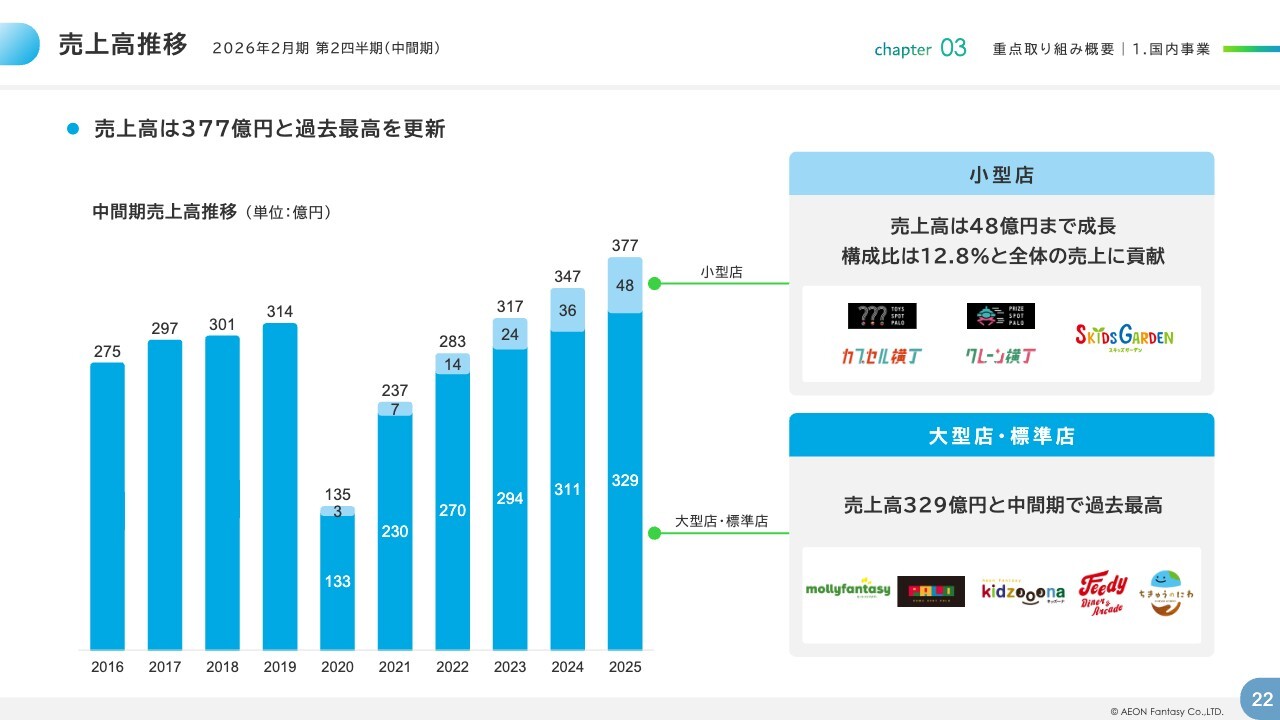

売上高推移

売上高の推移についてです。業態規模別の内訳では、「モーリーファンタジー」を中心とする大型店・標準店が329億円と、中間期で過去最高を記録しました。

2020年度以降、積極的に出店を拡大してきた小型店では、売上高が48億円となり、売上構成比は全体の12.8パーセントを占め、国内事業の成長を加速させています。

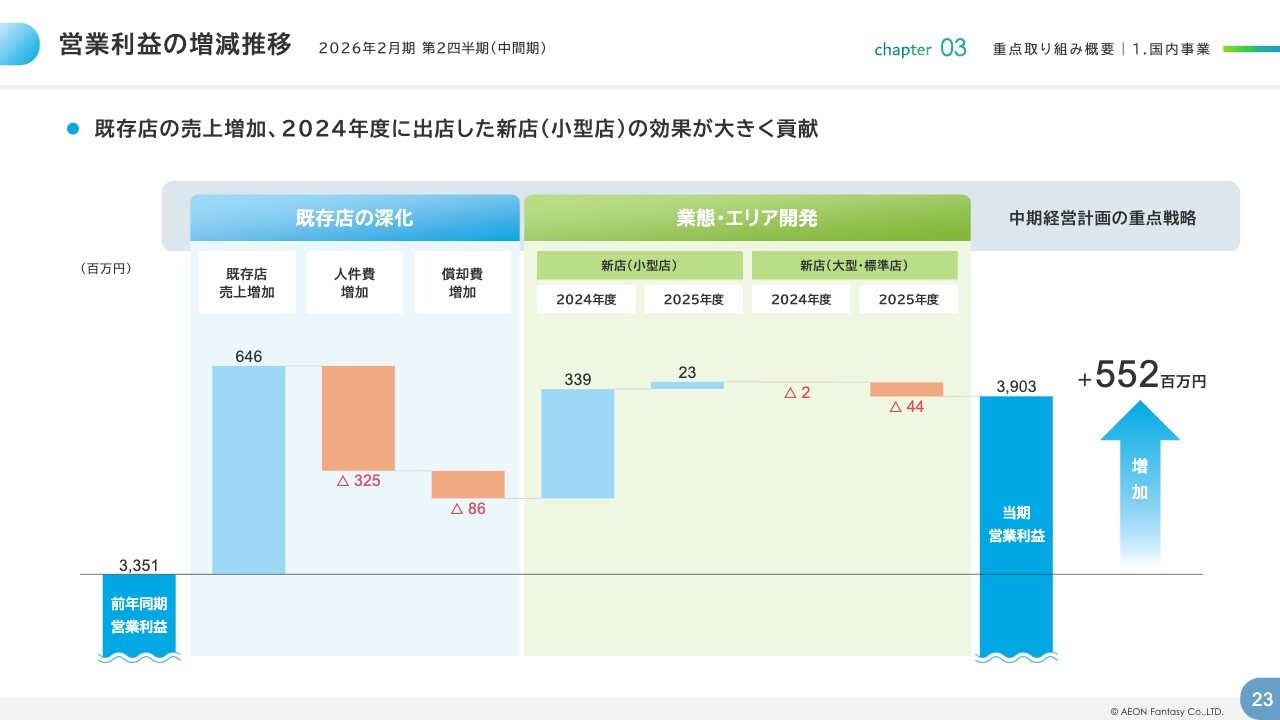

営業利益の増減推移

こちらは営業利益の増減要因です。既存店の深化については、既存店の売上増加が賃上げによる人件費の増加を含むコスト増を吸収しました。また、業態・エリア開発では、2024年度に出店した小型店が大きく貢献し、前年同期比で5億5,200万円の増加となりました。

プライズ部門

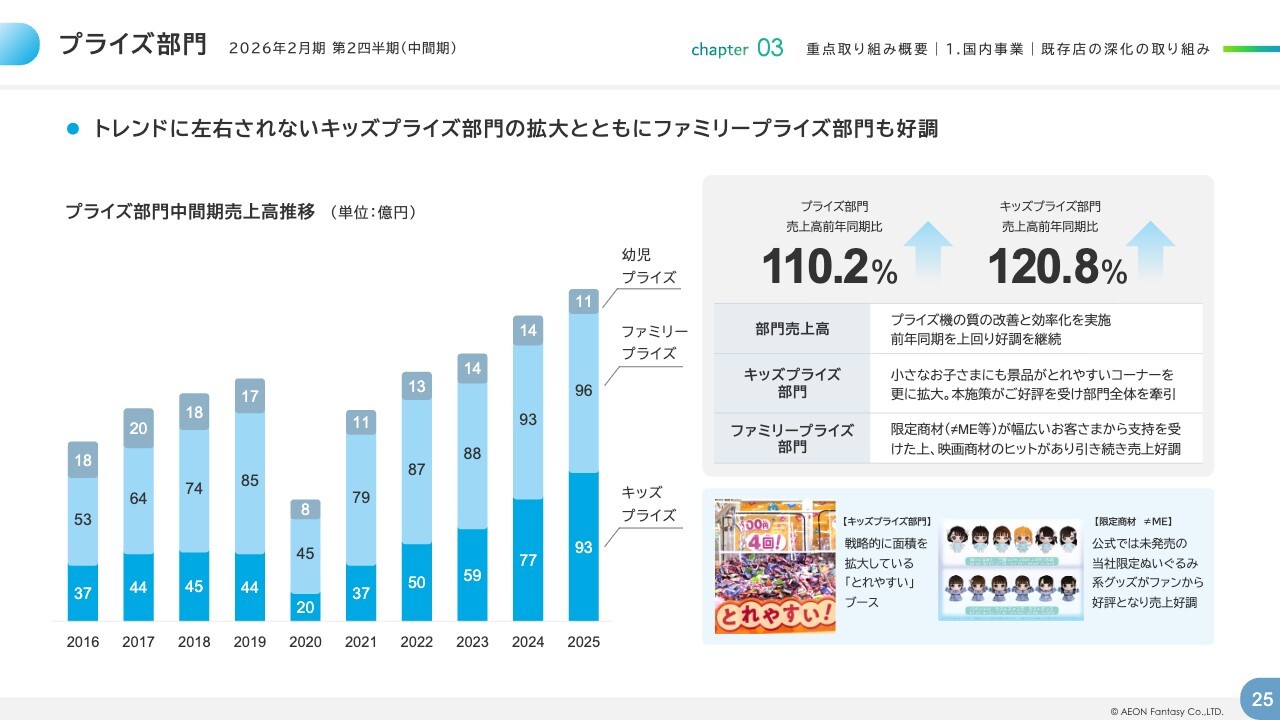

次に、既存店の深化に向けた取り組みについてご説明します。

部門別にご説明します。まずは、売上高構成比で最も高いプライズ部門です。当社の中心顧客である小さなお子さま向けのキッズプライズ部門では、ブース数の拡大を継続した結果、売上高は前年同期比120.8パーセントとなり、部門内での売上構成比は約47パーセントに拡大しました。

さらに、ファミリープライズ部門では、当社限定景品や映画とのコラボレーション景品がヒットし、売上を押し上げました。その結果、プライズ部門全体の売上高は前年同期比110.2パーセントを達成しました。

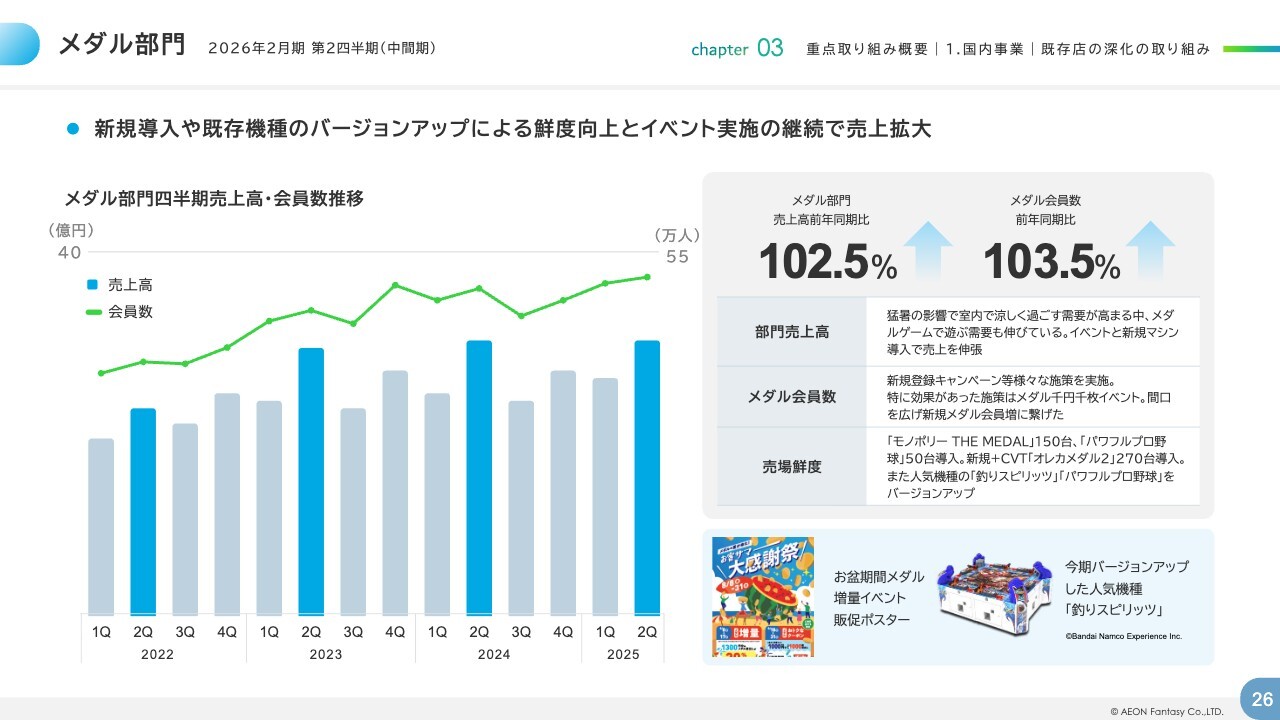

メダル部門

次に、メダル部門です。メダル部門では、新機種導入による鮮度の向上や効果的なイベントの継続実施により、売上高が前年同期比102.5パーセント、メダル会員数が前年同期比103.5パーセントと、安定した成長を続けています。

今後もメダル部門においては、継続的な投資を行い、鮮度の向上に努めていきます。

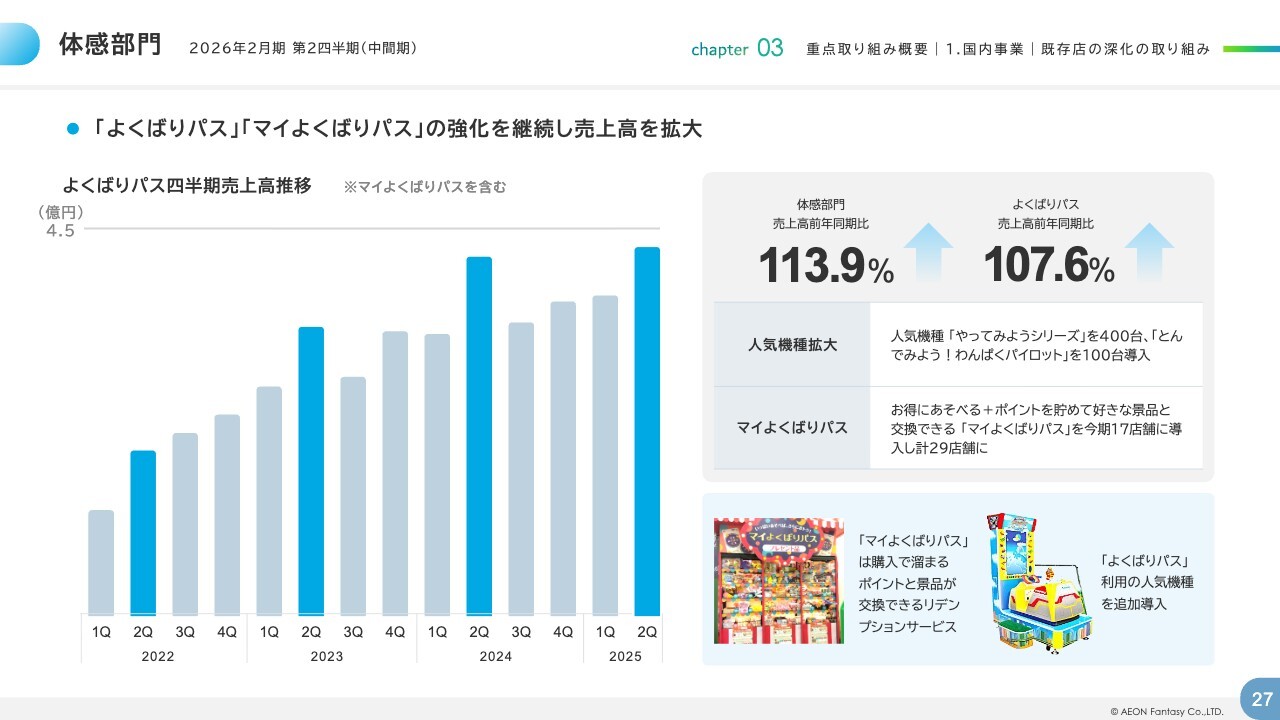

体感部門

体感部門です。人気機種の追加導入を行い、従来に引き続き「よくばりパス」「マイよくばりパス」の強化を実施しました。「よくばりパス」「マイよくばりパス」の売上高は前年同期比107.6パーセントとなり、体感部門の売上拡大に貢献しています。

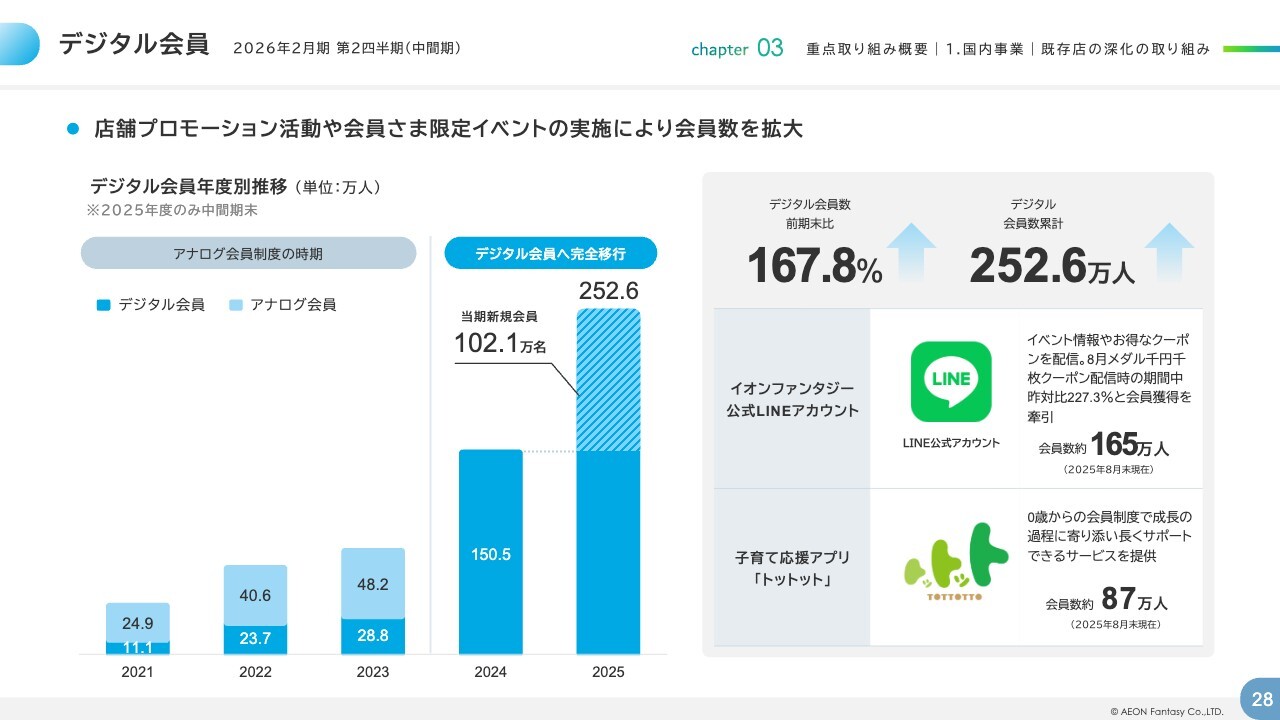

デジタル会員

続いて、デジタル会員の取り組みについてです。当中間期は、プレイグラウンドの新店オープンに合わせたプロモーションの実施や、会員特典の訴求を徹底して行いました。その結果、イオンファンタジー公式LINEアカウントと、0歳から入会できる子育て応援アプリ「トットット」を合わせて新たに102万1,000名が会員となりました。

今後もアプリの利便性を向上させながら、さらなる会員拡大を目指していきます。

当期新店

次に、業態・エリア開発の取り組みについてご説明します。

当期の新店出店状況についてご説明します。

プレイグラウンド事業では、「ちきゅうのにわ」を5店舗、「のびっこ」ブランドの新業態である「のびっこジャンボ」を3店舗、「のびっこピクニック」を1店舗、子どもが1人で遊べる専門店「スキッズガーデン」を1店舗の計10店舗を出店しました。

アミューズメント事業では、カプセルトイ専門店「TOYS SPOT PALO」を35店舗、「カプセル横丁」を1店舗、プライズ専門店「PRIZE SPOT PALO」を6店舗の計42店舗を出店しました。

当中間期の新規出店数は、合計52店舗となりました。

当期新店 プレイグラウンド

当期の新店について、業態別にご説明します。まず、プレイグラウンドの新業態として、「のびっこ」ブランドで「のびっこジャンボ」と「のびっこピクニック」を開発しました。猛暑等の異常気象や室内遊びの安全性ニーズに対応した、一日滞在型プレイグラウンドとして、遊びやすさや利用しやすい価格設定を追求しています。

下期には、計6店舗の出店を計画しており、今後もデベロッパーのニーズに柔軟に対応しながら拡大していきます。

当期新店 プレイグラウンド

昨年度から拡大を続けている「ちきゅうのにわ」は、新たに5店舗を出店し、累計13店舗となりました。羽生店、港北店、幕張新都心店といった大型店舗では、新たに宇宙エリアが登場し、スタッフとともに宇宙探検を楽しむ体験型イベント「スペースツアーズ」のコンテンツが加わるなど、楽しさがさらに向上しています。

各ショッピングモールの集客の要となる大型プレイグラウンドとして、下期には6店舗の出店を計画しています。

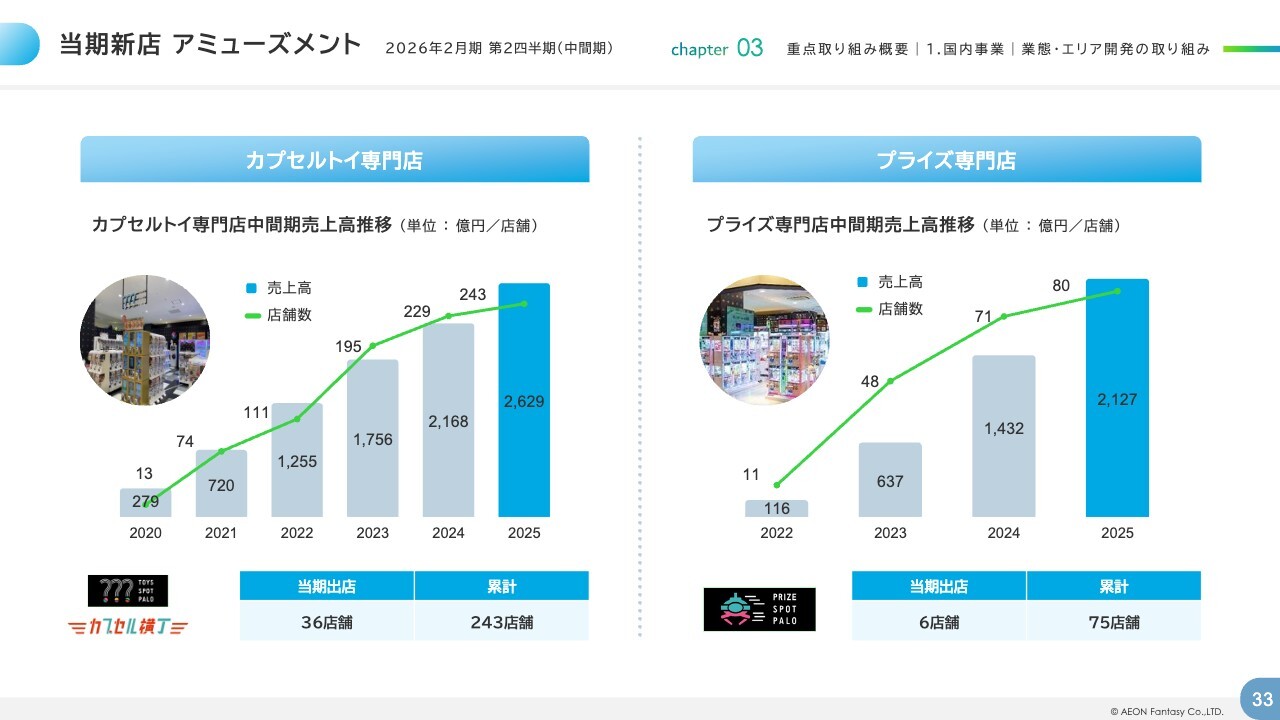

当期新店 アミューズメント

カプセルトイ専門店は当期に36店舗を出店し、累計で243店舗となりました。また、プライズ専門店は当期に6店舗を出店し、累計で75店舗となりました。

今後も積極的に出店を継続していきます。

アセアン事業 業績詳細

続いて、アセアン事業における重点取り組みの概要をご説明します。アセアン事業の業績では、売上高が中間連結会計期間において4期連続で過去最高を記録しました。

一方で、営業利益は積極的な新店投資や一部既存店の収益低下、将来を見据えた販管費の増加により減少しましたが、償却前営業利益は1,400万円増加しました。

アセアン事業(1/3)

各国別の状況についてご説明します。インドネシアでは、売上高が前年同期比139.8パーセントと、アセアン5ヶ国の中で最も高い伸び率となりました。

4月には、インドネシア国内初のポケモンアーケードゲーム専門店「Pokémon Mezastar Forest」を当社が初めて出店し、店舗数を31店舗に拡大しました。また、エリア開発では、プレイグラウンド施設が少ない地域で、当社初出店となるジャワ島中部に「KID'S BOX JUMBO」を新たに出店しました。

ベトナムでは、売上効果の高い店舗活性化と、店舗ごとの柔軟な価格設定の見直しを実施しました。エリア開発では、下期に新たな地域への出店を予定しています。

アセアン事業(2/3)

フィリピンでは、プレイグラウンド市場でのシェアナンバーワンを維持しています。

エリア開発では、政府の重点開発都市であるルソン島北部のイロコス地域に「kidzooona」を出店しました。既存店では、店舗活性化を7店舗で実施し、いずれも好調に推移しています。

マレーシアでは、アミューズメント市場でのシェアナンバーワンを継続しています。当中間期は、売上が好調な東マレーシアで未進出だったミリ地区に「Mollyfantasy」「KID'S BOX」をそれぞれ1店舗ずつ出店しました。また、プレイグラウンドの大型業態「Kidzooona Safari」のマレーシア1号店などを含め、合計9店舗を出店しました。

アセアン事業(3/3)

タイでは、売上高は前年同期比120.7パーセントとインドネシアに次いで高い伸び率を記録しました。プレイグラウンドの「KID'S BOX JUMBO」「KID'S BOX」、アミューズメントの「Tiny Mollyfantasy」等、商圏に応じた業態の出店を拡大し、北部の重要都市であるチェンマイへの初出店を含む合計9店舗を新規出店しました。

既存店対策として、全店舗で周辺の幼児施設を訪問し、来店を促すプロモーションを実施した結果、新規顧客の獲得につながりました。

中国

続いて、中国事業の重点取り組み概要をご説明します。売上高は17億400万円で、不採算店舗の整理などに伴い減少していますが、営業利益は構造改革が進んだことで前年より5億6,900万円改善しました。

中国

次に、営業利益の改善進捗についてご説明します。年間計画における当中間期の進捗状況は以下のとおりです。前期閉店効果として、前年度には不採算店舗67店舗を閉店したことによる影響がありました。経費削減効果では、閉店に伴う規模縮小による費用の削減が含まれています。

また、活性化効果としては、主にアミューズメントの「モーリーファンタジー」から、プレイグラウンドの「キッズーナ」への業態転換による改善が挙げられます。さらに、今期は42店舗の閉店を実施し、その効果が計画以上に進捗しています。

一方で、構造改革は順調に進んでいるものの、一時区画などへの出店が計画より遅れていることや、閉店店舗のお客さまへの告知以降の売上が想定以上に低下したことが利益を押し下げる要因となりました。

その結果、構造改革とあわせ、計画どおりの進捗となっています。引き続き、来年度の営業黒字に向けて、不採算店舗の整理を含む構造改革を着実に進めていきます。

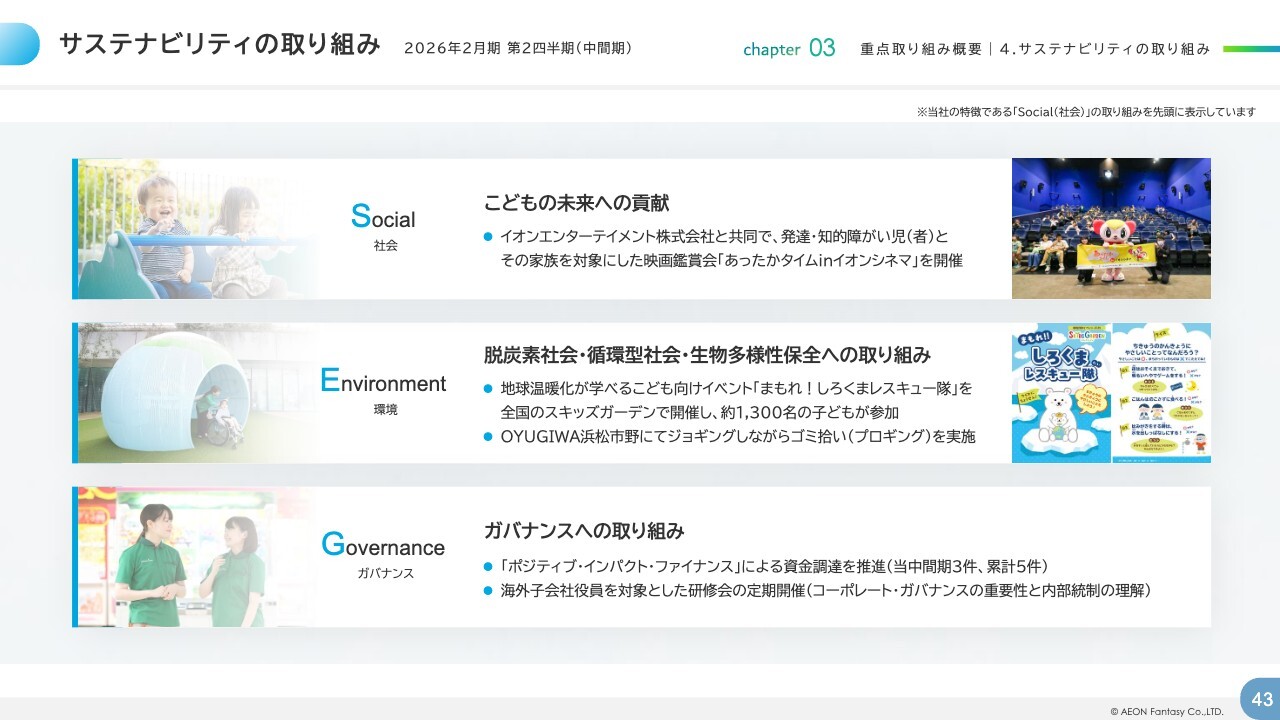

サステナビリティの取り組み

重点取り組み概要の最後に、サステナビリティの取り組みについてご説明します。子どもの未来への貢献として、イオンシネマを運営するイオンエンターテイメント株式会社と共同で、障害のあるお子さまとそのご家族を対象とした映画鑑賞会「あったかタイムinイオンシネマ」を開催しました。

初めて映画館で映画を鑑賞するお子さまとそのご家族の多くの笑顔を見ることができました。その他の取り組みについては、後ほどご確認ください。

連結業績予想

最後に、2026年2月期の連結業績予想です。こちらは前回、4月11日の発表から修正はありません。

ディスクレイマー

本資料に掲載されている業績見通し等の将来に関する記述は、当社が現在入手している情報および合理的であると判断する一定の前提に基づいており、達成を当社として約束する趣旨のものではありません。

また、実際の業績等は、さまざまな要因により大きく異なる場合があります。以上をもって、2026年2月期中間期決算説明会を終了します。

ご清聴ありがとうございました。

質疑応答:国内事業の上期好業績の要因について

質問者:国内事業についておうかがいします。上期、第2四半期までの状況は想定より非常に良い結果だったのではないかと見受けられますが、その主な理由を教えてください。

あわせて、第1四

新着ログ

「サービス業」のログ