提供:シチズン時計株式会社 2026年3月期第1四半期決算説明会

【QAあり】シチズン時計、収益性改善が進み時計・工作機械事業の営業利益が2桁増 前年比で円高の為替影響を受けつつも堅調に推移

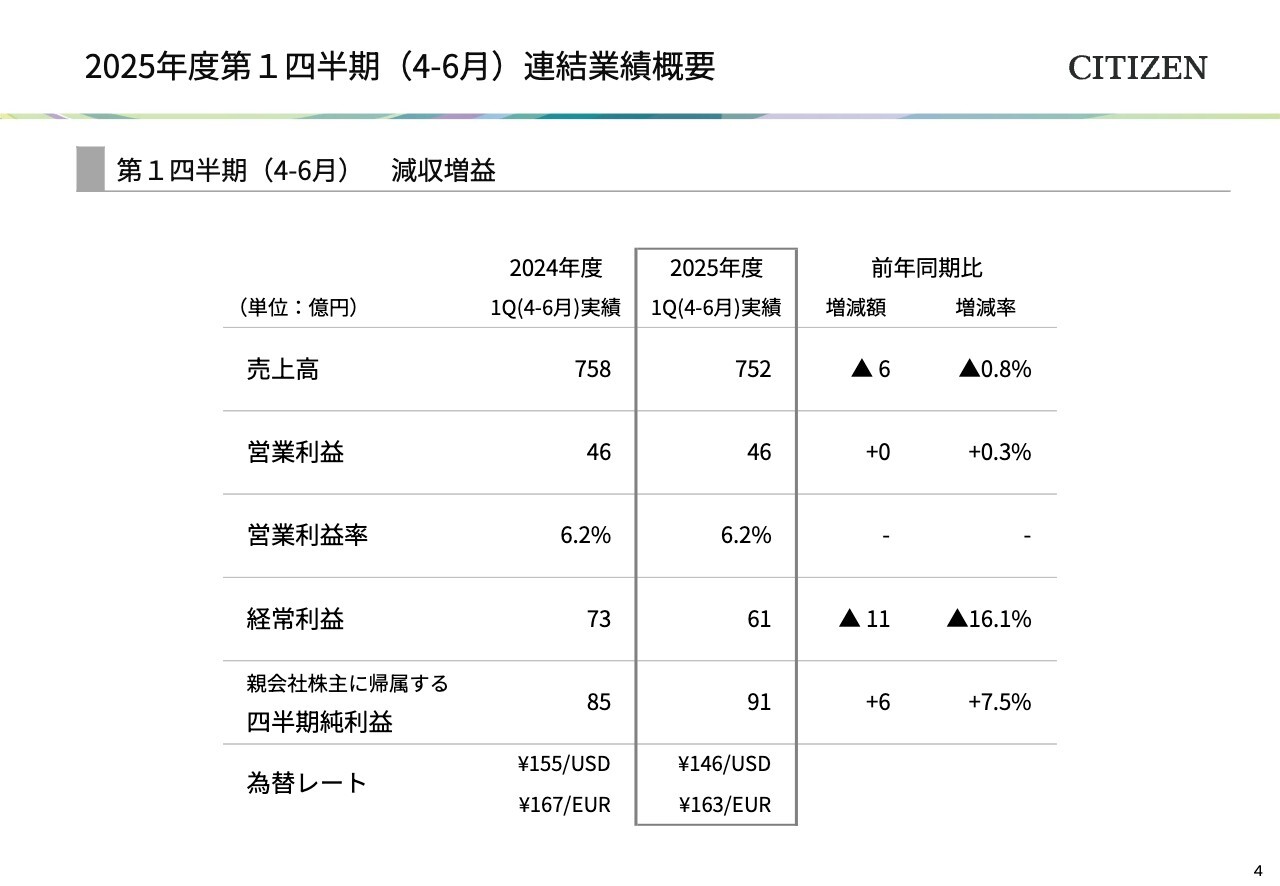

2025年度第1四半期(4-6月)連結業績概要

小林啓一氏:広報IR担当の小林です。2025年度第1四半期の業績概要をご説明します。

売上高は、工作機械事業が増収となった一方で、デバイス事業が減収となり、752億円で前年同期比0.8パーセントの減収となりました。

営業利益は、前年同期比で円高の為替影響を受けながらも、時計事業と工作機械事業のコア事業の収益性改善が進んだことで、46億円、前年同期比0.3パーセントの増益となりました。 営業利益率は6.2パーセントとなりました。

経常利益は、為替差益の減少などにより61億円となり、前年同期比16.1パーセント減となりました。親会社株主に帰属する四半期純利益は、投資有価証券の売却益などの影響で91億円となり、前年同期比7.5パーセント増となりました。

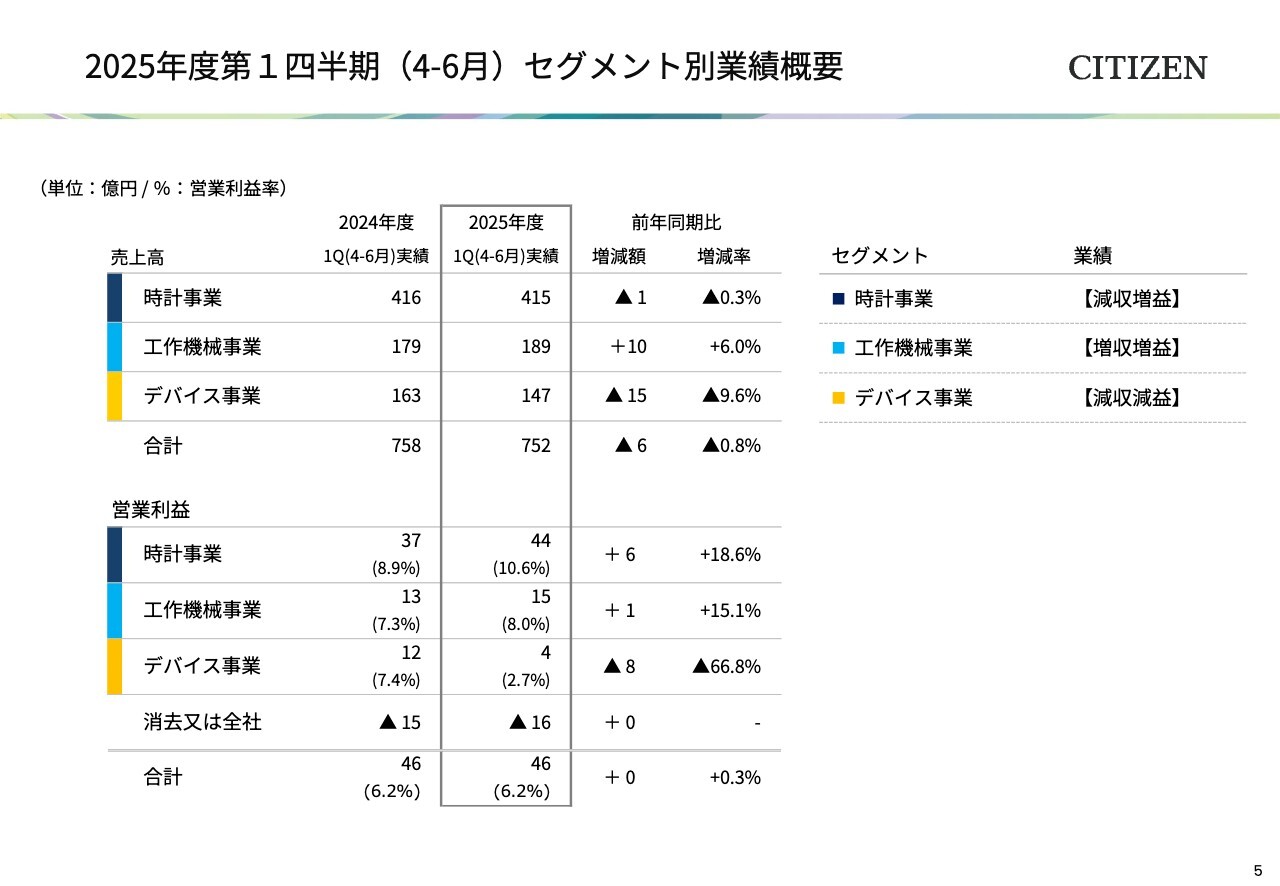

2025年度第1四半期(4-6月)セグメント別業績概要

セグメント別の業績についてです。米国の関税政策など、先行きが不透明な状況が続く中、時計事業の売上高は415億円と、前年同期比0.3パーセントの減収となりましたが、営業利益は44億円で前年同期比18.6パーセントの増益、営業利益率は10.6パーセントとなりました。

工作機械事業は、中国や欧州での増収により、売上高が189億円、前年同期比6パーセントの増収となりました。営業利益は15億円、前年同期比15.1パーセントの増益と、増収増益に転じています。

デバイス事業は、前年同期にまとまった納品があったフォトプリンターの反動減を受け、減収減益となりました。

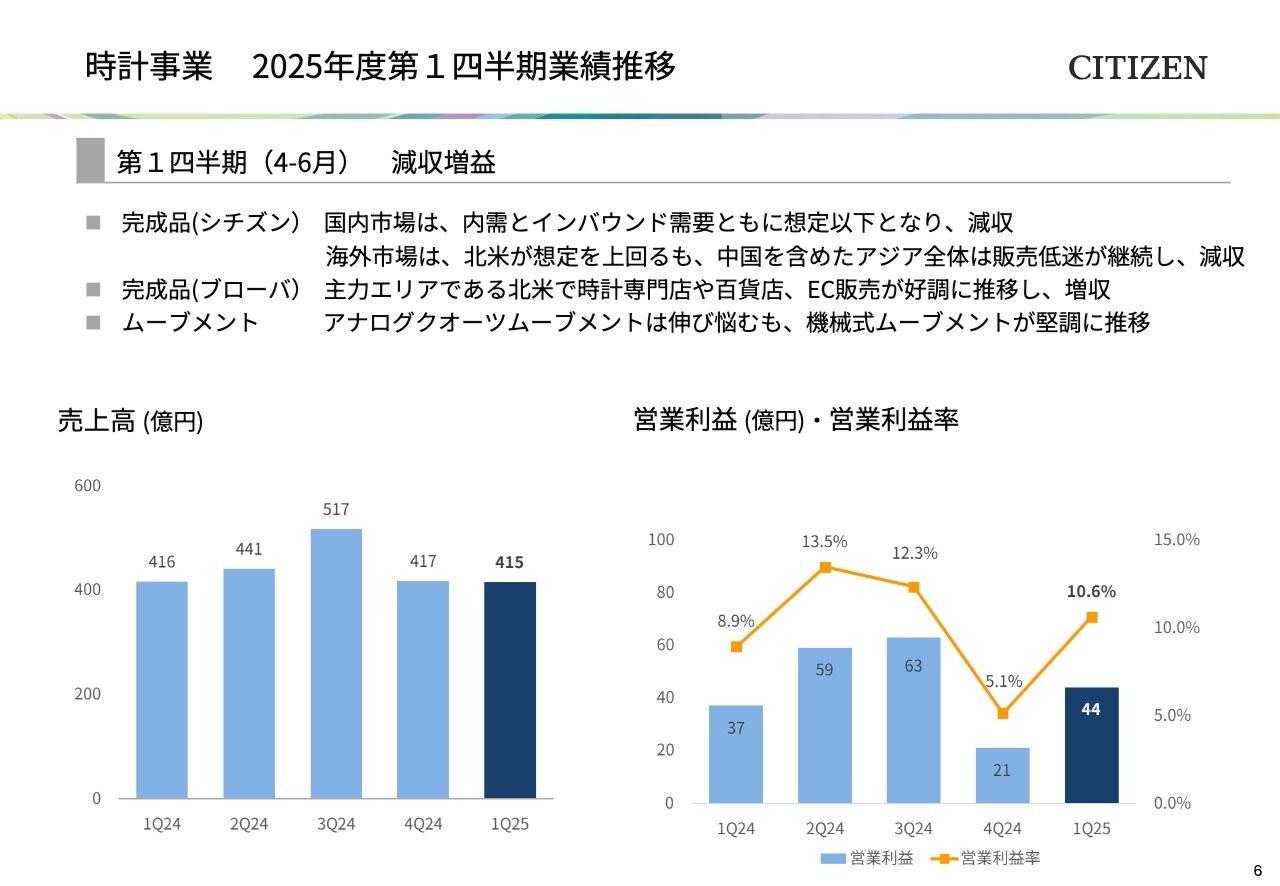

時計事業 2025年度第1四半期業績推移

時計事業の概況をご説明します。完成品販売のうち「シチズン」ブランドについては、国内市場において内需とインバウンド需要がともに想定を下回り、減収となりました。

海外市場では、北米において「プロマスター」や「アテッサ」などグローバルサブブランドの販売拡大が順調に進みましたが、中国を含むアジア全体で販売低迷が続き、全体では減収となりました。

「ブローバ」ブランドは、ブランド創業150周年に関連した宣伝施策の後押しもあり、北米では主要流通である時計専門店や百貨店に加えてEC販売も好調に推移し、増収となりました。

ムーブメントについては、アナログクオーツムーブメントは伸び悩みましたが、機械式ムーブメントが堅調に推移しました。

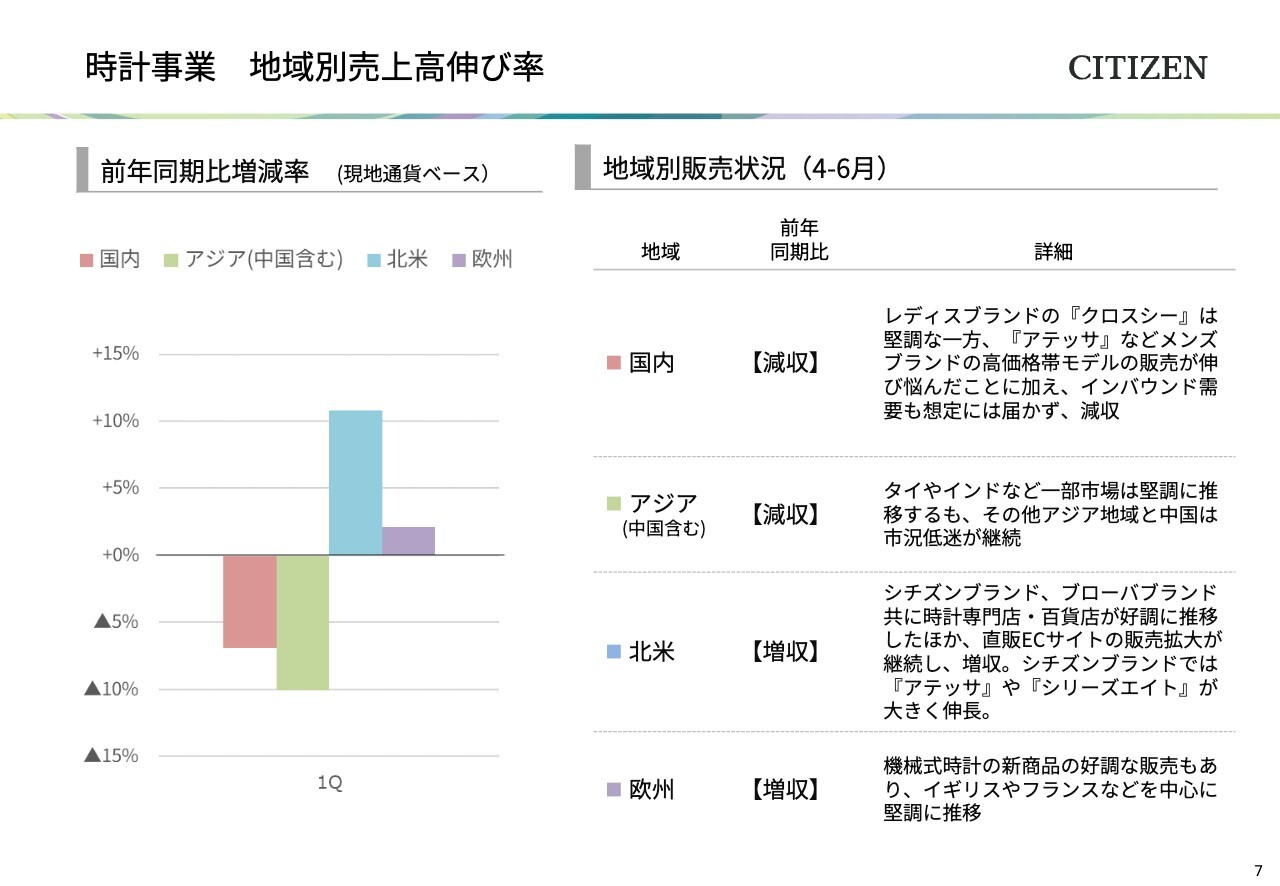

時計事業 地域別売上高伸び率

現地通貨ベースの地域別売上高の伸び率についてです。

スライドの棒グラフの赤色で示した国内は、レディスブランド「クロスシー」などが堅調だった一方で、メンズブランド「アテッサ」など高価格帯モデルの販売やインバウンド需要が想定を下回り、減収となりました。

緑色のアジアは、タイやインドなど一部市場では堅調に推移したものの、その他のアジア地域や中国では厳しい市況が継続し、減収となりました。

青色の北米では、「シチズン」「ブローバ」両ブランドが時計専門店や百貨店向けの販売で好調を維持し、さらに直販ECサイトの販売拡大も続いた結果、増収となりました。シチズンブランドでは、新規投入した「アテッサ」や機械式ブランドの「シリーズエイト」などが大きく販売を伸ばしました。

紫色の欧州では、「TSUYOSA」など機械式時計の新商品の販売が好調に推移し、イギリスやフランスなどで堅調に推移した結果、増収となりました。

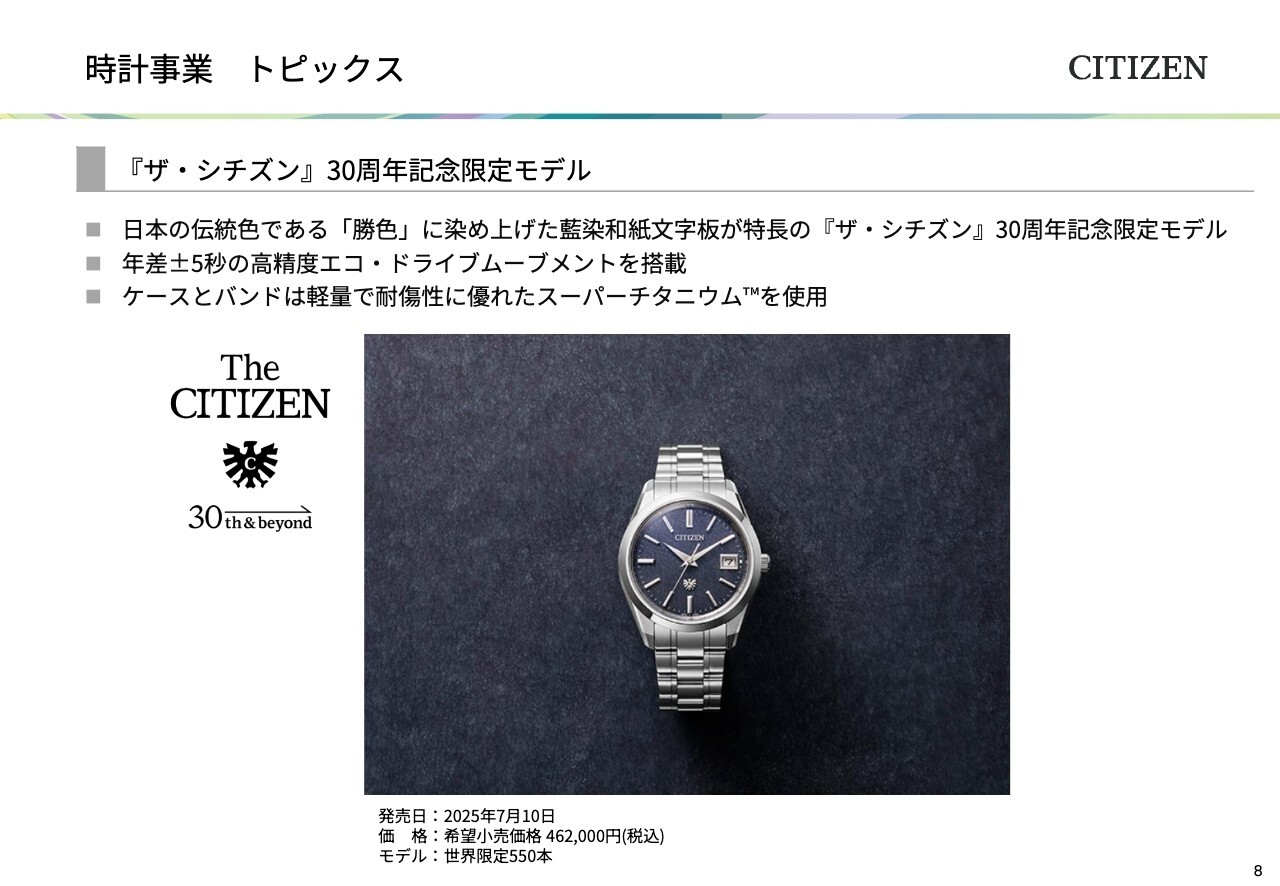

時計事業 トピックス

時計事業のトピックスです。「ザ・シチズン」についてです。1995年に人生に寄り添う時計として誕生した「ザ・シチズン」は、2025年に30周年を迎えます。この周年を記念した限定モデルを7月10日に発売しました。

濃く深い藍色である「勝色」に染め上げた土佐和紙の文字盤を採用し、年差±5秒の高精度エコ・ドライブムーブメントを搭載しています。ケースとバンドには、軽量で耐傷性に優れたスーパーチタニウムを使用しています。

今年度を通じて、30周年を軸とした宣伝施策を展開し、高価格帯市場における当社ブランドのプレゼンスを高めていきます。

時計事業 トピックス

グローバルサブブランドとして展開を強化している「プロマスター」です。プロフェッショナルスポーツウォッチ「プロマスター」から、「アクアランド」発売40周年を記念した限定モデルを7月10日に発売しました。

1985年に発売した、世界初のエレクトロニクス水深計を搭載したダイバーズウオッチ「アクアランド」は、水深センサーが特徴的で、現在も世界で根強い人気を誇るモデルです。この発売に合わせ、イタリアで開催したイベントでは「アクアランド」を着用したダイビング体験を提供し、メディアから高く評価されました。

「中期経営計画2027」で掲げているとおり、今後もサブブランドを活用し、グローバルでシチズンブランドの提供価値向上に取り組んでいきます。

時計事業 トピックス

グローバルでも人気の「TSUYOSA」から新商品のご紹介です。シンプルでベーシックなデザインと豊富なカラーバリエーションが特徴の「TSUYOSA」は、発売以降、多くのお客さまからご好評をいただいています。

このたび、女性のお客さまが使いやすい小ぶりの37ミリモデルをラインナップに追加し、さらなる販売拡大を目指します。日本での発売は8月ですが、グローバルでは先行して販売を開始しており、第1四半期の販売拡大に寄与しました。

中長期的に成長が見込まれる機械式時計市場に対し、今後も注力して取り組んでいきます。

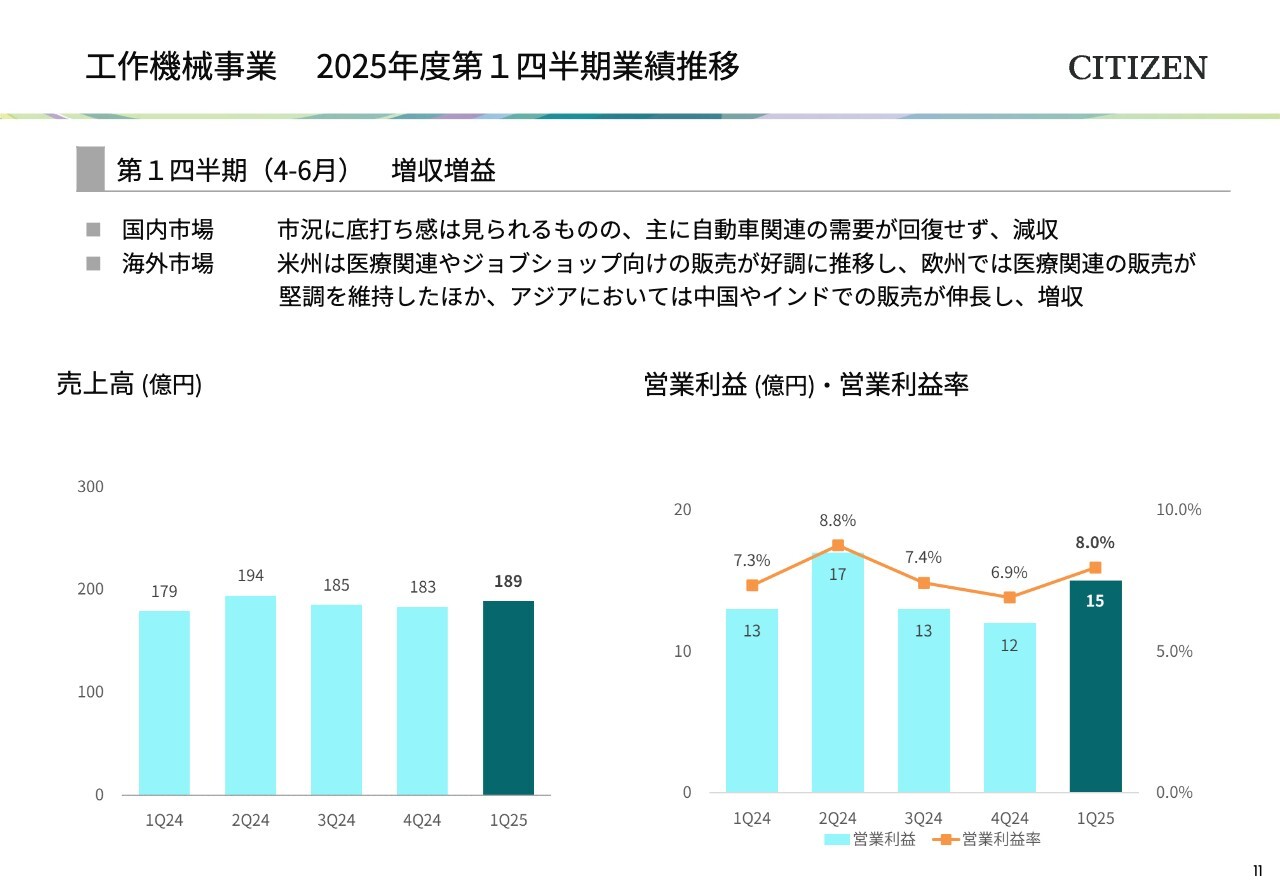

工作機械事業 2025年度第1四半期業績推移

工作機械事業についてです。売上高は189億円で、前年同期比6パーセントの増収、営業利益は15億円で、前年同期比15.1パーセントの増益となりました。国内では市況に底打ち感が見られるものの、主に自動車関連が低迷しました。また、半導体関連や建機関連も足踏みし、減収となりました。

海外について、米州では医療関連やジョブショップ向けの販売が好調に推移し、欧州では医療関連の販売が堅調を維持しました。さらに、アジアにおいては中国やインドでの販売が伸長し、増収となりました。

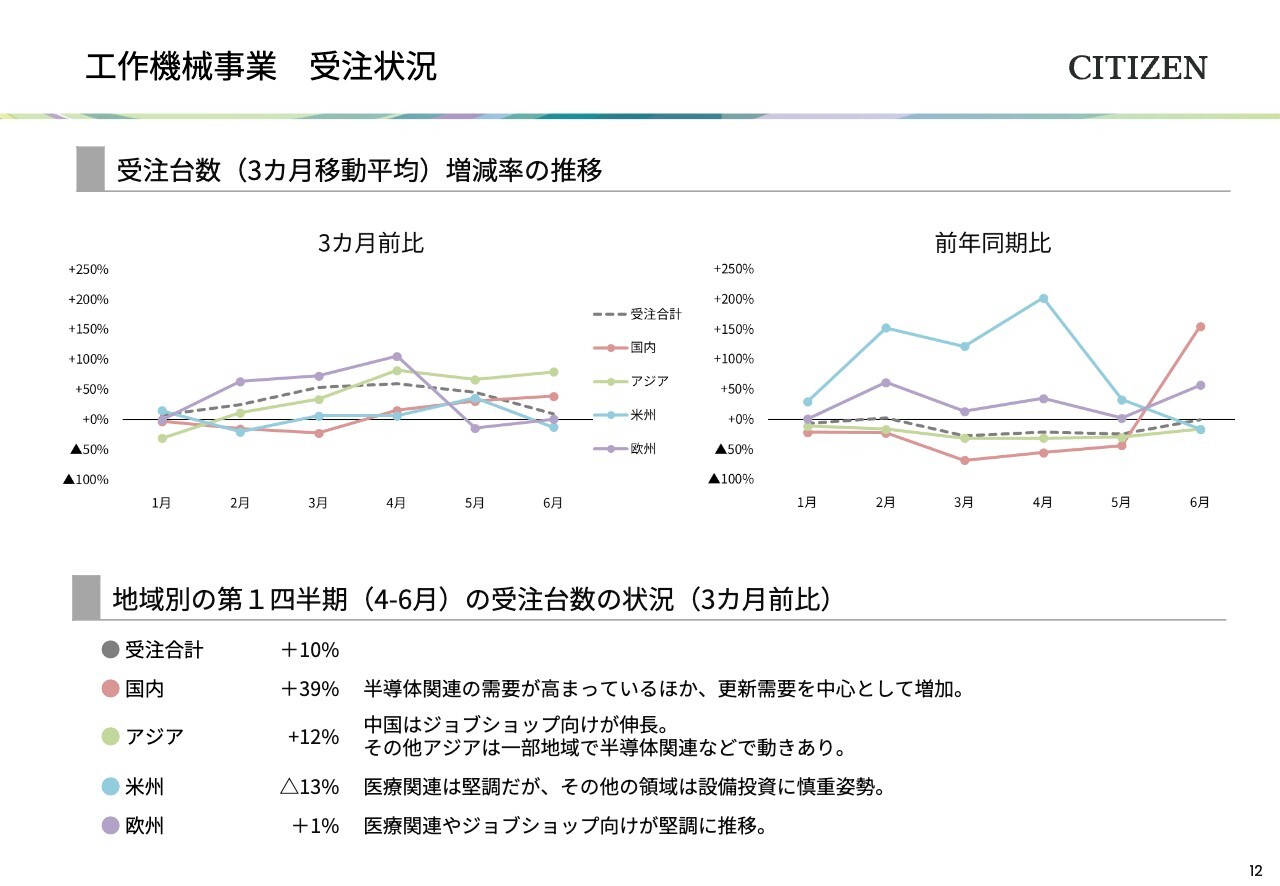

工作機械事業 受注状況

地域別の受注状況です。スライドの折れ線グラフは、受注台数の3ヶ月移動平均について、3ヶ月前比と前年同期比の増減率の推移を示しています。3ヶ月前比では地域ごとに濃淡がありますが、全体としてはプラスに転じており、緩やかな回復基調にあると認識しています。

スライド下部には、第1四半期における3ヶ月前比の受注状況を示しています。受注台数の合計は、3ヶ月前比で10パーセント増加しました。地域別に見ると、国内では引き合いが徐々に増えており、半導体関連の需要が高まる中、更新需要を中心に3ヶ月前比39パーセント増となりました。

アジアでは、その他アジアで半導体関連の動きが見られ、中国ではジョブショップ向けが伸長しました。米国は、医療関連が堅調に推移している一方で、その他領域では設備投資に慎重な姿勢が見られ、3ヶ月前比で13パーセント減少しました。

欧州では、医療関連やジョブショップ向けが堅調に推移し、微増となりました。前年同期比では、前年3月に国内で値上げ前の駆け込み需要があった反動減の影響で、3月から5月は前年を下回りましたが、6月には前年を上回る結果となりました。

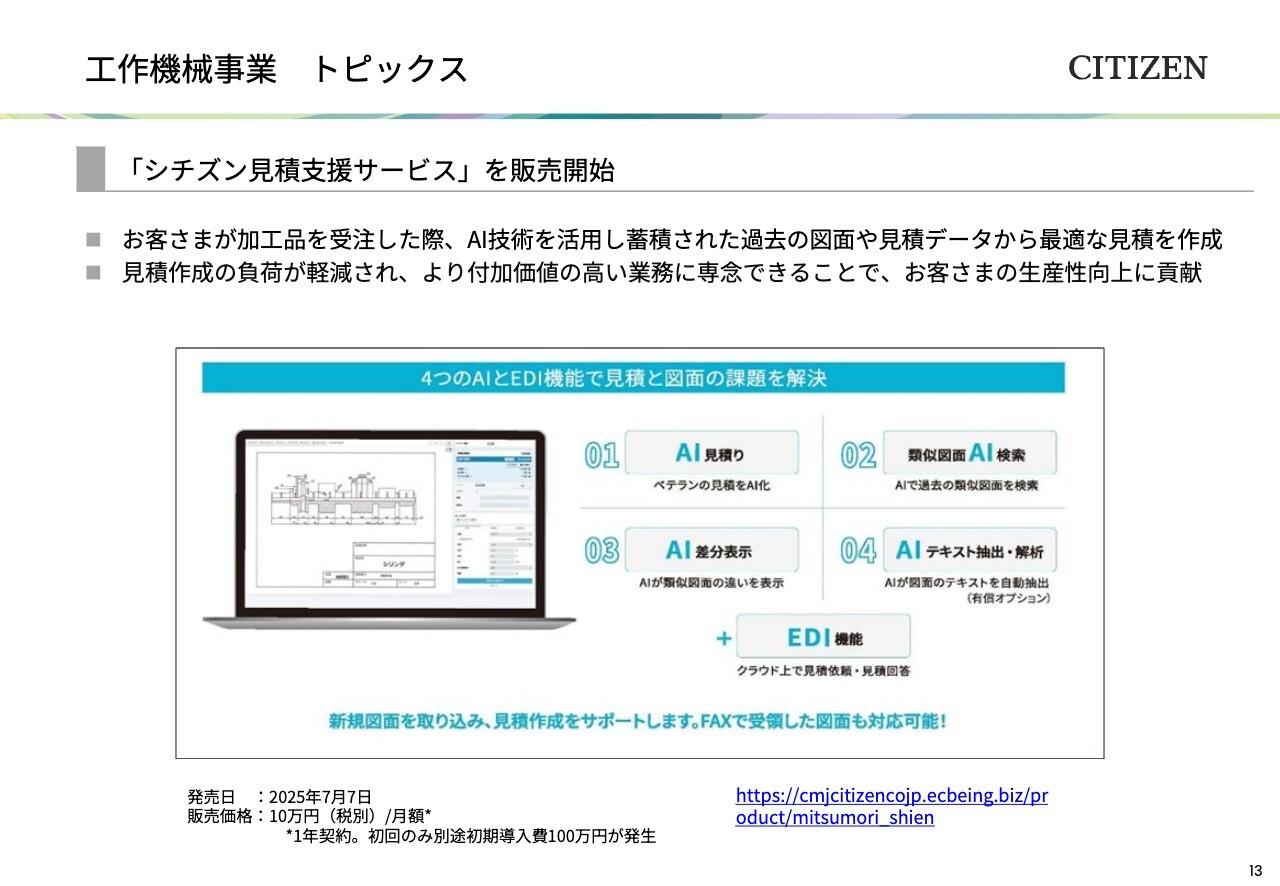

工作機械事業 トピックス

工作機械事業のトピックスです。2025年7月から「シチズン見積支援サービス」の販売を開始しました。AI技術を活用し、お客さまに蓄積された過去の図面や見積情報の実績データから、最適な見積作成を行います。

これにより、従来時間を要していた見積作成の負荷が軽減され、より付加価値の高い業務に専念できるようになります。これは、お客さまの生産性向上につながるサービスです。工作機械の販売だけでなく、加工の前工程に関わる業務の改善も支援し、お客さまの事業全体に貢献することを目指します。

「中期経営計画2027」の重点戦略にあるとおり、お客さまのモノ作りワークフローに革新をもたらすトータルソリューションを提案し、支援の幅を広げることで、シェア拡大を目指します。

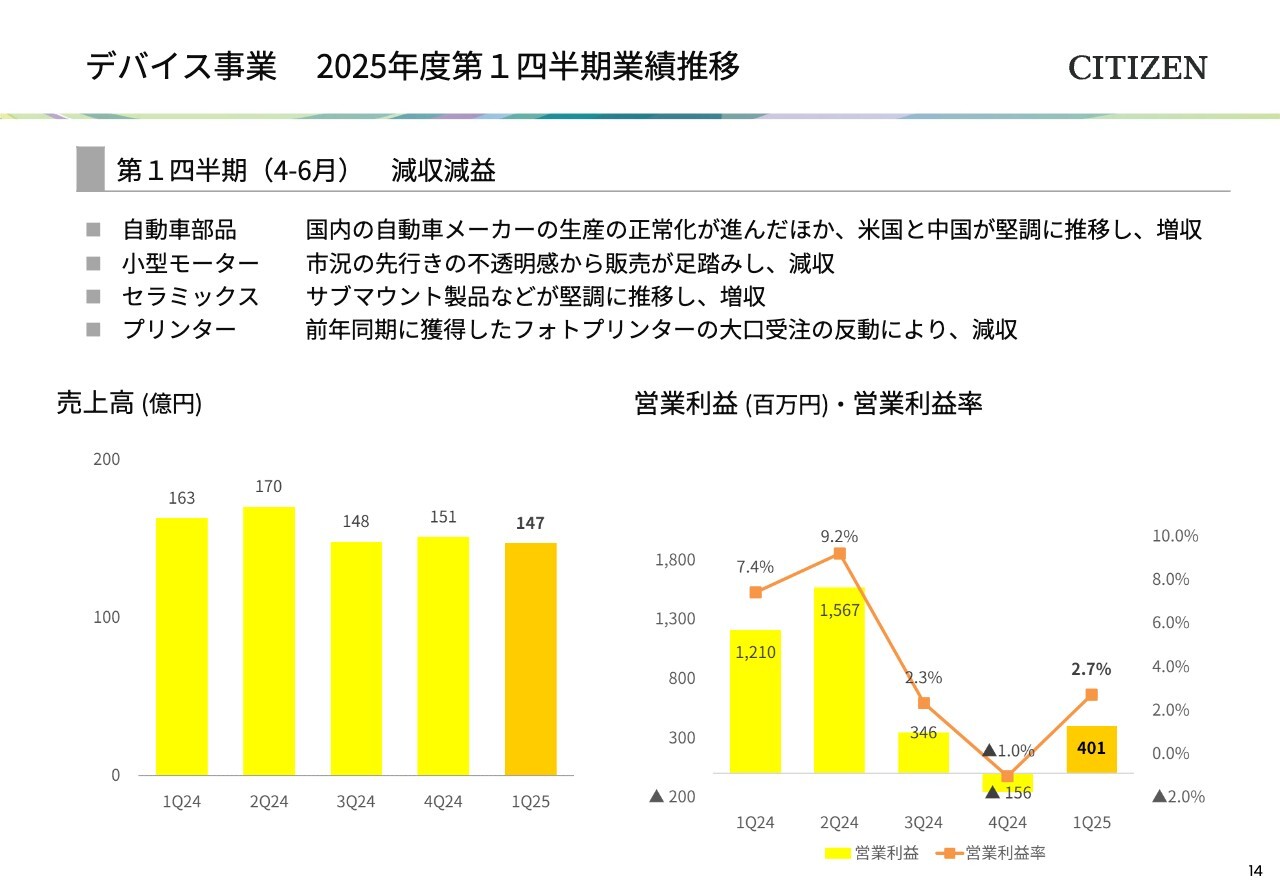

デバイス事業 2025年度第1四半期業績推移

デバイス事業についてです。売上高は147億円で、前年同期比9.6パーセントの減収、営業利益は4億円で前年同期比66.8パーセントの減益となりました。自動車部品では、国内の自動車メーカーの生産が正常化したほか、米国と中国市場が堅調に推移し、増収となりました。

小型モーターは、市況の先行き不透明感から販売が停滞し、減収となりました。セラミックスは、サブマウント製品などが堅調に推移し、増収となっています。プリンターは、国内と欧州でPOSプリンターとバーコードプリンターが堅調に推移したものの、前年同期に獲得したフォトプリンターの大口受注の反動を受け、減収となりました。

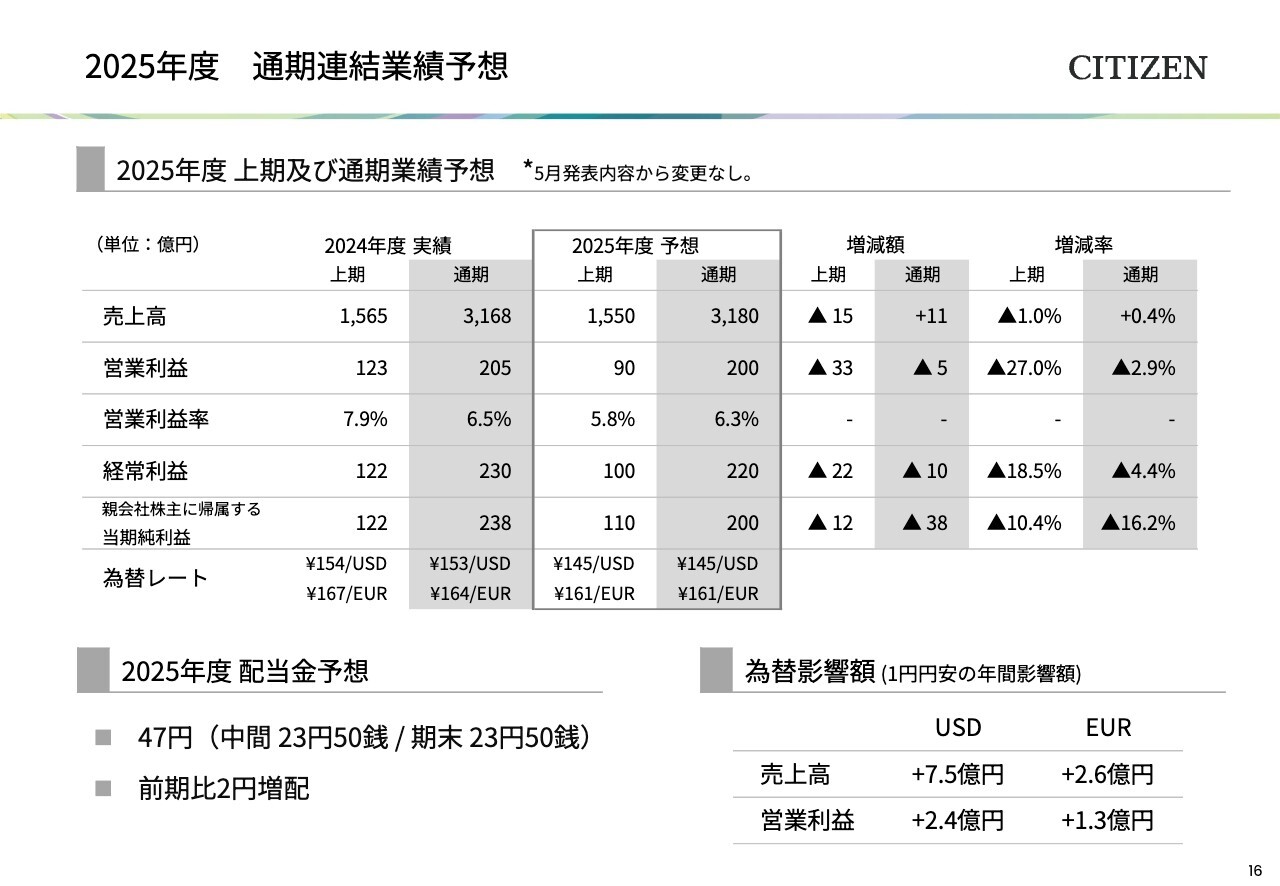

2025年度 通期連結業績予想

2025年度業績予想についてご説明します。連結通期業績予想は、5月13日に公表した数値から変更していません。

米国の関税影響については、8月以降、仮に税率が日本15パーセント、中国30パーセントのまま期末まで継続した場合、時計事業において前回想定から追加コストが発生すると見込んでいますが、その規模は10億円程度と見ています。

この追加コストについては、すでに進めている北米市場での値上げで対応可能な範囲内に収まると、現時点では考えています。

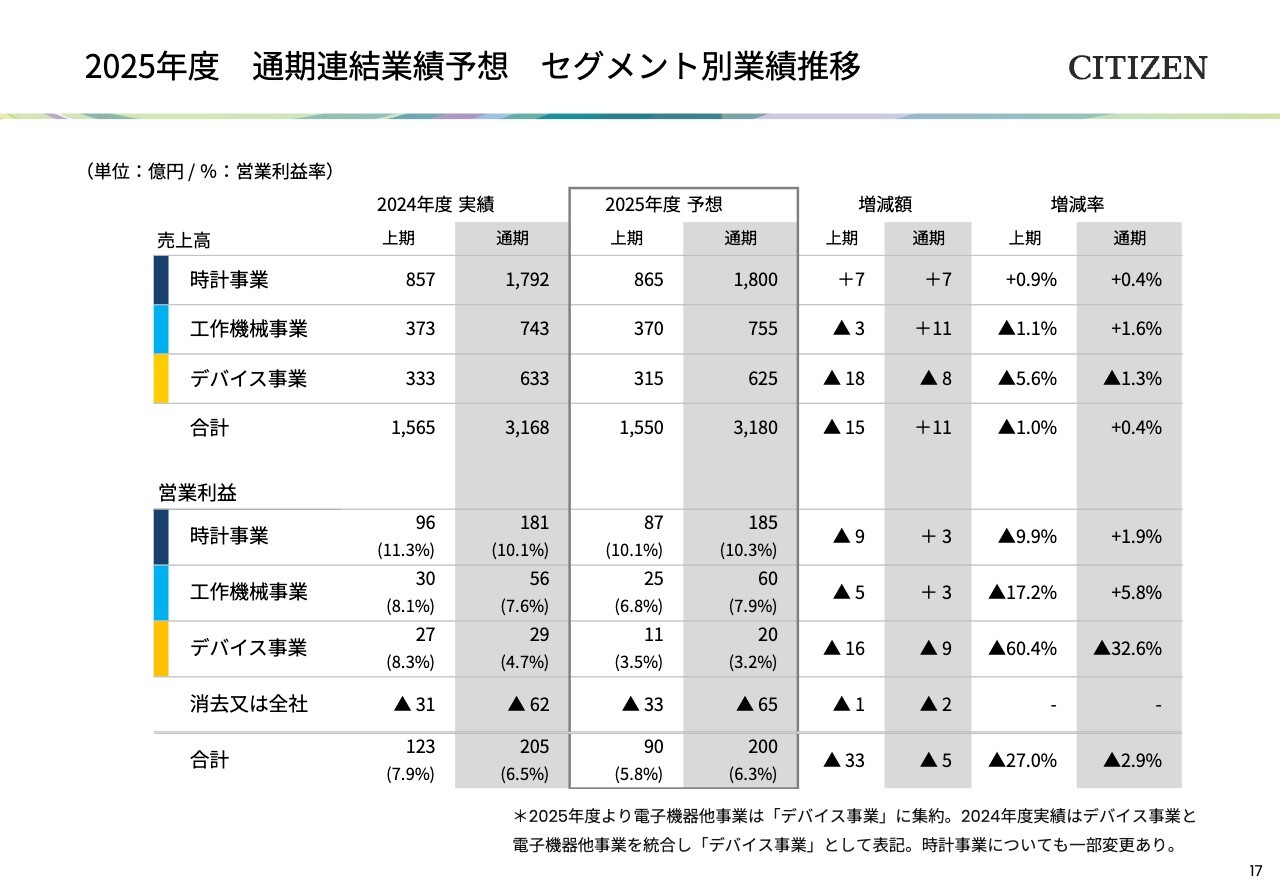

2025年度 通期連結業績予想 セグメント別業績推移

セグメント別業績予想についても、前回予想から変更はありません。

質

新着ログ

「精密機器」のログ