提供:株式会社GA technologies 2025年10月期第2四半期決算説明

GA technologies、2Q事業利益は30億円と四半期の過去最高値を更新 累計で前年通期を超える利益、通期予想を上方修正

OUR AMBITION(PURPOSE / MISSION)

樋口龍氏:本日はお忙しい中、お集まりいただき誠にありがとうございます。株式会社GA technologiesの代表取締役社長執行役員CEOの樋口です。これより2025年10月期第2四半期の決算説明を始めます。

我々は新しく「PURPOSE/MISSION」をアップデートしました。前提は変わりませんが、「テクノロジー×イノベーションで驚きと感動を生み、世界を前進させる」を、新たなPURPOSE/MISSIONとして掲げています。

創業以来、テクノロジーでイノベーションを起こし、人々の期待を超える体験を作る、その結果、世界を前進させていくという想いは変わっていません。しかし、今一度、この想いをわかりやすく明文化しました。

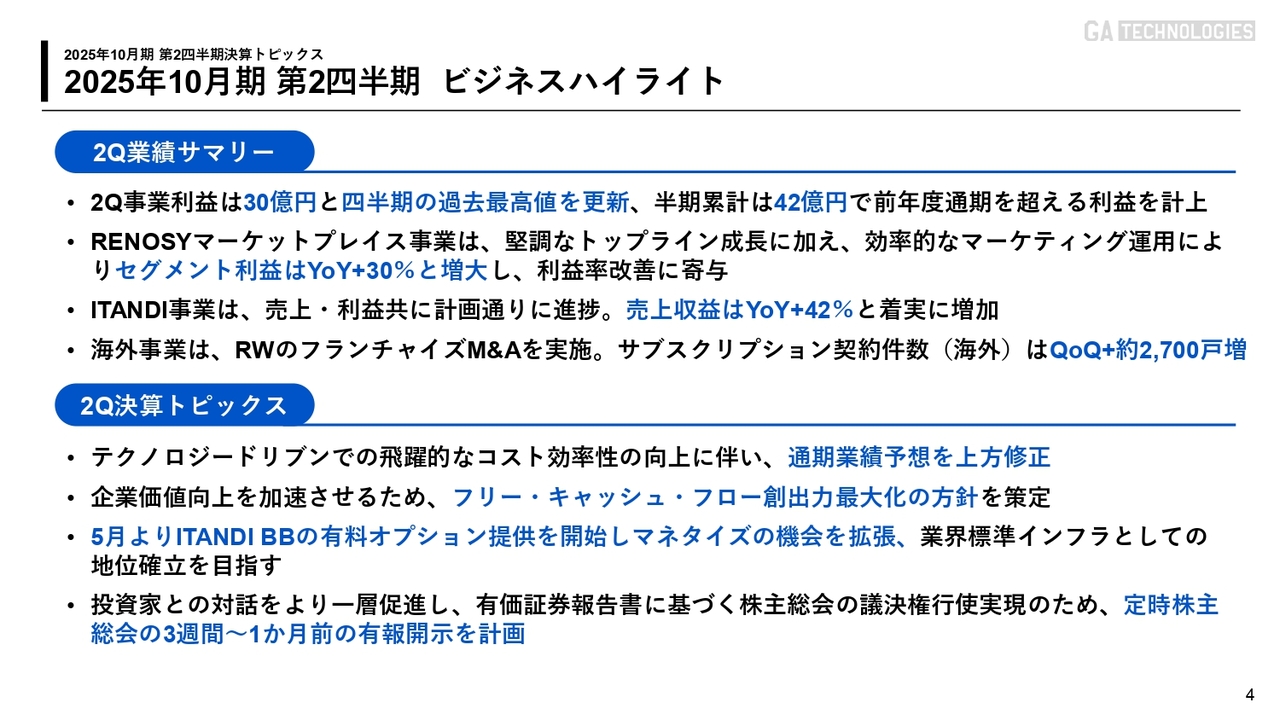

2025年10月期 第2四半期 ビジネスハイライト

第2四半期の決算トピックをご説明します。まずは第2四半期の業績サマリーです。第2四半期の事業利益は30億円となり、四半期の過去最高記録を更新しました。半期累計でも42億円と、前年度通期の事業利益約40億円を超えており、極めて順調に成長できています。

RENOSYマーケットプレイス事業は堅調なトップラインの成長に加え、効率的なマーケティング運用によりセグメント利益はYoYプラス30パーセントとなり、利益率の改善に寄与しています。

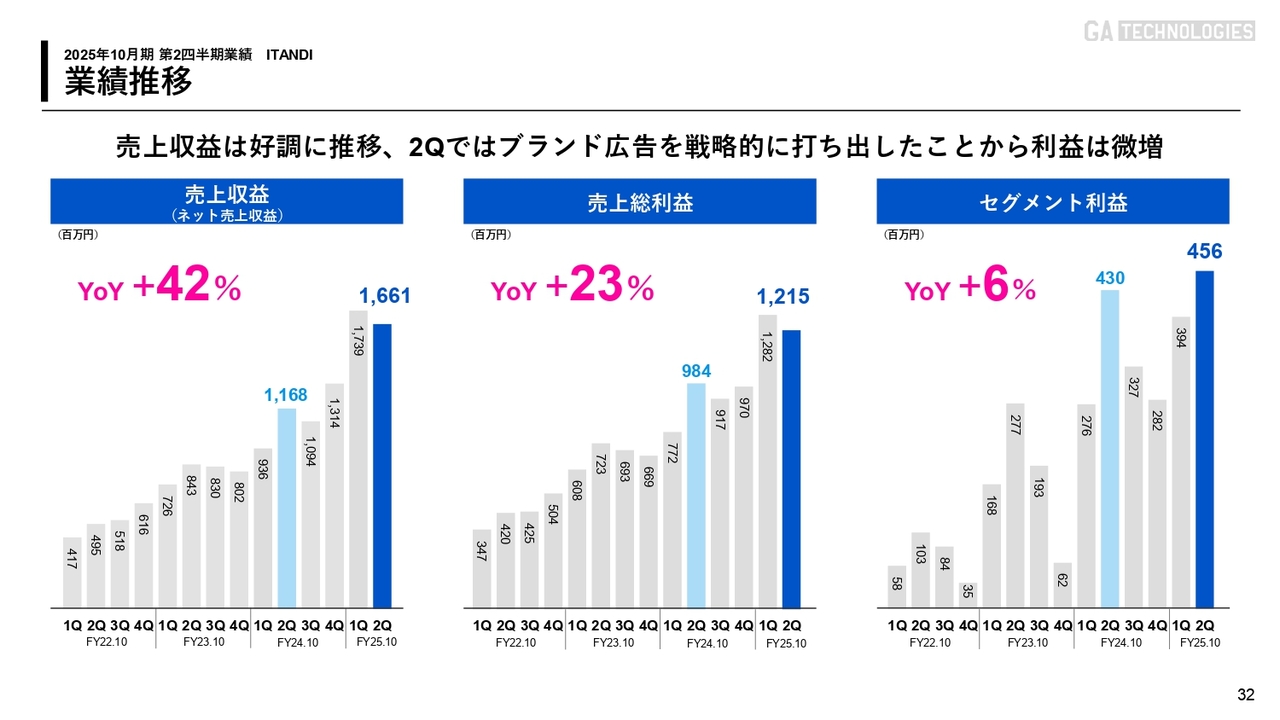

ITANDI事業も売上・利益ともに計画どおり伸長し、売上収益はYoYプラス42パーセントと、着実に増加しています。

海外事業では、Renters Warehouse社のフランチャイズM&Aを実施したことにより、サブスクリプション契約件数がQoQで約2,700戸増加しました。このように、業績は力強い成長を遂げたと思っています。

続いて、第2四半期の決算トピックスです。創業以来、テクノロジーやAIに積極的に投資してきた結果が顕著に現れています。それに伴い、通期業績予想を上方修正しました。こちらが1つ目のトピックです。

2つ目に、企業価値向上を加速させていくため、フリー・キャッシュ・フローの創出力最大化の方針を策定しました。

3つ目に、5月よりITANDI BBの有料オプションを開始し、マネタイズ機会を拡張しました。これにより、当社は業界標準のインフラとしての地位確立を目指します。

4つ目として、投資家のみなさまとの対話をより一層促進するべく、有価証券報告書に基づく株主総会の議決権行使の実現のため、定時株主総会の3週間から1ヶ月前に有報を開示する計画を立てています。これにより、投資家のみなさまとより建設的な対話を重ねながら、株主価値の最大化を図っていきます。

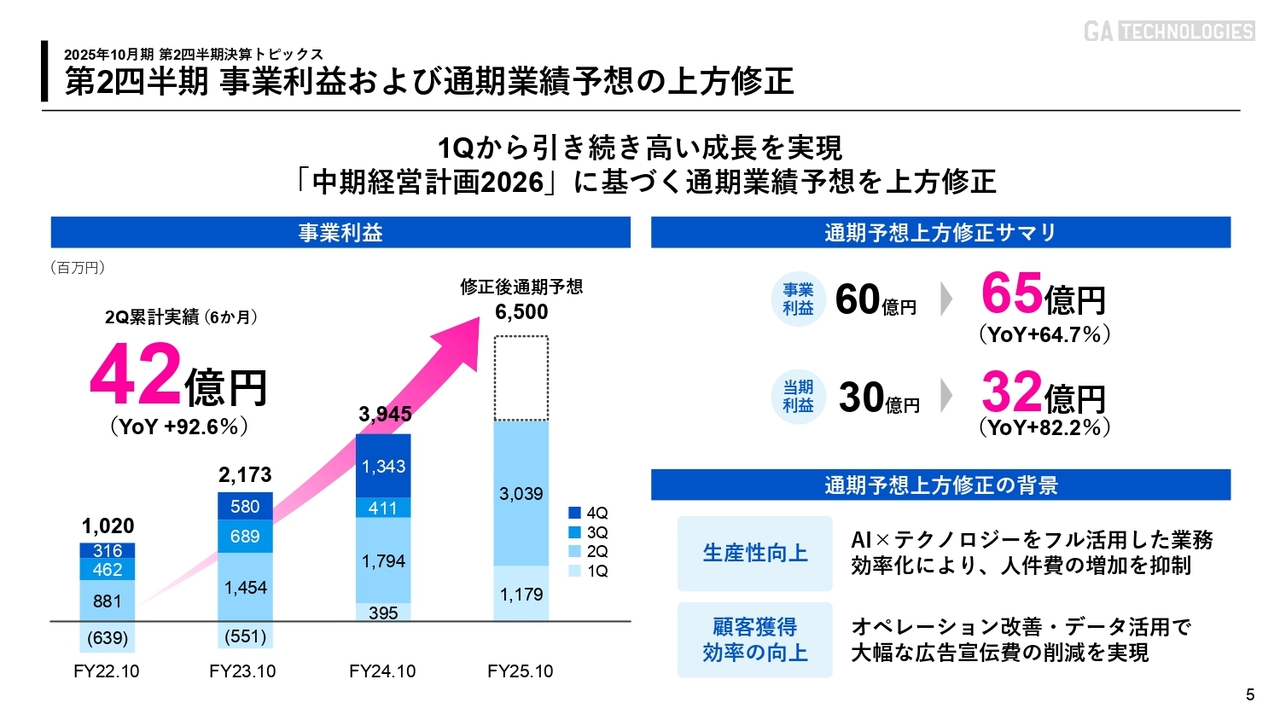

第2四半期 事業利益および通期業績予想の上方修正

各トピックの概要をご説明します。まず、通期業績予想の上方修正についてです。スライド右側に記載のとおり、事業利益は期初予想の60億円から65億円へと上方修正し、YoYプラス64.7パーセントを見込んでいます。こちらは力強い事業利益を計上できていると考えています。

当期利益についても、期初予想の30億円から32億円へと上方修正し、YoYプラス82.2パーセントという非常に大きな成長を見込んでいます。

先ほどご説明したとおり、前年通期の約40億円を半期で超えることができています。この上方修正の背景をスライド右下に記載しました。1つ目は「生産性向上」です。AI×テクノロジーをフル活用した業務効率化により、人件費の増加を抑制できています。

2つ目は「顧客獲得効率の向上」です。オペレーションの改善とデータ活用により、期初計画から大幅な広告宣伝費の削減を実現しました。こちらは単に広告宣伝費を削減したのみでなく、結果的に売上・収益ともに大きな成長を遂げられており、広告効率が大きく上昇していることがポイントとなっています。

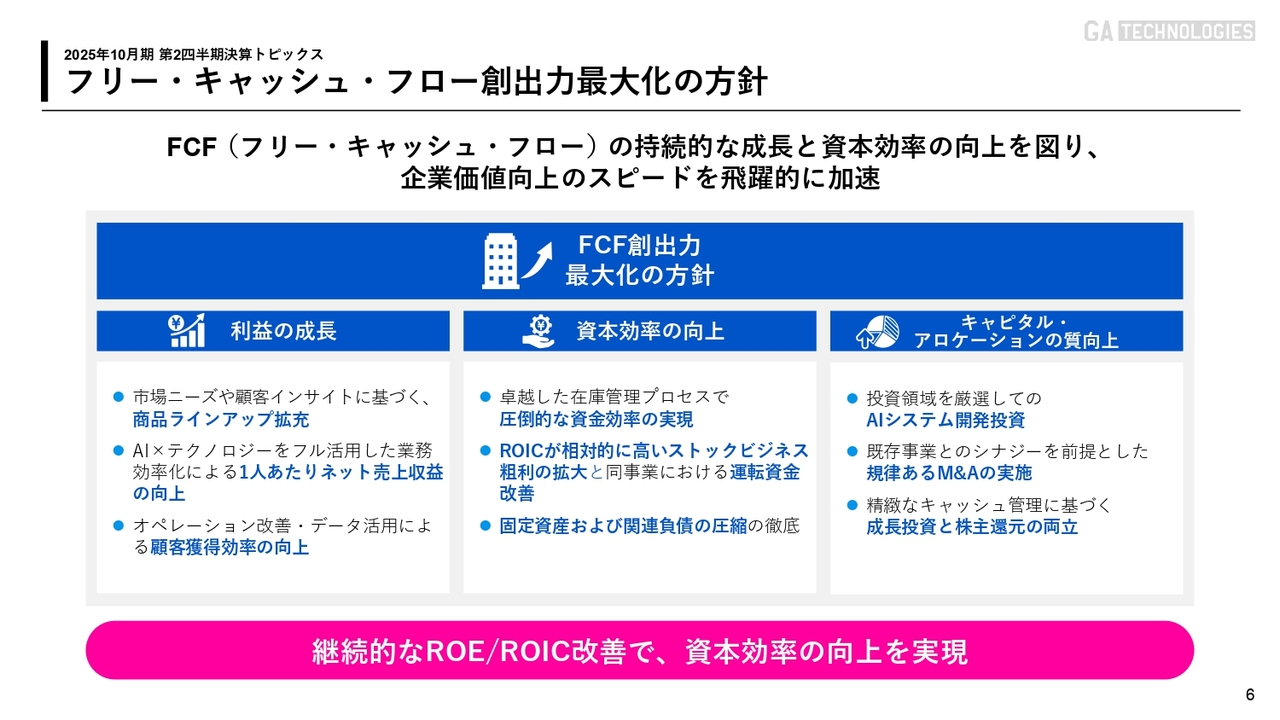

フリー・キャッシュ・フロー創出力最大化の方針

フリー・キャッシュ・フローの創出力最大化についてです。我々はフリー・キャッシュ・フローの持続的な成長と資本効率の向上を図り、企業価値向上のスピードを飛躍的に加速する方針を発表しました。

まず「利益の成長」についてご説明します。1つ目に、RENOSYマーケットプレイス事業、ITANDI事業において、市場ニーズや顧客インサイトに基づき商品・プロダクトラインアップを拡充することによって、P/Lを大きく成長させていきます。

2つ目に、AI×テクノロジーをフル活用した業務効率化により、1人あたりのネット売上収益の向上を目指します。これにより、人員を増やさずとも売上・利益を向上させ、利益率の改善を図ります。

3つ目に、オペレーションの改善とデータ活用による顧客獲得の効率化を進めます。上方修正の要因にもなった広告効率の向上により、フリー・キャッシュ・フローを創出可能です。これをP/Lの観点で推進していきます。

P/L面での取り組みに続き、B/Sの観点から「資本効率の向上」を目指します。1つ目に、我々の強みである圧倒的な財務効率化が挙げられます。一般的な不動産事業者のCCC(キャッシュ・コンバージョン・サイクル)は300日程度ですが、我々は30日への圧縮を実現してきました。今後、商品ラインアップが増えたとしても、このCCCを30日以下に維持し、資本効率を上げていきます。

2つ目として、我々はROICも意識しています。相対的にROICが高いストックビジネスの粗利拡大と、同事業による運転資金の改善を進めていきます。

3つ目は、固定資産および関連負債の圧縮です。テクニカルな話になりますが、我々のB/Sにはリース負債が100億円と記載されています。これは不動産による資産の在庫ではなく、IFRSへの変更に伴い、いわゆる一般的なサブリース契約を負債として計上する必要が生じたものです。

このリース負債は、当社独自の債権買取の仕組みを導入することにより、ほぼゼロまで近づけることができます。これにより総資産が約100億円減少し、ROEやROICの改善につながります。

さらに、「キャピタル・アロケーションの質向上」を図ります。1つ目として、投資領域を厳選し、AIシステムに投資していきます。

2つ目に、既存事業とのシナジーを前提にした規律あるM&Aを実施します。IRR(内部収益率)を重視しつつ、株式価値向上につながるM&Aをより意識していきます。

3つ目に、精緻なキャッシュ管理を行うことで、成長投資と株主還元の両立を実現します。配当や自社株買いの実施に加え、株式価値を上げるP/Lと資本効率の向上によって、株式価値の最大化に努めていきます。

結論として、着実なP/L拡大と利益率の向上を図るとともに、B/Sにおいては継続的なROEやROICの改善により資本効率の向上を実現していきます。

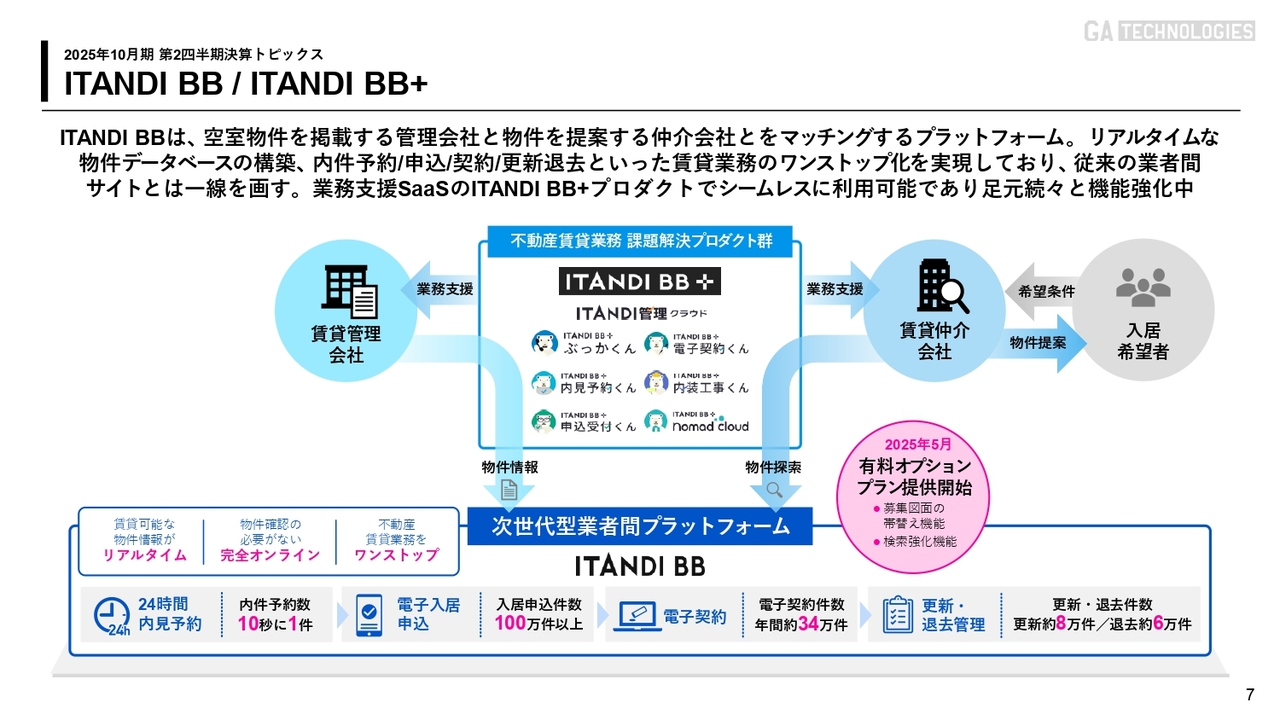

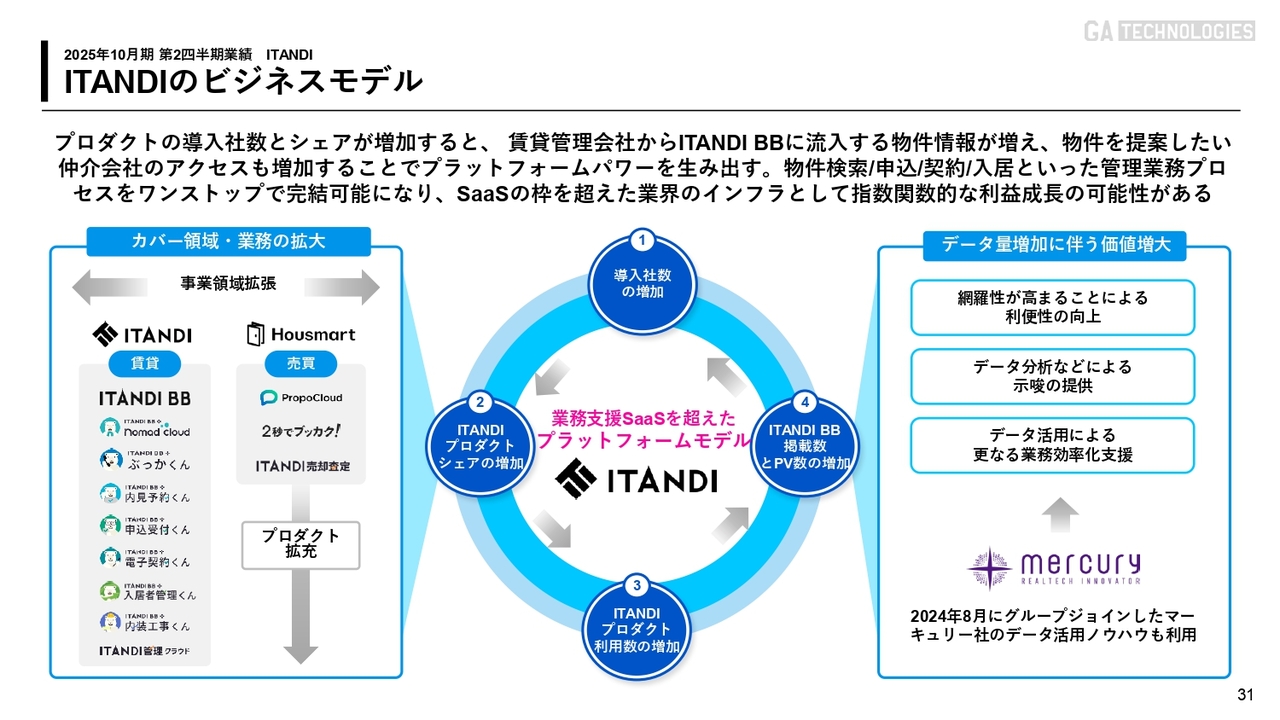

ITANDI BB / ITANDI BB+

主要なトピックスの1つである、ITANDI BBとITANDI BB+についてご説明します。ITANDI事業は、SaaSプロダクト群のITANDI BB+と、業者間プラットフォームのITANDI BBの2つで構成されています。

SaaS企業において、SaaSプロダクトと、マーケットプレイス型プロダクトの両方を展開している事業者はほとんど存在しません。当社の特徴として、ストック型SaaSが伸長する度に、業者間プラットフォームのITANDI BBも成長していきます。このITANDI BBは、「SUUMO」のようなBtoCのWebサイトとは異なり、不動産会社のみが主に空室を確認するために利用するプラットフォームとして機能しています。

ITANDI BBは、これまで基本的に無料で提供してきましたが、5月より有料オプションの提供を開始しました。これがお客さまから非常に好評で、かなり順調に利用されています。この業者間プラットフォームは、50パーセントから60パーセントという高い利益率を実現しています。

現在、ITANDI BBは、東京において老舗の業者間サイトよりも利用されるようになってきました。競合の新規サービスのローンチによる混乱が発生しているという一部報道がありますが、足元当社のITANDI BBのプレゼンスがますます上がっている状況です。

このように、ITANDI BBは無料モデルから有料化への移行を成功させており、我々は非常に大きなポテンシャルがある事業だと考えています。

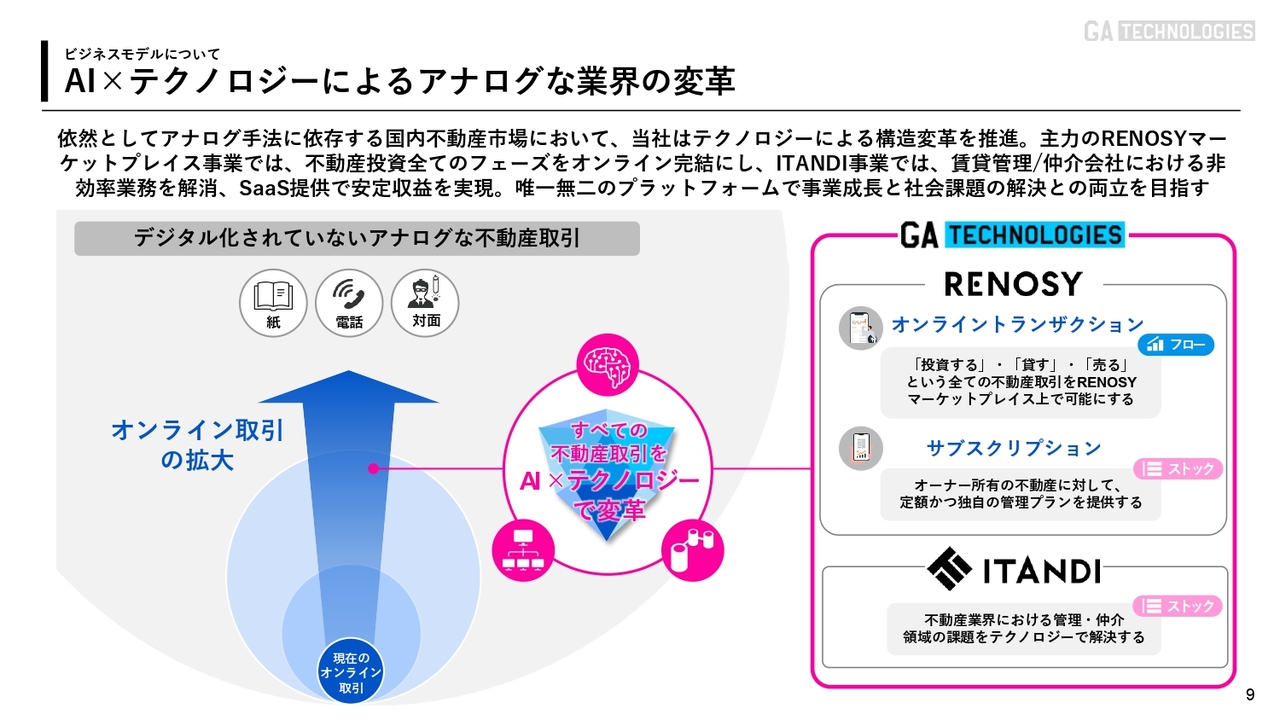

AI×テクノロジーによるアナログな業界の変革

改めて、当社のビジネスモデルを説明します。我々のミッションは、アナログな業界にテクノロジーを導入し、業界を変革していくことです。そのミッションの下、初めて着手したのが不動産業界です。これまで不動産業界では紙・電話・対面でしか売買や賃貸の取引ができませんでした。シンプルに申し上げますと、我々は、これら取引の全てをオンラインに置き換えていくことに取り組んでいます。

昨今はAIの普及によるデジタル化を含め、「テクノロジーが入らない業界はない」と一層言われている中で、不動産業界のオンライン化に取り組んでいる企業は、GAFAMも含めたテックジャイアントではなく、我々GA technologiesグループです。未だに紙・電話・対面が中心である業界を、我々が地道にオンラインに置き換えてきました。

ここには非常に大きなマーケットが眠っていると考え、リーディングカンパニーである我々が大きく展開している事業が、RENOSYマーケットプレイス事業とITANDI事業です。

RENOSYマーケットプレイス事業は、大きく2つの事業に分けられ、まずオンライントランザクションがマッチングであり、フロー収入になります。そこでマッチングした顧客のオーナーの物件管理がサブスクリプションとして、ストック収入となります。一方、ITANDI事業はSaaSのため、ストック収入です。

フローで大きな収益を上げながらも、サブスクリプションとITANDIでストック収益を着実に積み重ねていくという、唯一無二のビジネスモデルになっています。

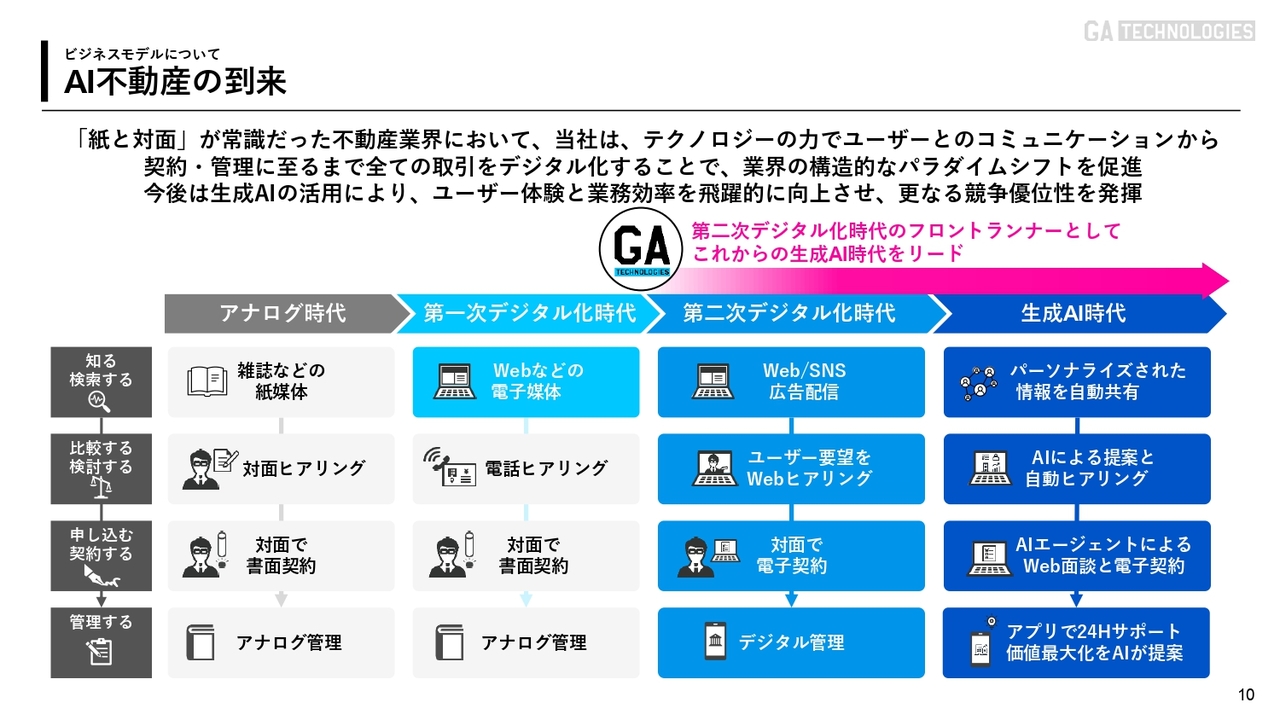

AI不動産の到来

このスライドでは、不動産領域のテクノロジー化についてより具体的にご説明します。不動産業界は長い歴史を持ち、約70年前の宅地建物取引業法の制定以前から、長屋の時代を含めると300年から400年の歴史があります。

アナログ時代には紙で物件を探し、不動産店舗に足を運び、店舗で対面での書面契約が必要でした。また、物件購入後の管理も全てアナログで行われていました。

インターネットが普及した30年前からは「第一次デジタル化時代」が始まり、Webサイトが登場しました。しかし、この時期の効率化は物件探しに限られており、その後の契約や管理は従来どおり、不動産店舗での対面による書面手続きが必要でした。

そこで我々は10年前の2013年から、単なるWeb集客にとどまらず、それまでアナログで進めていた全プロセスをワンストップでオンライン化し、業界を牽引してきました。これを「第二次デジタル化時代」と呼んでいます。

今後の「生成AI時代」においては、オンライン化された情報が、よりパーソナライズされて自動共有できるようになっていきます。そして、AIによる提案や自動ヒアリング、AIエージェントによるWeb面談、電子契約、さらには購入後にアプリ上で24時間AIがサポートする時代になっていきます。

我々はこの第二次デジタル化時代をリーディングカンパニーとして牽引し、従来のアナログ型の不動産事業者とは一線を画してきました。この差は生成AI時代にさらに広がっていく見込みです。

また、この第二次デジタル化時代で培ってきた我々の強みは、お客さまとの膨大な取引データです。AIのベースとなるこの唯一無二のデータを我々は収集してきたからこそ、さらなるAI技術の発展が可能になると考えています。

このように、不動産領域のデジタル化により、当社のオンラインでのマーケットシェアは今後、指数関数的に拡大すると予測しています。そして、我々がオンラインでのマーケット獲得を推進することが、不動産業界全体のデジタル化を加速する歩みとなります。

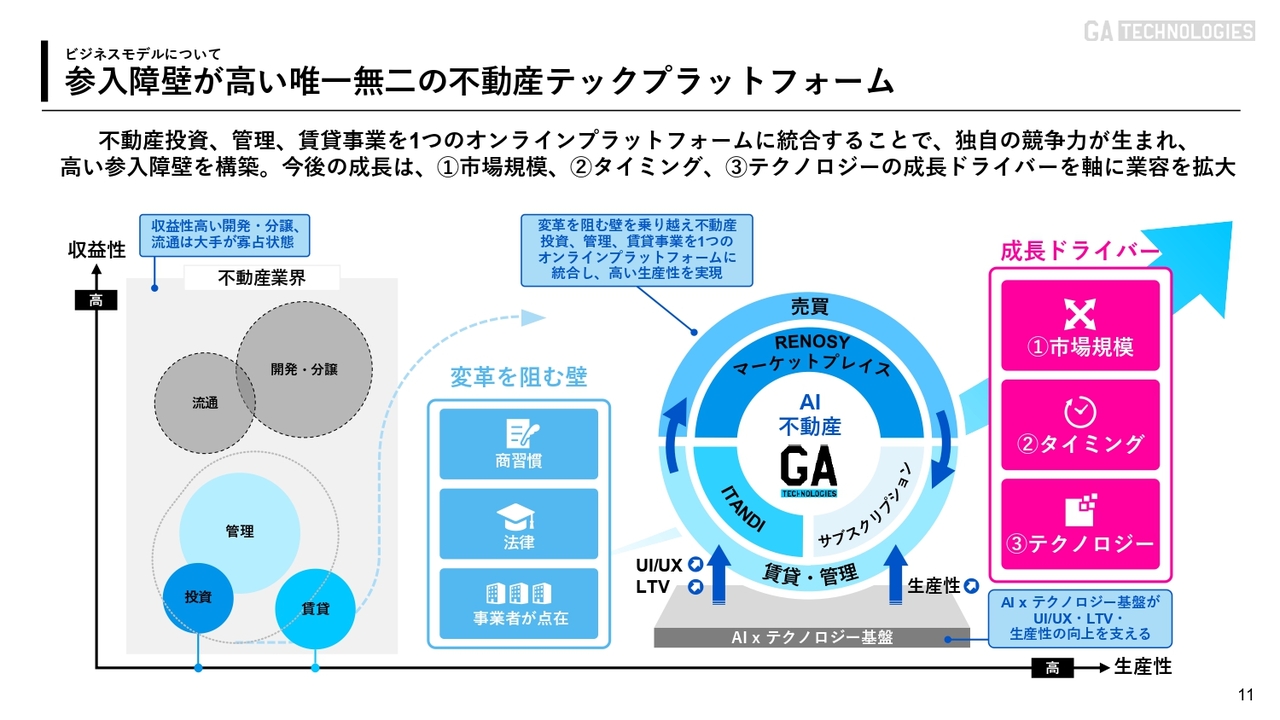

参入障壁が高い唯一無二の不動産テックプラットフォーム

その中で、我々が事業として選んでいる不動産領域は大きく3つあります。前提として、不動産業界の市場規模は約40兆円あり、国内の産業では1、2を争うほど大きなマーケットです。

この40兆円もの市場は、大きく5つの領域に分けられます。それが、スライド左側に記載した開発・分譲、流通、管理、賃貸、投資です。いわゆる財閥系の事業者は開発・分譲、流通を行っています。そのため、管理、賃貸、投資の領域がブルーオーシャンとなっており、テクノロジーとの相性も非常に良好です。

例えば、森ビルが何千億円を投じて不動産を開発した場合、そこにベンチャー企業やテクノロジーはあまり関係しません。それに対して賃貸では、例えば北海道出身の高校生が、東京の大学に進学するために1Kタイプの家を借りる場合、当然、直接部屋を見て借りる人もいますが、昨今はオンライン経由で借りる人がかなり増えています。

さらに、金融商品としての投資用不動産を例に挙げると、自分が住むことが目的ではないため、家賃、価格、利回りさえわかれば、「Amazon.co.jp」での商品検索のように、オンラインで調査・購入することができます。

つまり、当社が管理、賃貸、投資を事業領域として選んでいる理由は、ブルーオーシャンであり、テクノロジーとの相性が良いためです。だからこそ、短期間で大きく成長することができます。

スライド右側の歯車状の図は、「RENOSYマーケットプレイス」で売り手と買い手をマッチングし、その後にプロパティマネジメントを受託し、そこで培った効率化システムをITANDIを通じて他のプロパティマネジメント会社に提供するという循環を示しています。この好循環の拡大により、当社は強固なマーケットプレイスのビジネスモデルを構築できています。

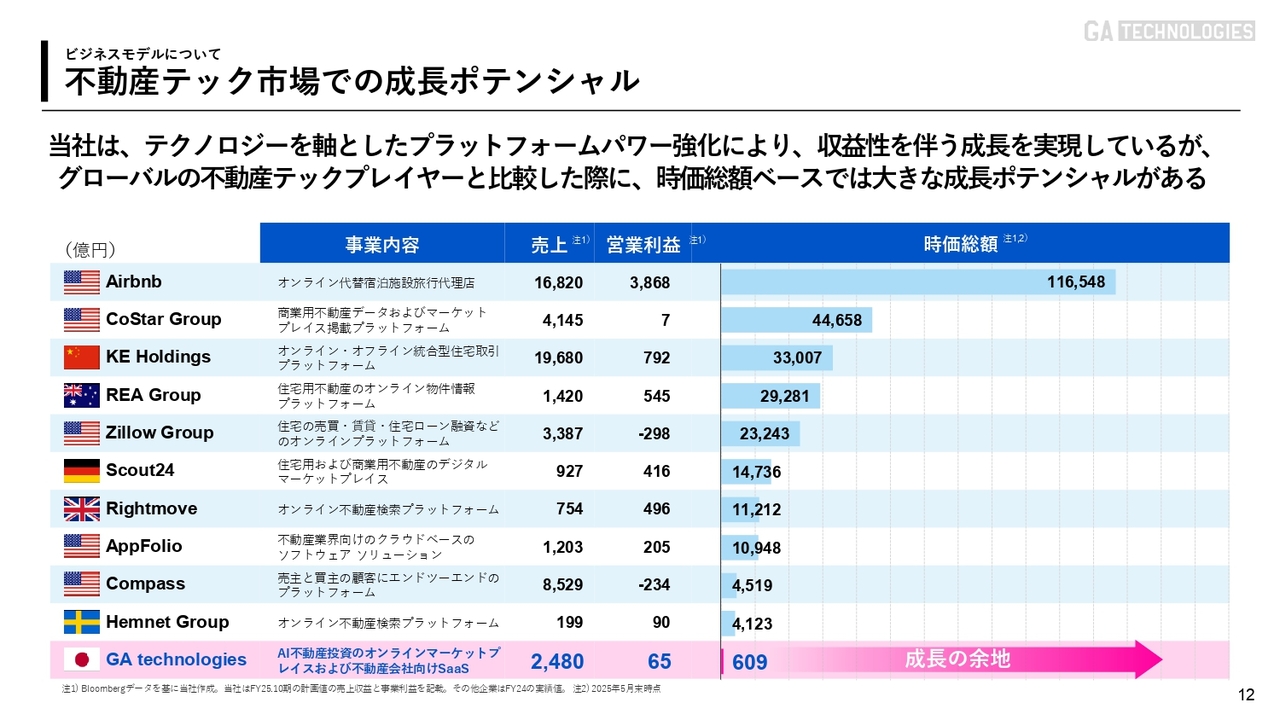

不動産テック市場での成長ポテンシャル

日本では「不動産テック」という言葉にあまり馴染みがないかと思いますが、グローバルでは着実に評価が高まっています。

例えば、我々に近いビジネスモデルを持つ企業は、スライド記載の中国企業、KE Holdingsです。同社では、我々と同じようにマーケットプレイスやSaaS、サブスクリプションを複合的に提供しています。そして、下から4番目のAppFolioは、ITANDIと同じく、管理会社にSaaSでサービスを提供している企業です。

これらのグローバル企業に対し、当社はP/Lの観点では大きな差はありません。現在の業績と今後の成長性を踏まえると、不動産テック企業として、グローバル市場で十分に評価される位置にあると考えています。

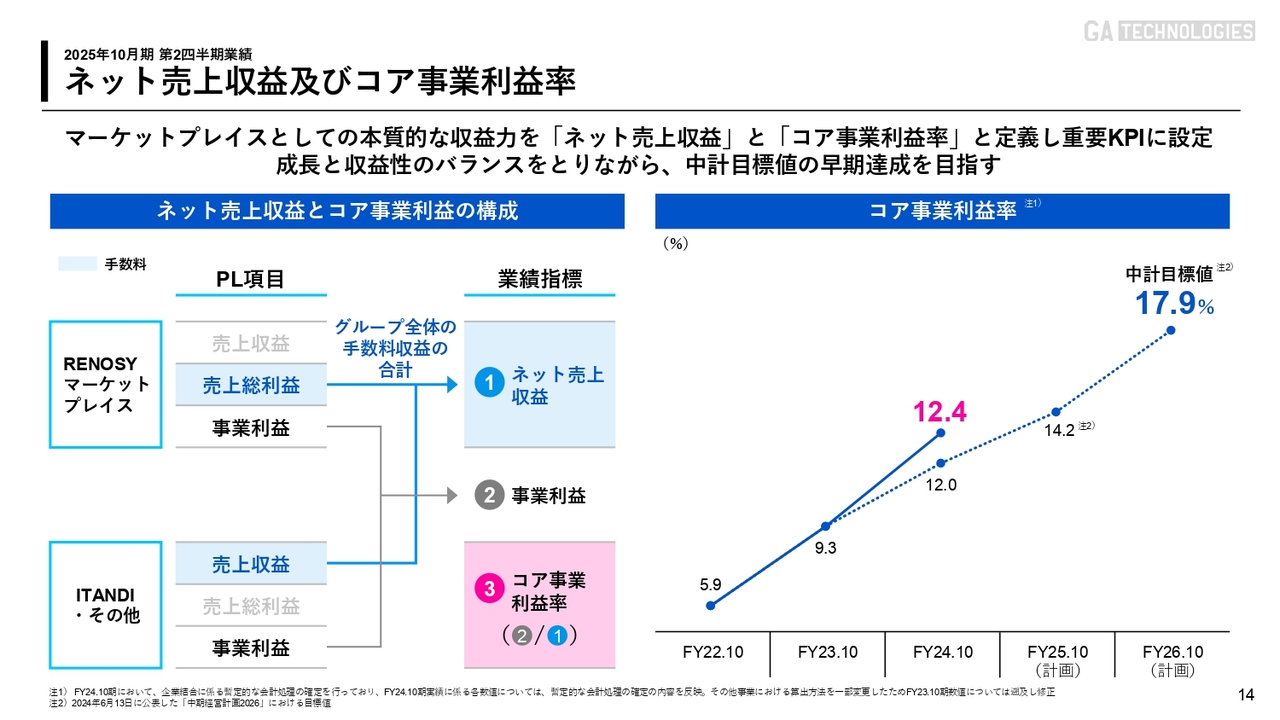

ネット売上収益及びコア事業利益率

続いて、2025年10月期第2四半期の業績報告です。改めてのご説明になりますが、「RENOSYマーケットプレイス」は、不動産投資家同士をマッチングするサービスです。しかし、「メルカリ」とは異なり、高額な不動産という商品特性から、我々事業者が一時的に、不動産を商品として保有する仕組みを採用しています。

この一時的に保有することの背景には、シンプルなCtoCモデルでは不動産という高額商品の購買が積極的に行われないことがあるため、顧客が安心して商品を購入することができるように、マーケットプレイスを運営する当社が、商品を一旦仕入れるビジネスモデルを採用しています。

一度商品を仕入れることにはなりますが、商品の仕入れから販売までのCCCが30日以下と短期間のため、資本効率は極めて高くなります。先ほどもお伝えしたように、一般の不動産事業者はCCCが30日程度です。我々はあくまでも顧客体験の向上のために商品の在庫を保有しており、その実質は「RENOSYマーケットプレイス」上での売り手と買い手のマッチングです。

当社のP/Lを正しく理解していただくために、当社の売上総利益は一般的なマーケットプレイスの売上収益に対応するとご理解ください。RENOSYマーケットプレイスの売上収益は、一般的なマーケットプレイスのGMVに対応するため、マーケットプレイスの本質的な収益力を示す指標としては、ネット売上収益にあたる売上総利益に特にご注目ください。

SaaSの粗利率は80パーセントで、売上収益はそのままネット売上収益に含まれています。したがって、当社グループの重要指標はネット売上収益になります。ネット売上収益からコア事業利益率を計算していただくと、2024年10月期は12.4パーセントを達成し、2025年10月期は14.2パーセントを目標に掲げています。実際、すでに第2四半期でコア事業利益率は20パーセントを超えており、P/Lとしての収益性も非常に高いことをご理解いただければ幸いです。

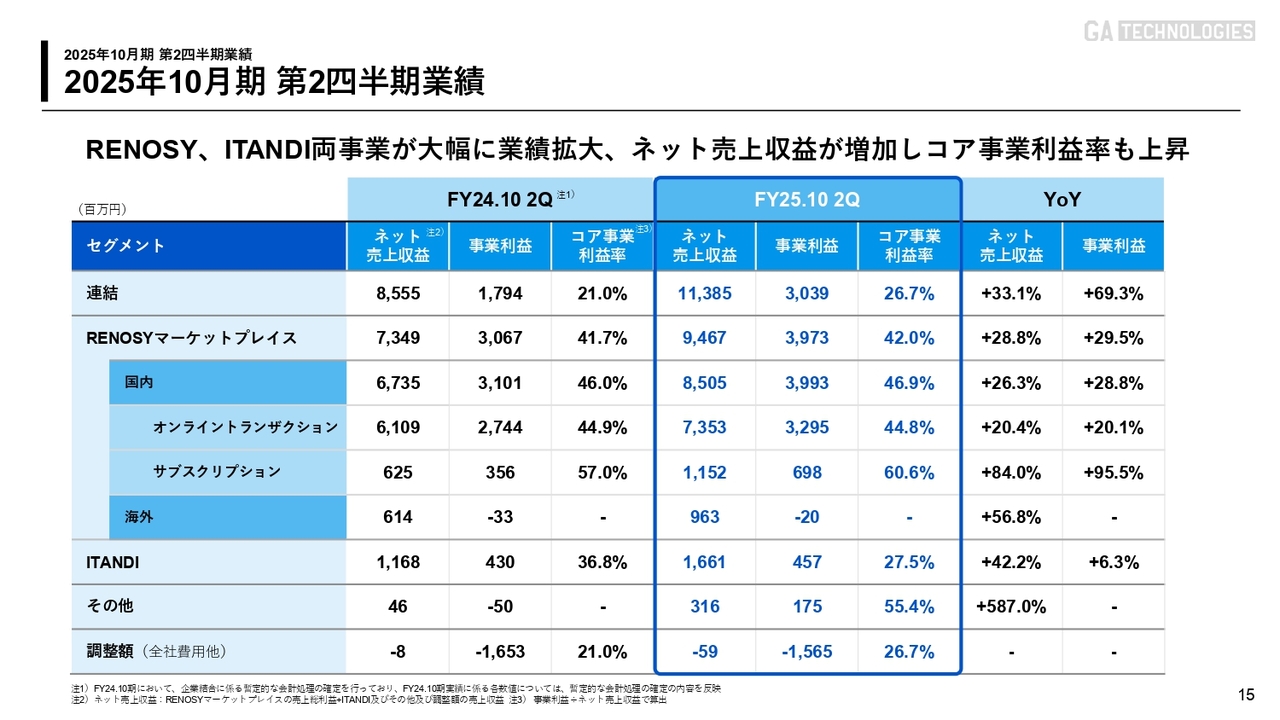

2025年10月期 第2四半期業績

先ほどもご説明しましたが、第2四半期の事業利益は30億3,900万円です。YoYで69.3パーセント増と、かなり高い成長を遂げました。「RENOSYマーケットプレイス」の事業利益も、第2四半期のみで39億7,300万円、YoYで29.5パーセント増となっています。

国内の事業利益は39億9,300万円、YoYで28.8パーセント増です。このうち、オンライントランザクションはYoYで20.1パーセント増、サブスクリプションはYoYで95.5パーセント増となりました。

ITANDIについても、ネット売上収益はYoYで42.2パーセント増、事業利益はYoYで6.3パーセント増と高成長を遂げています。

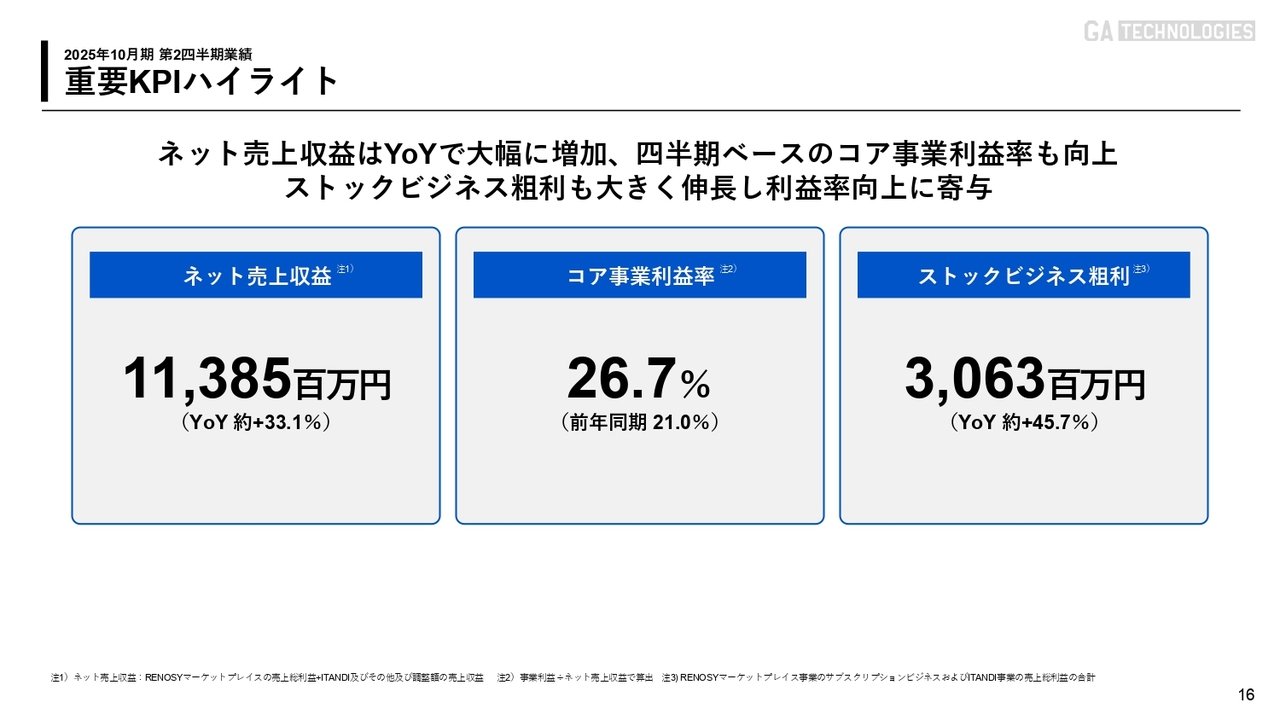

重要KPIハイライト

重要KPIのハイライトです。第2四半期のネット売上収益は113億8,500万円、YoYで約33.1パーセント増を達成しました。コア事業利益率は26.7パーセントと非常に高い収益性を示し、ストックビジネスの粗利も30億6,300万円と、YoYで約45.7パーセント増となりました。

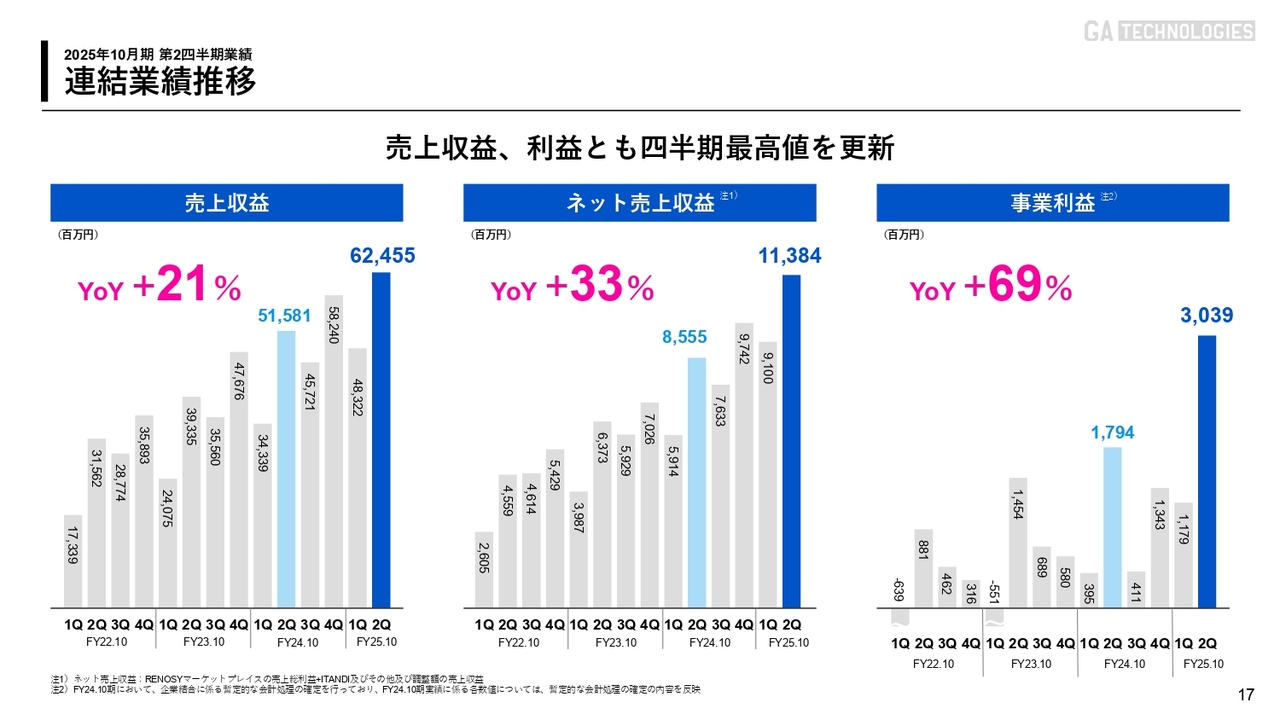

連結業績推移

売上収益、ネット売上収益、事業利益のサマリーです。売上収益はYoYで21パーセント増となります。投資家のみなさまにお伝えしたいポイントは、ネット売上収益がYoYで33パーセント増となっていることです。また、事業利益はYoYで69パーセント増と、非常に高い成長を遂げています。

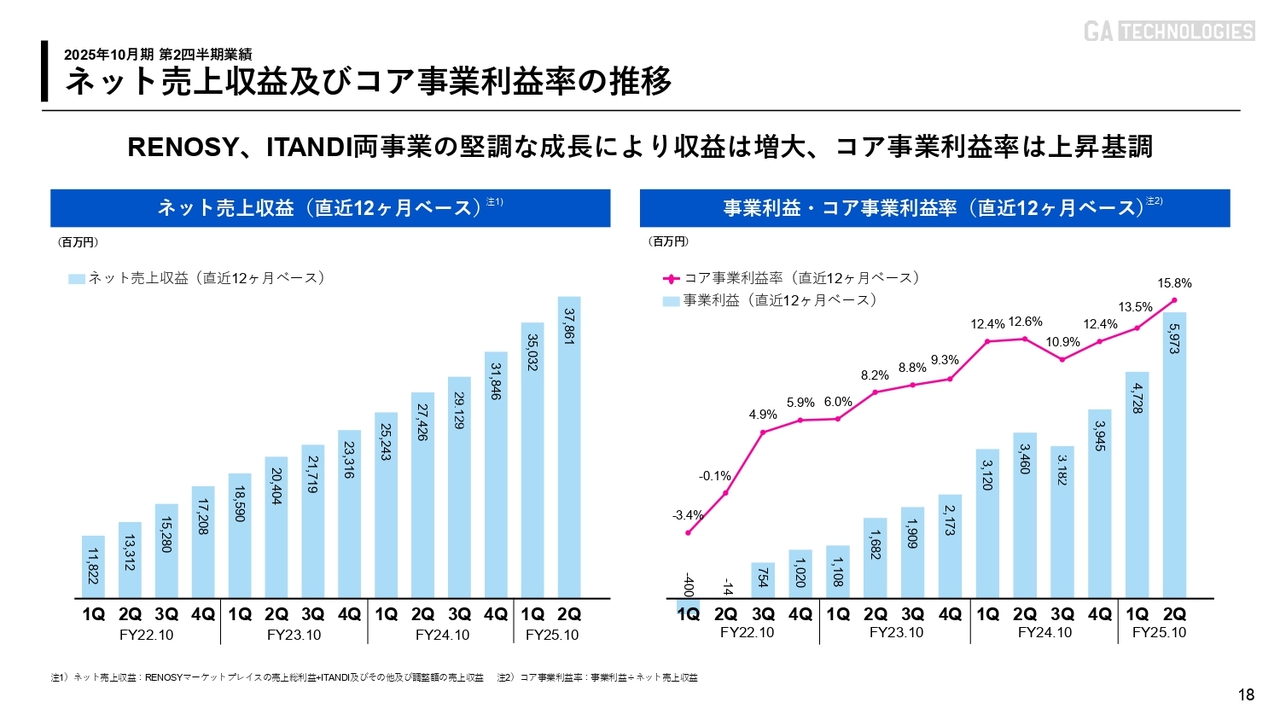

ネット売上収益及びコア事業利益率の推移

ネット売上収益及びコア事業利益率の推移です。スライド右側のグラフをご覧ください。2023年10月期の第1四半期は6.0パーセントだったコア事業利益率が、当2025年10月期の第2四半期には15.8パーセントへと、収益性が約3倍向上しています。AI×テクノロジーの活用による生産性とマーケティングの強化、認知拡大による効率化、粗利率と資本効率が高いストック収益が伸びてきた結果、3年前と比較して収益性が3倍も上がっています。

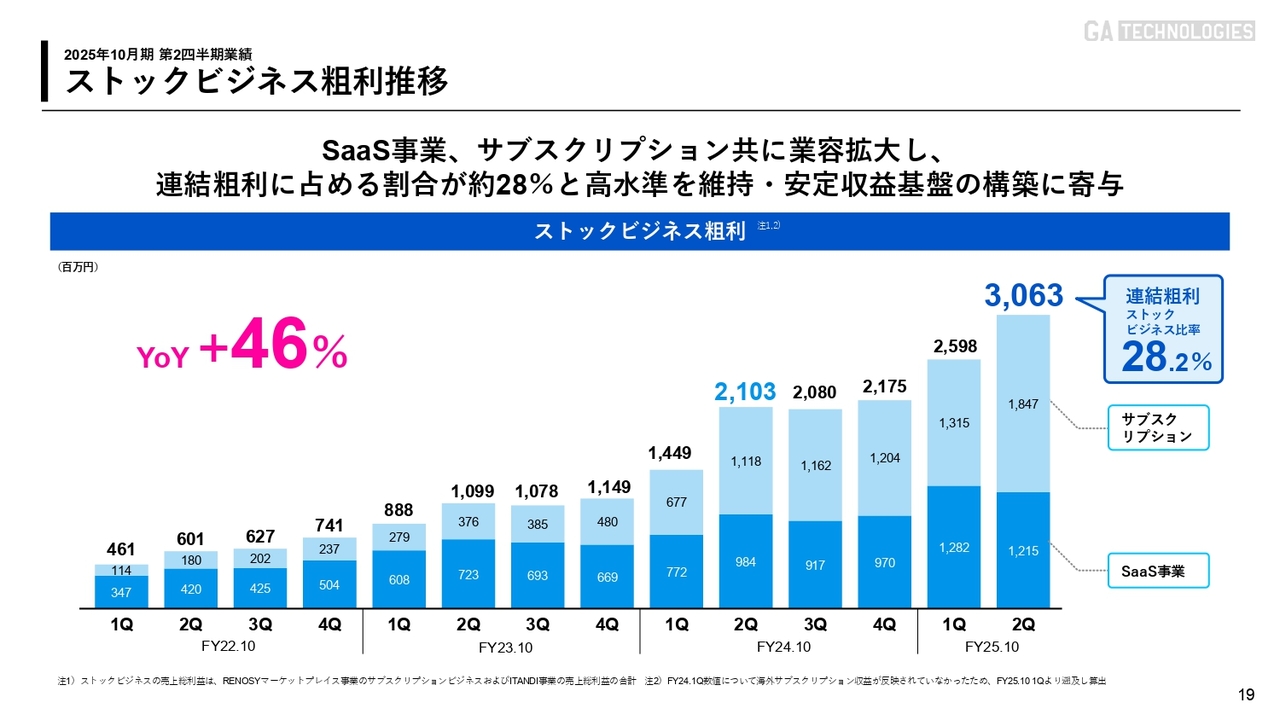

ストックビジネス粗利推移

我々が上場した時は、ストックビジネス粗利がほぼゼロでした。それが今期はストックビジネス粗利で100億円近い数字を計上しています。これは、上場から7年間でストック収益を0円から100億円に伸ばしたことになります。今期の人件費は130億円程度になるため、ストックビジネス粗利で人件費をほぼ相殺することができます。したがって、盤石な経営体制を築くことができていると思っています。

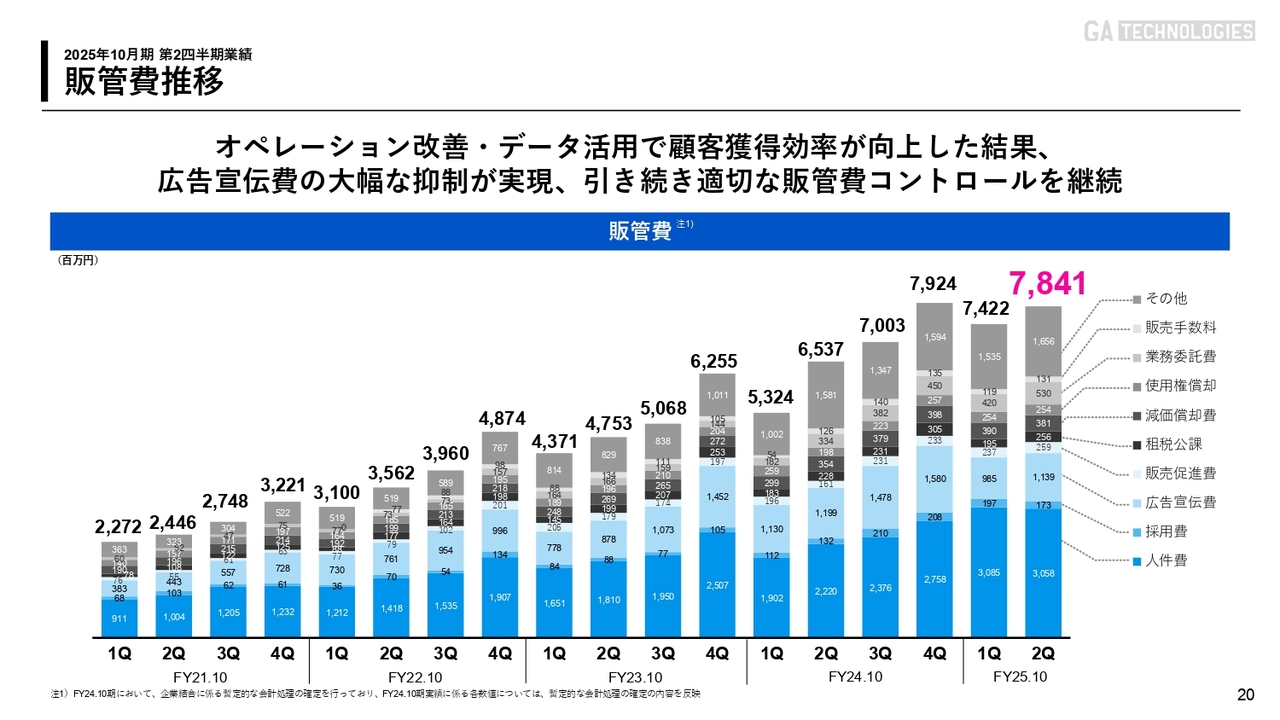

販管費推移

販管費はオペレーションの改善、データ活用による顧客獲得効率の向上が功を奏しました。この結果、大幅な広告費と人件費の抑制を実現し、販管費をコントロールできている状況です。

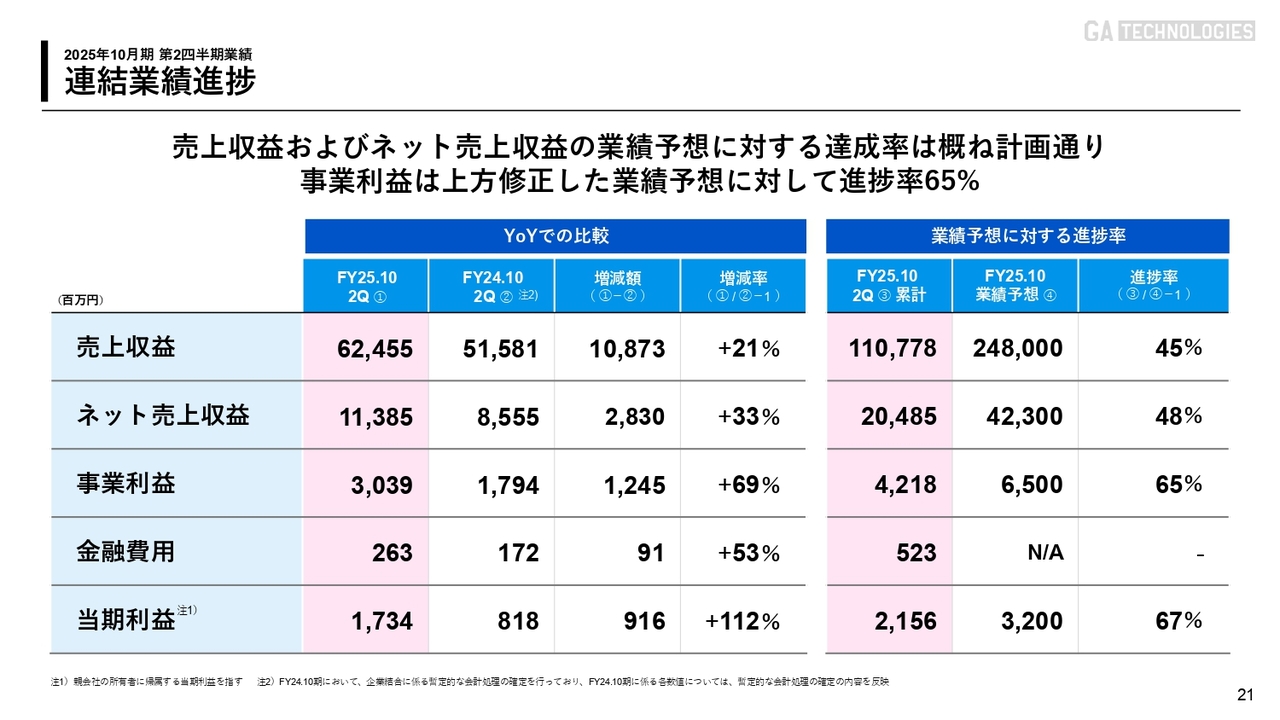

連結業績進捗

連結の業績進捗です。第2四半期の売上収益は624億5,500万円、ネット売上収益は113億8,500万円、事業利益は30億3,900万円です。

業績予想に対する進捗率は、スライド右側をご覧ください。進捗率は、売上収益が45パーセント、ネット売上収益が48パーセント、事業利益が65パーセント、当期利益が67パーセントと、極めて順調に成長することができています。

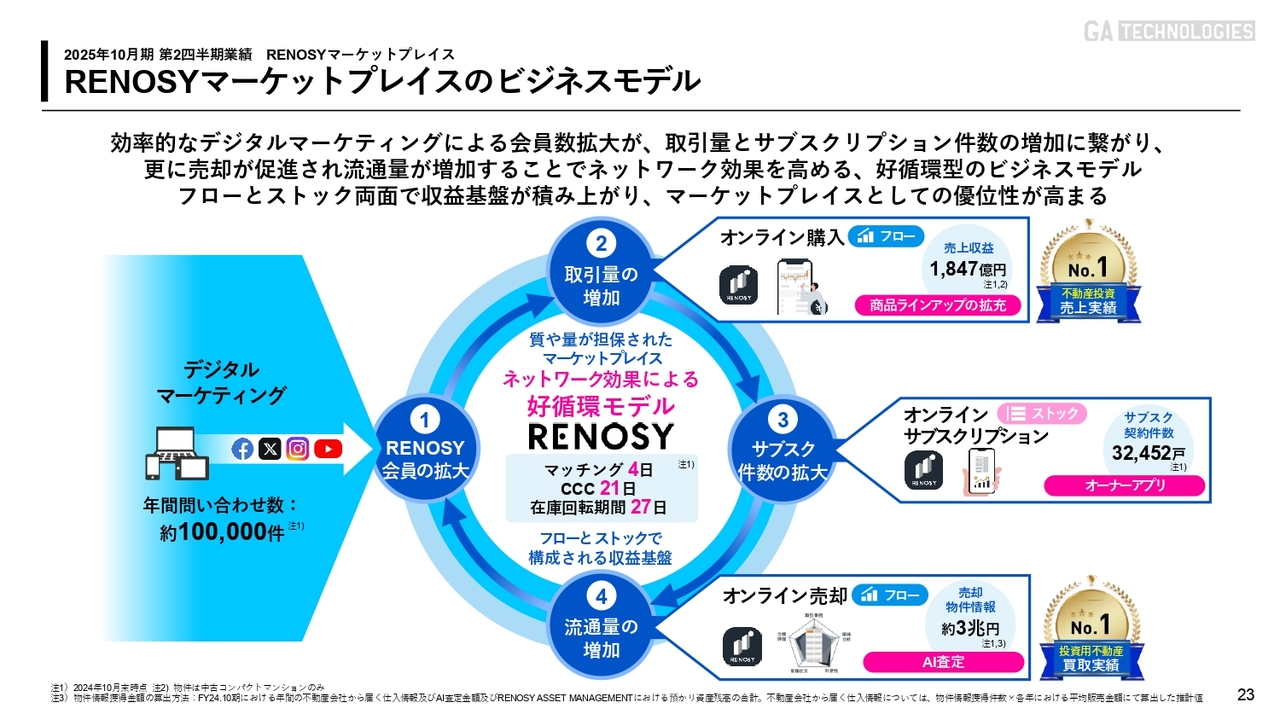

RENOSY マーケットプレイスのビジネスモデル

「RENOSYマーケットプレイス」はネットワーク効果が高まり、強固なビジネスモデルをすでに構築できています。つまり、日本で一番会員が集客ができているのは、我々のプラットフォームだと考えられます。

スライドの中央の図をご覧ください。4番目に記載の「流通量の増加」の指標で示しているように当社には、年間で約3兆円の物件情報の流入があります。大量の物件情報の流入が、1番目に記載の「RENOSY会員の拡大」をより強化するからこそ、2番目の「取引量の増加」につながっています。商品が集まり流通量が拡大しながら、我々のマーケットプレイスは好循環型のビジネスモデルとして強固な状態を構築できています。

フローだけではなく、マッチング件数が伸びれば伸びるほど、3番目に記載のストック収益の「サブスクリプション件数」も増えていくのが、RENOSYのユニークなビジネスモデルです。フローで収益が拡大すればするほど、サブスクリプションのストック収益も増えていきます。

そして、再度強調しますが、我々の最大の特徴はCCCが21日である点です。商品ラインアップを拡充したとしてもCCCを30日以内にキープできることが、我々の最大の強みとなっています。

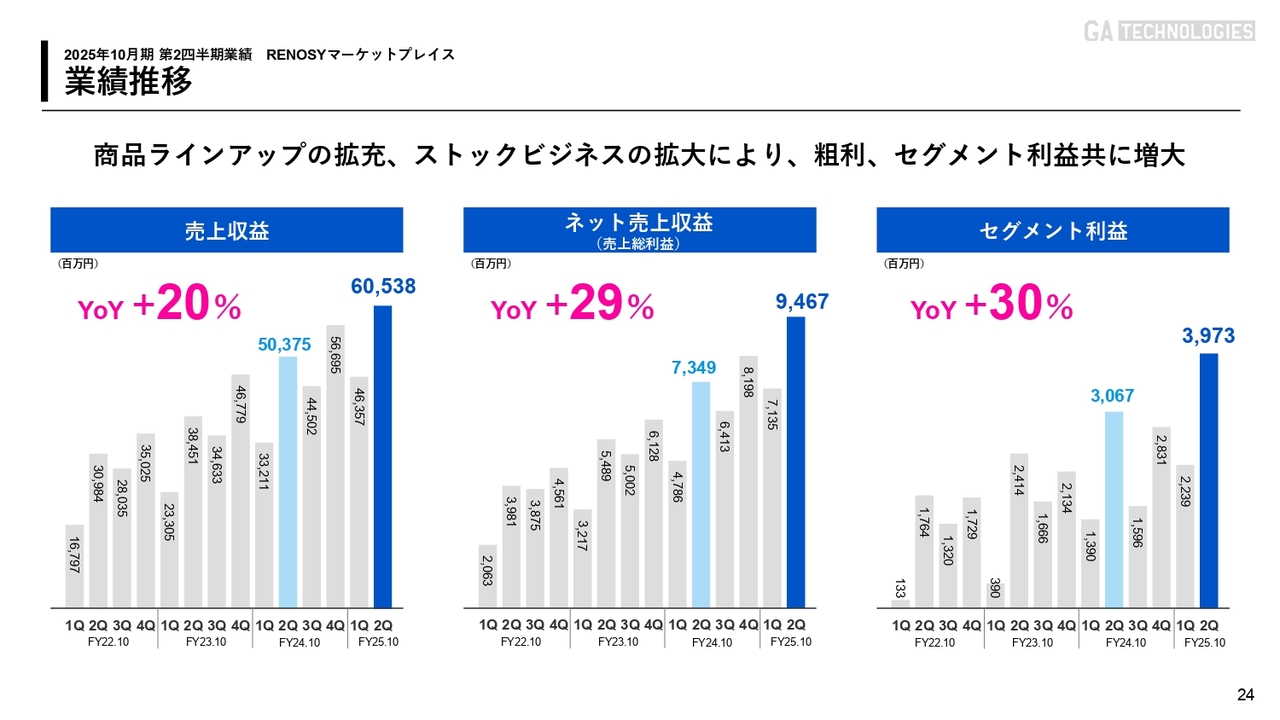

業績推移

売上収益がYoYで20パーセント増、ネット売上収益がYoYで29パーセント増、セグメント利益がYoYで30パーセント増と、順調に成長することができています。

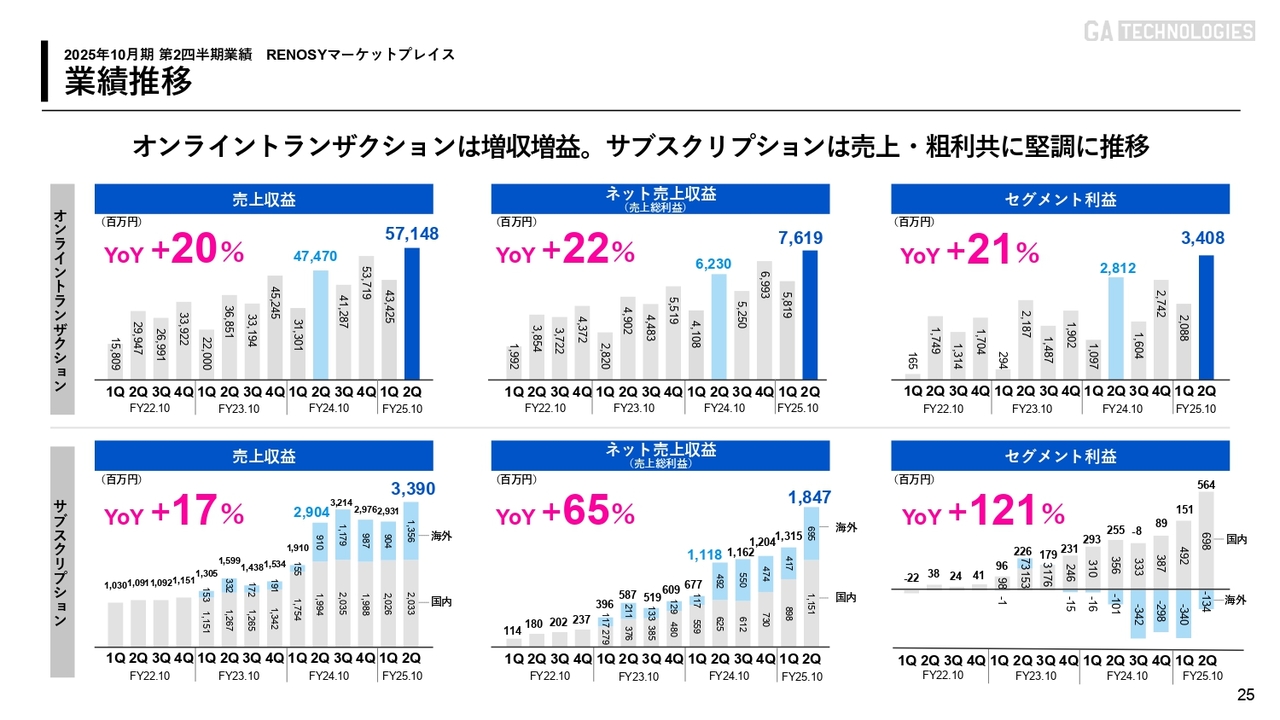

業績推移

こちらは、オンライントランザクションとサブスクリプションのKPIの詳細です。

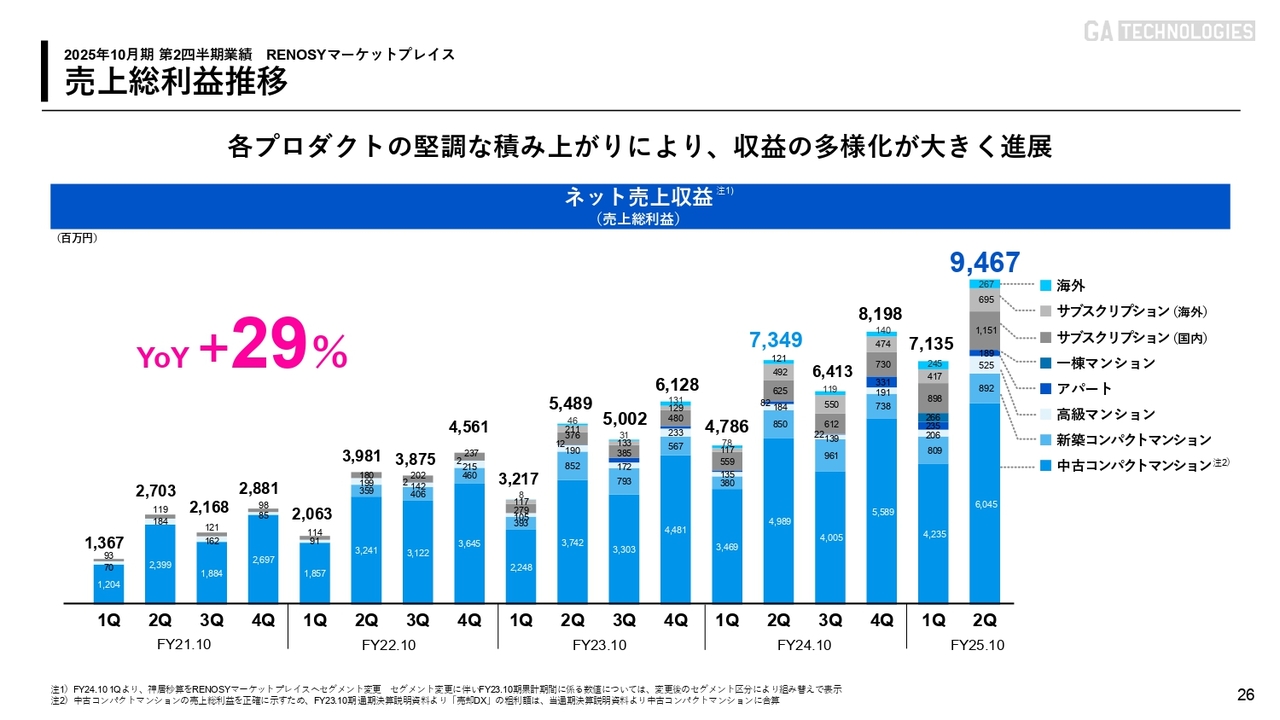

売上総利益推移

ネット売上収益は、YoYで29パーセント増となっています。P/Lの向上に向け、商品ラインアップを拡充していきます。これは「Amazon.co.jp」も同様で、書籍から始まり、家電、DVDと商品ラインアップを増やしたことによって、買い手のコンバージョンを上げています。書籍のみの販売よりも、いろいろな商品が販売されているほうが、当然顧客の購買件数は増えます。

不動産も商品は多岐にわたります。4年前は1つの商材しかありませんでしたが、今は複数の商材があることによって売上総利益、ネット売上収益の拡大につながり、広告効率が上がっています。

つまり、1つの商品であればコンバージョンしない状況だとしても、顧客のニーズに合わせた複数商品を掛け合わせることによってコンバージョンレートが上がり、広告効率が上がり、収益性も上がるという結果につながっています。

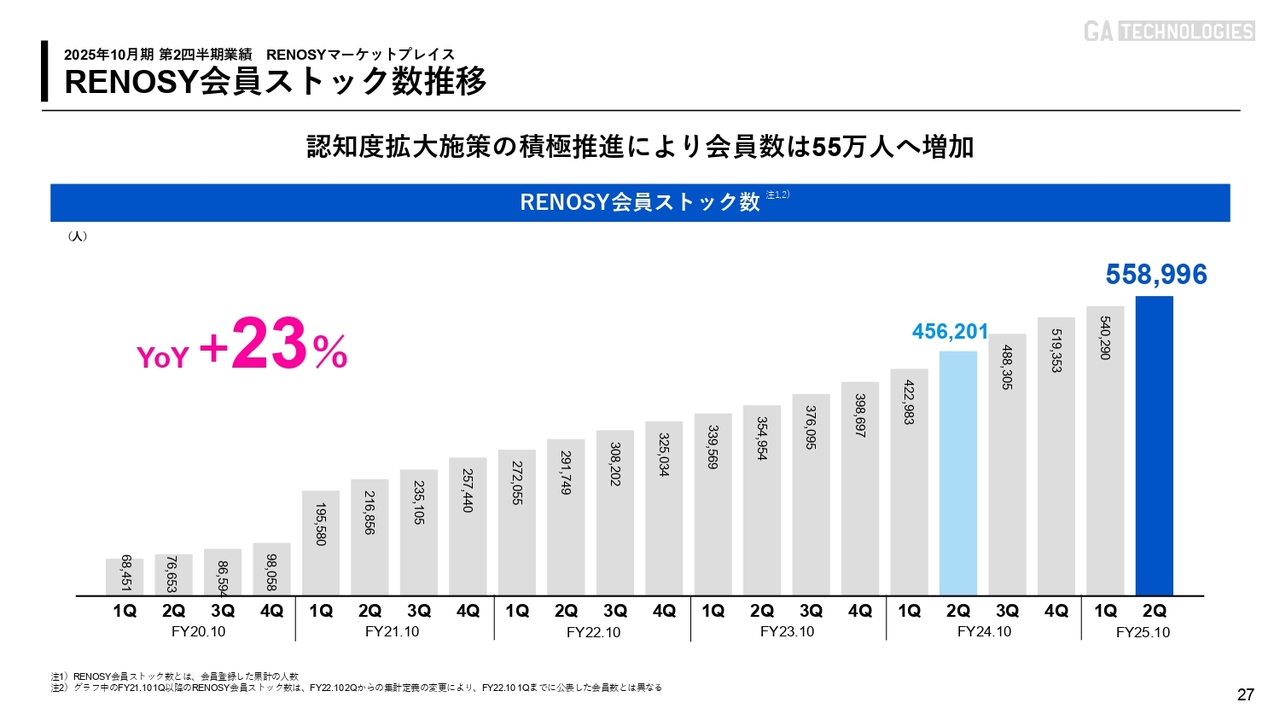

RENOSY会員ストック数推移

会員数は55万人を超えてきました。

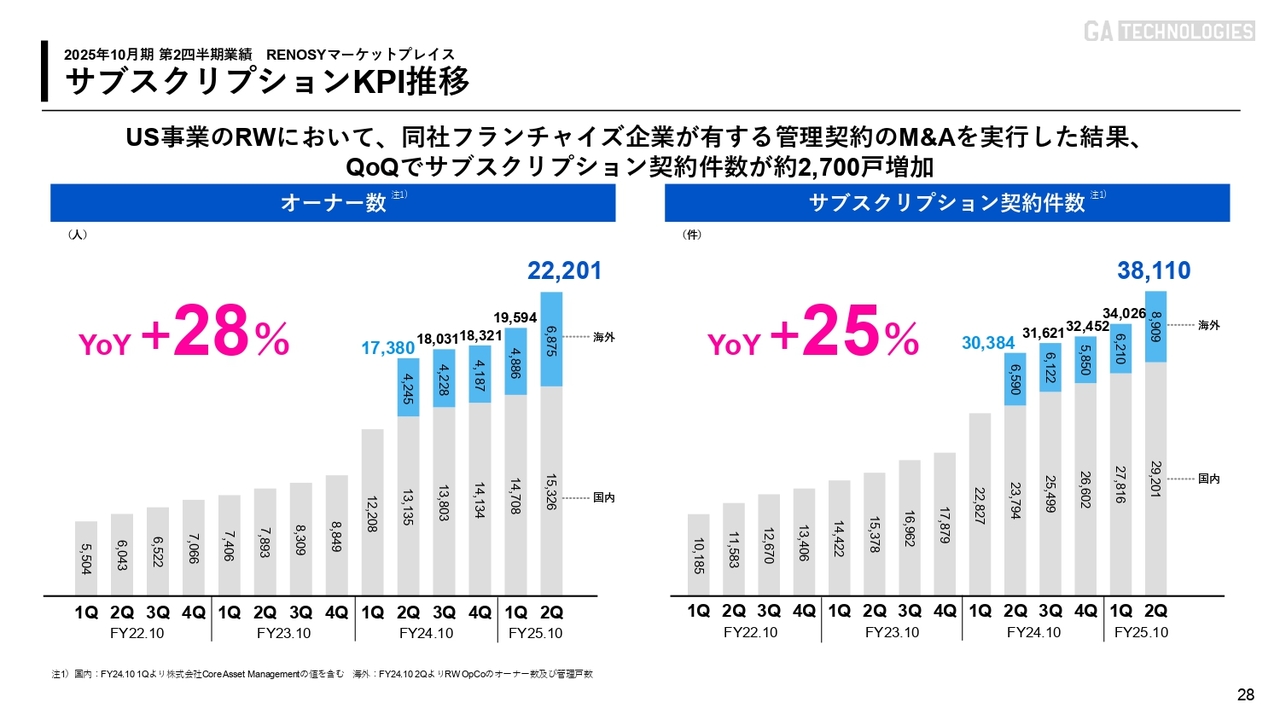

サブスクリプションKPI推移

重要KPIであるオーナー数は、YoYで28パーセント増の2万2,201人です。サブスクリプション件数はYoYで25パーセント増で、3万8,110件のストック収益の獲得につながっています。

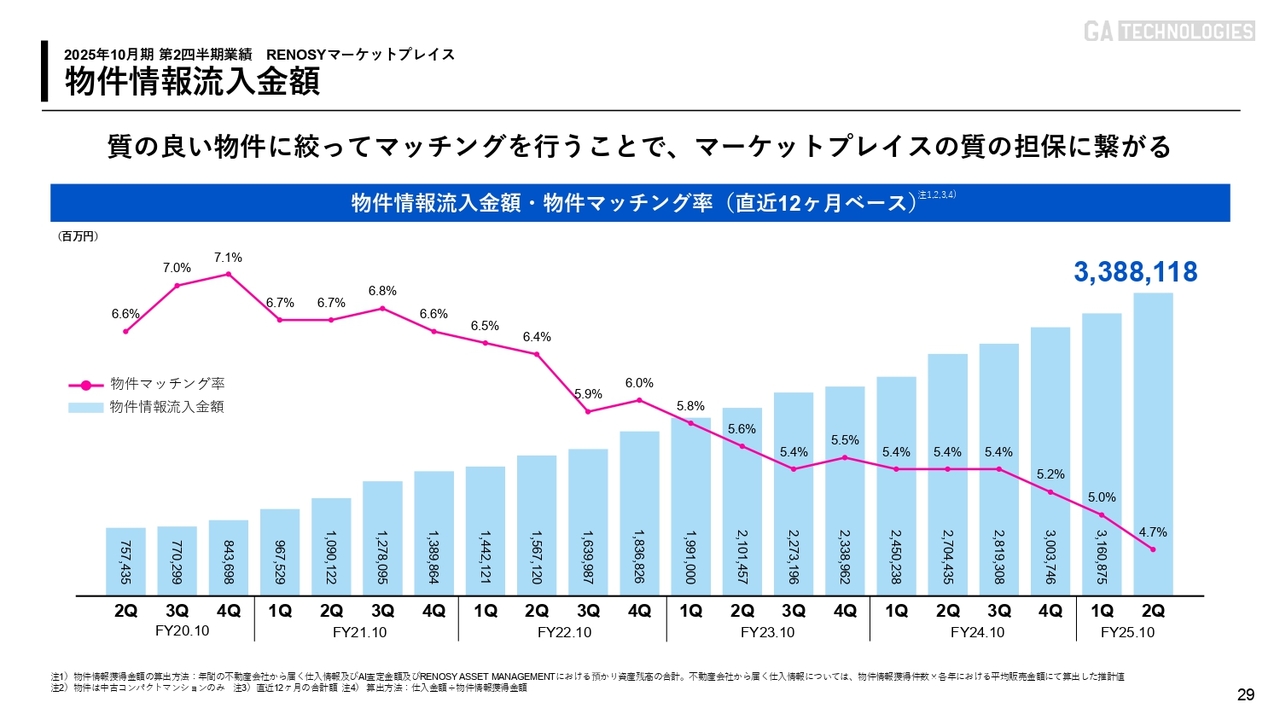

物件情報流入金額

お伝えしたように買い手が55万人存在しています。年間で10万人から12万人に会員が増えているため、商品も年間で約3兆円分を確保しています。

強固なビジネスモデルを構築できている要因は、買い手と売り手双方が日本一多いことによります。そのため、我々にさらなる買い手と商品が集まっています。ネットワーク効果の高まりが、売上収益と収益率が着実に上昇する要因となっています。

ITANDI のビジネスモデル

ITANDIもRENOSYと同じくSaaSで、非常にユニークなビジネスモデルを構築しています。SaaSによって導入社数が増えます。そして、導入社数が増えれば増えるほど、マーケットプレイスの会員数も増えます。つまり、RENOSYとは逆のビジネスモデルを確立しています。

RENOSYはマーケットプレイスが伸長した分だけ、ストック収入が伸びていきます。一方、ITANDIはSaaSのストック収入が伸長した分だけ、マーケットプレイスが伸びます。このように、マーケットプレイスとSaaSの2つを行っている事業者はほとんど存在しません。これがRENOSY、ITANDIを通して、非常に強固でユニークなビジネスモデルを構築できる結果につながっています。

ITANDIのビジネスモデルと成長戦略においても、プロダクトラインアップを増やしていきます。その結果、「ITANDI BB」の物件数が増え、利便性が上がり、有料化を実施することによって、まだ無料で使用されている事業者さまからも、着実に収益を計上できるようになります。

業績推移

売上収益に関してはYoYで42パーセント増、売上総利益はYoYで23パーセント増、セグメント利益はYoYで6パーセント増です。これは戦略的に広告に投資した結果になります。SaaSであるため、ネット売上収益が着実に伸びていることが大事だと思っています。

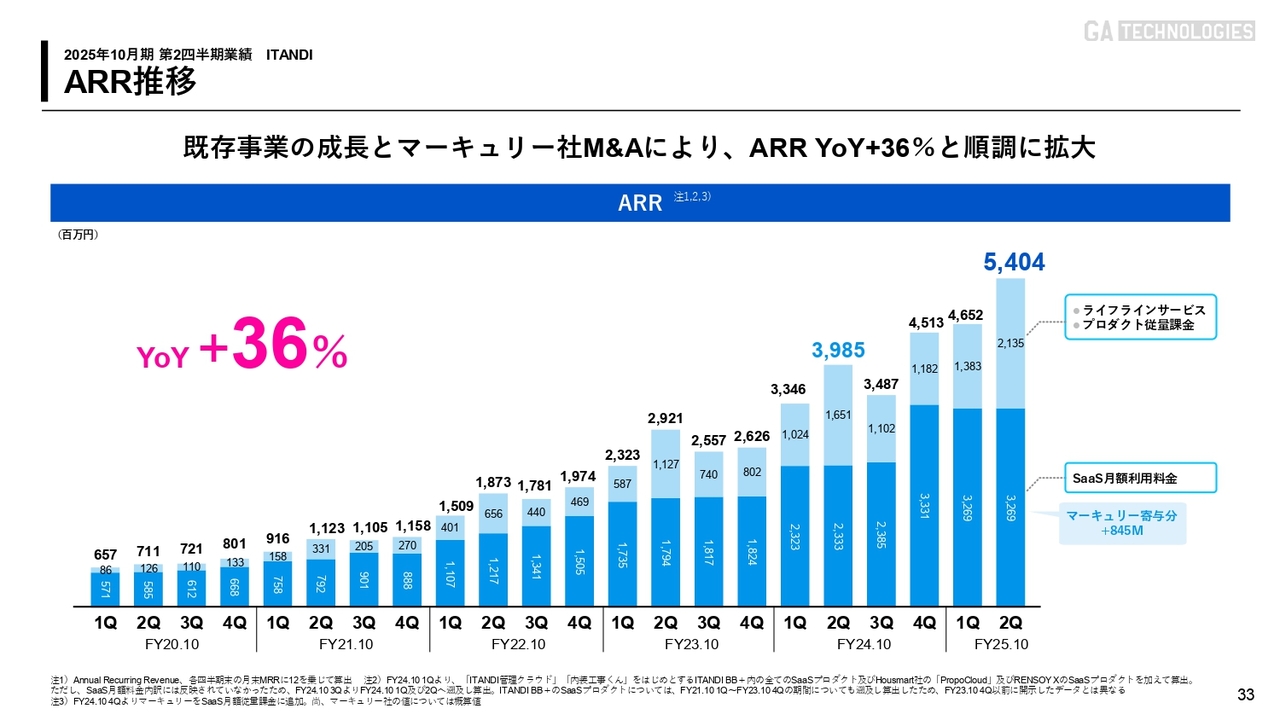

ARR 推移

ARRにおいても、YoYで36パーセント増と、非常に高い成長を遂げることができています。

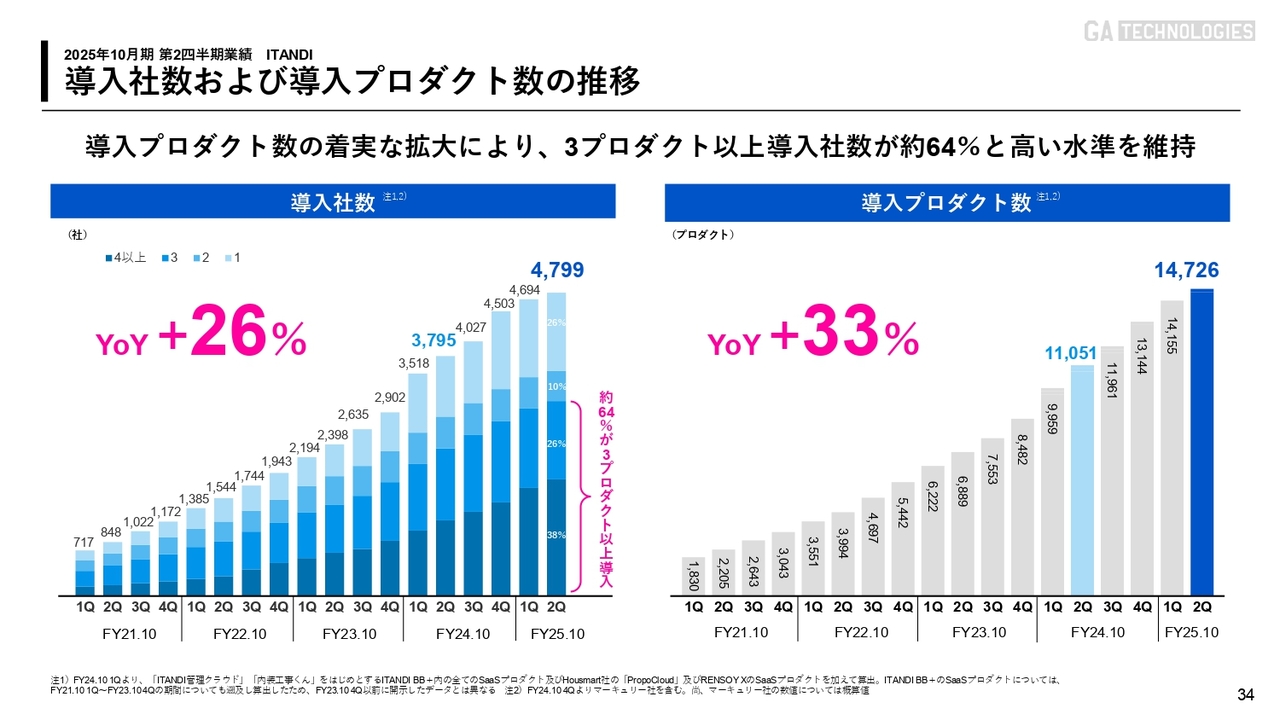

導入社数および導入プロダクト数の推移

重要KPIの導入社数はYoYで26パーセント増、導入プロダクト数はYoYで33パーセント増と、極めて順調に成長しています。

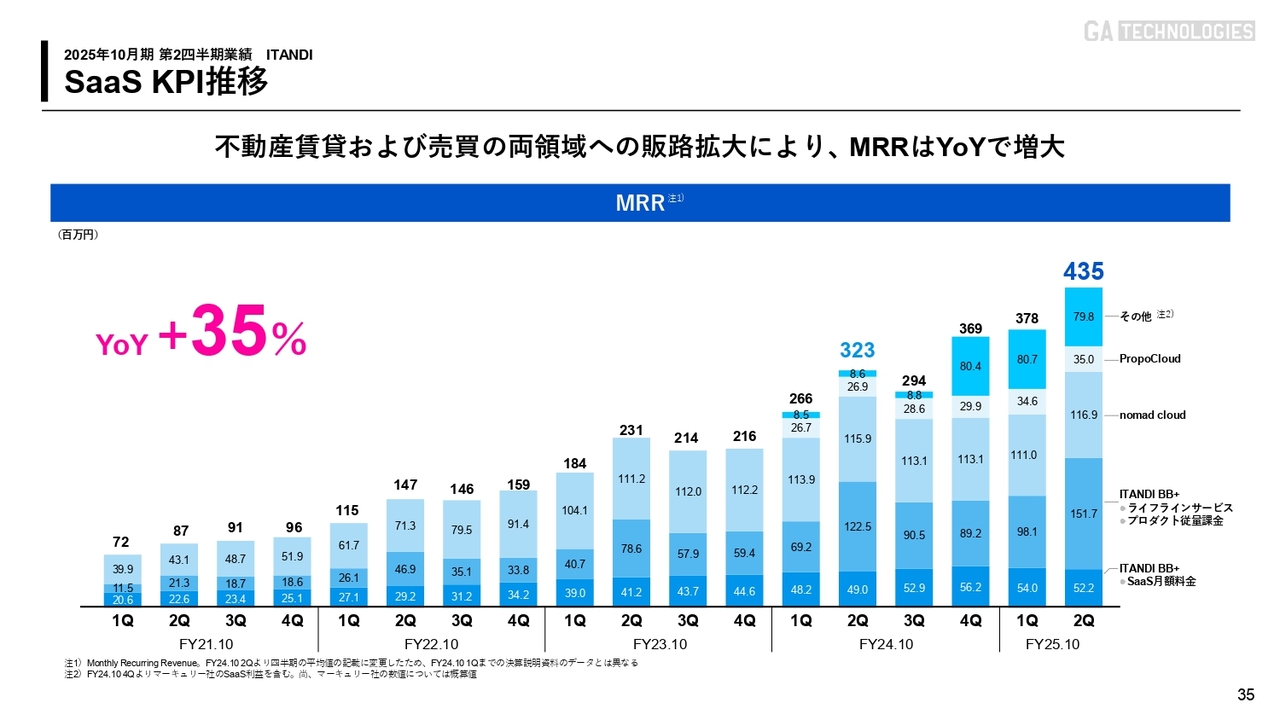

SaaS KPI 推移

月間のMRRにおいても、YoYは35パーセント増となります。RENOSYと同じように4年前を見ていただくと、プロダクトラインアップが増えていることによって、MRRも大きく伸長しています。したがって、引き続きプロダクトラインアップを増やしていくことが、MRR、ARRの大きな成長につながります。

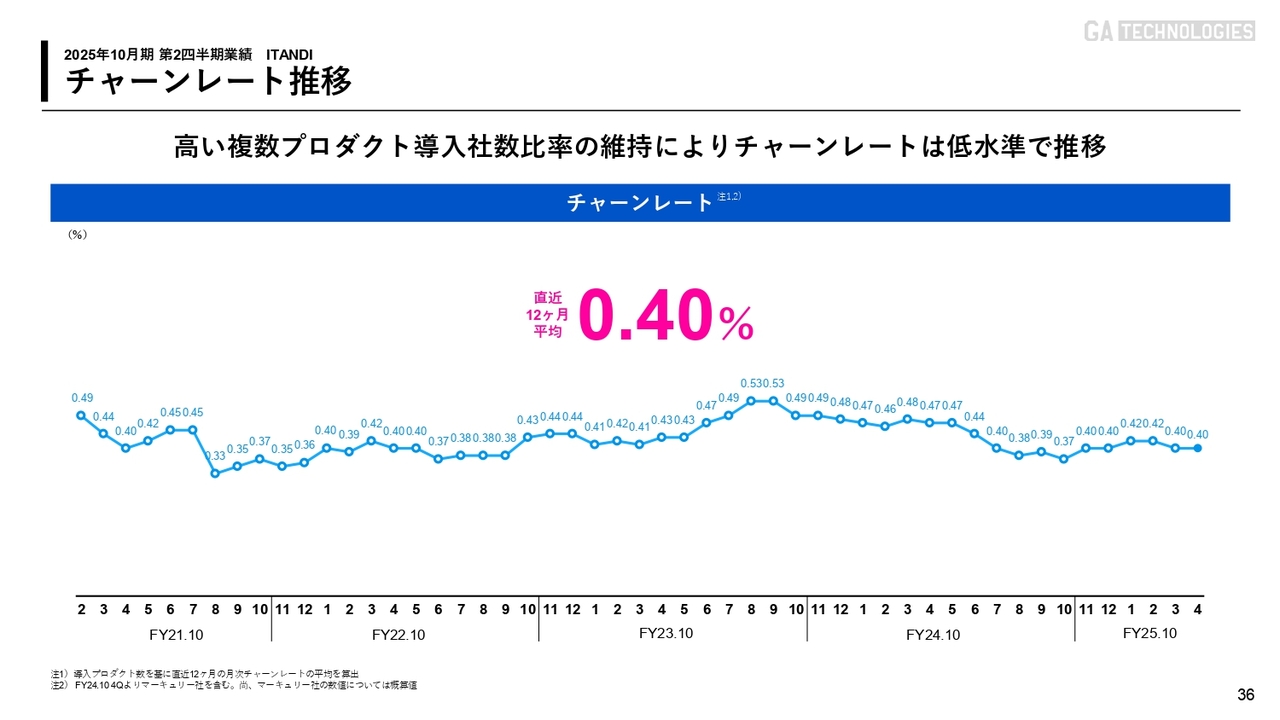

チャーンレート推移

チャーンレートの推移です。こちらも直近12ヶ月の平均は0.4パーセントと、かなり低い水準で推移しています。

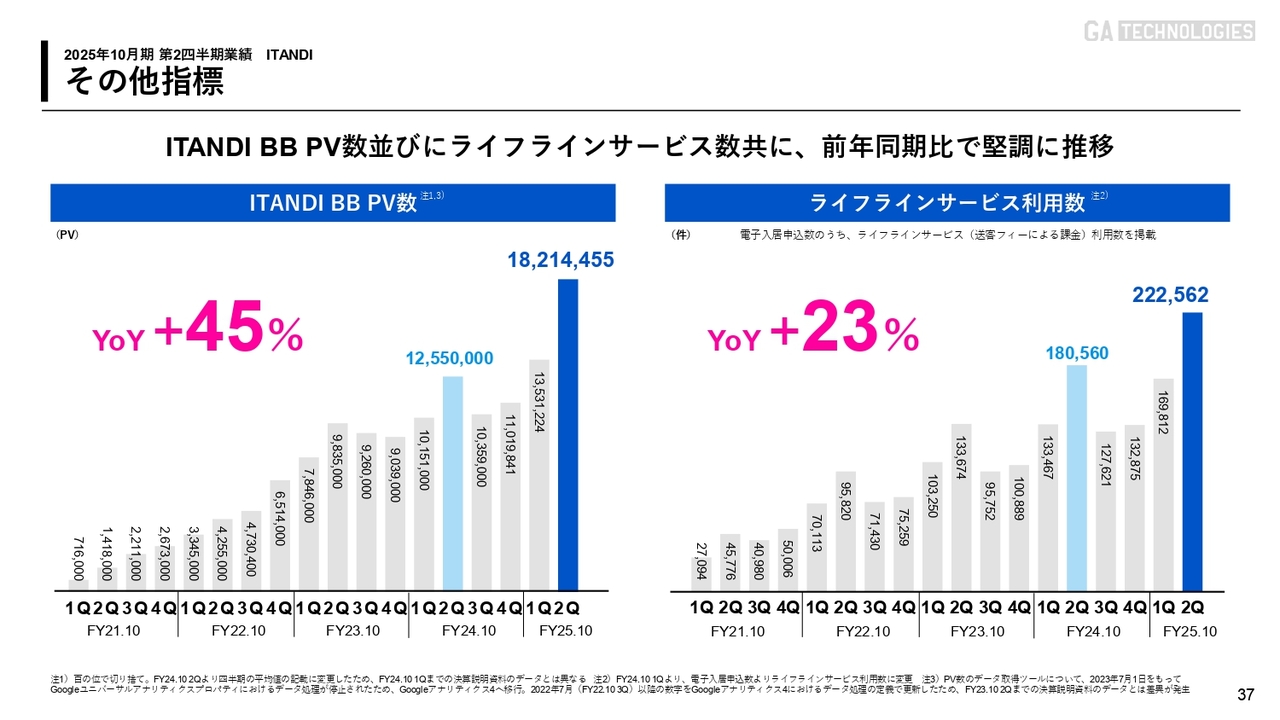

その他指標

重要KPIである、マーケットプレイスの「ITANGI BB」のPV数がYoYで45パーセント増と、かなり大きな成長を遂げています。導入社数が増えれば増えるほど利便性が上がるため、これほど伸びています。

ライフラインサービスの利用数は、YoYで23パーセント増となっています。今後も業績を上方修正し、さらなる高い成長を遂げ、AI×テクノロジーを活用することによって、40兆円の大きな不動産市場を、我々GAグループがしっかりと獲得していきます。

そしてグローバルにおいても高い成長を誇ることができています。国内をしっかり伸ばしながらも、グローバルで不動産テックを推進していきたいと思っています。

私からの説明は以上です。ありがとうございました。

新着ログ

「不動産業」のログ