提供:株式会社Liberaware 2025年7月期通期決算説明

Liberaware、創業来初の経常黒字化達成、前年比で売上+72%と大きく成長 屋内ドローン点検市場を創出・確立し、拡大期へ

INDEX

閔弘圭氏:本日はご多用の中、ご参加いただきありがとうございます。

株式会社Liberaware2025年7月期通期決算説明会を開始します。代表取締役の閔弘圭です。本日はよろしくお願いします。

本日のご説明は、決算の概要、成長戦略、今期業績、来期予想、戦略進捗という流れで進めていきます。短時間で要点をしっかりとお伝えしますので、ぜひ最後までお付き合いください。

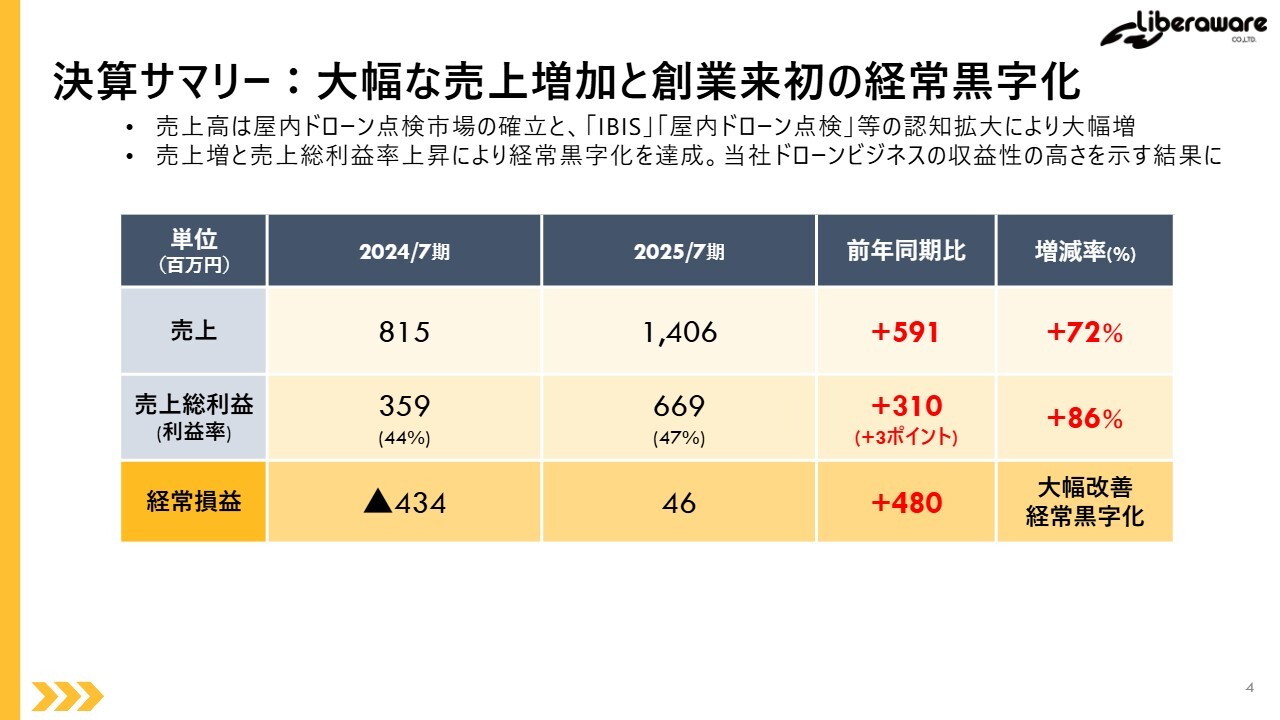

決算サマリー:大幅な売上増加と創業来初の経常黒字化

2025年7月期の決算サマリーです。この1年で当社のビジネスは大きく変化しました。特に、売上成長、利益率の改善、そして経常黒字化という重要なマイルストーンを達成しています。

売上高は、屋内ドローン点検という新しい市場を創出・確立したことが主因となり、前期比で大幅に伸びました。粗利益の改善も進み、前期と比較して大きく利益が増加し、創業以来初の経常黒字化を実現しています。

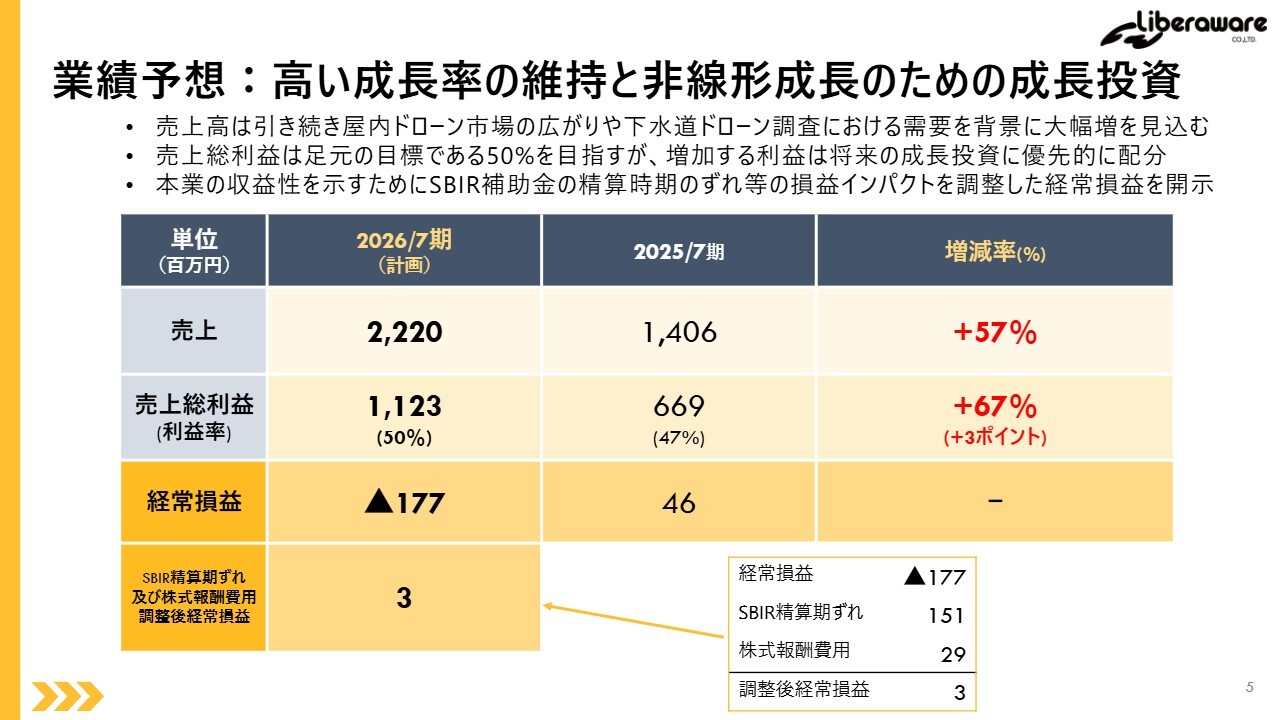

業績予想:高い成長率の維持と非線形成長のための成長投資

次期の業績予想についてご説明します。次期は22億円の売上を計画しており、引き続き高い成長率を維持することを目指します。

ポイントは、黒字をキープしながら成長投資に踏み込むことです。これは未来の利益創出のための布石であり、引き続き積極的な成長投資も同時に進めていきます。

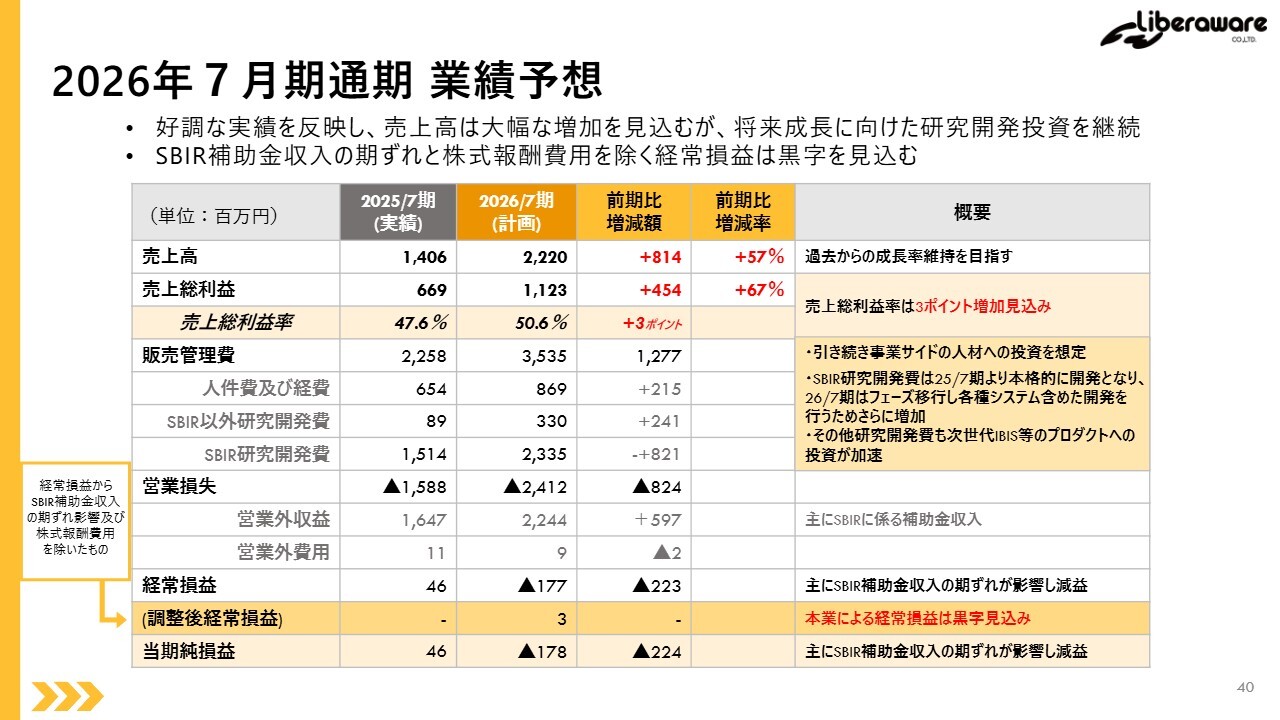

一部、スポットの株式報酬費用として約3,000万円が発生する予定です。また、次期に計画しているSBIR研究開発に対する補助金収入約1億5,000万円が2027年7月期に受領がずれる影響で、見た目上、経常利益は約1億8,000万円の減益となる見込みです。

ただし、これらは本業の収益性に直接関連しない費用であり、それを除けば次期も黒字予想となっています。つまり、この調整を反映させた経常損益は、SBIRを除いた本業の利益を示しています。

屋内ドローン点検市場確立と市場拡大に注力しつつ成長戦略も推進

2025年7月期は、社会課題や政策による追い風もあり、当社がリードしてきた屋内ドローン市場が本格的に立ち上がってきました。既存顧客の継続と新規顧客の拡大が同時に進行し、まさに「市場を創る側」に立っています。当期に取り組んだ国家プロジェクト3件の開発も予定どおり進捗しました。

2026年7月期も市場のトレンドに大きな変化は見込まれず、引き続き市場の拡大が期待されています。そのため、鉄道、電力、鉄鋼という主要業界をさらに深掘りするとともに、自治体関連のインフラ点検におけるドローン活用の標準化を目指します。

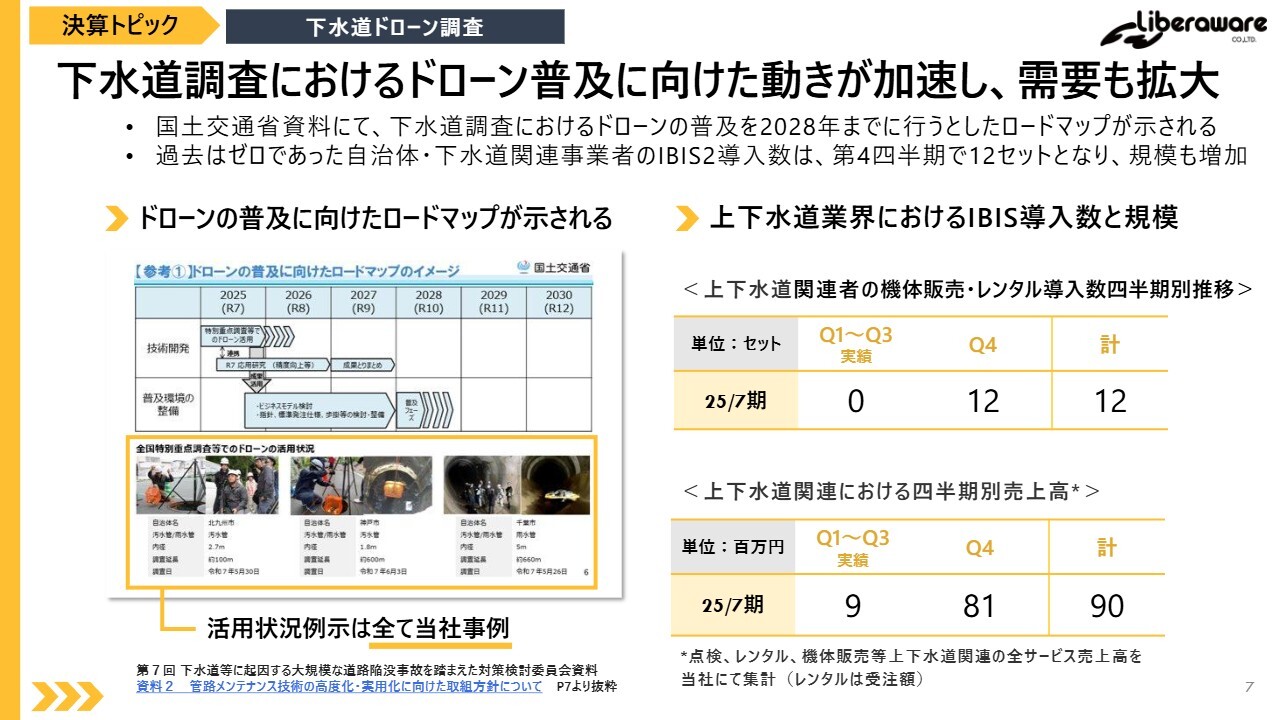

下水道調査におけるドローン普及に向けた動きが加速し、需要も拡大

その中で、下水道調査における導入は進展しており、過年度には導入実績がゼロだったものが、第4四半期だけでレンタルと販売を合わせて12セット導入されました。売上規模も拡大しています。

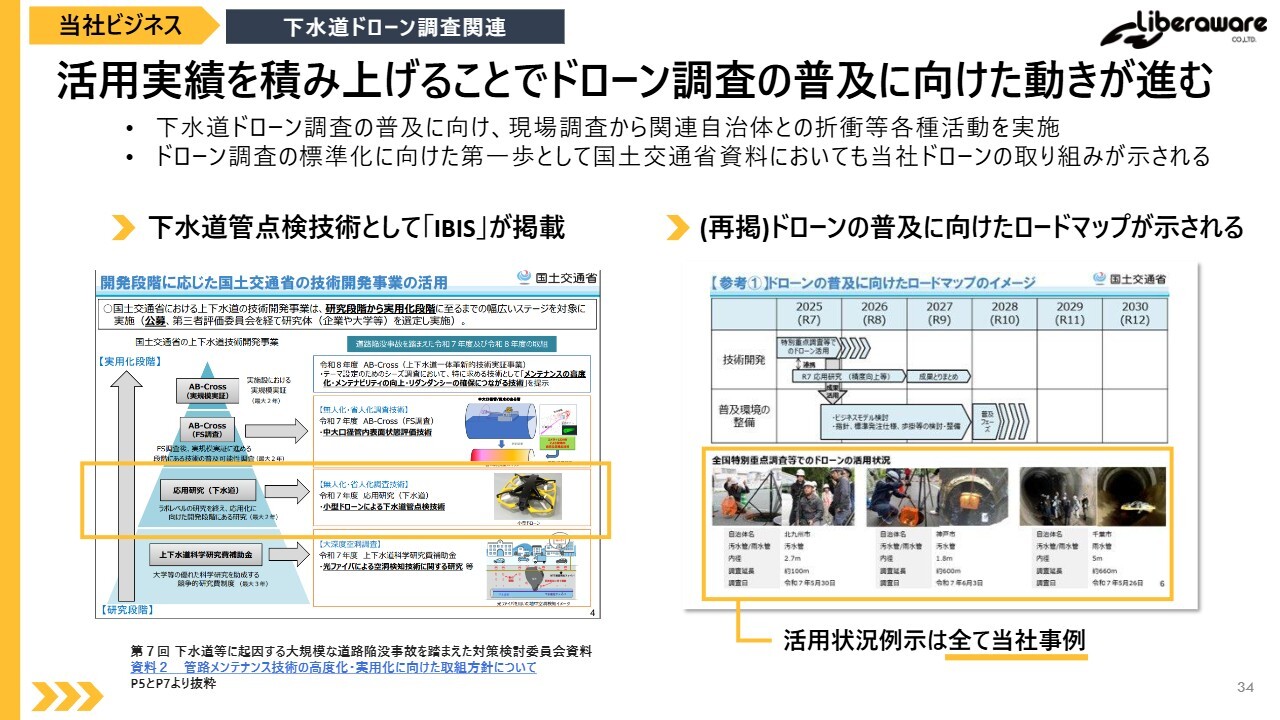

国土交通省のロードマップでは2028年までの普及が明記されていることから、まさに「政策が追い風となっている市場」といえます。今後は自治体ごとの標準装備として「IBIS」が日本全国の都市インフラに組み込まれることを目指します。

韓国、香港、マレーシアの三極体制でアジア市場を開拓

海外では、韓国・香港・マレーシアの3極体制を構築しています。韓国は直販、香港はアジア統括、マレーシアは人材育成を担い、これら3つを基点としてアジア市場の本格展開を進めています。

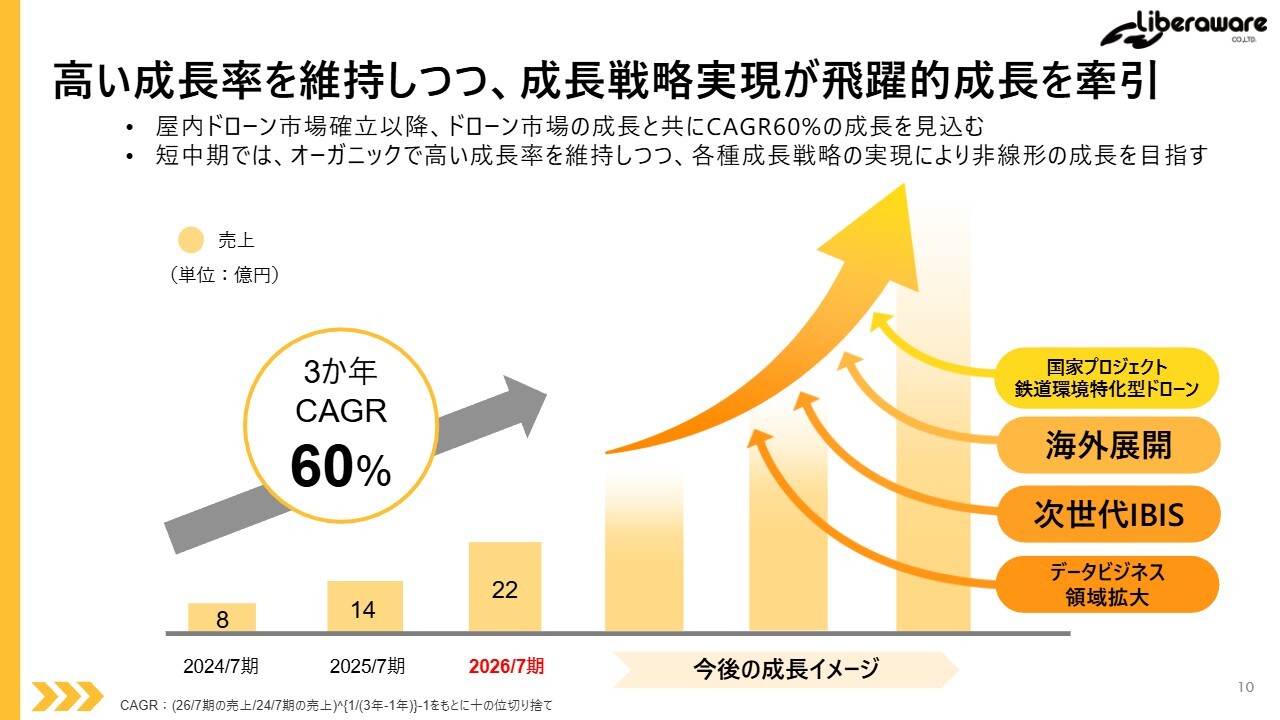

高い成長率を維持しつつ、成長戦略実現が飛躍的成長を牽引

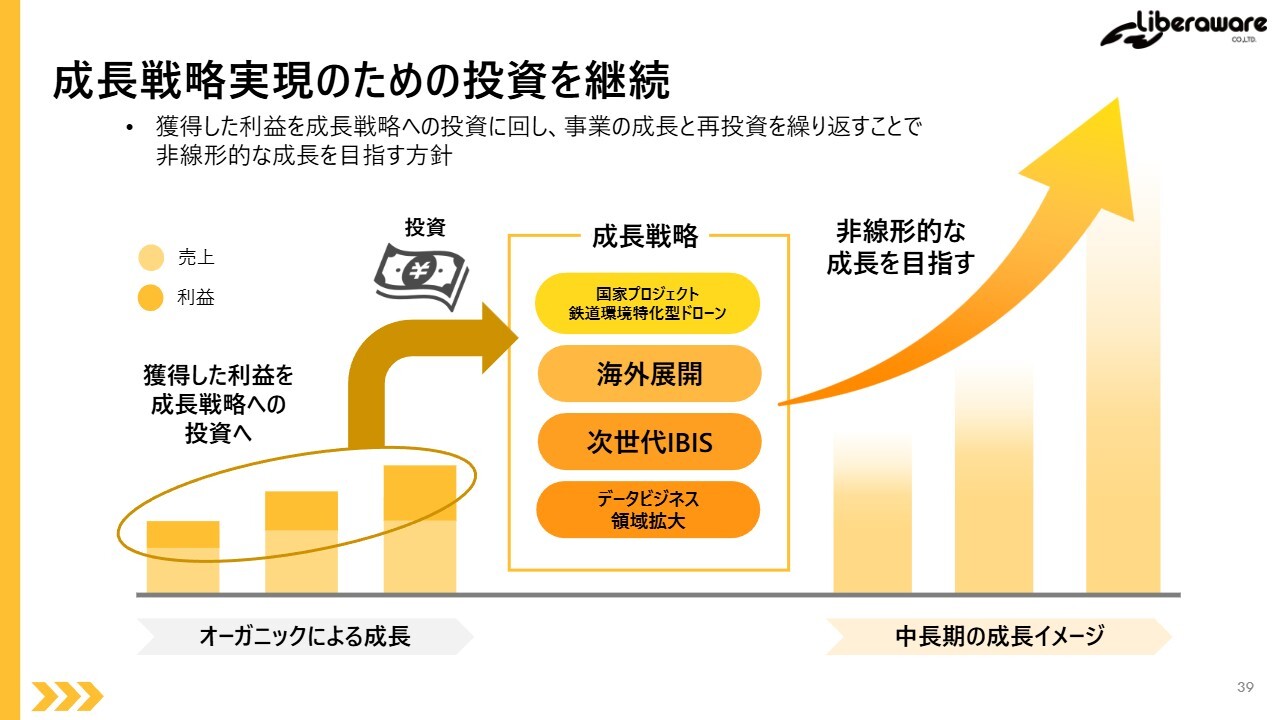

当社の成長戦略をご紹介します。当社は単なる売上成長に留まらず、産業構造を変革するような非線形成長の戦略を進めており、この成長を直線的には終わらせません。年平均60パーセント成長を達成した先に向けて、さらなる成長を目指し、4つの柱を軸に事業を展開します。

その4つの柱とは、鉄道関連の国家プロジェクト、次世代「IBIS」、データビジネス、海外展開です。オーガニックな拡大に留まらず、大きな飛躍を目指す、それが「Liberaware」の描く成長ストーリーです。

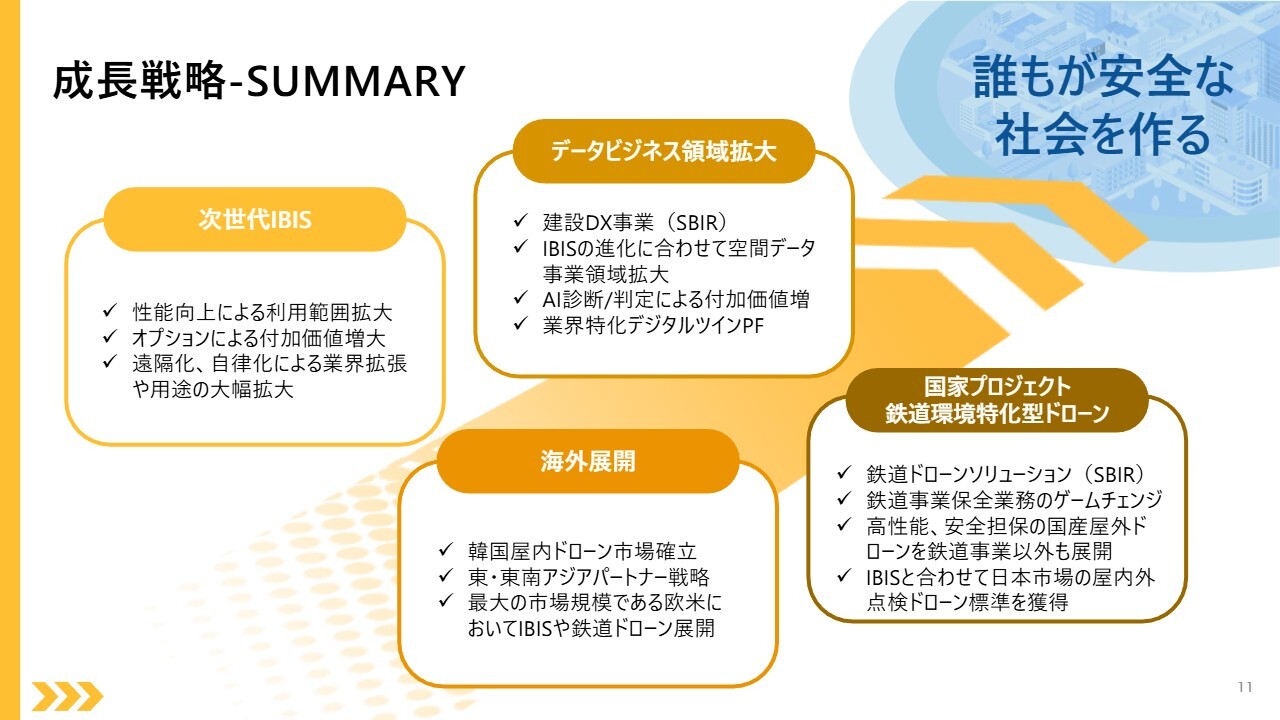

成長戦略-SUMMARY

「誰もが安全な社会を作る」というミッションのもと、当社の成長戦略は単なる技術の進化に留まりません。4つの戦略すべてが業界構造そのものを変える挑戦となっています。当社はハードとソフト、そしてプラットフォームまでを一気通貫で展開し、その技術を国内だけでなく海外にも広めていきます。

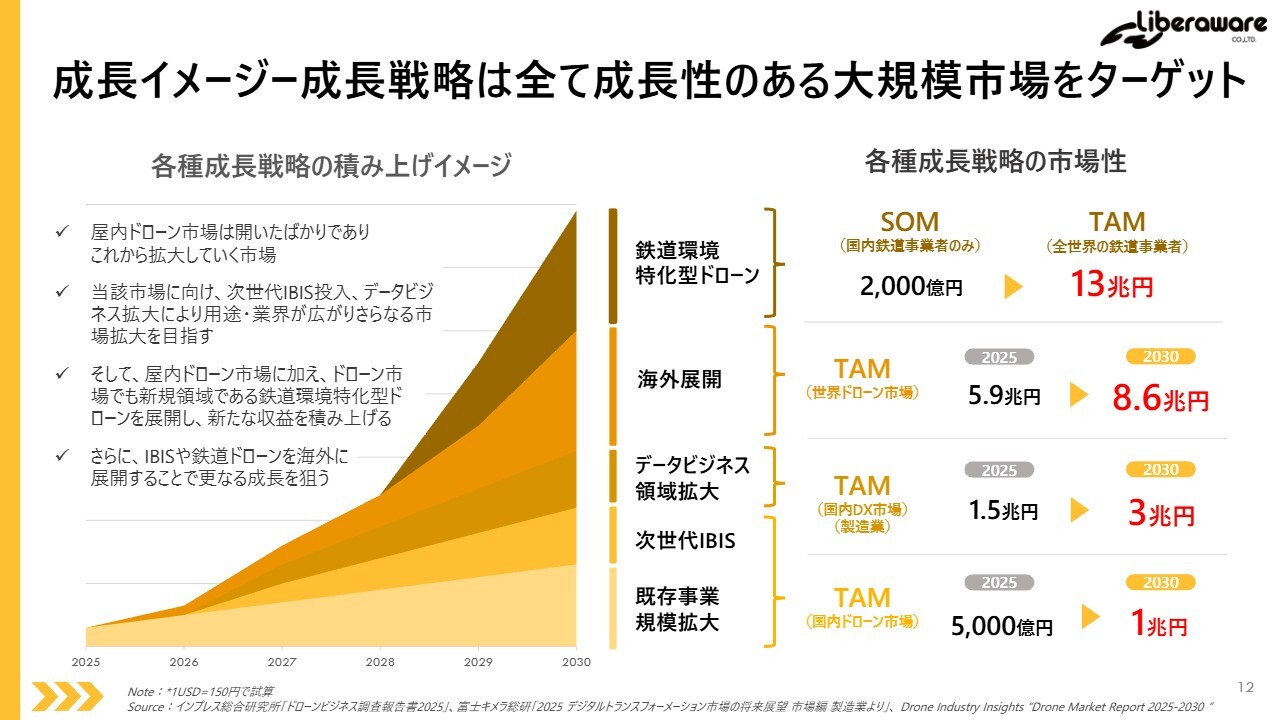

成長イメージ-成長戦略は全て成長性のある大規模市場をターゲット

スライドは当社の成長をイメージした図です。現在、屋内ドローン市場は開いたばかりで、これから拡大が期待される市場です。当社は次世代「IBIS」の投入やデータビジネスの拡大により、用途や業界の幅を広げ、さらなる市場拡大を目指します。

屋内ドローン市場に加え、新規領域である鉄道環境特化型ドローンを展開し、新たな収益の積み上げを図ります。さらに、「IBIS」や鉄道ドローンを海外展開することで、一層の成長を目指します。

特筆すべきは、それぞれの市場が大きく伸びている点です。鉄道、下水道、建設といった社会インフラ領域の大規模市場をターゲットとしています。2030年に向けて、「IBIS」を中心とした事業群がそれぞれの巨大市場で確実な拡大を遂げていく絵を描いています。

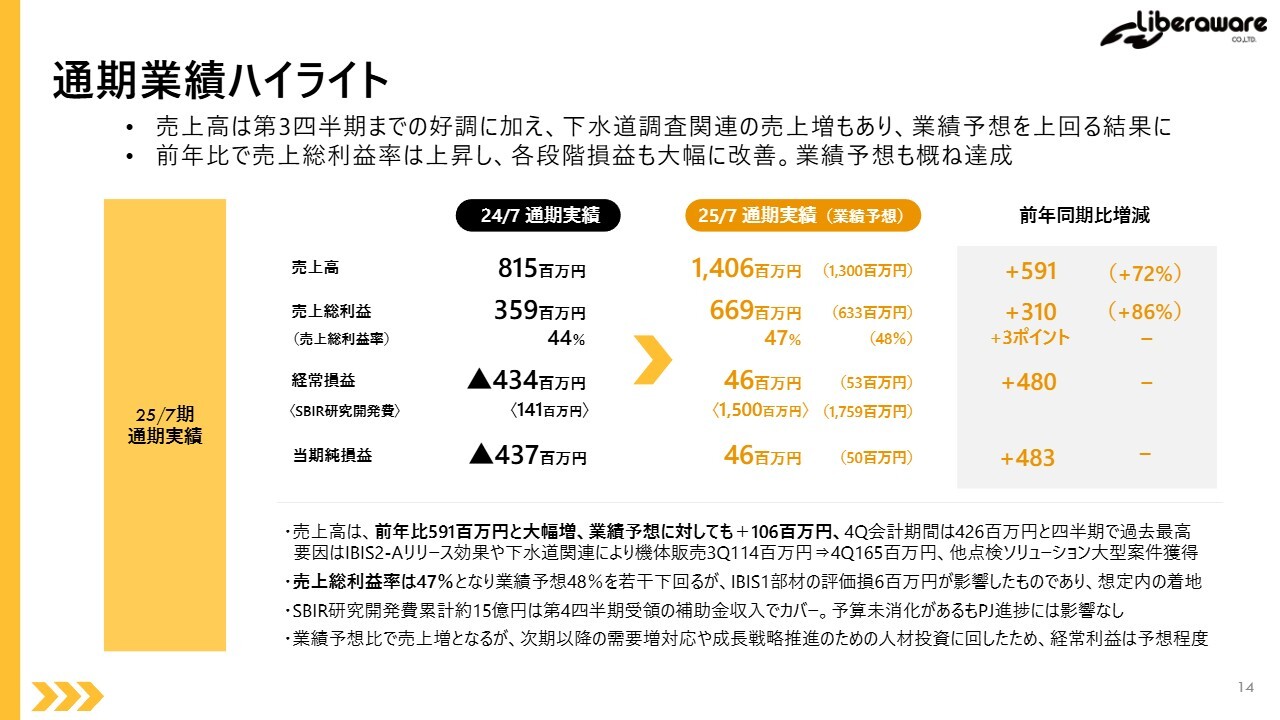

通期業績ハイライト

通期業績の詳細です。まず業績ハイライトについてですが、売上高および各段階利益のすべてが前期比で大きく上回る結果となりました。

業績予想比では、売上高が予想を上回り、利益もスポット費用の影響を除けば予想どおりとなっています。特に、売上高は第4四半期の4億2,000万円と、四半期で過去最高を記録しました。

要因としては、「IBIS2-A」リリースの効果や下水道関連の需要により機体販売が第3四半期の1億1,000万円から第4四半期の1億6,000万円へと伸びたこと、点検ソリューションにおける大型案件を獲得したことが影響しています。

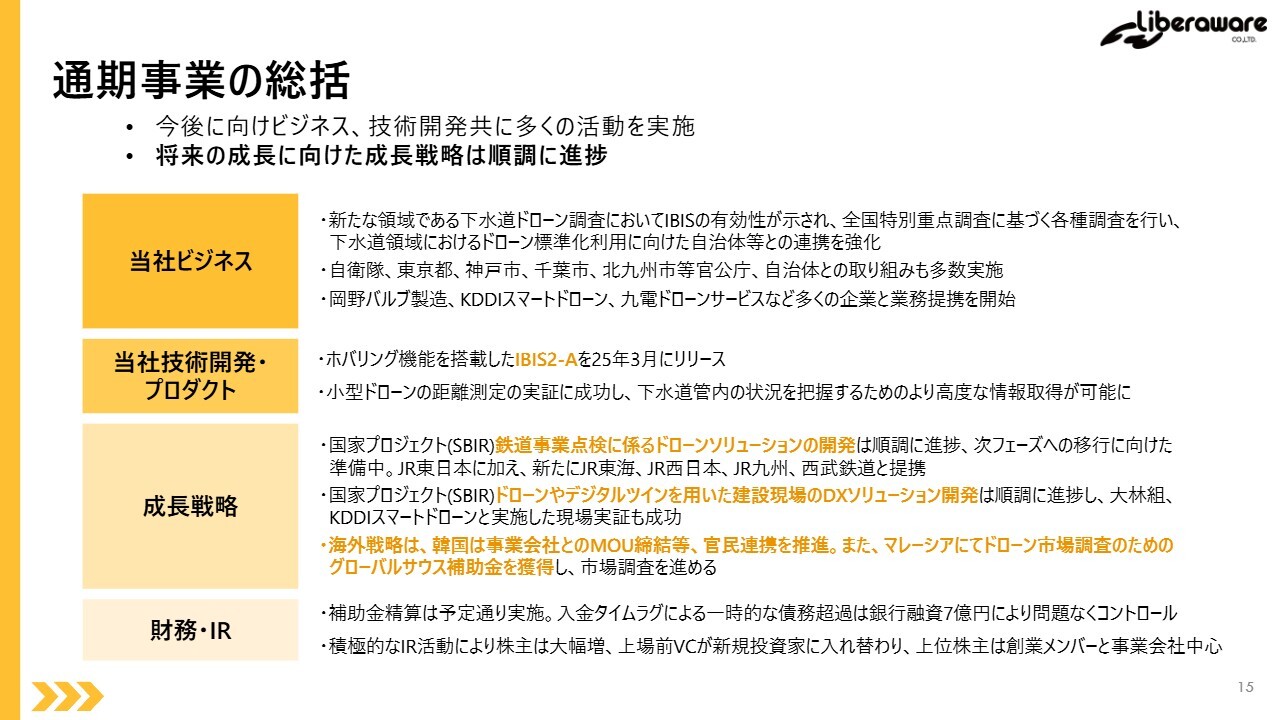

通期事業の総括

通期事業総括です。事業全体として計画に基づき順調に進捗しました。ビジネスは、新たな業界への拡張や、自衛隊や自治体といった公共領域の広がり、さらに民間領域でのさまざまな企業との業務提携など、多くの活動を通じて広がりを見せています。

技術開発面では、スケジュールどおりに「IBIS2」のバージョンアップを進めるとともに、国家プロジェクト2件も計画どおりに進捗しました。また、第3四半期には一時的な債務超過も想定どおりのスケジュールで解消しています。

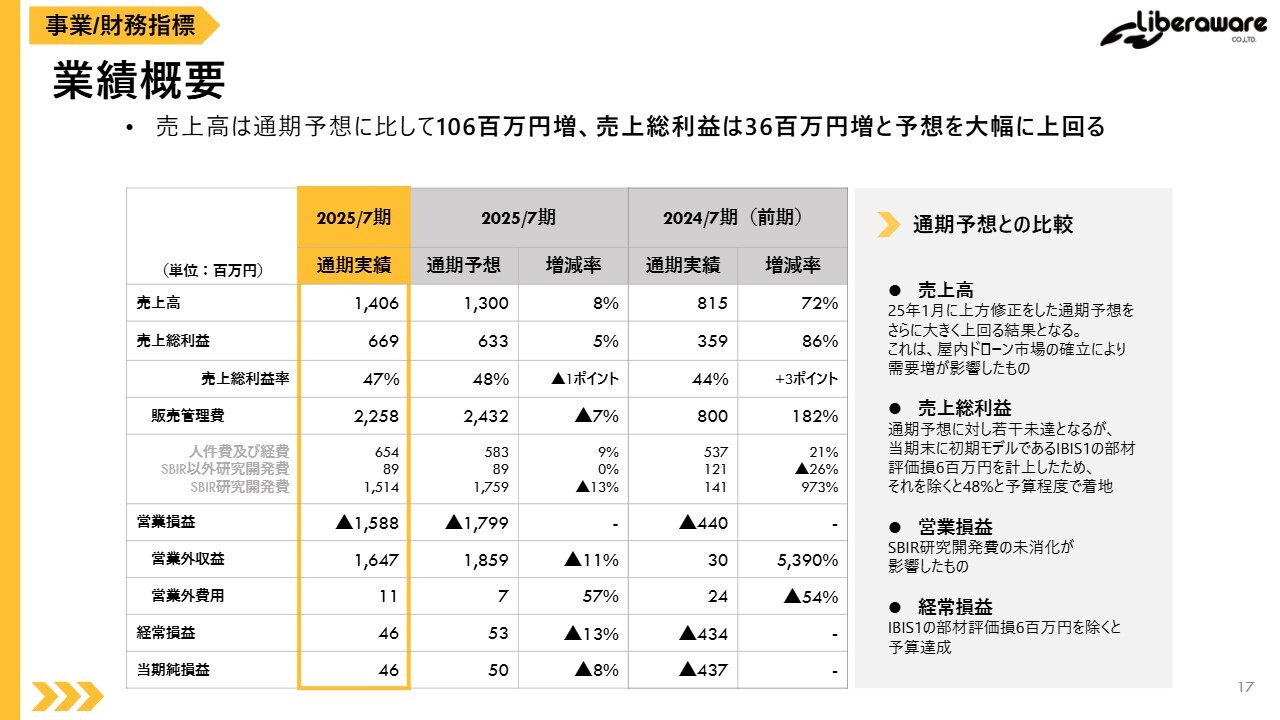

業績概要

通期業績の詳細報告に移ります。まず、業績概要についてです。こちらのスライドでご確認いただきたいのは、人件費および経費が人材などへの先行投資により前期比および予想比で高くなっている点と、SBIR研究開発費が予算未消化により予算比で小さくなっている点です。これらについては後ほど詳しくご説明します。

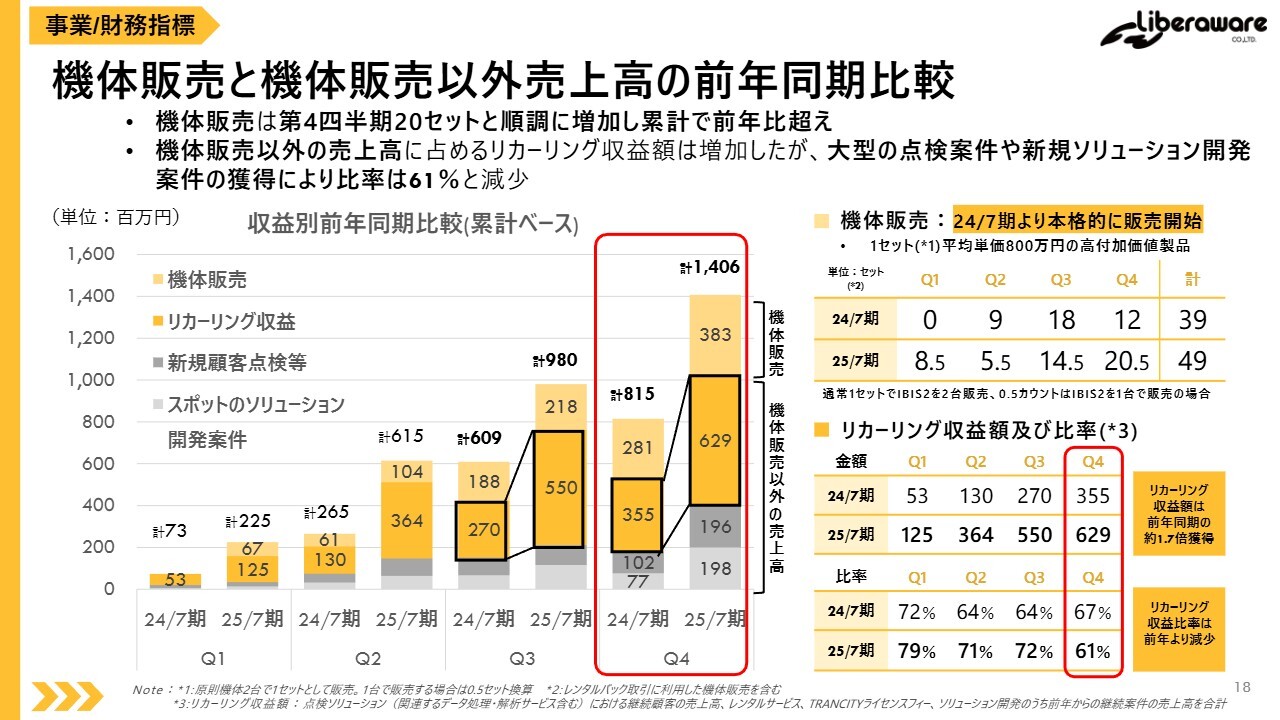

機体販売と機体販売以外売上高の前年同期比較

各指標について詳細に見ていきます。このスライドは、売上高実績を機体販売と機体販売以外に分け、前年同期と比較したものです。機体販売は「IBIS2-A」のリリース効果もあり、第4四半期は20.5セットと、四半期では最も高い数値となりました。

機体販売以外の売上高におけるリカーリング収益についてです。前年同期の3億5,000万円から6億2,000万円と大幅に増加しました。

一方、大型の点検案件や新規ソリューション開発案件の獲得があったことで、機体販売以外の売上高に占めるリカーリング収益の比率は低下しています。ただし、点検の大型案件は新たなユースケースを獲得したものであり、新規ソリューション開発案件は次期にも期待できる継続案件となっています。

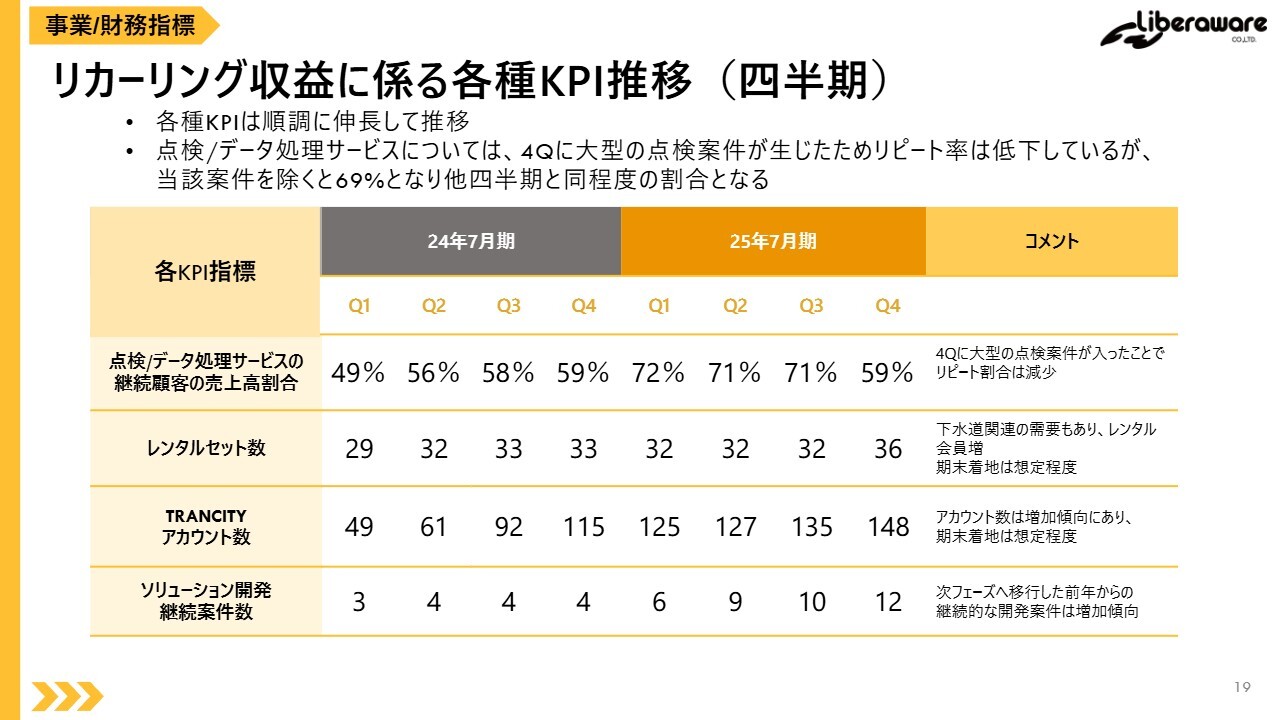

リカーリング収益に係る各種KPI推移(四半期)

リカーリング収益について、各種KPIの推移をご説明します。点検・データ処理サービスの継続顧客における売上高割合は59パーセントに下がっていますが、新規の大型案件を除くと69パーセントと同程度の水準です。

月額収入型サービスであるレンタルはセット数が増加しており、次期の安定収益に貢献するものと考えています。

ソリューション開発において前期から継続して実施している案件数は、前年同期の4件から12件へと増加しました。これはスポット案件ではなく、継続的な開発を依頼される案件が増加していることを示しています。

全体的に、リカーリング収益に関する各KPIは順調に成長しており、安定した収益基盤が確立されつつあります。

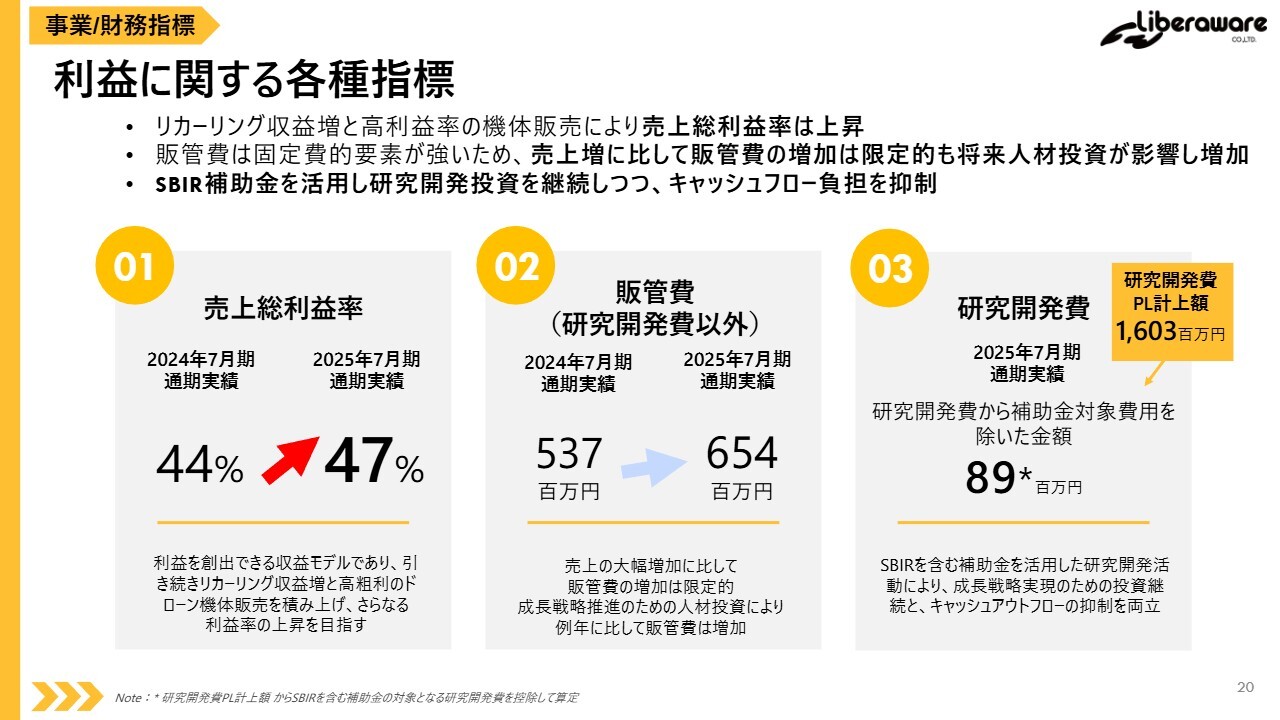

利益に関する各種指標

利益に関する各種指標についてご説明します。

売上総利益率は前年同期の44パーセントから47パーセントへ上昇しました。研究開発費以外の販管費は、売上の大幅増加に対して販管費の増加は限定的であるものの、将来の人材投資の影響で1億円程度増加しています。

研究開発費についてですが、累計額は約16億円です。ただし、補助金対象費用を除いた実質的な研究開発費は9,000万円となっており、SBIRを含む補助金を活用することで、成長戦略に必要な投資を継続しつつ、キャッシュアウトフローの抑制も両立しています。

このように、当社は売上および利益の成長を維持しつつ、コスト管理と資金活用のバランスを取りながら、持続的な成長を目指しています。

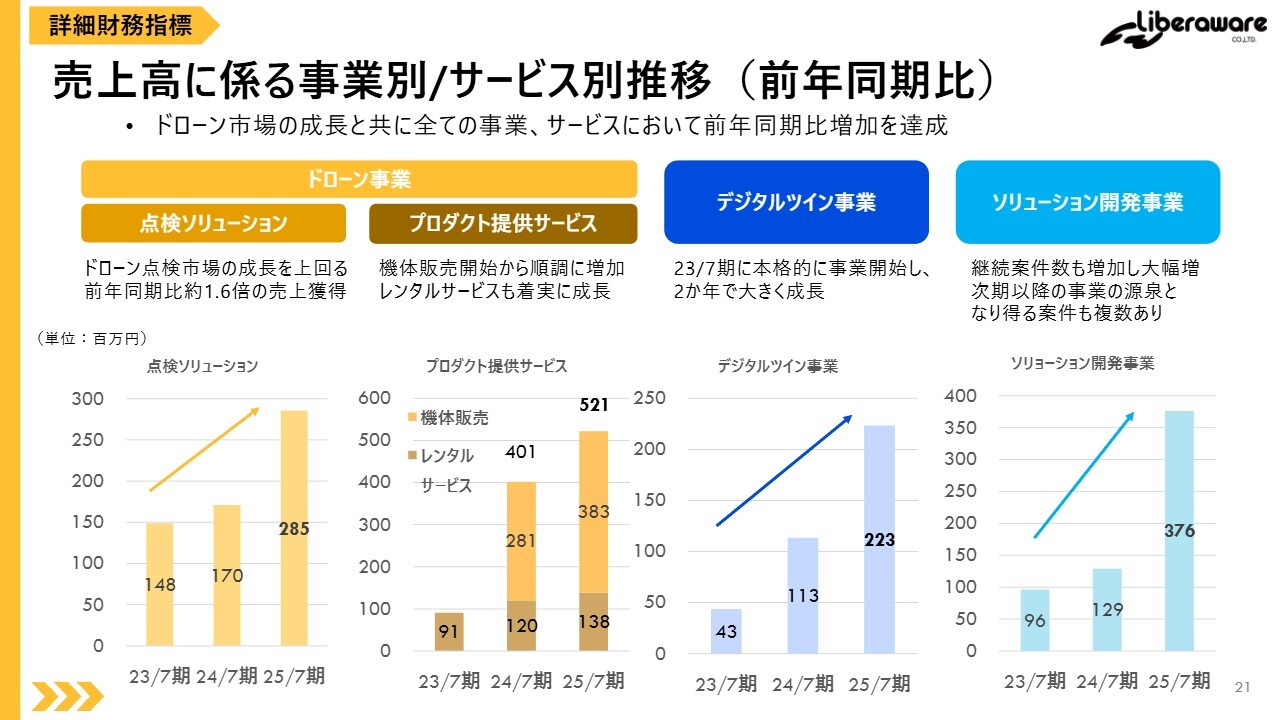

売上高に係る事業別/サービス別推移(前年同期比)

売上高の事業別およびサービス別の前年同期比較です。グラフをご覧いただければわかるように、当四半期もすべての事業領域で売上増加を達成し、今後のさらなる成長に向けて良い流れを作ることができています。

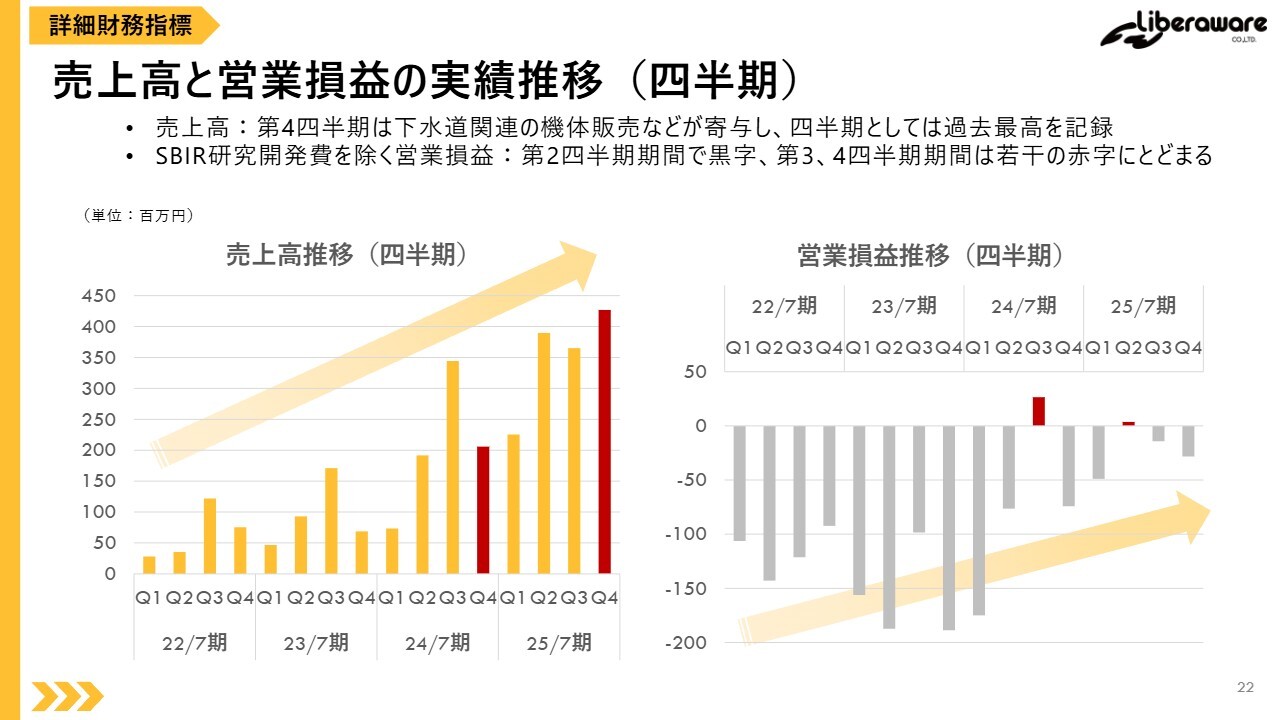

売上高と営業損益の実績推移(四半期)

売上高と営業損益の四半期推移です。第4四半期は、下水道関連の機体販売が好調で、四半期ベースで過去最高の売上を記録しました。SBIR費用を除けば第2四半期は黒字となり、その他の四半期も赤字幅が小さく、堅実な収益構造が形成されつつあることを示しています。

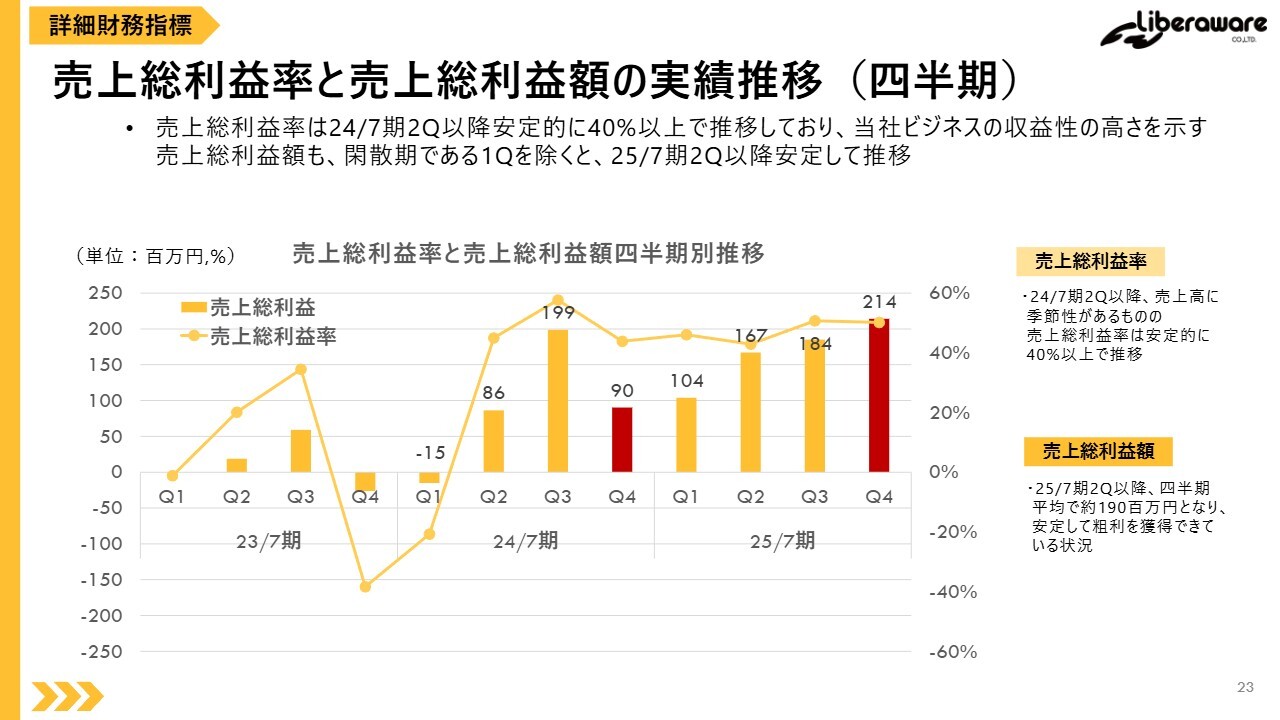

売上総利益率と売上総利益額の実績推移(四半期)

売上総利益率と利益額の推移です。スライドのとおり、40パーセント以上を安定して維持しており、収益性の高さを示しています。単なる売上拡大ではなく、収益性にもこだわった成長を進めています。

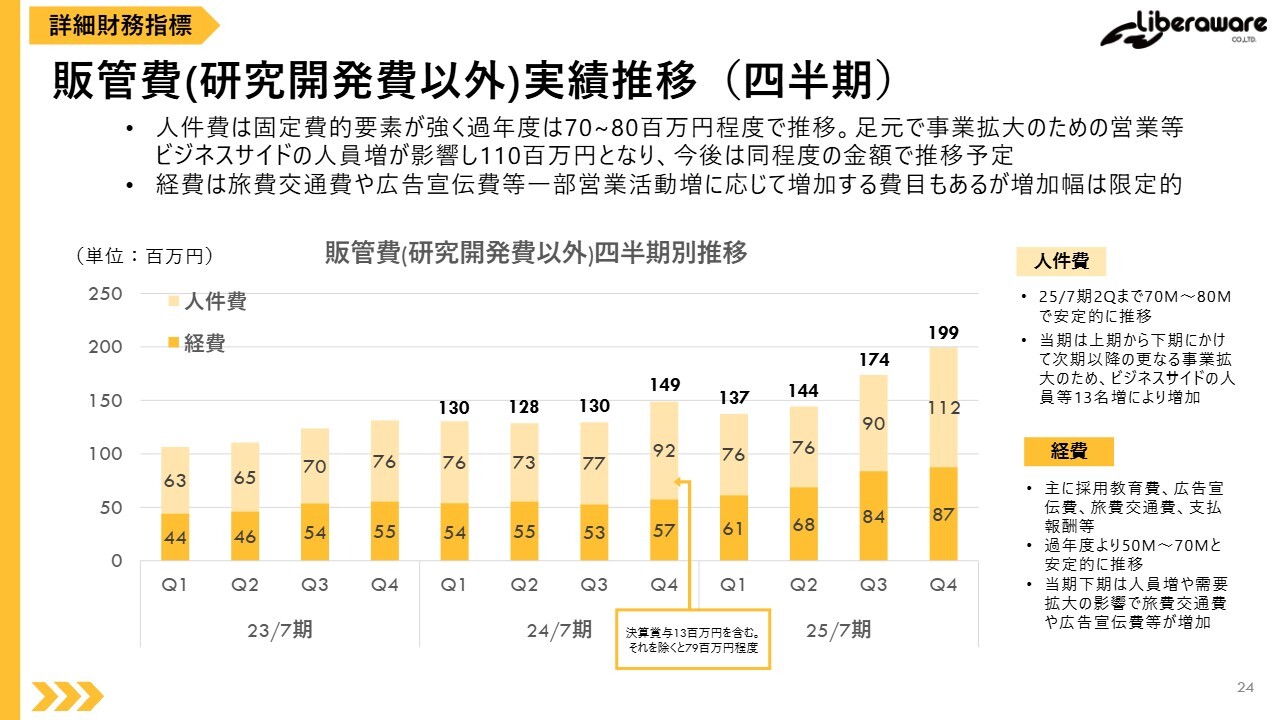

販管費(研究開発費以外)実績推移(四半期)

研究開発以外の販管費の実績推移です。人件費についてですが、足元のニーズ拡大を鑑み、事業領域拡大を進めるため、営業などビジネスサイドの人員増を進めています。

過年度から人件費は増加していますが、一定水準をベースとしてコントロールを行っています。経費は、人員増や需要増により増加しているものの、売上高増加を実現しながら、比例して伸びないようにコントロールしています。

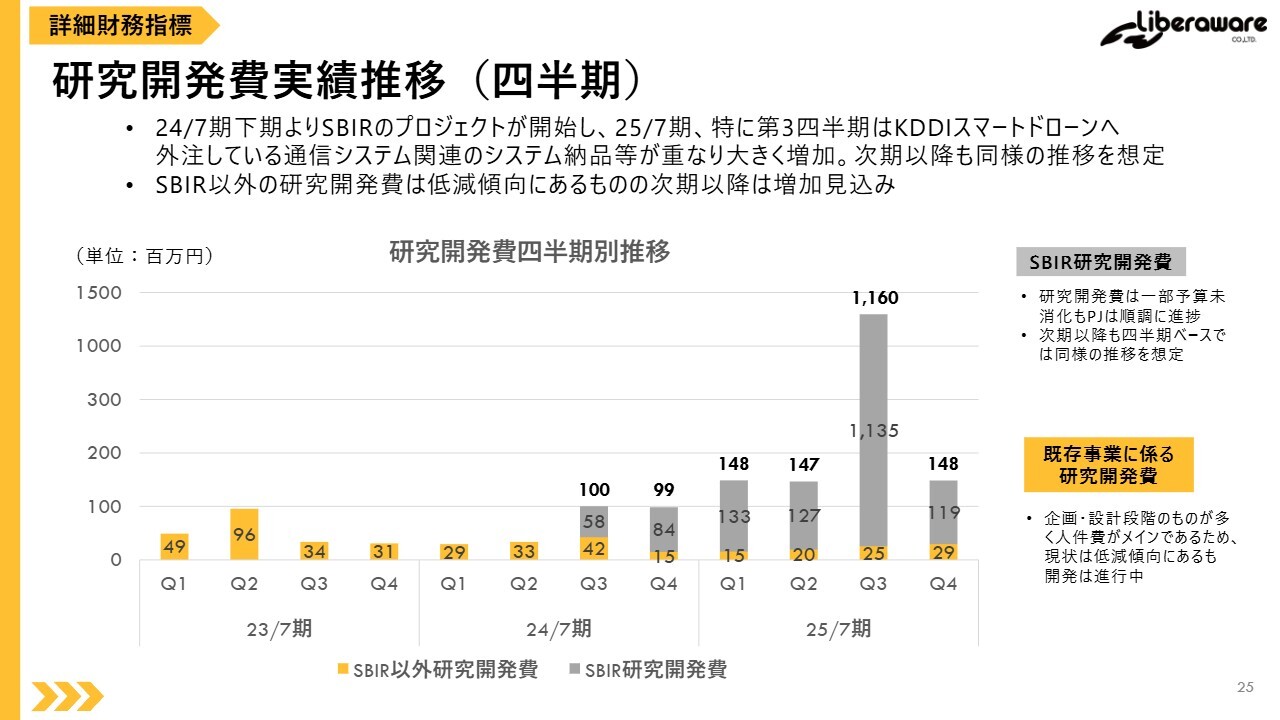

研究開発費実績推移(四半期)

四半期ごとの研究開発費実績推移です。第3四半期は、SBIRの通信システム納品などが重なったため費用が大きくなっていますが、その他の四半期は同程度の水準となっています。次期以降もSBIR研究開発が継続するため、同様の推移が見込まれます。

SBIR以外の研究開発費は低減傾向にありますが、開発自体は順調に進捗しています。低減傾向にあるのは、既存事業の研究開発は企画・設計段階のものが多く、人件費が主なコストとなっているためです。

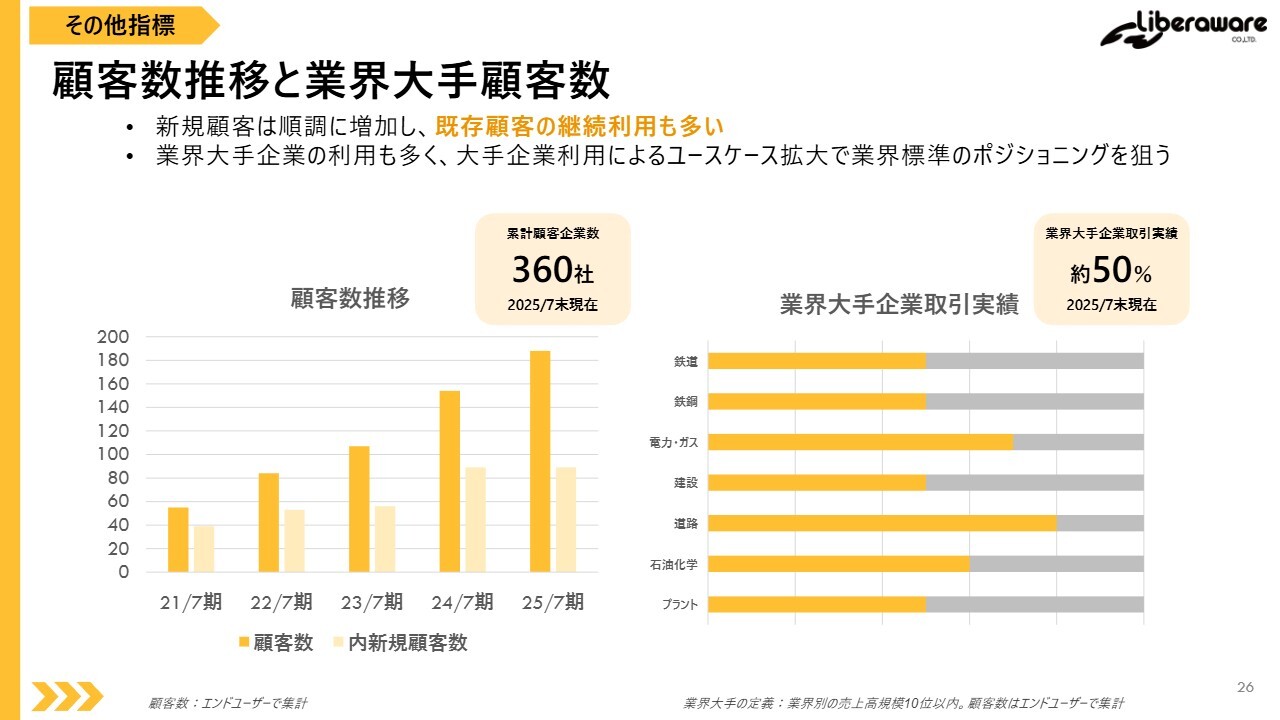

顧客数推移と業界大手顧客数

新規顧客の獲得はもちろん、既存顧客の継続利用率が非常に高いことが当社の特徴です。特に業界大手での活用事例が増加しており、ユースケースの拡大とともに、業界標準としてのポジションを目指していきます。

貸借対照表(前期末比較)

貸借対照表です。先ほどもお伝えしましたが、第3四半期における一時的な債務超過は、要因となったSBIR研究開発に係る補助金収入の入金によって解消されています。

現預金は7月の売上高増加に伴い、売上債権が多くなったことや消費税の還付の影響を除けば、前期と同程度を維持しています。また、利益余剰金は黒字転換し、貸借対照表にも着実な改善が見られます。

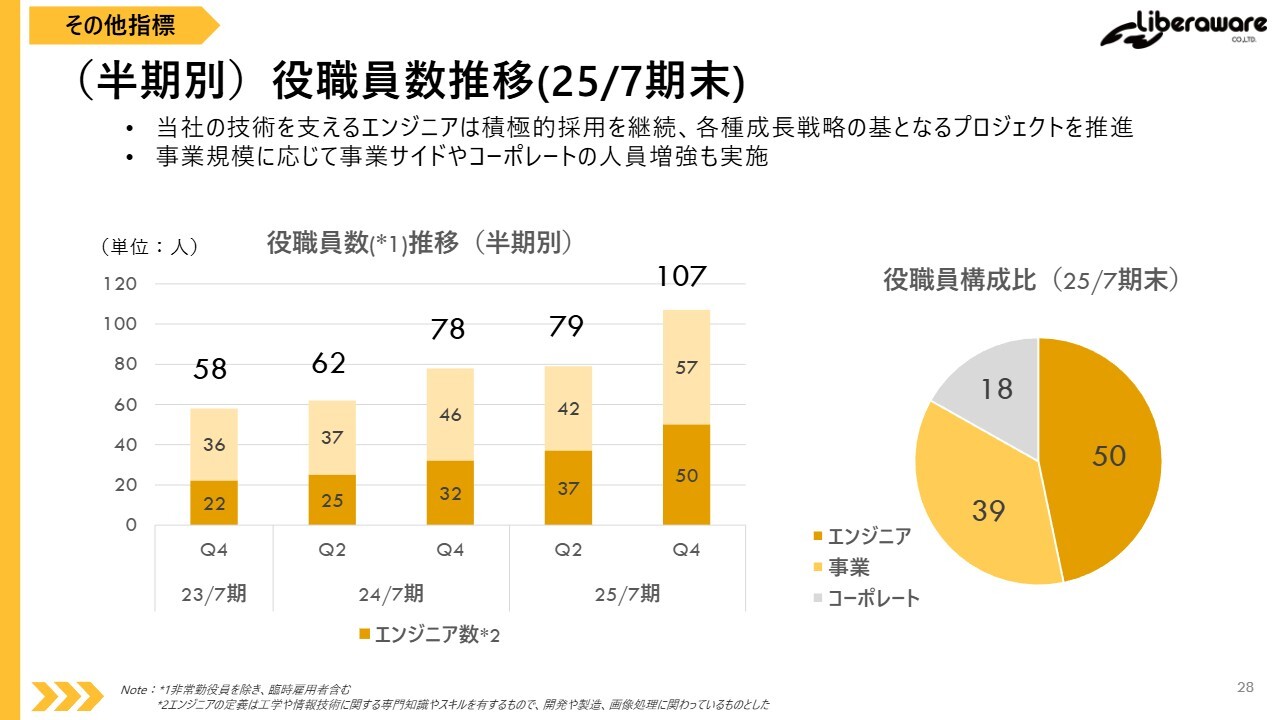

(半期別)役職員数推移(25/7期末)

役職員数の推移ですが、各種成長戦略推進のため、エンジニアを中心に戦略的な採用を継続しています。特に下期では、事業規模の拡大を背景に、エンジニアや事業サイドの人員を多く獲得しました。

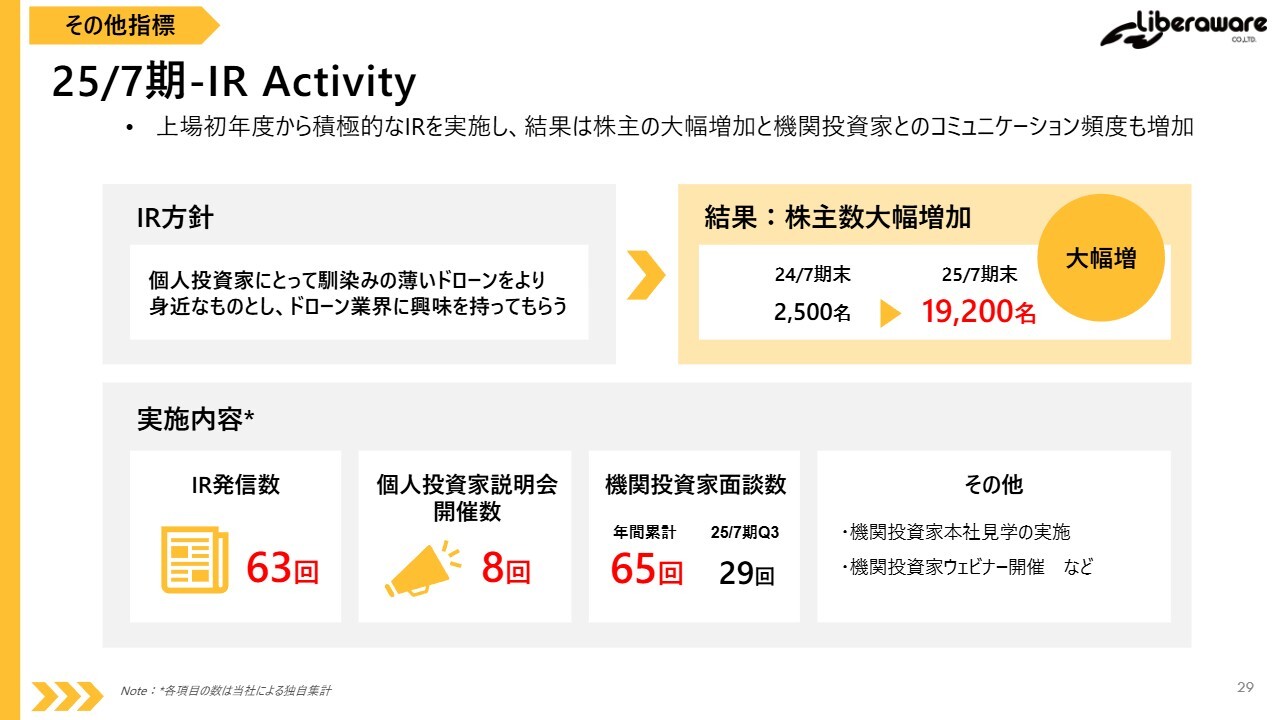

25/7期-IR Activity

IRの状況です。上場初年度から積極的にIR活動を行い、個人投資家・機関投資家の多くの方々とコミュニケーションを取ってきました。その結果、株主数も大幅に増加しています。今後も透明性の高い情報発信によって、投資家のみなさまとの信頼関係を築いていきます。

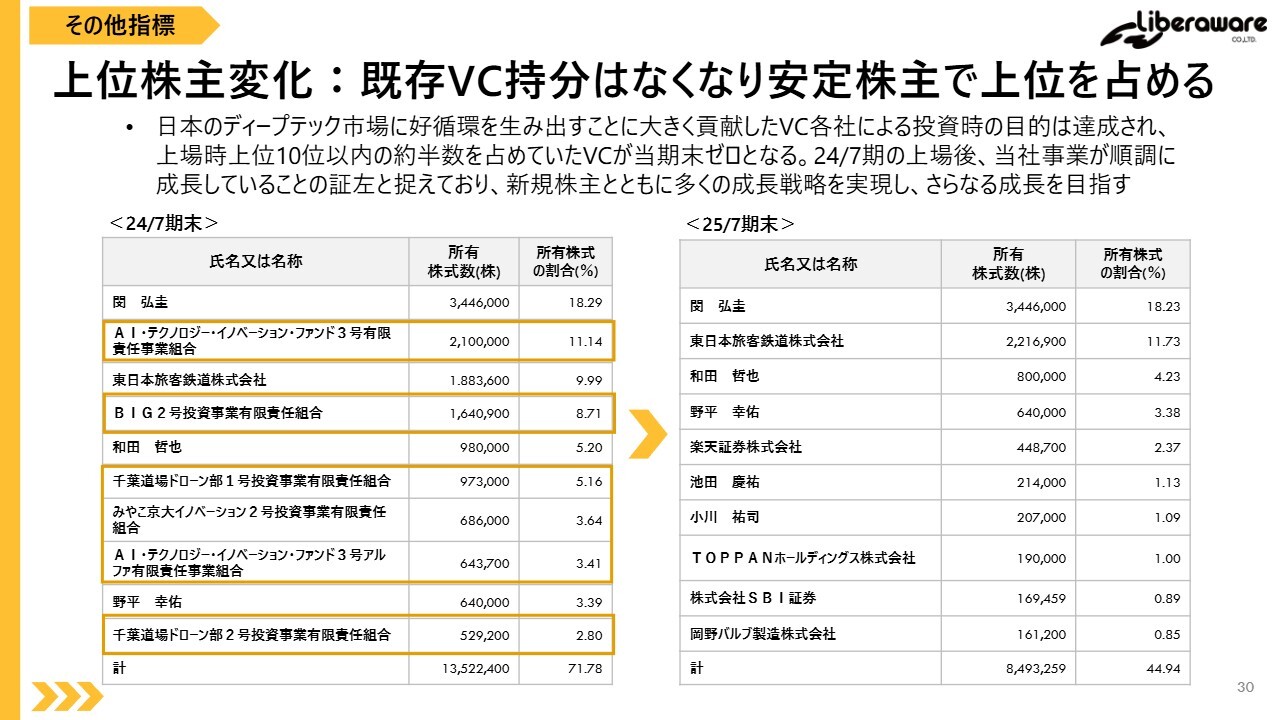

上位株主変化:既存VC持分はなくなり安定株主で上位を占める

株主の変化についてです。上場後、既存のVCから新規株主へとシフトが進んでいます。投資の目的が達成され、上位株主は安定株主がメインとなり、新たな株主に支えられるかたちとなっています。

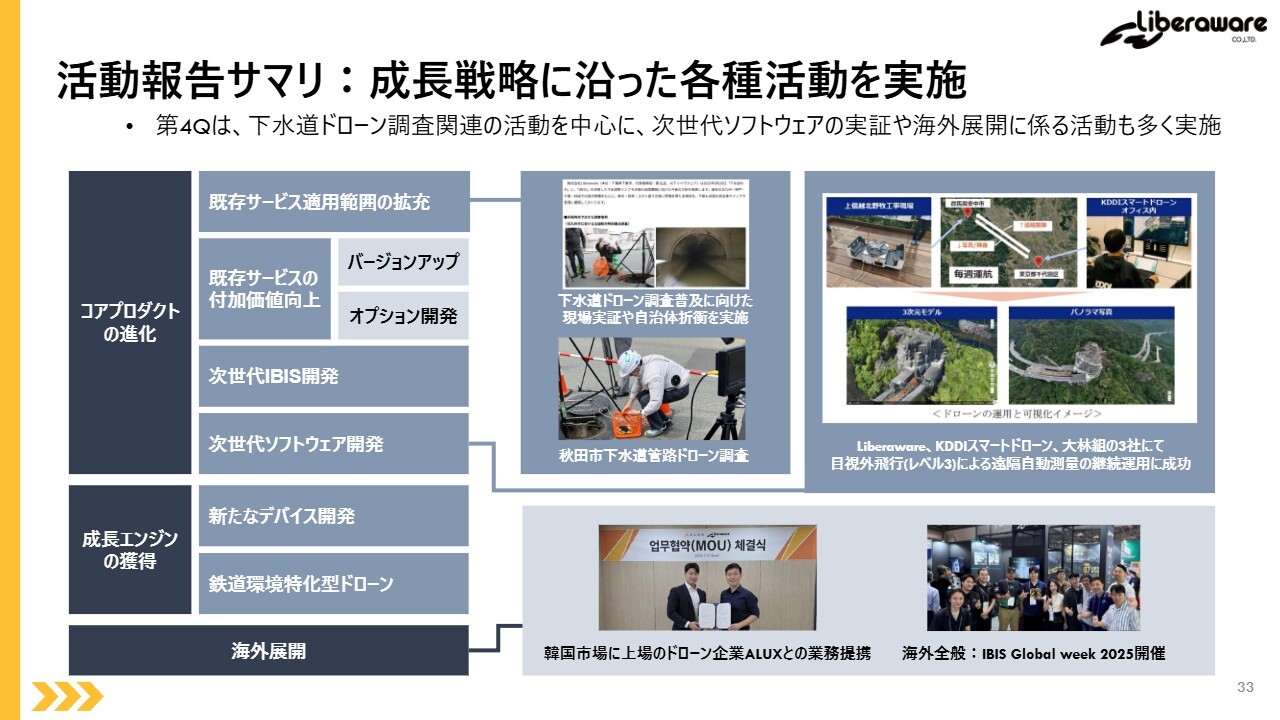

活動報告サマリ:成長戦略に沿った各種活動を実施

第4四半期に実施した主要な取り組みです。下水道ドローン調査関連の活動を中心に、次世代ソフトウェアの実証や海外展開に関する活動を多く実施しました。

活用実績を積み上げることでドローン調査の普及に向けた動きが進む

下水道ドローン調査についてご説明します。2028年までに、下水道調査でのドローン活用を前提としたロードマップが国から示されています。

今後はドローンの普及がさらに進むと考えられることから、現場調査や関連自治体との折衝など、各種活動を進めています。

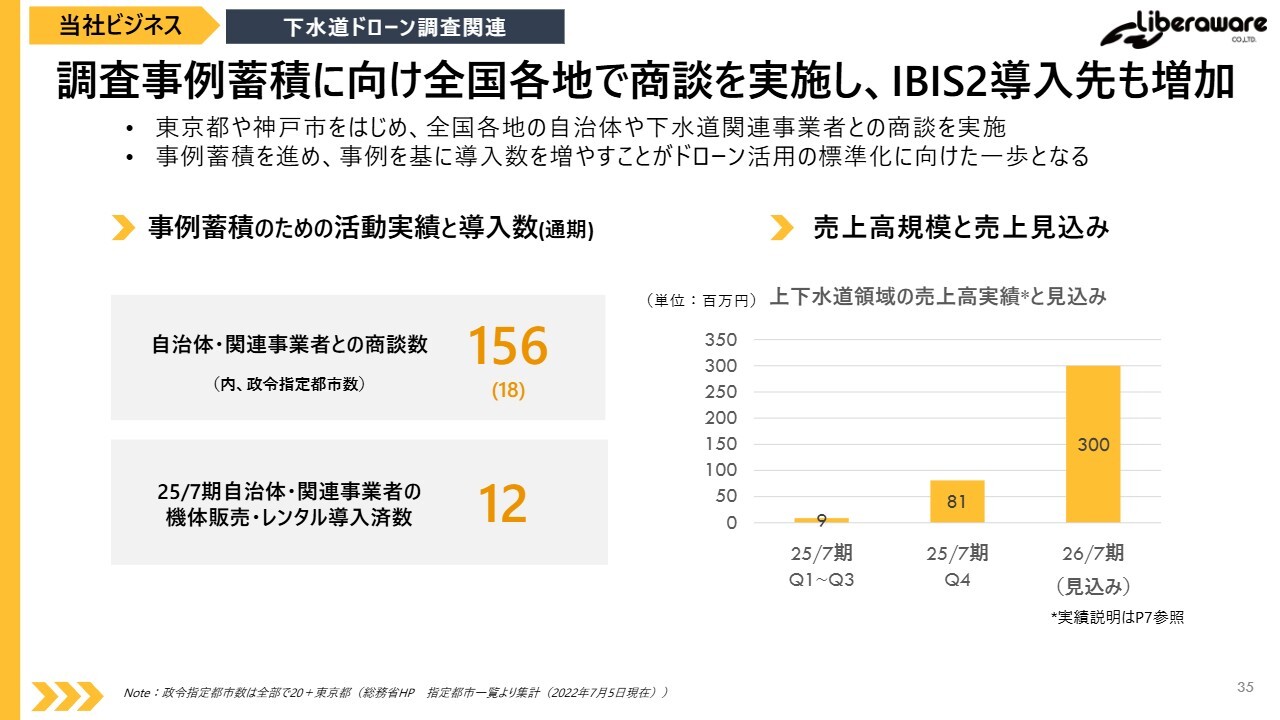

調査事例蓄積に向け全国各地で商談を実施し、IBIS2導入先も増加

足元の活動実績についてご説明します。全国の自治体や関連事業者と156件の商談を実施し、そのうち18件が政令指定都市との商談です。

「IBIS」を導入済みの事業者も増加しており、単なる実証フェーズを超え、本格的な業務導入や契約に向けて進めています。次期はこの活動を基盤として、下水道業界でさらなる規模の拡大を目指します。

短中期:事例蓄積によりインフラ点検標準機材としての地位確立へ

「IBIS2」を点検標準機材として確立するための戦略についてご説明します。

全国特別重点調査で得られた豊富な実績をもとに、データの再現性や点検精度、運用フローなどの観点から再評価が進んでおり、すでに複数の自治体で選定機材の1つとして採用され始めています。

下水道に留まらず、全国的なインフラ点検市場における標準機材としての地位確立を目指します。

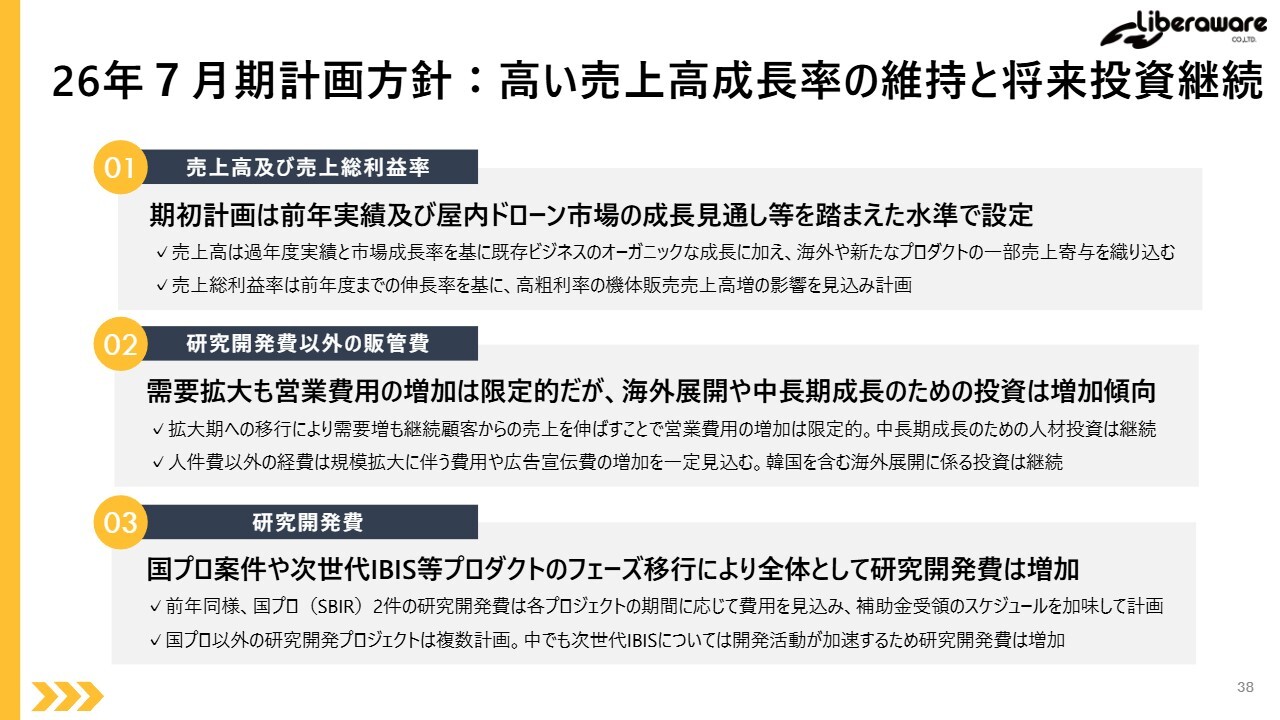

26年7月期計画方針:高い売上高成長率の維持と将来投資継続

2026年7月期の業績予想です。まずは計画方針についてご説明します。大方針としては、売上成長を維持しつつ、将来に向けた投資も継続する計画です。

売上高は、既存ビジネスのオーガニックな成長に加えて、海外市場や新たなプロダクトの一部を織り込み、計画を立てています。

研究開発以外の販管費は、営業費用の増加は限定的であるものの、海外展開や中長期成長に向けた投資は増加傾向にあります。

研究開発費は、国家プロジェクト案件や次世代「IBIS」などのプロダクトが新たなフェーズへ移行することにより、全体として研究開発費の増加を見込んでいます。

成長戦略実現のための投資を継続

スライドは、当社の投資と成長をイメージした図です。積み上げた利益は、将来の非線形的な飛躍に向けた基盤作りを優先し、技術・人材・製品への投資を行っていきます。一時的な利益よりも中長期のスケーラビリティを重視しています。

2026年7月期通期 業績予想

業績予想の詳細です。特筆すべき点として、SBIR以外の研究開発費およびSBIR研究開発費が大きく増加していることが挙げられます。

SBIR補助金収入の期ずれと株式報酬費用の影響により赤字となりますが、それを除く経常損益は黒字を見込んでいます。

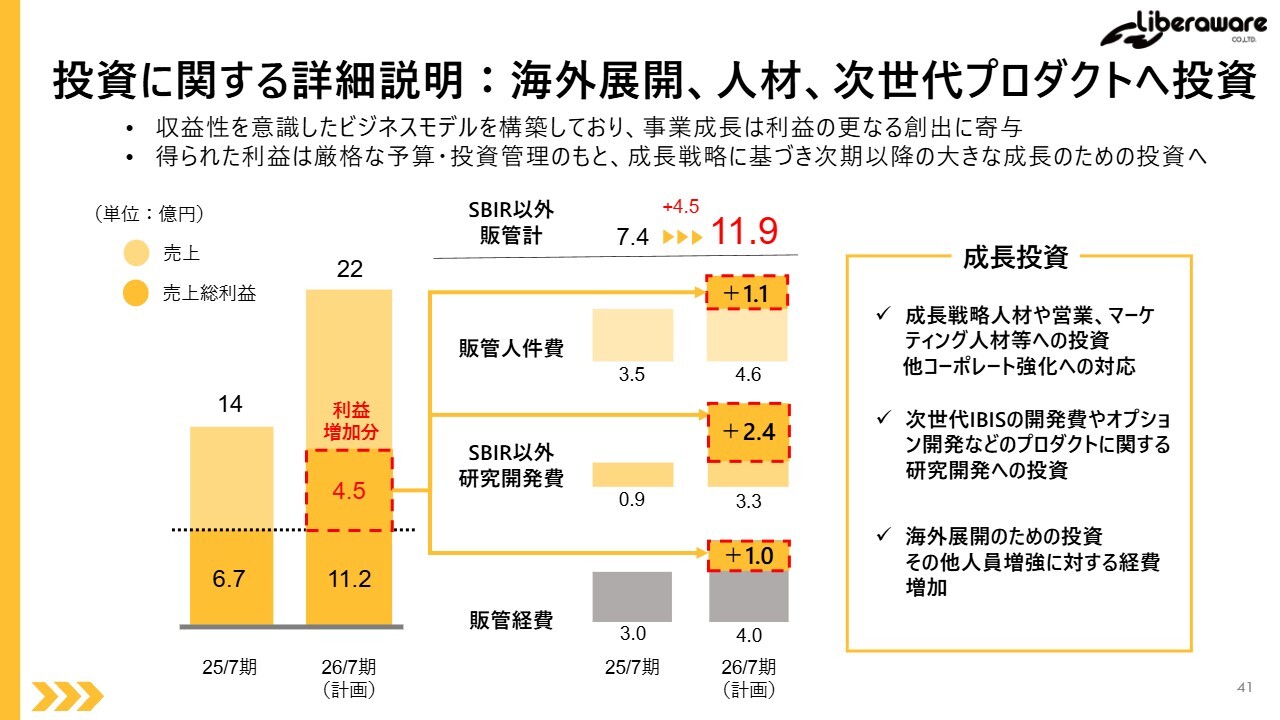

投資に関する詳細説明:海外展開、人材、次世代プロダクトへ投資

具体的な成長投資についてご説明します。当社は収益性の高いビジネスモデルを構築しており、売上増加に伴い、得られる粗利を投資に回す見込みです。

投資の内容は、海外展開、人材採用、次世代プロダクト開発に振り分ける予定です。今後も、厳格な予算管理と投資管理のもとで計画を推進していきます。

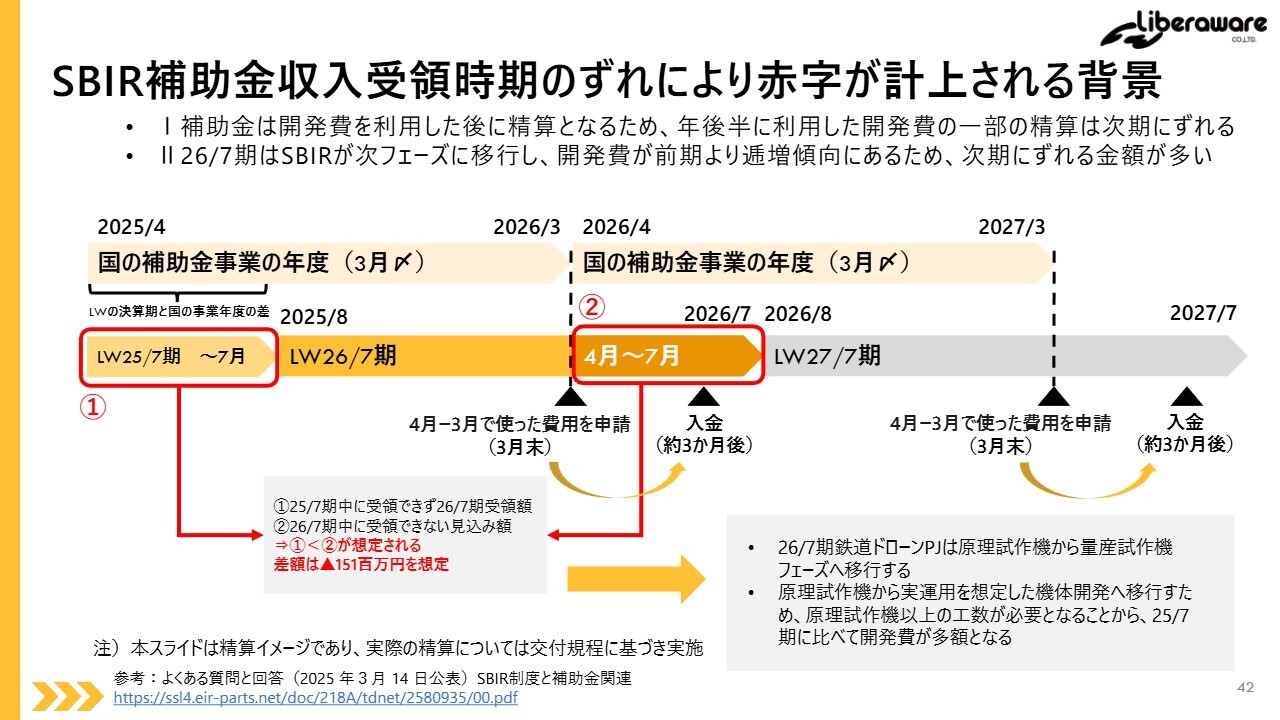

SBIR補助金収入受領時期のずれにより赤字が計上される背景

SBIR補助金収入の受領時期のずれにより赤字が計上される背景についてご説明します。

前提として、補助金は開発費を使用した後、数ヶ月後に精算される仕組みのため、年の後半に使用した開発費の一部の精算が次期にずれます。そこで、前期から繰り越してきた精算額と次期に繰り越す精算額に差が生じており、次期に繰り越す精算額のほうが多くなる見込みです。

2026年7月期には、SBIRが量産試作機のフェーズに移行し、開発費が前期より増加するため、次期にずれる金額が大きくなる見通しです。

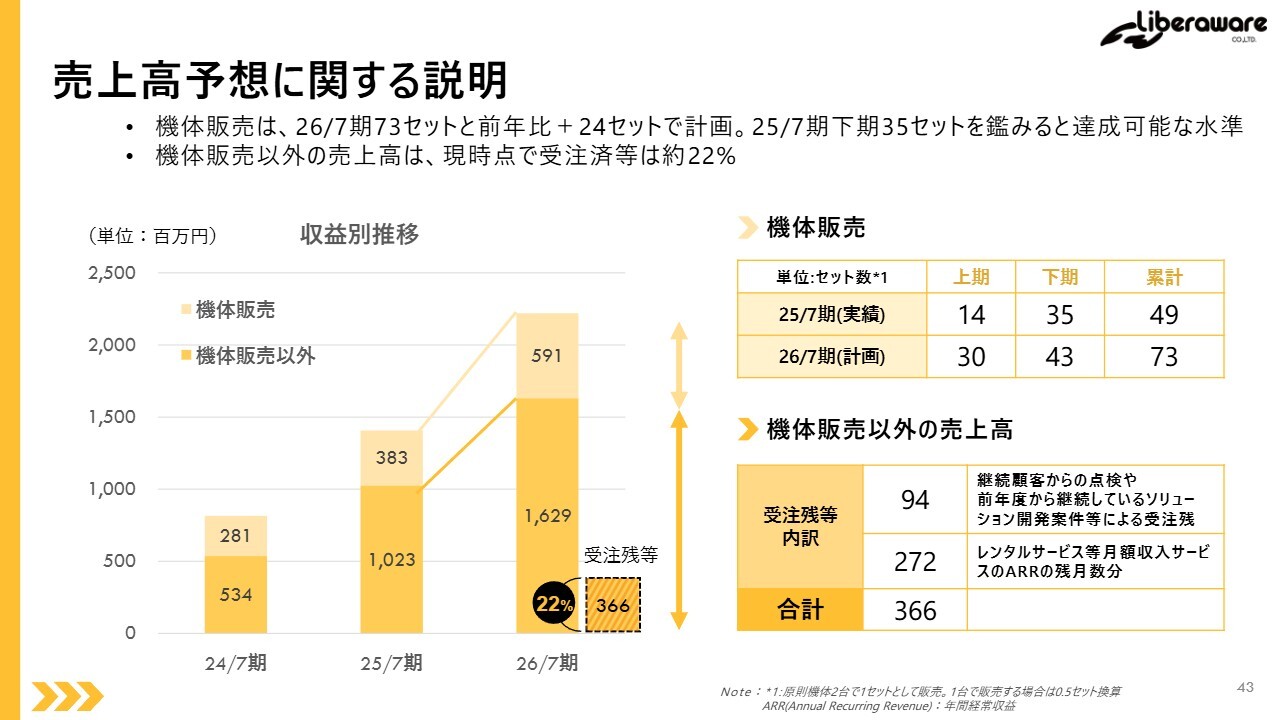

売上高予想に関する説明

売上高予想に関する補足説明です。機体販売は今期73セットを計画しており、前年から24セットの増加となります。2025年下期だけで35セットを達成していることから、十分達成可能な水準と考えています。

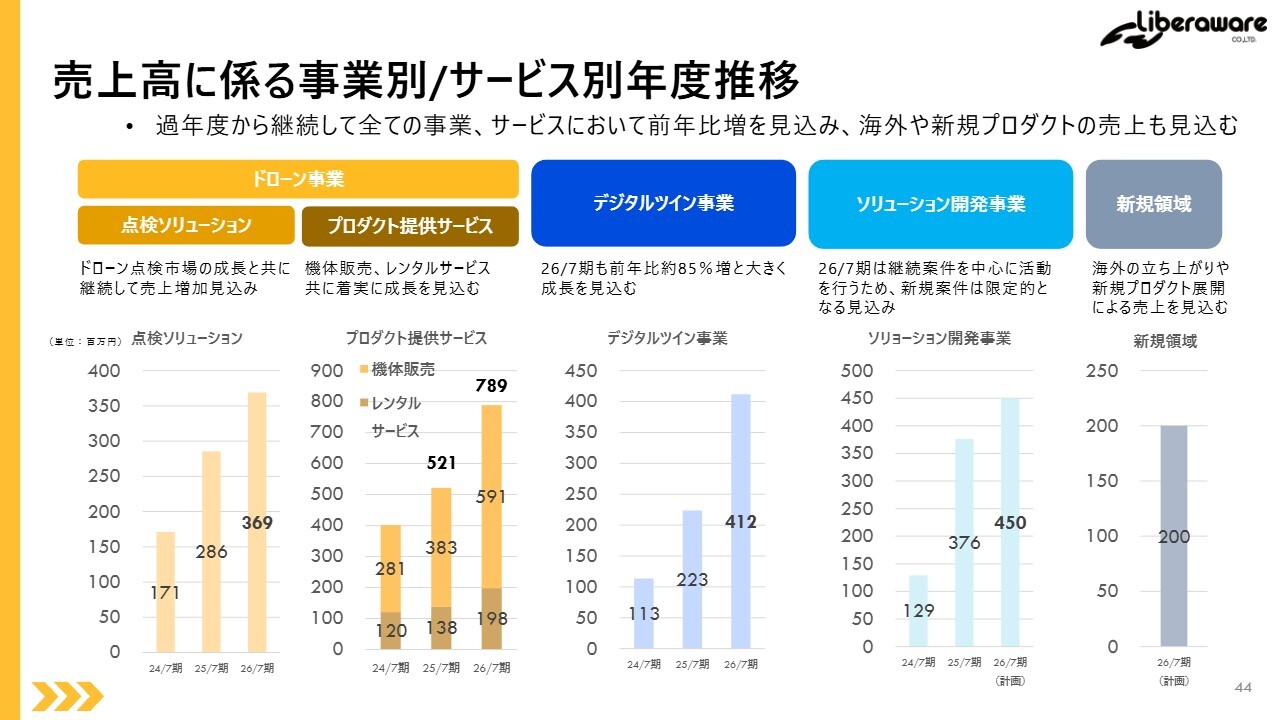

売上高に係る事業別/サービス別年度推移

事業別の推移についてですが、ドローン市場全体の成長に伴い、当社のすべての事業・サービスにおいて前年比増加を見込んでいます。市場全体が成長する中で、当社はニッチな領域に特化することで、確実にシェアを拡大していきます。

また、既存事業に加えて、新規領域として韓国など海外での事業立ち上げや、新規プロダクトの展開による収益増加を見込んでいます。

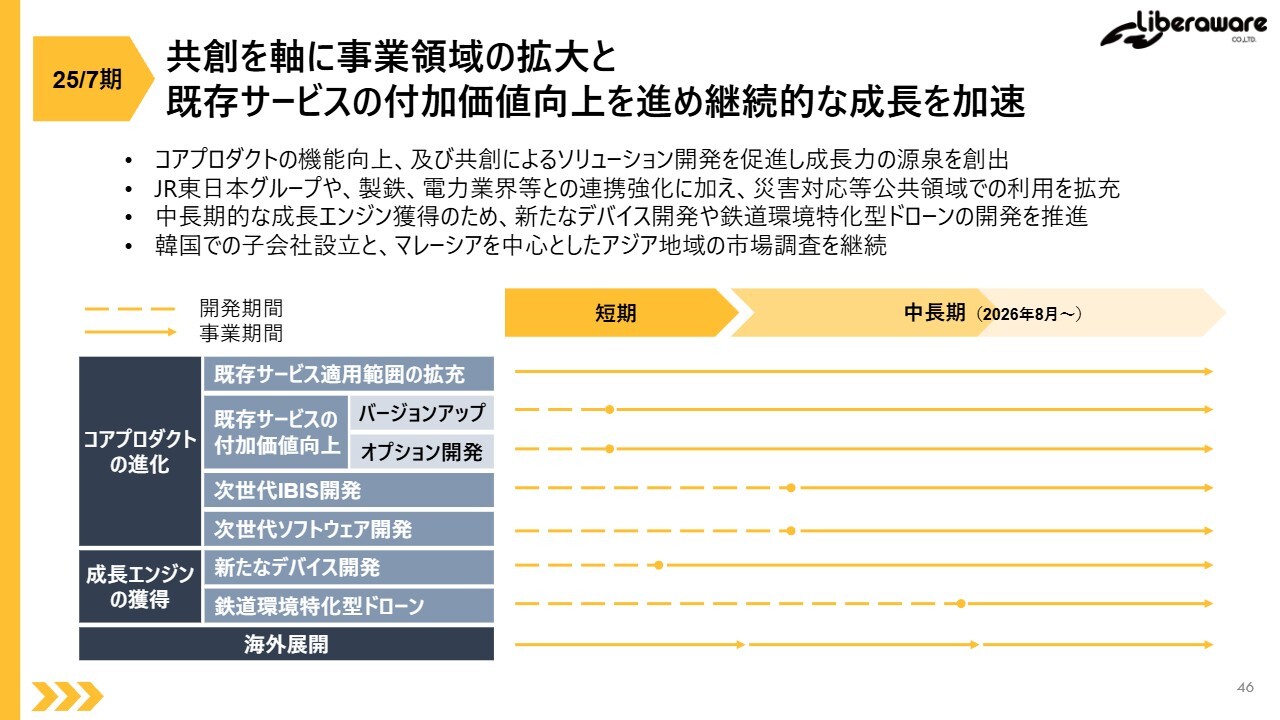

共創を軸に事業領域の拡大と既存サービスの付加価値向上を進め継続的な成長を加速

成長戦略の振り返りです。当社は「共創」を軸に事業領域を拡大しています。ドローン単体ではなく、現場の課題を起点としたソリューション提供が評価され、パートナー企業との深い連携が進んでいます。

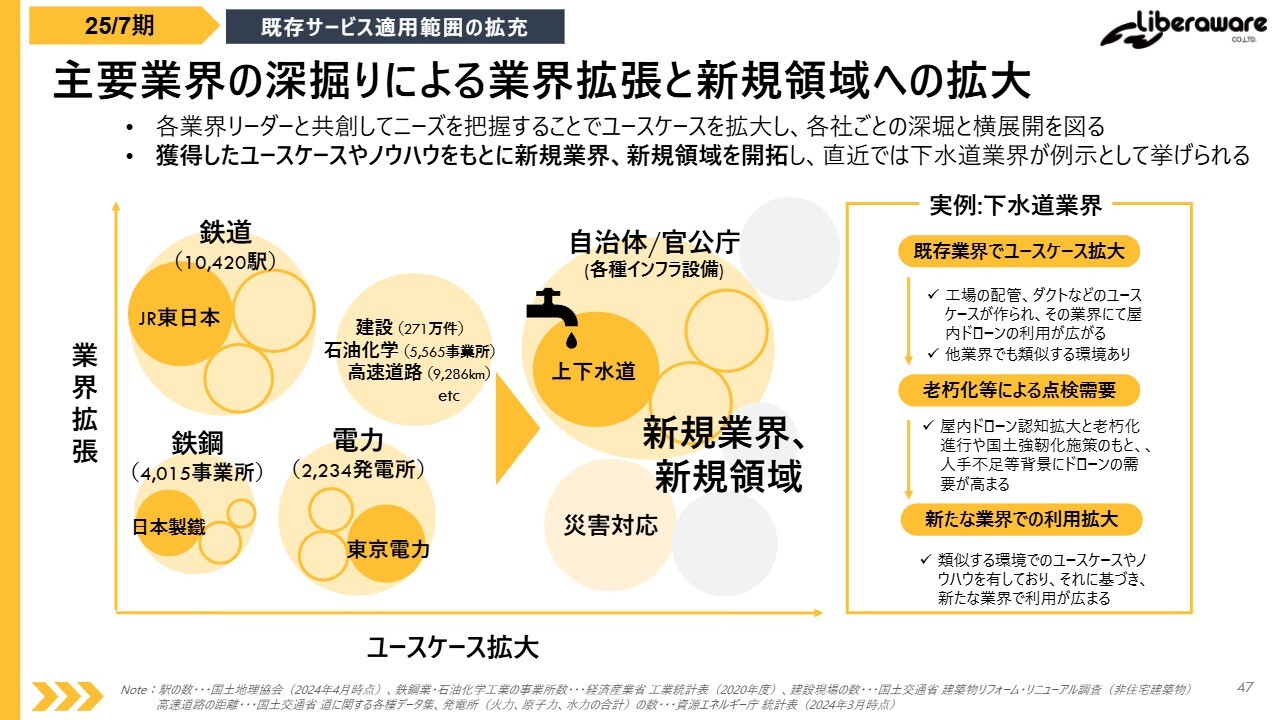

主要業界の深掘りによる業界拡張と新規領域への拡大

引き続き、主要業界の深掘りによる業界拡張と新規事業領域への拡大を進めています。

実績を重ねるごとに、業界リーダーとの共創が深化しています。ある企業での成功事例を同業他社や別地域へ展開することで、ユースケースの横展開を加速しています。

獲得したユースケースやノウハウをもとに、新規業界や新規領域を開拓しており、直近では下水道業界がその例として挙げられます。

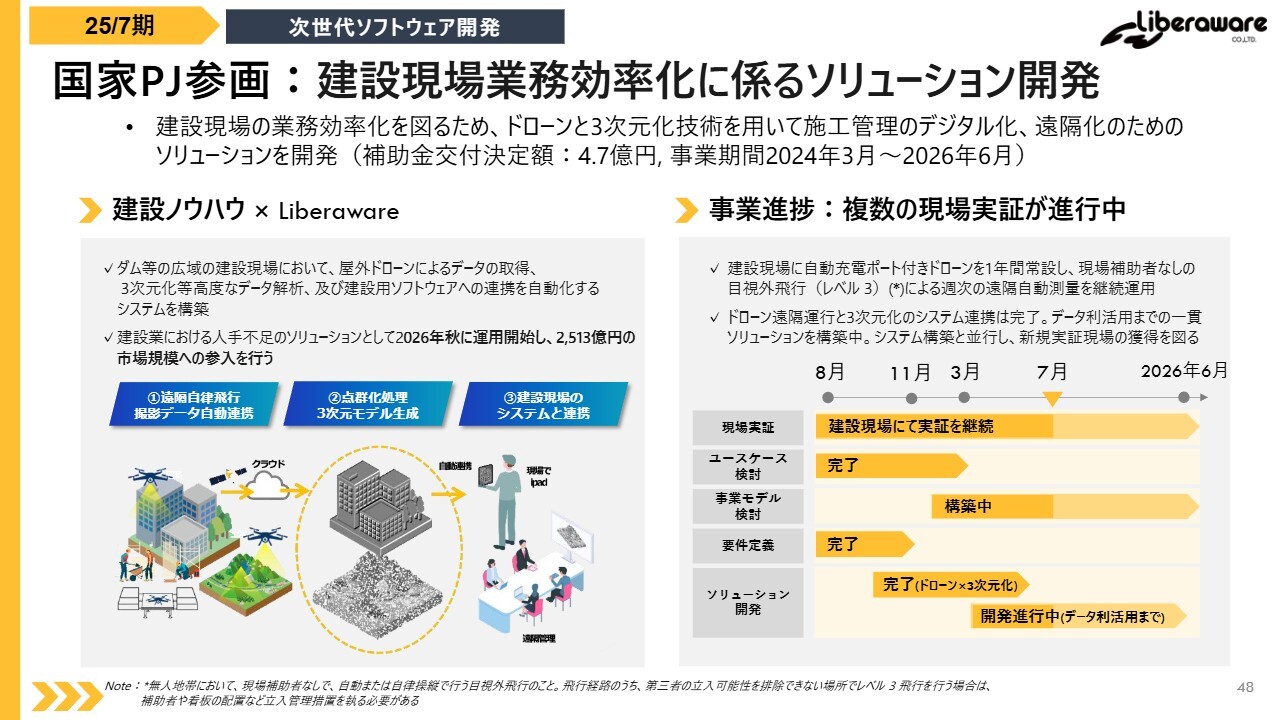

国家PJ参画:建設現場業務効率化に係るソリューション開発

国家プロジェクトであるSBIR事業の1つ、建設現場の業務効率化を目的としたソリューション開発の進捗についてです。

ドローン遠隔運行と3次元化システムの連携は完了し、データ利活用までを含む一貫ソリューションを構築中です。2026年6月以降のビジネス化に向けた開発を進めています。

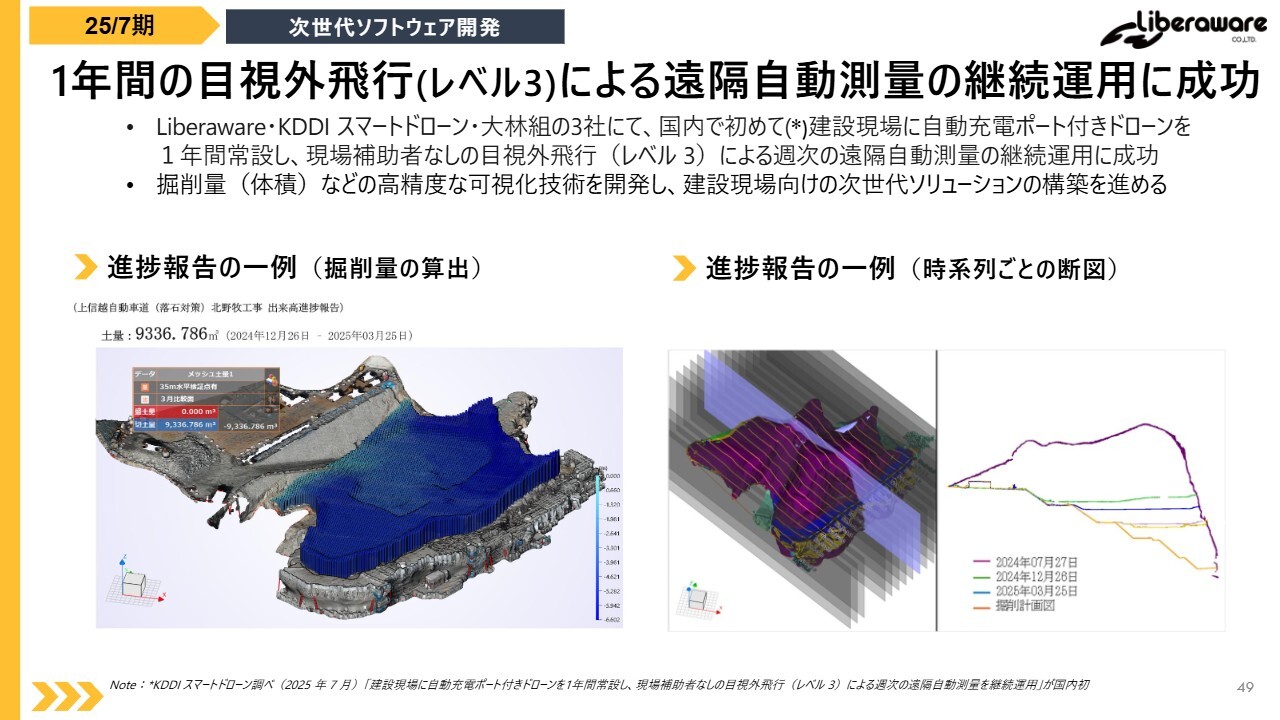

1年間の目視外飛行(レベル3)による遠隔自動測量の継続運用に成功

本プロジェクトの一環として、KDDIスマートドローンおよび大林組との3社連携により、国内初の自動充電ポート付きドローンの現場常駐運用を1年間実施しました。

これにより、点検や測量の無人化を実現し、ドローンがオペレーションの一部として組み込まれる段階に進んでいます。業界全体にとっても非常に意義のある取り組みとなりました。

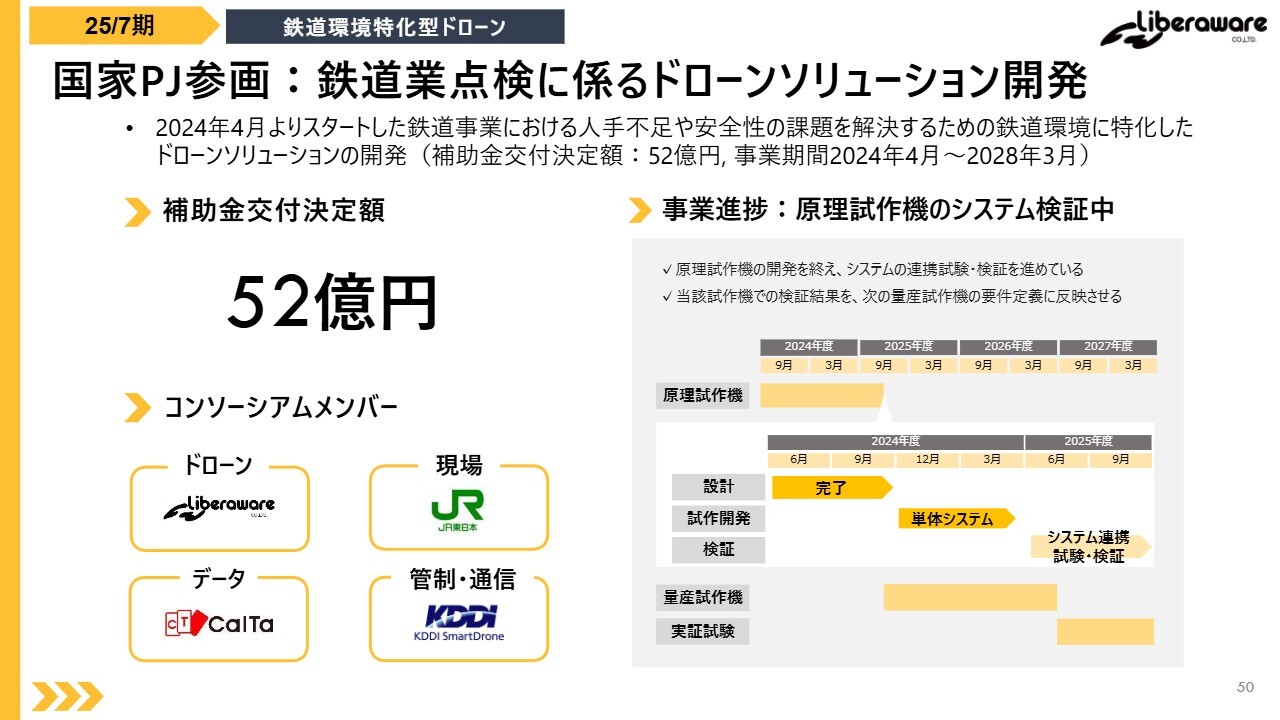

国家PJ参画:鉄道業点検に係るドローンソリューション開発

国家プロジェクトで最大の予算規模を誇る、鉄道事業に係るドローン点検ソリューション開発についてご報告します。

このプロジェクトでは、鉄道現場での保全業務をより安全かつ効率的に行うために、ドローンを活用した点検システムを開発しています。

従来、作業員が行っていた線路沿線の総合的な保守点検、例えば建設限界内の障害物や環境変化の確認といった業務を、ドローンで代替することを目指しています。

JR東日本をはじめとする鉄道事業者の協力のもと、原理試作機の開発を完了し、次のフェーズに進むためのシステム連携試験や検証を進めています。実運用は2028年春を予定しています。

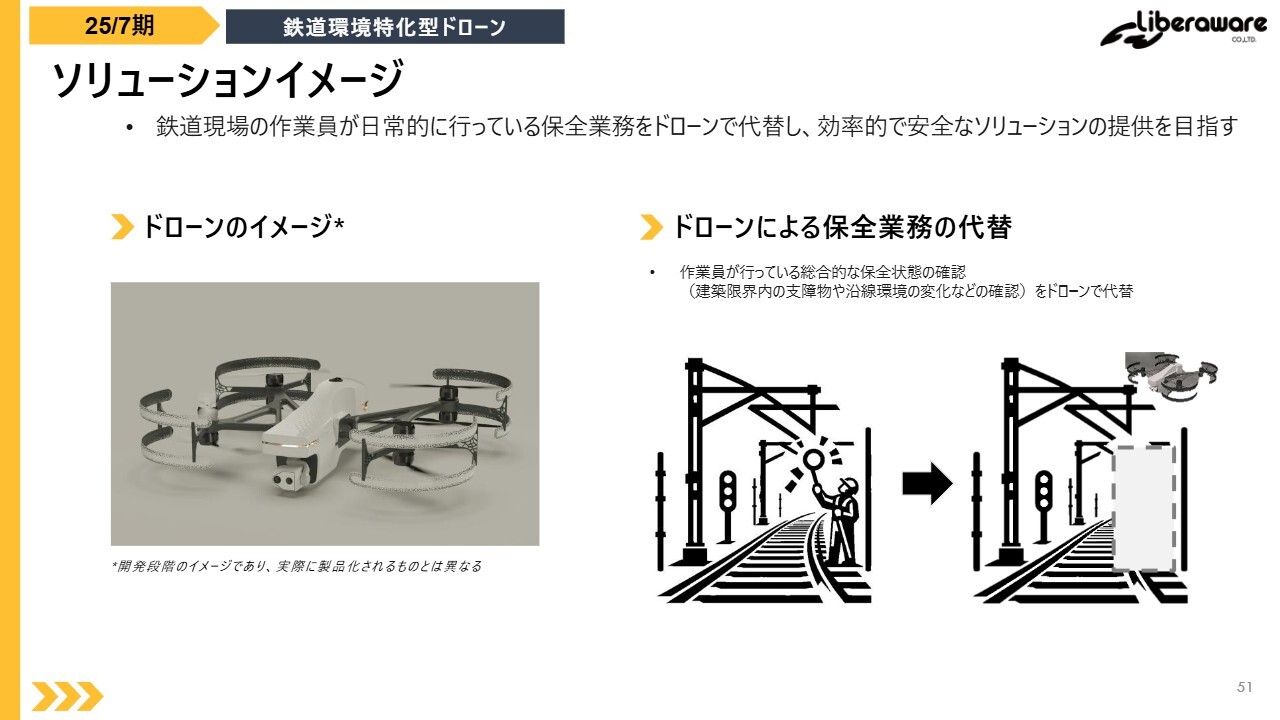

ソリューションイメージ

スライドは、開発中のドローンおよびソリューションのイメージです。

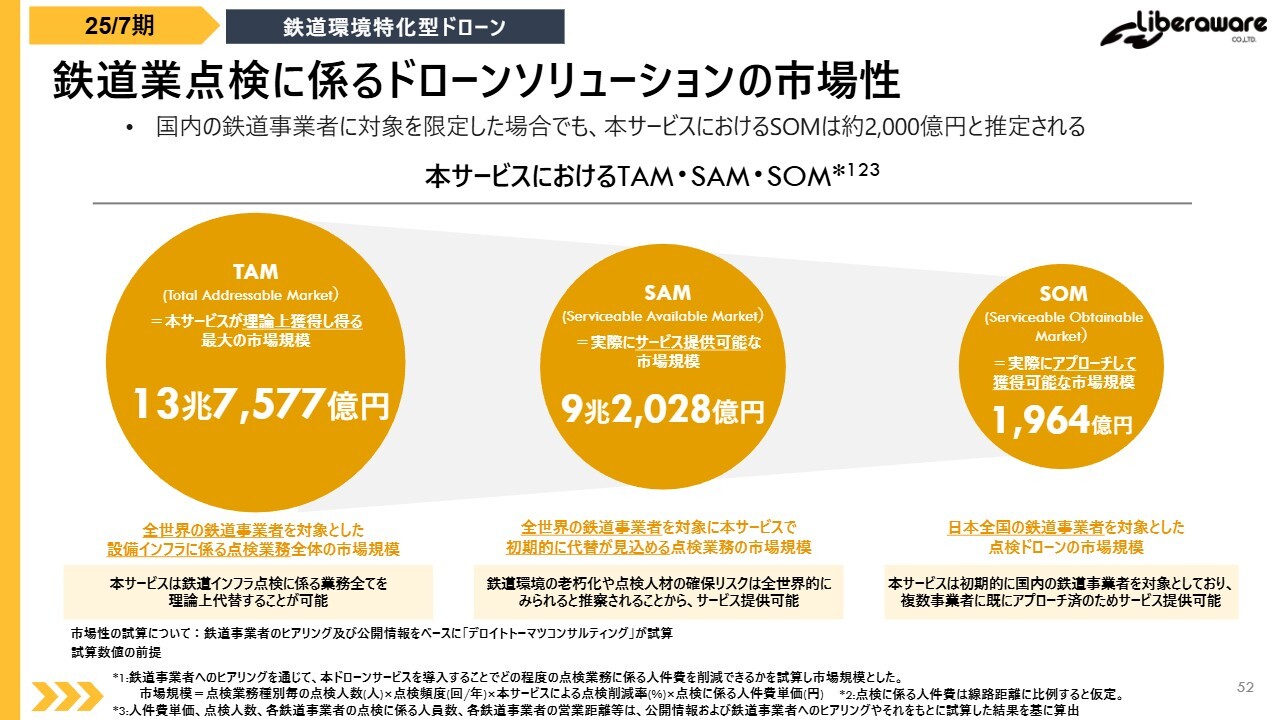

鉄道業点検に係るドローンソリューションの市場性

鉄道業点検に関するドローンソリューションの市場性は、国内の鉄道事業者を対象に限定した場合、本サービスにおけるSOMは約2,000億円と推定されます。

さらに、全世界の鉄道事業者に対して設備インフラ点検業務全体を代替した場合、市場規模は13兆円に達します。

複数の鉄道事業者が参画

現在、5社の鉄道事業者が本プロジェクトに参加しており、業界全体を巻き込んだスケール感のある取り組みとなっています。

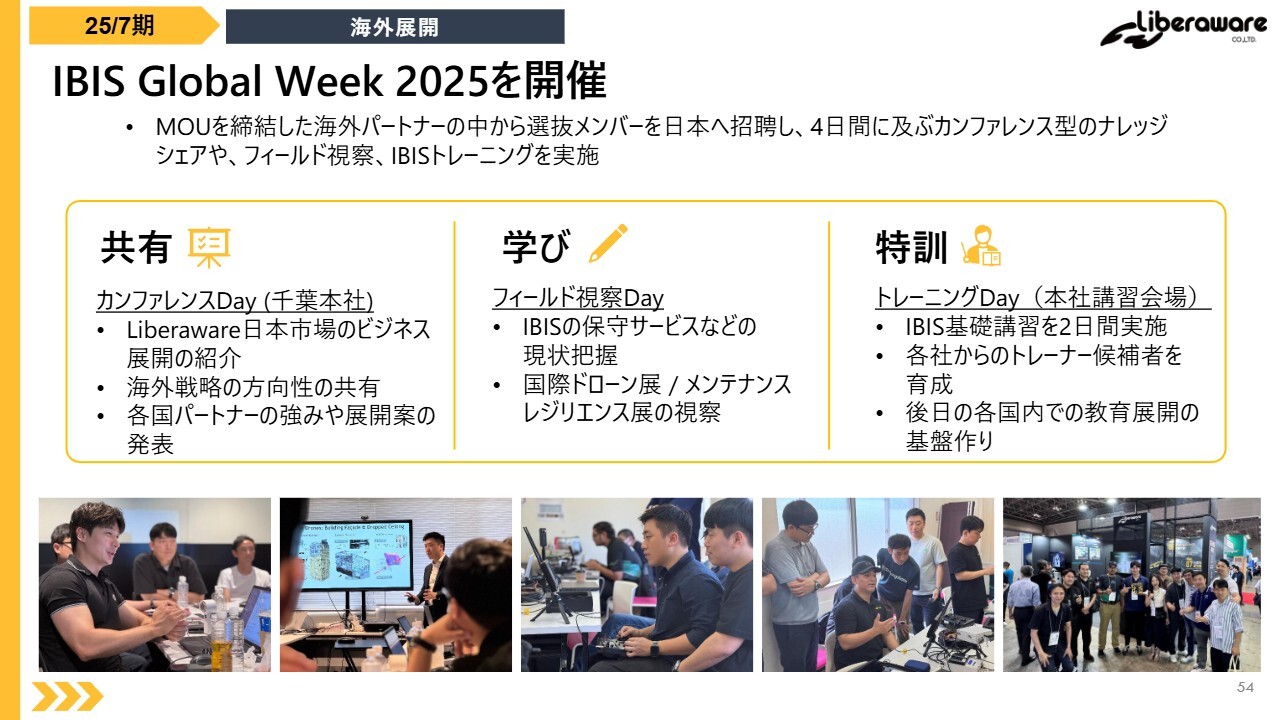

IBIS Global Week 2025を開催

韓国以外の海外展開も進展しています。MOUを締結した複数の海外企業から選抜したメンバーを招き、日本で4日間のナレッジ共有イベントを開催しました。

単なる販売代理ではなく、現地に根ざしたユースケースの創出をともに担う「戦略的なパートナーシップ」を築くことを目指しています。

海外展示会出展を通じた市場理解と認知拡大

フランス・パリで開催された「VIVA TECH」にも出展し、ヨーロッパ市場へのアピールを行いました。世界中から注目を集めるこのイベントでは、「狭小空間特化型ドローン」という独自性が高く評価され、多くの国や業種のキーパーソンと接点を持つことができました。

韓国:業務提携によりユースケース創出と認知拡大を推進中

韓国においても、官民連携を通じて認知拡大を推進しています。当四半期には、韓国株式市場に上場しているドローン会社「ALUX」を含む3社と提携を開始しました。両国市場での事業拡大と製品の共同展開を見据えています。

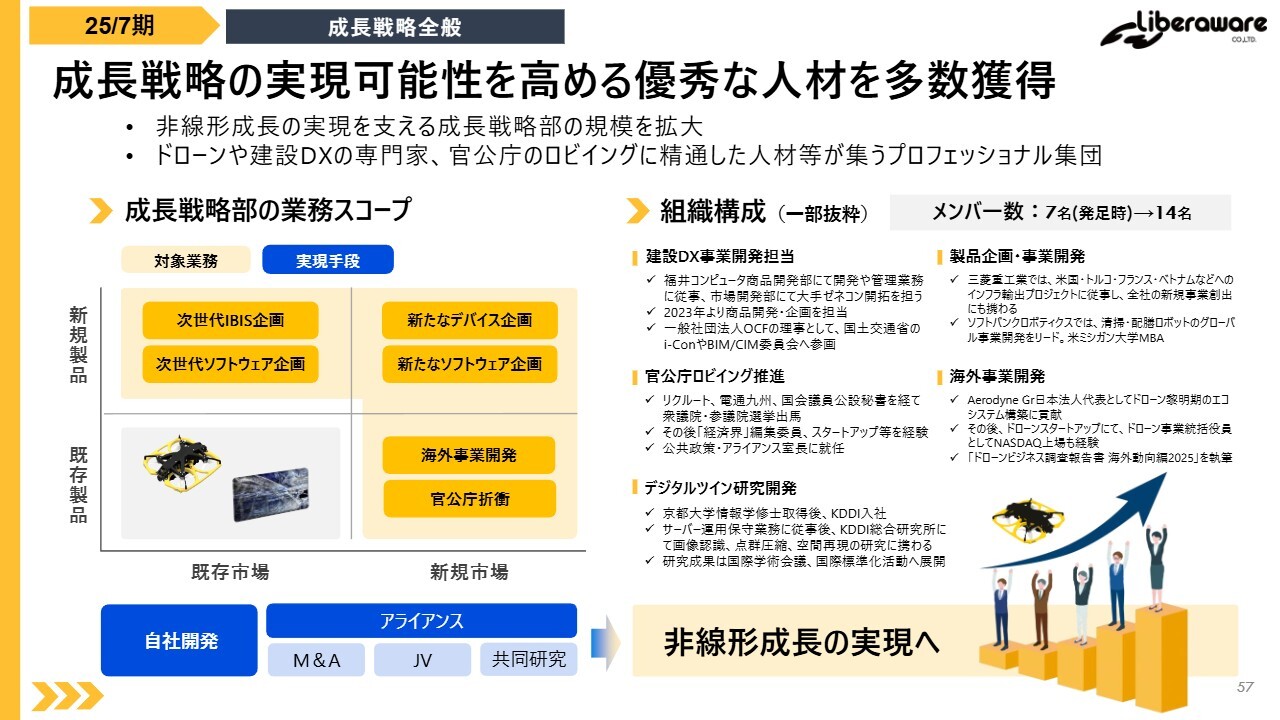

成長戦略の実現可能性を高める優秀な人材を多数獲得

最後に、今期最大の成果の1つである人材採用についてです。当社は事業の10倍成長を見据え、将来の柱となる人材を積極的に迎え入れました。

大企業出身者や新規事業経験者など、多様なバックグラウンドを持つプロフェッショナルが加わり、社内の知見と実行力が大きく拡張しています。

特に、データビジネス、マーケティング、事業開発といった成長加速に直結する領域の強化が進んでおり、次期以降の飛躍に向けた強固な体制が整っているといえます。

以上で、株式会社Liberaware2025年7月期通期決算説明会を終了します。

新着ログ

「精密機器」のログ