提供:株式会社サインド 2025年3月期決算説明

【QAあり】サインド、売上高は前年比14.8%増、EBITDAは18.9%増 契約店舗数増加を継続し来期も増収増益を狙う

事業概要

奥脇隆司氏:本日はお集まりいただき、誠にありがとうございます。株式会社サインド代表取締役社長の奥脇です。これより、2025年3月期通期の決算についてご説明します。

本日のアジェンダです。事業概要、通期の業績ハイライト、トピックス、2026年3月期の業績予想の順にご説明したいと思います。まずは、事業概要です。

ミッション

当社のミッションについてお話しします。当社は「インターネットを通じて、心のつながりを提供する」というミッションを掲げています。

インターネットが当たり前になってくる世の中で、商品だけでなく、顧客体験そのものをサービス全体として捉えていくことが、これからの社会においては非常に重要だと考えています。

そこで当社は、理美容業界に対して、予約のデジタル化を通じて、店舗とお客さまのつながり全体を支援する事業展開を行っています。

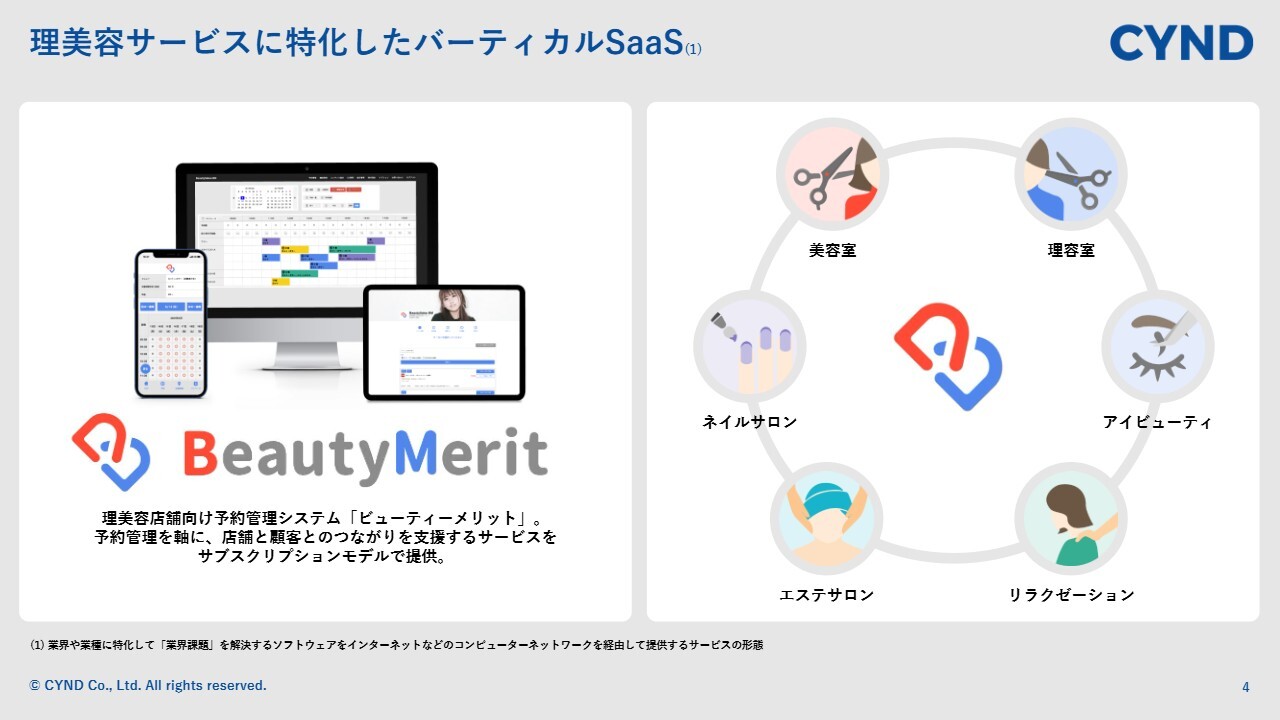

理美容サービスに特化したバーティカルSaaS

具体的な事業内容です。理美容店舗に対して「BeautyMerit(ビューティーメリット)」という予約管理システムを、サブスクリプションのモデルでご提供しています。

美容室、理容室、ネイルサロン、アイビューティ、エステサロン、リラクゼーションなど、多様な業種を対象に展開している、理美容サービスに特化したバーティカルSaaSとなっています。

予約管理業務のデジタル化(DX)を支援する一元管理機能

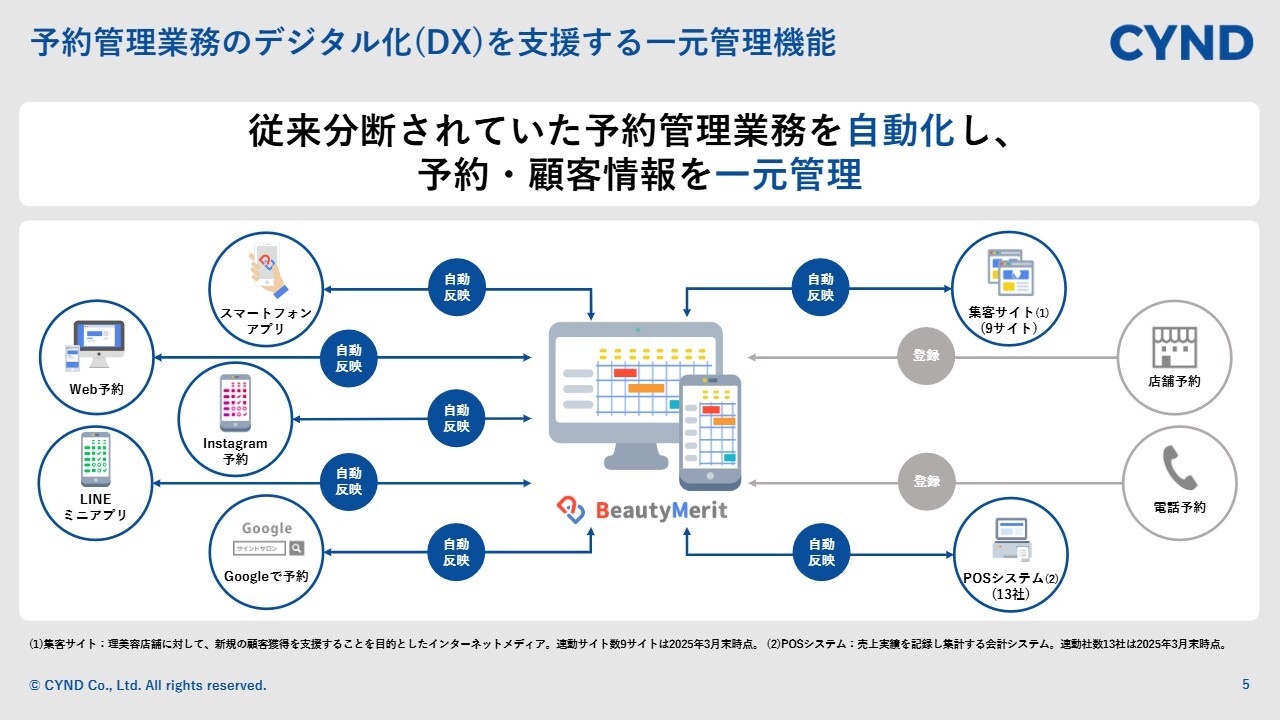

「BeautyMerit」の具体的な機能についてご説明します。スライドの左側に記載していますが、理美容店舗がお客さまから予約を受け付ける際に、自社のネットワークの窓口として、店舗公式のスマートフォンアプリをはじめ、Web予約、Instagram予約、LINEミニアプリ、Googleの予約の機能を提供しています。

特に力を入れているのが、店舗公式のスマートフォンアプリです。理美容店舗のブランディング向上を支援するために、当社が店舗のロゴを活用し、iPhoneとAndroidで店舗専用のアプリを作成しています。

このアプリ上では、ポイントカードのデジタル化はもちろん、トーク機能を活用したアフターフォロー、オンラインショッピングができるEC機能など、顧客体験を支援する機能をご用意しています。

また、スライドの右上に記載のとおり、美容店舗の新規のお客さま獲得をサポートする集客サイトとの連携もお手伝いしています。従来、理美容店舗は新規のお客さまを獲得するためには、集客サイトに広告を掲載する必要がありました。集客サイトそれぞれに管理画面があるため、予約を受け付ける際はスタッフのシフトや日々の空き状況などを一つひとつ入力する必要があり、管理が非常に煩雑でした。

それに対し、「BeautyMerit」は複数の集客サイトの管理を自動化する一元管理機能を提供しています。店舗は「BeautyMerit」の管理画面から予約情報やシフト情報を更新することで、すべてのサイトに情報がリアルタイムで反映されるため、管理負担を大幅に削減できます。

また、スライドの右下にあるように、POSシステムと呼ばれる会計システムとも連携しています。当社のシステムは予約の管理という特性を持っているため、予約情報に紐づけられるようなメニュー情報や会計の金額情報をPOSシステム会社と連携することで、会計時の入力の手間などのヒューマンエラーを削減することができます。

予約から会計までの分断されていた業務を、一気通貫で支援していくのが「BeautyMerit」の大きな特徴の1つとなっています。

予約一元管理システム「かんざし」の概要

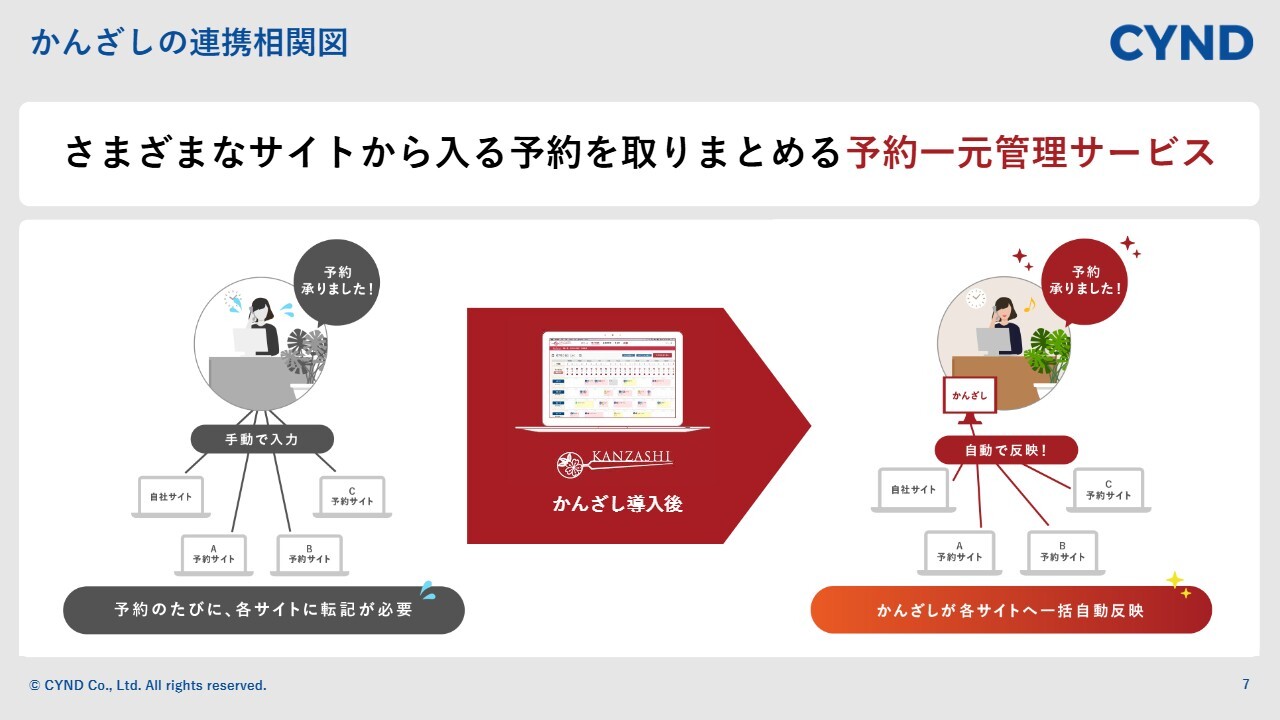

子会社のパシフィックポーター社が運営している「かんざし」の具体的なサービスについてご説明します。

当社のサービス「BeautyMerit」が、店舗公式のスマートフォンアプリなどCRMの部分も含めて自社予約システムを提供しているのに対し、「かんざし」は予約一元管理に特化してサービスを提供しているプロダクトで、月額税込み5,500円という業界トップクラスの低コストで導入することができます。

かんざしの連携相関図

先ほど「BeautyMerit」のところでお伝えした機能と重複しますが、従来、集客サイトのようなメディアに広告を出して予約を受け付ける際には、それぞれの管理画面に手入力して空き状況を登録する必要がありました。

「かんざし」を導入することで、すべての集客サイトを一括管理できるため、業務削減に貢献できます。

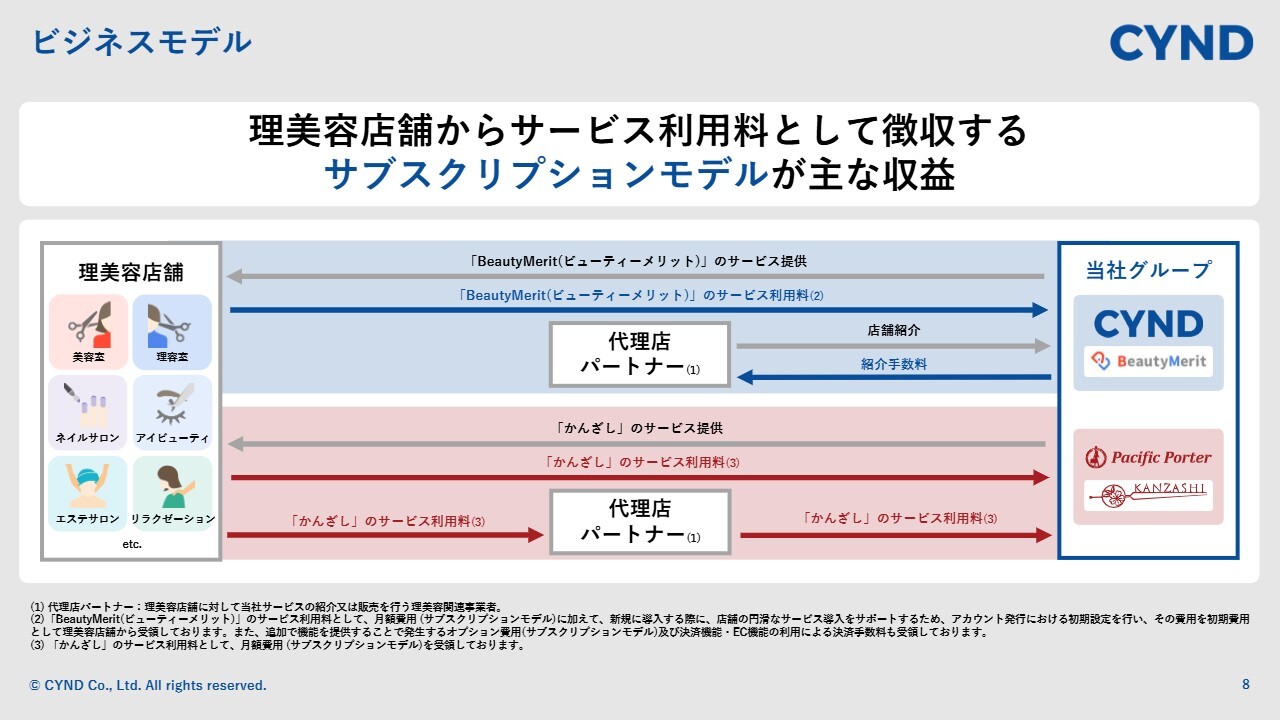

ビジネスモデル

ビジネスモデルについてご説明します。当社グループのサービスである「BeautyMerit」と「かんざし」はどちらも、理美容店舗から月額で利用料を徴収するサブスクリプションモデルがベースとなっています。

「BeautyMerit」と「かんざし」では、販売体制が一部違います。「BeautyMerit」では、都心部を中心に直販の営業チームを擁しており、各都心部に営業所を構え、積極的に営業活動を行っています。

どちらも代理店パートナーを抱えていますが、「BeautyMerit」では、理美容店舗に対してシャンプーやリンスなどの商材を卸している理美容ディーラーをはじめとした代理店パートナーにも営業活動にご協力いただいています。

理美容店舗を運営するには、シャンプー、リンスやカラー剤などを仕入れるために、どこかしらの理美容ディーラーと取引をする必要があります。

「BeautyMerit」のアプリ上で、オンラインショッピングができる機能をご用意しており、お客さまがオンラインショップのECで商品を購入した際に、店舗ではなく商品の仕入れ元である理美容ディーラーの倉庫から直接発送するような連携も行っています。

このパッケージで、理美容ディーラーが、「BeautyMerit」のサービスを理美容店舗に販売することで、「BeautyMerit」の代理店としての手数料獲得とともに、自分たちの商材の販売網を強化できるメリットもあり、一緒にその市場を拡大する取り組みをしています。

一方、パシフィックポーター社が運営している「かんざし」では、直販の営業部隊はほとんど抱えておらず、実際に「かんざし」と連携している集客サイトやPOSシステム会社等、店舗の空き状況などをサポートしているパートナーの皆さんと営業活動を行っています。

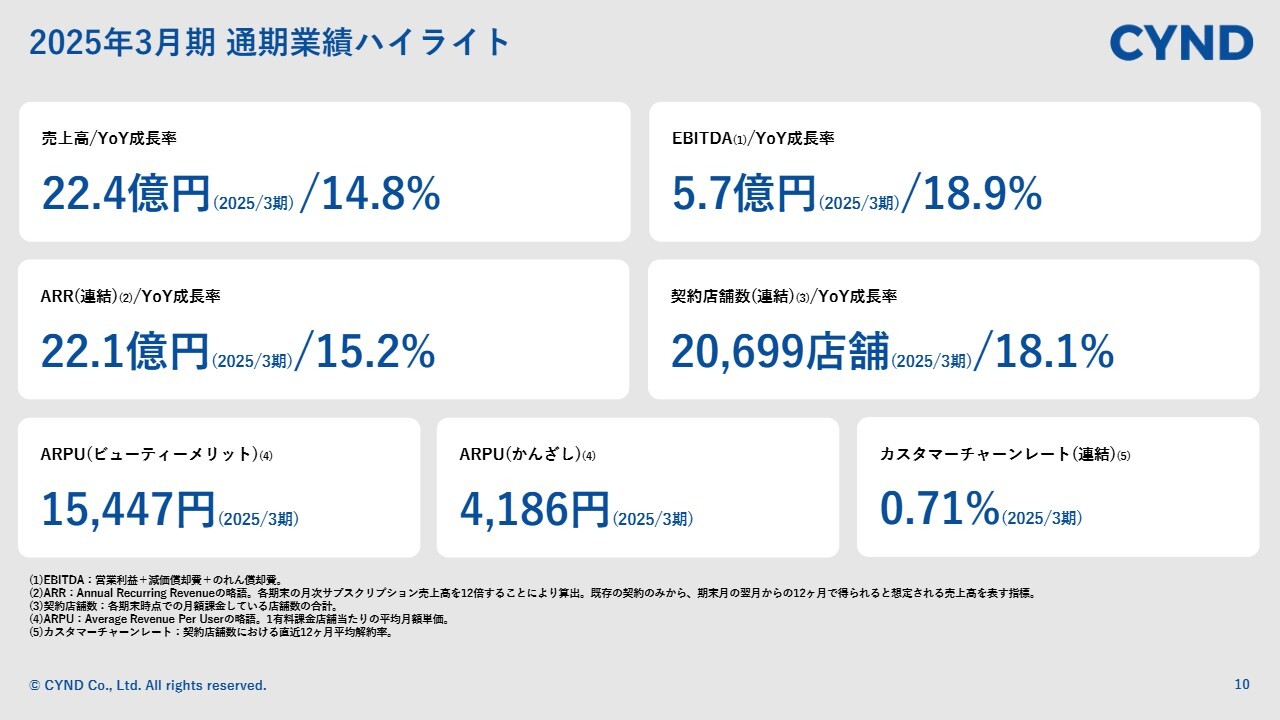

2025年3月期通期業績ハイライト

通期の業績ハイライトについてご説明します。売上高は22億4,000万円で、前年同期比14.8パーセントの成長、EBITDAは5億7,000万円で、前年同期比18.9パーセントの成長、ARRは22億1,000万円で、前年同期比15.2パーセントの成長となっています。

契約店舗数は2万店舗を突破して2万699店舗で着地し、前年同期比18.1パーセントの成長となっています。ARPUは課金店舗あたりの月額平均単価となりますが、「BeautyMerit」は1万5,447円、「かんざし」は4,186円です。カスタマーチャーンレート(解約率)は連結で0.71パーセントとなっています。

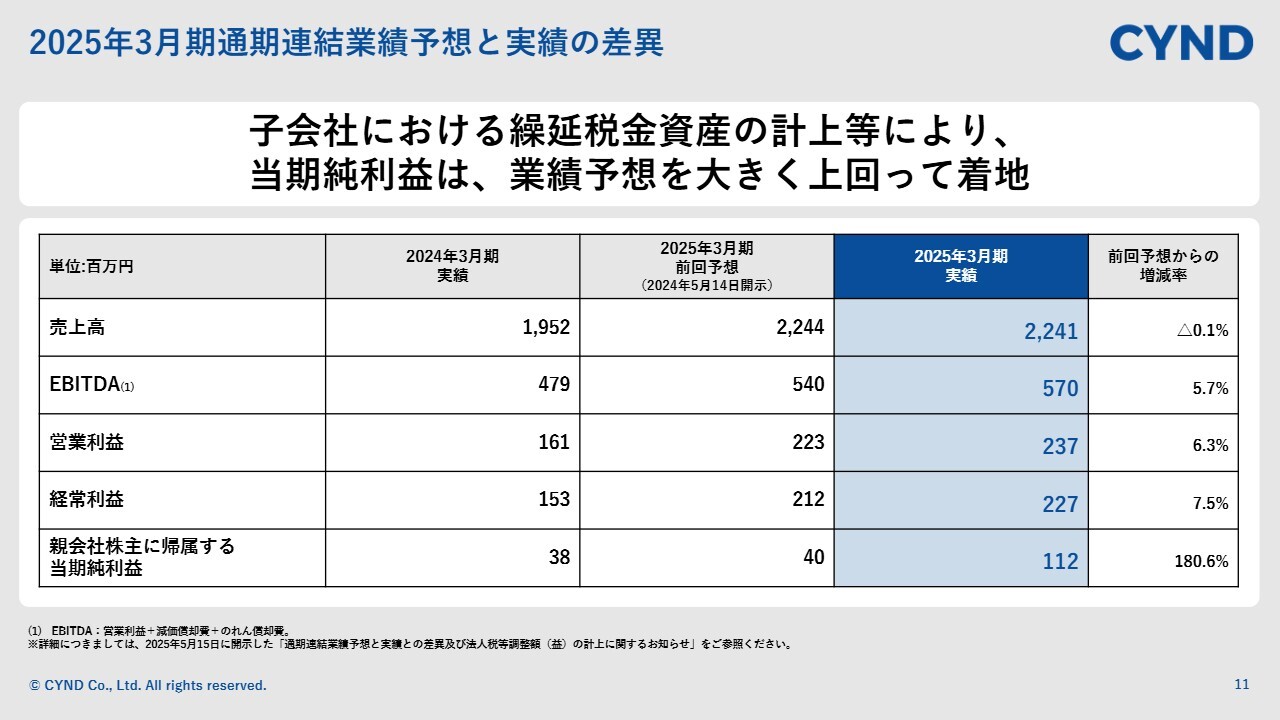

2025年3月期通期連結業績予想と実績の差異

通期の業績予想と実績の差異についてご説明します。子会社における繰延税金資産の計上等により、当期純利益は業績予想を大きく上回っての着地となりました。

今回の実績ですが、売上高は22億4,100万円で、通期予想比0.1パーセントのマイナス、EBITDAは5億7,000万円、通期予想比5.7パーセントのプラスとなりました。

営業利益は2億3,700万円で、通期予想比6.3パーセントのプラス、経常利益は2億2,700万円で、通期予想比7.5パーセントのプラス、親会社に帰属する当期純利益は1億1,200万円で、通期予想比180.6パーセントのプラスとなりました。

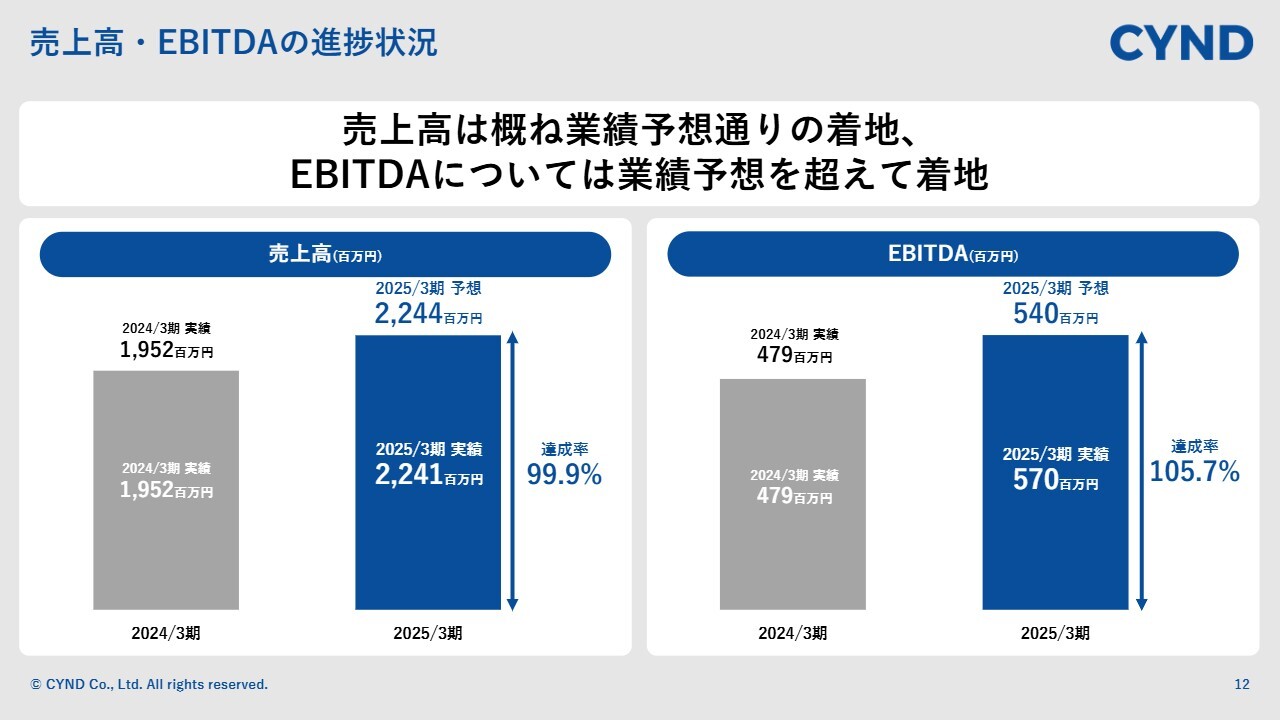

売上高・EBITDAの進捗状況

業績予想に対する売上高とEBITDAの進捗状況です。売上高は22億4,400万円の予想に対して22億4,100万円で、99.9パーセントの達成率になっています。

EBITDAは5億4,000万円の予想に対して5億7,000万円で、105.7パーセントの達成率になっています。

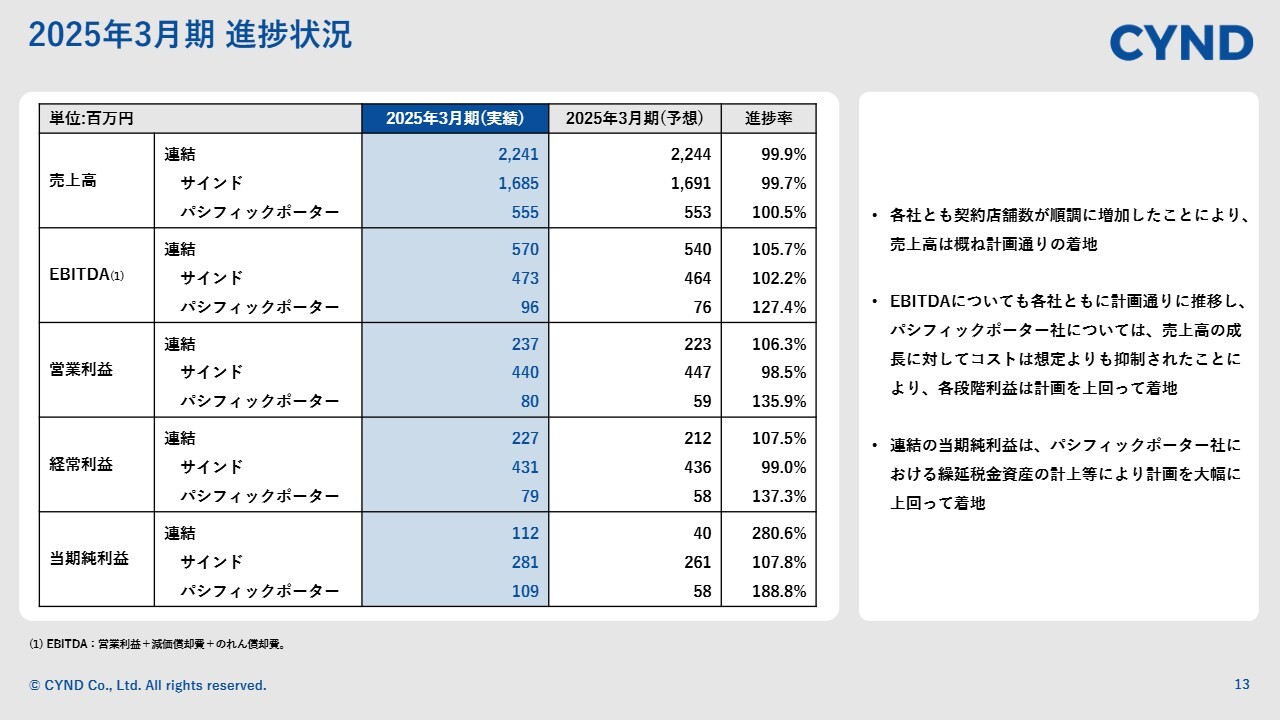

2025年3月期進捗状況

連結、サインド単体、パシフィックポーター社単体の売上高から各段階利益の進捗状況です。いずれも契約店舗数が順調に伸びたこともあり、売上高は概ね計画どおりに着地しています。

EBITDA以下の各種利益に関しても計画どおり推移していますが、パシフィックポーター社は、売上高の伸長に対しコストが想定よりも膨らまなかったため、各段階利益が計画を上回る着地になっています。

また、先ほどもお話ししましたが、連結の当期純利益に関しては、パシフィックポーター社による繰延税金資産の計上等により、計画を大きく上回る結果となっています。

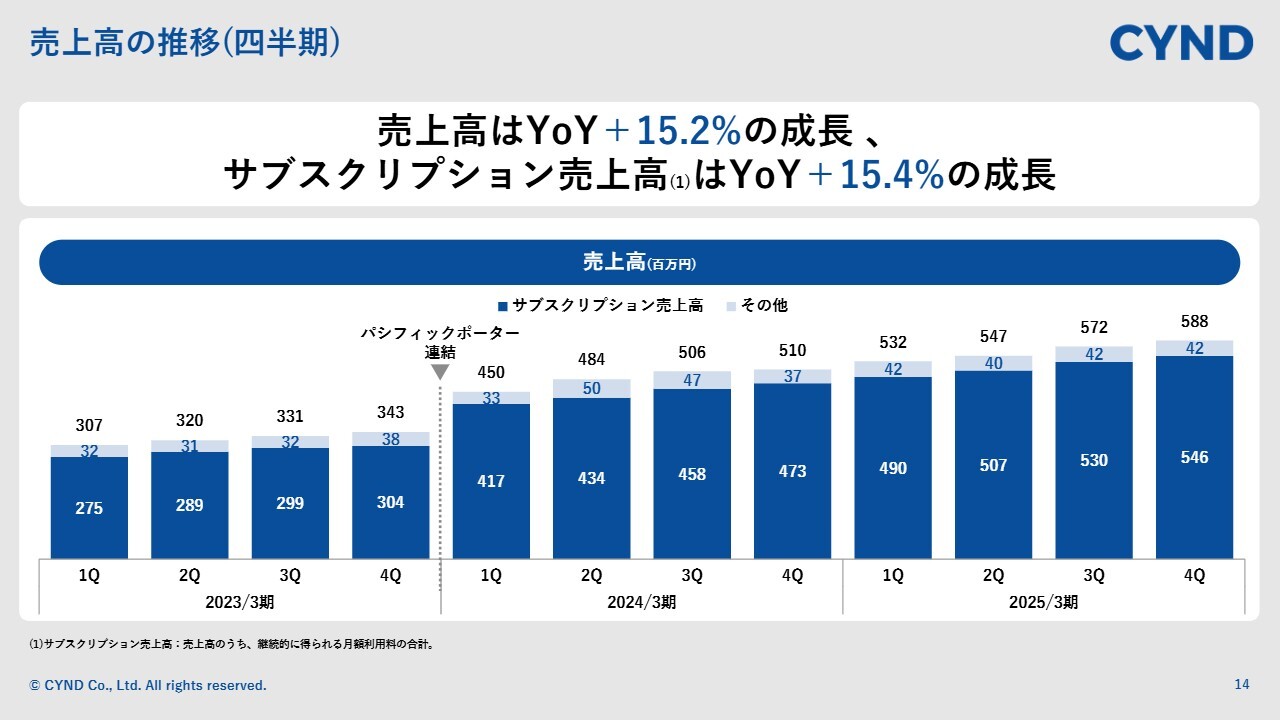

売上高の推移(四半期)

連結売上高の推移です。全体の売上高は、前年同期比15.2パーセントのプラス成長となっています。当社の売上高で非常に重要なサブスクリプションの売上高は、前年同期比15.4パーセントのプラス成長となっています。

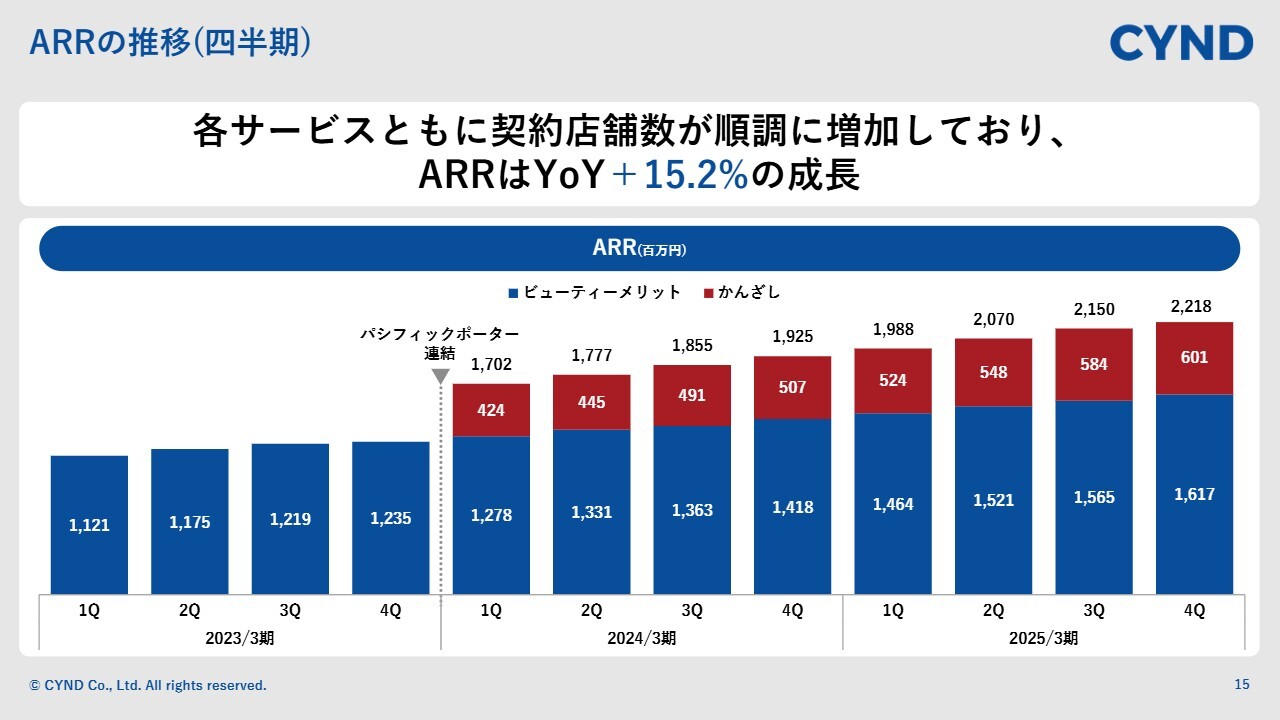

ARRの推移(四半期)

サブスクリプションに紐づくところですが、ARRの推移になります。こちらも、各サービスとも契約店舗数が順調に増加しているため、前年同期比15.2パーセントと、15パーセント以上のプラス成長を維持しています。

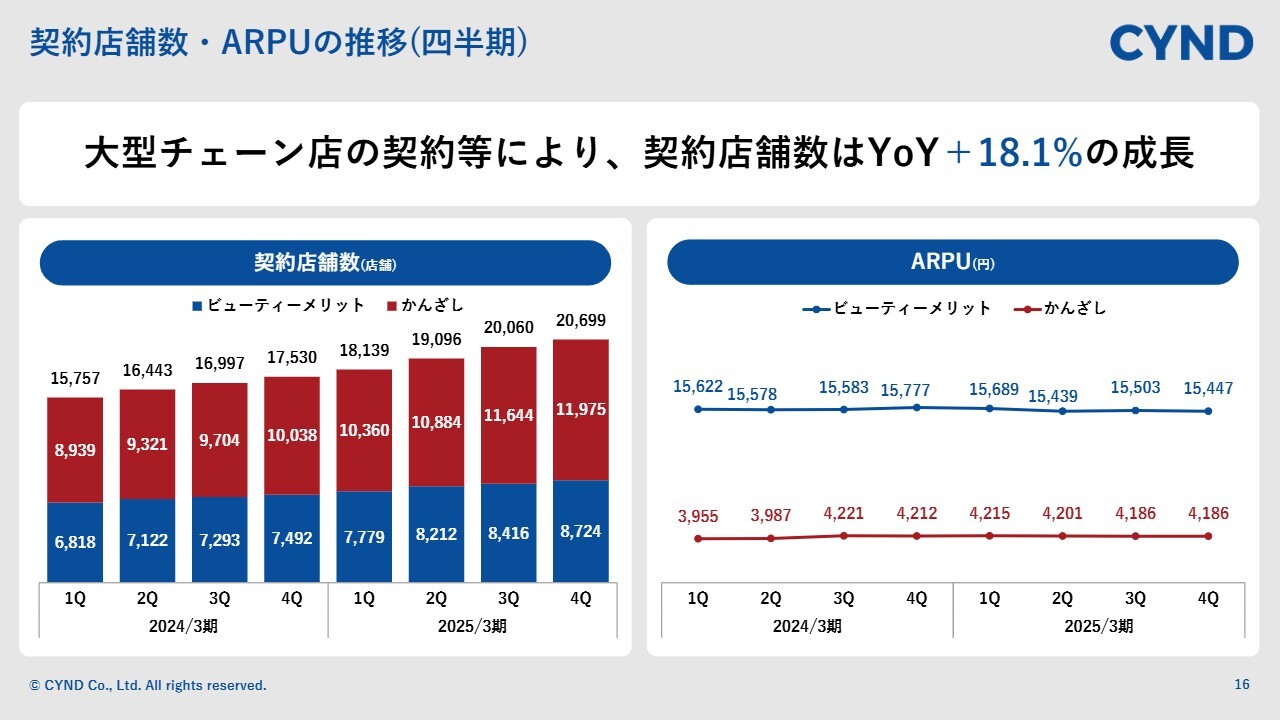

契約店舗数・ARPUの推移(四半期)

ARRを分解したKPIである、契約店舗数とARPUの推移です。契約店舗数は、期初の計画では2万店舗ぐらいで今期は着地すると見ていましたが、結果としてそれを上回る約2万700店舗で着地しています。

一方、ARPUは「BeautyMerit」が若干下がっています。「BeautyMerit」で大型チェーン店をうまく獲得できたプラスの結果が、このARPUの数字に表れていると評価していただければと思います。

つまり、大型チェーン店に導入していただけると、ボリュームディスカウントというかたちでARPU自体の押し下げ要因になるものの、反対に契約店舗数の伸びがプラスに影響したため、ARRは計画よりかなり良い数字になったというのが、このKPIを分解した結果です。

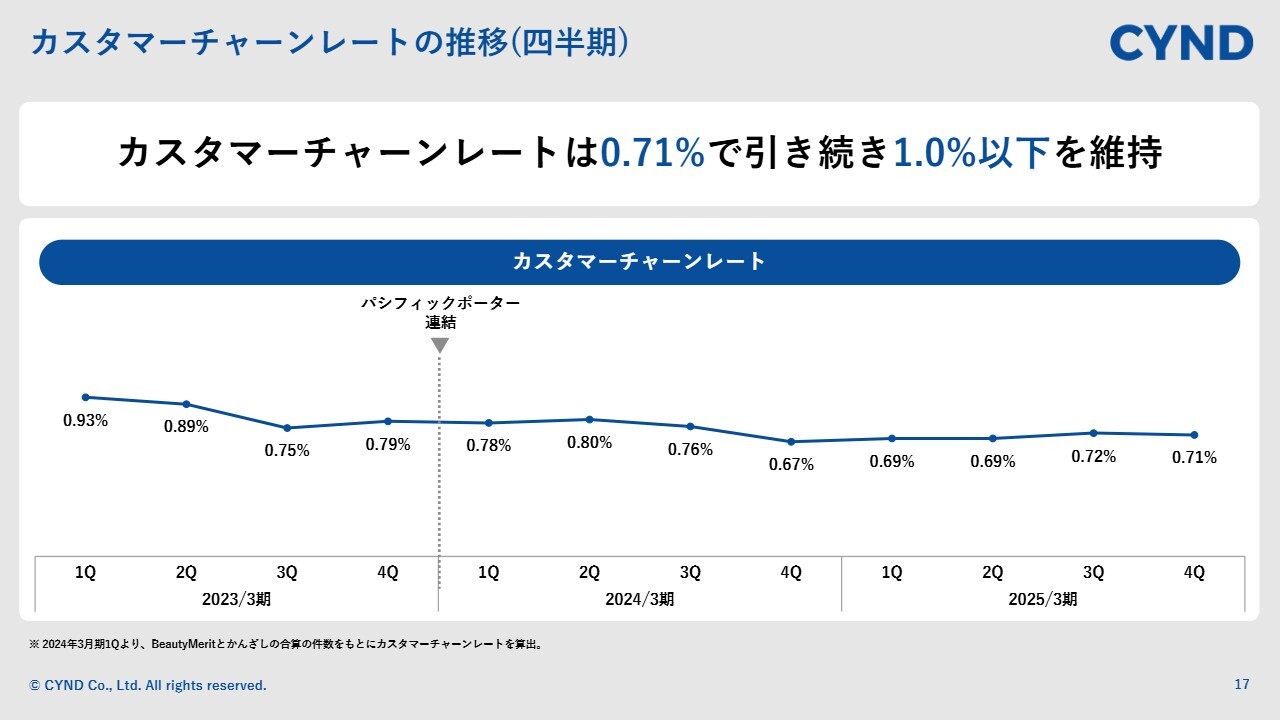

カスタマーチャーンレートの推移(四半期)

カスタマーチャーンレート(解約率)の推移です。解約率については、当社のお客さまが、どちらかというと中小の事業者であるために、「閉店など市場の影響をけっこう受けるのではないか?」というご質問をいただくことも多いです。

当社に関しては、今のところ大きな影響を受けておらず、直近の四半期でも0.71パーセントと非常に低い解約率を維持しています。

内訳でもいつも4割ぐらいが閉店での解約になりますが、そのような大きな変化は現状見られていない状況のため、理美容業界に関しては、マーケットというところはまだしっかりと作れていると思っています。

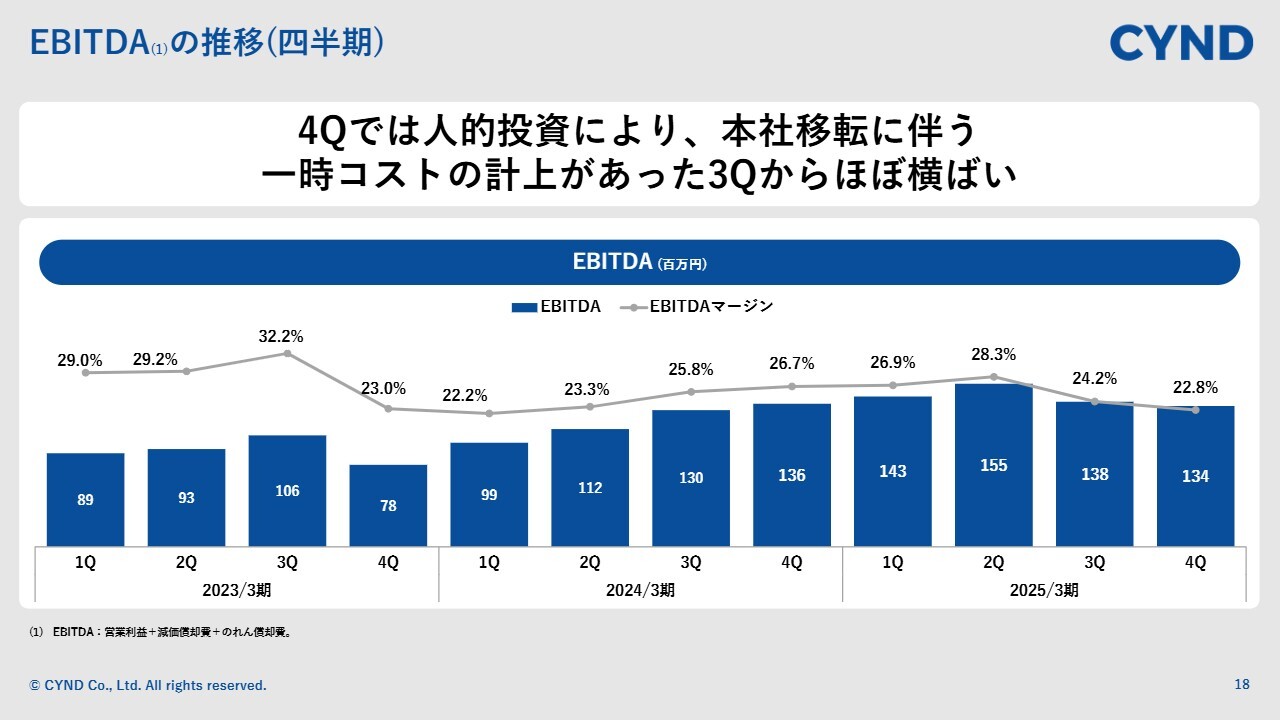

EBITDAの推移(四半期)

EBITDAの四半期推移です。EBITDAに関しては、第3四半期のタイミングで、事務所移転の影響で一時コストが発生することは、事前にお伝えしていました。

第4四半期に関しては、当初より利益貢献がプラスに進捗したことで、従業員に対して人的投資というかたちで決算賞与等を付与したこともあり、第3四半期から第4四半期でそこまで変わっていません。

従来は第3四半期あたりに一時コストが発生して、第4四半期で戻るという数字の流れでした。今回は利益でプラスに進捗したところを、従業員のがんばりに対して決算賞与というかたちで投資しています。

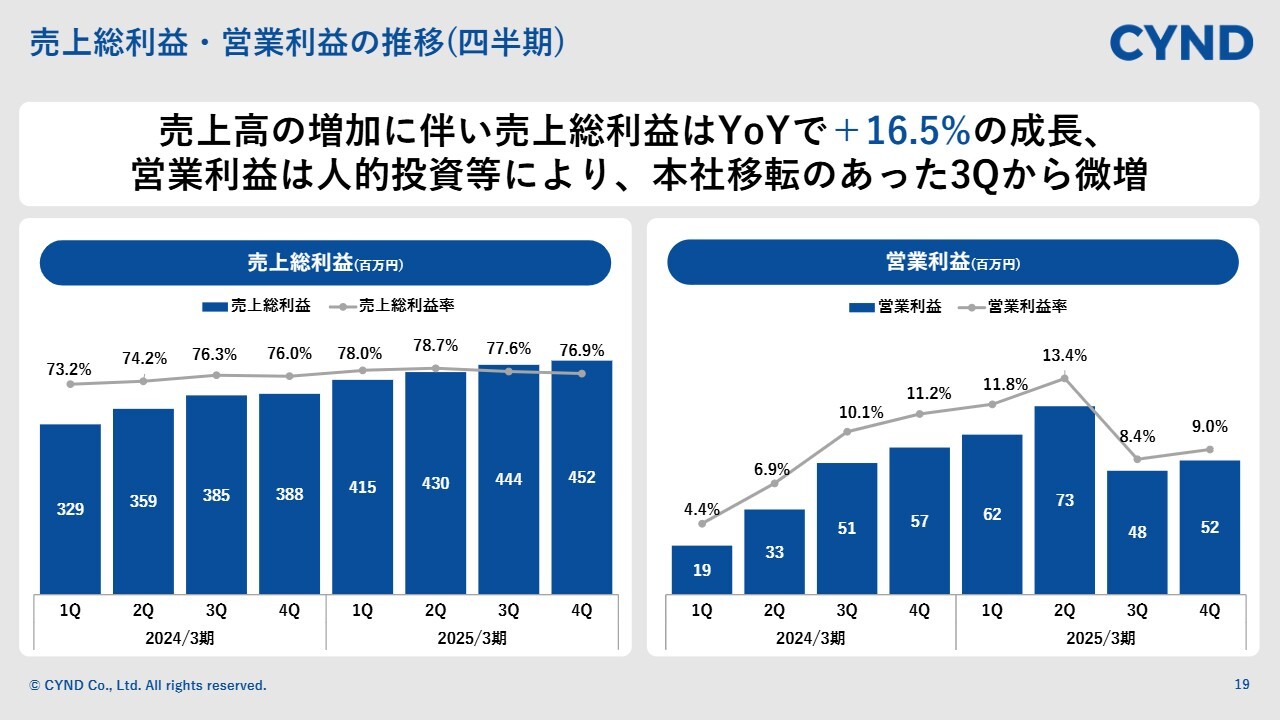

売上総利益・営業利益の推移(四半期)

売上総利益と営業利益の推移です。売上総利益は、全体の売上高の成長が牽引しており、前年同期比16.5パーセントのプラス成長となっています。

営業利益はEBITDAの四半期推移でも触れましたが、人的投資等の影響もあり、営業利益の第3四半期からの戻りは若干弱めという結果です。

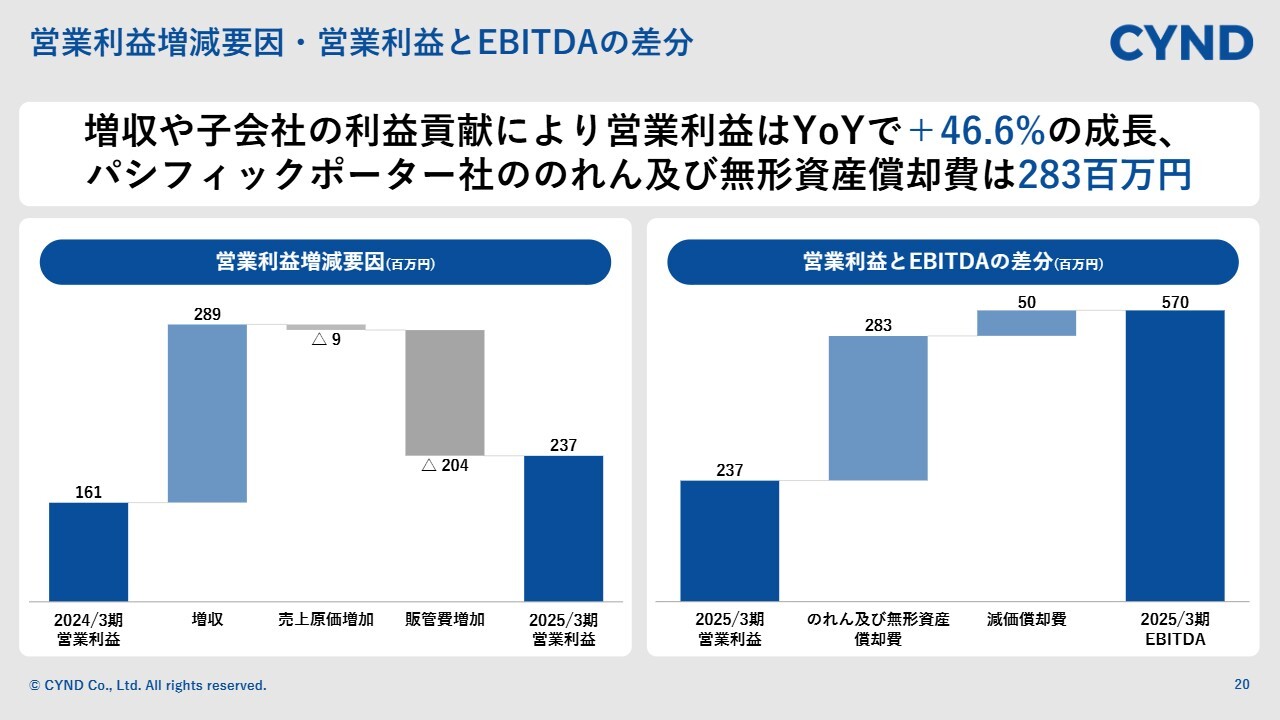

営業利益増減要因・営業利益とEBITDAの差分

営業利益の増減要因と、営業利益とEBITDAの差分についてです。まずは営業利益の増減要因です。前期と比べて2億8,900万円増収しており、売上原価でマイナス900万円、販管費でマイナス2億400万円と、営業利益は全体を通して2億3,700万円で着地しています。

特に販管費に関しては、営業人員を積極的に採用しようという期初からの流れと、事務所の移転が影響しました。採用の強化も販管費の増加に表れています。

続いてスライド右側の営業利益とEBITDAの差分です。のれん及び無形資産償却費が一番大きく2億8,300万円、減価償却費で5,000万円となっており、ここの差分となっています。

ただし、パシフィックポーター社も利益に貢献しており、前期からキャッシュフローを生んでくれるフェーズに入っています。利益率に関しても、10パーセントを超える水準に成長しているため、これからキャッシュを生むような体制を膨らませていきたいと考えています。

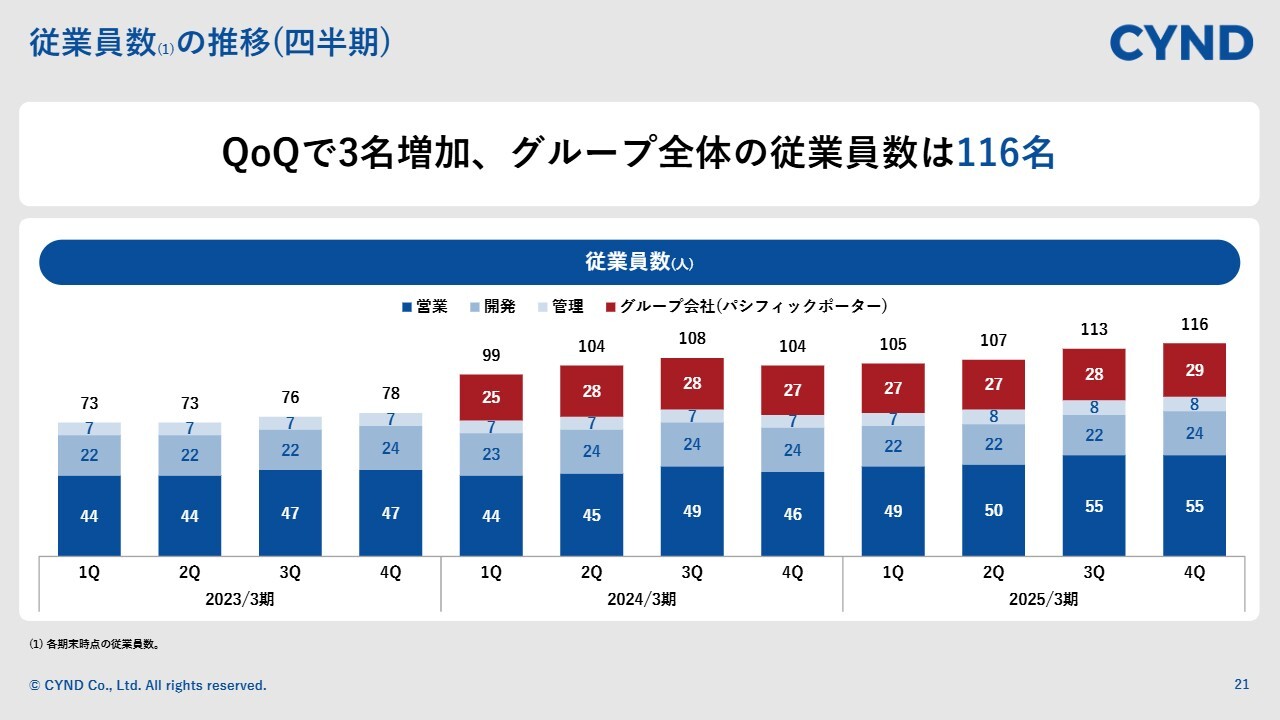

従業員数の推移(四半期)

従業員数の推移についてです。全体の従業員は最終的に116名で着地しました。従業員数全体の計画では117名の着地とみなさまにお伝えしていたと思います。ほぼ計画どおりに採用を純増することができました。

事務所移転の影響で、内定を出してそのまま入社していただいたこともありました。事務所移転は、採用の面でかなりプラスで寄与していると実感します。

BM Smart Mirror <β版>

トピックスについてご説明します。今回、新規事業として「BM Smart Mirror」(『BeautyMerit Smart Mirror』)のベータ版をリリースしました。

従来の理美容店舗は、お客さまがカラーなどの都合によって鏡の前で1時間、2時間と待たされるなど、滞在時間が非常に長くなっています。そのため、滞在時間に付加価値を付けられないかというのは私たちとしても悩んでおり、理美容業界全体で抱えている大きな課題だと思っています。

その課題に対してアプローチしたいということで、スマートミラーを活用したコンテンツの提供に現在取り組んでいます。これは非常に視認性の高いところになります。各コンテンツの提供ということで、鏡上でさまざまなコンテンツを打ち出すだけにはとどまりません。

昨今、リテールメディアとしてのポテンシャルを各業界で言われていると思います。理美容業界も、リピーターのお客さまが来るための環境や、滞在時間が長いというポテンシャルを考えると、リテールメディアとしてそれなりに注目度が高まってもいいのではないかと我々は思っています。

このような環境下で、メディアを早期のうちに仕掛けていくことにより、いろいろなハウツーが学べるのではないかという考えで、ベータ版をリリースしています。

今後は複数の店舗で運用していきながら、品質などのトライアンドエラーを試しつつ、本格的な展開に進められればとイメージしています。

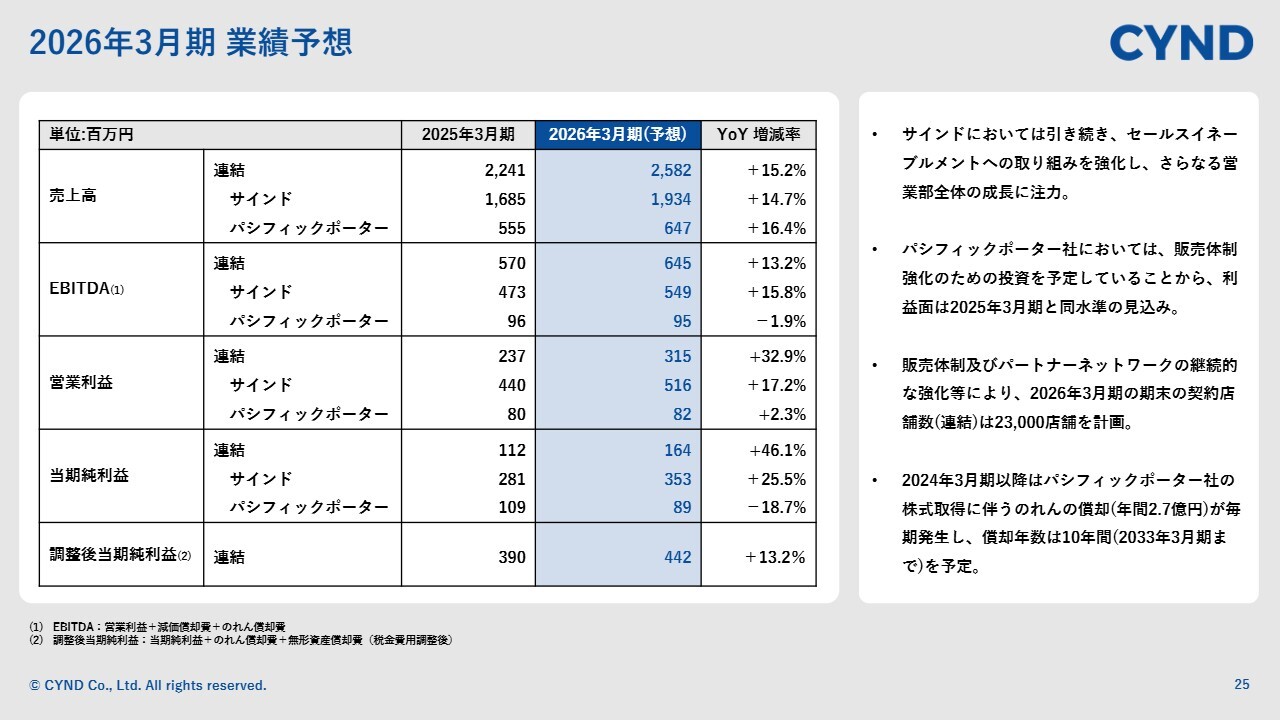

2026年3月期 業績予想

2026年3月期の業績予想についてご説明します。スライドは2026年3月期の連結、サインド単体、パシフィックポーター単体の売上高から各段階利益までの業績予想です。

連結での売上高は25億8,200万円と、前年同期比で15.2パーセント増の予想を出しています。数字の構成としては、契約店舗数とシェアの拡大に注力していると以前からお伝えしています。その方針は変えず、継続的に契約店舗数を伸ばすことによって、数字の達成を目指していきます。

サインドにおいては、前期の採用強化によって人材の採用が予定どおり進んでいます。あとは、メンバーが持つノウハウを、セールスイネーブルメントというかたちで仕組み化していきます。スキルをしっかりと強化していくことによって、営業チーム全体を成長させ、契約店舗数を積み上げていきたいと考えています。

パシフィックポーター社においては従来、パートナーのネットワークでシェアを伸ばしています。コストコントロールも成長し、黒字化するなど利益が高くなってきています。インサイドセールスの取り組みや、別のパートナーネットワークを活用するなど、ドライバーを成長させる投資を今期においてはいくつか仕込んでおり、試していきたいと考えています。

このことから、パシフィックポーター社のEBITDAや、各種営業利益の伸びが弱いのが数字からも見えると思います。本来はもう少し高い利益率を出せるのですが、利益を投資に使わせていただければということで、意図的に低めの数字を設定しています。

連結の契約店舗数としては、2万3,000店舗以上を計画しています。

また、パシフィックポーター社の株式取得に伴うのれんの償却が年間2億7,000万円あります。この償却年数は10年間を予定しています。

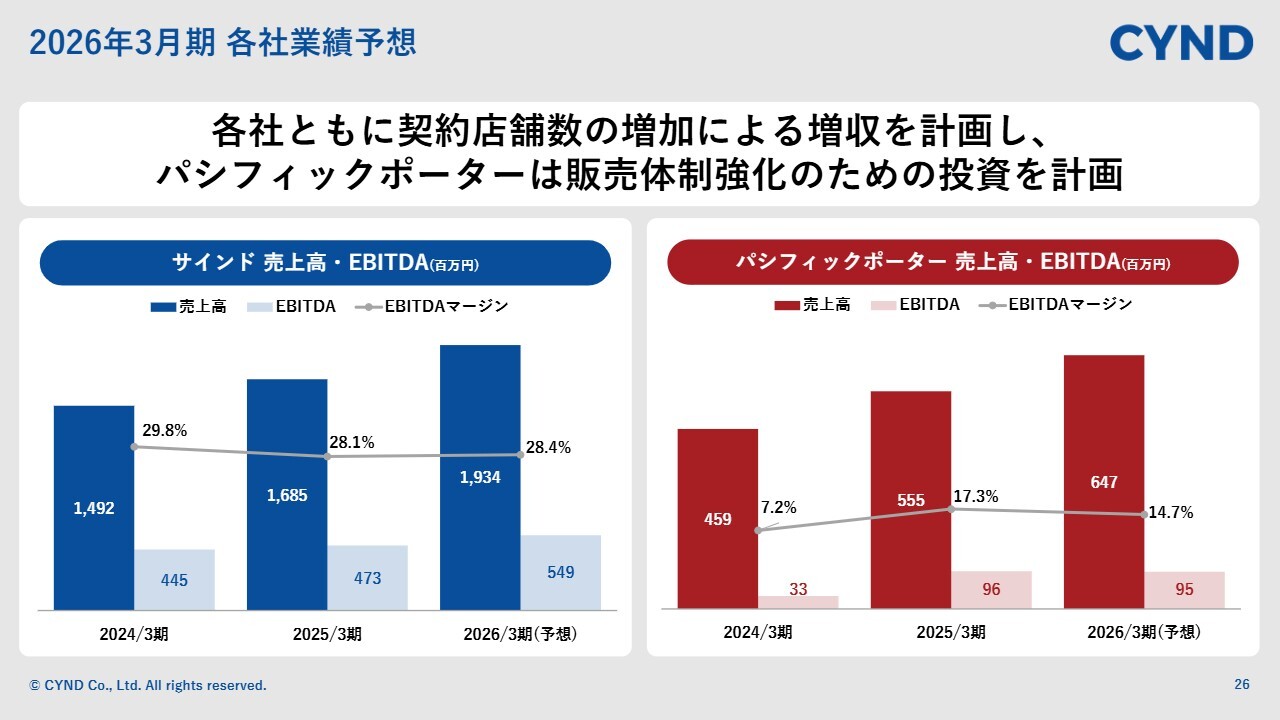

2026年3月期 各社業績予想

サインドの売上高・EBITDAとパシフィックポーターの売上高・EBITDA、それぞれの過去2年間と今期の予想を棒グラフで表しています。

パシフィックポーター社の営業利益率、EBITDAのマージンは若干へこみますが、先ほどのご説明では、投資に使う予定だとお伝えしました。サインド単体としては、基本的に売上高で増収増益を見込んでいます。

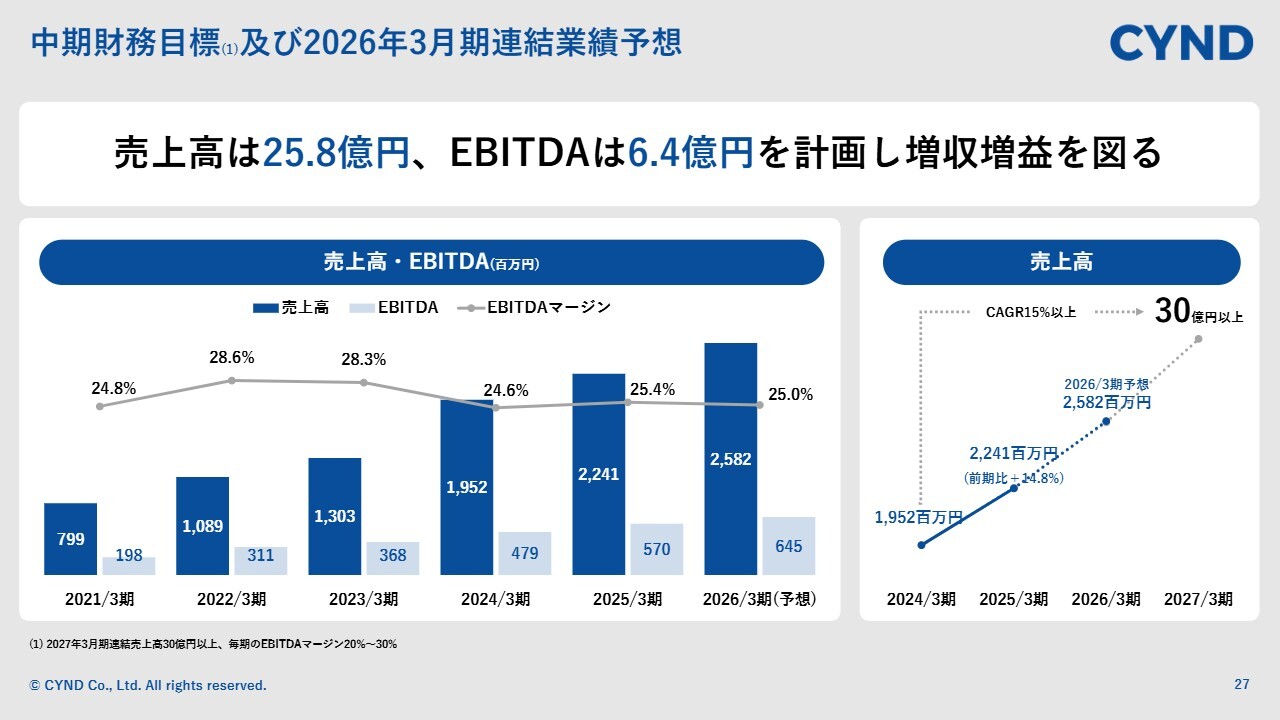

中期財務目標及び2026年3月期連結業績予想

最後に、中期の財務目標と、26年3月期の連結の業績予想をスライドに一緒に並べています。中期の財務目標の目線感を共有する目的で前回発表した部分を整理すると、まず売上高として、2027年3月期に30億円以上を目指しています。

売上高30億円を目指す上では、CAGRでおおよそ15パーセント以上の水準を作っていく必要があります。そのため、目線感としてはその成長率を最低限作っていきたいです。

ただし、売上高だけではなく利益にもコミットしていきます。EBITDAマージンで20パーセントから30パーセントを維持しながら、売上高30億円を目指していきます。

もちろん、それ以上の成長投資や、2次曲線、3次曲線をもう少し作れるような売上貢献ができたら、みなさまと共有した上で、ガイダンスを含めて案内したいと思っています。

質疑応答:「BM Smart Mirror」について

「先日、新規事業として『BM Smart Mirror』がリリースされましたが、今期はどのぐらいの売上を見込んでいるのでしょうか? また、御社の今後のビジネスモデルには、どのような影響を与えるもの

新着ログ

「情報・通信業」のログ