提供:シチズン時計株式会社 2025年3月期通期決算説明会

【QAあり】シチズン時計、25年度の年間配当は47円に増配予定 時計事業の値上げ対応により、米国関税の影響を吸収できる見込み

目次

小林啓一氏:広報IR担当の小林です。本日は、まず2024年度通期業績、次に2024年度第4四半期業績、最後に2025年度業績予想の順にご説明します。

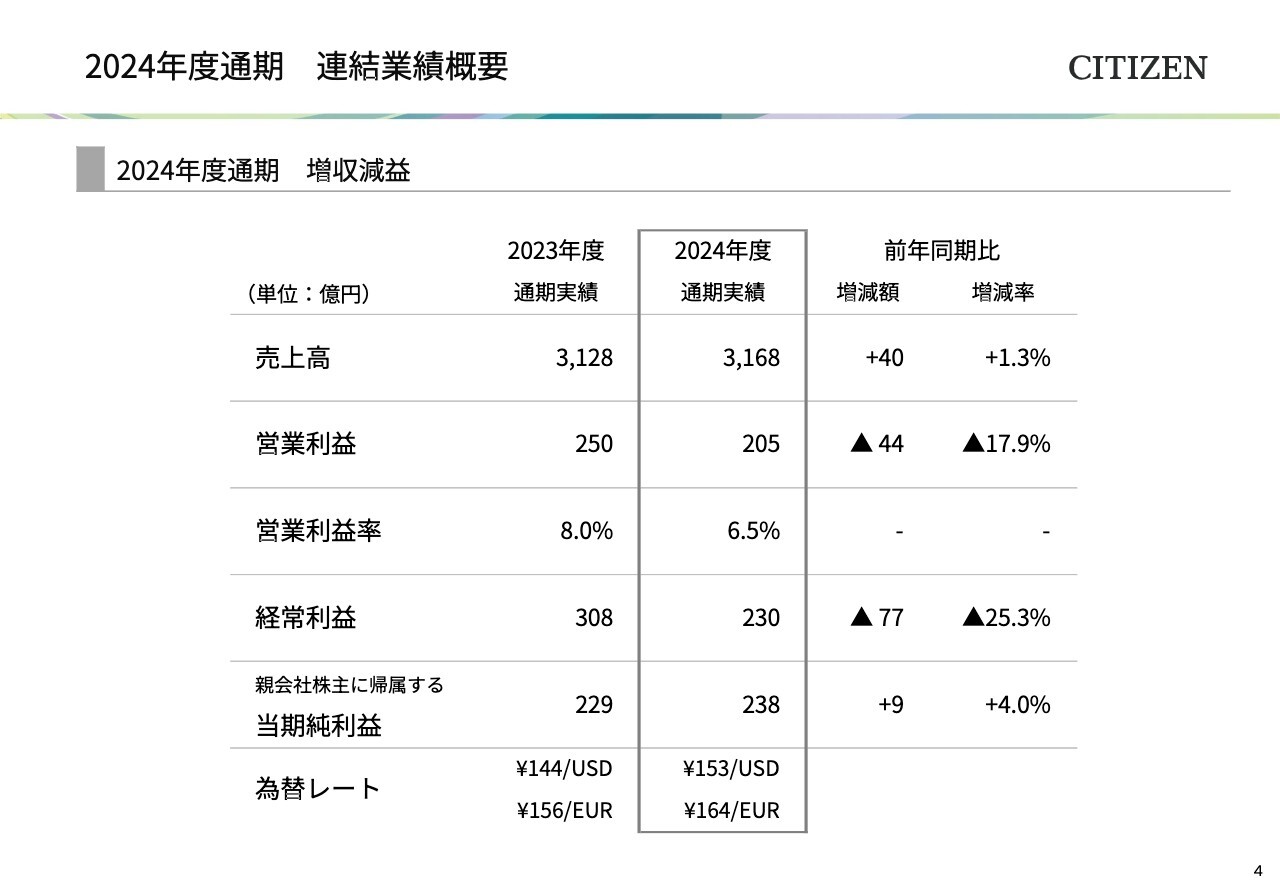

2024年度通期 連結業績概要

2024年度通期業績の概要です。売上高は3,168億円、前年比1.3パーセントの増収、営業利益は205億円、前年比17.9パーセントの減益、営業利益率は6.5パーセントとなりました。

経常利益は230億円、前年比25.3パーセント減となりましたが、親会社株主に帰属する当期純利益は238億円となり、過去最高を更新しました。

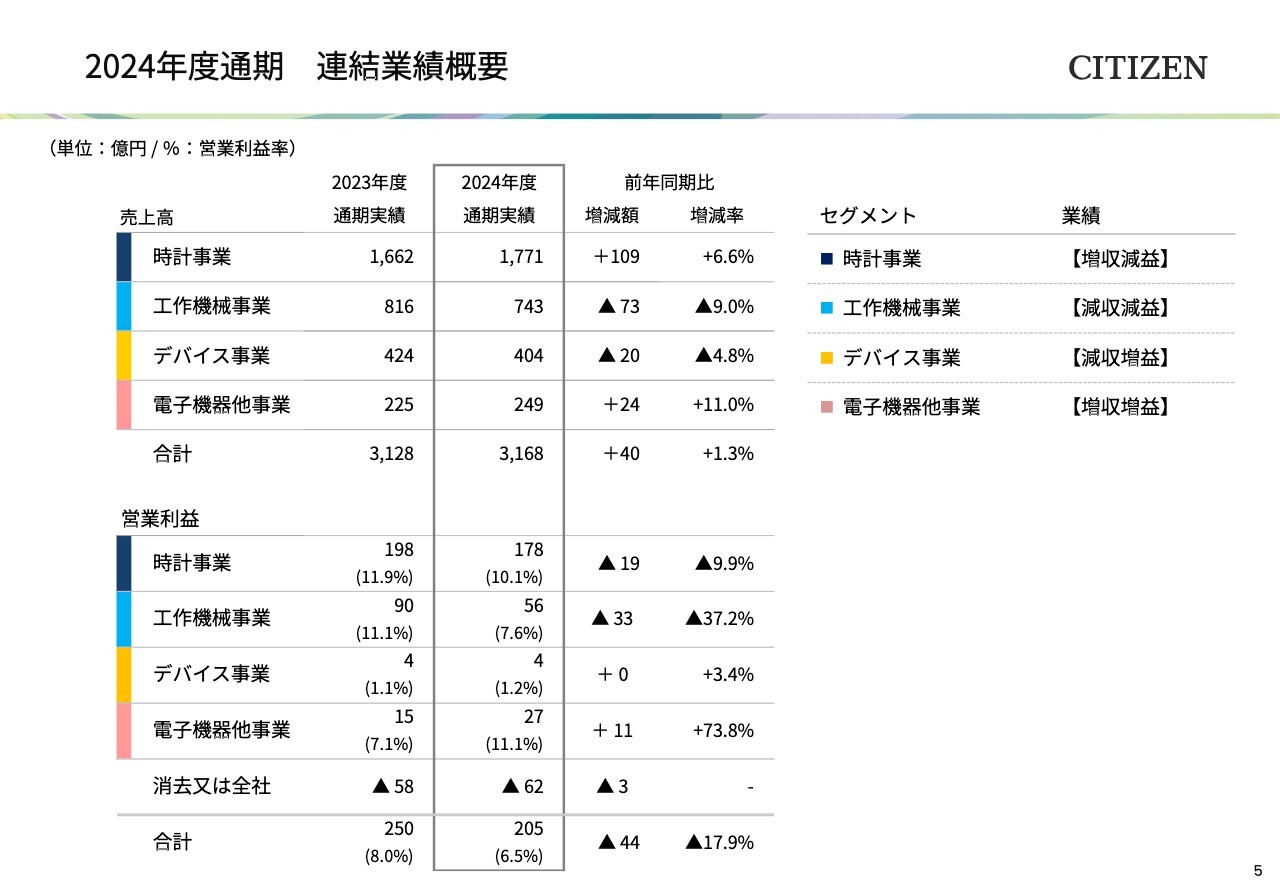

2024年度通期 連結業績概要

セグメント別の業績です。時計事業は欧米を中心に好調な販売が継続し、売上高は1,771億円、前年比6.6パーセントの増収、営業利益は178億円、前年比9.9パーセントの減益、営業利益率は10.1パーセントとなりました。

工作機械事業は、受注の本格回復が想定よりも遅れており、売上高は743億円、前年比9.0パーセントの減収、営業利益は56億円、前年比37.2パーセントの減益となりました。

デバイス事業は減収となりましたが、営業利益は黒字を確保しました。電子機器他事業は増収増益となっています。

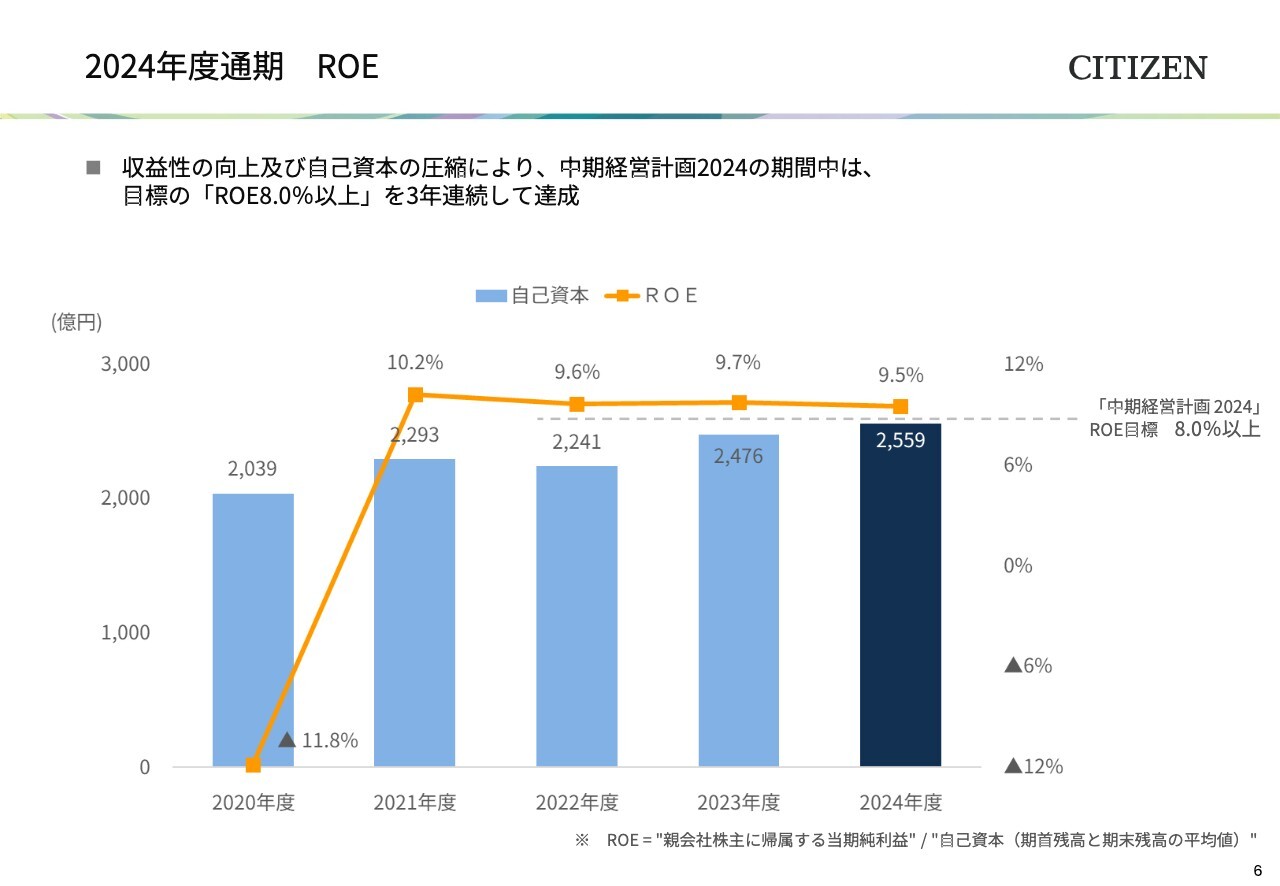

2024年度通期 ROE

2024年度のROEは9.5パーセントとなりました。収益性の向上および自己資本の圧縮により、中期経営計画2024の目標値である8パーセント以上を3年連続で上回ることができました。

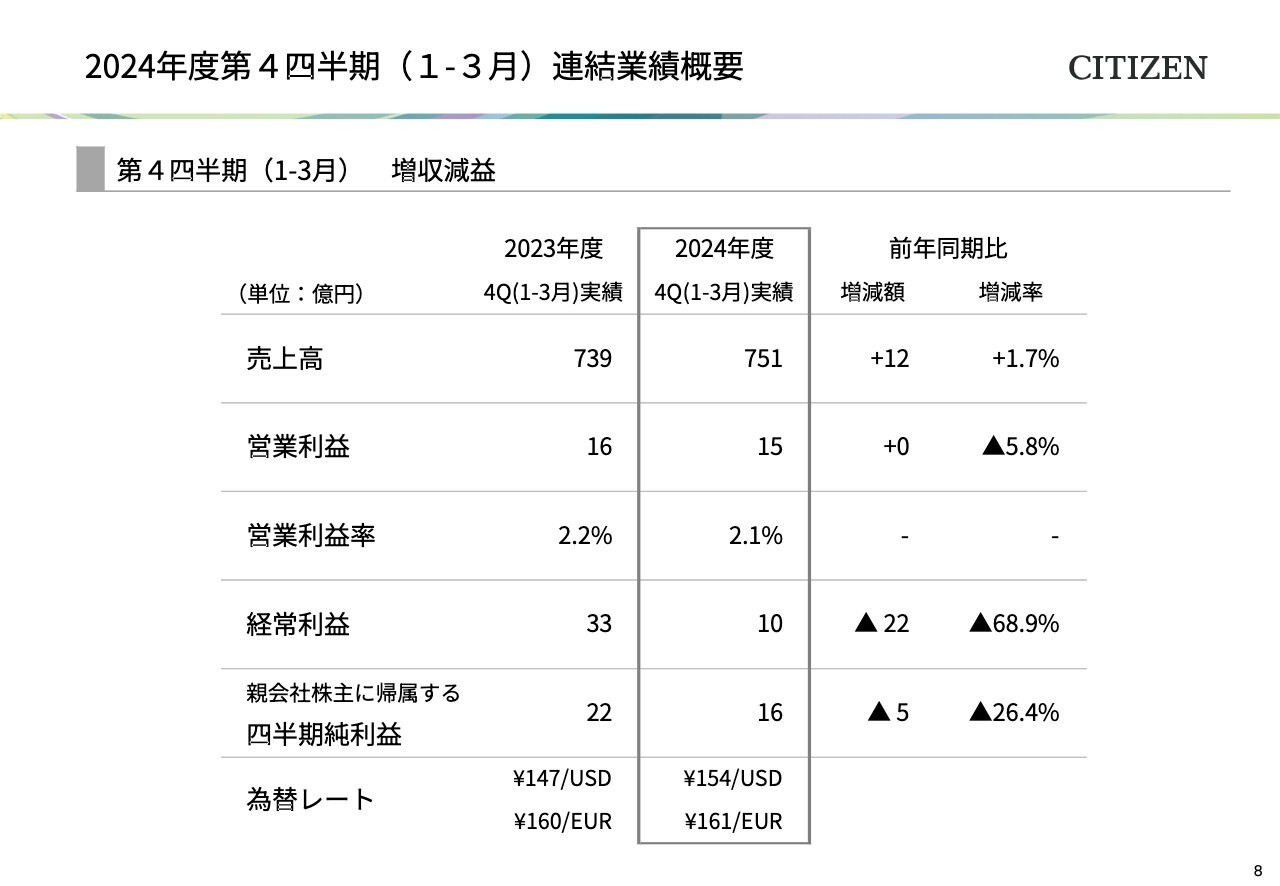

2024年度第4四半期(1-3月)連結業績概要

第4四半期の業績です。売上高は751億円、前年比1.7パーセントの増収、営業利益は15億円、前年比5.8パーセントの減、営業利益率は2.1パーセントでした。

経常利益は10億円、前年比68.9パーセント減、第4四半期純利益は16億円、前年比26.4パーセント減となりました。

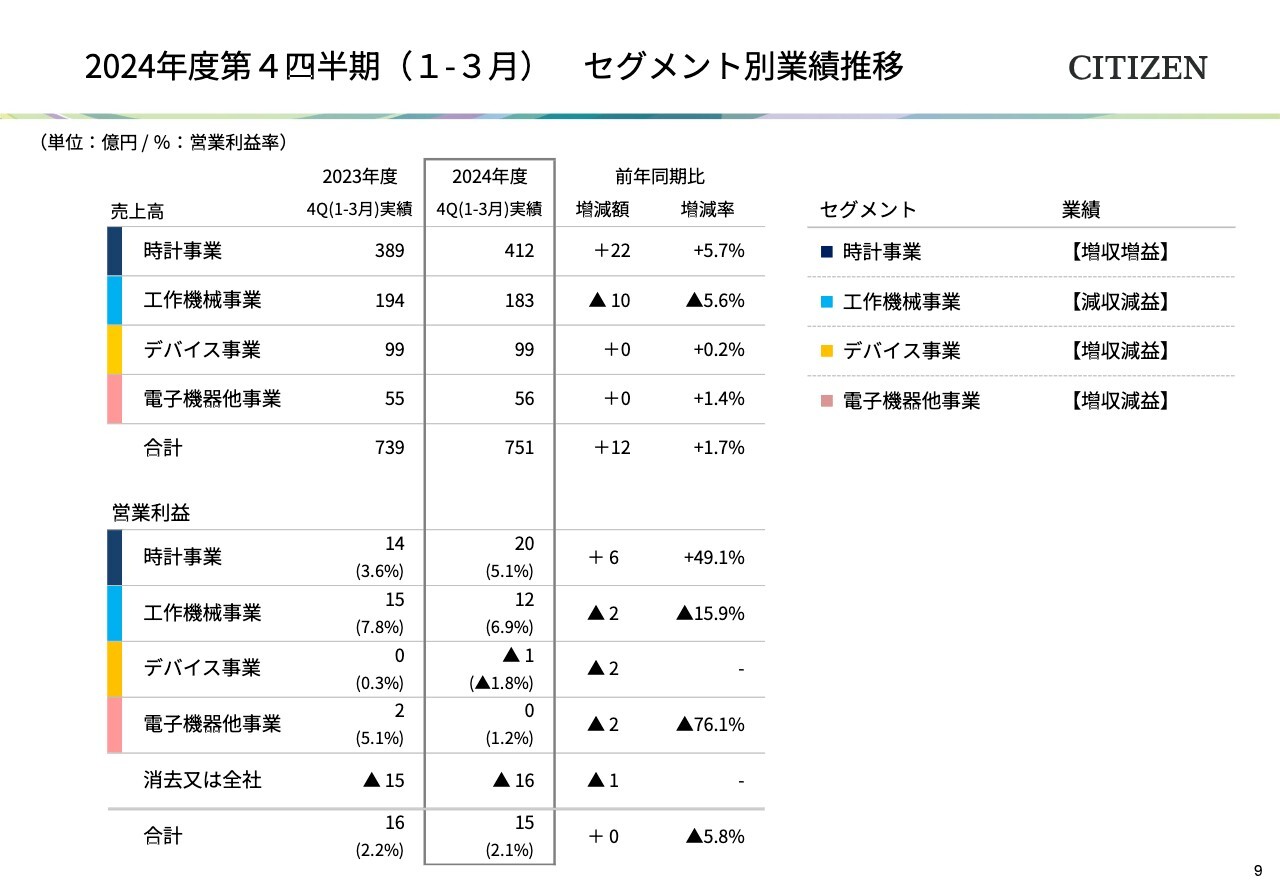

2024年度第4四半期(1-3月)セグメント別業績推移

セグメント別の業績です。時計事業、デバイス事業、電子機器他事業は増収となりましたが、工作機械事業は減収となりました。この後、事業別の概況をご説明します。

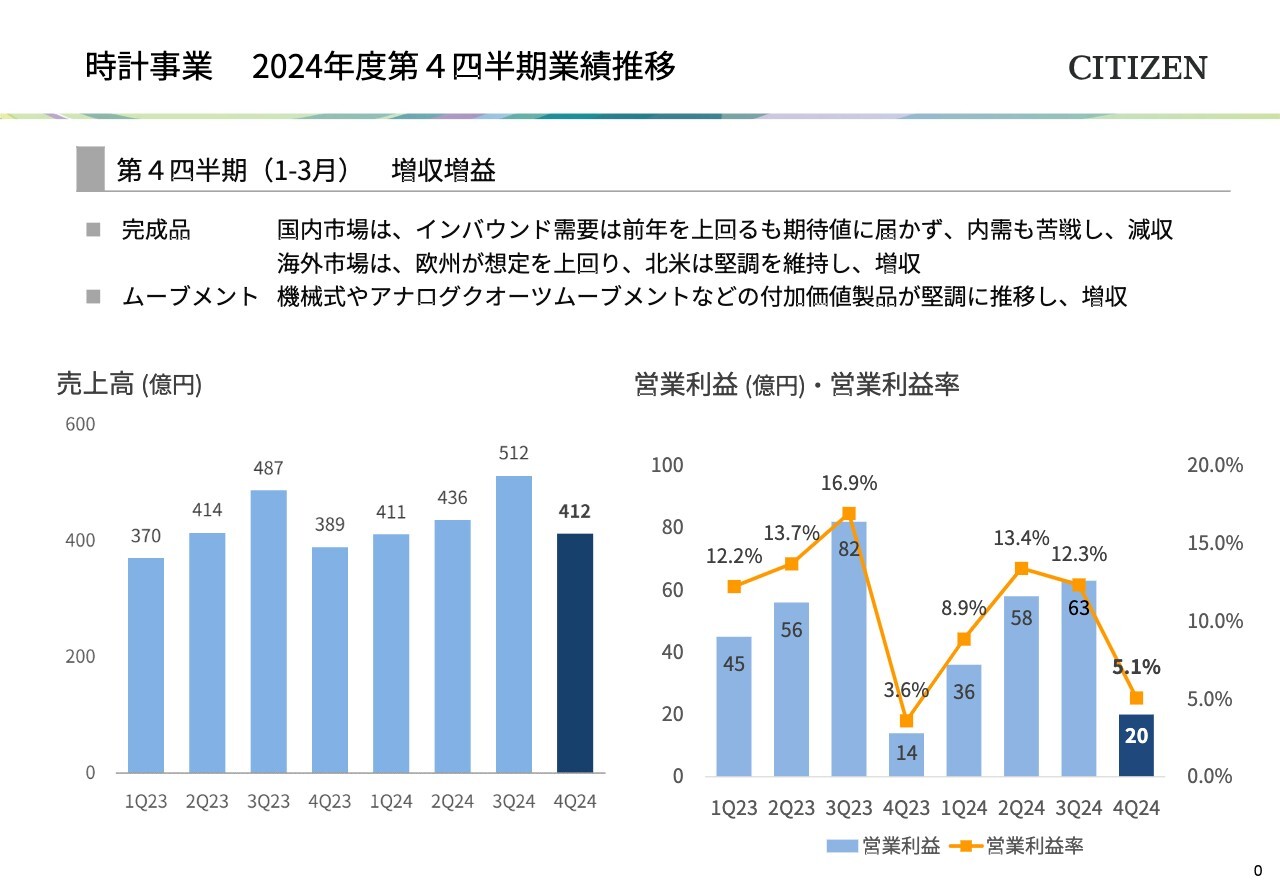

時計事業 2024年度第4四半期業績推移

まず、時計事業です。完成品販売は、国内市場のインバウンド需要が期待値を下回り、内需も苦戦しましたが、海外市場において欧米が堅調に推移したことで増収となりました。

ムーブメントは、機械式やアナログクオーツムーブメントなどの付加価値製品が堅調に推移し、増収となりました。

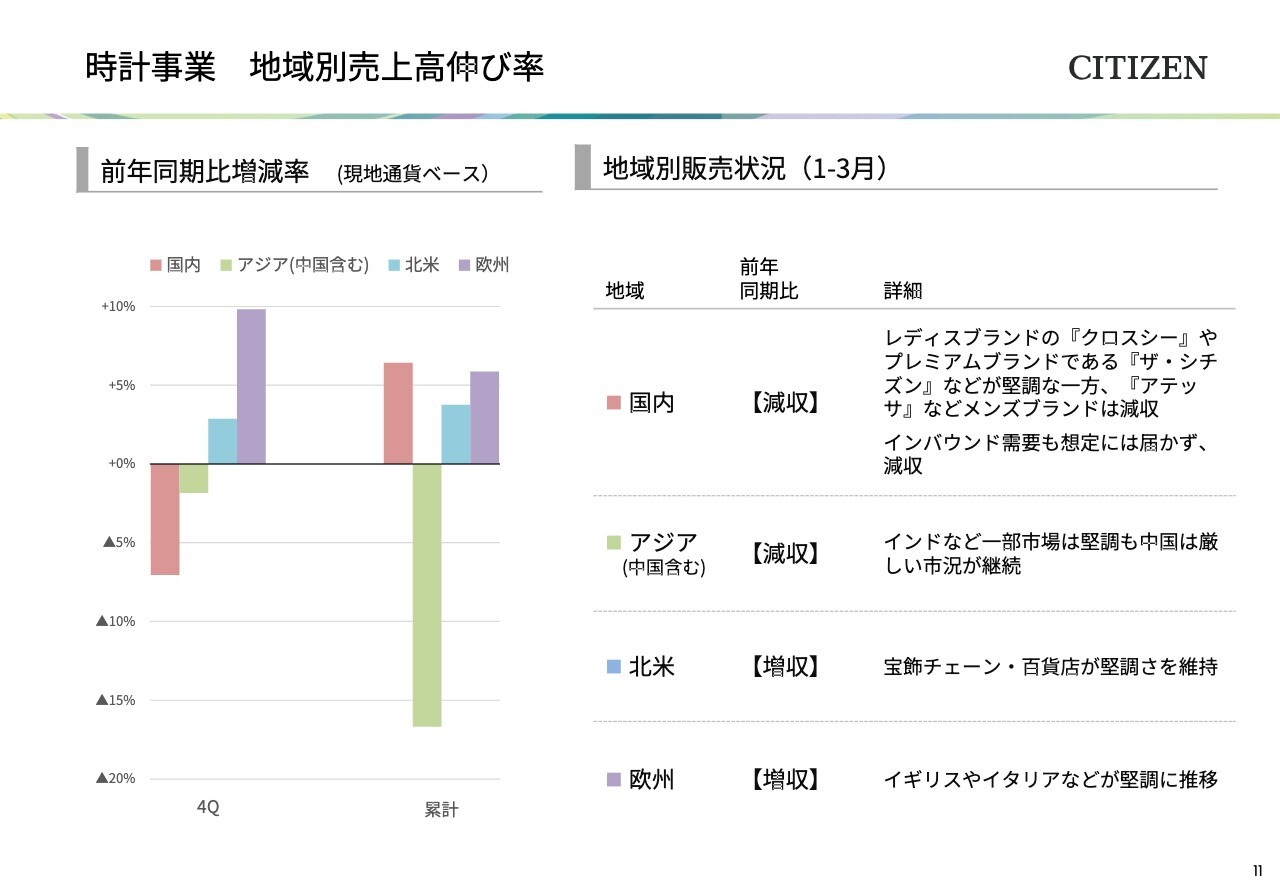

時計事業 地域別売上高伸び率

現地通貨ベースの地域別売上高の伸び率です。スライド左側の棒グラフは、第4四半期の3ヶ月間の状況を示しています。

第4四半期において、赤色の国内はレディスブランドの「クロスシー」やプレミアムブランドの「ザ・シチズン」などが堅調だった一方で、「アテッサ」などのメンズブランドは減収となりました。

緑色のアジアは、インドなど一部市場は堅調さを保ちましたが、中国は厳しい市況が継続し、減収となりました。

青色の北米は、主力流通である宝飾チェーン・百貨店向けが堅調さを維持し、増収となりました。

紫色の欧州は、イギリスに加えてイタリアなどが堅調に推移し、増収となっています。

12ヶ月累計の棒グラフをご覧いただくとわかるとおり、通年では中国の市況悪化が継続したアジアを除き、国内・北米・欧州は前年同期比で増収となりました。

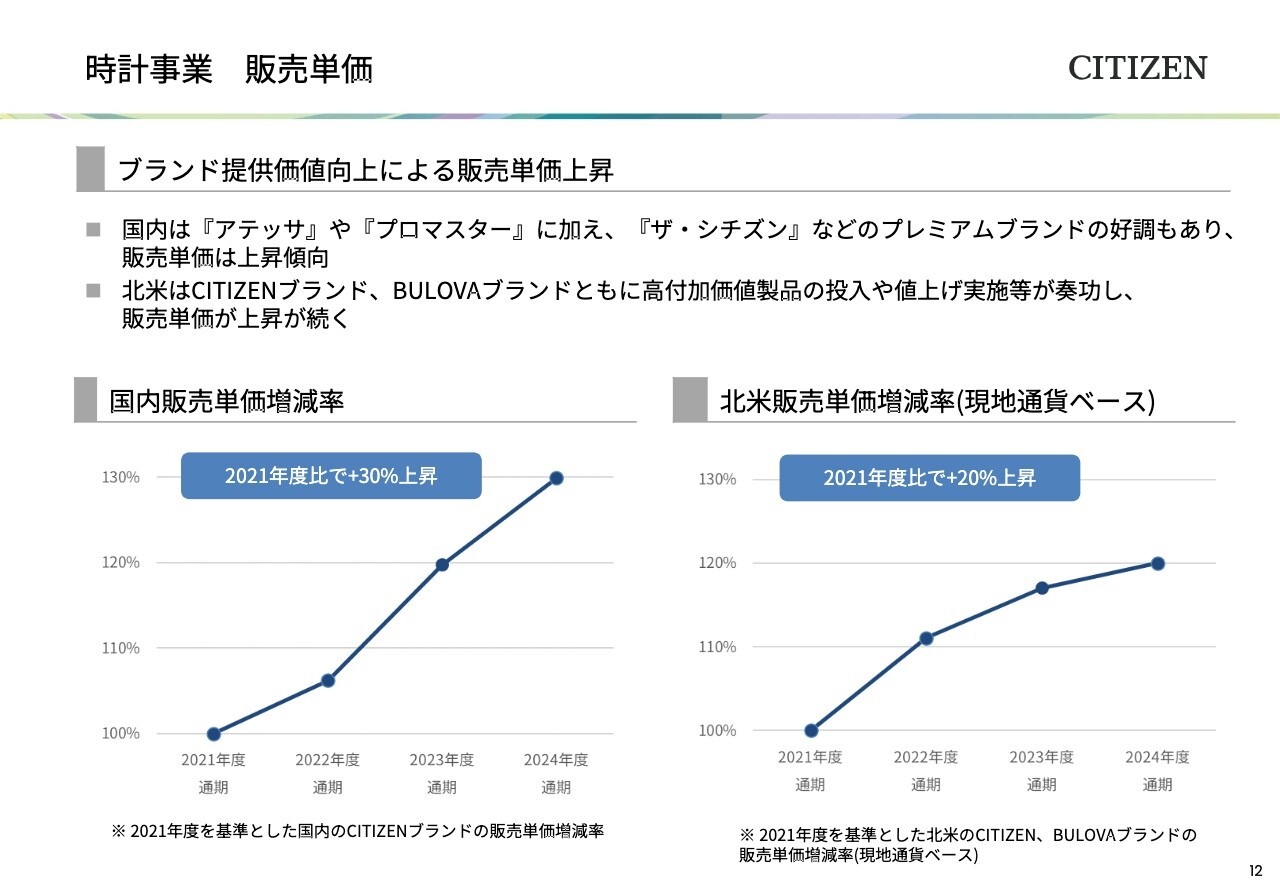

時計事業 販売単価

主要2地域の販売単価の推移をご説明します。国内では「アテッサ」「プロマスター」に加え、「ザ・シチズン」などのプレミアムブランドも貢献し、販売単価は2021年度比で30パーセント上昇しました。

北米では「CITIZEN」「BULOVA」の両ブランドにおいて、より付加価値の高い製品の投入や値上げの実施が功を奏し、2021年度比では現地通貨ベースで20パーセントの単価上昇となっています。

時計事業 グローバル戦略によるブランド提供価値向上

最後に、時計事業のトピックスです。2025年度より始まった「中期経営計画2027」において、新たにグローバル展開を開始する「アテッサ」の取り組みをご紹介します。

「アテッサ」は北米ではGPSモデルを中心とし、直販流通に加え、宝飾チェーンでも販売をスタートしました。

また、「アテッサ」が強みとするチタニウム加工技術の魅力を伝える企画展をグローバルで開催するほか、今年3月に日本で発売された新商品もグローバル展開を実施します。

引き続き、2,000ドル前後の高付加価値価格帯に注力し、販売拡大を行っていきます。

時計事業 北米市場でのさらなる取り組み強化

次に、「BULOVA」です。「BULOVA」は、2025年にブランド誕生150周年を迎えました。周年に先駆け、昨年9月にニューヨークで記念イベントを開催したほか、中南米でもイベントの同時中継を行うなど、米州市場におけるブランドイメージ向上を図っています。

また、アニバーサリーモデルなど限定品の発売も予定しており、ブランド誕生150周年をフックとしたメディア訴求や限定品の販売等を通じて、北米市場における取り組みをより一層強化していきます。

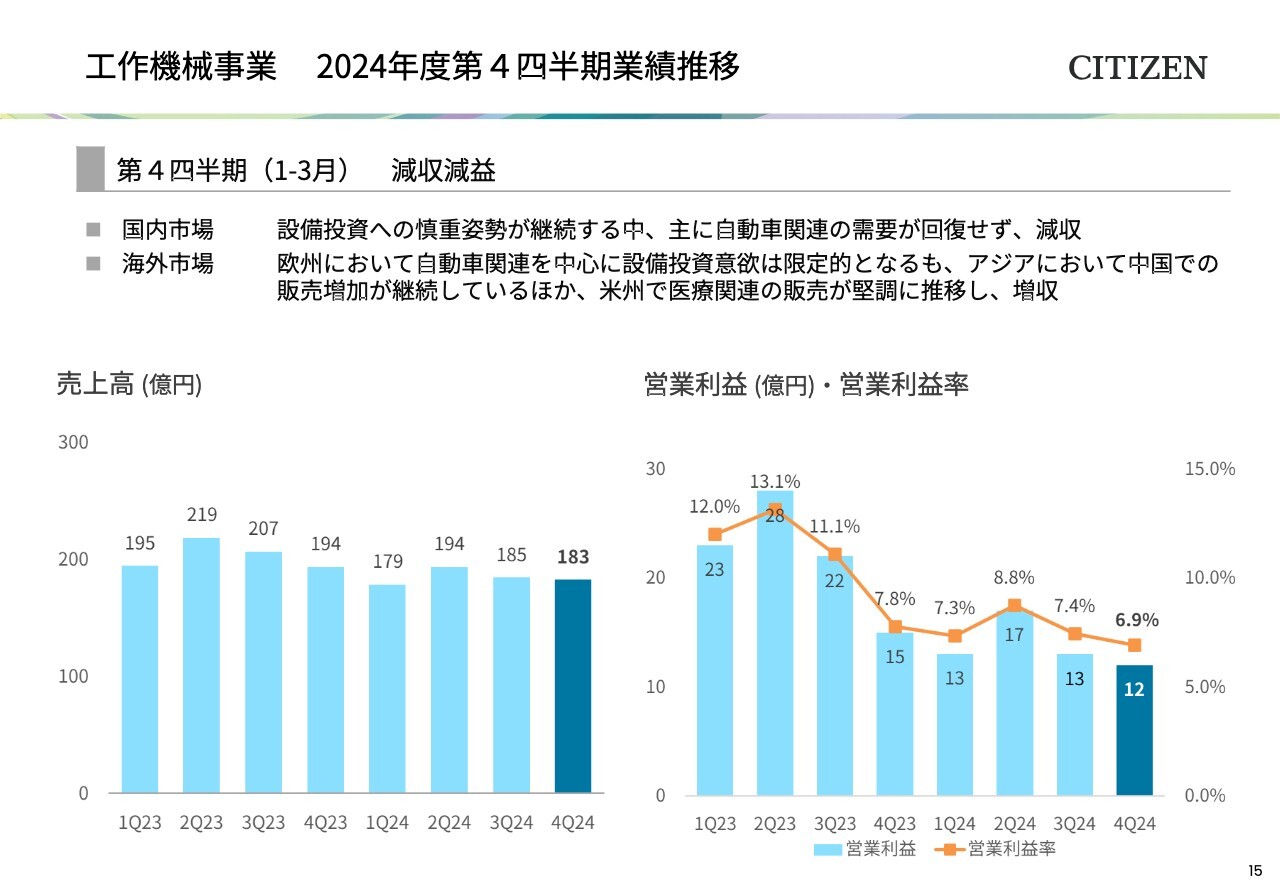

工作機械事業 2024年度第4四半期業績推移

工作機械事業についてです。売上高は183億円、前年同期比5.6パーセントの減収、営業利益は12億円、15.9パーセントの減益となりました。

国内市場は設備投資への慎重姿勢が継続しており、主に自動車関連の需要が回復せず、減収となりました。

海外市場では、欧州において自動車関連を中心に設備投資意欲が限定的となりましたが、アジアにおいて中国での販売増加が継続しているほか、米州で医療関連向けの販売が堅調に推移し、増収となりました。

減益の要因としては、減収のほかに中国向け販売が増加し、国内向けが減少するなど、売上の地域構成が変化し、製品ミックスが悪化したことも挙げられます。

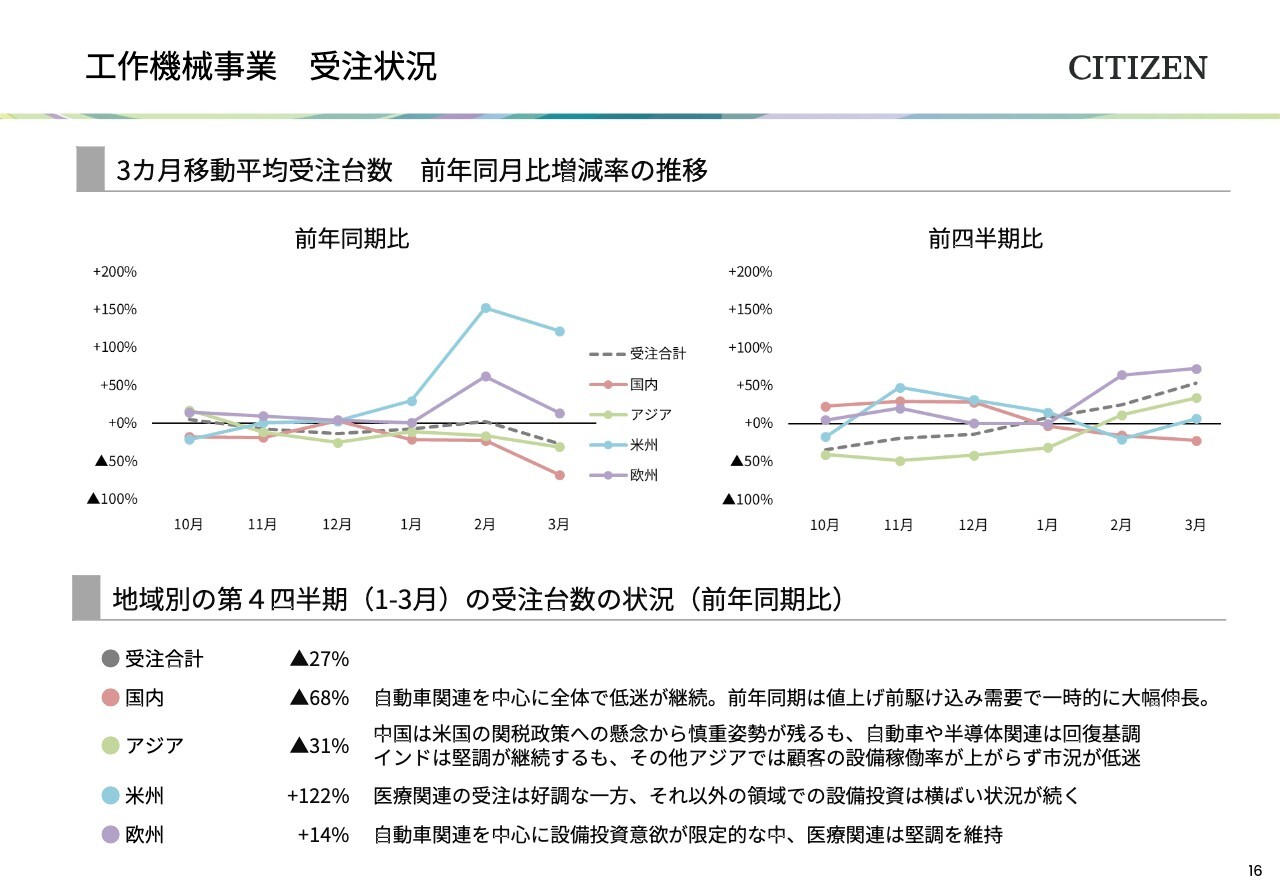

工作機械事業 受注状況

地域別の受注状況です。折れ線グラフは、3ヶ月移動平均受注台数の前年同期比および前四半期比の増減率を示しています。

前年同期比では、前年3月に実施した値上げ前の駆け込み需要等があったことから、黒色の破線が示す受注合計が前年をやや下回る結果となりました。一方で、前四半期比では地域別に濃淡はありつつも、穏やかな回復基調をたどっています。

スライド下のコメントは、第4四半期における前年同期比の受注台数の状況です。受注台数の合計は前年比27パーセント減となりました。地域別に見ると、国内では自動車関連の低迷が継続しているほか、前年同期に実施した値上げ前の駆け込み需要があったことから、大幅な減少となりました。

アジアでは、インドなどが堅調に推移しました。中国では米国の関税政策への懸念が高まりながらも、自動車や半導体関連に回復傾向が見られましたが、そのほかのアジア地域において設備投資意欲が上がらず、前年比31パーセント減となりました。

米国は医療関連の受注が好調な一方で、それ以外の領域での設備投資は横ばいが続いています。しかし、前年同期の受注が低水準だったことから、前年比では122パーセントと伸長しています。

欧州は、自動車関連を中心に設備投資意欲が限定的であるものの、医療向けなどの受注が堅調さを保ち、前年比14パーセント増となりました。

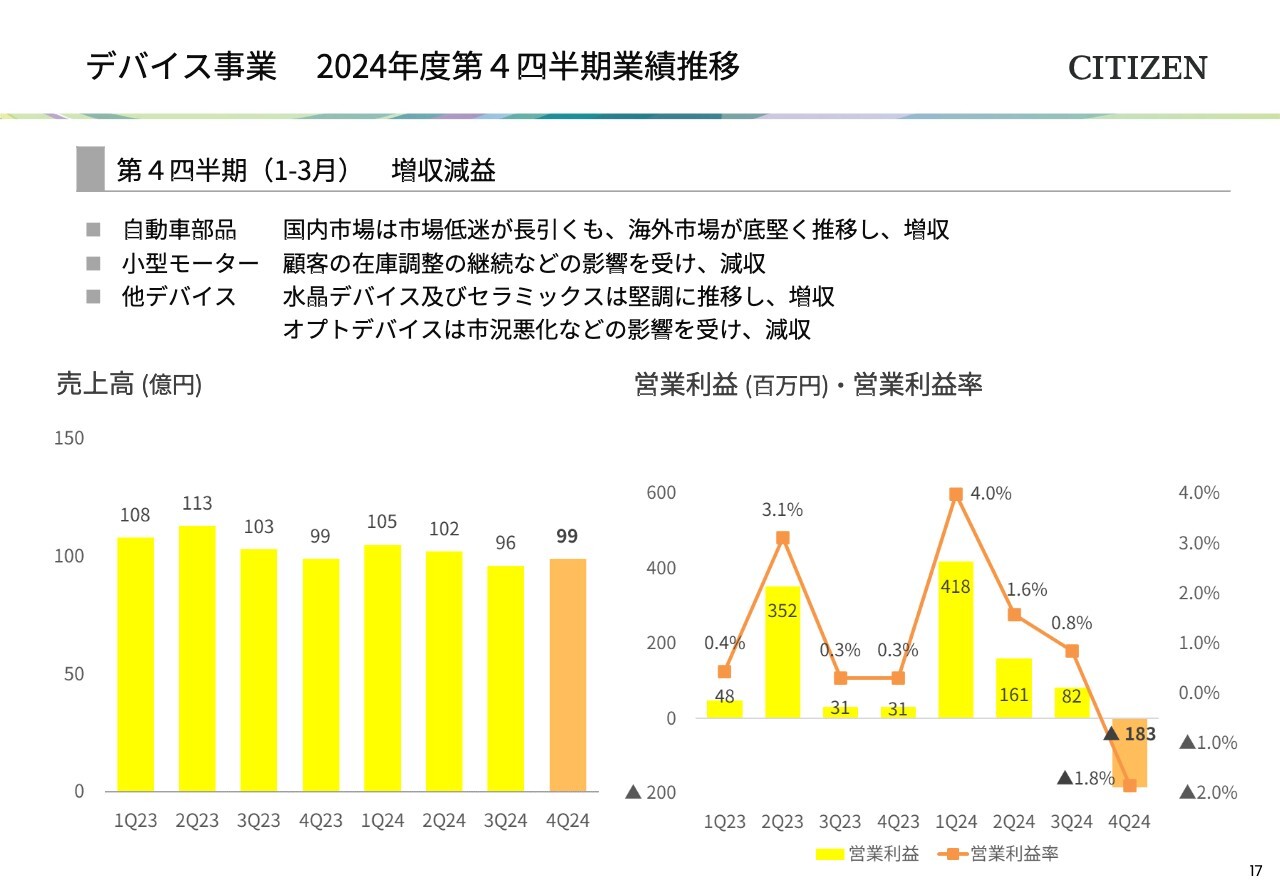

デバイス事業 2024年度第4四半期業績推移

最後に、デバイス事業です。売上高は99億円、前年同期比0.2パーセントの増収、1億8,000万円の営業損失となりました。

自動車部品は国内の市場低迷が長引く中、海外市場が底堅く推移し、増収となりました。小型モーターは顧客の在庫調整などの影響を受け、若干の減収となっています。

そのほかのデバイス製品は、水晶デバイスおよびセラミックスは増収となりましたが、オプトデバイスは代理店の在庫調整などにより減収となっています。

営業利益については、固定費の削減等の実施により通年では黒字を確保し、前年同期比で増益となっています。

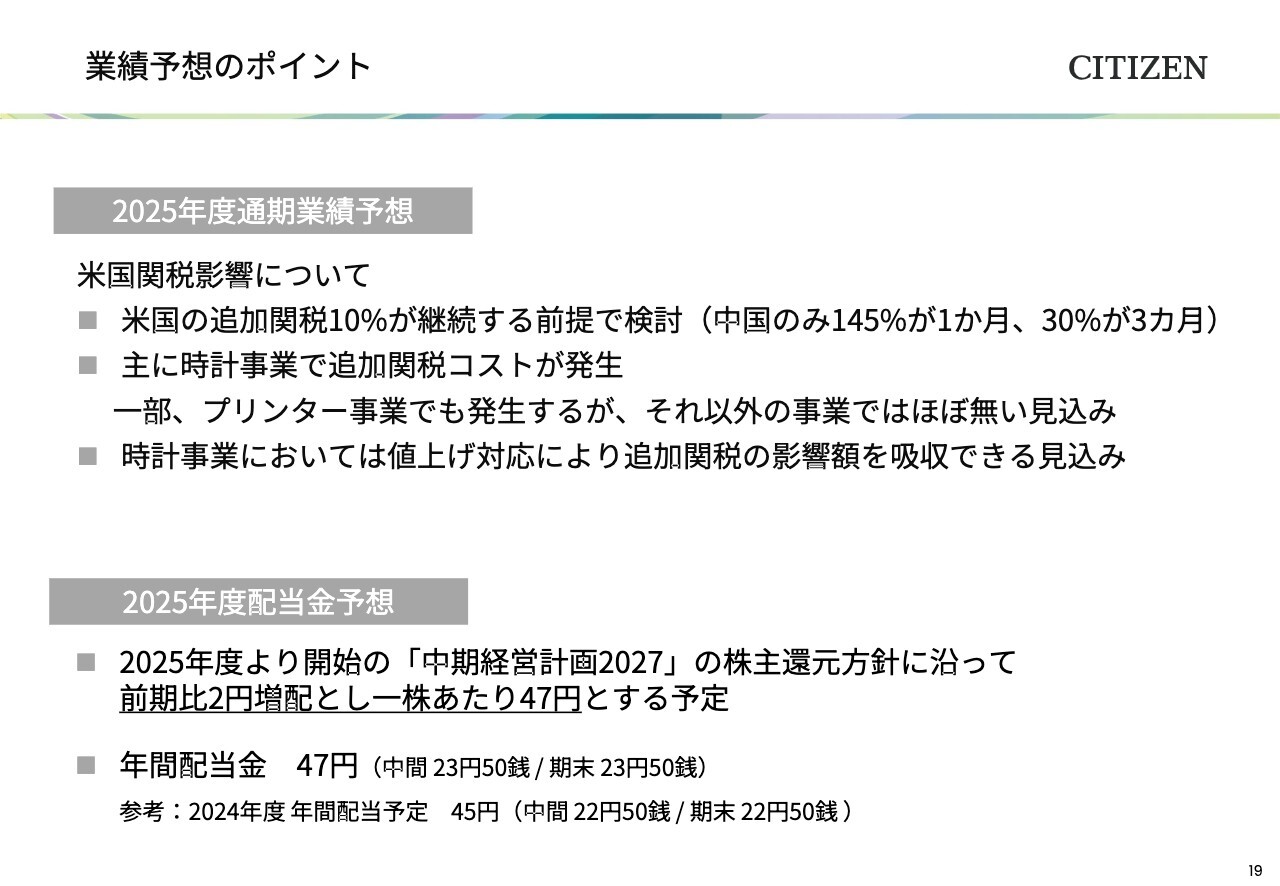

業績予想のポイント

2025年度業績予想についてご説明します。業績予想のポイントは、スライドに記載のとおりです。

米国の関税政策として追加関税10パーセントが継続し、中国のみ145パーセントが1ヶ月、30パーセントが3ヶ月継続することを前提に検討しました。

追加関税コストは主に時計事業で発生し、一部はプリンター事業においても発生しますが、それ以外の事業ではほぼ影響はないと見込んでいます。

時計事業については、値上げ対応により、追加関税の影響額を吸収できると見込んでいます。

通期業績および配当金の予想の詳細は、次のスライドでご説明します。

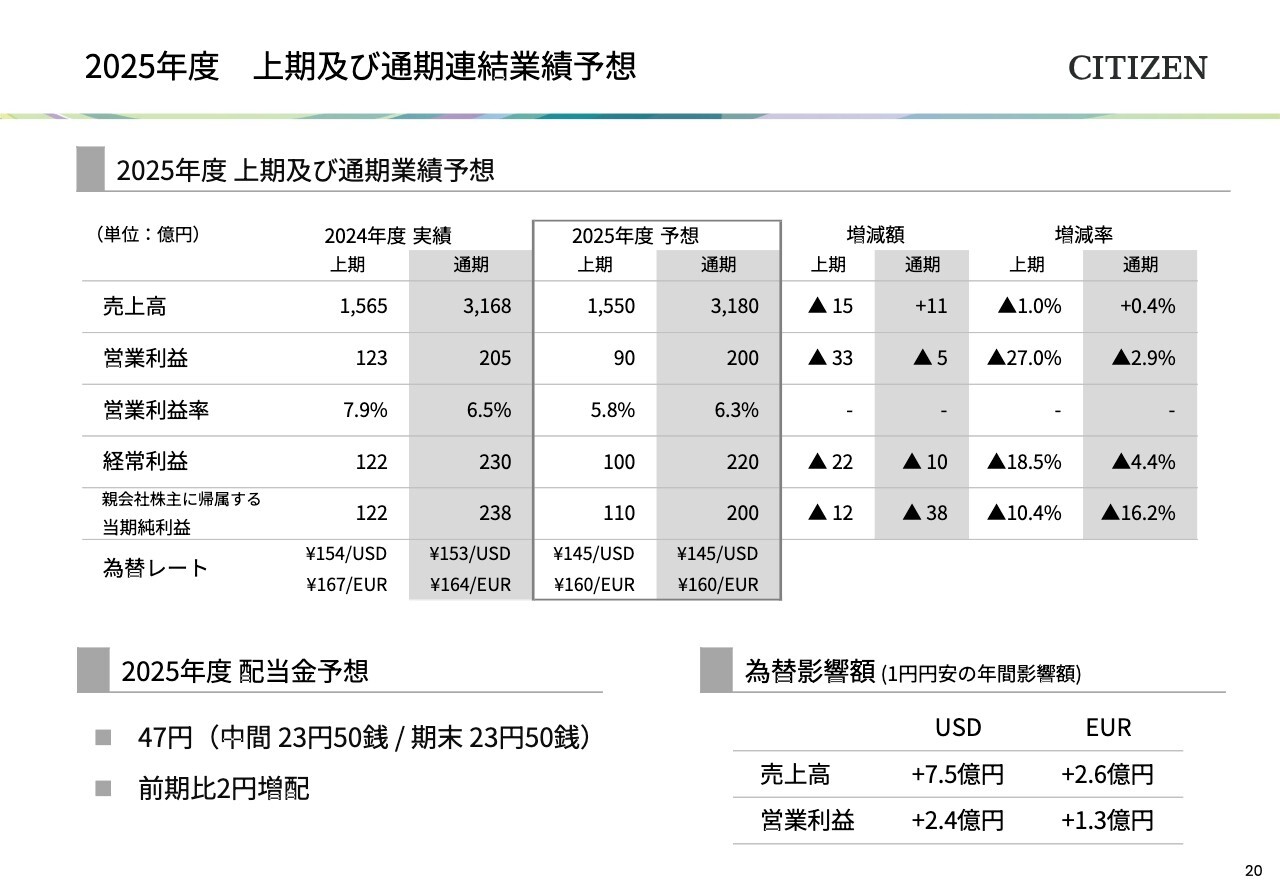

2025年度 上期及び通期連結業績予想

通期売上高は、前年比11億円増の3,180億円、営業利益は前年比5億円減の200億円、経常利益は220億円、当期純利益は38億円減の200億円としています。なお、業績予想の前提為替レートはUSドル145円、ユーロ160円としています。

年間配当金の予想については、2025年度より始まった「中期経営計画2027」の方針に従い、前期比で2円増配とし、1株あたり47円とする予定です。

2025年度 上期及び通期連結業績予想 セグメント別業績推移

セグメント別の業績予想です。2025年度より、従来のデバイス事業と電子機器他事業をデバイス事業に集約したため、2024年度実績も同様に3セグメントで算出しています。時計事業の数値についても一部変更となっているため、ご了承ください。

時計事業は好調を維持し、通期売上高は前年比7億円増の1,800億円、営業利益は185億円と、増収増益を見込んでいます。

工作機械事業は、足元では需要の波の影響を受けていますが、2025年後半からは受注の本格回復を想定し、売上高は前年比11億円増、営業利益は3億円増と、増収増益を見込んでいます。

デバイス事業は、売上高は前年比8億円減、営業利益は前年比9億円減と、減収減益の見込みとなっています。

新着ログ

「精密機器」のログ