提供:ピー・シー・エー株式会社 2025年3月期決算説明

ピー・シー・エー、会計制度改正を追い風に需要取り込み PCA Hubシリーズほか新製品投入で中計目標達成へ布石

Index

佐藤文昭氏:みなさまこんにちは、ピー・シー・エー代表取締役社長の佐藤です。ピー・シー・エー株式会社、2025年3月期決算説明会を始めます。

パーパスの設定、前中期経営計画の振り返り、前期2025年3月期の実績、そして新中期経営計画、現進行期2026年3月期の取り組み、2026年3月期の業績予想の順番で進めます。

パーパス・ビジョン・ミッション・バリュー

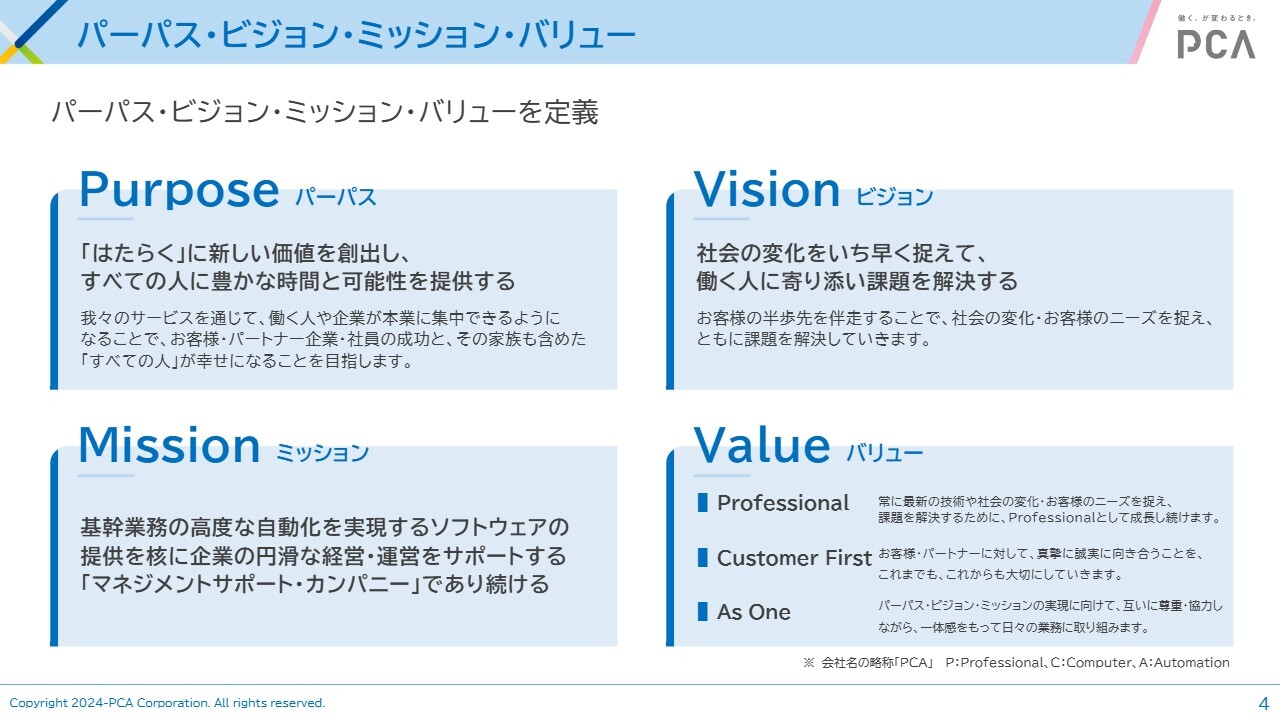

まず、パーパスの設定についてです。なぜ最初にパーパスなのかというと、前期で終了した2024年中期経営計画を総括し、次期中期経営計画を検討する上で、当社のビジョンである「マネジメントサポート・カンパニー」の先に目指すものを整理する必要がありました。そこで、従来の社是、経営理念の捉え直しを行いました。

実際は、パーパス・ビジョン・ミッション・バリューを定義しました。まず、当社が目指す方向性としてのパーパスは、従来の基幹業務である「PCA」「働く、が変わるとき。」に転換していきます。先を見据えて「『はたらく』に新しい価値を創出し、すべての人に豊かな時間と可能性を提供する」ために、このようなパーパスを設けました。

そのためのビジョンとして「社会の変化をいち早く捉えて、働く人に寄り添い課題を解決する」を掲げました。

ミッションについては「従来のビジョンである基幹業務の高度な自動化を実現するソフトウェアの提供を核に企業の円滑な経営・運営をサポートする『マネジメントサポート・カンパニー』であり続ける」としています。

そして、これらの施策を進める上で必要な価値として、バリューを3つ設定しています。1つ目は「Professional」であれ、ということです。2つ目は、お客さま・パートナーに対して、真摯かつ誠実に向き合うことを、これまでも、これからも大切にしていこう、という意味で「Customer First」です。3つ目は、互いに尊重・協力しながら、一体感をもって日々の業務に取り組もう、という意味で「As One」です。

これら4つをPMVVとして、ピー・シー・エーが一丸となって進めていくことに決めました。

2024中期経営計画の振り返り

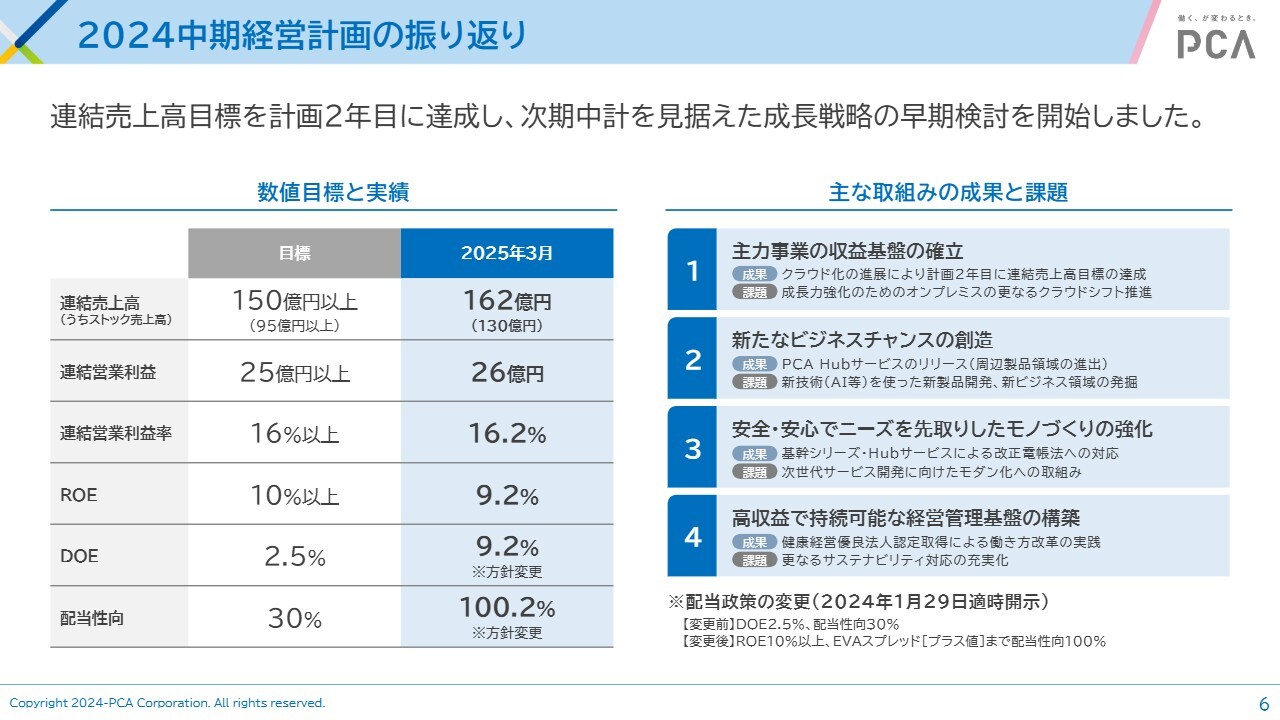

次に、前中期経営計画の振り返りです。連結売上高目標を計画2年目に達成し、最終年度は次期中期経営計画を見据えた成長戦略の早期検討を開始しました。

数値目標は、最終年度となる2025年3月期の数字になります。売上高は150億円以上の目標に対し162億円、うちストック売上高は130億円となり、達成することができました。

連結営業利益は25億円以上の目標に対し26億円、連結営業利益率も16パーセント以上の目標に対し16.2パーセントとなり、達成することができました。

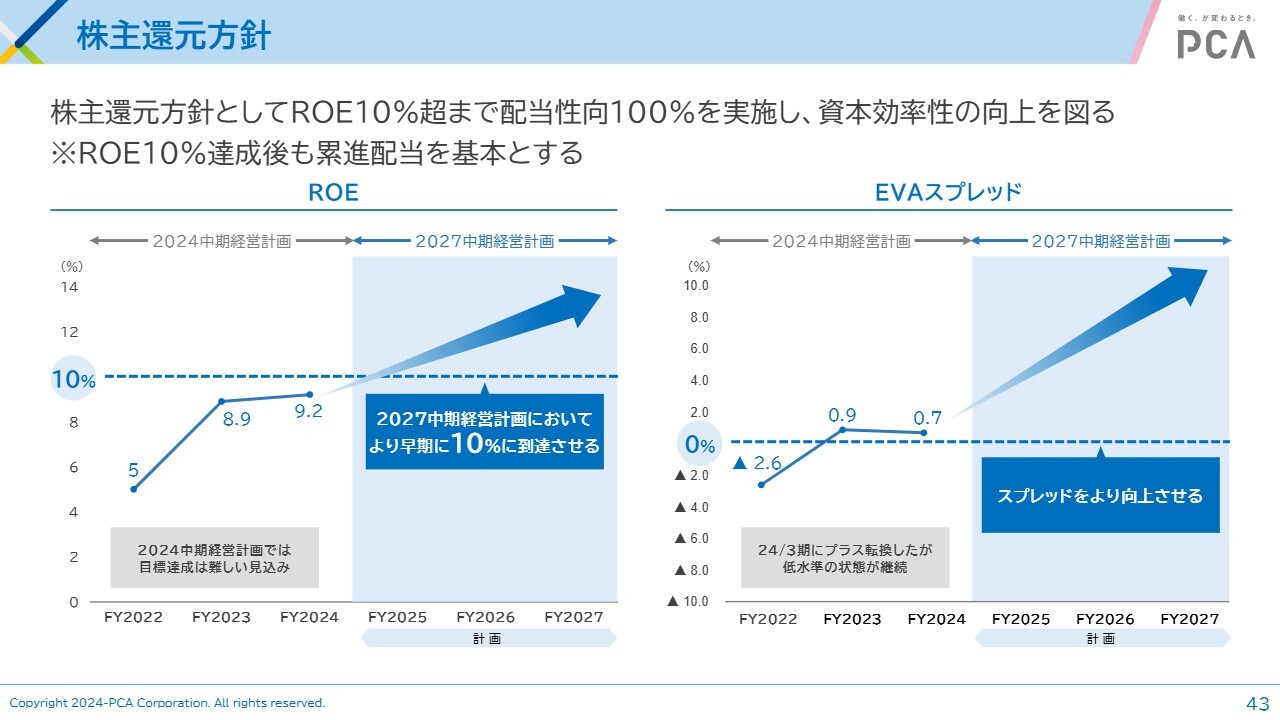

一方、ROEについては10パーセント以上を目標としていましたが、この到達がなかなか厳しいということで、1年前の2024年1月末に適時開示したとおり、配当政策を変更しました。

ROE10パーセント以上、EVAスプレッドがプラスになるまで配当性向を100パーセントにすると変更した結果、DOE(株主資本配当率)は2.5パーセント目標に対し9.2パーセントに上がりました。

配当性向についても、30パーセントから100パーセントに配当政策を変更したことにより、100.2パーセントと大幅に上がりました。

次に、前中期経営計画の主な取り組みは4つあります。1つ目は「主力事業の収益基盤の確立」です。これは、クラウド化を推進して売上高を上げていきました。

2つ目は「新たなビジネスチャンスの創造」です。この取り組みとして「PCA Hub」サービスをリリースし、周辺製品領域への進出を進めてきました。

3つ目は「安全・安心でニーズを先取りしたモノづくりの強化」です。これは基幹シリーズおよび「PCA Hub」サービスによる充実を進めてきました。

4つ目は「高収益で持続可能な経営管理基盤の構築」です。働く人を応援していくピー・シー・エーということで、社内体制を強化する一環として健康経営優良法人認定を取得しました。

ピー・シー・エー自らが働き方改革を実践していこうということで、このような構築をしてきました。もちろん、残された課題も多いため、それらは新中期経営計画で活かしていこうと考えています。

2025年3月期連結損益サマリー

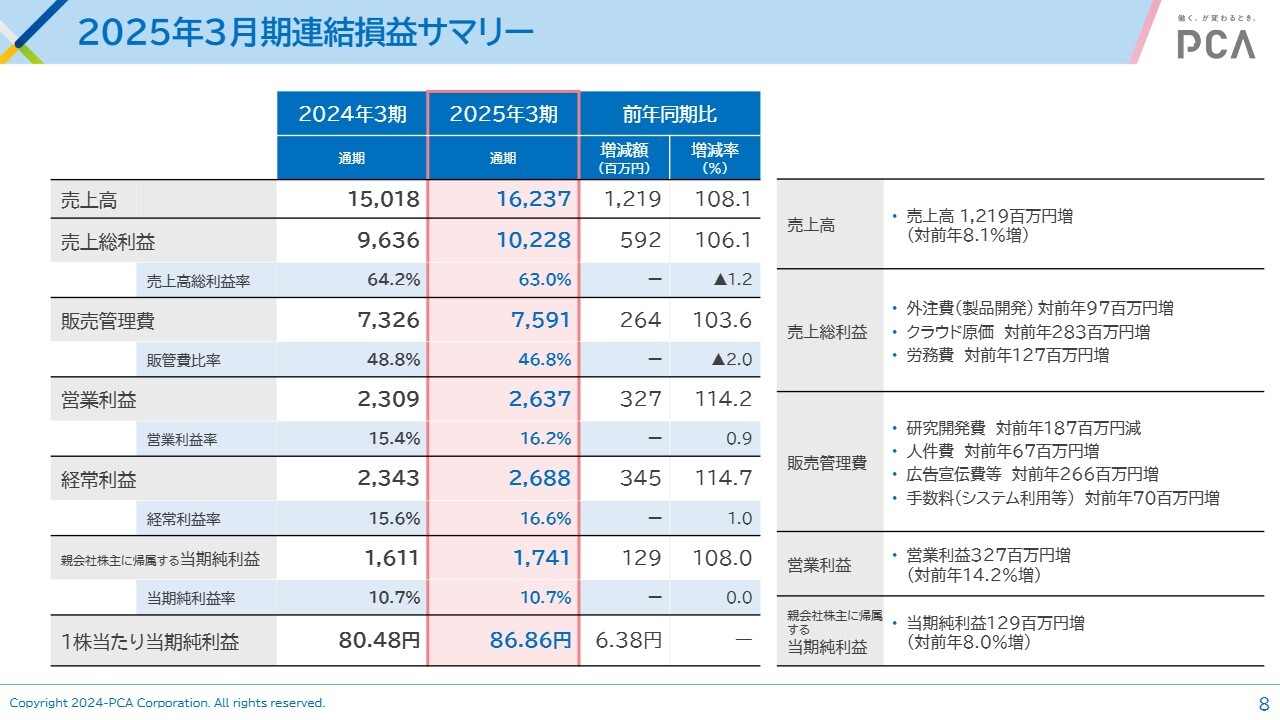

前中期経営計画最終年度である2025年3月期の実績について説明します。まず、サマリーです。売上高は162億3,700万円、前期比で108.1パーセント、12億1,900万円増加しました。

売上総利益は前期比106.1パーセントで着地しました。製造原価において開発力強化を現在進めているため、製品開発や労務費などが増加した結果、売上高総利益率が若干下がりました。

販売管理費は前期比103.6パーセントとなりました。人件費、広告宣伝費、手数料などWO 増やしたものの、想定よりも抑えることができたため、販管費率は若干下がりました。

これらの結果、営業利益は前期比114.2パーセント、3億2,700万円の増加となり、26億3,700万円となりました。経常利益は前期比114.7パーセント、3億4,500万円の増加となり、26億8,800万円となりました。また、親会社株主に帰属する当期純利益は前期比108.0パーセントとなり、17億4,100万円となりました。

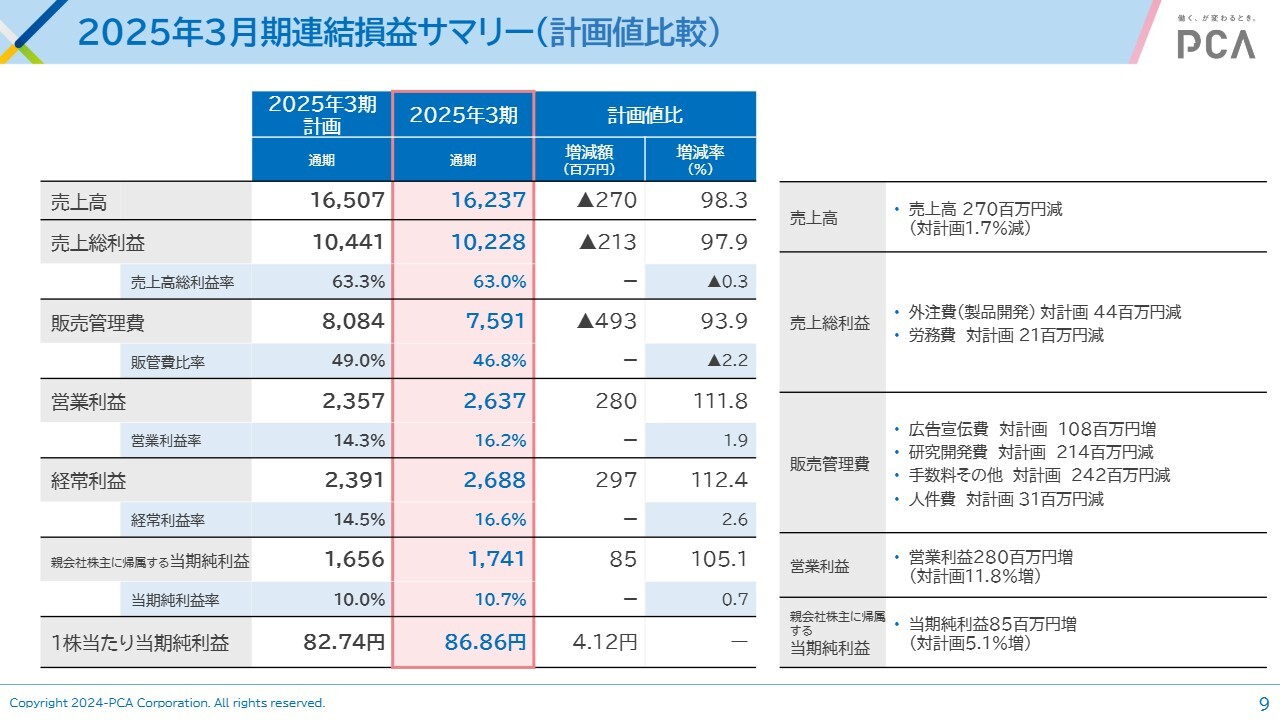

2025年3月期連結損益サマリー(計画値比較)

次に、計画値に対する比較です。売上高は165億700万円を目指していましたが、残念ながら162億3,700万円と2億7,000万円足りず、増減率は98.3パーセントとなりました。

売上総利益は、外注費や労務費などの開発費を増やす中でも、想定よりは若干低めに抑えることができました。しかし、それでも売上高のマイナスを補いきれず、増減率は97.9パーセントで着地しました。

販売管理費は、広告宣伝費の強化ということで増やしました。一方で、研究開発費や開発にまつわる手数料、人件費などを減らし、計画に対しては未執行の部分が多少残ったため、増減率は93.9パーセントとなりました。

しかし結果的には、これらが増益へつながることになりました。営業利益は26億3,700万円となり、増減額はプラス2億8,000万円、増減率は111.8パーセントでした。経常利益は26億8,800万円となり、増減額はプラス2億9,700万円、増減率は112.4パーセントでした。また、親会社株主に帰属する当期純利益は17億4,100万円となり、増減率は105.1パーセントでした。

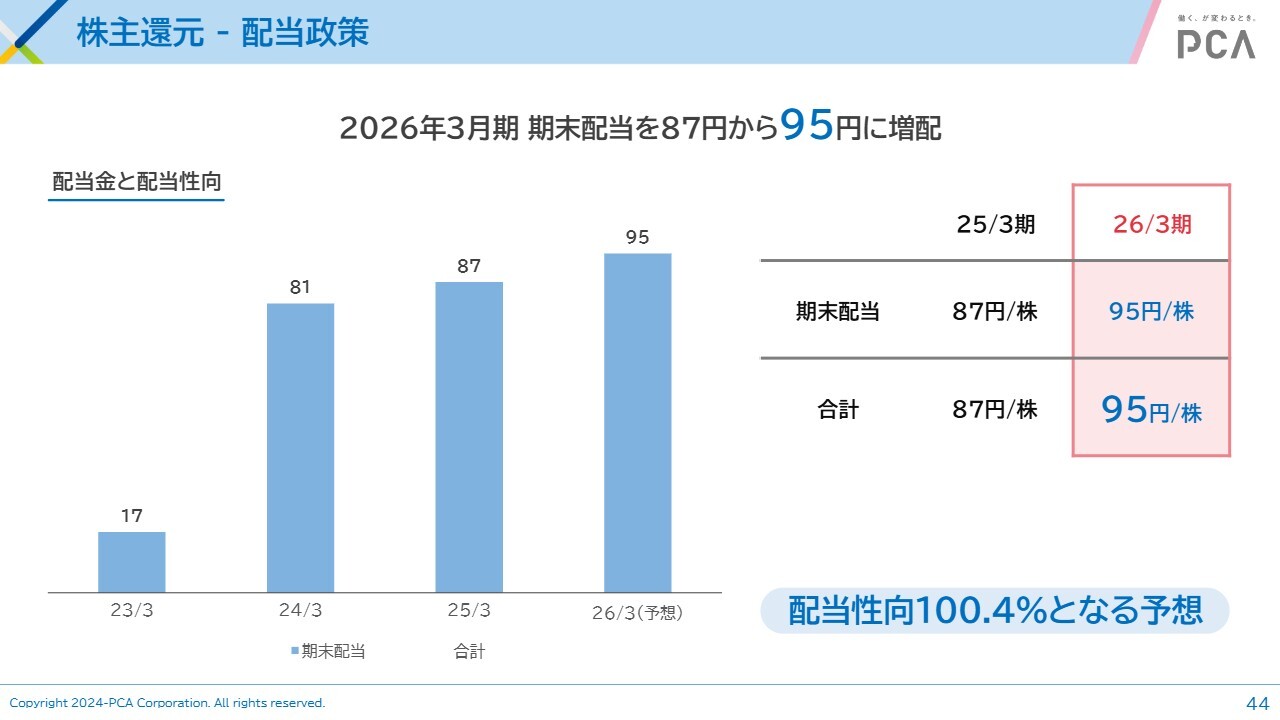

1株当たり当期純利益は86.86円となりました。100パーセント配当となり、配当額に直結する数値になりますので、配当額については、当初予想の83円を87円に増額することができました。

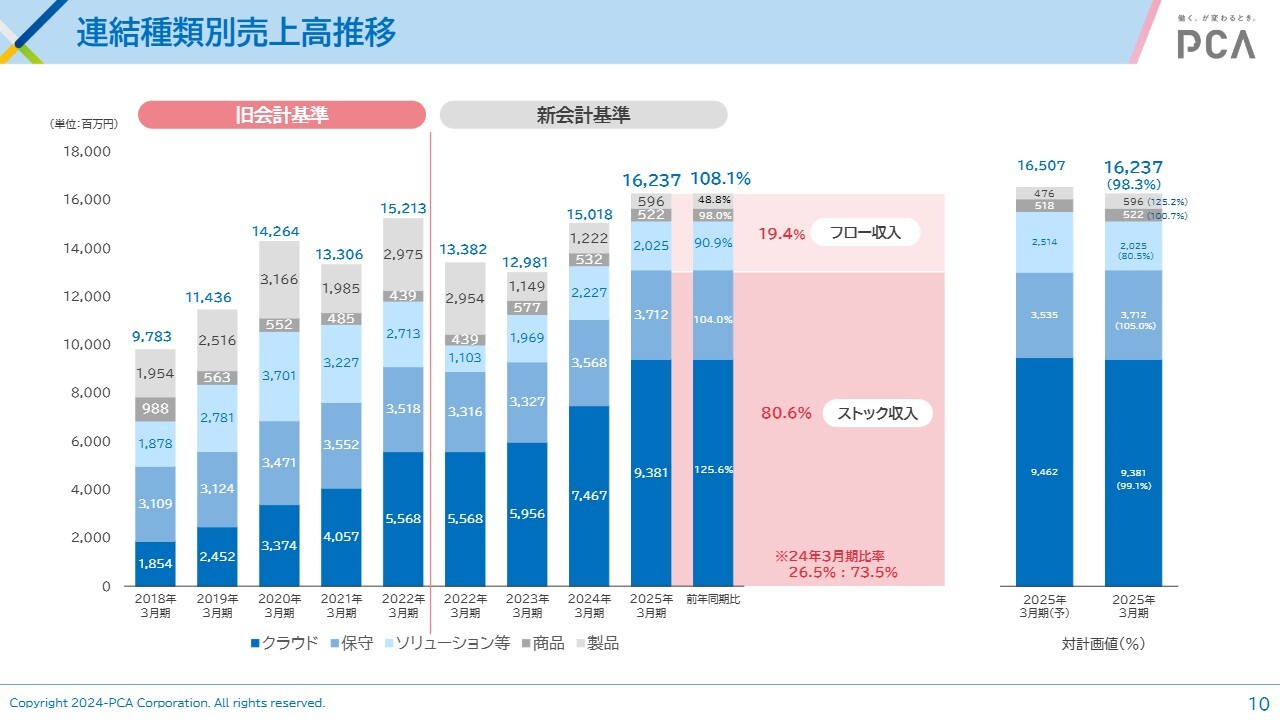

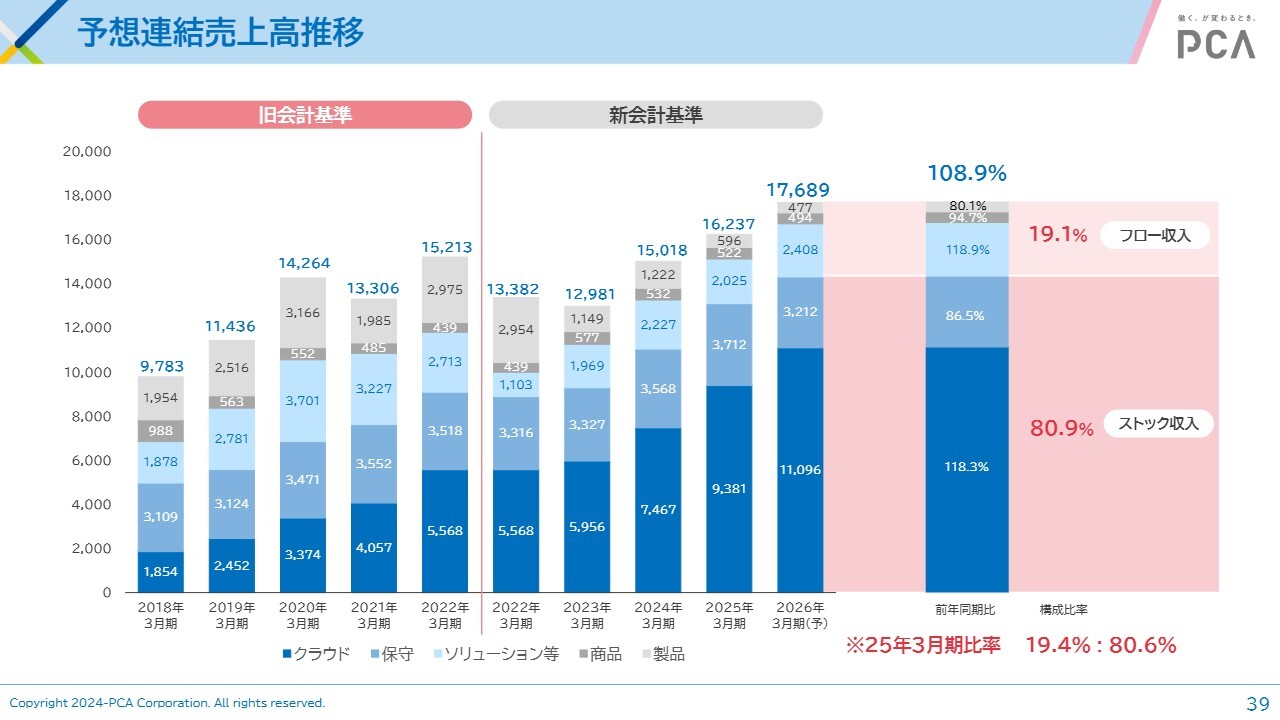

連結種類別売上高推移

種類別の売上高推移です。スライドのグラフは、下から順にクラウド、保守、ソリューション等と積み上がっています。

私どもが安定収益として重視しているストック収入はクラウドと保守を合わせた収益で、全体の80.6パーセントとなりました。前期の73.5パーセントから比率を高めることができた点を評価いただければと思います。

また、計画値に対するグラフをスライド右側に掲載しています。メインのクラウドは、計画値に若干届きませんでしたが、99.1パーセントとほぼ計画どおりの数値を出せており、これがストック収入の増加につながっていると考えています。

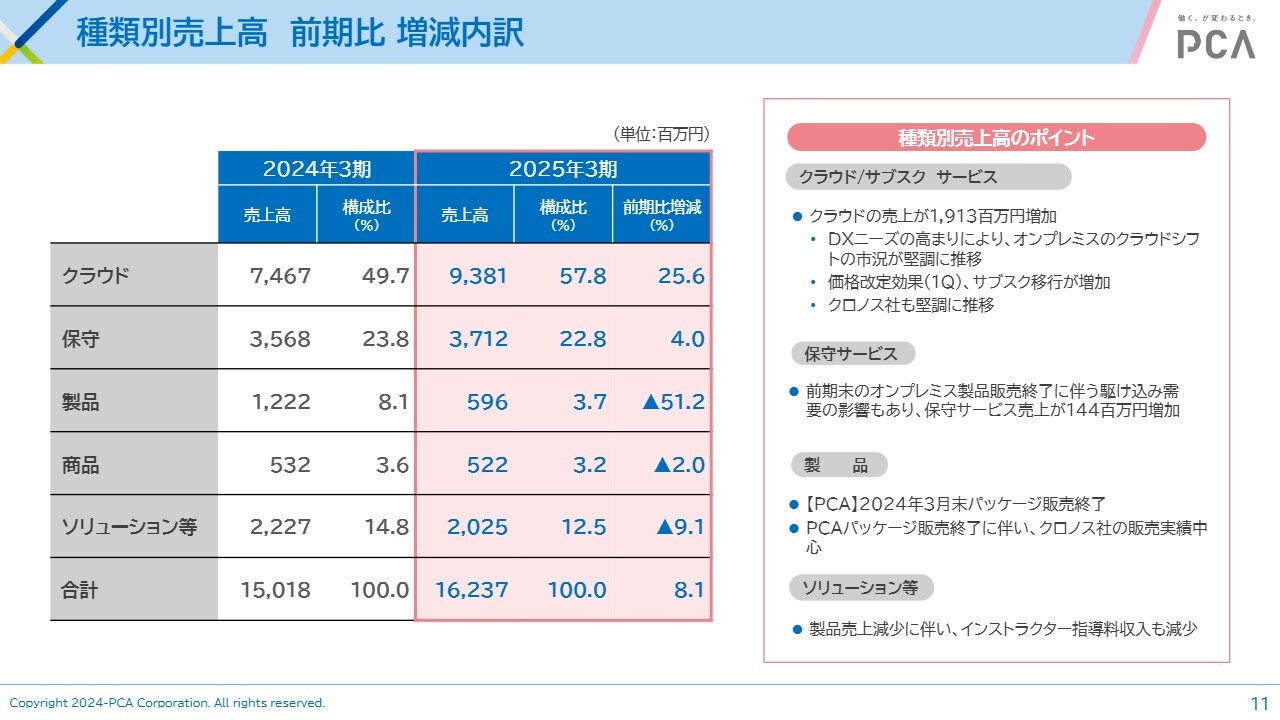

種類別売上高 前期比 増減内訳

スライドは、売上高の増減内訳を掲載しています。クラウドが前期比25.6パーセント増となり、オンプレミスのクラウドシフトが堅調に推移しています。また、グループ会社であるクロノスのクラウドも堅調に推移しました。加えて、価格改定効果が第1四半期にある程度残っていた効果も、売上高の増加につながっている一因として挙げられると思います。

保守サービスは、保守からクラウドやサブスクへのシフトを本来行うというところでは、下がってもおかしくはないと考えていました。しかし、前期末のオンプレミス製品の販売終了に伴い、多少の駆け込み需要が発生しました。この結果、保守サービスの売上高は、予想に反して1億4,400万円増加しています。

パッケージ販売(製品)は、2024年3月末にピー・シー・エーでのパッケージ販売を終了しました。そのため、スライドの数字は基本的にクロノスでのパッケージ販売が中心です。前期比では半分以下に落ちていますが、これは計画どおりです。

ソリューション等は製品売上の減少に伴い、インストラクターの指導料収入が想定以上に落ち込んでしまいました。この結果、前期比で9.1パーセント減少しました。こちらは挽回を図らなければいけないということで、課題として捉えています。

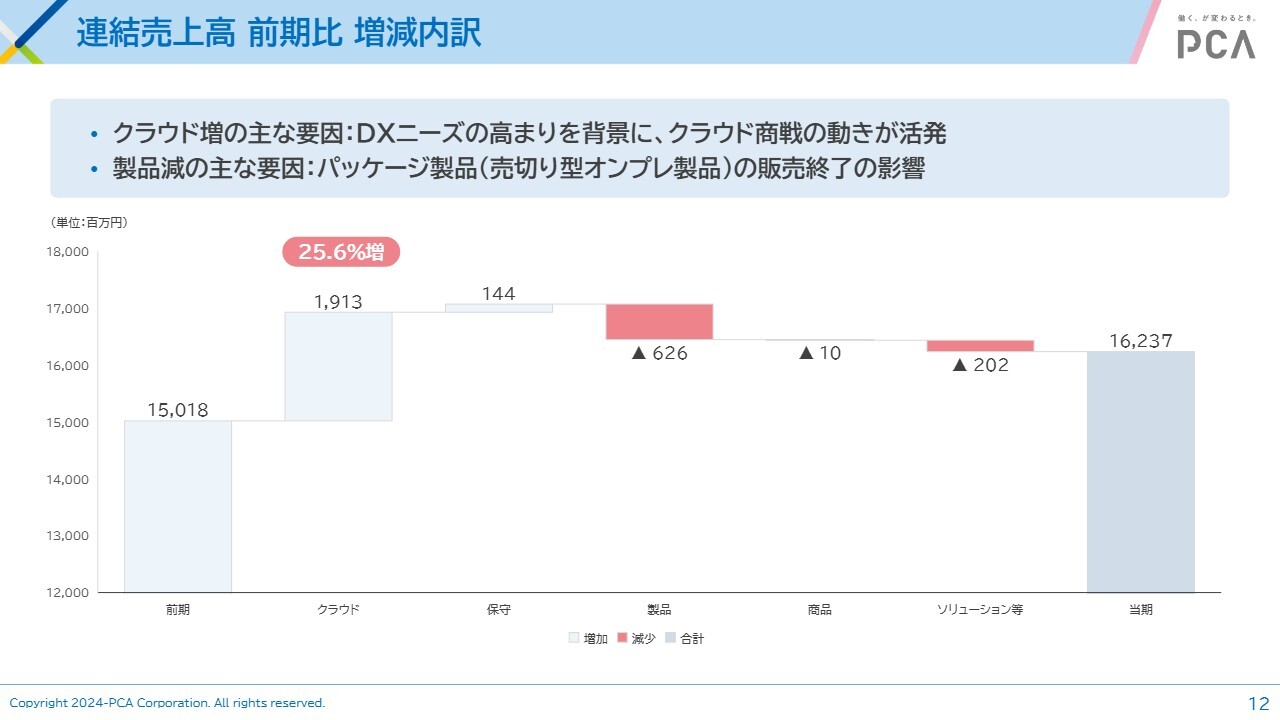

連結売上高 前期比 増減内訳

スライドは、売上高の増減をグラフ化したものです。グラフの左から2番目にあるクラウドが前期比25.6パーセント増加していることと、製品売上が前期比で半分以下になっていることをご確認いただければと思います。

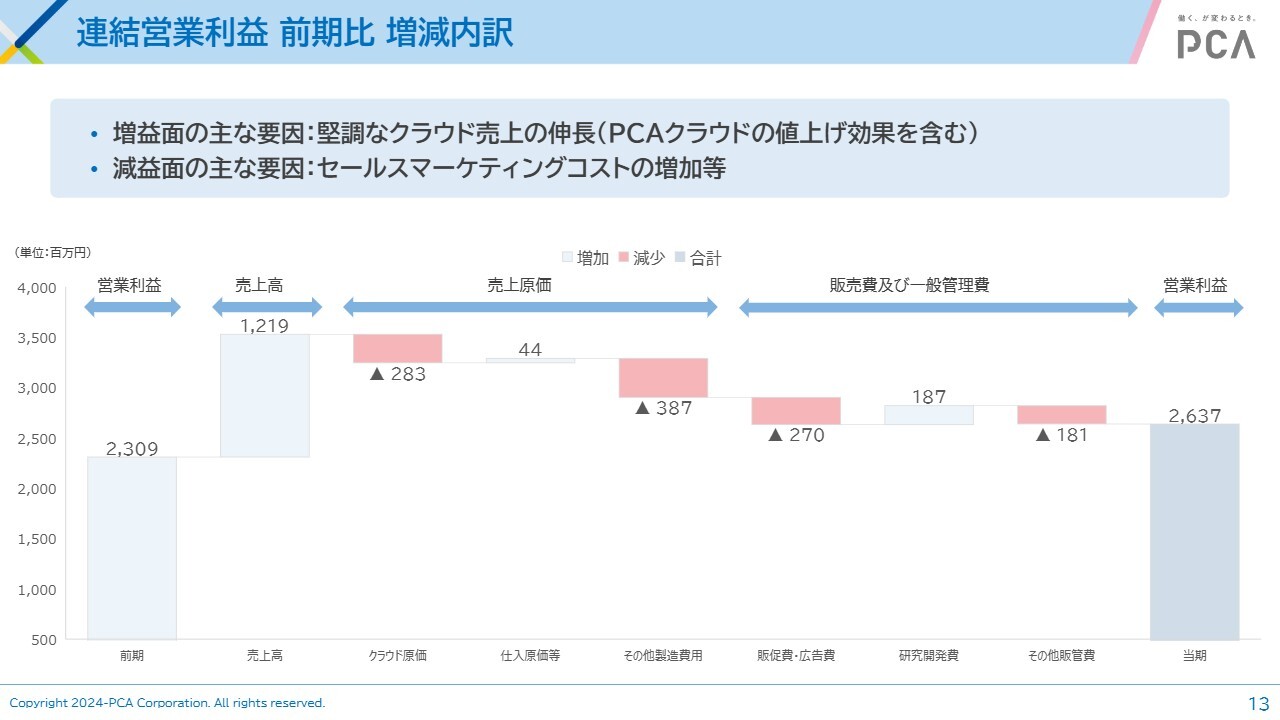

連結営業利益 前期比 増減内訳

スライドは営業利益の増減をグラフ化したものです。売上高が堅調に伸びているところに対して、経費として販促費・広告費やその他販管費などを増やしました。売上高が伸びていることと連動して、利益もきちんと上がっていることをご確認いただければと思います。

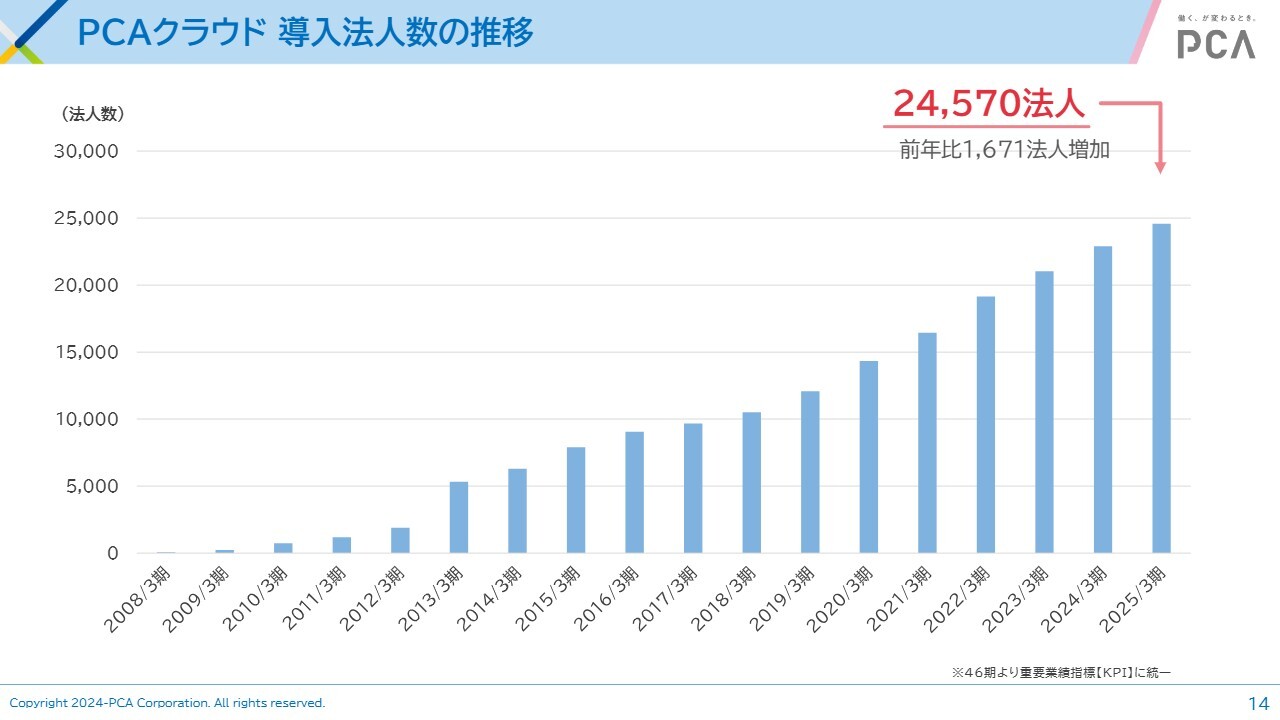

PCAクラウド 導入法人数の推移

「PCAクラウド」導入法人数の推移です。四半期ごとに短信でも発表していますが、2025年3月期末時点で2万4,570法人と、前年比1,671法人増加しています。

伸びが弱いとも考えられますが、これは「PCAクラウド」単体の数字であり、クロノスのクラウドは入っていません。今後は、新中期経営計画の進行にあたり、ピー・シー・エーとクロノスを合わせた数字でクラウドの発表をしていきたいと考えています。

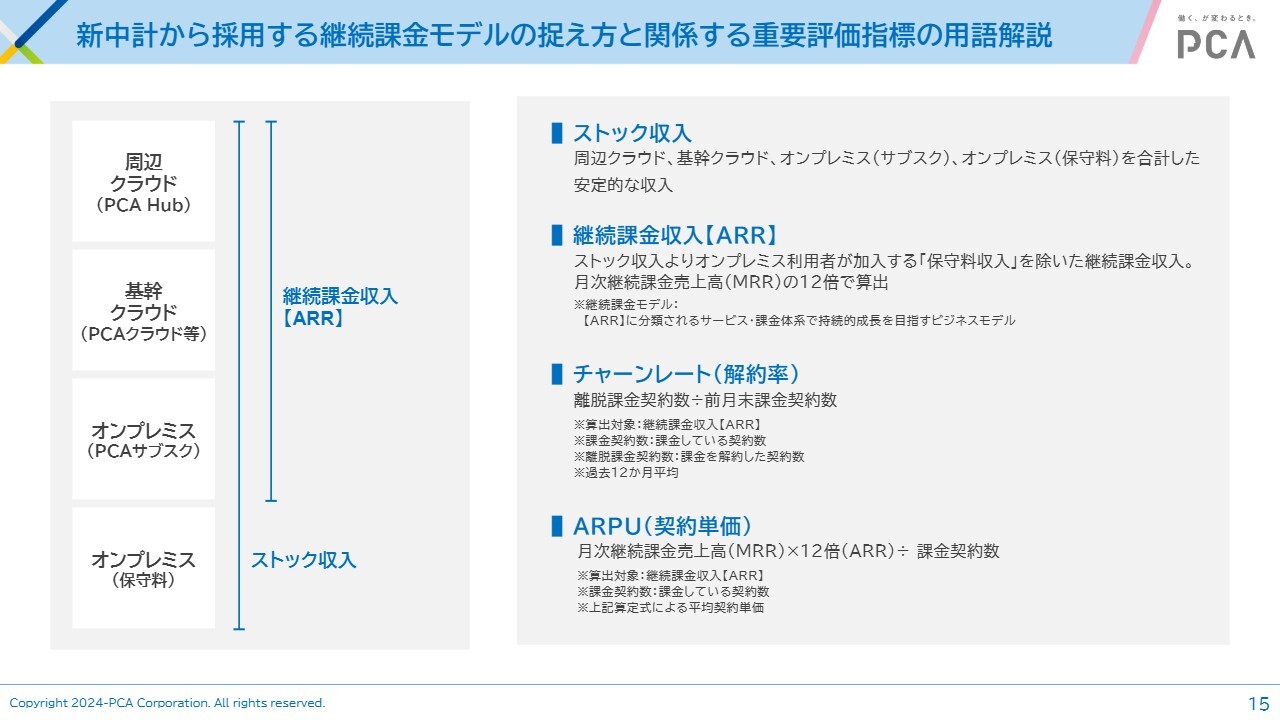

新中計から採用する継続課金モデルの捉え方と関係する重要評価指標の用語解説

新中期経営計画の説明でも触れましたが、新中期経営計画で採用を始めた継続課金モデルの捉え方と重要評価指標について、あらためて簡単に説明したいと思います。

従来重視してきたストック収入は、種類別ではクラウドとしているカテゴリです。いわゆる基幹業務のクラウドで、ピー・シー・エーとクロノスが主に関わっています。これに、周辺クラウドである「PCA Hub」、オンプレミスのサブスクモデルである「PCAサブスク」、オンプレミスの保守料を合計した安定的収入が、ストック収入となります。

このストック収入からオンプレミスパッケージの保守料を除いたものをARR(継続課金収入)と呼んでおり、今後はこの指標を重要視していきたいと考えています。

なぜ保守料を除くかというと、バージョンアップ時などに一時的に保守へ加入し、その後すぐ離脱される方が一定数います。そのため、継続的に安定した収入という意味では、保守料を加えるとばらつきが出てしまうおそれがあるためです。ここでは、あえて保守料を除いた継続課金収入を伸ばしていくことを私どもの重要評価指標として、これから提示していきたいと考えています。

関連して、継続課金収入の解約率であるチャーンレート、ARPU(契約単価)も今後みなさまに提示し、ピー・シー・エーの継続課金モデルの成長をお示ししていきたいと考えています。

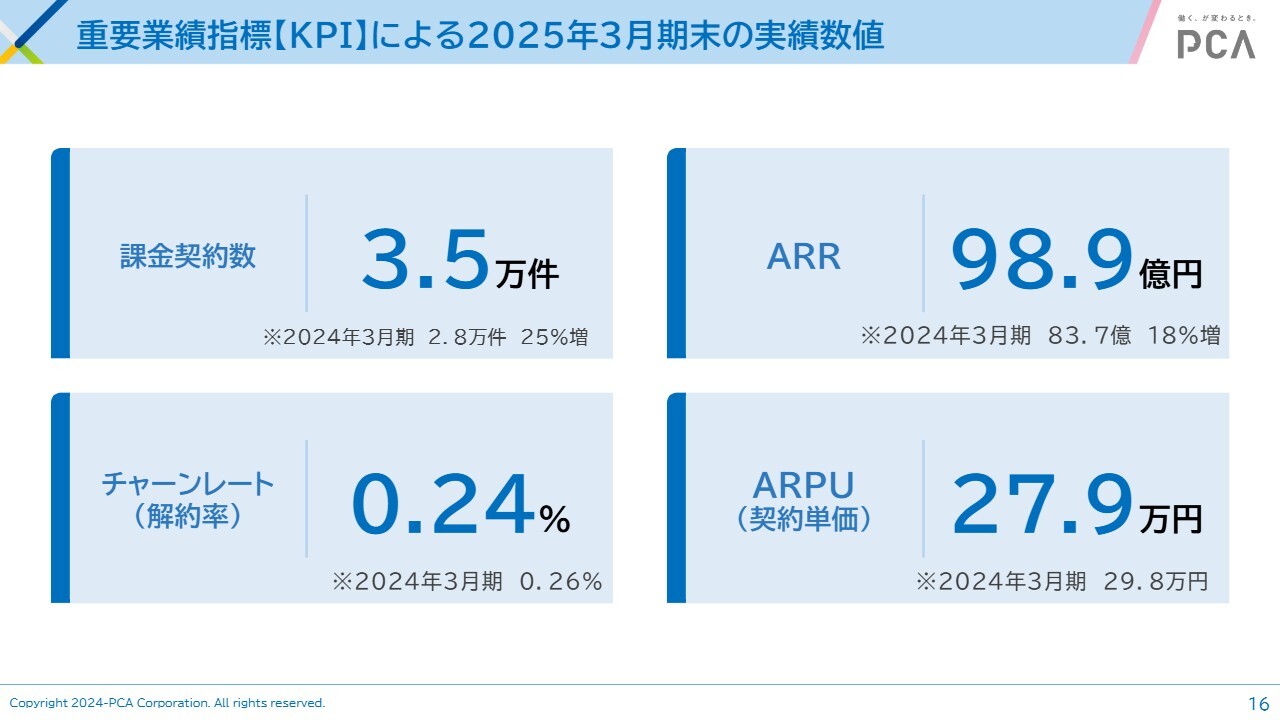

重要業績指標【KPI】による2025年3月期末の実績数値

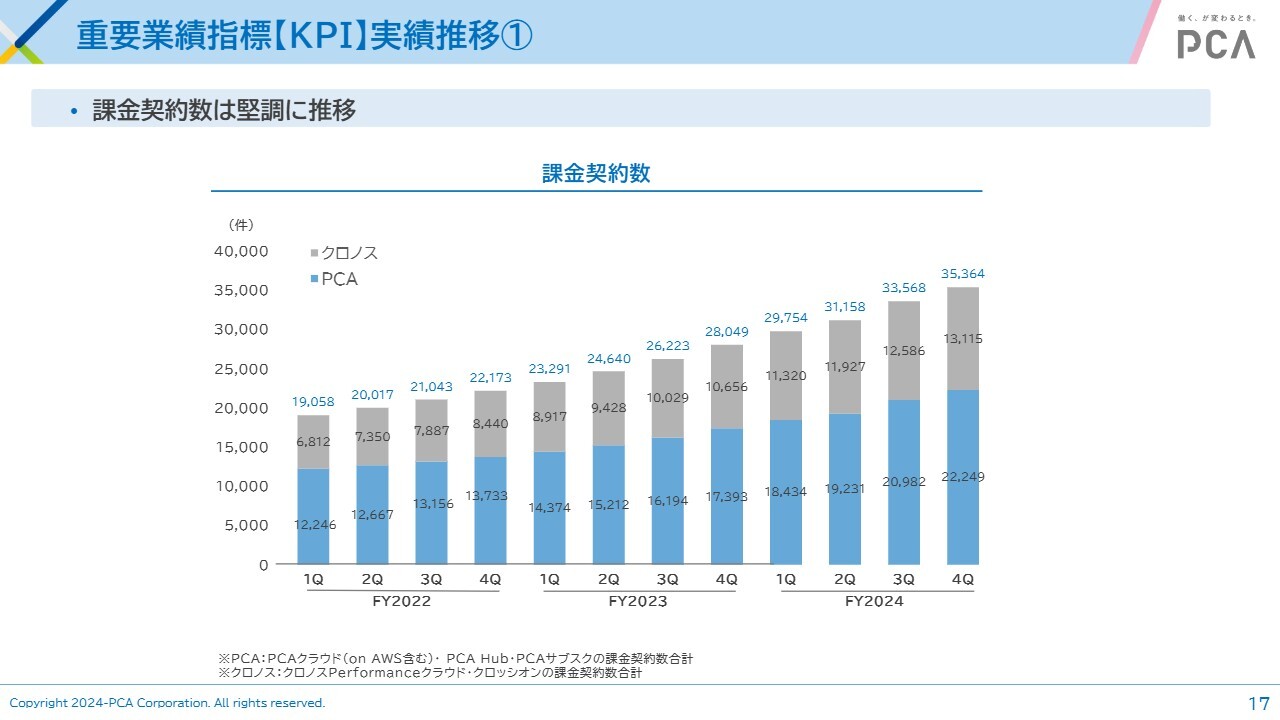

重要業績指標、すなわちKPIによる2025年3月期末の実績をおさらいします。スライド左上の課金契約数は、ピー・シー・エーとクロノスの有料契約数の合計です。2025年3月期末で3万5,000件となりました。1期前の2024年3月期末は2万8,000件だったため、前期末比25パーセント増となり、課金契約数は順調に伸びてきています。

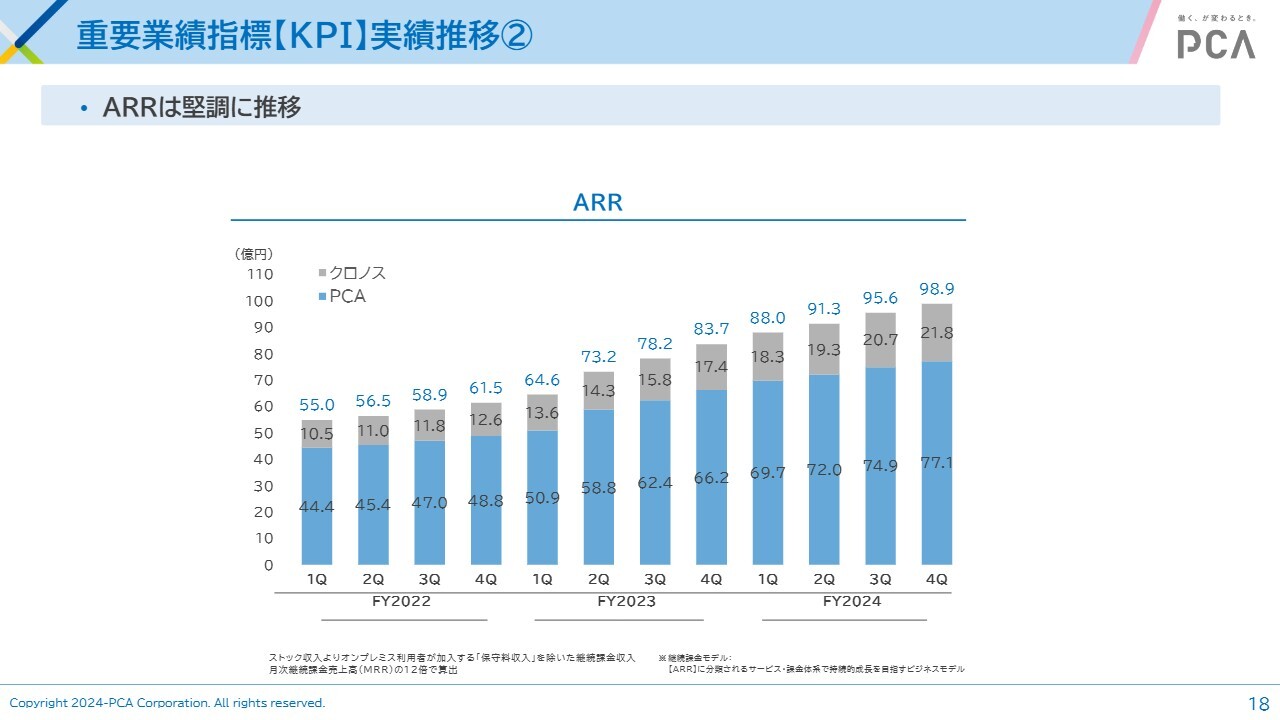

スライド右上のARR全体の数値は2025年3月期末で98億9,000万円です。2024年3月期末の83億7,000万円から18パーセント増と、安定的に増加しています。ただし、課金契約数が前期から25パーセント増えたことに対し、金額自体は18パーセント増と弱含みになっています。

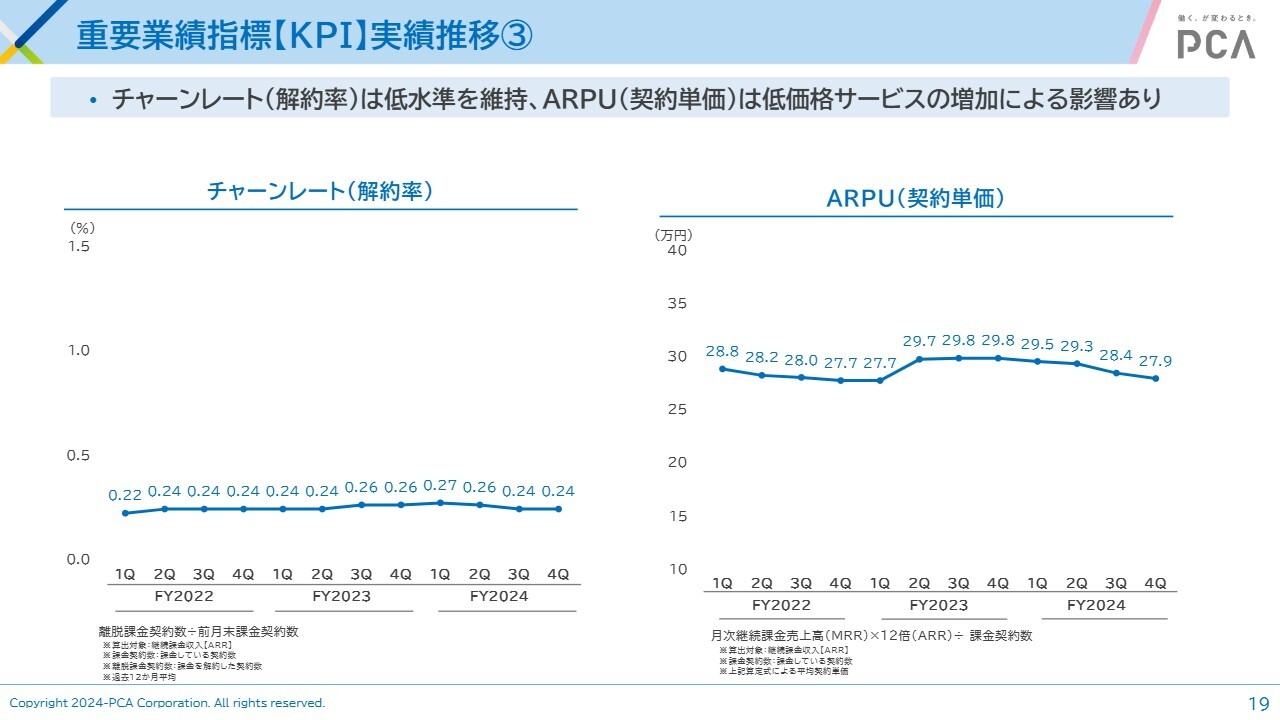

スライド右下のARPUは、2025年3月期末で27万9,000円となっており、2024年3月期末の29万8,000円から若干下がっています。これは、ARR全体を増やすことを主眼としているためです。通常のクラウドだけではなく、「PCA Hub」や「PCAサブスク」といった低価格の製品も投入し、加入を増やすことによってARR全体の増加を図っています。したがって、単価自体が下がることはやむを得ないと考えています。

一方、スライド左下のチャーンレートは0.24パーセントと、2024年3月期の0.26パーセントからさらに下がっています。このようなクラウド関係のサービスのなかでは、非常に低い解約率となっています。

重要業績指標【KPI】実績推移①

前期末までの課金契約数の推移です。スライドのグラフでは、ピー・シー・エーとクロノスを分けて記載しています。今後は、ピー・シー・エーとクロノス両方のクラウドを中心とした課金契約数の増加と成長を開示していきたいと思っています。

重要業績指標【KPI】実績推移②

ARRについても、今後はピー・シー・エーとクロノスを合わせたかたちで開示したいと考えています。

重要業績指標【KPI】実績推移③

チャーンレートは、スライド左側のグラフのとおり、低水準を維持しています。

一方で、ARPUは、価格改定の効果が徐々に現れたことにより一時期上がっていますが、足元では、ARRの全体の数値を上げるべく低価格商品も増やしているため、若干下がっています。

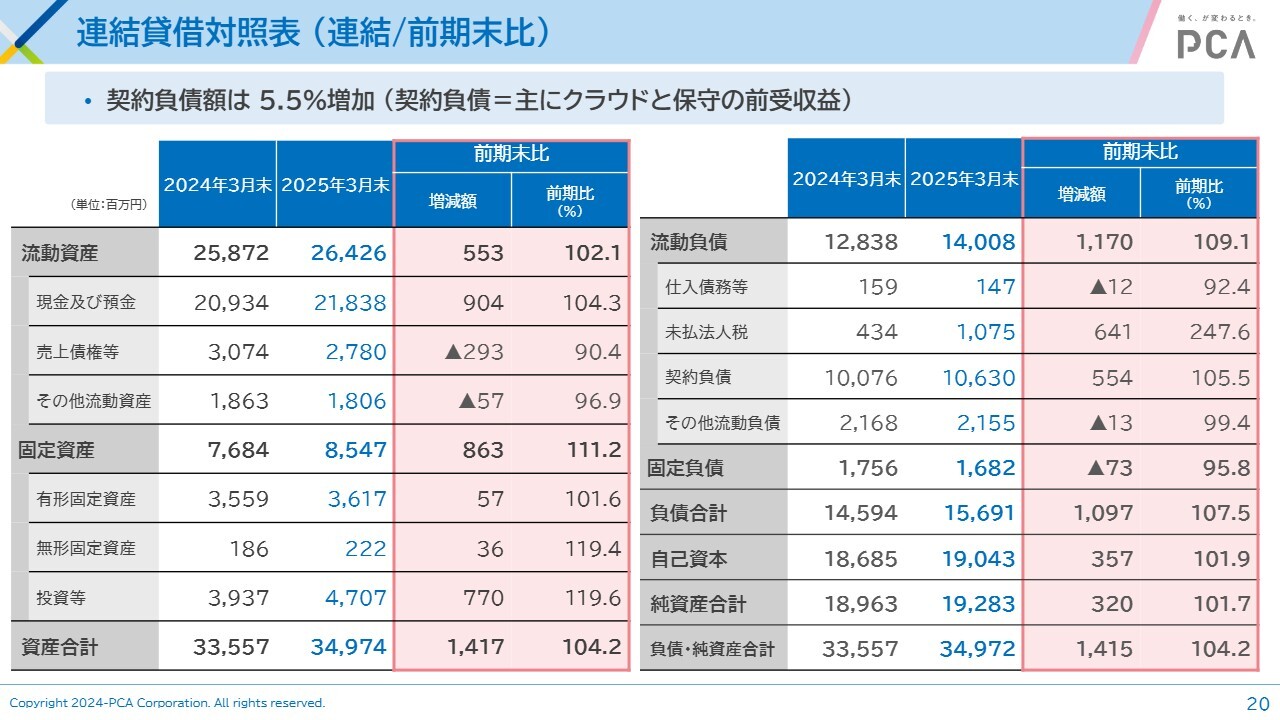

連結貸借対照表 (連結/前期末比)

連結貸借対照表です。ストック契約に関する契約負債額が前期末比5.5パーセント増加しました。クラウドと保守の前受収益が順調に増えています。

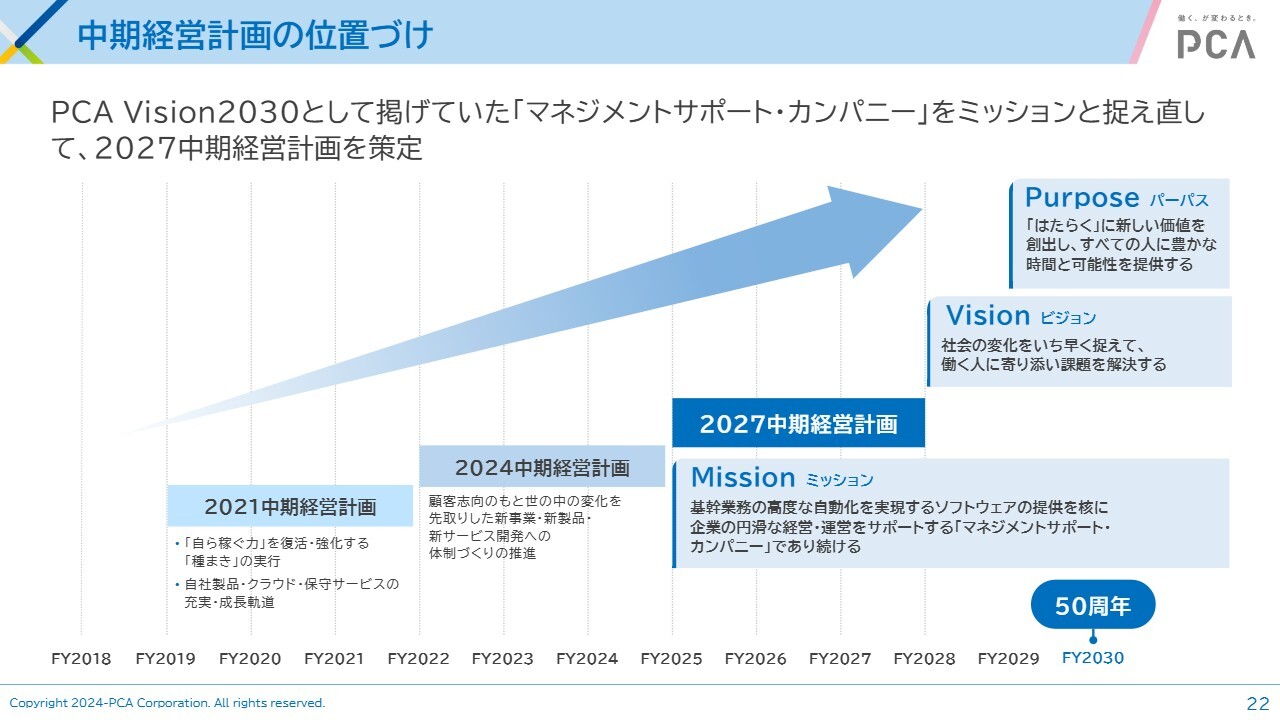

中期経営計画の位置づけ

新中期経営計画および現進行期2026年3月期の取り組みについてご説明します。中期経営計画については「PCA Vision 2030」として掲げていた「マネジメントサポート・カンパニー」をビジョンからミッションとして捉え直し、中期経営計画を策定しました。

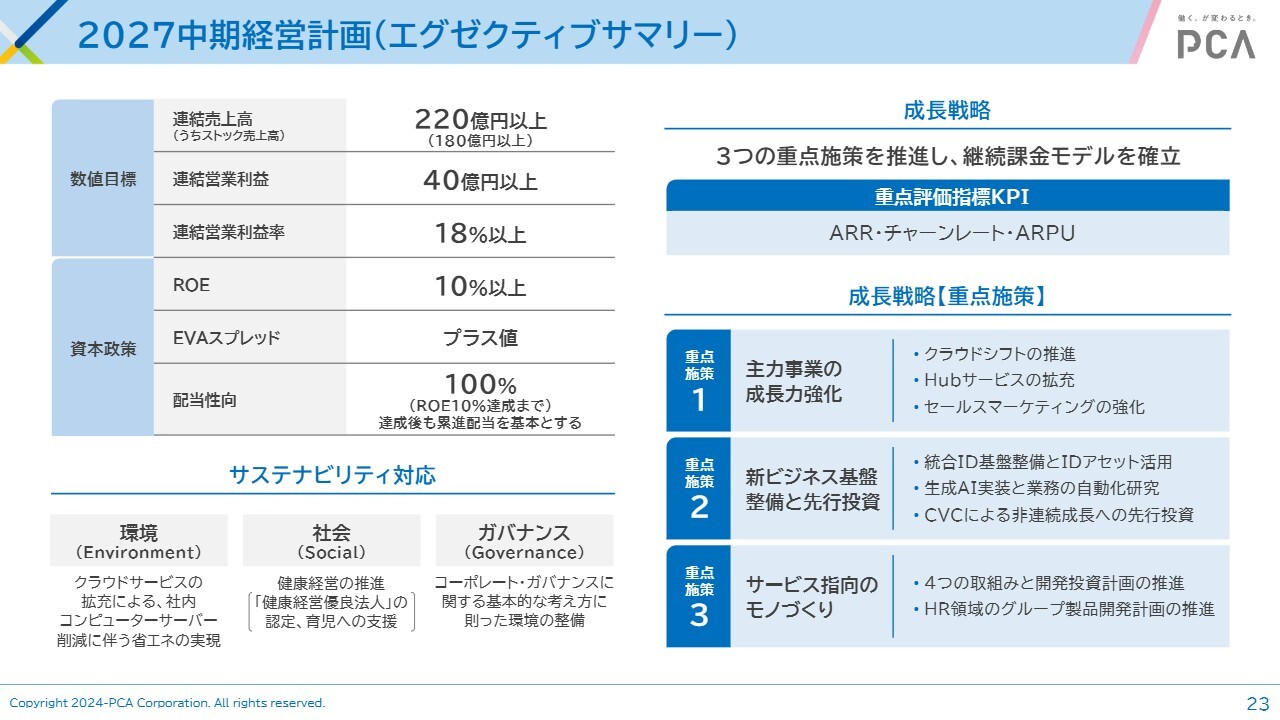

2027中期経営計画(エグゼクティブサマリー)

数値目標についてです。最終年度である2028年3月期の連結売上高は220億円以上、うちストック売上高は180億円以上、連結営業利益は40億円以上を目指します。また、これらの結果として、連結営業利益率は現在の16パーセント台から18パーセント以上を目指します。

資本政策としては、前中期経営計画で達成できなかったROE10パーセント以上をまずは達成します。EVAスプレッドはプラス値を維持していきます。

配当性向については、ROE10パーセント達成までは100パーセントの配当性向を維持します。ただし、ROE10パーセントを達成した後も、累進配当、つまり配当を下げないことを基本としていきます。

スライド右側の成長戦略についてです。中期経営計画の大きな成長戦略として、「主力事業の成長力強化」「新ビジネス基盤整備と先行投資」「サービス志向のモノづくり」の3つの重点施策を推進し、継続課金モデルを確立することを掲げています。

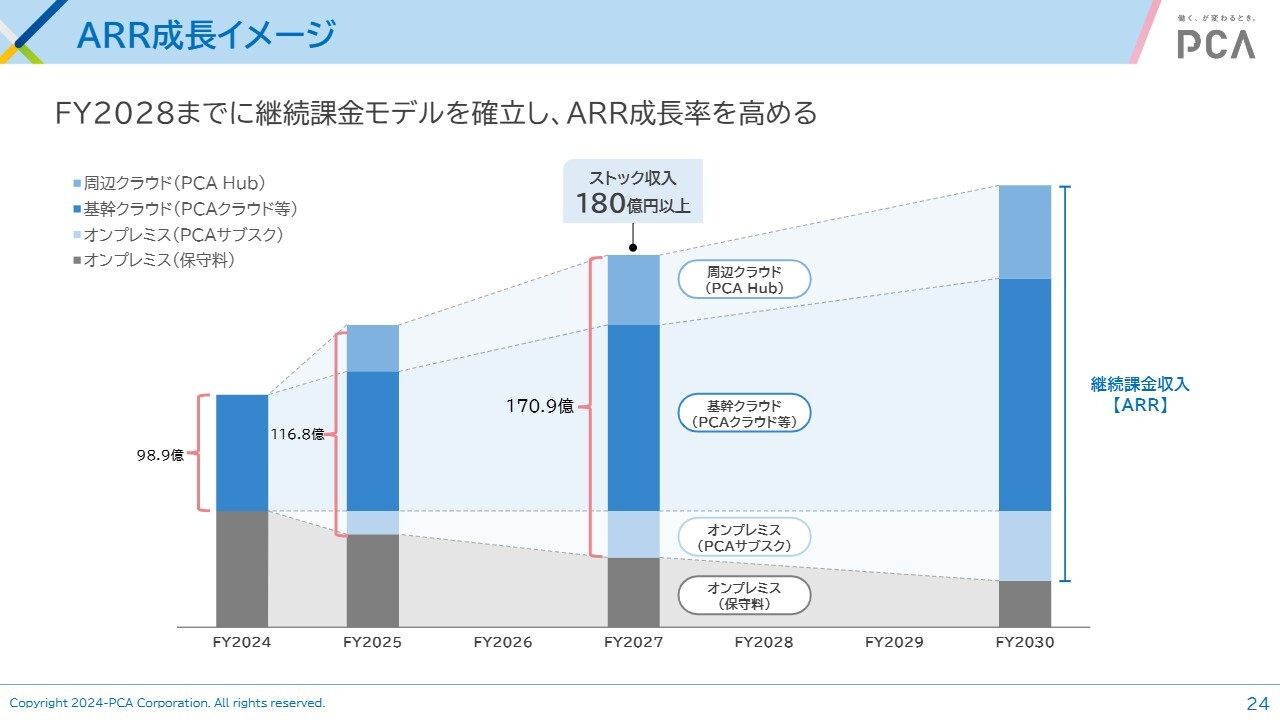

ARR成長イメージ

スライドはARRの成長イメージを図式化しています。中期経営計画の最終年度である2028年3月期に、ストック収入180億円以上を目指します。

オンプレ買取パッケージ版の販売は終了しましたが、サポートが終了する2029年3月期までに、継続課金収入モデルを確立することで、ARR成長率を高めます。それにより、2027年度のARRの目標を170億9,000万円としています。

今期2026年3月期は、ARRの目標を116億8,000万円としています。この3年間でARRを1.46倍、つまり約1.5倍にしていくという大きな目標を達成していかなければいけないと考えています。

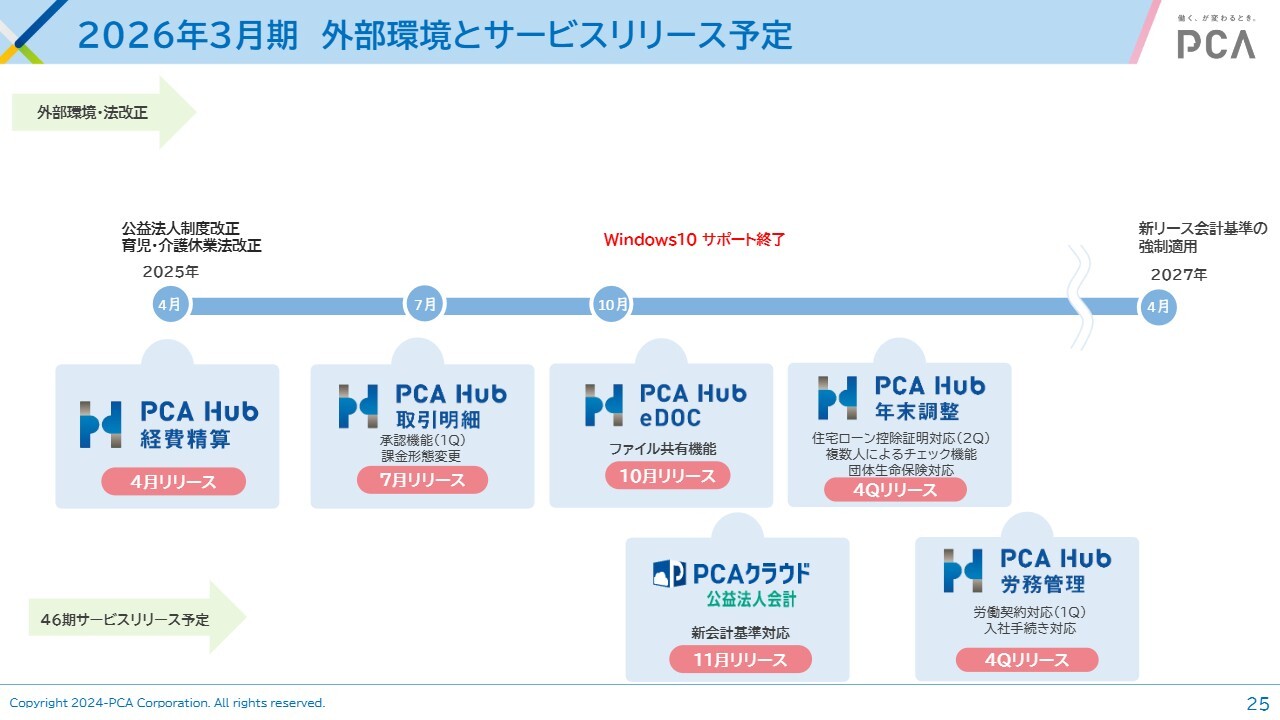

2026年3月期 外部環境とサービスリリース予定

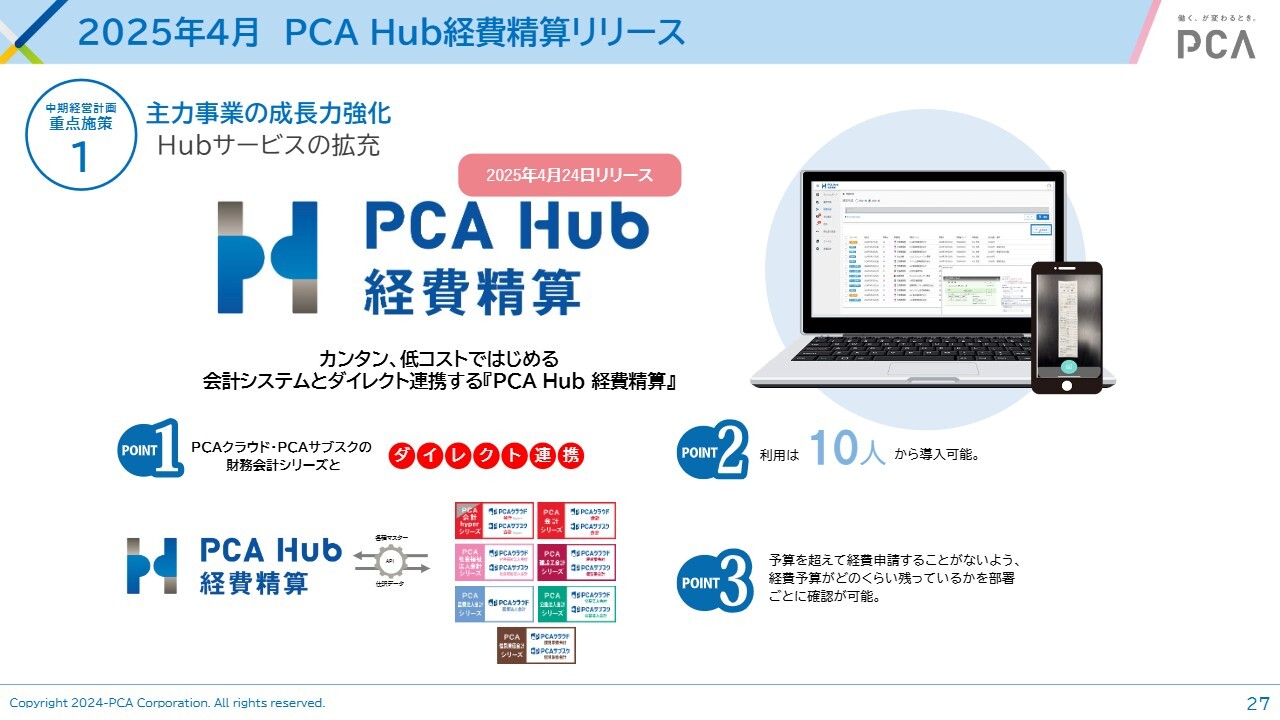

今期2026年3月期の外部環境とサービスリリース予定についてご説明します。お待たせしていましたが、4月24日に「PCA Hub 経費精算」をリリースしました。「PCA Hub」シリーズの成長の起爆剤として、今期は積極的に販売していきたいと考えています。

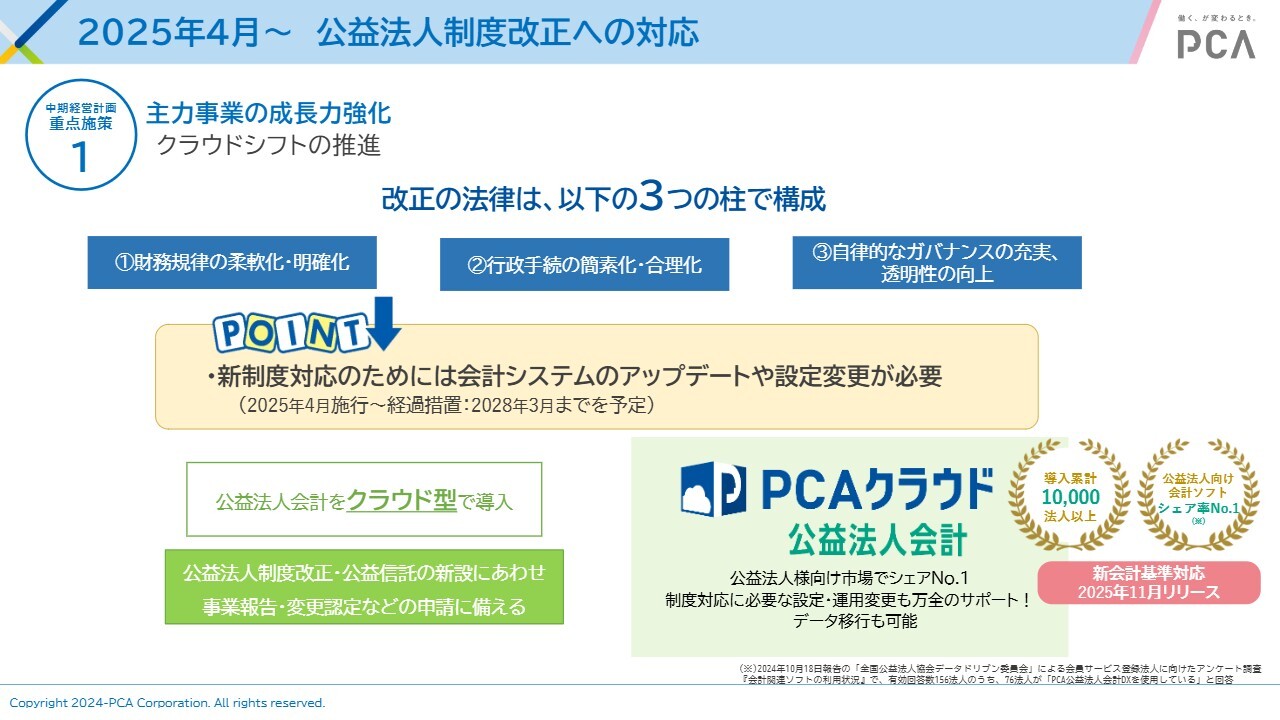

また、2025年4月に公益法人制度が改正されました。改正に関連して、新会計基準対応として「PCAクラウド 公益法人会計」を11月にリリースをする予定です。

その他に、周辺サービスである「PCA Hub」シリーズの充実を図っています。矢継ぎ早にリリースしていますが、機能的にまだまだ改善する余地がある製品も多いため、今期は既存のリリース済みの「PCA Hub」シリーズのブラッシュアップに重点的に取り組もうと考えています。

7月には「PCA Hub 取引明細」、10月には「PCA Hub eDOC」、そして第4四半期ですから年明けになりますが、「PCA Hub 年末調整」と「PCA Hub 労務管理」についてもブラッシュアップ、グレードアップしていきたいと考えています。

なお、この10月で「Windows 10」のサポートが終了しますが、IT市場全体に良い影響が出ると考えています。私どももクラウドサブスク化を進めており、従来のパッケージ売りの時に比べると特需的効果は少ないかもしれませんが、それでもサポート終了により「Windows 11」への入れ替えやパソコンの買い替えなどが起こると思っています。

それに合わせたクラウドサブスクの販売を追い風として捉えて、積極的に進めていきたいと考えています。

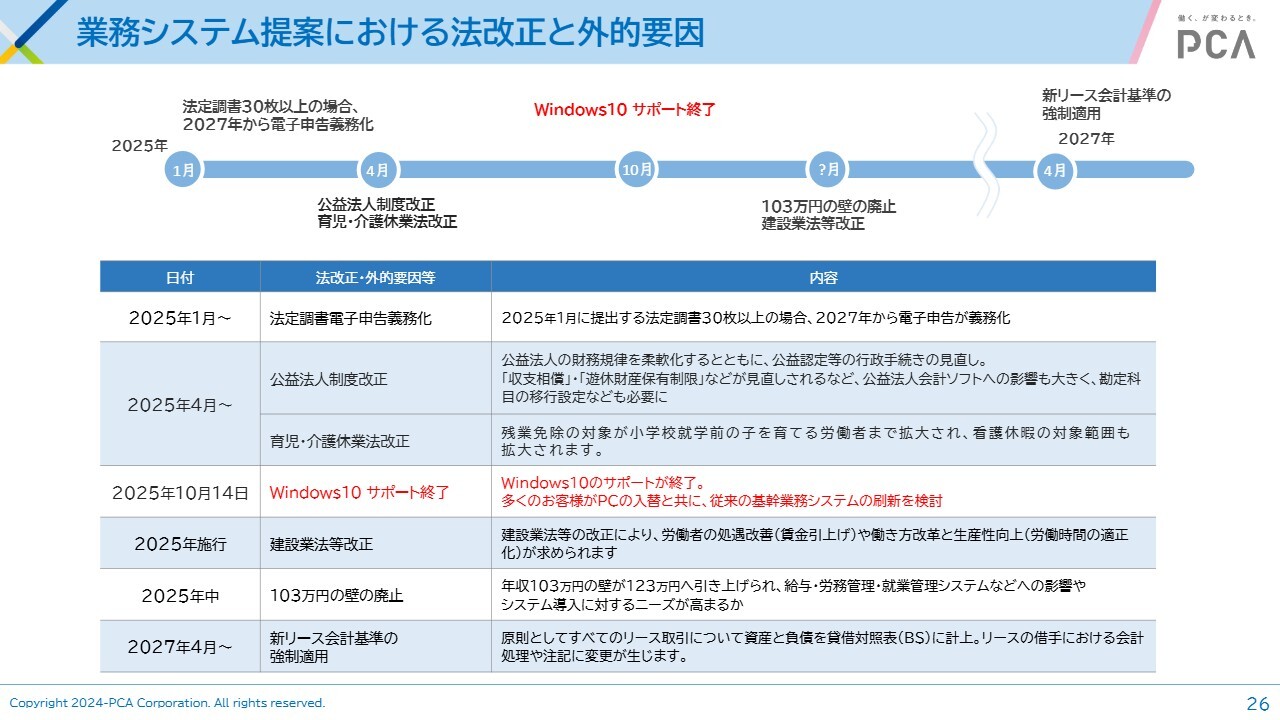

業務システム提案における法改正と外的要因

スライドには、業務システム提案における法改正と外的要因について詳しく記載していますので、後ほどご確認ください。

2025年4月 PCA Hub 経費精算リリース

ここからは、先ほど大まかにご説明した年間計画を具体的にご説明します。

まず、「PCA Hub 経費精算」を4月24日にリリースしました。こちらは「PCAクラウド」「PCAサブスク」という財務会計シリーズとダイレクト連携することをアピールポイントとして、積極的に販売していきたいと考えています。

2025年4月~ 公益法人制度改正への対応

公益法人制度改正への対応についてです。私どもの公益法人会計ソフトの導入累計は1万法人以上となっており、公益法人会計向けのソフトではシェアナンバーワンを誇っています。

新会計基準対応版をリリースすることで、さらなる売上の拡大につなげていきたいと考えています。

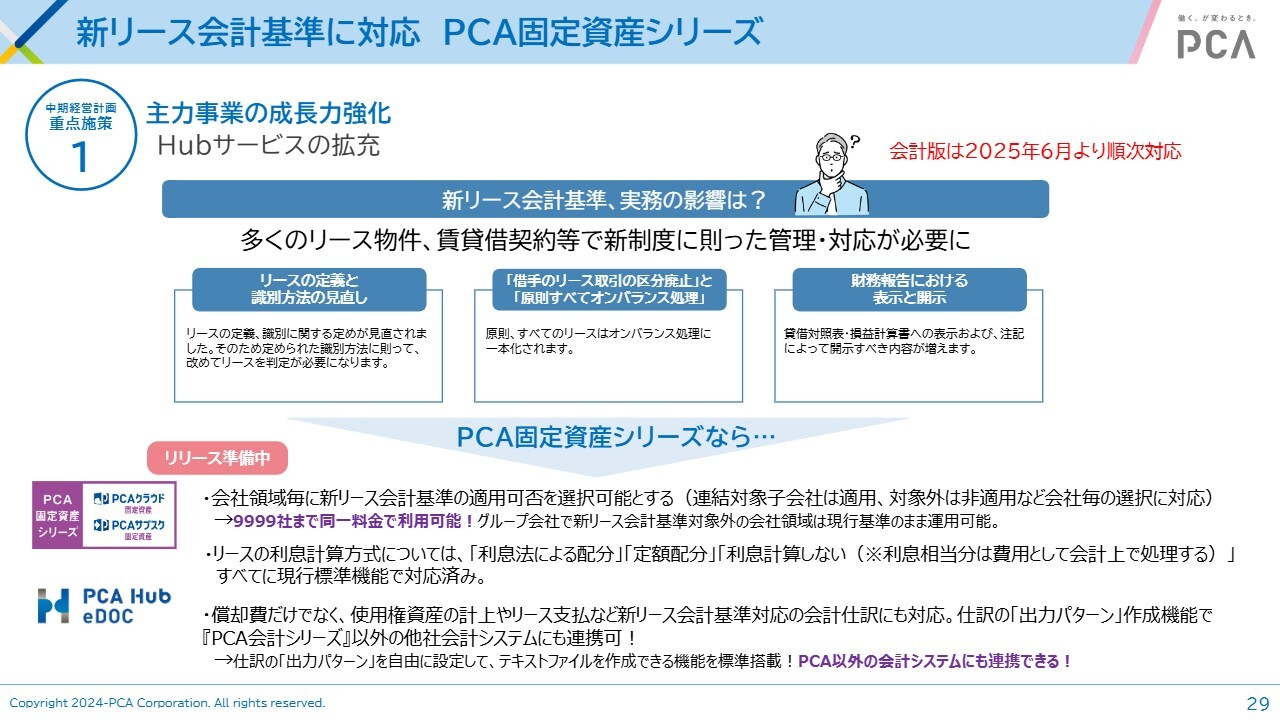

新リース会計基準に対応 PCA固定資産シリーズ

大きなトピックスとしては、新リース会計基準への対応も挙げられます。会計版については、2025年6月より順次対応していく予定です。2027年4月から強制適用に向けて、「PCA 固定資産」シリーズのリリースの準備を進めていきます。

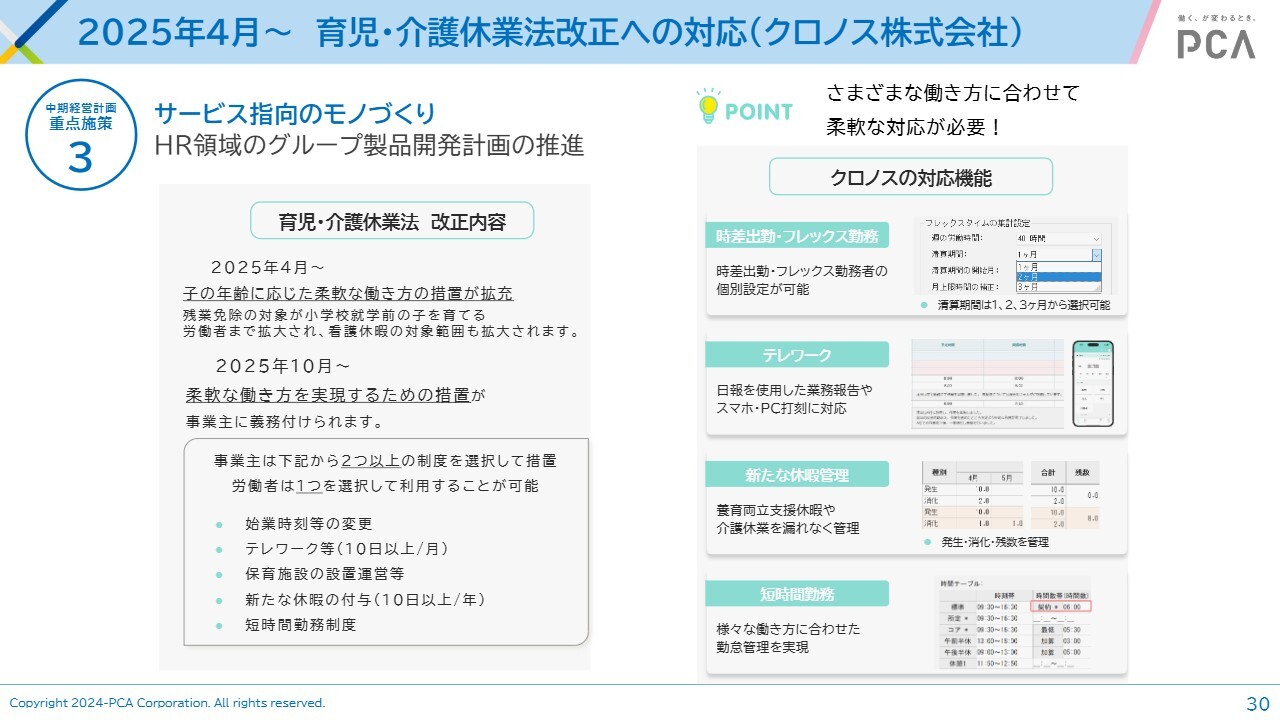

2025年4月~ 育児・介護休業法改正への対応(クロノス株式会社)

グループ会社のクロノスにおいて、育児・介護休業法改正への対応を行っています。

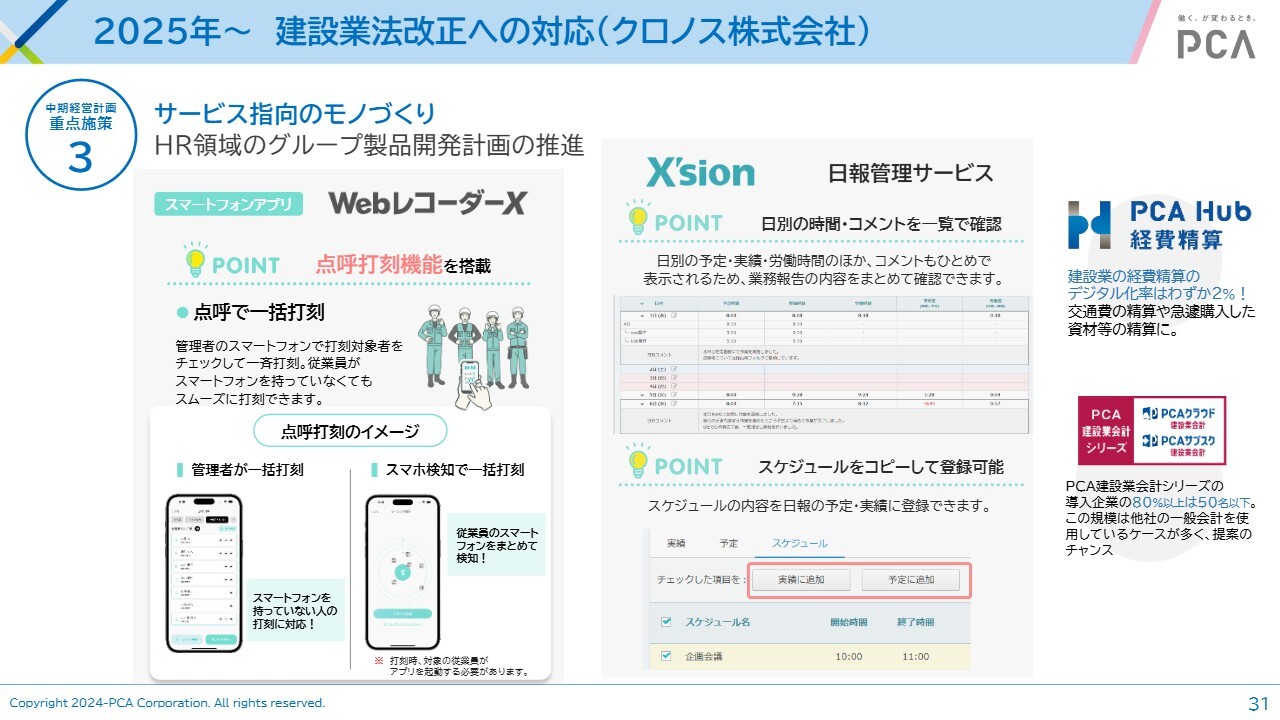

2025年~ 建設業法改正への対応(クロノス株式会社)

既存の製品において、建設業法改正にもきちんと対応しています。

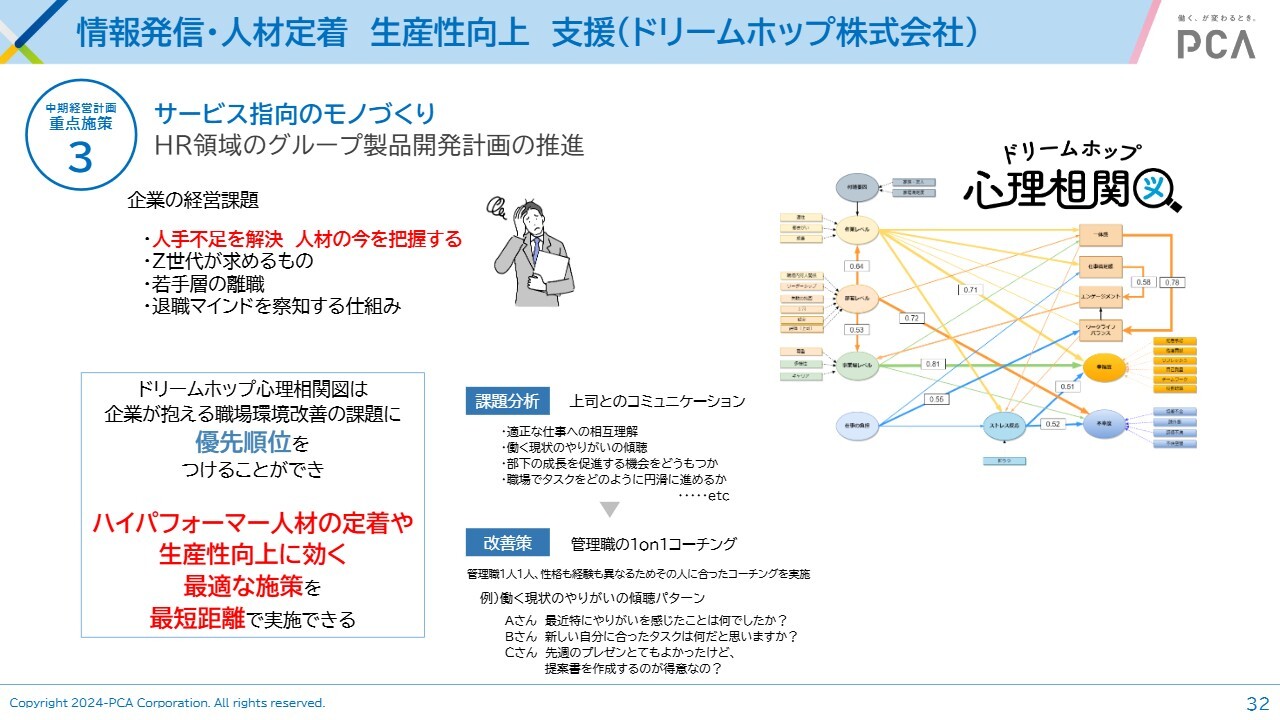

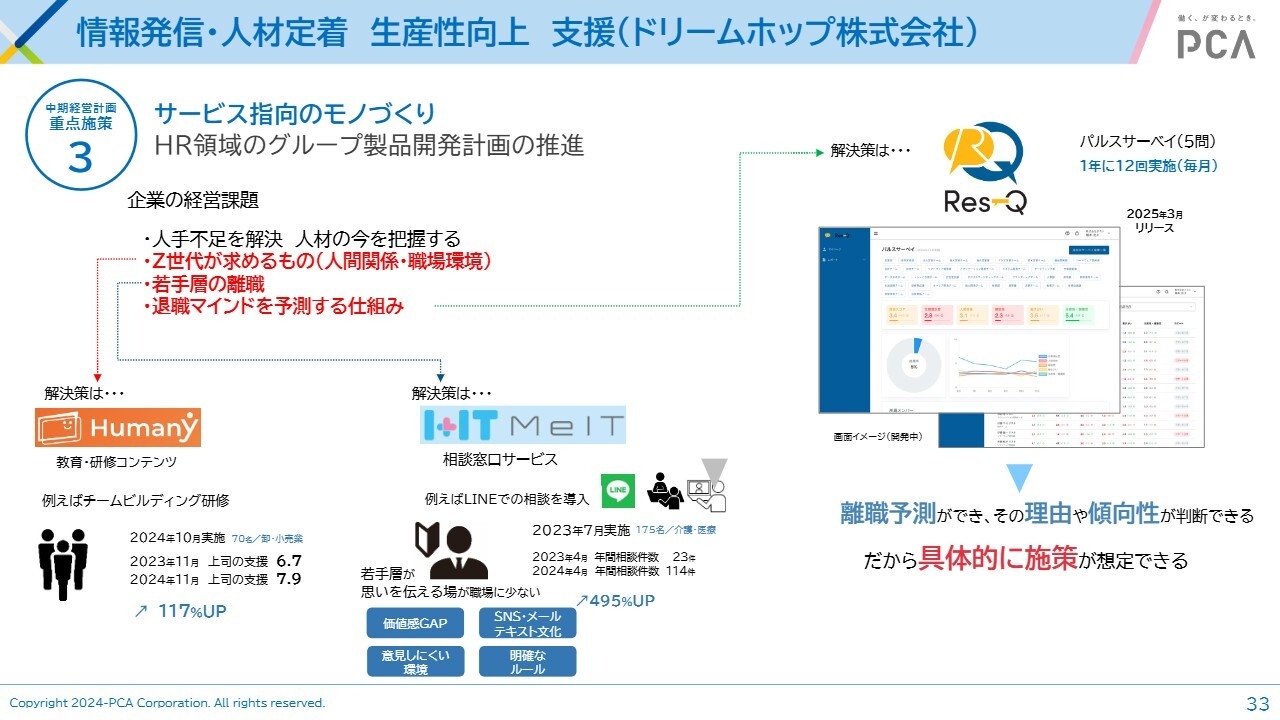

情報発信・人材定着 生産性向上 支援(ドリームホップ株式会社)

もう1つのグループ企業であるドリームホップでは、働き方支援の観点から、企業の喫緊的課題である人手不足の解決と、人材の現状を把握するために、「ドリームホップ心理相関図」をリリースしています。

「ドリームホップ心理相関図」はさまざまな企業からの関心が高く、人材の現状を把握できることを積極的にアピールして、販売を推進していきたいと考えています。

情報発信・人材定着 生産性向上 支援(ドリームホップ株式会社)

ドリームホップでは、2025年3月からパルスサーベイのシステム「Res-Q」のサービス提供を開始しました。

退職マインドを予測するために、定期的に従業員に対してサーベイ(調査)していきます。「Res-Q」を活用することで、離職予測ができ、理由や傾向をなども判断できます。離職をなるべく少なくするための施策に使っていくことができますので、積極的に販売していこうと思っています。

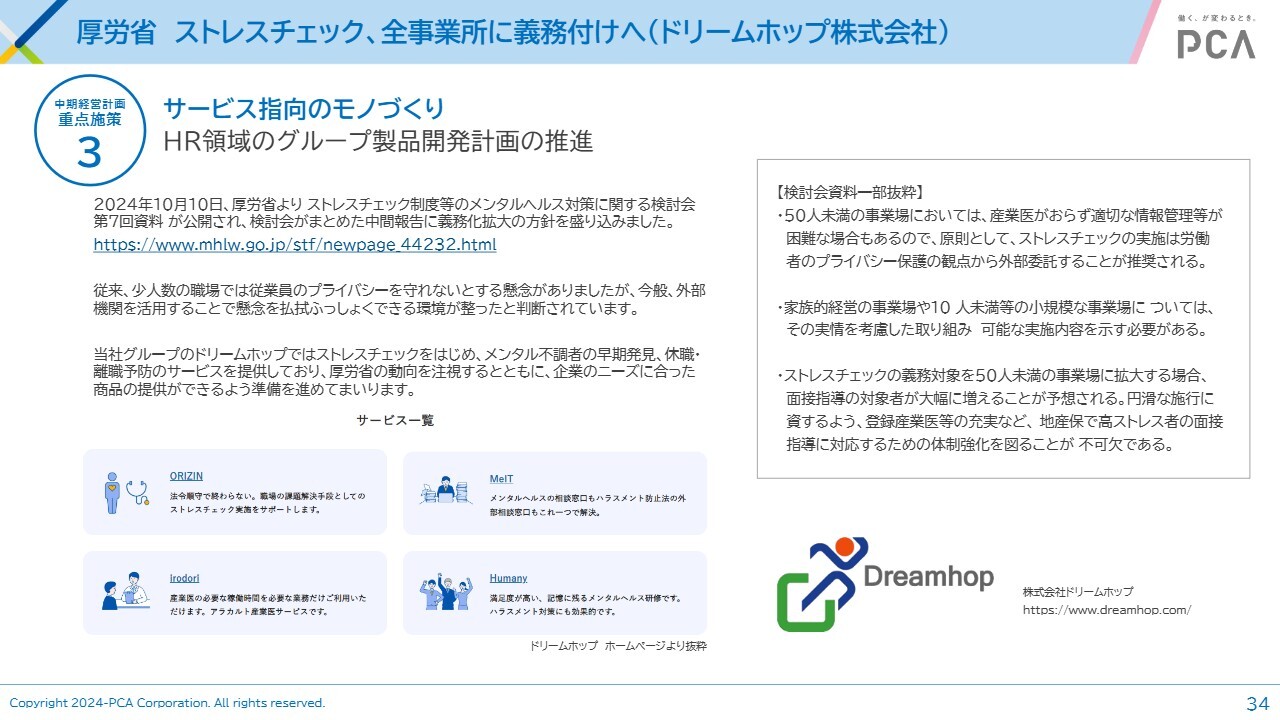

厚労省 ストレスチェック、全事業所に義務付けへ(ドリームホップ株式会社)

厚労省において、50人未満の全事業者に対してストレスチェック義務付けを図るという方向が決定されました。

仮に6月に法案が可決されれば、2026年1月頃には義務化となるのではないかと考えています。ドリームホップが提供しているストレスチェックのサービスの拡大に、相当な追い風になるのではないかと期待しています。

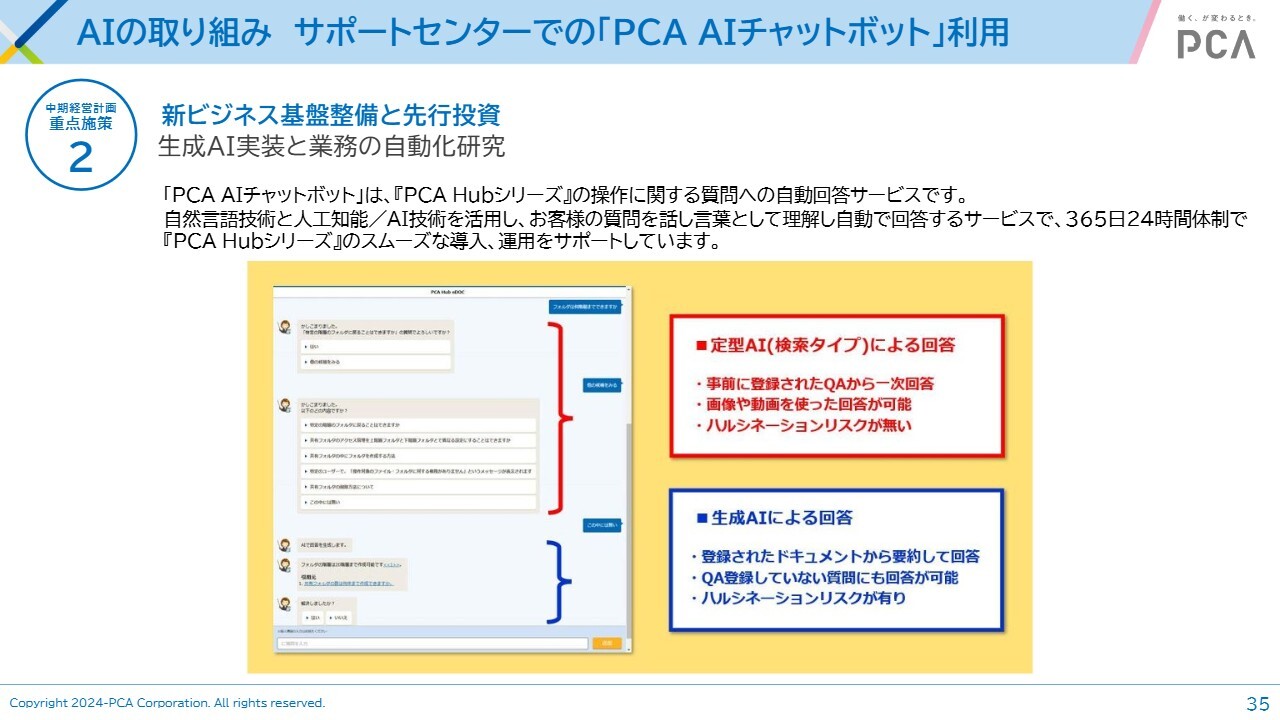

AIの取り組み サポートセンターでの「PCA AIチャットボット」利用

AIへの取り組みは、私どもにとって重要な課題です。2025年3月には、私どものサポートセンターで「PCA AIチャットボット」の活用を始めました。

AIを活用したチャットボットということで、検索には定型AI、そして場合によっては生成AIによる回答を迅速に提供することで、サポートセンターのサービスの向上に役立てていきます。

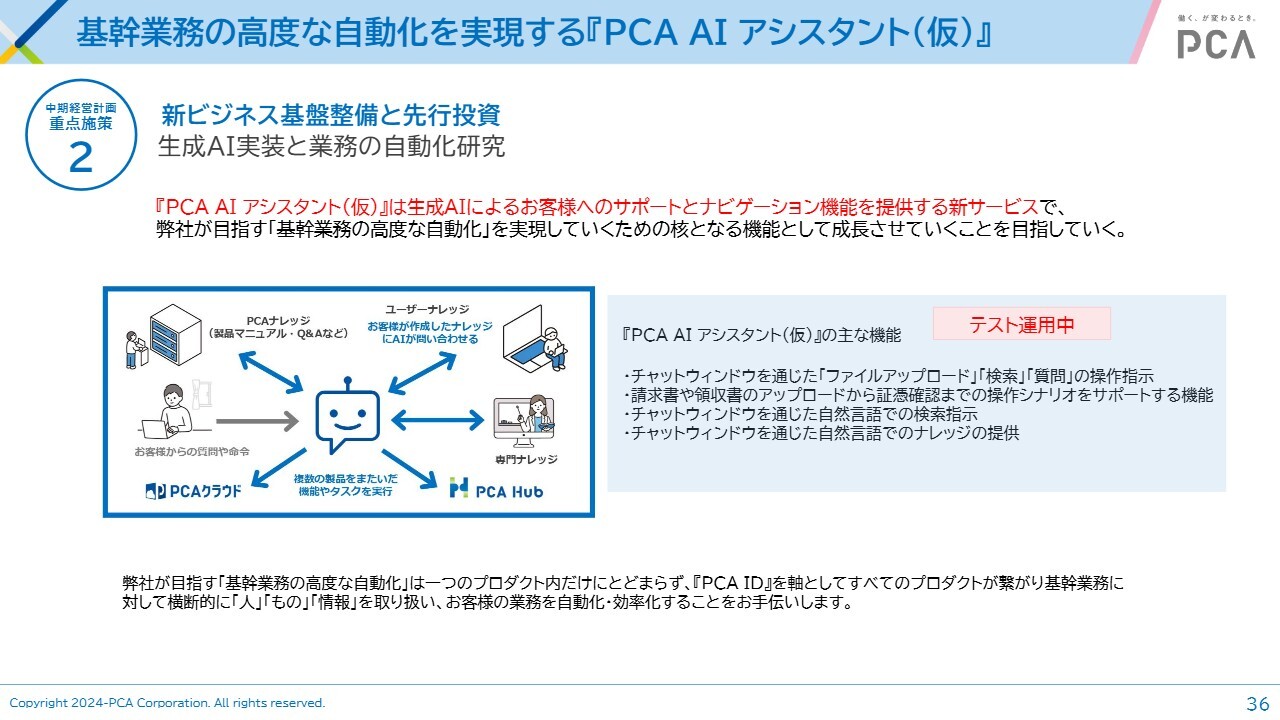

基幹業務の高度な自動化を実現する『PCA AIアシスタント(仮)』

AIを製品、サービス自体に活かすという観点では、「PCA AIアシスタント(仮)」をテスト運用しています。これは、お客さまへのサポートと、ナビゲーション機能を提供するという新サービスです。このテスト運用を踏まえて、早い時期に有料サービス化を提供できるように、鋭意進めているところです。

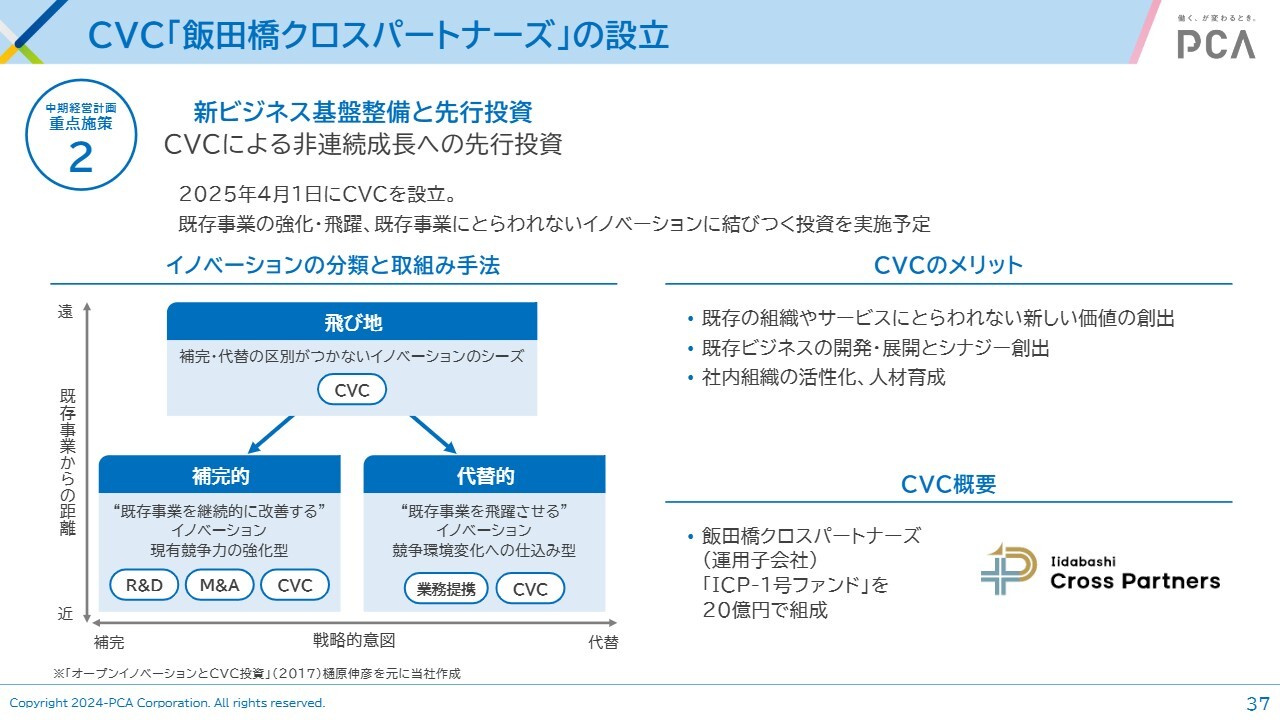

CVC「飯田橋クロスパートナーズ」の設立

私どもにとって非連続成長への投資も必要ではないかと考え、4月1日にCVCの飯田橋クロスパートナーズを設立しました。

従来にない取り組みとして、ピー・シー・エーグループの成長のために、既存事業の強化・飛躍、イノベーションに結びつく投資を実施していきます。それにより、ピー・シー・エーグループの成長につなげていきたいと考えています。

予想連結売上高推移

2026年3月期の業績予想です。売上高については、クラウドが前期比118.3パーセントと、2割近く成長することでARRを高めていきたいと考えています。

ストック収入の割合は、クラウドと保守を合わせて80.9パーセントを目指しています。若干ではありますが、前期からさらに高めていこうと考えています。

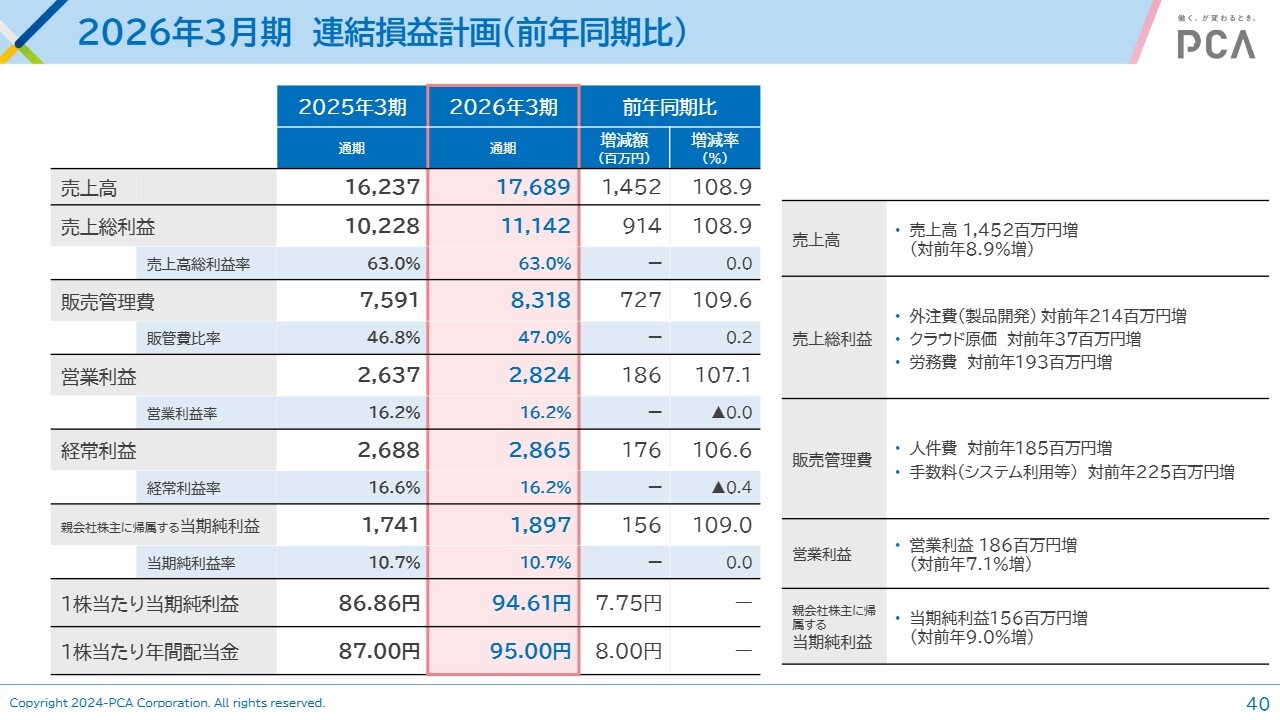

2026年3月期 連結損益計画(前年同期比)

連結損益計画です。売上高は176億8,900万円で、前期比8.9パーセント増、14億5,200万円の増加を計画しています。

売上総利益については、111億4,200万円を想定しています。開発投資は続けていきますが、売上高の増加に合わせた比率で増加すると考え、売上高の増減率と同じ比率としています。

販売管理費は83億1,800万円で、前期比9.6パーセント増、7億2,700万円の増加を予定しています。人件費、開発に関係するシステム利用等はやはり増加する必要があり、売上高の増加以上に若干伸びると考えています。

営業利益は28億2,400万円で前期比7.1パーセント増、経常利益は28億6,500万円で前期比6.6パーセント増、親会社株主に帰属する当期純利益は18億9,700万円で前期比9.0パーセント増を想定しています。

また、1株当たり当期純利益は94.61円、年間配当は95.00円となる見込みです。配当性向100パーセントを計画していますので、8.00円の増配を目指していきたいと考えています。

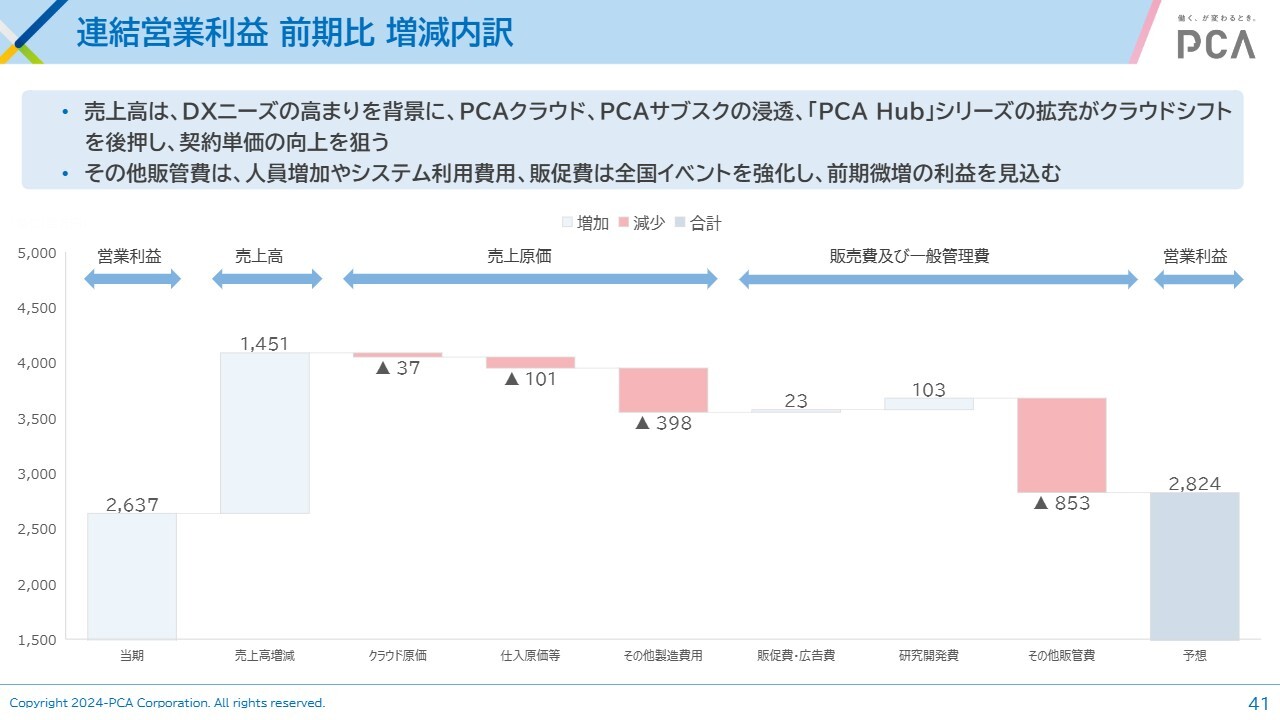

連結営業利益 前期比 増減内訳

営業利益の増減については、その他製造費用の部分で外注費、労務費等の開発関係が増加しする見込みです。また、その他販管費では人員増加やシステム利用、販促費等が増加する予定です。しかしながら、結果的には増益基調を維持していく見込みです。

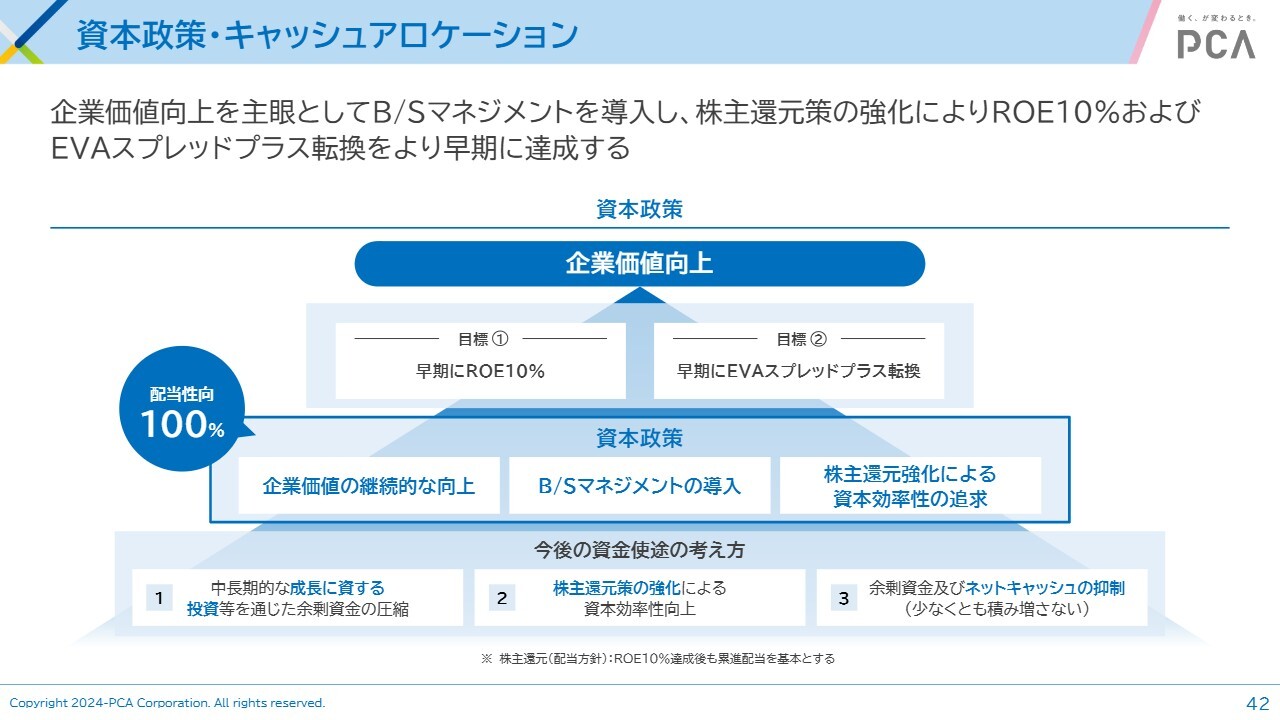

資本政策・キャッシュアロケーション

資本政策・キャッシュアロケーションについては、ROE10パーセントおよびEVAスプレッドプラス転換を早期に達成することを目指します。

株主還元方針

株主還元方針です。ROE10パーセントを超えるまでは配当性向100パーセントを実施していきます。また、ROE10パーセント達成後も、累進配当、つまり配当を下げずにより増やすことを基本としています。

株主還元 - 配当政策

2026年3月期の期末配当は、前期の87円から95円に増配する予定です。この計画に向けて今期も邁進していきたいと思っていますので、みなさまのご支援を引き続きお願いします。

ご説明は以上です。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ