提供:ヒビノ株式会社 2025年3月期決算説明

ヒビノ、2期連続で増収増益、過去最高売上高を更新

Contents

吉松聡氏:本日はご多用の中、当社決算説明会にご参加いただき、誠にありがとうございます。代表取締役副社長の吉松です。よろしくお願いします。

本日の流れですが、私から「2025年3月期決算の概要」及び「2026年3月期業績予想」そして、5月23日にアップデート版を公表した「資本コストや株価を意識した経営の実現に向けた対応」についてご説明します。

続いて、社長の日比野より「過去10年間の総括」及び「今後の取り組み」についてご説明します。

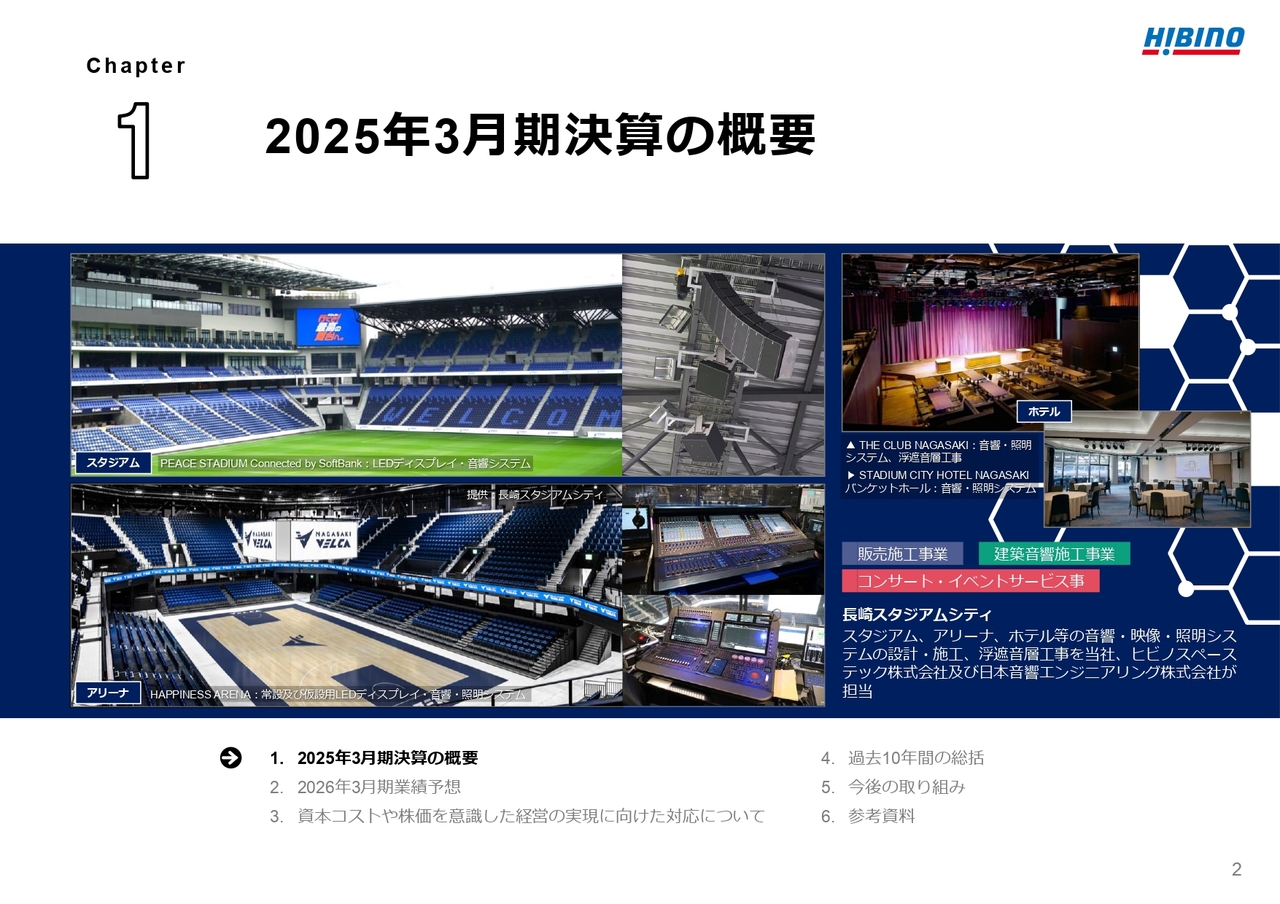

Chapter1 2025年3月期決算の概要

最初に、2025年3月期決算の概要についてご説明します。

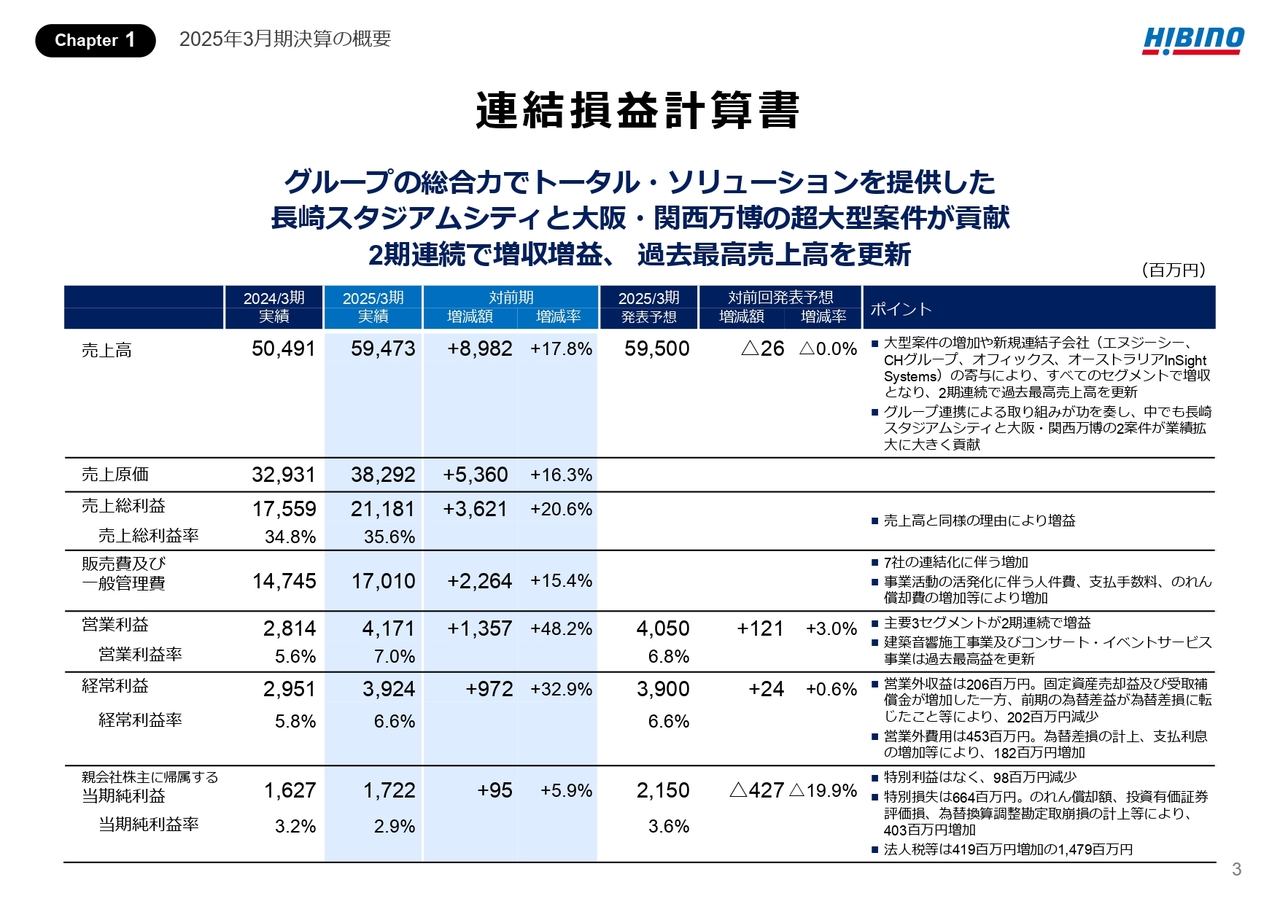

連結損益計算書

連結損益計算書です。2025年3月期は、2期連続で増収増益となり、売上高は過去最高を更新しました。売上高は、594億7,300万円となり、前期比89億8,200万円の増収となりました。

大型案件の増加に加え、エヌジーシー、CHグループ、オフィックス、そしてオーストラリアのInSight Systems、これらの新たに連結対象となった子会社の貢献によって、すべてのセグメントで増収となり、2期連続で過去最高を更新しました。

長崎スタジアムシティと大阪・関西万博の2つの超大型案件が、グループの総合力を結集したトータル・ソリューションの象徴として、業績に大きく貢献しています。

売上総利益は、211億8,100万円となり、前期比36億2,100万円の増益となりました。売上総利益率は35.6パーセントと、前期の34.8パーセントを上回りました。

販売費及び一般管理費は、前期比22億6,400万円増加し、170億1,000万円となりました。連結対象子会社の増加や、事業活動の活発化に伴う人件費や支払手数料、のれん償却費の増加などが主な増加要因です。

営業利益については、41億7,100万円となり、前期比13億5,700万円の増益と、大幅な伸びを記録しました。営業利益率も7.0パーセントと、前期の5.6パーセントから改善しています。主要3セグメントで2期連続の増益となっており、中でも建築音響施工事業とコンサート・イベントサービス事業は、過去最高益を達成しています。

営業外収益は、固定資産売却益及び受取補償金が増加した一方、前期の為替差益が為替差損に転じたこと等により、前期比2億200万円減少の2億600万円となりました。

営業外費用は、為替差損の計上、支払利息の増加等により、前期比1億8,200万円増加の4億5,300万円となりました。営業外損益における為替影響は、前期比4億6,700万円となります。

これらの結果、経常利益については、39億2,400万円となり、前期比9億7,200万円の増益となりました。

特別利益はなく、前期比9,800万円の減少です。特別損失は、のれん償却額、投資有価証券評価損、為替換算調整勘定取崩損の計上等により、前期比4億300万円増加し、6億6,400万円を計上しました。

法人税等は14億7,900万円を計上し、親会社株主に帰属する当期純利益については、17億2,200万円となり、前年同期比9,500万円の増益となりました。

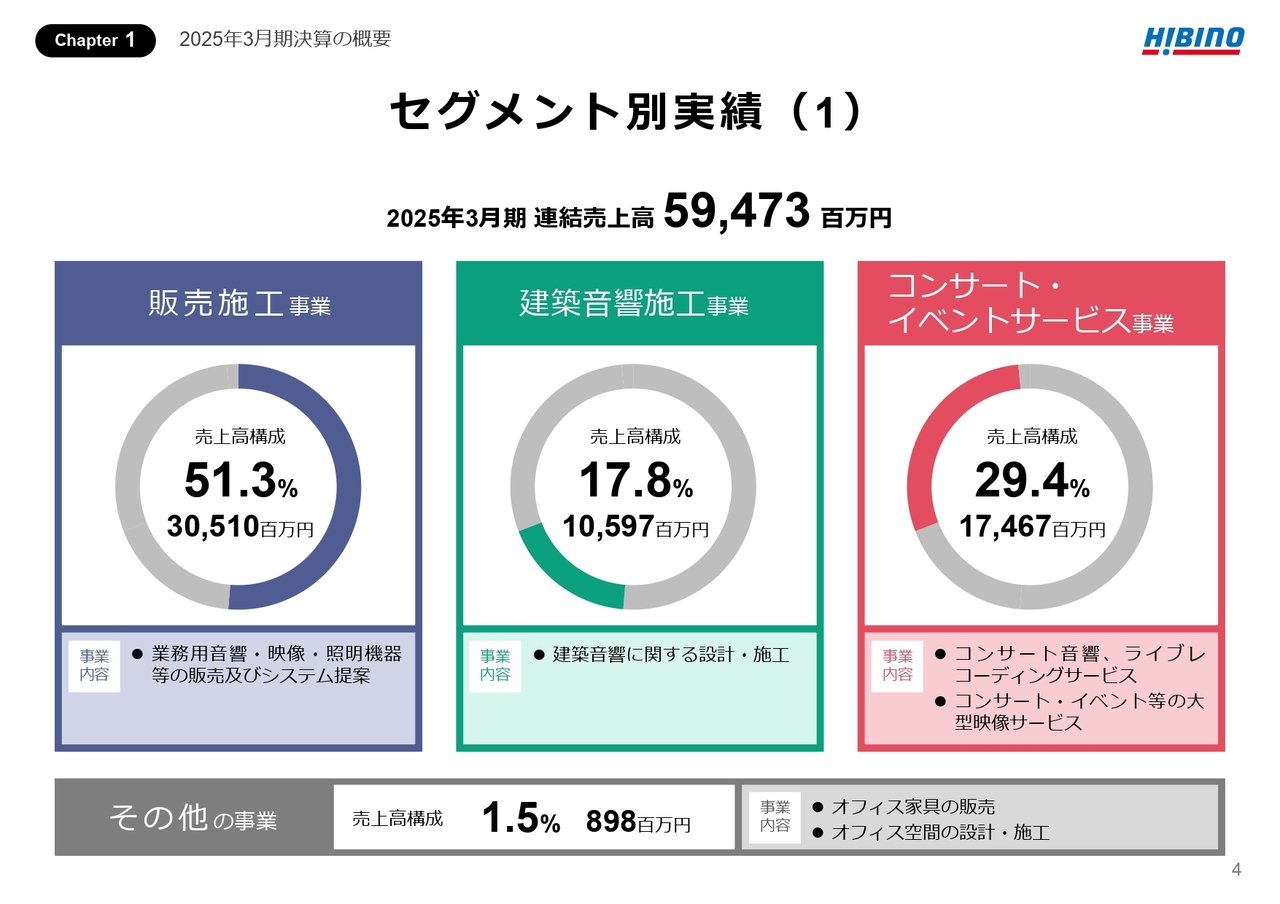

セグメント別実績(1)

売上高のセグメント別の内訳です。「販売施工事業」は、業務用音響・映像・照明機器等の販売及びシステム提案を行っており、売上高構成は51.3パーセント(前期は49.8パーセント、前期比プラス1.5パーセント)です。

「建築音響施工事業」は、建築音響(音空間)に関する設計・施工を行っており、売上高構成は17.8パーセント(前期は18.4パーセント、前期比マイナス0.6パーセント)です。

「コンサート・イベントサービス事業」は、コンサートやイベント等における音響サービス、大型映像サービスを行っており、売上高構成は29.4パーセント(前期は31.9パーセント、前期比マイナス2.5パーセント)です。

当期において、オフィス家具の販売及びオフィス空間の設計・施工を行う株式会社オフィックスの株式を取得し、連結化したことに伴い、「その他の事業」の報告セグメントを新たに追加しています。売上高構成は1.5パーセントです。

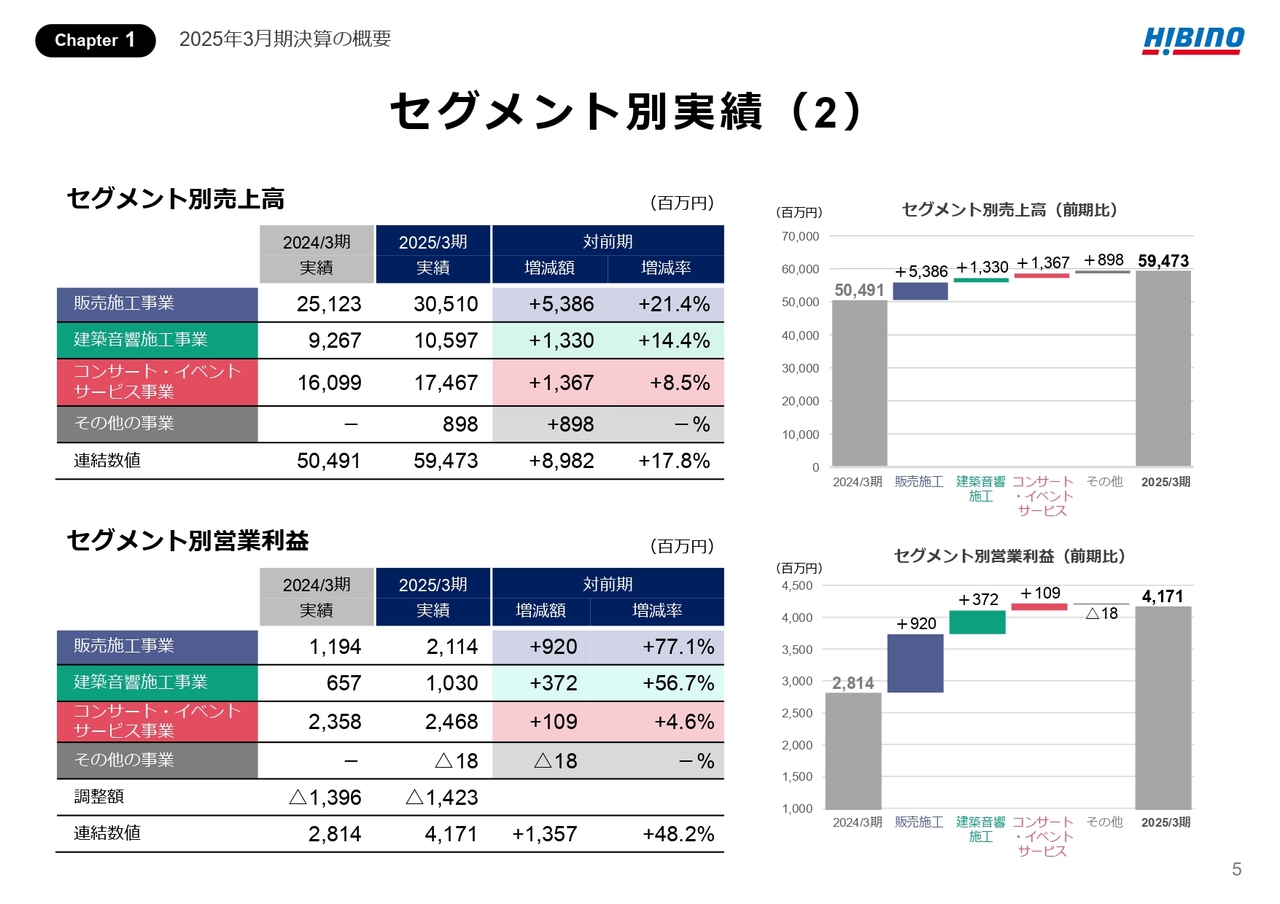

セグメント別実績(2)

スライド右上のグラフは、セグメント別売上高の増減、右下のグラフは、セグメント別営業利益の増減を示しています。売上高は、すべてのセグメントで増収となっています。

セグメント利益は、主要3セグメントで増益となっており、その他の事業についてはM&Aアドバイザリーに対する報酬・手数料等が含まれています。

次のページより、セグメント別の実績について、ご説明します。

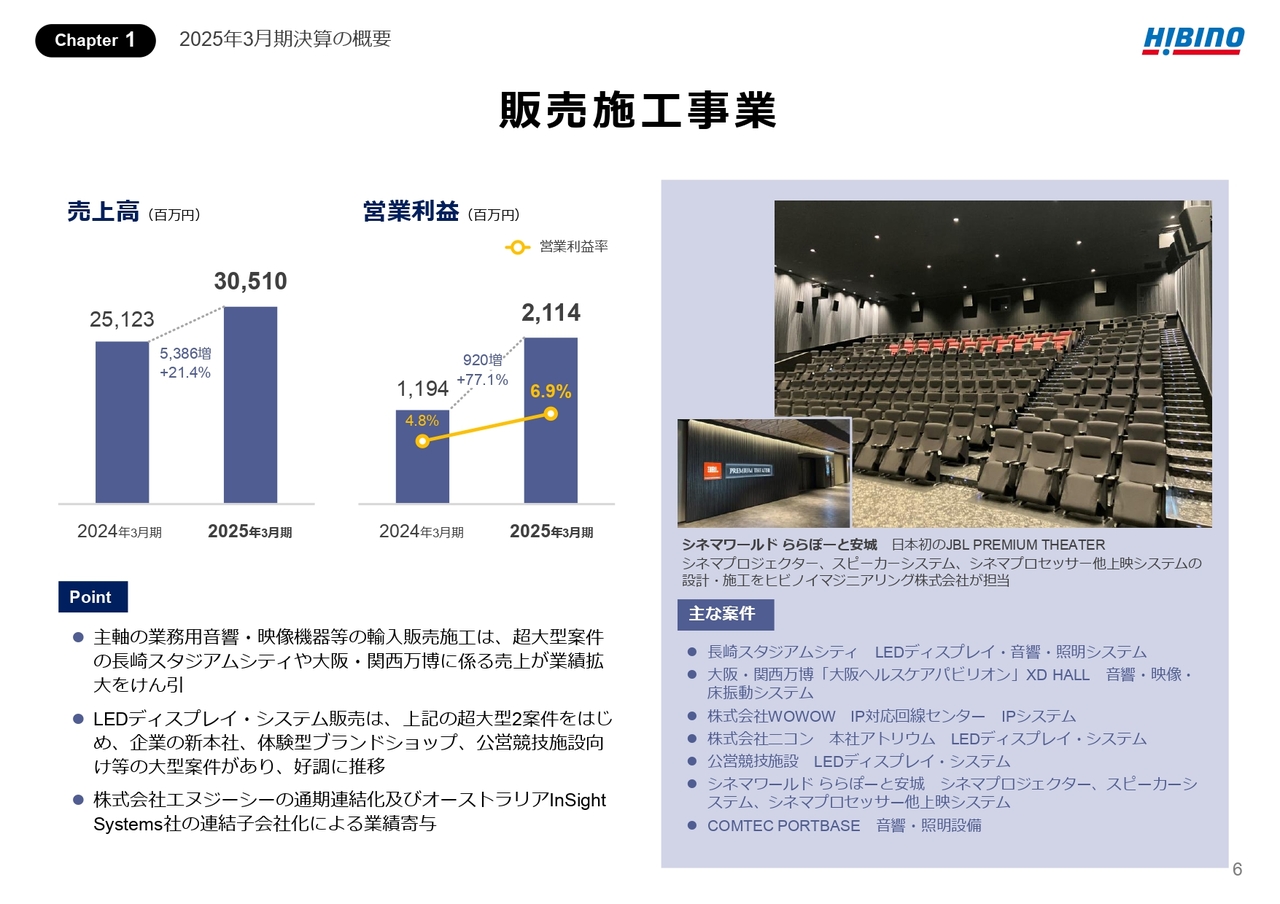

販売施工事業

販売施工事業です。売上高は305億1,000万円となり、前期比53億8,600万円の増収、営業利益は21億1,400万円となり、9億2,000万円の増益となりました。

主軸の業務用音響・映像機器等の輸入販売施工は、超大型案件の長崎スタジアムシティや大阪・関西万博に係る売上が業績拡大を牽引しました。

LEDディスプレイ・システム販売も好調に推移しています。長崎スタジアムシティ、大阪・関西万博の2案件を筆頭に、企業の新本社、体験型ブランドショップ、公営競技施設向けなど、大型案件が相次ぎました。

前期の第3四半期に連結子会社化した株式会社エヌジーシーが、当期は通期連結となり、加えて、当期の第3四半期にInSight Systems社を連結子会社化したことによる業績寄与がありました。

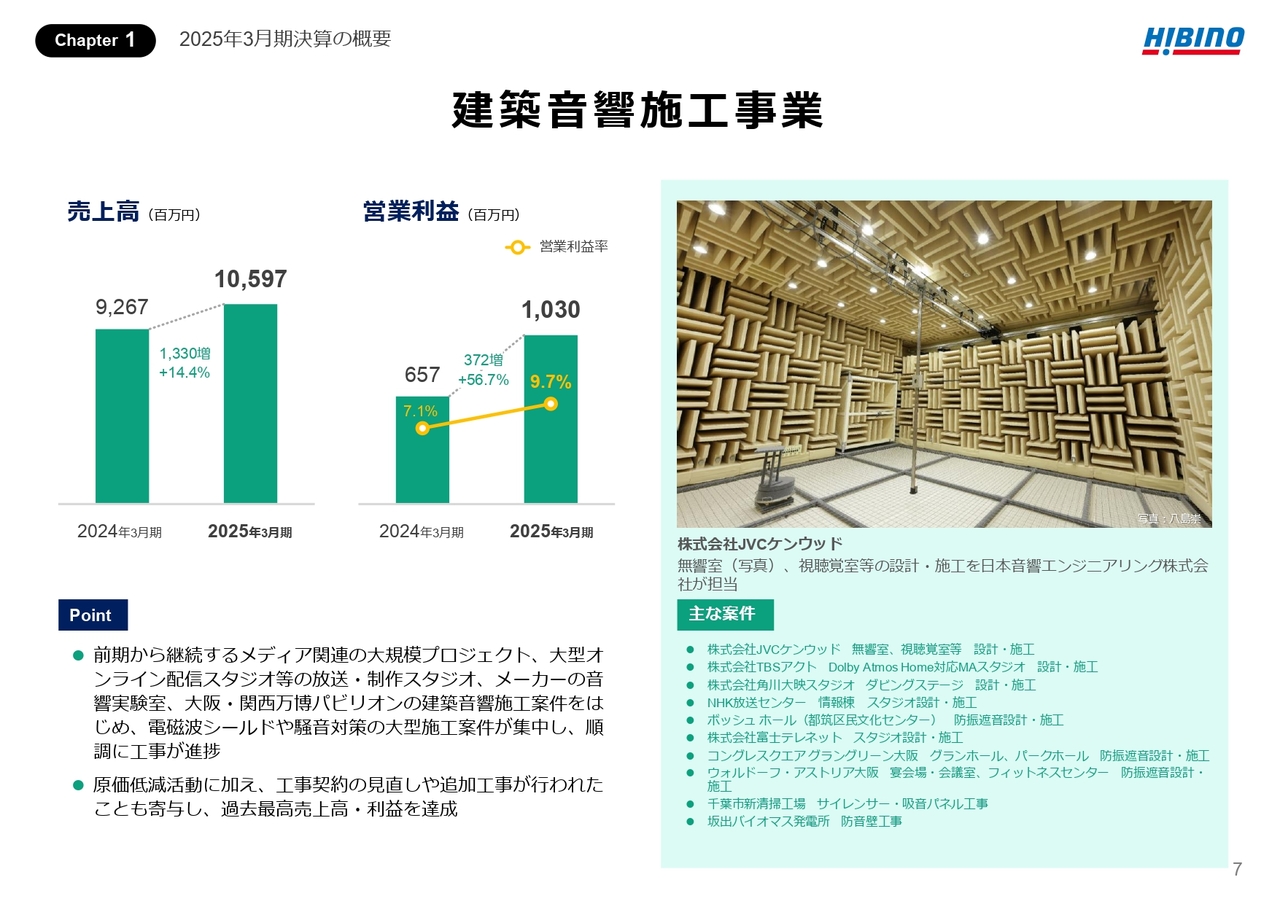

建築音響施工事業

建築音響施工事業です。売上高は105億9,700万円となり、前期比13億3,000万円の増収、 営業利益は10億3,000万円となり、3億7,200万円の増益となりました。

前期から継続するメディア関連の大規模プロジェクト、大型オンライン配信スタジオ等の放送・制作スタジオ、メーカーの音響実験室、大阪・関西万博パビリオンの建築音響施工案件をはじめ、電磁波シールドや騒音対策の大型施工案件が集中し、順調に工事が進捗しました。

原価低減活動に加え、工事契約の見直しや追加工事が行われたことも寄与し、過去最高売上高・利益を達成しました。

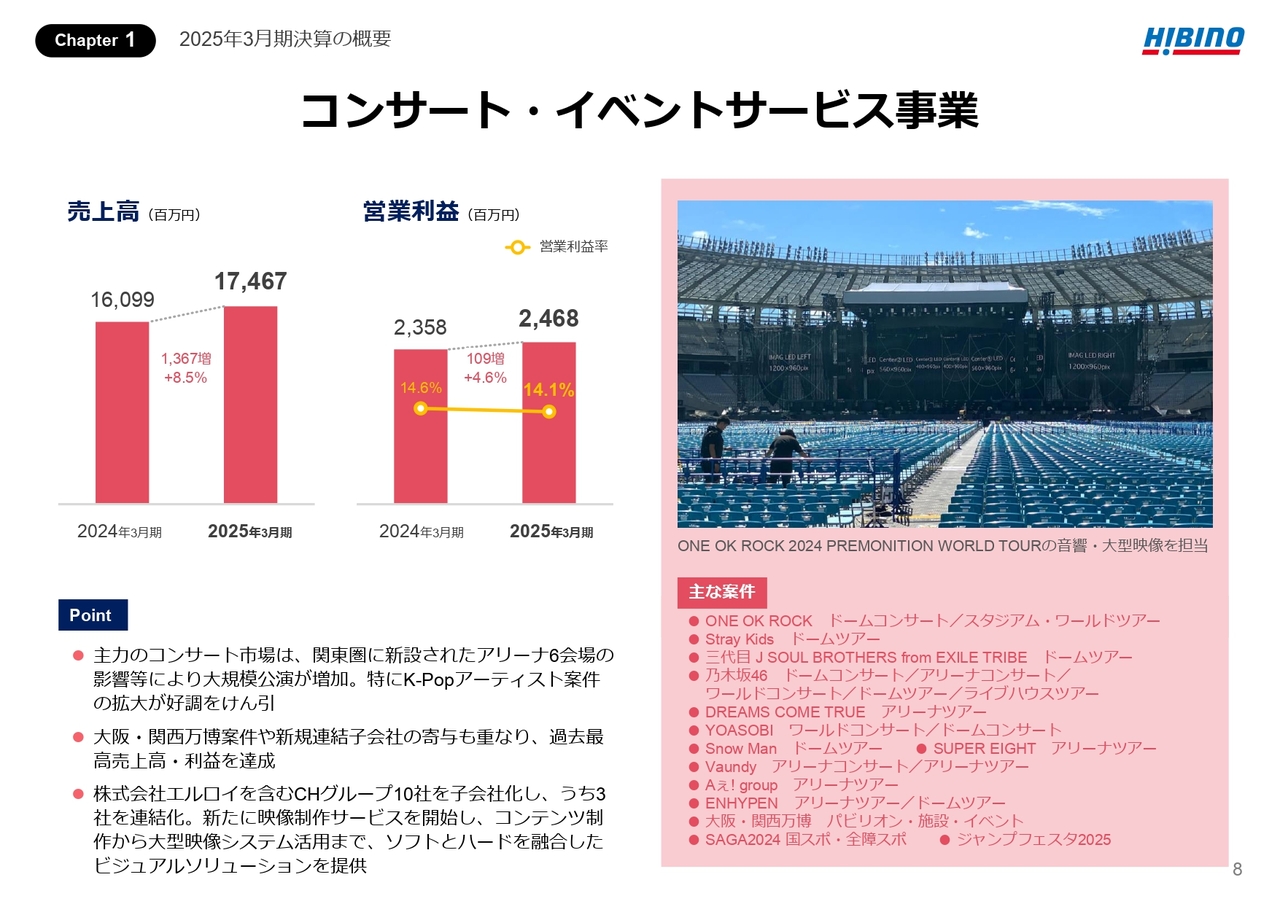

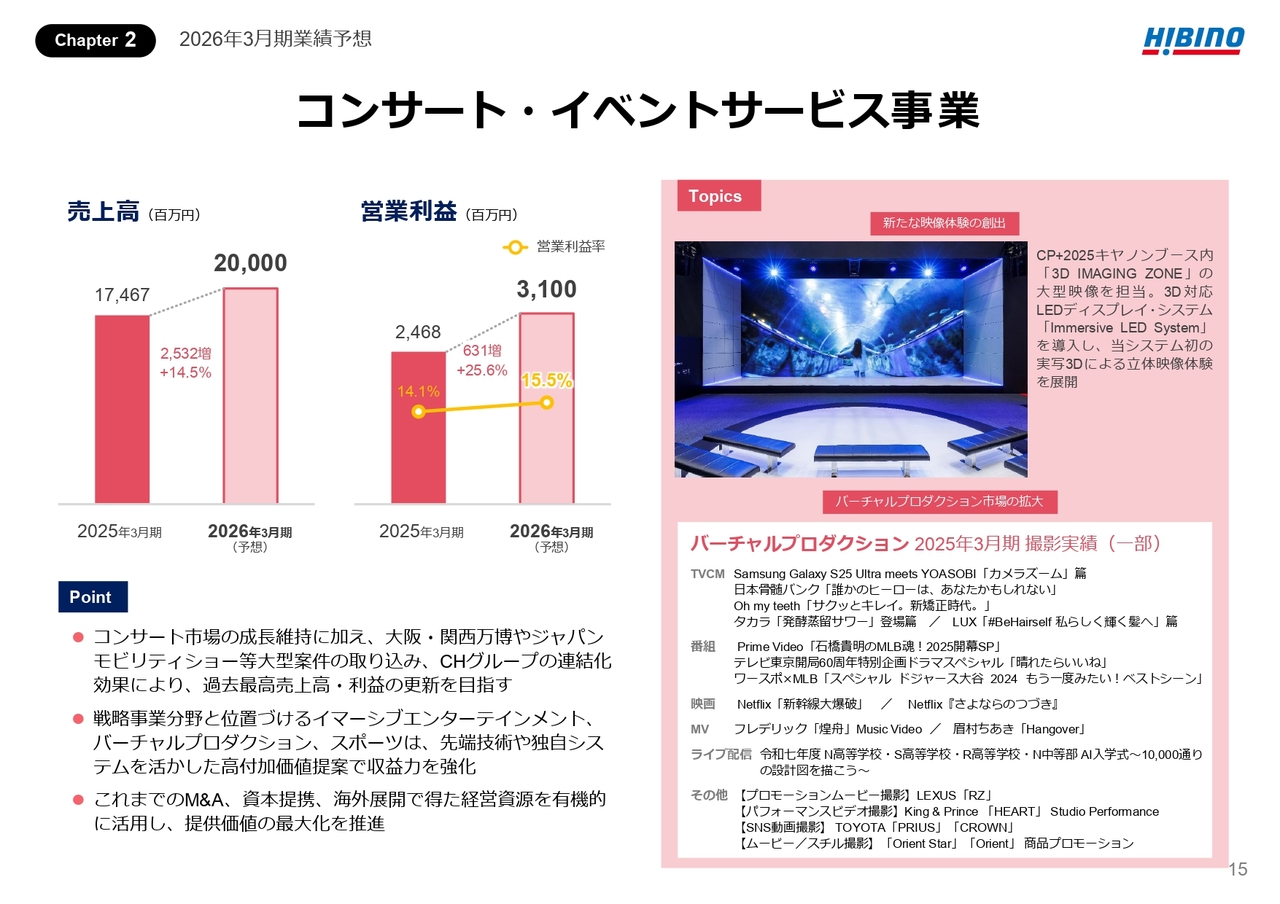

コンサート・イベントサービス事業

コンサート・イベントサービス事業です。売上高は174億6,700万円となり、前期比13億6,700万円の増収、営業利益は24億6,800万円となり、1億900万円の増益となりました。主力のコンサート市場は、関東圏に新設されたアリーナ6会場の影響等により大規模公演が増加し、特にK-Popアーティスト案件の拡大が好調を牽引しました。

大阪・関西万博案件や新規連結子会社の寄与も重なり、過去最高売上高・利益を達成しました。

当期の第1四半期に、映像制作サービス会社10社を子会社化し、そのうちCHホールディングス株式会社、株式会社エルロイ及び株式会社massiveの3社を連結化しています。新たに映像制作サービスを開始し、コンテンツ制作から大型映像システム活用まで、ソフトとハードを融合したビジュアルソリューションを提供しています。

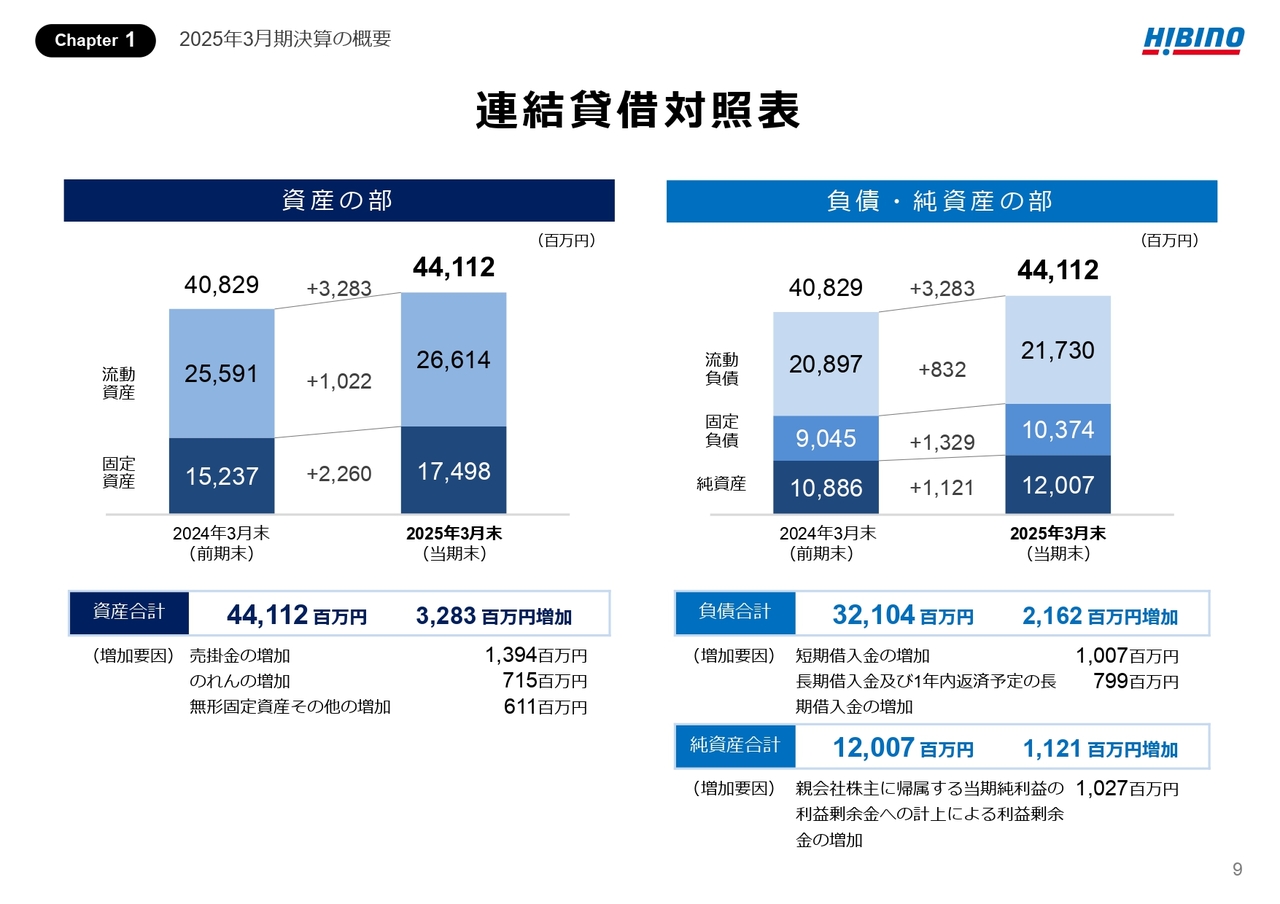

連結貸借対照表

連結貸借対照表です。総資産は、前期末より32億8,300万円増加し、441億1,200万円となりました。「売掛金」「のれん」「無形固定資産その他」が増加しています。

負債は、前期末より21億6,200万円増加し、321億400万円となりました。「短期借入金」の増加、並びにM&A資金及び年度資金の調達等で「長期借入金」が増加し、長短合算の借入金は前期末比18億600万円増加の183億9,600万円となっています。

純資産は、「利益剰余金」の増加等により、前期末より11億2,100万円増加し、120億700万円となりました。

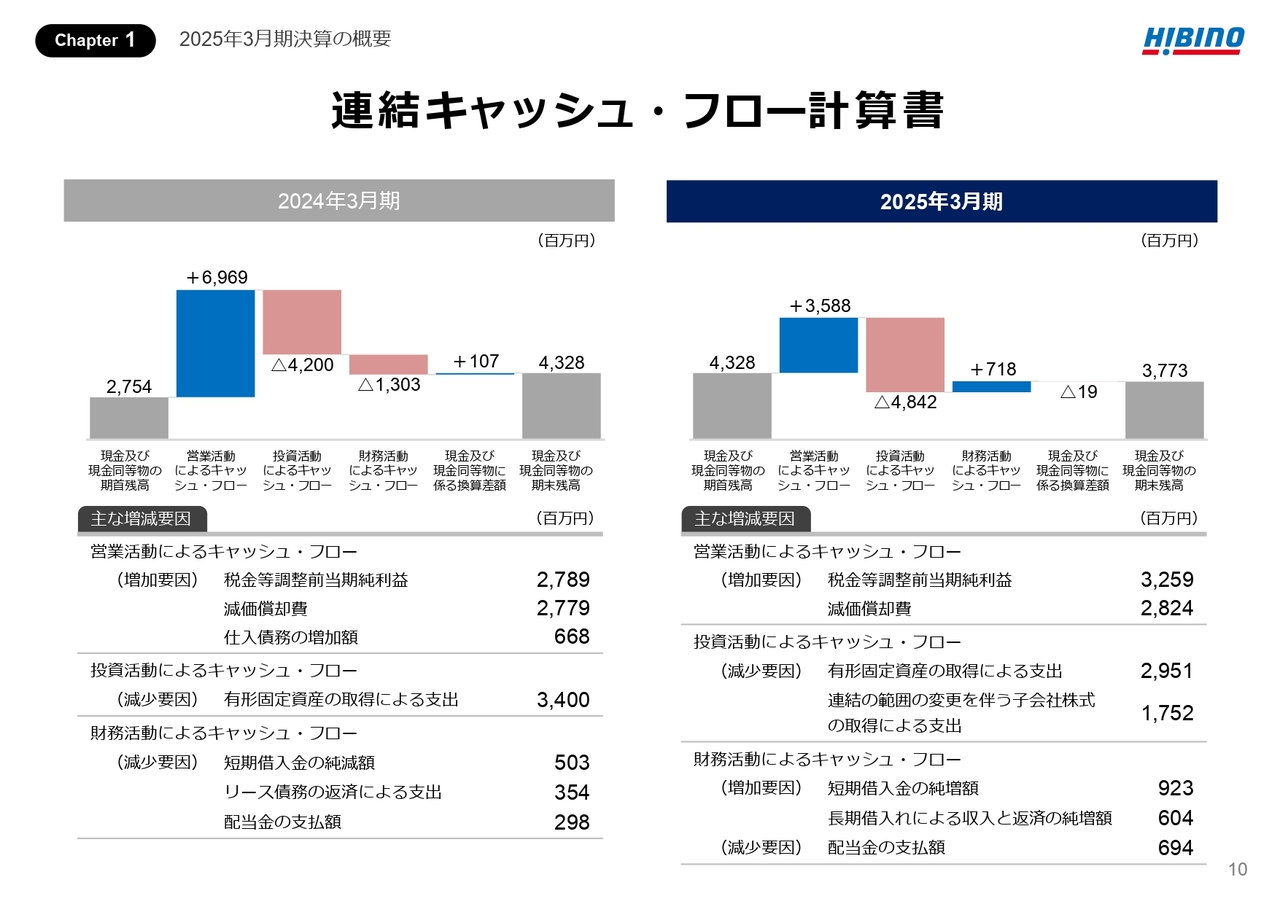

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。スライド右側が、当期実績です。

営業キャッシュ・フローは、35億8,800万円の収入となりました。税金等調整前当期純利益及び減価償却費の計上が主な要因です。

投資キャッシュ・フローは、48億4,200万円の支出となり、これは主に、コンサート・イベントサービス事業における有形固定資産の取得(レンタル用機材の設備投資)、連結の範囲の変更を伴う子会社株式の取得によるものです。

財務キャッシュ・フローは、7億1,800万円の収入となり、主な増加要因は、短期借入金の純増額、長期借入れによる収入と返済の純増額であり、主な減少要因は、配当金の支払いによるものです。

Chapter2 2026年3月期業績予想

続いて、2026年3月期業績予想についてご説明します。

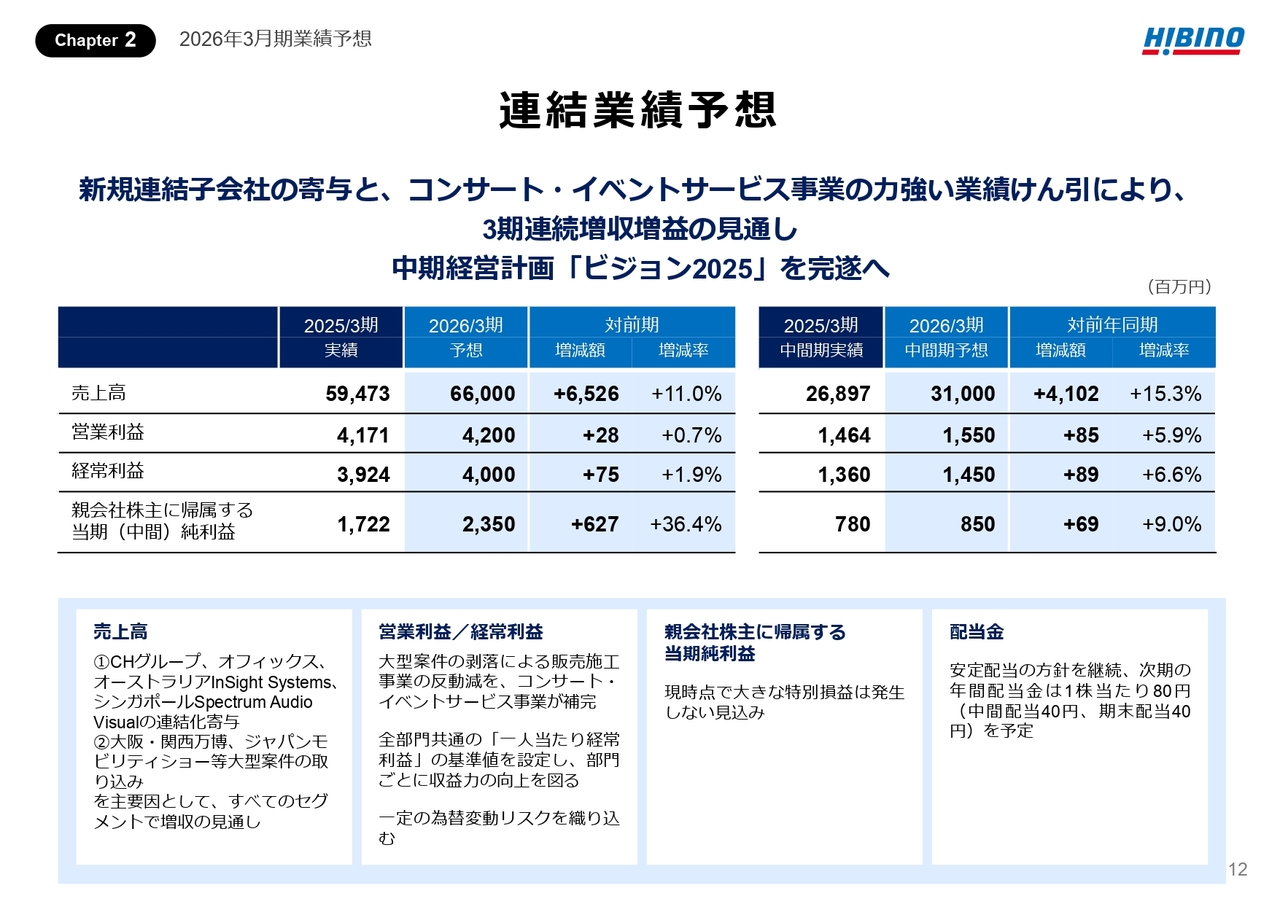

連結業績予想

連結業績予想のサマリーです。売上高は前期比65億2,600万円増加の660億円、営業利益は2,800万円増加の42億円、経常利益は7,500万円増加の40億円、親会社株主に帰属する当期純利益は6億2,700万円増加の23億5,000万円を計画しています。

売上高については、①CHグループ、オフィックス、オーストラリアInSight Systemsの通期連結化、シンガポールSpectrum Audio Visualの新規連結化による寄与②大阪・関西万博、ジャパンモビリティショー等大型案件の取り込みと、大きく2つの要因により増加し、すべてのセグメントで増収の見通しです。

営業利益、経常利益については、販売施工事業では、2025年3月期の大型案件の反動減により利益が減少する見込みですが、コンサート・イベントサービス事業がそれをカバーし、全体としては増益を見込んでいます。

配当金については、1株当たり中間配当40円、期末配当40円とする年間80円を予定しています。2026年3月期は、記念配当(10円)を実施した2025年3月期の年間配当金70円と比較し、10円の増配となる見通しです。

それでは、セグメント別の動向・見通しについてご説明します。

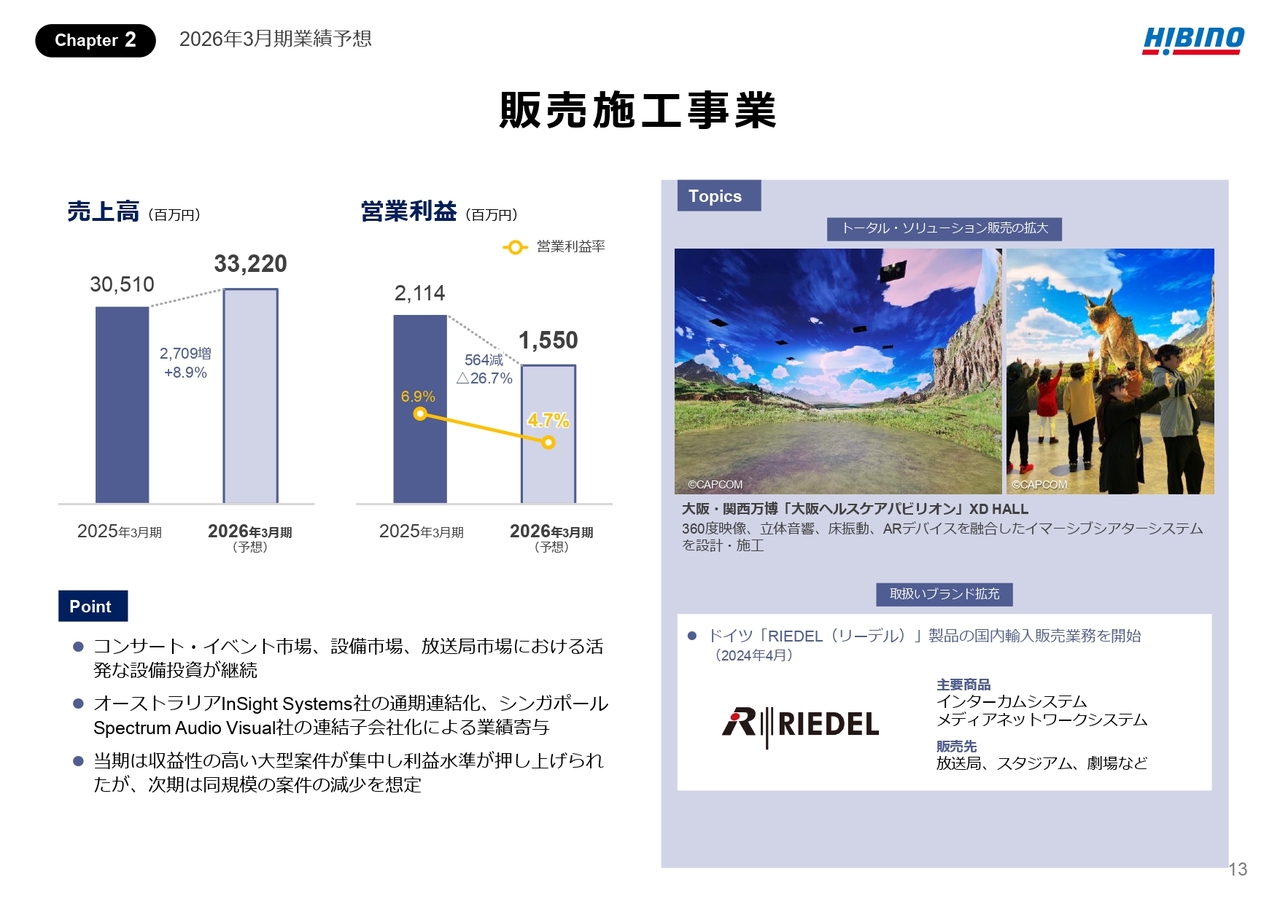

販売施工事業

販売施工事業です。売上高は、前期比27億900万円増加の332億2,000万円、営業利益は、5億6,400万円減少の15億5,000万円を計画しています。

コンサート・イベント市場、設備市場、放送局市場における活発な設備投資が継続する見通しです。

オーストラリアInSight Systems社の通期連結化、シンガポールSpectrum Audio Visual社の連結子会社化による業績寄与を見込んでいます。

ただし、2025年3月期は収益性の高い大型案件が集中し利益水準が押し上げられましたが、今期は同規模の案件の減少を想定していることから、増収減益の計画となっています。

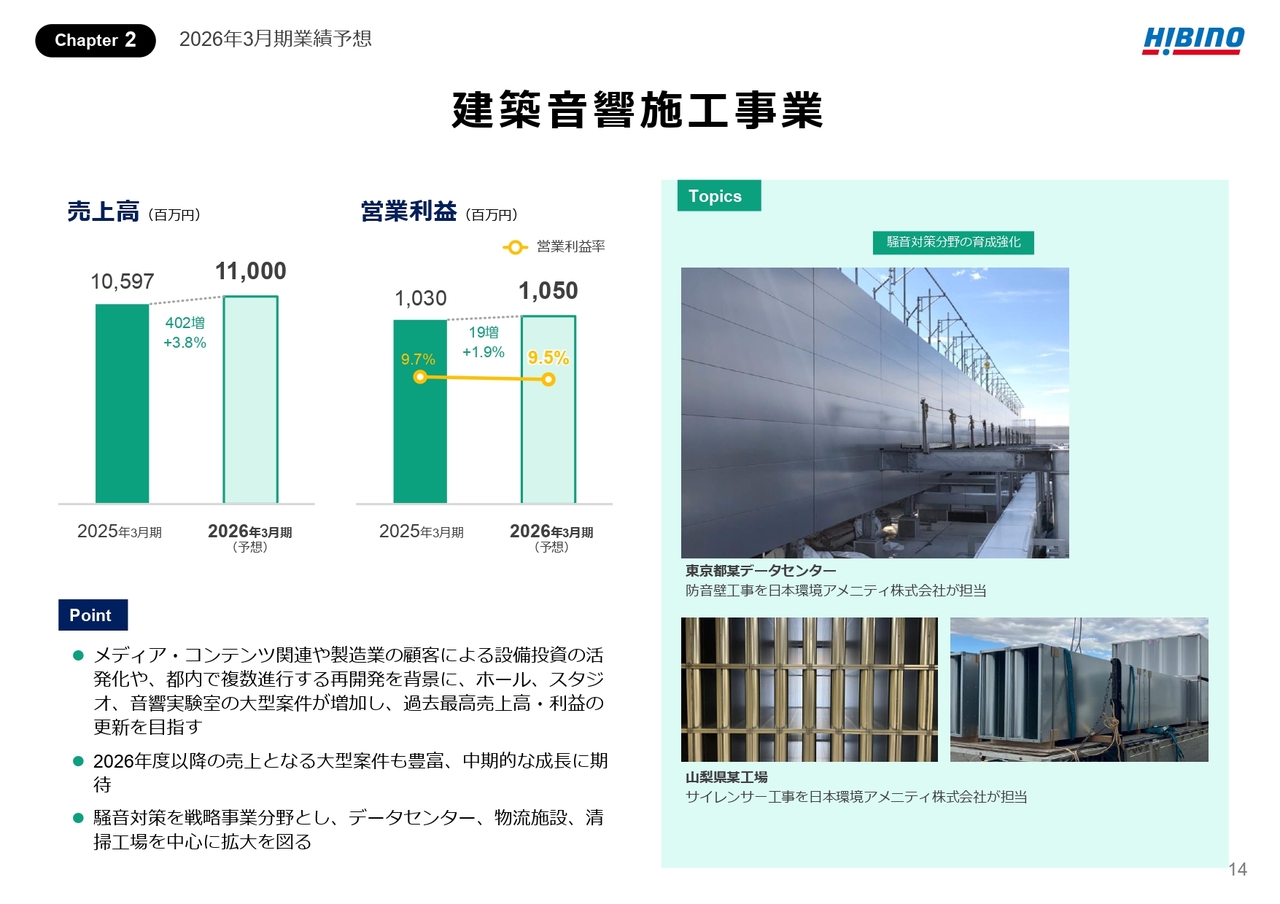

建築音響施工事業

建築音響施工事業です。売上高は、前期比4億200万円増加の110億円、営業利益は、1,900万円増加の10億5,000万円を計画しています。

メディア・コンテンツ関連や製造業の顧客による設備投資の活発化や、都内で複数進行する再開発を背景に、ホール、スタジオ、音響実験室の大型案件が増加し、過去最高売上高・利益の更新を目指します。2026年度以降の売上となる大型案件も豊富で、中期的な成長が期待できます。

戦略事業分野と位置づける騒音対策については、近年、大規模なデータセンター、物流施設の建設が相次いでおり、これらの施設における需要が今後伸びていくと予想しています。

コンサート・イベントサービス事業

コンサート・イベントサービス事業です。売上高は、前期比25億3,200万円増加の200億円、営業利益は、6億3,100万円増加の31億円を計画しています。

コンサート市場の成長維持に加え、大阪・関西万博やジャパンモビリティショー等大型案件の獲得を見込んでいます。CHグループのうち、すでに連結化している3社に加えて、新たに3社を連結化する効果も織り込み、過去最高売上高・利益の更新を目指します。

戦略分野として注力しているイマーシブエンターテインメントやバーチャルプロダクション、スポーツ分野においても、先端技術や独自システムを活用した高付加価値の提案を進めており、収益力の強化を図っています。

このような事業成長の背景には、過去に実施してきたM&Aや資本提携、そして海外展開を通じて得た経営資源を有機的に活用している点があり、顧客提供価値の最大化につながっています。

今後も、テクノロジーとクリエイティブを融合した新たな映像体験の創出に挑戦し、ヒビノならではのポジションを確立していきます。

Chapter3 資本コストや株価を意識した経営の実現に向けた対応について

続きまして、5月23日にアップデート版を公表した「資本コストや株価を意識した経営の実現に向けた対応」について、ご説明します。

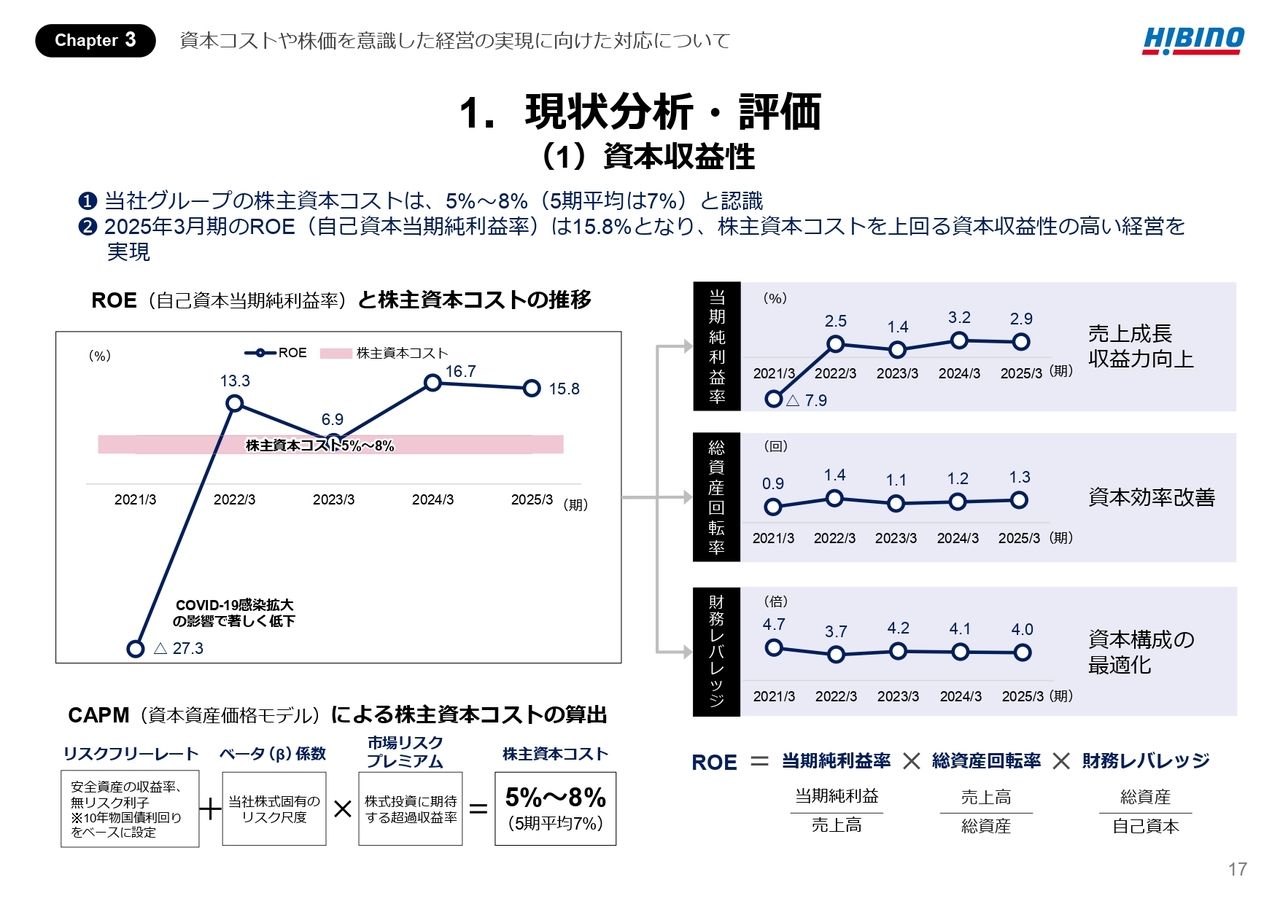

1.現状分析・評価(1)資本収益性

現状分析・評価についてご説明します。スライド左下に記載のとおり、当社では、株主資本コストをCAPM(資本資産価格モデル)を用いて算出し、5パーセントから8パーセント、5期平均は7パーセント程度と認識しています。

当社グループの「資本収益性」について、2025年3月期のROE(自己資本当期純利益率)は15.8パーセントと、株主資本コストを大きく上回る水準で着地しました。資本収益性の高い経営を実現しつつあると評価しています。

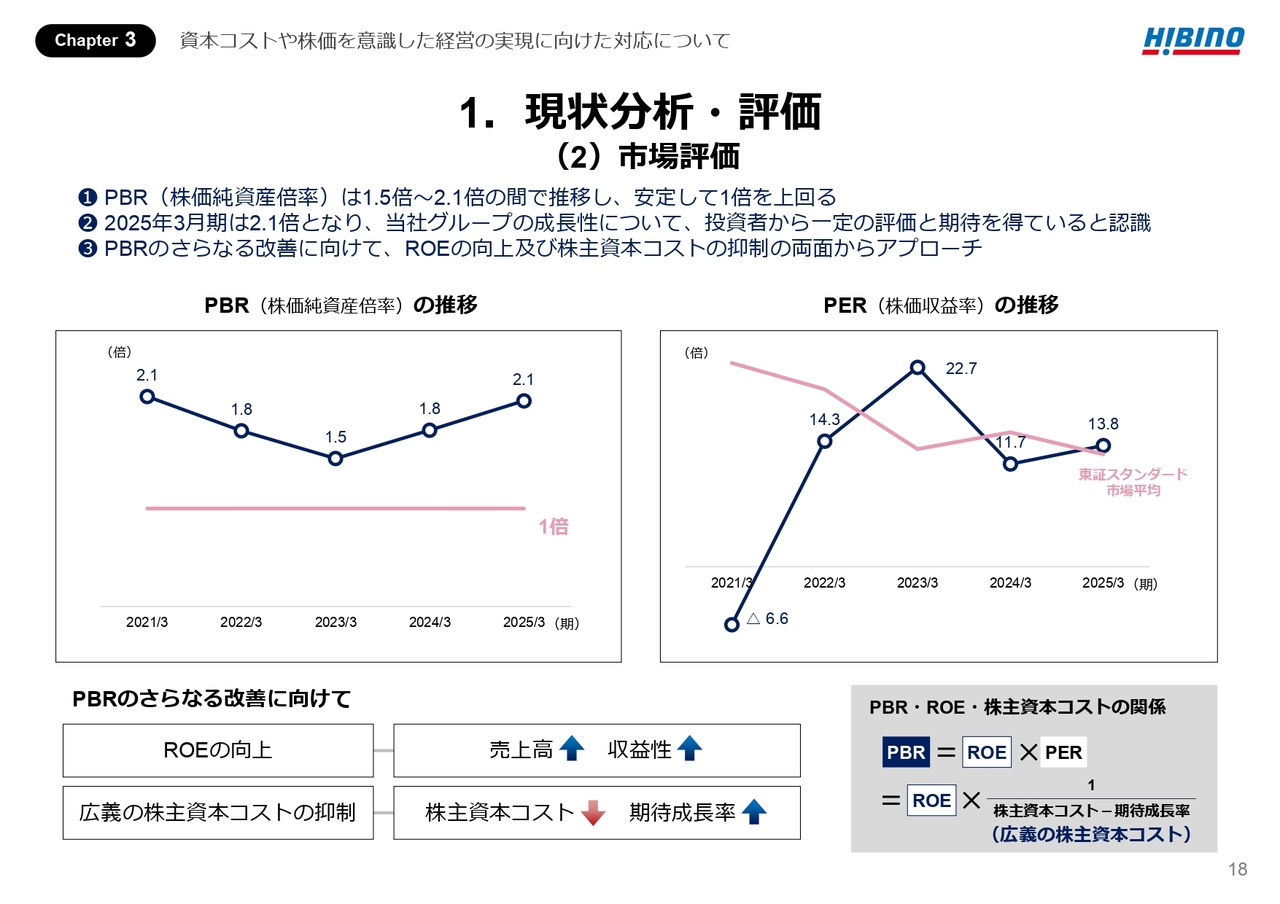

1.現状分析・評価(2)市場評価

「市場評価」について、2025年3月期のPBR(株価純資産倍率)は2.1倍となり、この5ヶ年では1.5倍から2.1倍の間で推移しており、一貫して1倍を上回る水準を維持しています。

2025年3月期のPERは、3月31日の株価(2,396円)で13.8倍と算出され、東証スタンダード市場の平均12.8倍を上回っており、当社グループの成長性に対して、投資家のみなさまから一定の評価と期待をいただいているものと認識しています。

PBRのさらなる改善に向けては、株主資本コストを上回るROEの継続的な達成に向けた取り組みが必要であり、ROEの向上及び株主資本コストの抑制の両面からアプローチしていくことが重要であると考えています。

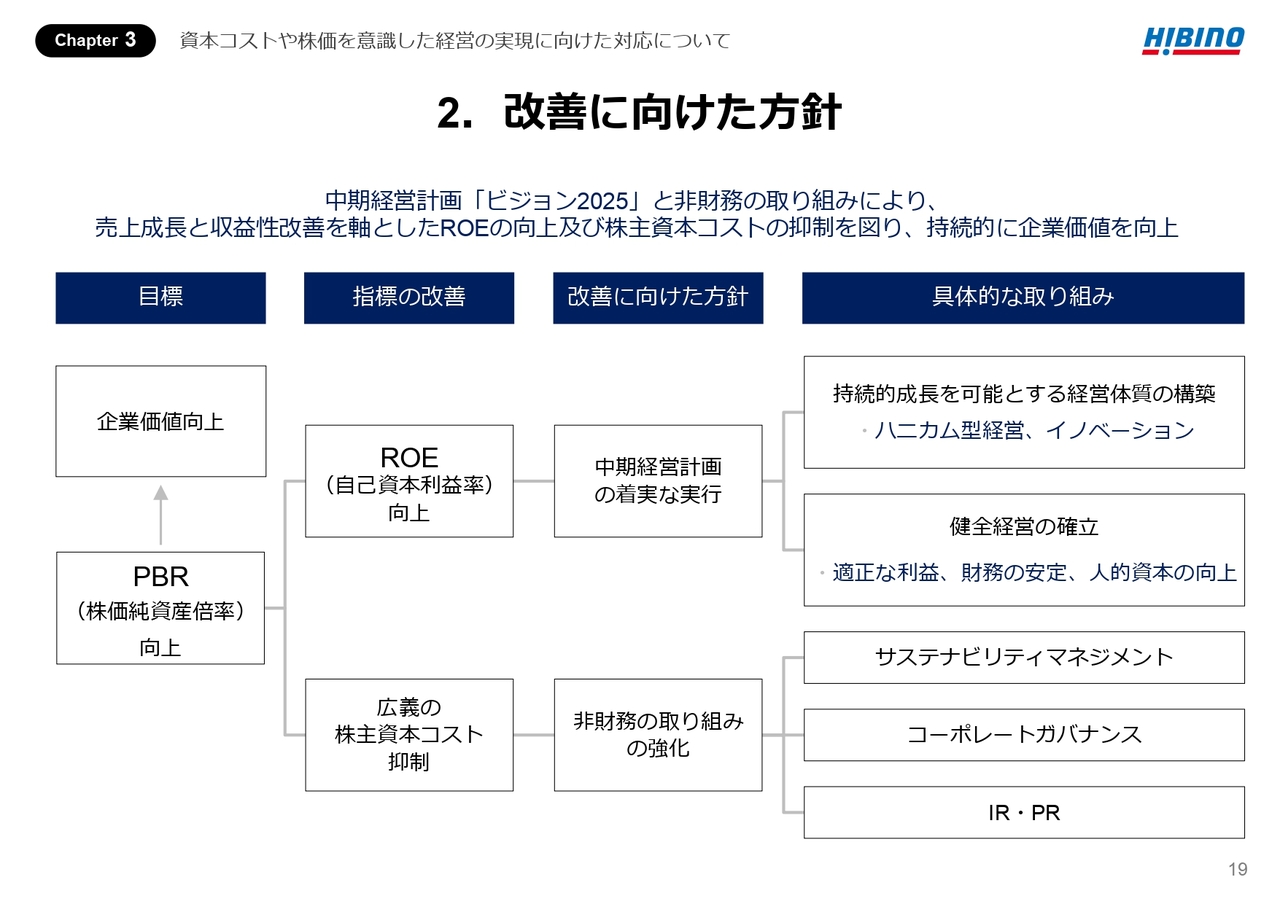

2.改善に向けた方針

ここからは、資本収益性や市場評価の改善に向けた当社グループの方針についてご説明します。

第1に、中期経営計画「ビジョン2025」の着実な実行によるROEの向上です。売上成長と収益性改善にこだわり、中長期的な利益成長を図るとともに、外部環境に左右されにくい安定性のある事業ポートフォリオへの変革を実現していきます。

第2に、非財務の取り組みを強化し、資本市場との信頼関係の構築や企業価値の見える化を進めることで、株主資本コストの抑制を図ります。

これらの取り組みを通じて、結果としてPBRをはじめとした企業価値の持続的な向上を目指しています。

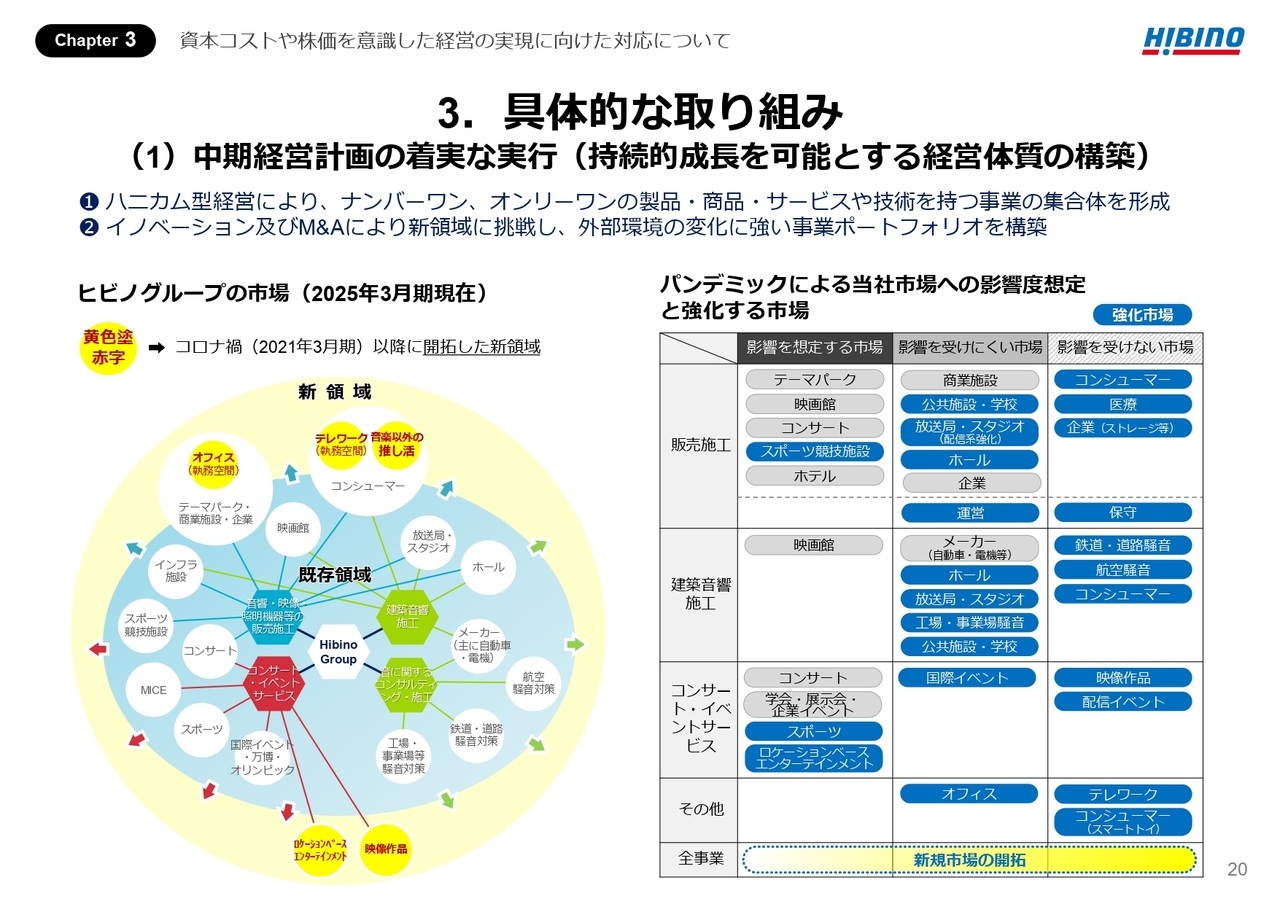

3.具体的な取り組み(1)中期経営計画の着実な実行(持続的成長を可能とする経営体質の構築)

当社は、「ビジョン2025」の中期経営方針の柱の1つとして、持続的成長を可能とする経営体質の構築に取り組んでいます。

その中心にあるのが、ナンバーワン・オンリーワンの商品やサービスなどを持つ事業を束ね、相互補完的に展開する「ハニカム型経営」と、イノベーションやM&Aによる新領域への挑戦です。

近年では、映像作品やロケーションベースエンターテインメント、スマートトイ、オフィス・テレワークなど、新たな市場への展開も広がっており、環境変化に強い事業ポートフォリオの形成が順調に進んでいます。

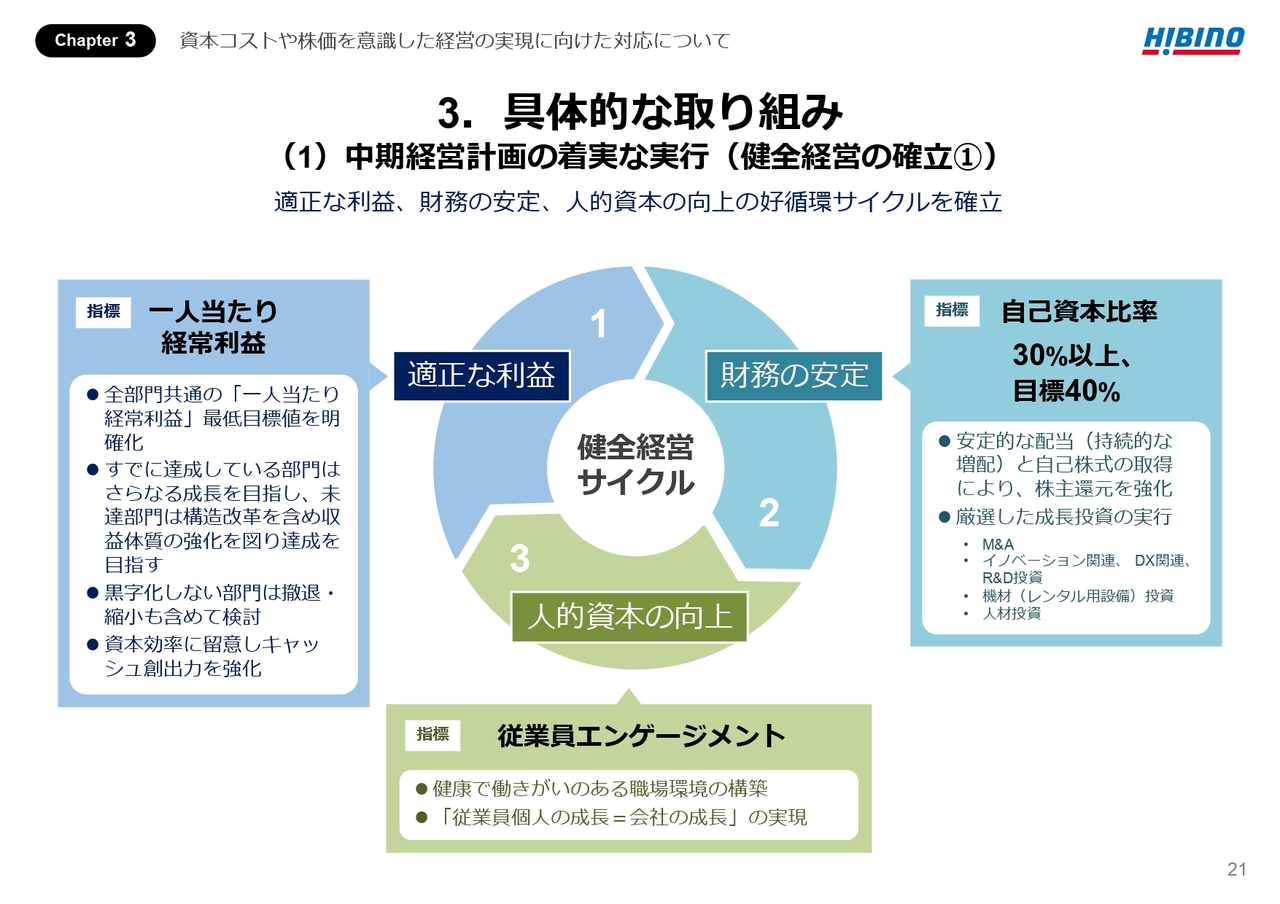

3.具体的な取り組み(1)中期経営計画の着実な実行(健全経営の確立①)

健全経営については、適正な利益を上げることにより財務の安定を図り、財務の安定を図ることにより人的資本の向上を図り、人的資本の向上を図ることにより、適正な利益を確保する、この好循環の確立を図っていきます。

3.具体的な取り組み(1)中期経営計画の着実な実行(健全経営の確立②)

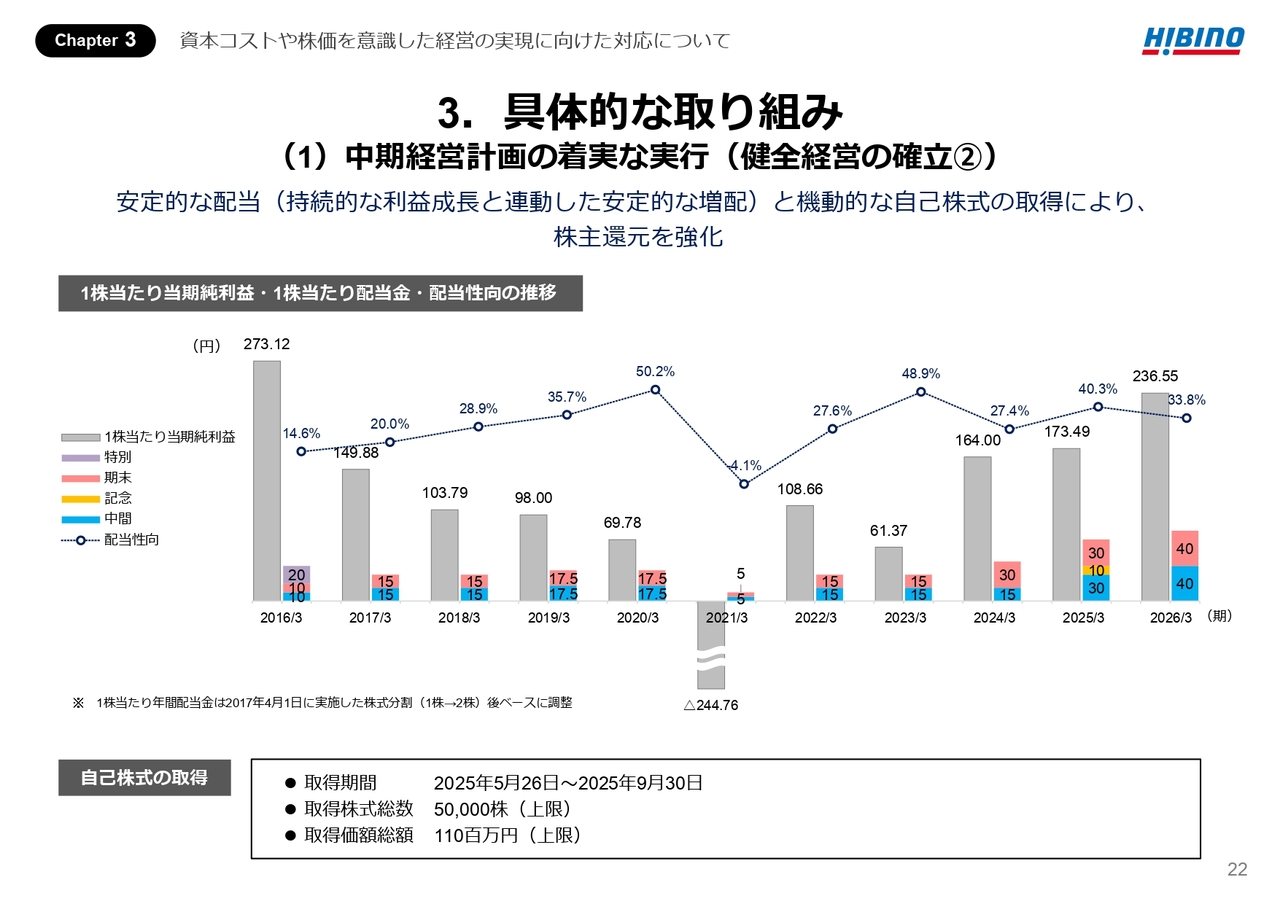

株主還元に関しては、当社は株主のみなさまへの利益還元を重要な経営課題と位置づけ、安定配当の継続を基本方針としています。この方針のもと、業績や将来の事業展開、経営環境の変化などを総合的に勘案し、配当水準を決定しています。

2026年3月期は、記念配当を実施した2025年3月期から、さらに増配となる見通しです。

配当性向は、上場以来の平均で30パーセント強となっており、年によって変動はあるものの、持続的な利益成長に応じた安定的な増配を重視しています。

また、当社は、2025年5月23日に自己株式の取得を決定しました。取得期間は2025年5月26日から9月30日まで、取得上限は5万株・総額1億1,000万円としています。

今後も成長投資と株主還元のバランスを図りながら、安定的な株主還元を継続していきます。

3.具体的な取り組み(2)非財務の取り組みの強化

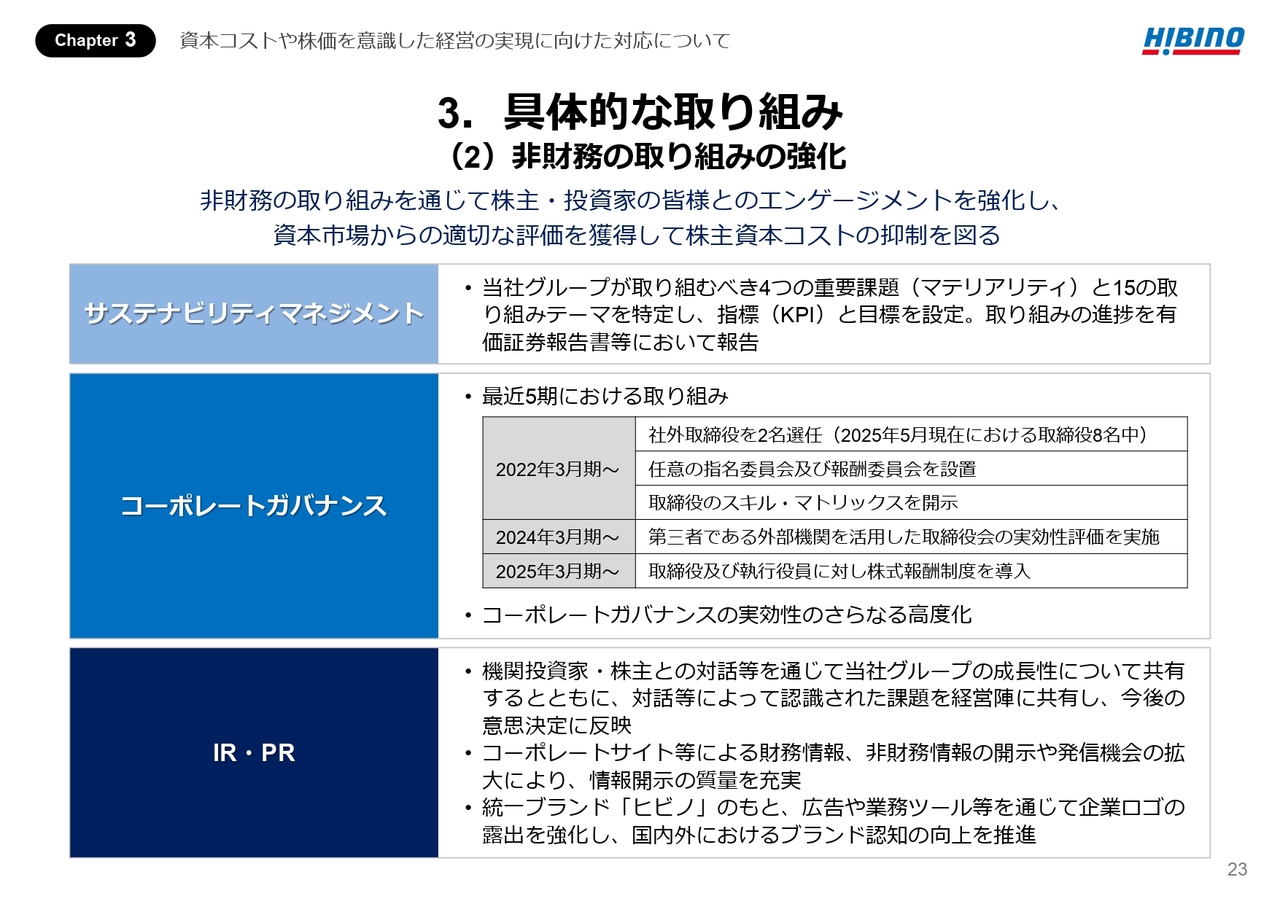

最後に、非財務の取り組みの強化についてご説明します。当社グループは、非財務の取り組みを通じて株主・投資家のみなさまとのエンゲージメントを強化し、資本市場からの適切な評価を獲得して株主資本コストの抑制を図ることを目指しています。

サステナビリティに関しては、当社グループが取り組むべき4つのマテリアリティと15の具体的テーマを特定し、それぞれにKPIと目標を設定しています。取り組みの進捗は有価証券報告書等にて開示しており、継続的な改善と透明性の確保に努めています。

コーポレートガバナンス面では、取締役会の実効性向上を目的に、社外取締役の増員、任意の指名委員会及び報酬委員会の設置、スキル・マトリックスの開示、外部機関を活用した実効性評価の実施、株式報酬制度の導入などの取り組みを進めています。

IR・PR活動については、機関投資家・株主との対話を通じて成長性や課題認識を共有し、経営判断への反映にもつなげています。あわせて、コーポレートサイトや各種媒体を通じた情報開示の質と量の向上、さらには、統一ブランド「ヒビノ」のもとでのロゴ露出強化によって、国内外でのブランド認知向上も図っています。

このように、非財務の領域においても、中長期的な企業価値の向上に資する取り組みを継続していきます。以上で、私からの説明を終わります。

Chapter4 過去10年間の総括

日比野晃久氏:代表取締役社長の日比野です。私から「過去10年間の総括」及び「今後の取り組み」についてご説明します。

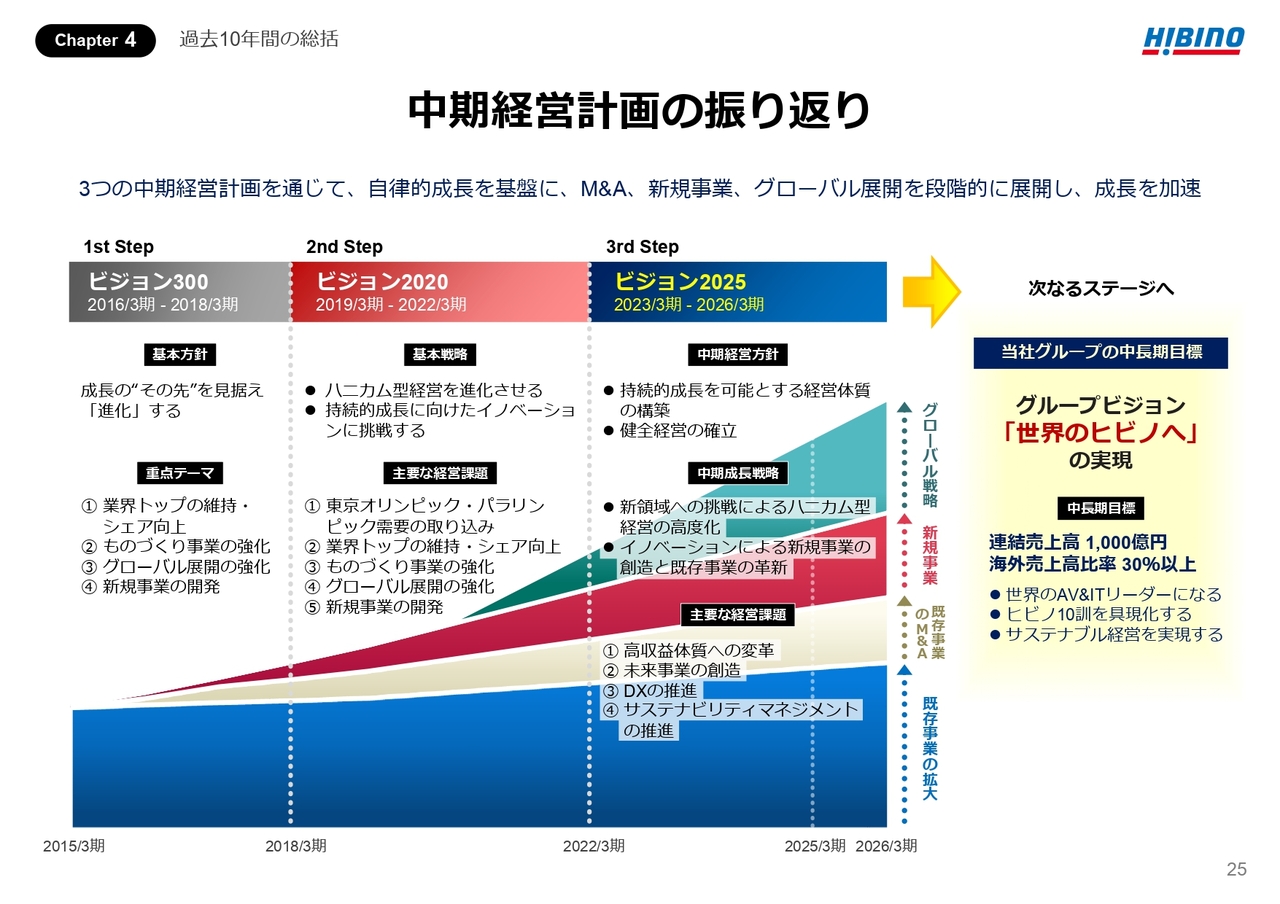

中期経営計画の振り返り

ヒビノ株式会社は、2024年11月13日に設立60周年を迎えました。60周年の節目に、過去10年間の総括をします。

スライドは、当社グループがこの10年間で取り組んできた中期経営計画の変遷と、どのように成長を積み上げてきたかを視覚的に整理しています。

この10年間、当社グループは「ビジョン300」「ビジョン2020」「ビジョン2025」という3つの中期経営計画に取り組んできました。今期は「ビジョン2025」の最終年度にあたり、中長期目標である「世界のヒビノへ」の実現に向けて歩みを進めている段階です。

この間、私たちは一貫して、既存事業の自律的成長を図りながら、そこに、既存事業領域でのM&A、新規事業、グローバル展開というような取り組みを段階的に積み重ねてきました。

これらは、それぞれのステップで少しずつ広がりと深みを増し、現在では、当社グループの成長を支える中核的な取り組みとなっています。

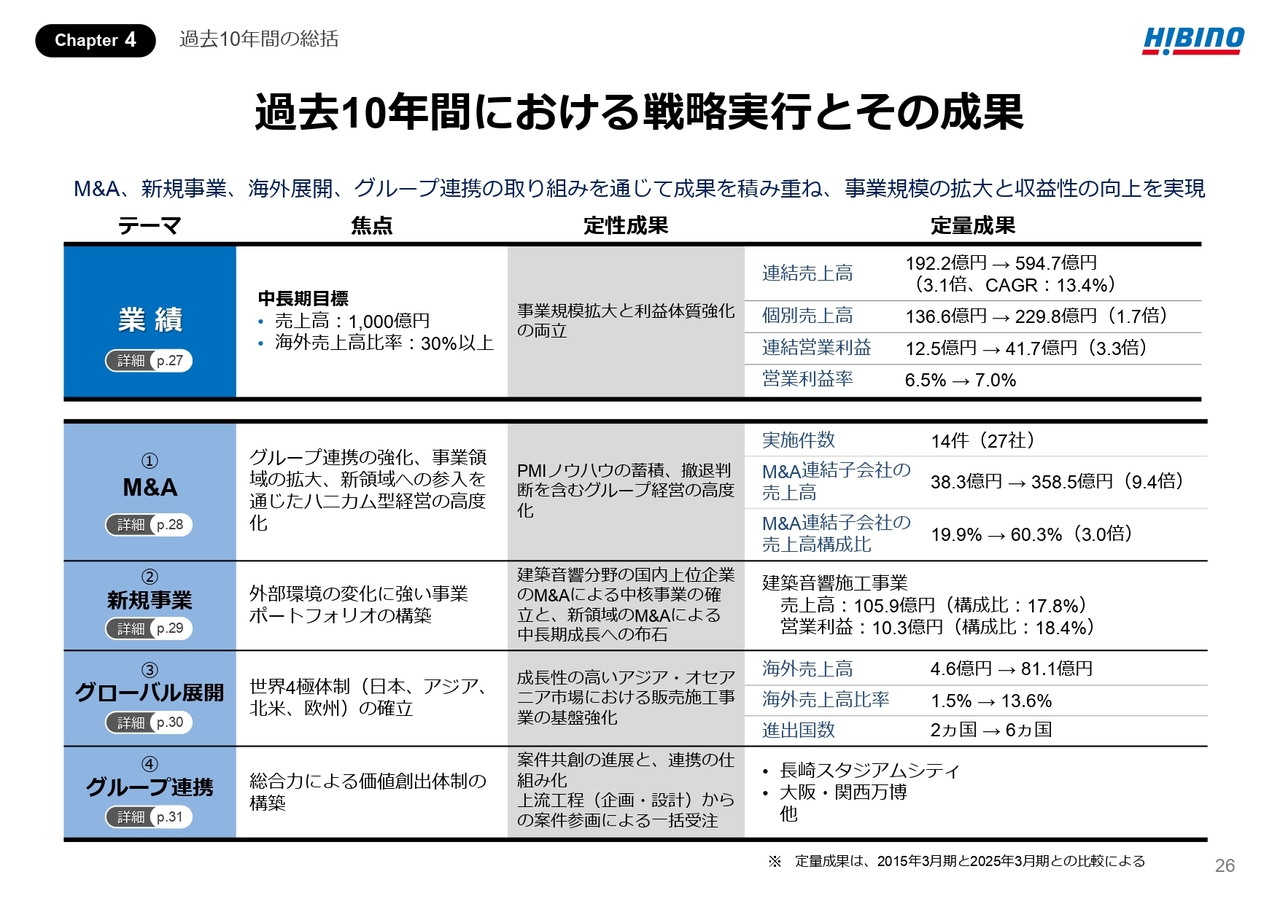

過去10年間における戦略実行とその成果

過去10年間における戦略実行とその成果を総括します。この10年間、当社グループの売上高は192.2億円から594.7億円へと3.1倍に拡大し、年平均成長率(CAGR)は13.4パーセントと、着実に成長を遂げてきました。

営業利益も12.5億円から41.7億円へと3.3倍に拡大しています。営業利益率も6.5パーセントから7.0パーセントへと向上し、収益性の面でも改善が見られました。

この成長の原動力となったのが、大きく4つの取り組みです。

1つ目は、M&A戦略です。この10年で14件・27社をグループに迎え入れ、M&A子会社の売上高は38.3億円から358.5億円へと大きく拡大しました。グループ全体に占める構成比も19.9パーセントから60.3パーセントへと大きく変化しました。M&A後のPMIノウハウの蓄積や撤退判断を含め、グループ経営の高度化を実現しています。

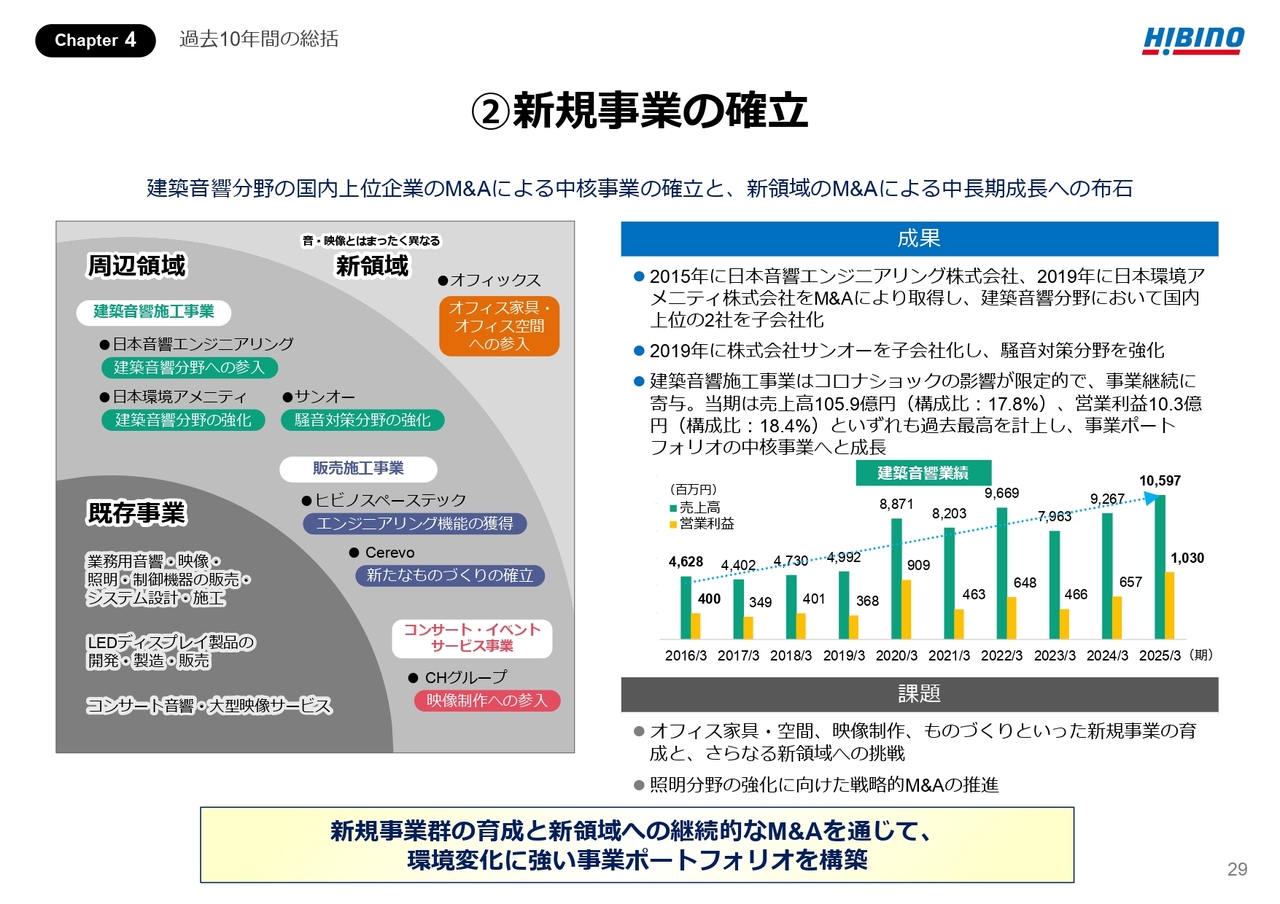

2つ目は、新規事業の確立です。特に、建築音響分野については、国内上位企業をM&Aにより傘下に収め、売上高105.9億円、営業利益10.3億円と、収益の柱へと成長しています。同時に、新領域への投資も進め、中長期成長に向けた布石を打っています。

3つ目は、グローバル展開の加速です。海外売上高は4.6億円から81.1億円へと増加し、売上高に占める海外比率は1.5パーセントから13.6パーセントに上昇しました。進出国も2ヶ国から6ヶ国へと拡大し、アジア・オセアニア市場を中心に、グローバルな収益基盤を構築しつつあります。

4つ目は、グループ連携の強化です。長崎スタジアムシティや大阪・関西万博などの案件を通じて、企画・設計段階から参画し、グループ一体で提案から実行までを担う「総合力」による価値提供を実現しています。

このような一連の取り組みによって、当社グループは強固な経営基盤を築きつつあります。この成長の延長線上に、私たちは中長期目標として「売上高1,000億円」「海外比率30パーセント以上」を掲げており、今後も持続的な成長を実現していきます。

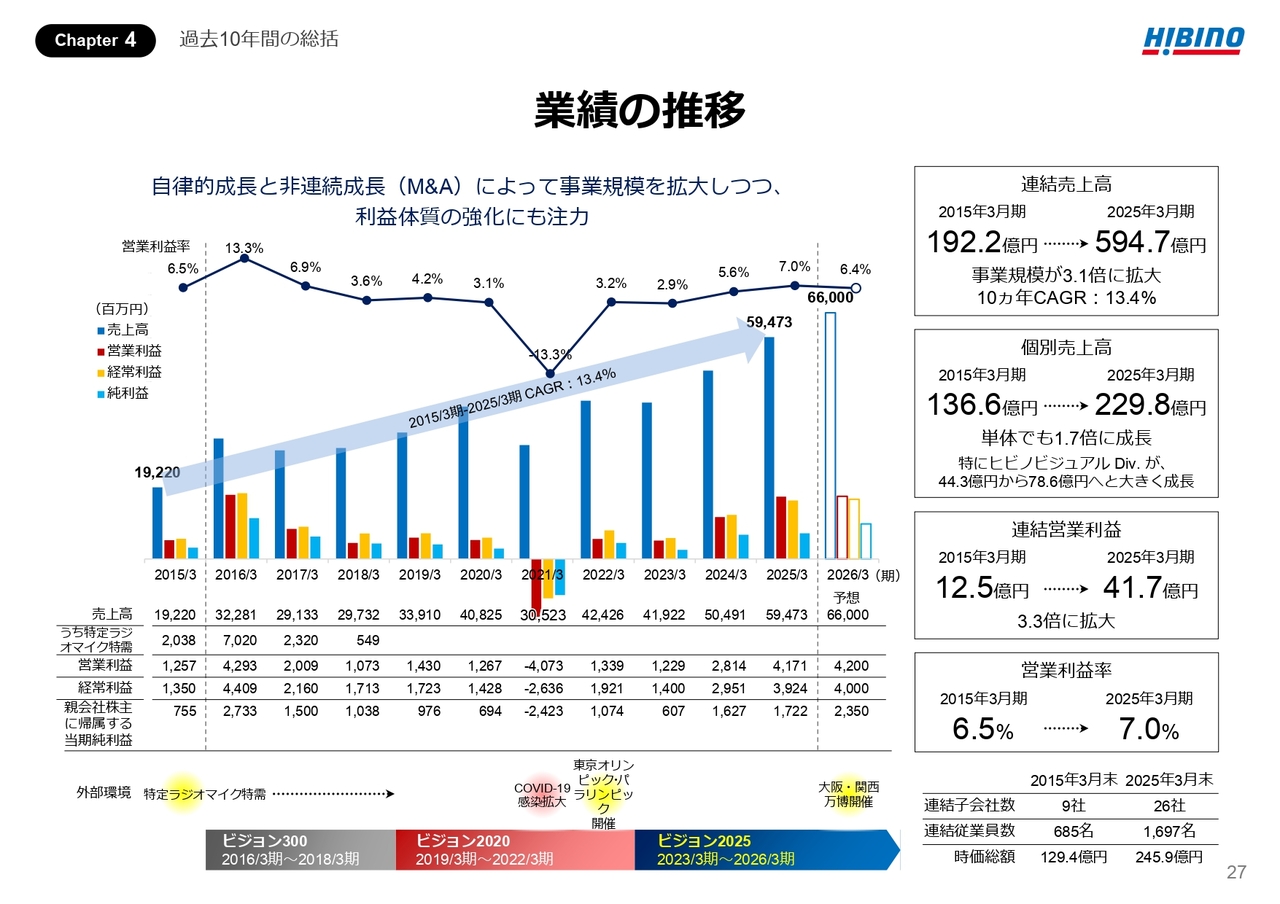

業績の推移

過去10年間の業績の推移と、その意義についてご説明します。この10年、当社グループは、自律的成長とM&Aによる非連続成長を両輪として、事業規模の拡大と利益体質の強化を着実に進めてきました。

連結売上高は192.2億円から594.7億円へと3.1倍に拡大し、年平均成長率は13.4パーセントとなりました。個別売上高も136.6億円から229.8億円へと1.7倍に成長し、特に大型映像サービスを行うヒビノビジュアルDiv.がこの伸びを牽引しました。

連結営業利益も12.5億円から41.7億円へと3.3倍となり、営業利益率も0.5ポイント改善しています。

規模の拡大は、事業ポートフォリオの多様化を可能にし、外部環境変化への対応力、すなわちリスク耐性を高める効果がありました。例えば、特定ラジオマイク特需の終息やコロナ禍、東京五輪後の反動というような事業への影響は確かにありましたが、当社グループは複数の事業や地域への分散により、それらを吸収し成長基調を維持できました。

利益体質の強化は、未来への投資余力の拡大につながります。営業利益が安定的に成長することで、M&Aや新規事業、グローバル展開などへの再投資が可能となり、持続的な成長のサイクルが構築されつつあります。

実際、連結子会社数は9社から26社へ、従業員数も約1,700名にまで拡大し、また、当社の時価総額は129億円から246億円へと倍増しており、市場からの評価も確実に向上してきていると考えています。

これらの成果は、当社グループの成長戦略が正しかったことの証左であり、将来に向けたさらなる挑戦の土台となっています。

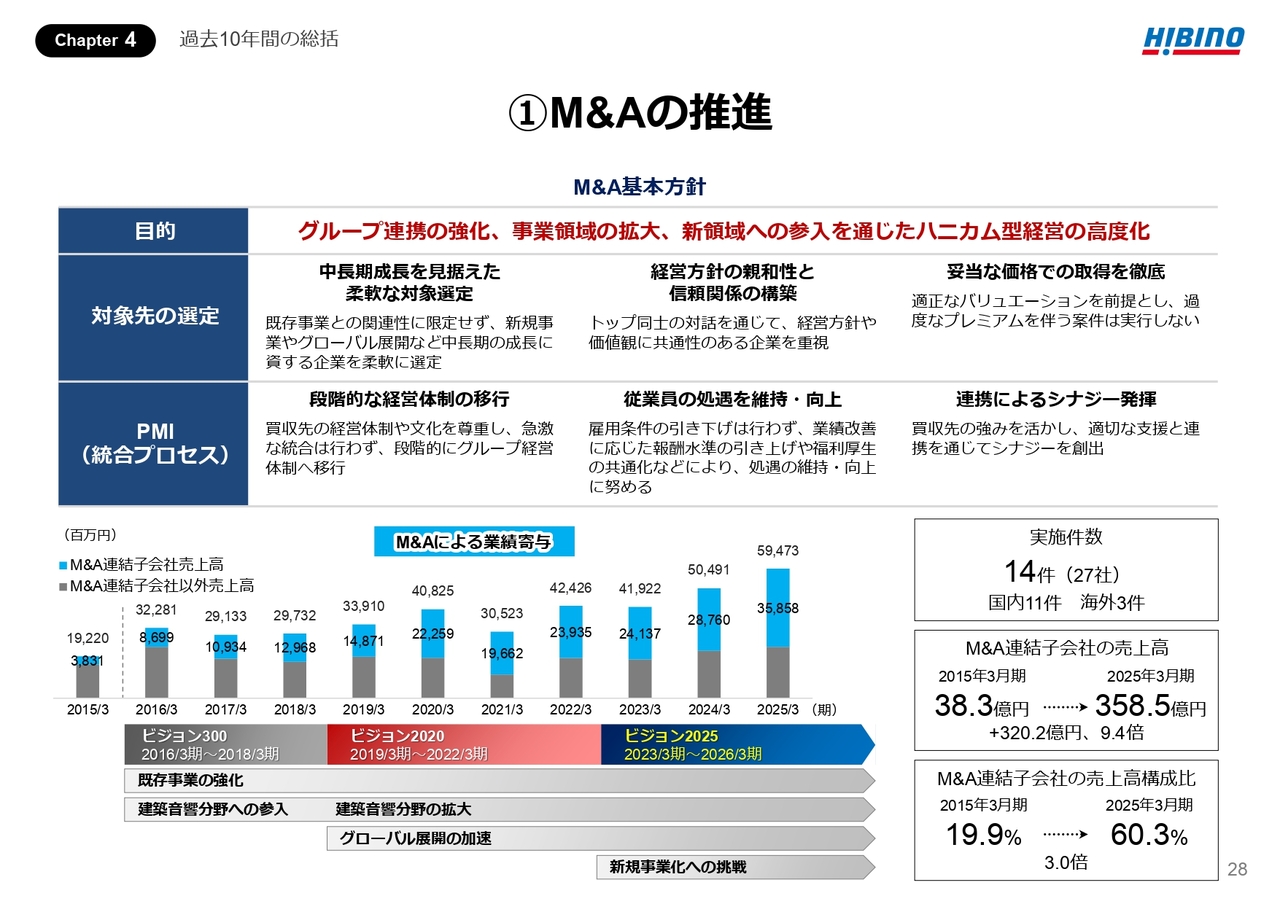

①M&Aの推進

当社の成長を牽引してきたM&A戦略についてご説明します。この10年間で、当社は国内11件・海外3件、計14件・27社のM&Aを実施し、連結子会社数は大きく増加しました。

M&A子会社の売上高は、38.3億円から358.5億円へと約320億円増加し、売上全体に占める構成比も19.9パーセントから60.3パーセントへと上昇しました。現在の当社グループの収益基盤は、まさにM&Aによって構築されたといえます。

当社のM&Aは、「グループ間の連携によるシナジー創出」「事業領域の拡大」「新規領域への挑戦」を目的としています。この方針のもとで、建築音響分野への参入や、グローバル展開の加速、新規事業への布石など、ハニカム型経営の高度化を進めてきました。

実行にあたっては、中長期の成長性、経営方針の親和性、そして妥当な価格での取得を重視し、短期的な視点や過度なプレミアムを伴う意思決定は行っていません。

PMI(買収後の統合プロセス)についても、買収先の体制や文化を尊重した段階的な統合を基本とし、従業員の処遇も含め、グループ全体の価値を最大化できるよう、健全な統合を心がけています。

今後も、既存事業の強化と並行して、新たな価値創出のためのM&Aを戦略的に推進していきます。

②新規事業の確立

新規事業の取り組みと進捗についてです。当社はこの10年間、既存の音響・映像領域に加え、周辺領域・新領域へのM&Aを通じた事業ポートフォリオの強化に継続的に取り組んできました。

中でも、建築音響分野においては、2015年に日本音響エンジニアリング、2019年に日本環境アメニティを子会社化しました。さらに、騒音対策分野に強みを持つサンオーも加わり、専門性と対応力を高めてきました。

これらの取り組みにより、建築音響施工事業は売上高105.9億円、営業利益10.3億円と過去最高を記録しました。連結売上高の17.8パーセント、営業利益の18.4パーセントを占めるまでに成長し、当社グループの中核事業の一角を担う存在となっています。

この分野は、プロジェクトが長期にわたって進行するため、コロナ禍においても、ダイレクトに影響を受けることなく、結果として事業の安定性を高める役割も果たしました。

また、当社はこれまでに、オフィス家具や空間、映像制作、ものづくりなど、既存事業とは異なる分野にも挑戦しており、中長期成長への布石を打っています。すでに10年以上前から取り組みを進めている照明分野についても、成長の余地が大きいと捉えており、商品やサービスの幅を広げるようなM&A等も視野に入れながら、改めて注力していく方針です。

今後も、新規事業の育成と継続的なM&Aを通じて、環境変化に強く、持続的な成長が可能なポートフォリオの構築を目指していきます。

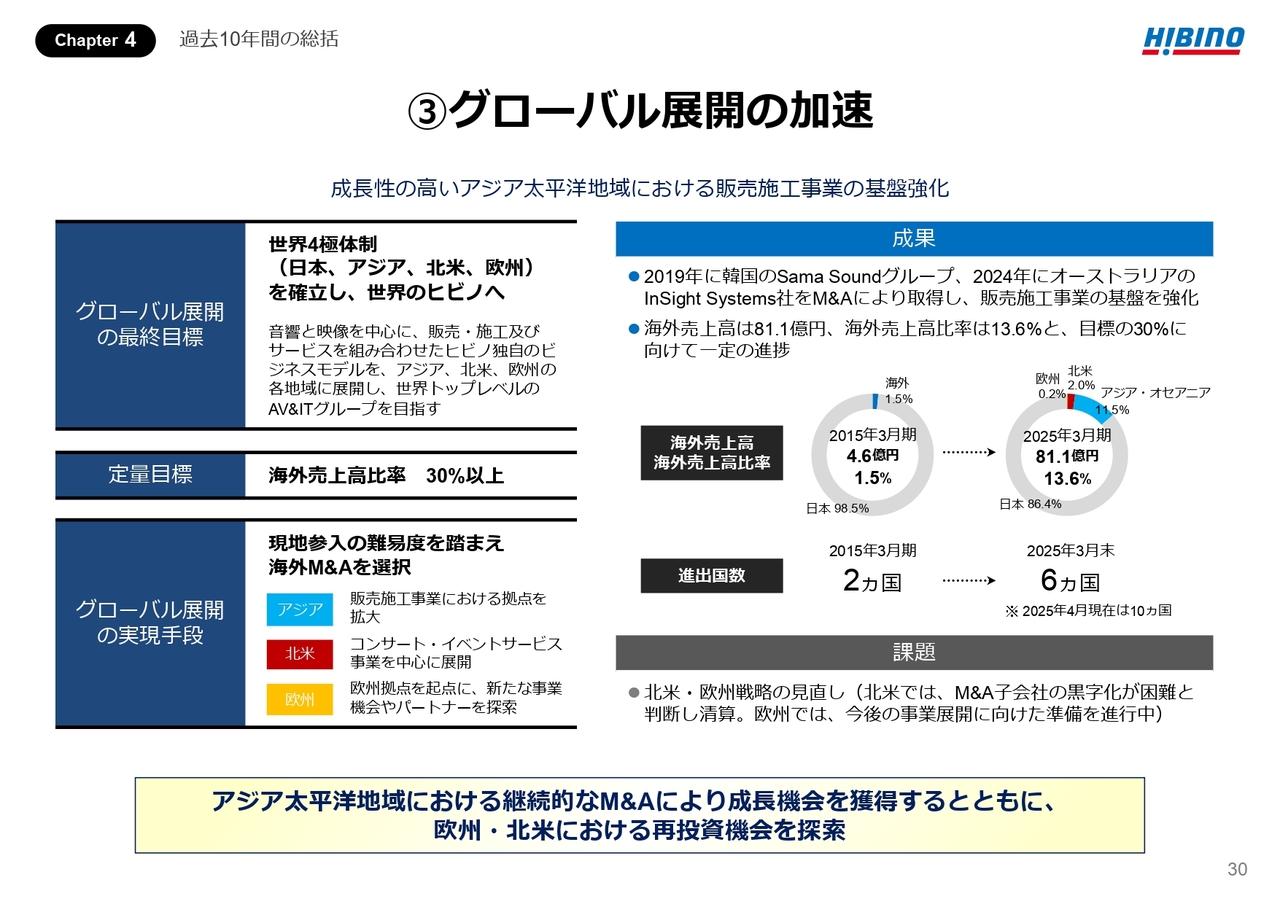

③グローバル展開の加速

グローバル展開の取り組みと進捗についてです。この10年間、当社はグローバル展開を戦略の柱の1つと位置づけ、M&Aを活用した拠点拡大に取り組んできました。

2019年には韓国のSama Soundグループ、2024年にはオーストラリアのInSight Systems社を子会社化し、アジア・オセアニア地域における販売施工事業の基盤強化を進めています。

その結果、海外売上高は4.6億円から81.1億円へと大きく拡大し、海外比率も1.5パーセントから13.6パーセントへと上昇しました。また、進出国数も2ヶ国から6ヶ国(2025年4月に子会社化したSpectrum Audio Visual社を含めると10ヶ国)へと拡大し、事業のグローバル化は着実に進展しています。

当社グループは、日本・アジア・北米・欧州の世界4極体制の確立を中長期の目標に掲げています。音響・映像を軸に、販売・施工、サービスを組み合わせたヒビノ独自のビジネスモデルを世界各地に展開し、グローバルなAV&ITグループとしての地位を築いていく方針です。

一方で、すべてが順調に進んだわけではありません。例えば北米では、黒字化の見通しが立たないM&A子会社を清算するという判断を下しました。また欧州では、現在、今後の事業展開に向けた準備を進めている段階です。

今後は、成長性の高いアジア太平洋地域でのM&Aを継続しつつ、欧州・北米においても、再投資の機会を見極めながら、グローバルな成長機会を的確に捉えていきます。

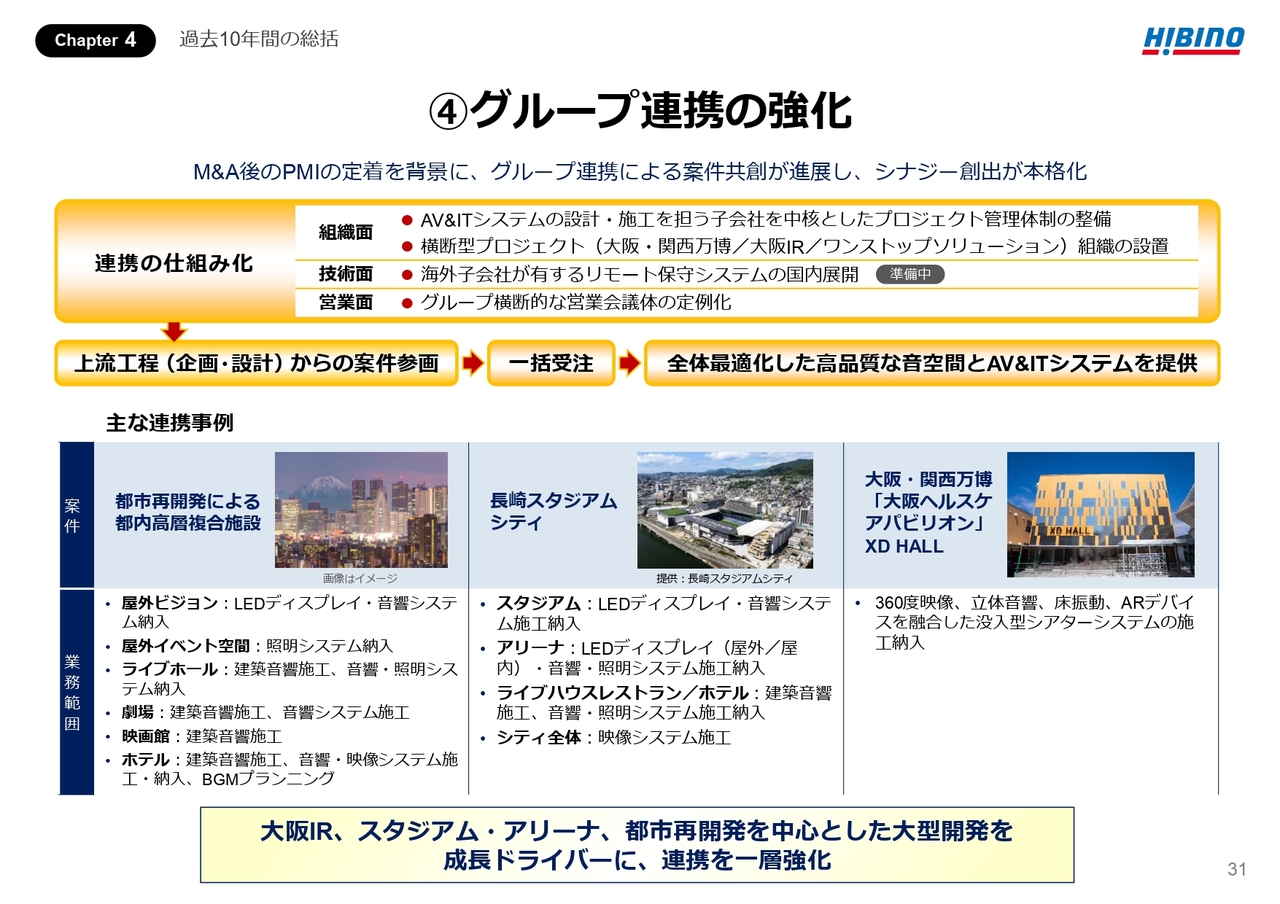

④グループ連携の強化

当社グループの連携体制の強化と、それによって実現してきた価値提供の高度化についてご説明します。

この10年間、当社はM&Aを通じて、映像・制御商品の拡充や、エンジニアリング機能の獲得、建築音響分野への参入、映像制作への展開など、AV&ITに関する商品・サービスの総合力を高めてきました。

M&A後のPMIを通じてグループ間の連携が進み、現在では、横断的な案件共創の仕組みが機能し始めています。例えば、長崎スタジアムシティや大阪・関西万博などの大型案件では、グループ各社の強みを組み合わせてプロジェクトに参画しました。

「上流工程(企画・設計)からの参画⇒一括受注⇒全体最適化された高品質な音空間とAV&ITシステムの提供」という流れが、実際に実現しています。

このような連携をさらに促進するために、グループ横断的な取り組みも進めています。

AV&ITシステムの設計・施工を担う子会社(ヒビノスペーステック)を中核としたプロジェクト管理体制の整備、大阪IRを見据えた横断型プロジェクト組織の設置、営業会議体の定例化による情報共有の強化、海外子会社が有するリモート保守システムの国内展開も準備を進めています。

これらの取り組みによって、グループ全体としての提案力、対応力が高まり、顧客の期待を超える価値提供が可能となってきています。今後も、グループの総合力を武器に、案件創出から納入・保守まで一体となった価値創出体制をさらに強化し、ヒビノならではの競争優位性を築いていきます。

実績紹介 大阪・関西万博「大阪ヘルスケアパビリオン」XD HALL

下期最大のトピックスである「大阪・関西万博」の実績紹介をします。ヒビノグループは、会場内のパビリオンや施設、イベントなど50以上のプロジェクトに参画し、音響・映像・照明ソリューションを提供しています。

大阪・関西万博の「大阪ヘルスケアパビリオン」内に設置された「XD HALL」では、360度映像、立体音響、床振動、ARデバイスを融合した没入型シアターシステムを設計・施工しました。

株式会社カプコンさまによるコンテンツ『モンスターハンター ブリッジ』が展開され、人気ゲーム「モンスターハンター」の世界を、これまでにない臨場感で体験することができます。

詳細は、お時間のあるときにご覧いただけますと幸いです。

Chapter5 今後の取り組み

引き続き、「今後の取り組み」についてご説明します。

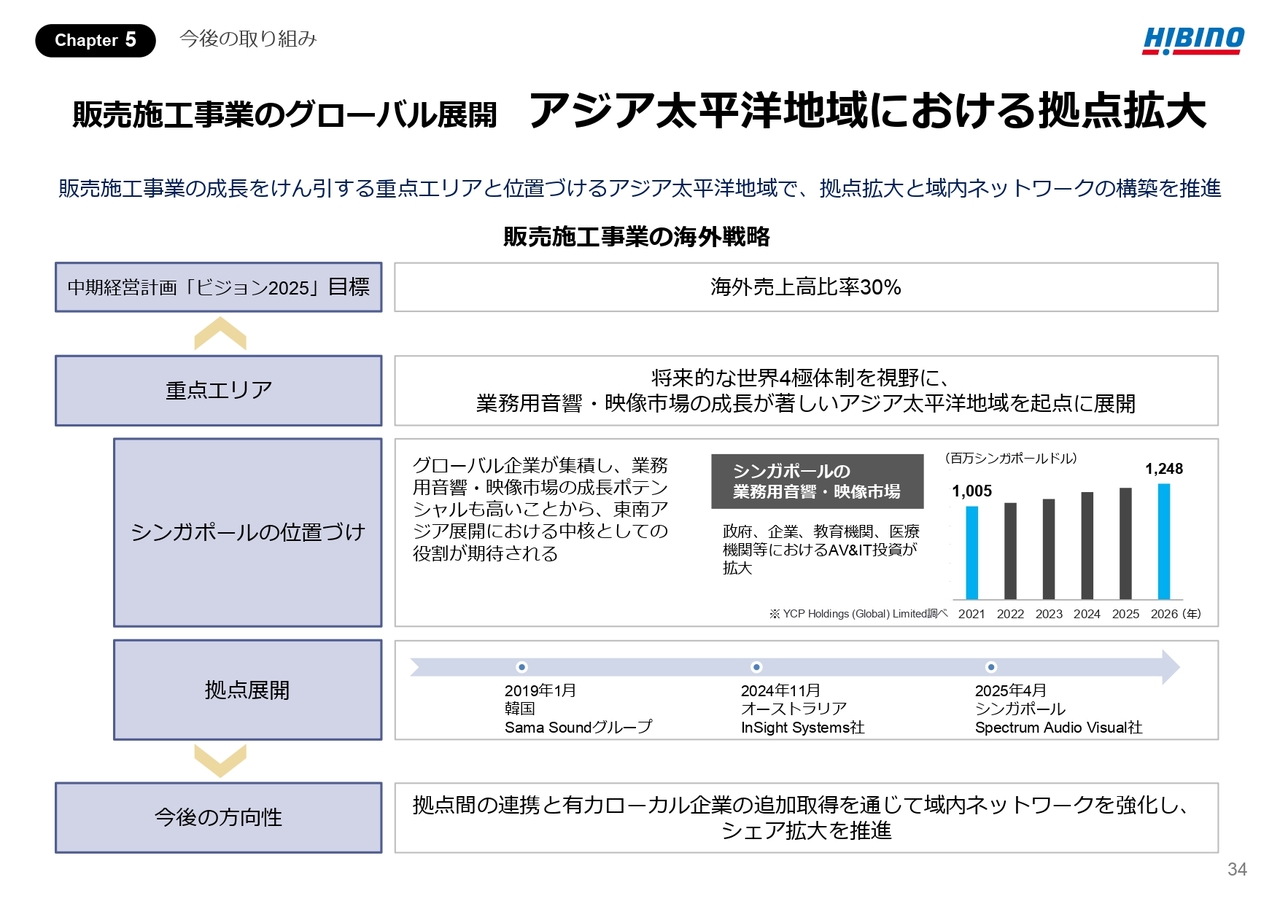

販売施工事業のグローバル展開 アジア太平洋地域における拠点拡大

販売施工事業のグローバル展開をテーマにご説明します。当社グループは現在、アジア太平洋地域を販売施工事業の成長ドライバーと位置づけ、域内での拠点拡大とネットワーク強化を進めています。

このエリアは、業務用音響・映像市場の成長が著しく、中期経営計画「ビジョン2025」で掲げる海外売上高比率30パーセントという目標の達成に向けても、重要な戦略地域です。

中でもシンガポールは、グローバル企業の集積地であり、政府、企業、教育機関、医療機関等を中心に、AV&IT投資の拡大が続いていることから、当社グループにとっては、東南アジア展開の中核拠点として、大きなポテンシャルを有しています。

当社はこれまで、2019年に韓国のSama Soundグループ、2024年にオーストラリアのInSight Systems社をM&Aによりグループ化しており、このたび2025年4月に、シンガポールのSpectrum Audio Visual社を新たに子会社化しました。

今後は、域内での拠点間連携と、有力なローカル企業の追加取得を通じて、アジア太平洋地域におけるネットワークの広がりと質の両面を強化し、着実にシェア拡大を進めていきます。

販売施工事業のグローバル展開 Spectrum Audio Visualの子会社化

当社は、2025年4月、シンガポールの業務用音響・映像機器の販売施工会社、Spectrum Audio Visual社の株式75パーセントを取得し、子会社化しました。

同社は、シンガポールを中心に、マレーシアやスリランカにも事業を展開しており、東南アジアにおける当社のネットワークを拡充させる中核拠点となります。

Spectrum Audio Visual社の特長は、大きく3点あります。

1点目は、高品質な設計・施工力です。同社は、シンガポール政府の大規模プロジェクトに入札可能な最高ランクの資格を保有しており、音響・映像・制御に精通した専門チームによって、大規模かつ複雑なAV&ITシステムの構築に対応できる技術力を備えています。

2点目は、強固な顧客基盤です。ラッフルズ・キー資産管理会社、シンガポール工科大学、ウッドランズ医療機関、シナモン ホテルズ&リゾーツなど、企業・教育・医療・公共機関を中心に豊富な実績を有しています。また、アフターサービスや更新提案によって、安定的な顧客関係と収益モデルを構築しています。

3点目は、直近3期で売上高が65パーセント増加しており、東南アジア市場の成長とともに、事業規模を着実に拡大している点です。同社の2024年12月期(※監査前)の売上高は約30億円、税引前利益は約1.9億円、純利益は約1.6億円と堅調で、将来の成長可能性も含めて高く評価しています。

今後の成長戦略として、東南アジア市場で事業展開を進めるグローバル企業の現地ニーズの取り込み、大規模プロジェクトへの積極的な参画、システム導入後のマネージドサービス強化によるストック型収益の確立、グループ各社が取り扱うブランドの相互展開とそれによる仕入先メーカーとの提携強化、エンジニアリング技術の融合による高度なAV&ITソリューションの提供に取り組みます。

これらを通じて、Spectrum Audio Visual社は、域内における当社のプレゼンスを高める戦略的な足がかりとなります。今後も、グローバルにおける販売施工事業の競争力を一層高め、「世界のヒビノ」へと進化を遂げていきます。

新着ログ

「サービス業」のログ