提供:株式会社鈴木 2025年6月期第2四半期決算説明

鈴木、スマートフォン関連部品の増益が寄与し前期比大幅増益 業績予想では過去最高利益を計画

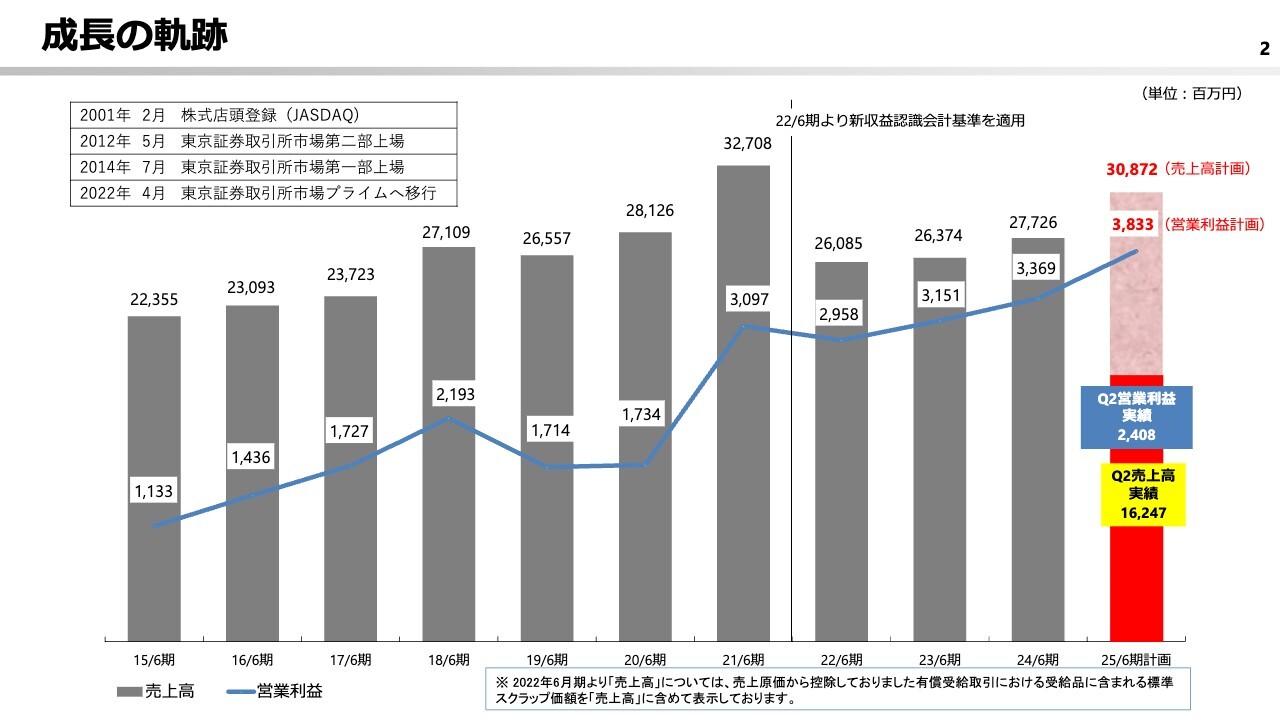

成長の軌跡

鈴木教義氏:みなさま、こんにちは。株式会社鈴木代表取締役社長の鈴木教義です。これより、2025年6月期第2四半期の決算説明を行います。

当社はこれまで、金型を基盤とし、精密プレス部品および成形部品を事業の柱として、順調に売上高を伸ばしてきました。

さらに、従来の民生コネクタ部品に加え、自動車関連部品の獲得に力を入れるとともに、自動機器事業や医療組立事業を拡大し、安定した事業基盤の構築を目指してきました。

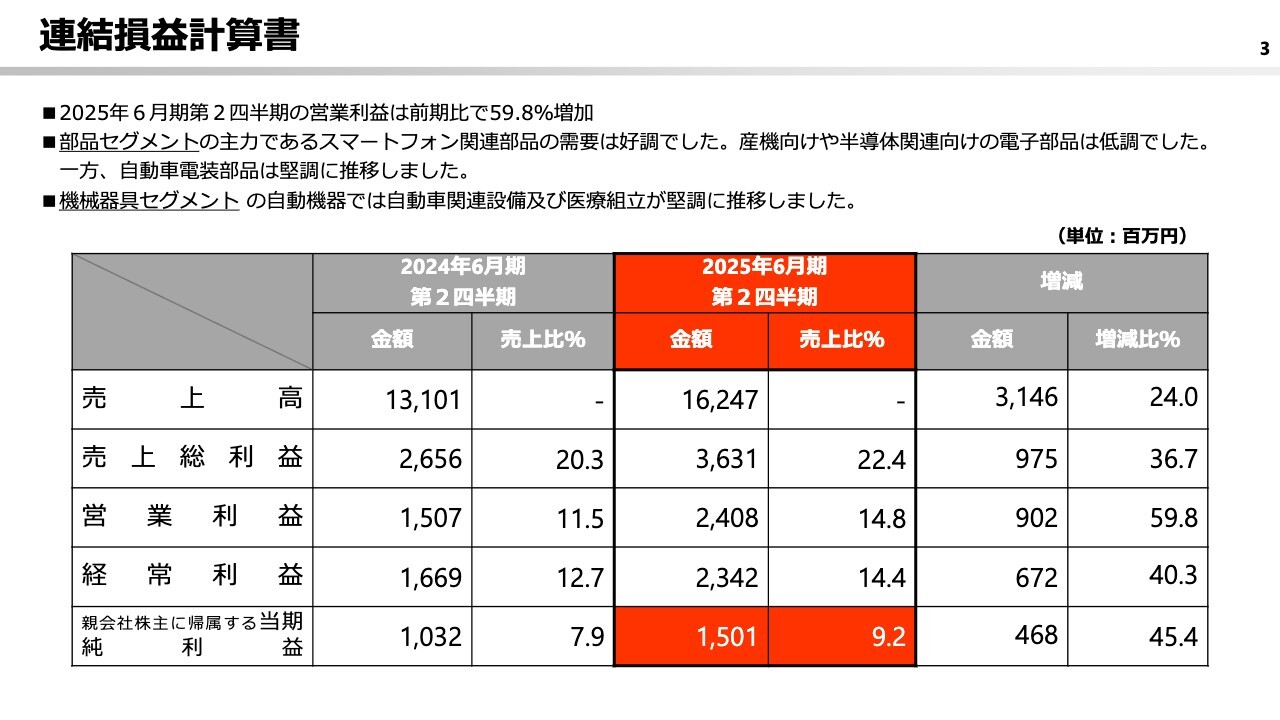

連結損益計算書

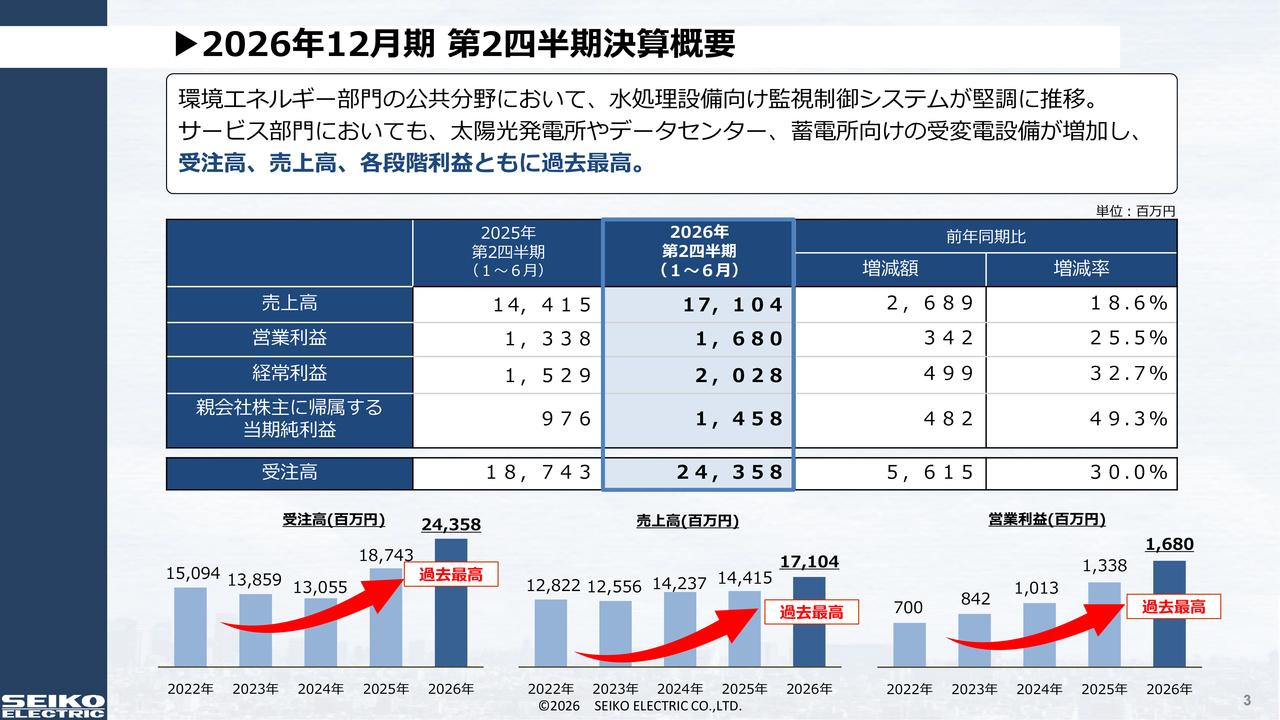

2025年6月期第2四半期の経営成績についてご説明します。

まず、売上高は162億4,700万円となり、前期比で24パーセント増加しました。主な要因としては、電子部品セグメントの自動車電装部品の受注が伸びたことが挙げられます。

営業利益は24億800万円となり、前期比で59.8パーセント増加しました。主な要因は、スマートフォン関連部品の増益によるものです。

経常利益は23億4,200万円となり、前期比で40.3パーセント増加しました。親会社株主に帰属する当期純利益は15億100万円となり、前期比で45.4パーセント増加しました。

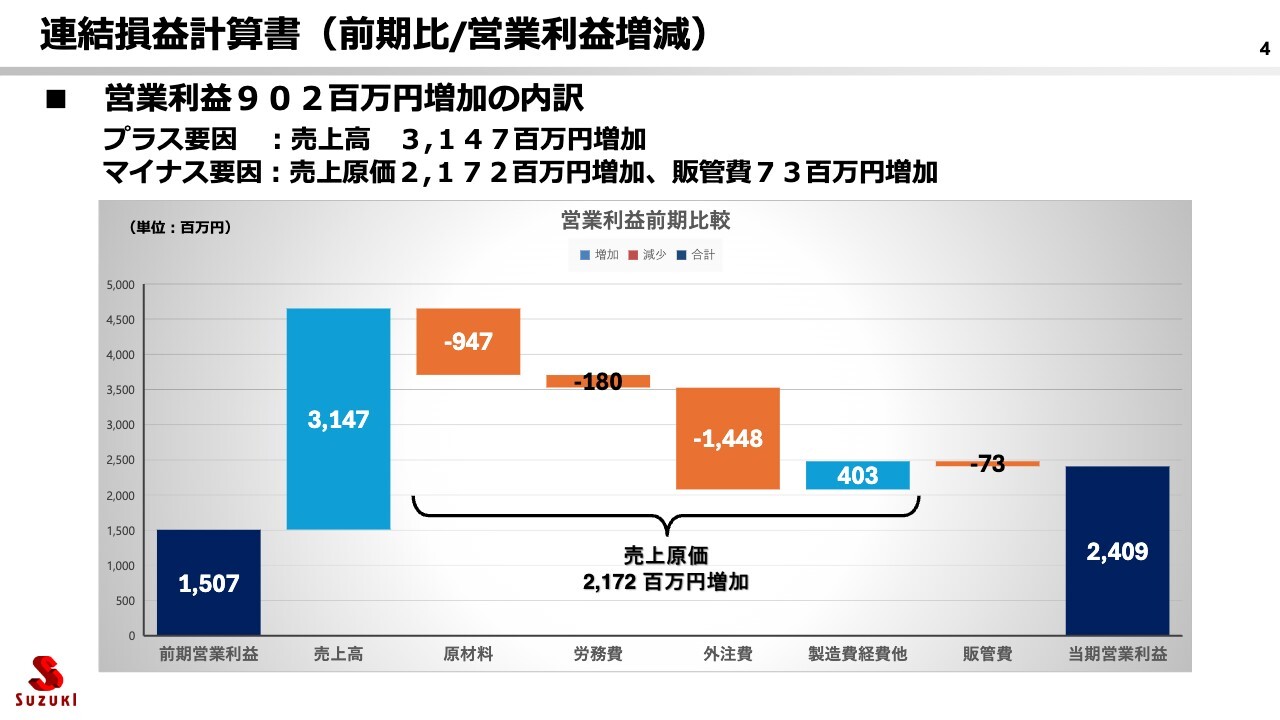

連結損益計算書(前期比/営業利益増減)

営業利益が前期比で9億200万円増加した内訳をご説明します。

売上高は前期比で31億4,700万円増加しました。一方で、売上増加に伴う主に原材料仕入や外注などの売上原価が21億7,200万円増加し、販管費は7,300万円増加しました。

売上高増加の要因別内訳は、新規アイテム増加分(HEV向け電池)で4億1,000万円増、新規取引先獲得分で約5億6,000万円増、既存事業増加分で19億5,000万円増、金建値上昇に伴う上乗せ分で2億2,000万円増となっています。

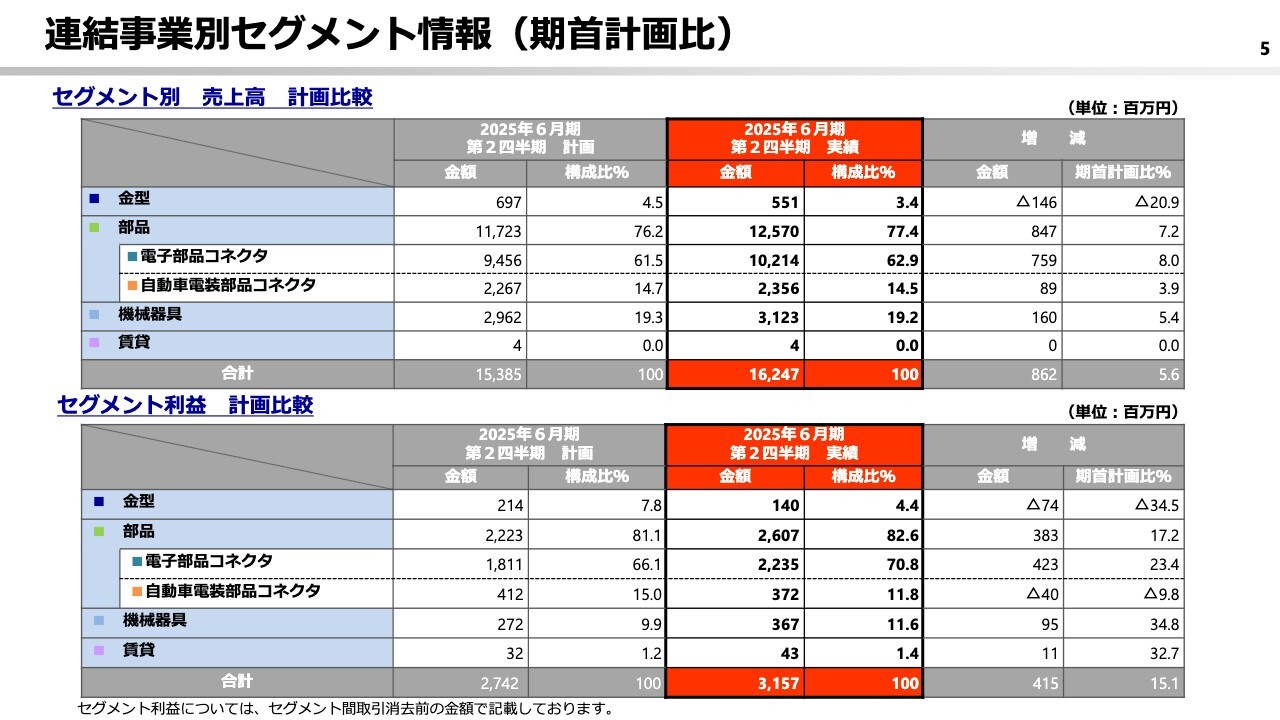

連結事業別セグメント情報(期首計画比)

セグメント別の売上高、利益の概況についてご説明します。

売上高は計画に対し、金型セグメントで20.9パーセントの減少、部品セグメントで7.2パーセントの増加、機械器具セグメントで5.4パーセントの増加となり、全体では5.6パーセントの増加となりました。

セグメント利益は計画に対し、金型セグメントで34.5パーセントの減少、部品セグメントで17.2パーセントの増加、機械器具セグメントで34.8パーセントの増加となり、全体では15.1パーセントの増加となりました。

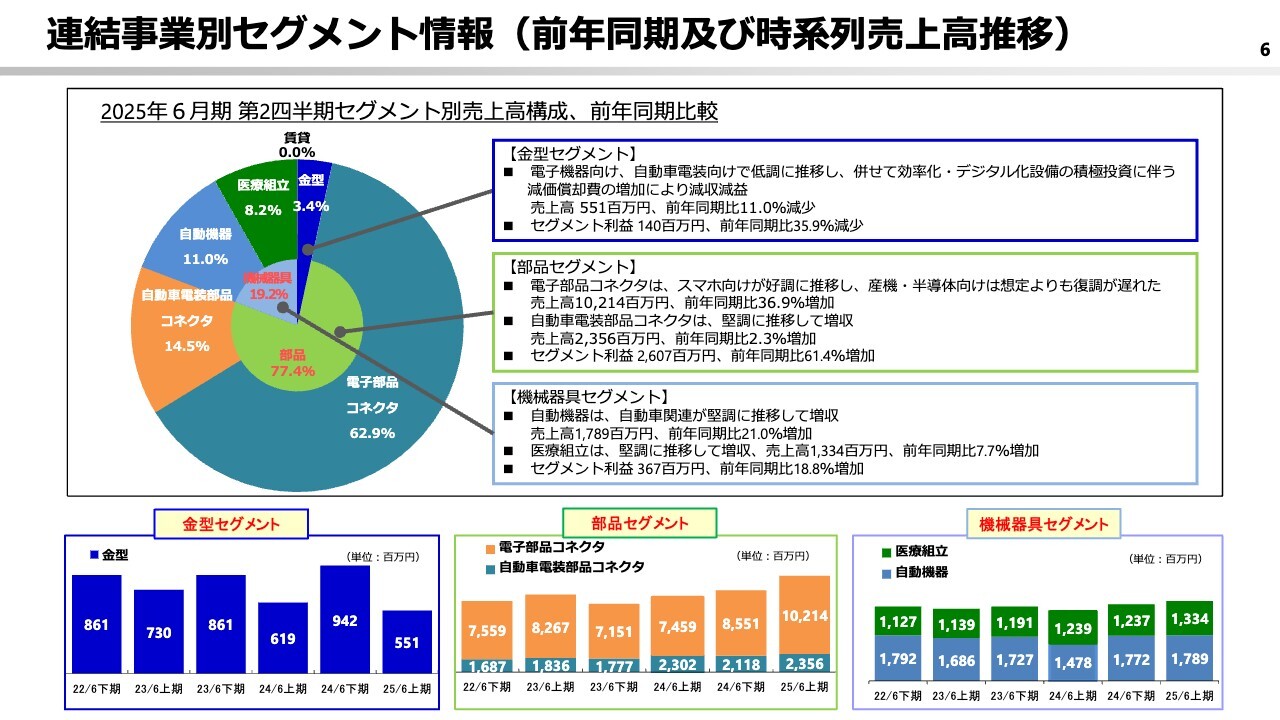

連結事業別セグメント情報(前年同期及び時系列売上高推移)

セグメント別の詳細についてご説明します。売上構成比率と売上推移をスライドのグラフで示しています。

金型セグメントは、電子機器向けと自動車電装向けは低調に推移し、売上高は前期比で11パーセント減少の5億5,100万円となりました。セグメント利益は、生産効率化とデジタル化設備投資を進めたことにより減価償却費が増加したため、前期より35.9パーセント減少し、1億4,000万円となりました。

部品セグメントは、電子部品コネクタのスマートフォン向けは期末では盛り返しましたが、全体的に低調で前期並みとなり、また、産機向けや半導体向けの復調が想定よりも遅れて推移、自動車向けは順調に推移しました。売上高は前期比で36.9パーセント増加し、102億1,400万円となりました。自動車電装部品コネクタは堅調で、売上高は前期比で2.3パーセント増加し、23億5,600万円となりました。

利益面ではスマートフォン向けが好調に推移しましたが、産機向け半導体部品が復調の兆しはあるものの足踏み状態が続き、部品セグメントの利益は前期比で61.4パーセント増加し、26億700万円となりました。

機械器具セグメントは、自動機器では自動車関連が堅調に推移し、売上高は前期比で21パーセント増加し、17億8,900万円となりました。医療組立も堅調に推移し、前期比で7.7パーセント増加し、13億3,400万円となりました。

機械器具セグメントのセグメント利益は、自動機器の仕入部材の長納期化が解消され、生産効率が改善により、前期比で18.8パーセント増加し、3億6,700万円となりました。

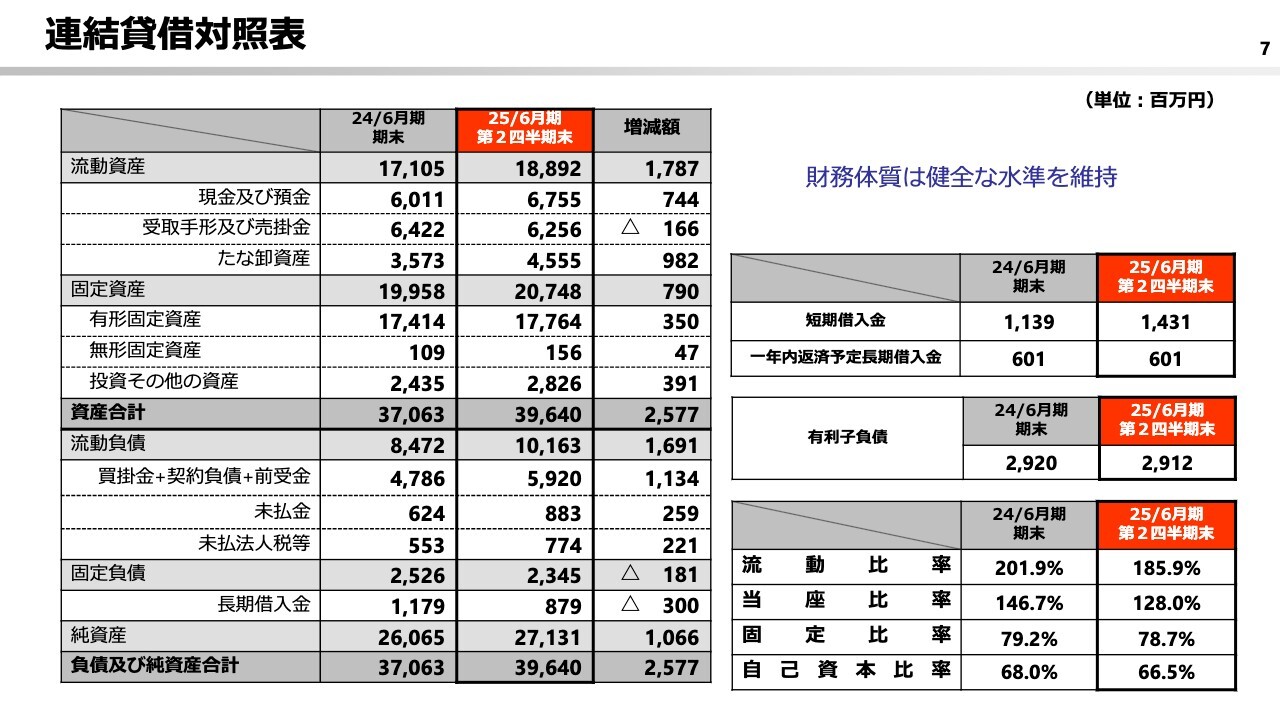

連結貸借対照表

財務状態についてご説明します。

前期末と比較して流動資産は 17億8,700万円増加、固定資産は7億9,000万円増加、資産合計は25億7,700万円増加し、資産合計は396億4,000万円となりました。また、流動負債は16億9,100万円増加し、固定負債は1億8,100万円減少しました。

自己資本比率は66.5パーセントと健全な財務状態を維持しています。

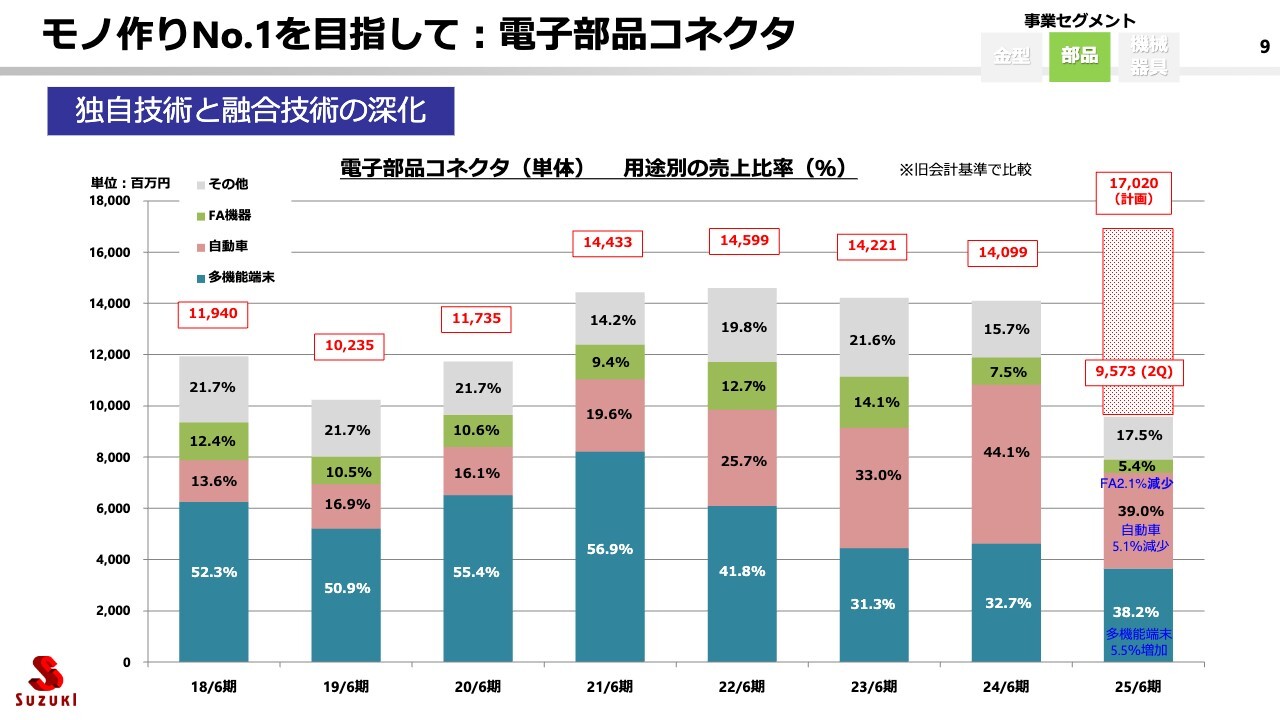

モノ作りNo.1を目指して:電子部品コネクタ

セグメント別の事業状況についてご説明します。

スライドのグラフには、部品セグメントの電子部品コネクタについて、当社単体での部品用途別の売上構成比率を示しています。

上期の構成比率は、スマートフォンなどの多機能端末向けは好調に推移し、前期比5.5パーセント増加の38.2パーセントとなりました。

自動車部品は、堅調に推移しましたが構成比としては低下し、前期比5.1パーセント減少の39パーセントとなりました。

FA機器は、産機向けや半導体関連部品の回復が足踏みし、前期比2.1パーセント減少の5.4パーセントとなりました。

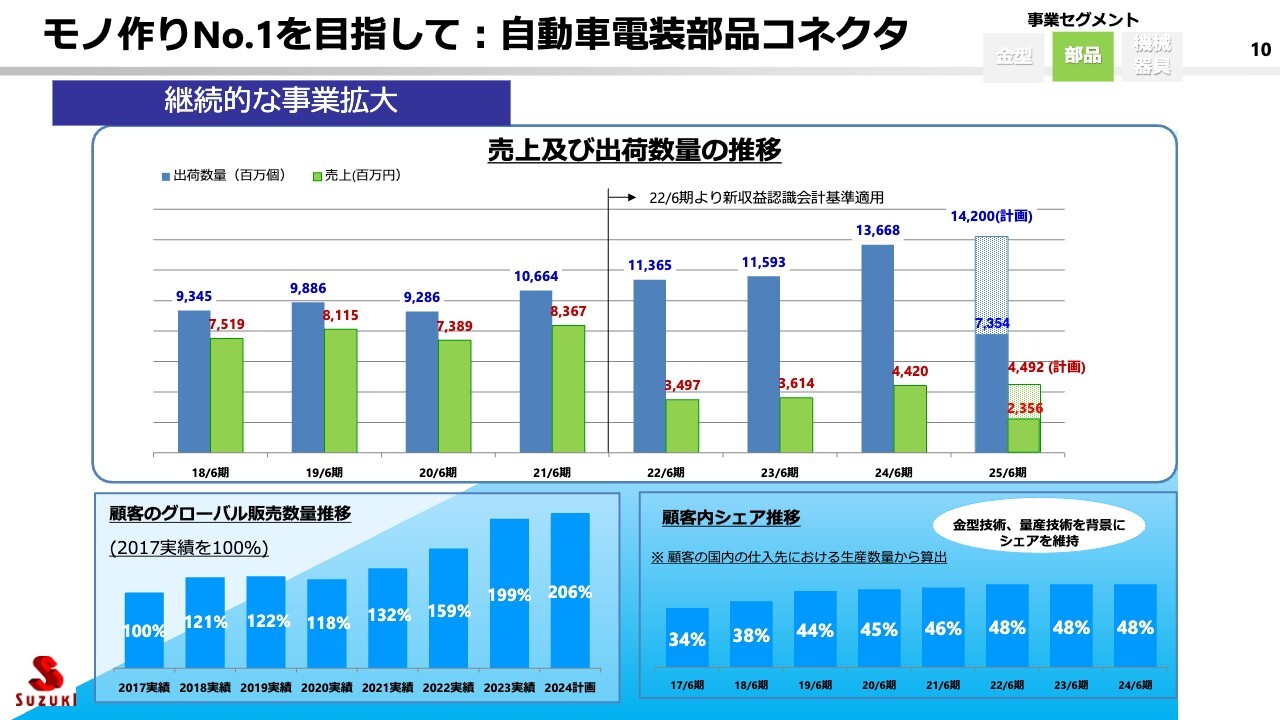

モノ作りNo.1を目指して:自動車電装部品コネクタ

部品セグメントの自動車電装部品コネクタについてご説明します。上期においては、堅調に推移しました。

顧客先である住友電装の2024年度グローバル販売見込み数は、スライド左下グラフのとおり、2017年度と比較して106パーセント増加しています。

また、スライド右下のグラフは住友電装の国内仕入先の中での当社シェアの推移を表しており、海外へ生産がシフトしていく中で生産数量を伸ばし、48パーセントを占めている状況となっています。

これは金型技術、量産ノウハウ、自動化技術で当社に優位性があることから、住友電装が当社を端子製造のマザー工場として重要視されている表れであり、今後も新技術開発、高難易度品の立ち上げ等で需要増が見込まれています。

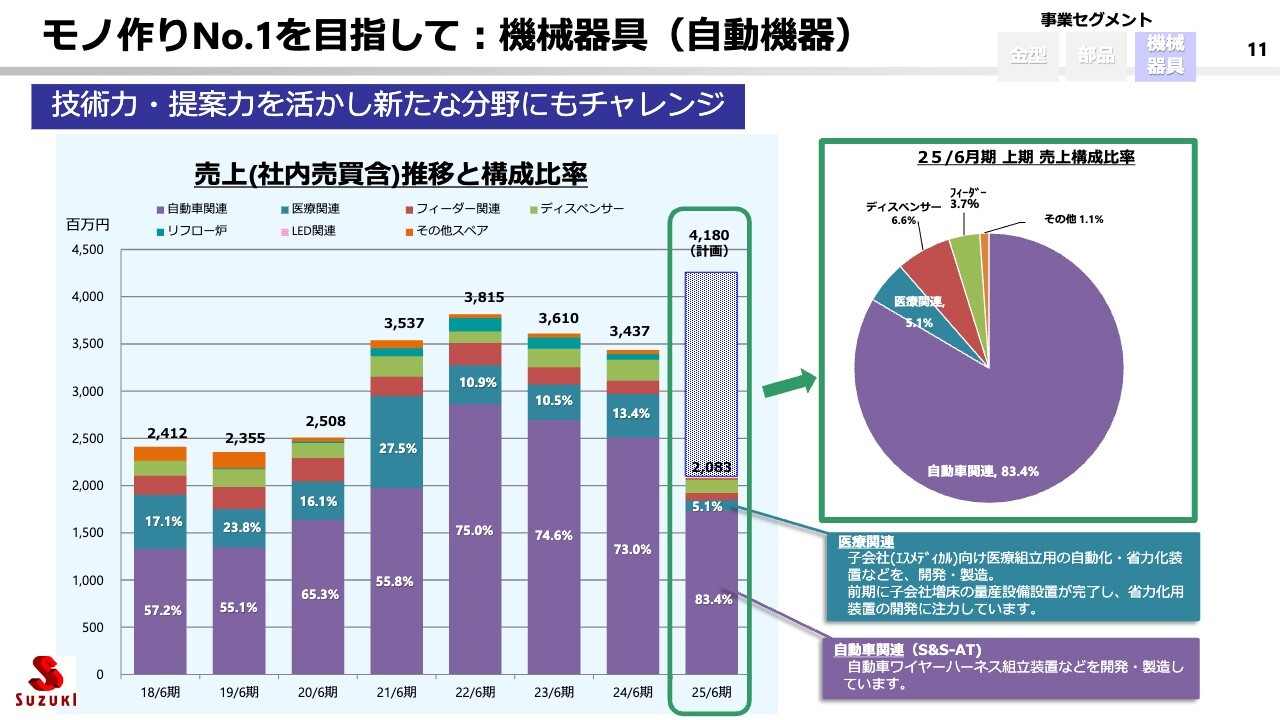

モノ作りNo.1を目指して:機械器具(自動機器)

機械器具セグメントの自動機器についてご説明します。

スライドには、これまでの売上高の推移と、当期第2四半期での売上構成比率を表しています。自動車関連の設備投資が回復に転じ、売上は前年同期から増加しました。下期においても、計画どおりに推移する見込みです。

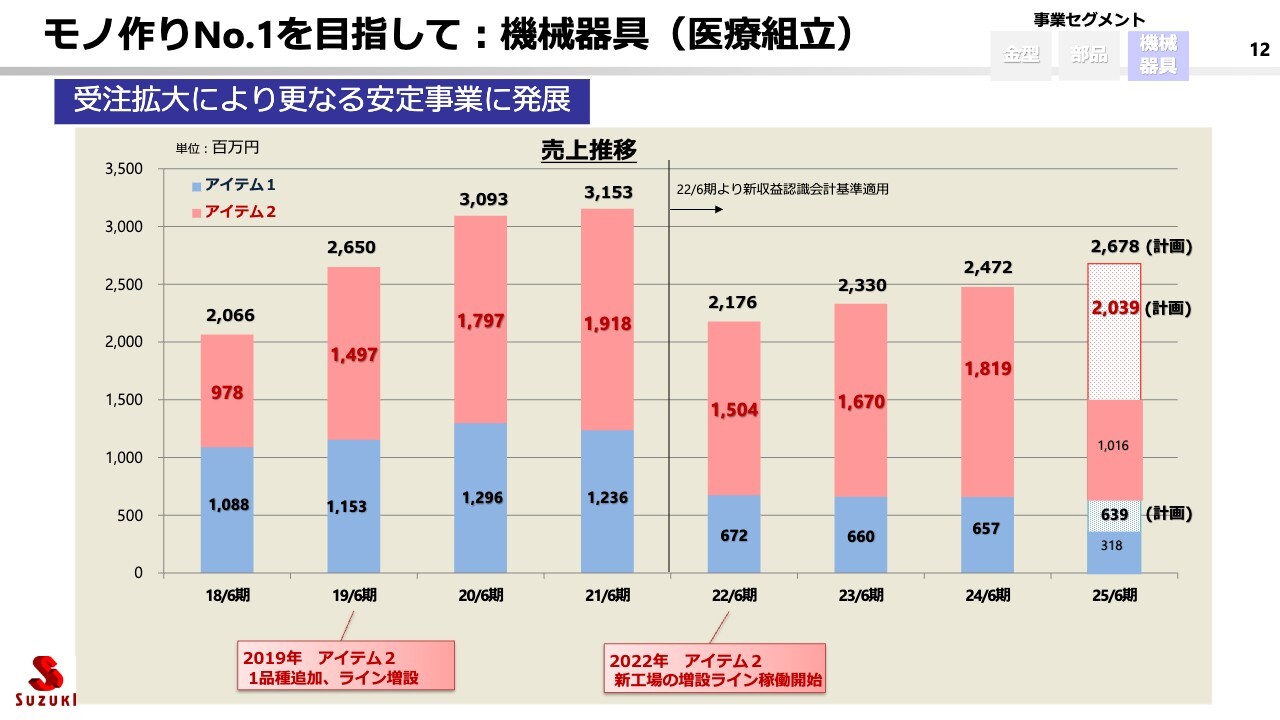

モノ作りNo.1を目指して:機械器具(医療組立)

機械器具セグメントの医療器具組立についてご説明します。

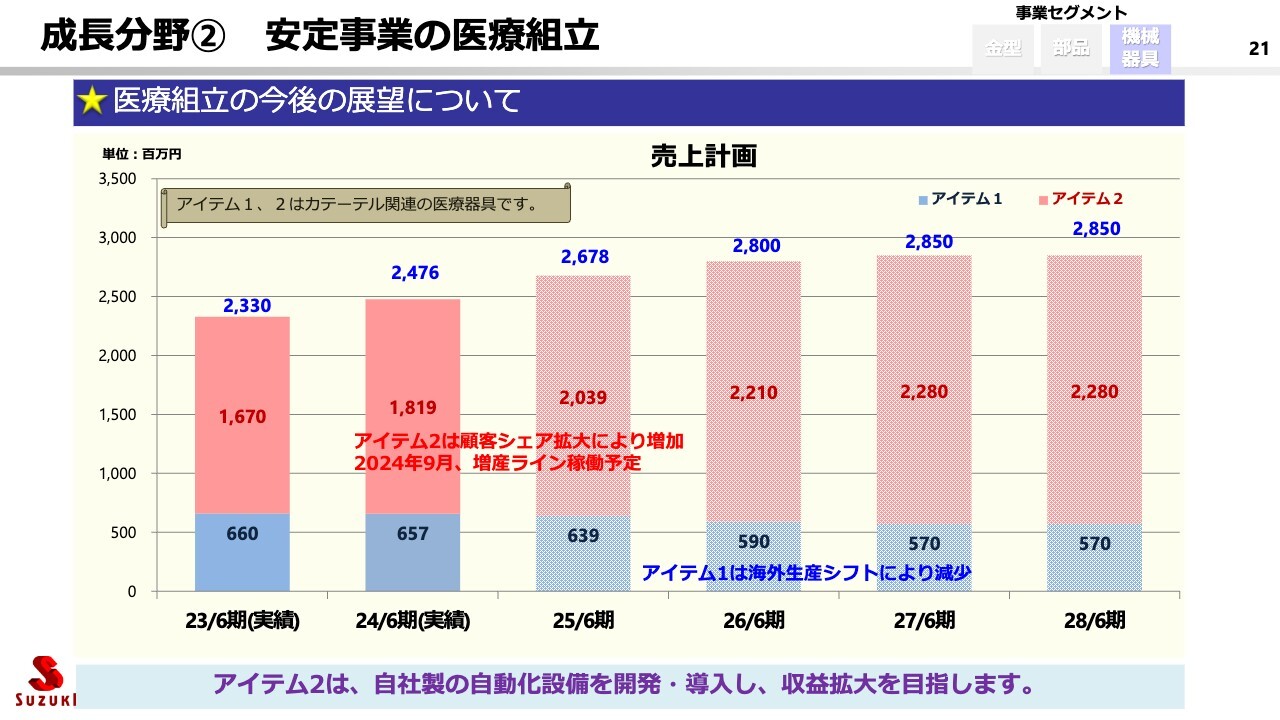

スライドには、これまでの売上の推移を表しています。青色で示しているアイテム1が海外生産へシフトしたことで減少しましたが、赤色で示しているアイテム2は増産計画に対し、順調に推移しています。当期売上高は前期比8パーセント増加の26億7,800万円を計画しています。

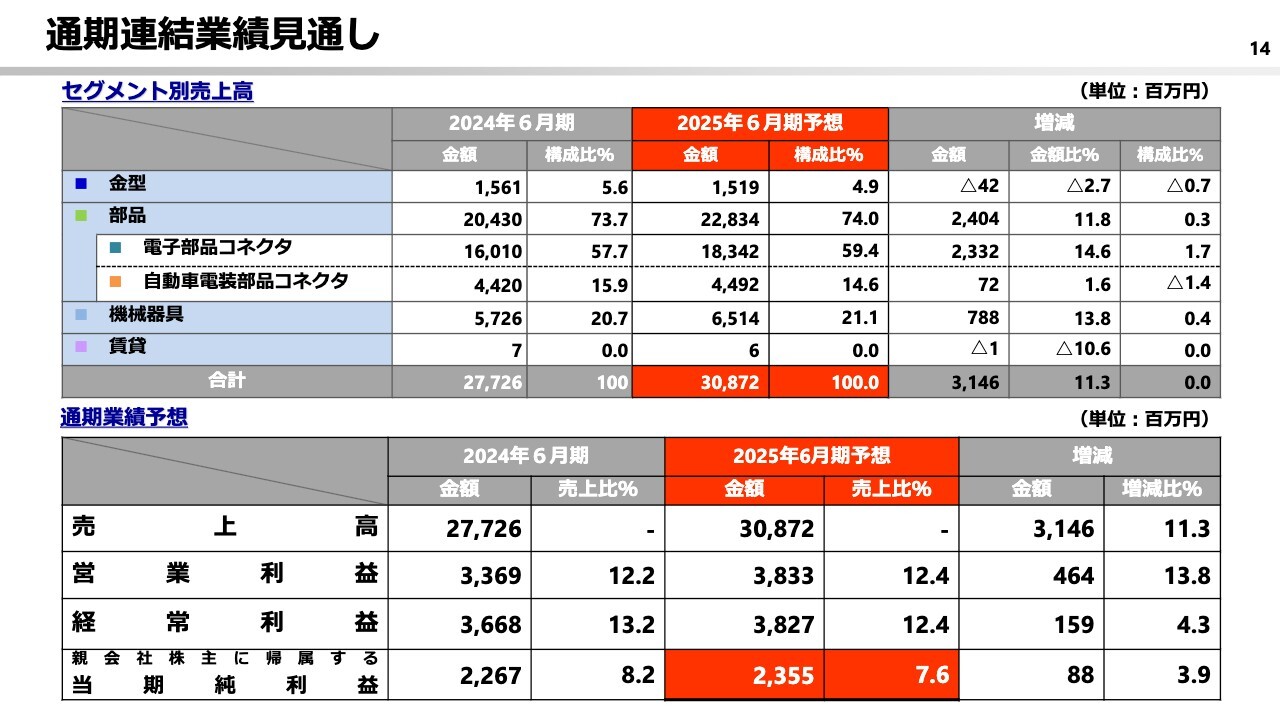

通期連結業績見通し

今期の見通しについてご説明します。

まず、2025年6月期のセグメント別売上高についてご説明します。金型セグメントでは、グループ内の金型の更新型、自動車向け外販型を中心に前期比50パーセント増を見込んでいます。一方で、スマホ生産向け社内型は既に前期に対応したことから、前期比では半減の計画となり、金型全体では前期比2.7パーセント微減となります。

部品セグメントでは、電子部品コネクタについては、半導体関連と産機関連は下期からの回復を見込んでいます。また、車載(LiB)向けは堅調な推移を見込んでいます。一方で、スマホ新モデル向けは前期比と同基調で計画し、電子部品コネクタ全体では、前期比14.6パーセント増加の183億4,200万円を計画しています。

自動車電装部品コネクタについては、当期も前期同様に好調を維持し、さらに高付加価値アイテムの獲得を目指し、売上高は前期比1.6パーセント増加の44億9,200万円を計画しています。

機械器具セグメントについては、民生向けの装置市場が当期も軟調に推移すると予測されます。一方で、車載向け専用装置の増加を見込んでいます。医療器具は計画的な増産により稼働させ、堅調に推移する見込みです。

連結全体の売上高は前期比11.3パーセント増加の308億7,200万円を計画しています。

連結営業利益は前期比13.8パーセント増加の38億3,300万円を計画し、経常利益は前期比4.3パーセント増加の38億2,700万円を計画しています。親会社株主に帰属する当期純利益は前期比3.9パーセント増加の23億5,500万円を計画しています。

利益については、いずれも過去最高となります。

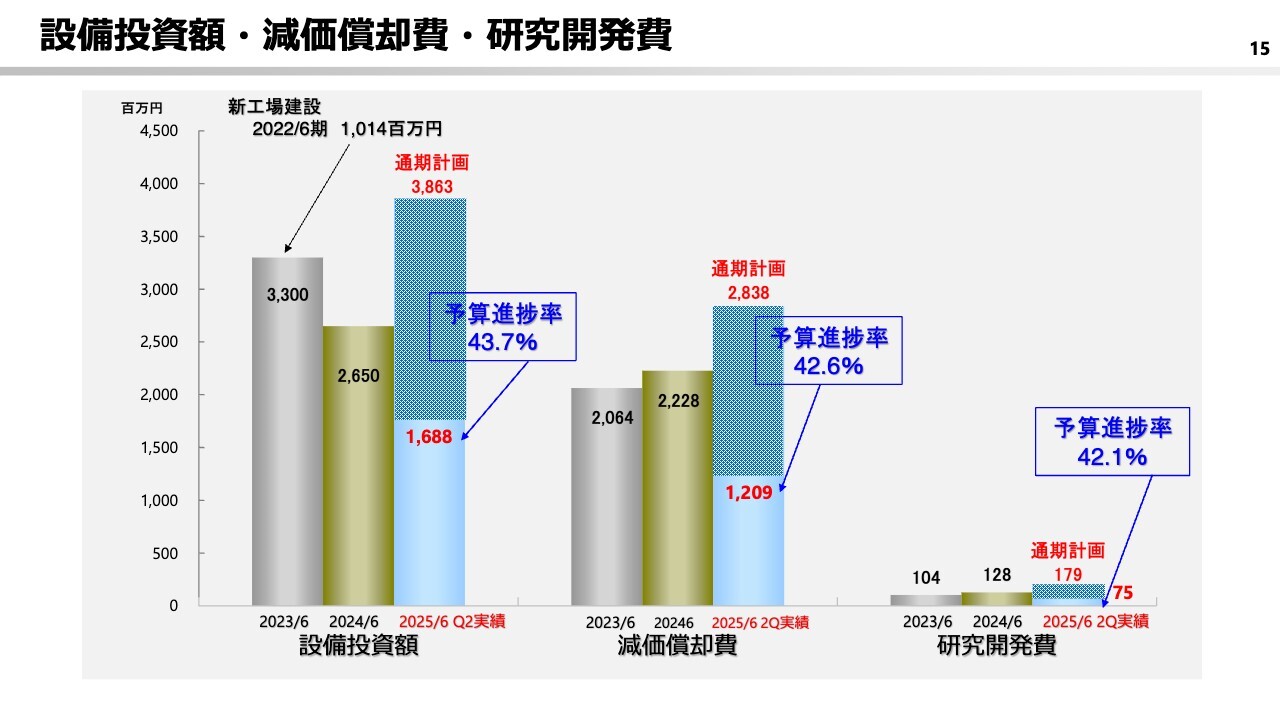

設備投資額・減価償却費・研究開発費

今期の設備投資、減価償却費、研究開発費は概ね計画どおりに推移しています。設備計画は、主にスマートフォン関連部品生産のための設備導入や、汎用設備の更新および金型設備のデジタル化、効率化となります。

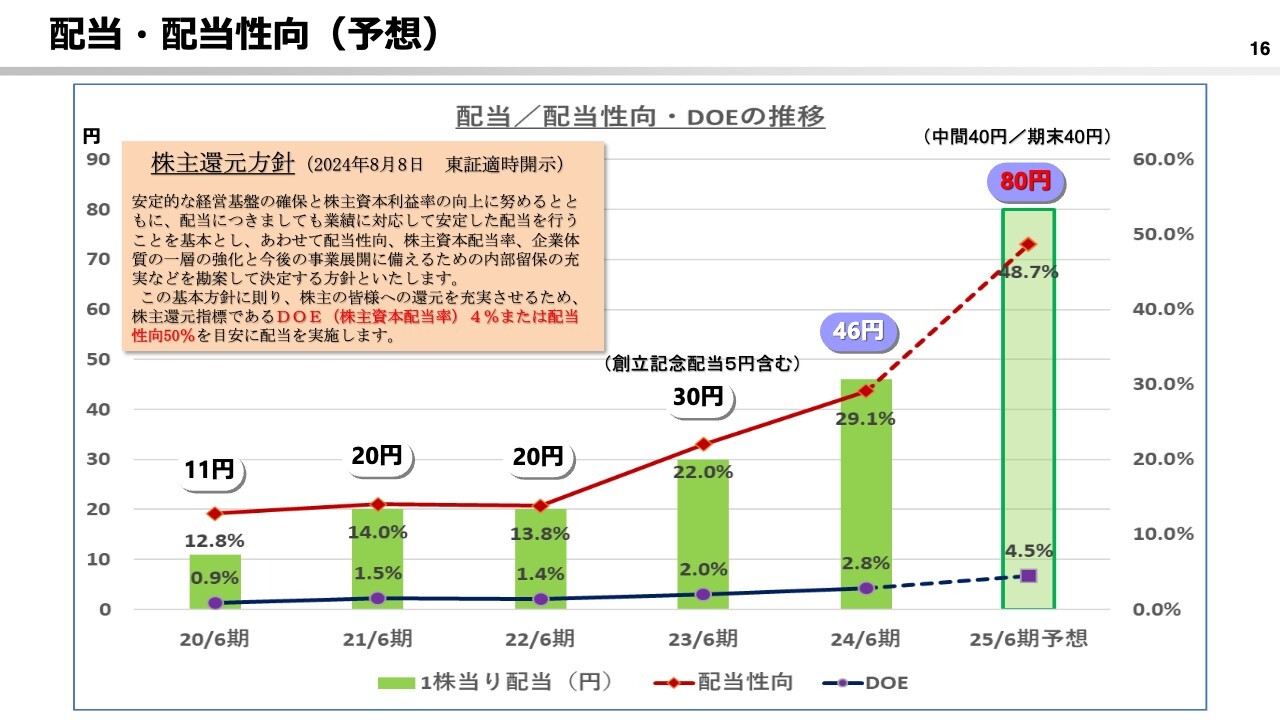

配当・配当性向(予想)

2025年6月期の配当予想についてご説明します。当社は、株主のみなさまに対する利益還元を経営上の重要課題の1つと位置づけ、業績および財務状況、今後の事業展開等を総合的に勘案した上で、安定的な配当の継続を基本方針とした株主還元方針を明示しています。

その上で今後当社の企業価値を高めていくためには、株主還元の重要度が増していることを踏まえ、2025年6月期の1株当たりの配当予想を年間80円とします。

年間配当80円とした場合、先日公表した株主還元方針に基づき、配当性向は48.7パーセント、DOEは4.5パーセントを想定します。

また、当期より中間配当を実施し、中間と期末でそれぞれ40円の配当を予定しています。

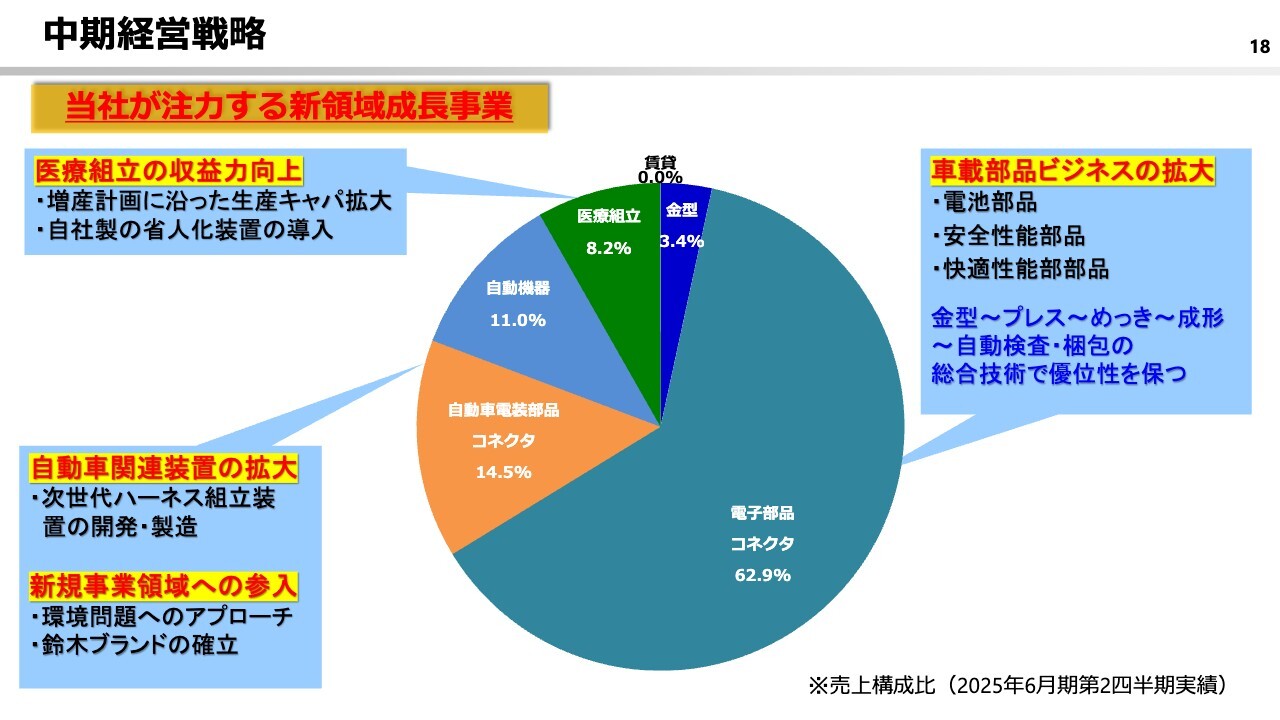

中期経営戦略

中期経営計画についてご説明します。

当社の経営基本方針は、今日まで進化させてきた技術をさらに発展させ、当社独自の製造プロセスにより、新領域への事業拡大を図ることです。あわせて、既存事業においても経営改革活動によりコスト低減を図り、より強固な経営体質の確立に取り組みます。

また、当社の事業構成は市場の変化が激しい電子部品コネクタの比率が高いですが、自動車関連、医療関連など、新たな業界で事業を拡大することで経営を安定化するとともに、生産の効率化により収益性を高め、企業価値を向上させていきたいと考えています。

当社が成長領域と考え注力する事業とその取り組みは、車載部品ビジネスの拡大、医療組立の収益力向上、自動車関連装置の拡大および新規事業領域への参入による鈴木ブランドの確立、環境問題に対するアプローチによる新規取り組みなどが挙げられます。

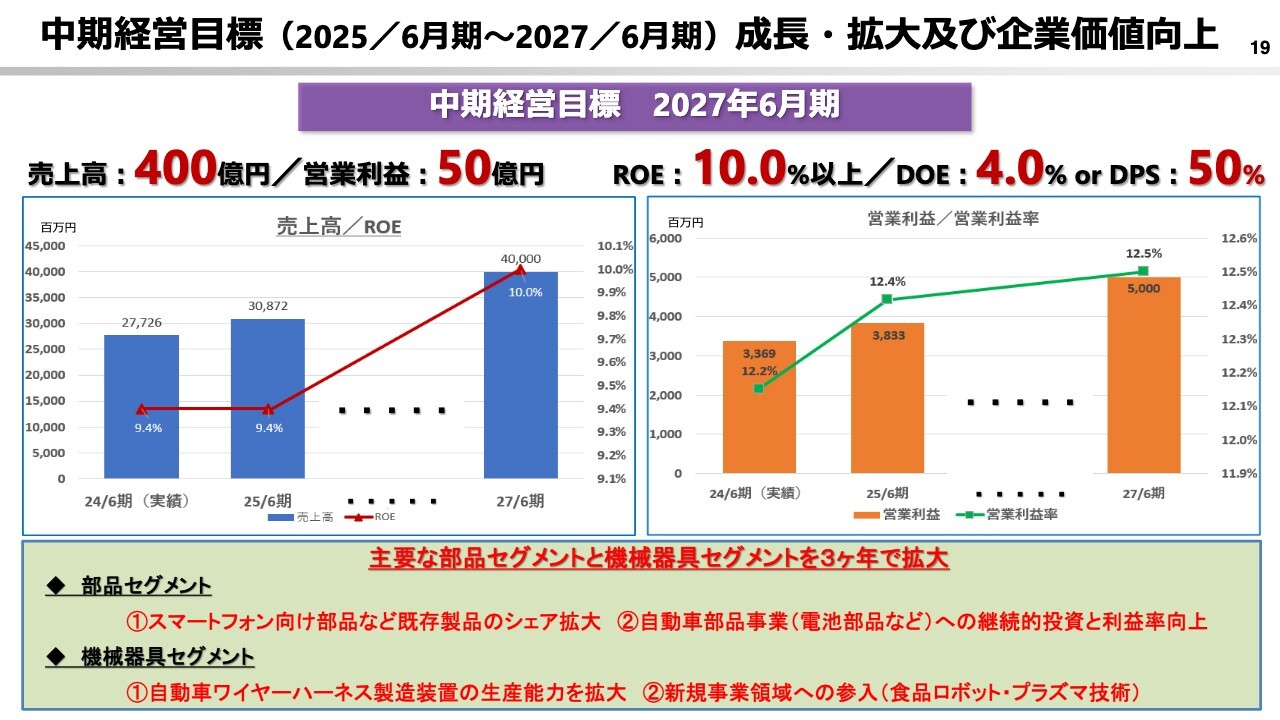

中期経営目標(2025/6月期~2027/6月期)成長・拡大及び企業価値向上

当社の中期経営計画について概要をご説明します。

現在の事業の中で、3ヶ年の間で拡大を目指すセグメントは、部品セグメントと機械器具セグメントです。特に部品セグメントでは、スマートフォン向けの既存製品のシェアを拡大させると共に自動車部品、特に電池部品への継続的な事業活動を通じて、利益率の向上を図ります。

一方で、機械器具セグメントでは、自動車部品製造装置の生産を増強します。さらに、新規事業領域への参入も目指しており、現在、食品ロボットやプラズマ技術を駆使した新たな装置の研究開発を進める計画を進めています。また、別件の新たな取り組みも近々発表できる見通しです。

このような取り組みを実践し、グループ全体の売上高は2024年6月期の実績に対し、2027年6月期の売上高は44パーセント増加の400億円、営業利益は48パーセント増加の50億円を目指し、中期経営計画を着実に進めています。

また、ROEは10パーセント以上を目標として、資本コストを上回るROEを維持し、継続的な成長拡大と企業価値向上を図ります。

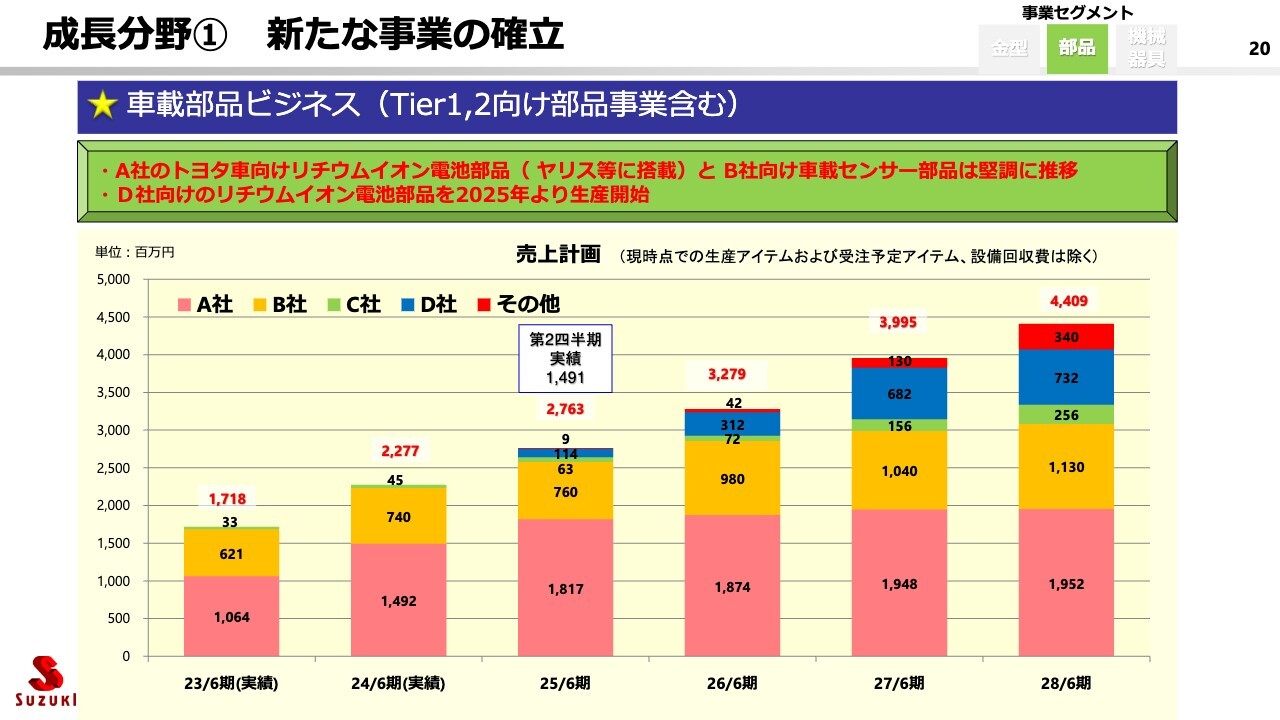

成長分野① 新たな事業の確立

成長領域として捉えている、事業の見通しについてご説明します。

車載部品ビジネスについてです。部品セグメントの新たな事業展開として、2019年から量産を開始したA社のリチウムイオン電池向け部品を足掛かりに、電池用部品の拡大や新規案件の獲得により成長しました。

当期は好調に推移し、前期比136パーセントとなる14億9,100万円の売上となりました。

当事業は、これまでTier1向け事業として成長していました。今後は、Tier2へも営業領域を広げ、より広く新規顧客の獲得、生産数量の増加や、新規アイテムの獲得により、さらなる成長を目指します。

成長分野② 安定事業の医療組立

医療組立についてです。安定的に推移していく分野と捉えています。

先ほどご説明したように、アイテム1は海外生産へシフトしていくため減少傾向の計画ですが、アイテム2は客先の増産計画に基づき設備の立ち上げを行っています。2024年9月にアイテム2の増産ラインの立ち上げを予定しています。

アイテム1の生産減少により発生する空きスペースへ、アイテム2の生産設備への入れ替えを計画しています。また、アイテム2については自動化設備の開発により、さらなる収益の拡大を目指します。

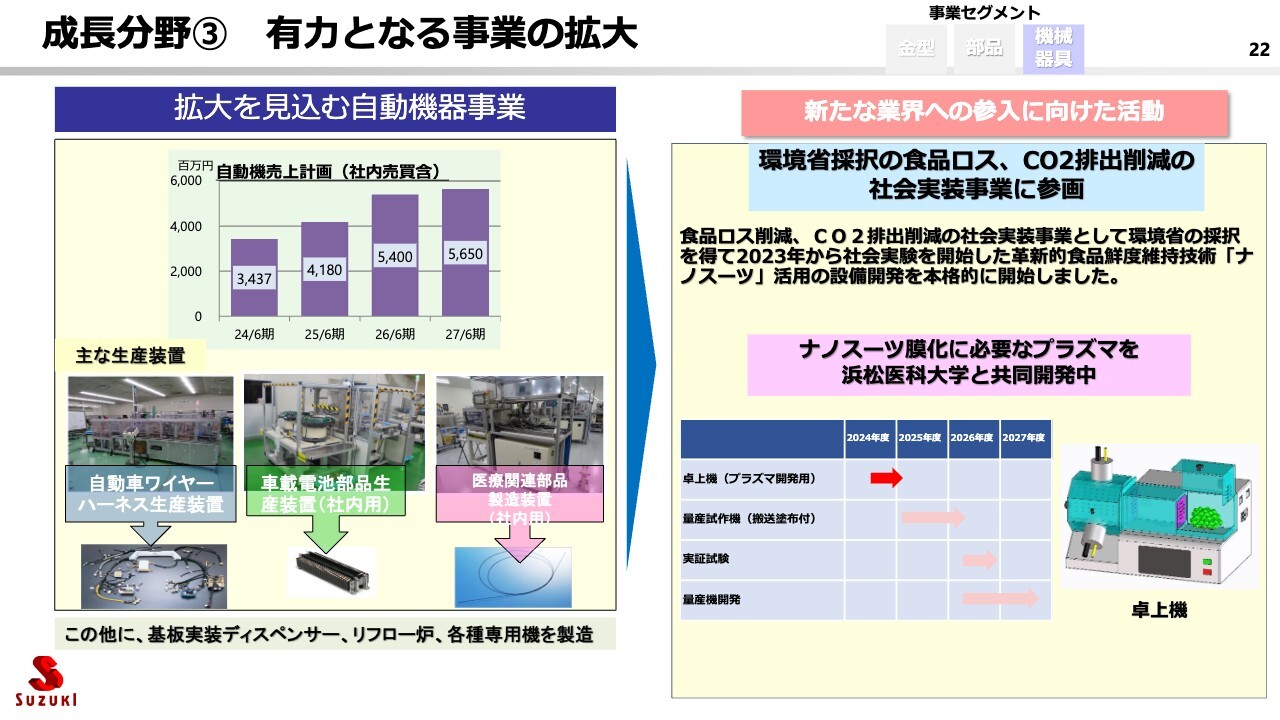

成長分野③ 有力となる事業の拡大

自動機器事業についてです。自動車ワイヤーハーネス生産装置をはじめ、各種専用装置の製造・販売、車載電池生産装置、医療関連部品製造装置などの社内生産設備も製造しています。

近年の労働力減少のリスクからますます自動化、省力化を推進する動きが高まっており、新規取引先の開拓も含め自動機器事業の拡大が見込まれます。

自動機器については、2027年6月期の売上高を56億5,000万円の計画としています。

新たな業界への参入に向けた活動として、環境省採択の革新的食品鮮度維持技術であるナノスーツを活用した設備開発に着手しました。本技術により、ぶどうなど食品の鮮度を長期間保つことが可能となり、食品ロスや食品輸送時のCO2排出量の削減が期待されています。当社の自動機技術を活用し、実用に向けた設備開発を進めます。

以上で2025年6月期第2四半期決算の説明を終わります。今後ともご支援を賜りますようお願い申し上げます。ご清聴ありがとうございました。

新着ログ

「電気機器」のログ