提供:オルバヘルスケアホールディングス株式会社 2025年6月期第2四半期決算説明

オルバヘルスケアHD、中間決算で過去最高の売上高を達成 医療器材事業で関西大型施設の本格稼働が貢献

Contents

前島洋平氏:オルバヘルスケアホールディングス株式会社、代表取締役社長の前島です。よろしくお願いします。本日はお忙しい中、当社グループの決算説明会をご視聴いただきありがとうございます。本日は、スライドのとおり進めていきます。

企業理念・存在意義 (パーパス)

企業理念をご紹介します。当社の企業理念、すなわちパーパスは「ビジネスを通じて、医学・医療・介護の発展に貢献し、国民の健康長寿に寄与する」です。私たちは、企業理念のもと、「地域の医療インフラとして貢献する」「医療・介護を止めない」というミッションを社員全員で共有し、日々活動してきました。

業績のトピック

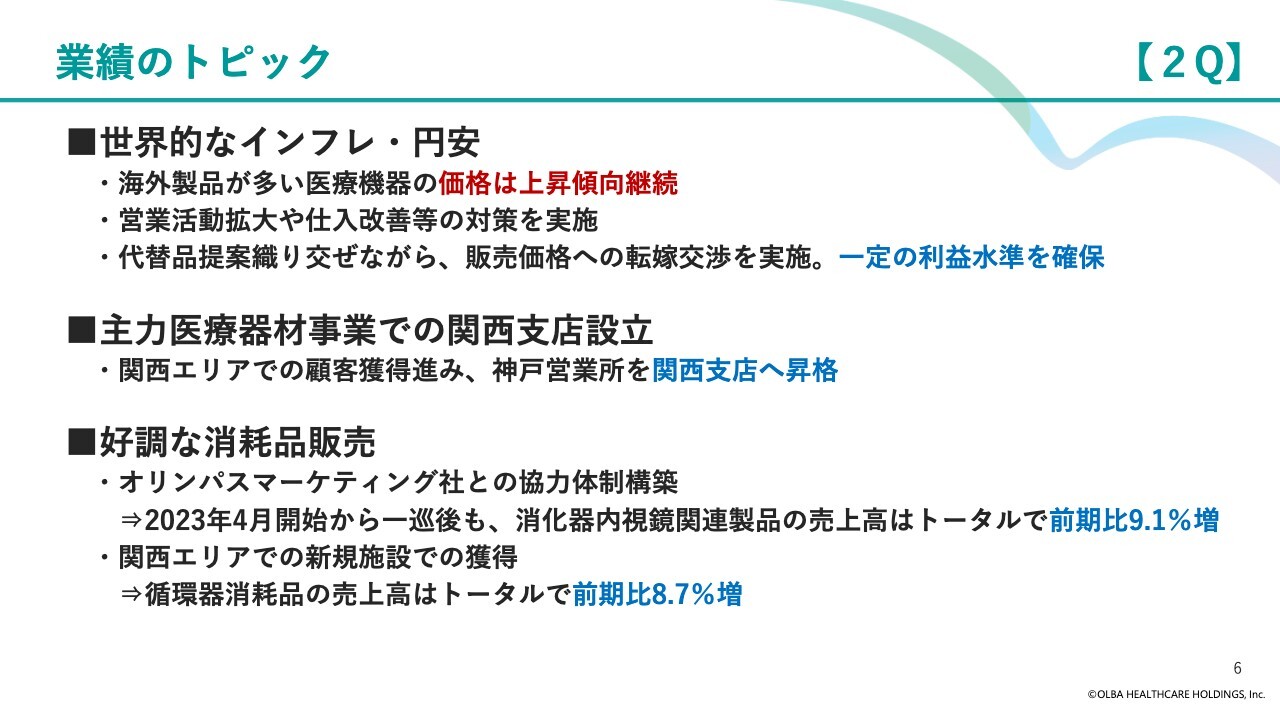

2025年6月期第2四半期の業績概要についてご説明します。2025年6月期第2四半期時点における業績トピックについてお話しします。

1つ目に、世界的なインフレ・円安の影響で、海外製品が多い医療機器の価格は上昇傾向が継続しています。しかし、当社では営業活動の拡大や仕入れ改善を行うとともに、医療機関の要望に応じた代替品提案などを行いながら、販売価格転嫁の交渉を行うことで、一定の利益水準を確保しました。

2つ目に、主力の医療器材事業において、関西支店を設立しました。近年、注力していた関西エリアでの顧客獲得が進み、2024年7月に神戸営業所を関西支店へと昇格させ、さらなる顧客獲得と事業拡大への取り組みを強化しています。

3つ目に、医療器材事業における消耗品販売に関して、福島県でのオリンパスマーケティングとの協力体制開始から一巡後も、消化器内視鏡関連製品の売上高が前期比9.1パーセント増と堅調に伸びています。

また、関西エリアでの新規施設獲得等により、循環器消耗品の売上高も前期比8.7パーセント増と堅調に伸びています。

2025年6月期 第2四半期 連結業績

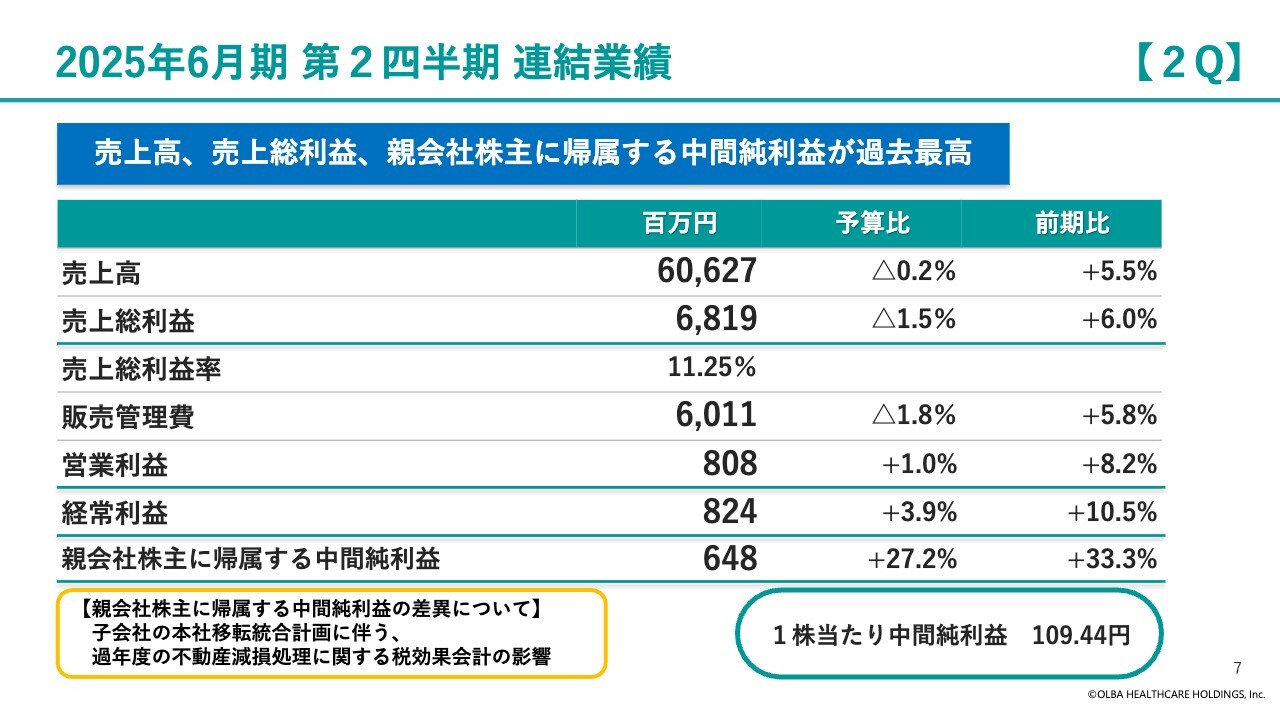

2025年6月期第2四半期の連結業績です。売上高は606億2,700万円、営業利益は8億800万円、経常利益は8億2,400万円、親会社株主に帰属する中間純利益は6億4,800万円となりました。中間決算としては、売上高、売上総利益、親会社株主に帰属する中間純利益が過去最高となりました。1株当たり中間純利益は109.44円でした。

親会社株主に帰属する中間純利益の予算比、前期比での大幅な増加については、子会社の本社移転統合計画に伴う、過年度の不動産減損処理に関する税効果会計の影響によるものです。

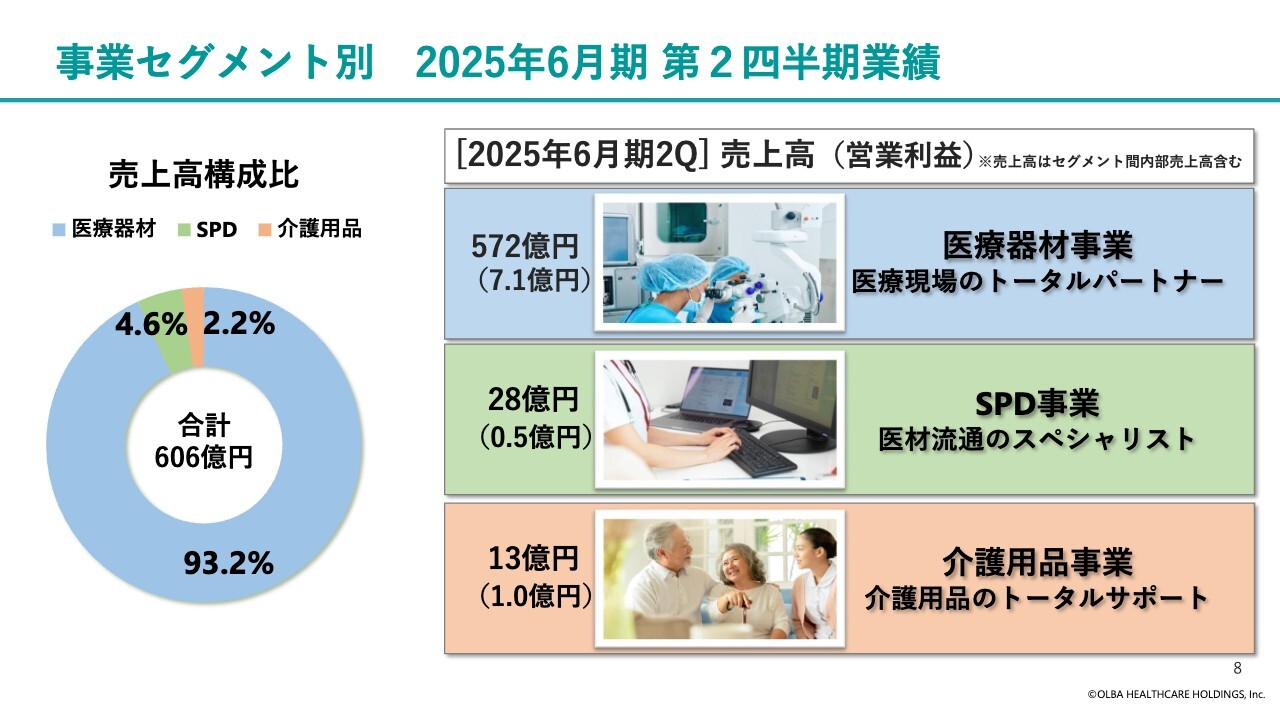

事業セグメント別 2025年6月期 第2四半期業績

事業セグメント別の第2四半期時点の売上高及び営業利益についてご説明します。売上高構成比については、当社の主力事業である医療器材事業が93.2パーセントを占め、SPD事業が4.6パーセント、介護用品事業が2.2パーセントとなっています。医療器材事業の状況については、この後詳しくご説明します。

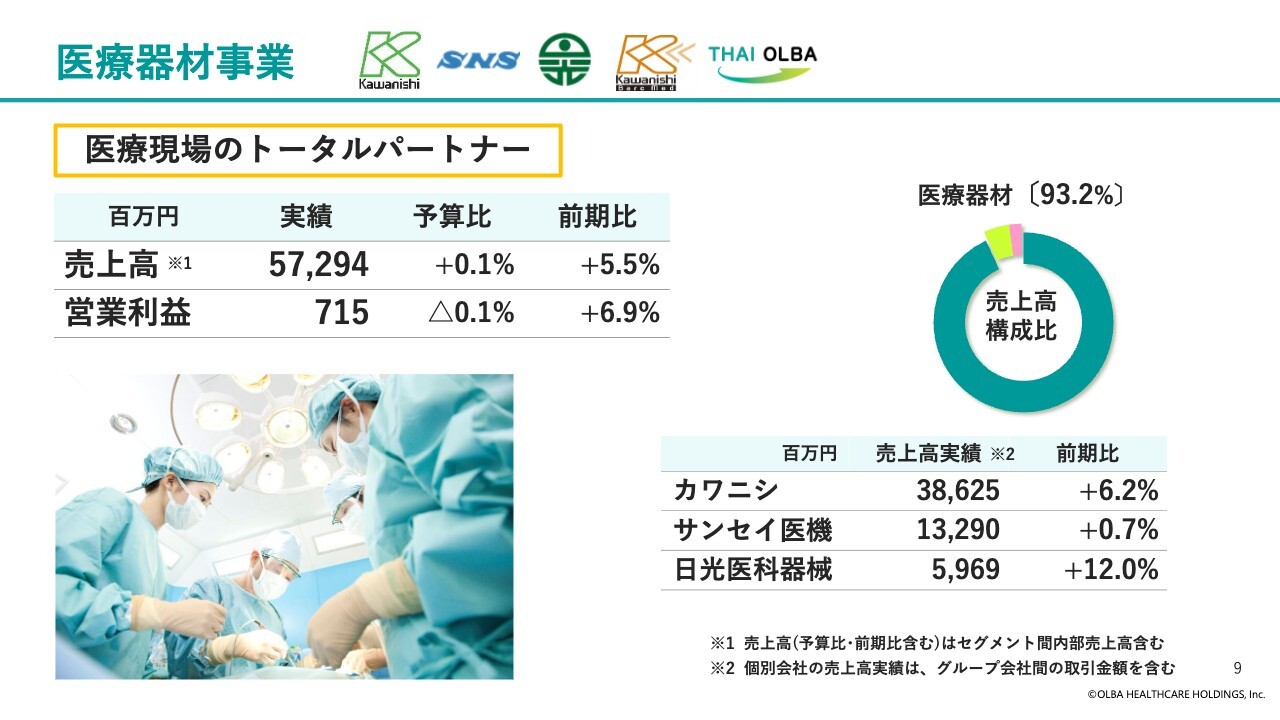

医療器材事業

医療器材事業の売上高は572億9,400万円で、前期比5.5パーセント増となりました。営業利益は7億1,500万円で、前期比6.9パーセント増となりました。事業会社別の売上高実績、前期比をスライド右下に示しています。消耗品販売が順調に推移し、前期比でプラス、予算比でもほぼ同等の売上高及び営業利益となりました。

医療器材事業 消耗品

医療器材事業の消耗品全体の売上高は520億円で、前期比7.6パーセント増となりました。内訳について、3つの商品分類でご説明します。

1つ目は、手術関連消耗品です。糖尿病関連製品を含む内科関連製品が前期比15.6パーセント増と、業績を牽引しました。福島県でのオリンパスマーケティングの代理店としての活動もあり、消化器内視鏡関連製品は前期比9.1パーセント増、主力の外科関連製品も前期比6.6パーセント増となり、手術関連消耗品全体では前期比5.7パーセント増となりました。

2つ目は、整形外科消耗品です。前期に開業した医療施設の本格稼働や、今期の医療施設の新規獲得等により、人工関節関連製品は前期比12.1パーセント増、外傷・スポーツ・関節鏡関連製品は前期比9.7パーセント増となりました。

一方、脊椎関連製品は、2024年6月の償還価格改定の影響などにより、前期比10.9パーセント減となりました。その結果、整形外科消耗品全体の売上高は前期比10.3パーセント増となりました。

3つ目は、循環器消耗品です。新規顧客開拓が進み、心房細動等の不整脈治療用のカテーテルアブレーション関連製品が前期比14.6パーセント増、心臓虚血治療関連製品が前期比13.3パーセント増、心臓血管外科領域は前期比0.7パーセント減となりました。

その結果、循環器消耗品全体の売上高は前期比8.7パーセント増となりました。

医療器材事業 設備備品

医療器材事業の設備備品の売上高です。設備備品全体の売上高は65億円で、前期比5.8パーセント減となりました。当初の見立てどおり、各種補助金等による需要増加が一段落しており、医療機関等における大型の設備投資案件が少ない状況となっています。

下半期では少額備品の案件発掘を強化していきます。なお、クリニック向け自動精算機の販売は好調に推移しています。

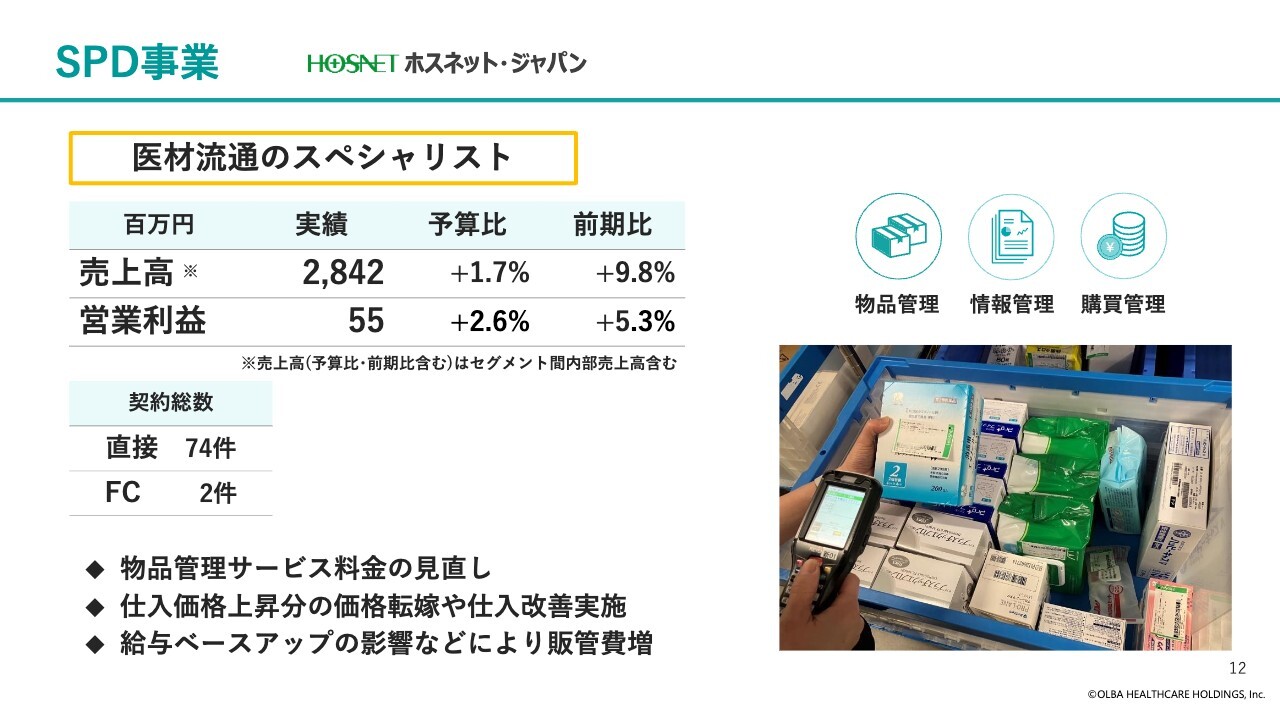

SPD事業

SPD事業です。既存の受託医療施設における物品管理サービス料金の見直し等により、売上高は28億4,200万円で、前期比9.8パーセント増となりました。

営業利益は5,500万円で、前期比5.3パーセント増となりました。仕入価格上昇分の価格転嫁や仕入改善により利益確保に努めた一方、給与ベースアップにより販管費が増加したことなどによるものです。

介護用品事業

介護用品事業です。在宅医療・居宅介護の高い需要が継続し、主力の介護用品レンタルの売上高は、前期比4.4パーセント増と順調に推移しました。

第1四半期でやや低調だった物品販売、住宅改修事業の業績も回復傾向となっています。その結果、売上高は13億6,900万円で前期比4.0パーセント増、営業利益は1億500万円で前期比3.4パーセント増となりました。

2025年6月期 通期連結業績予想

2025年6月期の業績予想及び配当の基本方針についてご説明します。

2025年6月期の通期連結業績予想です。連結売上高は1,237億2,600万円、営業利益は22億7,000万円、経常利益は22億5,300万円、親会社株主に帰属する当期純利益は14億6,500万円の見通しです。

売上高、売上総利益、営業利益、経常利益は過去最高を見込んでいます。営業利益増の主要な要因については、次のスライドでご説明します。

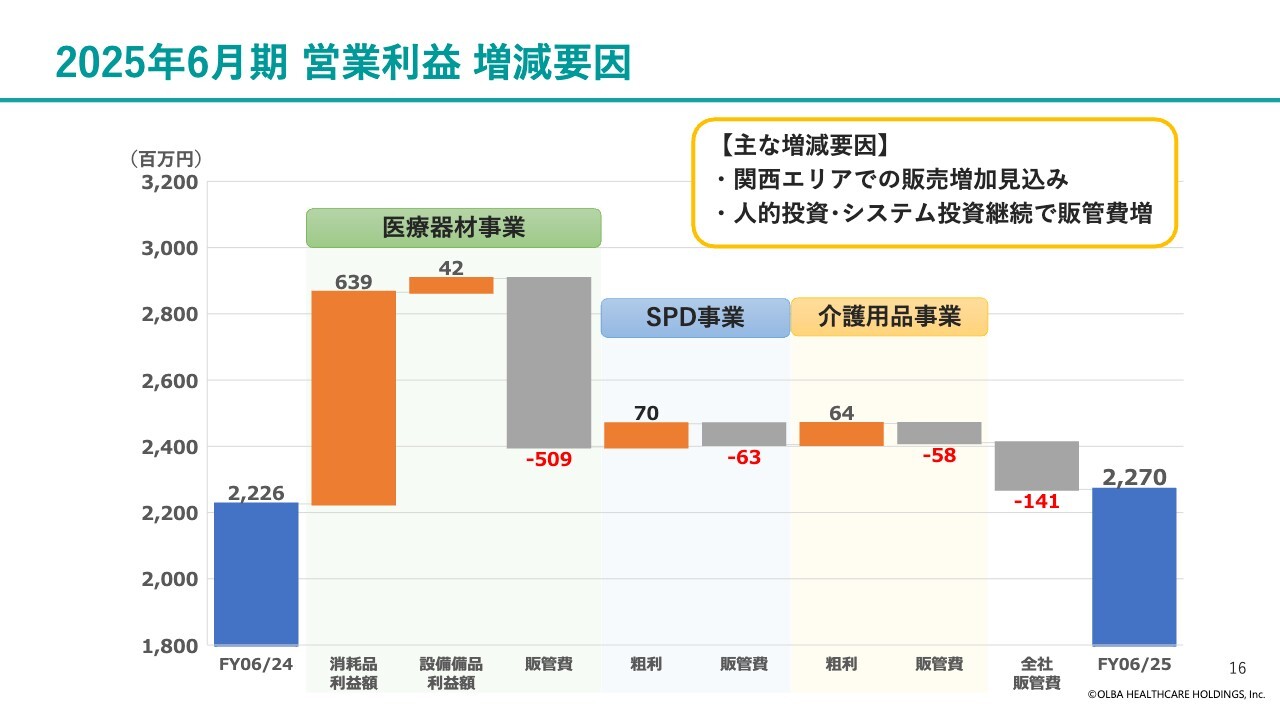

2025年6月期 営業利益 増減要因

2024年6月期の営業利益と比較した、2025年6月期の営業利益予想の増益要因です。医療器材事業においては、安定的な市場成長に加え、2024年6月期に獲得した関西の大型施設の本格稼働が見込まれ、利益増となる予想です。

SPD事業、介護用品事業も利益増の見込みである一方で、人的資本への投資や営業活動、間接業務、双方の生産性向上に向けてのシステム投資等を継続するため、販管費も大きく増加する見込みです。

これらを踏まえ、連結での営業利益は、前期比4,400万円プラスの22億7,000万円となる見込みです。

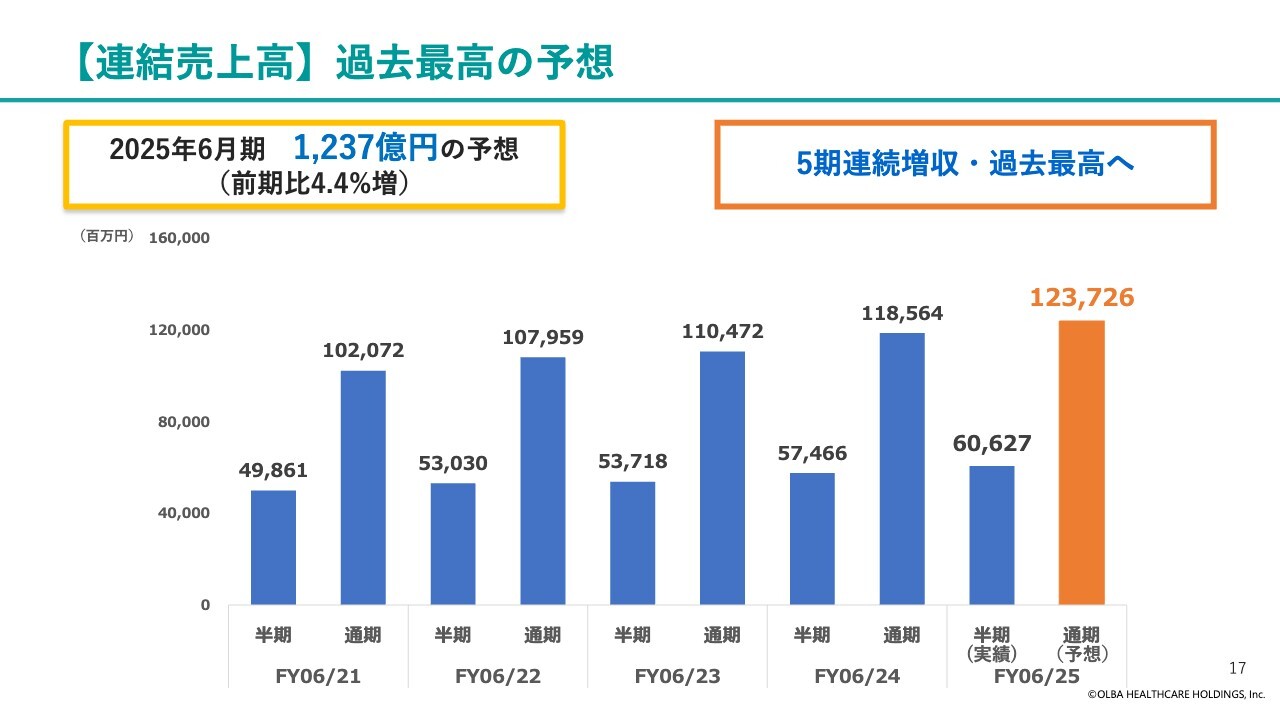

【連結売上高】過去最高の予想

直近4年間の連結売上高の半期・通期での実績推移と、2025年6月期予想です。新型コロナウイルス感染症やインフレ、円安の影響等もありましたが、業績は毎期順調に増加して推移しています。2024年6月期は、売上高1,185億円と過去最高となりました。2025年6月期は1,237億円と予想しており、過去最高並びに5期連続の増収を見込んでいます。

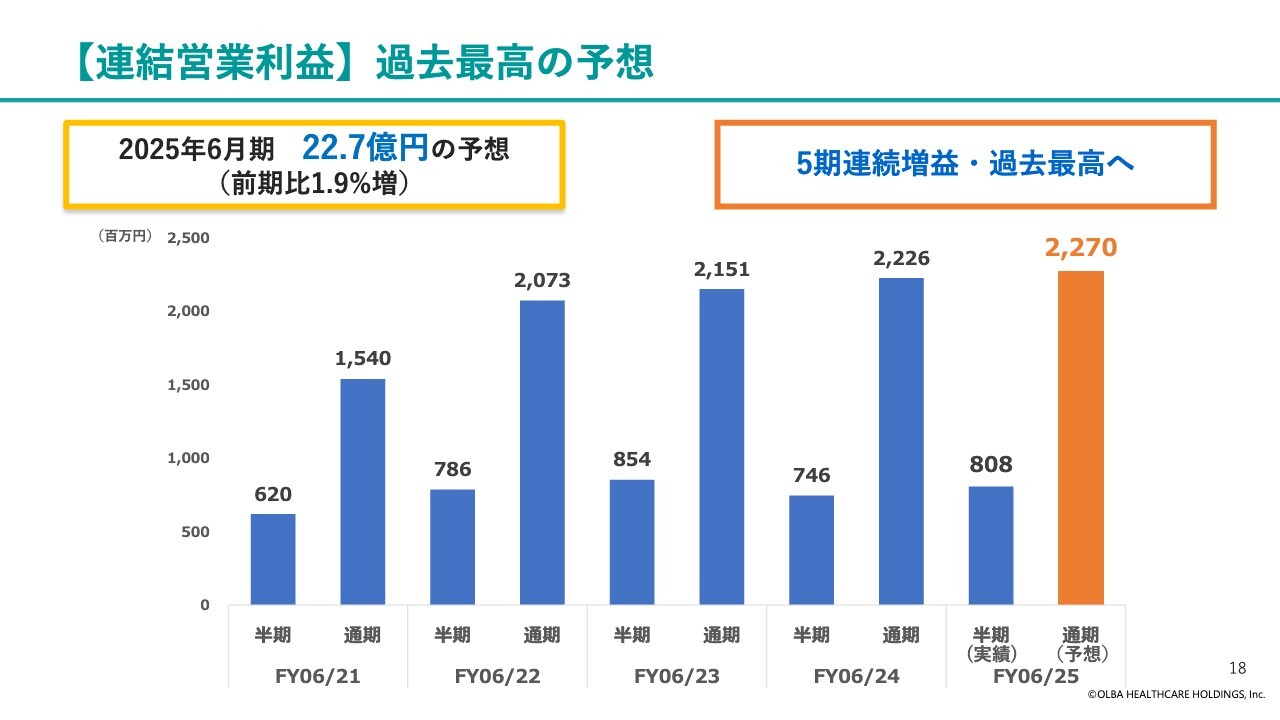

【連結営業利益】過去最高の予想

直近4年間の連結営業利益の半期・通期での実績推移と、2025年6月期予想です。2024年6月期は22億2,600万円と、営業利益としては過去最高益でした。2025年6月期は22億7,000万円と予想しており、過去最高並びに5期連続での増益を見込んでいます。

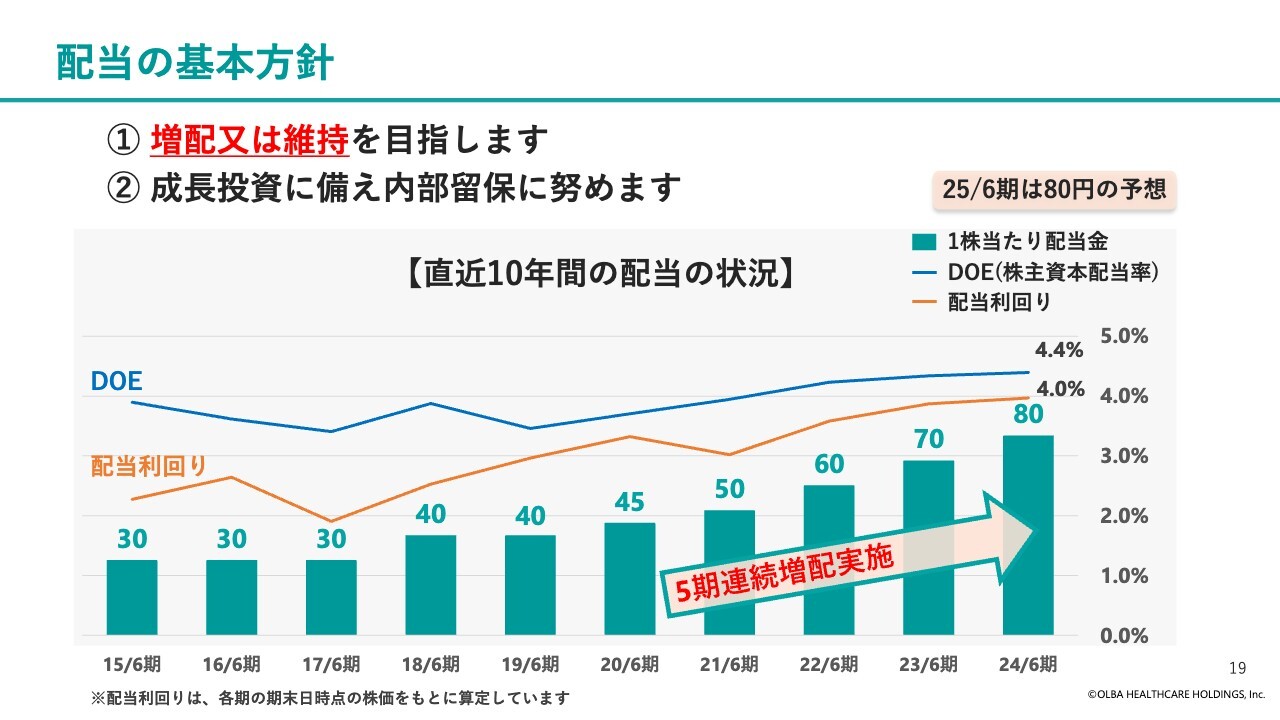

配当の基本方針

配当の基本方針については、増配または維持を目指します。そして、成長投資に備え、内部留保に努めます。

スライド下のグラフは、直近10年間の1株当たり配当金、DOE(株主資本配当率)、配当利回りを示しています。

緑色の棒グラフは、1株当たり配当金の推移を示しています。2024年6月期は、80円の配当を実施しており、5期連続での増配となりました。2025年6月期も、引き続き80円の配当を予想しています。

青色の折れ線は、DOEの推移を示しています。上場企業全業種のDOEの平均が2パーセント台と言われる中、当社の2024年6月期末のDOEは4.4パーセントとなっており、比較的高水準となります。

オレンジ色の折れ線は、配当利回りの推移を示しています。2024年6月期末は4.0パーセントと、こちらも比較的高水準となっています。

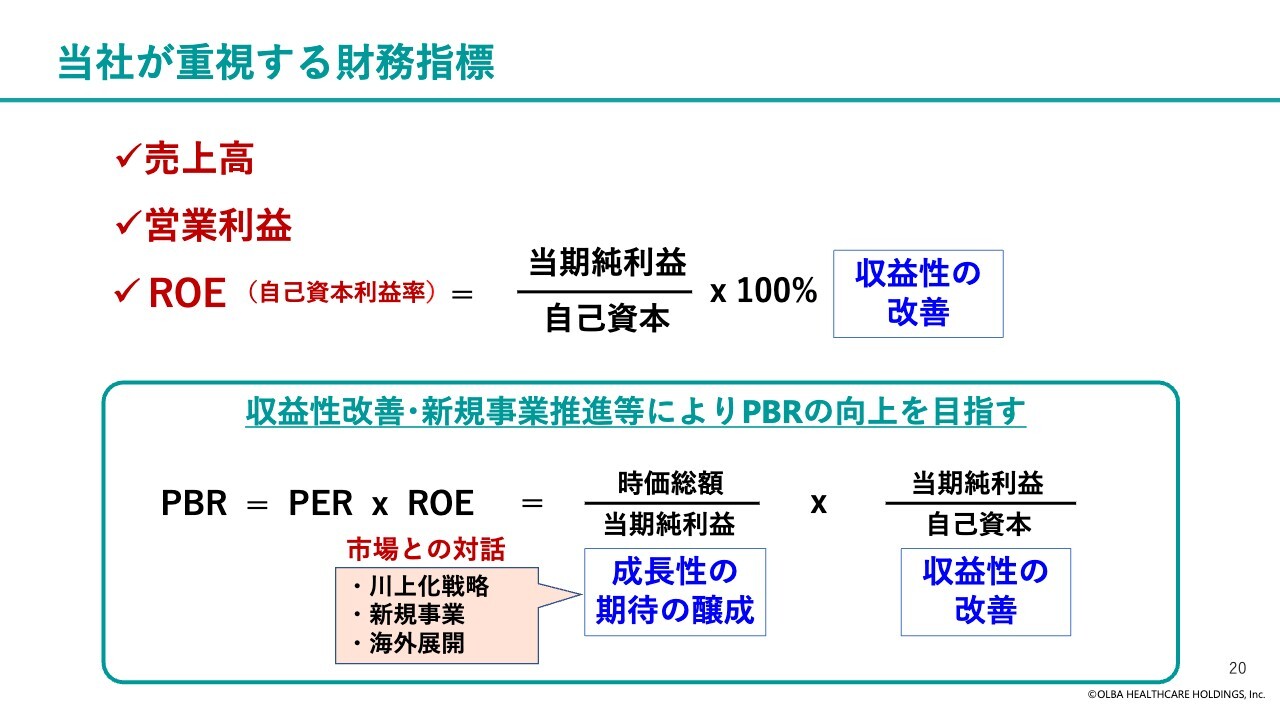

当社が重視する財務指標

当社では、売上高と営業利益を重要な財務指標としています。ROEについては、当社はそれほど大きな純資産規模ではないため、ROEの分子である当期純利益を向上させるべく、収益性の改善を図ることで、ROEの向上、ひいては企業価値の向上を目指します。当社のROEの水準については、次のスライドでご説明します。

東証よりPBR1倍割れの企業に対して、改善への取り組みの要請が出されています。今後も、収益性の改善や新規事業推進、IRによる市場とのコミュニケーション等を通じて、さらなるPBRの向上を目指します。

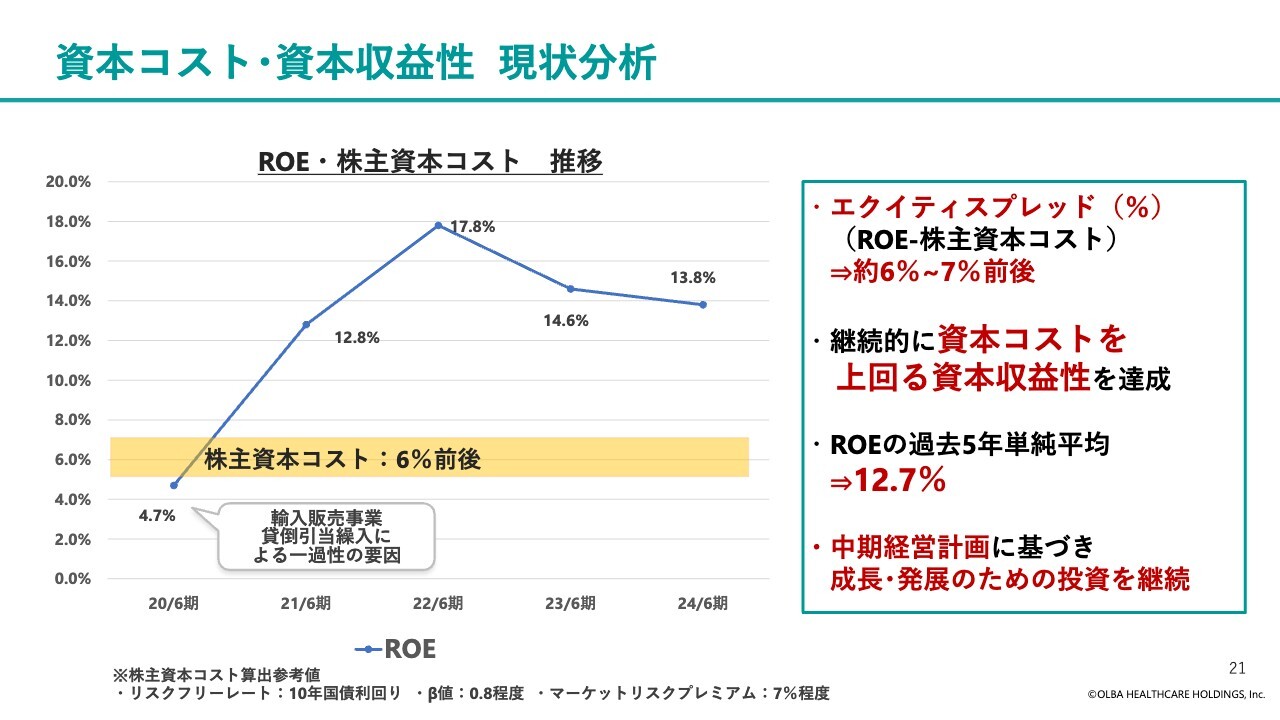

資本コスト・資本収益性 現状分析

当社グループの資本コストと資本収益性の現状分析です。株主資本コストは、約6パーセント前後と推計しています。

一方、ROEは一過性の特殊要因で大きく下がった年度があるものの、概ね12パーセント以上で推移しており、継続的に資本コストを上回る資本収益性を達成しています。

ROEから株主資本コストを引き算したエクイティスプレッドは、6パーセントから7パーセント程度で推移しています。今後も中期経営計画に基づき、成長発展のための投資を継続しながら、収益性の向上に努めていきます。

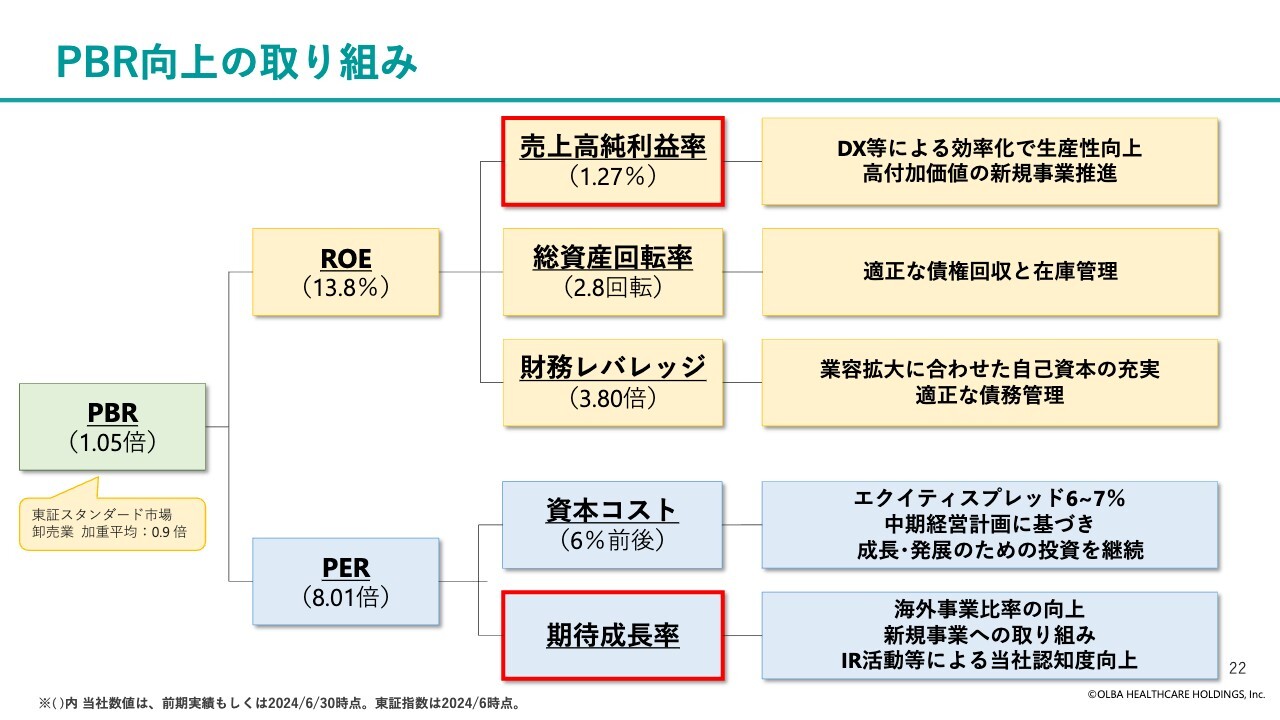

PBR向上の取り組み

PBR向上に向けた取り組みです。前期末である2024年6月末時点におけるPBRは1.05倍でした。スタンダード市場の卸売業の加重平均PBRの0.9倍を上回っていますが、さらなるPBRの向上を目指したいと考えています。

スライドでは、PBRをROEとPERに分解し、さらにそれぞれの項目での取り組みについて記載しています。

PBR向上のためには、特に売上高純利益率の向上と、期待成長率の向上が重要だと認識しています。そのために、売上高純利益率については、DX等による効率化で生産性を向上させ、高付加価値の新規事業の育成を推進します。

期待成長率については、海外事業比率の向上や新規事業の育成、積極的なIR活動等による当社の認知度向上を図ります。これらにより、PBRのさらなる向上を目指します。

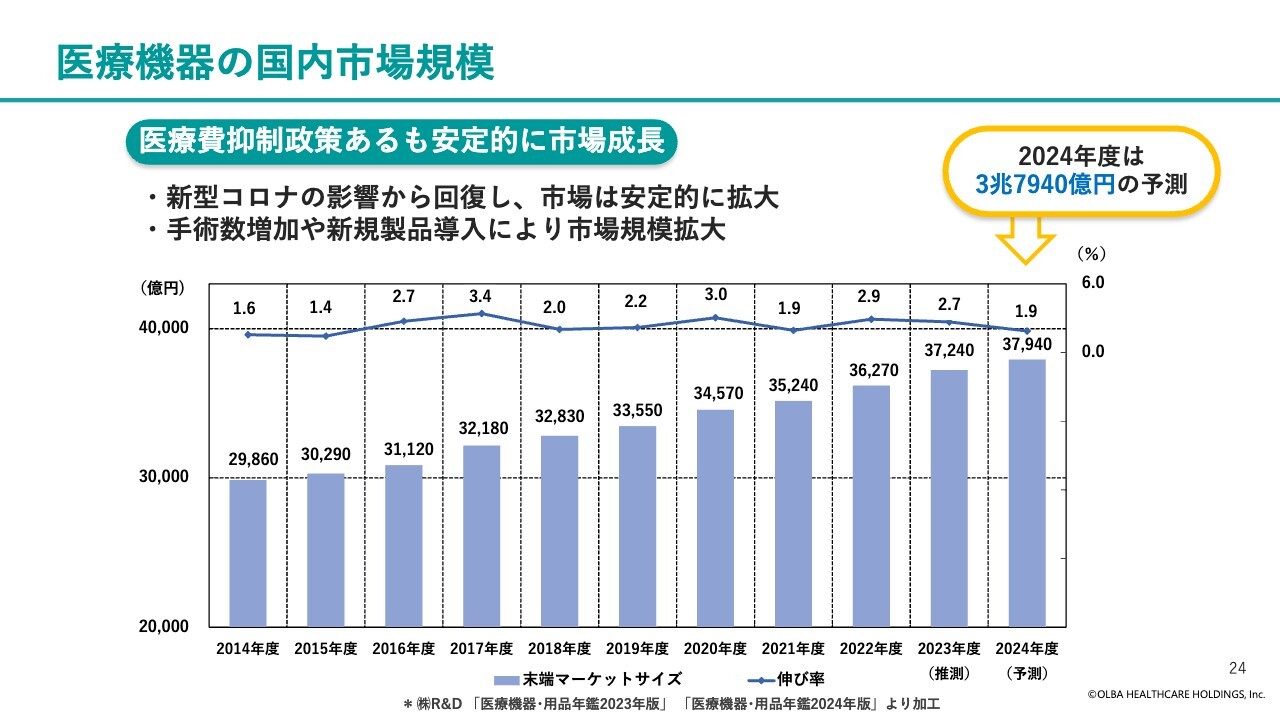

医療機器の国内市場規模

中期経営計画の概要についてご説明します。医療機器の国内市場規模は、政府の医療費抑制政策はあるものの、安定的に成長しています。新型コロナウイルス感染症の影響からも回復し、手術数の増加や新規製品の導入などにより拡大し、2024年度は3兆7,940億円の予測となっています。

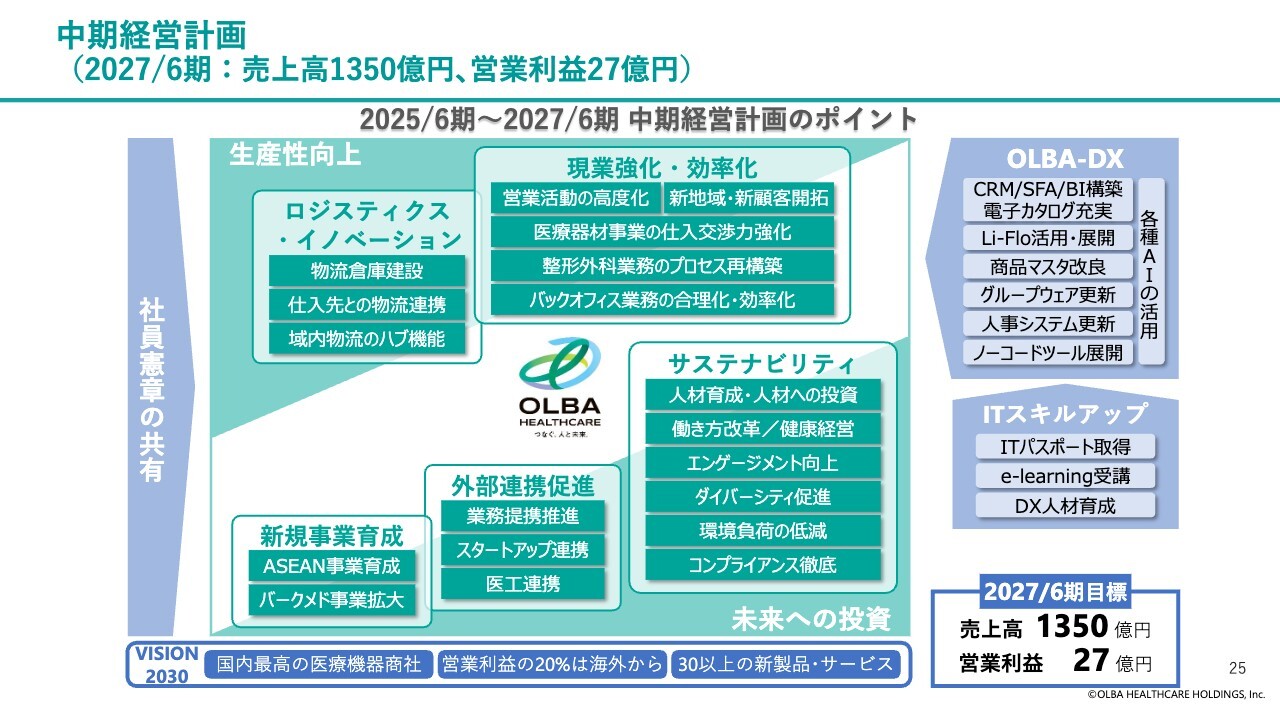

中期経営計画 (2027/6期:売上高1350億円、営業利益27億円)

2025年6月期から2027年6月期にかけての中期経営計画です。参考資料にも掲載していますが、当社の企業理念である社員憲章の共有により一体感、事業への共感を醸成しつつ、「OLBA-DX」を推進し、生産性向上や未来への投資等の取り組みを実施していきます。3期目の2027年6月期に、連結売上高1,350億円、連結営業利益27億円の達成を目指します。

我々が2030年にありたい姿を「VISION 2030」として、「国内最高の医療機器商社」となる、「営業利益の20パーセントは海外」から得る、「30以上の新製品・サービス」を生み出すを打ち出しています。

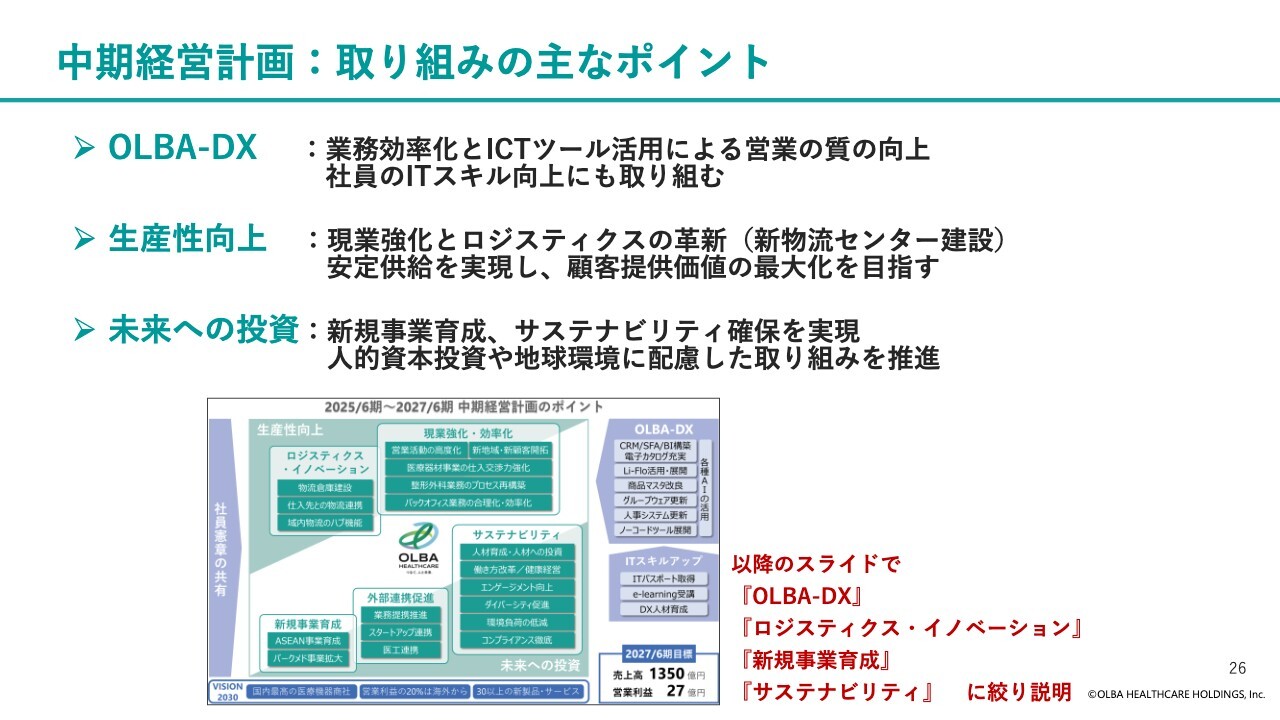

中期経営計画:取り組みの主なポイント

中期経営計画における取り組みの主なポイントを3つ挙げます。「OLBA-DX」では、システムによる業務効率化や、ICTツールを用いた効果的な営業活動による顧客満足度の向上を目指し、社員のITリテラシーやスキルの向上にも取り組みます。

「生産性向上」では、現業の強化と新物流センター建設を含む物流の革新等の取り組みを行い、BCPにも対応した医療機器の安定供給を実現し、顧客提供価値の最大化を目指します。

「未来への投資」では、新規事業の育成やサステナビリティ確保に向けた取り組み、すなわち人的資本投資や地球環境に配慮した取り組みも推進します。以降のスライドでは、主にこの3つにフォーカスしてご説明します。

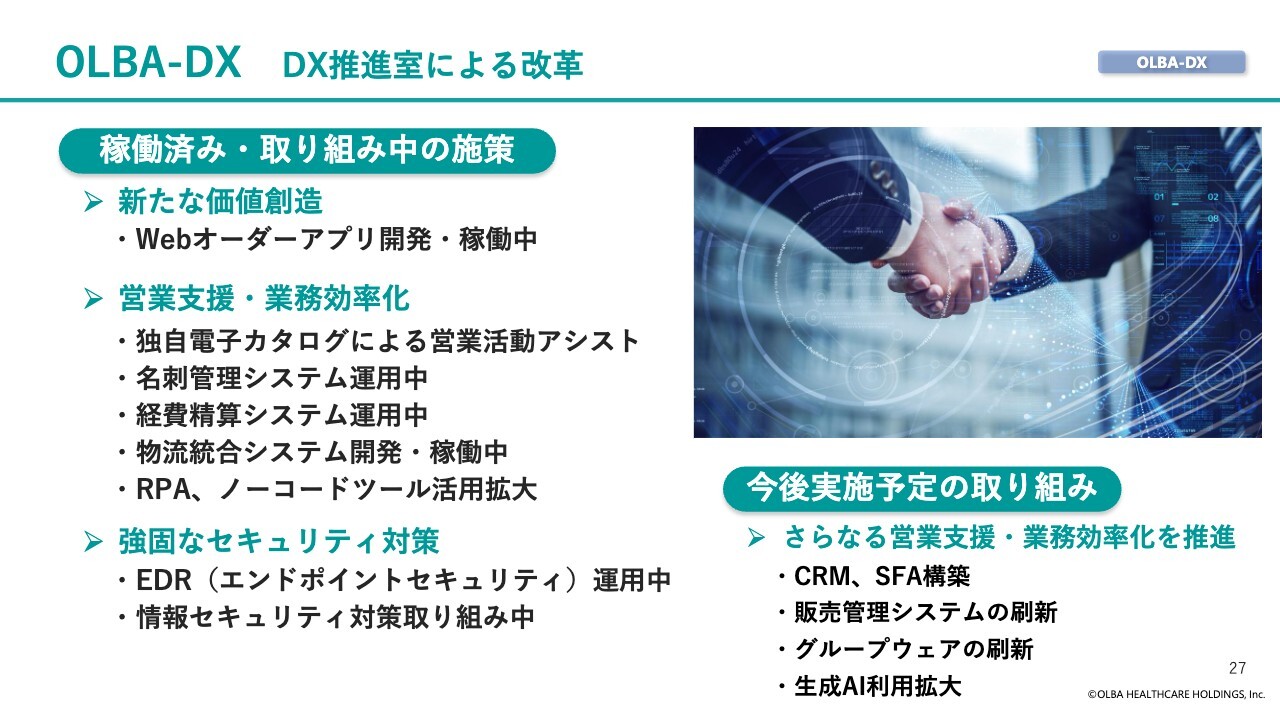

OLBA-DX DX推進室による改革

当社のDXの取り組みについてです。2021年にDX推進室を設置し、デジタル技術を駆使するヘルスケア業界のリーディングカンパニーとなり、ステークホルダーに新たな価値を提供することを目標として、グループ各社の業務改革に着手しています。

スライドには、稼働済み・取り組み中の施策と今後実施予定の取り組みを記載しています。顧客への新たな価値創造としては、Webオーダーアプリの開発を行い、現在稼働中です。

社内の営業支援・業務効率化としては、独自の電子カタログの運用や名刺管理システム、経費精算システムの運用などにより、営業活動をアシストしています。RPAやノーコードツールなども積極的に活用しています。

強固なセキュリティ対策として、ランサムウェア対策にEDRの運用や、情報セキュリティ対策の取り組みなどを行っています。今後実施予定の取り組みとしては、さらなる営業支援・業務効率化を目指し、CRMやSFAの構築、販売管理システムの刷新、生成AI利用拡大等を進めていきます。

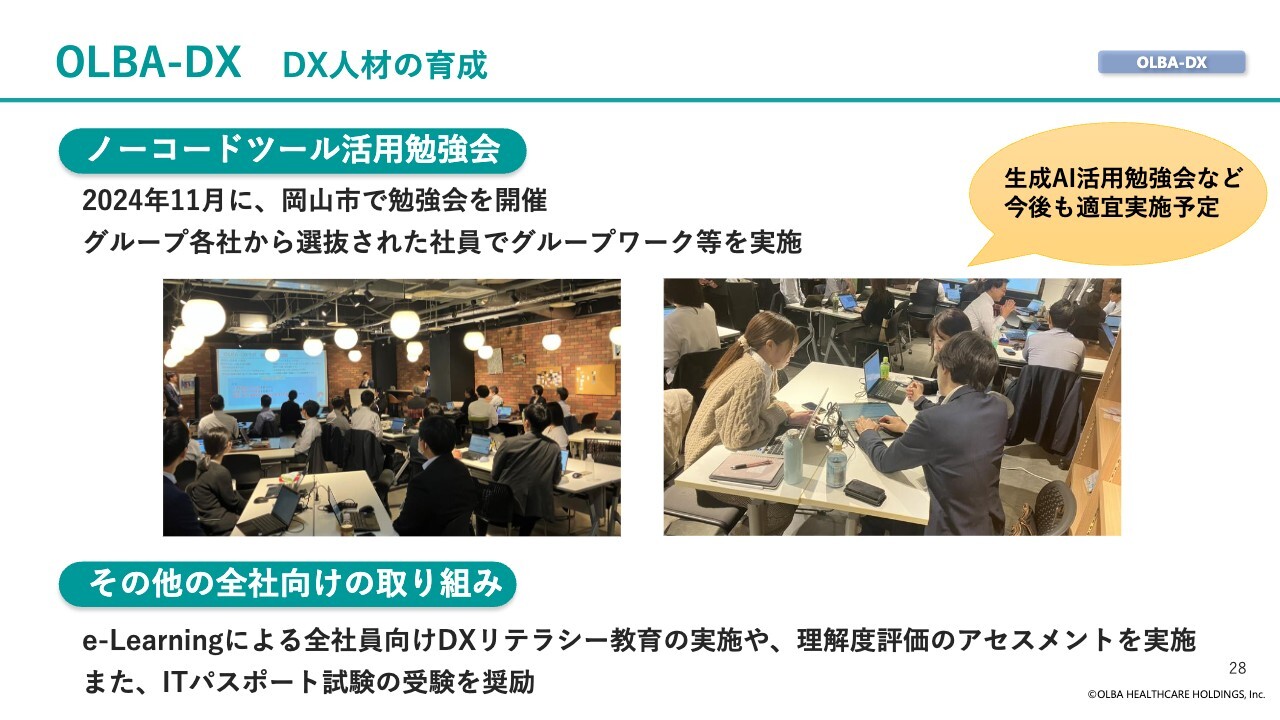

OLBA-DX DX人材の育成

DX人材育成の取り組みについてご紹介します。2024年11月にグループ各社から社員を集め、ノーコードツール活用勉強会を実施しました。参加した社員は、自身の業務を効率化させるノーコードツールによるアプリ開発を行い、その成果を社内の発表会にて報告する予定です。

生成AI活用勉強会なども実施しており、e-Learningによる全社員向けDXリテラシー教育などと合わせ、グループ全体でDX人材の育成を推進しています。

ロジスティクス・イノベーション

ロジスティクス・イノベーションについてご説明します。

2022年9月より物流統合システム「Li-Flo」が順次稼働しており、グループ全社への拡大に向けて取り組んでいます。「Li-Flo」は、在庫管理の強化、使用期限管理等の品質管理の強化、整形外科手術機器などの貸出業務の効率化などを目指して開発しました。バーコード読み取りによる倉庫内での商品ピッキング作業の効率化、納品書出力の効率化、棚卸時間の削減等の効果が得られています。

新岡山物流センター建設について、2027年7月の稼働を目指しています。建設の趣旨としては、業務効率化やBCP対策、新たな物流ネットワークの構築、中四国地域における医療機器供給のハブ拠点形成です。「医療を止めない」の理念のもと、地域医療を支え、医療機器の安定供給を担うことを目指します。

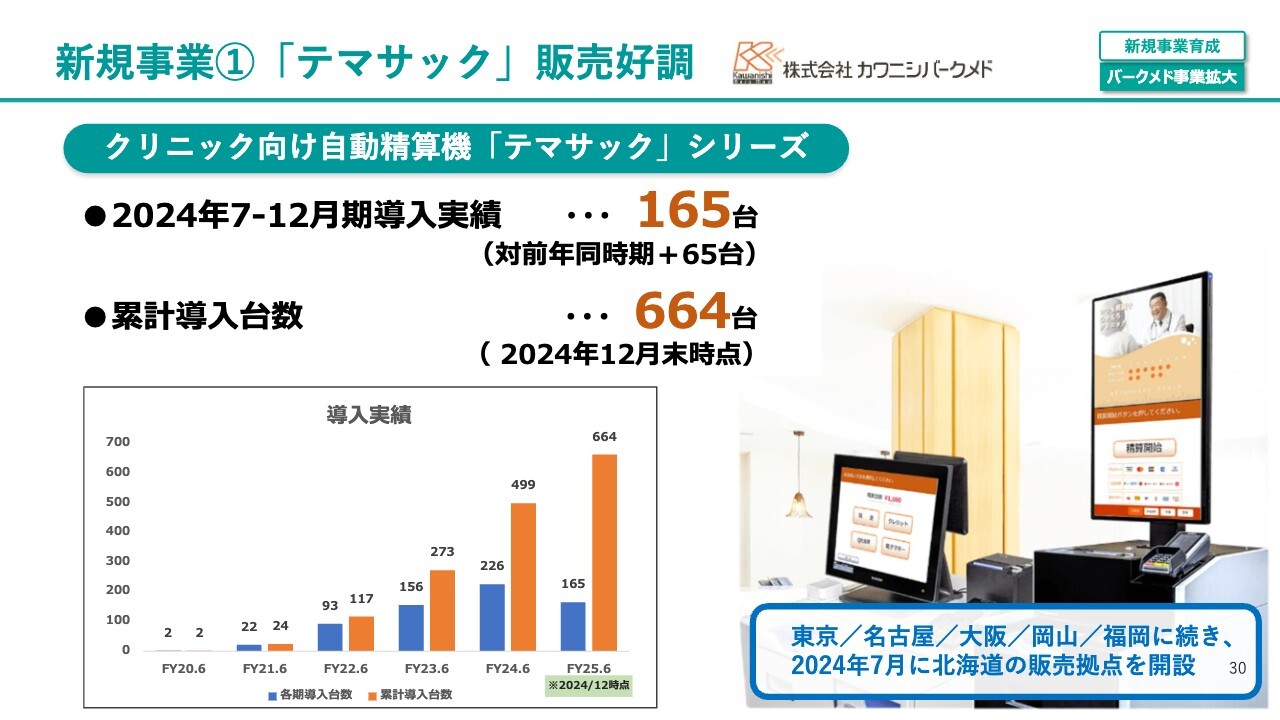

新規事業①「テマサック」販売好調

新規事業に関して、カワニシバークメドが事業展開している医療クリニック向け自動精算機「テマサック」についてご説明します。会計業務の省力化に努めるクリニック・医院を中心に、自動精算機の要望が高まってきています。

「テマサック」は、医療事務に欠かせない診療報酬請求システムであるレセプトコンピューター、すなわちレセコンとの連携を実現しています。キャッシュレス決済にも対応し、2024年7月から12月の半年間で165台の導入が進み、2024年12月末時点では累計導入台数664台となっています。

日本全国のクリニック等で導入しており、販売先の約4割が関東圏となっています。東京、名古屋、大阪、岡山、福岡に続き、2024年7月に北海道にも販売拠点を開設しました。

新規事業② 株式会社オルシード設立

低熱分解型アップサイクルユニット「OLSTECH(オルステック)」についてご説明します。日々、医療・介護の現場で、大量にディスポで廃棄されるナイロン手袋やオムツ等を、環境に優しいかたちで処理できないのかという発想から、大阪大学環境安全研究管理センターとの共同研究を経て完成した製品です。

「OLSTECH」には、3つの特徴があります。200度から300度の低熱で、低酸素下で有機物を燃焼させずに分解することで、CO2やダイオキシンの排出を大幅に抑制します。一晩でさまざまな有機ゴミを300分の1の容積にサイズダウンし、精製した炭酸塩の二次利用も可能です。また、1平米モデルで四畳半程度のサイズで、24時間連続運転した場合でも、月々のランニングコストは約1万円前後です。

SDGsの推進にも貢献可能です。まずは一般ゴミの分解目的で、2024年8月から日本全国へ販売を開始しています。2024年11月からは、沖縄県竹富町で、離島でのゴミ問題解消について運用実験を開始しています。

「OLSTECH」の販売を専門に行う事業会社として、2025年1月6日に当社100パーセント子会社のオルシードを設立しました。現在、さまざまな業界や顧客先からお問い合わせをいただいています。

新規事業③「Babyeets」上市

産婦人科向けの新生児Live配信&メモリアルムービー作成サービス「Babyeets(ベビーツ)」のご説明します。「Babyeets」は、専用カード読み取りの簡単操作だけで、新生児と母親の入院期間中に、いつでも、どこでもご家族の方がスマホやパソコンから新生児の映像をリアルタイムで視聴可能なサービスで、退院後にはメモリアル動画を提供します。

「Babyeets」は、出産直後の感動や新生児の記録を家族、親族へ届けたい、新生児に対する愛着形成を促進したいという思いから開発に至りました。2024年12月に、愛媛大学医学部附属病院で運用を開始しました。よろしければ、スライド内のQRコードより、メモリアルムービーのサンプルと愛媛大学医学部附属病院長杉山教授のインタビュー動画もご覧ください。

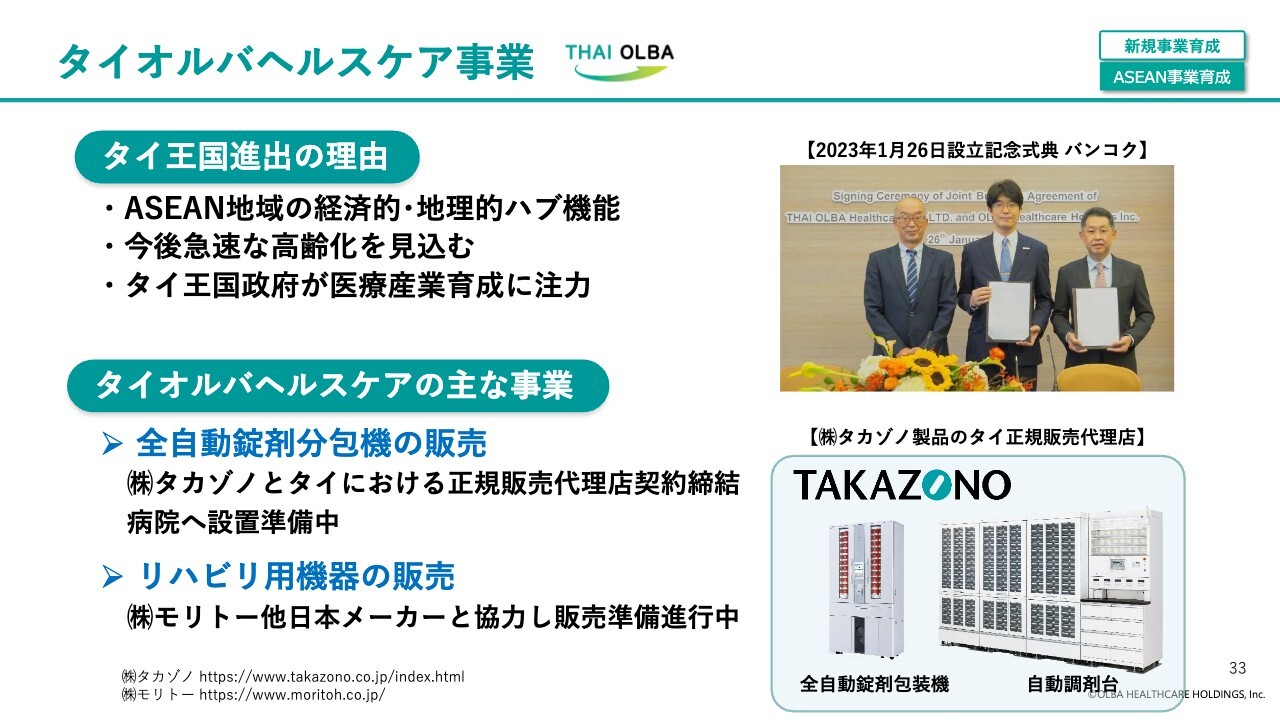

タイオルバヘルスケア事業

タイ王国における新規事業のご紹介です。2023年1月に、タイ王国にて合弁会社タイオルバヘルスケアを設立し、海外事業を開始しました。

タイ王国進出の理由は、タイがASEAN地域の経済的・地理的なハブとなっていること、今後、現在の日本のように急速な高齢化が見込まれること、タイ王国政府が医療産業の育成に注力していることなどです。

タイオルバヘルスケアの主な事業である病院の薬局等に設置する全自動錠剤分包機について、タカゾノとタイ王国における正規販売代理店契約を締結し、第1号の病院設置準備を進めています。

もう1つの主な事業であるリハビリ用機器の販売では、株式会社モリトーや他の日本企業とも連携し、販売準備を進めています。これらの取り組みを拡大し、タイ王国内でビジネス基盤を形成し、将来的なASEAN各国への展開を視野に事業拡大を図っていきます。

ESGへの取り組み

サステナビリティの取り組みに関して、当社のESGへの取り組みについてご説明します。Environment(環境)では、環境負荷低減に取り組んでいます。「OLSTECH」販売も地球環境へ配慮した取り組みの一環です。

Social(社会)すなわち社会の取り組みです。人的資本への投資・働き方改革として、2023年に引き続き2024年7月にも、定期昇給とベースアップを合計4パーセントから5パーセント程度で実施しました。

男性の育児休業取得者も、グループ各社で徐々に増加しています。社員が安心して働き続けられる職場を目指し、女性活躍推進、社員エンゲージメント向上の取り組みも行っています。

私がもともと内科医師であるバックグラウンドから、健康経営を積極的に推進しており、2024年の健康経営優良法人に当社が認定されています。2024年9月から、新たな福利厚生制度として、社員が病気や怪我により長期間働けなくなった際に収入の一部を補償する制度であるGLTD制度も導入しました。

Governance(ガバナンス)では、経営の透明性・効率性・健全性を確保しつつ、当社グループの企業価値向上を図っていきます。

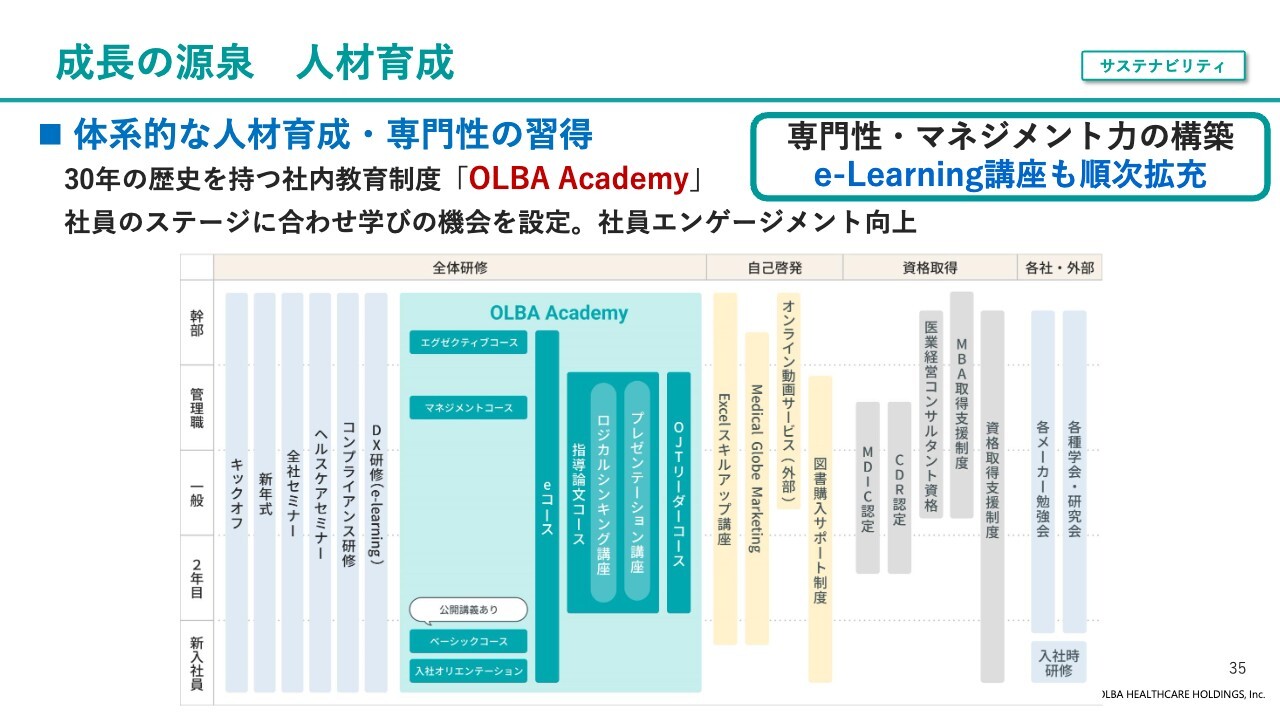

成長の源泉 人材育成

人材育成の取り組みについてです。当社グループでは、体系的な人材育成・専門性の習得を目的に、社内教育制度「OLBA Academy」により、個々の社員のステージに合わせたシームレスな学びの場を設定しており、e-Learning講座も拡充しています。

顧客の課題解決に貢献する商品・サービスの提案を行うため、医療・介護を深く理解し、製品知識を持つことを目標としています。人材教育への投資は、社員エンゲージメントを向上させ、社員の専門性・スキル・マネジメント力の向上による競争優位性の源泉になると考えており、今後も継続します。

当社の「強みと活用」「弱みと対策」

当社の強みと活用方法、弱みと克服に向けての対策についてご説明します。

当社の強みとして、中四国圏でシェアナンバーワンがあります。迅速な対応や情報提供能力などを通じた顧客と仕入れ先からの信用が基盤となりますが、安定的に確保された利益を源泉に、新規投資が可能となっています。

成長の源泉となる人材育成・DXへの投資です。新入社員から専門的な教育を行い、顧客ニーズを的確に把握できる人材を育成し、当社独自の電子カタログシステムをはじめとしたICTツールを活用し、競合に勝る営業活動を展開することが可能です。

当社の弱みについては、低利益率が挙げられます。当社のような卸売業は、一般的に利益率が低い業界と言えます。当社としては、タイ王国をはじめとした海外展開や自動精算機等の高付加価値な自社開発商品の販売、労働生産性の向上を通じた収益性の改善を目指します。

大都市圏での低シェアという弱みもあります。業界の特性上、新規地域への進出は困難ですが、医療機器以外の分野での全国展開などにより、大都市圏への販売も拡充しています。

クリニック向け自動精算機は販売先の約4割が関東圏であり、今後も大都市圏を含む全国での販売を増やしていく予定です。今後は、同じく全国展開が可能な「OLSTECH」や「Babyeets」の販売などにも注力していきます。

SPD事業

SPD事業の取り組みです。SPD事業では、中四国エリアでの顧客開拓と、購買価格削減や保険請求漏れ確認等の病院経営サポート提案を推進していきます。

自社開発した中小病院向けの簡単かつ正確な在庫管理ができる自主運営型在庫管理システム「メディリア」の販売にも注力します。「メディリア」は、従来の当社職員が運用する院内型SPD・院外型SPDとは異なり、病院の職員ご自身で運用いただくため、広域に販売を進めることが可能です。YouTubeの紹介動画もありますので、ぜひご覧ください。

介護用品事業

介護用品事業の取り組みです。介護用品事業では、顧客のフォロー体制を充実させ、デジタルを活用した営業活動の推進も図り、既存エリアでのさらなるシェアアップを目指します。さらに、介護施設向けの物品販売やサービス提供を強化し、補聴器販売や車いすの修理サービス等も推進します。

レンタル利用顧客への物品販売や住宅リフォームの提案など、クロスセルも引き続き実施します。2022年に広島県尾道市に営業所を開設しましたが、今後も瀬戸内圏でさらなる新規出店を行います。

決算レポートのご説明は以上です。その他参考資料については、スライドをご参照いただければと思います。ご視聴いただきありがとうございました。

新着ログ

「卸売業」のログ