提供:株式会社キューブ 2024年12月期決算説明

【QAあり】キューブ、国内リテールの売上高は四半期として過去最高 店舗のリニューアルやポップアップストアの積極展開等が奏功

2024年12月期決算説明

松村智明氏(以下、松村):株式会社キューブ代表取締役CEOの松村です。本日は大変お忙しい中、当社2024年12月期決算説明会にお集まりいただき、誠にありがとうございます。

目次

本日は、決算報告、経営方針・業績計画・中長期目標の順にご説明します。時間の関係上、後半のAPPENDIXについてはご説明を省略しますが、更新している箇所などもありますので、後ほどご確認ください。

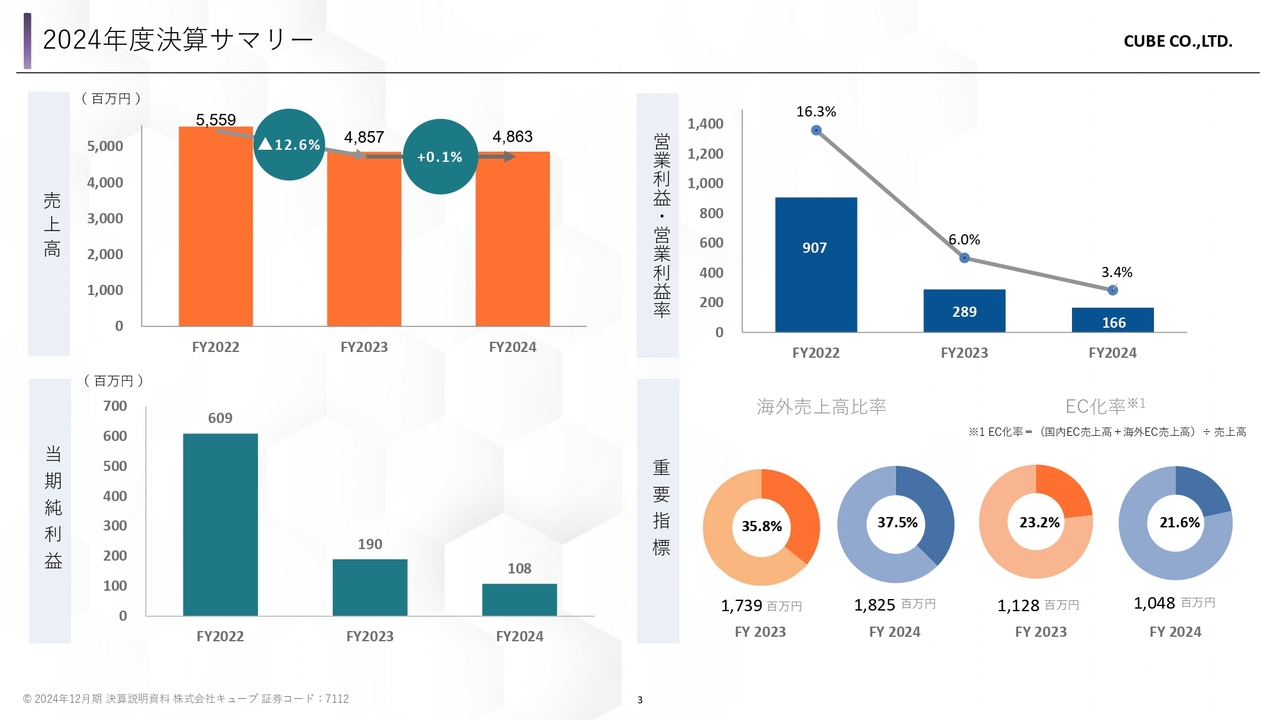

2024年度決算サマリー

決算報告についてご説明します。まずは2024年12月期の決算サマリーです。売上高は前年比0.1パーセント増加の48億6,300万円、営業利益率は前年の6.0パーセントから3.4パーセントに推移しています。当期純利益は1億800万円となりました。

国内リテールの売上高については、猛暑での苦戦はあったものの、増床や移転リニューアル、ポップアップストアの出店等によって順調に成長しました。韓国向けの卸売も下げ止まりを見せたことで、ほぼ前年と同水準の売上高となっています。

一方で、広告宣伝費の効率的な運用により費用の圧縮は進めたものの、昨今の社会情勢を踏まえた賃上げ等の実施によって人件費が増加しました。また、未来への投資を含めたリニューアル工事に伴う費用の計上もあり、営業利益は減少となっています。

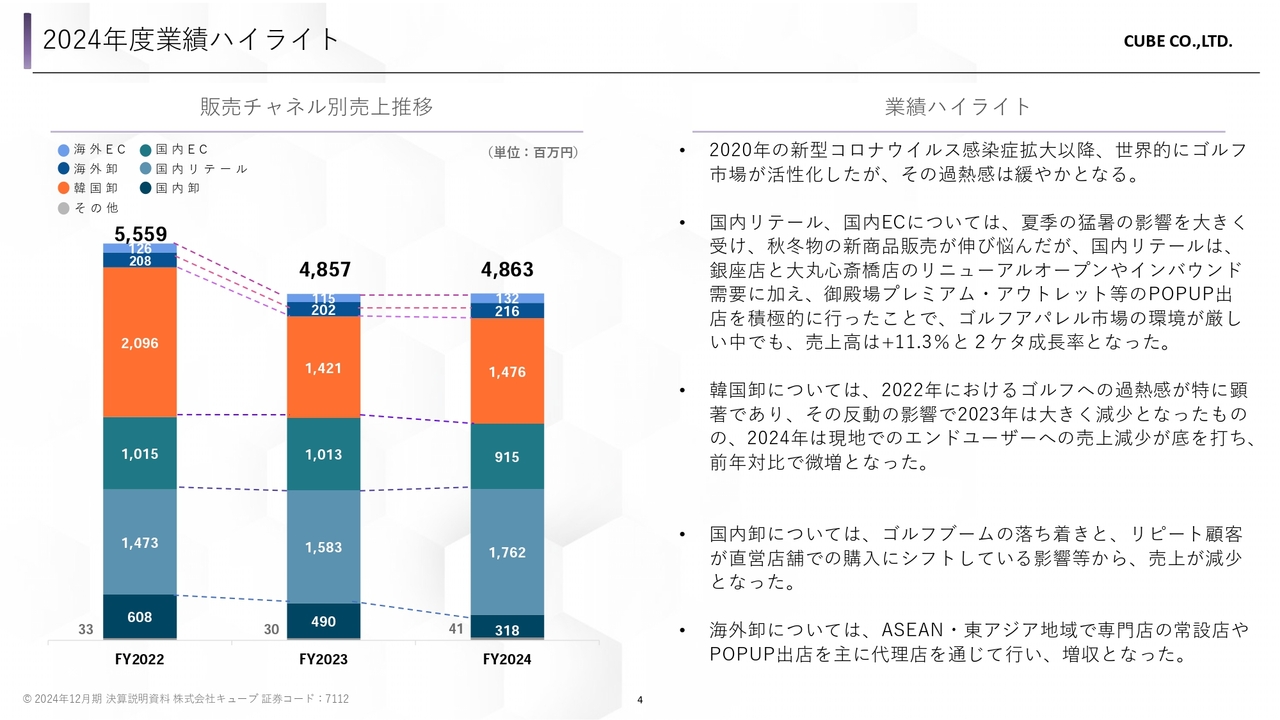

2024年度業績ハイライト

業績ハイライトです。コロナ禍のゴルフブームにより市場は活性化していましたが、現在、その過熱感は緩やかなものとなっています。また、ゴルフ場においても熱中症警戒アラートが発表されるなど、猛暑の影響を受け、国内リテールと国内ECはともに秋冬物の立ち上がりに苦戦しました。

しかし、インバウンド需要の増加や、リニューアルオープンした「MARK & LONA(マークアンドロナ)」GINZA SIX店と大丸心斎橋店の売上が好調に推移し、さらにポップアップストアの出店を積極的に行ったことで、ゴルフ関連の市況が厳しいでも売上は順調に増加しています。

韓国卸については、ゴルフブームの反動の影響で2023年は大きく減少したものの、2024年は現地における売上減少が底を打ち、前年比でプラスとなっています。

国内ECはリテール同様、猛暑の影響とリアル店舗への回帰の流れを受け減収となりました。一方で海外ECは、新規展開国における認知度の拡大や、サイト内において新規コンテンツを開始したことにより増収となっています。

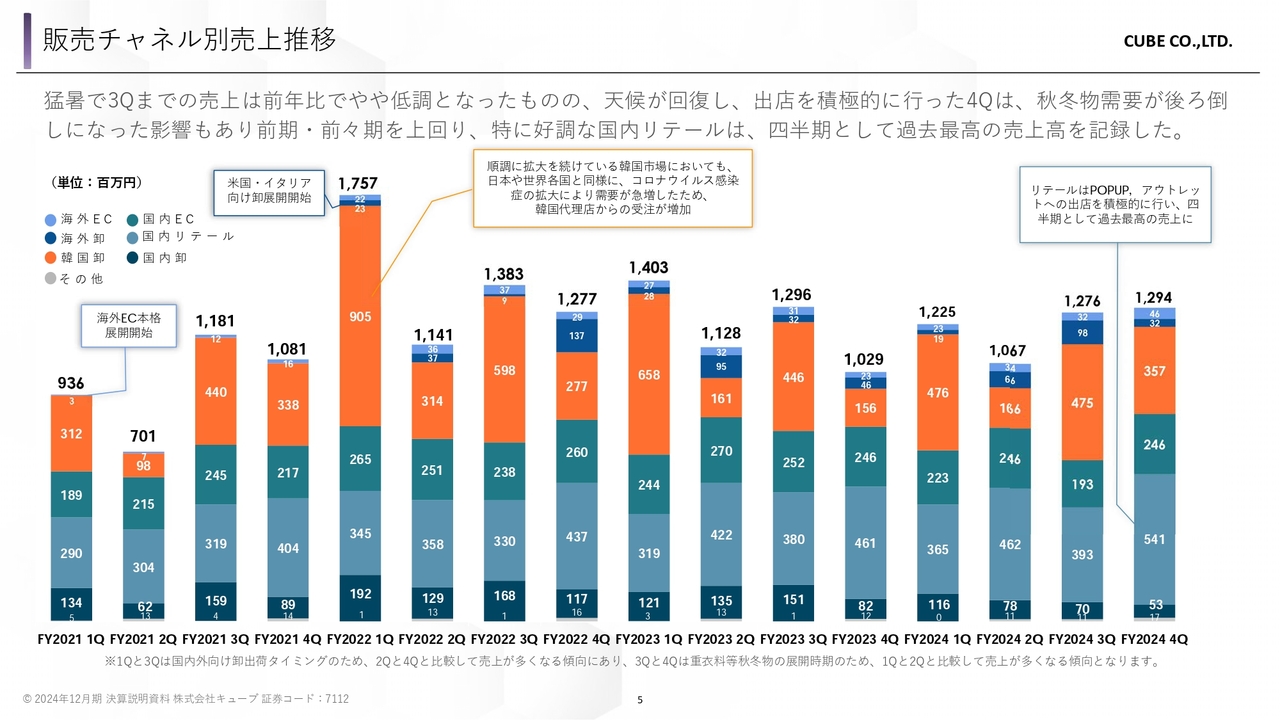

販売チャネル別売上推移

販売チャネル別の売上高推移です。2024年12月期第4四半期については、猛暑の影響で秋冬物の需要が後ろ倒しになったことで、2022年の12億7,700万円、2023年の10億2,900万円を上回る12億9,400万円の売上を記録しています。

特に好調な国内リテールは、ポップアップストアの出店を積極的に行ったことで、四半期として過去最高の売上を記録しました。

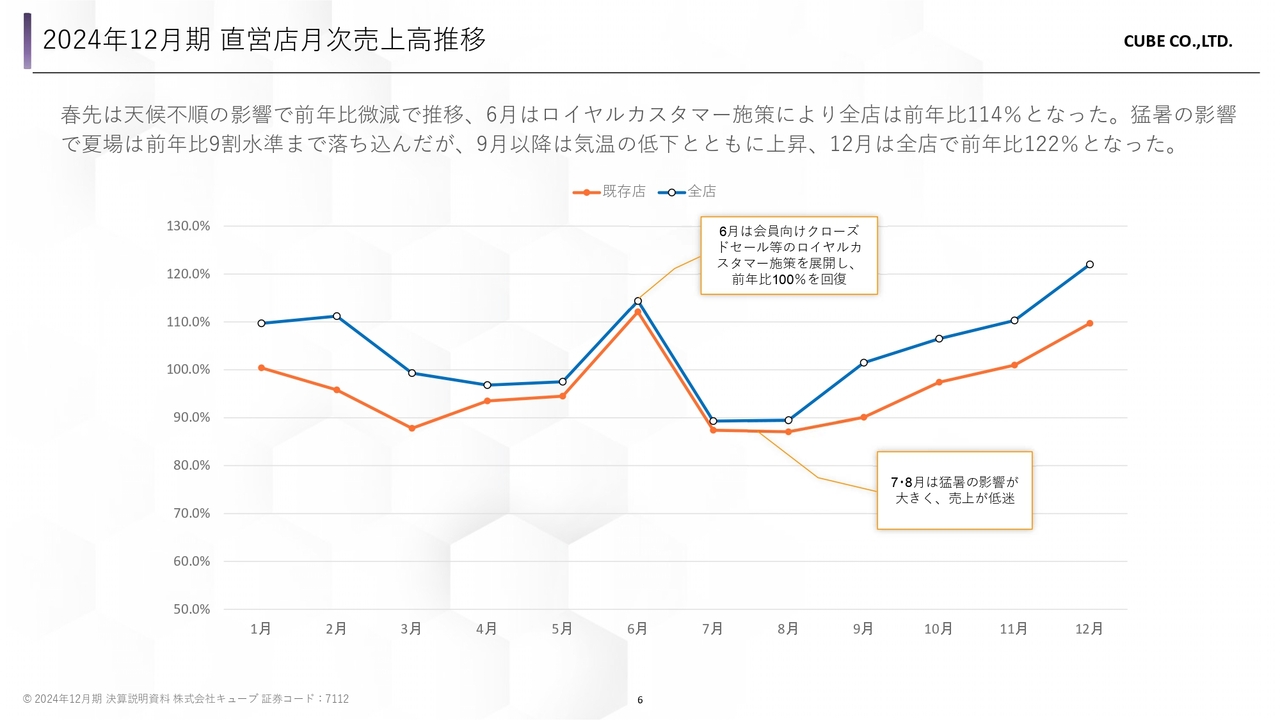

2024年12月期 直営店月次売上高推移

スライドのグラフは、毎月開示している、直営チャネルにおける前年同月比売上高の2024年の推移です。春先は天候不順の影響もあり前年比微減で推移しましたが、6月はロイヤルカスタマー施策を実施したことで、前年比114パーセントの売上となっています。

7月、8月は猛暑の影響が続き前年比9割水準となりましたが、ポップアップストアの出店を積極的に強化したことで、9月には前年比100パーセントに回復しています。そして、気温の低下とともに売上が上昇し、12月は前年比122パーセントで着地しました。

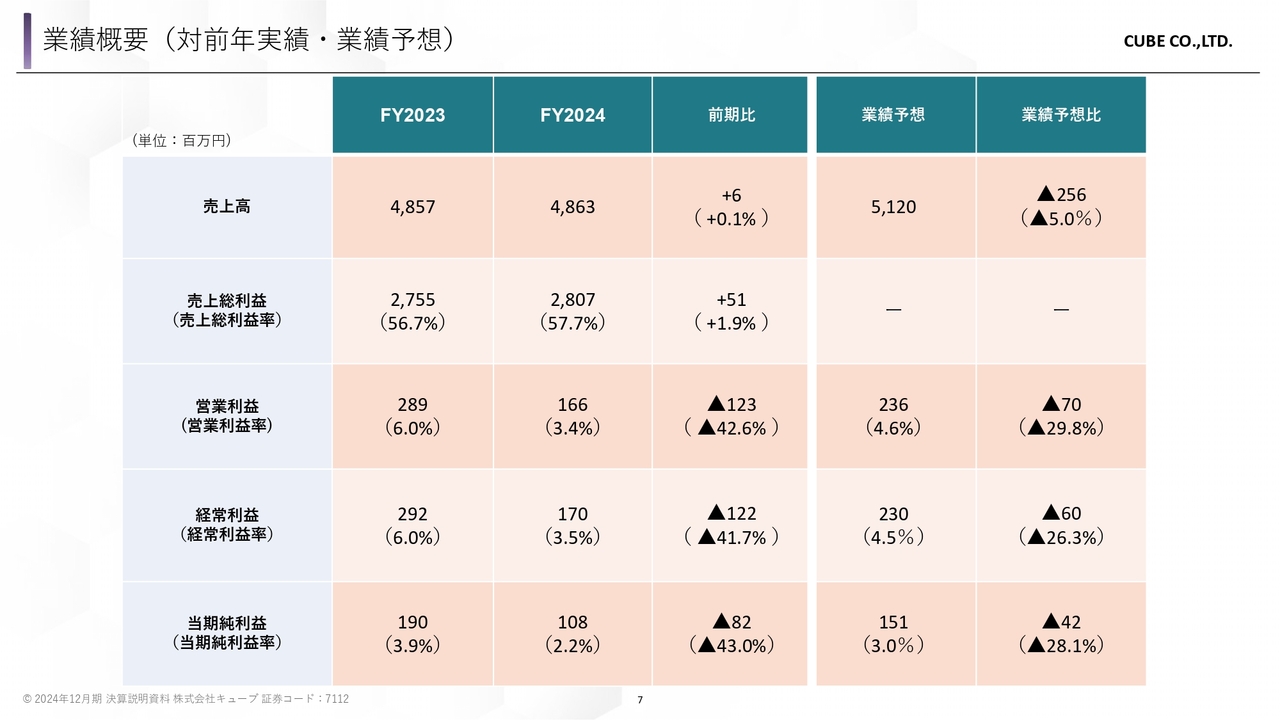

業績概要(対前年実績・業績予想)

業績概要です。業績予想値に対して、売上高は5.0パーセントの減少となりました。営業利益以下の段階利益については、広告予算等のコストコントロールや経費の節減に努めましたが、将来に向けた出店や人材採用等を積極的に行ったことにより、予想値に対して減少となっています。

その結果、売上高は前年比で増収となったものの、売上高と各段階利益はいずれも予算未達となりました。

なお、売上総利益は予想値を公表していませんが、相対的に利益率の高い国内リテールの売上構成比率が上昇したことにより、前年の56.7パーセントから57.7パーセントに上昇しています。

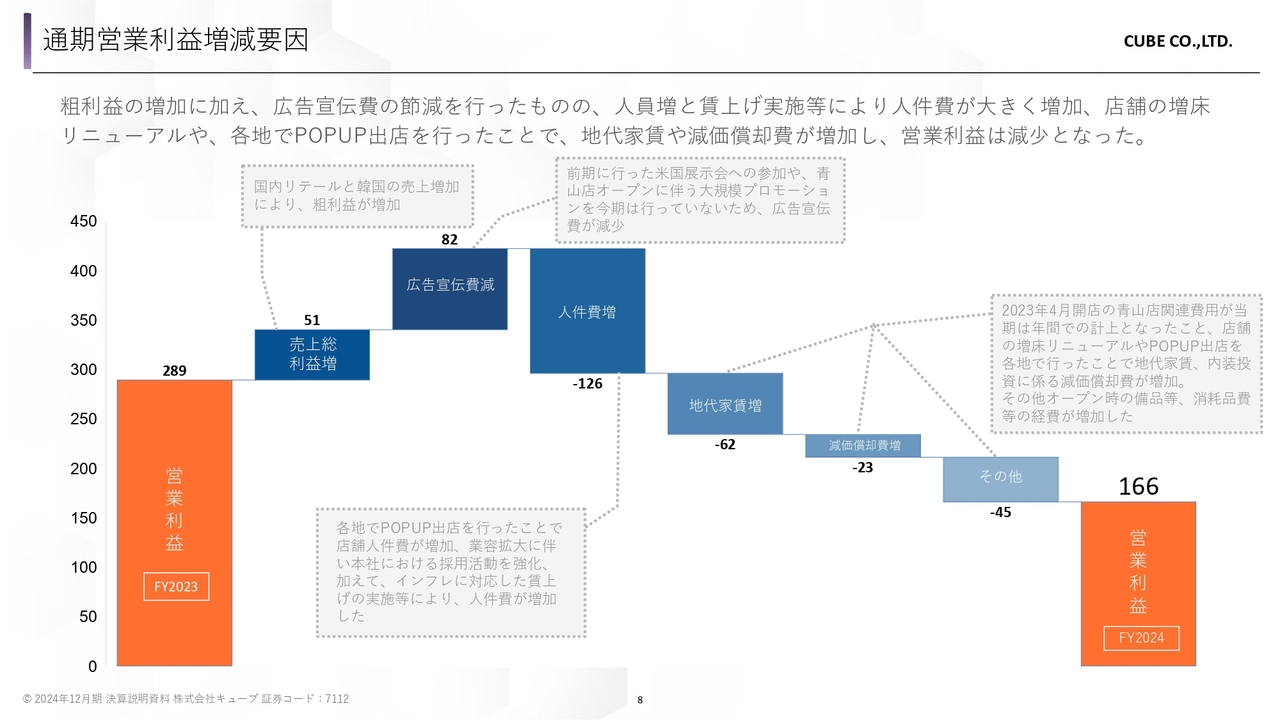

通期営業利益増減要因

営業利益の増減要因についてご説明します。売上総利益は、国内リテールと韓国の売上増加等により前年比で増加しました。広告宣伝費は、前年に行った米国展示会への参加や青山店のグランドオープンに伴う大規模プロモーション等を実施していないため、前年比で減少しています。

一方、人件費については、各地で行ったポップアップストア出店に伴うスタッフの増加や、本社における採用活動の強化、インフレに対応した賃上げの実施等により増加しています。

あわせて、2023年4月にオープンした青山店の関連費用が年間での計上となったことや、国内主要店舗における増床リニューアルならびにポップアップストアの出店等を行ったことにより、経費や地代家賃、内装投資などの減価償却費が増加しています。

以上の要因により、営業利益は減益となりました。

BS概要

BSの概要についてご説明します。BSについては、流動資産において商品ならびに売掛金が増加しています。また、当期に増床リニューアルを行った店舗に関する固定資産も増加しています。

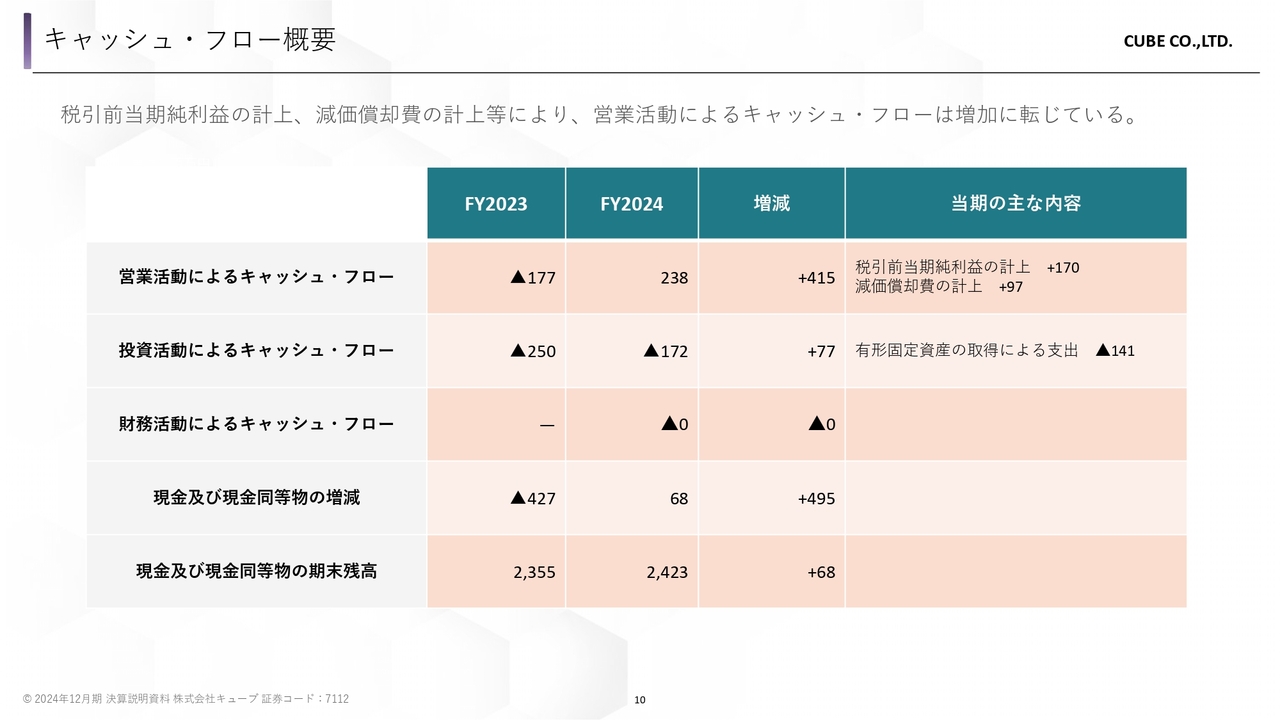

キャッシュ・フロー概要

キャッシュ・フローの概要です。税引前当期純利益の計上や減価償却費の計上等により、営業活動によるキャッシュ・フローが増加しました。その結果、現金及び現金同等物についても増加しています。

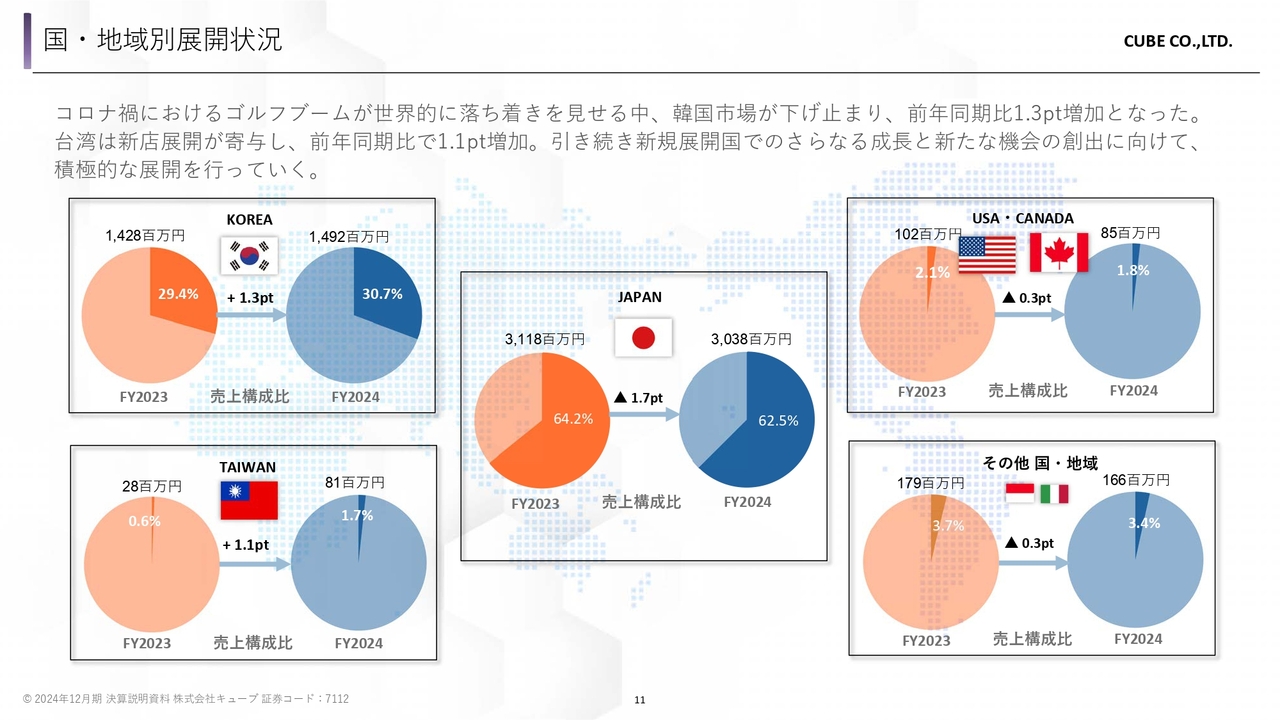

国・地域別展開状況

国・地域別の展開状況についてご説明します。コロナ禍におけるゴルフブームが全世界的に落ち着きを見せる中、ゴルフブームの需要が顕著だった韓国市場が下げ止まり、前年同期比1.3ポイントの増加となっています。

台湾は新規出店の展開が寄与し、前年同期比1.1ポイントの増加となりました。引き続き、東アジア・ASEAN諸国において重点的な取り組みを進めていきます。

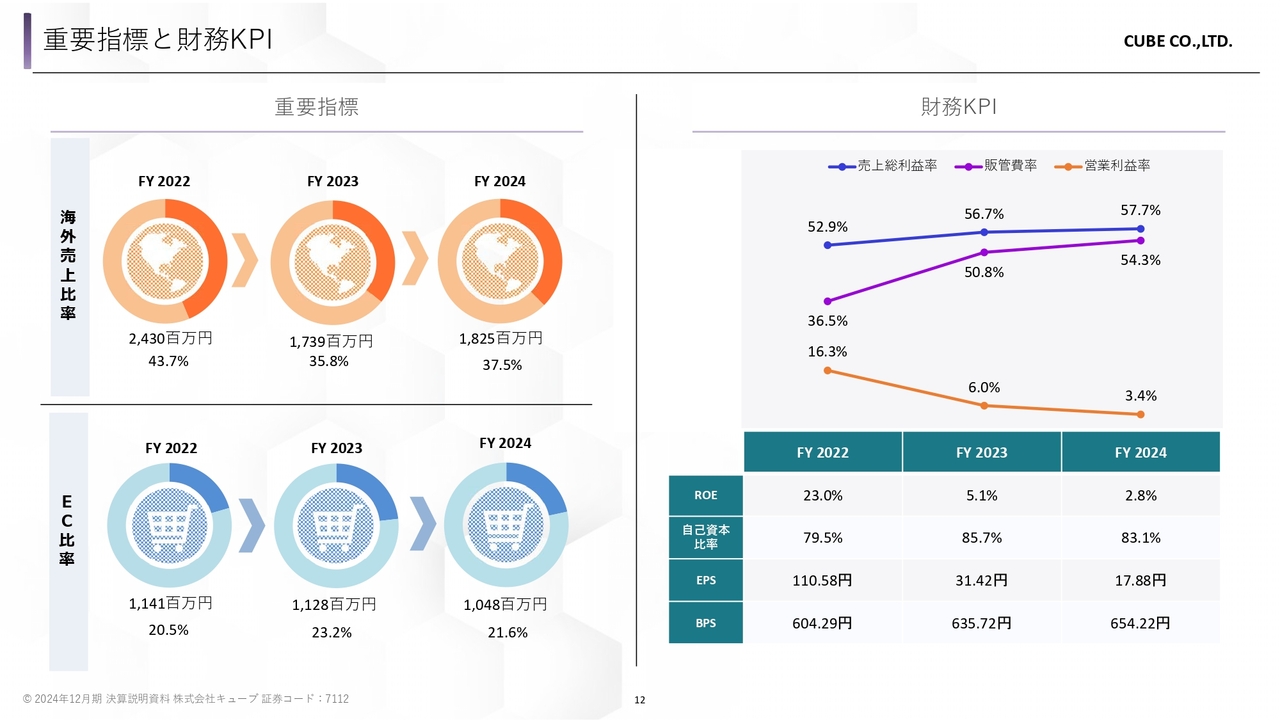

重要指標と財務KPI

重要指標と財務KPIについては、スライドに記載のとおりですのでご確認ください。

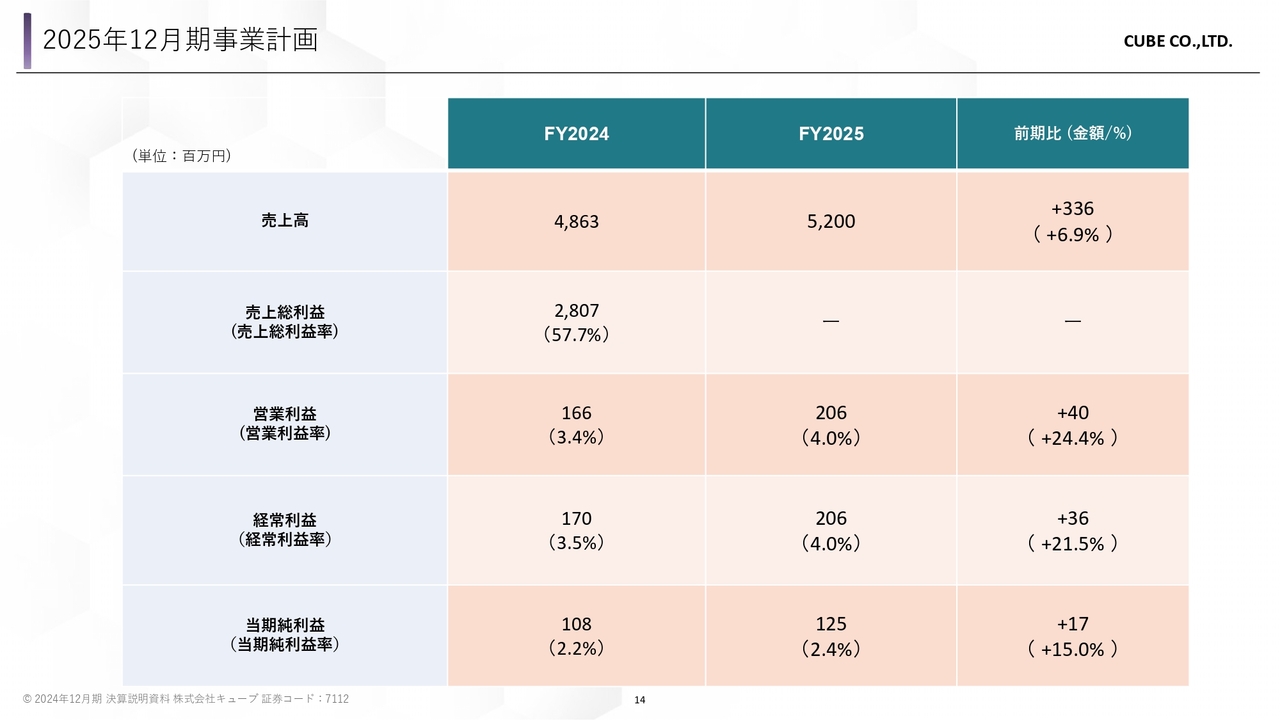

2025年12月期事業計画

2025年12月期の経営方針・業績計画・中長期目標についてご説明します。まずは2025年12月期の事業計画についてです。

売上高は前期比6.9パーセント増の52億円、営業利益は前期比24.4パーセント増の2億600万円、経常利益は前期比21.5パーセント増の2億600万円、当期純利益は前期比15.0パーセント増の1億2,500万円を見込んでいます。

年間計画としては、前年比で増収増益を計画しています。

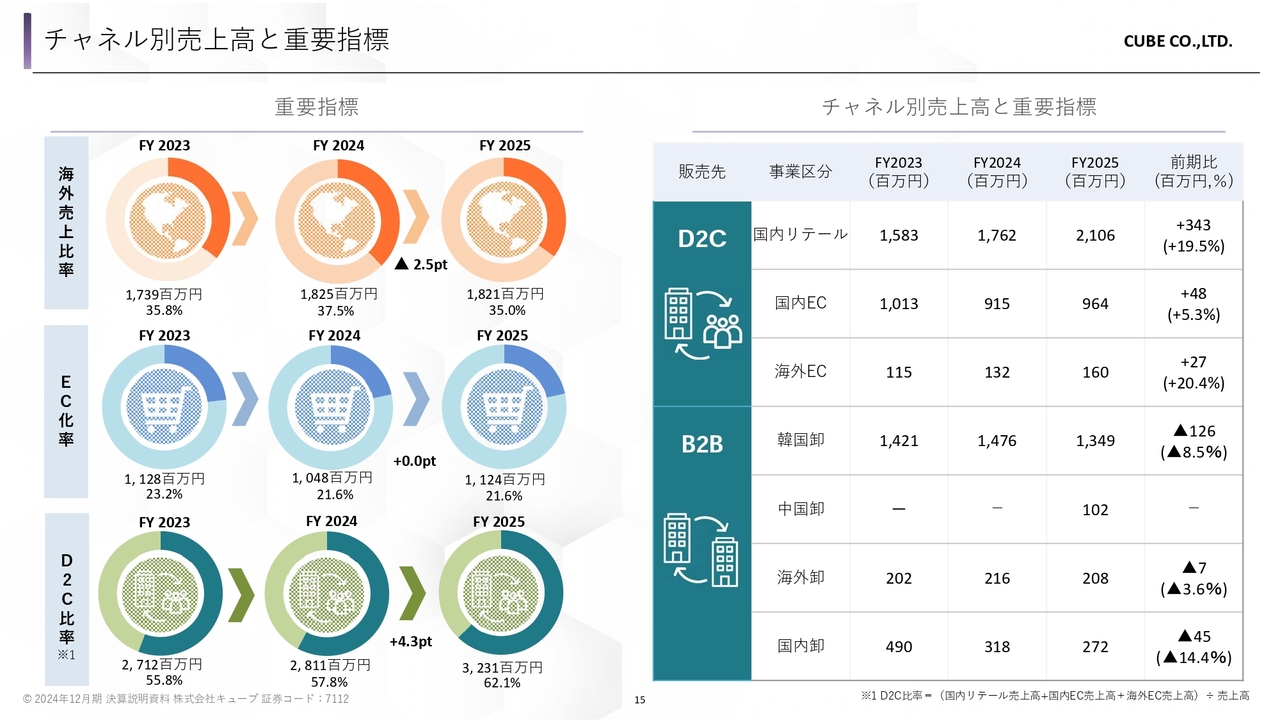

チャネル別売上高と重要指標

重要指標についてです。なお、今回よりD2C比率を追加したため、最初にご説明します。

当社のD2Cは、国内リテール、国内EC、海外ECの3つのチャネルで構成されています。これらはロイヤルカスタマーと直接つながる重要な利益の源泉であり、持続的な成長の指標として重視しています。

スライド左下のグラフのとおり、当期のD2C比率は、前期の57.8パーセントから4.3ポイント増加の62.1パーセントとなる見込みです。

海外売上比率は、前期比2.5ポイント減少の35.0パーセントを見込んでいます。新たに中国での事業がスタートし、合弁会社に卸売を行うことで、約1億円の売上計上を計画しています。

韓国卸については底を打った感があるものの、同国内の社会情勢の不透明感がいまだ色濃く、楽観的ではないという観点から、前年比ではマイナスの計画としています。中国での事業展開がスタートしますが、韓国におけるマイナスの影響を見込み、海外売上比率は一時的に減少する計画となっています。

EC化率は、前期と同様に21.6パーセントを見込んでいます。国内ECにおいても、前期は猛暑により苦戦しました。今期は、プラットフォームのリニューアルを計画しています。UIやUXを見直すことでより魅力的な環境を構築し、さらなる売上の増強につなげていきたいと考えています。

昨年好調だった海外ECについては、海外卸の展開とあわせて東アジア・ASEAN地域を中心に順調に伸びていることから、さらなる売上の向上を見込んでいます。

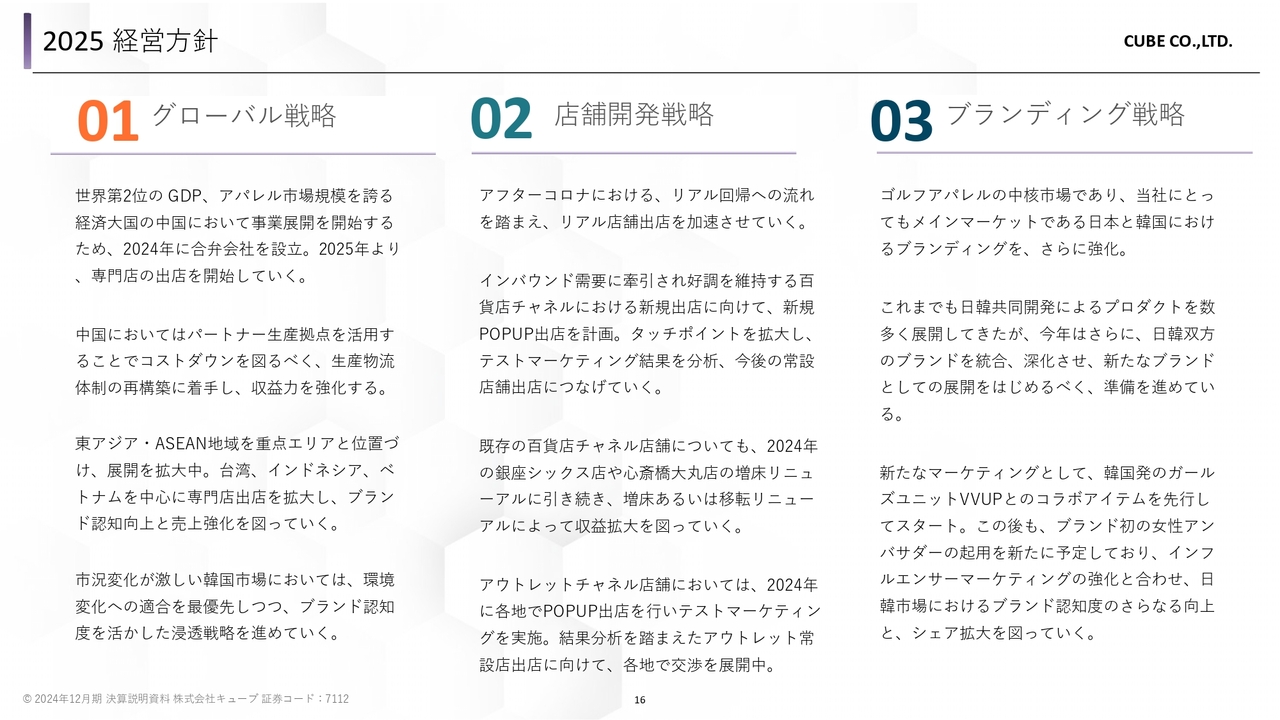

2025 経営方針

経営方針についてです。本年度はグローバル戦略、店舗開発戦略、ブランディング戦略に注力していきます。

1つ目のグローバル戦略については、中国における事業展開が大きな柱となっていきます。新たに事業展開を開始するため、2024年に合弁会社を設立し、2025年より専門店の出店を開始していきます。

世界第2位のGDPを誇る経済大国の中国においても、ゴルフは単なるレジャーではなく、健康意識の高まりやミレニアル世代の高級品への高い関心により注目されています。また、市場の若返りにより、女性の間でもファッション性という観点からゴルフアパレルの需要が多様化し、成長を後押ししています。

中国においては、出店展開だけでなく、パートナーと共同で開発する生産拠点を活用することで、原材料高に向けたコストダウンも図っていきます。さらに、生産ならびに物流体制の再構築にも着手し、継続したコスト改善を行っていきます。

この後も引き続き、東アジア・ASEAN地域を開発重点エリアと位置づけ、さらなる展開を進めていきます。具体的には、台湾、インドネシア、ベトナムを中心に出店開発を拡大し、ブランド認知の向上と売上強化を図っていきます。

また、メインマーケットである韓国市場は、社会情勢や市況変化を注視しながら環境変化に適応すると同時に、これまで培ってきた当社ブランドの認知度を活かした浸透的な戦略を進めていきます。

2つ目の店舗開発戦略については、アフターコロナにおけるリアルストアへの回帰の流れを踏まえ、適切な場所への出店を加速させていきます。

インバウンド需要に牽引され好調を維持している百貨店チャネルやアウトレット等については、継続したポップアップストアの新規出店を計画しています。各地におけるタッチポイントを拡大し、テストマーケティング結果を分析していくことで、以降の常設に向けた出店開発を行っていきます。

既存の百貨店チャネルにおいても、2024年に増床を行ったGINZA SIX店や大丸心斎橋店の成功事例をもとに、引き続き増床あるいは移転リニューアルによる収益の拡大を図っていきます。また、各店舗における独自のマーケティング施策や体験型のイベントなどを個別に検討し、ロイヤルカスタマーとの顧客接点の強化を図っていきます。

なお、アウトレットチャネルにおいては、テストマーケティングとして現在も各地でポップアップストアの出店を実施しています。その結果を踏まえて、常設店の出店に向けた交渉を進めており、本年度の出店も予定しています。

3つ目のブランディング戦略については、ゴルフアパレルの中核市場である日本と韓国におけるブランディングをさらに強化していきます。

これまでも、日韓共同開発によるプロダクトを数多く展開してきました。今は韓国でのみ展開しているライセンス商材などにおいても、効率的な運用を目指して日韓双方で開発し、世界展開に向けて進めています。

また、マーケティングにおいては、昨今のKカルチャーブームを踏まえ、韓国発のガールズユニットVVUP(ビビアップ)とのコラボを新たなコンテンツとして投入しています。SNSにおけるフォロワー数の増加や、新規ユーザーの獲得にも力を入れています。

今後はブランド初の女性アンバサダーの起用を予定しており、インフルエンサーマーケティングの強化と合わせ、日韓市場や世界におけるブランド認知度のさらなる向上とシェア拡大を図っていきます。

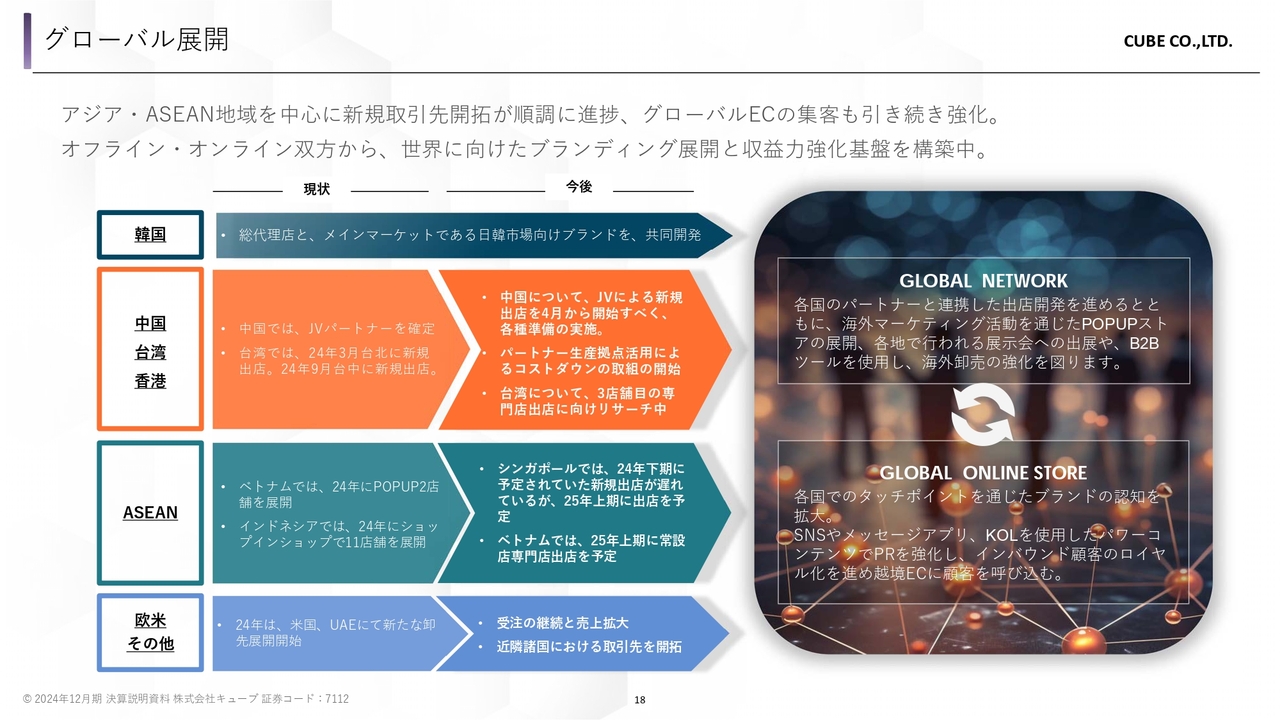

グローバル展開

我々の重要戦略と位置づけるグローバル展開についての総括をご説明します。

ゴルフアパレル最大の消費大国である韓国市場においては、ブランド上陸から11年が経過し、現在60店を超える店舗を展開しています。「ラグジュアリーゴルフ」というコンセプトとファッション性の高さから、現在も確固たる地位を築いています。

韓国での成功例を参考にしながら、アジア・ASEAN地域を中心とした現地パートナーを開発し、その国々におけるローカライズを実施します。そして、各地においてブランドの進化と発展を進めていきます。

各国での展開状況と出店開発についてご説明します。

韓国では、昨年新たに6店舗をオープンしています。2025年は、既存店舗の活性化に注力し、日本と同様のリニューアルを実施する予定となっています。また、日韓共同の商品開発なども進め、効率的なMDの進化と変化する市場への適用と拡大を行っていきます。

中国市場においては、時間をかけて多くのパートナー候補との交渉を重ね、当社ブランドの理念を理解・共有できるパートナーを慎重に選定してきました。2024年にはパートナーが確定し、JV合弁会社を設立しました。2025年は、北京の富裕層向け高級百貨店にて、中国発のフラッグシップストアのオープンを予定しています。今後も、一級都市を中心とした新規出店や現地におけるeコマースの展開を進めていきます。

台湾においては、2024年3月に台北、9月には台中への新規出店を行いました。好調な売上から、出店後まもなく同フロア内でトップの売上を計上しており、現在3店舗目となる出店を計画しています。

ベトナムにおいては、2024年に著名百貨店内において長期にわたるポップアップストアを出店し、テストマーケティングを実施してきました。その結果を踏まえ、2025年上期の常設店の出店と、ベトナム内にある複数の名門ゴルフコース内におけるコーナー展開を計画しています。

インドネシアについては、百貨店・富裕層向けのレンジコース、複数の名門ゴルフコース内の約11ヶ所にショップインショップ形式の展開を行っています。今後は、高級ホテルや富裕層向けの商業施設におけるポップアップストアの展開を検討しており、常設店の出店に向けた分析を進めています。

インドネシアの隣国であるシンガポールにおいては、2024年に常設店の初出店を計画していました。しかし、設備工事は進められている一方で工事の遅延等に見舞われており、2025年上期のオープンを目指して、引き続き準備をしています。

欧米においても、卸売を中心としたブランド認知を進め、新規顧客の獲得ならびにポップアップストアなどの展開を検討しています。

このように、世界各国でのタッチポイントの増加により認知度が向上し、出店ならびに卸売による売上の拡大が進んでいます。各国においてブランドの認知度が進展していることから、越境ECのさらなる収益拡大を目指して取り組んでいきます。

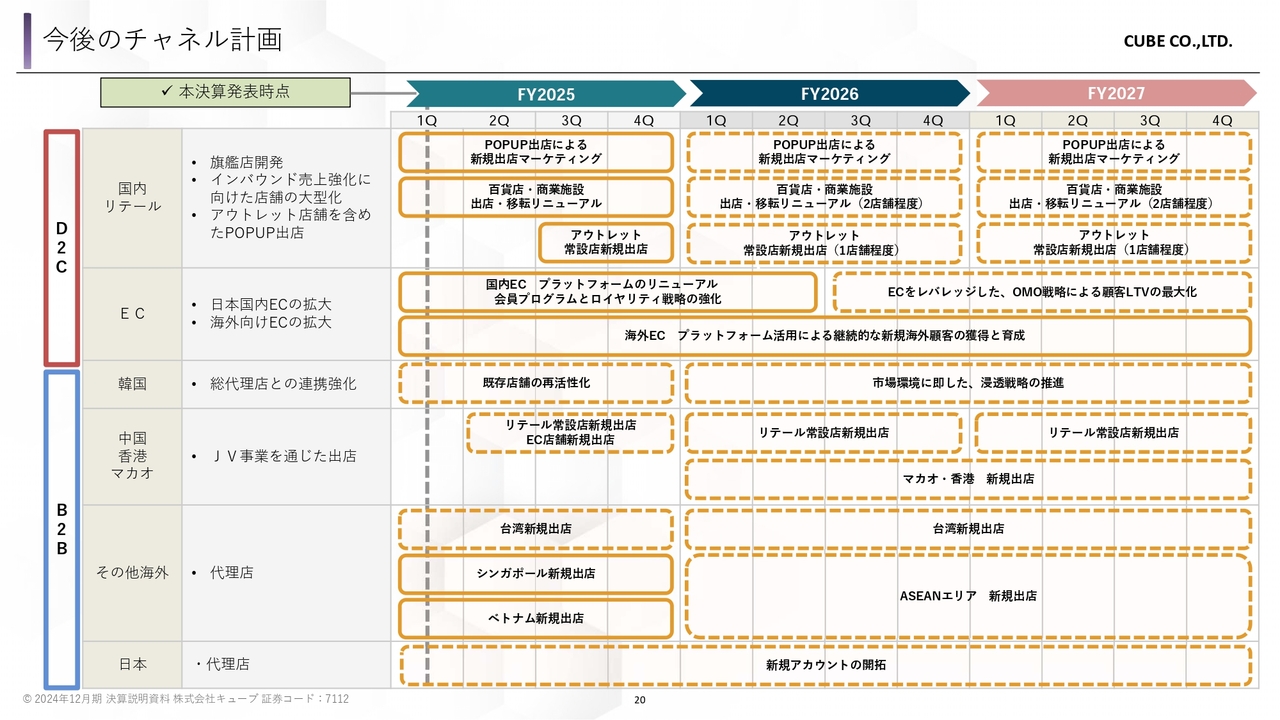

今後のチャネル計画

チャネルごとの計画についてご説明します。

国内リテールについては、経営方針でご説明したとおり出店開発を加速させていきます。未開発エリアと既存店の出店・移転リニューアルを百貨店・商業施設において年に2店舗程度、ブランド認知の訴求場所となるアウトレットへの出店を年に1店舗程度行い、新規顧客の開拓を進めます。

ECでは、プラットフォームのリニューアルによってUIとUXの改善を行い、CVRやリピート率の向上、運営コストの改善を行っていきます。また、国内外のリテールならびに各地におけるポップアップストアの出店と連携したOMO戦略を通じ、顧客のライフタイムバリューの最大化を図る取り組みを進めていきます。

B2Bについては、国内外それぞれで個別の取り組みを進めています。海外は、先ほどグローバル展開でご説明したとおりです。国内は、出店開発に合わせて直営店と卸売店舗が共存できるようなマーケティング体制を構築し、新規アカウントの開拓を進めていきたいと考えています。

グローバル展開 中国①

グローバル展開のトピックについてご説明します。今後、当社のグローバル展開の中核を担うであろう中国市場においては、北京の大型商業施設に「MARK & LONA」初のフラッグシップストアをオープンします。

中国では現在、ゴルフが富裕層に人気のスポーツとして常に上位にランクインしており、経済成長とともに富裕層ゴルファーの拡大が続いています。これにより、当社のターゲットであるゴルファーの増加が期待され、さらなるブランド飛躍につながると確信しています。

グローバル展開 中国②

こちらの店舗はアジア最大の262平米となり、LEDモニターやLEDグラスを多用するなど、最もラグジュアリーなインテリアデザインを採用しています。同国内においても、日本や韓国同様に、「ラグジュアリーゴルフ」のパイオニアとして唯一無二の世界観を表現します。

中国発のフラッグシップストアを皮切りに、今後は各地で継続的な出店を行い、中国におけるブランドの認知度の拡大を図っていきます。

なお、こちらの店舗展開は、ジョイントベンチャー事業として現地のパートナーと共同出資した現地法人による出店となり、当社単体としての直接的な投資費用の発生はありません。

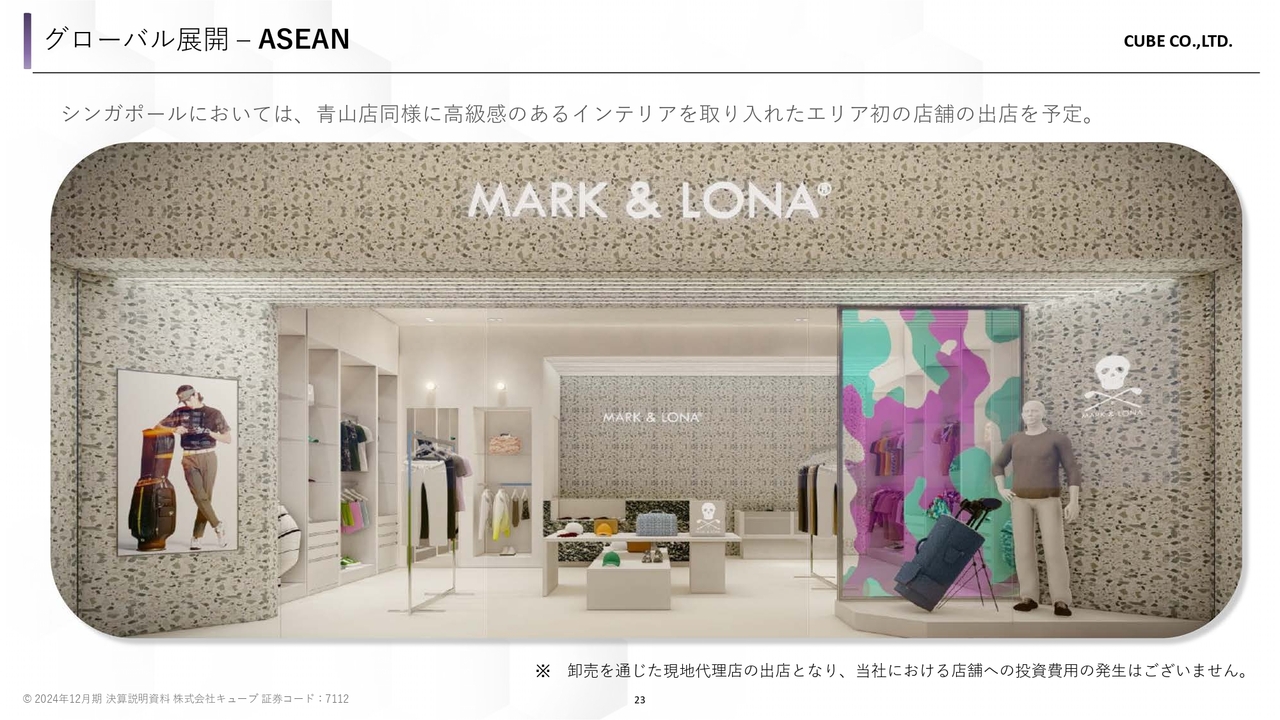

グローバル展開 ASEAN

ASEAN地域での展開についてです。ASEANの玄関口とされるシンガポールの富裕層向け会員制高級ゴルフ場内に、2024年末から新規出店工事を進めています。このゴルフ場はシンガポール国内で最も古い歴史があり、世界中のエグゼクティブや富裕層が集う社交場として知られています。

これにより、ASEAN地域およびグローバル全体でのブランド認知度の拡大を図っていきます。特別な環境の中で当ブランドの世界観を反映した新店舗を展開し、洗練されたゴルフウェアやライフスタイルを提案していきます。

なお、こちらの店舗は卸売を通じた現地代理店の出店となり、当社における店舗への投資費用の発生はありません。

ブランディング MARK & LONAと韓国発のガールズユニットVVUPがコラボレーション

ブランディングのトピックとして、韓国発のガールズニットVVUPとのコラボレーションをご説明します。

ウィメンズカプセルコレクションの「RICH & FAMOUS(リッチ&フェイマス)」というテーマと、「音楽とファッションの垣根を越えた世界観を作りたい」というVVUPの思いから、今回のコラボレーションが実現しました。

メンバーは韓国、インドネシア、タイ出身の4名で構成された多国籍ユニットで、当社がグローバル展開で重視しているエリアでもあります。彼女たち自身がインフルエンサーという役割を含め、これからも音楽とファッション、そして国籍を超えた新たなスタイルを世界に展開していきます。

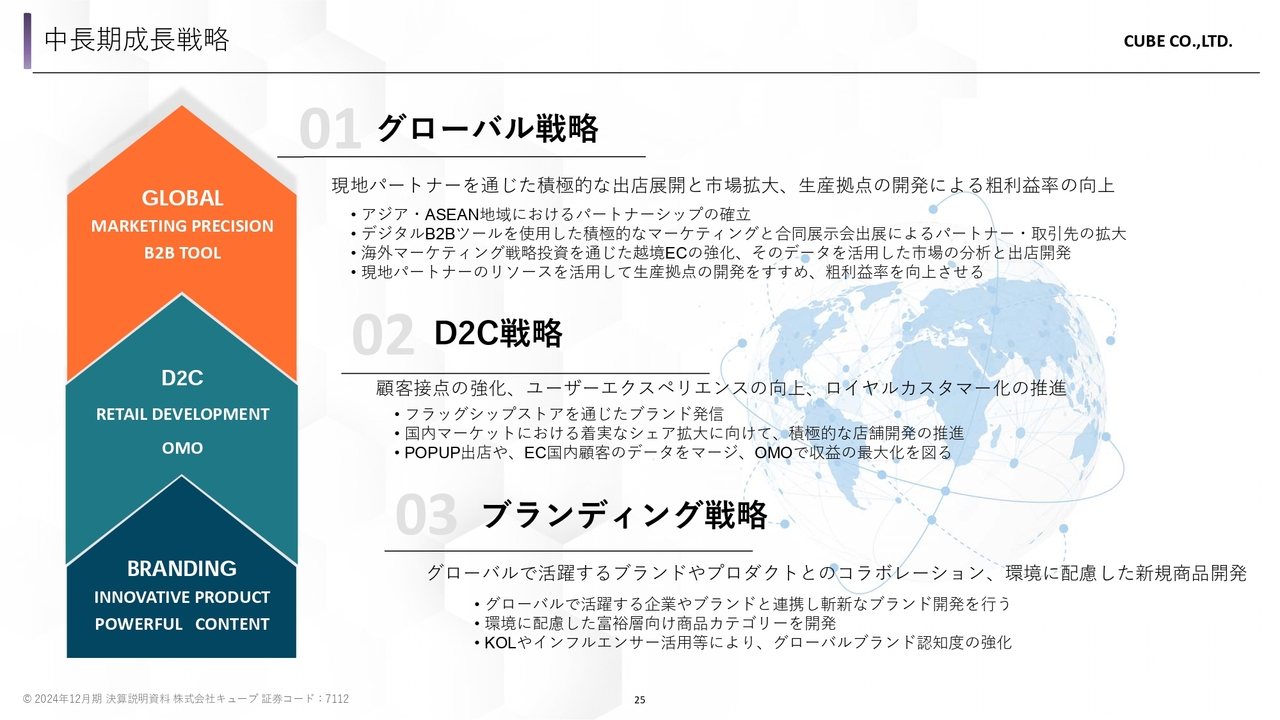

中長期成長戦略

中長期戦略についてご説明します。スライドは我々の成長戦略をまとめた図となります。まず最重要指標と位置づけるグローバル戦略においては、特に東アジア・ASEAN地域での事業拡大を目指し、現地の有力企業とのパートナーシップの構築を進めていきます。

2024年には中国における事業パートナーが確定しており、その他の国においても当社のブランドの理念を理解・共有できるパートナーを慎重に選定し、さらなる事業拡大を進めていきます。

また、デジタルB2Bツールを活用したオンラインマーケティングや合同展示会への出展、デジタルプロモーションの推進などを通じてグローバル市場でのブランド認知度を高め、取引先の拡大を推進していきます。同時に越境ECで得られたデータを活用し、潜在市場や顧客分析を進めることで、戦略的なパートナーシップの構築や取引先の開拓、出店計画を強化していきます。

第2の戦略は、D2C戦略です。ロイヤルカスタマーとの顧客接点となる国内リテール、そしてECチャネルにおけるタッチポイントの拡大、ユーザーエクスペリエンスの向上を推進し、ロイヤルカスタマーの獲得を強化します。

フラッグシップストアである青山店を中心に、店舗での顧客体験をさらに強化します。積極的な出店開発とライフタイムバリューの向上を通じて、国内におけるマーケットシェアの拡大を加速させていきます。

さらに、各地のポップアップストアなどの新たなタッチポイントから顧客データを統合し、各カテゴリにおけるMDの最適化を行います。加えて、可能性のあるライフスタイルに基づいたカジュアルウェアなど、ゴルフウェアの枠を超えた新規ブランドやコンテンツを創出します。これらを新たな収益源として成長させ、事業のさらなる飛躍を目指します。

第3の戦略は、ブランディング戦略です。我々のクリエイティブを核にマーケティングを強化しながら、グローバルに活躍するブランドやコスメ、スイーツなどの異業種に加え、アーティストとのコラボレーションなどを展開していきます。直近でも、韓国発のガールズユニットのコラボレーションを実現しています。

2025年度には、ブランド初となる女性アンバサダーの起用を進めており、さらなるブランドの魅力を世界に向けて発信していく予定です。今後も、アンバサダーやインフルエンサーを活用することで多様なターゲット層へアプローチし、ブランドの世界観をさらに広げていきます。

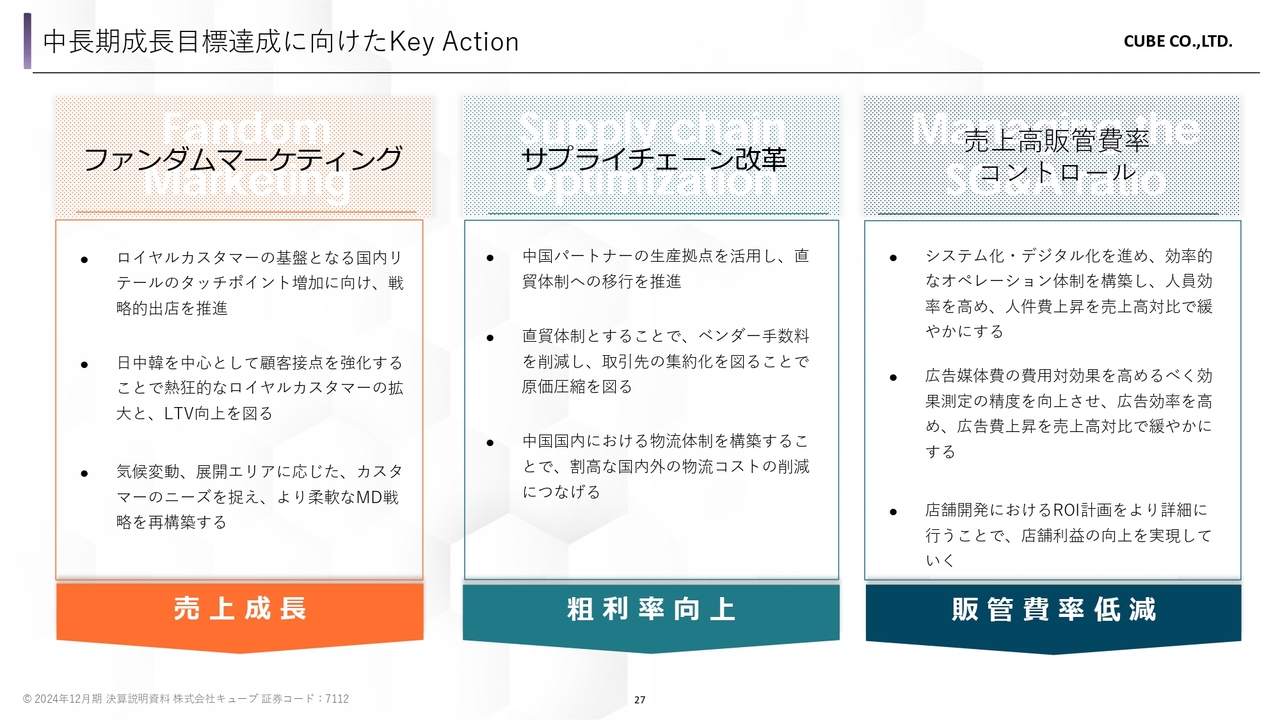

中長期成長目標達成に向けたKey Action

中長期における目標達成に向けた主要施策をご紹介します。

1つ目は、売上拡大のキーアクションとなるファンダムマーケティングです。熱狂的なロイヤルカスタマーこそが、私たちの成長に必要な原動力となっています。国内外のロイヤルカスタマーのみなさまの熱い期待に応えながら、日本・韓国・中国を中心に出店開発を行い、ブランドの影響力を世界規模で広げることで、売上の飛躍的な成長を実現していきます。

日本では国内リテールの戦略的な出店、韓国では総代理店が運営する約60店舗の顧客とのコミュニケーション強化、中国では合弁会社を通じた新規出店を進めます。これにより、グローバルでのタッチポイントの拡大、カスタマーロイヤリティとライフタイムバリューの向上を図っていきます。

また、気候変動等の外部環境の変化や拡大する展開エリアごとの顧客特性に応じて、より柔軟なMD戦略を構築していくことで、継続的なファン獲得を進めていきます。

2つ目は、粗利率向上につながるサプライチェーン改革です。中国の合弁会社の背景を通じた物流・生産拠点の活用による、直貿体制を推進していきます。直貿体制の推進により中間手数料等を削減することができ、取引先の集約化を図ることで売上原価の低減を図っていきます。

また、生産拠点の集約化と併せて中国国内における物流体制を新たに構築することで、物流コストの削減にもつなげていきます。

3つ目は、販管費低減につながる売上高販管費率のコントロールです。業容拡大による人員増加は事業成長に不可欠ですが、今後は基幹システムの入れ替えに伴い、さらなるデジタル化を進めます。これにより効率的なオペレーション体制を構築することで、人員効率を高め、人件費の上昇を緩やかにしていきます。

なお、広告宣伝費については、費用対効果の測定精度を高める上で広告効率を向上させ、より効果的な投資を行うことで利益率の改善につなげていきます。また、新規出店や増床、移転、リニューアルなども引き続き進めていきます。

その際には、ROIや投資対効果をより詳細に分析し、慎重に判断することで、各店舗の収益性をさらに向上させていきます。

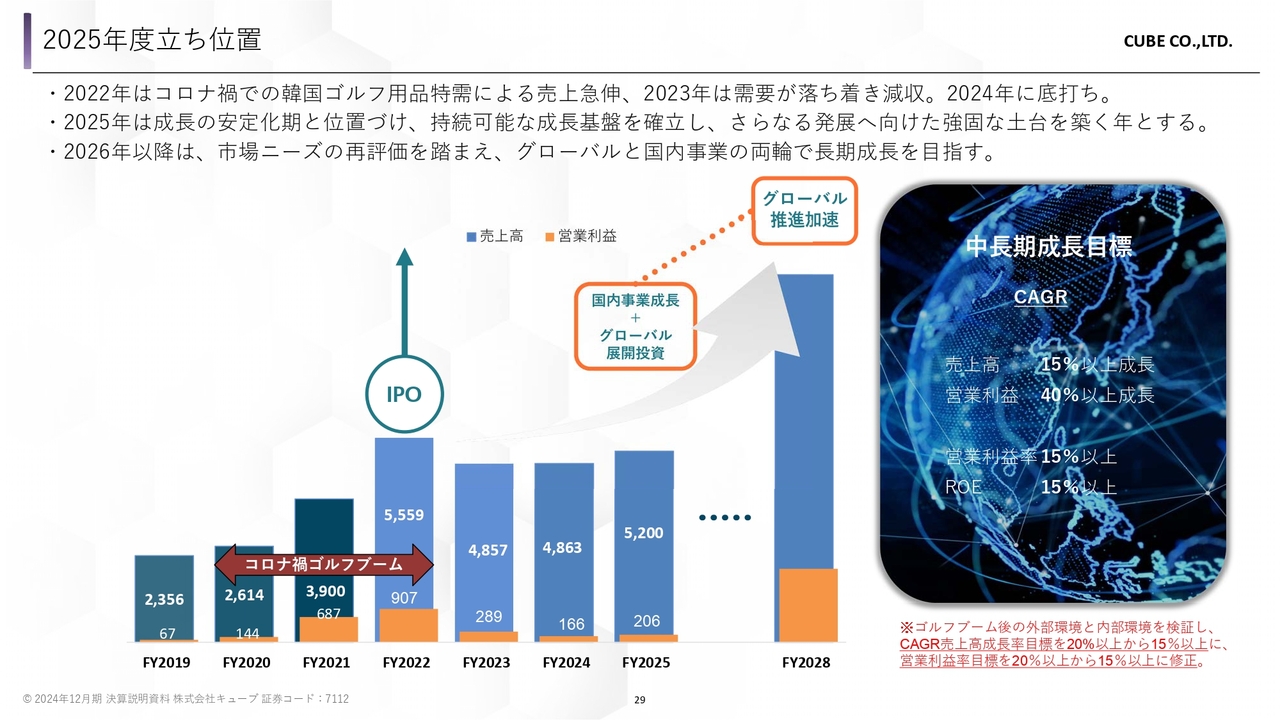

2025年度立ち位置

2025年度の我々の立ち位置についてご説明します。コロナ禍のゴルフブームの追い風に乗り、2022年に55億5,900万円の売上を計上してから、2023年はその反動もあり売上が減少、2024年も前年と同水準となっています。

その一方で、2019年の売上高は23億5,600万円であり、ゴルフブームが去ったとは言え、2024年の売上高はその当時の約2倍の売上を維持しています。

この間に培ってきたブランドの認知度や商品の開発力、国内外の出店戦略によって生まれたロイヤルカスタマーは、今後の我々の成長を支える大きな財産になっています。中長期成長目標の数値については、現在の外部環境および内部環境を再検証し、適切な修正を進めました。

これにより、売上高成長率目標および営業利益率目標を、20パーセント以上から15パーセント以上へと変更しています。営業利益は40パーセント以上の成長、ROEは15パーセント以上の目標とし、以前からの修正はありません。

現在のマーケットの環境を踏まえつつ、あらためて当社の強みや築いてきた財産を活かしていくことで、中長期目標の達成に向けて取り組んでいきます。

株主還元方針

当社の株主還元方針についてご説明します。当社は成長途上企業であり、業容拡大を目指した投資を継続しています。株主還元方針としては、投資に基づいた業容拡大による企業価値の向上を優先していきます。

その中で、株主優待制度を新たに導入しました。なお、外部環境の急変時には自社株買いなどの機動的な資本政策も視野に入れ、IRを強化し株主価値の拡大を図っていきます。

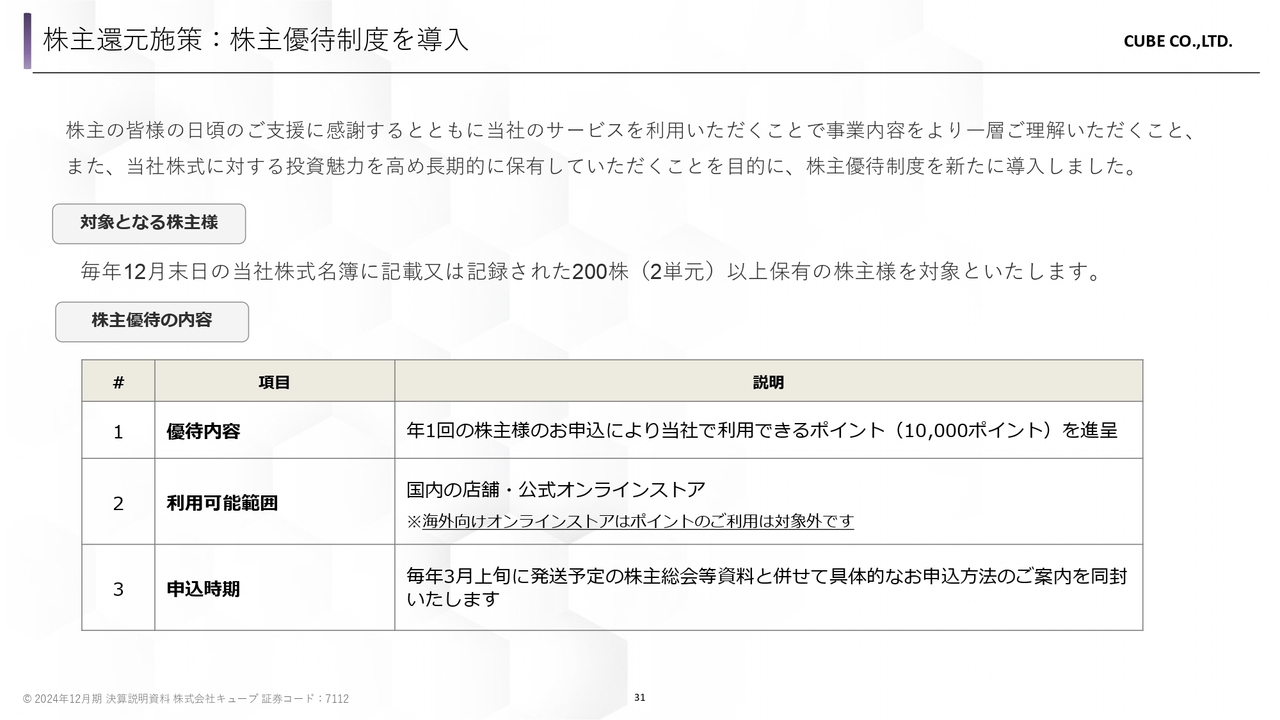

株主還元施策:株主優待制度を導入

株主還元施策のトピックとして、先日導入した株主優待制度についてご紹介します。

株主優待は、毎年12月末日の当社株式名簿に記載または記録された、200株以上を保有する株主さまが対象となっています。優待内容は、当社ブランドの国内店舗および公式オンラインストアで利用できる1万ポイントを進呈するものとなります。

今後も、株主優待等の施策を通じて株主さまとの関係性を強化し、企業価値を高めていきたいと考えています。

質疑応答:国内アウトレット店舗の展開について

司会

新着ログ

「小売業」のログ