提供:大末建設株式会社 2025年3月期第2四半期決算説明

大末建設、2Q連結営業利益額は前期比378.1%増の11.1億円 建設資材価格高騰期の案件が概ね完成し、工事採算が良化

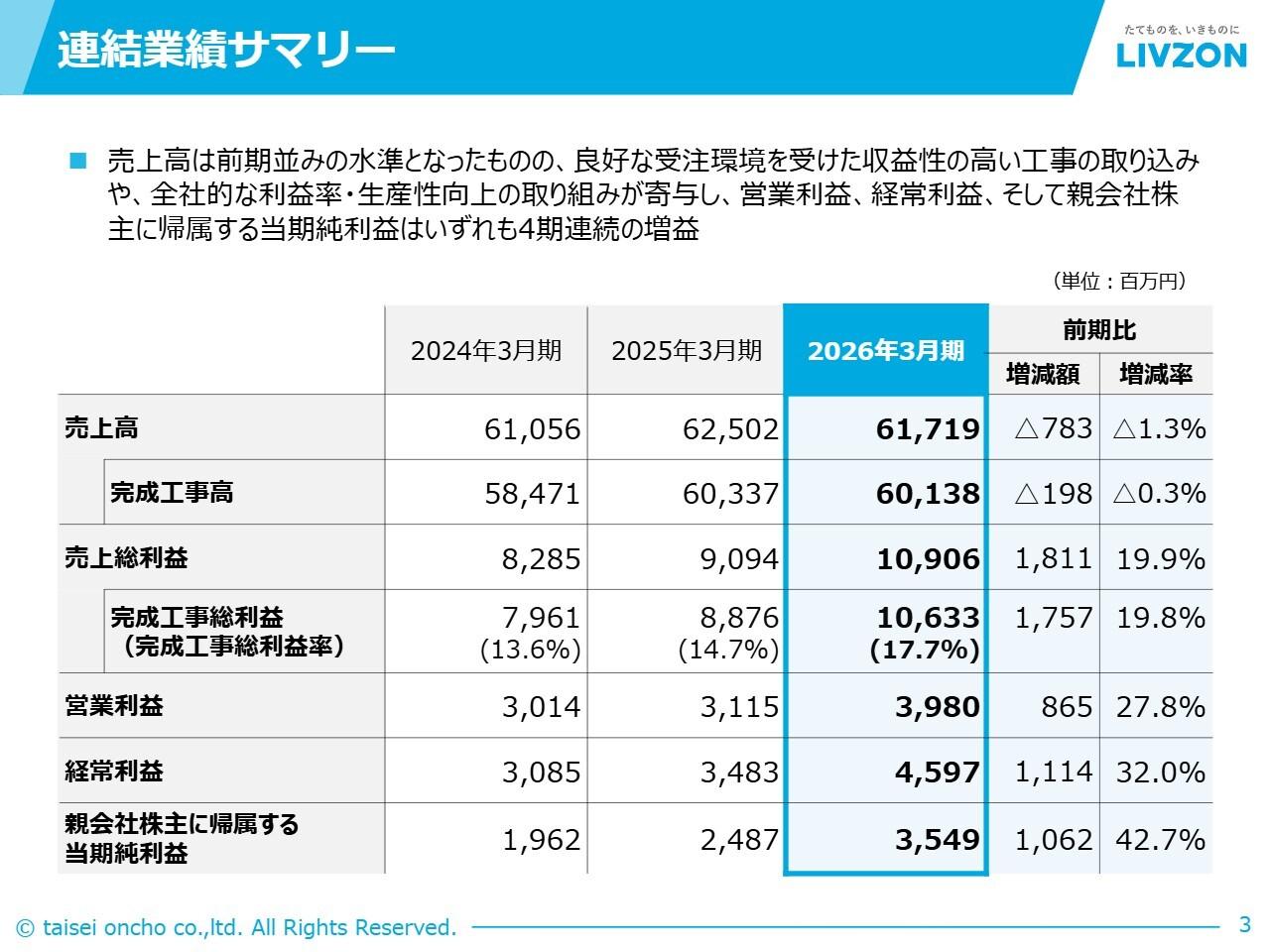

2025年3月期 第2四半期決算説明

村尾和則氏:大末建設株式会社、代表取締役社長の村尾です。本日は2025年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。私から2025年3月期第2四半期の決算についてご説明します。

1. 25/3期第2四半期決算サマリー

2025年3月期第2四半期の決算概要についてご説明します。はじめに決算サマリーです。グラフの赤が受注高、青が完成工事高、グレーが繰越工事高を表しています。

2024年9月末の連結繰越工事高は、前年度末から5.5パーセント増え、1,094億3,200万円となり、1,000億円を超える手持ち工事を確保しています。

連結営業利益額は、建設資材価格が高騰していた時期に受注した不採算の案件が前年度までにおおむね完成を迎えたことで工事採算が良化し、前年同期より378.1パーセント増え、11億1,700万円となりました。

連結営業利益率は、前年同期より2.1ポイント上昇し、2.7パーセントとなりました。以上が決算のサマリーとなります。

2-1. 連結売上高推移

連結売上高の推移です。2024年9月では、前年同期より13.3パーセント増え、410億5,700万円となりました。2025年3月期は、繰越工事高が潤沢であることから、839億円を予想しています。

2-2. 主な完成工事

スライドには、主な完成工事を写真とともに掲載しています。物流倉庫をはじめ、オフィス、店舗、分譲マンションなどを完成・引き渡ししました。

3-1. 売上総利益推移・営業利益の増減要因

売上総利益の推移と営業利益の増減要因についてです。売上総利益は、工事採算が大幅に改善したことにより、前年同期より62.6パーセント増の34億200万円、売上総利益率は前年同期より2.5ポイント上昇し、8.3パーセントとなりました。

営業利益は、販管費が増えましたが、売上総利益が大幅に増加したことで、前年同期より378.1パーセント増の11億1,700万円となりました。営業利益率も、前年同期の0.6パーセントから2.7パーセントまで回復しました。

3-2. 工事採算の改善要因

工事採算の改善要因についてです。左側のグラフで示しているとおり、建設資材価格は2021年あたりから急激に高騰しました。この時期に取り組んでいた工事では、価格転嫁が思うように進まず、工事採算の改善が低調でした。

現在、資材価格は高止まりの状態ですが、新たに受注した工事では価格転嫁が進んでいます。加えて、資材価格が高騰していた時期に取り組んでいた工事がおおむね完成を迎えたことで、足元の利益率は上昇しています。通期でも、改善傾向は続いていくと見ています。

4-1.連結受注高推移

連結受注高の推移についてです。案件が大型化していることもあり、連結受注高は、前年同期より3.5パーセント増加し、463億4,100万円となりました。

2025年3月期は、足元の受注環境が好調です。特に一般建築の受注の増加が見込まれることから、通期受注額の当初計画を見直し、827億円から73億円増加の900億円と予想しています。

4-2.連結受注高内訳

連結受注高の用途別・地域別の推移です。用途別では、マンションが引き続き高い比重を占めている一方、大型のホテル案件などにより、商業施設が大きく増加しました。地域別では、近畿エリアの比重が大きく増えました。これは、商業施設の受注に加え、マンション受注も堅調だったことが主な要因です。

4-3.主な受注工事

スライドに主な受注工事を記載しています。マンションやホテル、工場の改修工事に加え、チェコ共和国から「大阪・関西万博」のパビリオンを受注しました。

5.連結貸借対照表

連結貸借対照表についてです。前年度末日が休日であったため、年度末日を期日とした満期手形などの決済の影響を大きく受けました。資産の部では現預金が減少し、負債・純資産の部では仕入債務が減少しました。

以上のことから、総資産は23億8,600万円減り、567億2,100万円となりました。また、自己資本比率は40.5パーセントとなっています。

6.連結キャッシュ・フロー

連結キャッシュ・フローについてです。主に仕入債務の減少などにより、営業キャッシュ・フローは15億9,500万円減少しました。

投資キャッシュ・フローは、固定資産の取得などにより、7億3,800万円減少しました。財務キャッシュ・フローは、借入金の返済や配当金の支払いなどにより、7億9,200万円減少しました。

これらの結果、現金および現金同等物の中間期末残高は、31億2,600万円減少し、56億4,900万円となりました。

7.25/3期計画サマリー

2025年3月期の計画についてです。連結売上高は、手持ち工事の消化が順調であることから、期初予想どおり、前年同期から7.8パーセント増の839億円としています。

連結営業利益額は、第2四半期では、技術開発などの投資関連費用が下期にずれ込んだことで、期初予想を大きく上回る結果となりました。しかし、2025年3月期は、期初予想を据え置き、前年同期から63.5パーセント増の26億円を見込んでいます。

営業利益率は、工事採算が良化傾向にあることから、3.1パーセントの予想です。

以上が、2025年3月期第2四半期の決算概要となります。

8.株主還元

株主還元についてご説明します。

企業価値向上に向けた積極的な成長投資と安定的な株主還元を推進するため、2025年3月期より総還元性向50パーセント以上かつDOE4パーセント以上を基本方針としています。

2025年3月期の中間配当は44.5円と決定しており、年間では89円を予想しています。

9.DXの取り組み

DXの取り組みについてです。

当社の中長期経営計画やDX推進の事業戦略などの取り組みが評価され、2024年10月に経済産業省が定めるDX認定制度に基づく「DX認定事業者」となりました。

2024年4月より当社独自のDXシステムを稼働させており、今後も生産性の向上はもちろん、さまざまな社会課題の解決を目指し、企業価値のさらなる向上を図っていきます。

また、FPTソフトウェアジャパンとグローバルパートナーシップ契約を締結しており、共同開発した建設DXシステムを他社にも提供していく予定です。

10.サステナビリティ課題への取り組み

サステナビリティ課題への取り組みです。

2025年3月期よりスタートした中長期経営計画において、これまでの5項目の管理指標を見直し、当社が取り組むべきマテリアリティ17項目の管理指標、いわゆるKPIを設定しています。

スライドには重要課題17項目のKPIのうち、一部の実績を記載しています。気候変動に対する取り組みや、ワークライフバランス推進などの取り組みを掲げており、こちらもおおむね順調です。

今後も着実に課題解決を進め、持続可能な社会の実現に努めていきます。

11.大阪・関西万博の取り組み

「大阪・関西万博」への取り組みについてです。

当社は、「大阪・関西万博」において、チェコ共和国のナショナルパビリオンの建設業者として参画し、順調に工事を進めています。開幕まで半年を切って注目度も高まってきており、メディア取材にも対応しています。完成に向け、チェコ共和国と協力しながら進めていきます。

(参考)スポンサード・リサーチ

スポンサード・リサーチのご案内です。株主、投資家のみなさまをはじめとするステークホルダーの方々への積極的な情報発信を目的に活用しています。これはQUICK、野村インベスター・リレーションズ、野村證券が共同で行う事業で、当社レポートの第1弾が2024年10月に公表されました。

レポートには、企業概要や事業内容、業界の動向、業績や中長期経営計画などがまとめられています。当社ホームページからご確認いただけますので、ご覧ください。

私からの説明は以上となります。ありがとうございました。

新着ログ

「建設業」のログ