三菱ケミカルグループ株式会社 2025年3月期第2四半期決算説明

【QAあり】三菱ケミカルグループ、上期コア営業利益が期初予想を57%上回る 通期コア営業利益予想を16%上方修正

2025年3月期第2四半期決算説明

筑本学氏(以下、筑本):みなさまこんにちは、代表執行役社長の筑本です。本日はお忙しい中、決算説明会にご参加いただき、また、日頃から当社の事業運営にご理解、ご支援をいただき、誠にありがとうございます。この場を借りて厚くお礼を申し上げます。

はじめに、私から簡単にコメントし、その後、執行役員最高財務責任者の木田から、上期の業績について詳細をご説明します。

2025年3月期上期の決算は、グループ全体の期初予想を約40パーセント上回る結果となりました。

MMA市況が上昇した影響や、ディスプレイ市場の需要増加の影響は大きいですが、好調な滑り出しで安堵しています。社長に就任して半年、新たなマネジメントチームを立ち上げ、さまざまな検討を進めてきました。石油化学(石化)事業においては、西日本の3社で連携し、エチレン製造設備のカーボンニュートラル実現に向けた共同検討を開始しました。厳しい業績が続いている炭素事業においては、香川事業所のコークス炉縮小と関係会社の譲渡を決定しました。

来年度の黒字化を達成するために、構造改革をしっかりと実行していきます。スペシャリティマテリアルズ事業においては、トリアセテート事業のベストオーナーへの譲渡を決定しました。その他、不採算拠点の合理化も進めています。また、持続的な成長に向けて、半導体向けのフォトレジスト用感光性ポリマーや、同じく半導体向けの超純水製造用のイオン交換樹脂、ディスプレイ向けのOPLフィルムの生産能力の増強も決定しました。

成長性や競争力、収益性を見極めながら、事業の選択と集中を加速します。現在11月13日に開催予定の経営方針説明会に向けて、新たな中長期経営方針をまとめ、投資家のみなさまにご説明する準備を進めています。当社の企業価値向上に向けて全力で取り組んでいきますので、引き続きご支援を賜りますようお願い申し上げます。

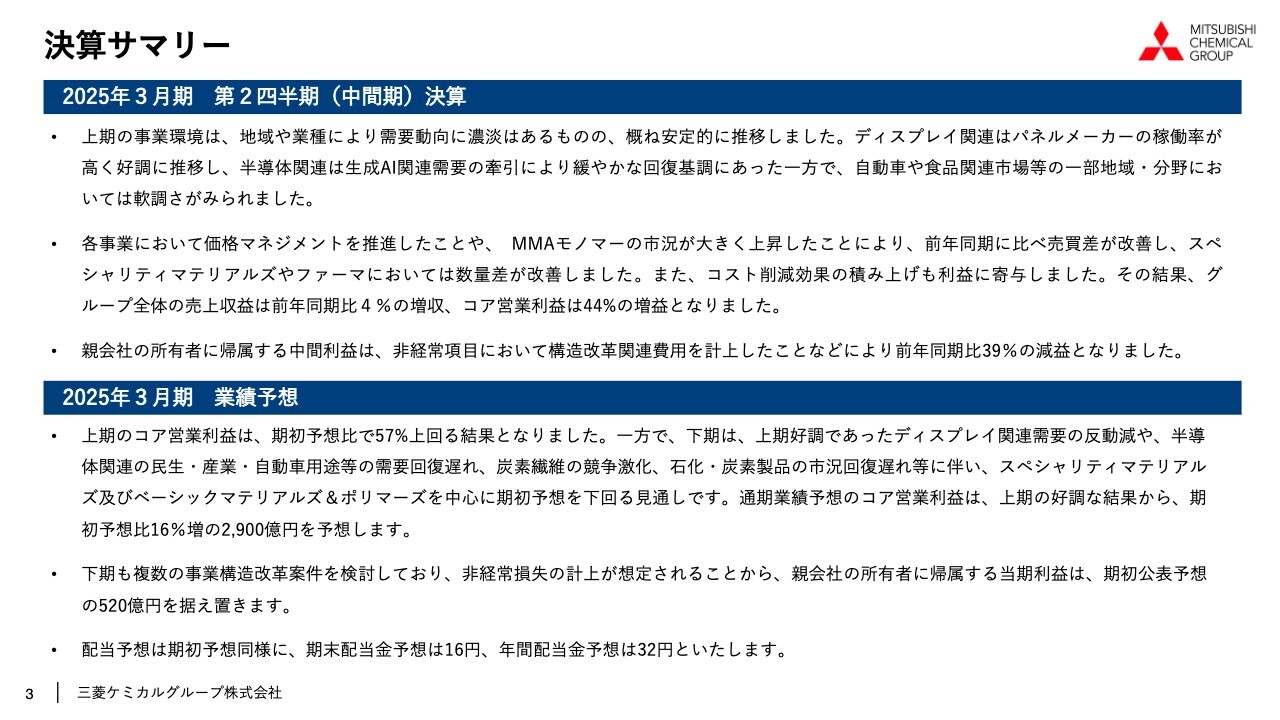

決算サマリー

木田稔氏(以下、木田):執行役員最高財務責任者の木田です。私から2025年3月期第2四半期の決算について説明します。まずサマリーです。

上期の事業環境は、地域・業種によって需要動向に濃淡はありましたが、概ね安定的に推移しました。ディスプレイ関連は、パネルメーカーの稼働率が高かったため好調に推移しました。半導体関連は、生成AI関連の需要の牽引によって緩やかな回復基調にあった一方で、自動車または食品包装材市場などで一部地域・分野においては、軟調さが見られました。

各事業において、価格マネジメントを推進したこと、またMMAモノマーの市況が大きく上昇したことにより、前年同期に比べ売買差が改善し、スペシャリティマテリアルズやファーマにおいては数量差が改善しました。

また、コスト削減効果の積み上げも利益に寄与しました。その結果、グループ全体の売上収益は、前年同期比4パーセントの増収、コア営業利益は44パーセントの増益となりました。親会社の所有者に帰属する中間利益は、非経常項目において構造改革関連費用を計上したことなどにより、前年同期比39パーセントの減益となりました。

上期のコア営業利益は、期初予想比で57パーセント上回る結果となりました。一方で下期は、上期好調だったディスプレイ関連需要の反動減や、半導体関連、特に民生、自動車用途等の需要回復が遅れていること、また、炭素繊維の競争激化、石化炭素製品の市況回復遅れ等に伴い、スペシャリティマテリアルズおよびベーシックマテリアルズ&ポリマーズを中心に、期初予想を下回る見通しです。

通期業績予想のコア営業利益は、上期の好調な結果から、期初予想比16パーセント増の2,900億円を予想します。

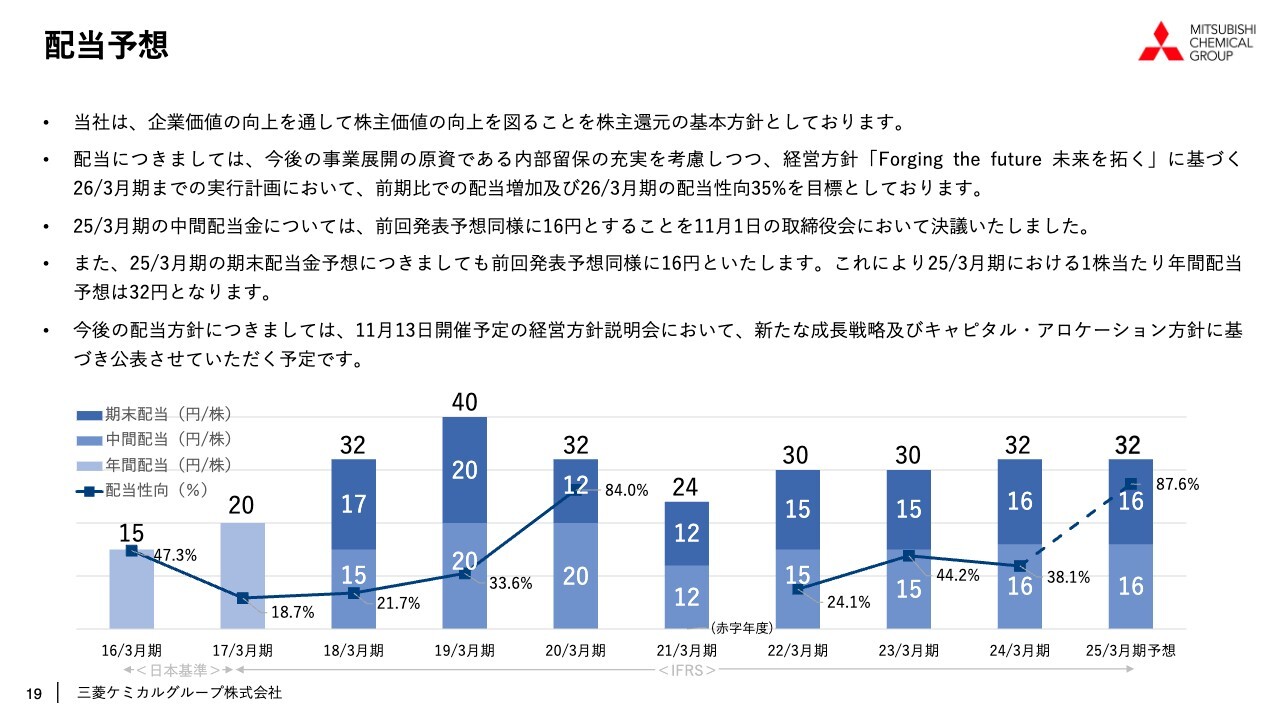

下期も複数の事業構造改革案件を検討しています。非経常損失の計上が想定されることから、親会社の所有者に帰属する当期利益は、期初公表予想の520億円を据え置きます。配当予想は期初予想同様に、期末配当金を16円、年間配当金予想を32円とします。

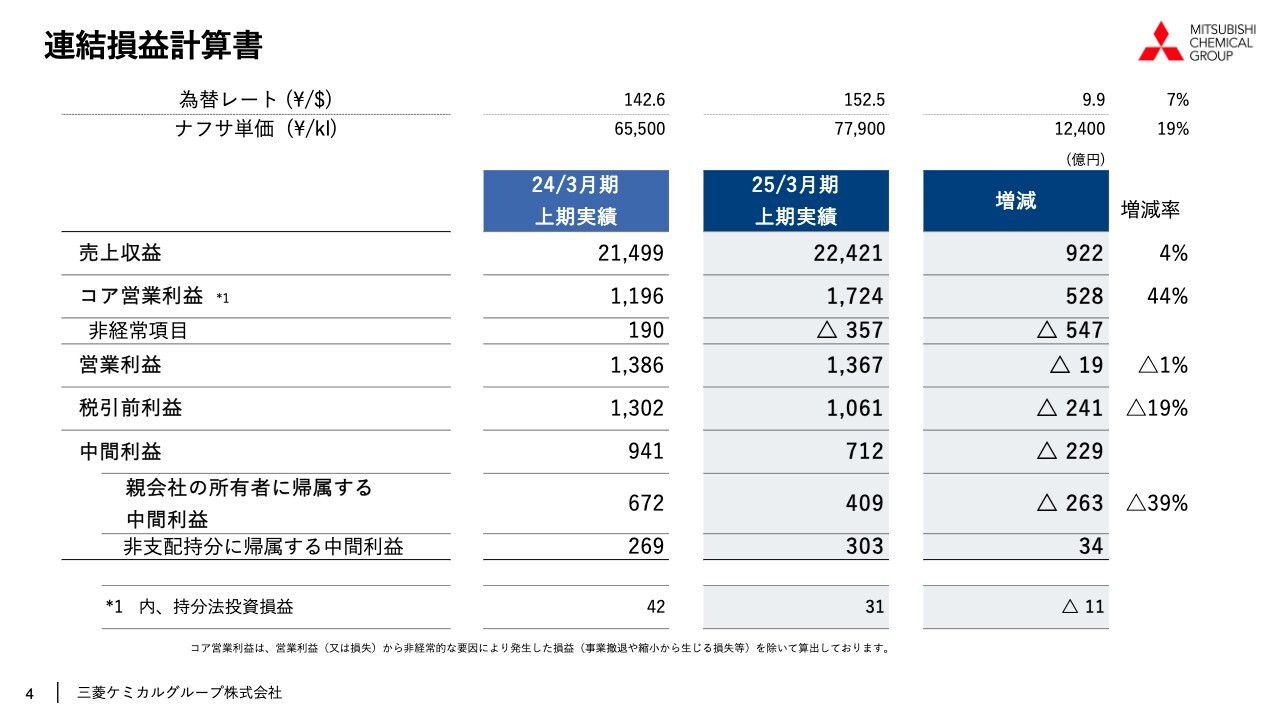

連結損益計算書

2025年3月期上期の損益概況についてご説明します。上期の平均為替レートは152.5円で前期比7パーセントの円安、ナフサ単価は7万7,900円で前期比19パーセントの上昇でした。

売上収益は2兆2,421億円で前年同期比922億円、率にして4パーセントの増加となりました。増加の内訳は、為替による影響が最も大きく約790億円、売値上昇により460億円、数量要因により110億円となっており、一方で事業再編によって440億円の減少となりました。

コア営業利益は、前年同期比44パーセントの増加で、この詳細は後ほど説明します。非経常項目はマイナス357億円で、前年同期に比べ547億円の悪化となりました。

営業利益は1,367億円、税引前利益は1,061億円でした。親会社の所有者に帰属する中間利益は409億円と、前年同期と比べ263億円減少しましたが、5月に公表した上期業績予想100億円と比べると、大きく増加したかたちになります。

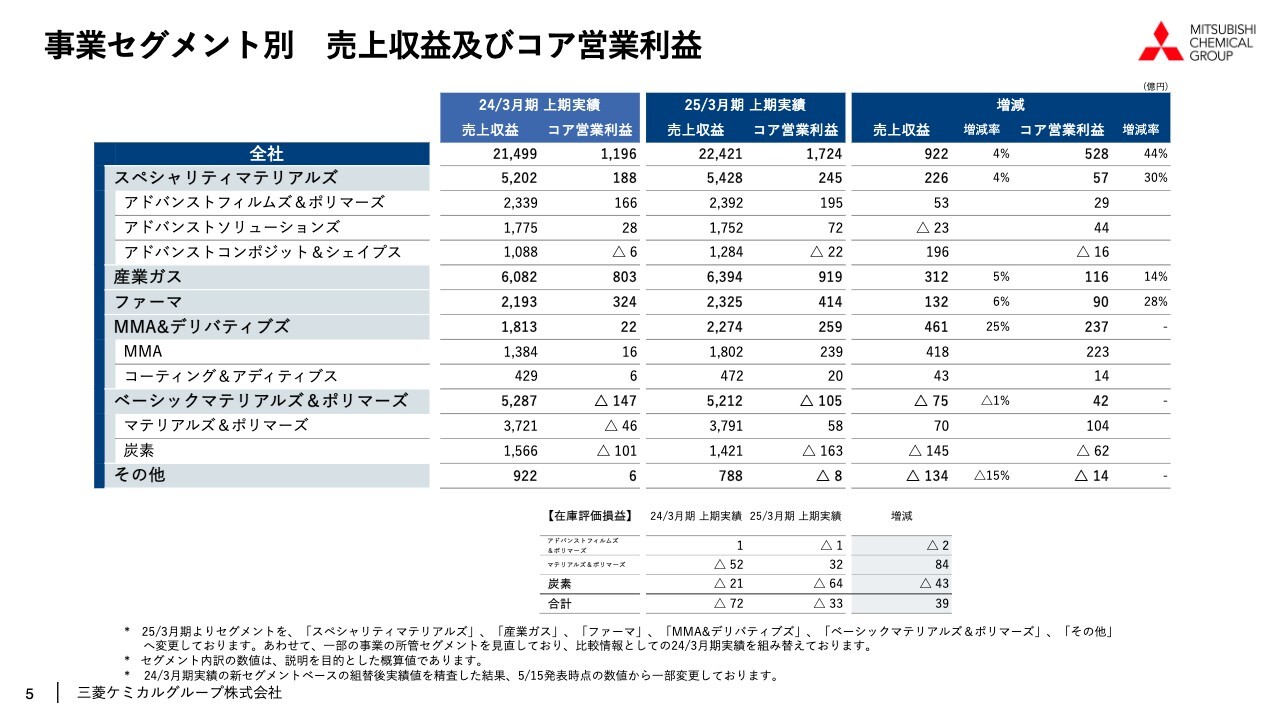

事業セグメント別 売上収益及びコア営業利益

事業ごとの売上収益、コア営業利益です。まず、スペシャリティマテリアルズは、前年同期比4パーセントの増収、30パーセントの増益となりました。ディスプレイ関連市場の需要が好調に推移したため、アドバンストフィルムズ&ポリマーズ、アドバンストソリューションズにおいて、期初の想定を上回る実績となりました。

産業ガスは好調が続き、前年同期比5パーセントの増収、14パーセントの増益でした。ファーマは、北米で「ラジカヴァ」の販売が引き続き堅調に推移し、前年同期比6パーセントの増収、28パーセントの増益となり、期初の想定と比較しても高い実績となりました。MMA&デリバティブズは、前年同期比25パーセントの増収、237億円の増益と、MMAモノマーの市況価格の上昇により大きく増収増益となり、期初の想定も大きく上回る実績となりました。

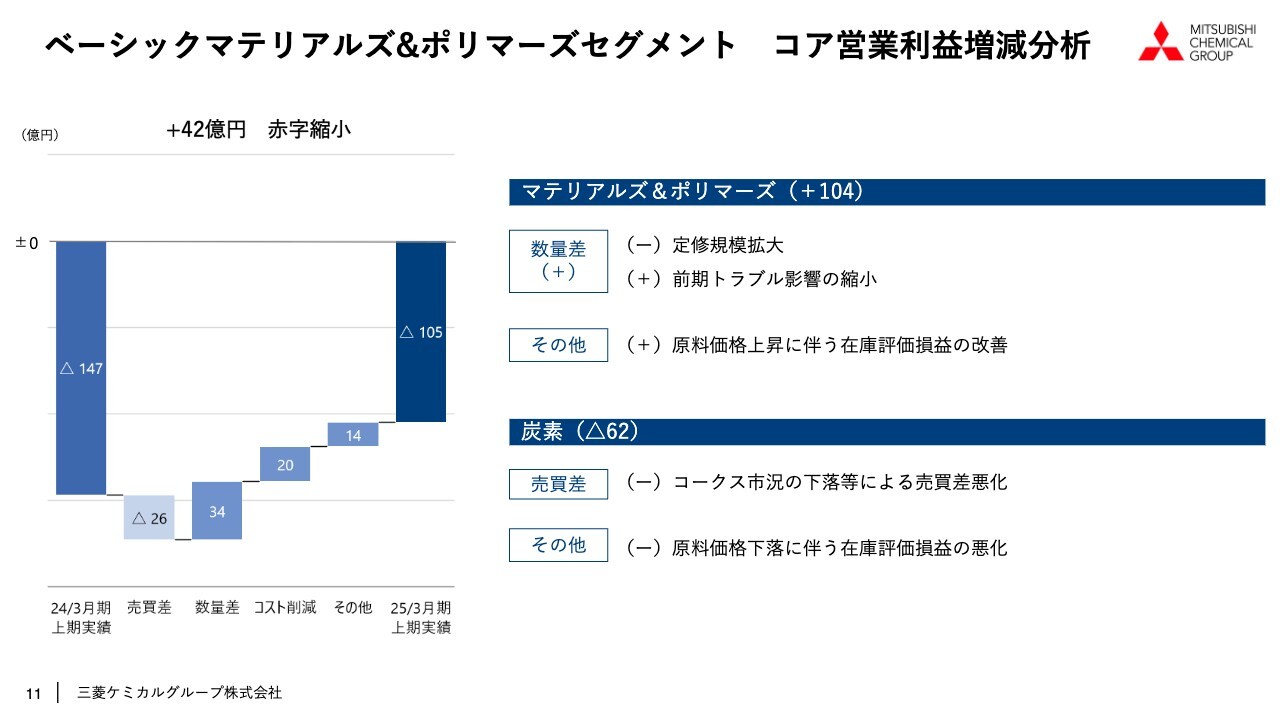

ベーシックマテリアルズ&ポリマーズは前年同期比1パーセントの減収、42億円の赤字縮小となりました。前年同期比での改善要因のうち、在庫評価損益による影響はプラス41億円となります。マテリアルズ&ポリマーズ事業は前年同期に比べ増益となり、茨城のエチレンセンターの定期修理期にありながらも2桁の黒字を確保しましたが、炭素事業は引き続きコークス市況に改善が見られず、163億円の赤字となりました。

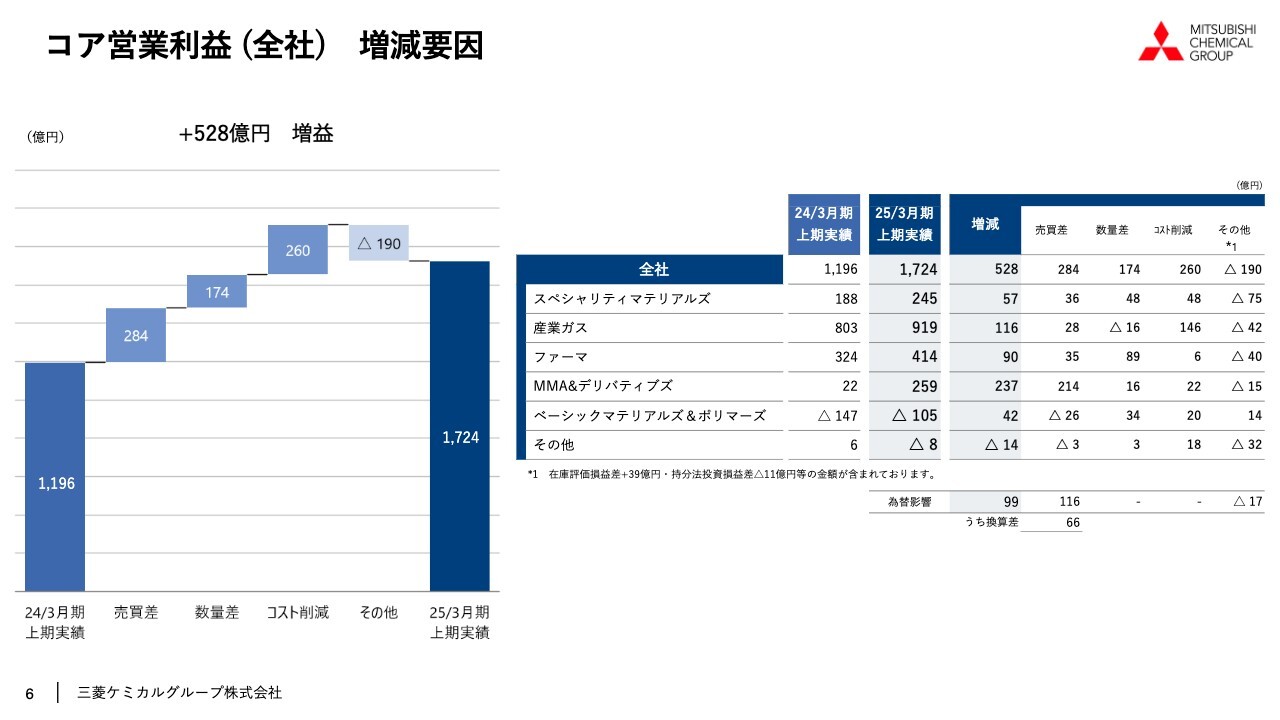

コア営業利益 (全社) 増減要因

コア営業利益の、前年同期比528億円増益の内訳を示します。売買差は284億円のプラスとなりました。このうち、産業ガス事業やファーマ事業を中心とした為替の影響がプラス99億円となります。

為替影響を除いたところでは、MMA&デリバティブズにおけるMMAモノマーの市況価格上昇が大きく貢献しました。スペシャリティマテリアルズにおいても、総じて販売価格の維持向上に努め、売買差が改善しました。数量差は、ファーマのプラスが貢献し、全社で174億円のプラスとなりました。スペシャリティマテリアルズは、第1四半期の時点では数量差が前期比マイナスでしたが、第2四半期を終えて、すべてのサブセグメントにおいてプラスとなりました。

コスト削減は260億円のプラスとなり、今年度の年間削減目標額470億円に対して計画どおりに伸長しています。その他差は190億円のマイナスとなりました。在庫評価損益は39億円改善したものの、各事業における労務費、インフレ影響等による固定費などの増加が影響しています。

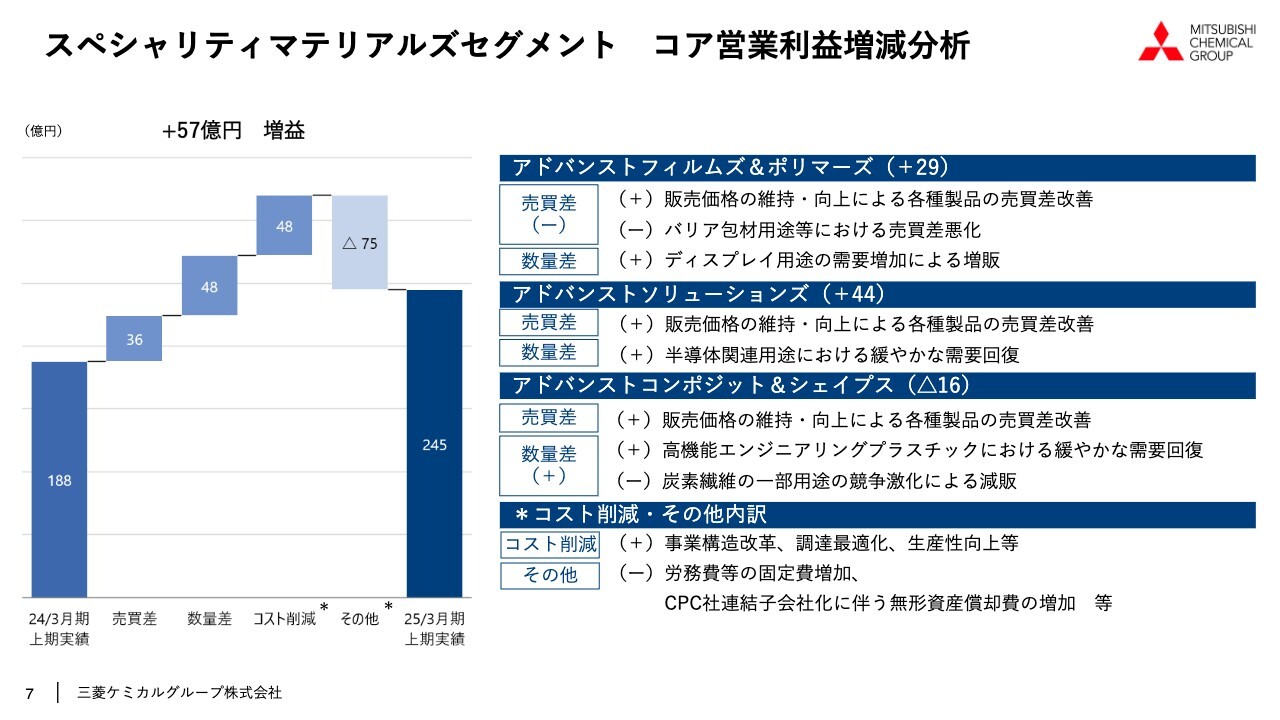

スペシャリティマテリアルズセグメント コア営業利益増減分析

セグメント別の詳細について説明します。まずスペシャリティマテリアルズは、前年同期比57億円の増益でした。売買差は36億円のプラスでした。

バリア包材用途は前年同期比で悪化しましたが、その他の製品においては、総じて販売価格の維持向上に努め、売買差を改善することができました。数量差は48億円のプラスとなりました。

アドバンストフィルムズ&ポリマーズでは、中国の大型商戦や、国際スポーツイベント等によるテレビ需要増加の観測からパネルメーカーの稼働が上昇したことに伴い、ポリエルテルフィルムやOPLフィルムの需要が増加しました。

アドバンストソリューションズにおいては、製品分野によって濃淡はあるものの、半導体関連製品の需要が緩やかに回復しました。半導体製造プロセス向けの材料や精密洗浄ビジネス、水処理装置関連で数量が増加しました。

アドバンストコンポジット&シェイプスでは、半導体製造装置用途を中心に高機能エンジニアリングプラスチックの需要が復調し、販売数量が増加しました。

一方で、炭素繊維については、風力発電用途等の数量は増加しましたが、相対的に利益率の高い圧力容器用途において、他社との競争激化により販売数量が減少し、数量差はマイナスとなりました。

コスト削減はアクリル繊維事業の撤退などの事業構造改革や、調達最適化、生産性向上等の自助努力の効果を積み上げ、プラス48億円となりました。その他差のマイナス75億円は、労務費等の固定費の増加、またCPC社の連結子会社化に伴う無形資産償却費の増加などの影響によるものです。

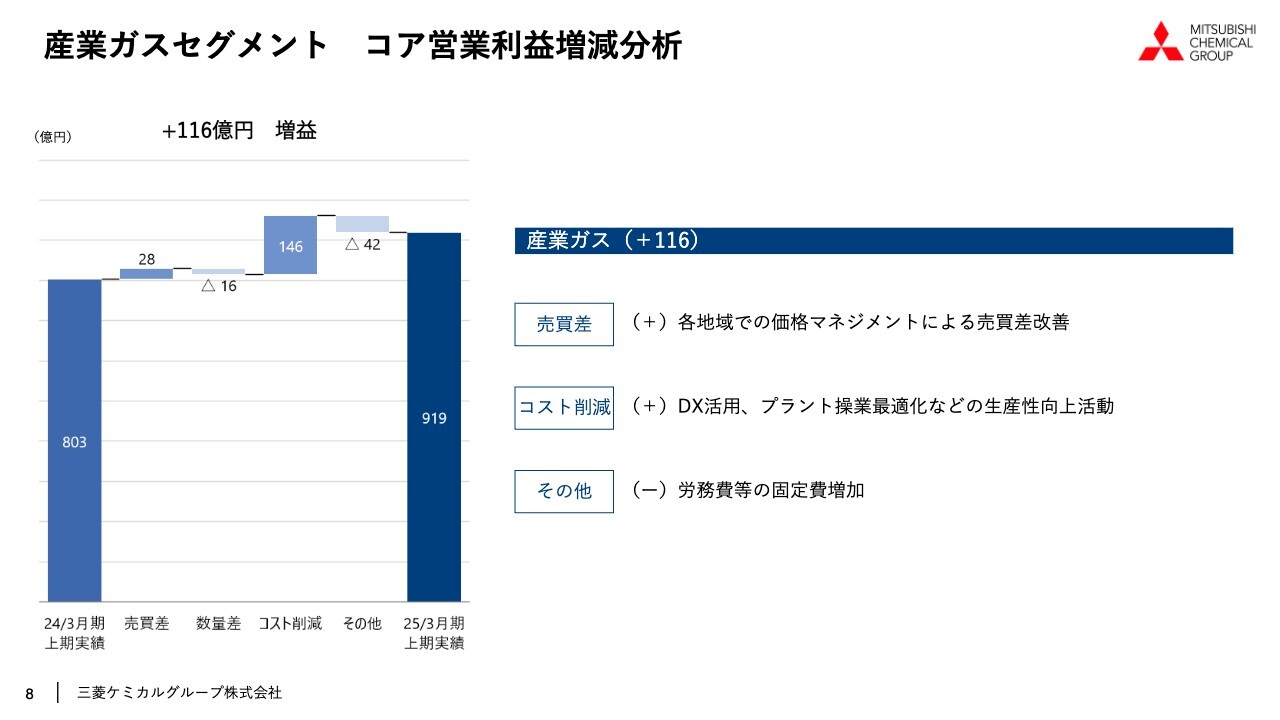

産業ガスセグメント コア営業利益増減分析

産業ガスについてです。前年同期比116億円の増益となりました。主に米国において数量の軟調さが見られましたが、為替の影響に加え、各地域で展開している価格マネジメントや生産性向上等の取り組みにより売買差が28億円、コスト削減影響がプラス146億円となり、前年同期比で増益となりました。

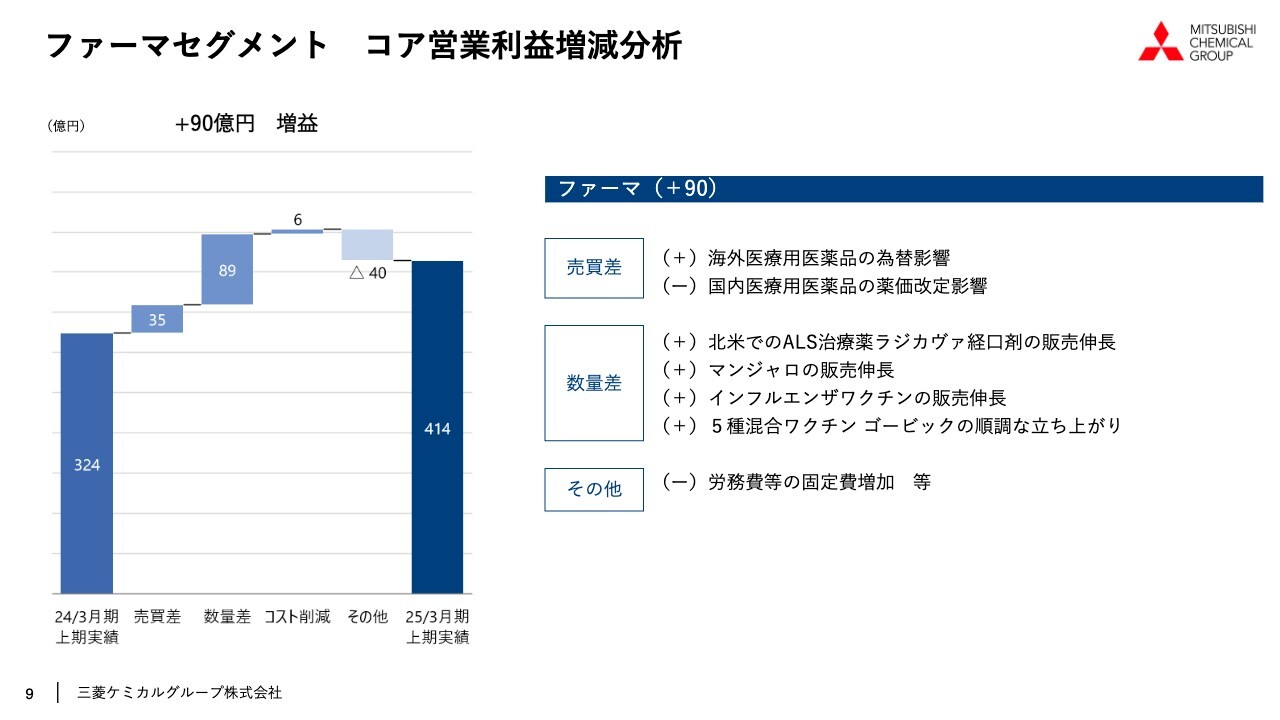

ファーマセグメント コア営業利益増減分析

ファーマは前年同期比90億円の増益となりました。売買差は国内の薬価改定影響によるマイナスはあったものの、為替によるプラス効果があり、プラス35億円の改善となりました。

数量差は89億円のプラスとなりました。北米での「ラジカヴァ経口剤」の販売は引き続き堅調で、ファーマ事業の収益力を支えています。国内の「マンジャロ」、インフルエンザワクチン、5種混合ワクチン「ゴービック」の販売も伸長しました。その他差マイナス40億円は、労務費をはじめとしたコスト増加等の影響によるものです。

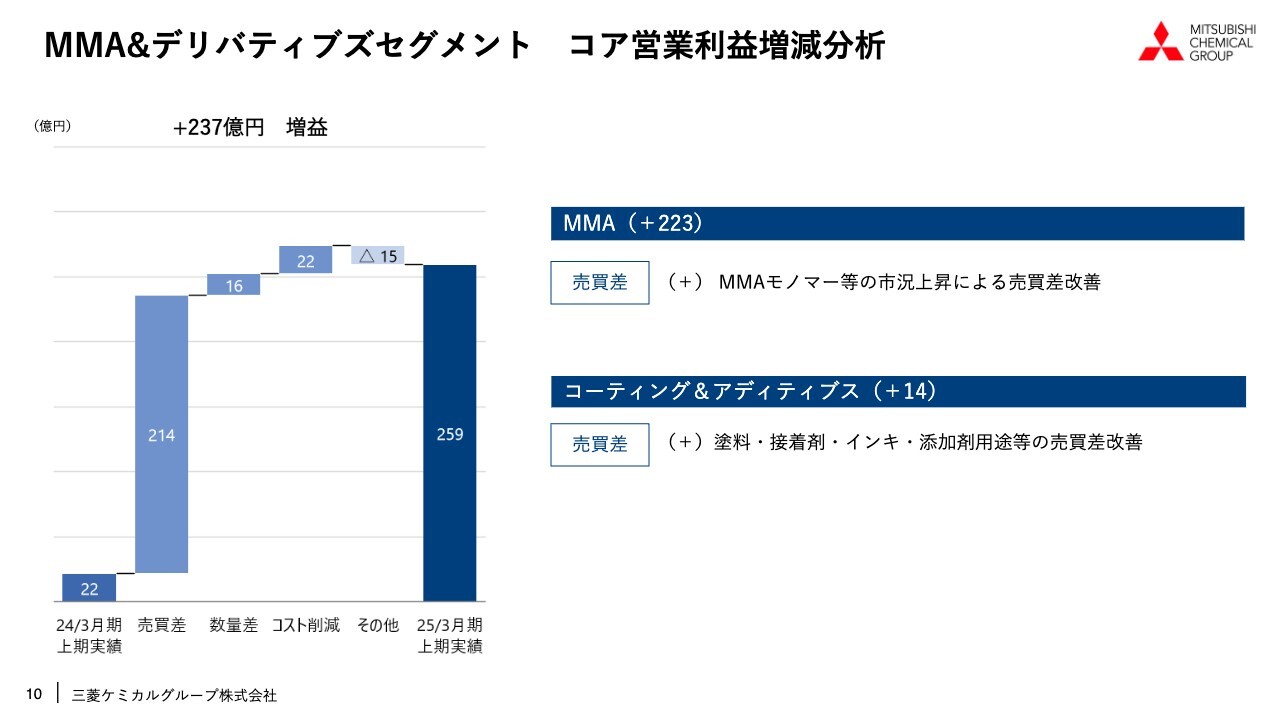

MMA&デリバティブズセグメント コア営業利益増減分析

MMA&デリバティブズです。前年同期比プラス237億円と大幅な増益となりました。売買差はプラス214億円と、大きくプラスとなっています。

MMAモノマーの市況が、前年同期比で上昇しスプレッドが拡大したことに加えて、コーティング&アディティブス事業においても、売買差が改善しました。

ベーシックマテリアルズ&ポリマーズセグメント コア営業利益増減分析

ベーシックマテリアルズ&ポリマーズです。前年同期比42億円の赤字縮小となりました。売買差はマイナス26億円、マテリアルズ&ポリマーズはやや改善しましたが、コークス市況の下落により炭素事業はマイナスとなり、トータルでマイナスとなりました。

数量差は、マテリアルズ&ポリマーズにおいて、当期、茨城のエチレンセンター定期修理によるマイナス影響がありましたが、前期のトラブル影響の縮小等により、プラス34億円となりました。コスト削減影響はプラス20億円で、石化の誘導品事業の構造改革や設備調達、修繕費用の最適化による効果を積み増しました。

その他差プラス14億円には、在庫評価損益の改善41億円を含んでいます。炭素は、原料炭価格が下落基調にあり、在庫評価損益がマイナスでしたが、マテリアルズ&ポリマーズは前期末から第1四半期にかけて、国産ナフサ基準価格が上昇した影響が大きくプラスでした。

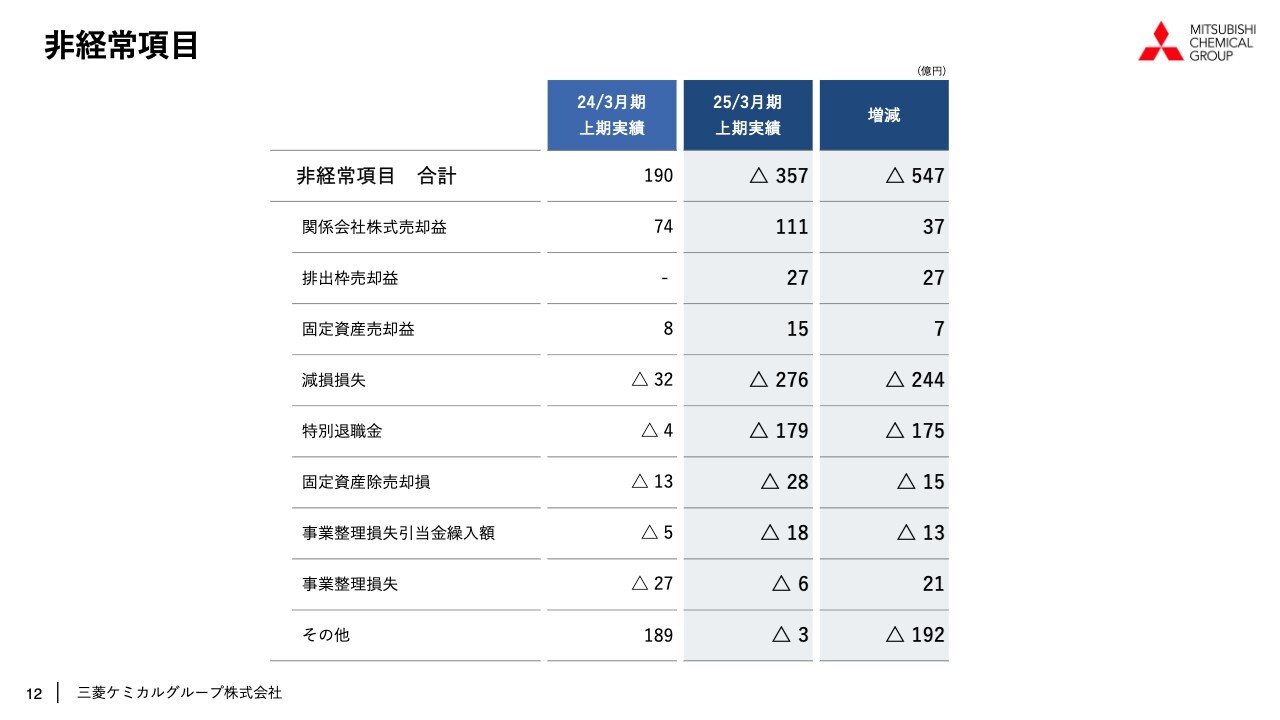

非経常項目

上期の非経常項目は合計マイナス357億円となりました。第1四半期が24億円のプラスだったため、第2四半期において、新たに381億円の非経常損失を計上しています。

この中から、大物のアイテムについていくつか補足します。関係会社株式売却益はプラス111億円でした。テレフタル酸事業を運営していた三菱ケミカルインドネシア社の株式譲渡完了に伴い、為替換算調整勘定の実現等による利益を56億円、また、天津田辺製薬社の譲渡による利益を55億円計上したことによるものです。

減損損失は276億円でした。産業ガスにおいて米国マチソン・トライガス社が建設を進めていた水素生産設備の建設計画の中止決定に伴い、マイナス108億円の減損損失を計上しました。

また、炭素事業では、香川事業所のコークス生産設備縮小を意思決定し、マイナス70億円の減損損失を計上しました。それ以外にも、不採算拠点の閉鎖等に伴う一時的な損失を複数計上しています。特別退職金マイナス179億円には、田辺三菱製薬の希望退職実施による影響を含んでいます。

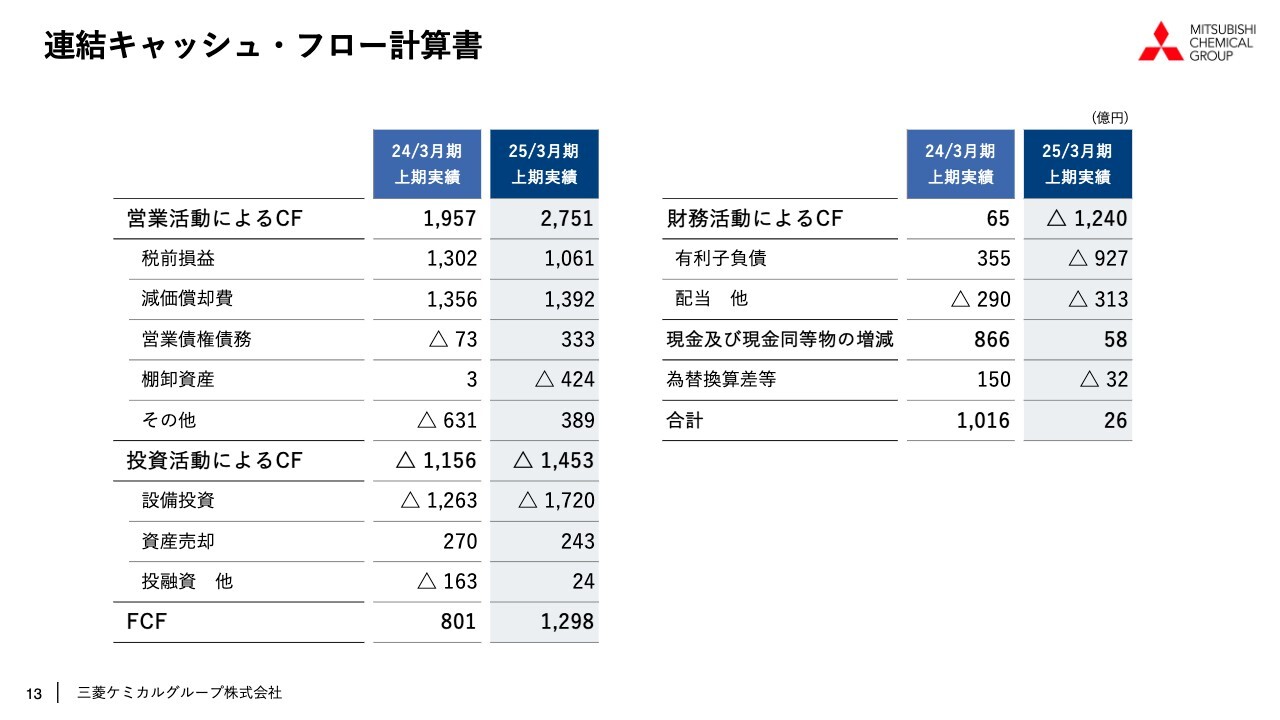

連結キャッシュ・フロー計算書

キャッシュ・フローについてご説明します。営業キャッシュ・フローは2,751億円の収入となりました。営業債権債務のキャッシュ・フローは333億円の収入、棚卸資産のキャッシュ・フローは424億円の支出、運転資金トータルで91億円の支出サイドとなりました。

ファーマの一部品目において、需要好調に応じて在庫を増やしたことなどが要因です。引き続き、各事業において、運転資金の適正なマネジメントに努めていきます。

投資キャッシュ・フローは1,453億円の支出となりました。設備投資のキャッシュ・フローはマイナス1,720億円で、産業ガス、スペシャリティマテリアルズを中心とした成長投資の他、ベーシックマテリアルズ&ポリマーズで茨城の定期修理に伴う維持更新投資を実施しました。

資産売却によるキャッシュ・フローは243億円のプラスでした。事業ポートフォリオの見直しを進めて、関係会社株式売却に伴う収入の他、政策保有株、また不要資産の売却等による収入を計上しています。その結果、フリーキャッシュ・フローはプラス1,298億円、財務キャッシュ・フローはマイナス1,240億円となりました。

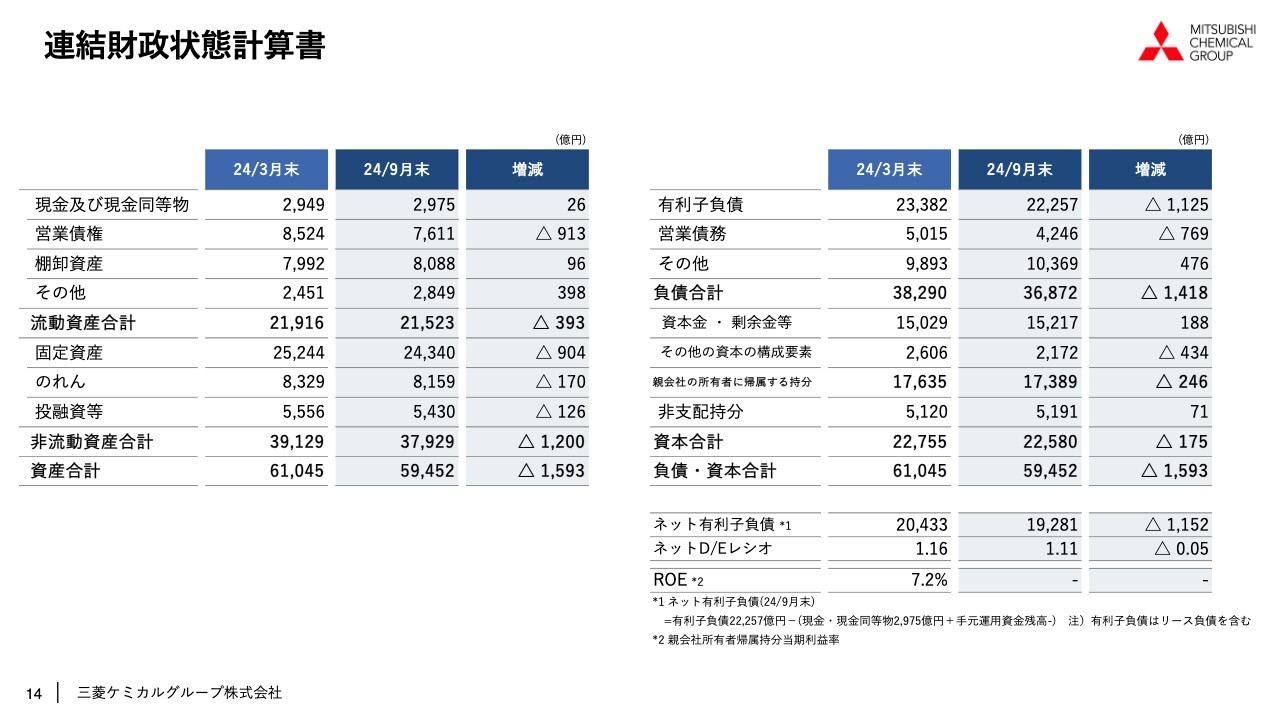

連結財政状態計算書

バランスシートです。資産合計は5兆9,452億円で、前期末比で1,593億円減少しました。主な要因は為替影響で、2024年3月末との比較で各通貨において円高に進行したことにより1,030億円の減少要因となっています。また、前期末が休日だったことが約470億円の減少要因となっています。

ネット有利子負債は2024年3月末比で1,152億円減少しました。また、ネットD/Eレシオは1.11倍となり、2024年3月末の1.16倍から0.05ポイント改善しました。

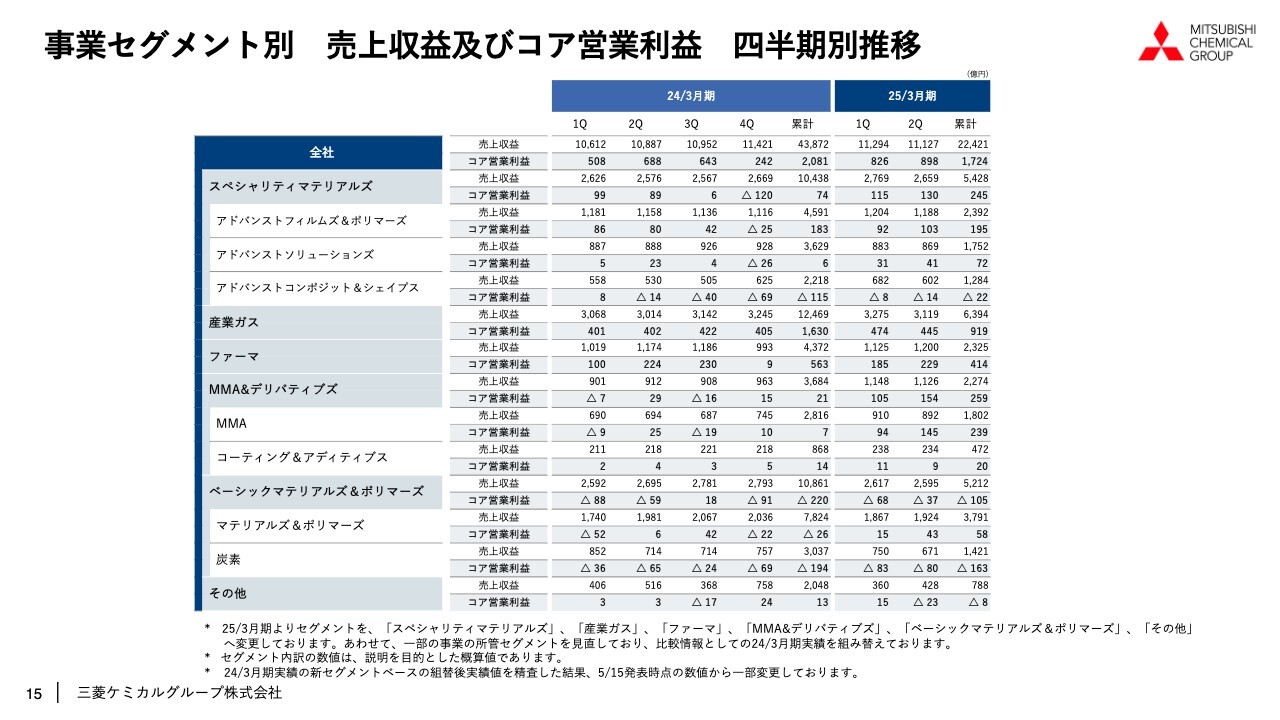

事業セグメント別 売上収益及びコア営業利益 四半期別推移

2025年3月期第1四半期から第2四半期にかけてのコア営業利益の推移について補足します。

第2四半期のコア営業利益は898億円と、第1四半期に比べて72億円増加しました。

スペシャリティマテリアルズは、第1四半期115億円から第2四半期130億円に、15億円改善しました。バリア包材用途の「ソアノール」は、昨年インフレ影響等を受けて需要が低調に推移していましたが、前期末に底を打ち、徐々に復調しています。第1四半期から第2四半期にかけて、増販等により増益となりました。

また、電子デバイス向け水処理装置事業においては、この第2四半期に比較的大型の受注案件の売上を計上し、こちらも増益に寄与しています。

赤字が続いているアドバンストコンポジット&シェイプスセグメントについては、高機能エンジニアリングプラスチックの半導体製造装置用途などで需要の回復基調にありますが、第2四半期は欧米の季節要因等により、やや赤字が拡大しました。

産業ガスは引き続き堅調に推移していますが、第1四半期から第2四半期にかけては為替の円高影響、固定費の増加影響等により29億円の減益となりました。

ファーマは、第1四半期185億円から第2四半期229億円と、44億円の増益となりました。国内医療用医薬品において長期収載品の減収影響はありましたが、「マンジャロ」の販売の伸長、インフルエンザワクチンの収益寄与がありました。また、海外医療用医薬品において、北米での「ラジカヴァ」の販売が引き続き堅調であり、為替影響も含めて増益に貢献しています。

MMA&デリバティブズは、第1四半期105億円から第2四半期154億円に、49億円の増益となりました。MMAモノマーは上期来、供給要因によりアジアの需給バランスがタイトに推移し、第1四半期から第2四半期にかけて市況価格が上昇しました。売買差の改善により、さらに増益となりました。

ベーシックマテリアルズ&ポリマーズは、第1四半期のマイナス68億円から第2四半期のマイナス37億円に、31億円の赤字縮小となりました。マテリアルズ&ポリマーズは、第1四半期から第2四半期にかけて原料の国産ナフサ基準価格が下落したため在庫評価損益は悪化しましたが、ポリオレフィン等の売買差が改善し、さらに定期修理影響が縮小したことにより増益となりました。

炭素は、原料炭価格の下落によりコークスの売買差は改善しましたが、在庫評価損益の悪化等により第1四半期並みの結果となりました。

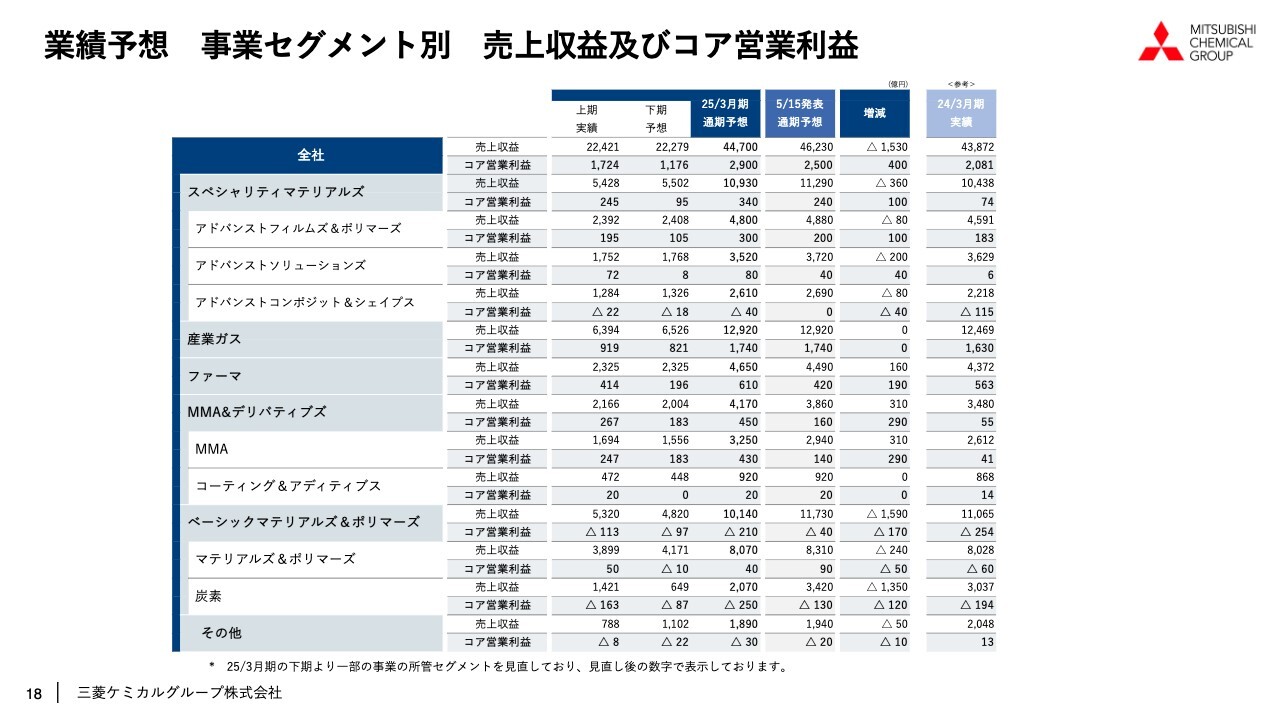

業績予想 連結損益計算書

2025年3月期通期業績予想の修正についてご説明します。

下期業績予想の前提は、為替レートは1ドル=145円、ナフサ単価は7万2,000円と想定しています。通期の売上収益は4兆4,700億円と、期初予想に比べ3パーセント減収の見通しですが、コア営業利益は期初予想比で16パーセント増の2,900億円に上方修正します。

非経常項目は、下期も事業構造改革に伴う損失の計上を見込んでいます。期初予想の通期マイナス400億円を見直し、マイナス720億円を最新予想とします。以上により、営業利益は2,180億円、親会社の所有者に帰属する当期利益は520億円で、ボトムラインは期初予想想定を据え置きとします。

業績予想 事業セグメント別 売上収益及びコア営業利益

コア営業利益の上期実績1,724億円から下期予想1,176億円への推移について、事業セグメントごとにご説明します。

スペシャリティマテリアルズは上期245億円から下期95億円となり、150億円の減益となる見通しです。ディスプレイ市場は、第1四半期でパネルメーカーの高稼働の反動で、足元は再び調整局面に入りつつあります。

下期の最新予想には、当社のポリエステルフィルムやOPLフィルムをはじめとするディスプレイ関連製品の減販影響を織り込んでいます。また、足元の欧米でのEV需要動向を踏まえ、電池材料の販売減も想定しています。

半導体市場については、期初時点では下期の需要回復を見込んでいましたが、AI以外の民生用、自動車用途等は依然として低調となっており、下期も同様の基調が続くものと見ています。下期の半導体関連材料、精密洗浄サービス事業は、上期並みの販売を見込んでいます。

その他、上期からの期ズレも含め下期に経費が集中することや、各事業における定期修理の影響を考慮し、上期から下期にかけて減益の予想としています。

産業ガスは、下期にかけて為替影響や季節要因等による減益影響を織り込んでいます。

ファーマは、上期414億円から下期196億円に、218億円の減益となる見通しです。このうち約160億円は、販管費、研究開発費が下期に集中し費用が増加することによるものです。

「ラジカヴァ」の販売は引き続き高い水準を維持していますが、下期は為替影響等による減益を見込んでいます。

MMA&デリバティブズは、上期267億円から下期183億円に、84億円の減益を予想しています。10月に入って、中国において他社のMMAモノマープラントの稼働上昇が見られ、MMAモノマーのアジア市況が下落しました。

市況の下落を受け再度稼働を調整する動きも出ているため、期末にかけて徐々に市況の復調を見込んでいますが、上期と比べると下期は減益方向となる見通しです。

ベーシックマテリアルズ&ポリマーズは、上期マイナス113億円から下期マイナス97億円に、16億円の赤字縮小を予想します。マテリアルズ&ポリマーズは、茨城の定期修理の影響の縮小はありますが、国産ナフサ基準価格下落に伴う在庫評価損益の悪化や経費集中により、下期は赤字化の見通しです。

炭素は、原料炭価格が落ち着き安定推移していくことにより、売買差等在庫評価損益の改善を見込んでいます。下期も依然として赤字予想となっており、引き続きコスト削減等の自助努力を推進していきます。

配当予想

配当についてです。2025年3月期の1株当たり中間配当金は、前回発表予想同様に16円とすることを11月1日の取締役会において決議しました。また、期末配当金予想についても、前回発表同様に16円とします。

これにより、2025年3月期における1株当たり年間配当金予想は32円となります。今後の配当方針は、11月13日開催予定の経営方針説明会において、新たな成長戦略とキャピタル・アロケーション方針に基づいて公表する予定です。

質疑応答:新体制スタート後の変化について

質問者:4月から新体制をスタートされましたが、どのような変化が起きているのか、ポジティブ・ネガティブの両面についてご説明をお願いします。また、11月13日の準備は万端でしょうか? 期待してよろしいでしょうか?

筑本:着々と準備しており、今も細かい点の詰めを行っているところです。

一番大きな変化は、会議が多いと儲からないイメージがありますが、スピーディにさまざまなものをこなしていっています。非経常項目の損失が多くなっていますが、数字に表れてきているということで、引き続き判断を早く行っていきたいと思っています。

質疑応答:炭素事業について

質問者:上期から下期にかけて多くの事業が利益悪化する中で、炭素は赤字が半減となっています。

先ほど、スプレッドの改善、在庫評価損益の改善というお話もありましたが、それ以外に、上期に減損されているため、償却費の削減効果はあるのでしょうか?

また、売上高も上期から下期にかけて半減以下になっています。2025年3月末までに100門を停止するというお話でしたが、この下期からその減門は徐々に始まっていて、実際に販売数量なども減ってくるのでしょうか?

木田:残念ながら、上期は昨年と比較すると赤字が広がる結果で終わってしまいました。こちらをどのようにして下期に向けて改善していくかお話しします。

上期は棚卸の評価損にかなり大きな影響を受けました。炭素事業は一つひとつのトランザクションの期間が長くなっています。例えば3ヶ月前に値段を決めたものが3ヶ月経って入着してきて、それをコークスに焼いて出荷するため、3ヶ月や4ヶ月前の話が遅れて効いてくるところがあります。

オペレーションにもかなり改善の余地があることを私どもは学習したため、スプレッドが改善することに加えて、今後少し見直していきたいと思っています。

減門については、お察しのとおり、実際にはまだコークスを焼き続けています。2025年3月末までに生産終了する予定です。また、売上が大きく減ることについては、神戸製鋼所との合弁会社である関西熱化学の株式を神戸製鋼所に売却することを先般、発表しました。

関西熱化学で上期に約700億円の売上を連結で取り込んでいたため、それが外れることが減収の中では一番大きな影響だとご理解いただければと思います。

質問者:「来期にかけて」というのは、この下期の赤字水準から減門が実際に起きるため、もう一段改善して黒字が見えてくるようなイメージを持ってよろしいでしょうか?

木田:そうお考えいただいてよいと思います。私どももそのイメージを持っています。

質疑応答:MMA市況と稼働状況について

質問者:MMAに関しておうかがいします。先ほど、今後の市況の見方について少しコメントもいただきましたが、ここ1ヶ月半程度でのMMA市況の落ち方が大変激しいのは、裏側でどのようなことが起きているとお考えなのでしょうか?

また、期末にかけて徐々に市況の復調を見込むとのことですが、需要面ではどのあたりに期待ができそうなのでしょうか? さらに、御社の北米での投資について、ステータスのアップデートをいただきたいと思います。

稼働状況については、第1四半期は7割程度、第2四半期以降は8割程度確保できそうというお話でしたが、実際に第2四半期、第3四半期、第4四半期の稼働率はそれぞれどの程度を見込んでいるのか、MMAの状況についてもう少し教えてください。

木田:MMAの足元がどのようになっているか、直近についてお話しします。上期に関しては2,000ドル、2,100ドルというところで、ICIS市況はかなり高い水準で推移していました。

そのバックグラウンドは、中国での供給がかなりタイトになったことです。例えばニトリルの稼働が落ちて原料が出てこないというようなことが主たる要因です。

そうは言いながらも少しずつは作っていたのですが、国慶節を前にタンクが溢れそうだという話も出てきて、需給の話がだいぶ変わってきたと思います。逆に、タンクが溢れそうになり、次々と出荷することで値段が一段また下がってきたということです。

どちらかと言いますと、中国の指標が大きく下がったことによってICIS市況が共連れで下がってきたというのが現状だと思います。

値段が下がってきたところで一部、C4法のメーカーが再稼働を図ったのですが、値段がさらに下がりやはり動かし続けられないということで、1系列止めたということがあります。値段がここまで下がってくると、さすがに赤字も垂れ流せないため、また供給側の調整が入ってくると考えています。

このままその調整が一段進んだかたちで、下期は推移すると見ています。

需要については、下期で旺盛になるとは見て取れないというのが今のところの見通しです。特にホモポリマーは、インジェクションの材料もしくは板材などでは、日本でも東南アジアでも需要は少しスローな状態がしばらく続くと思っています。

稼働に関してお話しすると、私どもの平均では、7月から9月で89パーセント、約9割の稼働を維持しています。10月以降も8割程度の稼働は確保できる見込みで我々はオペレーションしているため、MMAについては上期に比べて若干の減益は見込んでいるものの、それほどひどいことにはならないと考えています。

質疑応答:アセトンの価格低下について

質問者:アセトンの価格が一時期低下しましたが、アセトン不足が解消されたという面もMMAの需給バランス悪化に効いたのでしょうか? そうであれば御社のACHの原料価格の下落につながっているため、市況の下落ほどには御社のマージンは悪化しないのでしょうか?

木田:ご指摘のとおりで、アセトンの状況が少し変わりました。一時期、ポリカーボネートの状況が悪かったためフェノールの稼働が落ちてしまい、アセトンがタイトになりました。それが少し戻ってきて、アセトンも余計に出てきた状態です。

ただし、アセトンの影響以上に、特にACHの中国の競合を見ると、アクリロニトリル副生青酸の影響が大きいです。ニトリルは未だに1,200ドル台と、低位で推移しています。

ニトリルの状況を見ても、NBR、ABS、アクリル繊維のどれも活況とは言い難い状況が続くと見ています。アセトン要因は多少あると思いますが、それ以上に青酸の影響が大きいと見ています。

質疑応答:増産投資について

質問者:増産投資に関する米国新工場についてアップデートしてください。

木田:いろいろ交渉しています。比較的早い時期に、どのようにするか意思決定できると思います。粛々とポテンシャルカスタマーのみなさまと契約の条件について交渉しています。

質疑応答:ファーマセグメントの研究開発費および医薬品の申請状況ついて

質問者:ファーマについて教えてください。通常は、偶数四半期に研究開発費などが加わる季節性だと思います。今回は偶数四半期に利益が伸びて研究開発コストが増えていませんが、買い控えの反動以外に季節性が崩れた背景を教えてください。

また、下期に向けてコストが下がるはずですが、上期から下期でかなりの減益を見込んでいる背景について、何か一時的なものが含まれているのか教えてください。

併せて、上市のタイミングを見ると、2026年3月期に「ND0612」と「カナリア配合OD錠」が入っています。申請フェーズに入っているため確度がある程度わかると思いますので状況を教えてください。

辻村明広氏(以下、辻村):まず、研究開発費に関する質問について回答します。通常は下期にいろいろな計上が発生して、上期よりも下期に研究開発費が多く発生します。2023年度も2024年度も同様です。

11月1日にリリースしましたが、下期はニューロダームの「ND0612」の追加試験などがあり、下期のほうが上期よりも研究開発費は多く発生する見込みです。

2つ目の質問の「カナリア配合OD錠」や「ND0612」の承認の可能性ですが、薬の承認の可能性について私から何パーセントというお答えはできません。承認されるように、しっかりと開発を続けたいと思います。

質問者:「ND0612」のコストアップが下期を圧迫する計画で、このようになっているのでしょうか?

辻村:おっしゃるとおりですが、他にも下期にいくつか臨床に入るプロジェクトもあります。そのようなかたちで下期は研究開発費が増えていくため、「ND0612」だけではありません。

質問者:パイプラインでフェーズ2からフェーズ3に移行しそうなものがあまりありませんが、前臨床から臨床に入るものはありますか?

辻村:そのようなものは、いくつかはあります。

質問者:買い控えの反動ではなく、インフルエンザワクチンが出たことや、「マンジャロ」の利益率は低いものの順調に伸びているという理解でよろしいでしょうか?

辻村:はい。「マンジャロ」は非常に好調に伸びており、計画どおりです。また、インフルエンザワクチンは、第一三共が注射剤のワクチンを止められたり、MSDが日本から撤退した影響もあり想定以上に出荷が進んでいます。

質疑応答:スペシャリティマテリアルズの上期の需要動向について

質問者:スペシャリティマテリアルズの数量効果に関して質問します。資料の7ページを見ると、上期全体で数量差が48億円とプラスに出ています。2024年3月期の資料では、427億円という数字で、まだ2022年度の上期の水準と比べると、かなり厳しい状況が続いていると思います。

いまいちど、御社が理想とする、数量動向および設備の稼働状況に対して、かなりショートしているものは、2025年3月期上期ではどのような製品があるのでしょうか? どのようなところに課題を感じているのか教えてください。

木田:ご質問いただいた話は、おそらく差の差をとっていると理解しました。私の感覚では、差の差とは、あまり正しくないと思っています。2022年度の水準には大きく達していないというご指摘ですが、当然品物によって濃淡はありますが、まったく達していないという感覚はありません。

反対に、2025年3月期上期には2022年度を上回ったものもありました。特にディスプレイは、ある種バブルともいえる状況でした。

先ほど「ソアノール」の話がありましたが、「ソアノール」は確かに2022年度の水準までは達していないものの、2023年のひどい状態からかなりリカバーしています。

2022年度の水準に届いていないものの1つは、高機能エンジニアリングプラスチックです。三菱ケミカルアドバンストマテリアルズ社として広く展開していますが、半導体関連はかなり戻ってきているため、2023年度と比較すると大きくリカバーできたと思います。しかし、2022年度まで振り返ると、車用途などもあったため、そのあたりは少しスローだと思います。したがって2022年度と比較すると、まだ戻っていないところがあります。

また、先ほどお話しした炭素繊維ですが、圧力容器は、残念ながら市況というよりも競争が激化しており、2022年度ほど戻っていません。

全体として、まだ2022年度レベルには程遠いわけではないというのが感覚的な部分も含めた私どもの認識です。

質問者:確認ですが「ソアノール」とディスプレイ関連は、2022年度の水準を2025年3月期上期で超えてきました。「ソアノール」はまだ戻っていないということでしょうか?

木田:ディスプレイは超えたと思いますが、「ソアノール」は2022年度レベルと比較すると若干戻りきっていません。第1四半期・第2四半期と、徐々に戻ってきているため、早晩戻ると思います。

質疑応答:石化事業の稼働率と再編について

質問者:石化事業の足元稼働率が、どのようなかたちで推移しているのかうかがいます。7月から9月の後半部分は他社トラブルで1つ止まっていましたが、それでも業界全体では8割でした。御社はその業界全体に比べてどうなのでしょうか? 鹿島は比較的良いと思いますが、水島はどのような稼働でしょうか?

1月から9月までエチレン生産量を足すと、2023年度に比べて生産のペースが非常に低く、7月から9月のペースが続くと2024年度は500万トン割れが見えてしまうと思います。今、瀬戸内で三社協議していたり、千葉で1つ2つ設備停止の話が出ていたりするだけでは、日本国内の供給過剰が解消されない懸念もあります。足元の稼働と、この先の石化の再編についての考え方をアップデートしてください。

木田:ご心配も痛み入るといった感じですが、他社の状況はつぶさにわかりません。私どもは7月から9月の稼働率が90パーセントを超えており、かなり高い稼働となっています。

なかなかお話ししづらい部分もありますが、茨城は90パーセントを大きく超えています。厳密には岡山は90パーセントを少し下回っていますが、80パーセント台の後半で限りなく90パーセントに近い稼働を維持できています。

今後の石化事業の再編については、筑本から回答したほうがいいかもしれませんが、ここへ来て千葉における丸善石油化学のお話も出てきました。私どもも三井化学や旭化成と年初から話をしており、年度内にはある程度具体的な計画をみなさまに示せると考えています。

質問者:岡山の高い稼働率は、他社の稼働が再開したら落ちてくるのではなく、下期も続くと見てよいですか?

筑本:下期は全体の需要が戻ってきていないため、下がるかもしれません。東西でお客さまの用途が違います。日本国内全体の動きもご指摘のとおりだと思います。

質疑応答:スペシャリティマテリアルズの上期から下期にかけての動向について

質問者:スペシャリティマテリアルズの上期から下期の考え方について質問です。先ほどもディスプレイなどのお話がありましたが、第2四半期を見ると、3ヶ月前のトーンより良かったと思います。前倒しの要素が上期に多かったのでしょうか? また、マーケットが不透明なので控えめに入れている可能性はあるのでしょうか?

加えて、スペシャリティマテリアルズの構造改革について、3ヶ月前の筑本さんの熱いコメントと比べると、この3ヶ月間、あまり進展がなかったように感じます。先ほどの炭素繊維や電子材料なども、やや構造的に厳しいようにも感じました。11月13日に、そのあたりのお話があるかもしれませんが、スペシャリティマテリアルズの構造改革における、この3ヶ月の取り組みを教えてください。

木田:スペシャリティマテリアルズはいろいろな品物があるため、一概にはお話しできません。先ほどからご説明しているディスプレイについては、上期はバブルと言える状況だったため、第3四半期から調整局面に入ってくると見込んでいます。

EV用途は不透明な状況が続くと思います。電解液や電池材料も下期に向かって冷え込むと見ています。

みなさまもかなり関心を持って見ている半導体についてご説明します。半導体は世間では伸びているという話がありますが、生成AI等の単価の高いものが伸びる一方で、数量ベースではまだ戻っていない状況です。

半導体の中でも、私どものサービスもしくはサービス売りに近い商材は、比較的上期から下期にかけて堅調に推移すると思います。一方、例えば、フォトレジスト関係の材料売りの部分は、数量に依拠している部分が大きいため、元々は下期にかけて需要が回復すると見ていましたが、しばらく時間がかかると考え、少し堅めに見ています。

炭素繊維のコンポジット、いわゆるアドバンスドコンポジット&シェイプスは、半導体関連などで数量は比較的堅調に推移すると考えています。また、CPC社の無形固定資産の償却が上期に非常に多かったですが、単年度償却が入っているため、下期に一段償却費が減ってきます。そのため利益を押し上げる効果があると思います。

これらを踏まえて、上期との差額は大きく映るかもしれませんが、今のような予想を出しています。比較的、下期は堅めに入れていると認識しています。

構造改革はスピードを上げながら進めている状況です。例えば、半導体洗浄のビジネスは、全体としては非常に好調なものの、ミクロで見ると不採算の拠点等があります。アメリカでいくつかの拠点の閉鎖などを今期意思決定して、上期に一部損失を計上しています。

構造改革は、今まで以上に一生懸命掘り出しながら、急いで手をつけているとご理解ください。

木田氏からのご挨拶

木田:みなさま、本日はお忙しい中、決算説明会にご参加いただき誠にありがとうございます。5月に必達目標として掲げた期初予想に対して、上期は想定を上回る結果となりました。

下期も11月1日に公表した最新の予想を確実に達成していくべく、全力で取り組んでいきます。引き続きグループ全体の資本効率・収益性の改善に向けて、施策の実行を急ぎ、ステークホルダーのみなさまのご期待に応えていきます。今後ともご支援のほど、どうぞよろしくお願いします。ありがとうございました。

新着ログ

「化学」のログ