提供:三機工業株式会社 2025年3月期第2四半期決算説明

【QAあり】三機工業、2Qは大型案件の寄与により利益率が大幅改善 売上高・利益・受注高いずれも過去最高を更新

2024年度第2四半期決算説明

石田博一氏(以下、石田):みなさま、こんにちは。代表取締役社長の石田です。日頃より三機工業グループに対し格別なご配慮いただきまして、また本日はお忙しい中、当社の決算説明会にご出席いただき、誠にありがとうございます。

2024年度第2四半期の決算を11月11日に発表しました。本日はその内容について、業績に関しては川辺から、中期経営計画の進捗状況については私から説明します。

当社はグループの長期ビジョンである「Century 2025」を継続して進め、最初のPhase1の「『質』を高める」という目標のもと三機テクノセンターを開設しました。現在で約6年目になりますが、その内容についても知っていただければと思い、見学会も同時開催しました。遠いところ本施設まで足を運んでいただき、重ねて御礼を申し上げます。

川辺善生氏:取締役常務執行役員経理本部長の川辺です。本日はよろしくお願いします。遠い中来ていただき、施設も見学いただいたかと思います。特に安全体感エリアなどの、当社独自の施設を見ていただいた感想があれば、ぜひお聞かせください。

当社は本施設での研修などを通して安全・品質の向上を積み重ねてきましたが、これが根本的な利益の改善にもつながっているのではないかと考えています。それでは、決算の内容について説明します。

事業内容

売上高の構成割合は、建築設備事業が83パーセントと大半を占めています。以下はスライドに示しているとおりですが、比率としては昨年の第2四半期とまったく同じになっています。

83パーセントを占める建築設備事業が受注、売上、利益ともに好調に推移し、大幅な増収増益という結果になっています。

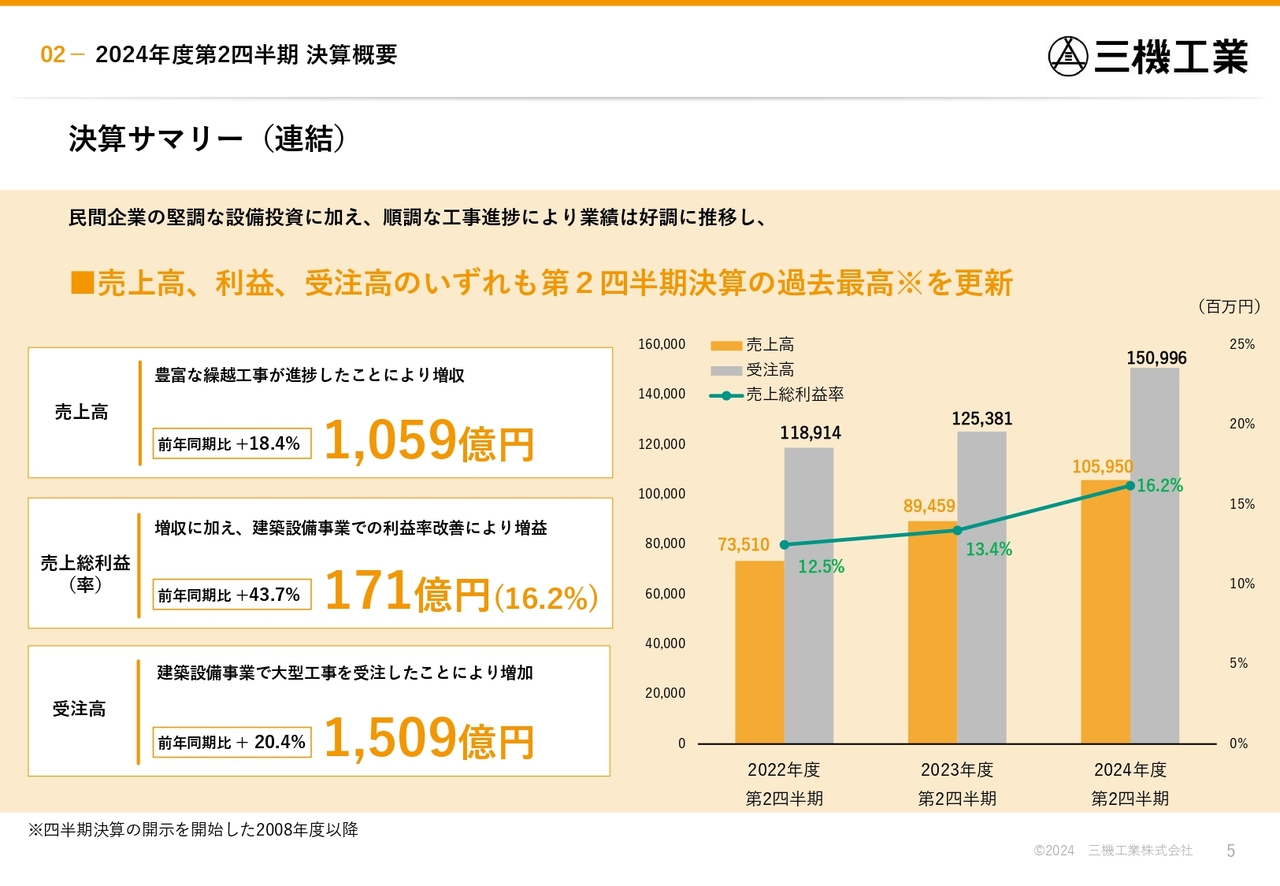

決算サマリー(連結)

昨年度の決算についても、第1四半期、第2四半期で売上、利益ともに高水準でした。グラフの示すとおり、今期は受注、売上、利益ともに改善しています。

特に売上総利益率については、前年同期比2.8ポイントの大幅な改善がありました。この売上総利益率の改善が一番大きな増益の要因となっています。2008年度から四半期決算の開示を始めて以来、第2四半期(中間期)の決算としては、受注、売上、利益ともに過去最高を計上しています。

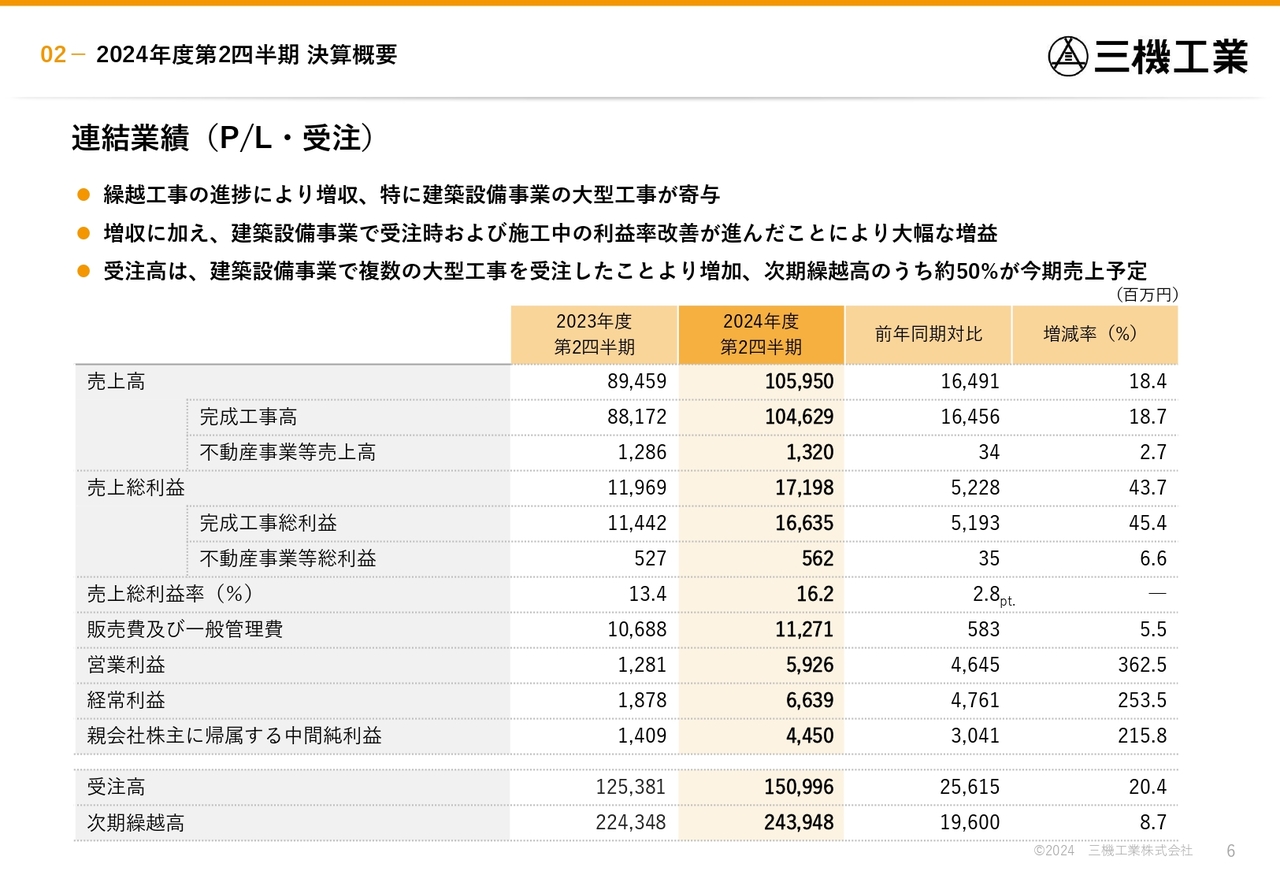

連結業績(P/L・受注)

損益計算書です。2024年3月の段階で、前期からの繰越工事が約2,000億円ありました。そのうちの約40パーセントが当期売上に計上されたことが、増収の大きな要因になっています。売上総利益は、採算性の改善により、前年同期比で約52億円の増益となっています。

要因としては、受注時の利益率改善がありました。昨年2023年3月末と2024年3月末の繰越工事を比べると、粗利の改善がその段階でも約4パーセントありました。

また、施工の段階から利益改善が大幅に行われたことも、高利益率になった要因です。

売上高・経常利益の四半期推移

スライドは四半期ごとの売上高・経常利益を表しています。2022年度以前も同様ですが、売上総利益率は第1四半期から第4四半期へと徐々に上がっていく傾向があります。

昨年度もかなり高かったのですが、当期は第1四半期から14.8パーセントと、高い利益率になっています。第2四半期に至っては昨年の第4四半期と同等ぐらいの17.5パーセントという高い利益率になっています。

特に第2四半期の利益率の向上に関しては、完成引き渡しを迎えた大型工事の採算性が改善したことが大きな要因です。

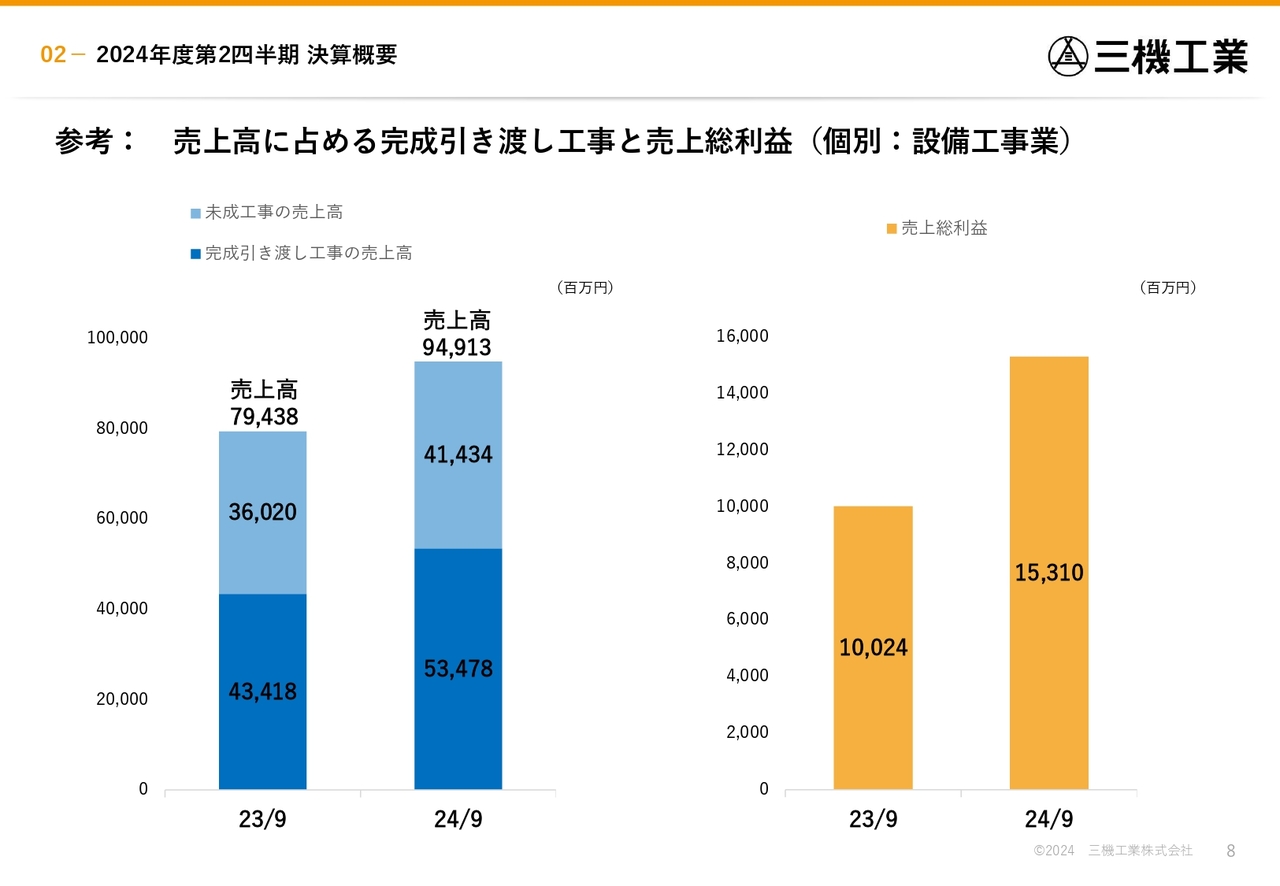

参考: 売上高に占める完成引き渡し工事と売上総利益(個別:設備工事業)

スライド左側のグラフをご覧ください。グラフ上部の水色で示したところが、まだ完成引き渡しを終えていない部分で、414億円あります。下部の青色は当期に完成引き渡しを迎えた部分で、534億円です。

昨年度からは完成引き渡しの工事が、率として2パーセント弱増えており、額としても約100億円増えてきていることが利益率の改善に寄与しています。

加えて、完成引き渡しが近づくにつれて利益率が改善する傾向があります。差額の多いものについては、期首から完成引き渡しまでに粗利が大きく改善するものもあります。 今期はそのような工事があったことも利益率改善の要因の1つです。

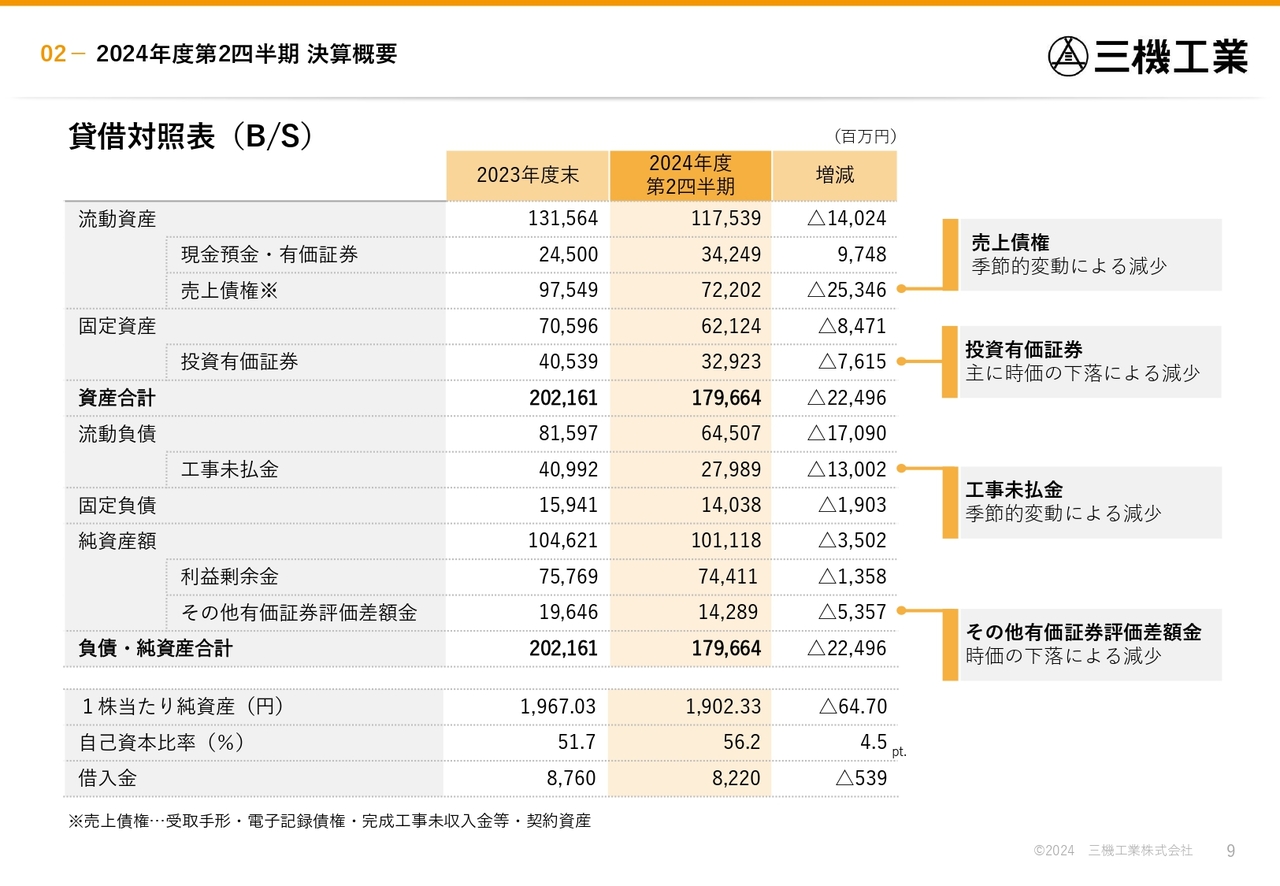

貸借対照表(B/S)

貸借対照表です。次ページのグラフで説明します。

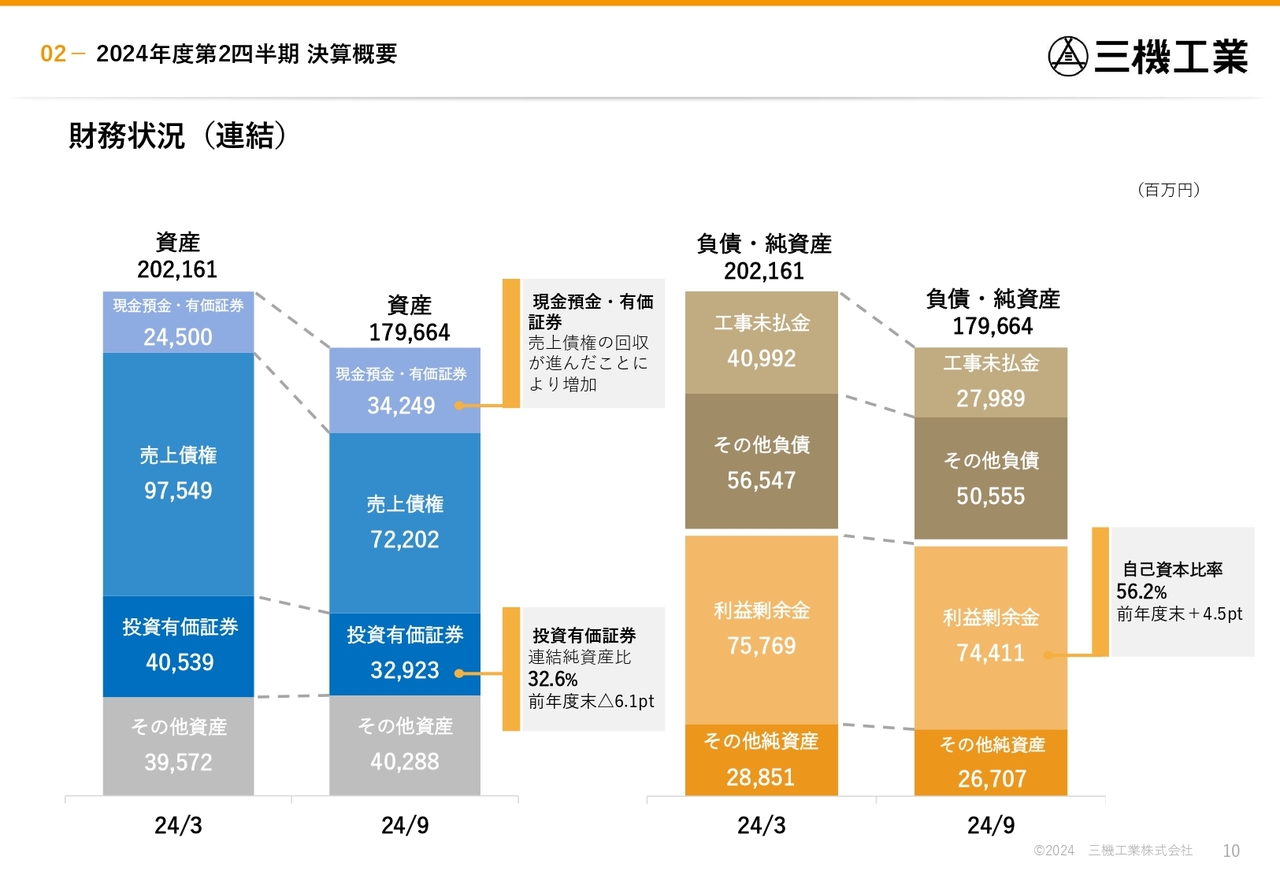

財務状況(連結)

資産は1,796億円で、3月末と比べるとかなり減っていますが、これは季節的要因によるものです。売上債権の回収が進んだこと、負債については工事未払い金の支払いが進んだことが理由です。今回売上債権が順調に回収できており、その影響で現預金も増えています。

運転資金としては200億円ぐらい確保しておきたいのですが、前期末は245億円という水準になっていました。今は前年同期並みの340億円になっていますので、運転資金としては当面心配のない水準まで回復しています。

今回大きかったのが投資有価証券で、329億円計上していますが、前期末の405億円から時価の下落によって約76億円減っています。

前期末の段階で、純資産に対する政策保有株式の割合は、38.7パーセントという高い水準でした。時価下落によって32.6パーセントまで減ってはいるものの、高い水準です。よって、これを2028年3月までに20パーセント以下にすることに取り組む方針を公表しています。

自己資本比率は56.2パーセントです。総資産は減っていますので、その分が自己資本比率4.5ポイントの上昇につながっています。

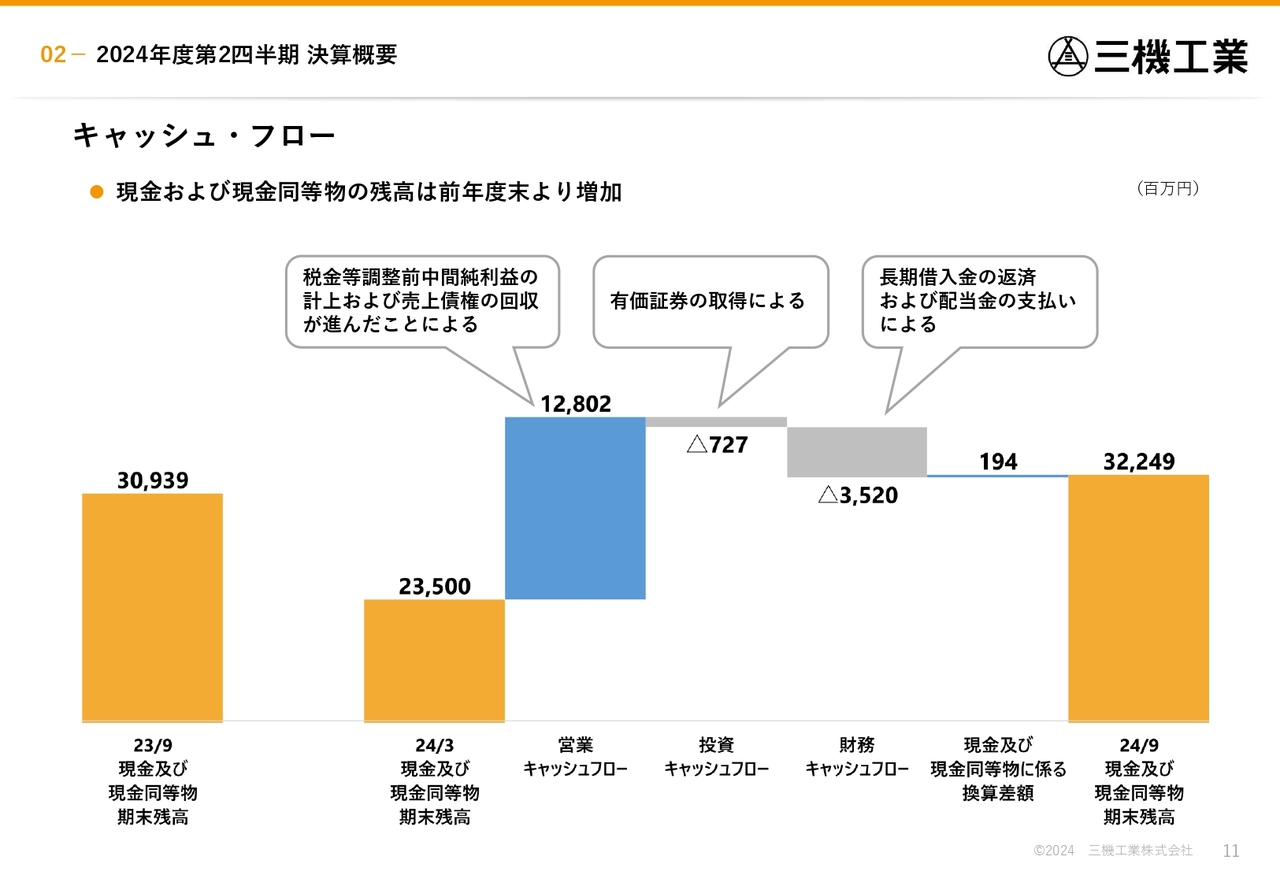

キャッシュ・フロー

キャッシュ・フローです。B/Sのところでご説明したとおり、債権の回収が進んだことで、営業キャッシュ・フローは128億円のプラスになっています。財務キャッシュ・フローでは配当金の支払いが26億円ありました。

結果として、現在は322億円の現預金を確保している状況です。

主な大型受注物件

公表の許可をいただいている大型受注物件です。工事は徐々に大型化しており、今期の受注の中には50億円以上の物件が5件ありました。100億円を超える大きな受注もいただいています。

また、昨今は半導体などの投資が高水準ですが、当社はEV電池の製造工場の仕事をいただいています。スライドの下から4番目に記載のあるGSユアサ横江工場建設工事、下から3番目のトヨタ自動車明知次世代電池工場のような大型工事もいただいており、EV電池関係の工事が多くなっている状況です。

主な大型完成工事物件

主な大型完成工事物件です。

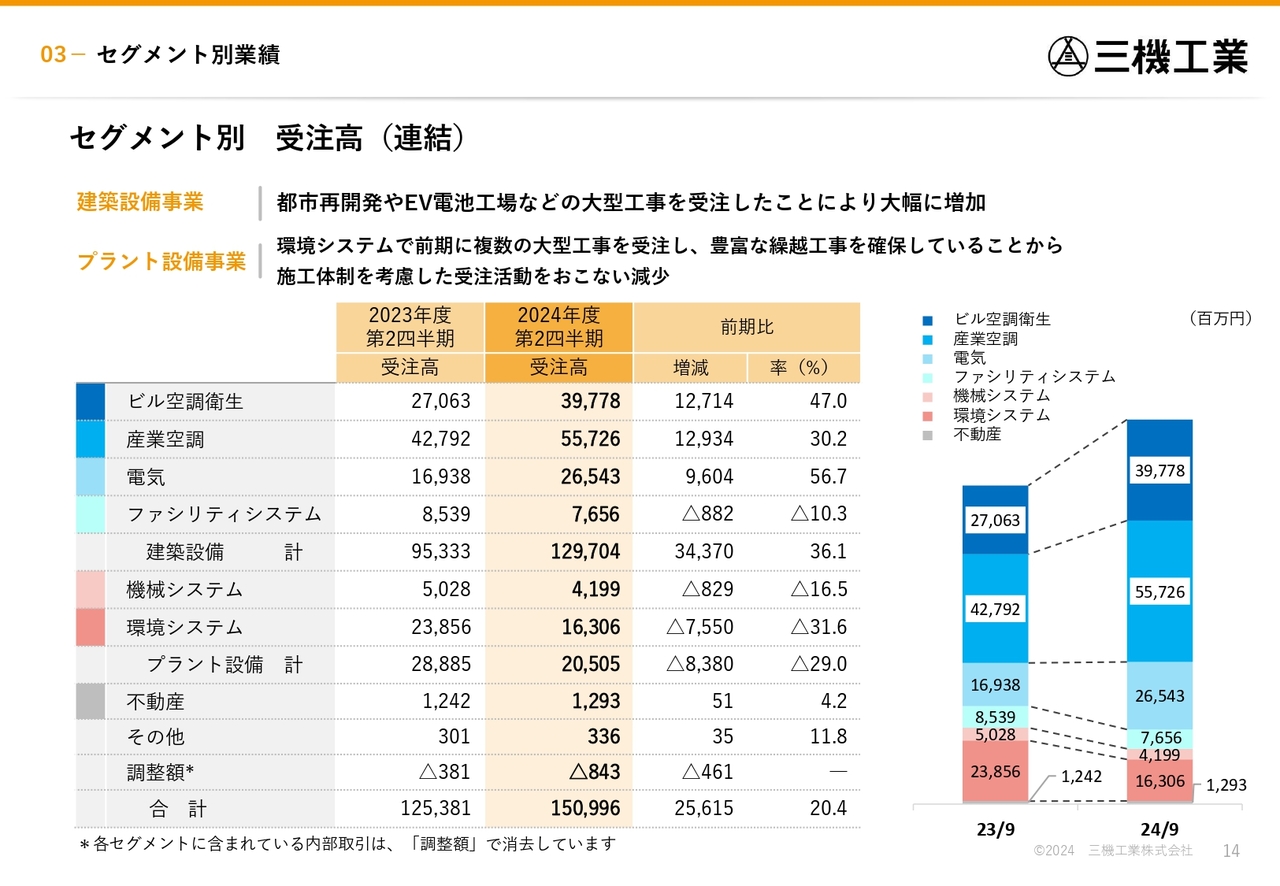

セグメント別 受注高(連結)

受注に関して、セグメントごとに説明します。トータルの数字は256億円の増加となっていますが、スライドに記載のとおり、建築設備事業が343億円の増加となっています。

ファシリティシステムは、昨年の反動で少し減っていますが、ビル空調衛生、産業空調は120億円を超える増加になっています。電気についても100億円近い増加となり、建築設備事業の受注はいずれも好調に推移しています。

環境システム事業は75億円減っていますが、これは市場環境が悪化したのではありません。昨年度大きな物件を3件受注しているため、かなり多くの手持工事を抱えている状況です。

年間の売上高は、環境システム事業が300億円ぐらいを見込んでいますが、上期9月末の手持ちの工事としては500億円近く確保できています。そのため、今期は施工体制を考慮した受注となっており、少し抑制気味になっています。

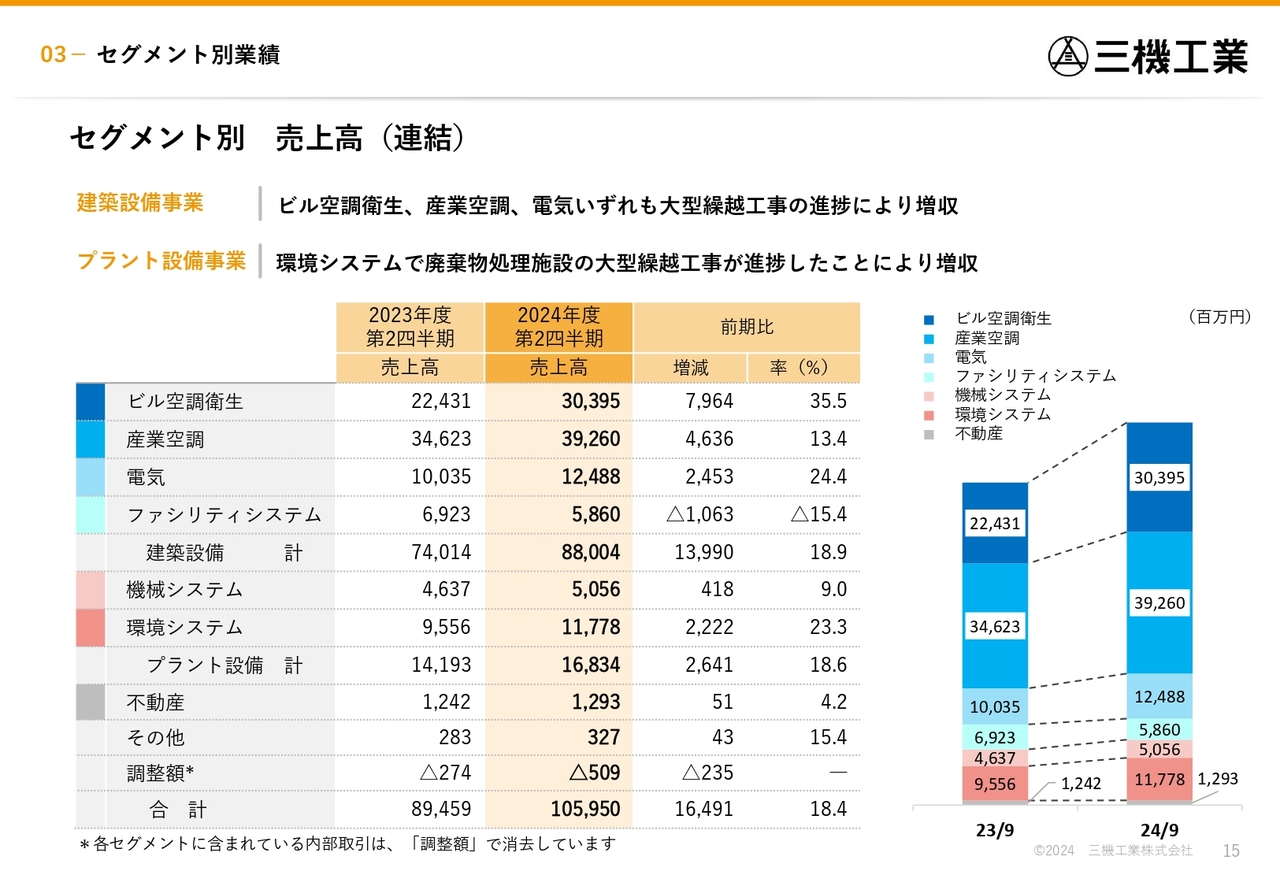

セグメント別 売上高(連結)

セグメント別の売上高です。ファシリティシステムは、少し売上の減少がありましたが、建築設備事業トータルでは139億円の増収になっています。機械システム事業、環境システム事業、不動産事業を含めて、すべてのセグメントで増収という結果です。

ビル空調衛生、産業空調、電気は高い伸び率を示しています。環境システム事業についても、大型工事が順調に推移しています。特段の遅れもなく順調に繰越工事が推移したことが、増収につながっています。

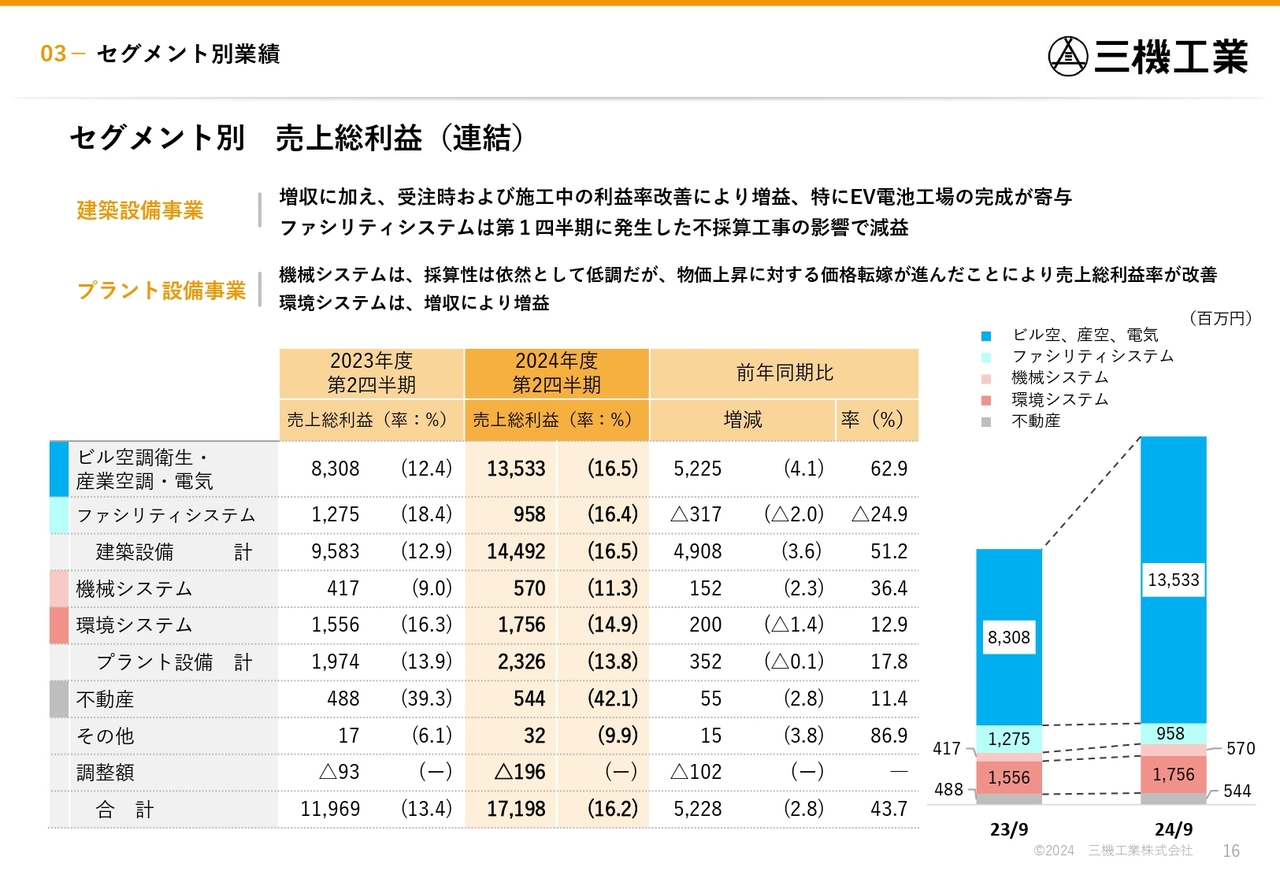

セグメント別 売上総利益(連結)

セグメント別の売上総利益です。総利益はトータルで52億円改善しています。ご覧のように、ビル空調衛生、産業空調、電気が、約52億円の増益になっていることから、今回については建築設備事業の増益が大きな要因ということです。

特に利益率は、建築設備事業が16.5パーセントと、昨年度と比べ3.6ポイントの改善となっています。

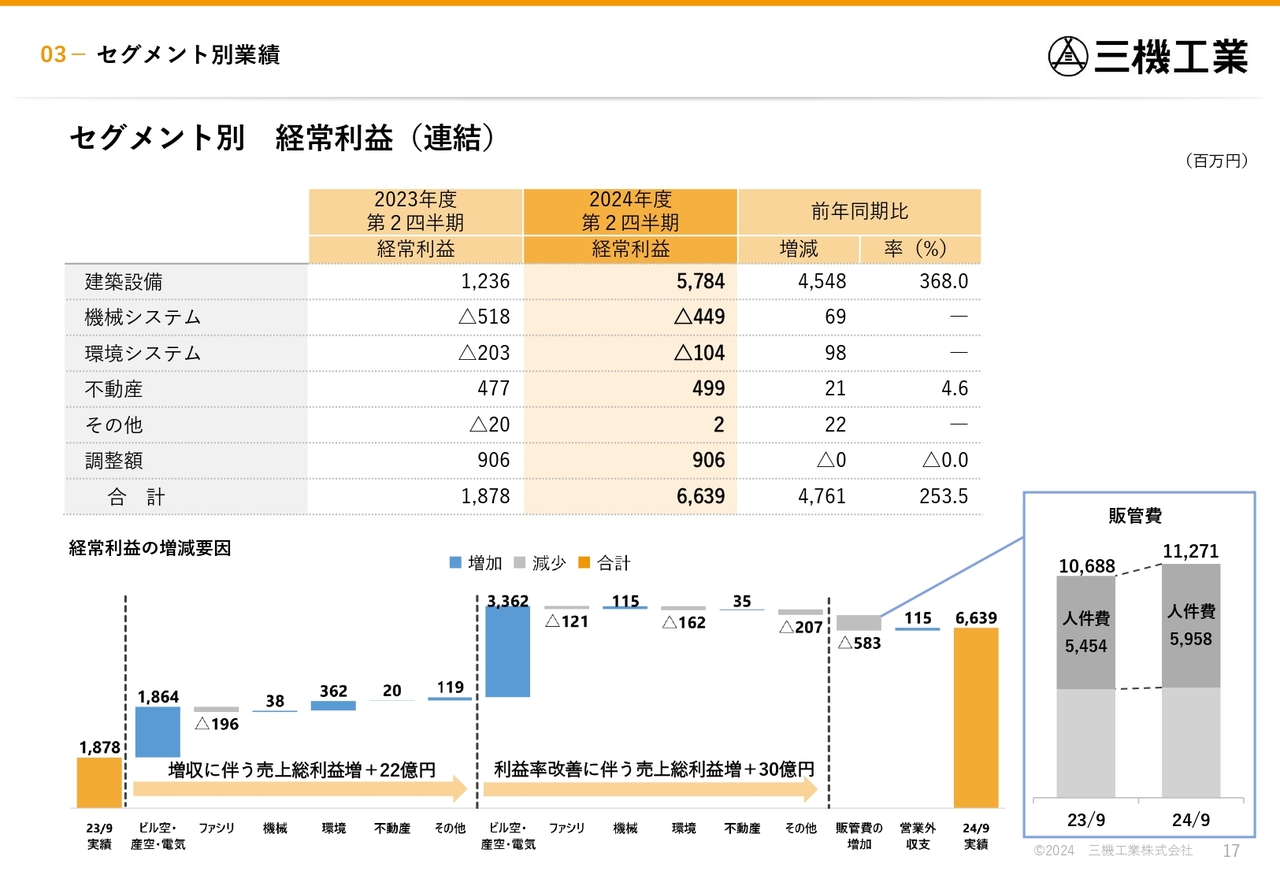

セグメント別 経常利益(連結)

セグメント別の経常利益です。建築設備事業は売上総利益の増加に伴って、経常利益は順調に増益となっています。

環境システム事業については、過去の実績や予算上でも下期偏重になっています。昨年度も、環境システム事業は上期ではマイナスでしたが、下期では利益計上ができています。毎年同じような傾向があり、第2四半期時点では、販管費を吸収できるほどの利益が計上できず、マイナスとなっています。

機械システム事業も同様に第2四半期ではマイナスになっています。

2024年度 業績予想(連結)

好業績の決算を受け、業績予想も上方修正しました。業績の進捗が良好であることに加え、期末の繰越工事がかなり豊富で、今年度中に売り上がってくる物件も多いです。

そのため、売上高については2,450億円と、200億円の増収の見通しにしました。

総利益は420億円を見込んでいます。営業利益、経常利益についても、それぞれ40億円の増益を予想しています。増収に加え、利益率の改善も見込まれるため、大幅な増益とし、純利益も含め30パーセントを超える増益の予想としました。

受注高についても2,300億円と、200億円の増加予想となっています。

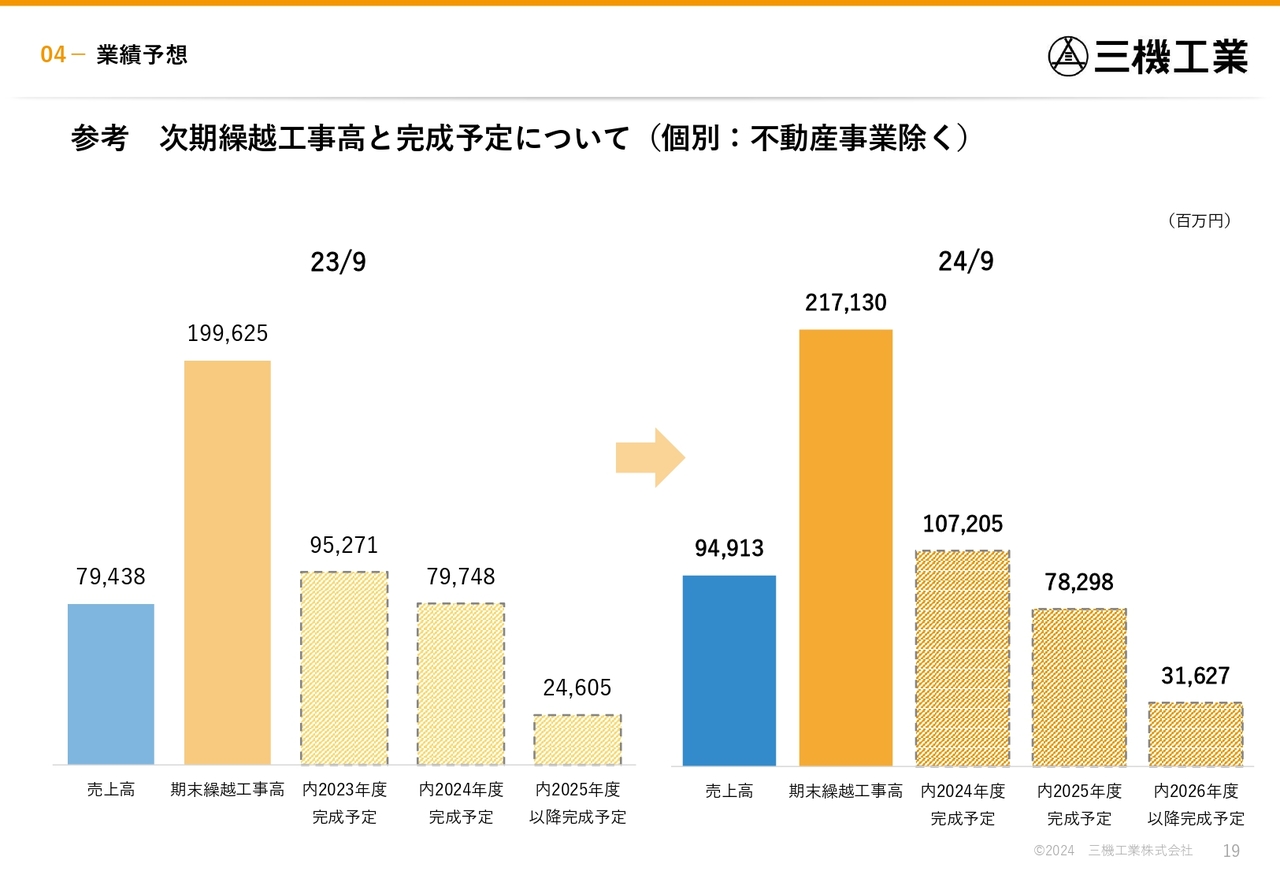

参考 次期繰越工事高と完成予定について(個別:不動産事業除く)

9月末の次期繰越工事高は、個別の不動産事業を除く現在の手持ちで、2,171億円ですが、連結で見ると約2,400億円の手持ち残高があります。

そのうち約50パーセントが今年度中の、第3四半期、第4四半期で売り上がる見込みです。連結ベースでは1,200億円ほどが売上になる予定です。

採算性の改善も見込めるため、かなりの利益が現時点で確保できているのではないかと思います。そのようなことを踏まえ、業績予想も変更しました。

また、2023年9月も同様でしたが、かなり大型の工期の長い物件も増えてきています。2025年度完成予定、あるいは2026年度以降完成予定の物件も、それなりにボリュームが増えてきていますし、量としては確保できています。

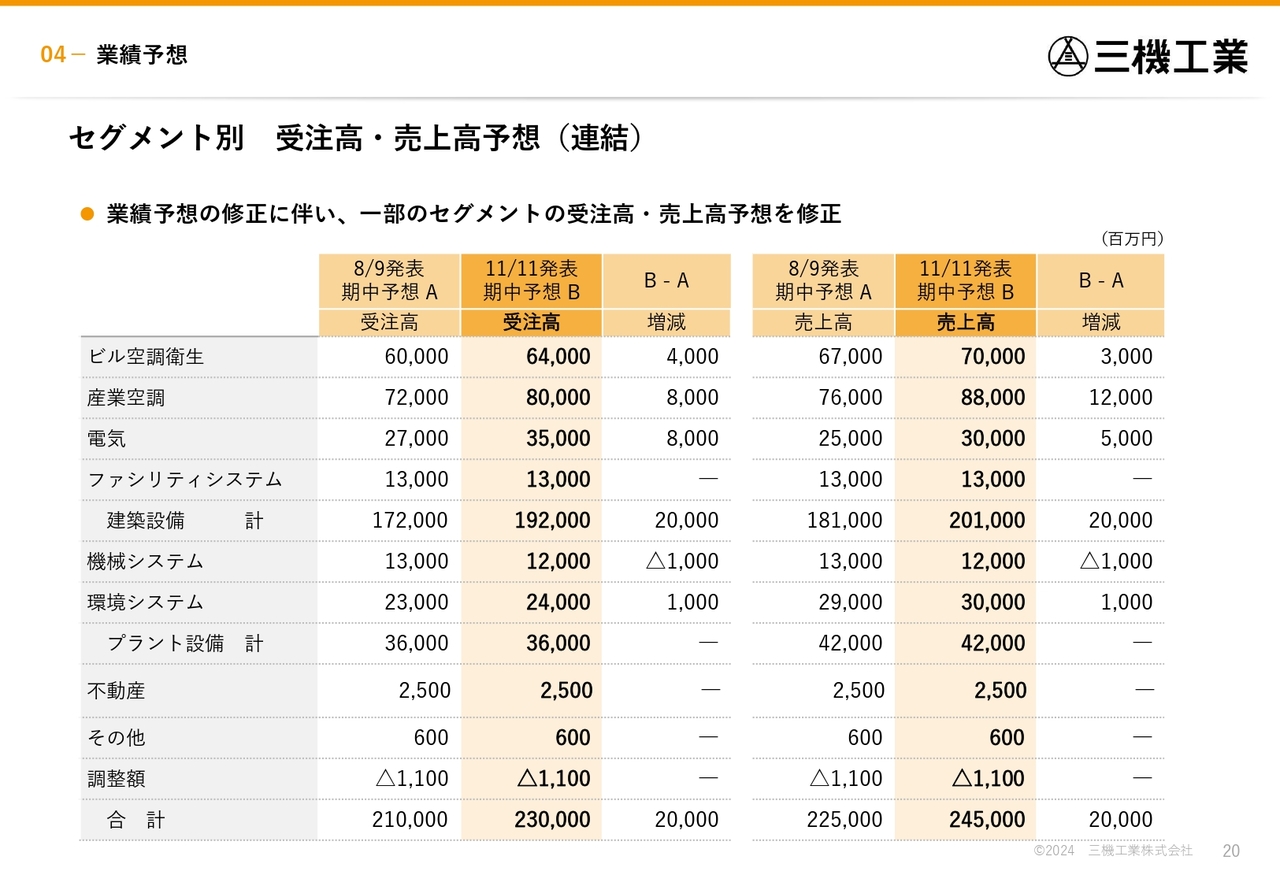

セグメント別 受注高・売上高予想(連結)

セグメント別の受注高・売上高予想です。ここまでの実績と手持ち工事の進捗見込みなども踏まえて、一部セグメントの予想を修正しました。

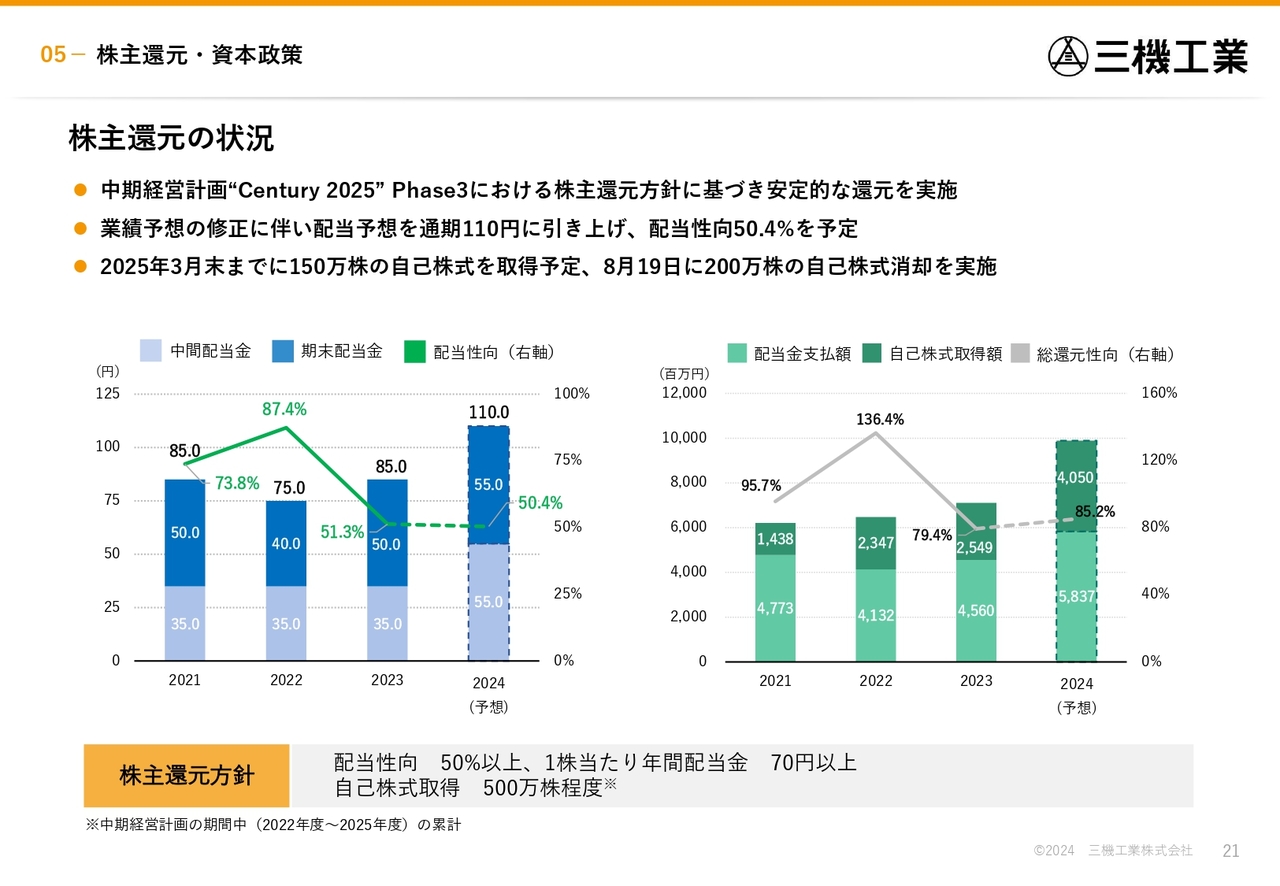

株主還元の状況

株主還元の状況についてです。増益を発表しましたが、純利益は116億円と予想しています。当社は中期経営計画の株主還元方針で、配当性向50パーセント以上ということを明示しています。

今回それに見合った配当として、年間85円から110円に引き上げる増配の予想を発表しています。

中間配当、期末配当の配分としては、以前から株式を保有いただいている株主さまに対しても公平な還元を進める方針で中間、期末ともに55円の配当を予定しています。

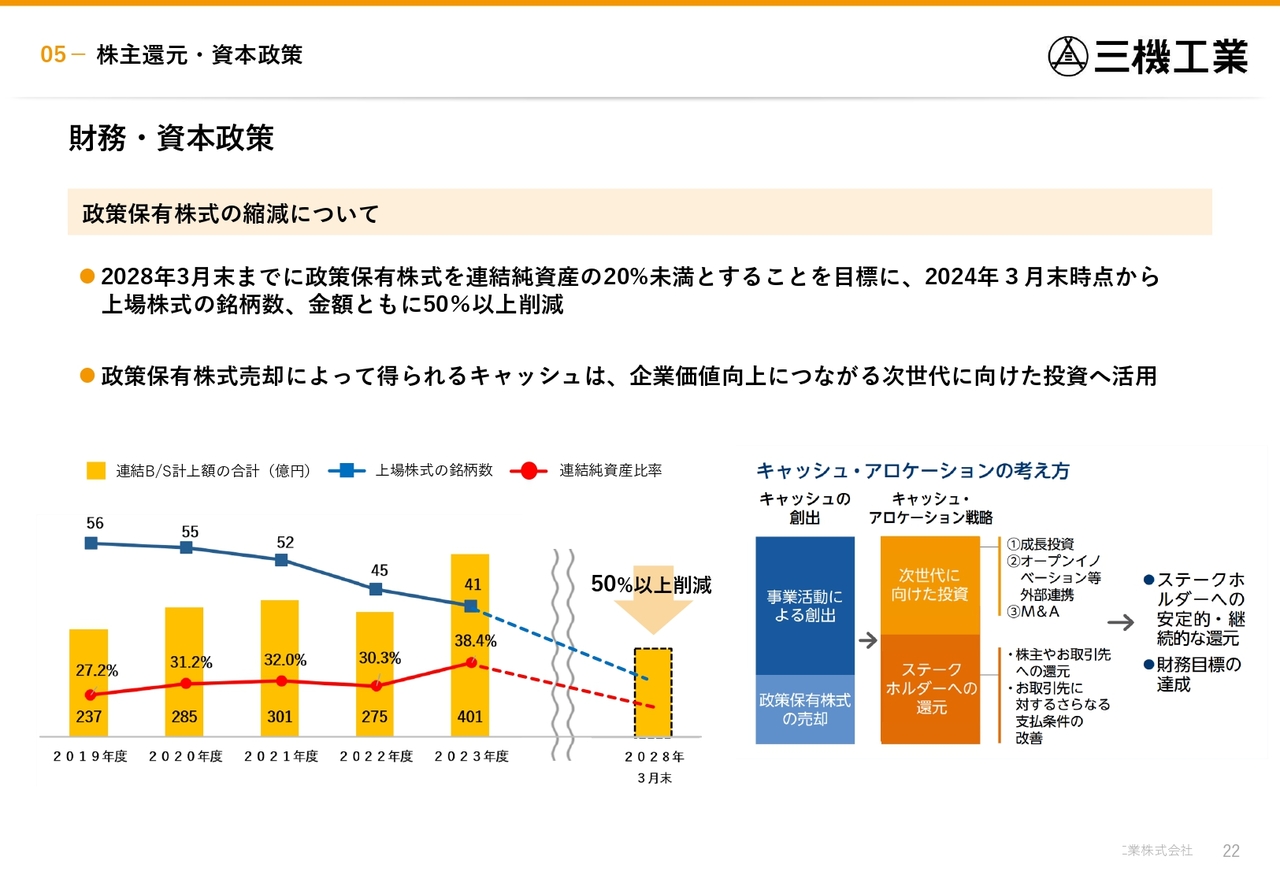

財務・資本政策

財務・資本政策についてです。株主保有、政策保有株式の縮減を進めています。事業報告書において、まずは政策保有株式を純資産の20パーセント未満にすると公表しました。期間が明示されていなかったのですが、今回、2028年3月末までに削減という期間を定めました。

政策保有株式の縮減に伴う売却利益については成長投資に使いたいと考えており、事業活動によるキャッシュインとあわせて、キャッシュ・アロケーションをスライドに記載しています。

人的投資も含めた次世代に向けた成長投資、あるいはステークホルダーへの還元として、株主や取引先のみなさまへの還元を考えているところです。具体的な内容については、次期中期経営計画の中で触れさせていただくことになるかと思います。今後ともご支援のほどよろしくお願いします。

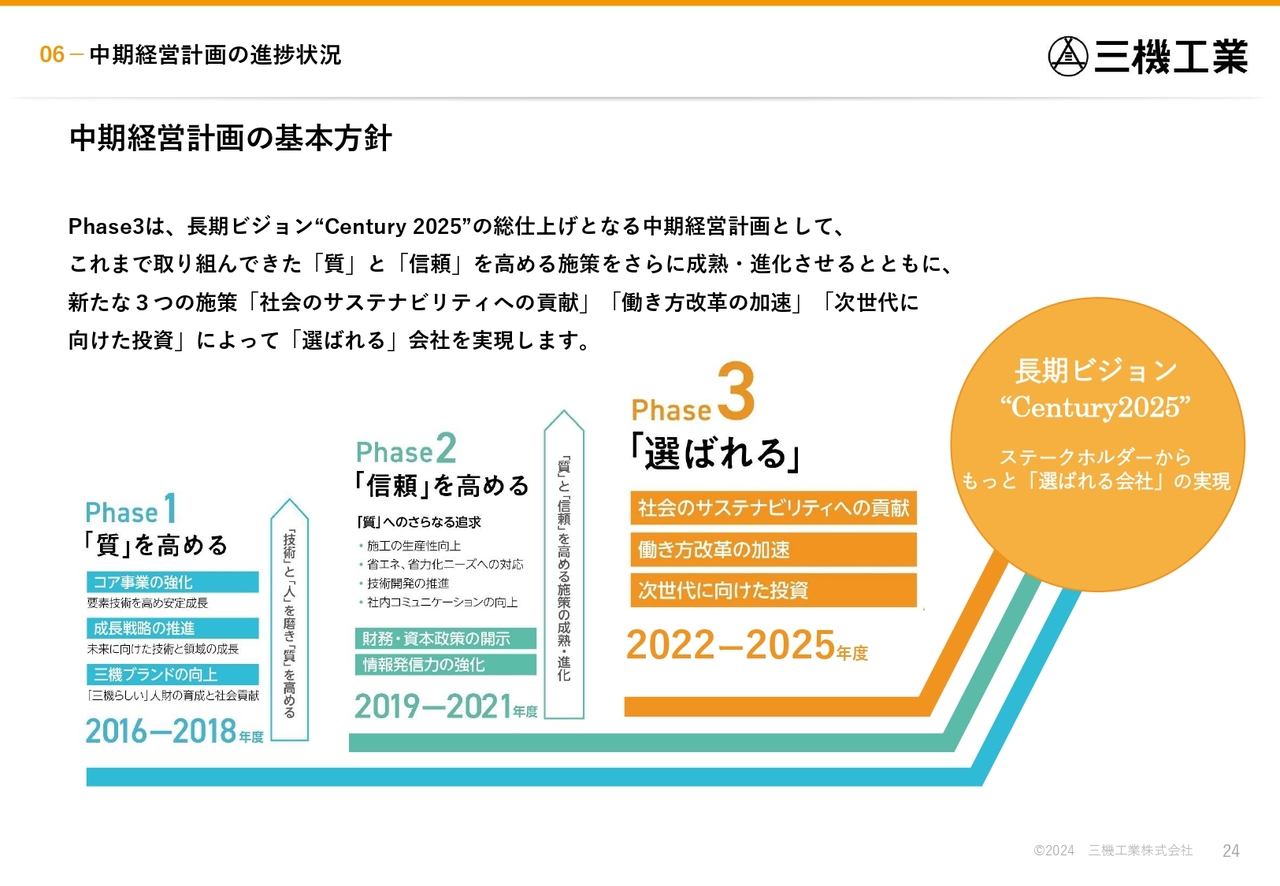

中期経営計画の基本方針

石田:ここからは、中期経営計画の進捗状況についてご説明します。

当社は来年創立100周年を迎えます。それに向けて2016年から長期ビジョン「Century 2025」を掲げ、Phase1、Phase2、Phase3と3つの段階に分けて中期経営計画を進めてきました。現在、2022年から進めているPhase3の3年目で、最終目標である「選ばれる会社」の実現へと向かって事業を進めています。

Phase3(2022ー2025年度)の業績目標と実績

スライドはPhase3の業績目標と実績です。売上高、売上総利益、経常利益のPhase3の最終年度である2025年度目標は、立案した2021年度がコロナ禍の真っ只中で先行き不透明だったこともあり、それぞれ2,200億円、360億円、120億円と設定しました。

一昨年、昨年と進めてきまして、今年度の期末予想については、Phase3の最終年度目標を大きく超える売上高2,450億円、売上総利益420億円、経常利益170億円という予想です。

「Century 2025」は、2025年度までを期限としていましたが、コロナ禍が明けて経済情勢もずいぶん変化していることから、今年度で「Century 2025」をひと区切りとし、施策等は継続していきますが、来年4月の100周年に向けて新しい中期経営計画を進めていきたいと、現在、鋭意策定中です。来年4月までに発表できるのではないかと思っています。

スライド下方に配当方針、自己株式取得、ROE、成長投資についても記載しています。配当については1株当たり年間70円以上、配当性向50パーセント以上という目標設定です。今回の業績予想の修正で純利益が116億円となり、年間配当金はそこから計算して50パーセント以上になる110円に増配するかたちにしています。

重点施策の進捗

重点施策の進捗状況です。Phase1から継続している取り組みの、「質」を高める施策の成熟・進化において、施策の1つ目としてコア事業の強化を進めています。

スライド右側の棒グラフは、2022年9月、2023年9月、2024年9月の半導体関連の大型工事を濃い色、EV電池関連の大型工事を薄い色で示しています。これは3億円以上の物件を積み上げた受注の数字です。2022年度は半導体が多かったのですが、2023年、2024年とEV電池関連の受注が非常に増えています。

半導体関連は、2022年度の133億円から60億円、53億円と少し下がっています。実際は諸口工事も含めると半導体関連とEV電池関連の施設においては400億円近い数字になってくるのではないかと思っています。

建設設備事業について、予想としては、産業空調の受注高・売上高が年間約800億円で、約半分はEVと半導体になると思います。また、大型物件が非常に増えたこともあり、それに対して各支社・支店だけではなかなか対応できないようになっています。

それらは全社を挙げて設計対応していかなければいけないため、設計本部を組成して、その中で設計およびエンジニアリングの対応をしていこうと進めています。

次に機械システム事業です。スライド右側の自動仕分けシステム「メリス・ビアンカ」は、自動走行ロボットの上にベルトコンベアが付いた搬送ロボットです。今回、こちらがグッドデザイン賞を受賞しました。

特に評価いただいたのは「メリス・ビアンカ」の下部の樹脂製ではなくストレッチ性のある布製のカバー部分です。このカバー部分が取り外せるようになっており、中の装置をすぐメンテナンスできるようになっています。

また、電池関連で、特に中部地区で電池製造が活況を呈しています。その自動車関連の物件の対応強化のために機械システム事業部で中部の営業人員を増員し、営業活動を行っています。

最後に環境システム事業についてです。国内最大の水再生センター「森ヶ崎水再生センター」で、下水処理の過程で出てくるメタンガスを燃料とする発電事業を受注しました。これはDBO(Design Build Operate)方式といって、設計から施設建設、20年間の運営・維持管理を行うことも含めて受注しました。現在、設計している最中です。これから施設建設に移り、維持管理へと移っていきます。

重点施策の進捗

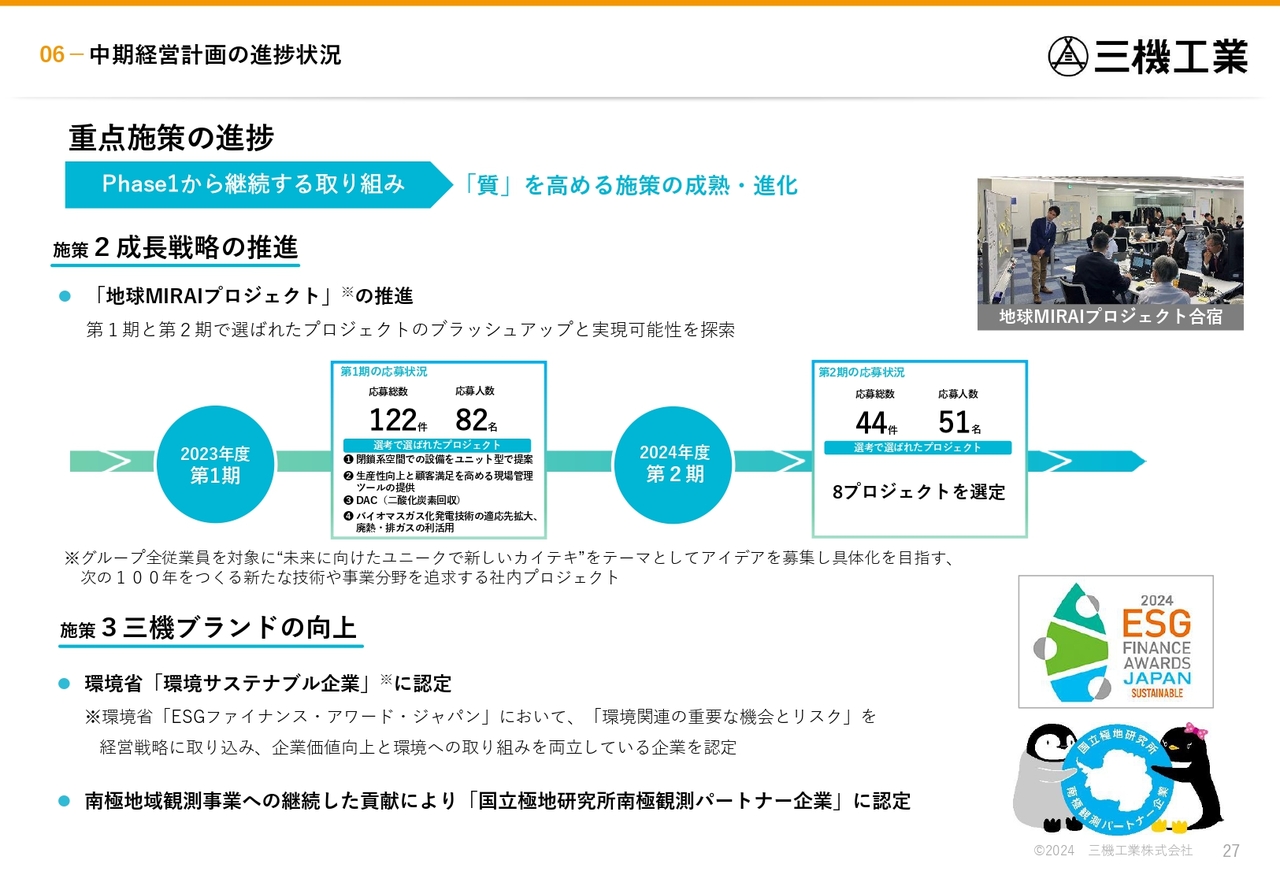

施策の2つ目は成長戦略の推進です。「地球MIRAIプロジェクト」を推進しています。これは昨年度、今年度と2年続けて行っており、社員公募の提案制度に基づく事業開発、製品開発を目指すプロジェクトです。

昨年度は応募件数が122件で、その中から4プロジェクトを選定し、具体化に向けた取り組みを進めています。今年も8プロジェクトを選定し、現在、社内の技術陣も含めてブラッシュアップを進めており、事業化や製品開発を進めていく予定です。

このプロジェクトは、社員からの公募ということで、実際には社員たちにチャレンジ精神を奮い起こしてもらう意味も含めて実施しています。

そして、施策の3つ目は、三機ブランドの向上として各種認定についていろいろな応募をしています。環境省の「ESGファイナンス・アワード・ジャパン」において「環境サステナブル企業」に認定されました。

また、当社は1991年から延べ20名以上の社員を南極観測隊として派遣するなど、観測事業へ継続して協力しており、この度、国立極地研究所より「南極観測パートナー企業」に選定いただきました。

今年も1名を南極に派遣し、日本に戻ってくるのが再来年の3月ぐらいになると思います。派遣メンバーは空調の技術者で、現地では空調設備と下水処理設備の両方をメンテナンスする必要があるため、研修をおこない送り出す予定です。

重点施策の進捗

Phase2から継続する取り組みとして、1つ目は財務・資本政策の開示についてです。政策保有株式の縮減方針については、先ほどご説明したとおりです。

2つ目は情報発信力の向上です。我々はBtoBの会社ですので、情報発信がなかなか事業に直接結びつく営業行為にはなりません。しかしながら採用活動など、世の中に知られる企業になることが必要だと思いますし、社員のモチベーションアップにもつながることもあり、いろいろな情報発信を行っています。

重点施策の進捗

Phase3からの新たな取り組みとして、施策の1つ目は社会のサステナビリティへの貢献についてです。

当社は以前から、事業活動のなかで省エネルギーを提案し、お客さまにそれをお受けいただいた時にはそのCO2削減効果をポイント化して、ポイントを金額に換算して植林事業へ寄付するという制度を導入しています。今年度は本制度に基づく環境保全活動の一環として、「サンゴプロジェクト」という、沖縄科学技術大学院大学で進めているプロジェクトに参画しました。

その他にも温室効果ガス削減目標のSBT(Science Based Targets)というイニシアチブの認定を取得しています。加えて、三機テクノセンターにある三機環境園が「令和6年度前期自然共生サイト」という認定を受けました。

施策の2つ目は働き方改革の加速です。2024年4月から改正労働基準法が建設業にも適用されています。当社では「スマイル・プロジェクト」を2015年から進めています。こちらは当時「長時間労働削減プロジェクト」という名前でしたが、非常に名前が堅いということで社員公募し、「スマイル・プロジェクト」となりました。

当初、当社の課題として建設業では土曜日が出勤になるとか、工期の最後のほうには長時間労働になるということがありました。それを少しでも解決していきたいという意思のもと「スマイル・プロジェクト」を行ってきました。

世の中で働き方改革と言われる前から労働時間削減に向けて働きかけ、「みんなで休みやすい環境を作ること」を目標に本プロジェクトを継続し、改正労働基準法の適用などにも対応しながら、一歩ずつ改善してきました。

現在は従業員一人ひとりの働き方の見える化をしっかりできるようなかたちになっています。その中で、どうしても工程の関係で業務量がピークになる場合は、早く察知し手当てをすることを推進しています。

重点施策の進捗

Phase3からの新たな取り組みとして、施策の3つ目は次世代に向けた投資です。

1点目の建築設備のDX化については、ロボット化を進めています。建築設備のロボット化には難しい点が多くあります。特に設備工事の場合は、なかなかロボット化は進められません。

そのような中でもロボット化をいろいろ検討しています。建物が完成して最終検査をする時に、空調の吹出口からどれだけ風量が出ているかを計測する必要があり、天井についている数多くの吹出口等の風量をチェックしていかなければいけません。

それを自動ロボットでできないだろうかと考え、「自動風量計測ロボット」を開発しました。本ロボットが作業員の少ない夜間などに自動で走行しながら風量計測を行い、そのデータ化も進めます。

当初は吹出口の風量計測だけでしたが、照度、騒音などさまざまな計測作業にも多用途展開できると考え、着手しはじめています。

2点目は機械システムが開発した「ブランチボール」についてです。写真だけだと説明が少々難しいですが、3方向に分岐ができる装置で、段ボール箱だけでなく、封筒や小物などの軽いものでも3方向仕分けができるという特徴があります。こちらを「国際物流総合展2024」に出展しました。

3点目は「エアロウイング(省エネ型散気装置)」についてです。

世界では「カーボンニュートラル」についての意識の高まりから、ハンガリーやオーストラリアをはじめ、省エネ型の散気装置の需要が多くあります。その中でもこの製品は高性能かつより省エネなシステムだということで全世界でも多く採用されています。

現在この「エアロウイング」は当社のオーストリアにあるグループ会社で製造していますが、日本では仕様などの検査が非常に厳しく行われるため、日本で販売する分は日本国内で作ったほうが効率的ということで、一部国内生産を検討しています。

創立100周年スローガン・記念ロゴについて

2025年4月22日で当社は創立100周年を迎えます。そのスローガンとして「人に快適を。地球に最適を」と、スライドに表示の記念ロゴを作成しました。この記念ロゴは「100」という数字を、多様性も含めた彩りでデザインしています。来年は多くの印刷物などにこのスローガン・記念ロゴを使用していきたいと考えています。

来年度はいろいろなイベントや資料などで100周年についてお伝えしていきたいと思っています。その際は、あらためてみなさまにご通知します。

質疑応答:中期経営計画の見直しのスタート年度と、年数や目標について

質問者:中期経営計画の

新着ログ

「建設業」のログ