提供:株式会社eWeLL 2024年12月期第2四半期決算説明

【QAあり】eWeLL、四半期で過去最高の売上高・新規契約・顧客単価 国策の退院支援を効率化する「けあログっと」リリースでさらなる成長へ

Contents 目次

中野剛人氏:eWeLL代表取締役社長の中野です。本日は当社決算説明会にご参加いただき、ありがとうございます。おかげさまで2022年9月に上場してから2年が経過し、株主さまや市場関係者さまへの四半期決算報告も8回目となりました。それでは本資料をもとにご説明を進めます。

今回の決算説明会では、多くのみなさまにご参加いただきありがとうございます。何度か当社の決算説明会に参加されたことのある投資家さまもいらっしゃれば、初めて当社の決算説明会にご参加いただく投資家さまもいらっしゃいますので、まずは当社の会社概要およびビジネスモデルを簡単にご説明し、次に第2四半期の決算の概要についてご報告します。

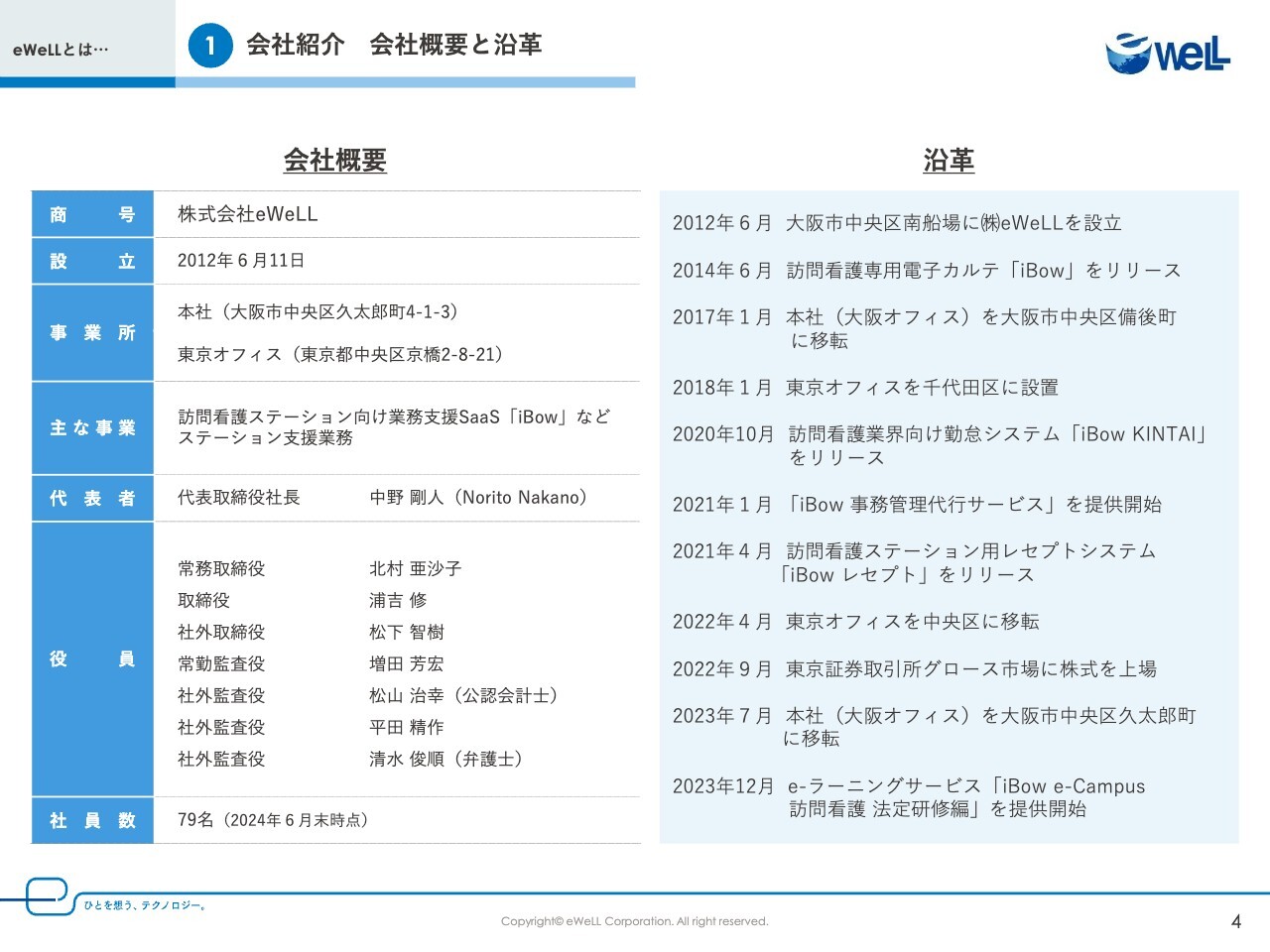

①会社紹介 会社概要と沿革

まず、当社についてです。2012年6月に起業し、10年後の2022年9月に上場しました。

本社は大阪にあり、79名の少数精鋭の組織で、社員の5人中4人が自社株を保有する株主となっており、この経営感覚を共有するメンバーが、企画、開発、運用の既存事業を行い、新たな挑戦への研究開発を日々進めています。

主なサービスは、在宅医療の要である訪問看護ステーション向けの電子カルテを中心としたクラウド事業と、そのサービスを活用した完全リモートのクラウドBPO事業で、我々が展開しているすべての事業は、お客さまの成長が当社の利益につながるビジネスモデルとなっています。

①会社紹介 経営理念

ビジネスにおいて我々が根幹としている経営理念が「ひとを幸せにする」です。人に喜ばれ、人の役に立ち、お客さまの売上に貢献できるサービスを提供し、自信を持って常にお客さまと接することができるようにビジネスモデルを構築しています。

最近、よくネットでレセプトシステムと料金を比較されることや、他社と比べていただくことも増えてきました。創業当時、この業界には何十社ものレセプトシステムがありましたが、当社はそれらとは全く異なる、看護師の生産性を向上させるための電子カルテを開発し、提供してきました。そして、我々のサービスとビジネスモデルは、一つひとつの積み重ねで築き上げられ、他にはない独自のものとなっています。

我々は在宅医療への新しい価値の創造を行い、未開拓領域への本物のサービスを通じて、「ひとを幸せにする」を実現し続けます。

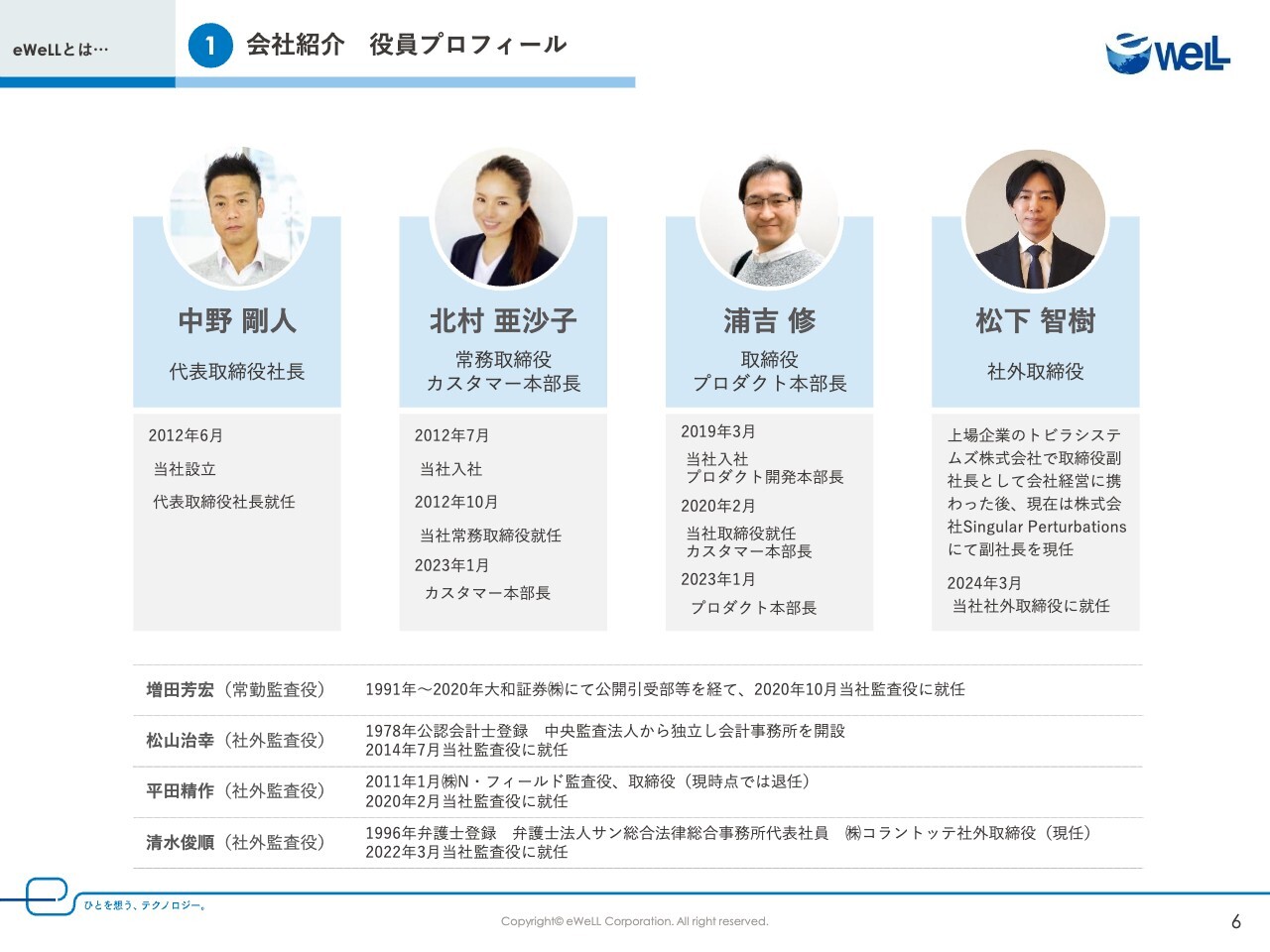

①会社紹介 役員プロフィール

経営メンバーは、私中野と、事業責任者として常務取締役の北村、プロダクト責任者を務める取締役の浦吉、そして2024年3月に社外取締役に就任した松下となっています。

②事業概要 iBowとは

それでは、サービスの概要と特徴をご説明します。当社が提供する訪問看護専用電子カルテ「iBow」は、我々の事業の基盤となっているクラウドシステムで、患者の情報、医療従事者がケアにあたった身体的・精神的情報、在宅での療養経過の情報などが記録されます。

厚生労働省が定める電子カルテのガイドラインに則って開発されており、タブレット、スマホ、PC、どれでも利用できますが、非常にセキュアな環境で提供されています。

また国内リージョン限定のクラウドサーバで運用されており、大切な医療情報がなくなることが決してないよう万全のバックアップ体制で運用しています。

「iBow」を直接利用するのは患者ではなく訪問看護師で、訪問先や事務所など場所や時間を選ばず利用できます。

「iBow」をご利用いただいているアクティブユーザーは全国47都道府県4万4,000人以上の看護師で、のべ65万人以上の在宅患者を支えており、月間140万件以上の医療データを蓄積し続けています。

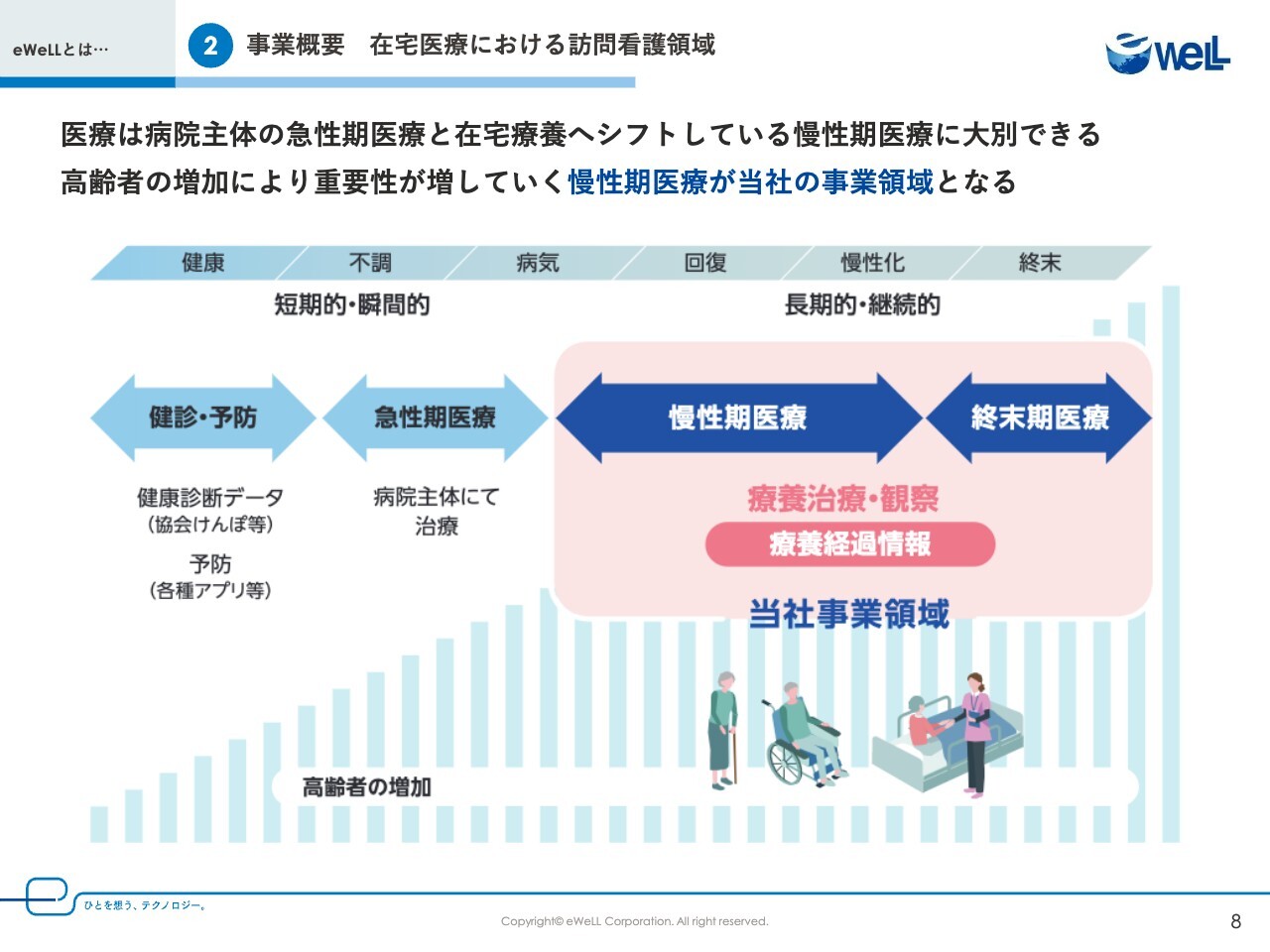

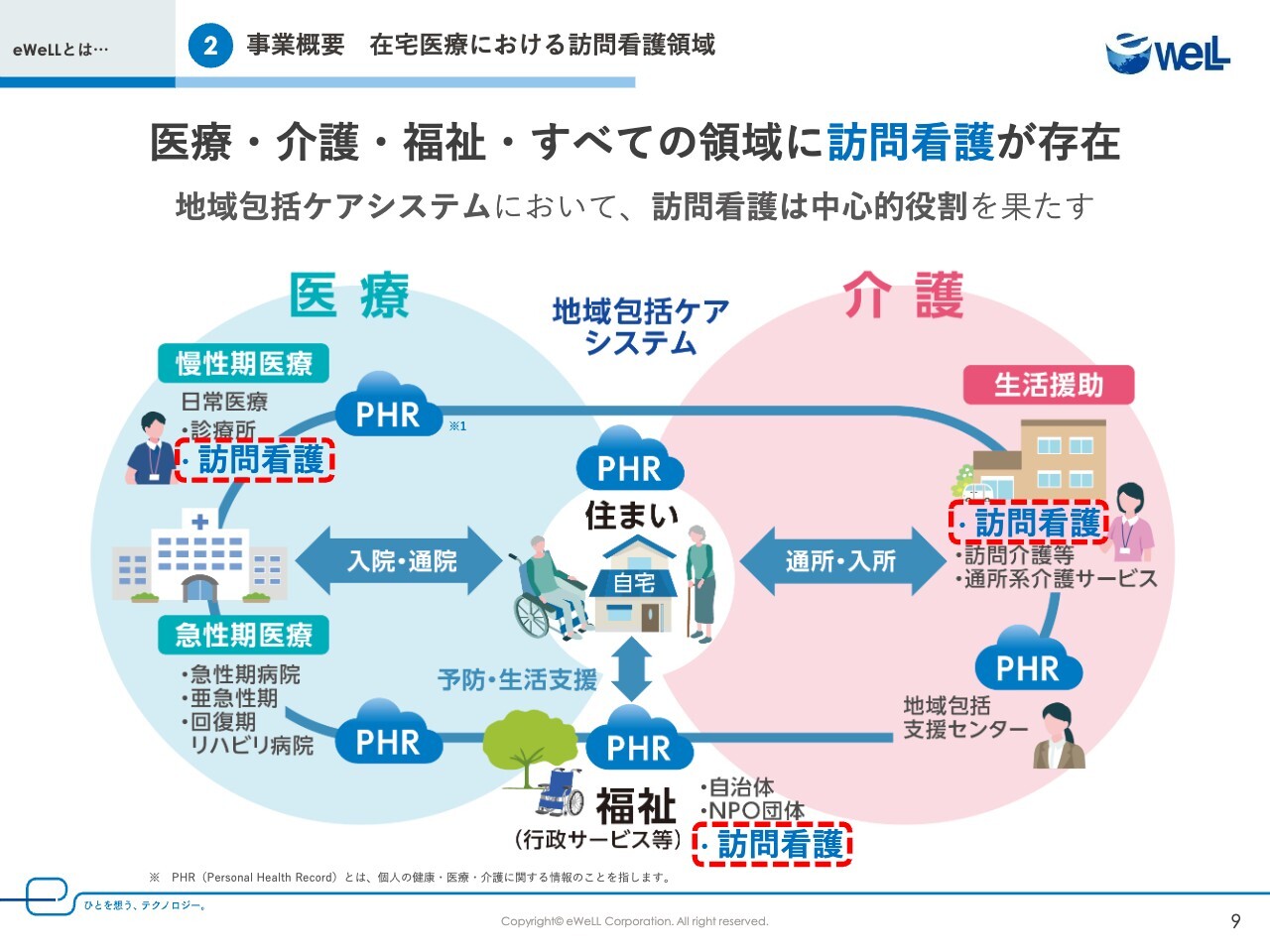

②事業概要 在宅医療における訪問看護領域

それでは、日本における医療の領域とデータの性質についてご説明します。こちらの図は左から右に人の一生を表しており、医療の領域を「健診・予防」「急性期医療」「慢性期医療」「終末期医療」の4つの矢印で表しています。

図の左手の急性期医療は、例えば救急車で病院に運ばれて手術をするなど、病院でのみ行える医療で、ここで発生する情報は短期的で瞬間的なデータになります。

慢性期医療は、手術が終わって回復していく療養などの継続的な医療で、その情報は長期的で継続的なデータという特性を持っています。

訪問看護はピンクの慢性期医療と終末期医療にあたりますが、後ろの薄いブルーのグラフは高齢者人口を表していて、ご覧のとおり今後はピンクの慢性期側が加速度的に増えていきます。

②事業概要 在宅医療における訪問看護領域

この在宅での慢性期医療を実現するための体制が、こちらの厚生労働省が出している図となります。これを実現すると、医療費が35パーセント削減されることが調査で明らかになっており、2025年に向けて「待ったなし」の国策となります。

この図の随所に「訪問看護」と書かれていますが、訪問看護は国が進める地域包括ケアシステムの中心的な役割を担っています。地域包括ケアには医療と介護の連携が欠かせませんが、各職種の専門性の違いなどから、連携はまだうまくいっていないのが現状です。

例えば、介護を行うヘルパーの「電球を替えた」「シーツを替えた」という情報をドクターが聞いてもあまり意味がありませんし、ドクターがヘルパーに診断や治療内容を説明しても、生活援助にどのように必要かわからないケースもあります。そのため、実際の現場では、医療保険と介護保険を扱っていて両方のことをわかっている訪問看護が間に入って、はじめて医療と介護の連携ができている状況です。

しかし、訪問看護の事業所は訪問介護の約半数しかなく、非常に大きな負担を背負っています。しかも、カルテ作成を紙に手書きで行っているステーションがまだ多く、看護ではなく記録作業に時間をとられてしまっています。

これに対し、我々はDXで訪問看護のカルテ作成業務を減らしていくことが、国策である地域包括ケア推進につながると考えています。そして、訪問看護のカルテデータを集積した慢性期医療のビッグデータがすでにできており、在宅医療に必要なデータ活用も始めています。詳しくは後ほどご説明します。

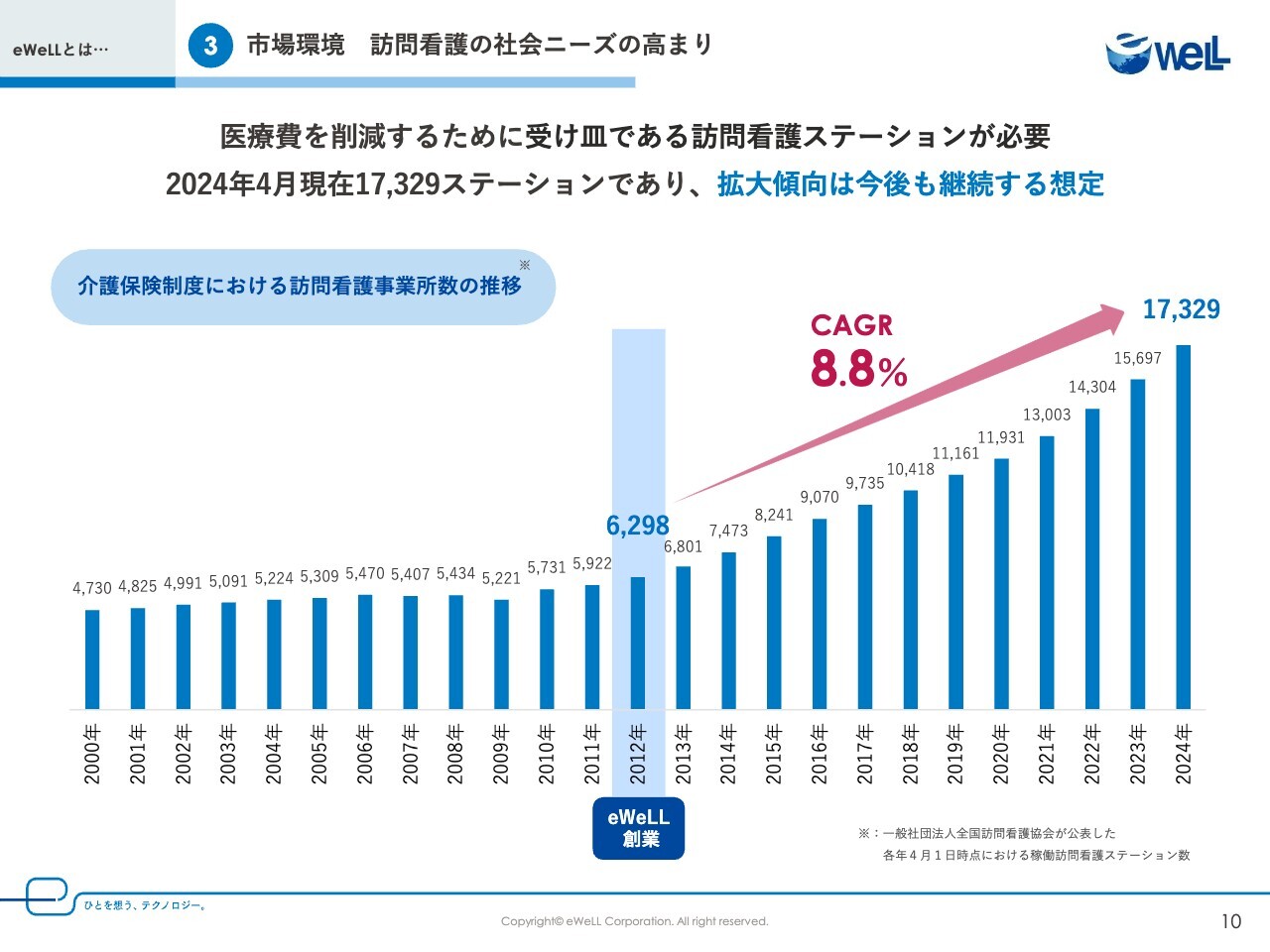

③市場環境 訪問看護の社会ニーズの高まり

このように重要な役割を担う訪問看護ステーションですが、その数は我々が起業した2012年より伸び続けています。

それまでは10年間で5,000件を行ったり来たりしていて、当時の発表数字はむしろ減っているタイミングでしたが、少子高齢化で在宅ニーズが高まって訪問看護は必ず増えていくと確信していました。

起業からの12年間でステーション数は2.7倍に増えていますが、訪問看護は深刻な看護師不足の状況が続いています。そのため、業務を効率化して看護師の生産性を向上させることは非常に重要だと考えています。

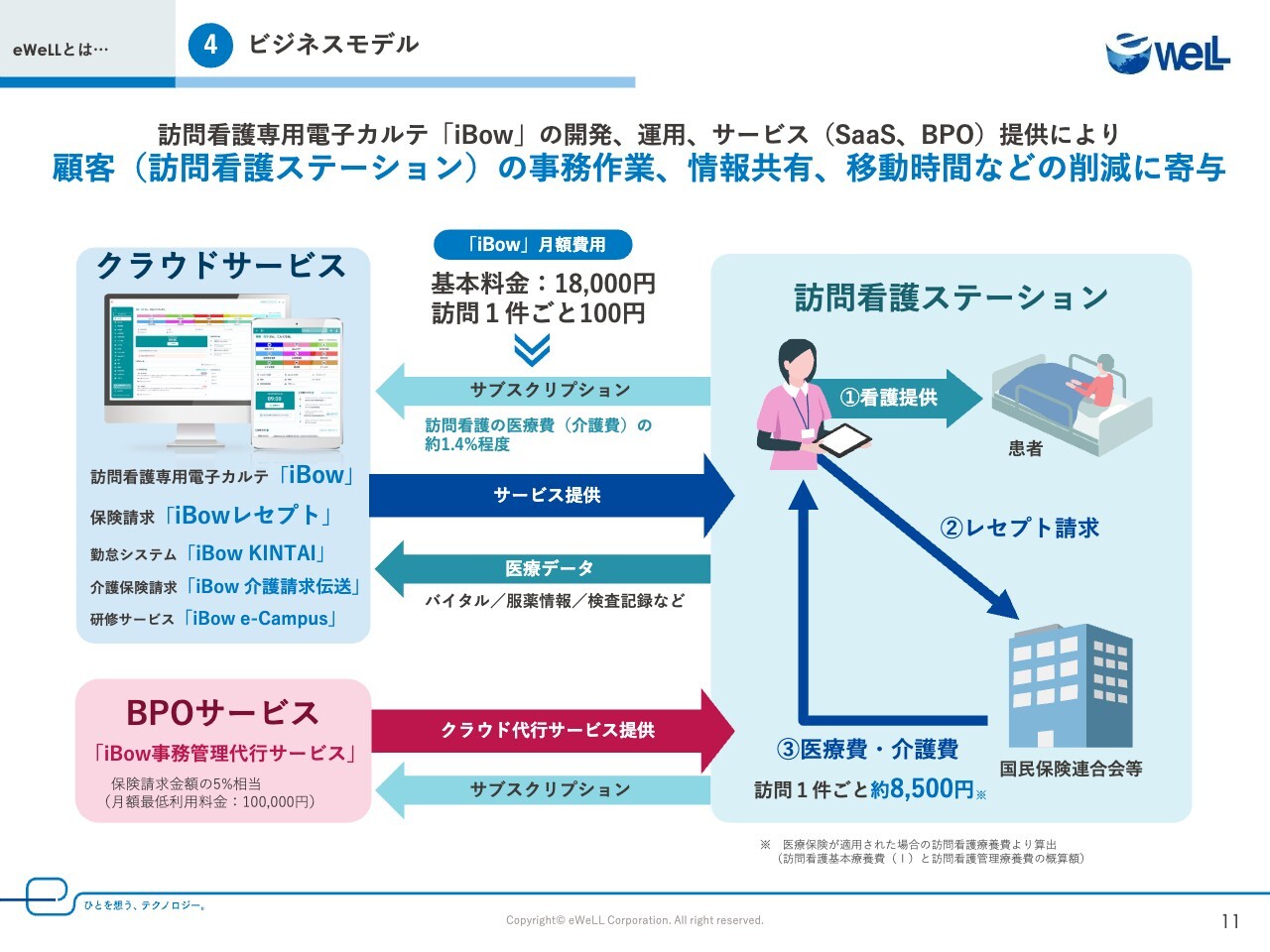

④ビジネスモデル

続いては、ビジネスモデルについてのお話です。先ほど「他にはない独自のビジネスモデル」だとお伝えしましたが、これについてご説明します。

「iBow」はSaaSでは当たり前のID課金ではなく、基本料金と従量課金のサブスクリプションモデルなのがこれまでになかった大きな特徴です。

右の図のように、訪問看護ステーションは患者宅へ1件訪問するごとに約8,500円が支払われます。訪問件数が少なければ損益分岐点を超えられず廃業していくことにもなるため、経営上何件訪問するかが非常に重要となります。そして、看護師1人が月に約100件訪問すると、150枚ほど書類を作成するなど、訪問以外にたくさんの時間がかかります。

そこで、「iBow」は訪問看護の日々の業務を効率化して、これまで手書きされていた記録作成などの書類業務や情報共有にかかる時間を減らし、ステーションへの立ち寄りを不要とし、移動時間を削減しますので、空いた時間でステーションは訪問件数を増やせます。

「iBow」の料金は月額1万8,000円の基本料金と1訪問ごとに100円をいただく従量課金で、ステーションに支払われる1訪問8,500円の中から100円をいただきます。契約期間は最低で2年です。その他、3年、5年、最長では7年のプランもあります。

「iBow」は誰でも簡単に使える上、業務の効率化を考えて徹底的に追求したUI・UXを備えていますので、ステーションは長く使うほど生産性が向上し、訪問件数が増えて売上が伸びます。そして、1訪問100円で我々の売上も増えていきます。我々は、お客さまの事業の成長と一緒に成長していけるビジネスモデルを実現しています。

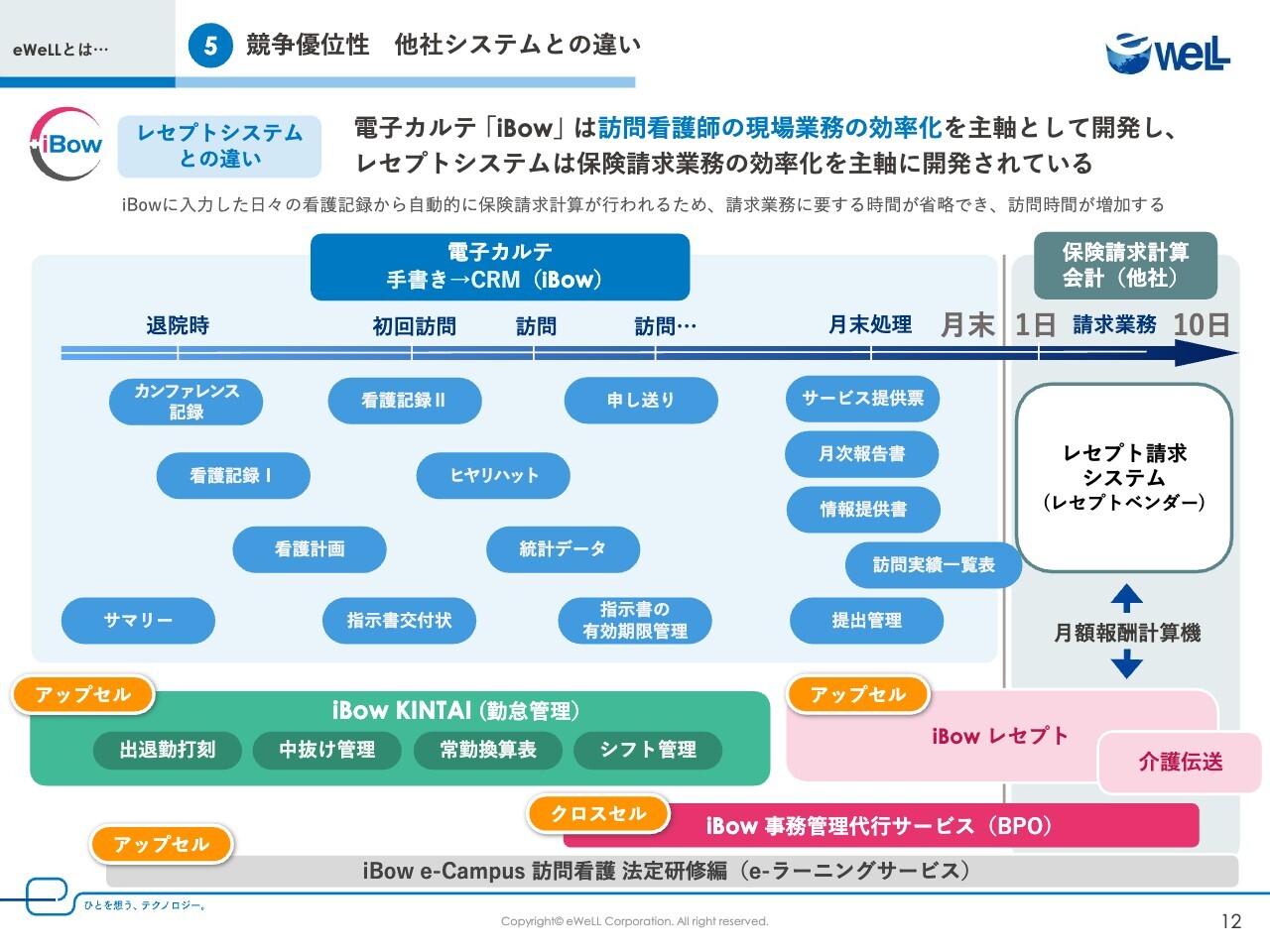

⑤競争優位性 他社システムとの違い

それではこちらの図で他社のシステムとの違いも踏まえてご説明します。以前は、訪問看護でシステムと言えば、右側の白いエリアのレセプト請求システムのことを指していて、ここに何十社もレセプトベンダーがいます。

ステーションは毎月月初になると、1日から10日にレセプトシステムに入力して保険請求を行いますが、「月額報酬計算機」と書いてあるように、どのレセプトで計算しても出てくる金額は変わりません。

しかし、そこに何十社もいて、しかも左の電子カルテの部分は誰も作っていませんでした。これらのレセプトはもともと介護向けに作られたもので、介護サービスは26種類54サービスありますが、そのすべての請求ができる高性能なシステムです。他社はこの介護向けシステムをベースに、訪問看護用に作り変えたレセプトシステムです。

一方、「iBow」はスライド左側の「電子カルテ、手書き」と書いている、患者管理と記録作成、情報共有をメイン機能とする患者管理システムです。つまり、患者を管理するCRMと保険請求を行う勘定系のレセプトシステムでは、用途が全く異なりますし、対象範囲も異なります。カバーする業務が違うため、「iBow」と他のレセプトシステムでは全然違うものだということがご理解いただけると思います。

これまで我々はレセプトを一切作らず、左のブルーオーシャンの部分を徹底して作ってDXしてきました。そして3年前に、電子カルテと完全に連動した「iBowレセプト」をリリースしました。

「iBowレセプト」は日々記録していることが反映されて自動的にレセプトが出来上がりますので、入力する画面がありません。これが大きな特徴で、他社はレセプト画面に人が入力します。そのため、間違えて返戻になったり不正請求が起きたりしますが、「iBowレセプト」は入力しませんので、間違いのない請求が自動的に行われ、日々シメが終わった状態になっていきます。

この「iBowレセプト」は訪問件数に応じた従量課金モデルとなっており、「iBow」ユーザーの86パーセントにご利用いただいています。

近年、訪問看護の不正請求が取りざたされていますが、「iBow」は記録から請求まで一気通貫であることから、仕組みとして不正請求を防ぐことができます。当社はこれからも訪問看護ステーションが正しい請求を行えるようサポートしていきます。

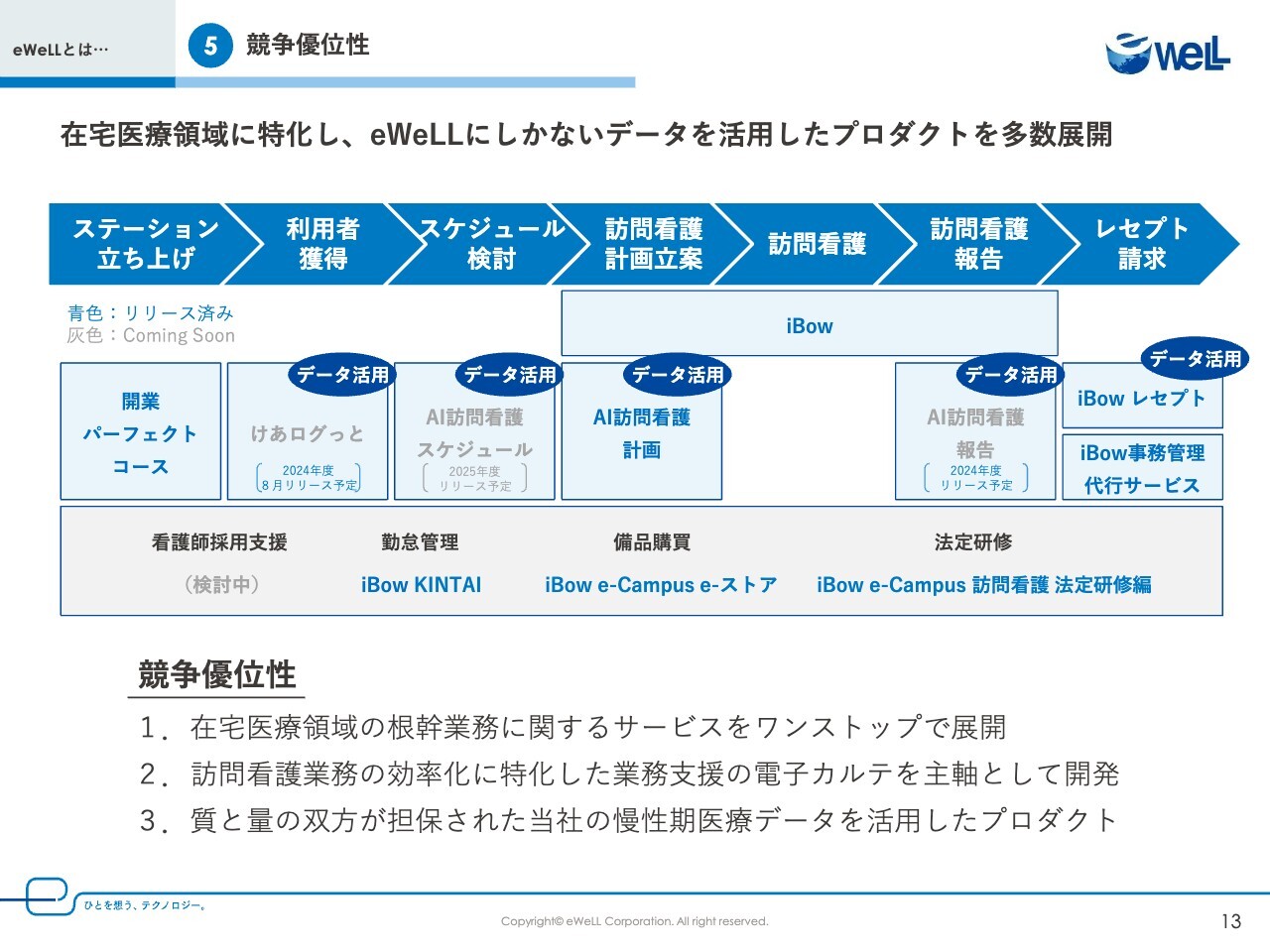

⑤競争優位性

続いて、eWeLLの競争優位性についてですが、大きく3つあります。

まず1つ目は、訪問看護領域において、ワンストップでステーション運営の効率化を実現するソリューションを提供していることです。

電子カルテ「iBow」を基幹システムとして、「iBow」と完全連動するレセプト請求システムの「iBowレセプト」、レセプト請求に関する人員不足を補うBPOサービスの「iBow事務管理代行サービス」、訪問看護に特化した勤怠管理システムの「iBow KINTAI」、2024年から義務付けられた法定研修に対応するe-ラーニングサービスの「iBow e-Campus 訪問看護 法定研修編」など、訪問看護の課題に特化した多数のサービスを展開しています。これらをワンストップで提供しているのは当社のみです。

2つ目は、当社の「iBow」が訪問看護に特化した業務支援の電子カルテであり、他社が行っている介護業界向けレセプトシステムから波及させて訪問看護用に作ったシステムとは、生産効率やガバナンスにおける考え方が異なります。

例えば、他社のシステムは介護と共通の入力項目が多いのに対し、「iBow」はステーションごとに入力項目をカスタマイズでき、訪問看護に特化しています。そのため、現場で効率的に利用されており、解約率は0.3パーセント未満で安定しています。

また、厚生労働省のガイドラインやセキュリティポリシーを遵守しており、特に大規模なステーションで統制強化が求められる場合など、利益向上やガバナンス強化を重視する事業所に広く採用されています。

3つ目は、蓄積した慢性期医療データを活用している点です。例えば、4月にリリースした「AI訪問看護計画」は、「iBow」内に蓄積された利用者情報や看護計画書などのデータを統合・分析し、生成AIを活用してワンクリックで訪問看護計画書を作成するサービスです。

これは2014年のリリース以来、電子カルテ領域でデータを蓄積し続けてきた「iBow」だからこそ実現できたものです。現在も毎月4万4,000人以上の看護師が「iBow」を利用しており、すべての情報は加速度を上げてデータとして蓄積され続けています。

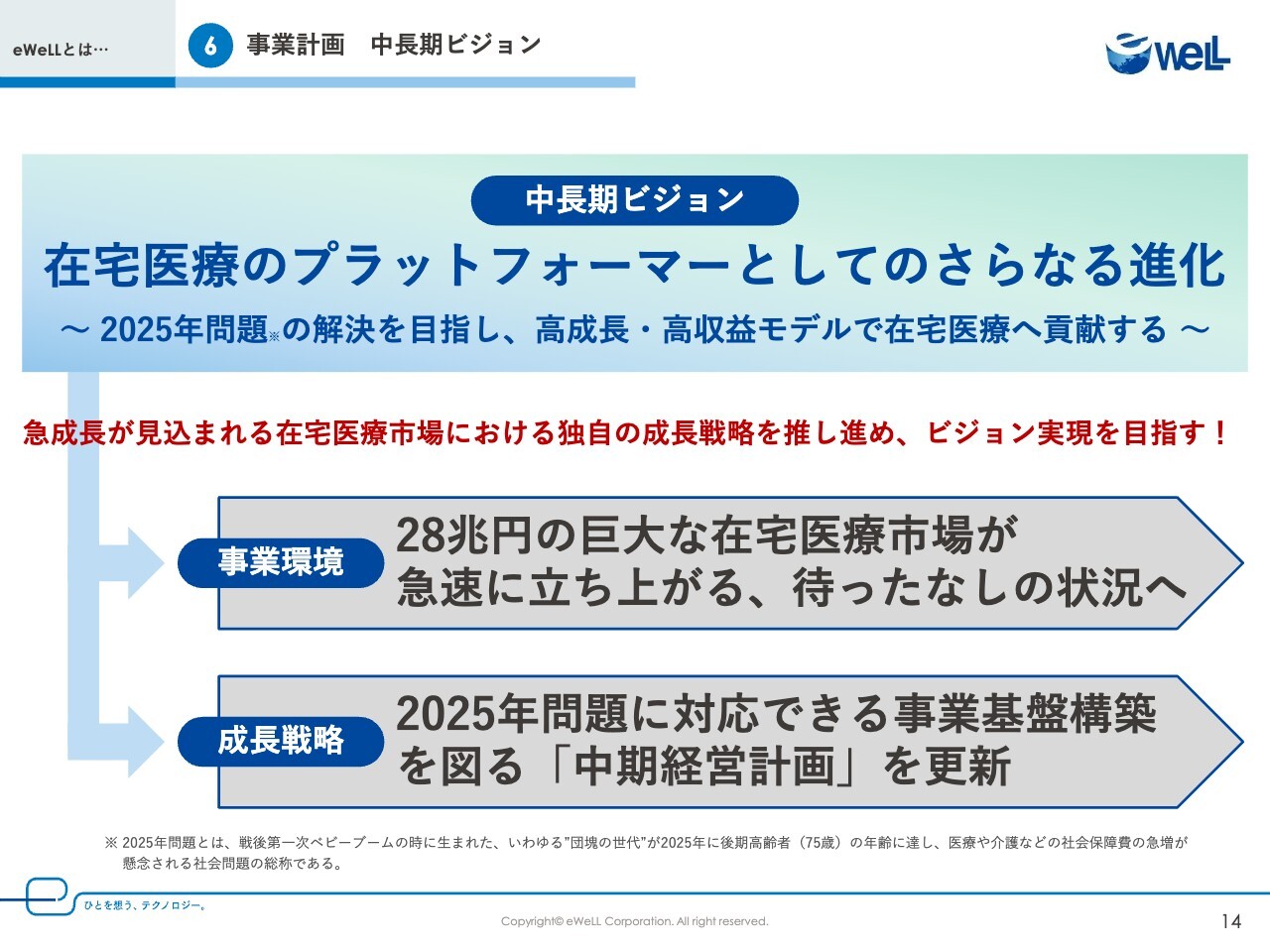

⑥事業計画 中長期ビジョン

ここからは、事業計画についてです。中長期的なビジョンとしては、「在宅医療のプラットフォーマーとしてのさらなる進化」です。我々は社会課題である「2025年問題」の解決を目指し、28兆円の巨大な在宅医療市場で貢献したいと考えています。

また、中期経営計画を更新して、事業基盤の強化を図りながら、高成長、高収益モデルでビジョンの実現を目指します。

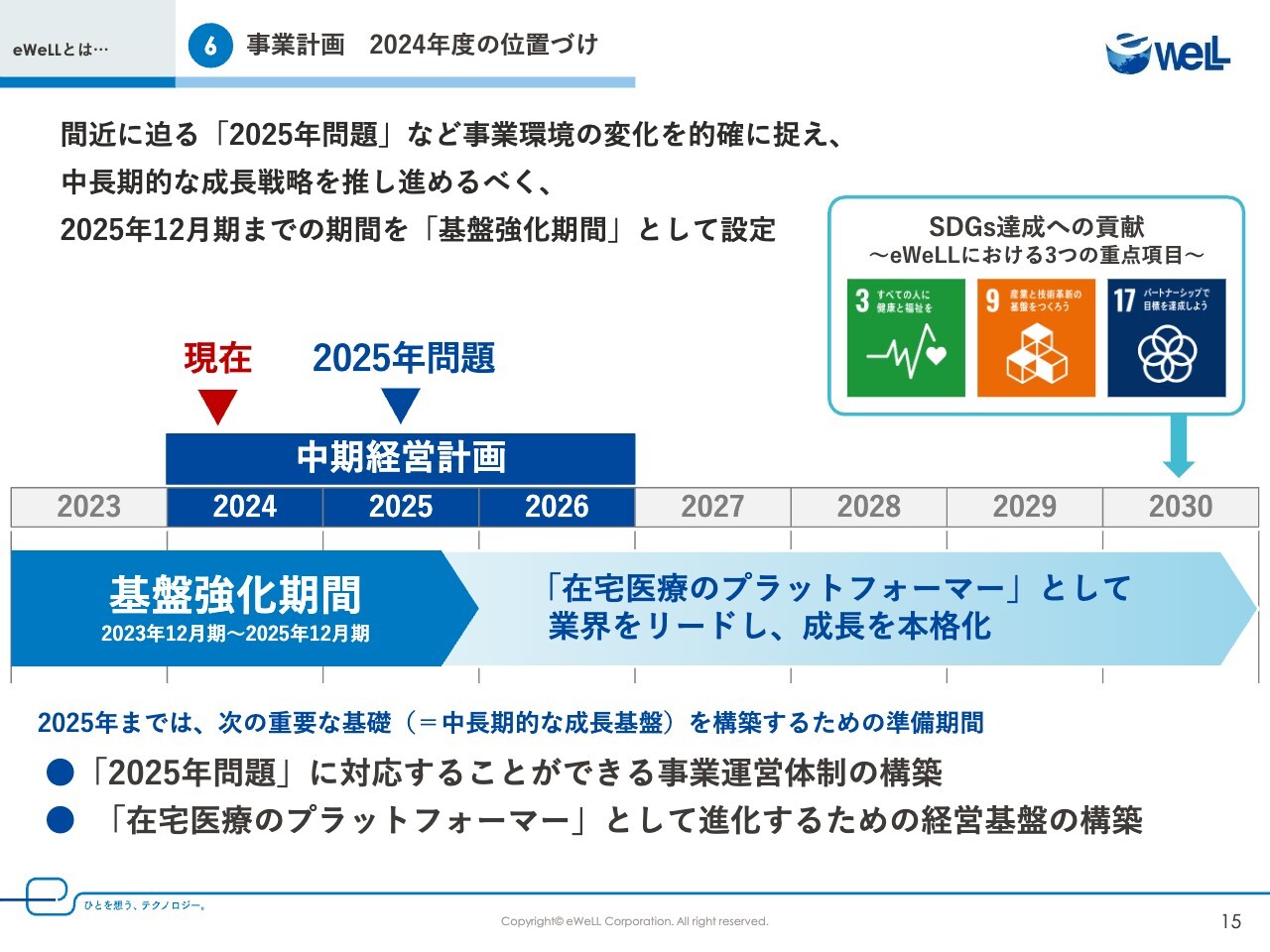

⑥事業計画 2024年度の位置づけ

我々は、間近に迫る「2025年問題」など事業環境の変化を的確に捉え、中期経営計画に基づいて中長期的な成長戦略を推し進めるべく、2025年12月期までを「基盤強化期間」に設定しました。

この中長期的な成長基盤構築のための準備期間に、「2025年問題」に対応することができる事業運営体制と、「在宅医療のプラットフォーマー」としてのさらなる進化のための経営基盤を構築していきます。

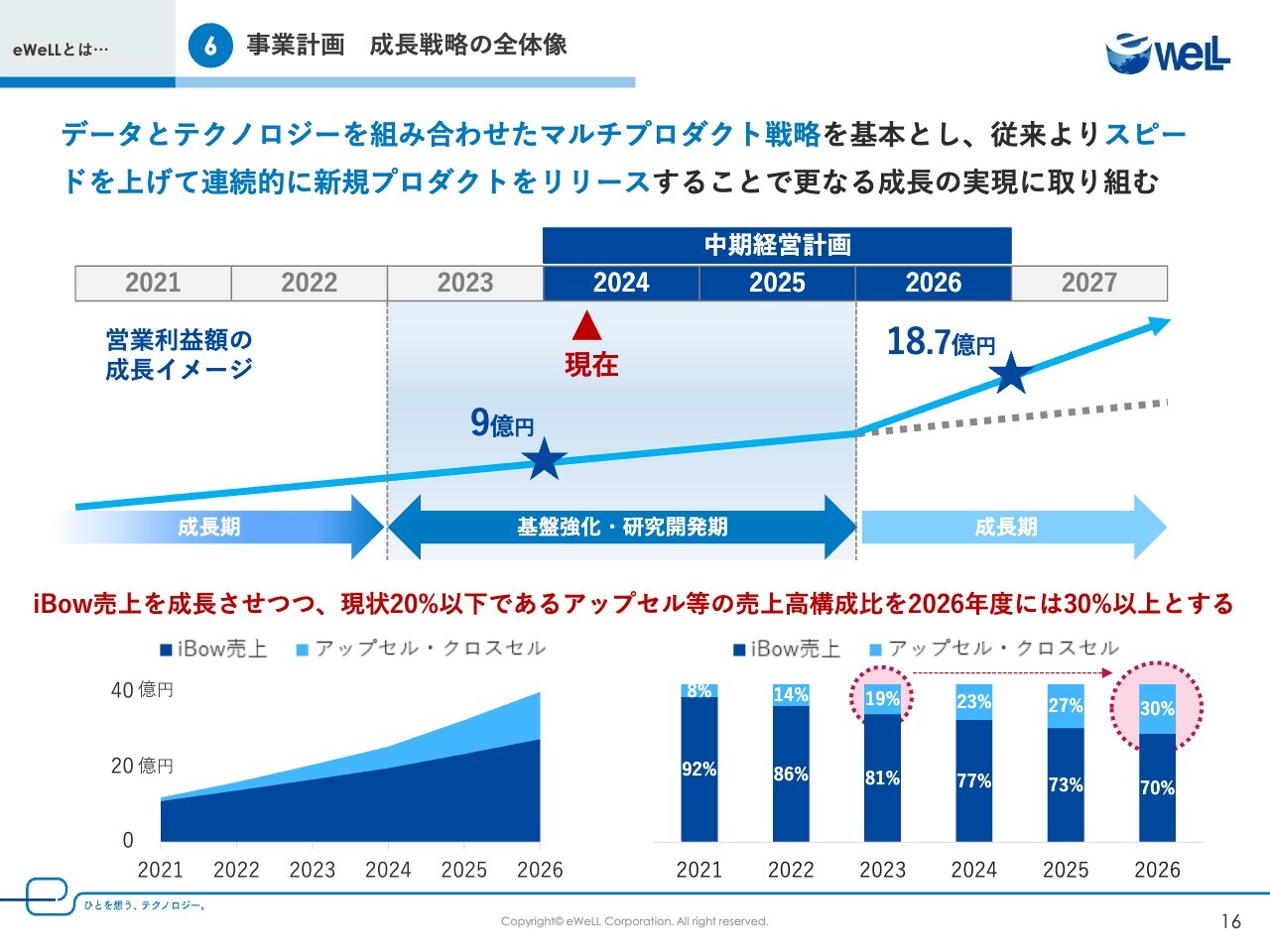

⑥事業計画 成長戦略の全体像

成長戦略としては、データとテクノロジーを組み合わせたマルチプロダクト戦略を基本として、従来以上にスピードを上げて連続的に新規プロダクトをリリースすることでさらなる成長の実現に取り組みます。

また、「iBow」の売上高を成長させつつ、現状20パーセント以下であるアップセル・クロスセルの構成比を2026年度には30パーセント以上にします。

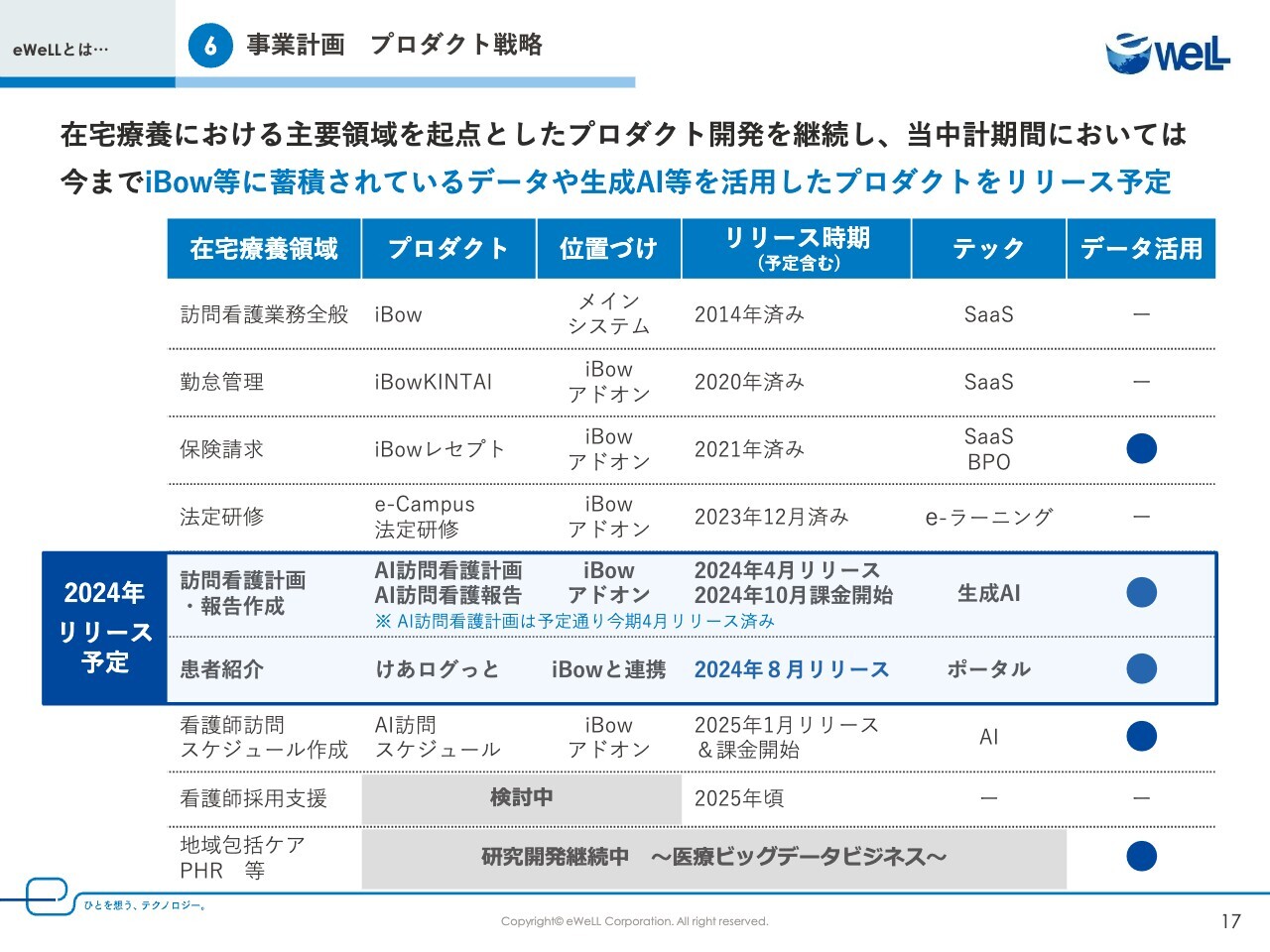

⑥事業計画 プロダクト戦略

プロダクト戦略としては、在宅療養における主要領域を起点とした開発を続けており、中計の期間では、これまで「iBow」が蓄積してきたデータや生成AIを活用したプロダクトのリリースを進めています。

なお、「AI訪問看護計画」は予定どおり今期4月にリリース済みで、「けあログっと」は8月にリリース予定です。

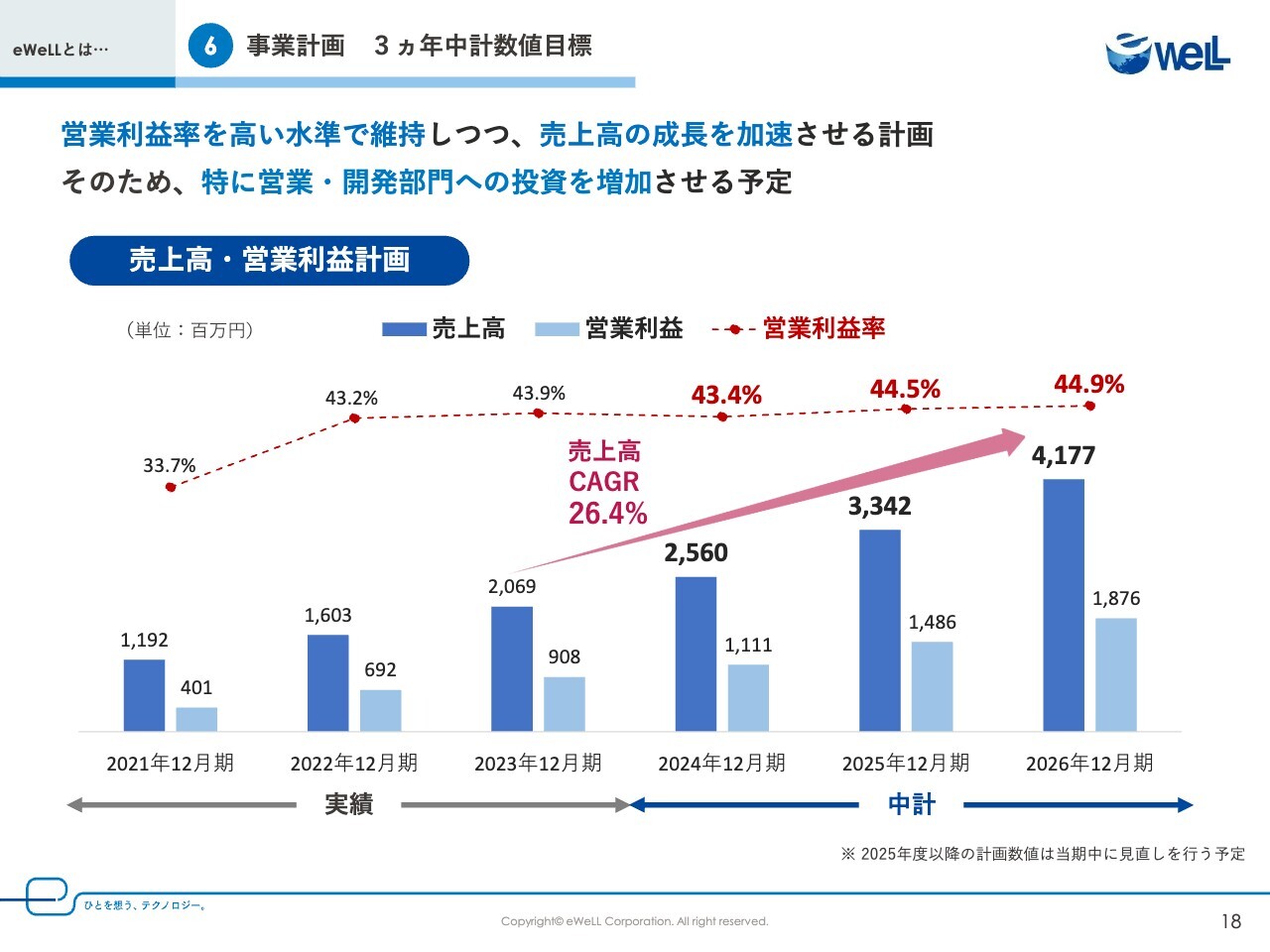

⑥事業計画 3ヵ年中計数値目標

数値目標としては、売上高を2024年25億6,000万円、2025年33億4,200万円、2026年41億7,700万円とし、CAGR26.4パーセントの成長を計画しており、営業と開発部門への投資を強化することで、高い水準で営業利益率を維持しつつ、売上高の成長を加速させていきます。

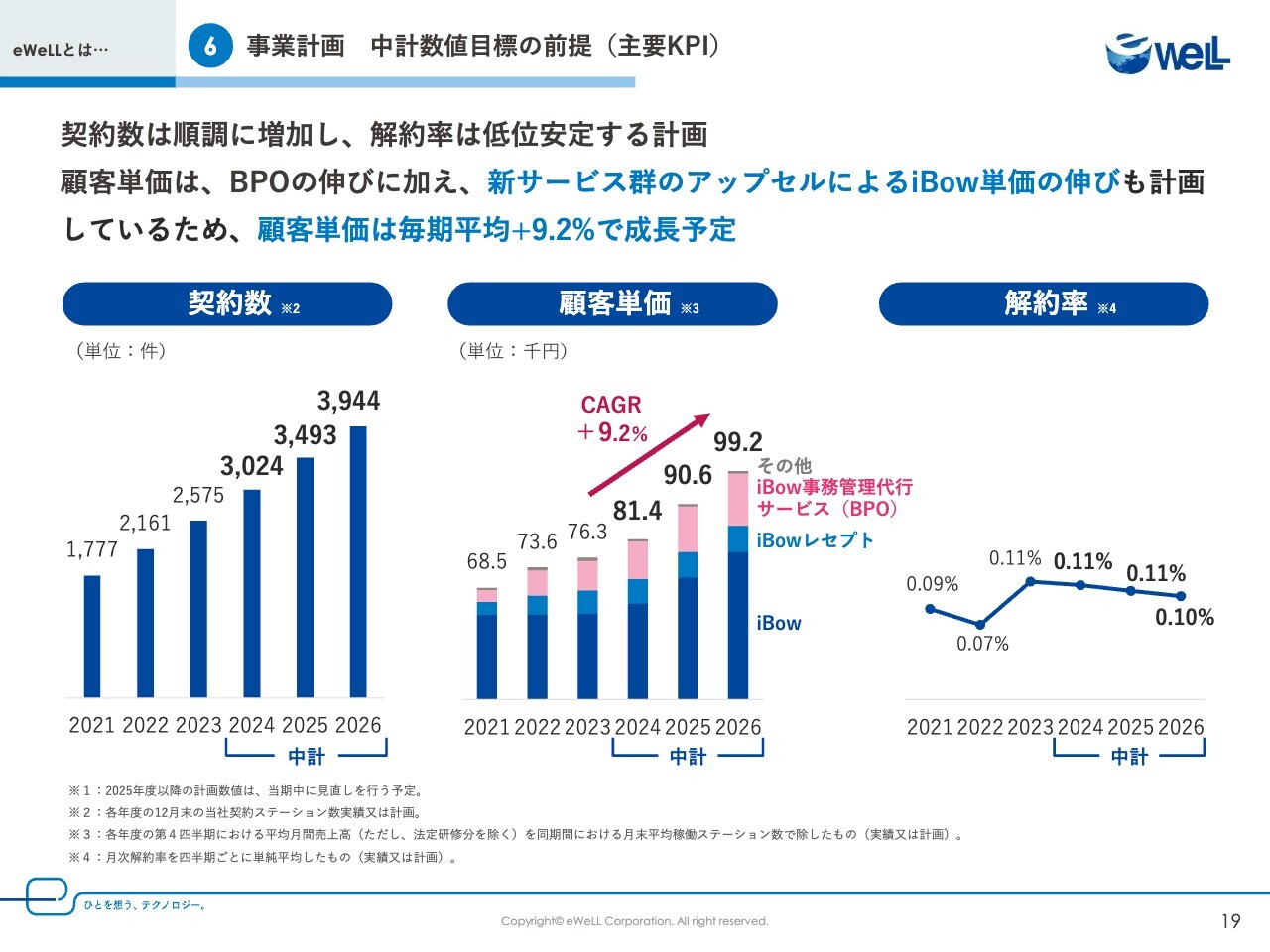

⑥事業計画 中計数値目標の前提(主要KPI)

主要なKPIの目標としては、契約数は順調に増加して2026年に3,944件、解約率は低位安定する計画です。

また、顧客単価はBPOの伸びに加え、新サービス群のアップセルによる「iBow」単価の伸びも計画しているため、毎期平均プラス9.2パーセントの成長を見込んでいます。

2024年12月期 2Q決算ハイライト

続いては、2024年12月期第2四半期のハイライトとトピックスについてです。まずは、ハイライト2点について、お話しします。

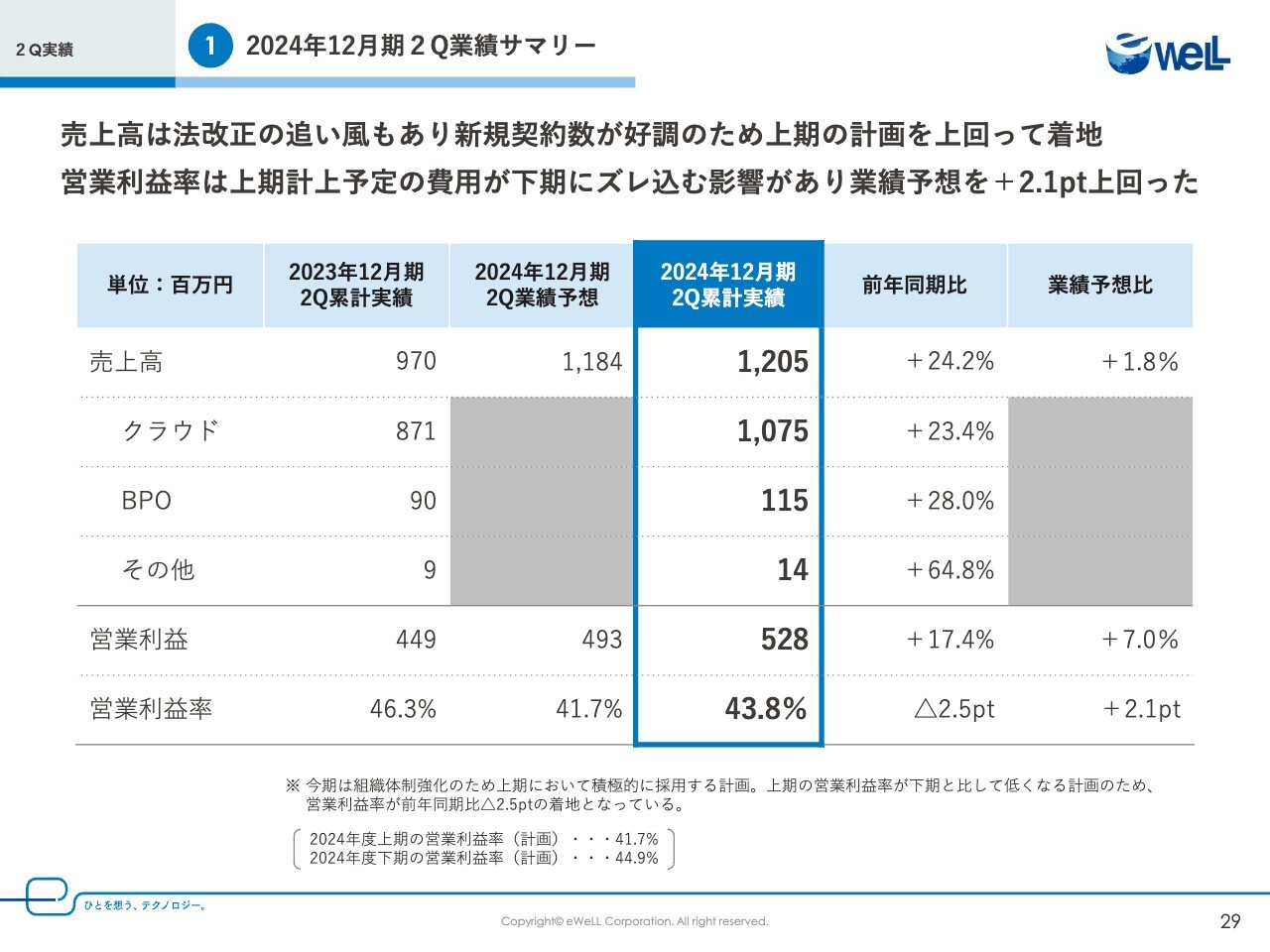

1点目は、上期の累計で売上高、営業利益ともに業績予想以上の水準で着地しました。「iBow」を中心としたクラウドサービスが堅調に推移し、売上高は12億500万円と業績予想比1.8パーセントのプラス、営業利益は5億2,800万円で7パーセントのプラスとなりました。

この背景としては、今年度、医療と介護のダブル報酬改定で、訪問看護全体の追い風となり全国的にステーション数の伸びが過去最高を記録しました。さらに、採用と教育に力を入れてきたBPOサービスについても、取り組みの効果がありチーム全体の組織力が向上したことから、売上が上昇基調に転じています。

2点目は、新規契約数が四半期で過去最高の162件を獲得しました。これにより、契約ステーション数は前年同期比17.8パーセントプラスの2,801件となりました。加えて、「iBow」、BPOともに顧客の訪問件数が順調に増加していることと、レセプト請求中心のシステムから、当社のような電子カルテへの切り替えによる新規獲得の割合も増加しているため、顧客単価も前年同期比3.7パーセントプラスと上昇しています。

市場が好調であるだけでなく、お客さまに「iBow」を評価していただいた結果、件数と単価の両方を向上させることができた決算となりました。

以上がハイライトとなります。

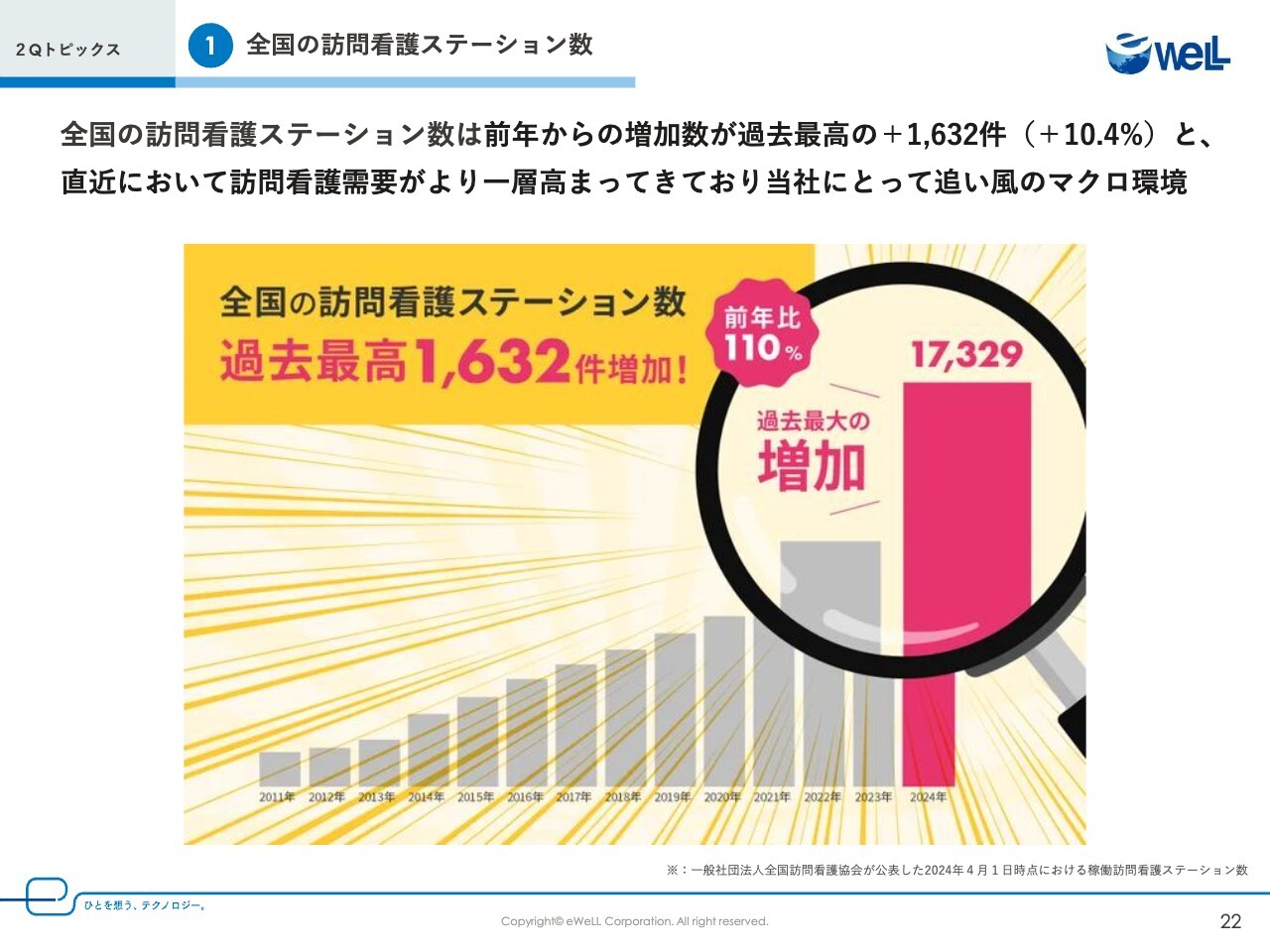

①全国の訪問看護ステーション数

続いて、第2四半期のトピックスとして、2点お話しします。全国の訪問看護ステーション数についてと、新サービスの「けあログっと」についてです。

まず、1点目です。全国の訪問看護ステーション数ですが、今年1万7,329件となり、前年からの増加数が過去最高のプラス1,632件、増加率も過去最高で前年比プラス10.4パーセントとなりました。特に、新規開設が2,437件と過去最高を更新しており、前年の1,968件に対して、123.8パーセントの増加となっています。

背景としては、少子高齢化の加速に伴い、利用者数が年々増加していることが挙げられます。しかし、廃業数や休止数も過去最多の992件、前年比125パーセントと大幅に増加しています。利用者が増加し訪問看護ステーションの需要が高まっているにもかかわらず、廃止・休止が増えている要因の1つは、訪問看護ステーションのサービスと利用者のニーズとの間で不一致が生じて、結果としてステーションの収益が上がらないことです。

訪問看護経営を安定させることは、社会的にも重要な課題と捉えており、利用者獲得支援の ニーズが高まってきていると考えています。

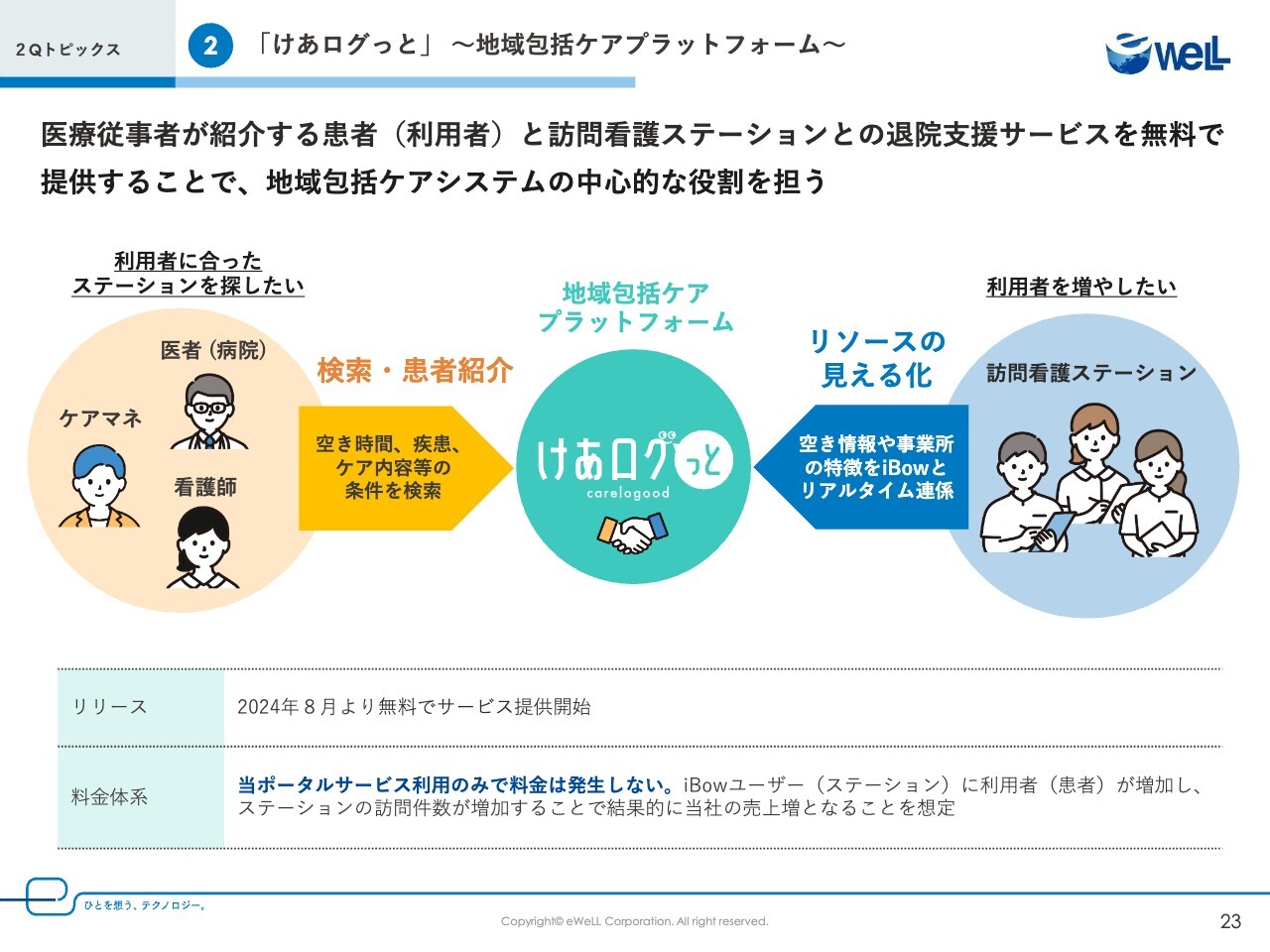

②「けあログっと」 ~地域包括ケアプラットフォーム~

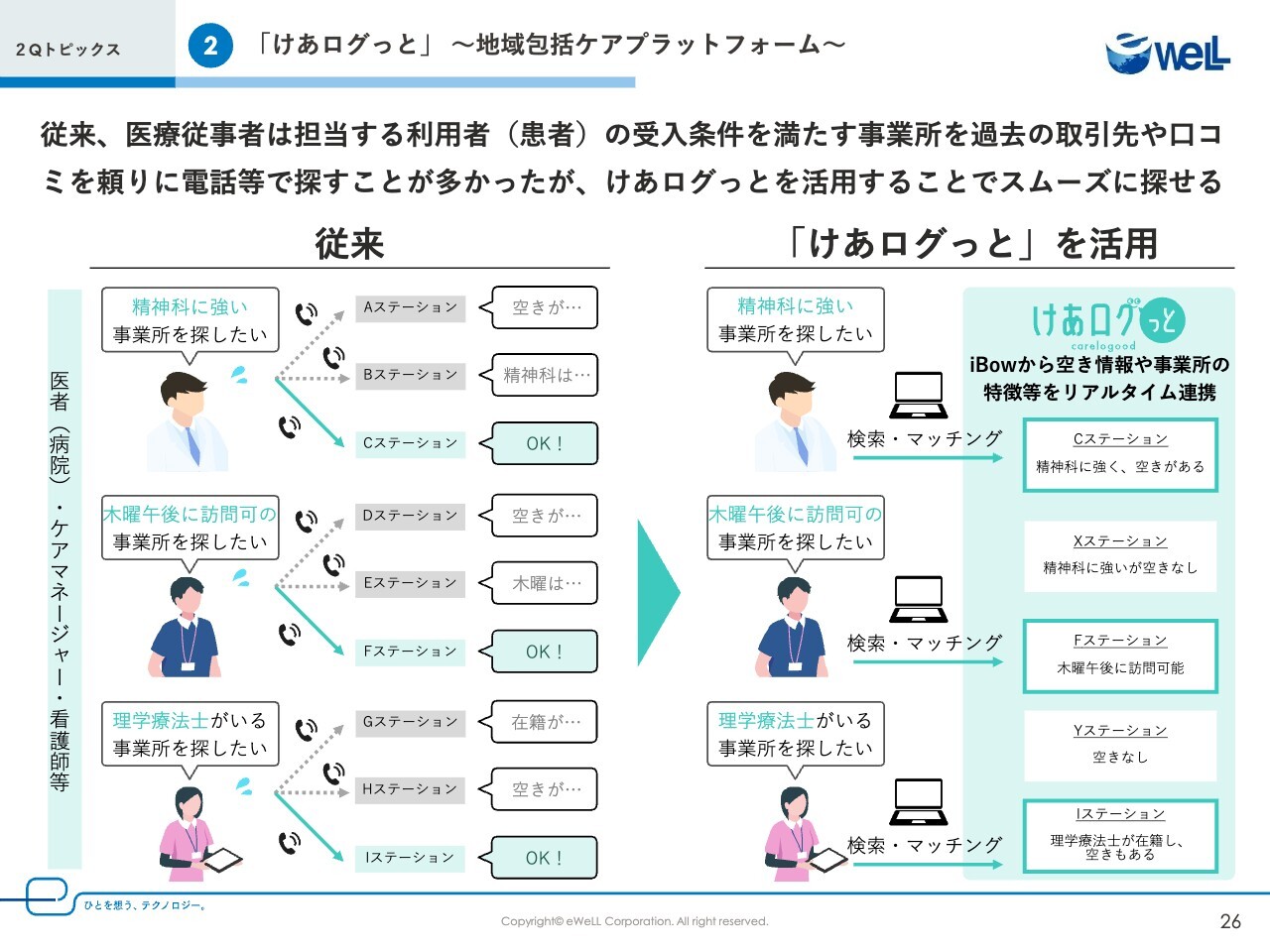

そして2点目は、今月リリース予定の地域包括ケアプラットフォーム「けあログっと」についてです。これは全国で地域医療のリソースを見える化し、タイムリーな情報をもとに退院後の医療介護体制をその場で確定することができる画期的な退院支援サービスで、「iBow」などの電子カルテシステムと連携しリアルタイム情報の提供を可能とします。

具体的には、慢性的な疾患を持っている患者が退院や退所で自宅での療養を行う必要がある時に、病院の地域連携室で退院調整を行う看護師、ソーシャルワーカー、ケアマネージャーなどが、患者の希望条件に合う事業所を効率的に見つけるための退院支援サービスです。

訪問看護に特化したサービスを提供してきたeWeLLだからこそ、スケジュールやステーションの特性など蓄積されたデータを参照できるため、利便性の高いサービスが実現しました。

情報セキュリティ大学の論文に記載されているのが、地域包括ケアの中で最も期待されているのは「地域医療・介護サービス資源の把握」で、アンケート調査では9割近い人がその必要性を感じているとのことです。

理由としては、地域包括ケアでは患者の退院や退所が決まった段階で、迅速に患者に応じたケアプランや受け入れ体制を作る必要があるためです。「けあログっと」は2025年以降の高齢化率の拡大に対する解決策として、病院の治療、療養から在宅への途切れのない連携による新たな患者支援の方向性を示し、医療リソースの地域全体での最適化を実現することで、在院日数の短縮、在宅復帰率の向上を可能とし、「安心できる退院後の生活」「国民皆保険制度の継続」を目指していきます。

当社は訪問看護ステーションの電子カルテを中心としたさまざまなサービスを展開している知見を持って、本サービスをリリースします。プラットフォームの利用料は無料ですが、在宅医療の要である訪問看護ステーションへの患者誘導が今まで以上に積極的に行われることで訪問看護ステーションの訪問件数が増大し、結果として「iBow」ユーザーの1訪問あたりの従量課金により、私たちの売上も伸びていくことをリリース当初のビジネスモデルとして想定しています。

②「けあログっと」 ~地域包括ケアプラットフォーム~

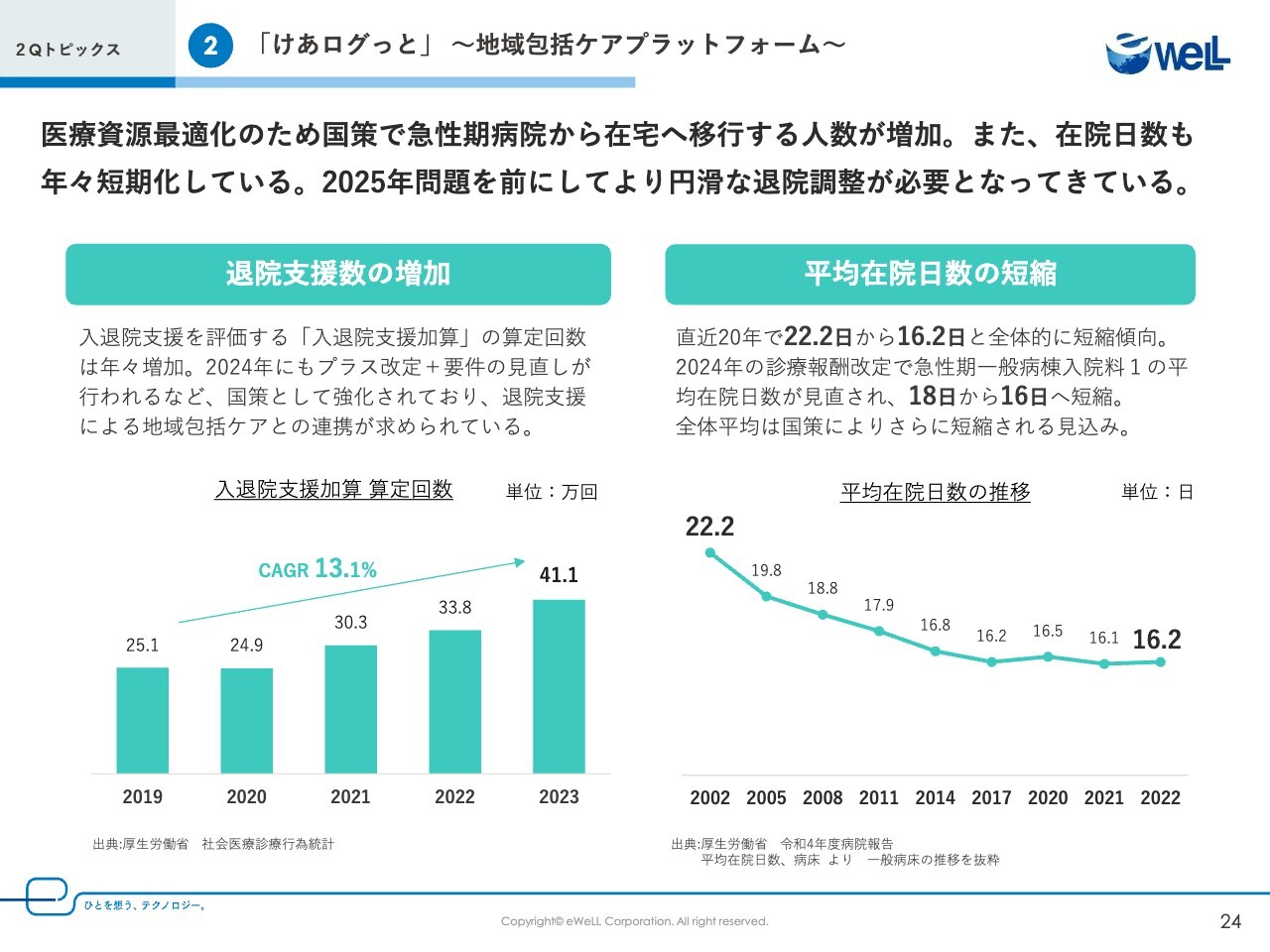

「けあログっと」が必要とされる社会的背景としては、2025年を見据えた急激な少子高齢化です。少子高齢化の進む日本が医療費を抑制するための国策により、急性期病院から在宅へ移行する人数を増加させていることが挙げられます。

実際、入退院支援を評価する「入退院支援加算」の算定回数は年々増加しており、特に2022年にはプラス改定となり2023年には21パーセントの増加となっています。2024年にも要件の見直しが行われ、さらにプラス改定となったことと、地域医療、介護への連携が必要要件となっていることを背景とし、退院時の後方連携強化が国からも求められています。

そして、在院日数も年々短期化してきています。一般病床の平均在院日数は直近20年で22.2日から16.2日と全体的に短縮傾向で、2024年の診療報酬改定では、病院一般病床の「急性期一般病棟入院料1」の基準となる平均在院日数が18日以内から16日以内に短縮されました。これにより、全体平均はさらに短縮されることが予想されます。

また急性期一般病棟、地域包括医療病棟での在宅復帰率は80パーセント以上と高い基準を設けられており、治療は病院、療養生活は自宅という棲み分けがよりはっきりしました。

その結果、病院は患者の入れ替わりが激しくなり、医師の退院許可から退院日までは短くなるため、地域連携室で退院調整を行う看護師、ソーシャルワーカー、ケアマネージャーなどは受け入れ先の訪問看護ステーションを探す頻度が高まっており、よりスピーディーで円滑な退院調整が必要となってきています。

②「けあログっと」 ~地域包括ケアプラットフォーム~

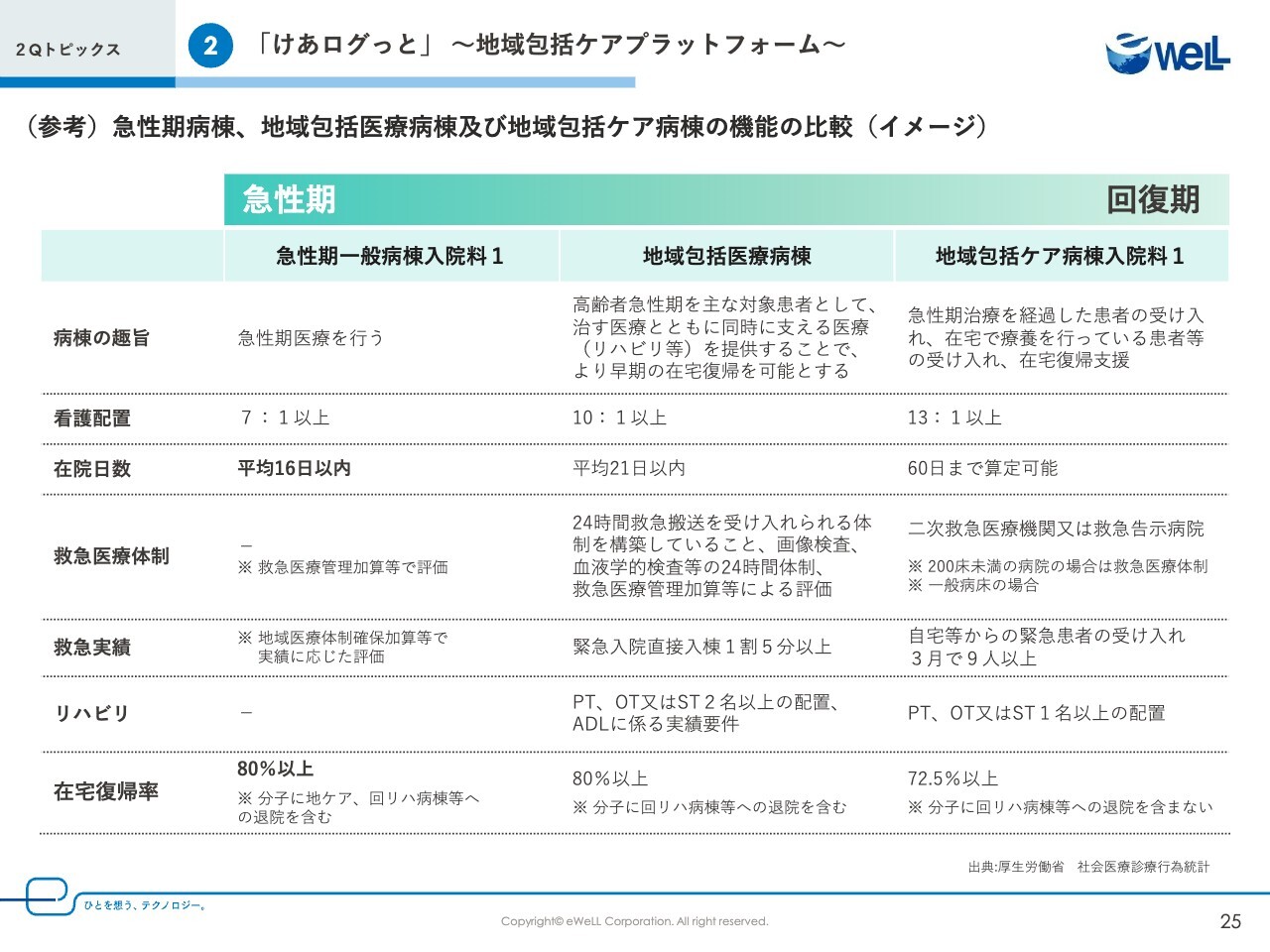

こちらは、厚生労働省が示している今年の診療報酬改定の地域包括医療ケアシステムの深化・推進に向けた病棟の機能の比較表になります。

一番左の列をご覧ください。急性期一般病棟の在院日数は16日、在宅復帰率は80パーセントとなっており、先ほどお伝えしたとおり、在院日数が短縮され、これまで以上に早く、そして多くの患者を在宅復帰させることが求められています。これは、機能を分けて、より急性期の医療に集中するための国策の一環になります。

地域包括医療病棟については、今年の改定で追加されたもので、地域において、救急患者等を受け入れる体制を整え、リハビリテーション、栄養管理、入退院支援、在宅復帰等の機能を包括的に担う病棟の評価が新設されました。

こちらも在宅復帰率が80パーセントと、より在宅復帰に向けた機能が強化された病棟となります。急性期と回復期のリハビリ機能を持った病棟であり、これまで以上に在宅復帰および在宅時に適切な医療体制を提供するため、入院時から他業種との連携が求められています。

病気になり入院しても、住み慣れた地域で継続して生活できるようにすることが求められており、各病棟の機能を理解し、連携を高めていくことが重要です。こうした連携支援を「けあログっと」では担っていきます。

②「けあログっと」 ~地域包括ケアプラットフォーム~

サービスのイメージですが、現在の退院調整等を行う際のツールとしては、ほとんどが電話やFAXなどで行われています。例えば、患者を受け入れてくれる先を探す際、「空き状況や受け入れができる看護師がいるか」「希望条件を満たしているか」などを訪問看護ステーションへ個別に電話をして調整していました。

退院調整の受け入れ先探しは、スピードを求められることが多く、退院調整を行う看護師、ソーシャルワーカー、ケアマネージャーなどは、希望条件に合う訪問看護ステーションを見つけるために何ヶ所も電話で連絡するなどの労力の負担が大きく、ステーションの特徴と希望条件が合わないが、無理に受け入れさせるミスマッチも発生していました。

退院調整が上手くいかず、退院日が遅れると病院側の機会損失を招くことにもなるので、担当者の精神的負担は高い業務といえます。

また、受け入れる側の訪問看護ステーションの全体課題としては、年々多くなる廃業や休業の数です。高齢者の人口増加に伴い2025年には13万人の訪問看護師が必要とされており、全体リソースとしては供給不足な中でも、電話やFAXでの連絡に出られずに病院等からの患者獲得の機会を逃してしまい、売上が思うように伸びないということが課題となっていました。

事業母体が大きく、経営資源が大きい訪問看護ステーションには電話を受ける事務担当者を配置できますが、小規模な訪問看護ステーションにはその資源を配置することができません。

しかし、空き状況やステーションの特徴を見える化する「けあログっと」なら、「iBow」などの電子カルテに登録されている予定からリアルタイムで反映される空き状況を、探す側は見ることができ、最適な訪問看護ステーションを速やかに見つけられるため、業務負担が軽減されます。

また、訪問看護ステーションは、電話やFAXではなくチャットで連絡が来ますので、機会を失うことがなく、営業活動の時間や電話を受ける事務担当者のコストをかけることなく患者を集められるようになり、経営が安定化します。

さらに、患者と家族はケアの内容、時間などの希望に合ったステーションと出会いやすくなりますので、「安心できる退院後の生活」が担保され療養生活の質が向上します。

このように、ICTを活用し地域全体のリソースを最適化させることで、在宅療養に関わるすべての方にとって最適で効率的なマッチングを実現する「けあログっと」は、今年の報酬改定でも言われているとおり、属人的なステーションの偏りや、患者の希望を無視するようなケアプランの立案を防ぐ、新しい地域包括ケアのあり方をかたち作るプラットフォームとなります。

②「けあログっと」 ~地域包括ケアプラットフォーム~

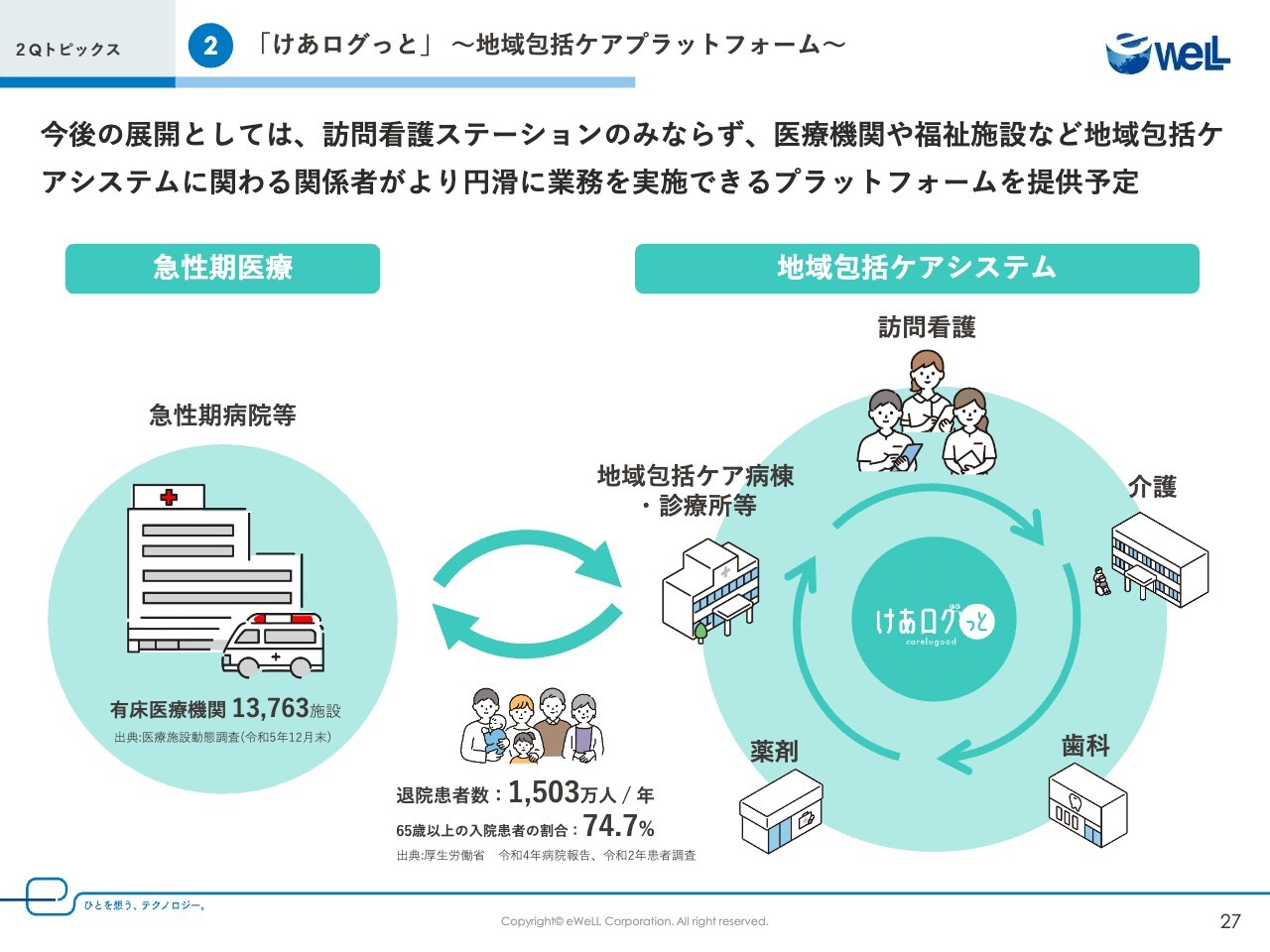

リリース後の次なる展開としては、マッチング先を訪問看護ステーションだけでなく、病院や老人健康施設や有料老人ホームなどに広く展開していく開発に着手していきます。

急性期病院からリハビリ病院への転院や、自宅ではなく施設への患者の移管なども実現し、退院、退所、在宅での状態変化などによる地域包括ケアが必要な人に、本当に必要な支援を提供できるようになり、またその業務に関わる関係者がより円滑に業務を実施できるようにしていきます。

これにより全国1万3,000箇所の病院や、年間約1,500万人の退院患者など、多くの需要に応えながら、業務の課題を解決します。そのための新たな機能の追加や他社との連携を行うことで、地域包括ケアのプラットフォームとして拡大を目指します。

多くのユーザーに利用してもらうことで「けあログっと」は地域の最適な連携を効率的に実現する新しい連携手段のスタンダードとして、在宅療養の発展と患者のQOL向上に貢献していきます。eWeLLは「ひとを幸せにする」を経営理念とし、社会課題に向き合い、全社をあげて「自分たちが何をできるか」を考え行動していきます。

以上が第2四半期のトピックスとなります。

①2024年12月期2Q業績サマリー

続いては、2024年12月期第2四半期決算のご説明です。

業績は、売上高が12億500万円、営業利益が5億2,800万円となりました。売上高は前年同期比で24.2パーセント増加、営業利益は17.4パーセント増加し、期初の業績予想以上の着地となりました。売上高は法改正の追い風もあり新規契約が好調のためプラスで推移しています。

営業利益については、上期に予定していた費用が下期にズレ込んだ影響で、業績予想を上回りました。営業利益の増減要因については後ほどご説明します。

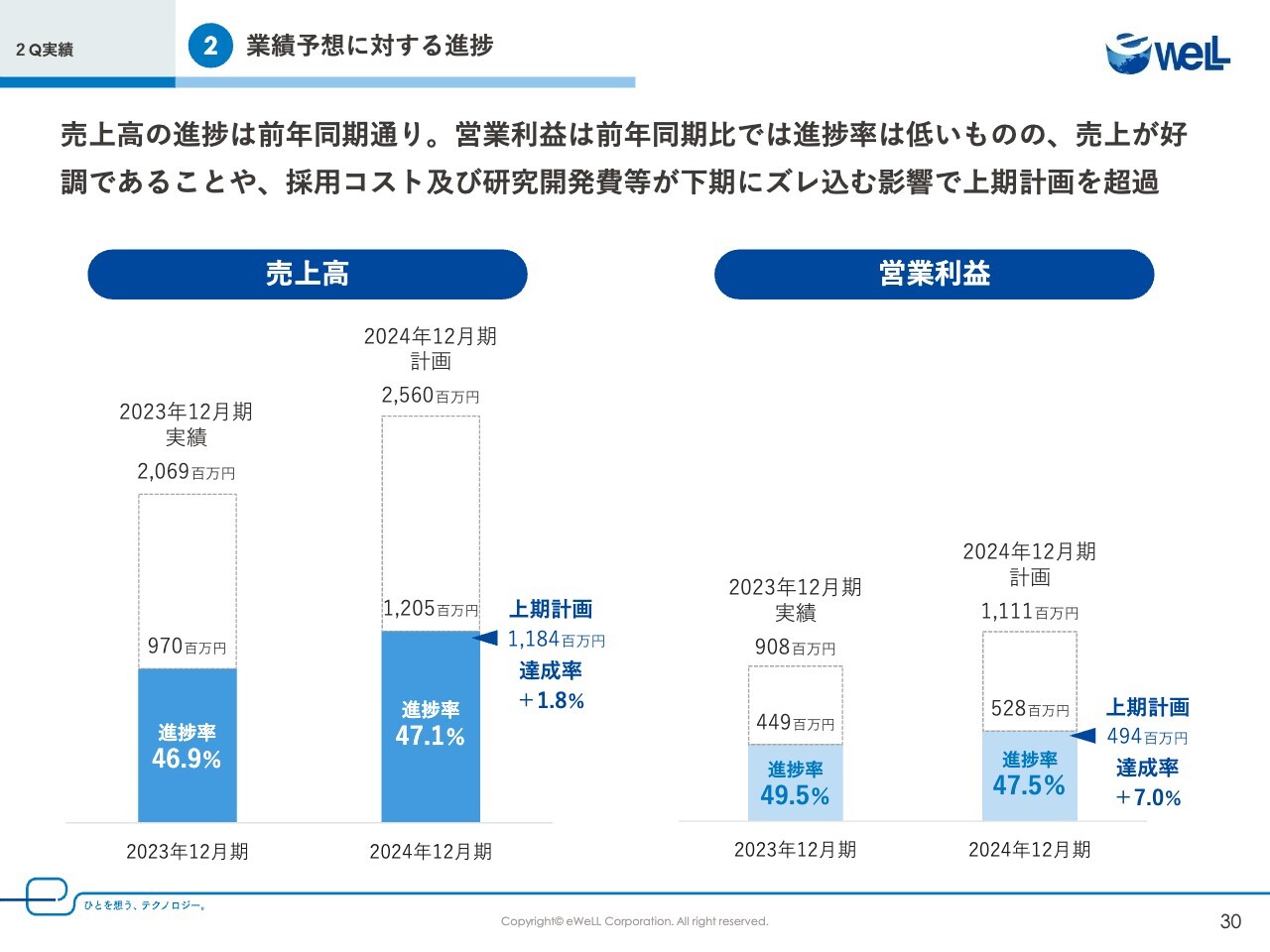

②業績予想に対する進捗

こちらは業績予想に対する進捗です。売上高は前年同期どおり、上期の計画に対して1.8パーセントの上振れとなりました。営業利益は進捗率が前年に対して低く見えますがこれは計画どおりで、一部コストが下期にズレ込む影響から上期計画に対しての達成率は7パーセントの上振れとなっています。

当社は下期に広告宣伝費や研究開発費を多く計上予定のため、業績予想の修正は予定していません。

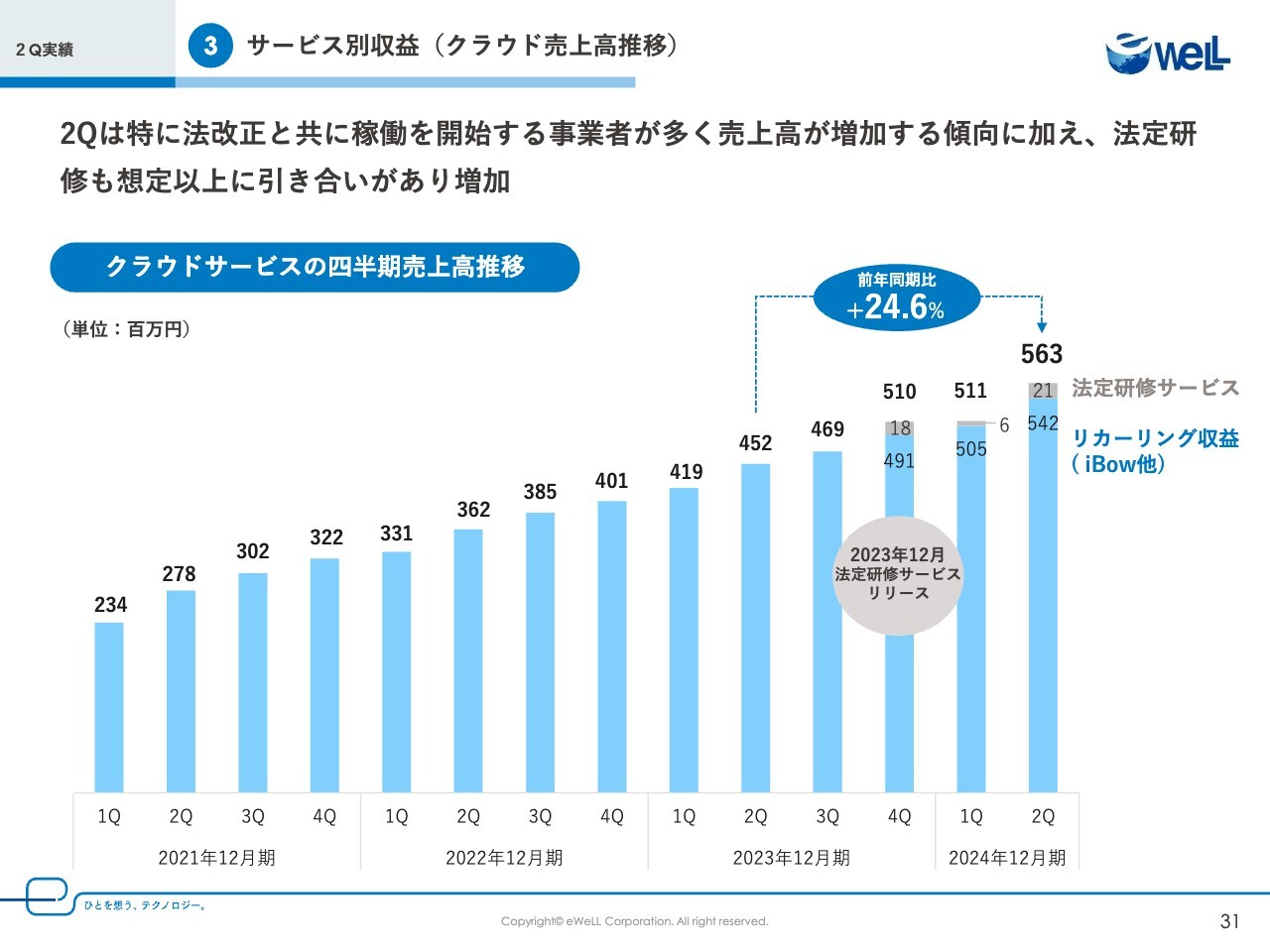

③サービス別収益(クラウド売上高推移)

続いて、サービス別売上高の四半期ごとの推移です。まずはクラウドの売上高ですが、2024年6月の法改正とともに稼働を開始するお客さまが非常に多く、第2四半期は前年同期比24.6パーセント増加の5億6,300万円となり、堅調に推移しました。

また、法改正の影響もあり、2023年12月にリリースした法定研修サービスについて想定以上の引き合いがあったことも、クラウドの売上高の増加要因となっています。

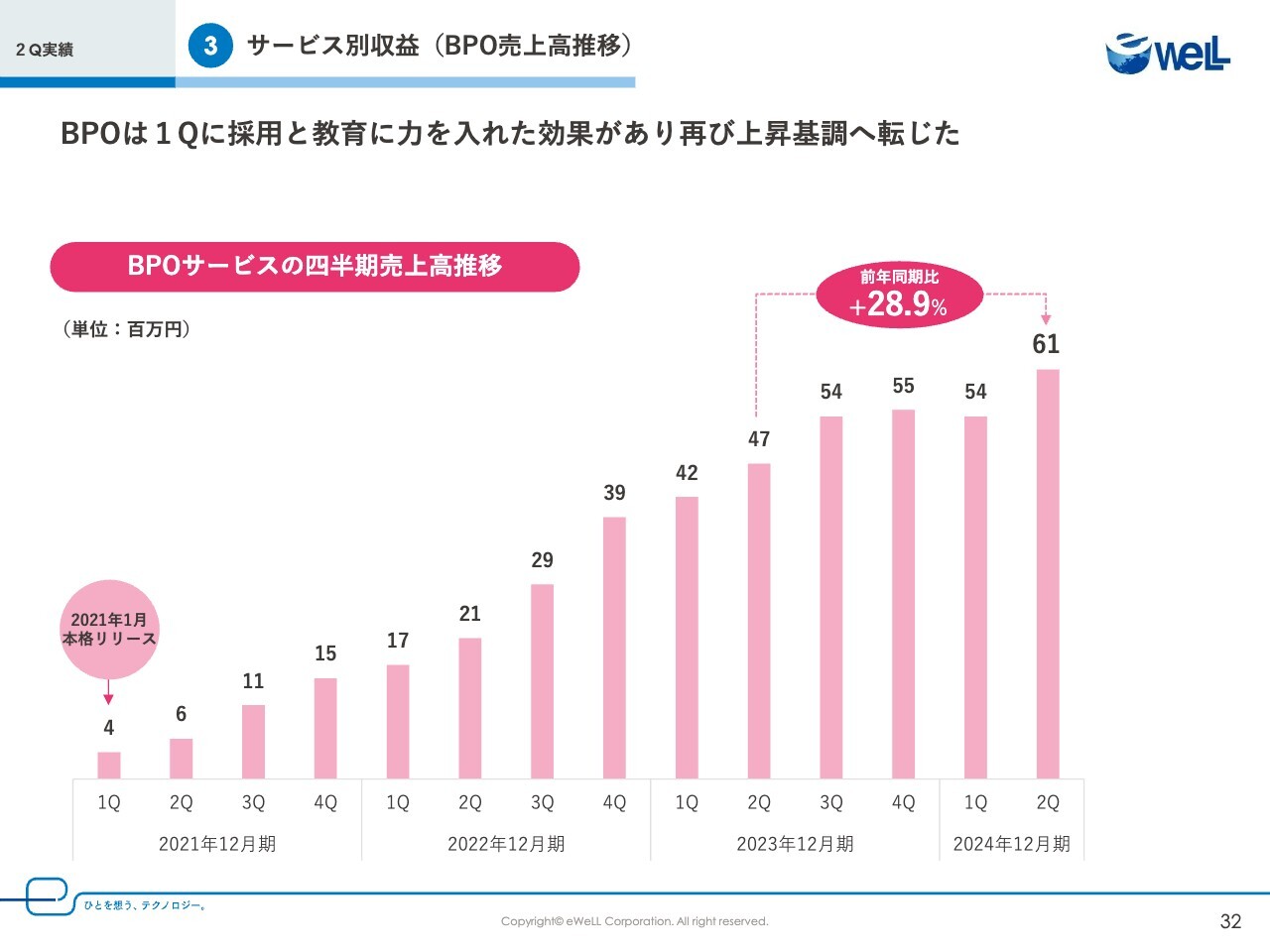

③サービス別収益(BPO売上高推移)

続いて、BPOサービスの売上高です。2023年12月期第4四半期から苦戦していましたが、第1四半期に実施した採用と教育の効果もあり、再び上昇基調に転じています。結果として、四半期で前年同期比プラス28.9パーセントの6,100万円の売上高となりました。

営業体制の立て直しなどこれまでの懸念事項が改善されたこともあり、第3四半期以降も増加を見込んでいます。

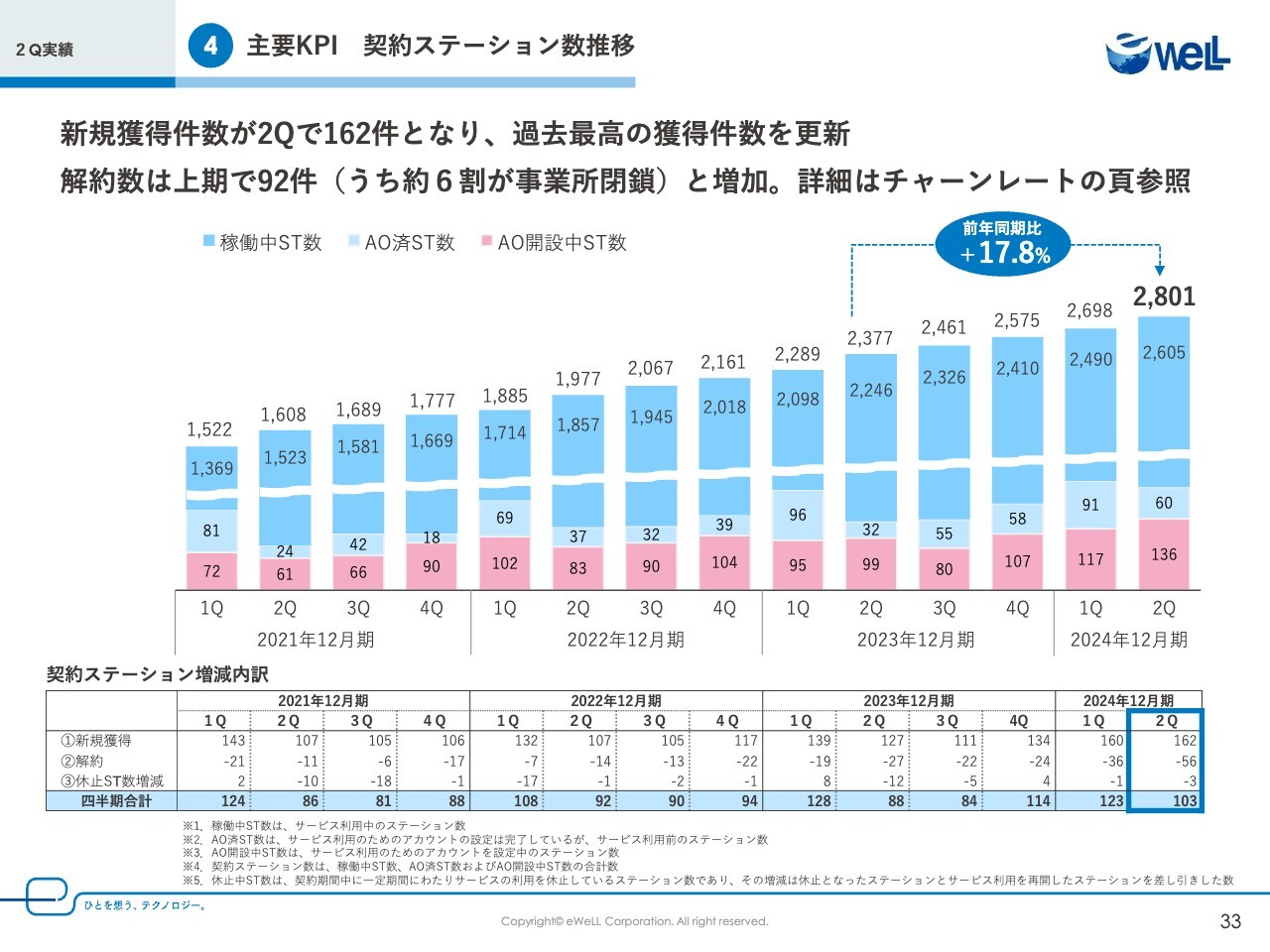

④主要KPI 契約ステーション数推移

次に、契約ステーション数の推移となります。新規契約は162件と、第1四半期に続き過去最高を記録しました。総契約件数についても前年同期比プラス17.8パーセントの2,801件となりました。

獲得件数が最大となった要因として、新規開設のお客さまは例年どおり獲得できていますが、今年度は報酬改定によって、医療DX関連の新設された加算があったことで、すでに訪問看護をされているお客さまの他社からの切り替えも非常に増えました。

既存のお客さまが増えたことで、今年に入ってから新規契約のお客さまについては平均単価が10パーセント超増加しています。これにより、単価および件数が想定より増加し、業績が上振れた要因にもなっています。

一方で、解約数は四半期で92件と増加しました。詳細は後ほどチャーンレートのページでご説明します。

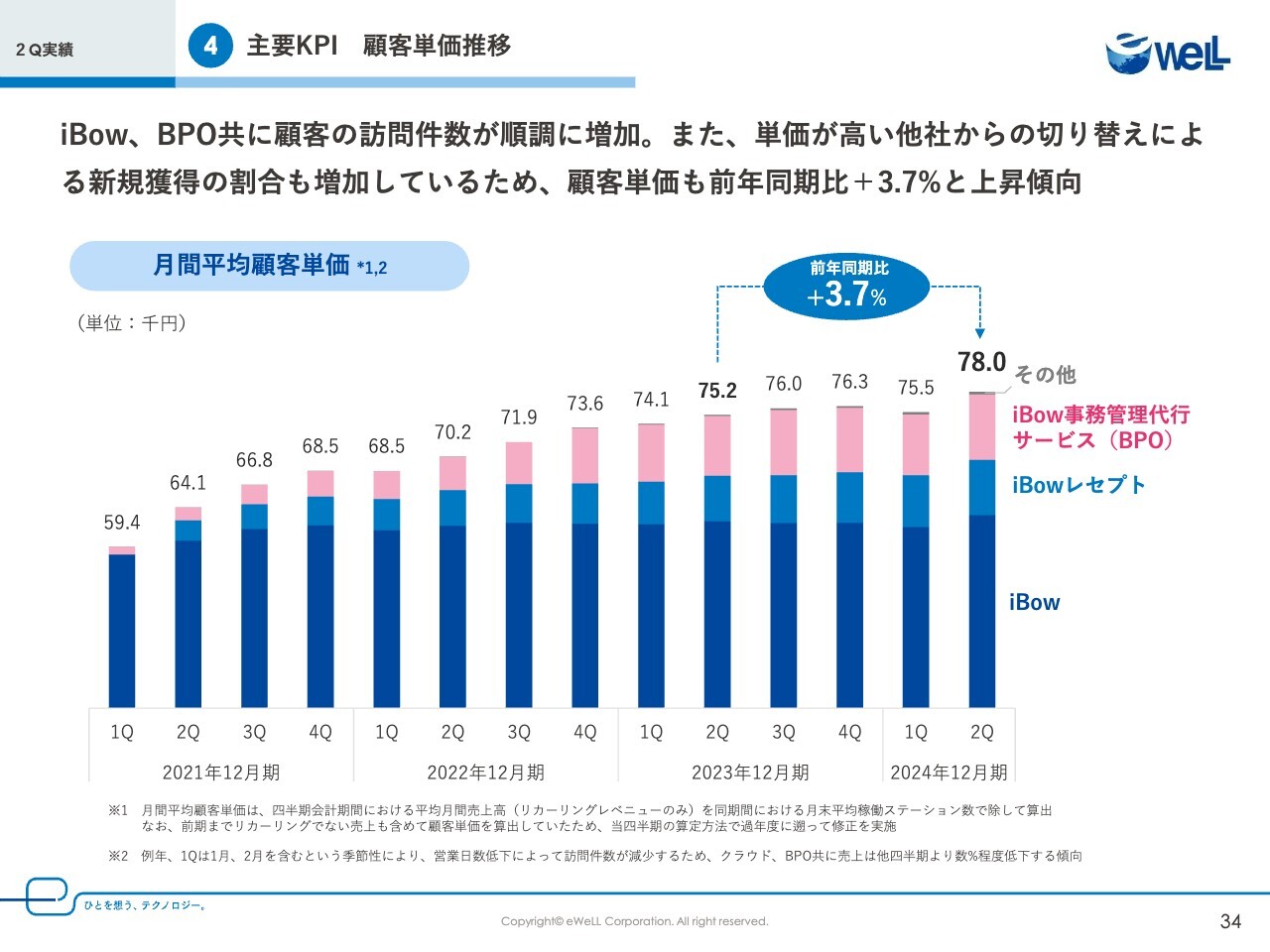

④主要KPI 顧客単価推移

続いて顧客単価ですが、前年同期比プラス3.7パーセントの7万8,000円となっています。第2四半期の増加要因としては、お客さまの訪問件数が増加したことによる「iBow」の顧客単価が上昇したことと、BPOサービスの改善に伴う単価の上昇が影響として挙げられます。

また、新規契約のうち、すでにステーションを運営されているレセプトシステムからリプレースのお客さまは、新規開業に比べ利用者が多く、訪問件数が多いことから、1訪問100円の従量課金部分が増加しています。

結果として、クラウドサービスの顧客単価は過去最高となっています。

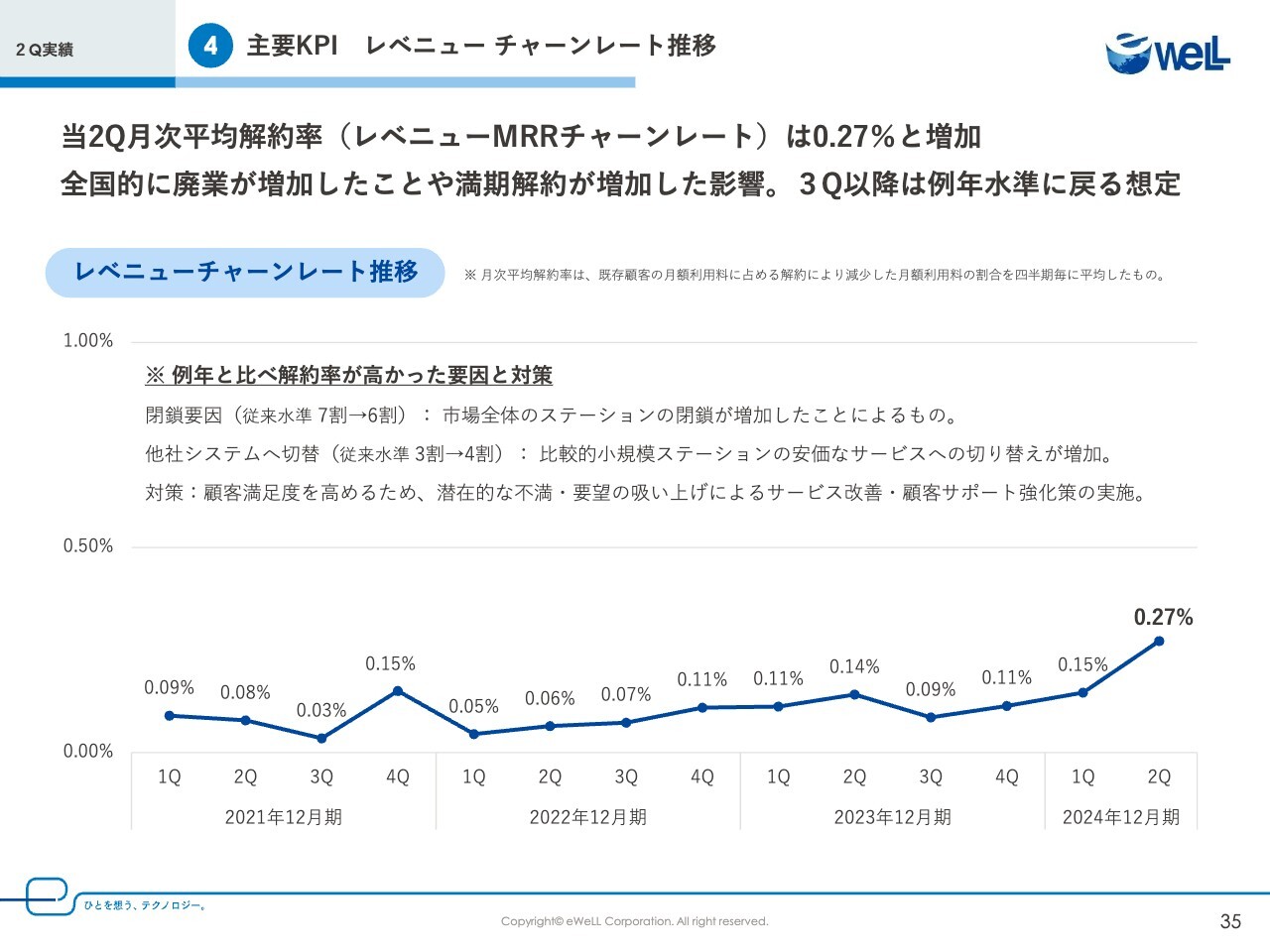

④主要KPI レベニュー チャーンレート推移

こちらはレベニューMRRのチャーンレートになりますが、今回は0.27パーセントに上昇しています。従来は、解約される内訳として、お客さまの閉鎖が7割、他社レセプトシステムへの切り替えが3割だったのですが、6割がお客さまの閉鎖によるもの、4割が他社レセプトへの切り替えと割合が変化しています。

ステーション閉鎖は、先ほども述べたとおり、全国的に前年に対し廃業・休業が125パーセント増加しており、これに比例するかたちで増加しています。当社としては、DX化が求められている中で、他社レセプトへの切り替えの割合が増加したことが経営課題と捉えています。他社レセプトへ切り替えしているお客さまのほとんどは、利用者が獲得できず、業績が悪化し、キャッシュフローが悪くなることで、より安価なレセプトサービスに移行しているためです。

第3四半期以降は新規獲得と合わせて、解約率引き下げのために「けあログっと」の情報発信と顧客満足度を高める施策を実施します。具体的には、全ユーザーへの1on1のコンタクトを取り、お客さまの課題ヒアリング、解決策の提示を行い、事業安定への支援や当社への要望のヒアリングにより、サービス改善や顧客満足度向上につなげていきます。

こうした対策を打つことで、他社レセプトへの切り替えの割合を減らしていくことを目指し 第3四半期以降のチャーンレートは、第2四半期に比べ低下すると想定しています。

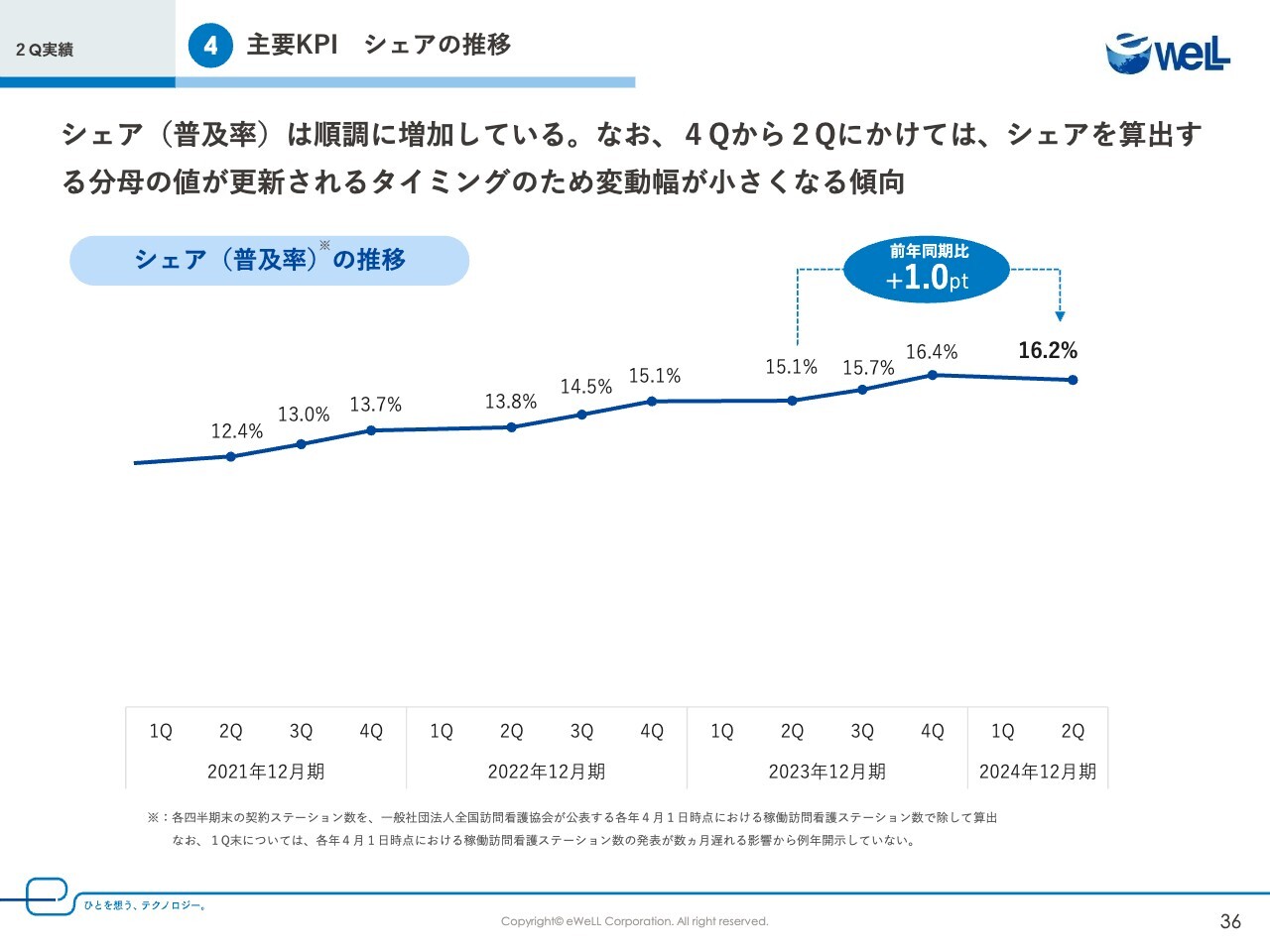

④主要KPI シェアの推移

主要KPIの最後はシェアの推移です。我々は普及率と呼んでいますが、シェアの推移としてはグラフのように順調に増加しており、前年同期比でプラス1ポイントの16.2パーセントとなっています。

なお、4月1日時点における全国の訪問看護ステーション数は毎年数ヶ月遅れて開示されますので、シェア算出のための分母の数字が更新されるのが第2四半期であることから、第1四半期はシェアを開示しておらず、また第4四半期から第2四半期にかけての推移は毎年ほとんど数値が動かない傾向です。

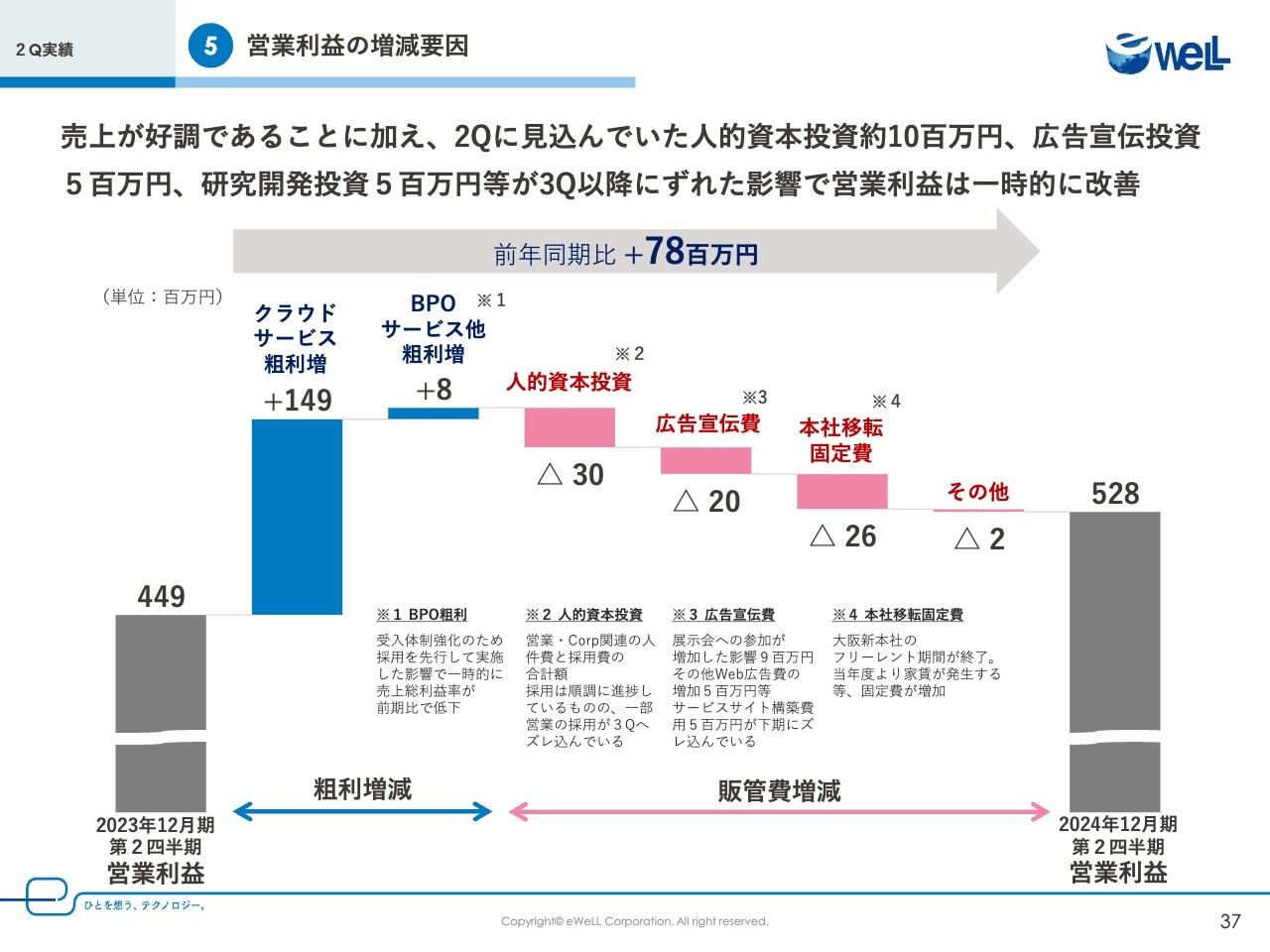

⑤営業利益の増減要因

続いて営業利益の増減要因です。売上の増加に伴い、クラウドサービスおよびBPOサービスの粗利が1億5,700万円増加し、当初より計画していた人的資本投資、広告宣伝費、本社移転固定費の支出増加により、前年同期比7,800万円増加となりました。一部、人的資本投資が約1,000万円、広告宣伝費500万円、研究開発費500万円等が第3四半期にズレ込んでいます。

後ほど述べますが人員の採用については順調に推移しており、顧客満足度を高める施策などで第3四半期以降、予定どおり支出されていく見込みで、通期の利益が大幅に超過する見込みは現時点ではありません。

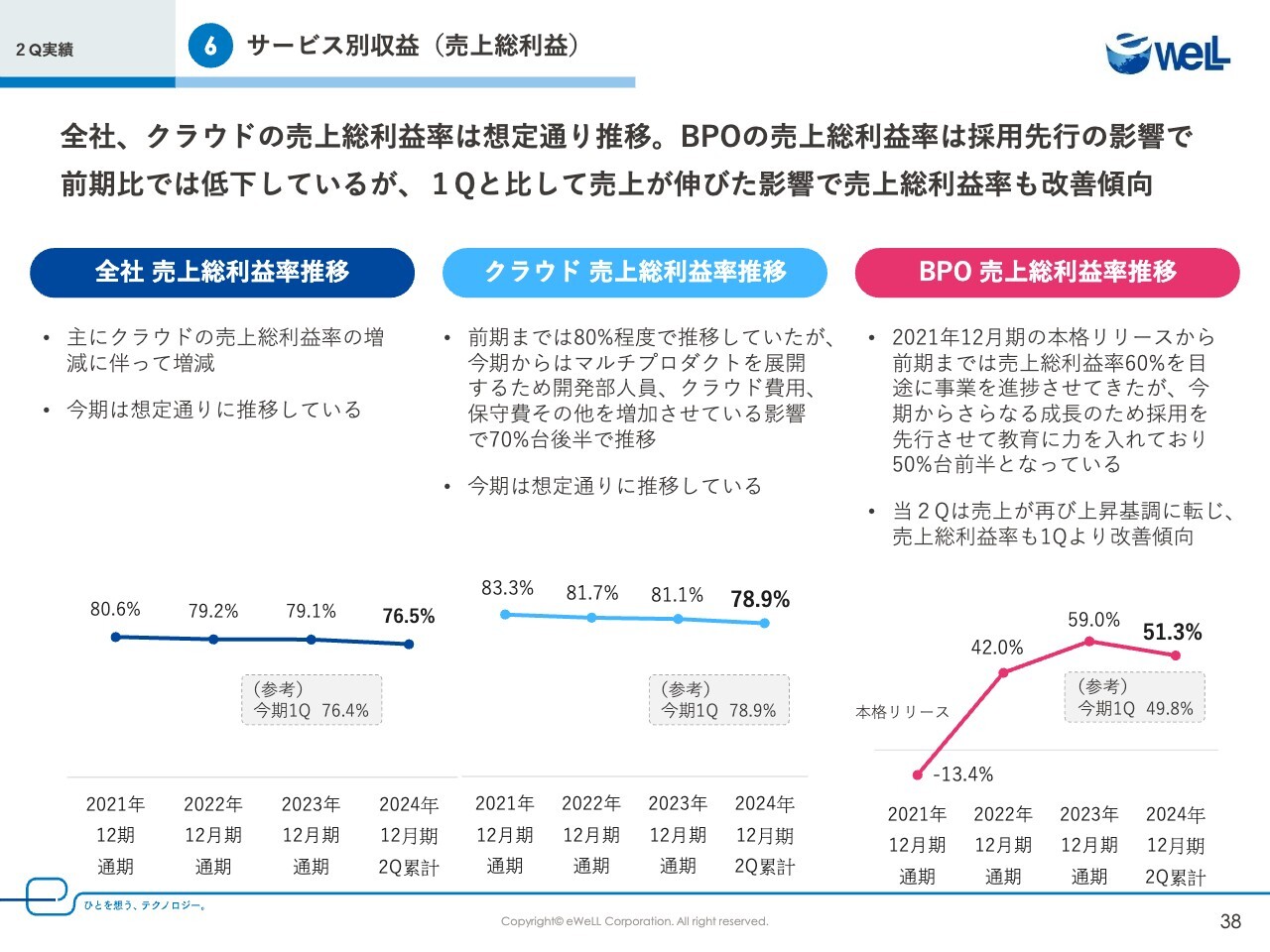

⑥サービス別収益(売上総利益)

次に、サービス別の売上総利益率になります。全社およびクラウドの売上総利益率は想定どおりの推移となりました。クラウドの売上総利益率が前年に対して低下しているのは開発部の人員増加、クラウド費用の増加等によるものです。これは戦略的に行っているものであり、適切な水準を維持できていると考えています。

BPOについては、第1四半期に49.8パーセントまで落ち込んでいましたが、第2四半期累計で51.3パーセントまで改善しました。人員の採用が先行していましたが、営業体制の見直しでお客さまからの引き合いも増加し、売上総利益率は向上しています。引き続き、教育と採用のバランスを取りながら売上総利益率60パーセント程度の前年水準を1つの目安としながら改善を目指していきます。

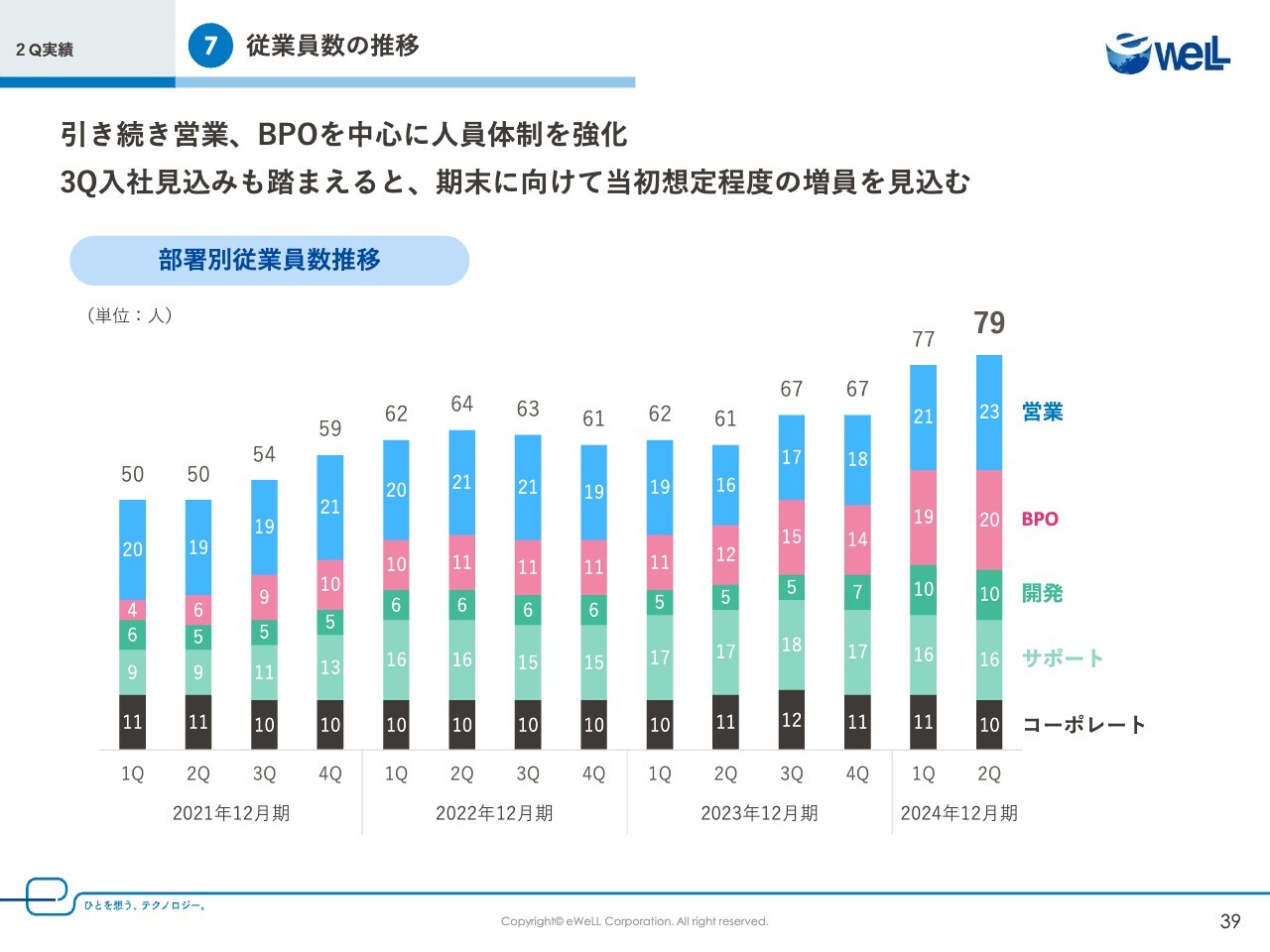

⑦従業員数の推移

こちらは従業員数の推移です。今後も方針としては少数精鋭で事業運営していきますが、ハイライトでもお話ししたとおり、今後のサービス拡充を考え、営業とBPOの売上にヒットする組織の拡大を計画しています。

さらに、サービス拡充の基盤を作る開発人材も今期で採用を進めることができました。組織の増加率は過去最高で、今期から開始している複数サービスの連続的なリリースの基盤と組織作りを進められており、非常に大きな成果をあげています。

推移としては、第2四半期は2名の増加、第3四半期にも10名弱増加を見込んでおり、期末時点では無理なく計画どおり87名になると想定しています。

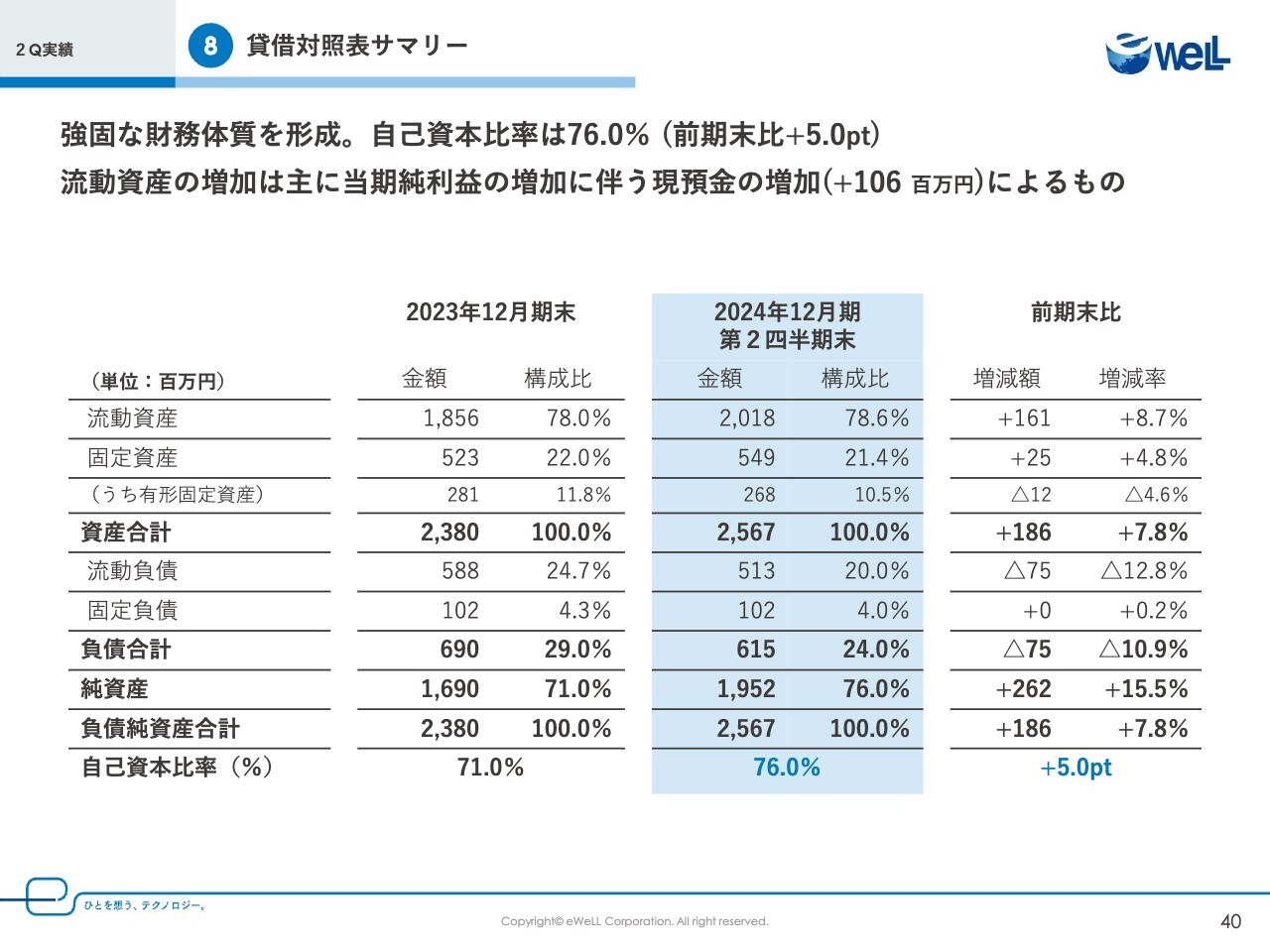

⑧貸借対照表サマリー

続いて、2024年12月期第2四半期末の貸借対照表です。自己資本比率は前期末からプラス5ポイントで76パーセントと、強固な財務体質を形成できています。

我々はミッションである「ひとを幸せにする」を体現し、すべてのステークホルダーに応援していただける企業となれるよう成長し続けていきます。

以上となります。ありがとうございました。

質疑応答:営業利益の期末予想に

新着ログ

「情報・通信業」のログ