提供:株式会社トライト 2024年12月期第2四半期決算説明

【QAあり】トライト、Q2の売上収益は前年比9%増 期末配当に向けた利益配分に関する基本方針及び初配当実施を決定

目次

笹井英孝氏(以下、笹井):みなさま、株式会社トライト代表取締役社長の笹井英孝です。本日はお忙しい中、当社決算説明会にご参加いただきありがとうございます。

本日のトピックは、スライドのとおりです。1点目の株主還元では、初配当実施の背景についてご説明します。

2点目の第2四半期業績サマリーでは、医療福祉紹介事業の不振を受け、想定を下回った結果となってしまったことについてご説明します。

3点目の通期業績予想では、第2四半期までの実績及び下半期の見通し変更に伴い、通期業績予想を下方修正したことについてご説明します。

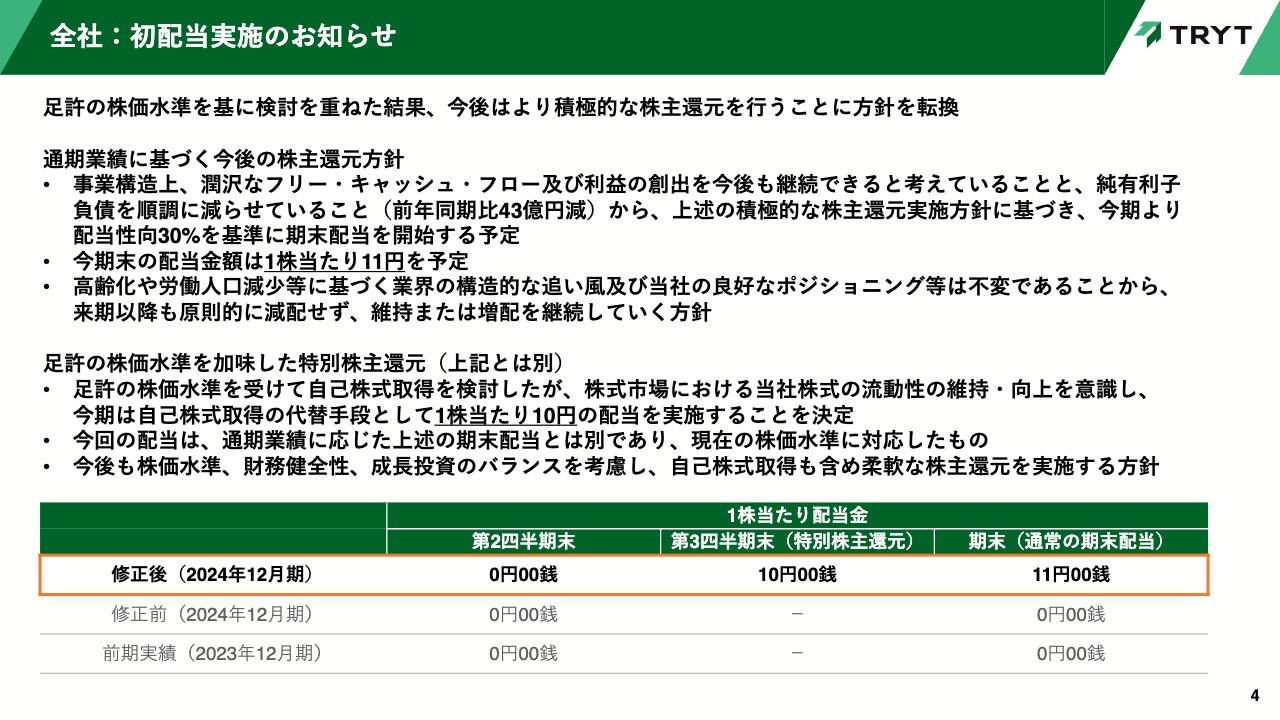

全社:初配当実施のお知らせ

本日はまず初配当実施についてご説明します。当社は事業構造上、潤沢なフリー・キャッシュ・フローおよび利益を今後も創出し続けられると考えています。また、純有利子負債を順調に減らせていることから、今期より期末配当を開始する方針を決定しました。

基本的な配当性向は30パーセントとし、今期の当期利益予想に基づく配当金額は1株当たり11円です。

なお、高齢化や労働人口減少等に基づく業界の構造的な追い風および当社の良好なポジショニング等は不変であることから、来期以降も原則的に減配せず、維持または増配を継続していく方針です。

また、期末配当に加え、9月30日を基準日とした配当を実施することも決定しました。足元の株価水準を受けて自己株式取得を検討しましたが、株式市場における当社株式の流動性の維持・向上を意識し、今期は自己株式取得の代替手段として1株当たり10円の配当を実施することを決定しました。

今後も株価水準、財務健全性、成長投資のバランスを考慮し、自己株式取得を含めた柔軟な株主還元を実施する方針です。

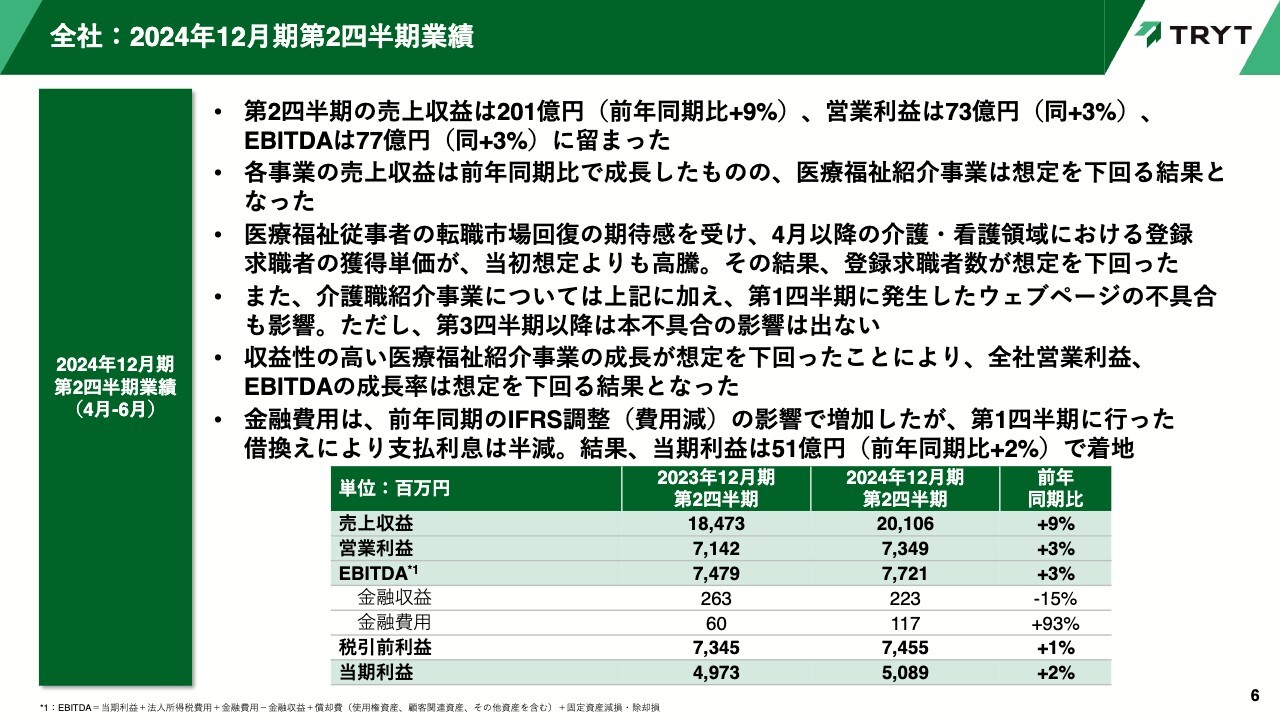

全社:2024年12月期第2四半期業績

次に第2四半期の業績についてご説明します。第2四半期における売上収益は前年同期比9パーセント増の201億600万円、営業利益は前年同期比3パーセント増の73億4,900万円、EBITDAは前年同期比3パーセント増の77億2,100万円に留まりました。

医療福祉従事者の転職市場回復の期待感を受け、4月以降の介護・看護領域における登録求職者の獲得単価が高騰しています。それにより、当初想定していた登録求職者数を確保できなかったことと、介護職紹介事業において第1四半期に発生した当社Webページの不具合の影響が残ったことが要因です。

ただし、Webページの不具合の影響が残るのは第2四半期までであり、第3四半期以降への影響はありません。なお、金融費用は、借り換えにより支払利息が半減したものの、前年同期に発生した費用減につながるIFRS調整の影響額が減少した結果、当期利益は前年同期比2パーセント増の50億8,900万円で着地しました。

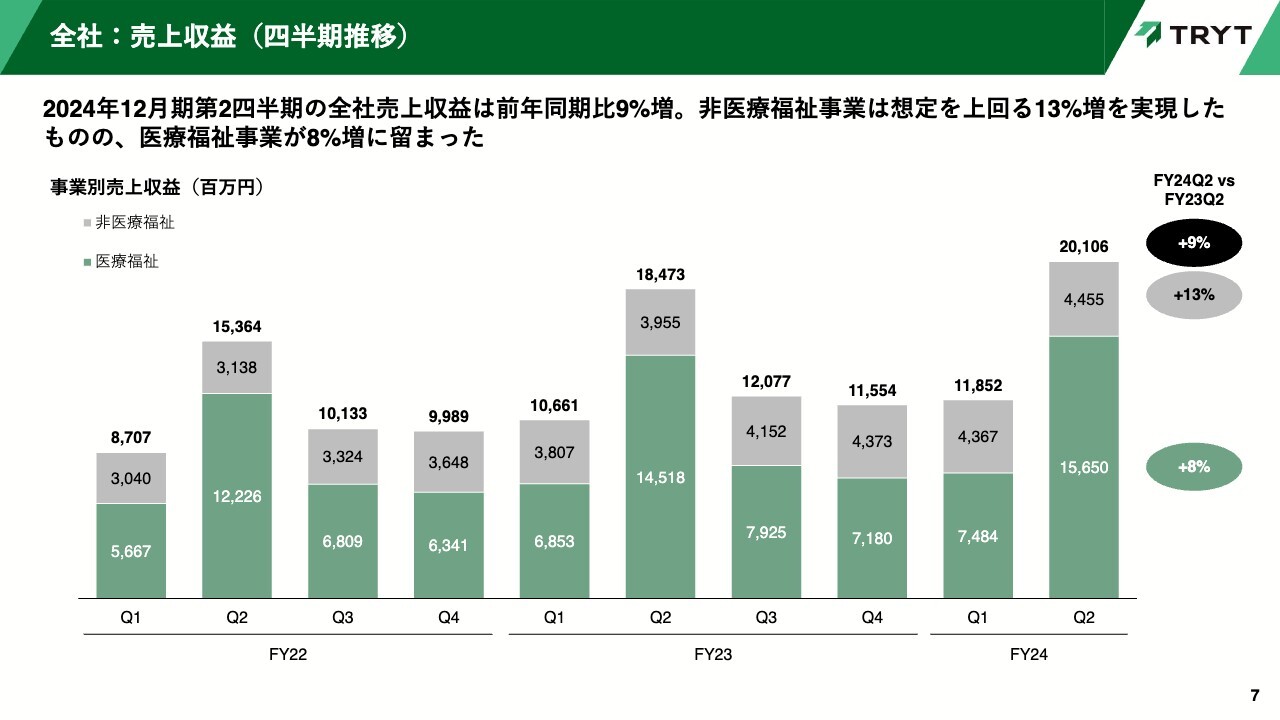

全社:売上収益(四半期推移)

売上収益の事業別内訳についてご説明します。第2四半期の全社売上収益は、前述のとおり前年同期比9パーセント増の201億600万円です。内訳は、グラフの緑色で示している医療福祉事業が前年同期比8パーセント増の156億5,000万円、灰色で示している非医療福祉事業が前年同期比13パーセント増の44億5,500万円です。

非医療福祉事業は想定を上回る結果となりましたが、医療福祉事業が不調であったことから、全社としては想定を下回る着地となりました。

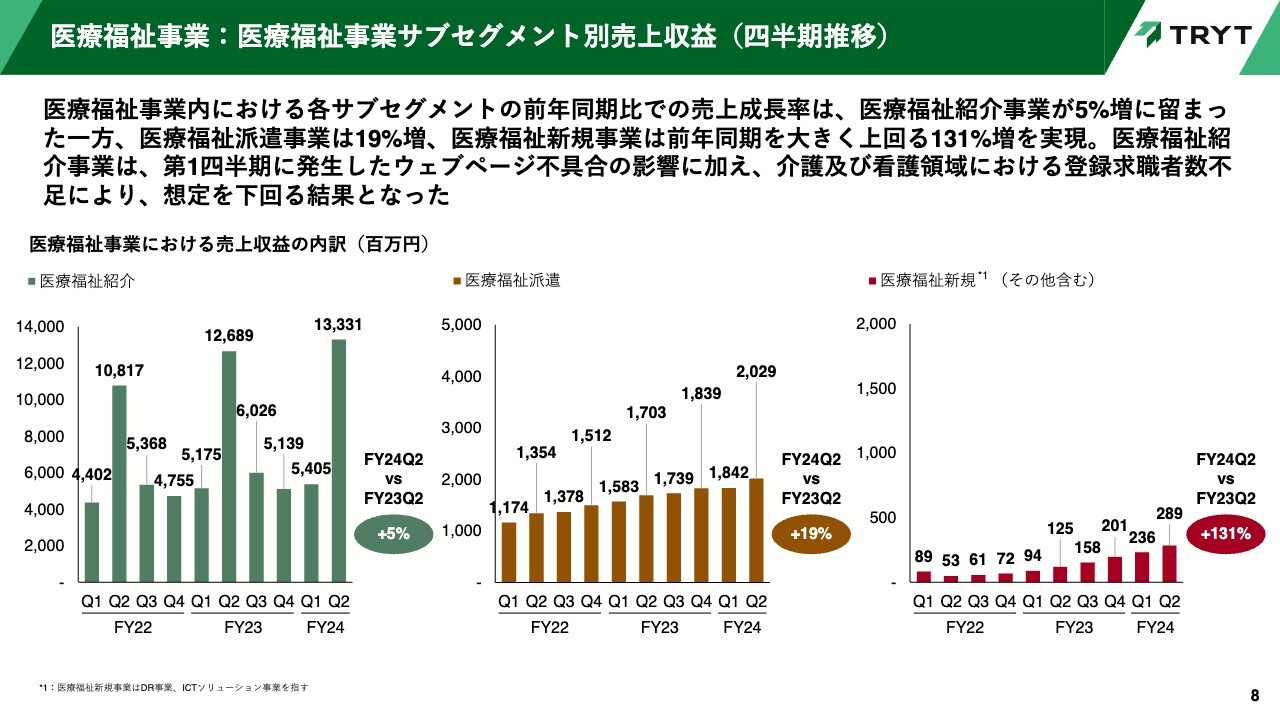

医療福祉事業:医療福祉事業サブセグメント別売上収益(四半期推移)

医療福祉事業内における売上収益の内訳をご説明します。まず、スライド左側の図をご覧ください。

医療福祉紹介事業の成長率は、前年同期比5パーセント増の133億3,100万円となりました。第1四半期に介護領域で発生したWebページ不具合の影響が残ったことと、介護および看護領域における登録求職者数不足が影響し、想定を下回る結果となってしまいました。

スライド中央に図でお示しした医療福祉派遣事業は想定を上回る結果となり、売上収益は前年同期比19パーセント増の20億2,900万円となりました。

また、ダイレクト・リクルーティング(DR)事業およびICTソリューション事業を含む医療福祉新規事業は、スライド右側の図のとおり2億8,900万円の売上収益となり、第2四半期も着実な成長を継続しています。

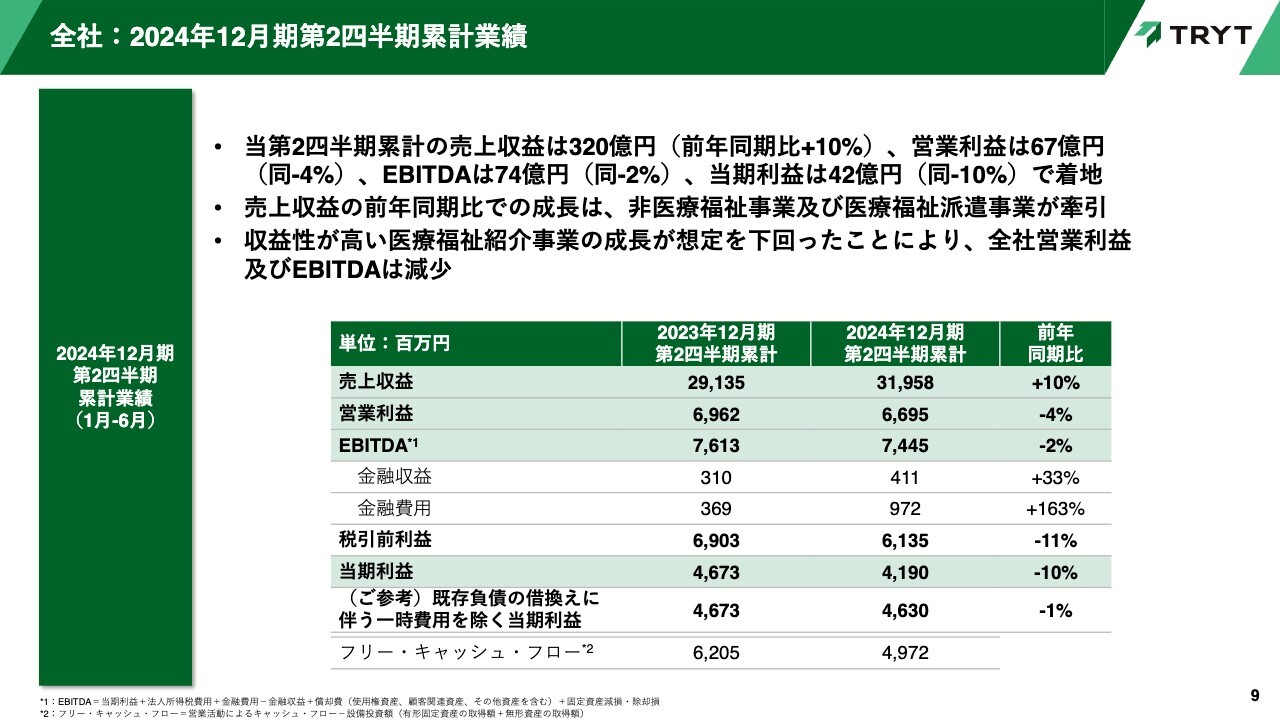

全社:2024年12月期第2四半期累計業績

第2四半期までの当期累計業績についてご説明します。

売上収益は、非医療福祉事業および医療福祉派遣事業が想定を上回るペースで成長したため、前年同期比10パーセント増の319億5,800万円となりました。

しかし、収益性が高い医療福祉紹介事業の成長が想定を下回ったことにより、営業利益は前年同期比4パーセント減の66億9,500万円、EBITDAは前年同期比2パーセント減の74億4,500万円となりました。

当期利益は、第1四半期にローン借り換えを行ったことに伴う一過性費用も影響し、前年同期比10パーセント減の41億9,000万円となりました。

前年同期比で減益となってしまいましたが、フリー・キャッシュ・フローの創出力は引き続き高く、第2四半期累計のフリー・キャッシュ・フローは49億7,200万円となっています。

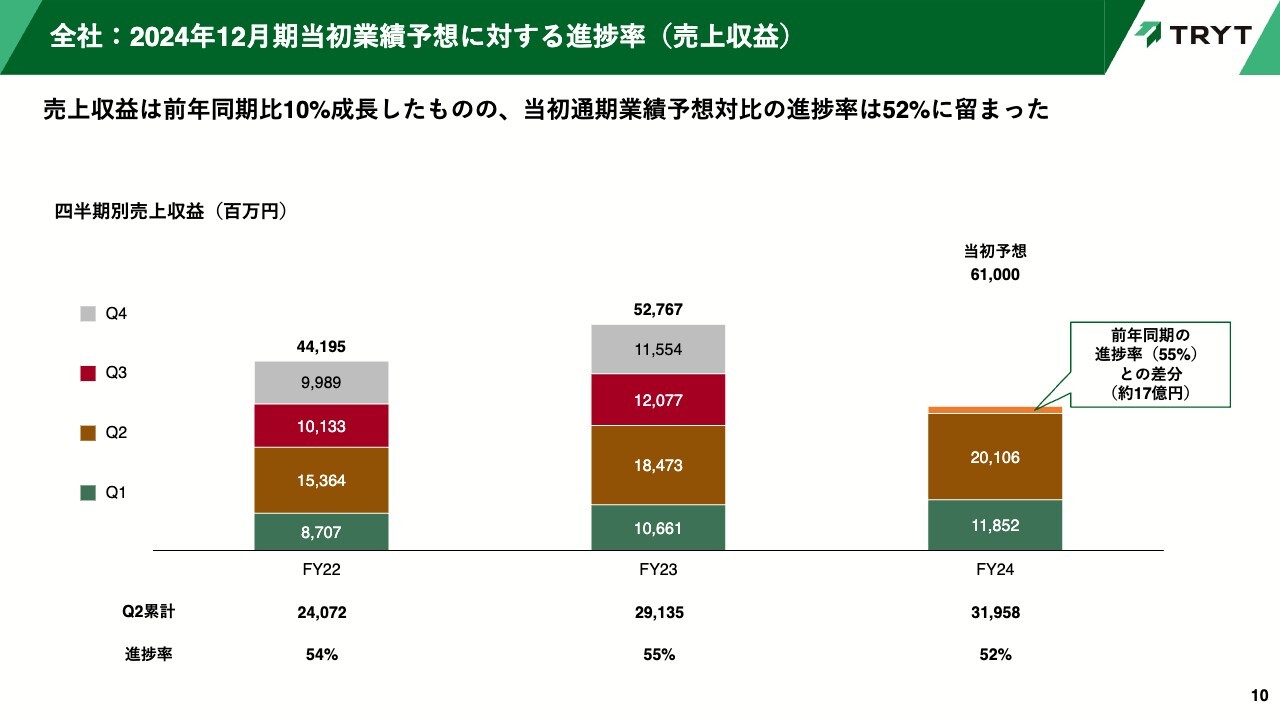

全社:2024年12月期当初業績予想に対する進捗率(売上収益)

医療福祉紹介事業の不振が影響し、売上収益の当初通期業績予想に対する進捗は52パーセントに留まりました。過去2年の進捗率は54パーセント、55パーセント程度であり、前年同期の進捗率との差分は約17億円となりました。

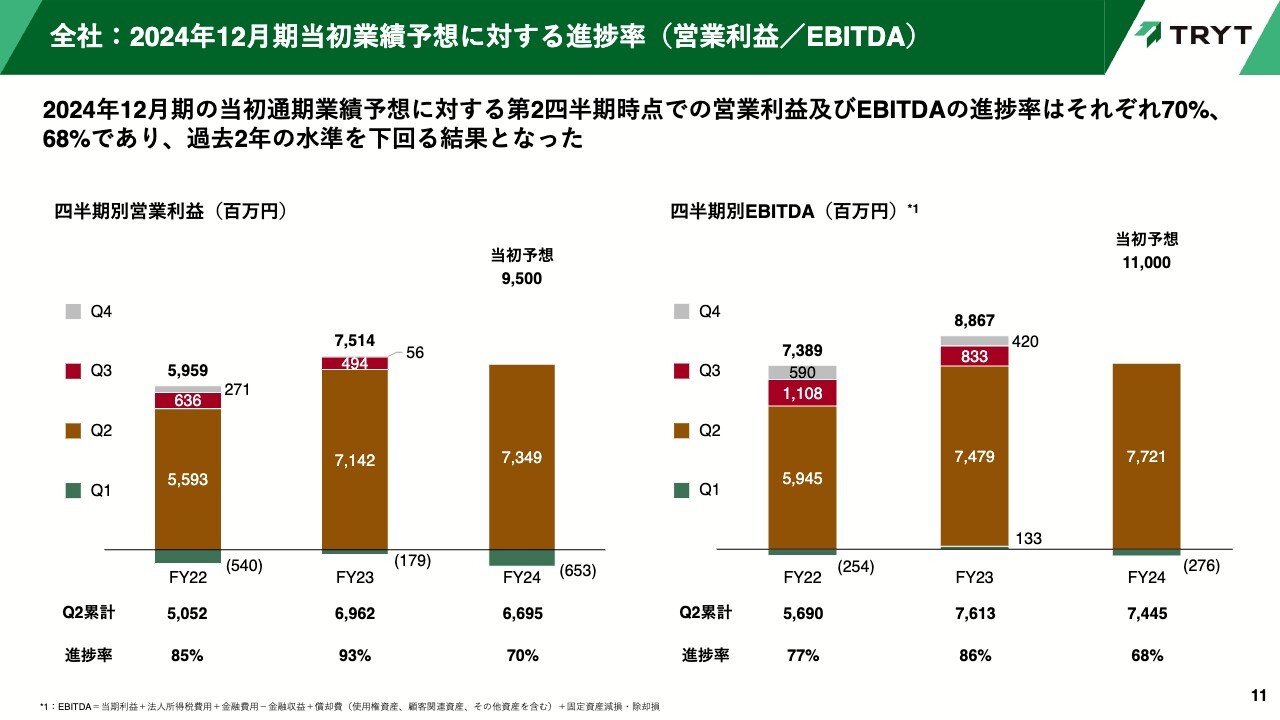

全社:2024年12月期当初業績予想に対する進捗率(営業利益/EBITDA)

営業利益およびEBITDAの進捗についてご説明します。

営業利益およびEBITDAの当初通期業績予想比の進捗率はそれぞれ70パーセント、68パーセントに留まり、過去2年比で大幅に低い結果となりました。

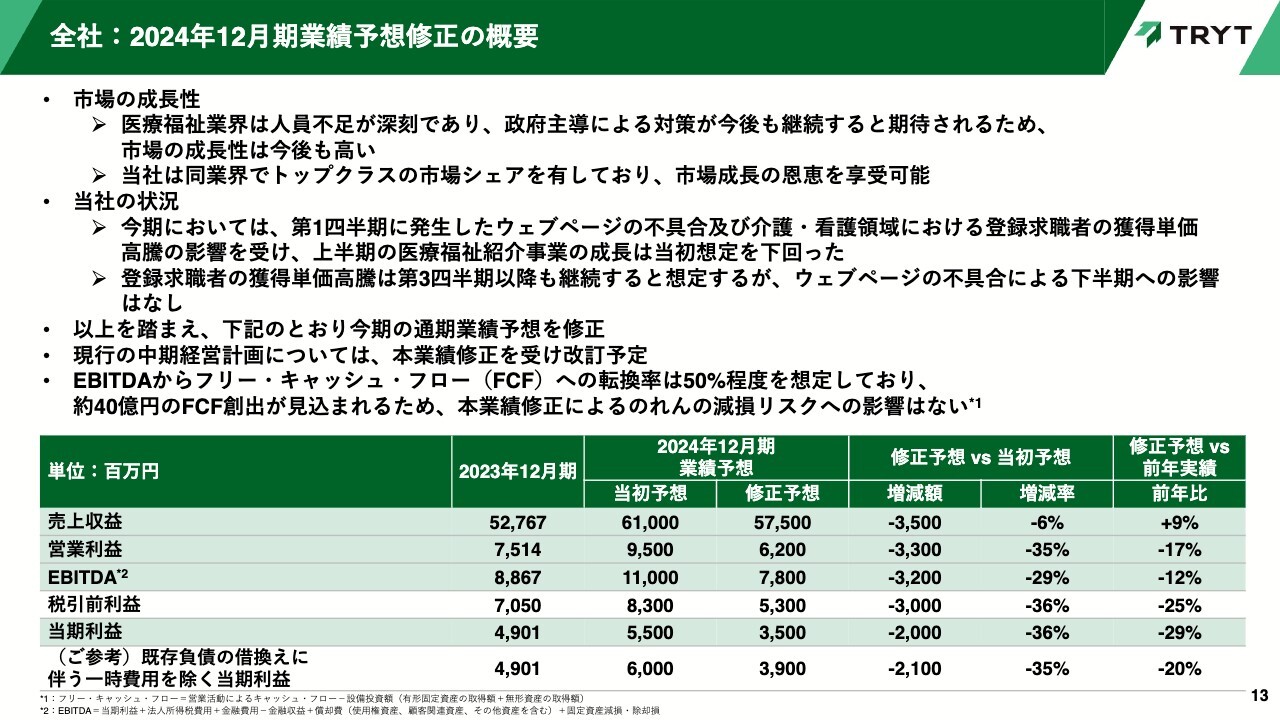

全社:2024年12月期業績予想修正の概要

次に、通期業績予想の修正および下半期の施策についてご説明します。

まず、市場の成長性については、医療福祉業界は人材不足が深刻であり、政府主導の対策が今後も継続すると期待されることから、市場の成長性は今後も高いと考えています。

そのような業界において、当社はトップクラスの市場シェアを有しており、市場成長の恩恵を十分に享受可能なポジションに位置しています。

一方で、通期業績予想を修正した原因である今期における当社の状況は、第1四半期に発生したWebページの不具合および介護・看護領域における登録求職者の獲得単価高騰の影響を受け、上半期の医療福祉紹介事業の成長は当初想定を下回りました。

下半期はWebページ不具合の影響がありませんが、登録求職者の獲得単価高騰は継続すると考えています。そのため、上半期の不足分を下半期でリカバーすることは難しく、本年2月に公表した通期業績予想の達成可能性が著しく低下したと判断し、業績予想を修正します。

修正後の各予想値は、売上収益が当初予想比6パーセント減の575億円、営業利益は35パーセント減の62億円、EBITDAは29パーセント減の78億円、当期利益は36パーセント減の35億円です。今後は、中期経営計画も改定する予定です。

一方で、EBITDAからフリー・キャッシュ・フローへの転換率は引き続き高い水準を維持できると考えており、今期も40億円程度のフリー・キャッシュ・フローの創出が見込まれます。そのため、本業績修正によるのれんの減損リスクへの影響はないと考えています。

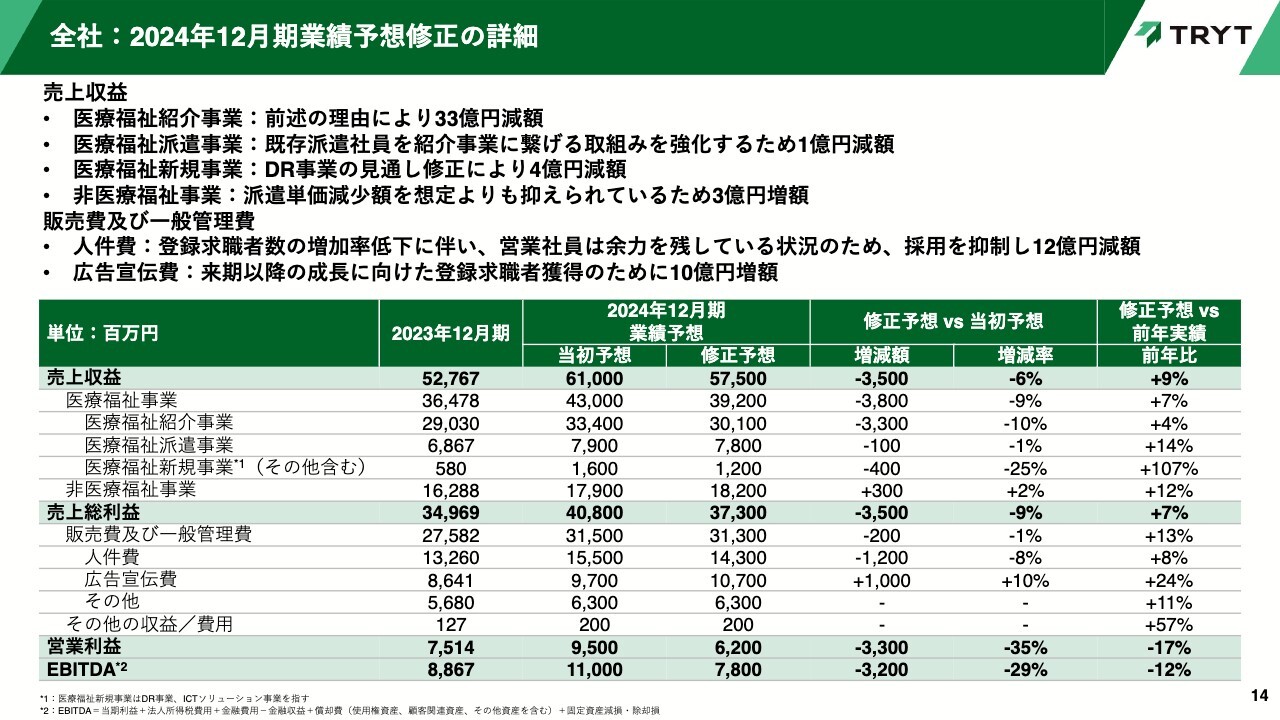

全社:2024年12月期業績予想修正の詳細

業績予想修正の詳細についてご説明します。

まず、医療福祉事業の売上収益内訳です。医療福祉紹介事業は、これまでご説明してきた理由により、当初予想から33億円減額した301億円となります。

医療福祉派遣事業は、既存派遣社員をより収益性の高い紹介事業につなげる取組みを強化するため、当初予想から1億円減額した78億円となります。医療福祉新規事業は、ダイレクト・リクルーティング事業の業績見通しを修正し、当初予想から4億円減額した12億円です。

以上を合計した医療福祉事業の売上収益は、当初予想から38億円減額した392億円に修正しました。

一方で、非医療福祉事業は、残業規制による派遣単価減少の影響を当初想定よりも抑えられたことから、3億円増額した182億円に修正しました。

次に、販売費及び一般管理費です。人件費は登録求職者の獲得単価の高騰を受け、登録求職者数が当初想定よりも少なくなることが見込まれる一方で、営業社員の生産性は向上しており、余力を残している状態であることから、採用の抑制を行い、当初予想から12億円減額した143億円です。

また、広告宣伝費は来期以降の成長につなげるため、今期は10億円増額した107億円です。その結果、販売費及び一般管理費の合計は、当初予想から2億円の抑制としています。

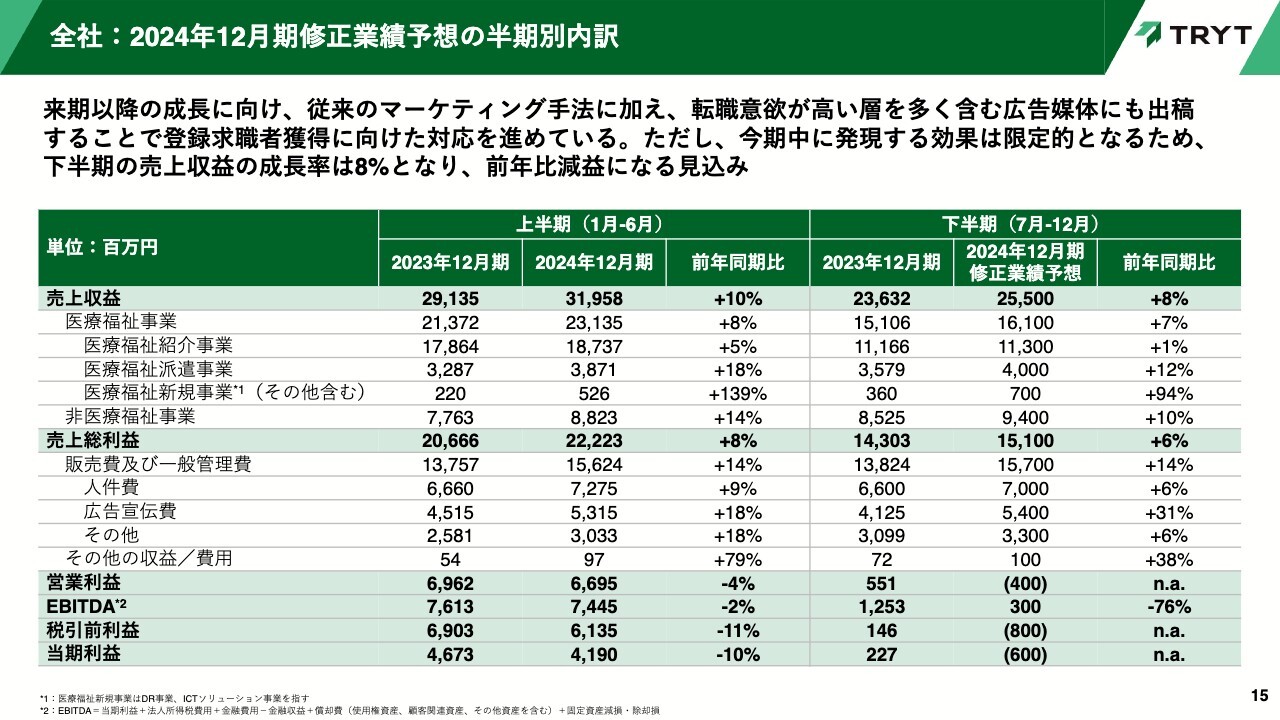

全社:2024年12月期修正業績予想の半期別内訳

修正後の通期業績予想および上半期実績に基づいた下半期の業績予想です。

来期以降の成長に向け、従来のマーケティング手法に加え、転職意欲が高い層を多く含む広告媒体に出稿することで、登録求職者獲得に向けた対応を進めています。

しかし、今期中に発現する効果は限定的になると思われるため、下半期も医療福祉紹介事業で登録求職者を十分に確保することは難しいと考えています。

その結果、下半期の会社全体における売上収益の成長率は8パーセントに留まり、前年同期比で減益となる見込みです。

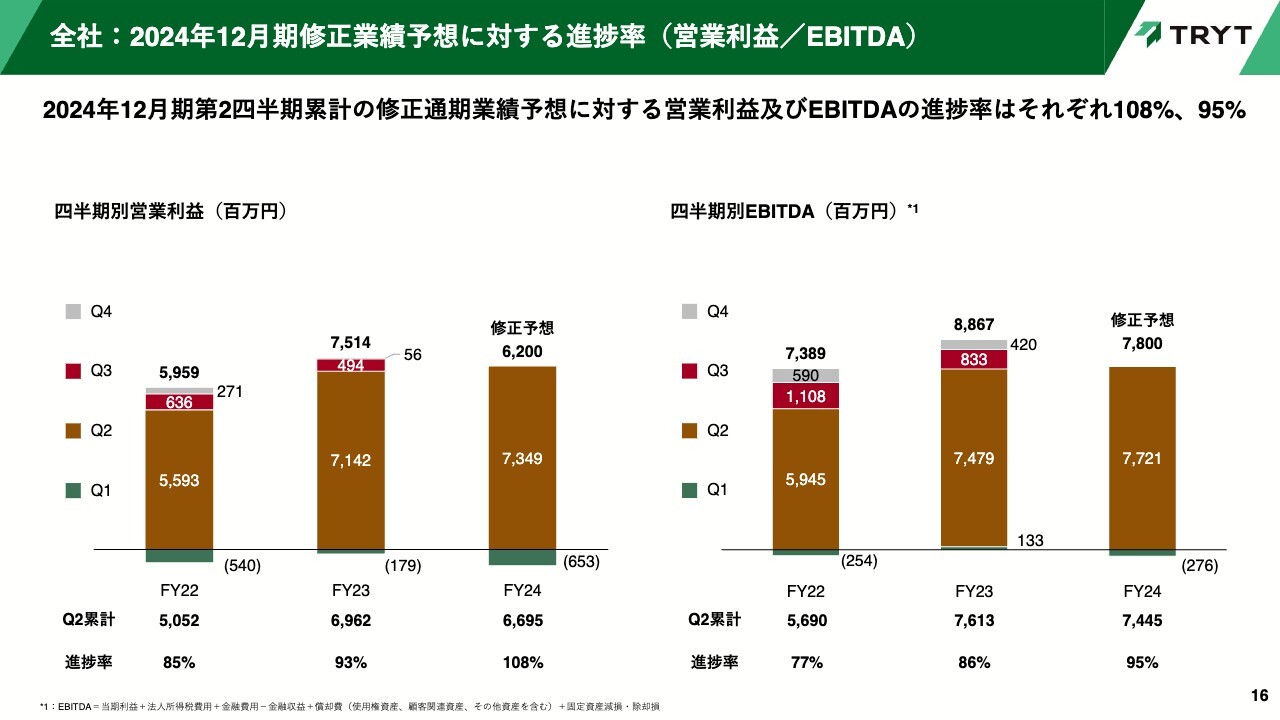

全社:2024年12月期修正業績予想に対する進捗率(営業利益/EBITDA)

営業利益およびEBITDAの修正業績予想比の進捗です。第2四半期終了時点で、営業利益はすでに達成済みとなっており、EBITDAは業績予想比95パーセントの進捗です。

下半期は医療福祉紹介事業における広告宣伝費の増額を予定しているものの、売上貢献は来期になる前提で業績予想を修正しているため、下半期の利益は限定的になる見込みです。

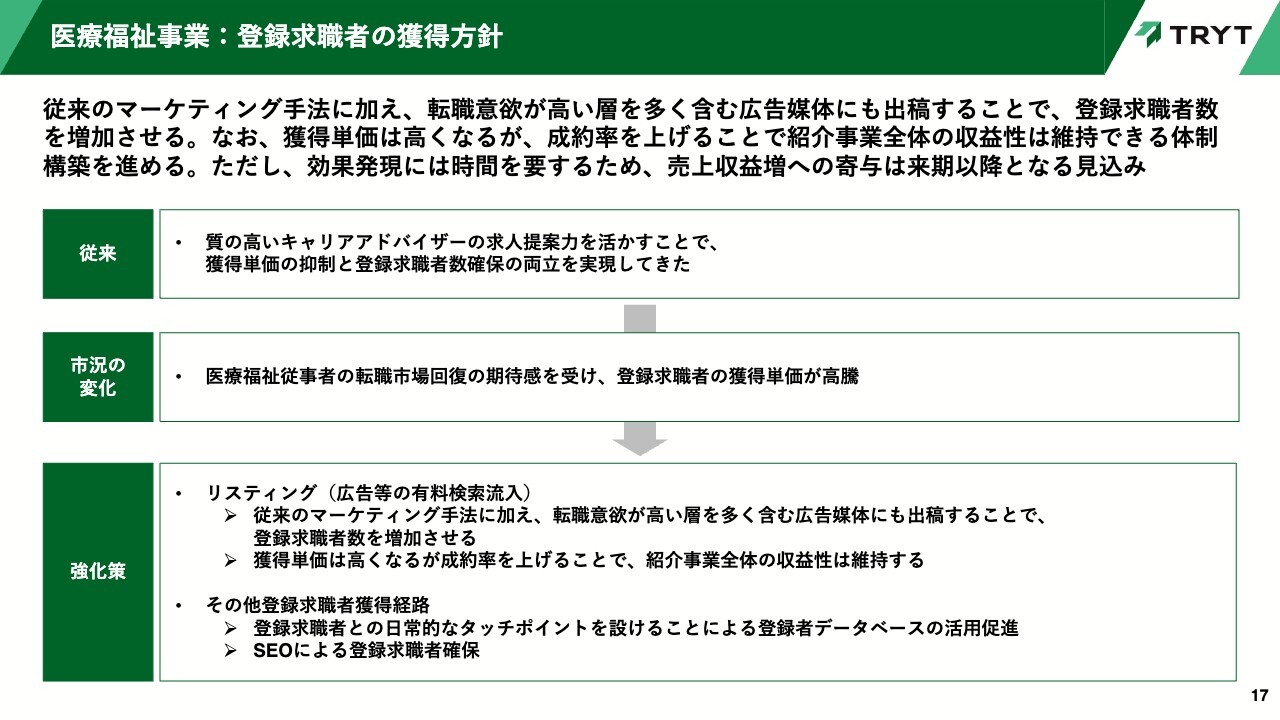

医療福祉事業:登録求職者の獲得方針

登録求職者の獲得施策をご説明します。

当社の主な登録求職者獲得経路は、「リスティング」と呼ばれる広告等の有料検索流入です。従来は獲得単価を抑えつつ、当社の質の高いキャリアアドバイザーの求人提案力を活かすことで、登録求職者の獲得単価の抑制と登録求職者数の確保を両立してきました。

しかし、当第2四半期では医療福祉従事者の転職市場回復の期待感を受け、登録求職者の獲得単価が高騰しています。その結果、登録求職者数の確保が想定よりも難しくなり、事業成長速度が鈍化してしまいました。

この対応策として、6月頃より従来のマーケティング手法に加え、転職意欲が高い層を多く含む媒体にも広告を出稿することで登録求職者数の増加を図っています。これにより獲得単価は高くなりますが、転職意欲が高い登録求職者を獲得できるため、成約率の上昇が見込まれ、紹介事業全体の収益性は維持できると想定しています。

なお、リスティングは広告市況の変動に左右されやすいマーケティング手法でもあるため、引き続き、登録求職者との日常的なタッチポイントを設けることによる登録求職者データベースの活用促進を行います。さらには、SEOによる登録求職者数の確保やマーケティング手法の多様化戦略も進めていきます。

長くなりましたが、私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:当初想定に対する上期実績の下振れ幅について

質問者:Webページの不具合による影響は、この上期が終わって

新着ログ

「サービス業」のログ