提供:株式会社クエスト 2024年3月期決算説明

【QAあり】クエスト、売上高・営業利益が過去最高を更新 基盤強化と収益性向上に取り組み、24年度は営業利益初の10億円超へ

2024年3月期決算説明

小泉裕氏(以下、小泉):みなさま、おはようございます。株式会社クエストの取締役の小泉です。本日はご参集いただきありがとうございます。

すでに公表していますが、5月8日をもって前社長の岡が一身上の都合で退任することになりました。今後は、社長執行役員を兼務した会長の清澤と一緒に、経営体制の強化に努めたいと思っています。

簡単に自己紹介をします。私はソニーに34年間勤めていました。工場、事業部の経営管理、販売会社、ヘッドクォーター、R&D、そして経営企画に従事してきました。

その後、2020年にクエストへ入社し、経営企画管理、財務、経理を担当しています。

株式会社クエスト

会社概要のアップデートについてです。主に変わったのは従業員数です。連結ベースの従業員が、5月時点で1,000名を超えました。また、スライドに我が社の主要取引先を記載しています。

目次

本日のアジェンダです。スライドに記載の4項目についてご説明します。

1ー1. 2023年度 通期実績 事業活動ハイライト

2023年度の通期実績をご説明します。事業活動のハイライトとして、主に3つのポイントを掲げています。1つ目は、企業価値向上に向けた内部の体質強化です。データドリブン経営を中心として、社内の体制強化を行ってきました。

次に、昨今話題になっているサステナビリティ経営の推進です。地道な活動を続け、クエストの特徴であるおもてなしITサービスの強化や、従業員の働きやすさをより追求してきました。

事業については、主要顧客の中でも特に半導体メモリのお客さまの市場低迷が想定より長期化したものの、リソースをシフトすることでなんとか利益を確保することができました。

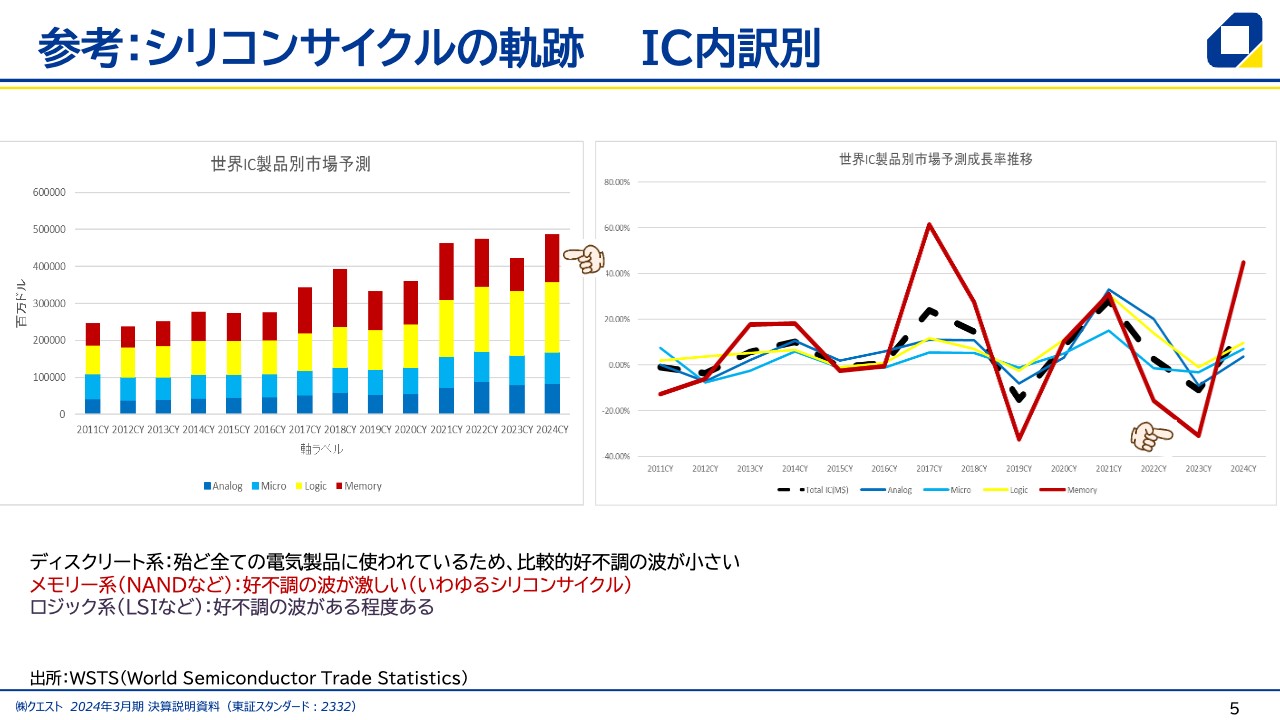

参考:シリコンサイクルの軌跡 IC内訳別

半導体市場の状況です。スライドのグラフは2011年からのトレンドで、赤色の部分が半導体メモリです。右側の折れ線グラフはシリコンサイクルを表したもので、だいたい4年ごとに周期がきています。

特に2022年度第4四半期ぐらいから市場が悪化して、想定よりも長期化したことに苦しんだものの、リソースを同じ半導体分野のメモリ以外の領域にできるだけシフトし、また、半導体エンジニアの特性を活かして他の製造業にシフトすることで収益を維持しました。

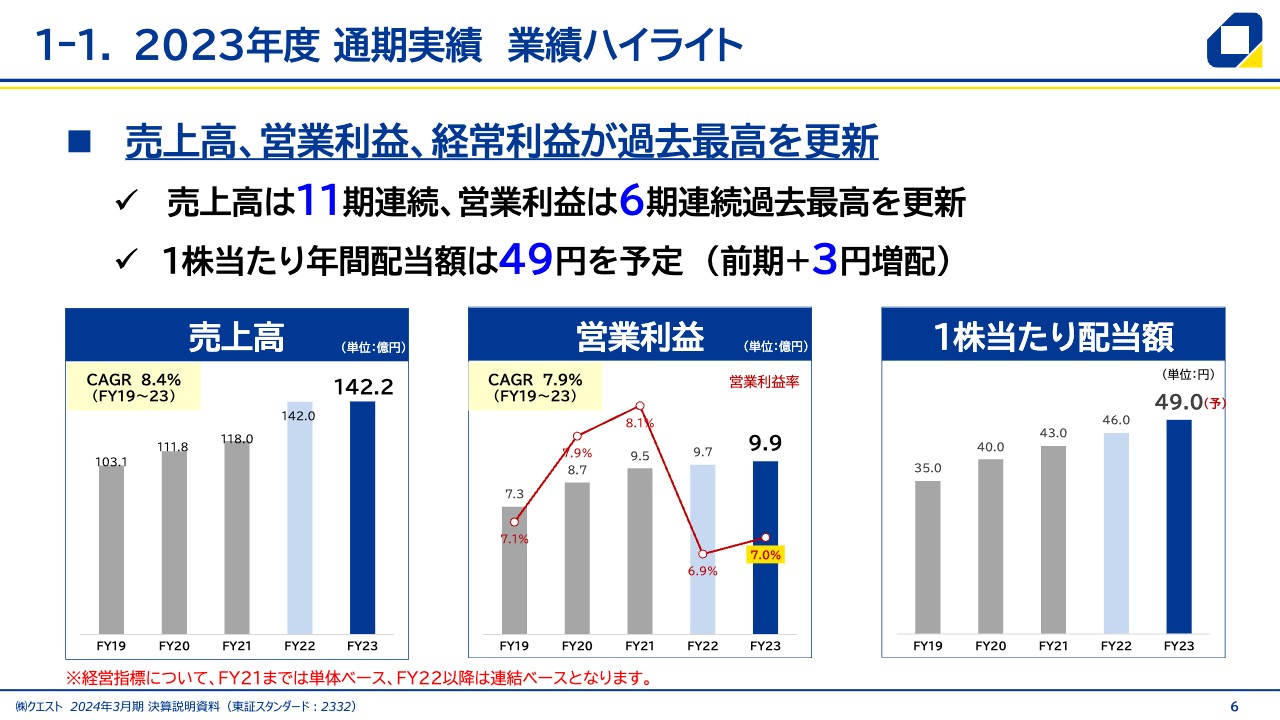

1ー1. 2023年度 通期実績 業績ハイライト

業績のハイライトです。スライドに過去5年分の連結の売上高、営業利益、1株当たり配当額をグラフで示しています。グレーの部分が単体の成績で、薄いブルーの2022年度からは連結ベースです。

濃いブルーが昨年度の実績で、売上高は142億円です。営業利益は10億円に若干届かず、9億9,000万円でした。1株当たり配当額は、公表していた46円から3円上げて、49円でご提案しようと考えています。

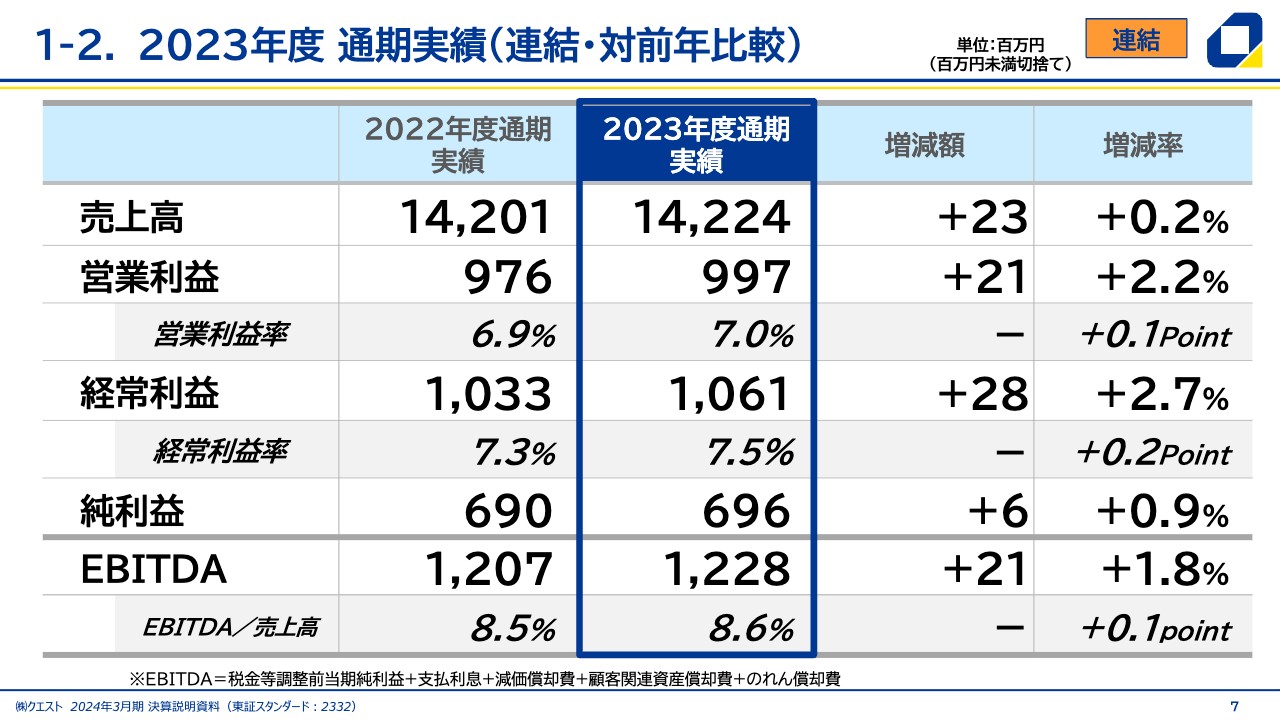

1-2. 2023年度 通期実績(連結・対前年比較)

2023年度と前年度の通期実績を比較したPLです。2023年度の売上高は前年比約2,000万円増の142億円となりました。営業利益は9億9,700万円で、営業利益率は前年比0.1ポイント増になっています。経常利益は10億6,100万円です。

連結になってのれんのインパクトもあり、それを考慮したEBITDAマージンは、わずかですが前年比で0.1ポイント改善しています。

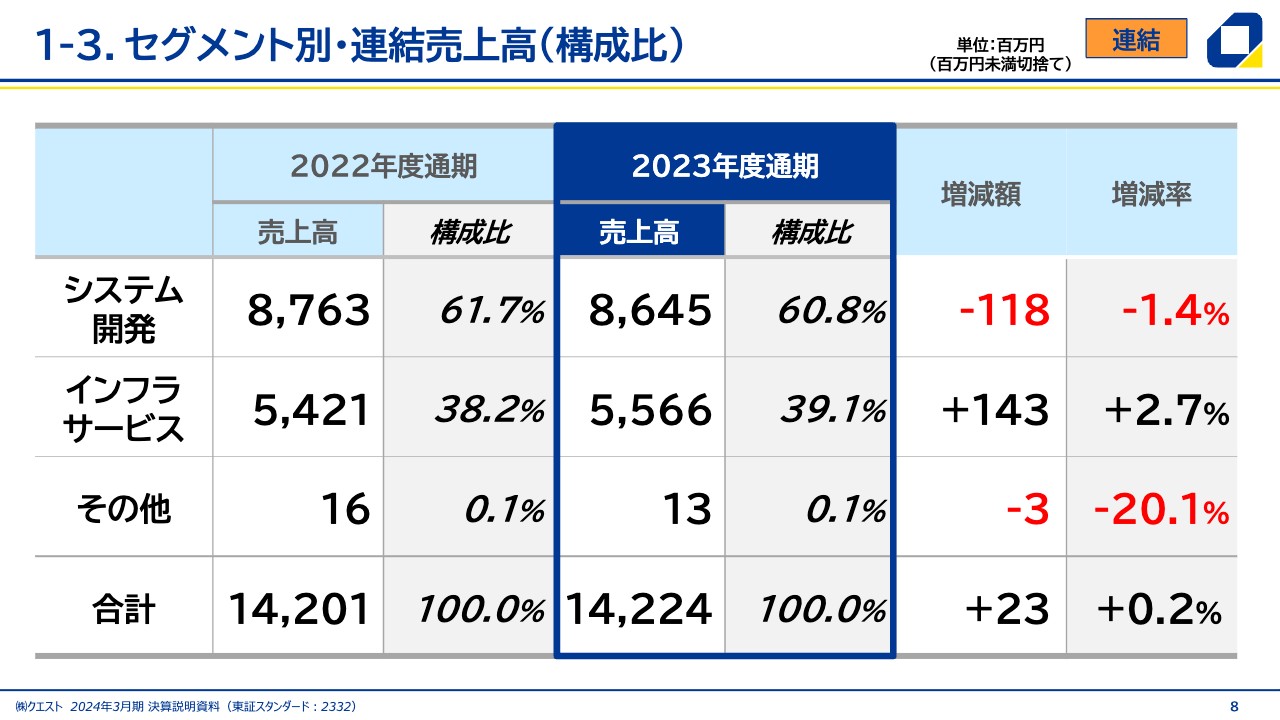

1-3.セグメント別・連結売上高(構成比)

セグメント別のブレイクダウンです。当社の主要なセグメントは、システム開発、インフラサービスです。構成比は、2022年度はシステム開発が約62パーセント、2023年度は約61パーセントで、2023年度も構造としてはほぼ2022年度並みで推移しています。

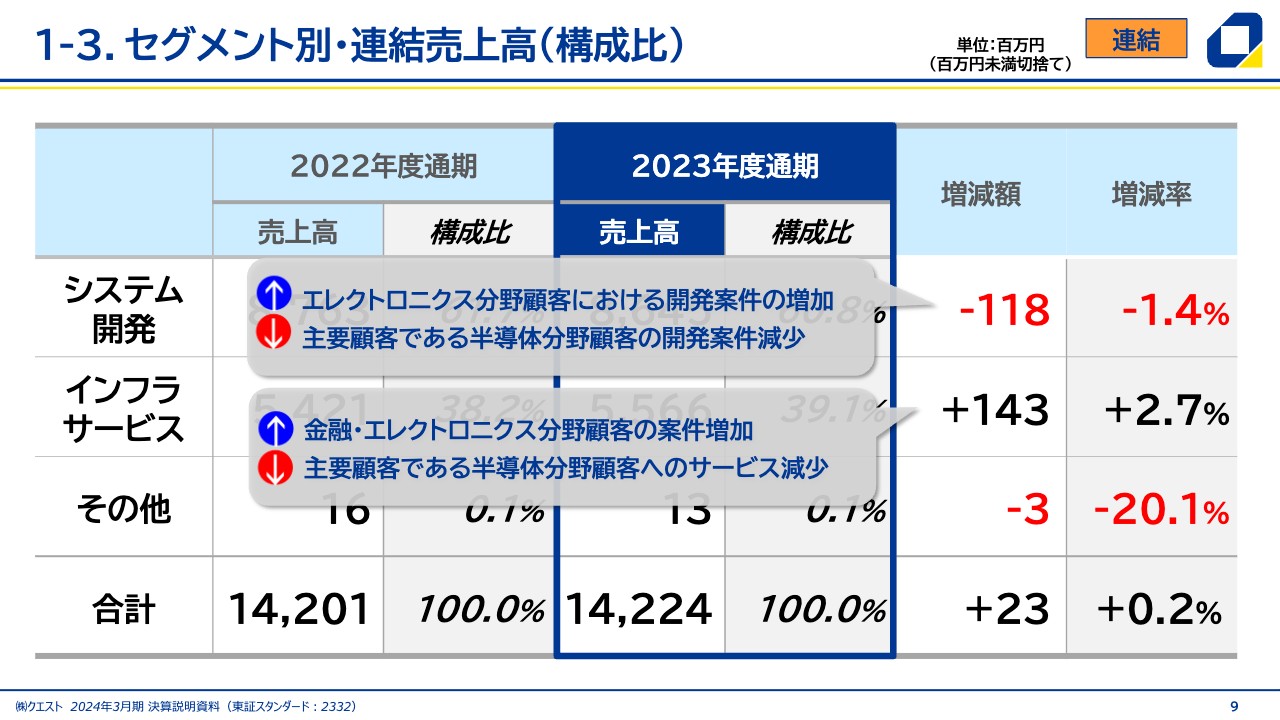

1-3.セグメント別・連結売上高(構成比)

主なポイントです。システム開発については苦戦したのですが、エレクトロニクス分野にリソースをシフトして開発案件を受注できたことで、半導体分野のオーダー減の影響を最小限に食い止められました。

インフラサービスに関しては、金融およびエレクトロニクスのお客さまから案件をいただき、半導体の減収分を補っています。

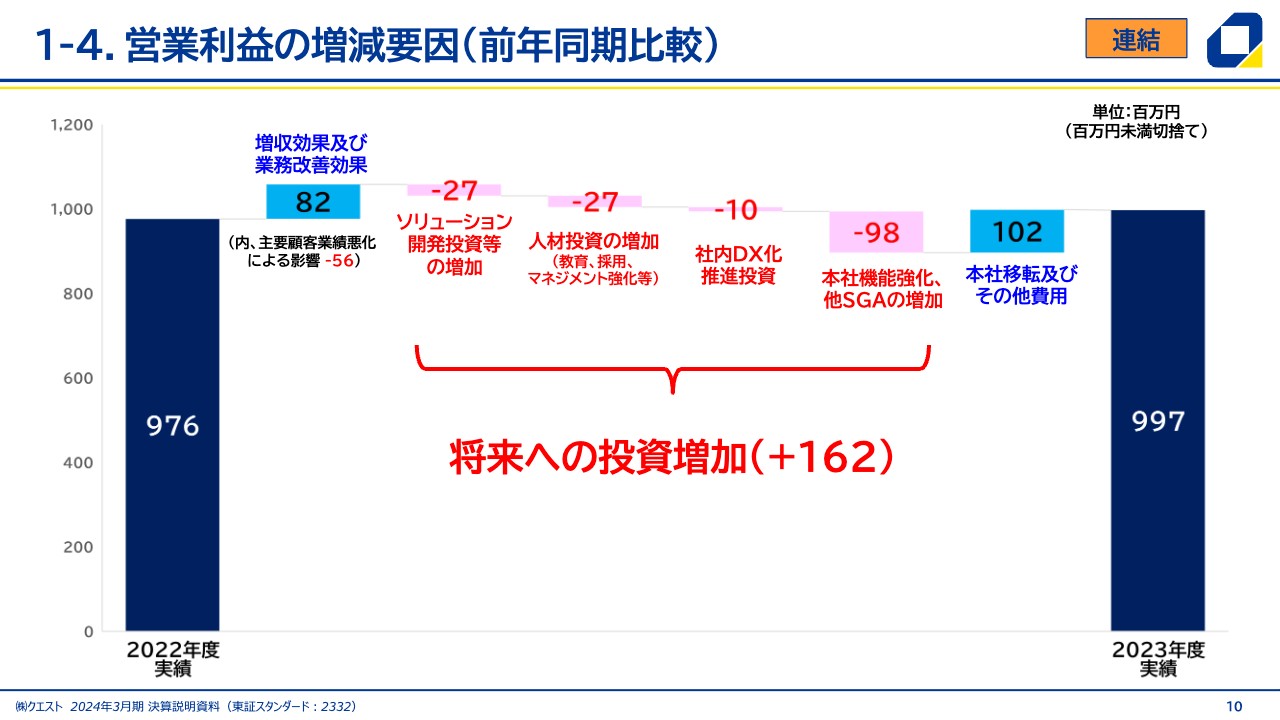

1-4.営業利益の増減要因(前年同期比較)

営業利益は2022年度が約9億8,000万円、2023年度は約10億円です。こちらをステップチャートで表すとアップダウンがあり、スライドのブルーの部分がポジティブ要因で、赤は損益における悪化要因です。こちらは、どちらかというと将来に向けての投資をきちんと行った結果です。

サステナブルな経営を目指していくには、単年度の利益はもちろん大事なのですが、将来のための投資をきちんとしていく必要があります。主に将来への技術投資、人材投資、経営基盤の強化に向けて投資をしています。

ポジティブ要因としては増収効果を挙げていますが、主要顧客の業績悪化による影響が含まれており、ネガティブ要因とリソースをシフトした部分の利益の差を記載しています。

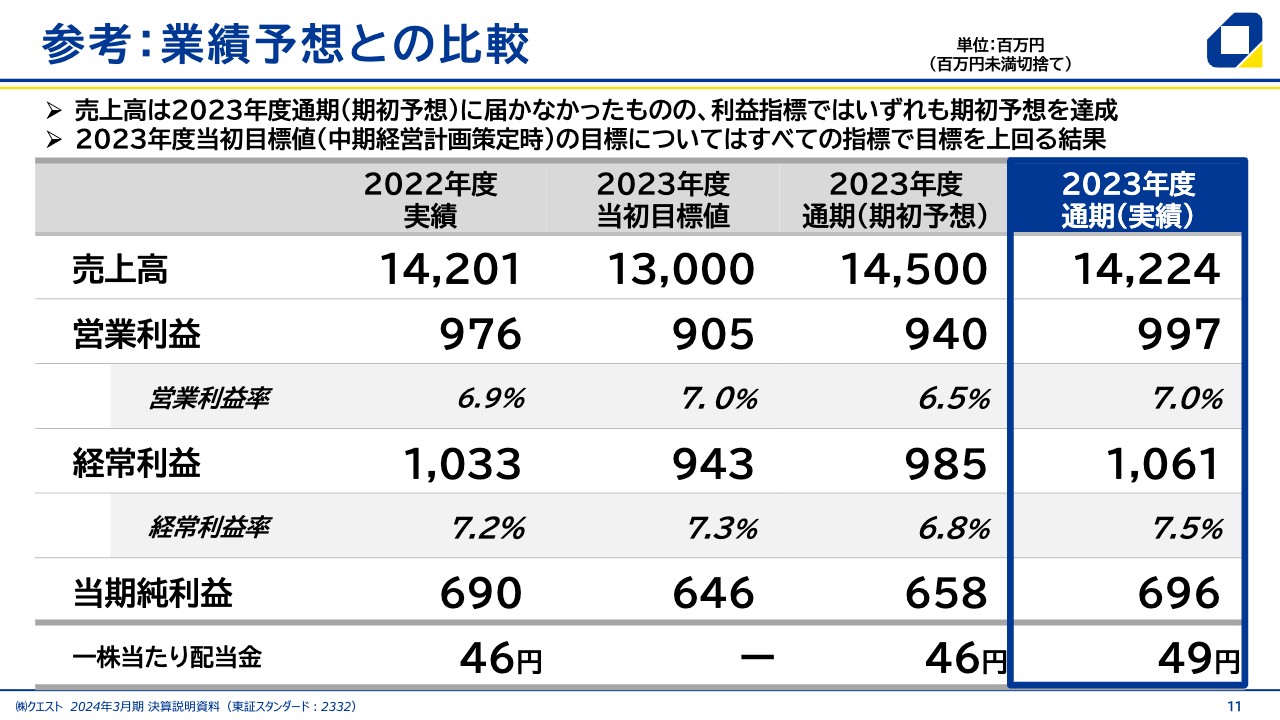

参考:業績予想との比較

2023年度と2022年度の実績、当初の目標値、期初の予想値、そして最後に締めた時の結果をPLにまとめています。2023年度の当初目標値は大幅にクリアしているものの、期初に予想した売上高145億円には3億円弱届きませんでした。

営業利益については内部でもいろいろと努力し、増益で終了することができました。

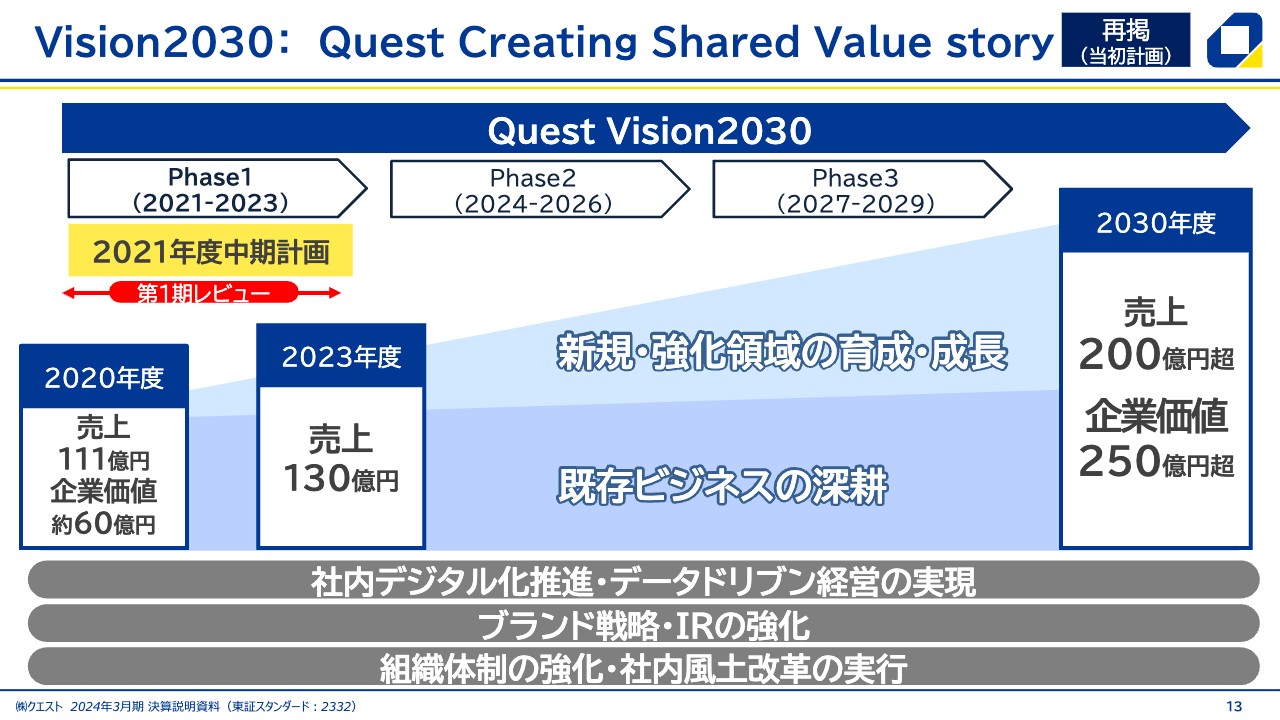

Vision2030: Quest Creating Shared Value story

第1期中期経営計画の成果レビューです。2021年度から2030年度までを3期ずつに分け、3年度を1期としてレビューしています。2023年度までのフェーズ1では、もともと売上高130億円を目指す計画になっておりました。

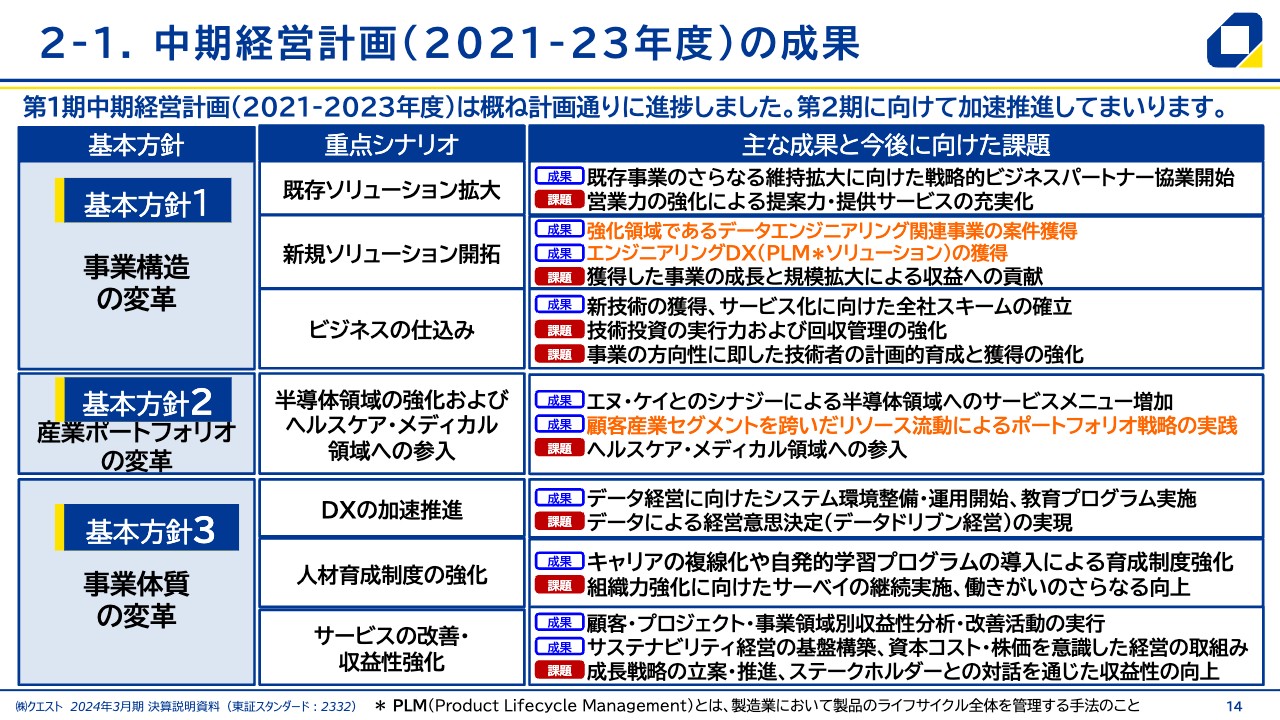

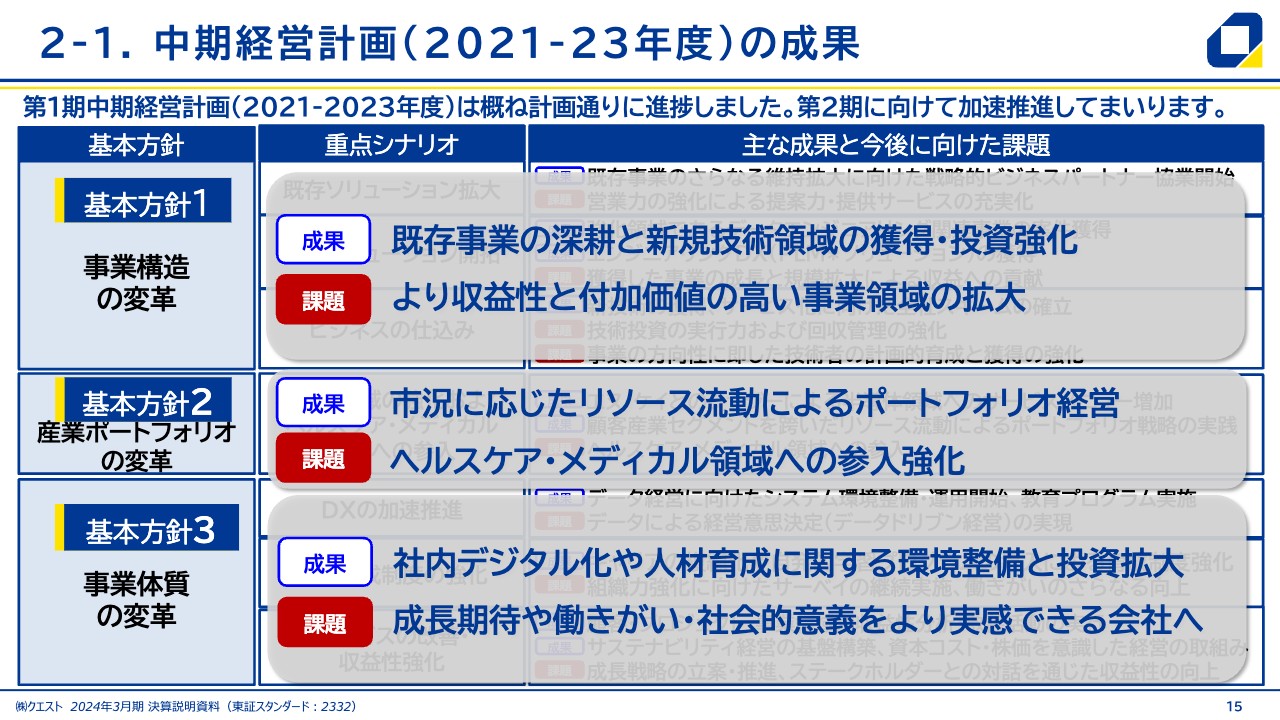

2-1. 中期経営計画(2021-23年度)の成果

基本方針を3つ掲げています。事業構造の変革、産業ポートフォリオの変革、事業体質の変革ということで、それぞれに重点施策を打ち、その成果と課題を記載しています。

2-1. 中期経営計画(2021-23年度)の成果

スライドの情報をまとめると、事業構造変革の成果としては、既存事業の深耕と新規技術領域の獲得が挙げられます。課題としては、後ほど詳しくご説明しますが、より収益性を上げていかなければいけないと認識しています。

産業ポートフォリオの変革については、利益をきちんと確保する上で、リソースの流動化によるポートフォリオ経営ができつつあると認識しています。一方で、新規領域への参入としてヘルスケア・メディカルへの参入強化を掲げていたのですが、お客さまの状況もあり、現状はやや苦戦しています。

事業体質の変革については、社内のDXと経営基盤強化は着実にできています。課題としては、社員の働きがいをよりアップしていかなければいけないと認識しています。

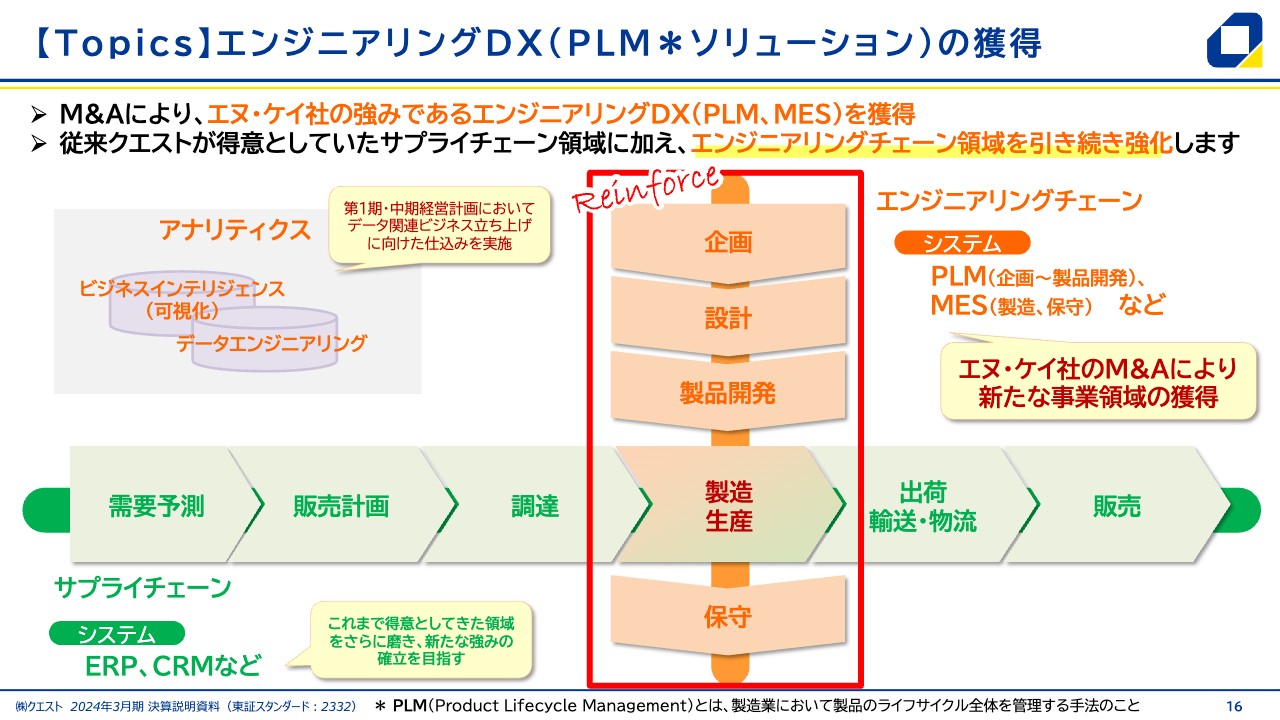

【Topics】エンジニアリングDX(PLM*ソリューション)の獲得

トピックスとして、フェーズ1の成果をご説明します。まず、企業のサプライチェーンについて、一般的に需要予測、販売計画から実際の製造、販売までの流れがありますが、従来はスライドに緑色で示したERPやCRMを中心に事業を展開してきました。

2年前に、技術領域に強みのあるエヌ・ケイ社を子会社化しました。特に、スライドに縦のラインで示したPLMという製造・生産の領域に非常に長けています。エヌ・ケイ社のノウハウと、我々がもともと持っていた部分とをうまく融合させて、エンジニアリングチェーンを今後さらに強化していこうと思っています。

こちらはややニッチな領域ではありますが、他社がなかなか参入しづらい部分もあります。また、メインとなる顧客は製造業のため、データ関連のビジネスを非常に取りやすくなるというメリットがあります。その意味でも、データエンジニアリングとエンジニアリングチェーン、PLM周辺の領域をより拡大していこうと考えています。

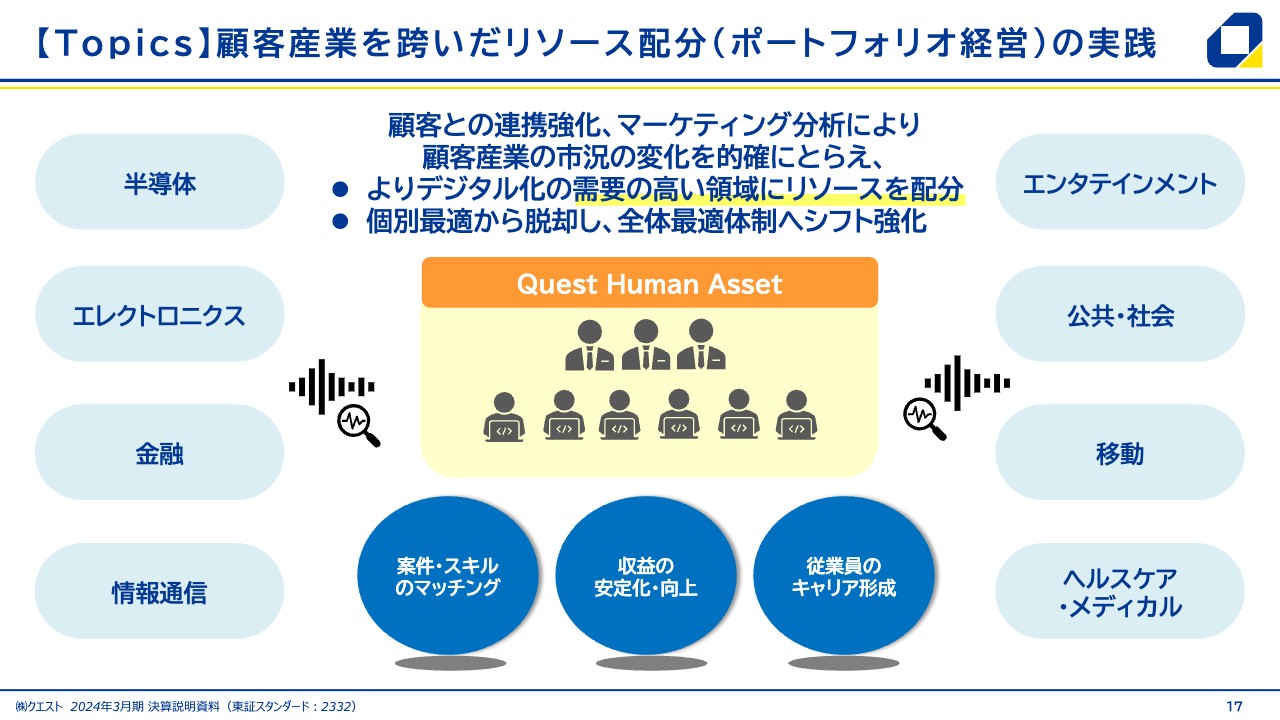

【Topics】顧客産業を跨いだリソース配分(ポートフォリオ経営)の実践

次のトピックは、顧客産業をまたいだリソース配分です。スライド左右に記載したブルーのところが我々の顧客産業で、従前はそれぞれにリソースを抱えるケースが多く、事業の成長になかなか寄与しない部分がありました。

この課題を解消するために4月から組織変更し、計画的にリソースをシフトしていくことと、デマンドとサプライのマッチングを強化しています。また、従業員の育成的ジョブローテーションも行っており、より付加価値の高い業務へのシフトを進めているところです。

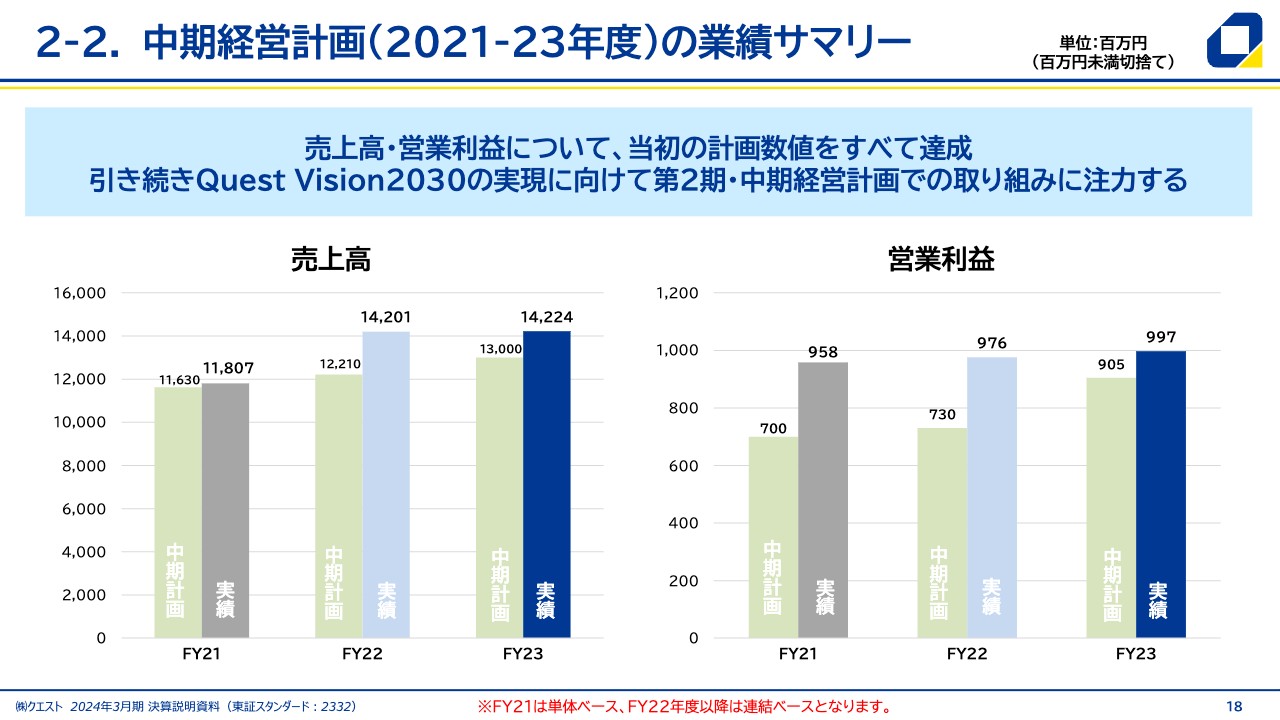

2-2. 中期経営計画(2021-23年度)の業績サマリー

2021年度からの3年間の成績です。売上高は118億円から142億円に成長しました。営業利益は、本当はもう少し伸ばしたいところですが、先行投資もある中で着実に伸びており、10億円に近いところまできている状況です。

Quest Vision2030 Phase2(FY2024〜2026)

2024年から2026年度の中期経営計画の基本方針です。

カンパニーのブローシャーにタンポポの綿毛の絵を載せているのですが、こちらにはかなりこだわりがあります。タンポポの綿毛は飛んで行って地面に種が落ち、花を咲かせます。その綿毛のように事業を成長させていこうという、社員の思いを表しています。

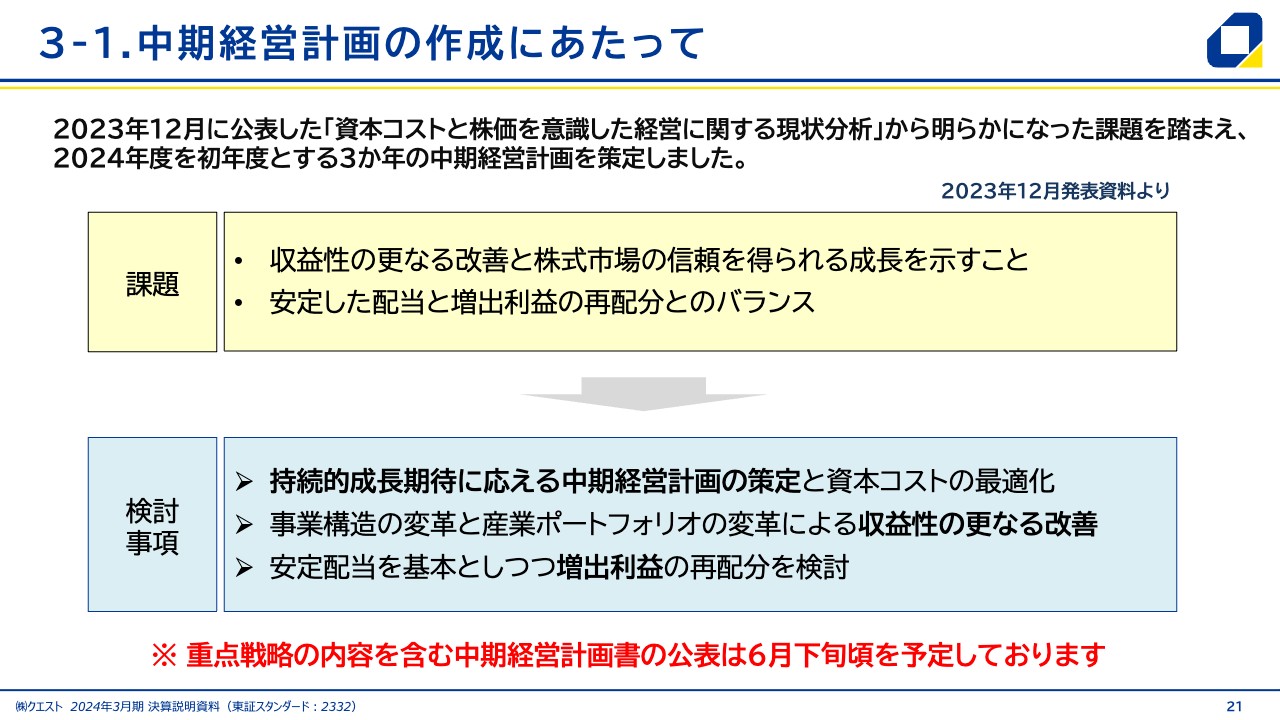

3-1.中期経営計画の作成にあたって

今回の中期計画は、昨年12月に資本コストと株価を意識した経営として公表した分析結果の課題と検討事項をベースに、どのようにその課題を克服して次なる成長を実現していくかがストーリーです。

本日は主にファイナンシャルなところをご説明し、ビジネスの詳細については6月下旬に中期経営計画として公表します。

3-1.中期経営計画の作成にあたって

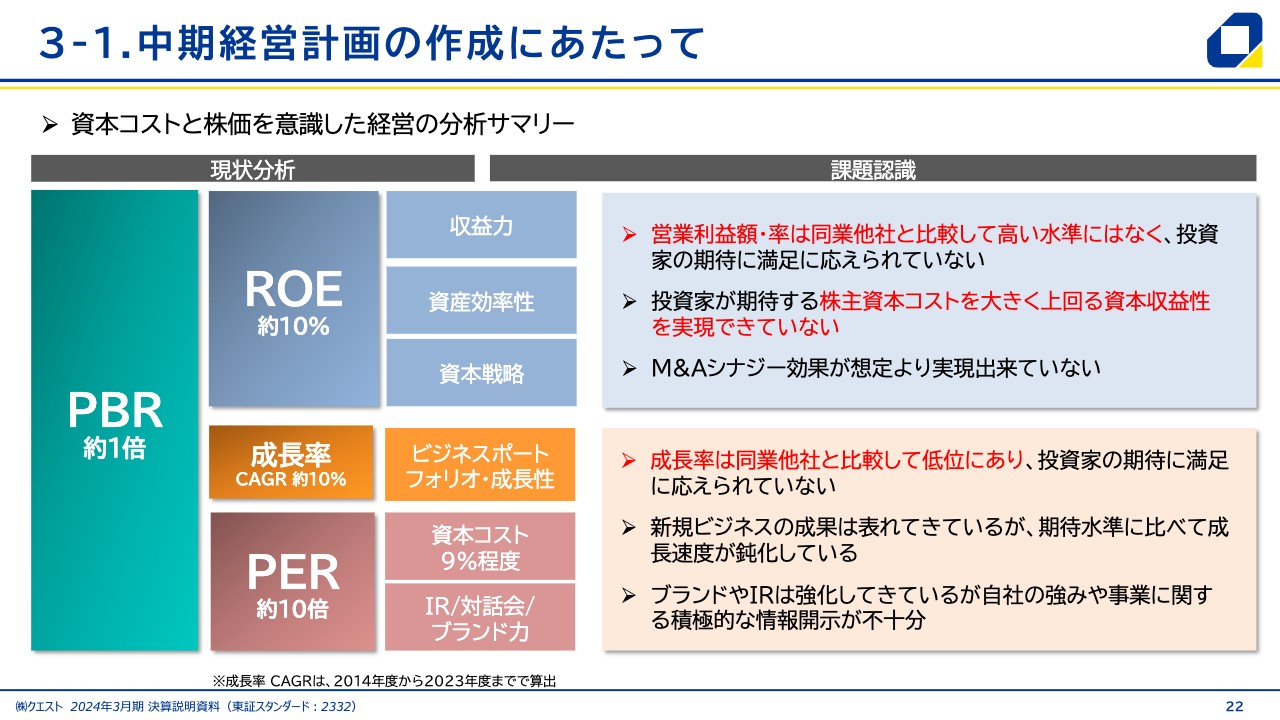

中期経営計画の作成にあたってまず意識した現状の分析です。PBRは約1倍、ROEは約10パーセント、成長率は約10パーセント、PERは約10倍となっています。

課題として、営業利益の絶対額が同業他社と比べてそこまで高いわけではないと認識しています。また、株主資本コストを大きく上回る収益性が確保できていません。さらに、成長率も同業他社と比べてまだ十分ではないため、きちんと克服していかないといけないという認識です。

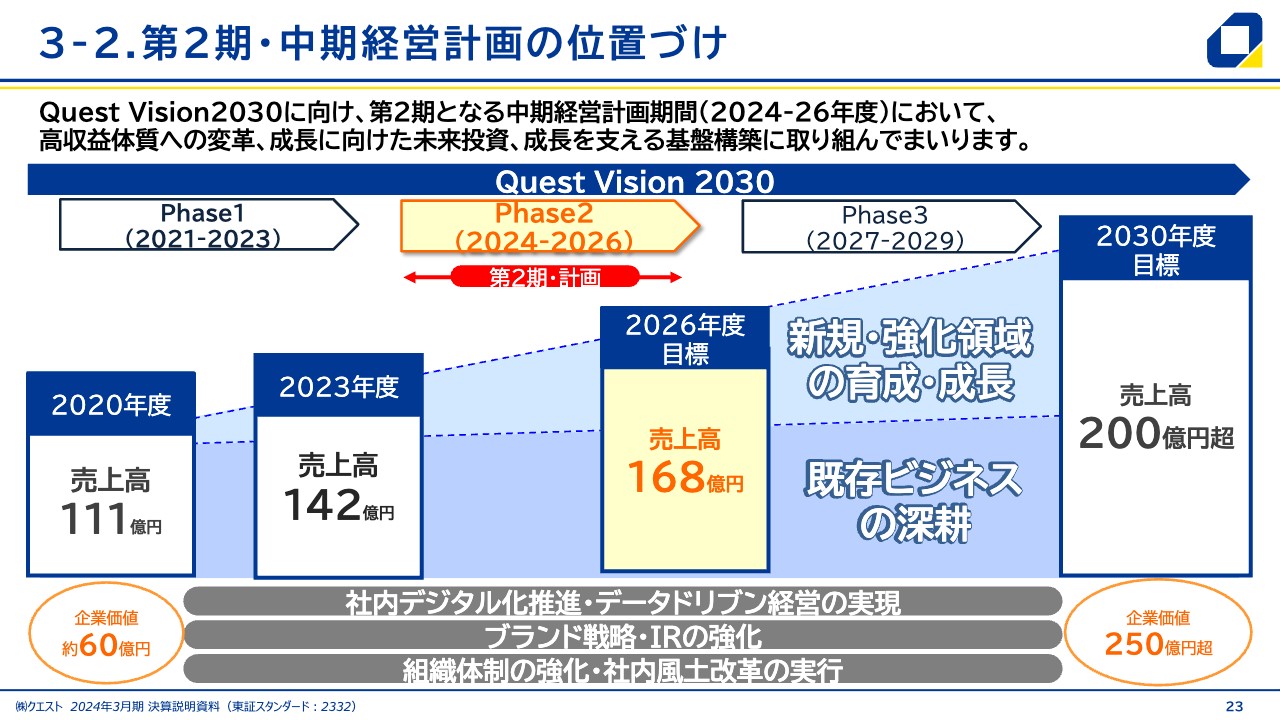

3-2.第2期・中期経営計画の位置づけ

2024年度から2026年度の第2期の計画です。2026年度の売上高は、2023年度実績から約25億円増の168億円を目指していきたいと思っています。2030年度は、もともと掲げていた目標から変わらず、売上高200億円、企業価値250億円超です。

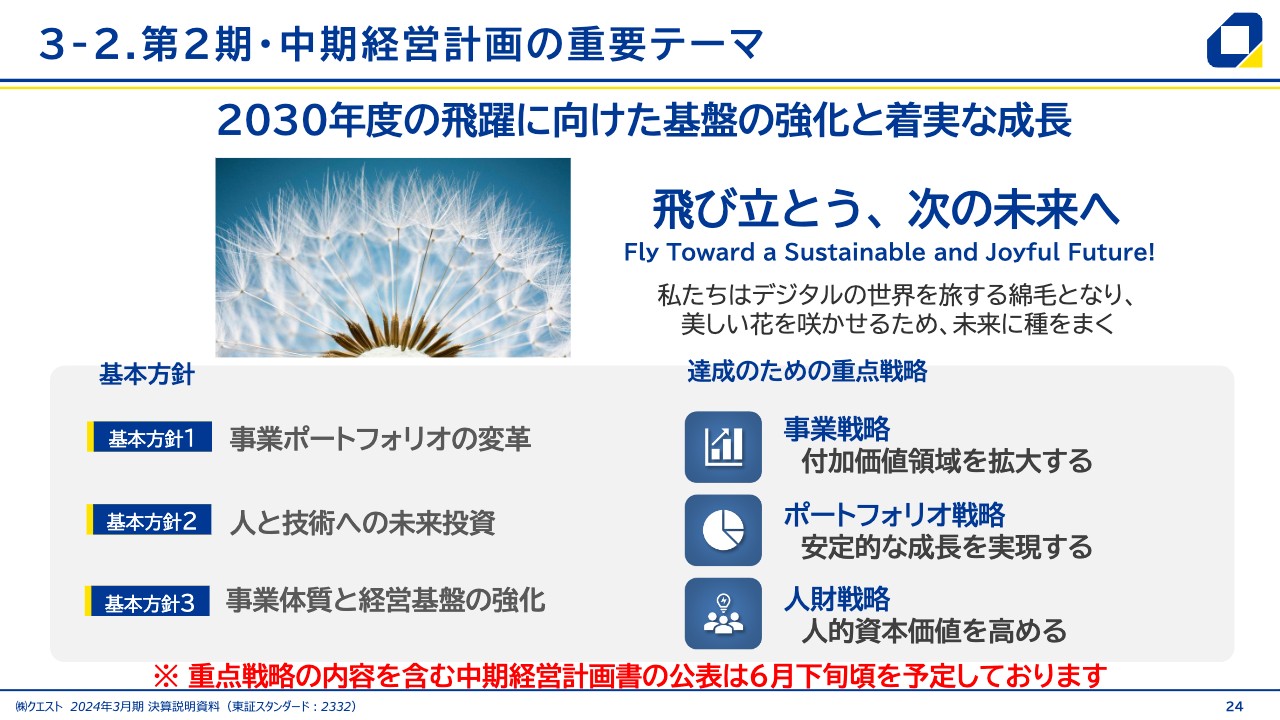

3-2.第2期・中期経営計画の重要テーマ

2030年度の飛躍に向けた基盤強化と着実な成長に取り組むため、タンポポの綿毛でも表現しているように、次の未来へしっかりと飛び立っていこうという意思を、3つの基本方針とそれを達成するための重点施策として掲げています。

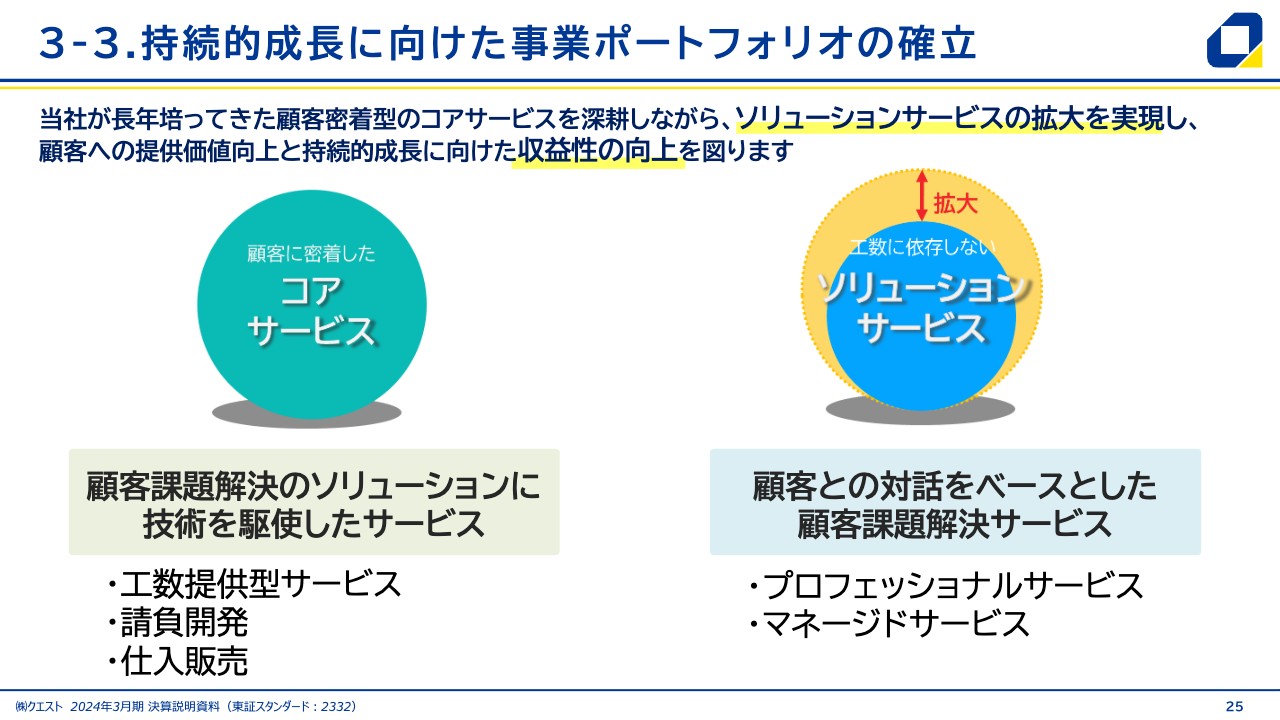

3-3.持続的成長に向けた事業ポートフォリオの確立

持続的な成長に向けた事業ポートフォリオの確立についてです。「顧客に密着したコアサービス」は我が社の非常に強いところで、工数提供型で請負開発を手がけていきます。その中で、長年のお客さまとの関係によるリピートオーダーをいただきながら、着実に売上と利益を上げていくビジネスです。

ただし、昨今DX人材が枯渇していることも踏まえ、工数に依存しないソリューションサービスを拡大する必要があり、プロフェッショナルサービスとマネージドサービスを強化する予定です。

3-3.コアサービス・ソリューションサービス拡大に向けて

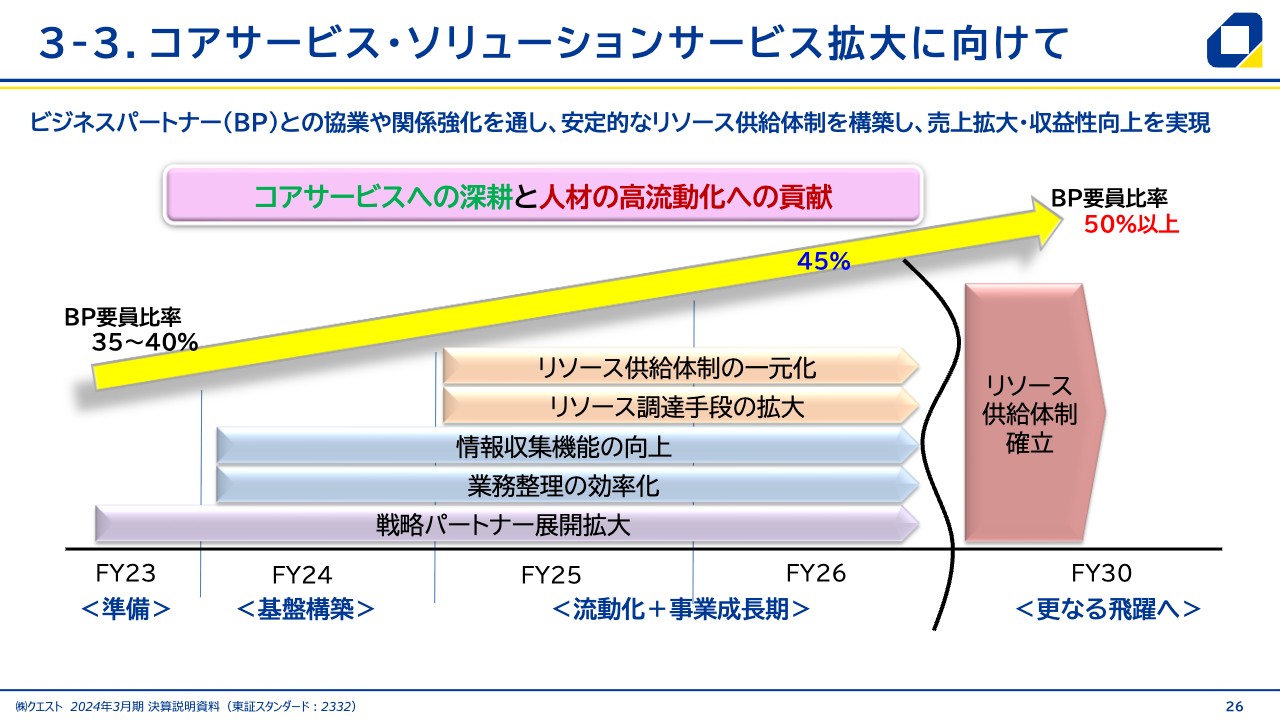

それに必要なコアサービスの深耕と人材の高流動化を図るにあたって、ビジネスパートナーの比率を上げていかなければいけません。

2024年度は、2023年度下期に立ち上げたビジネスパートナー戦略組織の基盤をきちんと作っていきます。また、2025年度から2026年度にかけて、事業の成長と社員の流動化を実現していきます。

そして、2030年度のビジネスパートナー比率50パーセントを目指しながら、ビジネスパートナーと協業して関係を強化し、戦略ビジネスパートナーも作り、安定的なリソースを確保してビジネスを成長させていきたい考えです。

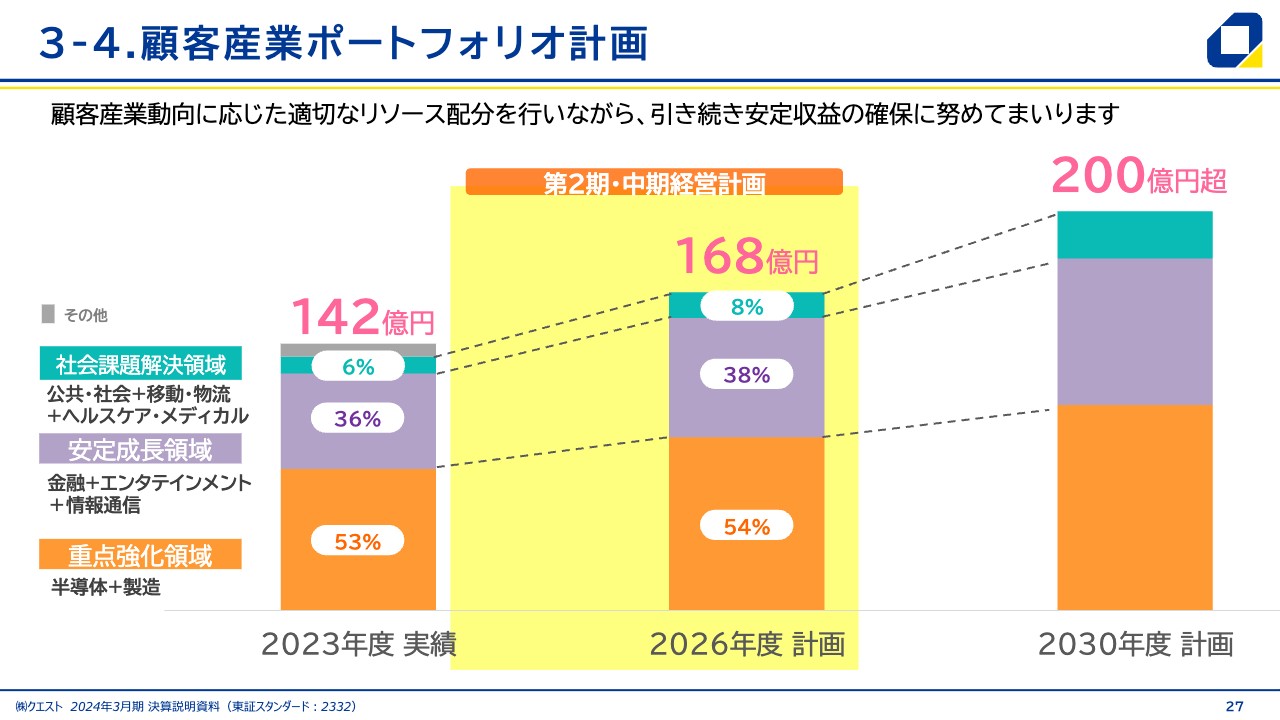

3-4.顧客産業ポートフォリオ計画

我が社の事業内容や強みがわかりづらいというご指摘に対し、顧客産業セグメントを3つに分類し、今後ご提示していきたいと思っています。

まず、スライドのオレンジ色の部分が重点強化領域で、主に半導体と製造です。製造には、マーケットがシュリンク気味であるエレクトロニクスも含めています。

パープルの部分が安定成長領域で、金融、エンタテインメント、情報通信です。緑の部分は、ポテンシャルのある領域で今後伸ばしていきたいと考えている部分です。公共・社会、移動・物流、ヘルスケア・メディカルについてジャンプアップさせていく考えです。

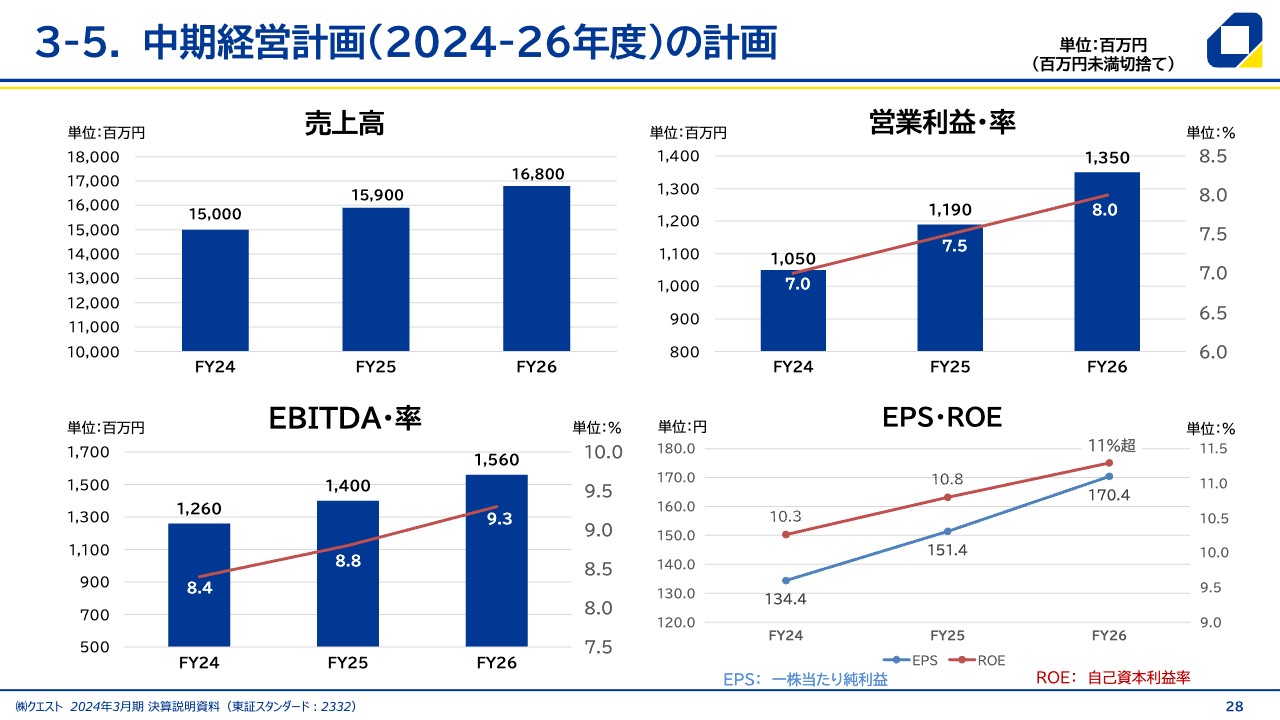

3-5.中期経営計画(2024-26年度)の計画

2024年度には売上高150億円を目指し、2026年度には168億円を目指します。営業利益率は2024年度の7パーセントから、2026年度は8パーセントが目標です。きちんと成長投資をしながら利益を確保していくことで、EBITDAやEPS・ROEもアップさせていくことを目指していきます。

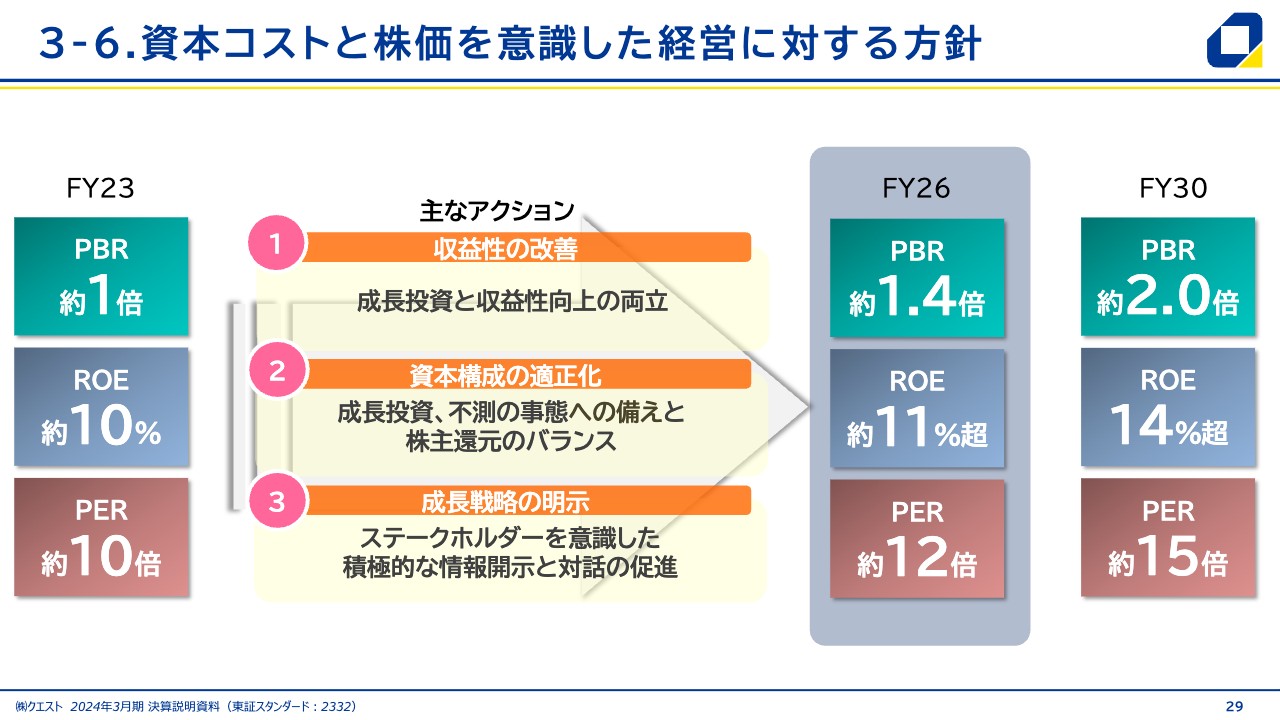

3-6.資本コストと株価を意識した経営に対する方針

2023年度のPBRは1倍、ROEは10パーセント、PERは10倍です。こちらから、2026年度はPBRは1.4倍、ROEは11パーセント超、PERは12倍とし、2030年度にはPBRは2倍、ROEは14パーセント超、PERは15倍を目指していきます。スライドに記載の3つのアクションを実行していきます。

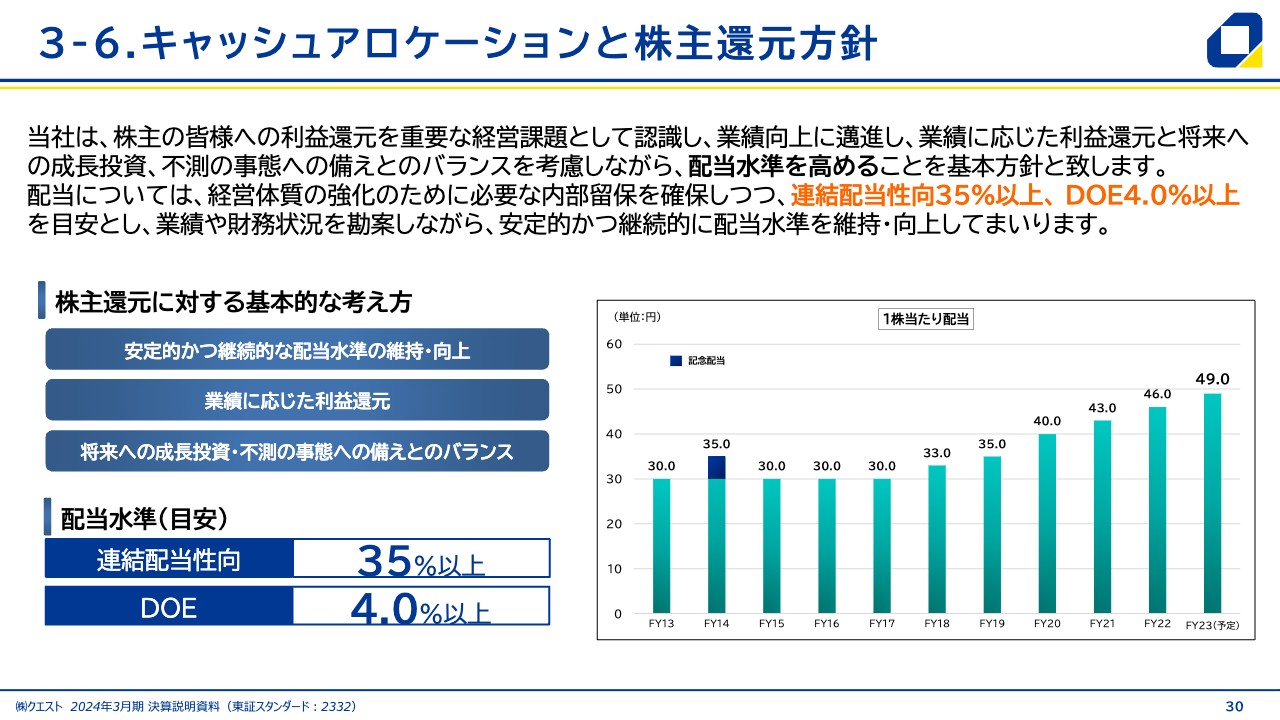

3-6.キャッシュアロケーションと株主還元方針

キャッシュアロケーションと株主還元方針についてです。株主還元方針は、今までDOEを5パーセントとしてきましたが、実行ベースではだいたい4パーセントから4.1パーセントで推移しています。これは、やはり製造業と違い大きな投資がないため、エクイティが増える傾向にあるためです。

配当方針としては今後、連結配当性向35パーセント以上、DOE4パーセント以上を目安としながら、安定的かつ継続的に配当水準を上げていくことにコミットし、オペレーションを回していきたいと思います。

3-6.キャッシュアロケーションと株主還元方針

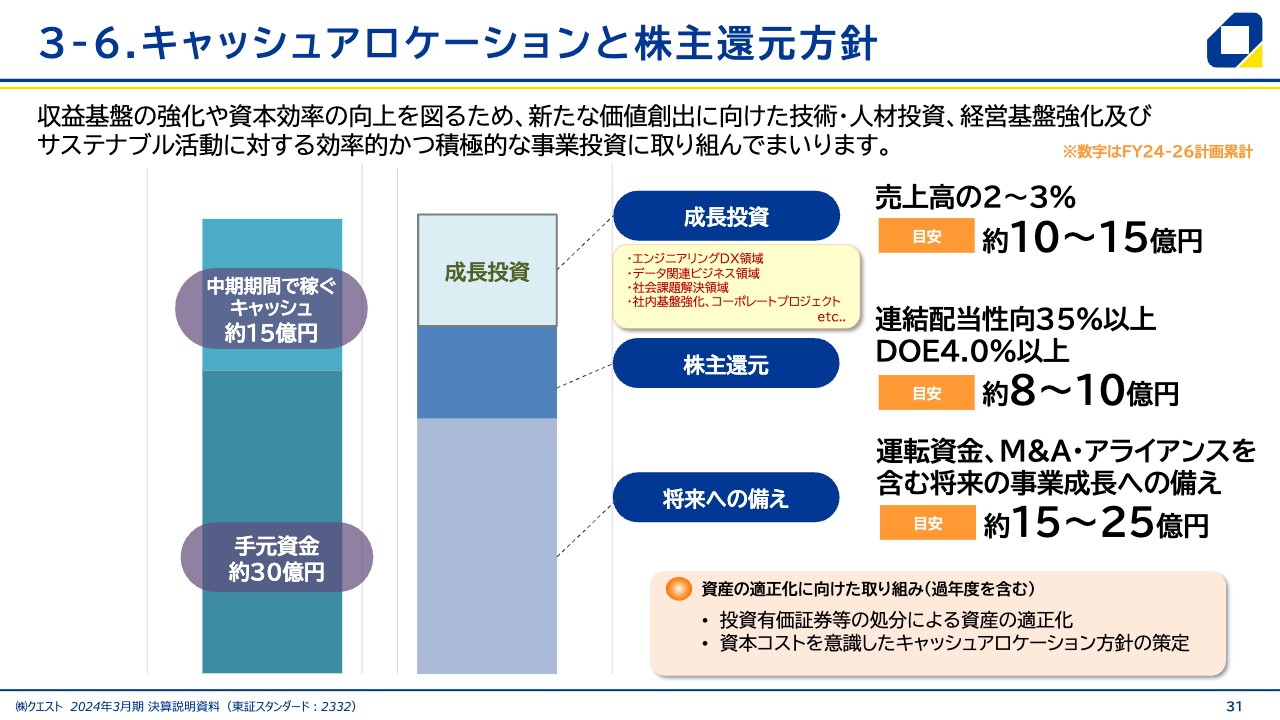

キャッシュアロケーションです。連結ベースの手元資金は約30億円です。中期経営計画期間に稼ぐキャッシュを含めて成長投資と株主還元、将来への備えとし、資本コストと株価を意識した経営を愚直に進めていきたいと考えています。

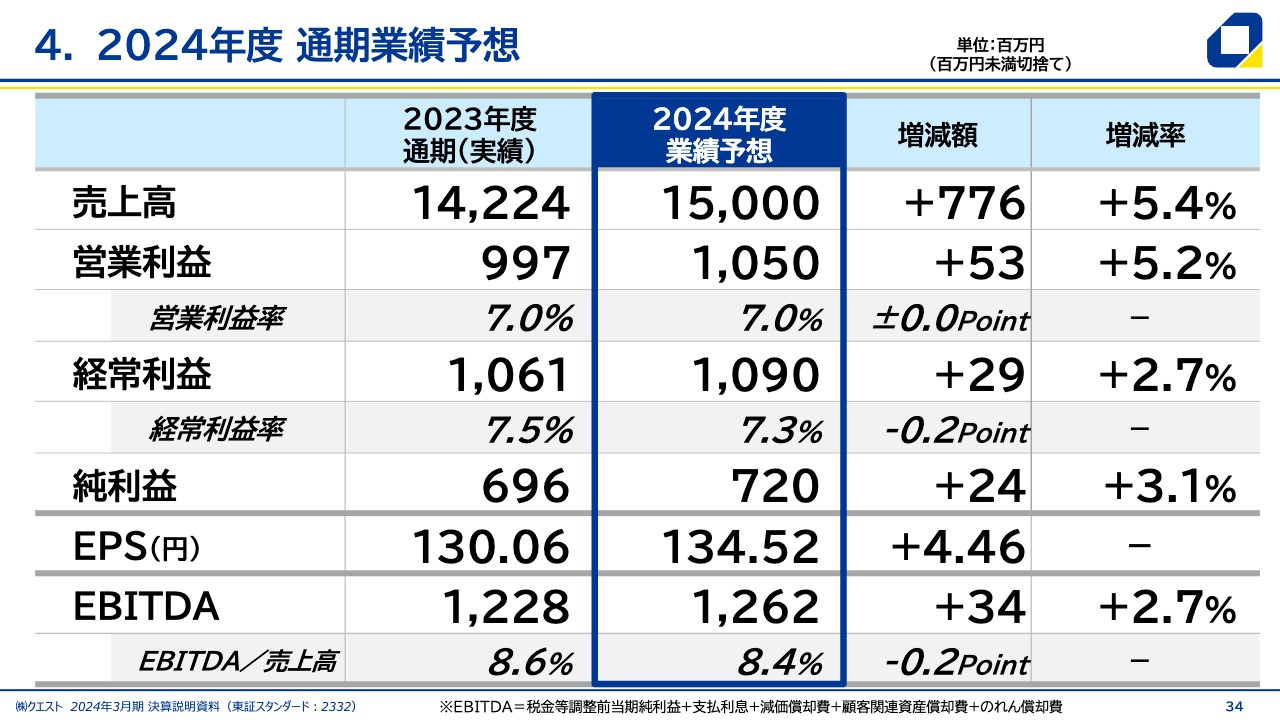

4. 2024年度 通期業績予想

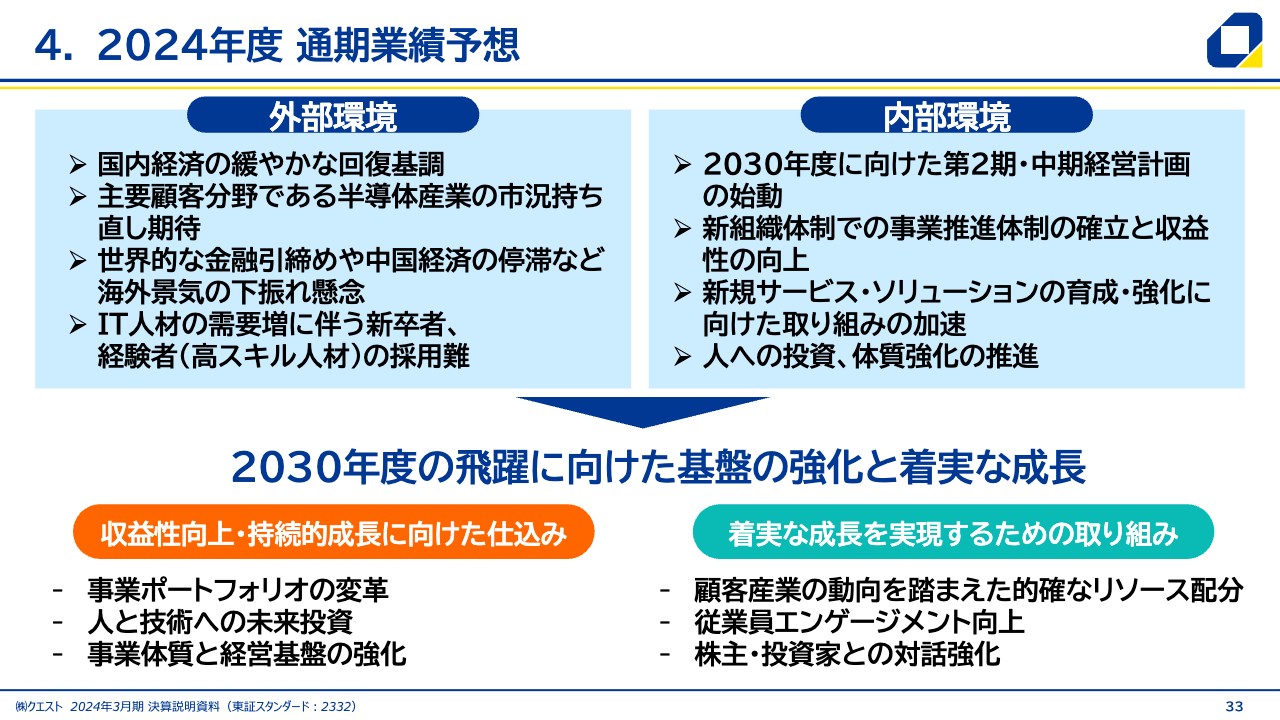

2024年度の業績予想です。まず、外部環境と内部環境についてご説明します。

外部環境に関しては、国内が若干回復基調になっています。半導体産業の市況の持ち直しにも若干期待しているところです。また、世界の経済情勢やIT人材の需要増については、皆様もご存知の通りと思います。

内部環境としては、新たな体制で、第2期の中期経営計画を回していくことに尽きるかと思っています。

2030年度の飛躍に向けた基盤の強化と着実な成長を、スライドの2つの取り組みで目指していきます。特に収益性の向上・持続的な成長に向けた仕込みとして、事業ポートフォリオの変革や、最も大切な人と技術への未来投資、内部体制の強化を行います。

また、着実な成長を実現するための取り組みとして、主に株主・投資家を含めた外部の方々との対話の強化や、従業員エンゲージメントの向上のための取り組みを行っていきます。

4. 2024年度 通期業績予想

2024年度の通期業績予想は、売上高150億円、営業利益10億500万円です。初の10億円オーバーという経営数値をリファレンスとしてオペレーションしていきます。

質疑応答:セグメントごとの状況について

質問者:今期の予想売上高150億円の前提となる、スライドの8分野における引き合い状況、強みなどをブレイクダウンして教えてください。

小泉:セグメント別の引き合い状況について、まず、一番大きい半導体と、製造の強化領域については、若干の凹凸がありますが、当初予想していた以上には引き合いが入りつつある状況です。金融については、安定的に引き合いをいただいています。

総じて、今のところネガティブな引き合い状況になっているセグメントはないという認識です。

質疑応答:2030年度の目標に対する従業員数について

質問者:中期経営計画では2030年度の売上高を200億円と予想していますが、この時の従業員数は何名ぐらいをイメージしていますか? 今年4月の新卒採用の実績と、来年4月の予定採用数もあわせて教えてください。

小泉:売上高200億円を達成するための従業員規模については、内部では数字を持っています。今までのように工数に依存した経営から、ソリューションサービスで付加価値を上げるビジネスをより拡大していこうとしているため、人数までは公表しませんが、構造的には、ビジネスパートナーとタッグを組みながら取り組んでいきます。

新卒採用の実績は、この4月は46名だったと記憶しています。来年以降の新卒採用の計画ではだいたい50名を想定しています。

質疑応答:配当性向の修正予定について

質問者:株主還元について、エクイティが増えてきているというお話がありましたが、キャッシュが溜まってきているのですか? その場合、配当性向50パーセント以上も可能なのではないかという気がします。業績の状況によっては配当性向を変えていくかなど、心づもりを聞かせてください。

小泉:配当性向はもう少し高くてもよいのではないかというご指摘ですが、DOEと連結配当性向のバランスを見ながら進めていくことを考えています。

1株当たりの配当は今まで継続して右肩上がりです。この右肩上がりをしっかりと維持しつつ、ビジネス拡大に向けて、M&Aやアライアンスについても良いお話があれば当然考えていきます。それらも踏まえ、いったんこの水準で計画しているという状況です。

質疑応答:事業環境の変化について

質問者:中期経営計画を出されていますが、昨年や年初と比べて事業環境の想定は変わっているのでしょうか? あまり変わっていないのではないかと推察しています。

小泉:昨年度と今年度での違いとしては、半導体と製造業のところで若干動きがあると認識しています。世間一般では半導体市況が回復しているといわれており、主にAIの領域がけっこう伸びています。

我が社の主要顧客はメモリの中でも不揮発性メモリのところです。世間でいうDRAMは揮発性メモリで、そちらは今、回復基調にあります。不揮発性のSSDを含めたメモリ系は、回復にまだ時間がかかるかと思いますが、少しずつ回復している傾向にはあると思います。こちらについては、昨年度よりポジティブに見ています。

ただし、2024年度の業績予想は対外的なコミットメントと認識しており、多少慎重に見ています。

製造業については、エレクトロニクスが多く、その部分は主要顧客の厳しい環境もあり、少し厳しい状況と見ています。金融については比較的順調に推移しているため、大きな変化はありません。公共・社会、移動については、今着実に伸ばしているため、大きな変化はないかと思っています。

質疑応答:リスクとリターンのバランスについて

質問者:御社の決算説明会は前の社長の頃から10年ぐらい聞いています。着実に伸びている一方で、業界環境への追い風からすると、非常に恵まれた業界にいるにもかかわらず、あまり伸びていないとも見られるだろうという印象です。

他の業界ではリスクが非常に大きい中でやりくりしている経営者が多い中、御社は人さえ採用できればなんとかなるような恵まれた事業環境で、リスクは非常に低いように見えます。大きなリスクを取った投資などを行わないのであれば、配当などでより還元してもよいのではないかと思います。今期に関しては配当水準は横ばいで、年々リスクとリターンが見合っていない会社になっている印象です。

中期経営計画を出したのはどのようなお考えからでしょうか? もっとリスクを取ってもよいように思いますが、取らないのであれば別の対応があるのではないでしょうか?

小泉:たしかに、あまりリスクがないと捉えられがちな部分はあります。しかし、今までは顧客に密着した工数提供型のサービスを行うコアサービスの案件が全体の約7割です。こちらは人がいれば着実に伸びていく部分ですが、昨今は人材の獲得が厳しくなっています。

また、技術の進化がどんどん加速しているため、コアサービスで利益を稼ぎ出している間に、工数に依存しないソリューションサービスを着実に増やして拡大していく必要があります。そこへ十分な投資を行うほか、我々の定型的な業務を例えばパートナーにご支援いただいて、リソースや社員の技術スペックをさらに高め、付加価値サービスの比率を上げていくという戦略です。

リスクについては高いとは思っていませんが、低いとも言い切れません。いずれにしても、コアサービスで利益を出している中で、きちんと次の仕込みをしていきます。

配当については、2030年度の目標に向けて、第1期同様に前倒しや加速をあわせて検討していきます。必要な施策についてはどんどん行っていきますので、きちんとバランスを取りながら、配当は右肩上がりを維持して進めていきたいと思っています。

質疑応答:ソリューションサービスのニーズについて

質問者:ソリューションサービスを伸ばすことについて、御社としては工数に依存しない部分を伸ばしたい気持ちはわかるのですが、本当に顧客にニーズがあるのでしょうか? 現状どのようなことをソリューションサービスで行っていて、今後どのようなところが増えそうなのか、見通しを教えてください。

小泉:直近では、従来から行っているマネージドサービス、セキュリティサービスを拡張していきます。内容としては、遠隔操作によるモニタリング等のセキュリティを中心としたサービスです。

また、エンジニアリング領域、製造業、その他いろいろな業界のお客さまの課題解決をするにあたって、我々は自社製品を持っているわけではありません。パッケージにこだわるのではなく、お客さまのニーズに応えるサービスとしてどのようなものが最適か、エンジニアリングチェーンの領域を中心に、データ分析などを行います。

データエンジニアリングは、データクレンジングやコードの整備で、お客さまが「手数がかかるものの、できればしてほしい」という部分から行います。そこから分析領域に入っていくことを、今少しずつ始めているところです。

質疑応答:半導体工場立ち上げによる影響について

質問者:キオクシア社が年末に北上工場の第2製造棟をスタートするとのことです。来年度以降の話になるかもしれませんが、北上工場の第2製造棟が動くことで御社には影響があるのでしょうか?

小泉:現在もそこから引き合いをいただいています。工場が立ち上がってすぐにということはないと思いますが、今、現場にいるエンジニアからお客さまが解決したい課題なども吸い上げているため、工場が立ち上がってオペレーションが回り始めると、オーダーとしては上昇方向にいくのではないかと思っています。

質疑応答:今後のポートフォリオの変化について

質問者:2023年度は半導体の主要顧客の落ち込みを他が補ったというお話でした。新しい中期経営計画の3年間は、メモリのシリコンサイクルあるいは不揮発性の動きに会社全体の業績が左右されないよう、基本的には依存度を落としたいという方向でしょうか? それとも、コアサービスも動いているプロジェクトがあれば無視できないため、依存度や影響度はあまり変わらないかたちが続くのでしょうか?

小泉:半導体については、当然メモリのお客さまだけではありません。他のパワー半導体やアナログ、イメージセンサなどの半導体のお客さまとも取引しています。

シリコンサイクルの影響をもっとも受けやすいメモリ市場の落ち込みを、同じ半導体の他のセグメントでリソースアロケーションするというのが第1戦略です。半導体のエンジニアは総じてスペックが高いため、他の製造業にシフトしやすい部分もあります。内部的にはある一定の比率を決めており、そのパーセンテージを維持しながら、適切にリソースアロケーションを行っています。

したがって、半導体のメモリに依存する率を大きくアップダウンするという戦略は考えていません。基本的には現状維持の方向で進めています。

質疑応答:キャッシュアロケーションの成長投資について

質問者:キャッシュアロケーションにおける成長投資は、売上高の2パーセントから3パーセント、目安として10億円から15億円とあります。これは旧中期経営計画でも同じような社内方針や実績があるのでしょうか? あるいは、新しい数字やウエイトで、昨年出された資本コストや株価を意識した経営に基づいて行うのでしょうか?

キャッシュの45億円をどう使うかについて、株主還元や将来への備えを考えると、このぐらいしか投資に回せないというイメージを持ったほうがよいのでしょうか?

小泉:実行ベースとしては今、売上高の2パーセントにいくかいかないかぐらいの実績のため、もう少し強化していくかたちになると思います。社内方針としては以前から行っており、継続的に人材・技術投資を進めていきます。

新着ログ

「情報・通信業」のログ