提供:ピー・シー・エー株式会社 2024年3月期決算説明

ピー・シー・エー、連結売上高は前期比+25.4% 新規需要増加と価格改定効果によりクラウドサービスが大きく伸長

Index

佐藤文昭氏:みなさま、こんにちは。ピー・シー・エー代表取締役社長の佐藤です。これから2024年3月期決算説明会を始めます。どうぞよろしくお願いします。

インデックスはスライドのとおりです。まずは2024年3月期の実績、続いて現進行期である2025年3月期の取り組みと業績予想、最後に今期最終年度を迎えた現中期経営計画の進捗についてお話しします。

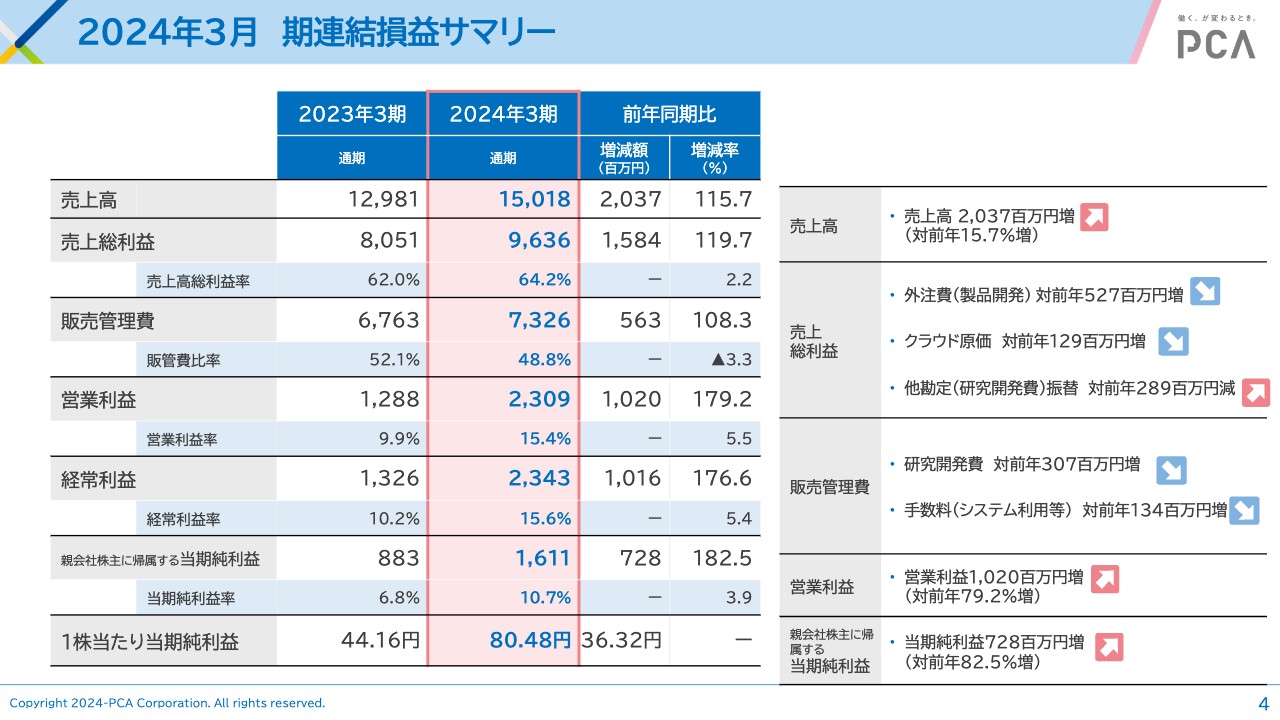

2024年3月 期連結損益サマリー

2024年3月期の売上高は150億1,800万円となりました。こちらは前年のインボイスおよび電子帳簿保存法の宥恕期間終了という追い風もあり、私どものクラウドやサブスクが順調な伸びを示したことが大きく影響しています。

現在、製品ラインナップ強化のための開発投資を進めています。そのため、製品開発に関わる外注費は対前年で5億円以上増加しています。また、クラウドが大きく伸びているため、それに対するクラウド原価も対前年で1億3,000万円ほど伸びています。

その結果、売上は20億円ほど伸びたものの、売上総利益(粗利)としては10億円程度の伸びとなりました。ただし、増減比では堅調だと思います。

また、開発投資にかかる研究開発費が対前年で3億円以上増加しています。さらに、社内のシステム強化にも投資を行っており、こちらも対前年で1億3,000万円あまり増やしていることが影響して、販売管理費は対前年で5億6,000万円の増加となりました。

結果として、営業利益および経常利益はそれぞれおよそ23億円となっています。売上高が対前年で10億円以上増加したことが大きく寄与したため、増減率としては営業利益が179.2パーセント、経常利益が176.6パーセントと大きく伸長しました。

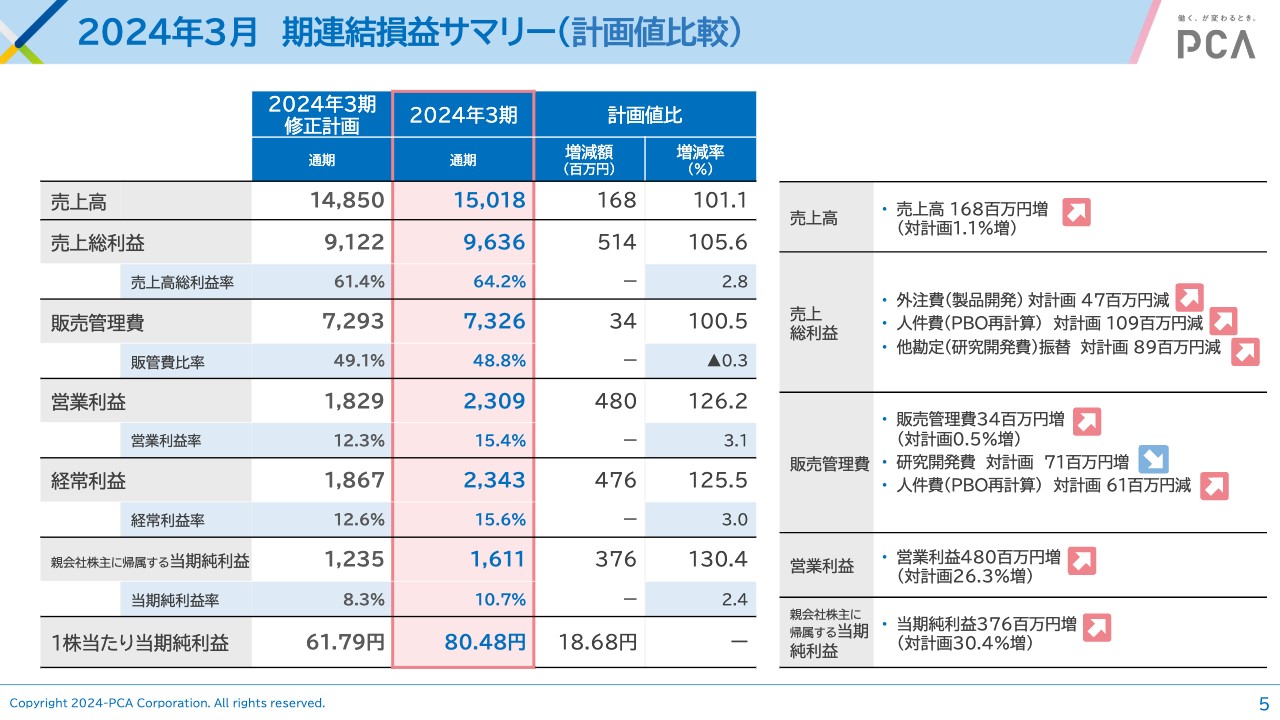

2024年3月 期連結損益サマリー(計画値比較)

こちらのスライドは計画値比較です。2023年12月に上方修正を発表しており、その数字からどれだけ動いているかを示しています。

売上高で1億6,800万円増加しています。これに対して、前期は開発投資を進めながらも、外注費が計画比では4,700万円ほど少なく済みました。

また、研究開発費が7,100万円ほど増えています。一方、昨今の金利の上昇の影響を受け、人件費における退職給付債務の見積額は少なくてもよいとのことで、PBOの再計算を行いました。それが利益に反映され、売上総利益は1億900万円増加しています。

さらに、販売管理費において6,100万円ほど利益が増加する影響があり、結果として、営業利益は4億8,000万円の増加、経常利益は4億7,600万円の増加となりました。

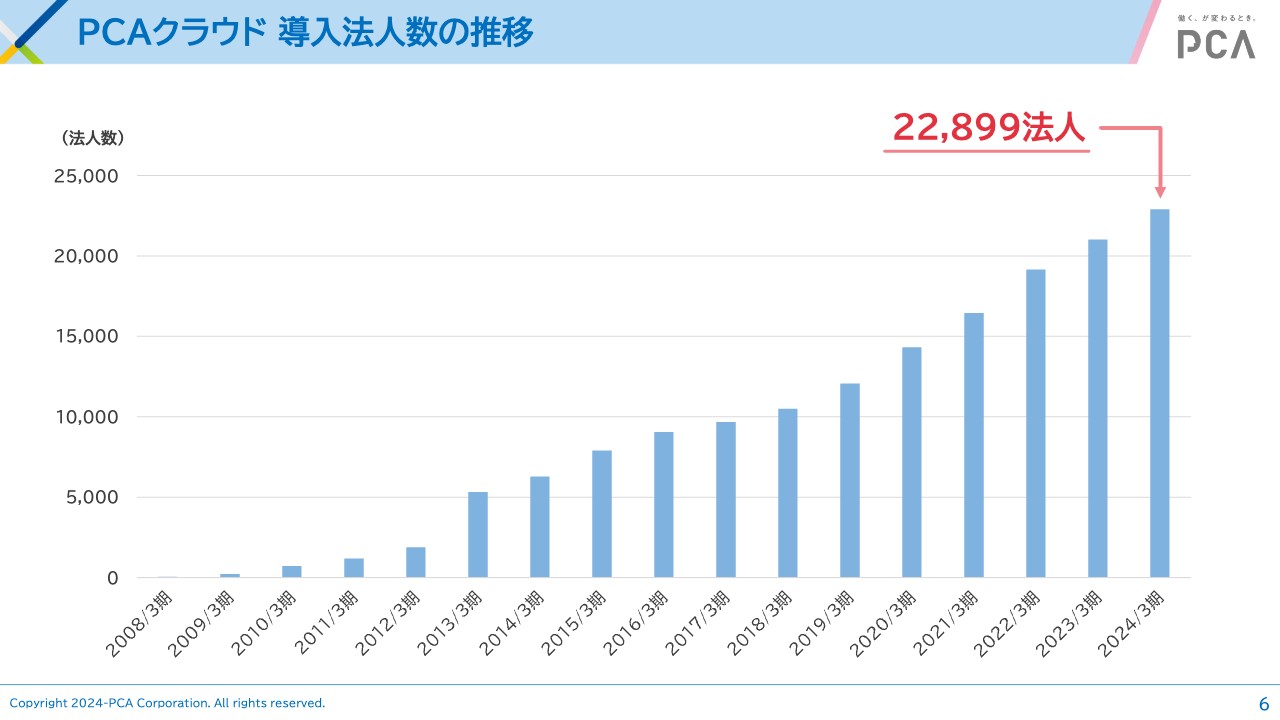

PCAクラウド 導入法人数の推移

前期において、私どもの主力製品である「PCAクラウド」の導入法人数が2万2,899法人となりました。2023年3月期より約1,800法人増えており、こちらも堅調な伸びを引き続き示しています。

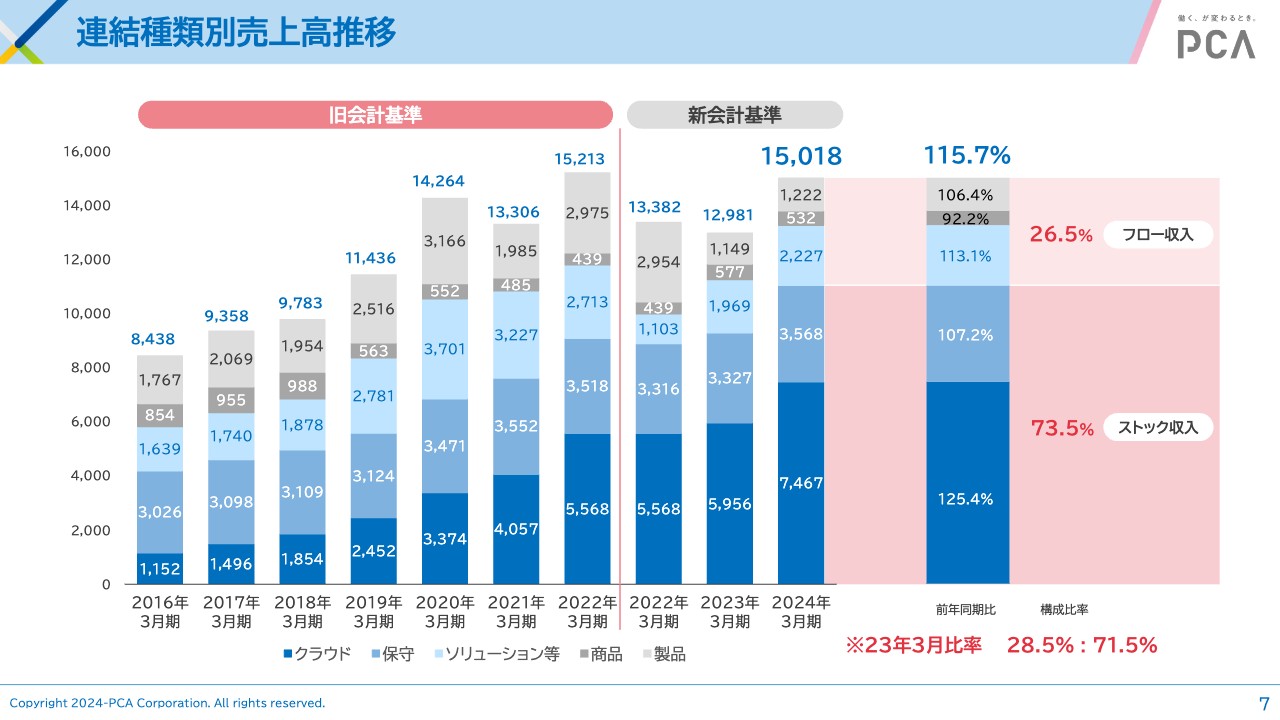

連結種類別売上高推移

種類別の連結売上高の推移です。2024年3月期は、クラウドが前年同期比125.4パーセントと大きい伸びを示しました。

保守についても、バージョンアップが好調だったことから、クラウドと保守を合わせたいわゆるストック収入が73.5パーセントとなりました。2023年3月期は71.5パーセントであったため、こちらのストック比率も堅調な伸びを示しています。

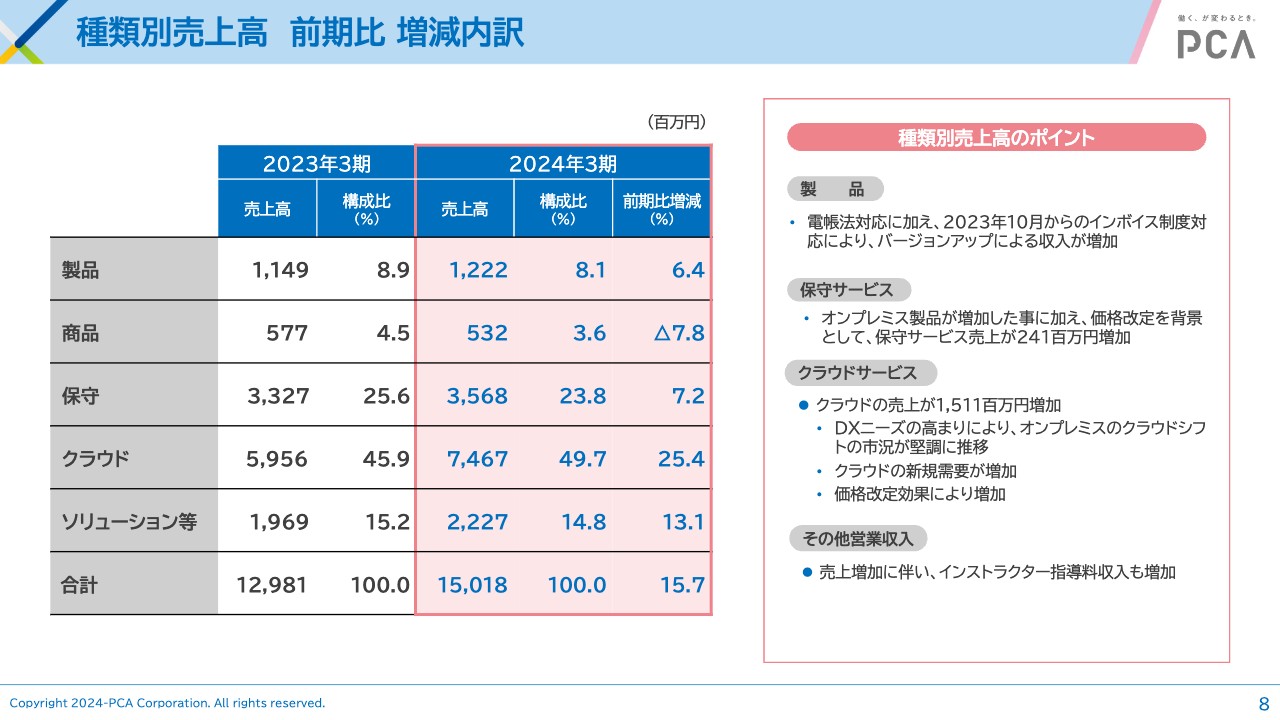

種類別売上高 前期比 増減内訳

種類別の売上高を細かく見ると、スライドの表1段目の「製品」は前期比6.4パーセント増となりました。先ほどお伝えしたとおり、電子帳簿保存法やインボイスへの対応でバージョンアップを行う方が増加したことが数字に表れています。

2段目の「商品」はいわゆる帳票類です。現在は電子化が進んでいるため、紙製の帳票類はだんだん低下していますが、これは正常な動きだと見ています。

3段目の「保守」は前期比7.2パーセント増となりました。先ほどお伝えしたとおり、パッケージ製品が増加したことに加え、2023年7月に実施した価格改定の影響を受けて、堅調に増加しています。

4段目の「クラウド」は前期比25.4パーセント増となる15億1,100万円増と、大きな伸びを示しています。こちらは、電子帳簿保存法やインボイスへの対応としてクラウドにシフトする動きを捉え、順調に伸ばすことができています。

5段目の「ソリューション等」は、いわゆるその他の営業収入です。実際に他社から仕入れているソリューションも伸びた上に、「製品」「クラウド」も伸びたため、インストラクターのような指導料収入も堅調に伸びたことが影響していると見ています。

連結売上高 前期比 増減内訳

スライドの増減内訳を見ると、前期の129億8,100万円から当期は150億1,000万円となっています。一番大きい伸びを示したのがクラウドで、前期比25.4パーセント増となる15億1,000万円の増加となったことが、図からも顕著に見て取れると思います。

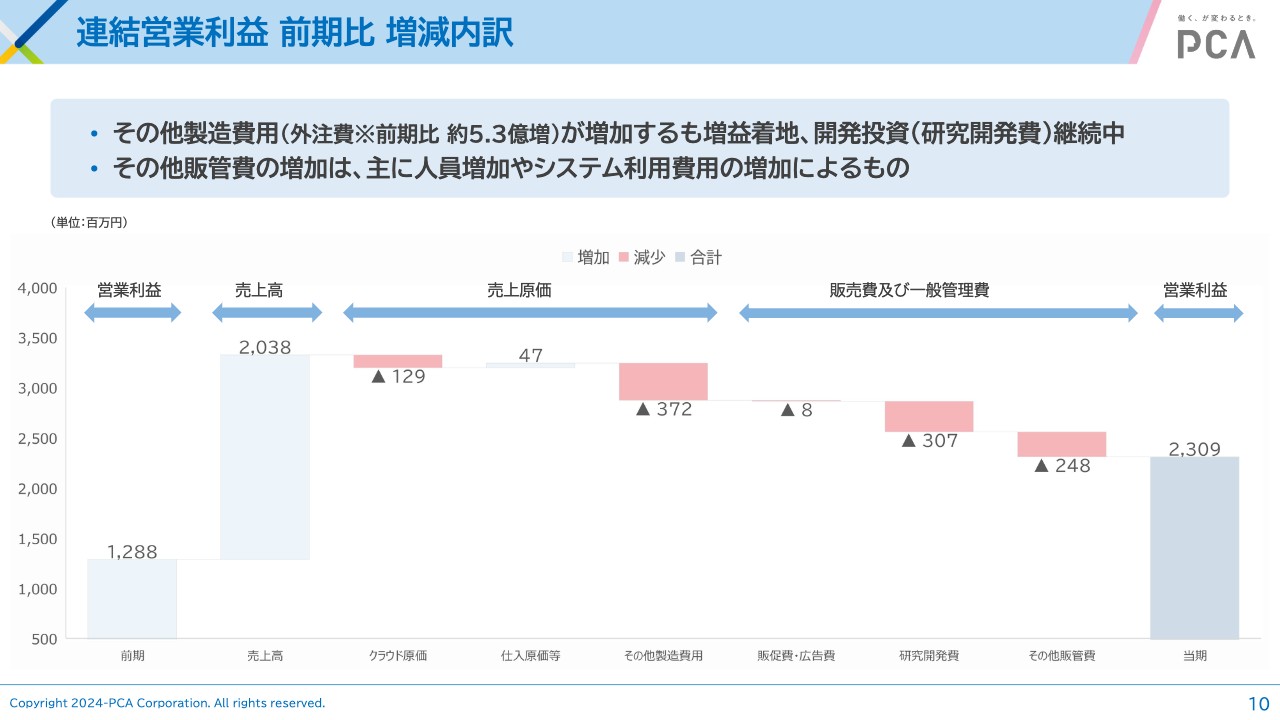

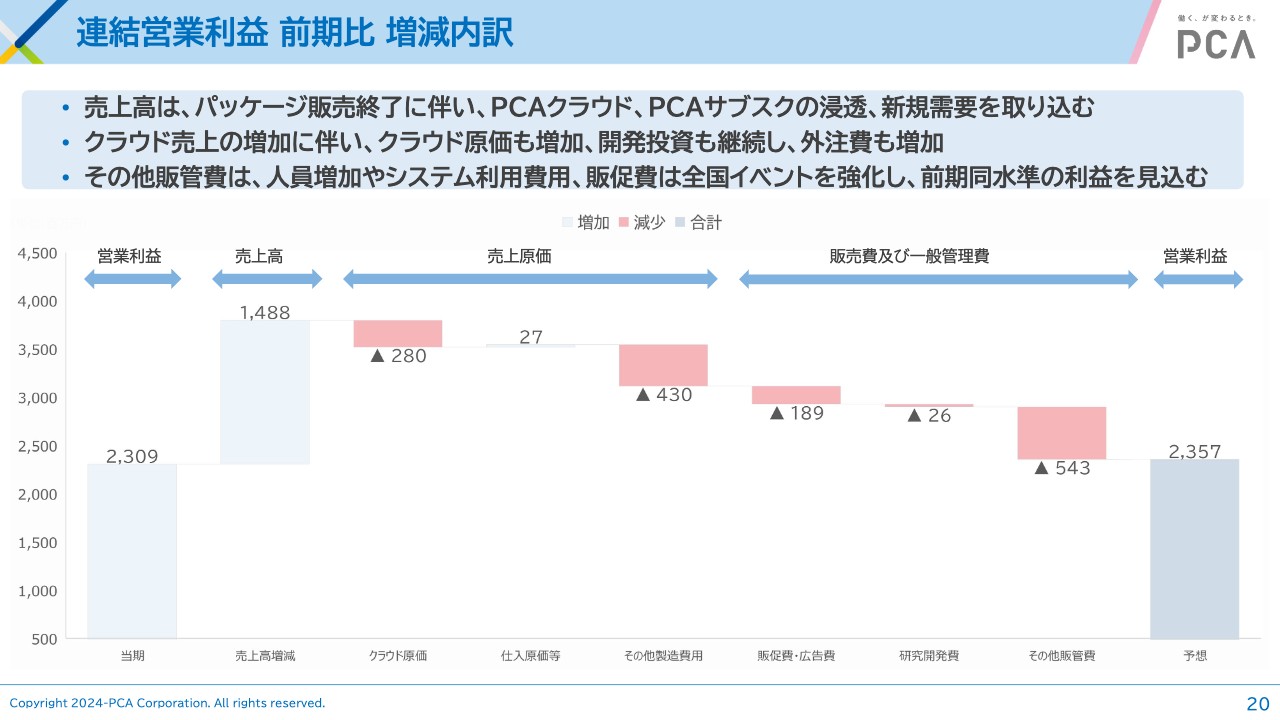

連結営業利益 前期比 増減内訳

営業利益の増減内訳としては、スライド中央のその他製造費用において開発投資を進めているため、外注費が前期比で5億3,000万円あまり増加しました。そのような影響があり、その他製造費用全体では前期比で3億7,000万円ほど増えています。同様に、研究開発費においても開発費の増加が影響し、前期比で3億円ほど増えました。

また、右側のその他販管費としては人件費の増加および、先ほどご説明したとおり、社内のシステム利用にも費用をかけています。それらが影響して、最終的な営業利益は約23億円で着地しました。

連結貸借対照表 (連結/前期末比)

連結貸借対照表のトピックスとしては、スライド右側の表の流動負債内にある契約負債です。クラウドや保守契約の前受収益として事前にいただいた収益が積み上がっているため、契約負債が前期比で121.5パーセント増加しているところをポイントとして見ていただければと思います。

重要な戦略

現進行期の2025年3月期の取り組みについてご説明します。スライドには、3つの重要な戦略を掲げています。

1つ目は「制度改正対応」です。私どもは基幹業務ソフトを提供しているため、制度改正に着実に真面目に対応しており、この点がお客さまに一番信頼を得ているところだと思います。今期は、労働基準法改正や6月の定額減税の対応をしっかり進めて、準備したいと思っています。

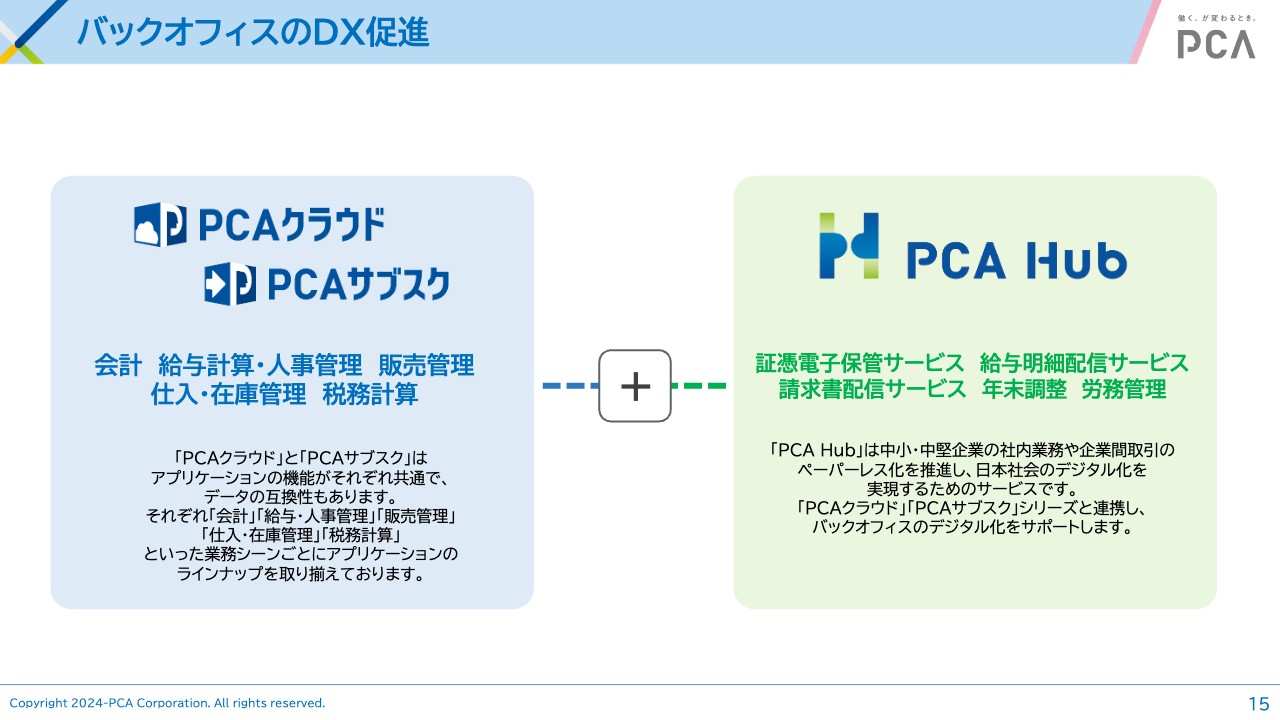

2つ目は「Hubサービス拡充&バックオフィスDX促進」です。私どもは周辺サービスの強化として、「PCA Hub」シリーズを提供しています。現在は3種のサービスがありますが、今期に「PCA Hub 年末調整」と「PCA Hub 労務管理」の2つのサービスを、5月から6月に増やすと発表しています。

この2つの新サービスと給与明細配信を合わせて、「PCA Hub HR Suite」と、HR周りを1つのパッケージにして使いやすいサービスを提供しました。「PCA Hub」をさらに使いやすく、充実したサービスとしてみなさまにご提供し、バックオフィスのDX化に貢献していこうと思っています。

3つ目は「クラウド・サブスクへ」です。この3月に、長年続けていたパッケージ販売を終了しました。これを機に、私どもはクラウド・サブスクサービスのピー・シー・エーとして、ますますストックビジネス、リカーリングビジネスに舵を切っていきます。このようなところを今期は進めていきたいと思っています。

45期 製品発売スケジュールと外部環境

スライドでは、製品販売スケジュールを図にしました。労働基準法関係の対応では、「PCA人事管理」の対応版を4月にリリースしています。「PCA給与」も、5月に定額減税対応版をリリースする予定です。

「PCA Hub」は5月から6月に「PCA Hub年末調整」「PCA Hub労務管理」「PCA Hub給与明細」を合わせた3つのパッケージの「PCA Hub HR Suite」をリリースする予定です。

バックオフィスのDX促進

私どもは、「PCAクラウド」「PCAサブスク」の二大商品に合わせて、周辺サービスである「PCA Hub」をミックスすることで、みなさまのバックオフィスのDX促進に貢献していきたいと考えています。

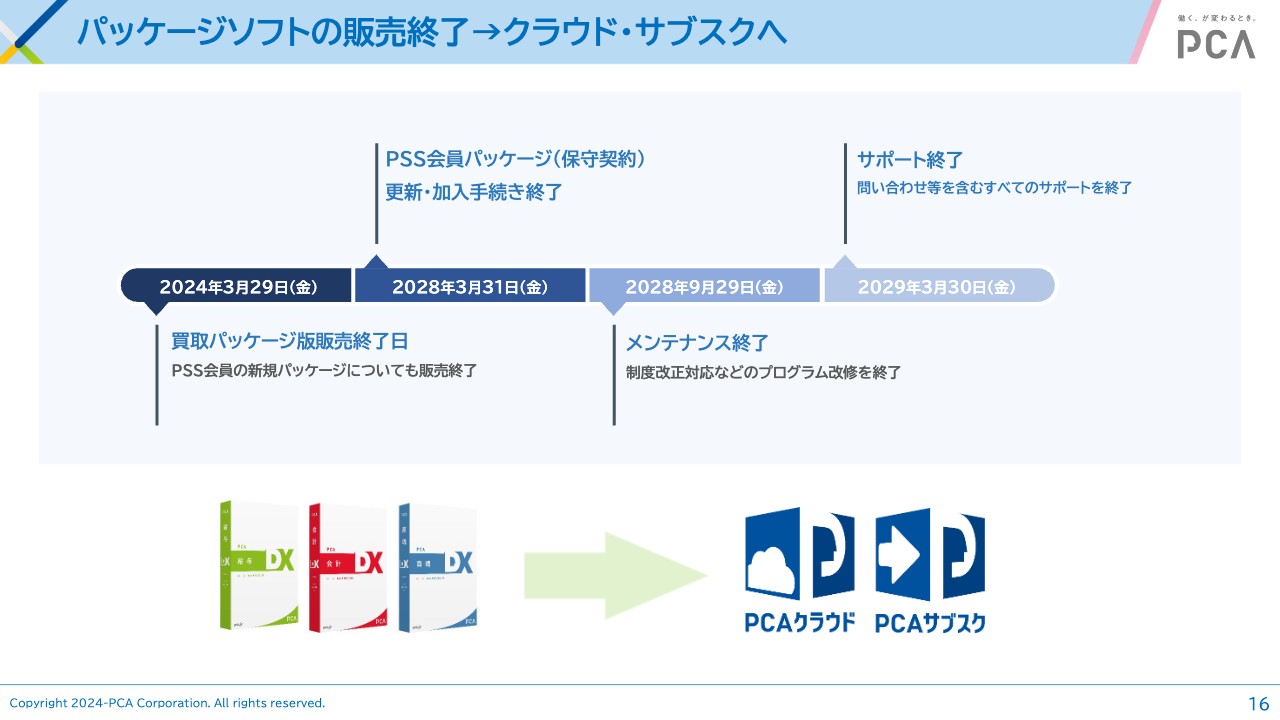

パッケージソフトの販売終了→クラウド・サブスクへ

パッケージ販売は終了しましたが、2029年3月末までの5年間はサポートを行います。こちらの期間に、私どもとしては「PCAクラウド」や「PCAサブスク」についてユーザーのみなさまにご説明・ご理解いただき、切り替えを進めたいと考えています。

予想連結売上高推移

2025年3月期の業績予想です。売上高の推移としては、今期は前年同期比109.9パーセントとなる165億円を目標としています。大きな部分では、クラウドが前年同期比126.7パーセントの94億円と、100億円に近づく勢いとなっています。クラウドの成長を中心に、売上全体を伸ばしていく考えです。

今回パッケージ販売を終了したため、保守は徐々に減っていきます。ソリューションは、引き続き他社からの需要がある程度あるため、伸びがあります。商品については低減傾向です。製品は基本的に単体としてのパッケージ販売が終了するため、グループ会社・クロノスの従来型のパッケージがほとんどとなり、比率としては大きく下がると見込んでいます。

結果として、クラウドと保守を合わせたストック収入が78.7パーセントと、8割近くを占めると考えています。今期も私どものビジネスのリカーリング化が進んでいく見込みです。

2025年3月期 連結損益計画(前年同期比)

連結損益計画です。売上高は、前年同期比9.9パーセント増の165億円を計画しています。

売上総利益には製造原価が関係しますが、今期も製品・サービス力の強化や、周辺サービス「PCA Hub」の強化を進めていこうと思っています。外注費は、今回も前年同期比で1億4,000万円増加する見込みです。また、クラウドは大きく伸びると見ているため、クラウド原価は前年同期比で2億8,000万円の増加を計画しています。

さらに、今期は賃上げを実施予定です。そのため、人件費や労務費がどうしても上がっていくことについては、ご理解いただければと思います。その結果、売上総利益は前年同期比108.4パーセントと約8億円の増加となる見込みです。

販売管理費は人件費に加え、社内のシステム投資も継続するため、前年同期比で3億円ほど増えると見ています。また、コロナ禍も明けて、宣伝広告も強化していこうと考えており、広告費は前年同期比で1億8,800万円増える見込みです。その結果、販売管理費全体では前年同期比で7億5,800万円ほど増えると計画しています。

これらを総合すると、営業利益と経常利益はそれぞれ約23億円となります。前年同期比では2パーセント増となる4,800万円ほどの増加で落ち着く予定です。

引き続き、開発投資を続けて、今期も製品・サービス力、ラインナップの強化を進めることで、増収・微増益という着実な成長に寄与していこうと考えています。

連結営業利益 前期比 増減内訳

連結営業利益の前期比についてご説明します。やはり目立つのは、スライド中央に記載したその他製造費用です。こちらは、人員増加や開発費用の増加が寄与しています。

また、右側のその他販管費は、人員増加やシステム利用費用、販促費などにきちんと投資をしている点が影響しています。左側のクラウド原価は、クラウド売上の増加に伴って原価も上がっていくことを示しています。

新たな株主還元策の考え方(2024年1月発表)

2024年1月に、新たな株主還元の考え方を発表しました。後ほどご説明しますが、現在の中期経営計画ではROE10パーセント以上を目標としているものの、今期のROEは約8.9パーセントに落ち着きそうであるため、目標の達成はなかなか厳しい状況にあります。

早期にこの目標値に到達すると同時に、EVAスプレッドも早期にプラスに持っていくために、私どもは株主還元策を変更し、ROE10パーセントを超えるまでは配当性向を100パーセントに近いところまで持っていきます。

目標達成に向けた資本政策の再構築(2024年1月発表)

配当性向を100パーセントにするため、私どもは今後、企業価値の継続的な向上、B/Sマネジメントの導入、株主還元強化による資本効率性の追求によって資金を適切に使い、まずは中長期的な成長に資する投資を行っていきます。

また、株主還元策を強化することで資本効率性を向上していきます。そして少なくとも、これ以上の資金を積み増さないために利益を100パーセント還元し、ネットキャッシュの抑制を図っていくことを方針としています。

株主還元 -配当政策

以上の結果、2024年3月期も100パーセントの株主還元を行い、期末配当を81円としました。2025年3月期の期末配当は83円を予想しています。微増益であるものの、配当性向100パーセント近くを維持することで、配当という意味では増配に持っていきたいと思っています。

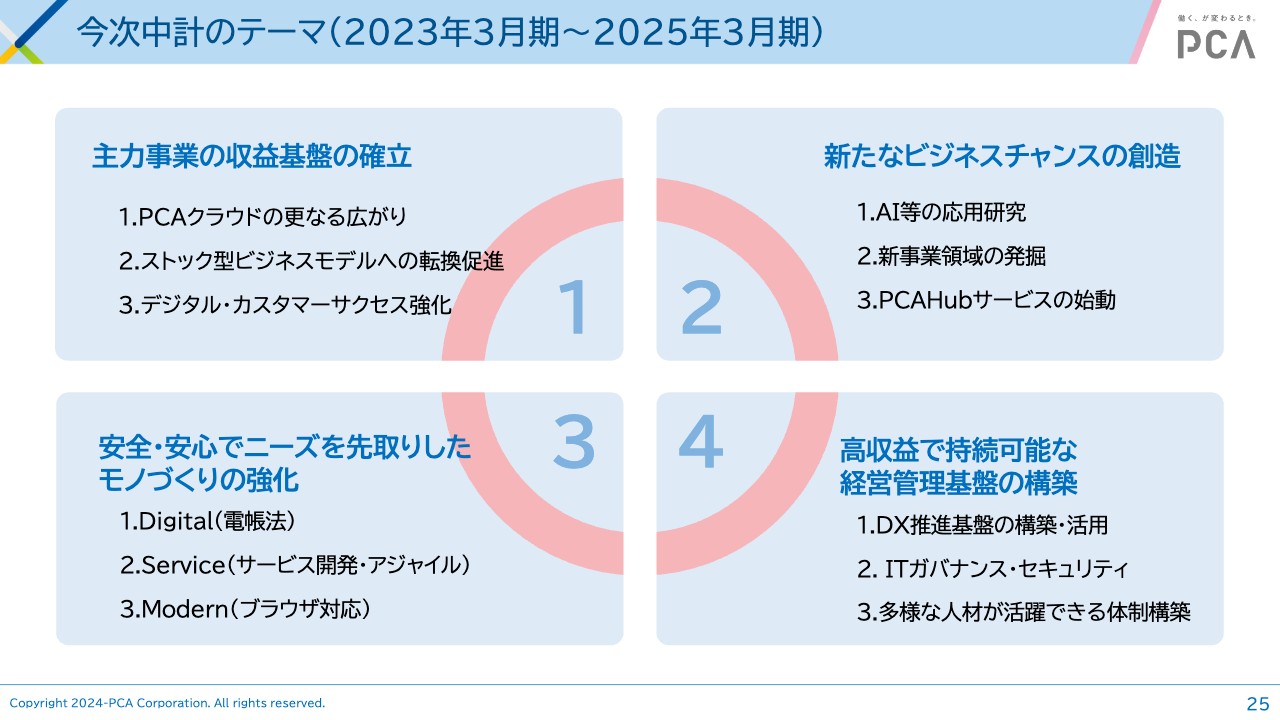

今次中計のテーマ(2023年3月期~2025年3月期)

中期経営計画の進捗です。スライドに記載の4つのテーマを掲げています。

1つ目は「主力事業の収益基盤の確立」です。現在「PCAクラウド」を成長させていくことを一番に掲げ、さらに「PCAサブスク」も合わせたかたちで、ストック型ビジネスモデルへの転換を促進しています。

2つ目は「新たなビジネスチャンスの創造」です。先ほど挙げたクラウドとサブスクに合わせて、周辺サービスである「PCA Hub」を広げていくことも、新たなビジネスチャンスとして掲げています。また、AIなどの応用として、社内でも生成AIを製品・サービスで活かしていけないかという研究を進めています。

3つ目は「安全・安心でニーズを先取りしたモノづくりの強化」です。電子帳簿保存法にきちんと対応したり、アジャイルなどの製品開発を高度化したりと、このような領域でモノづくりを強化しています。

4つ目は「高収益で持続可能な経営管理基盤の構築」です。先ほど挙げた社内のDX投資も進めており、社内のDX推進基盤も構築しようとしています。

また、私どもは「働く、が変わるとき」をブランドメッセージに掲げています。働き方を変えていこうという点では、社内の働き方も改革し、多様な人材が活躍できる体制を構築していこうと取り組んでいます。

あわせて、私どもは前期から健康経営優良法人の認定を取得しました。社員の健康や成長に資するような「働く」を提供できるように、社内の体制強化や働き方改革を推進しているとご理解いただければと思います。

中期経営計画目標値 最終年度2025年3月期

最後に、数値目標をご説明します。今期は中期経営計画の最終年度です。

まず、連結売上高150億円以上という目標に対して、今期は売上高165億円を計画しているため、こちらは達成できると見ています。

これに対し、連結営業利益は25億円を目標としていました。オーガニックな売上高をそのまま利益に持ってくるのであれば十分に達成できますが、引き続き成長を加速するために、私どもとしては製品・サービス力やラインナップの強化を進めていかなければならないと考えています。

したがって、これからも開発を継続して強化していくために、連結営業利益の予想数値はあえて23億円に置きました。引き続き、開発力の強化を進めていこうと舵を切っていることをご理解いただければと思います。

その結果、連結営業利益率の予想数値は14パーセントです。目標に対して未達ではありますが、こちらは現中期経営計画だけでなく、次期中期経営計画でも成長を加速するための投資を続けていきます。

そして、スライド下段に記載した株主還元については、ROE10パーセント以上の目標に対し、予想数値8.9パーセントとどうしても未達となる見込みです。そのため、配当性向を100パーセント近いところに持っていきます。

これらの結果、DOE(純資産配当率)も9パーセント近くまで上がると予想しています。将来的な成長のためにきちんと資本政策を行い、しばらくは配当性向100パーセント近くとするために、スライドに記載のとおりの数字となっています。

今期で現在の中期経営計画は終わりますが、現在、次の中期経営計画を計画しており、そこでさらに私どもの成長を加速するための施策を計画しています。今年度中には次の中期経営計画をみなさまにお示しし、これからのピー・シー・エーの成長を見ていただきたいと思っています。

また、今期はパッケージ販売を終了し、クラウド・サブスク企業としてリカーリングビジネスに大きく舵を切った元年です。今後も成長していきたいと考えていますので、株主のみなさまにもご理解いただければと思います。ご清聴いただき、ありがとうございました。

新着ログ

「情報・通信業」のログ