提供:株式会社メイホーホールディングス 2024年6月期第2四半期決算説明

【QAあり】メイホーHD、今田建設HD加入を含む大型M&Aについて報告 グループ企業数は22社に拡大

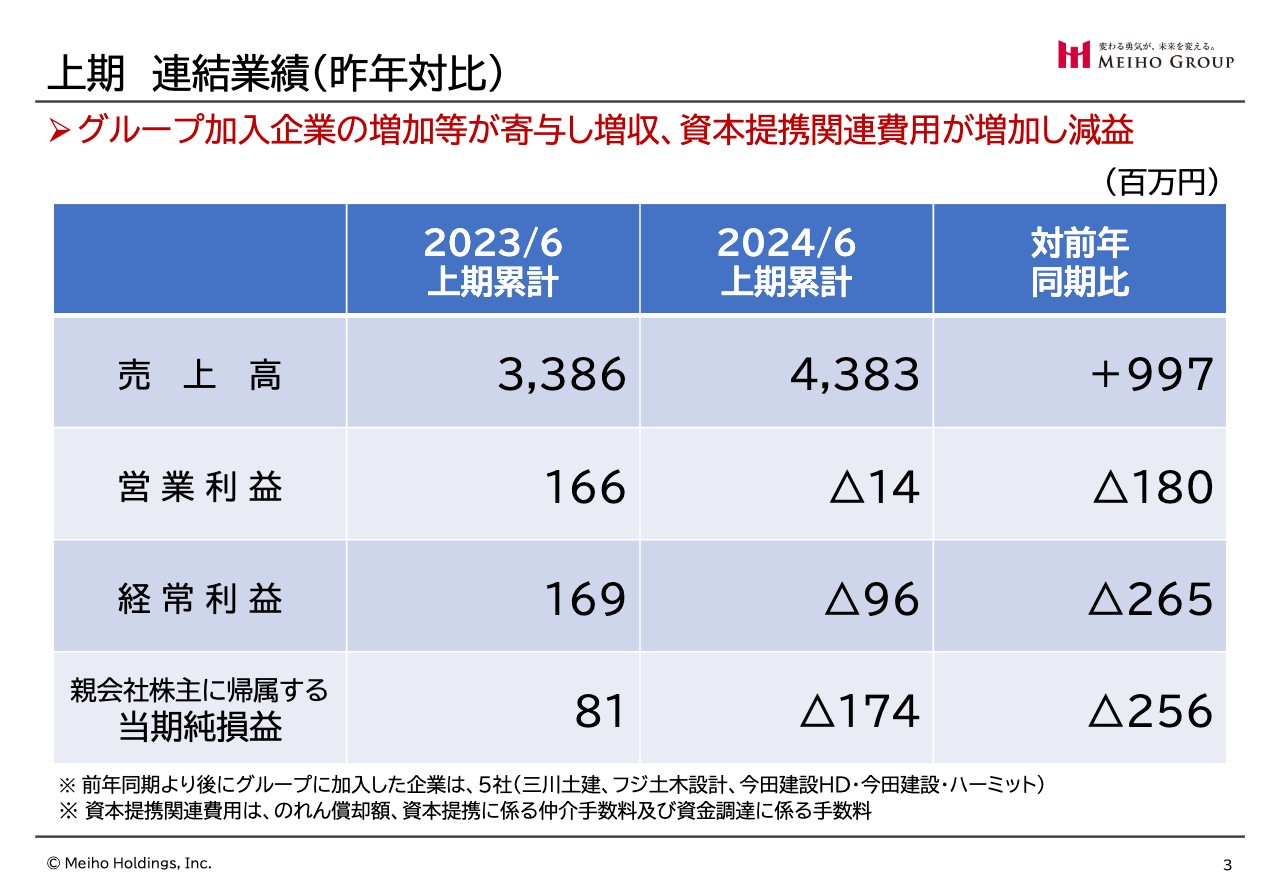

上期 連結業績(昨年対比)

尾松豪紀氏(以下、尾松):みなさま、本日はお忙しい中、メイホーホールディングスの上期決算説明会にご参加いただき誠にありがとうございます。それでは、2024年6月期上期の決算説明会を始めます。

まず、上期の業績についてご説明します。グループ加入企業の増加等が寄与して増収となりましたが、資本提携関連費用が増加し、減益となりました。

売上高について、2024年6月期上期累計は43億8,300万円です。2023年6月期上期累計は33億8,600万円でしたので、前年同期比9億9,700万円の増加となりました。

営業利益について、2024年6月期は1,400万円の欠損です。2023年6月期が1億6,600万円でしたので、前年同期比1億8,000万円の減少です。

経常利益について、2024年6月期は9,600万円の欠損です。2023年6月期は1億6,900万円でしたので、前年同期比2億6,500万円の減少です。

親会社株主に帰属する当期純利益について、2024年6月期は1億7,400万円の欠損です。2023年6月期は8,100万円でしたので、前年同期比2億5,600万円の減少です。

ただ今ご説明した数字は、前年同期と比較したもので、後にグループに加入した5社、新潟の三川土建、北海道旭川のフジ土木設計、大阪の今田建設ホールディングス・今田建設・ハーミットを加えた数字です。

なお、資本提携関連費用とは、のれん償却額と資本提携に係る仲介手数料及び資本調達に係る手数料を含んだものと定義しています。

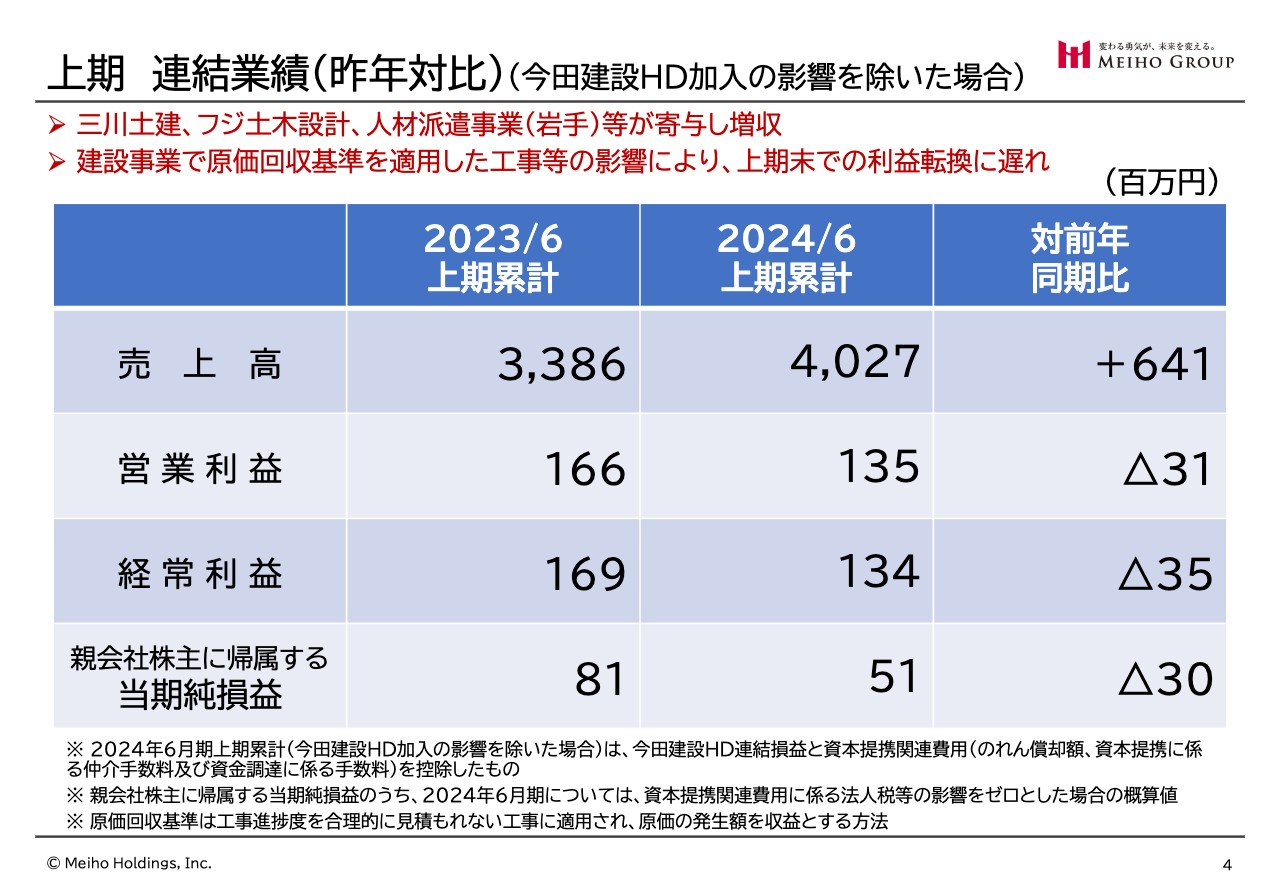

上期 連結業績(昨年対比)(今田建設HD加入の影響を除いた場合)

今田建設ホールディングスに関連した費用が非常に多いため、ここでは今田建設ホールディングス加入の影響を除いた上期の連結業績を前年同期比でご説明します。

売上高は40億2,700万円です。前期が33億8,600万円でしたので、前年同期比6億4,100万円の増加です。営業利益は1億3,500万円です。前期が1億6,600万円でしたので、前年同期比3,100万円の減少です。

経常利益は1億3,400万円です。前期が1億6,900万円でしたので、前年同期比3,500万円の減少です。親会社株主に帰属する当期純利益は5,100万円です。前期が8,100万円でしたので、前年同期比3,000万円の減少です。

売上高が増加した理由は、スライド上部に赤字で記載しているとおり、三川土建、フジ土木設計の2社に加え、スタッフアドバンスが吸収した岩手県の人材派遣事業が寄与して、増収となりました。

一方、利益が3,000万円から3,500万円ほど下がっています。こちらは、建設事業の中で原価回収基準を適用した案件がある影響です。進行基準の場合はこれ以上の利益が出ているのですが、会計の関係上、進行基準を用いることができず、原価回収基準では売上高と利益額を同額で計上するため、1円も利益が上がっていない大型の案件が3本あります。

そのため上期末の利益転換には遅れていますが、第3四半期でその分の利益が上がってきます。したがって、今田建設ホールディングスを除くと、極めて順調に推移していると考えています。

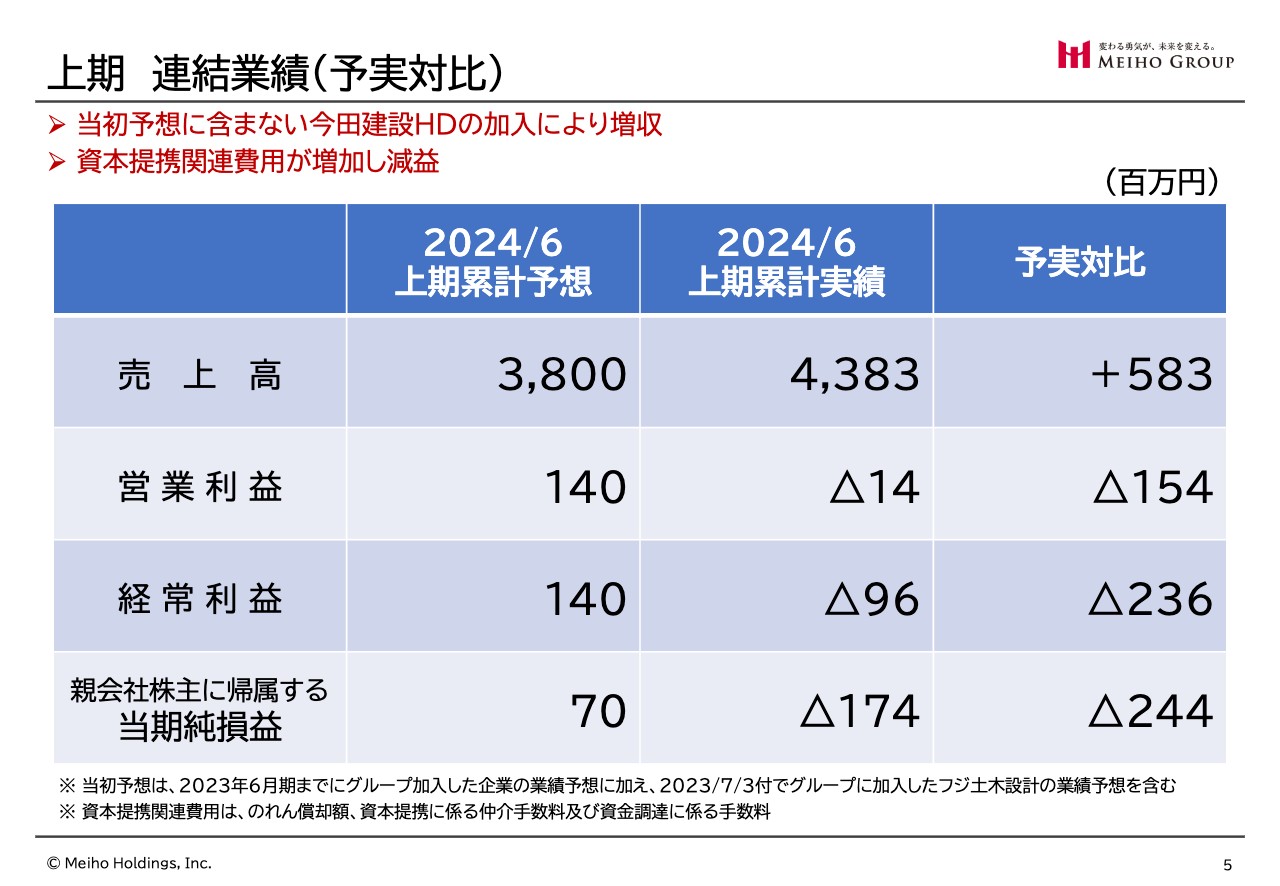

上期 連結業績(予実対比)

上期の連結業績について、2024年の予算に対する実績を発表します。当初予想に含まない今田建設ホールディングスの加入により、増収になった部分もありますが、先ほどお話ししたように資本提携関連費用が増加したため減益となりました。

売上高から順にご説明します。売上高は43億8,300万円です。上期予想は38億円でしたので、予実対比で5億8,300万円の増加です。

営業利益は1,400万円の欠損です。上期予想は1億4,000万円でしたので、予実対比で1億5,400万円の減少です。

経常利益は9,600万円の欠損です。上期予想が1億4,000万円でしたので、予実対比で2億3,600万円の減少です。

親会社株主に帰属する当期純利益は1億7,400万円の欠損です。上期予想が7,000万円でしたので、予実対比で2億4,400万円の減少です。

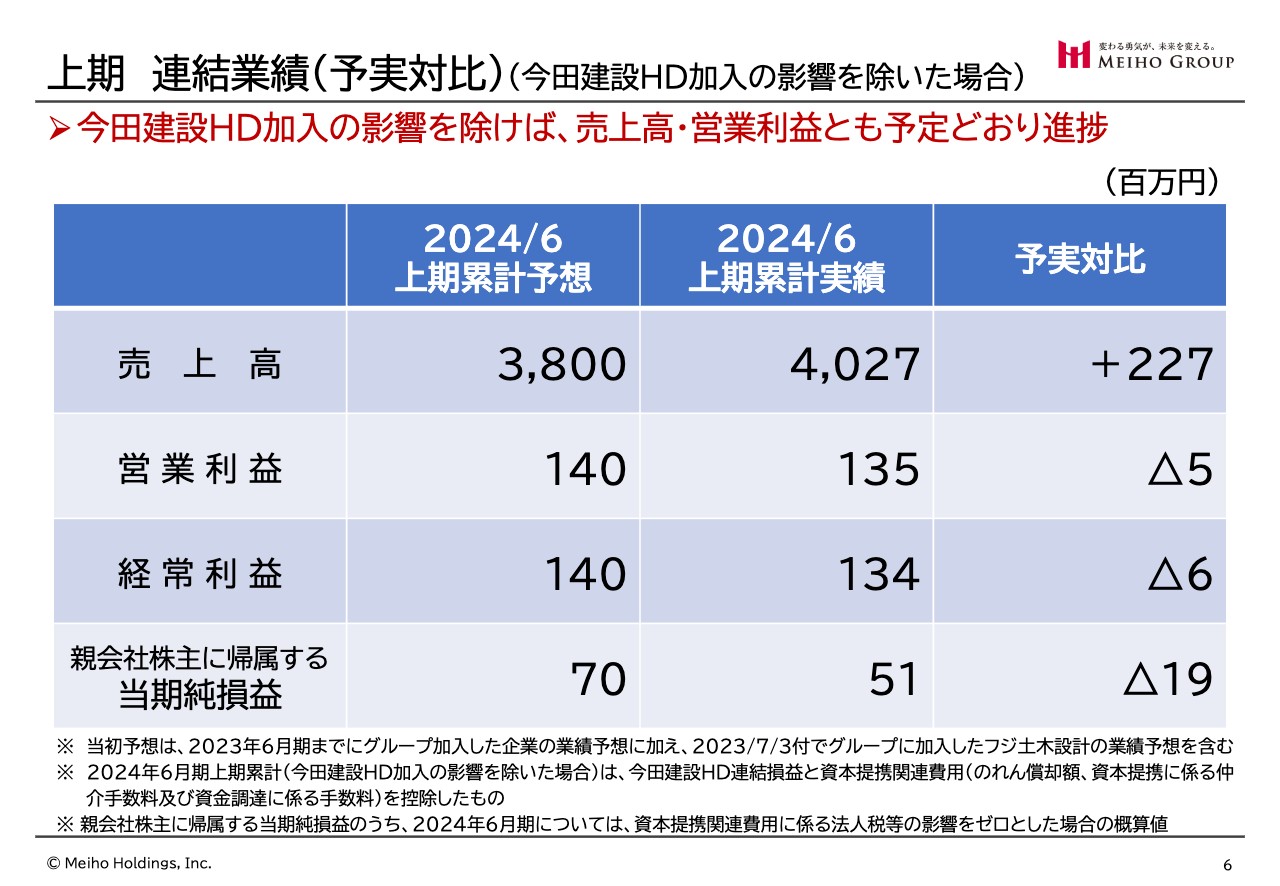

上期 連結業績(予実対比)(今田建設HD加入の影響を除いた場合)

今田建設ホールディングスの影響を除いた場合の予実対比です。

売上高は、予実対比2億2,700万円の増加です。営業利益は予実対比500万円の減少、経常利益は予実対比600万円の減少、親会社株主に帰属する当期純利益は予実対比1,900万円の減少です。

理由は先ほどお話ししたように、もともと進行基準で計上すると読んでいた部分が、原価回収基準になったためです。感覚的には、売上が増えている分、利益はやや増える方向にあると思っています。今田建設ホールディングスの影響を除くと、売上高も営業利益も当初予算どおりに進捗していると言えます。

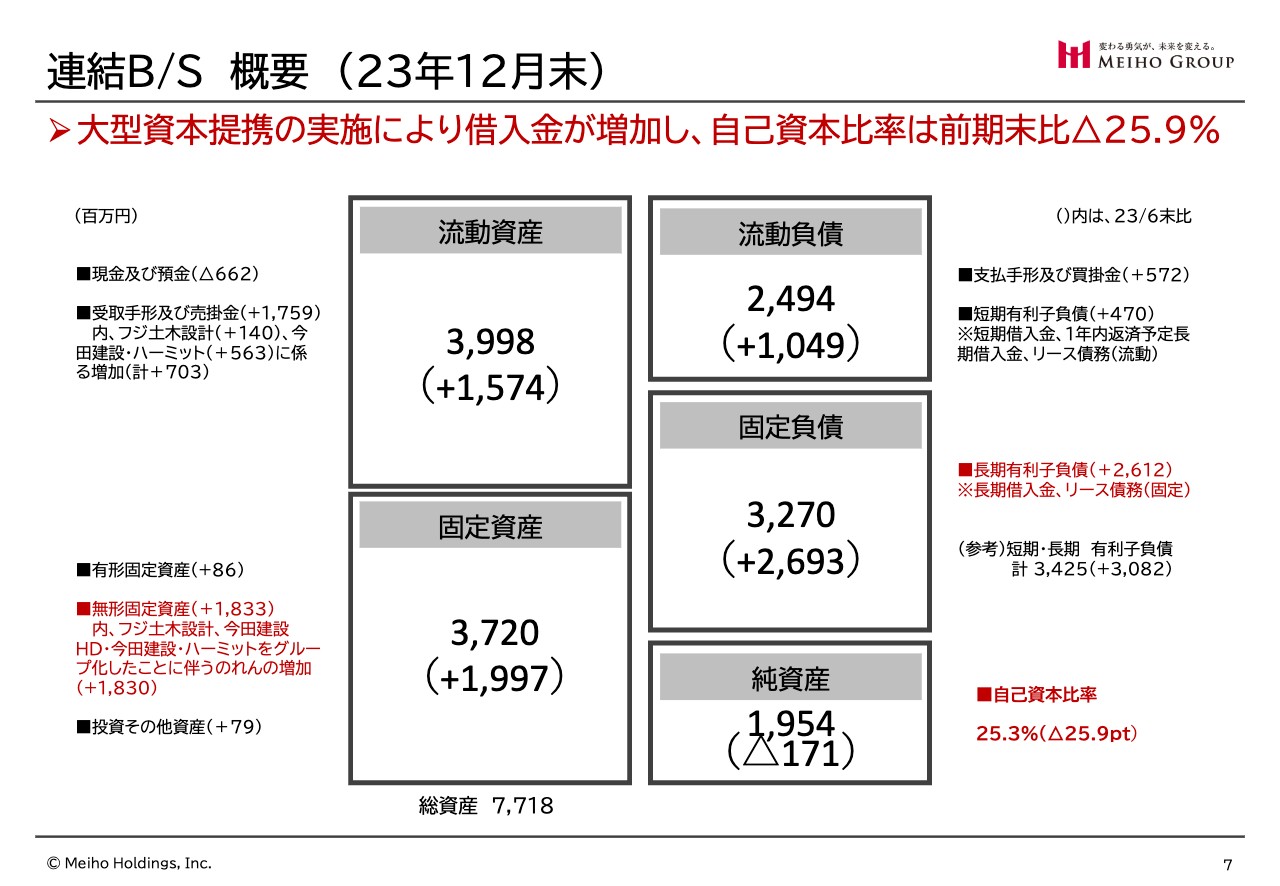

連結B/S 概要 (23年12月末)

連結B/Sです。繰り返しになりますが、今田建設ホールディングスとの大型資本提携を実施したことで借入金が増加したため、自己資本比率は前期末比25.9パーセントの減少となっています。

現在は自己資本比率が25.3パーセントで、25パーセントを少し越えたところまで落ちてきています。

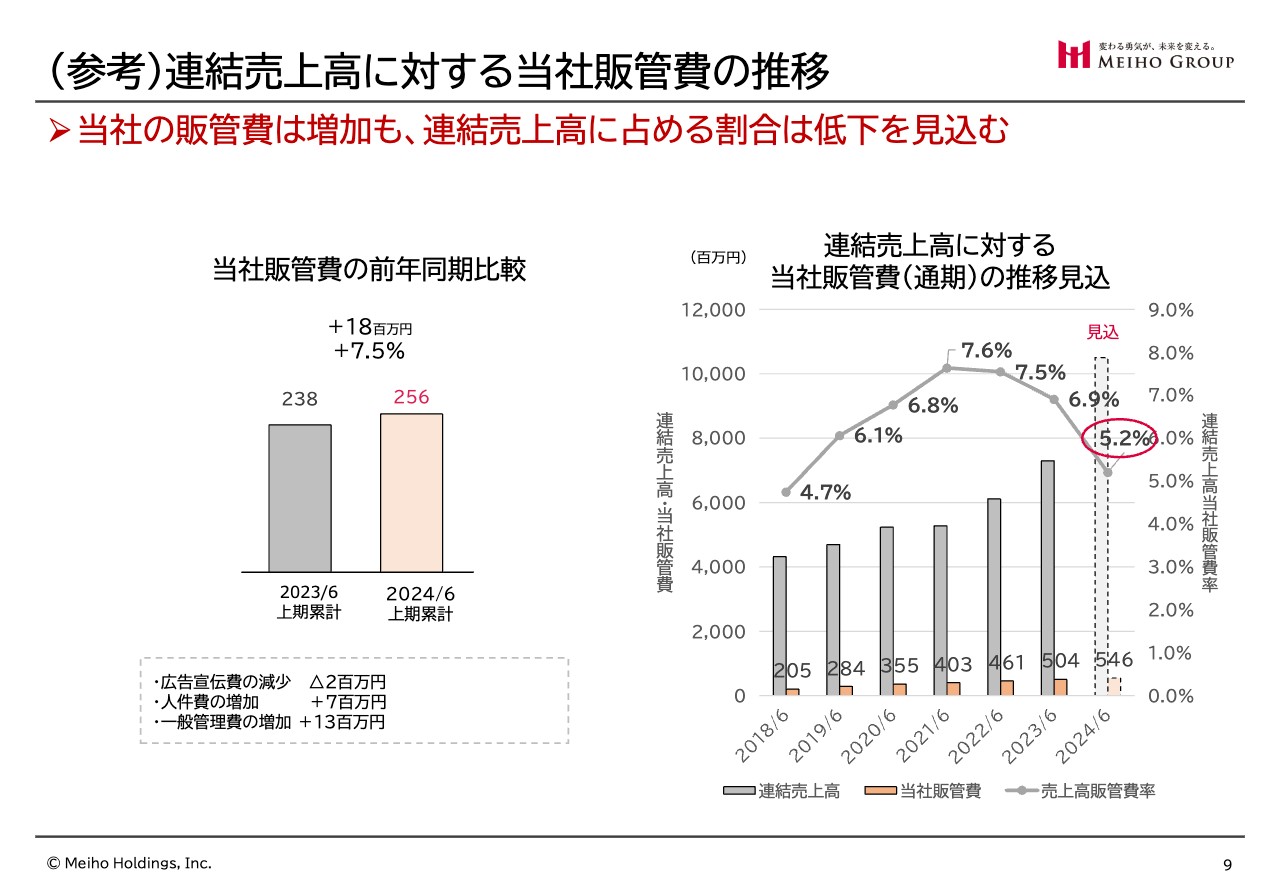

(参考)連結売上高に対する当社販管費の推移

売上高が伸びたことでさまざまな影響が出ているため、少しだけご説明します。

まずは上期の販管費についてです。スライド左側のグラフにあるとおり、関連会社の教育・管理のための費用が2億3,800万円から2億5,600万円に増えており、前年同期比1,800万円、7.5パーセントの増加となりました。

右側のグラフは、連結売上高に対する当社販管費(通期)の推移見込みです。株式を公開した2021年6月がピークで、販管費率は7.6パーセントまで上がりましたが、今回は売上等の増加を加味して、当期は5.2パーセントまで下がると見込んでいます。

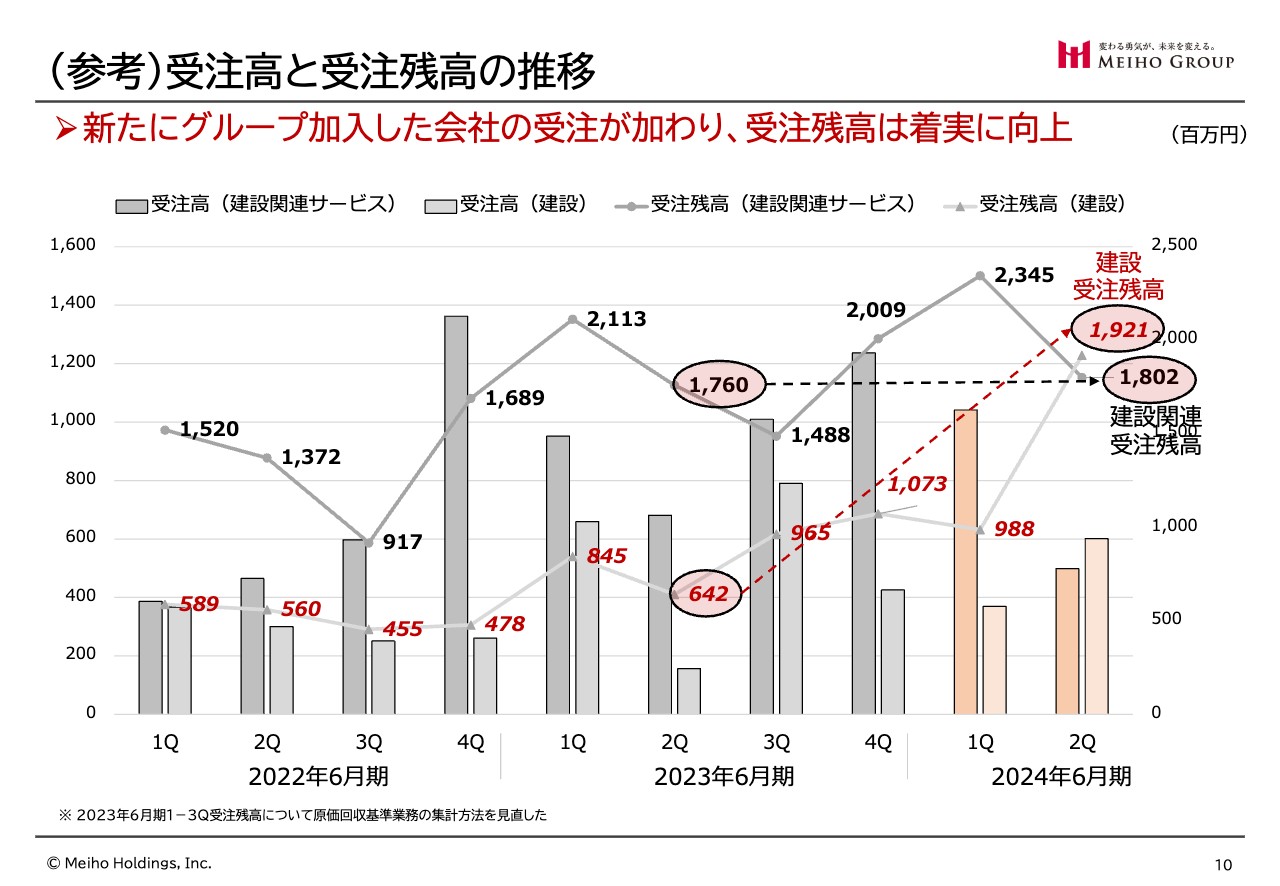

(参考)受注高と受注残高の推移

我々のような建設業や建設関連サービス業といった請負企業は、いつの時点でどれだけの受注残高があるのか、つまり将来の売上に変わる受注残をいくら持っているか、常に気にして経営しています。

当然ながら、新たにグループ加入した会社の受注額が加わっているため、受注残高は着実に向上しています。

上部の折れ線グラフは、四半期ごとの建設関連サービスの受注残高の推移です。2023年6月期12月末日の受注残は、建設関連サービスが17億6,000万円でした。当期の12月末の建設関連の受注残高は18億200万円で、4,000万円程度の増加です。それほど大きくはありませんが、受注残高は増えています。

一方、下の折れ線グラフは建設セグメントの受注残高です。2023年6月期12月の受注残高は6億4,200万円でしたが、当期の12月末日の受注残高は19億2,100万円と、13億円ほど増えています。

こちらは現在の受注残高ということで、先ほど発表した売上高・利益額には含まれませんが、今後、これらの多くは下期で売上や利益に変わる部分が大きいと考えています。

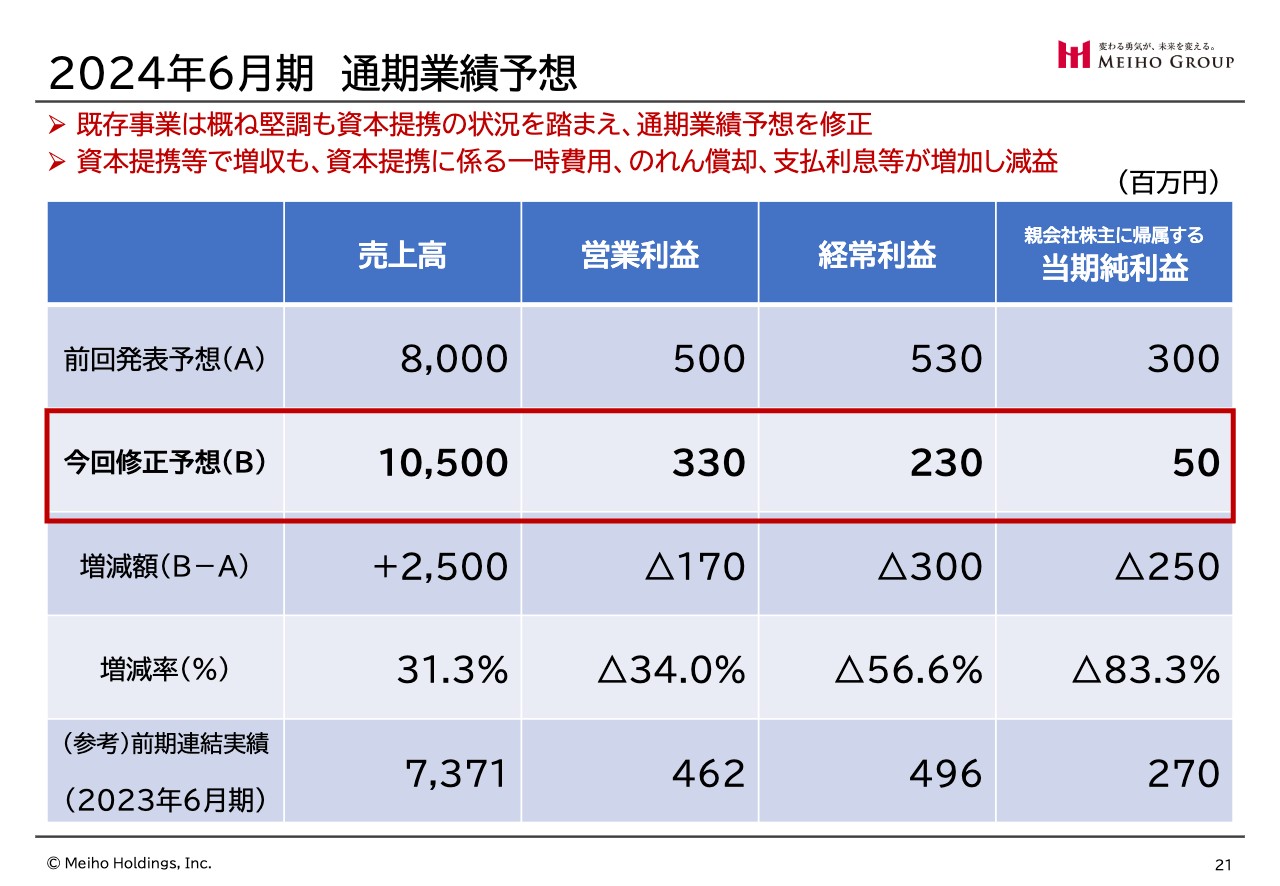

2024年6月期通期業績予想

2024年6月期通期業績予想です。前回、第1四半期後に発表した通期予想では当初予想と変わらず、売上高80億円、営業利益5億円、経常利益5億3,000万円、当期純利益3億円と計画していました。

今回修正した予想は、売上高105億円、営業利益3億3,000万円、経常利益2億3,000万円、当期純利益5,000万円です。売上高は修正前から25億円増、増減率では31.3パーセント増で、前期売上の73億7,100万円から105億円まで上げています。

営業利益の今回修正予想は3億3,000万円です。前回予想5億円から1億7,000万円減、34パーセント減となります。前期実績は4億6,200万円でした。

経常利益の今回修正予想は2億3,000万円です。前回予想は5億3,000万円で3億円減少、増減率で56.6パーセント減少です。前期実績は4億9,600万円でした。

当期純利益5,000万円を見込んでいます。前回予想の3億円から2億5,000万円減少、増減率では83.3パーセント減少となります。前期実績は2億7,000万円でした。

既存事業は概ね堅調で予定どおりの進捗ですが、この後ご説明する資本提携の状況を踏まえ、通期業績予想を修正しました。資本提携で増収となっていますが、資本提携に係る一時費用、のれん償却、支払利息が増加して減益となっています。

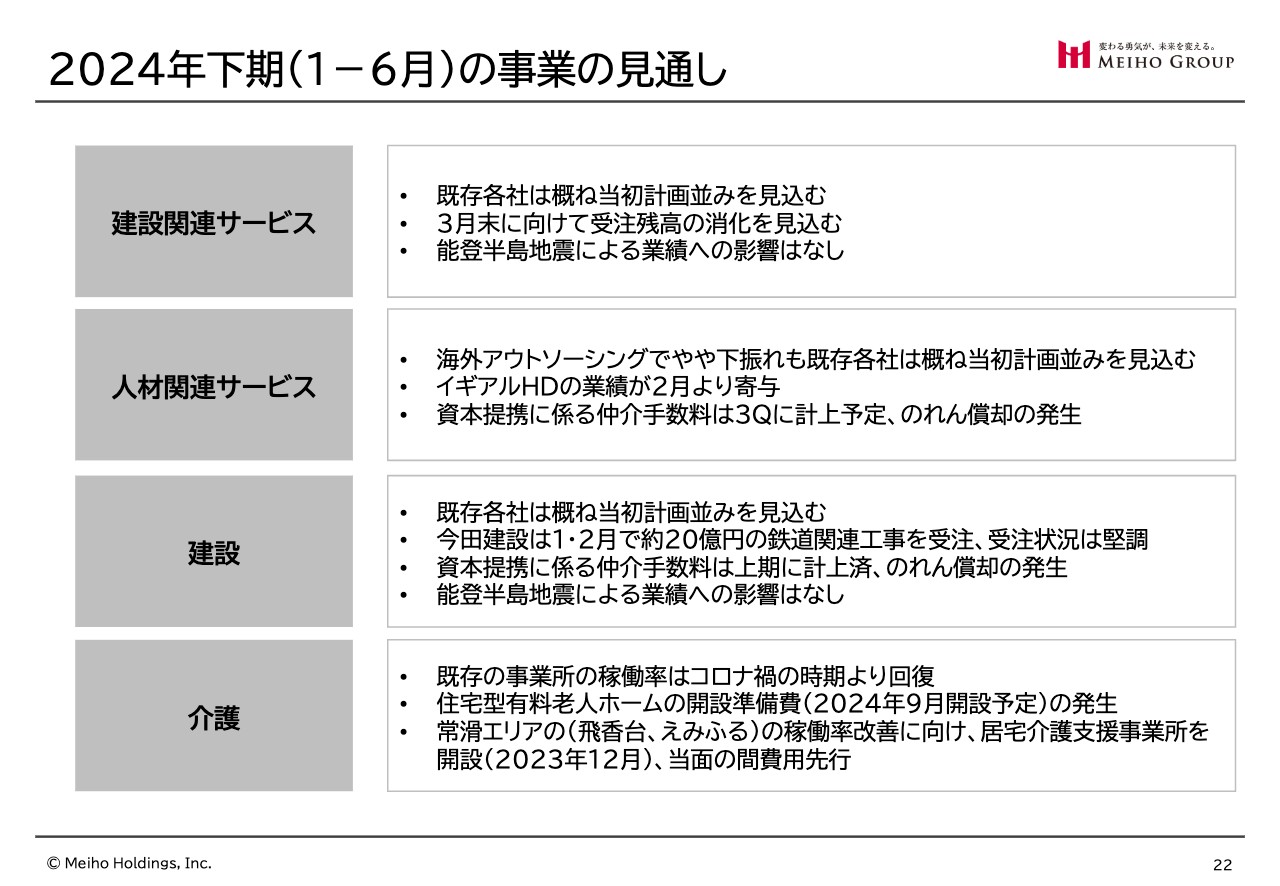

2024年下期(1-6月)の事業の見通し

私どもが展開する4つのセグメントそれぞれについて、下期の事業の見通しをお話しします。

建設関連サービスは、既存各社は概ね当初計画並みを見込んでいます。先ほどお伝えしたように、3月末に向けて受注残高の消化を見込んでいます。また、能登半島地震による業績への直接的な影響は、下期においてはないと考えています。

人材関連サービスは、海外アウトソーシングでやや下振れしていますが、さほど大きな金額ではなく、既存各社は概ね当初の計画並みを見込んでいます。後ほどお伝えしますが、2月1日付でクローズしたイギアルホールディングスの業績が、2月1日より連結対象となって寄与してきます。

資本提携に係る仲介手数料は第3四半期に計上します。つまり2月1日以降、仲介手数料とのれん償却が発生します。

建設セグメントの既存各社も、概ね当初計画並みの売上・利益を見込んでいます。今田建設は1月、2月で約20億円の地下鉄関連工事を受注しており、受注状況は極めて堅調であると見ています。

資本提携に係る仲介手数料は、上期の11月、12月に計上済みです。ただし、のれん償却は発生します。建設についても、能登半島地震による業績への影響は、下期においてはまだないと考えています。

介護事業です。既存の事業所の稼働率は、新型コロナウイルス感染症が第5類に移行したこともあり、コロナ禍の時期よりも回復しています。現在、新たに住宅型有料老人ホームの開設準備に入っており、2024年9月1日に開設予定です。

また、愛知県常滑エリアの「飛香台」「えみふる」の2つの事業所の稼働率改善に向け、ケアマネージャー常駐の居宅介護支援事業所を2023年12月に開設しました。当面の間は費用先行となりますが、基本的に下期は順調に推移する見込みです。

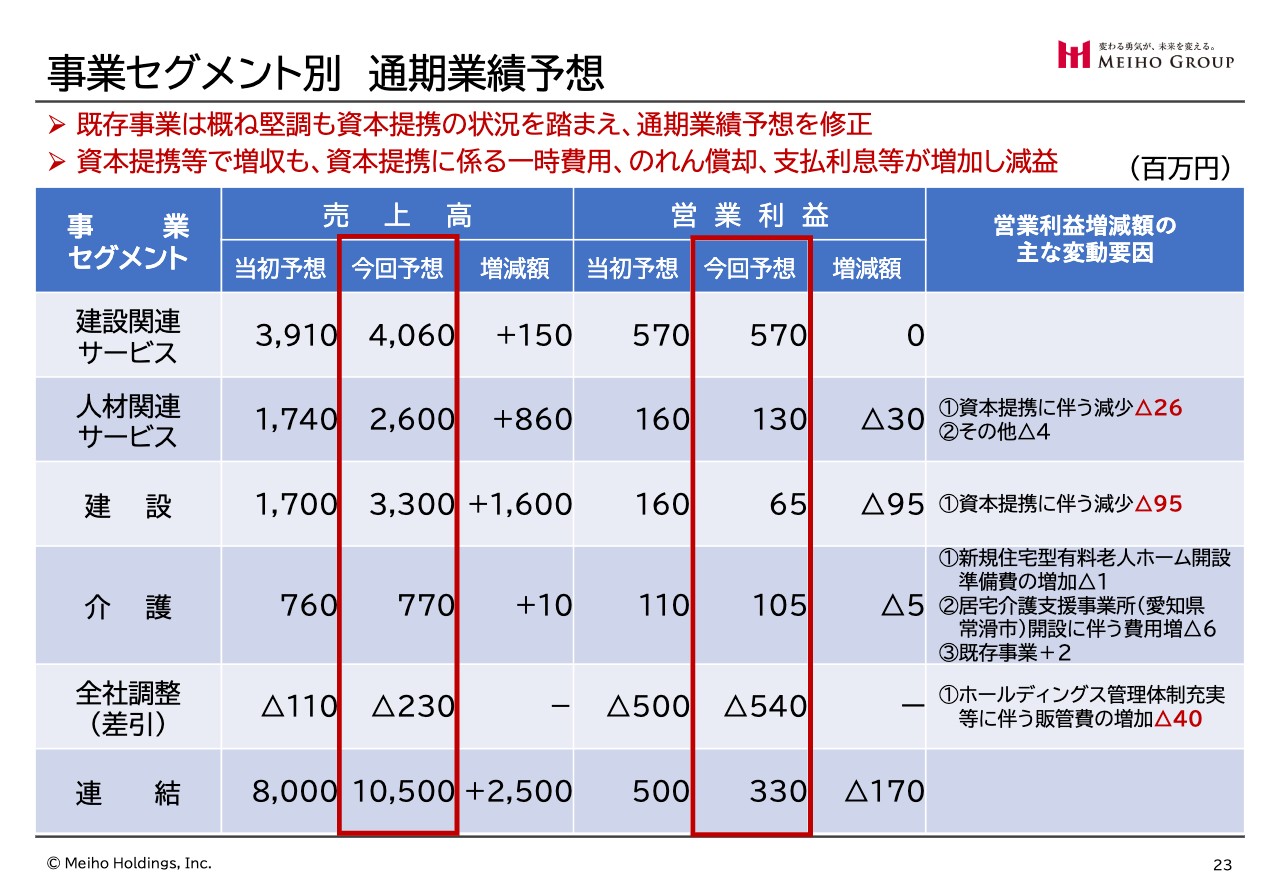

事業セグメント別通期業績予想

セグメント別通期業績予想です。

建設関連サービスは、売上高が当初予想の39億1,000万円から、今回予想は40億6,000万円で1億5,000万円増、営業利益は当初予想、今回予想ともに5億7,000万円で差し引きゼロを見込んでいます。

人材関連サービスについては、売上高の当初予想は17億4,000万円でした。対して今回予想は、2月1日付でイギアルホールディングスを子会社化したため、そちらの売上を上乗せした26億円を見込んでおり、差し引きで8億6,000万円増としています。

営業利益は当初予想1億6,000万円でしたが、今回は1億3,000万円と予想しています。資本提携に伴う費用の部分で2,600万円の減少が見込まれるため、このような数字となります。

建設セグメントは、当初予想の売上高17億円から今回予想は33億円で16億円増、営業利益は当初1億6,000万円を予想していましたが、資本提携に伴い、M&A仲介業者への手数料として9,500万円程度の支出が見込まれるため、今回は6,500万円の予想となりました。

介護セグメントは、当初予想は売上高7億6,000万円でしたが、堅調に利用が進んでいることから1,000万円増、ほぼ横ばいの7億7,000万円の予想としています。

営業利益は500万円減を見込んでいますが、来年のオープンに向けて現在建設中の新規住宅型有料老人ホームについて、すでに借りている土地代分でマイナスとなるためです。愛知県常滑市の居宅介護支援事業所開設に伴う準備費用の600万円増なども加わり、差し引き500万円減となっています。

連結では、売上高が当初予想80億円から105億円で25億円増、営業利益は当初予想5億円から3億3,000万円で1億7,000万円減となっています。

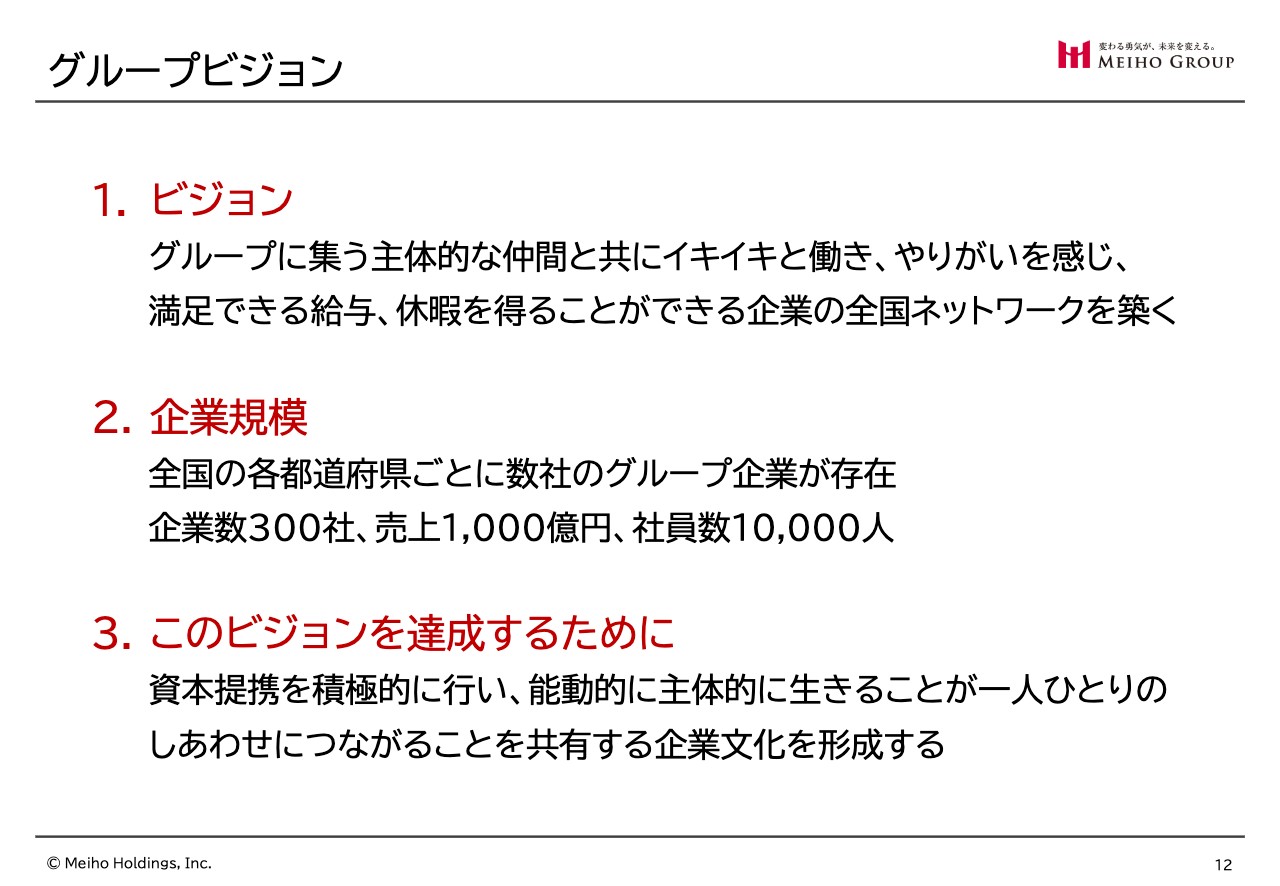

グループビジョン

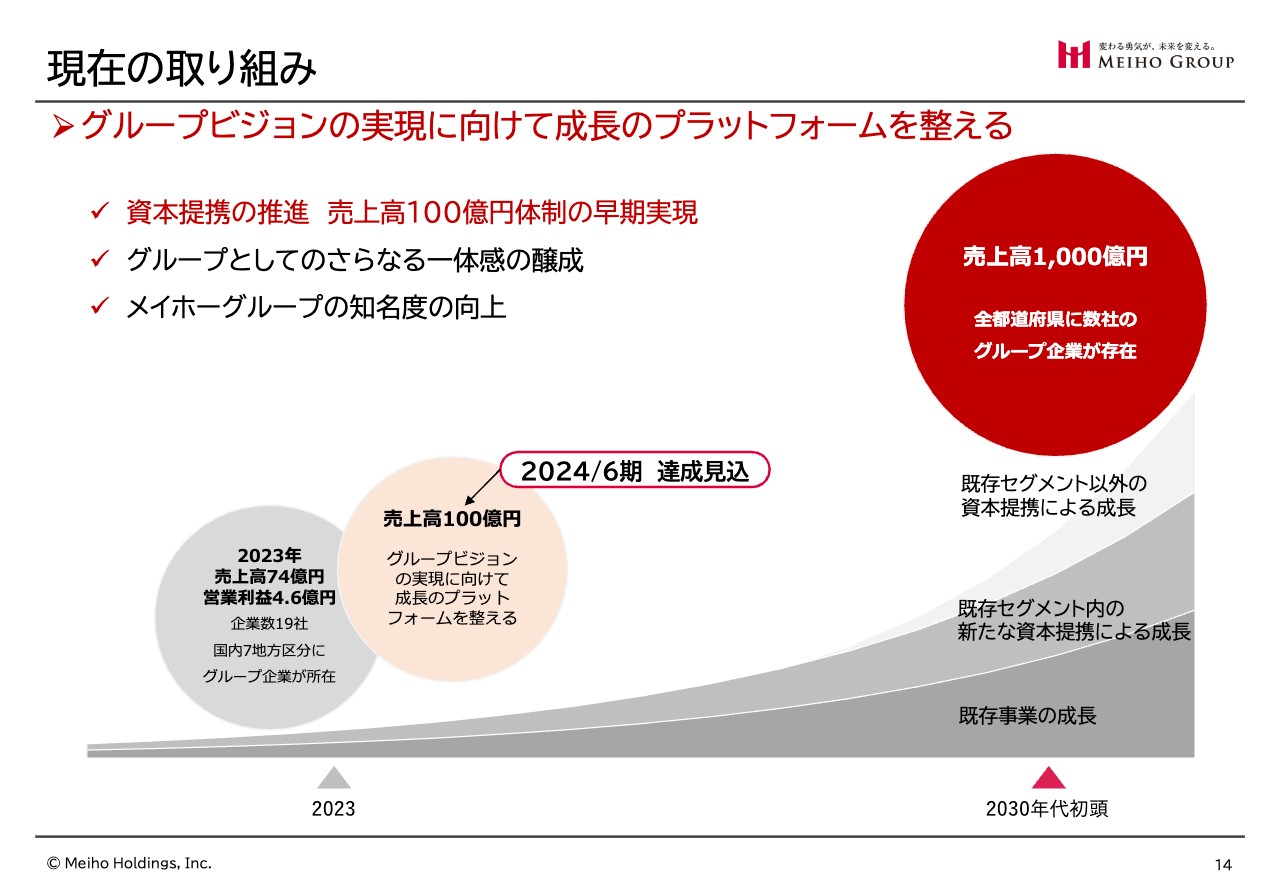

資本提携の状況をお伝えする前に、まず我々のビジョン、目指す山についてご説明します。以前から変わらず、地域に根ざした中小企業がともにイキイキと働き、やりがいを感じ、満足できる給与、休暇を得ることができる中小企業の全国ネットワークを築いていきたいと考えています。

我々メイホーホールディングスという会社は、中小企業経営支援プラットフォームです。その中小企業経営支援プラットフォームが関与した中小企業の集合体がメイホーグループです。

企業規模については、全国どこへ行っても我々の関連会社が存在するイメージで、まずは企業数300社、売上1,000億円、社員数1万人を目指し、現在さまざまな施策を打ち続けています。

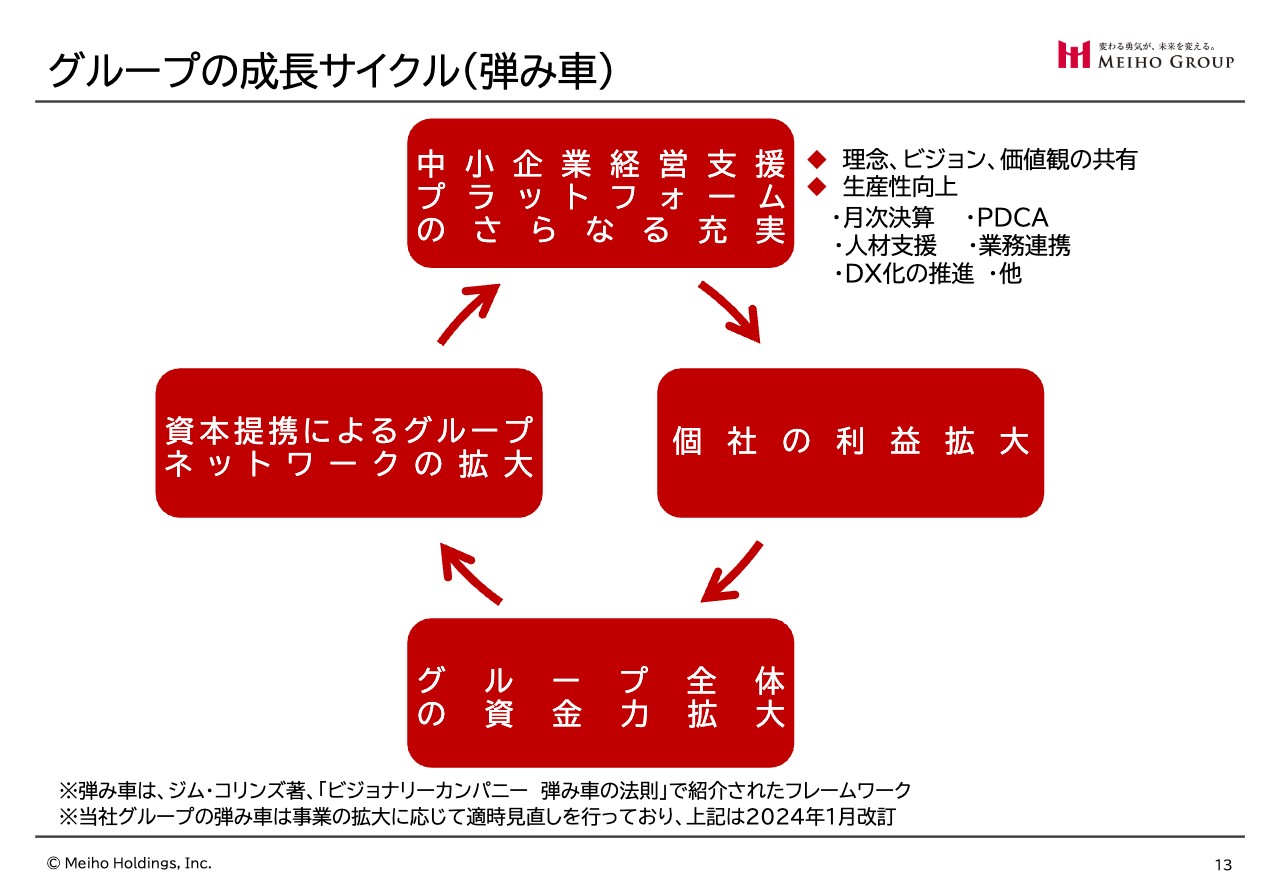

グループの成長サイクル(弾み車)

メイホーグループの成長サイクルにより、中小企業経営支援プラットフォームのさらなる充実を図ります。具体的には、経営理念、ビジョン、価値観の共有です。

一言で言えば生産性向上になります。地方の中小企業は月次決算を行っていないため、月次決算をしっかりと行えるようにし、月次目標を対比させたかたちでPDCAサイクルを回しています。

人手不足の課題もありますので、人材支援、人事制度支援など人材に絡む支援を行うほか、それぞれ得意分野等が異なるということで知見共有や、忙しい時期に人材のやり取りをするような業務連携を実施しています。

さらに、中小企業1社によるDX化は難しいため、我々グループとしてDX化を推進します。個々の会社の生産性が上がり、1社1社の利益が拡大していくと、グループ全体が輪となって資金力もアップしていきます。

拡大した資金力をもとに資本提携によるグループネットワークを拡大させると、プラットフォームのさらなる充実につながります。このサイクルをぐるぐると回すことによって、我々は永続的発展が可能であると考えています。

現在の取り組み

現在の取り組みです。左下のグレーの丸枠に、2023年は売上高74億円、営業利益4.6億円と記載しています。今期のなるべく早い段階で売上高100億円を達成したいと発表しましたが、このあとご説明する大型案件2件により、現在105億円と公表していますので、2024年6月期にこの売上高100億円という1つの大まかな目安は達成できると考えています。

スライドには「売上高100億円体制の早期実現」とありますが、ここを越えてさらなる目標に、ということになると思っています。

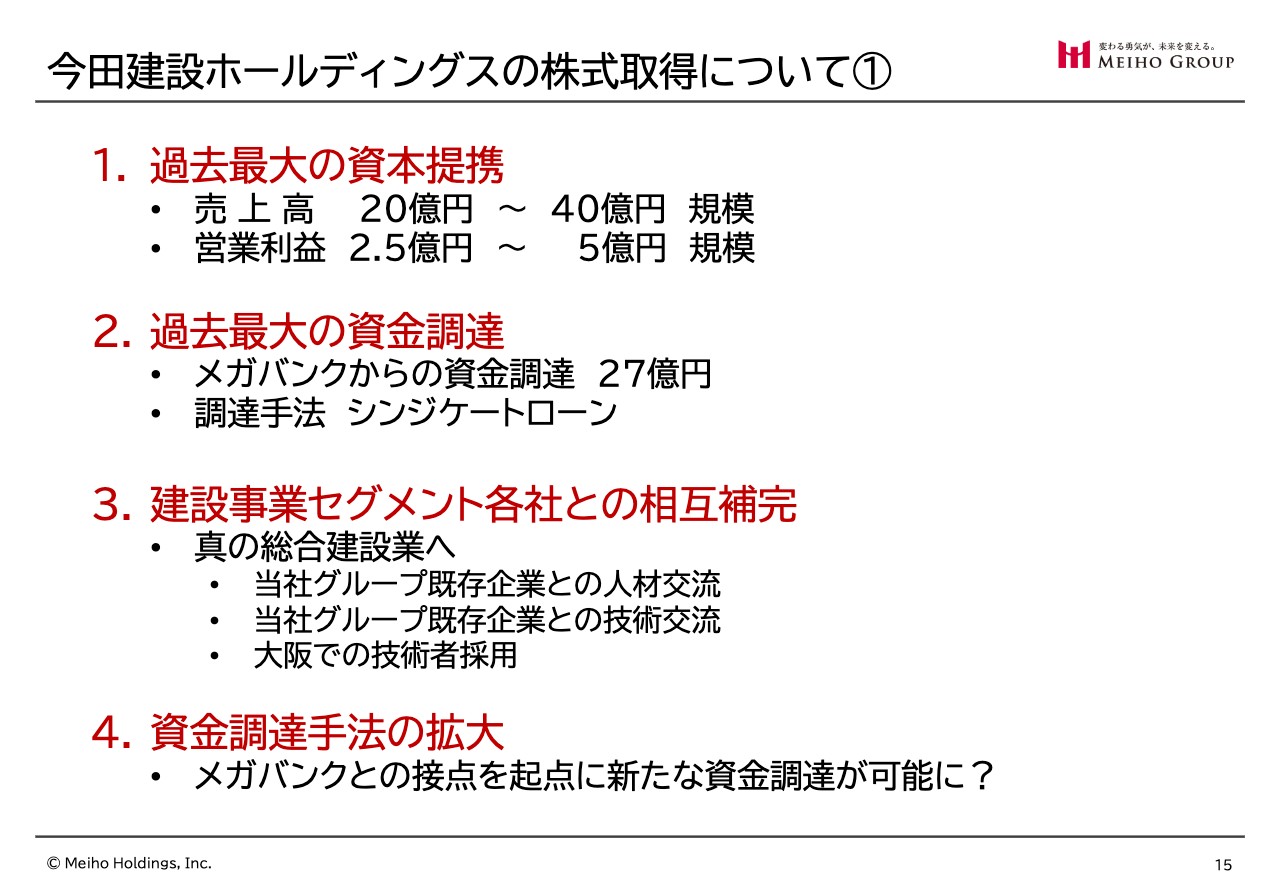

今田建設ホールディングスの株式取得について②

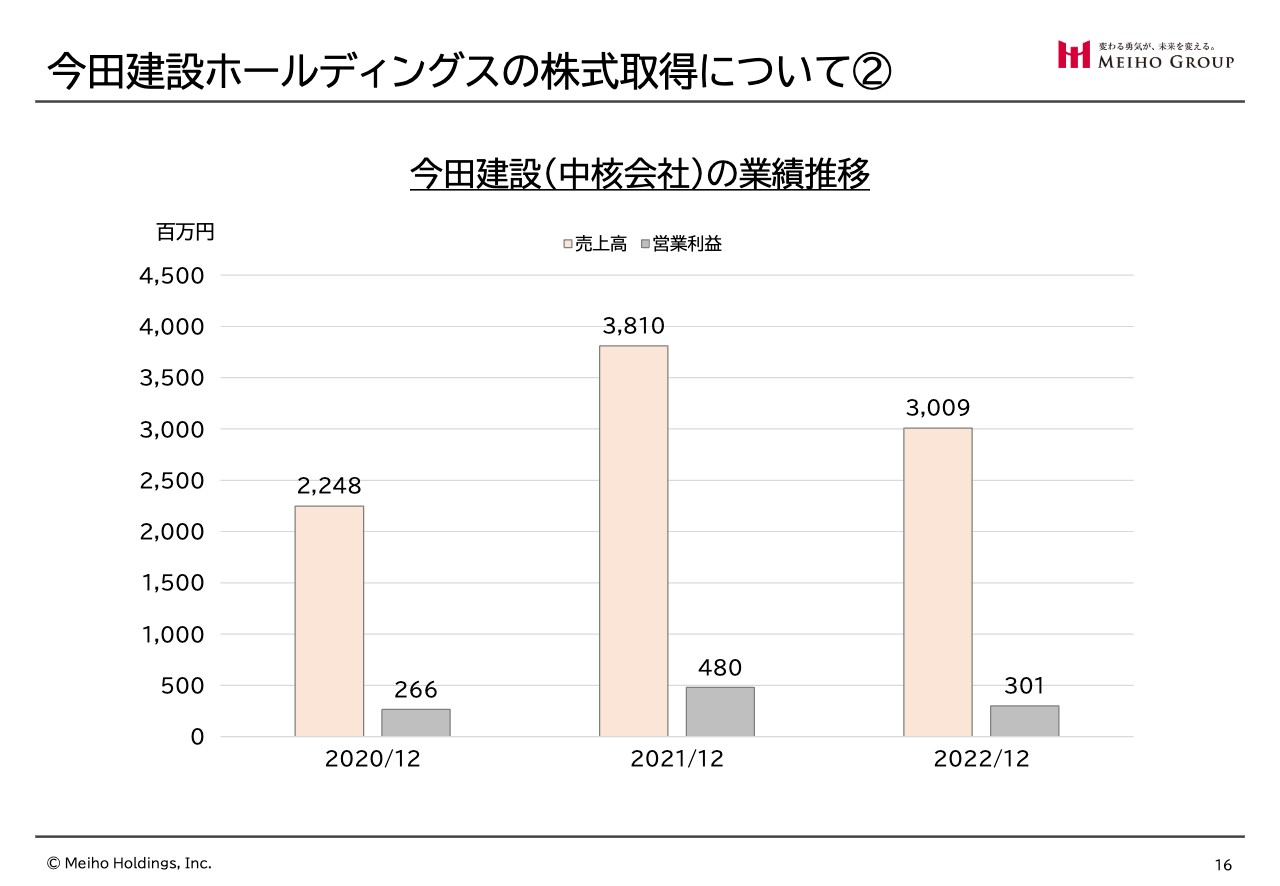

今田建設ホールディングスについてご説明します。売上高は20億円から40億円、営業利益は2.5億円から5億円の規模の会社です。

業績推移のグラフをご覧ください。2020年12月期の売上高は約22億円でしたが、2021年12月期には約38億円ということで、先ほど20億円から40億円と表現しました。

建設業というのは受注の多い年と少ない年があり、このような差が出ます。当社グループの中にある会社ですと、売上規模が5億円ぐらいの会社の場合は3億円から7億円、8億円まで売上がずれることがあります。この売上に伴い、営業利益もだいたい2億5,000万円から5億円の間で、グラフのように推移します。

我々としては、いくつかの建設会社を組み合わせることによって、この凸凹をなるべく均すことが事業連携の目標の1つとなっています。

今田建設ホールディングスの株式取得について①

今回、メガバンクから27億円の資金を調達しました。調達方法としては、シンジケートローンを組みました。

岐阜にある地方銀行が今の当社のメインバンクで、これまではこの銀行からの借入でM&Aを実施してきました。今回は金額的に少し大きかったということもあり、メガバンクから借入しました。

このシンジケートローンの中でアレンジメントフィーが1億円弱、仲介手数料が1億円弱あり、2億円弱の費用が11月1日に出ていっています。この経費による営業利益と経常利益の差が、上期の数字に一番大きく影響しています。

そのようなマイナスはありますが、先ほどお伝えしたように、我々は地域の会社とどんどん資本提携して生産性を上げて、発展していこうというビジネスモデルです。メガバンクからの融資が可能になったということは、我々としては成長していく上で避けて通れないステージを1段登ったということだと考えています。

上から3つ目のところに「真の総合建設業へ」と記載しましたが、今田建設は地下鉄工事に関わる、建築寄りの工事を得意とします。一方、我々は道路や河川など、土をかまう土木工事を多く担当しています。

工事には、土木だけ、建築だけというものもありますが、同時に発注されるような案件も地下鉄工事には多くあります。我々グループの既存企業と人材交流、技術交流をすることで、今田建設としては地下鉄工事の幅が広がりますので、さらなる受注を目指していけると目論んでいます。

併せて、地方の会社は技術者をなかなか採れないのですが、東京、大阪では技術者が比較的採れる状況です。大阪で技術者を採用し、地方に行ける方に行っていただくというようなことで相互補完、相互成長となるよう考えています。

上から4つ目の「資金調達手法の拡大」については、今回メガバンクと接点ができ、さまざまな資金調達のご提案をいただける段階に来ています。次なるステップを考える上で大切なことだと思っています。

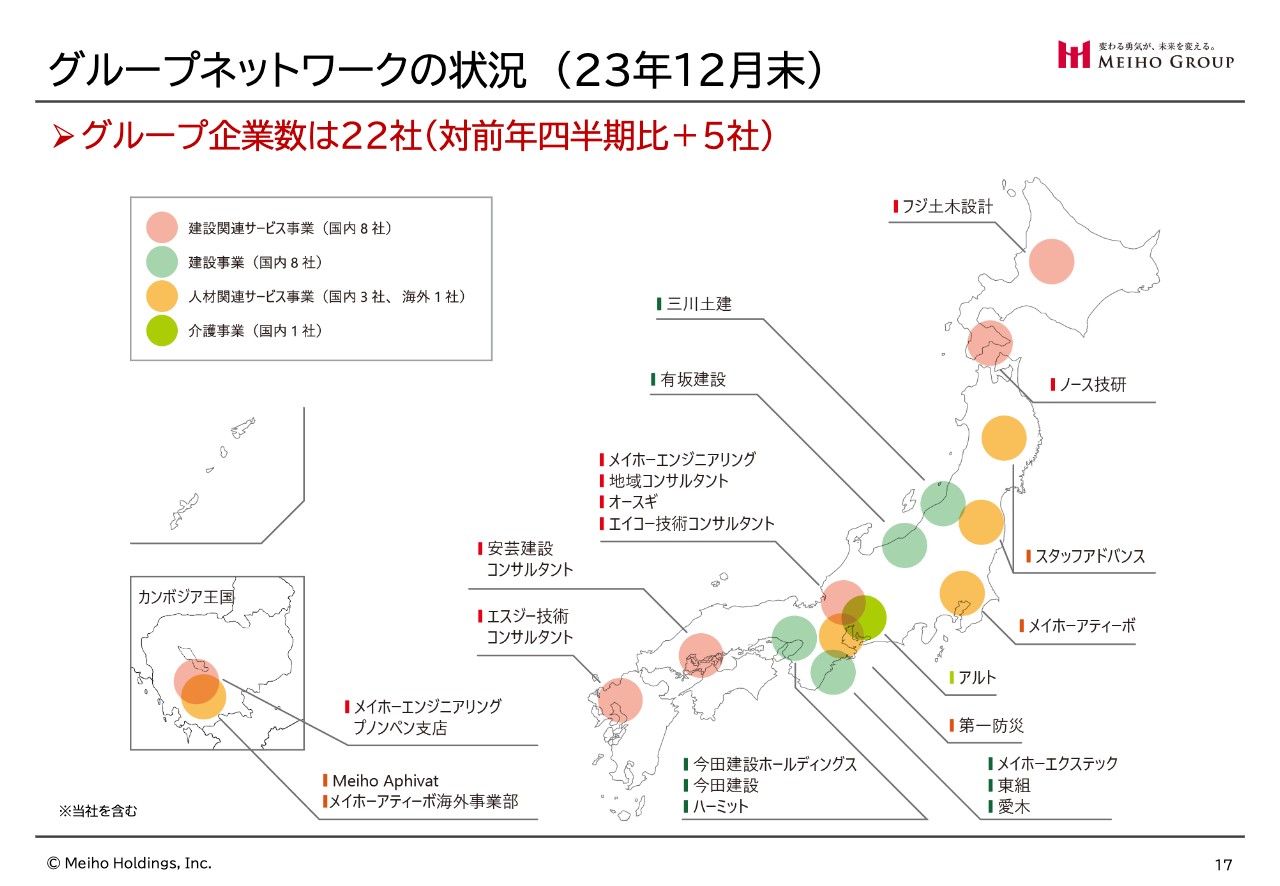

グループネットワークの状況(23年12月末)

グループネットワークの中に、今回大阪が加わりました。東京もこの後加わりますので、北海道から九州まで、まんべんなくネットワークができているイメージです。

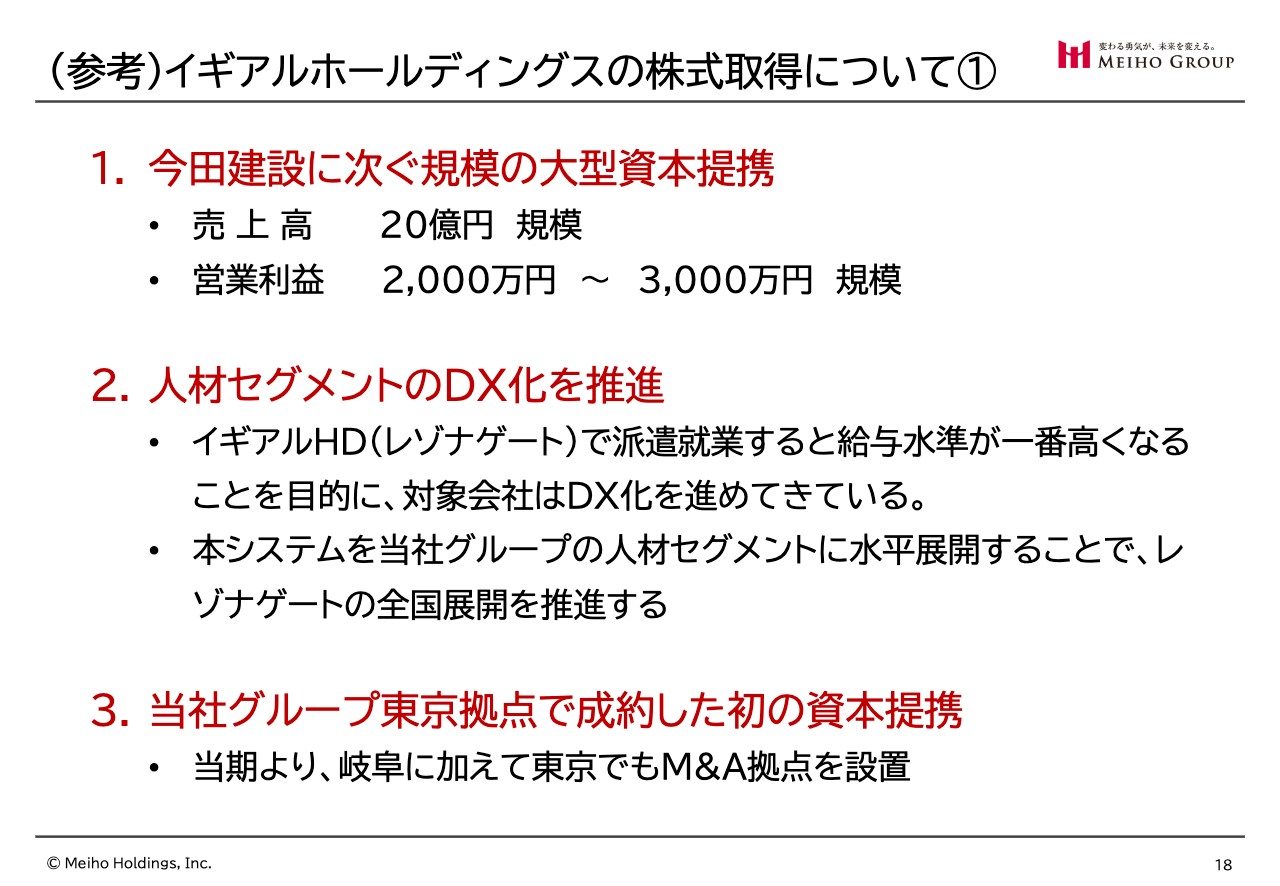

(参考)イギアルホールディングスの株式取得について①

イギアルホールディングスの株式取得についてお話しします。今田建設ホールディングスほど大きくはないのですが、売上高20億円、営業利益がだいたい2,000万円から3,000万円の規模です。

(参考)イギアルホールディングスの株式取得について②

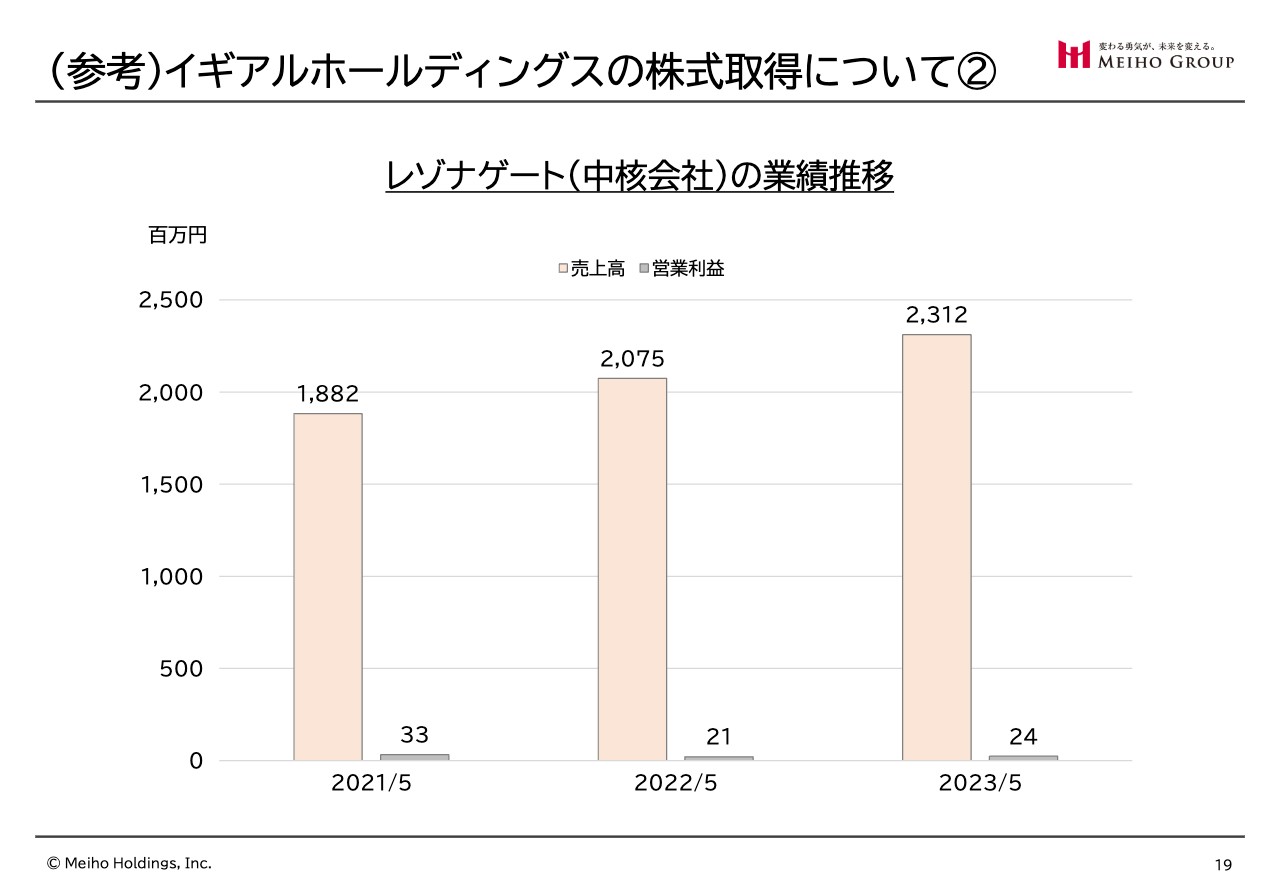

イギアルホールディングスは持株会社ですので、実際はレゾナゲートという会社の業績の推移です。

グラフをご覧いただくと、売上高は2021年5月期で18億8,200万円、2022年5月期で20億8,000万円、2023年5月期で23億1,200万円と推移しており、規模としてはだいたい20億円です。営業利益は、同様に3,300万円、2,100万円、2,400万円と推移しており、2,000万円から3,000万円の規模と考えています。

レゾナゲートでは非常におもしろい試みを行っています。人材派遣業ですが、派遣就業すると給与水準が一番高くなるということを明確に謳っており、派遣業におけるDX化においてはかなり先進的な会社です。

この先進的な試みを当社グループの他の人材セグメントに水平展開することで、レゾナゲートの全国展開を推進していきたいと思っており、これで相互補完、相互成長は十分可能ではないかと考えています。

また、当期7月から今まで、担当者が岐阜にいてM&Aを実施していたのですが、やはりM&Aの案件は東京が圧倒的に多いため、東京の一番町に新たにM&Aの拠点を作りました。イギアルホールディングスは、そのM&A拠点で成約した初めての事例となっています。東京と岐阜の2ヶ所で、M&Aを検討していける体制が整ったということになります。

以上で、上期の業績発表と、通期の業績予想、今期実施したM&Aの状況についてのご説明を終わります。ご清聴ありがとうございました。

質疑応答:適切な自己資本比率について

司会者:「財務に関して、現状では適切なキャッシュのレベルはどのくらいとお考えですか?」というご質問です。

尾松:自己資本比率は今のところ25パーセントですが、だいたい30パーセントから35パーセントが、我々の考えるちょうどよいところだと思っています。金融機関との関係も良好ですので、資金的に問題があるとはまったく考えていません。

自己資本比率自体は、25パーセントを下回っている立派なゼネコンも世の中にいくらでもありますし、現状が悪いとは思っていませんが、私の今まで行ってきた経営の感覚で言うと、3割から5割の間を行ったり来たりしながら拡大していくのが一番理想だと思っています。

質疑応答:配当開始の条件について

司会者:「配当を開始するとしたら、どのような状態になった場合ですか?」というご質問です。

尾松:もう1段、会社のステージが上がった段階だと思っています。

例えば「時価総額がいくらになったら」などと明確なことは今お伝えできませんが、少なくともグロースというマーケットにいるうちは、経営規模を拡大し、株価を上げることで、応援してくださる株主のみなさまへ還元することが、我々のような小さいながら成長をたくさんしていかなければいけない会社の使命だと考えています。

質疑応答:来期以降の売上規模について

司会者:「来期以降に関しては、どの程度の売上・利益が巡航速度の規模になりますか?」というご質問です。

尾松:今期、もともとの予定では売上高80億円をイメージしていました。そこに今田建設ホールディングスという30億円規模の会社と、レゾナゲートを持つイギアルホールディングスという20億円規模の会社が加わります。

さらに、オーガニックグロースをどれだけ見るかという話になりますが、仮にオーガニックグロースが0、つまり特に生産性が向上しないと考えた時に、売上高は「80億円+30億円+20億円」がミニマムだと思います。今回は売上高105億円と予想していましたが、上記の計算で130億円は超えてくるだろうとは思っています。

ただし、30億円を足した部分も、受注の多い年少ない年があることから、20億円から40億円と先ほどお伝えしており、127億円から147億円となる可能性もあります。建設業各社の下期の受注によって、発表する来期の数字は決まると思います。

質疑応答:大規模なM&A案件について

司会者:「今後も規模の大きなM&Aはありますか?」というご質問です。

尾松:これもバランスということで、自己資本比率をどんどん下げながら大型M&Aを実施するということは、あまり積極的には考えていません。

小さなM&Aであれば、今の延長で実施する可能性はなくはないですが、今回のような大型の案件は控えたほうが良いかと、正直なところ私自身は思っています。

純資産と株価の関係がありますので、「これは行かなければいけない」と思えば進めるかもしれませんが、現在、具体的に大きな話があるわけではありません。

新着ログ

「サービス業」のログ