提供:ログミーFinance 第66回 個人投資家向けIRセミナー Zoom ウェビナー 第2部・K&Oエナジーグループ株式会社

【QAあり】K&Oエナジーグループ、ヨウ素販売価格の上昇等により経常利益は前年比18.5%増の予想 過去最高益を更新の見込み

第66回 個人投資家向けIRセミナー

緑川昭夫氏(以下、緑川):ただいまご紹介いただいた緑川です。本日はお忙しいところご覧いただきありがとうございます。私どもは千葉県で天然ガスを掘っています。日本は資源小国と言われてエネルギーをほとんど産出できませんが、千葉県は数少ないエネルギー産出地です。

目次

緑川:本日は、グループの概要をご説明した後、業績紹介、長期経営計画「VISION2030」の概要について触れます。そして、最近の話題としてK&Oグループの取り組みをご紹介します。

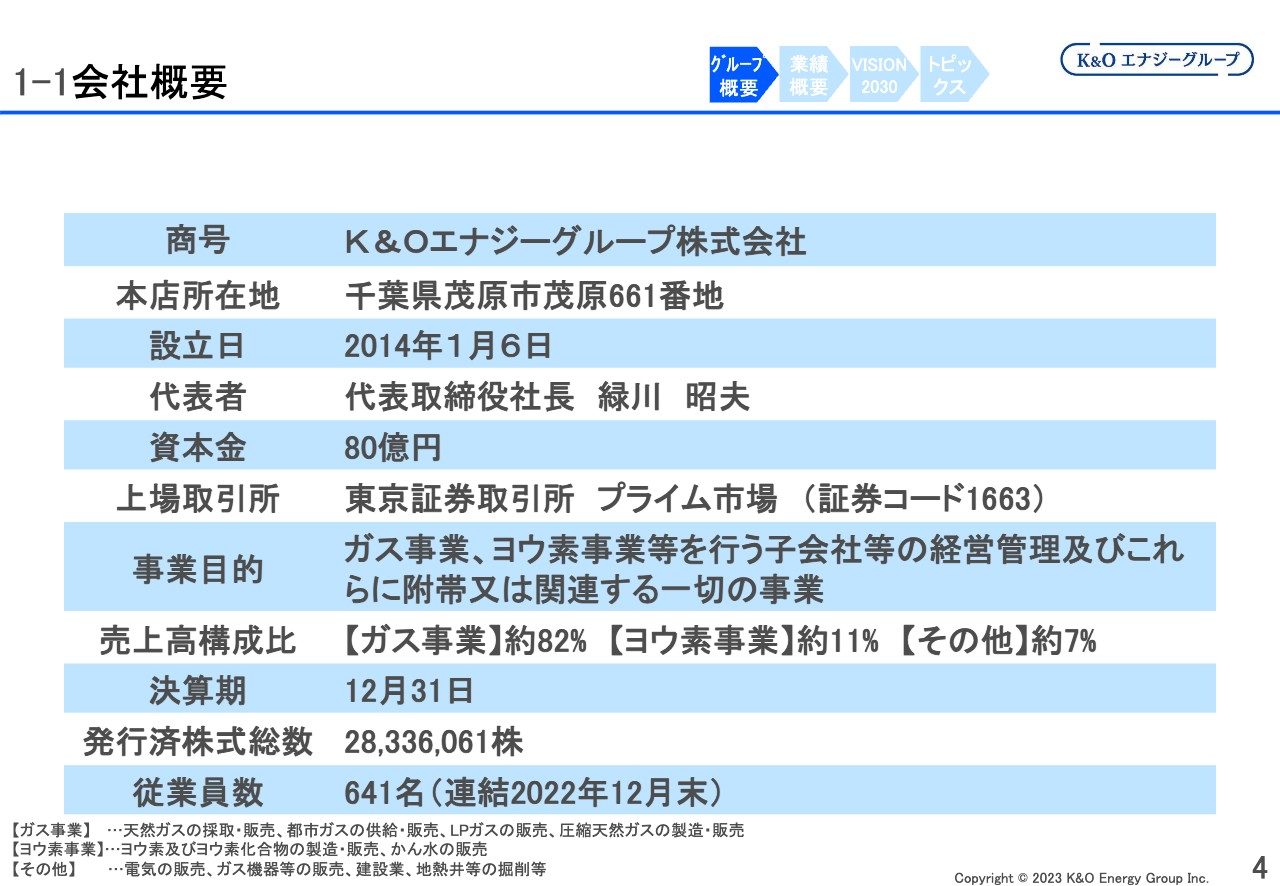

1-1会社概要

緑川:まず最初にグループの概要です。商号はK&Oエナジーグループ株式会社、本店所在地は千葉県の外房、太平洋側にある茂原市です。つい最近まで日本橋に本店があったのですが茂原に移動しました。

設立は2014年1月6日で、まもなく10年目になります。新しい会社のように見えますが、実は創業から90年も経ってる会社です。

代表は私、緑川です。資本金が80億円、上場取引所はプライム市場の鉱業です。日経新聞では、左上のほうに水産や鉱業が記載されていますが、鉱業のところでK&Oエナジーグループ株式会社の名前で出ています。

事業目的はガス事業、ヨウ素事業等を行う子会社の経営管理およびこれに付帯する関連一切の事業です。いわゆる持ち株会社がK&Oエナジーグループで、事業会社はそれぞれ連結で4社あります。

後ほどご説明しますが、売上高としてはガスに関連するものが約82パーセント、ヨウ素が約11パーセント、その他建設業などが約7パーセントです。決算期は12月のため、株主総会は大体3月に行っています。従業員は640名程度です。こちらは連結対象の会社全部を合わせたものですが、規模としてはその程度の会社になります。

1-2当社グループの構成

緑川:先ほど持ち株会社だとお話ししましたが、その下にある事業会社4社はスライドのとおりです。関東天然瓦斯開発、大多喜ガス、K&Oヨウ素、WELMAが連結の事業会社になります。

関東天然瓦斯開発では千葉県で天然ガスを掘って生産しています。千葉県の天然ガスは、地下にある古代の海水に溶け込んでいる天然ガスです。古代の海水と一緒にくみ上げてガスを分離します。

この古代の海水をかん水と呼びますが、その中からヨウ素が取れるため、ヨウ素を精製しているK&Oヨウ素に持っていき、ヨウ素を精製して販売しています。

大多喜ガスという都市ガスの会社は、千葉県で約18万件の都市ガスを供給してる会社です。最近のガス会社はどこもそうですが、総合エネルギーとしてプロパンガスや圧縮天然ガス、電気も販売しています。

以上の3社が千葉県からでてくるかん水や天然ガスをメインとしている会社です。

スライド右端のWELMAは最近私どもの会社にグループ入りしました。地熱発電所に用いる地熱の井戸を掘る建設会社です。スライドの写真ではやぐらと記載していますが、地熱の井戸は、ここから約2,000メートルの深さまで掘ってパイプを下ろします。そこから蒸気や熱水を取り出すのですが、同じような作業を関東天然瓦斯開発が千葉県で行っています。そこでも、約2,000メートルまで掘って、出てくる水とガスを汲み上げています。

WELMAはやぐらでガス・井戸を掘るという技術に親和性を感じ、これから地熱のような再生可能エネルギーは非常に伸びていくと思い、私どものメンバーに入っていただきました。以上の4社で動いています。

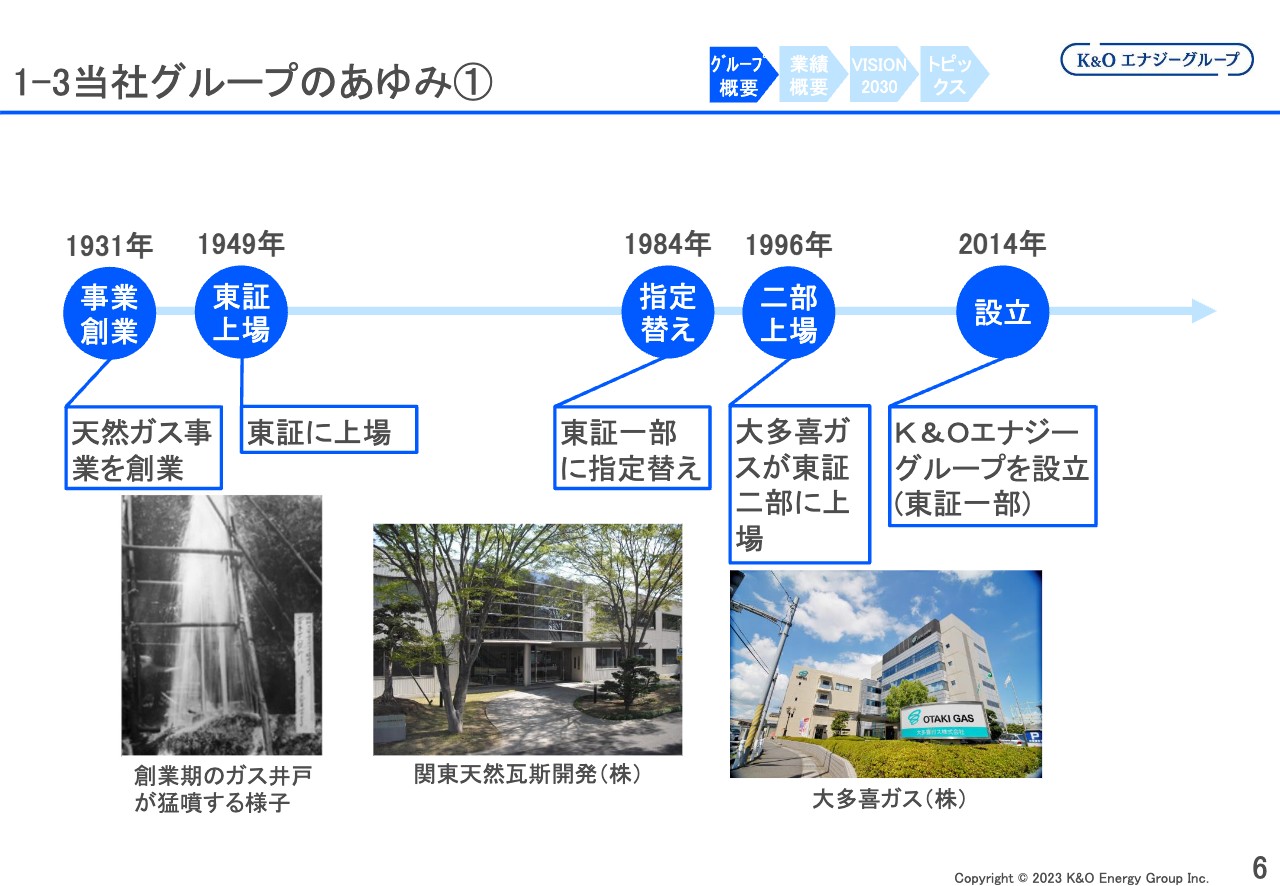

1-3当社グループのあゆみ①

坂本慎太郎氏(以下、坂本):ありがとうございます。グループ構成についてお話ししていただきました。おそらくスライド6ページは御社グループの歩みに関する内容だと思いますが、創業のきっかけを含めて教えていただけたらと思います。

緑川:K&Oエナジーグループ自体は、間もなく10年目になるところですが、元々千葉県で天然ガスを掘り始めたのは戦前の1931年(昭和6年)です。千葉県で天然ガス事業を創業しました。スライドの左側に創業期のガス井戸の写真を掲載しています。

昭和6年頃と言うと、二・二六事件が起こる少し前の年で、きな臭い時代でした。学校の歴史で習う部分では、もうまもなくABCD包囲網によって石油の禁輸が行われ、日本のエネルギーが枯渇しそうになる時代です。

そのため国産エネルギーとして非常に注目される中、事業がスタートしました。1949年には関東天然瓦斯開発が東京証券取引所に上場し、1984年に東証一部指定替えしました。その後、51パーセントを持つ大多喜ガスという子会社が二部に上場しています。

そして、親子上場のかたちは良くないと考え、2014年に持ち株会社としてスタートしました。そのため事業自体は全く新しくなく、約90年続く会社となります。

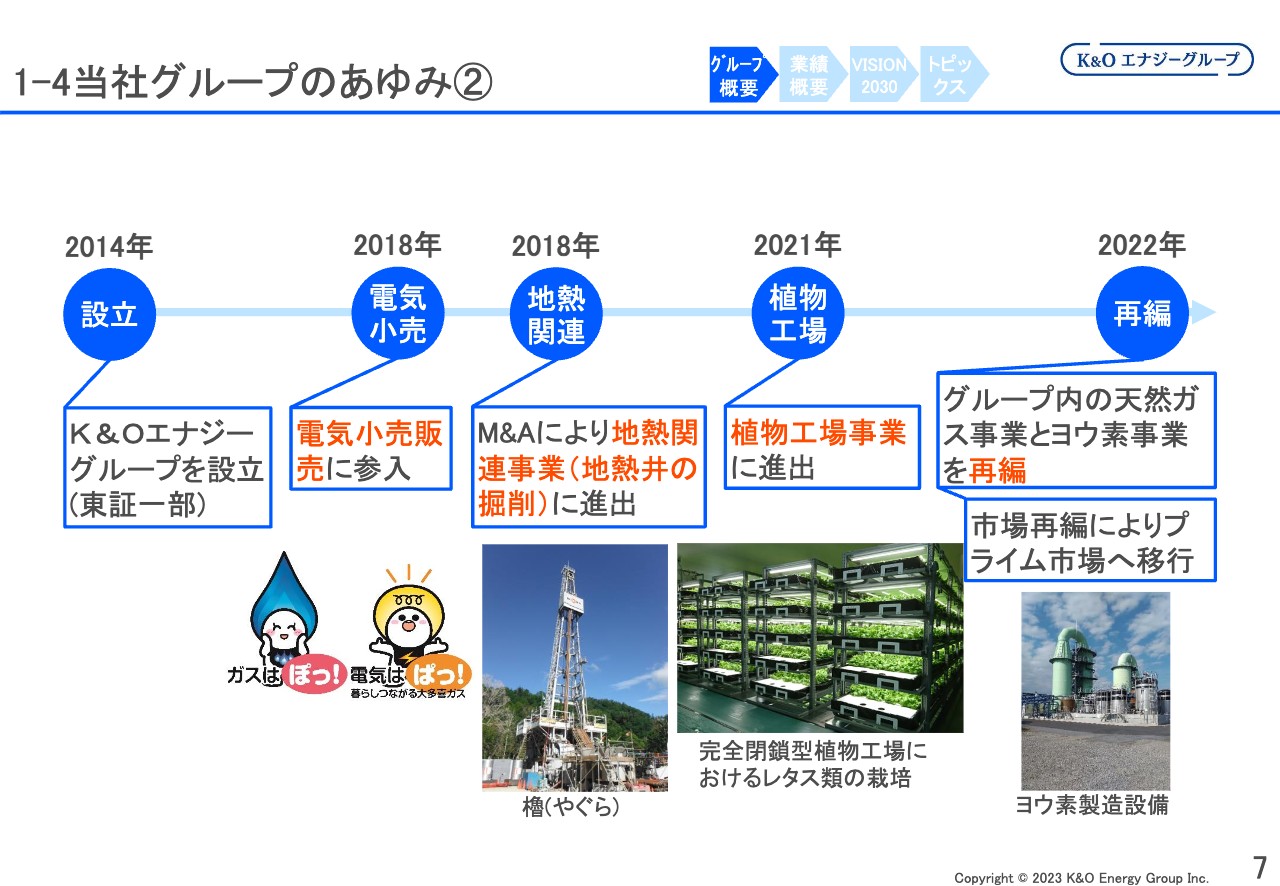

1-4当社グループのあゆみ②

緑川:2014年以降はスライドをご覧のように大多喜ガスが電気の小売事業に入り、地熱関連としてWELMAがグループに入りました。2021年に植物工場事業に進出しています。こちらは、かん水という古代の海水の中に含まれている有機物が植物の生成にいいのではないかと考え、始まった事業です。

フルボ酸を生成してる事業もありますが、その有効活用というかたちで福井県で完全閉鎖型の植物工場を2021年から営業しています。

2022年には事業再編と記載しています。現在は、関東天然瓦斯開発がガスを掘る会社、K&Oヨウ素がヨウ素を作って販売する会社となっていますが、2022年以前はK&Oヨウ素は日本天然ガスという名前でした。

グループ会社ではありましたが、天然ガスとヨウ素の両方を扱う会社でした。同様に、関東天然瓦斯開発もガスとヨウ素を扱っていました。そこで、関東天然瓦斯開発のガスはそのまま残してヨウ素の部分をK&Oヨウ素に渡し、K&Oヨウ素の天然ガスの部分は関東天然瓦斯開発に渡すかたちで専業の会社に事業再編しました。

グループの過去の事業は以上となります。

1-5南関東ガス田①

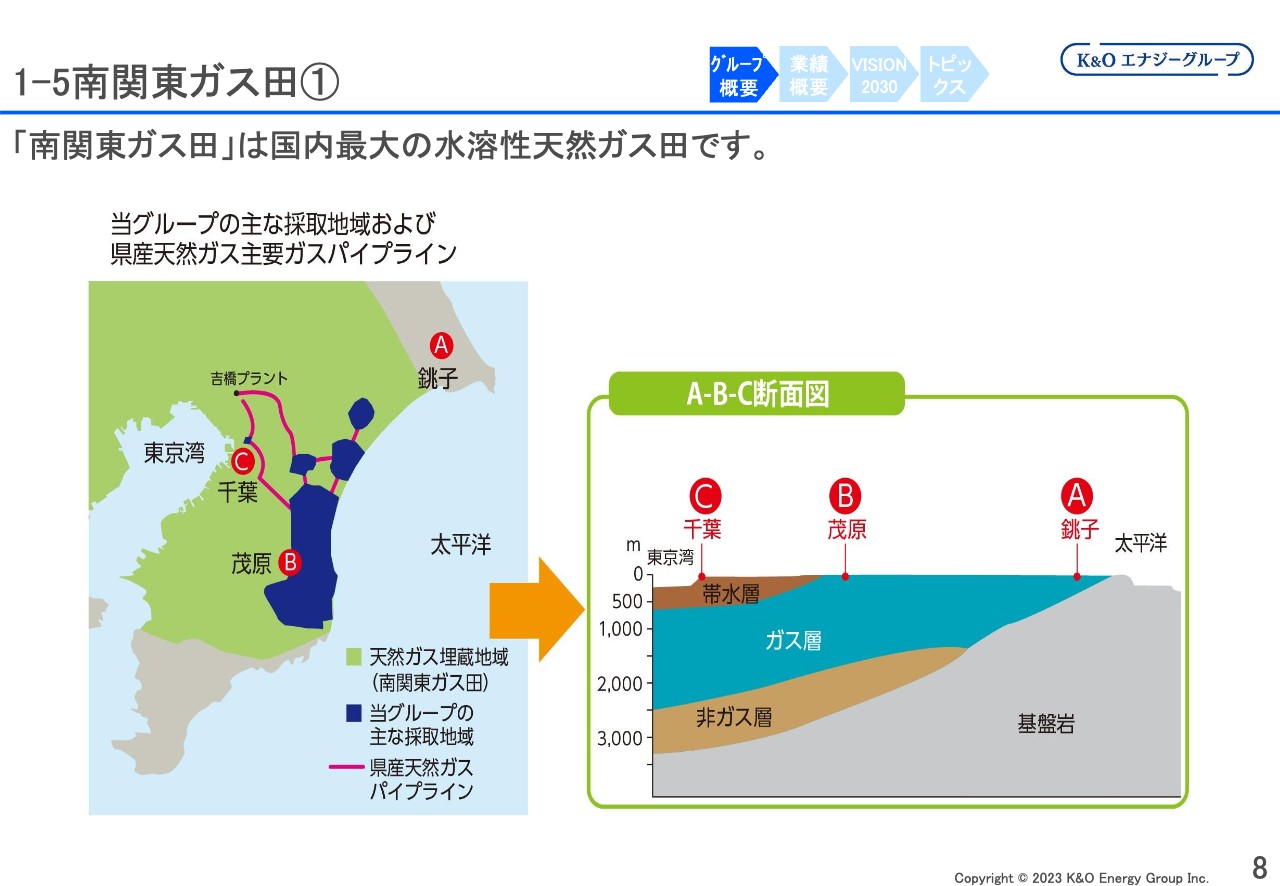

緑川:千葉県で天然ガスを掘っていると何度もお話ししていますが、掘っている場所はスライドの左側あたりに「当グループの主な採取地域および県産天然ガス主要ガスパイプライン」と記載しています。この緑色の部分が天然ガス埋蔵地域で南関東ガス田と呼んでいます。この地図をご覧になるとわかりますが、実は東京の下も掘ればガスが出てきます。

私どもが掘っているのは外房側です。地図にB地点とありますが、太平洋側の茂原、紺色の部分がグループの主な採取地域になっています。

どうして外房かというと、右側の図をご覧ください。AとBの断面図を見るとわかりますが、ガス層が東京湾に向かって下に入り込んでいます。ガス層は東京湾の少し深いところにあり、九十九里や銚子のほうでは浅いところにあります。

したがって、ガスが出る地層が浅くなってる太平洋側で掘ると採算性が非常に良くなるため、外房側で主に生産を行っています。

千葉県産の天然ガスは地下1,000メートルから2,000メートルほどのところにあり、圧力が非常に高いため水中に溶け込んでいます。ビールは栓を抜くとすぐに二酸化炭素が出てきますが、圧力が高い状態になるとガスは中に溶け込んでしまいます。同様に地下水の中にガスが溶け込んでいるのですが、地上まで持ってくると圧力が下がってメタンが分離します。

作業の工程として水を汲み上げる必要がありますが、東京都では地下水を汲み上げると地盤沈下の恐れなどの弊害があるため、地下水自体はあまり汲み上げられません。

対して千葉県は、常に隆起してる土地で、放置するとどんどん高くなってくる地盤のため、状況をモニタリングして沈下が影響しない程度に収めながら、ガスの水を汲み上げています。

外房では深さが約500メートルから約1,000メートルですが、東京湾に近くなると2,000メートル強までパイプを入れて地下水を汲み上げるとガスが遊離します。

坂本:ガスについてご説明していただきましたが、視聴者の方の中にはガスに詳しくない方もいると思います。そもそもの天然ガス自体がわからない方もいると思います。

御社のガスはガス層に入っている海水から分離して出しているというお話でしたが、家庭で使ってるガスでご説明していただきたいです。よく都市ガスやLPガスという名前を聞きますが、これには気体・液体などさまざまな違いがあると思います。御社の天然ガスはどちらも対応できるのでしょうか?

緑川:千葉県の天然ガスの多くは都市ガスとして使われてます。例えば東京都内では、東京ガスが液化天然ガスを輸入して、いろいろな工場で熱量調整という成分の調整を行い都市ガスとして使っています。

しかし千葉県の天然ガスはそのまま送っても成分の調整の必要がないぐらい純度が高いメタンのため、ほぼ未調整のまま臭いだけつけて都市ガスとして使ってます。

都市ガスとプロパンガスの違いについてご説明します。都市ガスはほとんどの成分がメタンです。東京ガスの中でも90パーセント弱がメタンですが、千葉県で私どもが掘ってるガスは99パーセントがメタンと、非常にピュアメタンのためほとんど調整しないでそのまま家庭用のガスコンロで使用できます。

ブタンやプロパンといった圧力を加えると液体になってしまうものがLPガスになりますが、メタンガスは圧力を加えただけでは液体にならず、マイナス180度ぐらいに温度を下げないと液体になりません。

プロパンガスは圧力をかけるだけで液体になるため、LPガスというボンベの中に入れて効率よく持っていけます。メタンガスは液体にならないため、パイプで各家庭や工場に送られます。そのため私どもが掘っている天然ガスは都市ガスとして使っています。

坂本:非常によくわかりました。左の図に赤い線でパイプラインが書いてありますが、大口の事業者に送るためのものでしょうか?

緑川:大口のお客さま向けもありますが、大多喜ガスは千葉市の南側や東京湾側に都市ガスを供給しており、そこに届けるためのパイプがあります。図の中に赤い線が2本ほどあると思いますが、大多喜ガスだけでなくて関東天然瓦斯開発が都市ガス会社数社にガスを卸しています。

吉橋プラントと書いてありますが、ここでは千葉県習志野市や市川市、松戸市といった地域で都市ガスを行っている会社さんに卸しています。そこのためのパイプラインが赤い線で書いてあります。

紺色の部分が少し離れたところにありますが、それらをつなぐ赤い線は、需要地までのパイプラインです。もちろん大口のお客さまもいますが、都市ガス用として使用するためにパイプでつながってます。

1-6南関東ガス田②

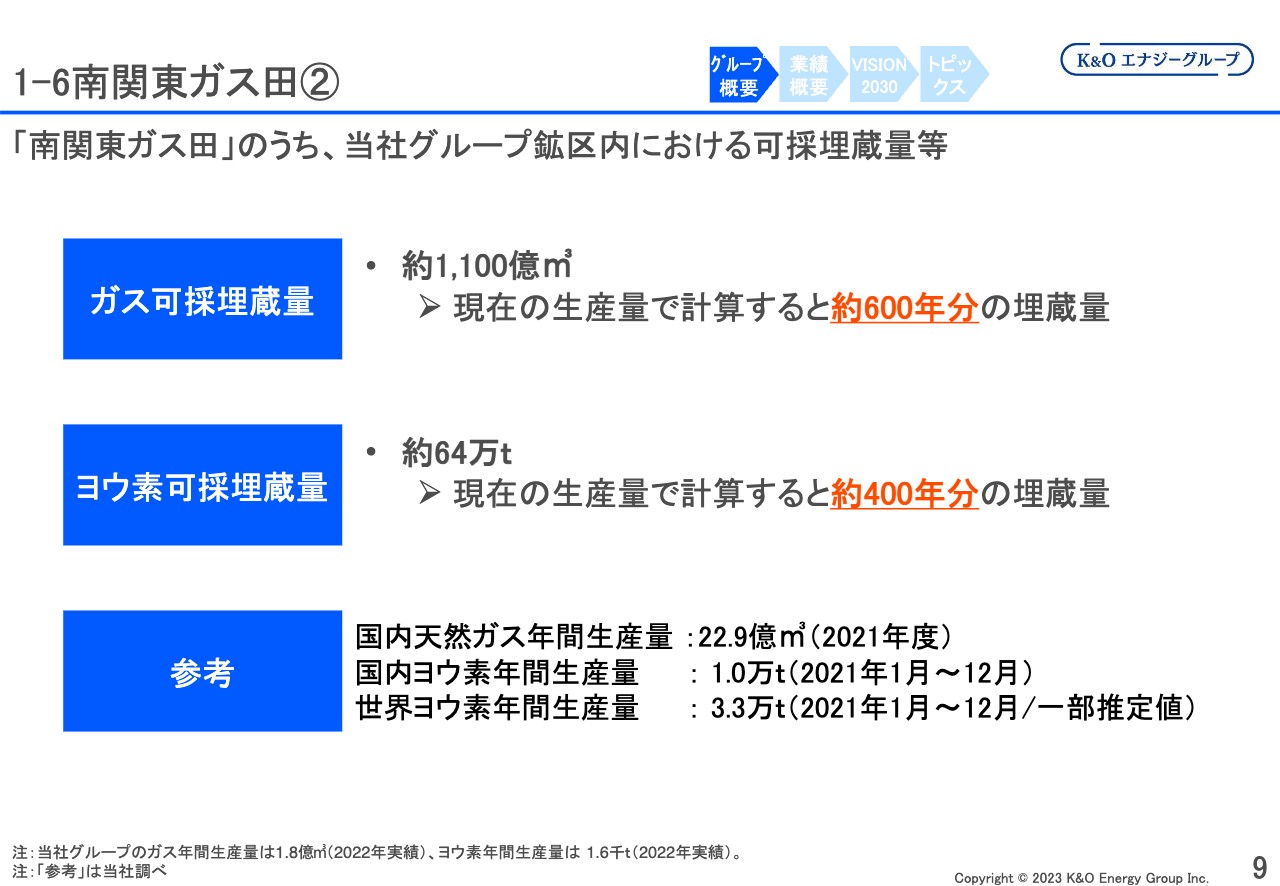

緑川:南関東ガス田についてお話ししましたが、ここはガス田としては非常に規模が大きく、桁が大きくてピンとこないかもしれませんが、当社グループ鉱区内におけるガスの可採埋蔵量は1,100億立方メートルと言われています。

私どものグループがガスを掘るのと同様に、千葉県でガスを掘っている会社は数社あります。現在の生産量で計算してもまだ600年分ほどの埋蔵量があります。

そして後ほど細かくご説明しますが、かん水という古代の海水に入っているヨウ素も、現在の生産量で計算すると400年分ほどあると言われています。

感覚がよくわからないかと思いますが、参考に記載した国内天然ガス年間生産量に対して、私どもが掘っている天然ガスは大体2億立方メートルで、家庭用に換算すると45万件ほどのお客さまに届けられます。

1-7千産千消(地産地消)天然ガス

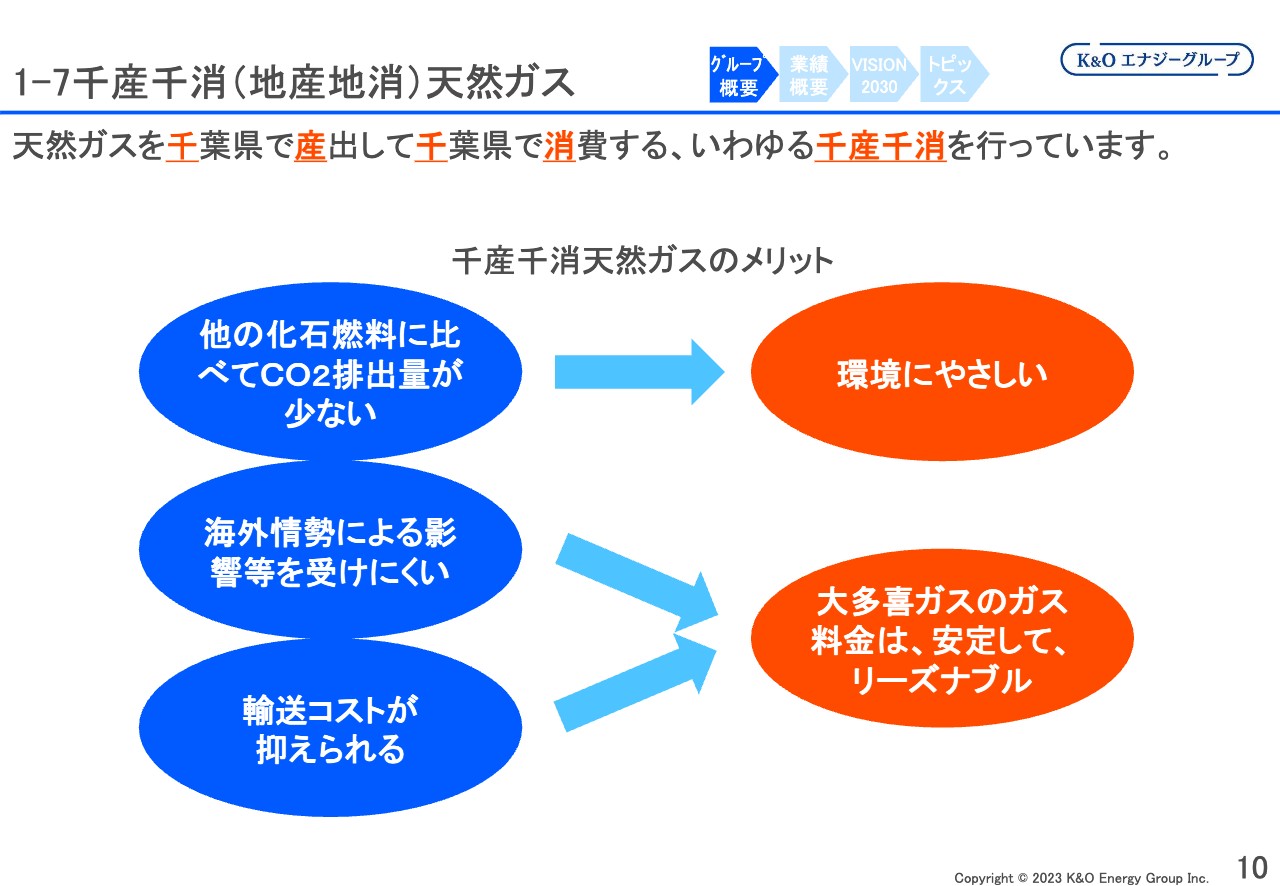

緑川:千葉県産の天然ガスということで「千産千消天然ガス」を登録商標しています。通常は、地面の地で「地産地消」ですが、千葉県における「千産千消エネルギー」というかたちで、お客さまにアピールしています。先ほどお伝えしたように天然ガスはピュアメタンが主成分で、Cが非常に小さな炭化水素のため、他と比べても、天然ガスのCO2排出量は少ない化石燃料と言えます。

また、国産のため海外情勢による影響を受けにくく、輸送コストを抑えられる千葉県産のガスは、料金的にも安定かつリーズナブルです。ロシアのウクライナ侵攻により、世界的にエネルギー価格が大変高くなっており、みなさまのガス料金や電気代も高くなっているのではないかと思います。大多喜ガスがお送りしている家庭用ガスの料金は、実はまったく上がっていませんでした。

使用されている方は、あまり変わっていないためピンときていないと思いますが、大多喜ガスがお送りしている千葉県市原市、茂原市、八千代市あたりのお客さまには、安定的な料金で提供しています。国産天然ガスのため、為替レートの影響も受けませんので、お客さまには安定してお届けできます。

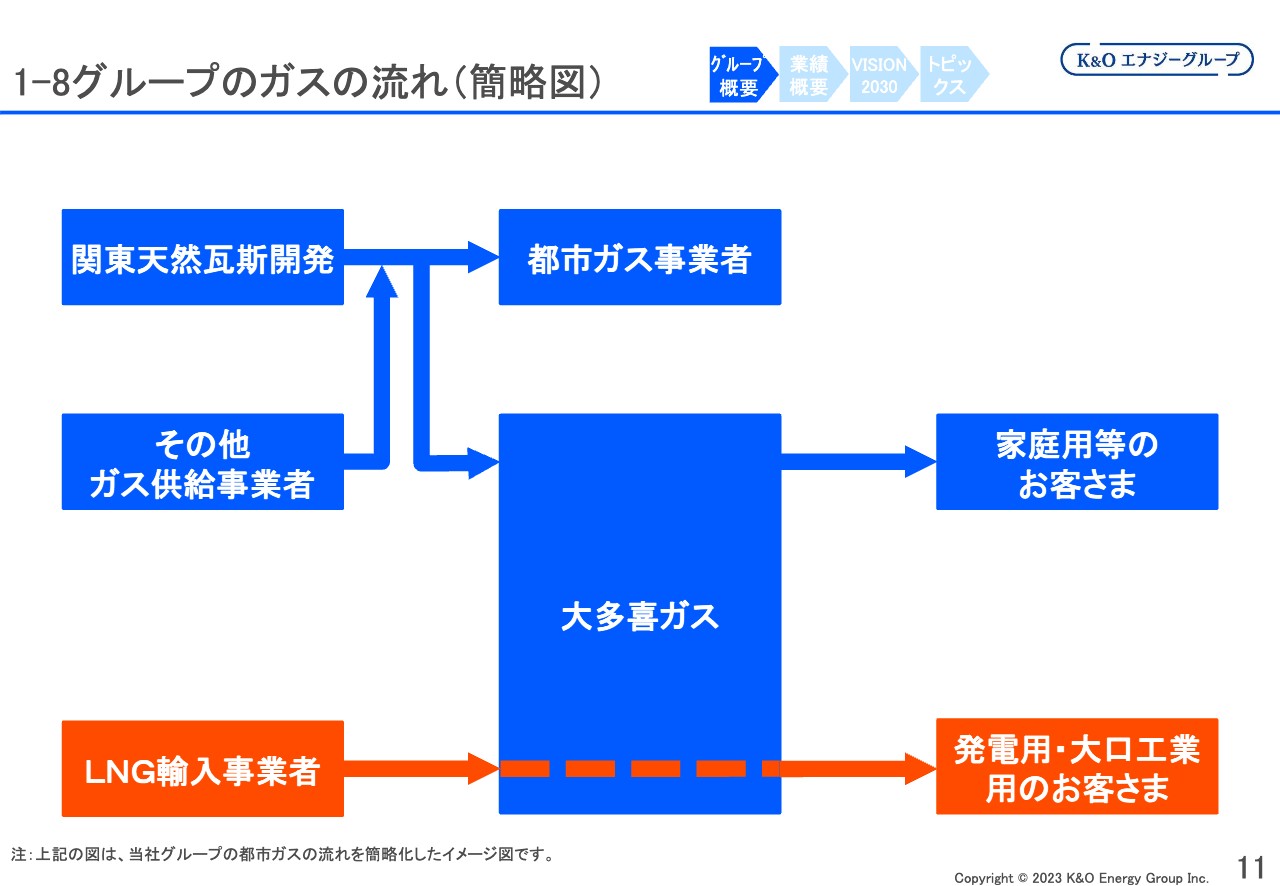

1-8グループのガスの流れ(簡略図)

緑川:大多喜ガスは、家庭用の国産天然ガスを販売しています。他にもガスを生産している会社は何社かあり、そちらから購入される方もいます。関東の天然ガスは大多喜ガスだけではなく、圏内には都市ガスの会社が何社か存在します。

東京の場合、圧倒的に東京ガスさまが大きいですが、千葉県には20社弱のガス会社があり、外房に行きますと、行政が都市ガス事業を手がけているところもあり、私どもはそのようなところにもガスを卸しています。

また、LNG輸入事業社である東京ガスさまと東京電力さまがLNGを輸入し、パイプラインで卸しを受け、販売しているのを示しているのがオレンジ色の線です。大多喜ガスではその部分の販売も手がけています。

大半は大口のお客さまと超大口のお客さまで、そこだけでガス販売量の約7割を占めています。したがって、後ほど業績をご説明しますが、こちらの影響が非常に大きくなっているのです。

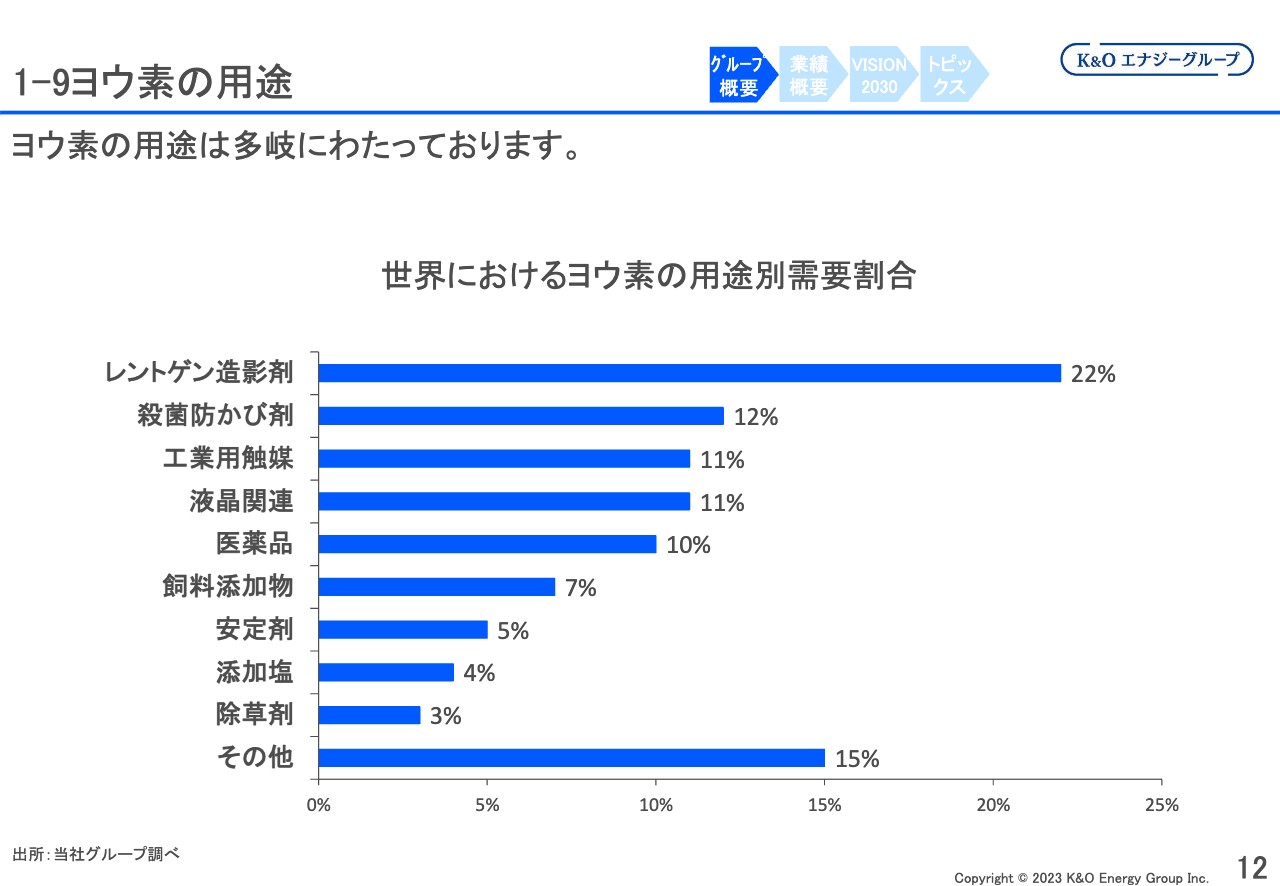

1-9ヨウ素の用途

緑川:ガスの話に続いてヨウ素についてですが、ヨウ素は、喉のスプレーに使われていることで知られています。ヨウ素は元素ですので、合成して精製することはできず、資源として取るか、リサイクルで精製するかしかありません。

最も多い用途はレントゲンの造影剤です。通常の健康診断における肺のレントゲンでは使いませんが、CTやペットCTなどで、血管造影剤として血管に入れたりする場面で使われます。つまり、割と高度な医療サービスが提供されるときに使われているのです。

今でも需要量は、1年で約数パーセントずつ伸びているため、それに合わせてヨウ素の供給も伸ばしていく必要があります。他にも、殺菌防かび剤としての用途もあり、反応性が非常に強い物質ですので、液晶を作るときにも使われます。近年、フィルム状の太陽電池であるペロブスカイト太陽電池が話題になっていますが、その生産時にはヨウ素が欠かせません。

ヨウ素の埋蔵エリアは偏在しており、チリと日本だけで約9割を占めます。つまりヨウ素は、日本の数少ない輸出資源でもあるのです。

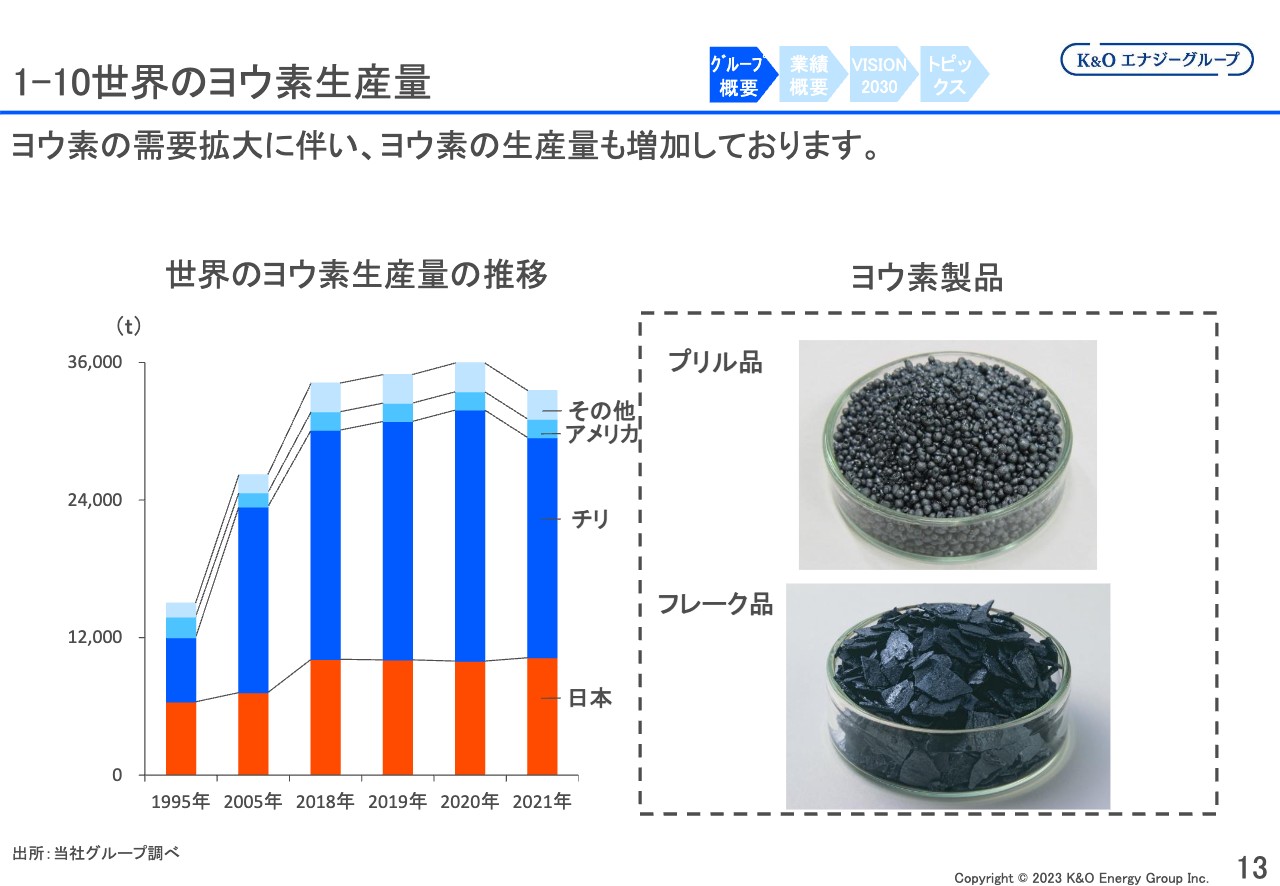

1-10世界のヨウ素生産量

緑川:ヨウ素を製品として出荷するときは、スライド右側の形状になっています。3ミリ、4ミリくらいの球状になったプリル品と、コーンフレークのように薄い薄片状のフレーク品で、いずれもヨウ素が固体になっている状態です。ヨウ素は特殊な性質を持っており、固体から直接気体に変わってしまう昇華が起こるため液体にはなりません。

左側は、世界のヨウ素生産量の推移です。生産量の9割以上がチリと日本のため、私どもは世界中のお客さまにヨウ素を販売していることになります。

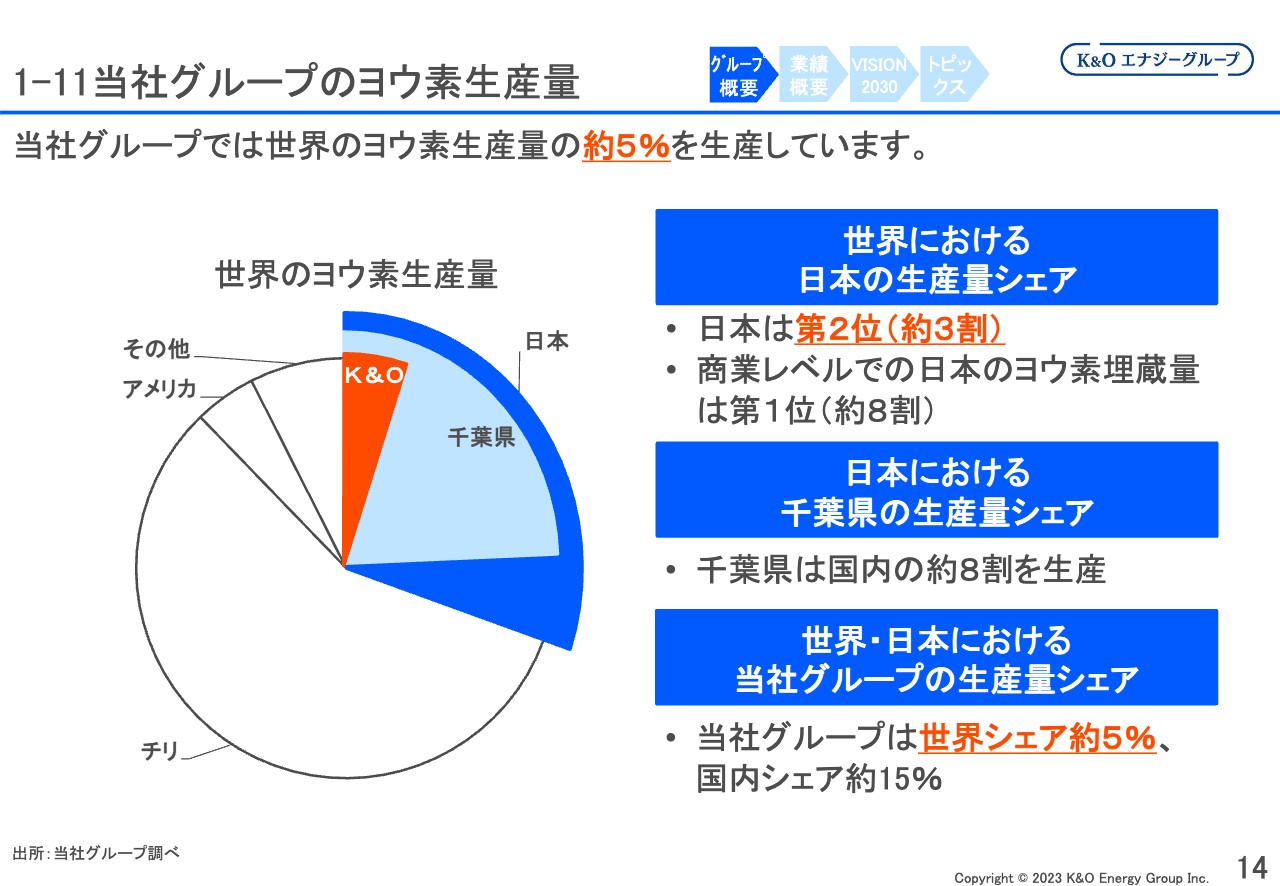

1-11当社グループのヨウ素生産量

緑川:世界のヨウ素生産量を示したグラフです。日本の生産量は3割弱で、チリに次いで2位ですが、埋蔵量ベースではチリより日本の方が多いとされています。生産には制限があるため、一気に増やすことはできませんが、現在の状態を維持すれば当分の間、生産を続けることができます。

産地については、新潟県や宮崎県の一部でも取れますが、シェアの8割は千葉県です。当社グループのK&Oヨウ素が生産しているヨウ素は世界シェアの5パーセント程度です。

坂本:ヨウ素を生産している同業他社と、国内生産における御社の順位を教えてください。

緑川:ヨウ素を生産している会社は、スタンダード市場に上場している伊勢化学が最上位です。上場はしていないものの、その次が合同資源で、同様に千葉県の外房で生産していいます。その次が私どものK&Oヨウ素です。

実は、その2社は、生産しているヨウ素の他に、触媒のようなかたちで消費されずに廃液として残っているヨウ素をリサイクルしており、リサイクルを除いた生産量だと私どもがトップです。リサイクルを入れると伊勢化学、合同資源という順位です。

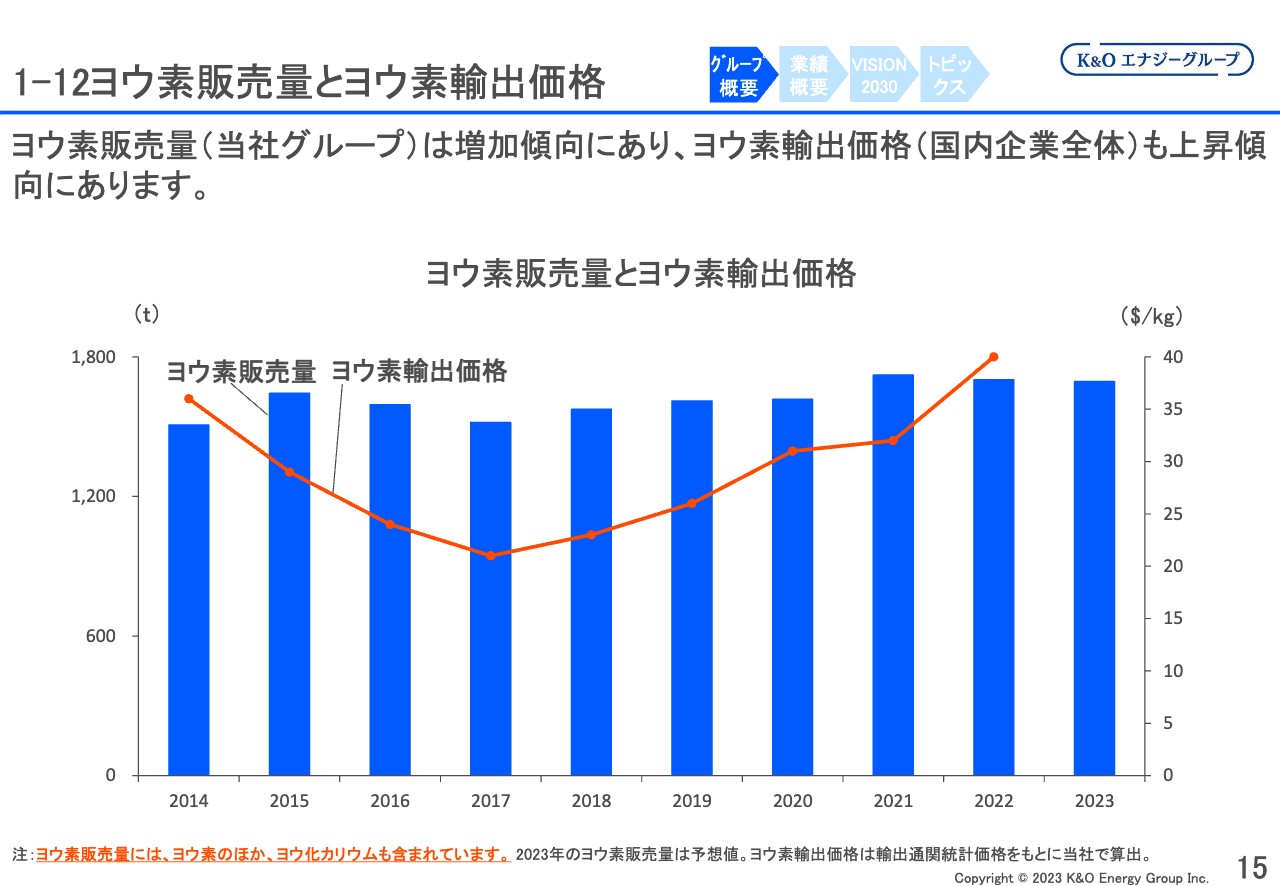

1-12ヨウ素販売量とヨウ素輸出価格

緑川:ヨウ素の生産販売量とヨウ素の輸出価格です。実は、業績に大変大きく影響しているのがヨウ素で、ヨウ素販売量についてはスライドの通り1,600トンから1,700トンくらいです。価格は昔は20ドルくらいでしたが、最近では60ドルにあがっています。さらに為替レートが関係してきますので、15ドルで80円だったものが60ドルで150円の場合もあります。このように、ヨウ素自体の価格高騰と、為替価格レートの影響が利益を押し上げているかたちです。

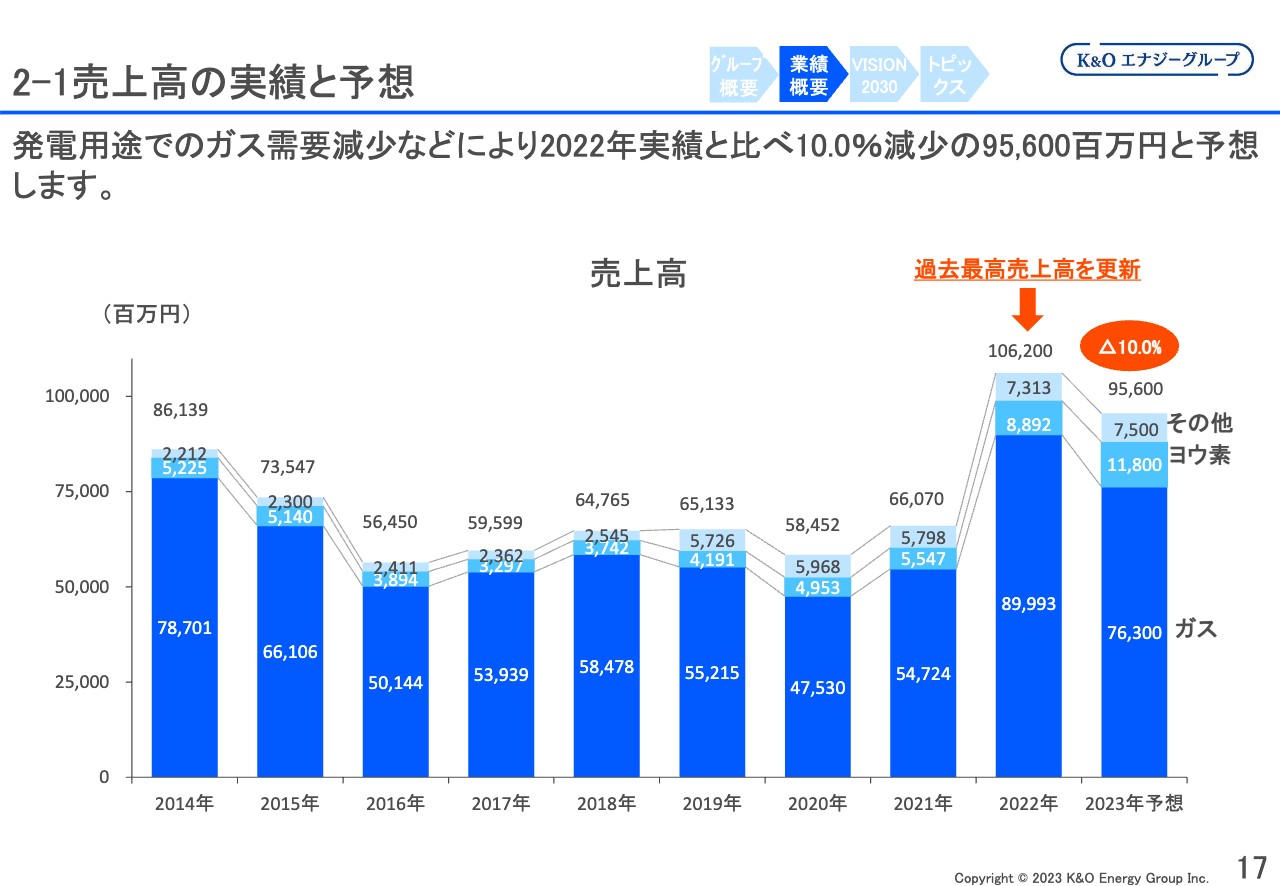

2-1売上高の実績と予想

緑川:業績の概要として、2014年からの売上高を載せています。濃い青色がガスですが、2021年から2022年が大きく伸びています。先ほど70パーセントがLNGとお伝えしましたが、実は為替と輸入価格にリンクして買値が高くなります。しかし同時に、売値も高くなっています。ガスの売上は、国際価格に合わせた価格の水準と為替による影響で、売上額が大きく伸びています。

2022年と2023年を見比べると、2023年はガス価格が落ち着いています。また、ヨウ素の売上は小さいですが、2021年の55億円から大きく伸びているのは、為替レートの影響と価格の上昇によるものです。これは買値がなく、生産しているため、ほぼそのまま利益に繋がっているかたちです。ヨウ素価格についてはまだ落ちついてなく、今でも高騰しています。

坂本:大半が大口に販売しているとのことですが、ガス価格が高いときに長期契約はできないのですか? 一部の会社はすでに実施しているかもしれませんが、そのあたりについてお聞かせください。

緑川:大口のお客さまとは長期契約しています。ただし、単価を合わせた長期契約ではなく、あくまで輸入価格にリンクした燃料調整を入れた長期契約ですので、固定価格の契約ではありません。したがって、輸入価格が上がれば、お客さまに販売するときの価格も上がります。

坂本:生産コストはあまり変わらなさそうです。長期契約で固定できればよいように思いますが、需要はあまりないのですか?

緑川:国産天然ガスについては、産業用の大口のお客さまに使っていただくと、それだけでなくなってしまうくらいに量が少なく、3割程度です。さらに一気に生産量を増やすこともできません。

家庭用の約20万件のお客さまの使用量と、大口の発電用のお客様1件の使用量が同じくらいです。したがって、国産天然ガスは、家庭用で使っていただいたほうがよいのかなと思っています。

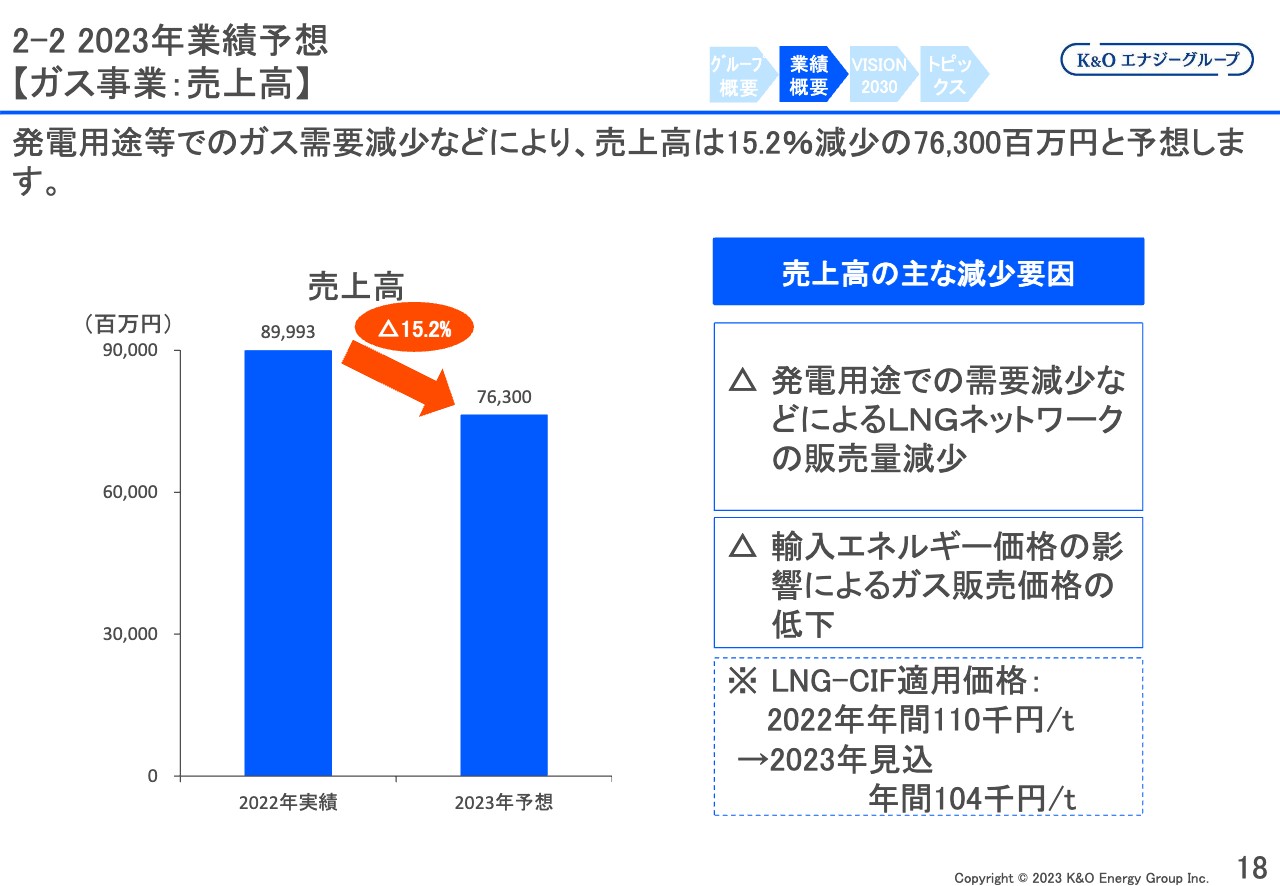

2-2 2023年業績予想 【ガス事業:売上高】

緑川:業績予想です。発電用途におけるガス需要減などにより、2022年から2023年は売上が落ちると見ています。

電力市場で市場価格の動向を確認してから、お客さまの方で発電需要をアップダウンさせます。発電需要の見込みの立て方にもよりますが、電力状況は落ち着いてきており、発電されるお客さまは抑えるだろうとの見込みから、売上高は落ちると見ています。さらに輸入エネルギー価格も落ちてきています。私どもはCIF価格に連動して売っているため、それで売上高が落ちると見ています。

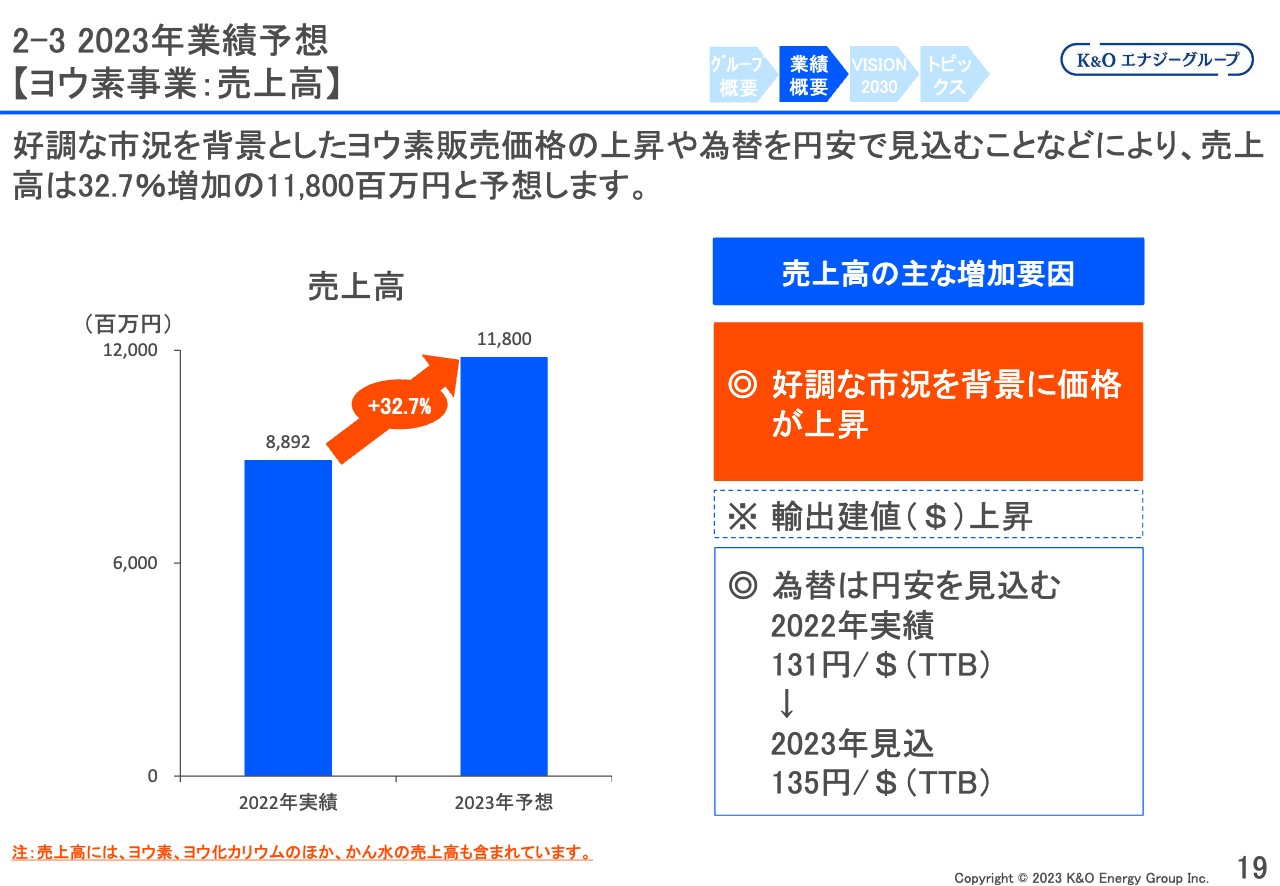

2-3 2023年業績予想 【ヨウ素事業:売上高】

緑川:ヨウ素については、売上高はまだ伸びると考えています。為替もヨウ素価格も落ち着いてきましたが、まだ下がる状況にはなっていません。売上高は2022年から30パーセント程度伸びると思います。ヨウ素は購入しているわけではないため、30パーセント伸びると、そのまま利益が伸びるかたちです。

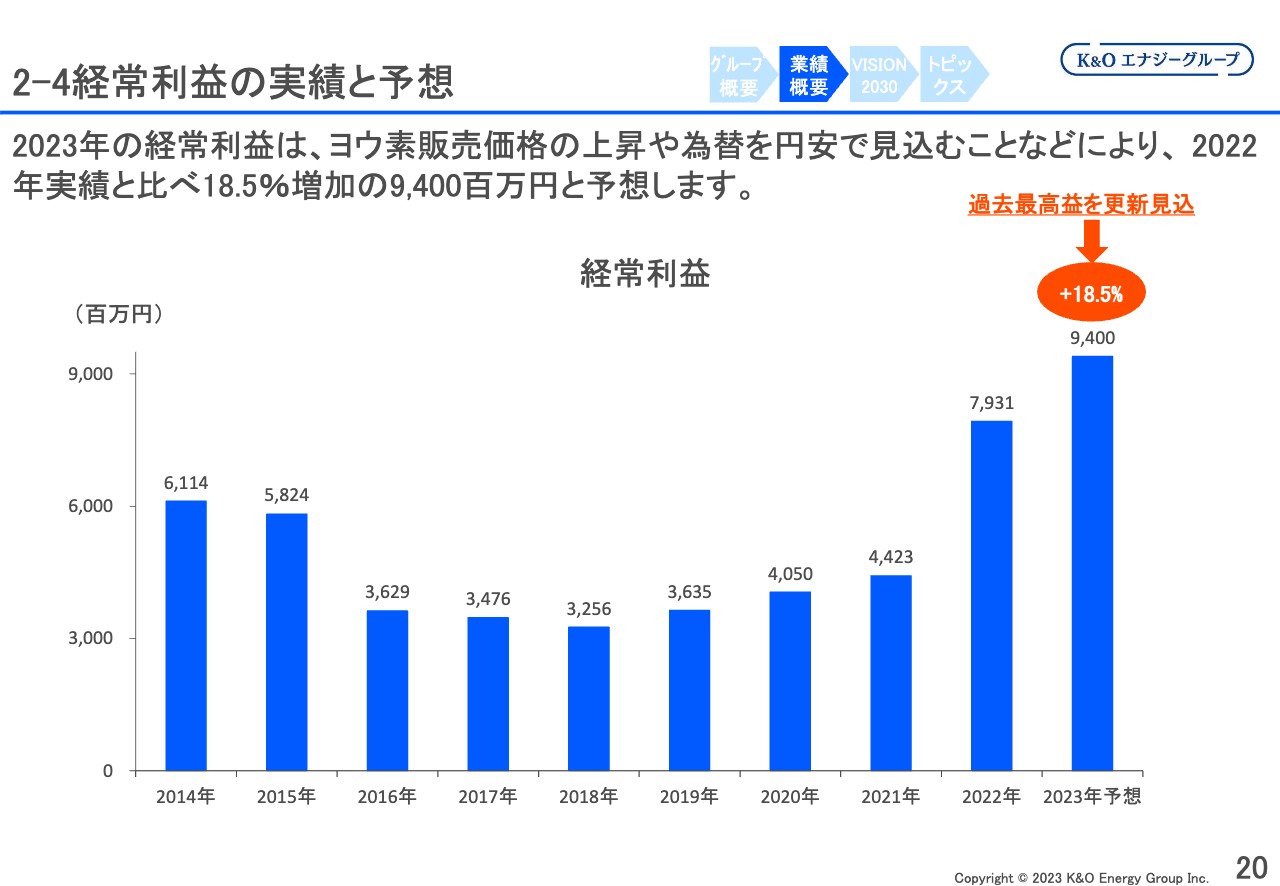

2-4経常利益の実績と予想

緑川:経常利益の実績と予想です。2014年から30億円程度伸びています。再編の影響もありますが、2022年くらいからの経常利益の伸びは、ヨウ素の価格高騰が関係しています。

ヨウ素価格の高騰だけでなく円安の影響により、輸出産業である私どもの2023年の決算の見込みは、94億円程度になると見ています。

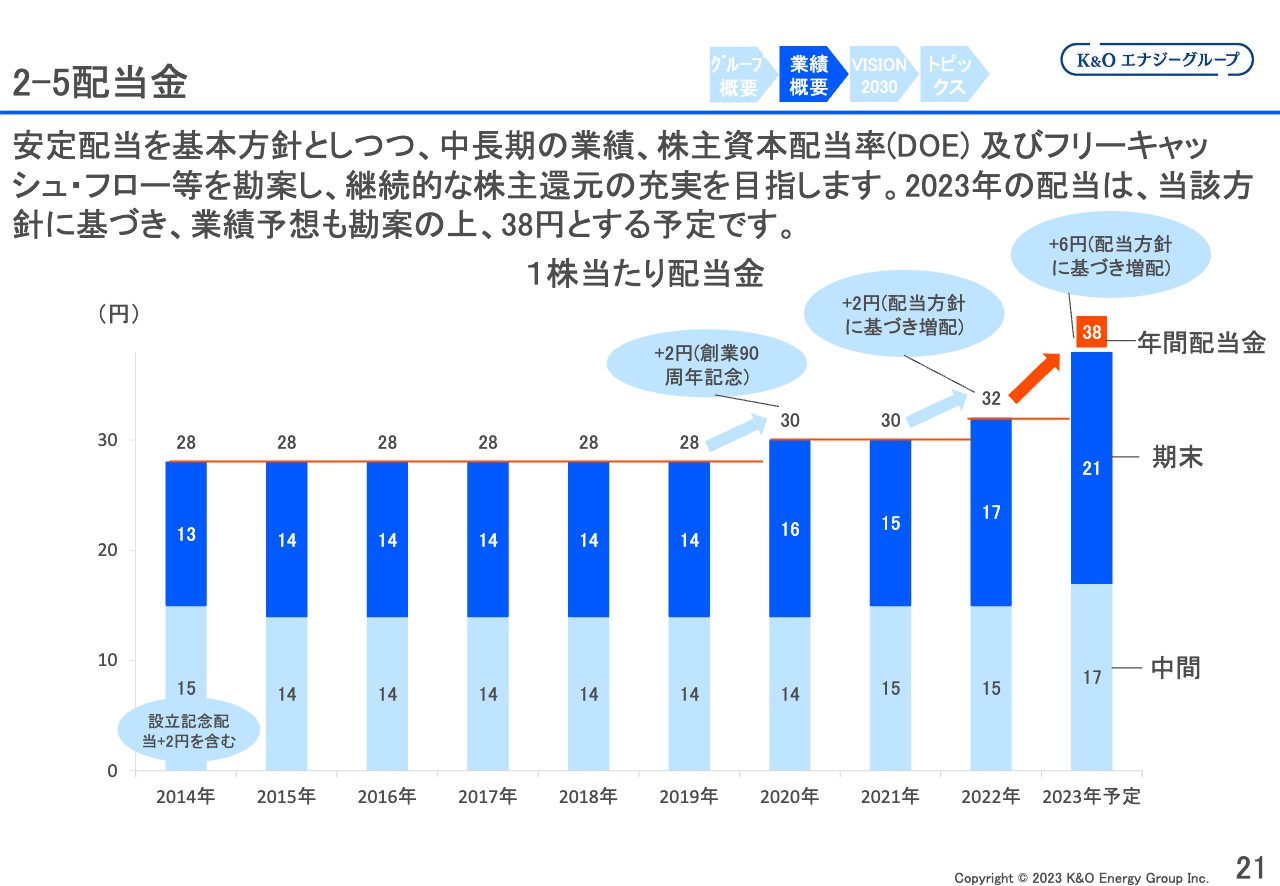

2-5配当金

緑川:配当については、私どもはこれまで28円の安定配当を続けてきました。近年、そこから少しずつ増やしてきており、第3四半期のところでも発表しましたが、今年は昨年の32円から6円増配で38円にします。

経常利益に関わらず安定配当に重きを置いているため、2014年以降、経常利益が落ちても配当は落としていません。可能であれば、今後も安定配当に注力していきます。

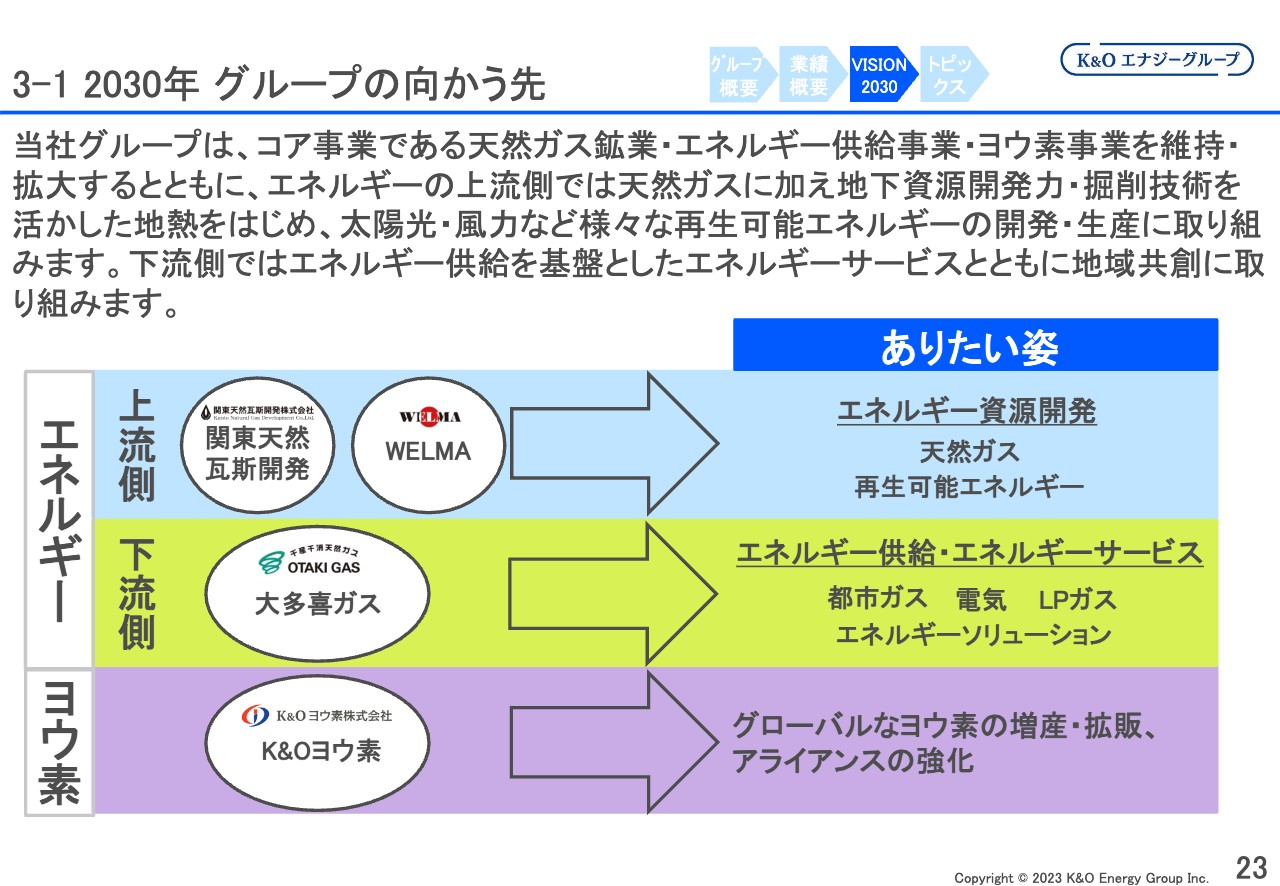

3-1 2030年 グループの向かう先

緑川:2030年に向けた長期経営ビジョンを簡単にご紹介します。事業会社は4つで、上流側は関東天然瓦斯開発とWELMAです。エネルギー、つまり天然ガスの資源開発と、再生可能エネルギーに関連するものとして地熱の掘削の建設事業です。

関東天然瓦斯開発は、上流側だけでなく、発電事業自体にも出資する予定で、1件調査事業に加わっています。下流側の大多喜ガスは、国産天然ガスだけでなく、輸入の天然ガスや電気、プロパンなど複合的にお客さまにお届けできるようなエネルギーソリューションに力を入れていきます。

最近では、太陽光発電の設備などの販売やリースに加えて、流行りのPPAの太陽光発電を大多喜ガスで行い、お客さまにはその電気料金をお支払いいただいています。大多喜ガスではこのようにお客さまにイニシャルコストをかけない方法も始めています。

また、ヨウ素についてはK&Oヨウ素で行っています。私どもはK&Oヨウ素の80パーセントの株主で、残る2割は商社が持っています。その商社はチリとアメリカでもヨウ素の生産をしており、そちらとアライアンスを組んでヨウ素の生産量を増やせないかという検討も進めています。

3-2「VISION2030」6項目

緑川:「VISION2030」にはスライドの①から⑥の項目があります。

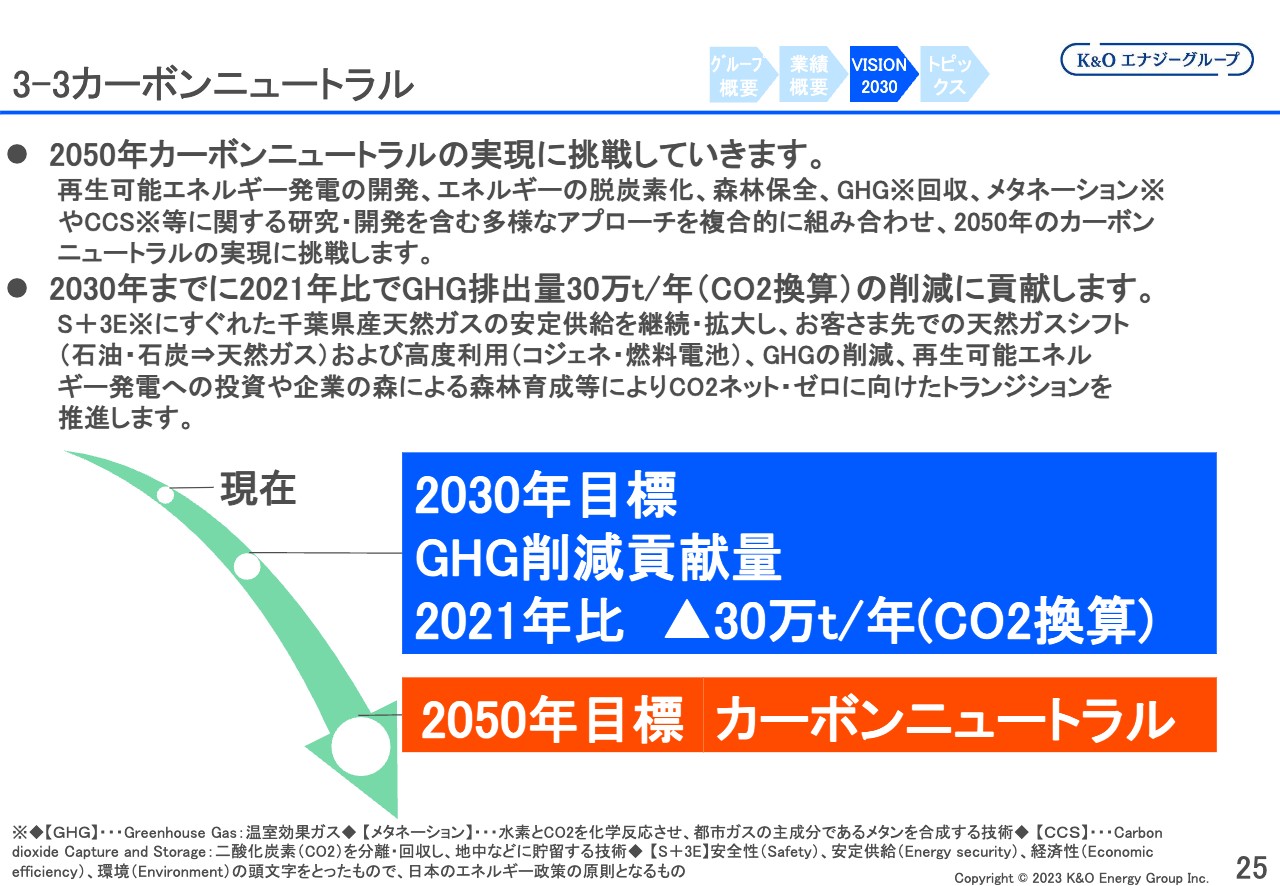

3-3カーボンニュートラル

緑川:私どもは天然ガスを扱っているため、まさにカーボンを使っている会社です。その中で2050年のカーボンニュートラルの実現に挑戦していくという目標を定めています。

具体的には、再生可能エネルギー発電からエネルギーの脱炭素化、森林保全、GHGの回収、メタネーションなども行っています。

CCSについては、国が採択した首都圏のCCS事業で、INPEXと日本製鉄、および私どもの関東天然瓦斯開発の3社で外房の太平洋側におけるCCSの研究開発を進めています。K&Oエナジーグループでは三井物産、大阪ガスと組んで、千葉県いすみ市沖の洋上風力などにも取り組んでいます。

そのように再生可能エネルギーに取り組む一方で、2030年には天然ガスという低炭素エネルギーを使うことで、お客さまに対してCO2換算で30万トンの削減貢献を目指し、2050年にはカーボンニュートラルを実現したいとしています。

2050年になっても天然ガスは掘りますが、森林を利用してのカーボンニュートラルを目指しており、国内外で二酸化炭素を吸収するプロジェクトを開始できればと思っています。

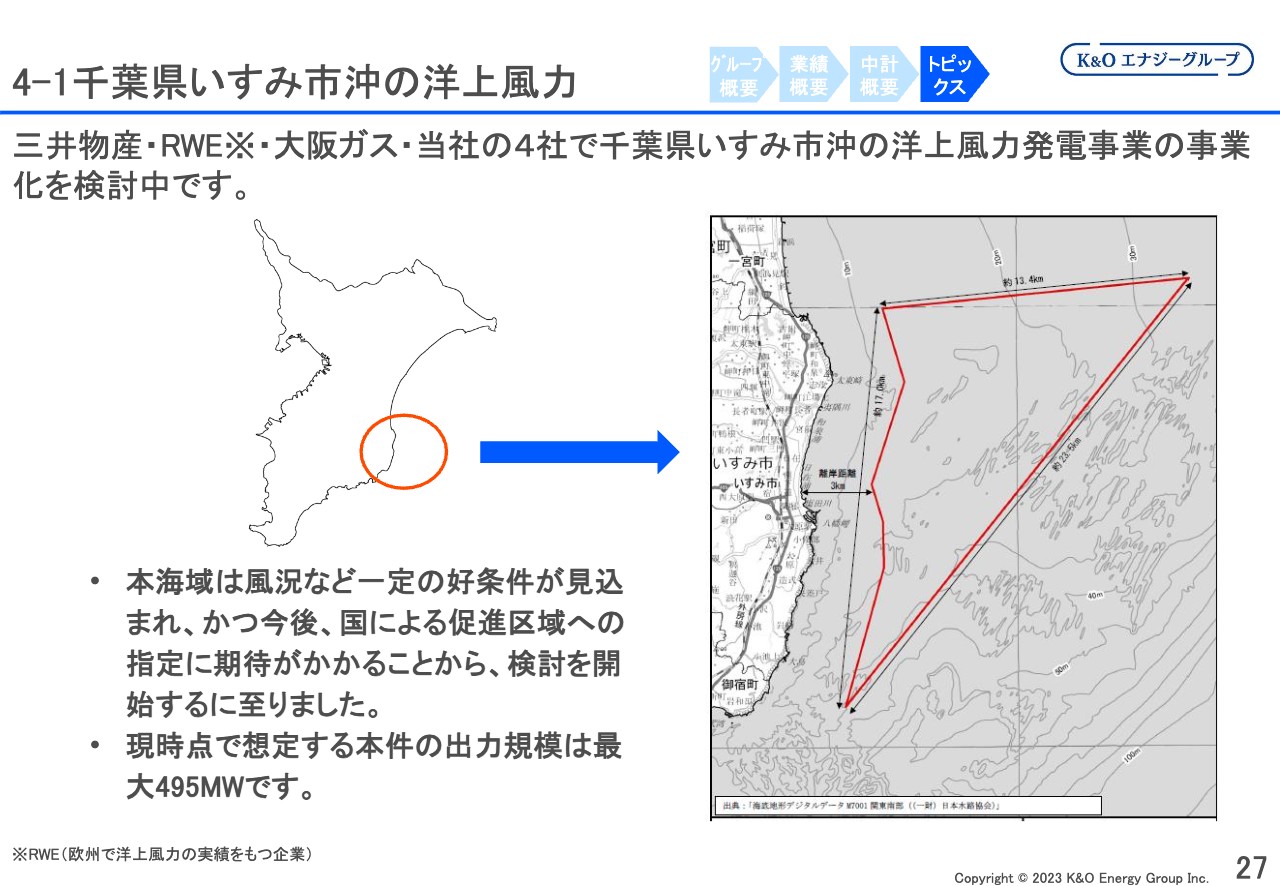

4-1千葉県いすみ市沖の洋上風力

緑川:最近のトピックスとして、千葉県いすみ市沖の洋上風力についてお伝えします。場所は千葉県いすみ市大原の少し沖合です。こちらで三井物産、ドイツの再生可能エネルギーの会社であるRWE、大阪ガス、当社の4社で洋上風力発電の事業化を検討しています。

入札形式のため落札できるかどうかわかりませんが、具体的な検討をしているところです。出力規模は最大495メガワットとかなり大規模で、私ども単独ではできないため、大手と組みながら行うかたちになります。

坂本:御社はこの取り組みに出資というかたちになる予定でしょうか?

緑川:おっしゃるとおりです。おそらく特定目的会社ができると思いますので、そこに向けて出資をしたいと思っています。

4-2宮城県栗駒南麓地域における地熱発電に向けた調査事業について

緑川:もう1つのトピックスとして、宮城県と秋田県と岩手県の県境の、栗駒山がある南麓で、コンソーシアムで何社かと組みながら地熱発電の調査事業を行っています。

JOGMECからの補助金を使いながら地熱発電をするための調査をしています。まもなく1本目の調査井が終わり、2本目の調査井に変わるところです。

質疑応答:資本コストを意識した経営について

坂本:「資本コストを意識した経営の実現に向けて、第2四半期の取締役会で議論を行っているとのことでしたが、こちらは進んでいますか?」というご質問です。

緑川:取締役会で何回か議論をしているところです。私どもは設備産業で、投資額が非常に大きく、しかもリターンにつながるまでに少し時間がかかる業界です。どうすれば株主のみなさまにそのような特性を理解していただけるかも踏まえながら、社外取締役の方からいろいろなご指摘・ご指導をいただきつつ議論をしています。結論はまだ出ていません。

坂本氏:同業他社がたくさん国内にいるならM&Aに使ってもいいですが、なかなかそのようにもいきませんし、違うことをするのもどうかというところで、意外と難しいと思います。

緑川:先ほどご紹介したいすみ市の洋上風力は、投資をしてキャッシュに戻ってくるまでに10年ぐらいかかってしまいます。地熱も非常に長いスパンでの投資で、調査井を何本か掘って実際に発電をして、FIPやFITでキャッシュに戻ってくるまでに10年ぐらいかかります。

私どもが得意にしているのは、太陽光発電のようなすぐにキャッシュ化できる再生可能エネルギーではありません。日本は地熱に関して、賦存量は世界でもトップレベルなのですが、開発量はまだそれほどないのです。さらに、井戸を掘る技術は私どもにとって非常になじみのある技術ですので、再生可能エネルギーの中で親和性が高いのは地熱ではないかと思っています。

ただし、これはやはり投資からリターンまでの時間が非常にかかり、少しリスクのある投資のため、みなさまにご理解いただくのが難しいところもあると思います。

質疑応答:販売・開発エリアについて

坂本:「千葉県や関東エリア外での販売や開発はしないのですか?」というご質問です。

緑川:私どもは千葉県で、鉱区という国から借りたエリアで事業をしています。現在、千葉県と、K&Oヨウ素が一部秋田県で鉱区を持っており、今のところ千葉県以外で掘る予定がある場所はありません。

日本全国で天然ガスが賦存している地域はだいたいわかっているのですが、私どもは今のところ千葉県のみで掘っています。ただし、ヨウ素に関しては世界的にできないかと探しているところです。

坂本:御社がほかの国に出ていって、ノウハウを使いながら生産するのですね。

緑川:そのとおりです。例えば、チリでは資源として掘っているのではなく、かつて硝石を掘っていたところのボタ山に海水をかけて溶けた水からヨウ素を精製しています。

アメリカやインドネシアではわりと地下から掘っているのですが、濃度が千葉県ほど高くないため採算性に疑問があります。ただし、今のヨウ素価格であれば採算に合うところも少し出てきており、海外でのヨウ素生産も一部で探しているところです。

質疑応答:ヨウ素価格とチリの動向について

坂本:「ヨウ素価格の変動要因にはどのようなものがあるか教えてください。チリの出荷動向も重要なのでしょうか?」というご質問です。

緑川:そのとおりで、チリではある時に思いついたように大量生産してしまって価格崩壊が起こることがあり、そうかと思うと急にやめてしまうこともあるのです。

ヨウ素の用途としては血管造影剤などの薬が多いため、お客さまは世界的な製薬メーカーであるファイザーなどです。そのようなお客さまにおいては安価なチリが選ばれることもあるのですが、日本は非常に安定した価格でヨウ素を提供しており、かなりの信頼を得ています。

そのような中でチリが先ほど述べたような生産をすると、ヨウ素価格が乱高下してしまうのです。メーカーなどのお客さまの多くは、安定した生産につなげたいため安定した価格を望んでいます。

坂本:ヨウ素価格がさらに高くなったら、長期契約もあり得るのでしょうか?

緑川:あり得るとは思うのですが、実はニーズのほうが多く、生産が追い付かないのです。ある程度のスパンでの契約はしていますが、スポット的なところもけっこうあります。

質疑応答:ヨウ素のリサイクル事業について

坂本:「今後需要が見込めるヨウ素のリサイクル事業を行っていない理由を教えてください。また、行う予定はあるのでしょうか?」というご質問です。リサイクルに莫大な設備投資がかかるといった背景もわかればイメージが湧くと思います。

緑川:今のところリサイクル事業は行っていません。ただし、先ほどお話しした合同資源とは非常に仲の良い会社になっており、一部でヨウ素の生産委託をしたり生産受託をしたりと、いろいろなアライアンスを組ませていただいています。

リサイクルに関しては合同資源がノウハウをたくさん持っているため、ある程度お任せしつつ、アライアンスの中でリサイクルの案件を一緒にしていきたいと思っています。

質疑応答:ヨウ素生産の差別化について

坂本:「ヨウ素生産の差別化のカギがあれば教えてください」というご質問です。もともとは原料が安定しているとお話しいただいたのですが、それ以外で何かありましたらお願いします。

チリとの差別化については、生産の仕方が違う、あるいは濃度が濃いというお話でした。この質問では、同業他社とのヨウ素生産の違いについて、製法の違いなどがあるのか教えていただければと思います。

緑川:実質的にはほとんどありません。今、ヨウ素の生産の仕方としてブローアウト法と吸着法が主となっています。吸着法とは、樹脂にヨウ素を吸着させてその樹脂からヨウ素を取り出す方法で、この方法を使っているのは私どもだけです。

ブローアウト法では、けっこう大きな生産設備のところにかん水という古代の海水を集めてくる必要があります。これに対して、私どもは千葉県で数百本のガス井戸を持っているのですが、吸着法はその井戸元に設備を持っていって、ヨウ素を取り出して持ってこれるというメリットがあります。

このように、大規模にヨウ素の精製をする時はブローアウト法で、小規模には吸着法でと使い分けができることは、私どもの強みではないかと思っています。

また、K&Oヨウ素の株主に豊田通商がおり、アメリカでヨウ素を生産している会社でも吸着法を使えないかと検討しています。

質疑応答:円安の影響について

増井麻里子氏:御社の業績にヨウ素の販売価格などの影響がかなりあり、円安も効いているかと思います。御社全体としては、円安のほうが利益につながるのでしょうか?

緑川:ヨウ素に関しては輸出産業ですので、おっしゃるとおりです。一方で、ガスに関しては微妙です。

坂本:価格転嫁が遅れるのでしょうか?

緑川:タイミングの差のほか、天然ガスの価格が高くなってしまうとエネルギーとしての強みがなくなってきてしまうため、他のエネルギーに転換されてしまいます。

例えば、為替レートが150円から180円になると、エネルギー価格がとんでもなく高くなってしまいます。国産の家庭用については何の影響もないのですが、産業用について、大口のお客さまは「この価格だったら少し業態縮小しようか」というようなお話になってきてしまいます。

当日に寄せられたその他の質問と回答

<質問1>

質問:有利子負債0、自己資本比率83パーセント、利益剰余金650億円と財務は非常に健全だと思いますが、設備投資などの投資状況はどうなっていますか?

回答:ヨウ素工場の増強工事など様々な設備投資を行っています。ヨウ素工場の増強工事への投資額は約28億円であり、2025年半ばに完了予定です。

また、地熱・風力・太陽光など再生可能エネルギー開発への投資を拡大しており、2030年までの投資額は100億円から150億円を見込んでいます。

<質問2>

質問:過去に立ち上げて今、芽吹いている投資や事業はありますか?

回答:今、芽吹いている投資や事業としては、大多喜ガスによる電気小売事業や2018年にM&Aにより弊社グループ入りした株式会社WELMAによる地熱関連事業への参入、2021年に設立した株式会社KNGファームによる植物工場事業が挙げられます。

大多喜ガスでは、ガスを供給しているお客さまに対して、電気のセット販売を行っています。電気の調達は、当社が出資している五井コーストエナジー株式会社等から行っており、コスト最適化を図っています。電気小売販売への参入により、都市ガス・LPガス・電気を三位一体とした総合エネルギー事業者として、お客さまのニーズに合わせたエネルギーをワンストップでお届けできるようになりました。

株式会社WELMAが行っている地熱井の掘削事業は、今後も地熱発電量の大幅な拡大が予想されていますので、工事需要が増加する見込みであり、さらなる成長が期待されます。

また、株式会社KNGファームでは「かん水」から産出され、植物の栄養吸収を高める効果がある天然の有機物である「かん水フルボ酸」を用いた完全閉鎖型の植物工場を運営しています。天候不順等に左右されず安定した生産が可能なため、SDGsの課題の一つである食の安定確保を解決できる取り組みとして注目されています。

<質問3>

質問:伊勢化学工業さんとは、仲が悪いわけでは無いですよね?

回答:千葉県で共にガスを生産しているという意味では仲間であり、ヨウ素の販売 ではライバルです。是々非々で、良い関係にあると考えています。

<質問4>

質問:天然ガスは他燃料よりも環境性に優れている一方、CO2の排出源が分散するため対策が打ちにくく、電化を推進する機運があるように感じます。事業をしている側として今後の需要はどのように考えていますか?

回答:2050年カーボンニュートラルへの移行期を支えるエネルギーとしてガス使用量が増加すると考えます。具体的には、石炭・石油から天然ガスへの燃料転換需要やCO2排出削減に資するガスコージェネレーションシステム等の普及拡大によるガス販売量の増加が予想されます。

<質問5>

質問:カーボンニュートラルへの対応として、メタネーション等の検討が進んでいると思いますが、コスト的に見合うようになるのでしょうか? 見合うようになる場合、いつ頃を想定していますか?

回答:メタネーションは技術的なブレークスルーが必要ですが、カーボンニュートラルへの道筋はたくさんあり、再生可能エネルギー発電の開発、エネルギーの脱炭素化、森林保全、GHG回収、CCS等に関する研究・開発を含む多様なアプローチを複合的に組み合わせ、対応を行っていきます。

<質問6>

質問:エネルギーセキュリティの観点から増産は考えられるのでしょうか? また埋蔵量は豊富とありますが、未確認の埋蔵はあるのでしょうか?

回答:工業用水を含めて都市部では揚水規制があり、千葉県でも揚水量の問題がありますので大幅な増産は望めません。弊社グループではヨウ素分を取り去ったかん水を地中へ還元する等の対策を講じながら、定められた限度内で天然ガスを生産しております。

また埋蔵量の件ですが、ガス層の存在が予想されるものの未調査のため算定ルール上、対象に含めていない地域があります。そういった地域で今後新たな埋蔵が確認される可能性はあると考えています。なお、弊社グループの鉱区における可採埋蔵量については、当社調べではスライド9ページに記載のとおりです。

新着ログ

「鉱業」のログ