提供:フリュー株式会社 2024年3月期第2四半期決算説明

【QAあり】フリュー、2Qは増収増益、通期業績予想を上方修正 「ちいかわ」等のクレーンゲーム景品が好調に推移

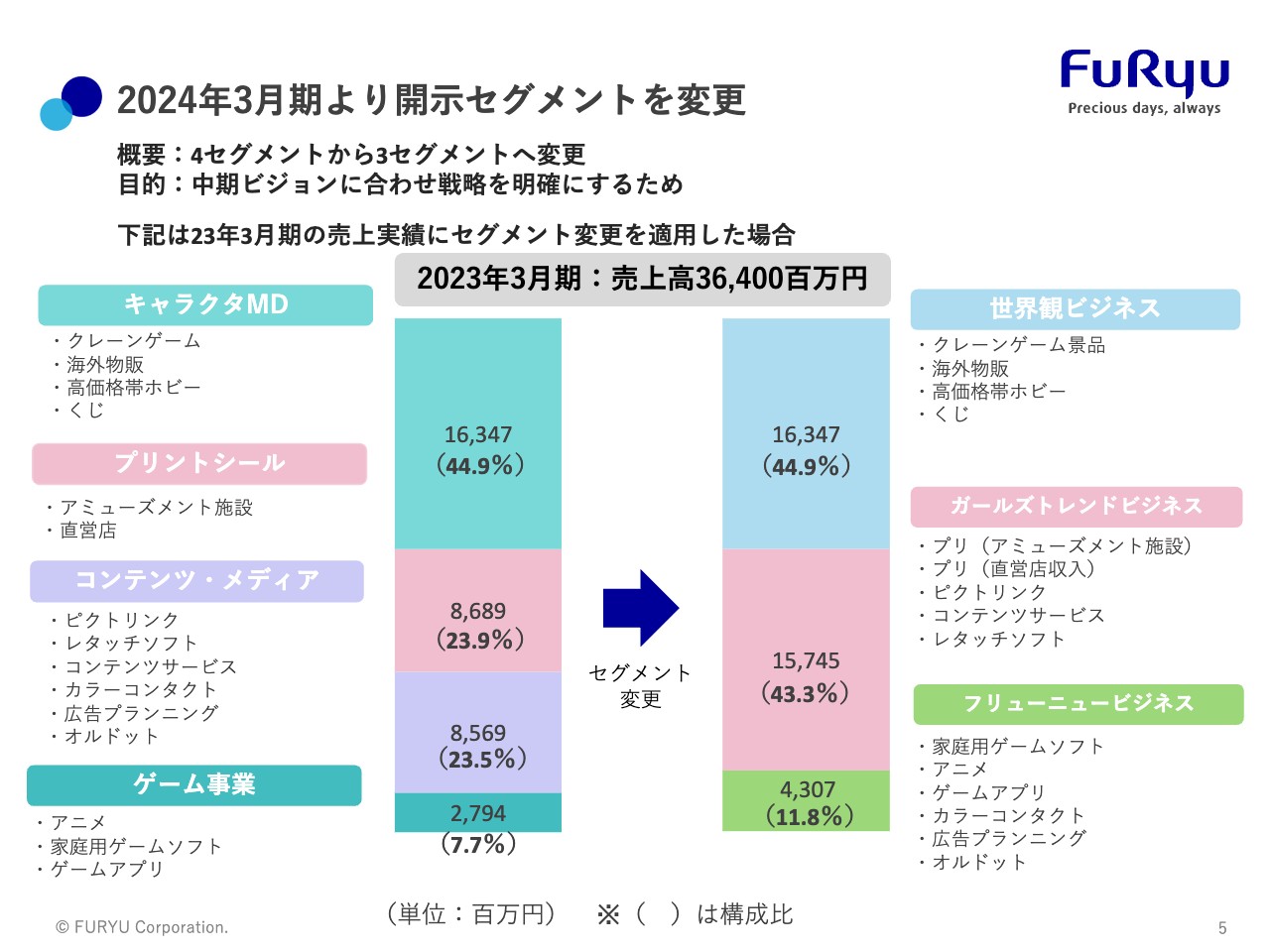

2024年3月期より開示セグメントを変更

三嶋隆氏(以下、三嶋):これより、2024年3月期第2四半期決算説明を始めます。

スライドに記載のとおり、2024年3月期より開示セグメントを変更しています。目的は、中期ビジョンに合わせて戦略を明確にするためです。従来の4セグメントから3セグメントに整理しています。

まず、キャラクタ・マーチャンダイジング事業は、世界観ビジネスへの名称変更のみで、事業内容は従来と同じです。

次に、プリントシール関連ビジネスを大きく整理しています。従来は、プリントシール事業に加え、コンテンツ・メディア事業の中にプリントシール画像保存サービスが含まれていましたが、コンテンツ・メディア事業をプリントシール関連ビジネスと新規ビジネスに分けています。

プリントシール関連ビジネスは、プリントシール事業のアミューズメント施設向け機器販売、直営店、画像保存サービスの「ピクトリンク」、コンテンツサービス、レタッチソフトを合わせて、ガールズトレンドビジネスという新しいセグメントを作っています。

最後に、コンテンツ・メディア事業に含まれていた新規事業とゲーム事業を合わせて、フリューニュービジネスに変更しています。

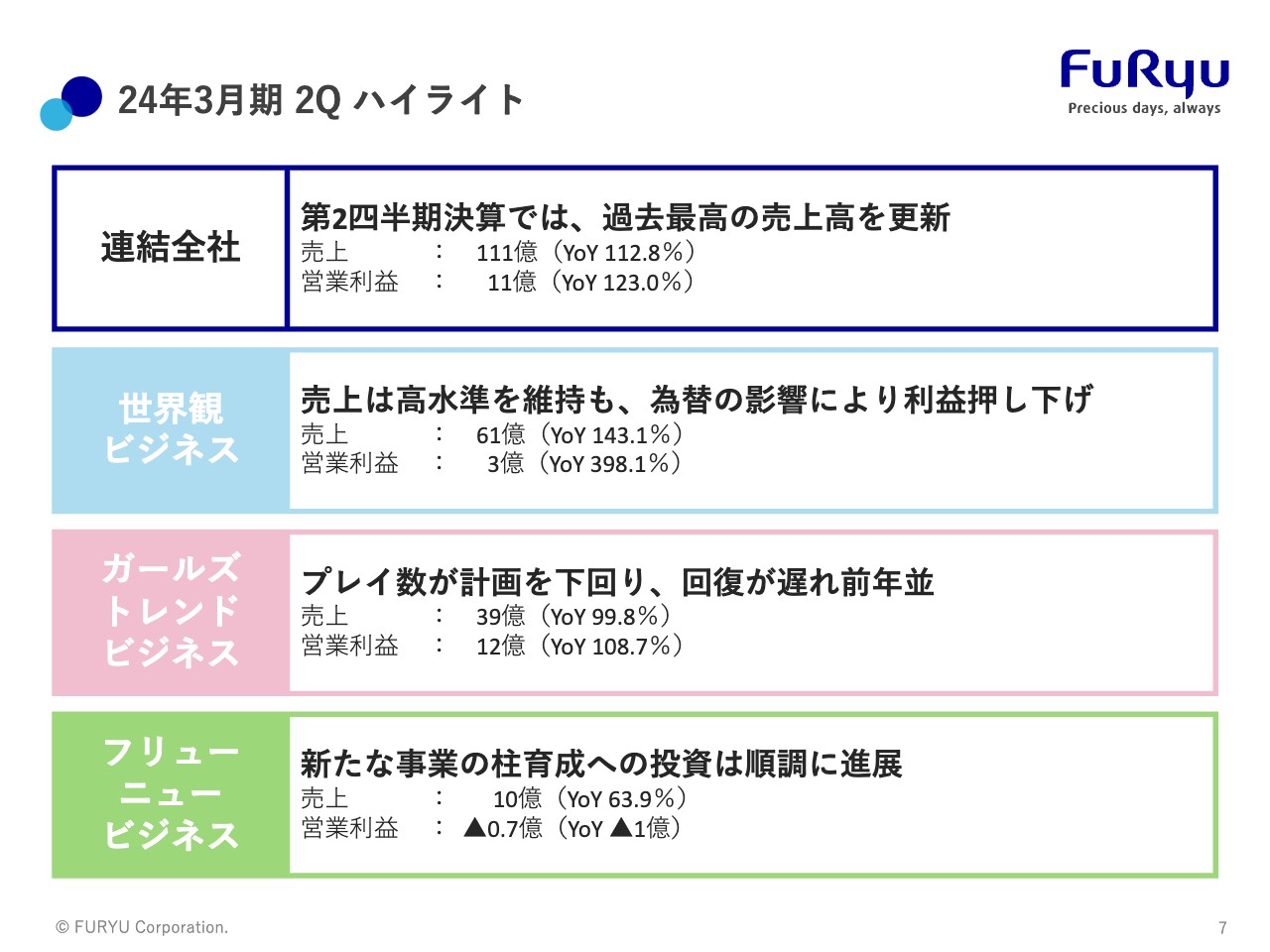

24年3月期2Qハイライト

第2四半期のハイライトです。まず連結全社では、第2四半期決算で過去最高の売上高を更新しています。世界観ビジネスは売上高を最も引き上げたセグメントですが、為替の影響により利益を押し下げています。

ガールズトレンドビジネスは安定した収益を出し続けていますが、実績のプレイ回数が計画を下回って回復が遅れ、今回は前年並みのプレイ回数に留まっています。

フリューニュービジネスは、新たな事業への育成投資を順調に進めています。

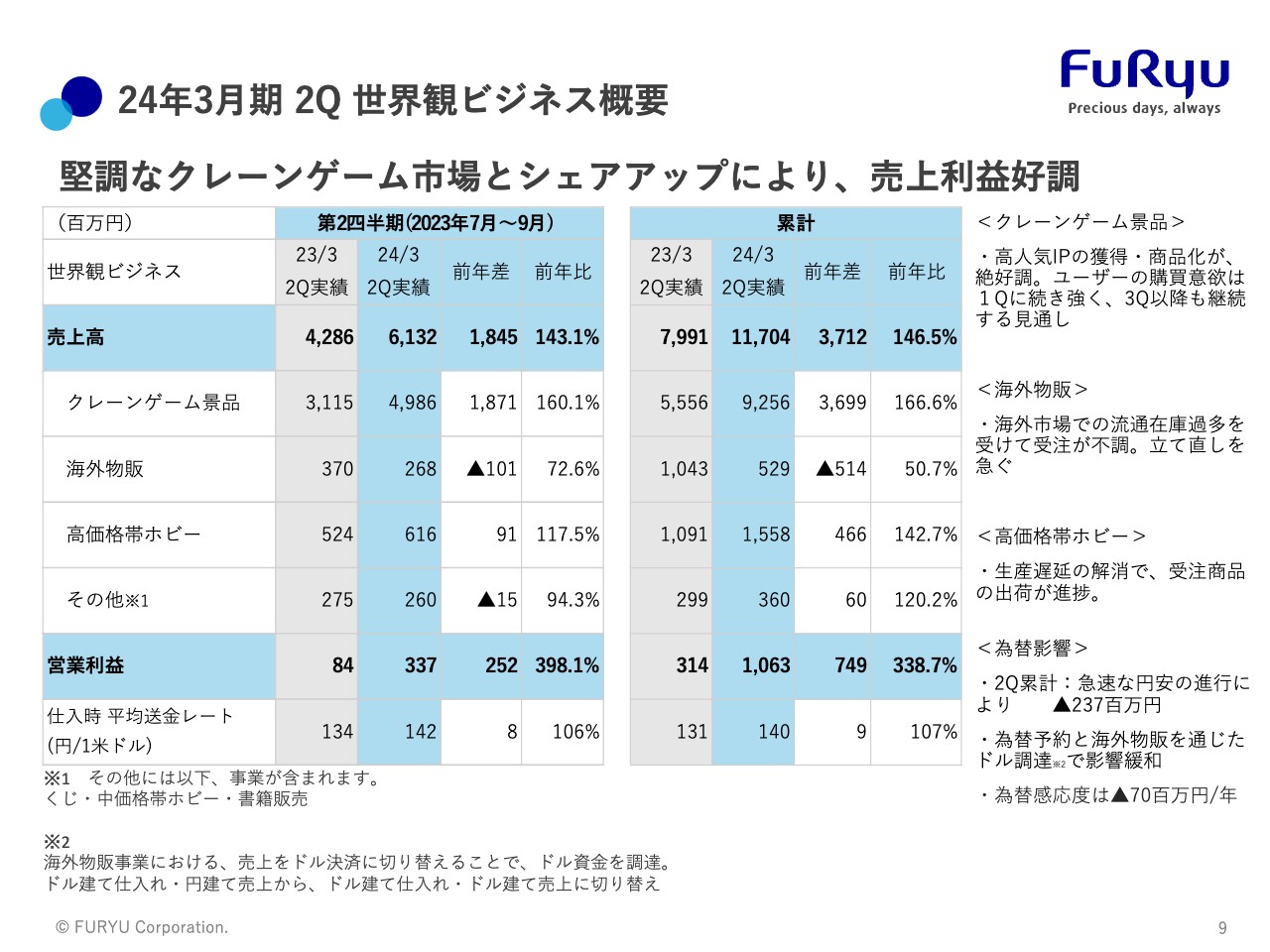

24年3月期2Q世界観ビジネス概要

第2四半期の連結概要を、セグメントごとに詳しくご説明します。

はじめに世界観ビジネスです。堅調なクレーンゲーム市場と、その市場におけるシェアアップにより、売上・利益ともに好調です。

売上の内訳は、クレーンゲーム景品が前年比160.1パーセントと大きく伸びています。「ちいかわ」「おぱんちゅうさぎ」「マインクラフト」などの人気キャラクターに牽引され、高人気IPの獲得・商品化が順調にできています。

マーケットについて、地方では一部頭打ち感があるものの、都市部でインバウンドや学生のアルバイトでの可処分所得が上がったことにより、首都圏を中心にいまだ伸び続けています。

海外物販の売上高は前年比72.6パーセントと、伸び悩んでいます。特にアメリカ市場での流通在庫過多を受け、受注が不調です。現在、立て直しを急ぐべく、新たな販路開拓にアメリカへ渡っています。

高価格帯ホビーの売上高は前年比117.5パーセントと、第1四半期に続き、第2四半期も堅調です。生産の遅延を受けて受注から納入まで1年以上かかっていたものが、生産ラインの停滞解消によって好調に進み、納入が前倒しになっています。現在、前年度に受注したものを納入しています。

第2四半期累計の為替の影響は、2億3,700万円となっています。為替感応度は、年間で1円円安に振れると営業利益が7,000万円マイナスに影響します。

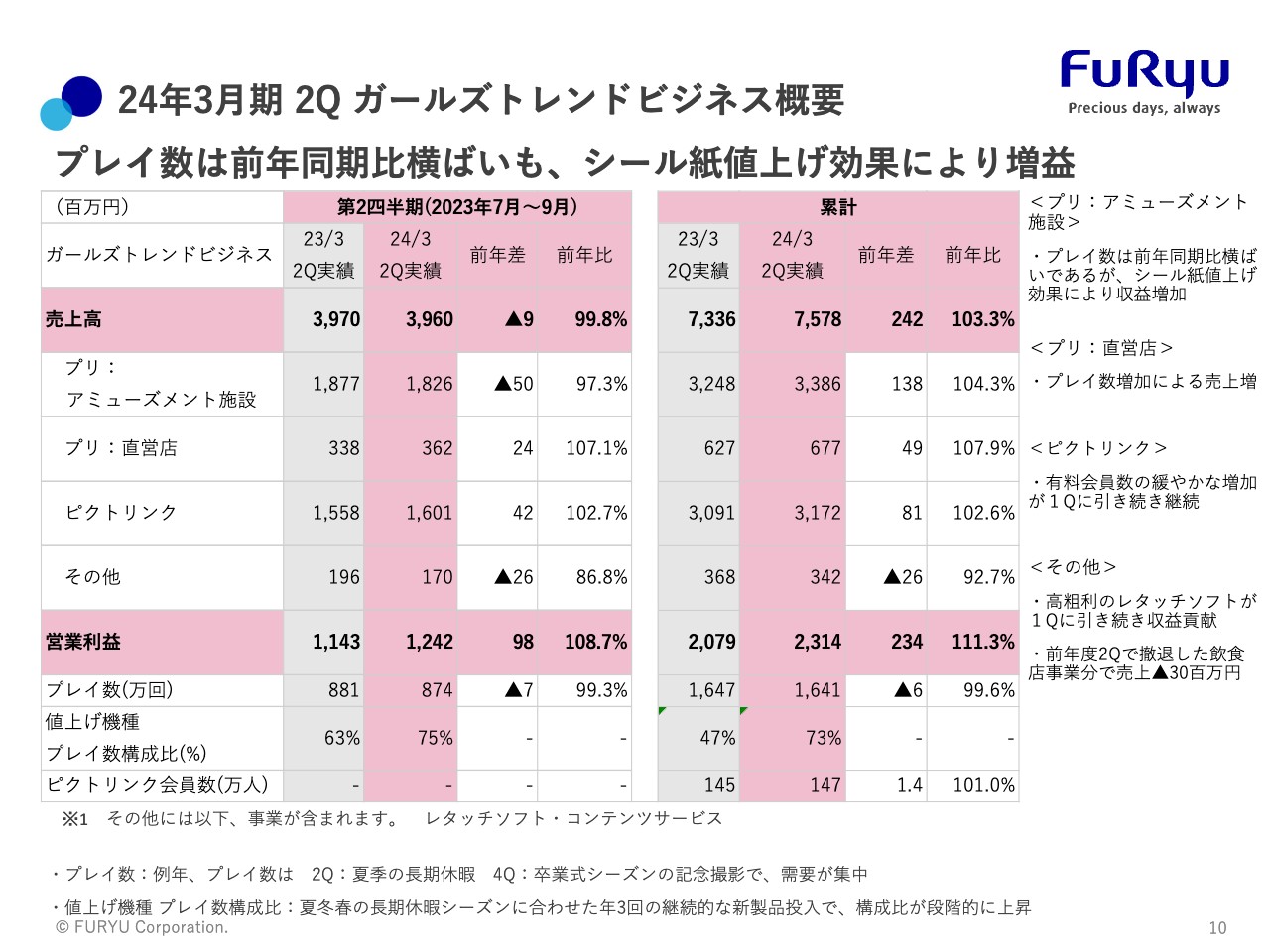

24年3月期2Qガールズトレンドビジネス概要

ガールズトレンドビジネスの概要です。プレイ数は前年同期比で横ばいですが、シール紙の値上げ効果の浸透により、利益は向上しています。

まずアミューズメント施設向けの売上高は、前年同期比で横ばいとなっています。一方で、シール紙全体に占める値上げ後のシール紙の割合が、足元では75パーセントにまで達しており、利益に大きく貢献しています。

直営店は、ディズニーリゾートや心斎橋商店街などの優良店舗を中心に売上が伸びてきています。「ピクトリンク」の有料会員数も、緩やかですが増加傾向です。

3月末の有料会員数が想定より3万人増加し、引き続き高い推移を示しています。加えてプレミアム会員の比率も上昇し、利益にはプラスで貢献しています。

そのほか利益に貢献した内容では、前期第2四半期で撤退した飲食店事業分が、売上高ではマイナス3,000万円ですが、利益にはプラスに効いています。

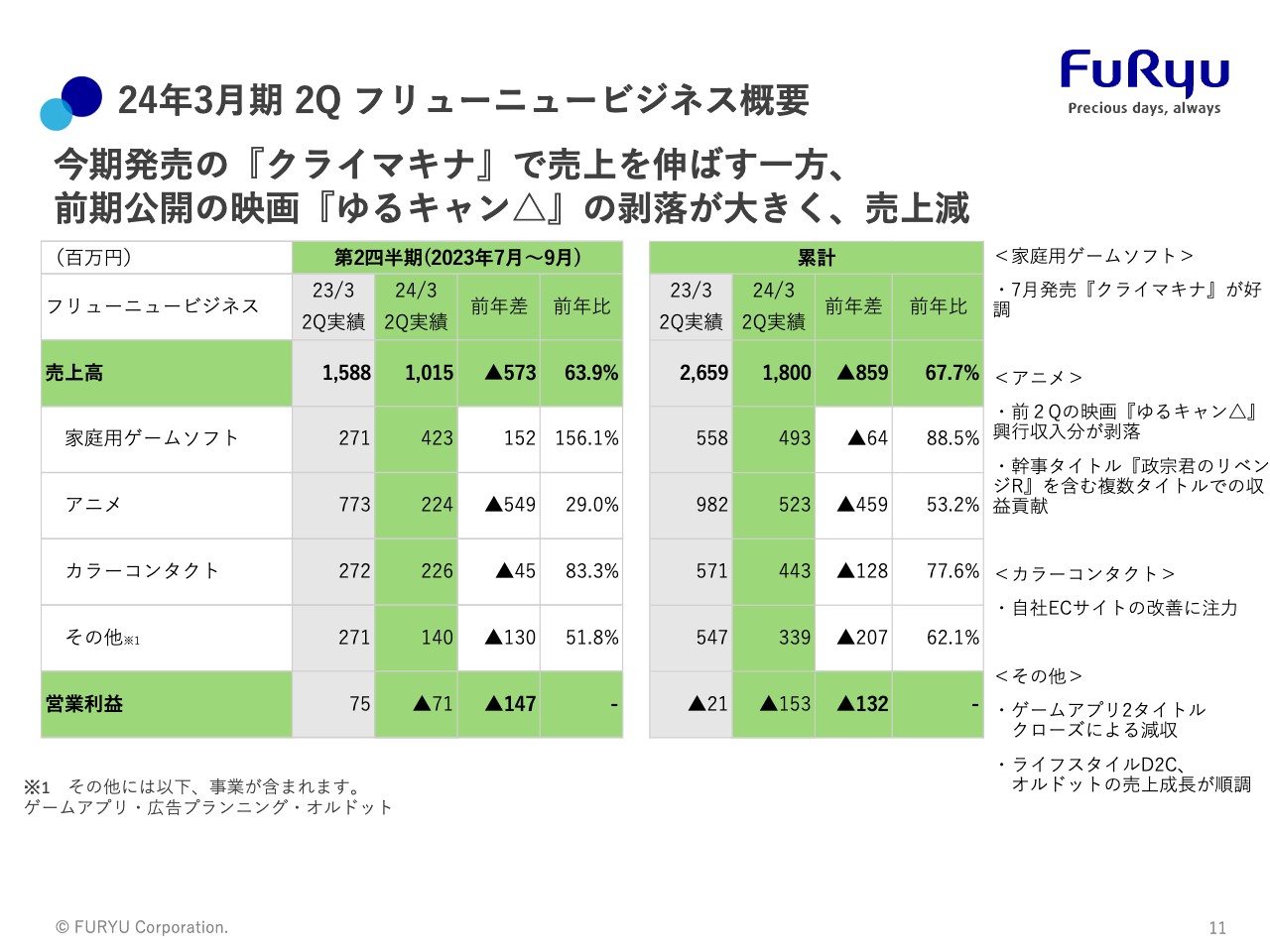

24年3月期2Qフリューニュービジネス概要

フリューニュービジネスの概要です。第2四半期に発売した『クライマキナ』の売上が好調です。一方、前期公開の映画『ゆるキャン△』の剥落が大きく、全体の売上は減少しています。利益は堅調に推移しています。

家庭用ゲームソフトとアニメは、安定した黒字を続けています。カラーコンタクト、ライフスタイルD2C、オルドットは引き続き投資を続けています。

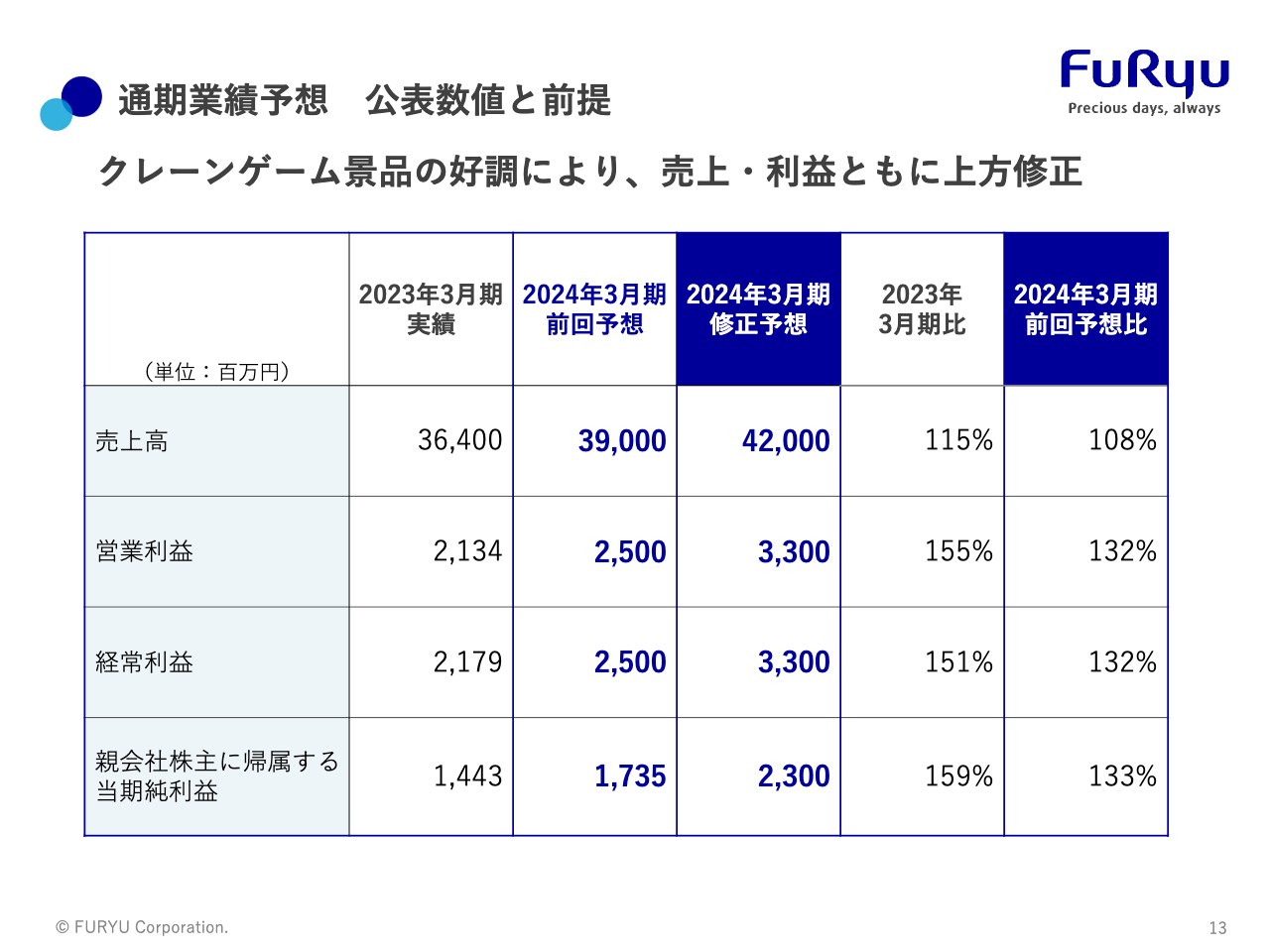

通期業績予想公表数値と前提

通期業績予想に対する進捗状況です。今回、売上高は390億円から420億円、営業利益は25億円から33億円と、それぞれ上方修正しています。

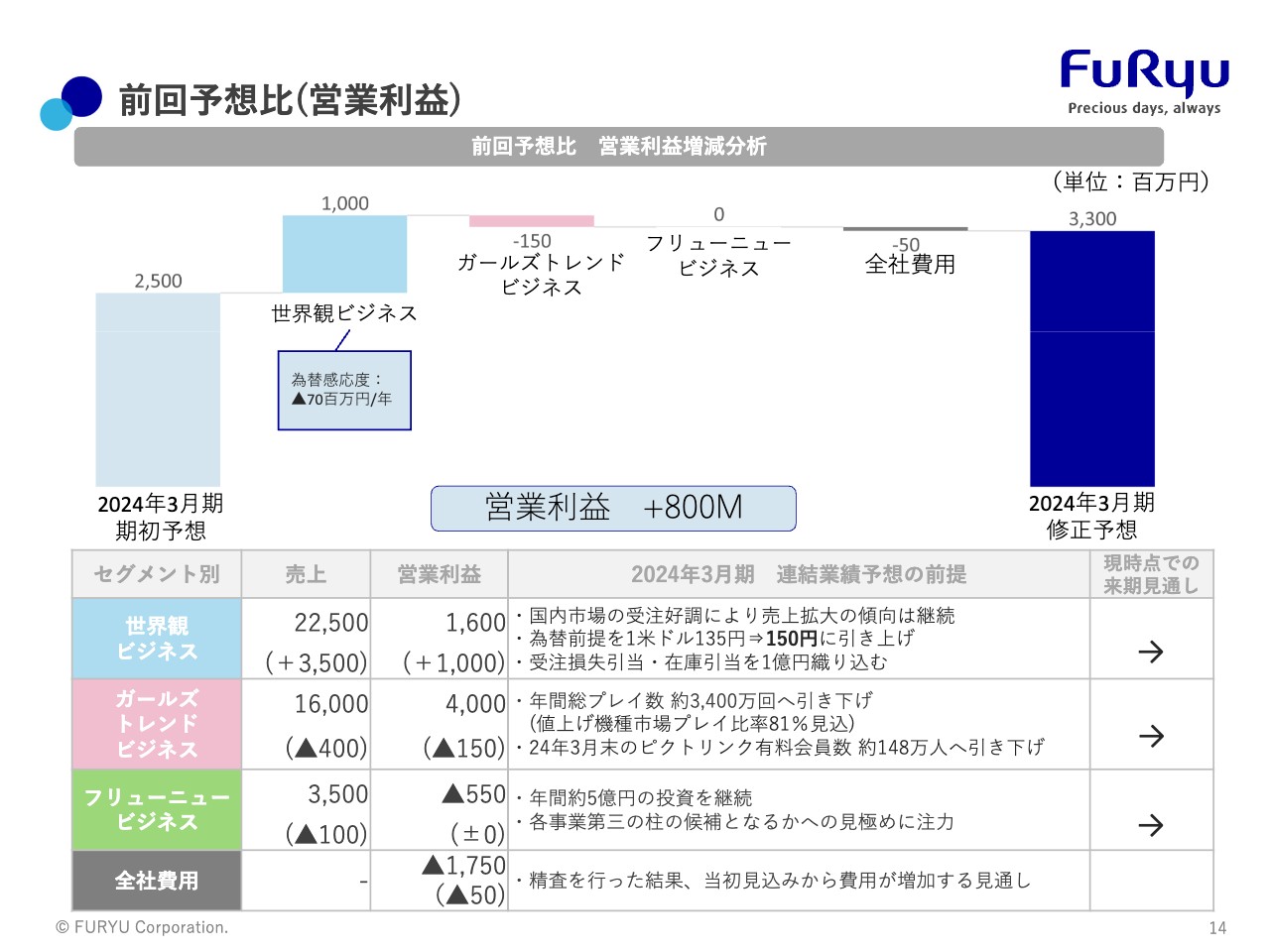

前回予想比(営業利益)

営業利益予想数値の内訳です。スライドのウォーターフォールチャートで示したとおり、世界観ビジネスの利益を大きく積み増しています。

為替の影響は、当期社内レートを135円と想定していましたが、足元の状況を鑑み、今後は前提として150円を見込んでいます。その為替影響も含め、今回の見通しをプラス10億円の16億円に修正しています。

ガールズトレンドビジネスの営業利益はほぼ横ばいの40億円、フリューニュービジネスも当初想定どおりのマイナス5億5,000万円としています。

今後の業績見通しについて、世界観ビジネスは現在の好調が来期も継続すると見込んでいます。ガールズトレンドビジネスは、回復が緩やかながらも堅調に推移する見込みです。

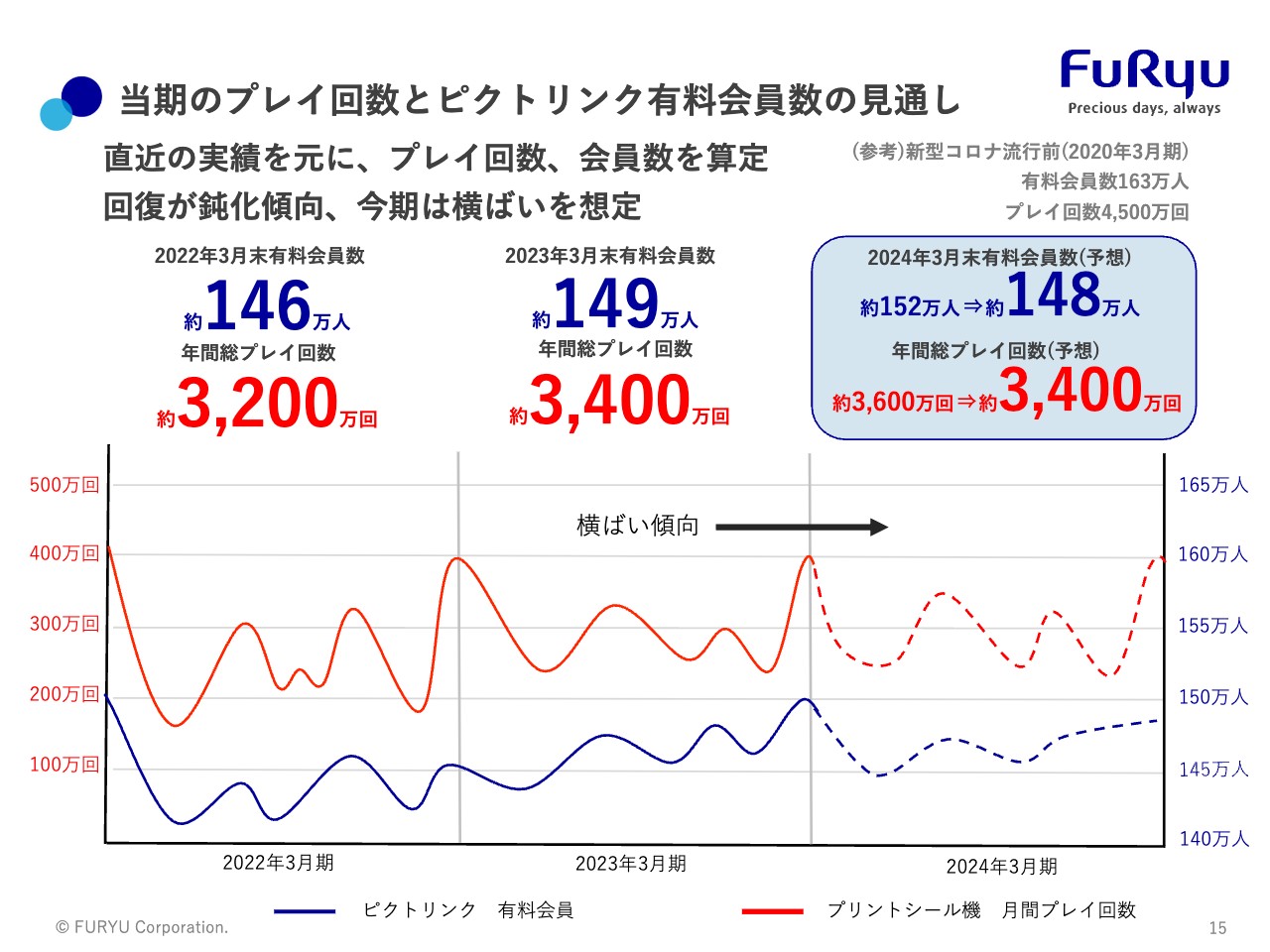

当期のプレイ回数とピクトリンク有料会員数の見通し

プレイ回数と「ピクトリンク」の有料会員数の見通しです。

2024年3月末の有料会員数について、従来は約152万人を見込んでいましたが、足元のプレイ回数が伸び悩んでいることを鑑み、約148万人に下方修正しています。年間の総プレイ回数も、約3,600万回から約3,400万回に修正しました。

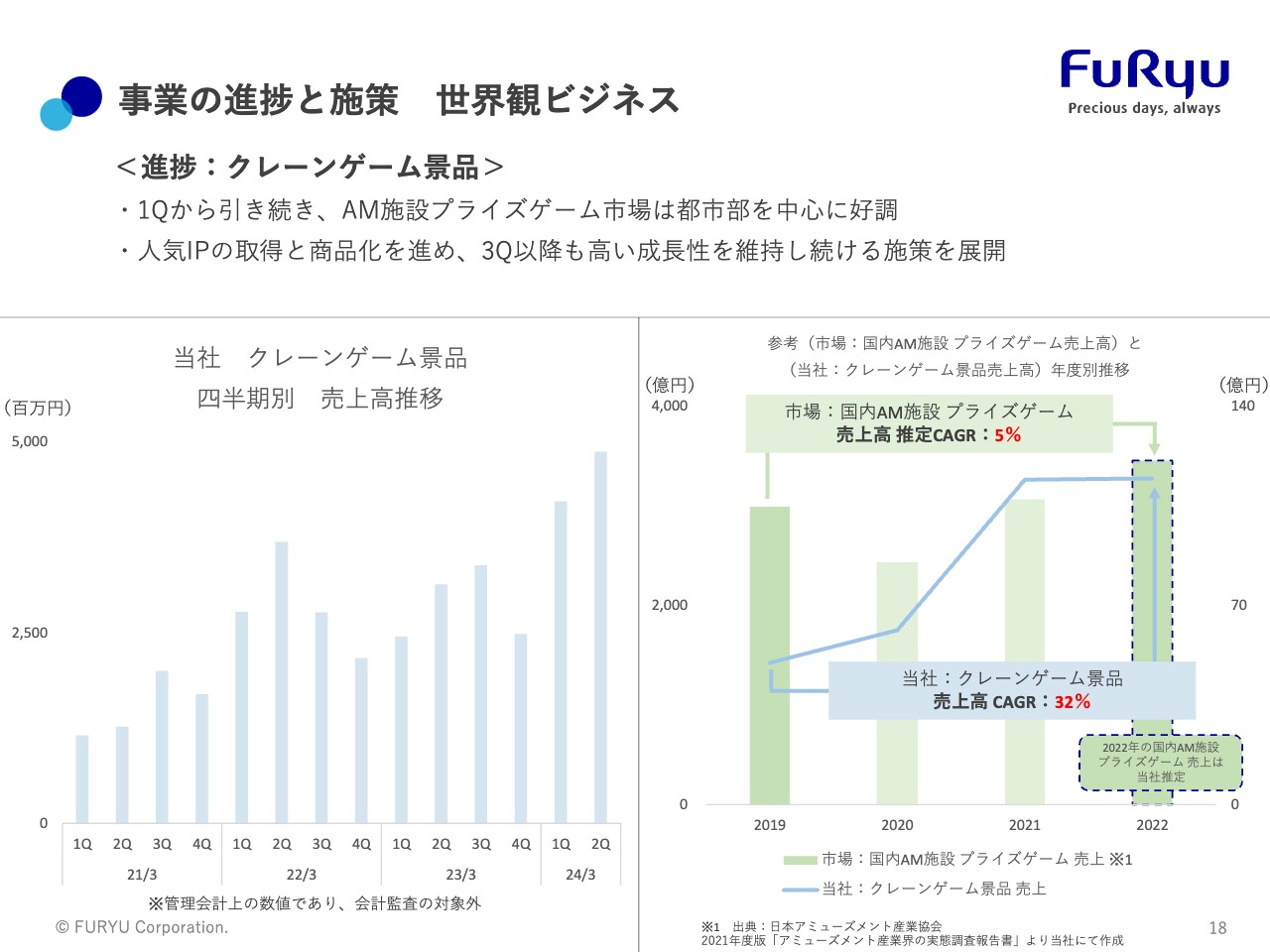

事業の進捗と施策 世界観ビジネス

世界観ビジネスの進捗と施策です。スライド右側のグラフのとおり、2019年から2022年にかけて、プライズゲーム市場の伸びは5パーセントでした。当社はそれを大きく上回り、年率32パーセントで伸長しています。

当社のクレーンゲーム景品においてはぬいぐるみが非常に人気で、売上の伸びを大きく牽引しています。従来取り扱っているサンリオキャラクターに加えて、この2023年4月に追加したディズニーキャラクターの売上も好調に推移しています。

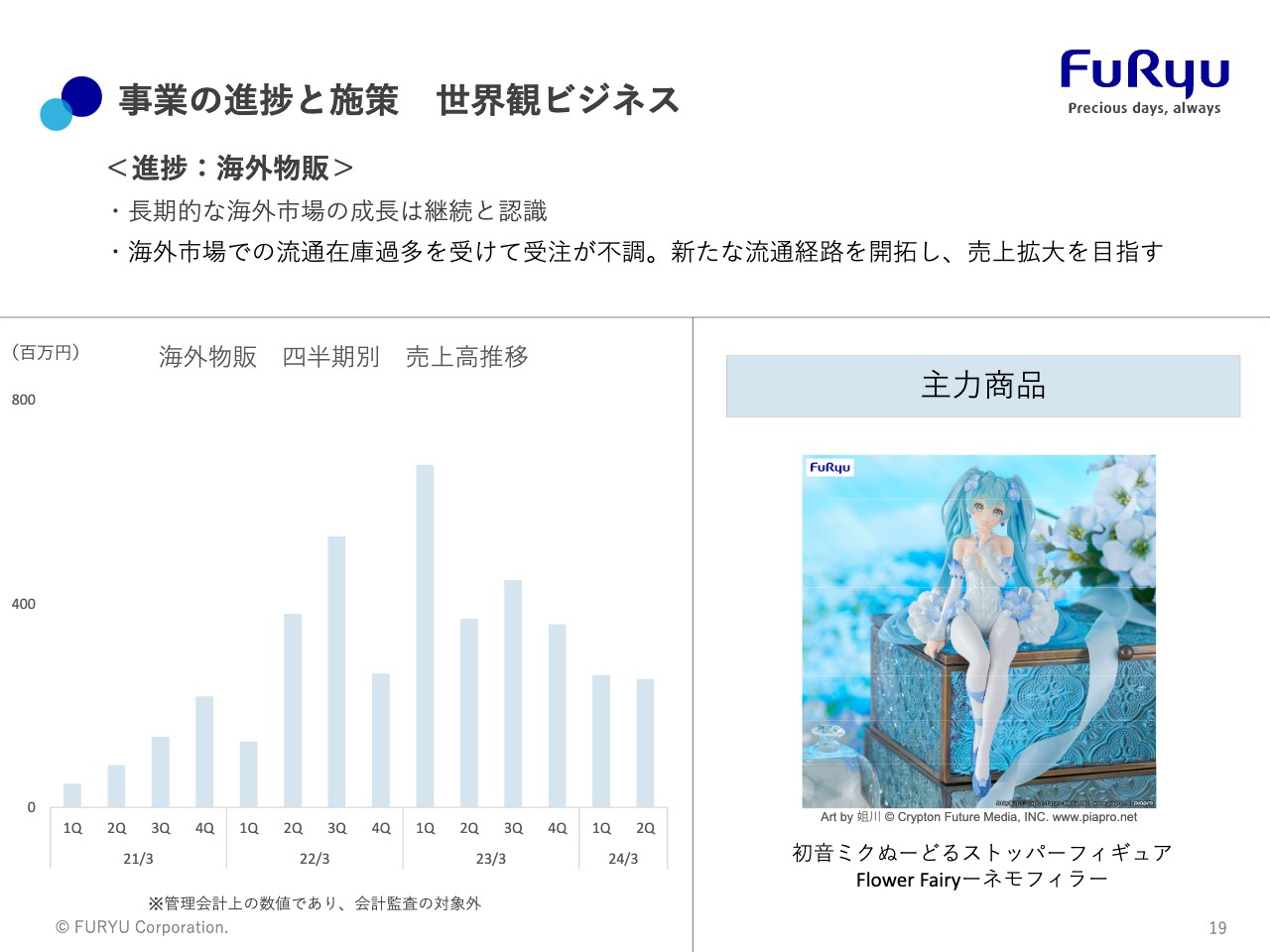

事業の進捗と施策 世界観ビジネス

先ほどお伝えしたとおり、海外物販はディストリビューターの在庫が溜まっており、現在伸び悩んでいます。

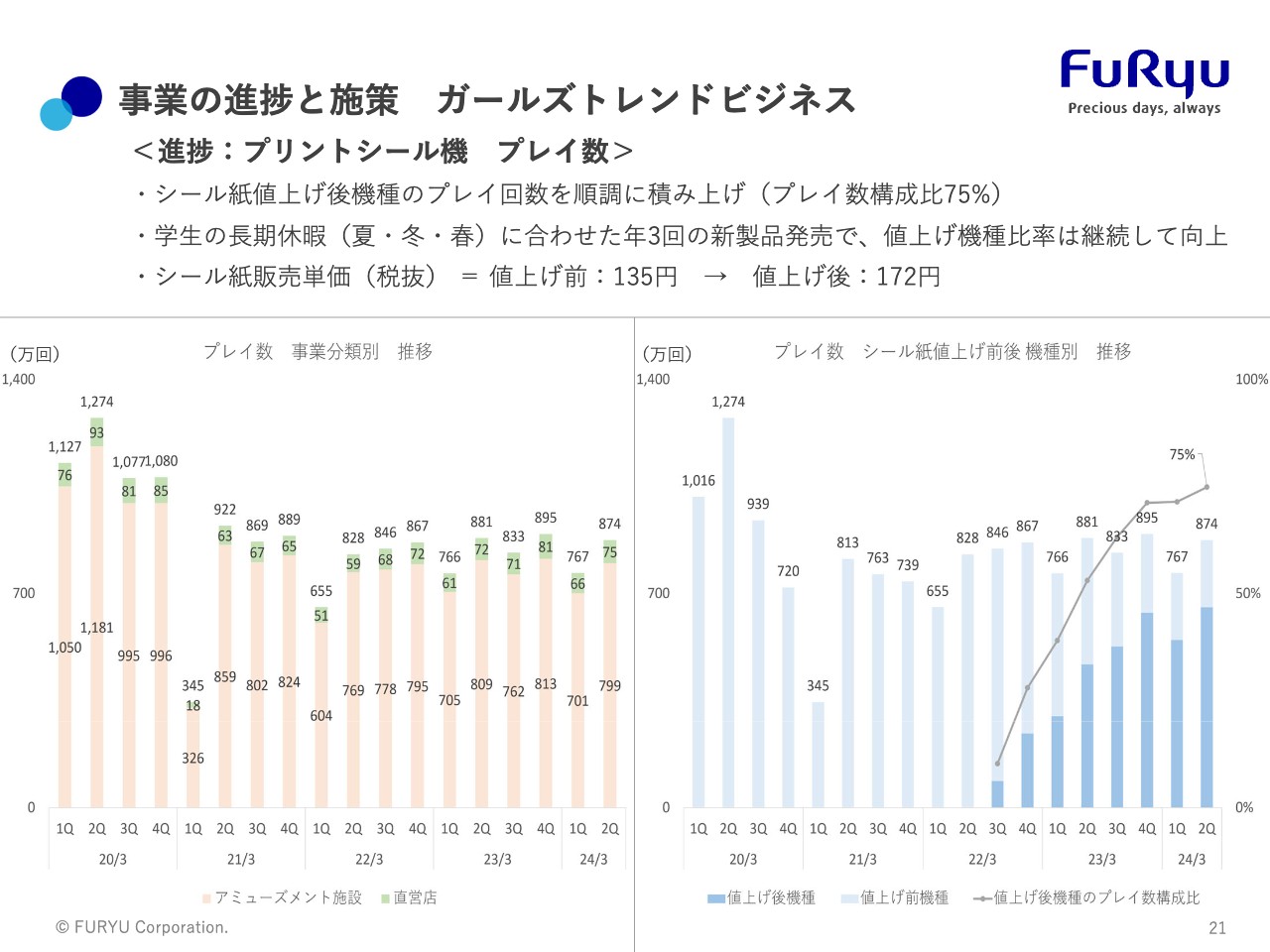

事業の進捗と施策 ガールズトレンドビジネス

ガールズトレンドビジネスの進捗です。プリントシール機のプレイ数は伸び悩んでいますが、値上げの効果が順調に膨らんでいます。

スライド右側のグラフのとおり、第2四半期の総プレイ数に占める値上げ後機種の割合は75パーセントに上ります。シール紙の販売単価は、従来の135円から172円に値上げしました。

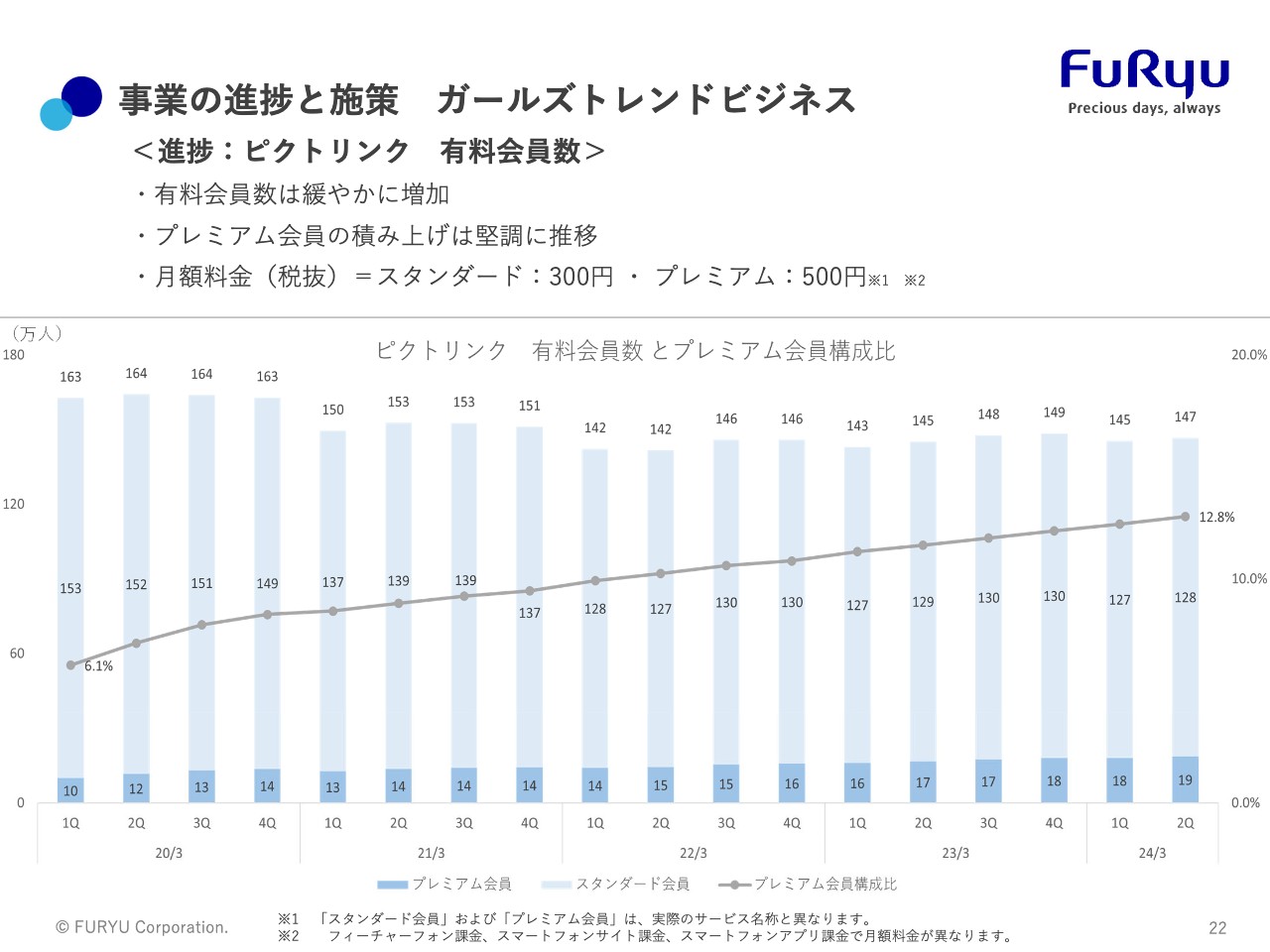

事業の進捗と施策 ガールズトレンドビジネス

「ピクトリンク」の有料会員に占めるプレミアム会員比率も伸びています。月額料金(税抜)は、スタンダード会員300円に対し、プレミアム会員は500円に設定しています。

フリュービジネスおよび「フリュー中期ビジョン2027」のご説明は割愛します。私からは以上です。

質疑応答:第3四半期におけるクレーンゲーム景品の好調商材と来期の見通しについて

質問者:クレーンゲーム景品の売上が順調に伸びていますが、第3四半期において好調な商材は何でしょうか?

また、世界観ビジネス全体の伸びは横ばいとのことですが、クレーンゲーム景品に関して来期の見通しを教えてください。

三嶋:まず、第2四半期のクレーンゲーム景品の人気キャラクターを事務局からご紹介します。

事務局:第1四半期から引き続き、「ちいかわ」「マインクラフト」「おぱんちゅうさぎ」などが人気となっています。

三嶋:第3四半期においても、これらのキャラクターは好調に推移しています。加えて、ディズニーキャラクターやサンリオキャラクターも好調です。

来期の見通しについて、マーケットの動きとしては、地方へのクレーンゲーム景品の設置が落ち着いてきたこともあり、頭打ち感があります。一方、都市部ではクレーンゲーム景品の人気が続いています。特にインバウンドや学生の需要があります。

来期は、映画化が予定されているキャラクターがあります。新たな取り組みとしてVTuberキャラクターも獲得できており、より幅広いポートフォリオを展開します。どのキャラクターが伸びても、商品化にしっかりと対応していく予定です。

さらに、フィギュア商品の点数を今期の約2倍に拡大します。足元ではぬいぐるみが好調ですが、今後はフィギュアにも力を入れて、シェアを伸ばしていきたいと思っています。

質疑応答:海外物販における在庫過多の原因と今後の状況について

質問者:海外物販が在庫過多になった原因を教えてください。また、これはいつ頃解消し、今後どのような変化が期待できるのでしょうか?

三嶋:まず、在庫過多が発生しているのはアメリカ市場に限ったお話です。アメリカのディストリビューターにおいて、在庫が溜まっています。

『鬼滅の刃』や『呪術廻戦』が非常に好調だった時期に、新型コロナウイルスの影響でコンテナが遅れ、納入が遅延しました。その際に小売店が二重、三重に発注した商品について、現在ディストリビューターが返品を受けている状況です。

在庫の量は、さほど大きくないと確認が取れています。ただし、例えばアメリカで多く流通している他社さまは、まだかなりの在庫を抱えていると聞いています。そのような背景から、今期中には解消できないのではないかと考えています。当社の取り組みとしては、新たな雑貨流通を開拓して小売店へ流す予定です。

質疑応答:プリントシール機のプレイ回数の回復施策について

質問者:プリントシール機のプレイ回数が戻らない背景として、女子高生などの行動の変化が考えられると思います。今後、プレイ回数が回復するような新たな施策はあるのでしょうか?

三嶋:プリントシール機のプレイ回数は、ユニークユーザー数、来店頻度、1来店あたりのプレイ回数の3つに因数分解できます。ユニークユーザーはコロナ禍前に戻っていますが、来店頻度と1来店あたりのプレイ回数は戻っていません。

どこが戻らないのかを年齢別に調べたところ、女子高生の来店頻度が落ちていました。なぜ来店頻度が落ちたのか、女子高生へのグループインタビューでヒアリングを行い、友だちの数が減っているからだとわかりました。

コロナ禍中に高校に入学した方の友だちの数が減り、休日の外出頻度が落ちています。その影響で、当社の売上がなかなか戻らないということです。

そのための打ち手として、まず短期的には休日でも外出してほしいということで、キャラクターものや、アーティストものなど、今までになかったようなIPとのコラボを急ぎ、コラボでの集客を図っていきます。

次に本質的な課題に対しては、友だちの数を増やして女子高生のプレイ回数を上げるという打ち手を講じています。すでに昨年から、中学生限定で「ピクトリンク」の「有料会員プラス」が無料で使えるサービスを開始しています。

中学生という若い時代からプリントシールに触れ、高校生になった暁には、激しくプレイしていただこうという狙いで、中学生を育てています。3年経てばプレイ回数は戻ると思っています。

1つのデータとして、プリントシールデビューが早ければ早いほど、ヘビーユーザー化することがわかっていますので、ヘビーユーザーを増やしているところです。

質疑応答:プリントシール紙の値上げの影響について

質問者:プリントシール機のプレイ回数の戻りが遅いことに関してです。例えば、値上げしている部分の影響はあるのでしょうか?

三嶋:プリントシール紙の値上げの影響はあります。ユニークユーザー、来店頻度、1来店あたりのプレイ回数の中で、実は1来店あたりのプレイ回数も落ちています。ですので、値上げによる影響もあると思っています。

一方で先ほどご説明したとおり、シール紙全体に占める値上げ後のシール紙の割合は、75パーセントに達しています。ですので、一過性の値上げの影響は次第になくなり、500円プレイに慣れれば、いつか戻ってくると予想しています。

質疑応答:『ゆるキャン△』の足元の状況と第3期への期待について

質問者:『ゆるキャン△』の第3期は、来年4月からの放送が決定していると思います。ここを見る上で、映画が終わったあとの関連商品の動きについて、どのようなイメージを持っているか、教えてください。

第3期が始まることによって、さらにブーストがかかっていくのでしょうか? あるいは、メディア的な部分での動きはなく、足元はある程度落ち着いている状況で、第3期も第2期並みのイメージなのでしょうか?

足元の『ゆるキャン△』の人気具合と第3期にかけての期待、なんらかのプロモーション、マーケティングの考え方について教えてください。

三嶋:従来は、アニメーションのマネタイズはブルーレイやDVDの販売が中心です。ところが今、足元では配信サービスやロイヤリティの収入に軸足が移ってきています。したがって、映画『ゆるキャン△』の公開からかなり時間が経っているものの、ロイヤリティ収入は引き続き堅調に推移しています。

ご指摘のとおり、第3期の発表の情報が出ると、実はロイヤリティ収入にプラスに効きます。まだ放映はしていませんが、情報だけでロイヤリティ収入にプラスの影響を与えています。

来期の第1四半期から放送が始まれば、同時に配信サービスの収入も上がっていきます。『ゆるキャン△』第3期が配信されると、『ゆるキャン△』第1期、第2期、映画の配信も影響を受け、過去タイトル配信の収入も増えていきます。そのような効果もあり、来期の第1四半期は『ゆるキャン△』の影響が大きく出ると予想しています。

質疑応答:高価格帯ホビーの収益性について

質問者:高価格帯ホビーは採算が悪化した状態が続いていて、足元では少し円高になりました。この水準でも、想定よりかなりの円安だと理解しています。

損益の悪化はいつ頃がボトムで、どのような時間軸や変化率で赤字幅が縮小していくか、教えてください。

三嶋:ボトムは2023年3月期です。その期の商品は、前提として110円で作られています。大きなコスト増になっており、受注損失引当金も合わせて入れています。

今期はそこから大きく改善し、赤字幅は半減しているものの、依然として円安が進んでいます。今期の想定135円からすると、150円で作っている状況ですので、いまだ赤字は続いています。しかしピークは越え、削減期に入っていますので、来期もそれを反映させていきます。

足元で企画している新たな商品の提供により、適正なコスト構造を作り上げ、収益化に戻していきたいと思っています。

質問者:来期もまだ、赤字を想定しておいたほうがいいという理解でいいですか?

三嶋:来期は黒字にしたいという思いは強いです。

新着ログ

「機械」のログ