提供:株式会社メディカル一光グループ 2024年2月期第2四半期決算説明

【QAあり】メディカル一光グループ、売上・営業利益・経常利益が良化 受診抑制の緩和や新規出店により処方箋枚数が増加基調

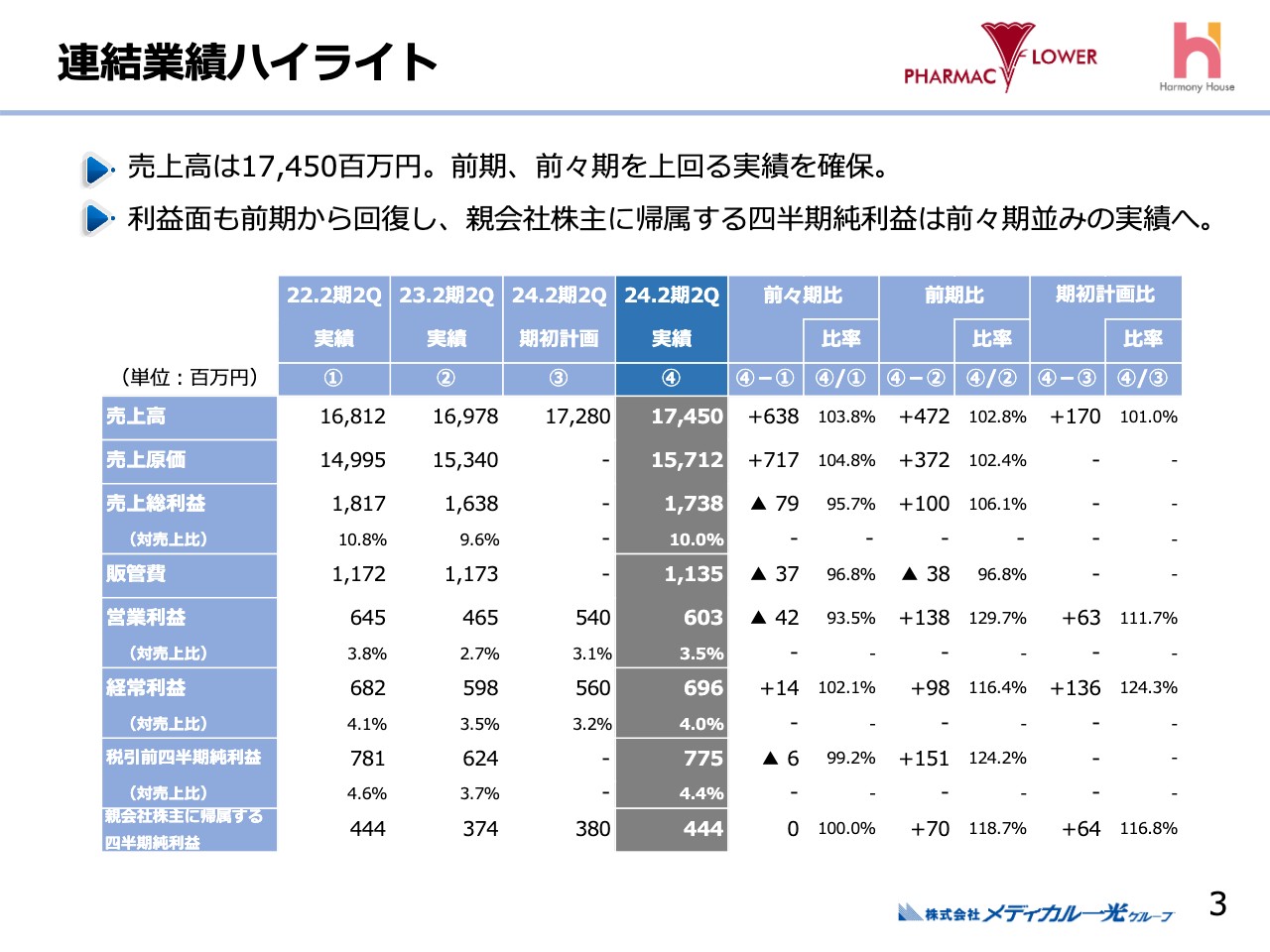

連結業績ハイライト

南野利久氏(以下、南野):2024年2月期第2四半期決算説明を始めます。まず連結業績ハイライトです。前期は新型コロナウイルス感染症の影響を受け、ヘルスケア事業をはじめ非常に苦戦しましたが、第5類への変更に伴い影響がほぼなくなったため、売上・営業利益・経常利益ともに良化しました。

売上高は174億5,000万円です。営業利益は6億300万円、経常利益は6億9,600万円、税引前利益は7億7,500万円となっています。

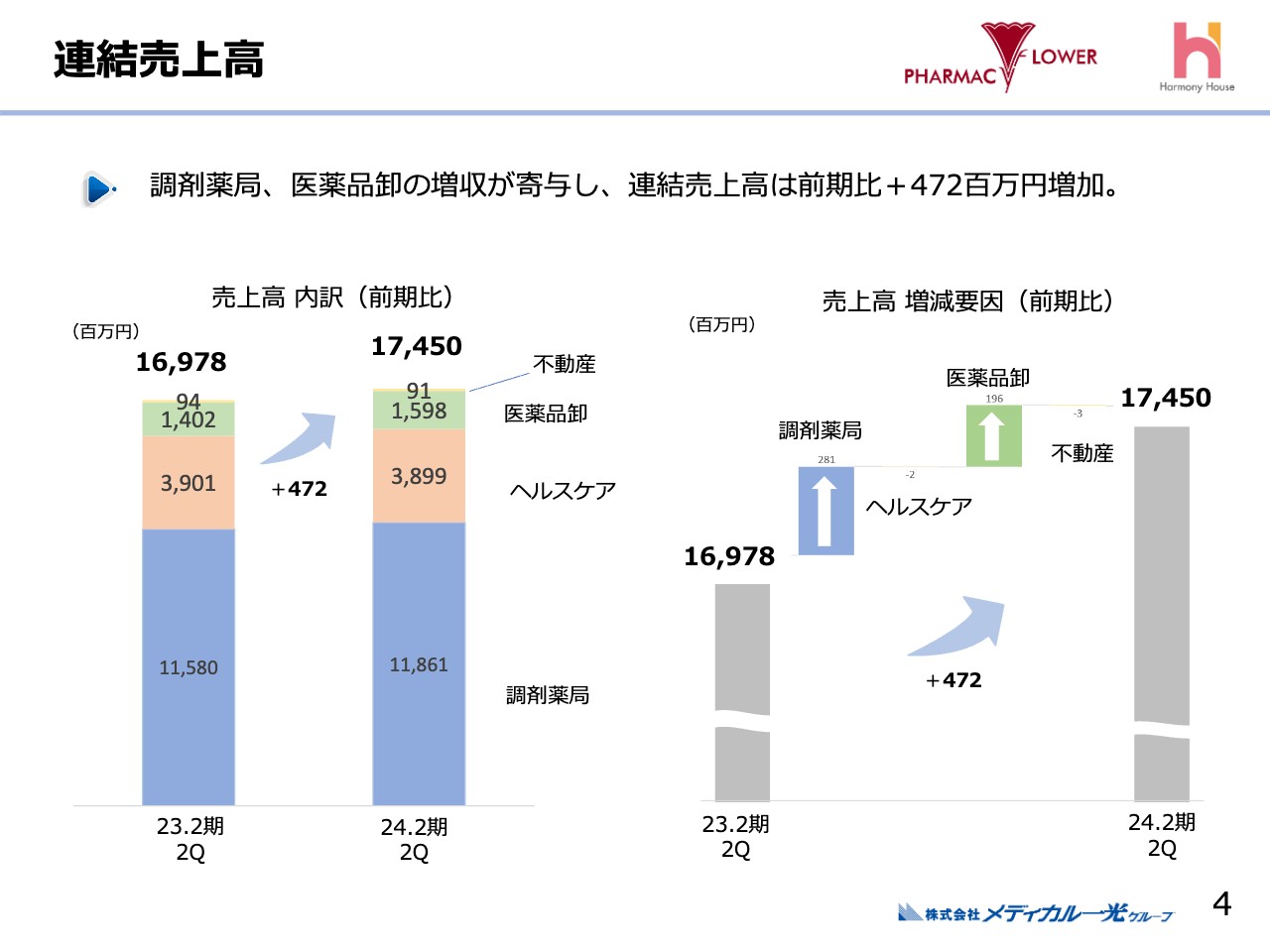

連結売上高

連結売上高です。売上高は169億円から174億円となり、ヘルスケア事業は微減ながら、医薬品卸事業の売上が伸びて増収となりました。調剤薬局事業では、受診抑制の緩和により処方箋が増加し、増収となりました。

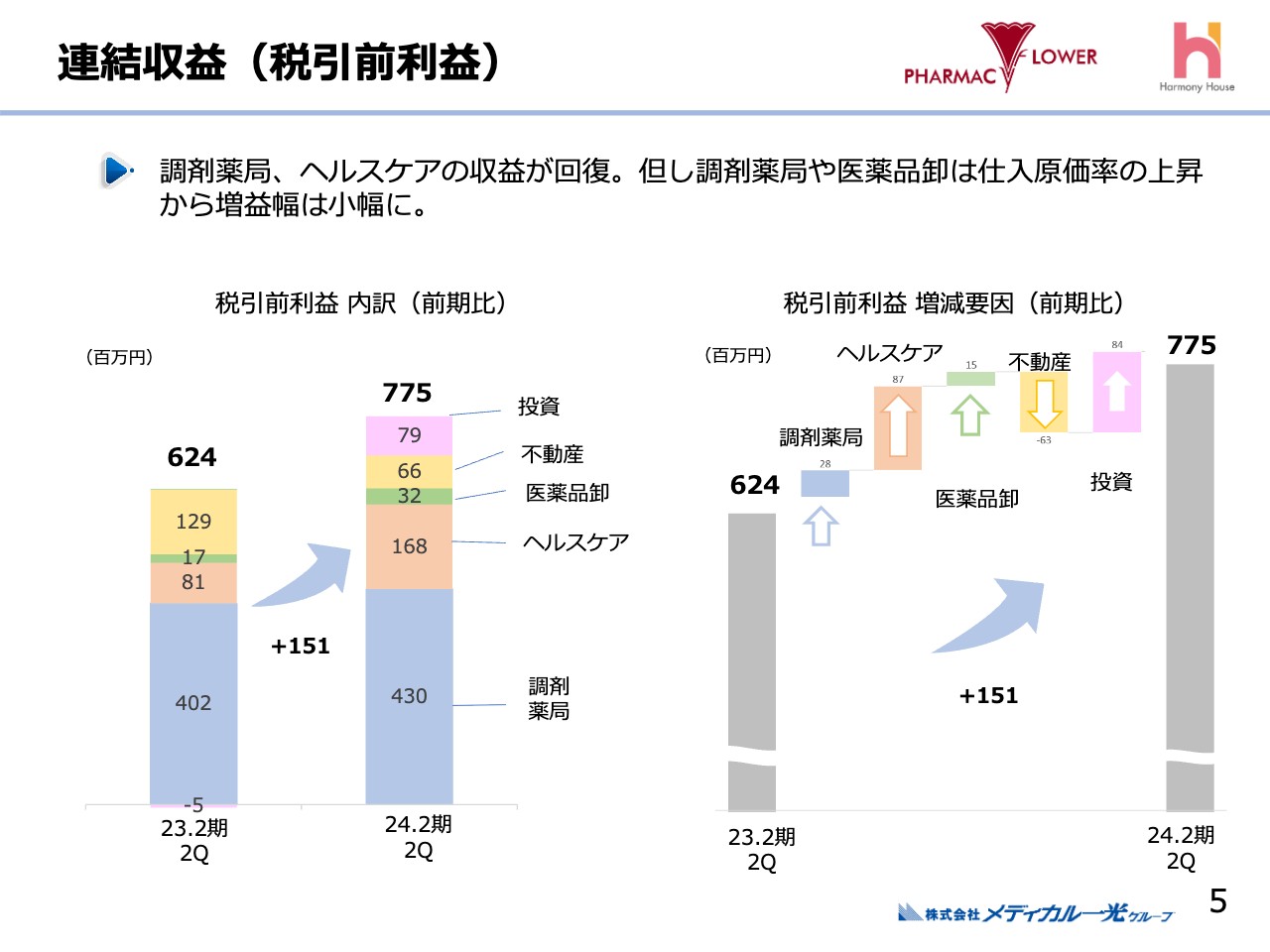

連結収益(税引前利益)

税引前利益です。調剤薬局事業は4億200万円から4億3,000万円、ヘルスケア事業は8,100万円から倍増し1億6,800万円、医薬品卸事業は1,700万円から3,200万円となり、不動産事業・投資事業も合計収益が昨年より増加しました。

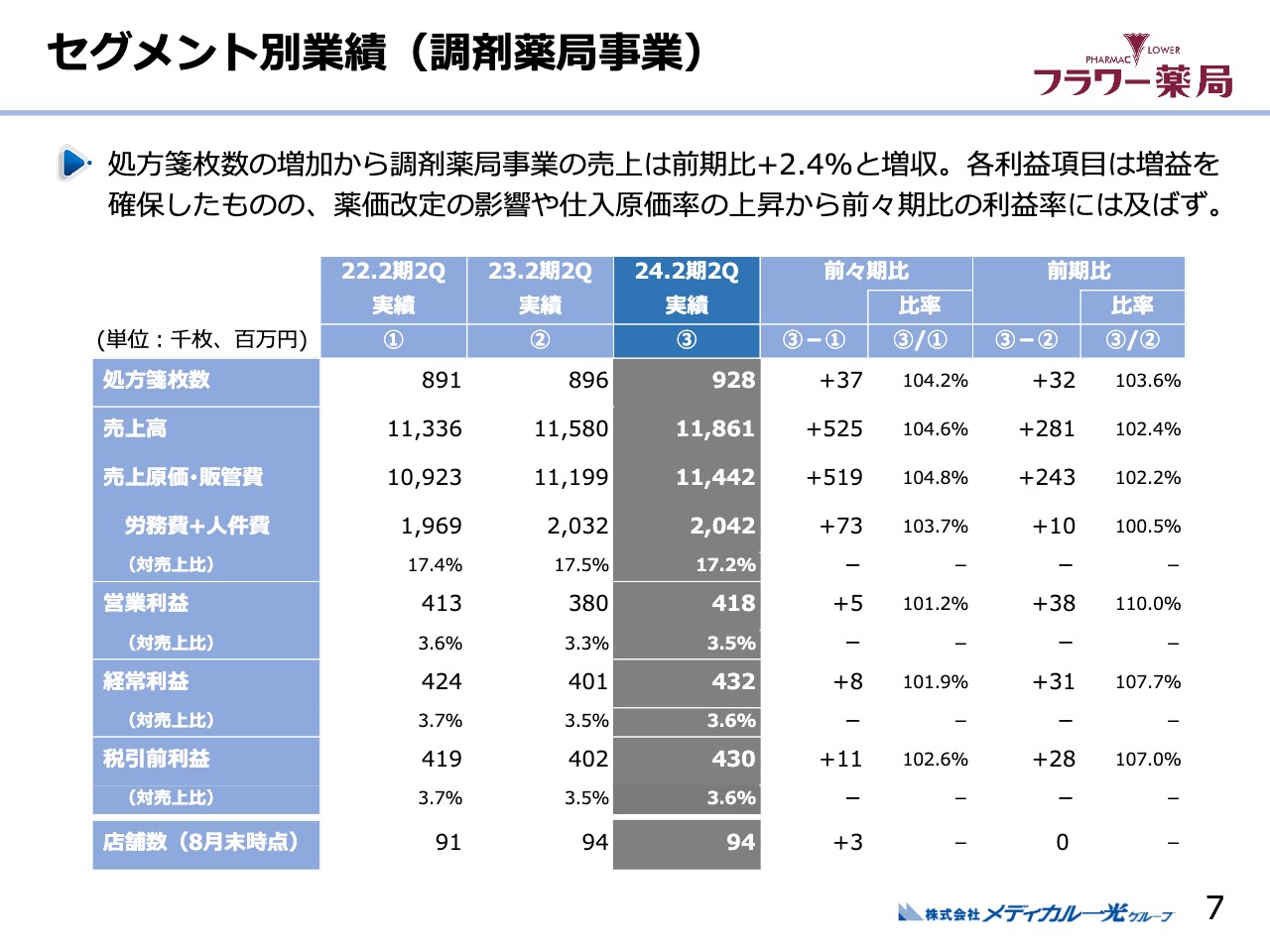

セグメント別業績(調剤薬局事業)

セグメント別業績の調剤薬局事業です。処方箋の1枚単価は減少しましたが、枚数増加により、売上高は前年同期の115億円から118億円に増加しました。営業利益は4億1,800万円、経常利益は4億3,200万円、税引前利益は4億3,000万円となっています。店舗数の変更はありません。

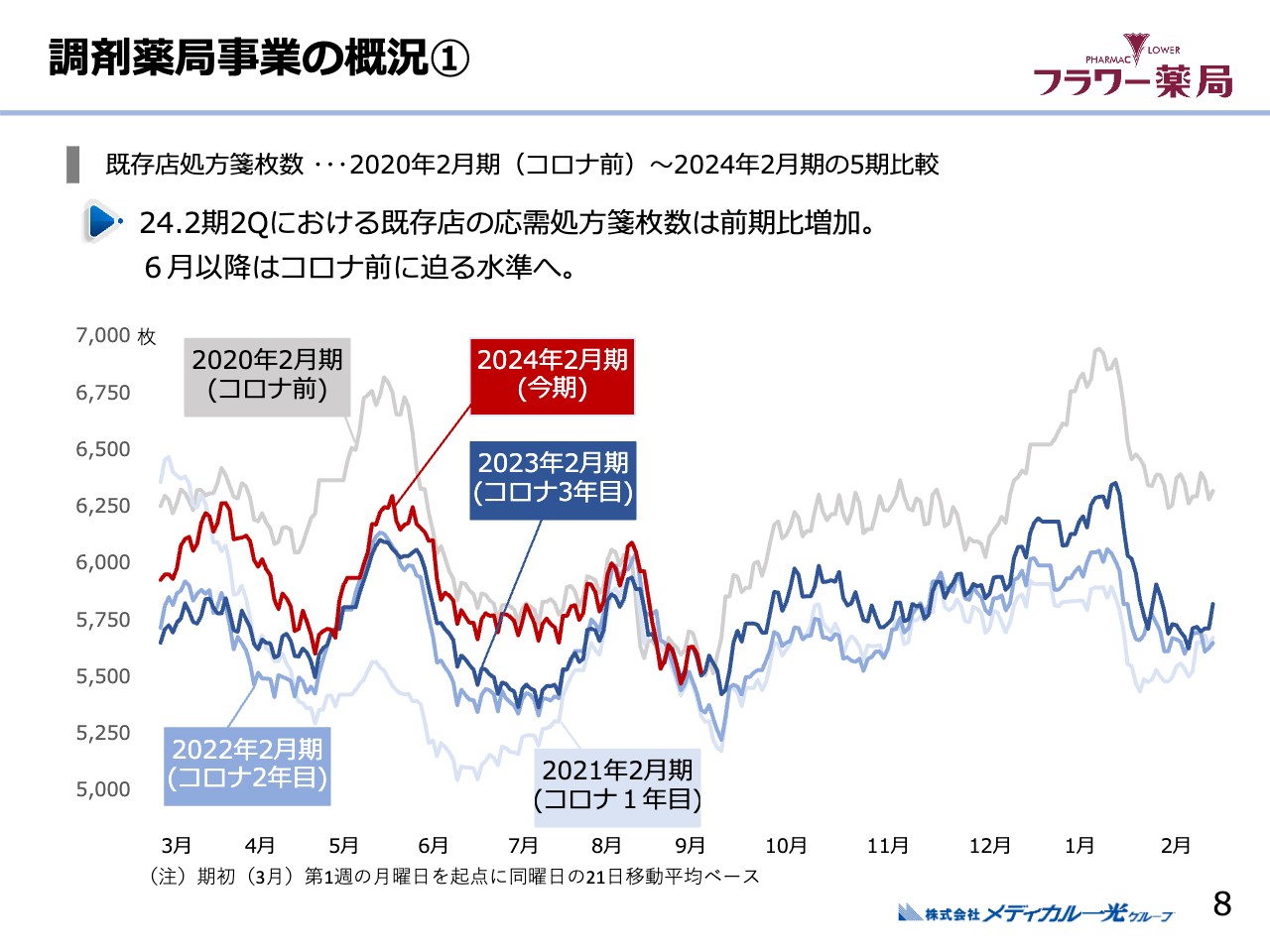

調剤薬局事業の概況①

スライドは既存店舗の処方箋枚数を折れ線グラフで示したものです。2020年2月期がコロナ禍前で、2021年から2022年にかけて落ち込みましたが、ようやくコロナ禍前に近づいてきています。

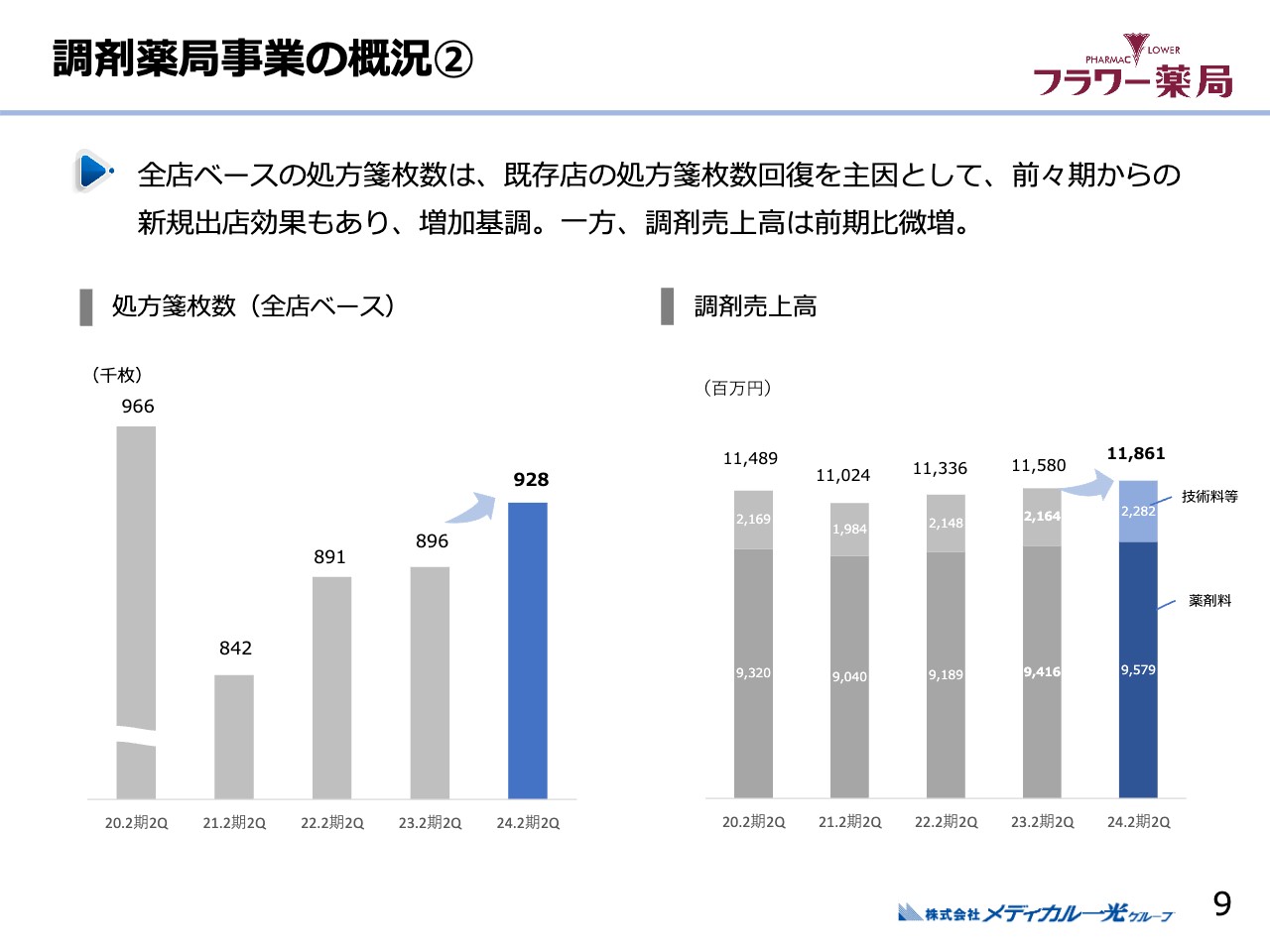

調剤薬局事業の概況②

調剤薬局の処方箋枚数と売上高は先ほどお伝えしたとおりです。

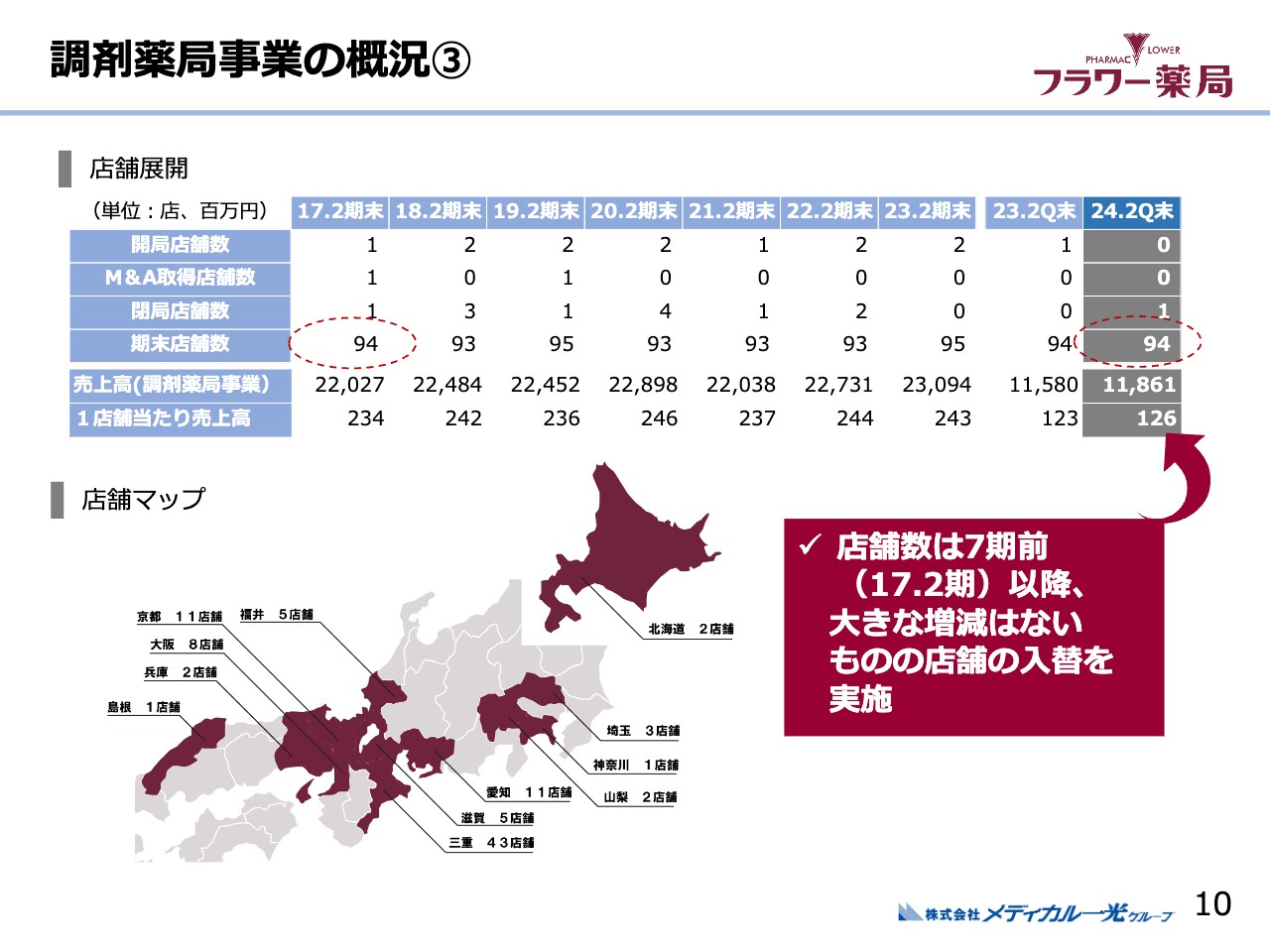

調剤薬局事業の概況③

現在、当社は北海道から島根まで94店舗を展開しています。この7年間で12店舗開局し、12店舗閉局しました。オープンした数と同等に、不採算や処方箋発行の都合で閉局した店舗があります。

調剤薬局事業の概況④

現在、当社は介護施設を中心とする在宅医療にもっとも力を入れています。一昨年、ヘルシー薬局という介護施設入居者専門の薬局を開局しました。13施設を薬剤師が訪問し、処方箋をもとに入居者一人ひとりの薬の管理をすることにより、誤投薬を減少させる取り組みです。

また、医療機関の医師ともコンタクトを取り、薬についてのアドバイスも行っています。当社は、ほかの店舗も含めて薬剤師の老人ホーム訪問に注力しています。

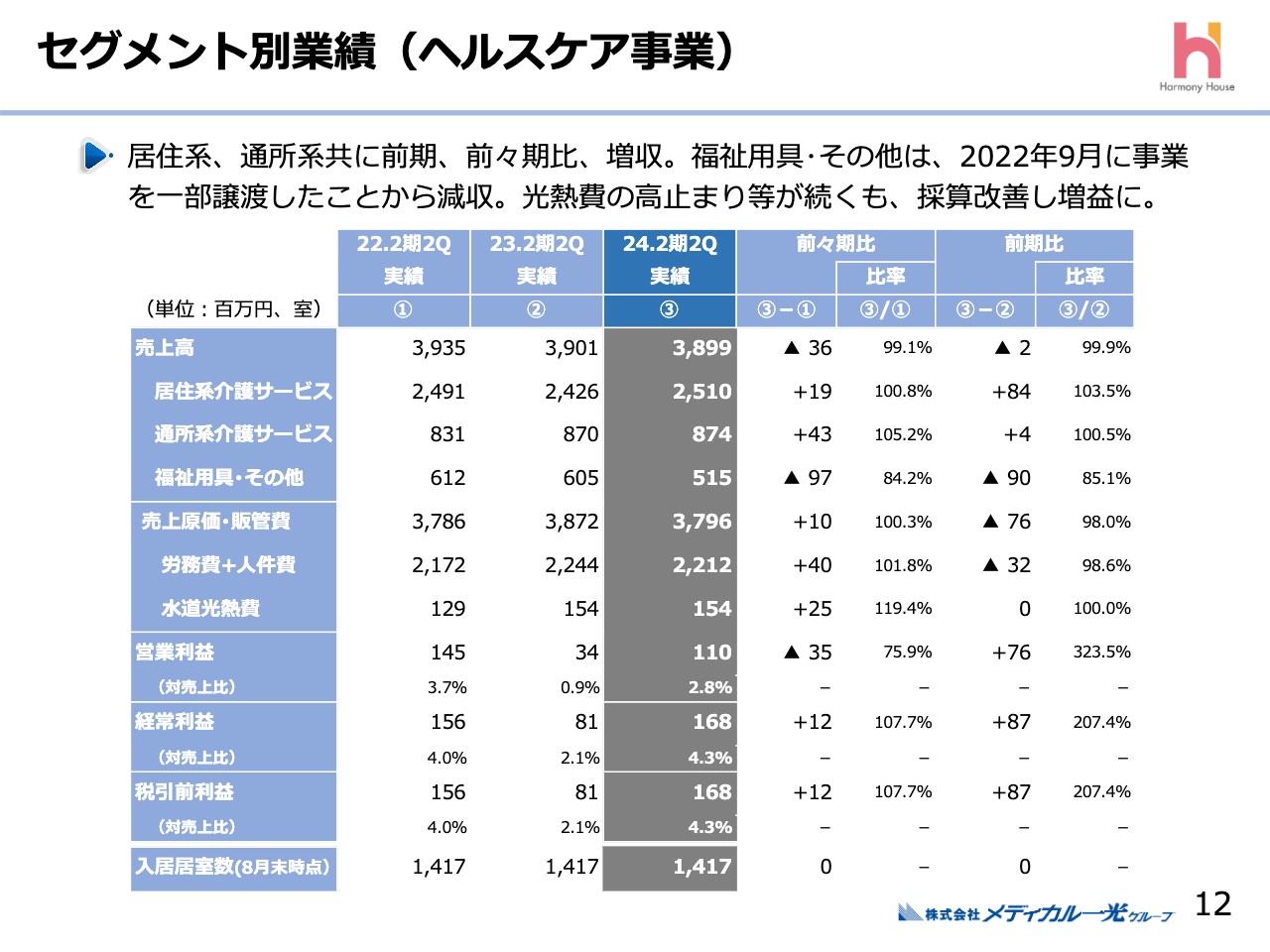

セグメント別業績(ヘルスケア事業)

ヘルスケア事業です。前年同期に比べて売上高は200万円ほど減りましたが、居住系介護サービス・施設通所介護サービスともに増加しています。昨年は福祉用具部門の一部を売却したため、その分を差し引くと増収となっています。

経常利益については、前年同期の8,100万円から1億6,800万円に増加しました。

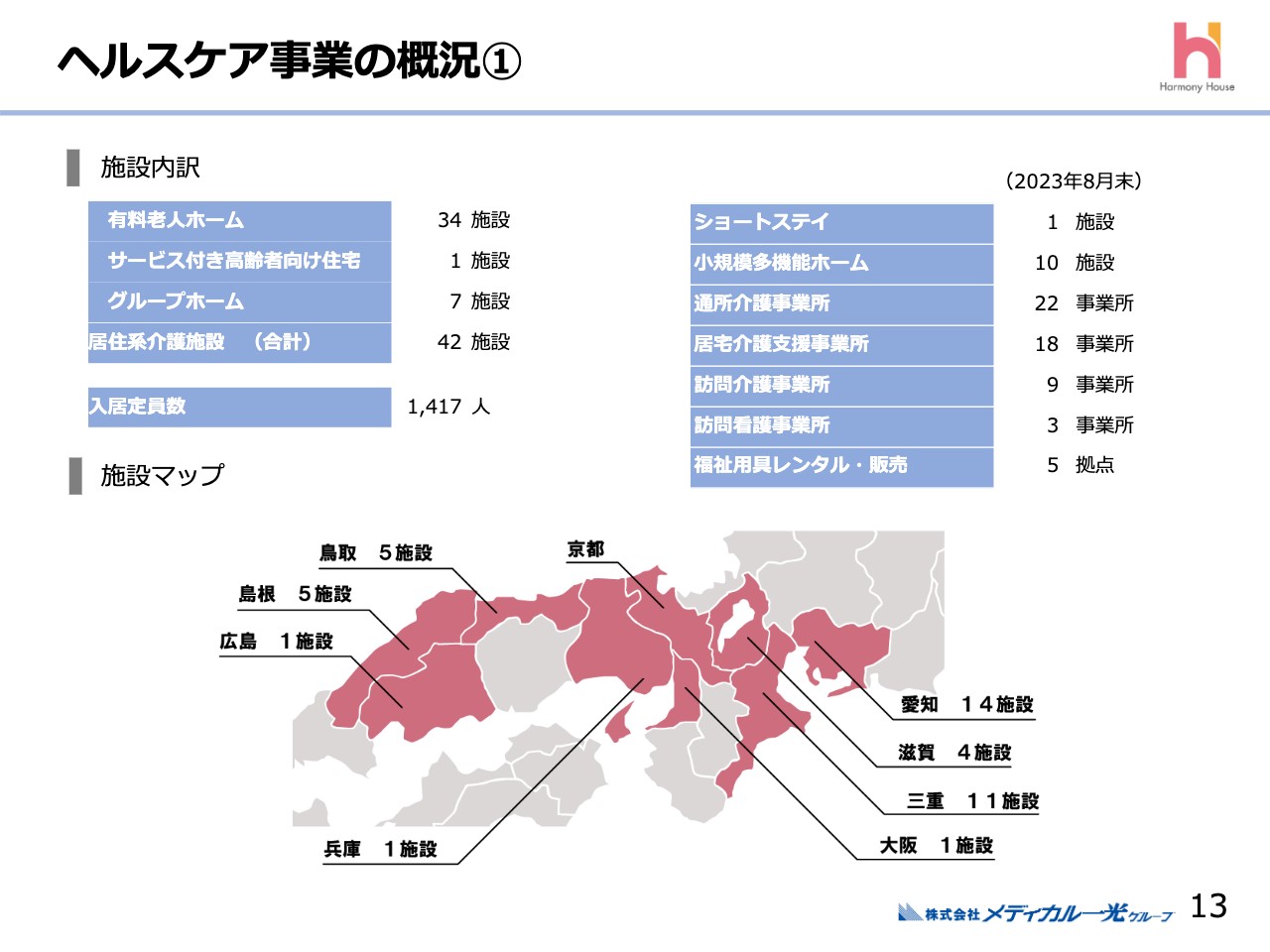

ヘルスケア事業の概況①

ヘルスケア事業を展開する地域についてご説明します。新しい施設はありませんが、三重県を中心に西日本で42施設の運営を行っています。

入居者定員数は1,417名です。内訳としては、ショートステイが1施設、小規模多機能ホームが10施設、通所介護事業所が22施設、居宅介護支援事業所が18施設、訪問介護事業所が9施設、訪問看護事業所が3施設、福祉用具レンタル・販売が5拠点となっています。

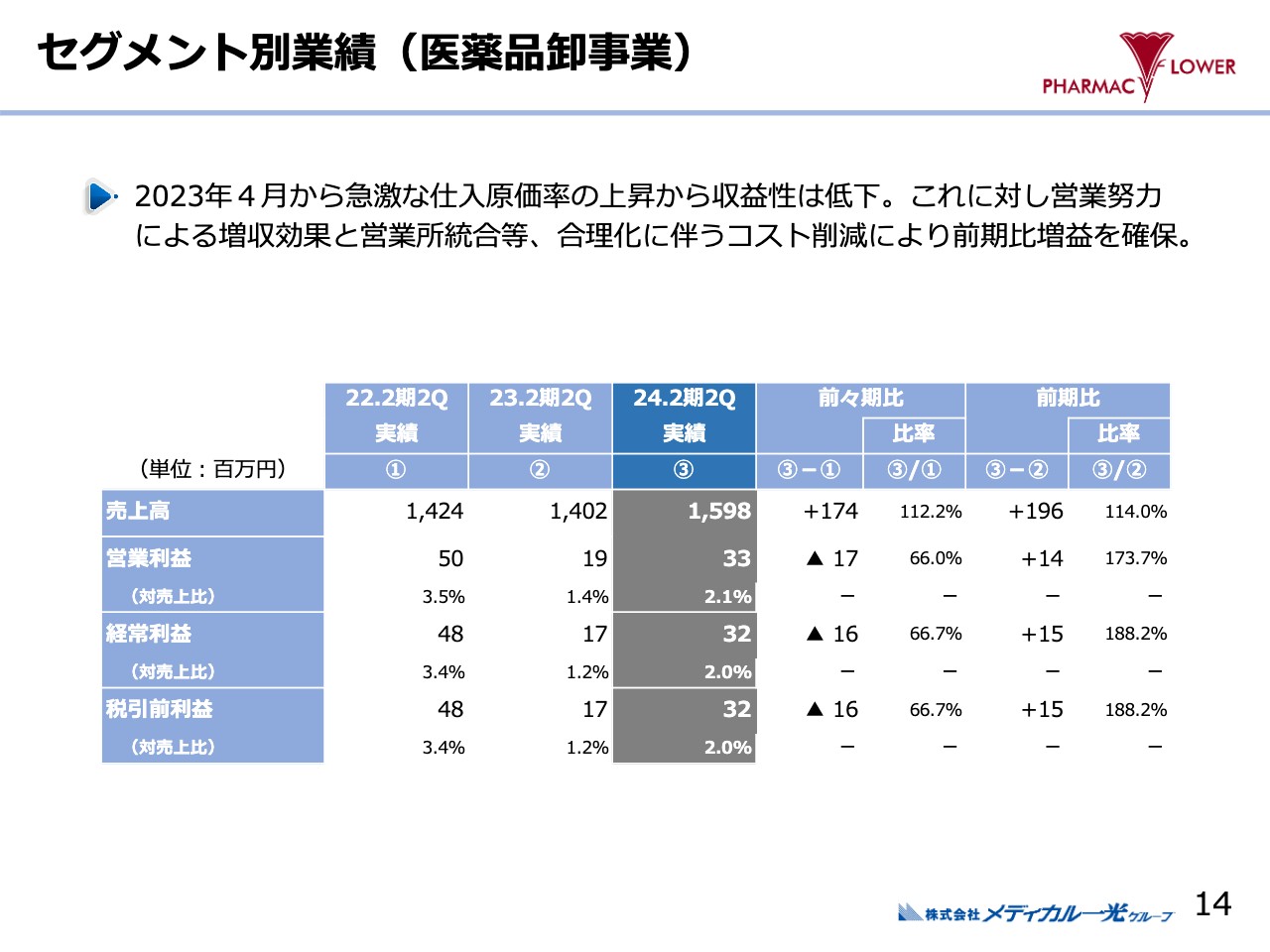

セグメント別業績(医薬品卸事業)

医薬品卸事業です。当社は沢井製薬の代理店で、売上高が前年同期の14億円から1億7,400万円増加し、15億9,800万円となりました。営業利益は1,900万円から3,300万円に増加し、経常利益も同様に増加しています。

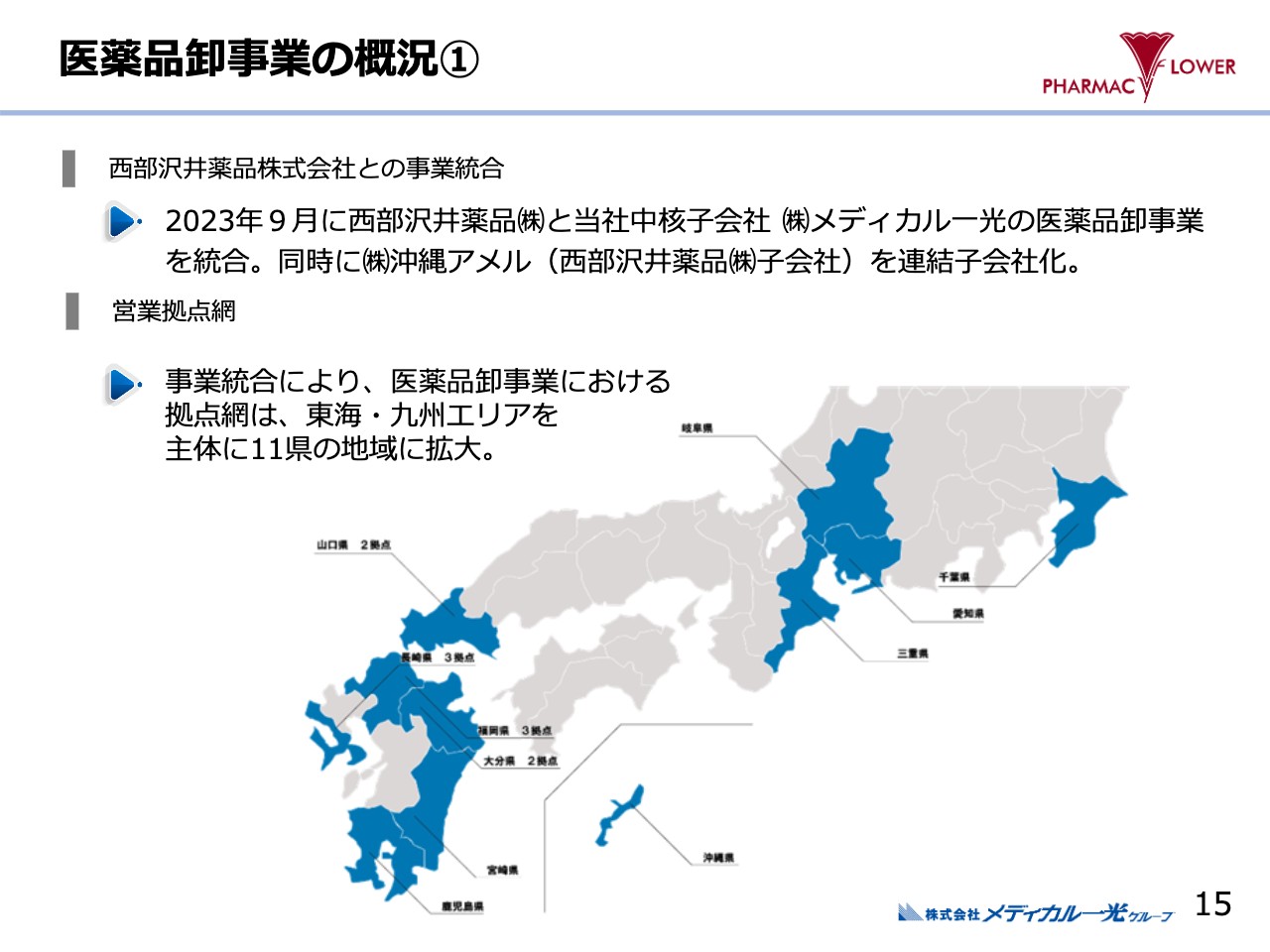

医薬品卸事業の概況①

2023年9月より、九州を中心に営業活動を行っていた沢井製薬の筆頭代理店である西部沢井薬品の事業を引き継ぐこととなりました。当社は従来、三重県を中心とした東海地域が主な営業拠点でしたが、事業統合により九州・沖縄・山口・千葉にも拡大します。ジェネリック医薬品卸が調剤薬局事業・介護事業・医薬品卸事業とほぼ同規模の事業となり、当社事業の1つの大きな柱となりました。

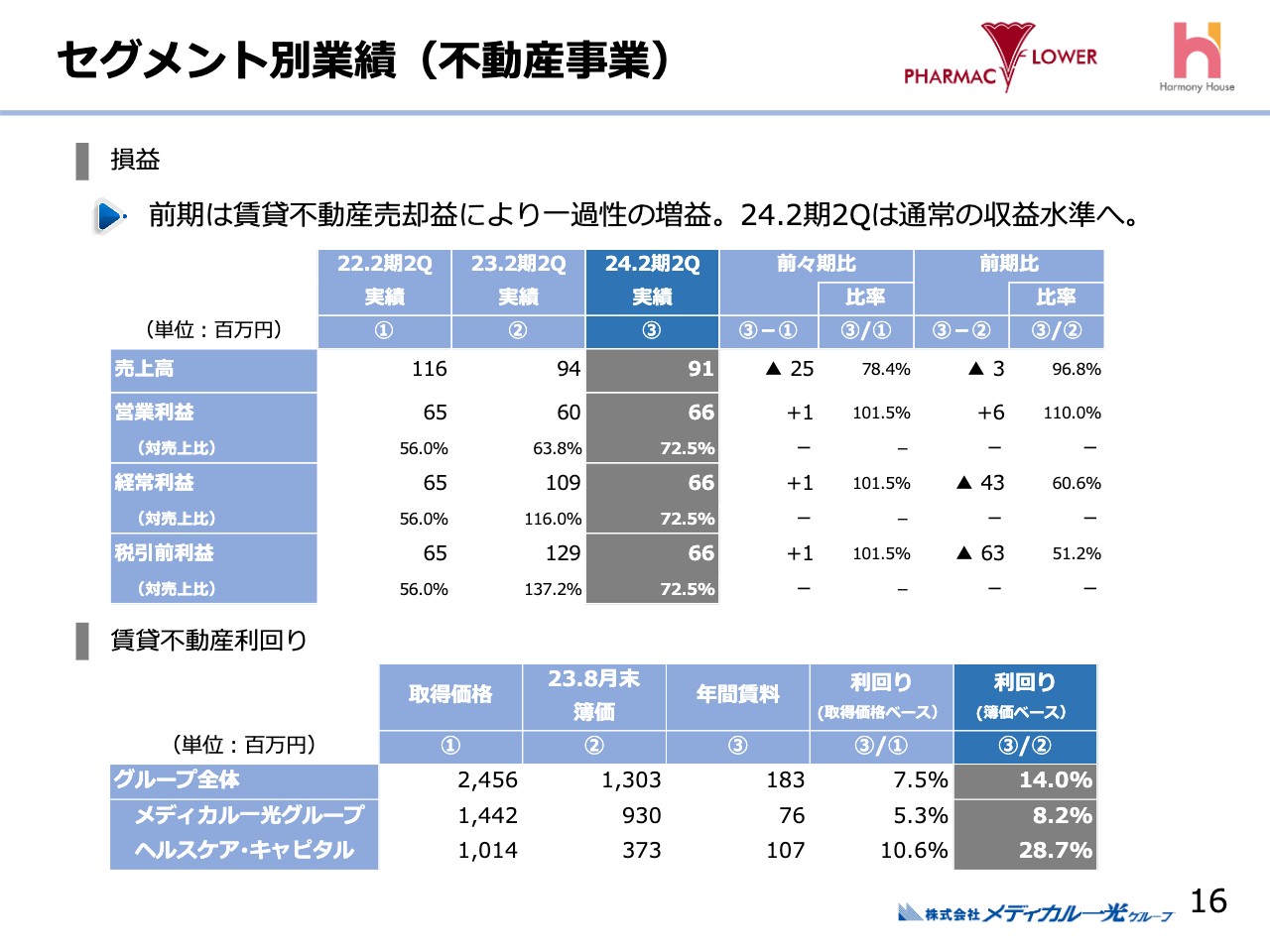

セグメント別業績(不動産事業)

不動産賃貸部門については、特に大きな変化はありません。

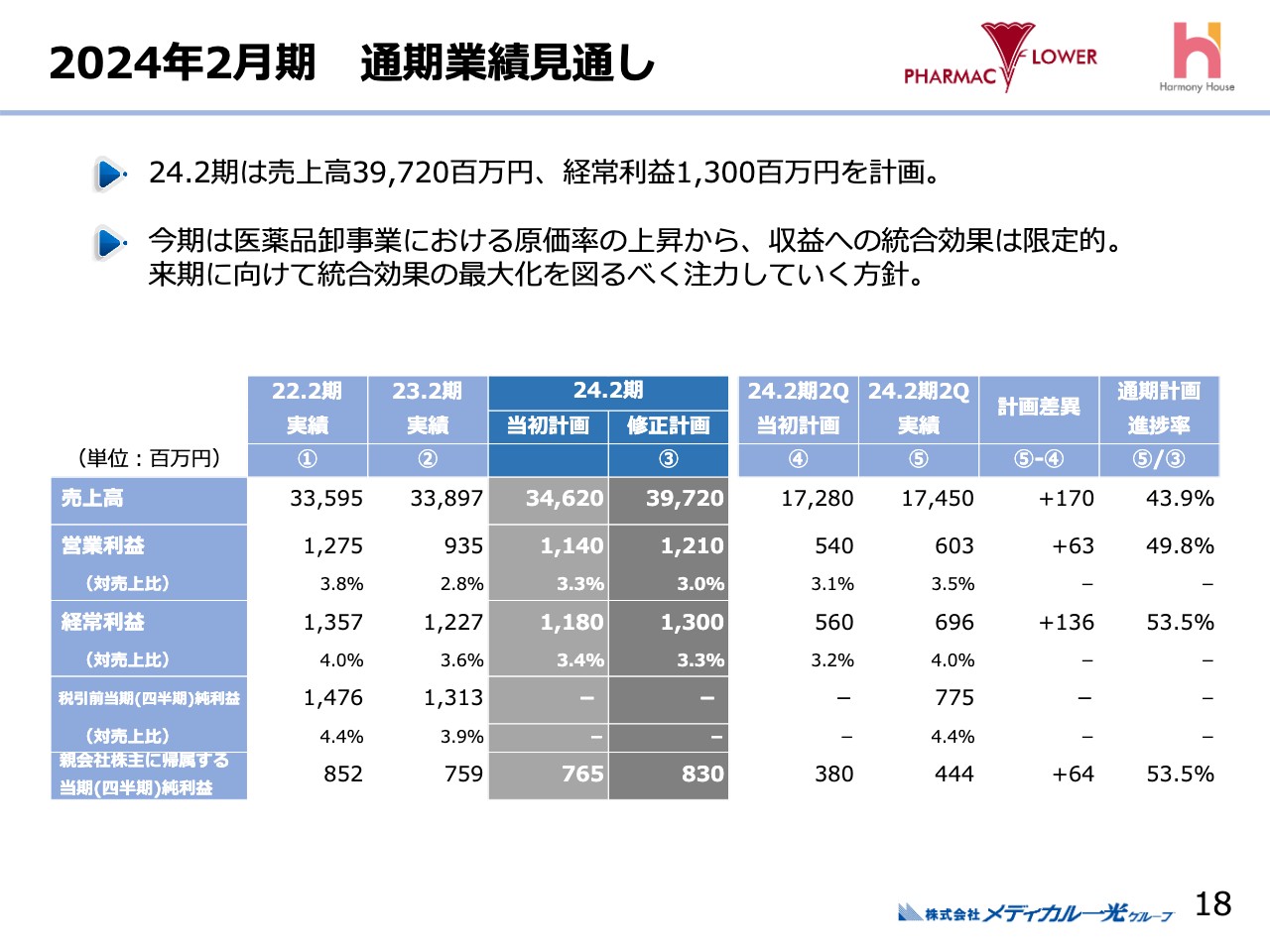

2024年2月期 通期業績見通し

2024年2月期の通期業績見通しです。売上高は当初計画の346億円を修正し、397億円としました。営業利益は11億4,000万円から12億円1,000万円、経常利益は11億8,000万円から13億円、純利益は7億6,500万円から8億3,000万円に修正しています。

売上のわりには利益幅が少ないのではないかとご指摘を受けますが、卸部門の売上が増えても、原価率の高騰という未知数の問題があるため、なかなか利益が読めない状態です。

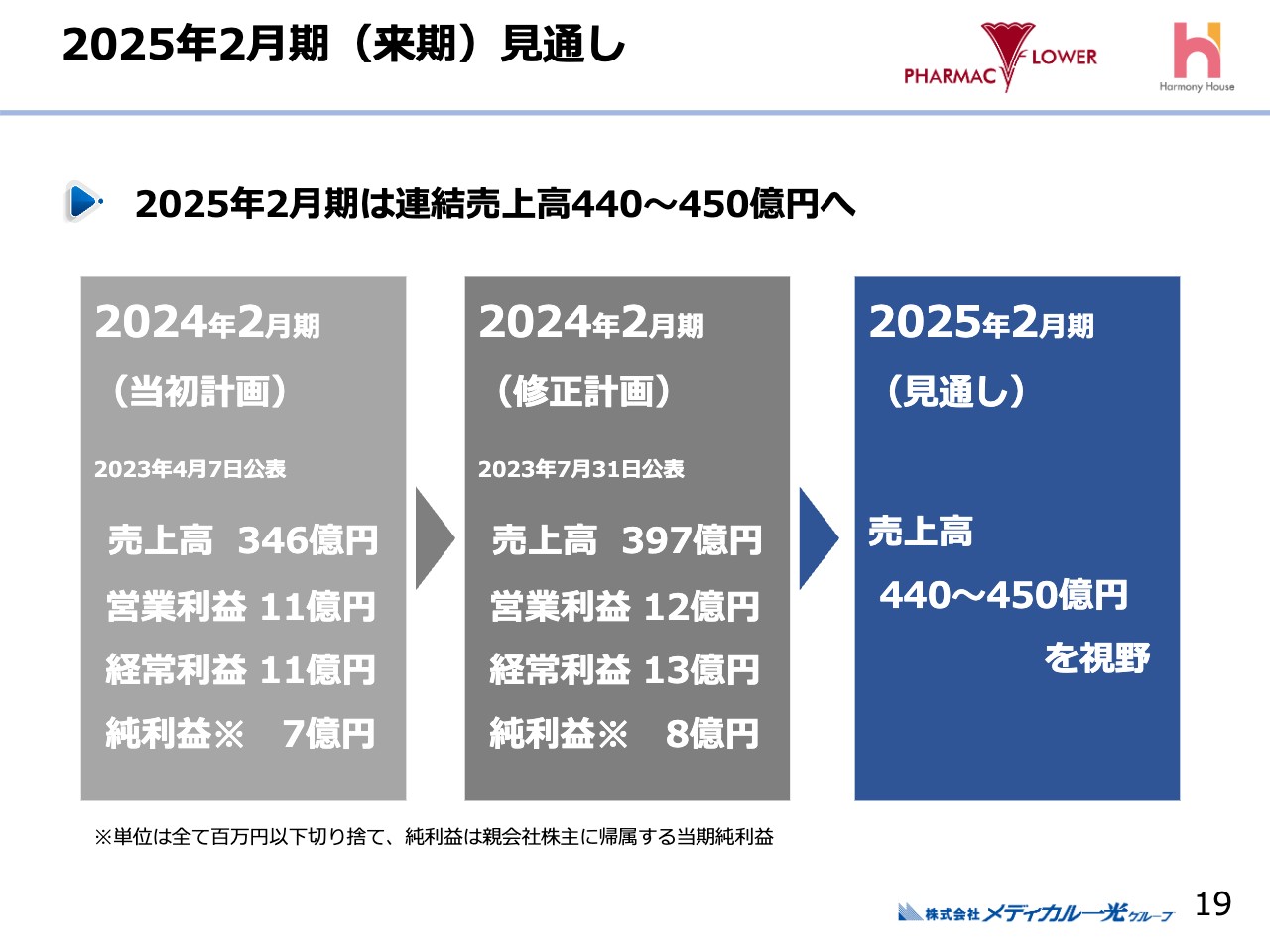

2025年2月期(来期)見通し

今期見通しとしては売上高は397億円と、半期分だけ医薬品卸事業の売上が増収となりましたが、来期は1年分になるため、売上高は440億円から450億円になるのではないかと見込んでいます。

我々の業界はインフレに弱くデフレに強いと思っていますが、すべてのものが値上げされていきます。公定価格がある我々の事業は、価格転嫁が難しい状況下で展開しているとご理解ください。

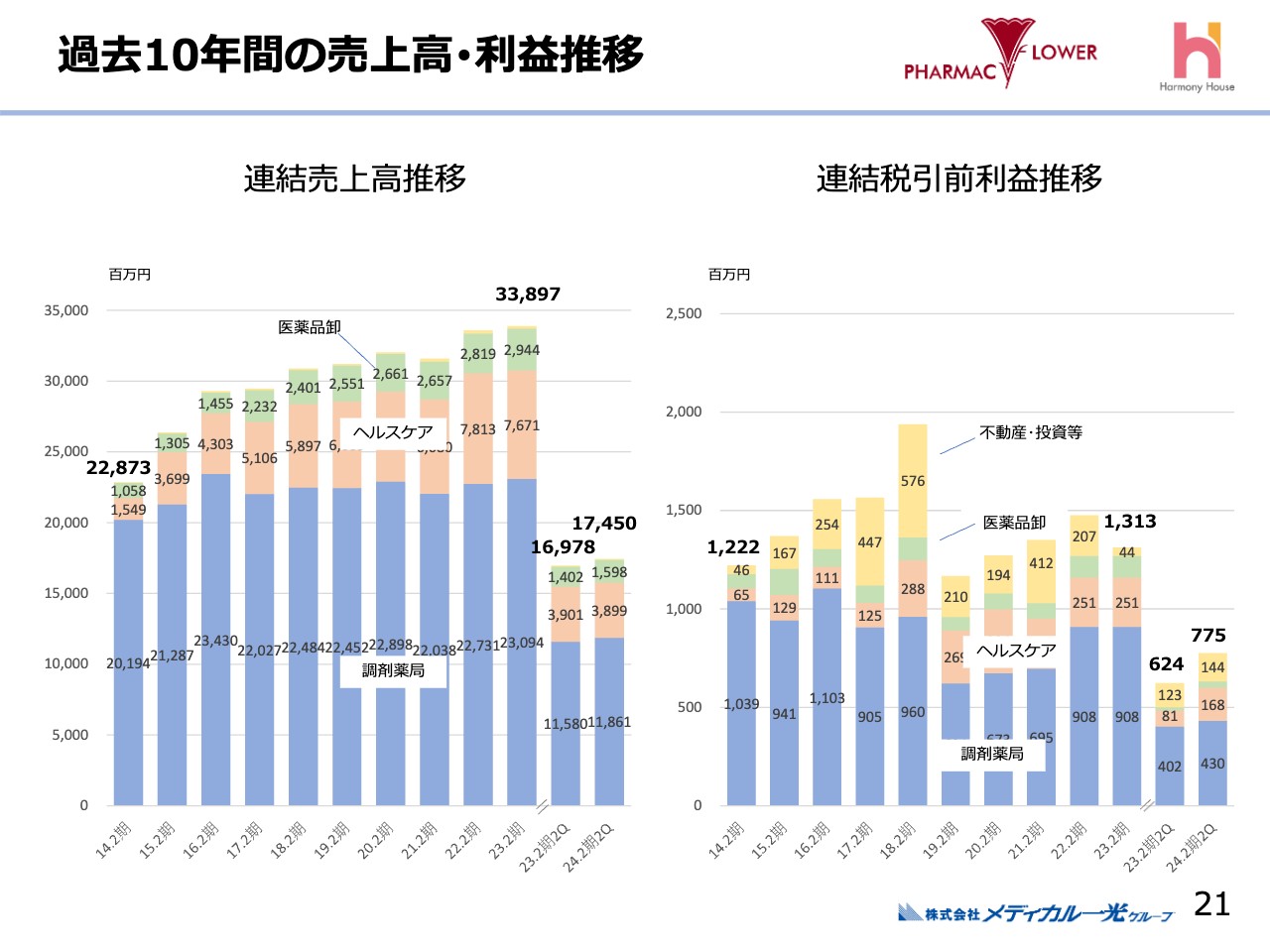

過去10年間の売上高・利益推移

遠山邦彦氏:財務担当の遠山です。過去10年間の連結ベースの売上高と、連結税引前利益の推移を振り返りたいと思います。10年前の売上高は228億円でしたが、2023年2月期は338億円となり、約110億円の増加となりました。

その中心は調剤薬局事業ですが、ヘルスケア事業についてもM&A等により事業を拡大してきました。スライド左側のグラフの右端には、直近2期分の第2四半期のグラフを記載しています。

右側のグラフは連結税引前利益の推移です。凸凹していますが、10年前の12億円に対し、直近では13億円と安定的に利益を積み上げてきました。右端の数字は直近の第2四半期のものです。この1年間で無難に増収増益を図ってきています。

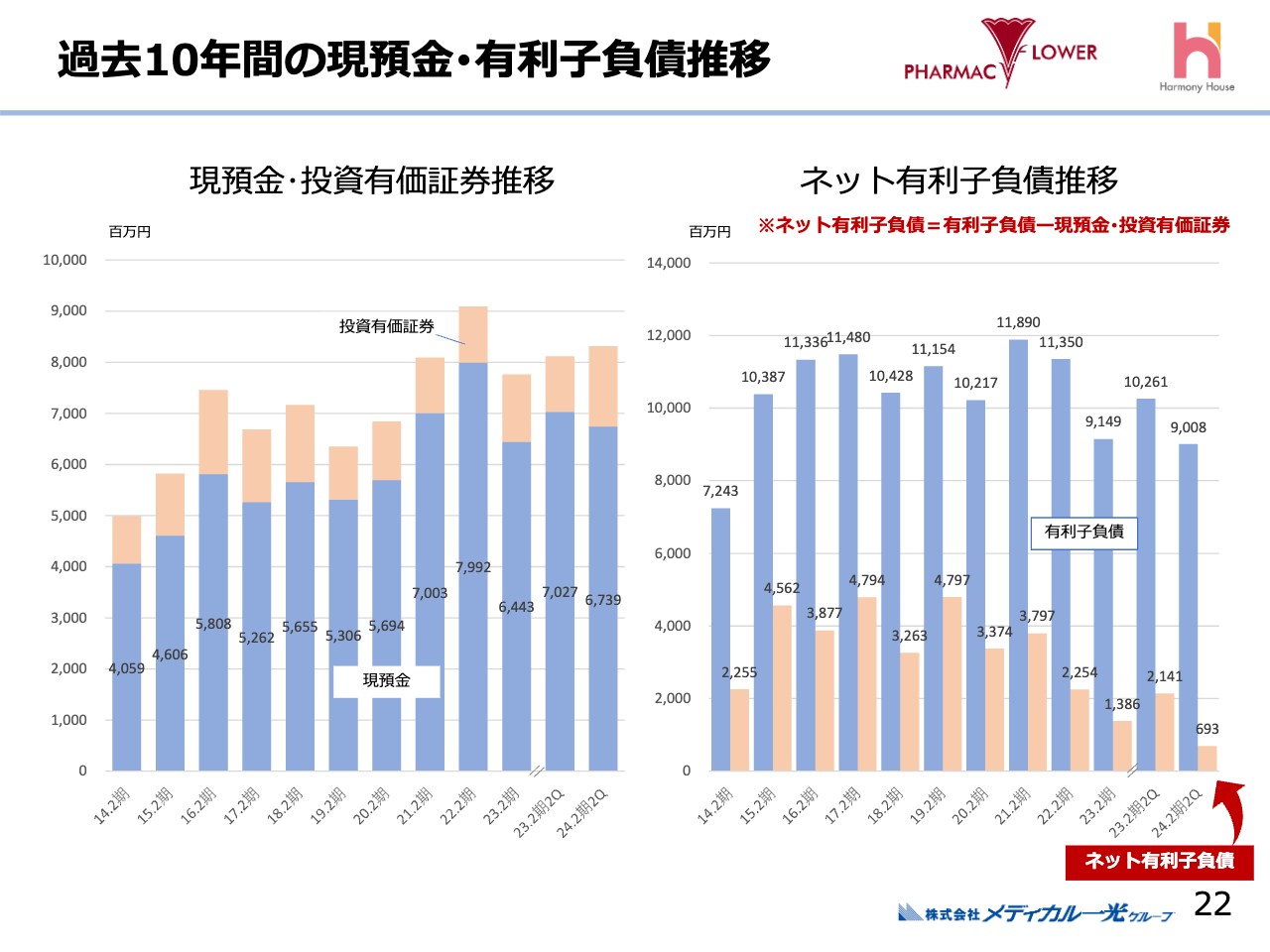

過去10年間の現預金・有利子負債推移

現預金と投資有価証券の推移です。スライド左側のグラフの青色の部分が現預金で、その上の部分が換金可能な投資有価証券です。グラフから緩やかな増加が読み取れるかと思います。

右側のグラフはネット有利子負債の推移です。ネット有利子負債の定義は、有利子負債から現預金と換金可能な投資有価証券を引いたものとし、オレンジ色がネット有利子負債で、青色が有利子負債の総額です。ネット有利子負債については、足元で約7億円まで下がっています。これは、半期の税引前利益の範囲に収まる数字です。

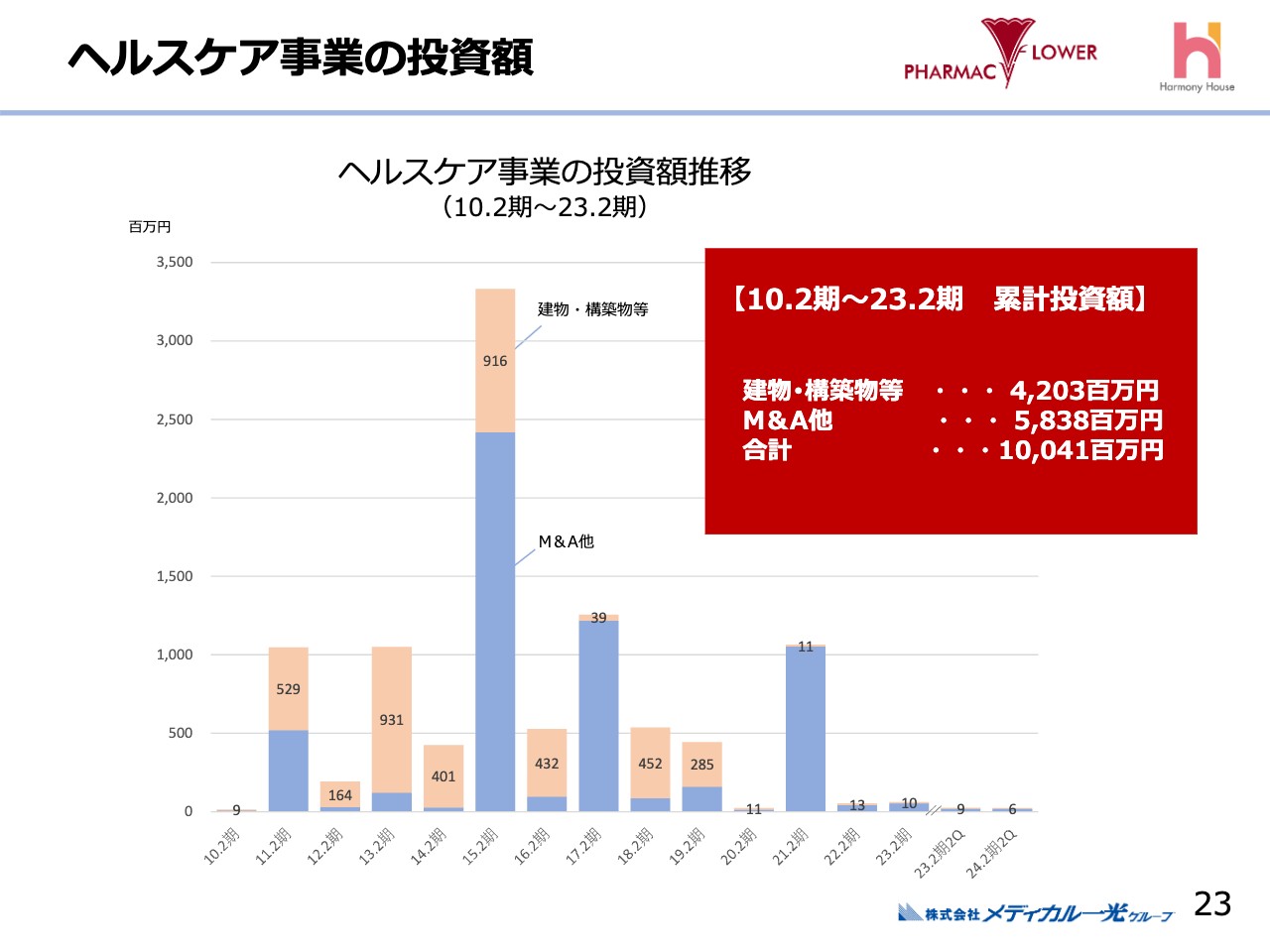

ヘルスケア事業の投資額

ヘルスケア事業の投資額の推移です。従来はデフレ下で投資を行っていましたが、足元のインフレ下では建築コストが上昇しています。当社としてはインフレヘッジが効いた対応ができているかたちです。

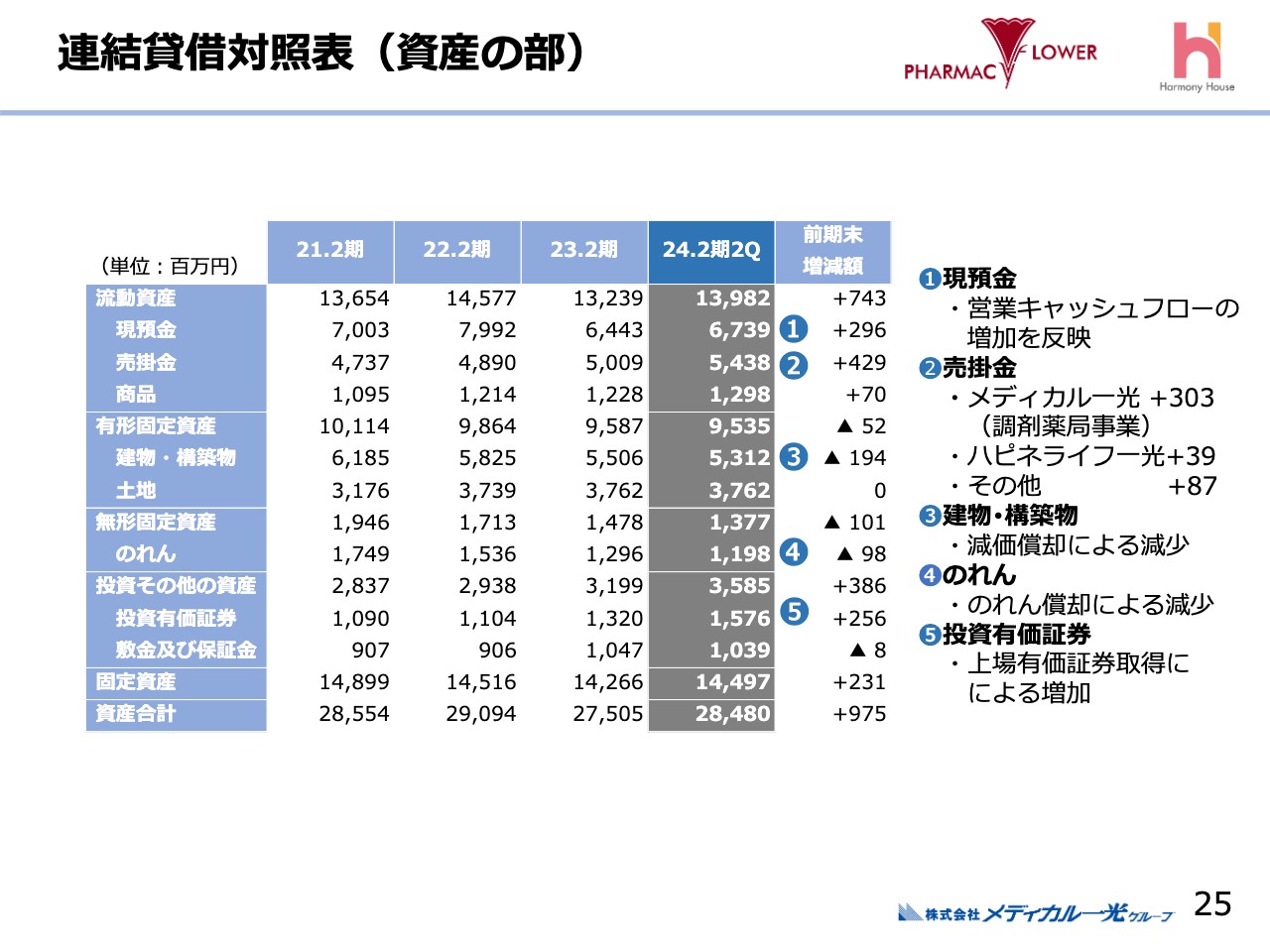

連結貸借対照表(資産の部)

足元の財務について、2024年2月期第2四半期の資産の状況です。主な大きな増減をスライドの①から⑤にピックアップしています。

現預金は、営業キャッシュフローの増加を反映しています。売掛金は、調剤薬局事業の増収に伴い増加しています。③と④については建築部分とのれんの償却により減少しています。投資有価証券は、この半期で上場有価証券を取得したため増加しています。

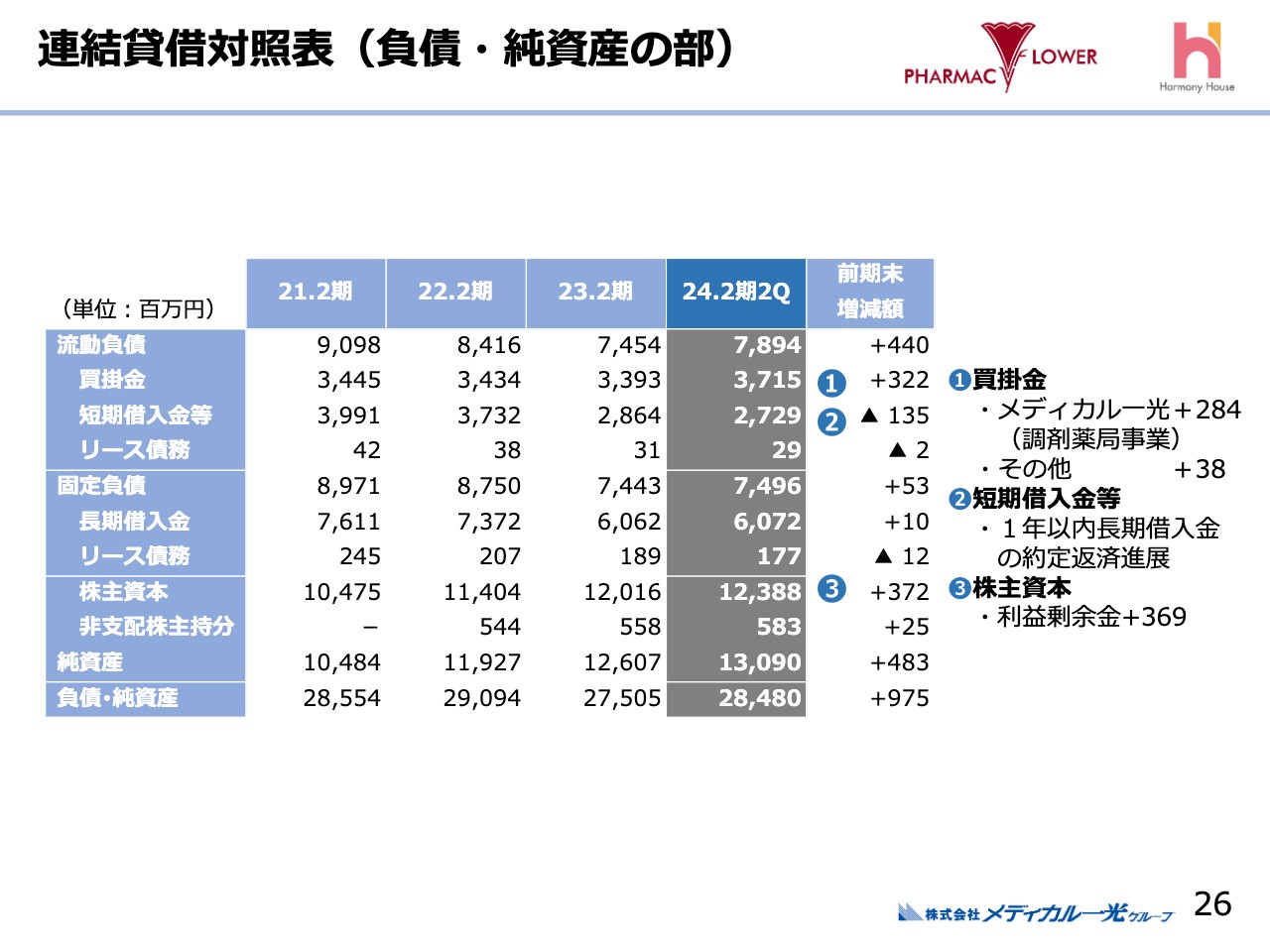

連結貸借対照表(負債・純資産の部)

負債・純資産です。調剤薬局事業の増収により、売掛金同様に買掛金も残高が増加しています。短期借入金等は、実際には1年以内の長期借入金で、約定返済により減少が進んでいます。また、利益の蓄積により利益剰余金が増加しています。

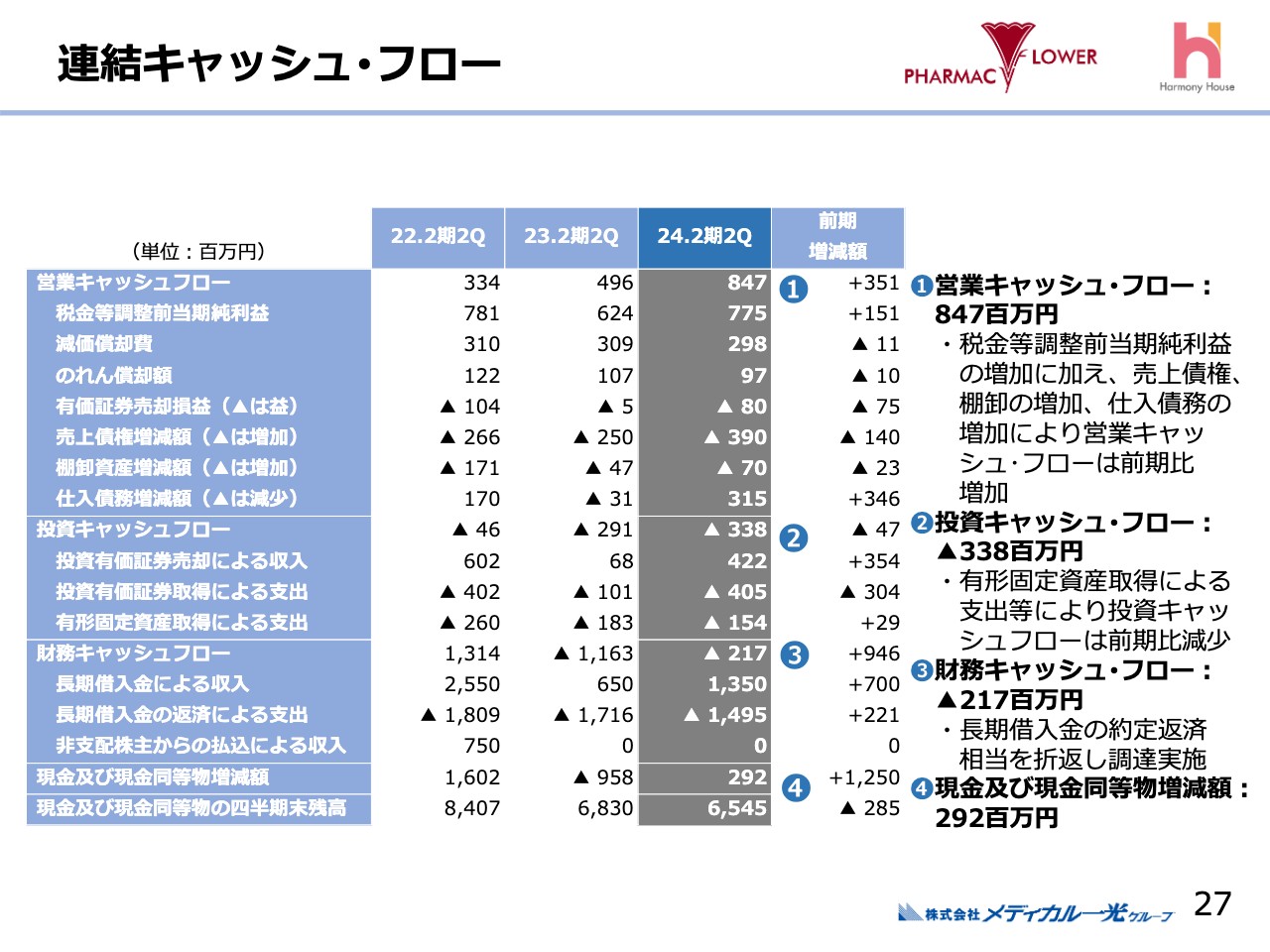

連結キャッシュ・フロー

連結キャッシュ・フローです。営業キャッシュ・フローは、利益の蓄積と売上債権・棚卸の増加、仕入れ債務の増加により前期比で増加しています。投資キャッシュ・フローについては、有形固定資産の取得による支出等により、投資有価証券は前期比で減少しています。

財務キャッシュ・フローについては借入金の返済が進み、一部折り返し調達はしているものの返済が多かったため減少しています。結果として、この半期で現預金は2億9,200万円増加しました。

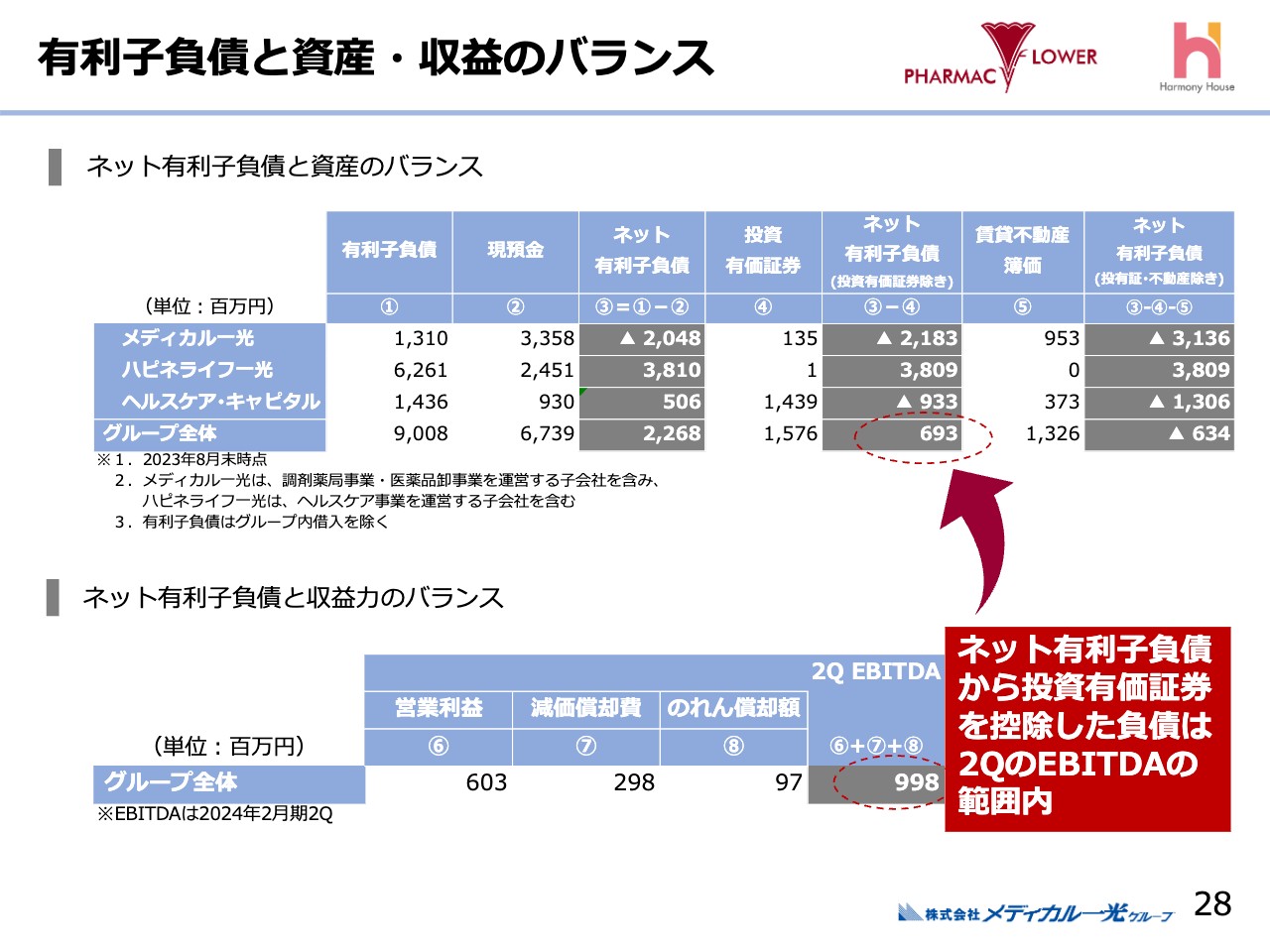

有利子負債と資産・収益のバランス

ネット有利子負債と資産とのバランスです。スライドに赤丸で示した6億9,300万円は、有利子負債から現預金と投資有価証券を引いたものです。先ほど半期の税引前利益の範囲に収まっているとお伝えしましたが、EBITDAの範囲にもしっかり収まっています。したがって、有利子負債の水準はまったく不安のない状態です。

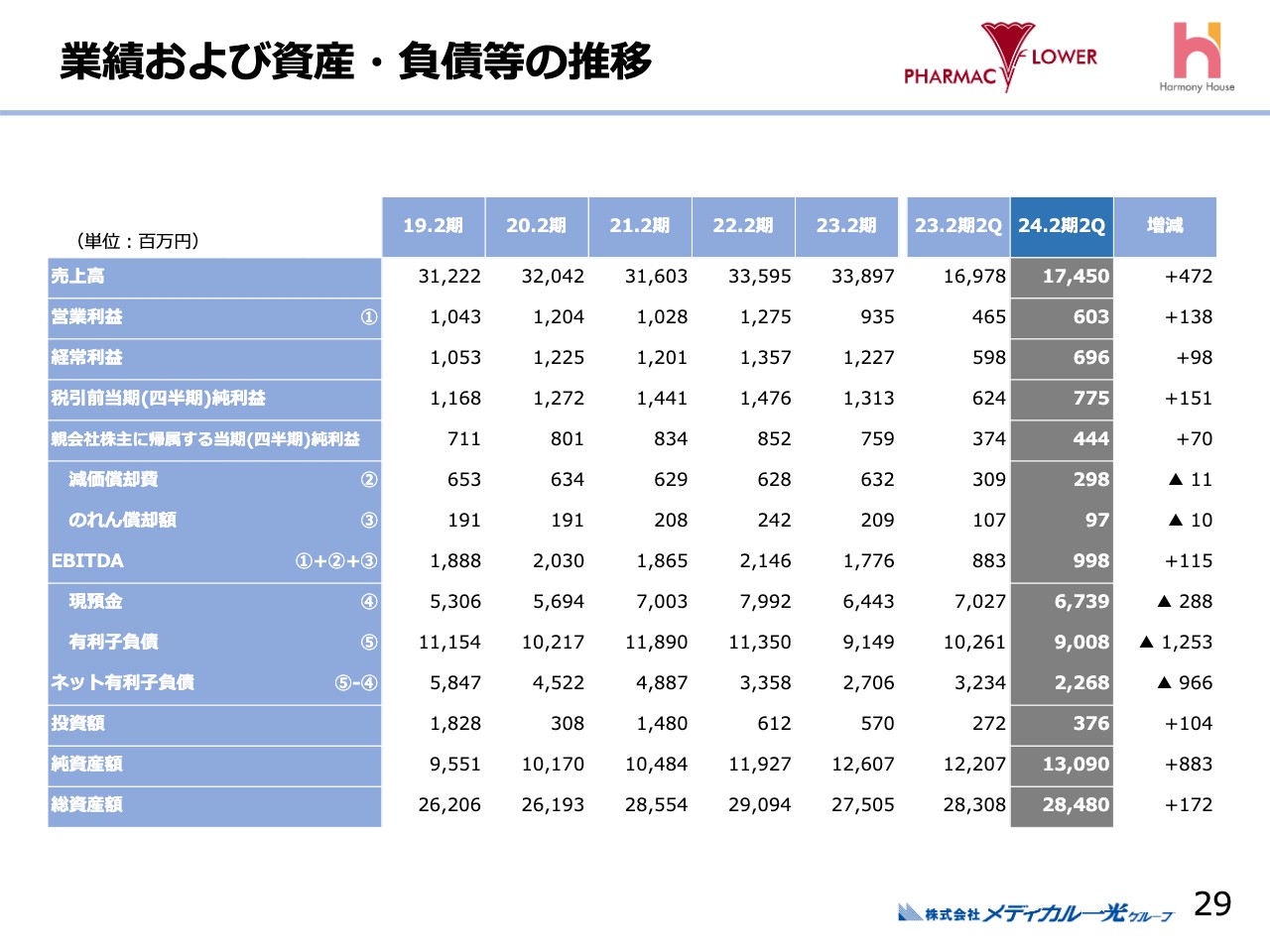

業績および資産・負債等の推移

通期の5期分の業績推移と、直近の2期分の第2四半期の数字を並べたものです。前期は利益がやや減少しましたが、今期第2四半期で回復してきています。

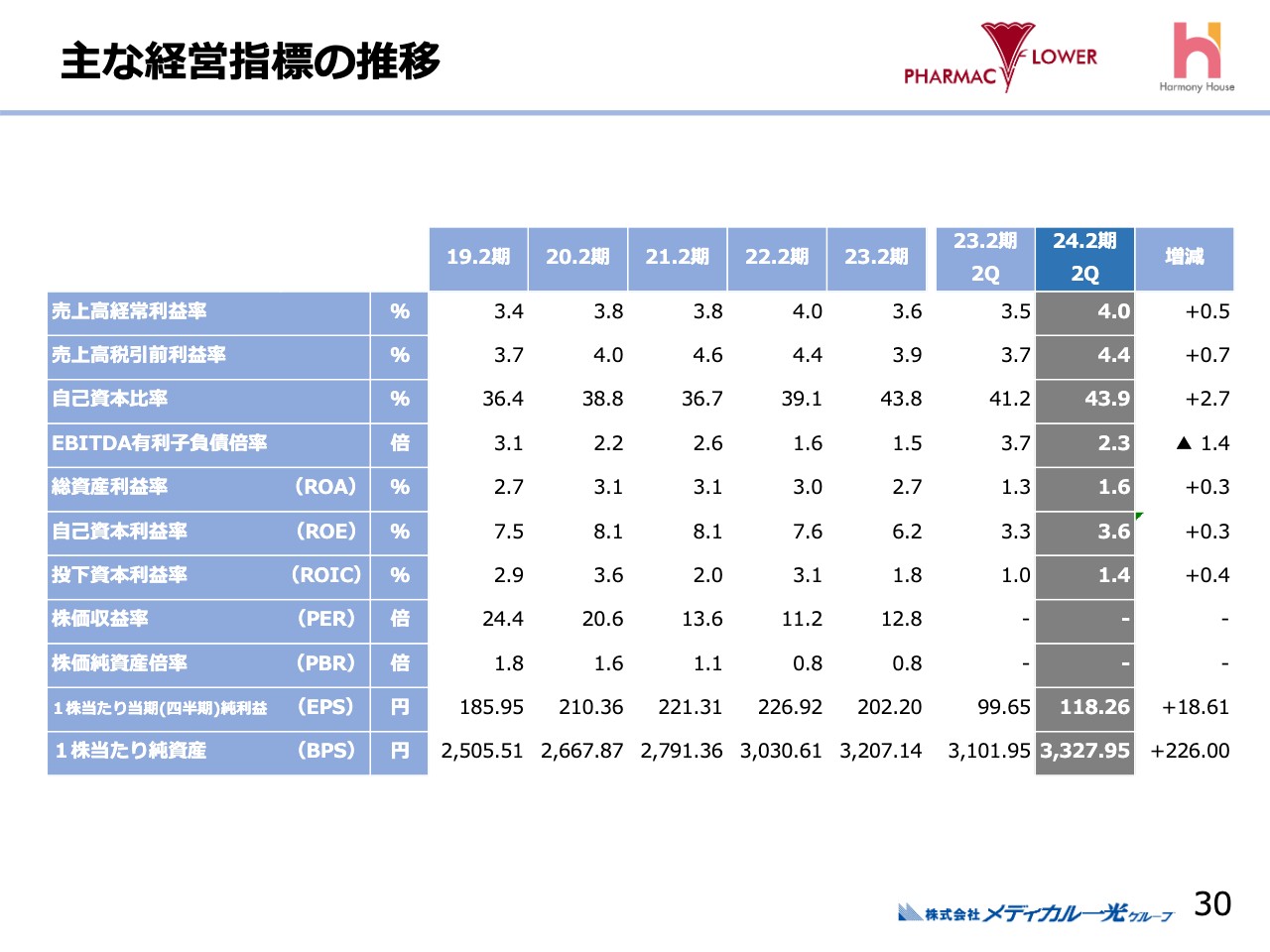

主な経営指標の推移

経営指標の推移です。経常利益・税引前利益ともに、利益水準の回復により利益率も回復しています。今期第2四半期は、2期前の2022年2月期の水準です。前期はコロナ禍の影響によりヘルスケア事業の一部で苦戦しましたが、足元では回復してきています。

財務指標については、自己資本比率が43.9パーセントで、財務面では着実に良化しています。また、ROA・ROE・ROICといった利益水準を示す指標からは、いずれも回復が読み取れる状況です。

1株当たりの当期純利益・純資産はスライドのとおりです。

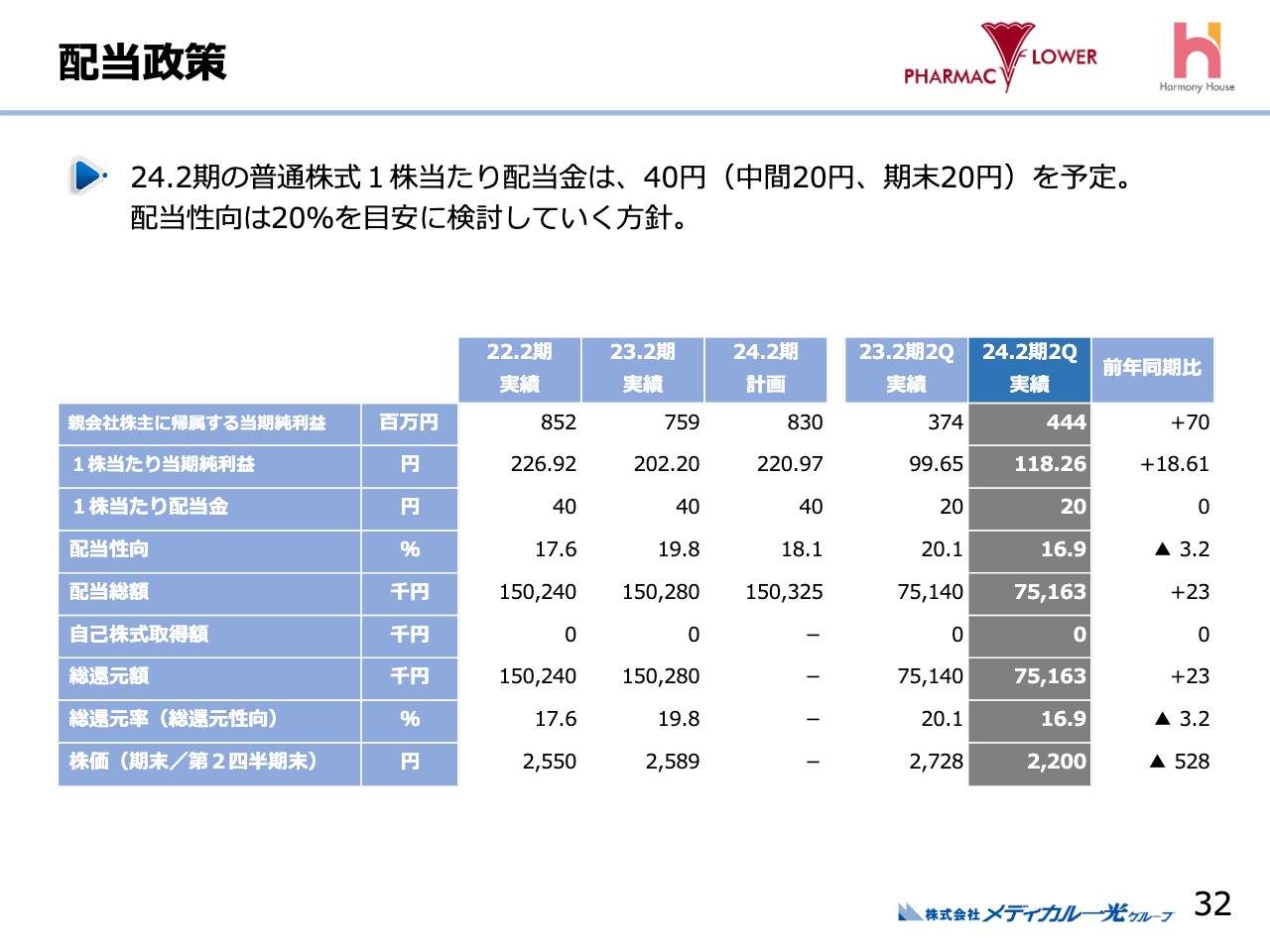

配当政策

配当政策です。2024年2月期においては、中間で20円、期末で20円、通期で40円の配当を予定しています。配当性向は一貫して20パーセントを目安に検討していく方針です。そのほか主な数字はスライドのとおりです。

質疑応答:調剤薬局事業における施設住宅について

質問者:調剤薬局事業について、施設在宅に力を入れているとのことですが、94店舗の中で施設在宅に取り組んでいる店舗はどれくらいあるのか、またその状況について教えてください。

南野:多い薬局では1ヶ月に処方箋を1,000枚受けるところもありますが、数枚のところも含めて、約半分ぐらいの店舗で受けています。枚数そのものは年々増加し、既存店舗でも施設から依頼があって伺うこともあれば、こちらから営業に伺って受注することもあります。薬剤師が在宅の方の薬を専門に管理していくケースが増加傾向にあるのは、変わらないと思っています。

質疑応答:在宅専門薬局の状況について

質問者:在宅専門薬局について、ヘルシー薬局はどのくらい店舗展開されていて、1店舗当たりの売上や収益性は、既存の通常店舗と比べて多いのか少ないのか教えてください。

南野:在宅専門薬局はヘルシー薬局だけです。収益の多少については、尺度によって違うかと思います。

一般の薬局で外来が中心となる場合には、良い場所へ出店しないといけませんが、ヘルシー薬局は主にテナントで営業しています。そのような意味では経費が安く済んでいることがあります。ただし、慢性期だけではなく急性期の入居者の薬にも対応するため、どうしても労務費が多くなり、効率は決して良い方ではありません。

しかし、好むと好まざるとにかかわらず、今後は薬剤師が老人ホームへ入居される方の薬を管理することは使命だと思います。そのため、このような店舗でいろいろな研修や勉強をして、広げていきたいと思っています。

質疑応答:調剤報酬の改定について

質問者:調剤報酬の改定に関して、面薬局が槍玉に上がり、また厳しい改定になるかと思います。今、ちょうど第2ラウンドが始まっている中で、この改定の動向についてどうお考えでしょうか?

財務省・厚生労働省の発言は牽制球なのでしょうか? あるいは、現実的に今の基本料を下げていくとなると、下げ幅にも限界があると思いますので、何か他のディスカウントが入ってくるのでしょうか? そうなると大手だけではなく中小ファーマも厳しくなるなど、現時点での見方を教えてください。

南野:世の中がインフレになっていき、人件費も上がっていきます。そのため、本来であれば何らかの引き上げがなければ運営していけません。そのような中での薬価引き下げや、薬がない現状があります。私は、これは制度そのものに問題があると思います。

10月6日に松野博一官房長官が「咳止めの処方をできるだけ少なくするように」という会見をされました。私は44年余りこの業界にいますが、時の官房長官が処方箋に言及したのは初めての経験です。つまり、制度が疲弊しているということだと思います。基本料を下げていけばさらに厳しくなっていき、閉めざるを得ない店舗が続出すると思います。

一方で、薬がない状況はまだ2年から3年続くといわれており、やはり政策の下支えがないといけません。どうなるかはわかりませんが、調剤報酬を下げれば、業界にとって大きなインパクトがあると思います。「この時点で下げるのか」というような印象です。

質疑応答:業界活動の方向性について

質問者:アインホールディングス子会社による敷地内薬局の入札妨害事件があり、日本保険薬局協会(NPhA)の首藤正一会長が辞任されました。南野社長はNPhA名誉会長です。そこでのロビー活動や、今は医師会・薬剤師会等が押し切りにかかっているようにも見えますので、その対抗策としてNPhAとして動けることがあれば教えてください。

南野:非常にコメントしづらいのですが、我々の業界活動をどうしていくかというと、まず現状を訴えます。薬がない状況、特にジェネリック医薬品がありません。最低薬価は5円70銭で、製薬メーカーの採算が合わず、作れば作るほど赤字になってしまう状況です。

この現状を理解していただくべく活動をしていかなければなりません。アインホールディングスの問題はアインホールディングスの問題ですので、我々の業界活動は今までどおり行っていくのが普通だと思います。

質疑応答:医薬品の供給不足について

質問者:医薬品の供給不足の問題が長期にわたっていますが、御社の業績にどのようなかたちで影響が出ているのでしょうか?

南野:私も現場のことを隅々まで理解しているわけではありませんが、例えば、できるだけ多くの処方箋に対応するために、品薄になった薬の1ヶ月分の処方が出たら2週間にしてもらい、残りはまた2週間経ってから届けることも行っていると聞いています。つまり、非常に手間がかかっています。

薬局の現場では、医療機関のドクターから処方箋を受けて、薬がない説明をしなければなりません。また、患者さまにも薬がないことの説明をしなければなりません。ドクターから怒られることはないですが、ドクターとも患者さまとも「どうして薬がないのか」というやり取りが増えて、説明にかなり時間を要しています。

ジェネリックメーカーのいろいろなGMP違反に端を発して、供給が不足してきました。そしてまだまだ設備が整っていないため、この供給不足は2年から3年は続くだろうといわれています。

当社にとっての大きな問題は、その説明に時間がかかることです。薬がないため、他の薬に替えてもらうには医師との打ち合わせも要りますし、患者さまへの説明も必要です。このような状況下で非常に手間暇がかかって、謝らなければならないのが現状です。

質疑応答:今後の経営方針について

質問者:御社のPBRが1倍を割っている中で、東京証券取引所より資本コストや株価を意識した経営の実現に向けた対応の要請が出ています。今後の対応方針について教えてください。

南野:今はPBRが1つの基準になっていると思いますが、一方でまたバリュー株が見直される時があります。先ほどもお伝えしたように、今まで「持たざる経営」を行ってきたところがインフレになると良くないため、投資尺度が変わってくると思います。その中では、当社は漏れない企業だと思っていますので、いずれどこかで見直されると思います。

質問者:上場維持基準で引っかかっていると思いますが、そちらに対してどのように対応されますか?

南野:引っかかっているとは、どのようなことでしょうか?

質問者:流通株式比率が少ない状況だったと思います。

南野:スタンダード市場を維持しようと思うと、課題があるということです。それは、課題解決に向けて努力するしかないと思っています。

新着ログ

「小売業」のログ