株式会社True Data 2023年3月期決算説明会

True Data、ストック型売上が順調に成長し11期連続増収 最高益を達成、今期も増収増益を計画

目次

米倉裕之氏(以下、米倉):株式会社True Data、代表取締役社長の米倉です。本日は当社の2023年3月期決算説明会にご参加いただきまして、誠にありがとうございます。今回の決算説明資料では、「事業計画及び成長可能性に関する事項」の内容も含めて開示させていただきました。

本日は、2023年3月期決算概要と最近のトピックス、2024年3月期の見通しについてご説明した後、会社・事業概要、当社の強み、成長戦略などについてご説明します。

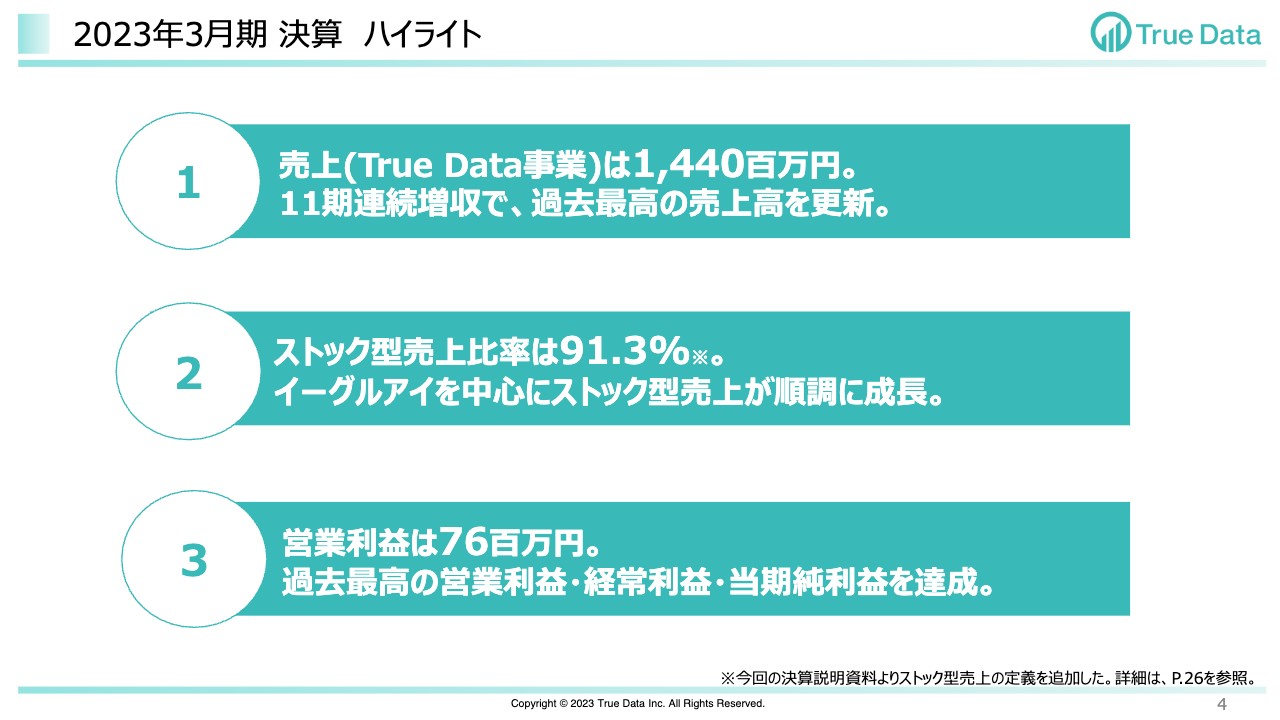

2023年3月期 決算 ハイライト

決算ハイライトです。2023年3月期は、数字以上に将来の成長スケールに向けた大きな進捗を実感できた年になりました。

1つ目の売上(True Data事業)は、14億4,000万円で、11期連続増収で過去最高の売上高を更新しました。2つ目のストック型売上比率は91.3パーセントで、「イーグルアイ」を中心にストック型売上が順調に成長しました。3つ目の営業利益は7,600万円で、過去最高の営業利益・経常利益・当期純利益を達成しています。

結果として前期に続いて増収増益となり、順調な決算でした。2つ目のストック型売上については、今回の決算説明資料より定義を変更したため、後ほどご説明します。

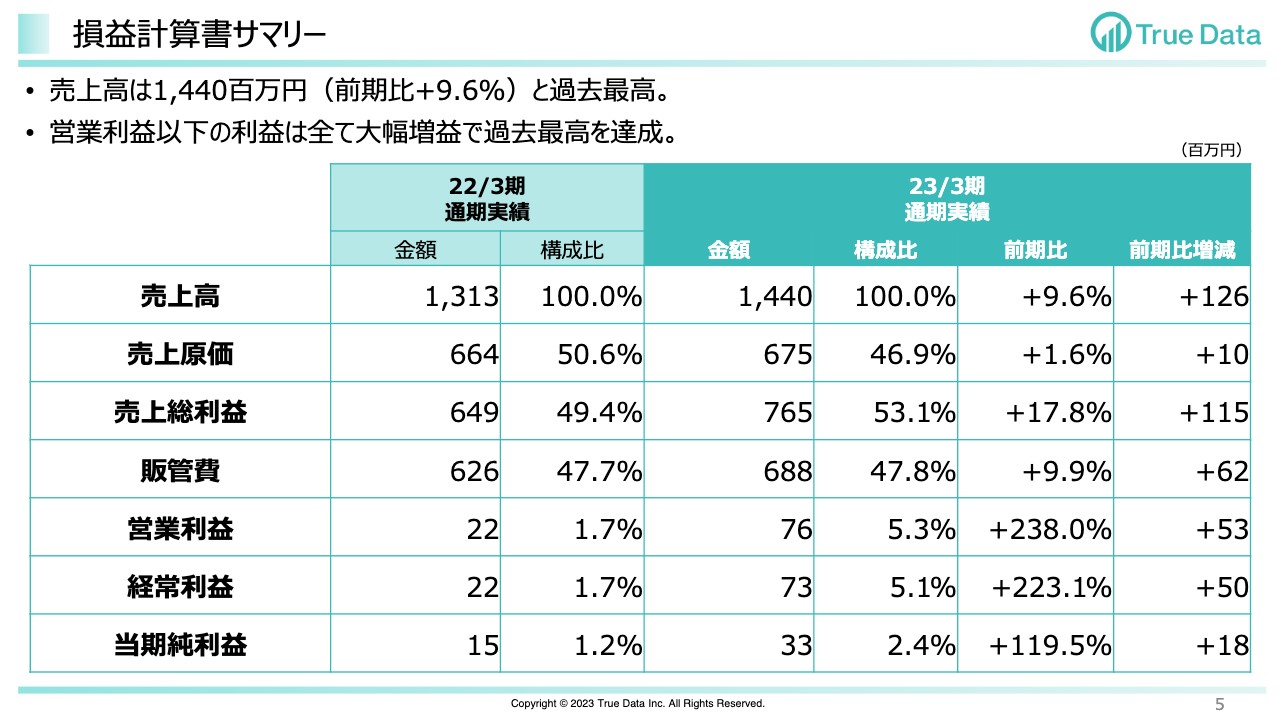

損益計算書サマリー

損益計算書です。スライドに、2023年3月期の実績を2022年3月期の累計と比較して記載しています。

売上高は前期比9.6パーセント増の14億4,000万円で過去最高となっています。営業利益は7,600万円、経常利益は7,300万円、当期純利益は3,300万円で、いずれも大幅増益で過去最高を達成しました。全体としては、2期連続ですべての利益が黒字となっています。

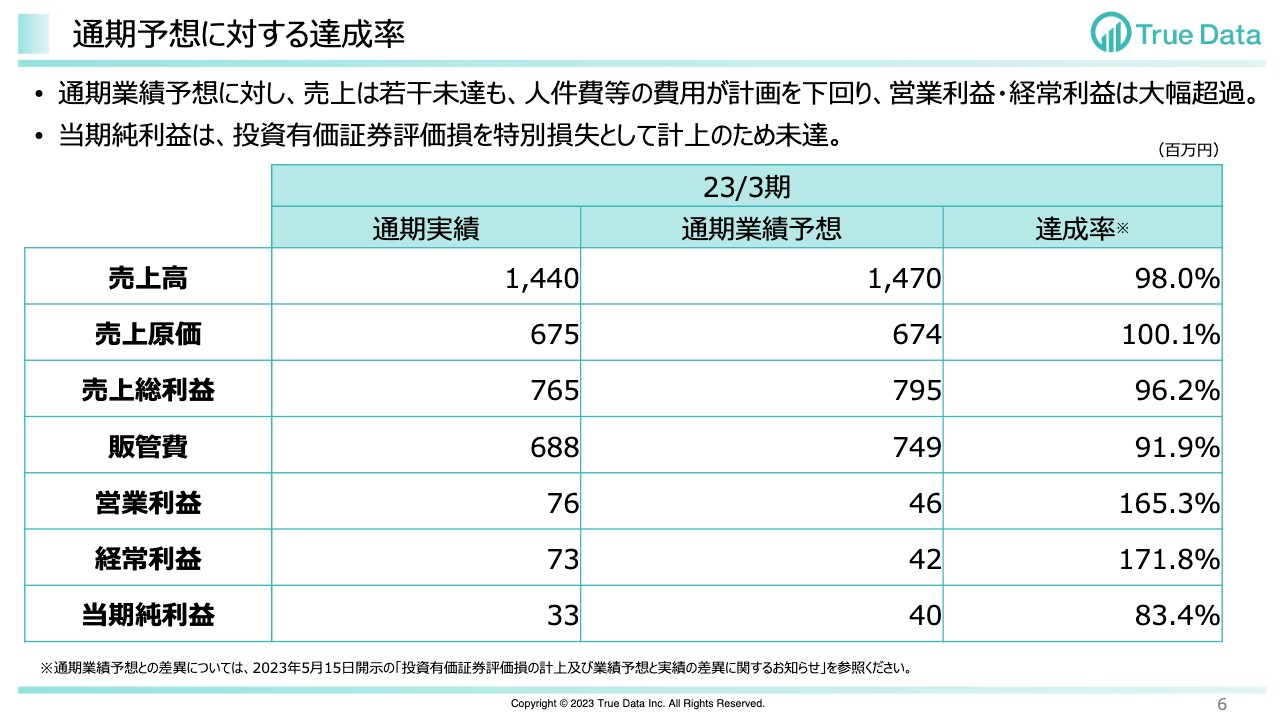

通期予想に対する達成率

通期予想に対する達成率についてご説明します。通期の業績予想に対して売上は若干未達も、人件費等の費用が計画を下回り、営業利益・経常利益は大幅に超過しました。当期純利益は投資有価証券評価損を特別損失として計上したため、未達となりました。

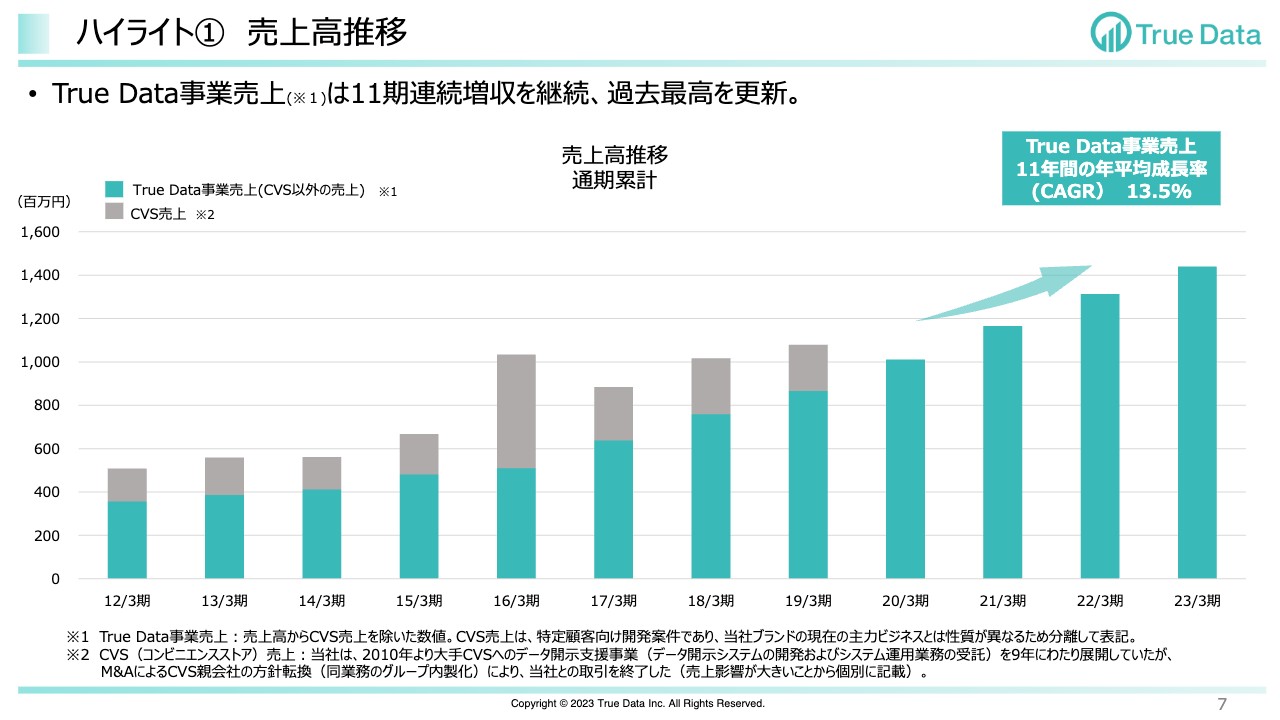

ハイライト① 売上高推移

売上高の推移です。True Data事業の売上は11期連続の増収を継続し、過去最高を更新しました。スライドのとおり順調に増収を続けています。

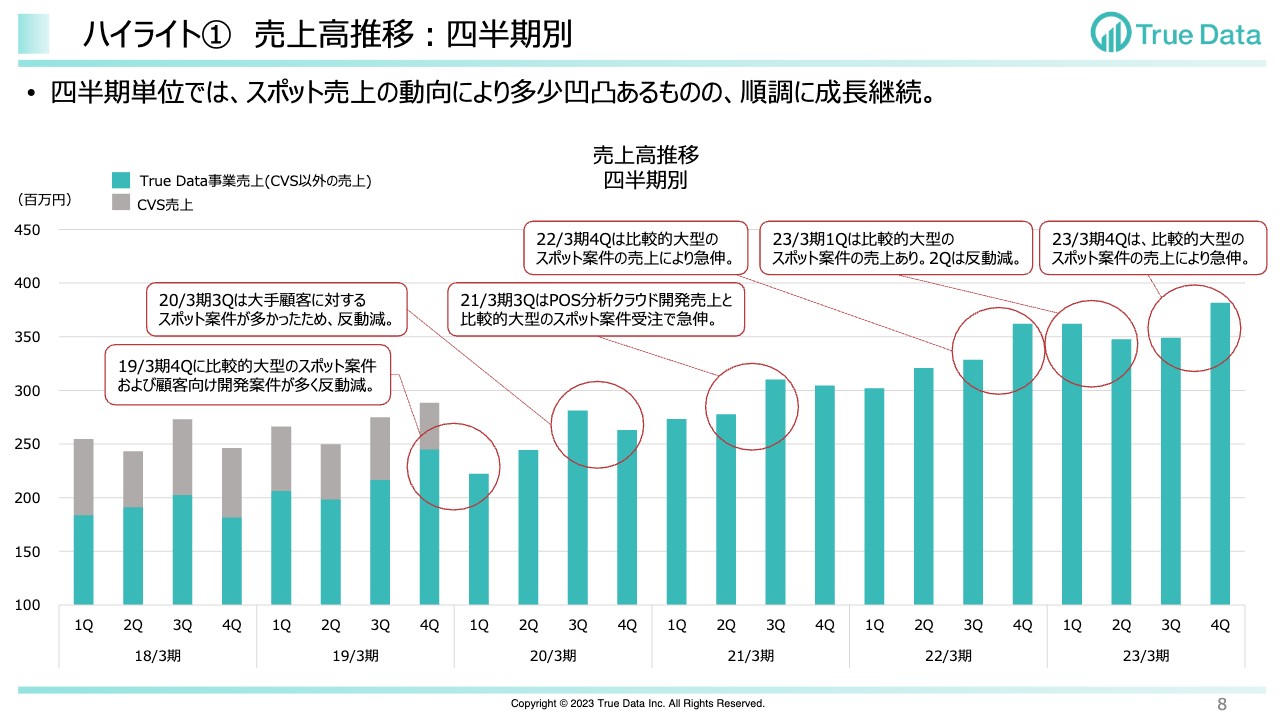

ハイライト① 売上高推移:四半期別

四半期単位で見てみると、スポット型売上の動向によって多少の凹凸がありますが、順調に成長しています。直近の第4四半期はスポット型売上が伸長したため、第3四半期に対して大きく伸びました。

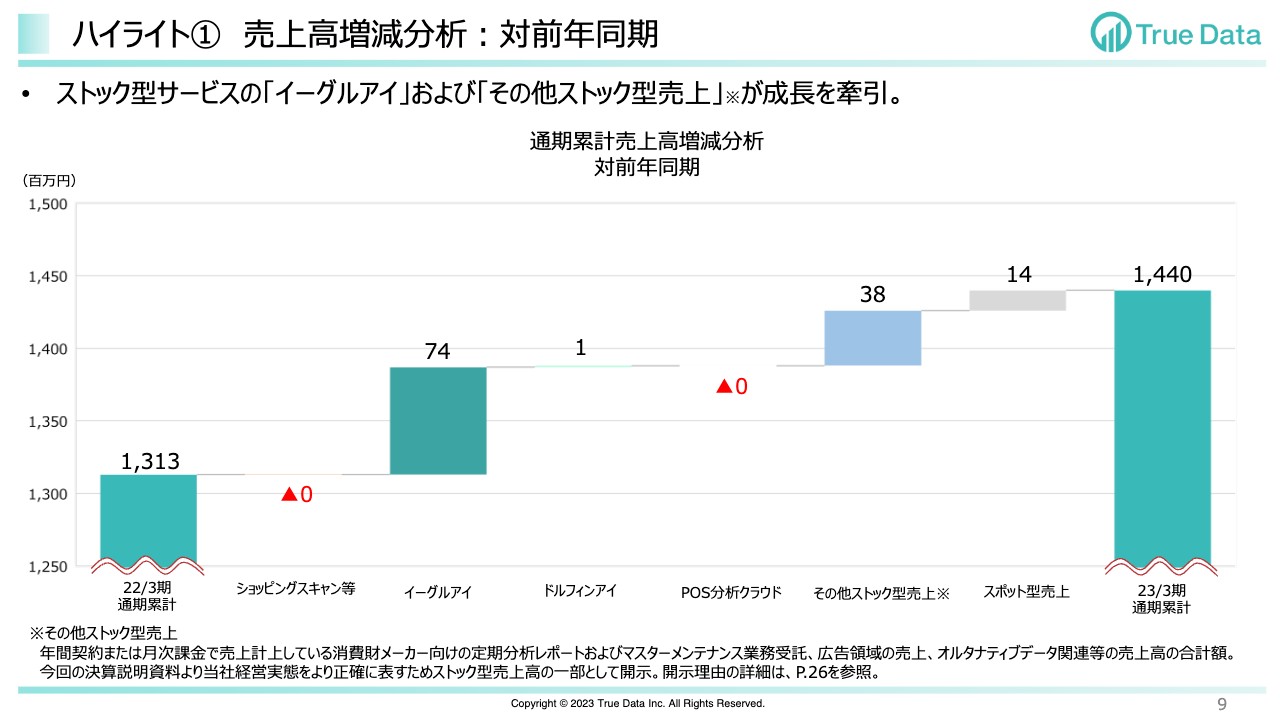

ハイライト① 売上高増減分析:対前年同期

売上高の増減分析です。スライドの左端が2022年3月期通期の累計売上高で13億1,300万円、右端が2023年3月期通期の累計売上高で14億4,000万円です。

増減の内訳としては、ストック型サービスの主力商品である「イーグルアイ」が7,400万円と順調に成長しています。右から3つ目のその他ストック型売上は、今までの決算説明資料ではスポット型売上に含んでいましたが、今回の資料より新たに追加して開示することになりました。

その他ストック型売上の内容は、例えば消費財メーカー向けの定期レポートやデータメンテナンスの定期的な受託業務、広告領域などでの月次課金型のサービスです。2023年3月期はこちらの伸長もありました。

一方で、「ショッピングスキャン」等は、前年の売上を少し割っています。

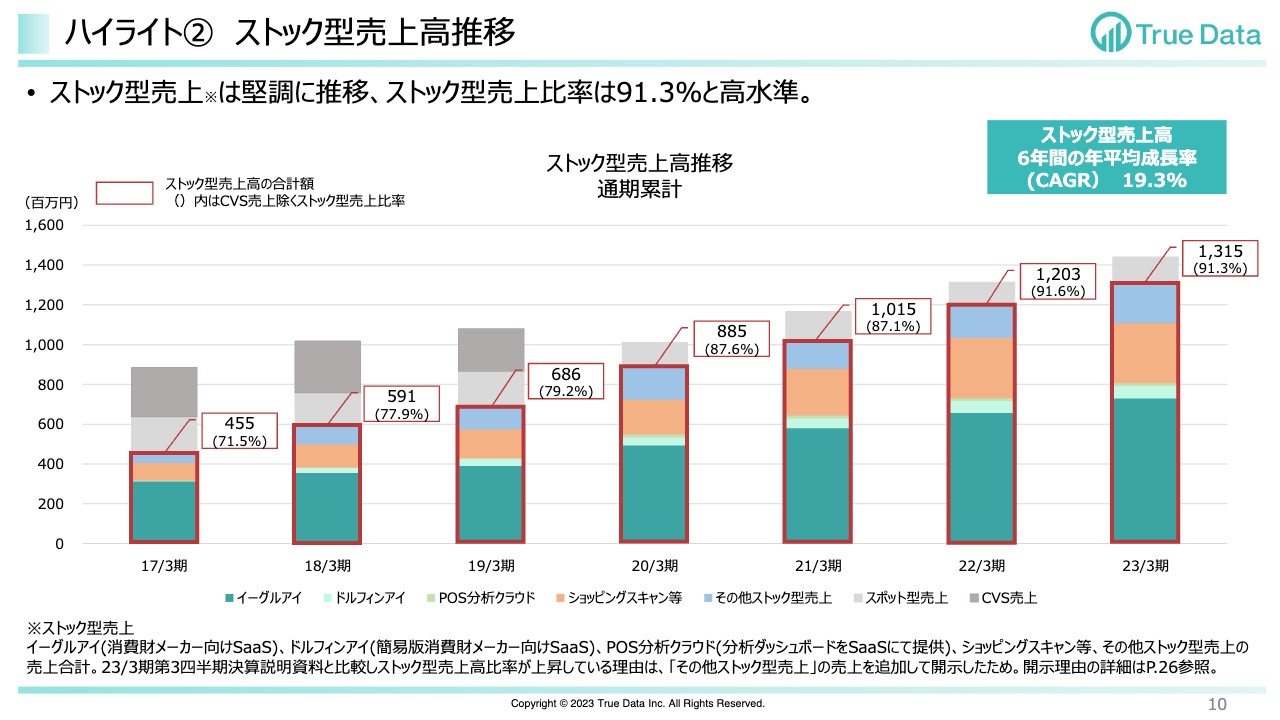

ハイライト② ストック型売上高推移

ストック型売上高の推移です。スライドに赤い線で囲ってある部分がストック型売上で、その他ストック型売上を含めて開示しています。ストック型売上は順調に推移しており、売上高全体に占める比率は91.3パーセントと高い水準になっています。

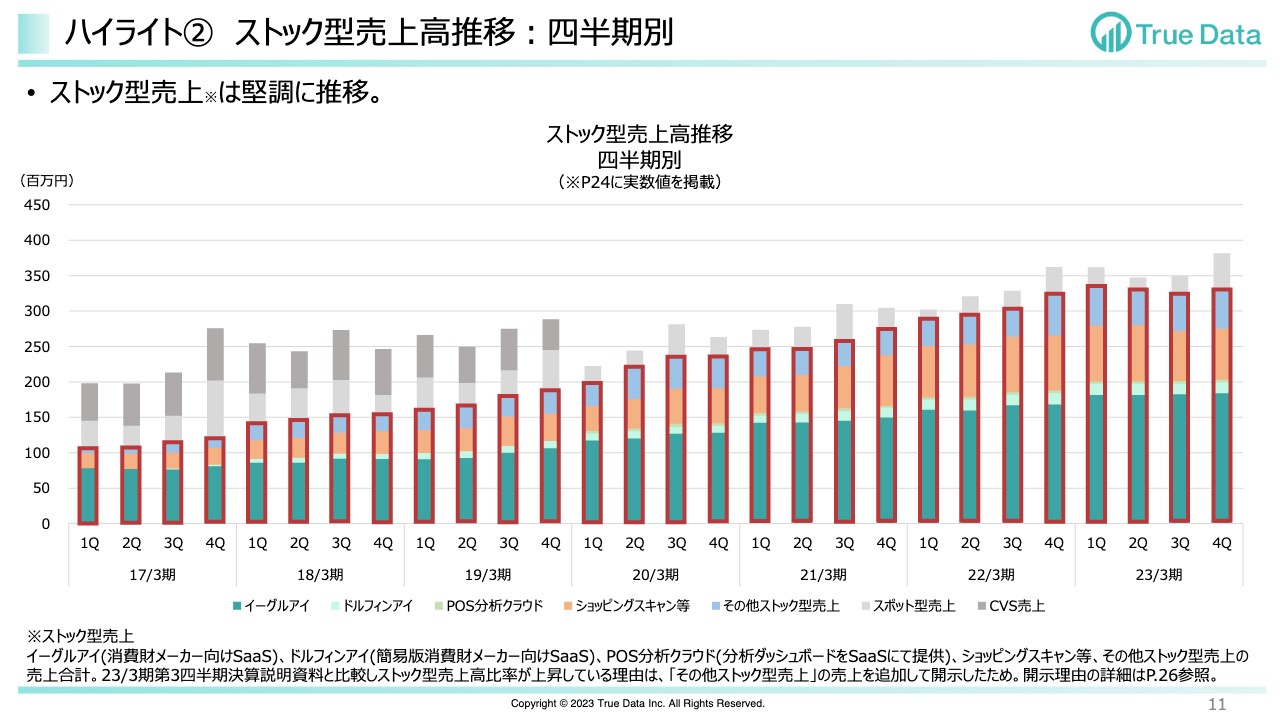

ハイライト② ストック型売上高推移:四半期別

スライドはストック型売上推移を四半期別に見たものです。中期的に順調に伸びていることがわかります。

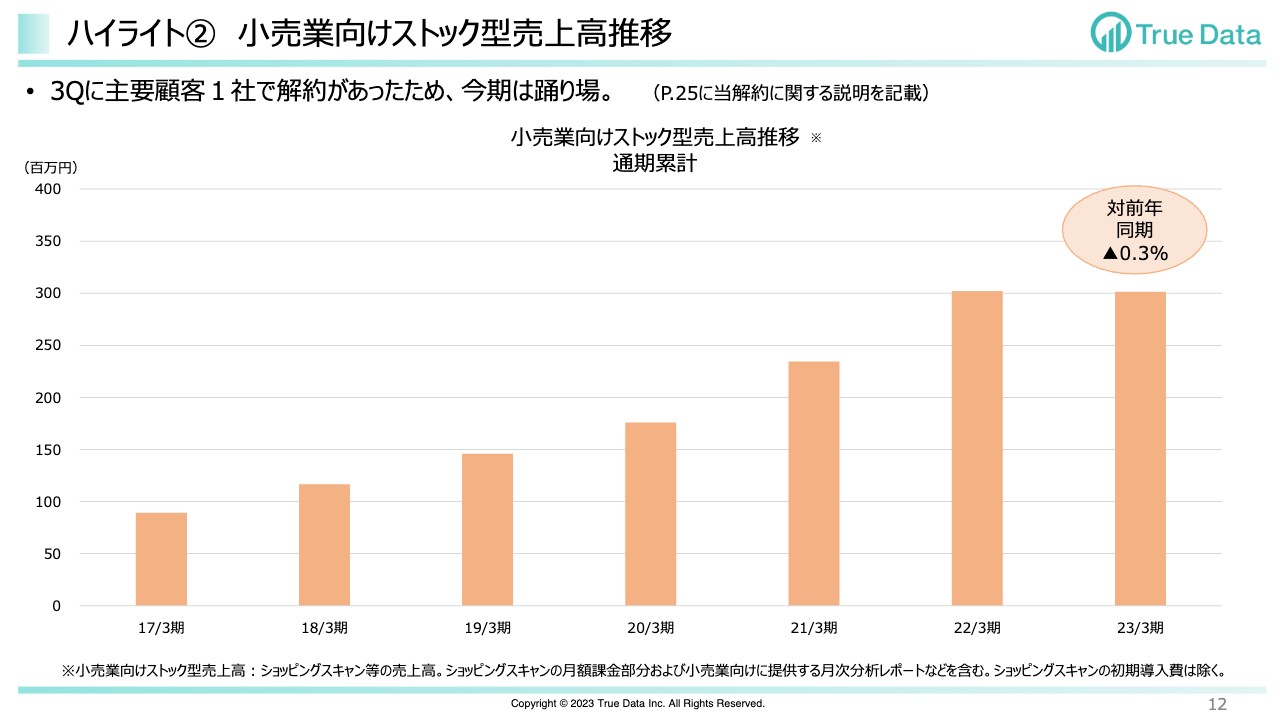

ハイライト② 小売業向けストック型売上高推移

ストック型売上を、小売業向けと消費財メーカー向けに分けてご説明します。まず、小売業向けのストック型売上高の通期累計の推移です。2022年3月期まで右肩上がりに順調に成長を継続していますが、2023年3月期は第3四半期に主要なお客さま1社の解約があり、前年比で微減となっています。

この解約については第3四半期の決算説明会でご説明していますが、その際の資料も再掲しています。後ほどあらためてご説明します。

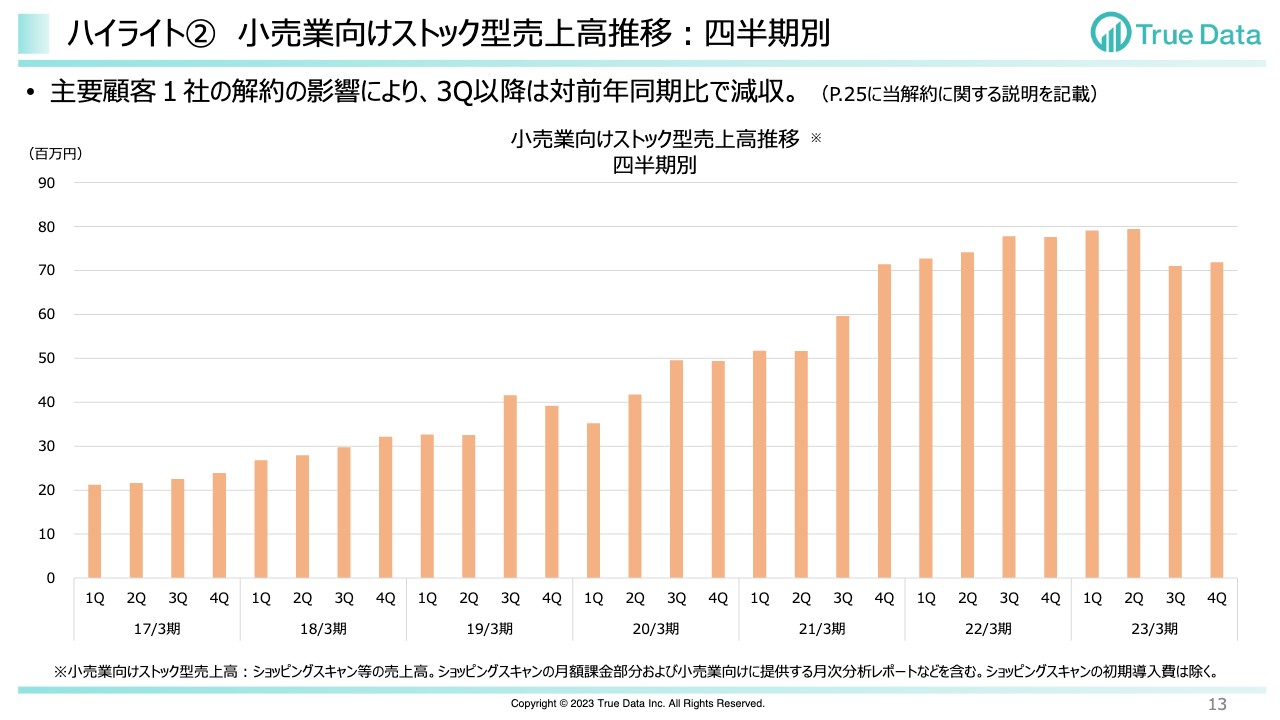

ハイライト② 小売業向けストック型売上高推移:四半期別

四半期別の小売業向けストック型売上高推移です。先ほどご説明した第3四半期での解約の影響が出ており、2023年3月期第4四半期は前年同期比で減収となりました。

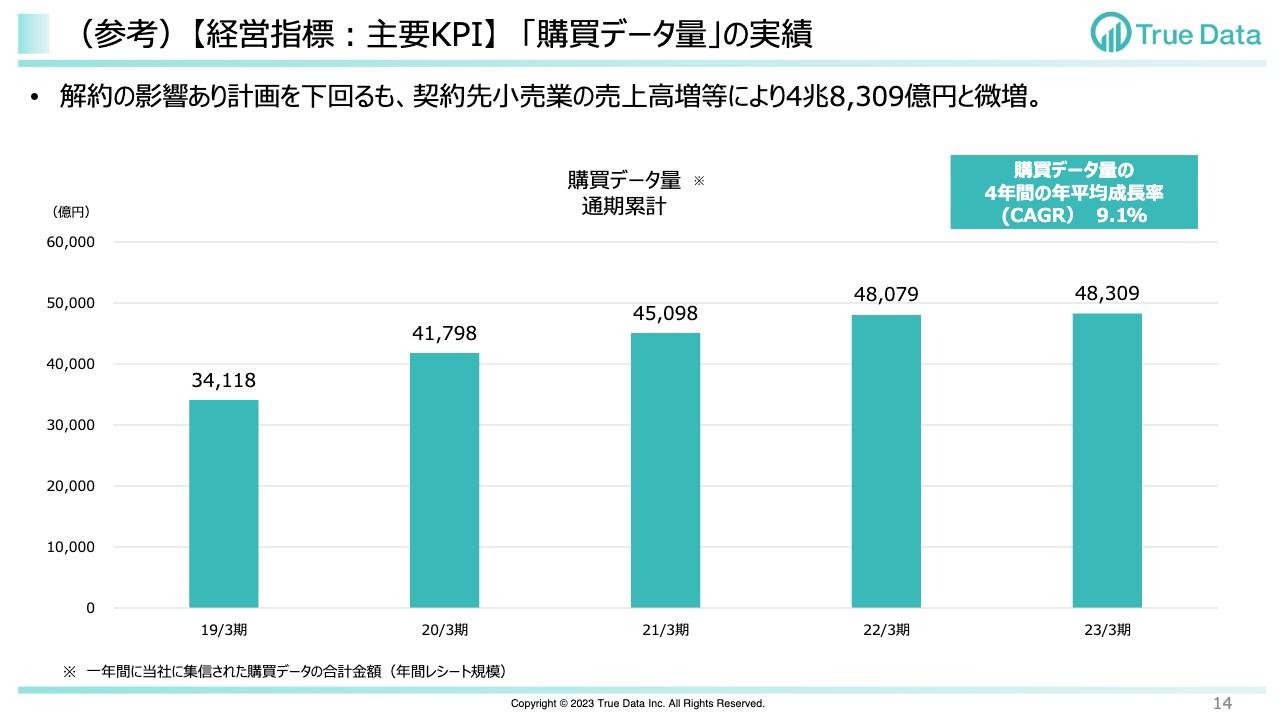

(参考)【経営指標:主要KPI】 「購買データ量」の実績

主要KPIである購買データ量の実績です。スライドは、1年間で小売業から当社に送られ、収集された購買データ量の推移を示しています。

2023年3月期は5兆1,000億を目指していましたが、第3四半期に小売業1社が解約したため目標には届きませんでした。一方で、契約先の小売業の店舗増加などの影響により欠落分が補充されたため、前年比で微増となっています。

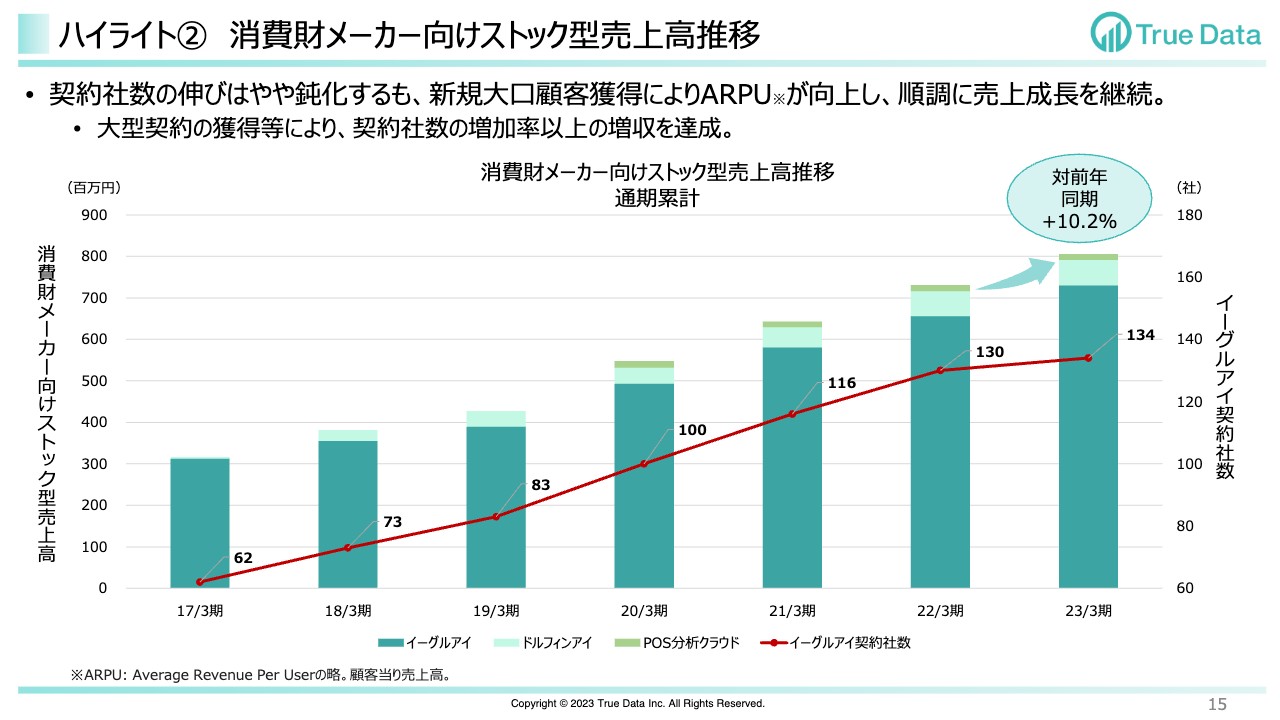

ハイライト② 消費財メーカー向けストック型売上高推移

消費財メーカー向けストック型売上高の通期累計の推移です。契約社数の伸びはやや鈍化していますが、新規で大口のお客さまの獲得があったため、1社当たりの売上高が伸び、順調に売上成長を続けています。

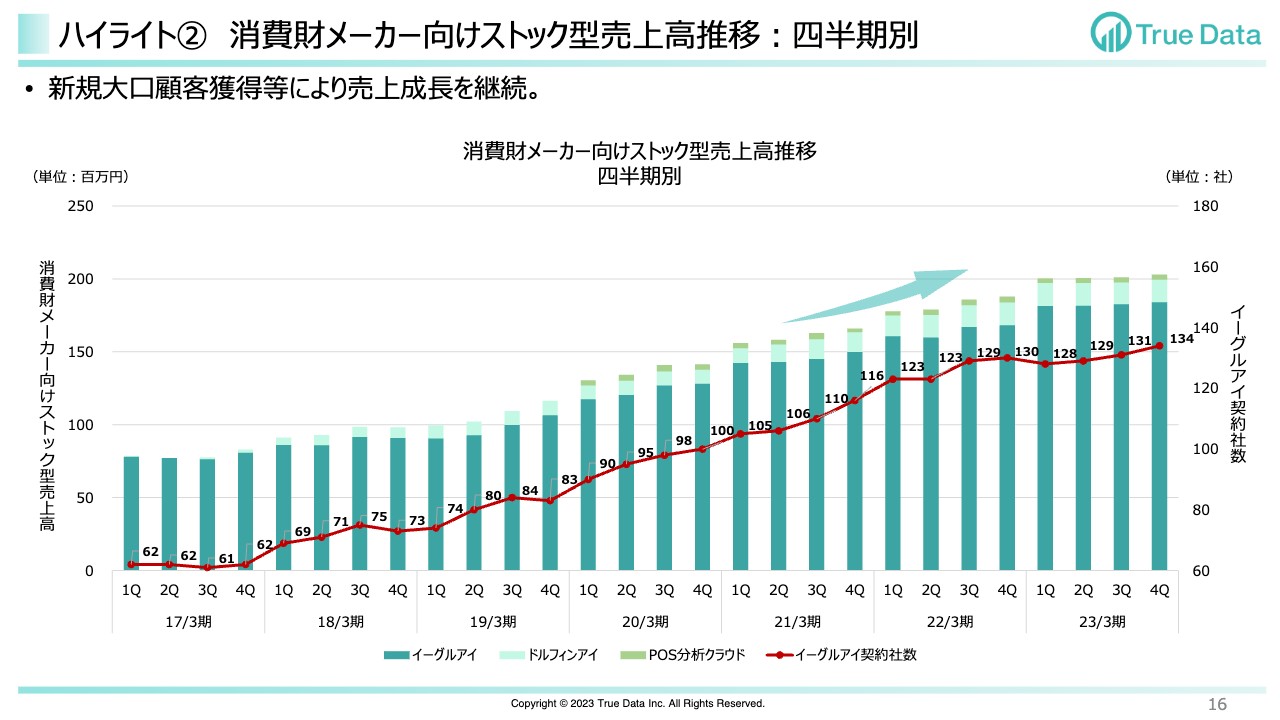

ハイライト② 消費財メーカー向けストック型売上高推移:四半期別

スライドに消費財メーカー向けストック型売上高の推移を四半期別に示しています。新規で大口のお客さまを獲得できたこともあり、売上高は順調に成長し続けています。

2023年3月期の傾向としては、期初に規模の小さいお客さまの一部解約が見られ、契約社数が足踏みしました。しかし、その後世の中の動きと関係があるのかもしれませんが、解約の動きはすでに落ち着き、解約後に戻ってきたお客さまもいます。また、第4四半期に新規のお客さまの増加ペースが少し上がってきました。

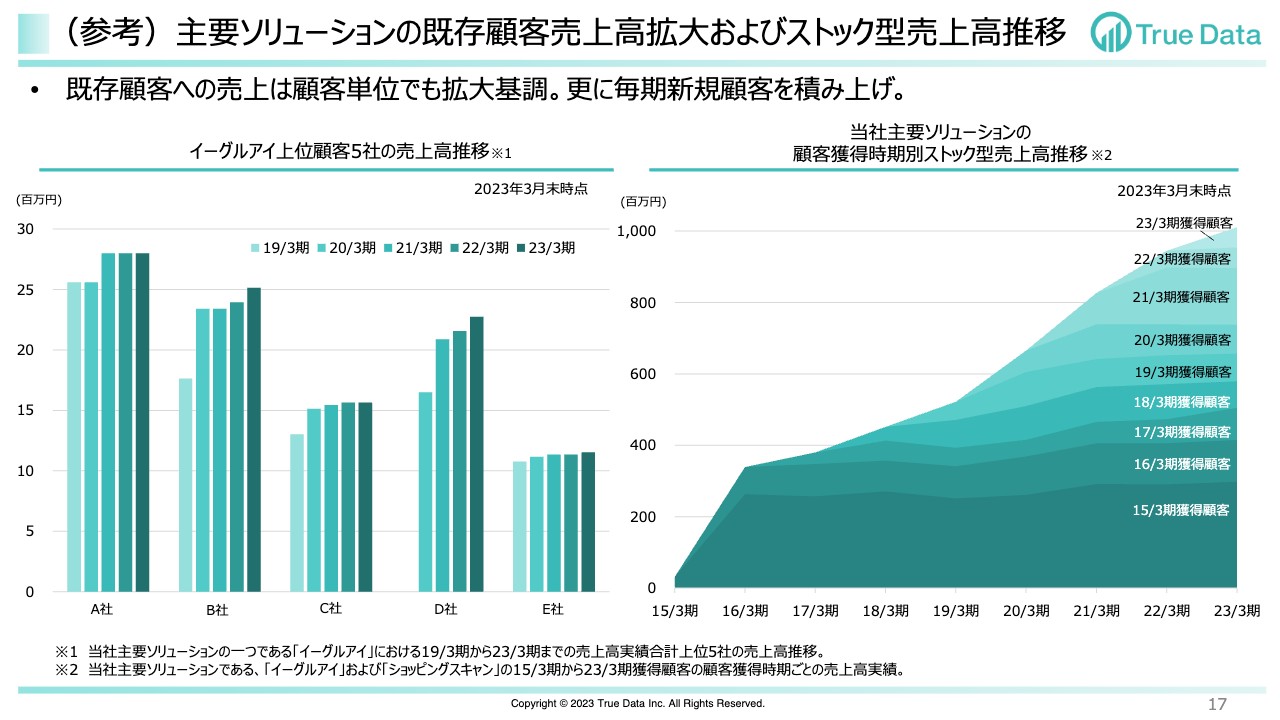

(参考)主要ソリューションの既存顧客売上高拡大およびストック型売上高推移

こちらは当社の決算説明会資料で毎回掲載しているスライドです。当社の売上成長の特徴を2つのグラフでご説明しています。

左側は「イーグルアイ」上位顧客5社の売上高の推移です。お客さま単位の売上を毎年少しずつ拡大しながら積み上げている状況がわかると思います。

右側は、各年度ごとに獲得した新規のお客さまごとの売上です。毎年、新規のお客さまを着実に獲得し、ストック型売上を積み重ねてきています。

ハイライト③ 営業利益推移

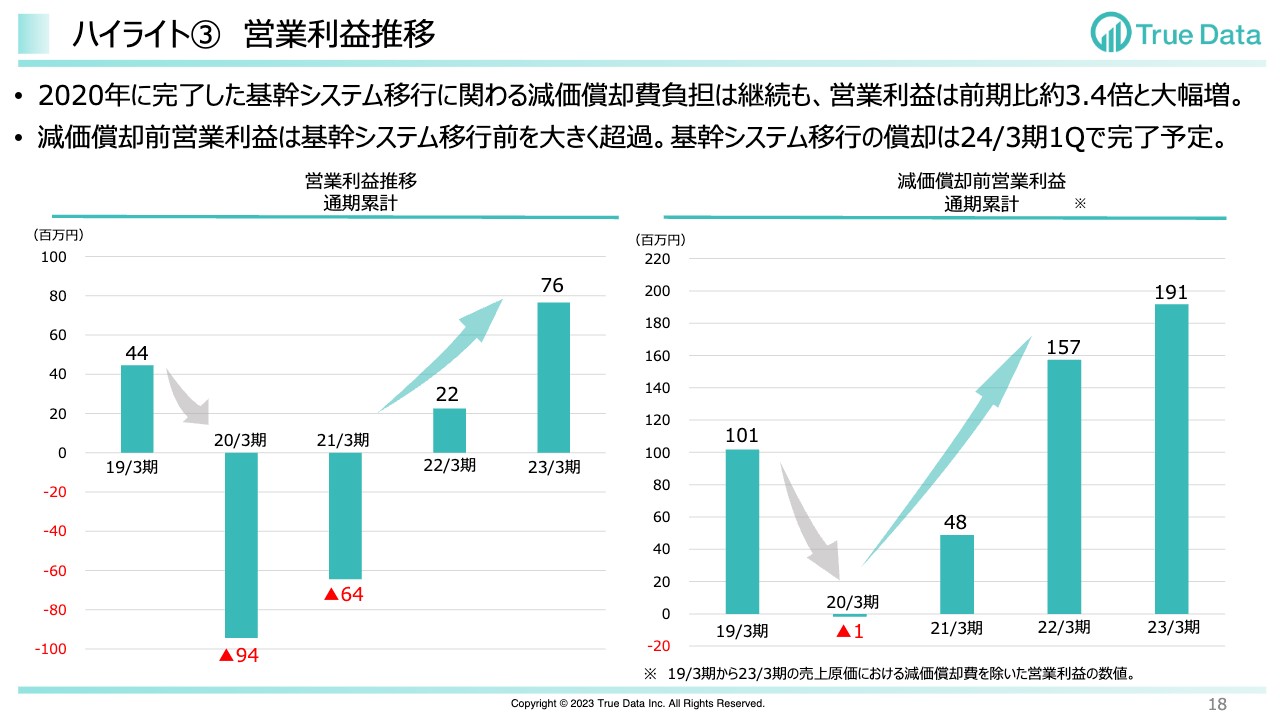

利益についてご説明します。スライド左側は直近5年の営業利益の通期累計の推移です。2023年3月期は7,600万円の営業黒字となり、前年比で約3.4倍と大幅な増益を達成しました。

2020年に完了した基幹システムのオンプレミスからクラウドへの全面移行による大型の減価償却費の計上が続いており、利益は引き続き押し下げられていますが、その中での大幅増益となっています。

右側は、基幹システムの減価償却費を差し引く前の営業利益です。2023年3月期は1億9,100万円の黒字となり、基幹システム移行前の数字を大きく超えました。なお、この大型の減価償却は2024年3月期第1四半期に完了します。

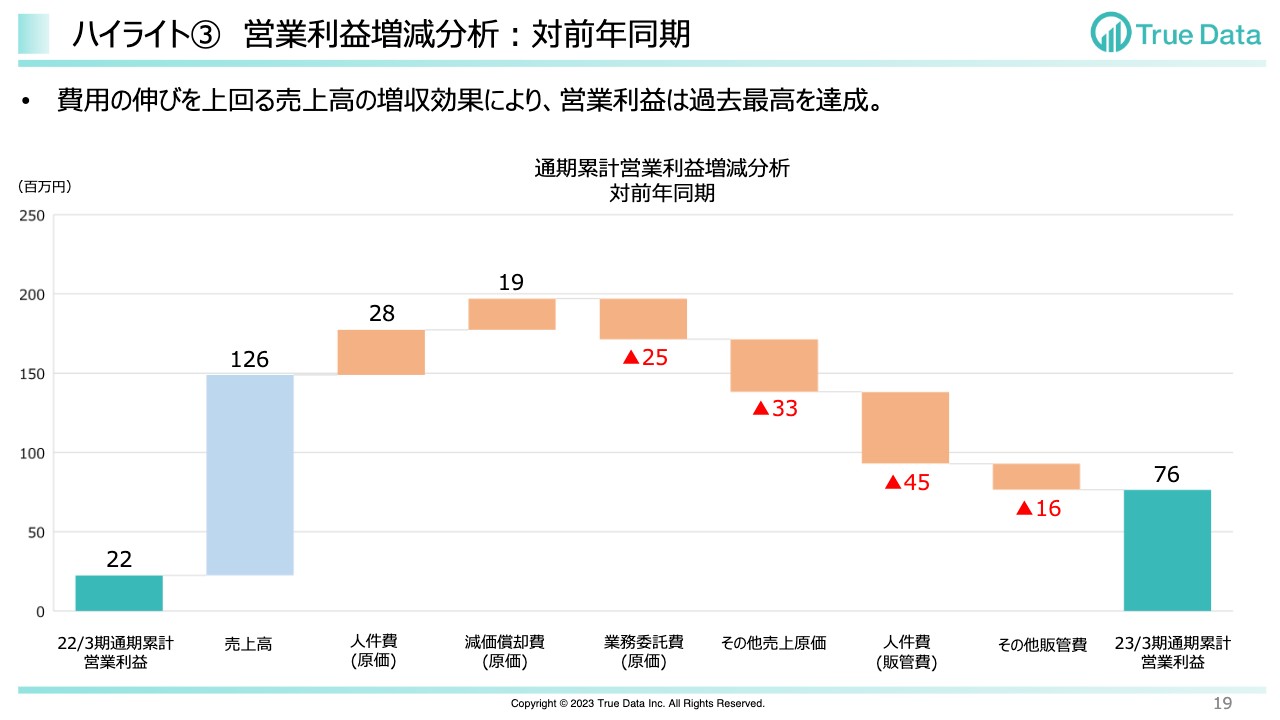

ハイライト③ 営業利益増減分析:対前年同期

営業利益の増減分析です。グラフの左端は2022年3月期の通期累計営業利益は2,200万円で、グラフの右端は2023年3月期の通期累計営業利益は7,600万円となっています。

売上高の増収効果が大きいことが一目で見て取れますが、費用面では人件費(原価)、減価償却費(原価)が若干減少しています。人件費(原価)は前年比で減少していますが、当社は社外リソースの活用も含めて開発のリソースを確保していますので、業務委託費(原価)自体は増加しています。

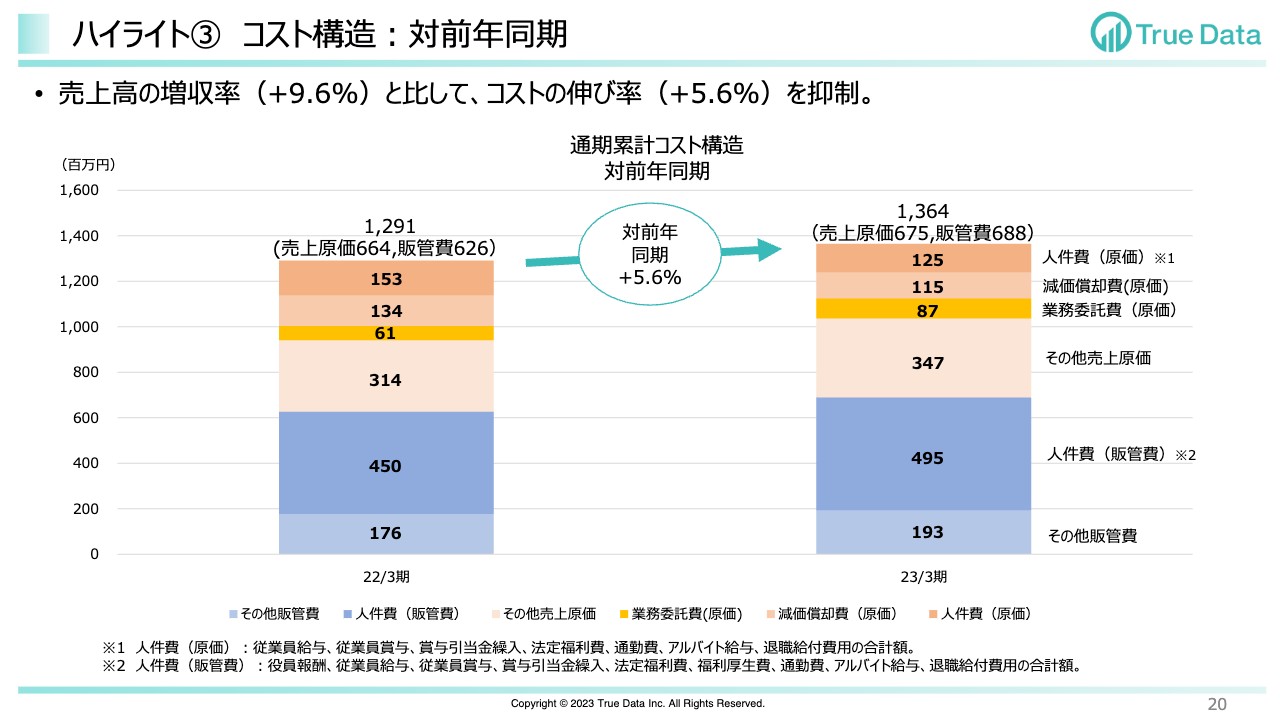

ハイライト③ コスト構造:対前年同期

2022年3月期通期累計と2023年3月期通期累計の全コスト比較です。細部の説明は割愛しますが、売上高の増収率9.6パーセントに対して、コストの伸びが5.6パーセントに留まったため、利益は黒字転換しました。

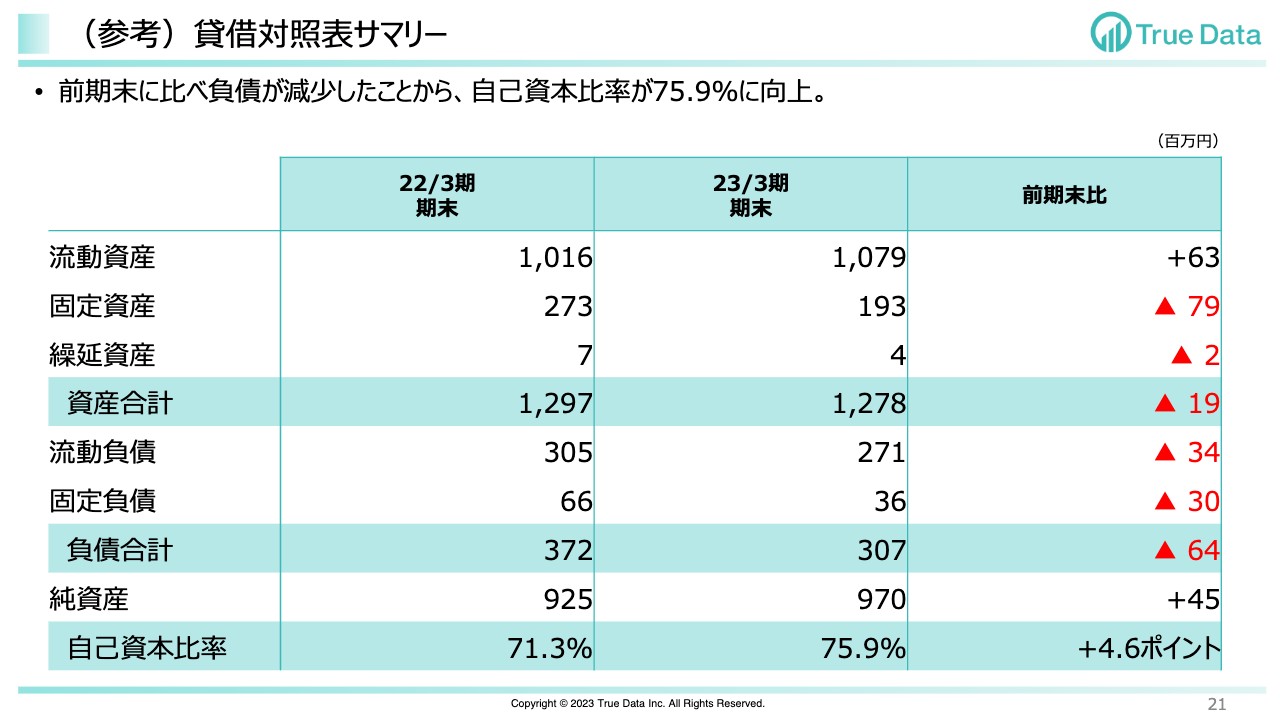

(参考)貸借対照表サマリー

バランスシートの状況です。前期末と比べると負債の返済が進み、自己資本比率も上がって、75.9パーセントとなっています。

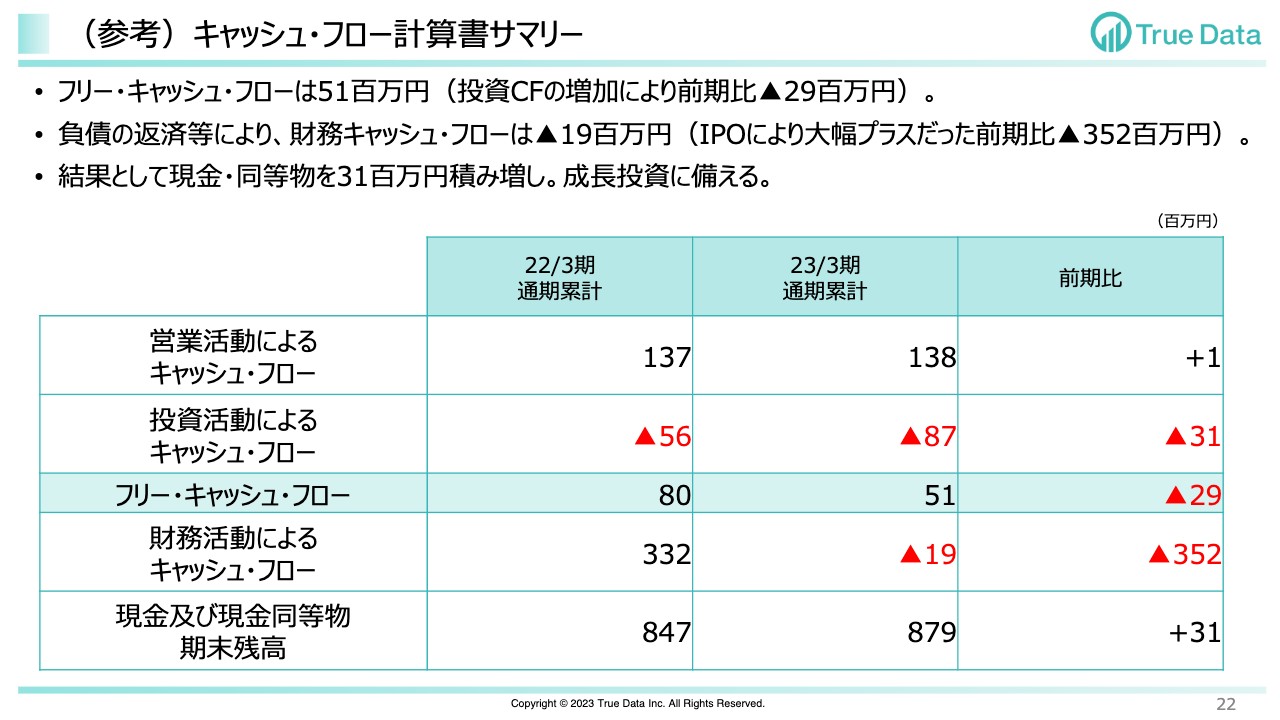

(参考)キャッシュ・フロー計算書サマリー

キャッシュ・フローのポイントをご説明します。営業キャッシュ・フローと投資キャッシュ・フローを合計したフリー・キャッシュ・フローが5,100万円となりました。財務キャッシュ・フローは負債の返済などによってマイナス1,900万円でした。

結果として、現金および現金同等物期末残高は3,100万円増加しました。今後の成長投資に充てていきたいと思っています。

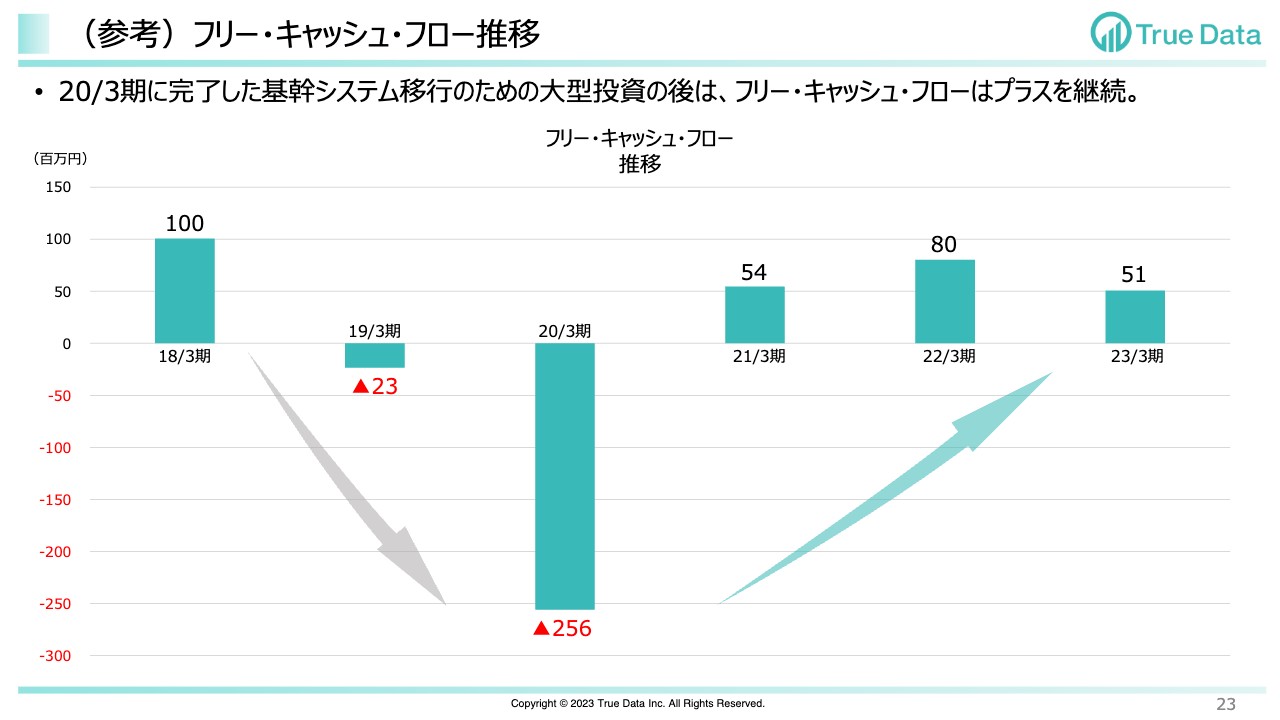

(参考)フリー・キャッシュ・フロー推移

2018年3月期から2023年3月期までのフリー・キャッシュ・フローの推移です。2020年3月期のフリー・キャッシュ・フローが大きく凹んでいますが、こちらは基幹システムのクラウド移行のための大型投資によるものです。

2021年3月期以降、フリー・キャッシュ・フローはプラスを継続しています。

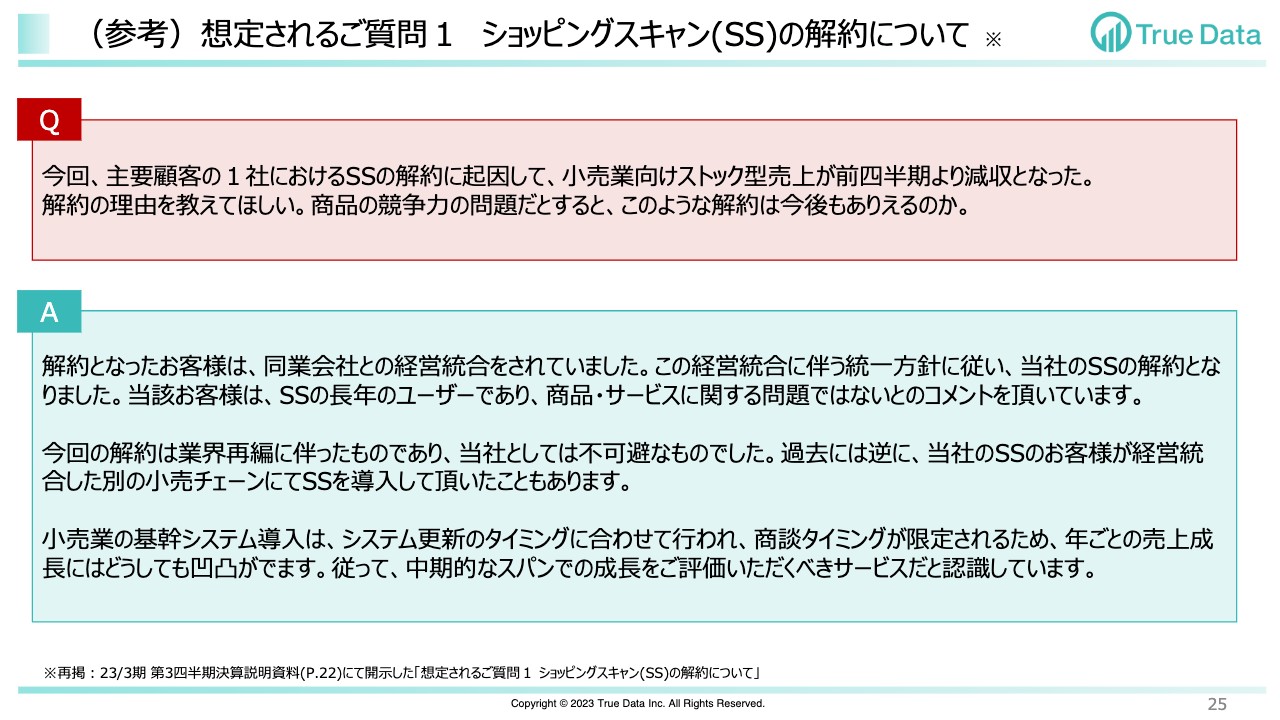

(参考)想定されるご質問1 ショッピングスキャン(SS)の解約について

想定される投資家のみなさまからのご質問についてご説明します。スライドは第3四半期決算説明資料の再掲です。

質問は「今回、主要顧客の1社におけるSSの解約に起因して、小売業向けストック型売上が前四半期より減収となった。解約の理由を教えてほしい。商品の競争力の問題だとすると、このような解約は今後もありえるのか」というものです。

回答としては、解約となったお客さまは同業会社と経営統合しており、その経営統合に伴う統一方針に従った解約です。我々のサービス内容に関する問題ではないとのコメントをいただいており、当社としてもこの解約は不可避なものだと考えています。一方で、当社のお客さまが経営統合したことで、我々のソリューションが増えるケースがあることも事実です。

小売業の基幹システム導入にはタイミングがあり、商談のタイミングが限定されるため、年ごとの売上成長にはバラつきがあります。我々としては、中長期で成長を評価いただきたいと考えています。

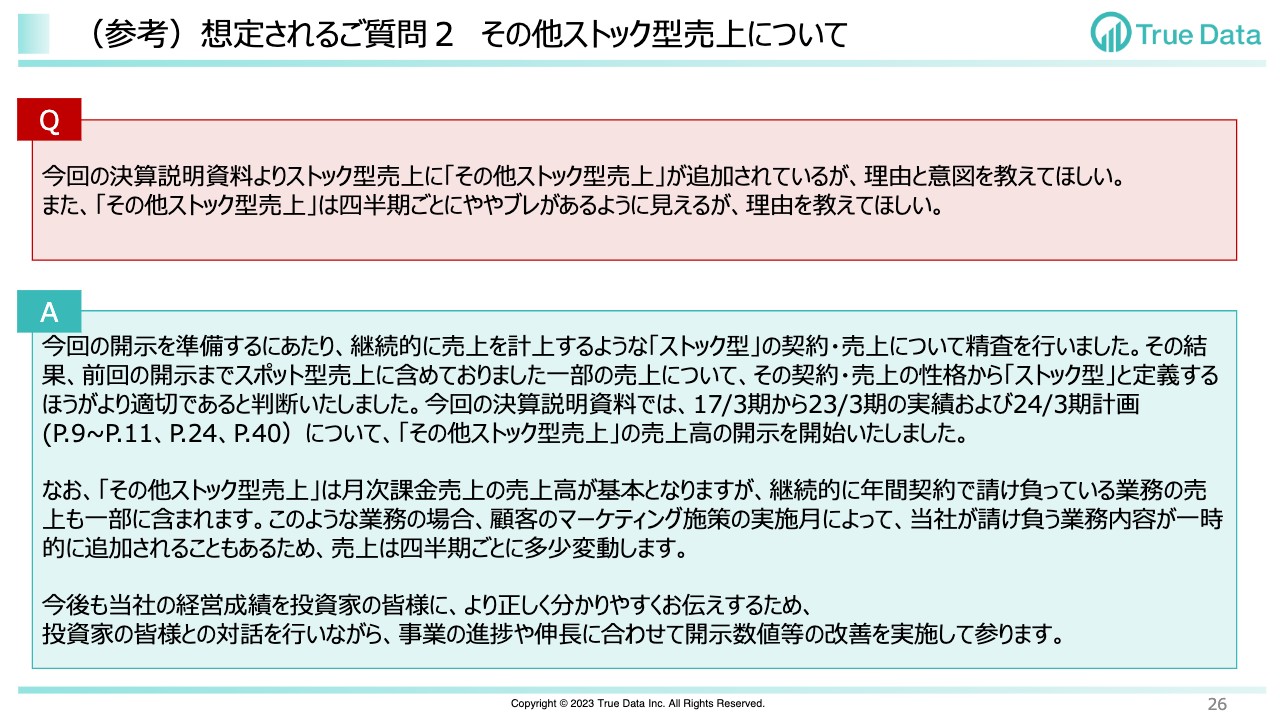

(参考)想定されるご質問2 その他ストック型売上について

続いての想定質問です。「今回の決算説明資料よりストック型売上に『その他ストック型売上』が追加されているが、理由と意図を教えてほしい。また、『その他ストック型売上』は四半期ごとにややブレがあるように見えるが、理由を教えてほしい」というものです。

今回の開示の準備をするに当たり、いろいろな開示内容をより正確にしたいと考え精査を行いました。継続的に売上を計上するストック型売上は、前回の開示までスポット型の売上に入れています。その中の一部の売上が、契約や売上の性格上「ストック型」と定義するほうがより適切だと判断したため、今回の決算説明資料で、2017年3月期から2023年3月期の実績および2024年3月期の計画について「その他ストック型売上」の売上高の開示を開始しました。

我々は今後も、当社の経営成績を投資家のみなさまによりわかりやすくお伝えするため、投資家のみなさまと対話を行いながら、事業の進捗にあわせて開示数値等の改善を実施していきます。

今回、消費財メーカー向けの定期レポートのような毎月納品するレポートや、データメンテナンスのような定期的な受託業務、広告領域などの月次課金型の売上などを「その他ストック型売上」として加えています。

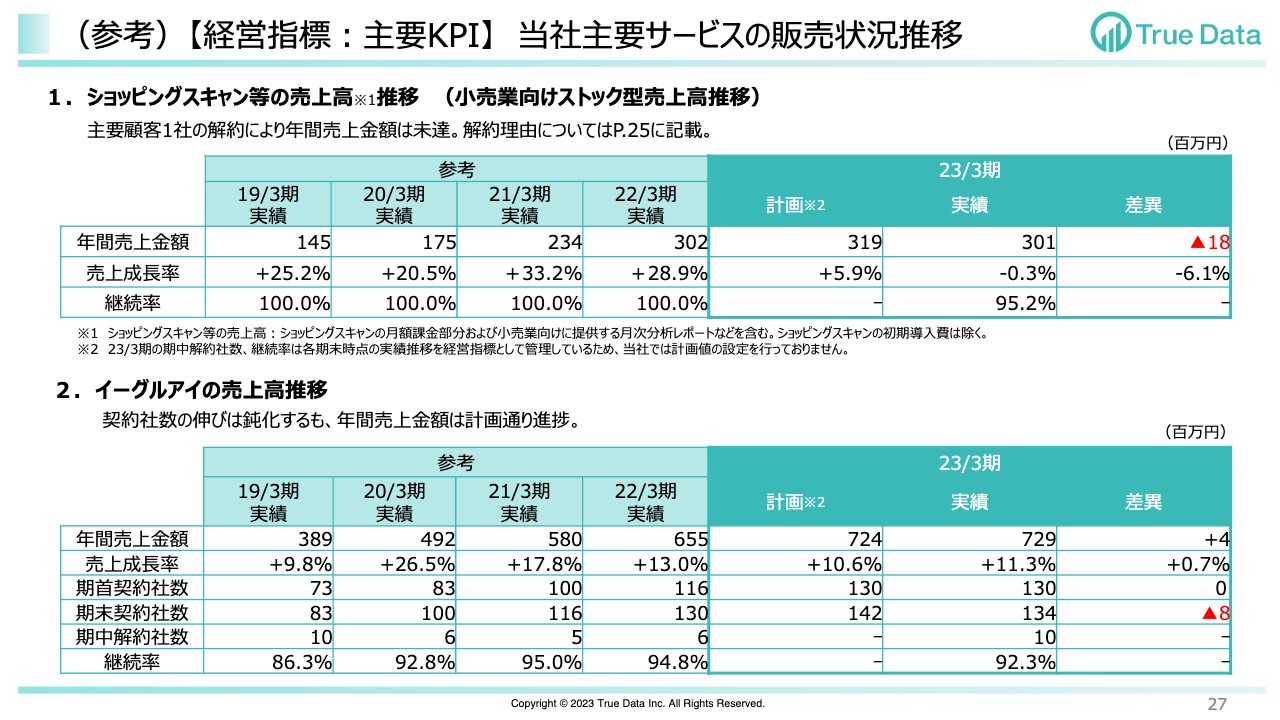

(参考)【経営指標:主要KPI】 当社主要サービスの販売状況推移

当社の経営指標である「ショッピングスキャン」等の売上高の推移および「イーグルアイ」の売上高の推移です。「ショッピングスキャン」については2023年3月期に1社解約が発生し、計画未達となりました。「イーグルアイ」は契約社数の伸びが少し鈍化しましたが、大口の契約が入ったこともあり、売上高はほぼ計画どおりで着地しています。

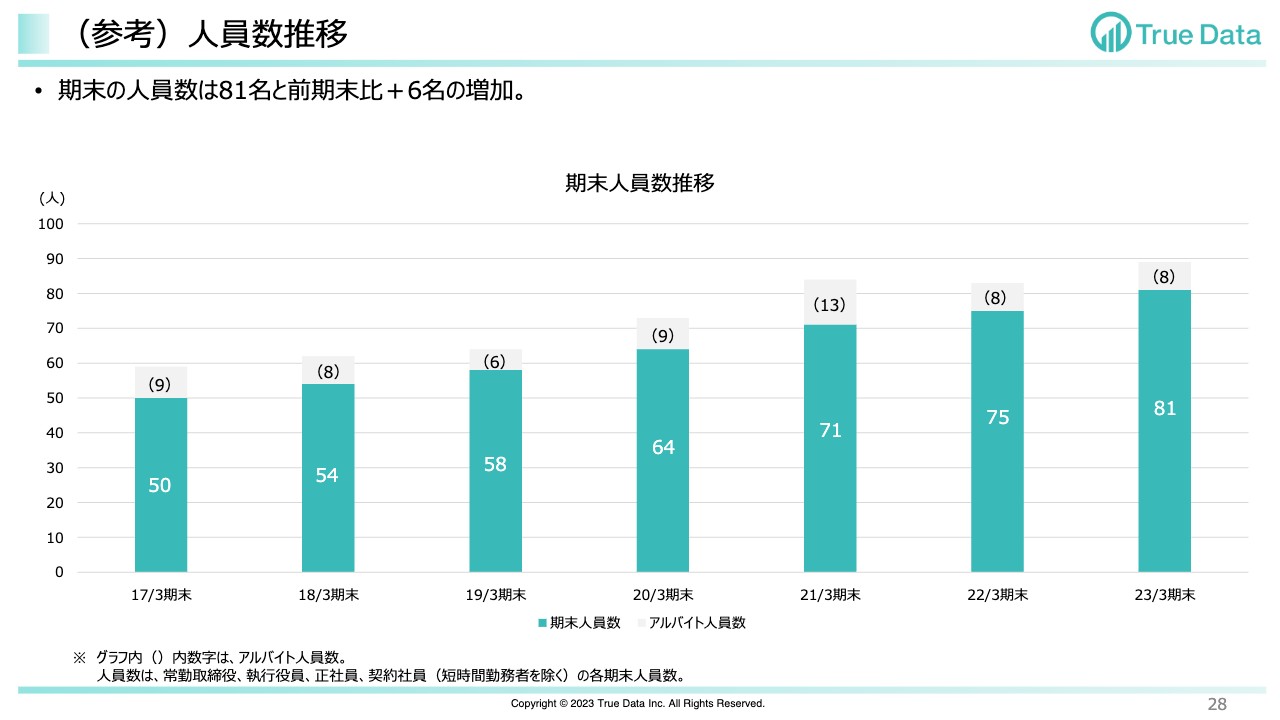

(参考)人員数推移

人員数の推移です。2022年3月期末から2023年3月期末で6名増加しています。スライドには記載していませんが、今期は4月から5月に中途採用と新入社員をあわせて12名増員しています。我々は引き続き、システムへの投資が軽くなってくるタイミングでアクセルを踏むため、人材への投資を行うつもりです。

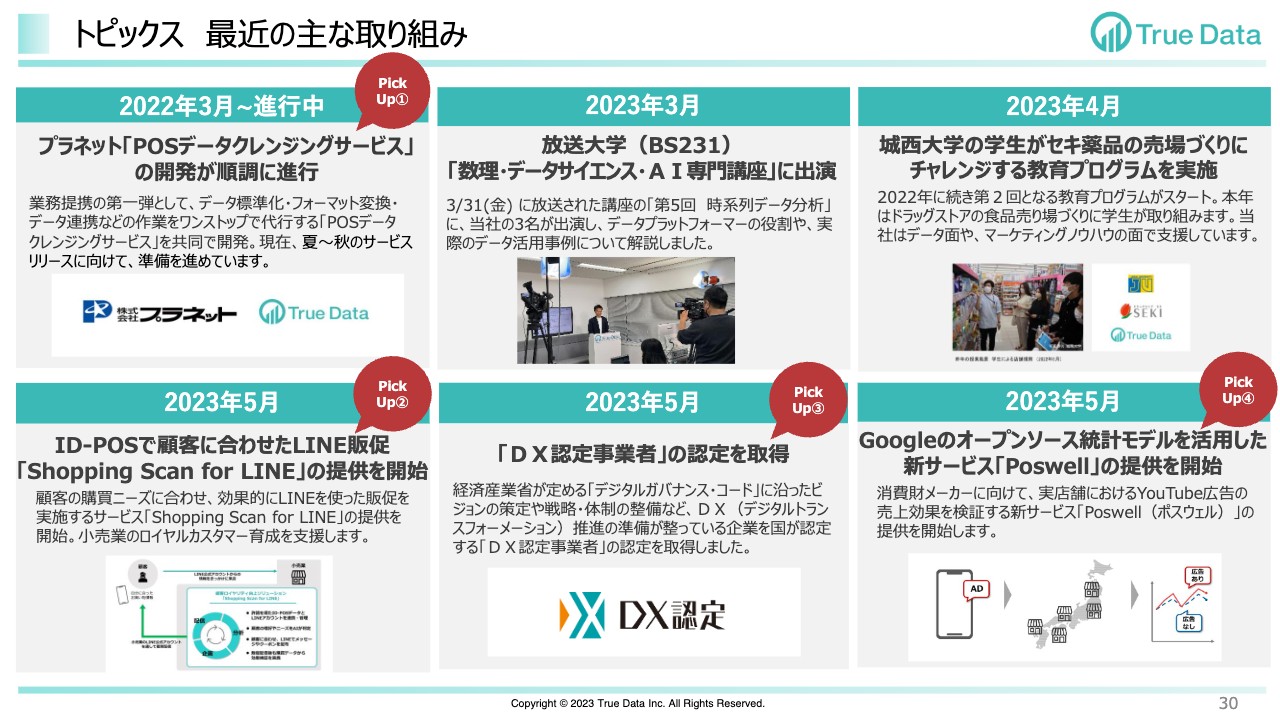

トピックス 最近の主な取り組み

当社の最近の取り組みとして、代表的なものをスライドに6つご紹介しています。赤い吹き出しが付いている取り組みについて、具体的な内容を簡単にご説明します。

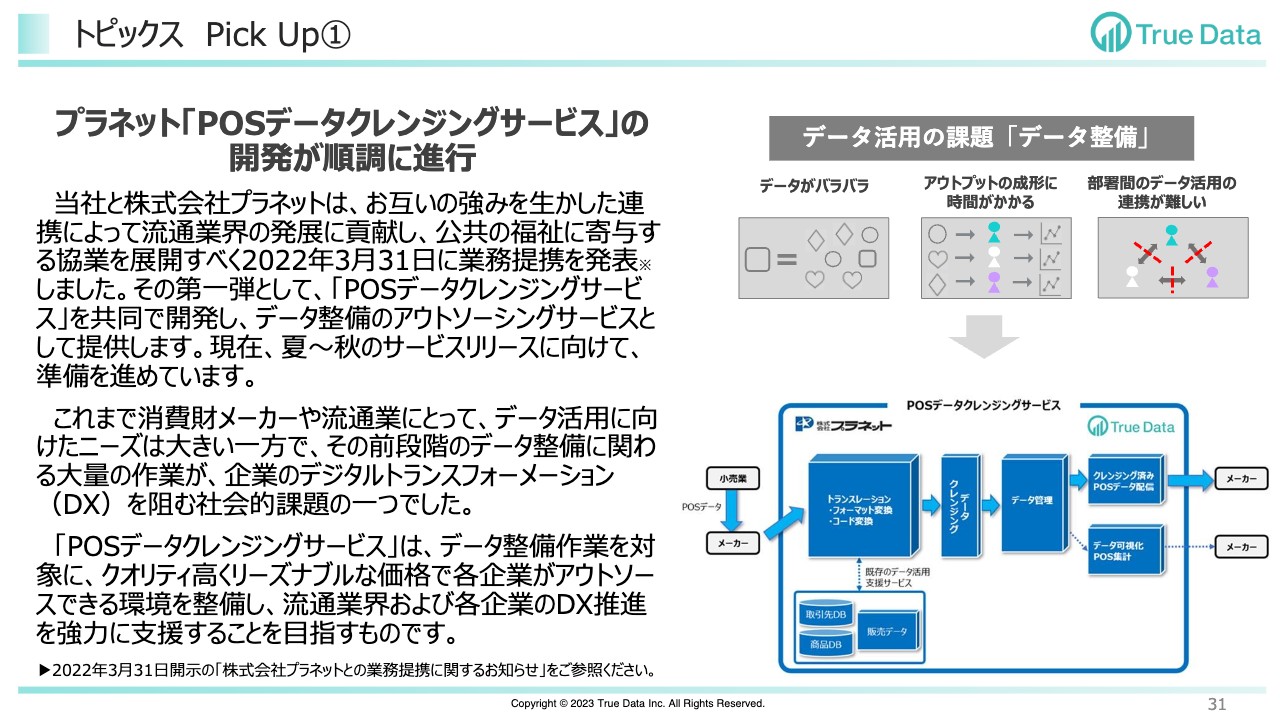

トピックス Pick Up①

「POSデータクレンジングサービス」についてです。このサービスに着手することはすでにリリースしていますが、2023年の夏から秋のサービスリリースに向け、順調に準備を進めているところです。

これからは「デジタルの時代」と言われますが、それよりも、オンラインだけではなく、オフラインも含めた「データの時代」です。その中でデータをコネクトしたり、整えたりすることができるのは、大変大きな競争優位性になると思っています。このようなサービスを我々が整え、業界全体に恩恵を提供することがポイントとなると考え、今準備を進めています。

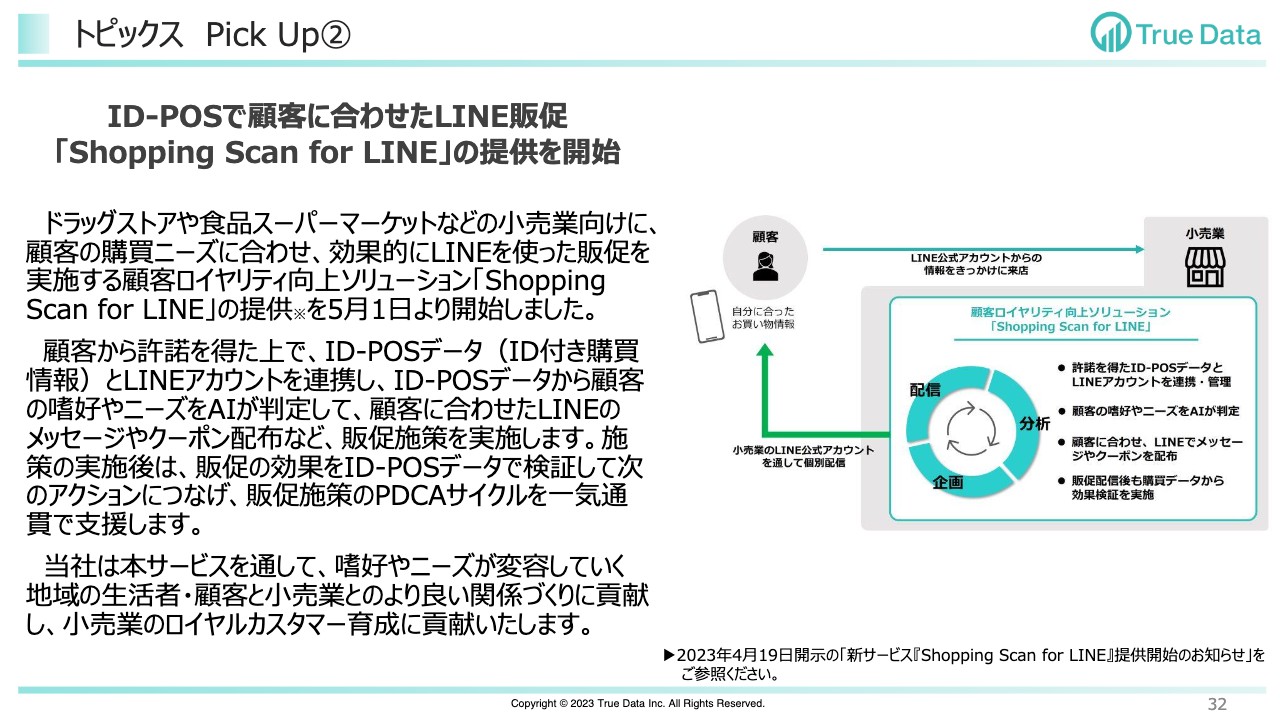

トピックス Pick Up②

2つ目は最近リリースしたサービスです。ドラックストアや食品スーパーマーケットなどの小売業向けに、お客さまの購買ニーズにあわせて「LINE」を使った販促を実施するプログラム「Shopping Scan for LINE」を、「ショッピングスキャン」のオプションとして提供を開始しました。我々にとってID-POSはプラットホームですので、この上に乗るサービスが今後追加されていくと考えています。

こちらは、お客さまから許諾を得たID-POSデータと「LINE」アカウントを連携し、お客さまの嗜好やニーズをID-POSデータからAIが判定します。そこからお客さまにあわせた「LINE」のメッセージやクーポンなどを配布していきます。

異なるデータから把握できたお客さまのニーズ嗜好にあわせ、異なるソリューションで販促を行うことが可能です。また、その効果が検証できるため、PDCAサイクルを通じて小売業のファン作りに貢献できるソリューションとなっています。

トピックス Pick Up③

3つ目は「DX認定事業者」の取得です。我々は攻めるだけではなく、守りも重視しています。「コーポレートガバナンス・コード」というものもありますが、こちらは、「デジタルガバナンス・コード」に沿った体制の整備など、推進の準備が整っていることが条件です。テクノロジーだけではなく、DX時代の実行を担う人材育成などを重要なテーマと位置づけ、教育面においても幅広い取り組みを展開しています。

このような取り組みは、短期間で効果が出ることはあまりないのですが、我々は短期と中長期に効く打ち手をバランスよく行っていきたいと考えています。こちらの認定取得は中長期を見据えた取り組みです。

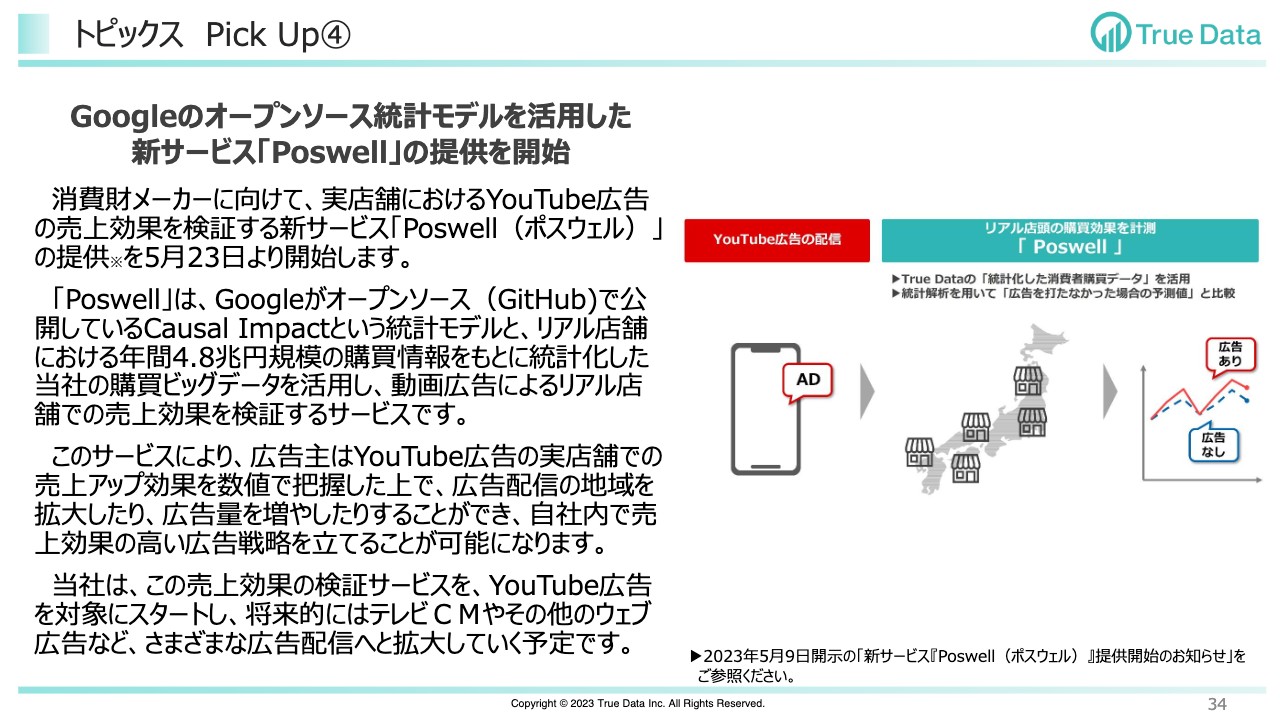

トピックス Pick Up④

Googleのオープンソース統計モデルを活用した新サービス「Poswell」の提供を開始しました。こちらは、Googleが「GitHub」というオープンソースで公開している統計モデルと、我々が持つ4.8兆円規模の購買情報を統計化したデータを使い、動画広告によるリアル店舗での売上効果を検証するサービスです。

今までデジタルの世界では、お客さまがクリックをしたなどのデジタルの効果はわかっても、実際の売上効果は不明でした。これに対し「Poswell」は、データとデータをつなげる新しいサービスです。

これによりYouTube広告の売上アップ効果を数値で把握することができるようになり、社内で売上効果の高い広告戦略を立てられるメリットが生まれます。我々はYouTube広告を対象にスタートし、TVCMやその他のデジタル広告など、いろいろな広告配信へと拡大していく予定です。

トピックス 最近の取組み

楽天グループとのデータ連携についてです。当社のデータを活用したより精度の高い広告配信と、広告配信時のターゲティングおよび広告配信の事後分析が可能になりました。こちらは、オンライン広告の効果を実店舗での購買実績で測定できるメニューです。

我々は従来のようにSaaSを積み上げる以外に、新事業領域にも取り組み、前期に立ち上げて今期からスケールしていくとお示ししていました。こちらのように実際に立ち上がったものもあり、これからはスケールのフェーズに入っていきます。

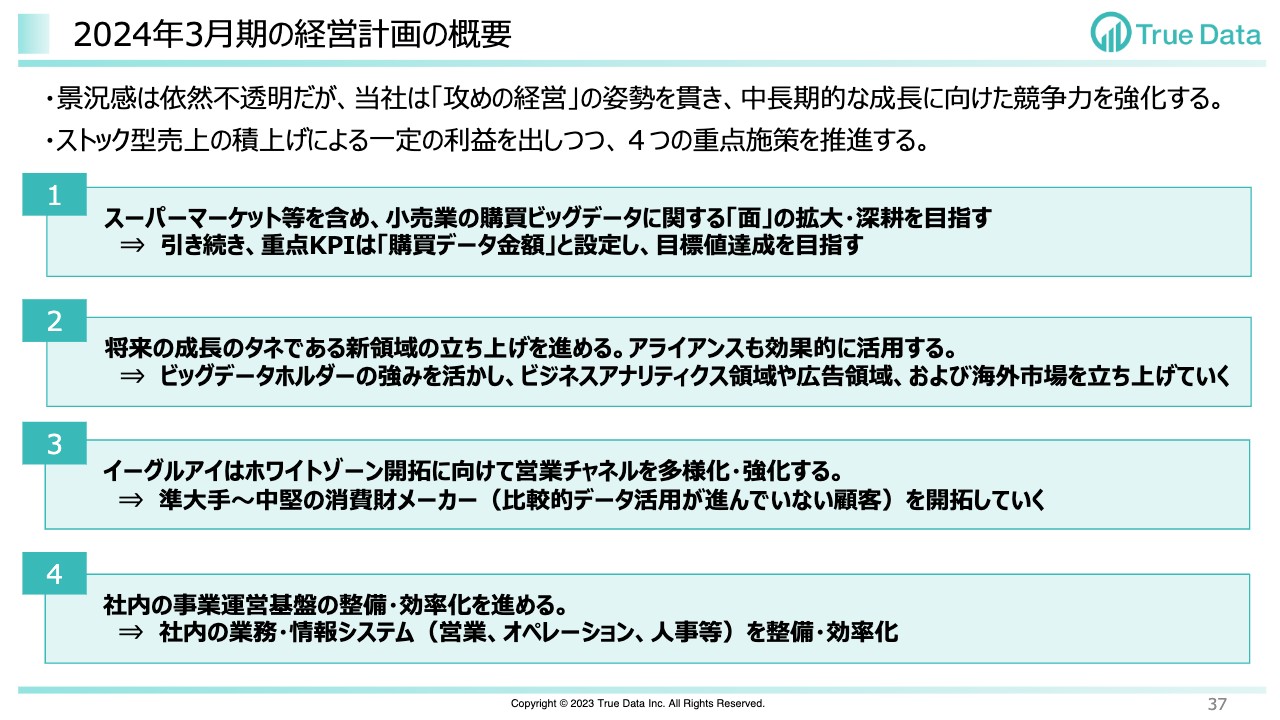

2024年3月期の経営計画の概要

今期の業績予想のご説明の前に、当社の今期の経営計画の概要と重点取り組みについてご説明します。景況感は依然不透明です。しかし、攻めの経営として中長期にわたる成長に向けた競争力を強化していきます。また、ストック型売上の積み上げは従来から行っていますが、そこで一定の利益を出しながら4つの重点施策を推進することを考えています。

1つ目は、重点KPIである「購買データ金額」を面で拡大し、進行していきます。2つ目は、成長の種である新領域の立ち上げを進めていきます。ビジネスアナリティクス領域や広告領域を、アライアンスを含めたエコシステムで立ち上げ、スケールを目指していきます。3つ目は「イーグルアイ」です。

1つ目と3つ目は既存の取り組みですが、これらは市場も大きくでき、もっと成長を加速できるため、そこにチャレンジしていきます。2つ目は、ID-POSデータを活用した新しいイノベーションの種をアナリティクスや広告などその他のところで、生み出してきているので、それを立ち上げていくものです。このように既存の取り組みと新しい取り組みを両輪として、成長をドライブしていきます。

また4つ目に、情報武装とその他について、売上や利益の成長を中期でスケールさせるための構えを作っていくフェーズに入ると考えています。

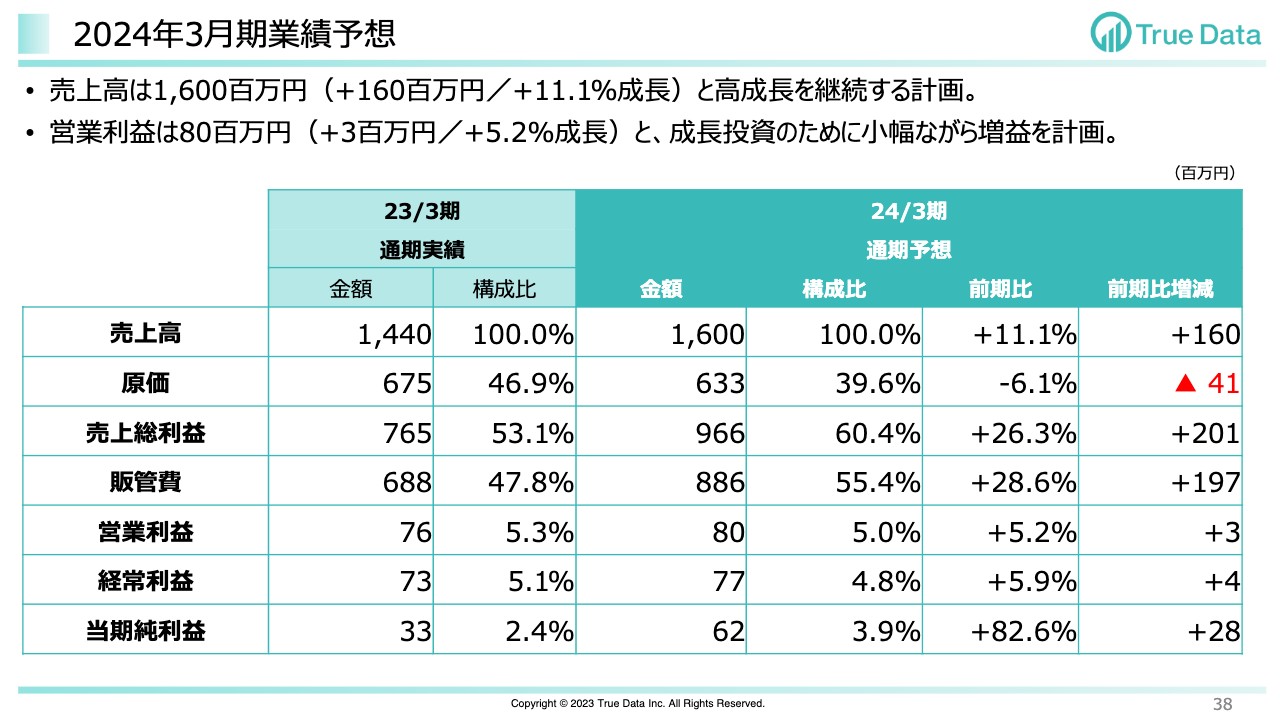

2024年3月期業績予想

2024年3月期の売上高と利益の計画です。各利益とも2023年3月期の着地が上振れしたこともあり増収額は小幅に見えますが、営業利益は2年で約4倍となりました。今後もしっかりと増収増益を実現していきます。

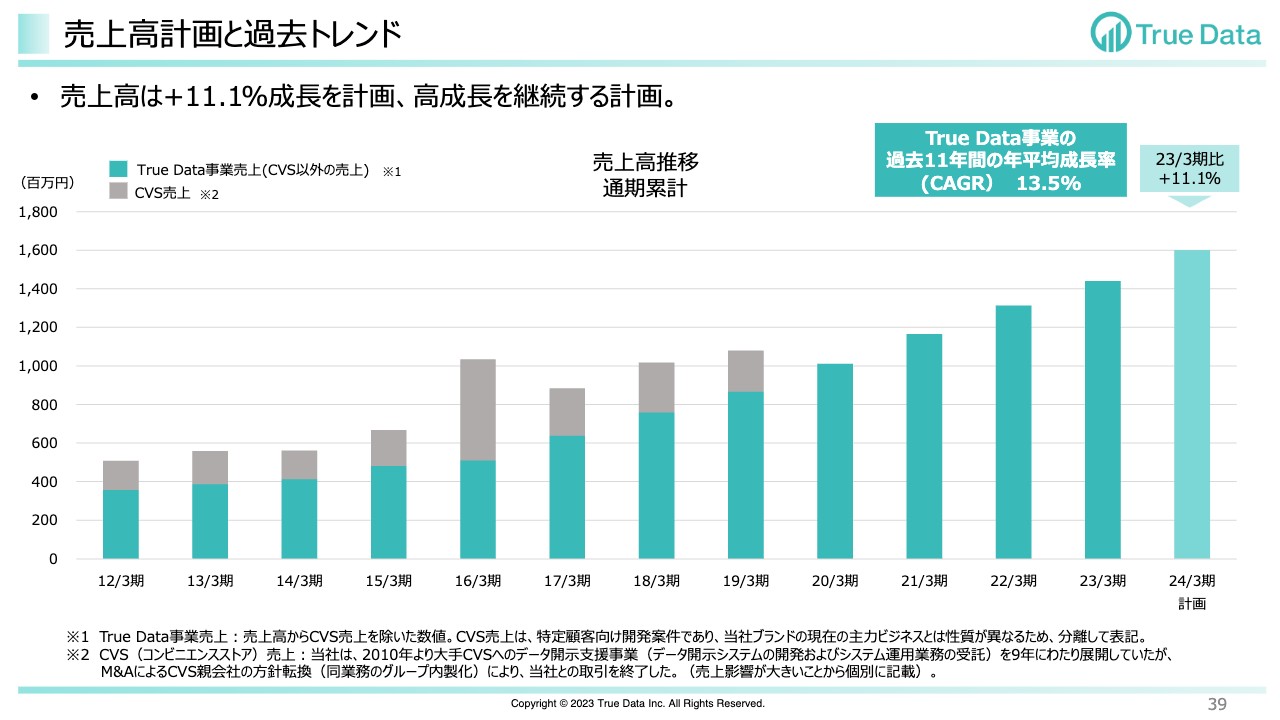

売上高計画と過去トレンド

売上高計画と過去トレンドです。スライドに、過去の実績値の推移と今回の計画値のグラフを並べて記載しています。まず、今期の売上高について、前期比11.1パーセントの成長を計画しています。

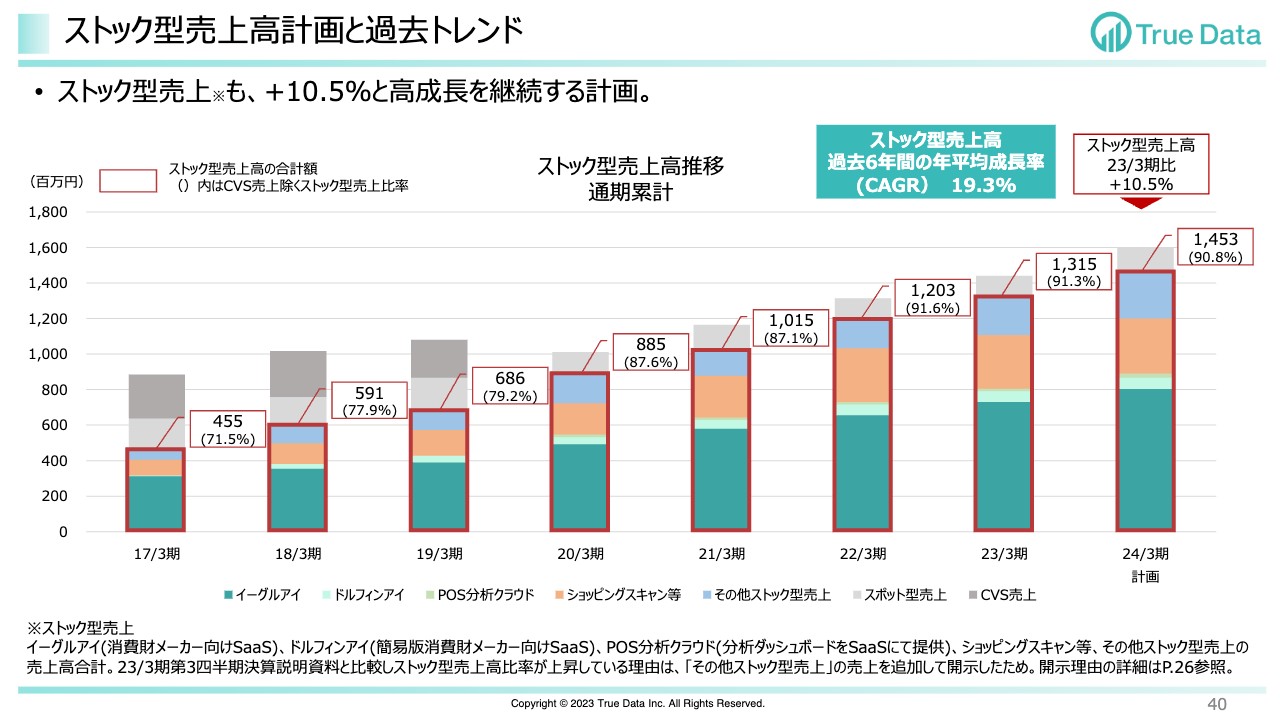

ストック型売上高計画と過去トレンド

ストック型売上高計画と過去のトレンドです。今期は前期比で10.5パーセント成長を計画しています。

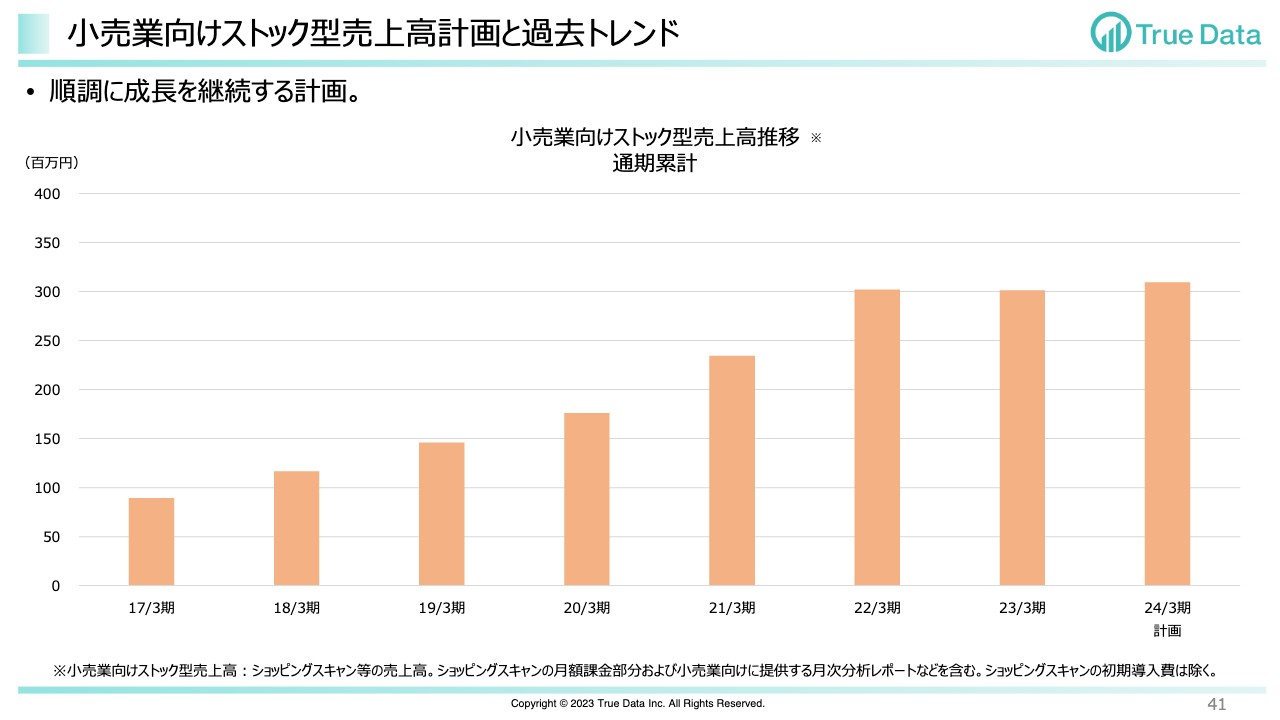

小売業向けストック型売上高計画と過去トレンド

小売業向けのストック型売上高計画と過去トレンドです。今期の売上高自体は微増の計画ですが、経営計画でも示したとおり、小売業に対しては購買データの量の拡大を続けていきます。

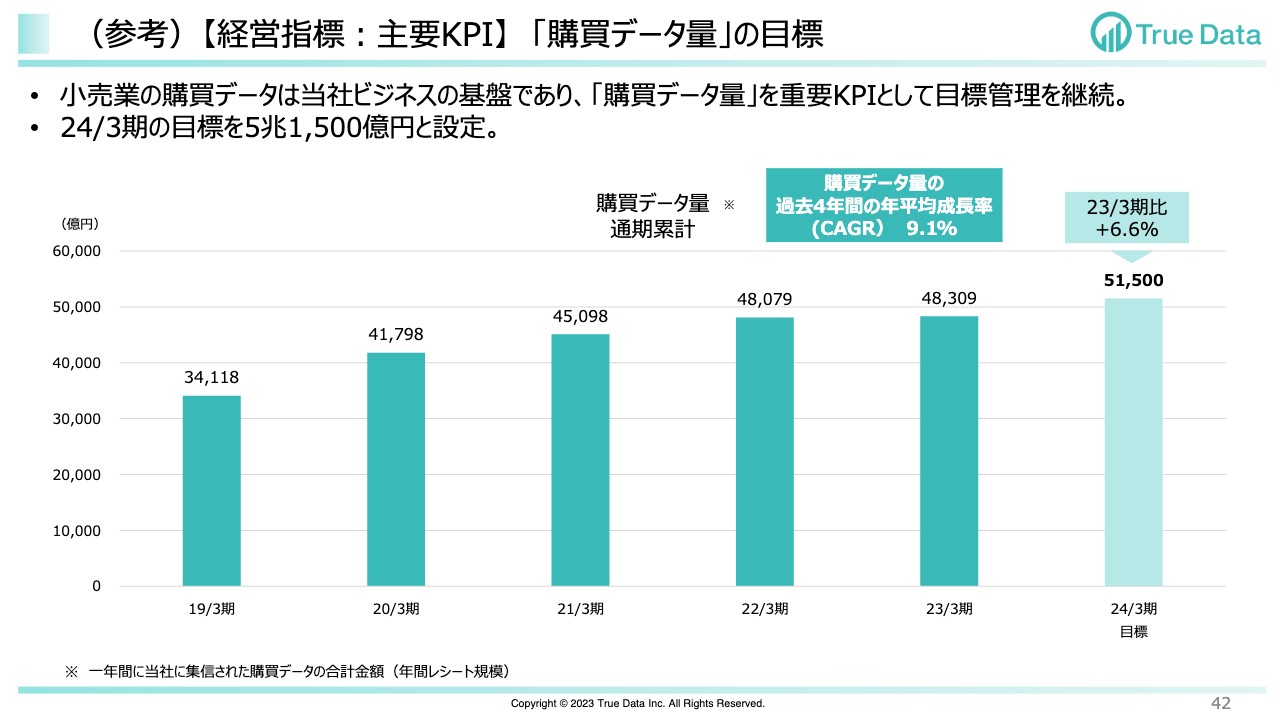

(参考)【経営指標:主要KPI】 「購買データ量」の目標

当社ビジネスの根幹は小売業から当社のプラットホームが受け止めている購買データ量の大きさになります。したがって、今期も小売業へのマーケティング支援の幅を広げながら、購買データ量の拡大を目指していきます。前期は解約の影響で踊り場となっていますが、今期は5兆円超を目指します。

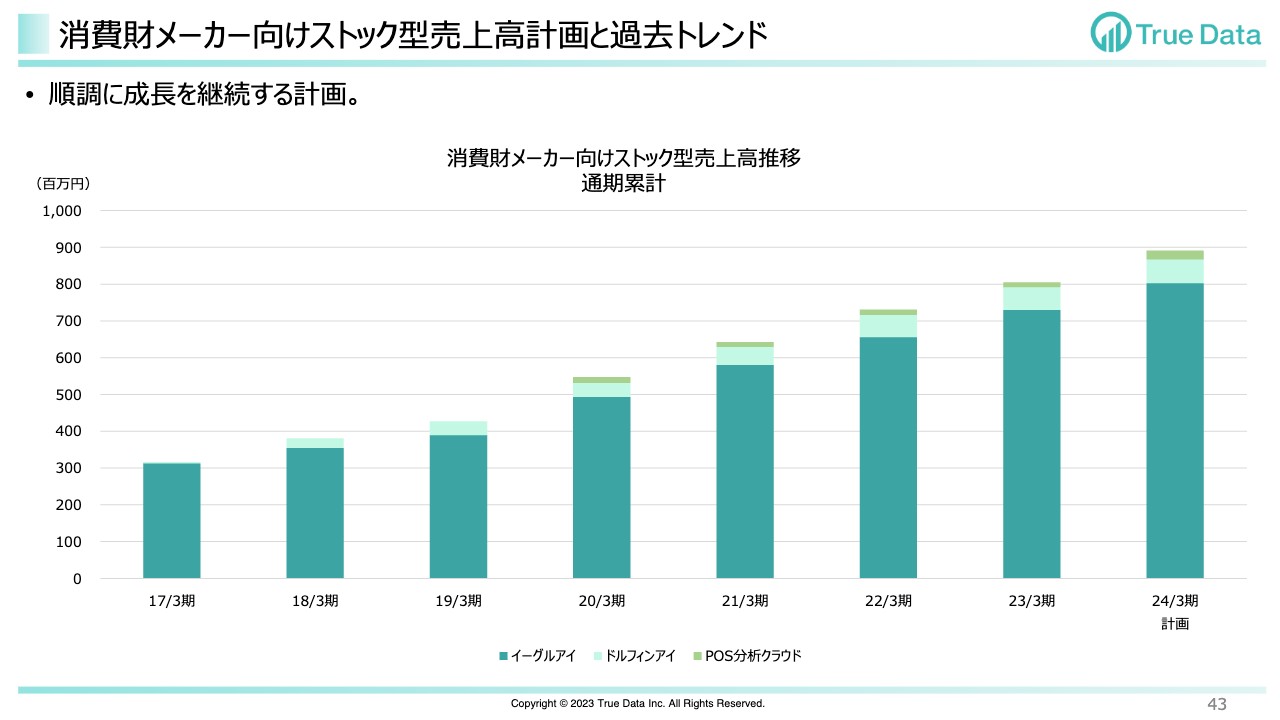

消費財メーカー向けストック型売上高計画と過去トレンド

消費財メーカー向けのストック型売上高計画と過去トレンドです。今期も順調に売上高を伸ばす計画となっています。

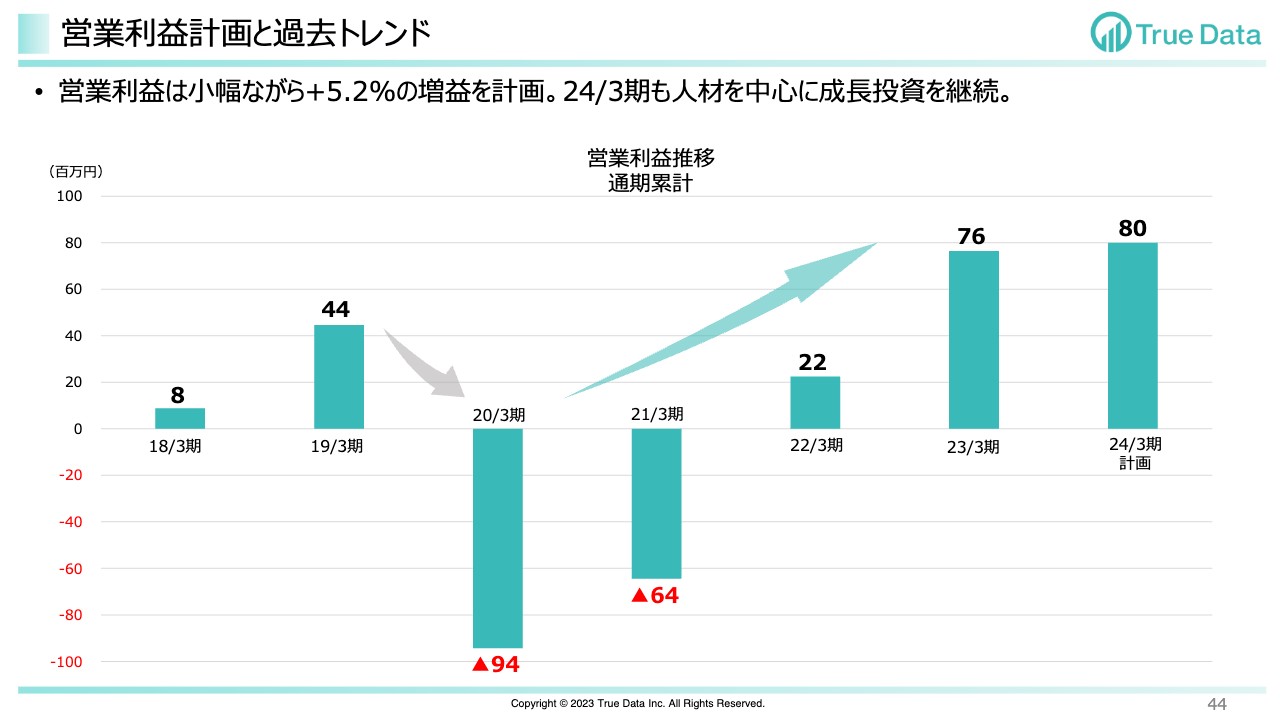

営業利益計画と過去トレンド

営業利益計画と過去トレンドです。前期の着地が上振れして発射台が高くなってしまったため、今期の利益計画は前期比5.2パーセント増と小幅になりました。ただし、2022年3月期の営業利益は2,200万円、2024年3月期の利益計画は8,000万円で、急成長していることがわかると思います。今期は人材を中心に成長投資を行います。

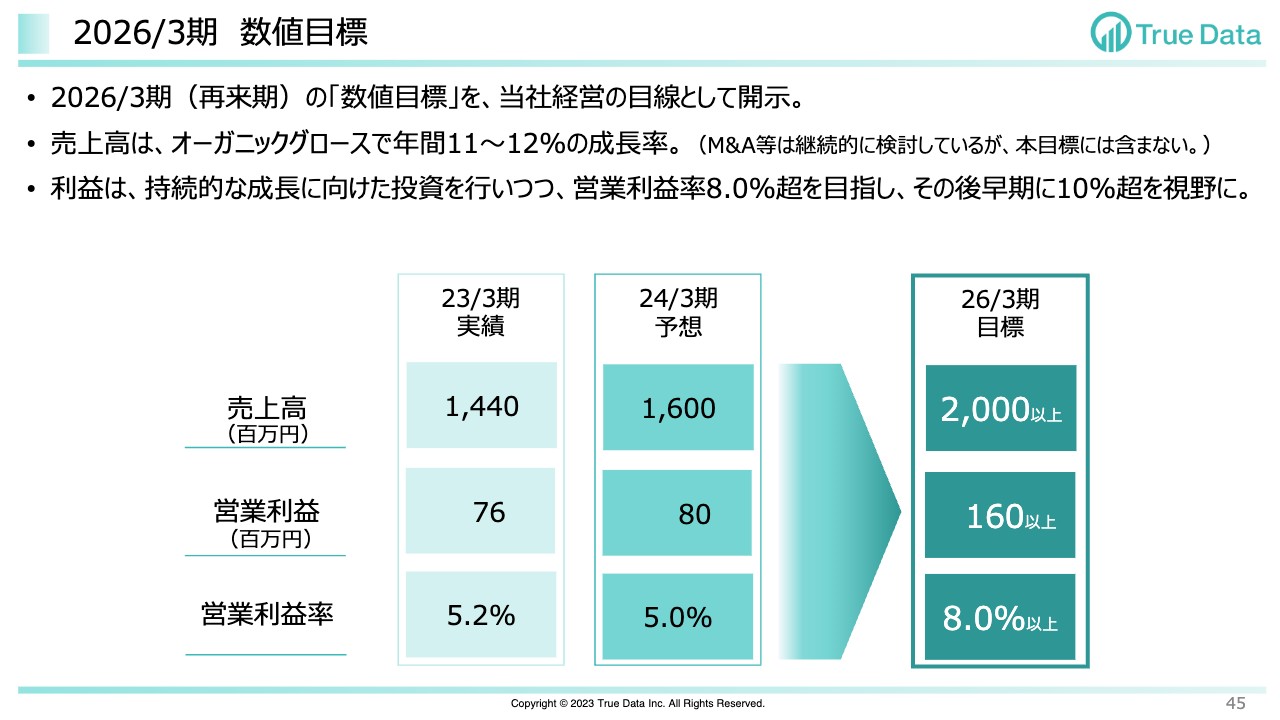

2026/3期 数値目標

こちらのスライドは新しいチャートです。2026年3月期の数値目標を開示することとしました。3年先の状況は新サービスの見通しが困難なこともあり、緻密な積み上げによる事業計画ではありません。しかし、経営としてこれだけは最低限必ず行うと考えている数値として見ていただければと思います。

当然ながら、我々が目指している数値はこちらとは違うレベルに設定しています。スライドはあるロジックに基づいて出した数字です。また、売上高はM&A等による買収等を除いたオーガニックグロースで、年率11パーセントから12パーセントの成長率を想定しています。2026年3月期には20億円以上を目指す計画です。

利益面では、持続的な成長に向けた投資をしっかり行いながら、継続的に利益率を高めていきます。2026年3月期には営業利益率8パーセントにあたる営業利益1億6,000万円以上を目指し、当社のビジネスは限界利益率が高いため、その後早期に10パーセント以上を視野に入れる想定です。

スライドの一番右に「以上」と記載しているとおり、我々が目指している世界はさらに高いところです。ただし、このようなかたちでお示しする以上は過去と同じロジックで示すのが適切だとして、このような書き方をしています。

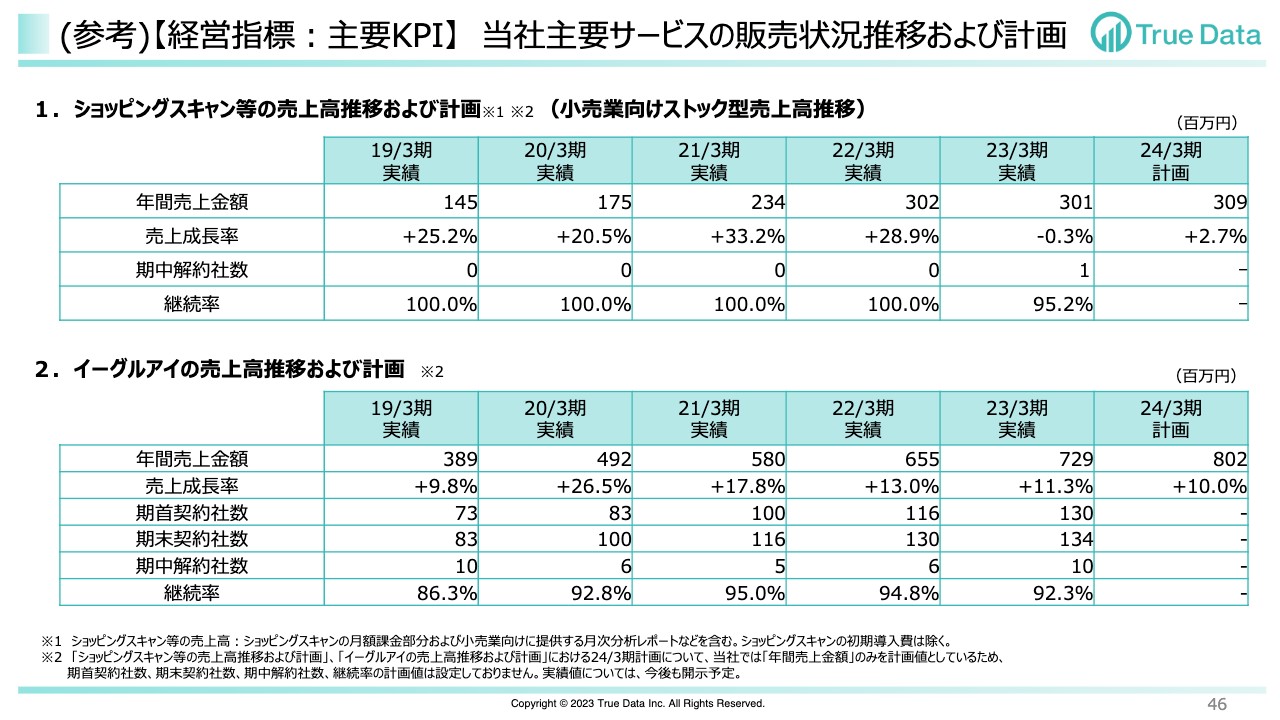

(参考)【経営指標:主要KPI】 当社主要サービスの販売状況推移および計画

「ショッピングスキャン」および「イーグルアイ」の売上高計画です。どちらも成長を継続する予定です。

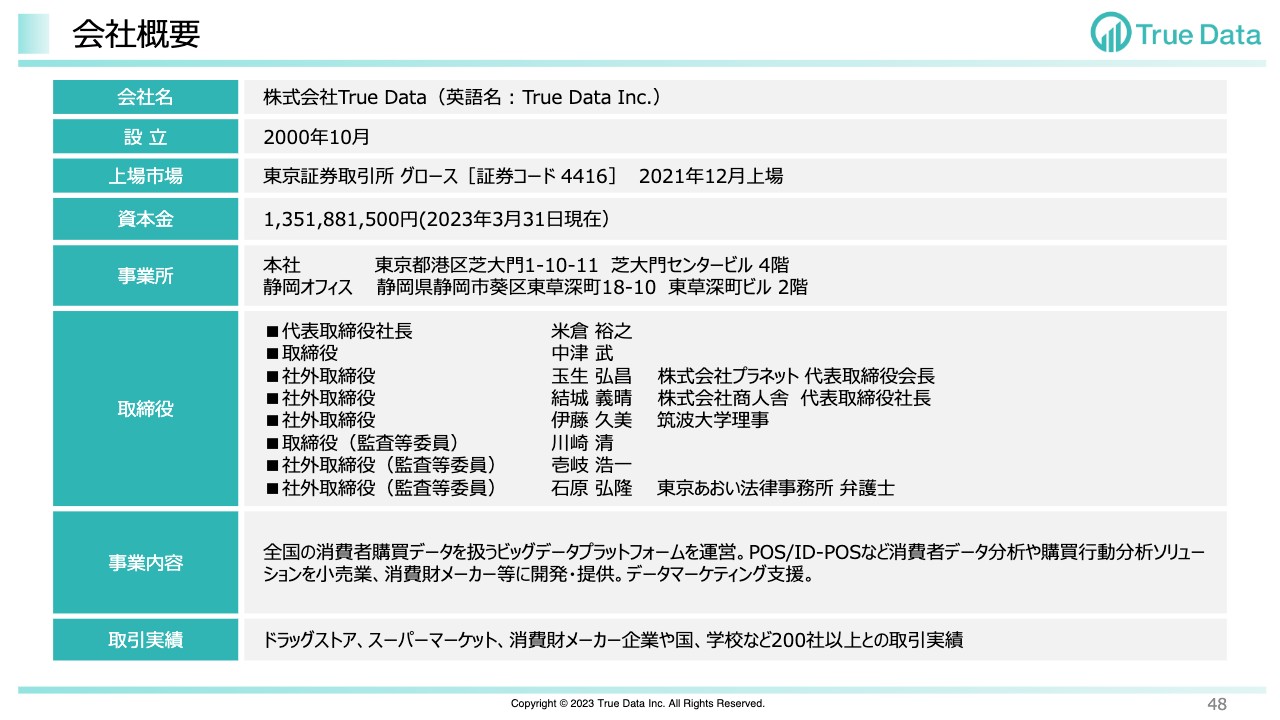

会社概要

こちらは参考のスライドです。「会社・事業概要」についてはご説明を割愛します。

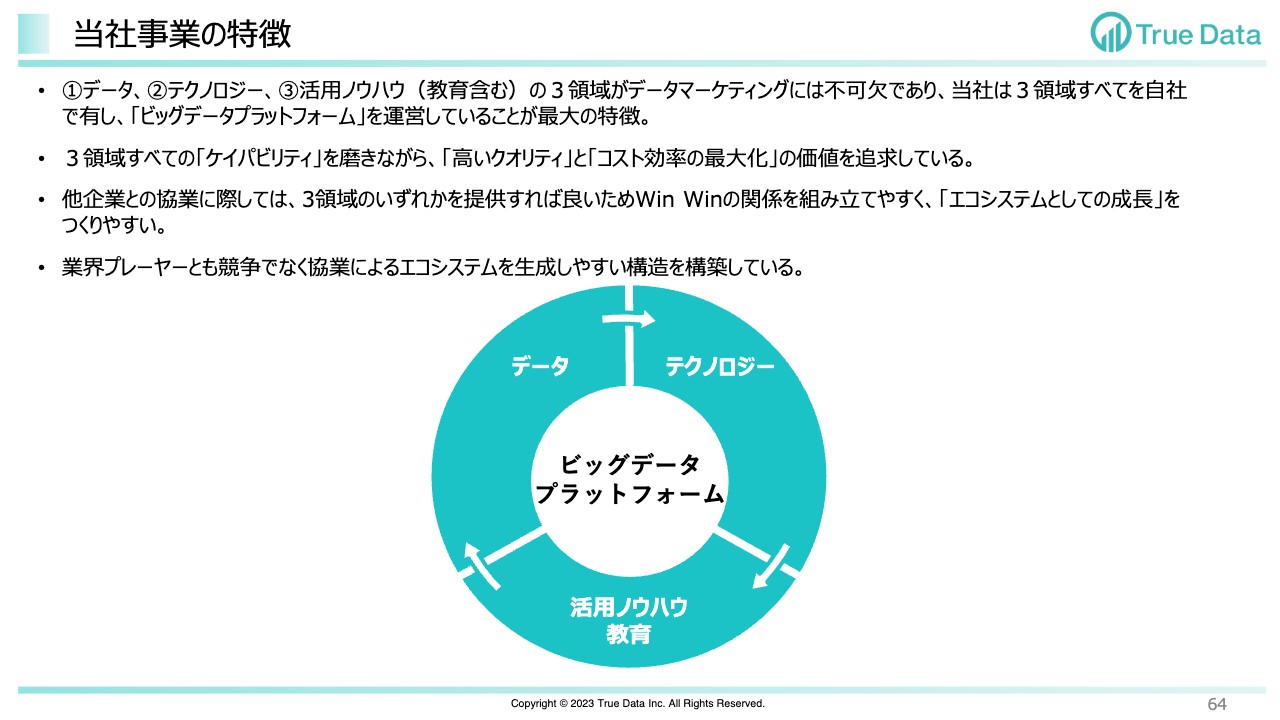

当社事業の特徴

当社は、ID-POSを中心とするビッグデータを活用するためのプラットフォームです。テクノロジーだけでなく、整備されたデータやそれを活用するためのノウハウをすべて備えています。

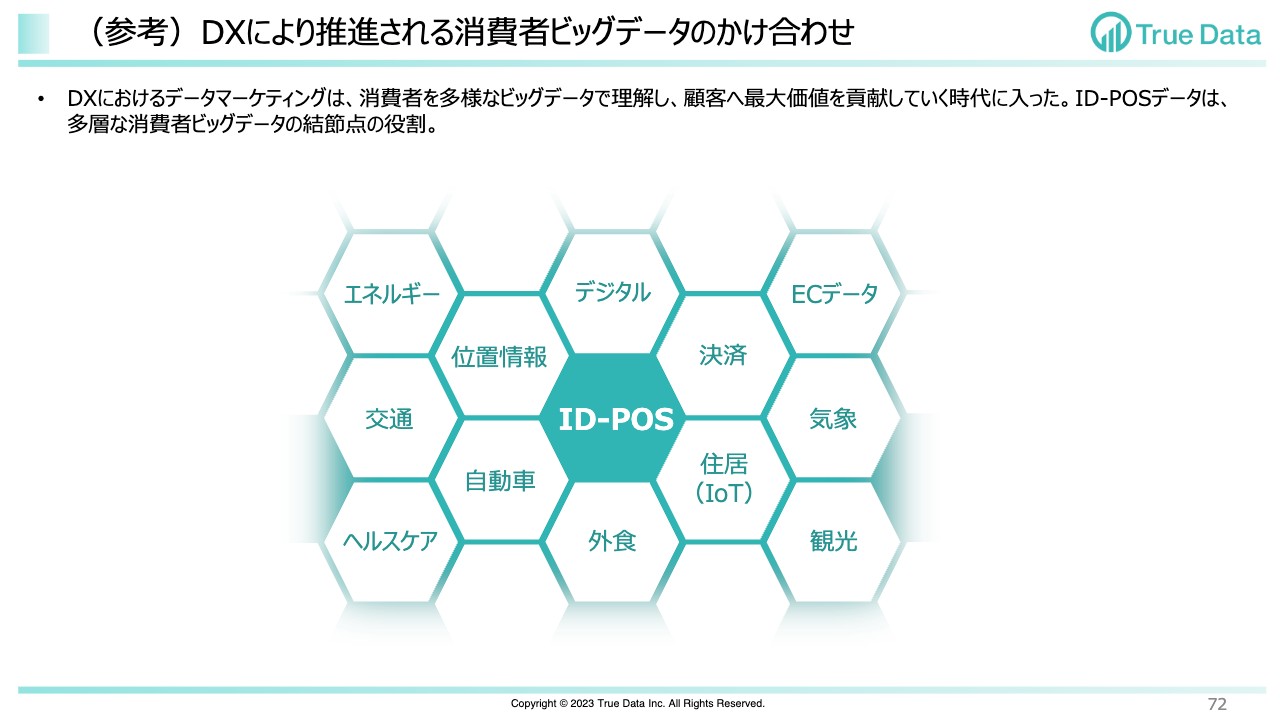

(参考)DXにより推進される消費者ビッグデータのかけ合わせ

Cookieというオンラインのデータが制限され、使えなくなってきたこともあり、今、ID-POSを軸にしていろいろな消費者ビッグデータをつなぎ合わせて活用していく時代に入ってきています。当社はこのような流れの中で、真ん中にいるプラットフォームだと考えています。

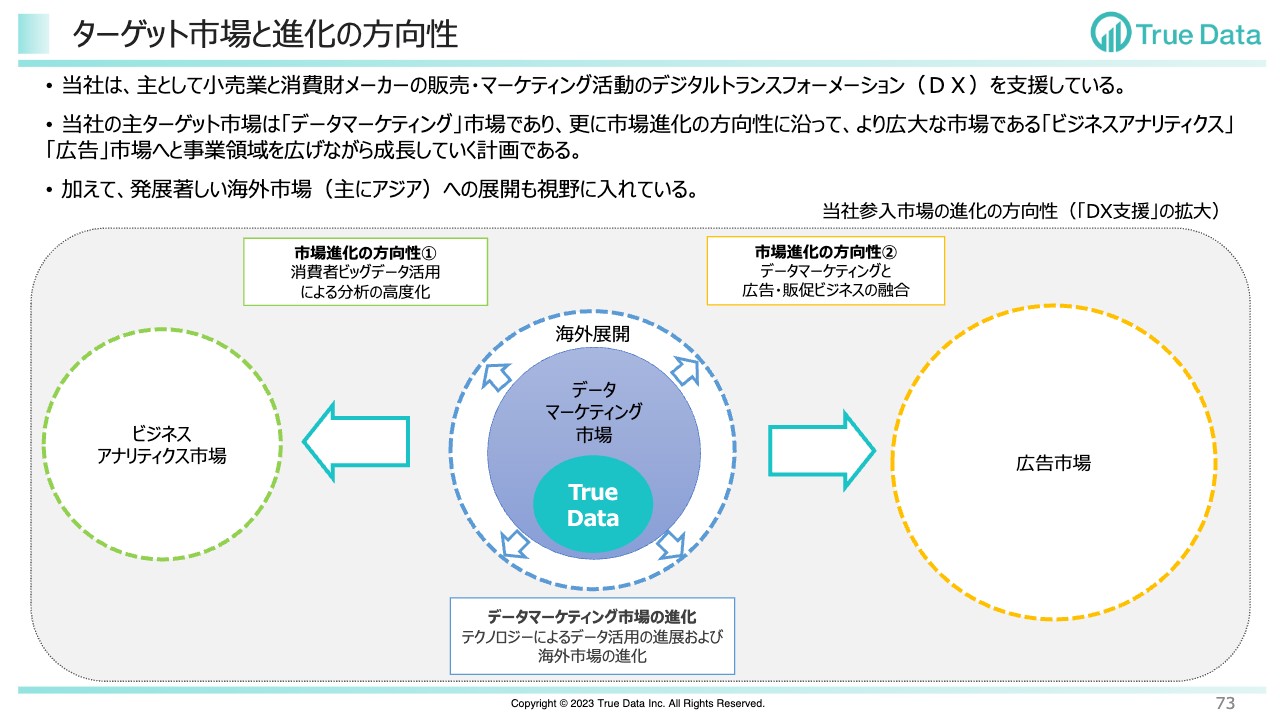

ターゲット市場と進化の方向性

データマーケティング市場において、従来SaaSを中心に10パーセント増程度の売上ペースでストック型売上を安定的に積み上げてきたのが当社です。今期に立ち上げたこれからスケールする新サービスは、最近リリースしたいくつかの会社とのエコシステムの上に売上が乗るというイメージでお考えいただければと思います。

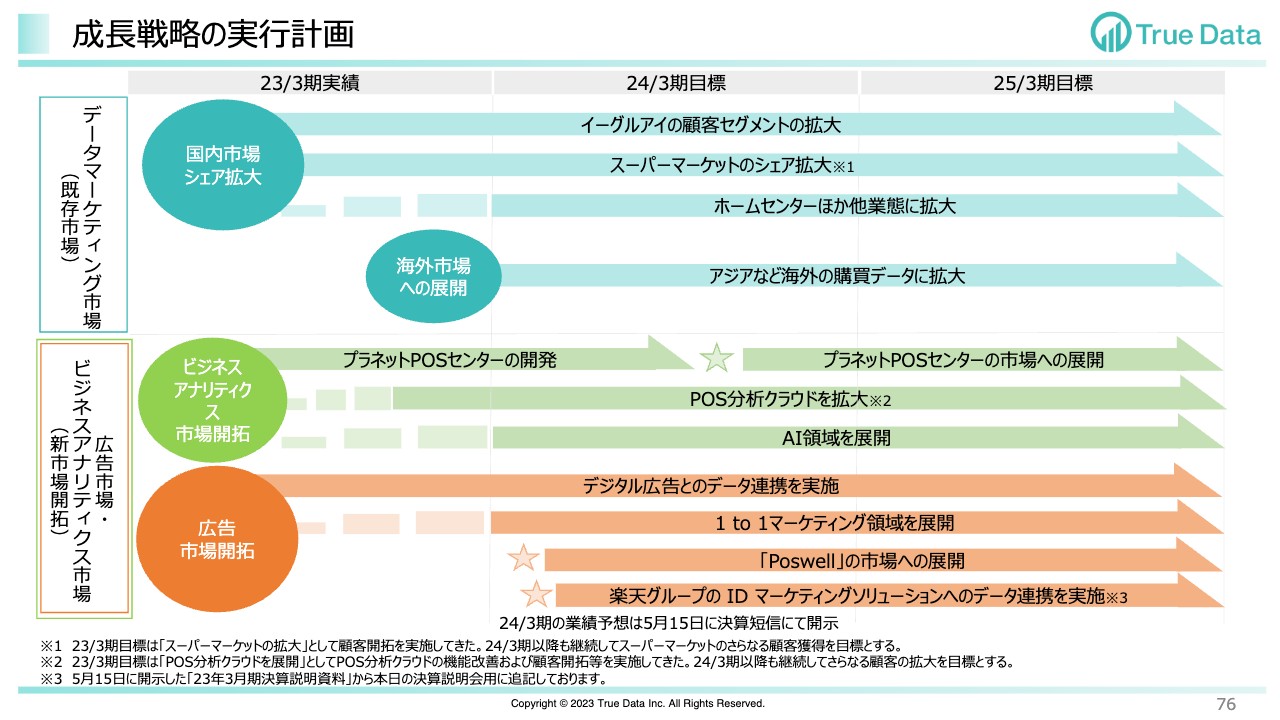

成長戦略の実行計画

スライド左上のデータマーケティング市場が、我々がコツコツと広げていくところです。こちらは我々の事業の基盤でもあるため、しっかりと一定の利益を取りながら広げていきます。また、少しチャレンジングかもしれませんが、海外への展開にも取り組んでいきます。

スライド中央および左下の星印はすでに立ち上がった取り組みで、これらがどんどん増えていく計画です。これらは、はじめのうちは伸び率が大きくても実額が小さく、それほど数字には効いてこないかもしれません。ただし、それ自体も大きくなっていくことを期待しており、数も増えていくように、我々としては全力で進めていく考えです。

質疑応答:今期の売上高計画について

司会者:「新サービスのリリースが相次いでいる新規領域について、具体的なサービスが出てきたことはよいニュースだと思います。一方で、今期の売上高成長率は11パーセントとなっていてやや保守的ではないでしょうか?」というご質問です。

米倉:事業は、多少のリスクを取ってリターンを最大化させるものだと思います。また、我々は将来を見極める構想力や実現力は非常に高いと思っています。

そのような中で、前期にお約束した新領域の立ち上げは順調に進んできたと思っており、これからスケールするフェーズに入ります。それが10パーセントぐらいのベースの成長にプラスして、たった1パーセント増えるだけなのかという疑問かと思います。このような数値で示してはいますが、我々が目指しているターゲットは全然違う別のレベルにあります。そのために全力で動いている状況です。

今回発表した3つの新サービスは、いずれも新しい市場を開拓していくものです。そのため初年度は伸び率が大きくても実額が小さくなるのですが、開示する数値については過去の数値とのロジックの整合性が求められます。したがって、見込みが難しい数値については保守的に見ている部分があります。

広告やアナリティクスなどの新領域において、今後も提携案件を含めた新しいサービスを開発しながら、開発したものをスケールさせていくことにチャレンジしていきます。業績への貢献についても、中期的には大変期待しているところです。

質疑応答:新サービスに関する業績予想について

司会者:「『POSデータクレンジングサービス』や広告関連で新しいサービスが立ち上がっていますが、2024年3月期の業績にどの程度織り込んでいますか?」というご質問です。

米倉:1パーセント程度です。

質疑応答:2024年3月期の営業利益予想について

司会者:「基幹システムの償却費がなくなるにもかかわらず、営業利益が5パーセント程度の伸びにとどまる予想としたのはなぜですか?」というご質問です。

倉沢学氏(以下、倉沢):基幹システムの償却費は第1四半期で終わります。第2四半期以降その負担がなくなるため、スライドの表で原価の部分に効果が出ています。前期に6億7,500万円だった売上原価が、今期は6億3,300万円になります。この減少分の多くが減価償却費の負担が減るためで、粗利率は7ポイントほど上がります。

この負担がなくなるタイミングで、中長期的な成長に向けて人材に大きく投資しようという経営方針です。数字としては、販管費は8億8,600万円を想定していますが、前年との差額の多くは人に対する投資です。前期の営業利益が期末に上振れしたこともあり、成長率としては5パーセントと小さい数字ですが、今期の営業利益は8,000万円の計画にしました。

米倉:補足します。2023年3月期に人員が6名増え、2024年3月期は4月・5月に12名と、人員数にして15パーセント増やしています。

グローバルテックジャイアントが人員削減などをしている中で、経営としてはリスクを取りながら将来の収益の最大化を目指す段階だと思っています。特に中期的な成長を考えたときに、システム的にはどんどん効率化が図られ減価償却がなくなっていくため、今が人材投資への踏み時だと考えています。

今期はさらに人材への投資を踏もうと思っています。売上高や営業利益の計画についてはそのような影響もあります。

質疑応答:「Poswell」の仕組みについて

司会者:「『Poswell』の仕組みについてです。購入したかどうかはID-POSで把握できるとして、どのようにYouTube広告を視聴したか把握するのでしょうか?」というご質問です。

米倉:少し概念的ですが、「Poswell」では実際にIDとIDを1対1でくっつけているわけではありません。 そのようなやり方をするケースもありますが、統計的により大きなデータを処理した方が実態をより正確に把握できるという考え方もあります。そのため、我々はどのようなエリアのどのような方々が「YouTube」を見ているか、「YouTube」を配信されたかを、実際にそのエリアや人の層のデータと統計的に紐づけて、どのように有意になるか、どのような影響が出ているかを確認しています。

データとデータ、オンラインのデータとオフラインのデータについて、必ずしも1対1ではなくデータフュージョンのように擬似的に大量に紐づけ、傾向がわかるというサービスです。技術的な専門用語は割愛していますが、イメージだけわかっていただければと思います。

質疑応答:2023年3月期第4四半期の売上高の上振れについて

司会者:「2023年3月期第4四半期の売上について、スポット型売上が上振れたとのことですが、こちらの持続性はどう見ていますか?」というご質問です。

米倉:こちらはストック型の売上ではないため、契約自体の持続性はないと思います。

しかし、我々の強みは、世の中のデータを整備したり、クレンジングしたりすることだと思っており、今後の傾向としてニーズはさらに増えると捉えています。このようなニーズがどんどん出てくる可能性は十分にあると期待しています。

質疑応答:ドラッグストア以外への展開について

司会者:「ドラッグストアの売上構成比が大きいが、他の小売業の分野に拡大していく方針だったかと思います。この点の進捗はどのようになっていますか?」というご質問です。

米倉:準備は順調に整っています。どうしても小売業の基幹システムの入れ替えタイミングなどに左右される部分があり、この1年間では大きな成果はありませんでした。ただし、将来の成果に向けてのいろいろな種まきや、ほぼ当社に入ってくるのが決まっているものなどいろいろな準備はかなり進んできたと考えています。

質疑応答:2023年3月期の業績と今期の利益成長について

司会者:「2023年3月期の着地をどう見ていますか? 売上高が未達にもかかわらず、営業利益と経常利益が大きく上振れしたのはなぜですか? また、今期の利益成長が弱く見えますが、御社の見解を教えてください」というご質問です。

倉沢:売上高については、第3四半期決算説明会でもご説明したとおり、「ショッピングスキャン」で1件解約があり、その分が届かなかったと思っています。

利益に関しては、前期中に計上する予定だった費用の一部が期をまたいだため、費用が消化しきれずにやや計画を下回りました。

一例として、中途採用において2023年3月に入社予定だった方が2023年4月1日になると、給料だけでなくエージェントフィーなども今期に計上することになります。当社の利益水準はまだ数千万円単位で、このような細かい費用の期ズレがいくつか起きると、変化率で見れば大きな影響を及ぼします。

2023年3月期の営業利益7,600万円は、想定よりも少し上振れしています。逆に今期の営業利益8,000万円に前期に予定していた費用がズレてきてしまったため、発射台が上がってしまった状況です。また、今期に若干費用の負担があったため、増益率が小さく見えています。

2年単位で見ると、前々期の2,200万円から8,000万円と4倍近くに伸びており、我々としては利益成長も順調に進んでいると考えています。

質疑応答:2026年3月期の数値目標について

司会者:「スライドの数値目標は、いわゆる中期事業計画と捉えてよいのでしょうか? 2026年3月期はもう少し上の数字を狙える印象ですが、いかがでしょうか?」というご質問です。

米倉:こちらは当社の経営としての数値目標です。新領域については新しい市場を開拓する面があり、明確なロジックに基づいて今後3年間の計画を出すのは難しく、このような開示の仕方としています。

一方で、投資家のみなさまに対して経営陣の頭の中にある目線は示しておきたいとして、今回の数字を開示しました。我々はさらに大きな目標を持って、まったく違うステージを目指して全力で動いています。

そのような意味で「以上」という書き方をしています。売上高20億円以上、営業利益1億6,000万円以上、営業利益率8パーセント以上と、最低ラインの数値目標を設定しており、こちらへの上積みをどんどん狙いながら、前倒しで目標を達成していきたいと考えています。

新着ログ

「情報・通信業」のログ