SMN株式会社 2023年3月期決算説明

SMN、アドテク事業は好調も通期は減収減益 既存事業の収益強化・新規事業による再成長実現に引き続き注力

目次

井宮大輔氏:SMN株式会社の井宮です。2023年3月期第4四半期の決算についてご説明します。本日のアジェンダは、スライドに記載の4点となります。

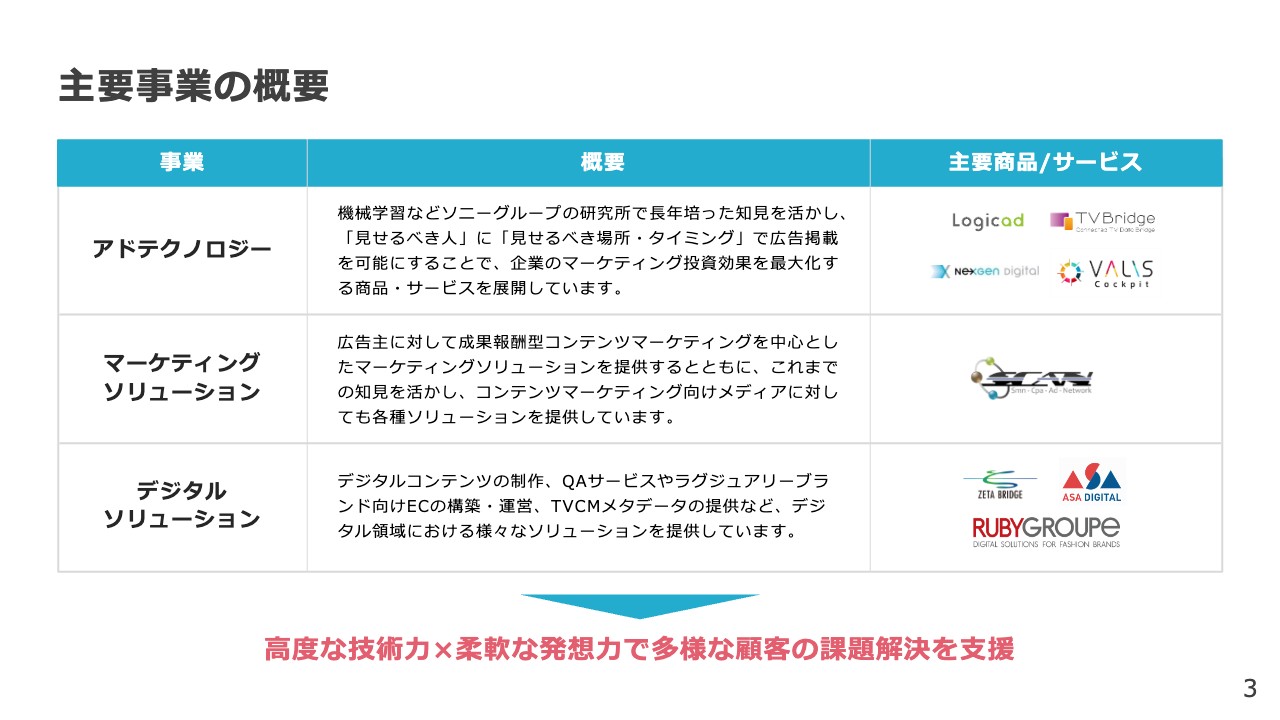

主要事業の概要

事業紹介です。当社の主要事業はアドテクノロジー事業、マーケティングソリューション事業、デジタルソリューション事業で構成されています。

3つの事業に共通するのは、ソニーグループの研究所などで培った高度な技術、また、マーケティングに精通した人材の発想力を組み合わせることで、お客さまの課題解決を支援している点です。

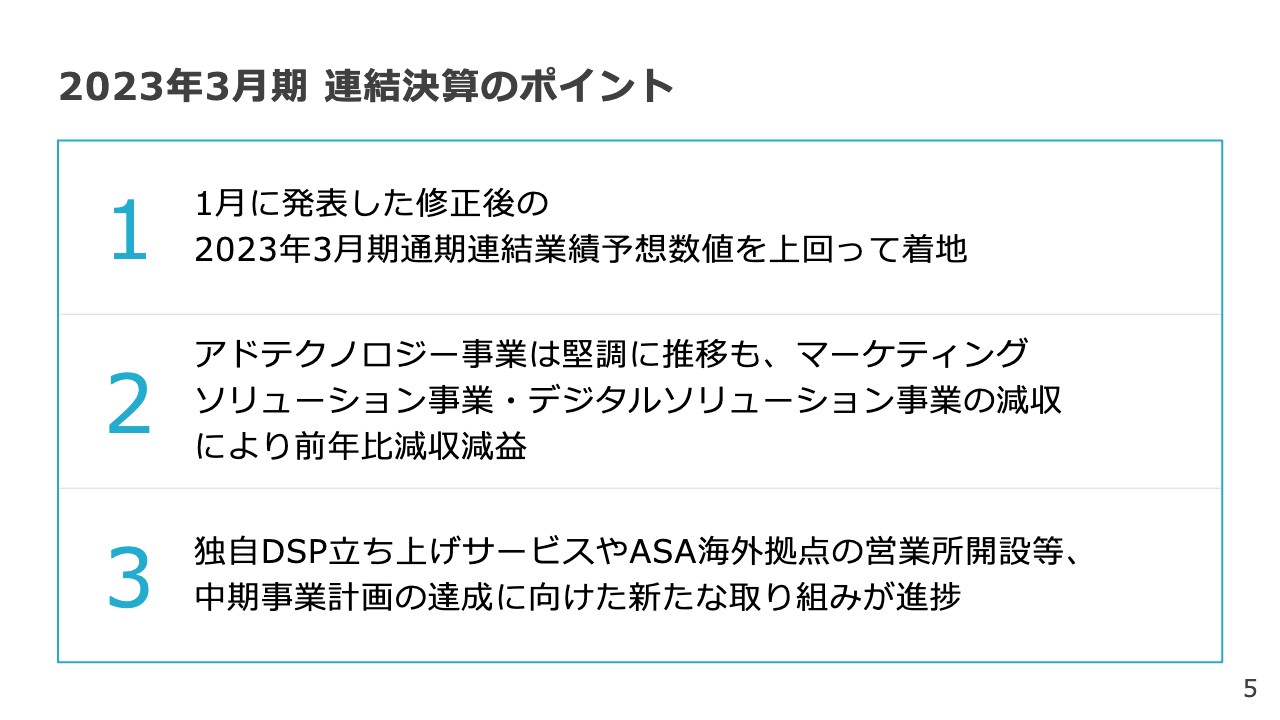

2023年3月期 連結決算のポイント

第4四半期の決算概要についてご説明します。2023年3月期連結決算のポイントは3つあります。

1つ目に、1月に発表した修正後の2023年3月期通期連結業績予想数値を上回って着地することができました。

2つ目に、アドテクノロジー事業は堅調に推移するも、マーケティングソリューション事業、デジタルソリューション事業の減収により、前年比で減収減益となりました。

3つ目に、独自DSPの立ち上げサービスやASA海外拠点の営業所開設など、中期事業計画の達成に向けた新たな取り組みが進捗しています。

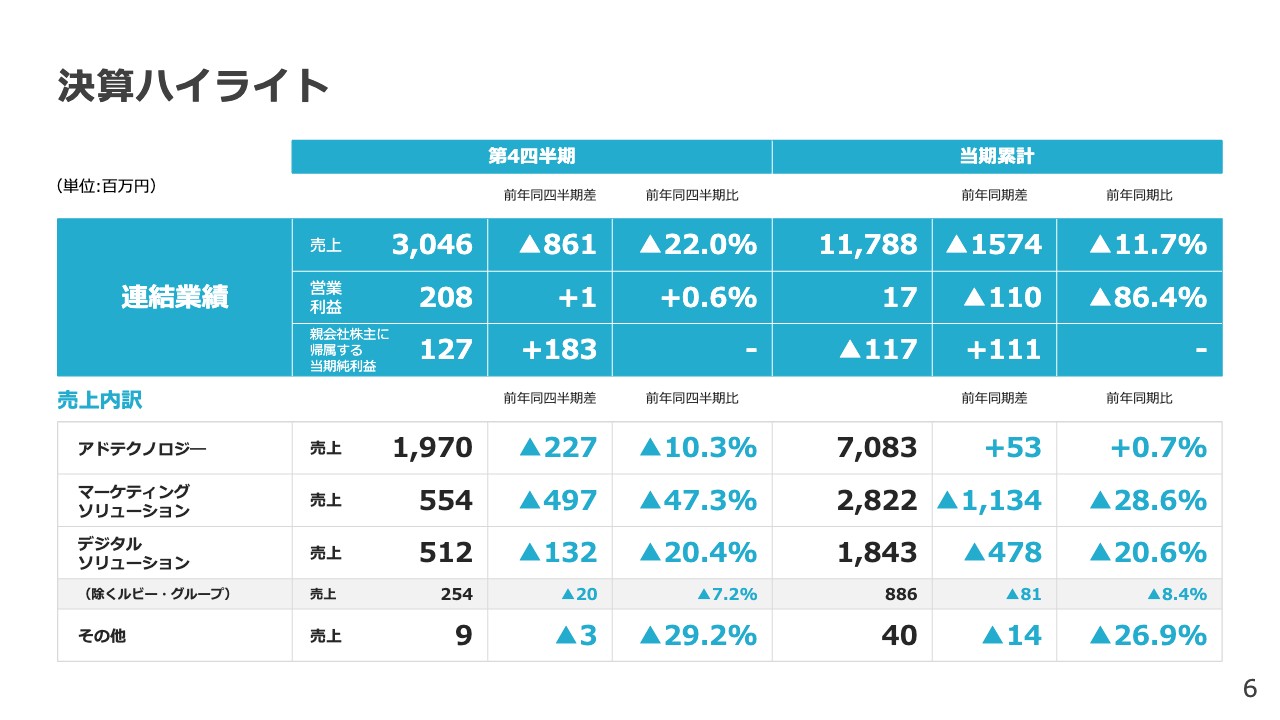

決算ハイライト

決算ハイライトです。第4四半期の売上高は30億4,600万円、営業利益は2億800万円で、前年同期比で減収増益となりました。

当期累計では売上高は117億8,800万円、営業利益は1,700万円となりました。当期累計の売上高、営業利益に関しては前年同期比で減収減益となりました。一方、当期純利益に関しては1億1,100万円の増益となりました。

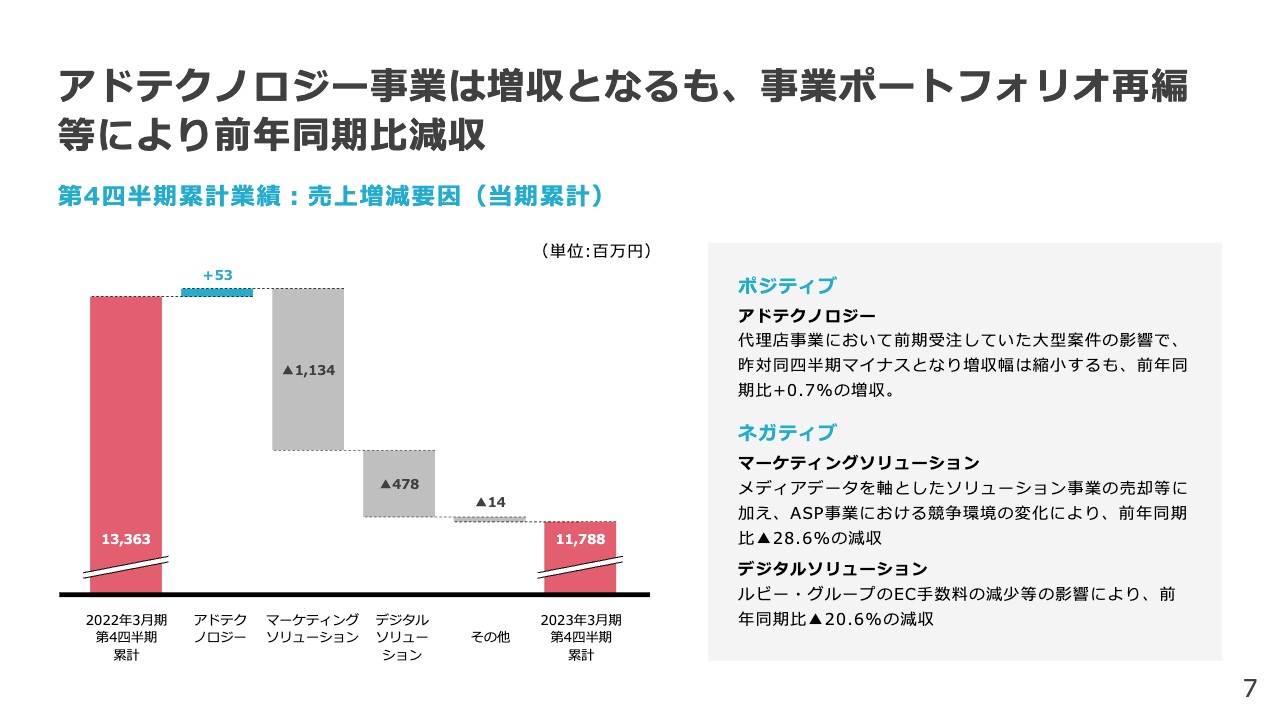

第4四半期累計業績:売上増減要因(当期累計)

売上高の増減要因についてご説明します。アドテクノロジー事業は、代理店事業の大型案件のマイナス影響がありましたが、主力の「Logicad(ロジカド)」の増収により、前年同期比で5,300万円の増収となりました。

一方でマーケティングソリューション事業は、事業分割とASP事業の競争環境の変化により、11億3,400万円の減収となりました。デジタルソリューション事業は、ルビー・グループのEC手数料の減少の影響により、4億7,800万円の減収となりました。

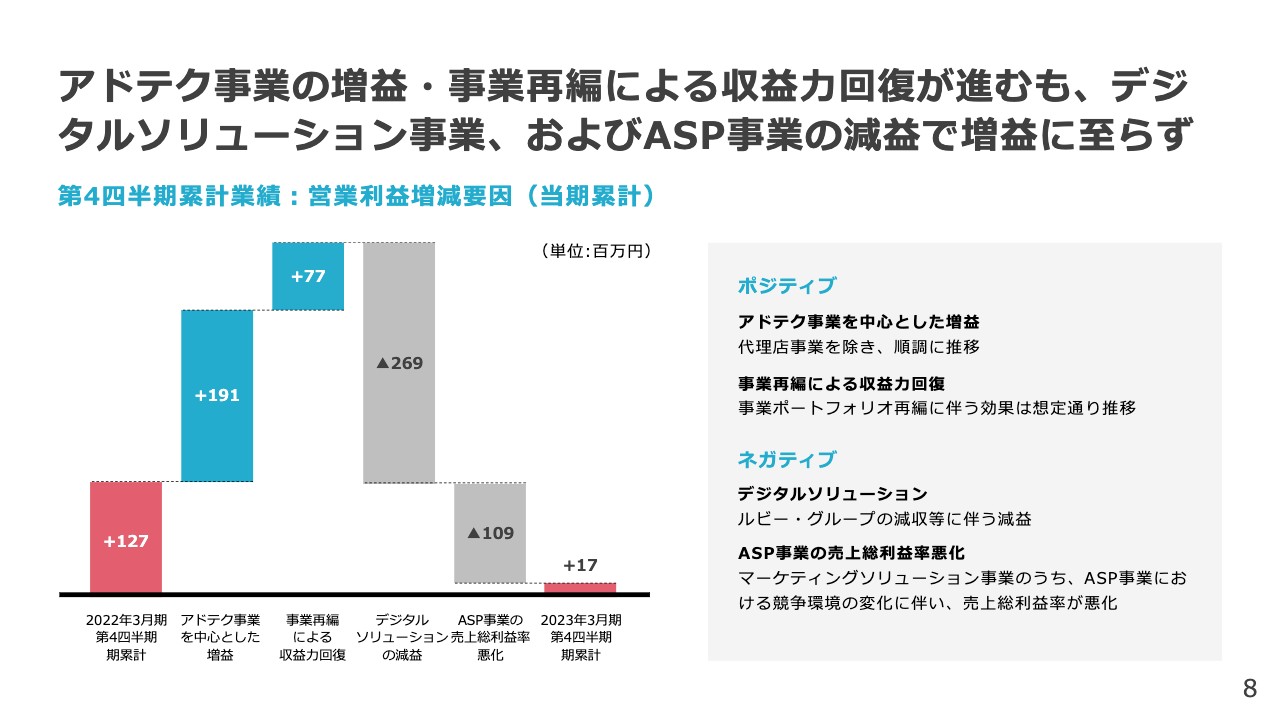

第4四半期累計業績:営業利益増減要因(当期累計)

営業利益の増減要因についてご説明します。アドテクノロジー事業で1億9,100万円の増益、事業ポートフォリオ再編で7,700万円の増益となりました。

一方で、デジタルソリューション事業は、ルビー・グループの減収が主な要因で2億6,900万円の減益となりました。また、ASP事業の売上総利益率の低下で1億900万円の減益となった結果、営業利益は前年同期比から減益の1,700万円となりました。

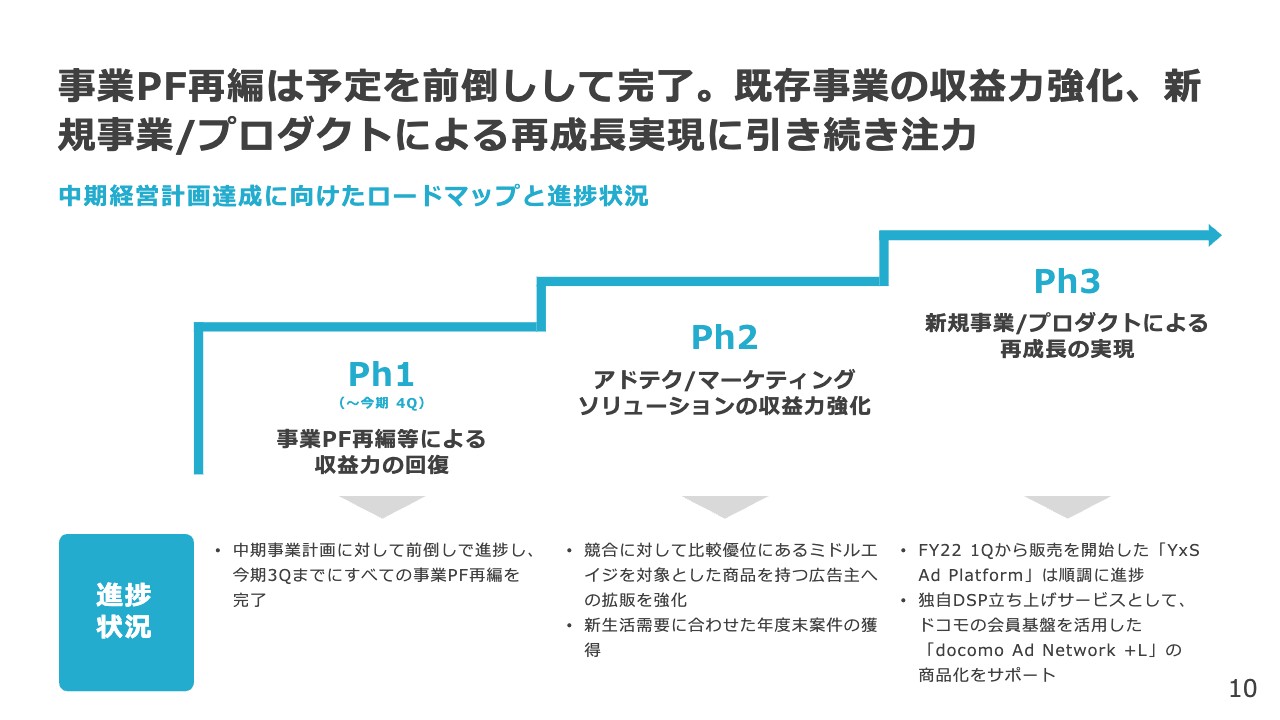

中期経営計画達成に向けたロードマップと進捗状況

中期経営計画の進捗状況をご説明します。中期経営計画は現在3つのフェーズに分けて推進しています。

フェーズ1「事業PF(ポートフォリオ)再編等による収益力の回復」は昨期で完了しました。今期はフェーズ2「アドテク/マーケティングソリューションの収益力強化」と、フェーズ3「新規事業/プロダクトによる再成長の実現」を推進していきたいと考えています。

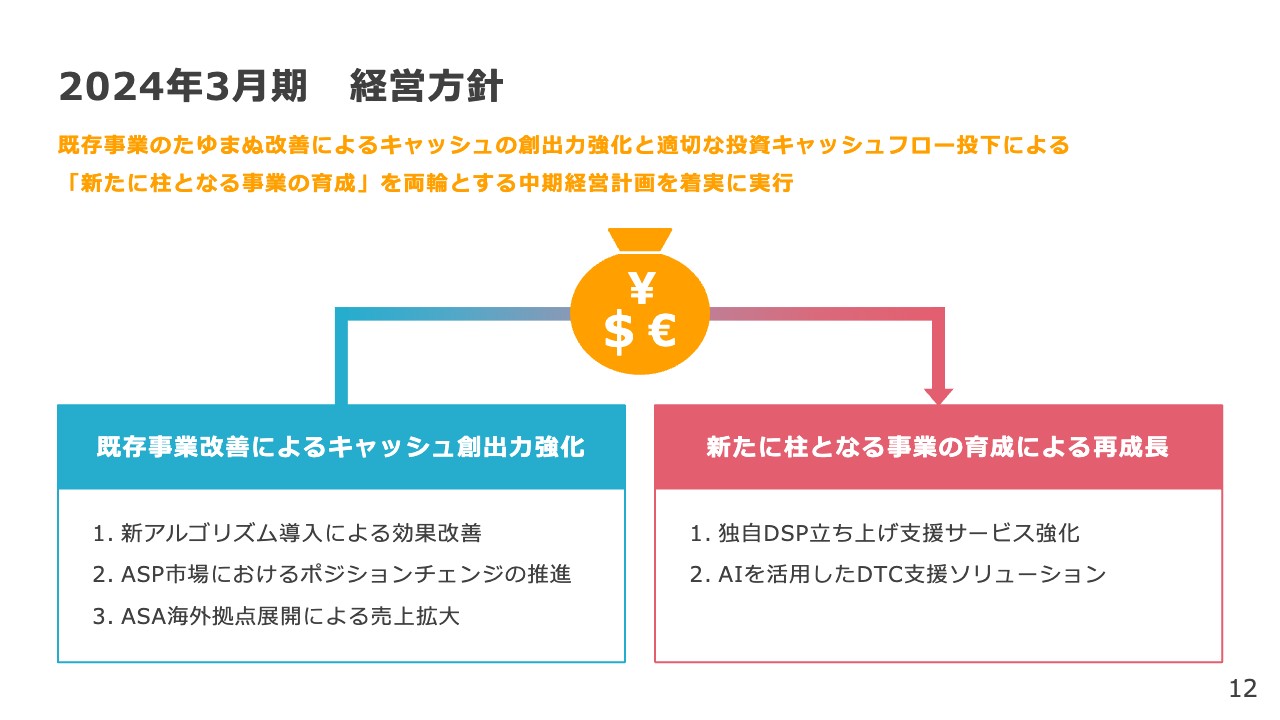

2024年3月期 経営方針

2024年3月期の連結業績予想と今後の取り組みをご説明します。2024年3月期は、変革の1年と定めて既存事業のキャッシュ創出力を強化し、そのキャッシュを積極的に新たな事業の育成に投資していきたいと考えています。

既存事業の改善には、新アルゴリズム導入による効果改善、ASP市場におけるポジションチェンジの推進、ASA海外拠点展開による売上の拡大を行っていきます。新たに柱となる事業の育成による再成長には、独自DSP立ち上げ支援サービスの強化、AIを活用したDTC支援ソリューションを進めていきたいと考えています。

新アルゴリズム導入による効果改善

既存事業の改善について詳しくご説明します。直近の数年間で開発を行ってきた新アルゴリズムは現在、最終的なテストフェーズにあります。今期中の導入を行う予定です。

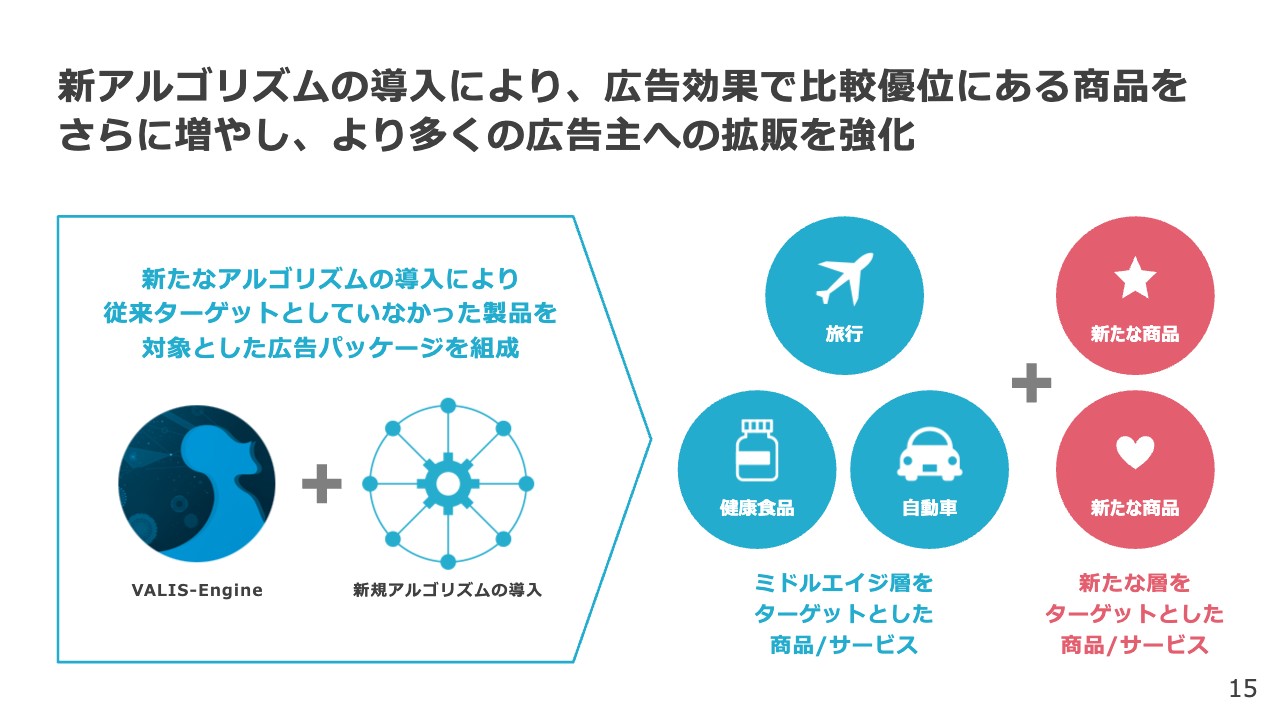

新アルゴリズムの導入により、広告効果で比較優位にある商品をさらに増やし、より多くの広告主への拡販を強化

新アルゴリズムは、従来アルゴリズムと比較して商品・サービスのジャンルに応じた最適化を行うことができるため、広告効果の改善が期待できると考えています。「Logicad」は旅行、健康食品、自動車といったミドルエイジ層をターゲットとした商品・サービスの広告に強みを持っていますが、新アルゴリズムの導入、「VALIS-Engine」の進化により、今後はさらにターゲット層を拡大していきます。

それぞれの業種に合った広告商品を展開することで、お客さまにとってよりわかりやすいサービスへ進化させていきたいと考えています。

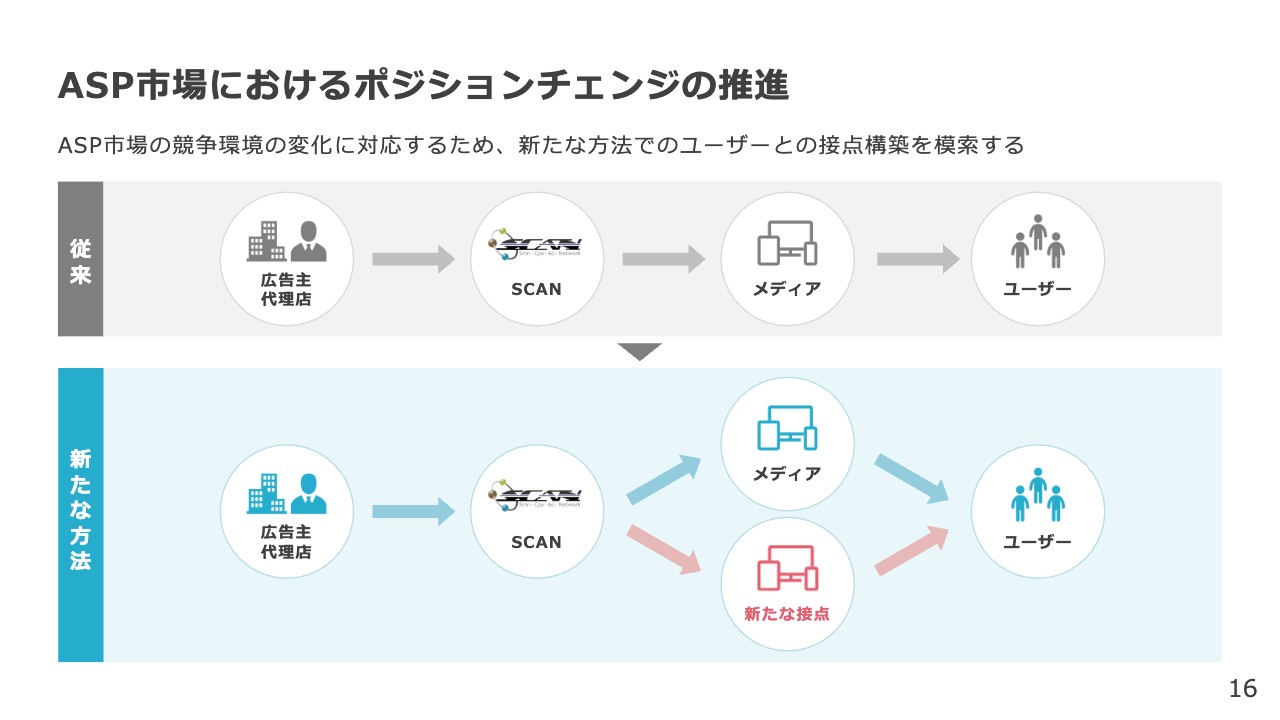

ASP市場におけるポジションチェンジの推進

マーケティングソリューション事業においては、ASP市場におけるポジションチェンジを推進していきます。従来提供しているサービス「SCAN」では、広告主・代理店とメディアをつないできました。

今後はDSPで培ったユーザー理解を活かし、メディアも含めたトータルソリューションも合わせて提供していきたいと考えています。昨年後半よりすでに提供しており、売上は順調に成長しています。

ASA海外拠点展開による売上拡大

ASAの海外拠点について、コロナ禍の影響で予定より少し遅れましたが、米国拠点の構築が昨年度に完了しました。米国拠点を活用するとともにコスト優位性を活かし、今期は海外制作事業を大きく成長させていきます。

ポスト3rd Party Cookie対応の継続

ポスト3rd Party Cookieの対応については、2024年にGoogle社から提供される「Privacy Sandbox」の対応を継続しています。弊社はGoogle社との定期的なコミュニケーションを行うことができており、実験にも積極的に参加しています。

また、昨年実施された「Privacy Sandbox」のウェビナーに弊社のエンジニアが参加しています。2024年の「Privacy Sandbox」への対応は現状、順調に進んでいると考えています。

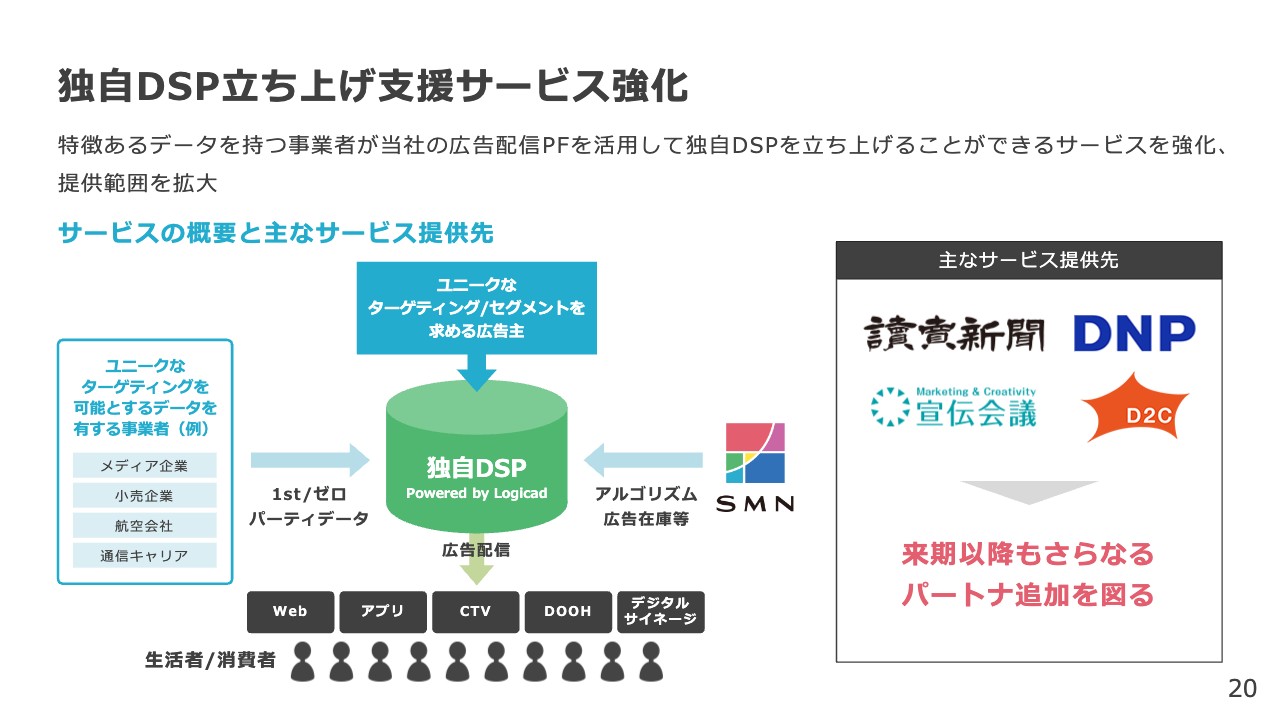

独自DSP立ち上げ支援サービス強化

新たな柱となる事業の育成による再成長についてご説明します。昨年より実施している、ユニークなデータを保持する企業とのアライアンスによる独自DSPの提供は引き続き拡大していきます。

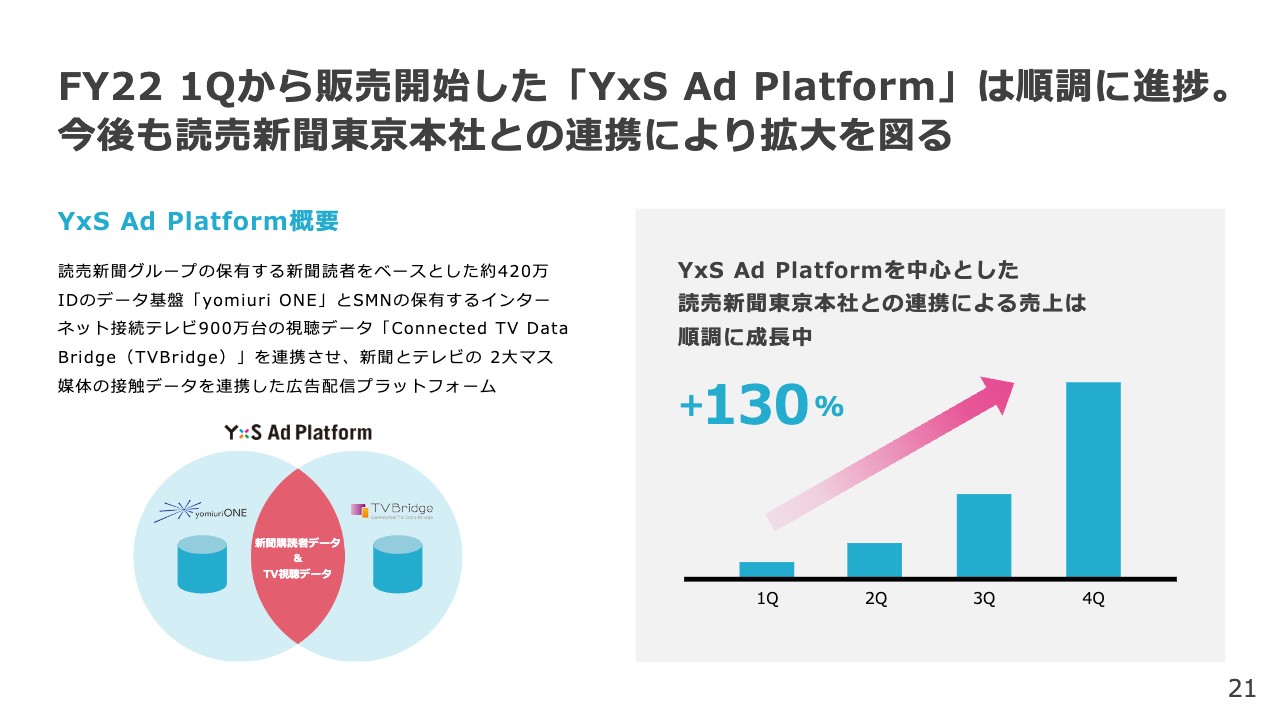

FY22 1Qから販売開始した「YxS Ad Platform」は順調に進捗。今後も読売新聞東京本社との連携により拡大を図る

昨年6月より開始した、読売新聞東京本社との協業によるテレビと新聞の接触データを活用した「YxS Ad Platform」は順調に成長しています。昨年の第1四半期と比較して、第4四半期は130パーセントの売上成長を遂げることができました。

今期も読売新聞東京本社と連携し、さらなる成長を目指していきます。

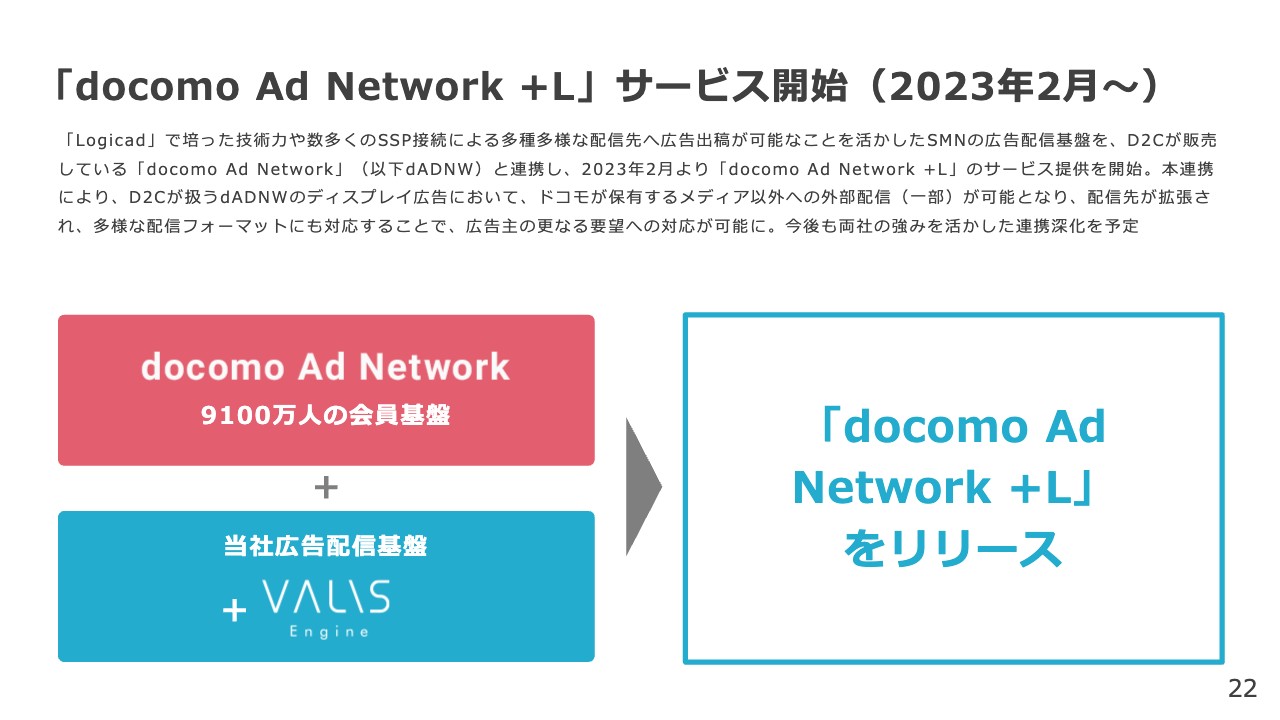

「docomo Ad Network +L」サービス開始(2023年2月)

株式会社D2Cとの協業により、約9,100万人のNTTドコモの会員基盤に基づく高精度なターゲティング、および幅広いユーザーへのリーチが可能な広告配信サービス「docomo Ad Network +L」を昨年2月より開始しています。

弊社のAIなどのテクノロジーを提供することで、今期はさらなる連携の進化を行っていく予定です。

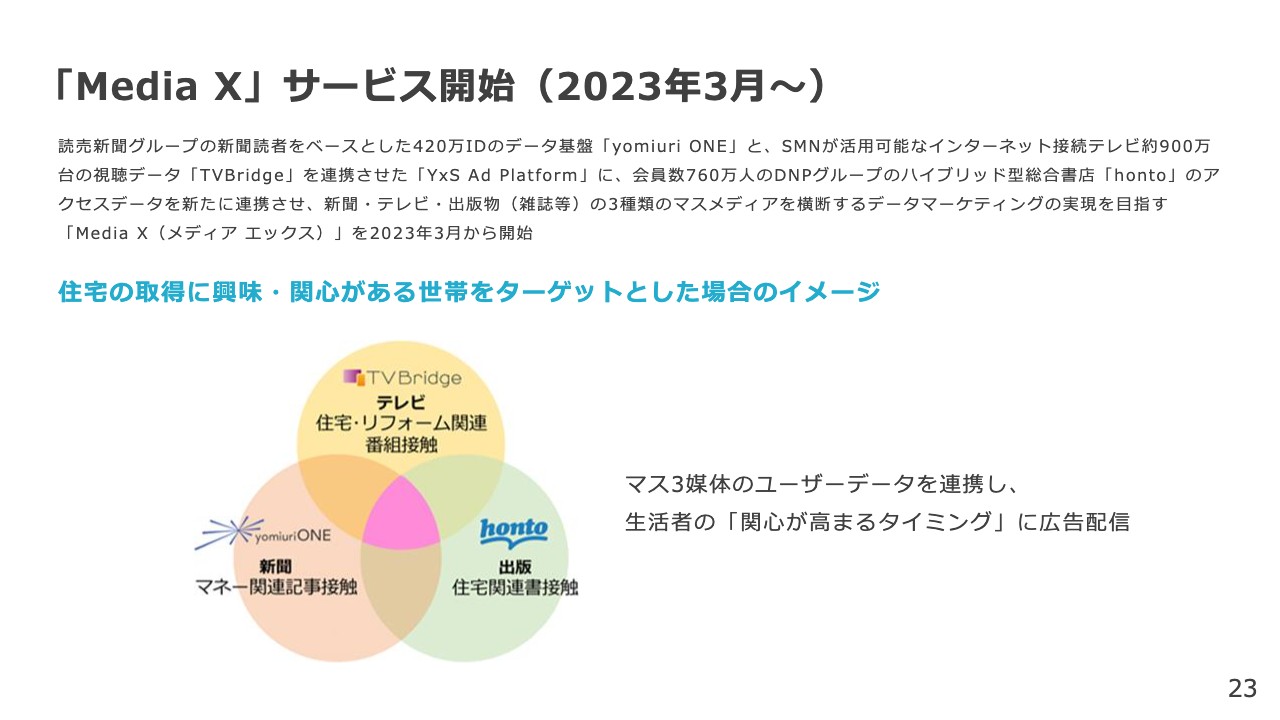

「Media X」サービス開始(2023年3月~)

読売新聞東京本社、大日本印刷株式会社との3社協業による、テレビ、新聞、出版物に接するユーザーの行動データに基づく新たな広告サービス「Media X」を開始しました。

昨年は、読売新聞東京本社、株式会社D2C、大日本印刷株式会社の3社と協業することができました。今期はさらにパートナー企業を拡大していきます。

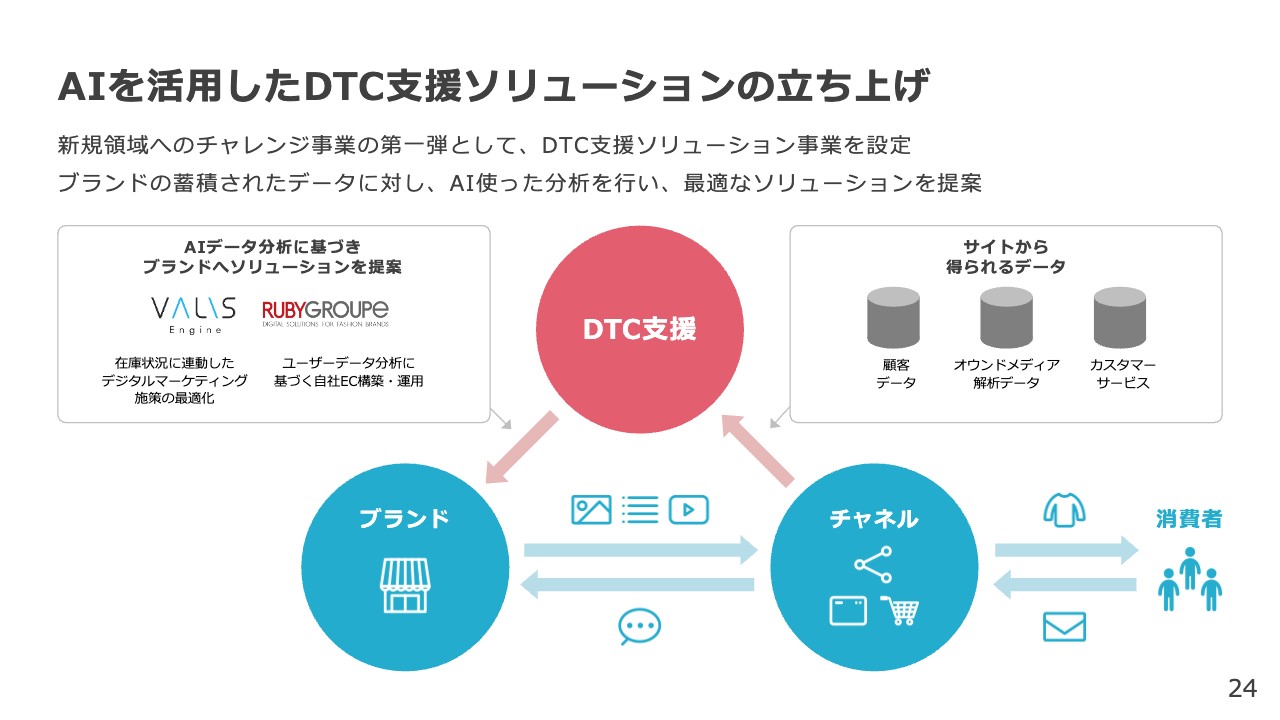

AIを活用したDTC支援ソリューションの立ち上げ

DTC支援事業は、メーカー、ブランドに蓄積されたデータを活用したAIソリューションの提供を軸に進めます。まずは、ルビー・グループのECを行っている既存顧客をターゲットとして進めていきます。今期中にDTC支援事業の立ち上げを行っていきたいと考えています。

業績予想(サマリー)

今期の連結業績予想は、売上高125億円、営業利益1億円の増収増益としています。前期と比較すると、マーケティングソリューション事業は事業ポートフォリオの影響で減収となりますが、それ以外の事業は増収となります。以上が決算説明となります。

昨期は株主さまの期待に応えることができず、大変申し訳ございませんでした。今期は株主さまの期待に応えるべく、経営陣をはじめとしたSMNグループ一丸となって活動していきます。引き続きご支援のほど、よろしくお願いします。

本日はお忙しい中、ご視聴いただきありがとうございました。

新着ログ

「サービス業」のログ