株式会社メディアドゥ 2023年2月期決算説明

メディアドゥ、大型キャンペーンの反動や投資の継続により減収減益も、実力値は引き続き成長トレンドを維持

INDEX

藤田恭嗣氏(以下、藤田):みなさま、こんにちは。本日はお忙しいところお集まりくださいまして、誠にありがとうございます。オンラインでご参加いただいているみなさまも、ありがとうございます。ただ今より、株式会社メディアドゥの、2023年2月期通期決算説明会を行います。

本日のアジェンダはスライドのとおりです。まず、通期の連結業績のハイライトをご報告します。続いて今後の成長方針として、電子書籍事業をはじめとした戦略投資事業等についてご説明します。最後に、今期の方針についてお話しします。こちらの3つの内容でお話を進めます。

当社のミッション・ビジョン

当社のミッションとビジョンについてです。当社は著作物に関わる事業を行っています。著作物がこれからも生まれ続けていくようなサイクルに対して、貢献していきたいという思いで「著作物の健全なる創造サイクルの実現」というミッションを掲げています。

また、当社が電子書籍事業を行っているすべての出版社と電子書店の仲介をしていることもあり、「ひとつでも多くのコンテンツを、ひとりでも多くの人へ」届けることをビジョンとして掲げています。

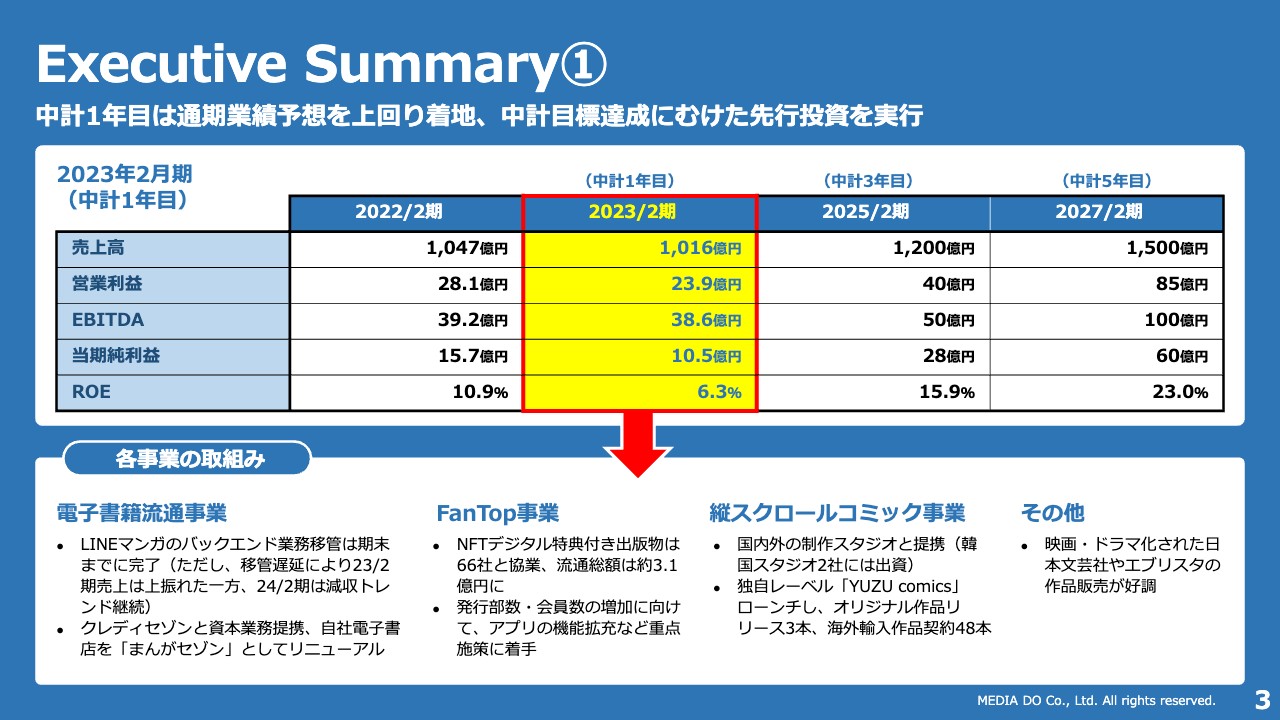

Executive Summary①

スライド3ページと4ページにはエグゼクティブサマリーを記載しています。これから、こちらの詳細についてご説明します。

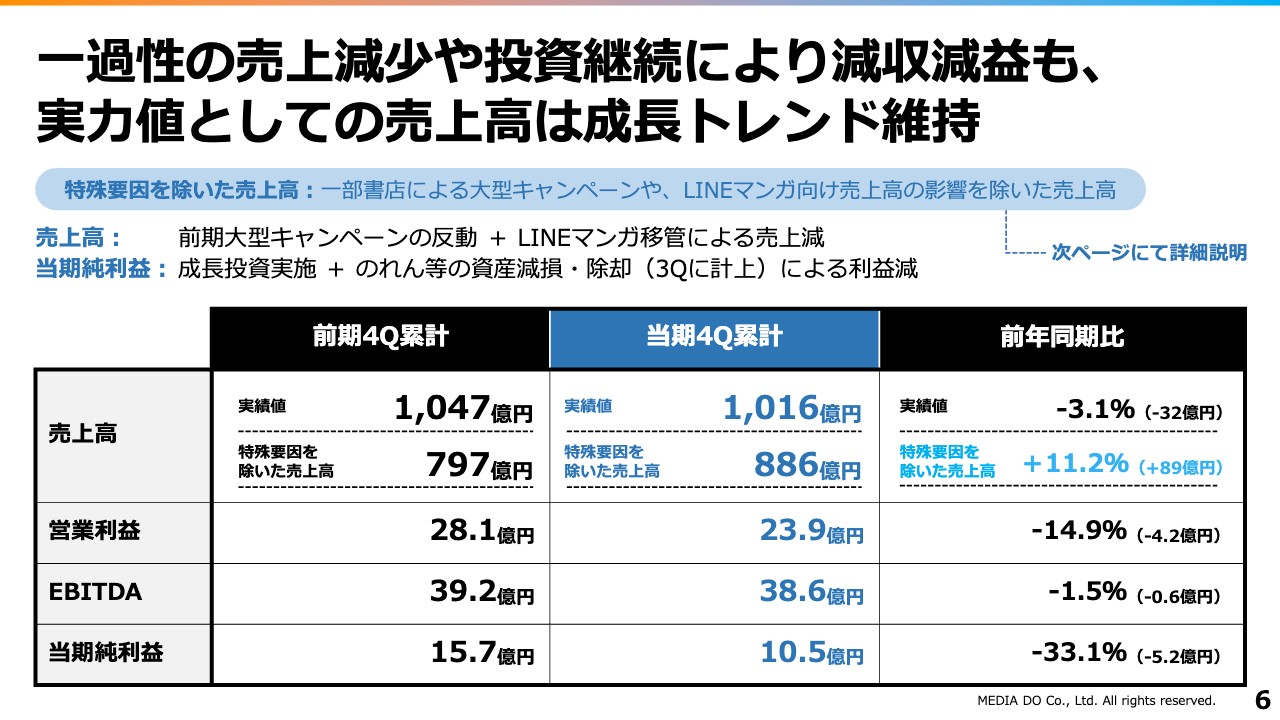

一過性の売上減少や投資継続により減収減益も、実力値としての売上高は成長トレンド維持

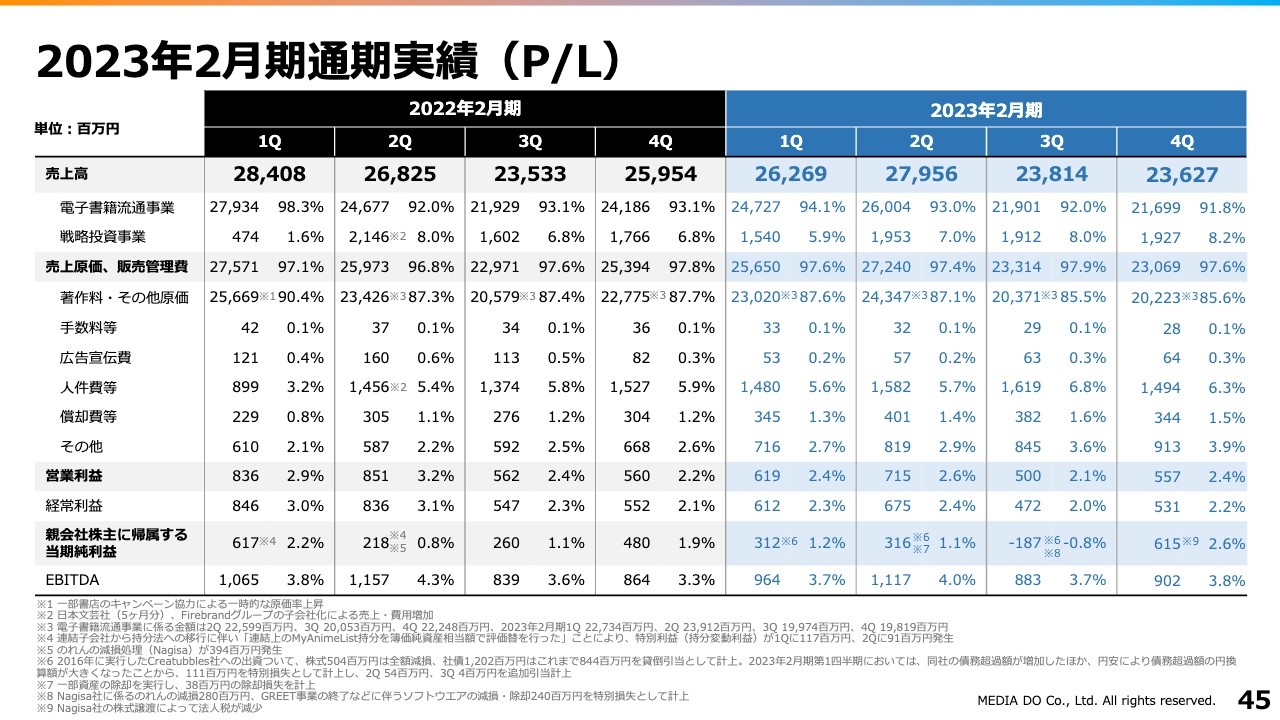

通期の連結業績ハイライトです。前々年度の大型キャンペーンの反動による一過性の売上の減少や、投資の継続によって、減収減益という結果になりました。ただし、そのようなキャンペーン等の特殊要因を除いた実力値としては、売上高は引き続き成長トレンドを維持できたと考えています。

特殊要因は主に2点あります。1点目は、ある書店が前々年度にかなり大型のキャンペーンを行ったことにより、数十億円程度の影響が生じたことです。2点目は、昨年4月に公表しましたが、当社の主要取引先であった「LINEマンガ」のバックエンド業務(取次業務)の移管が行われたことです。

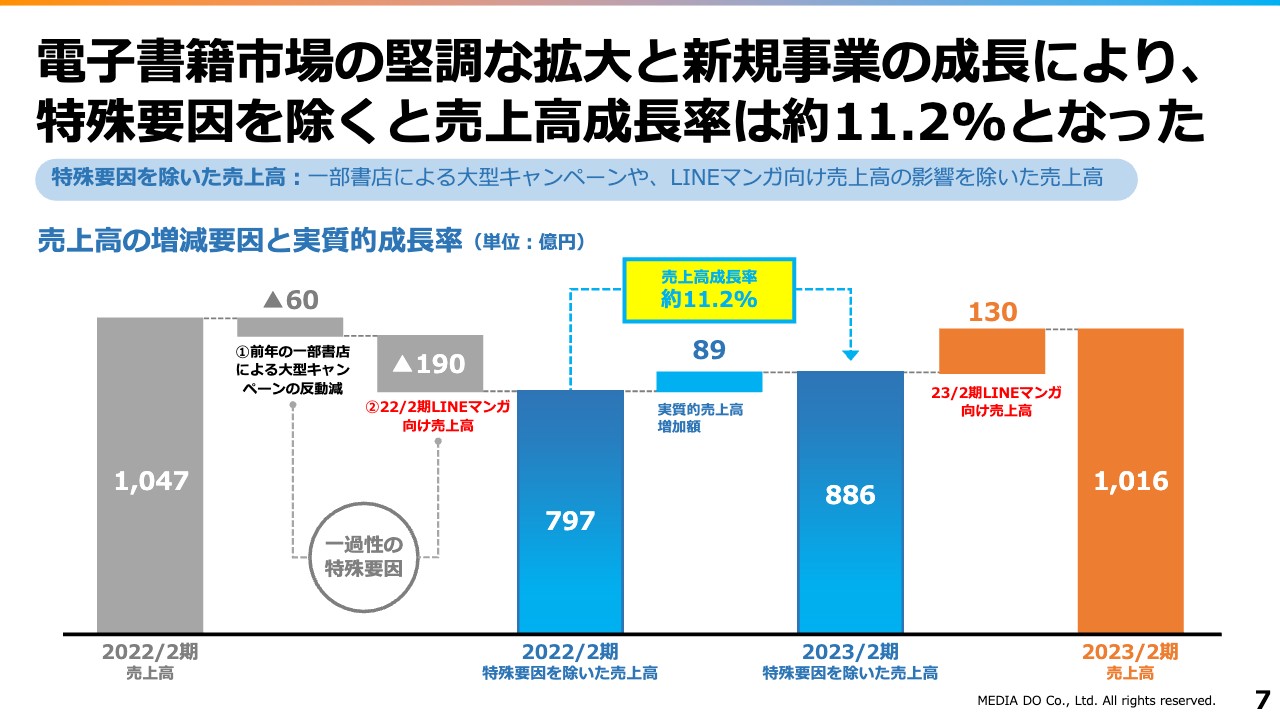

その結果、売上高の実績値は前年同期比マイナス3.1パーセントの1,016億円となりました。ただし、先ほどお伝えした特殊要因を除くと、2022年2月期の売上が797億円であるのに対し、2023年2月期は886億円となり、特殊要因を除いた売上高に関しては前年同期比プラス11.2パーセントまで伸長させることができました。詳細は次ページのスライドもご覧ください。

営業利益、EBITDA、当期純利益に関しては、売上高が実績値として減った分、減少しています。具体的には、営業利益は前年同期比マイナス14.9パーセントの23.9億円、EBITDAは前年同期比マイナス1.5パーセントの38.6億円で、当期純利益は前年同期比マイナス33.1パーセントの10.5億円となりました。

電子書籍市場の堅調な拡大と新規事業の成長により、特殊要因を除くと売上高成長率は約11.2%となった

こちらのスライドは、特殊要因を除いた売上高に関する詳細です。

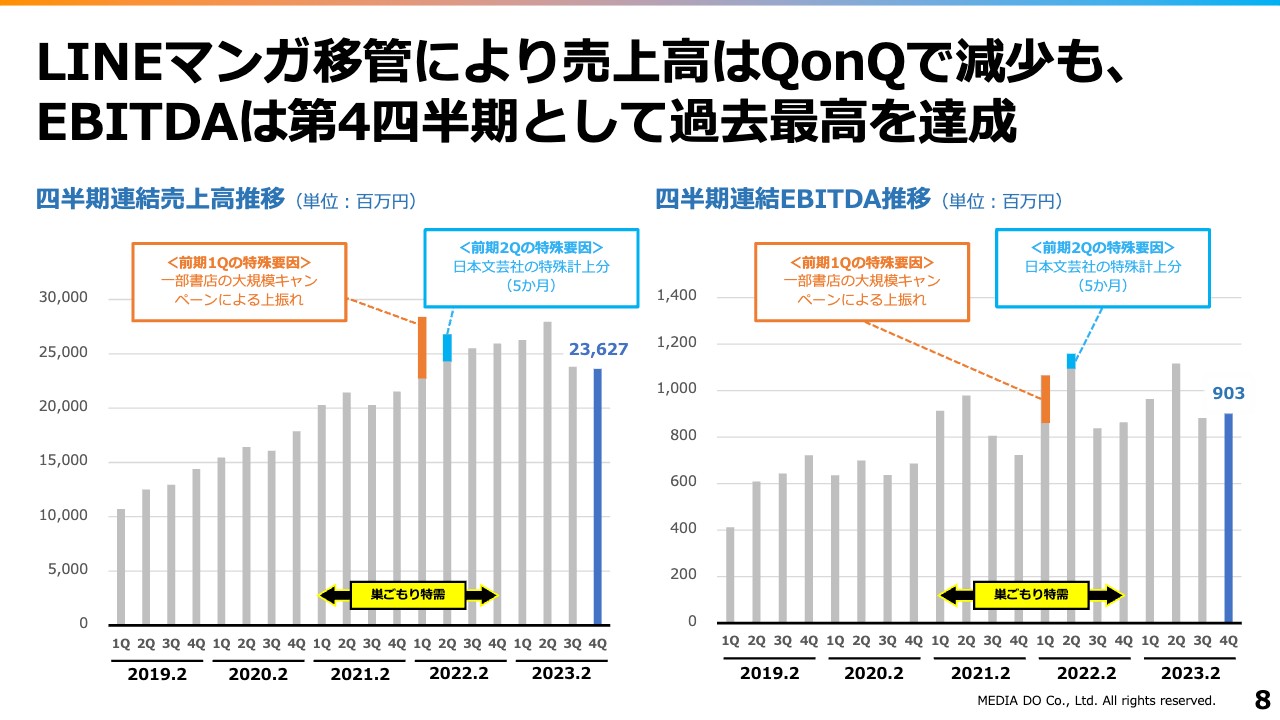

LINEマンガ移管により売上高はQonQで減少も、EBITDAは第4四半期として過去最高を達成

「LINEマンガ」の業務移管により、売上高に関しては前四半期比で減少しましたが、EBITDAに関しては第4四半期として過去最高を達成することができました。

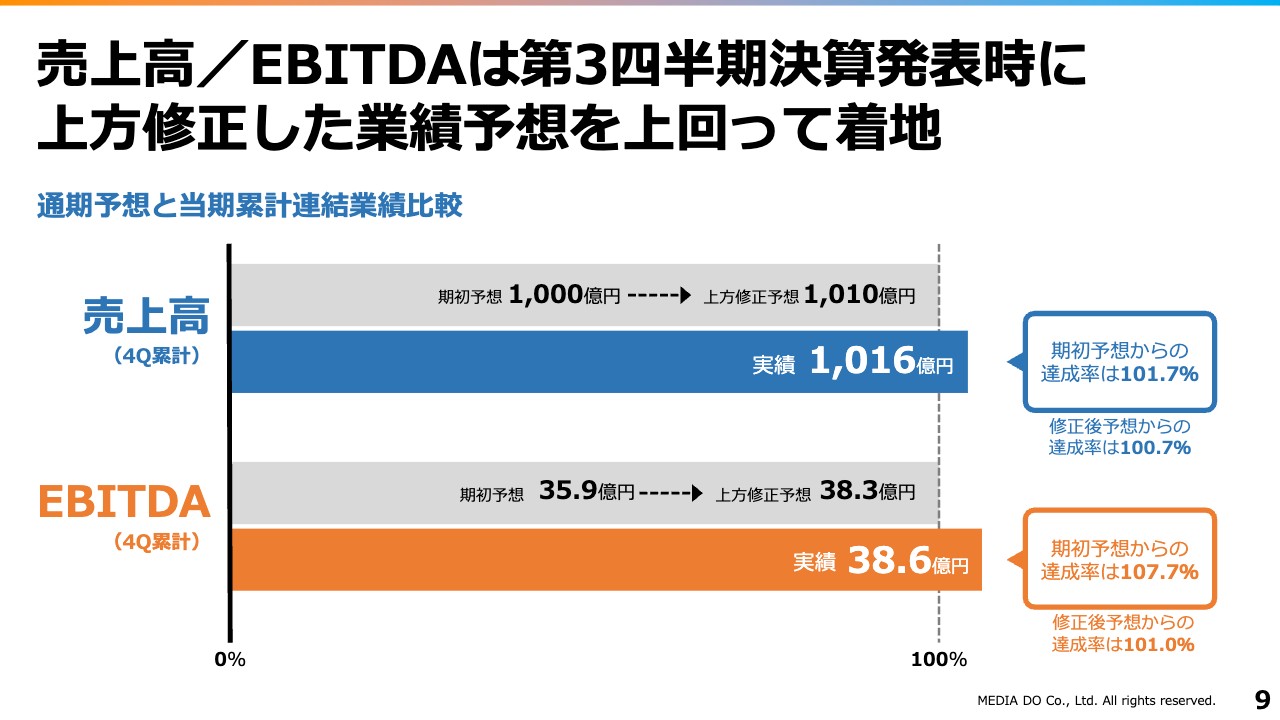

売上高/EBITDAは第3四半期決算発表時に上方修正した業績予想を上回って着地

売上高およびEBITDAに関しては、第3四半期の段階で期初予想を上方修正しましたが、修正後の業績予想を上回って着地することができました。

売上高について、期初予想が1,000億円のところ実績値は1,016億円では、期初予想に対して四捨五入で101.7パーセント、上方修正後の業績予想1,010億円に対しては100.7パーセントになりました。

また、EBITDAについても、期初予想が35.9億円のところ実績値は38.6億円となりました。達成率は、期初予想に対して107.7パーセント、上方修正後の業績予想38.3億円に対しては101パーセントとなりました。

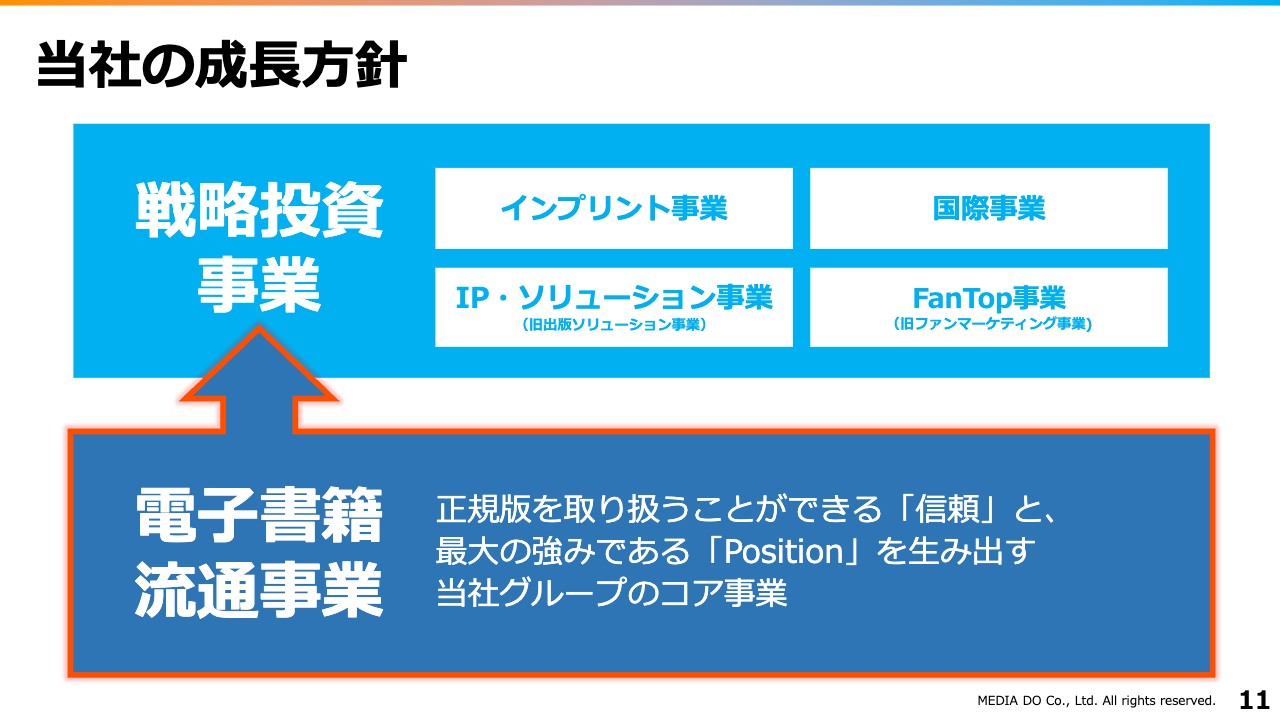

当社の成長方針

当社の成長方針についてご説明します。当社の主たる事業は、電子書籍流通事業です。我々の強みは、電子書籍事業を行っているすべての出版社からコンテンツを預かり、各電子書店に届けるというポジションであると考えています。また、正規版の取引ができていること自体が、信頼されている証であると思っています。

そのような強みや信頼を活かした上で、戦略投資事業としてインプリント事業、国際事業、IP・ソリューション事業、FanTop事業を立ち上げています。

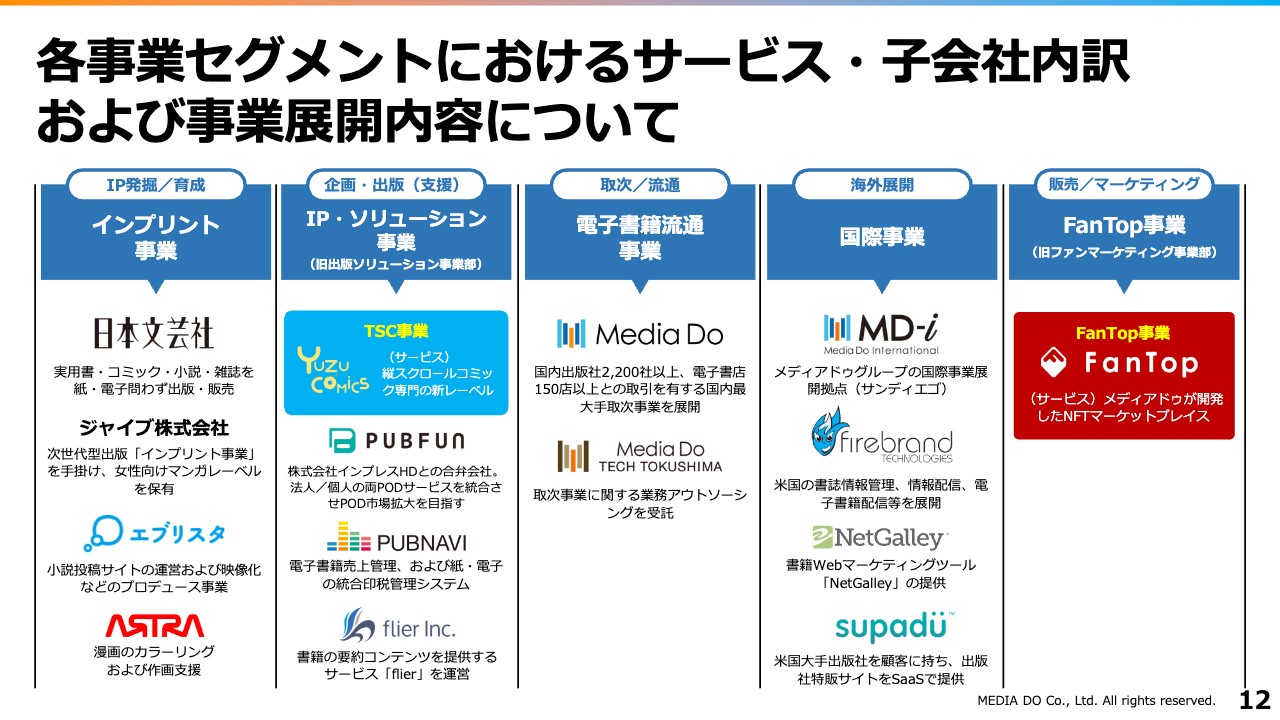

各事業セグメントにおけるサービス・子会社内訳および事業展開内容について

こちらのスライドは、当社の各事業において、どのようなグループ会社でどのような事業を行っているのかを示す図です。ご確認いただければと思います。

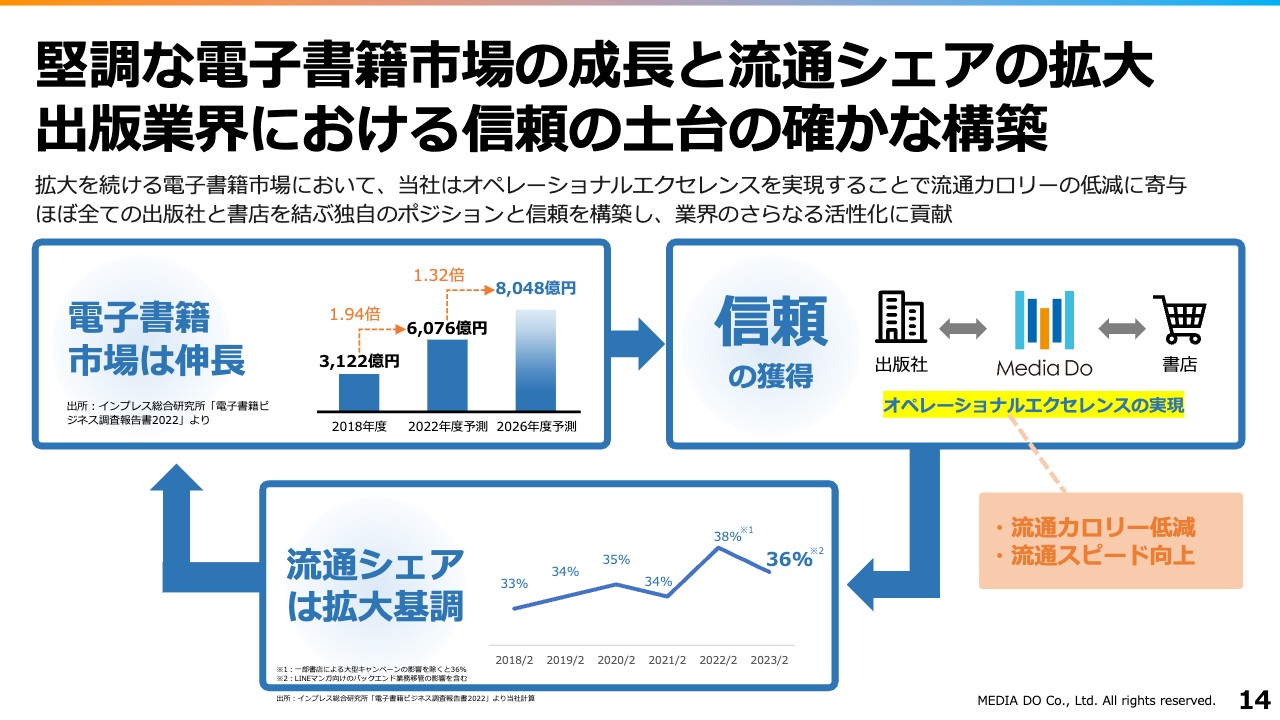

堅調な電子書籍市場の成長と流通シェアの拡大 出版業界における信頼の土台の確かな構築

電子書籍市場が堅調に成長する中で、当社の電子書籍流通事業は、流通シェアの拡大および出版業界における信頼の土台の確かな構築を進められていると思っています。電子書籍市場は現時点においても成長していますが、今後も2026年度の予想で8,048億円まで伸長すると予測されています。

このような市場環境において、出版社と電子書店の間に立つポジションである当社の役割としては、オペレーショナルエクセレンスの実現を追求していかなくてはならないと考えています。

流通シェアについては、2022年2月期から2023年2月期にかけては、大型キャンペーンの反動および「LINEマンガ」の業務移管により、38パーセントから36パーセントと減っていますが、基本的には右肩上がりの拡大基調だと認識しています。

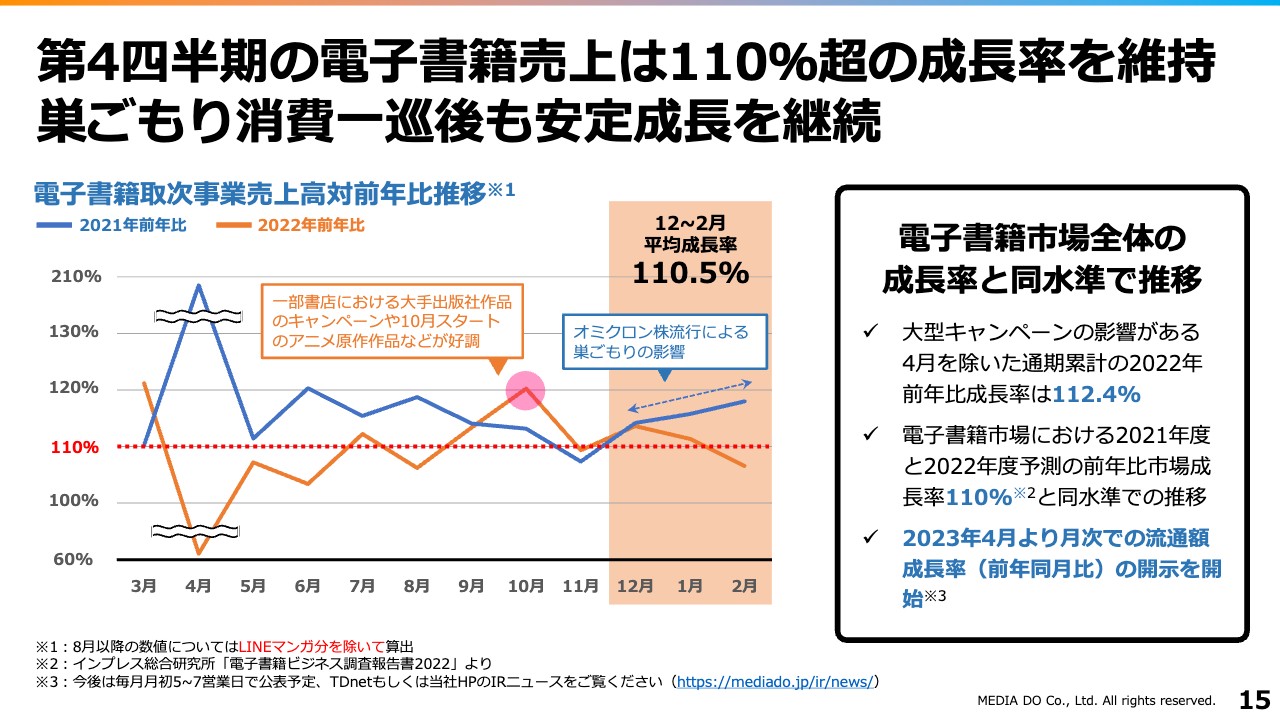

第4四半期の電子書籍売上は110%超の成長率を維持 巣ごもり消費一巡後も安定成長を継続

足元の成長率を示すグラフです。特にこの第4四半期の電子書籍売上に関しては、110パーセント超の成長率を維持することができました。巣ごもり消費一巡後も安定成長を継続しています。

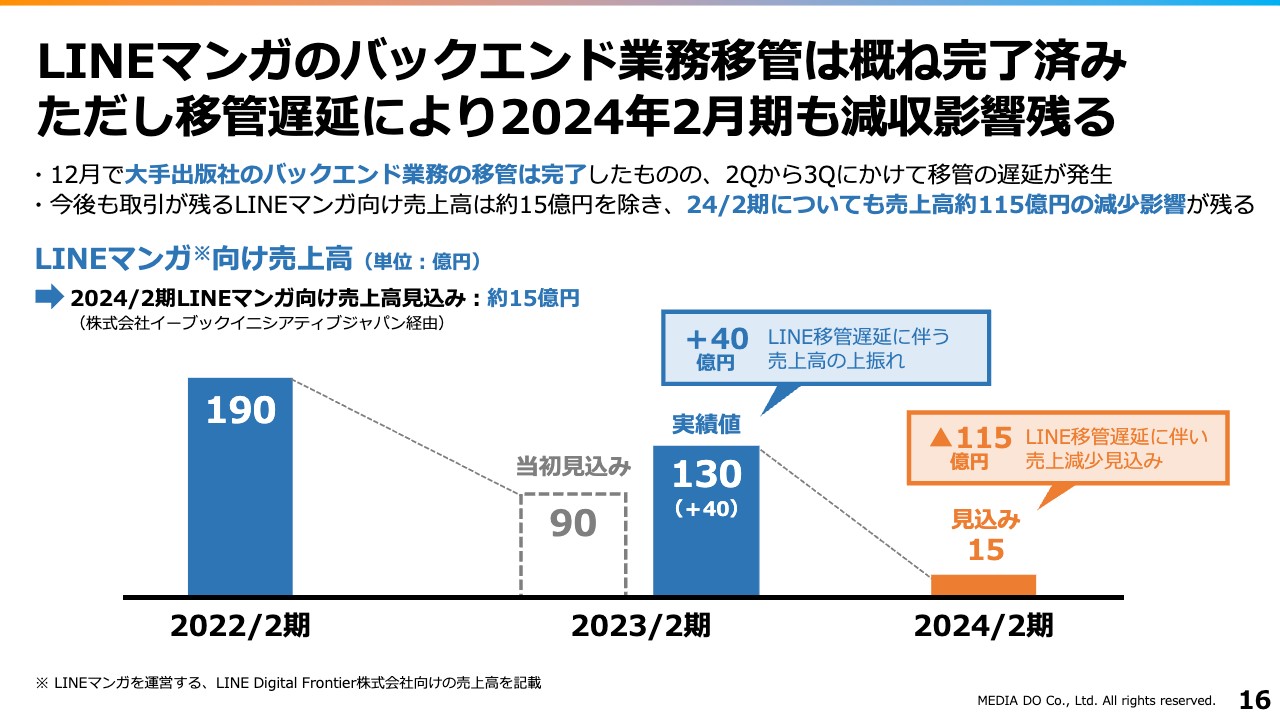

LINEマンガのバックエンド業務移管は概ね完了済み ただし移管遅延により2024年2月期も減収影響残る

以前からご報告している「LINEマンガ」のバックエンド業務の移管に関しては、概ね完了しています。ただし、移管遅延によって、2023年2月期の「LINEマンガ」向けの売上高の実績値は130億円となり、当初の見込みである90億円よりも約40億円上振れました。

逆に言いますと、この移管が概ね完了した現状では、130億円あった2023年2月期の「LINEマンガ」向けの売上高は、2024年2月期ではほとんどなくなり、15億円になる見込みとなっています。こちらの減収予想に関しては、かねてから発表していたものです。

全体としては、2023年2月期から2024年2月期にかけての2年間で「LINEマンガ」の業務移管の影響が出ることにより、「LINEマンガ」向けの売上高は合計で115億円減るという状況です。

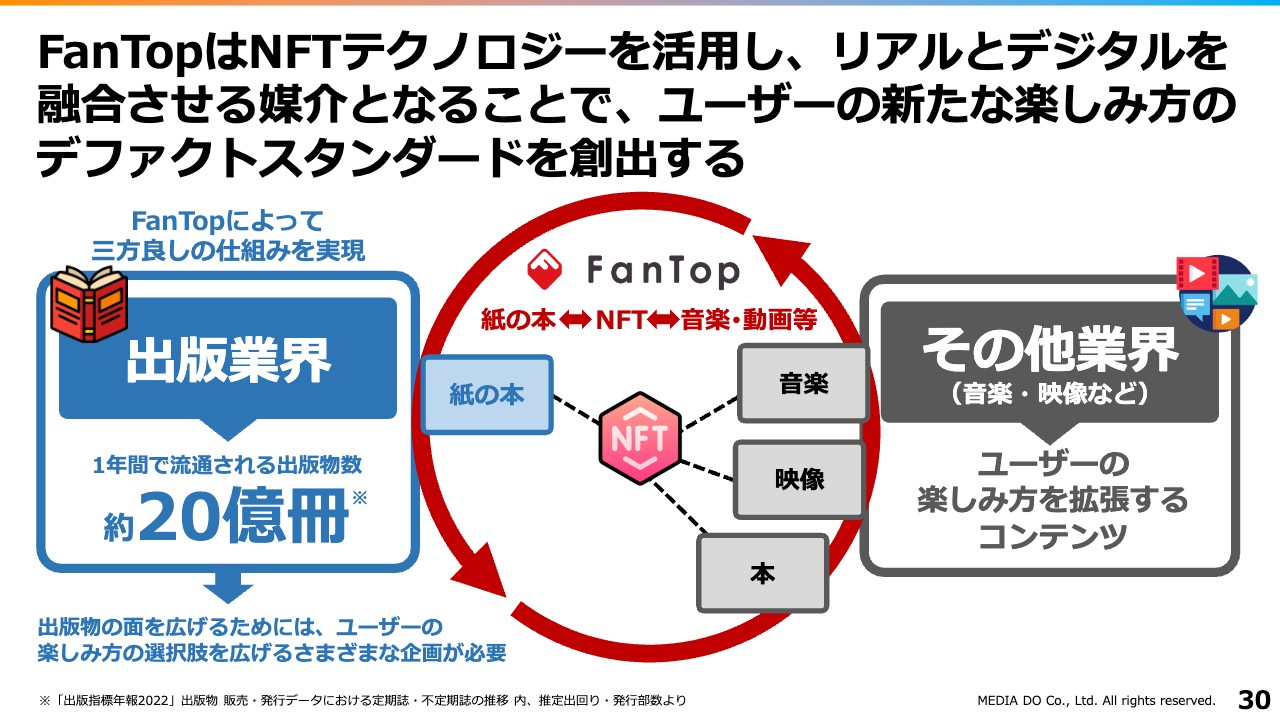

FanTopは他のNFTアートマーケットと違い、コンテンツ流通に最適な”NFTコンテンツプラットフォーム”を目指す

電子書籍流通事業以外の戦略投資事業に関して、FanTop事業、IP・ソリューション事業、その他の3つについて、順にご説明します。

FanTop事業についてです。当社はブロックチェーンテクノロジーを活用し、デジタルコンテンツの新たな流通モデルを構築していこうと考えています。スライド右側に赤いロゴマークを記載していますが、「FanTop」というサービスを1年半ほど前に立ち上げました。

約1年半の間、事業を展開する中で、当社のFanTop事業と他のNFTマーケットやブロックチェーン事業のマーケットとの違いがかなり色濃く出てきたと考えています。

前提としてNFTマーケットでは、取り扱う対象がアートかコンテンツかによって、事業モデルやプラットフォームを使う利用者の性質が大きく違ってくると捉えています。そして、「FanTop」以外のNFTマーケットでは、コンテンツよりもアートを取り扱うことが多いです。

それに対して当社の「FanTop」では、他のNFTアートマーケットとは違い、コンテンツ流通に最適なNFTのコンテンツプラットフォームを作っていきたいと考えています。

2つのマーケットの大きな違いについて具体的にご説明します。世界的にも有名な「OpenSea」や「MAGIC EDEN」などのサービスは、NFTアートを取り扱うマーケットです。このマーケットの非常に大きな特徴は、買ったアートを自分が売る時に、作者に対して印税を払うなど、著作者に対して何らかの支払いが発生することが少ないということです。

例えば「OpenSea」では、クリエイターに対して転売する際に、0パーセントから10パーセントの範囲で印税分配を決める機能が備わっていますが、基本的にはあまり使われていない状況です。

さらに「OpenSea」のプラットフォーム上で入手したNFTアートを「OpenSea」以外のプラットフォームで売る場合は、NFTを作ったクリエイターには印税が戻らない仕組みになっています。

「MAGIC EDEN」や「LOOKSRARE」に関しても、コンテンツ購入者が印税分配を行う、もしくは印税を支払うか否かを任意で選択できる仕組みはありますが、実際はほぼ使われていないという状況です。

したがって、アートの購入者は、投機的な目標つまり値上がり益を得ることを目的として、NFTを保有しているのが実情だと思っています。

そのため、機能があってもクリエイターへの印税分配が定着しておらず、NFTアートマーケットは、クリエイターに印税を払うマーケットとしては定着しづらい環境にあると思っています。

その中で我々はコンテンツを取り扱うと標榜していますが、「FanTop」に関しては、NFT上でも健全なコンテンツの流通サイクルを実現するために2種類の流通をご用意しています。

1つ目はコレクティブルモデルというもので、最初に我々が始めたアクリルスタンドや画像、写真などを流通させるモデルです。こちらでは、プラットフォーム手数料から印税を支払うという契約を、クリエイターのみなさまと結んでいます。

2つ目は著作物流通モデルで、こちらは今後積極的に推進していく方針です。著作物本体をブロックチェーン上に乗せて流通するモデルで、当然のことながら印税支払いが発生する仕組みです。印税とプラットフォーム手数料の両方を、売買者から手数料の形式で頂戴するモデルとなっています。

このような仕組みでビジネスを進めているため、他のアートマーケットとは大きく違い、印税が確実に発生しますので、コンテンツ保有者からすると儲けるためにコンテンツを買う行為がなかなか成り立たないモデルになっています。

しかしその分、他のマーケットではコンテンツが集まりづらい状況の中、我々は印税をしっかりと支払うため、クリエイターのみなさまに「FanTop」を利用する価値があると思ってもらえると考えています。メリットをしっかり伝えながら、投機目的ではないコンテンツプラットフォームの確立を目指していきたいと思っています。

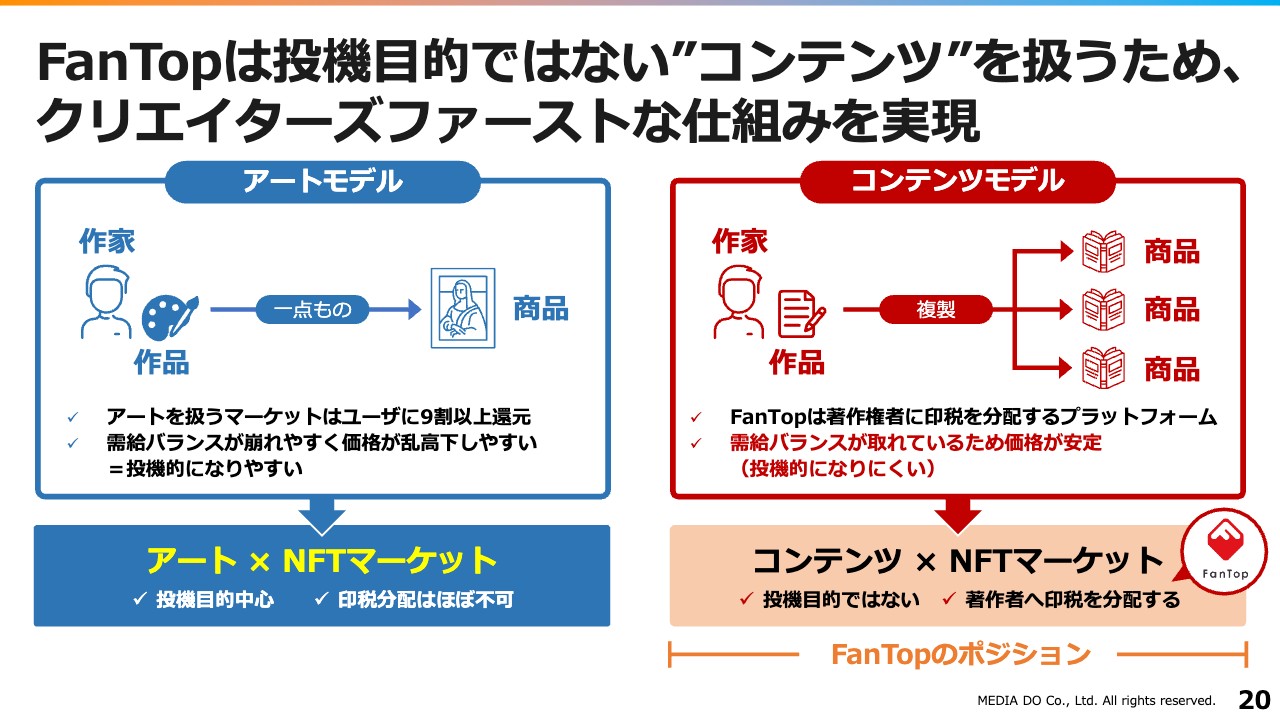

FanTopは投機目的ではない”コンテンツ”を扱うため、クリエイターズファーストな仕組みを実現

先ほどからお伝えしているとおり、「FanTop」は投機目的ではないかたちでコンテンツを扱うことで、クリエイターズファーストな仕組みを実現していきたいと考えています。

アートとコンテンツでは何が違うのかと言いますと、複製ができるかできないかがポイントになります。アートモデルでは、作家が作ったものを複製せずに1点物として売っています。

一方で、コンテンツモデルでは、マンガや小説、CD、DVDなど作家や企業が生み出した作品を、コピーおよび焼き増ししてたくさんの商品を作ります。たくさんの同じ作品を複製して売るかたちであるため、1つの作品に対して実際に売られる商品の数が、結果的に非常に多くなります。このようなところに大きな違いがあります。

アートモデルは、仮に欲しい人が100人いても1点物しかなければ、需給バランス上、当然値段が上がります。コンテンツモデルは、CDやDVD、本でも、ニーズがあれば重版したり焼き増ししたりするため、需給バランス上は値段が上がらず、基本的には均一な価格で提供するかたちになっており、そもそもあまり値上がりするようなマーケットではありません。

そのような中で、当社は「コンテンツ×NFTマーケット」というモデルを目指していきたいと考えています。著作者へ印税を分配することができるので、このプラットフォームをたくさんの作家の先生に使っていただきたいと思っています。

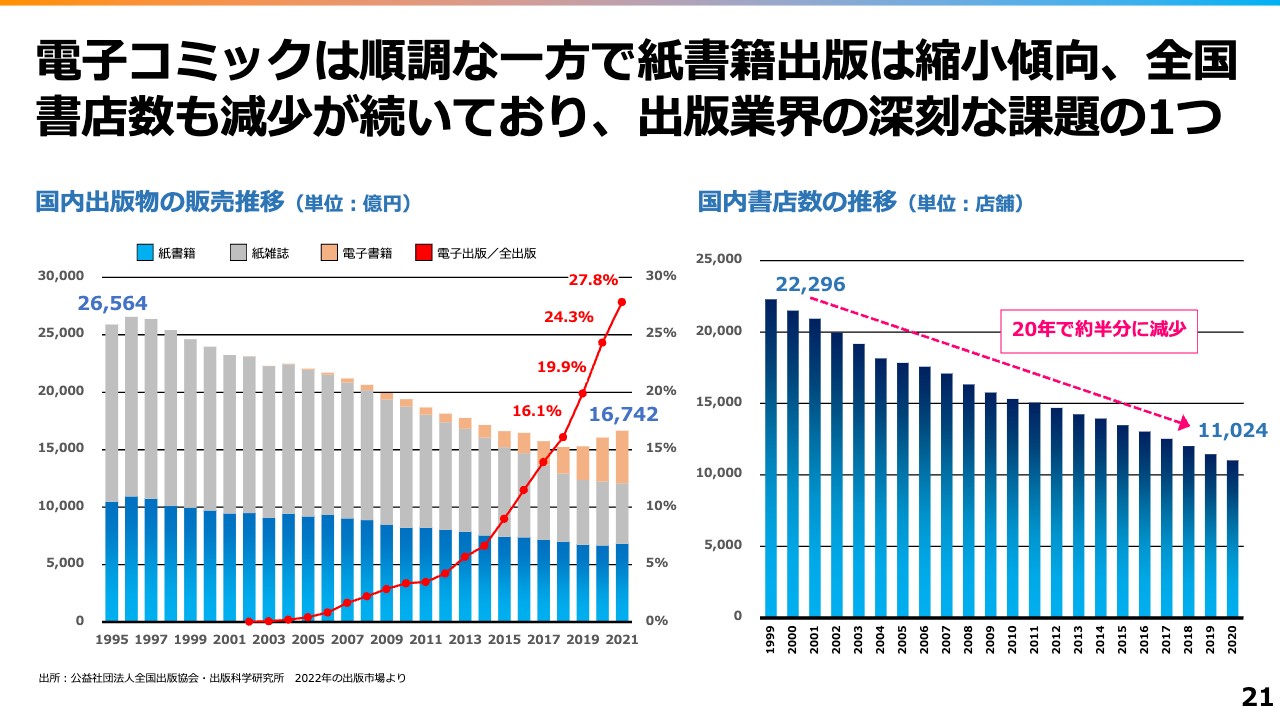

電子コミックは順調な一方で紙書籍出版は縮小傾向、全国書店数も減少が続いており、出版業界の深刻な課題の1つ

このプラットフォームを、どのようなかたちでビジネスとして進めていくのかについてお話しします。スライドの左側のグラフは、紙と電子書籍を合わせた出版業界の市場の推移を示しています。

1995年頃の約2兆6,000億円をピークに、しばらく右肩下がりの傾向が続いています。ただし、2019年からは電子書籍がかなり伸びていることもあり、電子と紙を足し合わせると、現在はマーケット全体では右肩上がりになっています。

しかし、紙の減衰基調はいまだに続いています。右側のグラフのとおり、日本国内のリアル書店数は、1999年には約2万2,000店舗だったものが、2020年には約1万1,000店舗と、20年で約半分にまで減っています。現時点でも、この減少傾向は続いています。

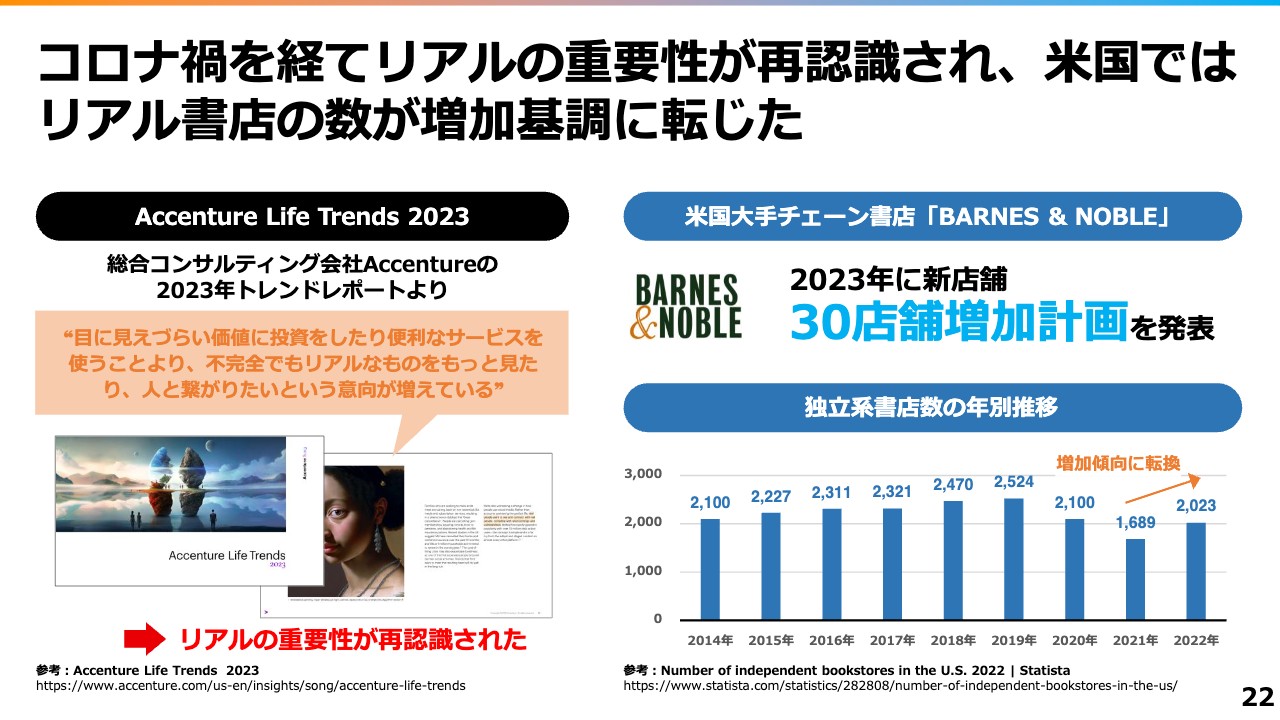

コロナ禍を経てリアルの重要性が再認識され、米国ではリアル書店の数が増加基調に転じた

そのような中で、コロナ禍を経て、世界中でリアルの重要性やコミュニケーションの大切さが再認識されており、「リアルって大事だよね」と新たに認識され始めています。米国では、足元の状況として、リアル書店の数自体も増加基調に転じています。

特に、アメリカの大手書店チェーンである「BARNES & NOBLE」に関しては、2023年に新店舗を30店舗増加させるという発表をしています。スライド右下のグラフにもあるとおり、米国の独立系の書店数も、2021年を下限に2022年は伸びています。

スライド左側に示したアクセンチュアのレポートでも「リアルの重要性自体が再認識された」と報告されています。

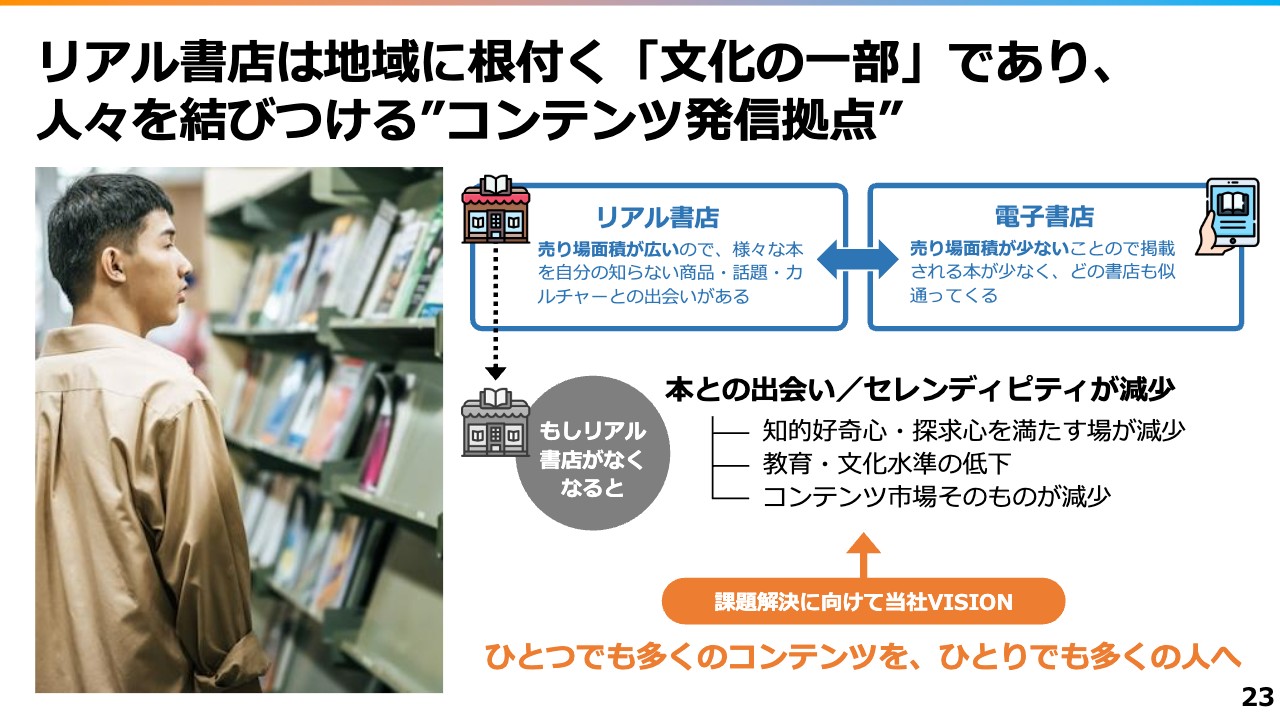

リアル書店は地域に根付く「文化の一部」であり、人々を結びつける”コンテンツ発信拠点”

当社はこれまで電子書籍流通事業を営んできましたが、電子書籍の良いところと苦手なところの双方をしっかりと認識しています。

例えば、スマートフォン上の電子書店では、スマートフォンの画面が非常に小さいため、陳列するコンテンツのタイトル数が結果的に少なくならざるを得ません。

一方で、リアル書店はたくさんの本を並べることができるので、「この本を買いに行きたい」と思って行ったところ、新しい本と出会って想定以外の本を購入する状況も起こり、セレンディピティが醸成されていると思います。

もしリアル書店市場がこのままずっと縮小し続け、なくなってしまうと、本との出会いや偶発的なセレンディピティが減少し、最終的には教育・文化水準等が低下する可能性も考えられます。

そうなってしまえば、結果的にブーメランのように、コンテンツ市場そのものが減少してしまう可能性があると思います。その中で、当社は課題解決に向けて「ひとつでも多くのコンテンツを、ひとりでも多くの人へ」という理念を設定しています。

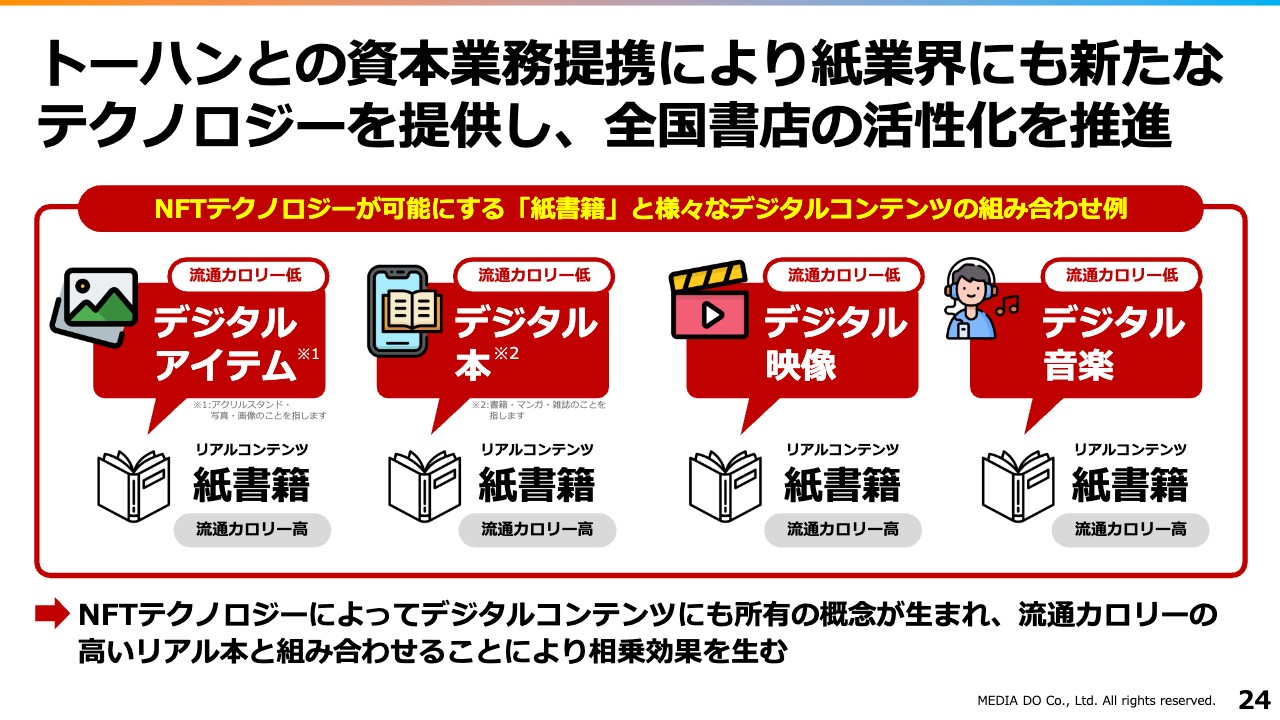

トーハンとの資本業務提携により紙業界にも新たなテクノロジーを提供し、全国書店の活性化を推進

2年前に、トーハンとの資本業務提携を実施しました。当社から紙業界に新たなテクノロジーを提供することで、結果的に全国の書店の活性化を推進し、電子書籍だけではなく出版業界全体に対して貢献したいと思っています。

我々が最初に手掛けたのがスライド一番左側の事例です。紙の本に対して、アクリルスタンドや写真などのデジタルアイテムをNFT上で付けて販売するというモデルを構築し、それなりの成果を得ました。

今後はよりたくさんの本にこのようなデジタルアイテムを付け、読者のみなさまにより楽しんでいただける新たな読書体験を提供できればと考えています。

加えて、どれだけの本にNFTのアイテムを付けることができるかが、当社のビジネスモデルにおいては一番重要なポイントになってくるため、スライドの左から2つ目の、紙書籍にデジタル本つまり電子書籍のような電子化された本自体を付けてしまう事例も進めています。紙書籍にデジタル映像や音楽を付けるかたちで、新たな読書体験を提供していこうと動いています。

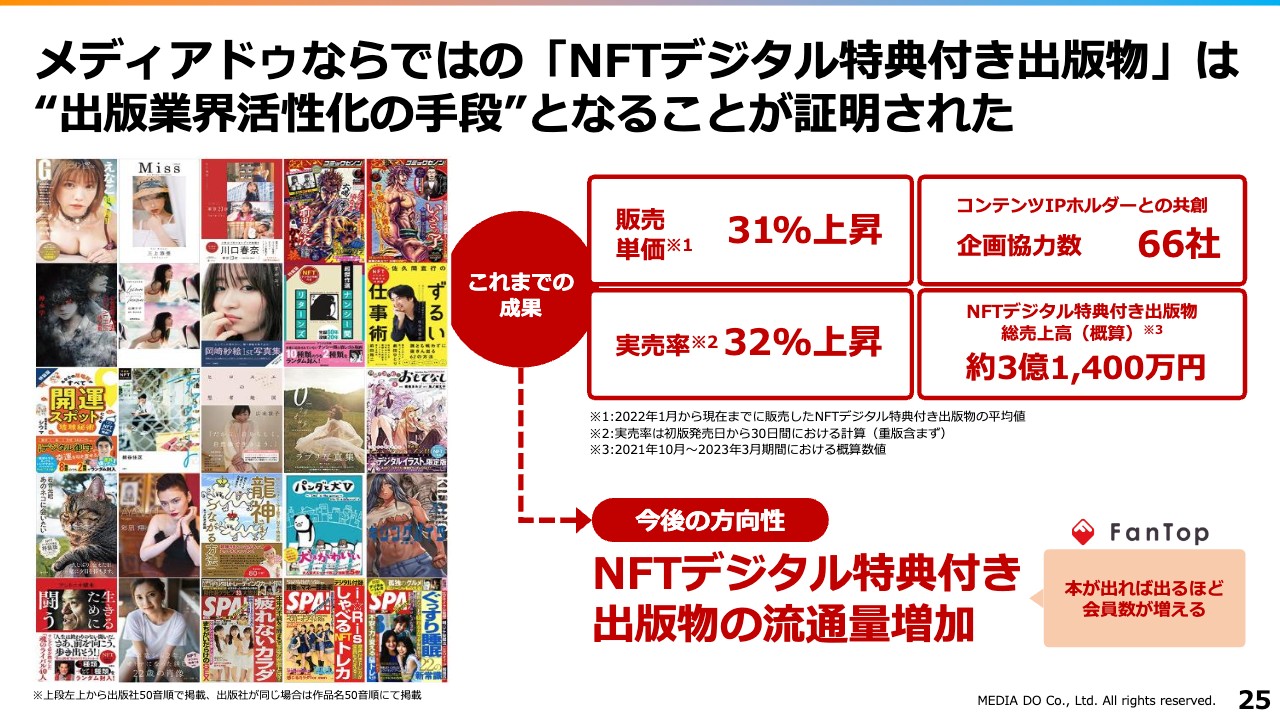

メディアドゥならではの「NFTデジタル特典付き出版物」は“出版業界活性化の手段”となることが証明された

これまで1年半の間、トーハンや各出版社とともに「NFTデジタル特典付き出版物」を、どんどん世に出してきました。その結果、販売単価については、例えばもともと1,000円だった本にNFTを付けることにより1,310円になり、31パーセント上昇しました。実売率についても、1,000冊だったものが1,320冊になり、32パーセント上昇させることができました。

我々も出版社も手探り状態ですので、企画協力者数は66社となりましたが、1年半で66社のコンテンツホルダーがNFT事業に参画していただいたということは、それなりの実績にもなったと思いますし、さまざまなデータも取ることができました。

結果的に「NFTデジタル特典付き出版物」の総売上高は1年半で3億円を超え、少しずつではありますが、出版業界の活性化に貢献できたのではないかと思っています。

今後の方向性については、NFTデジタル特典が付くと、本が値上がりしても読者に支持されるという実績を踏まえた上で「NFTデジタル特典付き出版物」の流通量をますます拡大させていきたいと考えています。

「FanTop」に関しては、NFTテクノロジーの提供により、この本に付帯しているNFTを入手するには「FanTop」の会員になる必要があるため、結果的に本が出れば出るほど「FanTop」の会員数も増えることになります。これは会員獲得のプロモーションの一環とも考えることができると思っています。

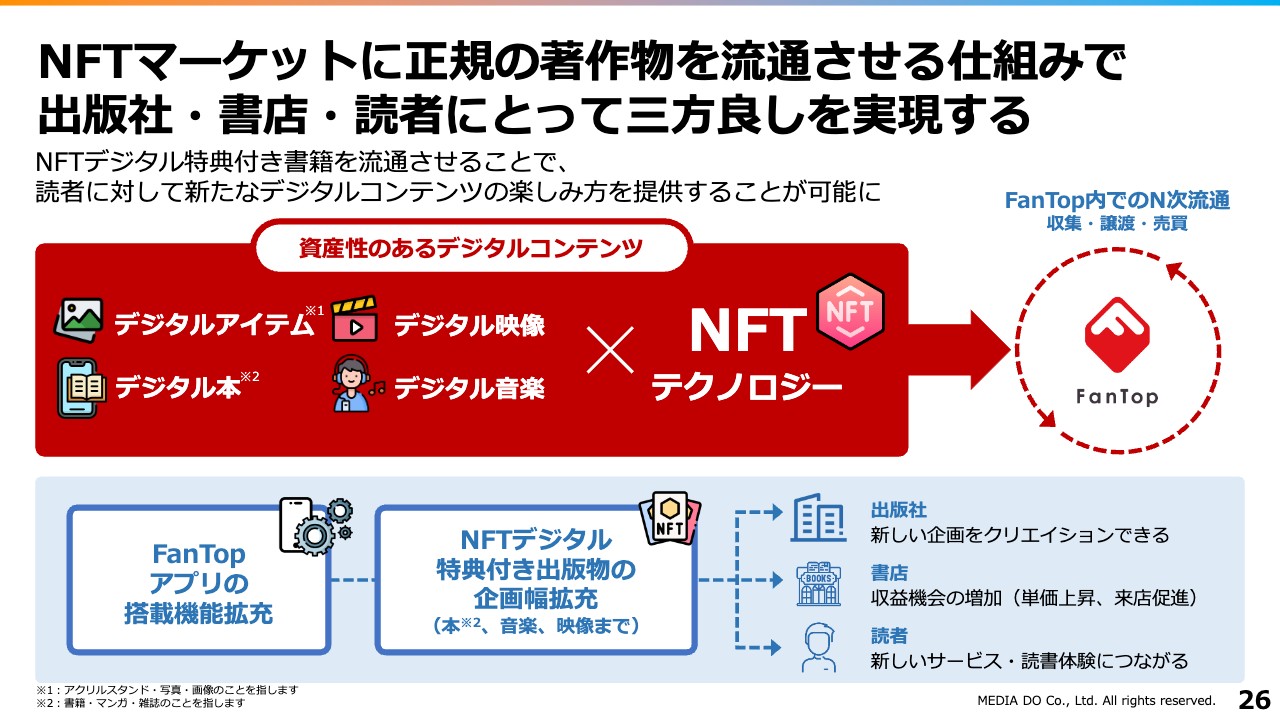

NFTマーケットに正規の著作物を流通させる仕組みで出版社・書店・読者にとって三方良しを実現する

当社の狙いである流通規模を大きくしていくためには、三方良しでなければいけません。出版社、書店、読者にとって三方良しとなるようなビジネスモデルを実現することにより、「FanTop」ひいてはメディアドゥのためにもなるのではないかと思います。

当社としては、このNFTマーケットに正規の著作物を流通させることでお客さまが安心して入手できる、世界にはあまり類のないプラットフォームを作っていきたいと思っています。

そのために、当然我々は「FanTop」のアプリ機能や出版物の企画拡充をしていかなければなりません。

それにより、出版社はテクノロジーと紙とを組み合わせた新しい企画をクリエイションでき、書店はオペレーションは従来のままで単価上昇、さらには来店促進にもなるという収益機会の増加、読者は新しいサービス・読書体験の獲得につながっていくのではないかと思っています。

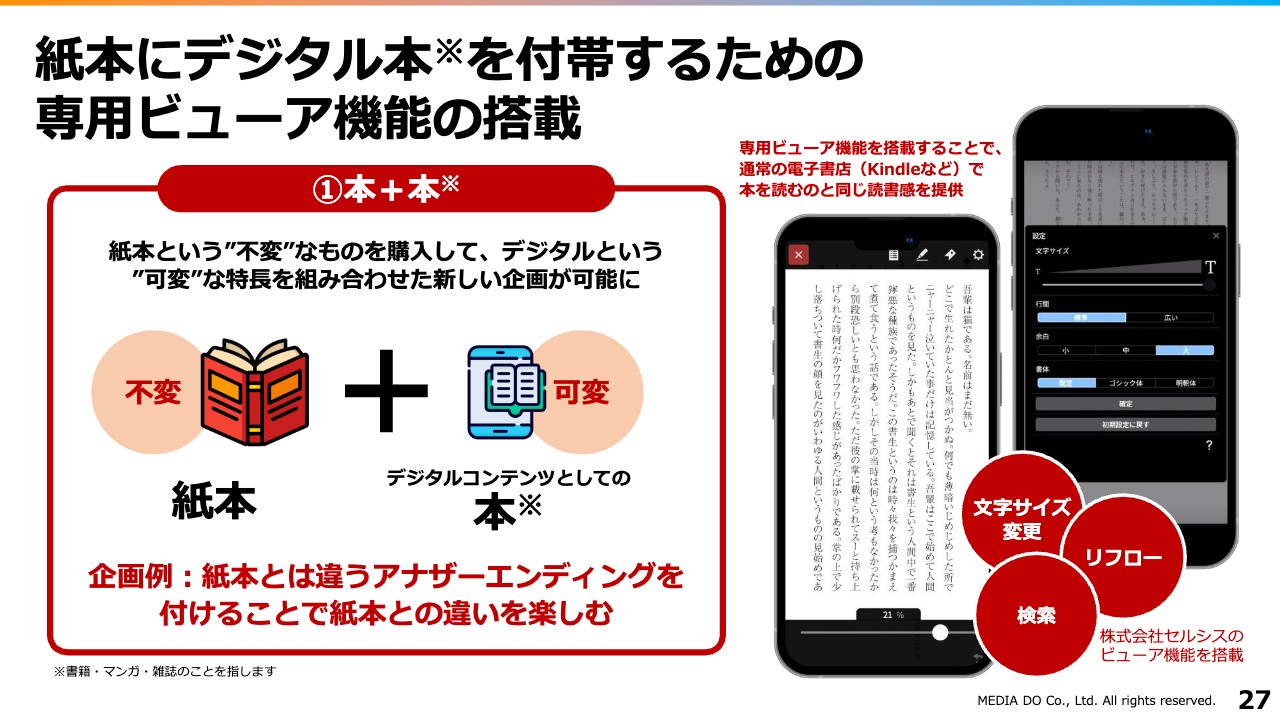

紙本にデジタル本を付帯するための専用ビューア機能の搭載

スライドに記載のとおり、紙本にデジタル本を付帯するための専用ビューア機能を搭載することになりました。すでに開発は完了し、みなさまがお使いの「Kindle」のような機能を開発している株式会社セルシスのビューア機能を搭載しています。

左側の図のように、紙の本を買うとデジタルコンテンツとしての本が付いてきます。企画例としては、紙本では主人公Aが死んでしまうという状況だったものが、付帯しているデジタル版では実は生きていて物語が続いていくような、新しい読書体験ができます。

また、漫画雑誌に関しては、紙本では当然ページ制限があるため10タイトルしか入っていないものが、付帯しているデジタル本には12タイトル入っているという企画もできます。

このように、紙本とデジタル本がセットであるがゆえの違いを楽しんでもらう、新しい読書体験が提供できるのではないかと思っています。こちらに関しては、すでにビューア搭載が完了し、各出版社に具体的な提案をしている段階で、近々いくつか発表される状況となっています。

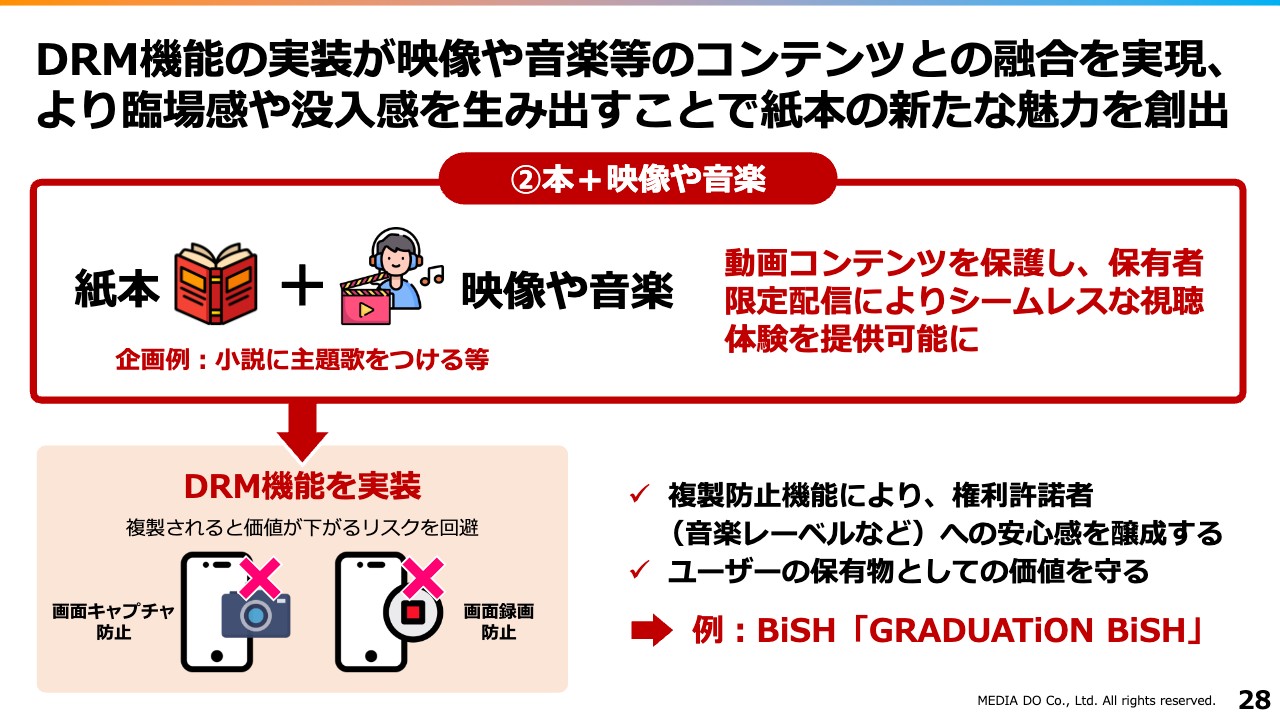

DRM機能の実装が映像や音楽等のコンテンツとの融合を実現、より臨場感や没入感を生み出すことで紙本の新たな魅力を創出

紙本にはデジタル本だけではなく、映像や音楽も付けることができます。

ただし、お客さまに購入いただいたものは、自身の保有物として売ろうと思えば売れます。売りたいと思った時に、需給バランスで結果的に価値が下がってしまうのは仕方がありませんが、何らかのコンテンツが流出して価値が下がるリスクを確実に避けるため、DRM機能を実装しています。

こちらは非常に重要で、DRM機能があれば、画面キャプチャを勝手にアップすることは基本的にできなくなります。これにより、ユーザーが購入したデジタルコンテンツ自体の資産価値を目減りさせないようにしていきたいと考えています。

映像に関しては、複製させないためのキャプチャブロック機能や、画面自体を録画できないようにする録画防止機能などを付けることによって、お客さまの資産保全を図っていきます。

「FanTop」をたくさんの方に利用していただくと同時に、音楽レーベルや映画メーカーなど多くのコンテンツホルダーのみなさまにも、複製されない安心感を持っていただきたいと思います。

ここまでの機能を備えているNFTプラットフォームは、現時点ではメディアドゥしかないと思いますが、我々としては、アートではなくコンテンツに振り切っていくためには、このような環境を作っていく必要があると考えています。

リアルな空間と紙本、そしてデジタルコンテンツを結ぶ初の企画、6月29日解散予定の”BiSH”最後の単行本に動画をNFT特典で付与

出版業界と音楽業界が初めてコラボレーションした企画を4月4日にリリースしました。リアルな空間と紙本、デジタルコンテンツを結ぶ企画は、世界初ではないかと思います。

ガールズバンドのBiSHが、6月29日に東京ドームで解散ライブを行いますが、紙本には解散ライブの前日に撮った映像などをNFT特典として付けます。また、BiSHが解散する直前に卒業アルバムというかたちで出版する単行本には、ライブ前日に収録したファンの方々へのメッセージをNFT化して封入します。

購入するお客さまは、基本的に東京ドームに来る方を想定していますので、ライブと本と動画を、NFTテクノロジー「FanTop」のプラットフォームで結節するかたちで企画が実現しています。

この企画自体も、DRM機能があるがゆえにアーティストの方々に安心して参加いただいています。

FanTopはNFTテクノロジーを活用し、リアルとデジタルを融合させる媒介となることで、ユーザーの新たな楽しみ方のデファクトスタンダードを創出する

「FanTop」は、NFTテクノロジーを活用し、リアルとデジタルを融合させる媒介となることで、ユーザーの新たな楽しみ方のデファクトスタンダードを創出します。「本を買えばデジタル本が付いているのは当たり前」「本を買えば音楽や映像が付いているのも当たり前」という世界を目指していきたいと思っています。

全国の書店やネット書店に流通している出版物の数は、年間20億冊と言われています。例えばこの20億冊の1割にNFTが付いたとすると、約2億冊です。その2億冊を手に取っていただいたお客さまのうち、何パーセントの方にNFTを入手いただけるかによりますが、入手数イコール「FanTop」の利用者となります。

我々の強みは、トーハンとの提携で、コンテンツの非常に大きな象徴でもある紙本にNFTを付けることにより、読者に新たな体験を提供すると同時に、「FanTop」の利用者を獲得できるところにあり、このようなことができるのは、当社しかないと思っています。

紙本に音楽や映像を付けることは、結果的に出版業界と音楽業界、映像業界などを結びつけ、まったく新しい読者やリスナー、映像視聴者の方々に、本を通じて新たなコンテンツを視聴する環境を提供することにつながります。

そのような世界を当たり前にすることができれば、その先に当社の成長もあるのではないかと思っています。

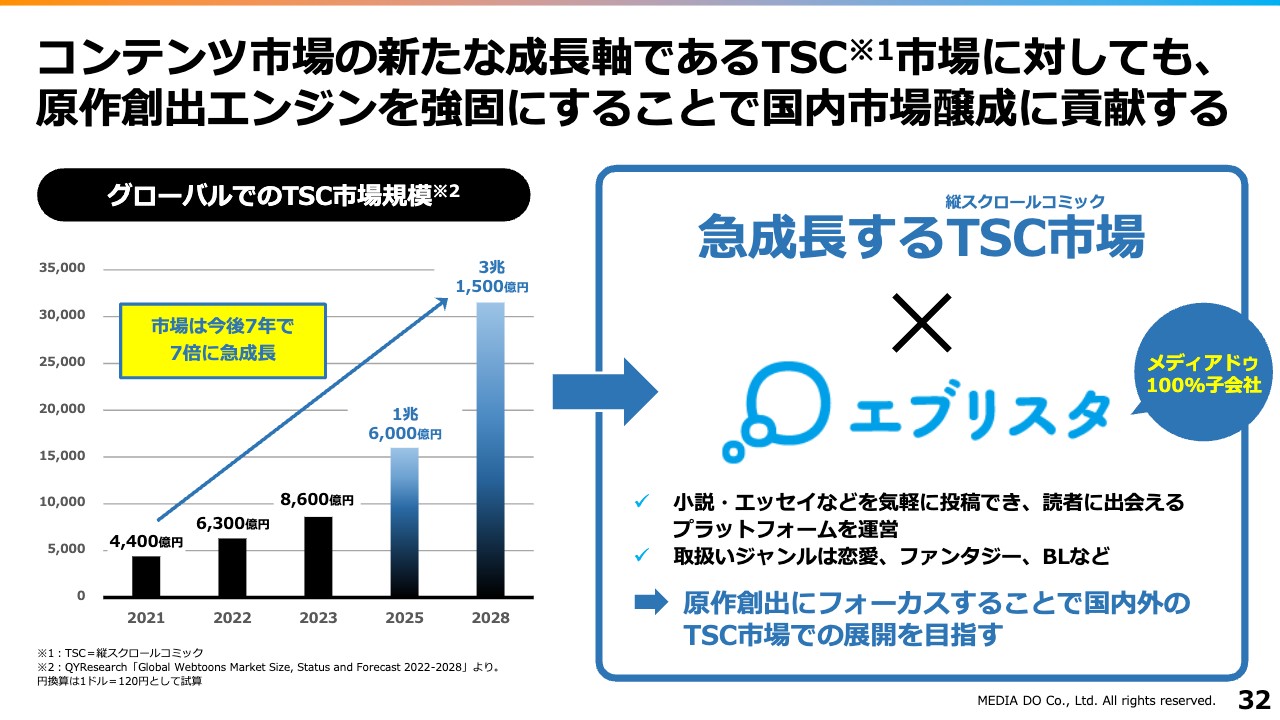

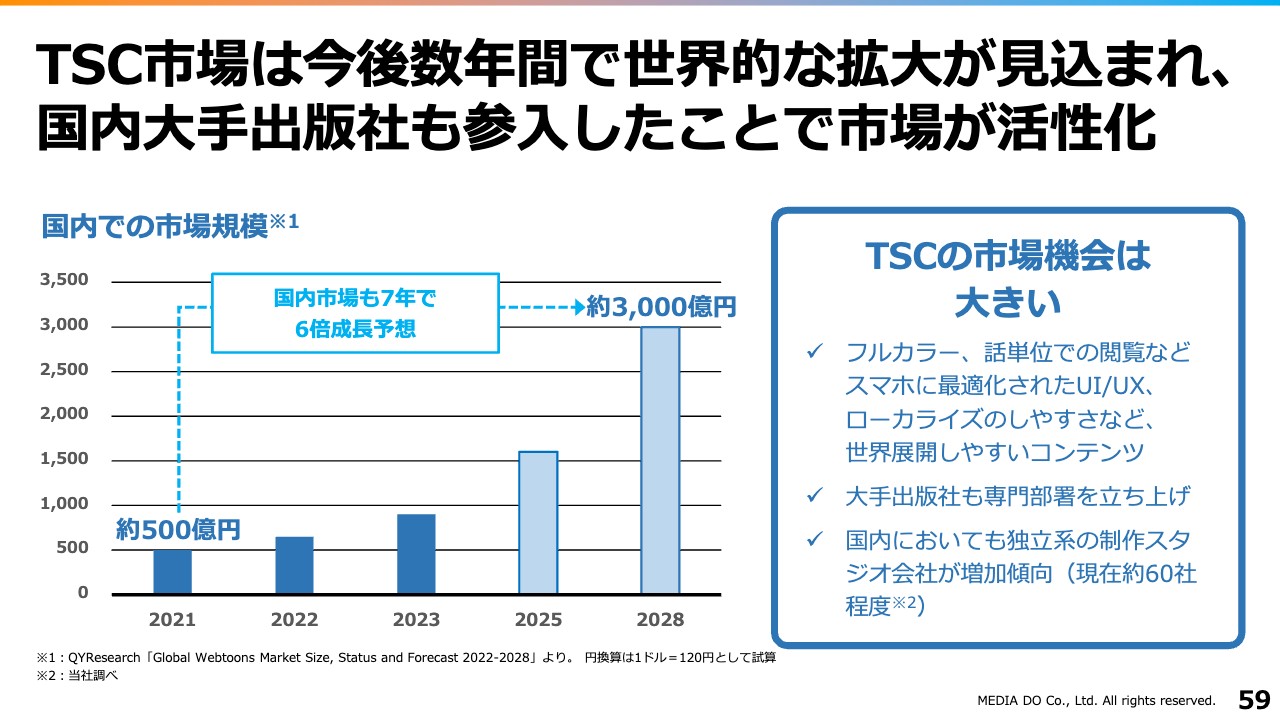

コンテンツ市場の新たな成長軸であるTSC市場に対しても、原作創出エンジンを強固にすることで国内市場醸成に貢献する

戦略投資事業の2つ目は、IP・ソリューション事業です。当社が行っている電子書籍流通事業の中でも、昨今では、従来の紙本をスマートフォンやパソコン向けに同じようなかたちで置き換えるだけではなく、特にスマートフォンで縦スクロールで読めるようなコミック市場が非常に大きくなってきています。

2022年度にはグローバルで6,300億円ほどだったTSC(縦スクロールコミック)の市場規模は、2028年には3兆円を超える規模にまで成長するのではないかと言われています。

そこで当社も韓国企業に資本参加し、縦スクロールマンガを作っているスタジオに出資しています。彼らとさまざまなディスカッションをしますが、出資先企業からは「とにかく原作が足りない」「原作と言えば日本。日本の原作が欲しい」という多くの相談をいただいています。

今後は、当社が数年前に買収した「エブリスタ」という小説投稿サイトの原作を活用し、たくさんの企業とアライアンスを組んで、急成長していくTSC市場にどんどん原作を提供していきたいと考えています。

子会社エブリスタが運営する小説投稿サイトにある作品のマルチメディア化を推進

「エブリスタ」は、現時点で掲載作品数業界ナンバーワン、MAU(月間アクセス数)は業界4位となっています。設立は2010年、読者数は260万人超で、8万人超の作家が作品を投稿しており、累計投稿作品数は2010年から数えて191万点を超えています。

スライド中央に画像がありますが、最近では『カラダ探し』という映画が上映されました。実はこちらはコミカライズやノベライズされており、このように「エブリスタ」から生まれたものが小説やマンガになったり、映画化されたりしています。

今後さらに活性化していくために、現在は作家や作品に対して読者がスターギフト機能と呼ばれる投げ銭機能を開発しており、今夏くらいには完了する予定です。書けば書くほど、読者が付けば付くほど、投げ銭がもらえて収入になるという仕組みがあれば、より良い作品やより多くの作品が集まってくると考えています。

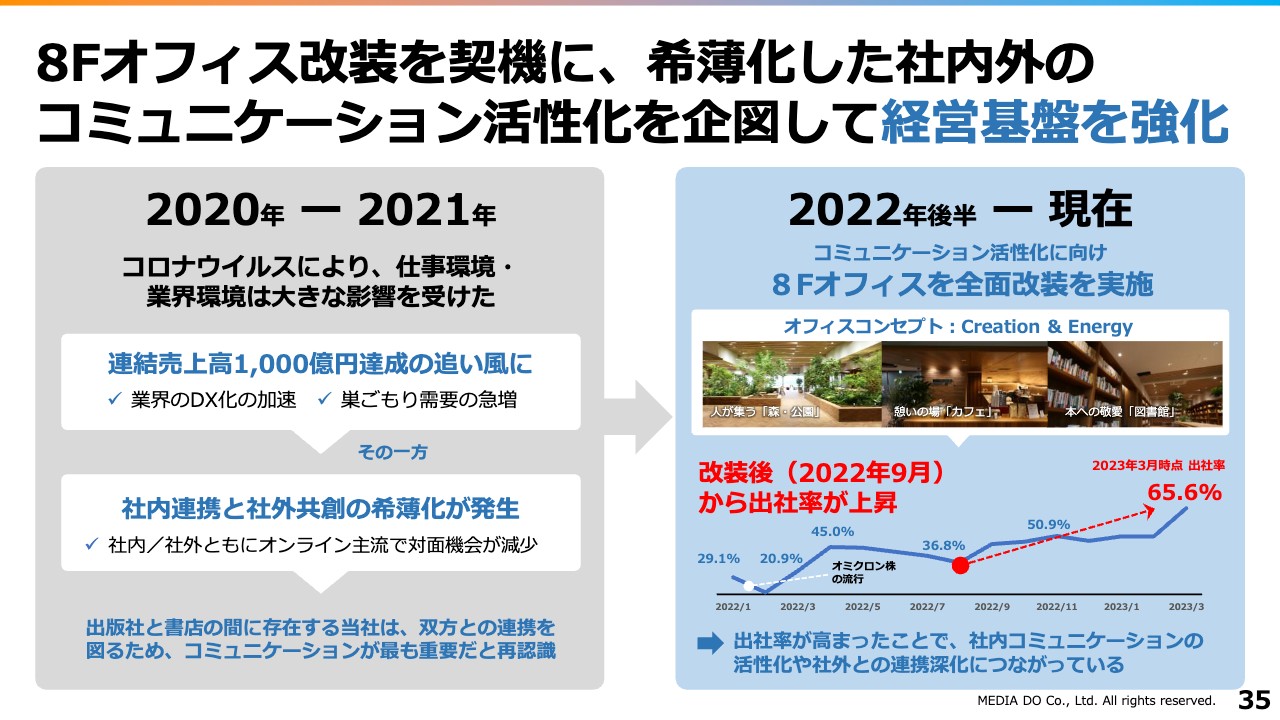

8Fオフィス改装を契機に、希薄化した社内外のコミュニケーション活性化を企図して経営基盤を強化

その他の事業についてです。昨年9月に当社8Fオフィスの全面改装を実施しました。緊急事態宣言などにより、取引先とのコミュニケーションも「Zoom」でしか行えなくなったり、それまでは直接伺って提案していたものをメールで提案しなければいけない状況になったりしたのが、このコロナ禍でした。

当社は巣ごもり特需もあり、連結売上高に関しては当初の予定よりも早く1,000億円を達成するという追い風があった一方で、全世界がそうであったように、社内外との共創や連携については希薄化せざるを得ませんでした。

しかし、オフィスの改装により、オフィス改装直前の出社率36.8パーセントに対して、3月末の時点では65.6パーセントとなり、社内環境も整って社員がコミュニケーションを取りやすくなりました。

取引先とのミーティングもオンラインからオフラインにどんどん切り替わってきており、社内外とのコミュニケーションや共創も、これを機に強化していきたいと思っていますし、実際に強まっていると感じています。

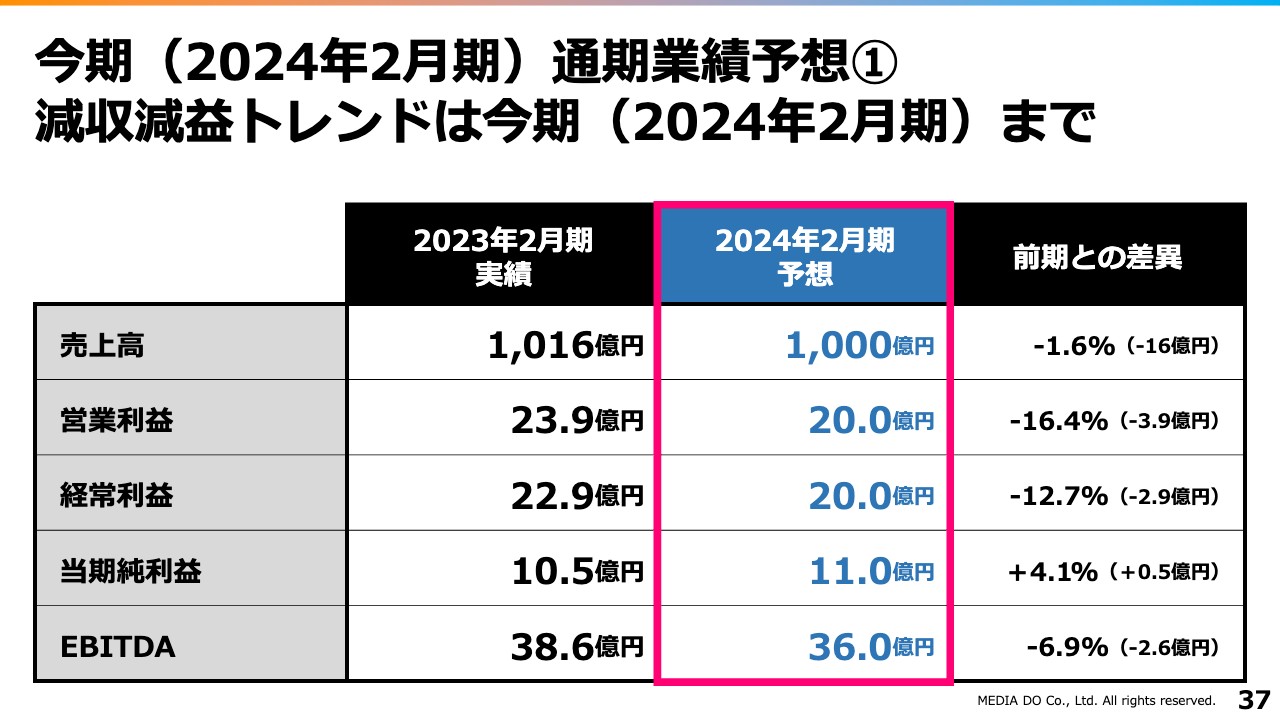

今期(2024年2月期)通期業績予想① 減収減益トレンドは今期(2024年2月期)まで

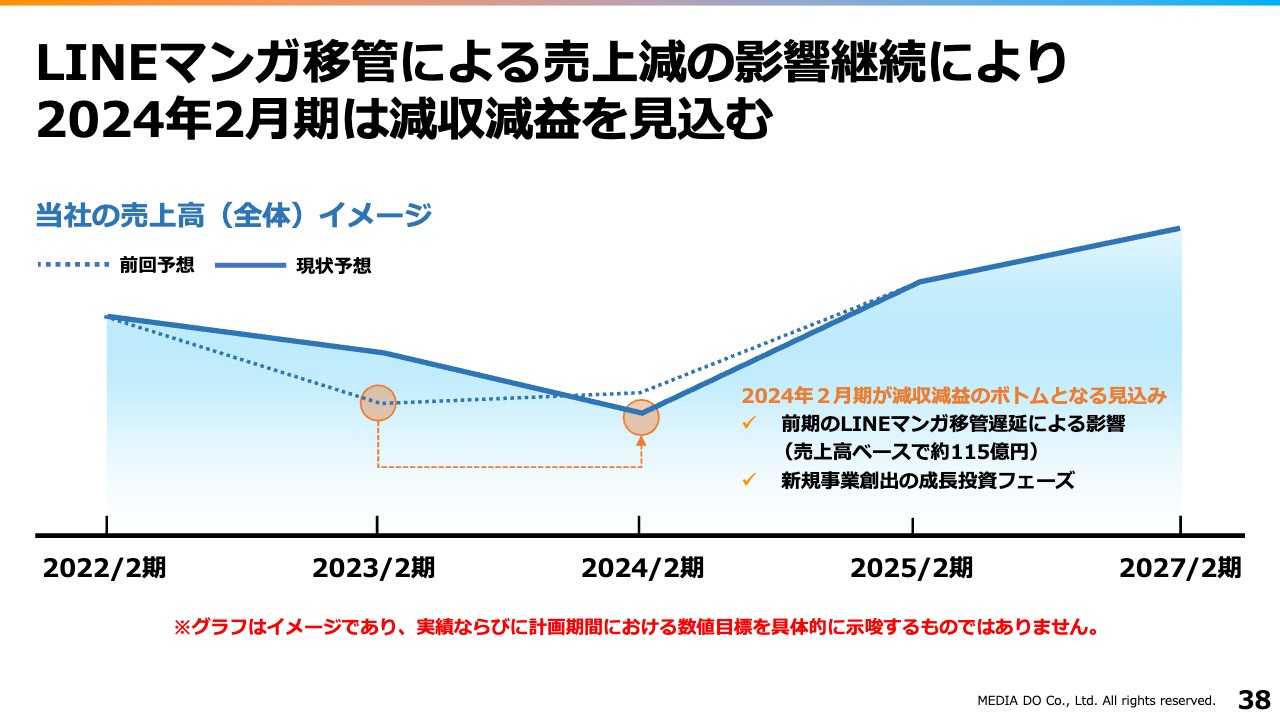

今期の方針です。通期業績予想は、売上高1,000億円、営業利益20億円、経常利益20億円、当期純利益11億円、EBITDA36億円で、昨年度から見るとまだ減収減益トレンドは続くと思っています。「LINEマンガ」との取引は2022年2月期が190億円、2023年2月期が130億円規模とかなり大きく、「LINEマンガ」移管により昨年度から今年度にかけて115億円の売上高がなくなることが、大きく影響すると考えています。

前年度の売上高1,016億円を1,000億円にするところに関しては、我々もなんとしても死守したく、そのためにはがんばらなければいけない目標だと思っています。

LINEマンガ移管による売上減の影響継続により2024年2月期は減収減益を見込む

それに伴い、営業利益と経常利益も減少してしまいますが、今年度をボトムとして、来年度以降は売上および利益を伸ばしていく年度にしていきたいと思っています。

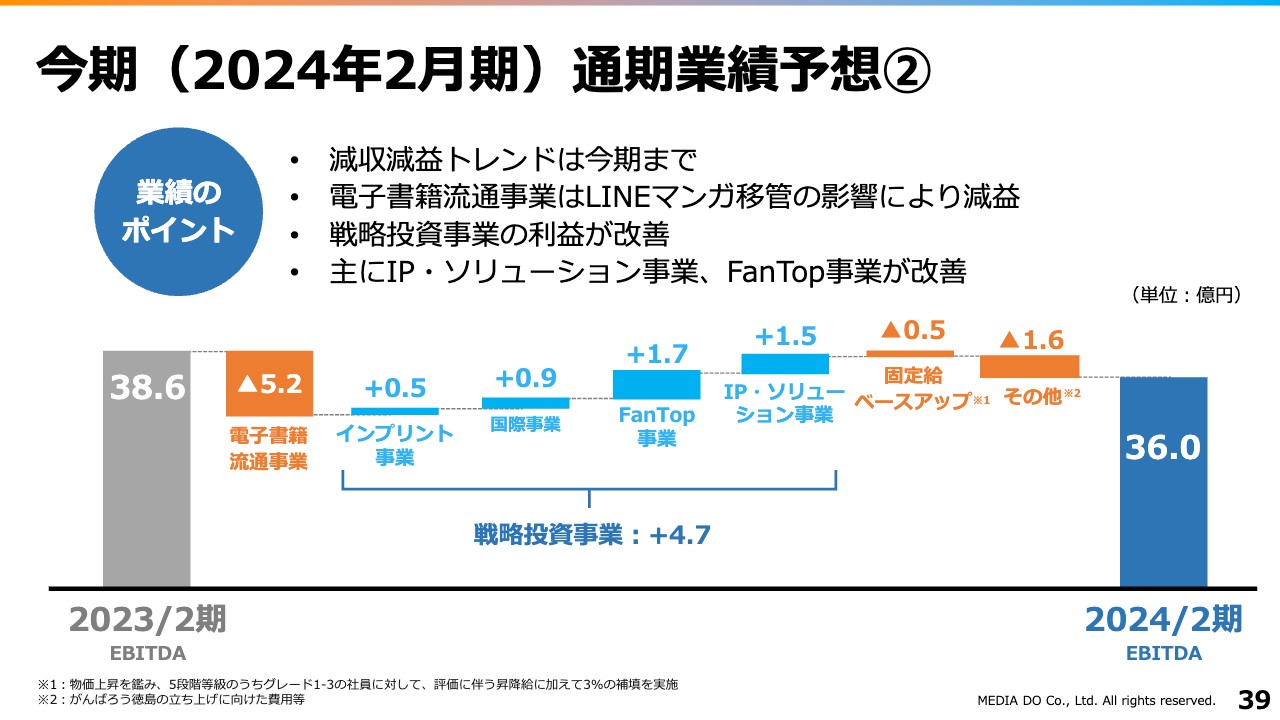

今期(2024年2月期)通期業績予想②

こちらのスライドは、昨年度対比での今年度のEBITDAの足し引きを示しています。

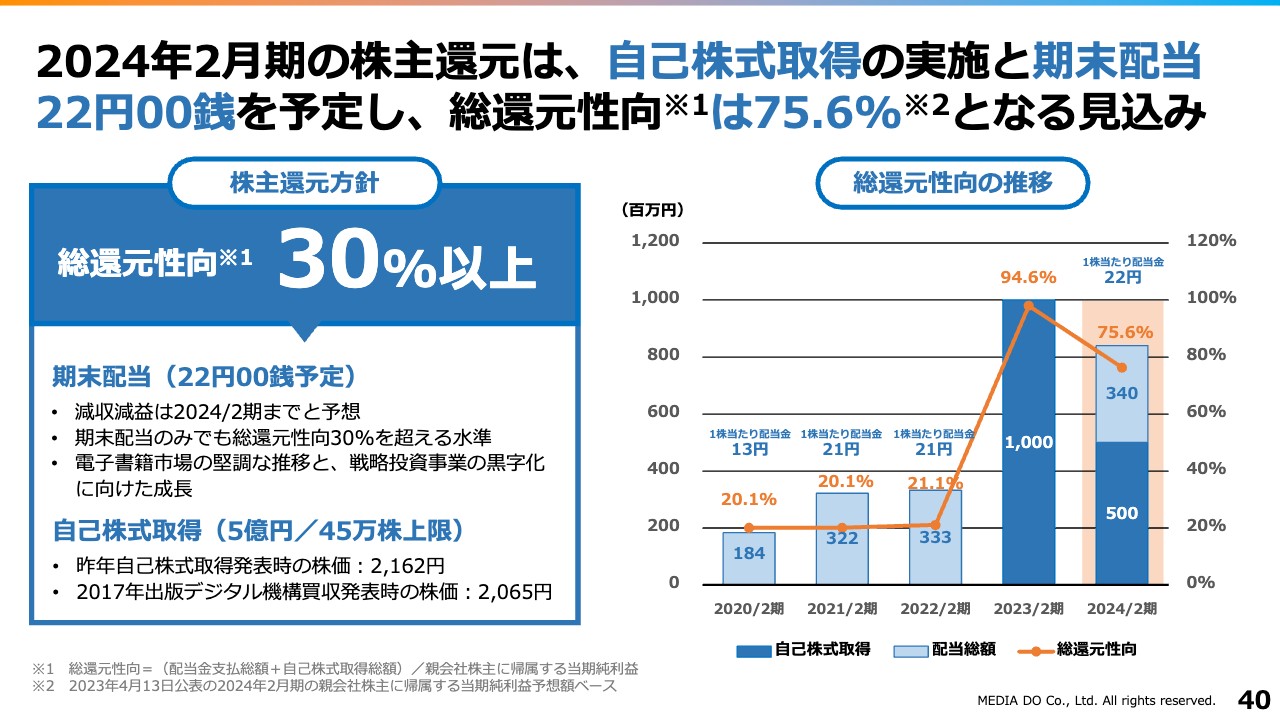

2024年2月期の株主還元は、自己株式取得の実施と期末配当22円00銭を予定し、総還元性向は75.6%となる見込み

2024年2月期の株主還元の内容です。株主還元方針に関しては、総還元性向30パーセント以上を目指しています。期末配当22円、自己株式取得は5億円もしくは45万株を上限として実施したいと考えています。その結果、総還元性向は75.6パーセントとなる見込みです。

経営陣紹介①

経営陣をご紹介します。5月25日の定時株主総会で選任予定のメンバーを発表します。常勤取締役および社内取締役は既存の4名に加え、新任で電子書籍の流通事業責任者である花村佳代子を、取締役CBO(Chief Business Officer)として迎え入れる予定です。

独立社外取締役はもともと2名でしたが、新たに杢野純子を迎えます。これにより、当社の取締役比率は8名中3名、37.5パーセントが女性となります。

経営陣紹介②

監査役と執行役員もそれぞれ1名ずつ追加となります。監査役は、中島真琴が新任の常勤社外監査役として着任予定です。執行役員は、エンジニアの中野要が執行役員CIOとして増員されます。

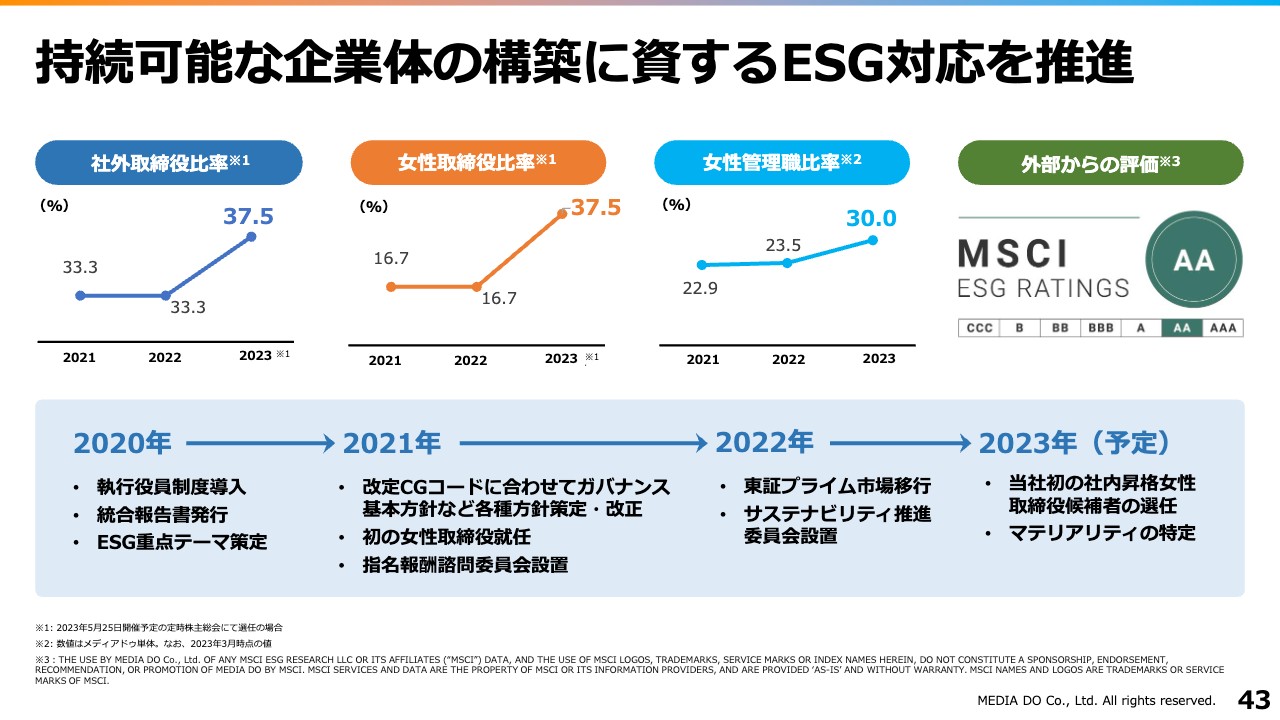

持続可能な企業体の構築に資するESG対応を推進

最後になりますが、当社としては、持続可能な企業体の構築に資するESG対応をしっかり考え、推進していかなければいけないと考えています。

昨年度の社外取締役比率は33.3パーセント、女性取締役比率は16.7パーセントから37.5パーセントに、女性管理職比率は昨年度の23.5パーセントから30パーセントへ上昇しました。外部からの評価においても、MSCIのスコアでAAを取得しました。

以上をもちまして、私からの昨年度事業報告とさせていただきます。ありがとうございました。

質疑応答:月次流通額成長率の内訳について

質問者:開示資料に月次流通額成長率とありましたが、この数字での「LINEマンガ」の扱いはどのようになっていますか?

苅田明史氏(以下、苅田):本日より、月次流通額成長率を開示しています。こちらは、電子書籍流通事業のうち電子書籍取次における流通額を、我々のデータベースと連携している取引先に日次で提供しているものです。

こちらの数値は開示資料の注記にも記載していますが、「LINEマンガ」向けの数値を除いて算出したものです。本日発表した3月分については、前年比7.4パーセント増の107.4パーセントと開示していますが、こちらは「LINEマンガ」を除いた数字とご理解いただければと思います。

質問者:この3月の数字は、通期の見通しや環境を考えた時に良かったのか悪かったのか、どのように評価すればよろしいでしょうか?

藤田:昨年度はまだ巣ごもり特需が残っていた状況で、それらを加味しても107パーセント超ですので、そのような意味では良かったのではないかと思っています。

質疑応答:中国の海賊版サイトの閉鎖による影響について

質問者:以前、日本では「漫画村」というサイトで無料で大量の漫画が流通していましたが、2018年に閉鎖された時に無料で見ていた人たちが有料に流れ、電子書籍市場が大きく伸びたことがありました。今回、中国の海賊版サイトが閉鎖されましたが、現在はどのような状況で、「漫画村」の時のようなことが期待できるのかを教えてください。

藤田:海賊版サイトに関しては、2017年から2018年にかけて「漫画村」が非常に猛威を振るっていました。

「適法である」という触れ込みに乗ってたくさんの方が読んでしまいましたが、今から約5年前ですので、スマートフォンなどで電子書籍の漫画を読んだことがない方もたくさんいました。しかし、読んでみると意外と読めるということで、「漫画村」が閉鎖した時に、今まで電子書籍を読んでいなかった方々がマーケットに流れたと考えています。

一方で、スライド60ページのグラフのとおり、現時点では海賊版サイトが猛威を振るっていたところから、アクセス数1位、2位のサイトが閉鎖したり、政府間での強い働きかけもあり多くのベトナム系のサイトも閉鎖したりすることができています。

以前は電子書籍を読んだことがない人が、海賊版サイトで読むことを悪いことだと思わずに読んでおり、サイトが閉鎖したことで電子書籍のマーケットに流れましたが、今は悪いことだと思いつつ便利なため読んでしまう確信犯や、電子書籍化されていないため読んでしまう方が多いのではないかと考えています。

そのような方は電子書籍についてよく理解しており、実際に使っている上で海賊版サイトも使っています。加えて、マーケット自体が大きくなったこともあり、売上が一気に上下するなどの大きなインパクトはないのではないかと思っています。

質疑応答:AIを利用したコミカライズについて

質問者:コミカライズには非常にエネルギーがかかっているかと思いますが、今話題の「ChatGPT」など、AIを使ってコミカライズがスムーズに進むような未来はイメージとしてあるのでしょうか?

藤田:このあたりは我々も研究途上です。例えば「ChatGPT」を使ってたくさんの漫画が作られたとします。しかし、事業として考えた時に我々がずっと貫いているのは、個人の作家など個人の方とは基本的に取引しないということです。

「ChatGPT」を使って漫画が描ける時代になると、おそらく出版社が作家や個人の方と作品を一緒に作り、我々は出版社からその作品をお預かりして流通するかたちになるかと思います。「ChatGPT」を使うことの是非については、まだ研究途上です。しかし、出版社が作家と「これは便利なツールだから作品づくりに使おう」となった場合、我々としては、出版社がしっかりとその判断をされたという認識の下、流通をお手伝いしていきたいと考えています。

例えば、作家が1年で1冊しか描けなかったところ、出版社と作家で相談しながら「ChatGPT」を使うことによって、1年間で2冊描けるようになれば、数が増えただけ売上がプラスになってくるのではないかと思っています。

しかし、我々としては現時点において「ChatGPT」を使って作家やたくさんの一般の方々が多くのコンテンツを作ることに対して、著作物がきちんと守られるのかを危惧しています。例えば、誰かのストーリーをプロンプトで入力したことで作品ができた時、この原作の権利の取り扱いはどのようになるのかなど、現時点においては、まだまだ懸案事項が多いと捉えています。その問題がしっかりとスクリーニングおよび整理されて機能し始めれば、うまく使えていくのではないかと思っています。

質問者:今のお話とは少し異なりますが、投稿サイトには文字ものの作品が投稿されます。例えば、スターツ出版やアルファポリスは文字ものの本を出して、次にそれをコミカライズして、電子書籍に持っていきます。作家と漫画家の部分は作業になると思いますので、そのようなところに今のレベルのAIを使うことはできるのでしょうか?

藤田:「Amazon」でもそのような作品がそれなりに売れているという発表がありましたので、すでに使用できるレベルに近づいているのではないかとは思っています。

ただし、我々は今まで事業体として作家とともに歩んできましたので、そのような作品の投稿についてどのように向き合っていくのかに関しては、慎重に見極めていきたいと考えています。

質問者:御社は投稿サイトを持っていますが、投稿サイトで作ったものを漫画化しないということですか?

藤田:漫画化はしていますが、「ChatGPT」を使った原作をたくさん投稿してもらえるような企画は進めていません。

質問者:御社の投稿サイトは、漫画の投稿サイトなのでしょうか?

藤田:小説の投稿サイトです。作家から投稿していただいたものの中で、たくさん読まれているものや評判がいいものを出版社と一緒に紙の本として出すノベライズや、それを原作として漫画家の先生に絵をつけていただいて漫画化することを行っています。

質疑応答:「LINEマンガ」移管による影響について

質問者:「今期は『LINEマンガ』からの売上が減るため減益を見込んでいる」というお話でした。上期は大幅な減益かもしれませんが、下期も減益というイメージでしょうか?

藤田:上期に約90億円程度、下期に残り分といったイメージになると考えています。

質問者:仮に増益になるとしても、第4四半期になるということでしょうか?

藤田:おっしゃるとおり、第4四半期からになってくると思います。

質疑応答:粗利率と販管費について

質問者:業績について、終わった期とその前の期を比較すると、粗利率が改善している一方で、販管費が約15億円増えています。粗利率の改善要因、販管費の増加要因、今期の計画で販管費をどのように見ているのかを教えてください。

苅田:粗利率の改善要因は2つあります。1つは、前期に比べて電子書籍取次事業の中で「LINEマンガ」の売上が減っていることです。「LINEマンガ」は、我々から見て粗利率が高い取引ではなかったことが影響しています。

もう1つは一部書店のキャンペーンによる売上反動減です。2020年4月に行われた一部書店のキャンペーンは、我々から見ると売上額としては大きいのですが、粗利率としては低かったことが影響しています。この反動減で売上が減っていますが、粗利益額はそれほど減っていないところが大きな要因になります。

販管費に関しては、我々としては当然コスト削減に努めている部分もありますが、一方でFanTop事業、IP・ソリューション事業においては、引き続き増加傾向にあります。加えて、採用を増やしていることや、先ほどお伝えした8階の改装を行うなど、一部のコストが増加していますので、そのあたりが前期において影響しています。

今期の見通しに関しては、引き続き投資を進めているため、大きく減少するコストはまだないと考えています。一方で、39ページに記載のとおり、FanTop事業とIP・ソリューション事業で利益の改善を見込んでいます。

FanTop事業に関しては、投資から売上が徐々に立ち始めるフェーズに入るため改善を見込んでいます。IP・ソリューション事業に関しては、特に子会社の利益改善により、子会社の売上が増加する見込みです。販管費は第4四半期から大きく変わることはないと考えていますが、これらの売上増加によって利益の改善を見込んでいます。

質疑応答:キャッシュの使い方について

質問者:キャッシュの使い方についてです。今回も自己株式を取得しており、そのような意味では復配も始めています。自己株式は消却するのか、それともM&Aなどに使ったり、従業員に配ったりするのでしょうか?

また、御社の場合はいろいろな投資を行っていかなければいけないため、当然キャッシュも必要だと思います。今後のバランスや、どのように使っていくのかという考えがあれば教えてください。

藤田:まず、今回の自己株式の取得に関しては消却予定です。我々としては現時点の株価にあまり納得していないところもありますが、こちらは業績を上げていくしかないと考えています。ただし、キャッシュに関しては、昨年度から今年度に対して減収減益となるため、今までと比べるとタイトにならざるを得ないと思っています。

また、お金を使うところに関しては、M&Aについてもすぐに効果が発現するものと、将来的に効果が発現するものがあると思います。我々としてはできるだけシビアに考えて、効果が発現するのが遅いものに関してはできるかぎりやめて、仮にM&Aを行うとしても、わかりやすくて効果が発現しやすいもの、つまり遠い将来の投資ではなく、近い将来で筋肉質にするためのM&Aを行っていきたいと考えています。

さらに、FanTop事業に関しては現時点で出版社からも前向きな声をいただいていますので、採用については新しい事業に投資していけるようなエンジニアの採用などに投資していきたいと思っています。

質疑応答:システムの先行投資の影響について

司会者:「システムの先行投資の影響の一巡はいつ頃でしょうか?」というご質問です。

苅田:電子書籍事業におけるシステムの先行投資に関しては、昨年から大きく増減することは見込んでいません。それ以外のところについては、先ほどお伝えしたとおり、システムの開発は引き続き戦略投資事業において実行しています。

一部の事業で増加している部分もありますが、戦略投資事業全体としては、それ以外の部分で売上が増加することによる利益の改善を見込んでいますので、先行投資があった部分から徐々に利益獲得フェーズに進めていきたいと考えています。

質疑応答:2024年2月期の電子書籍流通事業の業績予想について

司会者:「電子書籍流通事業は『LINEマンガ』を除くと増収の計画だと推測していますが、39ページに記載されている5.2億円の減益の影響はやや保守的という印象を受けます。この5.2億円の影響について、『LINEマンガ』とその他に分けて教えてください」というご質問です。

苅田:『LINEマンガ』に関して、2023年2月期から2024年2月期にかけての減収による粗利益のインパクトとしては、7億円から8億円程度と考えています。

一方で、コスト削減に関しては前期からすでに進めているところがありましたので、今お伝えした数字そのものが減益のインパクトとはなりませんが、そちらの影響がかなり大きくなっています。加えて、それ以外の電子書籍流通事業の拡大が影響しており、5.2億円という数字を算出しています。

質疑応答:戦略投資事業の増益のドライバーについて

司会者:「戦略投資事業はEBITDAが増加する計画ですが、それぞれの増益のドライバーを教えてください。FanTop事業のKPIや取扱高などをお示しいただくことは可能でしょうか?」というご質問です。

苅田:EBITDAに関してご説明します。まず、FanTop事業はこれまでの投資フェーズから徐々に売上を立てていくフェーズに移行していきたいと考えています。

これまでいろいろな取り組みを進めてきた中で、本日お伝えしたような、本にデジタルコンテンツを付けるサービスに事業の方向性を定めてきていますので、コスト削減も含めて前期に比べて利益改善の計画になっています。

IP・ソリューション事業に関しては、前期に比べて、特に子会社のフライヤーの利益が改善する影響が大きいと思っています。その他にも増減の影響はありますが、特に子会社の改善によって利益の改善を見込んでいます。

FanTop事業のKPIに関しては、先ほどお伝えしたNFTデジタル特典付き出版物の取扱高が約3億1,400万円と開示しています。ユーザー数などその他のKPIについては、事業の戦略と照らし合わせながら、今後の開示を検討していきたいと考えています。

質疑応答:2024年2月期のその他の業績予想について

司会者:「2023年2月期は本社の移転・改装費用がEBITDAの一過性の押し下げ要因であったと記憶しています。2024年2月期は費用が剥落して利益が押し上がると見込んでいたのですが、その他で1.6億円の減益を計画しています。この理由について教えてください」というご質問です。

苅田:その他に関しては、我々としても今後も一定の費用削減に着手していきたいと思っていますが引き続き採用等と役員の増員、またB3に参入することが決まったバスケチームを運営する株式会社がんばろう徳島の立ち上げに向けた費用等の影響で減益となっております。

質疑応答:コロナ禍による業界への影響と戦略の変化について

質問者:中期経営計画を検討される際に事業の振り返りなどを行っていると思いますが、コロナ禍によって書籍の流通はどのように変化しましたか?

おそらく想定よりも非常に早く起こった部分が大きいかとは思いますが、社長の目から見て、想定していなかった部分がコロナ禍によって未来として実現してきたところもあるのではないかと思います。

コロナ禍が終わったとされる今、次回はマスクを外して参加すると思いますが、コロナ禍による業界への影響と、コロナ禍で御社の戦略がどのように変わって今に至っているかを教えてください。

藤田:やはりコロナ禍で巣ごもりする期間が長く、人とのコミュニケーションの機会が減った一方で、モニターやスマートフォンに向かう時間が相対的に増えざるを得なかったと思っています。

その結果、さまざまなものが映像化され、たくさんのコンテンツが消費されたことにより、コンテンツのマーケットが広がった一方で、従来と比べるとコンテンツが不足し始めていると考えています。そのような面では、出版社や先ほどの縦スクロールコミック事業において、当社グループ会社で小説投稿サイトを運営する「エブリスタ」などの需要がかなり高まってきていると思っています。

音楽・映像・本・ゲームにおいては、ある一定の認知およびポジションを得ることができたと思っており、売上が前倒しになりつつもベースができました。今後はコンテンツの原作を確保し、しっかりと流通できるならば、私としては下駄を履いたという認識でいます。

質問者:社長の認識としては、コロナ禍がなければ起きていなかっただろうとは見ていないということでしょうか?

藤田:そのとおりです。しかし、コロナ禍がなければ、当社の今期の売上高は1,000億円を達成しておらず、コンテンツの消費スピードはもう少し緩やかだったと思っています。コロナ禍によってコンテンツに対する向き合い方が大きく変わったのではないかと考えています。

質問者:想定よりも未来が早く来たというお話かと思います。2030年頃の想定が今来ているというイメージでしょうか? それとも、2年後、3年後の未来が今来ているというイメージでしょうか?

藤田:2年後、3年後というイメージです。当社も売上高1,000億円を達成したいと思っていましたが、コロナ禍がなかったとすると、おそらく今が800億円から900億円くらいのレベルかと思いますので、3年くらい早まったという認識です。

新着ログ

「情報・通信業」のログ