企業と“投資や企業分析に関心がある学生”を『対話』でつなぐ IR CAMPUS

「強い者が生き残るのではなく、変化出来る者が生き残る」 アピリッツで学ぶチャレンジの本質

第1回 IR CAMPUS

後藤敏仁氏(以下、後藤):みなさま、こんばんは。IR CAMPUSを主催している後藤と申します。よろしくお願いいたします。本日は第1回ということで、経済アナリストの馬渕磨理子さんと、ゲストに株式会社アピリッツCFOの永山さんをお招きしてお届けします。

自己紹介

最初に、簡単に僕の自己紹介をします。FiNX株式会社の後藤といいます。もともと僕も上場企業でCFOを務めていましたが、昨年1月に退任し、今はこの会社でIR支援やこのような投資家向けコミュニケーションなど、上場支援のようなことを行っています。

Mission

後藤:IR CAMPUSは、「投資を通じて、“チャレンジする人”を増やす」ことを目標にしています。今、金融教育や投資はいろいろな角度から注目されています。今日集まっていただいた学生は、投資に非常に関心のある方だと思いますが、みなさま、儲かっていますか?

実は僕も個人でも投資していますが、やはりなかなか思ったようにマーケットが動かないこともありますので、どれだけ自分の理論を積み重ねても失敗は多いと思います。

さぁ、チャレンジしよう!

後藤:チャレンジする回数が増えれば増えるほど、失敗の回数も当然増えます。しかし、失敗したりチャートが反対に動いてもめげずに、そこから何かを学び、それを糧にまた新しいチャレンジをしていってくれたらうれしいです。

少しくらい負けることもあると思いますが、できるだけ金融に対するリテラシーをみんなで上げていき、人生は長いですから、少しでも糧になったらと思います。

みなさまが投資している会社の先には、本日来ていただいている永山さんのような方や新卒の人などがいます。

人がたくさん動いて企業は活動していますので、どのような人たちがそこに集まり、ふだんどのようなチャレンジをしているか、良い人がたくさん集まっている企業は成長しやすいですし、会社自体が暗い雰囲気だと組織は停滞しやすいです。企業側でがんばっている人たちのチャレンジを見て、少しでもヒントになったらうれしいと思っています。

上場企業のチャレンジに学ぼう

後藤:「上場企業のチャレンジに学ぼう」ということですが、上場している会社にしか投資できないため、みなさまから見ると上場している会社が当たり前です。しかし、そもそも会社を上場させるのは相当ハードルが高いことで、年間100社くらいしか上場できません。

「そんなの無理だよ」という無理難題を上の方や外部の方などいろいろな方から言われて、それでも突破してくる人たちが上場企業の人たちです。株価や業績という目線もありますが、どのようなチャレンジをしているかにもぜひ注目してみてください。みなさまが、ふだん見ている視点とは少し違うところから会社を知る機会になったらうれしいです。

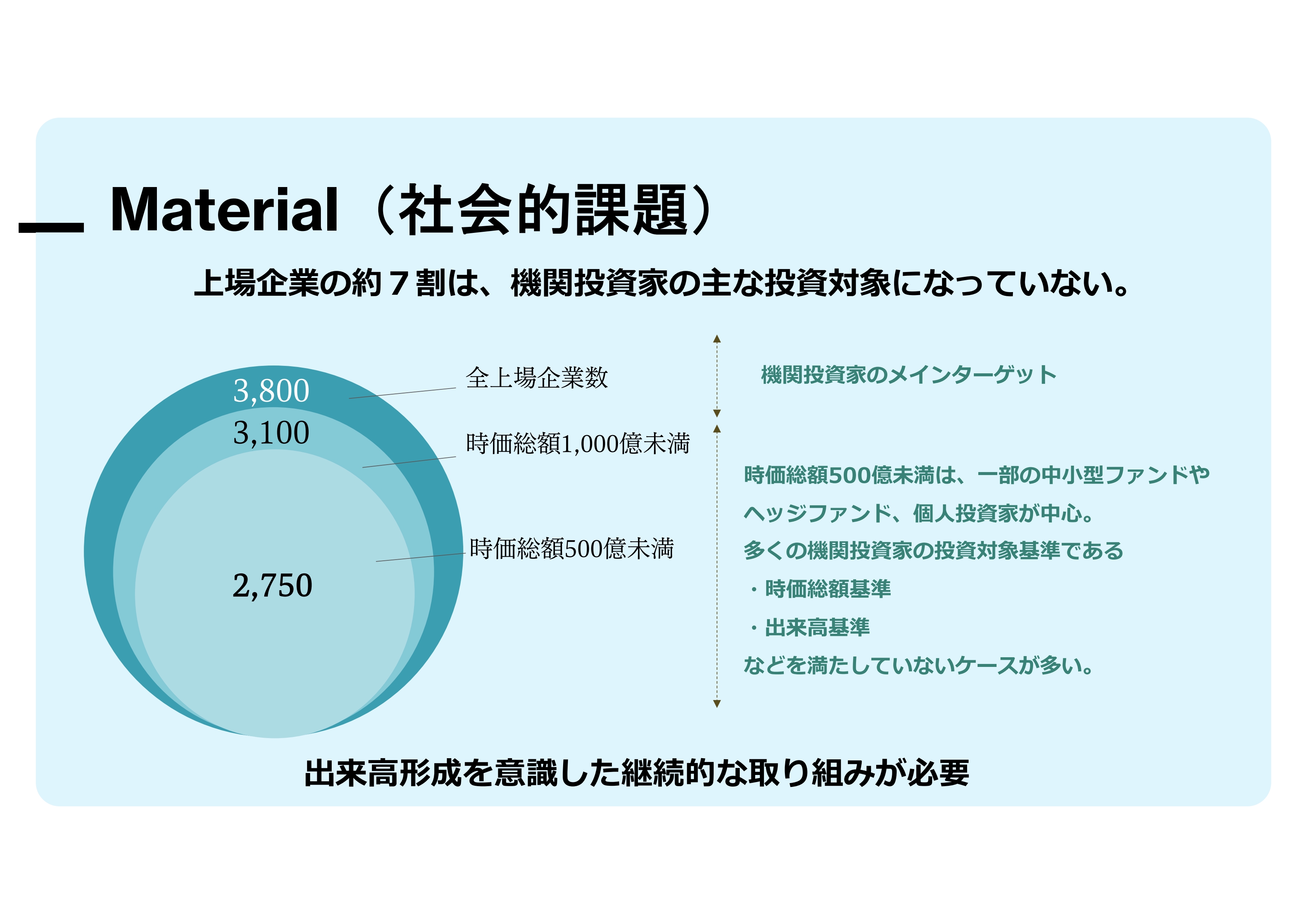

Material(社会的課題)

後藤:実は上場企業の約7割は、機関投資家の主な投資対象になっていません。僕を含めてみなさまも個人投資家ですが、プロの機関投資家と言われる人たちは、時価総額500億円以上をターゲットにします。

みなさまもよく知っている「テンバガー」という言葉がありますが、500億円の10倍株は5,000億円ですので、もちろん可能性は十分にあります。1,000億円以上の会社では1兆円ですので、確率で言いますと、やはり時価総額が小さい会社のほうが10倍や数倍になりやすい傾向があります。

このようなところをしっかり理解しながら、良い会社をどんどん応援していけるような環境が作れたらと思っています。

私の話はここまでです。アピリッツの企業分析のサマリーを馬渕さんからお願いします。

企業のどこを見る? 〈3つの基本〉

馬渕磨理子氏(以下、馬渕):みなさま、こんばんは。経済アナリストの馬渕磨理子です。本日はどうぞよろしくお願いいたします。

私はアナリストとして、未上場の会社と上場企業を合わせて年間150社くらいと接点を持ち、実際に企業経営者の方にお話をうかがっています。私は記事を書いたり、テレビ・ラジオに出演したりしていますが、一番感動する仕事は、やはり企業経営者の方に直接お話を聞いた時です。

本当に涙が出そうになることもありますし、真心を聞いて心にくることもあるため、自分の中で一番感動できる仕事は、経営者との接点のある仕事です。ですので、今日、みなさまに実際に経営者の生の声を聞いていただけることは、非常に価値のある時間かと思います。

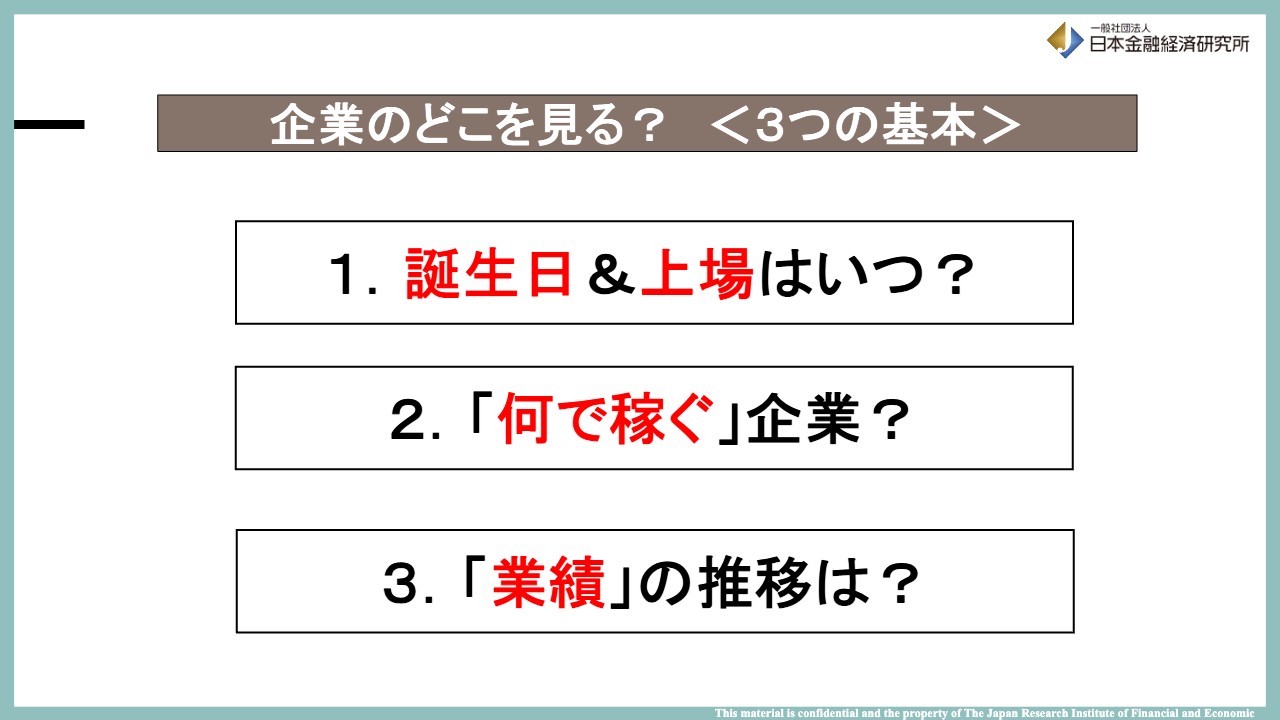

私は2年半、専業トレーダーとして法人の資産運用を行い、その後、アナリストになりました。今、社会人10年目ですが、今でもアナリストとして行っていることとして「3つの基本」を挙げています。1つ目に、その会社が生まれた誕生日を見ます。それから、いつ上場したのかも非常に大事です。

2つ目に、何で稼いでいる企業なのかを見ます。投資の神さまであるウォーレン・バフェットさんも「何で稼いでいるかわからない会社には投資しない」とおっしゃっているとおり、何が稼ぎ口かはとても大事です。

例えば、今はメタバースなどのバズワードがたくさんありますが、実はそれを謳っていたとしても、売上の1パーセントも満たない会社は多いため、何で稼いでいるのかは必ず数字で確認します。

3つ目に、業績の推移です。これらを用いてアピリッツの内容を見ていきます。

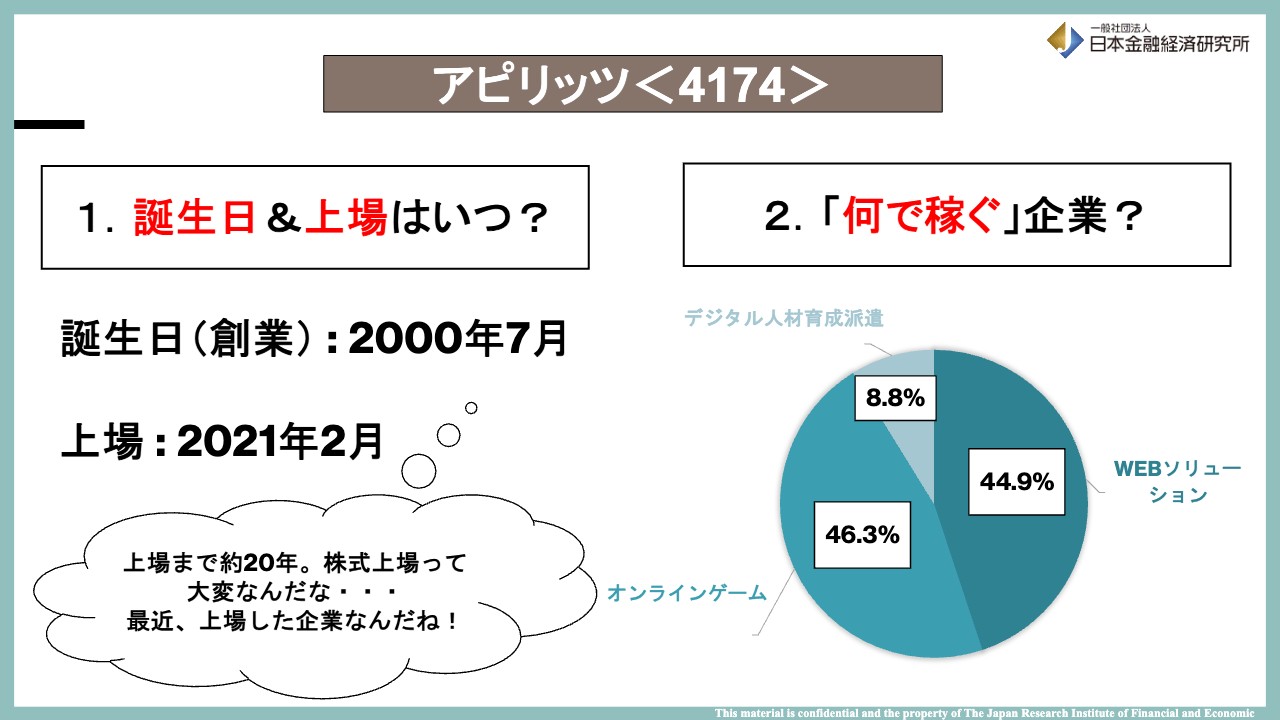

アピリッツ〈4174〉

馬渕:アピリッツの誕生日(創業)は2000年です。少し若いイメージがあるかもしれませんが、22年目ですので、けっこう歴史があるという認識です。ここにこの企業のDNAのヒントがありそうだということを私は初めに見ます。

上場が2021年ですので、誕生日から上場までかなり時間がかかっており、「苦労した会社なんだ」一方で、「最近、上場したんだなぁ」と私は思います。金融市場や株式市場では、「けっこう若い会社」と扱われるという認識が非常に大事になってきます。

「何で稼ぐ」については、後ほど永山さんに詳しくお話をうかがっていきますが、今は3つの柱があります。オンラインゲームが46.3パーセントですので、ゲームの会社であることが浮かんできます。しかし、ゲームはヒットがあった時とない時で、業績にかなりブレがあると聞きませんか? 「このあたりは大丈夫か」ということも考えます。

次に割合が大きいのはWebソリューション事業ですので、「Webに対して課題解決を提供している会社なんだ」と思いますが、よくわからない部分もありますので、この後永山さんに、深掘りしていきます。

3つ目は、デジタル人材育成派遣です。最近、M&Aで新しく買収してこの事業が立ち上がってきています。このように、3つの柱があることを確認して予習します。

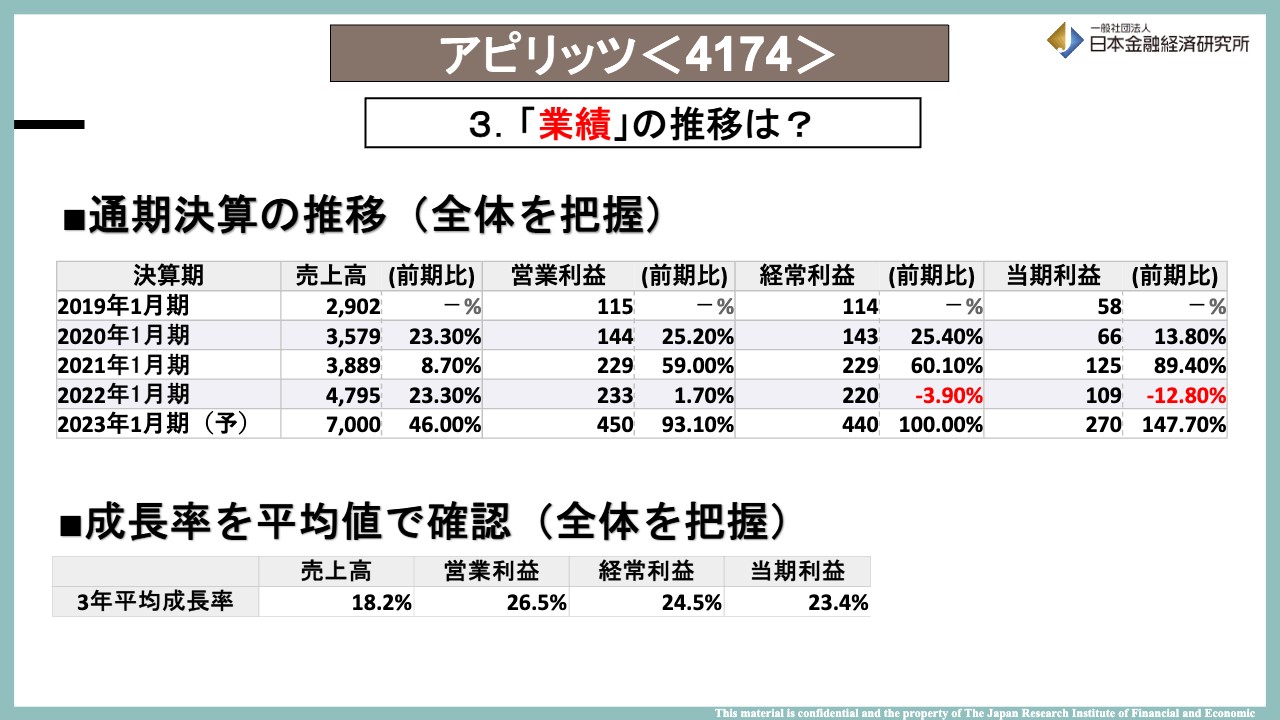

アピリッツ〈4174〉

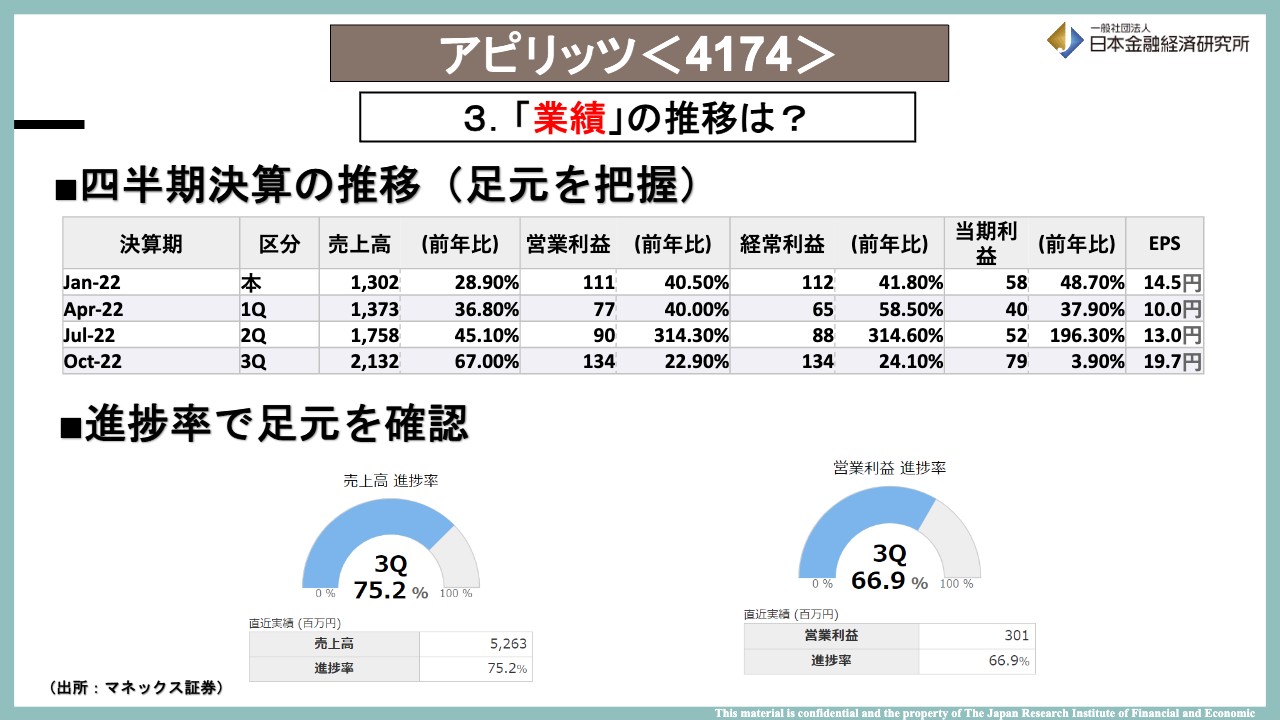

馬渕:業績の推移です。視覚的にわかる棒グラフを用意しようかと思いましたが、1年ごとにどれだけ売上が伸びているかは基本的には「数字」で確認しますので、視覚というよりは数字で確認できるようにしました。

スライドの表をご覧ください。売上は2019年から2022年にかけて29億円から47億円まで伸びてきていますので、堅調に推移しています。利益も拡大していることが確認できるため、この会社の業績はかなり堅調だとわかります。

もう一段深掘りして、3年平均の成長率も確認します。売上は18パーセント、その他の利益も20パーセントを超えています。全体感としては2桁成長の会社で良い成長率ですので、業績が成長していることも確認できます。

アピリッツ〈4174〉

馬渕:全体感を把握したあとは、足元を見ます。みなさまは、足元を確認する時にもしかしたら「四半期ごとの決算」の推移も確認しているかもしれません。上場企業は1年間を4分割して、決算を四半期ごとに発表しますので、その4回の決算も見ます。マクロからミクロを見るということで、より足元の業績を確認する手法です。

スライドの表を見ると、売上は継続して伸びており、利益は少しブレがありますが、成長していることが営業利益で確認できます。

アナリストも使う進捗率を見る方法はみなさまもすでに使っているかもしれませんが、企業は1年間に決算を4回出しますので、4分の1ずつ見ます。

例えば、第1四半期であれば計画に対して25パーセント進捗しているか、中間決算であれば50パーセント進捗しているか、第3四半期であれば75パーセント進捗しているかを見ます。足元の業績がしっかり推移しているかを見るのが進捗率です。

アピリッツの進捗率を確認すると、第3四半期の決算では75.2パーセントまで進んでいるため、良い進捗率です。営業利益に関してはやや達していませんが、ほぼ達成しているという見方ができます。

アピリッツ〈4174〉

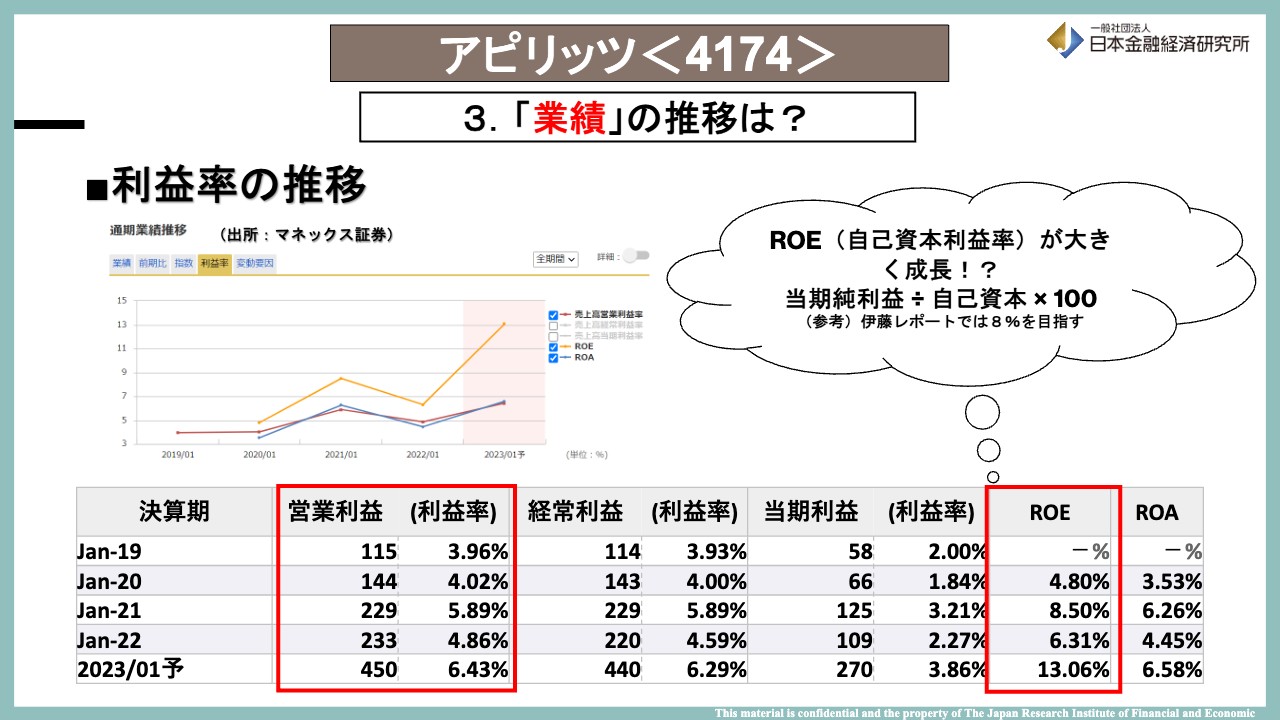

馬渕:ここまででかなり十分な分析ができますが、もう一段だけ深掘りして、営業利益率の推移も見ておきます。これが私からの最後になります。何で儲けており、それがどのくらいの利益率なのかはけっこう大事です。

スライドの表をご覧ください。2019年の営業利益率は3.9パーセントですが、今期の予想は6.4パーセントと倍くらいに上がっていますので、稼ぐ力がついてきていると評価できます。「社内でいろいろな工夫が行われているのかな」などを考えて、企業分析していきます。

さらに、ROEを確認します。みなさまもすでに使っていたり勉強しているかもしれませんが、上場企業にとってはかなり大事な指標です。日本全体としてはROE8パーセントを目標にするという方向性がある中で、アピリッツは直近で13パーセントを予想しています。

6パーセントや8パーセントだった時期もありますが、今期の予想は13パーセントということで、「何が起きたんだろう。直近でM&Aを行うと聞いていたが、なぜこれほどROEが改善しているのか」と、いろいろな疑問が浮かびます。

簡単ではありますが、私から3つのポイントをお伝えしました。これが初めましての会社のご挨拶です。いつ生まれて、何で稼いでおり、業績はどうなのかを確認すると、いよいよ生の声が聞きたくなり、「どのような質問をしようか」など、そのような気持ちで企業に会えます。

このようにして、私はいつも企業訪問を行っています。ここからは、実際に生の声を永山さんからお話ししていただきたいと思いますので、どうぞよろしくお願いします。

後藤:永山さんのパートに行く前に、僕からみなさまに簡単に質問します。銘柄分析などを行う時に、四半期ごとの業績分析などを行う人はどのくらいいらっしゃいますか? さすがです。チャートしか見ない派の人はいますか? 逆にチャートだけはいないのですね。

四半期ごとに業績を分析する方はわかると思いますが、決算短信は累積ベースでしか数字が出ないため、例えば第2四半期だけの業績を見ようと思っても開示されていないことがあります。ですので、自分で計算しないといけないことがありますが、永山さんの会社はファクトブックを出しています。

永山さんの会社はスタンダード市場の会社で、ファクトブックを「Excel」でダウンロードできるため、非常に分析しやすい会社です。いろいろな角度から自分の好きなカットで数字をもとに分析できますので、興味がありましたらぜひファクトブックを見て、「こんなふうに見えるんだ」ということにも注目していただけたらうれしいです。

会社概要

永山亨氏(以下、永山):簡単に自己紹介します。アピリッツの取締役CFOの永山と申します。よろしくお願いいたします。

僕は少し変わったキャリアで、今でこそCFOとなりましたが、一番最初は駅員でした。その後、駅員の鉄道会社の経理に移動し、そこからいわゆるCFO的な流れに乗って、みなさまが知っている「バイトル」を運営しているディップで経理部長や経営企画、IRなどを担当しました。

その時は東証マザーズ市場でしたが、東証一部上場の時にも東証の審査があり、そのプロジェクトに参画していました。そこで、「未上場の小さい会社に行って上場させたい」という目標が芽生えて、そこからCFOを担当し、今、紆余曲折を経てここに至ります。

ですので、経理にはまったく興味がなかったですし、みなさまは今日ここに来ていますが、大学生の時は何も考えていませんでした。なぜ鉄道会社を選んだのかと言いますと、潰れなくて混まない下りの電車で本社があるところが西武鉄道だったのです。ですので、みなさまはすごいと思っています。

馬渕:まず、コーポレートサマリーです。何をしているか、どのような会社かを教えてください。

永山:当社のビジョンは「ザ・インターネットカンパニー」です。ミッションは「セカイに愛されるインターネットサービスをつくり続ける」ことを掲げています。後段でご説明しますが、会社のエンジニアがいろいろなプログラミングをして、いろいろなサービスを作る会社です。

常にインターネットに関わる開発を行っており、「我々が作ったサービスが世に出て、ユーザーに使っていただいて喜んでもらうことをずっと続けていきたい」ということで、このようなビジョンとミッションを掲げています。詳細は後ほどご説明します。

会社概要

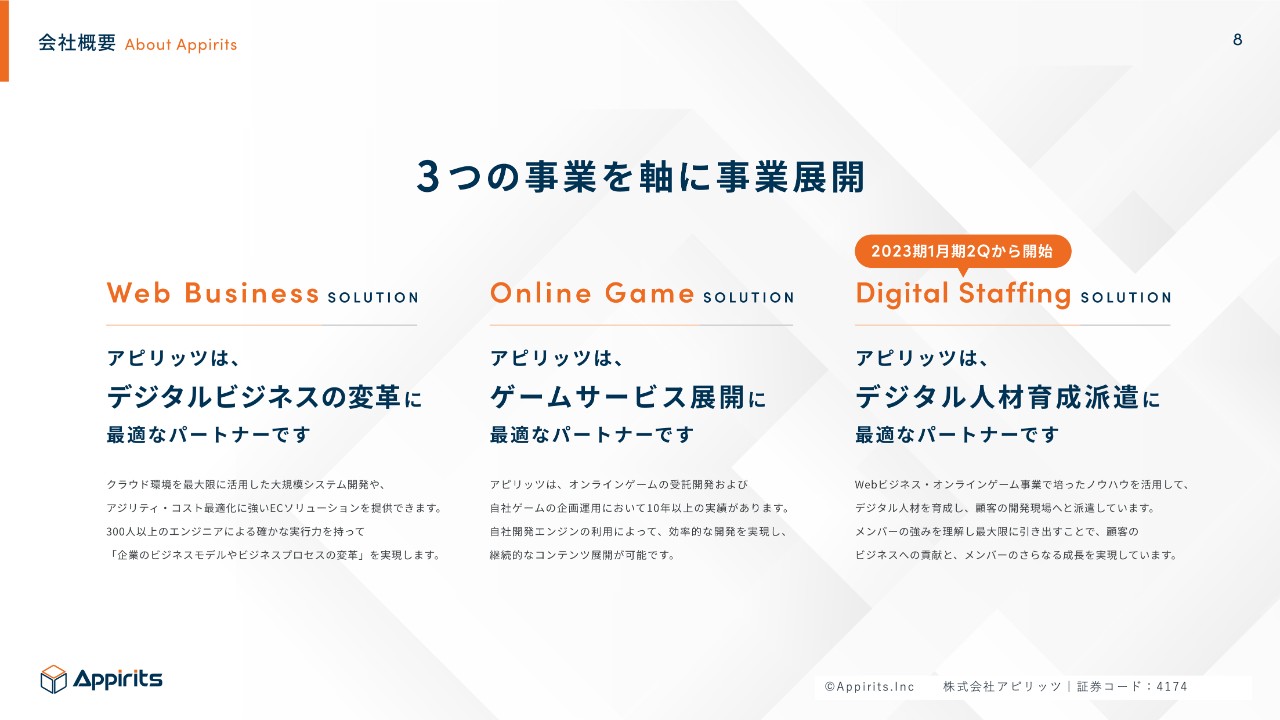

馬渕:3つの軸で、具体的にどのようなことを行っているのでしょうか?

永山:先ほど馬渕さんからもありましたが、1つ目は「Web Business SOLUTION」です。英語ではよくわからなくて失敗したと思ったのですが、いろいろなサービスを開発しています。

例えば、ECのシステムやアプリのバックグラウンド、アプリのデザインなど、みなさまがふだん使っているインターネットに関わるサービスを企画・開発して、設計・保守、マーケティングまで行っています。後ほど事例もご紹介しますので、そちらをご覧いただくとよくわかりますが、何でも作る会社だと理解していただければよいかと思います。

2つ目は、オンラインゲームです。スマホのゲームをする方はいますか? やはり一定数いますね。当社はスマホのゲームを開発していますが、他社とは少し違う特色がありますので、後ほどご説明します。

3つ目は、人材派遣です。開発プロジェクトではいろいろなお客さまから受託してシステムを開発するのですが、常に従業員のみなさまに配分できるプロジェクトがあるかと言いますと、過去はそうではない時もありました。

従業員のキャリア形成の観点から見ても、会社側としても、コストにならないように、プロジェクトに入らない人はお客さまのところに派遣して、エンジニアリングして、収益化することを切り出しました。

会社概要

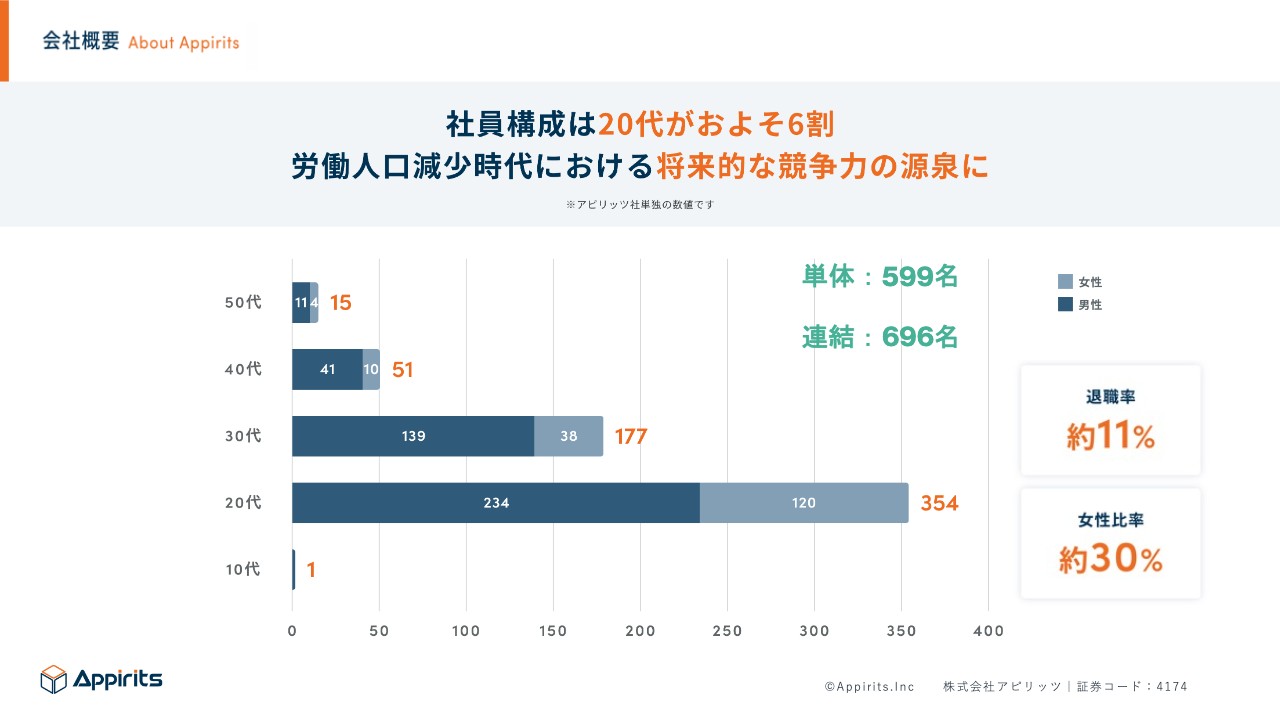

馬渕:社員の構成数を見ていくと、けっこうおもしろい数字が出ていますね。

永山:そのとおりです。ふだんの決算説明会資料を使おうかと思いましたが、せっかく学生のみなさまとお話ししますので、少し構成を変えてみました。

当社の社員は20代が約6割で、30代を含めると約8割になります。僕は平均年齢を上げてしまっている年代ですが、若者が活躍している会社だと思ってください。女性の比率もさらに増やしたいです。とくに女性のエンジニアはまだまだ世の中に少ないため、これから増やしていきたいと考えています。

馬渕:若い方が多い理由はありますか?

永山:後ほど歴史もご説明しますが、弊社はもともと学生が起業した会社です。常に若い人たちと一緒に仕事をしていきたいとの考えから、若者を採用してきました。

加えて、エンジニアがなかなか採用できないと昨今よく言われます。採用できないのに、コストや時間をかけても仕方がありません。そこで「何も知らなくてもよいから来てもらって、一緒に勉強すればよい」と考え、かなり昔から大学生の未経験者を採って育てる方法にシフトしていました。そのために、弊社では若者の比率が多くなっています。

成長の歴史

馬渕:よくわかりました。企業の業績とストーリーを見ると、非常に安定成長していますね。

永山:おっしゃるとおり、スライドのグラフだけ見ると、美しいですね。実はこの後お話しするように、ピボットしたり失敗したりを繰り返し、紆余曲折を経て若いメンバーでここまで来ることができました。

成長の歴史

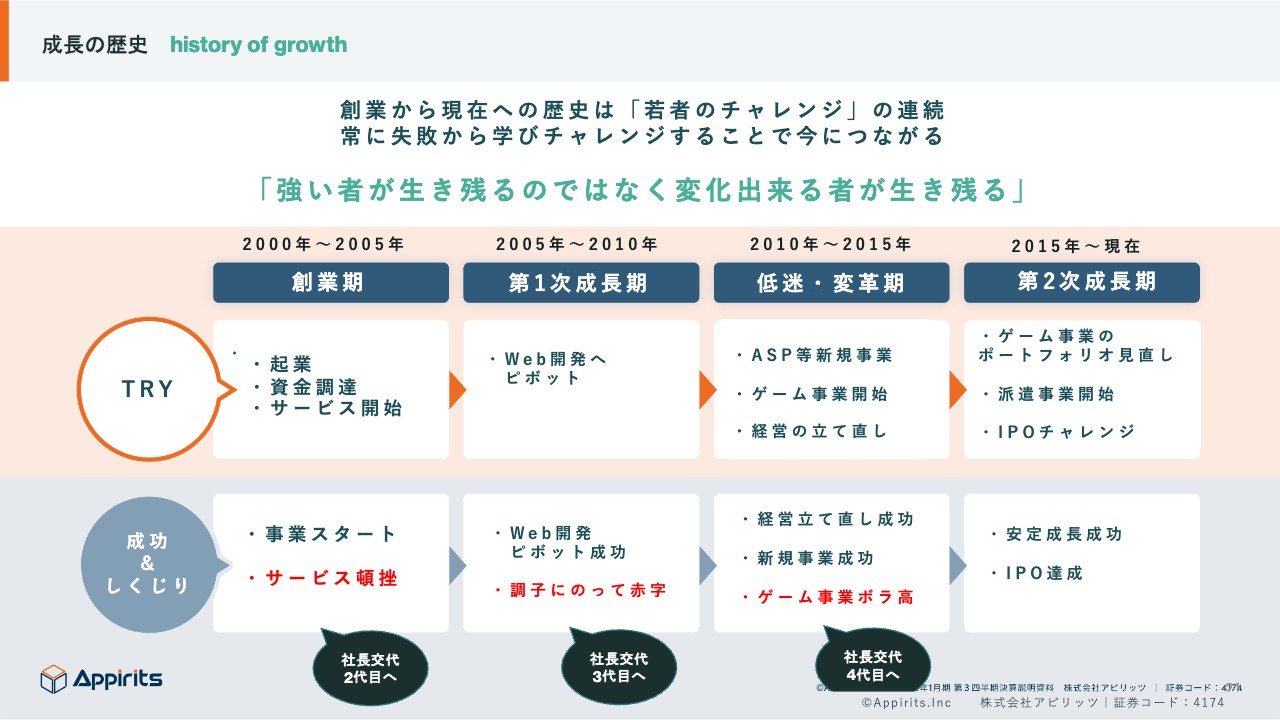

馬渕:続いてのスライドは、御社の特徴をよく表していますね。

永山:弊社は、慶應義塾大学のゼミ生が「ノリで作った会社」です。大げさな表現ではなく、ベンチャーが活発に勃興していた2000年代に、学生が「このままサラリーマンになってもつまらないから、仲間で起業してしまえばよい」と、始まった会社です。

創業期には、株式の銘柄探検サイト「株探(かぶたん)」のような、株式の情報サービスの開発にチャレンジしました。起業はなかなか勇気が要りますが、大学生が集まっていますので、若いノリで進めていきました。資金集めも「恩師に頭下げてお金を出してもらおう」と、普通であれば考えつかない方法で行い、サービスも作りました。ただし、当然ながらそのようなノリでしたので、早々に頓挫しました。

ここで2代目社長へ交代し、「第1次成長期」になります。株式の情報サービスではしくじりましたが、システムは作ることができました。そこで、Web開発へとピボットしました。「だめだったらやめちゃえ、次新しいことやっちゃえ」とトライできるのは、若さのよいところだと思います。

この方向転換がうまく行き、いろいろな受託開発案件を受けて成長していきました。しかし、ここでまたしくじります。「儲かってきているから、オフィスをかっこいい場所に移転しよう。タクシーに乗ってしまおう」などと、調子にのって赤字になりました。

馬渕:よくあるパターンですね。

永山:若い子がそのような学生のノリで取り組んでいますので、プロジェクトのマネジメントなど、いろいろなことが勉強不足でした。当然、経営もいいかげんでしたので、赤字になりました。

ここで、3代目社長へ交代し、「低迷・変革期」を迎えます。赤字を立て直さなければなりませんが、若いメンバーの中で経営を立て直す方法を知っている人はいませんでした。そこで、お世話になった出資した方々に「誰かすごい大人はいませんか?」と頼りました。

こうしてやってきた3代目社長は「大人」でしたので、経営を立て直しました。同時に若い人もいましたので、立て直すだけではつまらないと考え、SaaSなどの新規事業を始めました。

また、その当時はブラウザゲームが流行っており、「もの作りができるのだから、ゲームも作れるのでは」と考え、ゲーム事業も開始します。そのようなノリで始めたゲームが、なんと売れてしまったわけです。つまり、ここで経営の立て直しに成功して、またここでピボットしています。「Web開発だけではなく、新しいことに挑戦してみよう」と始めた試みがうまく行きました。

ただし、ゲームは当たればすごいのですが、外れるとひどいのです。このしくじりで、現在の4代目社長へと交代し、第2成長期へと移行します。今の社長には知性とバランス感覚があり、ゲーム事業のポートフォリオを見直し、経営をうまく立て直していきました。

また、「空き稼働を作らないように派遣してみよう」と派遣事業を開始し、「安定してきたからIPOできるのでは」とIPOにもチャレンジし、2021年に上場しました。このように、弊社の創業から現在への歴史は「若者のチャレンジ」の連続です。常に失敗から学び、チャレンジすることで今につながっています。

みなさまは、非常に革新的なサービスで、強烈なファウンダーの社長がいる会社をイメージするかもしれませんが、「強い者が生き残るのではなく、変化出来る者が生き残る」のだと思います。弊社は柔軟に対応できたことで今も生き残っており、若い人のチャレンジの大切さを体現していると思います。

馬渕:2000年の創業から現在までの約20年間で、いろいろな物語があったのですね。日本では失敗したらやり直せない雰囲気がありますが、御社にはピボットしてやり直せる風土があるところがよいと感じました。ところで、社長が何度も変わっていますが、従業員の中から選んでいるのですか?

永山:おっしゃるとおりです。

馬渕:就職して、上場企業の社長になれる可能性があるとは、大きなチャンスと夢がある会社ですね。

永山:今の社長は普通に「リクナビ」経由で転職してきました。だから、社長はよく、「僕も雇われ社長ですし、中途で入ってきたサラリーマンが社長になれたのだから、みなさんも挑戦してみればいい」と言っています。

当社の社長は過剰なカリスマやワンマン経営で押し切るタイプではありませんが、この規模の社長を務めることができているのだから、他のすごいファウンダーの社長とは違う魅力やカリスマがある社長なのではないかと思っています。

馬渕:永山さん自身も上場する1年前の2020年にジョインしたのですね。非常に大変な時期に、かつ、組織が固まって成熟化したタイミングでCFOとして入社したわけで、いろいろな苦労があったのではと思います。

永山:おっしゃるとおりです。上場する時にはいろいろなルールを守ったり、それを守る体制を作ったり、東証の審査を通過したりとけっこう大変なのです。大学受験のようなものだと思ってもらえればよいと思います。

そのタイミングでCFOとして入社すると、「CFOが来たからには上場できるはずだ」という期待を受けました。実際には、新規上場する企業は年間で100社ほどありますが、その裏で非常に多くの会社が審査に落ちていますので、かなり大変でした。

成長の歴史

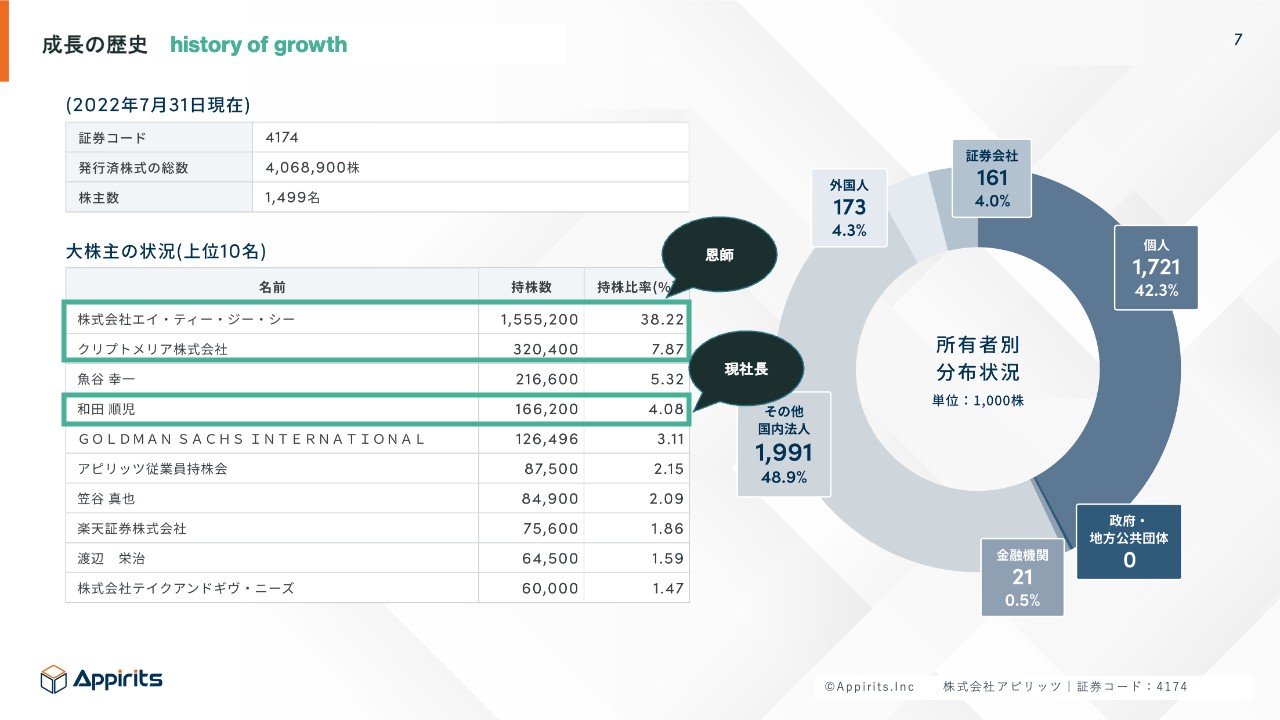

馬渕:続いては、株主の構成についてうかがいます。

永山:ここも少し特殊です。だいたいは株を一番持っているのが社長で、その下に役員が続くのが一般的な株主の構成だと思います。

弊社の場合、持ち株比率1位は株式会社エイ・ティー・ジー・シーで、2位がクリプトメリア株式会社です。2社とも、学生時代の恩師の資産管理会社です。ノリで起業して「お金欲しいです」とお願いした恩師が、今も支えてくれています。このような「純投資」は珍しいと思います。

馬渕:まさにエンジェル投資家ですね。ところで、先ほど現社長の発言で「雇われ社長」とありましたが、持ち株比率が4.08パーセントですので、雇われではないですね。

永山:おっしゃるとおり、今はもう雇われではありません。「上手くいくかはわからないが、せっかく取り組むなら自分でお金を出してチャレンジしてみよう」と覚悟を持って、自分で株を買い取りました。

馬渕:大株主の構成を見ると、投資の勉強になります。どのようなDNAを持っていて、社長にどれほど覚悟があるのかなど、いろいろなことがわかりますね。

後藤:ちなみに、5パーセント以上株を保有している人、特に社長などが売却すると、ネットで騒がれて株価が下がるケースがよくあります。御社はそもそもセットですので、大量保有報告書は出ないわけですね。

永山:おっしゃるとおりです。純投資ですので、「あなたたちの言ったとおりにしてあげるから、なにか提案してね」と言って、経営にも口を出しません。

馬渕:つまり、売り圧力もないわけで、すばらしいですね。

永山:僕は「売らないで」と言えます。

後藤:普通は言えないですね。

Webソリューション事業・事業概要

馬渕:ここからは、具体的な事業内容についてうかがいます。御社はどのようにして儲けているのですか?

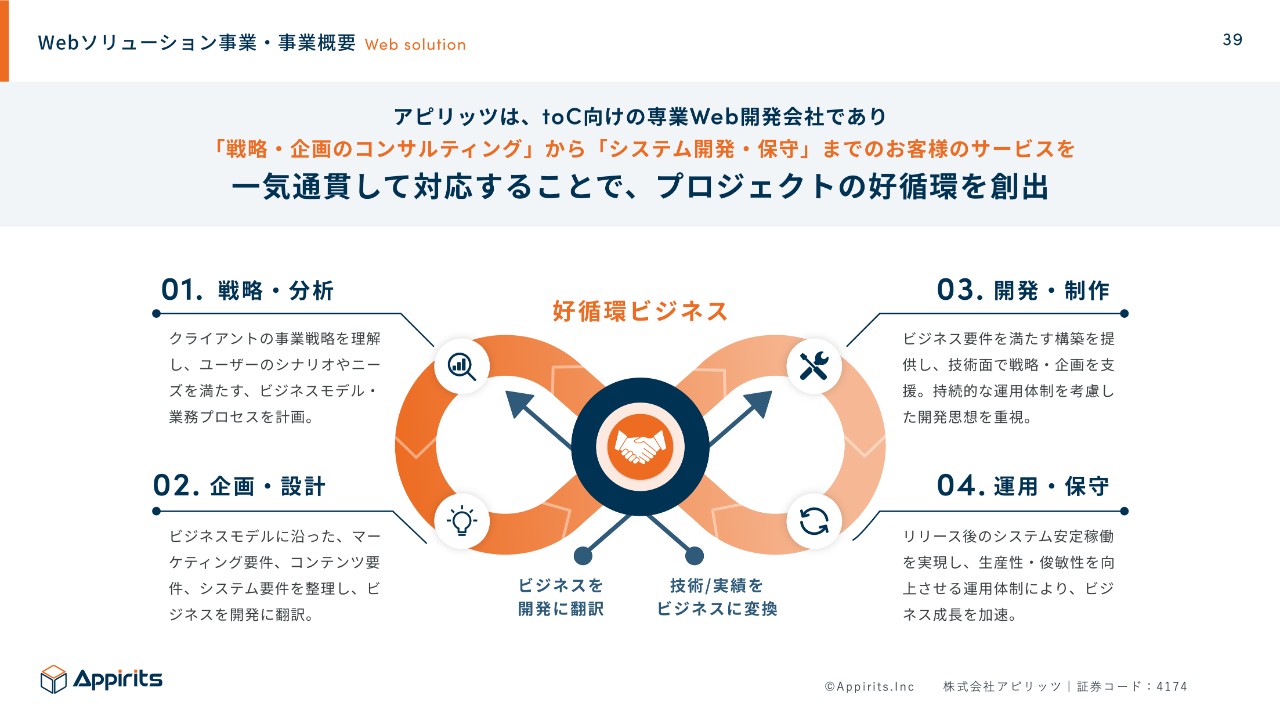

永山:まずは、Webソリューションです。先ほどお話ししたとおり、エンジニアが集まって、とにかくプログラミングして、いろいろなサービスを作っています。ただし、エンジニアだけが作っているわけではありません。例えば、みなさまがふだん使っているアプリには、デザインなどがあると思います。デザインも自分たちで決めなければいけませんし、UI/UXも自分たちで考えなければいけません。

さらに、受託開発ですので「このようなサービスを考えたのだが、作ってほしい」というお客さまのニーズは、そのままでは売れないことが多いのです。はじめに「戦略・分析」でそのビジネスモデルがどうなのかコンサルティングしながら伴走して、その後に「企画・設計」します。

そして「開発・制作」するのですが、みなさまがイメージするのはこの部分だけです。サービスがリリースされた後は、「運用・保守」まで担当します。このように、一気通貫して担当することで、プロジェクトの好循環を創出しています。

Webソリューション事業・事業概要

馬渕:一気通貫ということで、DXなどでかなり需要ありそうですね。

永山:おっしゃるとおりです。後ほども説明しますが、市況環境は非常によく、需要が急増しています。政府からDXの指針が出たことで、ほとんどの会社がデジタル化に焦っています。非常に活況ですが、すべての会社が自前で作れるわけではありません。エンジニアを抱えられないサービス提供会社もいますので、我々の出番です。

実は弊社のお客さまの継続率は8割です。その理由は、ビジネスを理解して、コンサルティングから入って、お客さまのサービスを理解して作ることができるからです。そうすると、お客さまのサービスが成長して、新機能や付随した新サービスを考えた時に、他の会社にいちいち説明するのは面倒です。弊社はこのように、一番お客さまのサービスを理解している事業者になれているので、継続率が高くなっています。

加えて、一気通貫で対応できる「なんでも屋」ですので、どのステージのお客さまにも対応できます。例えば「ゼロからイチを作ってほしい」というお客さまにも、「既存のサービスの売上を100倍にしたいから、このようにしてください」というお客さまにも、デザイン部分やマーケティング部分のみの依頼にも対応できます。

どのようなお客さまにも対応できますので、タッチポイントが増えます。つまり、案件数が増えますので、売上が上がります。さらに、DXの波に乗って、案件が大型化してきており、平均単価もアップしています。

先ほどの馬渕さまから「利益率がなぜ上がっているのか?」との質問がありましたが、この時流に乗っているからだと言えます。

馬渕:よくわかりました。

Webソリューション事例

馬渕:具体的には、どのようなサービスを開発しているのですか?

永山:いくつか事例を紹介します。1つ目に、ふるさと納税のアプリ「さとふる」を開発しています。デザインも、アプリとシステムとのつなぎ込みも、運用・保守も全部担当しています。個人投資家のIRでこの話をすると、関心を持ってもらえます。

馬渕:私もびっくりしました。多くの人が使っているアプリですね。

Webソリューション事例

永山:事例の2つ目は、株式会社KADOKAWAのスマートフォンアプリです。リアル書店とデジタルでの新しい顧客体験を担う機能を搭載しています。

事例の3つ目として、株式会社東急百貨店のマーケティング・データ活用体制の構築で協業しました。企業はたくさんのデータを抱えていますが、マーケティングを苦手とする企業が多いです。そこで広告代理店に依頼するわけですが、今回は「ノウハウを自社に落として欲しい」との要望から、当社が伴走型で取り組みました。

他にも、名前は出せませんが、某証券会社のシステムも開発しました。IR担当としては事例としていろいろと話したいのですが、事例として出せないケースが多いです。

馬渕:外部に依頼していることがリスクだったりと、いろいろな事情があるようですね。わかりやすい事例で、どのようなことをしているかイメージできました。

後藤:先ほど20代の従業員が多いというお話がありました。業務内容に対応するためには、ひとりが「多能工」のようにマーケティングからエンジニアリングまで多方面に勉強しなければならないのではと思いました。どのように業務を分担しているのですか?

永山:コースはいったん分かれます。例えば、エンジニアリングは、システムを動かすサーバーサイドのエンジニアや、表部分のフロントサイドのエンジニアに分かれています。アプリ自体のUI/UXのデザイナーやマーケティングの部隊、そしてこれらをまとめるコンサルティングの職種もありますので、非常に職種は多いです。

誰も自分の特性はわからないと思いますし、採用する我々も初対面ですのでわかりません。そこで、いったんは配属させますが、そこで特性を見たり本人の希望を聞いたりして、配置転換を行い、成長を促しています。

馬渕:御社に就職する場合、エンジニアになりたいと言えば、一応希望どおり配属してもらえるのですか?

永山:おっしゃるとおりです。適応を見ていろいろ会社の中で動けますので、「転職しなくてよい」とよく言っています。

馬渕:会社の中ですべて学べるのはよいですね。

後藤:では、1年目からコンサルタントに配属される人もいるのですか?

永山:最初からコンサルはハードルが高いのですが、チャレンジしたい人には最初からセーブはかけないで、挑戦してもらっています。

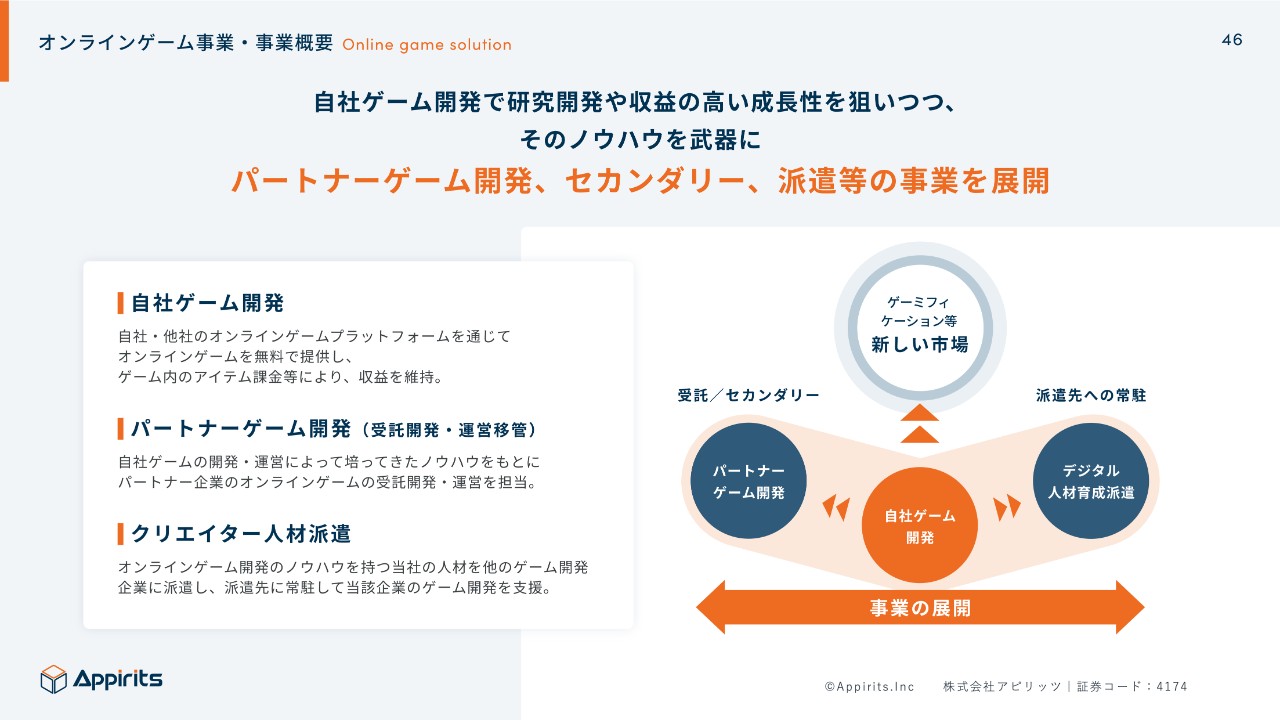

オンラインゲーム事業・事業概要

馬渕:続いて、オンラインゲーム事業についてうかがいます。

永山:スマホのゲームでは今「ウマ娘 プリティーダービー」などが大ヒットしていますが、あのようなゲームを想像していただければよいと思います。

弊社の特色は、自社で企画・開発してIPを持って運営する自社ゲームである点です。先ほどもお話ししたとおり、売れたら収益が爆発的に上がりますが、売れないと悲惨です。ゲーム会社をチェックする場合、「ゲームがヒットしたから、今上がっているよね」「あのゲームは結局こけてしまったね」という目線で見ると思います。

当初は我々も、ゲームはよい時はよいが継続は難しいという点で苦労しました。実はIPOは3回目でようやく達成できたのですが、その理由もこの落差でした。そこで、若い人が柔軟に発想し、「それならば、他の会社から受託開発をもらえばよいのでは」と思いつきました。

アカツキ、マーベラス、セガといった大きなゲーム会社では、ゲームを外部の会社に作ってほしいというニーズがあります。それを受託開発する場合、「5億円で作ってください」と言われたら、そのゲームが売れようが売れまいが、5億円もらえるのです。それを柔軟な発想で進め、究極的なところをいいますと、作ったゲームが外れても事業に影響がないようなポートフォリオにしたということです。

馬渕:ゲーム業界は大きな業界ですので、これぐらい開発したいというニーズがすでにありますよね。それを開発ごと請け負ってしまうとは、発想の転換が上手だと感じました。

永山:普通は「他社のゲームを作るのは嫌だ」となりがちです。しかしもっと言うと、ゲームを作りたいのです。しかし「売れないとダメだ」と言われるとプレッシャーになってしまう。それでも社員は好きなものを作りたいし、好きなことをしたい。そうするために「1回、他社のゲームを作らないとね」という柔軟な発想です。

馬渕:それは、生き方にも通じますね。

永山:おっしゃるとおりです。若い人だからだと思います。私だったら、お金と数字のことばかり考えてしまいますので辞めてしまいます。

馬渕:おっしゃるとおりですね。

永山:このように、当社は他の会社とは違うポートフォリオです。自虐になりますが、自社のゲームは売れていません。しかし先ほどお話ししたように、今期の売上高70億円、営業利益4.5億円を達成できるというのは、そのようなところです。

馬渕:「セカンダリー」というのは何ですか?

永山:セカンダリーは、大手が運営していたゲームです。他のゲーム会社は、新しいものを作りたくても、そのゲームをずっと運営しているとリソースが割けないため、どこかに渡したいと考えています。業界の中には必ずそのようなニーズがあり、当社はそちらを取り扱っています。他社でいえば、マイネットがそのようなことをしています。

馬渕:「成熟したゲームを引き継いで運営していく」というマネタイズもあるということですね。

永山:そのとおりです。当社は自社開発から受託開発、運営まで行っているため、そのようなことが可能です。こちらも「ノリ」といいますか、「これもできるのでは?」と言って持ってきました。

馬渕:非常に柔軟ですね。

オンラインゲーム事業・事業概要

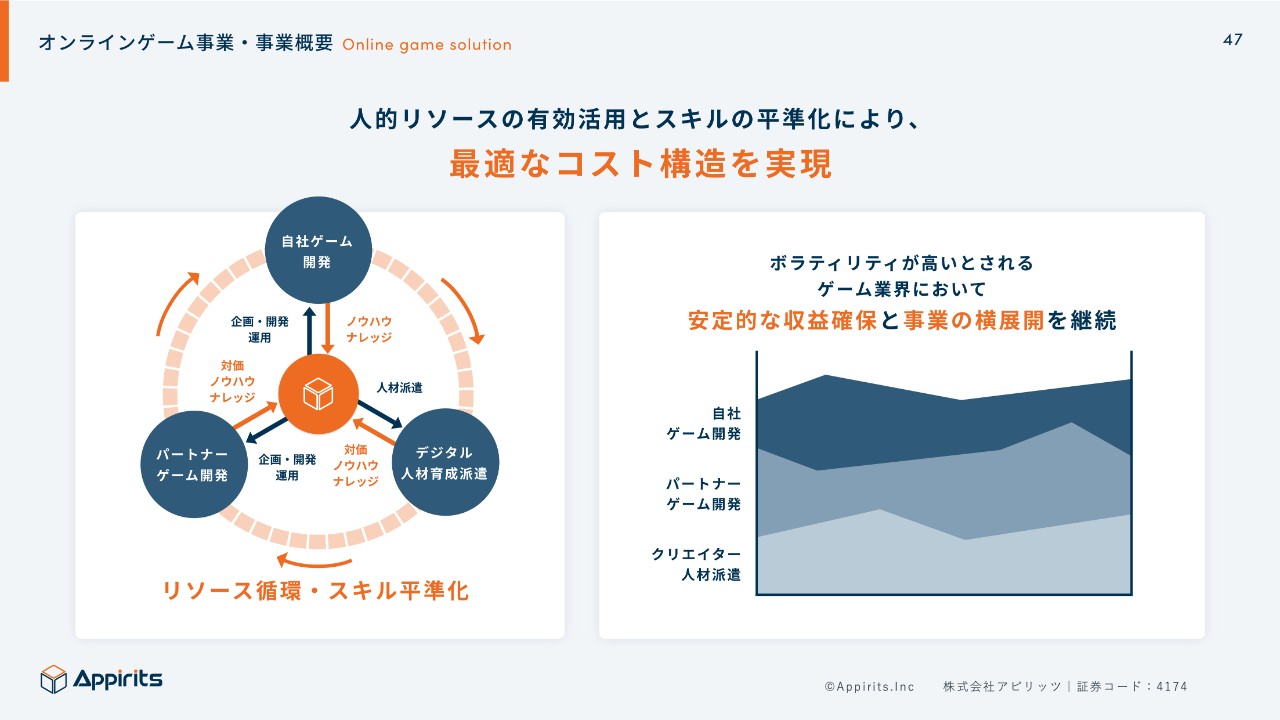

永山:自社ゲームが売れなければ、そこにいた人たちは何もすることがなくなり、コストになってしまいます。当社は収益化ができない時に、「パートナーゲーム開発を取ってきたから、そっちに行って」と言うことができます。

また、当社は人材派遣も行っています。社内でプロジェクトがなくても、ゲーム会社には数多くあります。「エンジニアさんが欲しいです」となるため、「どうぞ、どうぞ」と言って派遣することで、人材が回って収益が成り立つ仕組みです。

先ほどお話ししたとおり、人材派遣も思いつきです。他のゲーム会社に「派遣は要りませんか?」と聞いたところ、「要ります」となりました。したがって、練りに練ったわけではありません。「そんなので大丈夫なのか?」と思うかもしれませんが、考えているよりも1歩踏み出してしまうことで成功したのだと思います。

馬渕:地道なビジネスは、そのようなかたちですよね。目先のことをきちんと行っていたら、その先に派生的に「これが必要だった」と言って手に入れることができ、売上利益につながっていきます。人材派遣を開始したのは最近ですよね。

永山:そのとおりです。

馬渕:「自社ゲーム開発」「パートナーゲーム開発」「デジタル人材育成派遣」の3つがうまく循環し始めて、現在の利益率のよさにつながったということですね。

永山:おっしゃるとおりです。

馬渕:御社の場合は、常に進化を続けてきている会社ですので完成形という概念が当てはまらないかもしれません。ただし、非常に柔軟な思考で成長を続けてきたために、今のようなかたちになってきているということですね。

オンラインゲーム事業

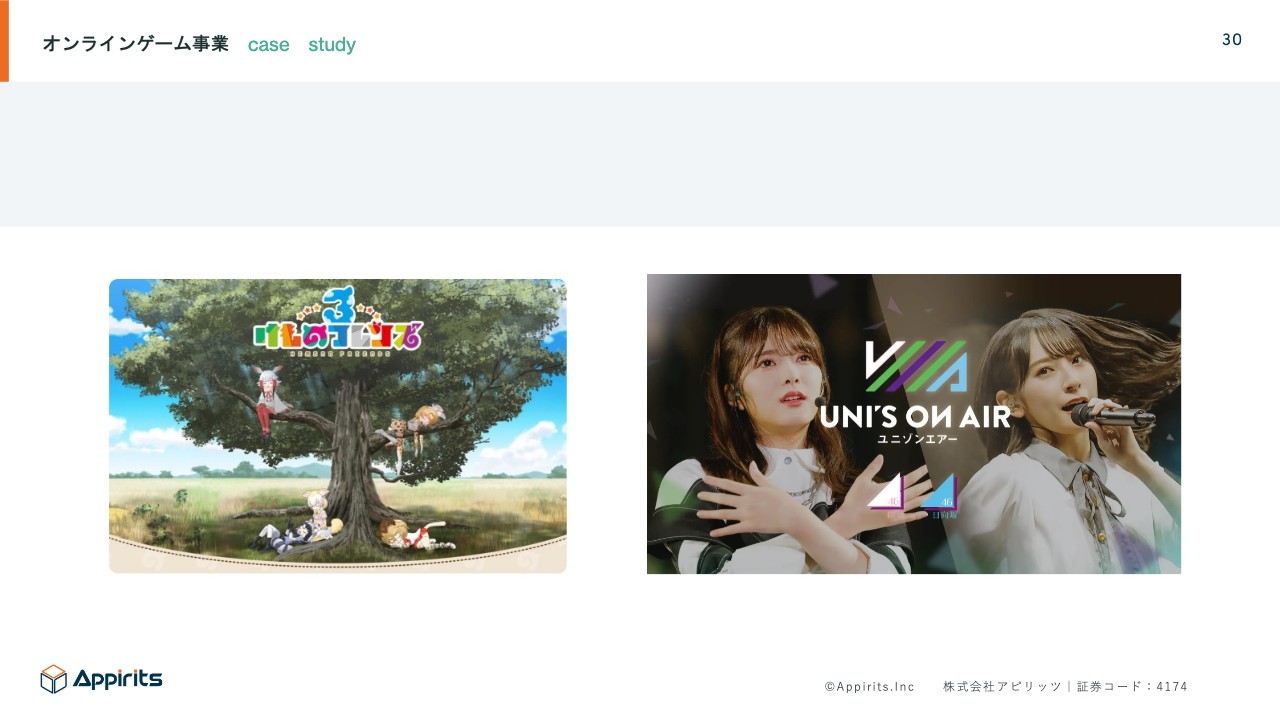

馬渕:自社開発のゲームには、実際にどのようなものがあるか教えてください。

永山:セカンダリーになりますが、『けものフレンズ3』や、アイドルの「坂道シリーズ」のゲームである『ユニゾンエアー』です。

実は『けものフレンズ3』は、セガから「新しいことをしたいから引き取ってください」と言われて引き取り、『ユニゾンエアー』はアカツキから引き取りました。当社はもともとアカツキの受託開発・運営をしていました。そのため、「アピリッツさんでよいのでは」となるのですね。

馬渕:譲りやすいですよね。

永山:おっしゃるとおりです。さらに言えば、『ユニゾンエアー』は当社がもともと作っていたものですので、引き取ったかたちです。

馬渕:ストックが貯まっていきやすいですね。

オンラインゲーム事業

永山:先ほど、「自社ゲームが売れていない」と自虐で言いましたが、モノづくりには、「自分たちで考えたものを自分たちで世に出して、みんなが知っているものを作りたい」という思いがあります。当社は安定基盤をもとに、現在はオンラインゲームにもチャレンジしています。

メタバースやNFT、ブロックチェーンゲームなどいろいろありますが、ゲームを作っていると、メタバースの基礎技術が貯まっていきます。当社に売上高500億円という利益があればチャレンジしますが、まだ事業規模が小さく利益も低いため、リスクは取りません。

「NFTやります」「ブロックチェーンやります」と言って、IRが出た時に株価が上がるのを見たことはありませんか? 耳障りはよいですが、その後どのようになったかも見たほうがいいです。IRだけを見て、「メタバース」というバズワードを聞いて株価が上がったら、「買ってしまおうかな」と思うかもしれません。しかしそこで、「ちょっと待てよ、この会社って何をやっていたんだっけ?」と、その会社が何をしているかを理解することが大切です。

新しいチャレンジですので、例えば「このような基礎技術があるのでメタバースに参入します」というストーリーなど、その情報からどのような判断をするのかが投資家としての目線、あるいは投資スタンスなのではないかと思います。

馬渕:基礎技術があったとしても、「メタバース」というワードをあまり謳っていませんものね。このあたりが「20年のいぶし銀」ではありませんが、「噛めば噛むほど」というのが御社らしいといいます。あえて表面的に華々しくバズワードを使わない、ここに企業としての堅実さがあります。こういった視点も企業分析には必要になります。

永山:実は、ご覧のスライドも私が作っているのですが、「まだ何者にもなっていないのに嫌だ。 あまり大げさに言いたくないな」と言われました。

後藤:誰が嫌だと言ったのですか?

永山:社長です。

後藤:チェックされるのですね。

永山:はい、社長も一応見ます。「大げさには言いたくない」と言われましたが、私はIR担当ですので、「いいことをしているんだよ」と伝えるために、こちらのスライドを入れました。

後藤:最近では「Chat GPT」が話題ですが、エンジニアの方なので、おそらく触ってていますよね。

永山:そうですね。

馬渕:発信の仕方で企業さんの姿勢もわかってきますね。

永山:そのとおりです。みなさまも各社の資料を見たことがあると思いますが、かなり色が違います。詳しく伝えているところもあれば、要約しているところもあります。資料の中で会社のスタンスが見えるため、そのような見方で見てもおもしろいかと思います。

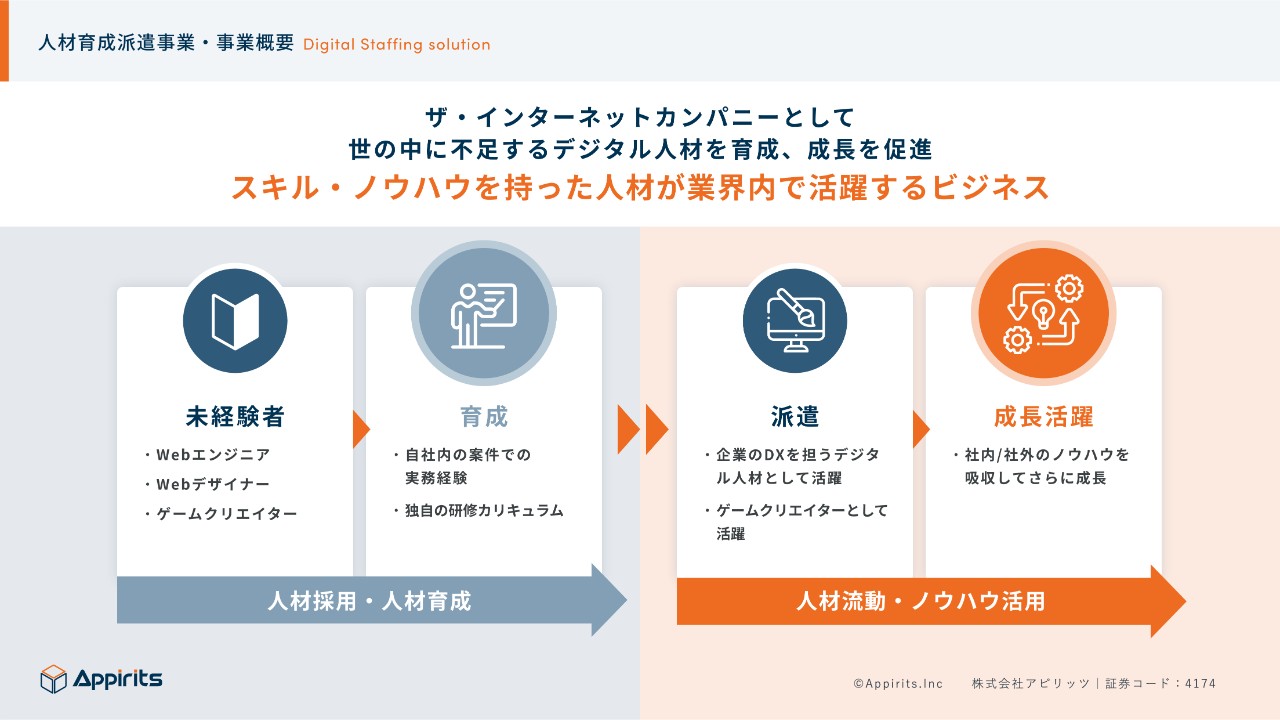

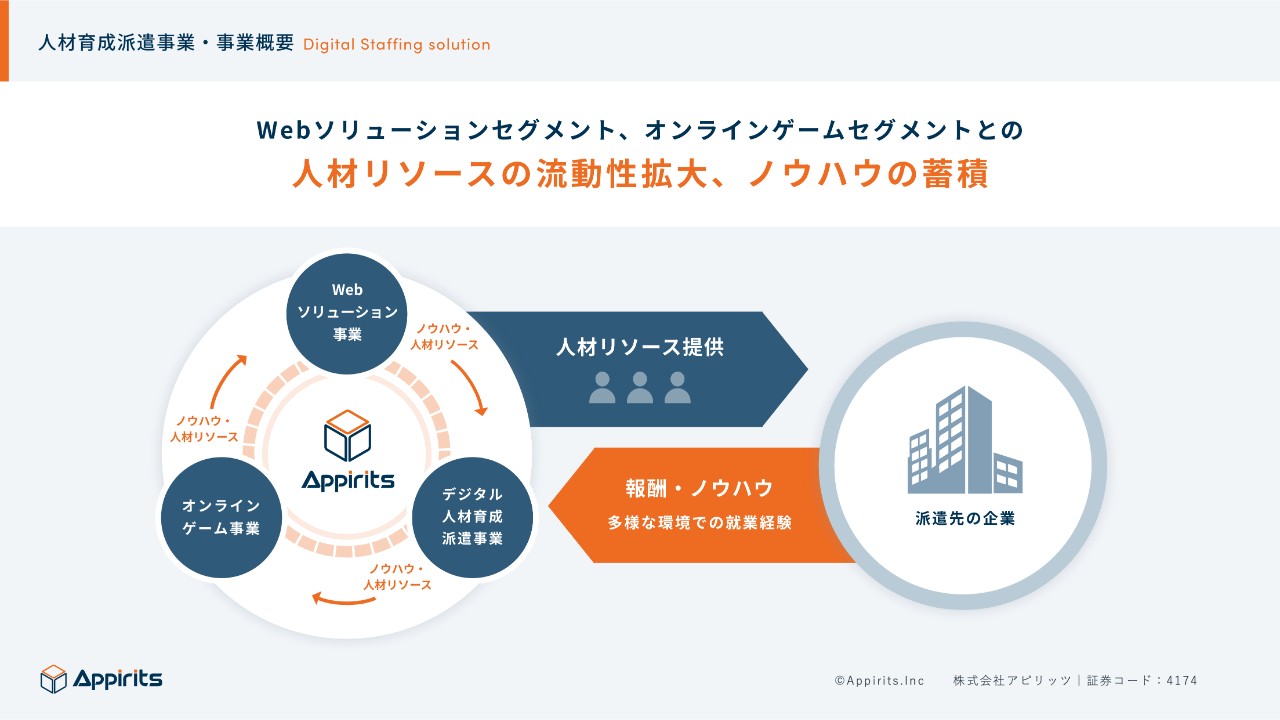

人材育成事業・事業概要

永山:人材派遣は先ほどお話ししたとおりです。空き稼働になると、従業員もキャリアが形成できませんし、会社も収益化できません。「では派遣事業をしてみよう」と始めたのがうまく進んできて、子会社を買って売上が1桁上がったため、事業として切り出しました。

当社が特徴的なのは、未経験でも採用してしまうところです。経験者のエンジニアは簡単には採用できません。人材紹介会社を活用すれば、当然コストも時間もかかります。したがって、未経験者を採用して育成しています。

なぜ当社が未経験者を育成できるのかといいますと、Web開発やオンラインゲームを20年間行ってきた育成ノウハウがあるためです。昔からきちんと行ってきたことが、実を結んでいるということです。

馬渕:御社は学生を募集していないのですか?

永山:しています。

馬渕:エンジニアに興味があれば、インターンに参加できますか?

永山:参加できますし、未経験でも大丈夫です。

馬渕:社会の勉強をする時に、インターンには活用したほうがいいですよね。

人材育成派遣事業・事業概要

永山:人材派遣をしていると、人材が循環します。当社にはWebソリューション事業やオンラインゲーム事業、デジタル人材育成派遣事業があるため、どこかで人材が不足すれば派遣せずに収益化し、人材が余れば派遣に出して収益化します。つまり、どこかに穴が空かないように循環しているということです。

外部に出ても社内で開発しても勉強になるため、従業員側にも経営側にもよいソリューションになっています。

馬渕:こちらは三方よしですね。会社のためにも従業員のためにもなっていますし、利益も上がりますので投資家のためにもなる。非常によく考えられたといいますか、自然にそのようになってきたのですね。

永山:おっしゃるとおりです。

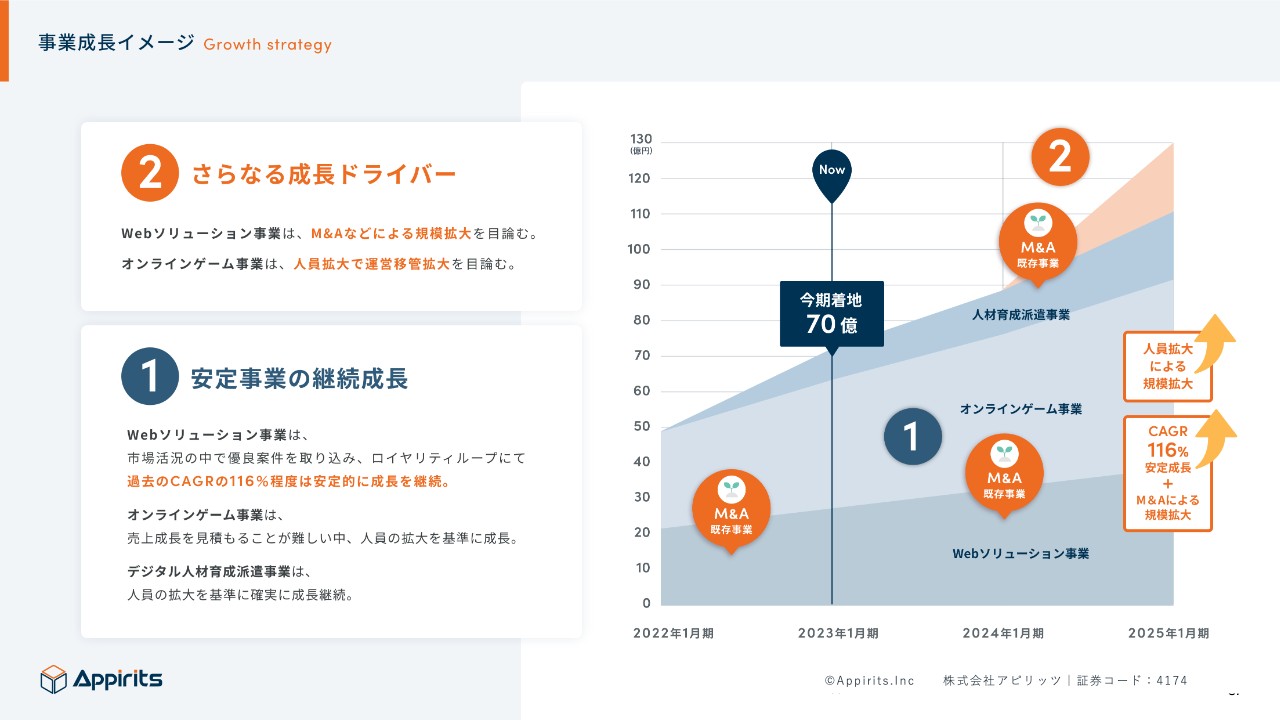

事業成長イメージ

永山:先ほどお伝えしたとおり、当社はモノづくりをする会社です。モノづくりはキャパシティに限界があるため、「来年は2倍に成長してください」と言われても無理なのです。

しかし上場したことにより、いろいろなステークホルダーが入ってきました。社内だけではなく、株主やみなさまのような投資家など、さまざまなところから成長が求められます。「だからこそ上場したのでしょう?」ということもあって、やはりステークホルダーとは向き合わなければなりません。「CAGR118パーセントでずっと行きます」と言えば、株主は「ダメだ」と言います。

上場してブランディングもできて、事業もうまくいっています。キャッシュも手に入りました。では、市場の期待に沿うには、どうすればよいのかと考えた時に、「同じように困っている小さな開発会社と一緒にジョインしたら成長できるだろう」ということで、事業の成長戦略の1つにM&Aを置いているというのがストーリーです。

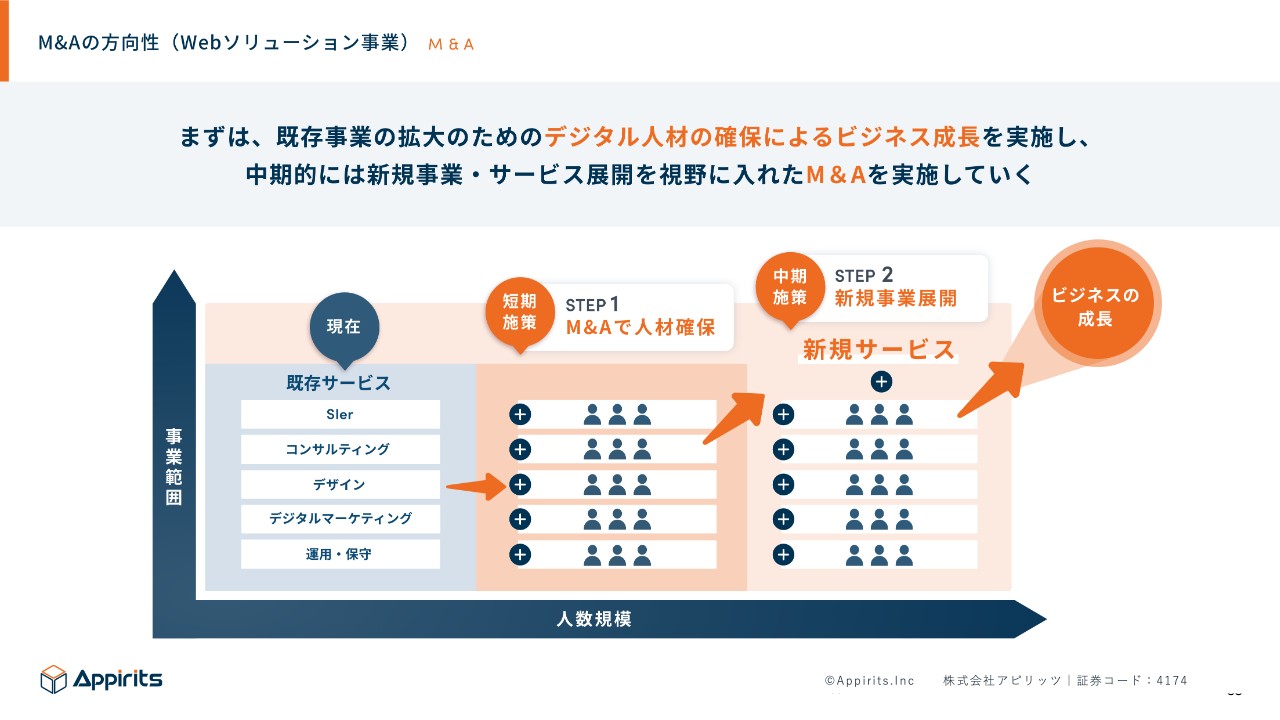

M&Aの方向性(Webソリューション事業)

馬渕:M&Aの方向性は、基本的にどのようになっていますか?

永山:こちらも当社らしいと思います。M&Aするといえば、普通は自分たちにない新しい技術を持っているところを買って「来年は2倍にする」としがちです。しかし、当社はしません。M&Aは、資金を集めてお金を払って、相手が「イエス」と言えば簡単にできますが、一番大事なのは事業統合のフェーズです。

M&Aは箱を買っているわけではなく、人間なのです。違う文化の人が違う所に入ってきて、「私の言うことを聞きなさい」と言われたら、絶対に聞きません。では、どうすればシナジーを生み出せるのかというと、やはり同じことをしている人、同じ言語で話せる人、同じ悩みを持っている人は、シナジーが非常に生まれやすいです。したがって、まずは当社と同じことをしている企業を買います。

結局、M&Aに慣れることはありません。買ってくる時に、私がデューデリジェンスといって査定するのですが、現場の方がM&Aに慣れているかといえば、そんなことはありません。なぜならば、そのような経験をすることがあまりないためです。

将来的には視野に入れますが、ノウハウをきちんと貯めてからでなければ、新しい分野には行かないほうがよいと考えています。

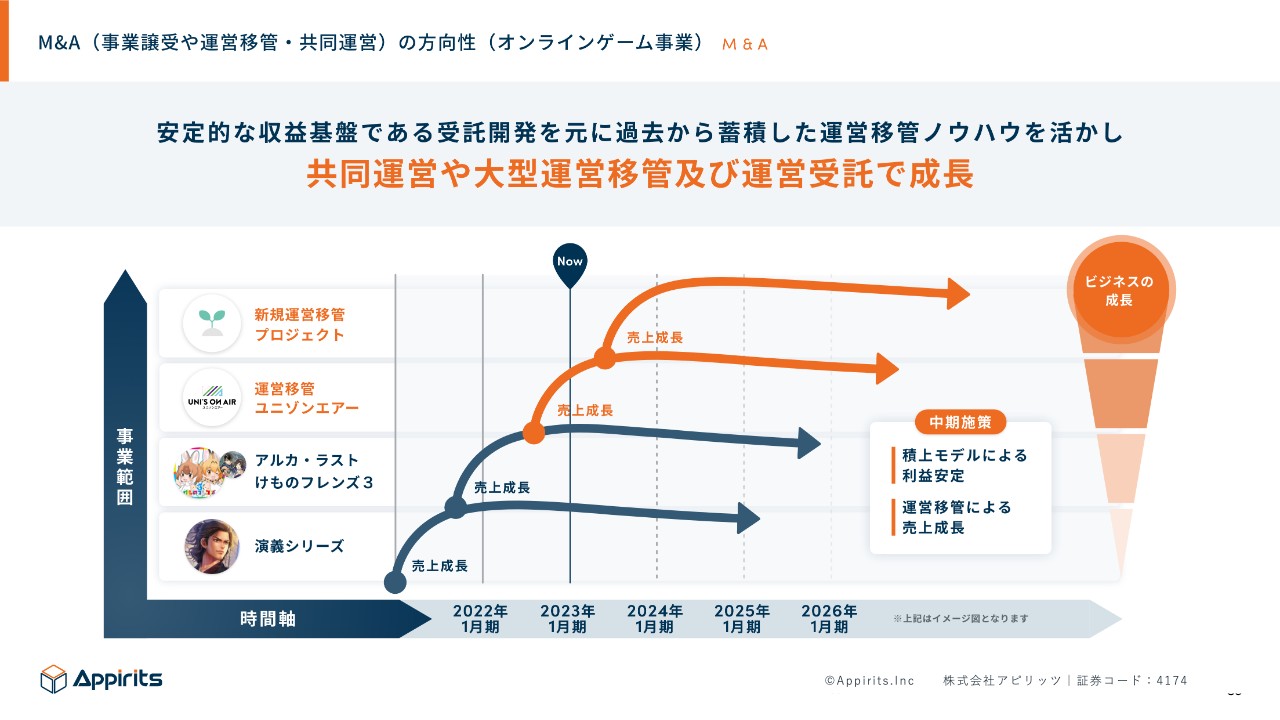

M&A(事業譲受や運営移管・共同運営)の方向性(オンラインゲーム事業)

永山:当社はオンラインゲームも自社開発でノウハウがあります。『ユニゾンエアー』や『けものフレンズ3』などの大きなゲームから、小さなゲームまで、実は地道に開発しています。

馬渕:段階を経ているのですね。

永山:急に地に足がついた事業展開ですが、「急に大きいことをするのは無理だよね」となったのです。「これができたね、あれもできたね、それなら、次のもできるね」といったかたちで成長しています。このようにノウハウを貯め、「クライアントとの関係性もできたし、これができたから今後も継続できるよね」ということで、そこに成長戦略を置いています。

馬渕:自分たちが企業としての器をみんなが知っている、「これくらいであればやり遂げられる」というのを知っている点も御社の強みですね。己を知る企業は強いです。

永山:できるかできないかがわからないと、不安になります。しかし、「これだったらできるよね」というのがわかっていると、スピードが上がりますし、現場の士気も落ちません。

コーポレート

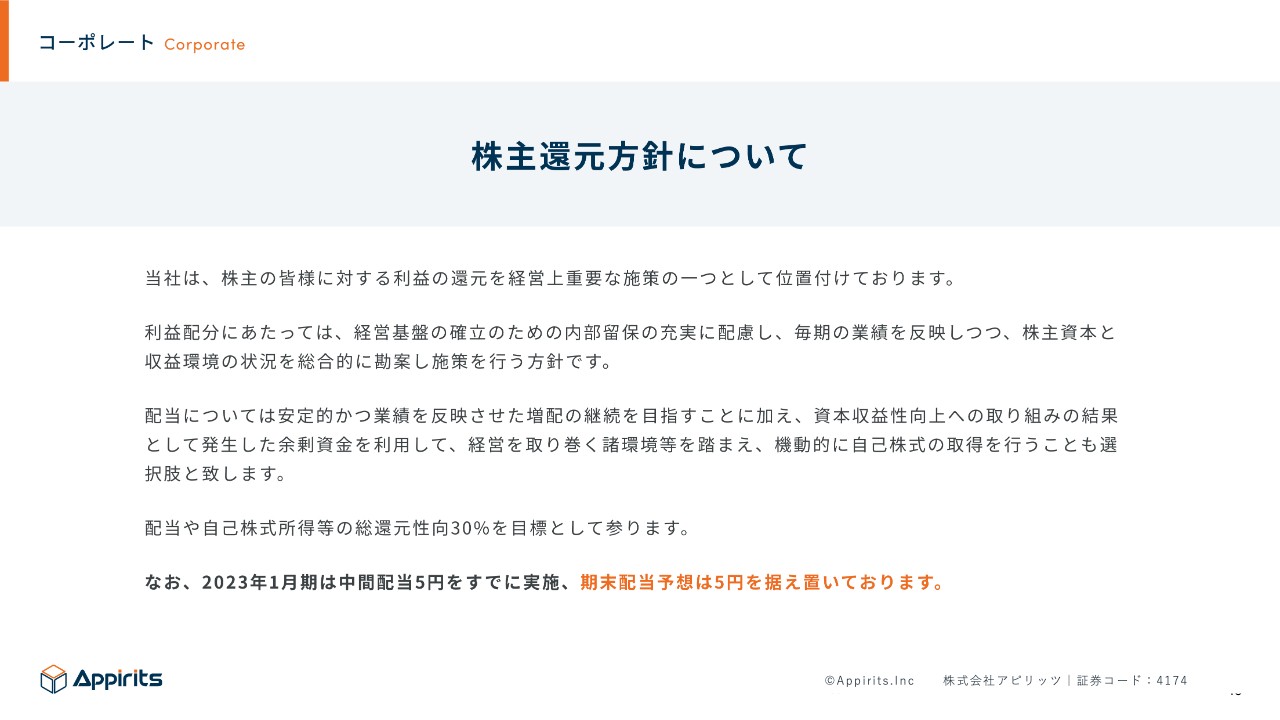

永山:上場ならではの部分ですが、みなさまは銘柄を配当株や配当性向、株主優待で選ぶことがあると思います。当社は、株主優待といっても「ガチャをあげます」と言われてもうれしくないと思いますので、どうすればよいか議論しました。

普通は内部留保が多く、「成長戦略に回してください」という意見もあると思いますが、当社の役員会の議論では「利益率が低いかもしれないし、キャッシュもそんなに大きい会社だとは思っていないけれど、上場したのであれば株主にきちんと還元しないとダメだよね」ということで、初年度から配当金を出しました。

また、安易に取る手段ではありませんが自己株買いも還元の1つですので、選択肢の1つとして持っています。配当性向としては、30パーセントを目指すかたちです。

馬渕:御社のようなフェーズでは、まったく還元されていない会社も多いです。きちんと株主還元していくというのは、成熟した会社だと感じます。

永山:当社の取締役会もおもしろい組織ですので、また後ほどご説明します。

コーポレート

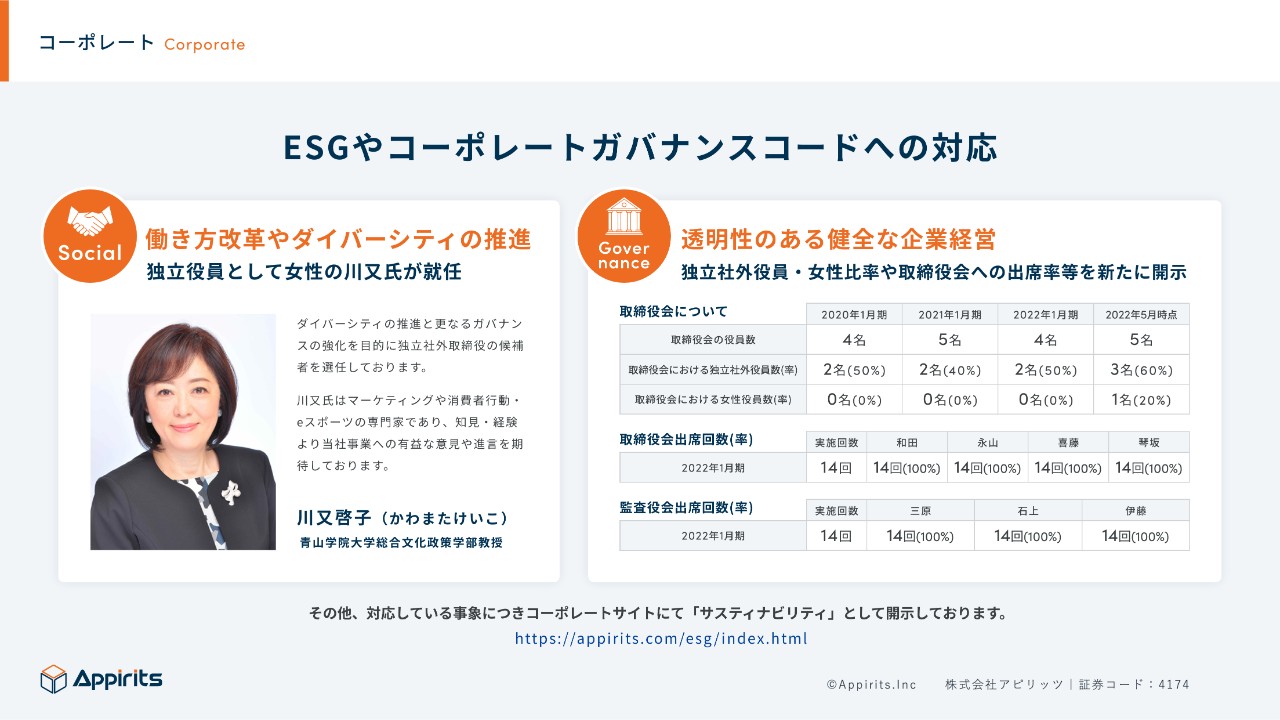

馬渕:御社はコーポレートガバナンスも非常に効いているのですね。

永山:そのとおりです。当社は独立役員が半分以上のため、社外の専門家が多くいます。例えば、私が「これをこうしたい」と言っても、全員一致でなければしない文化になっています。

形式的だとよく言われますが、女性の役員も入れています。始めないことにはどうにもならないため、「まずは入れてみて、意見を聞いてみよう」ということです。小型株にしては、ESGやコーポレートガバナンスへの対応が進んでいると思います。

ホームページで開示していますので、サステナビリティのページを見てみるのもおもしろいかもしれません。「伊藤レポート3.0」も出ています。「今はそんなに業績に関係ないよね」と思うかもしませんが、実は遠い未来の話ではありません。近い将来、ESGやコーポレートガバナンスへの対応ができていない企業は淘汰されてしまうため、「その企業はきちんとそこに目が配っているか?」という目線で見てもおもしろいと思います。

コーポレート

馬渕:機関投資家も、ESGやコーポレートガバナンスを意識するようになってきています。長く大きく成長していくためには必要な要素ですが、IRの発信も非常に強化されているということですね。

永山:ご存じのとおり、時価総額が大きいところは機関投資家が活発に売買に参加しており、個人投資家も参加しています。実は時価総額が300億円以下の中小型株、当社は50億円から70億円を行ったり来たりですが、そのようなところには機関投資家が入ってこられません。売買の出来高が小さい場合、彼らが買ってしまうと株価がドンと上がったり、下がったりするため、ルールとして入ってこられないのです。

どのような人に向けて発信すべきかを考えると、個人投資家向けのIRに力を注がなければなりません。今は決算が終われば全国各地を飛び回っています。「Twitter」では企業情報などをつぶやいていますので、ぜひフォローしていただければと思います。

実は今ご説明したことは、すべて後藤さんに教えていただいたことです。本日のこのようなご縁があるのも、中小型株のIRは企業間で悩みがあるためです。ご覧のとおり、ある企業のIRページは非常に充実しているのに、ある企業は充実していないということがあります。IRページには企業のIRへの姿勢が如実に出ているため、そのような面で見るのもよいと思います。

先ほどお話ししたように、当社はファクトブックも出していますし、Q&Aも開示しています。「Twitter」もDMを解放しているため、普通に質問が来ます。我々はエゴサーチして、当社のことをつぶやいている人に返信したりもしています。

それくらいしなければ、おそらく中小型株はみなさまに届きません。本日も当社を知っている方はいなかったと思います。このような場に積極的に出るのも、「知ってもらいたい」という思いからです。他の企業も、ぜひそのような視点で見てもらえればと思い、本日は登壇しました。

馬渕:ありがとうございます。日本には、このような熱い思いを持って着実に成長している企業が数多くあります。みなさまも、はじめましての時は最初にIRをノックして、実際に聞ける話があればできるだけ足を運んでほしいと思います。

永山:みなさまからの質問には普通に答えます。今のところ、答えなかったことはありません。

馬渕:すばらしいです。それはあり得ないことですね。

永山:みなさまも、「株主ではないのに質問してもいいのかな? 電話していいのかな?」と思うかもしれませんが、積極的にしたほうがいいと思います。答えてくれる企業と答えてくれない企業が出てきますので、そのような目線で、おもしろいことをしてみてもいいかもしれません。

後藤:お時間になりました。みなさま、第1回のIR CAMPUSはいかがだったでしょうか? ふだんは資料や動画を見ることが多いと思いますが、「会社のスタンスって、こんなに違いが出るんだな」というのを感じていただけたらうれしいと思います。ありがとうございました。