株式会社テラプローブ 2022年12月期決算説明会

テラプローブ、22年の営業利益は前年比64%増 23年上期は需給調整後、底打ちし前年比売上・営業利益増加

2022年12月期決算説明会

横山毅氏:株式会社テラプローブの代表執行役社長の横山でございます。本日はよろしくお願いいたします。

2022年12月期の決算説明をさせていただきます。新型コロナウイルス感染症の感染防止のために、2019年12月期以降の3年間は動画にて決算説明を行いましたが、今回3年ぶりにみなさまに直接ご説明できる機会を設けさせていただき、大変うれしく思います。

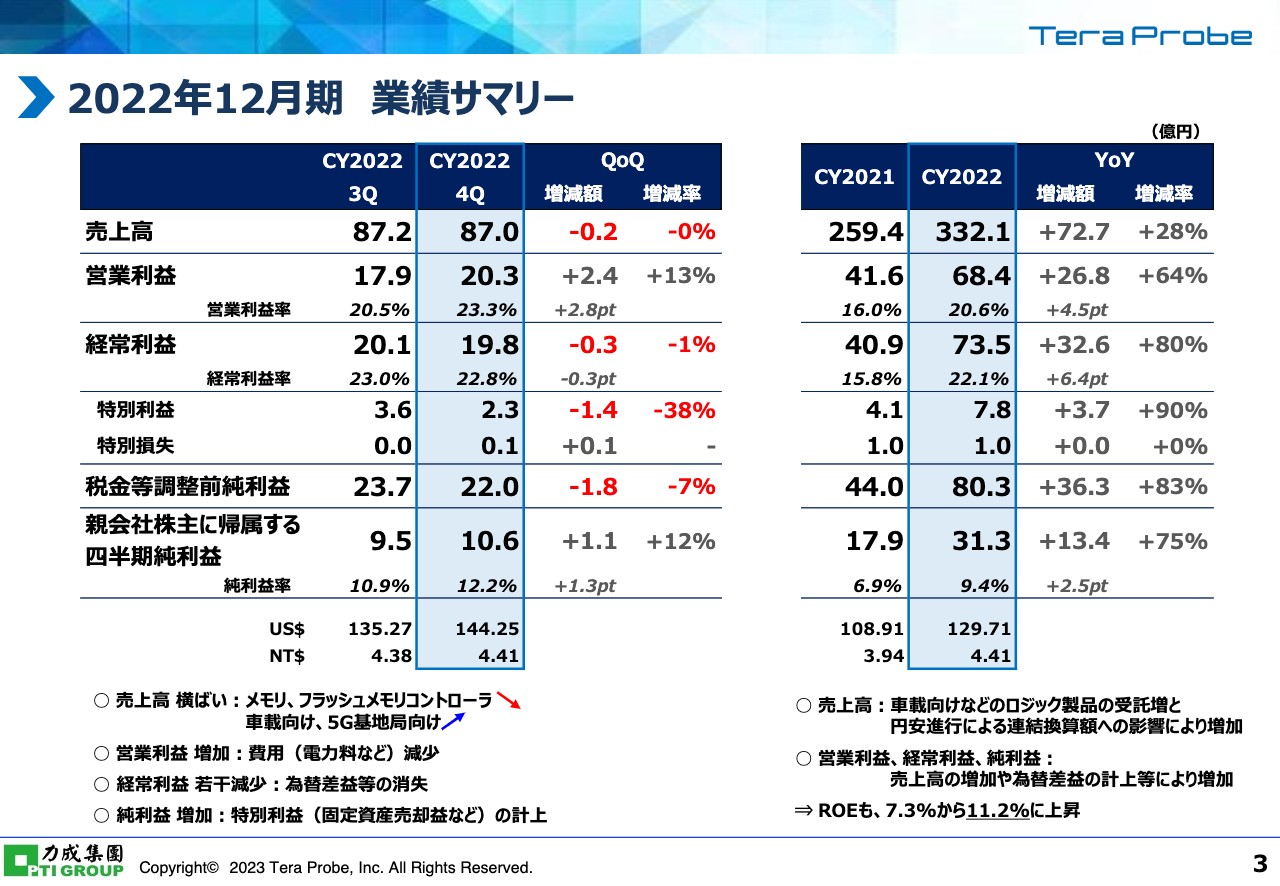

2022年12月期 業績サマリー

業績サマリーについてご説明します。スライド左側の表は四半期比較です。売上高についてはメモリとフラッシュメモリコントローラの減少が続いていますが、車載向け及び5G基地局向けのロジック製品が増加し、第3四半期とほぼ同等となる87億円となっています。

営業利益は前四半期比で13パーセント増、2億4,000万円増となっています。こちらは主に台湾のテラパワーにおいて夏の電気料金の負担が減ったためです。また、経常利益・税金等調整前純利益については、円高方向のため為替差益もマイナスになったためです。親会社株主に帰属する四半期純利益に関しては税金負担が減少したため、前四半期比1億1,000万円増の10億6,000万円となっています。

続いて、スライド右側の年度比較の表をご覧ください。売上高は前年度比28パーセント増の332億1,000万円で、売上高の記録を更新しています。こちらは車載向けロジック製品及び先端のロジック製品の増加が寄与した結果です。営業利益・税金等調整前純利益も、売上高の増加に伴って増加しています。

親会社株主に帰属する四半期純利益は前年度比75パーセント増の31億3,000万円です。スライド右下に記載のように、ROEは7.3パーセントから11.2パーセントに上昇しています。

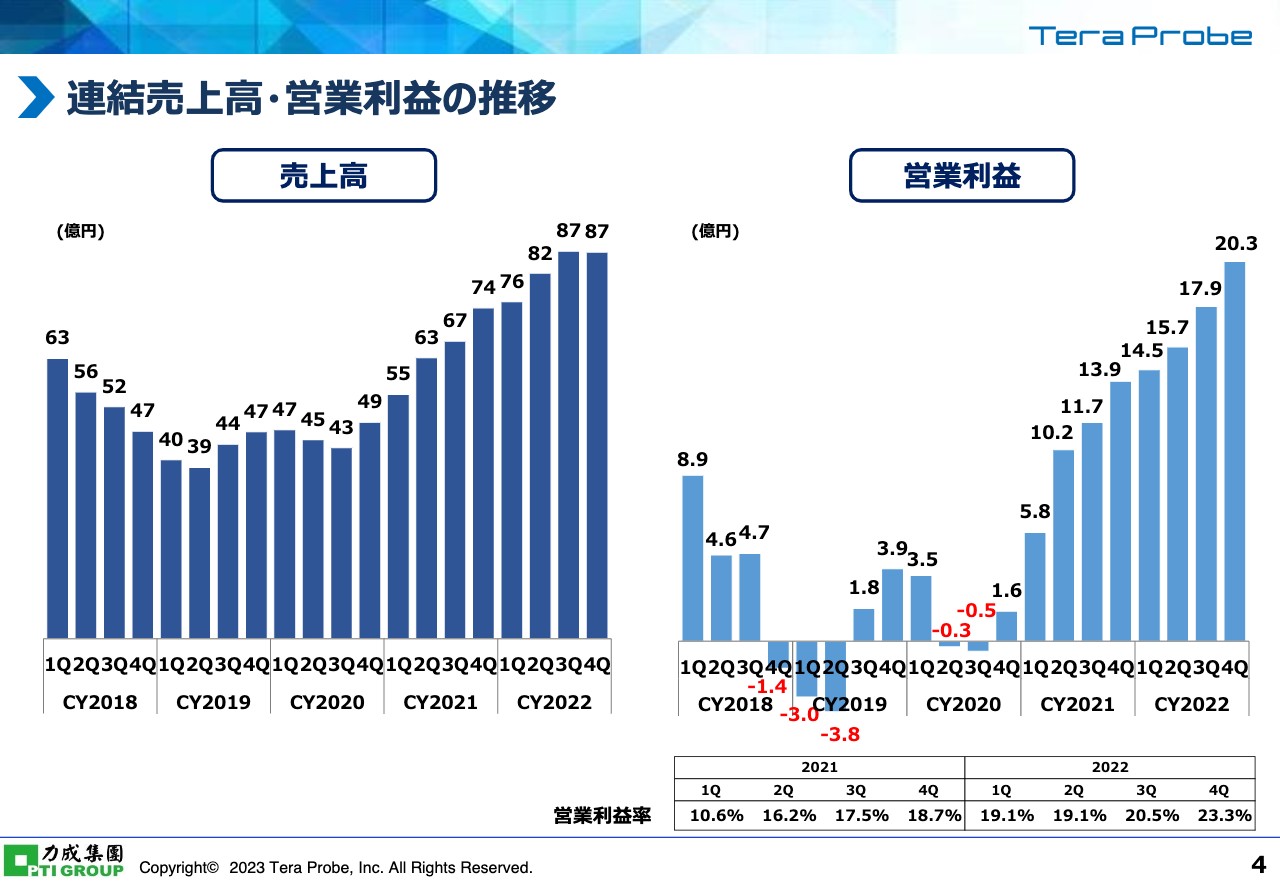

連結売上高・営業利益の推移

連結売上高と営業利益の推移です。2020年のコロナ禍以降に需要が底打ちし、そこから売上高をコツコツと増加させています。並行して、営業利益についても段階的に増加しており、2022年12月期第4四半期の営業利益率は23.3パーセント、通期では20パーセント超を確保しています。

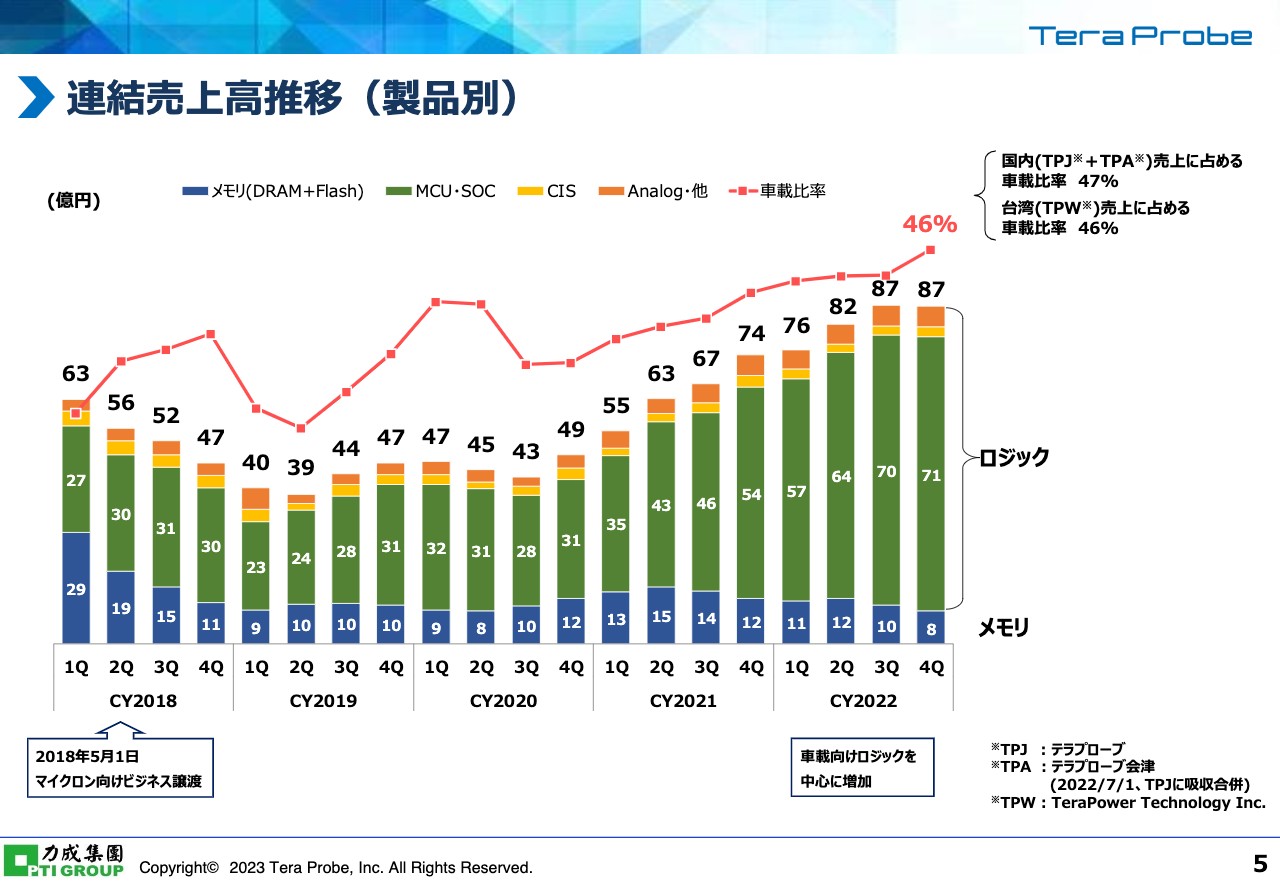

連結売上高推移(製品別)

スライドの棒グラフは製品別の売上高、赤の折れ線グラフは車載向けのテストサービスの比率です。青色の棒グラフで示しているメモリ製品は低迷していますが、一方で車載向け及び先端ロジック製品が増加し、売上高は増加しています。

第4四半期については、コンシューマ及び先端ロジック製品が減少した関係で、車載比率が相対的に上昇し、一時的に46パーセントになっています。グラフからわかるとおり、変動リスクに対して抵抗力のあるポートフォリオになっています。

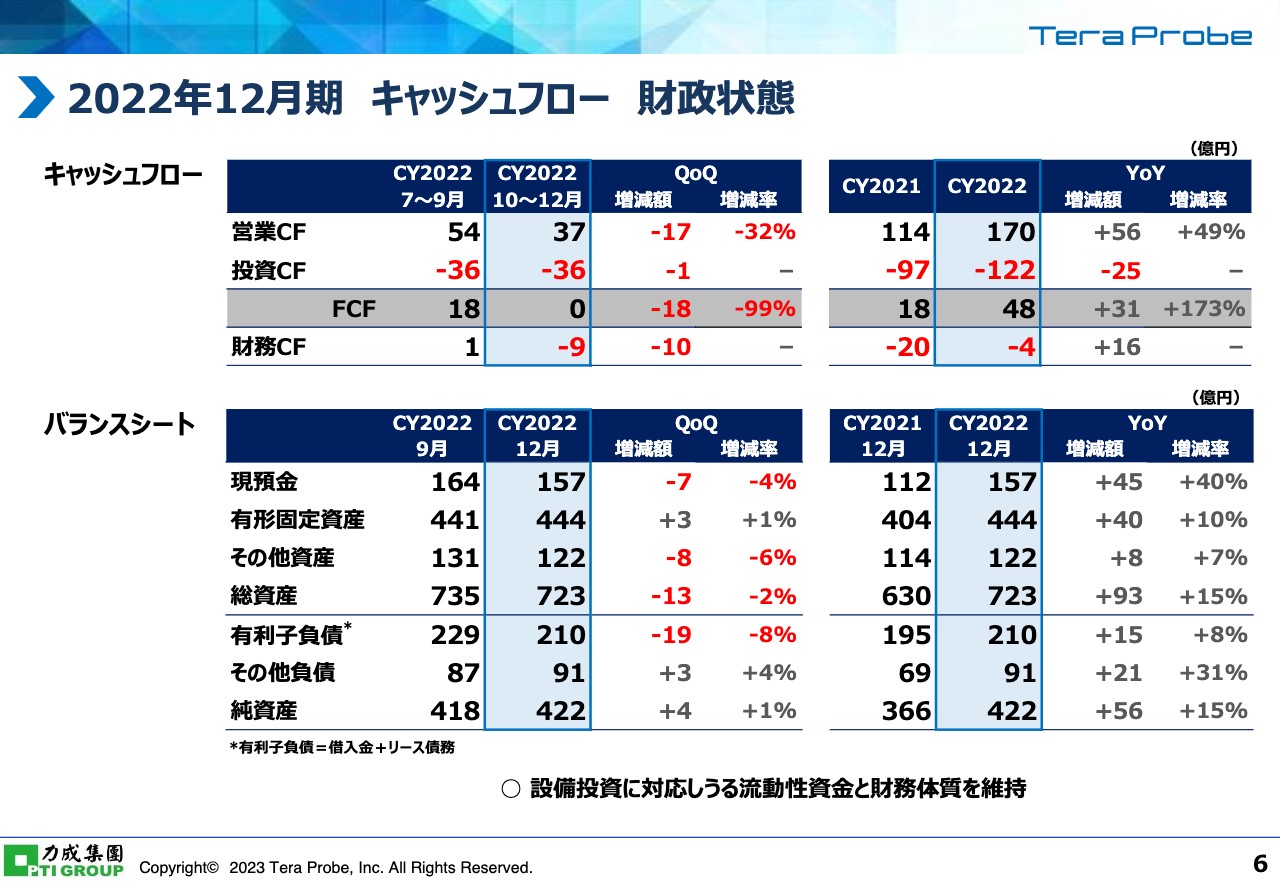

2022年12月期 キャッシュフロー 財政状態

キャッシュフローとバランスシートの要約です。フリーキャッシュフローのプラスを継続しており、今後の設備投資の支払において十分な手元資金を有しています。バランスシートについても、事業リスクを吸収しながら投資を継続できるような財務体質となっています。

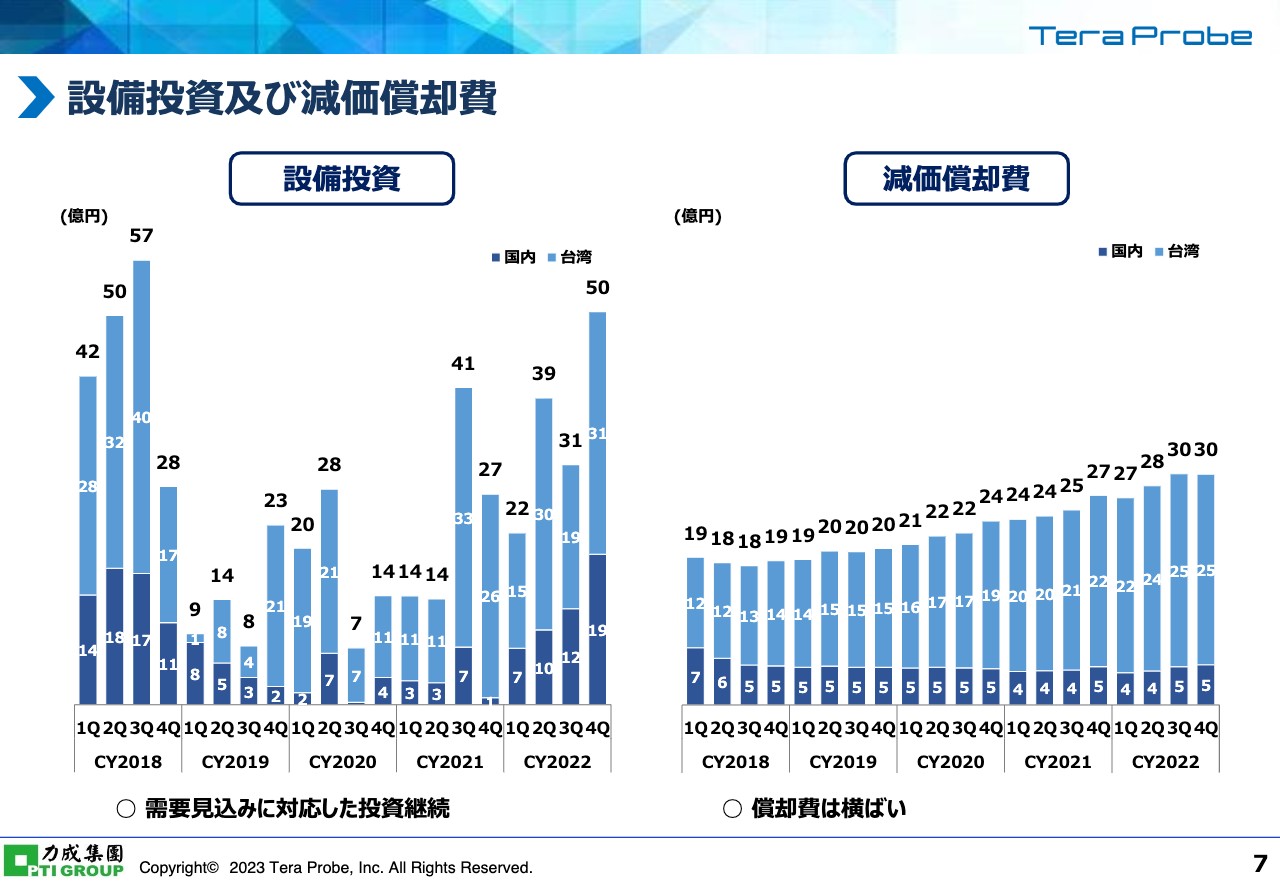

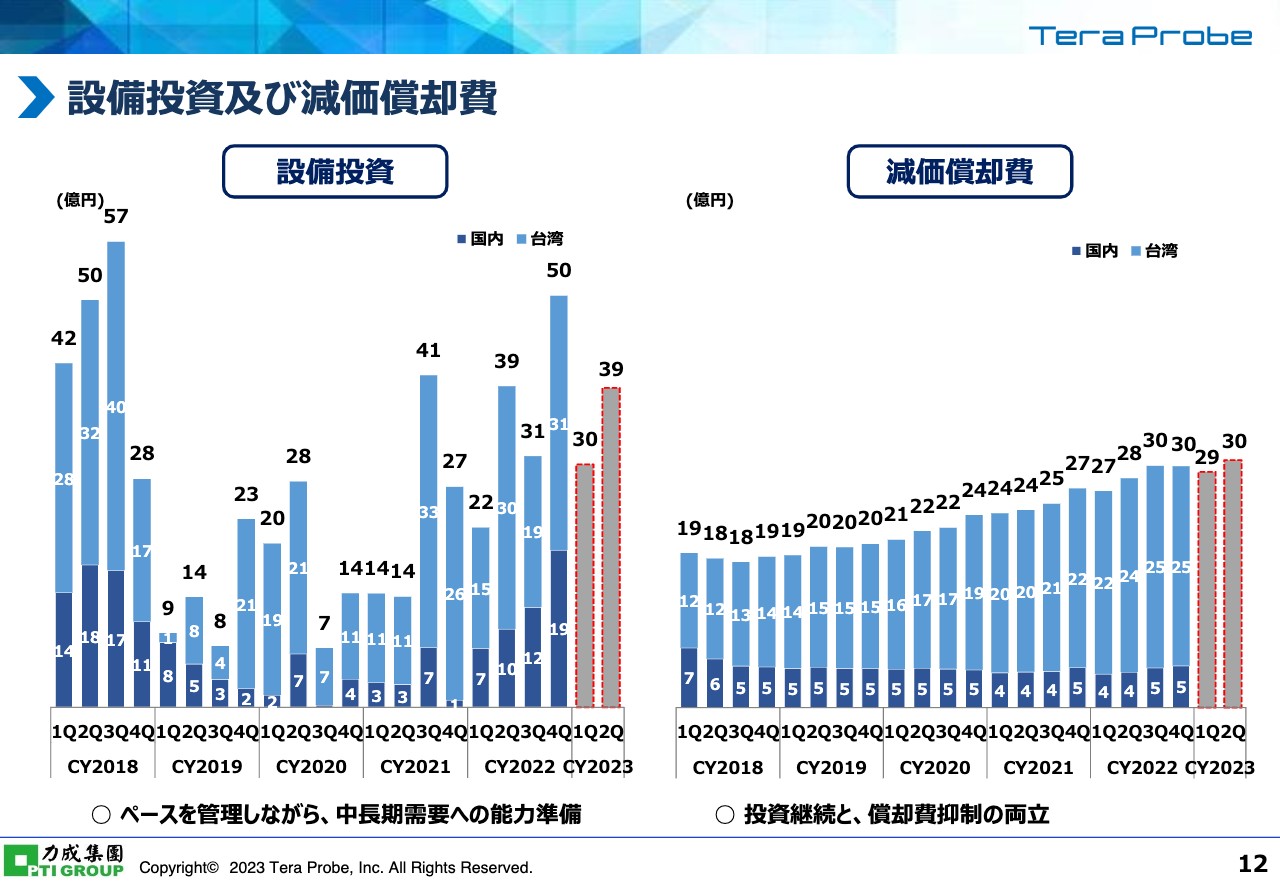

設備投資及び減価償却費

設備投資と減価償却費の推移です。第4四半期は主に車載向けロジック製品の設備に投資しました。ただし、昨今の需要調整といった局面もあるため、投資のタイミングについては最新のフォーキャストに基づいて調整を続けており、償却費に関してはほぼ第3四半期並みを維持しています。

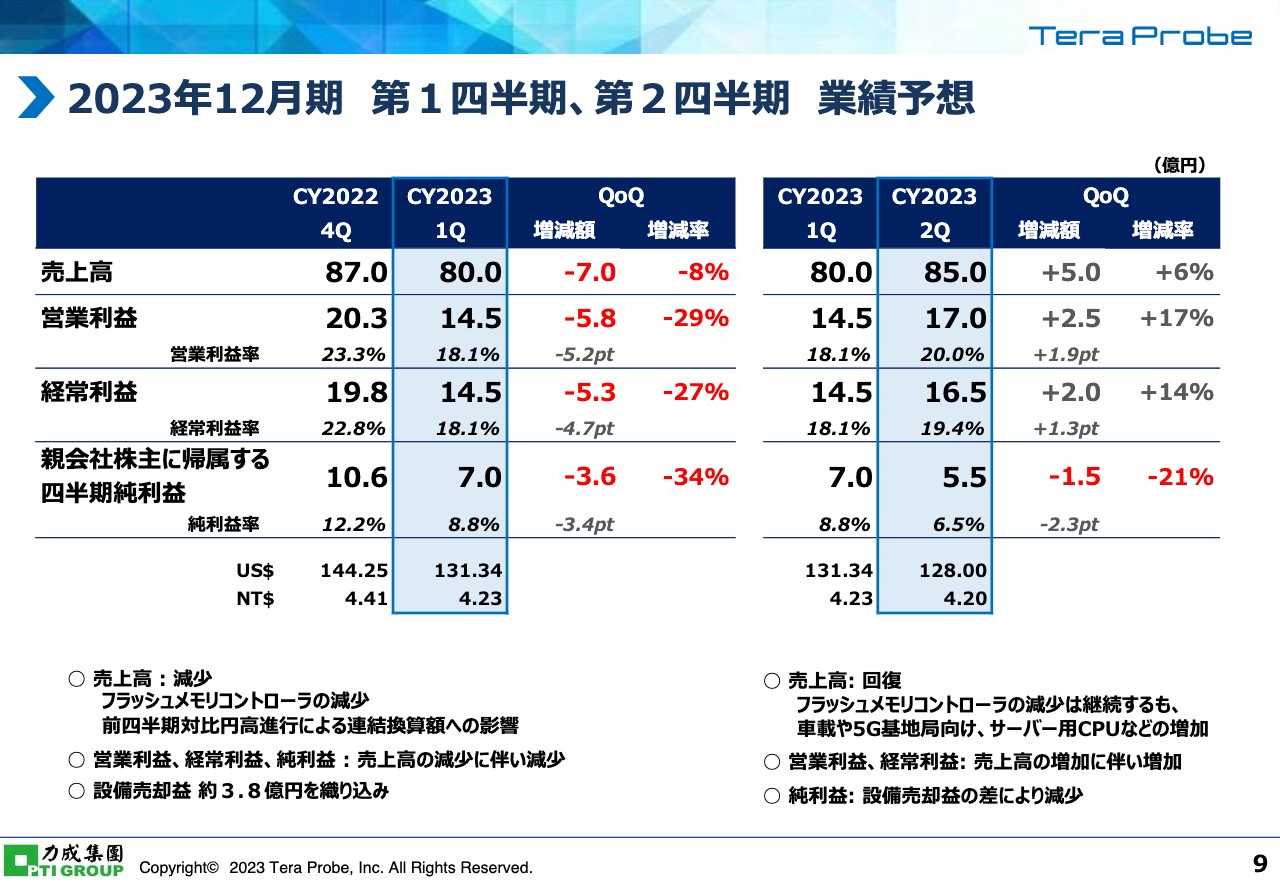

2023年12月期 第1四半期、第2四半期 業績予想

2023年の業績予想についてご説明します。スライド左側が第1四半期の見込み、右側が第2四半期の見込みです。第1四半期について、需要面ではフラッシュメモリコントローラが減少しています。一部先端ロジック製品の需要調整も続いているため、売上高は前四半期比7億円減の80億円です。

第2四半期については、フラッシュメモリコントローラの需要調整は継続しますが、先端ロジック製品の需要調整が終わり、車載向けロジック製品と先端ロジック製品の需要が回復するため、ほぼ前年度の第4四半期並みに回復すると見込んでいます。

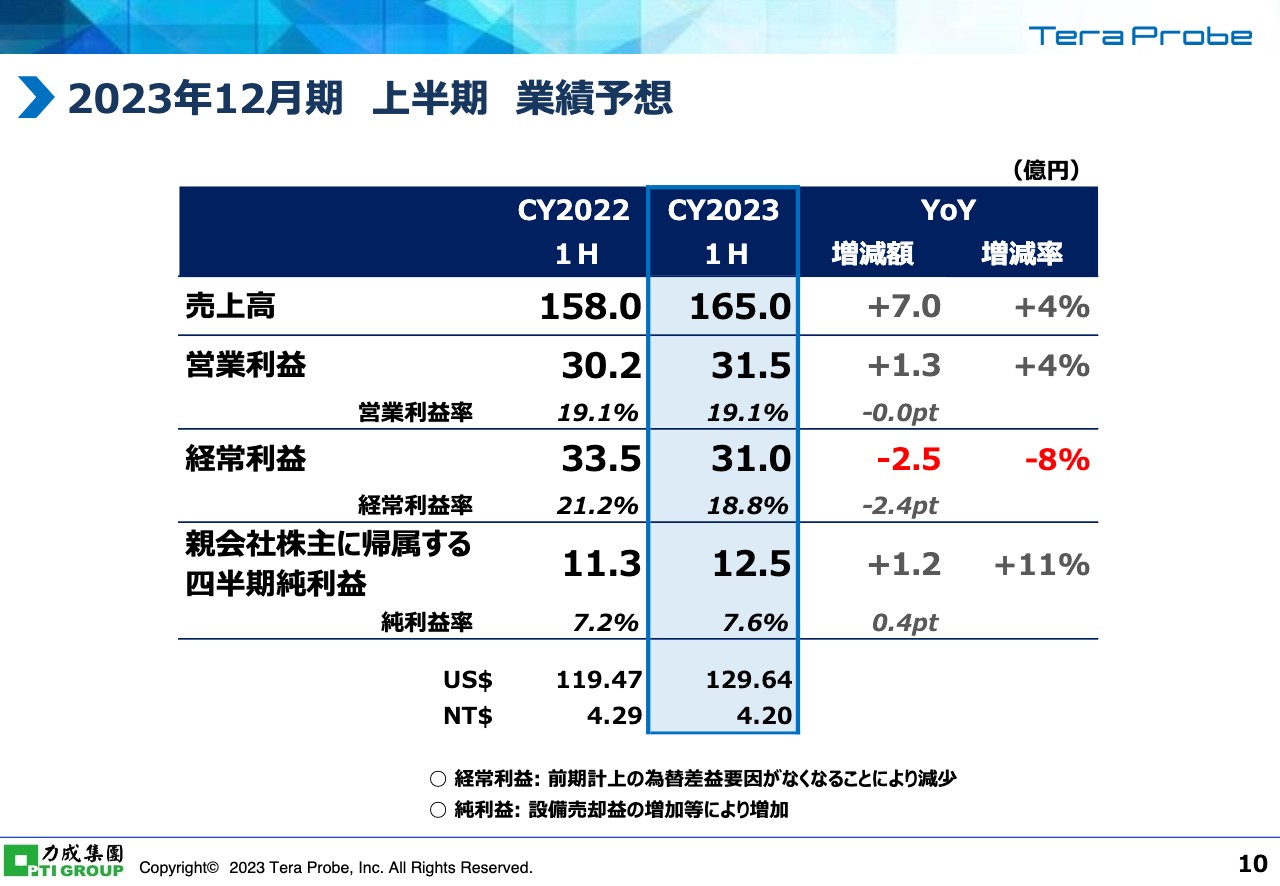

2023年12月期 上半期 業績予想

上半期の業績予想については、メモリを除いて回復する見込みで、売上高は前年度比7億円の増加を見込んでいます。営業利益及び経常利益も、売上高の増加に伴い増加します。経常利益については為替差益がなくなる関係で若干の減少となり、親会社株主に帰属する四半期純利益に関しては設備の売却益が寄与し前年度比1億2,000万円のプラスになります。

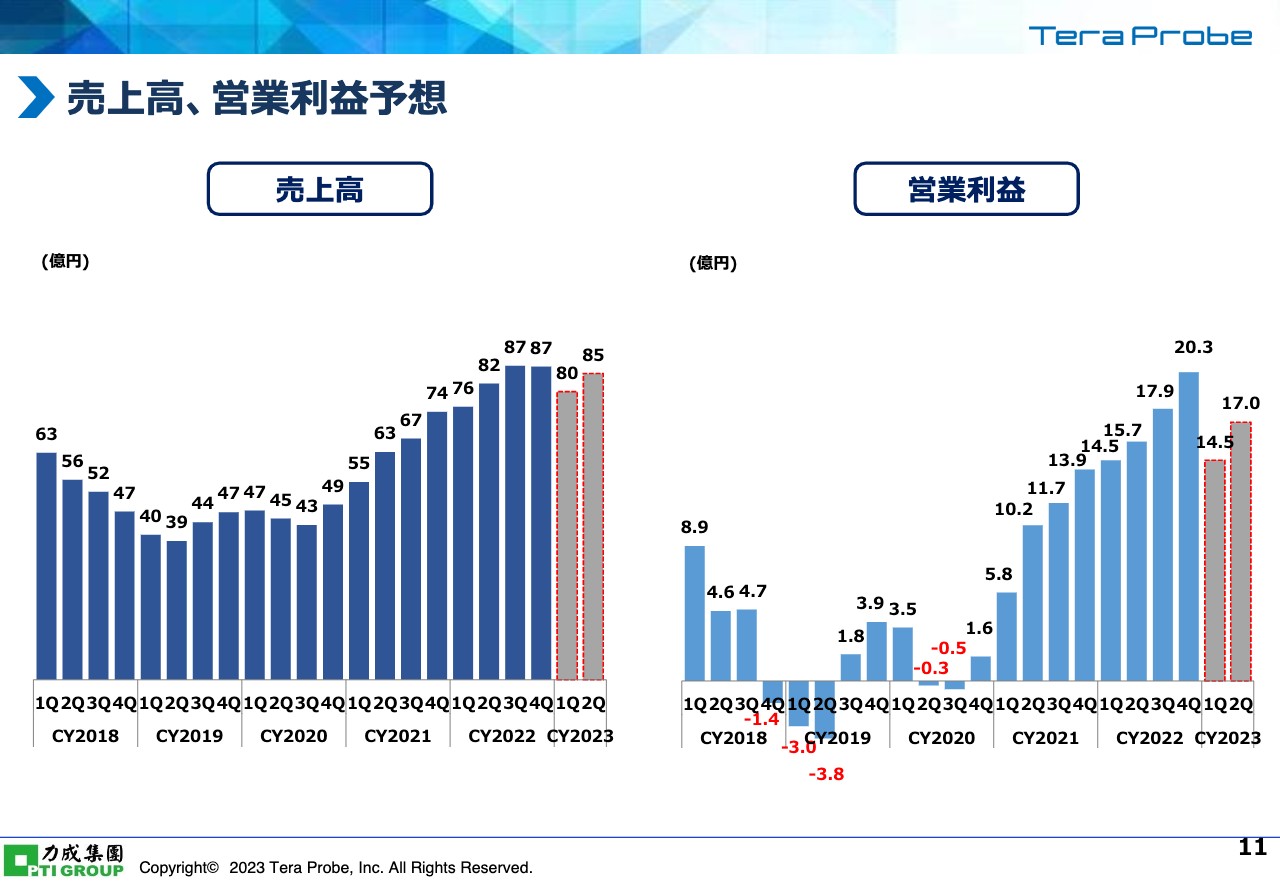

売上高、営業利益予想

売上高と営業利益の推移については、いったん調整局面になりますが、第2四半期に回復となっていきます。

設備投資及び減価償却費

設備投資額の見込みについては、最新の需要を見極めながら投資をかけていきます。減価償却費に関しても30億円前後でコントロールしていく見込みです。

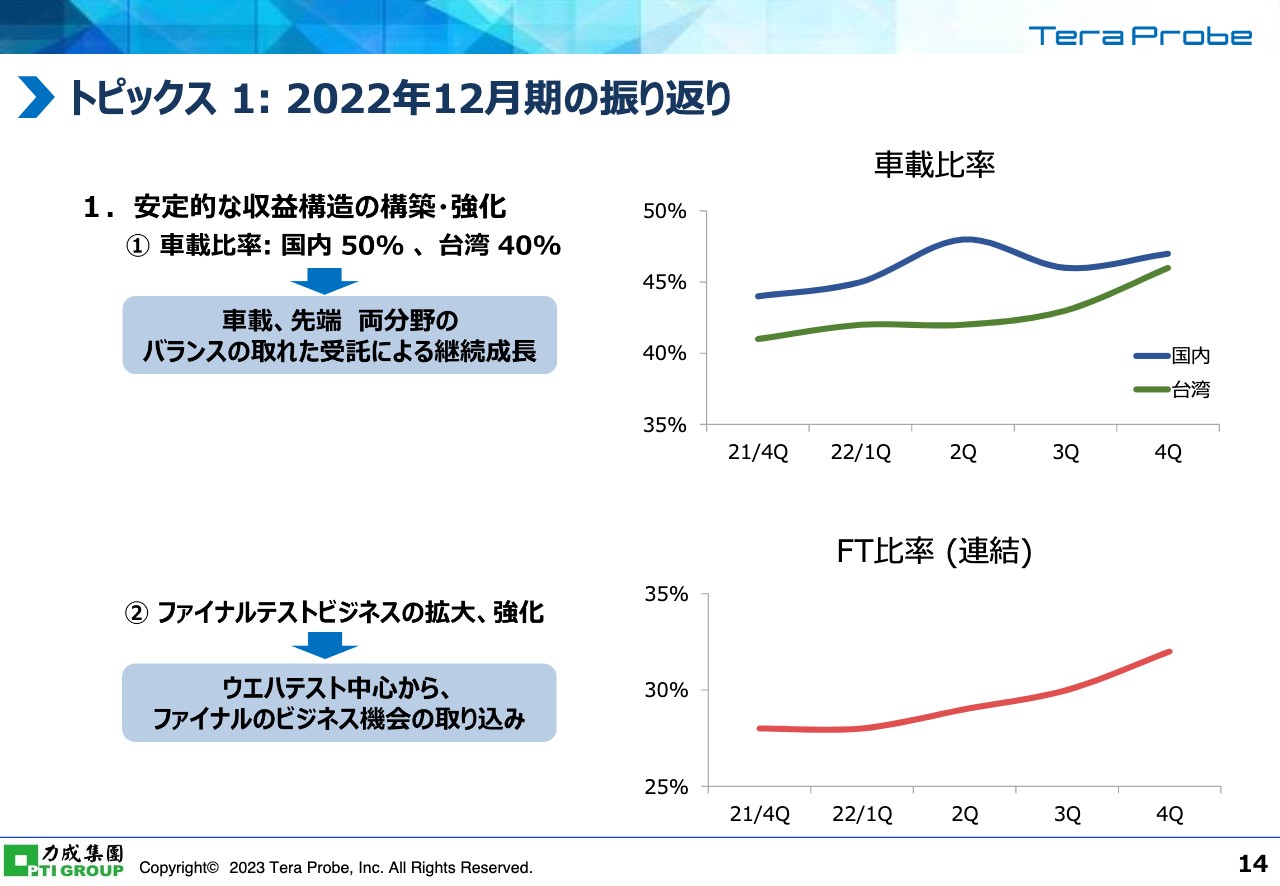

トピックス 1: 2022年12月期の振り返り

2022年の事業方針とその結果についてご説明します。2022年は、安定的な収益構造の強化のため、車載比率にこだわり、国内50パーセント、台湾40パーセントを目標として増強してきました。スライド右側のグラフがその結果で、青色の線が国内の車載比率、緑色の線が台湾の車載比率を示しています。それぞれの拠点で車載比率を上げることができました。

台湾における車載比率の上昇はコンシューマの一部とメモリ製品の需要低迷を反映しているため、2023年度以降は先端ロジック製品を中心に伸ばして、結果的にもう少し車載比率を落としていきたいと思っています。

また、ファイナルテストビジネスの拡大・強化も進めてきました。現在、全事業の約3割をファイナルテストが占めている状況です。

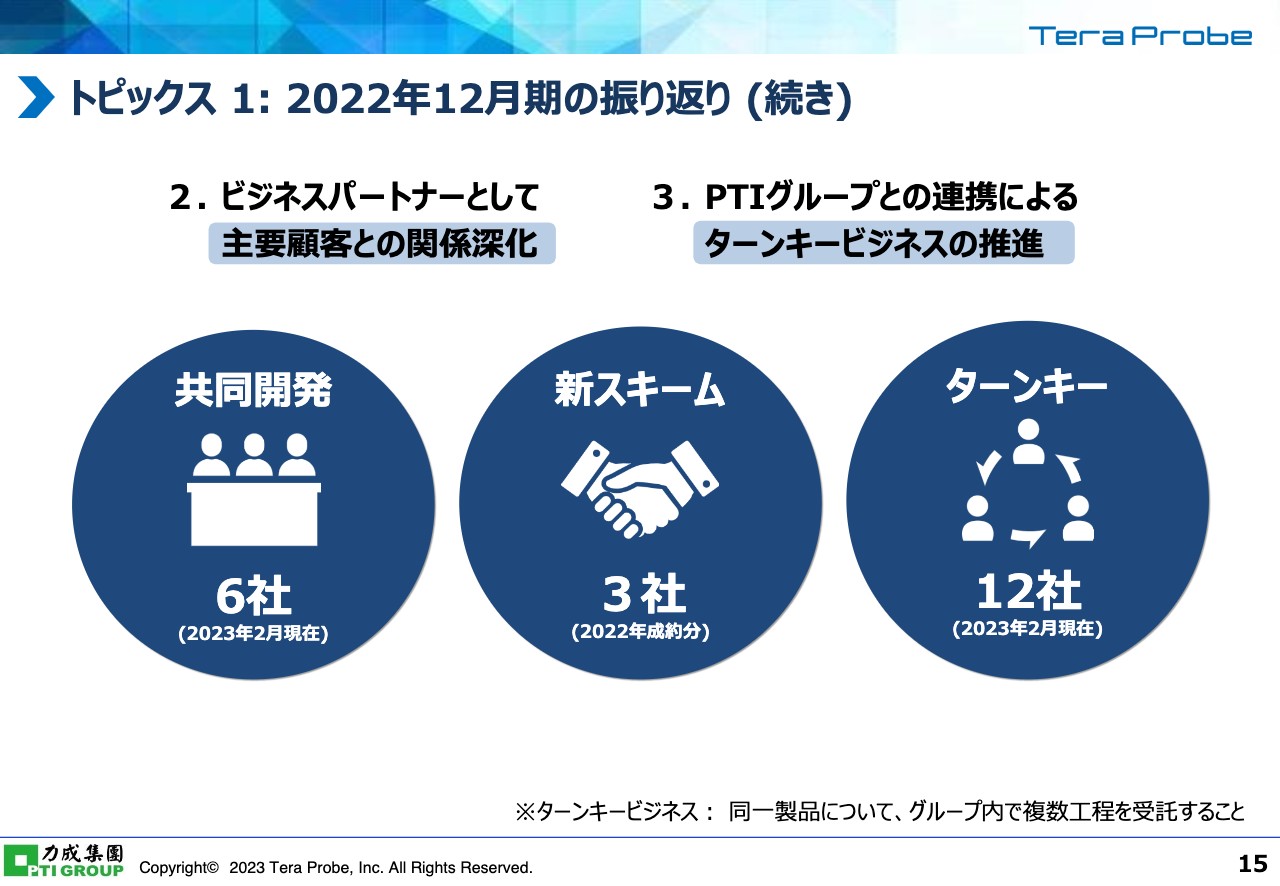

トピックス 1: 2022年12月期の振り返り (続き)

ビジネスパートナーとして主要なお客さまとの関係を深化させることと、我々はPTIグループですので、PTIグループとの連携を強化するという2つの方針で実施してきました。

新しく共同開発するお客さまとして、現在6社と共同開発を行っています。具体的には、凸版印刷のセンサービジネス参入に伴って我々がテスト技術をサポートする体制や、その他大手電機メーカーと一緒にガスセンサーの開発もサポートしています。

新しいスキームについては、2022年に3社を手がけることができました。例として、日本と台湾の両方で同じ製品を立ち上げるといった新しいチャレンジを行っています。また、お客さまから装置を預かり、我々がオペレーションを行うという新しいスキームも始まりました。

ターンキーに関しては、PTIも含めてターンキーを実施している会社が12社あります。今後も引き続きこの3つのスキームを拡大していきたいと考えています。

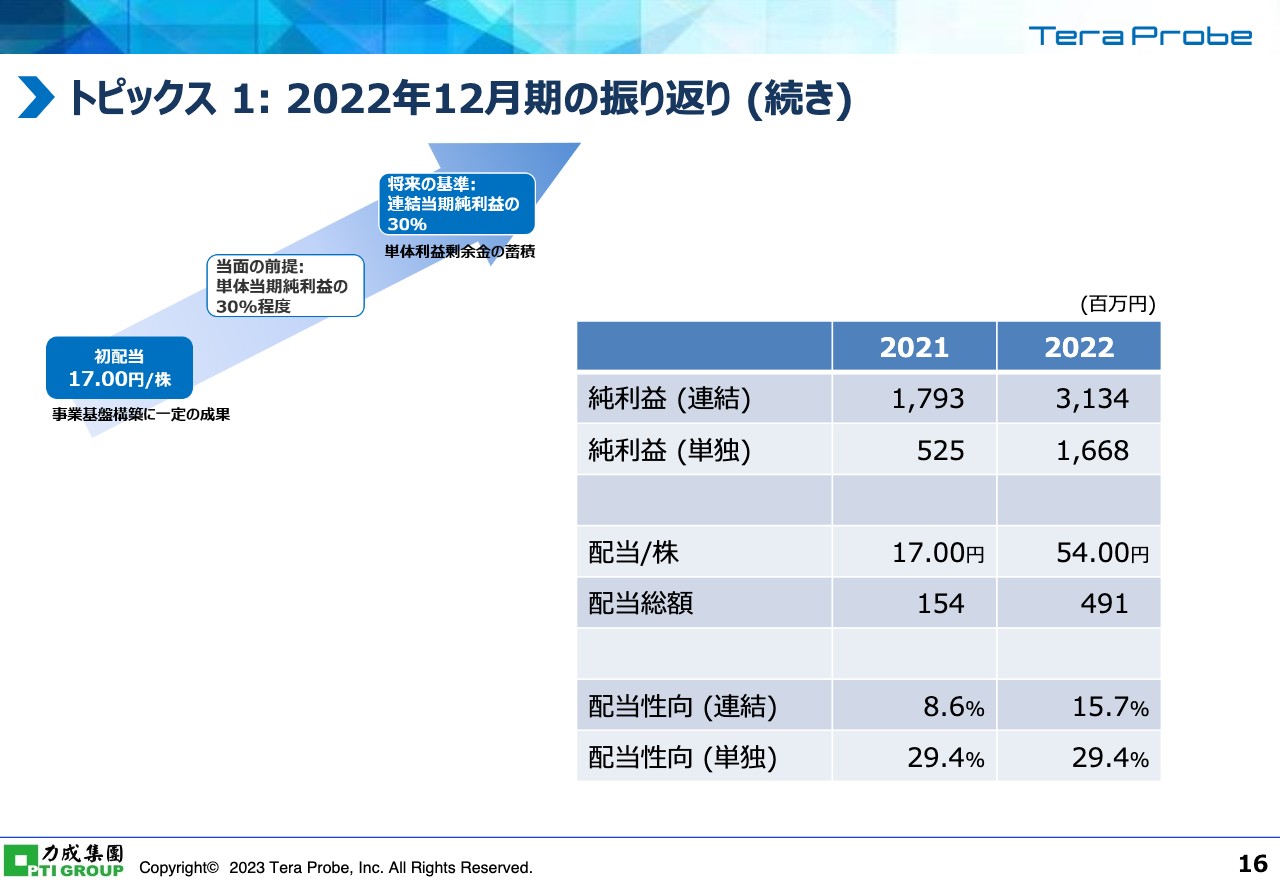

トピックス 1: 2022年12月期の振り返り (続き)

配当についてです。初配当の時にお約束した単独での配当性向30パーセントについて、今回もなんとか守ることができました。連結でも2022年12月期は15.7パーセントと、かなり増加させることができています。

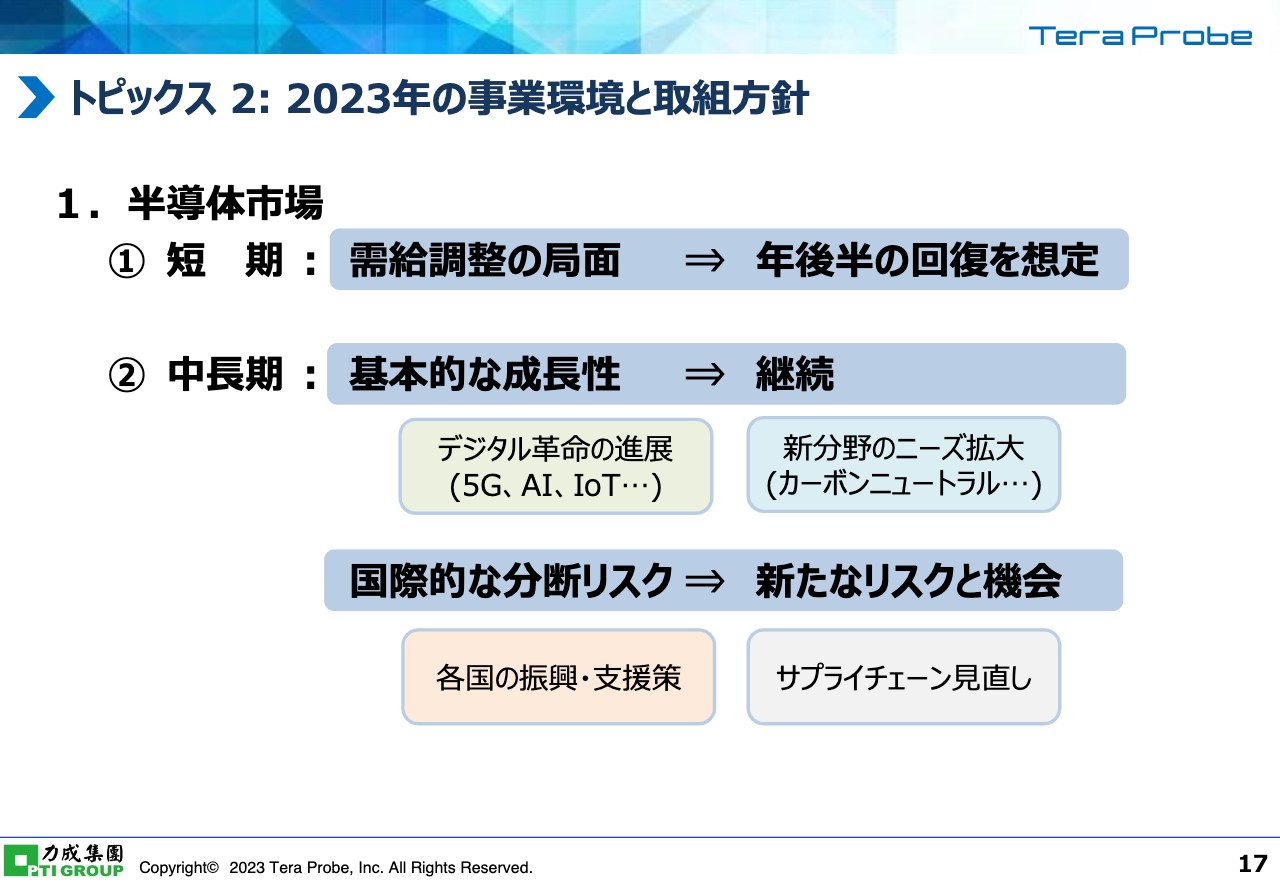

トピックス 2: 2023年の事業環境と取組方針

市場環境についての我々の認識と、当社の取組方針についてご説明します。半導体市場は、短期的に見るとメモリを中心とした調整局面です。しかし、メモリを除けば2023年の後半には回復すると見ています。

基本的には成長産業ですので、中長期的に見ると成長は継続すると考えています。現在、半導体の市場規模は50兆円くらいですが、10年後には100兆円になるといわれており、継続的な成長を辿ると考えています。

その原動力は2つあり、1つはデジタル革命の進展です。その例は、5G・6G・7Gです。また、車についても年間13パーセントくらい半導体の搭載量が増えるようになるため、こちらの市場も拡大します。

もう1つはカーボンニュートラルです。ご存じのとおり世界中でカーボンニュートラルの動きがあり、約10年間で1,000兆円くらいの市場規模になり、このうち5パーセントから10パーセントが半導体に回ってくるといわれています。

また、国際的な分断リスクは増加すると見られています。一方で、リスクと背中合わせで我々にはチャンスも巡ってくると考えています。例としては、日本も含めた各国の半導体支援策や、サプライチェーンの見直しが挙げられます。

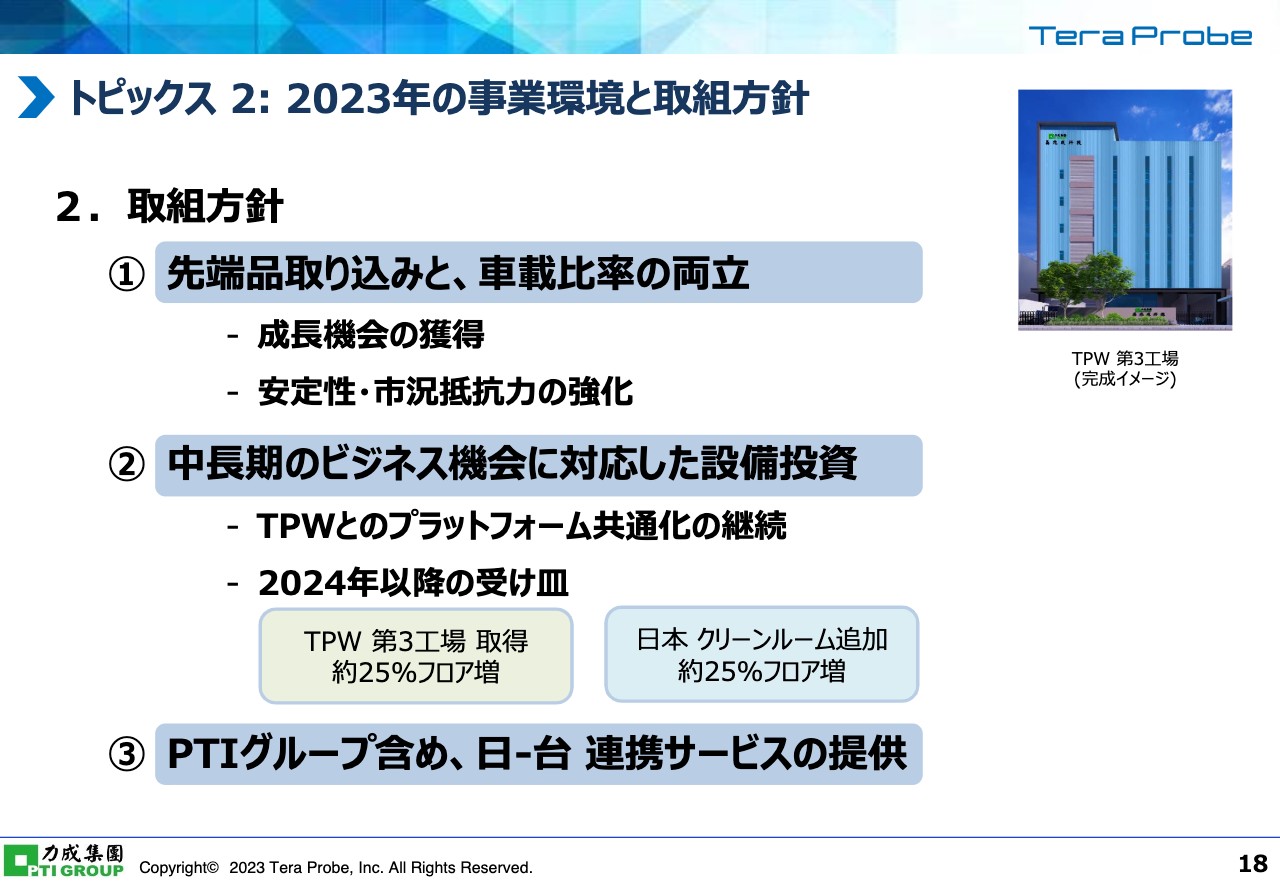

トピックス 2: 2023年の事業環境と取組方針

当社の取組方針です。1つ目に、先端品の取り込みと車載比率の両立を行います。今後の需要動向を見極めながら成長機会を確実に捉えていくとともに、国内50パーセント・台湾40パーセントの車載比率を確保し、安定性及び抵抗力をさらに強化していきたい考えです。

2つ目に、中長期のビジネス機会をきちんと捉えることで、機会に応じた設備投資と環境整備を行っていきます。先ほど日本と台湾で同じ製品が並ぶスキームを始めたとお伝えしましたが、台湾のテラパワーと同じ装置を日本側でも継続して入れていきます。

また、今、前工程の建設ラッシュになっていますが、そちらでウエハが出てくるのはおそらく2024年以降になると考えています。このウエハの受け皿として、2022年8月にリリースしたテラパワー第3工場の建設と、日本側でも九州事業所の25パーセントのフロア増を進めています。

3つ目に、PTIグループとして引き続き日本・台湾の連携サービスを提供していきます。

以上、ご説明申し上げました。ご清聴ありがとうございました。

新着ログ

「電気機器」のログ