株式会社グッドスピード 2022年9月期決算説明

グッドスピード、通期は増収で営業利益は前年比64.6%増 中期計画では売上高・営業利益の計画数字を明示

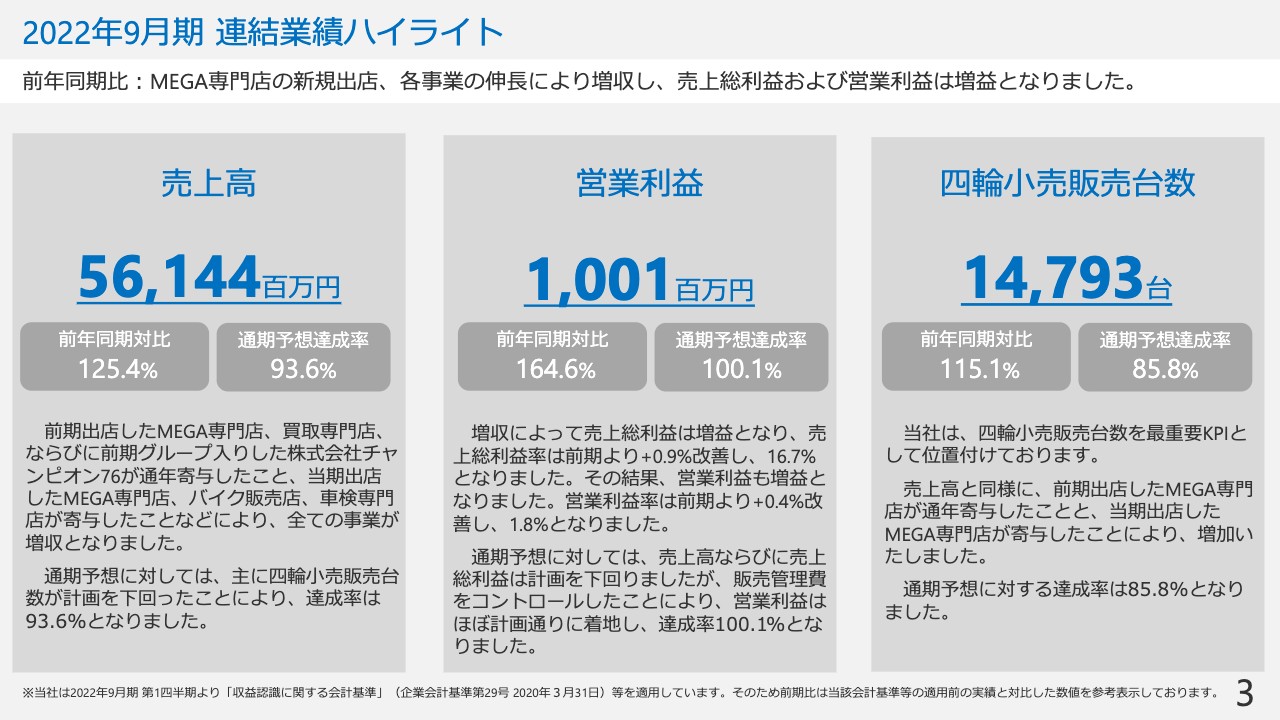

2022年9月期 連結業績ハイライト

松井靖幸氏(以下、松井):グッドスピードの2022年9月期決算説明会を始めます。本日15時に発表した決算説明資料を使いながらご説明します。

まずは足元の数字、前期の実績、単年度の予想までを私からご説明し、後段の中期経営計画以降は代表取締役社長の加藤からご説明したいと思います。よろしくお願いします。

まず、2022年9月期の連結業績ハイライトです。売上高が561億4,400万円と、前年同期比25.4パーセントの増収、期初の業績予想に対しては93.6パーセントとなりました。

事業別の前年同期比を見ると、自動車販売関連が25.5パーセント、106億5,800万円の増収となりまして、附帯サービス関連が23.7パーセント、7億800万円の増収となり、合計で113億6,600万円の増収で着地しています。

一方で、予想については93.6パーセントと欠けてしまいました。後ほどご説明しますが、主に四輪小売販売台数が計画を下回ったのが実情です。

スライドの中央、営業利益については当初計画の10億円に対して10億100万円となりました。2022年9月期は営業利益の達成に最もコミットして事業を進めてきましたが、なんとか達成できました。

増収により売上総利益も増益となり、売上総利益率は前期より0.9パーセント改善し、16.7パーセントとなっています。販管費は膨らんでいますが、営業利益率は前年同期比64.6パーセントの増益となりました。営業利益率は終わった期で1.8パーセントとなっています。

繰り返しになりますが、通期予想に対して売上高、売上総利益は計画を下回りましたが、販管費をコントロールしたことにより、営業利益はほぼ計画どおりです。

スライドの右側、四輪小売販売台数は1万4,793台と、前年同期対比では15.1パーセント伸びていますが、通期予想に対しては85.8パーセントと下回っています。後ほど、あらためてご説明したいと思います。

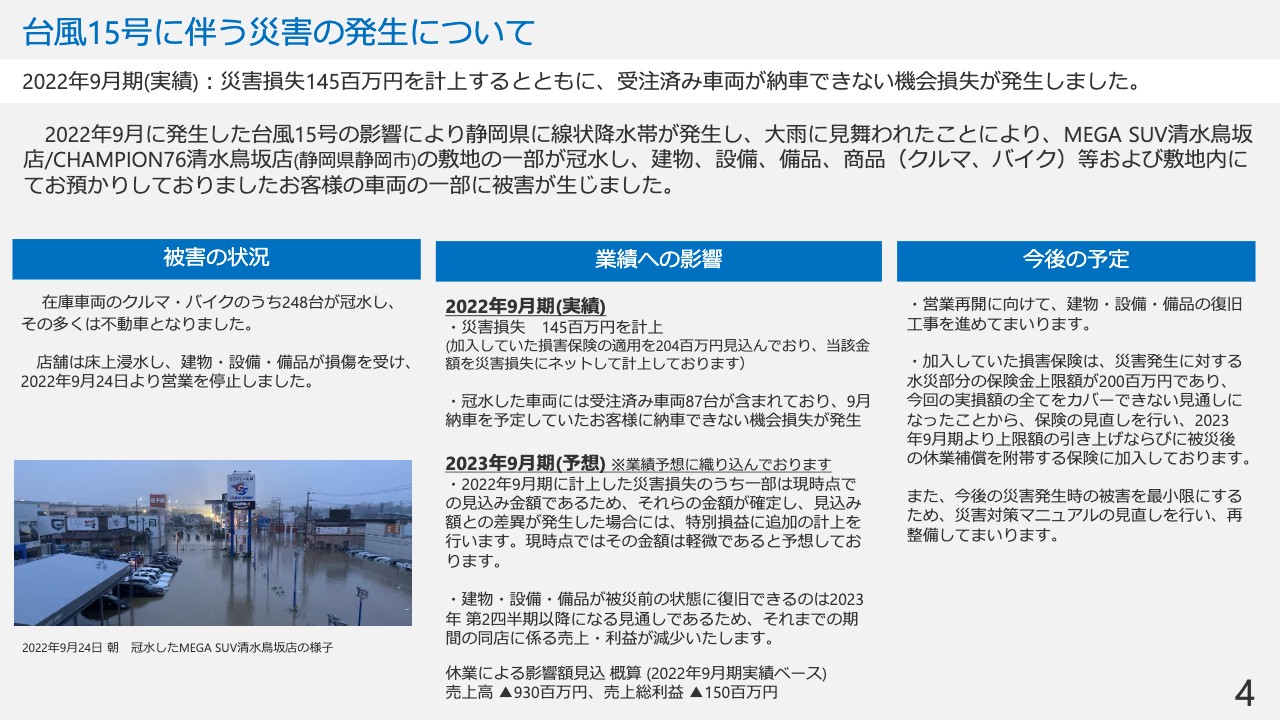

台風15号に伴う災害の発生について

9月に発生した台風15号による災害損失というかたちで特別損失が発生していますので、ご説明します。まず、ご覧いただいている方たちの中でこの災害に見舞われた方がいらっしゃるかもしれません。心からお見舞い申し上げます。

当社は幸い従業員やその家族にけが等はなかったのですが、建物と車両が一部冠水する被害を受けています。静岡県静岡市清水区で線状降水帯が発生し、スライドの左下の小さな写真のように、9月24日の朝、MEGA SUV清水鳥坂店が水に浸かった状態となっています。クルマ・バイクを合わせて実に248台が冠水し動かない状態となり、建物、設備、備品についても損傷を受けています。

損害については当社が加入している損害保険の適用が2億400万円ありましたが、それをネットした上で1億4,500万円の災害損失を特別損失として計上しています。

また、冠水した車両の中に、お客さまから受注いただき納車を楽しみにお待ちいただいているクルマ・バイクが実に87台あったのですが、これが水に浸かり動かなくなってしまい、納車できない事態が発生しました。すべてではないのですが、9月の最終週に納車を予定していた車両が相当数含まれており、売上の計上基準が納車となっているため、機会損失が発生したというのが2022年9月期の影響です。

スライド中央の下部に記載のとおり、現在も復旧作業の真っ只中で休業中です。2022年9月期の実績ベースの概算では、営業できないことにより、おそらく売上で9億3,000万円、粗利で1億5,000万円のマイナスの影響が出るだろうと見ています。これは後ほどご説明する業績見通しにも織り込んでいます。

今後は、まず清水鳥坂の店舗については現状復旧、営業再開に向けて工事を進めていきます。すでに在庫を置いて部分的には営業を始めていますが、まだ建物は工事しなければならない状況です。こちらについては1日も早く営業再開できるように取り組んでいきます。

また、先ほどお伝えしたとおり、水災の場合の保険の上限額を2億円に設定していたのですが、今回その保険の上限額ではまかなえない事象が起こりましたので、あらためて加入している損害保険の見直しを行い、変更済みです。上限を引き上げ、また休業補償も付帯するように変更しています。もちろん、起こらないことがベストですが、万が一このような災害が起こった時にはしっかり保険でカバーできるように対応しています。

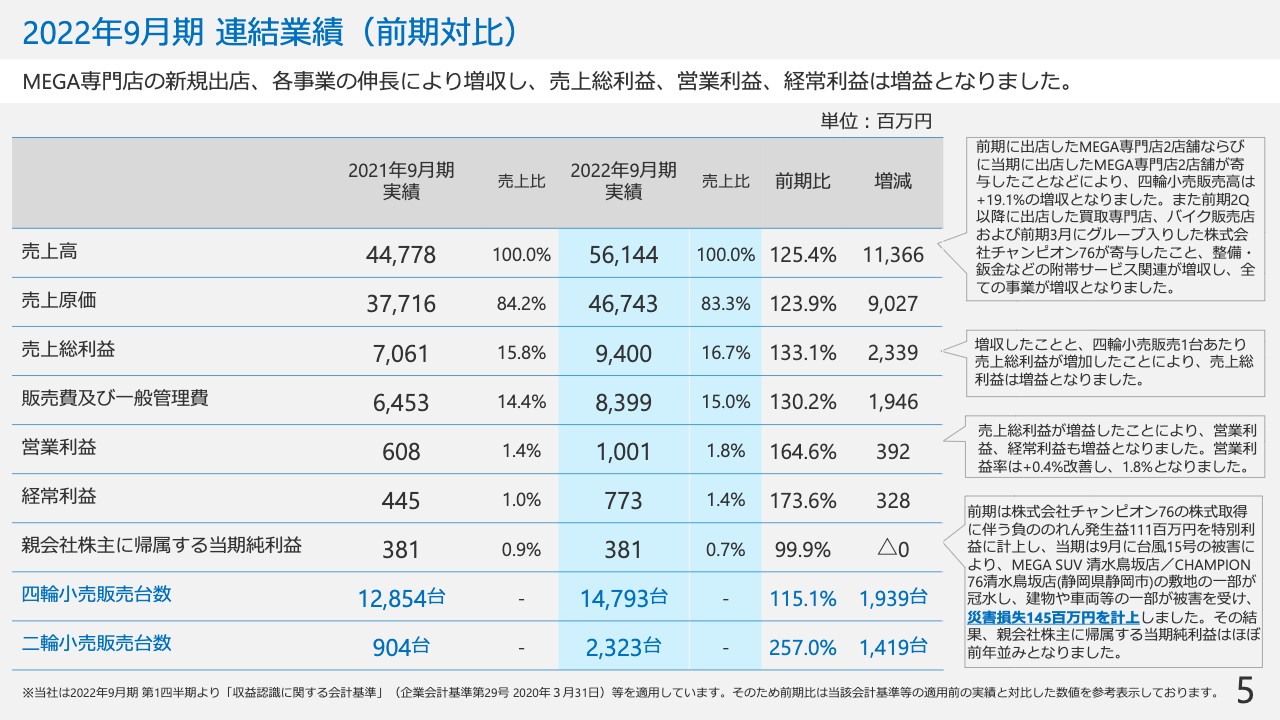

2022年9月期 連結業績(前期対比)

前期比のサマリーです。前期比で、売上高は販売から買取、整備、レンタカー含めたすべての事業で増収となっています。主に、MEGA専門店の新規出店の継続により事業規模が拡大しており、これに伴い増収増益が図れています。

売上高が前期比25.4パーセントの増収となったのに対して、粗利は前期比33.1パーセントの増益と、売上高よりも粗利のほうが増益率が強くなっていますが、これは四輪小売販売1台あたりの粗利が増加したことにより、粗利率が改善したことによるものです。

少しわかりにくいですが、経常利益までは増益しているものの、スライドの下部にある当期純利益はほぼ横ばい、微減となっています。

まず、チャンピオン76という二輪の子会社を買収した時に2021年9月期は負ののれんにより一時的な特別利益1億1,100万円を計上していましたが、これがなくなりました。また、先ほど申し上げた清水鳥坂での水害による災害損失1億4,500万円を計上しています。この2点により、最終利益については前期比99.9パーセントで着地しています。

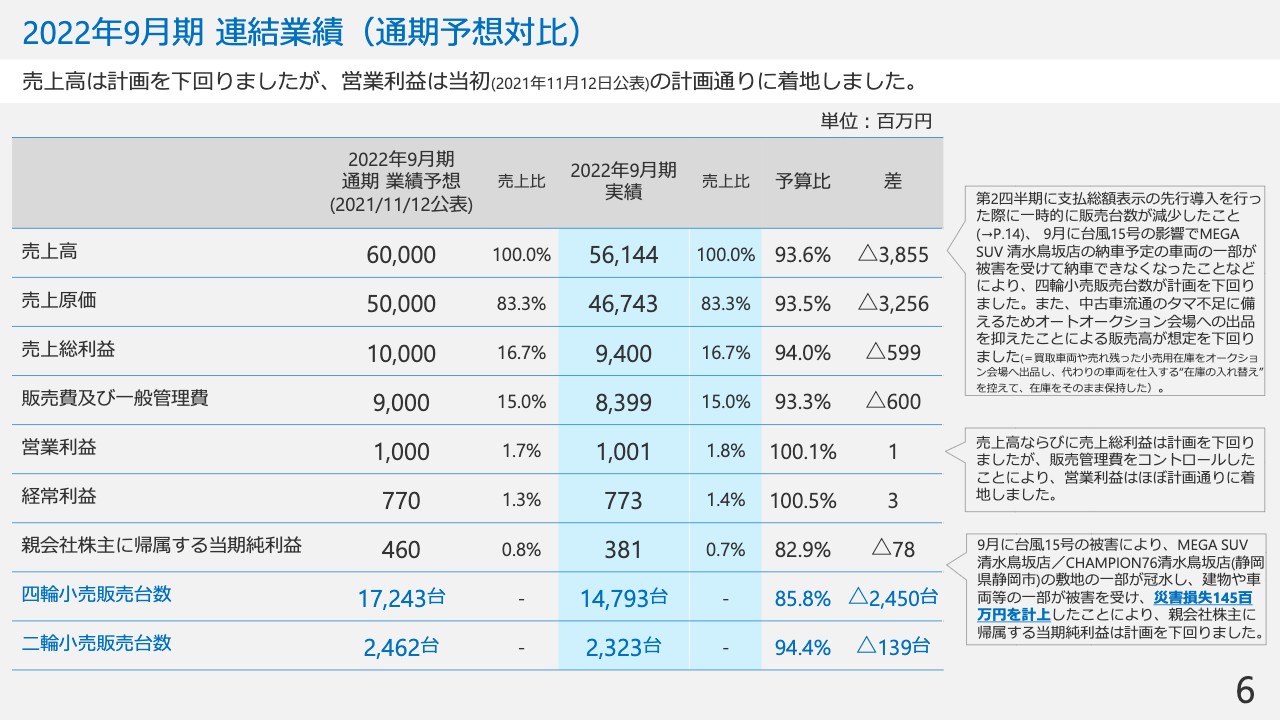

2022年9月期 連結業績(通期予想対比)

通期予算対比についてです。まず、売上高は計画対比93.6パーセントと、若干欠けた状態となっています。2022年9月期第2四半期に支払総額表示の先行導入を行った時に価格設定のチューニングに少し出遅れがあり、販売台数が想定を下回りました。また、清水鳥坂での台風の水害により納車できなくなったことがあり、販売台数を落としました。

2022年9月期はとにかく営業利益にコミットするように事業を進め、最終第4四半期に入り一定利益の達成がおおむね見え始めた状態となりました。その中で、我々は車を仕入れて販売するビジネスモデルですので、実は売上だけを作ることは可能です。

例えば、在庫の車をオークションに出して次の車を入れたり、利益をかなり落として薄利の状態で販売したりすれば、売上あるいは小売の販売台数は作れます。しかし、それは本意ではないですし、本質的ではないということで、自然体で通常の小売を行いながら利益を確保するかたちで着地したという事情があります。

このようなことを、スライドの右側のボックスに記載しています。一番下には、台風の被害を期初計画に織り込んでいないため、最終純利益についても下振れがあるということが書いてあります。

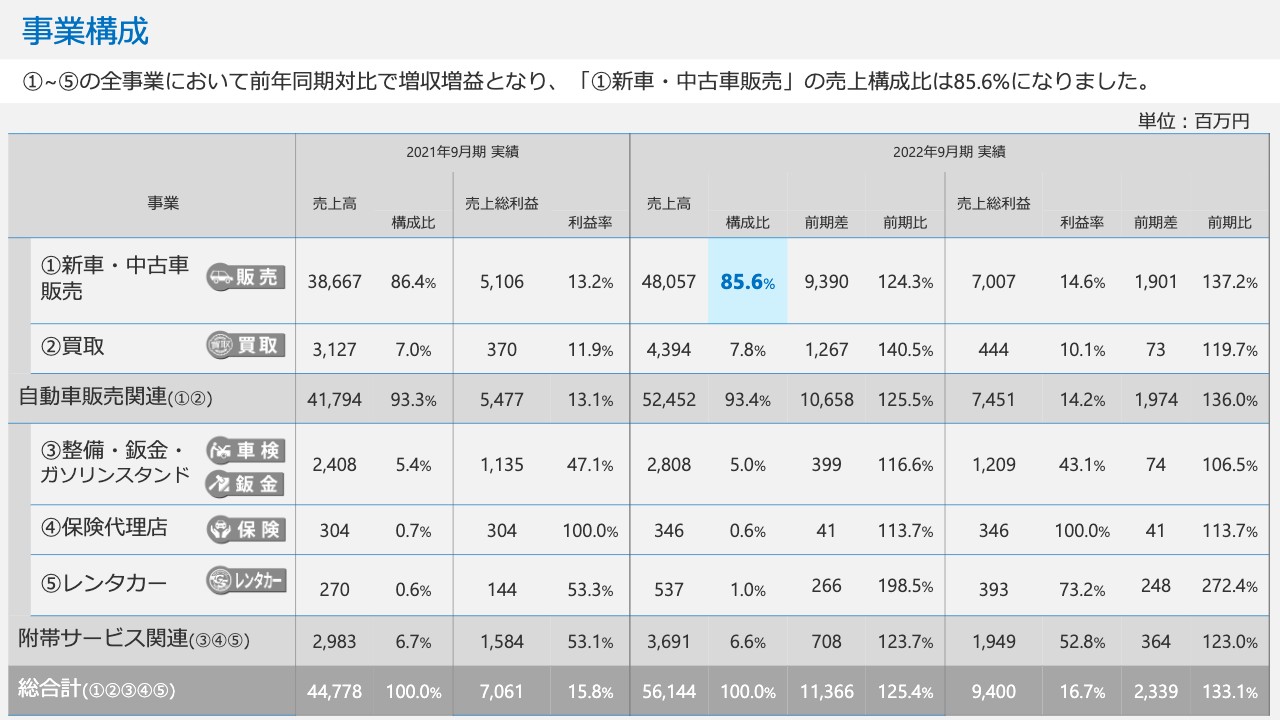

事業構成

事業構成の数字の変化をご説明します。スライドの表の「①新車・中古車販売」を主力としていますが、前年同期比で構成比が85.6パーセントと、少し下がっています。

また、全体では粗利率が15.8パーセントから16.7パーセントと、0.9パーセント増えています。これは「①新車・中古車販売」の粗利率が13.2パーセントから14.6パーセントに上がっていることによって、全体の粗利を押し上げたためです。

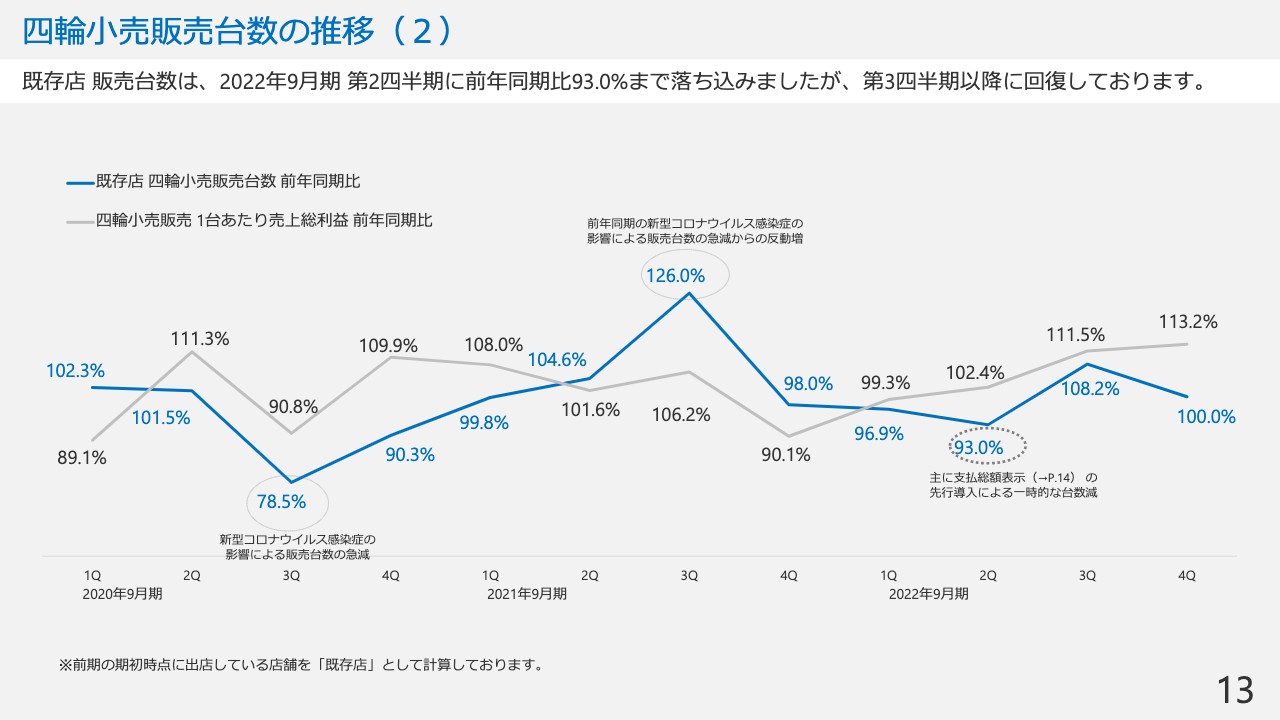

四輪小売販売台数の推移(2)

スライドのグラフの薄いグレーのラインが、前年同期比の四輪小売販売1台あたりの粗利を表したものです。第3四半期以降から111パーセント、113パーセントと、前年に対して強く出ており、これが利益率改善につながっています。

(参考) 四輪中古車販売における支払総額表示の先行対応について

何が起こったのかと言いますと、新車が出てこないことにより、中古車業界が活況になり恩恵を受けているのではないかと見ている方もいると思います。しかし、粗利についてはそのようなことではなく、支払い総額表示の先行対応の中で我々の商品の価格設定等のチューニングを行ったため、これにより第3四半期以降の粗利の改善が見られたということです。

後ほど2023年9月期以降の見通しについてもご説明しますが、現時点においては、増やすことができた1台当たりの粗利単価は、第4四半期の水準を当期も引き続き維持できるものと考えています。

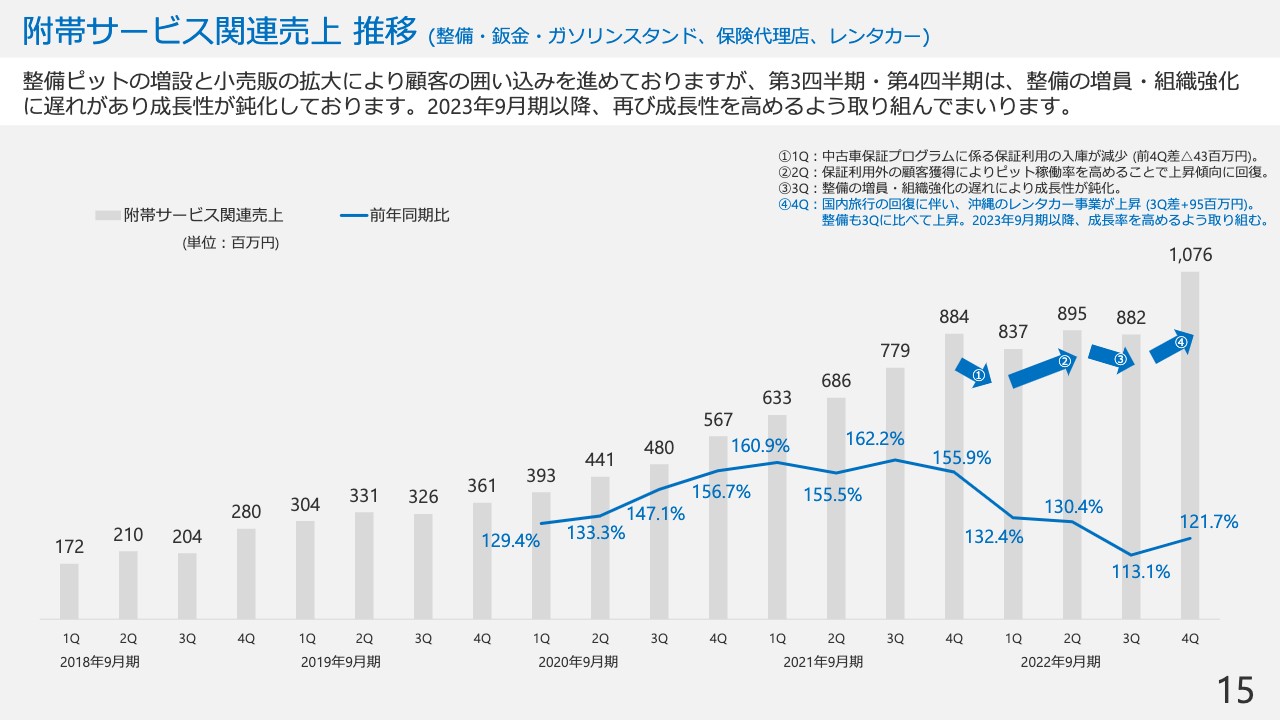

附帯サービス関連売上 推移 (整備・鈑金・ガソリンスタンド、保険代理店、レンタカー)

附帯サービスについてです。第1四半期に保証プログラムのレギュレーションの変更があり、少し数字を落としました。また、第3四半期には組織強化の遅れによる整備の人員の一部不足等があり、数字が鈍化しました。これが第3四半期、第4四半期に続いていくとご説明していましたが、第4四半期の売上高だけはプラスに振れています。

実は一番大きいのは整備ではなく、附帯サービス関連の中に含まれる沖縄のレンタカー事業です。こちらが第3四半期に対して9,500万円プラスとなりました。これはひとえに、みなさまが移動するようになり観光需要が活況になったことが大きな要因となっています。

整備は第3四半期、第4四半期と伸び率が少し鈍化しています。第3四半期決算発表の時にご説明したことと状況は変わっていないため、ここはしっかり体制を強化し、2023年9月期以降で以前の成長率に戻せるように取り組んでいきたいと思っています。

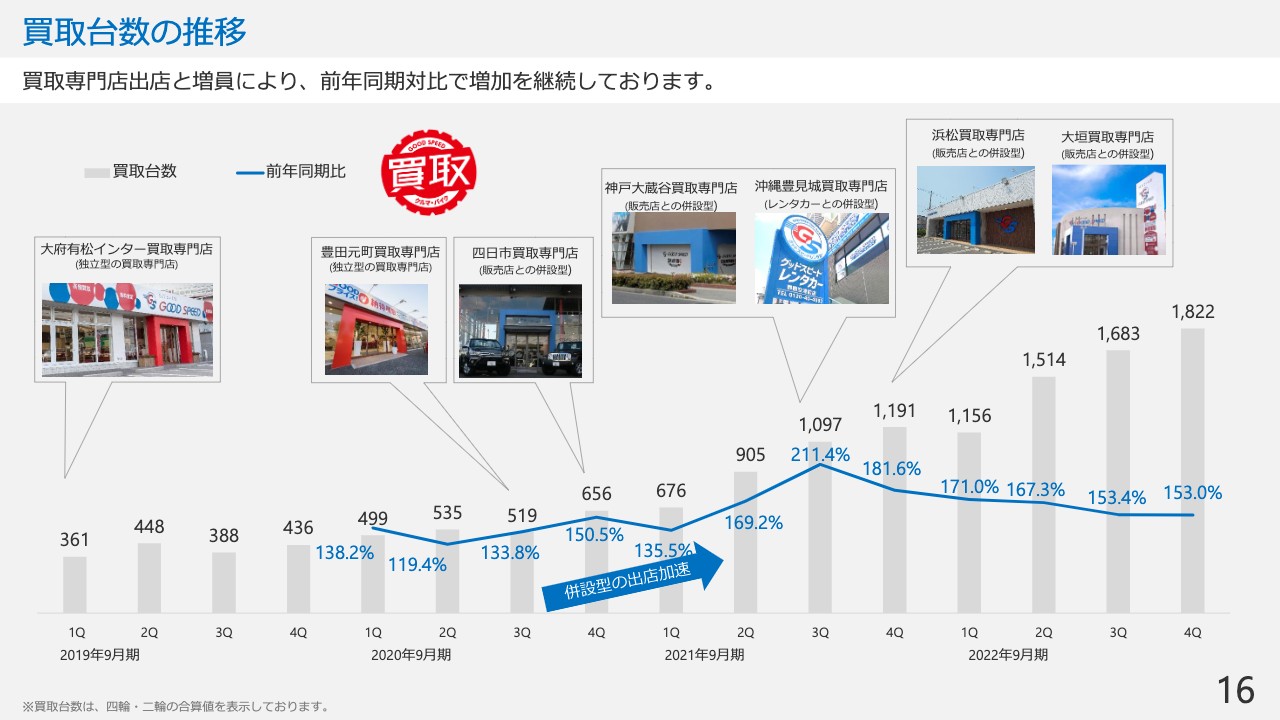

買取台数の推移

買取は人員も増えて順調に台数を伸ばしています。第4四半期は前年同期比1.5倍と拡大できていますので、引き続き採用しながら伸ばしていきたいと思っています。

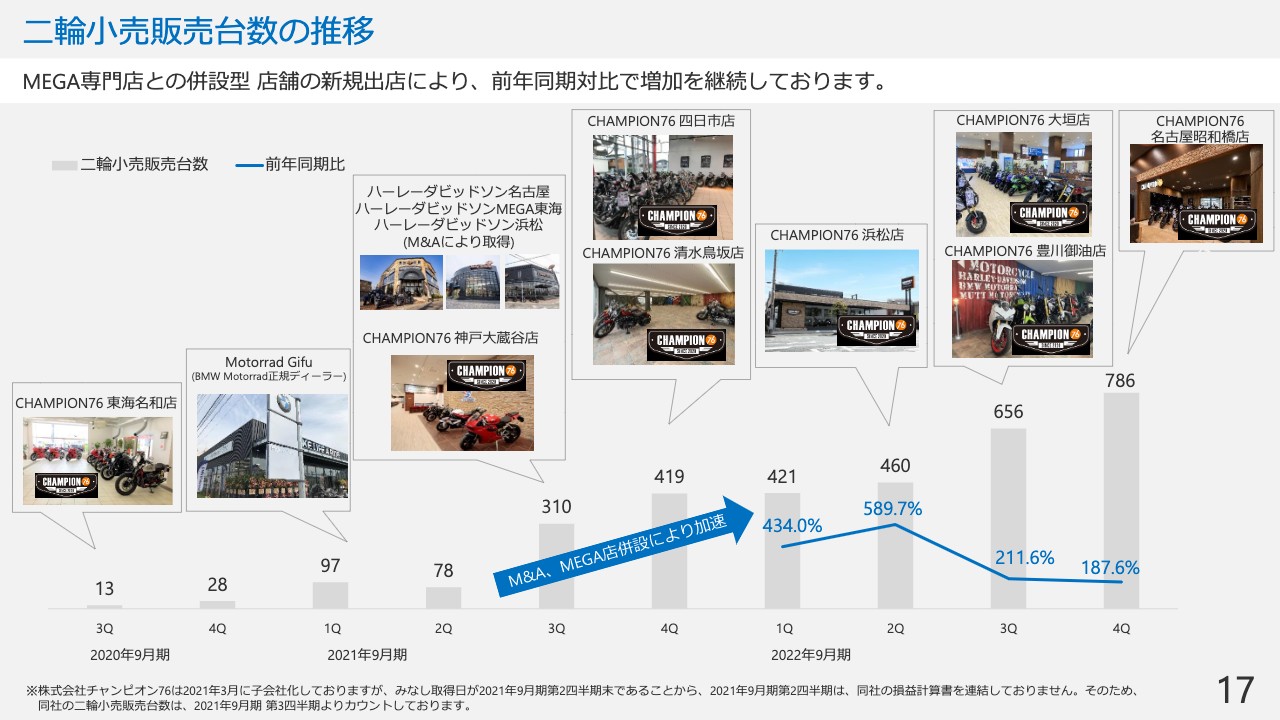

二輪小売販売台数の推移

二輪販売については、2022年9月期もMEGA専門店の新規出店の中で併設を行っています。しっかり台数も伸びており、四輪販売店に二輪販売店を併設する形で新規出店をし、シェアを取って広げていく手法に大変手応えを感じていますので、引き続き台数を伸ばしていきたいと思っています。

また、二輪については新車も販売しています。我々は「ハーレーダビッドソン」や「BMW」などの正規ディーラーですが、やはり二輪も四輪と同様に、新型コロナウイルスの影響と工場の稼働停止による減産があり、新車がなかなか来ないという状況が起こっています。四輪が前年、新車販売台数を一定程度取り戻しつつあるように、二輪もデリバリーが戻ってくれば、二輪の新車ディーラーである我々にもプラスに働くと思っていますので、2023年9月以降も順調に拡大を早めていきたいと思います。

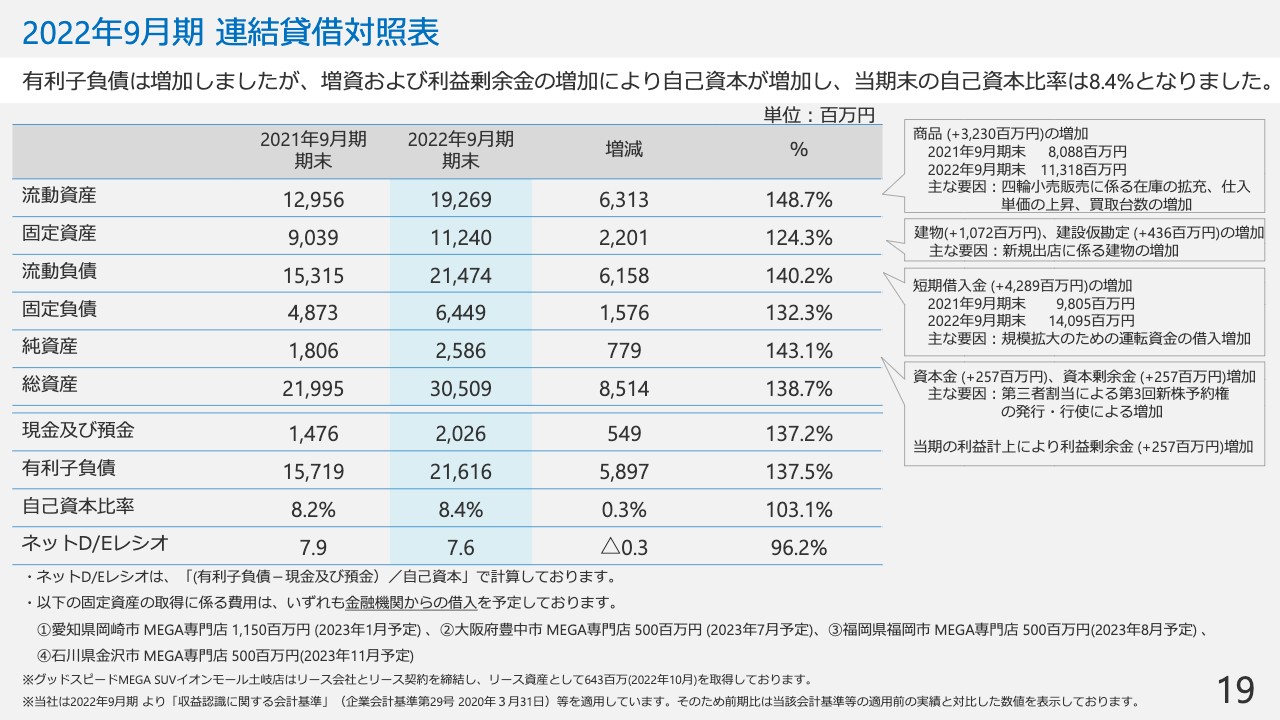

2022年9月期 連結貸借対照表

B/Sとキャッシュ・フローについても簡単にお話しします。まず、B/Sのポイントになるのが商品在庫です。2021年9月期末に80億円だったものが、2022年9月期末は113億円と、32億円増えています。

従前からお伝えしているとおり、MEGA専門店1店舗は200台規模、1台あたり200万円で計算すると、せいぜい4億円です。MEGA2店舗の出店と、10月に出店している3店舗目を合わせても12億円くらいにしかなりませんが、それでも32億円増えています。これは、期中に既存店もかなり拡充した結果です。

特に2022年9月期は第1四半期のスタート時点で在庫が少ないということで、販売台数を増やすのに少し苦労した時期があったのですが、期末はしっかり在庫を持った状態で着地できています。逆に、2023年9月期以降は第1四半期から販売在庫を作れる状態になったと思っています。どちらかというと、この前の期が少なく、それが適正な在庫に戻ってきたため32億円増えたと見ると、正確にご理解いただけると思います。

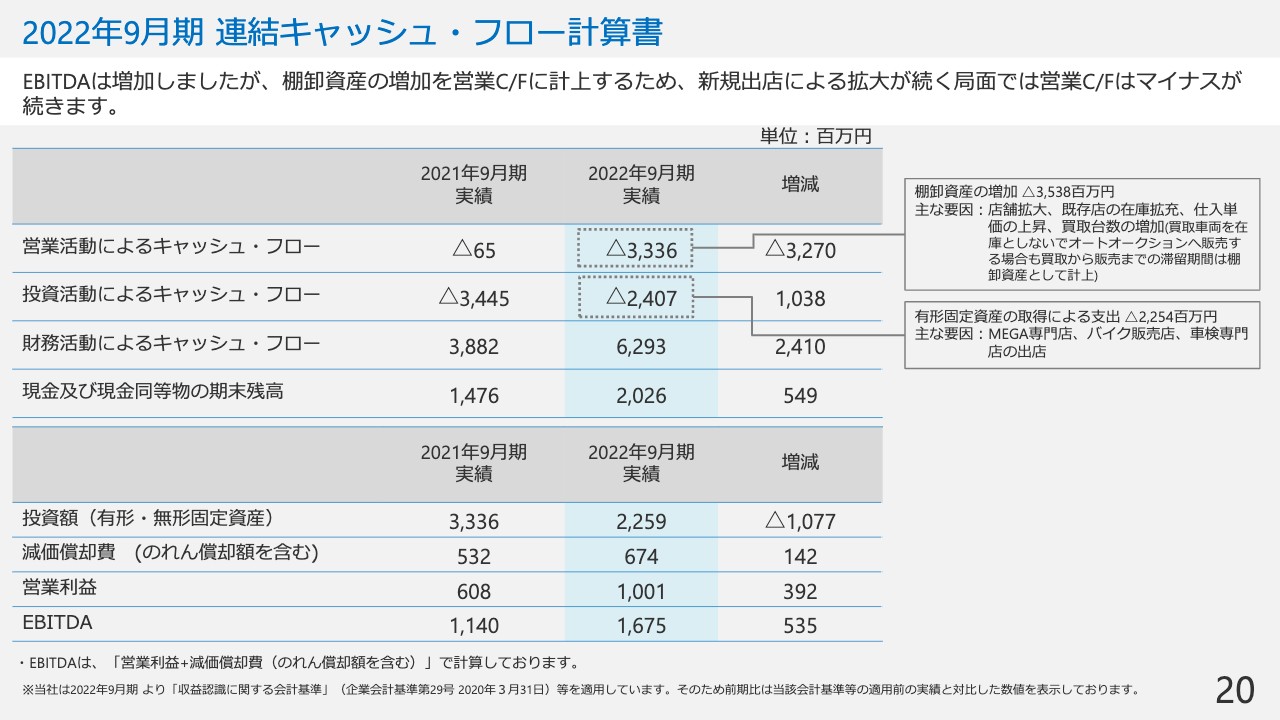

2022年9月期連結キャッシュ・フロー計算書

このように在庫を増やすと、棚卸資産の増加ということで営業キャッシュ・フローがマイナスに働きます。極端に在庫が増えたところと、在庫を減らしてしまうということで、2021年9月期がマイナス6,000万円、2022年9月期はマイナス33億円で、でこぼこした形になってきます。

営業キャッシュ・フローだけ見ると、2022年9月期の業績がとてもネガティブに見えてしまうかもしれませんが、あくまでも在庫の影響です。営業利益、EBITDAを見れば、事業成長しているのがわかると思いますので、ご安心いただきたいと考えています。

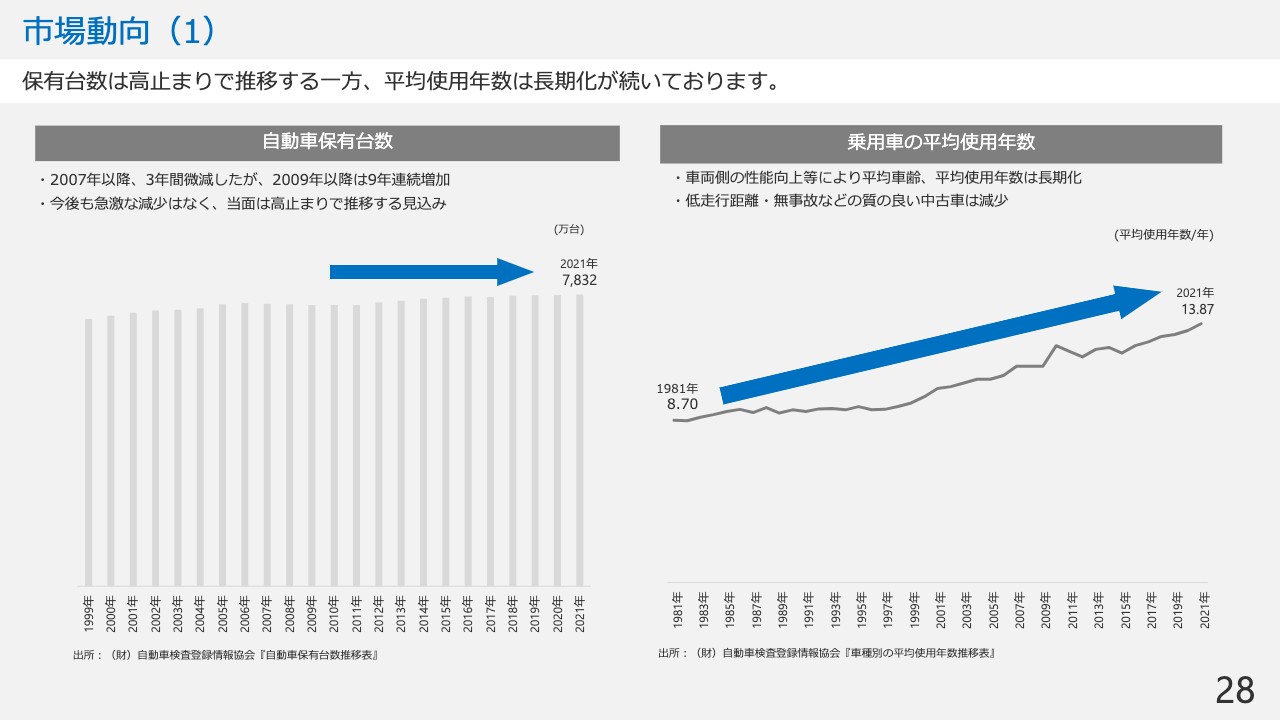

市場動向(1)

外部環境を少し整理したいと思います。自動車の保有台数はずっと高止まりです。「クルマが売れない」という声や、若者のクルマ離れなどはありますが、基本的にはクルマの使用年数が長期化して、みなさまがなかなか乗り換えなくなったという状況があります。そのため、新車・中古車の購入販売台数は年々下がってきていますが、実は世の中に走っているクルマの数は変わらず、むしろ少し増えているという状況は、新型コロナウイルスの影響下にあっても大きくは変わっていません。

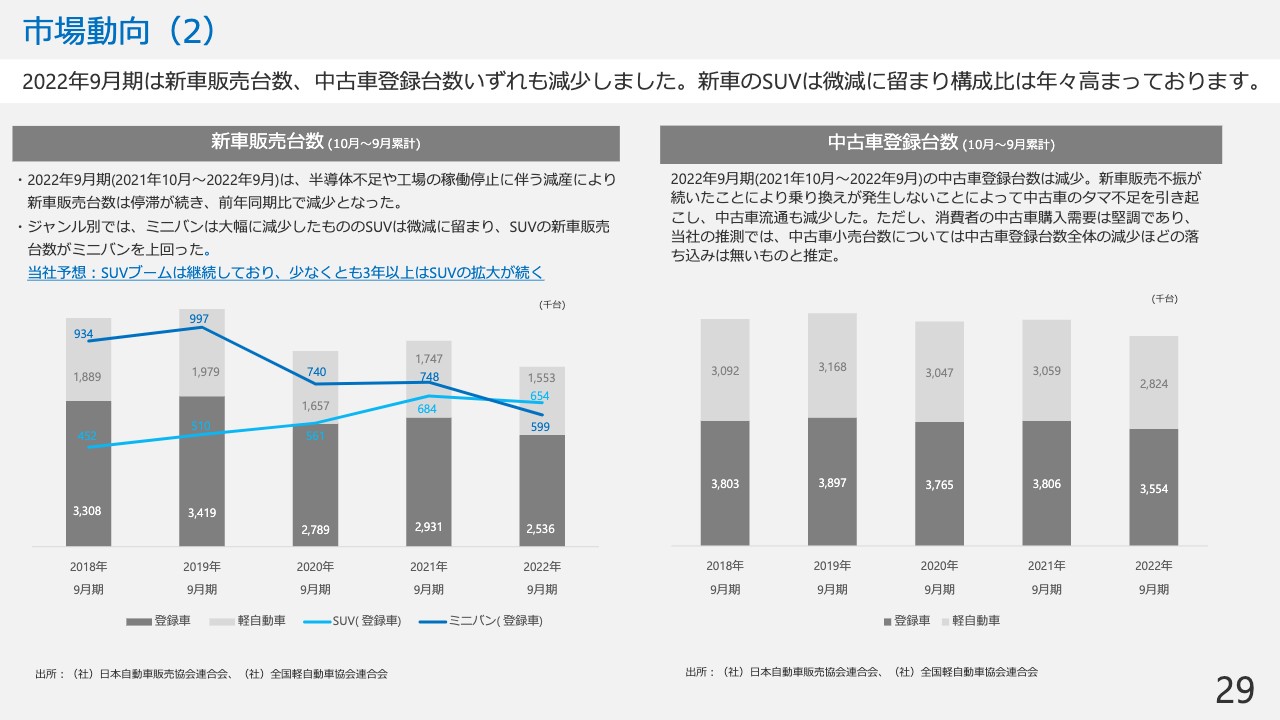

市場動向(2)

一方で、新車販売については減産もあり、前年をかなり下回りました。9月、10月にようやく前年を超えてきましたが、まだまだ新型コロナウイルス流行前に比べればかなり落ち込んでおり、早期回復が待たれる状態です。

1つのトピックとして、我々が取り扱っているジャンルだけで言いますと、スライドのグラフの濃いブルーがミニバン、薄いブルーがSUVを示しているのですが、前期はいよいよSUVがミニバンを新車販売台数で超えました。かなり差があったのですが、この5年間でだんだん縮まってきた状況です。このSUVブームは当面は続くだろうと考えていますので、我々としてはそれに備えたジャンル展開、販売店の展開も考えていきたいと思っています。

中古についても、登録台数は前年に対して減少しています。ただし、後にお伝えする矢野経済研究所から出されている統計資料や我々の肌感から見ても、ユーザーが購入する中古車台数はそんなに大きくは変わらず、ほぼ横ばいと見ています。

名義登録・名義変更の数がそのまま中古車登録台数に反映されるため、新車の購入が減っていることでクルマの売却や乗り換えが発生せず、相対的に登録台数だけは下がっていますが、最終的な小売の台数は変わっていないと我々としては想定しています。

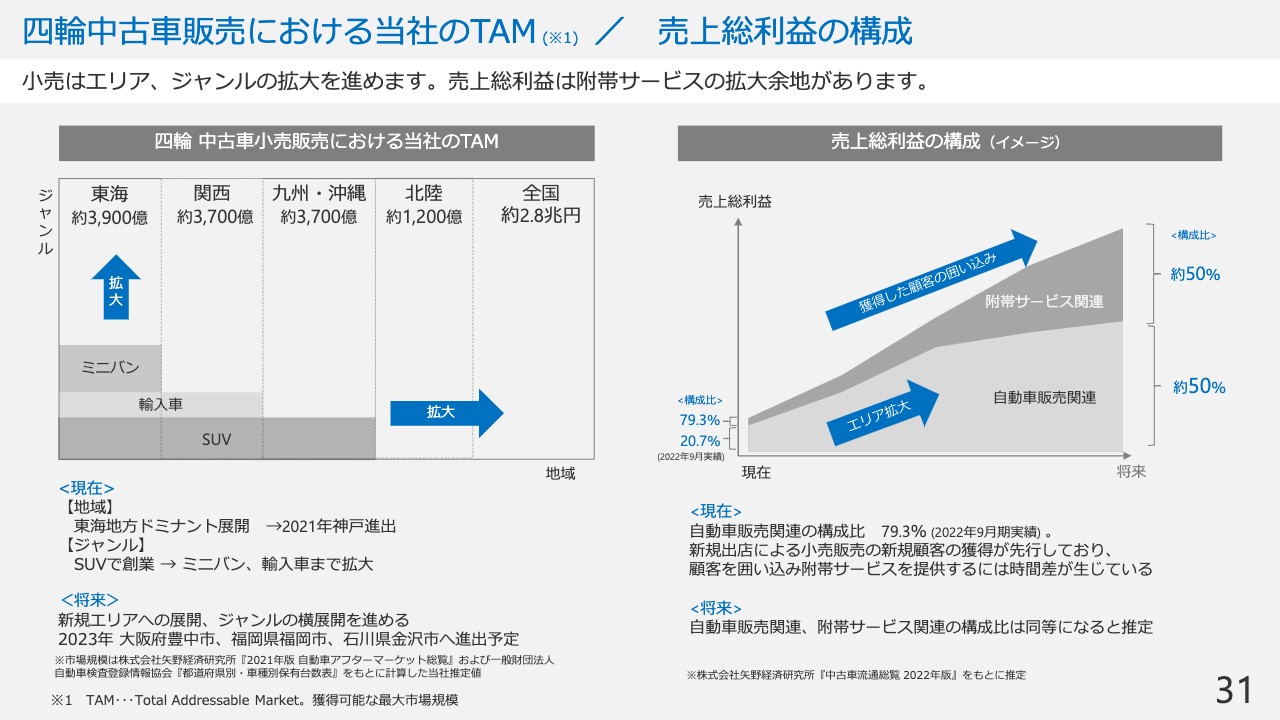

四輪中古車販売における当社のTAM/ 売上総利益の構成

また、TAMについては従前と考え方は変わっていませんが、新たに九州地方と北陸方面への出店を決定しましたので、我々の考えるTAMの対象地域が増えていきます。今回は九州と北陸まで決定できましたが、引き続き積極的にエリア展開を行いたいと思っていますし、ジャンルについても適宜、我々の強みを大事にしながら、適切に展開していきます。また変化があった時にあらためてご説明したいと思っています。

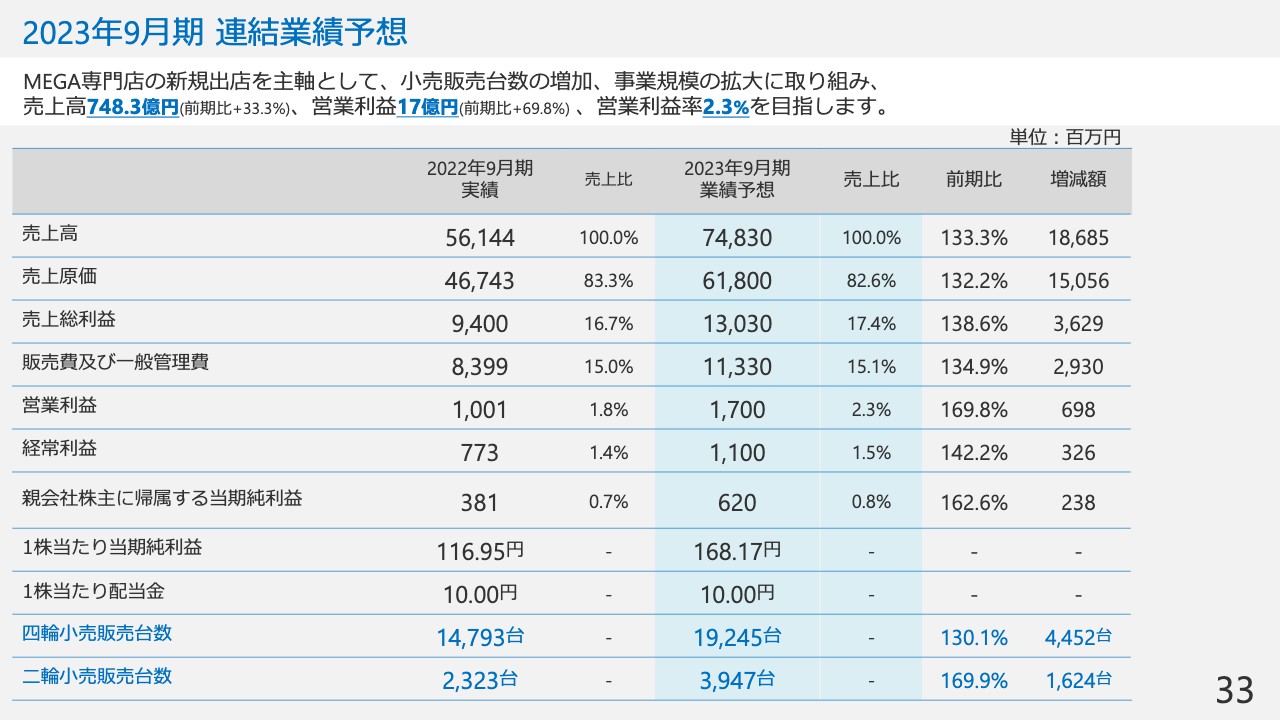

2023年9月期連結業績予想

2023年9月期単年度の予想をご説明します。当期については、まず売上高が前期561億円で着地していますので、そこをベースに前期比33パーセント増となる748億3,000万円を計画しています。粗利についてはスライドに記載のとおり、前期比38パーセント増益となる130億3,000万円、売上比は17.4パーセント、粗利率は0.7ポイントの改善を目指していきます。

営業利益は前期の10億100万円に対して17億円と、7割弱の増益を目指していきます。営業利益率はまだまだ低いのですが、前期でなんとか1.8パーセントまで上げたところを、当期はここから2.3パーセントまで改善させたいと考えています。

前期に引き続き、我々が何よりもコミットしているのは営業利益です。決して楽ではない、保守的ではない数字を組んでいますが、前期に実現できたように引き続き成長戦略をしっかり遂行することで、市場のみなさまから期待と信頼をいただけるように取り組んでいきたいと思っています。

経常利益は伸び率が若干下がっていて、かつ前年の純利が高く、少しでこぼこしています。こちらの補足ですが、昨今のアメリカを含めた金利の上昇について、具体的に落ち込むと決まったものは一切ありませんが、これから借り入れしていく中で、もしかしたらこれまでより金利の条件が悪くなるかもしれないということを想定しています。

そのため、経常利益については若干保守的に見込んでいます。現時点で利率アップが決まったものは特にありませんので、通常どおり借り入れができれば少し変わってくると思いますが、状況としてはそのような見方をしています。一方、純利益は、先ほどお伝えしたとおり清水鳥坂での被害が出ており、今期はその分がないため、経常利益よりも強く数字が出るような状況になっています。

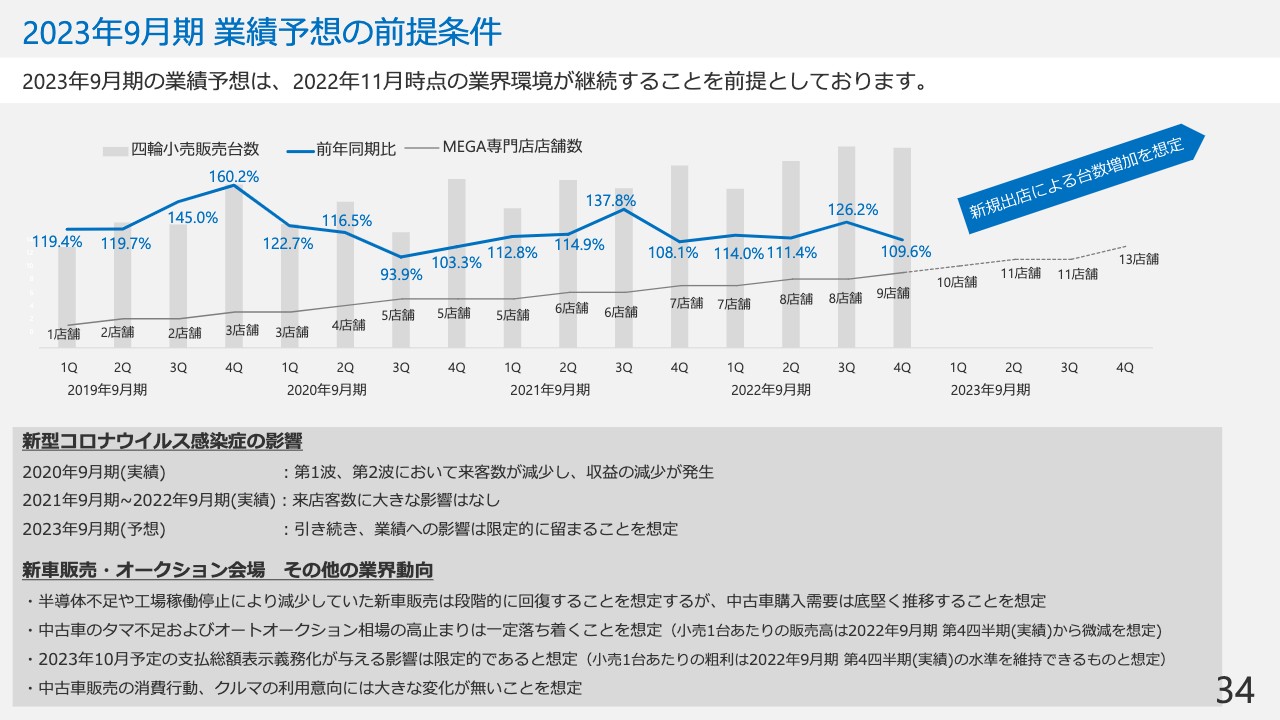

2023年9月期業績予想の前提条件

スライドには業績の前提条件がいくつか書いてありますが、ポイントをご説明します。新型コロナウイルスについては第8波が来るのではないか、という見方もありますが、ほとんど影響しないと思っています。新車販売の回復を想定していますが、それにより中古車需要が減ることはなく、底堅く推移すると見込んでいます。

ただし、中古車不足によって相場が高い状態が続いてきましたが、新車販売がだんだん戻ってくることで代替が起こり、タマ不足が緩和することで相場がやや落ち着くことを見越して、1台あたりの四輪小売の販売高は微減を想定しています。ただし、1台あたりの粗利については、第4四半期の水準を維持できると見ており、そのような前提で予算組みをしています。

少し駆け足で説明しましたが、ここからは中期計画について代表取締役社長の加藤からご説明します。

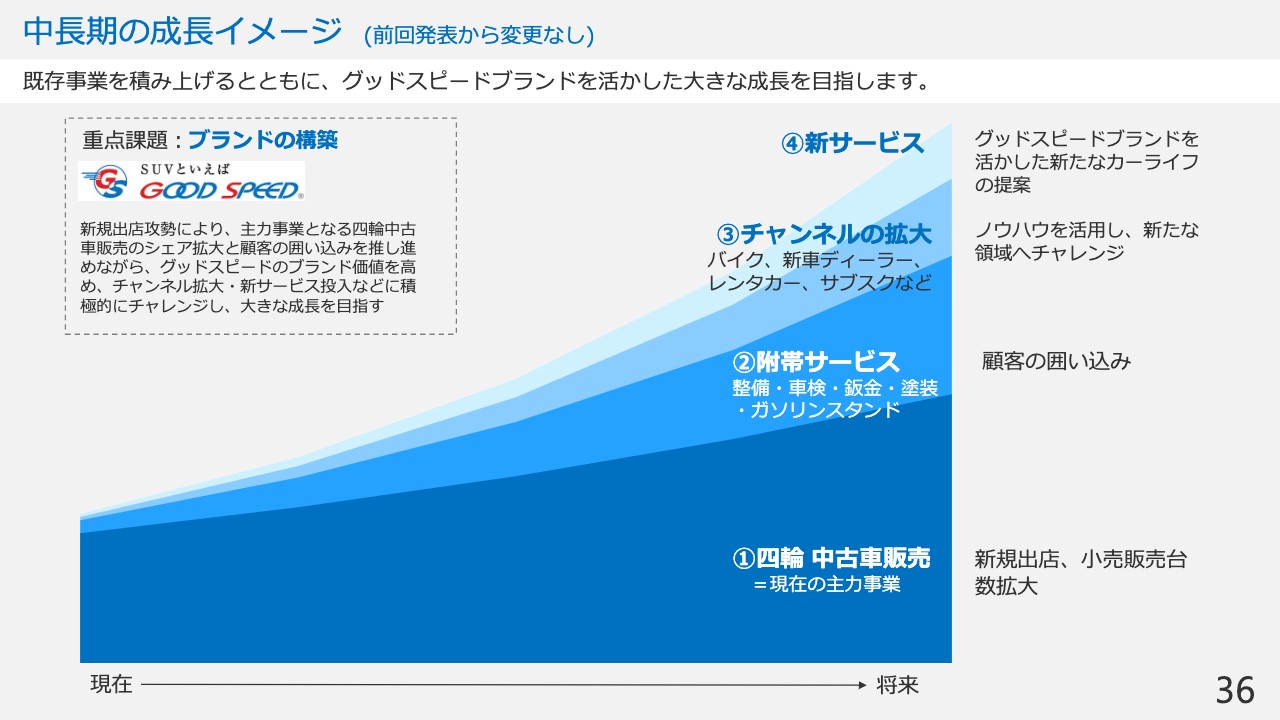

中長期の成長イメージ(前回発表から変更なし)

加藤久統氏:代表取締役社長の加藤でございます。これから中期計画についてご説明したいと思います。

中長期の成長イメージについては、現在の主軸である①四輪中古車販売と、②附帯サービスをこれまでどおり伸ばしていくことを柱としながら、③チャンネルの拡大と④新サービスの展開に取り組んでいきます。

これまでの主軸であった①②の延長線上として、そこから私たちが掲げる「安心・快適・楽しいカーライフの提供」をより実現させていくことを考えれば、③チャンネルの拡大に取り組み、バイク、新車ディーラー、レンタカー、サブスクリプションサービスといった広げ方をしてくのは、当社としては「当たり前」の、自然なシナリオだと考えています。この「当たり前」の事業展開を「当たり前」に進めていくことが成長の近道だと思っています。

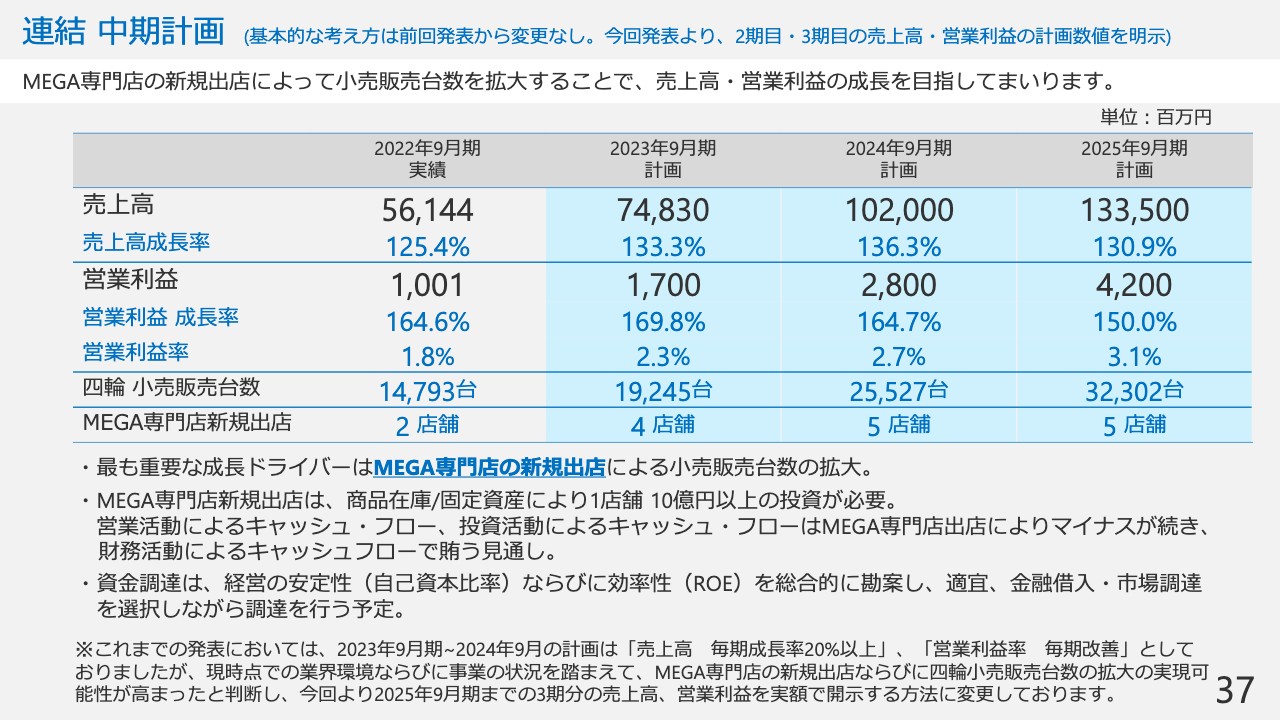

連結 中期計画

連結中期経営計画です。基本的な考え方は前回発表から変更はありませんが、今回発表より、2期目・3期目の売上高・営業利益の計画数値を明示しています。売上高については、2022年9月期実績は561億円、2023年9月期が748億円、2024年9月期が1,020億円となっています。

成長のための最も重要なドライバーは、これまでどおりMEGA専門店の新規出店を進めていきます。これも当社にとっては「当たり前」のシナリオです。足元をしっかり固めながら、積極的にチャレンジして伸ばしていきたいと思っています。

営業利益は、2022年9月期に10億円まで持っていけました。2023年9月期以降も、ご覧いただいている営業利益の数値に何よりもコミットし、しっかり達成していきたいと思っています。

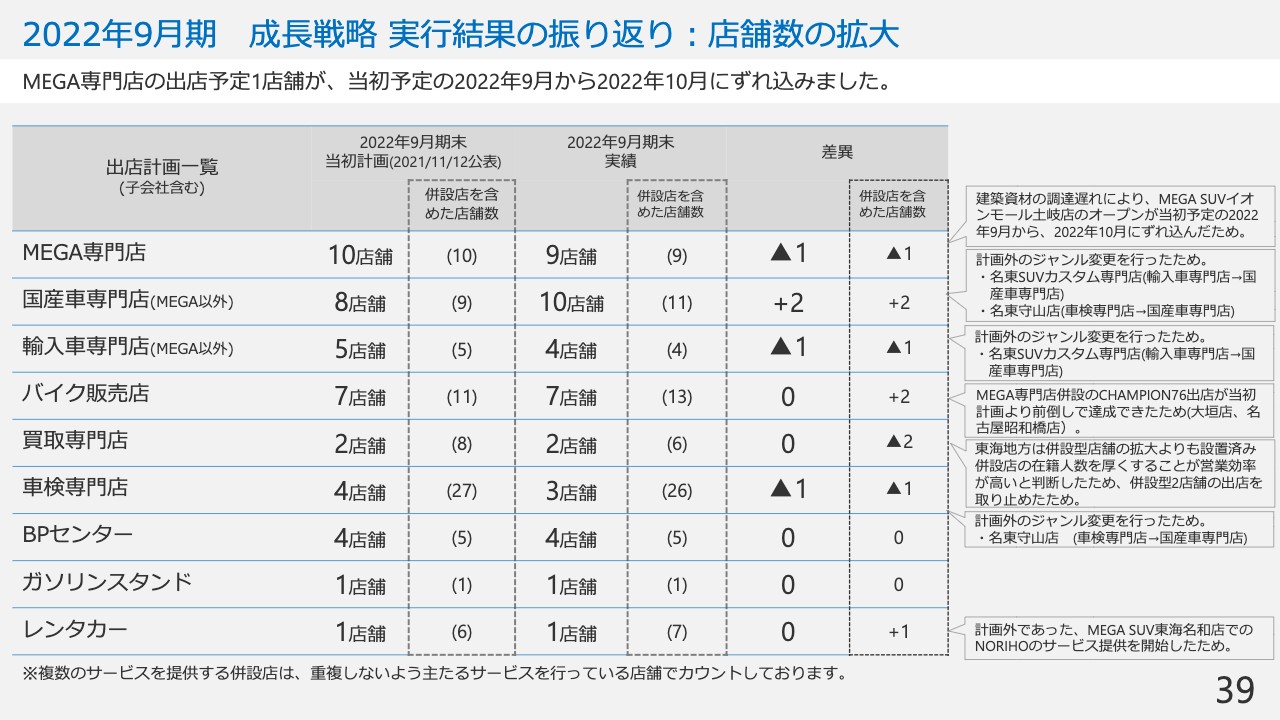

2022年9月期 成長戦略実行結果の振り返り:店舗数の拡大

2022年9月期の成長戦略の振り返りについてです。まずは出店について、差異要因はご覧いただいたとおりです。上場の時からいつも言っていますが、当社は、MEGA専門店の出店が上場できたこと・これまで成長してきたことの、最大の理由だと思っています。

また、今後は二輪についても四輪を支えるような形で販売を広げていきたいと思っていますので、四輪だけではなく、二輪と両軸で進めていきます。車検、鈑金、ガソリンスタンド、レンタカーなどもありますが、クルマの販売だけではなく、クルマに関わるすべてのものへリスクヘッジしながら行っていきたいと思っています。

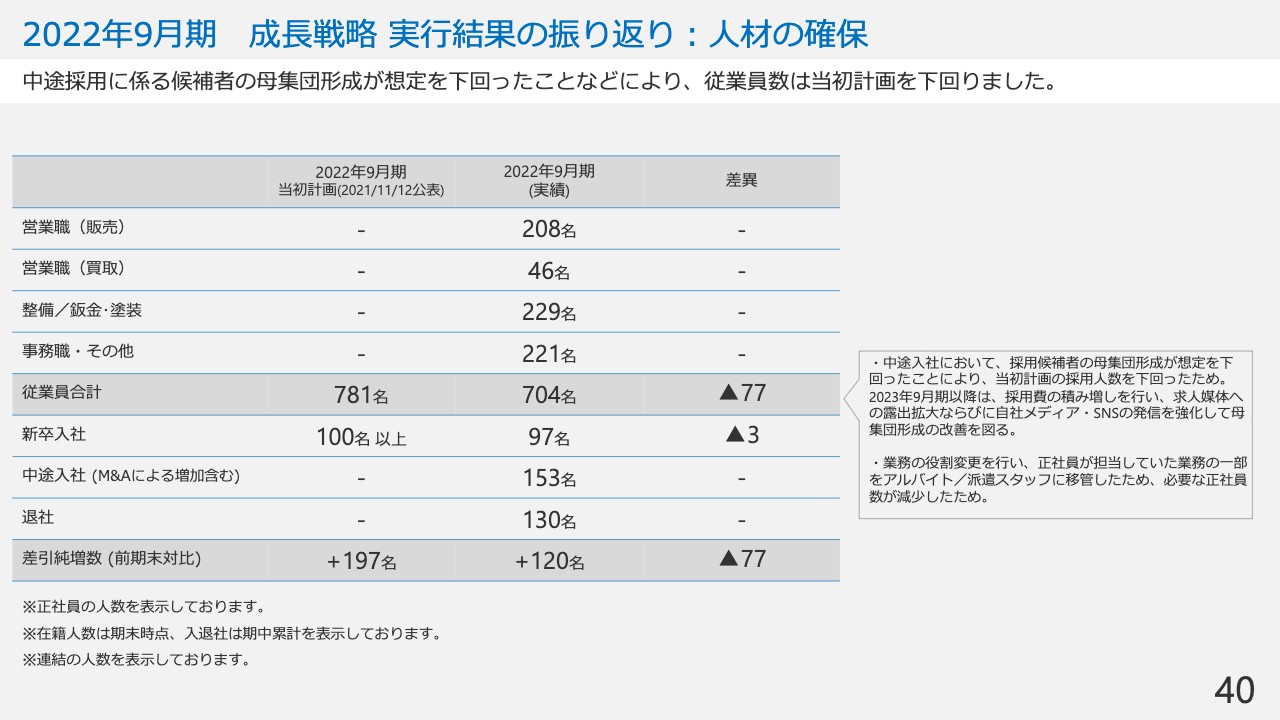

2022年9月期 成長戦略実行結果の振り返り:人材の確保

2022年9月期の成長戦略の振り返り、続いて人材確保についてです。差異要因はご覧いただいたとおりです。これから新しいエリアに展開していくため、採用はますます厳しくなると思います。そのため、東海地区でのブランディングをしっかりと強化しながら、「SUVといえばグッドスピード」と私たちのブランドを全国に広げて、名前を覚えてもらいたいと思います。

まだまだ当社を知らない方もたくさんいるため、まずは名前を覚えてもらうことが大切だと考えています。それが安心につながります。車の販売など通じて当社を知ってもらい、「SUV屋で働きたい」と思ってもらえるようなブランディングを行っていきたいと思っています。

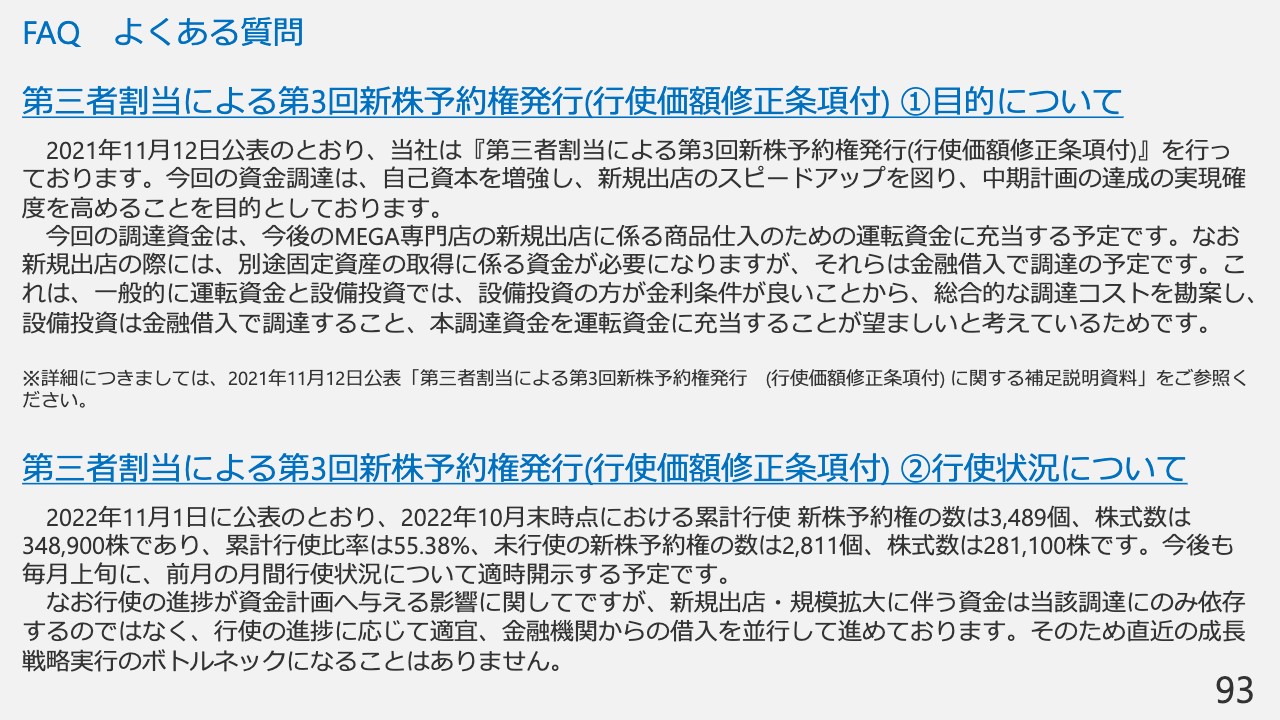

第三者割当による第3回新株予約権発行(行使価額修正条項付)の進捗状況

第三者割当の新株予約権発行については、ご覧いただいたとおりに進んでいます。

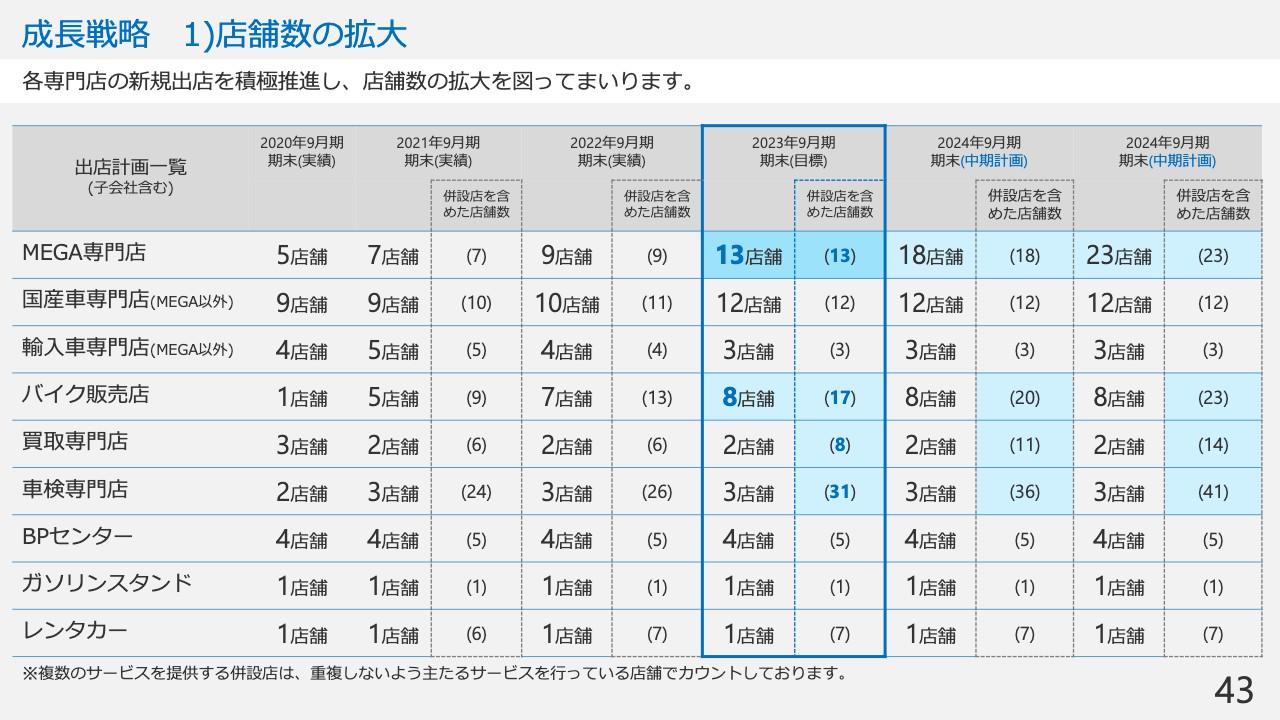

成長戦略 1)店舗数の拡大

2023年9月期以降の成長戦略についてです。こちらも基本的な考え方は前回発表から変更はなく、引き続き、店舗数の拡大を主軸に規模拡大を図ってまいります。1つ目は先ほどもご説明したように、店舗数の拡大が私たちの一番の成長戦略です。今後、九州・北陸の出店計画もありますが、まだ出店していないエリアもあるため、そのあたりも視野に入れながら、今できることにしっかりと取り組んでいきたいと思います。

新規出店情報

新規出店情報として、スライドには2023年9月期の計画を記載しています。グッドスピードMEGA SUVイオンモール土岐店は、すでにオープンしました。それ以外にも、愛知県岡崎市、大阪府豊中市、福岡県福岡市に出店する予定です。これらの地域へ確実に出店し、今期の数字をしっかり達成したいと思います。

新規整備ピット情報

整備ピットも、グッドスピードMEGA SUVイオンモール土岐店のほか、愛知県岡崎市、大阪府豊中市、福岡県福岡市に拡張する計画です。四輪に加えて、すでに二輪の整備も囲い込みをしっかり行っていきたいと思っています。

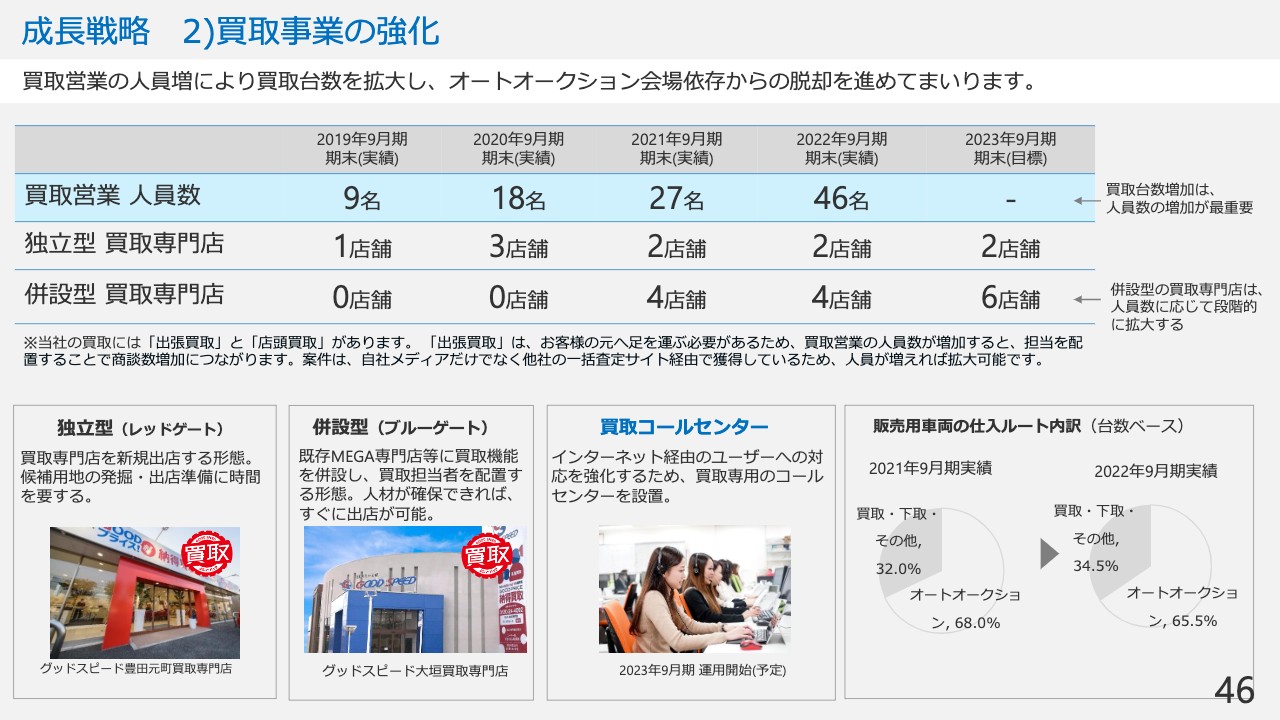

成長戦略 2)買取事業の強化

2つ目の成長戦略は買取事業の強化です。最近は、新車の納期遅れによるタマ不足によりオークション相場が高騰しており、ユーザーからの買取が非常に重要な状況になっています。私たちの在庫の強化になるため、これからもしっかり強化していきたいと思います。

成長戦略 3)バイク事業の強化

3つ目の成長戦略はバイク事業の強化です。バイク事業には新車ディーラーと中古バイク販売店があります。コロナ禍以降、「ハーレーダビッドソン」や「BMW」などの大型バイクの需要が増えていると実感しています。そのニーズをしっかりと獲得できるように取り組んでいます。

新車ディーラーも展開していますし、MEGA専門店に併設するCHAMPION76で中古車の販売も行っています。新車と中古車の両方あると、より集客できるほか、二輪から四輪へ、四輪から二輪へというようにお客さまを囲い込むことができます。この囲い込みによって、お客さまの満足度も上げていきたいと思います。

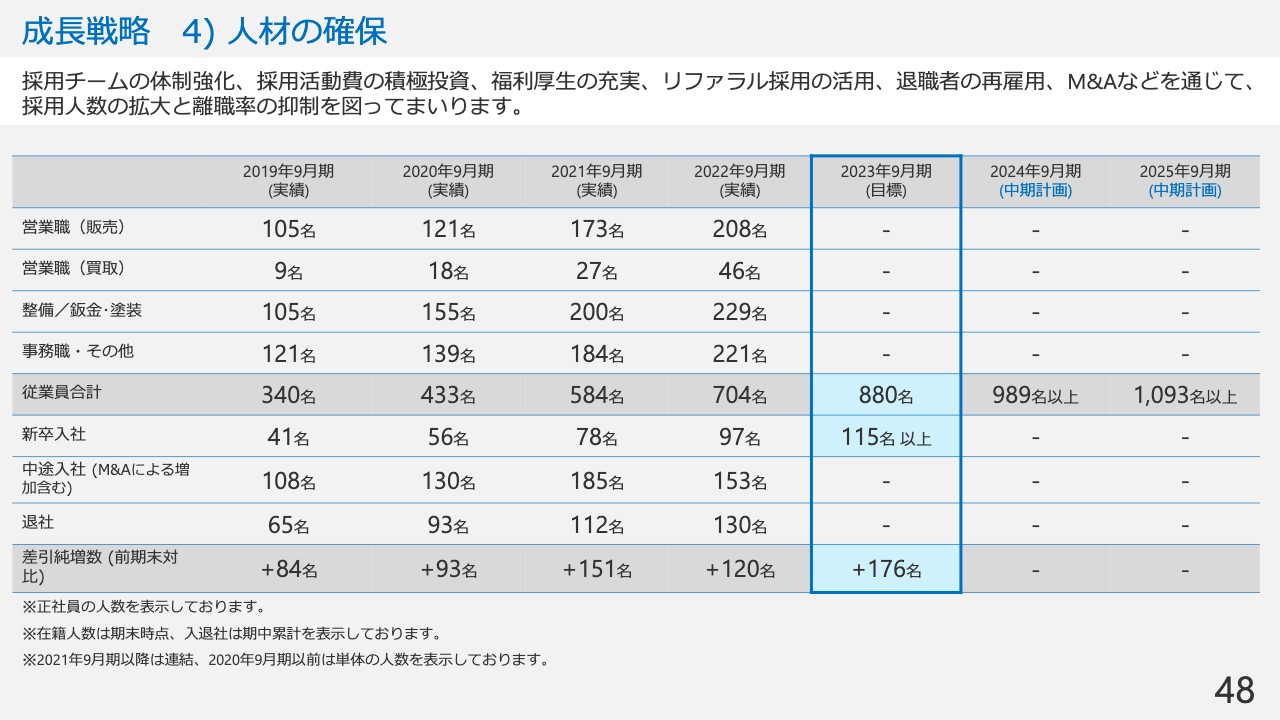

成長戦略 4)人材の確保

4つ目の成長戦略は人材の確保です。先ほどもお話ししたように、年々、どの企業でも人材不足になってきているように感じます。私の仕事として、未来の当社の成長のために必要な人材を確保していきます。私の声がしっかりと求職者・従業員に届くようにし、採用活動を引っ張っていきたいと思っています。

成長戦略 5)サービスの拡充

5つ目の成長戦略はサービスの拡充です。サブスクリプションサービスや、ガソリンスタンド、オリジナルキャンピングカー販売、SUVカスタム専門店、ドライブスルー洗車機、そしてバイク専用洗車場など、「グッドスピードらしい」新サービスの創出に積極的にチャレンジし、新たな収益の獲得ならびにグッドスピードのブランド価値の向上に取り組んでまいります。

今後は、クルマ・バイクを販売するだけではなく、購入したお客さまにより満足してもらうために、どんどん新しいサービスを積極的に開始し、規模広げていきたいと考えています。当期もまた新しいサービスが提供できるように進めていきます。

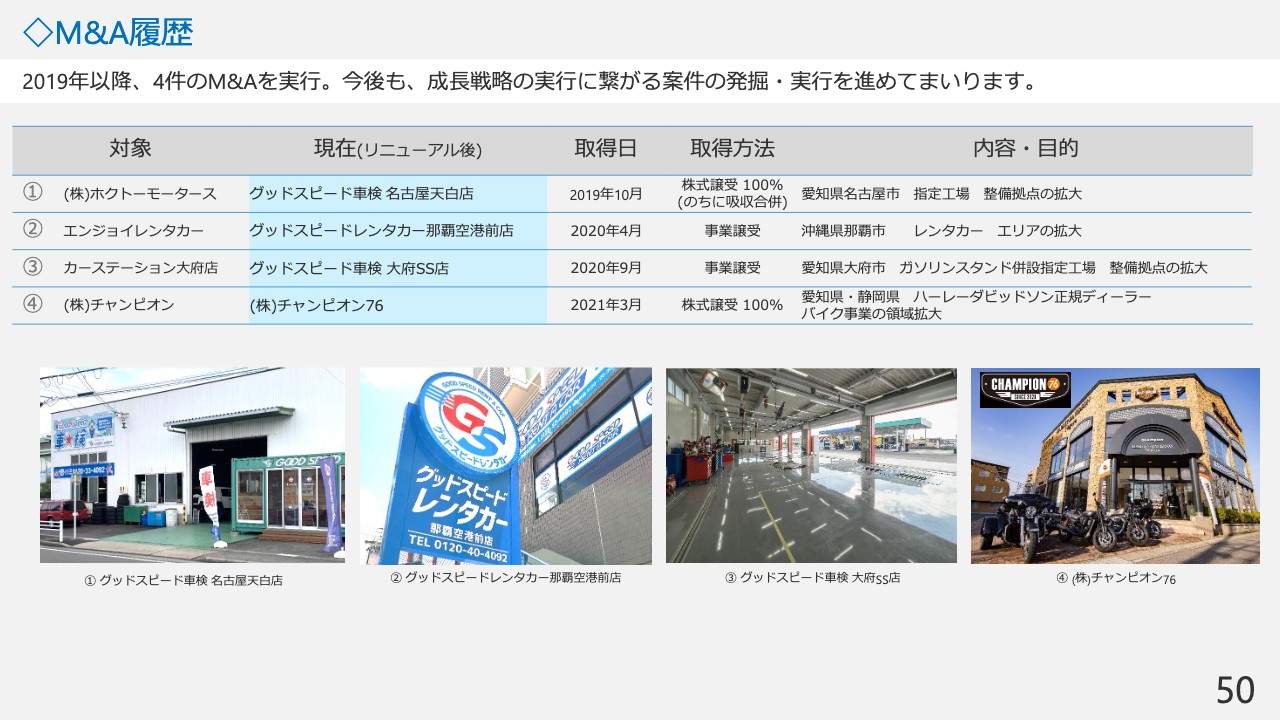

M&A履歴

今期も魅力的なM&Aが可能であれば、積極的に進めていきたいと思っています。

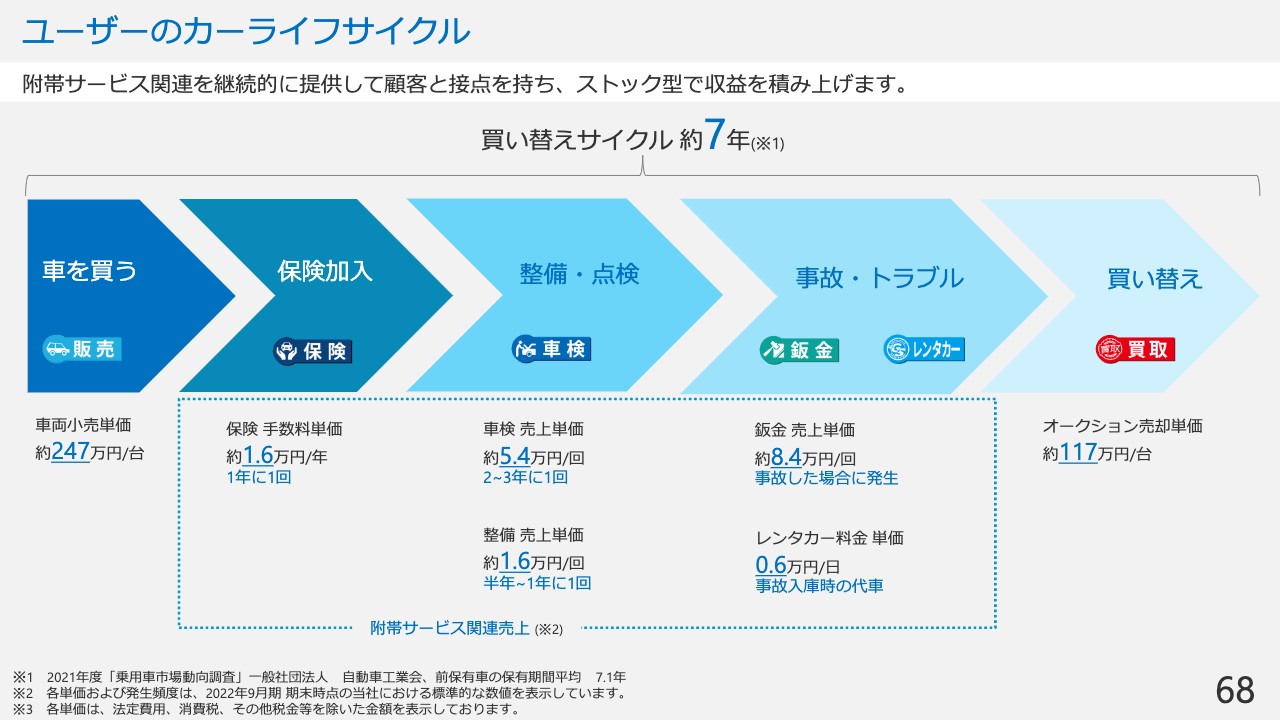

ユーザーのカーライフサイク

松井:51ページ以降のappendixについては、アップデートしたところについて、そのポイントのみ、簡単にご説明します。

68ページに記載の単価は、2022年9月期をベースに数字を置き換えています。車両小売単価は前年よりも若干上がっていますが、これは相場の上昇によるものです。車検の売上単価も少し上がっていますが、これは整備に関するお客さまへのトータルの提案を見直す中で、若干のプラスになっています。

一方で、整備の売上単価が若干下がっていますが、これは前年同期に比べて、第1四半期に起こった保証の案件数が少なくなったことが要因です。獲得した案件のうち、保証を使って修理する場合と、保証外でお客さま負担で修理する場合とをミックスした比率が変わってためで、保証で修理するほうが、1件あたりの単価が高くなる傾向があり、このような違いが出てきています。より価格の高い車や年式が高い車を購入したお客さまほど、保証に入っていますので、乗っている車の層の違いが整備の売上単価に影響しています。

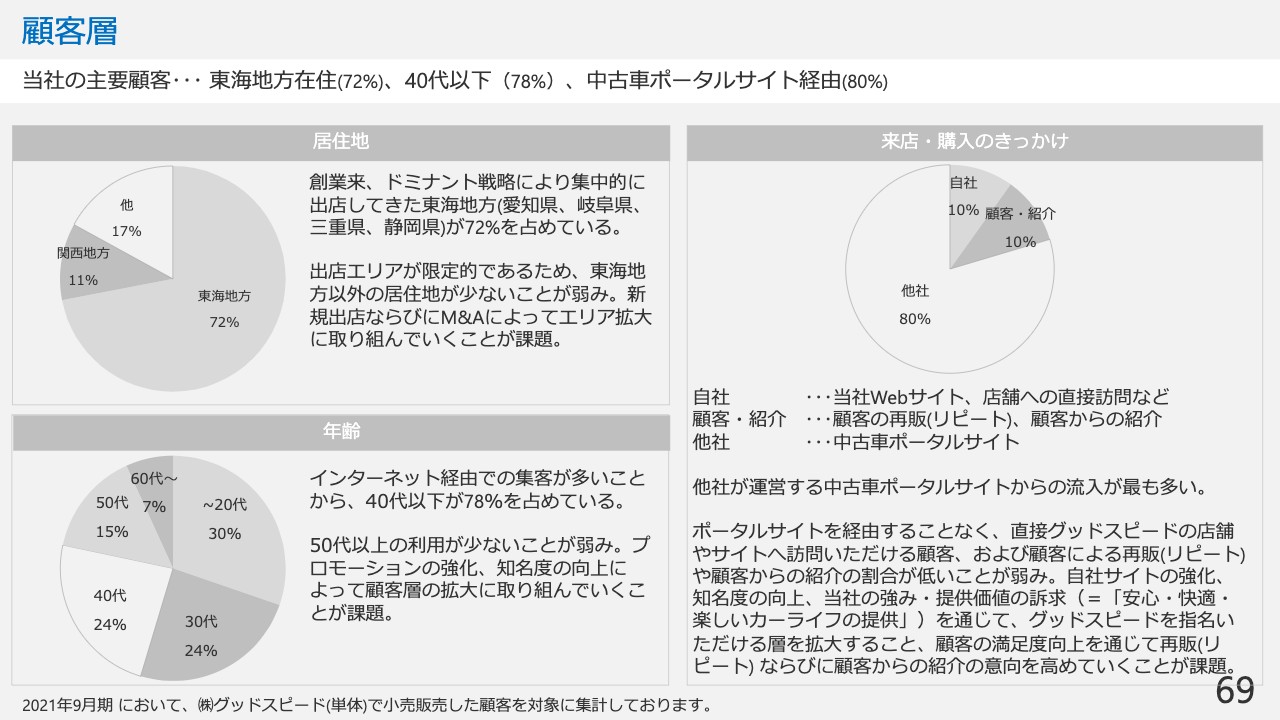

顧客層

スライド69ページも、2022年9月期の実績ベースに更新していますが、前回発表時の2021年9月期実績と比べて大きなトレンド変化はなく、近い数値になりました。強いていえば、居住地については、エリア展開を進めていることから東海地方の比率が若干減り、他の地方が増えています。しかし、まだ東海地方の数字が7割を超えています。今期は大阪や福岡に出店しますが、今後もいろいろなエリアに拡大していきたいと思っていますので、この数値は変化していくと考えています。

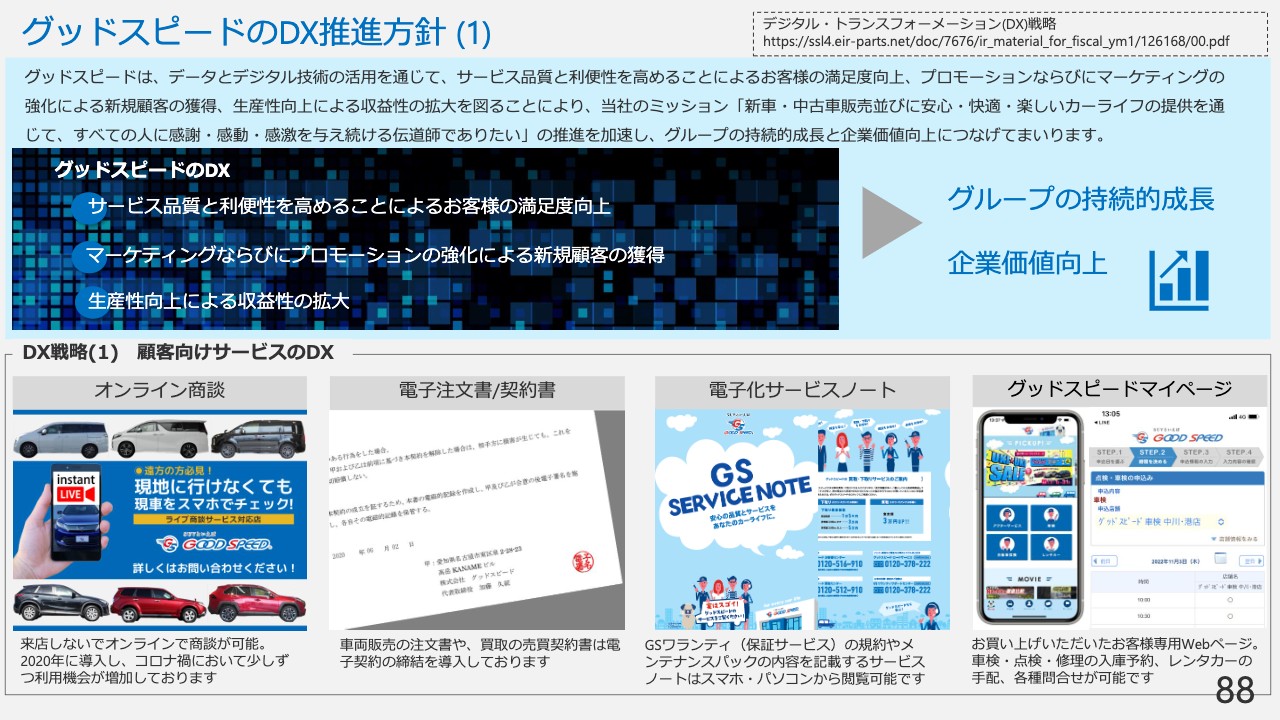

グッドスピードのDX推進方針 (1)

先週金曜日に、グッドスピードのDXの推進の方針について公表しています。決算説明資料にもダイジェスト版を記載しています。直近のDXに関する方針と戦術等を記載しているため、後ほど内容をご覧いただければと思います。

FAQ よくある質問

Q&Aとして、この1年間で非常によく聞かれたものをスライドに追加記載しています。「新車販売の活況が、中古車販売にどのように影響するのか。その影響はポジティブなのか、ネガティブなのか」あるいは「特需があるのか。今後、特需の剥落の反動のようなものはあるのか?」というご質問に対する回答を載せています。

また、「2030年代にはガソリンの販売が終わり、EVだけになる」という報道が出ています。実際にそれが起こる可能性が高くなってきた段階で、「当社の事業環境がどのように変わっていくのか」というご質問をいただく機会が非常に増えてきました。そのため、それに対する回答を追加しています。あわせてご覧いただければと思います。

FAQ よくある質問

MSワラントについて、投資がなかなか進まず、出来高が少し先細っていた時期もありました。「調達が進まない場合、我々の事業戦略にどのような影響を与えるのか」というご質問も多くいただいていましたので、それについても回答を追加しました。

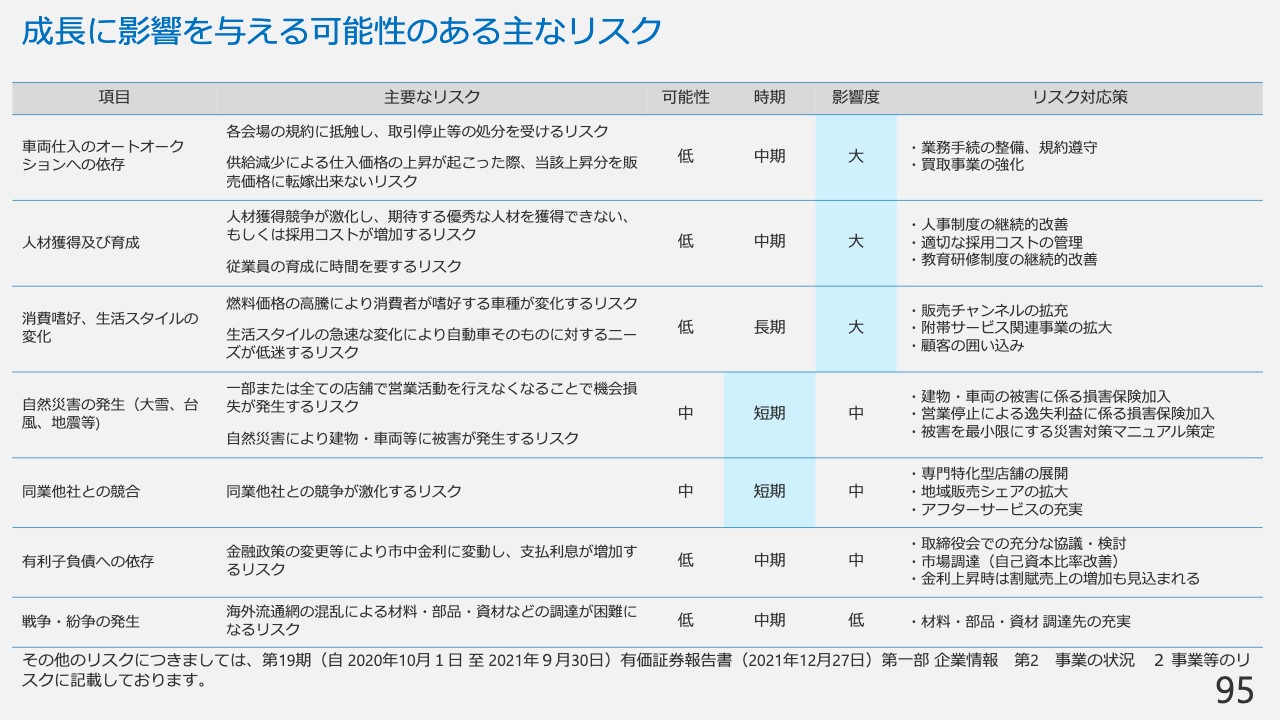

成長に影響を与える可能性のある主なリスク

リスクについては、前年の有価証券報告書の記載をベースに、12月末に出す有価証券報告書に織り込もうと思っている内容を前もって3点ほど追加しています。ポイントは3つあります。

1つ目は有利子負債への依存です。金利が上昇する可能性が高まってきている中で、それがどの程度、経営に対して影響するのかについて、説明を若干加えています。当社は借入が大きいため、営業外に相当額の支払利息も計上しています。そのため、金利が上がれば、当然ながら変動金利分が膨らみ、この支払利息が嵩む可能性があります。

しかし実は借入に関する支払利息以上に、中古車を販売する時にユーザーがローンを組んで車を購入する際に割賦売上のローンにかかる収益が発生しており、こちらで計上している売上・粗利のほうがボリュームとしては大きいため、金利の上昇時はプラス・マイナスの両側に作用します。そのため、金利が上がれば上がるほどリスクがあるのかというと、一概には言えません。そのような説明を追記しています。

このあたりについては、影響が大きくなった時に、あらためて詳しく私たちの考え方を説明していきたいと思いますが、まず足元では、借入の1件1件についてきちんと精査しながら、リスクに対して慎重に最適なものを選んで進めていきたいと思っています。

2つ目は、台風による水害の被害があったため、それに関するリスクを追加しています。内容は冒頭で説明したとおりです。

3つ目は、今年2月から、ロシア・ウクライナの情勢に不安が発生していましたので、これについても「どのような影響があるのか、ないのか」を説明に加えています。結論として、海外の情勢不安というのは、何か特別な部品、材料、資材を特定の国から輸入していれば、調達のリスクになりますが、現状ではそのようなものは特にありません。

今後、オリジナル商品を作っていく時には、そのような情勢不安が起こった場合も想定しながら、調達先の選定について極力リスクを分散しながら取り組むようにしていきたいと思っています。しかし、現時点ではそのようなことはなく、海外の情勢不安に伴う直接的なリスクがある可能性は低いと見て、スライドに追記しています。

決算説明は以上となります。今後とも引き続きよろしくお願いします。本日はご参加いただきまして、誠にありがとうございました。

新着ログ

「小売業」のログ