株式会社オキサイド 2023年2月期第1四半期決算説明会

オキサイド、1Qの営業利益は前年比264.5%と大幅増 半導体事業で増産向け生産設備が稼働

2023年2月期第1四半期決算説明会

古川保典氏(以下、古川):代表取締役社長の古川でございます。本日はお忙しい中、当社2023年2月期第1四半期決算会にご参加いただきまして、誠にありがとうございます。

本日は、2023年2月期第1四半期 決算補足説明資料に基づいてご説明させていただき、そのあとにご質問をお受けしたいと思います。どうぞよろしくお願いいたします。

はじめに2023年2月期第1四半期累計期間の決算についてご説明し、続いて今期のこれまでのトピックス、事業別売上の説明、今期計画に対する進捗をお伝えします。

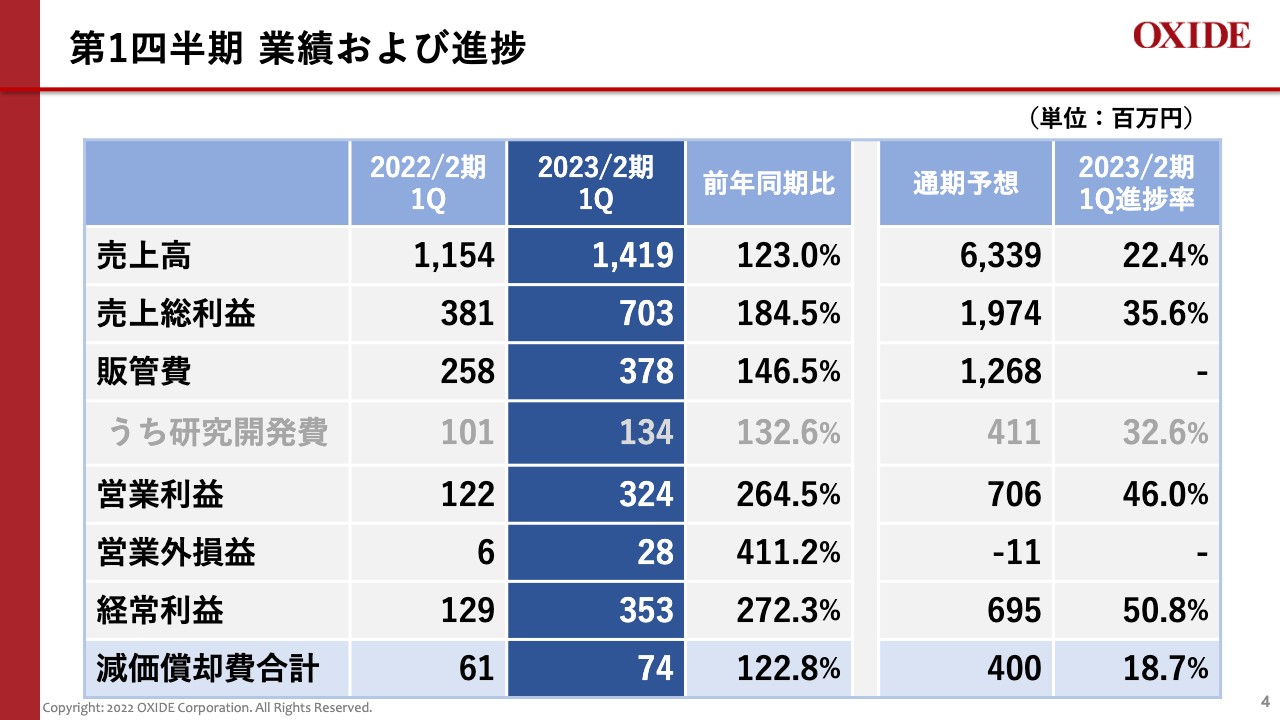

第1四半期 業績および進捗

第1四半期の決算についてご説明します。売上高は14億1,900万円で、概ね順調に推移しました。前年同期比123パーセント、今期の通期業績予想に対し22.4パーセントの進捗となります。

営業利益は3億2,400万円で、前年同期比264.5パーセント、通期業績予想に対し46パーセントの進捗となります。経常利益は3億5,300万円で、前年同期比272.3パーセント、通期業績予想に対し50.8パーセントの進捗となります。

このように、第1四半期末時点で営業利益・経常利益がイーブンペースでの進捗率25パーセントを上回る高い進捗率になりました。

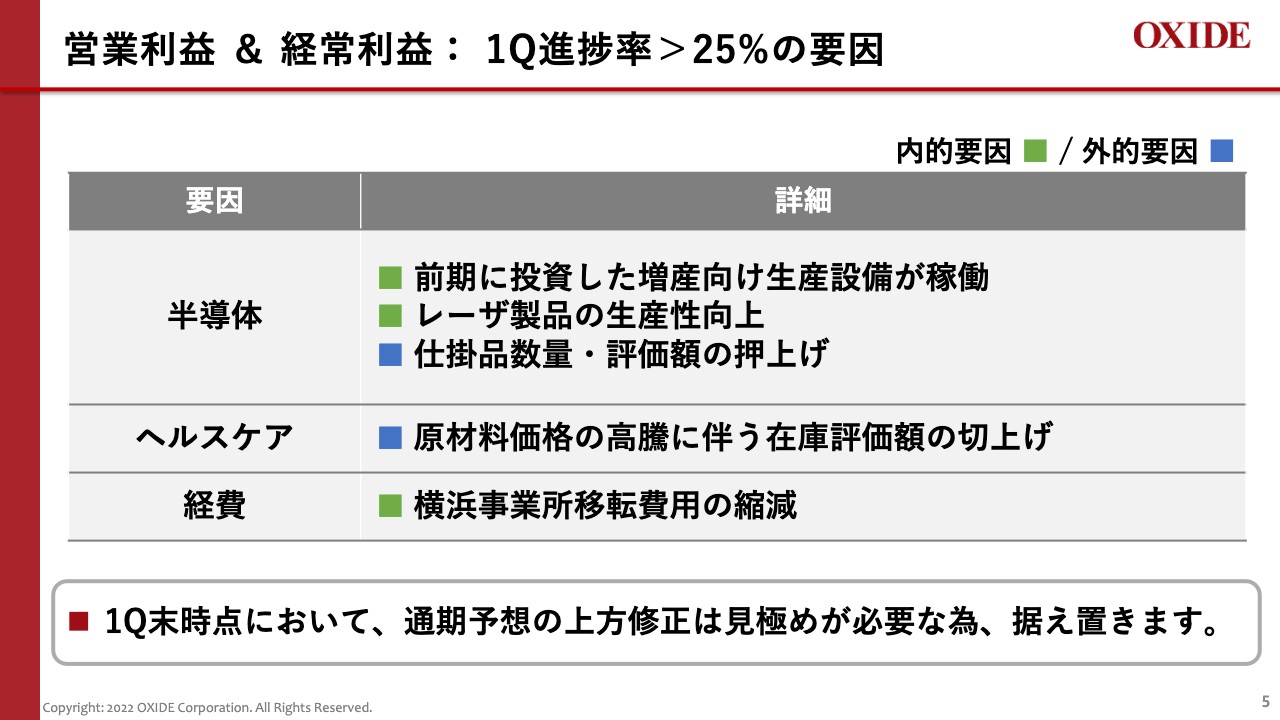

営業利益 & 経常利益:1Q進捗率>25%の要因

営業利益・経常利益が上振れした主な要因は3つです。1つ目は、半導体事業において増産向け生産設備が稼働し、レーザ製品の生産性が向上したことで仕掛品の数量並びに評価額が押し上げられたことです。

2つ目は、ヘルスケア事業において原材料価格の高騰に伴い、在庫評価額が切り上がったことです。3つ目は、横浜事業所の移転費用を大幅に縮減し、経費を削減したことです。

経常利益は第1四半期実績だけで、通期計画6億9,500万円に対する進捗率が50.8パーセントに達しています。

この点については事業年度開始後まだ3ヶ月経過時点であり、営業利益や経常利益の上振れ要因の中で生産性向上など一過性ではないと見られる要因の定着、進捗の度合いなどを見極める必要があるものと判断し、通期予想は現時点では据え置くこととしました。

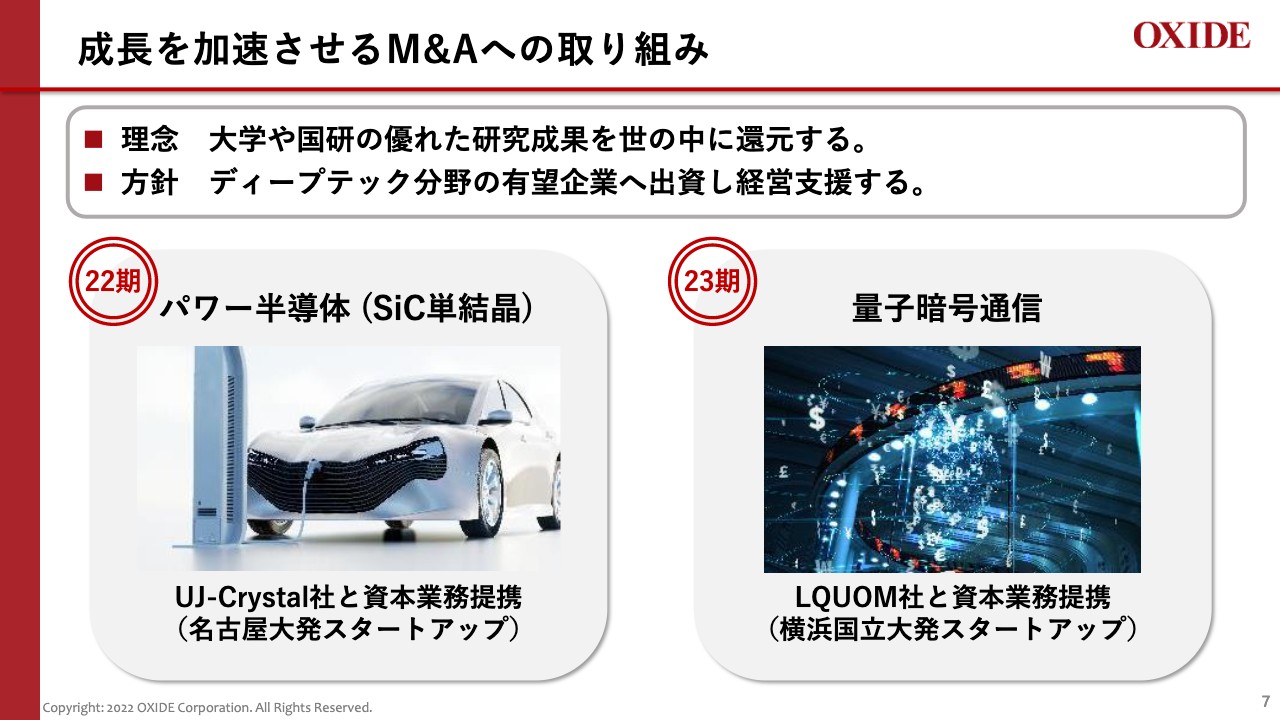

成長を加速させるM&Aへの取り組み

今期のこれまでのトピックスについてご報告します。トピックスとしては3つあります。1つ目はスタートアップ企業との資本業務提携について、2つ目は国内外での展示会の出展について、3つ目は社外からの表彰についてです。

当社は、大学や国立研究所の研究成果を世の中に還元することを理念に掲げています。そして、優れた研究成果の実用化と起業化支援を行っています。

前期は、名古屋大学発のスタートアップであるUJ-Crystal社へ出資しました。この資本業務提携を通して、市場が拡大しているパワー半導体(SiC単結晶)への参入を目指します。

今期第1四半期には、横浜国立大学発のスタートアップであるLQUOM社へ出資しました。この資本業務提携を通して、重要な社会基盤となる量子通信分野への参入を目指します。

当社の持つ単結晶と光技術の強みを活かして、今後も出資やM&Aを継続し、技術革新や豊かな社会を支える社会基盤の構築に貢献することが狙いです。

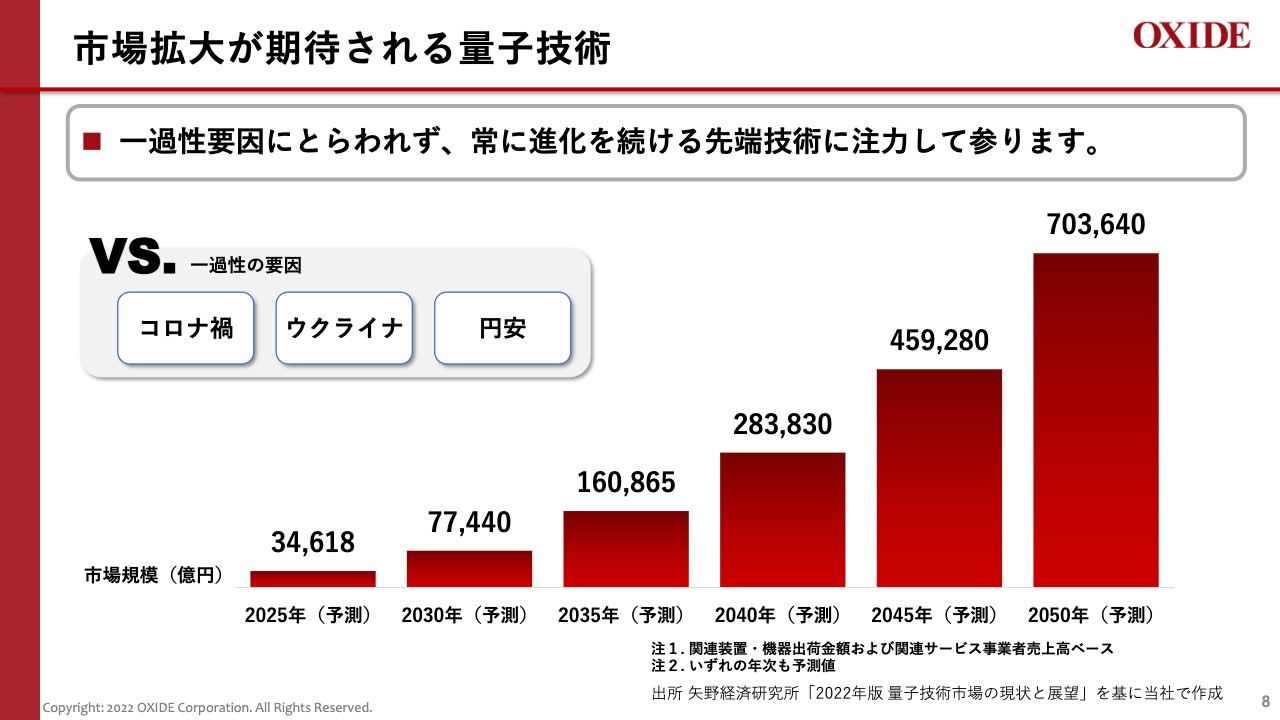

市場拡大が期待される量子技術

LQUOM社との資本業務提携についてご説明します。まず、LQUOM社に出資した背景についてです。量子技術市場の現状と展望についての調査報告によると、量子コンピューティングや量子暗号通信などは、2025年には約3.5兆円、2050年には約70兆円の市場に成長すると予測されています。

量子技術は、量子コンピュータや盗聴される心配のない量子暗号通信など、社会に革新をもたらす技術です。

新型コロナウイルスの感染、ウクライナ侵攻、昨今の円安などいろいろな社会環境の変化がありますが、我々はそのような一過性の要因にとらわれずに、進化を続ける先端技術の事業化に常に注力していきたいと考えています。

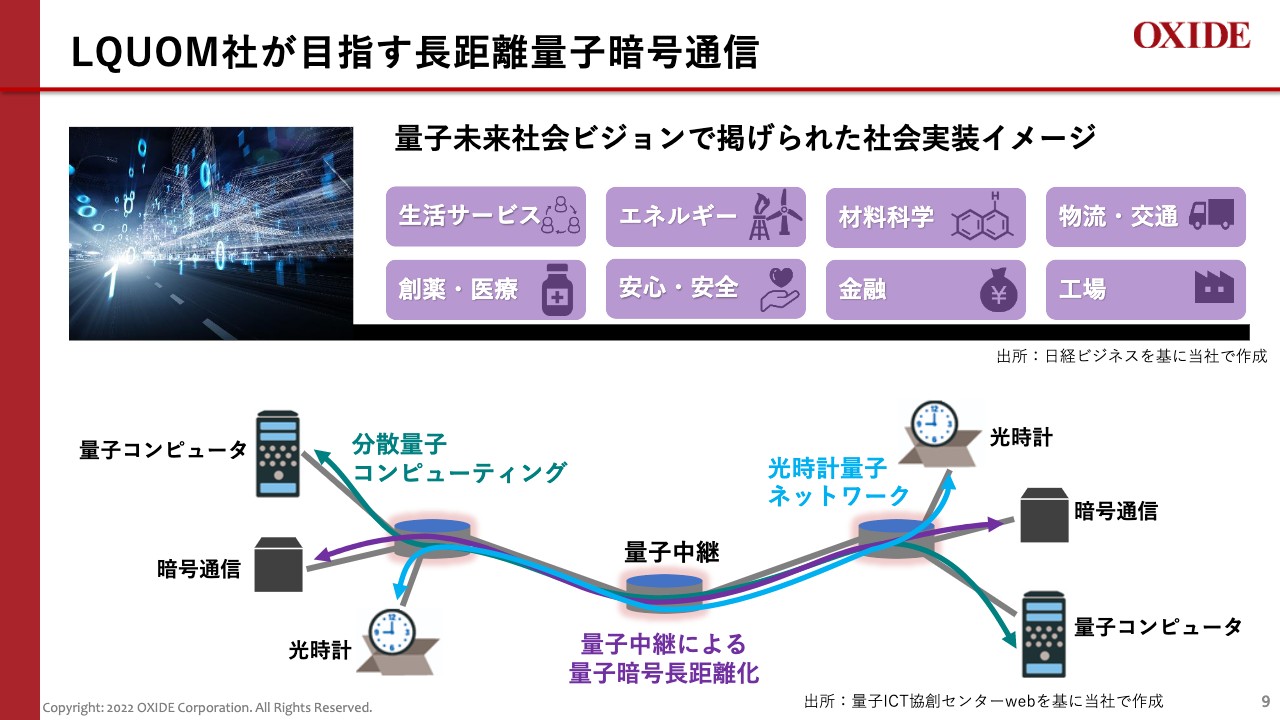

LQUOM社が目指す長距離量子暗号通信

LQUOM社が目指すのは、量子暗号通信で使われる中継器です。近年のコンピュータの進歩により、これまで暗号で守られていたデータがすべて解読されてしまう事態が現実の懸念となっています。情報が安全に送受信できるように、量子暗号通信ネットワークを構築することが必要です。

この中継器があることで、情報セキュリティの高い量子通信を長距離で実現することができます。これにより、公共機関向けの個人情報や金融機関向けの銀行ネットワークセキュリティ、医療分野への適用などが期待されます。

IoTやスマートシティの時代に強固なデータ通信の社会インフラを築くため、この量子暗号通信は必要不可欠なものとなっています。

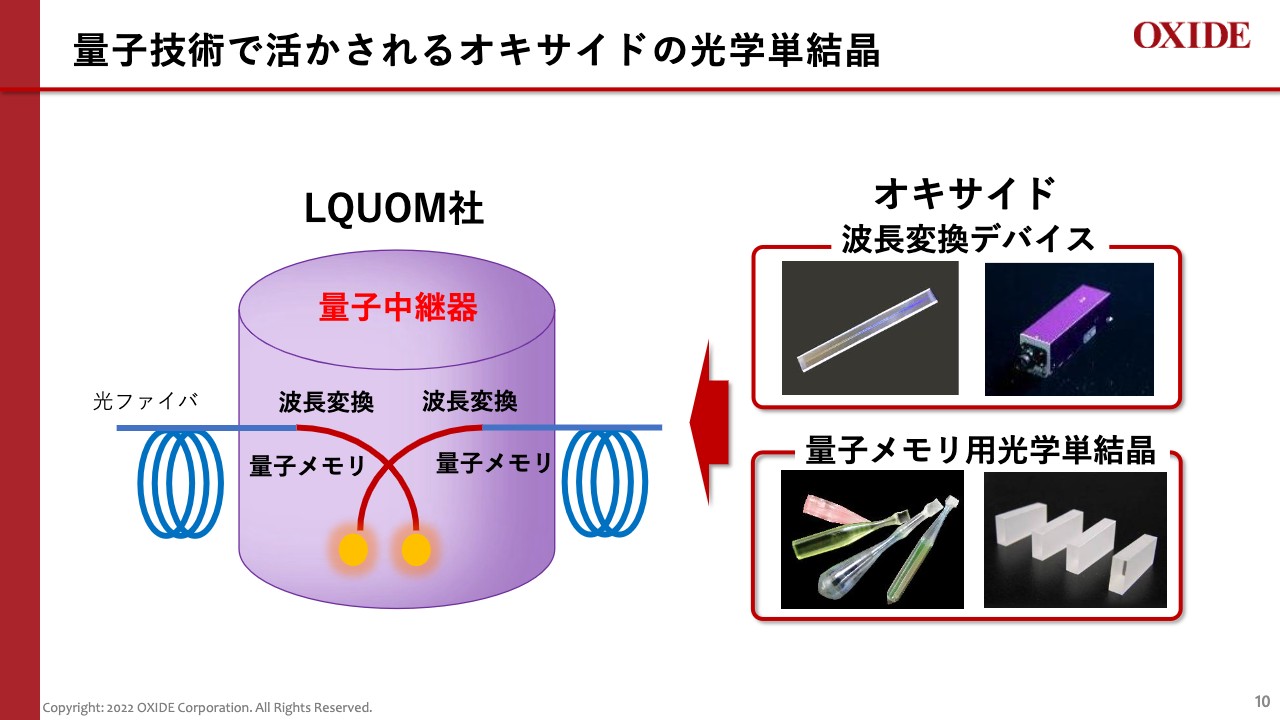

量子技術で活かされるオキサイドの光学単結晶

この量子コンピュータや量子通信の開発は、アメリカや中国、韓国、ヨーロッパの各国がしのぎを削っており、かならずしも日本が圧倒的にリードしているわけではありません。この中で、LQUOM社は量子中継器の開発で世界をリードしている日本発ハードテック、スタートアップの1つです。

量子中継器には、オキサイドの波長変換素子と量子メモリ用単結晶が重要な役割を果たすため、今回LQUOM社と資本業務提携することで、量子中継器の実用化に向けた開発にさらに注力していきます。

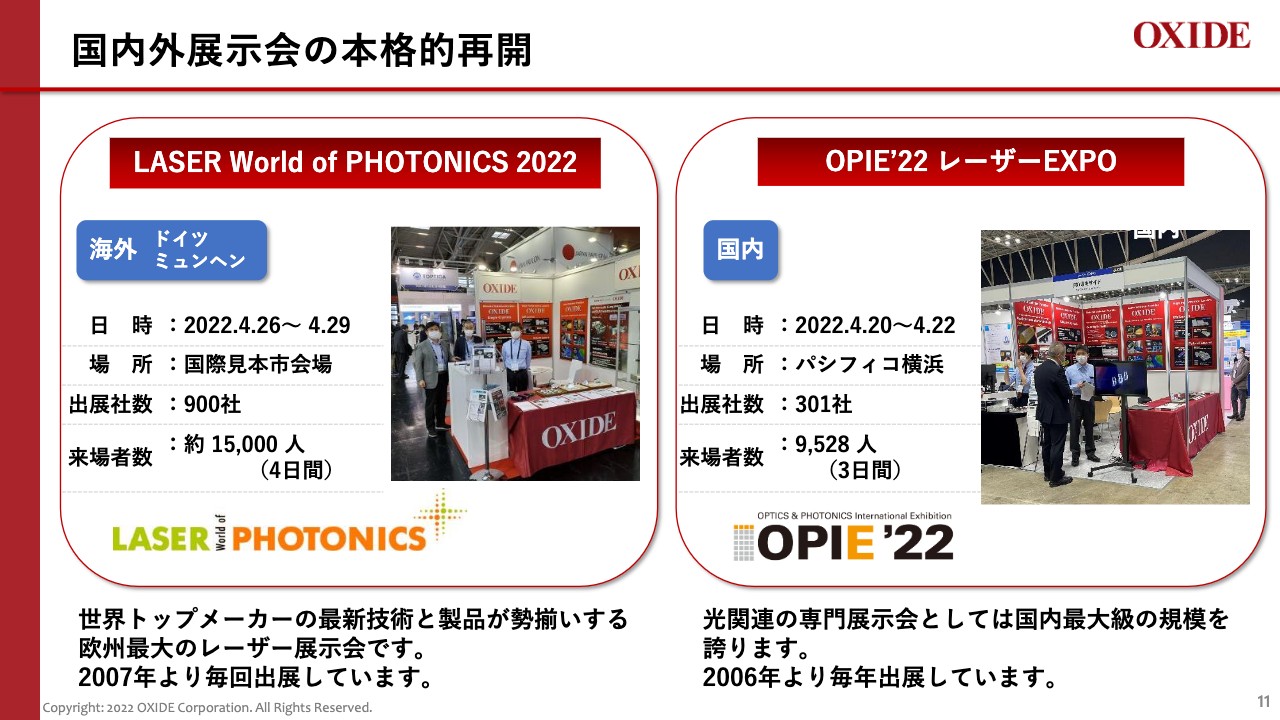

国内外展示会の本格的再開

2つ目のトピックスは、国内外展示会の本格的再開です。新型コロナウイルスの感染症がまだ収束していませんが、第1四半期は2つの展示会に出展しました。「LASER World of PHOTONICS」は、ミュンヘンにて2年に1度開催されるレーザに関する世界最大級の見本市です。

半導体やレーザ加工、量子技術の多くのお客さまと、Face to Faceでの打ち合わせを行いました。また、世界的な課題となっている部品調達についてもサプライヤーのみなさまと直接交渉し、中長期的な調達の目途が立ちました。

レーザー学会貢献賞受賞

3つ目のトピックスです。レーザー学会から貢献賞をいただきました。受賞理由は、世界の先端的半導体の量産・市場拡大に大きく貢献し、今後のレーザ業界のみならず、光関連産業への貢献が期待できるとのことです。今回の受賞は、前回の優秀賞に引き続き、4年ぶり4度目となります。

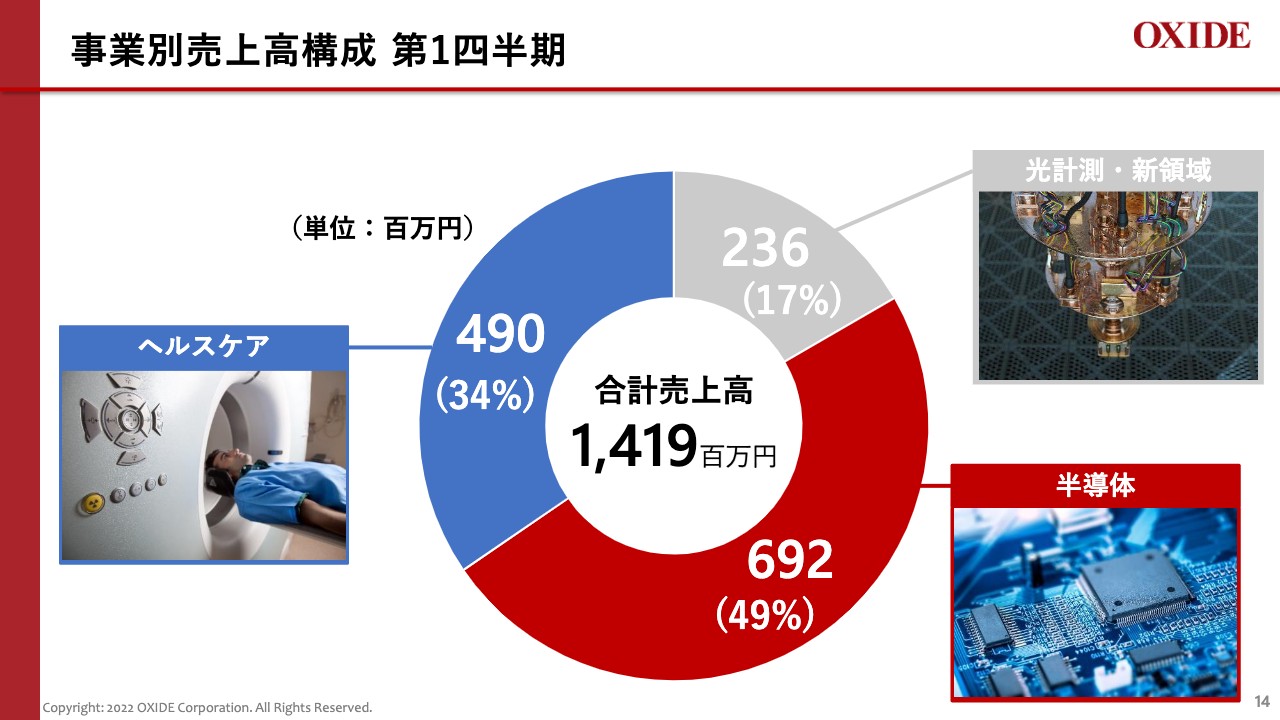

事業別売上高構成 第1四半期

事業別の売上高および進捗率についてご説明します。全社売上高に占める事業別割合は、光計測・新領域事業が17パーセント、半導体事業が49パーセント、ヘルスケア事業が34パーセントでした。

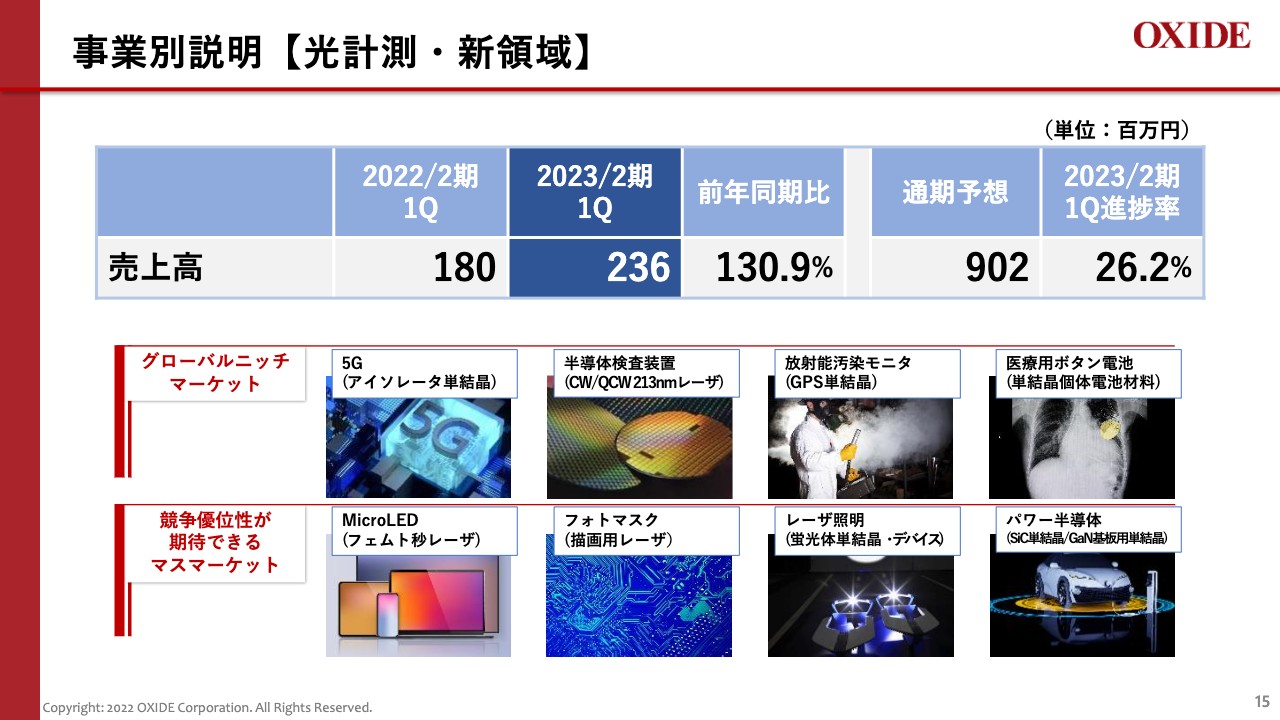

事業別説明【光計測・新領域】

光計測・新領域事業の第1四半期における売上高は2億3,600万円となり、前年同期比130.9パーセント、通期業績予想に対し26.2パーセントの進捗となりました。海外渡航が一部再開し、海外でのレーザのインストールが可能となったため、計画どおり堅調に推移しました。

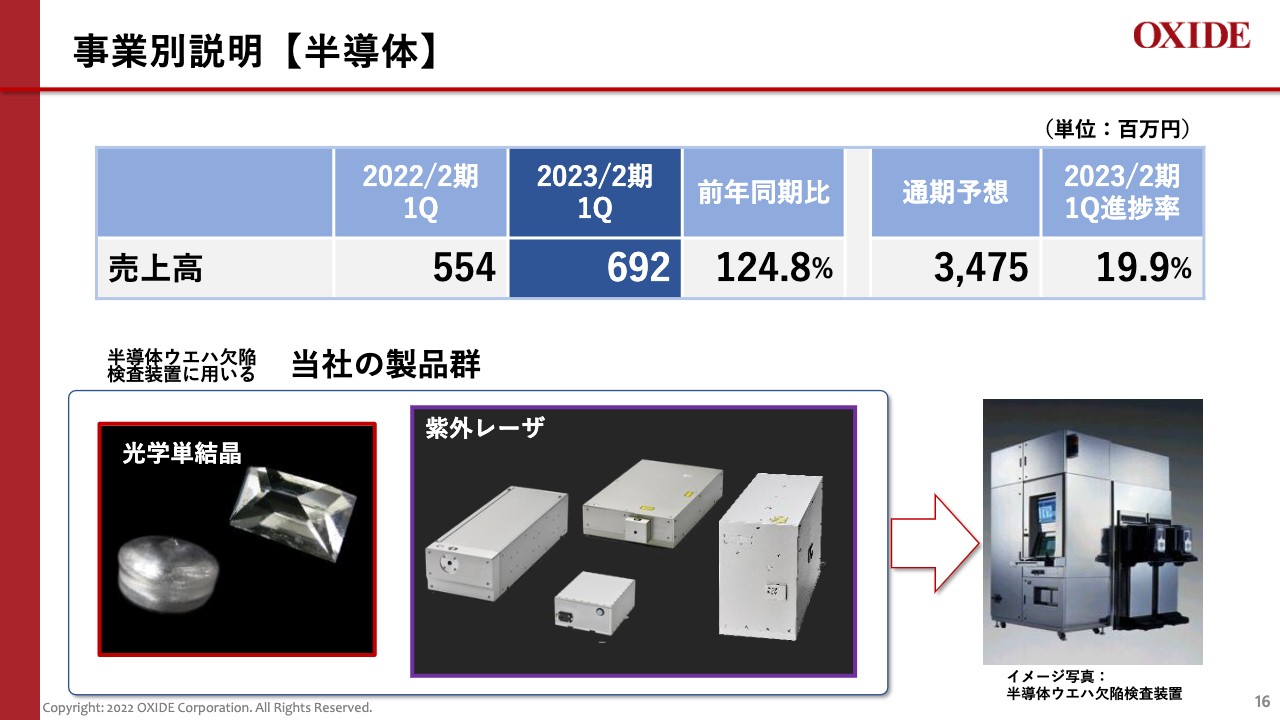

事業別説明【半導体】

半導体事業の第1四半期における売上高は6億9,200万円となり、前年同期比124.8パーセント、通期業績予想に対し19.9パーセントの進捗となりました。今期計画においては下期偏重となっているため、進捗率は20パーセント弱となっています。

データセンターやDX/GX投資による半導体需要が引き続き旺盛であることから、当社の半導体検査装置向けレーザの販売も好調が持続しました。

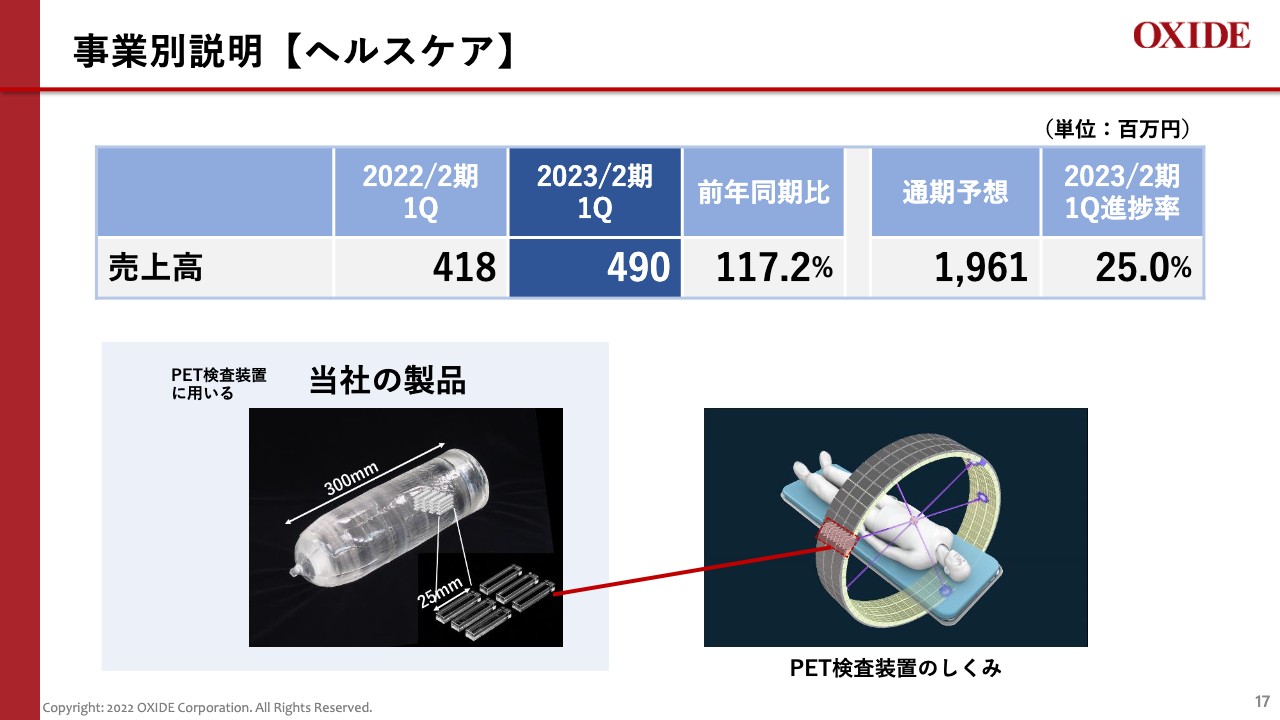

事業別説明【ヘルスケア】

ヘルスケア事業の第1四半期における売上高は4億9,000万円となり、前年同期比117.2パーセント、通期業績予想に対し25パーセントの進捗となりました。ユーザーにおける当社製品のシェアアップが寄与し、世界のPET装置市場の年平均成長率5パーセントを超える成長を継続しています。

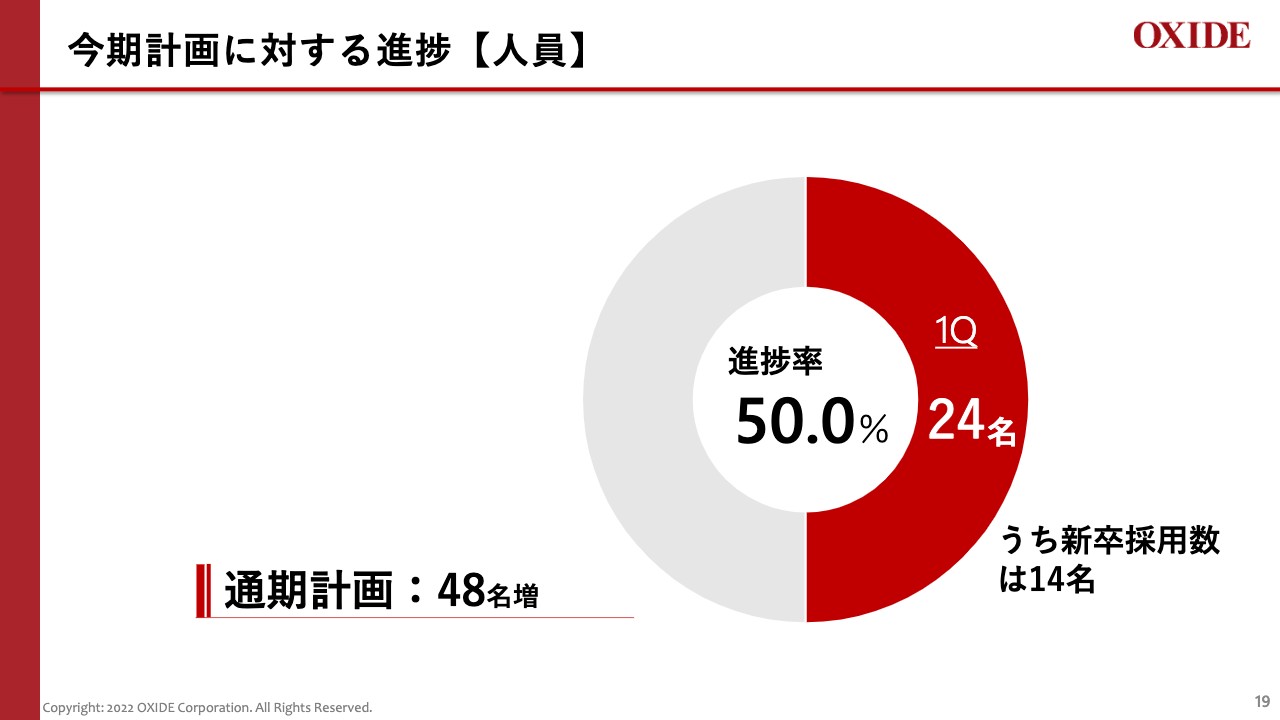

今期計画に対する進捗【人員】

業績以外の項目における、今期計画に対する進捗についてご説明します。まず、人員計画に対する進捗についてです。第1四半期は24名の増員となり、このうち14名が新卒採用となります。通期計画に対する進捗率は50パーセントです。第2四半期以降も、引き続き採用活動に力を入れていきます。

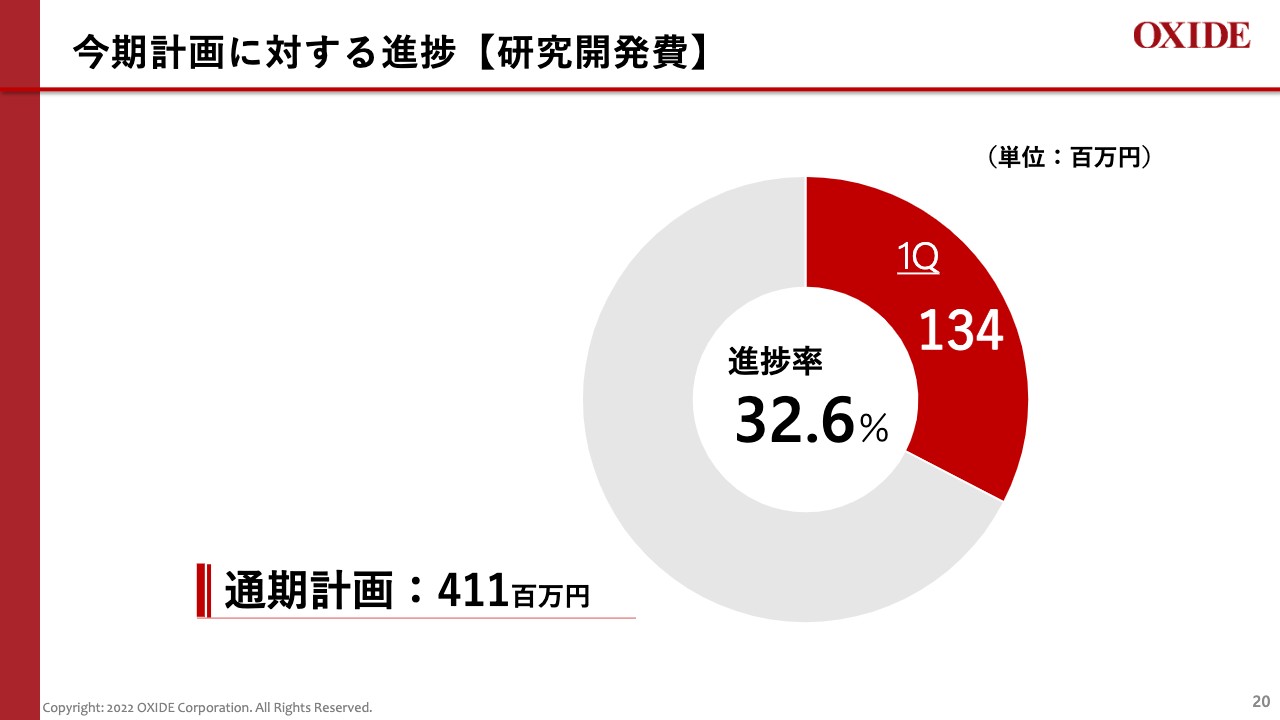

今期計画に対する進捗【研究開発費】

研究開発計画に対する進捗についてご説明します。第1四半期における研究開発費は1億3,400万円であり、通期計画に対する進捗率は32.6パーセントです。

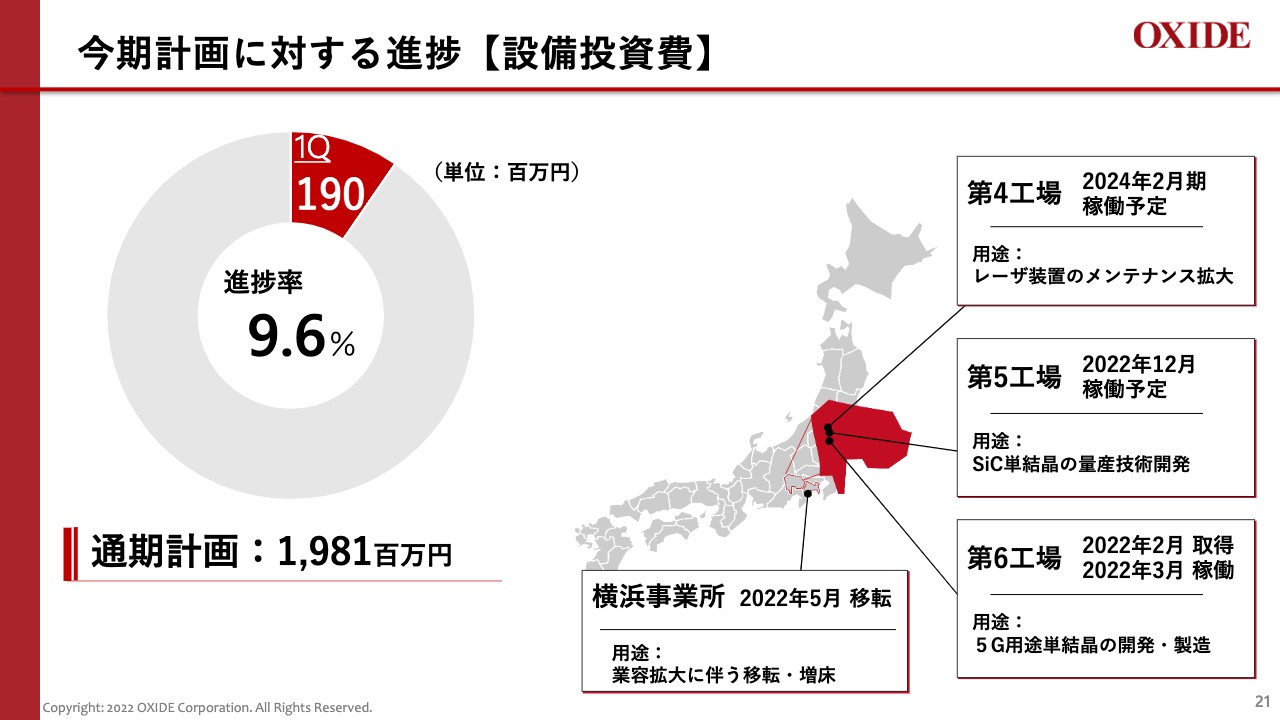

今期計画に対する進捗【設備投資費】

最後に、設備投資についてご説明します。第1四半期においては、主に横浜事業所の移転と増床、山梨第6工場の稼働の2つの案件で1億9,000万円の設備投資を実行しました。今期計画においては下期偏重となっているため、進捗率は10パーセント弱となっています。

第1四半期の決算状況を簡単にご説明しました。今後も引き続き既存事業を推進し、収益を確保しながら新規事業にしっかりと投資を続け、企業価値向上と将来の成長を意識した経営を実行していきたいと考えています。

質疑応答:増益の理由について

質問者:進捗がよかった理由として、「半導体事業の仕掛品数量や評価額の押上げ」「ヘルスケア事業の在庫評価額の切上げ」とご説明がありました。

これは原価高となり利益率が下がるという意味かと思ったのですが、第1四半期の利益率が上がったのは、評価益のようなものを計上しているのか、あるいは価格転嫁が順調であることの裏返しなのでしょうか?

山本正幸氏(以下、山本):第1四半期については、ヘルスケア事業および半導体事業の棚卸資産額が前期2022年2月末に比べて増加しています。その増加額が、いわゆる原価の控除項目につながったことが、今回の増益要因の1つだと思います。

特に半導体事業については、2022年3月中旬から横浜事業所で増床した生産スペースが稼働しています。こちらの稼働は比較的順調に立ち上がり、従来の生産能力に対して5割から6割強上がりました。フル稼働すると倍近い生産能力を確保できることもあり、レーザの仕掛品の台数が大きく増えました。

併せて昨年から生産人員を増強しており、習熟度が上がってきたおかげで原価を吸収しながら生産数がストレートに上がっています。つまり、仕掛品の生産数と出荷数が増えていく循環ができ上がってきました。

3月から5月に生産されたものは、売上にも一部計上されましたが、5月末に仕掛品として残っているものも発生しました。仕掛品の増加分は、在庫増として計上され、原価の控除項目、つまり増益要因となり、結果的にこの四半期における利益率を引き上げる要素になったと思っています。

ヘルスケア事業については、引き続き原価低減、いわゆる歩留まり改善を進めており、その効果が出てきています。

また、ヘルスケア事業で使われる原材料価格の高騰はウクライナ危機の前から始まっています。それにより、従来から作っている仕掛品並びに製品の評価額を切り上げる結果となりました。それが第1四半期の決算期で影響が出たということで、利益面の高進捗率の要因として整理しています。

質問者:つまり、原価は「期初在庫+期中仕入-期末在庫」で、最後のマイナスが大きかったということですね?

山本:そのとおりです。

質疑応答:5月の受注残高の状況とリピート売上高の推移について

質問者:半導体事業についてです。「2月末の受注残高が豊富で、4割の増収を見込んでいる」ということで、期初から売上が伸びると思っていましたが、先ほど下期偏重だとうかがいました。

5月末の受注残高の状況と、今回資料になかったリピート売上高がどのように推移したかについて教えてください。

山本:まず、第1四半期の受注残高についてお話しします。2022年2月期においても第2四半期と本決算期末のご案内をするかたちにしたため、今回の第1四半期での開示も控えています。第1四半期の立ち上がりに関しては、先ほどお伝えしたとおり、第1四半期の3月中旬からレーザ製品を作る拠点が稼働し始めました。

稼働し始めたばかりのため、まだフル生産には至っていません。この稼働率を徐々に上げていくプロセスが始まっています。したがって、売上の寄与という意味では、第2四半期、第3四半期、第4四半期と徐々に上がっていく計画を立てています。

現在受注残としていただいているものに対し、お客さまから「少しでも前倒しを」との要請も入っています。そのため、進行中の稼働率引き上げ作業を急ピッチで進めるため現場も動いています。

我々経営陣は、第2四半期以降に成果として実現したいという気持ちですので、そのあたりは第2四半期以降の決算発表などでご案内できればと考えています。

質問者:リピート売上高についてはいかがですか?

山本:リピート売上高は、メンテナンス売上高のことかと思いますが、こちらも第2四半期と本決算期末の発表としているため今回の開示は控えています。

質疑応答:第4工場・第5工場の稼働時期と、半導体・部品不足による設備の納入ついて

質問者:設備投資に関しての質問です。進捗率9.6パーセントで、計画どおりというお話でした。残る第4工場と第5工場は、どのようなタイミングで立ち上がりそうでしょうか? また、世の中では半導体や部品が不足しており、「設備の納入が遅れてしまう」という話も聞きます。その点についても教えてください。

古川:第4工場は2024年2月期、第5工場は2022年12月の稼働予定で進めています。そこに投資する設備に関してはすでに発注は済んでおり、設備の納入時期に関しては遅れは生じておりません。

第4工場が稼働しますとレーザのメンテナンスの売上にも大きく寄与することが期待されます。第5工場は、これから力を入れていくSiC単結晶の量産技術の開発に寄与していくと考えています。

質疑応答:量子中継器の将来的な規模感について

質問者:量子中継器の部材を供給するということですが、将来的な規模感はどのように見たらよいでしょうか?

藤浦和夫氏:量子技術の市場規模を予測するのは、まだまだ難しい段階にあると思います。

現在のインターネット黎明期では多くの人が「具体的に何ができるかわからないが世の中が変わるだろう」というイメージを持っていたものの、市場規模の予測は難しい状況が続きました。実際にアプリケーションが立ち上がり、大きな市場に発展したという事実があると思います。

量子中継器を含めた量子インターネットについても、現段階で具体的な数字をお伝えするのは難しいです。しかし、矢野経済研究所の調査レポートにあるとおり、量子技術全体が大きく発展する可能性があると、多くの人が期待感を持って見ていると思います。

質疑応答:SiC単結晶の進捗状況について

質問者:SiC単結晶の進捗状況についてです。この業界は3ヶ月や6ヶ月単位で加速しているため、この画期的な方法に食いつくお客さまがいらっしゃると思います。

あるセミナーで「2030年までは6インチがメインだろう」「2030年以降、8インチでどのくらい価格を下げられるかが勝負」というお話を聞きました。御社のモデルは2030年以降を目指しているかと思っていますが、いかがでしょうか?

周辺ではMipoxなどが一生懸命取り組んでいますが、イメージの変化や「新しいお客さまが食いつき始めた」など、情報があればお願いします。

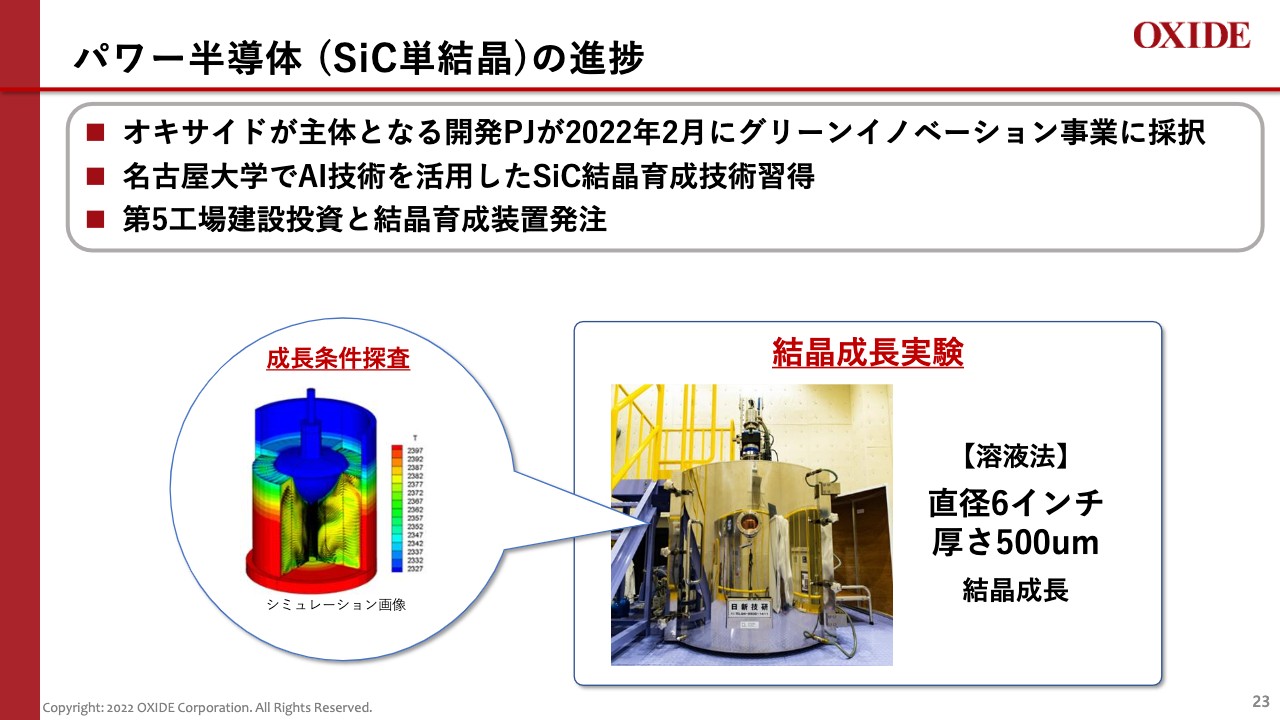

古川:「SiC単結晶がこの3ヶ月でどのくらい進んだか?」というご質問に関してお答えします。昨年、UJ-Crystalに出資することを決め、SiC単結晶の事業化に取り組むことになった背景を既にご報告しました。

SiC単結晶はマーケットも大きいですから、どのように巨額の開発資金を調達するか検討していた中で、経済産業省の「グリーンイノベーション基金事業」に応募し、今年2月末に無事採択が決まりました。実際に契約がなされたのは4月です。そのような意味では、この3ヶ月の間に開発契約が締結し、プロジェクトが進みました。

既に8インチサイズの結晶が育成できる装置を設計し、装置メーカーに発注済みです。現在は、我々の手元にこの装置がないため、名古屋大学にある8インチ対応の育成装置を用いて結晶育成技術とAI技術の開発を共同で進めています。

質問者:6インチのものはすでに完成し、新たに6インチのものを8インチ化しているということでしょうか?

古川:名古屋大学ではこれまでに直径6インチで厚さ500ミクロンの結晶成長を行っていますが、並行して8インチの開発も進めています。

ご質問にあったとおり、先行メーカーのWolfspeed(ウルフスピード)、II-VI(ツーシックス)などで8インチのサンプルを出荷する話が一部出ています。しかし、現実のビジネスは6インチがメインです。我々は最終的に8インチでの事業化を目指していますが、ビジネスは6インチでもスタートできます。したがって、8インチの前に、まずはお客さまに評価していただける6インチのものをしっかり作ることで進めています。

質問者:ウエハまで切るということですか?

古川:おっしゃるとおりです。

質問者:ウエハを切り、「SiC業界に参入するぞ」と言っている会社にはすでにサンプルを出荷しているのですか?

古川:私どものところで育成した結晶という意味では、まだ出荷はしていませんが、名古屋大学で育成した結晶から作ったウエハを用いて、ユーザーサイドでの評価を進めていただいています。

質問者:最終的にはあまりばら撒かずに、SiCメーカー1社に絞って評価してもらうイメージで進めていくのでしょうか? 1社だけだとNDAを結ばれて他のSiCメーカーに広がらないため、コストが下がらず多くの人が使える状況にならないと思ったのですが、いかがでしょうか?

古川:まだそれほど大量にサンプルを出荷する状況ではありませんし、大学で作ったウエハの評価段階ですから、たくさんの会社にばら撒くのではなく、まずは一緒に開発を進めていただける数社に評価していただく考えです。

質問者:2030年以降を目指しているのでしょうか?

古川:2030年以降を目指すと、かなり遅くなってしまいます。開発する8インチが量産となるのは2030年かもしれませんが、私どもはその開発過程において、例えば、6インチのウエハができてきた段階でも販売を進めていく計画を立てています。

質問者:2025年くらいから御社の売上に立っていく可能性があるということでしょうか?

古川:そうですね。2025年までまだ3年ありますし、研究開発用の装置の投資の他に生産用の装置も投資していきますので、そこで生産したものは販売開始できると考えています。

質問者:わかりました。3ヶ月ごとに同じ質問をするかもしれませんが、今後ともよろしくお願いします。「価格がどれだけ下がるのか」という点が私はすごく楽しみです。期待しています。

古川:世の中ではシリコンなどもウエハの大口径化によって素子価格が下がります。前回もお伝えしたとおり、SiCはN型とP型がある中で、溶液法はP型の製造に適していると思っています。P型はIGBT等の高耐圧デバイスに適しているため、N型よりもウエハの付加価値を上げられます。

すでに先行している昇華法の結晶品質では満足できないお客さまのニーズに応えながら、溶液法で製造する高付加価値のウエハでビジネスに参入していくというストーリーのほうが私どもには合っていると思います。

質問者:わかりました。また3ヶ月後にお話を聞かせてください。「最初は電車向けで流行るのかな」「800ボルト以上で流行るのかな」と想像しながら待っています。

古川:そうですね。材料開発で3ヶ月ごとに進捗を発表するのはかなり大変ですが、みなさまの期待も大きいため頑張っていきたいと思います。

質疑応答:原材料高や円安の影響による価格転嫁について

質問者:原材料高や昨今の円安などのコストアップ要因に対して、販売価格への転嫁はどのような方針で取り組まれていくのでしょうか? マージンが縮小してしまうリスクは考えなくてもよいのかなどを教えてください。

古川:ヘルスケア事業において、原材料価格高騰に対する価格転嫁についてはすでにユーザーとの間で価格交渉を行い、概ねご理解いただいています。

第1四半期の売上には新しい価格での販売は含まれていませんが、第2四半期以降にこの値上げが反映されると思いますので、あまり心配はしていません。製品の競争力の強みを活かして、原材料高をできるかぎり販売価格に転嫁していきたいと考えています。

また、円安については、いくつかの主要メーカーとの間では円建てのビジネスを行っているため、円安や円高といった為替の影響はあまり受けていません。

質疑応答:アイソレータ単結晶の進捗状況について

質問者:光計測・新領域のアイソレータ単結晶の進捗状況について教えてください。すでに世の中に出回っているものに供給されているという理解でよろしいでしょうか? また、同じものを供給している競合会社はあるのでしょうか?

古川:私どもはアイソレータ単結晶の最後発メーカーです。アイソレータ単結晶に関しては本社の第1工場で研究開発を進めておりましたが、開発が順調に推移したことから、第6工場を2月に取得し、4月に設備を移設しました。

こちらは、加工レーザー応用以外に5Gなどで期待される光通信ネットワークで使われるものも含まれます。約2年前に5Gが世の中に出回りましたが、コロナ禍ということもあり、5G設備への投資が積極的に進んでいない状況でした。これから市場が回復して5Gへの投資が盛んになってくると、この結晶への引き合いも増えていくと期待されています。

5G用途の競合他社については、主に2つのメーカーがあります。1つはアメリカのII-VI(ツーシックス)です。もう1つは国内のグラノプトです。他は国内数社です。通信帯のアイソレータ応用では主に波長が1.55ミクロンと1.3ミクロンがメインです。

一方、波長が短い0.8ミクロンや1.06ミクロン帯、あるいは波長が長い2ミクロンから4ミクロンなどのさまざまなニーズが広がっています。そのような点も視野に入れて、これからビジネスを展開していきたいと思います。

質問者:5Gなどのお話がありましたが、基本的には基地局周辺の基幹網ではなく、比較的末端に近いところに使われるイメージでしょうか?

古川:末端もありますし、基幹系の置き換え需要もあります。また最近はBeyond 5Gや6Gなどの話も出ています。

質問者:基地局の整備のお話は最近になって他社でも聞くようになりましたが、これから本格化するというイメージですか?

古川:おっしゃるとおりです。これから5G基地局の整備が本格化されると思います。

新着ログ

「電気機器」のログ