ウイングアーク1st株式会社 2023年2月期第1四半期決算説明会

ウイングアーク1st、売上収益は好調に推移し前年比21.4%増 調整後当期利益も前年比42.5%増と大きく伸長

2023年2月期 第1四半期 [決算ハイライト]

藤本泰輔氏(以下、藤本):ウイングアーク1st取締役執行役員CFOの藤本泰輔でございます。本日は、当社の2023年2月期第1四半期の決算説明会にご参加いただきましてありがとうございます。早速、ご説明に入らせていただきます。

まずは、今回の決算ハイライトです。1つ目ですが、売上・利益ともに非常に堅調で、前年を大きく上回る結果となっています。

2つ目に、その要因としては、オンプレミスのソフトウェアライセンスが非常に大きく増加しています。特にBDSの「SVF」は、大企業を中心に非常に受注が好調で、全体を押し上げた結果になっています。

3つ目に、中計でも掲げた新しいビジネスとして、「invoiceAgent」がこの第1四半期においても前年から大きく増加しています。理由としては、昨年に引き続き、電子帳簿保存法の需要が非常に強く、成長をけん引しています。クラウドサービスも非常に堅調に推移しています。

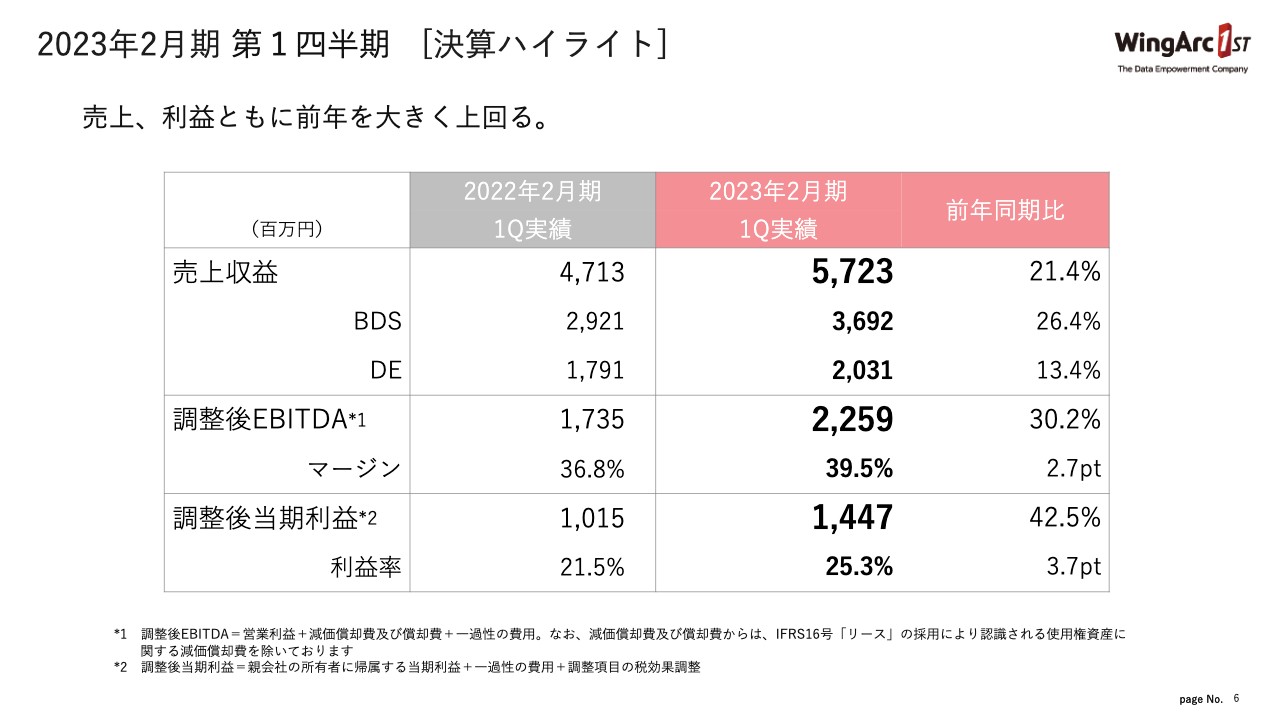

2023年2月期 第1四半期 [決算ハイライト]

業績のサマリーです。まず、売上に関しては先ほどお話ししたとおり、前年同期比で約21パーセントの増収となっています。セグメント別の内訳についてはまた後ほどご説明します。

利益に関しても前年同期比で、調整後EBITDAは約30パーセントの増益、調整後当期利益も約42パーセント増と、非常によい形での着地になっています。

調整後EBITDAと調整後当期利益の前年同期比の差に関してですが、税率が前期より低いことによるものです。これは休眠子会社を清算したことによる税効果が効いており、その分、前年同期よりも実効税率が低くなっているため、調整後当期利益が前年同期比で約42パーセント増と調整後EBITDAよりも大きな増益幅となっています。

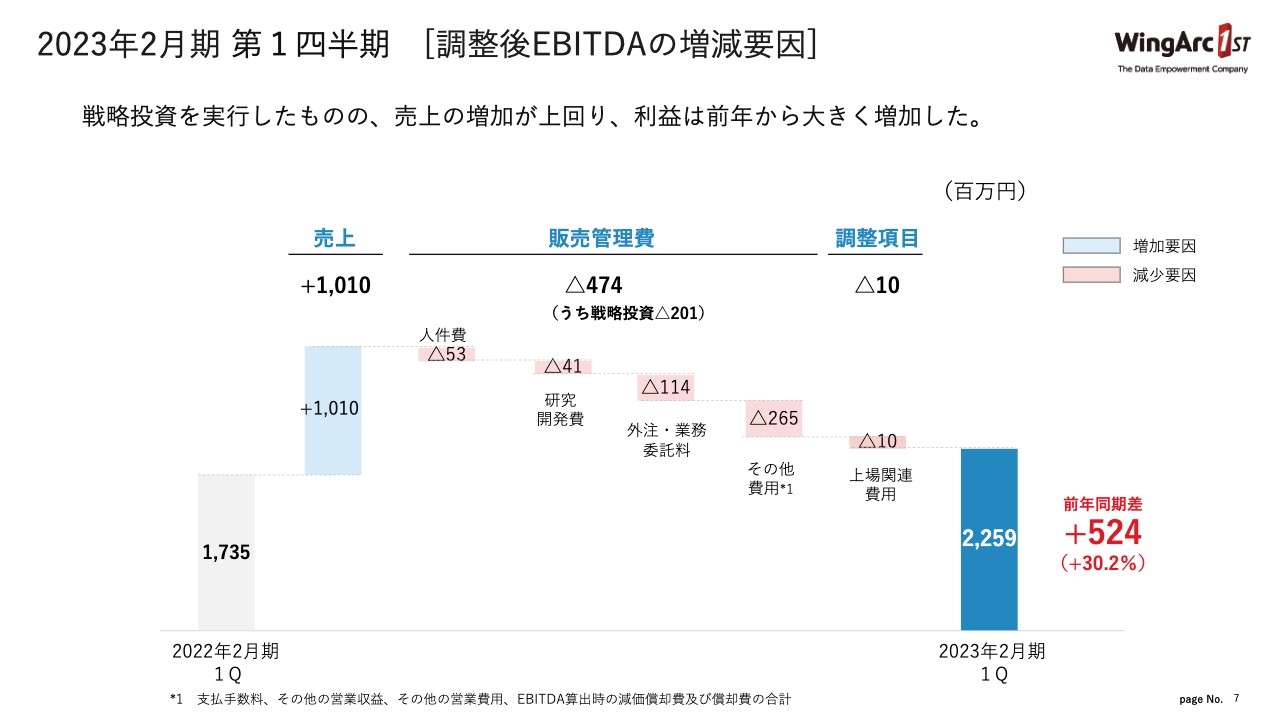

2023年2月期 第1四半期 [調整後EBITDAの増減要因]

調整後EBITDAのウォーターフォールです。先ほどお話したとおり、前年同期比でプラス約30パーセントの5億円増です。売上が10億円を超える増収で、増益の大きな要因となっています。

一方で、販管費に関しては前期より約4億円増えています。そのうち、これも後段でご説明しますが、中期経営方針で掲げた戦略投資が前年同期比で約2億円増えている状況です。ただし、これも売上の伸びが吸収し、調整後EBITDAはおよそ5億円の増加という結果になっています。

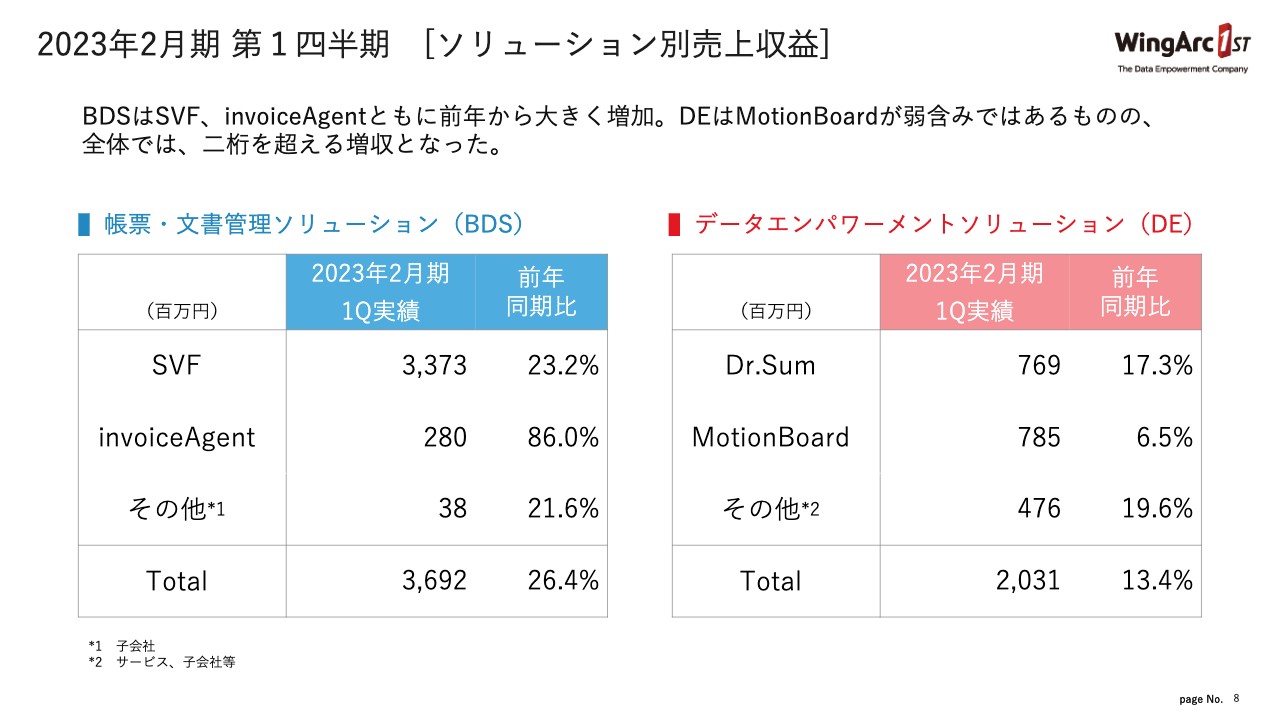

2023年2月期 第1四半期 [ソリューション別売上収益]

ソリューション別の内訳です。まず、スライドの左側、BDSが堅調です。全体では26.4パーセントの増収ですが、プロダクト、サービス別では我々の主たるビジネスである「SVF」が非常に堅調です。

特に、先ほどお話ししたとおり、オンプレミスライセンスの売上が前期に対して大きく伸びています。もう1つは、「invoiceAgent」です。これは我々の注力サービスで、こちらもオンプレミス、クラウドともに堅調で、前年同期比で86パーセント伸びている状況です。

右側の、データエンパワーメントソリューションに関しても、前年同期比で約13パーセント増と、当社としては非常によい数値になったと思っています。

特に、「Dr.Sum」は大企業のデータ活用の需要を取り込み、前年同期比で17パーセントのプラスと、大きく伸びています。「MotionBoard」に関しては、少し弱含みが見られるものの、大型案件剥落などの影響を取り除くと堅調に伸びています。

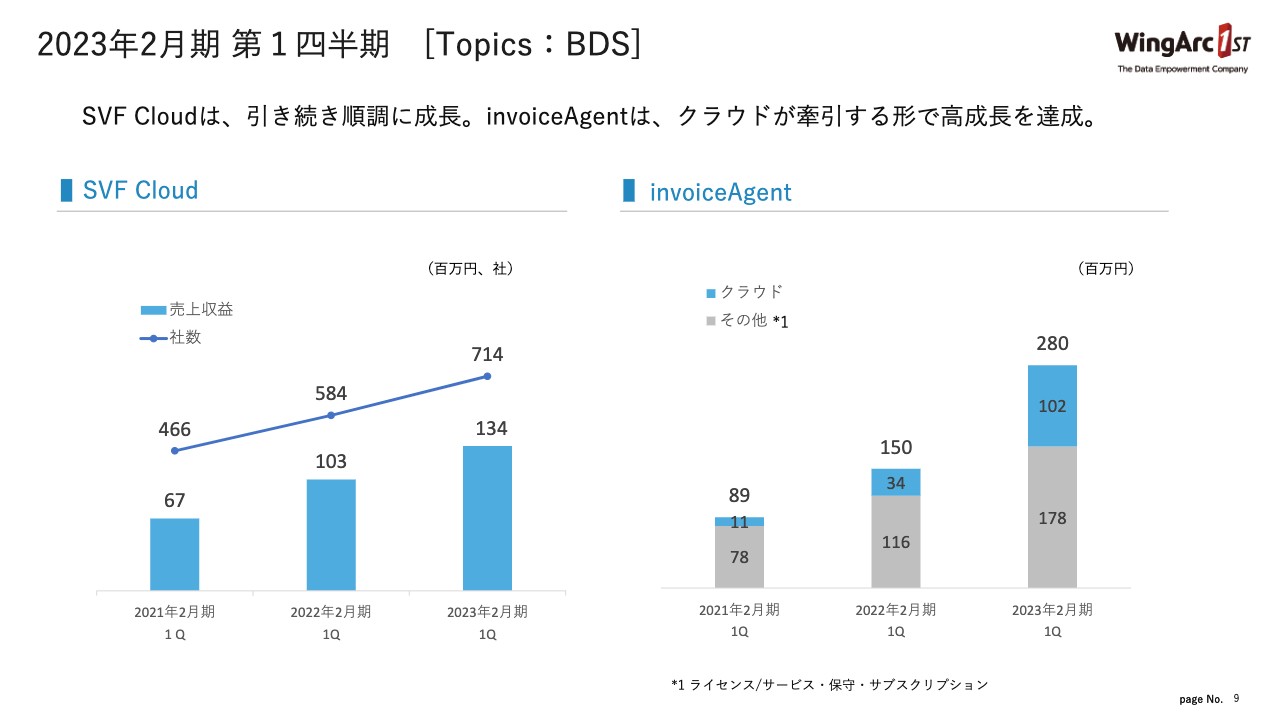

2023年2月期 第1四半期 [Topics:BDS]

各ソリューションのトピックスです。「SVF Cloud」は堅調に推移しており、社数、売上ともに伸ばしている状況です。もともと、セールスフォース市場での需要が強かったのですが、加えて、ダイレクトでクラウドの帳票の需要を取り込んで伸びている状況です。

スライド右側の「invoiceAgent」は2億8,000万円と、前年同期比で倍に近いかたちで伸びています。こちらは、グラフではオンプレミスとクラウドをグレーと青に色分けしておりますが、両サービスともに伸びています。

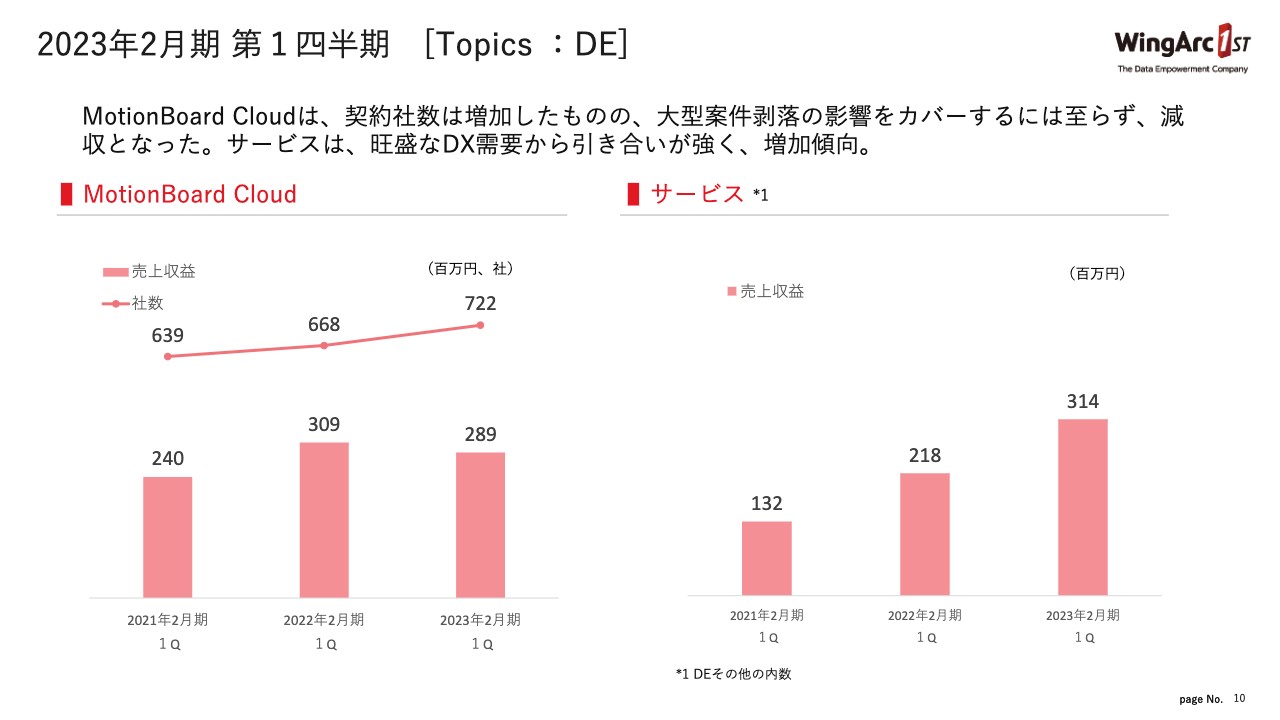

2023年2月期 第1四半期 [Topics :DE]

DEのトピックスです。スライドの左側、「MotionBoard Cloud」が、先ほども少しお話ししたとおり、売上としては前期の第1四半期から少し減収となっています。これは、今までの決算説明会でお話ししていたように、公共系の大型案件剥落の影響があったためです。しかし、社数は668社から722社に伸びました。大型案件の影響が5,000万円程度あるため、それを除くと順調に推移していると思います。

サービスについては、新型コロナウイルスの影響から回復してきた前期から、非常に需要が高まっており、当第1四半期についても3億円を超える売上を計上しています。

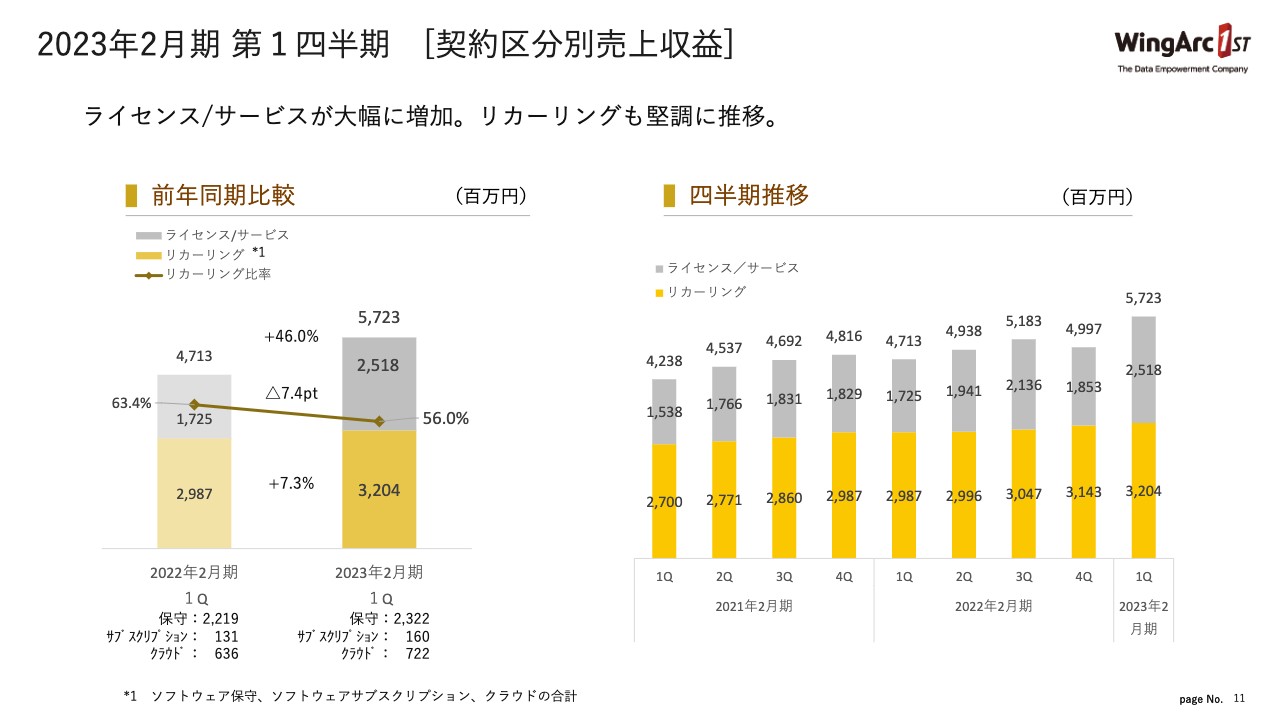

2023年2月期 第1四半期 [契約区分別売上収益]

契約区分別売上収益についてご説明します。スライドの左側が前年同期との比較の内訳を示したもので、下の黄色の部分がリカーリングとなります。こちらは、7.3パーセントの増収で、堅調に推移しています。

しかし、当第1四半期に関しては、上のグレーの部分であるライセンス/サービスが、非常に大きく伸びている影響から、リカーリングの比率が前第1四半期の約63パーセントから56パーセントに若干下がっています。これはある意味オンプレミスライセンスが強く出たことによるためであり、健全な結果だと思っています。

スライドの右側が四半期推移ですが、当第1四半期は特にライセンス/サービスが強く、全体で約57億円と、四半期としては過去最高の売上です。

前々期の第4四半期から前期の第2四半期くらいまでは、リカーリングが少し停滞しておりましたが、オンプレミスライセンス受注に伴う保守の増加やクラウドの強い引き合いがあったことで、リカーリングが前第3四半期あたりから順調に伸びて、成長が回復しています。

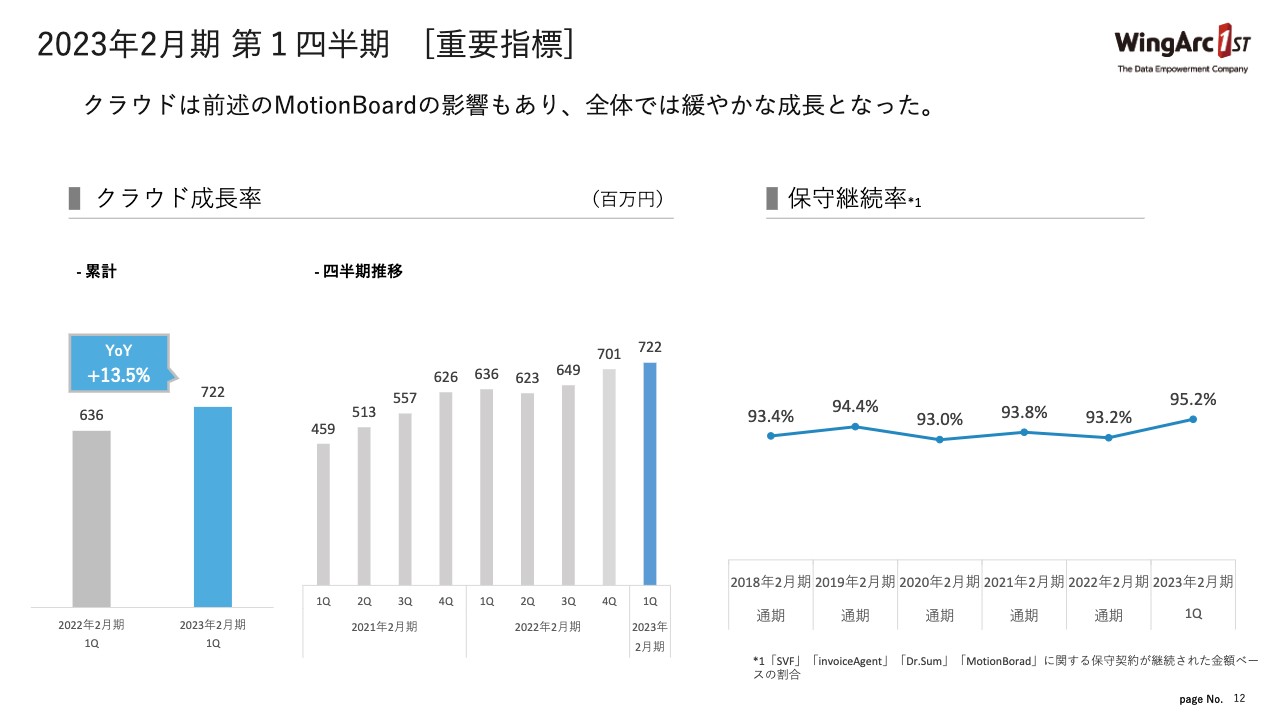

2023年2月期 第1四半期 [重要指標]

重要指標のクラウド成長についてご説明します。前第1四半期と比べると、Year On Yearでプラス14パーセントと、少し弱い成長です。しかし、これまでもご説明したとおり、「MotionBoard Cloud」の大型案件が、前年の第1四半期に5,000万円程度入っており、それを取り除いた数字で見ると、約20パーセントの成長になるため、我々としては、想定どおりの推移と思っています。

保守継続率については約93パーセントから約95パーセントへ引き上がっています。

前年の第1四半期は顧客側で利用しているシステムの利用終了のため、解約となる案件もありましたが、当第1四半期に関しては、そのような影響は少なく、継続率は高い数字になっています。

通期では、93パーセントから95パーセント程度に落ち着くと見ており、こちらについては引き続き堅い数字だと思っています。

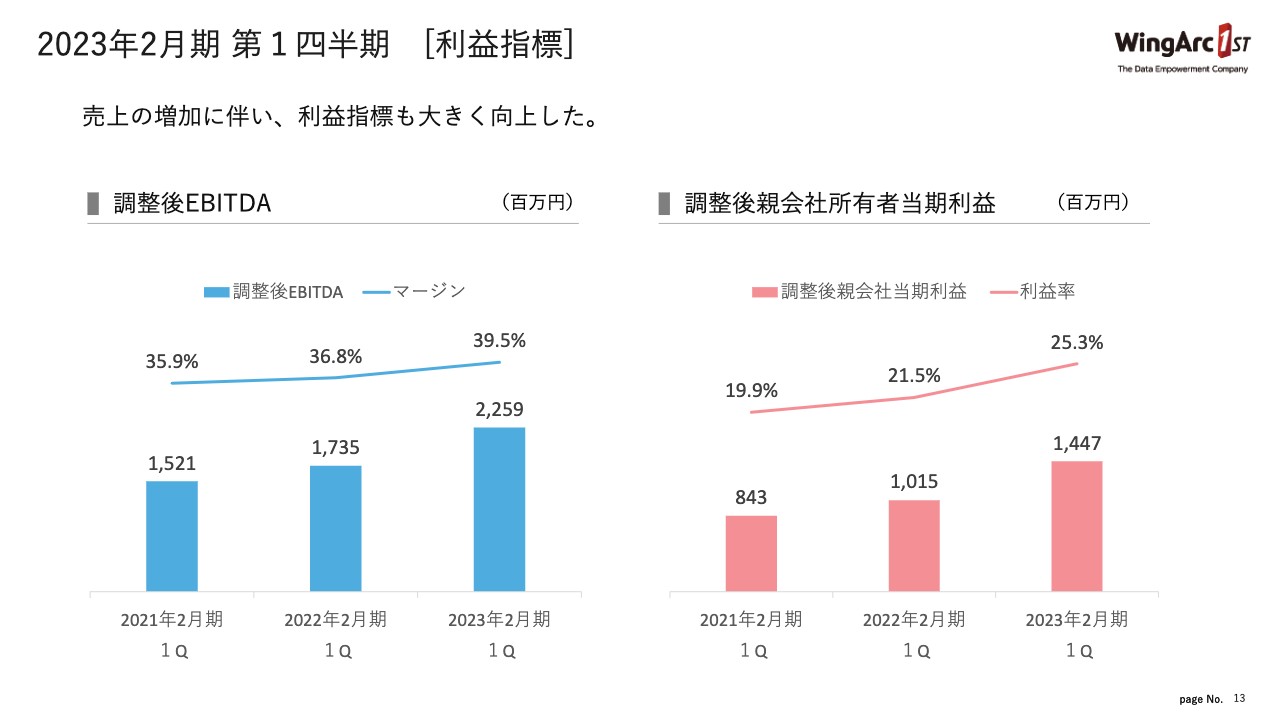

2023年2月期 第1四半期 [利益指標]

利益指標に関しては、今回トップラインの強い数字があった影響から、非常に高い数値となっています。

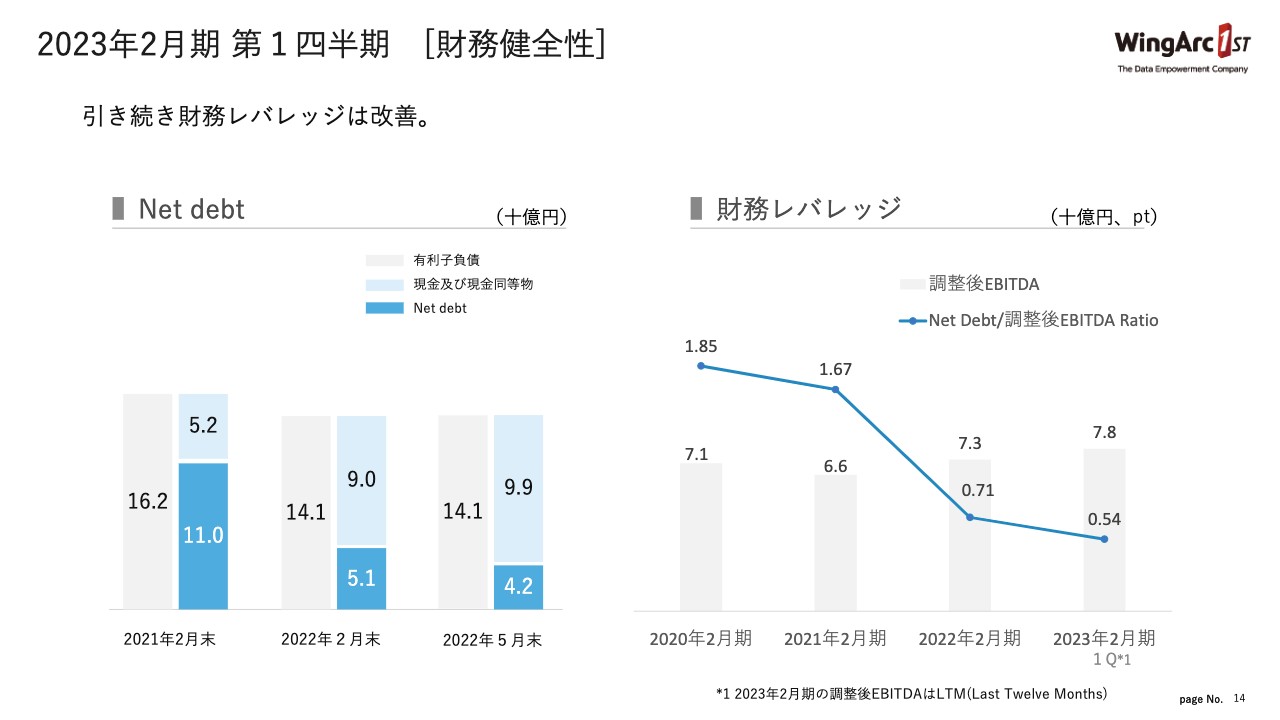

2023年2月期 第1四半期 [財務健全性]

財務に関して、引き続き順調にキャッシュが積み上がった結果、Net Debtが減少しております。財務レバレッジも0.54ポイントまで下がってきており、財務改善は進んできていると見ています。

以上で、定量的な第1四半期の実績についてのご説明を終了します。

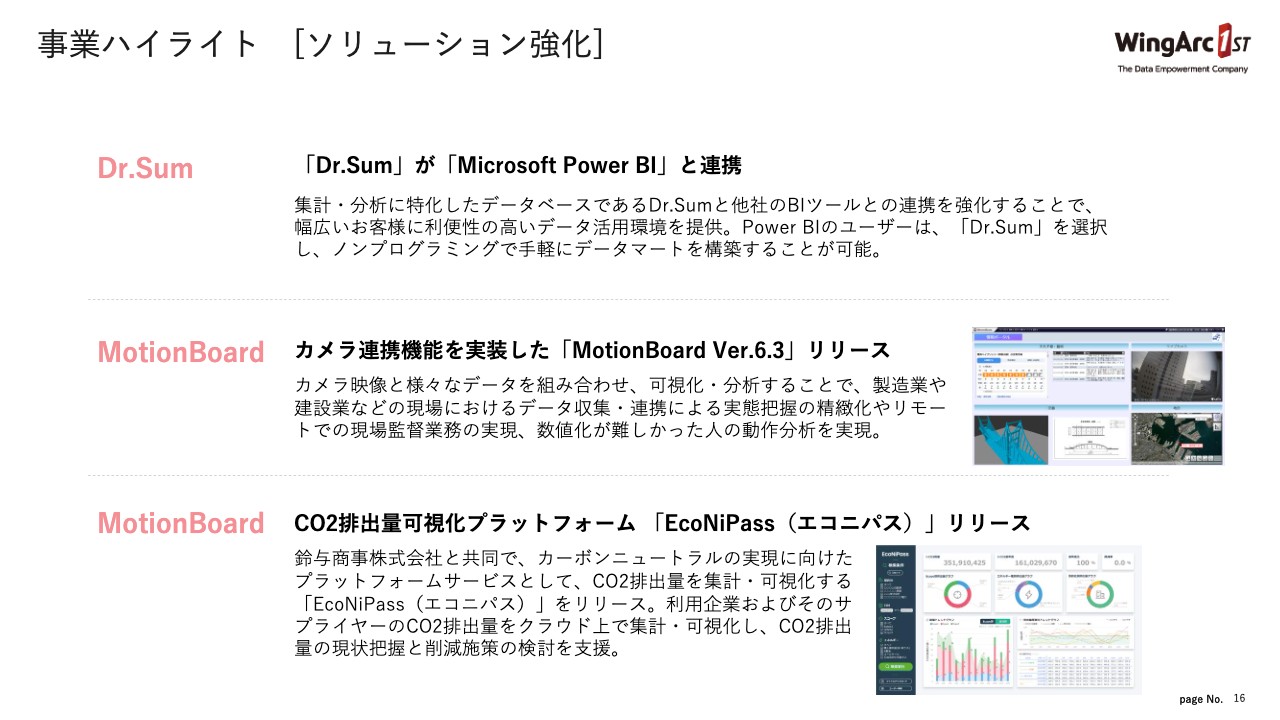

事業ハイライト [ソリューション強化]

事業ハイライトについてご説明します。当第1四半期のハイライトは3つあり、すべてDEのソリューションです。

1つ目は「Dr.Sum」と「Microsoft Power BI」との連携です。当社のデータベースエンジンである「Dr.Sum」は非常に高速で「Microsoft Power BI」との親和性が高いため、今回Microsoft社と提携し、製品間での連携を強化することになりました。

2つ目は「MotionBoard」のカメラ連携機能です。いわゆる非構造化データを「MotionBoard」に取り込むことで、いろいろな領域で当社のBI製品が使えるようになり、利用者の幅を広げることが可能となります。

我々は、DXがあまり進んでいない建設業や製造業の現場で映像を元にデータ分析、解析などができるようにすることを目的とし、「MotionBoard」でのこのような製品開発を行っていきます。

3つ目は、「EcoNiPass」のリリースです。こちらは、鈴与商事株式会社との連携で、SDGsに貢献するような取り組みを進めています。

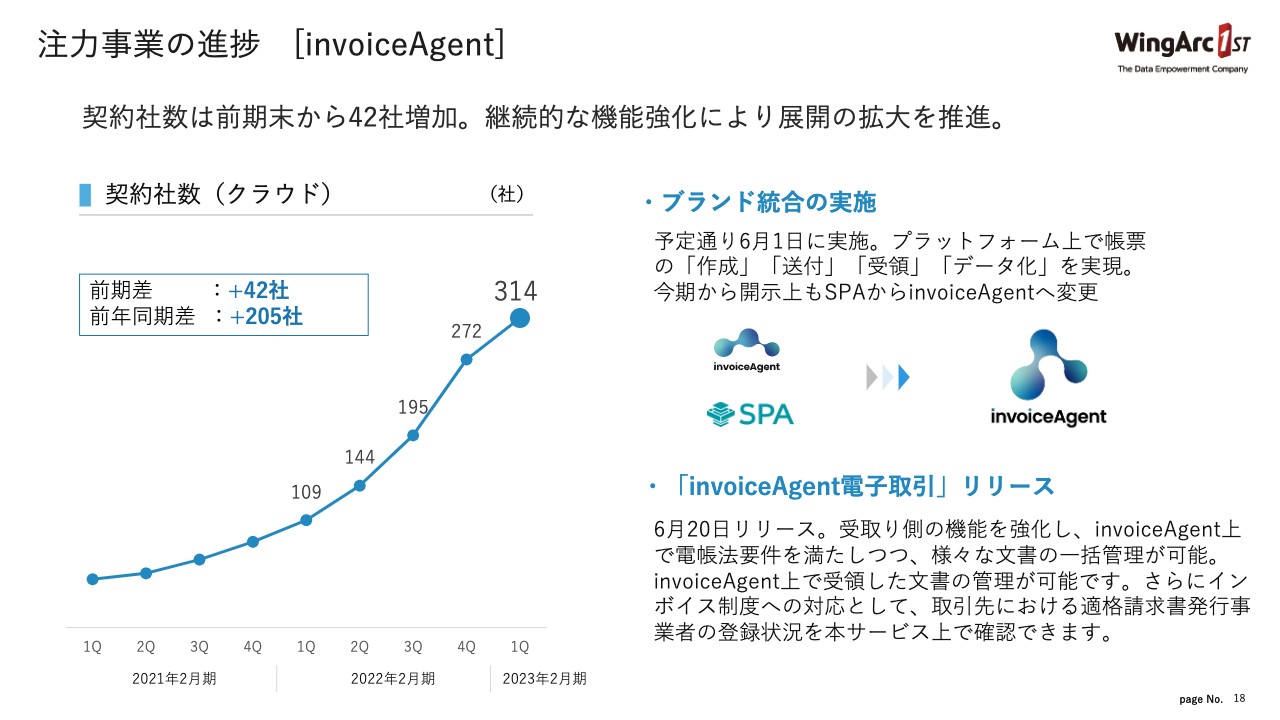

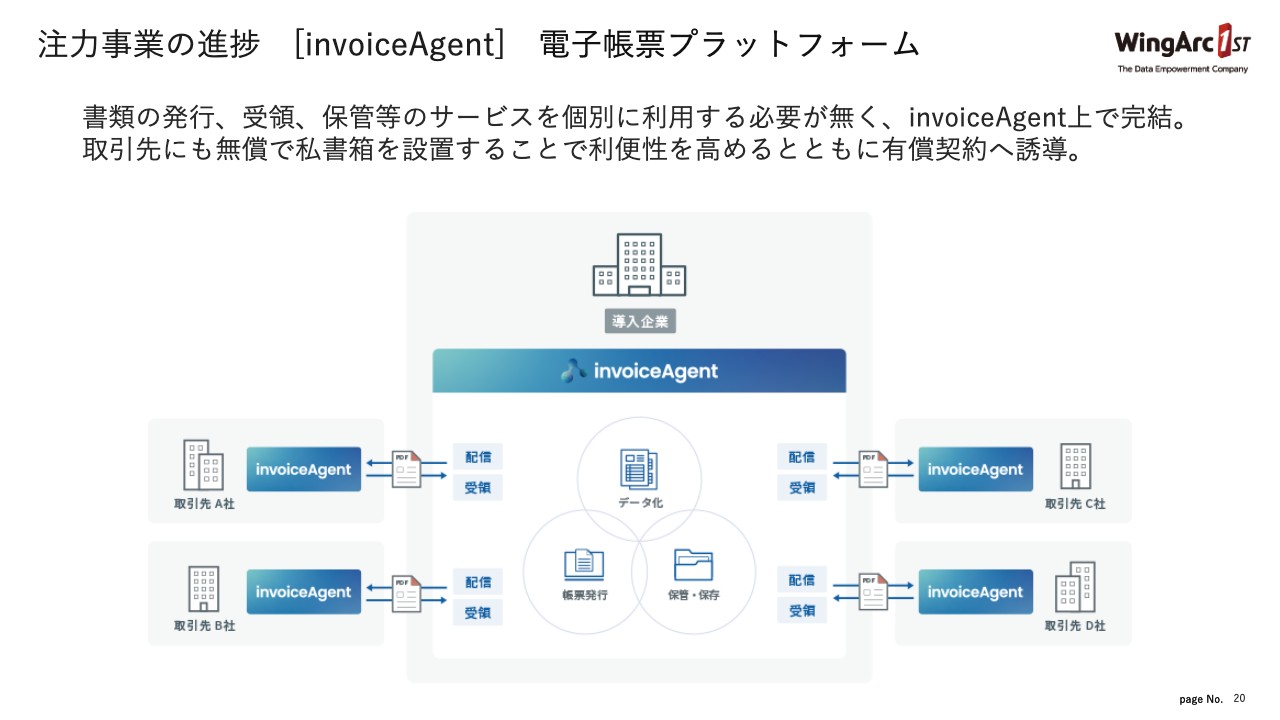

注力事業の進捗 [invoiceAgent]

1月に発表した中期経営方針における注力事業についてご説明します。まず、BDSの「invoiceAgent」についてです。KPIとして導入社数を掲げていましたが、当第1四半期に関しては、前期末から42社増、前年度から205社増で、現時点では314社となっています。

もともと、中期経営方針でも、今期のターゲットとしては、500社から600社と掲げていますが、現時点においては、順調に契約社数を増やしてきていると思っています。

6月1日に「SPA」を「invoiceAgent」というブランドに統合しました。また、6月20日には受け取り側の利便性を高めた、企業間の電子取引を効率的に行えるサービス「invoiceAgent電子取引」をリリースしています。

これは、スライドに書いていますとおり、インボイス制度を見越して、国税庁とも連携したサービスです。例えば取引先が適格請求書発行事業者かどうかがわかるような、登録状況も見えるというサービスにもなっています。来年に予定されているインボイス制度とこのサービスは非常に親和性が高いと思っています。

注力事業の進捗 [invoiceAgent] 製品ラインナップ

「invoiceAgent」の製品ラインナップです。特に昨年から電子帳簿保存法対応ということで、文書管理の引き合いは非常に強いものがあります。この第1四半期に関しても、ペーパーレスの推進ということも含めて、文書管理が売上としては大きく伸びています。

その付加価値として、「invoiceAgent」には、AI OCRという機能もあります。取り込んだ帳票やドキュメントをデータ化し、それによって業務改善を行えるような機能や電子契約の機能を搭載しています。「invoiceAgent」を使うと、企業間取引の様々なバリューチェーンを一気通貫でデジタル化できるため、大企業を中心に好評を得ています。

また、ホームページに掲載していますが、我々が電子取引についての調査を独自にしたところ、企業間取引に関していろいろなクラウドサービスを利用することに不便さを感じている企業が多いようです。この「invoiceAgent」を使うと、すべてこの中でできるのが、我々の大きな強みと思っています。

注力事業の進捗 [invoiceAgent] 電子帳票プラットフォーム

スライドは、それを図にしたもので、電子帳票のプラットフォームを目指しているということです。

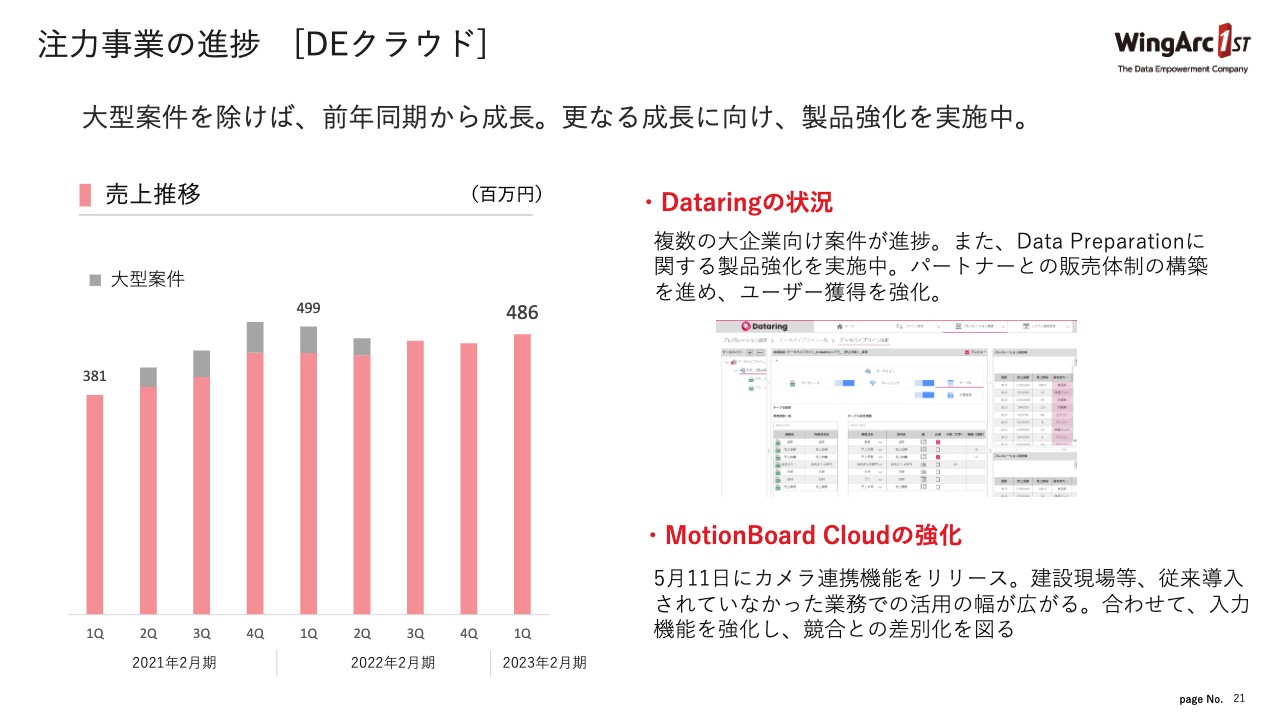

注力事業の進捗 [DEクラウド]

DEについては、クラウドを伸ばすことを掲げています。売上推移としては、前第4四半期からも伸ばしてきてはいるのですが、最も注力しているのは、「Dataring」です。大手自動車会社や大手小売のお客さまなどからすでに受注しています。今後、第2四半期以降にサービスを含めた「Dataring」としての大きな売上を期待しているところです。

DEクラウドの一番のベースになるところは、やはり「MotionBoard」です。先ほど申し上げたカメラ連携機能などの機能強化の開発を戦略投資の中で進めてきているという状況です。

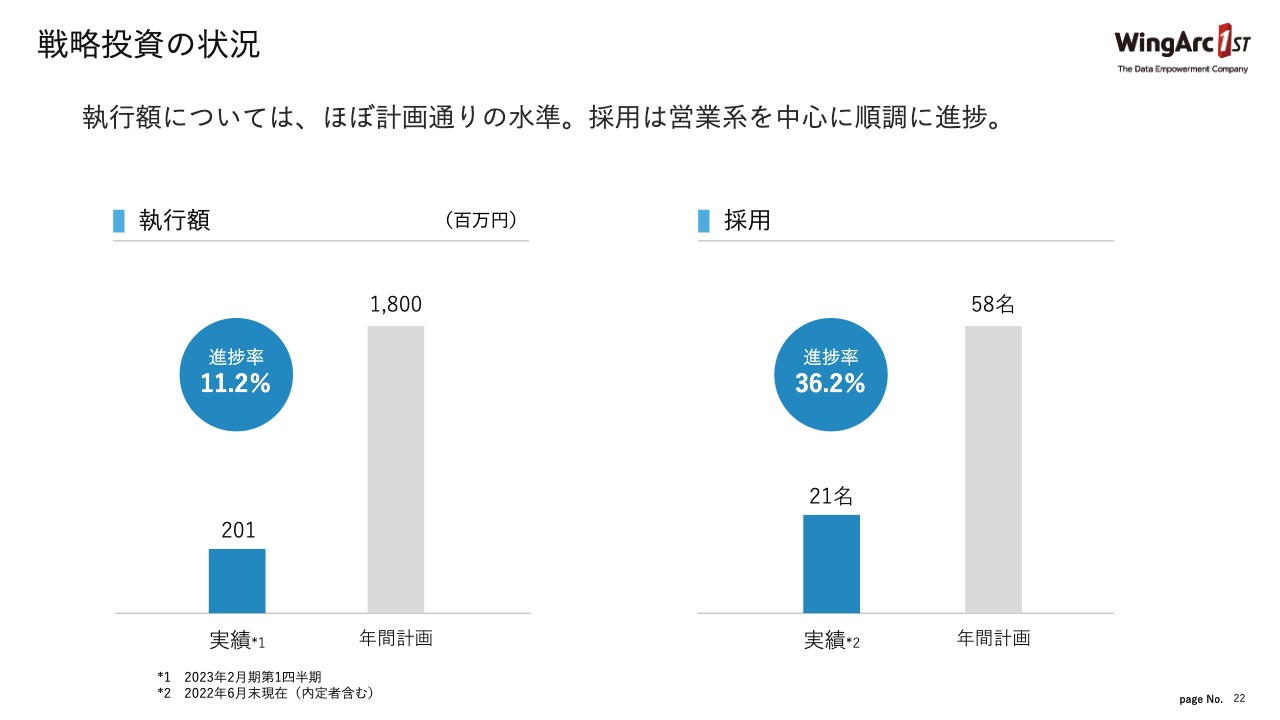

戦略投資の状況

戦略投資として年間18億円と掲げていますが、進捗状況について少しお話しします。執行額は、この第1四半期では2億円強で、進捗率は11パーセントです。

内訳は、人件費が1,000万円強、外注費が大体6,000万円から7,000万円くらい、販売促進費が1億円程度で、合計が2億円になっています。

進捗としては、概ね想定とおりではあるものの、計画に対しては若干未達の状況です。特に外注業務委託が、もともと掲げていた目標に対しては若干少なかった状況です。

外注に関してもITのエンジニアは、なかなか調達できないところもありますが、一方でそれを補うべく、社内のプロパーで、なんとか開発を進めています。先ほどの「invoiceAgent」の電子取引も、計画どおり6月にリリースしました。外注が少ないことが中期経営方針において致命的になるかと言うと、今現在はそうではないという状況です。

採用に関しては、年間60名くらいを計画していますが、当第1四半期に関しては21名で、こちらについては計画以上に進捗していると思っています。特に営業人員は、我々が当初想定していたより採用が進んでいます。一方で、やはりエンジニアの採用は非常に苦戦しているのが実態です。第2四半期以降はエンジニア採用に注力していく予定です。

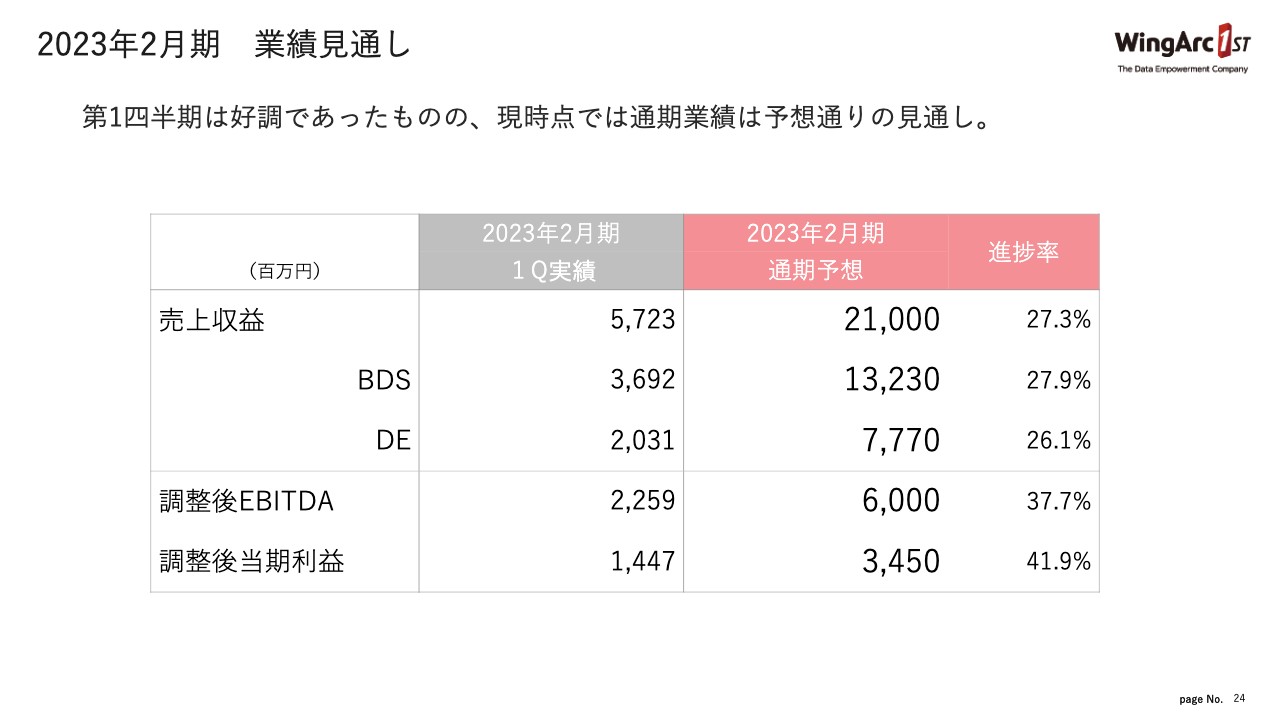

2023年2月期 業績見通し

業績見通しです。当第1四半期は非常に堅調でしたが、ソフトウェアライセンスの前倒し受注のような案件がいくつかありました。

また、みなさまご認識のとおり、マクロの経済状況、グローバルの非常に不透明な状況を鑑みて、少し慎重に今後の業績を見たほうがよいというのが、今の我々の考えです。

従って、通期予想に関しては、達成に強い自信は持っているものの、現時点においては予想を据え置いているという状況です。

質疑応答:第1四半期の進捗と「SVF」の案件の強さについて

質問者:四半期では業績計画や予想値は出されていませんが、第1四半期は御社の社内の計画に対しての進捗はいかがでしたか?

特に「SVF」のライセンスが売上としては強かったですが、「SVF」の需要は6ヶ月くらい先まで見えるものだと思います。期首段階でこの第1四半期にある程度入ってくることを想定された上での通期の計画になっているのでしょうか?

また、先ほど第1四半期に前倒しの案件があったというご説明もあったため、第1四半期の進捗と「SVF」の案件の強さや、大型案件の継続性について、また、第2四半期以降の売上が第1四半期に前倒しであったのかお聞かせください。

藤本:まず、この第1四半期が社内の計画に対してどうかというところでは、実際には想定していた計画より上振れ、よい形で着地したというのが実態です。一方で、おっしゃるとおり「SVF」はある程度先を読めるところもありますので、この第1四半期は計画でも強い数字を予定していました。しかし、それを超えてきているのが実態です。

その背景としては、前期から繰り越されている「SVF」の案件はそれなりにあり、そこが第1四半期に刈り取れるだろうという見通しはあったものの、我々が想定しているよりも前倒して導入を希望しているお客さまがいました。

また、当社もこのような不確実な市場環境、マクロ環境の中では早く案件をクロージングしたほうがよいということも働き、今回の第1四半期の数字になっています。従って、本来の第2四半期以降に見込んでいた案件が第1四半期に入って来たというのは実態としてあると思います。

質問者:少しフォローアップなのですが、第1四半期の決算について、計画に対し売上利益はどのくらい数字として上振れたのか、また第2四半期に予定していたものがどのくらいの金額が、前倒しで入ったのかを定量的にコメントいただけたらありがたいです。

藤本:第1四半期、もしくは第2四半期の数字は開示してないため、あまり細かいところはこの場でお話しできないのですが、基本的には「SVF」のライセンスで数億円が入ったと見ています。

質疑応答:戦略投資のコストについて

質問者:戦略投資のコストについて確認させてください。今期は18億円の投資を予定されていて、第1四半期の進捗は約2億円ということですが、18億円を今年度で使い切ることに変わりはありませんか?

その場合、第2四半期から第4四半期に結構コストがかかってきますが、四半期ごとにどのくらいのペースでコストがかかるのか、特に費用がかかる四半期があるのかを教えてください。

藤本:現時点においては18億円を減少させるような考えはありません。一方で第1四半期に関して、当社の計画に対して若干下回っているところがあり、通期でどれだけ当社として使えるかは検証する必要があると思っています。

第1四半期に関しては、採用を含めて、期初である3月から人員を確保できるわけではないため、第2四半期から第4四半期に従って、実行額が大きくなると想定しています。

外注に関しては、第1四半期が終わり、なかなかエンジニアの調達ができなかったのですが、これを第2四半期、第3四半期でリカバリーして、開発スピードを上げるかどうかを今後社内で議論することになります。

当社としては今回掲げている戦略投資をしっかり実行し、今後の大きな成長につなげたいということは変わりませんので、大きな方針は変わっておりません。

質疑応答:今年度の計画に対するリスクについて

質問者:マクロの環境が悪化しているというお話を言及していただきましたが、現時点で今年度の御社の計画に対してリスクとして見ておくべき兆候はありますか?

例えば、お客さまからの引き合いが弱っている業種があるかどうか、競争環境やシェアを含めて見通しや注意すべき点があれば教えてください。

藤本:まず足元のパイプラインの中では、引き合いが弱っている業種はありません。むしろ電子帳簿保存法の案件やDX化といった案件は引き合いが強い状況です。

そのため、現時点では何か計画に対してビハインドになるような兆候はないと思っています。しかし、今後の外部環境やグローバルなサプライチェーンの影響、資源高といったところで影響を受ける業種、業界が出てくる可能性はあると思います。そのあたりは注意深くモニタリングし、議論していきます。

何か兆候があれば当然業績予想も見直すべきですが、現時点ではそのようなものは見られません。

質疑応答:プロパーの開発の効率化について

質問者:先ほどの戦略投資の質問と少し重なるのですが、今回進捗が低めの第1四半期になったというところの背景として、より少ない外注費でプロジェクトを進めているというお話がありました。外注の費用を使わずとも計画通り新しいプロダクト等のリリースができているということに関して、例えばプロパーの開発の効率化が思ったより進んでいるということなのか、それともそもそも外注費が保守的な見通しだったのでしょうか?

藤本:全社の社内でのリソースプランの見直しや効率化を進めることで何とか今の開発の計画を達成しているという状況です。この第1四半期に大きく我々として掲げていたのは、「invoiceAgent電子取引」です。前回の決算説明会でもご説明しましたが、6月にリリースするということが、1つの試金石でした。当然外注を使ってはいるのですが、足りないところは社内のリソースを何とか工面して達成しているという状況です。

ただし、今後さらに開発を進めないといけないところに関しては、やはり外注の力は大きいと思いますので、引き続き調達の努力をしつつ、今後の推移に関しては、社内での努力も含めて想定通りの開発を進めたいと思っています。

質疑応答:「SVF Cloud」のオンプレミスライセンスの伸びについて

質問者:今回「SVF」のライセンスが大きく加速しましたが、契約社数の増え方は、今までのペースと大きく変わったということもなくて、そのような意味では1件当たりのサイズが大きくなるような要因や、アップするような要素が何かあったのでしょうか?

藤本:「SVF」のライセンスに関しては契約社数は開示はしていませんが、どちらの社数を指しているのでしょうか?

質問者:「SVF Cloud」の社数です。

藤本:「SVF」の今回の増収の大きな要因は、オンプレミスライセンスの方で、こちらについては大型案件がありました。特に大企業のお客さまに引き合いが強くて、1億円を超えるような案件もあったというのが実態です。

「SVF Cloud」に関して言うと、スライド左側の通り、ARPU等はそんなに大きく変わっていません。第1四半期は「SVF」のオンプレミスライセンスが強かったというのが大きな要因になるかと思います。

質疑応答:「SVF」の売上の詳細について

質問者:「SVF」のところで、先ほどの質問を深掘りしたいです。過去、公共系案件が遅れたこともあったと思うのですが、特定の領域のお客さまが増えてきたということなのでしょうか?

藤本:特定のお客さまが増えてきたわけではないです。ただし、おっしゃるとおり、前回の決算説明会でも、今期に関してはそれなりの大型案件を見込んでいることはお話ししていたのですが、その一部が第1四半期に入って来たことは事実です。特定の業界、業種というよりは、特に大企業や公共で全般的に、大きく採用されたところが背景だと思います。

質問者:これも前の質問の確認です。前倒しの売上というのは、第2四半期から第4四半期にかけてもともとの売上が減るのではなく、御社の計画全般に対して第1四半期は追加の受注があったという意味でしょうか?

藤本:両方あります。我々が想定していない案件もありましたが、多くは第2四半期や第3四半期で見込んでいたものが第1四半期に入って来たということがあります。しかし、「SVF」の需要は今期はまだ非常に強いものと見ていますので、当然、当初の計画を上回るべく活動しているところです。

質疑応答:「SVF」のオンプレミスが伸びている理由について

質問者:「SVF」について、御社としてはSaaSの事業を伸ばしたいにもかかわらず、オンプレミスが伸びているのはなぜでしょうか? 販売代理店がオンプレミスを売っているためなのか、何かミスマッチがある気がしており、その点について何かお考えはありますか?

藤本:おっしゃるとおりです。中期経営方針で「クラウドを伸ばす」と言っていた領域は、BDSに関しては「invoiceAgent」の企業間のデータのやり取りと、DEのクラウドです。しかしながら、「SVF」に関してはオンプレミスライセンスが今後も非常に堅いだろうと思っています。

当社としては、想定以上に今回需要があったのは事実ですが、ミスマッチということではなく、クラウドとオンプレミスライセンスを分けて考えています。

質問者:「SVF」について、オンプレミスライセンスの売上が増えましたが、将来的に保守に回る部分も増えるという理解でよいでしょうか?

藤本:おっしゃるとおりです。保守の加入率が95パーセントくらいありますので、ライセンスが増えますと当然、その分が保守に乗ってくるということです。リカーリングを増やす要因になります。

質疑応答:「invoiceAgent」の契約社数について

質問者:「invoiceAgent」について、オントラックというお話もありましたが、前四半期比では42社しか増えていないため、今期のターゲットとの差を考えると、まだ差があるような気がします。第2四半期から第4四半期で100社近く獲得する四半期があるというイメージでしょうか?

藤本:ご指摘のとおり、前四半期比で見ると、少し弱いように見えるかもしれません。しかし、前期の第4四半期がかなり強かったという実態があります。これまでもご説明しているとおり、前期の第4四半期で電子帳簿保存法の駆け込みがかなりあり、その影響が大きいため、今期は若干鈍化しているようには見えると思います。当社としては着実に増やしてきているという認識です。

一方で、第2四半期以降、徐々に増加率を高めていきたいため、6月にリリースした「invoiceAgent電子取引」を軸に後半に向かって社数を増やしていくというのが当初からの計画です。

質疑応答:エンジニアの待遇面について

質問者:外注費を抑えながら、社内のリソースで工面したことはすばらしいと思いますが、一方である意味社内のスキルアップであるため、戦略投資の費用としては出ていないと思います。既存の社員の給料が上がるなど、そのような要因で発生する費用はありますか?

藤本:何らかの手当は必要と思っていますが、第1四半期や近い将来でそのような費用の増加は想定していません。

しかし、エンジニアの採用が非常に厳しくなっており、全体的にエンジニアの給与水準が上がっている部分もあると思います。優秀なエンジニアを採用するにあたって、待遇面、条件面の工夫は必要だと思っています。

そのあたりは当社としても今後対応していきたいと思います。

質疑応答:Microsoftとの提携について

質問者:BIソリューションのデータベースのところで、Microsoftとの提携のお話がありましたが、背景をもう少し掘り下げてご説明ください。

Microsoftも相当データベースのところでもともと強かった会社ですが、今回御社の「Dr.Sum」とどのようなかたちで連携していくことになるのでしょうか?

また、ソリューションの業績貢献について、伸び率で言うと、全体でもっと伸びてもよいと思うのですが、このあたりは来期以降、効果が出るという考え方でいいのか、それとももう少し時間がかかると見るべきなのか、「Dr.Sum」の今回の提携、連携の話と今後の業績貢献への考え方について教えてください。

藤本:「Dr.Sum」という製品自体は、集計に特化した高速なデータベースエンジンで、当然「MotionBoard」と組み合わせることで当社の強みが出るというのは変わりませんが、様々な製品・サービスと連携することで、もっと使っていただける余地があるのではないかというのがまず背景としてあります。

今回のMicrosoft社の「Power BI」とは、非常に親和性が高く、Microsoft社からもエンドースメントをいただいております。「Dr.Sum」に関しては、今後も、ほかの競合ともいえるようなBIベンダーとの連携も検討しているところです。

業績への影響としては、「Dr.Sum」は今期第1四半期に関しては、前期から17パーセント増と好調でしたが、これはまだ「Power BI」の影響ではありません。

一方で、今後こういったところがより広く連携していくと、少なからず業績への影響は出てくると思いますが、今現在、定量的に「今期いくらです、来期いくらです」と言及する状況ではないと思っています。

質問者:つまり、今回Microsoftの「Power BI」との連携で、彼らのお客さまへのリーチが広がっていき、御社のお客さまの数が増えていくという見方でよいのでしょうか? ビジネスの取引のトランザクションのボリュームと、顧客数の変化のイメージを教えてください。

藤本:我々の狙いとしては、顧客の面が広がると思っています。「Power BI」のユーザーはかなり広いと思いますので、そこのお客さまに当社のデータベースエンジンが入り込む余地ができるという意味では、非常に顧客を広げる効果はあると思っています。

逆にMicrosoft社からしても、当社の「Dr.Sum」のインターフェースが「Power BI」になるといったところもあるので、そこは両社補完関係になると思います。ただし、先ほどもお話したとおり、まだ始まったばかりですので、これがどのようなかたちで今後広がるかは、この場でなかなかお伝えしにくいところではあると思っています。

質疑応答:「SVF」のライセンスについて

質問者:「SVF」のライセンスについてお聞きします。今回、ライセンスの動きが強かった背景として、昨年から繰り越したものや、前倒しというお話しもあったと思います。IT業界ではオンプレミスライセンスを購入するよりもクラウドに移る動きが強い中で、ライセンスについて今、日本企業で何が起きているのか、御社側ではどう見ているのでしょうか?

先ほど「ライセンスも今後伸びていく」というご説明もありましたので、特に御社の場合は大企業が中心だと思うのですが、大企業の中でのクラウドマイグレーションはどのような変化が起きていると見ているのか、お話しいただけたらと思います。

藤本:このような帳票領域に関して言うと、当然クラウド化に進むことはあると思うのですが、今、我々の目の前で起きているのは、やはり大企業の基幹システムなど、大規模なシステムの刷新などがまだ非常に旺盛です。

そこに関しては企業名は申し上げられませんが、例えば、今回の大型案件では、大企業の全社規模での基幹システムや帳票基盤、流通システムの大規模刷新など、そのような領域で我々の「SVF」が使われております。

そのため、この領域においては、まだクラウドよりは自社で運用していく流れは要素として強いのかなと思っています。当然、大きな流れの中ではクラウド化はあり得るかもしれないのですが、当面はやはり公共の領域や大企業に関してはオンプレミスは強いと思っています。

逆に、我々はクラウドの領域にお客さまが移行した場合でも、すでに「SVF Cloud」という帳票のクラウドサービスを出しており、どちらでも対応可能なため、このような流れが変わったとしても、あまり大きな影響は受けないとは思っています。

質疑応答:戦略投資費用の繰り越しについて

質問者:今期はまだ始まって3ヶ月ですが、戦略投資費用は今年使い切れなかったものは2024年2月期に繰り越されるのですか? 今年、例えば15億円で終わった場合、来年は20数億円などとなってしまうのでしょうか?

藤本:繰り越すことにはならないです。今の我々の計画では、中期経営方針のところでもお話しした「3年間で55億円」を見込んでいますが、55億円を何としても使うということではありません。状況に応じてですので、年間の18億円が来期にもっと増えることは、現時点においては想定していないです。

質疑応答:人材採用について

質問者:中期的に考えたいのですが、人材採用について質問があります。Googleが採用を緩めるかもしれないというニュースを日経新聞で見ましたが、その中で御社は積極採用中であるため、思っていた以上に優秀なエンジニアが採用できるかもしれないという気がします。その点について御社の考えはありますか?

例えば、足元の採用の状況について、もう少しコメントできるところがあれば教えてください。

藤本:ご指摘のとおり、特にGoogleのような米系のクラウド、ITサービスの会社が、かなりエンジニアを囲い込んでいるのは事実だと思います。そのあたりが採用を緩めると、当社にも優秀な人材を採用できる機会が増えるとは思います。

実際に、昨年上場した影響もあり、非常に優秀な人材が増えています。上場前と上場後では、やはり応募していただける人材の質が変わってきたように感じています。特に、同業のSaaS企業から応募がくるなど若干、流れは変わってきています。

そのため、ご指摘いただいたような環境になれば、当社としてはチャンスになると思っています。しかしエンジニアの採用について、当面は厳しい状況が続く気がしています。

質疑応答:「SVF」シェア獲得の要因について

質問者:「SVF」のオンプレミスについて質問です。さらに大型案件があるというお話ですが、御社はかなりシェアが高いのにまだ頭打ちになっていないのには何か背景があるのでしょうか? 御社の獲得し得るシェアが広がっているのでしょうか?

藤本:帳票領域に関して、当社はかなり開発を行っていて、競争優位性を持っており、シェア自体も上がっていると思います。また、この領域は、5年から7年や10年でシステムの置き換え需要があり、一度当社の商品を導入したお客さまは、高い信頼性を持って利用され、次のシステムが変わる時に、声をかけていただくという、循環ができていることが当社の強みと思っています。そのような面では、今後もシェアを上げられる余地があると思っています。

質問者:基本的なところですが、今回の案件も、システムの刷新というお話があり、置き換え需要だったということでしょうか?

藤本:置き換え需要もあるということです。新規のシステムで導入いただくことも多いのですが、置き換え需要も大きい割合を占めます。

質問者:第1四半期だけでいうと、新規と置き換えの割合はどのような感じでしたか?

藤本:資料が手元にないためすぐはお伝えできません。

質疑応答:「invoiceAgent」の競合環境について

質問者:「invoiceAgent」について、似たようなサービスを提供している会社はあると思いますが、競合環境に何か変化はありますか?

藤本:競争環境が激しくなっているのは事実だと思います。説明会で投資家の方からお名前が出てくるような企業もありましたし、それにプラスして、新規で参入してくる企業もあると思っています。

ただ、我々は長年帳票のサービスを行ってきて、その領域においては、やはり優位性があると思っていますし、「invoiceAgent」のようなオールインワンサービスを提供できる企業は、ほぼないと思っています。

そこが我々の強みであり、すべてを1つのサービスでできるというのが、評価されてきていると思いますので、競合他社は多いものの、そのような強みを活かして勝ち抜くというのが、我々の今の戦略になっています。

質問者:ちなみに、第1四半期に前四半期比で増えた40社くらいのうち、既存の御社のお客さまはどのくらい占めているのですか?

藤本:資料が手元にはないので何社とはお伝えできませんが、もともとの戦略が今の既存の「SVF」ユーザーにリーチしているという状況もありますので、既存のお客さまも多いとは思います。ただ、すべてが既存というわけではなくて、新規のお客さまもおり、両方というのが実態です。

質問者:つまり、既存の御社のお客さまに結構売れていると理解してよいでしょうか?

藤本:今回そのような戦略でリーチしていますので、そこが功を奏してきていると思っています。

質疑応答:業種別の事業環境について

質問者:業種別の事業環境について、BDSとDEで、もしそれぞれで違いがありましたら教えてください。製造業、官公庁、流通小売、金融など、いろいろな業種のお客さまがいますが、業種別でトレンドが特に強いなどがあれば教えてください。

藤本:まずBDSに関して言うと、もともと「SVF」を含めたBDSの領域は、全方位、全業界、汎用的に使えるため、現時点であまり業種の差はないと思っています。

一方で、DEに関しては、コロナ禍から回復しているというところで、例えば、小売や製造業のようなサービスの業種からの引き合いは強くなってくるだろうとは見込んでいます。

しかし、現時点でこれらの業種が非常に強く、そこに刺さっていますというのではなく、DXが進んでいない製造業、建設業は、まだまだ入り込む余地があると思っています。そこに注力して開発し、お客さまにリーチしているという背景はあります。

繰り返しにはなりますが、DEでも、何か特定の業界で強いというところではないというのが実態です。

新着ログ

「情報・通信業」のログ