株式会社バローホールディングス 2022年3月期決算説明会

バローHD、営業収益は27期連続の増収で過去最高 デスティネーション・ストアへの転換が奏功し既存店が伸長

2022年3月期決算説明会

篠花明氏:本日はお忙しい中、お越しいただきありがとうございます。常務取締役の篠花でございます。それでは、バローホールディングスの決算説明会を始めたいと思います。

本日の内容として、まず2022年3月期連結決算の総括をさせていただきます。その後、私から2023年3月期の業績見通しをご説明します。最後に、社長の田代からバローグループの成長戦略をご説明したいと思います。よろしくお願いいたします。

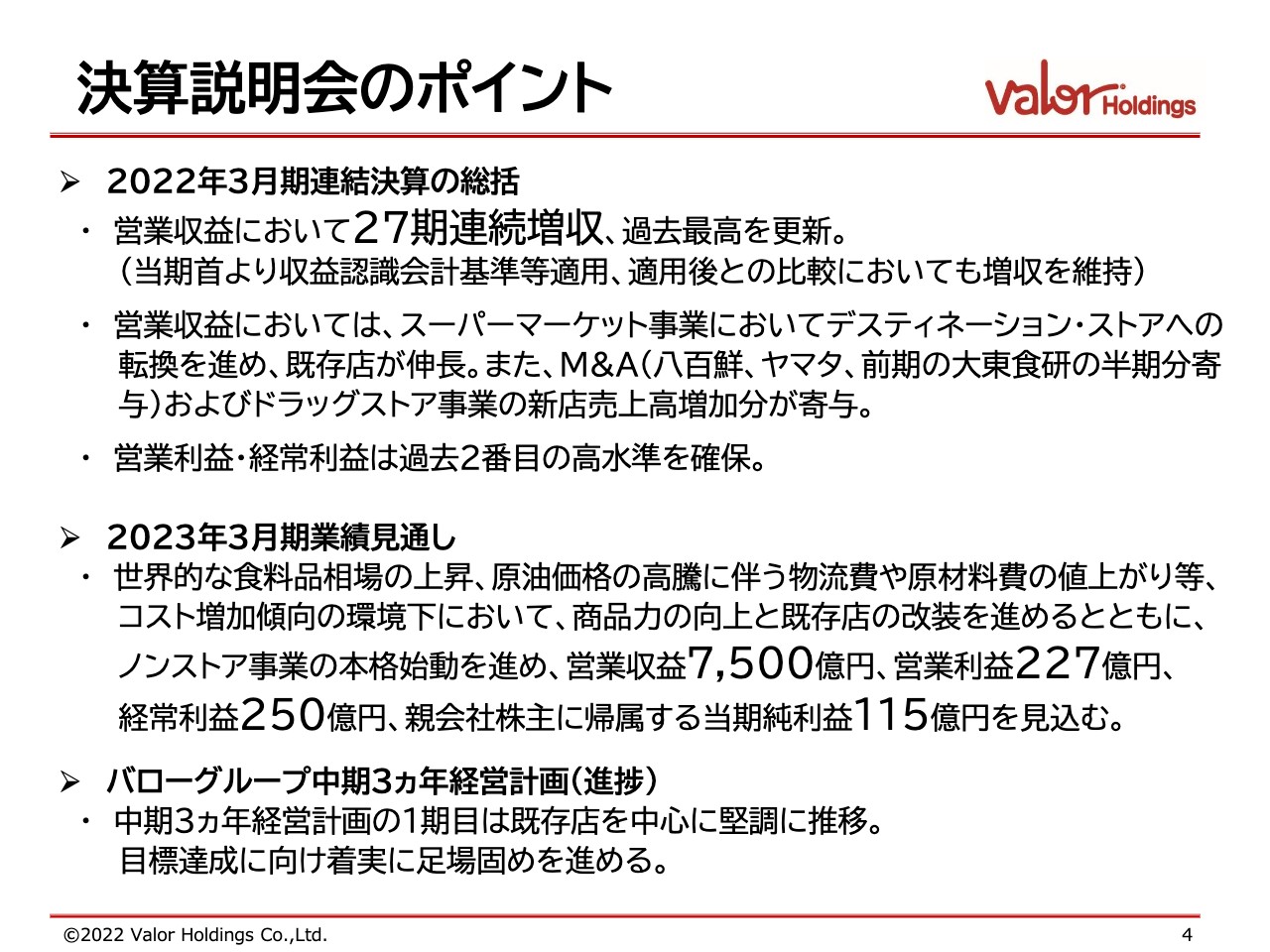

決算説明会のポイント

決算説明会のポイントになりますが、2022年3月期連結決算の総括です。営業収益は27期連続の増収と、過去最高を更新しています。期首に「収益認識に関する会計基準」等の適用がありましたが、それにもかかわらず増収を維持したことが、1つの大きなポイントになります。

営業収益については、スーパーマーケットで「デスティネーション・ストア」への転換が進み、既存店が伸長しました。また、M&Aおよびドラッグストアの新店が寄与し、売上高が増加しています。営業利益・経常利益は、過去2番目の高水準を確保しました。

今期の見通しとして、食料品の相場の上昇、原油価格の高騰などありますが、当社としては、商品力の向上と既存店の改装を進めていきたいと思います。また、ノンストア事業を本格的に始動し、営業収益は7,500億円、営業利益は227億円、経常利益は250億円、純利益は115億円を見込んでいます。

昨年、中期3ヵ年経営計画を策定し、1年間取り組みました。既存店を中心に堅調に推移しており、3年後の目標達成に向けて推進していきたいと思います。

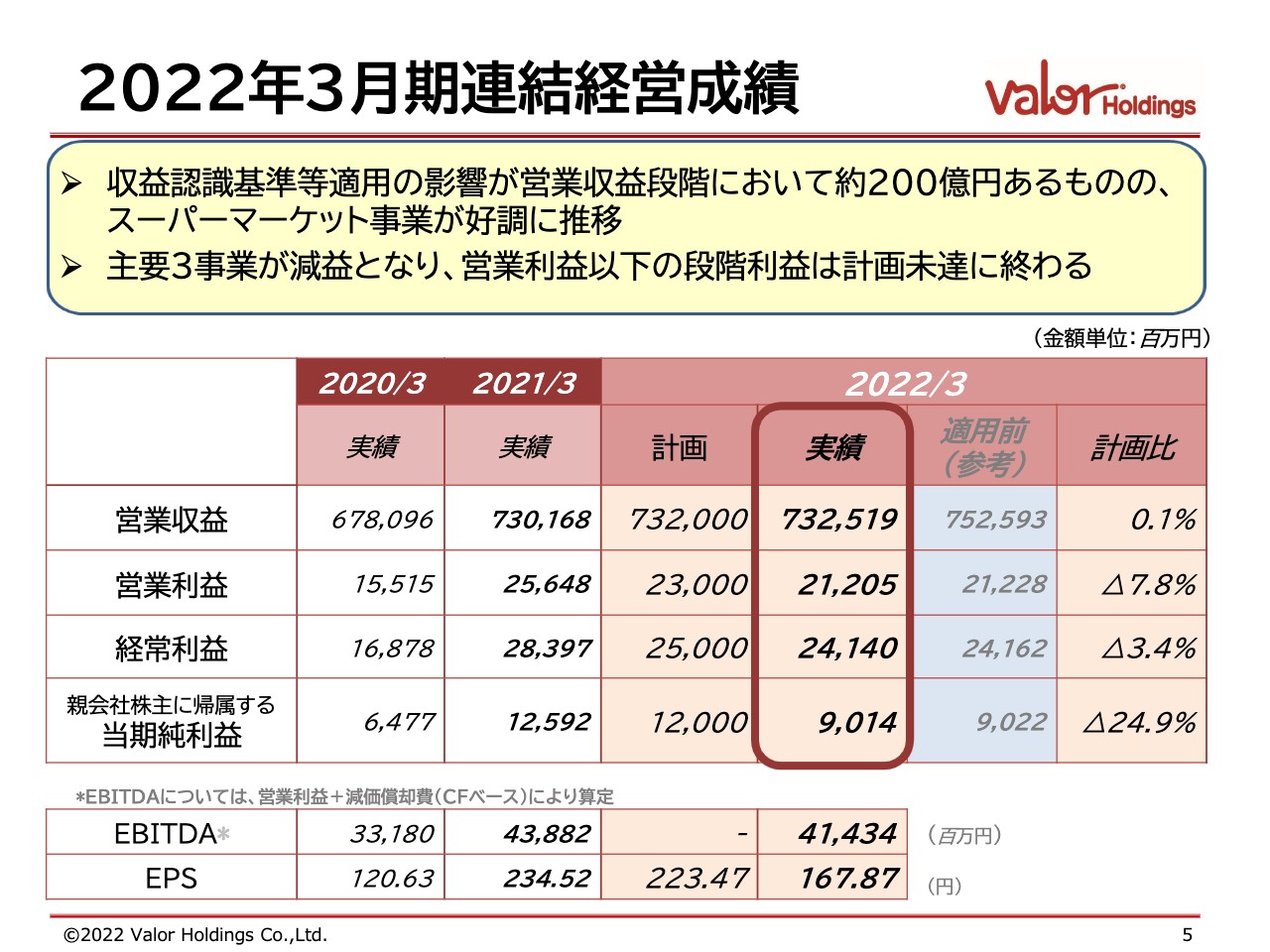

2022年3月期連結経営成績

具体的な内容についてご説明します。営業収益は7,325億1,900万円、営業利益は212億500万円、経常利益は241億4,000万円、純利益は90億1,400万円になりました。

「収益認識に関する会計基準」等の影響が営業収益ベースで約200億円ありましたが、スーパーマーケット事業を中心に好調に推移し、営業収益は計画を達成しています。一方、主要3事業が減益となり、営業利益は計画未達に終わっています。

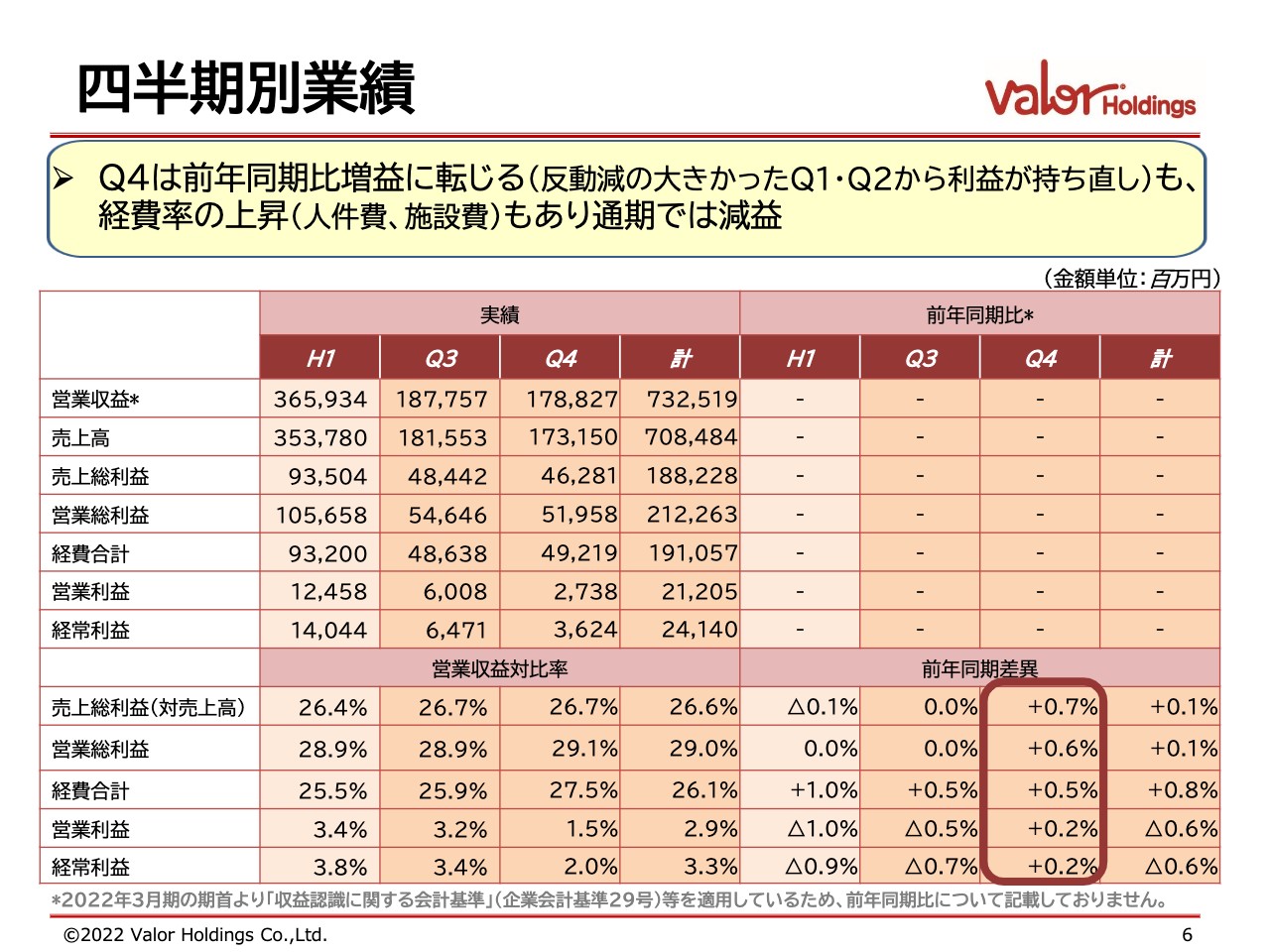

四半期別業績

四半期別の業績です。第1四半期と第2四半期は反動減が非常に大きくマイナスでしたが、第4四半期は前年同期比で増益に転じました。ただし、経費率の上昇等もあり、通期では減益となっています。

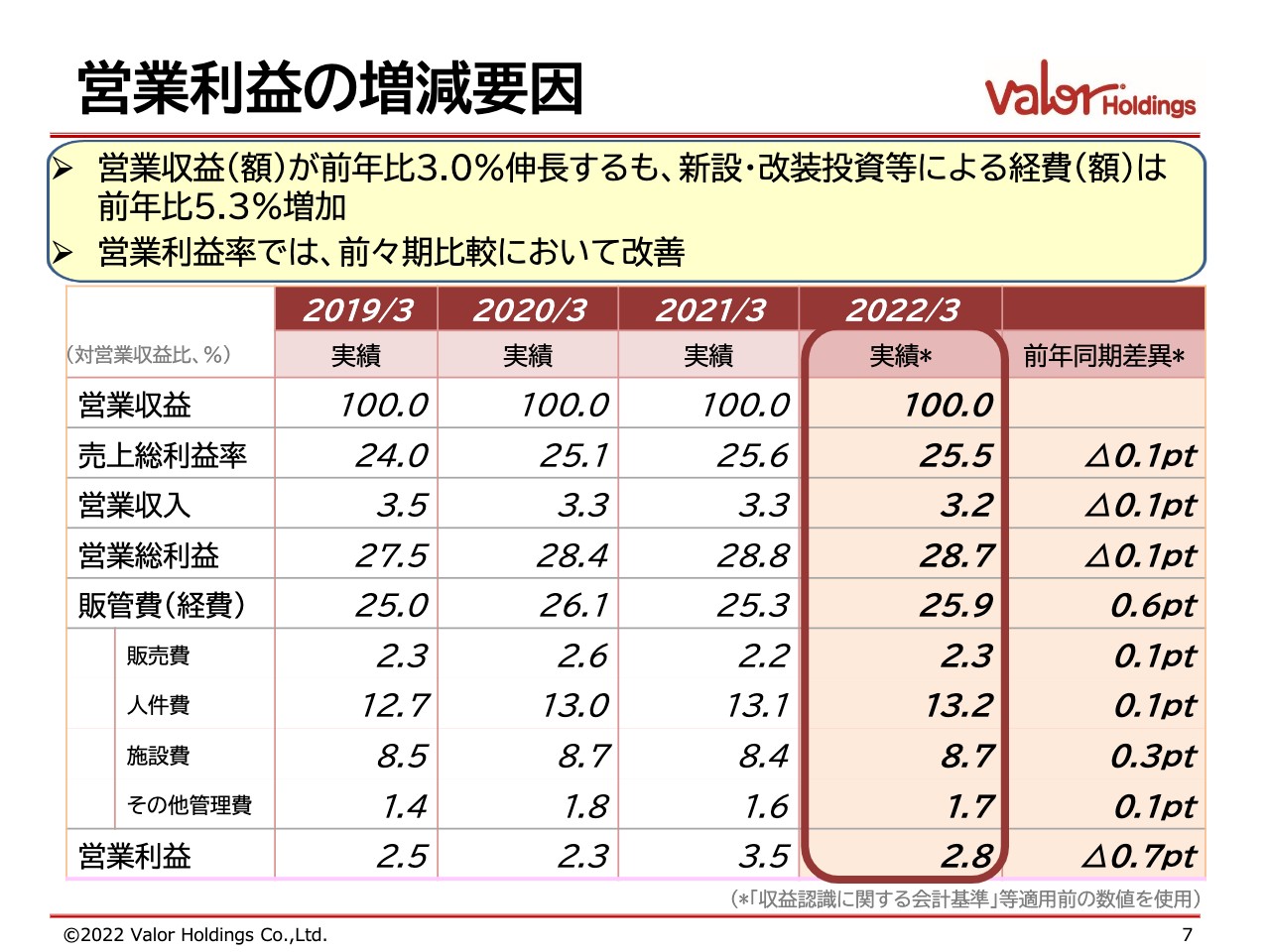

営業利益の増減要因

営業利益の増減要因です。営業収益が3パーセント増えたものの、新店や改装等の経費が5.3パーセント増えたため、結果的には微減していますが、営業利益率は前々期比較で改善しています。

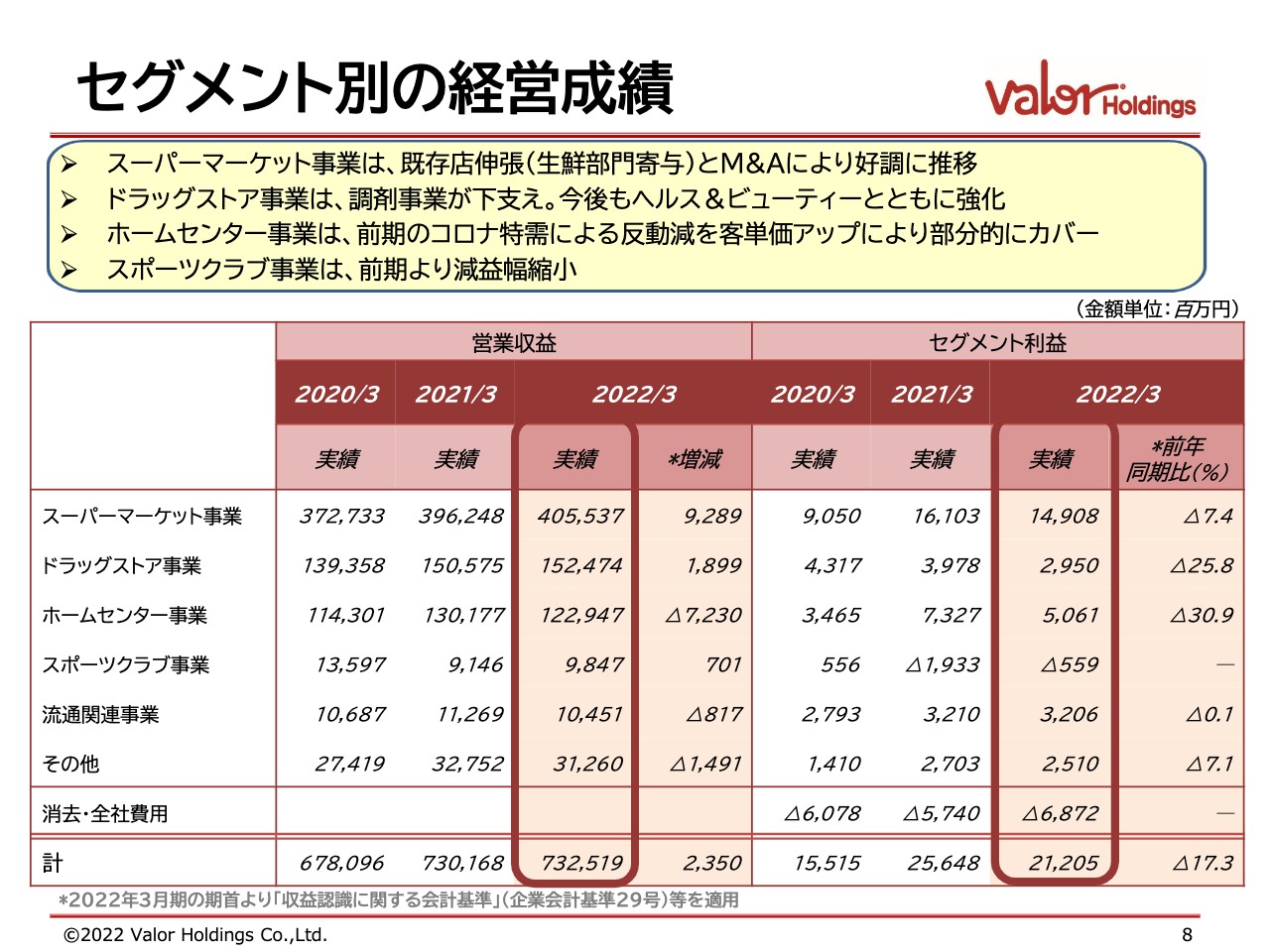

セグメント別の経営成績

セグメント別の経営成績です。スーパーマーケット事業は、既存店が伸長し、M&Aにより好調に推移しました。ドラッグストア事業は調剤事業が下支えし、今後も「ヘルス&ビューティー」とともに強化していきます。

ホームセンター事業は、前期のコロナ特需が非常に大きく、反動減はあったものの、客単価アップを実施し、部分的にカバーしたことにより計画は達成しました。

スポーツクラブ事業は、前期はコロナ禍の影響が非常にあり厳しかったのですが、前期より減益の幅が縮小しました。

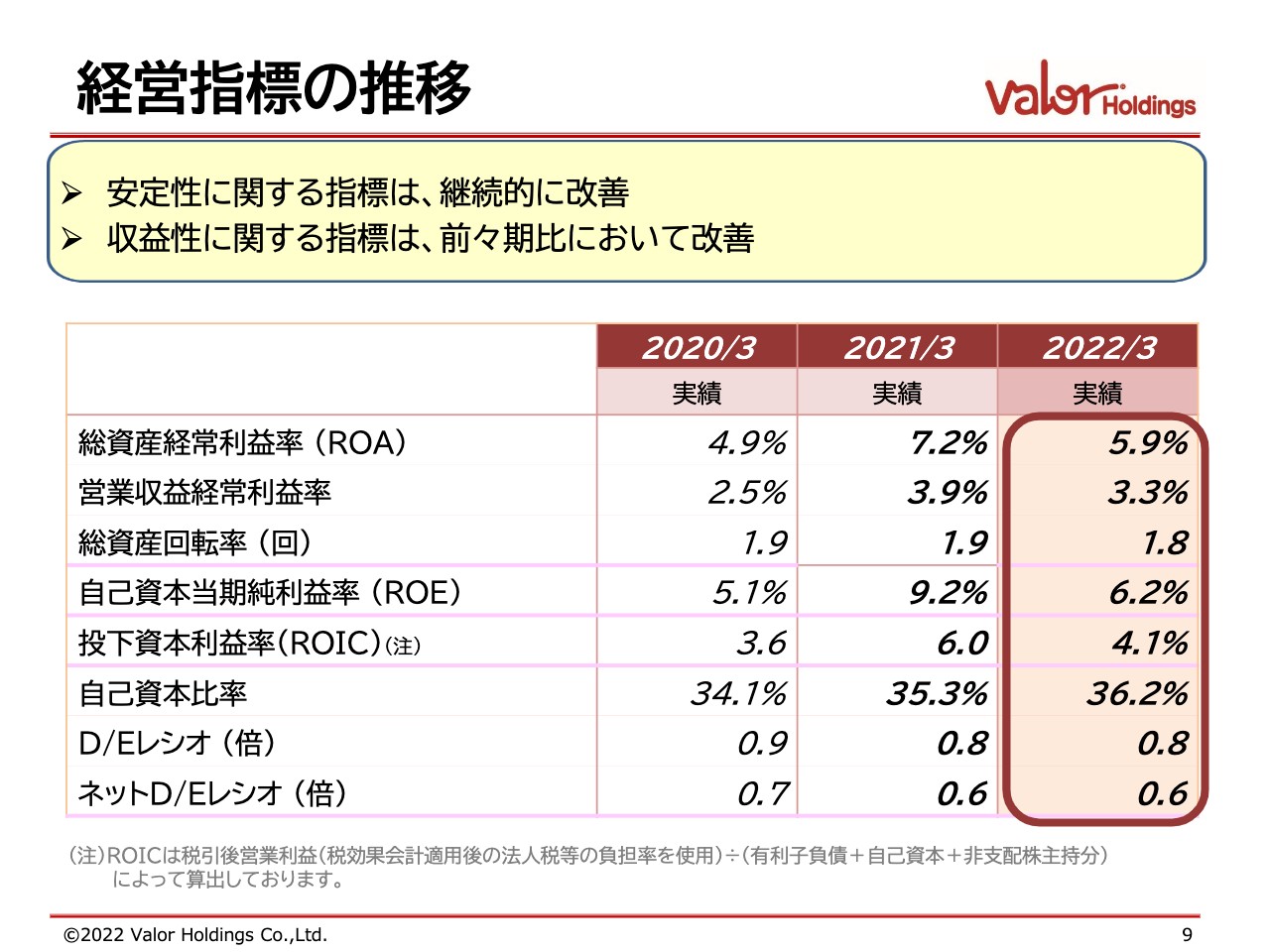

経営指標の推移

経営指標の推移です。自己資本比率やD/Eレシオなど、安定性に関する指標は継続的に改善しています。

収益性については、前期業績が過去最高ということもあり下がっていますが、前々期と比べると改善しているため、着実に改善しています。

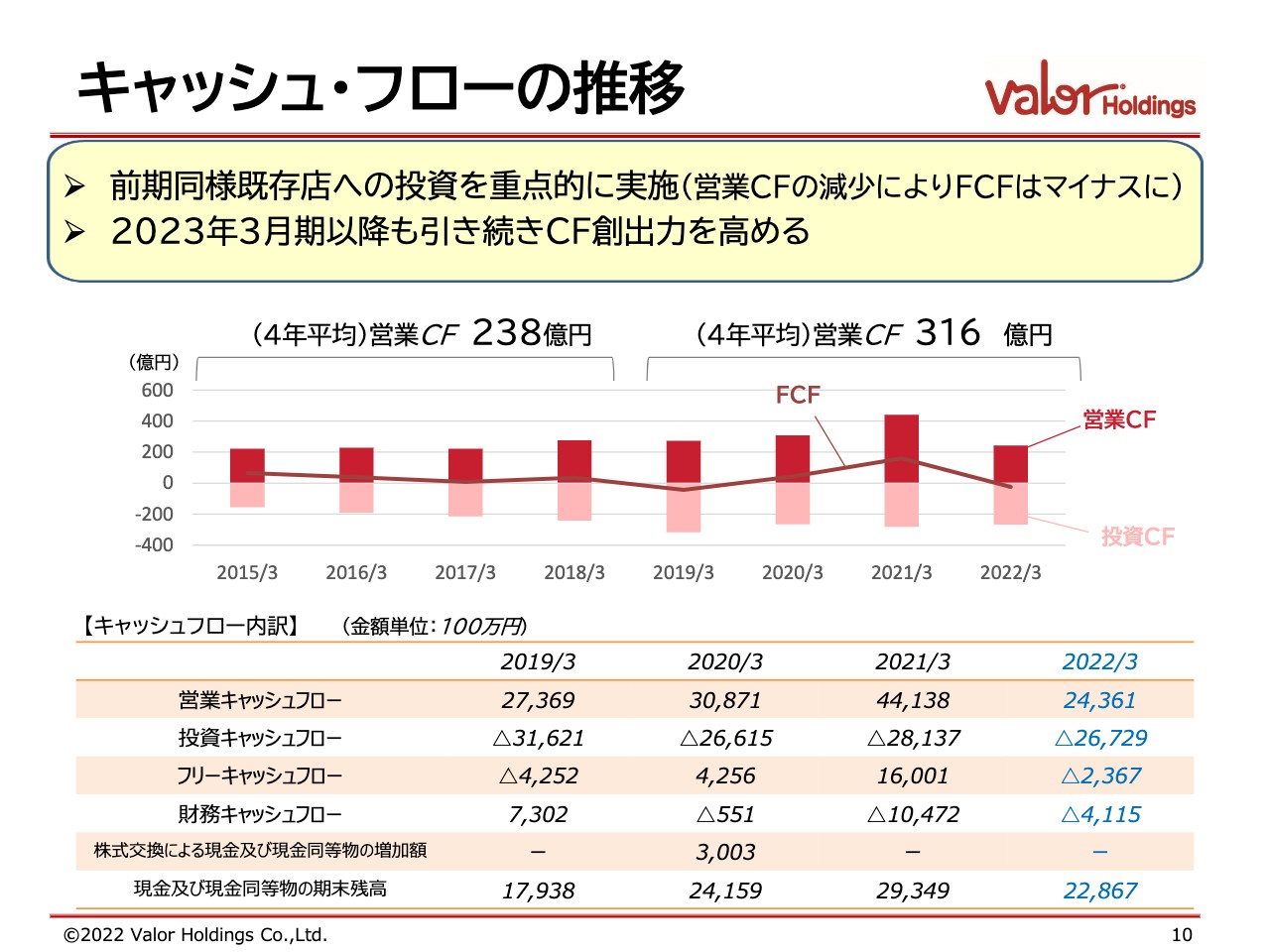

キャッシュ・フローの推移

キャッシュ・フローの推移です。過去4年のキャッシュ・フローの平均を見ると、直近の4年間は、2015年から2018年の4年間に比べて増えています。前期同様に既存店への投資を重点的に実施し、今後も創出力を高めていきたいと考えています。以上が、2022年3月期の総括です。

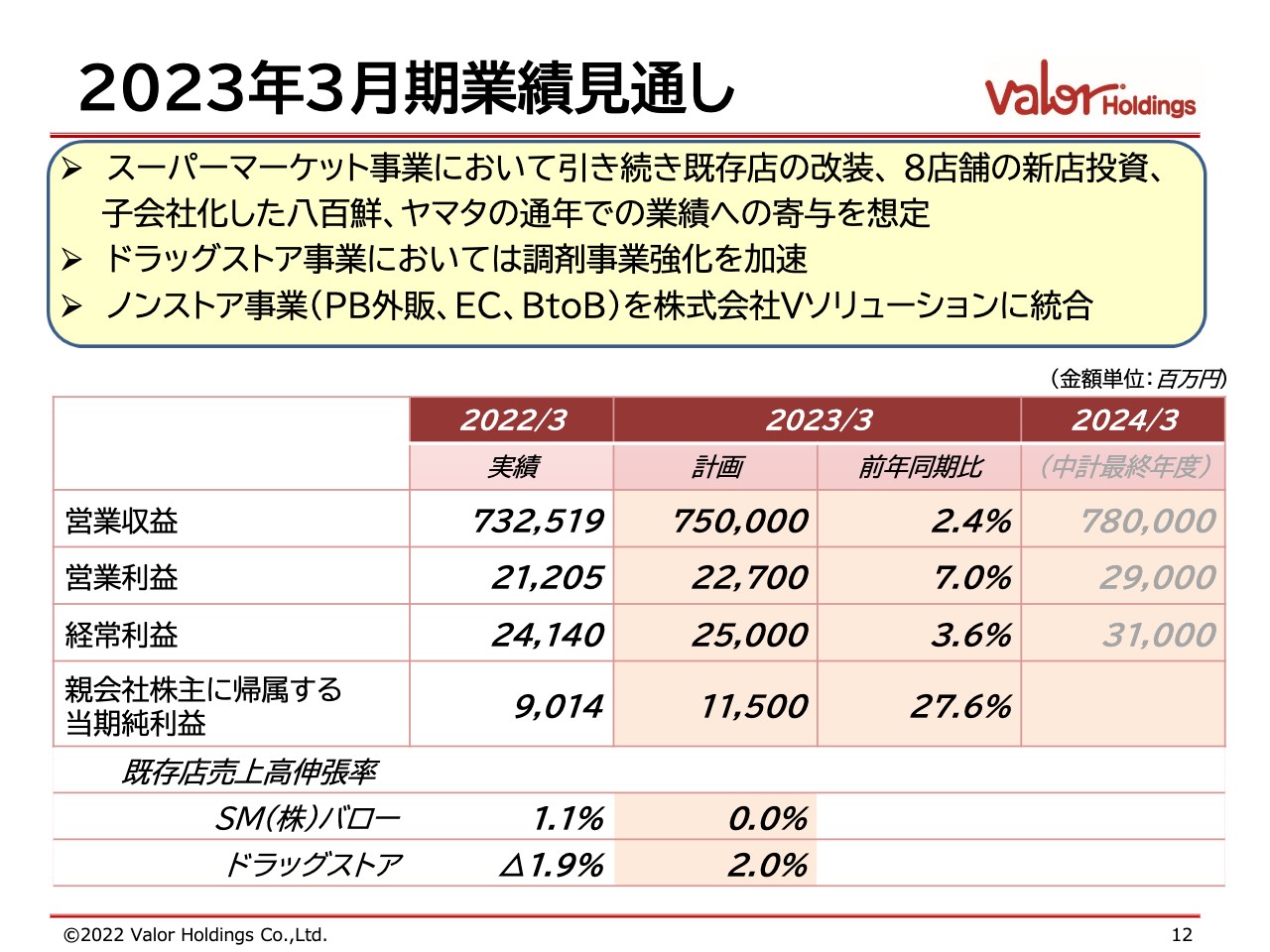

2023年3月期業績見通し

2023年3月期の業績見通しです。前年同期比で、営業収益は2.4パーセント増の7,500億円、営業利益は7.0パーセント増の227億円、経常利益は3.6パーセント増の250億円、純利益は27.6パーセント増の115億円です。

内容について、スーパーマーケット事業では引き続き既存店の改装、そして、8店舗の新店投資があります。また、子会社化した八百鮮、ヤマタの数字が通年で効いてきますので、全体の数字に寄与するのではないかと考えています。

ドラッグストア事業では、調剤事業の強化を加速します。また、PBの外販、EC、BtoBといったノンストア事業は、株式会社Vソリューションに2022年5月に統合し、さらなる強化をしていきたいと考えています。

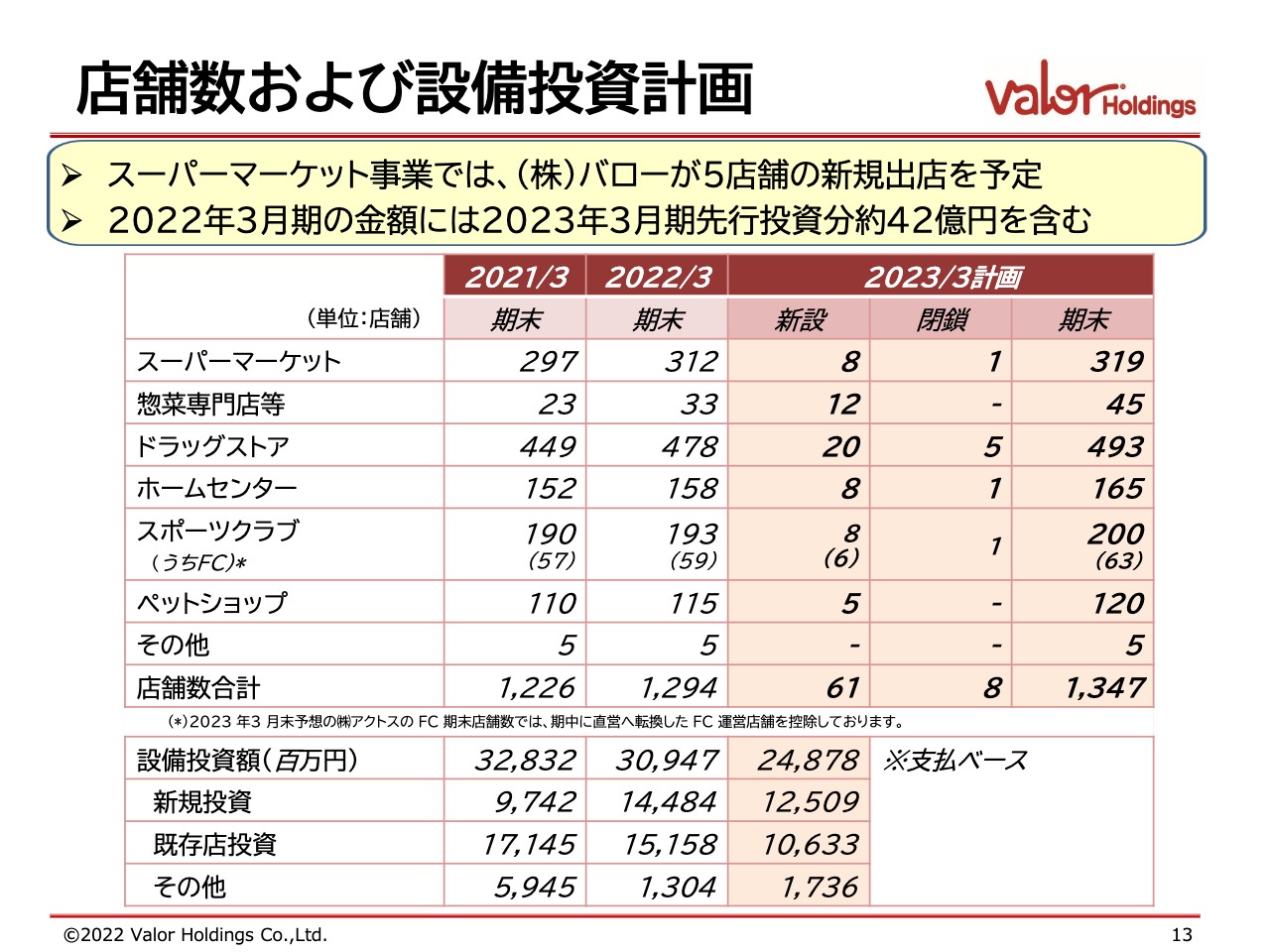

店舗数および設備投資計画

店舗数および設備投資計画です。スーパーマーケット事業ですが、スーパーマーケットのバローは5店舗の新規出店を予定しています。今期の計画は61店舗の出店と8店舗の閉鎖で、バローグループ全体では今期末に1,347店舗になる予定です。

今期の設備投資は240億円を計画しています。昨年は300億円を超えているため、減ったと思われるかもしれませんが、昨年の投資は今期の投資の前倒ししている部分もありますので、今期も前期同様に投資していくとご理解ください。

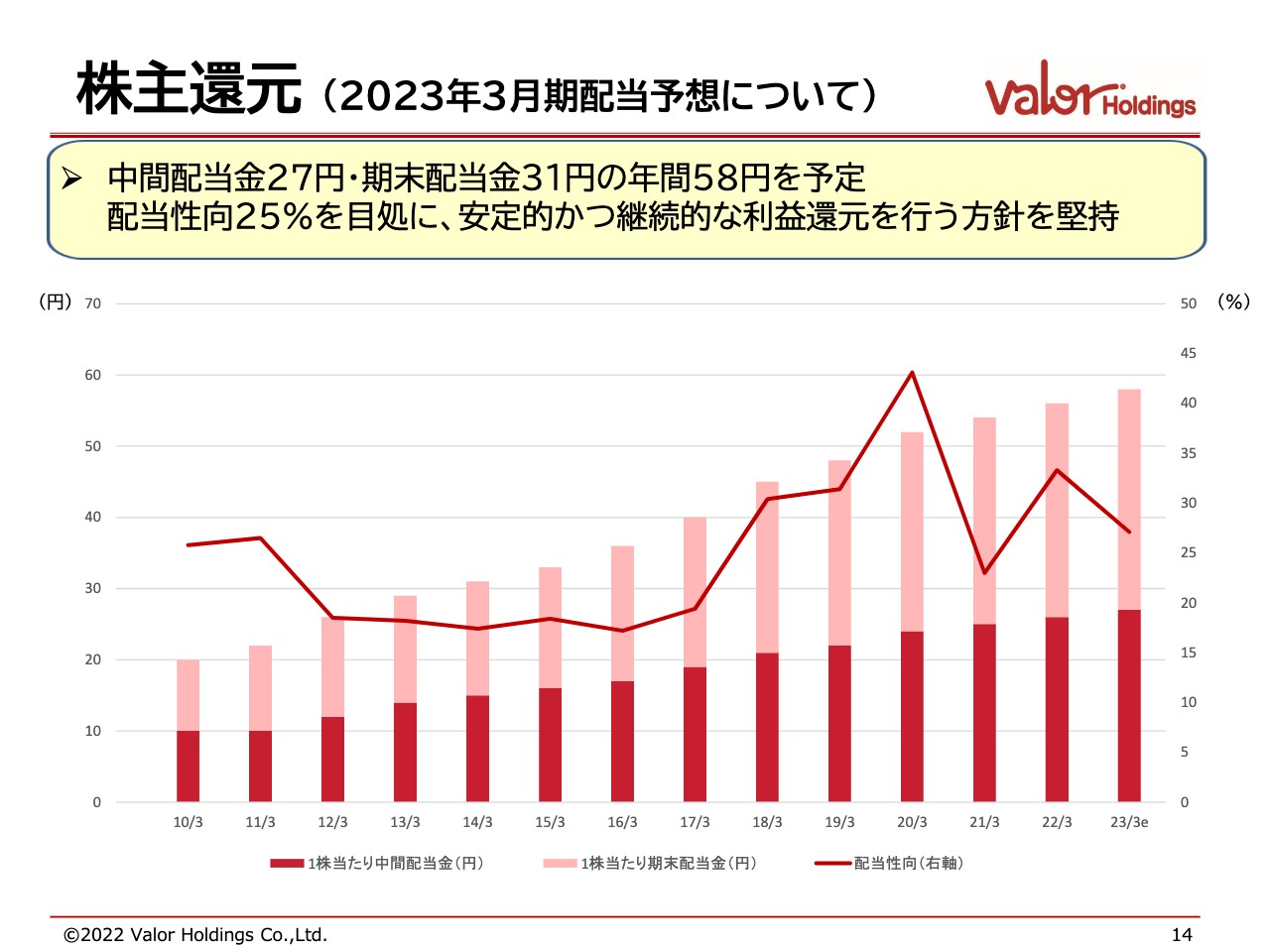

株主還元 (2023年3月期配当予想について)

株主還元は、中間配当で27円、期末配当で31円の年間58円を予定しています。配当性向は25パーセントと、安定的かつ継続的な利益改善を行う方針を堅持していきたいと思います。

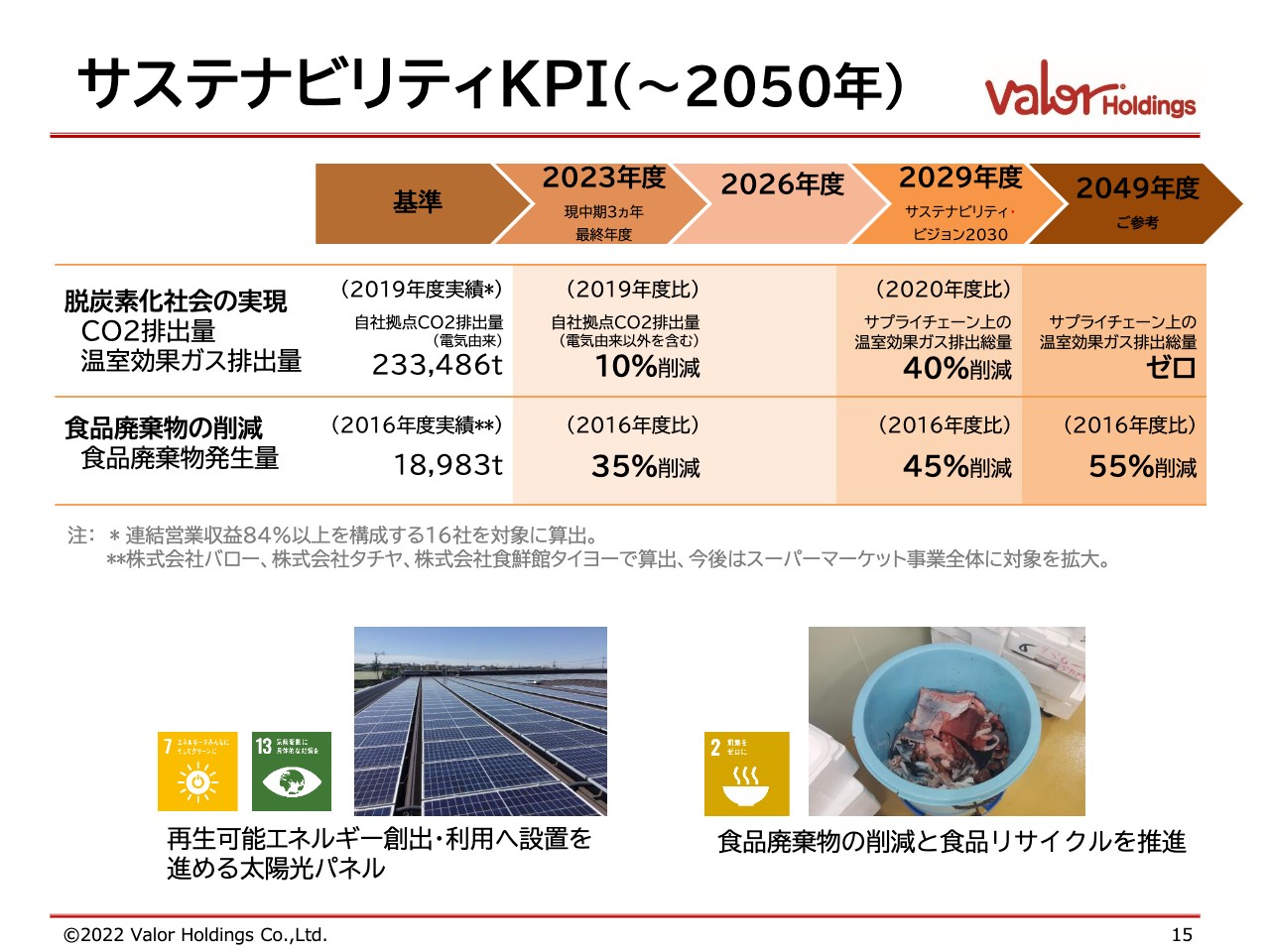

サステナビリティKPI(~2050年)

サステナビリティKPIですが、こちらは昨年に策定したサステナビリティ・ビジョンです。2029年度までにCO2を40パーセント削減、あるいは食品の廃棄を45パーセント削減するという目標を掲げています。

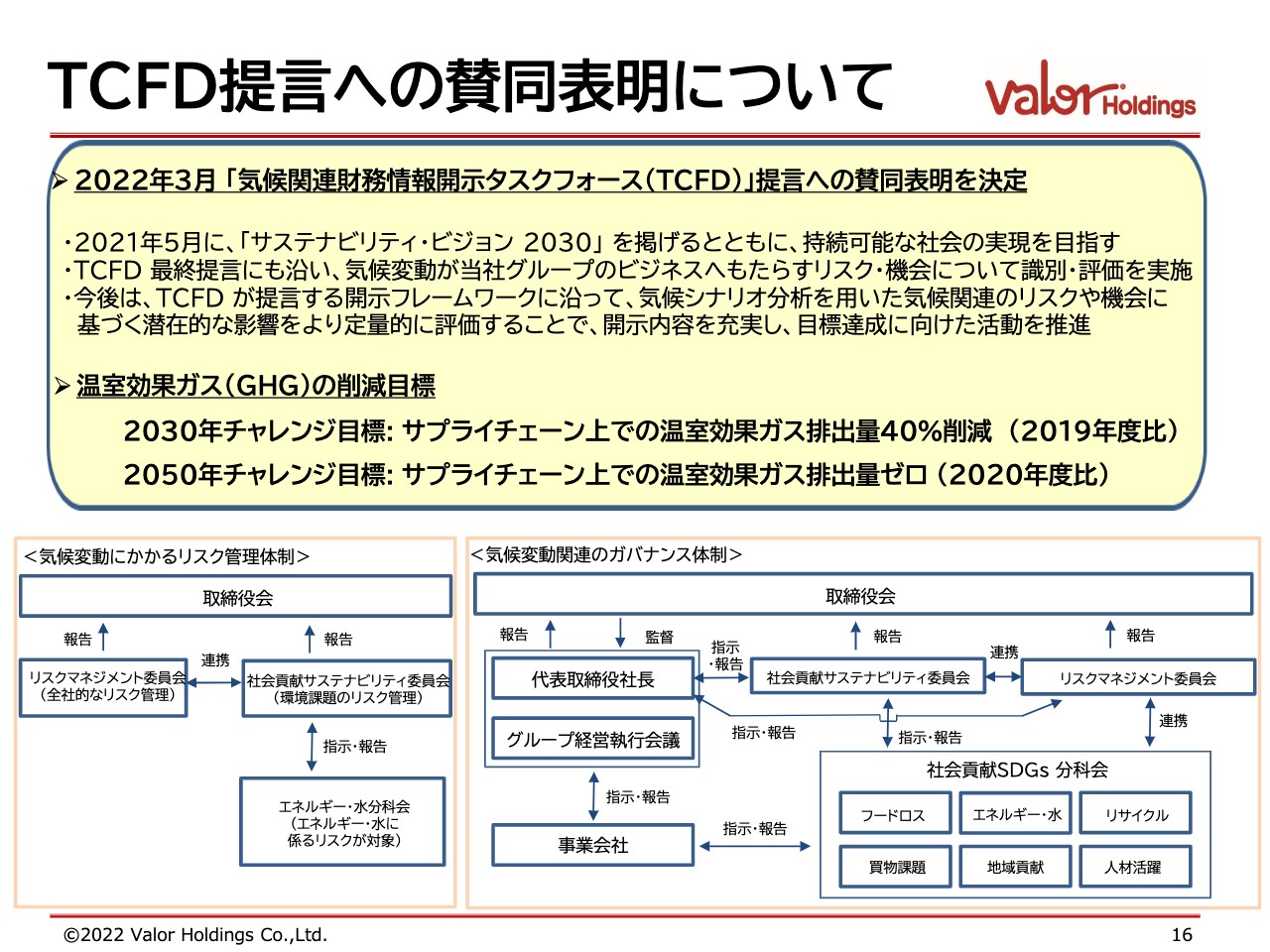

TCFD提言への賛同表明について

TCFD提言への賛同表明についてです。当社はプライム市場に属していますが、食品を取り扱っている企業として自然と相対するところもあり、こちらの提言に賛同しています。

引き続き、環境に配慮した経営を目指していきたいと考えていますので、よろしくお願いいたします。私からは以上になります。ありがとうございました。

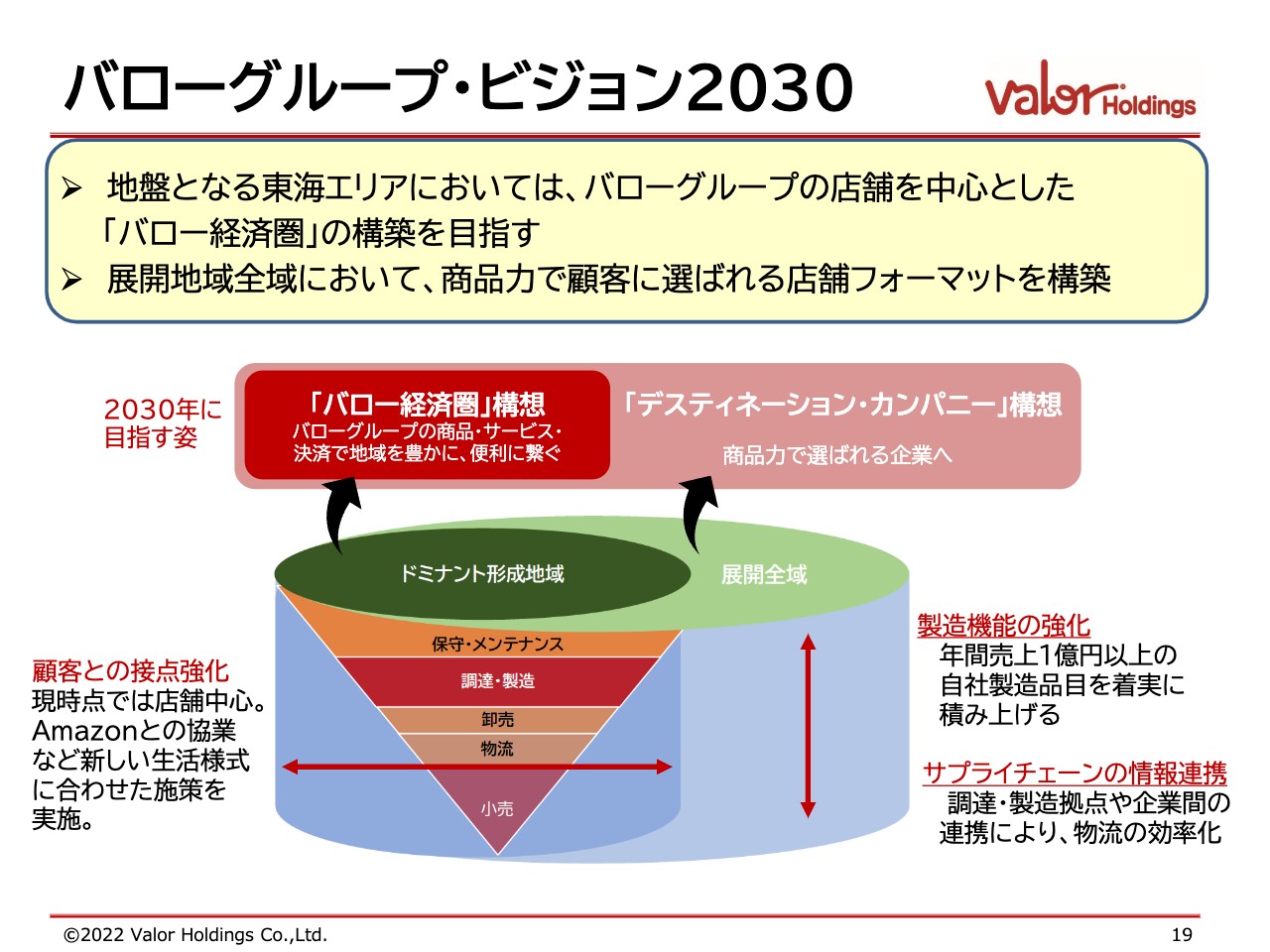

バローグループ・ビジョン2030

田代正美氏:バローの田代でございます。本日はお忙しいところ、お集まりいただきましてありがとうございます。先日発表したように、経営体制を変えることが1つの大きなポイントとなりますので、そのあたりからお話ししたいと思います。

私は、約35年間、実質的な経営を担ってきました。35年も担っていると、当然膿が溜まってくることもありますので、2、3年前からホールディングスは横山に、そして、スーパーマーケットは森に任せてきました。その間の経営の仕方を見て、「これだったらいけるだろう」と、今回体制を変えたところが一番のポイントです。

ある意味で、私は思い入れが強すぎるといろいろな方から言われていました。これからは経営のプロとして2人ががんばってくれると非常に期待し、また楽しみにしている状況です。

しかし、すぐに政策が変わるとは思っていません。この数年、例えばスーパーマーケットは、どのような店舗が生き残れるのかという問題があります。特に、バローの場合は郊外で、しかも人口が減っていく中、どのように生き残っていくかということです。

デスティネーション・ストア構想

2キロが商圏であるスーパーマーケットでは、その商圏内にドラッグストアあるいはコンビニエンスストアがどんどんできてきます。そうなると、平均的な利便性を謳ったスーパーでは生き残れないと、私はよく言っています。

他のスーパーをも超えて来店していただけるような商圏を持つスーパーマーケットでなければいけないと感じ、我々はこの数年間、「デスティネーション・ストア」への転換に取り組んできました。

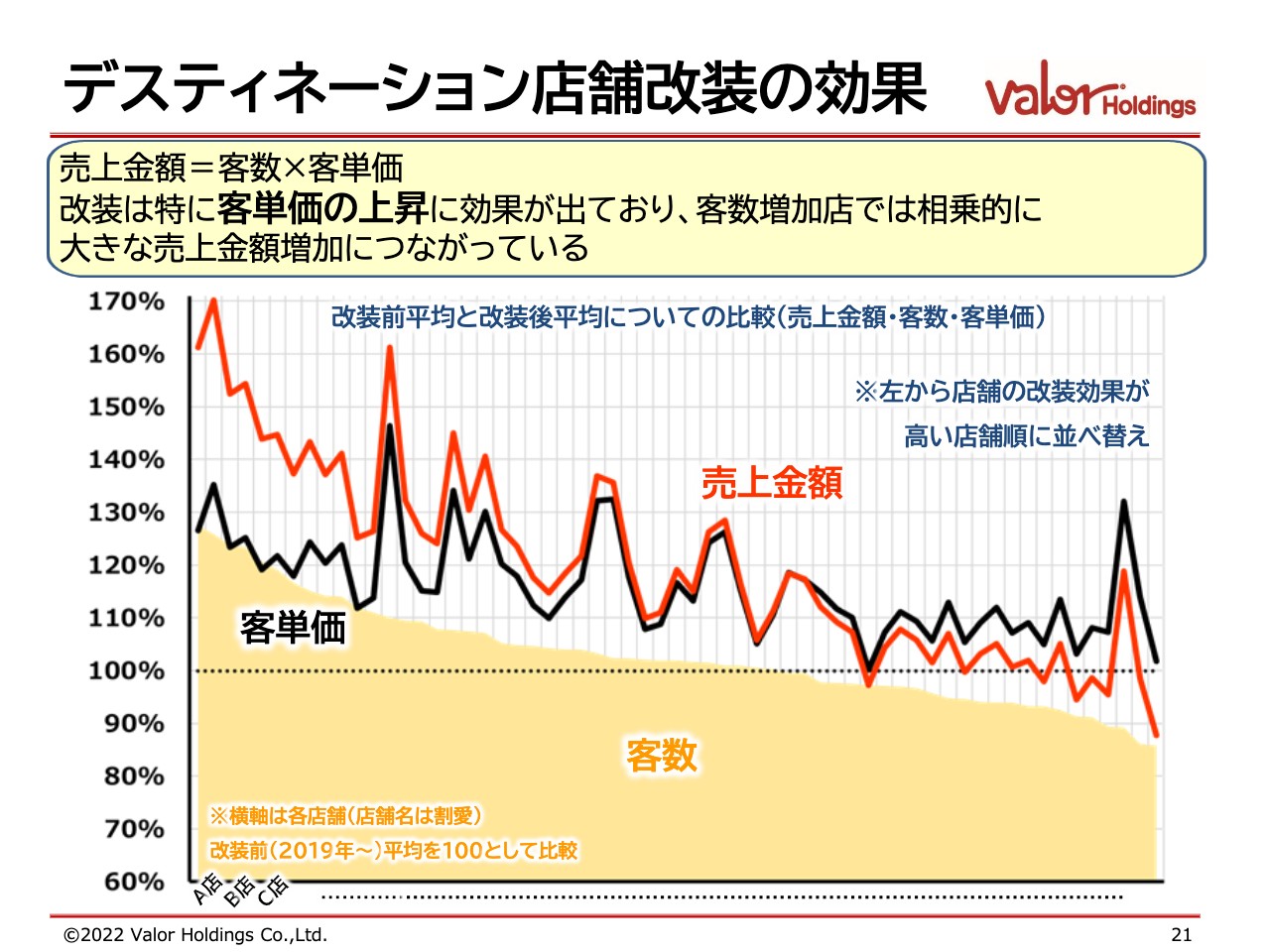

デスティネーション店舗改装の効果

現在、ドラッグストア、そしてコンビニでも生鮮を扱っています。生鮮に関しては他に対して圧倒的な違いを見せており、我々が行っている「デスティネーション・ストア」では、生鮮三品で約40パーセントの売上を作り出しています。

他のスーパーマーケットがあっても、我々の肉や魚を買いに来てくれるという成果が上がってきたのは、スーパーマーケット事業において、この数年で一番大きな特徴なのではないかと思っています。

また、私は当初からドラッグストアの経営の仕方は「本当にこれでいいのか?」と感じていました。現在、中部薬品は、病院に併設し調剤を行っていますが、大学病院の構内に入り、調剤またはビューティーに特化した店を作っていこうと、昨年あたりから路線変更してきました。

現在、病院に併設したドラッグストアは非常によい成績を上げていますので、これまで単独で行っていた、あるいは食品の比率が高いドラッグストアから、今後の変化を考えてシフトし、効率性、収益性を上げていきたいと思っています。

また、ホームセンターはアレンザホールディングスで事業を行っていますが、プライベートブランド、またはバローグループの中でさまざまなノウハウを提供し、物流を含めて、安定した収益が見えてきました。

ただし、立地が非常に限られているため、大規模店舗を作るのは難しくなってきています。そのため、キャンプ用品専門店、ハードウェア専門店といったかたちで、カテゴリーショップをチェーン展開していこうと先行して行っていたところ、特に園芸関係ではタイムが非常に好調に推移しています。

また、ダイユーエイトは自転車関係の事業を行っていますが、このように他の企業がノウハウを導入し、ホームセンターではシナジー効果が創出されています。今後は、そのシナジーを追求しながら利益率を上げていきたいと考えています。特に、プライベートブランドがかなり増えており、粗利益率の上昇につながっています。

そして、スポーツクラブは、数ヶ月ごとに新型コロナウイルスの影響で規制がかかり、急に会員が増えたり減ったりと振り回されましたが、その間に損益分岐点を下げる力がついてきたと思っています。今後は、損益分岐点をさらに下げながら、スポーツクラブの収益性を上げていきたいと考えています。

業態店→業種店(専門店)への拡張

我々は、郊外では「デスティネーション・ストア」に取り組んできました。今後も強化していきますが、都市部の交通の便のよい場所への人口移動が、かなり始まってきています。そのため、今後はマーケットとして都市部や人口の多い場所での商売が非常に大きくなり、そちらに対するフォーマットのあり方が大きなポイントになっています。

6月3日に、名古屋市中区錦2丁目に生鮮スーパーの「タチヤ」がオープンします。バックヤードが3分の1、あるいはそれ以上ある、今まで都市部で行っていたフォーマットでは、経営的にどうしても合いません。

例えば、駅構内でナショナルブランドのグローサリーを売っても経営的に合いません。その代わりに特別なプライベートブランドの商品を売る店がありますが、生鮮食品でそのようなことができるかと言いますと、また別の問題です。

生鮮食品難民のニーズはかなりあり、我々は売り切りのノウハウを持っています。今日仕入れたものは今日売り切るというノウハウを、徹底的に作り上げていこうとしています。そうすると、バックヤードや冷蔵庫は小さくて済みますし、あるいは冷蔵庫を作らないという方法もあり、このように経営を自前で作り上げていこうとしています。

すでに「タチヤ」をオープンしましたが、それだけではまだ実験が足りないため、大阪の八百鮮や「鮮魚スーパー たこ一」のヤマタを買収しました。

こちらの延べ床面積は40坪から100坪くらいですが、非常に大きな売上となっています。延べ床面積50坪の「鮮魚スーパー たこ一」は、魚だけで年末は1日1,000万円以上も売ります。そのノウハウを、都市部でも採用していきたいと考えています。

また、都市部や郊外のリアル店舗だけではなく、インターネット販売や無店舗販売にも力を入れていきたいと考えており、現在「Amazon」にも出店しています。「Amazon」は、いろいろ発見することや学ぶことが多くあります。

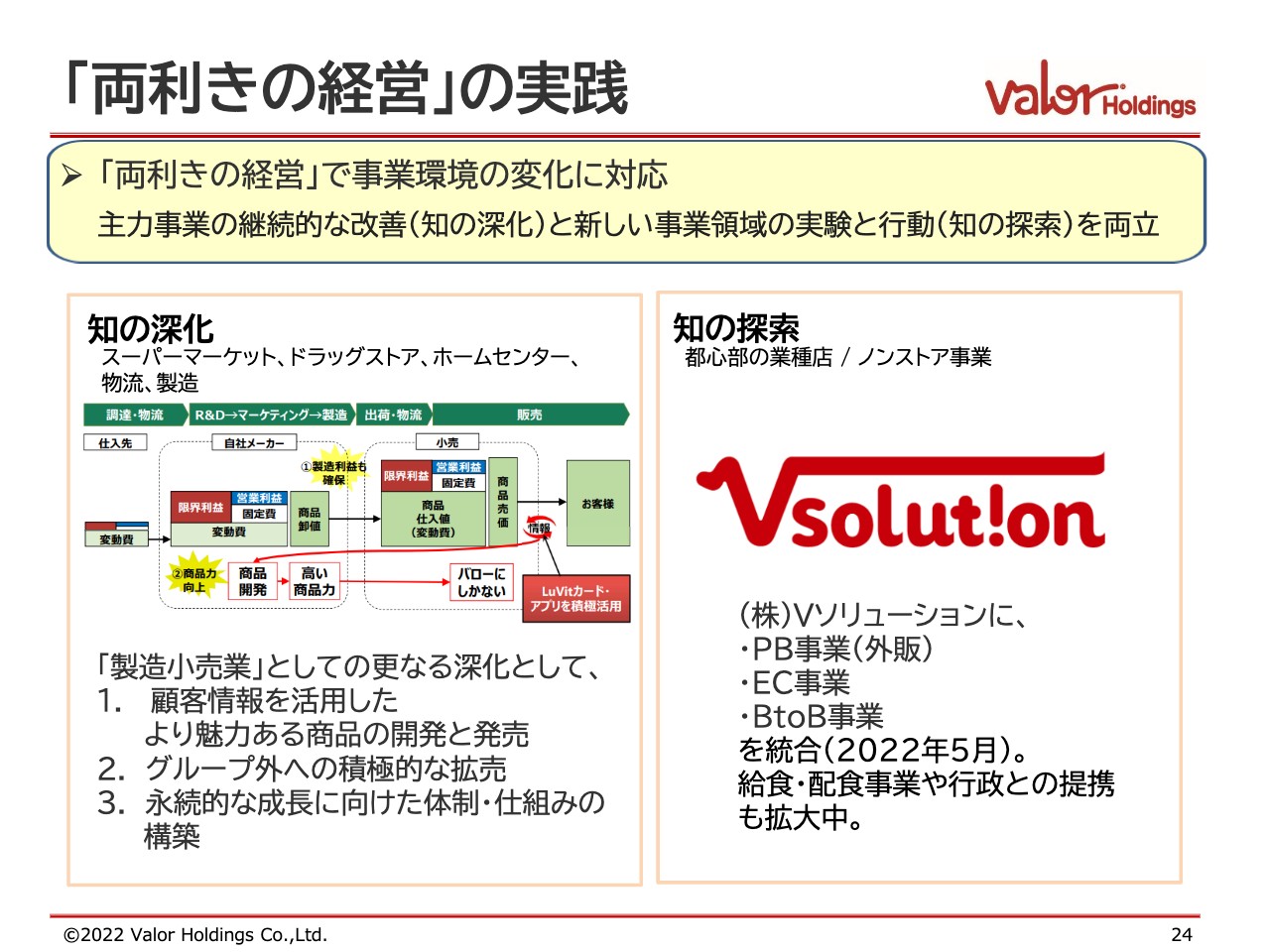

「両利きの経営」の実践

我々はドラッグストアやスポーツクラブ、ホームセンターも持っており、今いろいろなかたちで行政とも関係ができています。岐阜県では、新型コロナウイルスの患者さまに3食お弁当を供給したり、自宅療養の方に1週間分の生活物資を届けたりしています。このような動きができる企業はなかなかないと思います。

また、災害が多い地域では、がけ崩れなどで自衛隊が出動しますが、そこに我々が食料を供給していました。そのような実績が今回も認められ、行政との関係が大きく変化しています。今後は給食なども請け負う予定で、地域や商品の連携ができています。

先ほどお伝えしたとおり、ノンストア事業では株式会社Vソリューションという会社で、開発した商品を他のスーパーマーケットに売っています。関連会社を作ると、どうしても甘えが出てきますが、その甘えが本体を弱くしてしまうのではないかという危惧が、一番強かったためです。

常にバローが相手ではなく、他のスーパーマーケットにも商品を売り、サービスを提供していく大きな戦略です。6月からは、スーパーマーケットの物流も、我々が請け負っていきます。問屋物流もありますが、我々は小売りサイドに立ったノウハウを持っているため、物流システムも構築できています。

ベーカリーの生地や総菜関係も、さまざまなスーパーマーケットに販売しており、約70億円の売上を上げています。この数年で、売上高70億円を200億円まで伸ばしたいというのが1つの柱になっています。

事業所を対象とした給食やお弁当、生活物資などは、「Amazon」ではなく自社で開発した「ainoma(アイノマ)」というシステムを活用しています。こちらも今どんどん増えてきており、我々の武器を活かして展開していきたいと考えています。

今後は、個別の事業体と本体のスーパーマーケットにおいて、郊外型、都市型、ノンストアの3本柱を強化していきたいと思っています。

新着ログ

「小売業」のログ