トレックス・セミコンダクター株式会社 2022年3月期通期決算説明会

トレックス・セミコンダクター、売上高1.3倍増・営業利益3.2倍増 半導体需要増で今期も過去最高益の見込み

目次

芝宮孝司氏(以下、芝宮):みなさま、こんにちは。本日はご多忙の中、トレックス・セミコンダクター2022年3月期の決算説明会にご参加いただきまして、誠にありがとうございます。

本日の目次です。スライド記載の3項目に沿ってご説明します。

サマリー

サマリーです。トレックスはすべての地域で好調であり、売上高1.5倍増、営業利益3.5倍増と、上場来最高益となりました。

フェニテックは日本国内向けが好調であり、売上高1.2倍増、営業利益3倍増と、連結子会社化以後、最高益となっています。

新年度の2023年3月期の業績予想においては、活況な市場環境を鑑みて、過去最高益を2期続けて更新する見込みです。

2022年3月期 業績概要(連結)

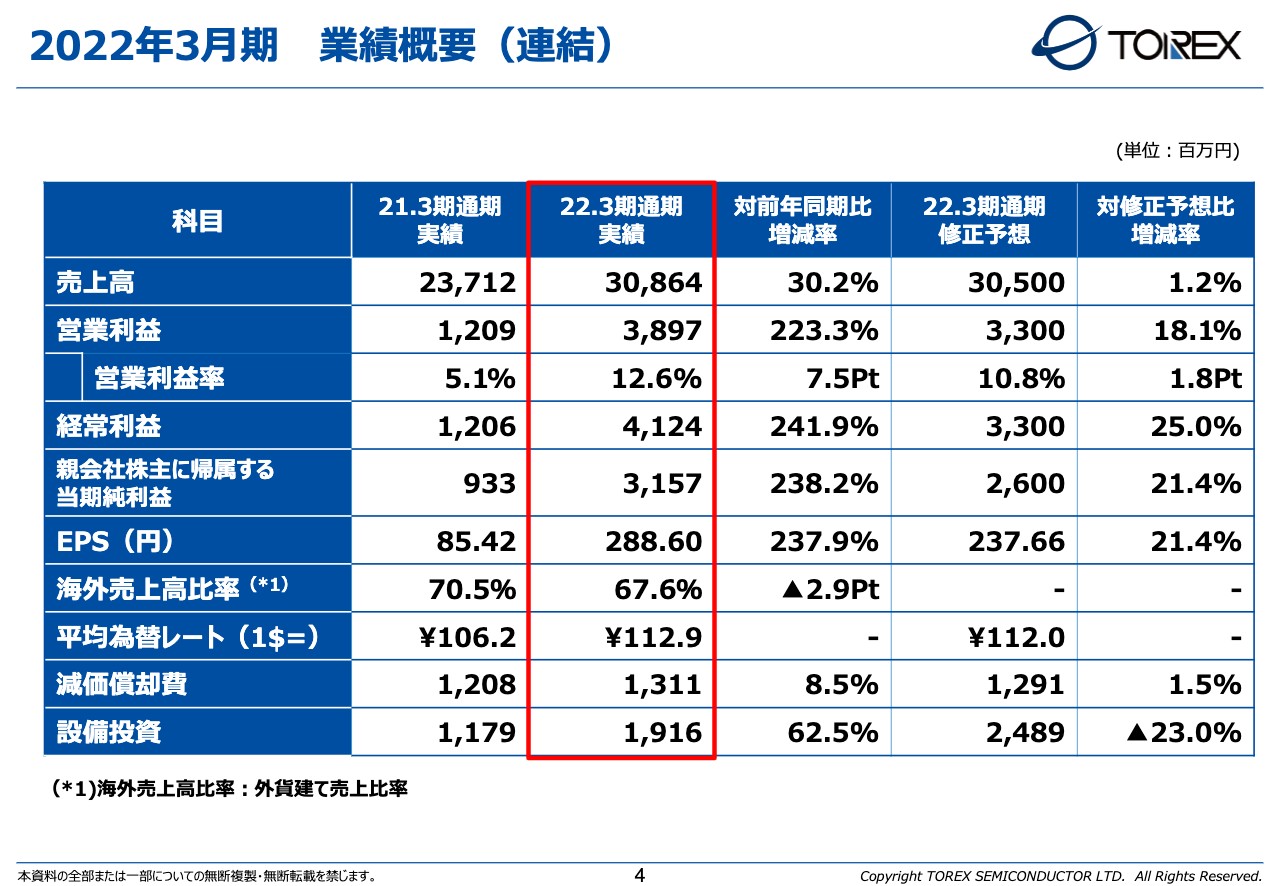

2022年3月期の業績についてです。スライドの表の赤枠部分をご覧ください。売上高は前年同期比プラス30.2パーセントの308億6,400万円、営業利益は前年同期比プラス223.3パーセントの38億9,700万円となりました。これにより、営業利益率は前年同期比で7.5ポイント上昇して、12.6パーセントとなっています。

経常利益は前年同期比プラス241.9パーセントの41億2,400万円、親会社株主に帰属する当期純利益は前年同期比プラス238.2パーセントの31億5,700万円となっています。

また、当会計年度においての海外売上高の比率は、前年同期比より2.9パーセント下がったものの、全体の67.6パーセントが海外の売上になっています。

年度を通しての平均為替レートは112.9円となっています。そして、設備投資は当初の予想に対して6億円弱も下がっています。もともと計画していた増産に向けての設備がなかなか納期どおりに入らなかったという要因もあり、予想に反してマイナスになっている状況です。

2022年3月期 売上高

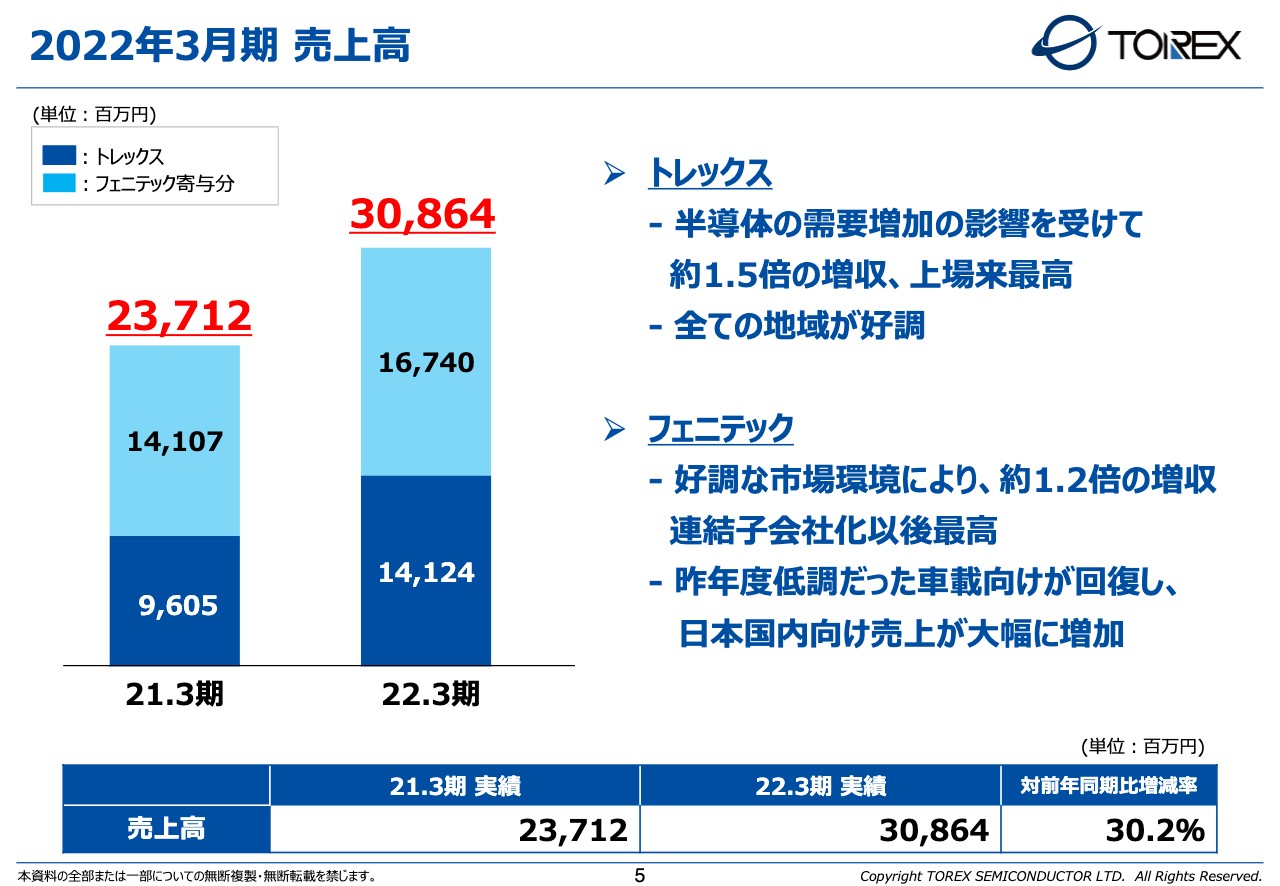

売上高です。トレックスについては、半導体の需要増加の影響を受けて1.5倍増収となり、上場来最高の売上高となりました。また、すべての地域が好調でした。

フェニテックについては、好調な市場環境により約1.2倍の増収となり、連結子会社化以後最高の売上となっています。昨年度は低調であった車載向けが回復し、日本国内向けの売上が大幅に増加したことが大きな要因になっています。

結果として、2022年3月期の売上高は前年同期比プラス30.2パーセントの308億6,400万円となりました。

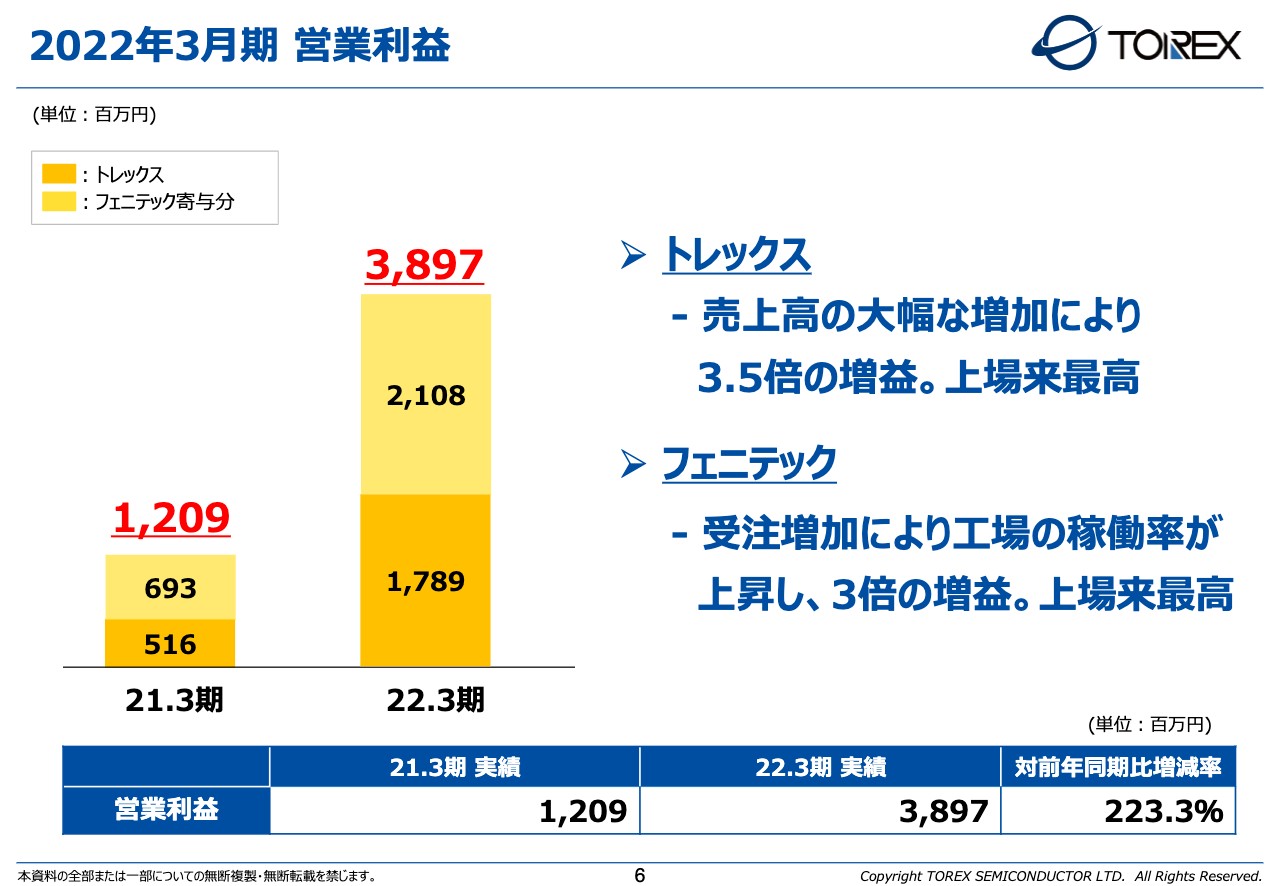

2022年3月期 営業利益

営業利益です。トレックスについては、売上高の大幅な増加により3.5倍の増益となり、上場来最高益を達成できました。

フェニテックにおいても、受注増加により工場の稼働率が上昇して3倍の増益となり、上場来最高の利益を上げられた期になりました。

結果として、グループ全体として、前年同期比プラス223.3パーセント、38億9,700万円の営業利益を達成できました。

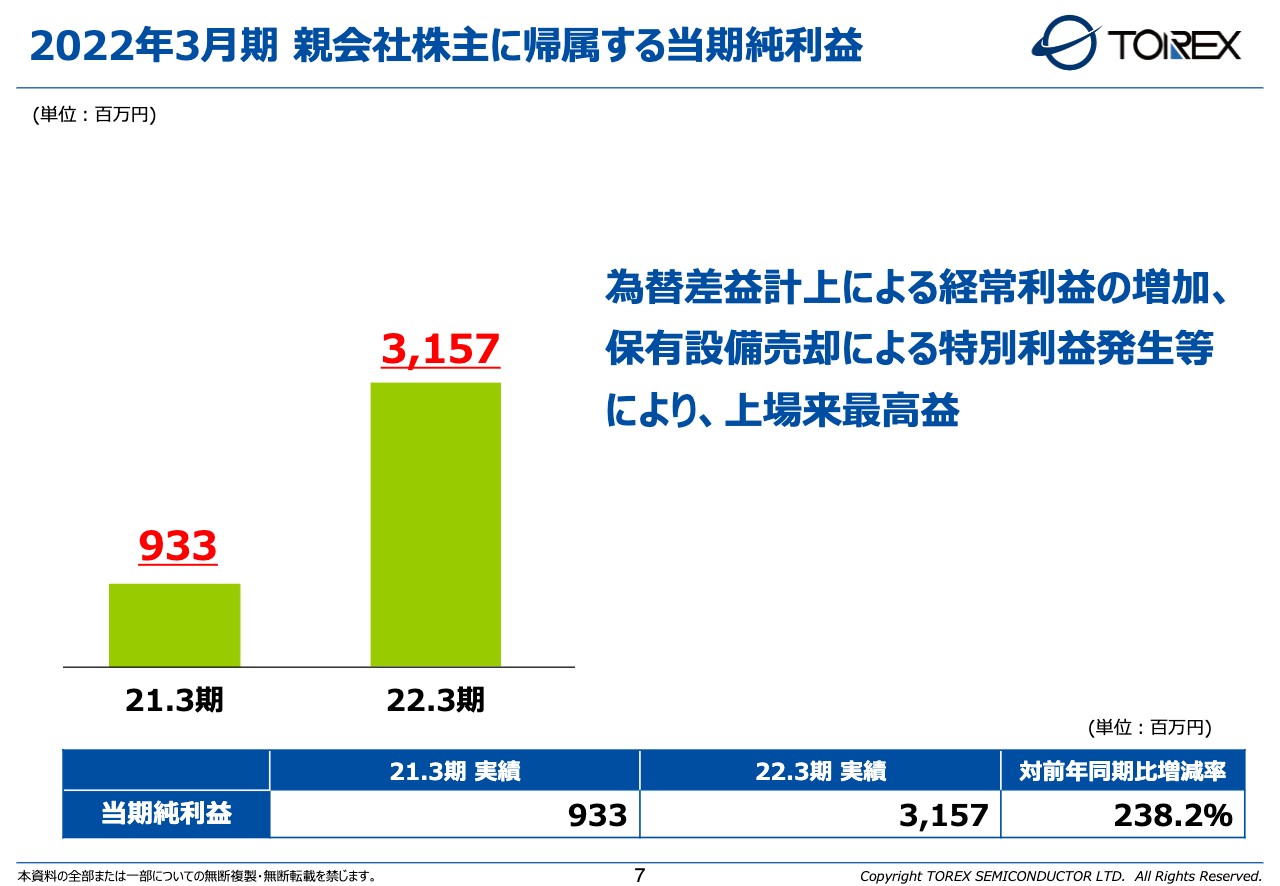

2022年3月期 親会社株主に帰属する当期純利益

親会社株主に帰属する当期純利益は、為替差益の計上で経常利益が増加したことと、保有設備の売却による特別利益などが発生したことによって、31億5,700万円と、上場来最高益になりました。

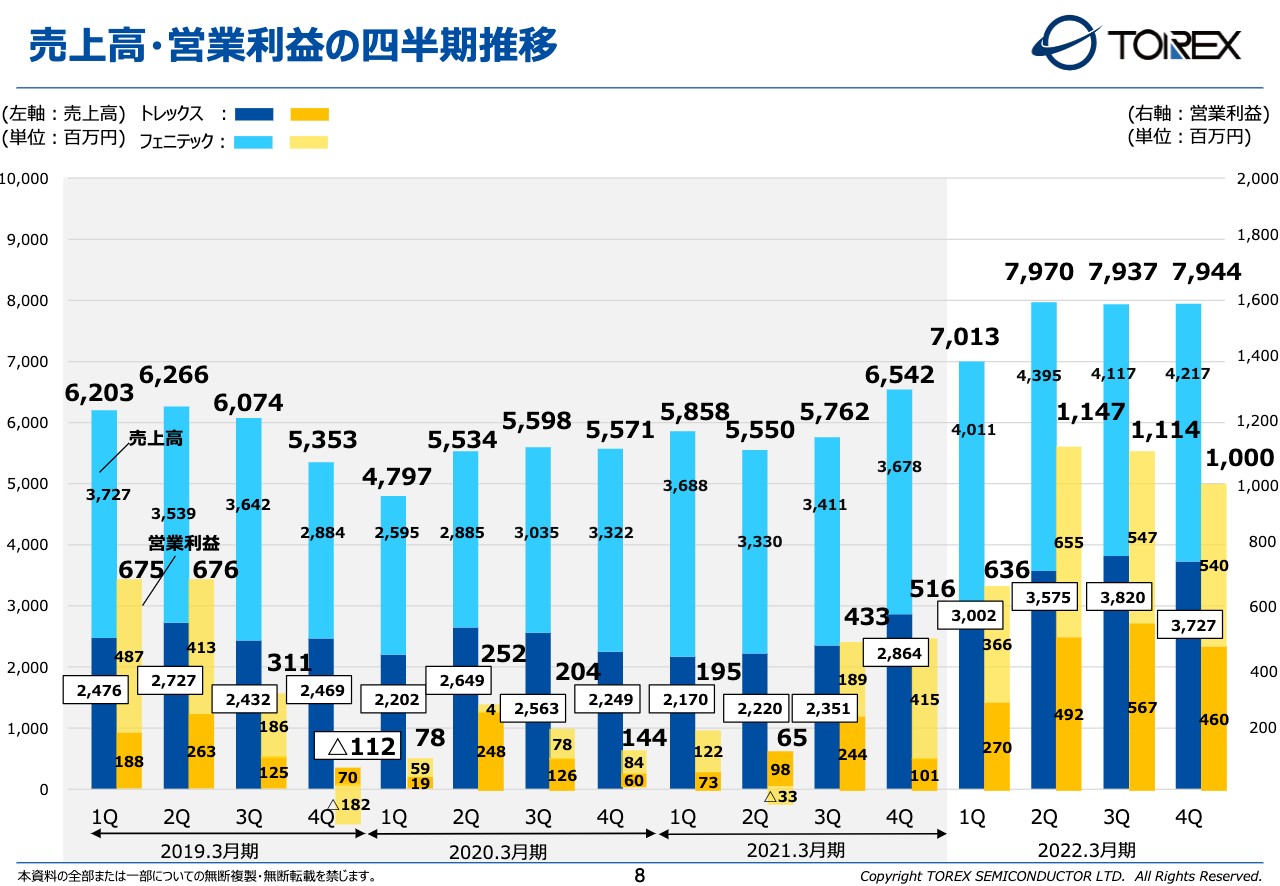

売上高・営業利益の四半期推移

四半期ごとのトレックスとフェニテックの売上高・営業利益をグラフ化したものを、参考としてご覧ください。当会計年度の第2四半期、第3四半期、第4四半期の売上高は80億円弱を示しています。フェニテックの売上高は第2四半期が約44億円と一番多く、トレックスは第3四半期が約38億円で、四半期で最高となっています。新年度はさらなる上昇に向けて、事業の拡大を積極的に図っていきたいと考えています。

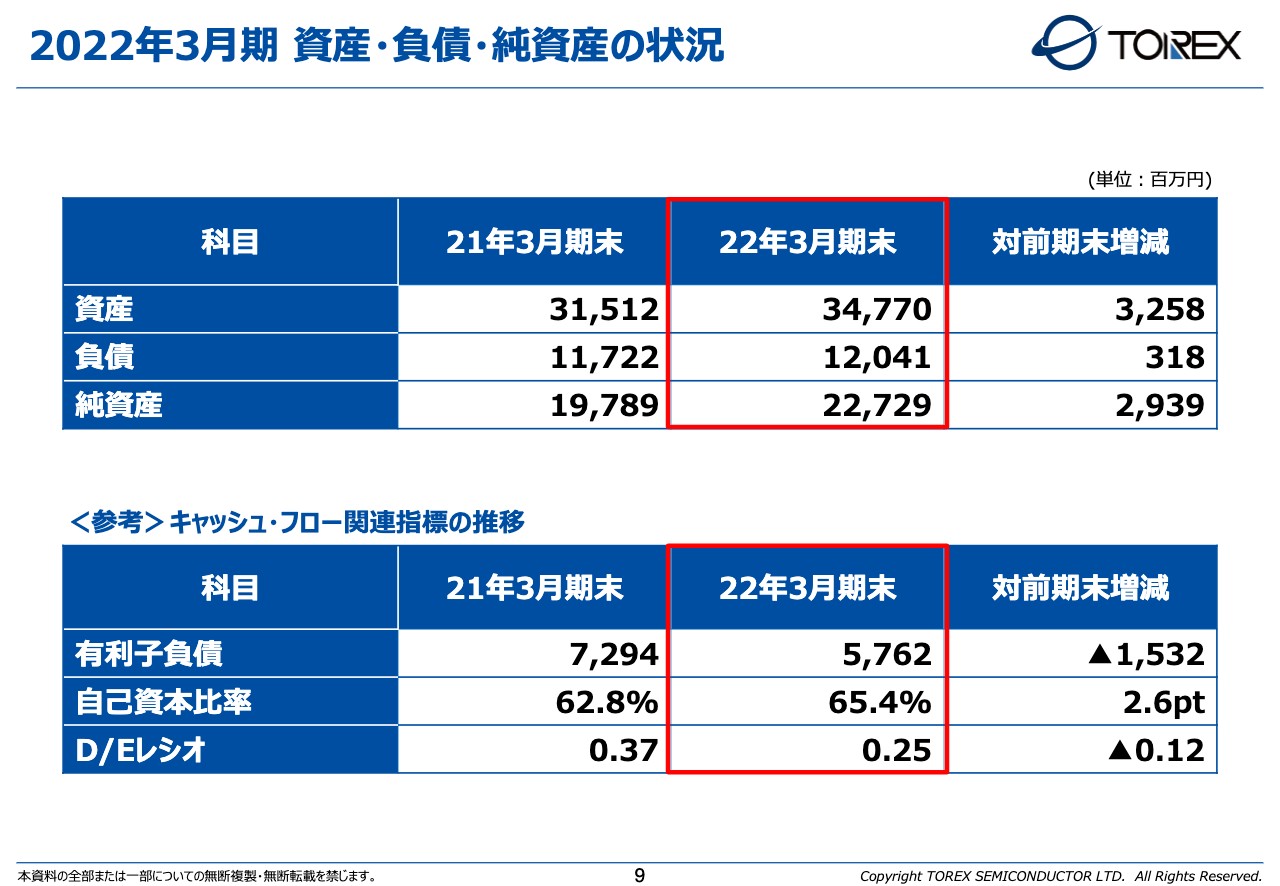

2022年3月期 資産・負債・純資産の状況

資産・負債・純資産の状況です。資産は前期末比プラス32億5,800万円の347億7,000万円、純資産は前期末比プラス29億3,900万円の227億2,900万円となっています。

有利子負債はマイナス15億3,200万円となり、トータルで57億6,200万円となっています。これにより自己資本比率は2.6ポイント改善し、65.4パーセントになっています。

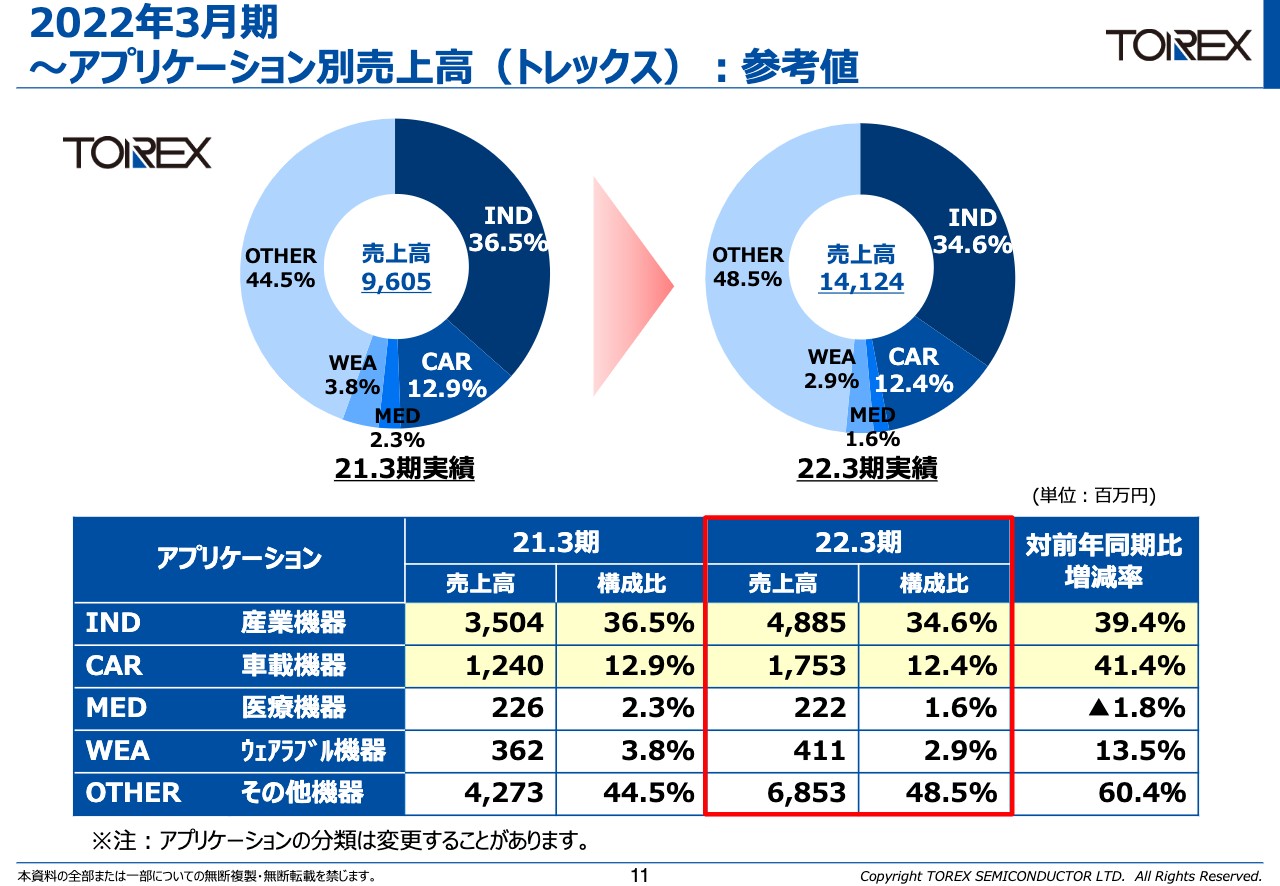

2022年3月期~アプリケーション別売上高(トレックス):参考値

トレックスとフェニテックの単体の分析です。まず、トレックスのアプリケーション別の売上の比率については、トレックスが注力している産業機器、車載機器の2分野で順調に売上を伸ばしています。産業機器は、特にFA関係やインフラに使用するような電子機器関係への採用が増えたことが要因であると分析しています。

車載機器のほうも、今まではインフォテイメント系の受注が多かったのですが、ここに来てボディ系での受注が増えたことが1つの要因であると思っています。

全体ではその他の伸びが少し多くなっています。その中で特筆する部分として、PC関連やホームユースの電子機器が非常に増えています。テレワークなどを含め、家庭で使う電子機器がいろいろと増えていることが要因ではないかと思っています。

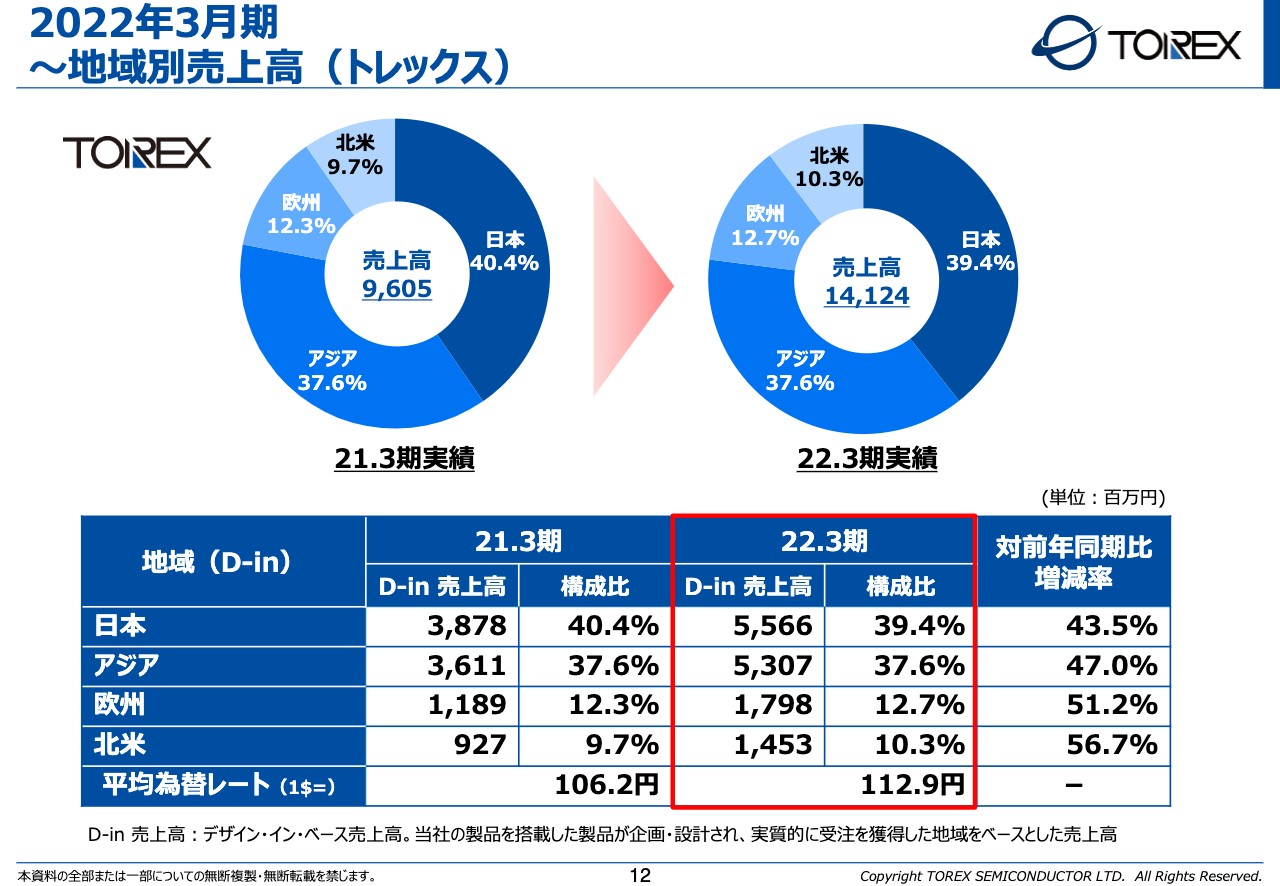

2022年3月期~地域別売上高(トレックス)

続いて、トレックスのエリアごとの売上比率です。日本、アジア、欧州、北米の全エリアで高い伸び率を示しています。比較すると日本の伸び率がやや少なくみえますが、為替の影響もあるため、ほとんど同じような比率ですべてのエリアで売上を拡大している状況といえます。

その中でも、特に北米がプラスになっています。要因を分析した結果、北米には小口のサンプルを専門に取り扱い、いろいろな評価を行う大手商社があり、その大手商社向けの受注が非常に増えています。評価用のサンプルが北米で多く流動している状況のため、そのあたりの評価が進めば、将来に向けての新しいビジネスの構築につながるのではないかと非常に期待しています。

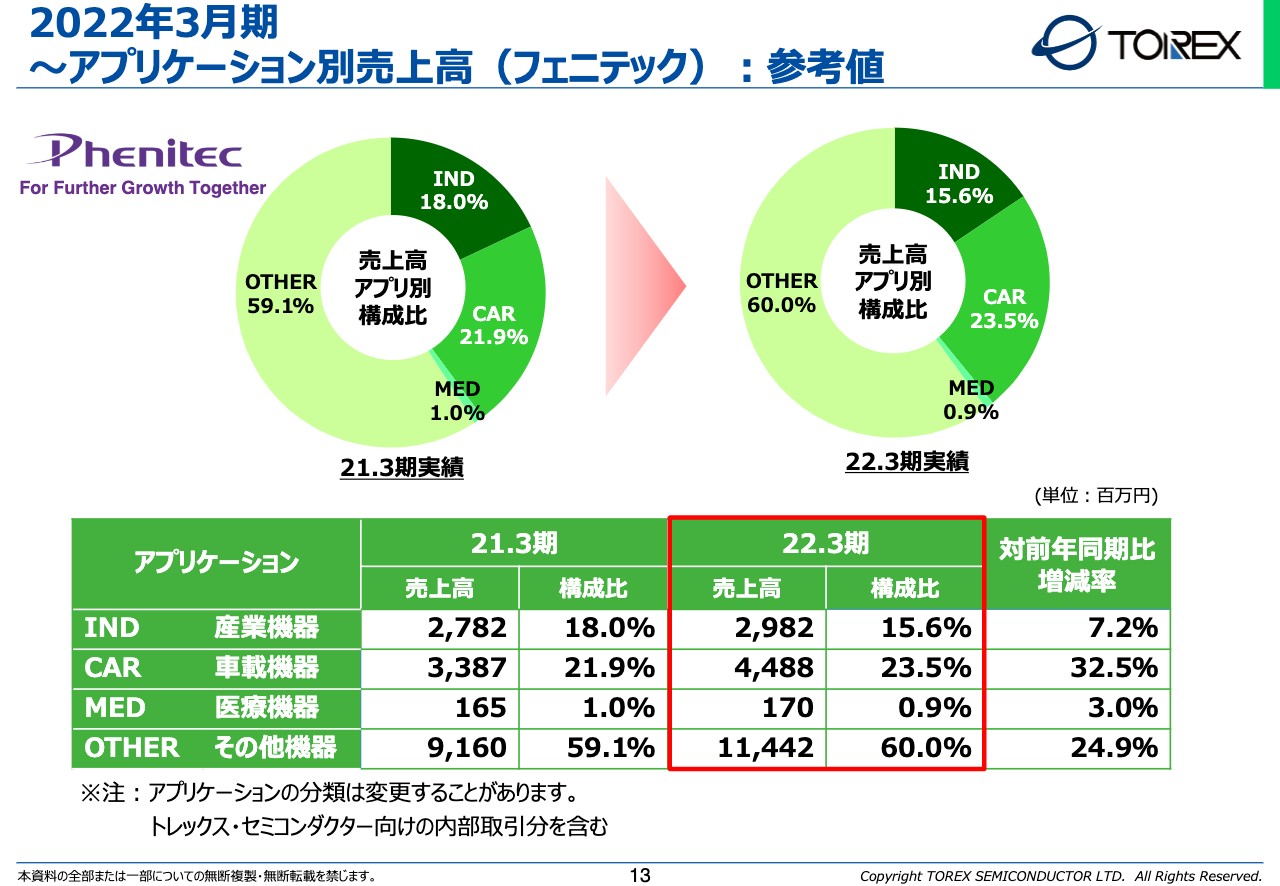

2022年3月期~アプリケーション別売上高(フェニテック):参考値

フェニテックのアプリケーションごとの推移です。何度もお話をしていますが、フェニテックはファウンドリですので、お客さまからすべてのアプリケーションの開示は受けていません。不明なものはすべてその他に入れているため、どうしてもその他機器の比率が高くなってしまいます。

ただ、その中でも車載機器がプラス32.5パーセントと、非常に大きく伸びたことがフェニテックの拡大につながったと考えています。

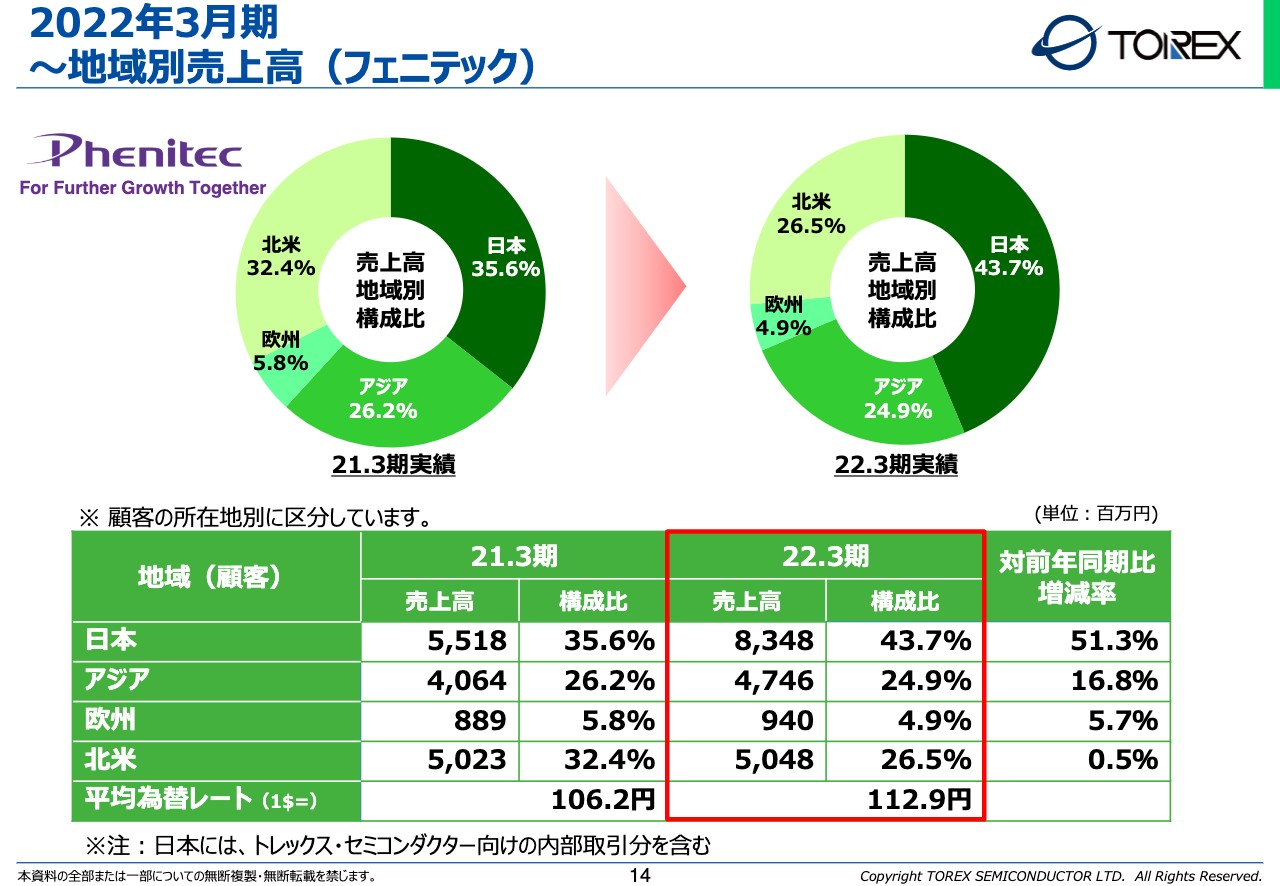

2022年3月期~地域別売上高(フェニテック)

フェニテックのエリアごとの売上比率です。特筆すべきは日本のお客さまの売上高が1.5倍増と、大きく売上を伸ばしていることです。

ただし、フェニテックの場合は、1年前と比較して約20パーセント伸びていますが、2年前と1年前を比較しても20パーセント伸びています。2年前と1年前の間の伸びは、北米やアジアのほうが非常に高く、逆に日本国内の伸びはほとんどなかった状況です。つまり、アジア・北米が1年前に先行して伸び、今の2022年3月期において国内が伸びており、その結果、2年前と比べると1.4倍近い伸びを示しています。

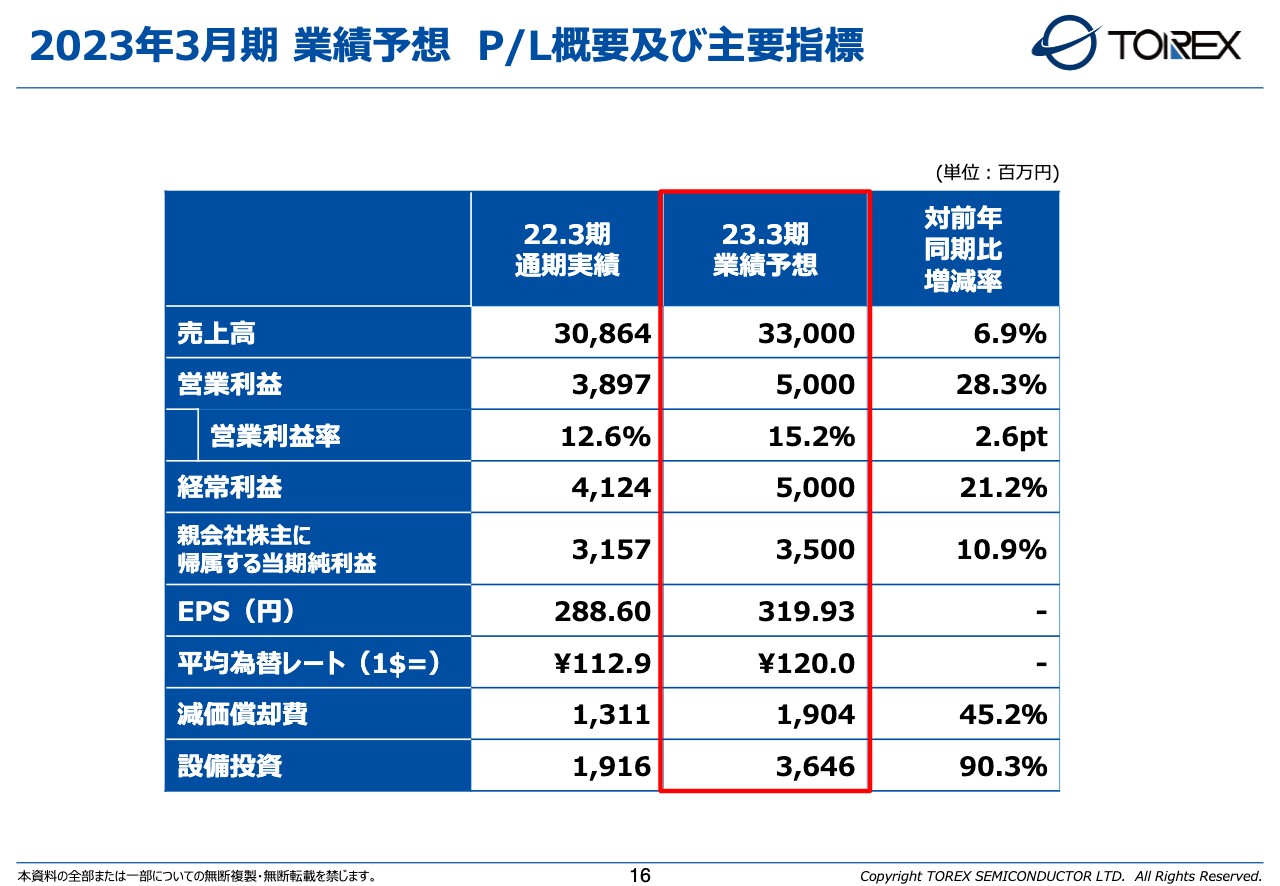

2023年3月期 業績予想 P/L概要及び主要指標

2023年3月期の業績の予想です。売上高は前年同期比プラス6.9パーセントの330億円、営業利益は前年同期比プラス28.3パーセントの50億円、営業利益率は2.6ポイントアップの15.2パーセントを予想しています。

経常利益も前年同期比プラス21.2パーセントの50億円、親会社に帰属する当期純利益は前年同期比プラス10.9パーセントの35億円を予想しています。

また、現時点での為替の予想レートは、年間を通して120円を予想しています。

特筆する部分として、設備投資に関しては前期の倍に近い36億円で計画していますが、そのうちの約30億円は、フェニテックの岡山工場、鹿児島工場の増産投資に向ける設備投資が主となっています。

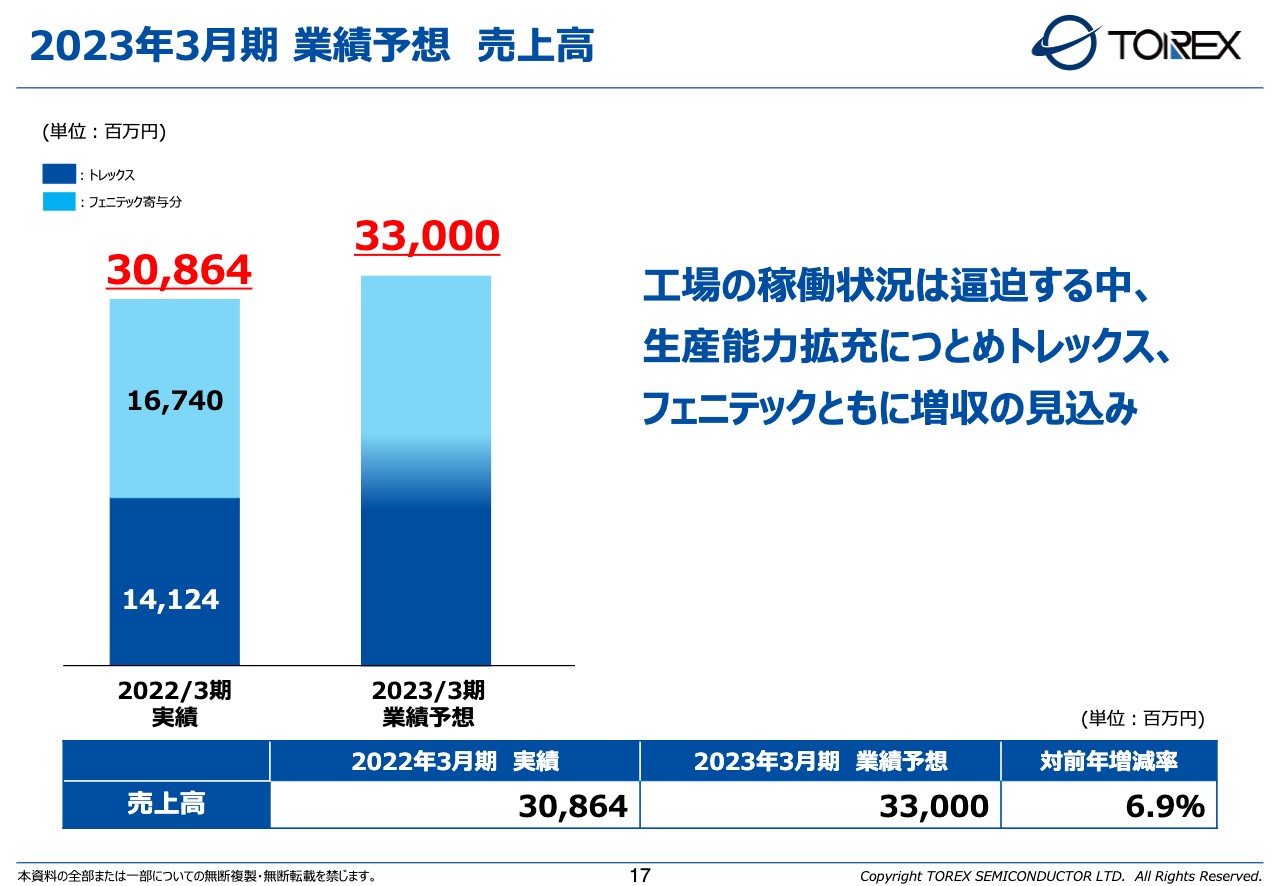

2023年3月期 業績予想 売上高

まとめです。売上高については、工場の稼働状況が逼迫する中、生産能力の拡充に努め、トレックス、フェニテックともに増収を見込んでいます。

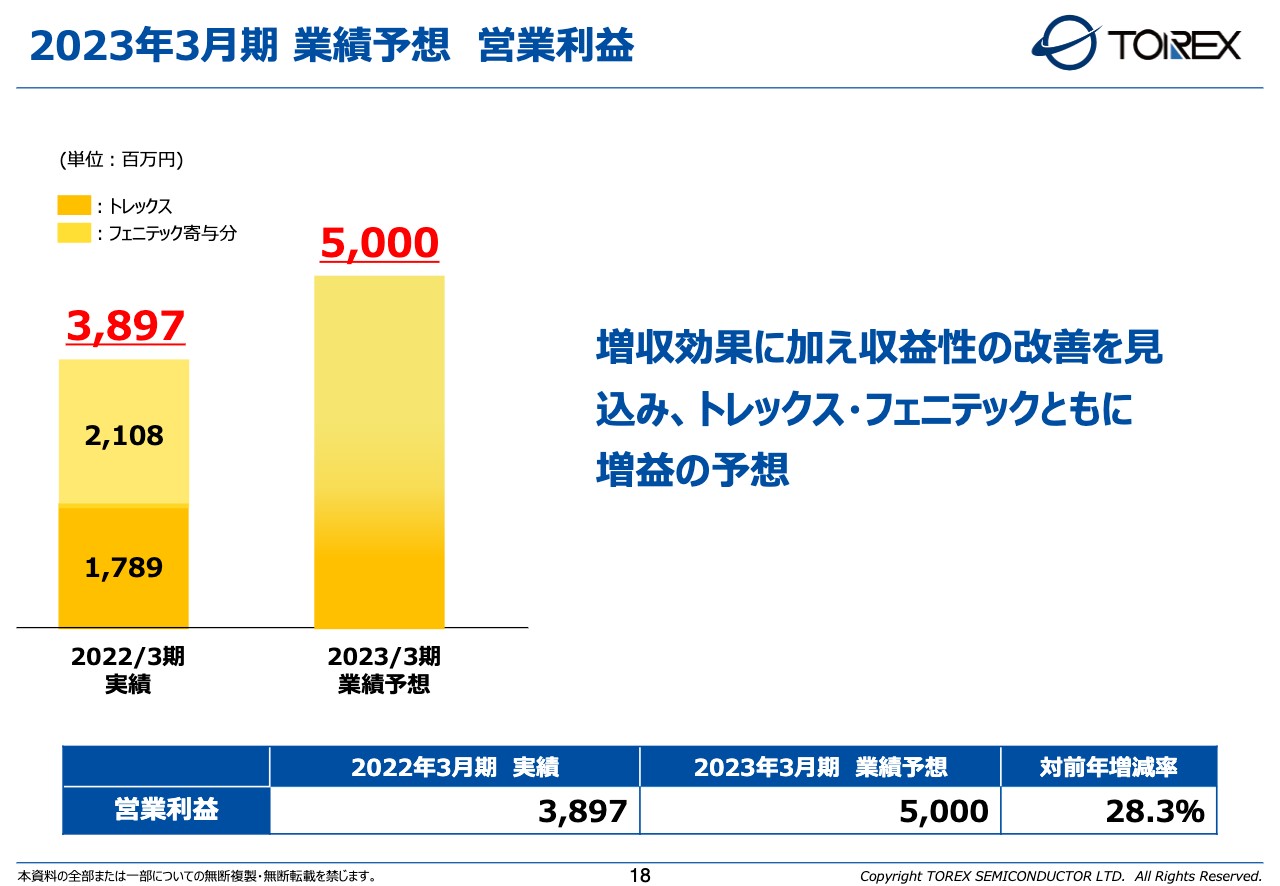

2023年3月期 業績予想 営業利益

営業利益としては、増収効果に加えて収益性の改善を見込み、トレックス、フェニテックとも増益、2期連続で最高益を達成できると予想しています。

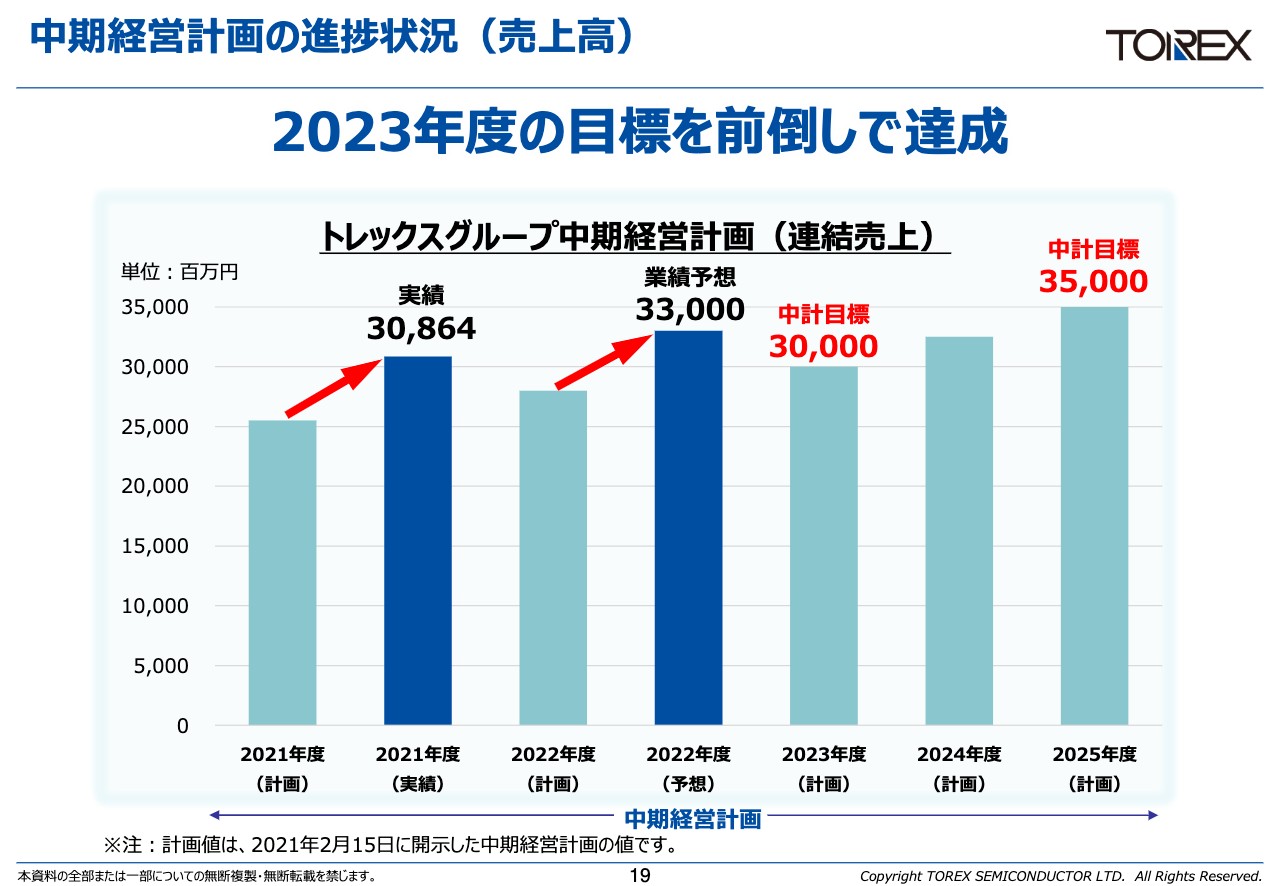

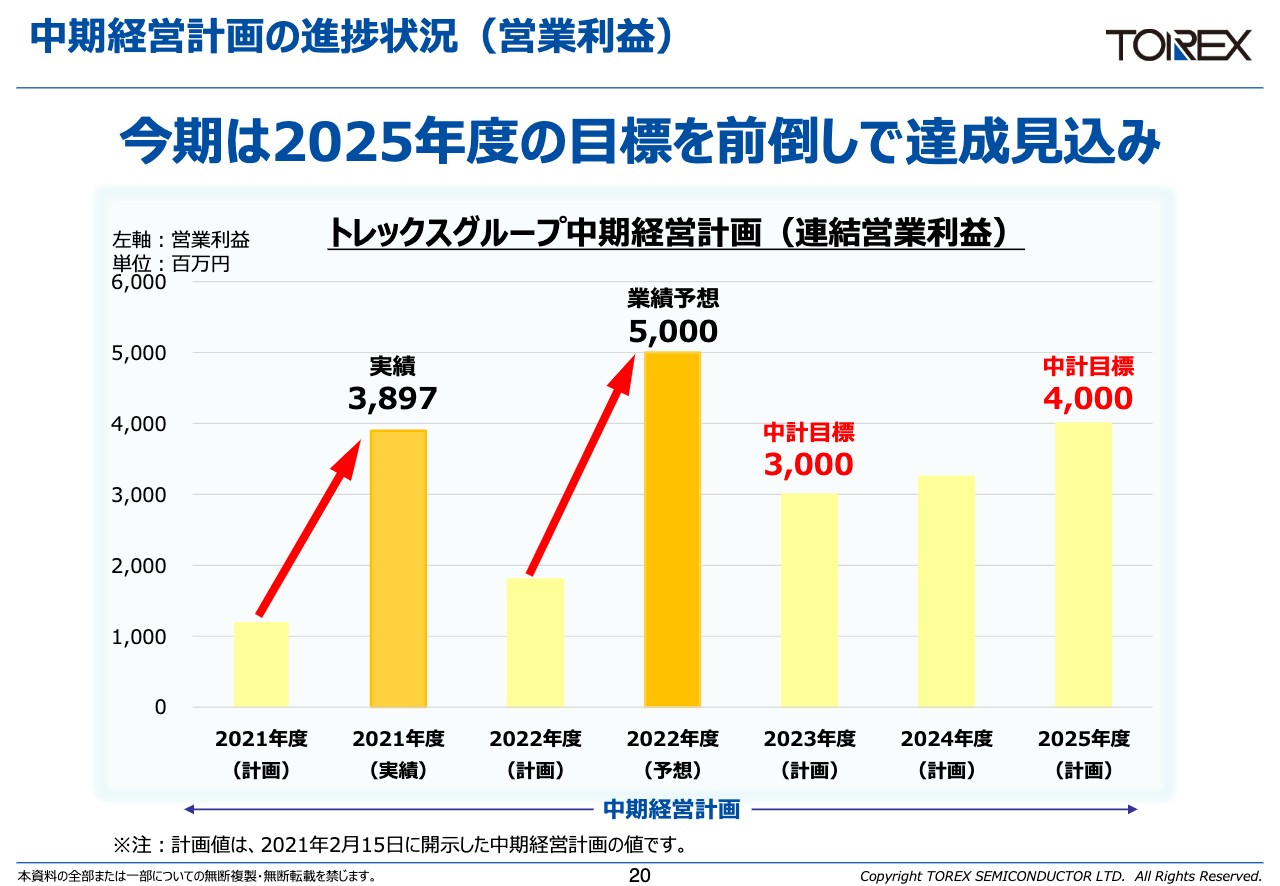

中期経営計画の進捗状況(売上高)

当会計年度から始まった、5ヶ年の中期経営計画の進捗状況をご説明します。グラフに記載のとおり、売上高は2021年度に308億円を達成しています。この数字自体は、5ヶ年のうち、2023年度の中間目標である300億円を超える実績となっています。

新年度となる2022年度の業績予想においては330億円の売上高を見込んでいるため、これも2024年の計画を2年前倒しで達成しています。

中期経営計画の進捗状況(営業利益)

先ほどご説明したとおり、営業利益の実績は38億9,700万円で、5ヶ年の中期経営計画の最終年度に近い実績を上げることができました。また、新年度における営業利益の予想は、それをさらに超える50億円を予想しています。

中期経営計画を立てた時点での為替レートの想定は106円だったため、為替レートの差異は非常に大きいものの、現時点では計画の全面的な見直しは考えていません。数値目標については、市場や為替の状況などを総合的に勘案し、個別の年度目標で修正しながら進めていきたいと考えています。

また、数値目標以外の施策については、中期経営計画に沿って着実に進めていきたいと考えています。ただし、好景気になり、中期経営計画の後半に計画していた、さらなる事業拡大に向けての体制構築については前倒しで進めていく必要があるため、積極的に検討していきたいと考えています。

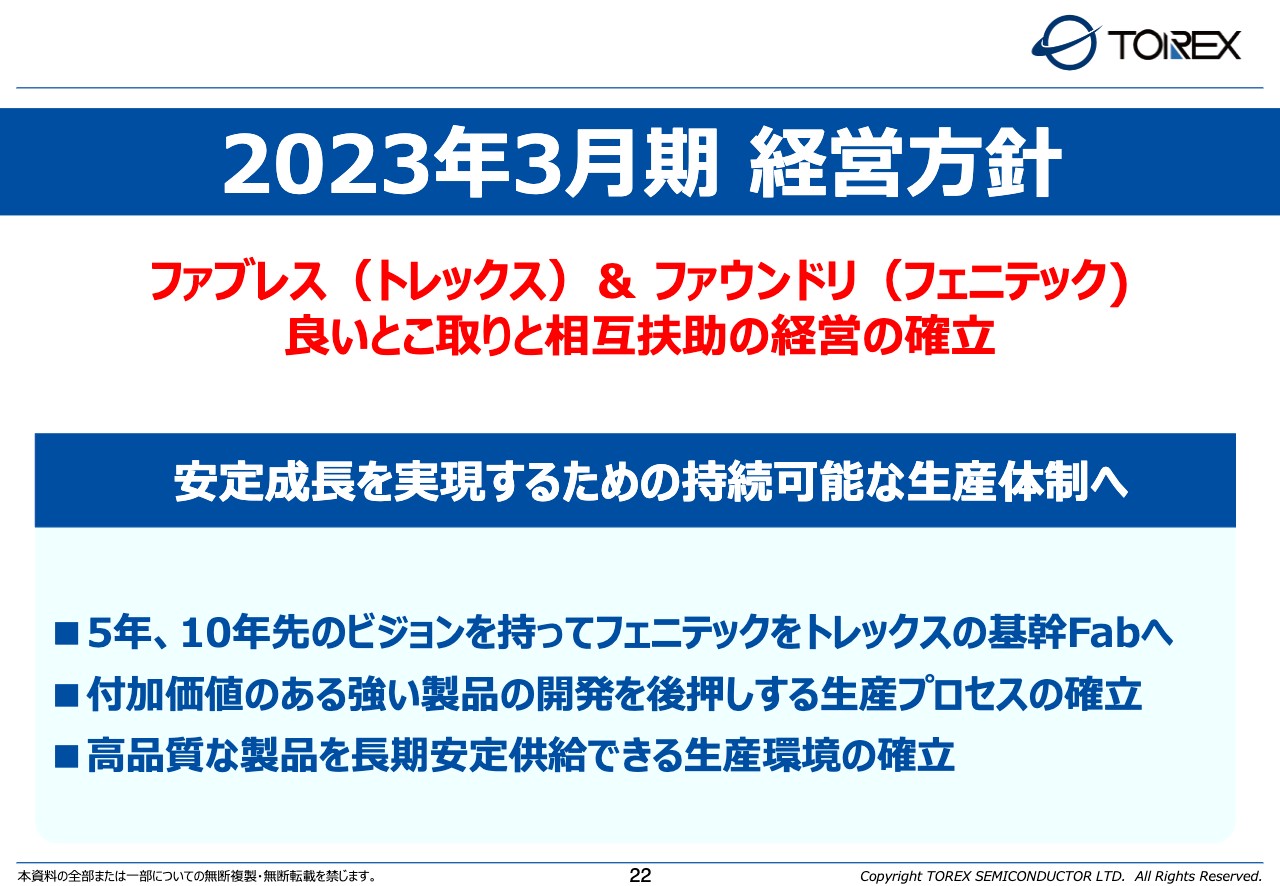

2023年3月期 経営方針

新年度における経営方針の中で、特筆するトピックスについてご説明します。まず、ファブレスのトレックスとファウンドリのフェニテックは、同じ半導体業界の中にいる2社ですが、ビジネスモデルは大きく違っています。工場を持たずにブランド、メーカーとして経営しているトレックスと、反対にブランドを持たず、生産工場として経営しているフェニテックは、お互いが各々の事業を拡大することによって、強みを活用しながら、ある意味グループとしていいとこ取りのビジネスを進めてきました。

しかし、ファブレスのトレックスのこれまでのビジネスモデルは、現在のような好景気の場合にはデメリット、ウィークポイントがあります。そのため、同じグループ内で困っていれば特になにも言わなくともお互いが助け合う相互扶助のような、強固なグループ経営、グループのスタンスや考え方を確立していき、それらを社内に根付かせるような運営・経営を押し進めていきたいと考えています。

このような状況の中で、ファブレスであるトレックスが安定成長を実現するには、やはり持続可能な生産体制を構築する必要があります。そこで、5年先、10年先のビジョンを持って、0.35ミクロンのプロセスを有しているフェニテックの鹿児島工場をトレックスの基幹Fabへ成長させていきたいと考えています。

フェニテックから見るとトレックス向け以外の生産のほうがはるかに多いのですが、トレックスとしては、鹿児島工場を大きな基幹Fabとして活用していく体制を作っていきたいと考えています。

また、フェニテック以外のFabの活用や、BCP、それ以外のことも含めて進めていく必要があります。付加価値のある製品を開発していくには、やはり強いプロセスが必要です。そのプロセスを構築するためにも、他のファウンドリ会社との連携を図っていきたいと考えています。

「長期にわたり高品質な製品が安定供給できる生産環境の確立」をグループの大きな経営方針として、5ヶ年の中期経営計画では後半に進めようとしていた施策を前倒しで進めていきたいと考えています。

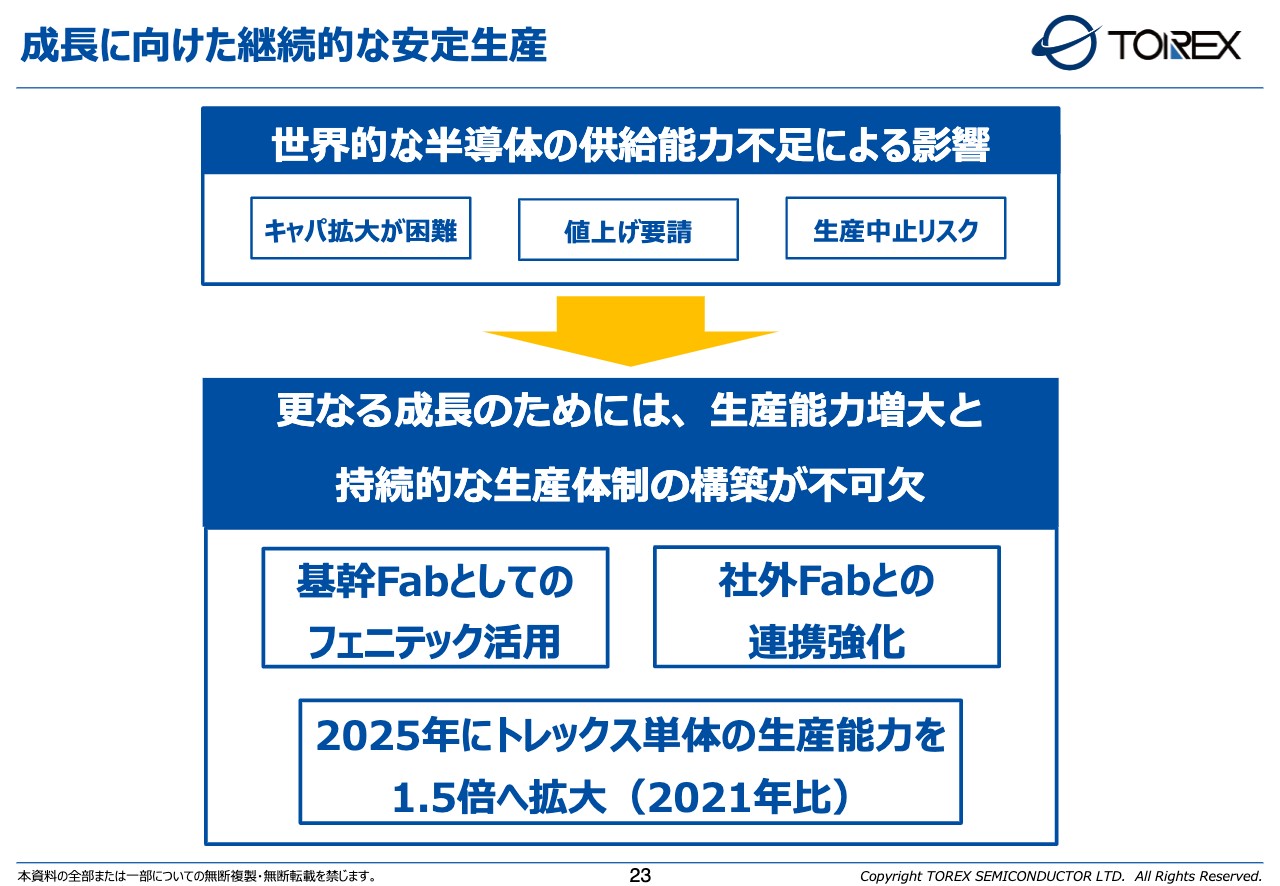

成長に向けた継続的な安定生産

少し詳しく説明しますと、世界的な半導体の供給不足により、「キャパの拡大が難しい」「部材などの値上げ要請が非常に多い」「生産中止のリスクがある」などの影響が出ています。そこで、さらに成長するためには、生産能力の増大と持続的な生産体制の構築が不可欠だと考えています。

半導体の市場自体が先行き不透明な部分もありますが、5年から10年の中長期的に見て、半導体市場は必ず拡大していくと私は思っています。特にトレックスの電源ICやフェニテックのパワーデバイスは、その中でも非常に大きく伸びる市場ではないかと考えています。

先ほども言及したように、フェニテックの活用と他社Fabとの連携、特に他社Fabとはラインを共同で保有するようなイメージで強い関係を持ち、今後は当社の製品を安定して生産できる体制の構築を図っていきたいと思っています。

スライドに記載したように、2025年にはトレックス単体の生産能力を現時点での1.5倍に拡大していきたいという強い思いで、この方針を推し進めていきたいと考えています。

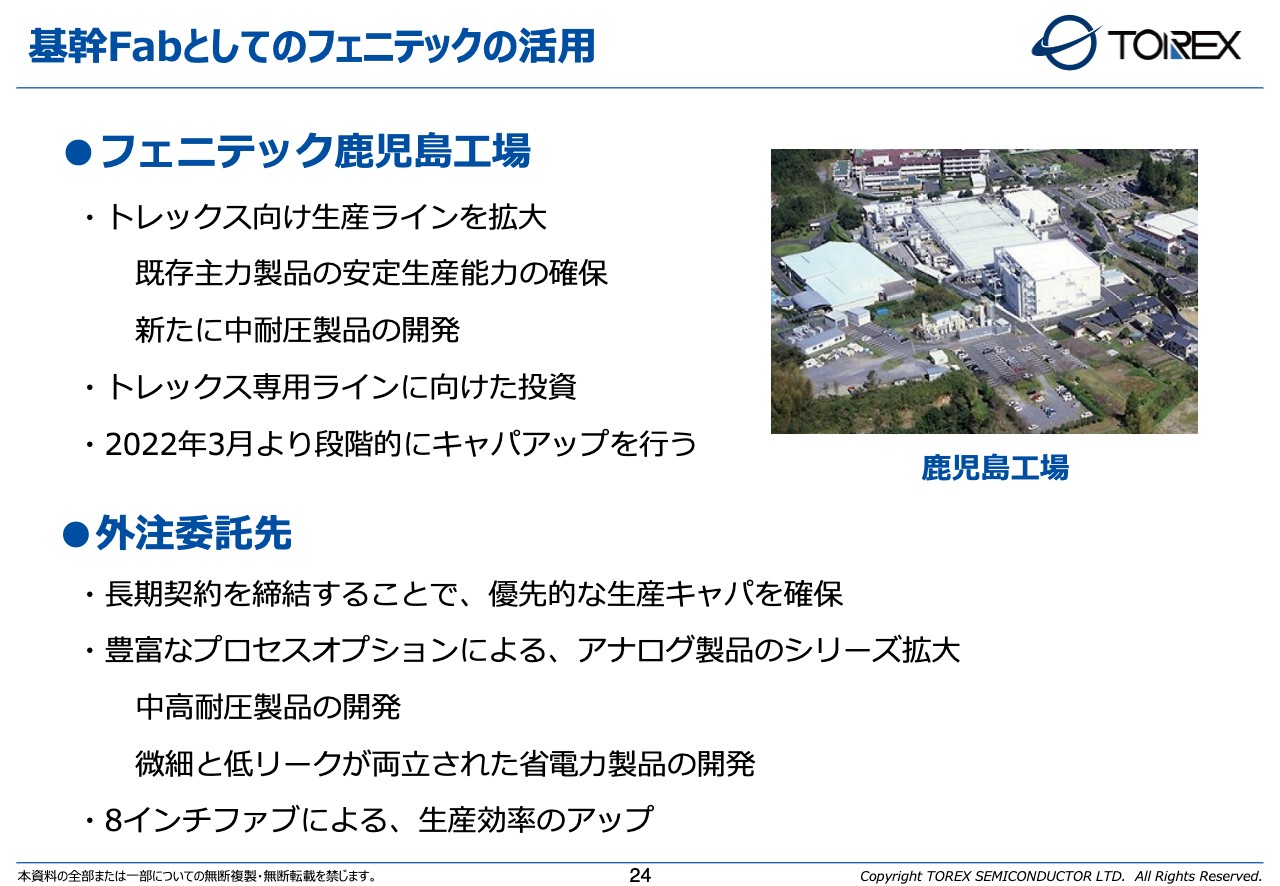

基幹Fabとしてのフェニテックの活用

このスライドは、先ほど説明した内容です。

TOREXの「超低消費電流」製品で省電力・小型化を推進

トレックス製品の強みとして、創業当初から小型・低消費電力であることを掲げてきました。また、技術、知性、感性を磨いて、とにかく価値ある製品を作ることで、それが結果として豊かな社会の実現や地球環境の保全に貢献する、ということを設立以来の企業理念として事業を進めてきました。

このようなトレックスの強みは、昨今よく話題にあがる脱炭素社会の実現に大きく貢献できると思っています。特に、トレックス製品の低消費電力性を再びクローズアップしながら、半導体の技術で、GX(グリーントランスフォーメーション)や脱炭素社会に向けた貢献を積極的に進めていきたいと思います。

このスライドで説明している3つの製品は、消費電力をナノアンペアクラスまで下げることが可能です。半導体の歴史を見ると、プロセスがバイポーラの時には、消費電力はミリアンペアオーダーでした。それがCMOSプロセスになり、マイクロオーダーへと変わってきました。回路技術やプロセス技術といった技術の構築により、現在トレックスでは、ナノアンペアクラスまで消費電力を落とすことができています。

ただし、実際にナノアンペアで動けばよいということではなく、ナノアンペアという非常に小さな電力で、半導体・電源ICなどに今まで以上の仕事をさせる必要があります。ナノアンペアで、それ以外の特性がどれほど優れているか、どのようなことが実際にできているかをその製品の価値として、お客さまや市場に今後どんどんアピールしていきたいと考えています。

この後のスライドで、ナノアンペアクラスの新製品を3種類挙げていますので、ご紹介していきます。

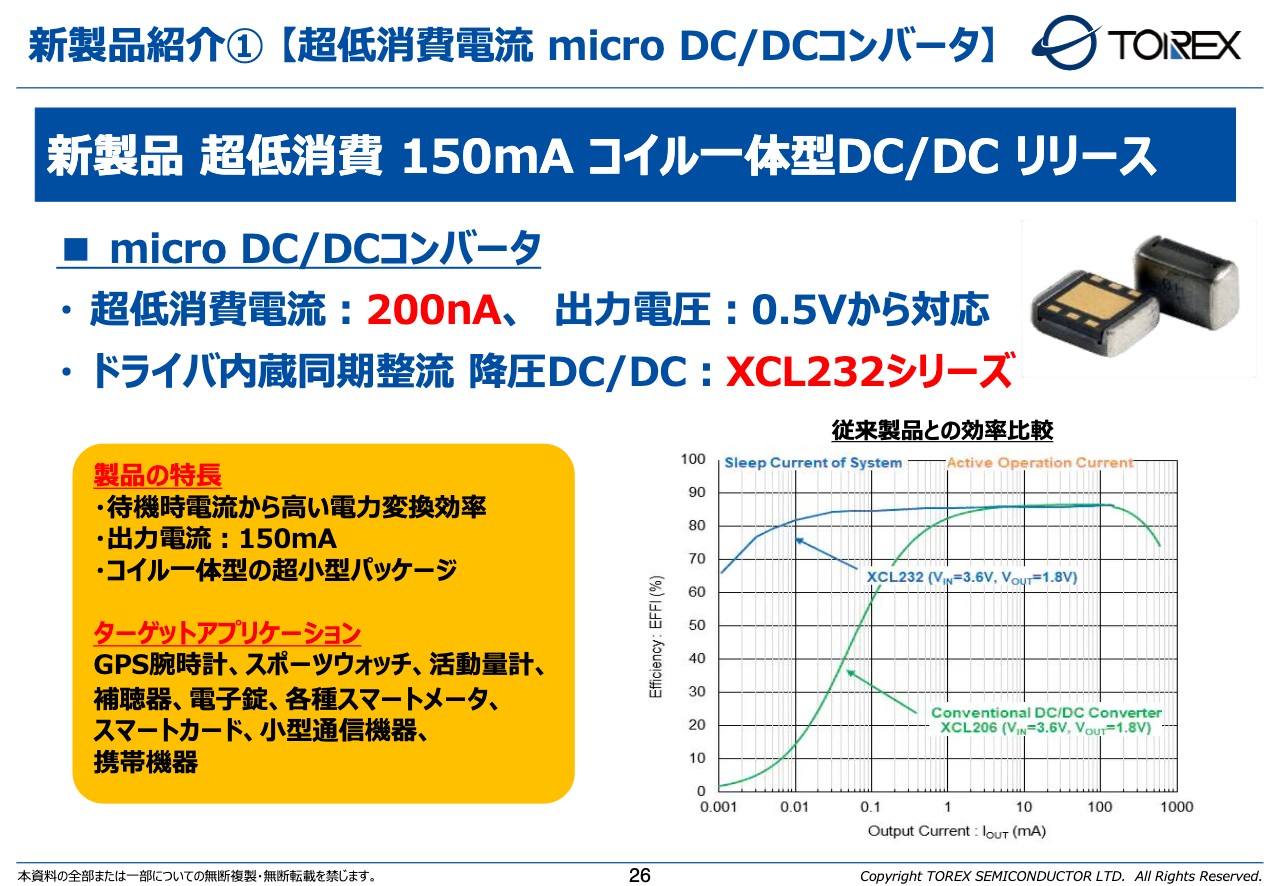

新製品紹介①【超低消費電流 micro DC/DCコンバータ】

1つ目の製品は、コイル一体型のマイクロDC/DCコンバータです。お客さまから見たら、コイルを1個買うのと同じ形状になっており、とても小さな製品です。実装についても、基板の上に半導体を載せるだけでよく、非常に簡単です。コンデンサとダイオードなどを載せれば、それだけでDC/DCコンバータの回路が構成できます。

その半導体自体が200ナノアンペアで動くだけでなく、さらに特筆すべきは、出力電圧が0.5ボルトに対応していることです。0.5ボルトをきっちり出力できるDC/DCコンバータは非常に希少で、ユニークな製品になっています。今までの製品の出力は5ボルトから3ボルト、2.5ボルト、1.2ボルトくらいと移り変わってきましたが、0.5ボルトをきれいに出力できるDC/DCコンバータは、本当に貴重な製品です。

このような強みを持つ製品であり、かつそれが200ナノアンペアで動いているということの価値をご理解いただけたらと思います。

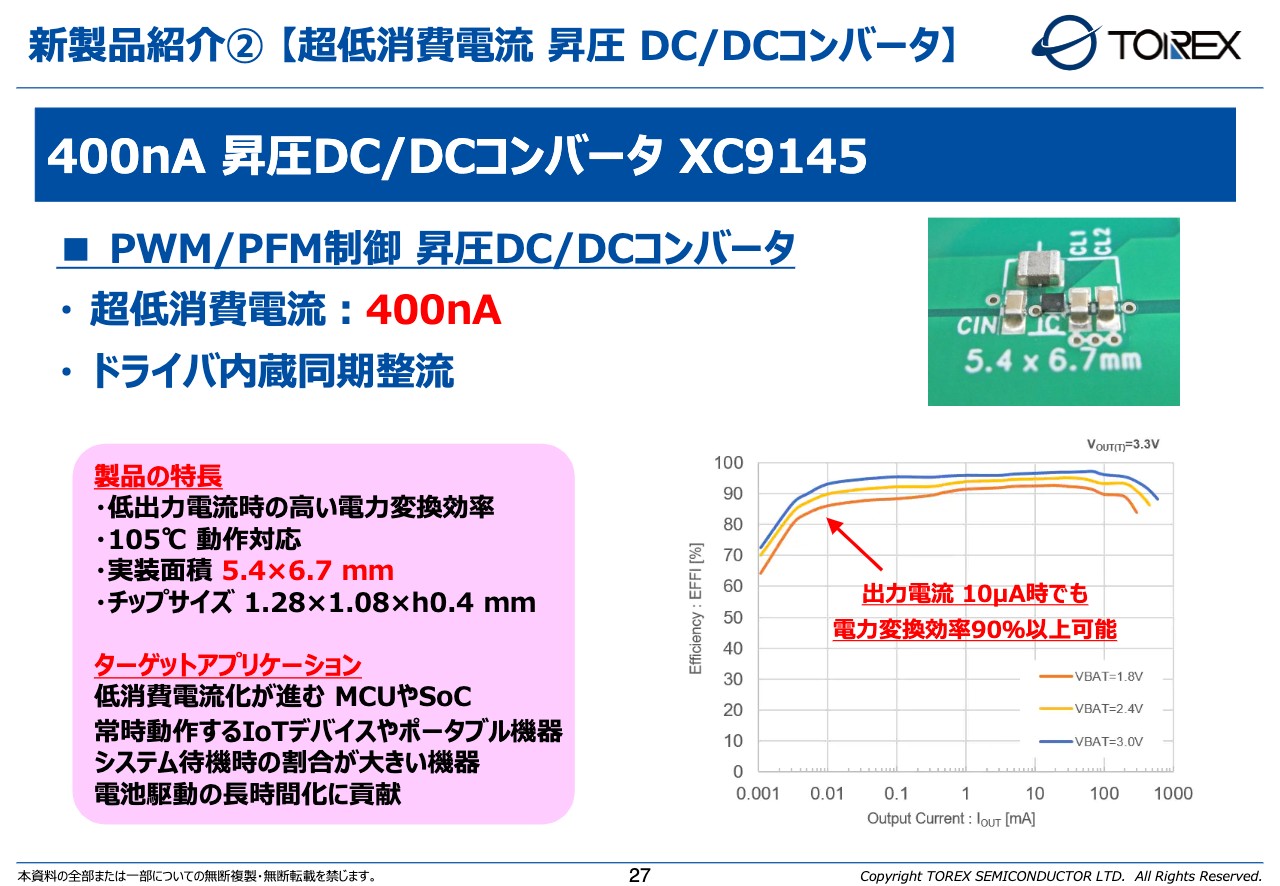

新製品紹介②【超低消費電流 昇圧 DC/DCコンバータ】

2つ目の製品は、昇圧DC/DCコンバータです。これは低い電圧から高い電圧へ昇圧する製品です。スライド右上に示した写真では、黒いものが当社の半導体チップであり、周りの大きいものがコイルやコンデンサです。このように、半導体自体は非常に小さなものになっています。

この製品では、半導体を400ナノアンペアで動かしています。この製品の強みは、とても少ない出力電流であっても、非常に高い電力変換効率を実現できることと、車載や産業機器への対応を踏まえて、105度でも動作する製品に仕上げていることです。

このような低消費の製品は、少ない電流で多様な仕事ができることが強みになっているため、それをみなさまにもぜひご理解いただきたいと考えて紹介しています。

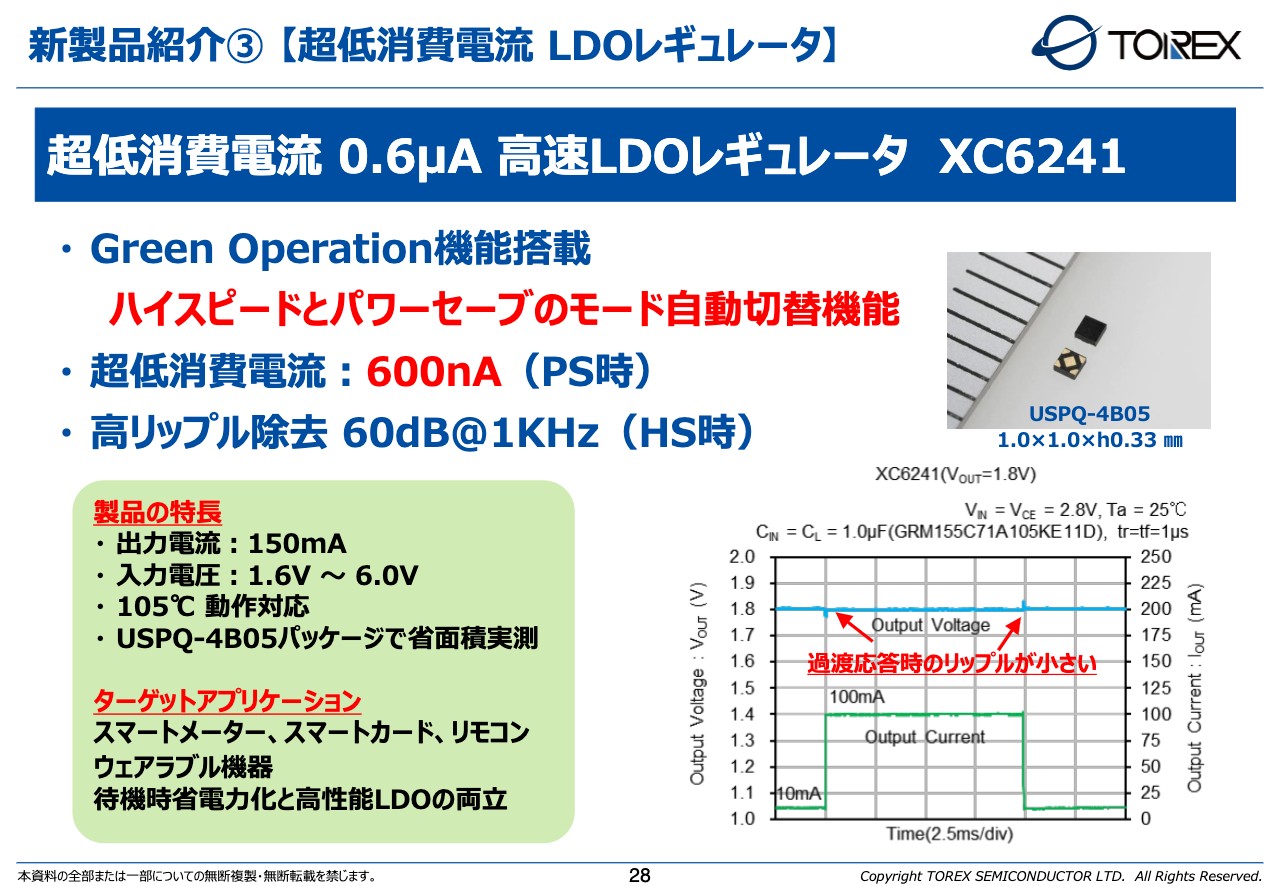

新製品紹介③【超低消費電流 LDOレギュレータ】

3つ目の製品は、600ナノアンペアで動く高速LDOレギュレータです。レギュレータの特性として、スピードや、ノイズ・リップルの除去率などがありますが、ノイズは消費電流を増やさないとなかなか除去できません。そのため、600ナノアンペアの低消費で非常に少ないノイズを実現できるレギュレータは本当に希少です。

また、お客さまの求める仕様によっては、やはり「もっとハイスピードで動かしたい」という場合もあるため、このレギュレータには自ら電流をサーチして、ハイスピードモードとパワーセーブモードを自動的に切り替える機能を搭載しています。トレックスでは、これをGreen Operation機能と呼んでいます。

この機能により、お客さまが速く動かしたい時には、IC自体も消費電力を増やして、ハイスピードに対応できます。一方で、休んでいるような時は600ナノアンペアで待機するという特性を持つ製品です。

このような製品を、これからどんどんラインナップしていきます。これらの製品の価値が認められることは、結果として脱炭素社会の実現につながっていくと考えており、今後も強化していきたいと考えています。

酸化ガリウムデバイスの開発

酸化ガリウムデバイスについては、すでに発表したとおり、2020年6月にノベルクリスタルテクノロジー社と資本提携を行いました。酸化ガリウムは理論的性能がシリコンより圧倒的に高く、SiCやGaNを超えて、さまざまな分野で期待されています。

できる限り早い段階での製品化を目指しており、来年にはアンペア級の1200ボルト耐圧酸化ガリウムショットキーバリアダイオードの量産化ができるように開発を進めていきたいと思っています。

そのような開発・実用化を加速する意味でも、今年の2月に追加の出資を引き受けています。スライド左部の図にあるように、開発にはトレックス、生産にはフェニテックもそれぞれ協力するという、この3社の関係性を強化しながら、事業の拡大を図っていきたいと考えています。

フェニテックについては、いろいろなパワーデバイスの開発を行いながら、OEMやODMの供給というビジネスを強化していく予定です。その供給先の1つとしてトレックスがあり、トレックスブランドのパワーデバイスを、フェニテックから供給を受けて販売することを考えています。

当然、そこには我々のパッケージ技術などのノウハウを組み込みながら、ユニークな製品展開を図り、グループ全体での事業拡大も一緒になって進めていき、将来的にはそのパワーデバイスをトレックスとしても1つの柱にしていきたいと考えています。

トレックスのトピックスについては以上です。ここからは、フェニテックのトピックスについて、社長の石井から説明します。

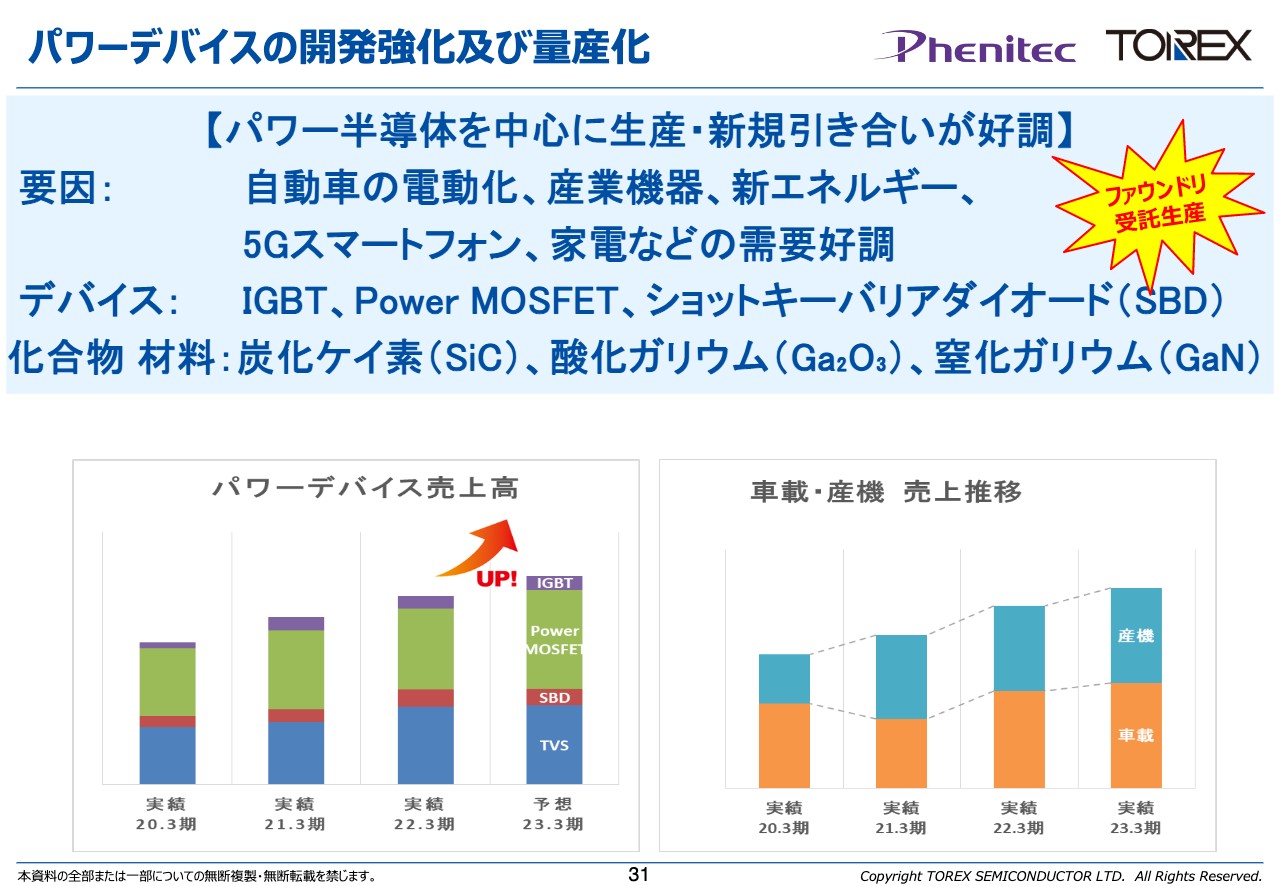

パワーデバイスの開発強化及び量産化

石井弘幸氏:フェニテック・セミコンダクターの2022年3月期の状況、および今後についてご説明します。2022年3月期には、世界的な半導体の不足がありましたが、当社においても鹿児島工場、岡山工場ともに生産能力以上の受注をいただき、フル生産が継続していました。そのような状況で増産にも対応しており、半導体のウエハーは過去最大の売上を計上することができました。

続いて、パワーデバイスの開発状況および量産についてご説明します。パワーデバイスを中心に生産も受注も好調であり、新規引き合いも非常に好調でした。その要因として、自動車の電動化や、産業機器・新エネルギー・5Gスマートフォン・家電など、多くの市場で需要が好調だったことが挙げられます。

電力ロスの少ないパワーデバイスとしては、IGBT、Power MOSFET、ショットキーバリアダイオードなどの開発に力を入れています。

また、物質特性に優れた化合物材料として、炭化ケイ素、酸化ガリウム、窒化ガリウムについても、量産に向けて開発しています。先ほども説明がありましたが、酸化ガリウムについては、トレックスが資本提携をしたノベルクリスタルテクノロジー社と開発に力を入れています。

スライド左下のグラフは、パワーデバイスの売上を示しています。特に、Power MOSFETの売上が伸びています。スライド右下のグラフは、車載・産機の売上比率ですが、こちらも車載を中心に伸びています。

パワーデバイスの開発強化(Si)と販売促進①

パワーデバイスの製品ごとの状況をご説明します。医療系、産業系など高密度の実装機器に使用される1.5ボルトという低電圧駆動製品の開発を、トレックスとともに行っています。20ボルト 、60ボルトの2アンペア品は、今期中の量産を目指しています。

また、非常に低いオン抵抗を提供し、より小さなパッケージで高い電流密度を可能とする、新構造のスプリットゲート型MOSFETの開発に取り組んでいます。これにより、例えば電池の寿命が伸びるといった効果を実現できると思っています。これは、2024年3月期の量産を目指しています。

パワーデバイスの開発強化(Si)と販売促進②

オリジナルフィールドストップ型IGBTについてご説明します。これは、入力のインピーダンスが高く、スイッチング速度が速く、高耐圧でもオン抵抗が低い素子です。このフィールドストップ型IGBTでは、特に先端の性能を目指した開発を行っています。

当社の優位性は、IGBTをウエハーの状態でも供給できることです。650ボルトおよび1200ボルトの40アンペア品を、2024年3月期には量産したいと思います。

IGBTの代表的な用途として、モーターの駆動として多く使われるインバータの中に使われています。例えば、電気自動車のパワーコントロールユニットのモジュールなどに使われます。

パワーデバイスの開発強化(Si)と販売促進③

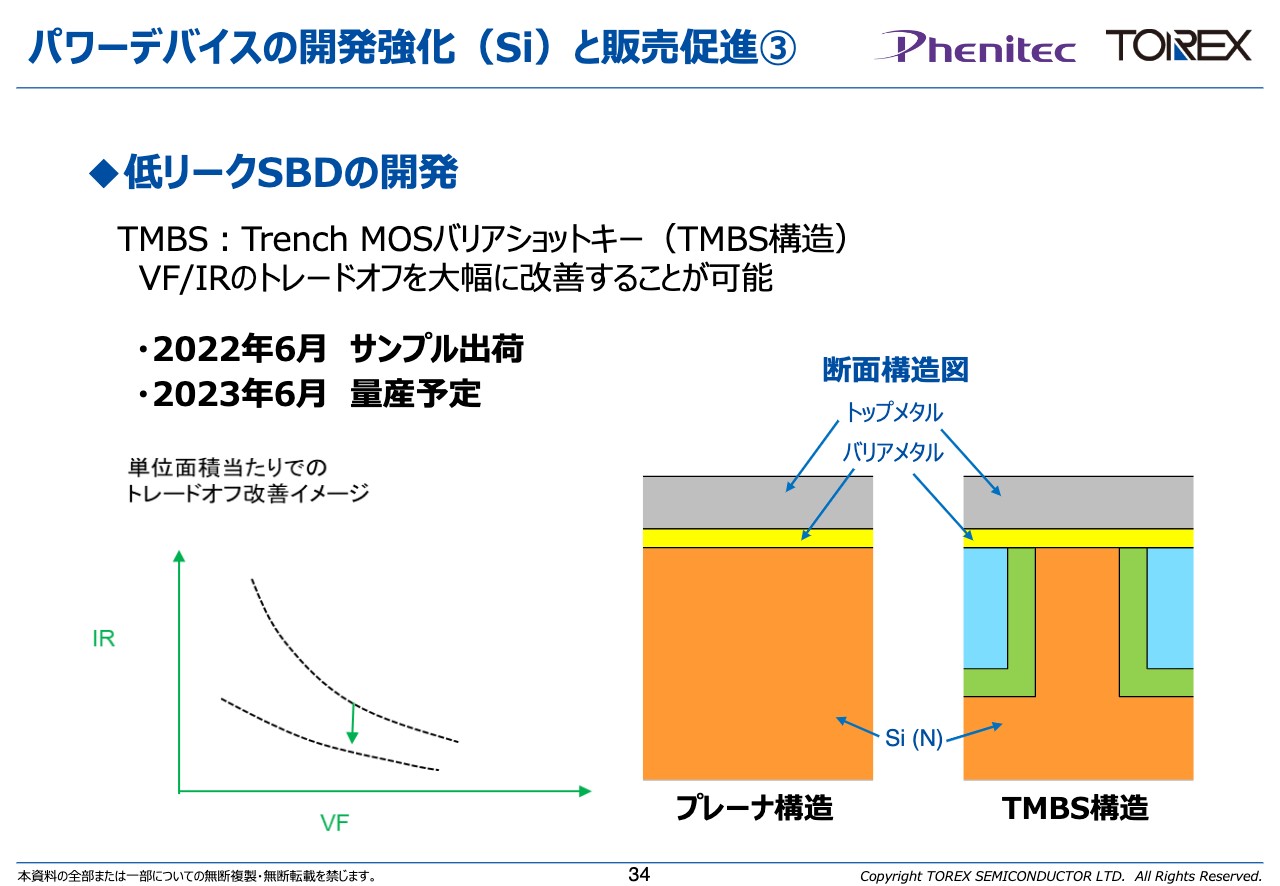

シリコン系のパワーデバイスについて、低リークのショットキーバリアダイオードの開発についてご説明します。

順方向の電圧であるVFと、逆方向の漏れ電流であるIRは、トレードオフの関係にありますが、ともに低いことが望まれます。この両方を改善するため、Trench MOSバリアショットキー構造のショットキーバリアダイオードを開発しています。

これにより、当社の既存のデバイスであるショットキーバリアダイオードよりも、さらに高い温度での動作が可能になります。来月にはサンプルを出荷し、お客さまの評価を得た上で、1年以内には量産したいと思っています。

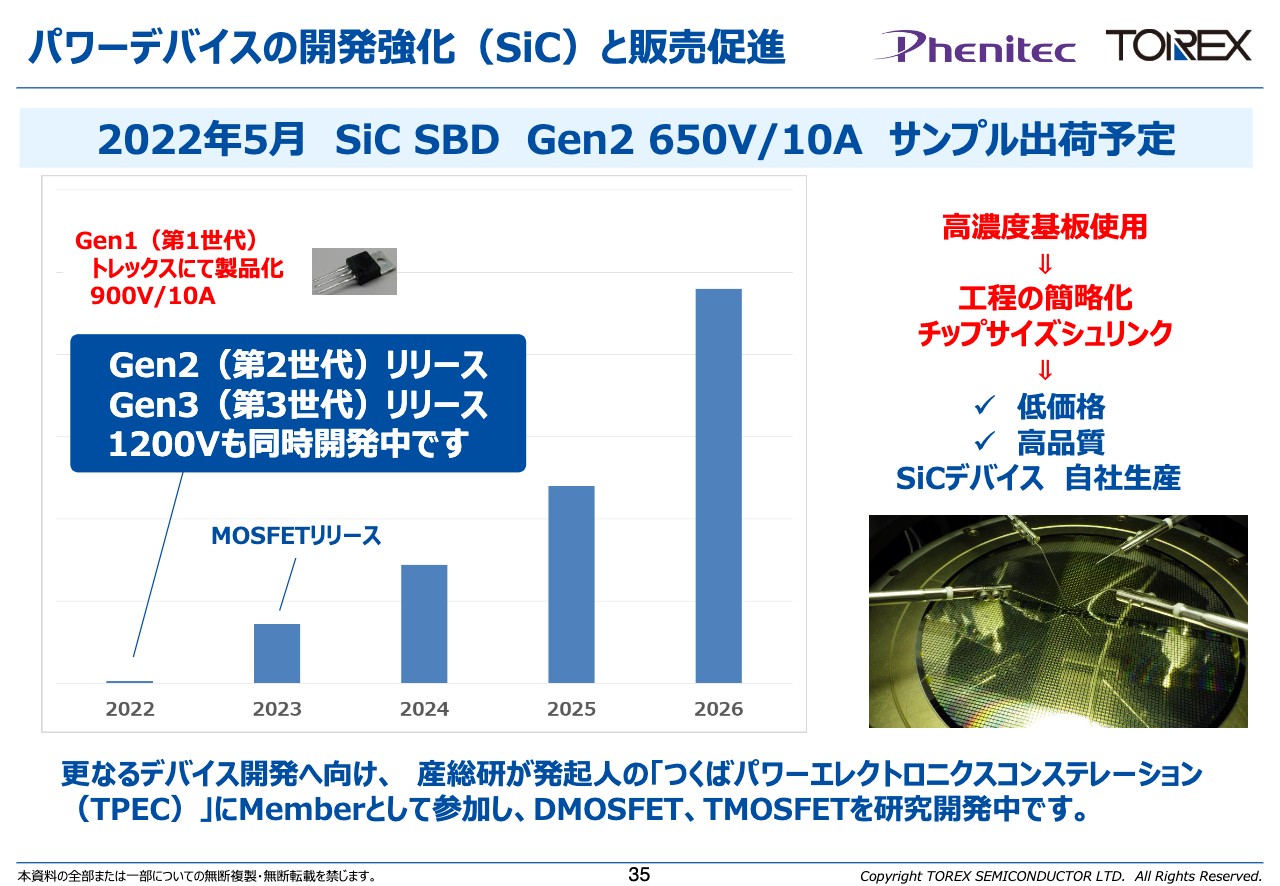

パワーデバイスの開発強化(SiC)と販売促進

化合物半導体であるSiCについてです。第1世代は、トレックスのほうで900ボルト/10アンペア品の製品化を進めています。また、シュリンクを行い、特性に優れた第2世代をリリースし、さらに特性を追加した第3世代もリリースしていきます。また、650ボルト・1200ボルト品も開発しています。

スライド右側に示したとおり、当社の特徴は、高濃度基板を使用することで工程の簡略化とチップサイズのシュリンクを可能としていることです。これにより低価格・高品質なものを作ることができ、鹿児島工場での量産を計画しています。また、3年目になりますが、TPECでDMOSFET、TMOSFETの研究開発にも取り組んでいます。

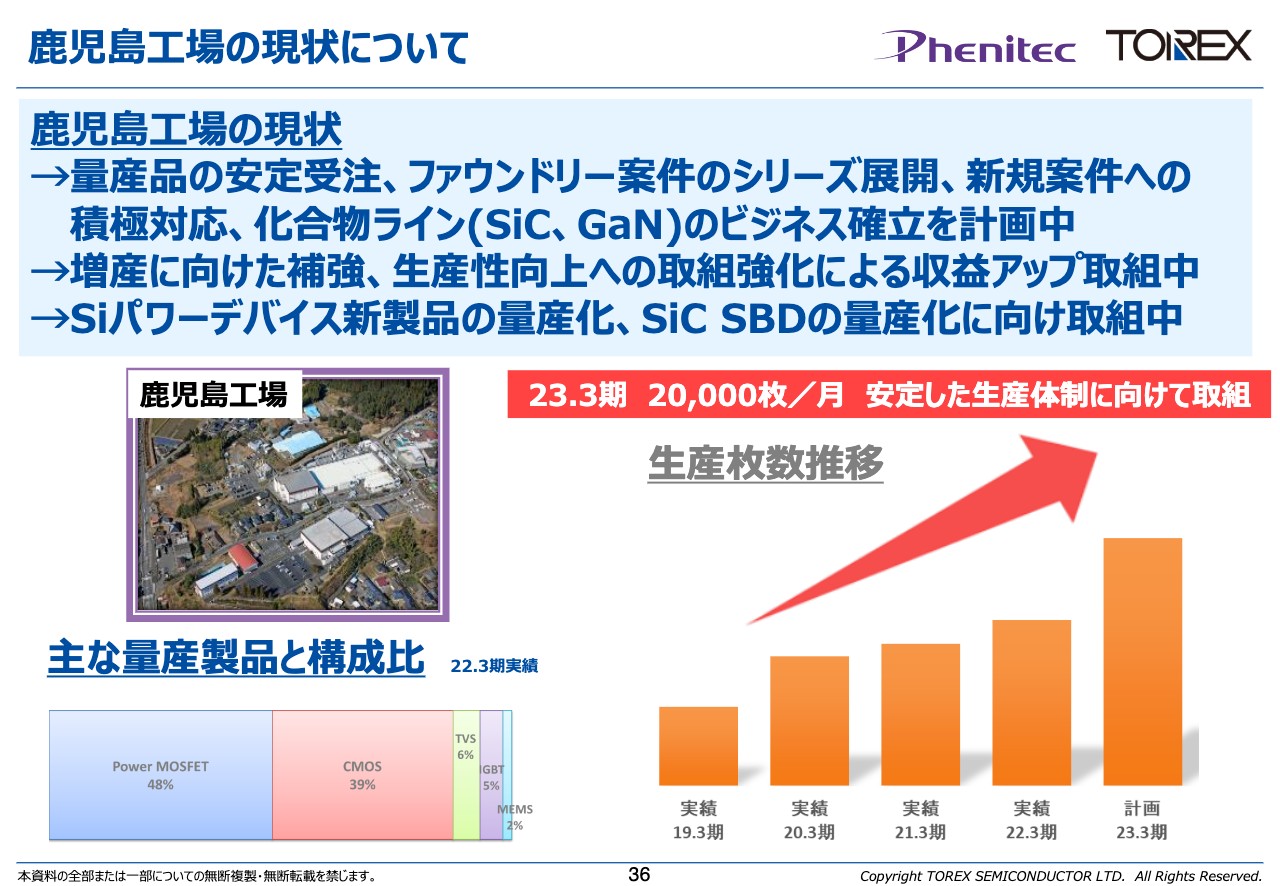

鹿児島工場の現状について

工場ごとの状況についてご説明します。鹿児島工場は、量産の受注が好調で新しい引き合いも多く、化合物半導体SiC、GaNなどの受注も受けています。増産に向けて補強するとともに、生産性向上による収益性アップにも取り組んでいます。

スライド左下のグラフは、鹿児島工場で量産している製品の構成比です。Power MOSFETが48パーセントで、構成比の大半を占めています。続いてCMOSが39パーセント、それ以外の製品となっています。今後はトレックス向けのCMOSをさらに増やし、2023年3月期には1ヶ月あたり2万枚の生産ができるよう体制を構築していきます。

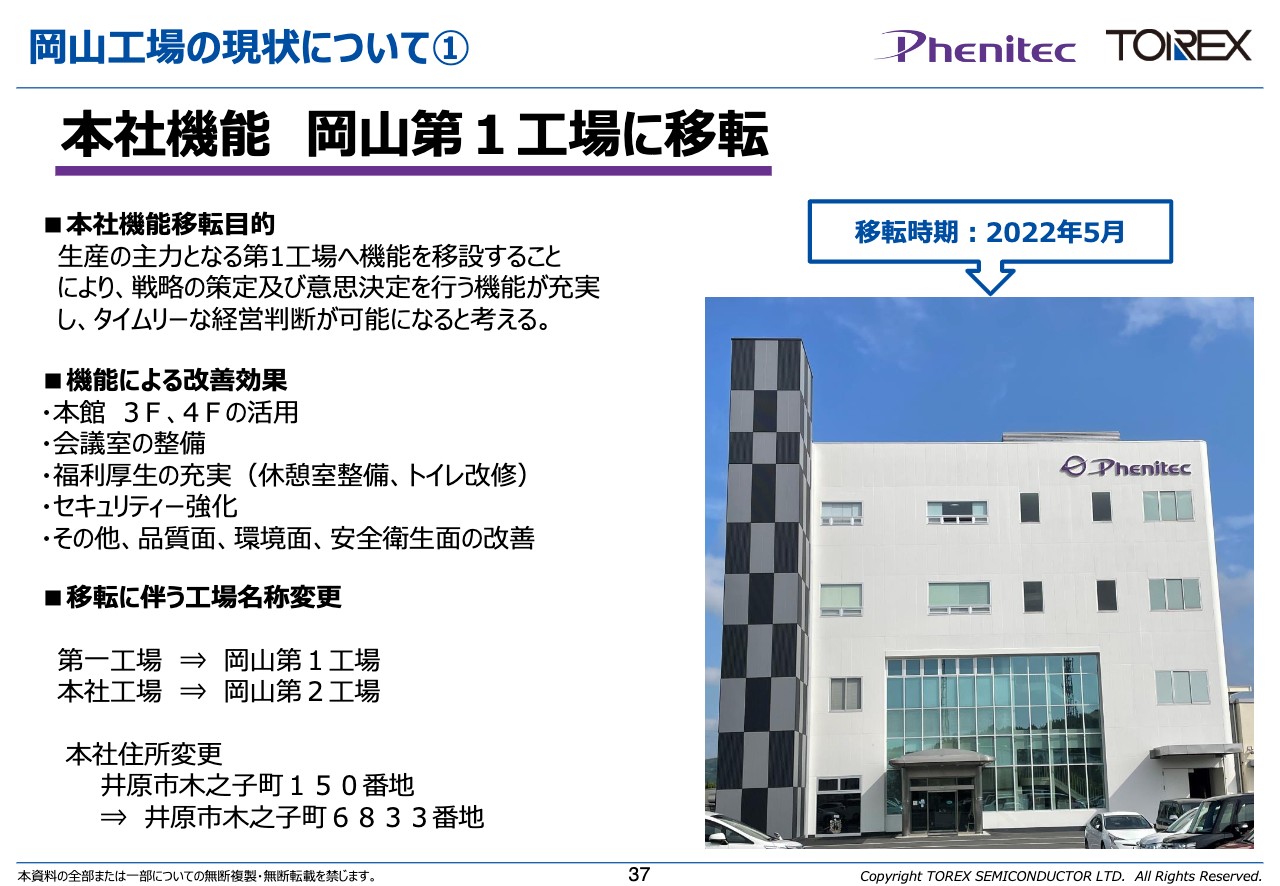

岡山工場の現状について①

岡山工場についてご説明します。5月1日付で本社機能を岡山第1工場に移転しました。もともと第1工場に本館がありましたが、3階・4階を活用することで本社機能を移しました。

本社工場は老朽化があり、第1工場への統合を進めていました。そのようなタイミングで、本社機能も移転することとなりました。移転に伴い、第1工場を「岡山第1工場」に、本社工場を「岡山第2工場」に名称変更しています。

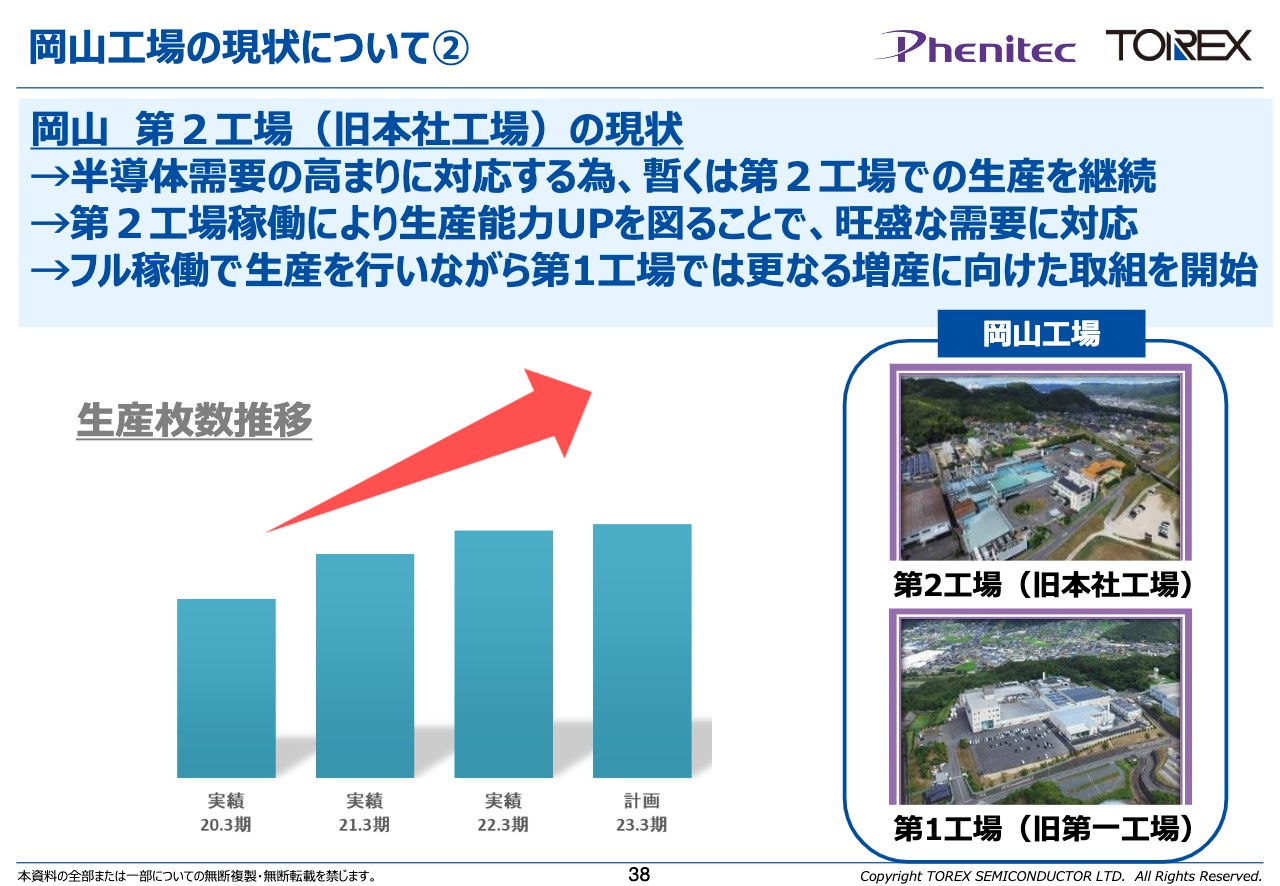

岡山工場の現状について②

先ほどお伝えしたとおり、旧本社工場の岡山第2工場は、半導体需要の高まりに対応するため統合をいったん保留とし、引き続きフル稼働で旺盛な需要に対応したいと考えています。最終的には統合するということで、方向性に変わりはありません。

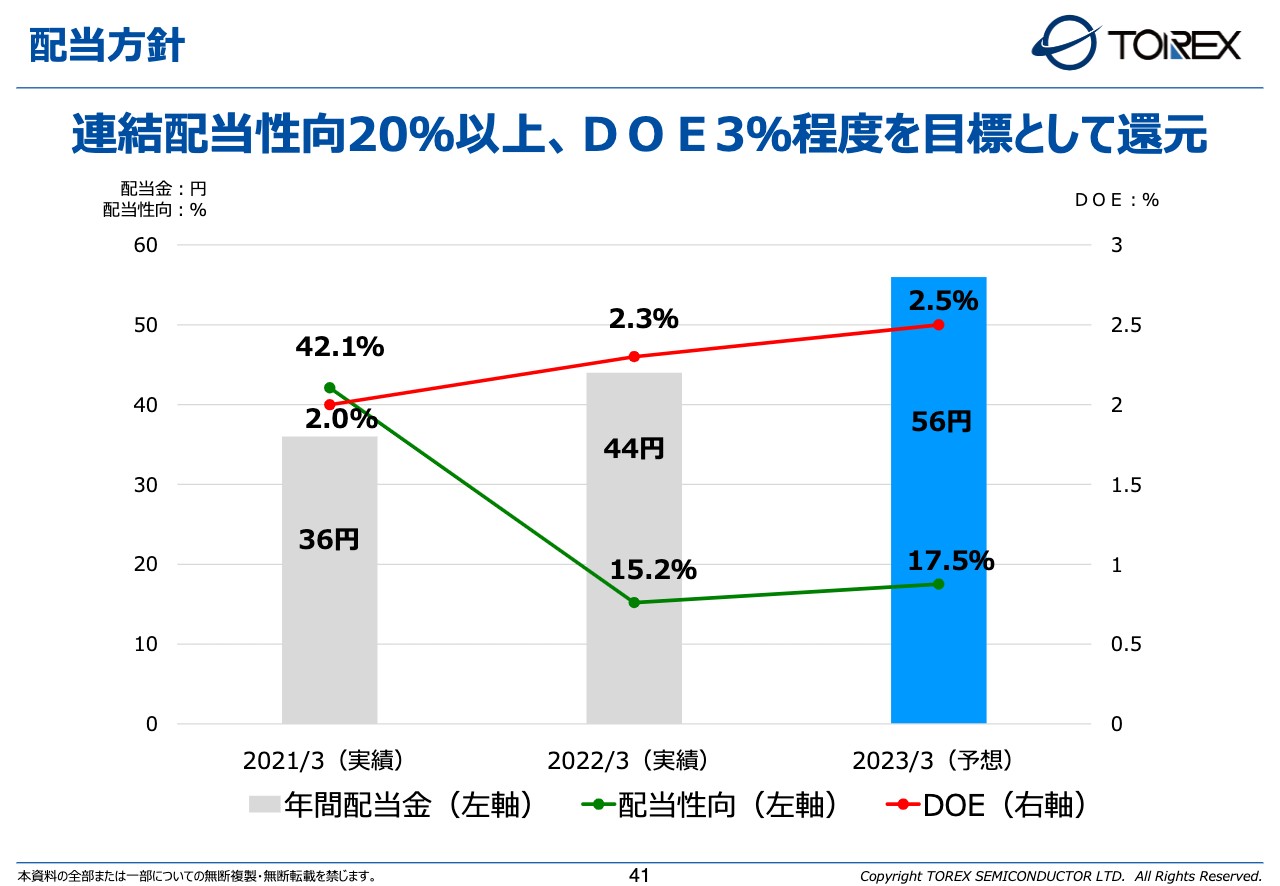

配当方針①

芝宮:株主還元についてご説明します。まずは配当方針です。配当については、業績水準を反映した利益配分として、連結配当性向20パーセント以上、安定的かつ継続的な株主還元の拡充として、株主資本配当率(DOE)3パーセント程度を当面の目標として実施しています。

今後のさらなる成長に向けた生産能力拡大のため、多額の投資を実施するために2022年3月期および2023年3月期の連結の配当性向は20パーセントを下回る見込みです。

配当方針②

我々は、DOE3パーセント程度を1つの指標としています。現在はまだ2.3パーセント程度ですが、3パーセントに安定して持っていくことを配当方針とし、これからの経営目標としていきたいと考えています。

以上でトレックス・セミコンダクターの決算説明会を終了させていただきます。

新着ログ

「電気機器」のログ