サワイグループホールディングス株式会社 2022年3月期決算説明会

サワイグループHD、日本事業は将来の成長に向け生産体制強化、米国事業は今期黒字化を目指す

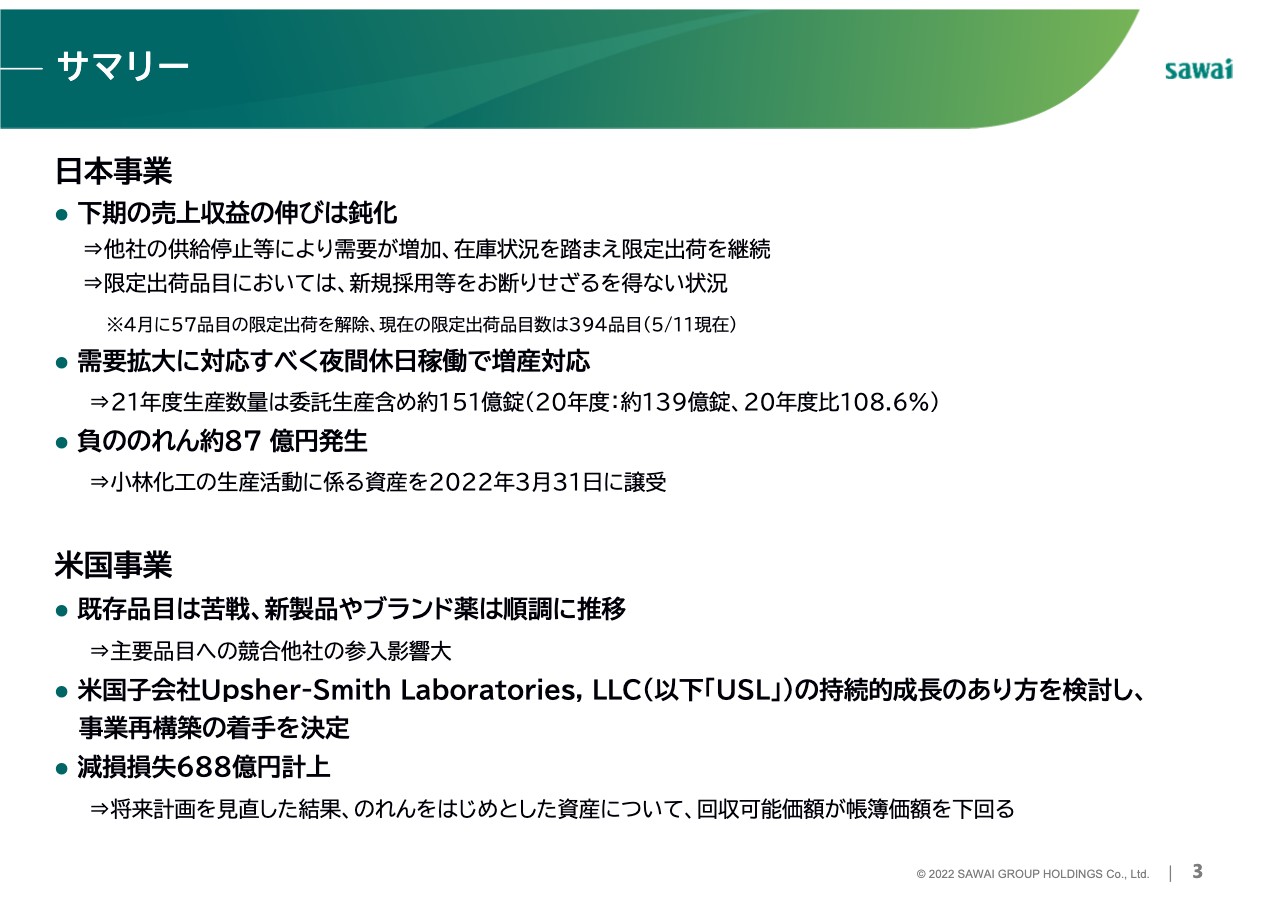

サマリー

末吉一彦氏(以下、末吉氏):本日は、サワイグループホールディングスの決算説明会にご参加いただき、誠にありがとうございます。それではさっそく、2021年度の決算概要および中期経営計画「START 2024」の進捗をご説明いたします。

まずは日米事業のサマリーをご説明します。日本事業については、他社の供給停止により需要が増加する中で、弊社の供給能力を超えた製品についてはやむなく限定出荷を継続する一方、夜間休日労働等で増産対応しました。しかし、医療機関のみなさまからの弊社へのご要請のすべてにお答えすることは難しく、下期の売上収益の伸びは鈍化しました。

期初計画を上回る生産に取り組んだ結果、2021年度の委託を含めた生産数量は、前年度に比べて約9パーセントアップの151億錠となりました。

米国事業については、主要な既存品目への競合他社の参入が相次いだことから、事業再構築への着手を決定し、将来計画を見直した結果、688億円の減損損失を計上することとなりました。

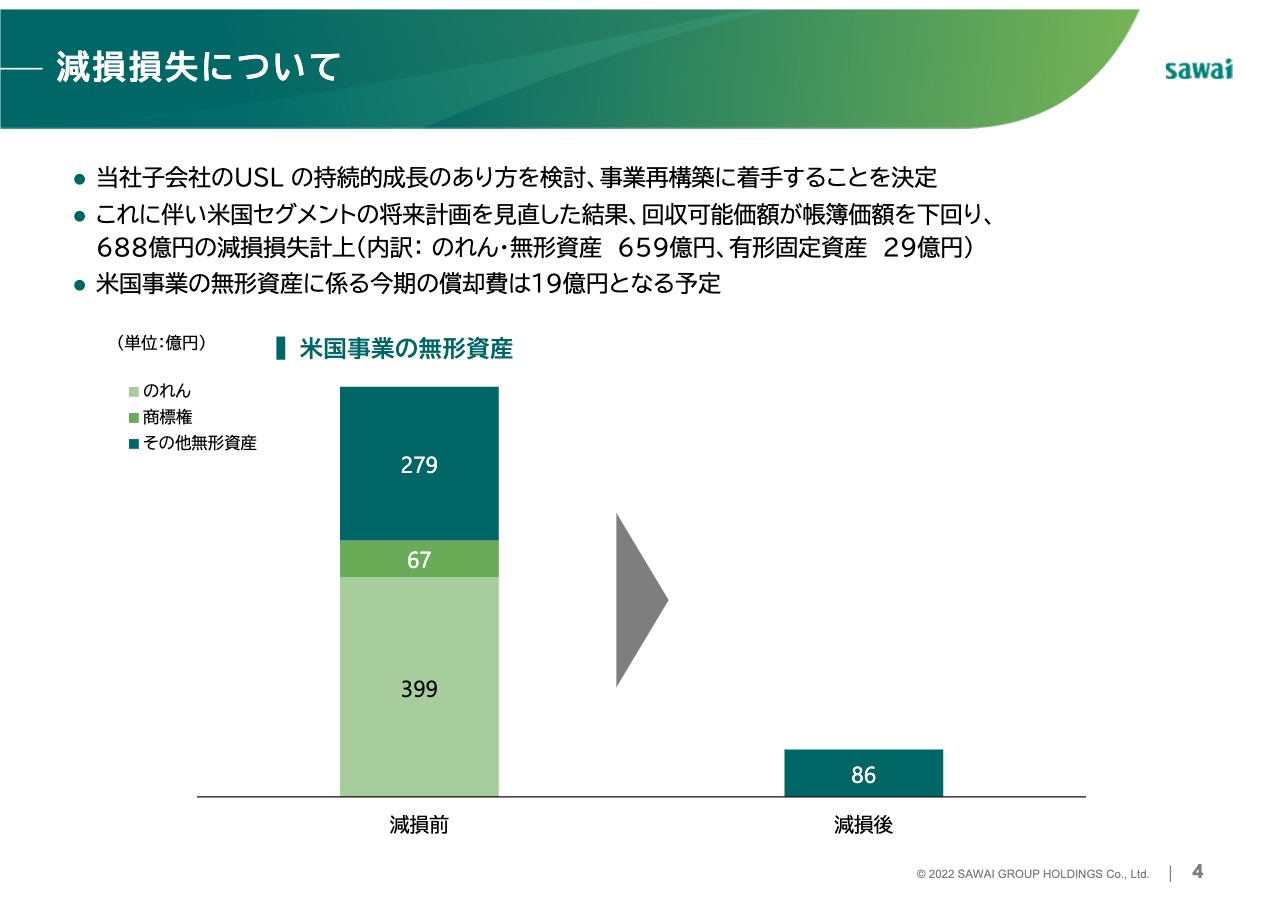

減損損失について

減損損失について詳しくご説明します。今からちょうど5年前の2017年4月に買収を行ったUpsher-Smith Laboratories, LLC(以下「USL」)の将来計画を、前期の実績を踏まえて慎重に見直した結果、のれんをはじめとした米国セグメントの資産について、回収可能価額が帳簿価額を下回り、688億円の減損損失を計上することとなりました。

今回、のれんと商標権の全額に加え、その他の無形資産を合わせた無形資産745億円の大半を減損しました。残りの無形資産は86億円となり、無形資産の償却費は従来の50億円レベルから、今期は19億円まで軽減される予定です。今後の米国事業の戦略については、後ほど詳しくご説明します。

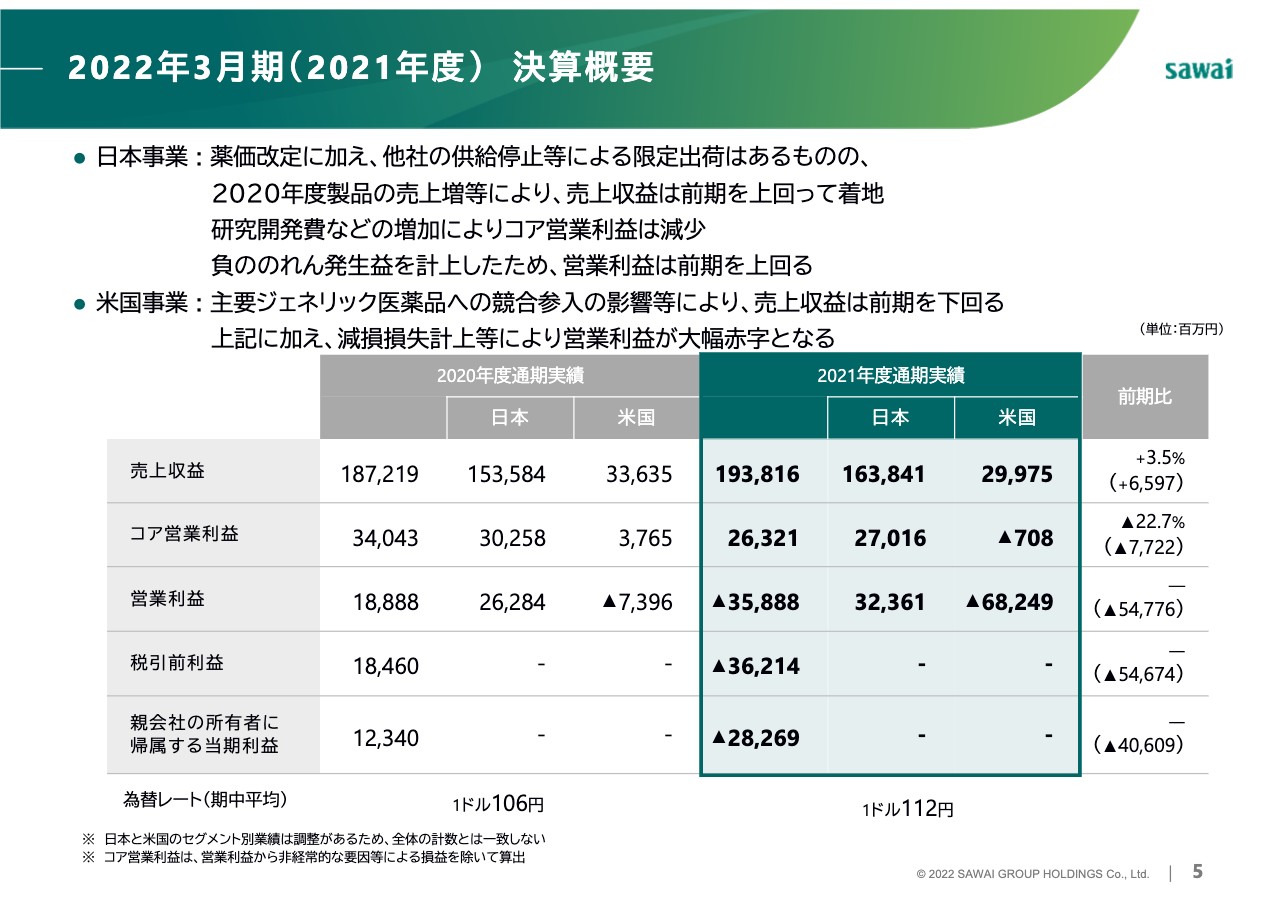

2022年3月期(2021年度) 決算概要

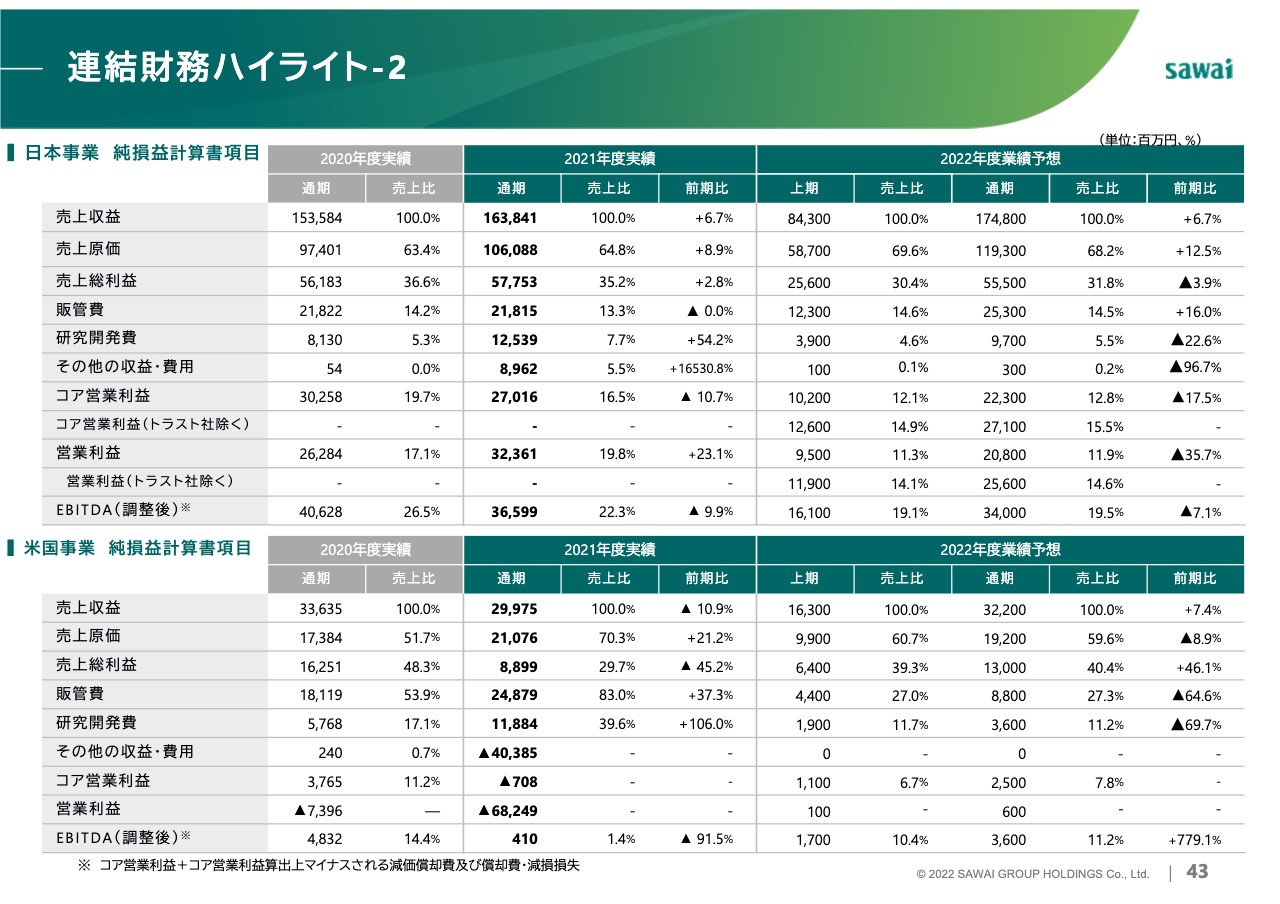

決算概要をご説明します。日本事業は、薬価改定や他社の供給停止等による限定出荷の影響があるものの、2020年度製品の売上増などにより、売上収益は前期を6.7パーセント上回り期初計画どおり着地しました。研究開発費が増加したことでコア営業利益は減少しましたが、負ののれん発生益を計上したことで営業利益は前期を大幅に上回りました。

一方、米国事業は、主要ジェネリック医薬品への競合参入の影響等により、売上収益は前期を10.9パーセント下回りました。それに加え多額の減損損失を計上したこと等により、営業利益は大幅赤字となりました。

これらの結果、連結全体の売上収益は前期比3.5パーセント増の1,938億1,600万円、コア営業利益は前期比22.7パーセント減の263億2,100万円、会計上の営業利益は358億8,800万円のマイナスとなりました。また、親会社の所有者に帰属する当期利益は282億6,900万円のマイナスとなりました。

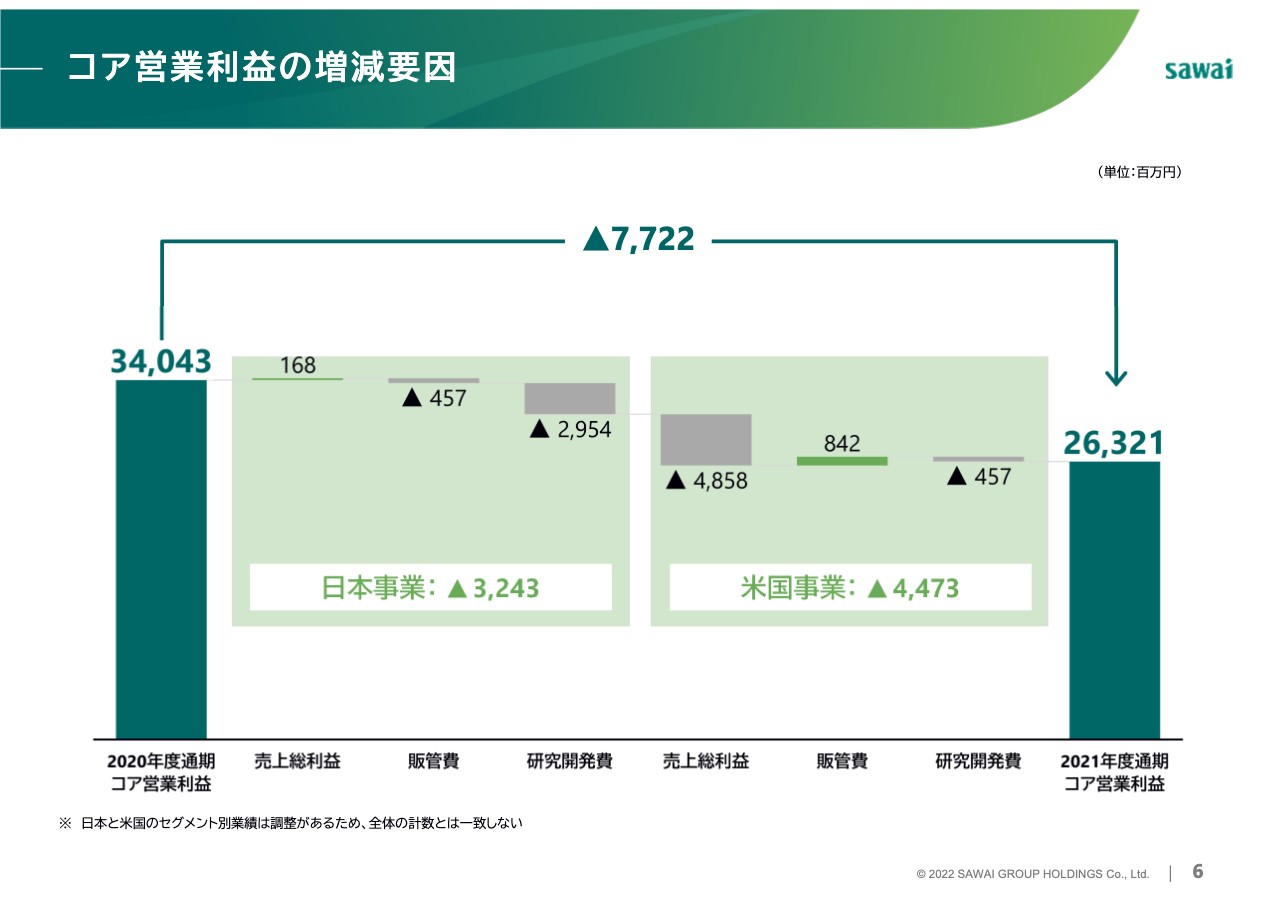

コア営業利益の増減要因

コア営業利益の増減要因分析です。日本事業は、薬価改定の影響を新製品売上や既存品の数量増でカバーし、売上総利益が前期を若干上回りましたが、新製品開発のための研究開発費が大幅に増加したことなどにより、約32億円減少となりました。

米国事業は売上総利益が約49億円減少する一方、販管費を圧縮したことなどにより、約45億円の減少となりました。その結果、全体では前期から約77億円の減少とはなりましたが、約263億円の安定したコア営業利益を確保できました。

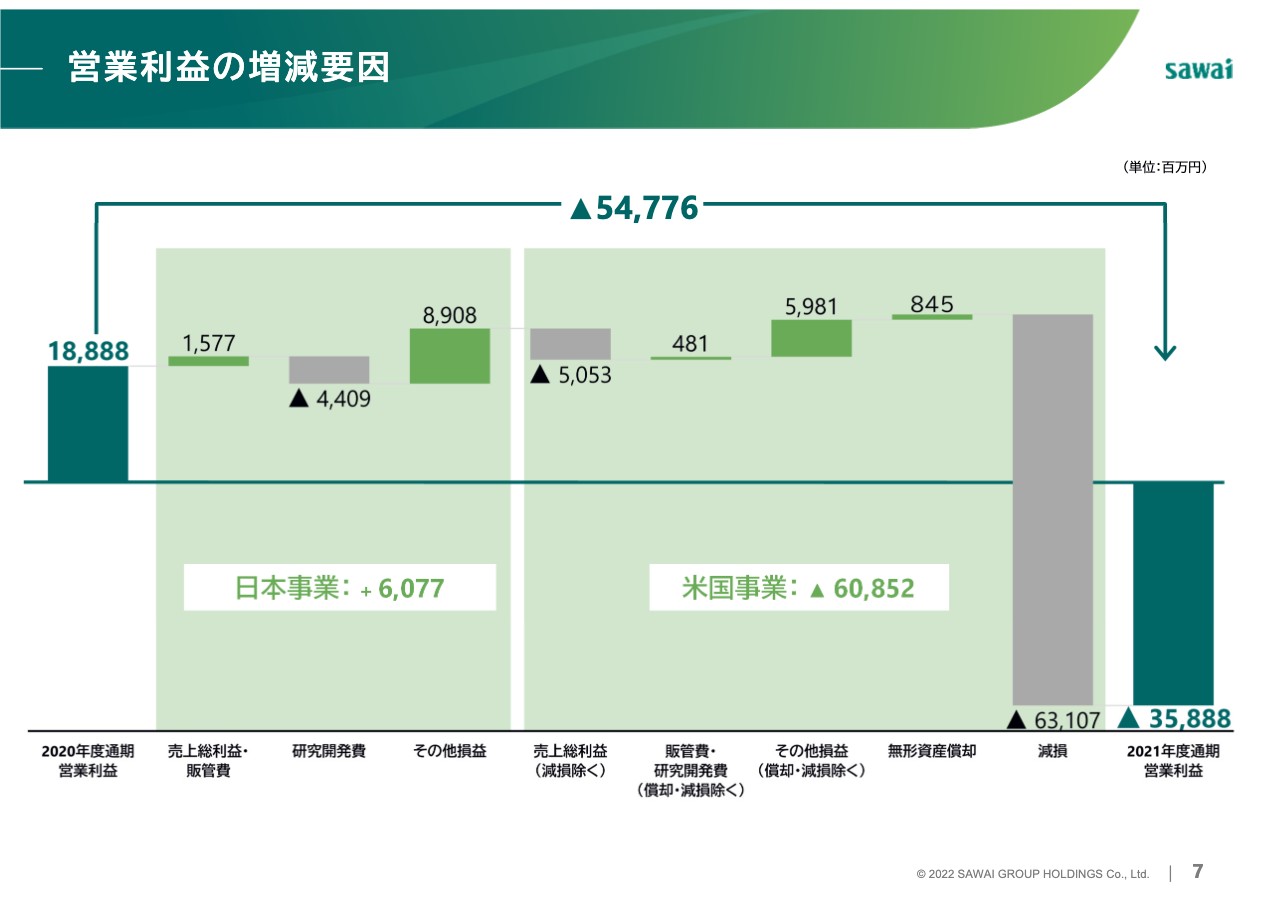

営業利益の増減要因

フルベースの営業利益の増減要因分析です。日本事業は、複数品目の減損もあり研究開発費が約44億円増加したものの、研究開発費差引前の利益が約16億円増加したことや、負ののれんの計上等で約89億円のその他損益が発生したことで、約61億円の増加となりました。

一方、米国事業は、デンバー工場の売却や寄託口座のリリースなどによってその他損益が約60億円発生しましたが、売上総利益が約51億円減少した上に、減損損失が約631億円増加したことにより、約609億円の減少となりました。その結果、全体の営業利益は約548億円の減少となり、会計上の営業利益は赤字となりました。

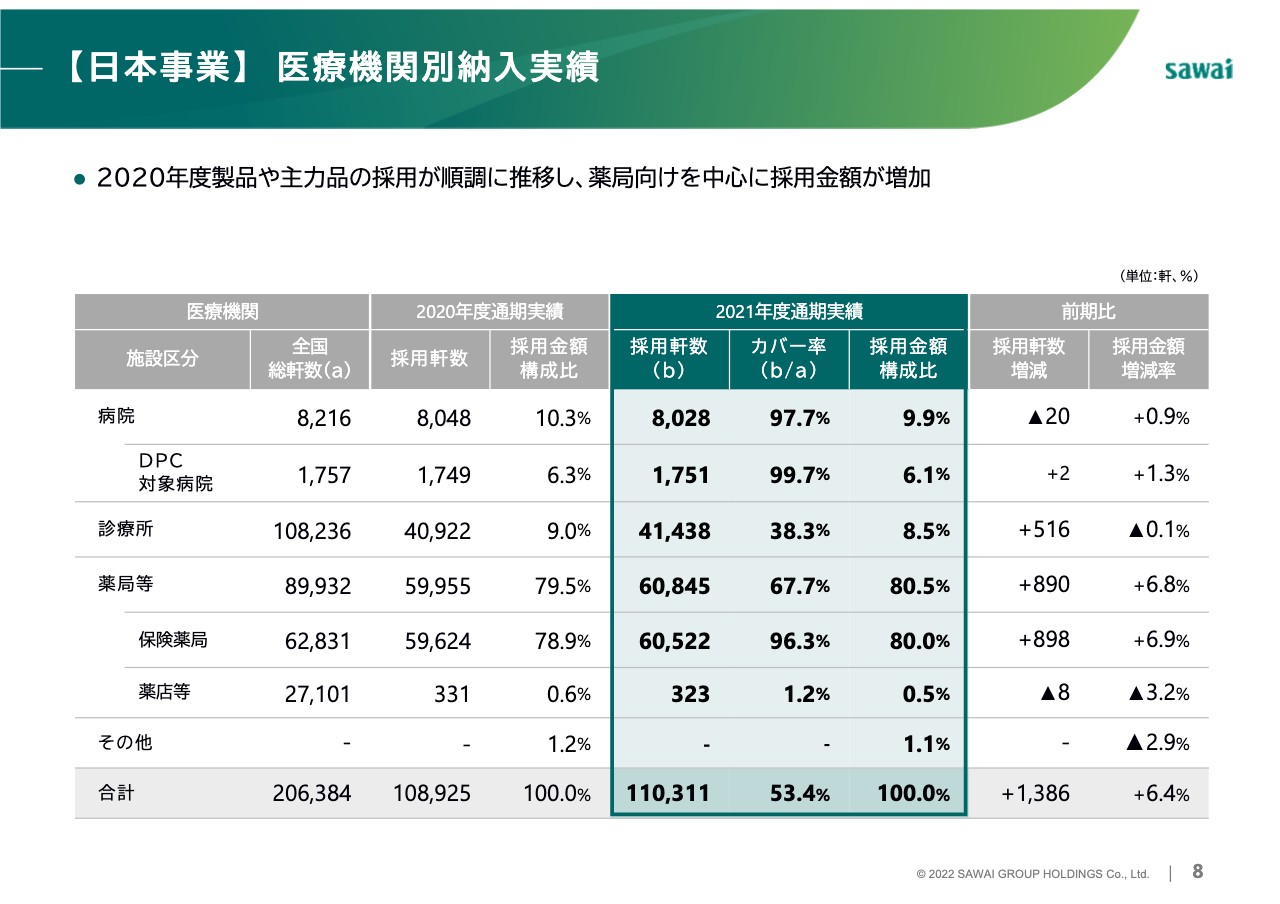

【日本事業】 医療機関別納入実績

沢井製薬単体の荷離れベースの医療機関別納入実績です。2020年度製品や主力品の採用が順調に推移したことで、全体では6.4パーセントの増加となりました。

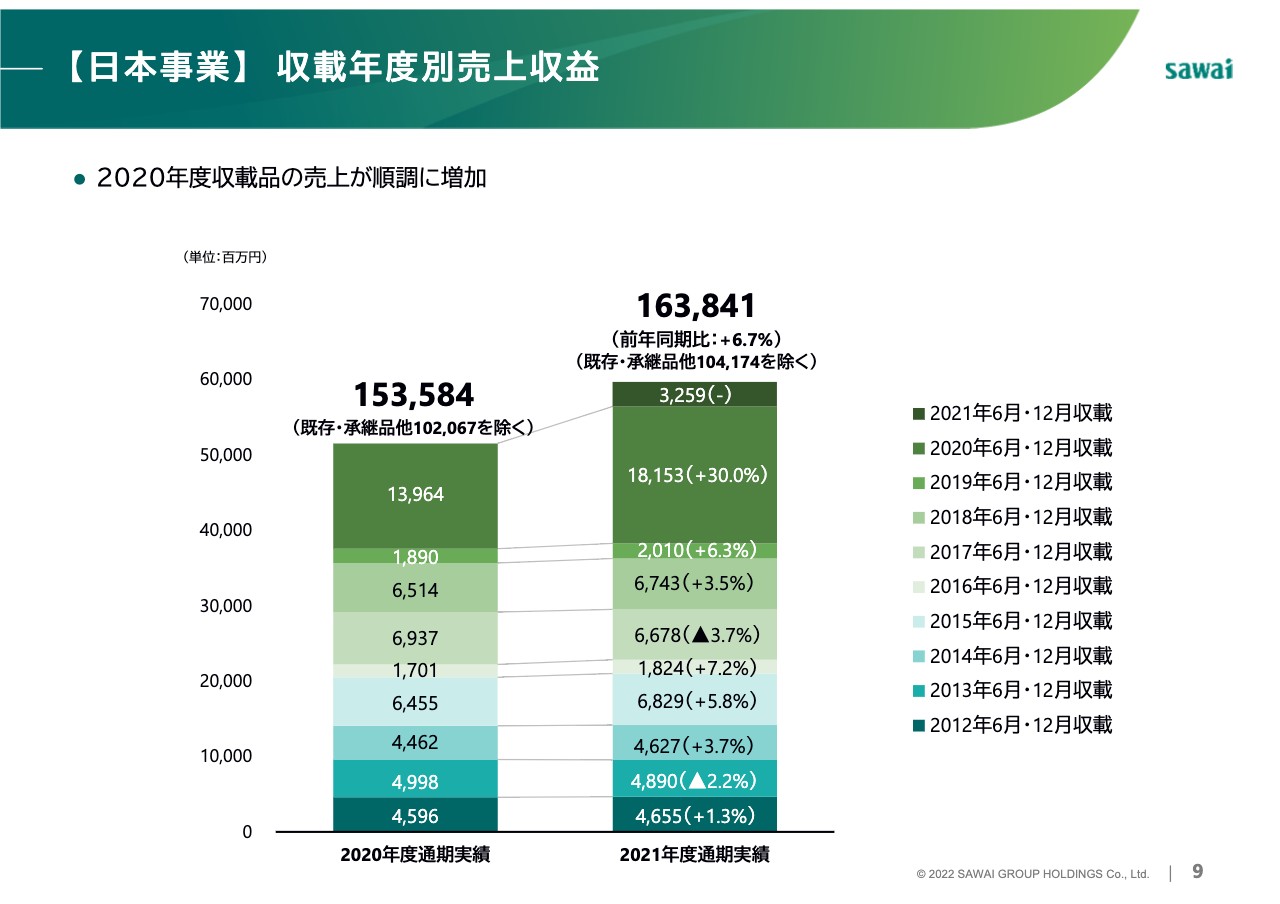

【日本事業】 収載年度別売上収益

同じく沢井製薬単体の収載年度別売上収益です。特に2020年度収載品の売上が30パーセント増と順調に増加し、2021年度の新製品も約33億円の売上収益を確保しました。

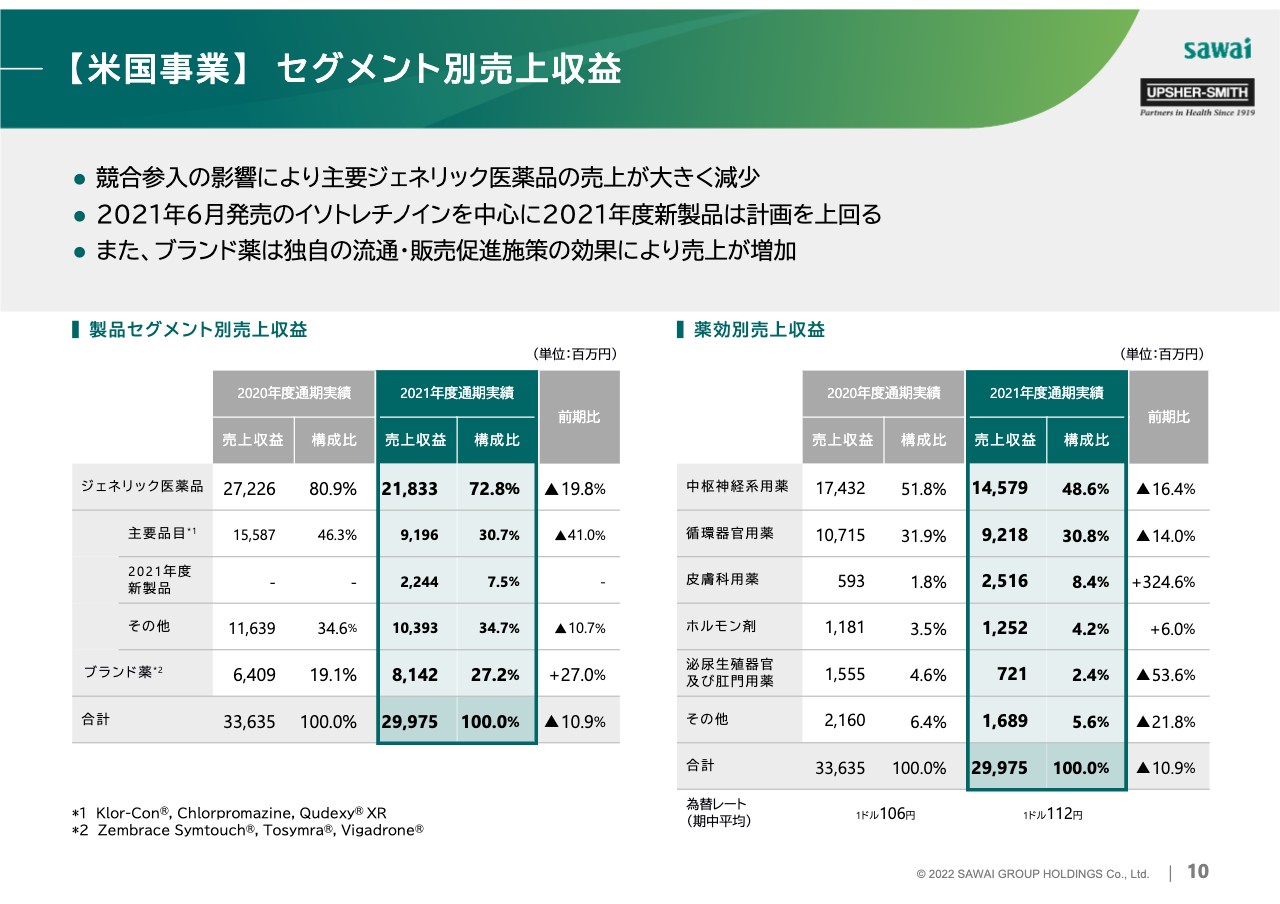

【米国事業】 セグメント別売上収益

米国事業のセグメント別売上収益です。米国のジェネリック医薬品の競争環境は非常に厳しく、とりわけ「Chlorpromazine」「Qudexy」といった主要3品目の売上収益は、競合参入の影響で前期比約40パーセント減少しました。

一方、6月に発売した新製品の「Isotretinoin」を中心に、2021年度新製品の売上収益は約22億円と、計画を上回る進捗となりました。また「Vigadrone」を中心としたブランド薬は、独自の流通・販売促進施策により前期比27パーセント増の約81億円となりましたが、主要品目の落ち込みをカバーしきれず、全体では10.9パーセントの減少となりました。

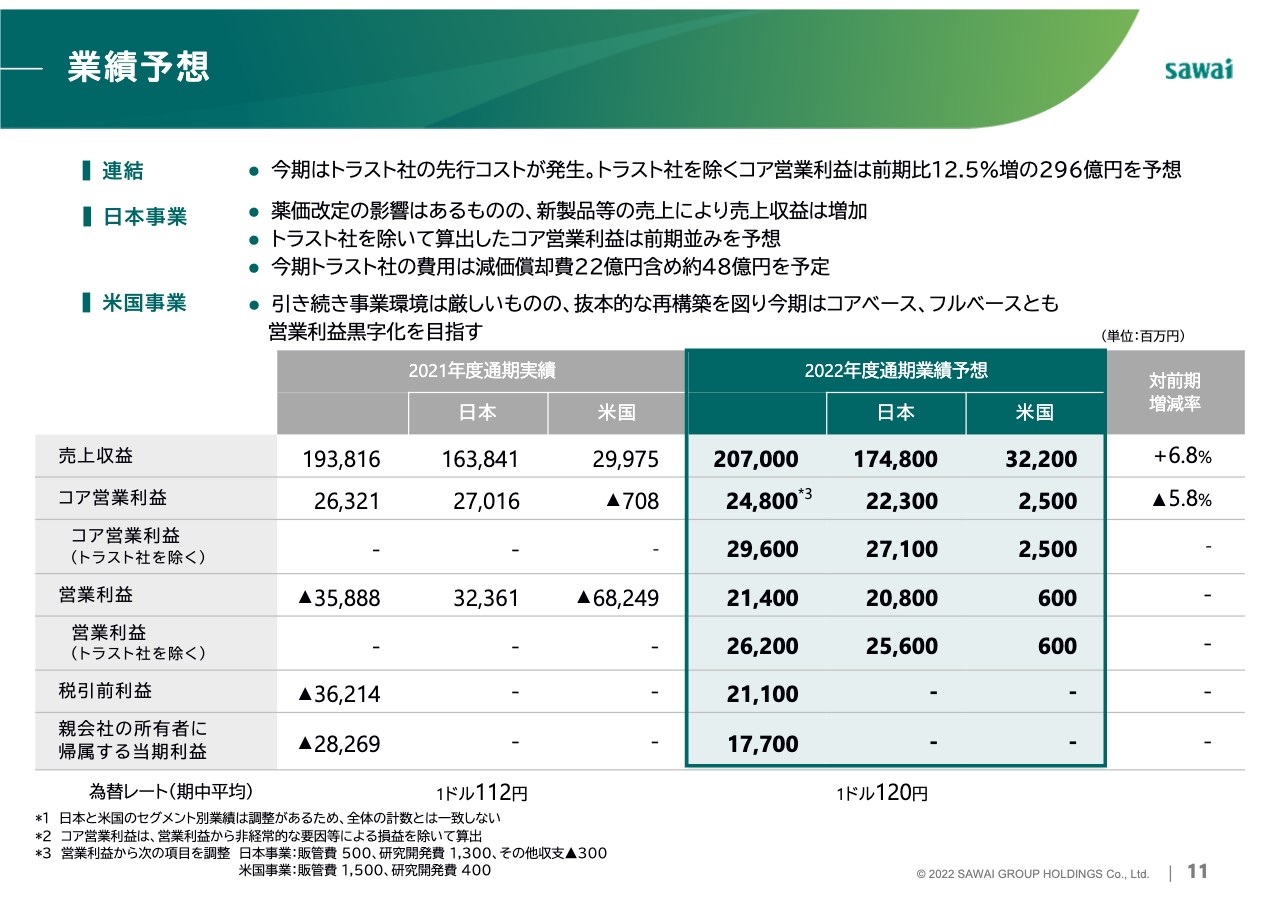

業績予想

通期の連結業績予想です。連結全体では、2022年度の売上収益は6.8パーセント増加の2,070億円、コア営業利益は5.8パーセント減の248億円、営業利益と親会社の所有者に帰属する当期利益は黒字転換し、おのおの214億円、177億円を予想しています。

なお、コア営業利益の減益は、4月より子会社化したトラストファーマテック社の先行コストが減価償却費22億円を含め約48億円発生することによるもので、この先行コストを除くコア営業利益は前期比12.5パーセント増の296億円を計画しています。

日本事業は、薬価改定の影響はあるものの、新製品などの売上により前期と同じ6.7パーセント増の収益拡大を見込んでいます。新規事業を含め、販管費の増加はあるものの、トラストファーマテック社の費用増加を除いたコア営業利益は、前期並みの271億円を想定しています。

一方で米国事業は、引き続き事業環境は厳しいものの、収益構造の抜本的な再構築を図り、今期こそコア、フルの両ベースで営業利益を黒字化することを目指しています。以上が2021年度決算概要となります。

新製品の売上増加①

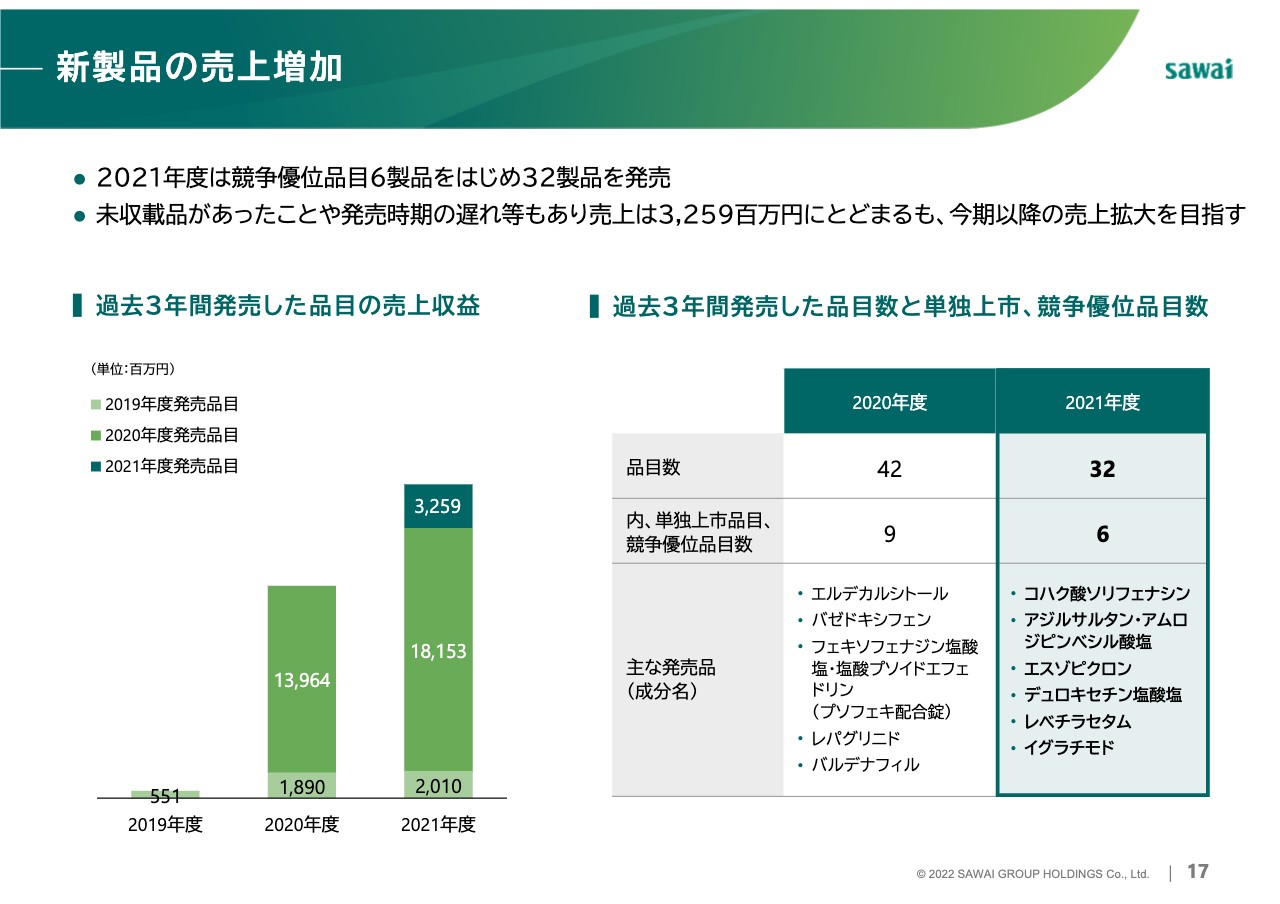

ここからは、昨年5月に発表した2030年の長期ビジョンと、中期経営計画「START 2024」の進捗についてのご説明となります。中期経営計画の進捗についてご説明します。国内ジェネリック市場におけるシェア拡大のドライバーの1つ目のポイントは、新製品の売上増加です。

中でも単独上市品をはじめ、競争優位な品目をどれだけ市場に投入できるかが重要な鍵になります。2021年度は競争優位品目6製品をはじめ、32製品を発売しました。前期は未収載品や発売時期遅れの影響などがありましたが、今期以降の売上拡大が期待できます。

新製品の売上増加②

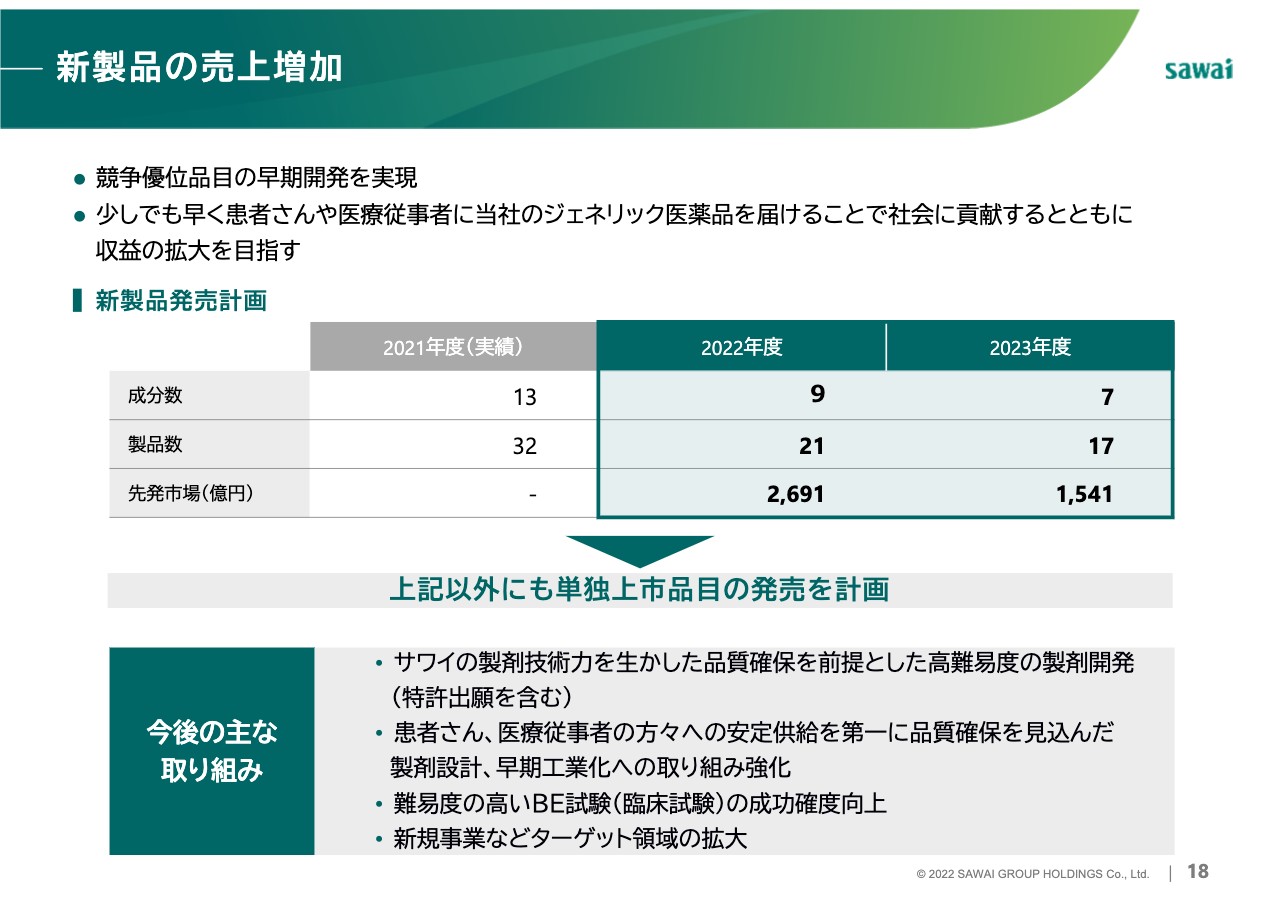

今期以降はご覧の成分・製品数の販売を計画しています。これ以外にも、当社のコアコンピタンスである製剤技術力と知財戦略により、過去同様に単独上市品を狙い、他社を凌駕する収益とシェアの拡大を図ります。

競争優位品目の早期開発を実現し、少しでも早く患者さんや医療従事者にサワイジェネリックをお届けすることで社会に貢献し、同時に収益の拡大を目指します。

国内GE市場シェア拡大に向けた取り組み ~トラストファーマテック株式会社について

国内ジェネリック市場シェア拡大の2つ目のポイントは、安定供給力の強化です。他社の品質問題による当社への供給依頼の受け皿として、また今後の業界再編、集約化を見据え、自社工場の建設や生産委託先の確保、他社工場の買収と、あらゆる手段を講じることで、さらなる供給能力の強化を図り、他社の追随を許さない圧倒的な生産・供給能力の実現を目指します。

この戦略にのっとり、本年4月1日よりあらたにサワイグループに加わったトラストファーマテック社は、403名体制でスタートしました。7つの製造・研究施設、30億錠の生産能力を有しており、来年4月の初出荷に向けて鋭意準備を進めています。

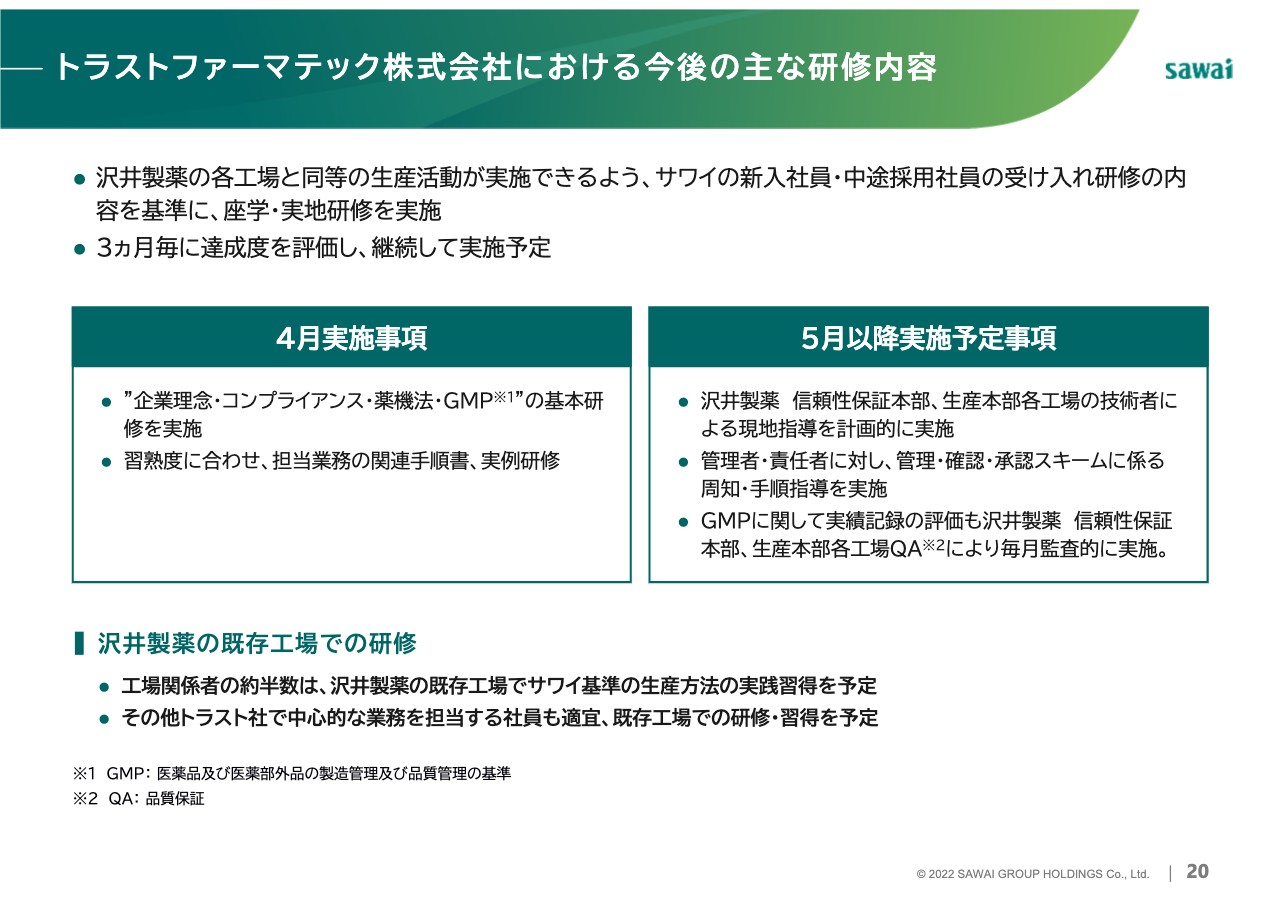

トラストファーマテック株式会社における今後の主な研修内容

初出荷までの期間は、サワイの新入社員・中途採用社員の受け入れ研修の内容を基準とした座学や実地研修を通じて、沢井製薬の各工場と同じ生産活動が実施できることを目標に、3ヶ月ごとに達成度を評価し、これを継続します。5月以降は沢井製薬の関係部門による、現地指導や監査も定期的に実施していきます。

また、トラストファーマテック社の工場社員の約半数は沢井製薬の既存工場で実地研修を行い、サワイ基準の生産方法を習得してもらいます。加えて、トラストファーマテック社で中心的な業務を担う社員も適宜、既存工場での研修・習得を予定しており、コンプライアンス体制の強化と品質管理体制の徹底を図ります。

国内GE市場シェア拡大に向けた取り組み ~第二九州工場 新固形剤棟建設

昨年10月に公表した第二九州工場の新固形剤棟建設は、順調に準備が進んでいます。各ステップに応じて設備投資を実行し、2024年4月を初出荷のターゲットとして、最終的には30億錠の上乗せを計画しています。

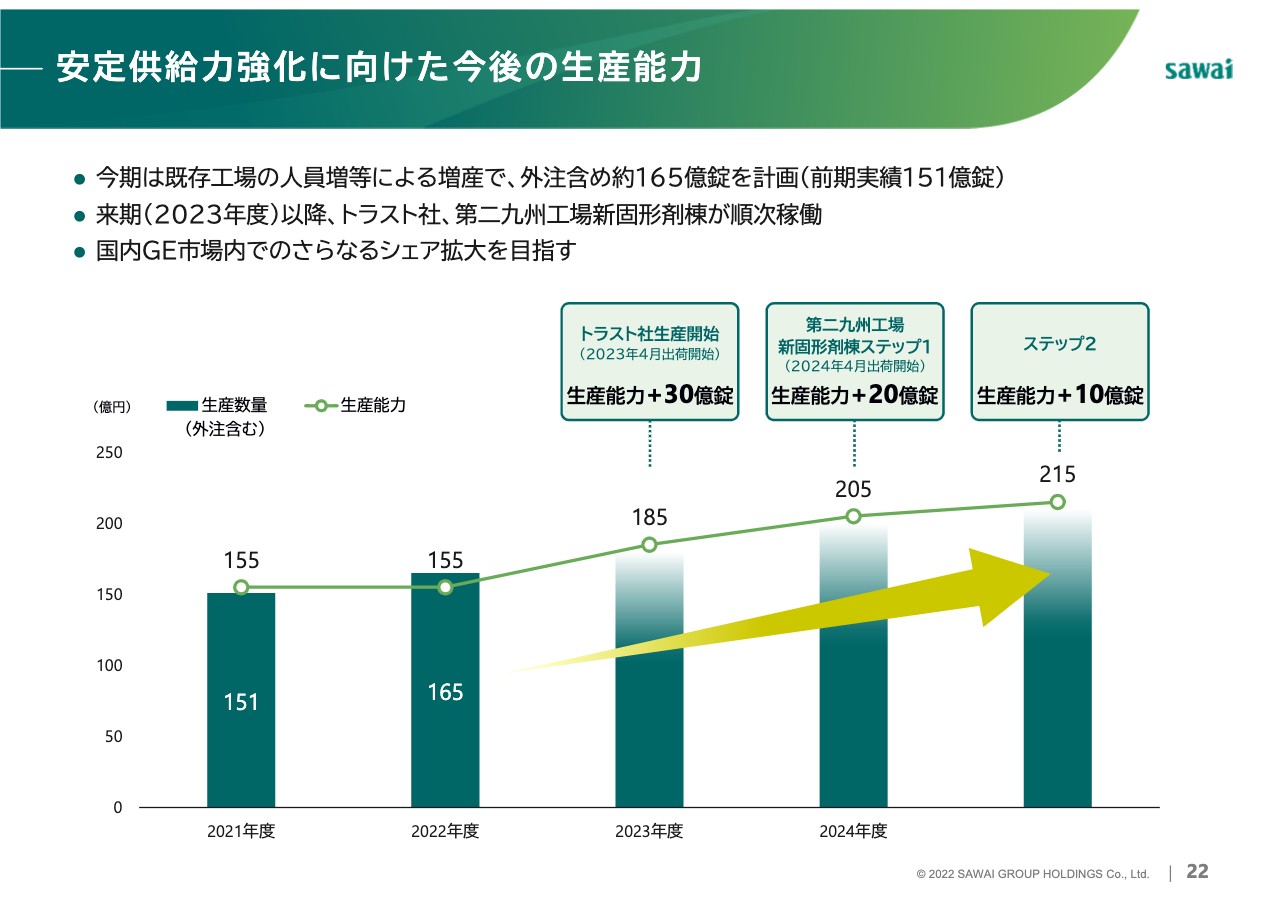

安定供給力強化に向けた今後の生産能力

今期はサワイの既存6工場の人員増等による増産で、外注を含め前期比9.3パーセント増の約165億錠の生産計画を見込んでいます。来期以降は、先ほどご説明したトラストファーマテック、第二九州工場の新棟が順次稼働します。サワイグループ全体としては、現中計で掲げた早期の200億錠以上の自社生産体制を確立していきます。

引き続き、安定供給の強化を図るとともに、2030年の長期ビジョンの目標である230億錠以上の生産能力の早期確立と、国内ジェネリック市場内でのさらなるシェア拡大に取り組んでいきます。

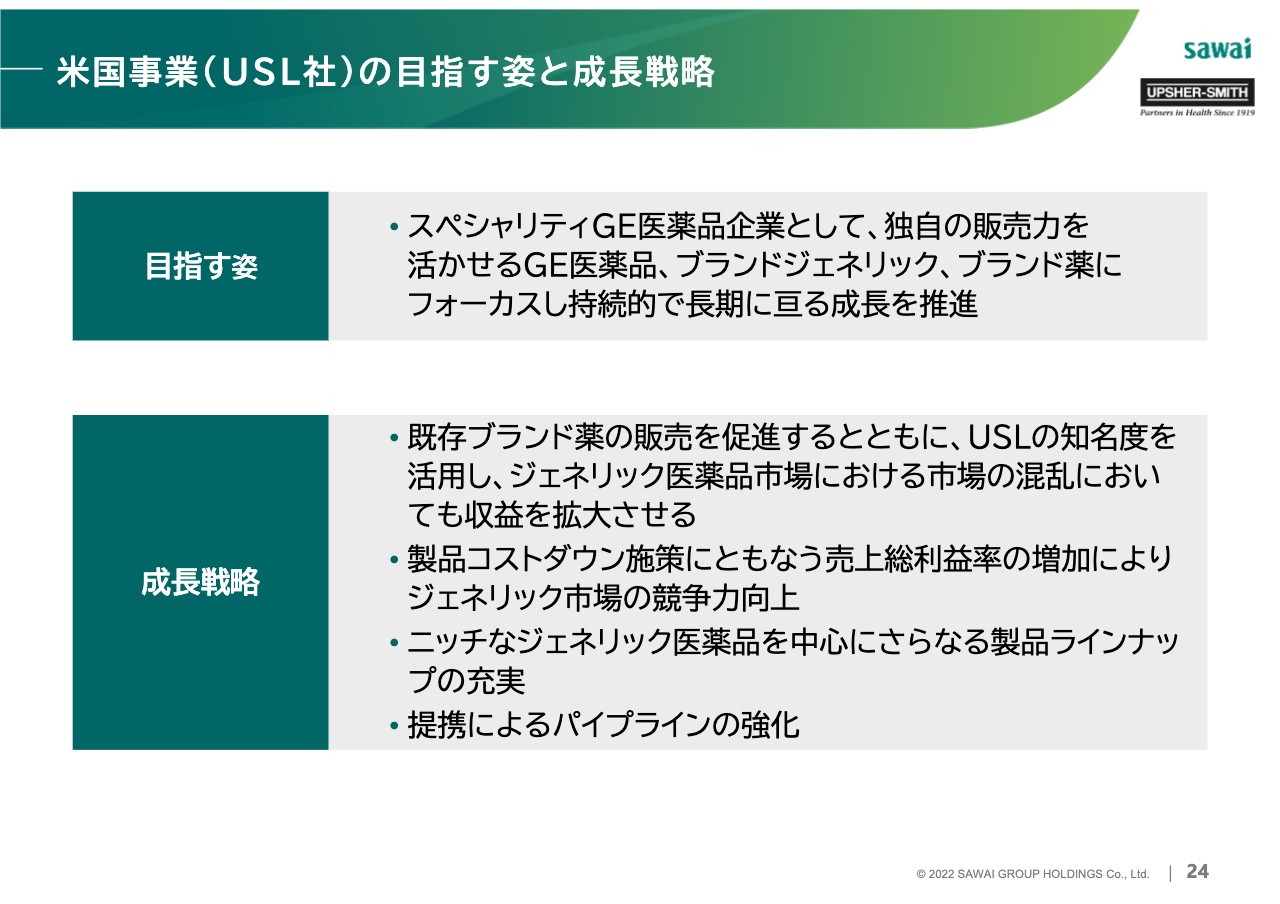

米国事業(USL社)の目指す姿と成長戦略

続いて、米国事業の戦略についてご説明します。今後の目指す姿については、スペシャリティGE医薬品企業として、独自の販売力を活かせるGE医薬品、ブランドジェネリック、ブランド薬にフォーカスし持続的で長期に亘る成長を推進していきます。

それを実現させるための成長戦略として、既存ブランド薬の販売促進やUSLの知名度を活用した収益拡大、製品コストダウンで売上総利益率をアップさせ、市場競争力を向上させます。さらにはニッチなジェネリック医薬品を中心にラインナップを充実させ、提携によりパイプラインも強化していきます。

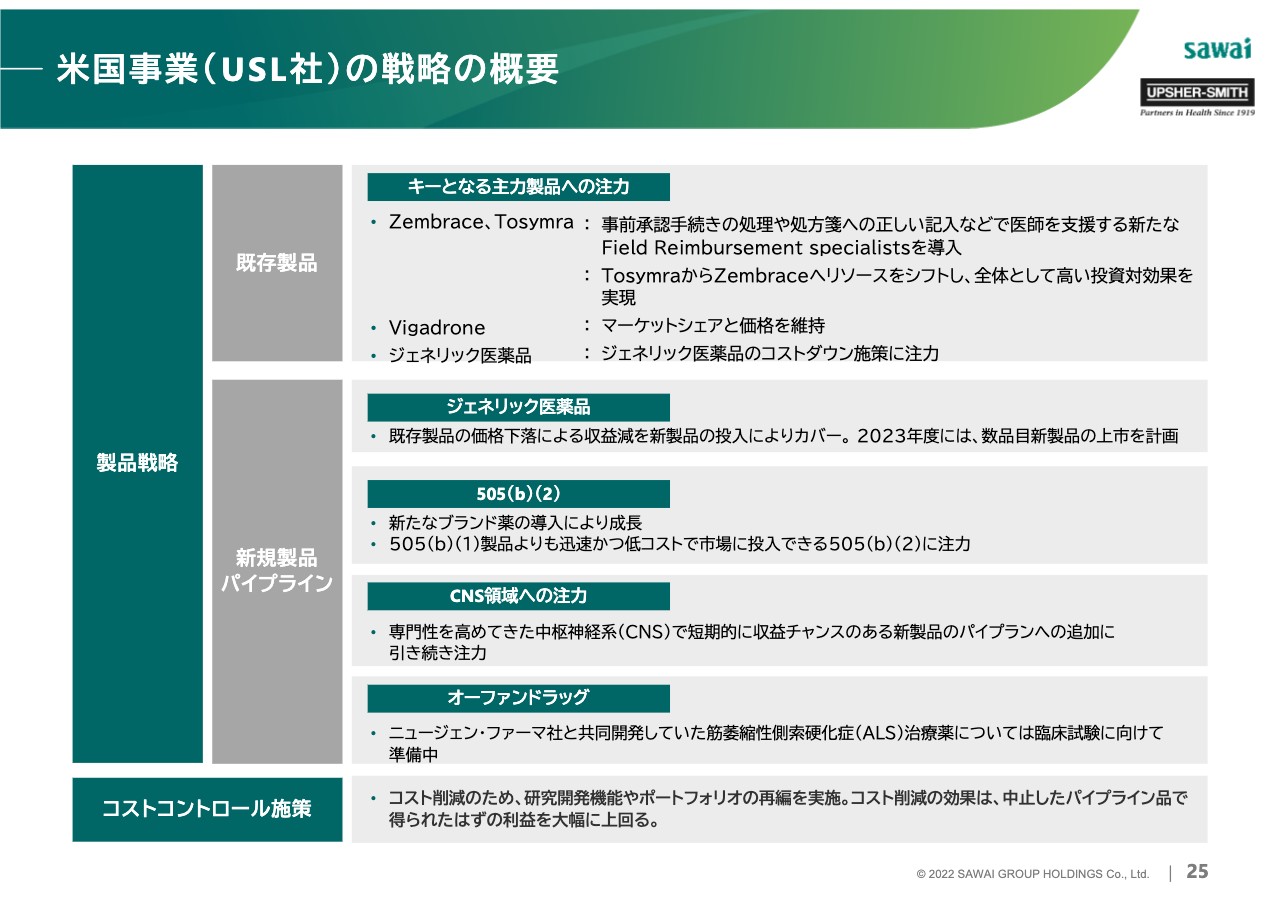

米国事業(USL社)の戦略の概要

成長戦略として最も重要な要素である、製品戦略についてもう少しご説明します。既存の主力製品である「Zembrace」と「Tosymra」は、医療保険適用の事前承認手続きの処理や処方箋への正しい記入などで医師を支援する新たな部隊を投入します。また「Tosymra」から「Zembrace」へリソースをシフトし、全体として高い投資対効果を実現していきます。

新規製品やパイプラインについては、ジェネリック医薬品や505(b)(2)の新製品を上市すること、加えて中枢神経系用薬に注力し、新規製品として有望なジェネリックのパイプラインを追加することで、より専門性を高めていきます。

それと同時に、R&D機能やポートフォリオの思い切った再編を実施することで、コストコントロールを徹底していきます。

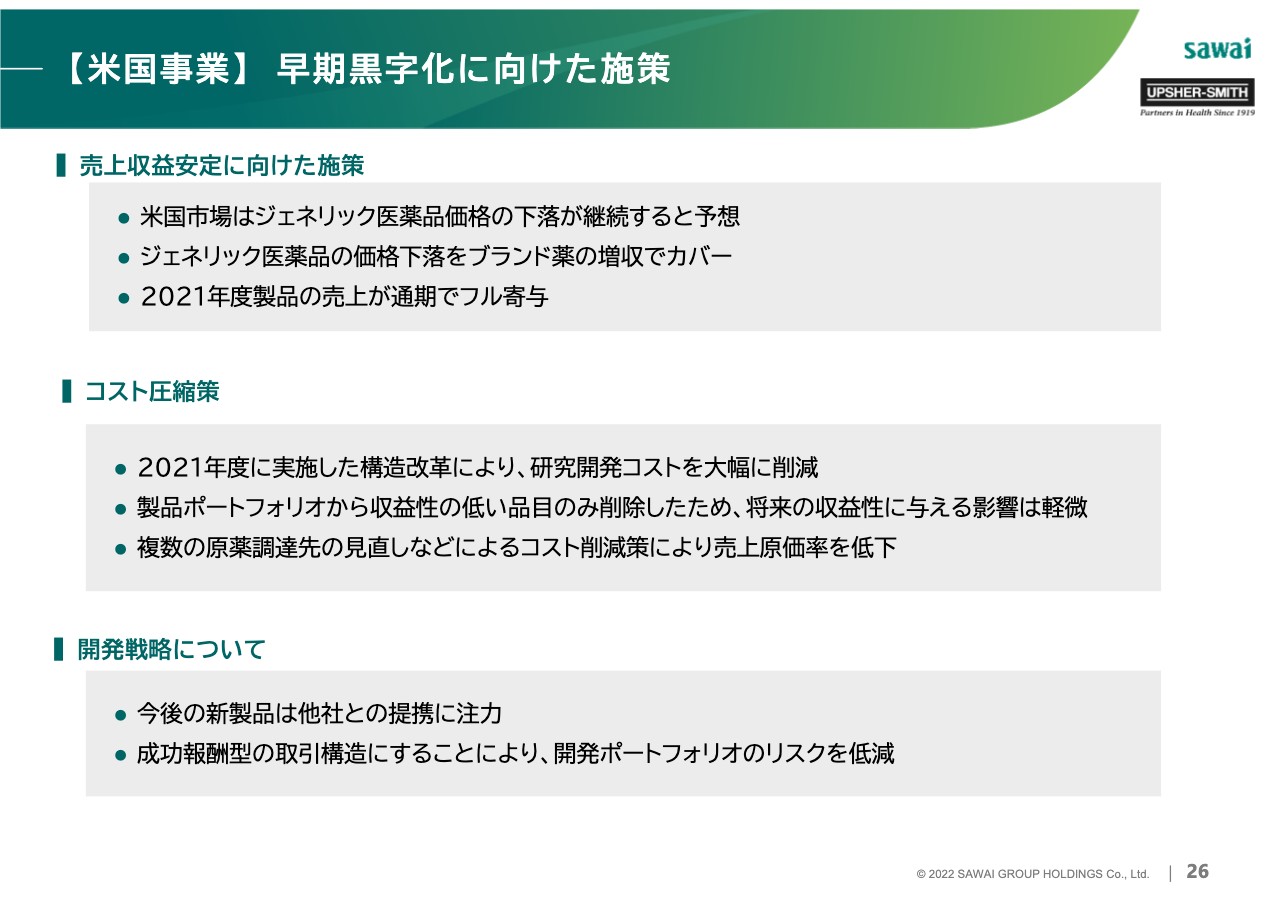

【米国事業】 早期黒字化に向けた施策

早期黒字化に向けた施策として、3つの視点をご説明します。まず、売上収益の安定に向けた施策です。米国市場は価格下落が継続すると予想していますが、ブランド薬の増収でカバーしていきます。

コスト圧縮策については、構造改革や収益性の低い開発品目を削除するなど、ポートフォリオ合理化によるR&Dコストの削減に着手済みです。併せて原薬調達先の見直しにより、原価率を低減させていきます。

製品開発戦略については、自社開発から他社との連携に軸足を移し、成功報酬型の取引構造とすることで、開発リスクの低減に取り組んでいきます。

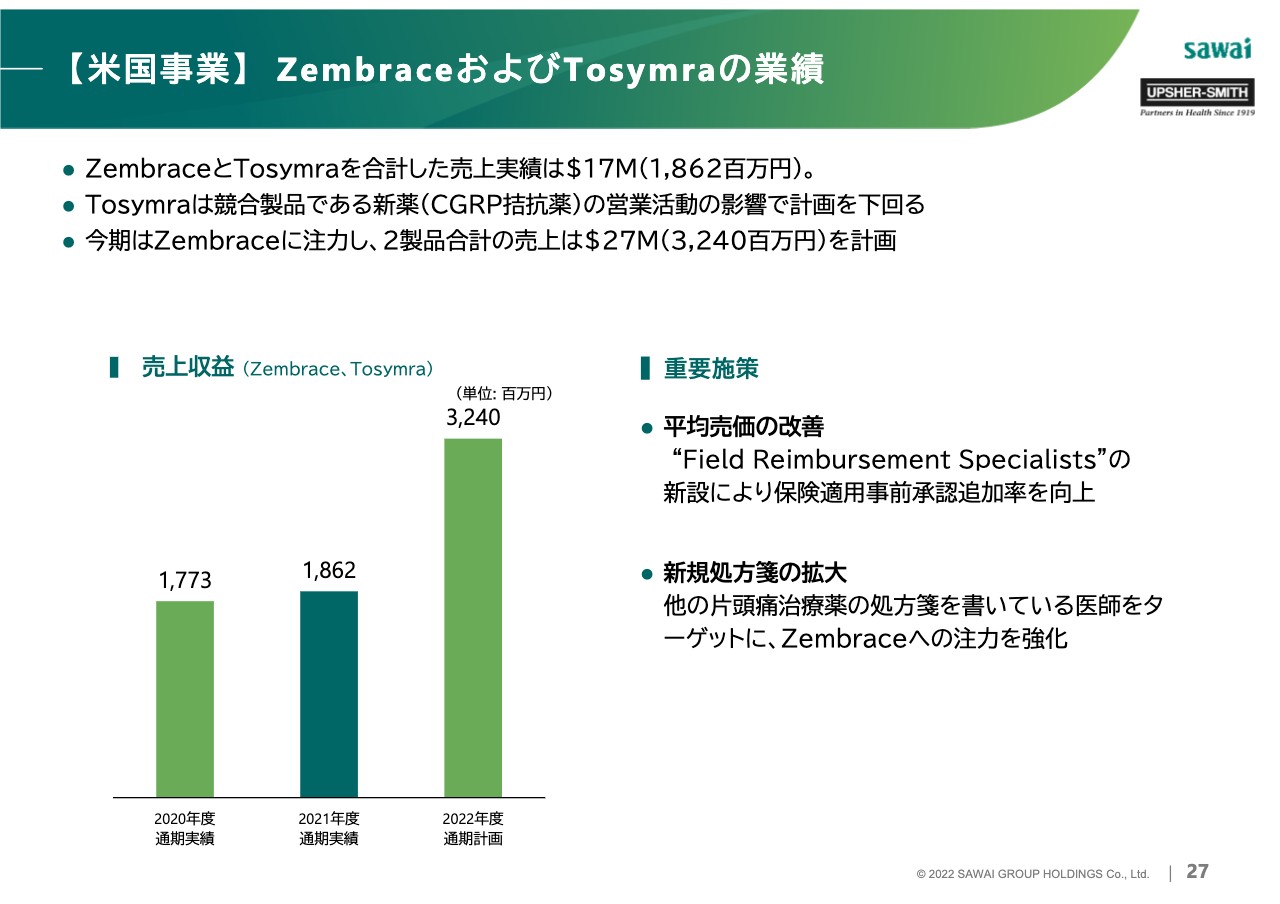

【米国事業】 ZembraceおよびTosymraの業績

既存の主力製品である「Zembrace」と「Tosymra」の業績です。前期は計画を下回り、両者を合わせてほぼ横ばいとなりました。しかし、今期は先ほどご説明したとおり、新しいプロセスの導入により平均売価を改善させ、加えて「Zembrace」へリソースをシフトする施策により、大幅な売上増加を狙っていきます。

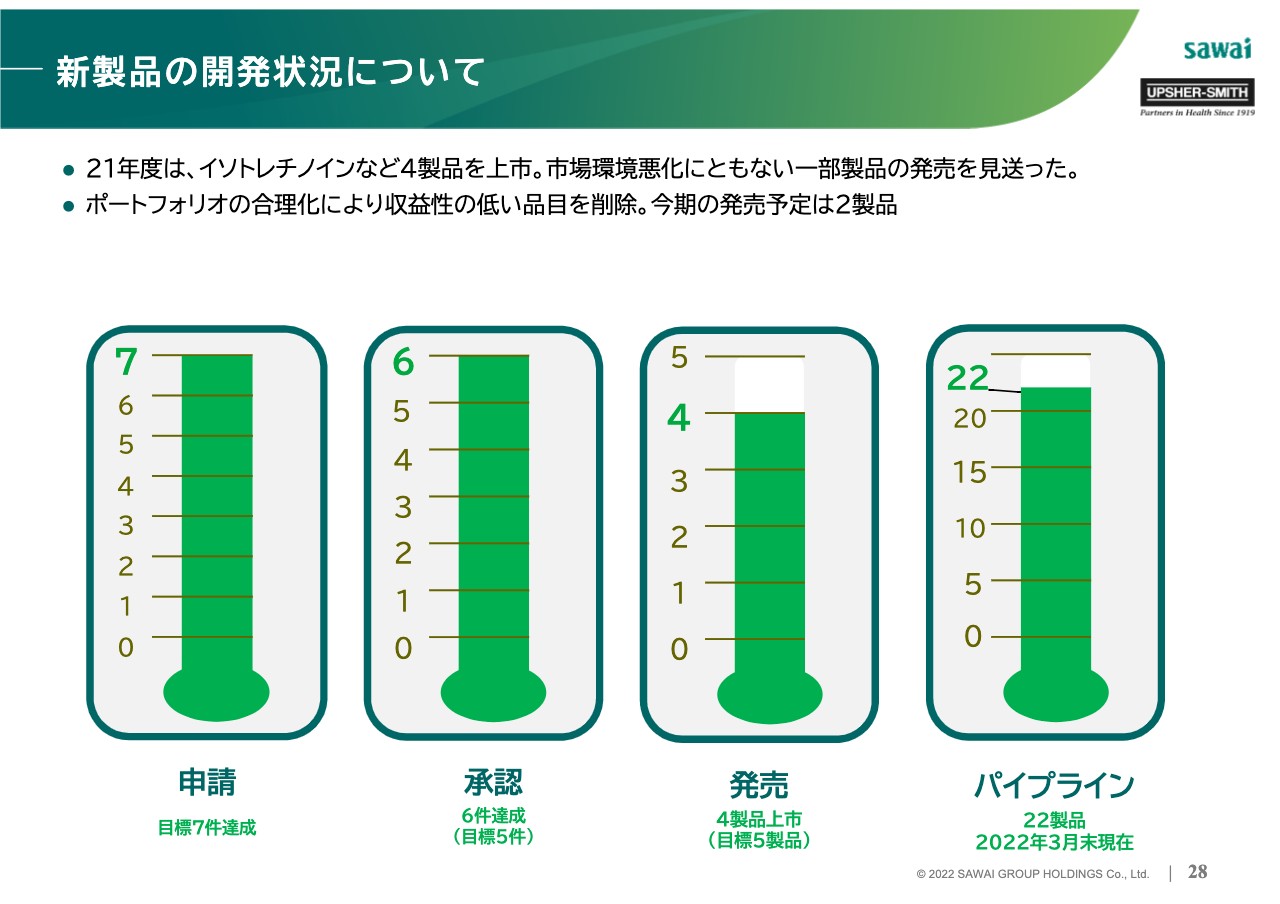

新製品の開発状況について

次に2021年度の新製品についてです。申請と承認は当初計画どおり達成しました。市場環境の悪化により一部製品の発売を見送りましたが、足元で好調な「Isotretinoin」など4製品を上市しました。今後はポートフォリオの合理化により収益性の低い品目を削除し、今年度は2製品の上市を予定しています。

【米国事業】工場新設プロジェクトの進捗

コストコントロール施策のひとつとして進める工場新設プロジェクトについてのご説明です。総投資額は約130億円の予定で、建設工事はすでに完了しており、今年の末までに製品移管を完了させる予定です。

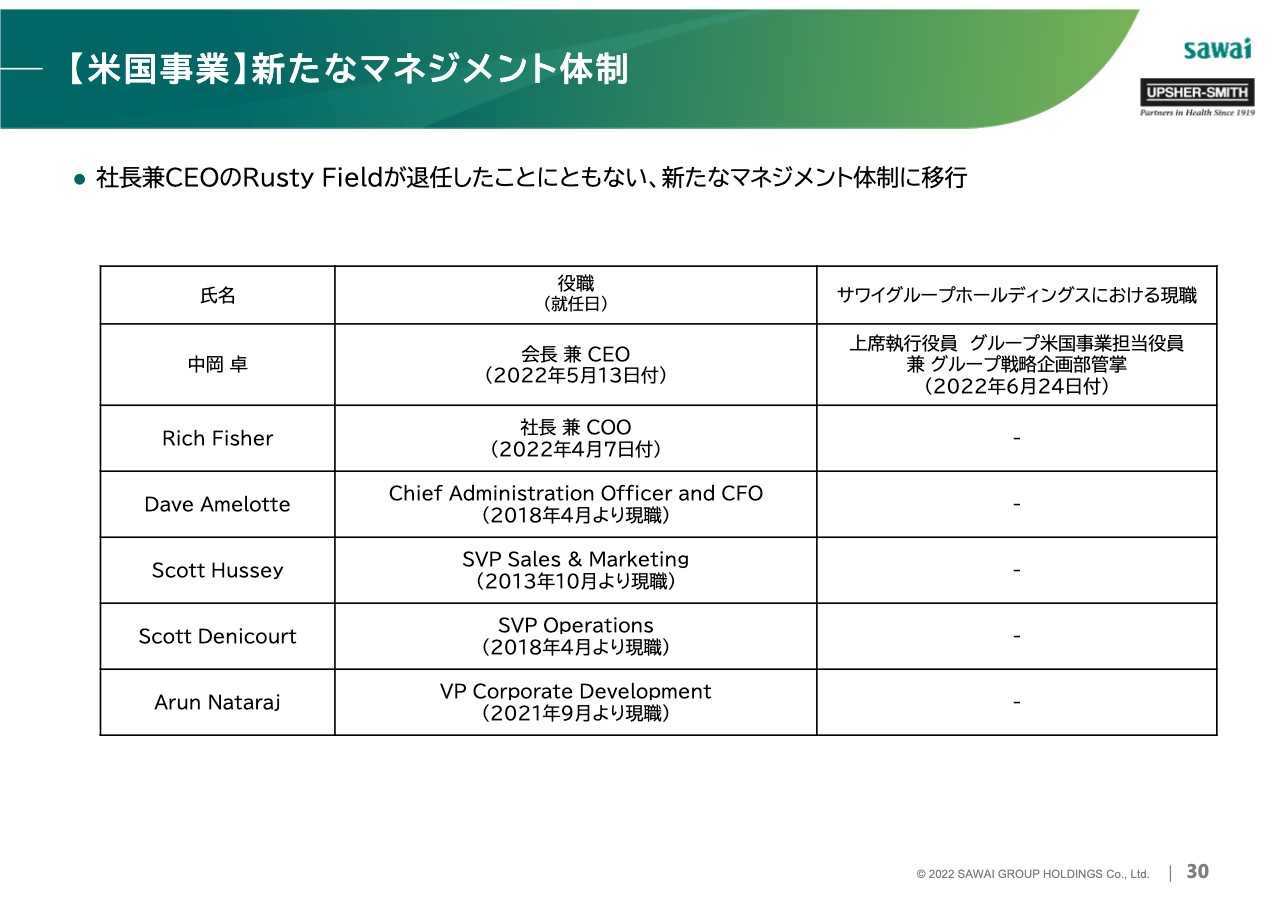

【米国事業】新たなマネジメント体制

新たなマネジメント体制についてのご説明です。社長兼CEOのRusty Fieldが4月末をもって退任したことに伴い、スライド記載の体制に移行します。当社のグループ戦略企画担当役員を務める中岡がCEOに就任して現地で指揮を執り、USLへの親会社のグリップを強化していきます。

ただし、新たに社長兼COOに昇格したRich Fisherをはじめ、幹部社員の多くはベテランがそろっており、マネジメント体制の大きな変更はありません。以上が米国事業についてです。

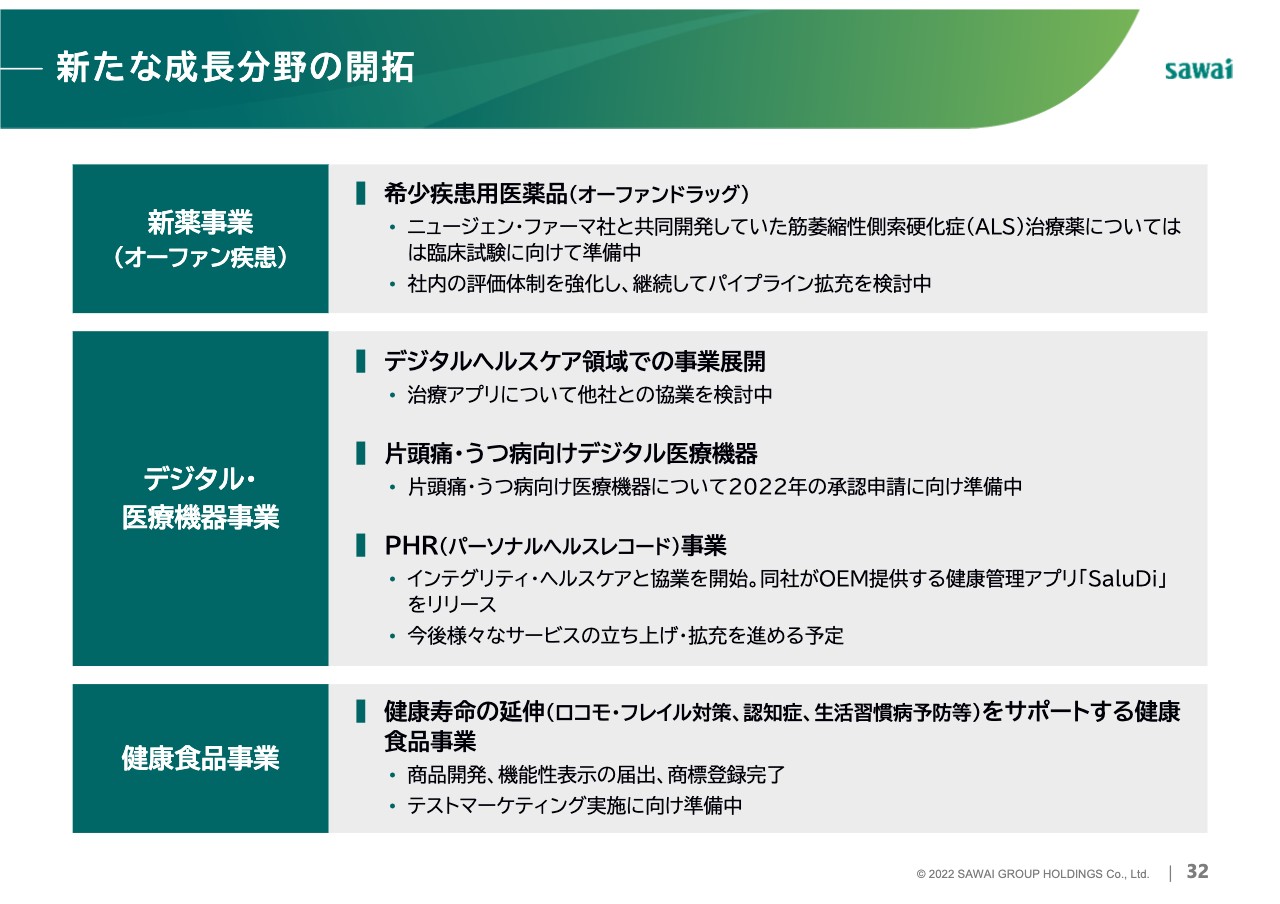

新たな成長分野の開拓

次に、3つ目の戦略の柱である、新たな成長分野の開拓についてご説明します。当社が今後も持続的な成長を続けるために、国が目指す未病・予防対策、データヘルス改革などを通じた健康長寿社会の実現に向け、ジェネリック医薬品以外での成長機会にも積極的に投資を行い、既存事業で培った強みを活かせる新規事業へ果敢に挑戦していきます。

オーファン疾患をターゲットとした新薬事業、デジタル・医療機器事業、健康食品事業の3領域に対して、総額300億円の投資枠を設定し、重点的にリソースを投入していきます。

オーファン疾患については、ALS治療薬の臨床試験に向けた準備をしており、その他のパイプライン拡充も継続して検討中です。デジタル・医療機器事業については順調に進んでおり、後ほど詳細をご説明します。健康食品事業は、未病・予防領域における健康寿命延伸のサポートという観点で、ジェネリック事業とのシナジーも期待できます。

すでに商品開発を終え、監督官庁への機能性表示の届出や商標登録も完了しており、テストマーケティング実施に向け、着実に準備を進めているところです。

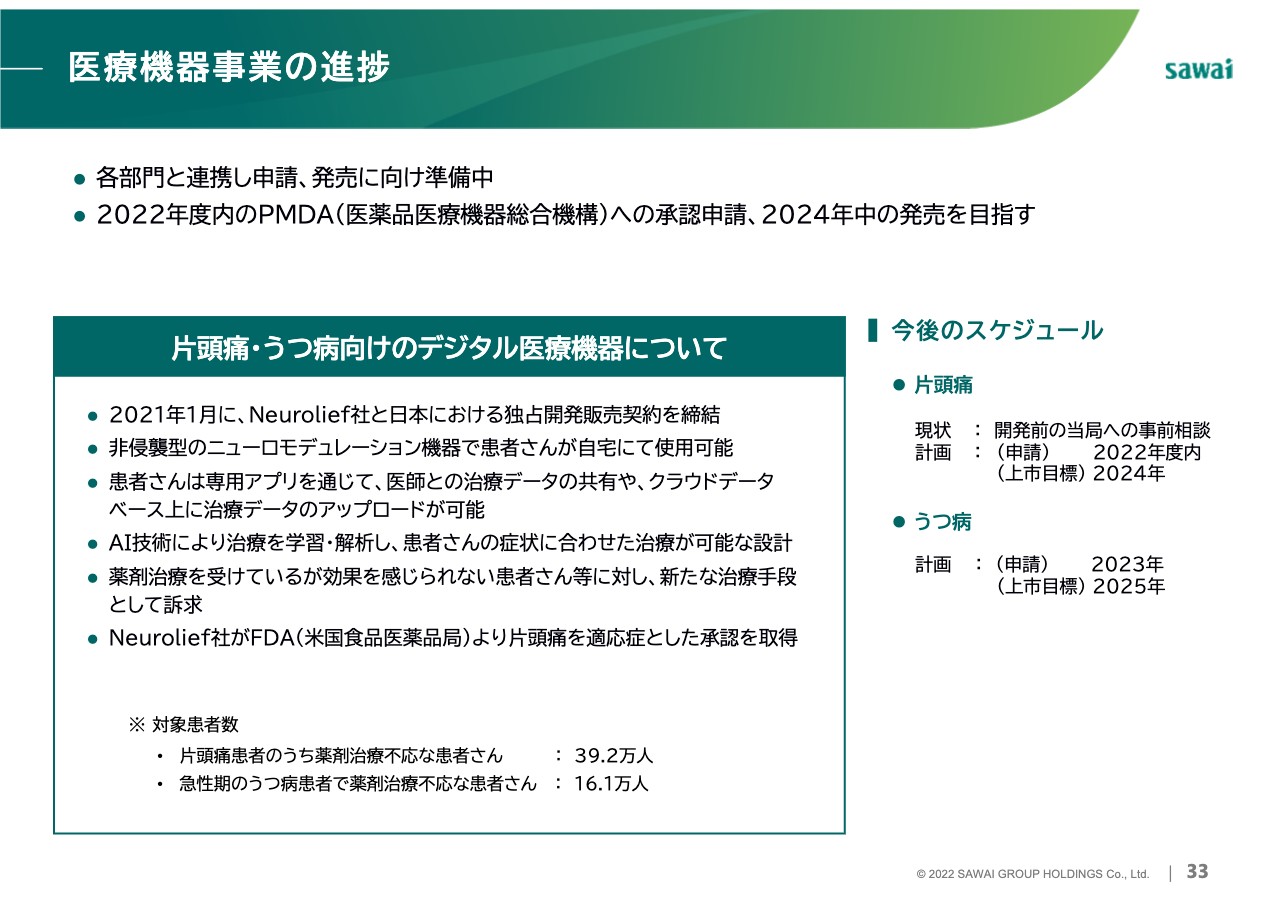

医療機器事業の進捗

そのうちの1つとして、医療機器事業の進捗をご説明します。2021年1月に片頭痛・うつ病向けの非侵襲型ニューロモデュレーション機器について、イスラエルのNeurolief社と日本における独占開発販売契約を締結しているのはご承知のとおりです。今期中にPMDAへ承認申請を行い、2024年の発売を目指すスケジュールで進んでいます。

近年の傾向として、特に中枢神経系領域において、薬剤治療だけでなくデバイス治療や認知行動療法のニーズが増加していますが、ソリューションの開発や提供はまだ限られています。中枢神経系領域で豊富な製品ラインナップを持つ当社の強みを活かし、薬剤治療だけでなくニューロモデュレーションを活用した新しいソリューションの提供を目指します。

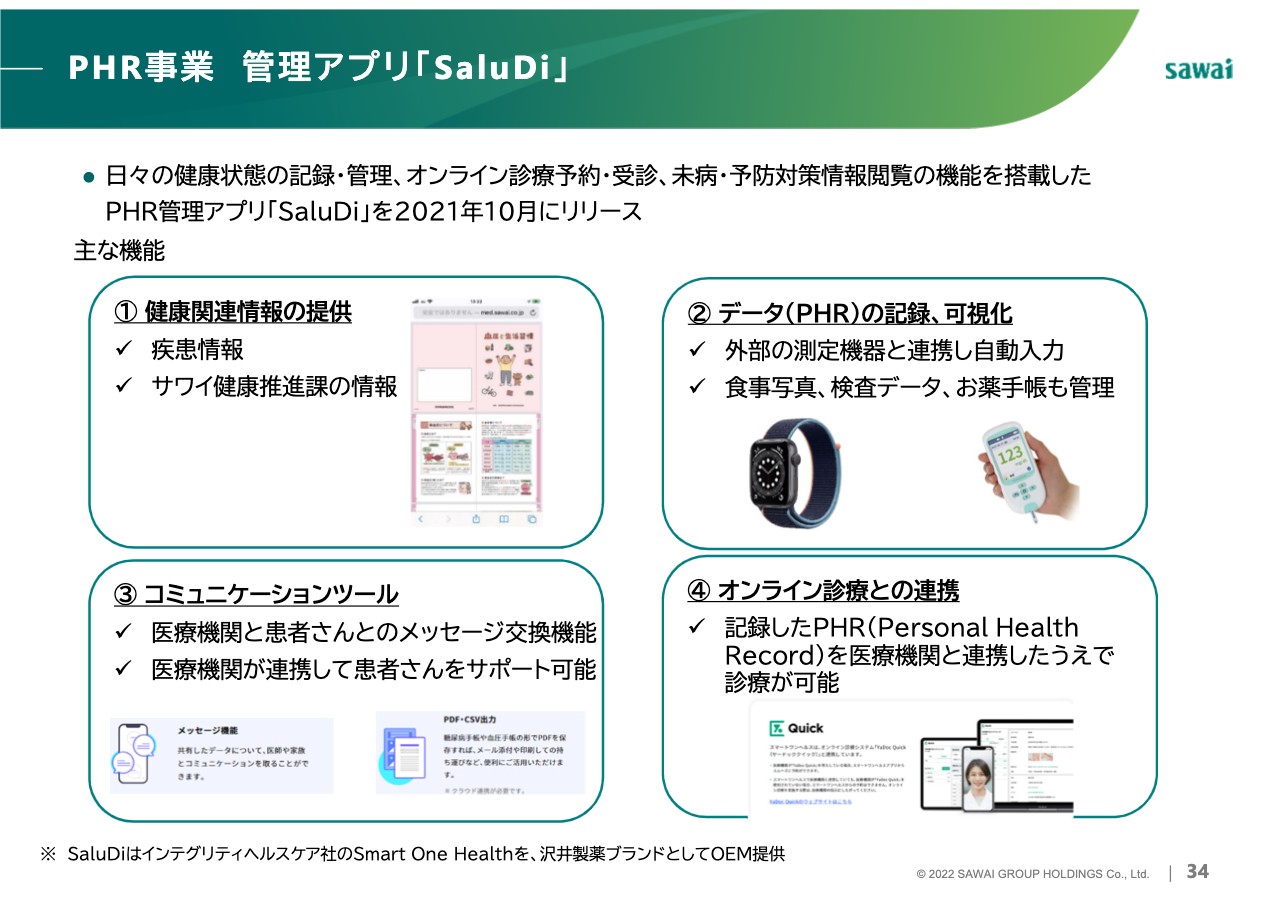

PHR事業 管理アプリ「SaluDi」

PHR(Personal Health Record)を活用した、他企業との戦略的提携も着実に進めています。日々の健康状態の記録や管理、オンライン診療予約や受診などの機能を搭載したPHR管理アプリ「SaluDi」を2021年10月にリリースしました。

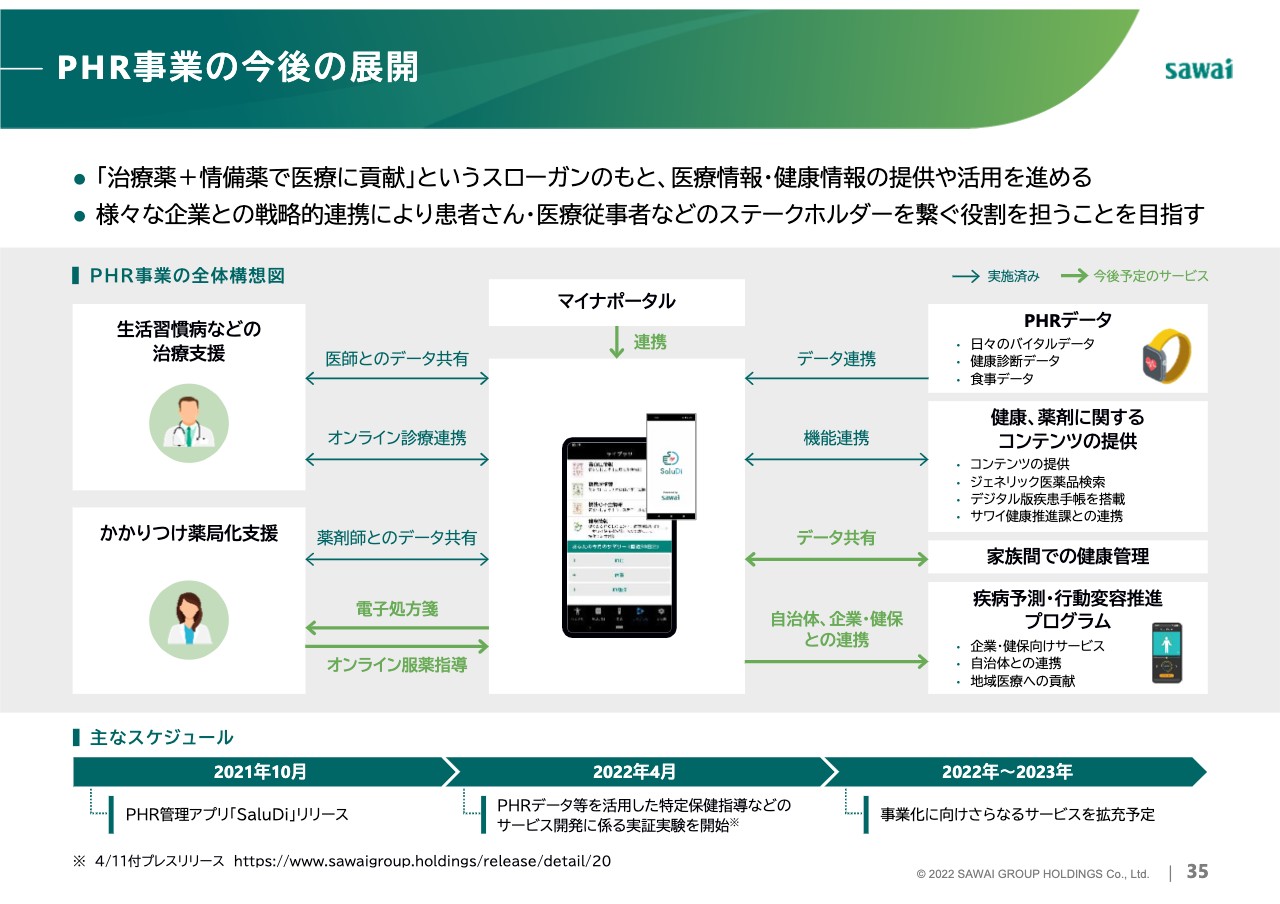

PHR事業の今後の展開

「SaluDi」を中心としたPHR事業の今後の展開と全体構想図です。生活習慣病や慢性疾患の予防から治療、疾患予測や行動変容推進プログラムといった企業や自治体向けサービスや、地域医療連携、オンライン診療やオンライン服薬指導等の多様化する診療形態に対して、IT技術を活用したソリューションを提供していきます。

「治療薬+情備薬で医療に貢献」というスローガンのもと、医療情報や健康情報の提供・活用を進め、さまざまな企業との戦略提携により、患者さんや医療従事者などのステークホルダーをつなぐ役割を担っていきます。

事業による価値創造

最後に、あらためて当社の存在意義と社会課題に向けた取り組みについてご説明します。当社は、SDGsの目標3「すべての人々の健康的な生活を確保し、福祉を促進する」を重点目標に掲げ、環境、社会、ガバナンスへの取り組みを推進しています。

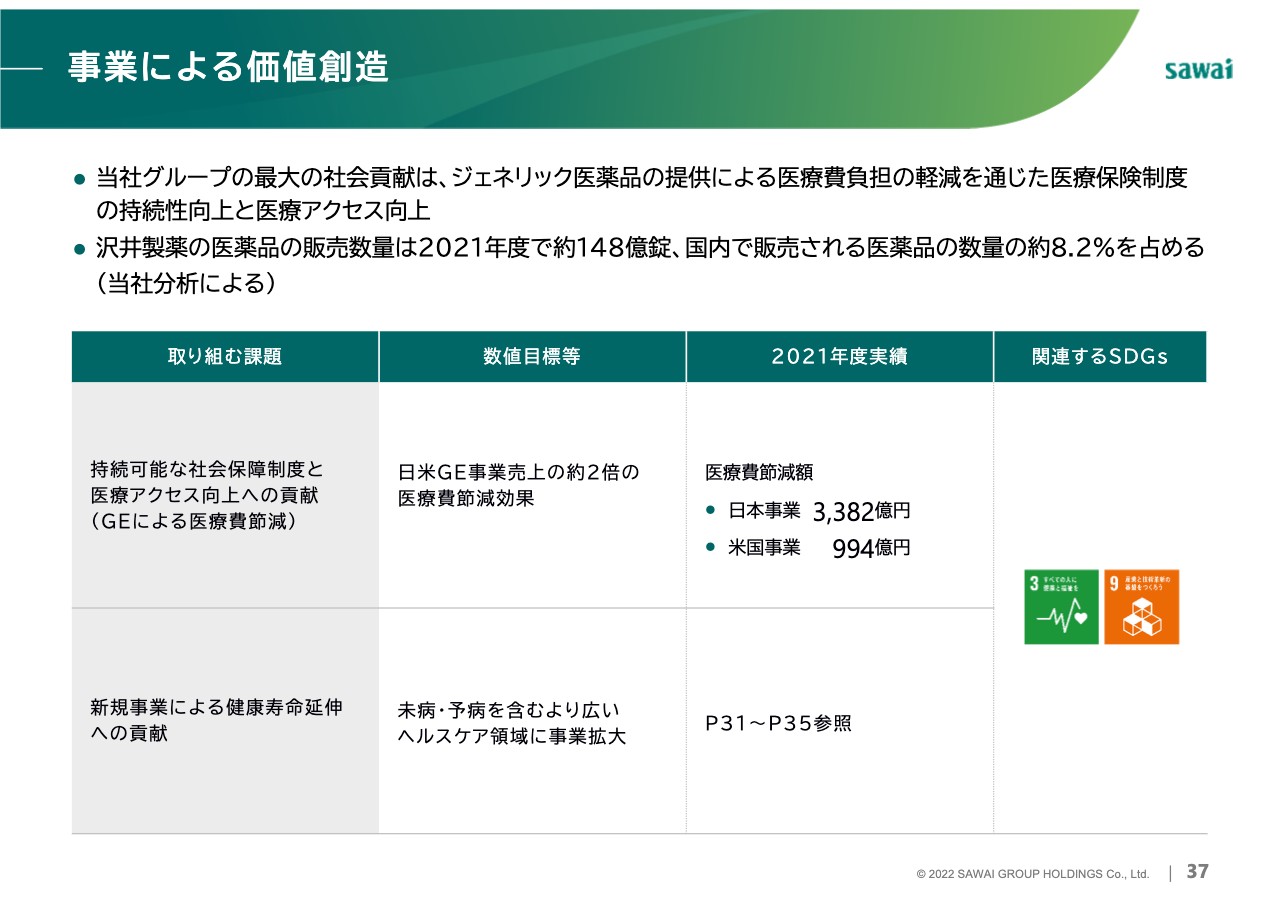

当社の最大の社会貢献は、ジェネリック医薬品の提供による医療費負担の軽減を通じた医療保険制度の持続性の向上と医療アクセスの向上です。

安心できる品質のジェネリック医薬品を安定的に供給し続けることで、2021年度は日本で3,382億円、米国で994億円の医療費節減に寄与しました。

中でも沢井製薬の日本での医薬品販売数量は2021年度で約148億錠となり、国内で販売される医薬品の数量の約8.2パーセントを占めています。日本の医療に不可欠なインフラとしての役割をしっかりと果たしていかなくてはならないと認識しています。

引き続き、日米ジェネリック事業売上の約2倍に相当する医療費の節減を目標に、持続可能な社会保障制度と医療アクセス向上を目指していきます。また、ジェネリック事業にとどまらず、未病・予防を含め、より広いヘルスケア領域に事業を拡大し、健康寿命の延伸に貢献していきます。

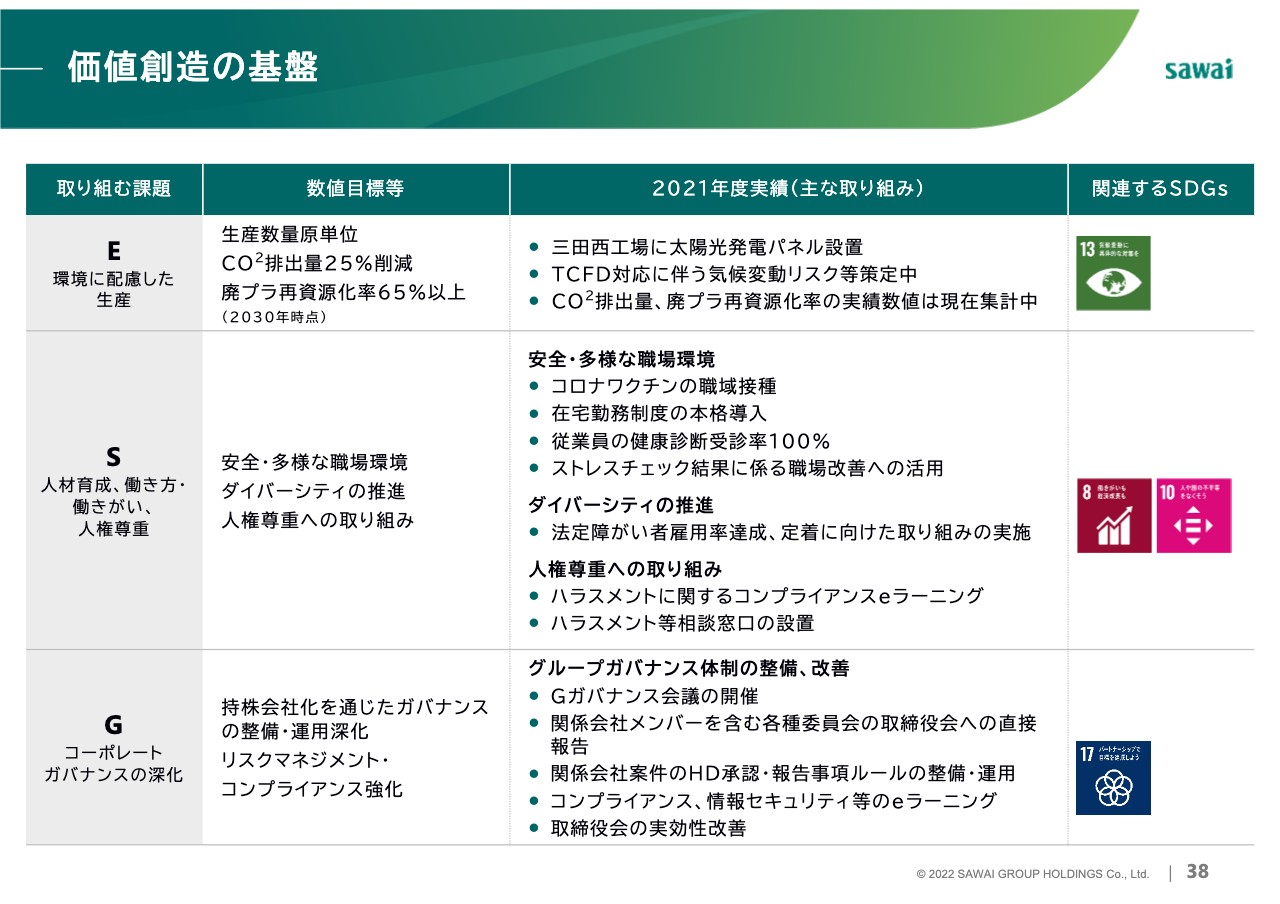

価値創造の基盤

ESGの諸課題に対しても真摯に向き合い、しっかりと取り組んでいきます。

なによりも健やかな暮らしのために

今後もサワイグループホールディングスの企業理念である「なによりも健やかな暮らしのために」の考えのもと、ジェネリック医薬品事業を中核に、社会とともに持続的に発展するヘルスケア企業グループとして、1人でも多くの人々の健康に貢献できるように努めます。

スライドの41ページ以降は参考資料を掲載していますので、後ほどご覧ください。大変長くなりましたが、以上をもちまして2021年度の決算概要および中期経営計画の進捗のご説明を終わらせていただきます。ありがとうございました。

質疑応答:品質問題について

質問者:今日、新聞で日医工の事業再生ADR申請のニュースが出ました。品質問題に関する医療機関の対応はかなり厳しい印象を持っています。

ジェネリック医薬品業界の供給問題の状況について教えてください。

澤井健造 氏(以下、澤井健):供給問題に関しては、一時期真実がなかなかわからないという部分で、ジェネリックメーカーが供給できていないのではないかなど、各方面からかなり批判がありました。

実際は当社も含む各社の努力もあり、数量的にはそれなりのところに達していると思っています。ただし、市場において在庫の偏在も一部あり、それが正常化していくには一定の時間がかかるだろうと考えています。

厚生労働省も含めて情報公開が行われる中、現在の状況について市場でも少しずつ理解し始めていただいている状況だと思います。

質問者:問題が起こった会社に対して、他の企業からの供給はだいたい落ち着いてきたのでしょうか? いわゆる品質問題が起こったメーカーのものがなくなり、それを他のメーカーでカバーできていると見てよいのでしょうか?

澤井健:数量的には従前、あるいはそれ以上になってきていると思います。ただし、医療機関などでもそうですが、在庫などの偏りや過去の発注残などが徐々に消化・整理されてきている段階かと思います。

質問者:コロナ禍で診療抑制が起きており、需要もかなり落ちていますが、その中でそこまできたという印象でしょうか? それとも、そのようなことを考えなくても、御社を含め、東和などでだいたい足りているという理解でよいのでしょうか?

澤井健:品目によって状況は異なっており、依然供給が足りていない品目もあるとは思います。全体としては、そのような状況になりつつあると思っています。

質問者:品質問題に関する医療機関の対応はかなり厳しい状態が続いていると見たほうがよいでしょうか?

澤井健:そうですね。薬局や薬剤師の立場から見ると、問題を起こした会社の製品はできるだけ使いたくないという気持ちは今でも残っているように感じます。

質疑応答:アメリカの市場について

質問者:アメリカは今回メスをかなり大きく入れましたが、今の米国市場をどのように見ていますか?

末吉:市場は相変わらず価格競争が非常に厳しいと思います。残念ながらインド勢との戦いで、結果的に価格を引き下げて供給を続けざるを得ません。

ただし、USLは100年の歴史があり、安定供給力や品質といった点で、医療機関や卸からの信頼が厚い会社です。価格が揃いさえすれば、引き続き使ってもらえるという関係です。前期も25億錠の供給を行いましたが、欠品や品質の問題はほとんどなかったと理解しています。

質問者:コロナ禍で非常にわかりにくいのですが、アメリカの市場は日本とまた違うと思います。ジェネリックのマーケット自体は底を打ったと見てよいのでしょうか? それとも、価格はまだ下がるのでしょうか?

末吉:残念ながら、足元はまだ価格の下落が続いているという認識です。そちらは今回の計画にも織り込んでいます。

質疑応答:薬価改定後の在庫について

質問者:3月末の薬価改定があった時点で、かなり医療期間や卸も含めて在庫がいったん捌け、4月はその反動もあると思います。

在庫がいったん捌けて底が見えたところで、流通在庫がどのくらい偏在しているのか、余っているのか、または不足しているのかがある程度わかるのではないかというお話をいろいろな方面から聞いています。御社はそのあたりをどのように認識していますか?

そもそもジェネリックに紐付いていないところが問題ですので、将来、いろいろな面で改善していかなければいけないと思います。

現在の状況を考えると、いずれにしても適正在庫を各社がどのくらい把握しているかというところから始めなければ、「出荷調整が800品目中400品目ですよ」と言われても理解するのがなかなか難しい状況だと思います。このあたりを含めて、どのように考えていますか?

澤井健:薬価改定の境となる2月から4月に、当社の営業活動として流通会社や医療機関に在庫の平準化をお願いしているところです。実際に、そのあたりを十分にご理解いただき、進めていただいております。

3月、4月に当社から卸への荷送りが少なく、卸から医療機関への荷離れはある程度出ているという傾向を見ると、在庫をできるかぎり消化していっていただいているのではないかと見てとれます。ただし、5月になると荷送りが多く増えるかもしれません。4月から6月のトータルをしっかり見ようと思っています。

質問者:現実問題がなかなかつかめていない中、日々の対応に追われているというのが、4月から6月ということになるのでしょうか?

澤井健:そうですね。我々としては在庫はある程度平準化してきていると考えています。6月に新製品も出るため、そのあたりで判断していきたいと思っています。

質疑応答:米国事業の戦略について

質問者:アメリカの状況が非常に気になるのですが、会計上はのれんも全部償却しており、無形資産が少し残っているだけで、ある意味ではリスクオフされたと思います。

特にアメリカの生き馬の目を抜くような市場では、短期的にUSLがコストを削減し、人を切って止血するようなオペレーションで浮上することは可能だと思います。ただし長い目で見た場合、表現は悪いのですが、インド勢との戦いは血で血を洗うような価格競争になっていくと思います。

そのような状況において、引き続き米国事業に参画している意味があるのでしょうか? USLを買収した時の御社の戦略は、特徴のあるジェネリック医薬品を米国で売っていくことだったと思います。この考えは今かなり否定されていると思うのですが、いかがでしょうか?

末吉:成功している事例があまり多くない中でどこまで説得力があるかわかりませんが、特徴のある製品として一番のよい例は「Vigadrone」です。こちらは独自の流通経路を模索し、成功している事例です。

おっしゃるとおりインド勢との競合がある製品よりも、「Vigadrone」など直接インド勢とバッティングしにくい製品により軸足を置き、持続的な成長ができるビジネスモデルにシフトしつつあるとご理解いただければと思います。したがって、いわゆる通常のジェネリック医薬品が落ち込んでいくところを織り込んで、事業計画を作成しています。

質疑応答:米国事業を第2の柱とする計画について

質問者:米国のUSLを買収した際に、「米国事業を第2の柱とする」とおっしゃっていたと思いますが、これに変更はないという理解でよろしいでしょうか?

末吉:おっしゃるとおりです。米国事業は世界最大のジェネリック市場でもあり、1年前に策定した長期ビジョンの中でも、日本事業、米国事業、新規事業の3つの柱を作っていこうと10年計画で作成したばかりです。今の時点で、それを見直す計画はありません。

質疑応答:日本事業と米国事業への投資について

質問者:グループ全体での事業ポートフォリオの考え方と、経営資源をどのように配分していくかについてです。

USLを買収した当時は、日本事業について先行きがあまり芳しくなく、御社も日本事業に対しての投資にあまり積極的ではなかったと思います。しかし、それから時間が経ち、日本事業の環境がかなり変わってきて、今、日本事業に対して投資をかなり積極化していると思います。

今回、米国事業単独で見た時の改善策についてはいろいろご説明があり、引き続き米国事業に人員を充て、資金も使うということでした。

しかし、この際、米国事業を現金化して人も引きあげて、日本事業により集中したほうがグループ全体としての価値が上がり、米国事業も他の会社に委ねたほうが価値が上がるのではないかとも考えられます。あくまでよい買い手が見つかればということですが、御社の中でそのような選択肢は考えてはいないのでしょうか?

末吉:当社では10年後の長期ビジョンを作成して取り組んでいる最中です。

新しい取り組みとしては、投資リターンをしっかりと最適化するために、どちらに優先的に資源を投入するかといった判断基準を設ける取り組みをグループ投資委員会で行っています。全体としての最適な投資判断が実現できるような仕掛けを今作っているところです。

加えて、今回これだけの赤字は出したものの、ネットの有利子負債は200億円程度にとどまっています。つまり、国内は今大きなチャンスで、そこに投資していくべきだと判断しており、そのための財務的な基盤はしっかりと持ち得ていると思っています。

日本に大きなチャンスがあり、投資すべきだということと、米国事業をどうするかということは必ずしも結びつける必要はないのではないかと思っています。

質疑応答:小林化工からの資産譲受について

質問者:日本事業の売上の計画についてです。小林化工から生産資産を譲り受けた時のご説明では、設備が本格的に貢献してくるのは来年からということでした。一方で、人員がある程度戦力として貢献してくることによる今期の売上の増加についても、いくらか期待したいということだったと思います。

実際にグループの中に人が入ってきて、その活動の状況を見て、期待できるような感触を現在みなさまがどのくらい持ちつつあるのか、また、今期の計画にそれがどの程度反映されているのかについて、あらためて教えていただければと思います。

末吉:403名中300名くらいは生産部門で働いてもらう人たちで、そのうち130名くらいは沢井製薬に長期出向していただき、まずはしっかりと技能を身に着けていただくことを考えています。しかし、研修はまだ1ヶ月を越えたところで、今期の生産数量アップに大きく貢献してもらうことまでは期待していません。

まずは教育を徹底するところに軸足を置くということで、今期は数値化できるほどの寄与を想定していませんが、1年後の来期以降はぜひしっかりと貢献してもらいたいと考えています。

質疑応答:米国事業の戦略について

質問者:アメリカの戦略についておうかがいします。資料25ページ以降のところでいくつか戦略をお示しいただいていますが、従前とどのように変わったのかについてご紹介いただければと思います。

ジェネリック医薬品や505(b)(2)、オーファンドラッグについては昨年の中期計画からあったと思いますし、パラグラフⅣによる承認以前は「ここに注力する」とおっしゃっていた部分が、CNS領域への注力に変わってもいます。また、開発においては自社開発から他社との提携に変わるとも資料で拝見できますが、実際にどのように取り組みが変わってくるのでしょうか?

パラグラフⅣのところなどは比較的、国内の特許に対する知見や開発力を活かすという戦略で、今までシナジーとして位置づけていたようなところかと思います。この部分がうまくいかない要因はどのようなところなのかも含めて教えてください。

末吉:「1年前と大きく変わっていないのでは?」と言われると、確かに変わっていないところもあります。しかし、軸足としてよりスペシャリティブランドに重点を置くマネジメントを行おうとしていることに加え、コスト構造をしっかりと見直して、本当に費用対効果があるのかどうかを各品目、各プロセスでかなり徹底して見直しており、収益体質を強化する取り組みを推進しています。

したがって、今回はトップラインが表面上伸びているように見えますが、これはほとんどが為替要因であり、当面の売上は横ばい程度でも致し方ないと考えています。当面は、当期利益あるいは営業利益段階でも黒字化することのほうに軸足を置いて、収益体質を強化するという意味で、大きくマネジメントの方角を変えているところです。

パラグラフⅣについては、日本の研究部門の戦略として取り組んでいるところです。こちらは先般発表しているとおり、「ピタバスタチン」が2023年、「ミラベグロン」がその翌年となっています。

新しいものも現在模索していますが、これも原薬の調達の問題など、課題もいろいろとわかってきたところです。現在のリソースだけで大きく伸ばしていくのはなかなか難しいかもしれませんが、私としてはあまり無理せず取り組んでいきたいと考えています。

質問者:ちなみに、今回のことを踏まえた新しい米国事業の中期見通しのようなものについて、今後ご紹介いただけるタイミングはあるのでしょうか?

末吉:今期は今の中計の2年目で、来年はまたその次の中計を作らないといけないのですが、その際は、数値の計画を含めて発表できるような取り組みもそろそろ準備を始めなければと考えています。

質疑応答:日本事業の計画について

質問者:国内事業の計画について教えてください。資料43ページで日本事業の損益計算書をお示しいただいていますが、こちらで終わった期から2022年度にかけて原価率が悪化している要因は、48億円のトラストファーマテックの影響の多くがこの原価に含まれているからという理解でよいのでしょうか?

その場合、今度は販管費が、終わった期の218億円から計画では253億円と、けっこう大きく伸びるような前提になっているかと思います。どのようなものが含まれて、このような計画になっているのかを教えてください。

櫻井良樹氏:櫻井からお答えします。トラストファーマテック社につきましては、48億円のコストのうち原価に含まれるのは42億円です。一方で販管費については、売上数量増加によるコスト増や新規事業に係る戦略的予算の積み上げ、トラスト社の費用等で253億円のコストを見込んでおります。

質疑応答:米国事業の業績予想の前提について

質問者:アメリカの今期の業績予想の前提について、いくつかおうかがいします。先ほどおっしゃったように、為替ファクターを考えると売上はほぼフラットということですが、一部製品の売上等を開示していただいており、ブランド品が伸びて新製品も入ったとのことでした。

一方で、前期は既存品が非常に落ちており、今期も落ち続けるということですが、その伸びによってほぼ打ち消しているという理解でよろしいでしょうか? また、粗利の改善とはミックスによるものなのか、それ以外にプロセス改善など他のものも入っているのか、このあたりも教えてください。

末吉:資料10ページを見るとご理解いただきやすいと思うのですが、全体として約37億円の売上の減がありました。為替要因も多少影響はありますので、実際はもう少し多かったと思いますが、主力品だけで約65億円と大きく落ちています。ここまで落ちなければ、売上はフラットを維持できたと思っています。

しかし、主力品もそれなりのところまで落ちてしまっており、これ以上は落ちにくいと思っています。そのため、他のところを抑えてある程度伸ばせば、ドルベースでのフラットというのは今期はさほど難しい目標ではないのではと考えています。

また、今回大きく落ちた主力品のうちいくつかは特に粗利率のよいもので、それが落ちたために原価率も悪くなっていました。今期はそのような要因もなく、若干のポートフォリオの入れ替え、すなわちミックスの改善等によって、今計画として出している程度の改善はできるのではないかと考えています。

質問者:販管費等々についても、これは特殊要因も入っており見にくいのですが、特殊要因を除いたとしても減らす予定になっていますか? もしくは、それほどでもないという判断でしょうか?

末吉:販管費は、それほど大きく落としていないと思います。

質問者:赤字を減らすためのコスト構造改革的なものでは必ずしもなく、ミックスが改善すれば全体的によくなるという見立てと理解したほうがよろしいでしょうか?

末吉:研究開発コストは削減しています。およそ20数億円のコスト削減は確実に行っており、その部分がベースとしての収益の回復につながります。

質疑応答:新工場の影響について

質問者:新工場についてはこれからの稼働ということで、今期ではなく、来期以降に原価改善の影響が出てくると考えてよろしいですか?

末吉:そのとおりです。当然ながら、先々は原価の改善につながると考えて取り組んでいますが、今期はまだ移管の準備を進めている段階で、むしろ若干のコストが発生しているかと思います。

質疑応答:日本事業の事業環境について

質問者:日本事業の事業環境をうかがいたいです。資料の18ページに新製品の発売計画が出されていますが、前回の中計の発表の時は、確か2023年度に特許切れする先発市場は2,700億円となっていました。今回は1,500億円になっていて品目数も減っていますが、何が要因でしょうか?

澤井健:通常どおり特許が切れて発売する品目や、チャレンジする品目等もあります。さまざまなリスクを抱えながら開発している品目の中で、状況によっては後ろにずれるなどということが起こっています。そのような影響によるものと思います。

質問者:状況が大きくは変わっておらず、2024年度のあたりにずれ込んだと思えばよいのでしょうか?

澤井健:2024年度かどうかはお伝えすることができません。

質疑応答:トラストファーマテックについて

質問者:トラストファーマテックについて、今期のコストは約48億円とご解説がありましたが、来期以降はどのように考えればよいでしょうか?

今期からスタートしていますが、設備が稼働することで減価償却費の22億円がどうなるのか、割安で買った分、来期にこの工場が立ち上がることによってコスト競争力が発揮されるのか、それとも「1年目だからまだそこまでではない」ということなのか、教えていただければと思います。

末吉:減価償却費が変わることは基本的にはないと思います。むしろ若干追加の更新投資等を行うことで、その償却費がもう少し増える可能性はあります。最終的には、どのような品目をどれだけ作れるのかということが、来期のトラストファーマテックに関して損益計算書でどのように示されるかを左右することになると思います。

新製品を含めて、どのような品目をどれだけ製造してもらうかということが結果につながってくるため、現時点で「このようになります」とはお伝えしにくいところです。

しかし、30億錠の生産能力もありますし、社員も400名でスタートしますので、少しでも早くコスト要因ではなく収益要因になるように、グループで力を上げて取り組んでいきたいと考えています。

質問者:昨年のプレスリリースで、小林化工の設備を受け取るというところで、初年度は多少の先行投資が発生するというお話がありましたが、今期のガイダンス自体はおそらく市場の予想よりは下だったかと思います。

米国事業は構造改革を通じて改善するという状況ですが、日本事業が思ったより低かったため、このあたりは来期、再来期には、数字としてはまだ難しいかもしれませんが、ある程度ガイドラインとしての数字を示していただけるとありがたいです。

末吉:みなさまのご意見をしっかりと頭に入れて、少しでも早く、次の生産数量をどうするか、どのような品目を製造していくのか、結果的にどのような収益効果を生んでいくのかというところを示せるように取り組んでいきたいと思います。

質疑応答:供給制限の解消について

質問者:国内のところについて、供給制限は一部解除されていますが、まだ供給制限を行っている品目の解消の目処は、この計画においてどのようになっているのでしょうか? 3月にも共和薬品がGMP違反したことで、市場に供給制限のリスクを起こす雰囲気がありますが、このあたりの影響についても教えてください。

澤井健:前期の下期については数多くの限定出荷によって売上も伸び悩みましたが、この4月に57品目と、かなりまとまった数の制限を解除しました。予想外に発注があったものもありましたが、現在、供給に支障をきたすような事象にはまったく至っていない状況です。今月以降も順次、ある程度まとまった数の品目を解除できるのではないかと考えています。

しかし、売上あるいは利益上位品目を取り上げて見てみると、まだまだ制限している割合が多く、このあたりが今後いつ、どのようなかたちで解除できるかが鍵になってくると思います。個人的には、その分は伸びしろと考えられるのではと思っています。

共和薬品の件については、私どもとしてはそれほど影響は受けていないと考えています。CNS領域のお薬に関しては供給されているとうかがっています。

新着ログ

「医薬品」のログ