株式会社朝日ネット 2022年3月期決算説明会

朝日ネット、「v6 コネクト」の取扱い通信量増加等で増収増益 売上高は10年連続で過去最高を更新

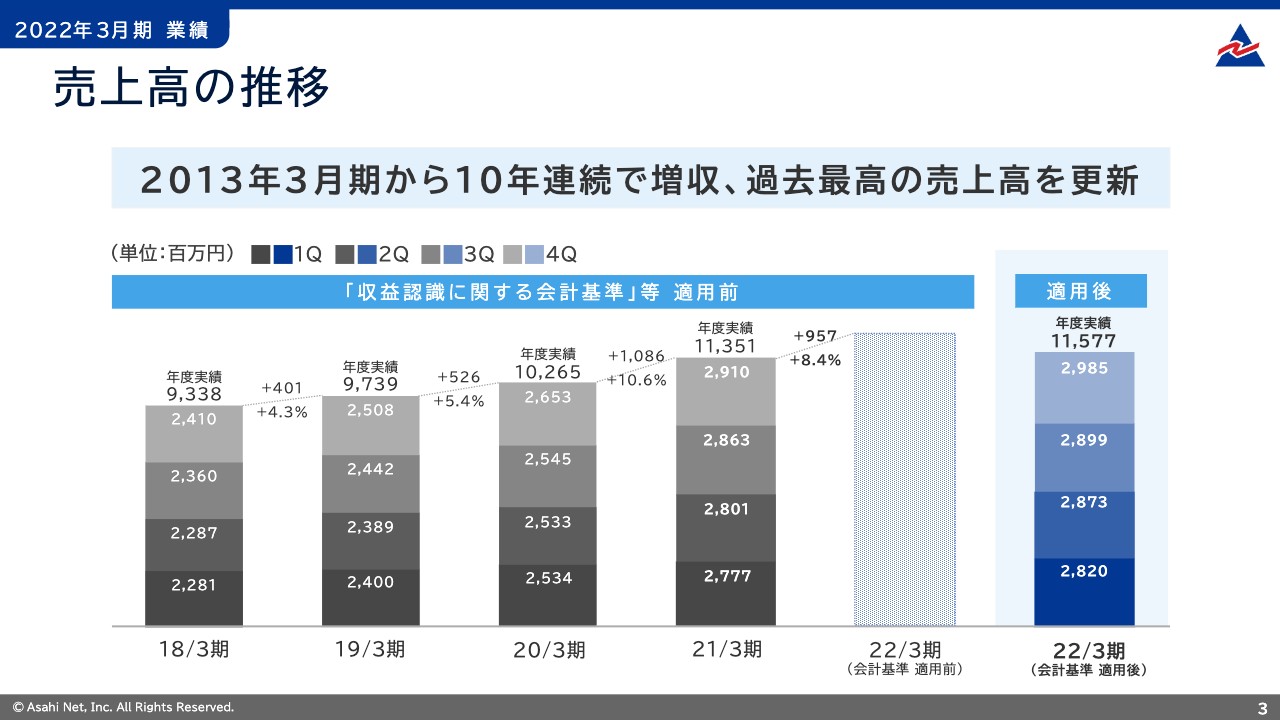

売上高の推移

土方次郎氏:株式会社朝日ネット代表取締役社長の土方でございます。2022年3月期の決算についてご説明します。

2022年3月期の期首から「収益認識に関する会計基準」等を適用しています。その影響により、会計基準適用前と会計基準適用後の数値を比較してお示ししています。

売上高についてです。2022年3月期の売上高は115億7,700万円となりました。2013年3月期から10年連続で伸びており、過去最高の売上高を更新しました。主な要因は、ISP「ASAHIネット」のインターネット接続契約数の増加、VNE「v6 コネクト」の取り扱い通信量の増加です。

会計基準適用前の数値で比較した場合、売上高は前年同期比で8.4パーセント増加し、9億5,700万円の増収となります。

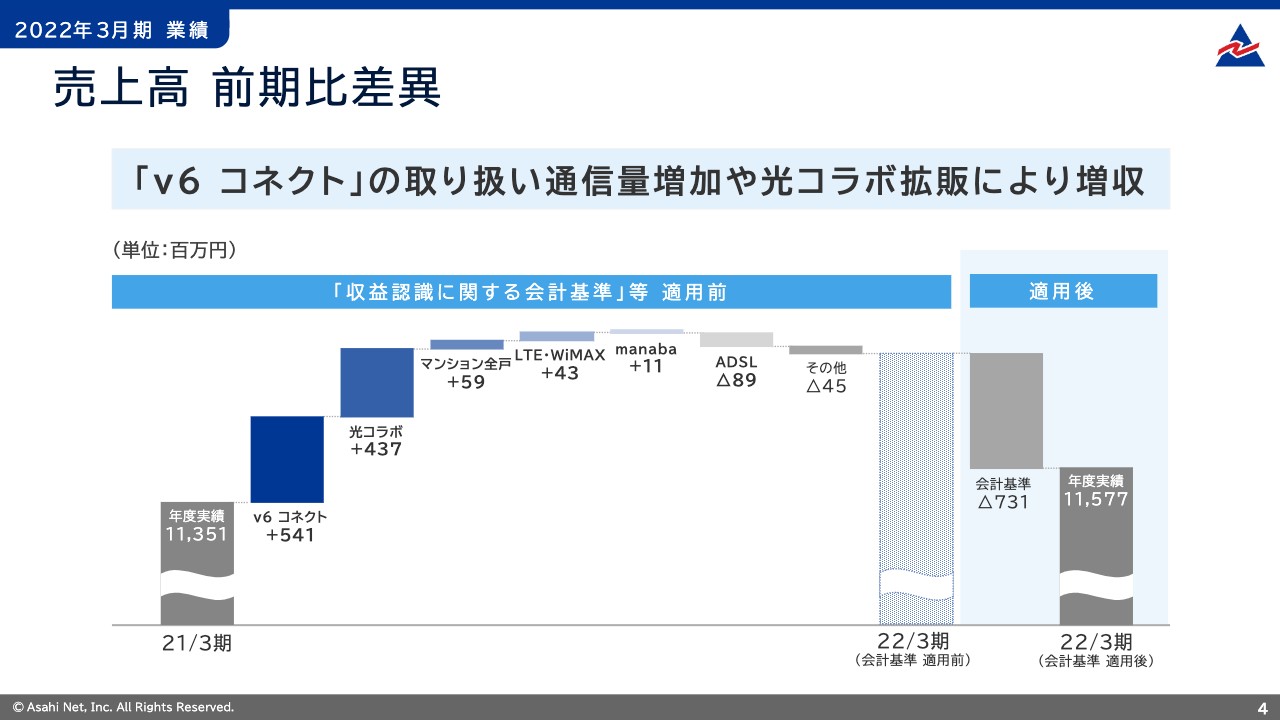

売上高 前期比差異

2021年3月期から2022年3月期にかけての売上高の伸びについて、主な要因をご説明します。

まずは「v6 コネクト」です。売上高は5億4,100万円の増収となりました。提携事業者との取り扱い通信量が増加したことが増収の要因です。2022年3月期の提携事業者数の増減はありませんでした。

続いて、光コラボレーションモデルを活用した「AsahiNet 光」と「ASAHIネット ドコモ光」の売上高は4億3,700万円の増収となりました。「AsahiNet 光」は法人顧客からの受注が2022年3月期上期から続いており、増収を牽引しました。

NTT東⻄と販売チャネルを協業し、マンションオーナーおよび居住者へのインターネット接続サービスを提供している「マンション全戸加入プラン」は、5,900万円の増収となりました。モバイル接続サービスのLTE・WiMAXは4,300万円の増収です。教育支援サービス「manaba」は1,100万円の増収となりました。

ADSL接続サービスは8,900万円の減収となりました。2021年9月にADSL接続サービス「新超割 ADSL」の提供を終了した影響になります。

その他に含まれているサービスのうち、売上が減少している主なサービスはダイヤルアップ接続サービスなどのナローバンド接続サービスです。その結果、会計基準適用前の売上高は前年同期比8.4パーセント増となります。

会計基準適用による売上高の影響は7億3,100万円の減収です。一部サービスの売上高の計上を総額から純額へ変更したこと、ならびにキャッシュバック等の販売費及び一般管理費を売上高から減額したことによるものです。

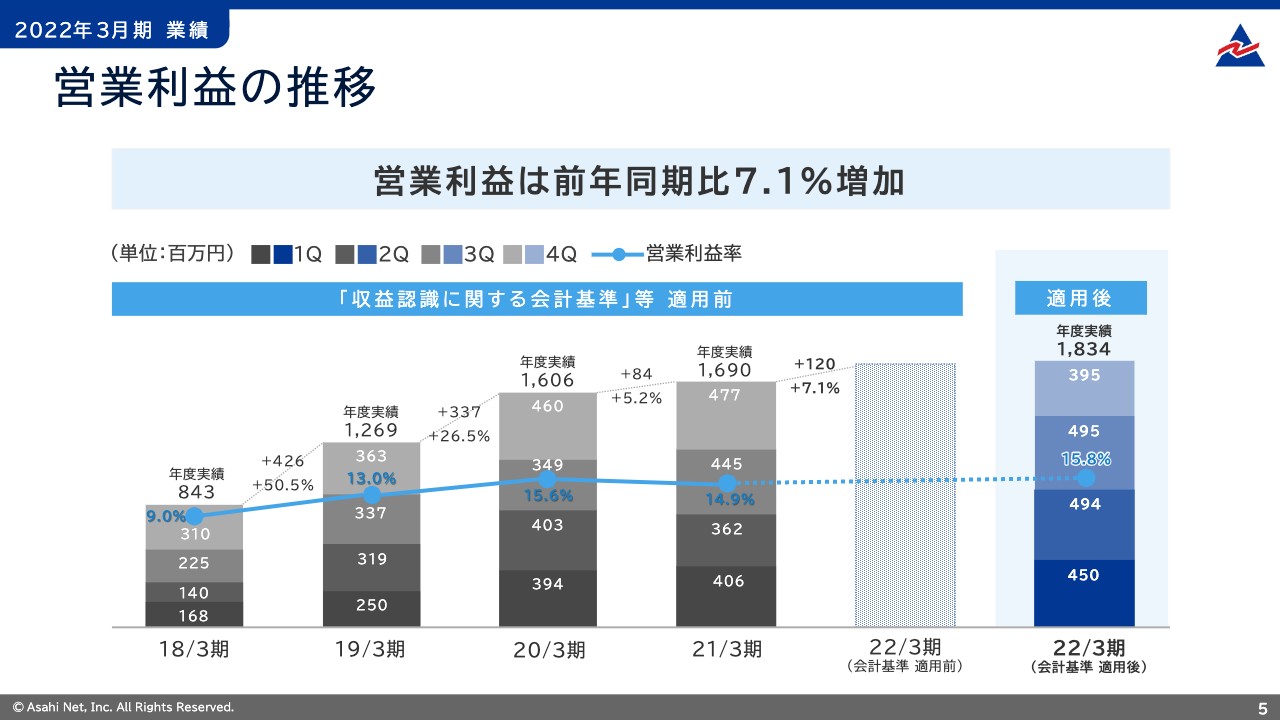

営業利益の推移

営業利益は18億3,400万円で、営業利益率は15.8パーセントとなりました。会計基準適用前の数値で比較した場合、営業利益は前年同期比7.1パーセント増加し、1億2,000万円の増益となります。

スライドに四半期別の営業利益推移をお示ししています。2022年3月期第1四半期から第3四半期の期間の営業利益は堅調に増加しました。2022年3月期第4四半期は一時的に発生する売上原価および販管費を計上した影響が出ています。

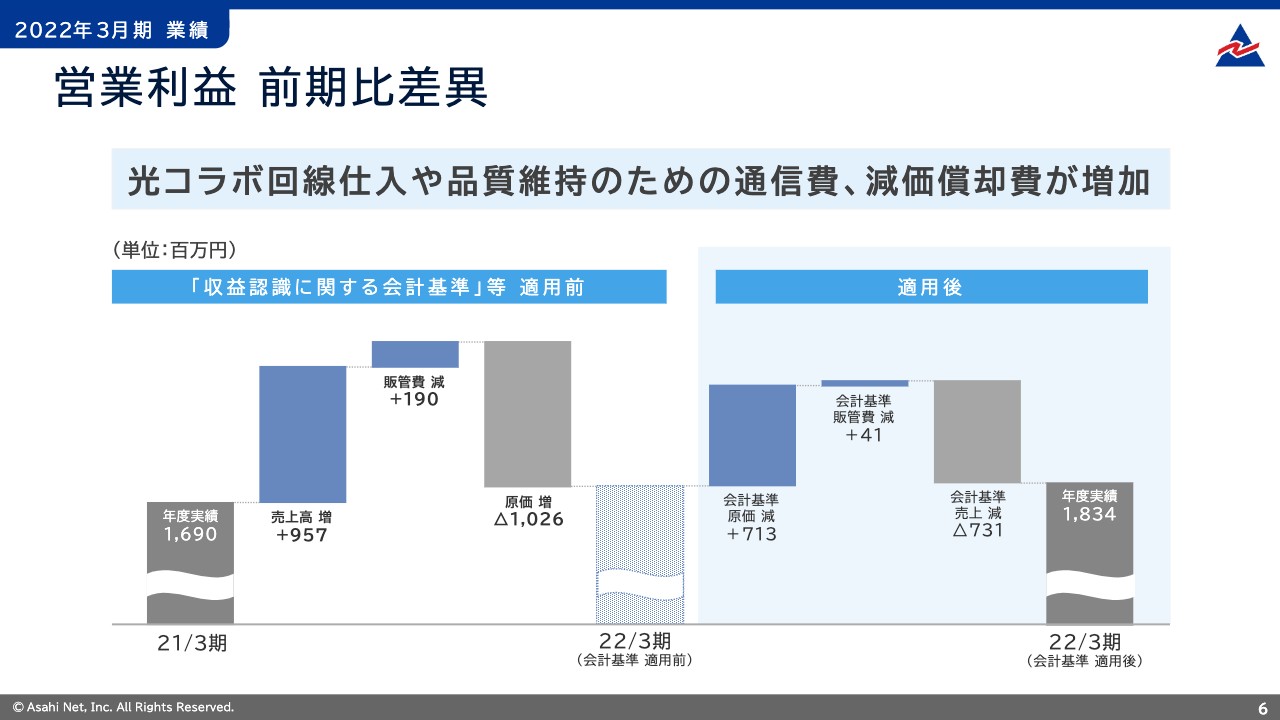

営業利益 前期比差異

2021年3月期から2022年3月期にかけての営業利益の伸びに関して、主な要因をご説明します。スライド左側に示しているのは、会計基準適用前の前期比差異です。先ほどご説明したとおり、売上高の増加は9億5,700万円となります。売上原価は10億2,600万円の増加です。

増加の主な理由は2点です。1点目は、ISP「ASAHIネット」の新規契約に伴う回線仕入の増加です。「光コラボ」の増収に比例し売上原価が増加しており、2023年3月期以降も回線仕入は増加を見込みます。

2点目は、サービス品質を維持するための通信費および減価償却費の増加です。2022年3月期第4四半期はNTT東⻄と相互接続するIPv6ネットワークの追加契約を進めたことで売上原価が増加しています。また、生活様式の変化によりインターネットを利用する機会が広がった結果、トラフィックが将来に渡り増加し続ける状況を機会と捉え、設備投資を前倒しで進めたことにより、減価償却費が増加しています。

販売費及び一般管理費は1億9,000万円減少となります。2021年3月期はテレワーク需要が喚起されたことを受けて、当社は個人会員向けにFTTH接続サービスの新規獲得施策を積極的に投下しました。一方で、2022年3月期は例年どおりの新規獲得施策を進めたため、前期比差異では販管費は減少しています。

スライド右側は会計基準適用による営業利益の影響を示しています。売上高は先ほどの説明どおり、7億3,100万円の減少となりました。売上原価は一部サービスで売上高を総額から純額に変更したことにより、7億1,300万円減少しました。販管費はキャッシュバックなどを売上から減額することにより4,100万円減少しました。

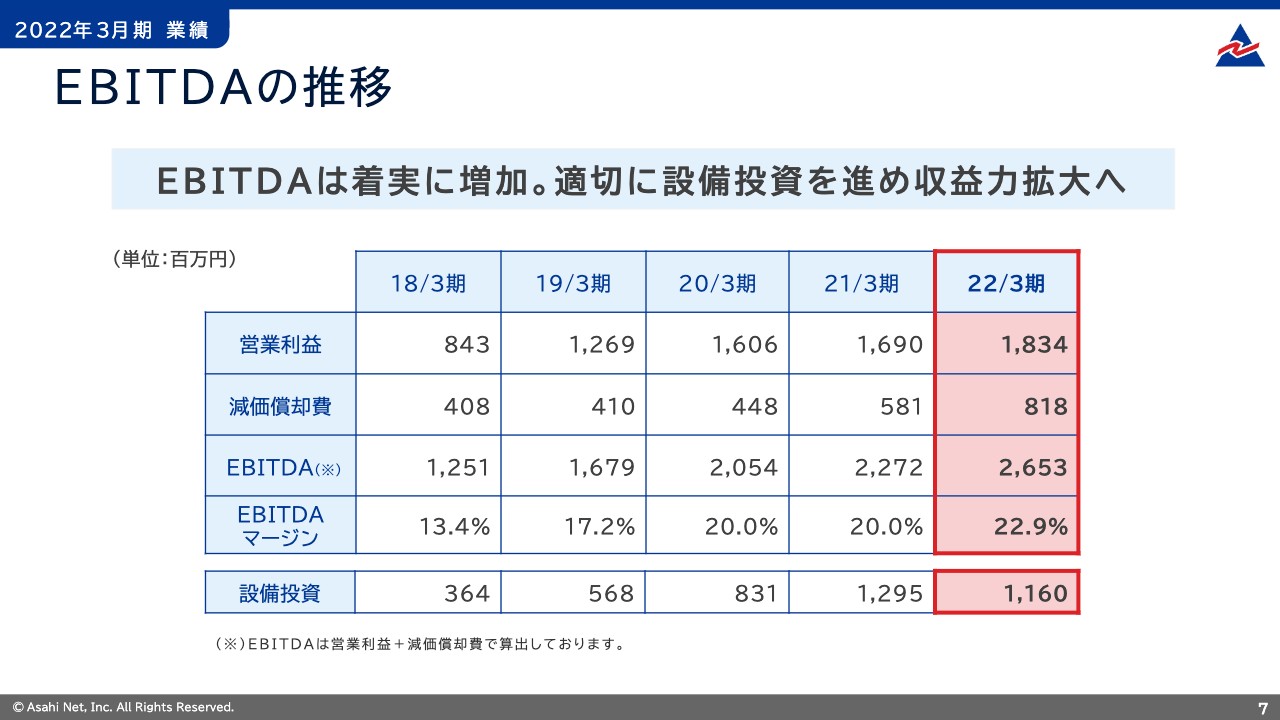

EBITDAの推移

EBITDAとEBITDAマージンの推移についてです。2022年3月期はEBITDAが26億5,300万円、EBITDAマージンは22.9パーセントとなりました。設備投資額は11億6,000万円となりました。

2021年3月期から2022年3月期にかけては、今後も継続的に増加するトラフィックに対処するため、従来の計画よりも前倒しで大規模なネットワーク構築を行いました。引き続き、適切に設備投資を進めていきます。

2022年3月期に行った設備投資により減価償却費は増加していますが、営業利益に減価償却費を加えたEBITDAは着実に増加しています。今後も営業利益を重要な経営指標としつつ、ISP・VNE・manabaの成⻑に必要な設備投資を進めることで、中期的な収益力拡大に取り組みます。

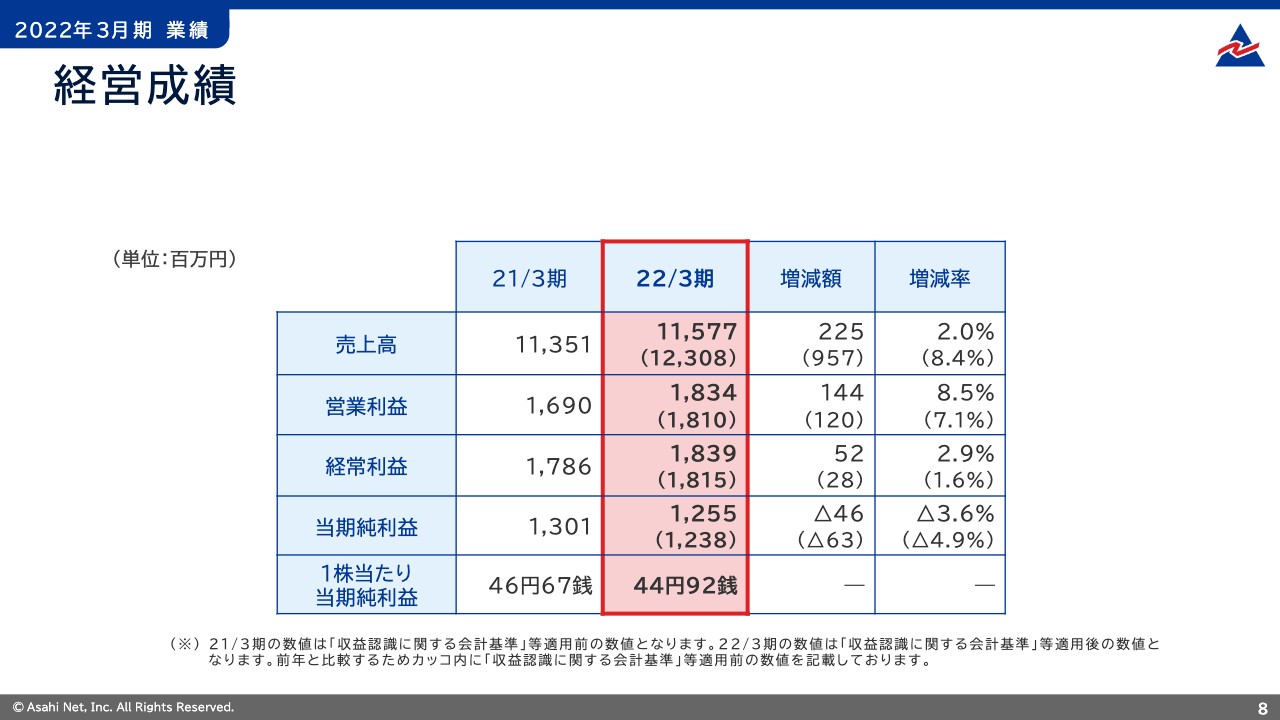

経営成績

2022年3月期の損益の状況です。売上高、営業利益は先ほどご説明したとおりです。経常利益は18億3,900万円となりました。当期純利益は12億5,500万円となり、その結果、1株あたり当期純利益は44円92銭となりました。

営業利益、経常利益は前年同期比で増益でしたが、当期純利益は減益となりました。2022年3月期は特別利益として関係会社株式売却益2,900万円を計上しています。特別損失として、NTT東⻄に支払う通信設備除却費用負担金の1,700万円、固定資産除却損の3,000万円を計上しています。

財政状態

2022年3月期の財政状況です。資産は前期末比1億2,600万円増の129億4,000万円、負債は前期末比2億2,400万円減の16億5,900万円、純資産は前期末比3億5,100万円増の112億8,100万円となりました。自己資本比率は87.2パーセントです。

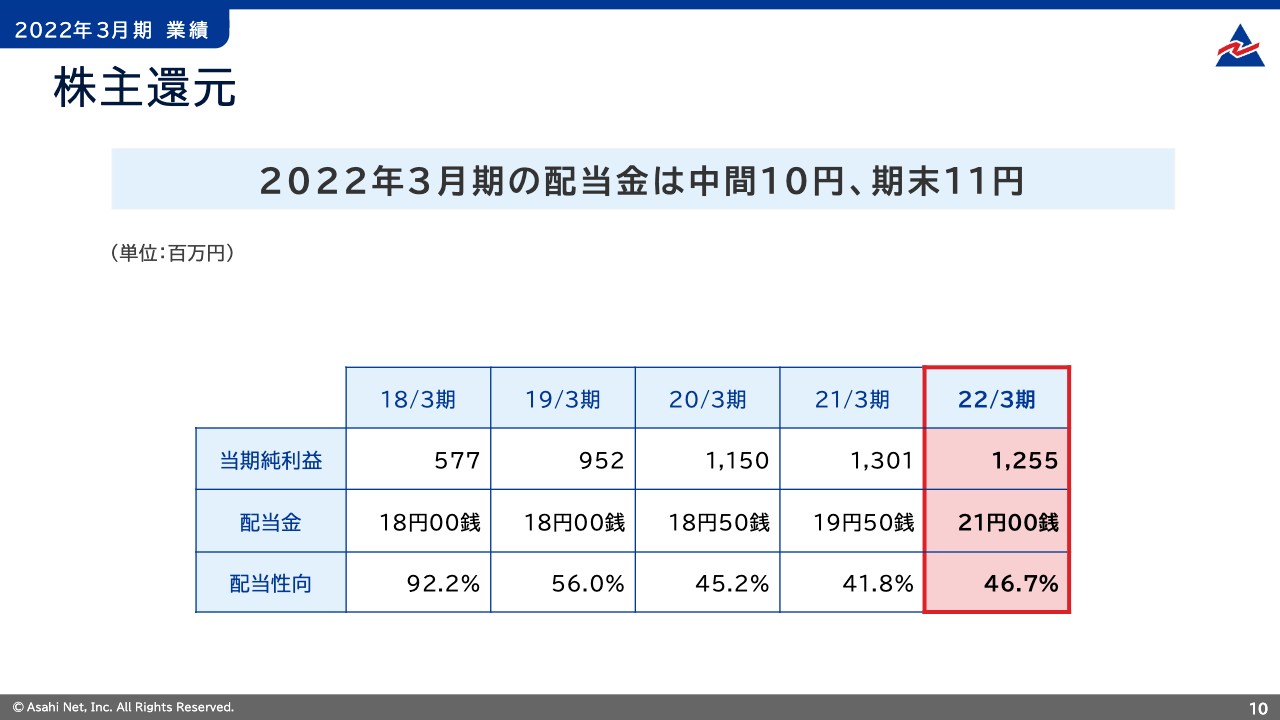

株主還元①

2022年3月期の配当です。当社は株主に対する利益還元を重要な経営課題の1つとして認識しており、将来の事業展開と経営体質の強化のために内部留保を確保しつつ、安定した配当を継続していくことを基本方針としています。

配当性向は現時点では40パーセントから50パーセント程度を適切な水準として考えています。当初の計画では、配当金は中間配当金10円、期末配当金10円、通期で20円としていましたが、株主還元方針および業績の状況などを総合的に勘案し、今期は期末配当金を11円とし、通期で21円とします。その結果、通期の配当性向は46.7パーセントとなる予定です。

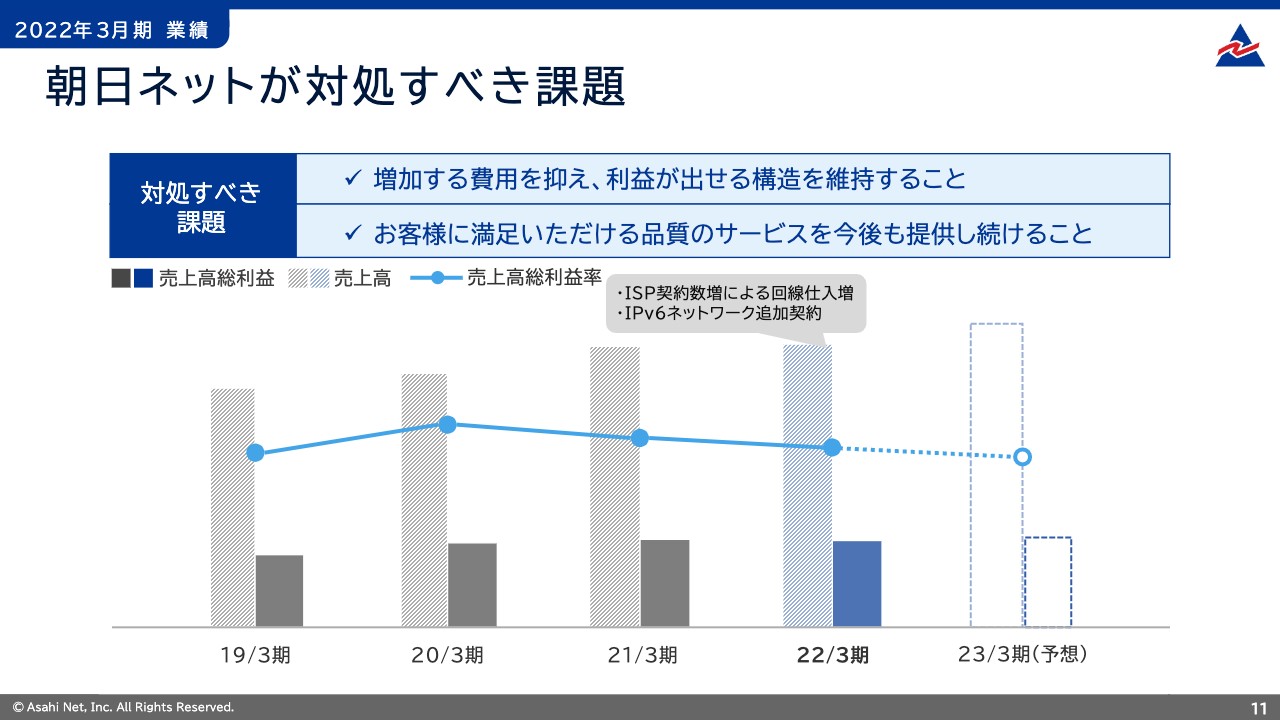

朝日ネットが対処すべき課題

昨年の決算説明会でお示ししている、当社が対処すべき課題についてあらためてご説明します。対処すべき課題として掲げている2つの項目は変更していません。1つ目は「増加する費用を抑え、利益が出せる構造を維持すること」、2つ目は「お客様に満足いただける品質のサービスを今後も提供し続けること」です。

1つ目の課題についてです。2022年3月期の四半期別の売上総利益は横ばいで計画していました。結果は、第1四半期から第3四半期は計画どおり横ばい、第4四半期に減少となりました。これは2023年3月期に予定していたNTT東⻄と相互接続するIPv6ネットワークの追加契約を半年間前倒ししたことと、一時的な費用支出が影響しています。売上総利益率は2021年3月期の32.4パーセントから、2022年3月期は31.0パーセントと1.4パーセント減少しました。

2つ目の課題についてです。前年度に引き続き、第三者機関が発表するランキング「RBB TODAY ブロードバンドアワード 2021」で、8年連続「プロバイダ部門 総合満足度1位」を獲得しました。内容として、通信品質や価格での評価だけでなく、お客さまサポートや利用開始までの期間の短さなど、手続き面でも競合ISPと比較して高い評価を受けており、2022年3月度に取り組みを進めてきた行動が実を結んだと捉えています。

当社を評価していただいた会員のみなさまに感謝を申し上げるとともに、今後もお客さまに満足いただける品質のサービスを維持できるよう取り組んでいきます。

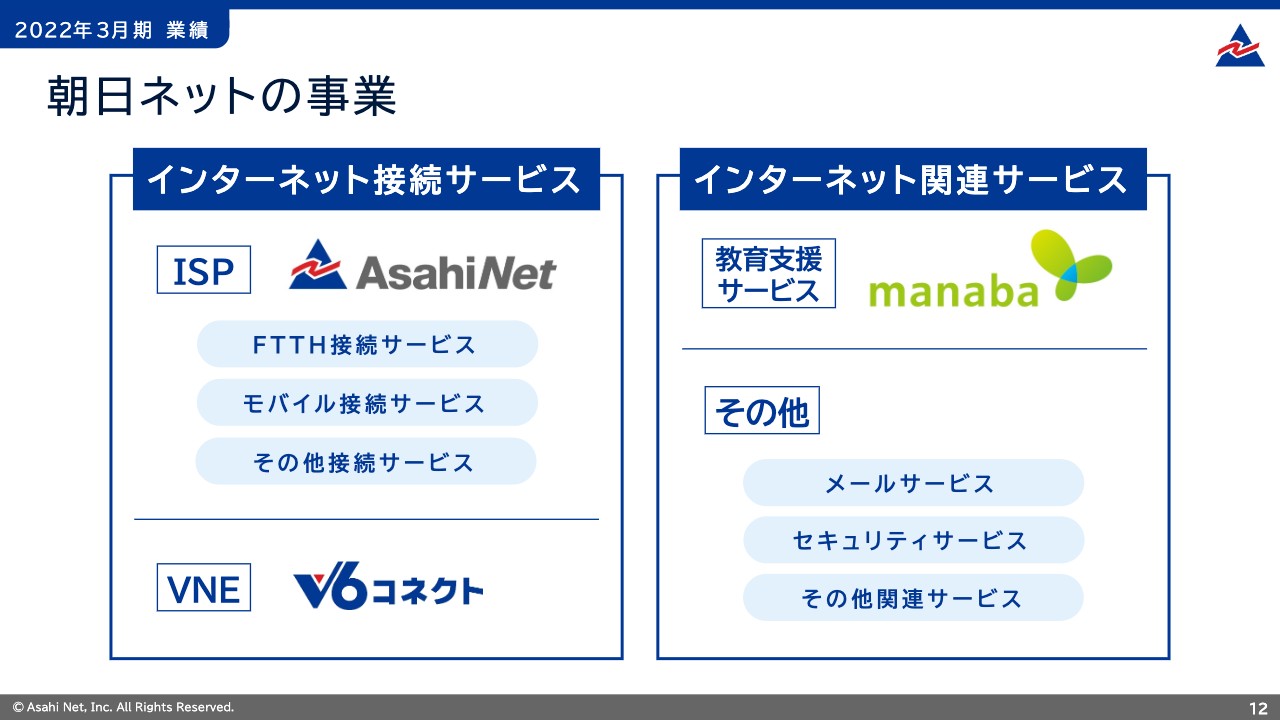

朝日ネットの事業

続いて、事業ごとに分解してご説明します。2022年3月期の期首より事業ごとの売上高を開示することにしました。

インターネット接続サービスとして、ISP「ASAHIネット」と、VNE「v6コネクト」の売上高を開示しており、インターネット関連サービスとして、教育支援サービス「manaba」と「その他」の売上高を開示していますので、この内容に沿ってご説明します。

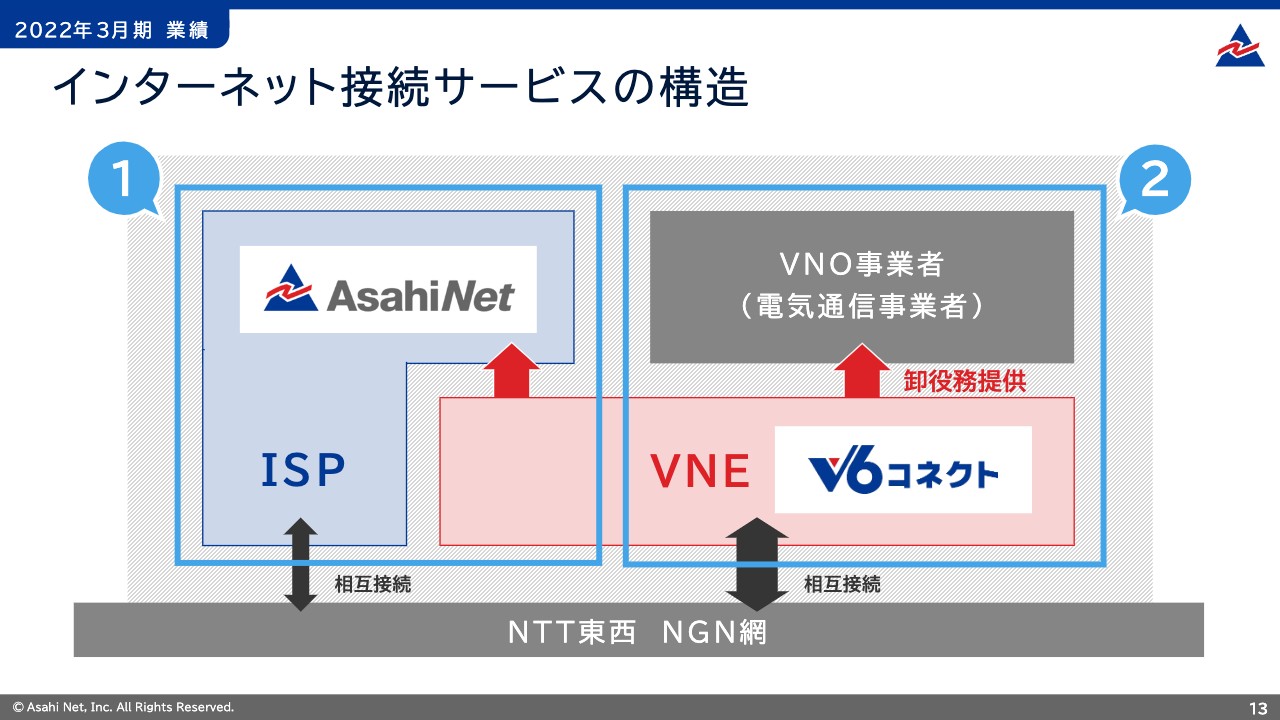

インターネット接続サービスの構造

はじめにインターネット接続サービスの状況についてご説明します。インターネット接続サービスの構造は、スライド左上の「1」が、当社がISPとして自社サービス「ASAHIネット」を提供している部分で、右上の「2」が、当社がVNEとして電気通信事業者へIPv6接続サービス「v6 コネクト」を提供する部分にわかれています。

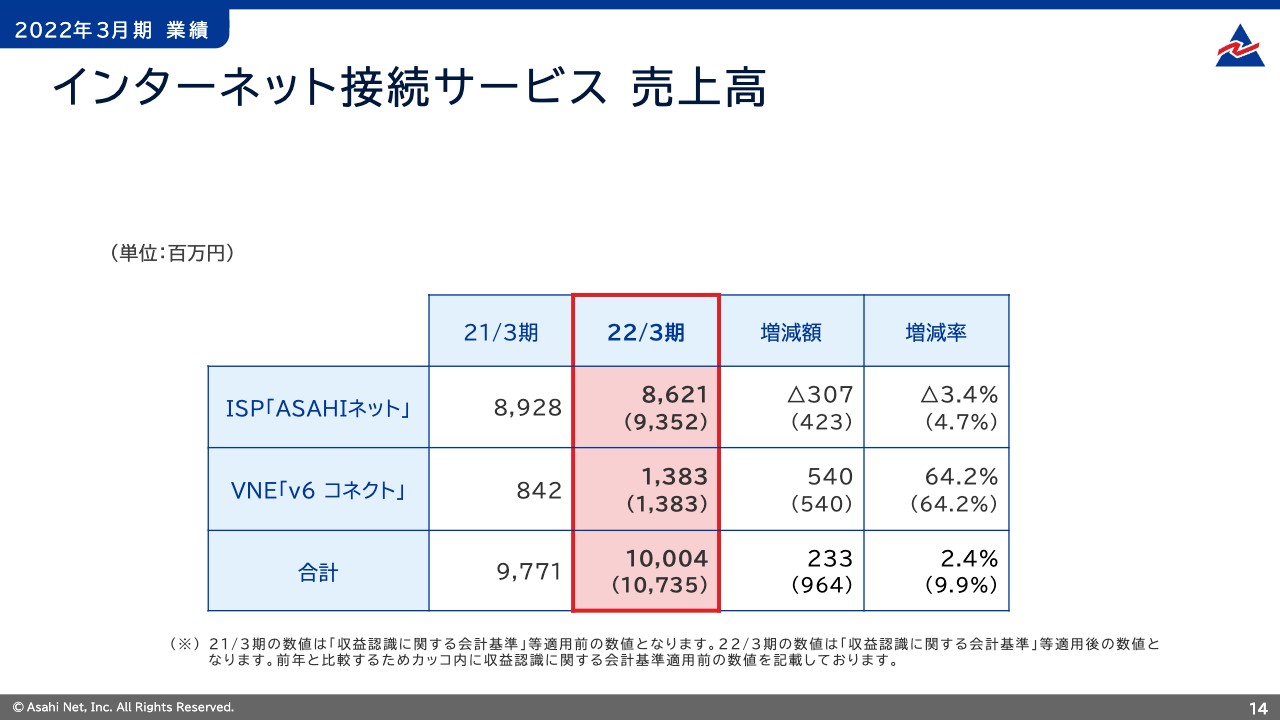

インターネット接続サービス 売上高

2022年3月期のインターネット接続サービスの売上高はスライドの表のとおりです。ISP「ASAHIネット」は86億2,100万円、VNE「v6 コネクト」は13億8,300万円となりました。

右隣が各サービスにおける売上高の前年同期比です。会計基準適用前の数値で比較した場合、ISP「ASAHIネット」は4.7パーセント増加し、4億2,300万円の増収となります。VNE「v6 コネクト」は64.2パーセント増加し、5億4,000万円の増収となりました。

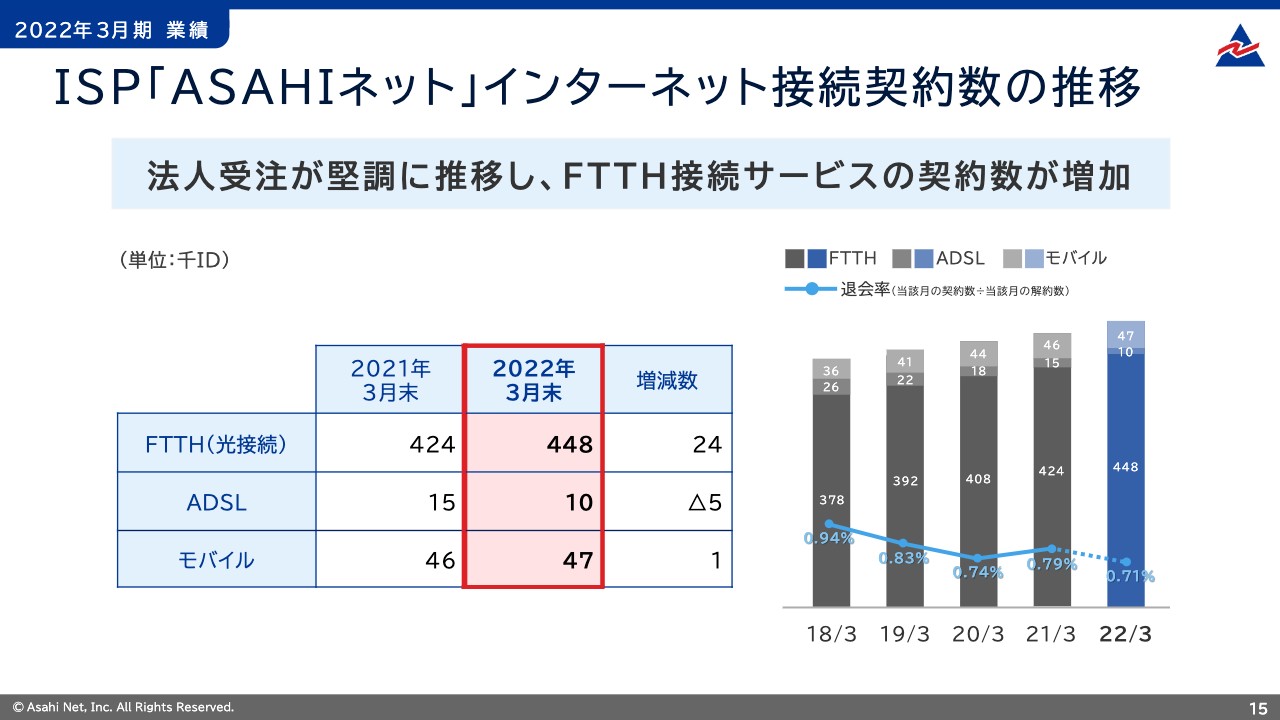

ISP「ASAHIネット」インターネット接続契約数の推移

ISP「ASAHIネット」の事業の状況についてお話しします。「AsahiNet 光」などのFTTH接続サービスの契約数は、2022年3月末に前年同期末比2万4,000ID増の44万8,000IDとなりました。ADSL接続サービスの契約数は5,000ID減の1万IDとなりました。モバイル接続サービスの契約数は1,000ID増の4万7,000IDとなりました。

インターネット接続サービス契約数の退会率は0.71パーセントとなりました。退会率は引き続き低い水準を維持しています。なお、2022年3月末時点でのASAHIネット会員数は前年同期末比1万6,000ID増の65万4,000IDとなりました。

2022年3月期は売上高でご説明した「AsahiNet 光」の法人受注が堅調に推移しており、FTTH接続サービスの契約数を牽引しています。ADSL接続サービスは2021年9月末で終了を迎えたサービスの影響により契約数が減少していますが、ADSL接続サービスの契約者はFTTHや他モバイル接続サービスへ変更したことで、サービス終了に伴う売上への影響は軽微でした。

モバイル接続サービスはWiMAXおよびLTEに固定IPを組み合わせて利用する法人需要が増加しています。2022年3月から5G通信に対応した高速・大容量のモバイル接続サービス「WiMAX+ 5G」の提供を開始しました。

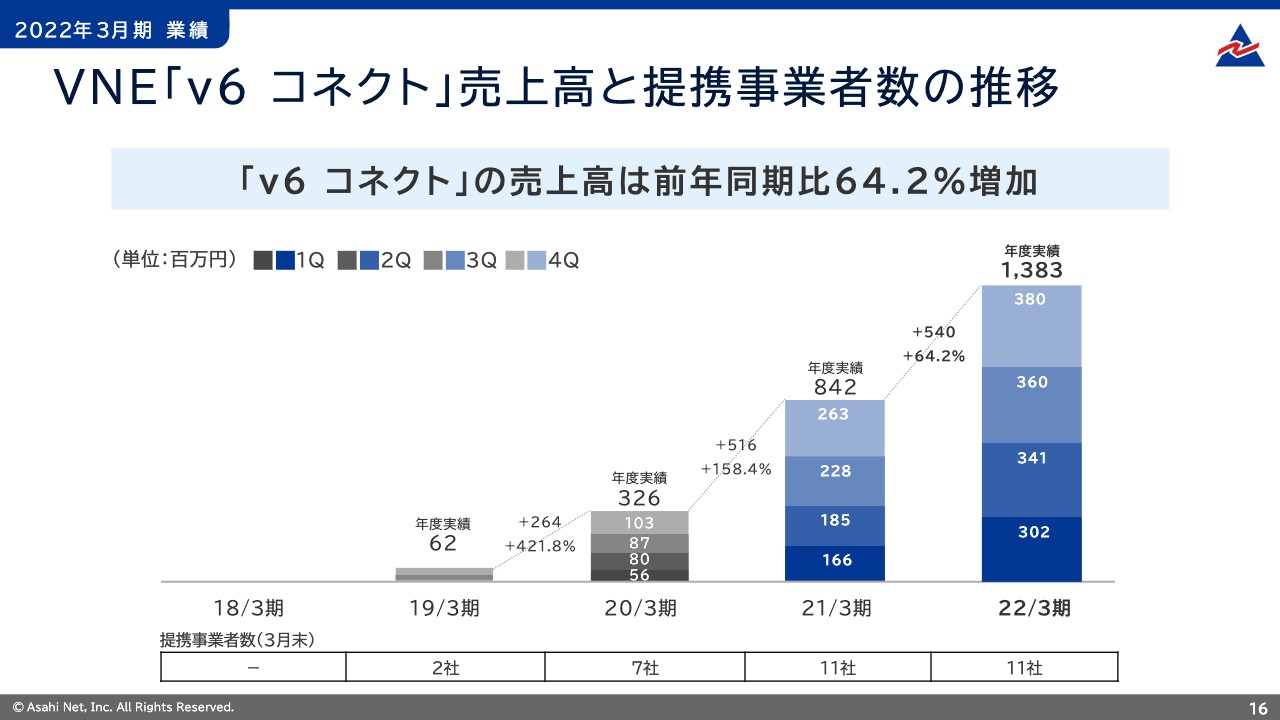

VNE「v6 コネクト」売上高と提携事業者数の推移

続いてVNE「v6 コネクト」についてご説明します。2022年3月期の「v6 コネクト」の売上高は13億8,300万円、前年同期比64.2パーセントの増収となりました。提携事業者数は累計11社であり、2022年3月期の増減はありませんでした。

「v6 コネクト」は、VNO事業者(電気通信事業者)に対して、NTT東⻄が提供するフレッツ光を使ったIPoE方式によるIPv6インターネット接続をご提供するサービスです。当社はVNO事業者が利用したトラフィックに応じた従量課金額を売上として計上しています。

スライドの棒グラフでは、四半期別の売上高の推移をお示ししています。売上高の増収要因は主に2点から構成されています。1点目は提携事業者が取り扱うフレッツ光の回線数増加です。2点目は1回線あたりのトラフィックの増加です。2022年3月期の売上高は1回線あたりのトラフィック増加が大きく寄与しています。

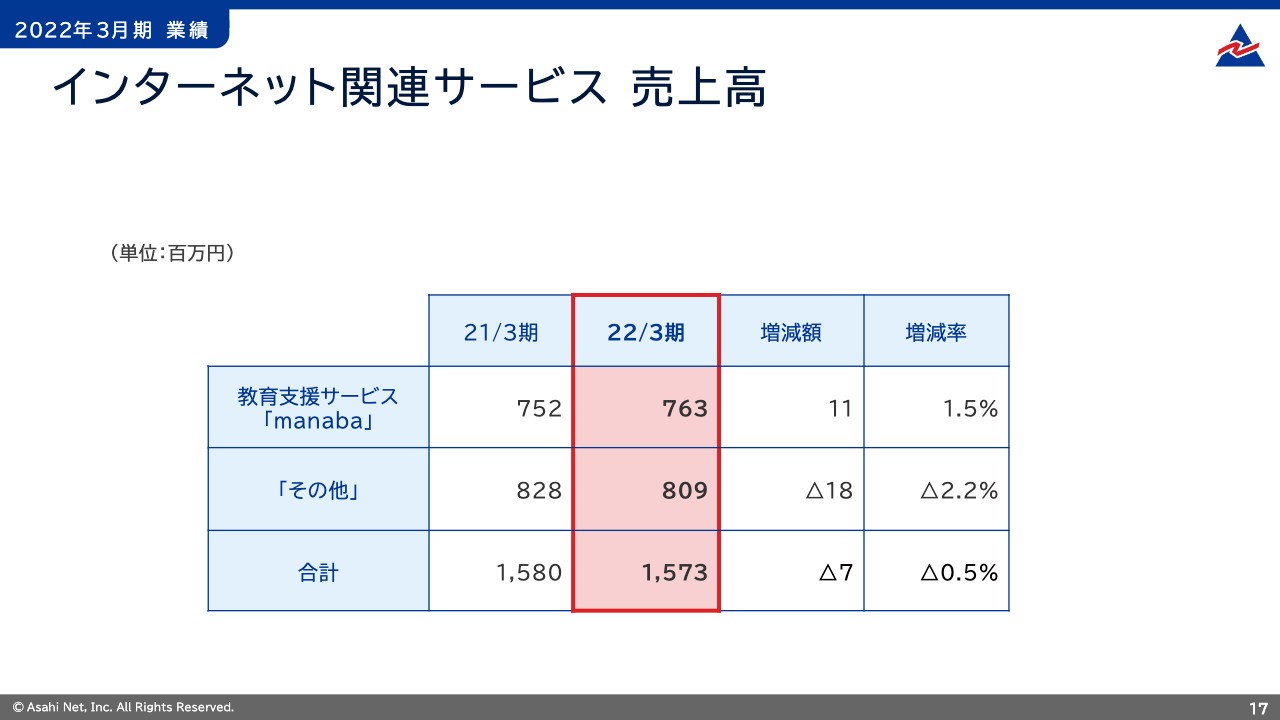

インターネット関連サービス 売上高

続いて、インターネット関連サービスの状況についてご説明します。インターネット関連サービスは教育支援サービス「manaba」と、メールやセキュリティなどの関連サービスが含まれます。

2022年3月期のインターネット関連サービスの売上高はご覧のとおりです。教育支援サービス「manaba」は、前年同期比1.5パーセント増の7億6,300万円となりました。「その他」は2.2パーセント減の8億900万円です。

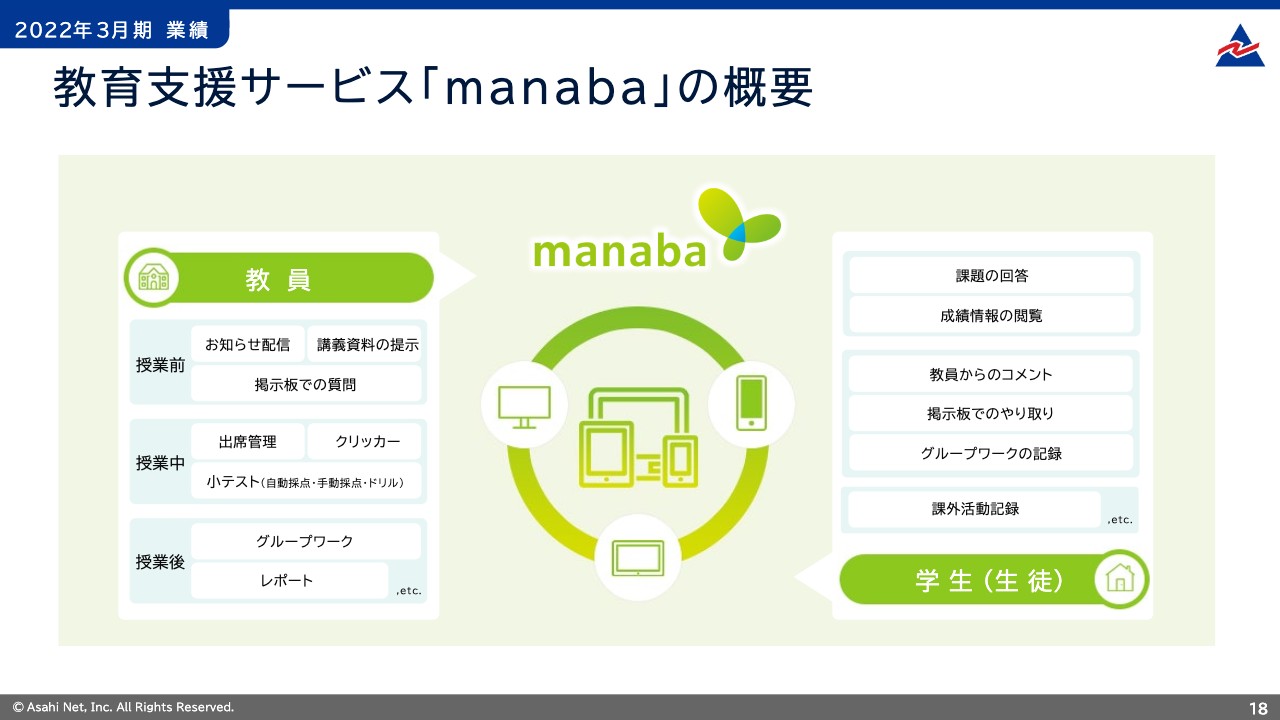

教育支援サービス「manaba」の概要

教育支援サービス「manaba」についてご説明します。「manaba」は教育機関、主に大学に対して当社が開発、販売、サポートを行っているクラウド型のアプリケーションサービスです。

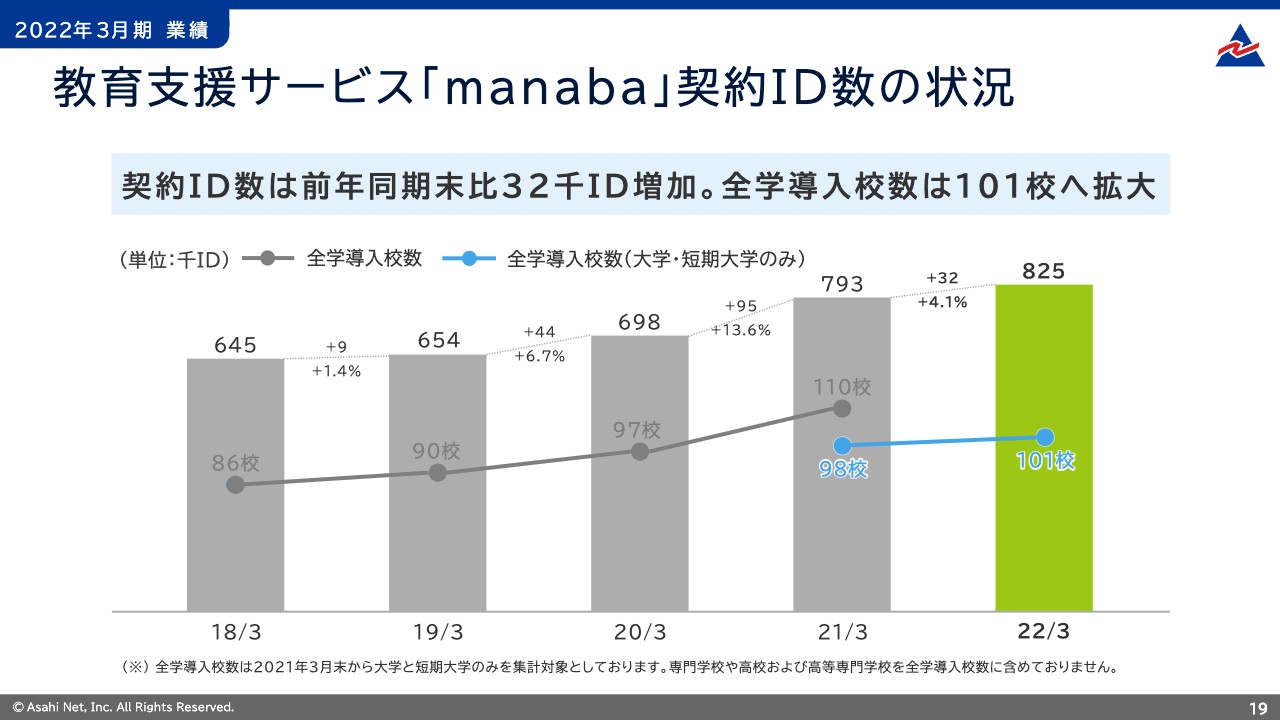

教育支援サービス「manaba」契約ID数の状況

「manaba」の2022年3月末の契約ID数は、前年同期末比3万2,000ID増の82万5,000IDです。当期は北海学園大学、兵庫教育大学などが利用開始し、全学導入校数は前年同期末比で3校増の101校となりました。全学導入校は2021年3月末から集計対象を大学と短期大学のみへ変更しています。

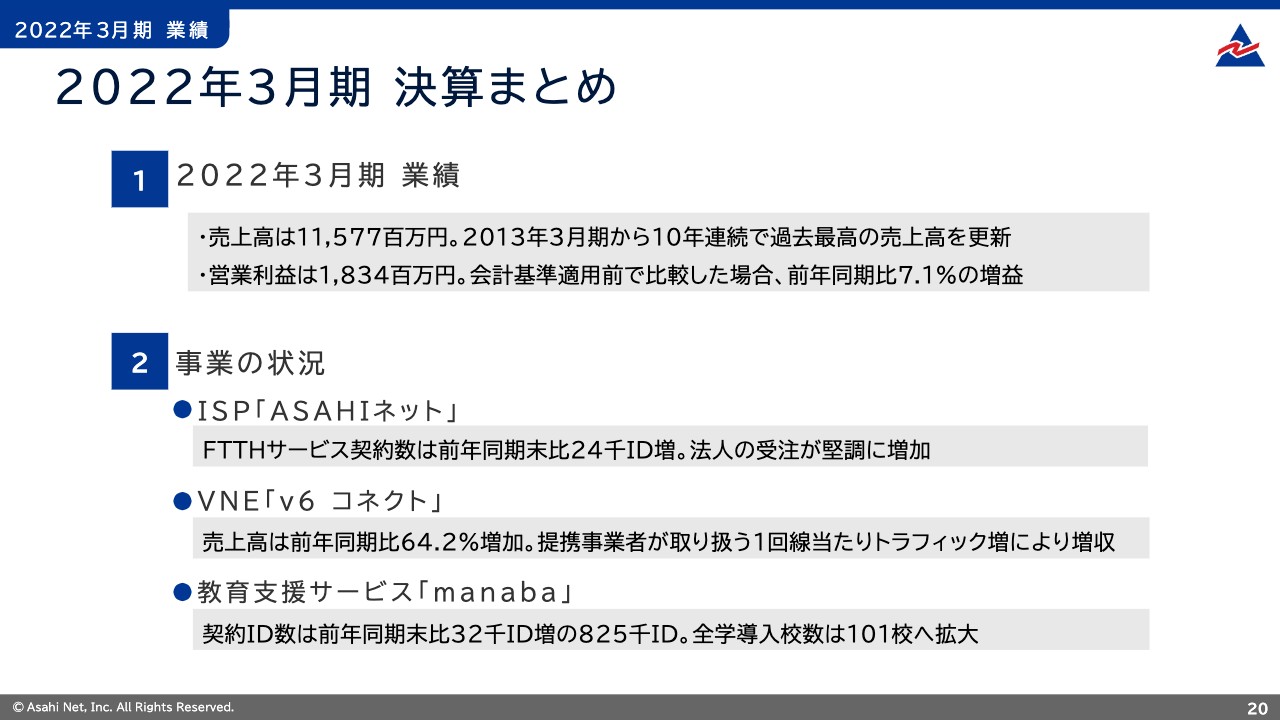

2022年3月期 決算まとめ

2022年3月期の決算まとめです。1点目は業績についてです。2022年3月期売上高は115億7,700万円となり、売上高は過去最高を更新しました。2013年3月期から10年連続の増収となります。営業利益は18億3,400万円となりました。会計基準適用前の数値で比較した場合、前年同期比で7.1パーセントの増益となります。

2点目は、事業の状況についてです。ISP「ASAHIネット」のFTTH接続サービスの契約数は、前年同期末比で2万4,000ID増の44万8,000IDとなりました。法人の受注が堅調に増加しています。

VNE「v6 コネクト」の売上高は、前年同期比64.2パーセント増の13億8,300万円となりました。主に提携事業者が取り扱うフレッツ光の1回線あたりのトラフィック増加による増収です。

教育支援サービス「manaba」の契約ID数は前年同期末比で3万2,000ID増の82万5,000IDとなりました。全学導入校は101校となっています。

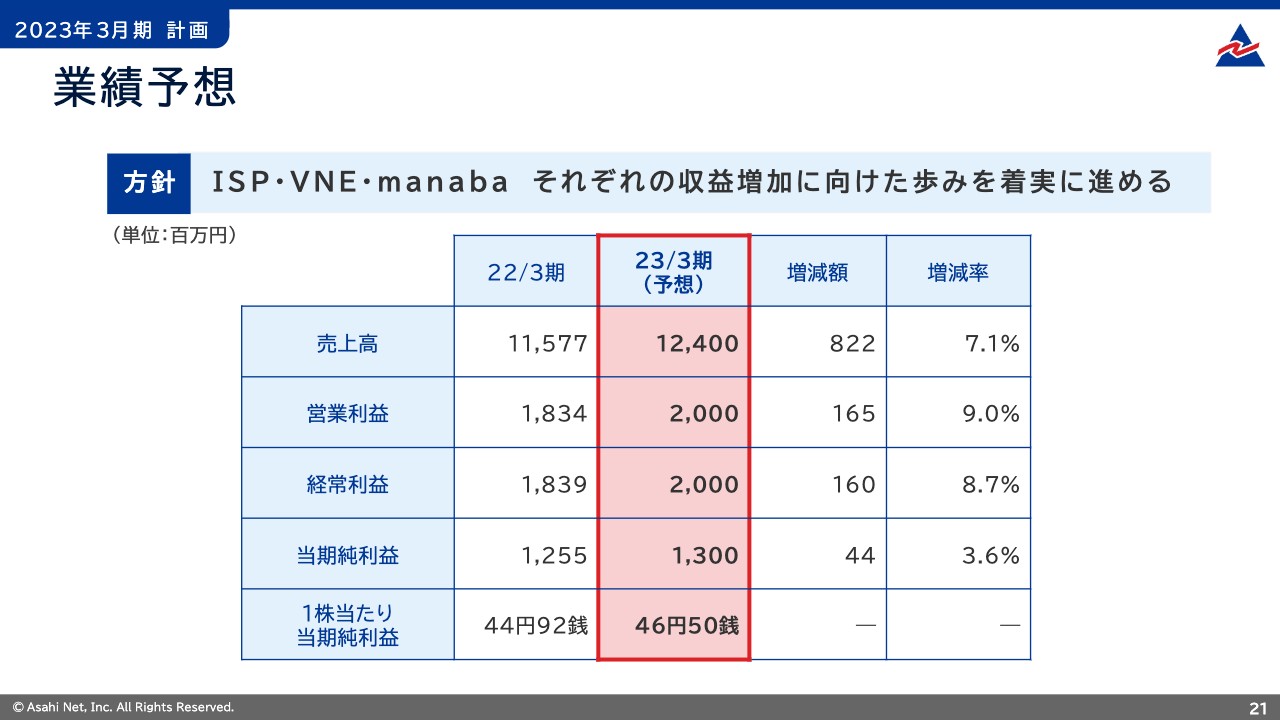

業績予想

ここからは、2023年3月期の計画についてご説明します。2023年3月期は「ISP・VNE・manabaそれぞれの収益増加に向けた歩みを着実に進める」と方針を掲げました。

2022年3月期は、ISP「ASAHIネット」は「光コラボ」を軸としたフレッツサービス、VNE「v6 コネクト」は今後も増加するトラフィックと通信品質の取り組み、教育支援サービス「manaba」は教育の質・保証を実現する取り組みを進めました。

2023年3月期は各々の取り組みを着実に進めることで収益増加を進めます。また、収益増加を継続的に維持するために必要な設備投資やサービス開発を並行して進めつつ、利益を確保したいと考えています。

この方針のもと、業績予想値は売上高124億、前年同期比8億2,200万円の増収、増収率は7.1パーセントを見込みます。費用は引き続き回線仕入や設備投資による減価償却費などの増加を見込み、営業利益は過去最高益となる20億円で前年同期比1億6,500万円の増益、増益率は9.0パーセントを計画しています。経常利益は20億円、前年同期比1億6,000万円の増益で、増益率8.7パーセントです。当期純利益は13億円、前年同期比4,400万円の増益で、増益率3.6パーセントを計画しています。

また、2023年3月期の設備投資は14億円を予定しています。ネットワーク関連の設備投資に加えて、メールサービスを使いやすく安全性の高いサービスにするためのシステム更改や、今後の事業規模拡大に向けた基幹業務システムの更改を予定しています。EBITDAは30億円、EBITDAマージンは24.2パーセントとなる見込みです。

株主還元②

株主還元の計画についてご説明します。先ほどの説明でもお伝えしましたが、当社は株主に対する利益還元を重要な経営課題の1つとして認識しており、将来の事業展開と経営体質の強化のために内部留保を確保しつつ、安定した配当を継続していくことを基本方針としています。

この利益還元の方針を踏まえ、2023年3月期の配当金は中間配当で11円、期末配当で11円、年間22円を計画しています。今後も状況を踏まえながら、適切に判断していきます。

ISP「ASAHIネット」の計画

2023年3月期の計画について各事業別にご説明します。まずはISP「ASAHIネット」についてです。

「ASAHIネット」の売上高は、FTTH接続サービスおよびモバイル接続サービスの契約数に比例して増加します。2022年3月末時点の「ASAHIネット」契約数推移でもご説明したとおり、「AsahiNet 光」が増収を牽引しています。この流れは2023年3月期も継続させたいと考えています。

当社が対処すべき課題として掲げる「お客様が満足いただく品質のサービスを今後も提供し続けること」の要素として、通信品質にとどまらず、価格やお客さまサポートの向上を進めます。2022年3月に実施された「RBB TODAY テレワークアワード2021」では、昨年に引き続き2度目となる最優秀賞を受賞しました。引き続き、お客さまに満足いただくサービスの提供に努めます。

モバイル接続サービスは2022年3月から5Gに対応した新サービス「ASAHIネット WiMAX +5G」の提供を開始しました。2022年5月には固定IPに対応する「WiMAX +5G」のサービスリリースを予定しています。遠隔で設置している機器にインターネット経由でアクセスするIoTの利用や、監視カメラを用いたマーケティング活動などIT/DX化の利用用途と、当社のサービスを組み合わせることで契約数拡大を見込みます。

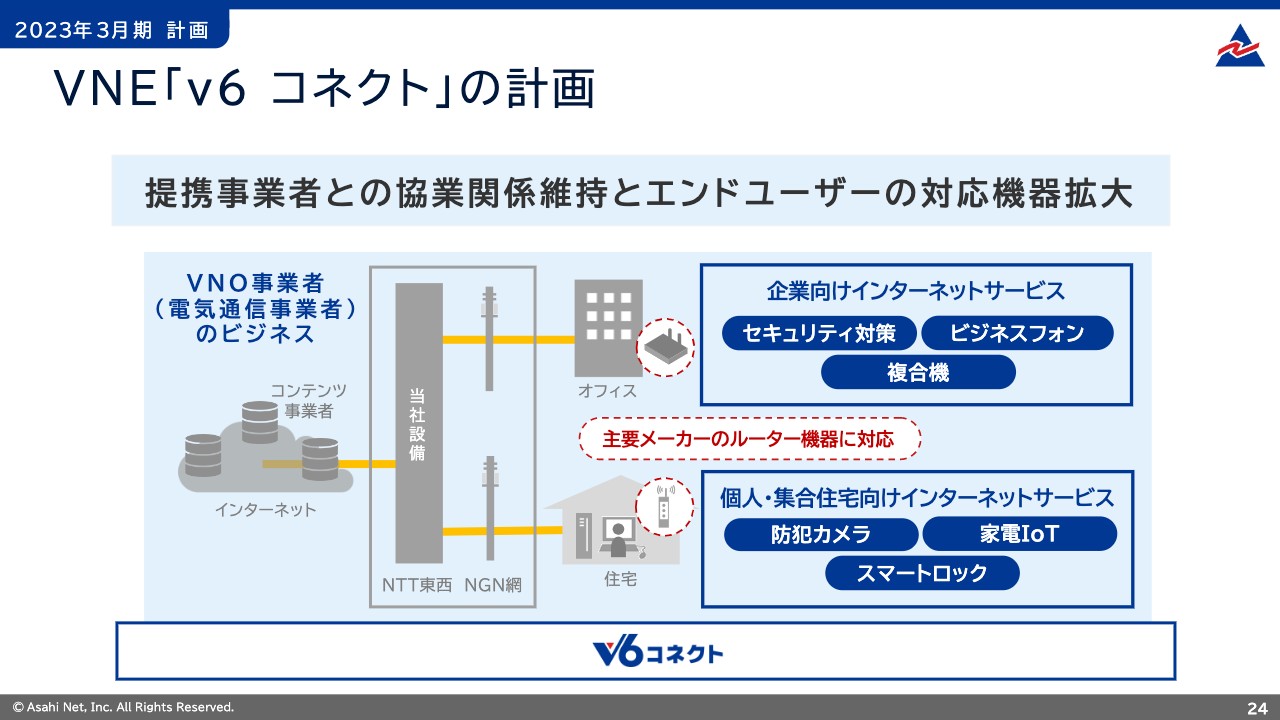

VNE「v6 コネクト」の計画

続いて、VNE「v6 コネクト」の計画についてご説明します。VNE「v6 コネクト」は、引き続き提携事業者との協業関係を維持すること、および新たなVNO事業者(電気通信事業者)との提携を拡大させることに注力して取り組みます。

「v6 コネクト」は、VNO事業者が利用した通信量に応じて利用料が発生するサービスです。回線あたりのトラフィックは、将来に向けて増加すると予想しています。そのため、VNO事業者が負担する費用が増加します。

VNO事業者の事業展開においては、トラフィックが増加する中で「v6 コネクト」を用いた通信品質と事業構造におけるコストコントロールは大きな意味を持ちます。当社は、提携するVNO事業者の事業拡大や維持に向けて提供価格調整やネットワークの維持運用コストを効率化することで、提携事業者と当社がパートナーとしての中⻑期的な関係性を維持することに努めます。

全体の動向としては、動画サービスやオンラインゲームなどインターネットを経由したコンテンツ利用はさらに拡大すると考えています。拡大に備えるため、当社は2021年3月期から2年間で設備投資を行い、ネットワーク設備の拡張を進めてきました。NTT東⻄のNGN網との接続については、2022年3月期第4四半期にIPv6ネットワークの追加契約を前倒しで進めており、2023年3月期の追加契約は行わない予定です。

エンドユーザーに向けては、IPv6接続に必要な設定を自動化するなど、利用者の手間軽減となるようにルーター機器メーカーさまと協業し、宅内に設置したWi-Fiルーターやオフィスに設置した業務用ルーターなどの機器に「v6 コネクト」が広く対応するよう、さらに推し進める計画をしています。

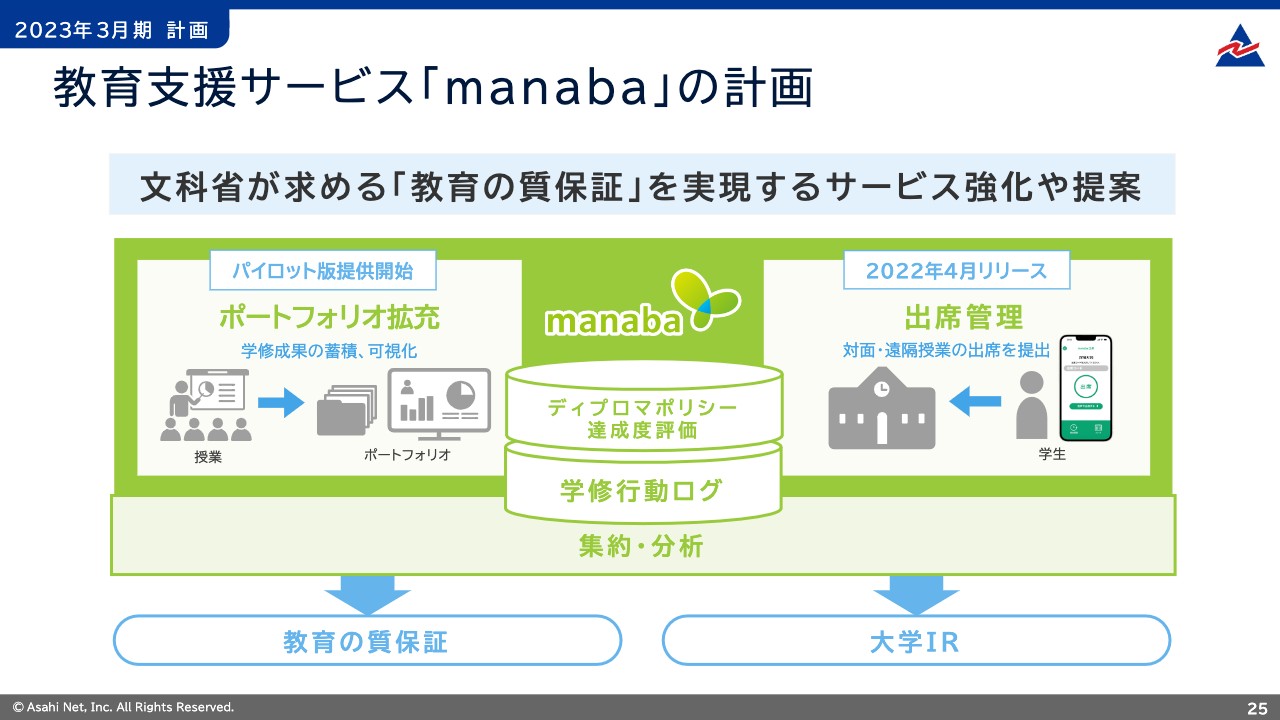

教育支援サービス「manaba」の計画

教育支援サービス「manaba」の計画についてご説明します。教育支援サービス「manaba」は2023年3月期も引き続き、文部科学省が大学に求める「教育の質保証」を実現するためにサービスの強化や提案を行っていきます。

これまで、「教育の質保証」の取り組みに対応したポートフォリオ機能の拡充を行ってきました。大学へパイロット版の提供を行い、利用する大学がどのようなかたちで活用するかの事例を収集することで、さらなる機能強化につなげます。

また、2022年4月から出席管理機能を提供開始しました。学生が授業に参加したかを示す出席情報は、大学にとって学生の学修成果や「教育の質保証」を測る1つの指標です。学生は専用のスマートフォンアプリから簡単に出席を提出できます。教員は学生の出席情報を「manaba」と連動して簡単な操作で管理し、代返防止の機能も利用できるため正しい出席情報を管理できるようになります。大学は授業横断や組織別での出席情報を利用することで、幅広く分析に活用することができます。

「『教育の質保証』といえばmanaba」と言われるよう、これらの取り組みを深化させることにより、当社は「manaba」を多様な学びを支えるサービスとして、大学教育へ貢献していきます。

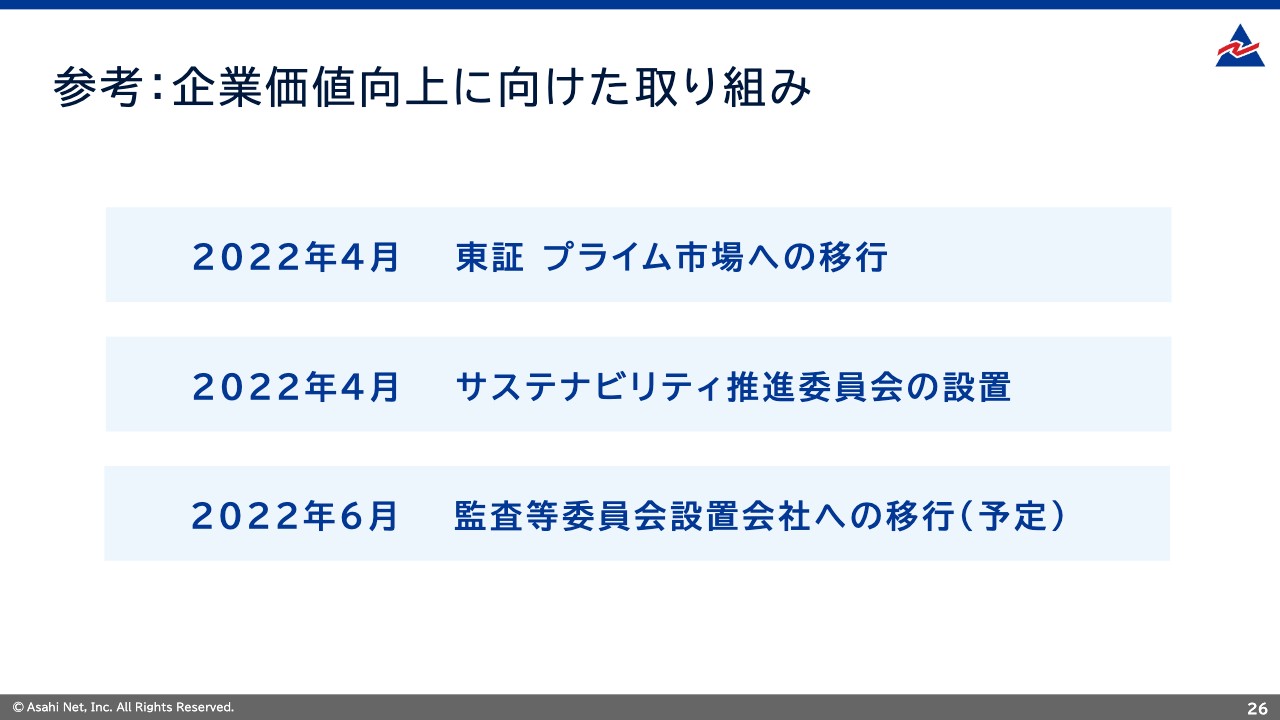

参考:企業価値向上に向けた取り組み

最後に、参考のスライドを付けました。まずは直近の動向についてご報告します。

当社は事前にお知らせしたとおり、東証プライム市場への移行を決議し、2022年4月4日に東証プライム市場へ移行完了しました。プライム市場はグローバルな投資家との建設的な対話を中心に据えた企業向けの市場として区分されており、当社は投資家が求める対話に対処すべく取り組みを進めていきます。

その活動の1つとして、2022年4月26日にサステナビリティ委員会を設置しました。当社は「交流と創造」の企業理念のもと、情報技術を活用して人と人との交流の価値を高め、社会の発展に貢献することを使命として企業活動を行っています。企業活動を通じて持続可能な企業価値の向上および持続可能な社会の発展を目指し、サステナビリティに関する取り組みを推進していきます。

また、ガバナンス強化のため、監査等委員会設置会社への移行を予定しています。経営の透明化の向上および意思決定の迅速化を目的とし、2022年6月28日に開催する定時株主総会において承認をいただき、移行する予定です。

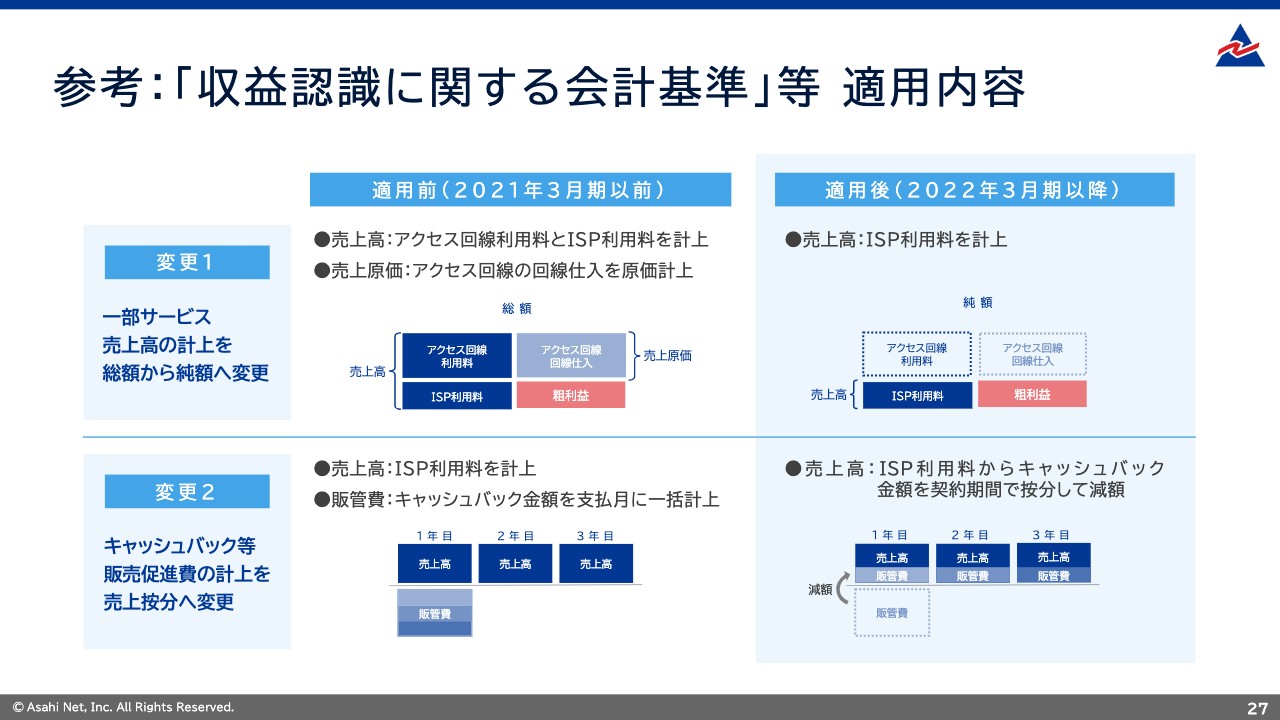

参考:「収益認識に関する会計基準」等 適用内容

続いて、2022年3月期の期首から適用している「収益認識に関する会計基準」等の影響についてご説明します。大きく2つの変更点があります。

1点目は、インターネット接続サービスの一部の取引について売上高を総額から純額へ変更しています。会計基準適用前は図に記載したとおり、売上、売上原価、売上総利益で計上していました。会計基準適用後は、売上総利益を売上高として計上しています。

2点目は、キャッシュバック等の販売促進費を販売費及び一般管理費の計上から契約期間に応じた売上按分へ変更しています。会計基準適用前は図に記載したとおり、販管費として計上していました。会計基準適用後は販管費を契約期間で按分し、売上高から減額しています。

以上、2022年3月期の決算と2023年3月期の計画についてご説明いたしました。ありがとうございました。

新着ログ

「情報・通信業」のログ