富士古河E&C株式会社 2022年3月期決算説明会

富士古河E&C、通期は増収増益 物量拡大施策により受注高・売上高が大きく伸長、利益面も過去最高益達成

2022年3月期決算説明会

日下高氏:みなさま、こんにちは。富士古河E&C社長の日下でございます。本日は金曜日、5月の最終週というご多忙のおりに、ご参加いただきましてありがとうございます。

このWebでの決算説明会は、2021年度から新型コロナウイルスの感染予防も含めて運用を開始させていただいています。なにかとご不便な点もあるかと思いますが、アンケート等は次回の改善点に反映してまいりますので、よろしくお願いいたします。

本日は2021年度決算のご説明と、2022年度、すなわち2023年3月期の予想についてご説明させていただきたいと思っています。内容に入る前に、冒頭で少しお話しさせていただきたいのですが、みなさまもすでにご承知のとおり、富士古河E&Cは従来4月末に前年の決算の発表をしてまいりました。

しかしながら、2021年度については一昨日、5月25日の決算発表となっています。その理由については開示でご説明していますが、過去10年間の退職給付について費用の過大計上があり、会計士等と協議しながら過年度の決算修正が必要であるという判断に至り、決算発表を東証が求めている期限内に発表できなかったということです。

みなさまには大変ご迷惑とご心配をおかけしたことを、深くお詫び申し上げたいと思います。このような事態が二度と起きないように、再発防止に努めてまいりたいと思います。あらためてお詫び申し上げたいと思います。

それでは、資料に基づいて決算説明を行います。富士古河E&Cはなかなかマニアックで、少し特徴のある会社ですので、会社概要をご紹介するページを設けています。その後、本題である2021年度の連結決算と、連結業績予想についてご説明します。

従来は私が全部ご説明していたのですが、本日は当社の主な事業、すなわち電気設備工事業と空調設備工事業の事業責任者より、事業のポイントや取り組んでいることについてご説明したいと思っています。

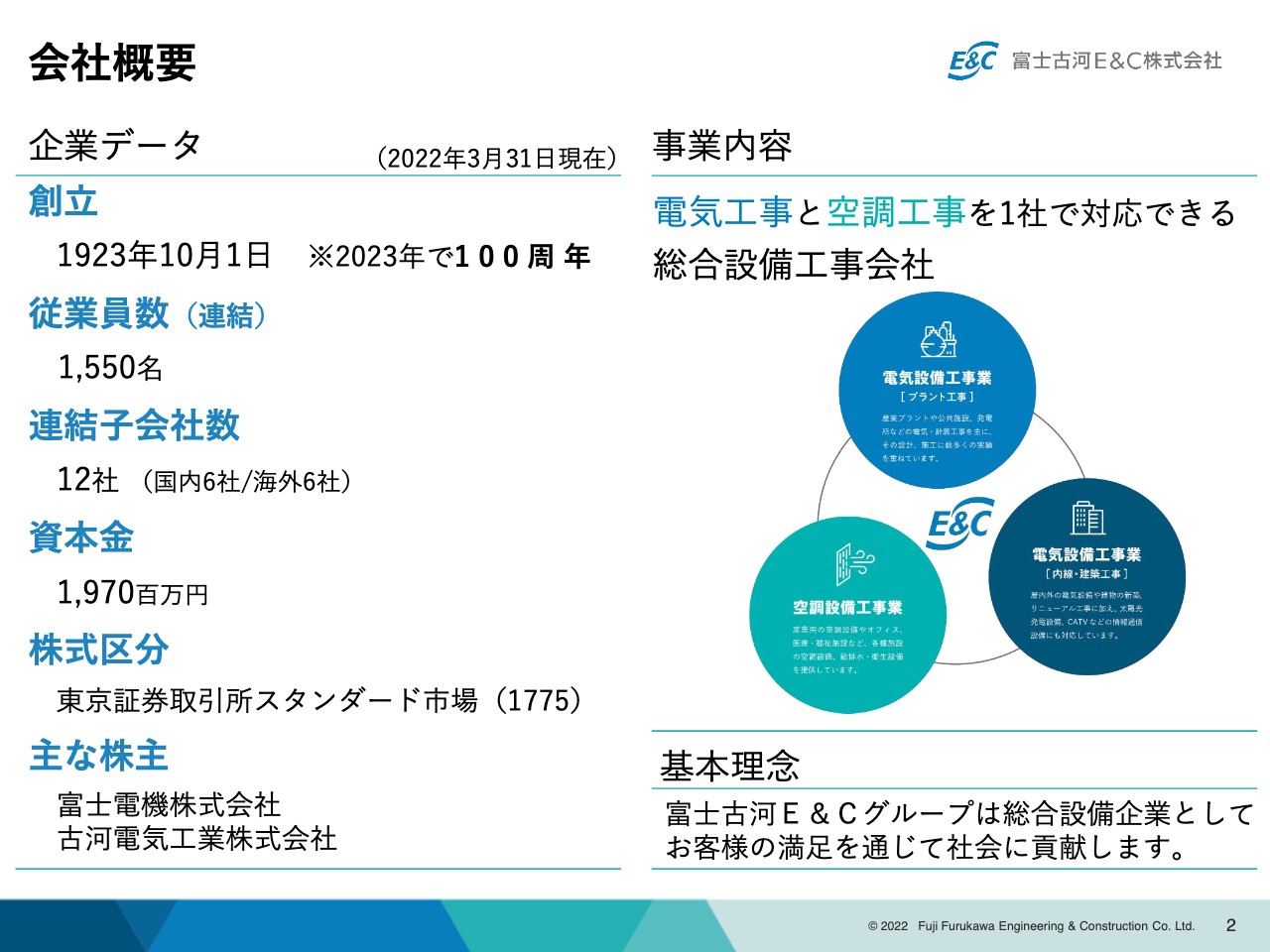

会社概要

本題の説明に入ります。まずは会社概要です。これはWebや会社案内等をご覧いただければおわかりになるものを、あらためてまとめた資料ですので、時間をかけてご説明するものではありません。どのようなページがあるかというご確認だけしていただけたらと思います。

このページは会社概要ということで、企業データの基本的なところを記載しています。右下に基本理念として「総合設備企業としてお客様の満足を通じて社会に貢献する」と記載していますが、このような企業理念のもとで事業を展開している会社になります。

会社概要

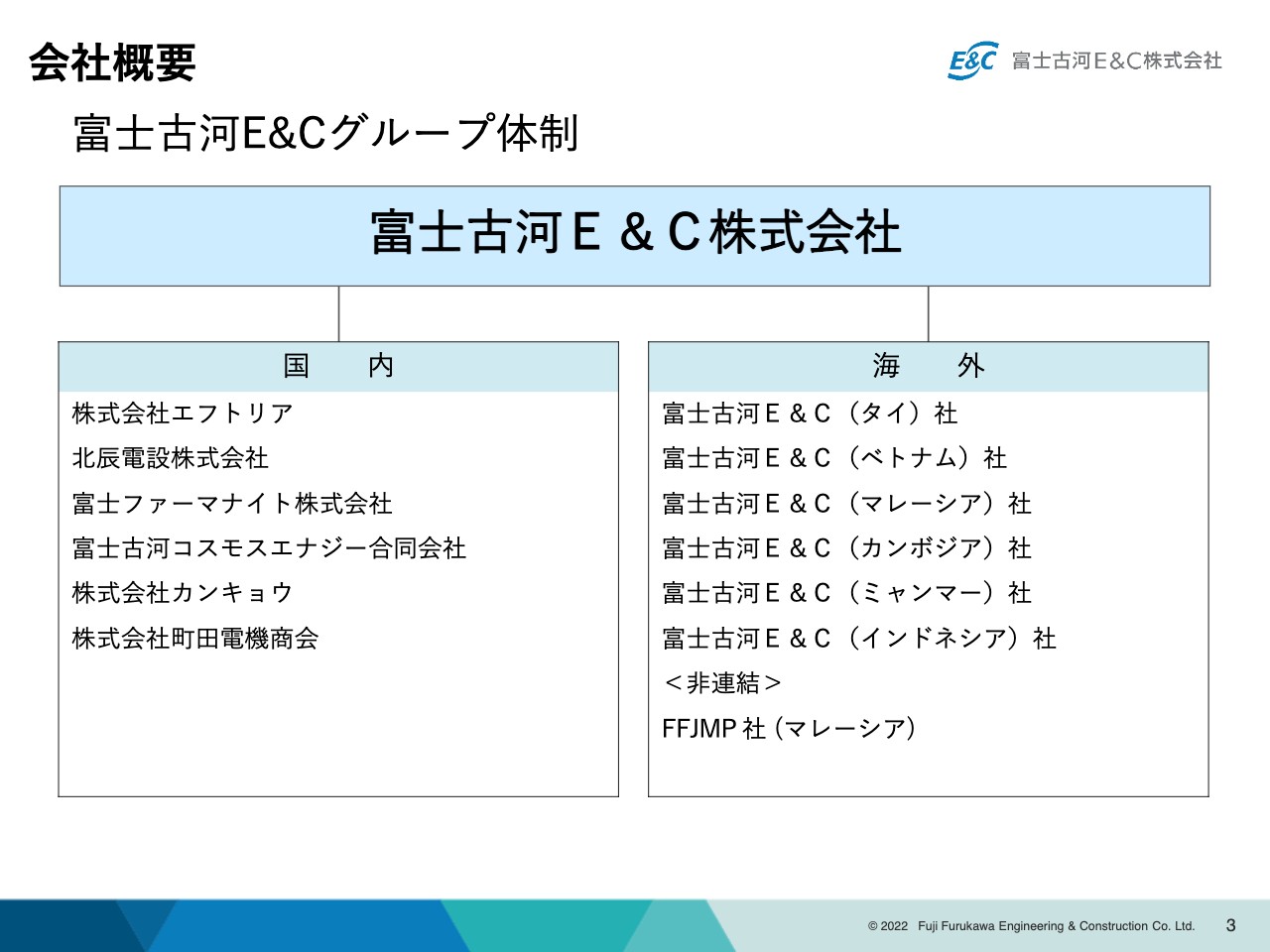

会社の概要として、連結も含めたグループ体制になります。富士古河E&C株式会社を親会社として、国内は6社です。最初に記載のエフトリアは、2021年4月に従来の3社を統合してできた新しい会社になります。

海外は6社となります。2022年からは一番下に記載のFFJMPという会社も連結に入ってくることを計画しています。

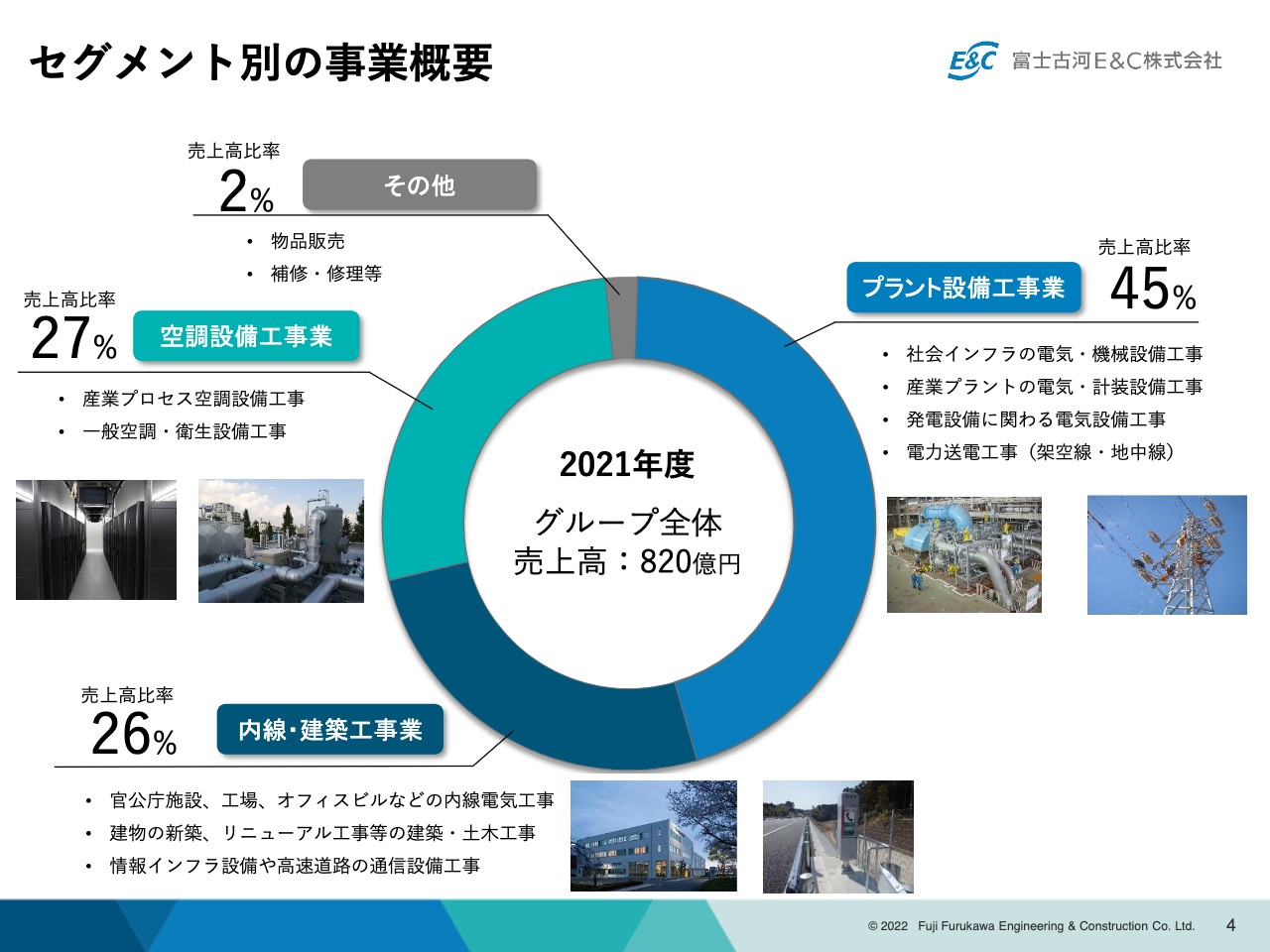

セグメント別の事業概要

セグメント事業分野の概要ということで、大きく分けると今日ご紹介する電気設備工事業と空調設備工事業になります。電気設備工事業は、生産設備を中心としたプラント設備工事業と、施設やビル等の中の電気工事を中心とした内線・建築工事業に分かれているという事業構造になっています。

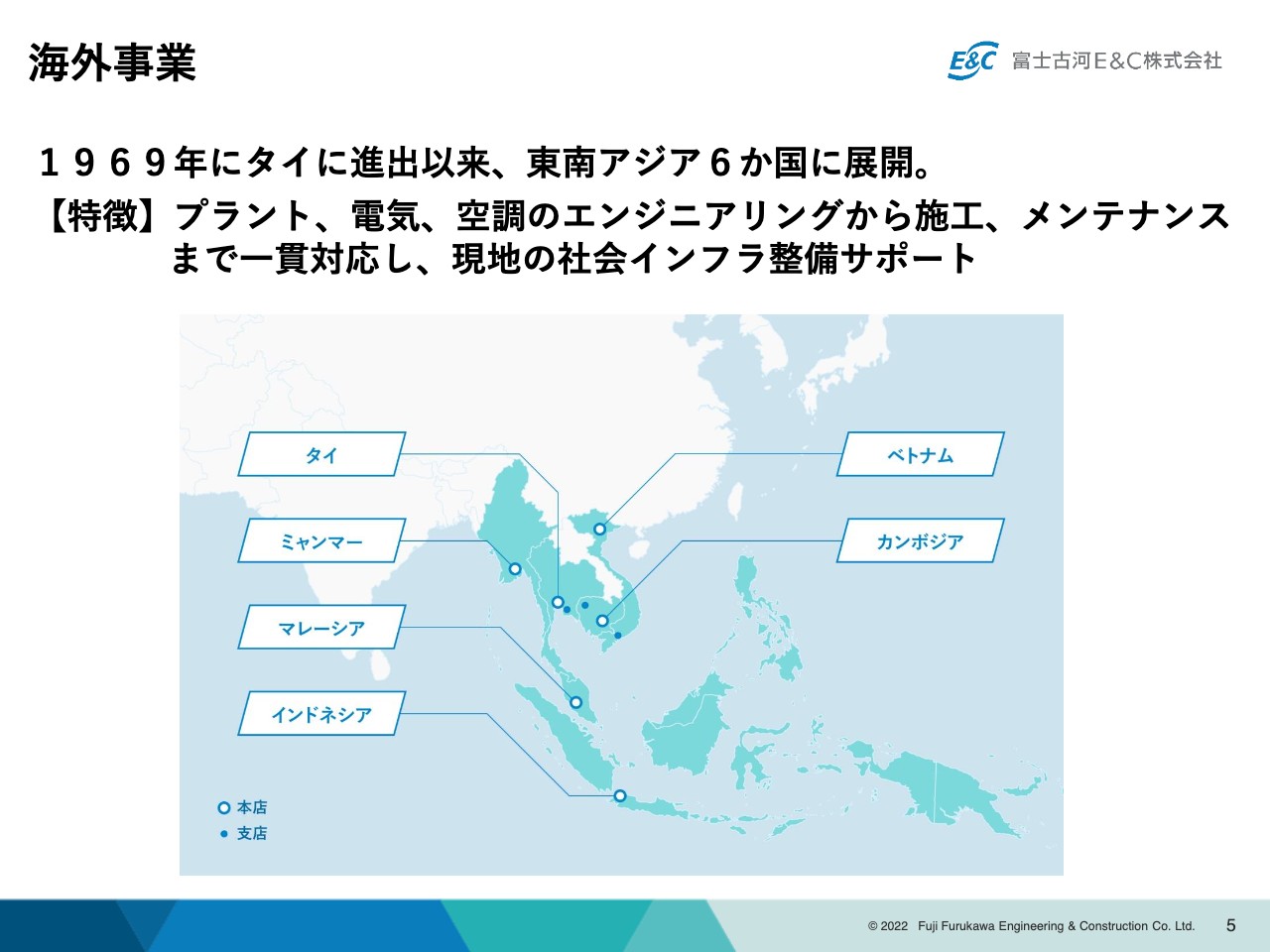

海外事業

海外の拠点、体制です。もう50年を過ぎたのですが、1969年にタイに進出して以来、東南アジア6か国に展開し現地法人を持っています。プラント、電気、空調のエンジニアリングから施工、メンテナンスまで一貫対応し、現地の社会インフラ整備をサポートしている状況です。

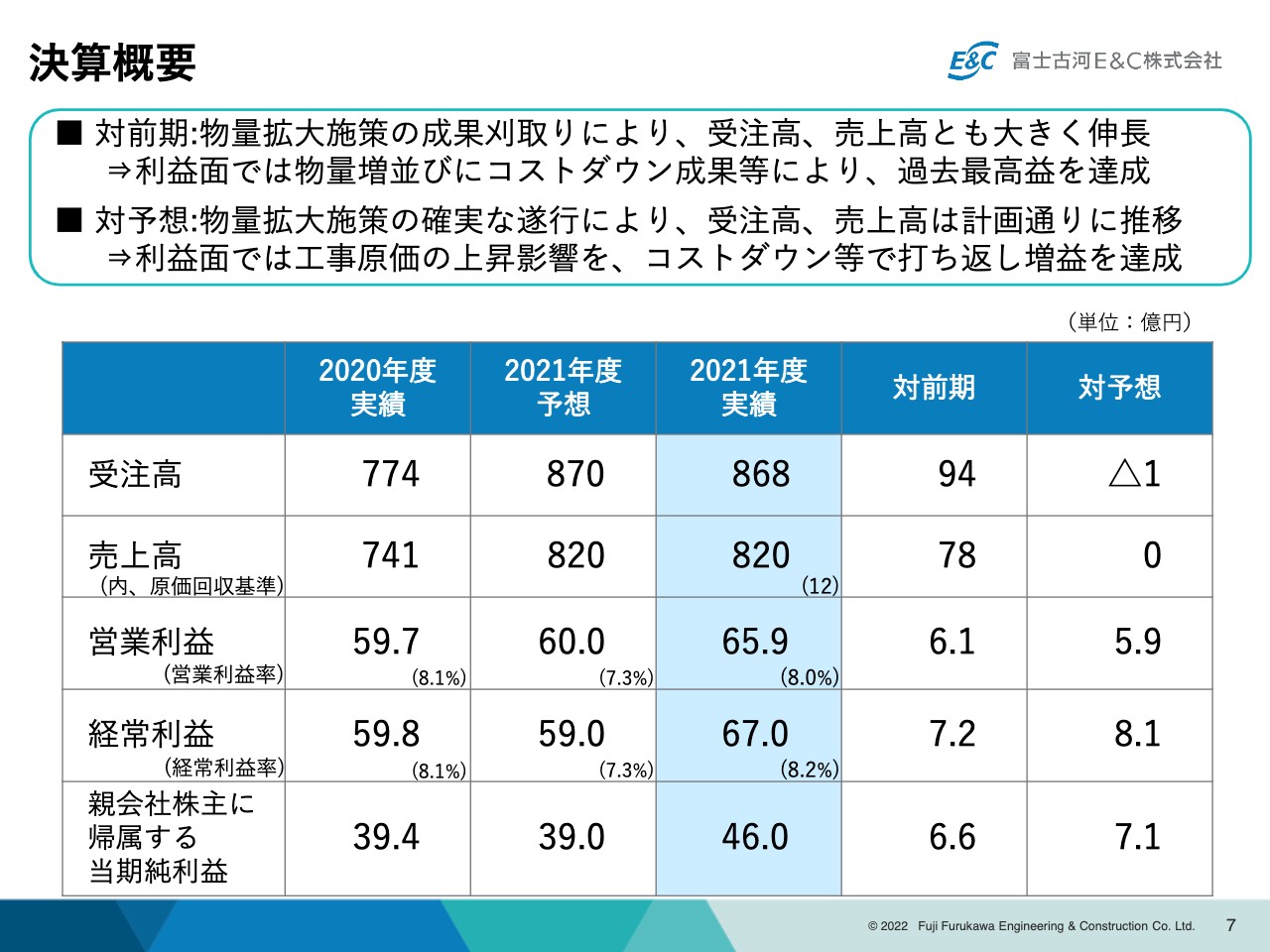

決算概要

5月25日に発表した2021年度連結決算の概要についてご説明します。受注高が868億円、対前期で94億円のプラスで、期中に発表していた対外開示をほぼ達成したということです。

売上高が820億円で対前期78億円増、営業利益が65.9億円、営業利益率が8パーセントということで、対前期、対予想とも6億円規模の増益となっています。親会社株主に帰属する当期純利益が46億円で、これも対前期、対予想で7億円弱改善しているということです。

スライド上段にコメントを記載していますが、物量拡大施策の成果刈取りによって受注高、売上高ともに対前年で大きく伸長しています。利益面では物量増並びにコストダウン成果等により、過去最高益を達成することができました。

対予想という意味では、物量については施策の確実な遂行によって計画どおりに推移しました。利益面では工事原価の上昇影響が種々ありましたが、コストダウン等で打ち返して増益を達成することができたというのが決算の概要です。

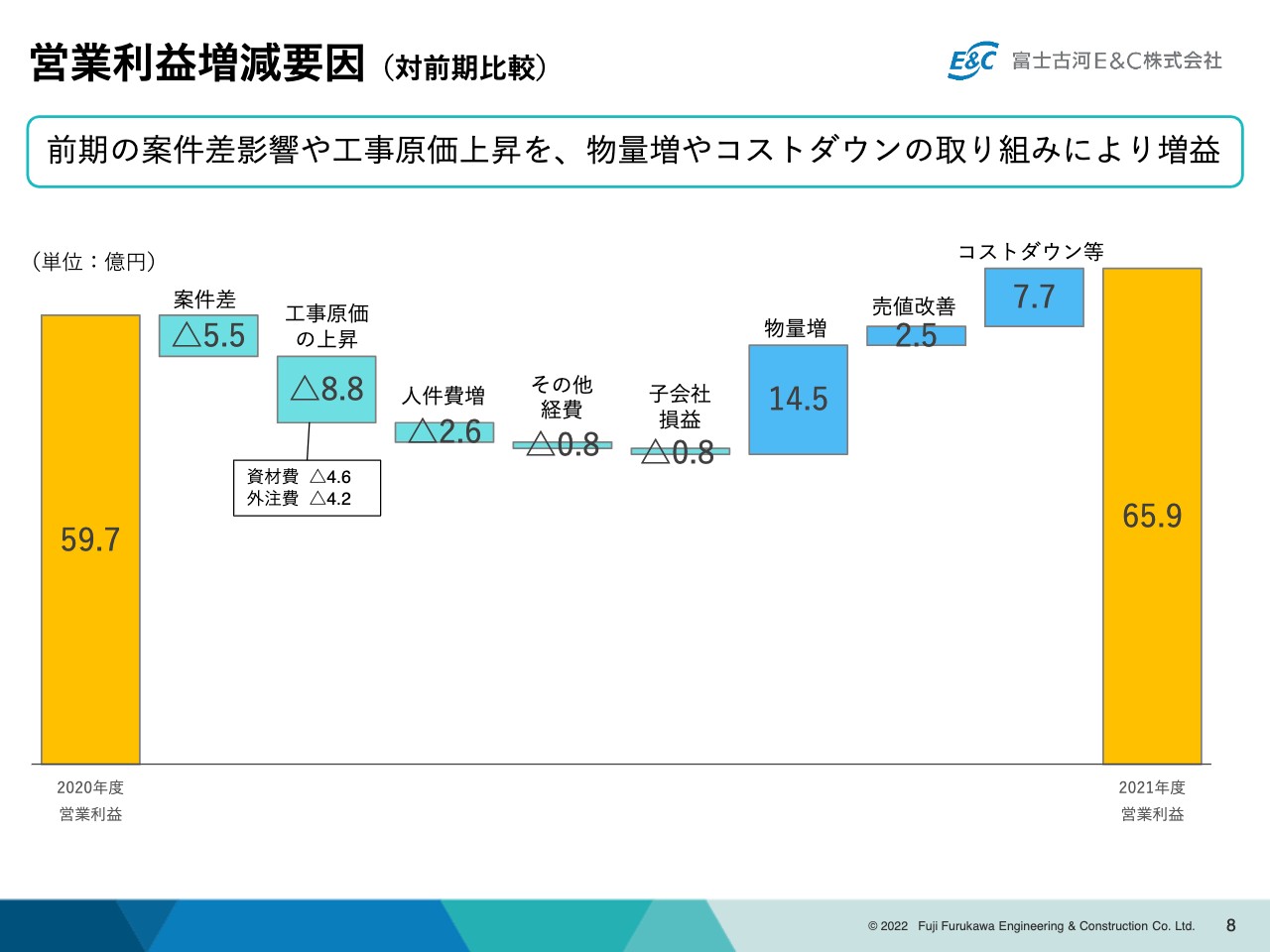

営業利益増減要因(対前期比較)

対前年との増減を要素別の階段グラフにまとめたものがこのシートになります。一番左が2020年度の営業利益で、59.7億円です。一番右が2021年度の営業利益で、65.9億円です。そこに至るまで、薄い緑色がマイナス要素、濃い水色がプラス要素とまとめています。

案件差、つまり2020年度に高採算案件があった影響に加えて、一番大きかったのは工事原価の上昇で9億円規模です。内訳としては、資材費で5億円弱、外注費で4億円強の影響が出ています。

その他、人件費増等の経費増の影響がありましたが、物量増やお客さまへの売値への転嫁、加えて自助努力としてのコストダウンで65.9億円を達成したという構造になっています。

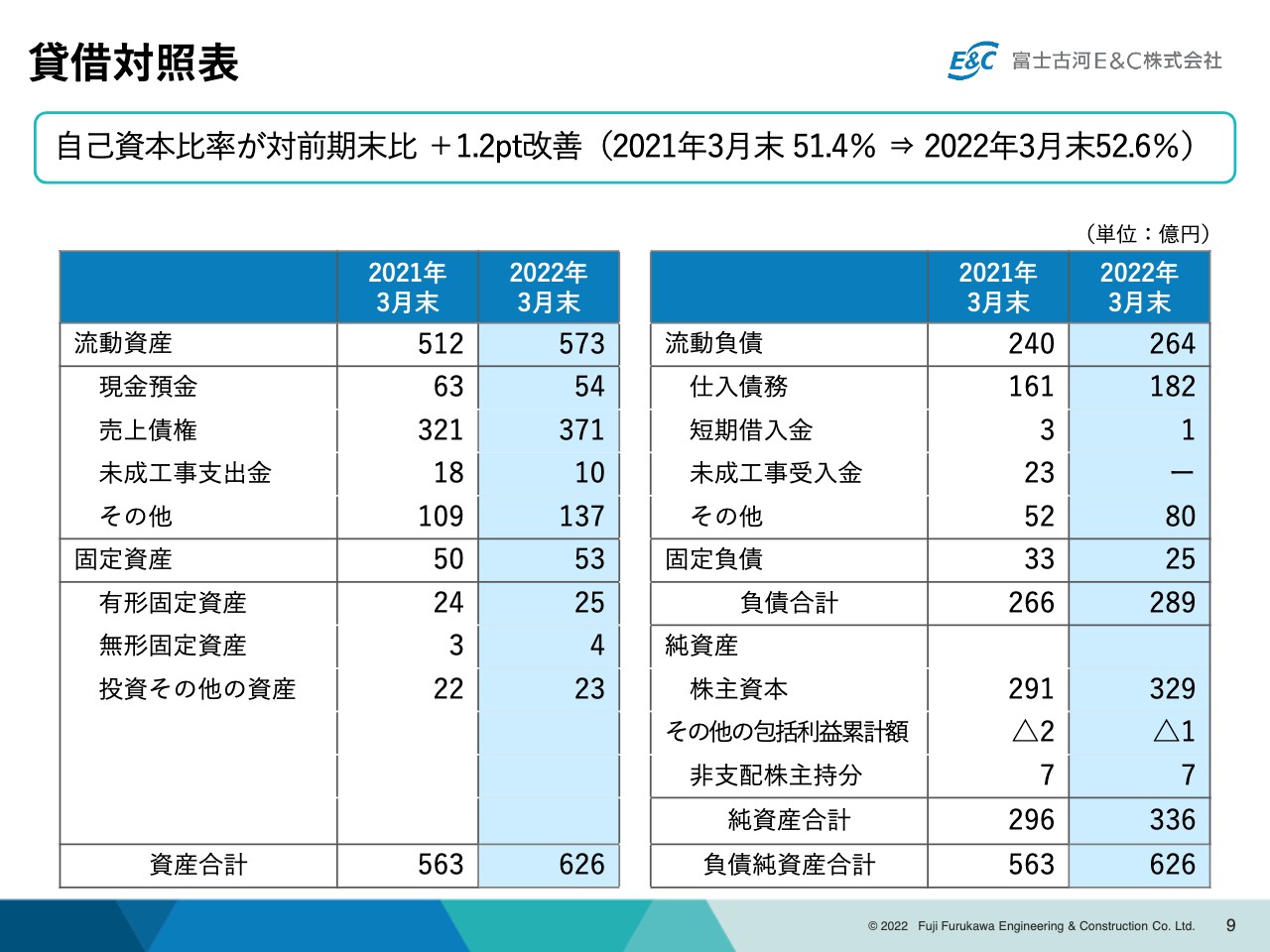

貸借対照表

バランスシートになります。スライドの表のうち水色の欄が2022年3月末の姿になります。総資産が626億円、純資産が336億円です。純資産の中の自己資本だけで見た場合の自己資本比率が対前期で1.2ポイント改善し、期末で52.6パーセントとなっています。

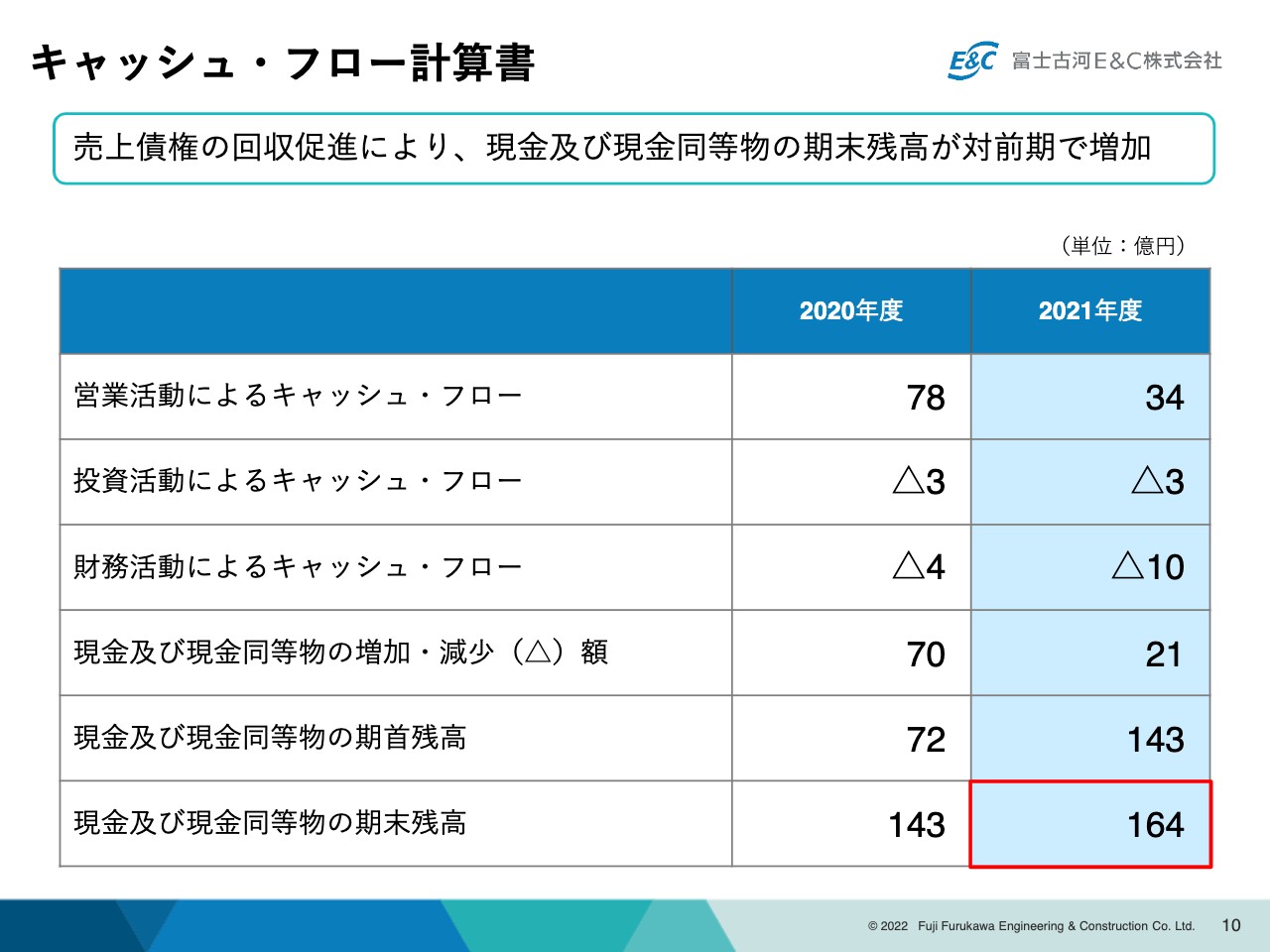

キャッシュ・フロー計算書

キャッシュ・フローです。1年間の活動におけるキャッシュの動きです。営業活動によるキャッシュ・フローをスライド上段に記載していますが、対前期で34億円プラスとなっています。その他の投資活動、財務活動を含めて、期末の現金同等物の残高が164億円、対前期で21億円増でまとまっています。

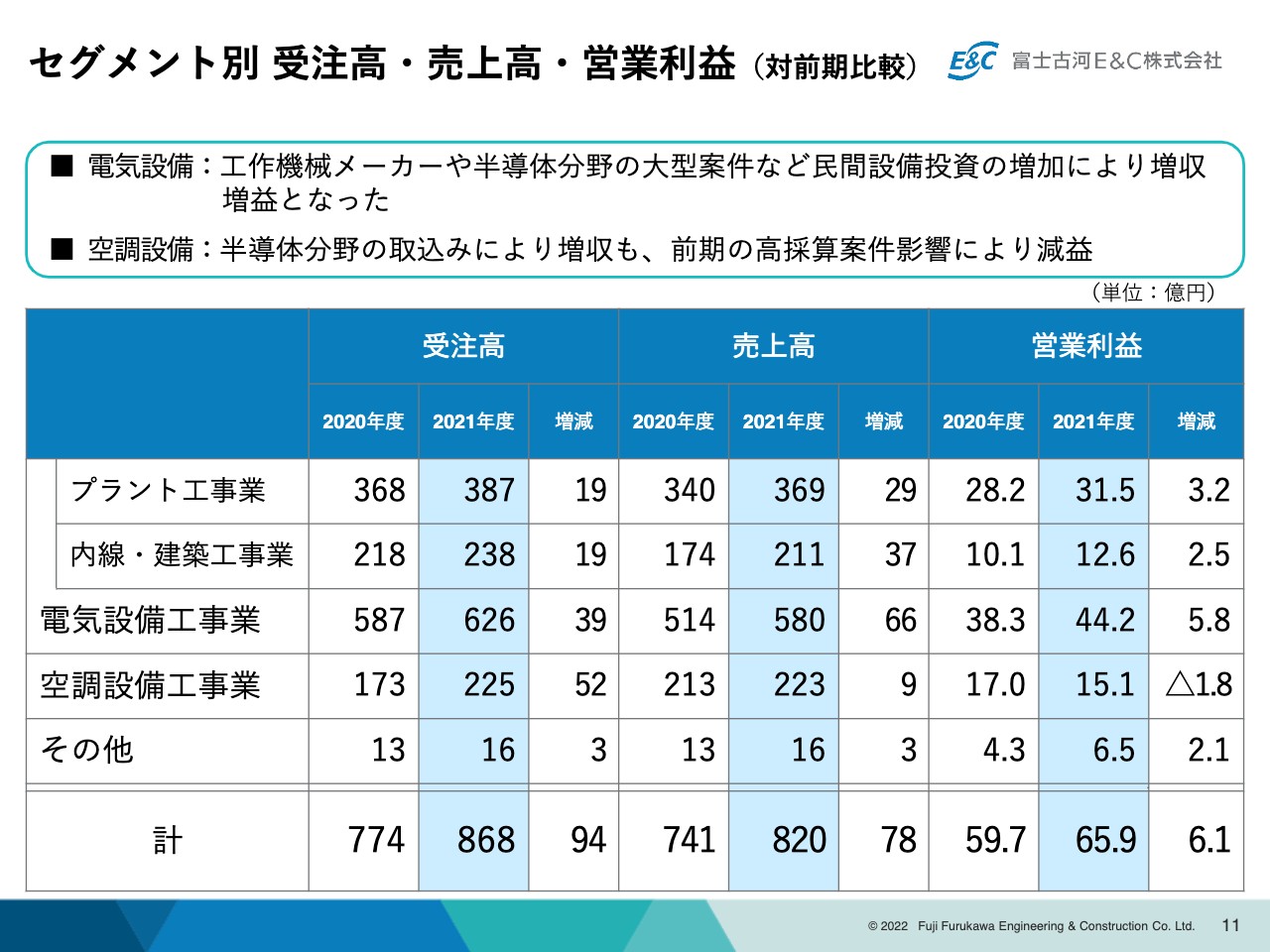

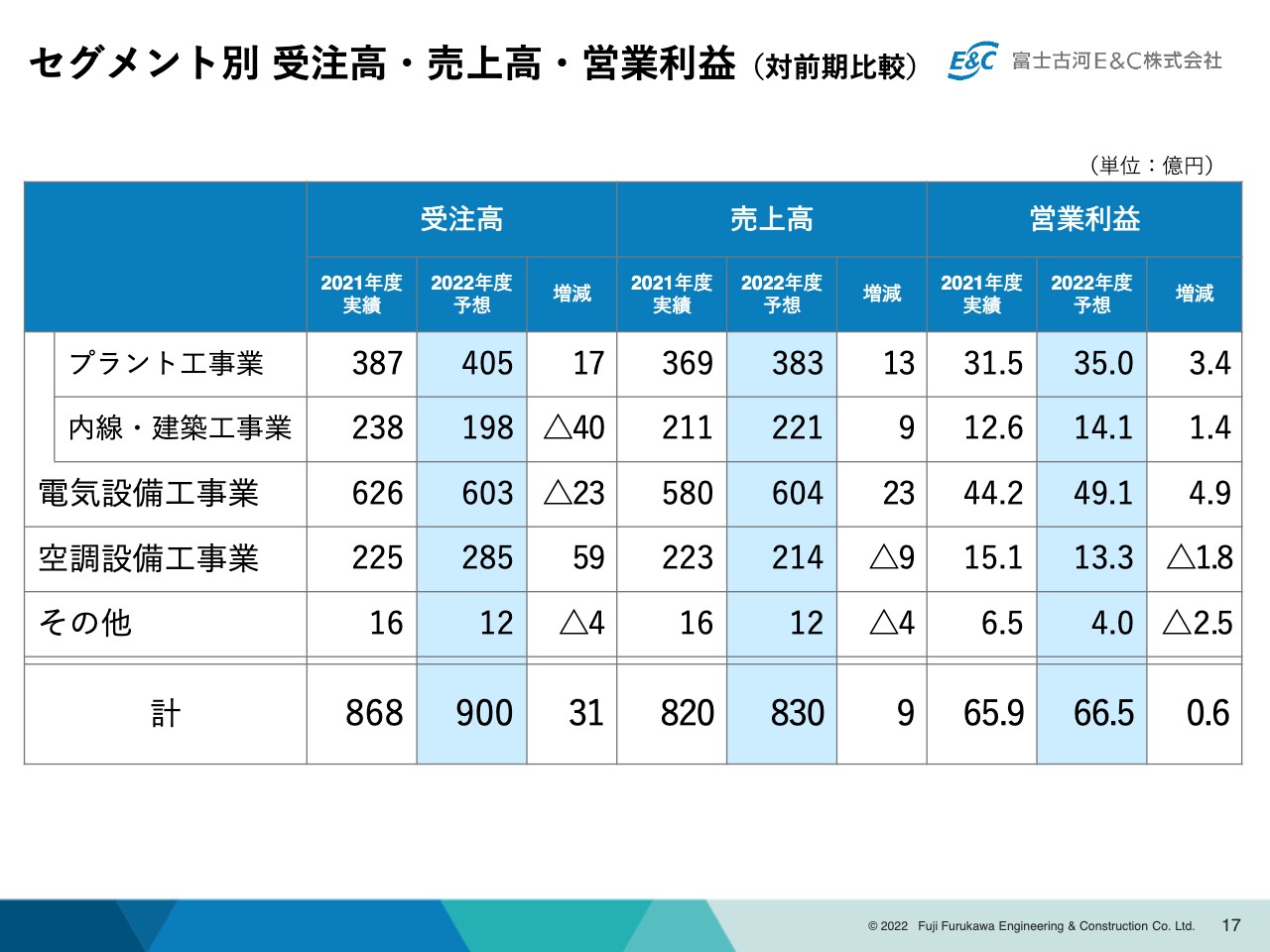

セグメント別 受注高・売上高・営業利益(対前期比較)

先ほど企業紹介のところで、事業分野には電気設備と空調設備があるとご説明しましたが、事業分野ごとの業績成果をお伝えします。電気設備工事業にはプラント工事業と内線・建築工事業があるとご説明しましたが、その内訳も記載しています。

電気設備工事業については、工作機械メーカーや半導体分野の大型案件など民間設備投資の増加により、増収増益となりました。対前期では、売上高はプラス66億円、営業利益はプラス5.8億円となっています。

空調設備工事業については、半導体分野の取り込みにより大きく増収を達成することができました。しかし、利益については案件差、つまり前期に高採算の案件があったこともあり、若干の減益となっています。

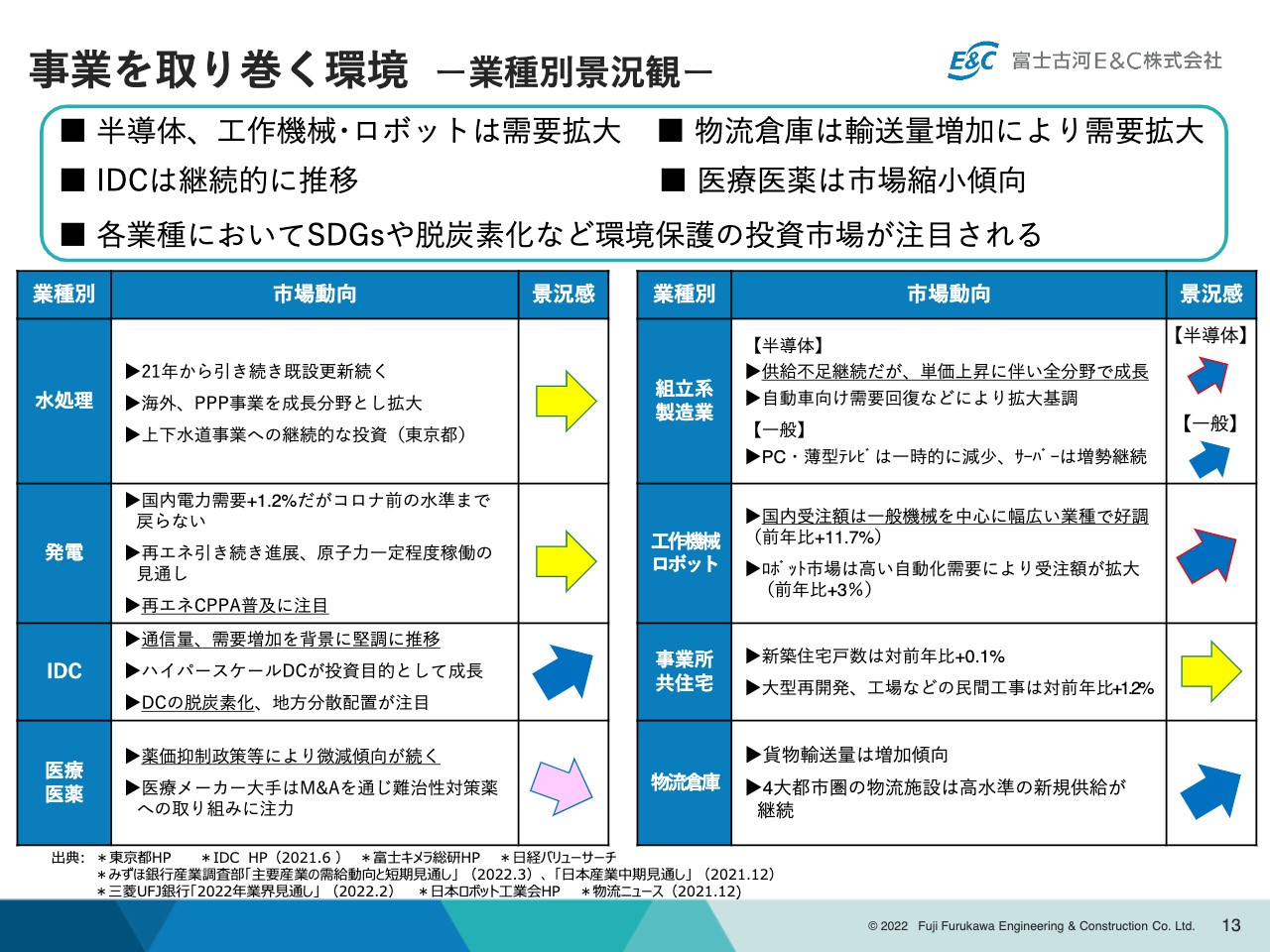

事業を取り巻く環境 ー業種別景況観ー

2022年度の年間の連結業績予想と、それに伴う経営方針や取り組みについてご紹介します。

まず、我々の競争環境、事業を取り巻く環境の認識です。当社は注力する業種にフォーカスし、経験を基に判断しながらリソースを配分して戦略を集中させることに、この中期計画の中で取り組んでいます。

我々が注力する業種を8業種ほどご紹介します。社会インフラ分野から物流倉庫までの8業種における、それぞれの景況感を矢印で記載しています。

全体を通して、半導体、工作機械・ロボットの業界は引き続き需要が拡大し、設備投資も多いだろうと認識しています。データセンターは、データ量が多くなる、クラウドの事業が多くなる、DXが進むということも含めて、継続的に拡張の動きが続くであろうと思っています。

物流倉庫は、輸送量の増加による需要拡大、つまりマーケットがかなり大きくなると踏んでいますが、かなり競争が激化している市場であり、受注するためには戦略を絞り込む必要があると認識しています。

医療・医薬は我々の大得意の事業領域ですが、薬価抑制政策等により全体としての市況はあまり好調ではないと認識しており、我々の強みを出した戦略の強化がより必要だと思っています。

全体としては、各業種においてSDGsやESG、脱炭素などの環境保護の投資市場が、ますますはっきりとした競争軸になってくるだろうという感覚を持っています。

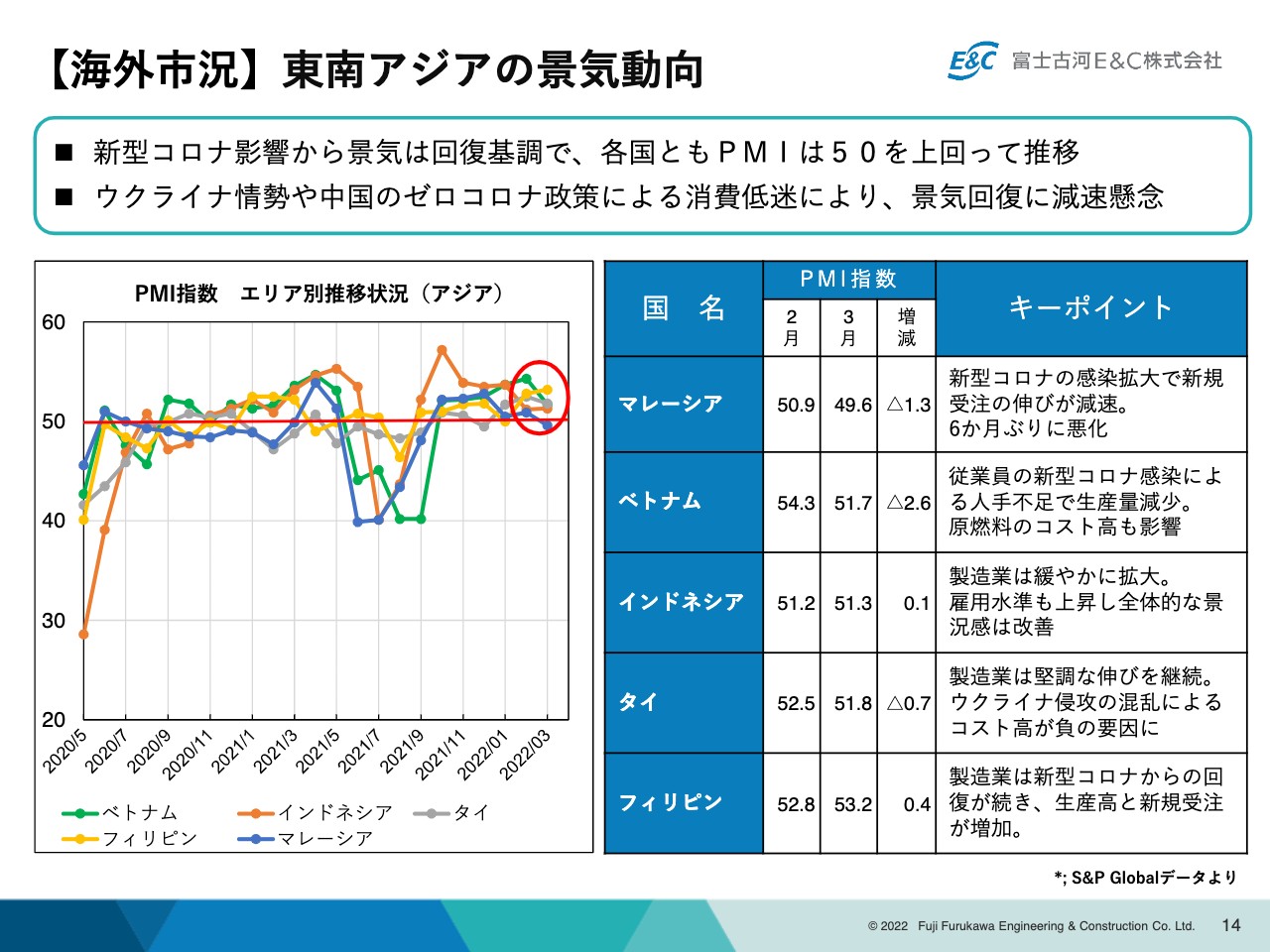

【海外市況】東南アジアの景気動向

東南アジアにおける景気動向ですが、PMIはマレーシアが若干少ないのですが、ほぼ50を上回っています。例えばミャンマーやタイの一部などで地政学的な問題も起こっています。さらに、ウクライナ情勢や中国の問題等もあり、かなりまだら模様です。

全体の市況は、我々がターゲットとしている市況のアンバランスを含めて、かなり不透明であると考えています。慎重に見極めながら事業を展開する必要があると認識しています。

2022年度 経営方針と重点課題

そのようなことを踏まえた、2022年度の経営方針です。資材高騰影響に対応するだけではなく、将来の成長に向けた投資を着実に進めながら、成長戦略を継続するということです。かかる費用はしっかり織り込んで、その上で成長の道筋をしっかり歩んでいくことになります。

新たな競争軸となったESGへの対応を急ぎます。そのことにより競争力を確保し、乗り遅れることなく、あわよくば先頭集団に取り付いていきたいと考えています。そのような方針のもと、重点課題として4点挙げています。

戦略の強化、利益を改善するためのさらなる原価低減、生産性向上に向けた諸施策を徹底的に推進すること、設備工事業として最も必要でコアな領域である安全と品質の確保、さらにコンプライアンスも含めたガバナンスを徹底的に進めていくということです。

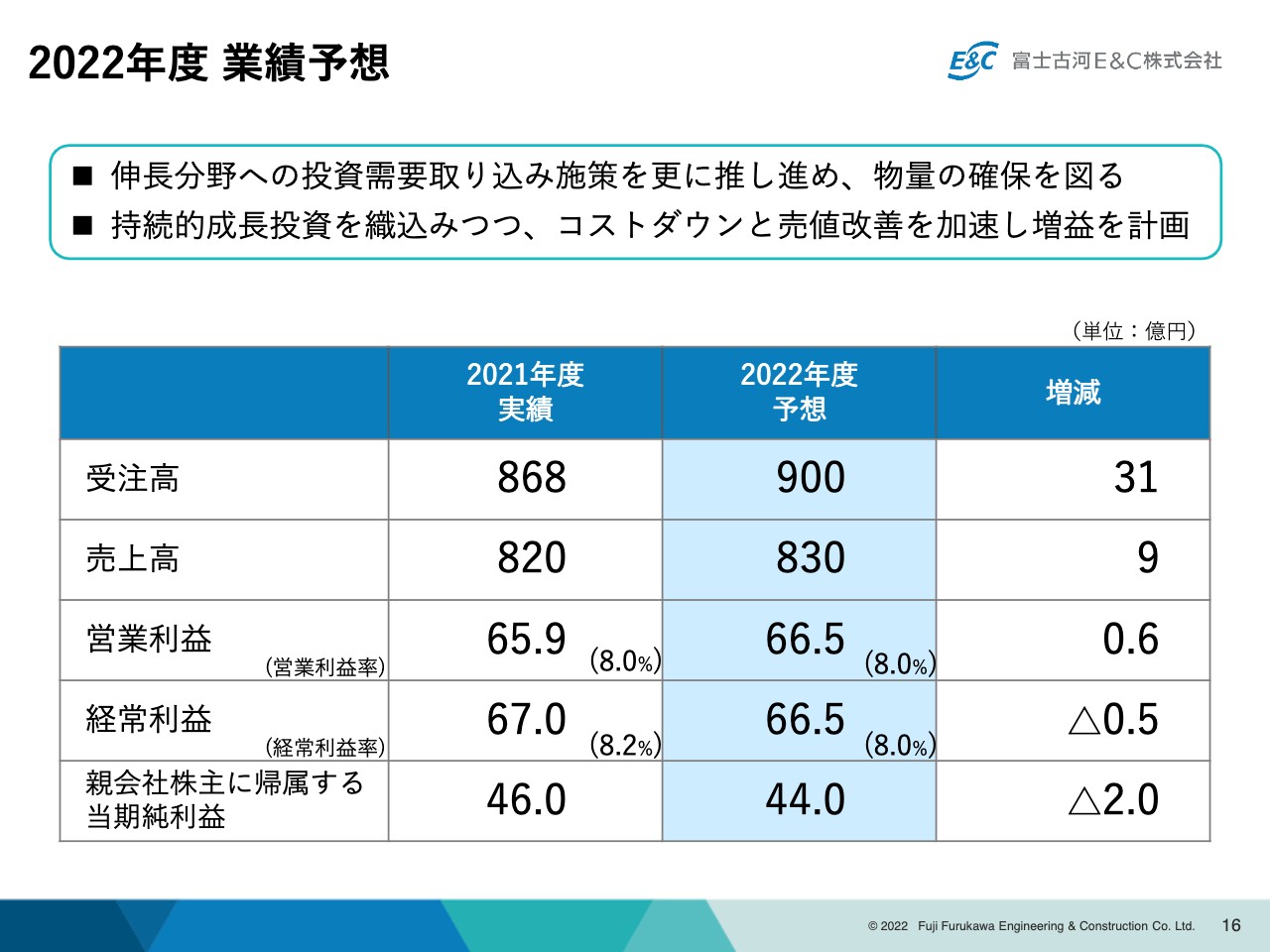

2022年度 業績予想

業績予想です。連結の受注高900億円、売上高830億円、営業利益66.5億円、営業利益率8パーセント、当期純利益44億円を計画しています。

伸長分野への投資需要、つまりマーケットで起きているものをしっかり取り込んで、そのための戦略を進めることで物量の確保を果たしたいと思っています。受注で対前年プラス31億円を計画しています。

売上については、今期にかなり大口の案件を取って、本格的な売上が2023年以降になるということで、微増と織り込んでいます。

営業利益については、持続的成長への投資を織り込みつつ、コストダウンと売値改善を継続して増益を計画しています。営業利益8パーセントは、なんとしてもこだわっていきたいと思っています。66億5,000万円と微増ではありますが、最高益を更新したいと思っています。

当期純利益については、2021年度に子会社の売却や特別利益がかなりあったため、今のところ微減を織り込んでいる状況です。

セグメント別 受注高・売上高・営業利益(対前期比較)

セグメント別の受注高・売上高・営業利益です。本日は詳細を事業責任者からご説明しますが、まずこちらの一覧表でおおよその規模感をご確認いただけたらと思います。個別の数字については後ほどお伝えするため省略させていただきます。

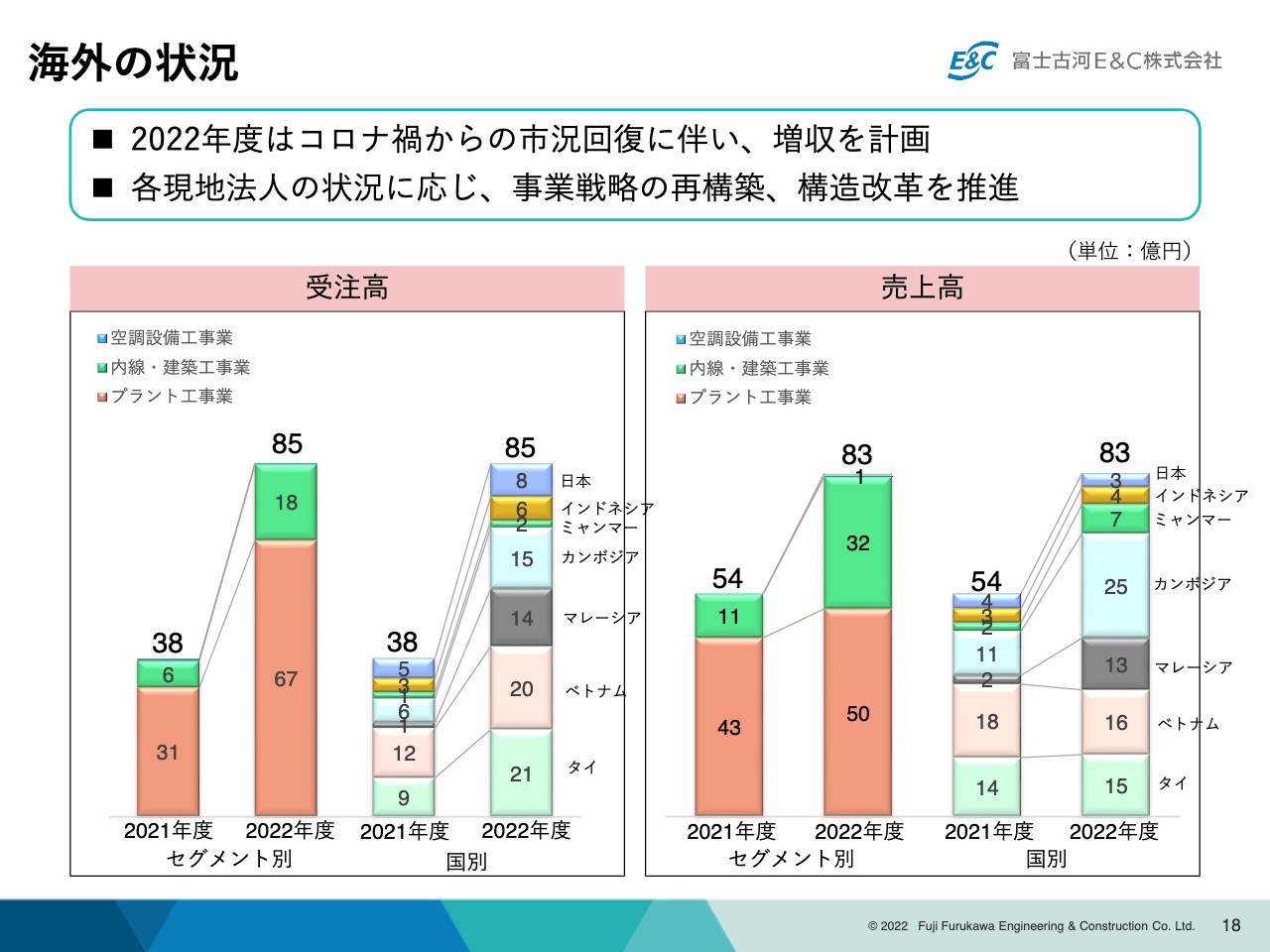

海外の状況

海外の状況です。みなさまに継続して状況をお伝えしてきましたが、2021年度、2022年度の計画についてまとめたシートがこちらです。左側が受注高、右側が売上高で、2022年度は、コロナ禍から市況回復する、PMIが50を超える、過去取った案件が売上になってくることも含めて増収を計画しています。

各現地法人の状況において、先ほど市況がまだら模様だとお伝えしましたが、事業戦略の再構築、従来の戦略では立ち行かなくなっている拠点もできているため、構造改革を推進していきたいと思っています。

2022年度の受注高は85億円になります。セグメント別と国別についてはご確認いただけたらと思います。売上高は83億円、海外の売上高では約30億円が前期に対してプラスとなります。

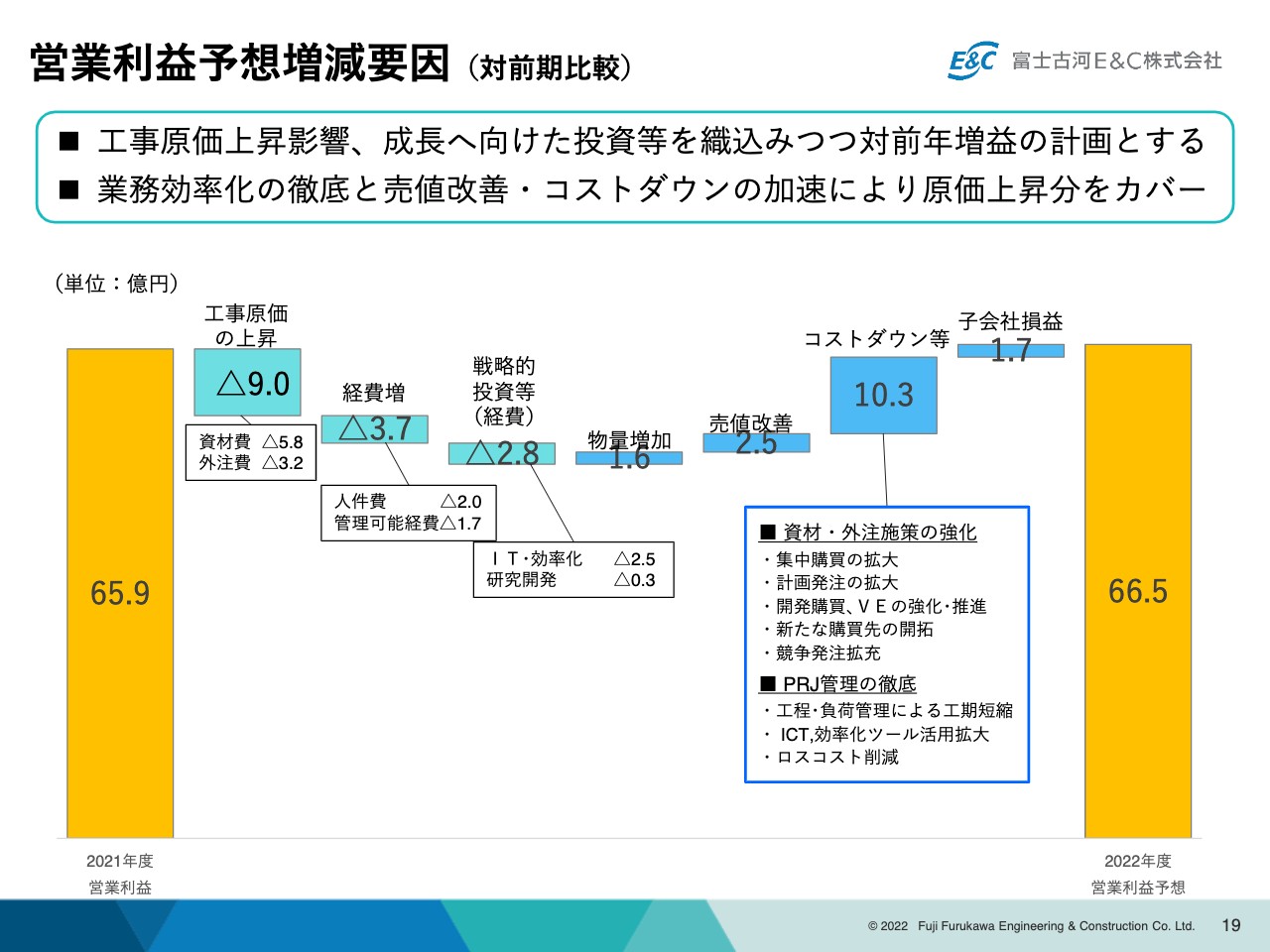

営業利益予想増減要因(対前期比較)

営業利益の対前年の増減をイメージしているシートです。右側の66億5,000万円が2022年度の営業利益予想となります。工事原価の上昇影響、先ほどからお伝えしている将来の投資を織り込んで増益にするということです。

特にマイナス要素として、2021年度も工事原価がかなり上昇したのですが、今年度も大きく上昇するとみています。

大半の受注残については、すでに原価なり業者なりは決めていますが、これから受注するものについても、規模として9億円程度の影響が出るだろうと思っています。

さらに将来の投資を含めた経費増が6億円強あり、それらをコストダウンなどで挽回することになっています。

外部に出ていく資材や外注のコストダウン、工数削減、生産性の改革などを含めたプロジェクト管理を徹底して、個々の原価を下げていく活動の合わせ技で達成することになります。

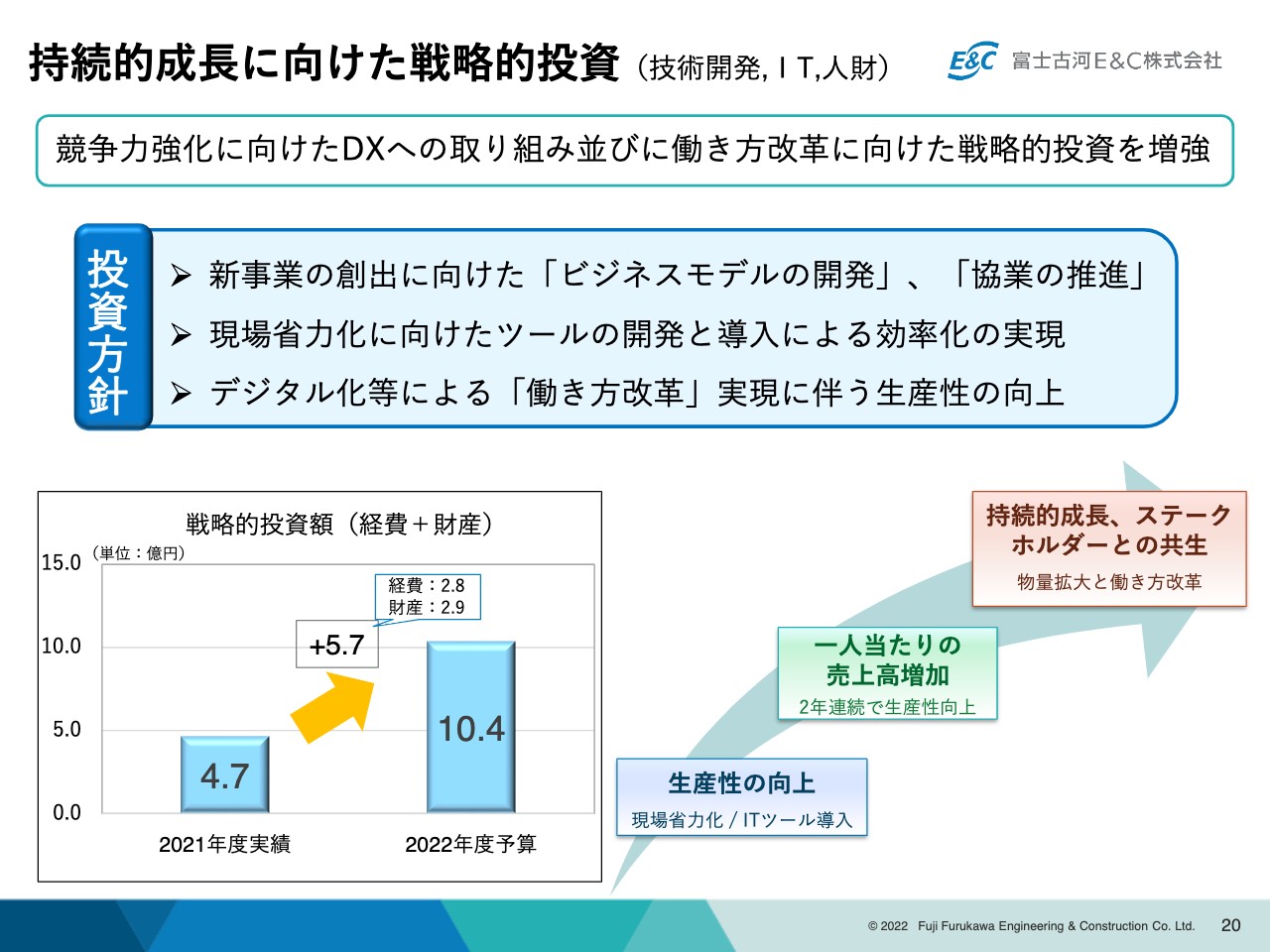

持続的成長に向けた戦略的投資(技術開発,IT,人財)

今お伝えした、将来に向けた投資について説明したシートです。競争力強化に向けたDXの取り組み、並びに働き方改革に向けた戦略的投資を2022年度も継続して行っていきます。

今期の投資額を前年よりも約6億円増やし、規模として従来の経費ベースに対し10億円の上積みをして計画しています。ビジネスモデルの開発、協業の推進、現場の省力化に向けたツールの開発などに積極的に取り組んでいく計画です。

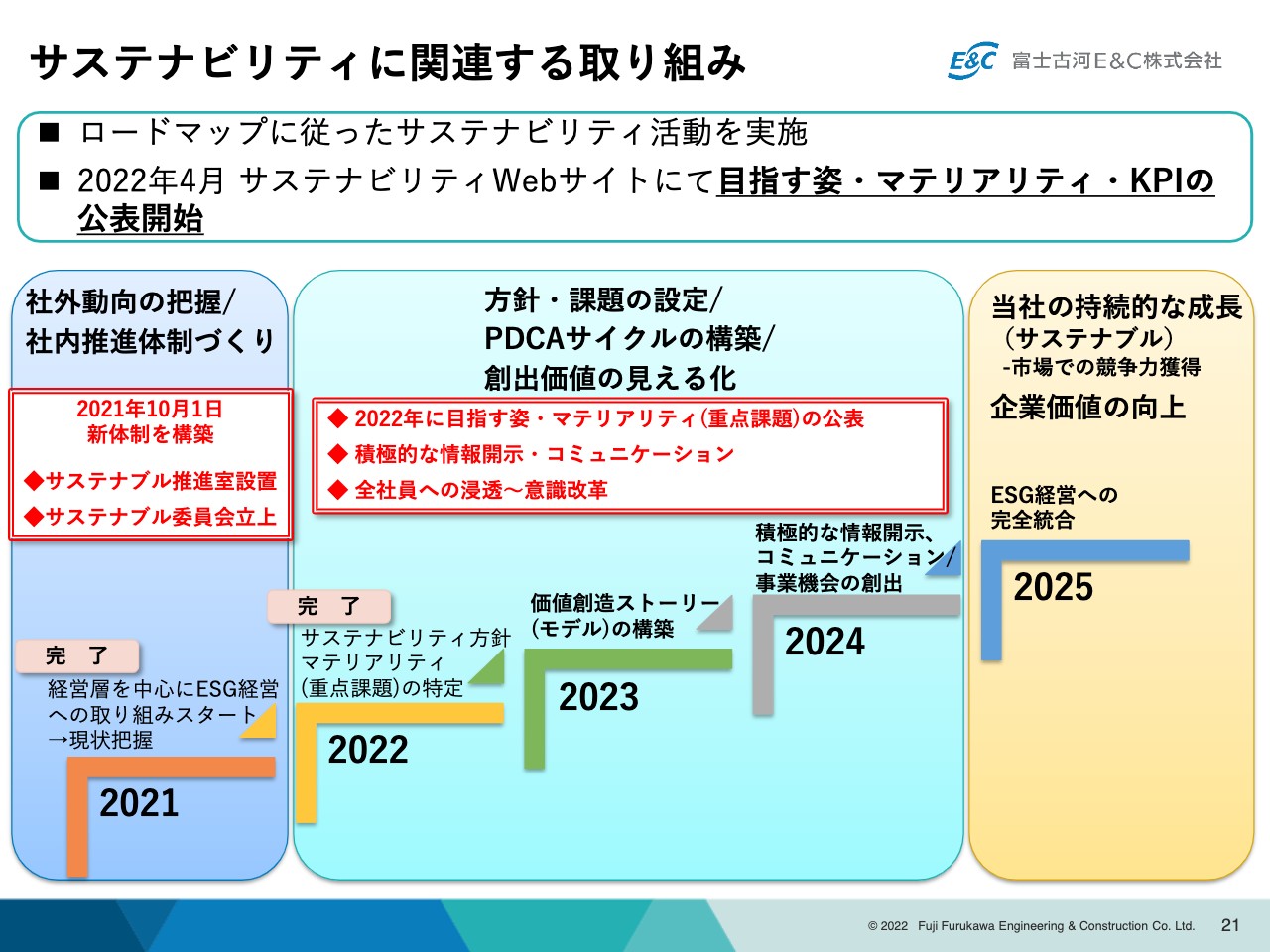

サステナビリティに関連する取り組み

サステナビリティに関する取り組みをご紹介します。この4月にサステナビリティに関する方針、重点的に取り組むマテリアリティについて対外的に発表するWebサイトを開設しました。

昨年より全社を挙げて取りまとめを進めており、経営層を中心にESG経営への取り組みがスタートし、ようやく対外的に目標とするKPIをご紹介したところです。

今後は、来年の価値創造ストーリー発表に向けてESGのデータを整理したり、社内・社外に向けてコミュニケーションを取り、全社としての活動を本格的にスタートする1年になると思っています。

このロードマップのとおり、2025年の期初にはESG経営の完全統合を目指し、財務データとこのようなデータも含めた経営スタイルに変革していきたいと考えています。その過程で、積極的な情報開示、コミュニケーション、事業機会の創出などを発信していきたいと思っています。

サステナビリティに関連する取り組み

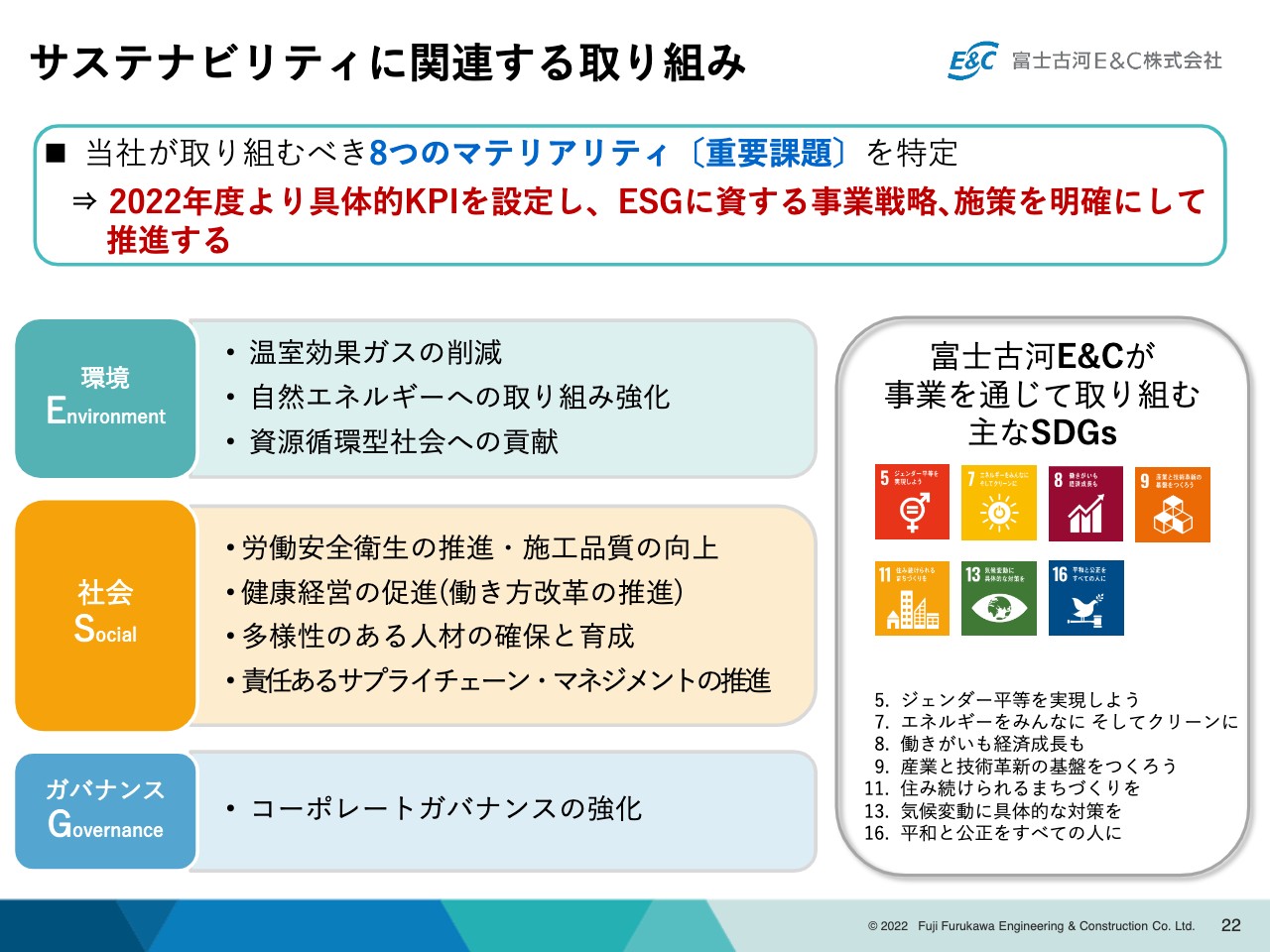

この4月に、当社が取り組んでいく8つのマテリアリティを発表しています。「E:環境」で3点、「S:社会」で4点、「G:ガバナンス」で1点のマテリアリティを決め、それぞれにさらに具体的な取り組みと、2030年に目指す具体的KPIを対外的に約束したところです。

そのマテリアリティを進めることにより、SDGsにどのように貢献していくのかが、スライド右側に記載しているSDGsとの関係です。事業戦略施策を明確にして推進していきたいと考えています。

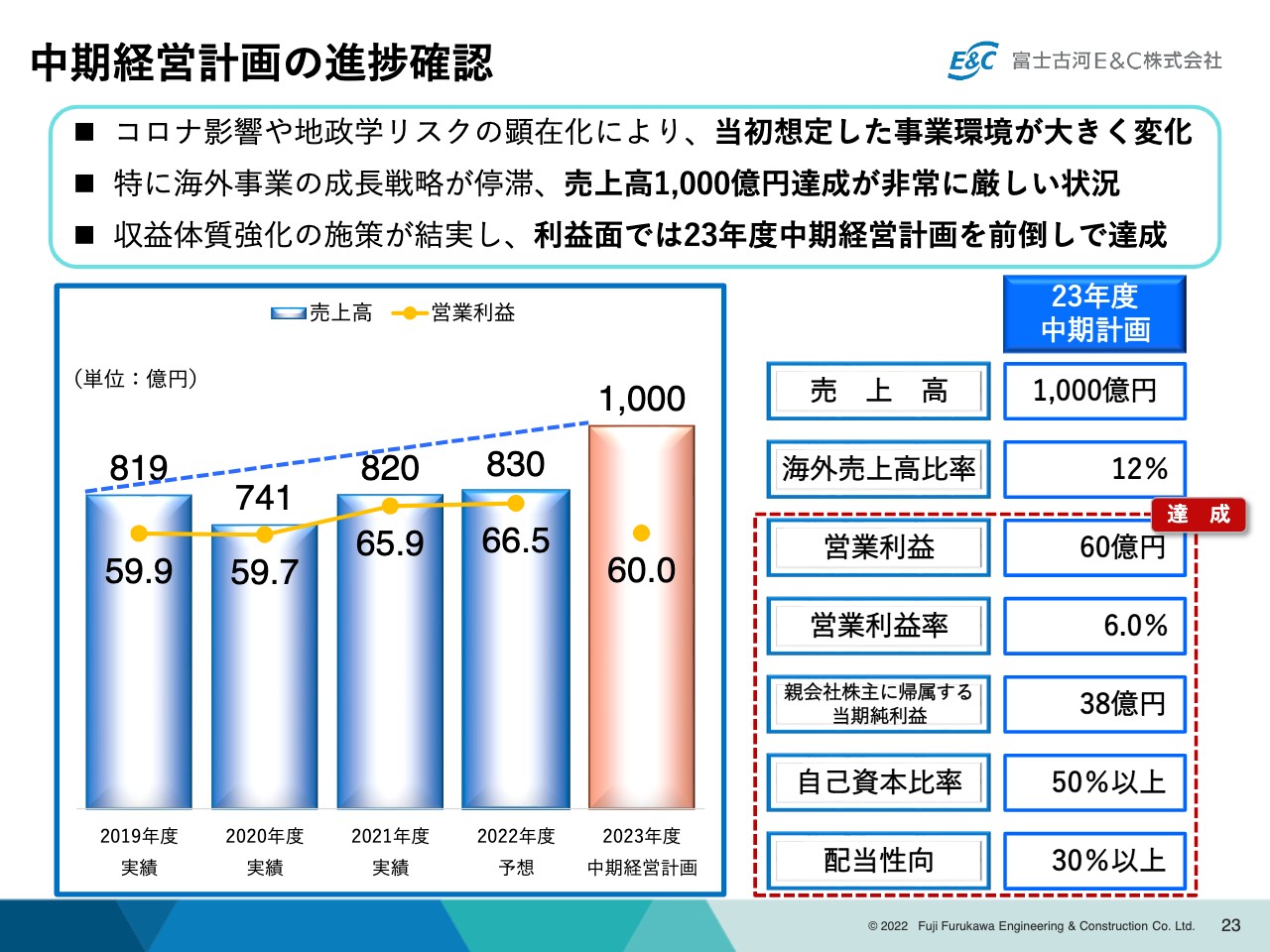

中期経営計画の進捗確認

中期経営計画の進捗状況をご報告します。ご承知のように、当社は2019年度から2023年度の5ヶ年の中期経営計画「Next Evolution 2023」を進めています。ここに発表している主要なKPIをご紹介しています。

売上高から配当性向までを中期経営計画のKPIとして発表していますが、現況では、コロナ禍の影響や地政学リスクの顕在化により、当初想定した事業環境が大きく変化しているのは重々認識しているところです。

特に海外事業の成長戦略が停滞しており、売上高1,000億円がかなり厳しい状況であることが見てとれます。ただし、売上高・海外売上高比率は物量で同じ目線ですが、それ以外の指標5点については、特に利益面で数年前倒しで達成できています。

最後に残った配当性向30パーセントも、2日前の決算短信の対外開示で、2022年度末には30パーセント、150円を何としても達成したいということで、予想として市場にご紹介したところです。こちらの赤枠部分は、物量以外は2022年でほぼ達成することになります。

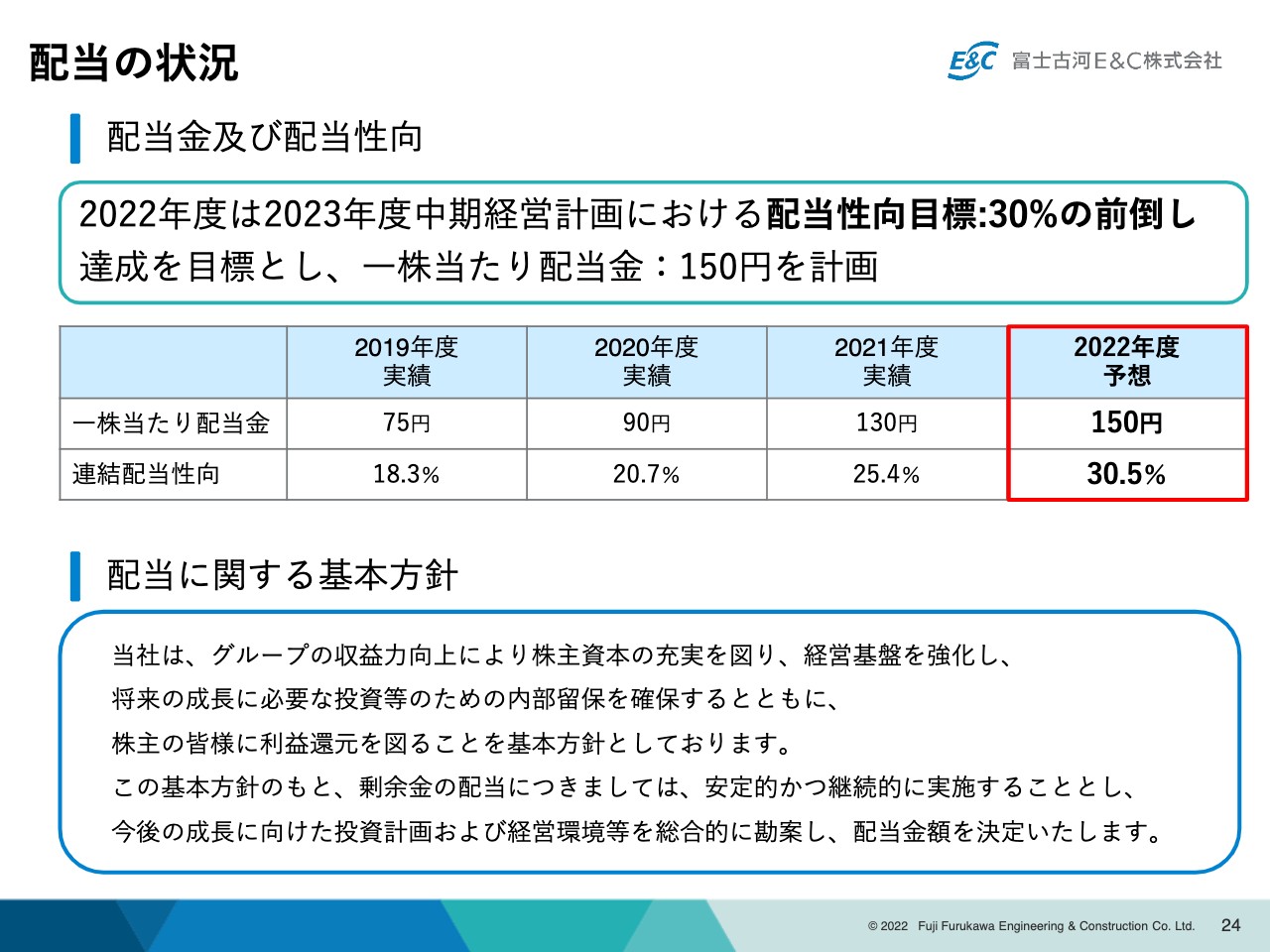

配当の状況

2022年度の配当は、2023年度の中期経営計画における配当性向目標30パーセントの前倒し達成を目標として150円、30.5パーセントの配当性向を考えています。

配当に関する基本方針は、スライド下に記載のとおり例年と変わっていませんが、やはり中期経営計画でお約束したレベルは、利益が出た時点で何としても達成しようと考えています。

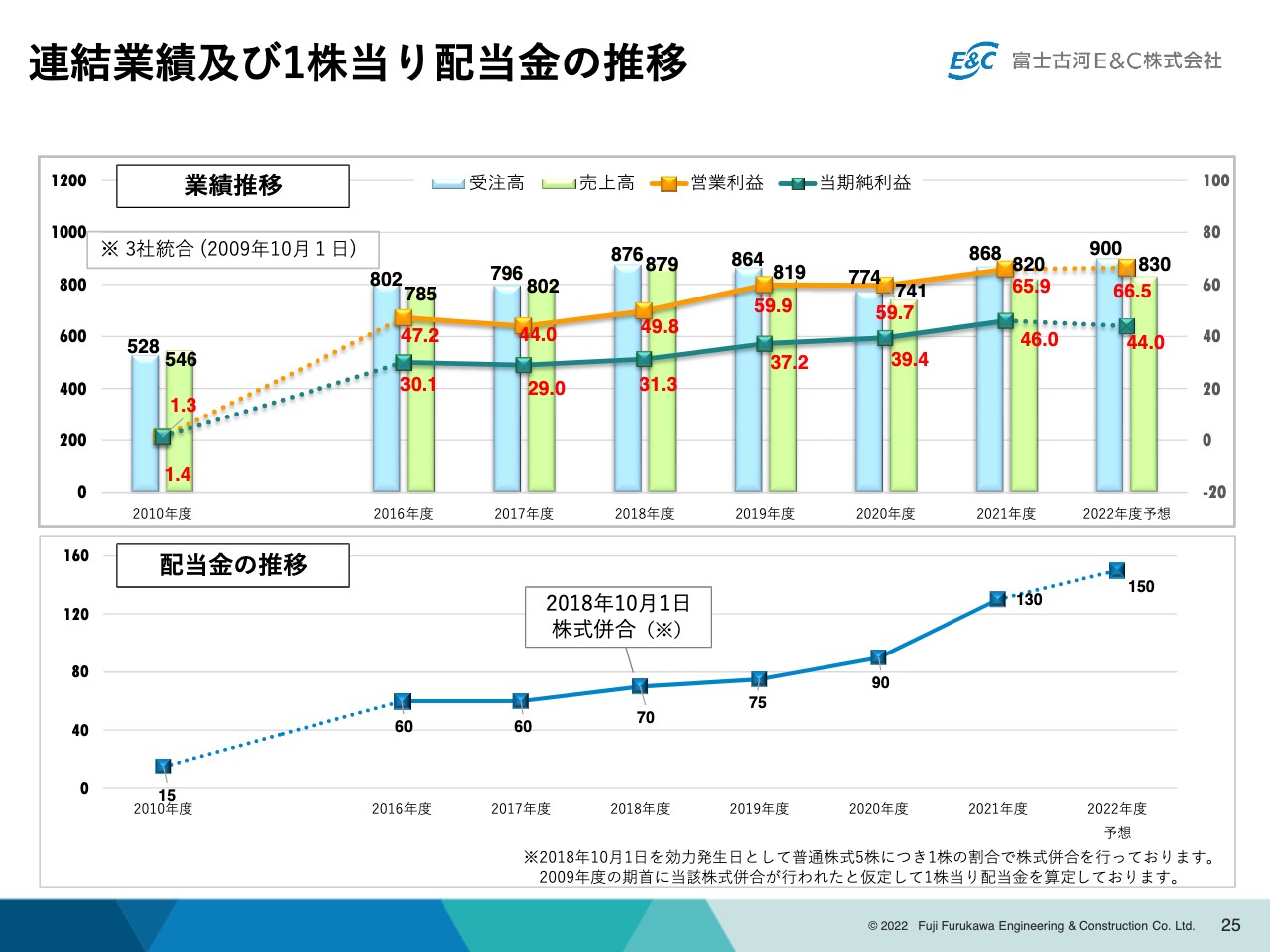

連結業績及び1株当り配当金の推移

参考までに、3社統合した1年目の2010年から本年度末までの業績と配当金の推移をまとめているため、ご確認いただけたらと思います。

ここから、事業紹介および事業戦略説明に移らせていただきます。ありがとうございました。

電気設備事業紹介

藤本浩氏:電気設備事業を担当いたします藤本でございます。電気設備事業についてご説明申し上げます。

電気設備事業は、「プラント設備工事業」と「内線・建築工事業」の2つのセグメントから構成され、連結売上高の約70パーセントを占める事業となっています。

電気設備事業紹介 ―プラント設備工事業―

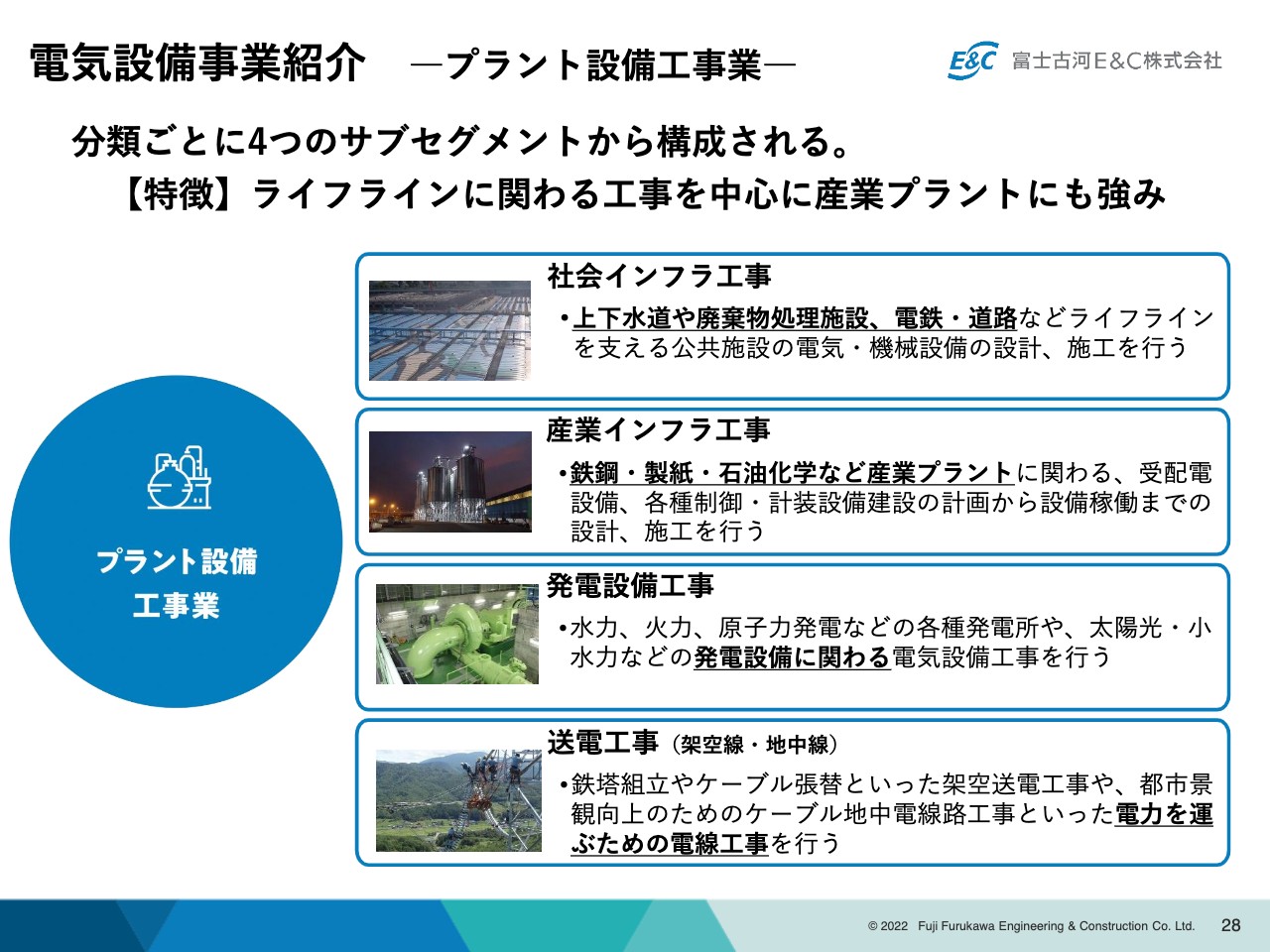

はじめにプラント設備工事業の説明です。分類ごとに4つのサブセグメントから構成されています。特徴としては、ライフラインに関わる工事を中心に、産業プラントにも強みを持っています。

社会インフラ工事は、上下水道や廃棄物処理施設、電鉄・道路などライフラインを支える公共施設の電気・設備工事の設計、施工を行っています。産業インフラ工事は、鉄鋼・製紙・石油化学などの産業プラントに関わる電気・設備工事の設計、施工を行っています。

発電設備工事は、水力、火力、原子力発電や太陽光、小水力など発電設備に関わる電気設備工事を行っています。送電工事(架空線・地中線)は、架空送電工事や地中電線路工事といった電力を運ぶための電線工事を行っています。

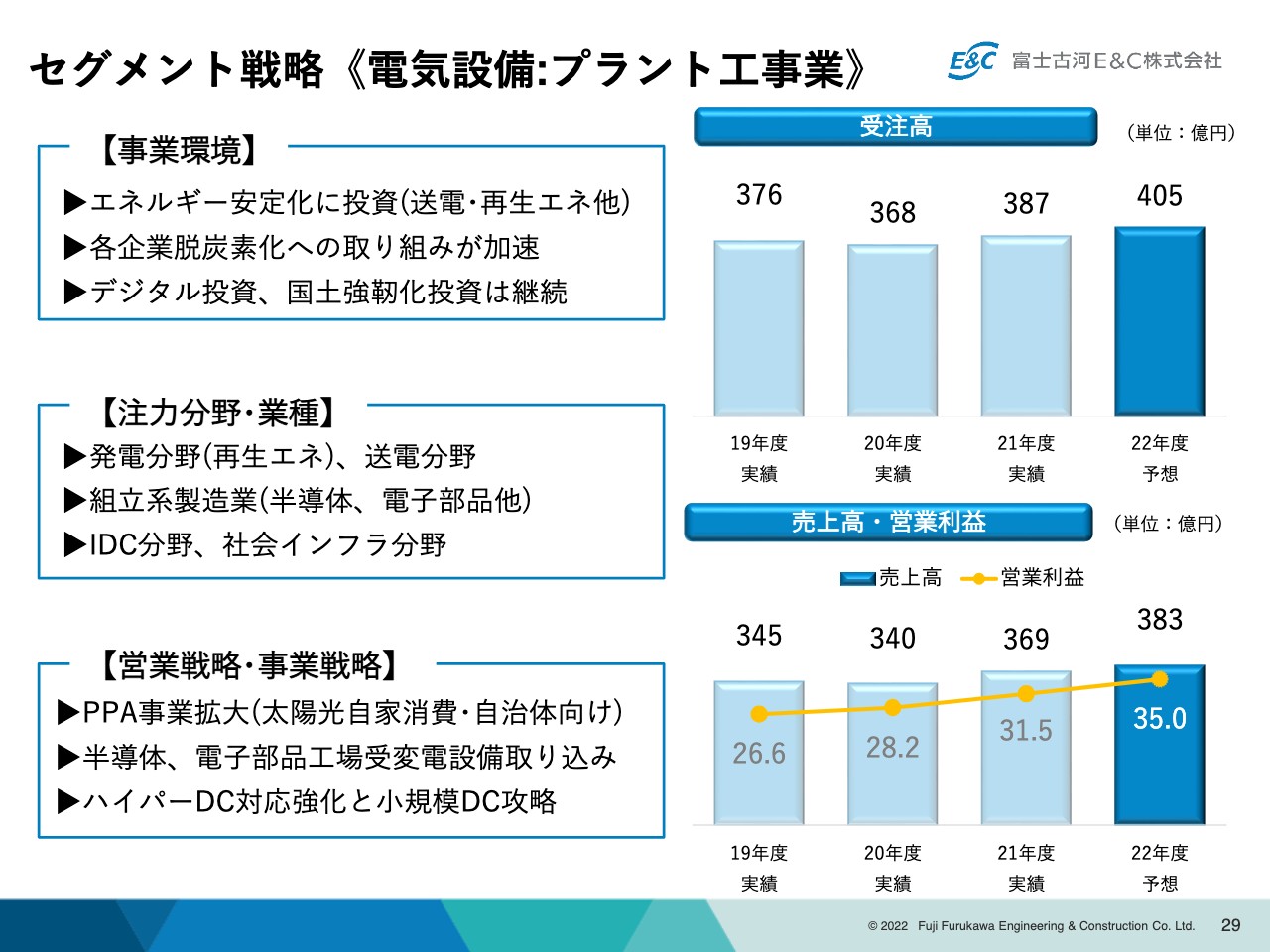

セグメント戦略《電気設備:プラント工事業》

プラント工事業のセグメント戦略です。事業環境としては、デジタル投資や国土強靭化投資が継続されていることが当社の強みになっています。注力分野・業種では、IDC分野や社会インフラ分野に注力していきます。

営業戦略・事業戦略においては、ハイパーデータセンター対応強化と小規模データセンターを攻略していきます。

プラント工事業の2021年度の概況です。受注高は、産業インフラは前期にベトナムで大型受注があったことから減少していますが、発電設備や送電インフラの大型受注があったため前期を上回っています。

売上高・営業利益では、産業インフラ、発電インフラともに大型案件が売り上がったことにより前期を上回っています。

2022年度の計画です。受注高は、発電インフラは公共交通工事の大型受注があったことから減少していますが、産業インフラはタイやマレーシア、FFJMP子会社の連結化により前期を上回る予想です。

売上高・営業利益は、社会インフラで大口案件の売上見込みにより前期を上回る予想になっています。

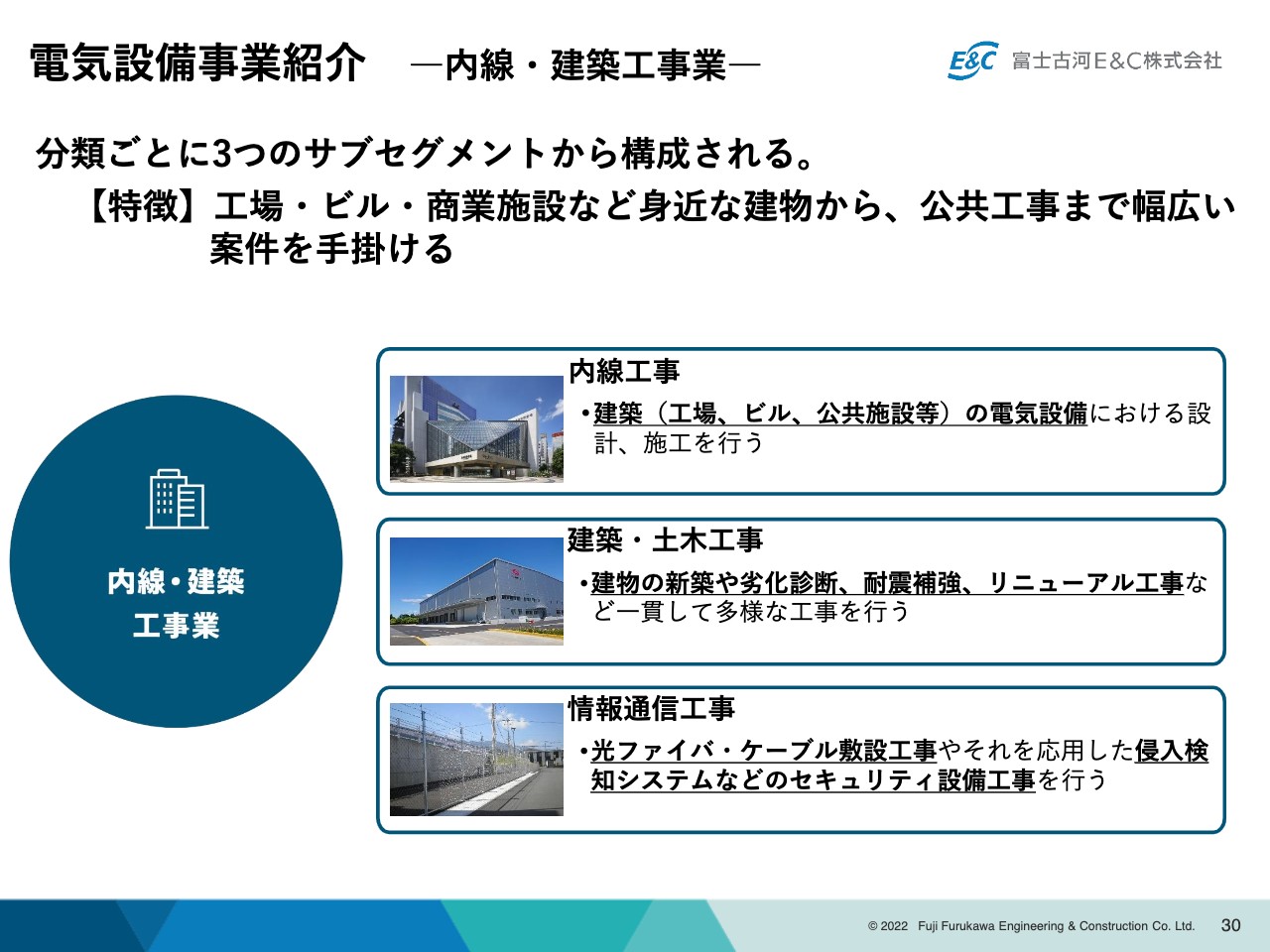

電気設備事業紹介 ―内線・建築工事業―

内線・建築工事業です。分類ごとに3つのサブセグメントから構成されています。特徴として、工場・ビル・商業施設など身近な建物から公共工事まで、幅広い案件を手がけています。

内線工事は、建築(工場、ビル、公共施設)の電気設備における設計、施工を行っています。建築・土木工事は、建物の新築や劣化診断、耐震補強、リニューアル工事など一貫して多様な工事を行っています。

情報通信工事では、光ファイバ・ケーブル敷設工事や、それを応用した侵入検知システムなどのセキュリティ設備工事を行っています。

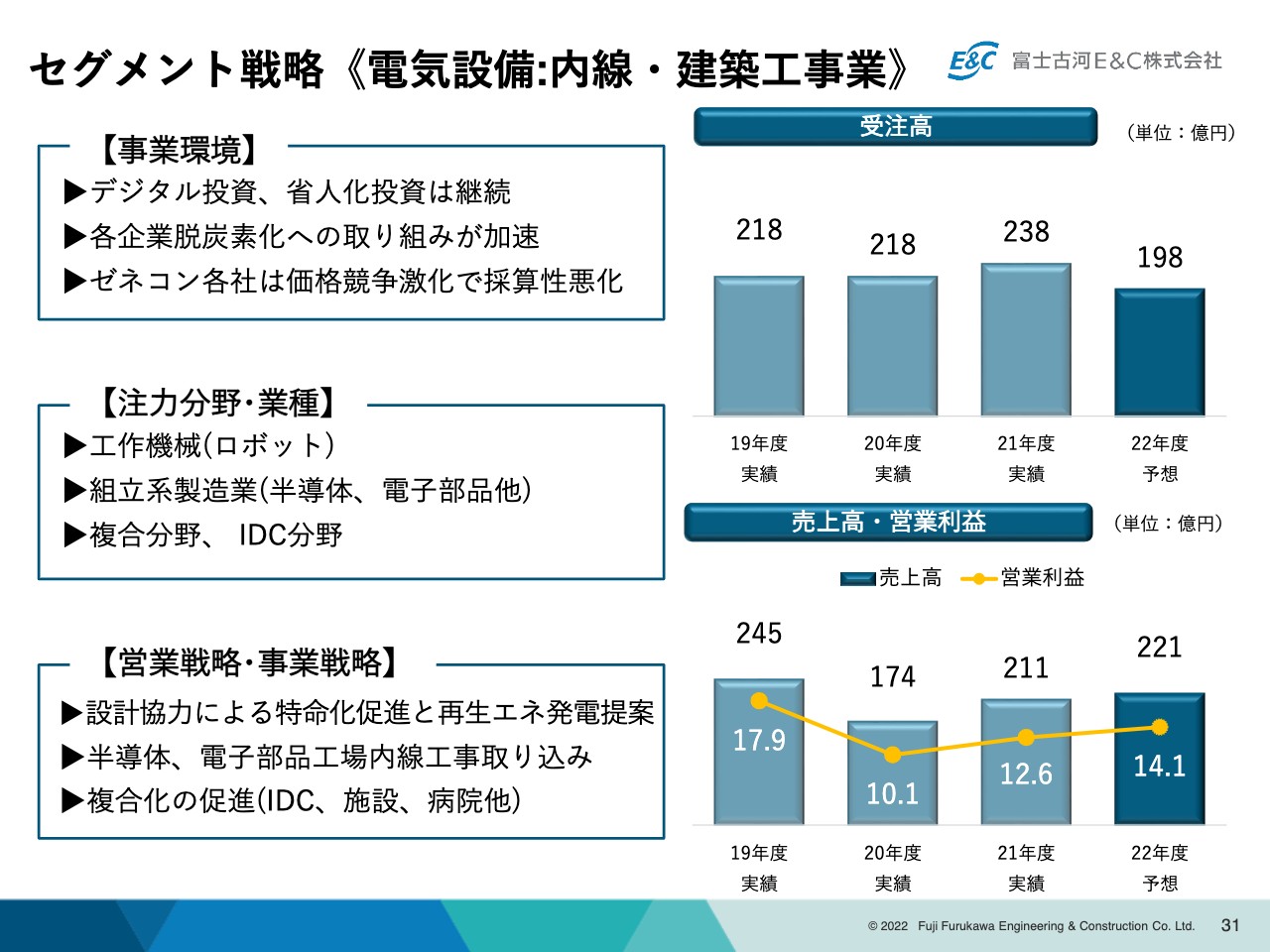

セグメント戦略《電気設備:内線・建築工事業》

内線・建築工事業のセグメント戦略です。事業環境においては、デジタル投資や省人化投資が堅調であることから当社に強みがあります。注力分野・業種では、組立系製造業(半導体、電子部品など)に注力していきます。営業戦略・事業戦略としては、半導体や電子部品工場の内線工事を取り込んでいきます。

内線・建築工事業の2021年度の概況です。受注高は、内線事業で半導体や工作機械メーカーの国内の設備投資、またゼネコンなどの大型案件の受注により、前期を上回っています。

売上高・営業利益は、内線事業で大口案件、富士電機や工作機械メーカーと建築土木事業で、物流倉庫や公共大型施設が売り上がったことにより前期を上回っています。

2022年度の計画です。受注高は、建築土木事業で子会社の株式譲渡、また情報通信事業で前期に大型受注があったことにより、前期を下回る予想になっています。

売上高・営業利益は、内線事業で大口案件、工作機械メーカーやゼネコンの大型案件が売り上がる見込みにより、前期を上回る予想です。電気設備事業の説明は以上です。

空調設備事業紹介

牧伸一氏:空調設備事業を担当いたします牧でございます。事業紹介および事業戦略につきましてご説明させていただきます。

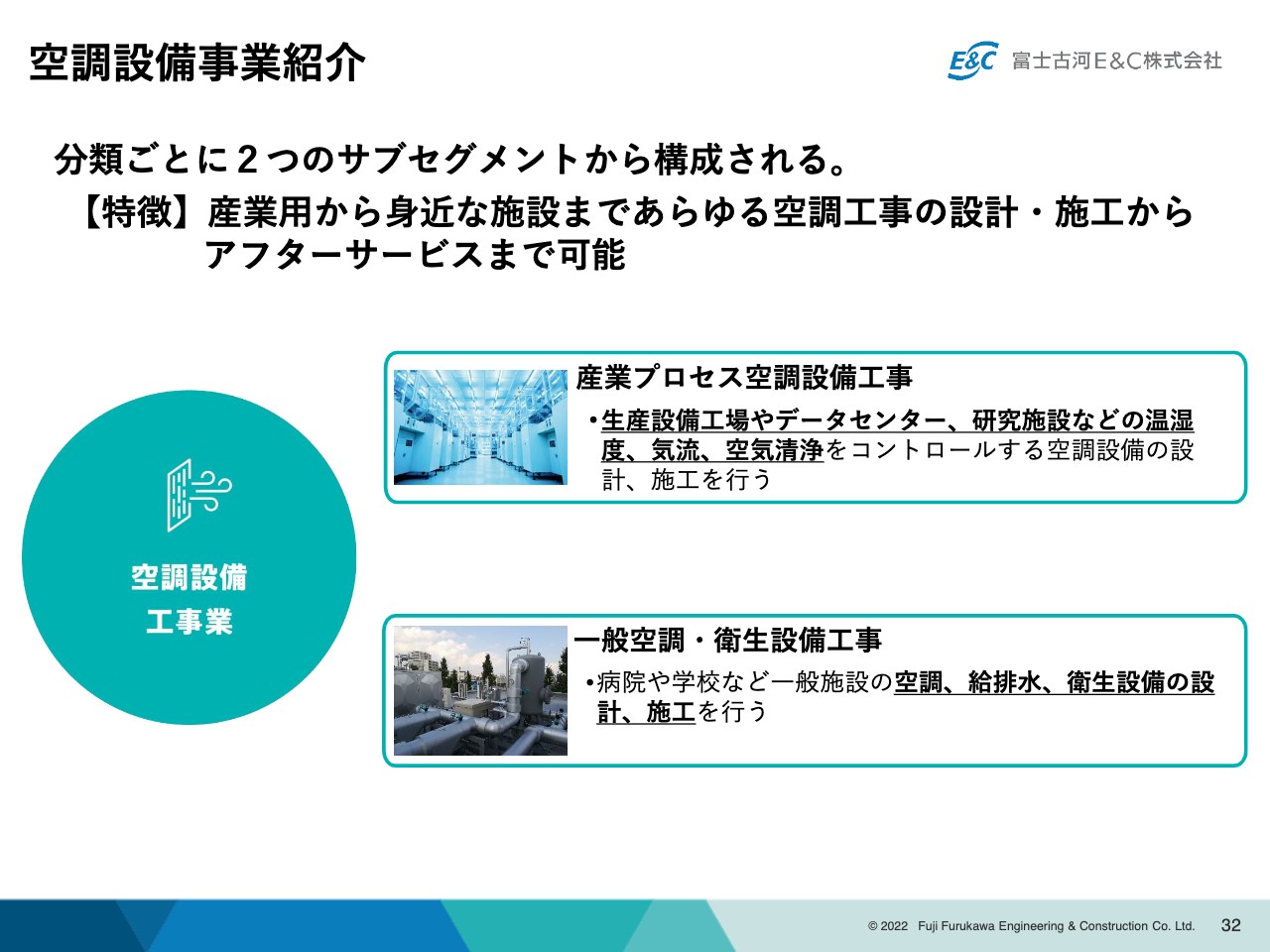

空調設備事業は、産業界の発展を支える環境空間や、人々の快適な暮らしを提供することを使命とし、2つのサブセグメントを構成しています。

1つ目は、生産設備工場やデータセンター、研究施設などを対象とする産業プロセス空調設備工事です。こちらは主に温湿度、気流、空気清浄などを精密にコントロールする空調設備の設計、施工を行っています。

2つ目は、病院、学校、オフィスビル、ホテルなどを対象とする一般空調・衛生設備工事です。こちらは主に冷暖房、空調、給排水衛生、消火などの設計、施工を行っています。

この2つのサブセグメントを柱に、産業用から身近な施設など、あらゆる空調工事の設計、施工からアフターサービスまで、国内外で幅広く事業を展開しています。

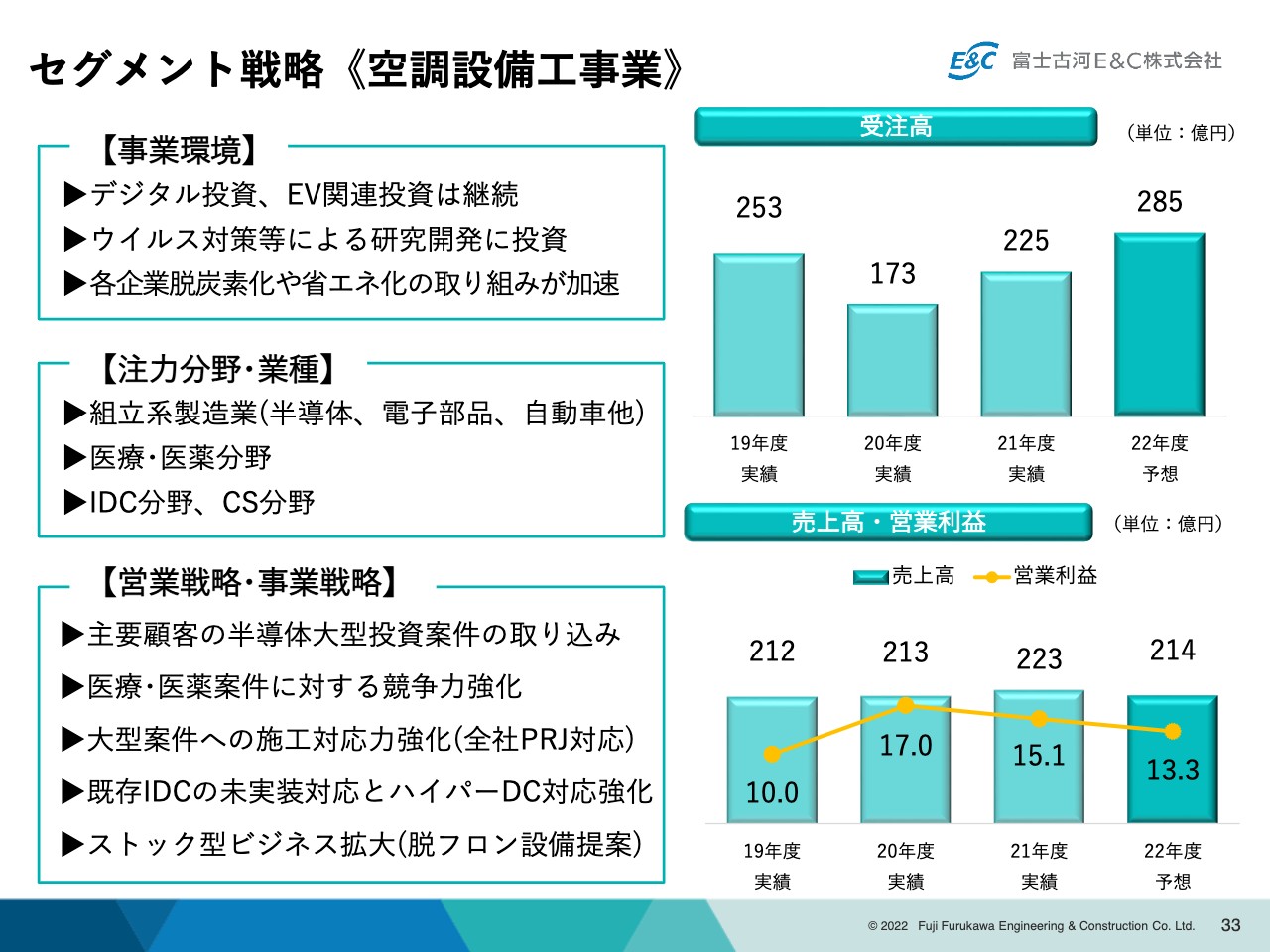

セグメント戦略《空調設備工事業》

事業戦略についてご説明します。まず空調設備事業を取り巻く事業環境ですが、好調なデジタル投資、脱炭素化に向けたEV関連や省エネルギーへの取り組みが加速しています。その中で、注力分野・業種として組立系製造業を挙げています。

特に半導体、電子部品製造業については活発な投資が続いており、当事業においても主要顧客の大型投資案件を取り込んで、設計、施工面では全社を挙げたプロジェクトで対応を強化していきます。

空調設備事業の概況についてです。2021年度は半導体分野の取り込みにより増収となりましたが、前期の高採算案件の影響により減益となりました。

2022年度は、大型半導体案件の取り込みにより、受注が285億円と大幅増、ただし、その工事進行の影響によって減収減益の予想となっています。以上で説明を終了させていただきます。ありがとうございました。

新着ログ

「建設業」のログ