スローガン株式会社 2022年2月期第3四半期決算説明会

スローガン、通期連結業績予想を上方修正し過去最高益 求人ニーズ増加やデジタル・オンライン化で収益性向上

2022年2月期第3四半期決算説明会

伊藤豊氏(以下、伊藤):スローガン株式会社、2022年2月期第3四半期の決算説明を行います。今回は、上場後、初めての決算発表となりました。当期は、第3四半期まで売上・利益ともに前年同期比で順調に成長しており、2022年1月12日に通期連結業績予想を上方修正しました。

前回発表予想時は、経済環境の先行きが不透明で、業績が読みにくい環境だったこともありますが、想定以上にデジタル化・オンライン化による生産性向上の恩恵を受け、高収益体質になっています。

前回発表予想においても、第4四半期は翌期以降に向けた成長投資を織り込み、四半期では赤字予想でした。しかし、第3四半期累計までの超過利益分と、第4四半期での赤字幅減少の見込みから、営業利益は大幅に上方修正しました。

なお、第4四半期においては、予定どおり成長投資は継続するため、第4四半期期間(2021年の12月から2022年2月の3ヶ月間)では、一時的な赤字は発生するものの、その成長投資分が、来期以降の売上・利益の成長につながると考えています。来期業績予想は4月中旬頃に発表予定ですが、通期での増収増益を規律とする経営を基本方針としています。

また、当社が非上場の時に出資を引き受け、現在も大株主として保有していただいている株主のみなさまのほとんどは、スローガンの長期的な成長を期待し、長期保有方針だと聞いています。上場後に株主となられたみなさまにも、末永く応援いただけるような会社になりたいと考えています。

今後、株主・投資家のみなさま向けの情報発信、IR活動も強化していきます。まずは、IRニュースの配信をスタートしますのでご確認ください。こちらについては後ほどご説明します。今後もより一層、ご支援・ご鞭撻を賜りますよう、よろしくお願いいたします。

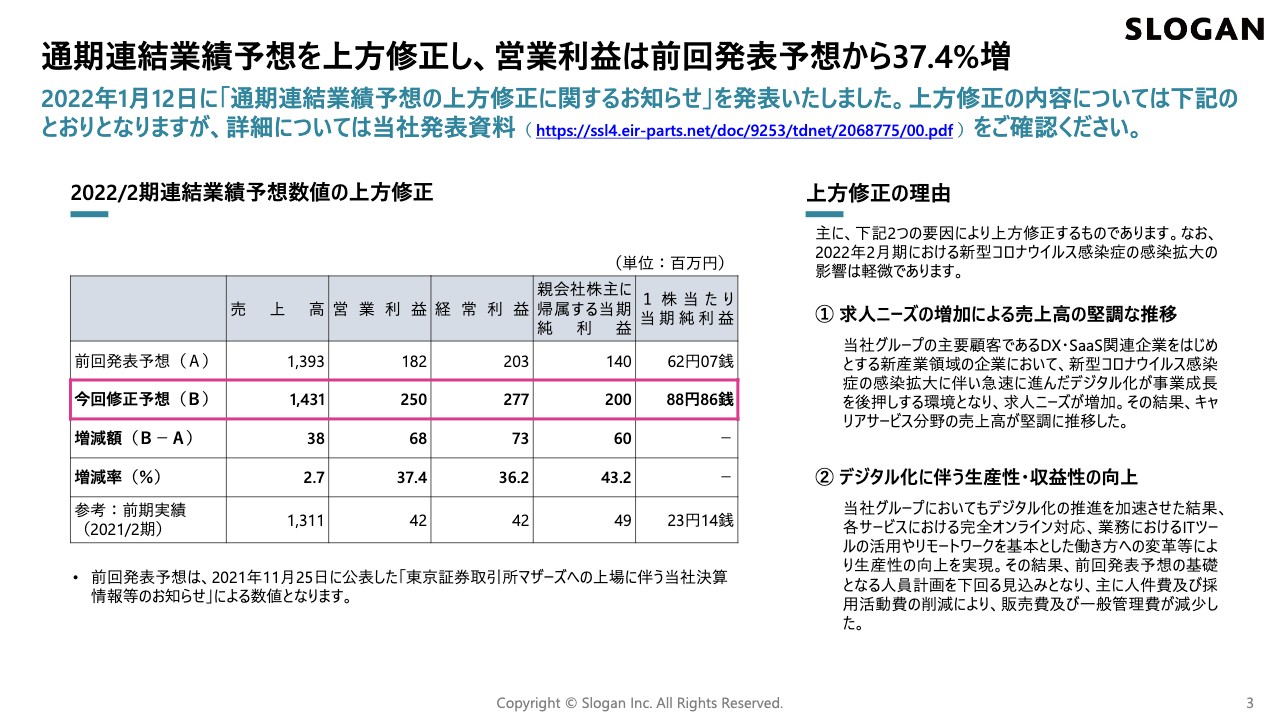

通期連結業績予想を上方修正し、営業利益は前回発表予想から37.4%増

3ページは、先日発表した通期連結業績予想の上方修正についてです。営業利益は、前回発表から37.4パーセント増の修正となりました。

実際の数字は、スライド左側の表に記載したとおり、売上高は3,800万円増加の14億3,100万円、増減率は2.7パーセントの増加です。大きく上方修正した要素として、営業利益は前回発表予想の1億8,200万円から6,800万円増加の2.5億円、増減率は37.4パーセント増加したことが挙げられます。

上方修正の理由を2つほどご説明します。なお現在、新型コロナウイルス感染症の感染拡大が再度懸念されていますが、こちらの影響は軽微です。

上方修正の1つ目の理由は、求人ニーズの増加による売上高の堅調な推移です。当社グループの主要顧客は、DX・SaaS関連企業をはじめとする新産業領域の企業が非常に多く存在します。新型コロナウイルス感染拡大に伴い、市場では急速に進んだデジタル化が追い風となって、DX・SaaS関連企業が事業成長する環境となっていることもあり、求人ニーズが非常に増加しています。

その結果、キャリアサービス分野の売上高は、堅調に推移しています。上方修正の大きな要素としては、こちらの分野の成長が大きく貢献しています。

2つ目の理由は、デジタル化に伴う生産性・収益性の向上です。新型コロナウイルスが与えた影響は、売上高や、販売先・取引先にとどまらず、当社グループとしてもデジタル化を大きく推進し、加速させてきました。各サービスにおいて、すべて完全オンライン対応となり、さらには業務におけるITツールの活用や、フルリモートワークを基本とした働き方への変革等により、生産性を向上させています。

結果として、前回発表予想の基礎となる人員計画を下回る見込みとなり、主に人件費・採用活動費が予想を下回り、販管費が減少しています。

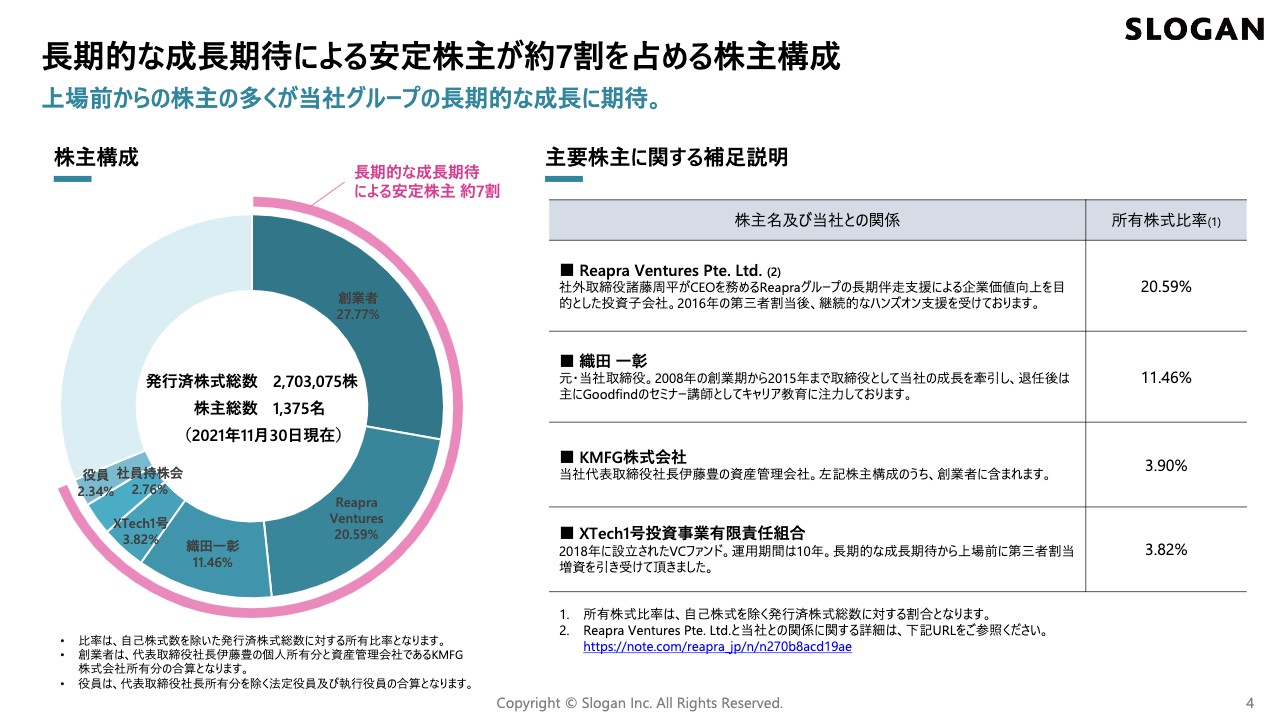

長期的な成長期待による安定株主が約7割を占める株主構成

4ページの株主構成に関しては、株主のみなさまからもよくご質問があるため、大株主の状況についても少し補足します。

スライド左側の株主構成のグラフに記載したとおり、長期的な成長期待による安定株主が約7割を占める株主構成になっており、多くが安定株主と認識しています。全体の約27パーセントは創業者保有分になりますが、第2位のReapra Venturesが大株主として約20パーセント保有し、次いで、第3位が織田一彰となっています。その後は、XTech1号、社員持株会、役員保有分と続いています。

まず、Reapra Venturesについてご説明します。こちらはシンガポールの会社であり、当社社外取締役の諸藤周平氏がCEOを務めるREAPRA グループからの出資になります。REAPRAグループは、長期伴走型の支援による企業価値向上を目的としており、当社グループのミッションおよび長期的な成長可能性に期待いただき、非上場であった2016年に出資を引き受けていただきました。

VCとは異なり運用期間がないため、基本的には、長期保有を目的とした子会社という位置付けと理解しています。2016年の第三者割当後に、当社としても継続的なハンズオン支援、さらに高収益・高成長を遂げるような支援も受けています。

Reapra Venturesと当社の関係を表すものとして、私とREAPRAグループCEOの諸藤、当社担当の山田晃義の3名による対談記事がREAPRAのnoteで公開されています。詳細はスライド右下の注記にありますので、こちらをぜひご参考にご一読いただければと思います。

続いて、織田一彰です。当社の創業は2005年ですが、取締役として、2008年の創業期から2015年までの成長を牽引してきました。退任後は主に「Goodfind」のセミナー講師として、キャリア教育に注力しています。当社のミッションやビジョンにも大いに共感いただいており、スローガンの成長を支援していく仲間として、株も保有していただいています。

次は、KMFGです。こちらは私の資産管理会社です。スライド左側の株主構成のグラフでは創業者に含めています。

最後が、XTech1号投資事業有限責任組合です。2018年に設立されたVCファンドで、当社も非上場のうちから投資を受けたという背景があります。運用期間はまだ先で、長期的な成長期待から上場前に出資を引き受けていただいたという背景もありますので、すぐに売却というよりは、もう少し長期で、スローガンの成長に期待いただいているファンドになります。

これらは当然、ロックアップがかかっている方々になりますが、ロックアップが明けた後も、基本的には継続保有していただくような関係にあると認識しています。

IRニュースのメール配信をスタート

冒頭でご説明した私からのメッセージにもありますが、IRニュースのメール配信をスタートしています。こちらをご登録すると、当社からのIRのアップデートや、お知らせのようなものが自動で配信されます。ぜひご活用いただければと思いますので、よろしくお願いします。

Our Mission

本日は、最初に会社概要をご説明した後、業績ハイライト、通期業績予想、そしてAppendixというかたちで進めていきます。

7ページは、当社のミッションです。「人の可能性を引き出し、才能を最適に配置することで、新産業を創出し続ける。」と掲げています。これは社員も含めて当社一同、最も重視しているミッションです。「新産業を創出し続ける」ことは、日本社会への貢献にもつながるため、かなり社会性を帯びたミッションとなっています。

人間の可能性を引き出し、才能を最適に配置すること、またそれを追い求める挑戦は、一朝一夕に実現するものではないため、かなり長い時間をかけて追求していくような、大きな目標を掲げています。

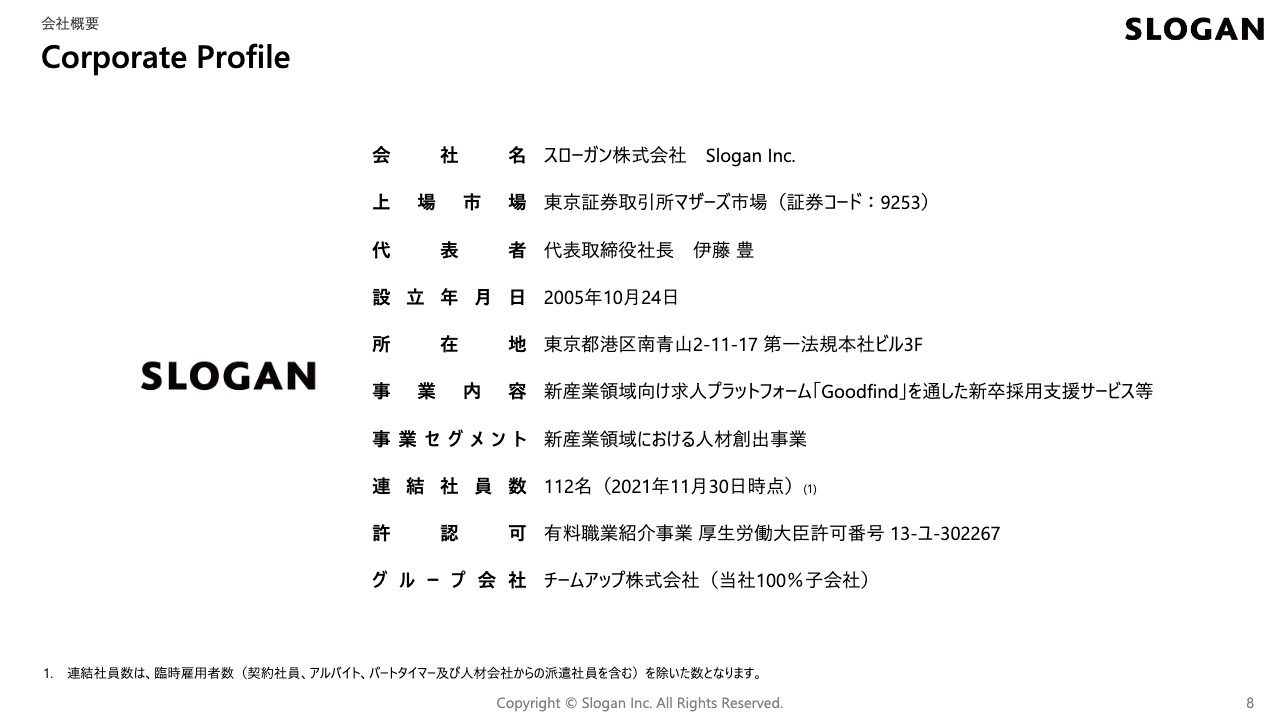

Corporate Profile

Corporate Profileです。8ページに記載していますので、ご確認ください。

マネジメントチーム

マネジメントチームです。COOの仁平理斗とCFOの北川裕憲は、創業期の当社において学生インターンを経験しています。2008年にインターンとして業務を全うした後は、北川は新創監査法人、仁平はディー・エヌ・エーに入社しましたが、その後、スローガンの成長を支えていく仲間として戻ってきており、現職に就いているという背景があります。

創業者である私は、もともとは日本アイ・ビー・エムにSEとして入社し、関連会社での新規事業企画・プロダクトマネジャーを経て、現在スローガンの代表取締役を務めています。そのほか、マネジメントチームには社外取締役として杉之原明子氏、水永政志氏、諸藤周平氏がおり、いずれも上場企業の経営経験が豊富であるため、当社のコーポレート・ガバナンス体制に大きく貢献いただいています。スライドには略歴なども記載しているため、一度ご確認いただければと思います。

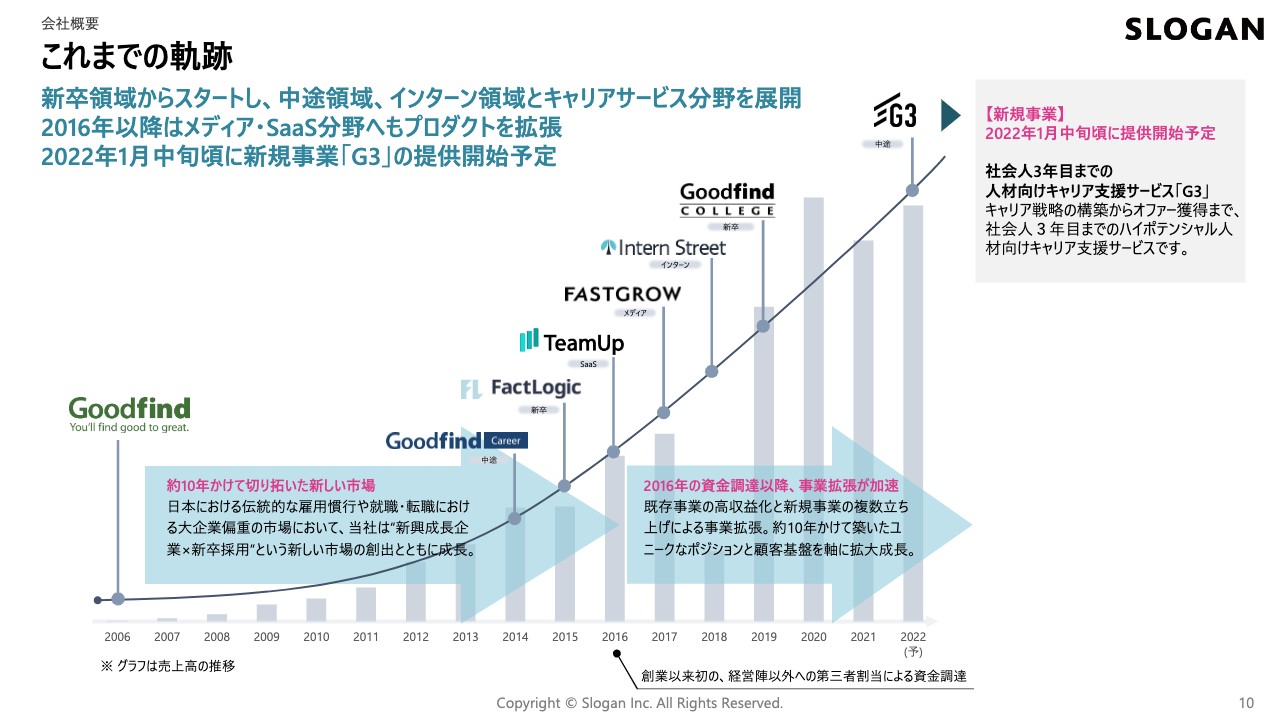

これまでの軌跡

これまでの軌跡についてです。当社は2021年11月に東証マザーズ市場に上場しましたが、創業は2005年になります。創業期から一貫して「新興成長企業×新卒採用」に取り組んでおり、この領域については当社が新しく切り拓いてきた市場だと自負しています。

1999年に東証マザーズ市場が開設されて以降、2000年前後には、ベンチャー・スタートアップ企業が数多く急成長し、少しずつベンチャー・スタートアップ企業が増えていきましたが、まだベンチャーやスタートアップに新卒で入社する人材は数少ない状況でした。

しかしながら、若手人材が成長産業にしっかりとコミットしていくことは、この先の日本の経済発展や市場発展を考えた時に、最も重要な課題であると捉え、「新興成長企業×新卒採用」の領域に一貫して取り組んできました。

創業当時は、「ベンチャーやスタートアップに新卒から行く学生なんていない」「そのようなところにはマーケットはない」などと言われながらも、常にこれが最も重要な課題であると捉え、10年以上かけてこの市場を創ってきました。

創業の経緯について少し補足します。私は新卒でIBMにSEとして入社しました。あまり深く考えずに大手IT企業を選んだのですが、入社してすぐに企業としての成熟さゆえに若手の自分が活躍できる余地が少ないことに気づきました。そこで自ら立候補して、社員約50人の小規模な関連会社のベンチャー企業に出向しましたが、そこでは多くの解決すべき課題があるものの、人材が足りていませんでした。そこには若手の自分にも任せてもらえる仕事がたくさんあり、夢中になっていきました。

このベンチャー企業での出向経験により、これからの社会での必要性や成長可能性が高い事業を行っているベンチャー・スタートアップには、その担い手になる若手人材が非常に少ないことおよび若手にとって大きな成長機会となる環境があることを体感しました。

また、関連会社での出向期間を終えてIBMの本社に戻った際は、逆に優秀な人材があふれていました。東大をはじめとした偏差値の高い大学の出身者が多くいました。そのような人材があふれている一方、世の中の成長企業は人手不足であるという現状を目の当たりにした時に、成長企業への人材移動は、非常に大きな価値があると考えたことが、創業した1つのきっかけになっています。

もう1つ、印象に残っている出来事としては、IBMにいた時、アメリカ本社から来日した役員が日本の未来について「沈みゆく船」と表現したことがあります。その時は「なぜ今自分がいる日本市場が『沈みゆく船』などと、これから落ちていくと見られなければいけないのか」と非常に疑問を抱きました。

悔しいという思いもありながら、「沈みゆく船」にならずに成長発展を続けるにはやはり人材だと考えました。新産業が事業成長していくには人手が足りないという課題を目の当たりにしたことで、それに対する思いを経て創業しました。

2016年には、創業以来初めて第三者割当増資による資金調達を行いました。後ほどご説明しますが、当社の社外取締役でもある株式会社エス・エム・エスの創業者の諸藤氏が設立したREAPRAグループの投資子会社であるReapra Venturesに出資を引き受けていただくかたちになりました。

エス・エム・エス社は創業以来、高収益・高成長の体質で継続的に成長を遂げています。当社もそのようなビジネスモデルをラーニングしながら変革していく中で、複数の事業を立ち上げ成長してきた経緯があります。

最近でこそ新卒領域の上場企業は増えてきました。最近の上場事例だと、ワンキャリア社やi-plug社、ハウテレビジョン社など、新卒領域の上場企業はここ数年で増えてきている認識です。

しかしながら、当社のように2005年というかなり早いタイミングから「新興成長企業×新卒採用」という領域の可能性に着目し、一貫してこの事業を伸ばしてきた会社は他にはないと思います。この長い実績自体も、当社の大きな強みになり得ると考えています。

2022年1月には、社会人3年目までの人材向けキャリア支援を行う「G3」という新しいサービスをリリースしました。新卒学生向け厳選就活メディア「Goodfind」の会員には、優秀でハイポテンシャルな若手が多く存在しています。卒業後は当然、ベンチャーなどに入らない学生も多くいますが、就職した後にキャリアチェンジを行っていく中で、そのような成長領域に興味を持ち始める方もいます。そのような若手3年目までのハイポテンシャルな人材を、成長領域に移動させていくことを「G3」の目的としてサービスを開始しています。

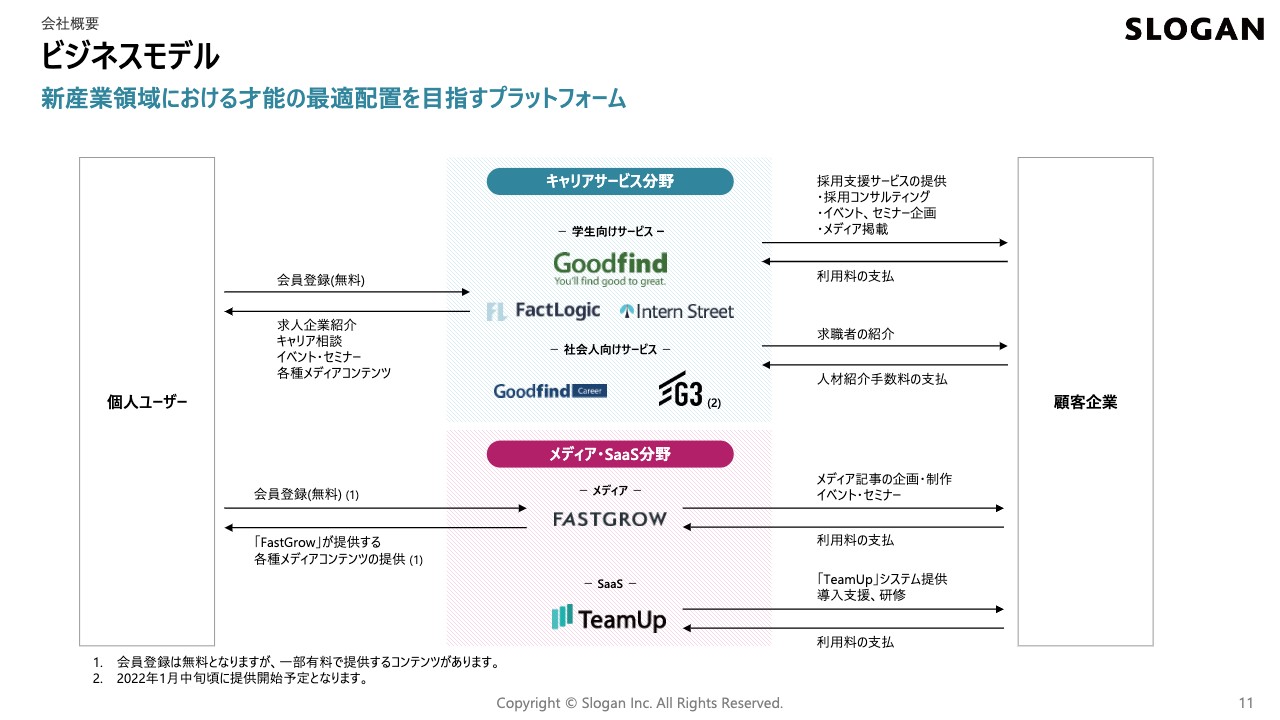

ビジネスモデル

当社のビジネスモデルです。新産業領域における才能の最適配置を目指すプラットフォームとなっており、基本的には個人ユーザーと顧客企業の両方をターゲットとしています。

ビジネスモデルとして、「キャリアサービス分野」「メディア・SaaS分野」の大きく2つに分けています。キャリアサービス分野は、新卒・中途・長期・インターンなどのあらゆる側面で採用支援、マッチングを行っている事業領域になります。メディア・SaaS分野については「FastGrow」「TeamUp」があり、「FastGrow」はメディアとして、「TeamUp」はSaaSとしてサービスを提供しています。

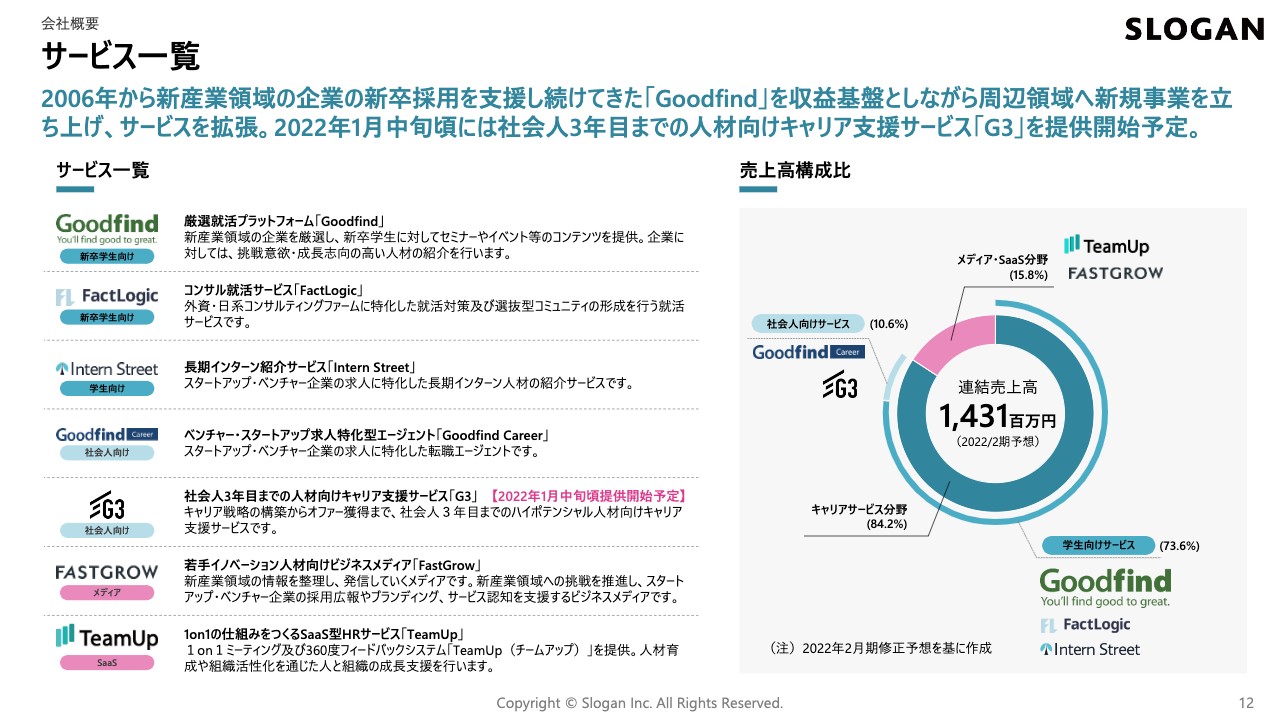

サービス一覧

サービス一覧については、先ほどのビジネスモデルにおける詳細な説明になりますので、スライドをご確認いただければと思います。

売上高構成比は、学生向けサービスが全体の73.6パーセントを占め、当社の主要サービスとなっています。

メディア・SaaS分野のサービスは、2016年前後に新規事業として立ち上げたものになります。これからさらに成長が見込めるような大きな事業となるように、構成比自体をより大きく成長させていきたいと考えています。

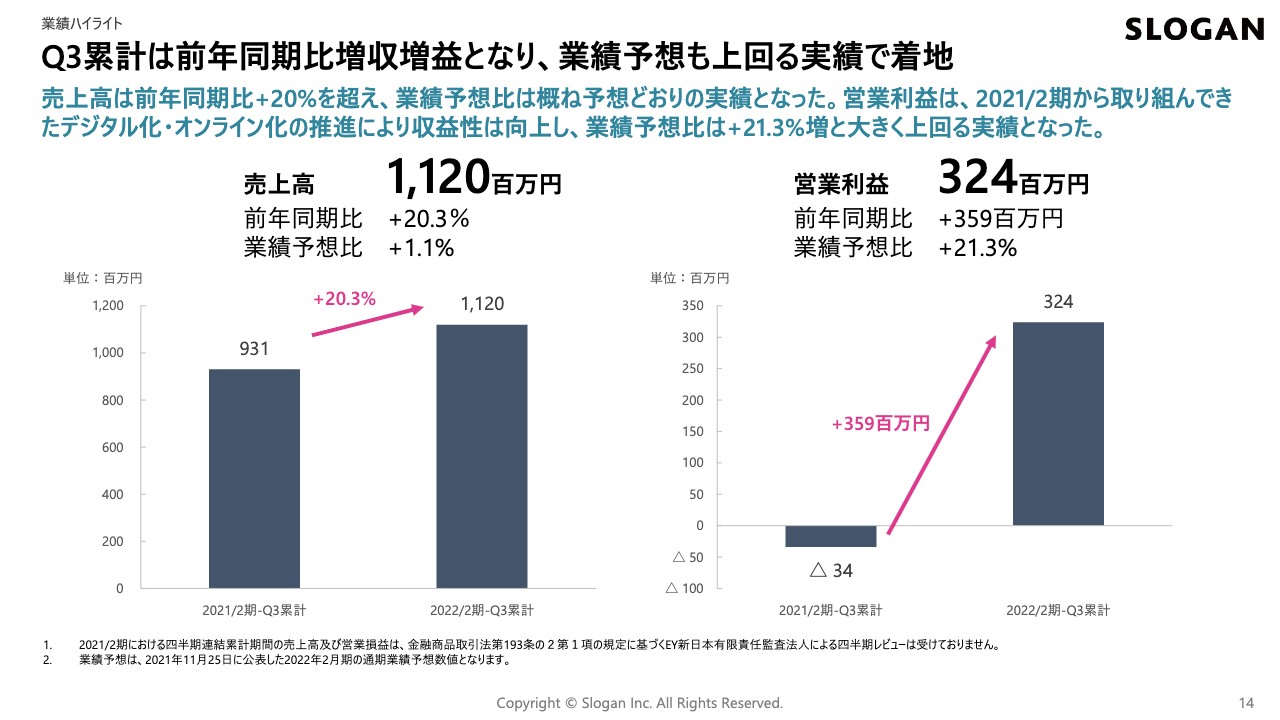

Q3累計は前年同期比増収増益となり、業績予想も上回る実績で着地

業績ハイライトです。第3四半期累計は前年同期比で増収増益、業績予想比も上回るかたちで着地しました。スライド左側の棒グラフが売上高になりますが、第3四半期累計で11億2,000万円、前年同期比20.3パーセントの増加、業績予想比でもプラス1.1パーセントとなりました。おおむね予想どおりの着地で、前期比でも大きく成長しています。

スライド右側に記載の営業利益は3億2,400万円、前年同期比3億5,900万円のプラス、業績予想比はプラス21.3パーセントと大きく上回っています。新型コロナウイルス感染症の感染拡大の影響も懸念していましたが、当社の主要な顧客層はDX・SaaS関連企業ですので、このような環境が成長機会となり成長していく企業が非常に多く存在しています。

そのため、コロナ禍で採用ニーズが小さくなるよりは、むしろマーケットとしては大きく広がっており、そのようなマーケットニーズをしっかりと捉えることで、売上も利益も大きく伸長しました。

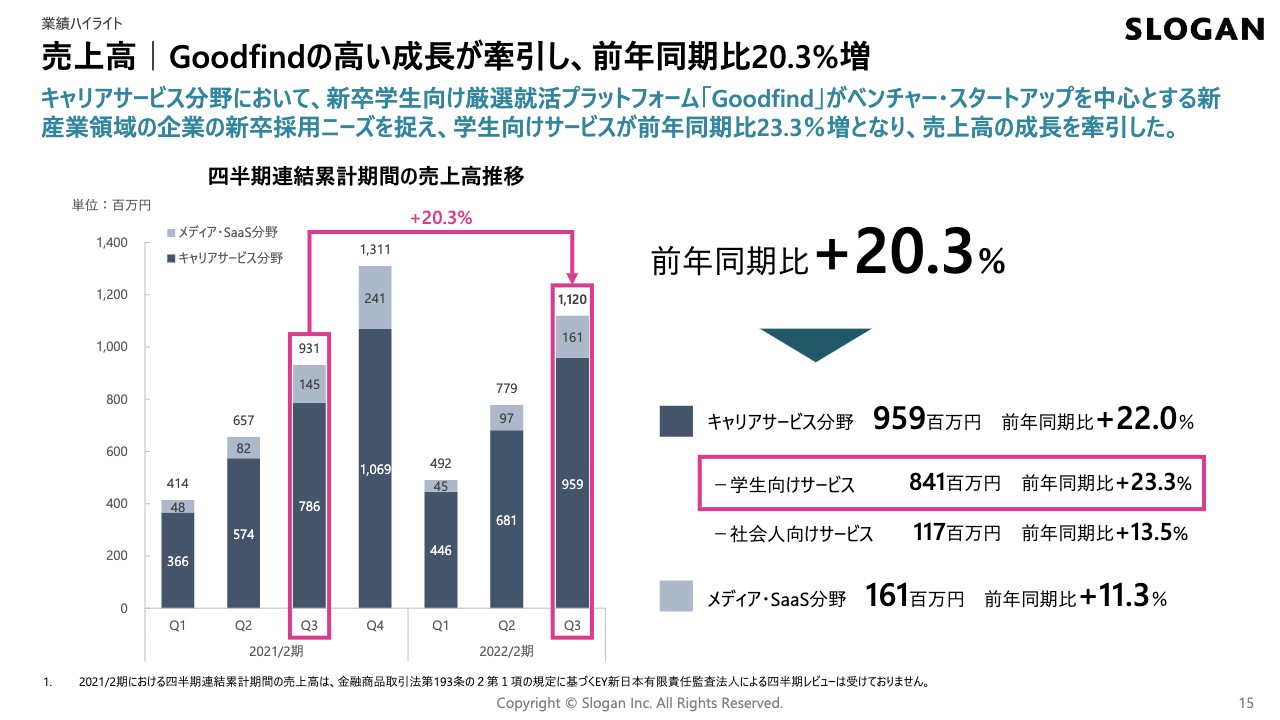

売上高|Goodfindの高い成長が牽引し、前年同期比20.3%増

売上高についてご説明します。各分野の構成比も補足しますが、「Goodfind」の高い成長が大きく牽引し、売上高は前年同期比20.3パーセント増となりました。コロナ禍の影響を受ける中で、新卒採用のニーズは、当社の顧客ポートフォリオを見ても特に大きく成長している部分であり、学生向けサービス単体で見ると、前年同期比23.3パーセント増と高い成長を保っています。

そのほかのサービス分野についても、基本的に成長基調を維持しており、連結では前年同期比20.3パーセント増を実現しています。

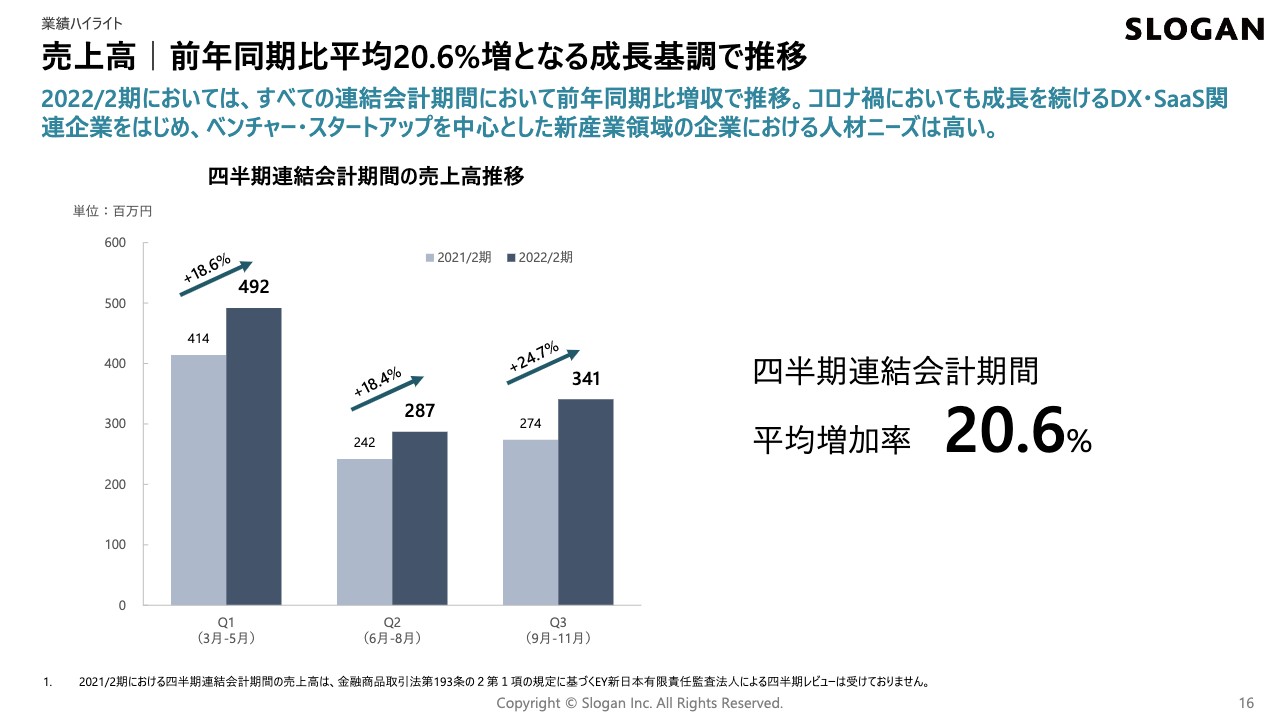

売上高|前年同期比平均20.6%増となる成長基調で推移

売上高について、1点補足します。スライドには会計期間3ヶ月ごとの売上高推移のグラフを示しています。当社の事業モデル上、4月に新卒採用の人材紹介手数料が一括計上される関係で、売上高としては4月が一番上がります。そこから会計期間である第2四半期、第3四半期、第4四半期を見るとなだらかになっていく構造になっています。

この数字についても、基本的にはすべての四半期において増収基調をしっかりと維持しており、平均増加率は20.6パーセントを実現しました。コロナ禍においても成長を続けるDX・SaaS関連企業をはじめ、ベンチャー・スタートアップを中心に、企業における人材ニーズが非常に高いことを示していると思います。

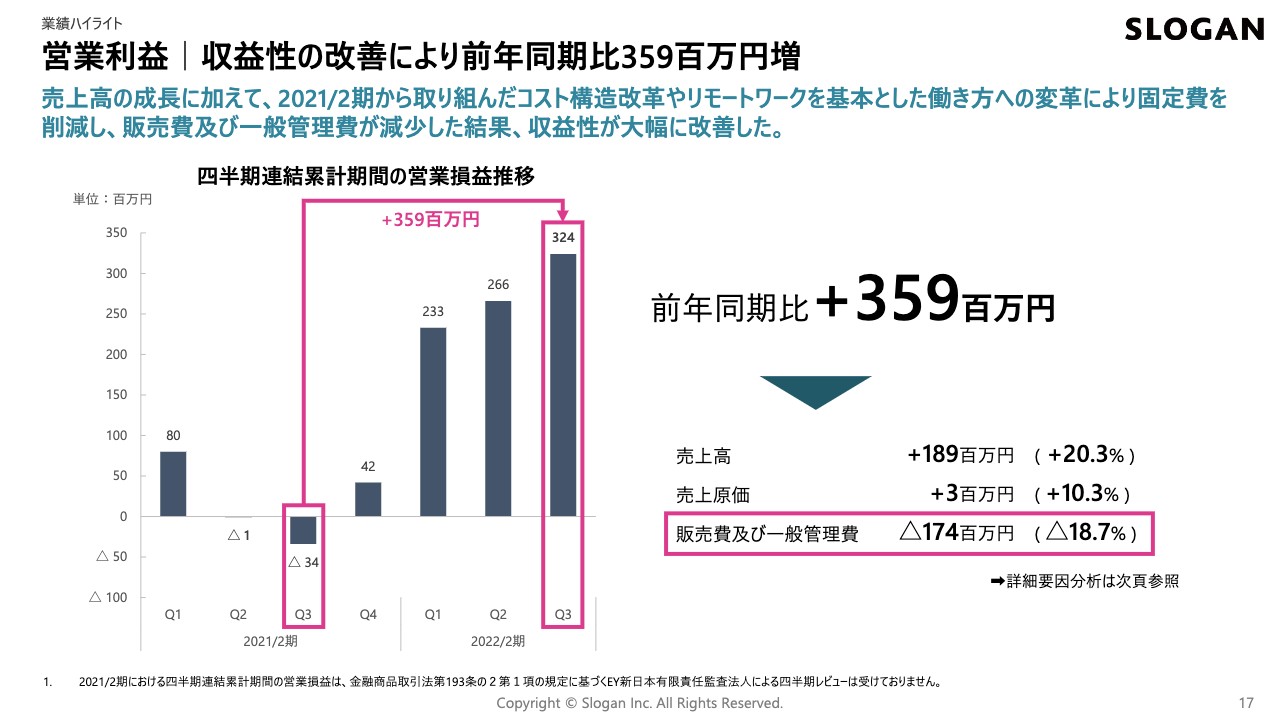

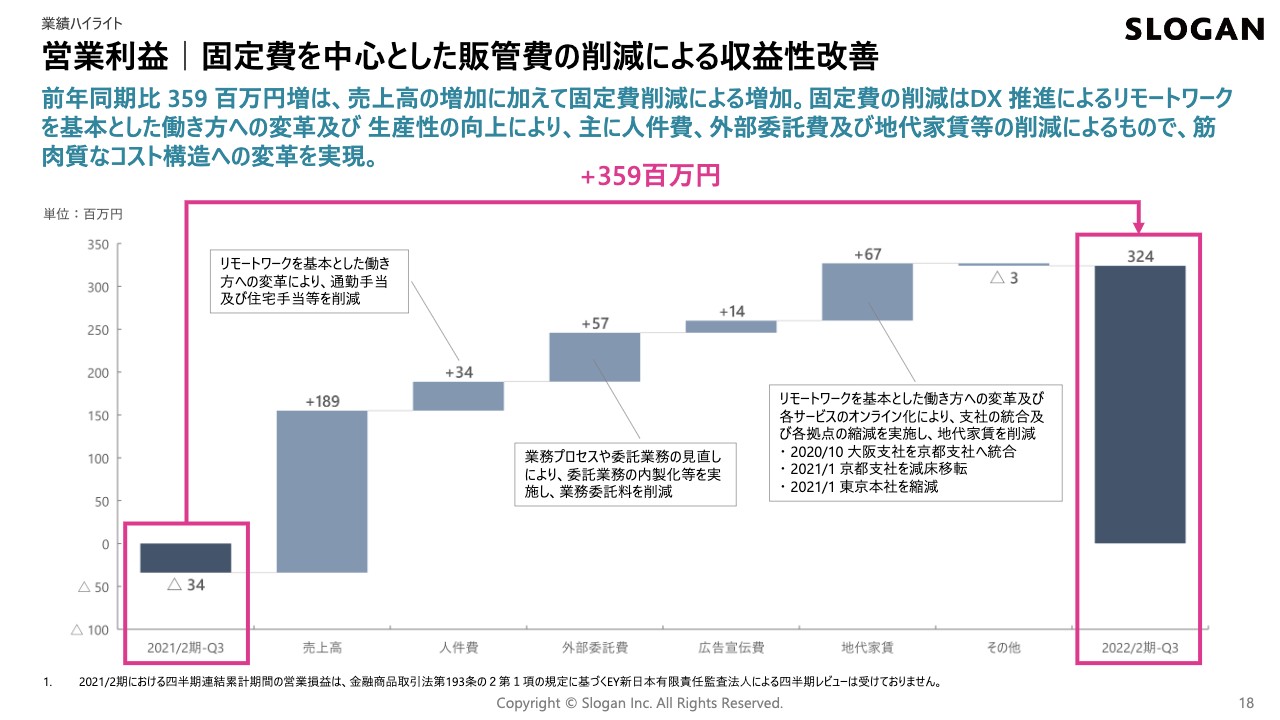

営業利益|収益性の改善により前年同期比359百万円増

営業利益は、収益性の改善により大きく増加し、2021年第3四半期は3,400万円の営業損失となりましたが、前年同期比でプラス3億5,900万円と、大幅な利益改善となりました。内訳としては、売上高がプラス1億8,900万円、売上原価がプラス300万円、販管費が1億7,400万円の減少となります。

営業利益|固定費を中心とした販管費の削減による収益性改善

詳細な要因分析です。昨年、3,400万円の営業損失となったところから現在までの増減の内訳をスライドに示しています。

基本的には、売上がきちんと増加したことによりますが、そのほかは固定費をしっかりと削減してきました。固定費の削減については、DX推進によるリモートワークを基本とした働き方の変革など、生産性の向上を踏まえ各費用を削減しています。これは一時的なものではなく、継続的に効果が得られるよう、筋肉質なコスト構造への変革を実現したものと認識しています。

内訳としては、売上高は1億8,900万円増加し、人件費は3,400万円の削減を行いました。人件費については、基本給とそのほかの諸手当を含んだ定義になっていますが、リモートワークを基本としたため、従来発生した通勤手当・移動交通費・そのほか住宅手当などを削減したことで、大きくプラスになっています。

外部委託費も5,700万円削減しています。業務プロセスや委託業務の内容自体を大きく見直していく中で、内製化の実現などにより業務委託料を大きく削減しました。これにより、内製化と生産性向上を同時に実現したということです。広告宣伝費についても、1,400万円削減しています。

コスト削減において、一番大きな影響を与えているのが地代家賃です。リモートワークを基本とした働き方の変革や、各サービスのオンライン化により、支社の統合や各拠点の縮減を実現し、地代家賃は大幅に削減しています。

2020年10月に大阪支社を京都支社へ統合し、2021年1月には京都支社も縮小し、減床移転しました。同時に東京本社も縮減したことが、大きな変化につながっています。

当社のビジネスモデル上、以前はオフラインの施策が中心になっていました。学生との面談やセミナー、イベントも多く、オフラインで人を集めて会場を用意し、セミナーやイベントを開催する構図だったため、スペースの確保が必須で、以前はそのような固定費が大きかったです。

こちらもサービスのオンライン化に伴い、そのようなスペースが不要になったため、大きく削減できました。結果として、第3四半期の累計で3.2億円の営業利益を実現しました。

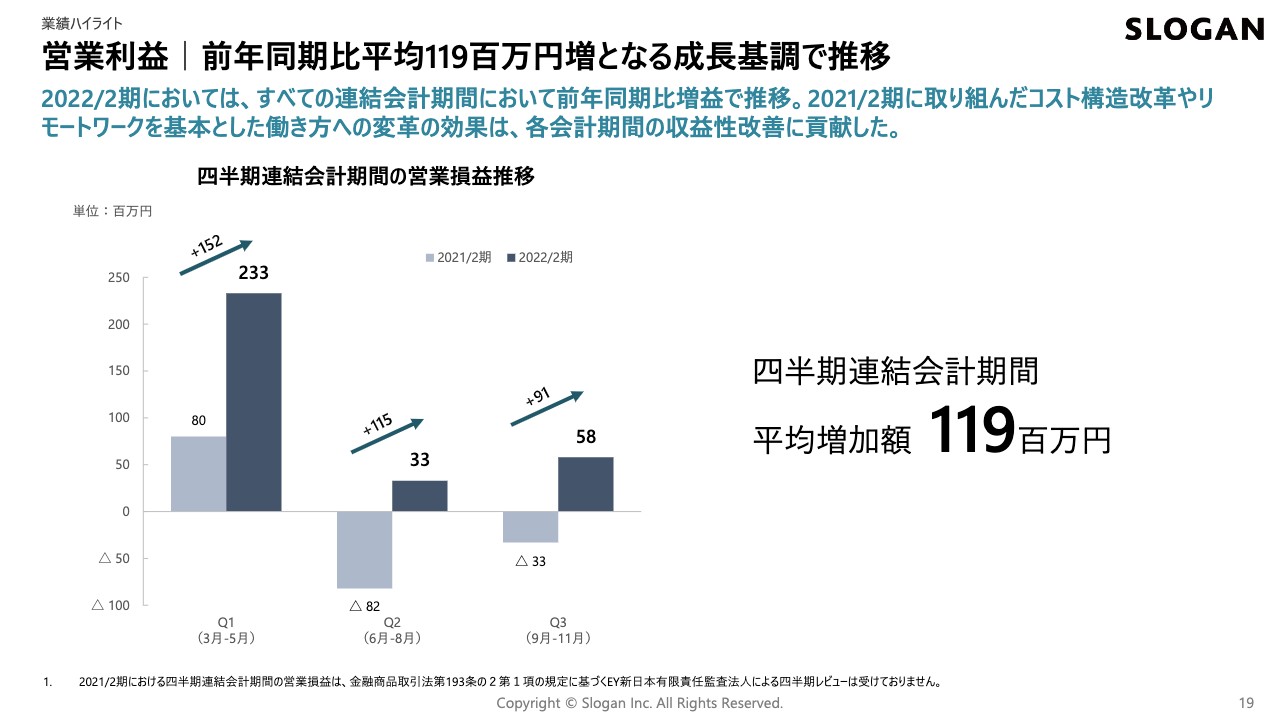

営業利益|前年同期比平均119百万円増となる成長基調で推移

営業利益の推移です。売上高と同じ見方ですが、連結会計期間の営業損益を見ると、それぞれの四半期でしっかりと成長が見られる実績となっています。

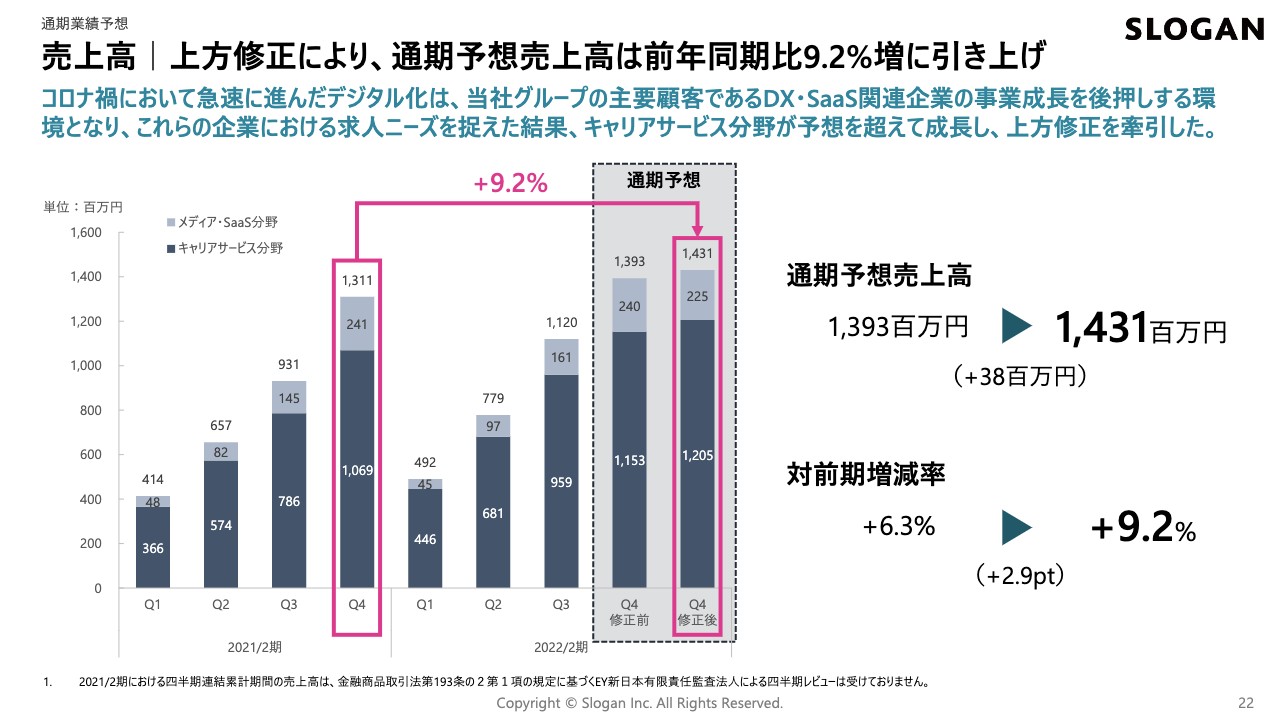

売上高|上方修正により、通期予想売上高は前年同期比9.2%増に引き上げ

通期業績予想について、売上高・営業利益の詳細をご説明します。上方修正により、通期予想売上高は、前年同期比9.2パーセント増に引き上げました。上場時の予想では、対前期増減率は6.3パーセント増にとどまっていましたが、今回上方修正したことで、増加率は9.2パーセントの予想になり、2.9ポイント改善しています。

売上高の絶対額についても、13億円から14億円と大きく成長しています。内訳で見ていただくとわかると思いますが、主にキャリアサービス分野の10億6,900万円が12億円に成長しているところが、しっかりと当社の成長を支えていると言えます。

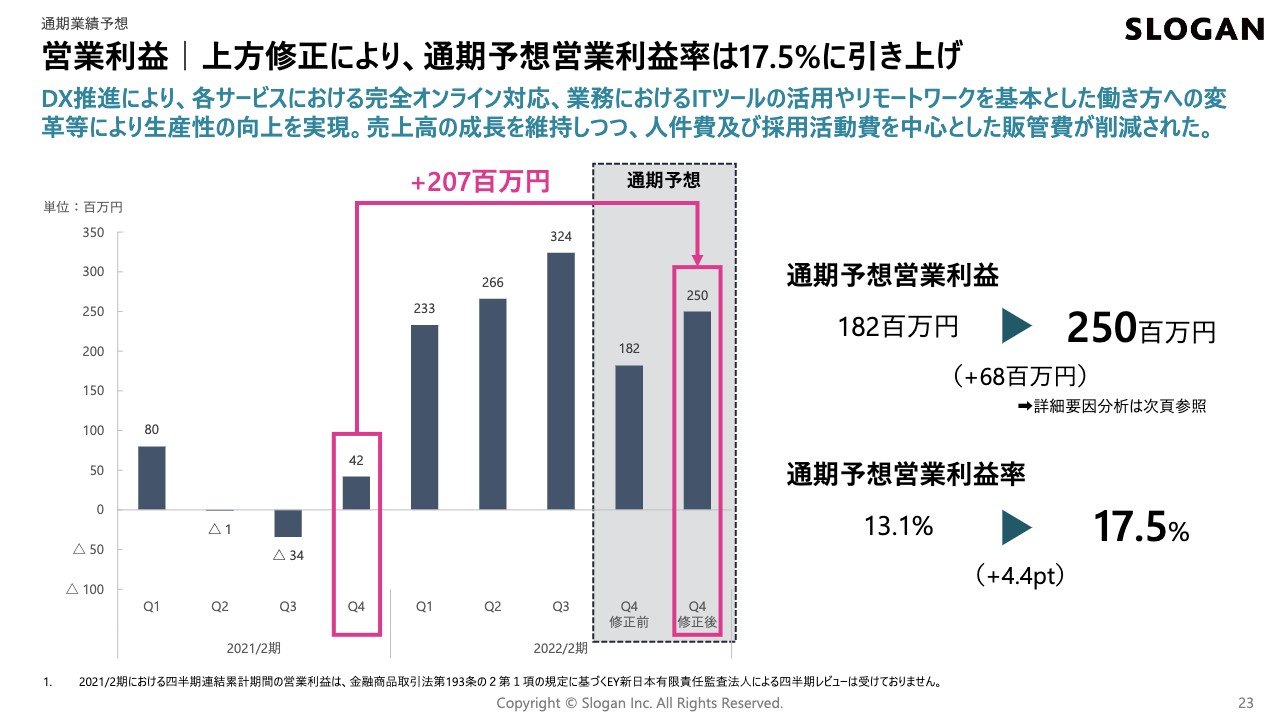

営業利益|上方修正により、通期予想営業利益率は17.5%に引き上げ

営業利益についてご説明します。こちらが最も大幅に改善している部分で、通期予想の営業利益を1.8億円から2.5億円に引き上げています。予想営業利益率についても、13.1パーセントから17.5パーセントでプラス4.4ポイントと、大きく成長しています。

当社のビジネスモデルも含め、一般的に人材紹介のビジネスモデルは人件費などのコストが多くかかり、収益性が低いと見られる側面があります。生産性の向上や販売・売上の強化を通じて、高い利益率をしっかりと維持しながら成長していきたいと考えています。

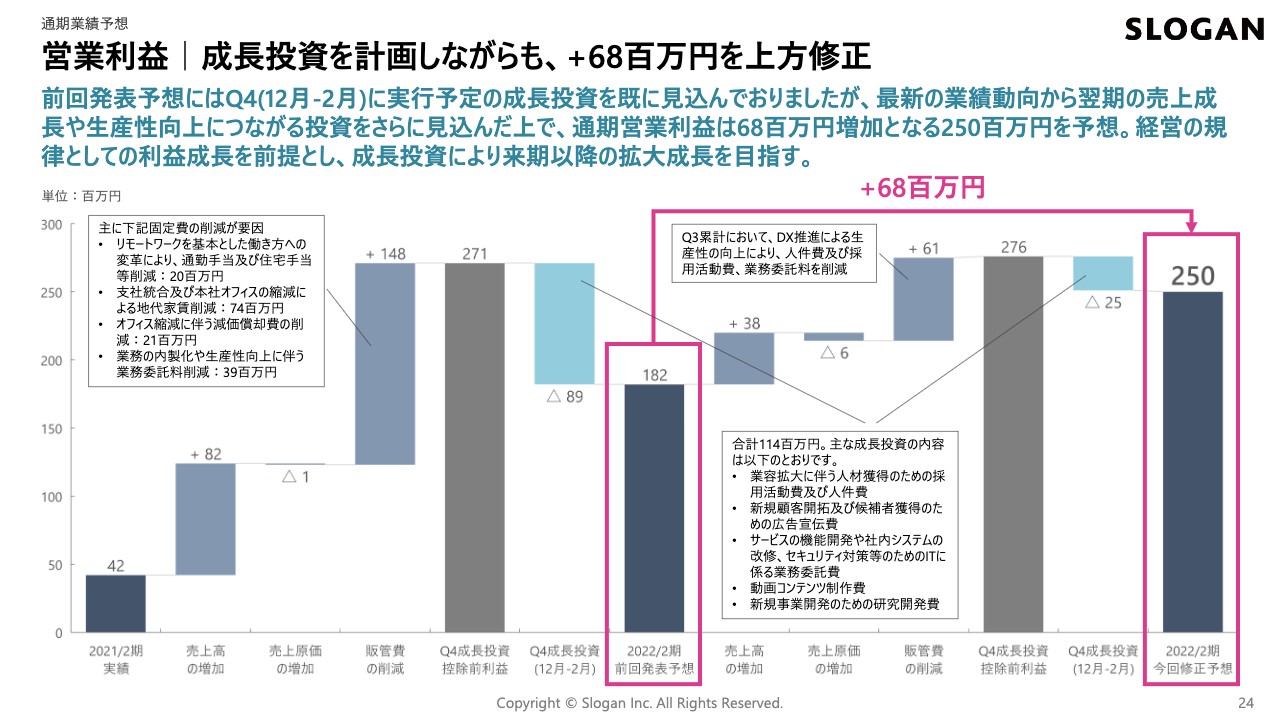

営業利益|成長投資を計画しながらも、+68百万円を上方修正

2.5億円の営業利益の修正について、詳細な要因を分析したものを24ページに記載しています。成長投資を計画しながらも、6,800万円の上方修正を実現したところがポイントになっています。

前回発表予想までの内訳ですが、前期の2021年2月期は4,200万円の営業利益を計上していました。ここから売上高は8,200万円増加し、販管費は約1.4億円削減しました。

結果として、成長投資控除前で2.7億円の営業利益に、翌期以降も成長を継続するための投資として8,900万円を見込み、上場時に1.8億円の予想を発表していました。

販管費の削減の主な内訳としては、リモートワークを基本とした働き方変革による通勤手当・住宅手当等の削減で2,000万円、オフィスの削減は通期でおおよそ7,400万円、減価償却費の削減、また、オフィスの建物・付属設備等の減価償却がすべてなくなったため2,100万円の効果となりました。その他、業務の内製化や生産性に伴う業務委託料の削減が3,900万円となっています。

こちらは第3四半期累計でご説明した増減要因とほぼ同じ内容になっており、通期でより大きなインパクトとして出ています。前回発表予想からの変動要因としては、当初は売上高の増加を8,200万円と予想していたところを、さらにプラス3,800万円積み増した部分になります。

販管費の削減としては、当初見込んでいた人員計画が予想を下回っていますが、DX推進や生産性向上、組織の変革等により、当初見込んでいた人員を手当てしなくとも同じようなパフォーマンスを得られるということで、業務委託料も含めて削減した結果となります。

成長投資を除くと2.7億円になるのですが、来期からさらに大きく成長していくための投資として2,500万円を積み増しています。

成長投資のための通期金額予想は、合計1億1,400万円を計上しています。内訳としては、業務委託・業容拡大に伴う人材獲得のための採用活動費および人件費、新規顧客開拓や候補者獲得のための広告宣伝費です。また、サービスの機能開発や社内システムの改修・セキュリティ対策等のためのITに係る業務委託費、動画コンテンツの制作費、新規事業開発のための研究開発費となっています。

オンライン化がさらに進んでいく中で、動画コンテンツの移行にもかなり力を入れています。従来、セミナー講師がセミナーを1つずつ実行していたところを、動画コンテンツで代替できる箇所やメッセージなどを含めてコンテンツ化することで、セミナー講師の生産性・効率性をより高められると考えており、今後の生産性の改善につなげたいと思っています。

また、さらに成長していくための投資として、新規事業を開発し、しっかりと次のサービスをリリースできるように研究開発も推進したいと思っています。

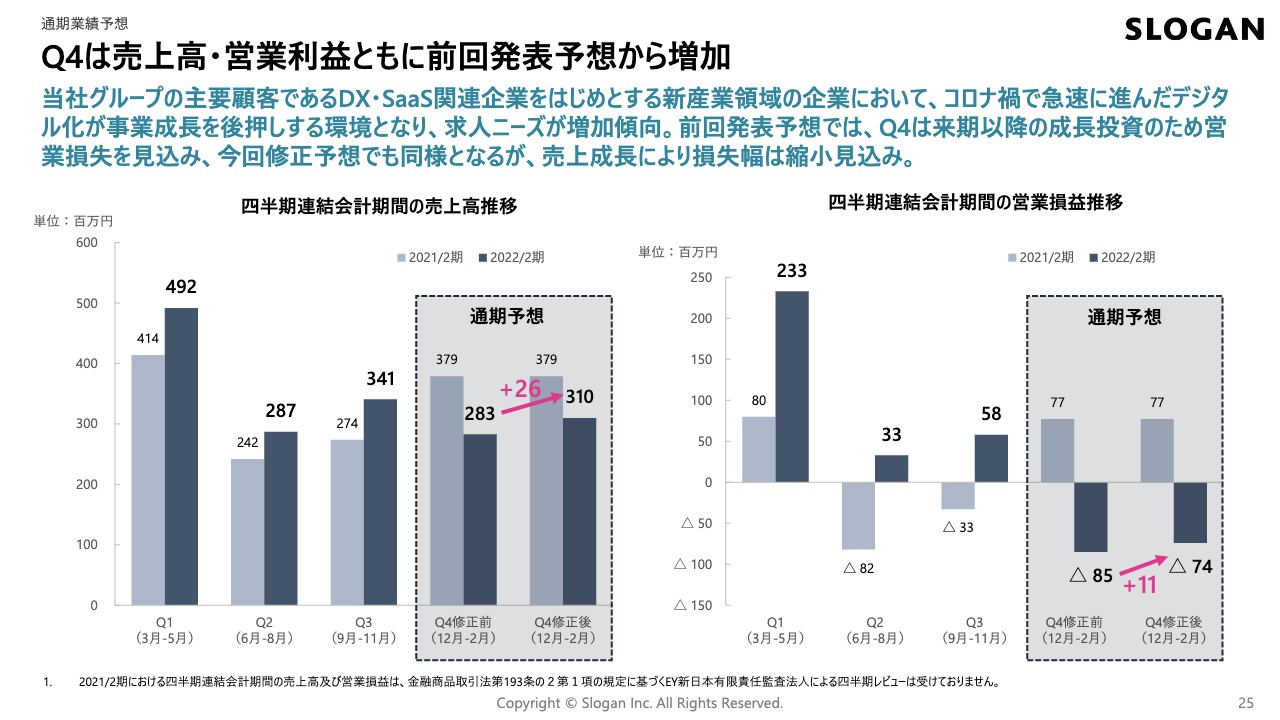

Q4は売上高・営業利益ともに前回発表予想から増加

スライドのグラフは、会計期間ごとの売上高の推移を示したものです。第4四半期は、すべての数値において前回発表から改善しています。

売上高については、もともとの予想の2.8億円から3.1億円と、2,600万円のプラスになっています。営業利益についても、成長投資として8,500万円の営業損失を会計期間に見込んでいましたが、プラス1,100万円の7,400万円と予想しています。

全体として、売上高はもともと前期比減収という予想でしたが、ベンチャー企業の採用活動の前倒しや、早期に活動していく傾向が今年は非常に多く見られました。そのため、前期は第4四半期にアクティブな状態となり売上計上されていたところが、当期は第2四半期・第3四半期に加え、第1四半期の手前にサービスの履行が集中したことで、このように減収というかたちになりました。

これらの要因で、主に営業利益の通期予想で、前期は7,700万円のプラスだったところが、8,500万円のマイナスという結果になっています。

以上が、第3四半期の決算説明でした。

新規事業「G3」の提供を開始

Appendixとして、いくつか用意したスライドについてご説明します。27ページでは「Goodfind 3」というサービス、通称「G3」と呼んでいる社会人3年目までの人材向け支援メディアについてご紹介しています。事業展開の趣旨やサービス概要については、資料をご確認いただければと思います。

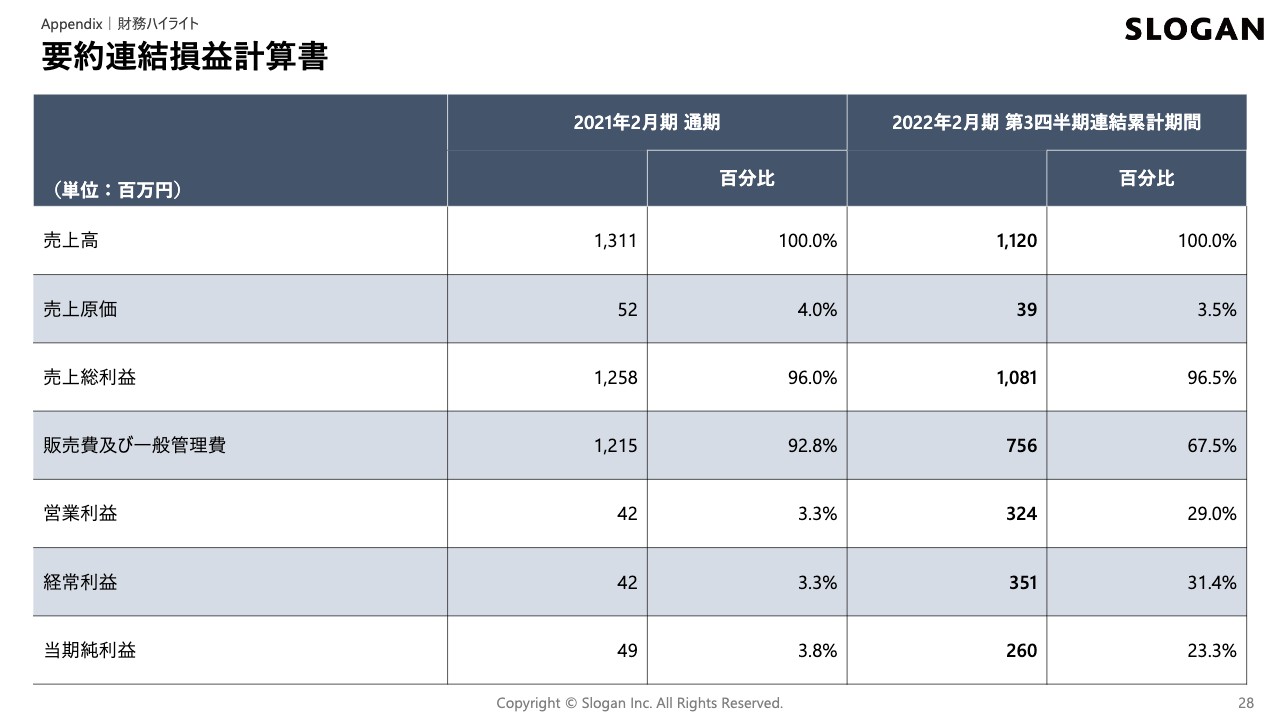

要約連結損益計算書

こちらは要約損益計算書です。

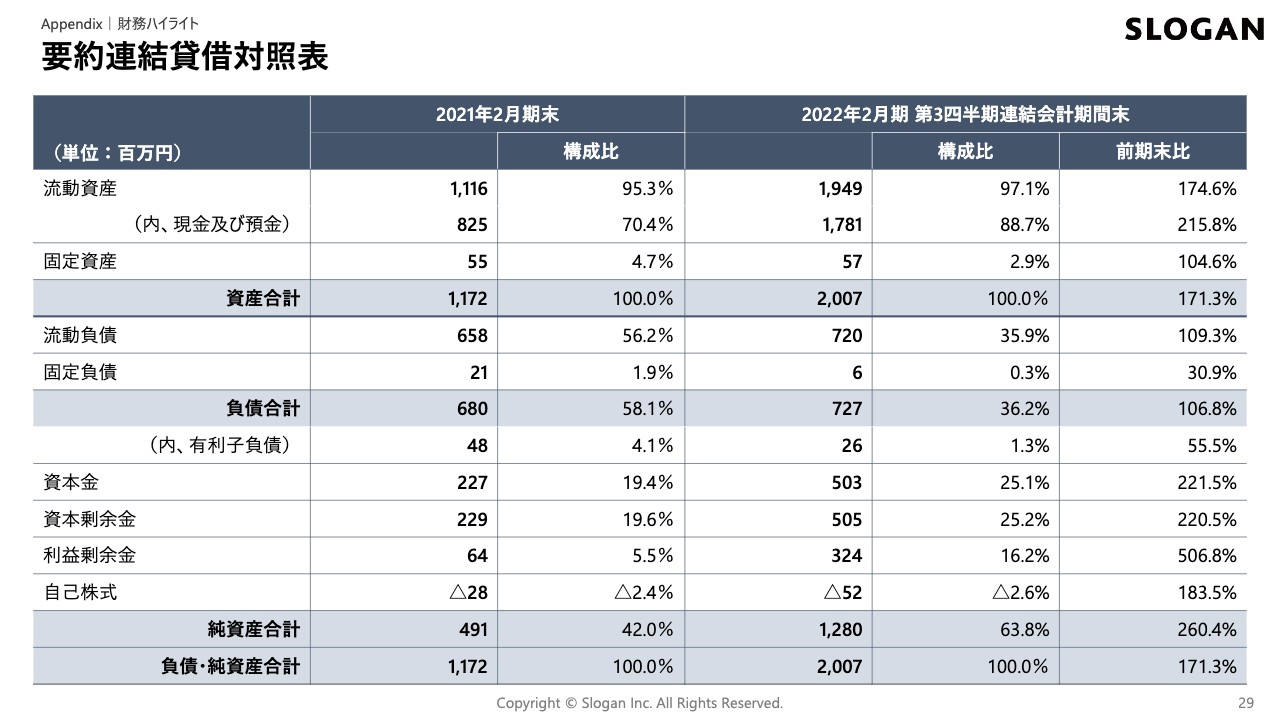

要約連結貸借対照表

続いて、要約連結貸借対照表です。

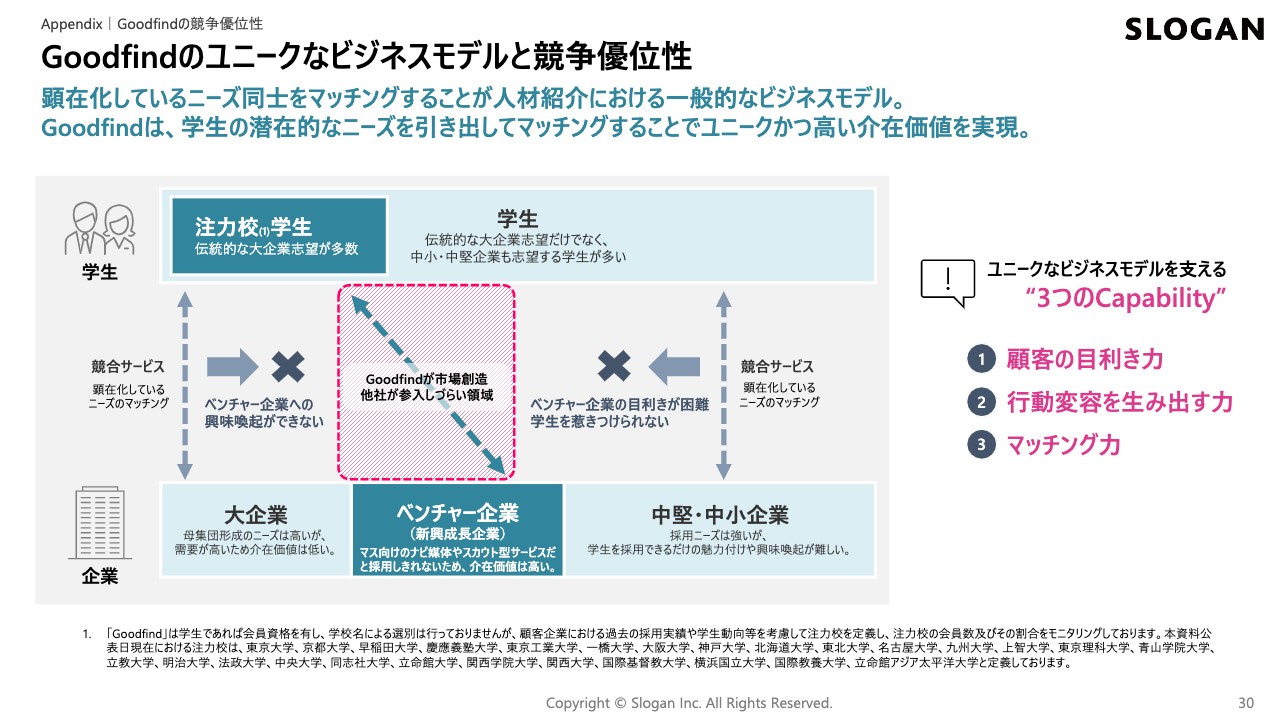

Goodfindのユニークなビジネスモデルと競争優位性

30ページ以降は、成長可能性の資料にも記載した内容にはなりますが、「Goodfind」のビジネスモデルと競争優位性についてご説明しています。資料にてご確認いただければと思います。

以上、第3四半期決算、Appendixも含めてご説明いたしました。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ