Mipox株式会社 2022年3月期第2四半期決算説明会

Mipox、製品事業・受託事業ともに売上を牽引し、通期売上高は前年比26.3%増の見通し

目次

渡邉淳氏:Mipox(マイポックス)代表取締役社長の渡邉淳です。日頃より私どもMipoxのご支援を賜りまして、誠にありがとうございます。通常であれば決算説明会の場を設けて、株主さまや投資家のみなさまにご来場いただき、開催するところでございますが、昨年度に引き続き、新型コロナウイルスの影響も考慮しながら、Web上で配信するかたちを取らせていただきました。ご理解いただきたく、よろしくお願いします。

それでは、ただいまより、2022年3月期第2四半期の決算説明会を行います。Mipox事業内容の簡単な説明と、2022年3月期第2四半期決算、業績見通し、ならびに下期の取り組みについてご説明します。

01-1 会社概要

Mipoxの事業内容です。Mipox株式会社は1925年創業の総合研磨メーカーです。保有ブランドは、「Mipox」「Nikken」「Ref Lite」の3ブランドです。

01-2 社名の由来

先ほどお伝えしたとおり、Mipoxは1925年創業です。独逸顔料合名会社という社名で顔料の輸入会社としてスタートしました。1981年に日本ミクロコーティングに社名を変更し、2013年に、それまでのブランド名であったMipox(マイポックス)を社名としました。Mipoxの由来は、ミクロの研磨を表す「Micro Polish」、鏡面の威力を表す「Mirror Power」の双方の頭文字に、無限の可能性を秘めた「X」を添えました。

01-3 Mipoxの使命

続きまして、Mipoxの使命と経営方針についてご説明します。我々は1925年の創業以来、メーカーとして培ってきた当社のコア技術である「塗る・切る・磨く」とともに発展してきました。この「塗る・切る・磨く」を通して世界の変化を支えることが、我々が果たすべき役割であり、存在意義です。

経営方針は、「エンジニアリングアプローチによる製品事業の付加価値向上」「受託事業からエンジニアリングサービス事業への転換」「早い変化と多様性に対応できる経営基盤の整備」です。Mipoxの「エンジニアリング」とは、社会やお客さまに付加価値を創造し続ける精神や姿勢を表します。

また、我々のコア技術である「塗る・切る・磨く」で、この分野のプロフェッショナルとしてチャレンジし続け、社会やお客さまが実現したいことを具現化し、世界を変えていきます。さらに、お客さまの成功のための付加価値を創造する環境を作るため、多様な働き方を推進していきます。

01-4 事業内容

さらに現在、「塗る、切る、磨く」に加え、「観る」技術を有しています。創業から続く箔の製造技術を応用することで、「塗る、切る、磨く」をコア技術とした事業を展開した企業であり、最近では、当社の研磨品質が「市場に検査できる装置がない」というレベルにまで達しています。現在は検査装置の拡充も後押しし、「観る」技術を加えた「塗る、切る、磨く、観る」をコア技術としています。

01-5 セグメント別事業内容

当社の事業内容をご説明します。当社は自社製品の製造のみならず、受託事業も手がけており、研磨業界において世界シェアを誇る分野を持つニッチトップコンバーターです。製品事業は研磨材を開発、製造し、販売しています。超精密研磨から一般研磨、さらに装置や反射材など、当社製品を世界の幅広い用途で提供しています。

受託研磨は主に半導体用途を中心に、ウェーハをはじめとする材料をお客さまよりお預かりし、弊社が保有する研磨装置、洗浄機、検査装置の設備を用いて、弊社独自の研磨材でお客さまの要望に沿った研磨加工を提供しています。受託コーティング・スリットは、お客さまの基材や塗料材をお預かりし、弊社が保有する調合、コーティング、スリットの設備を用いて、フィルム化を行います。

02-1 業績概要

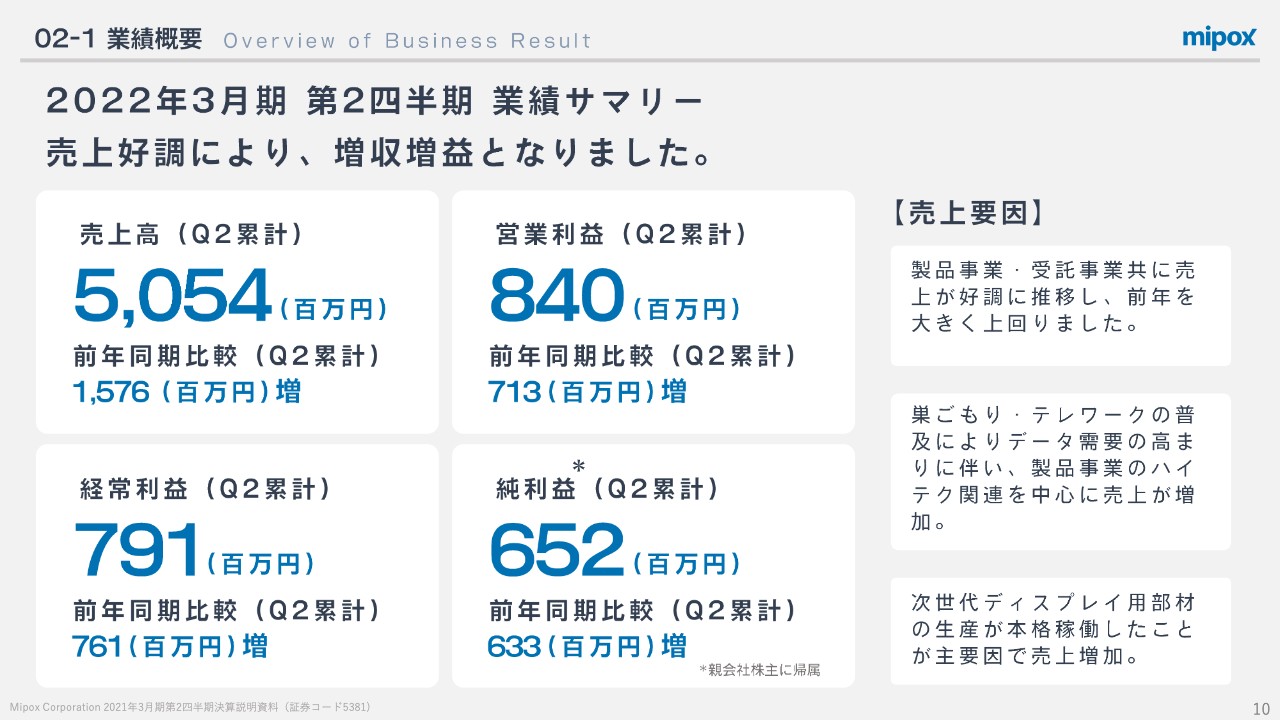

全体の業績概要をご説明します。2022年3月期第2四半期累計の業績は、受託事業の好調と製品事業であるハイテク関連の増加を主軸として、売上高は50億5,400万円になり、前年対比で15億7,600万円上回りました。営業利益は8億4,000万円になり、前年対比で7億1,300万円上回りました。経常利益は7億9,100万円になり、前年対比で7億6,100万円上回りました。純利益は6億5,200万円になり、前年対比で6億3,300万円上回りました。

売上が飛躍した背景は、製品事業のハイテク関連製品を中心に、コロナ禍による巣ごもり・テレワークの普及でデータ需要が高まったこと、そして引き続き好調な受託コーティング・スリットサービスにおける、次世代ディスプレイ用部材の生産が本格稼働したことが主要因です。また、半導体関連の受託研磨サービスについても、需要増で売上が好調に推移しました。

02-2 利益増減要因(対前年同期比較)

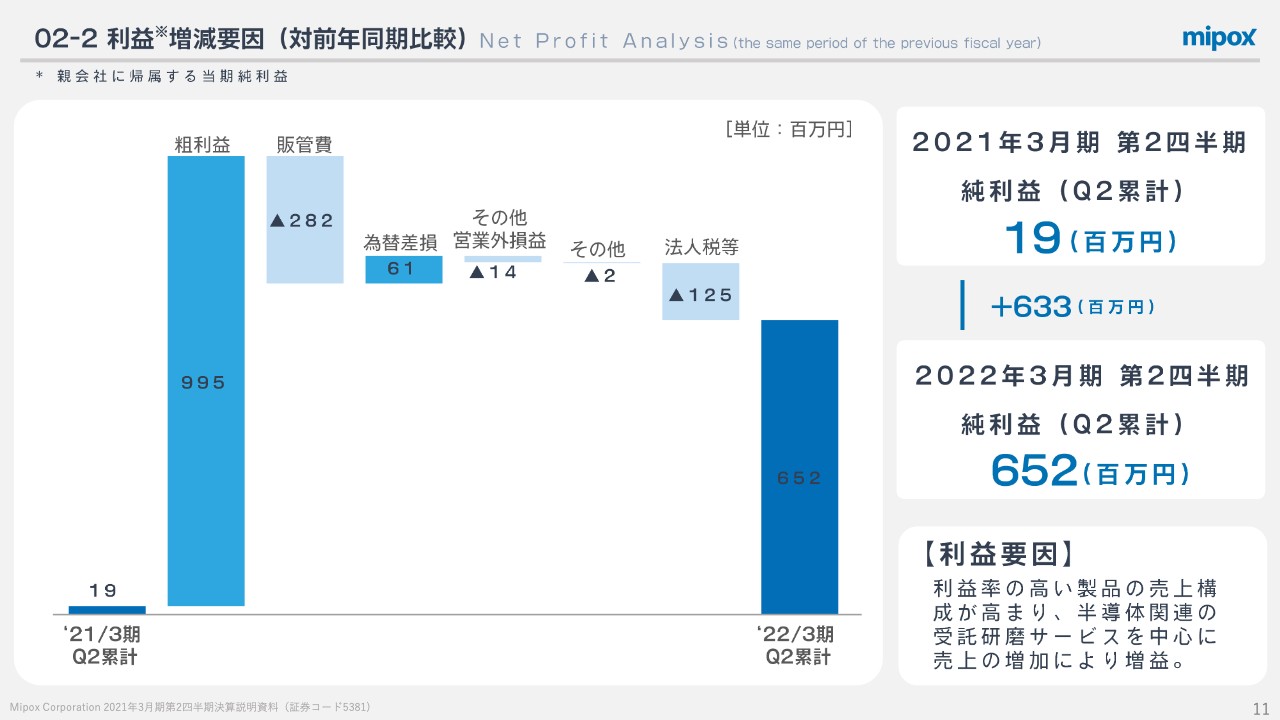

利益増減の要因分析です。スライドの表は、親会社株主に帰属する当期純利益の前期2021年3月期第2四半期から当期2022年3月期第2四半期の利益の増減を表しています。ご覧のとおり、当期は相対的に利益率が高い製品の売上高構成が高まり、さらに半導体関連の受託研磨サービスを中心に売上が増加し、利益は前年同期を大きく上回りました。

02-3 セグメント別事業-製品事業

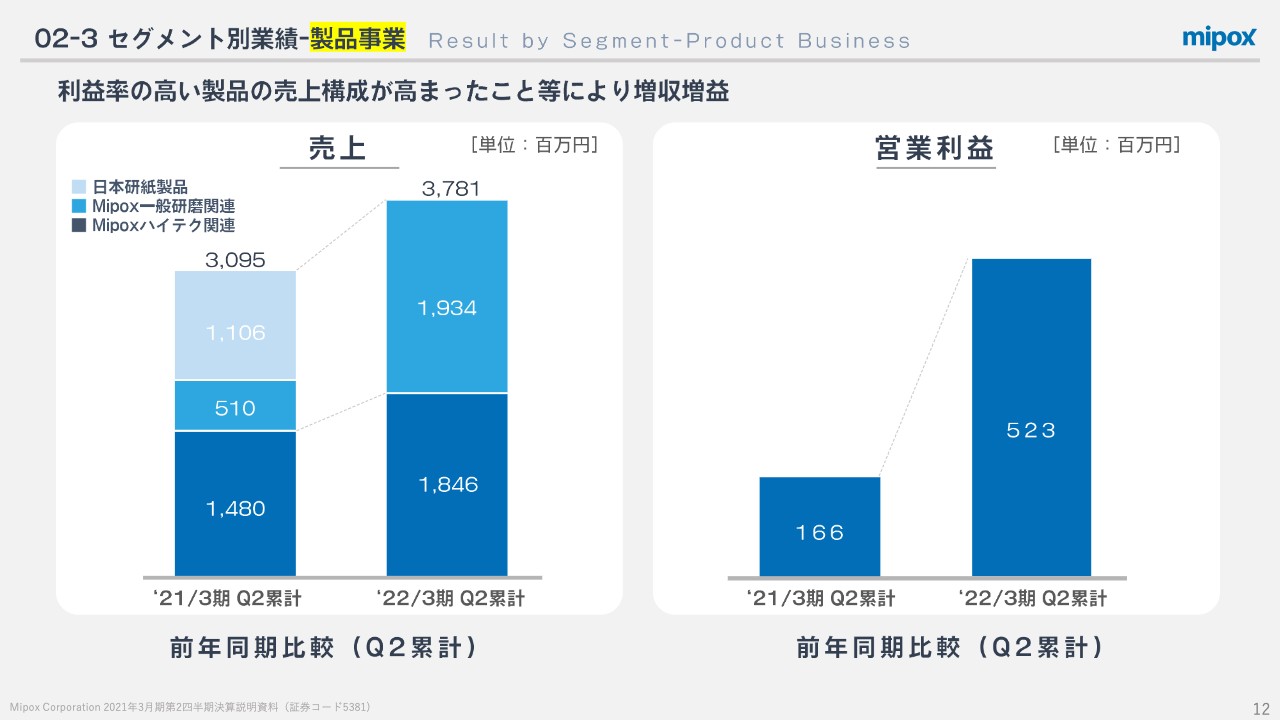

セグメント別の状況です。まずは製品事業ですが、売上の内訳として前第2四半期では「日本研紙製品」と表記していましたが、子会社合併により「Mipox一般研磨関連」にまとめています。製品事業の売上高は37億8,100万円で、前年同期比較で6億8,600万円増です。セグメント利益は5億2,300万円で、前年同期比較で3億5,700万円増です。ハードディスクや光ファイバー、半導体といったハイテク分野市場の売上が引き続き増加し、相対的に利益率が高い製品の売上構成が高まったことにより、増収増益となりました。

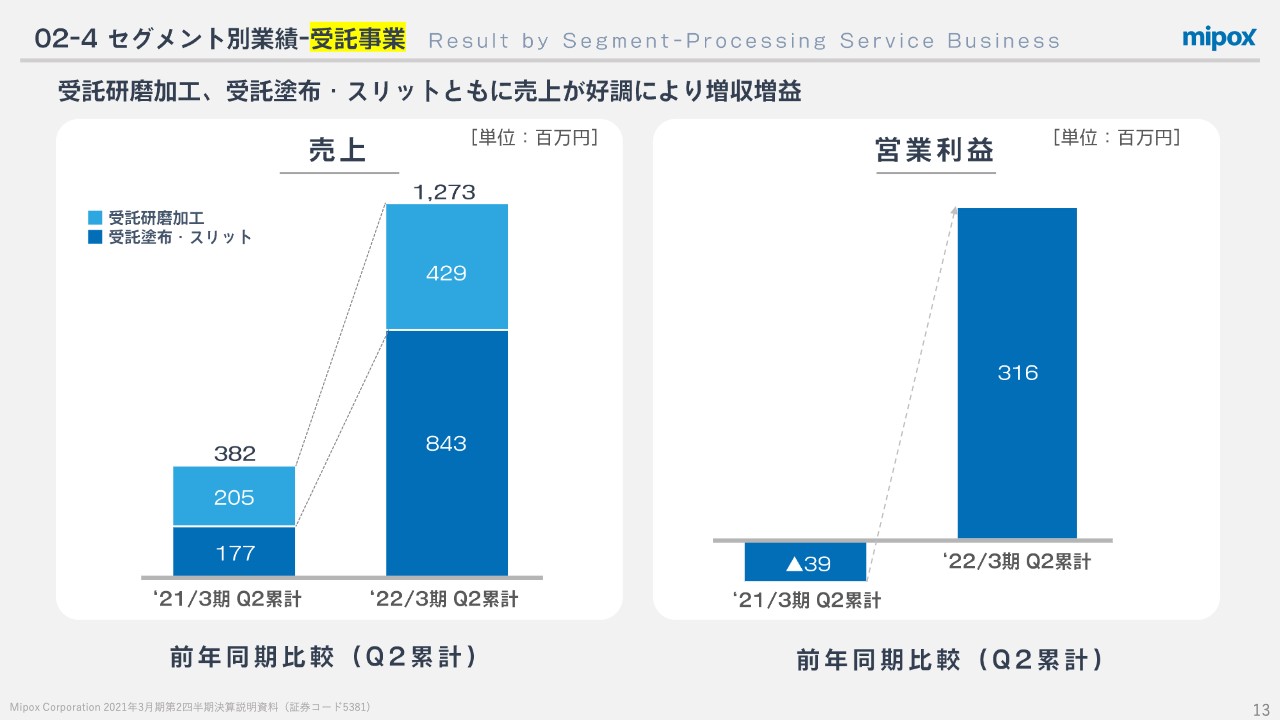

02-4 セグメント別事業-受託事業

受託事業の売上は12億7,300万円で、前年同期比較で8億9,100万円増になり、セグメント利益は3億1,600万円で、前年同期比較で3億5,500万円増となりました。

引き続き好調な受託塗布・スリットは、次世代ディスプレイ用部材の生産が本格稼働したことが主要因で売上が増加し、半導体関連の受託研磨加工についても需要増で売上が引き続き好調なため、増収増益となりました。

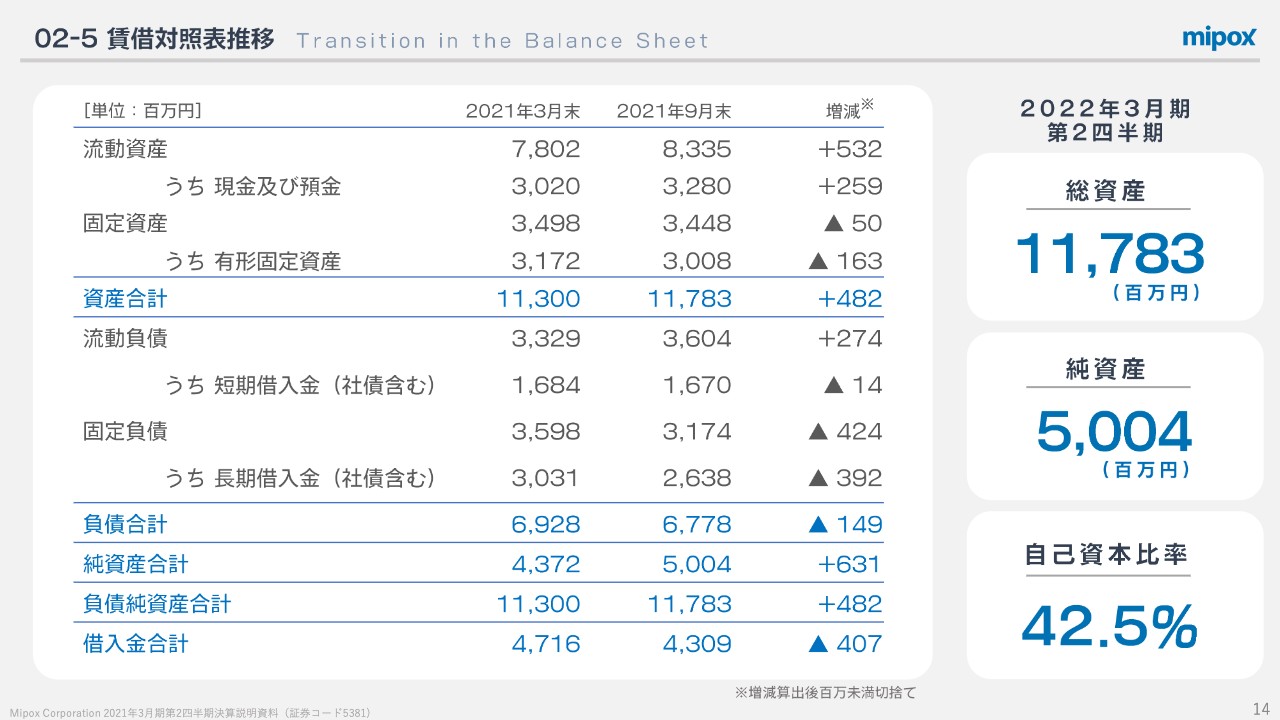

02-5 貸借対照表推移

貸借対照表の報告です。資産の部ですが、当連結会計年度第2四半期の総資産は117億8,300万円となり、前連結会計年度末に比べて4億8,200万円増加しました。主な内容は現金および預金が2億5,900万円増加、売上債権が1億5,100万円増加です。

負債は、前連結会計年度末に比べ1億4,900万円の減少となり67億7,800万円です。主な内容は、支払手形および買掛金の増加が1億2,600万円、社債を含む長期借入金の3億9,200万円の減少等によるものです。

純資産は、前連結会計年度末に比べて6億3,100万円の増加で、50億400万円となりました。主な内容は、親会社株主に帰属する当期純利益6億5,200万円増加等で、結果として、当連結会計年度の自己資本比率は42.5パーセントとなりました。以上が、2022年3月期第2四半期の業績概要のご説明となります。

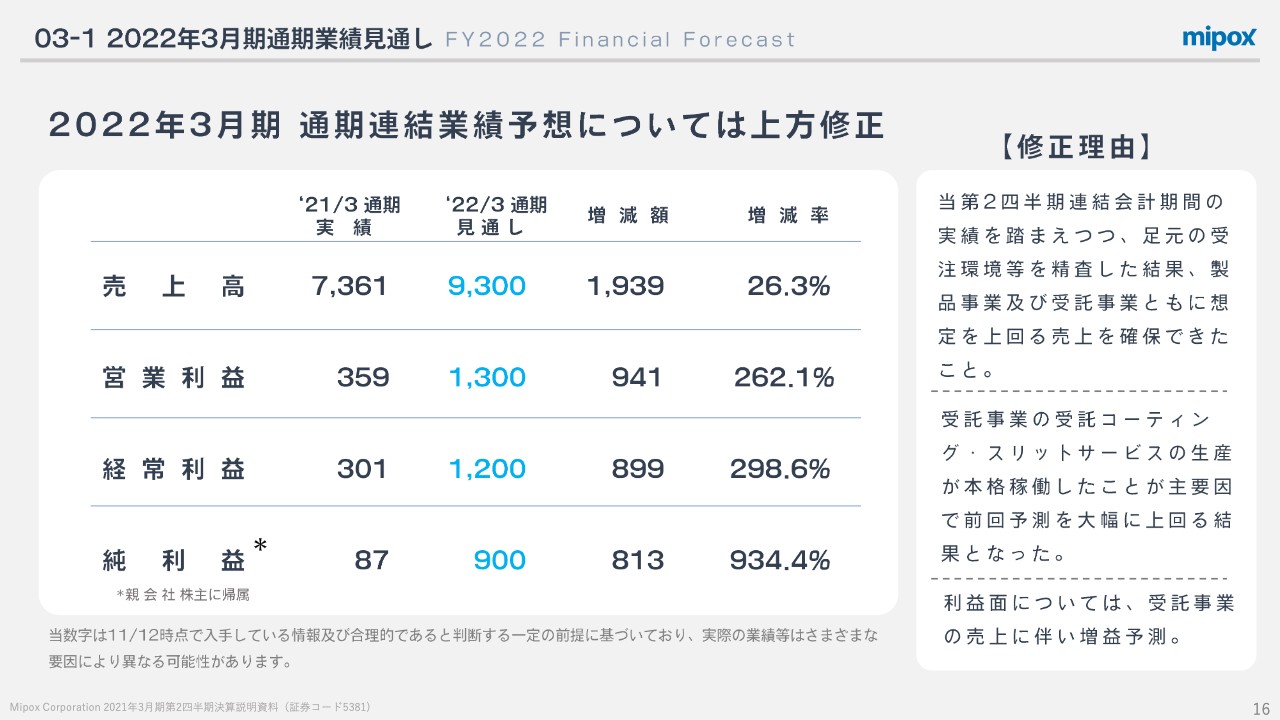

03-1 2022年3月期通期業績見通し

2022年3月期通期の業績見通しのご説明です。2022年3月期通期連結業績予測については上方修正しました。ハイテク関連、受託研磨、塗布ともに売上を牽引し、売上高は前年を大幅に上回る見通しです。利益については、利益率が高い製品の売上高構成の変化に加え、受託事業の半導体関連を中心とした売上の増加により増益となる見通しです。

03-2 セグメント別見通し

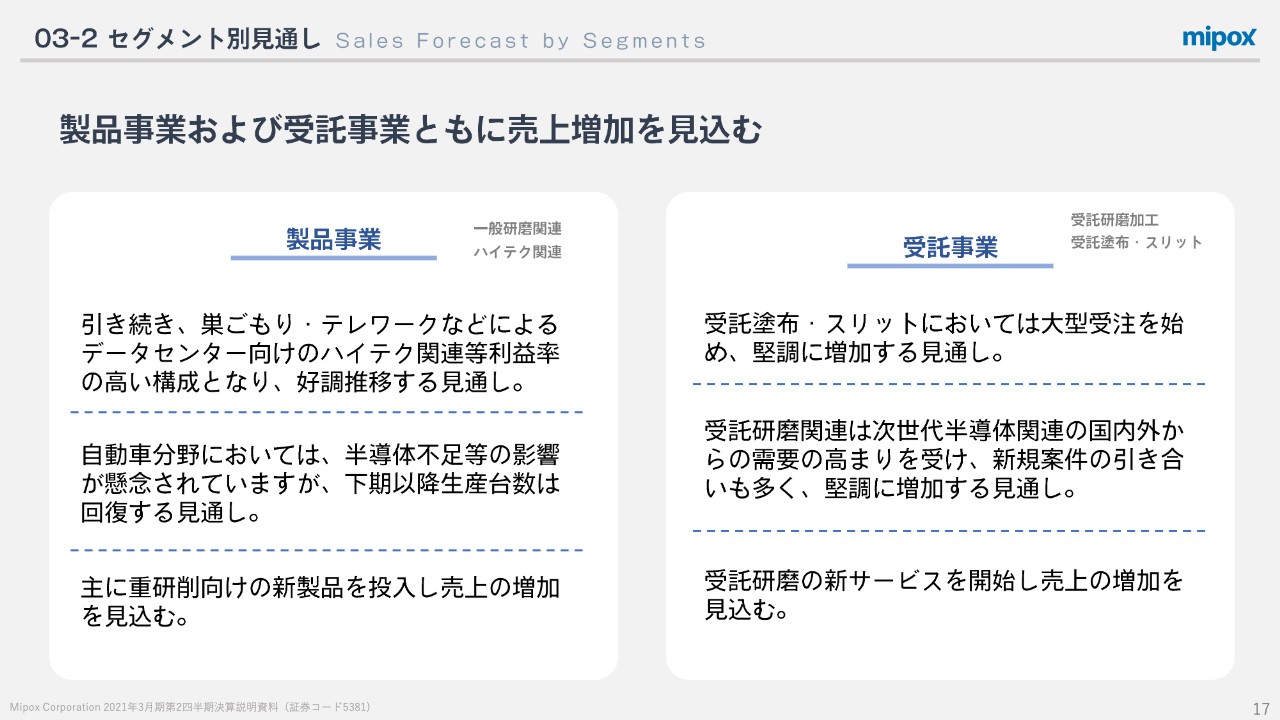

セグメント別の売上見通しです。製品事業ですが、Mipoxハイテク関連において2020年以降、新型コロナウイルスの影響で世界経済が低迷しました。一方、インフラへの設備投資の需要は高まっており、巣ごもり・テレワークなどによってデータセンター向けのハイテク製品が好調に推移する見通しです。自動車分野においては、半導体不足等の影響が懸念されていますが、下期以降の生産台数は回復する見通しです。

受託事業について、今後も経済活動の緩やかな回復に伴い、半導体需要によるハイテク関連や受託研磨関連のニーズはさらに拡大することが予想されます。国内外の半導体メーカーからのニーズが急増している状況です。受託塗布・スリットは大型受注をはじめ堅調に増加する見通しで、受託研磨関連は次世代半導体関連の国内外からの需要の高まりを受け、新規案件の引き合いも多く、堅調に増加する見通しです。

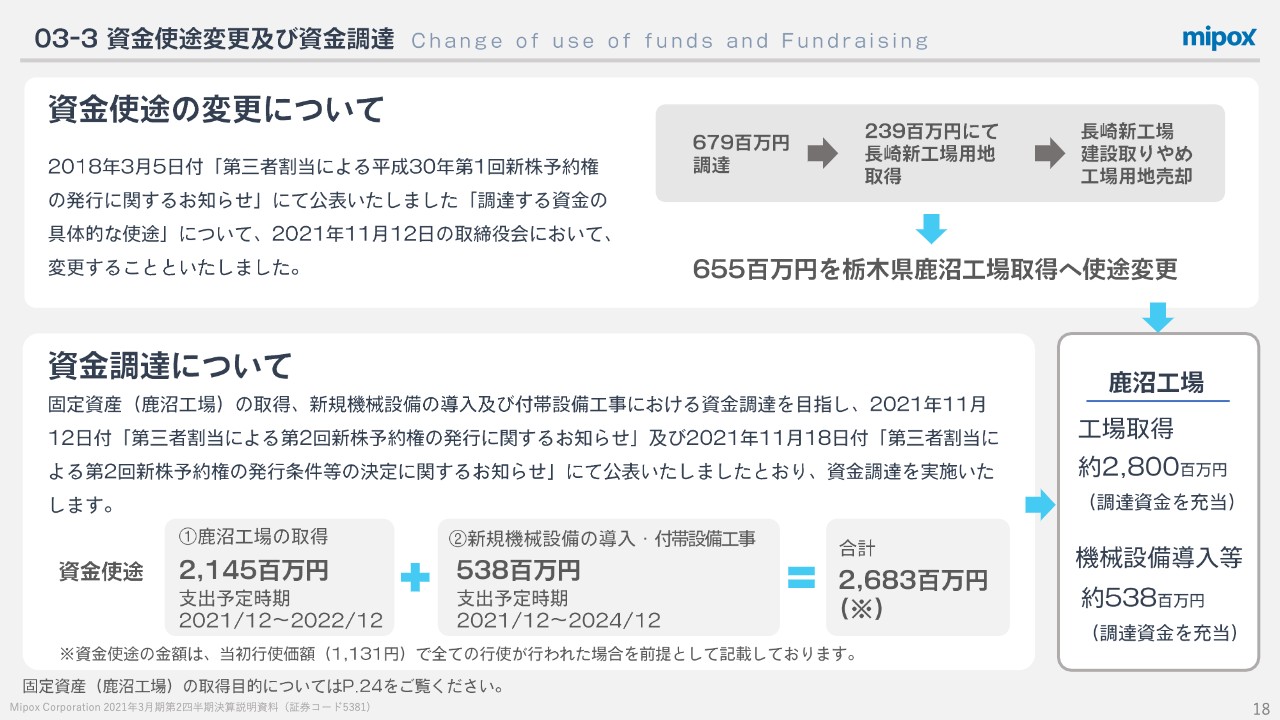

03-3 資金使途変更及び資金調達

資金使途変更及び資金調達についてご説明します。今回、栃木県の鹿沼工場を取得するにあたり、2018年3月5日付で「第三者割当による平成30年第1回新株予約権の発行に関するお知らせ」にて公表した「調達する資金の具体的な使途」について、2021年11月12日の取締役会で、6億5,500万円を栃木県鹿沼工場取得へ使途変更することにしました。

また、鹿沼工場の取得、新規機械設備の導入及び付帯設備工事における資金調達を目指し、2021年11月12日付「第三者割当による第2回新株予約権の発行に関するお知らせ」及び2021年11月18日付「第三者割当による第2回新株予約権の発行条件等の決定に関するお知らせ」にて公表したとおり、資金調達を実施します。

2021年11月18日付「第三者割当による行使価額修正条項付第2回新株予約権(行使指定・停止指定条項付)の発行条件等の決定に関するお知らせ」で公表した資金の調達額は、26億8,300万円です。

調達する資金の具体的な使途の内訳は、鹿沼工場の取得に21億4,500万円、新規機械設備の導入・付帯設備工事に5億3,800万円です。想定どおりの資金調達ができなかった場合は、自己資金及び借入金により充当する予定です。

鹿沼工場の取得、新規機械設備の導入及び付帯設備工事における資金調達を行うとともに、今後のさらなる成長投資を可能とする強固な財務体制の獲得を目指し、今回のエクイティ性の資金調達を実施することになりました。

あらためて、当社の事業及び取り組みに関して、投資家のみなさまからのご支援を賜りたいと考えています。

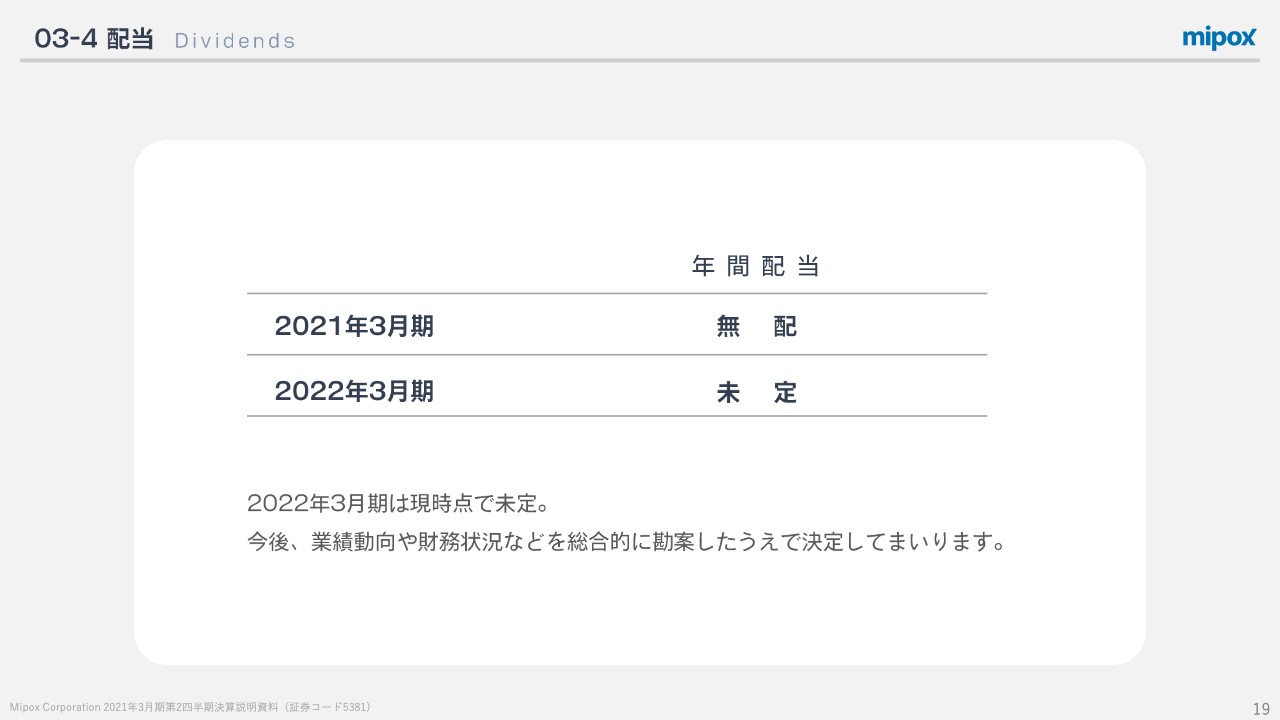

03-4 配当

配当に関するご説明です。現時点では、2022年3月期は未定です。今後、業績動向や財務状況などを総合的に勘案したうえで決定します。以上が、2022年3月期通期の業績見通しのご説明となります。

04-1 ハイテク分野

2022年3月期下期以降の取り組みについてご説明します。まずはハイテク分野についてです。新型コロナウイルスの影響により、世の中の生活スタイルはさまざまなかたちに変化しました。特に生活様式や働き方などにおいて、コミュニケーション方法の変容により、テクノロジーの成長が急激に加速しました。

PCやスマートフォン以外にも多種多様なデバイスが進化し、あらゆるものがインターネットにつながるようになりました。5Gは本格的な普及期に入り、仮想空間での新しいコミュニケーションスタイルが生まれつつあります。それに伴い、さまざまなモノがモノにつながるための膨大なデータ量が必要になってきています。

半導体は私たちの生活を至るところで支えており、その需要はますます大きくなっています。次世代半導体の「課題」解決に対するニーズに、Mipoxのコア技術を組み合わせた「創造」×「エンジニアリング」で応えていきます。

04-2 エンジニアリング

先ほどお話ししたように、次世代半導体の「課題」解決に対してさまざまな取り組みを行っています。半導体市場の中でも付加価値の高い化合物半導体、酸化物半導体及び複数の材料で構成されるハイブリットウェーハに重点を置き、次世代ハイブリットウェーハ「Engineered Substrate」の創出を目指します。

あらゆる素材をより平坦で、薄く、美しい鏡面に加工できる研磨加工(CMP)技術、次世代半導体ウェーハ向け専用研磨装置の開発、研磨加工から検査までを行うワンストップソリューションの展開、次世代ハイブリッドウェーハの創出に加え、「XS-1 Sirius」の「観る」を軸とした観察・検査装置に力を入れ、ハイテク分野への取り組みをさらに強化していきます。

Mipoxのコア技術である「磨く」を基軸に、研磨材各製品・研磨装置・受託研磨に加え、次世代のハイブリッドウェーハ向け常温接合技術との融合を図っていきます。市場におけるMipoxのイネーブラーとしての存在価値をさらに高めていきます。

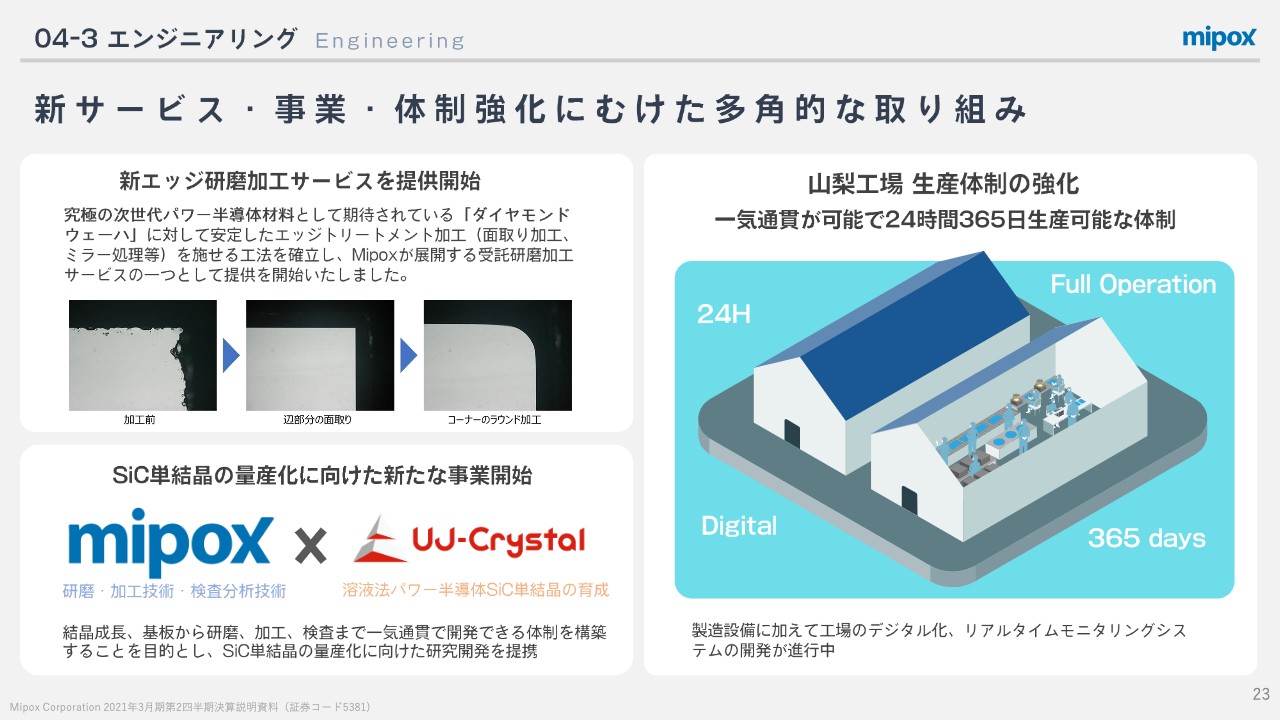

04-3 エンジニアリング

新サービス・事業・体制強化にむけて、さまざまな取り組みを行っています。先日、加工が非常に難しいが、究極の次世代パワー半導体材料として期待されている「ダイヤモンドウェーハ」に対して、安定したエッジトリートメント加工を施せる工法を確立し、Mipoxが展開する受託研磨加工サービスの1つとして提供を開始しました。

次世代半導体として期待されつつも課題が多く、加工の難しい素材に対しても、積極的に量産化に向けた技術開発を行っていきます。

現在、半導体材料として広く使われているシリコンの10倍の絶縁破壊電界強度を持つとされているSiC(シリコンカーバイド)は、高性能パワー半導体基盤として注目されています。今回、当社は高品質・大口径SiC基盤の量産化に向けて、新たな事業を開始しました。

Mipoxの研磨・加工技術・検査分析技術と、UJ-Crystal社が開発している「SiC単結晶の溶液成長法」を掛け合わせ、結晶成長、基盤から研磨、加工、検査まで一気通貫で開発できる体制の構築を目的とし、同社と資本業務提携を締結しています。溶液成長法は、従来の成長法に比べて結晶欠陥が少なく、高品質かつ大口径の結晶成長が可能です。

同社はAIによる機械学習を駆使して開発期間を短縮していますが、Mipoxの結晶欠陥評価装置による即時のフィードバックは、さらに開発期間の短縮に役立ちます。また、さまざまな難削材の加工で実績のあるMipoxの研磨技術と組み合わせることで、品質やコストに優位なSiC基盤の提供が期待されます。Mipoxでは、このような取り組みにより、カーボンニュートラルの実現に積極的に貢献していきます。

受託コーティング事業は、山梨工場での増強を進めており、自社内で塗液製造、塗布、インラインラミネート、二次加工のスリット、シートの打ち抜きまで一気通貫が可能で、24時間365日生産可能な体制を整えています。

また、表面欠陥測定機や分散機などの設備を拡充しています。研磨フィルムで培った技術を活用し、クラス100のコーターヘッドを有するクリーンルーム設備や、サブマイクロンレベルの表面精度、200ミクロンまでの厚塗り塗布対応など、高難易度技術を必要とする半導体、電子デバイスや次世代ディスプレイ、車載など成長領域での普及を目指しています。

現在は製造設備に加えて、工場のデジタル化を進めており、リアルタイムモニタリングシステムの開発を進行中です。エンジニアリングサービスを強化し、一層の事業展開につなげていきます。

04-4 新工場取得

当社は、さらなる受託事業の受注増加に対応し、自社製品の製造を拡大すべく、これまでの国内生産工場である山梨工場の生産能力増強に取り組んでいました。しかし、受託事業のメイン製造設備は、現在、最大操業度にて稼働している状況が続いていました。この状況に対応すべく栃木県鹿沼市にある工場を取得します。

あわせて、生産効率化を目的に、機械設備の導入や付帯設備の工事を行います。現状の設備に加えて、IoT機器、センサー等を活用したスマートファクトリーを目指し、省エネルギー、低炭素エネルギーの活用、資源のリサイクルなど環境に配慮した工場を目指します。

本工場の取得により、当社全体の生産能力が増加することから、受託事業の拡大およびお客さまより受けている生産能力拡大の要請への対応が可能となりました。また、今後の事業成長のための場所を確保することができます。さらに、山梨工場と鹿沼工場の2拠点体制となることで、BCP(事業継 続計画:Business Continuity Planning)の観点から、生産体制のリスク分散に資するものと考えています。

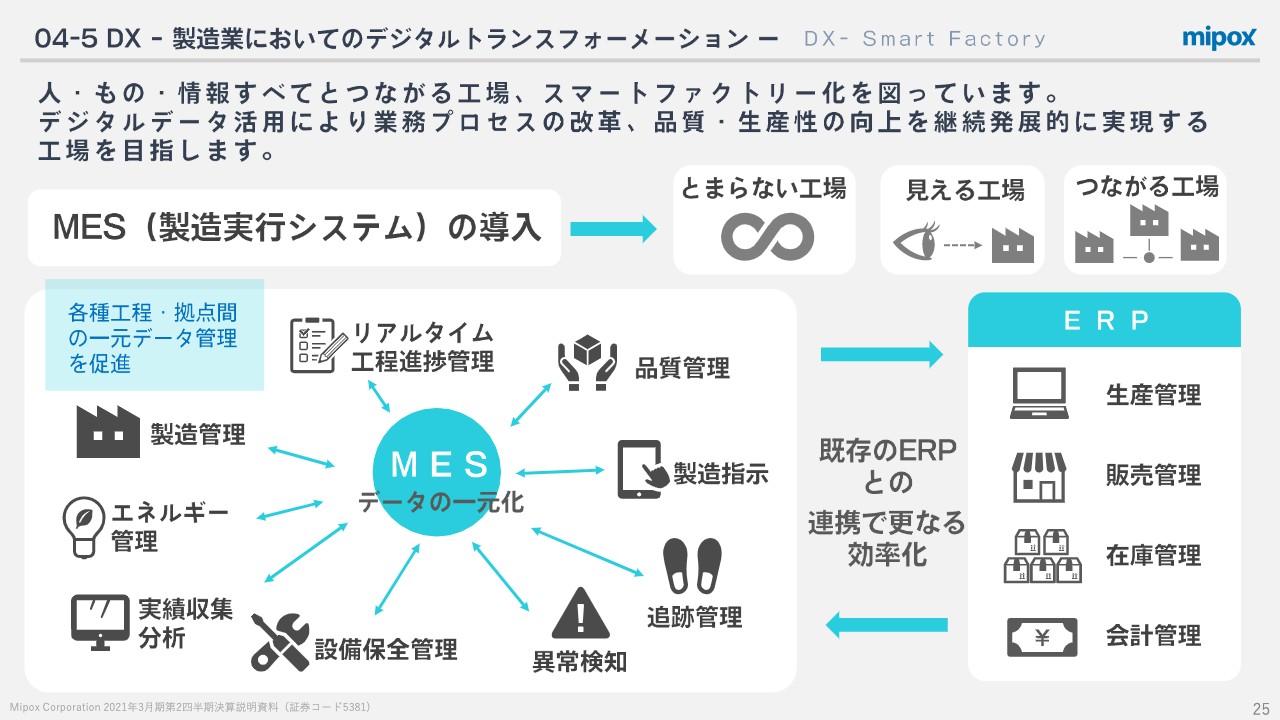

04-5 DX -製造業においてのデジタルトランスフォーメーション-

現在、CRMとERPの連携により、情報の一元管理や業務の効率化が進み、コロナ禍においても場所を選ばず、社員が安心・安全な環境で働くことができています。一方で、製造現場の工程間や拠点間、各部門間では、各データが有効に使われていない現状があります。また、新事業の立ち上げや新工場の取得により、さらなる工程間や各拠点間のデータやノウハウの一元化・共有化が求められています。

そこで、製造現場の「ヒト、モノ、情報」といった資源を最適化し、自動化・効率化に向けて、「MES」の導入を進めていく予定です。「MES(Manufacturing Execution System)」とは、製造工程の可視化、管理、作業者への指示、支援などを担う情報システムであり、日本語では「製造実行システム」と訳されます。図のとおり、製造現場に即した、さまざまな機能を持たせることが可能なシステムです。

リアルタイムで工場の進捗状況の把握が可能となり、蓄積データから異常検知や不良品の発生を未然に防ぎ、製造コストの削減につながります。設備や生産情報とエネルギー情報を紐付け、可視化することで、工場全体の効率的なエネルギー活用を図り、省エネや環境対策を推進します。

そして、トレーサビリティが可能となり、どこから来て、いつどこで誰が作り、どこへ行ったのかなど、原材料の調達から生産、破棄までの追跡が可能で、不良の原因解明や自動化における品質の担保にも大きく貢献します。

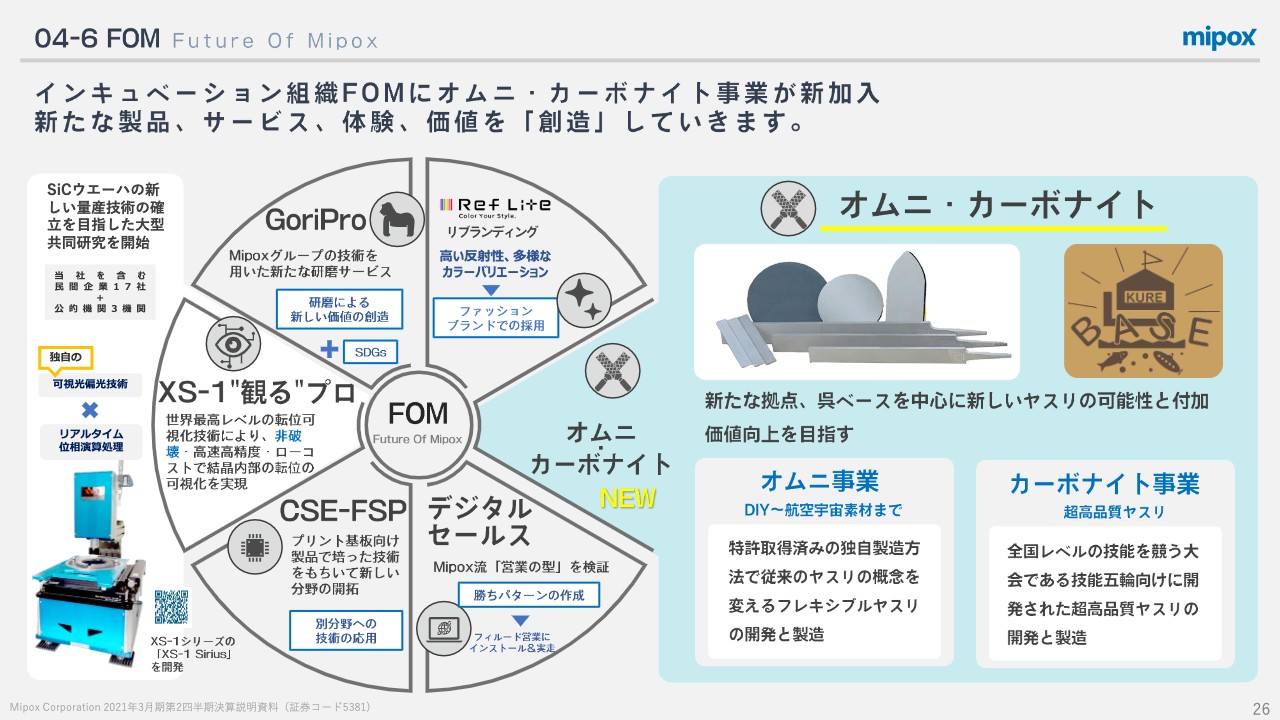

04-6 FOM

Mipoxのインキュベーション組織FOMに、オムニ・カーボナイト事業が新設されました。オムニ・カーボナイト事業は、2021年8月24日に発表した「会社分割(簡易吸収分割)に関するお知らせ」と、2021年10月1日に発表した「新拠点『呉ベース』と新組織『オムニ・カーボナイト』の設立に関するお知らせ」でご報告した、ヤスリを開発、製造する事業です。

今後、広島県呉市にある呉ベースを拠点に、ヤスリの開発および製造を進めていきます。具体的には、長らく変わっていなかった従来のヤスリの製造方法とは異なる独自の特許製法で作るフレキシブルヤスリを開発し、製造していきます。

用途は、DIYから航空宇宙素材まで幅広い分野での活躍が期待されます。特に航空宇宙素材向けでは、CFRP(炭素繊維強化プラスチック)や高硬度の特殊合金の加工での活用を期待しています。

04-7 新製品

マジック研磨紙Qシリーズの「剛Q」を新発売しました。作業の時間短縮や作業者の負担減を目的に開発した重研削向けの製品です。併せて「剛Q」の特徴を最大限活かした「サンダー」も同時発売しています。発売前から多くの予約注文を受けており、好調に滑り出している状況です。今後も研磨材メーカーとして長年培ってきた経験と技術力でお客さまの要望にお応えしながら、お客さまに付加価値を創造していきます。

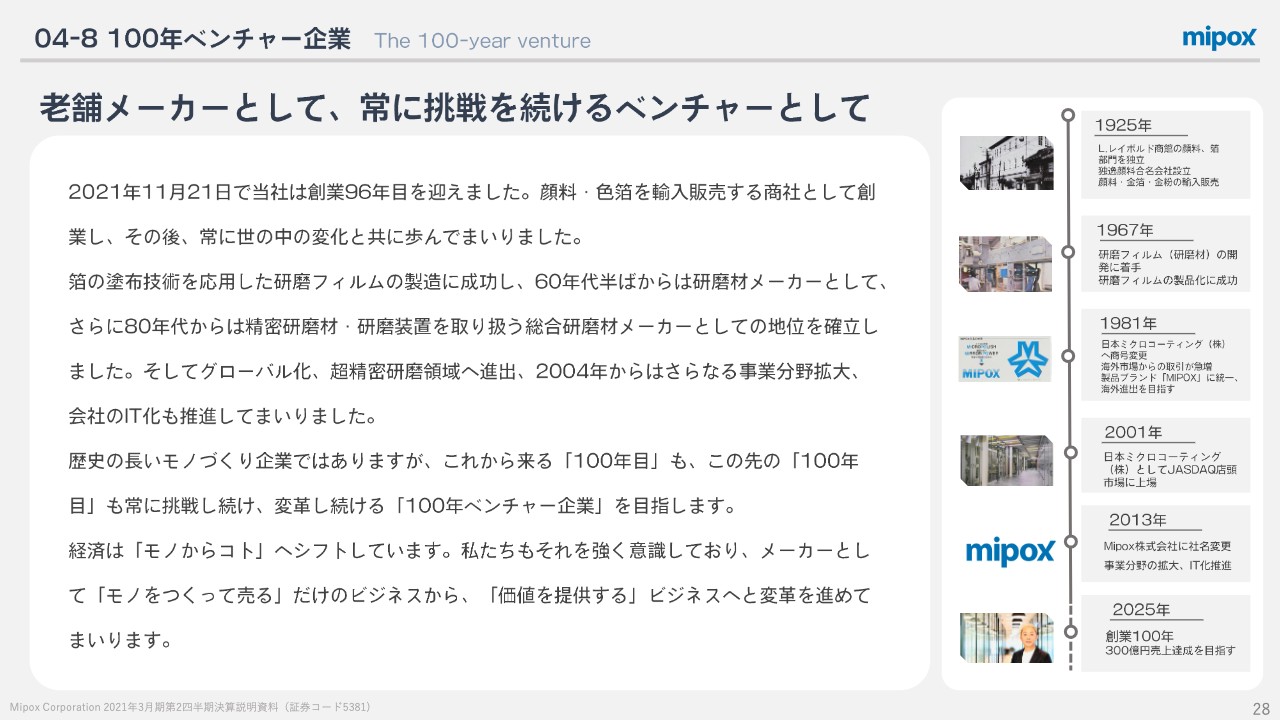

04-8 100年ベンチャー企業

2021年11月21日で当社は創業96年目を迎えました。顔料、色箔を輸入販売する商社として創業し、その後、常に世の中の変化とともに歩んできました。箔の塗布技術を応用した研磨フィルムの製造に成功し、1960年代半ばからは研磨材メーカーとして、さらに1980年代からは精密研磨材・研磨装置を取り扱う総合研磨材メーカーとしての地位を確立しました。そしてグローバル化、超精密研磨領域へ進出し、2004年からはさらなる事業分野拡大、会社のIT化も推進してきました。

歴史の長いモノづくり企業ではありますが、これから来る「100年目」も、この先の「100年目」も常に挑戦し続け、変革し続ける「100年ベンチャー企業」を目指します。

経済は「モノからコト」へシフトしています。私たちもそれを強く意識しており、メーカーとして「モノをつくって売る」だけのビジネスから「価値を提供する」ビジネスへと変革を進めていきます。

以上をもちまして、2022年3月期第2四半期の決算説明を終わります。ご視聴いただき、ありがとうございました。

新着ログ

「ガラス・土石製品」のログ