株式会社カチタス 2021年3月期決算説明会

カチタス、通期の営業利益は前年比112.1% 地方の安くて品質のよい住宅の安定的なニーズにより堅調に推移

アジェンダ

新井健資氏:みなさま、こんにちは。株式会社カチタスの新井でございます。感染症対策には十分注意をした上で本日も開催させていただきます。

冒頭、決算についてご説明申し上げ、その後にご質問を受けたいと思います。よろしくお願いいたします。

本日の構成ですが、主に決算の概要、今期の計画について説明させていただき、ビジネスモデルと参考情報については、アップデートしたところのみ言及させていただきます。

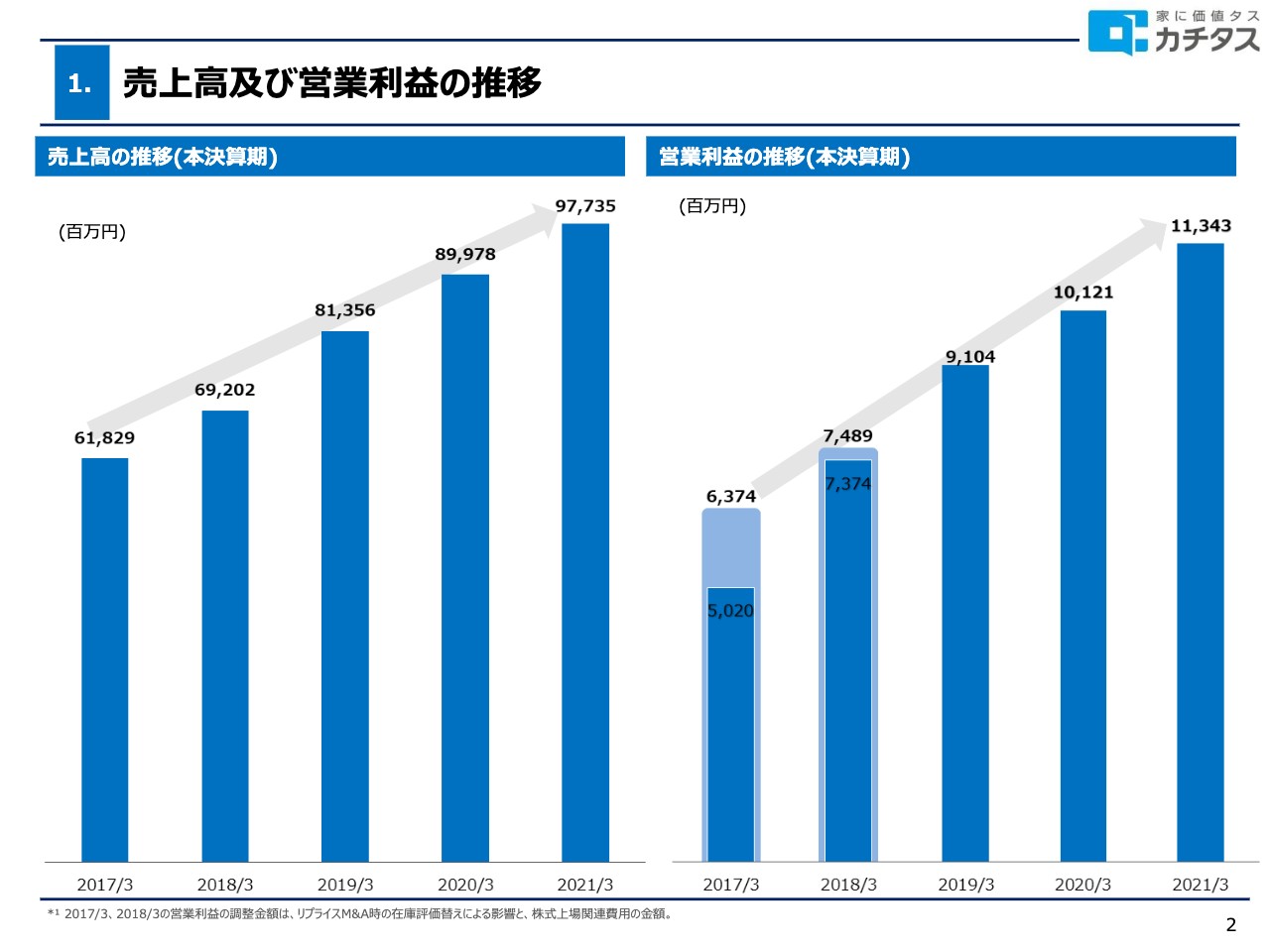

売上高及び営業利益の推移

売上高および営業利益の推移です。2017年12月に上場して以来、売上、営業利益ともに、年平均10パーセント前後の安定した成長を続けています。

2021年3月期決算のポイント

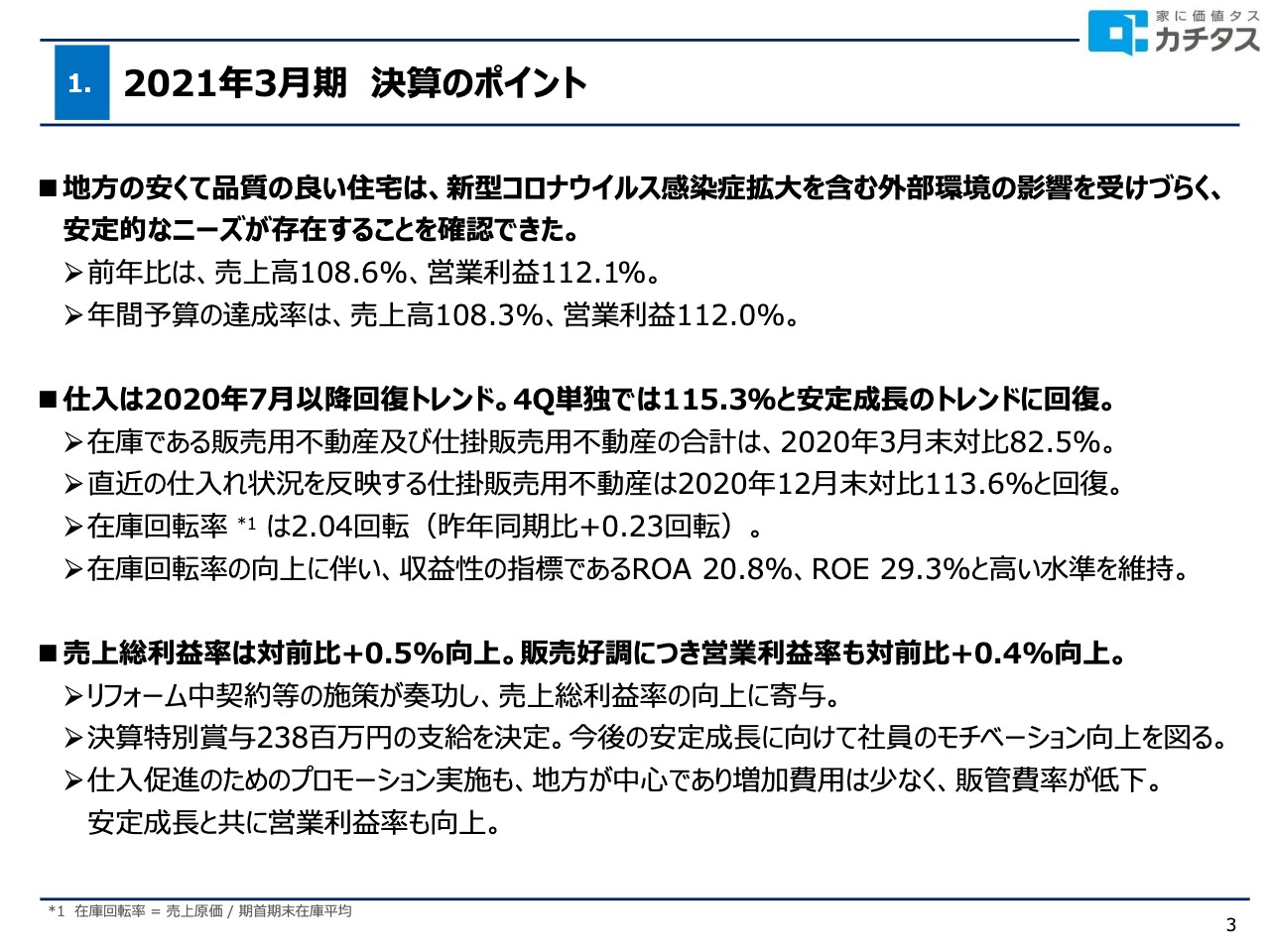

決算のポイントは3点あります。1点目として、昨年度、そして足元も新型コロナウイルスの影響がいろいろなところで出ていますが、地方の安くて品質のよい住宅はそのような外部環境の変化の影響を受けづらく、堅実なお客さまのニーズがあることを背景に事業としても安定しています。このような環境下においても、あらためてそれが確認できた1年だと捉えています。

前年比では、売上高108.6パーセント、営業利益112.1パーセント、年間予算の達成率は、それぞれ108.3パーセント、112.0パーセントとなりました。

2点目として、最重要課題である仕入については、昨年の4月、5月は新型コロナウイルスの影響などにより低迷していましたが、7月以降回復トレンドになっています。第4四半期単独では、前年比115.3パーセントと安定成長のトレンドに回復しています。

在庫は、3月末で前年比82.5パーセントでしたが、リフォームが完成していない直近で仕入れたものが反映される仕掛用不動産のみを見ると、12月に比べて3月末は前年比113.6パーセントと回復しました。

足元の第4四半期の仕入は115.3パーセントの回復基調となり、仕掛用不動産というリフォーム完成前の在庫についてはそのまま反映されたかたちです。在庫についても12月末と比べると増えており、回復傾向が続くものと見立てています。在庫の回転率は2.04回転で、こちらに関しても昨年から向上しています。

結果として、収益性の指標であるROAは20.8パーセント、ROEは29.3パーセントと、高い水準を維持しています。

3点目として、売上総利益率は前年比0.5パーセント向上しており、営業利益率も0.4パーセント向上ということで、収益性についても引き続き向上しています。

販売の重要施策であるリフォーム中契約等の施策が効果をあげており、粗利率の向上に寄与しています。

また今年度は、決算特別賞与2億3,800万円の支給を決定しており、従業員のモチベーションアップ、また、リテンションに重要な施策であると位置づけ、コストというよりも投資として支給しています。

上期の仕入が一旦弱含みだったこともあり、地方紙を含めてさまざまなプロモーションを打ちましたが、都会に比べてコストの面では諸々安くマネジメントできるため、販管比率も低下し、営業利益率は0.4パーセント向上しました。

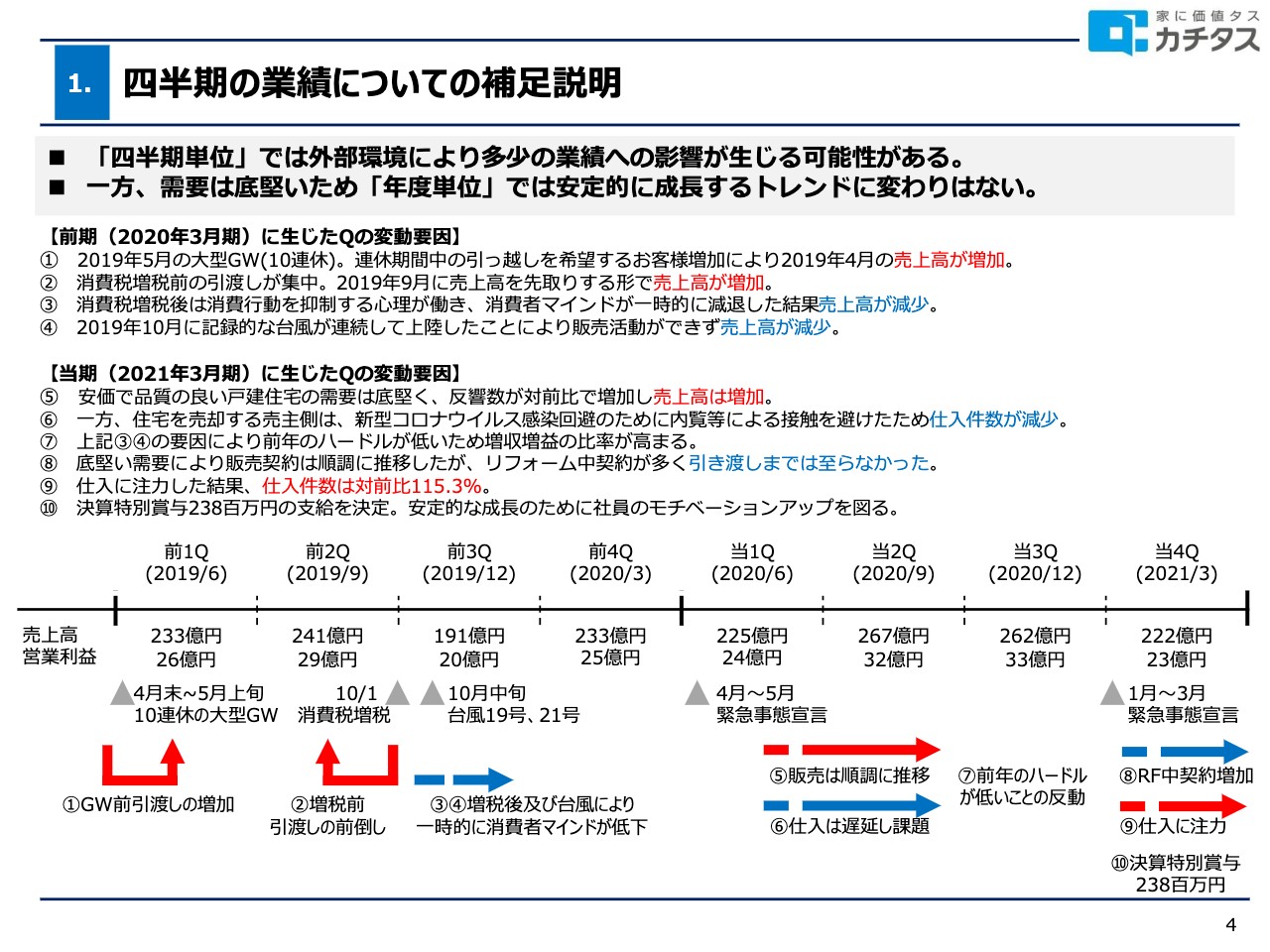

四半期の業績についての補足説明

四半期の業績についての補足資料です。四半期ごとの営業業績については多少上下動がありますが、年間を通じて見ると安定して2桁成長しているところが見てとれるかと思います。

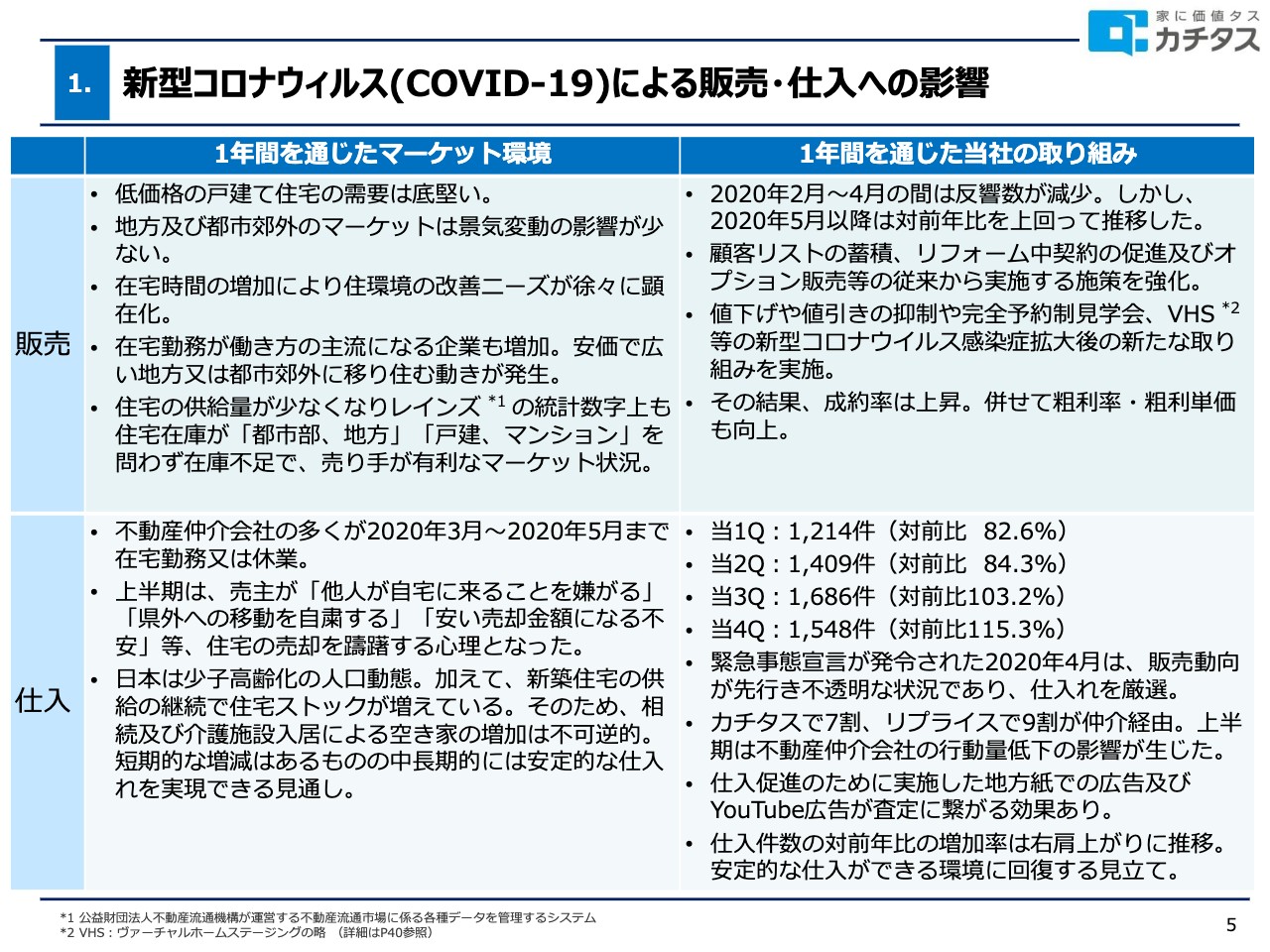

新型コロナウィルス(COVID-19)による販売・仕入への影響

新型コロナウイルスの影響については、四半期ごとにご報告してきましたが、あらためて1年間を通じての振り返りをしたいと思います。

総論としては、冒頭でお伝えしたとおり、新型コロナウイルスなどの外部環境からは大きく影響を受けず、販売、仕入ともに需要、供給は安定したところで成長が続いていると捉えてください。新型コロナウイルスの影響についてはあくまで一過性のもので、我々にとってはポジティブな面も多かったと思っています。

販売については、低価格の戸建て住宅の需要は非常に底堅いものが継続していますし、新型コロナウイルスによるステイホーム等々で「住環境のニーズを改善したい」というお客さまも非常に多くいました。そのような意味では、ベースとして安定のニーズを元に、さらにニーズが高まった1年間であったと思っています。

戸建て、新築を含め、安くてよい地方郊外の戸建て住宅に関しては、需要が供給を上回る状況で、売り手市場が続いた1年でした。

スライド右側では1年間を通じた弊社の取り組みをまとめています。お客さまの動きとしては、いわゆる反響ベースでは昨年度よりもかなり大きく動いており、すぐに契約に結びつかなくても、お問い合わせいただいたお客さまを顧客リストとして蓄積することができました。そのため、リフォーム中の契約、カチタスの契約については、完成した物件も見ていただきながら、今後仕入れた在庫に対して優先的にご案内することで、今年度も引き続きリフォーム中の契約が促進される素地ができたと思っています。

新型コロナウイルスが流行している今だからこそできた取り組みとして、完全予約制の見学会や成約率を高めるためのヴァーチャルホームステージングなどを行いました。このような取り組みは、新型コロナウイルスが収束したあとも、今後のベースとして、課題でもあった生産性の向上に寄与するものと捉えています。

一方、仕入については、お買い求めになる購入層よりも売却される方の年齢層が高く、新型コロナウイルスへの感染リスクを懸念されるお客さまが比較的多かったということがあります。上半期は苦戦しましたが、下半期にかけて新型コロナウイルス対策を万全にしていることを告知すると同時に、お客さまも徐々に慣れてきたこともあり、スライド右下にあるように、仕入は回復してきたことが、ご認識いただけるかと思います。

昨年度第1四半期については、前年比82.6パーセントできたものが、第2四半期では84.3パーセント、第3四半期では103.2パーセント、そして第4四半期は115.3パーセントというように回復基調で推移しています。足元を見ても、仕入については安定した環境に回復してきていると捉えています。

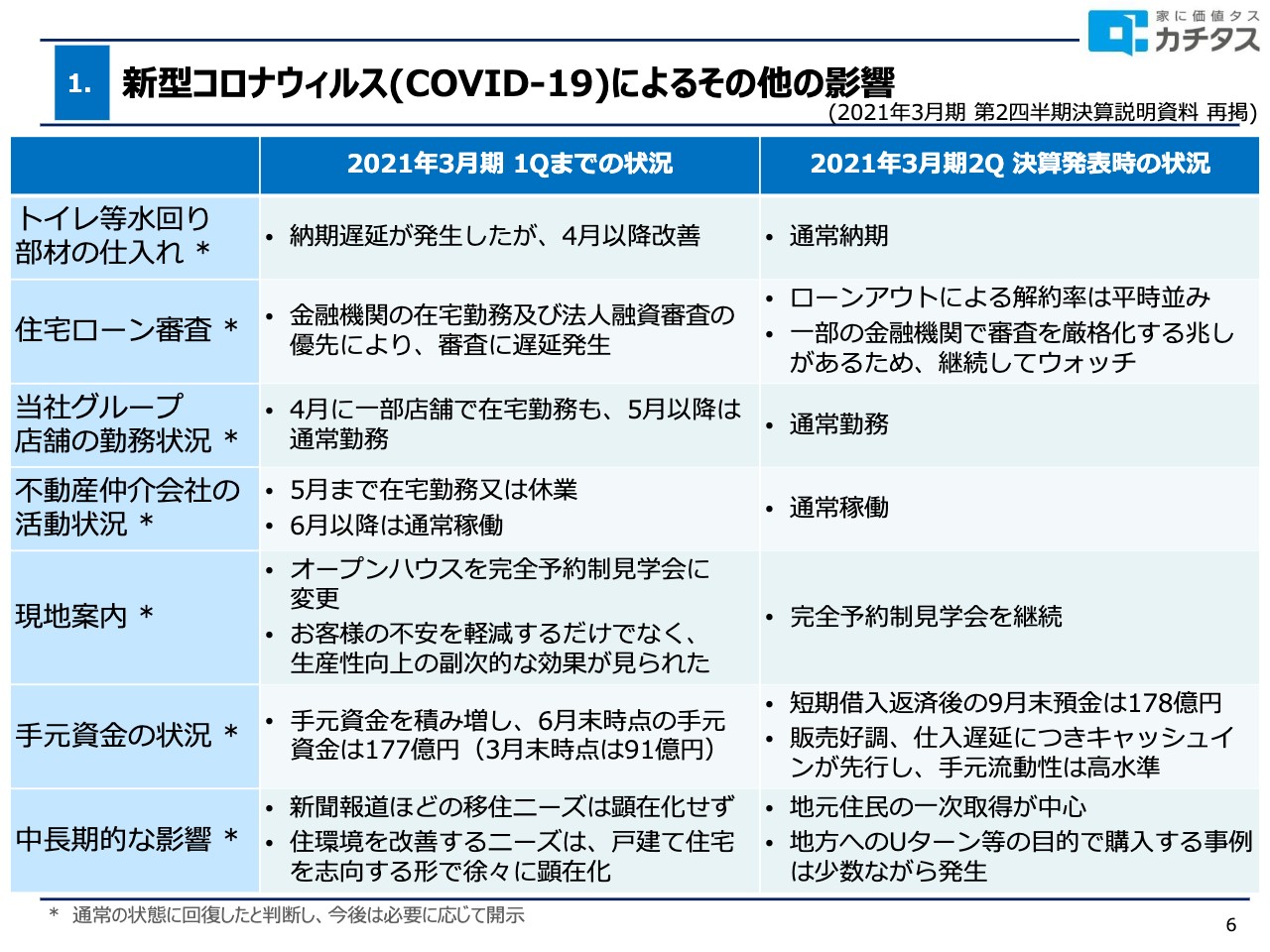

新型コロナウィルス(COVID-19)によるその他の影響

新型コロナウイルスによるその他影響については、第2四半期決算説明資料の再掲になりますので、お時間のある時にあらためて確認していただければと思います。

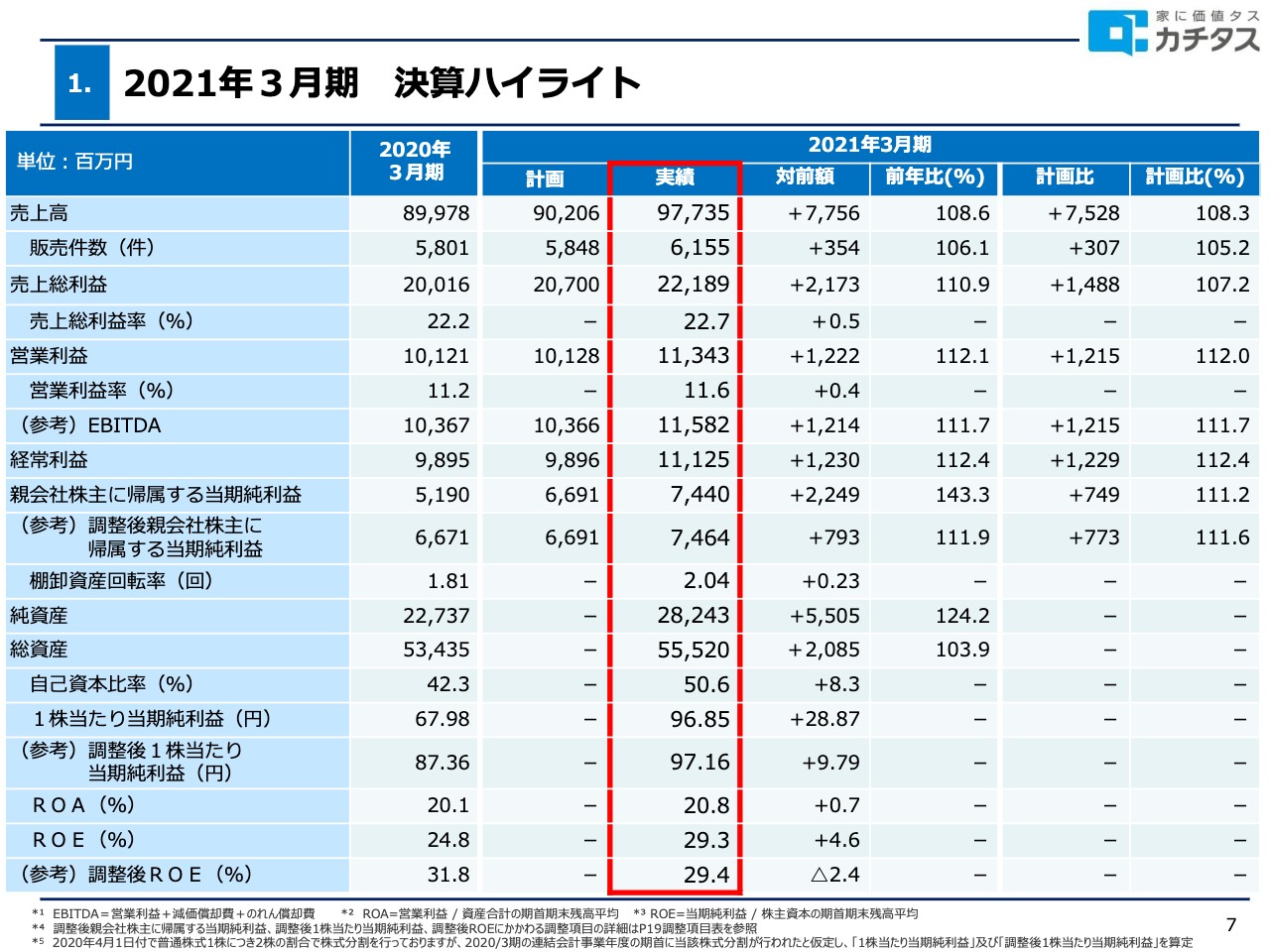

2021年3月期決算ハイライト

決算ハイライトですが、ここまで触れていないところを中心にご説明します。当期純利益は、74億4,000万円、前年比143.3パーセントになっています。

昨年は国税の件で特別損失を計上したために純利益が51億9,000万円、前年比143パーセントとなりましたが、それを差し引いても、純利益に関しては安定して2桁成長していると捉えてください。

自己資本比率は、昨年度42.3パーセントだったものが50.6パーセントと、50パーセントを超えるかたちになり、財務体質は強固な状況が続いています。

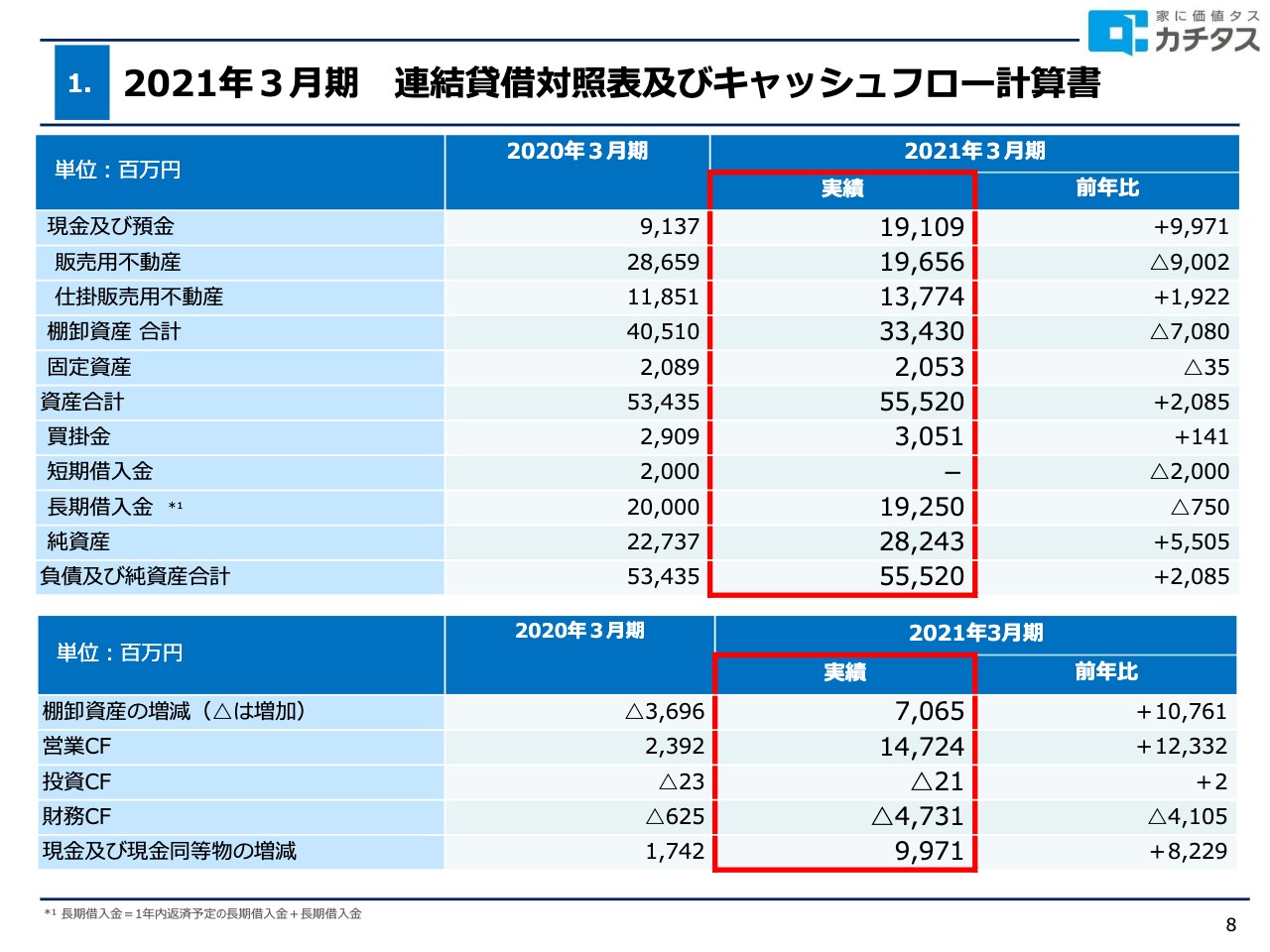

2021年3月期連結貸借対照表及びキャッシュフロー計算書

B/S及びキャッシュフローです。現預金は、2021年3月末時点で191億円と、昨年度から100億円近く積み上がっています。

要因としては、業績、利益が出たことに加え、販売好調により在庫が減少していることが挙げられます。こちらについてはさらなる成長に向けて、在庫を含めた投資に活用していきたいと思っています。

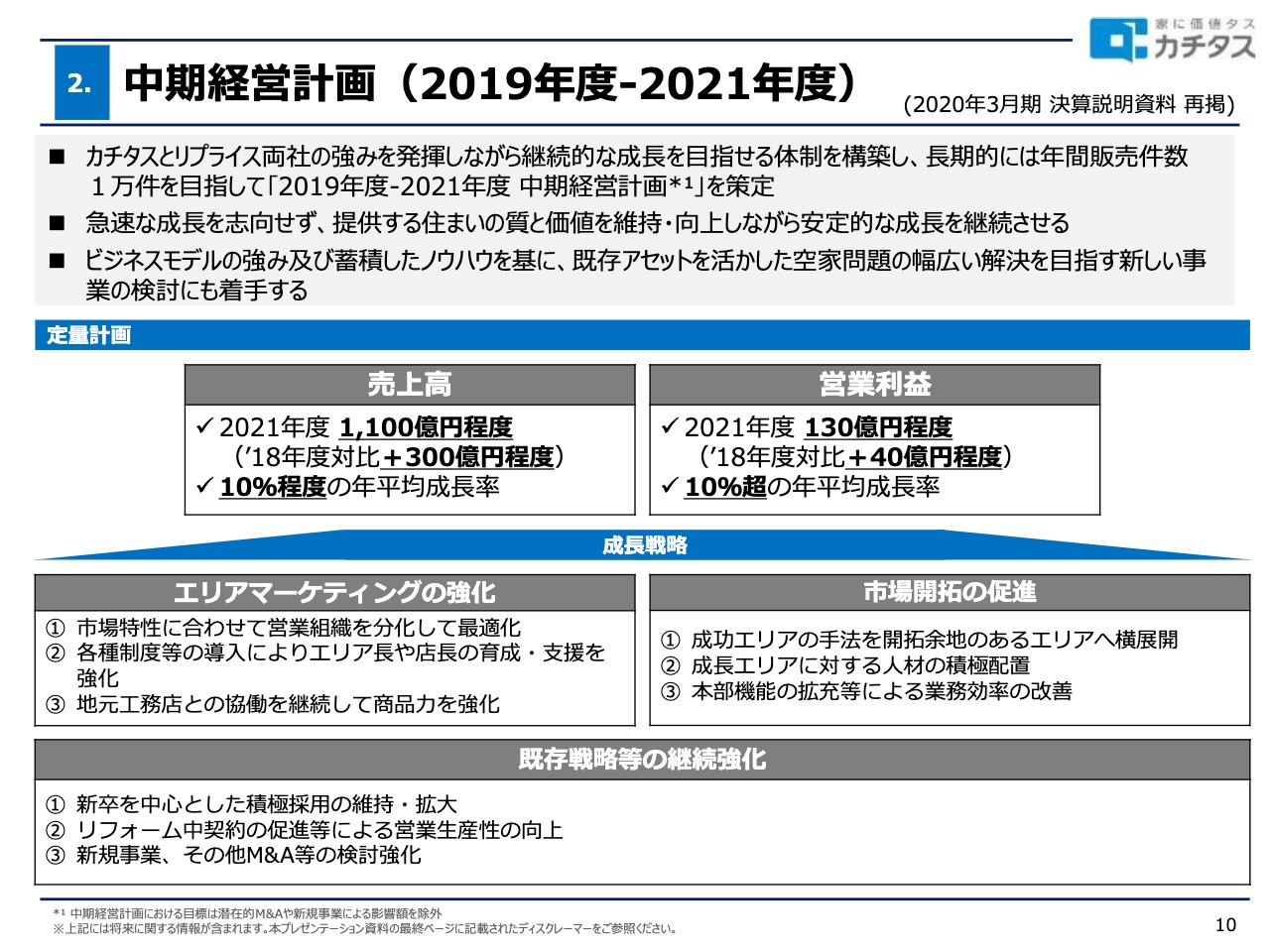

中期経営計画(2019年度-2021年度)

本年度の計画ですが、中期経営計画の最終年度にあたるということで、予算の策定をさせていただいています。

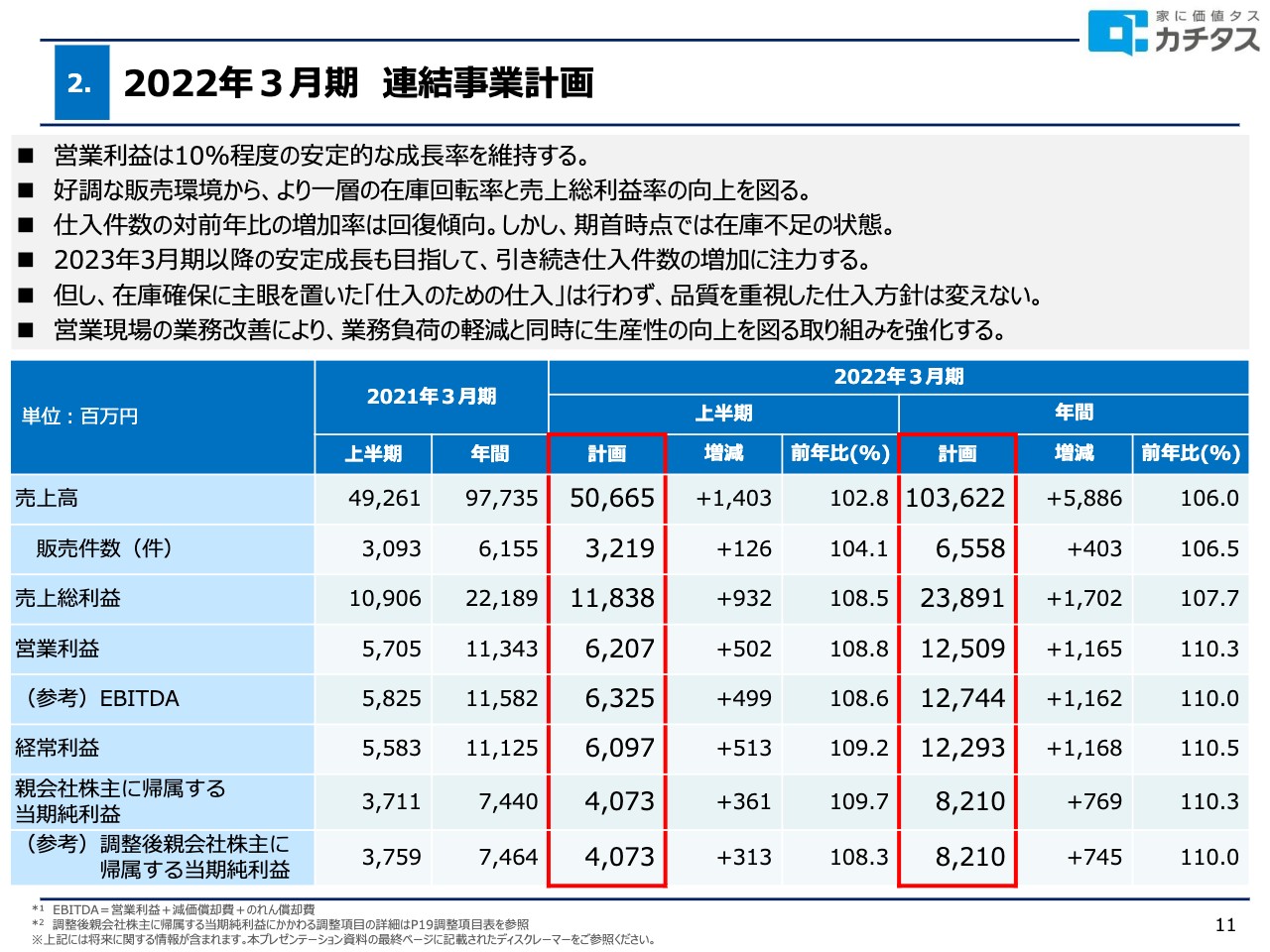

2022年3月期 連結事業計画

今年度の連結事業計画です。営業利益については、10パーセント程度の安定した成長率を維持していく計画になっています。

好調な販売状況から、より一層の在庫回転率と粗利率の向上を図っていきます。

仕入件数の前年比は増加傾向にありますが、期首時点では在庫が前年比9割を切っており、上期の成長については比較的控えめな数字で、後半につけて10パーセント成長に戻ってくるという計画になっています。

仕入は今後も最重要課題であり、来年度以降の安定成長を目指して、仕入件数の増加に注力していきたいと思います。

ただし、ここは非常に重要なところですが、目先の在庫確保のために焦って物量を増やすということではなく、これまでも我々が一貫して重視してきた、仕入の質、リフォームの質を高めていく、維持していくという観点から、仕入目標を達成するために数合わせをするのではなく、品質を重視した仕入の方針を行っていくということです。

あわせて今年度は、昨年度から力を入れてきた、業務改善プロジェクトも実行しています。現場の業務負荷の軽減と同時に営業の生産性を向上させることにより、優秀な人材のリテンションを図っていきたいと思います。

スライドに記載のとおり、売上については、本年度は1,036億円、前年比106パーセントアップを目指しています。営業利益は、本年度は125億円、前年比110パーセントの成長を目指しています。

中計最終年度、売上、営業利益については、それぞれ1,100億円程度、130億円程度となっており、そこの数字には達していない状況ではありますが、引き続き安定した成長を重視していきたいと思います。

在庫不足もあるため、上期の売上は、前年比102パーセントとし、下期に向けて安定した10パーセント成長へ回復させていくというシナリオになっています。

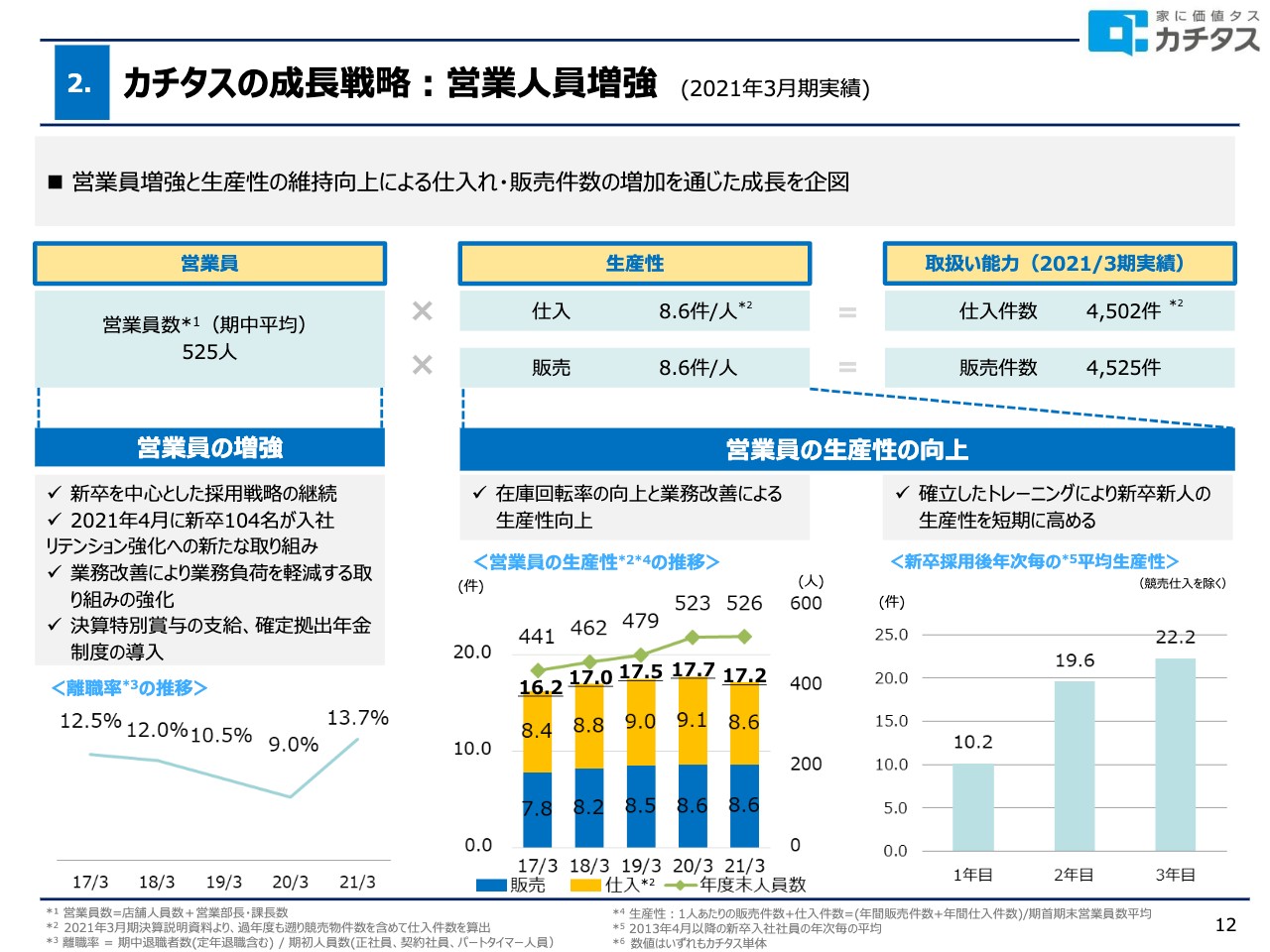

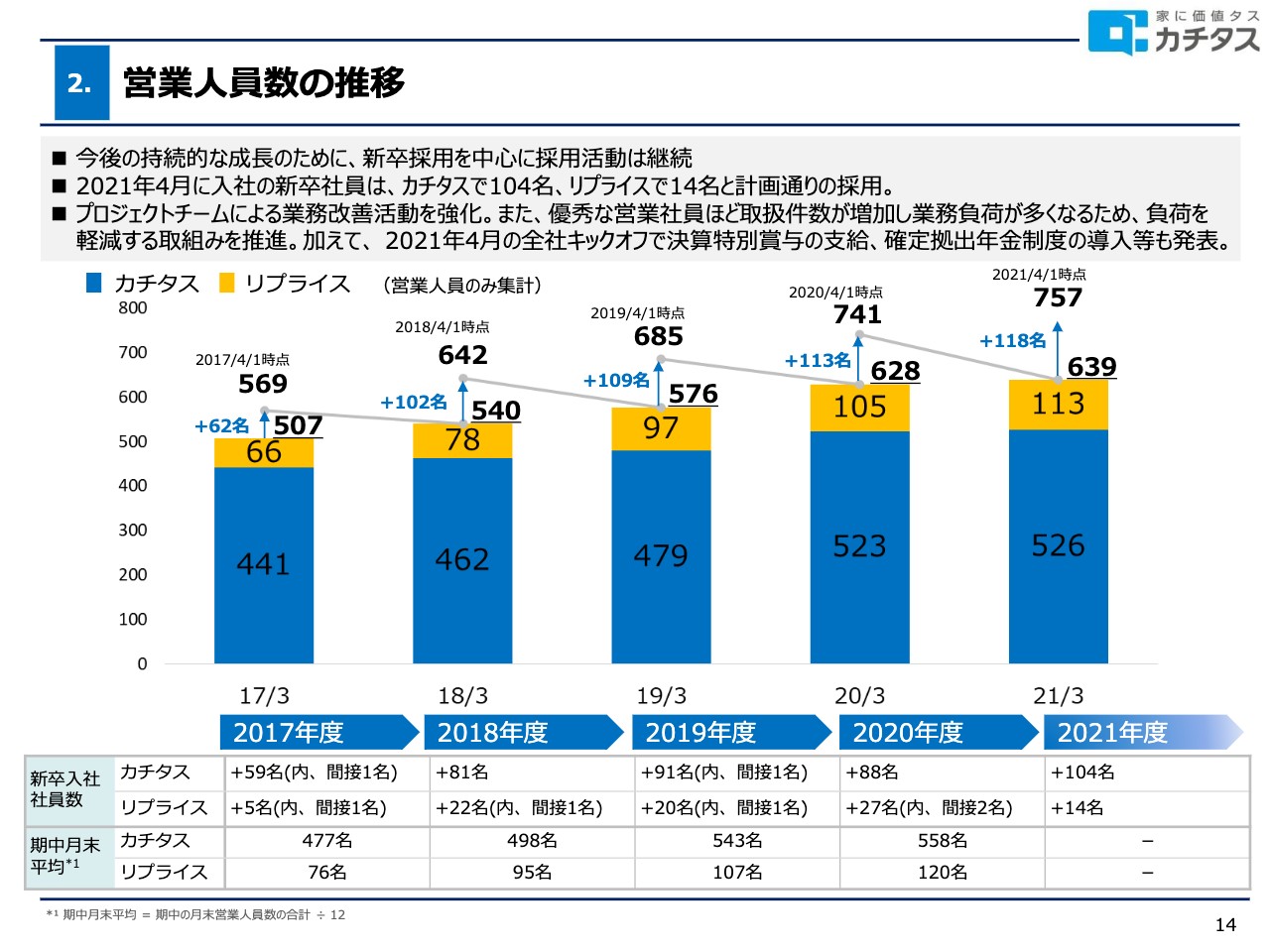

カチタスの成長戦略:営業人員増強

カチタスの営業戦略、成長戦略については、従来、営業人員の増加と生産性の向上が2つの柱になっており、今期も変わることはありません。

営業人員は、本年度4月には新卒が初めて100人を超え、104名の入社が決まりました。

採用は年々、量、質ともに向上しており、Webも含めて最終面接は、私自身が全員と面談していることもあり、毎回クオリティが上がってきていると実感しています。特に新卒の営業の生産性については、スライド右下にあるとおり、昨年、一昨年の新卒と比較しても年を追うごとにアップしているという状況にあります。

一方で、スライド左下の離職率に関しては、若干上昇しています。今年度の一時的なものと捉えていますが、数字上では課題であると考えています。2017年から緩やかに減少を続けていましたが、昨年度は13.7パーセントということで、不動産業界の平均値である13.7パーセントまで一旦上昇してきています。

もともと離職する方については、生産性が平均よりも高いか低いかということで見ながら、よい方は残っていただき、比較的ローパフォーマーの方は、ある意味離脱もやむなしというかたちですので、10パーセントくらいの離職率はある意味健全な数字と見立てています。

離職率が13.7パーセントに上昇したことによる、営業員への業務負荷を軽減するための業務改善をしなければなりません。優秀な営業マンほどフローベースで年間の棟数が増えるだけではなく、過去に販売したお客さまからの不具合や、クレームを受けることにより精神的な負担等々が大きくなるため、この点については、全社で改善する方向にあります。

もう1点は、今回2年ぶりに決算特別賞与を支給しました。また、従来から現場から一部要望があった確定拠出年金、退職金制度の導入については、インセンティブとして将来払うよりも早めに出していこうとの方針で行ってきましたが、「退職金制度もあったほうがいい」という声をいただいてました。ですので、今年度の下期くらいからの導入を決定して、キックオフで発表することでリテンションに大きな影響、よい影響があるかと思い、現在打ち手をいくつか打っているところです。

スライド中央の営業の生産性については、昨年度の仕入が前年を若干下回ったということもあり、一時的に減少しています。

予約制販売会では、新型コロナウイルス感染症が流行する前は、土日にお客さまが来るかどうかわからない中で、営業担当が「オープンハウス」というかたちで待機しているという状況でした。そこから、完全予約制に移行することによって、移動時間も含めて大幅な時間の捻出ができました。また、ヴァーチャルホームステージング等々でお客さまの要望に応え、熱を上げながら見ていただくことで成約率を高めることができました。

営業のクロージングまでの接触頻度が、今は「お客さまとの回数を減らす」という状況にありますので、仕入が戻ってくる今期においては、生産性は再び向上してくると見立てています。

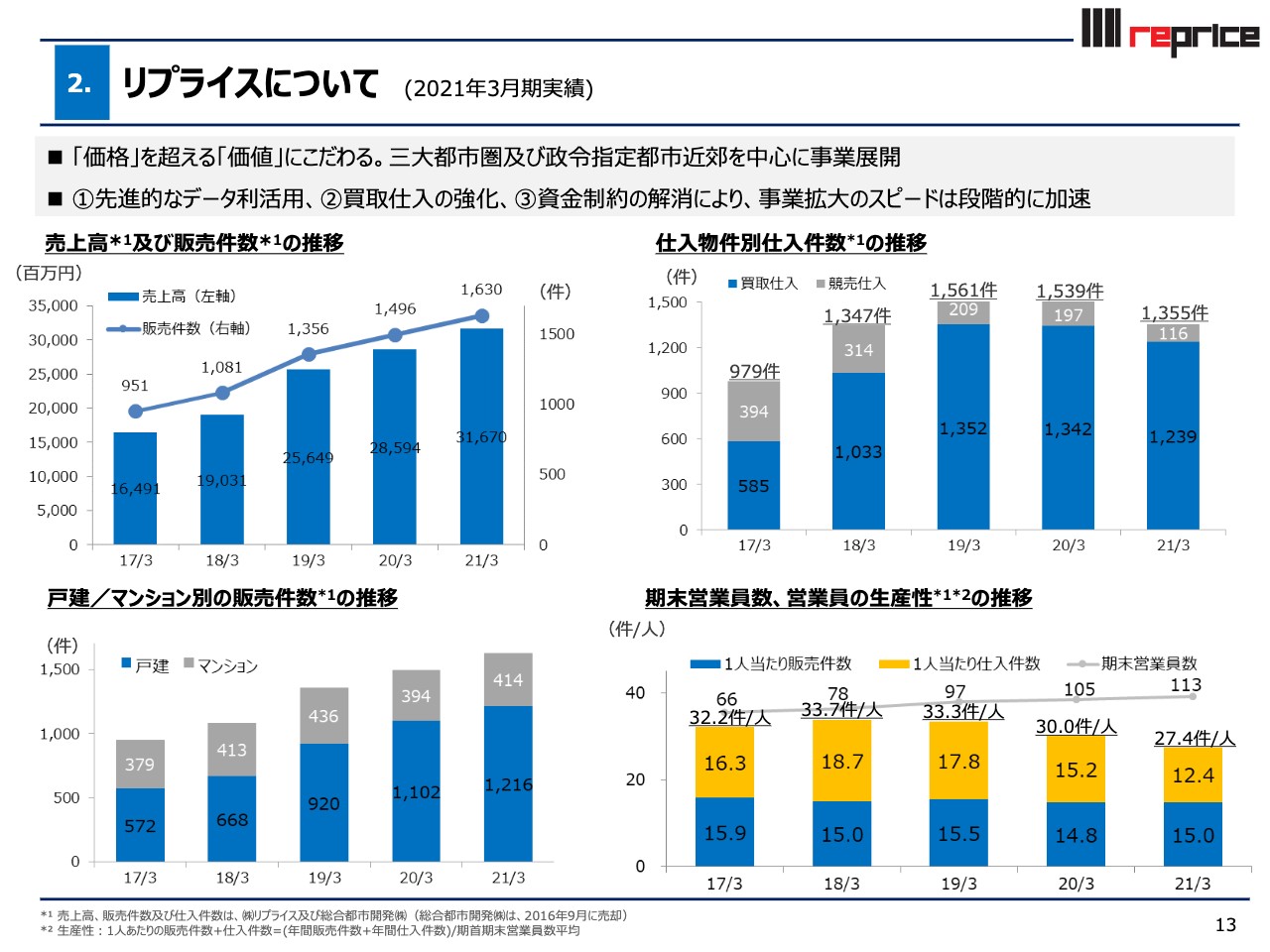

リプライスについて

リプライスの昨年度の実績です。スライド左上の売上高および販売件数に関しては、2017年3月以降安定して成長を続けており、それぞれ2桁の10パーセント成長となっています。

一方で、スライド右上の仕入については、特に都市の周辺部において仕入が比較的難しい状況にあったため、昨年度は2019年度3月期、2020年3月期よりは減少しているかたちです。

仕入に関してはカチタスも減少しましたが、リプライスのほうがどちらかと言いますと減少幅が大きくなりました。

仕入の中身については、スライド左下にあるとおり、2017年3月期からより戸建てのほうにシフトしています。コロナ禍の影響もあり戸建てのニーズも高まり、2017年3月期は6割だった戸建ての比率が、昨年度は74.6パーセント、約75パーセントということで、継続して仕入の中身は戸建てにシフトして、粗利率も緩やかに上昇してきているというかたちです。

ただし、スライド右下の営業の生産性については、仕入の件数が減ったこともあり、2021年3月期は昨年に比べて減少しています。

中身を見ていただくと、青が販売、黄色が仕入になっています。販売の生産性はほぼ一定で推移していますが、全体の生産性を下げたのは、仕入の部分が弱含みだったことが要因と思っています。

こちらについては、足元の第4四半期ではリプライスの仕入も回復してきていますので、今期の生産性は改善してくるものと見立てています。

営業人員数の推移

カチタス、リプライス合わせての営業人員数の推移です。新卒採用は継続して順調で、カチタスでは4月に104名、リプライスでは14名と計画どおりの採用ができ、質についても昨年よりもさらによいクオリティの人材が採用できたと思っています。

先ほどもお伝えしましたが、過去の販売数、ストックも含めて、優秀な社員の業務負担が多くなる傾向を改善するために、プロジェクトチームで業務改善活動を強化しているところです。

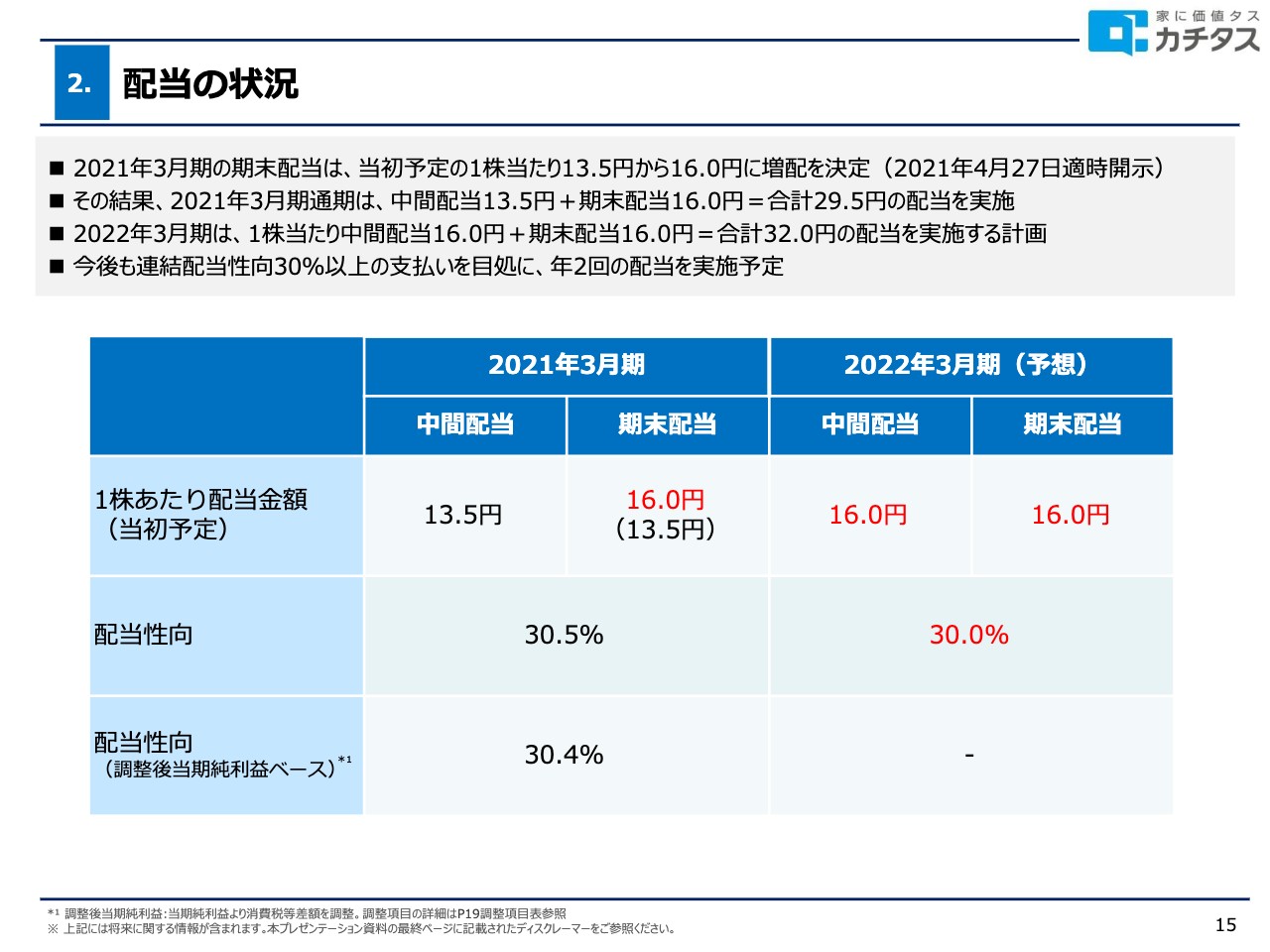

配当の状況

配当の状況ですが、3月期の期末配当は、当初予定の13.5円から16.0円に増配することを4月27日の適時開示ですでに決定しています。その結果、2021年3月期通期は、中間配当13.5円、期末配当16.0円、合計29.5円の配当になります。

本年度2022年3月期は、1株あたりの中間配当16.0円、期末配当16.0円、合わせて合計32.0円の配当を実施する計画です。今後も継続して配当性向30パーセント以上の支払いを目処に、年2回の配当を実施する予定です。

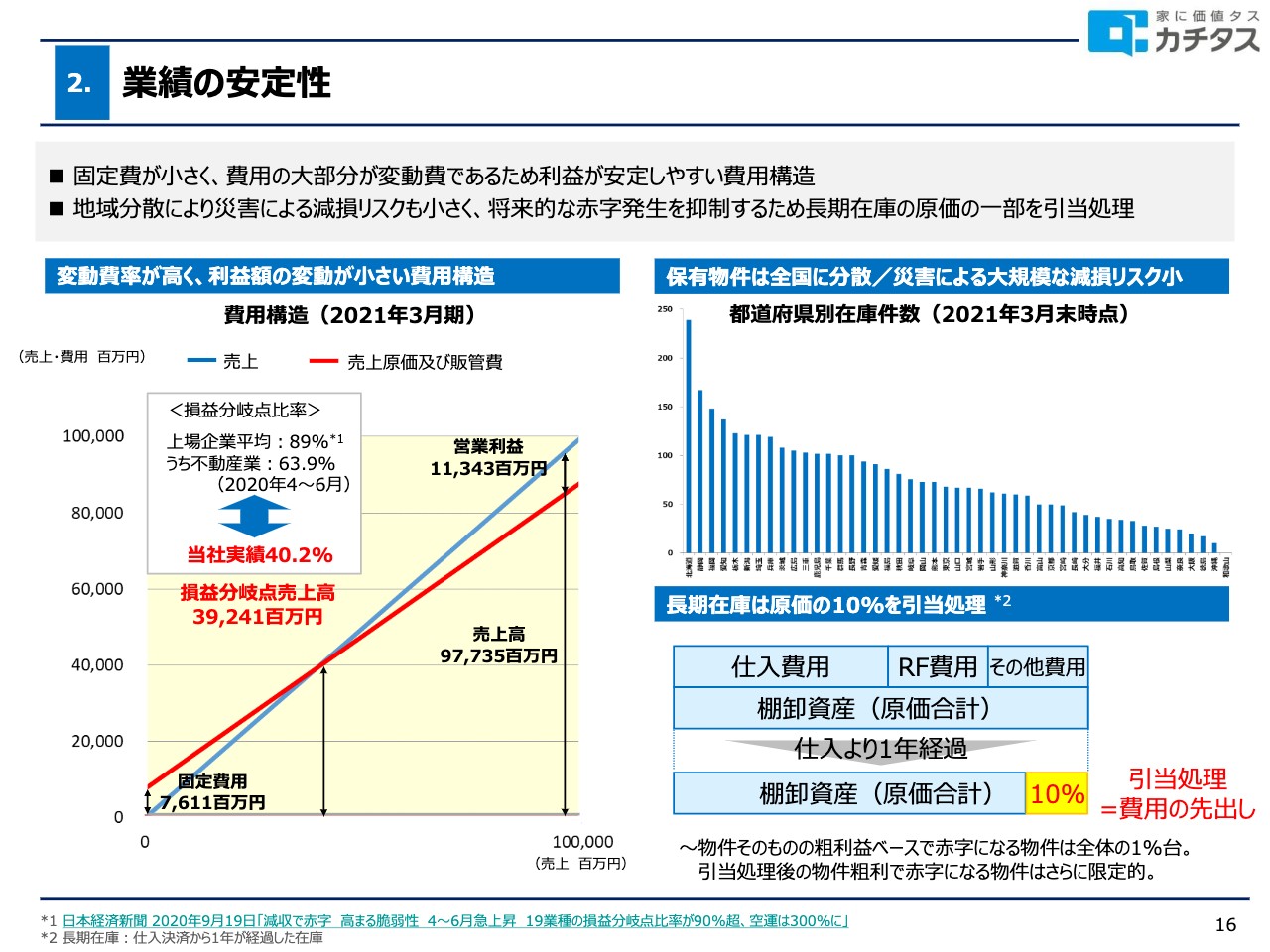

業績の安定性

こちらは再掲の資料ですが、一部データをアップデートしています。昨年度はコロナ禍にありましたが、引き続き外部の要因に左右されることが少なく、安定した業績が出るような、収益上、費用上の構造になっています。

損益分岐点も40.2パーセントという非常に低い状況で、売上が下がっても大きく利益が下がるような構造にもなっておらず、安定した業績を出していける基盤の構造になっていることはご理解いただけると思います。

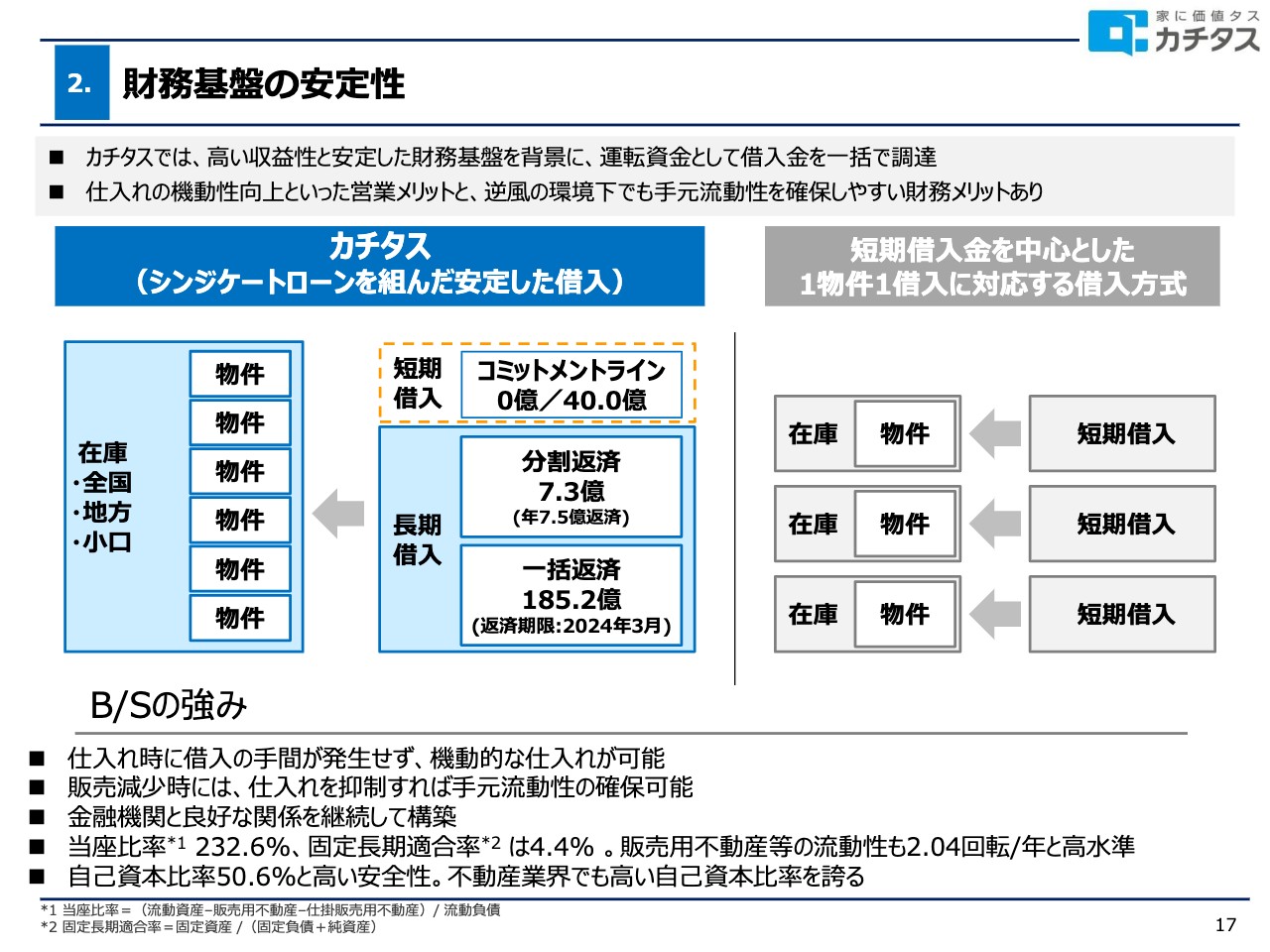

財務基盤の安定性

財務基盤の安定性についても再掲の資料になりますので、お時間のある時にご覧いただければと思います。

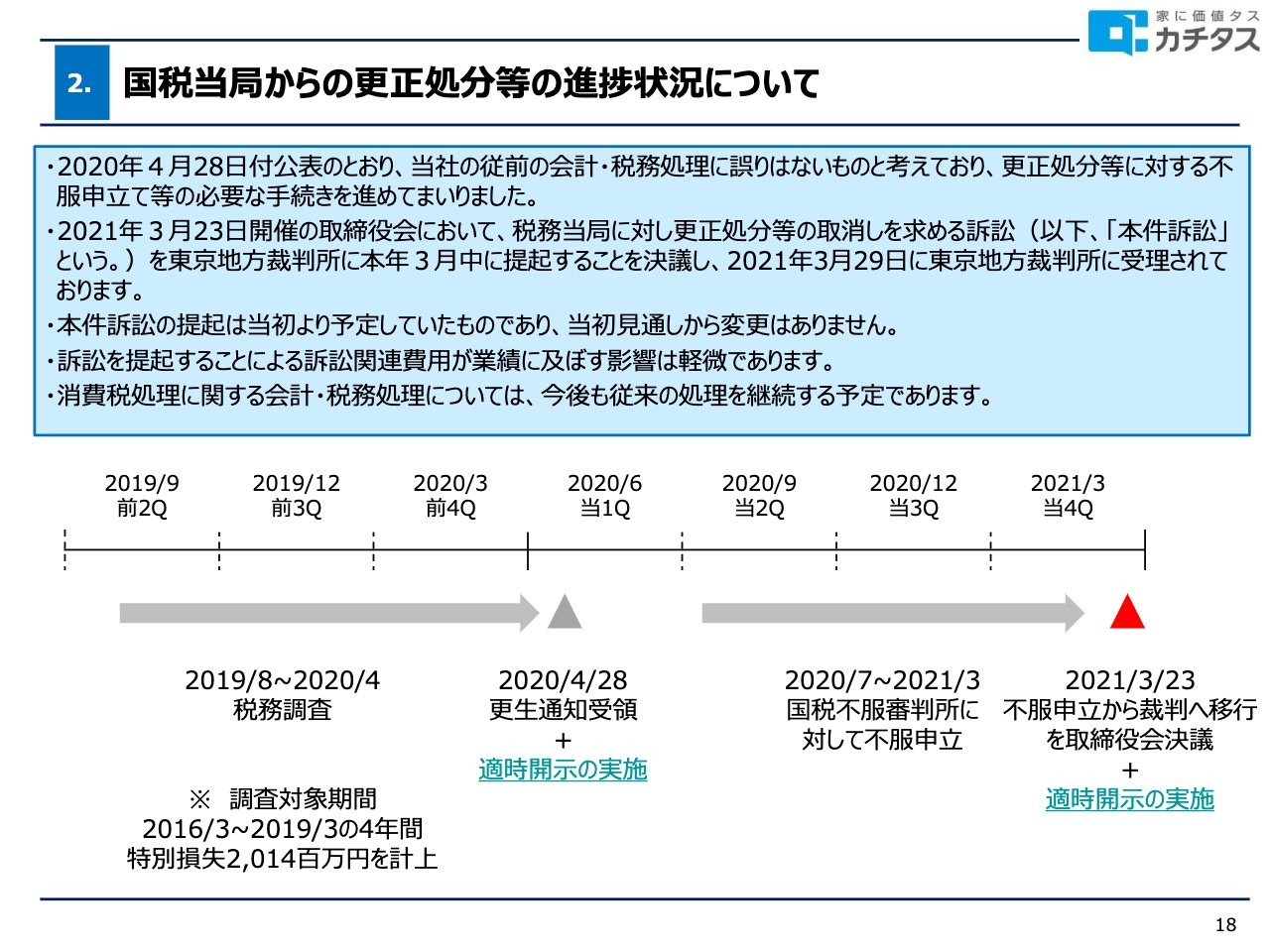

国税当局からの更正処分等の進捗状況について

国税当局からの更正処分等の進捗状況についてです。こちらもすでに開示させていただいているとおりです。

2021年3月23日開催の取締役会において、税務当局に対して更正処分等の取り消しを求める訴訟を東京の地方裁判所に提起することを決議して、3月29日に東京地方裁判所に受理されています。

本件訴訟の提起は、当初から予定していたものであって、見通しについて変更はありません。また、訴訟を提起することによる訴訟関連費用が業績に及ぼす影響は軽微です。

今後も消費税の処理に対しする会計、税務処理については、従来の処理を継続する予定です。

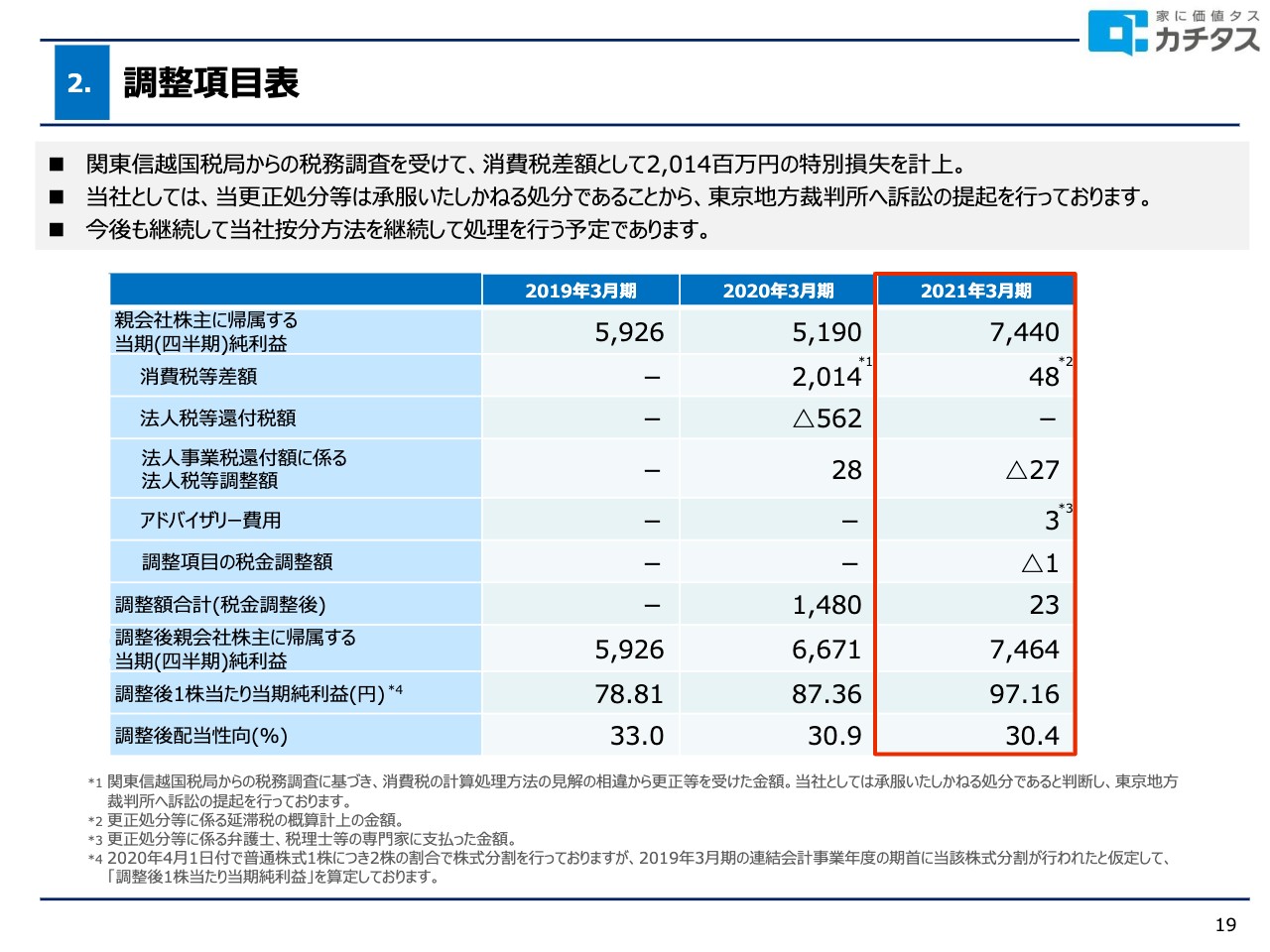

調整項目表

調整項目表についても、お時間のある時にご覧いただければと思います。

以上で、アジェンダの1点目、2点目についてご説明させていただきました。3点目のビジネスモデルについては、アップデートがあるところを中心に簡単に共有させていただければと思います。

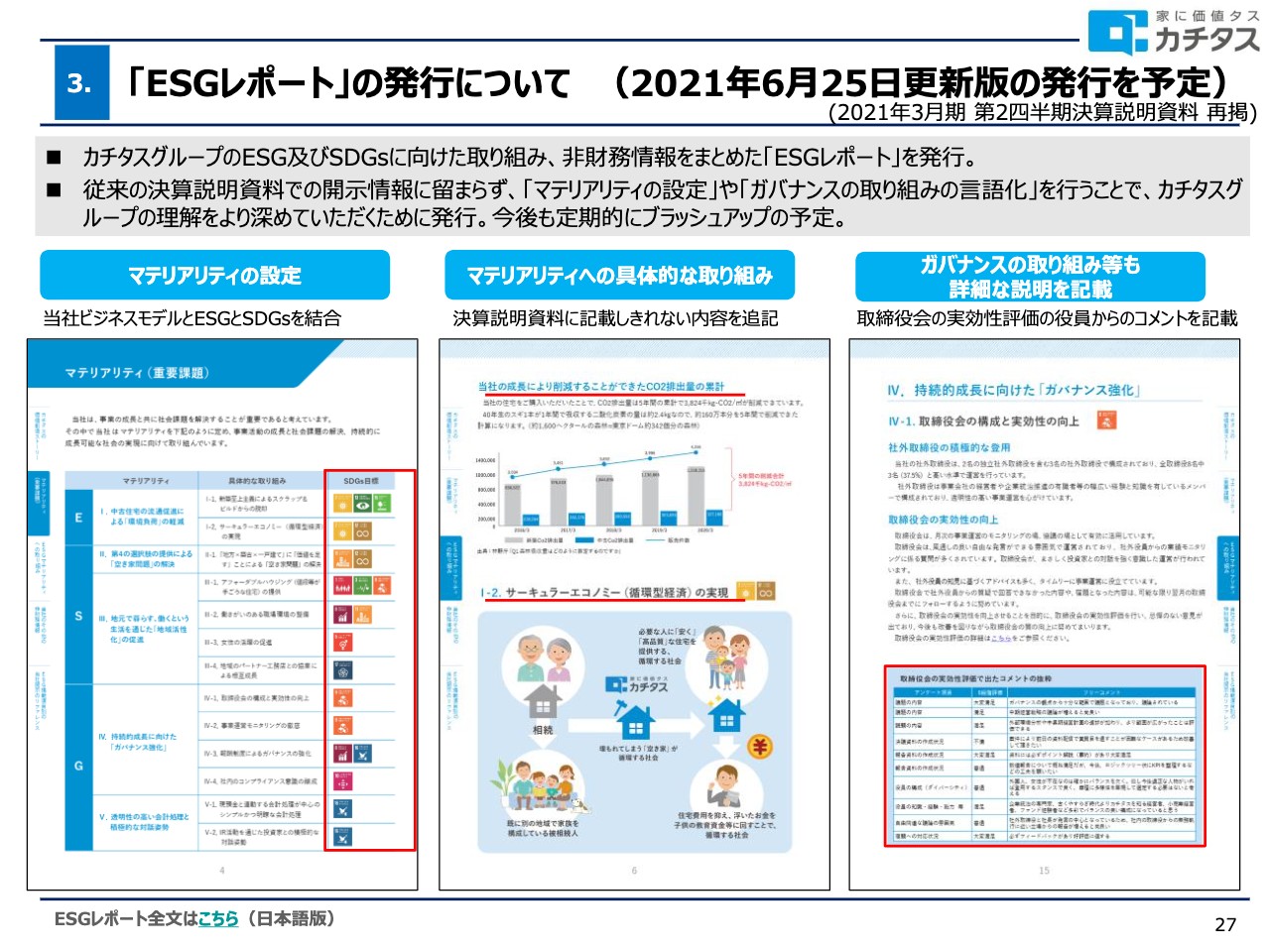

「ESGレポート」の発行について

昨年度に行ったSR活動などの内容を反映して、6月25日に新たな「ESGレポート」の発行を予定していますので、是非ともご覧いただければと思います。

カチタスのESG/SDGs:全般的な取組状況

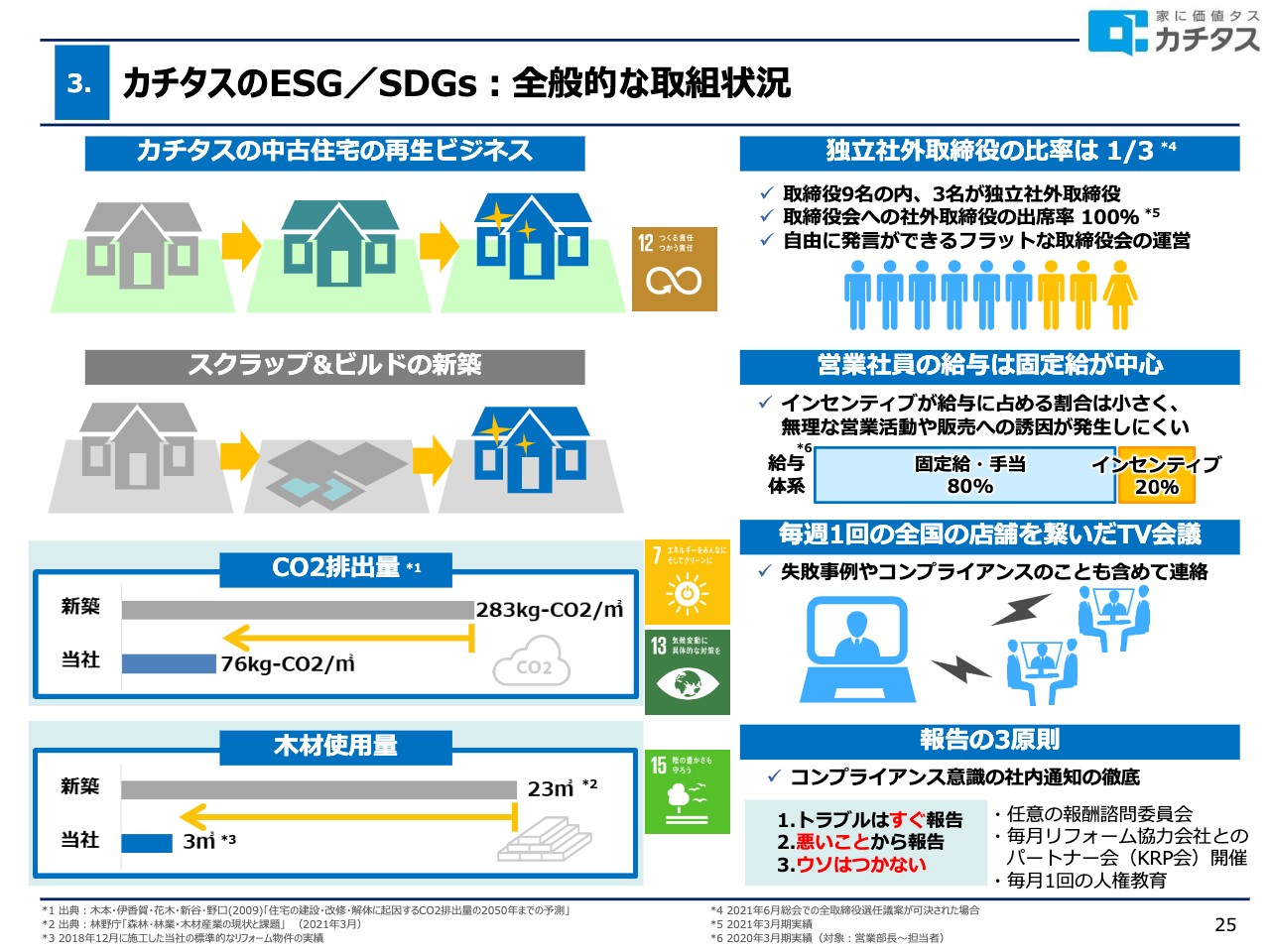

関連するトピックスとして独立社外取締役の比率についてですが、3分の1というかたちで、9名のうち3名が独立社外取締役になる予定です。6月の株主総会での決議を経てということにはなりますが、すでに適時開示させていただいているとおりで、ダイバーシティの観点からも新たに女性の独立社外取締役を迎え、社外の監査役についても女性の社外監査役を迎える予定です。

私からのご説明は以上です。

新着ログ

「不動産業」のログ