室町ケミカル株式会社 2021年5月期決算説明会

室町ケミカル、通期は減収となるも経常利益は前期比21.9%増で着地 中計目標の売上高58億円を目指す

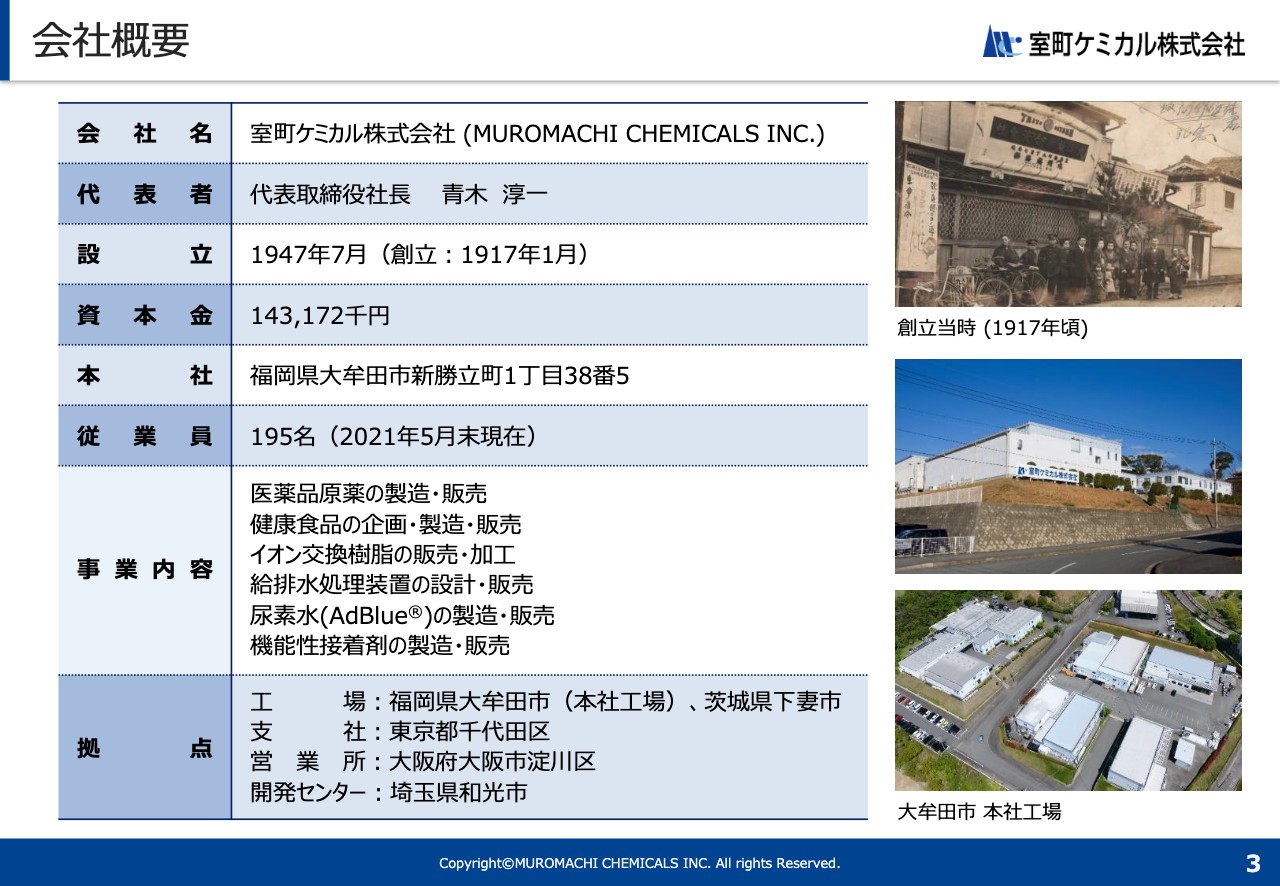

会社概要

青木淳一氏(以下、青木):みなさま、本日はお忙しい中ご出席賜り、誠にありがとうございます。室町ケミカル代表取締役社長の青木と申します。ただいまから2021年5月期の当社決算概要についてご説明させていただきます。よろしくお願いいたします。

本日は、会社紹介、2021年5月期の決算概要、今後の業績予想と中期経営計画、各事業の開発の取り組みの紹介という流れでご説明します。

まず、概要について簡単にご説明します。当社は1917年に売薬の製造販売を目的として創立しました。戦時に一時廃業したものの1947年に再設立して、創立から104年、設立から74年と歴史のある会社です。

本社は福岡県の大牟田市にあり、従業員は2021年5月時点で195名、拠点は本社以外に東京・大阪・埼玉・茨城にあります。事業内容については後ほどご説明します。

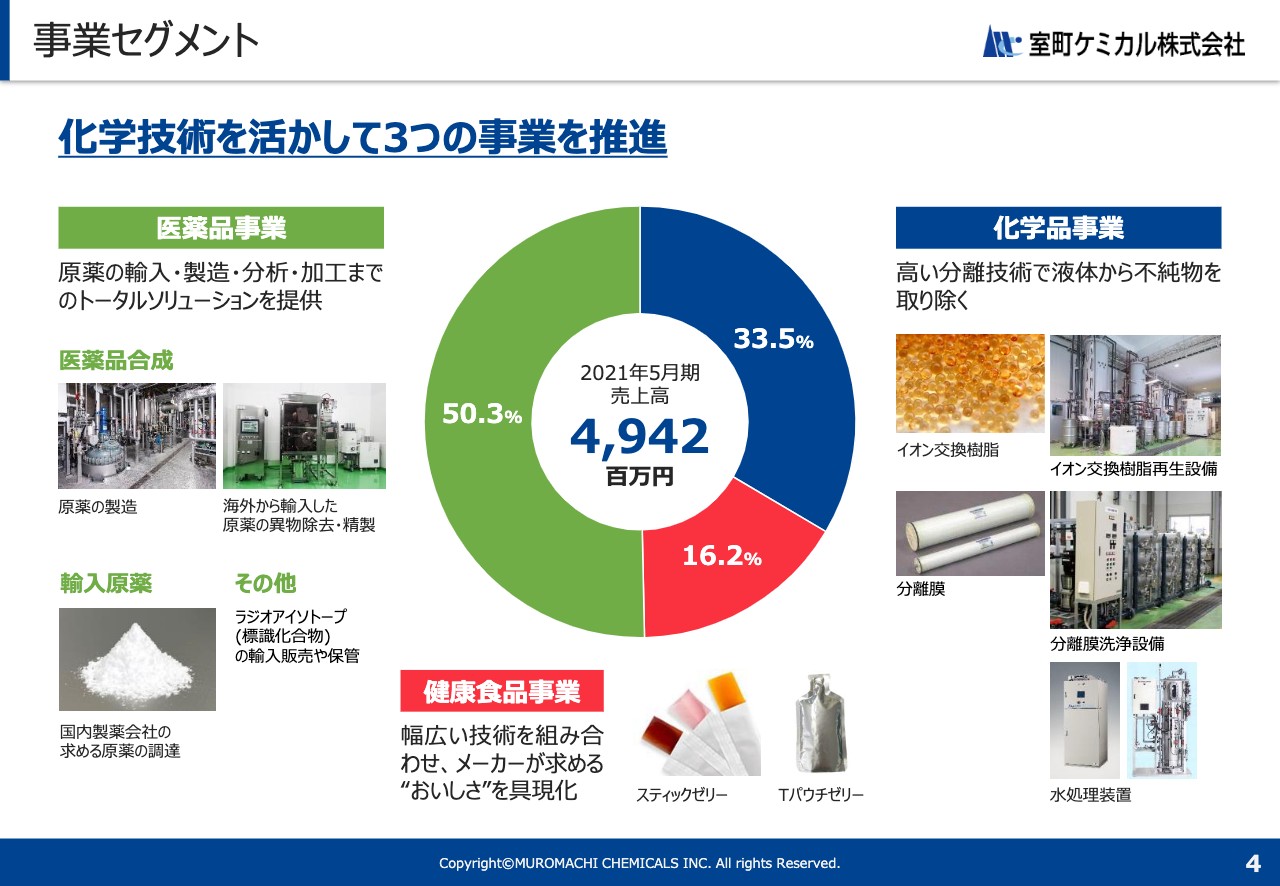

事業セグメント

事業セグメントです。当社は、医薬品・健康食品・化学品の3つの事業で構成されています。売上構成比率として、医薬品事業が約50パーセント、健康食品事業が約16パーセント、化学品事業が約34パーセントとなっています。現状では、利益はほぼ医薬品事業で稼ぎ出しています。

それぞれの事業内容ですが、医薬品事業では医薬品の有効成分となる原薬を主に取り扱っています。ジェネリック薬用が大半を占め、内訳としては「自社製造加工品」と「輸入販売品」でほぼ半々とご理解いただければと思います。

健康食品事業では、ゼリータイプの健康食品の企画・製造を行っており、スライドの写真にあるようなスティックゼリーの製品が中心になります。OEM・ODMが中心で、主な販売先は健康食品会社や企画会社、通販会社であり、最近では製薬会社や食品会社の引き合いも増えてきています。

化学品事業は売上の約8割が液体処理に関するものになります。イオン交換樹脂や分離膜を顧客の目的に合わせて選定し、販売しています。また、使用されたイオン交換樹脂・分離膜の再生、装置の設計販売、当社設備を使用した2次加工などを行っています。お客さまに関しては、多岐にわたる分野へ幅広く販売を行っています。

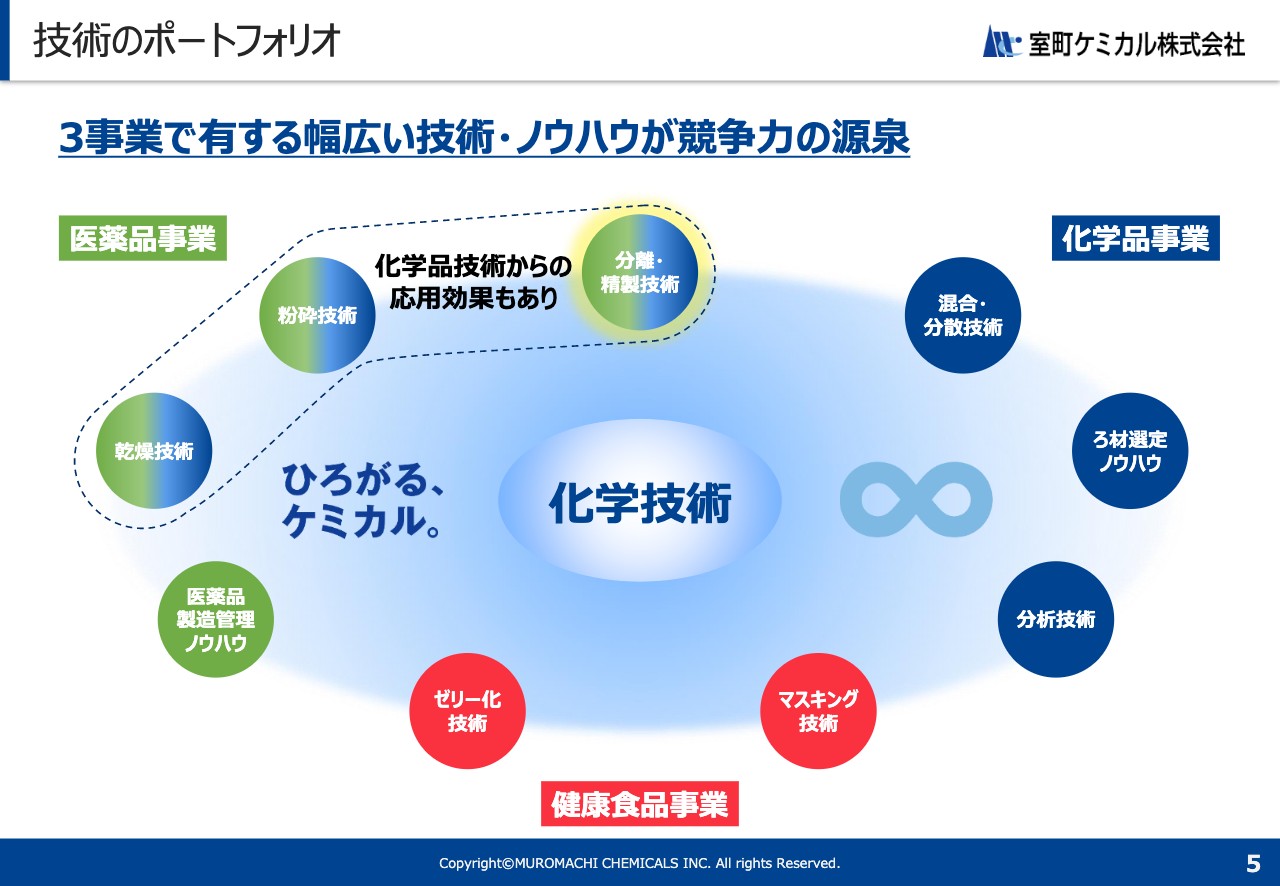

技術のポートフォリオ

当社が保有している各事業の技術になります。特にスライド右側の化学品事業の技術を左側の医薬品事業へ盛んに応用展開しており、シナジー効果のある部分もあります。

当社技術のコアは「分離・精製」技術であり、他にも、「混合・分散・乾燥・粉砕」などの技術を保有しています。これらが分析・評価技術にて裏打ちされることにより、お客さまからの信頼を得て成長しています。

一方で、健康食品事業はゼリー化技術とマスキング技術を融合させることで、お客さまの実現したい味や食感に設計段階から関わり、安定した品質で提供しています。

売上高の推移

ここ15年の売上高の推移です。各事業において新たなチャレンジをし続け、特に技術を磨いてここまで成長してきました。

主なものとして、2006年に先ほどご紹介した健康食品事業の製造・販売を開始し、2011年に尿素水の製造を開始しています。2014年にグループ会社の吸収合併を行い、2017年には医薬品合成工場を大牟田本社工場内に建設し、本格的に原薬合成事業を開始しました。

その他にもさまざまな取り組みを行い、スクラップ&ビルドを繰り返しながら現在に至っています。

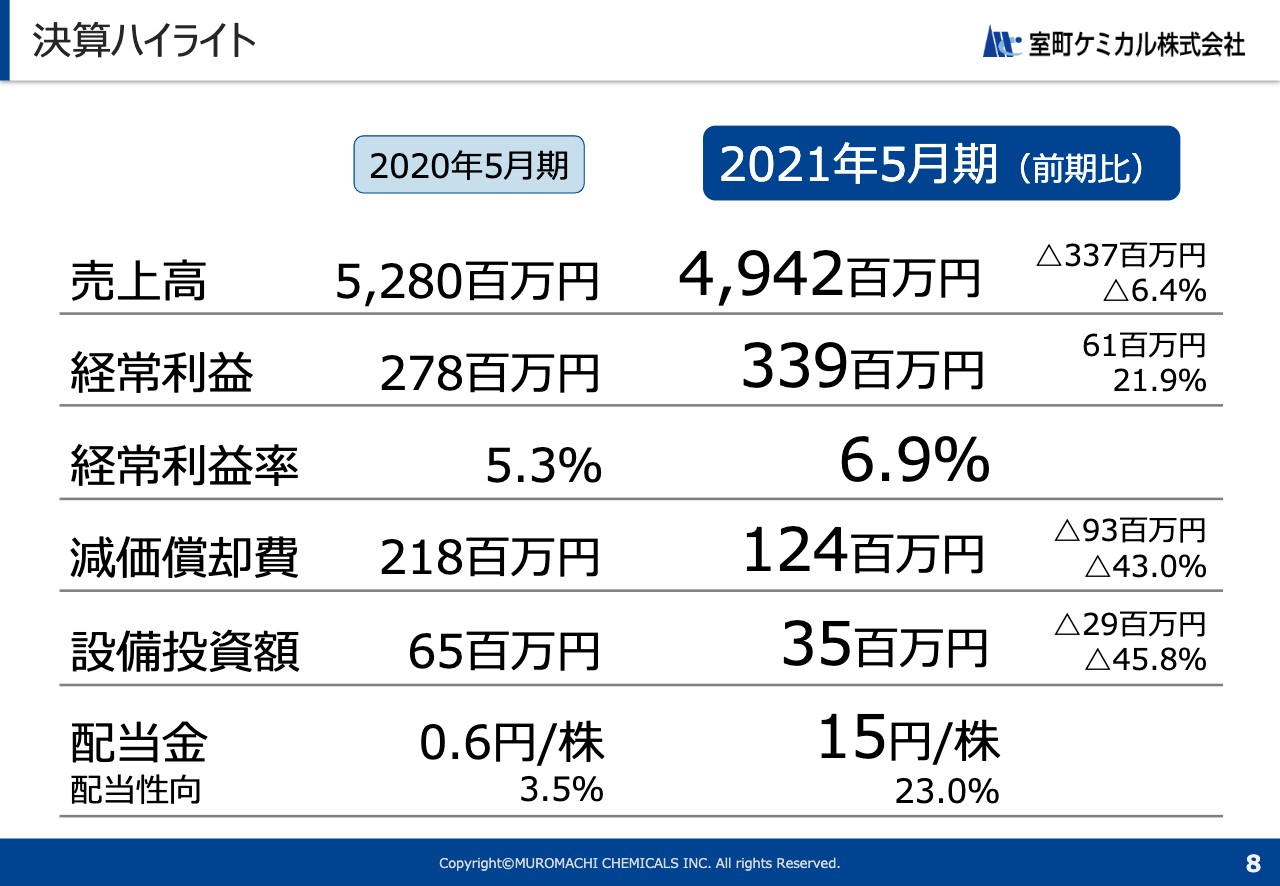

決算ハイライト

ここから2021年5月期の決算についてご説明します。決算ハイライトですが、2021年5月期は前期から減収増益となりました。後ほどセグメント別でお見せしますが、健康食品事業の大型案件終了などにより売上は減少しています。

一方で、減少した売上は収益性が低いものが多かったため原価率は改善しており、さらに新型コロナウイルスの影響で各経費が圧縮され、利益は増加しています。

配当は15円を予定しています。減価償却費については減損の影響と、この2年で大きな設備導入がなかったため減少しています。

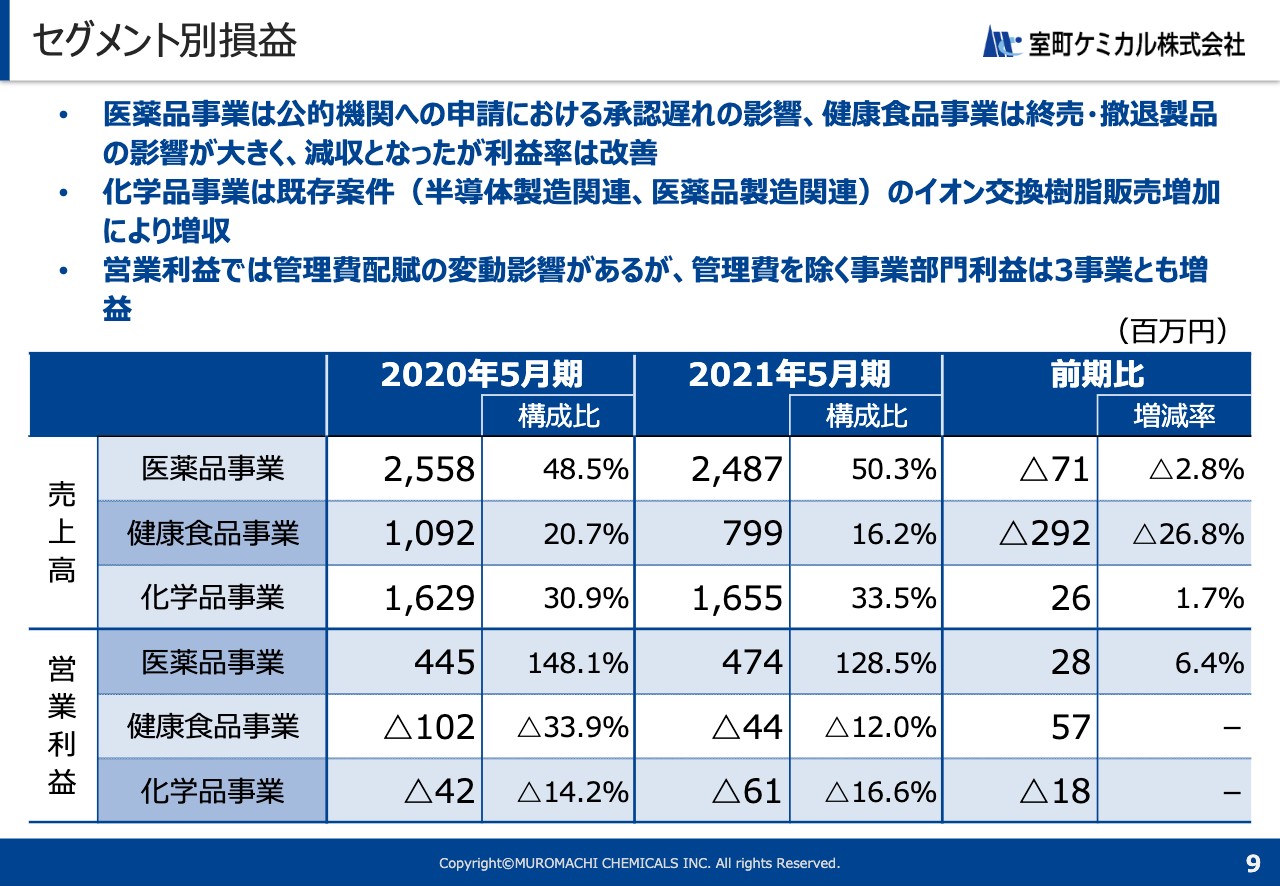

セグメント別損益

セグメント別の損益です。売上については、新型コロナウイルス感染拡大の影響により、医薬品事業で一部の抗アレルギー薬関連が減少しました。また、原料変更申請を行っていた原薬の公的機関の承認遅れにより、輸入原薬の一部で後ろ倒しがあり減少しています。

一方で、既存の輸入原薬の取引拡大と償却費負担の減少により、前期比減収増益となりました。

健康食品事業は、利益率の改善に取り組んだ年度でした。利益率の低いOEM案件や錠剤タイプの製品などを終了したため売上は下がっていますが、それ以外の商品については堅調に推移し、利益率は改善してきています。その結果、前期比減収増益となりました。

化学品事業については、半導体製造関連、医薬品製造関連の顧客でイオン交換樹脂の販売が好調に推移しました。燃料電池関連は、新型コロナウイルス感染拡大の影響による最終製品の進捗不振により、売上としては減少しています。

全体として利益については、まだ医薬品事業が稼いでいる構図です。管理費の配賦割合の変動の影響で、健康食品が増益、化学品が減益という結果となっていますが、管理費を除いた事業部門利益の段階では、2事業とも前期比約3,000万円の利益増となっています。

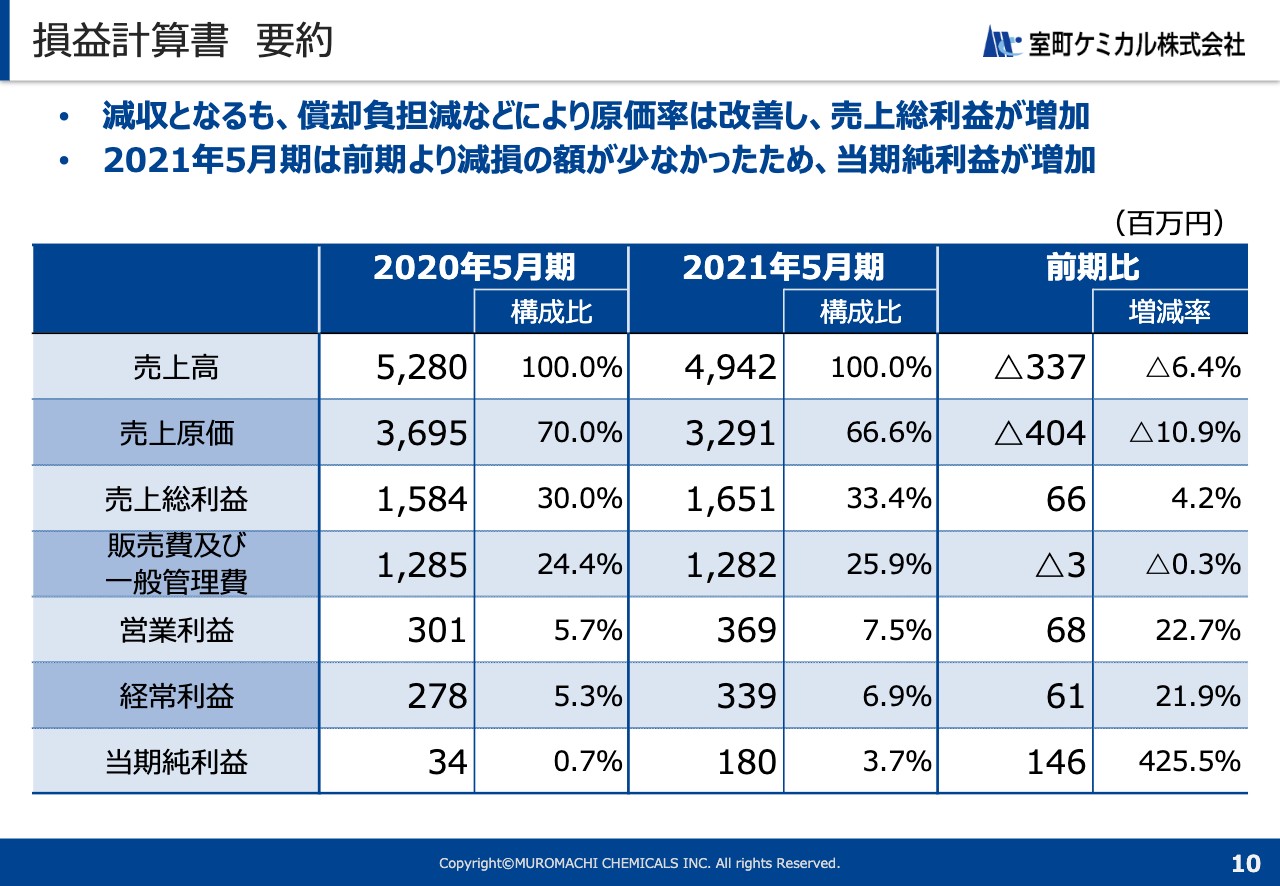

損益計算書 要約

以上を踏まえた全体の損益です。先ほどお伝えしたとおり、売上高は減少しましたが、原価率改善により売上総利益が増加しました。販売費及び一般管理費については、新型コロナウイルス感染拡大の影響で出張費などを中心に経費が減少しており、上場関連の費用が増加したものの、全体として前期比減となっています。

2020年5月期は医薬品事業の減損が2億8,000万円あり、純利益が減少しました。2021年5月期も健康食品事業の減損が約1億3,000万円ありましたが、前期より金額は少なく、当期純利益は増加しました。

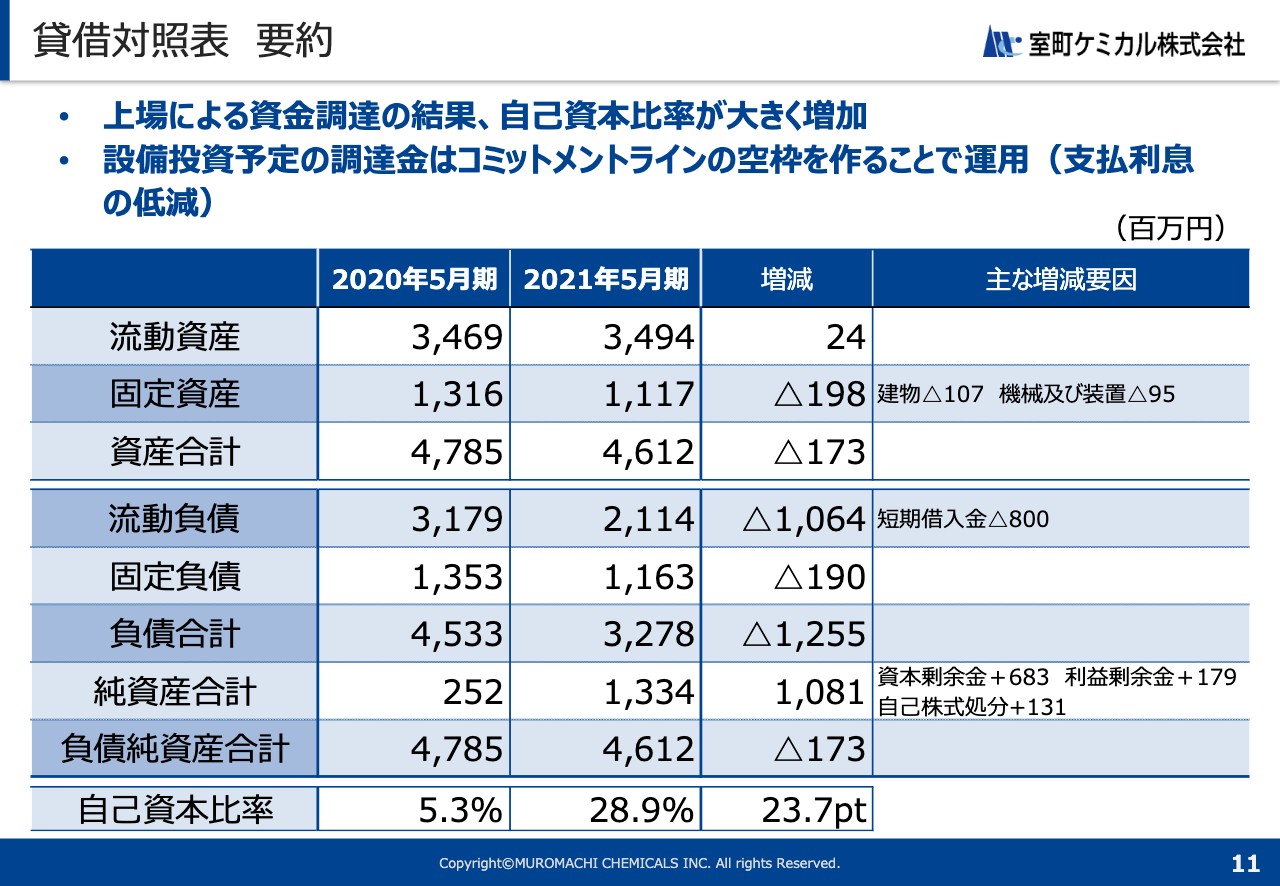

貸借対照表 要約

貸借対照表です。健康食品事業の減損により固定資産が減少していることに加え、上場により純資産が増加し、一部の借入金を返済しています。上場による資金使途として、医薬品事業を中心に設備投資を行う予定です。

ただ、投資時期までしばらく現預金を保有するかたちとなるため、2021年5月期末時点で、短期的運用効率が最もよい、コミットメントラインに空き枠を作ることで、流動負債を減少させています。これにより自己資本比率は約23.7ポイント増加しています。

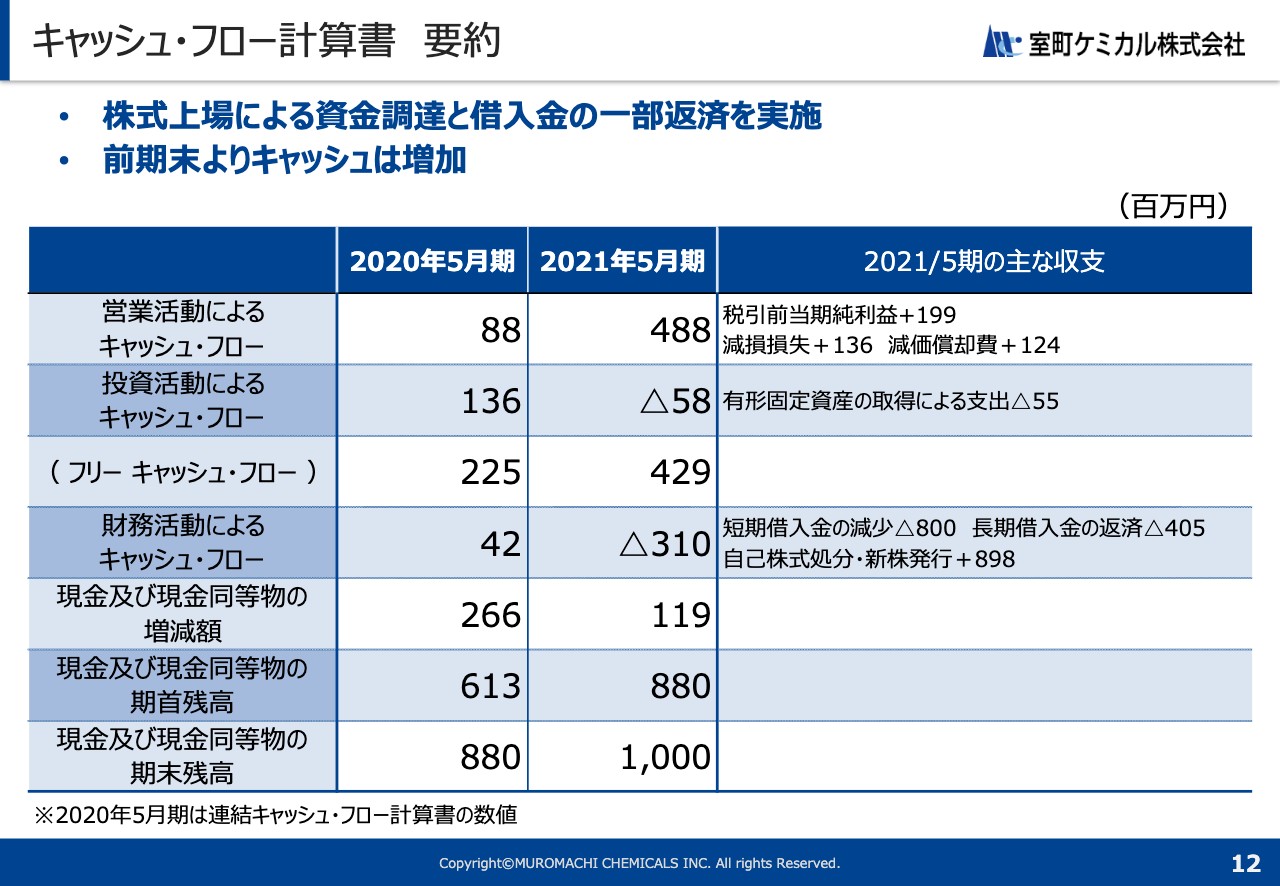

キャッシュ・フロー計算書 要約

キャッシュ・フロー計算書です。営業キャッシュ・フローが4億8,800万円、投資キャッシュ・フローが5,800万円です。上場による資金調達と一部借入金の返済により、前年に比べキャッシュは増加しました。

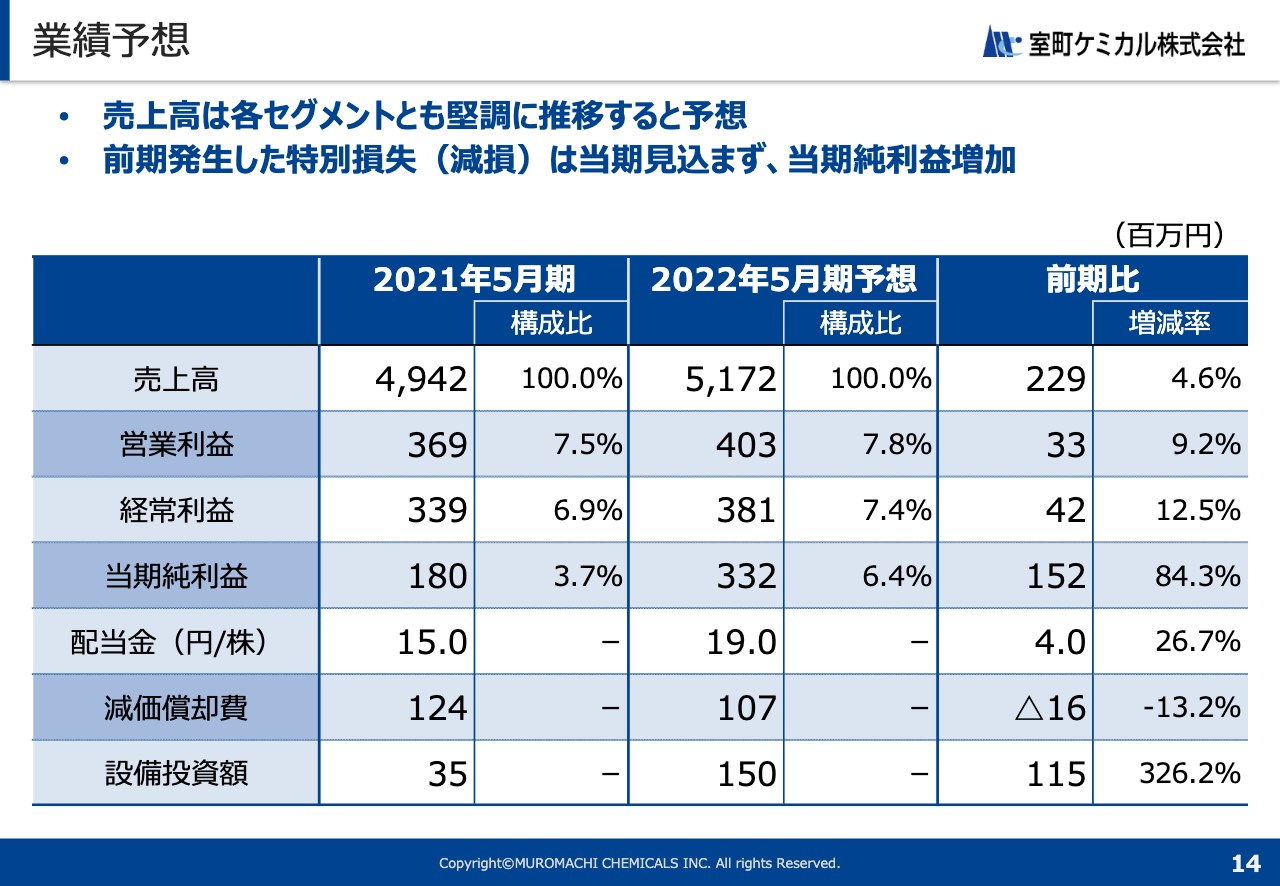

業績予想

2022年5月期の業績予想と中期経営計画について説明します。まず、今期2022年5月期の業績予想ですが、前期比で売上高は4.6パーセント増の51億7,200万円、経常利益は12.5パーセント増の3億8,100万円を見込んでいます。

現在の各事業の状況より、今期の減損はないと見込んでいます。当期純利益も増額となり、配当性向20パーセントで配当は19円と予想しています。

これまでの減損の影響に加え、2021年5月期には特に大きな設備導入はなかったため、減価償却費は減少しています。なお、2022年5月期は設備投資が増加する予定ですが、詳細は後ほどご説明します。

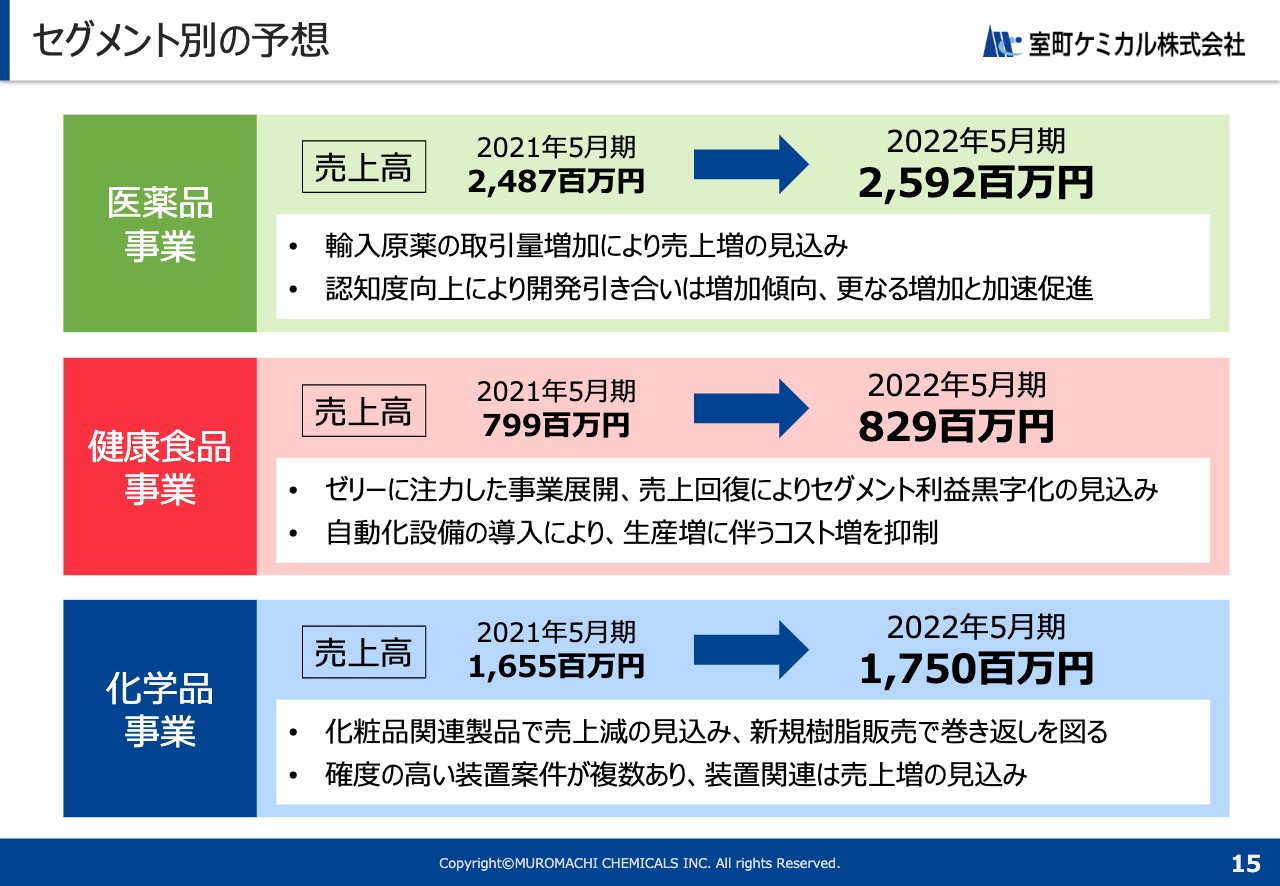

セグメント別の予想

今期のセグメント別予想です。医薬品事業は輸入原薬の取引量増加により、売上増加となる見込みです。また、自社加工品の開発案件が増加してきています。中長期的な売上拡大に向けて、引き続き力を入れていきます。

健康食品事業は、事業撤退などで売上減が続きましたが、2021年5月期が底だとみています。OEMゼリーに集中した事業展開により開発案件が増加しています。またその効果により、すでに生産量が増加に転じており、今後も継続が見込まれるため、今期は省人化を目的として一部工程を自動化するための設備投資を予定しています。

この設備投資を行っても、2022年5月期で健康食品事業の営業利益を黒字に転換できる見込みです。

化学品事業では、新型コロナウイルス感染拡大の影響により化粧品関連製品の売上減が見込まれますが、一方、装置案件で売上増の見込みがあります。その他イオン交換樹脂の新規案件も複数あるため、確実に積み上げて計画を必達していきます。

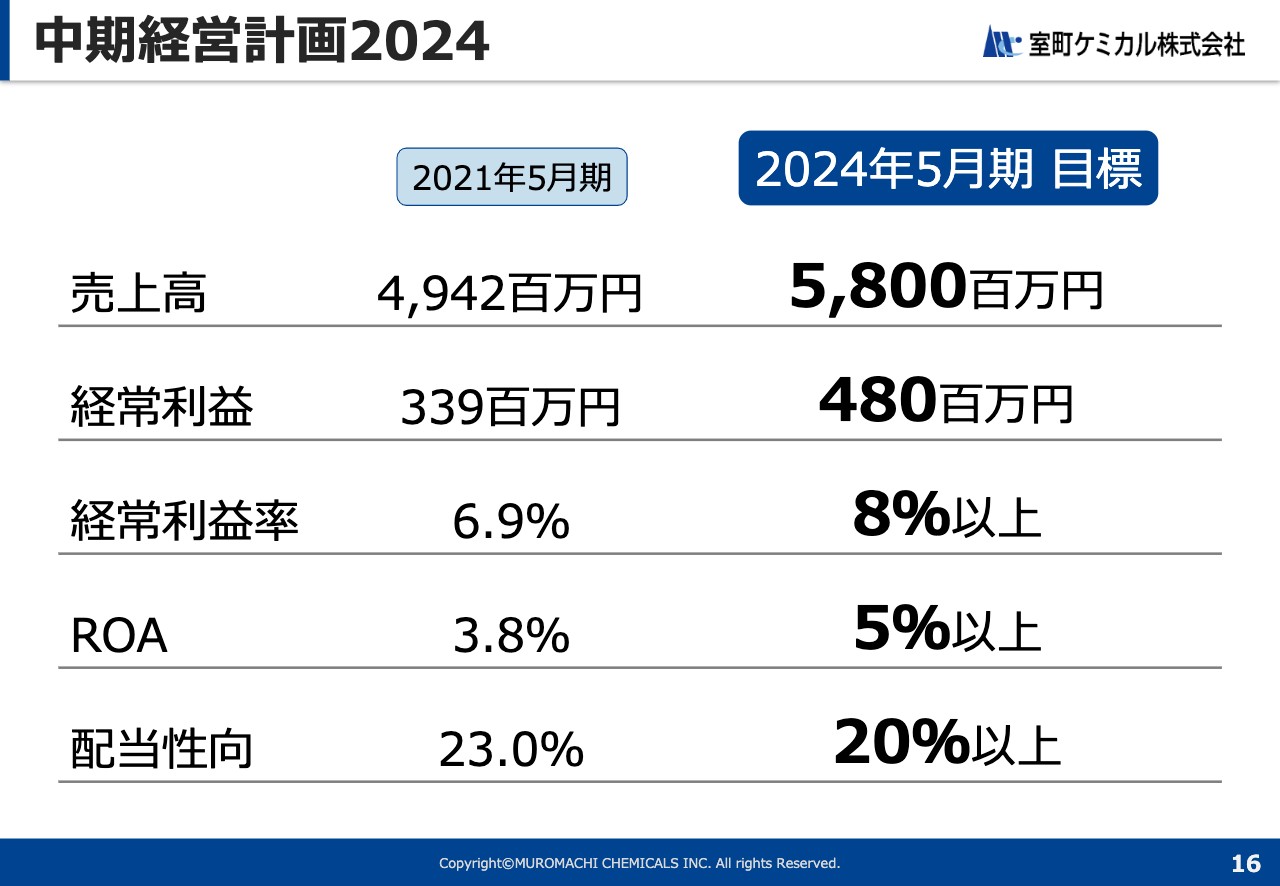

中期経営計画2024

2024年5月期の目標と中期経営計画はスライドのとおりです。売上高は2021年5月期から17パーセント増の58億円、経常利益は39パーセント増の4億8,000万円を目指します。資本コストを効率よく使い、ROAで5パーセント以上を目指します。配当としては、配当性向20パーセント台をキープする方針です。

最後に、各事業の開発の取り組みについてご紹介します。中期経営計画にはまだ反映していない開発案件も抱えていますが、今後は売上・利益に貢献できるよう進めていく予定です。その一部をご紹介します。

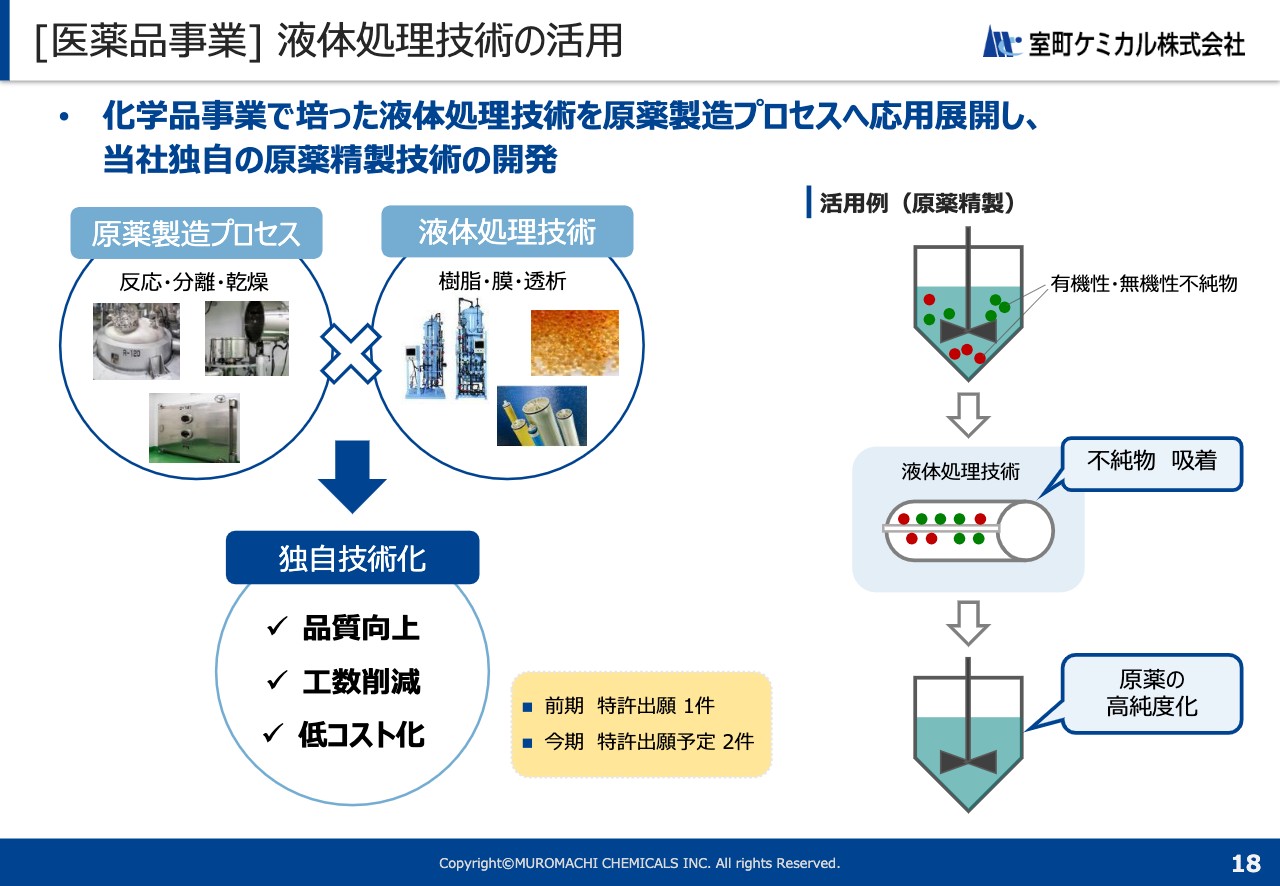

[医薬品事業] 液体処理技術の活用

医薬品事業で現在いただいている開発案件の傾向として、少量合成を含めた原薬合成関係、粉砕加工が多くなっています。特に合成関係は、品質や収率等の観点から工程の後半に必要となる分離・精製が技術確立のKEYとなるケースが増えています。現在、化学品事業の開発関係者とも協力しながら、スライドにある活用例のように分離精製技術の確立を進めています。

既に前期に特許出願を1件、今期も複数件の出願を予定しています。比較的、開発期間の短い粉砕案件を早期にかたちにしつつ、本丸である合成開発案件を確立していきます。

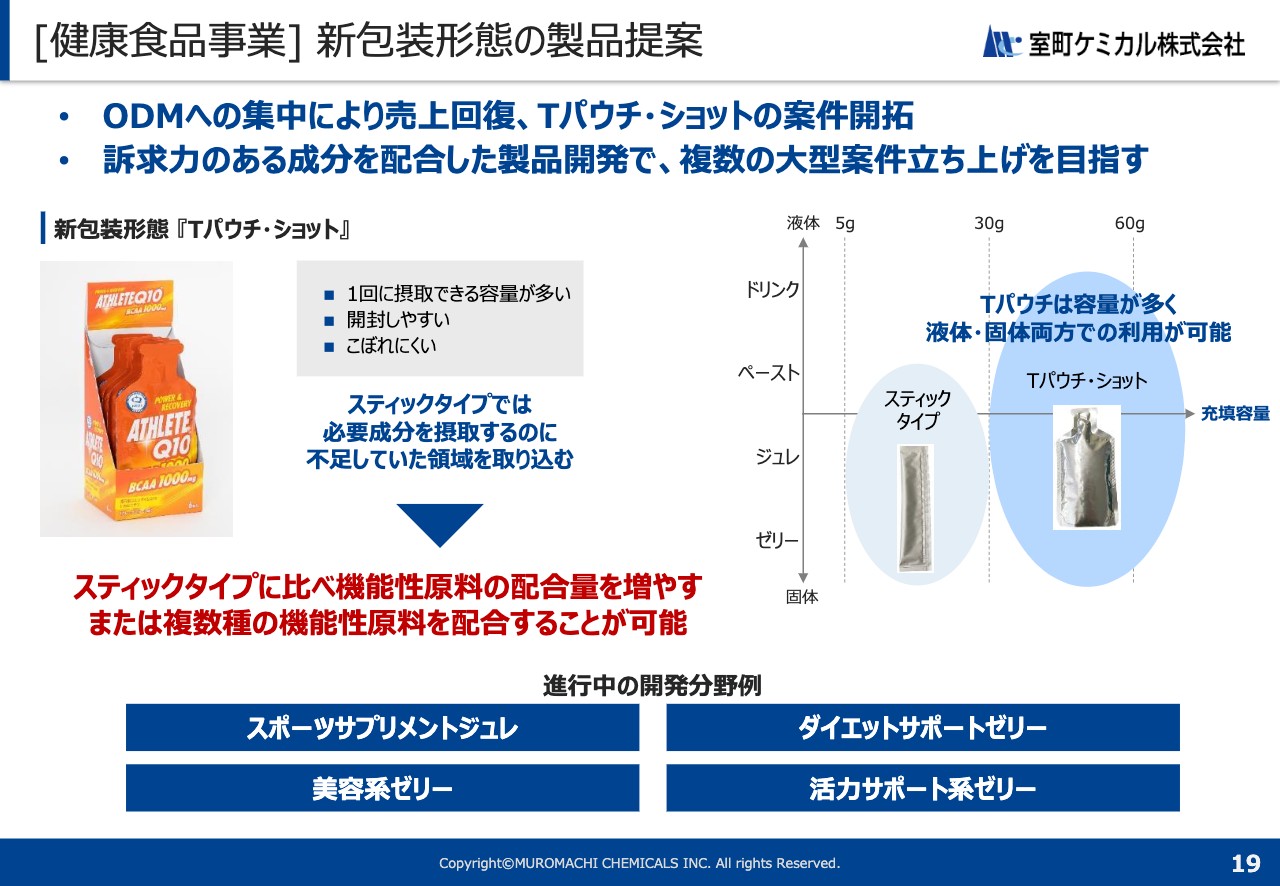

[健康食品事業] 新包装形態の製品提案

続いて健康食品事業は、先ほど説明したとおり不採算事業の整理も一通り完了し、前期下期から開発依頼及び生産量が増加してきています。従来のスティックタイプも引き合いをいただいていますが、Tパウチ案件でも開発依頼が増加しています。

Tパウチタイプの特徴として、従来品と比較すると、充填量が多く開封しやすく、こぼれにくい点が挙げられます。現在依頼を受けている分野では、スポーツサプリメントジュレ・ダイエットサポートゼリー・美容系・活力サポート等のテーマで引き合いをいただいています。

お客様は主に大手菓子メーカー・製薬会社・通販会社です。現在、これらの製品について充填機・包装メーカーと協業して展開していますが、これに加えて、地元九州の特徴を活かした原料保有会社とも協業し、機能性原料を配合したTパウチタイプを現在開発中であり、完了次第、各社の持つ販路でPR展開していく予定です。

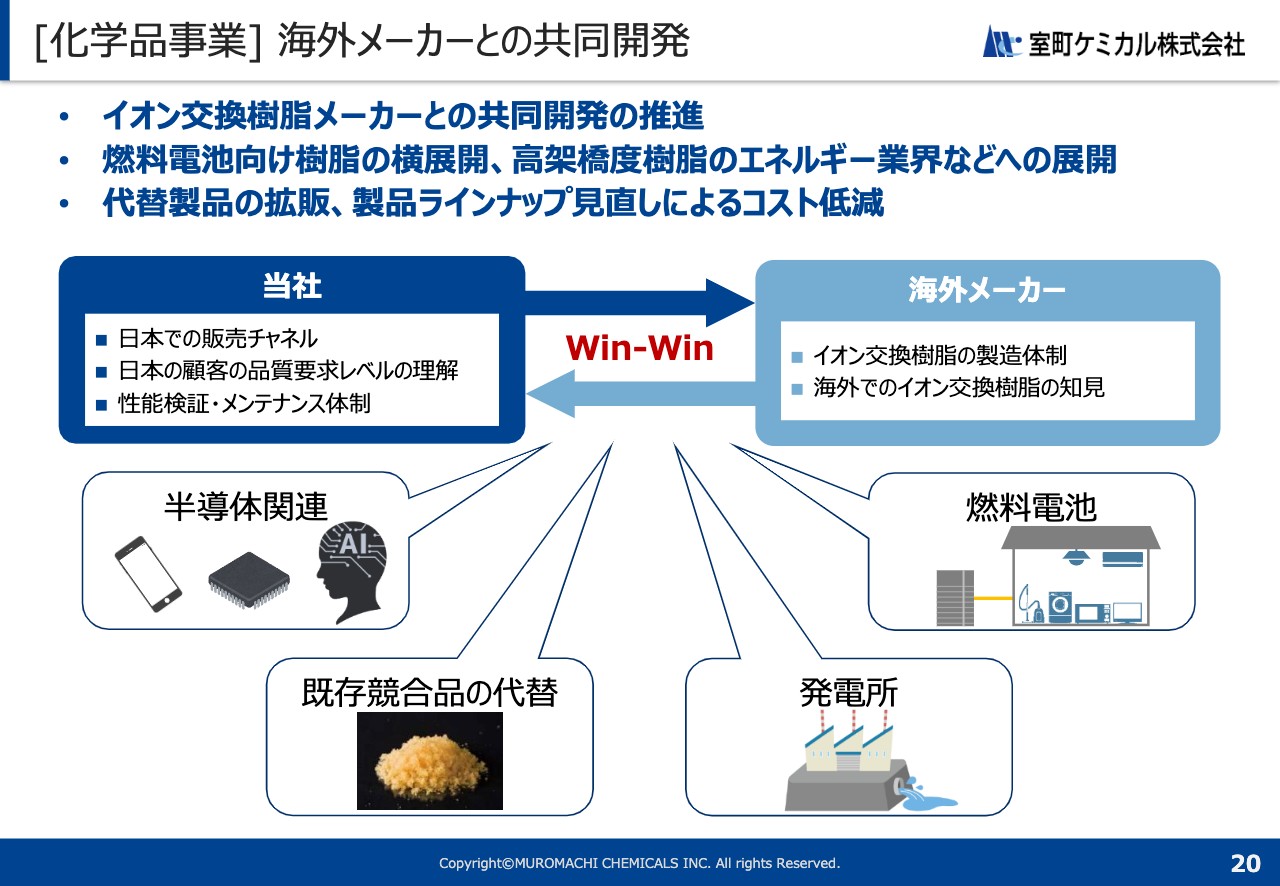

[化学品事業] 海外メーカーとの共同開発

次に化学品事業ですが、当社は直接的にイオン交換樹脂や分離膜の製造はしておらず、国内外から仕入販売をしています。世界的にイオン交換樹脂の需要が増加し、不足している状況下ですが、さまざまな性能を有するイオン交換樹脂を複数の海外メーカーと開発中です。

当社の立ち位置としては、国内販路、顧客品質要求レベルの理解反映・性能検証等になりますが、特に販路と開発品の分析評価技術について海外メーカーから信頼を得ています。

展開している分野には、半導体関連、既存競合品の代替等がありますが、未参入分野として発電所関連や製糖業界もあるため、このような分野にも現在アプローチしている状況です。

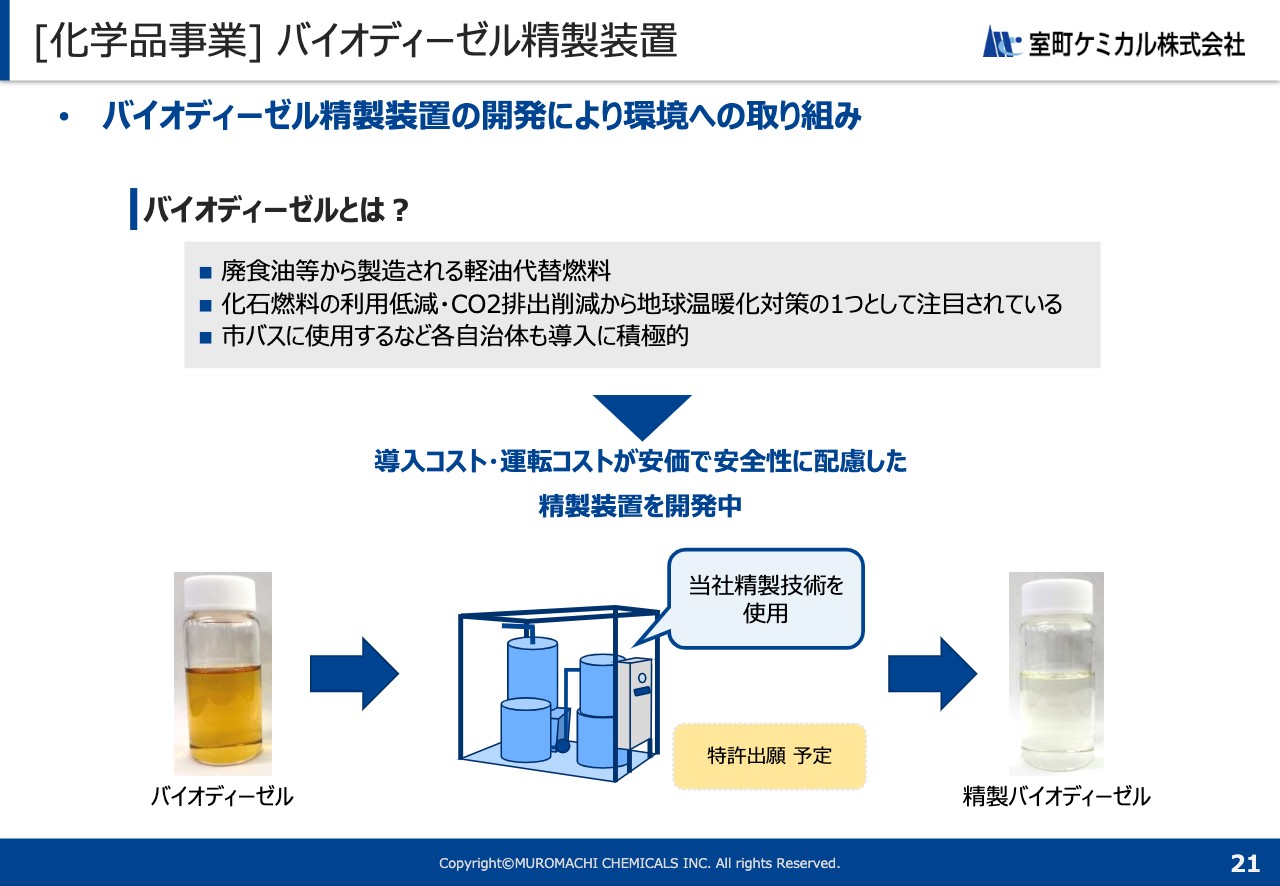

[化学品事業] バイオディーゼル精製装置

最後に、当社化学品事業の開発で進行中のバイオディーゼル燃料の精製装置開発についてご紹介させていただきます。ご承知のとおりバイオディーゼル燃料は廃食油等から製造される軽油代替燃料であり、化石燃料の利用低減やCO2排出削減からも注目されています。

基本となる製造技術は既に確立されていますが、現状の課題として、原料由来もしくは製造工程使用薬品から生じる不純物が問題となっています。それを最終段階で除去する装置も存在しますが、装置価格が非常に高額でコストに合わず、新たな除去方法と装置の開発を依頼されています。

既に実験レベルでは低価格装置を作成し、不純物の除去に成功しています。またランニングコストについてもお客さまの求める目標をクリアしています。

今後実機レベルの試験を予定しており、クリア次第、本機販売、横への展開と拡大していきます。本件は単に装置売りだけではなく、その後のメンテナンスも発生するため当社としても期待している開発案件です。

これまでご紹介した開発案件はその一例であり、その他の開発案件も数多く依頼を受けています。当社の今期方針の中に「開発強化」があり、これらの開発案件を着実に進め、あらためて中期経営計画を上方修正できるよう努力していきます。

以上で、室町ケミカル株式会社の決算説明を終了します。ご清聴ありがとうございました。

質疑応答:化学品事業の具体的な計画について

質問者1:今期の化学品事業の計画の中身について教えてください。スライドの15ページに事業ごとの背景が記載されていますが、化学品事業の枠に「確度の高い装置案件が複数」とあり、例えば「半導体関連が伸びる」「どのぐらい伸びる」など、具体的に計画に織り込まれていることをうかがいたいです。

青木:化学品事業の部分ですが、「AdBlue」関連で装置案件の売上増を予定しています。規模としては1億円には届きませんが、数千万円くらいの売上になると考えています。一定の利益は確保できる見込みです。

この他にも、何件かの中規模案件によって数百万円から数千万円の売上増加を見込んでいます。先ほどバイオディーゼルの件を紹介しましたが、こちらについては計画の中にはまだ織り込んでいません。策定段階ではまだ十分な試験結果が出ていなかったためですが、プラスアルファとして、今後は数千万円の案件についても今期にできるだけ入れていきたいと考えています。

質疑応答:事業ごとの最終年度の業績について

質問者1:中期経営計画についてご質問します。16ページに中計の数値目標がありますが、事業別には開示されていないため、2024年5月期にはどの事業がどのくらい伸びるかなど、最終年度の業績のイメージだけでもお伝えいただけますか?

井内聡氏(以下、井内):医薬品事業の既存原薬を複数のお客さまに横展開しているため、中期的にはそちらで売上のトップラインが伸びてくるようなかたちです。

健康食品事業については、前期が底ということで今期から徐々に回復していくものの、数千万円レベルの伸びを予想しています。残りの化学品については、毎年数千万円から1億円を超えるほどの成長率を見越して、3年後に58億円という売上計画になっています。

質問者1:伸びを一番見込んでいるのは医薬品のところでしょうか?

井内:3ヶ年の間では医薬品が一番伸びるかと思います。

質問者1:先ほど、健康食品が黒字化するのは2024年とおっしゃいましたか?

青木:営業利益としては、今期に黒字転換できる見込みです。

質疑応答:中計期間中の設備投資について

質問者1:中計期間中の設備投資について、数字は開示されていないためイメージでもよいのですが、教えてください。

青木:現在開発を進行している案件もあるため、まだ確定的なところまでお伝えできませんが、数億円の設備投資は予定しています。開発の成功状況により、多少前後することがあると思いますが、数億円の前半から後半での設備投資を予定しています。

質問者1:今年度で1億5,000万円くらいですが、これよりも増えるということでしょうか?

青木:間違いなく増えると思います。増やさないと成長できないと思っていますし、現在の開発案件が仮にすべて成功した場合、数億円の後半に近い設備投資は必要になると予想しています。

質問者1:1年で数億円の後半ということですか?

青木:いいえ、この3ヶ年でご理解いただければと思います。少なくとも今期については、健康食品事業で予定している省人化を目的とした一部ラインの自動化を予定しているのみです。

質疑応答:海外からの調達の複数化の影響とGMP違反問題の影響について

質問者2:数年前から原薬の調達に関して、海外の原薬の安定供給で複数化などの問題がジェネリックメーカーの課題になっていたと思いますが、御社にとってどのようなプラス影響やマイナス影響がありますか?

また、昨年あたりから大手メーカーのGMP違反が非常に大きな問題になって市場が混乱していると思いますが、御社に影響はあるのでしょうか?

青木:まず、海外から調達する複数化についてです。現状は国内メーカーからある程度いただいています。その中で、我々はヨーロッパ、中国、インドを含めて幅広い調達先がありますが、リクエストに応えていくために、さらに適した調達先を発掘していくことは現在も続けています。

全体の流れとしては我々が得意とする流れに向いていると思っており、お客さまの期待に応えたいと考えています。

ジェネリックメーカーでいろいろな問題が生じていることについてですが、プラスやマイナスでは表現しにくい部分もあります。実際にそれが起きた後、お客さまや公的機関から、特に品質について「MFに書いてあるとおりに作られているのか」など、いろいろな確認やお問い合せをいただいているのは事実です。

それに対して、特に海外については確認を行っています。新型コロナウイルスの影響で海外の監査ができていない状況がありますが、現地をビデオで撮影してもらいながらお客さまとともに監査したりアクションして、一度全部の見直しも行った上で特に問題はないということは確認しています。

今後もそのような間違いが起こらないような管理をきちんと行っていきたいと考えています。

質問者2:マイナス影響はありますか?

青木:見ている限りにおいては、今のところマイナス影響は出ていないと思います。

質疑応答:原薬の承認遅れの影響について

質問者2:前期の減収要因の1つとして、原薬の承認遅れの問題がありましたが、この問題はすでに解決しているのか、どのくらいの影響があったのか、その影響が今期はプラスに働くのかについて教えてください。

青木:事例としては、公的機関が原薬の変更において審査を行いますが、新型コロナウイルスの影響によって時期が後ろにズレてしまいました。それによって売上は数千万円の減少になりましたが、そのまま後ろにズレたという状況ですので、今のところ今後について大きな影響はないと見ています。

質疑応答:今後のテーマについて

質問者3:中期経営計画で示された数字について、医薬関係はすでに仕込みが終わっている部分が多くあると推察していますが、反対に、向こう3年間で仕込んでいくテーマがあったら、差し支えない範囲で教えてください。

青木:まず、医薬品については、ほとんどが受託・開発依頼をいただく段階で秘密保持契約を結んでいるため、薬品名の公開ができないという点はご理解ください。その上で、先ほどお伝えしたとおり、合成関係が依頼としては一番多く、うち約半分弱が少量合成による案件となっています。

案件により多少違う部分もありますが、お客様で成功し、それが量産段階に移行した場合に、かなりのアドバンテージをいただけることもあります。ですので、今後は少量合成案件も積極的に受けながら、医薬品事業を展開していきたいと考えています。

健康食品事業については、内訳として、Tパウチタイプという話もありましたが、それに加えて、実は従来のスティックゼリーも依頼としてはかなり多くなっています。

先ほどいくつかのテーマを概略でお伝えしましたが、そのような依頼を現在受けています。井内から説明がありましたが、今の流れでは、この中計期間中に年間数千万円ずつくらい、着実に積み上げすることができると考えています。

化学品事業について、バイオディーゼルの話もありましたが、特にイオン交換樹脂や半導体関連、燃料電池も売上的には予想よりは伸びなかったものの、お客様のほうでこれからさらに拡大していくと考えています。

我々も、家庭用の燃料電池においてまだ取れていない客先もあるという現状があるため、そこへのアプローチも予定していますし、家庭用、産業用の両方をアプローチしていきたいと考えています。

そのようなことも含めて、我々はこれから堅調に推移していくということで、一定の確度が見込めるものをこの計画として示させていただいたという状況です。

しかし、実はこれ以外にも開発案件があり、現在抱えている数十件の開発案件のうち、今の計画には20パーセントくらいを入れ込んでいます。

社内ルールで一定の確度に達しないと計画には入れないと決めているため、残りの80パーセントはまだ計画に入っていません。それを、我々としては技術的に課題をクリアしていきながら、さらにプラスアルファになるように今後進めていきたいと考えています。

質問者3:先ほど少量合成を積極的に取りにいくというお話でしたが、お客様から見た場合、御社を選ぶ理由はどこにあると認識されていますか?

青木:結論から言いますと、総合的なところだと思います。量産段階に移行する場合に、我々は輸入して、そこそこコストの安い原料を調達できるという点もお客様にとってはメリットの1つです。

開発陣についても、開発過程の中で、仮にうまくいかなかったものがあったとしても、そこまでの結果を示す中での信頼度が少しずつ上がってきているのかなと思います。合成工場を持っているところも含めて、総合力を判断していただいていると思います。

新着ログ

「医薬品」のログ