イオンフィナンシャルサービス株式会社 2021年2月期決算説明会

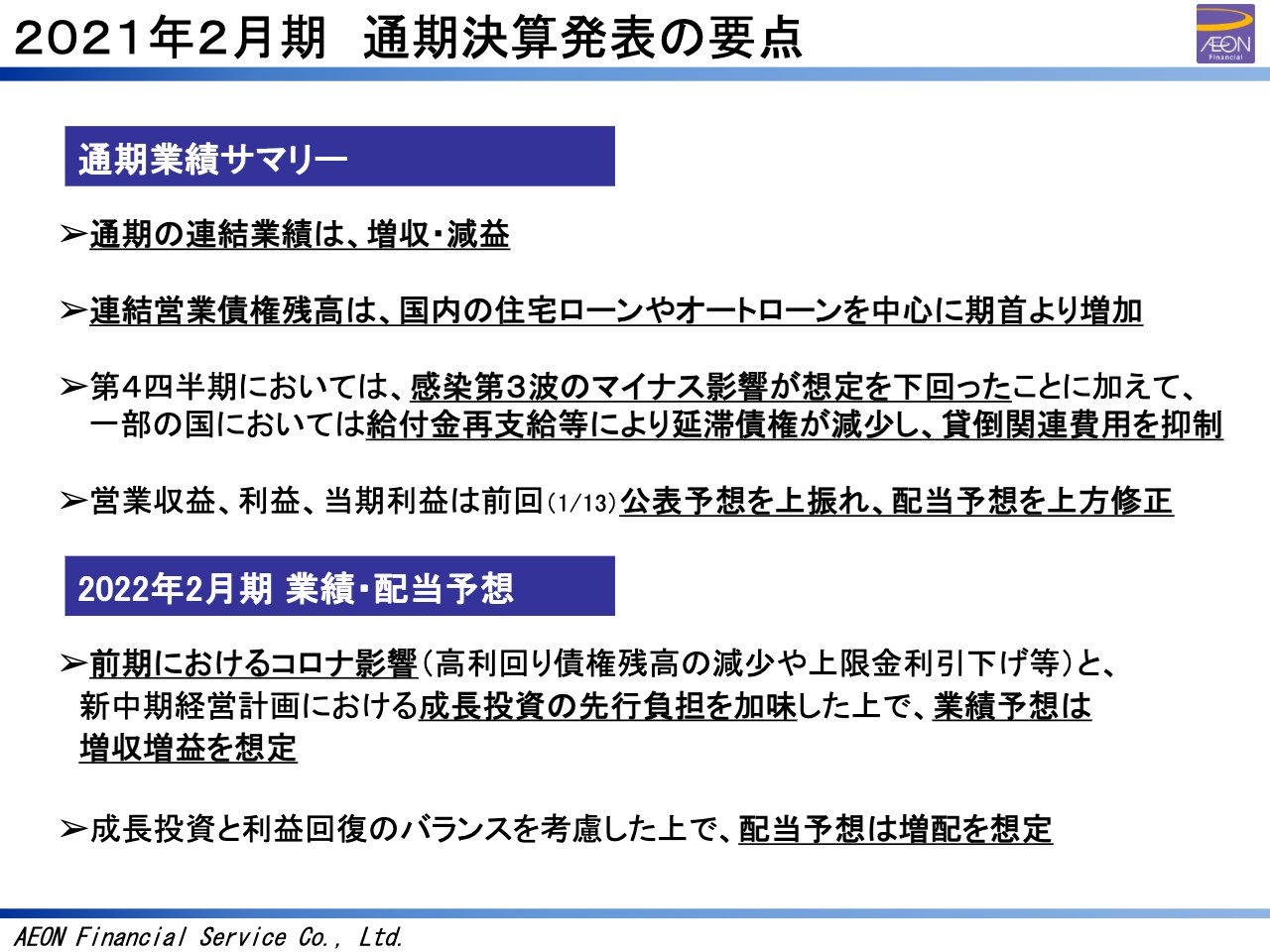

イオンFS、通期の連結業績は増収減益 連結営業債権残高は国内住宅ローンやオートローンを中心に期首より増加

2021年2月期 通期決算発表の要点

鈴木一嘉氏:あらためまして、グループ経営企画担当の鈴木でございます。何卒よろしくお願いいたします。まず、私から通期の決算の内容について、説明させていただきます。

資料の説明に先立ちまして、前期の業績および2022年2月期の業績・配当予想に関する要点について、お手元にあるかと思いますが、スライドの1ページ目でお伝えさせていただきたいと思います。

スライドにあるとおりでございまして、当期の連結業績は増収減益となりました。連結営業債権残高は、国内の住宅ローンやオートローンを中心に期首より増加いたしました。

第4四半期は、新型コロナウイルス感染症の第3波の影響が想定を下回ったことに加えて、一部の国において、給付金再支給などの影響により延滞債権が減少し、貸倒関連費用を抑制しました。

営業収益、営業利益、親会社に帰属する当期純利益は、前回1月13日に上方修正した業績予想をさらに上回る結果となりました。

配当予想につきましても、期末配当金を12月の予想から23円、年間合計では23円から34円に上方修正しております。なお、2022年2月期の業績予想につきましては、増収増益です。配当予想につきましても、増配を想定しております。

2022年2月以降に関しましては、中期経営計画の概要とともに、のちほど社長の藤田よりご説明申し上げます。

それでは、従いまして、スライドの3ページ目になるかと思いますが、こちらでお示ししておりますような順番でのご説明となります。

はじめに、連結・セグメント業績、次いで連結・エリア別の業容をご説明し、その後、本年度を初年度といたします5ヶ年の中期経営計画の概要、最後に、2021年度の業績予想についてお伝えします。

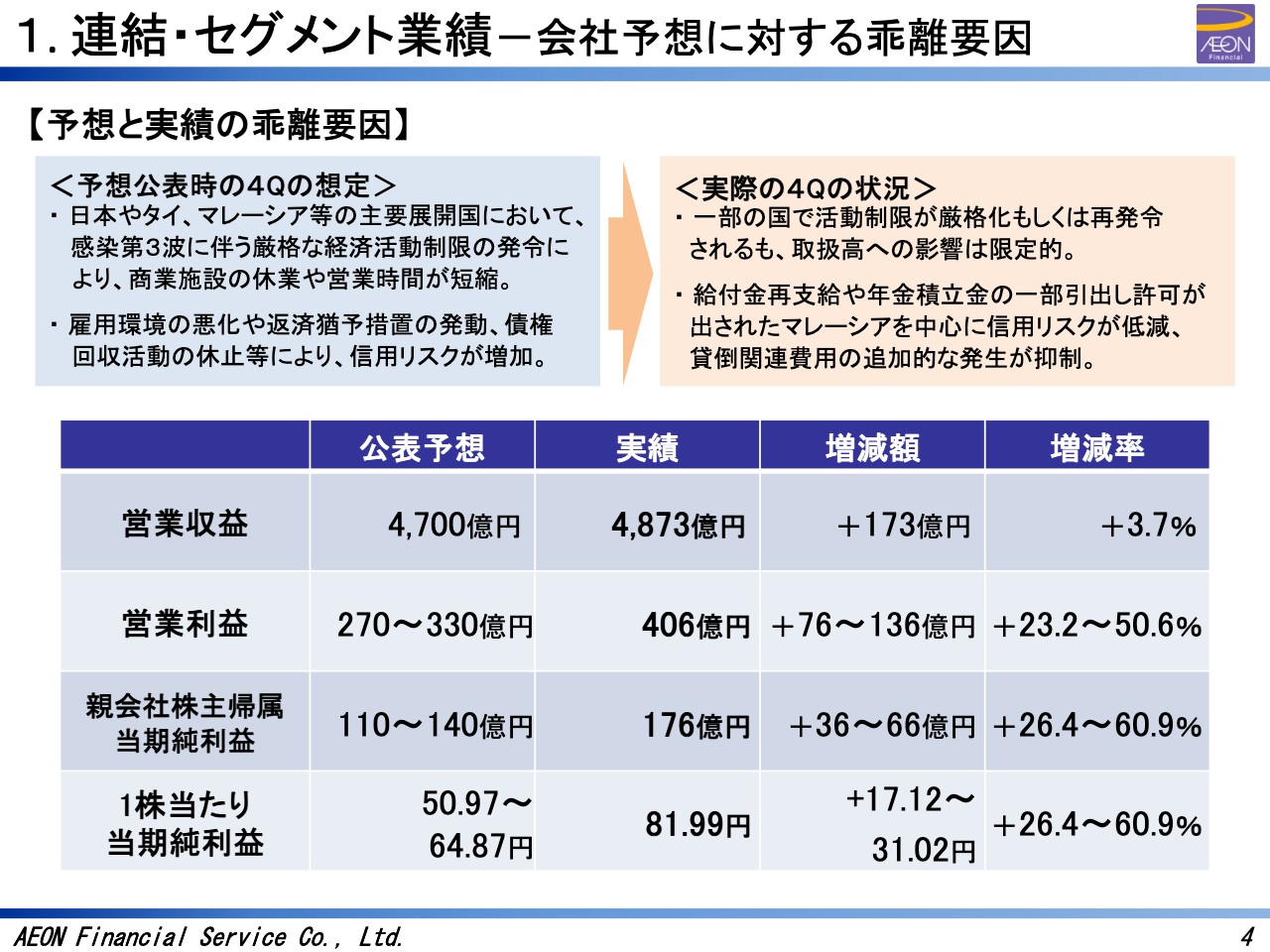

1. 連結・セグメント業績-会社予想に対する乖離要因

それでは、4ページ目のスライドより説明を始めさせていただきます。こちらでは通期連結業績予想と実績の乖離要因について、ご案内しております。

1月13日に業績予想の上方修正を公表した時点では、新型コロナウイルス感染症の第3波の影響により、一部で経済活動制限が発動・発令されるなど、予断を許さない状況でございました。

しかし、イオングループの小売各社と連携した販促企画の実施や、ECサイトにおけるショッピング取扱高の堅調ぶりにより、トップラインに対する第3波などの影響は結果として限定的でした。

また、各国政府が企業や個人に対して給付金の支給など支援策を実行したことや、海外子会社において審査や債権回収における高度化を図り、信用リスクのコントロールが進んだことで回収率は向上し、貸倒関連費用の追加的な発生が抑制されました。

これらの結果、通期の営業収益ならびに営業利益、経常利益、親会社株主に帰属する当期純利益がいずれも想定を上回る結果となっております。

1.連結・セグメント業績-主な取組み内容①

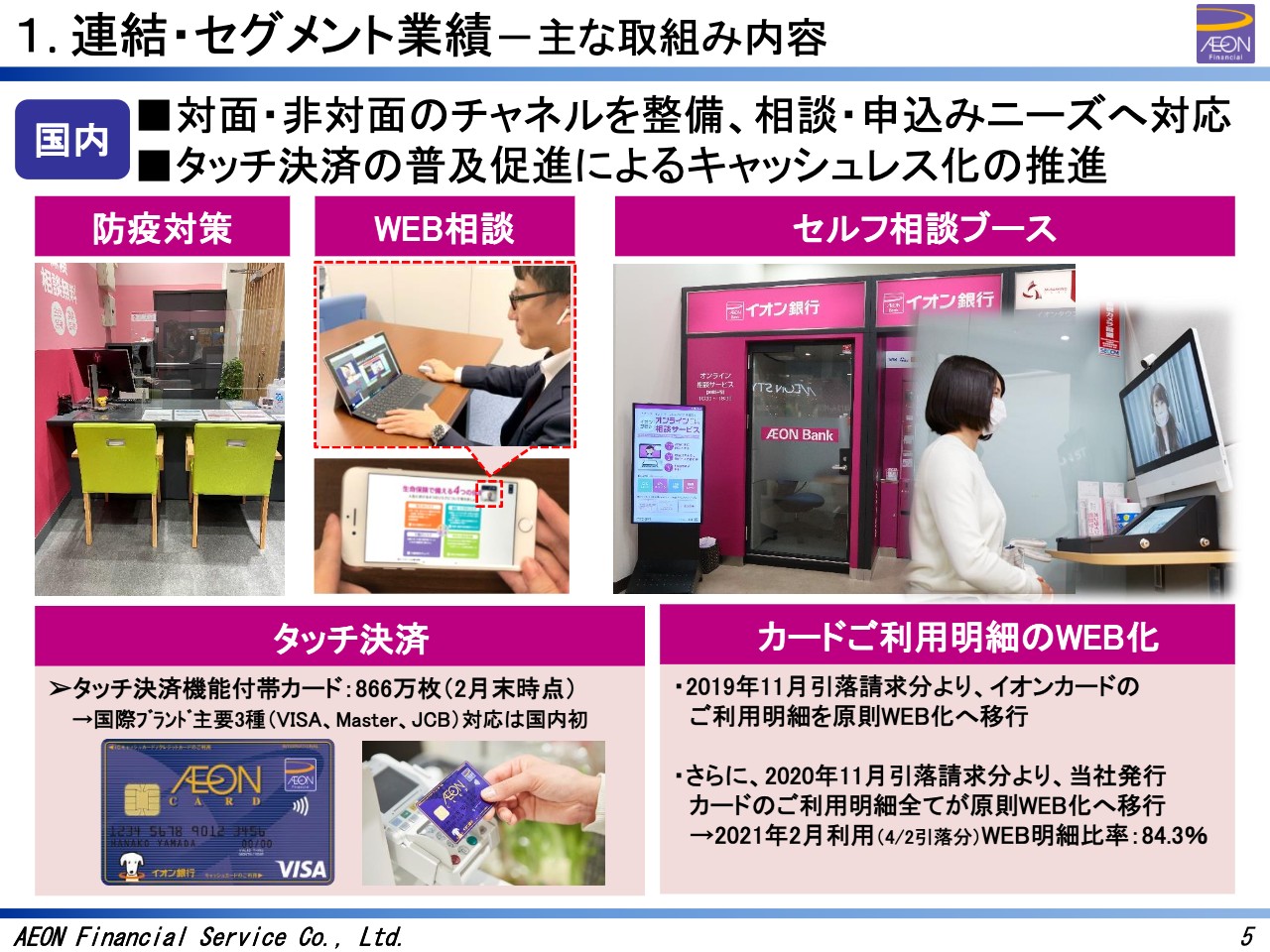

続きまして、5ページ目でございます。当年度、2021年2月期における主な取り組み内容について、ご案内いたします。当連結会計年度は、新型コロナウイルス感染症の影響によって変化したお客さまの生活・行動様式に対応するため、従前から取り組んできたデジタル化の取り組みを加速しました。

国内事業においては、銀行や保険の店頭窓口、カード募集カウンターといった、店頭におけるソーシャルディスタンスを確保するとともに、非対面・非接触へのニーズの高まりに対応し、事前にご来店の予約が可能なオンライン予約システムやテレビ相談手続き窓口を拡充しました。

また、イオン銀行では11月にオープンした「イオンタウンふじみ野」におきまして、お客さまが非対面で担当者と相談できるオンライン相談ブースを設置しました。

イオンカードについては、2018年11月より発行を開始しているタッチ決済機能を搭載したVISAカードに加えて、2020年10月より、Masterカード、JCBカードについても発行を開始し、発行枚数は2月末時点で866万枚となっております。

さらに、2019年11月より開始した、ご利用明細のWeb明細基本サービス化については、2020年11月から一部、他の提携カードでも対応したことで、当社発行カードすべてでのWeb明細化の対応を完了しております。

1. 連結・セグメント業績-主な取組み内容②

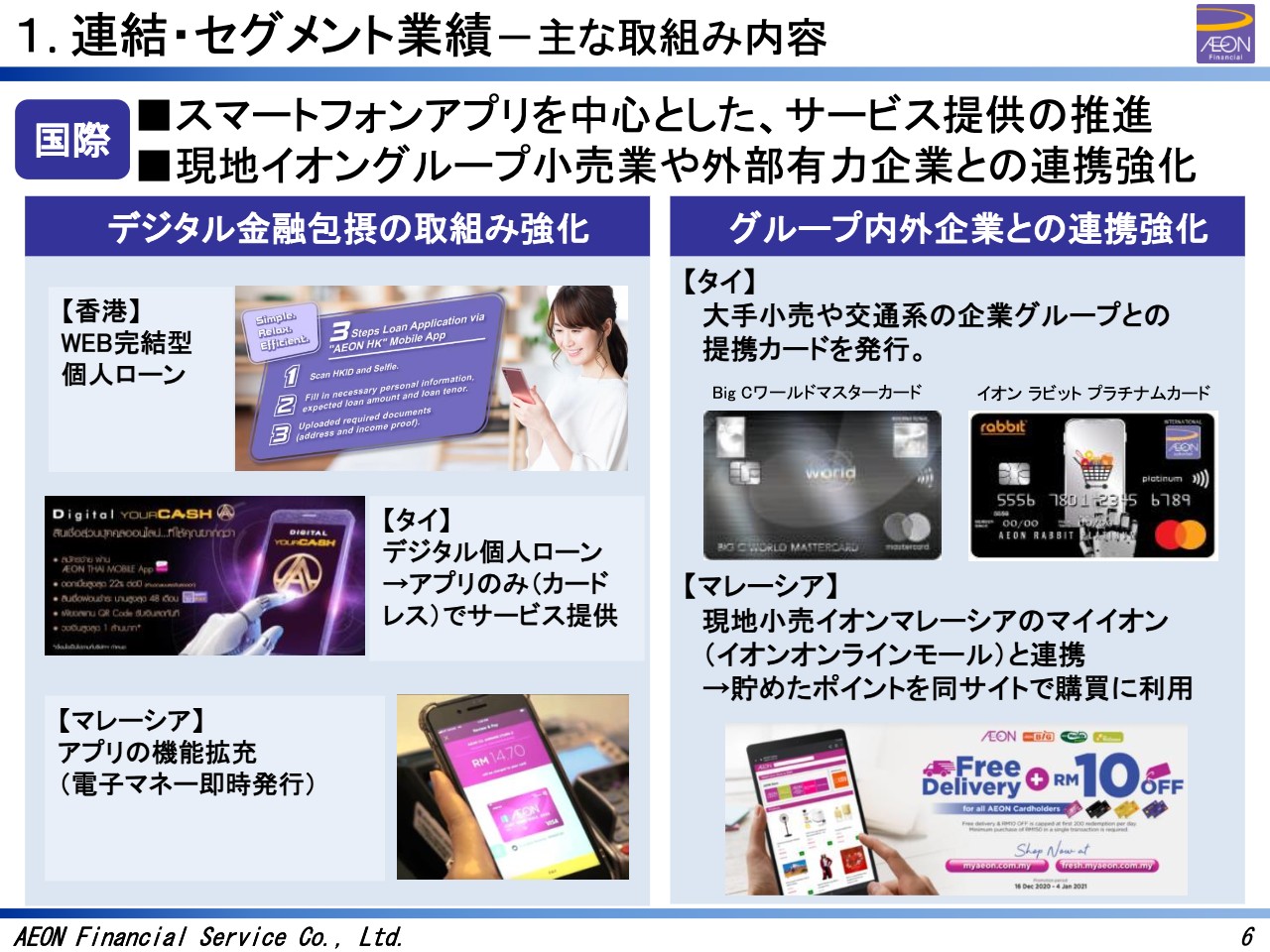

次に、国際事業の取り組みについて、お伝えいたします。6ページ目をご覧ください。当連結会計年度は、各国において、スマートフォンアプリを中心としたサービスの提供を推進しました。

タイでは7月に、大手小売・Big Cとの2枚目の提携カードとなるプレミアムカード「Big C ワールドマスターカード」、10月にはバンコク首都圏で高架鉄道を運営するタイ交通機関大手グループ・BTSとのはじめての提携カードで、IC乗車券機能付き提携クレジットカードである「イオン ラビット プラチナムカード」を発行しました。

これらのクレジットカードは、主に都心在住の中・高所得者のお客さまを対象とするほか、オンライン決済割引などの特典付与により、オンラインショッピング頻度の高い、新たなお客さまの獲得を目指して発行しております。

また、マレーシアでは現地小売事業・イオンマレーシアのオンラインショッピングサイトと連携し、貯めたポイントを使用してお買い物ができる機能の導入を進めるなど、展開している各国において、現地でのイオングループ各社と連携を強化する取り組みを行っております。

1.連結・セグメント業績-通期業績

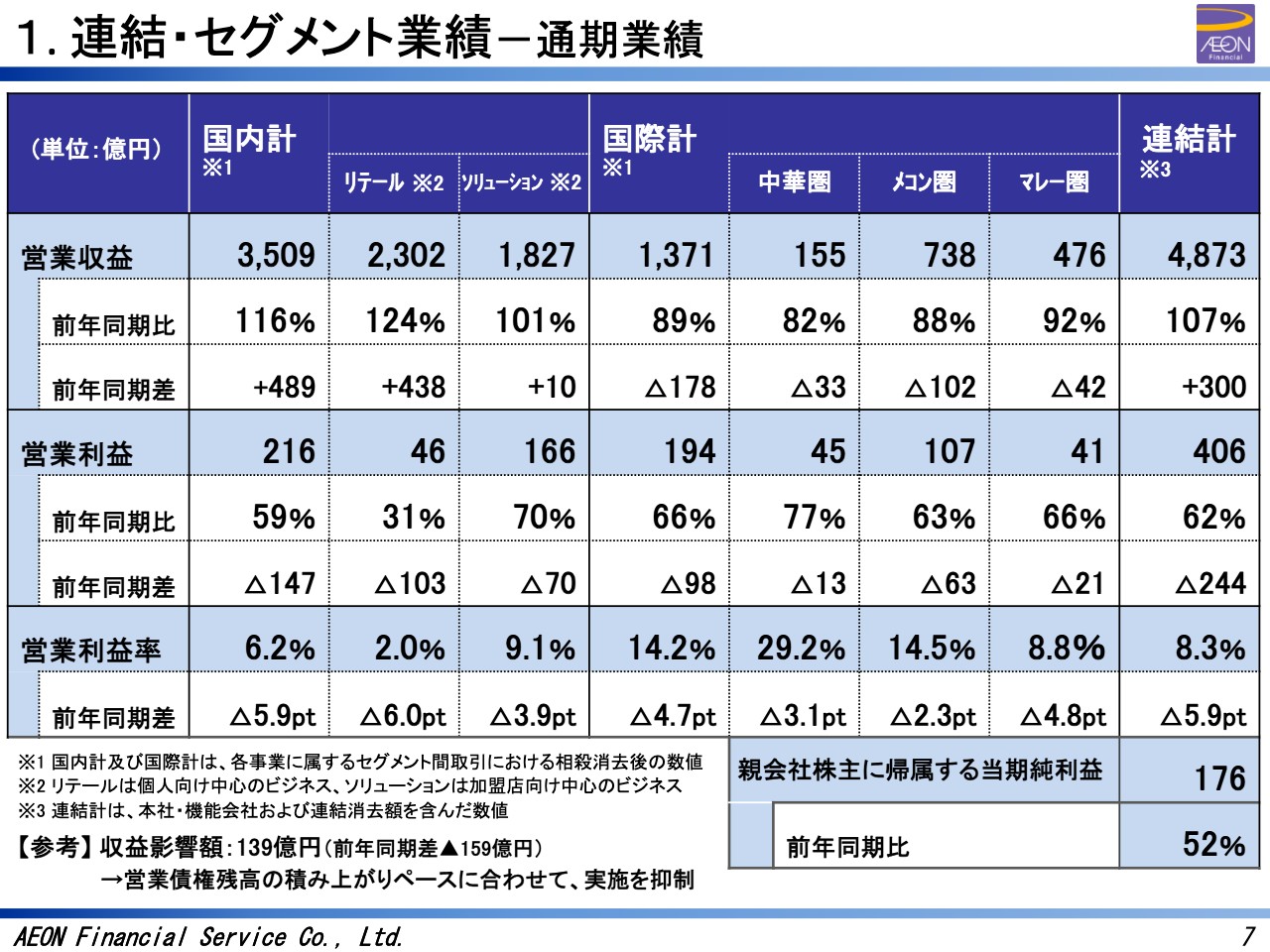

次のスライドに移ります。これら取り組みの結果が、こちらの連結およびセグメント別業績となっております。

国内事業では、今期連結子会社化しておりますイオン・アリアンツ生命保険の収益を第2四半期より損益計算書に取り込んだ影響や、売上好調なイオングループの食品スーパーを中心に、「WAON」の取扱高が拡大したことによる手数料収益の増加などにより、営業収益が増収となりました。

一方、販売促進費の抑制やイオンカードご利用明細のWeb化に伴う郵送費および印刷機器の削減など、コロナ禍の中、コストコントロールに努めました。

一方で、先ほど申しました保険会社連結化に伴う費用の増加、債権流動化の減少、貸倒関連費用の増加などにより、国内の営業利益は前年同期比59パーセントとなっております。

国際事業では、営業収益、営業利益ともにコロナ影響を受けましたが、人件費や販売促進費などの費用圧縮に努めました。

加えて、第1四半期において、将来的な延滞、貸倒リスクに備えて前倒しで計上した貸倒関連費用は、第2四半期以降、延滞や返済猶予債権の管理に注力し、継続して抑制されたことで、通年での営業利益は第3四半期累計の前年同期比より大きく改善しております。

1.連結・セグメント業績-国内・国際事業の四半期別業績

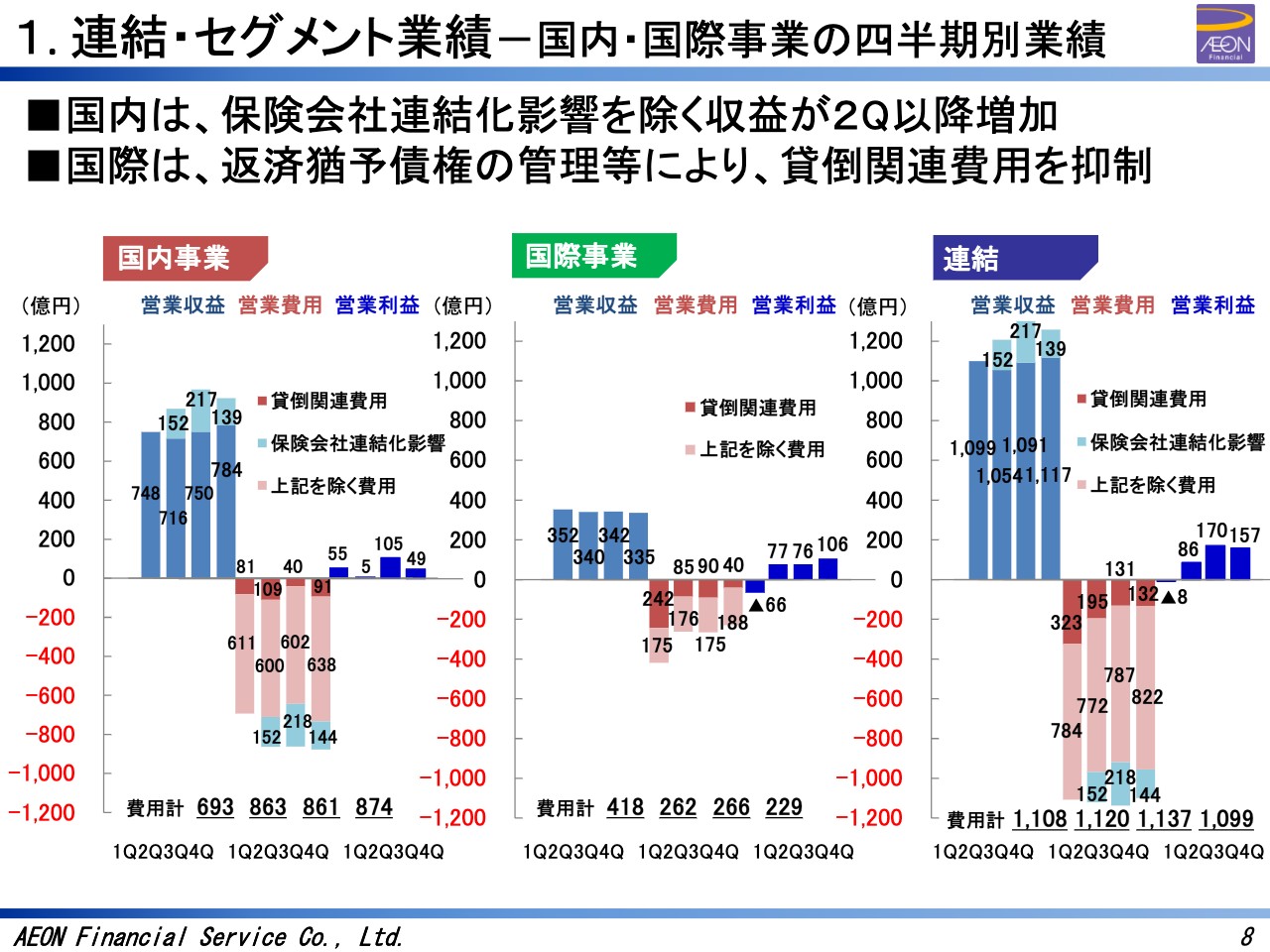

次のスライドで、国内事業、国際事業、連結、おのおのの四半期別の業績の内容をグラフ化して少しお示ししておりますので、ご案内したいと思います。

国内事業は、イオン・アリアンツ生命保険の連結化影響を除く既存事業において、営業収益が第2四半期以降増加しております。当保険会社の連結化による収益および費用の影響は、ほぼ同水準です。収益、費用ともに、ほぼ同じ額でありまして、利益影響はほとんどございません。

また、貸倒関連費用については、第2四半期を中心に貸倒引当金の追加繰入を行いましたが、特別定額給付金などの影響により延滞債権の返済が進んだことで、第3四半期は費用が抑制されました。第4四半期では、将来の利息変化に備えた引当金の繰入を行っております。

次に国際事業ですが、将来の貸倒に備え、第1四半期に貸倒関連費用を大きく計上しましたが、第2四半期以降は返済猶予債権の対応、管理費などにより、管理費などの費用抑制ができてきております。

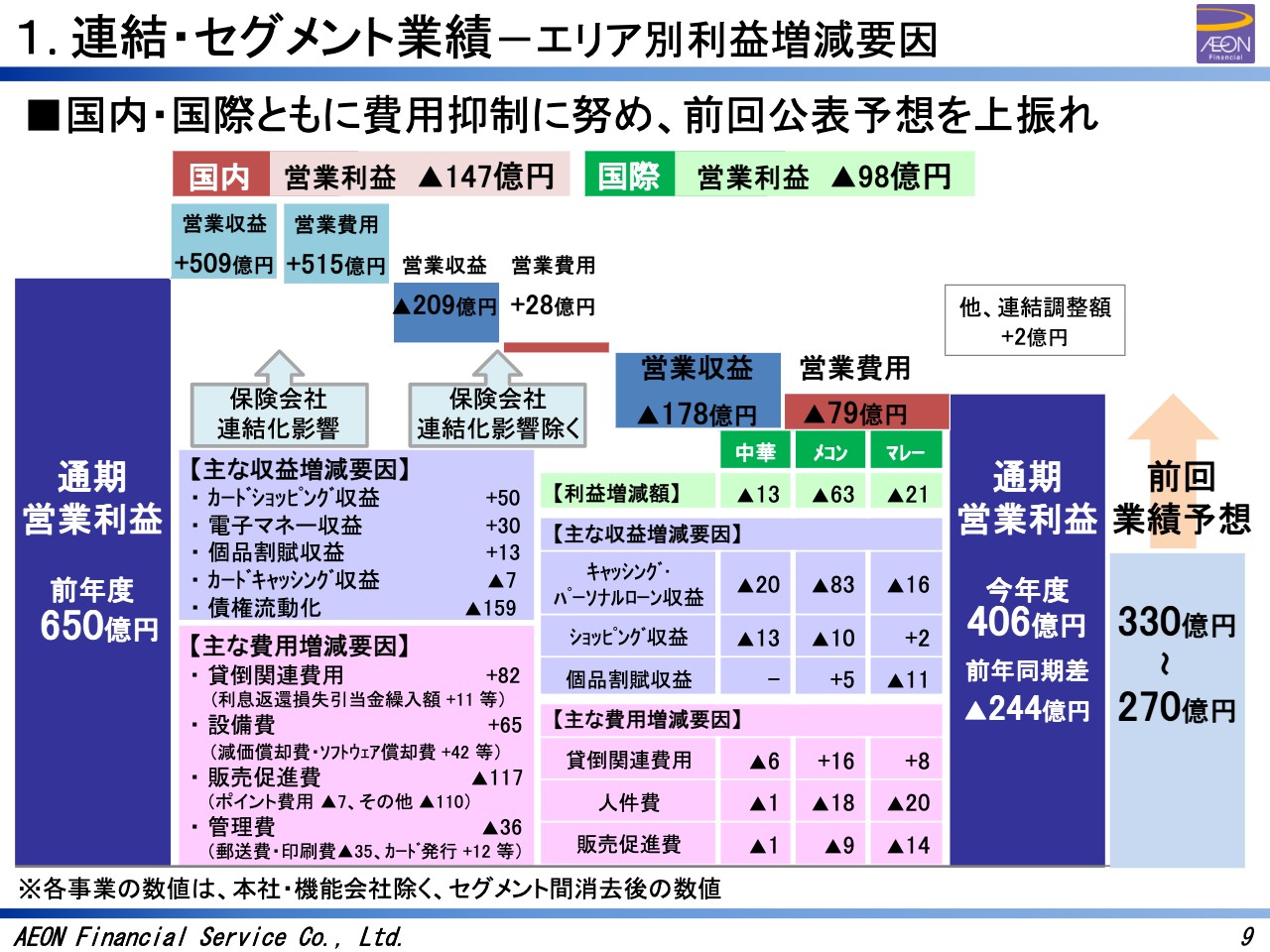

1.連結・セグメント業績-エリア別利益増減要因

次のスライドに移ります。9ページ目でございます。こちらは、国内および国際のエリア別の業績グラフでございまして、年度ベースでの増減、その要因などをお示ししております。ご覧のとおり、国内、国際、いずれも営業収益の減収が減益要因となっております。

繰り返しのご説明にはなりますが、収益の減少に対し、国内では販促費や管理費の抑制、国際では人件費や販促費の抑制に加えて、返済猶予債権の解消に向けた取り組みを推進し、貸倒費用のコントロールに努めたことで、営業利益は公表予想を上回った結果として着地いたしております。

2.連結・エリア別業容

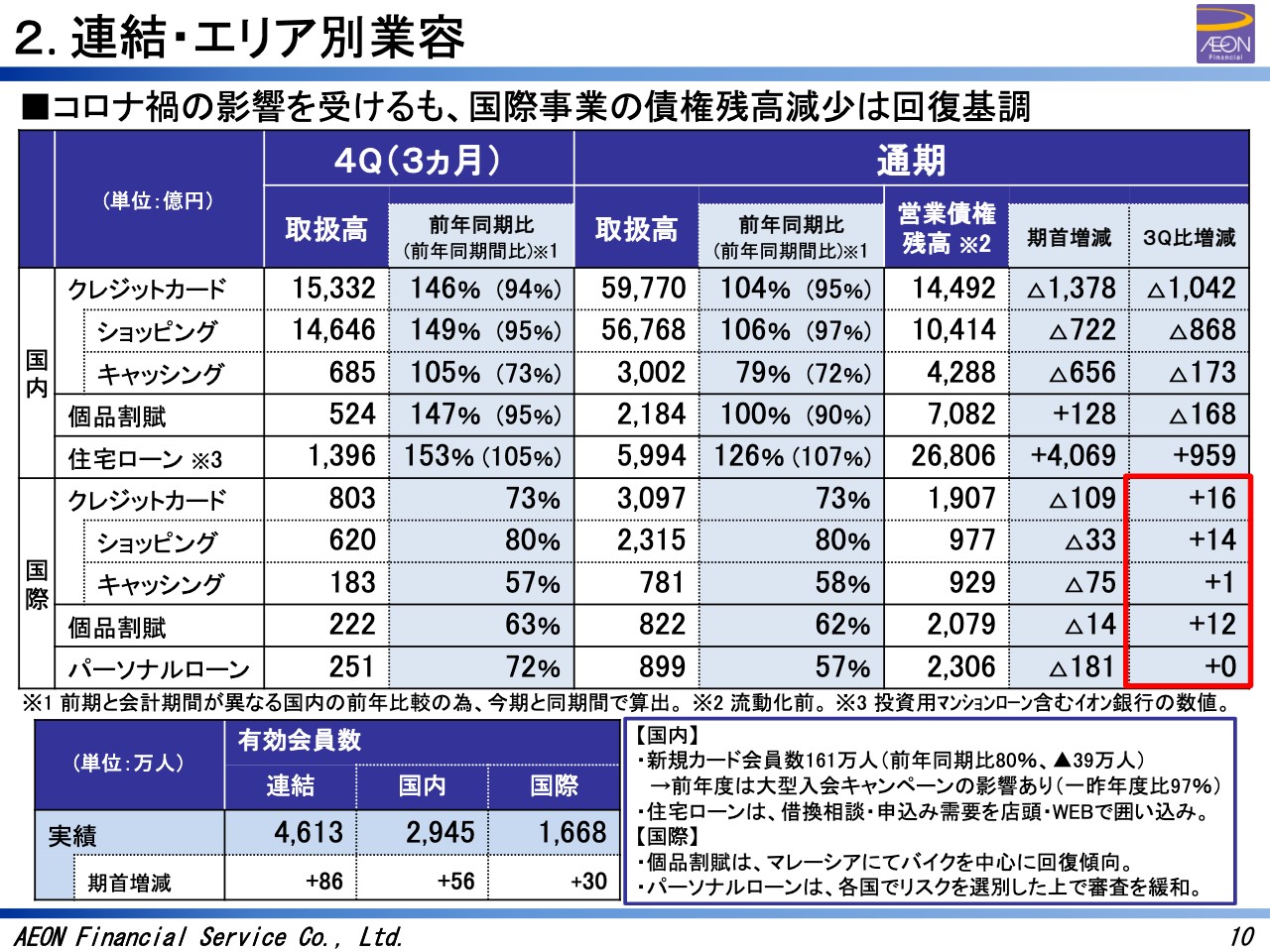

次のスライドで、連結およびエリア別業容の話に移らせていただきます。国内事業に関しては前期における決算期変更に伴い、前年同期と1ヶ月の差異が生じているため、比較を容易にすることを目的に、一昨年3月から昨年2月の12ヶ月間と比較しました、前年同期間比を併記しております。

国内、国際ともに、主要商品の取扱高は行動制限や営業自粛など、コロナ禍の影響を受けました。国際事業については、経済活動の再開や一時的に厳格化した審査基準の見直しにより、残高の減少は回復傾向となっております。

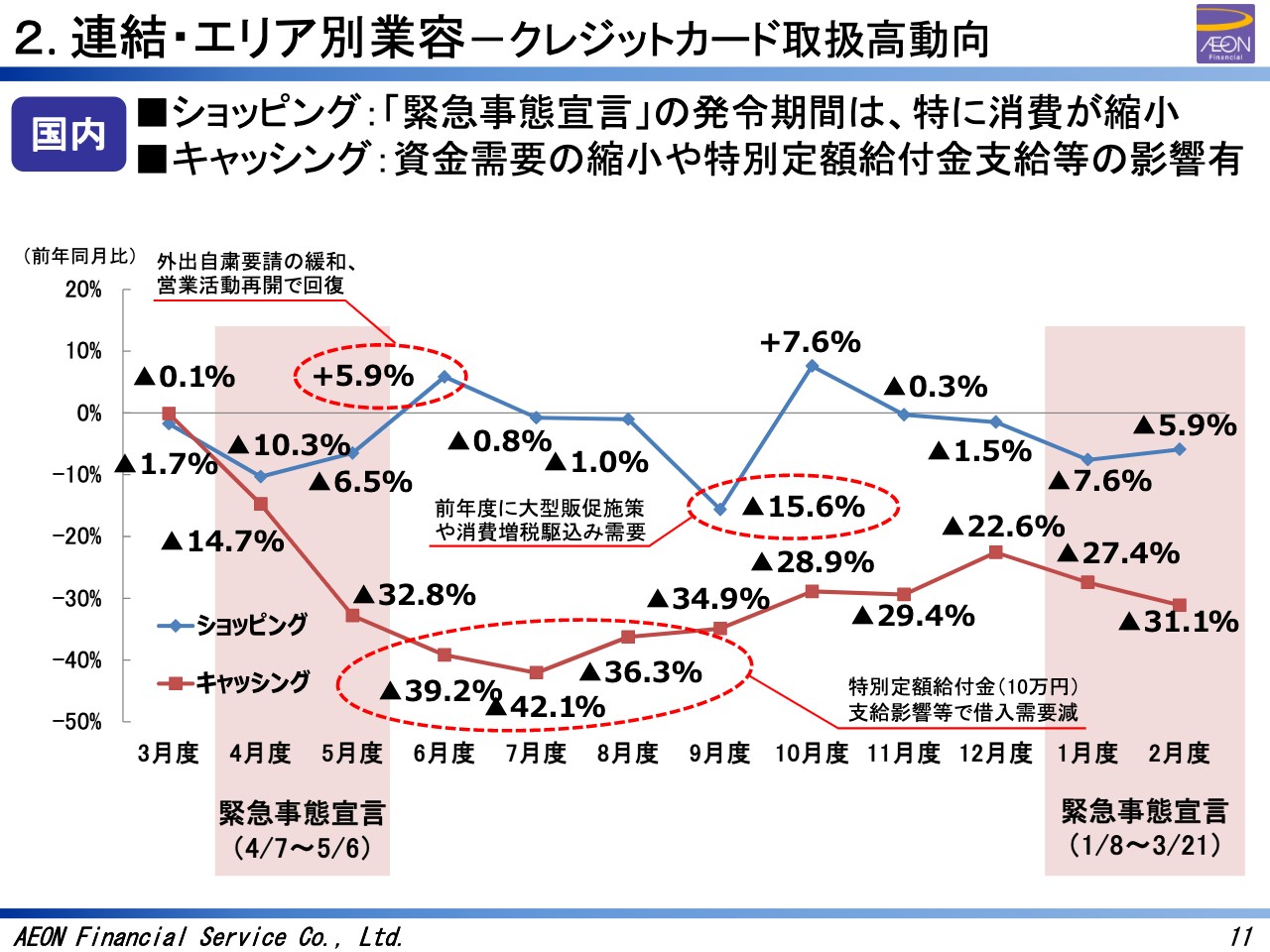

2.連結・エリア別業容-クレジットカード取扱高動向

次に、次のスライドに移らせていただきます。国内のクレジットカード取扱高の動向をお伝えいたします。こちらのグラフは、カードショッピングとキャッシング取扱高の前年同月比増減率を示したものでございます。

赤色の、薄赤色の帯で示しております緊急事態宣言の発令期間は、特に取扱高が影響を受けております。ショッピングについて、8月と9月に大きな起伏がございますが、これはその前の年、10月からの消費増税前の駆け込み需要や、これに合わせ当社が実施した販促企画の反動影響でございます。

キャッシングについては、政府の特別定額給付金が支給された6月度から8月度にかけて、取扱高が借入需要減少の影響を受け、低調に推移いたしております。

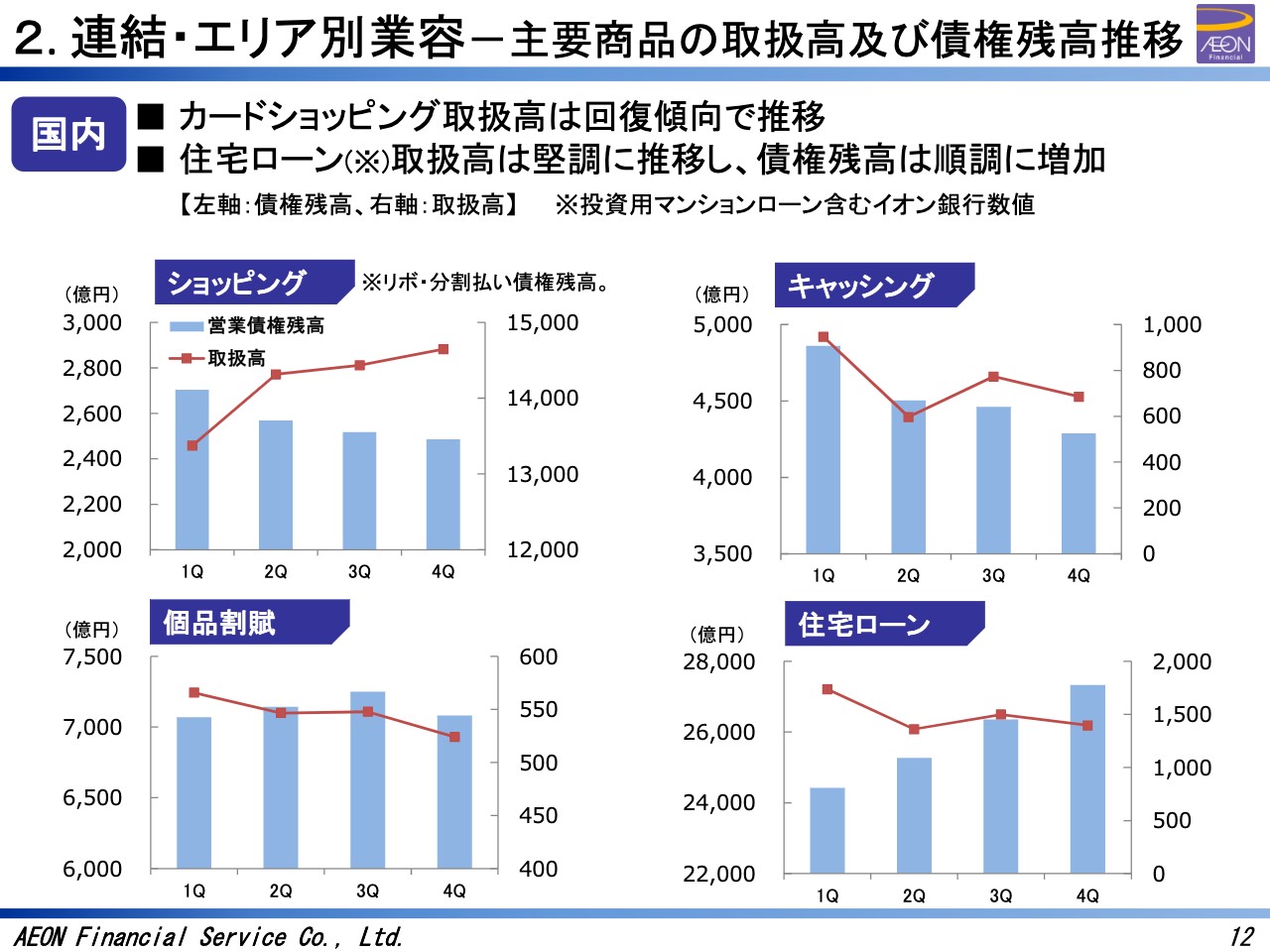

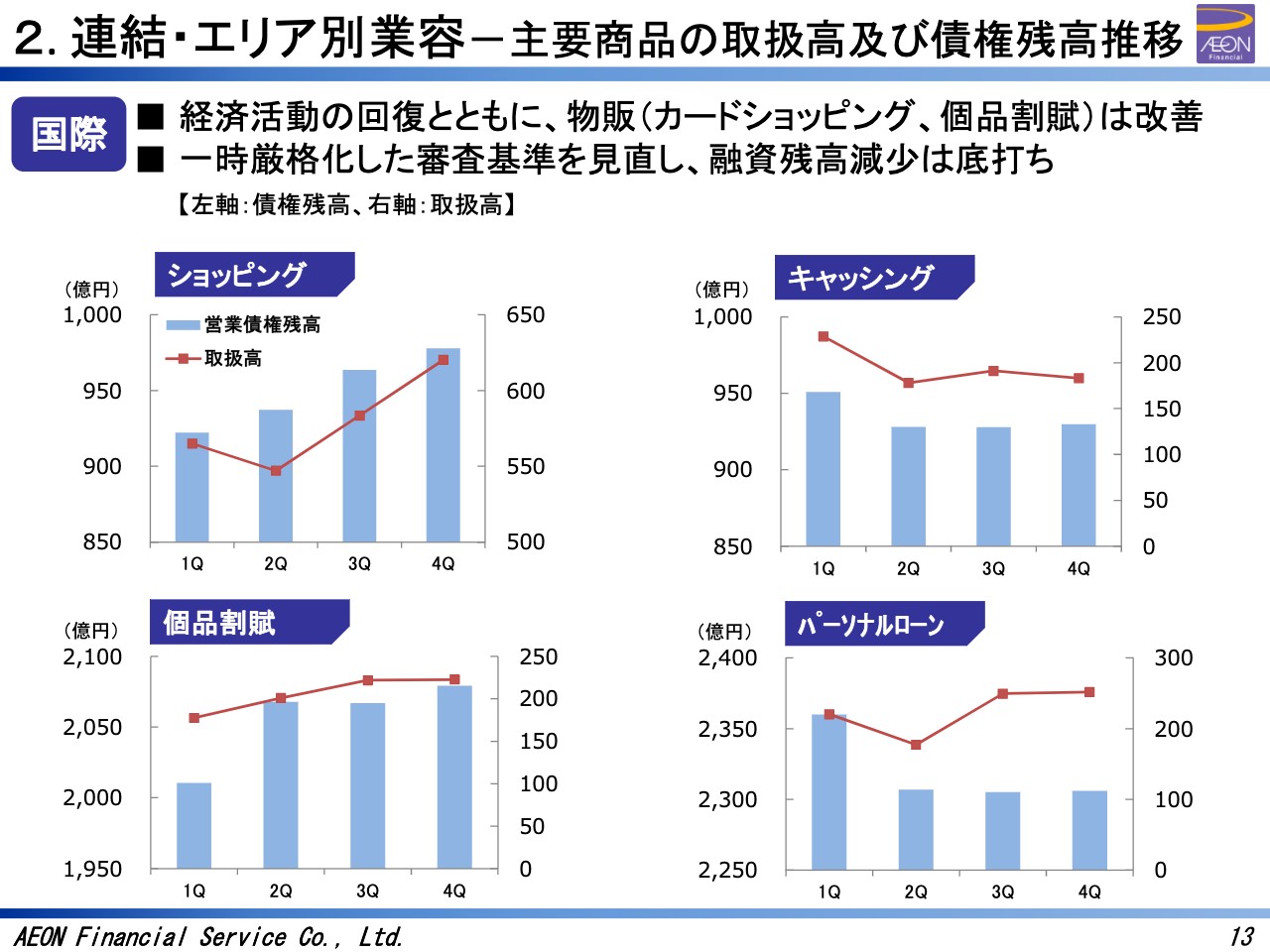

2.連結・エリア別業容-主要商品の取扱高及び債権残高推移①

次のスライドで、国内事業における主要用品の取扱高および営業債権残高の四半期別推移について、ご案内いたします。

カードショッピングにつきましては、取扱高が回復基調であることに伴い、債権残高の減少ペースは鈍化しております。一方、個品割賦や住宅ローンにつきましては季節要因もあり、取扱高は横ばいで推移しておりますが、いずれも債権の残高は期首の残高を上回った推移を示しております。

2.連結・エリア別業容-主要商品の取扱高及び債権残高推移②

次に、国際事業についてです。カードショッピングや個品割賦といった物品に紐づく商品は、経済活動の回復とともに、取扱高および債権残高の持ち直しが見られております。

カードキャッシングやパーソナルローンといった融資関連は、一時的に厳格化していた審査基準を第3四半期に見直しを進めており、営業債権残高の減少は底打ちという傾向が見られております。

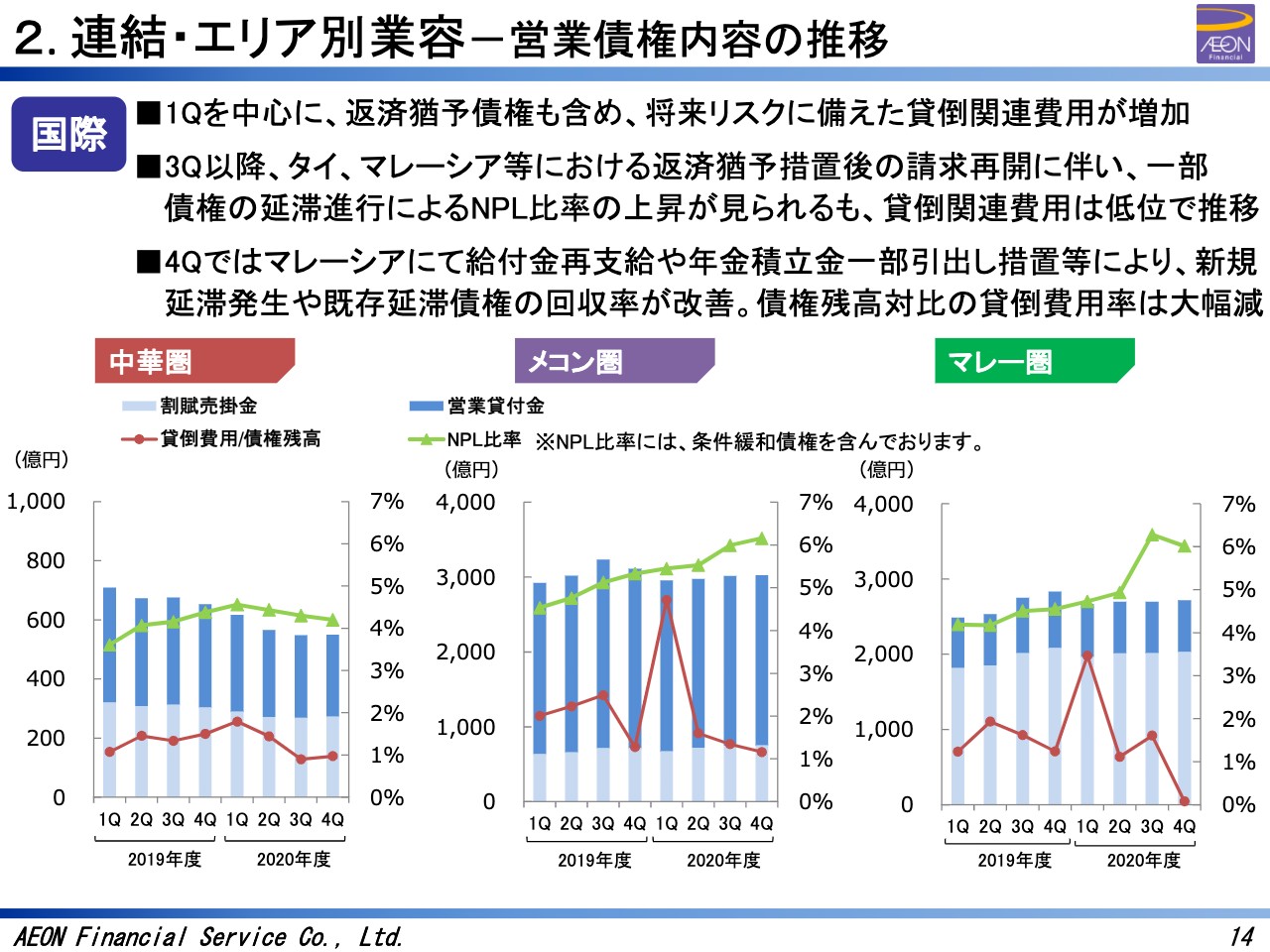

2.連結・エリア別業容-営業債権内容の推移

14ページ目のスライドをご覧ください。続きましては、国際事業のエリア別における営業債権残高と債権の質の推移についてでございます。

中華圏では、香港においてコロナ禍以前から審査の厳格化や将来予測に基づいた貸倒引当金を実施しておりましたので、コロナ禍においても債権内容の良質化が図れております。

メコン圏およびマレー圏については、第1四半期における貸倒引当金の繰入対応によって、営業債権残高に対する貸倒費用率が大きく上昇いたしました。

しかしながら、第2四半期以降は返済猶予債権の回収が進展したことや、延滞貸倒の発生が想定ほど顕在しなかったことで、追加的な引当金の繰入額が限定的となりまして、前年度以前の水準にまで戻っております。

特に第4四半期において、マレーシアでは政府による給付金の再支給に加えて、年金積立金の一部引出しプログラムの発動などにより、新規延滞発生の減少や既存延滞債権の良質化につながっておりまして、大幅に貸倒費用は低下いたしております。

なお、メコン圏やマレー圏においては、第1四半期から第2四半期にかけての返済猶予措置の反動により、第3四半期以降のNPL比率が上昇傾向ではございますが、想定の範囲内であり、喫緊で追加的な引当金の積み増しが必要な状況ではないと考えてございます。以上、前年度につきまして私から説明させていただきました。

当社グループの現状

藤田健二氏:はい。イオンフィナンシャルサービスの藤田でございます。それでは、これよりイオンフィナンシャルサービスの2021年から2025年までの中期経営計画の概要について、簡単にご説明させていただきます。

まず冒頭で、お客さまおよび当社を取り巻く環境について、簡単に説明させていただきます。国内においてはキャッシュレスの推進、通信キャリアなどの異業種ブレーヤーやプラットフォーマーによる金融市場への参入などを受けて、競争環境と競争相手が様変わりしております。

これまで、私どもの収益を支えていた手数料は、引き下げ競争にさらされ、低金利が続く中で、金利収入も厳しい様相が続くと予想しております。

また、アジア各国においては、引き続き経済成長が見込まれておりますが、お客さまの生活水準が上がるにつれてニーズが変化するとともに、お客さまの人件費も高騰していっているという状況がございます。

それから、特にスマートフォンの普及も目覚ましく、このような環境の中で、お客さまに選ばれる金融サービスを提供する事業者であり続けるためには、素早いデジタル技術の導入が待ったなしの状況にございます。

また、こういった状況に加えて、新型コロナウイルスにより、国内外ともにお客さまの生活様式が一変したというのが我々を取り巻く環境でございます。

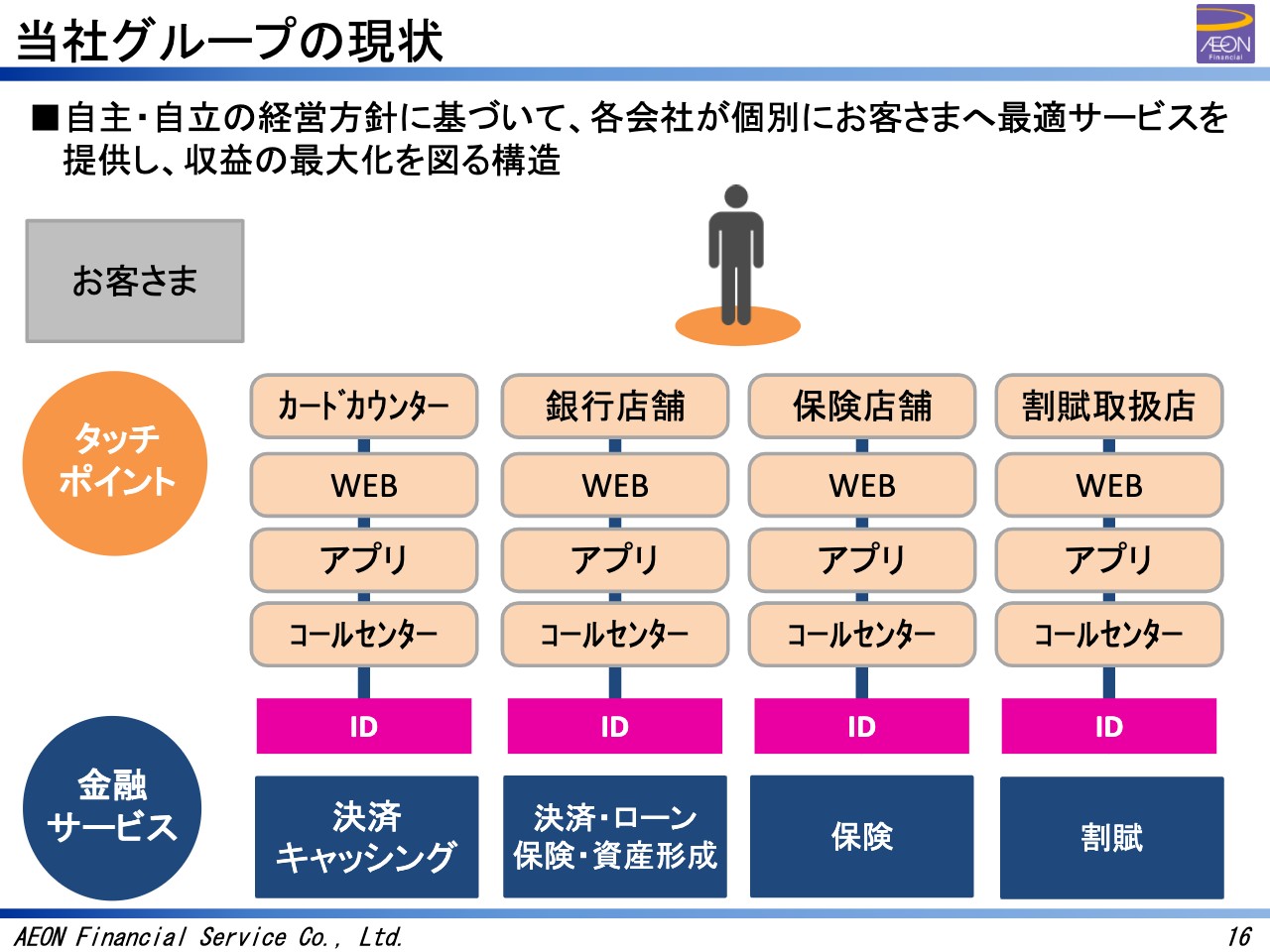

16ページについて、簡単にご説明させていただきます。このような環境の中で、これまでは私どもそれぞれの会社がそれぞれの手段で、それぞれのお客さまに最適なサービスを提供できるように努め、収益の最大化を目指してまいりました。

しかしながら、お客さまから見た場合、個別の会社からバラバラにサービスを提供されていたという状況であったわけでございます。世の中にはさまざまな金融サービスがあり、お客さまは自分に合ったサービスが何であるかというのをなかなか選べないというのが現状でございます。

特に金融サービスは長くお付き合いいただくものでございまして、金額が高額になるものもあり、必要な時に、自分に合った最適なサービスを提案していることがお客さまから求められるわけでございます。

中期計画で目指す姿

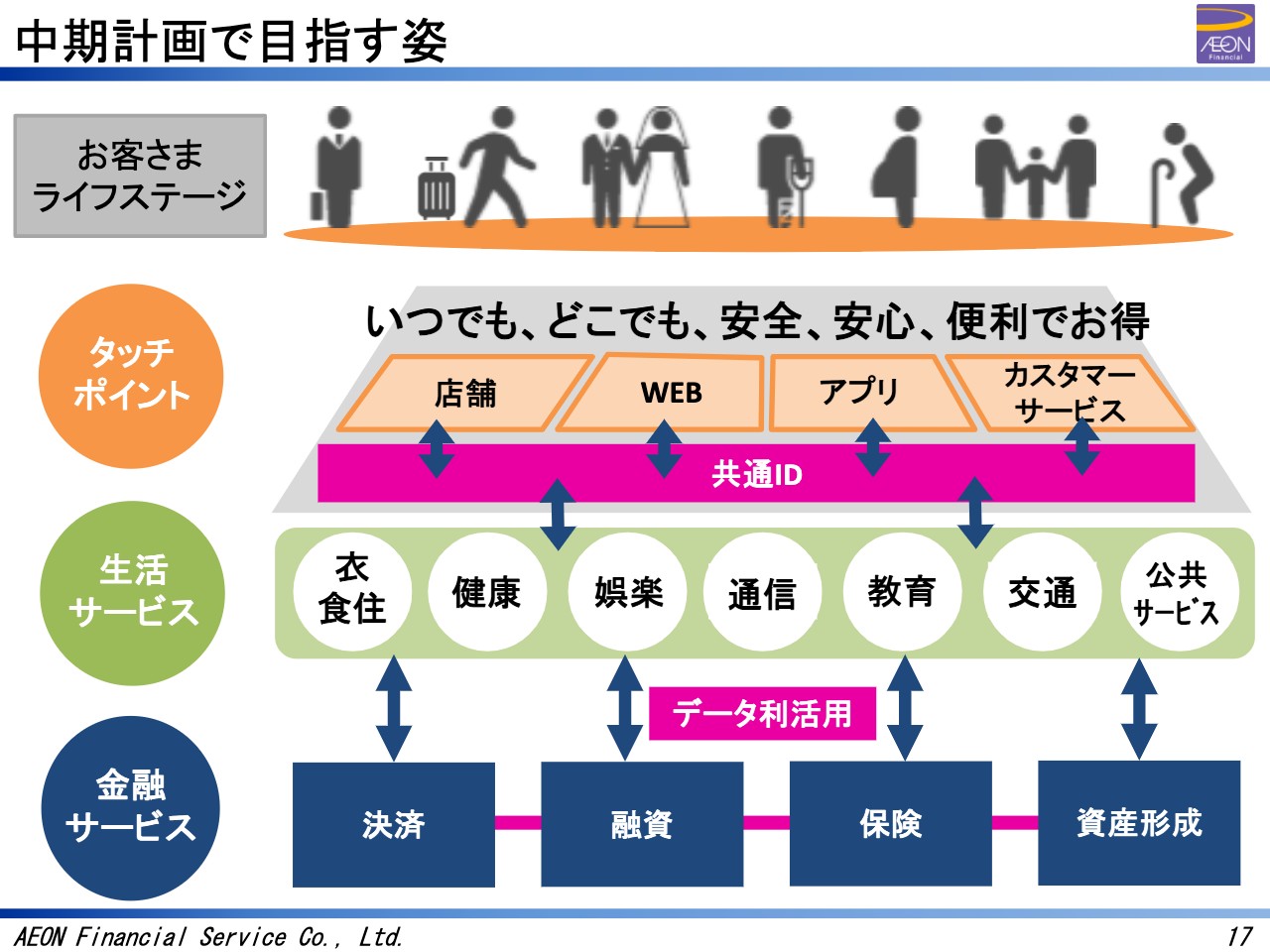

次のページで、17ページでございます。今後はお客さま、個々人へのパーソナル、徹底されたサービスの提案がもう必須のものとなります。

冒頭にお話しした競争環境やコロナ禍において、お客さまの求めるものが急激に変化している中で、当社グループとしては、お客さまを起点に、まずはお客さまが必要な時に最適な金融サービスを提供できるビジネスモデルに作り変えていかなければならないと認識しております。

スライドでは当社のグループの目指す姿を示しています。お客さまは生活サービスや金融サービスにアクセスしようとした際に、まず接するのはこのタッチポイントとなります。

まずは、ここの使い勝手がよく、そして、セキュリティ面でも安全・安心であり、そして、お客さまにとって最も身近なタッチポイントになるようにしたいと考えております。このタッチポイントですが、お客さまの入口がなんであろうと同じお客さま、つまり、1つのIDであることが認識できるということが重要となってきております。

1人のお客さまがどのような生活をされて、どのような商品を購入しているのか、どのようなサービスを希望されているのかといったことを我々は把握し、そして、そのお客さまに合った商品・サービスを提案することで、販促面で効率化が図られることはもちろん、お客さまのライフステージや健康状態に応じた商品を速やかにご提供でき、生涯にわたる長いお付き合いをすることができます。

これは競合他社に真似できない、強大なリアルビジネスを持つイオングループの最大にして最強の資産であると認識しております。

当社といたしましては、それを最大限活用し、デジタルとリアルをバランスよく融合させた、いつでもどこでも安全で安心、便利でお得な、そして、お客さまに最適なサービスを個々人へ提供してまいります。

そして、当社グループにとっての競争相手との最大の差別化、競争優位性となるのが、構築したタッチポイントを共通化したお客さまIDを活用して提供する、お客さまに必要とされる魅力ある最適な金融サービスの開発力と提案力ということになります。

この取り組みの中で、イオングループ各社や外部パートナーとの協働によるシナジー効果を発揮し、当社グループ全体の企業価値の最大化を図ってまいりたいと考えております。

中期経営計画の方針

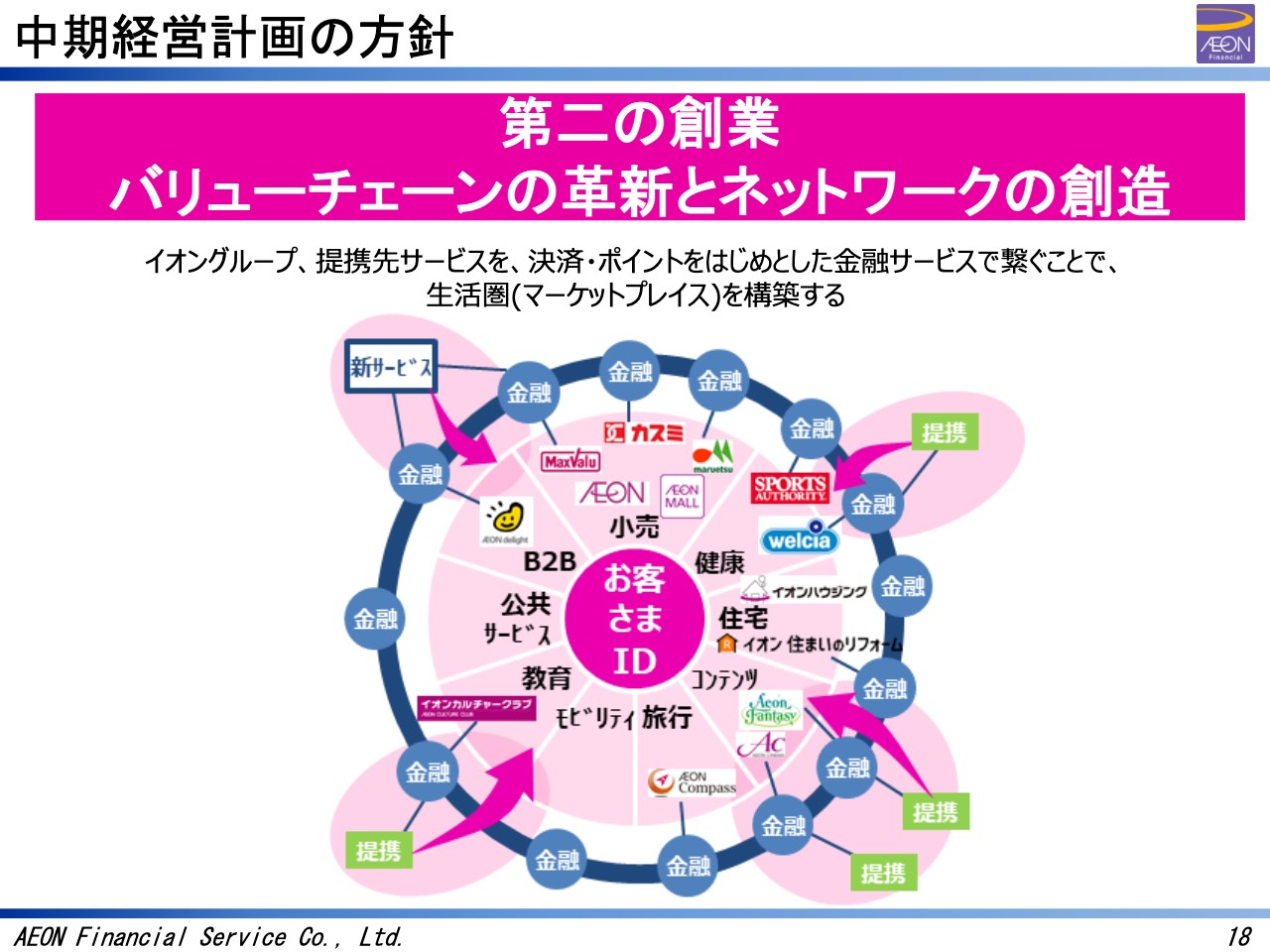

次に18ページでございます。そこで、本中期経営計画の期間を私どもの第2の創業期と位置づけ、バリューチェーンの革新とネットワークの創造に取り組んでまいります。

我々が目指す姿に到達するためには、目の前にいるお客さまの顕在化ニーズに対して金融商品を提供するという、我々の現在のあり方を変革する必要があります。

金融商品を提供するというバリューチェーンを俯瞰した時、我々は、やはり金融ニーズが生まれる前の、より上流のサービス、例えば、お買い物をするとかスポーツジムに通うとか、映画を見る、教育を受けるなどのサービスを利用されるお客さまへアプローチし、どのような金融商品を選択されているかということを理解しておく必要があります。

このようにして、お客さまへのアプローチ方法を変えること、すなわち、バリューチェーンの革新を進めていかなければいけないということでございます。

また、日々の生活の中で、当社グループの金融サービスをシームレスにストレスなく提供できるようになるためには、その上流のサービスを提供しているイオングループ各社や提携パートナー、地方公共団体との関係をより深めて、より質の高い連携を実現するネットワークを創造していかなければいけないと認識しております。

当社グループはバリューチェーンを革新しネットワークを創造することで、イオングループ、提携先サービスを決済・ポイントをはじめとした金融サービスとつなぐことで、生活圏、マーケットプレイスを構築してまいります。

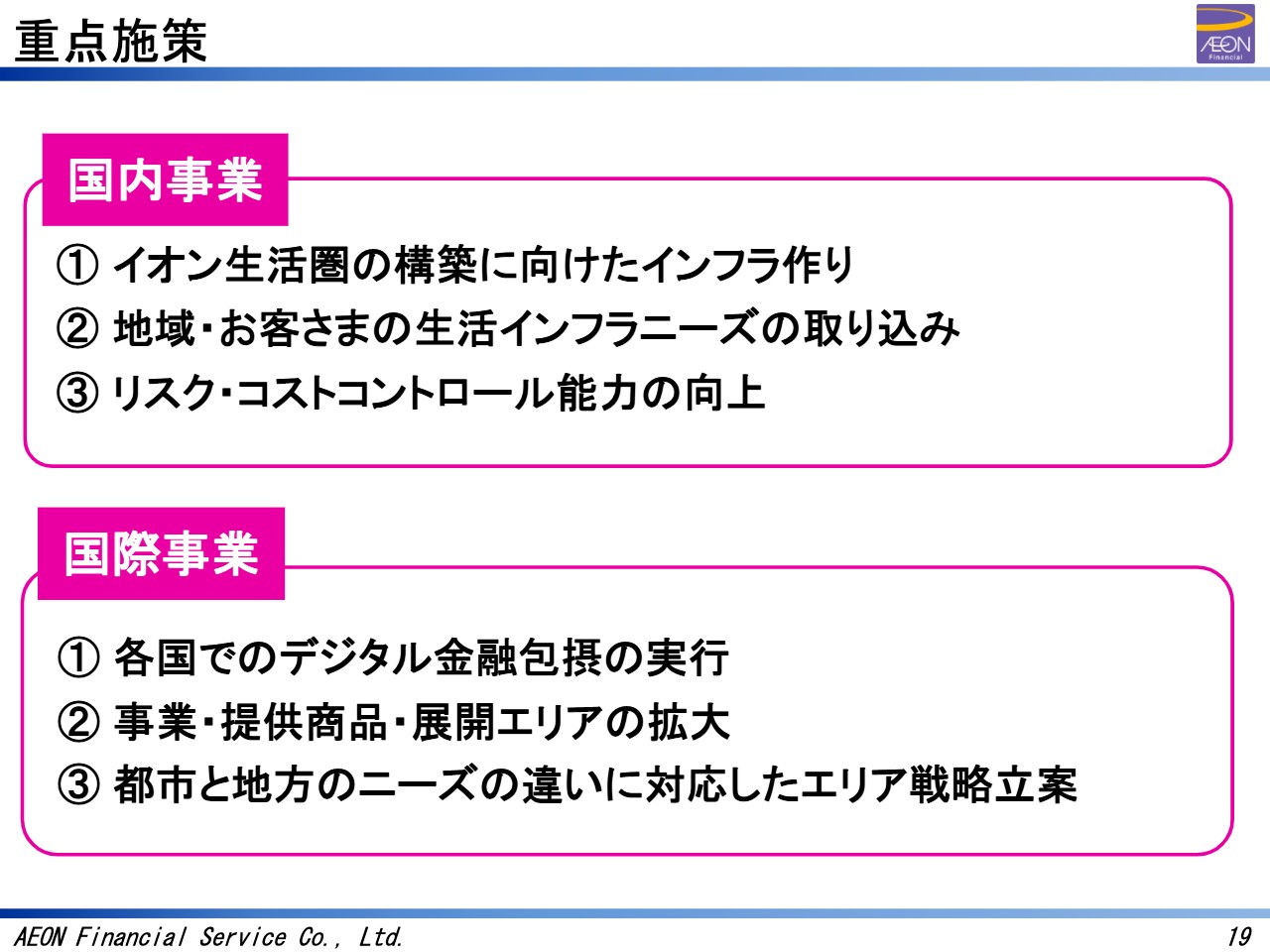

重点施策

19ページでございます。この方針に沿って実行する具体的な重点施策はスライドにお示ししているとおりでございます。それぞれについて、説明させていただきます。

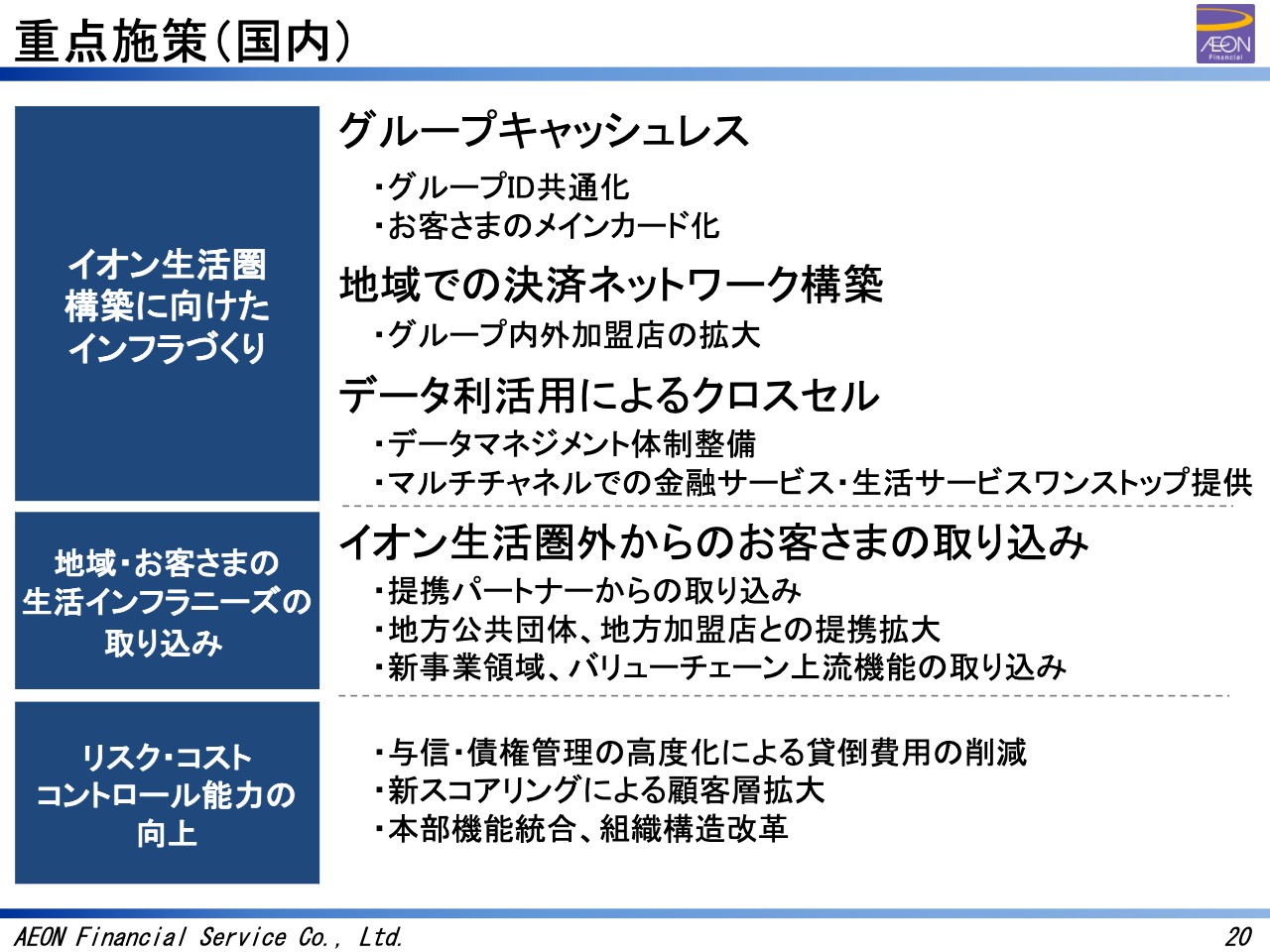

重点施策(国内)

20ページでございます。国内事業の1つ目は、「イオン生活圏の構築に向けたインフラづくり」でございます。これを進めてまいります。

イオングループでは、グループ各社の総合力を組み合わせて、地域に根ざした商品・サービス・生活基盤をシームレスに提供することで、イオン生活圏を創造し、お客さまの生活を豊かにすることを成長戦略の1つとして掲げています。

当社グループでは、このイオン生活圏を金融サービスでつなぐインフラづくりの役割を担います。そのために、グループを挙げたキャッシュレスへの取り組みを推進していきます。

当社グループでは、クレジットカード・電子マネー「WAON」・デビットカードなどの、お客さまのさまざまな利用シーンでご利用いただける決済手段がございますが、これらの魅力を高め、利用できるシーンを増やすことで、お客さまのメインカードとなれるよう取り組みを進めてまいります。

次に、地域でのイオングループ各社と提携パートナーをつなぐ決済ネットワークを構築してまいります。イオングループ各社のみならず、提携パートナーと連携することで、当社グループの決済手段が利用できる加盟店を拡大していきます。また、データ利活用によるクロスセルの取り組みを進めてまいります。

共通化されたお客さまのIDを利活用して、イオングループが提供する生活サービスと当社グループが提供する金融サービスの一体化を進めてまいります。

2つ目は、「地域・お客さまの生活インフラニーズの取り込み」を行ってまいります。地域のお客さまはもちろんのこと、提携パートナー、地域公共団体、学校など、ステークホルダーのみなさまの地域課題にアプローチすることで、新たな関係を構築し、連携を深めていきます。

例えば、地方公共団体が発行する地域通貨や地域商品券の発行を支援する事業を開始しました。こういう事業を通じて、お客さまとイオン生活圏と接点を多くつくり出してまいります。

3つ目は、「リスク・コストコントロール能力の向上」に取り組んでまいります。与信・債権管理の高度化により貸倒費用を低減し、コスト削減につなげるだけでなく、与信の高度化により、これまで与信のできなかったお客さまに当社グループの商品、サービスをご利用いただけるようになります。

お客さまの多面的な情報をもとに新しいスコアリングを活用することで、当社グループとこれまで接点のなかった新しいお客さまへ当社グループの金融商品、サービスを提供することが可能となります。

また、コスト削減については営業チャネルの最適化、重複した本部、バックオフィス機能の統合を進めていきます。

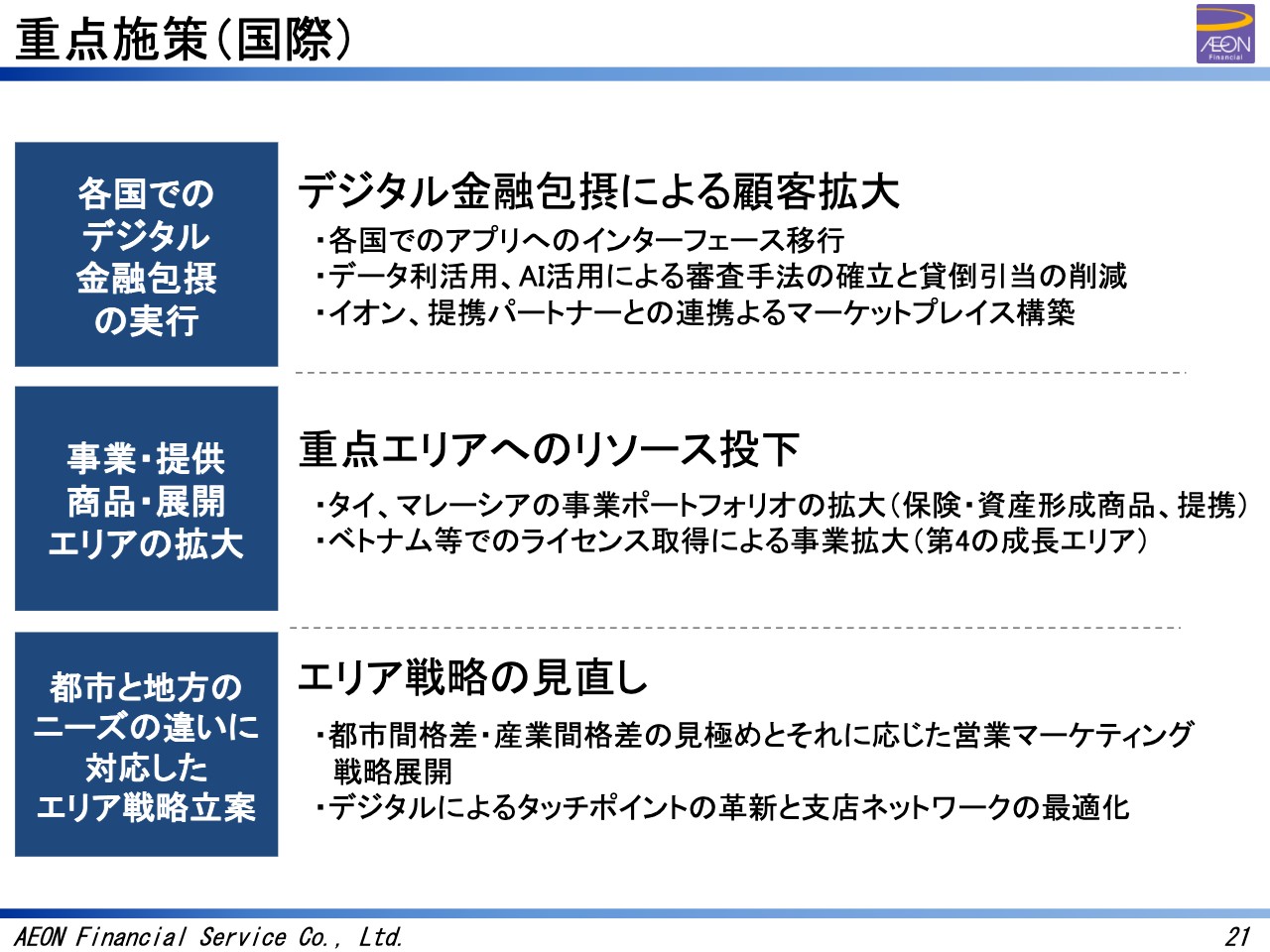

重点施策(国際)

続きまして、21ページでございます。国際事業の1つ目は、「デジタル金融包摂を実行する」ということでございます。アジア各国において、デジタル金融包摂は政府の重要な施策となっております。

これからは、お客さまのタッチポイントはリアル店舗から固定電話、ファクス、さらにはパソコンを飛び越して、一気にスマートフォンに移行している段階にございます。

当社グループでは、これまでリアル店舗中心であったタッチポイントを大胆にスマートフォンのアプリ上に移行し、デジタル金融包摂に移行してまいります。すでに、この取り組みは開始しておりますが、この1年ないしは2年間で、すべてこれが完了する見込みでございます。

これらにより、ネットとリアルのタッチポイントのベストミックスを実現し、お客さまの利便性を高めていきます。リアルの店舗では、お客さまのニーズに合わせてデジタル化による機能の見直しを行うとともに、キヨスク型と呼ばれる軽量店舗への見直しを進め、コスト面においても効率化を進めてまいります。

また、各国で展開しているイオングループの各社およびビジネスパートナーとのネットワークを活用し、海外各国においてもイオン生活圏の構築を進めていきます。

同時に、データやAIの活用により与信・債権管理の高度化を進め、これまで獲得できていなかったお客さまの層へのアプローチを開始し、顧客ポートフォリオの拡大を実現していきます。

2つ目は、「事業・提供商品・展開エリアの拡大」を目指すということでございます。すでに、事業基盤が確立しているタイ・マレーシアでは、これまでの割賦・ローンを中心とした金融商品から、経済成長に伴うお客さまのニーズの変化を反映した保険商品や資産形成商品などのサービスを拡大していきます。

また、各国を超えて、グループ内外のベストパートナーと共創した新たな生活圏の構築を進めていくとともに、ベトナムなど比較的新しい地域において金融ライセンスを取得し、事業拡大を進めてまいります。

最後に、当社がサステナブルに成長していくためには、国内外におけるこれらの取り組みに加え、長期的ESGの視点に立ち、環境・社会が抱えるグローバルレベルでの課題解決を経営戦略に織り込み、実行していくことが必要であると考えております。

この視点から、当社は気候変動や貧困、少子高齢化に伴い、地域社会が抱えるさまざまな課題に向き合い、金融サービスの提供を通じて、これらの課題解決に努めてまいります。これからもお客さま視点に徹し、便利さと満足を追求しながら、グループの成長と持続可能な社会の実現の両立を目指してまいります。

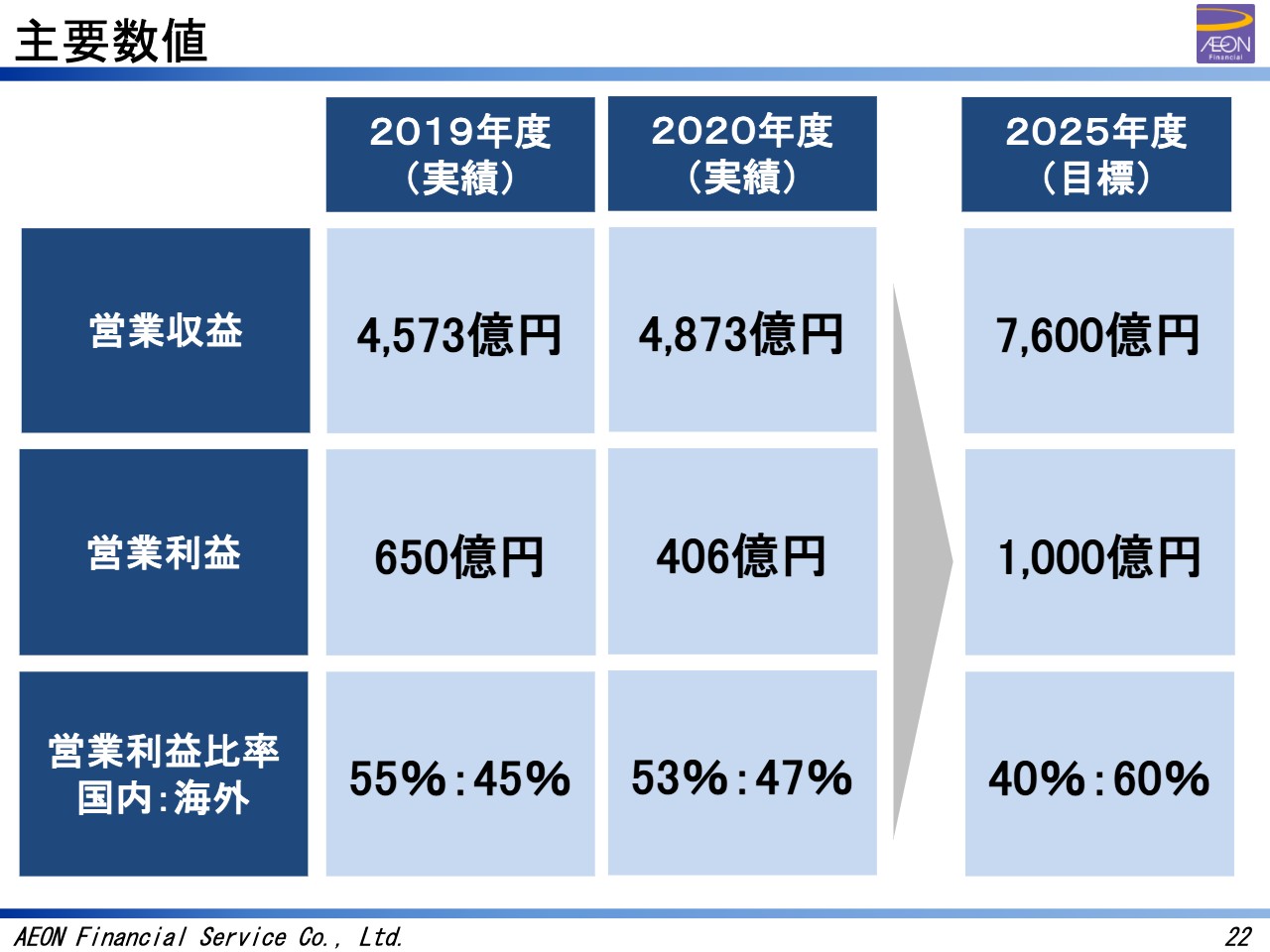

主要数値

続きまして、22ページでございます。2025年に目指すべき水準について、このスライドにお示ししているとおりでございます。営業収益で7,600億円、営業利益1,000億円、そして営業利益の構成比では国内、海外の比率を逆転させて、国内4、海外6という構成比にしてまいりたいと考えております。

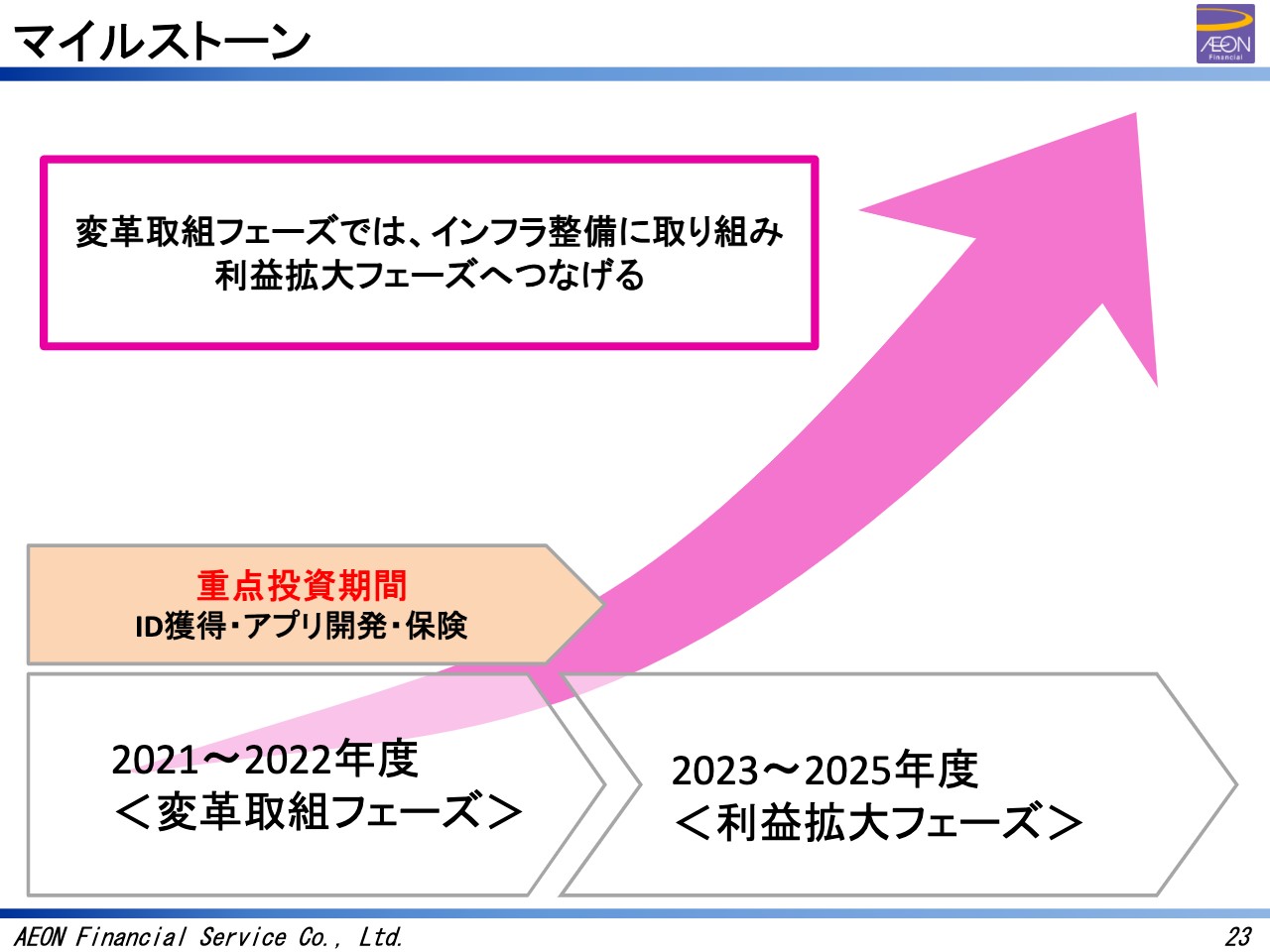

マイルストーン

続きまして、23ページでございます。中期経営計画期間のマイルストーンをお示しいたします。2021年から2022年までは、次の変革へ向けたシステム投資や戦略投資を含め、インフラ投資を先行して実施していきます。

そして、2023年以降、これらの基盤を活用したクロスセル等を事業として拡大するとともに、海外における非上場各社の事業成長が実現する利益創出フェーズとしてまいります。以上が、簡単ですが中期経営計画の概要でございます。

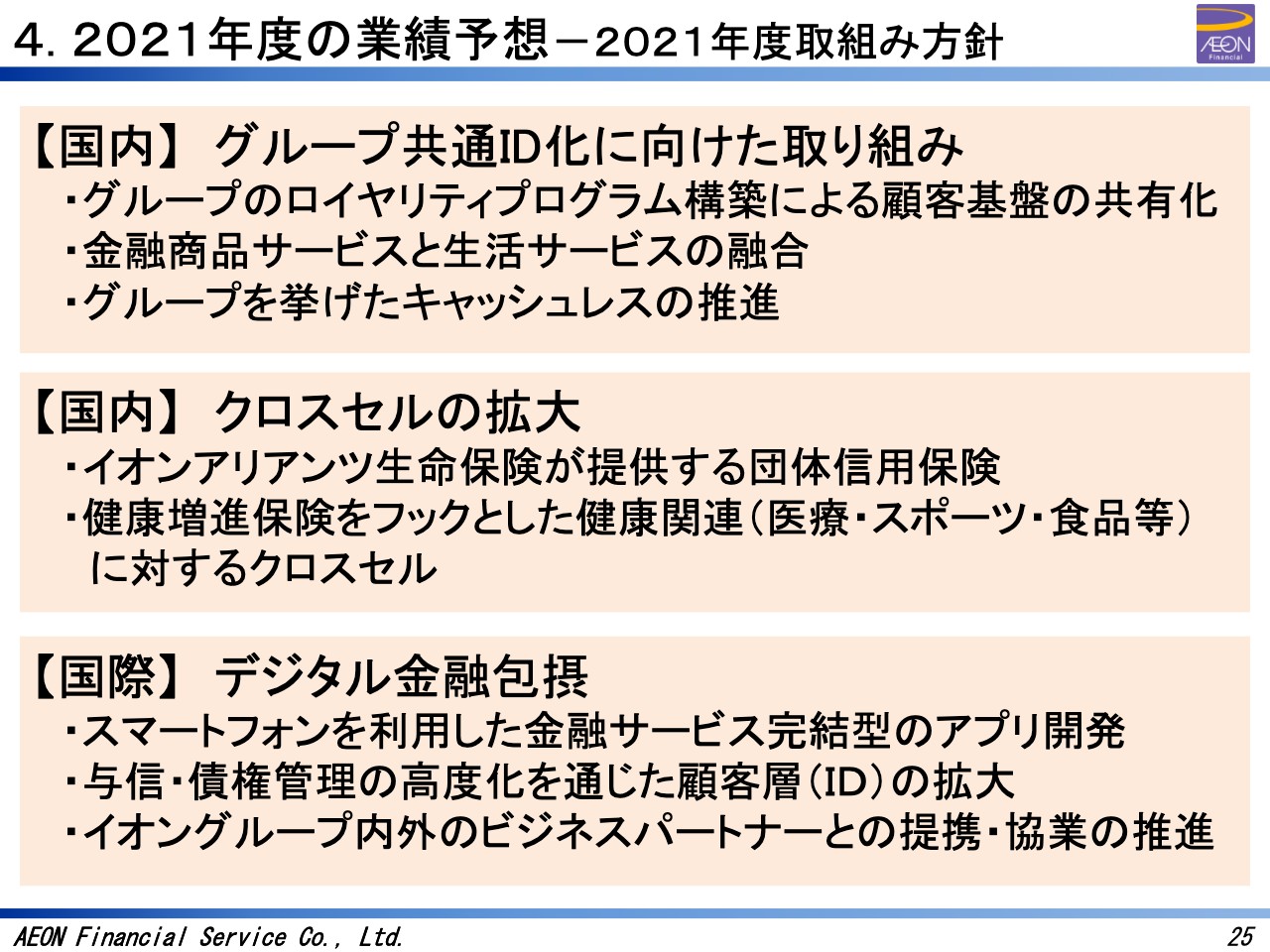

4.2021年度の業績予想-2021年度取組み方針

続きまして、24ページ以降、2021年度の業績予想についてお伝えいたします。それでは25ページでございます。先ほどご説明申し上げました中期経営計画の初年度になる2021年度においては、イオングループの共通ID化に向けた投資ならびに基盤整備に着手します。

グループ共通IDを活用し、国内外におけるイオングループ従業員をはじめ、イオングループ店舗をご利用いただくお客さまへ、多様な金融商品をご提案する金融サービスと生活サービスの融合に取り組んでまいります。

同時に、コロナ禍において加速度的に普及が進みますキャッシュレス化をより強力に推進してまいります。また、当期において子会社化いたしましたイオン・アリアンツ生命保険株式会社が提供する団体信用保険に加えて、健康増進型保険のアプリ開発等を通じ、お客さまの健康増進ニーズに対応してまいります。

イオングループが有する販売チャネルや商品、データ等の強みを発揮し、一体となってお客さまに新たな価値を提供するクロスセルを実現してまいります。

海外においてはデジタル金融包摂に取り組み、すべてをスマートフォンで手続き完結させるためのアプリ開発ならびに与信・債権管理の高度化を通じた顧客IDの拡大に取り組むほか、イオングループ内外のビジネスパートナーとの提携・協業を推進してまいります。

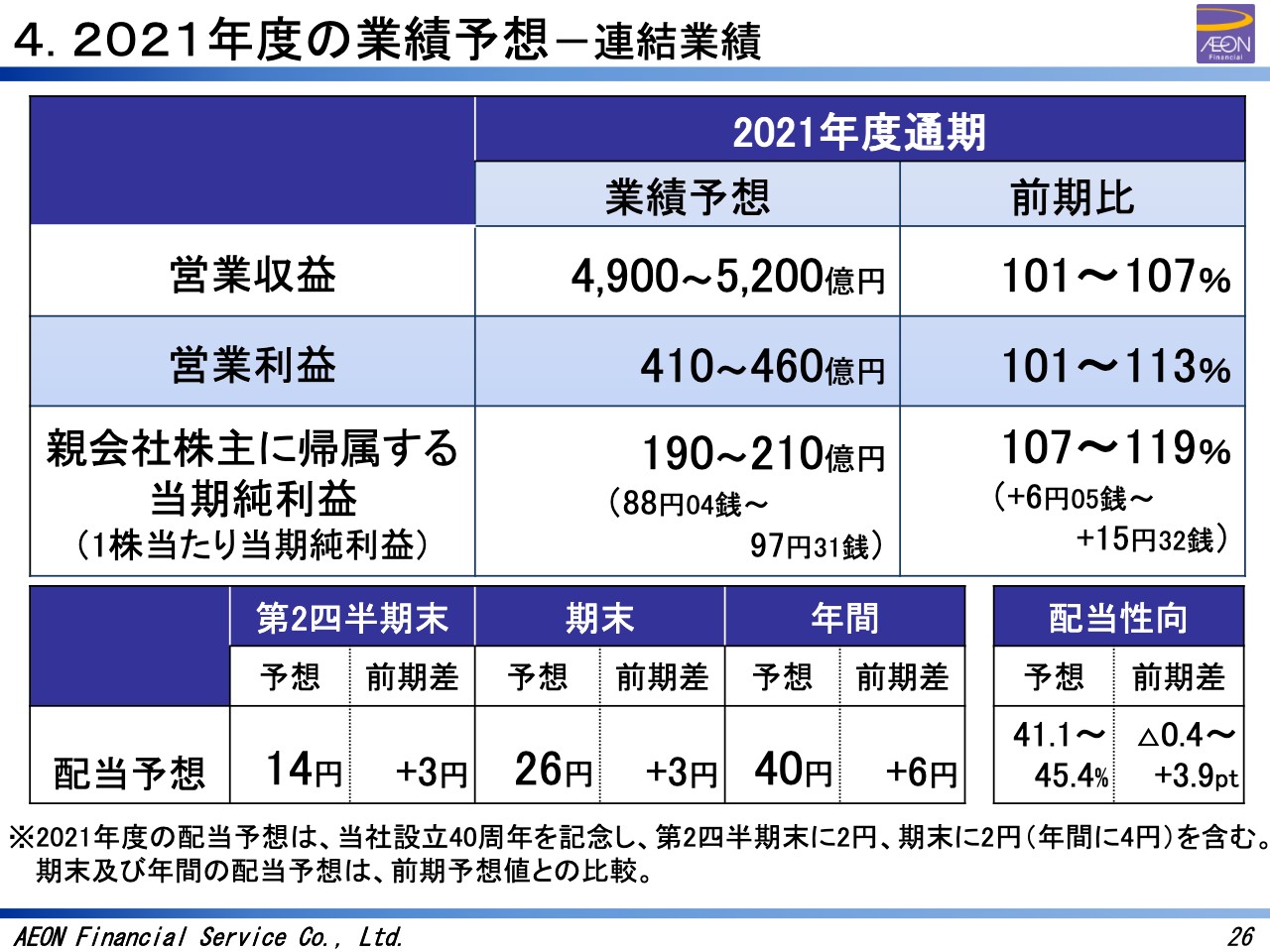

4.2021年度の業績予想-連結業績

続きまして、26ページでございます。新型コロナウイルス感染症については、各国においてワクチン接種が開始され、経済活動の持ち直しが期待されるものの、国民全体への接種やその効果の見極めには時間が要すること、さらには変異株が拡大の様相を呈する等、いまだ見通せない状況が継続しています。

当社事業は各国における感染状況、取扱高が影響を受けることに加え、各国政府による給付金の支給等により貸倒引当金繰入額や債権回収が影響を受けることから、次期の業績予想の前提となるシナリオを絞り込むことが難しい状況にあります。

このことから、2020年2月期の連結業績予想についてはレンジ形式により開示しております。今後の見直しについて、より合理的な見積もりが可能になりましたら、速やかに業績予想の修正を公表いたします。

最後に、イオングループには激しい変化に対応するための考え方がございます。1つは、「大黒柱に車をつけよ」でございます。お客さまの変化を先取りし、これまでの成功体験にとらわれることなく、新しい成長領域へ挑戦していきます。

具体的には、私どもで申し上げますと、ストックビジネスからフロービジネスへ、オフラインからオンラインへということです。また、個別最適の事業構造から、全体最適への事業構造への変革の調整もしてまいります。

もう1つは、「スクラップ&ビルド」ということでございます。これは、これまでの店舗のあり方、会社の枠組み、組織体制などを、お客さま視点で見つめ直し、壊すものは壊して、新しいものをつくり上げていくということでございます。

そのための第一歩として、先日、4月1日付で機構改革を発表いたしましたが、これは事業部制を導入することで、本部と事業各社が一体となって迅速な経営の意思決定を行う体制とするとともに、当社グループ間におけるリソースの効率的活用ならびにグループの横断的な組織力の発揮を目的として、横串機能を有する組織への改革を行いました。

このように、聖域なきスクラップ&ビルドを敢行することで、本日発表させていただいた中期経営計画の実現を確実なものとしてまいります。引き続き、みなさまのご支援をよろしくお願いしたいと思います。以上、ご静聴ありがとうございました。

新着ログ

「その他金融業」のログ