そーせいグループ株式会社 投資家向けオンライン説明会

そーせいグループ、2年連続で黒字を達成 新規テクノロジーへの投資や技術提携により企業価値最大化を目指す

投資家向けオンライン説明会

田村眞一氏(以下、田村):みなさま、こんばんは。CEOの田村です。本日は投資家向けオンライン説明会にご参加いただき、誠にありがとうございます。みなさまご存じのとおり、新型コロナウイルスの流行に伴い、例年のように多くの株主さまと対面でお話しすることが難しくなっています。

その代わりと言いますか、今回はオンラインで説明会を開催させていただきました。対面というわけにはいきませんが、後半に60分ほど質疑応答の時間を設けていますので、この機会にどんなことでもお気軽にご質問いただければと思っています。ぜひ、最後までお付き合いいただければ幸甚です。

野村広之進氏(以下、野村):さっそくですが、前半30分は事業概要のご説明をさせていただきます。事業概要については、前半は私より業界の全体像、弊社の特徴、足元の事業をご説明します。後半は社長の田村より、事業戦略、ESG等についてご説明差し上げます。

前半のご説明では、そーせいグループが製薬産業全体の中でどのような位置付けにあり、また何をしている会社なのか、そして強みについてご説明します。

その後、足元の状況をご説明した後、今後の成長戦略・ビジョンをお話しします。最後に参考資料が付いていますが、こちらはQ&Aで必要に応じて使用する予定です。

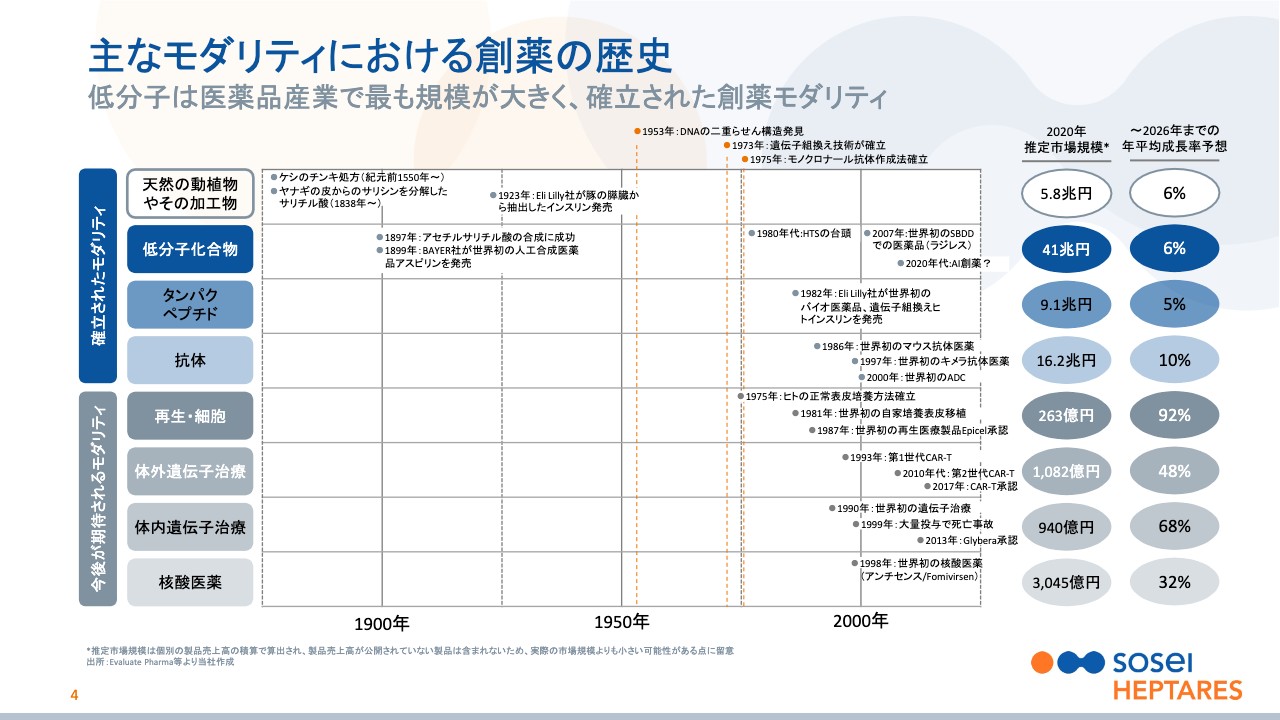

主なモダリティにおける創薬の歴史

野村:4ページは、製薬産業の全体像になります。こちらは少しビジーなスライドですが、1900年、120年ほど前からの創薬、つまり薬を作ってきた歴史をモダリティごとにまとめています。スライド左側には、モダリティの一覧が記載されています。

モダリティとは、聞き馴染みのない方もいらっしゃるかもしれませんが、簡単に言えば、その薬が何からできているかということです。例えば、薬と言いますと錠剤やカプセルなどを思い浮かべる方が多いと思いますが、あれらはすべて低分子という構造が比較的小さな化合物、化学物質でできています。

その場合、モダリティは低分子と言われ、新しいモダリティとして、抗体・タンパク質・再生医療・遺伝子治療なども近年誕生してきています。

どのモダリティがよいかというご質問をよく受けますが、病気の種類などによって大きく違うため、一概にどれがよいということはおそらくないと思います。病気に応じて適切なモダリティを選ぶべきということです。

そして、こちらのスライドでお伝えしたいのは、濃い青色の部分である低分子は最も長い歴史を持っており、さらに、市場規模が最も大きい創薬の基本となるモダリティということです。

反対に、スライド下部にある新しいモダリティの規模は小さなものですが、今後の成長予想が高く、そのような意味で期待されているモダリティとなります。こちらも、よく名前を聞かれることがあると思います。

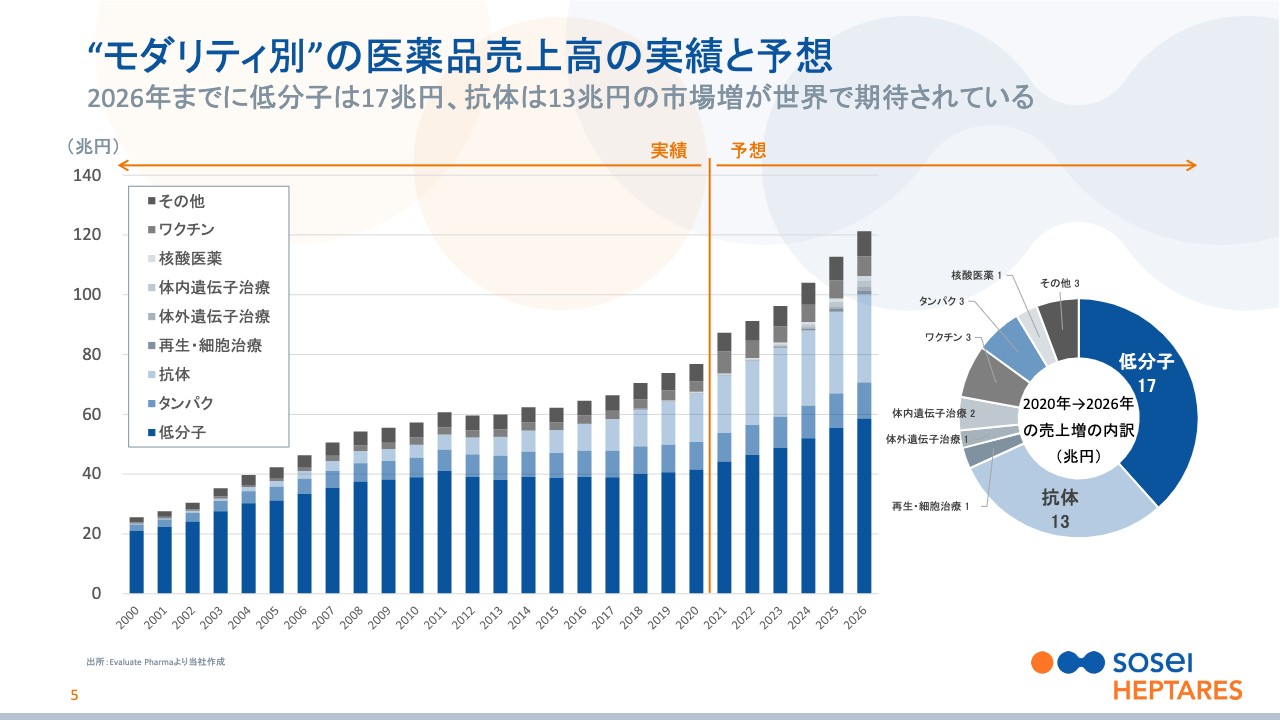

”モダリティ別”の医薬品売上高の実績と予想

野村:5ページは、市場の流れをより可視化し、市場規模と結びつけたものです。2000年から2026年までの世界の医薬品市場の実績と予測ということで、足元では約80兆円の医薬品市場があり、これが2026年までに40兆円増えることにより、約120兆円になると予想されています。

スライドにあるグレーのグラデーションの部分は新しいモダリティで、確かに成長していくものの、市場の大半は濃い青色や薄い青色の部分、つまり低分子や抗体などの比較的確立されたモダリティが大勢を占めています。

スライド右端の円グラフは、2020年から2026年までの増加分である40兆円の内訳ですが、低分子は17兆円を増えて、市場を最も牽引すると考えられています。実はこの低分子というものが、現在そーせいグループが取り組んでいる創薬の領域です。以上がモダリティから見た医薬品市場のお話でした。

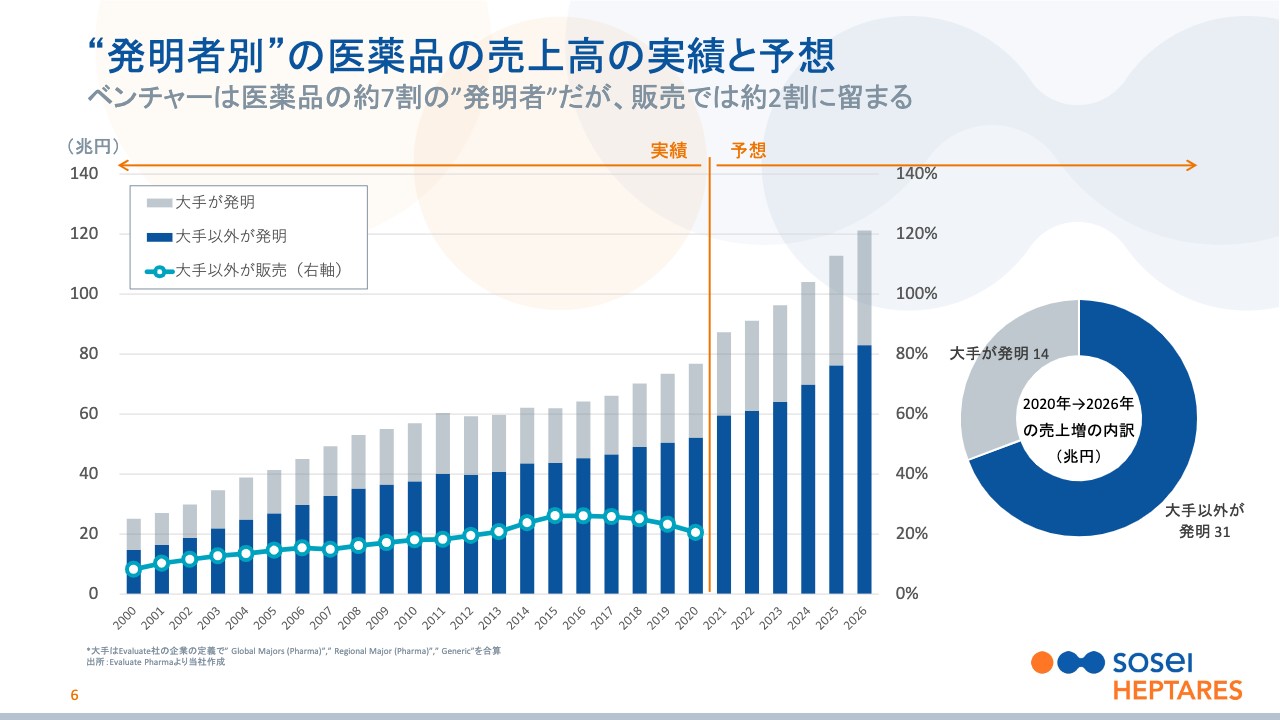

“発明者別”の医薬品の売上高の実績と予想

野村:次に少し視点を変えてお話しします。そーせいグループはバイオベンチャーと言われますが、バイオベンチャーとは一体何をしているのか、6ページでご説明させてください。

例えばファイザーやアストラゼネカ、日本であれば武田薬品工業などは、非常に馴染みのある製薬企業です。ご参加のみなさまはそーせいのことはご存じだとは思いますが、反面、バイオベンチャーというのは、あまり名前を聞かないところだと思います。

「本当にバイオベンチャーは薬を作っていますか?」といったところですが、6ページのスライドは、1ページ前の市場のグラフを先ほどのモダリティごとではなく、大手製薬が発見した薬かそれ以外、つまり主にベンチャーが発見した薬かで色分けしているグラフになります。

ひと目見ておわかりいただけるのは青色の部分、ベンチャーが発明した薬は市場の約7割を占めています。そして、灰色部分、大手製薬が発明した薬は残りの3割ということです。薬を発見する最初の段階である創薬に関して言えば、ここ20年程度、医薬品業界ではベンチャーが主役ということになります。

一方で、水色の折れ線グラフにご注目いただきたいのですが、これはベンチャーが販売している薬の割合です。直近の2020年は約2割ほどで、右側の20パーセントの部分をご覧いただきたいのですが、ここと同じくらいの高さにあるということです。

つまり、ベンチャーは7割の薬を発見していますが、自分たちで販売しているのは約2割で、残り5割は大手など他社にライセンスして、そこからの契約一時金・マイルストーン・ロイヤリティを収入として得ているビジネスモデルをとっています。

実は当社のビジネスモデルもまさにこのライセンス型で、ベンチャーのビジネスモデルの1つの王道となっています。薬を発見し最初の開発を中心に行った後に、大手製薬へライセンスして収入を得る、このようなモデルになっています。

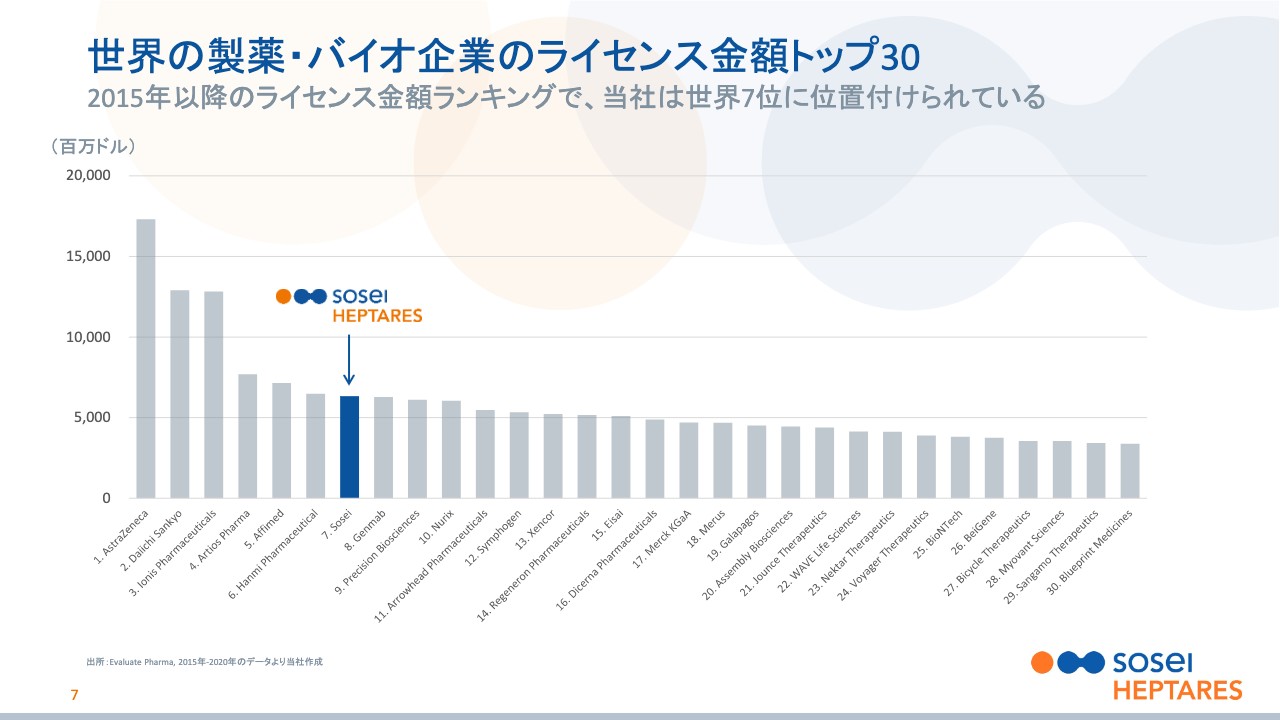

世界の製薬・バイオ企業のライセンス金額トップ30

野村:今のような背景からも、多くのベンチャーにとって重要なことは、大手とのライセンス金額ということがおわかりいただけると思います。7ページでは、Evaluate Pharmaという製薬・バイオの中では比較的有名なデータベースを使って、ライセンス金額をグラフにしています。

2015年から2020年末まで、つまりヘプタレス社という会社を買収してから現在までの位置付けですが、この期間のすべての大手製薬、バイオベンチャーの世界のトップ30のライセンス金額を並べたものになります。

ベンチャーとは違いますが、大手企業も主要でなくなった領域の薬を他社にライセンスさせることもありますので、このライセンスの中に入ってきています。例えば、大手企業では1位がアストラゼネカ、2位が第一三共、このようなところがランキングのトップにいます。

我々は、大手企業を含めても世界で第7位ということで、分析対象となった約2,100社の中で、非常に高いポジションに位置していると考えています。これらの金額は各社ともに、今後の開発が進むともらえる金額の合計になるため、必ずしも全額もらえることを保証するものではありません。

一方でこの金額は、契約した時にもらえる契約一時金と、開発が進んだ時にもらえるお金、つまりマイルストーンの合計で、実際に医薬品が売れてから一定割合でもらえるロイヤリティは含まれていませんので、これですべてというわけでもありません。

当社の場合、この金額の約半分弱が、後ほどご説明するムスカリン作動薬シリーズを導出した時のものです。これが今年の初めにAbbVieから返還されていますが、現在、再度ライセンス取得に向けて活動を加速している状況です。いずれにせよ、ここから我々の位置付けをご理解いただければと思っています。

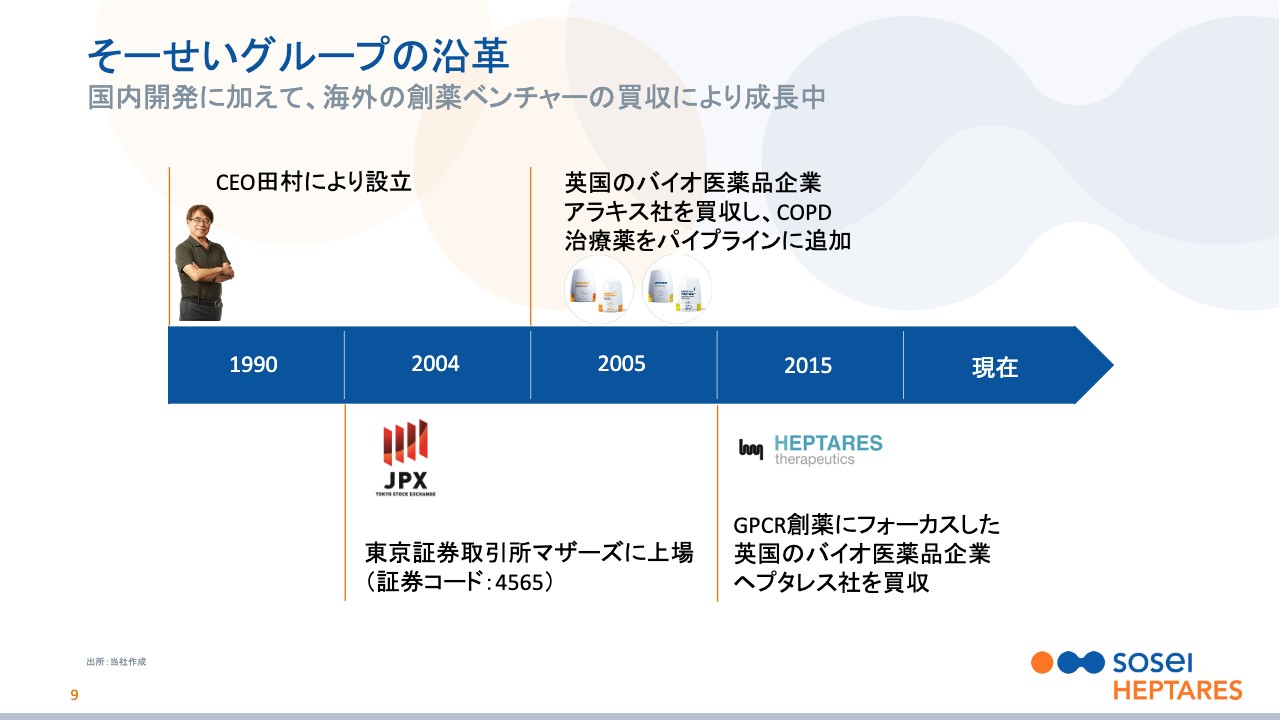

そーせいグループの沿革

野村:次に、事業内容の大枠をご説明したいと思います。当社は1990年にCEOの田村が創設しました。2004年には上場して、その後、海外のバイオ企業の買収などを行うことで成長を加速してきています。

2005年には英国のアラキス社を買収して、買収時に持っていた開発品の1つが無事に医薬品として現在売り出されており、年間約25億円の安定的なロイヤリティ収入を当社にもたらしています。

先ほどライセンス金額で世界7位とお伝えしたように、こちらを生み出すもとになっているのは、2015年に買収したヘプタレス社になります。買収前は大きなライセンスはなかったのですが、買収後、6年で急成長を遂げてきている状況です。

日本と英国に拠点を持つバイオベンチャー

野村:続いてスライド10ページでは、当社グループの全体の概要をお示ししました。グループの100パーセント子会社としては、お伝えした英国のヘプタレス社、そして、日本の株式会社そーせいの2社になります。

ヘプタレス社についてはスライド左側の青色の部分で記載しているとおり、ケンブリッジの郊外に研究所を設けており、研究者を中心として約150名が勤務しています。

先ほどもお伝えしましたが、ここ6年で大きく加速したライセンスにより、これまでに15社以上との間で提携を結び、累計で700億円以上の収入をすでに得ています。中止されたものも含みますが、ライセンスの総額は7,000億円以上になります。

なお、国内の開発を担当するのがスライド右側に記載している株式会社そーせいで、すでに製品を国内で上市させる実績を挙げており、現在、新たな開発品を探索している状況です。

ヘプタレス社の話に戻りますが、事業内容に「GPCR中心の創薬に特化」と記載しています。ここで「GPCR」というキーワードが出てきて、クエスチョンマークが浮かばれた方もいると思いますが、このGPCRが創薬にとってどのようなものかということを、次のスライド以降でご説明したいと思います。

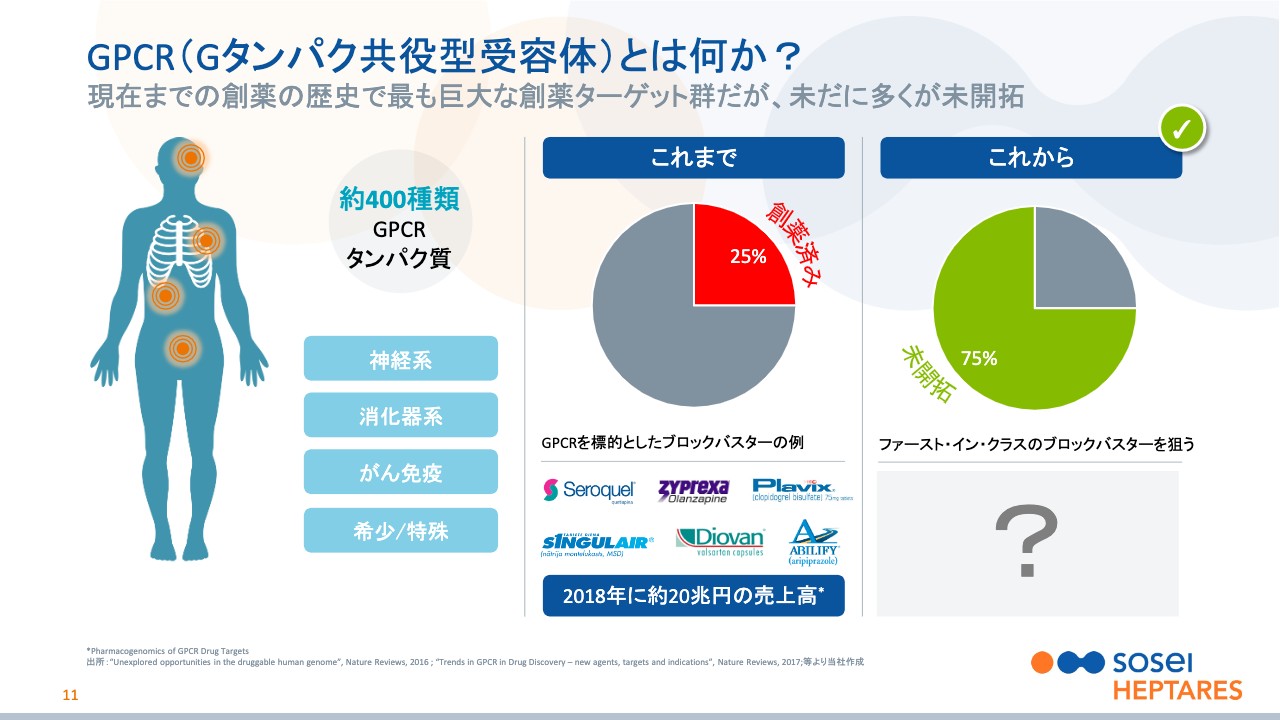

GPCR(Gタンパク共役型受容体)とは何か?

野村:11ページ目は、GPCRを対象とした創薬について整理しています。まず、GPCRとは、そもそもいったい何かということですが、こちらはG Protein-coupled receptor (ジー プロテイン カップルド レセプター)の頭文字を取ったもので、日本語にすると「Gタンパク共役型受容体」の略になります。

もっと簡単にご説明すると、受容体は私たちの体の非常に小さな細胞で構成されており、このような細胞膜を持っています。この膜だけだと細胞の外と中の刺激が伝わらず、細胞が孤立してしまうため、刺激を伝える役割をしているのが受容体になります。

刺激を伝えるための受容体は、いくつかタイプがありますが、Gタンパク質とくっついているタイプの受容体をまとめてGPCRと呼んでいます。この「くっついている」ことを難しく言うと、「共役」となるため「Gタンパク共役型受容体」という名前になります。

GPCRですが、実は800種類と非常に多くの種類があることが知られています。例えば、今この説明会をご覧の方の中には食事をしていたり、あるいは、食事前で料理の匂いがしていらっしゃる方もいると思いますが、これらの味覚や嗅覚の刺激を伝達しているのも、実はGPCRになります。

また、言い回しとして、例えば「アドレナリンが出ている」「花粉症の季節だからヒスタミンが出る」といった言葉をお使いのこともあるかもしれません。例えばアドレナリンであれば、それが出っ放しでは意味がなくて、アドレナリンのシグナルを誰かが受け取る必要があります。

これもアドレナリンの受容体がありますが、受け取るのもGPCRになります。つまり、非常に身近な、最もポピュラーな受容体だということをお伝えしたいと思います。

このようなものを全部集めると800種類になりますが、特に味覚・嗅覚などに関係するGPCRは創薬の対象になりにくいということもあり、実際に創薬の対象になるのは半分の400種類です。

その400種類については、スライド中央に記載しているとおり、25パーセントである100種類がすでに薬として売り出されています。

2018年、GPCRをターゲットとしている医薬品の売上高は約20兆円ということで、先ほどのグラフを思い出していただくと、グローバルの医薬品市場の約4分の1がGPCRをターゲットとした医薬品ということになり、非常に大きな分野となります。

一方、スライド右側にあるとおり、75パーセント、約300種類が未開拓で、特に我々が注力して取り組んでいる部分です。

なぜ、それだけ大きなターゲットにもかかわらず、75パーセント、約300種類ものGPCRにまだ薬が作られていないのかという疑問が生じると思いますが、次のスライドでご説明したいと思います。

StaR技術がより高度なGPCR創薬を実現

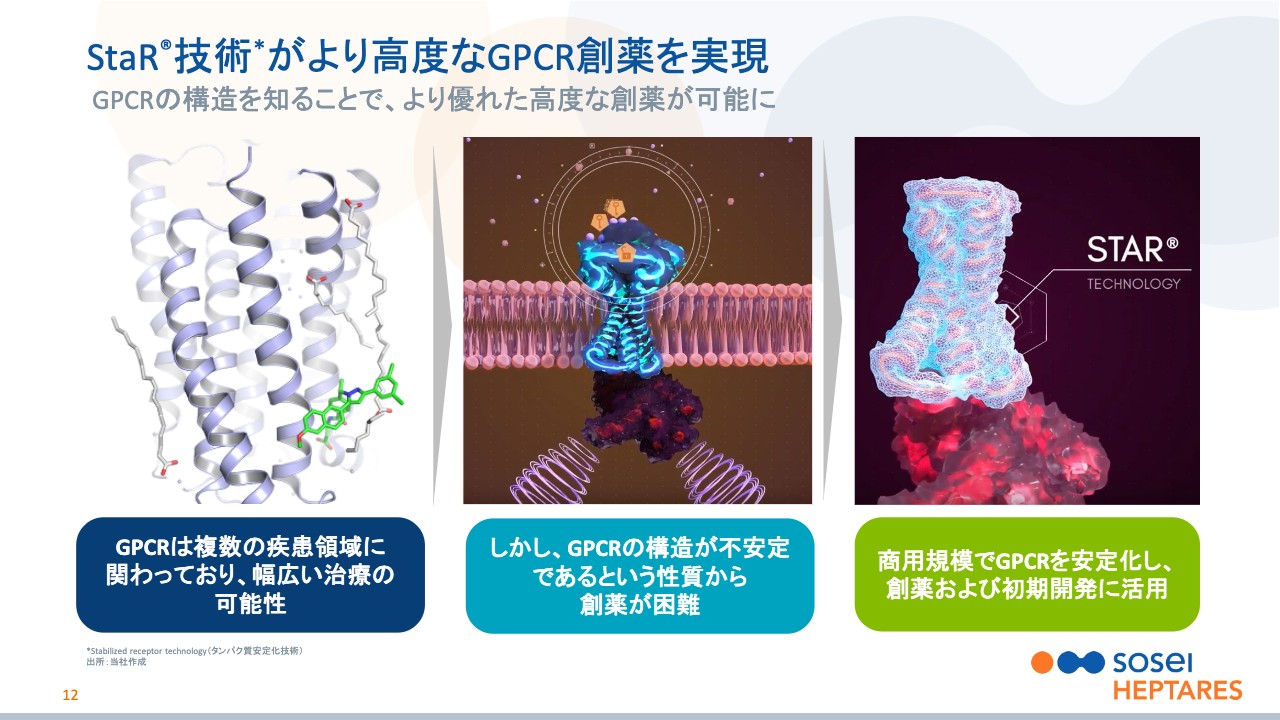

野村:12ページでは、GPCRの絵が3つ出てきます。まず、スライド左端の絵について、GPCRは別名「7回膜貫通型受容体」と呼ばれており、つまり、細胞膜をミシンで7回縫ったように7回貫通している非常に複雑な構造をとっています。

この絵では、クルクルしているリボンの一本一本が貫通しているイメージですが、よく見ていただくとリボンが7本あります。これが7回膜貫通ということですが、実はバラバラのリボンではなくて、すべてつながっているということです。

これが実際に生体の中では、スライド中央の絵のように細胞膜にくっついています。中央に膜が見えると思いますが、くっついていると言いますか、ほぼ埋め込まれているようなイメージです。このような状況で、生体内で存在しています。

この膜にも支えられることにより、GPCRはリボンのように7回ウネウネしている崩れやすい構造にもかかわらず、細胞膜の中で形が維持されているわけです。実際、創薬を行う際には、このようなGPCRの構造を崩さずに、細胞膜の中から取り出した状態で、実験室で人工的に作り出す必要があります。

しかし、このように複雑な構造はどうしても崩れてしまいます。それが残り300個、約75パーセントのGPCRが、極めて作りにくい大きな理由の1つになります。

そこで、この崩れやすい構造を安定化させるStaR技術、スライド右端の絵は凍って固まっているイメージの絵だとご理解いただきたいのですが、このような技術を使っています。

このStaR技術については非常に多くを語りたいものの、時間が限られていますので、今は語りませんが、StaR技術が我々にあることでGPCRの構造を解析し、そこから創薬を行うという新たな方法を生み出しました。これこそが競争力の源泉で、世界の大手企業と数多くのライセンスを結べている理由になります。

さて、StaR技術という新しい用語が出てきましたが、このStaR技術自身について、さらにそれを使って構造を解析するということの意味について、技術的に深くは突っ込んだ説明はできませんが、意味を次のページでお示ししたいと思います。

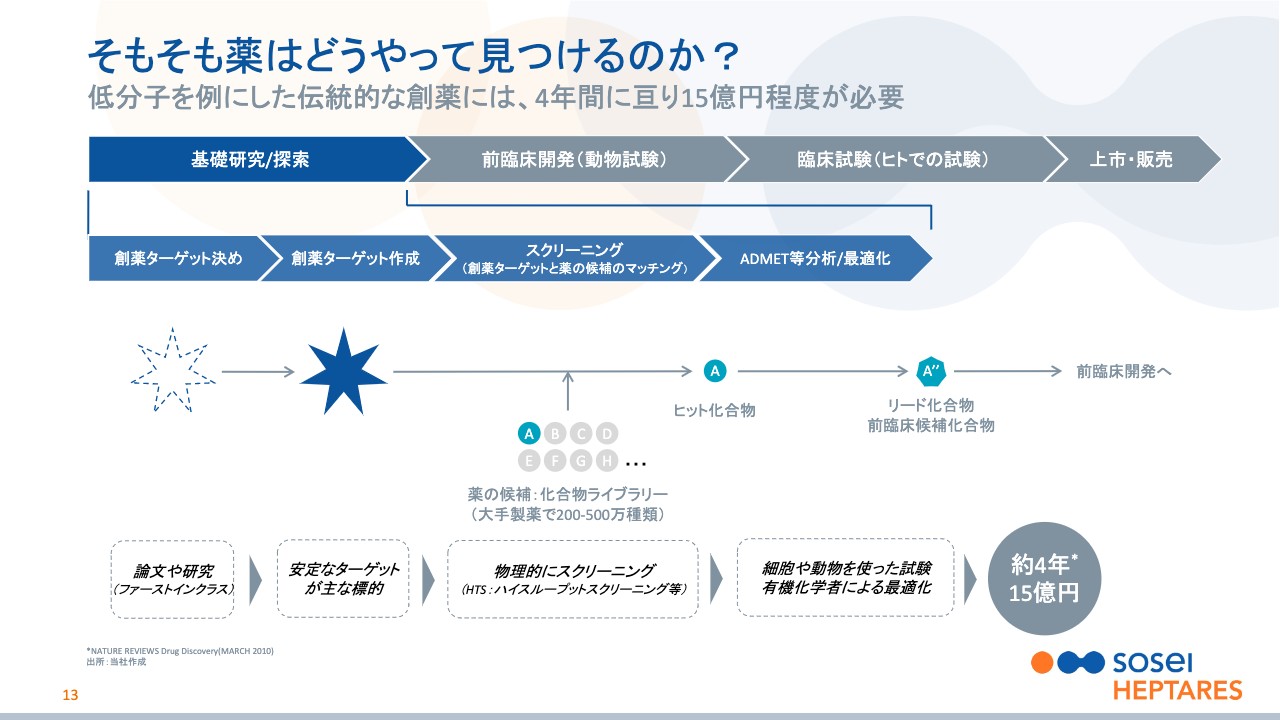

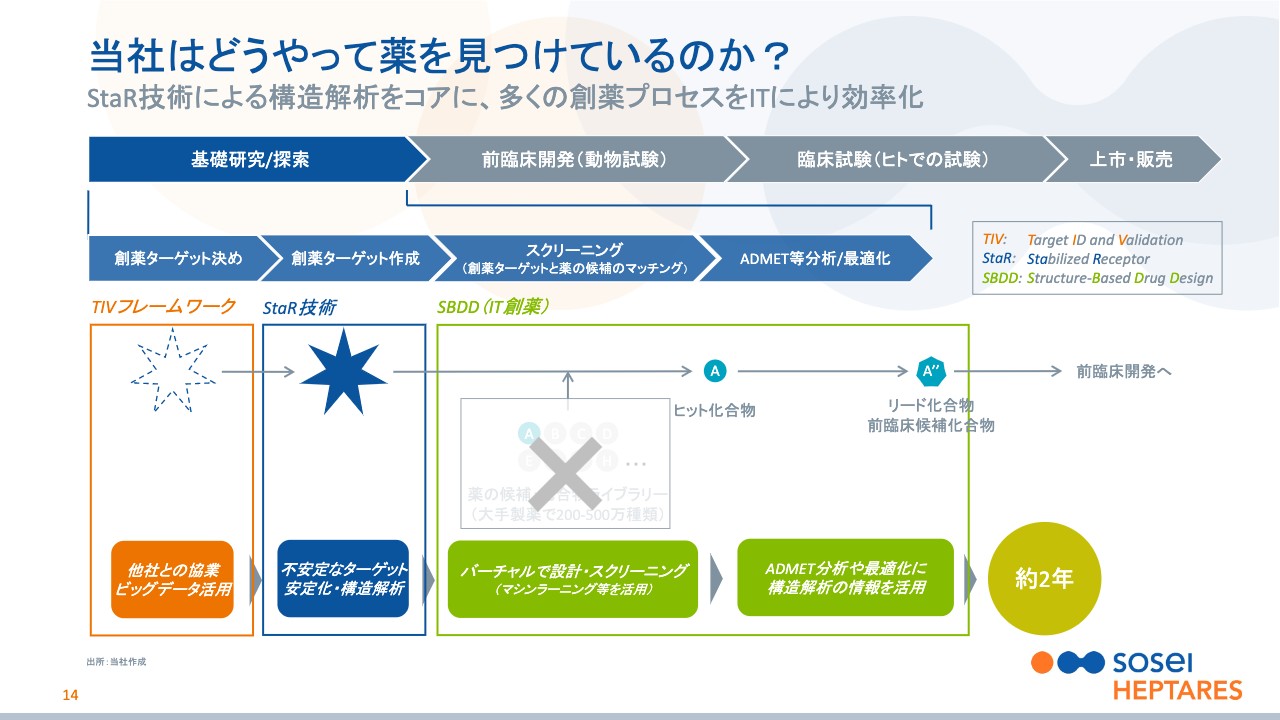

そもそも薬はどうやって見つけるのか?

野村:13ページ目のスライドは、通常の創薬のプロセスを記載しています。特に基礎研究と探索という一番の根っこの部分で、どんなことを細かく行っているのかを示したものです。こちらは低分子の場合の例になります。

薬の基礎研究と言いますと、非常に難しくて複雑なものと想像されると思いますし、実際そのような面も多分にありますが、コンセプトだけで考えると、実は非常にシンプルなものになります。

つまり、ある病気の原因を特定して、それを実験室で人工的に作り出します。それと薬の候補を混ぜてみて、少しでも原因物質に効くものが見つれば、それをいじって最適な薬のかたちを整えるといったプロセスになります。

もう少し、難しく言っているのがこちらスライドですが、私が病気の原因物質とお伝えしたのが「創薬ターゲット」です。そして、混ぜる薬の候補が「化合物ライブラリー」で、選ぶプロセスが「スクリーニング」です。そこから最初に見つかるのが「ヒット化合物」で、それを最適なかたちに整えたのが「前臨床候補化合物」となります。

「前臨床候補化合物」になると、次は動物試験、その後はヒトでの試験になり、成功すれば薬として売り出されることになっています。これは非常に実績があり、最も一般的な薬の作り方ですが、問題点としては、実験の多くを手で行うために、かなりの手間がかかります。

機械も使いますが、それでも手間が非常にかかります。例えば、この「化合物ライブラリー」にはおおよそ200万種類から500万種類の人工的な化合物が、大手製薬企業ではあると言われていますが、まず、この200万種類から500万種類の化合物を見つけて作り出します。

さらに、創薬ターゲットに対して200万回から500万回混ぜ合わせて、効果がありそうなものを見つけるといった、非常に膨大な手間がかかります。これはよく論文で知られていますが、これらも含めて基礎研究のプロセスは、一般的に約4年間、15億円の費用が必要と言われています。

加えて、特に壊れやすい構造を持つGPCRでは、そもそもこの創薬ターゲットを人工的に作ること自体が困難なため、スライド左端から2番目のプロセスで止まってしまうことがよく起こります。

当社はどうやって薬を見つけているのか?

野村:こちらのスライドが、それに対して、当社がどのようにアプローチしているかといったところになります。14ページは、我々の異なる3つの技術についてご説明していますが、特にキーとなっているのは、青枠で囲ったStaR技術という部分になります。

これは、先ほど左から2番目のプロセスでよく止まってしまうと言っていた、壊れやすいGPCRを安定化させて、構造を解析するという技術になります。また、ここで構造を解析することにより、緑枠で囲ったSBDDと書いてある部分、それ以降のプロセスをバーチャル化し、大幅に開発の手間を減らすことができるようになります。

例えば、先ほど200万種類なら200万回、500万種類なら500万回混ぜる作業が必要とお伝えしましたが、当社ではマシーンラーニングなども含めて、これに相当する部分を基本的にコンピュータ上で行っており、非常に効率化されています。

また、そもそも薬を作るターゲットのGPCRの構造がわかれば、下流の工程でも非常に特異性が高く、つまり、狙ったGPCRだけに強く効果がある医薬品候補が作りやすくなります。これは、労力を減らしつつ、薬の質が高くなる可能性があるということを指しています。

結果として、これまで困難だったGPCRというターゲットにもかかわらず、平均して約2年で基礎研究のプロセスを終えることができ、コストも従来に比べて大きく圧縮することが可能になっています。

ここまでが当社の事業内容の大枠を、簡単にご説明しました。急ぎ足となってしまい、大変申し訳ありませんが、後ほどのQ&Aで補足できればと思っています。我々が、大手とのライセンス実績を残せている理由について、少しでも理解が深まっていれば幸いです。

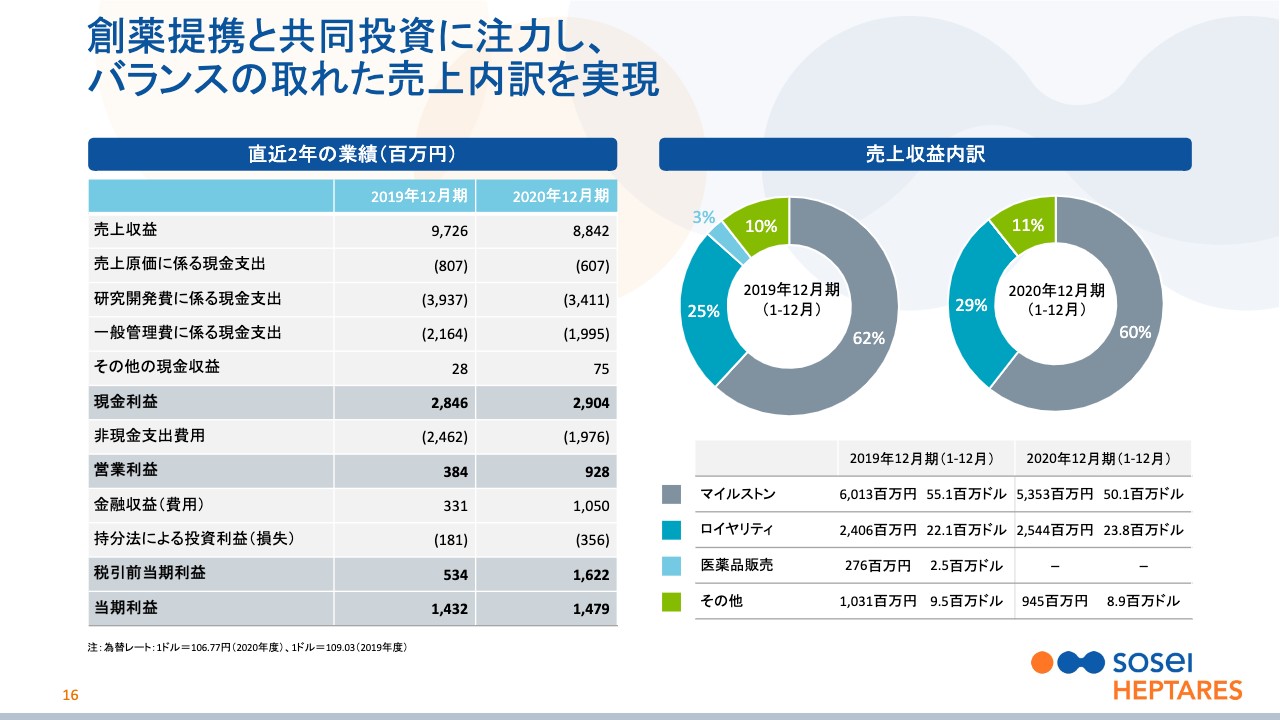

創薬提携と共同投資に注力し、 バランスの取れた売上内訳を実現

野村:次に、当社の足元の状況をご説明します。こちらのスライド以降は、決算説明会あるいは株主総会の資料にも出てきているものも多く、すでにご覧になられた方もいると思いますので、軽くご説明します。

2020年は2019年に続いて、多くの目標を達成でき、2年連続で黒字を達成することができました。これは、ひとえに多くの企業との提携ができたことで、一時金あるいはマイルストーン収入があったこと、当社の創薬のコストとリスクを低減するというところで、研究開発費をパートナー先に持っていただけたことが関わっています。

新規プログラムの加速、大手企業との新規提携、 企業価値向上のため投資は小幅増加

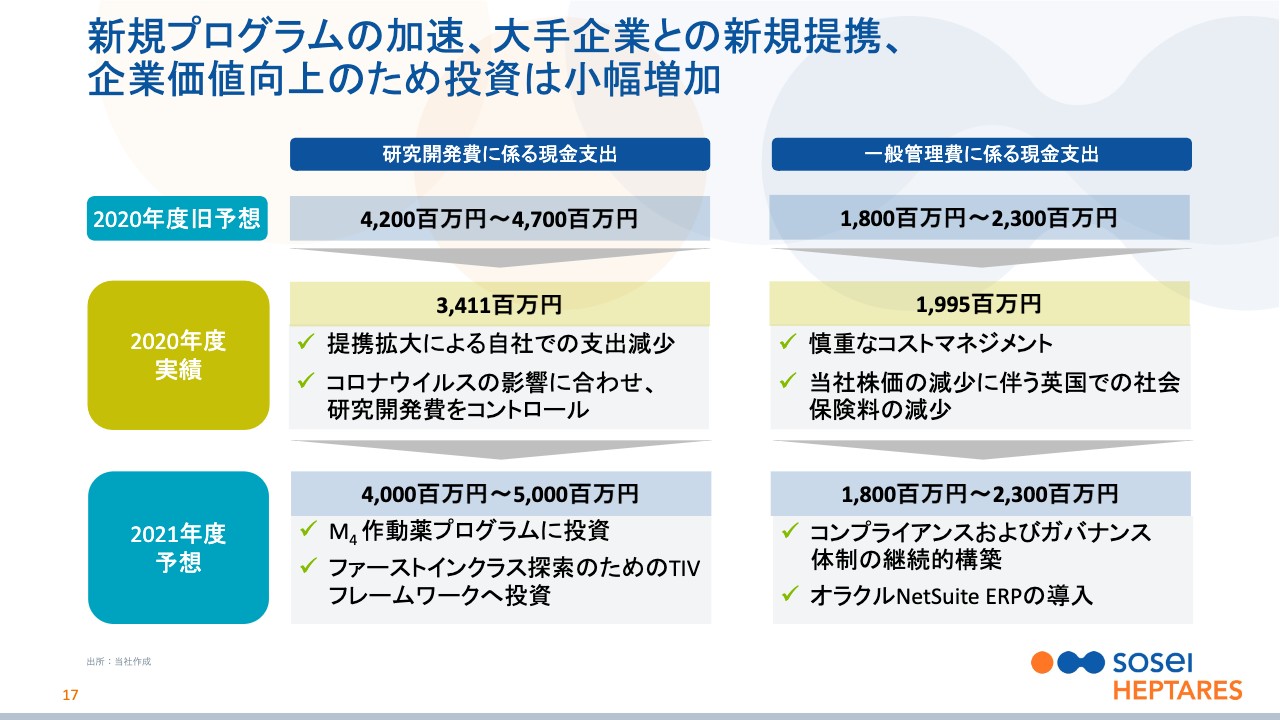

野村:次のスライドは、まだ新型コロナウイルス感染拡大が始まる前、2020年に立てていた研究開発費、そして販管費の予測です。実際、いくらで着地したのかというのが黄色の部分で、今年どんな予測を立てているかを青色の部分でお示ししています。

こちらについては、我々をよくご存じの方はご理解いただけると思いますが、新しい契約、あるいは薬の開発が成功して進んでいくかどうかというところで、事実として、売上高が非常にぶれてしまっている状況です。

ですので、業績予想が出せないのは大変申し訳ないのですが、代わりに、コストの部分は自社でコントロールが可能ですので、このようなかたちで現金支出として見通しをお示ししています。

2020年については、研究開発費は42億円から47億円を予想していましたが、実際は34億1,100万円で着地したということになります。これは先ほどからお伝えしているように、パートナーとの提携がうまくいったことで、研究開発費の一部をパートナーに持っていただけたこと、また、新型コロナウイルス蔓延の影響にも伴って、コストをよくコントロールできたことが要因になります。

2021年度については、研究開発費の予測は去年の段階とそれほど変わらず、40億円から50億円で見込んでいます。2020年度の34億円の着地に比べると増えていると感じるかもしれませんが、後ほどご説明する「ムスカリンプログラム」への投資に注力していきたいという意思の表れです。

販管費については、見通しはそれほど変わりませんので割愛します。

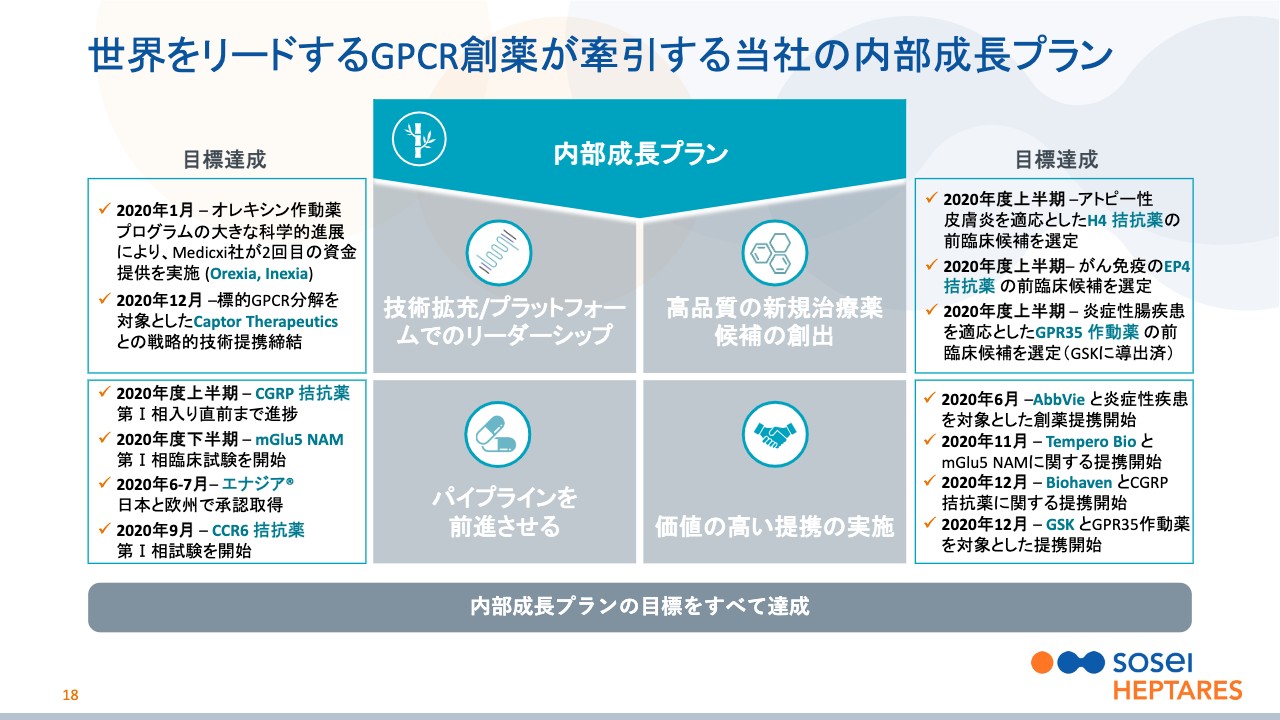

世界をリードするGPCR創薬が牽引する当社の内部成長プラン

野村:続いて18ページ目は、2020年度の上半期に内部で立てた成長計画に対して、2020年度が終わった時点でどのように達成したかということを示したものです。

技術拡充の部分では、「オレキシン」の進展と「標的GPCR分解誘導薬」に関した提携ができました。また、パイプラインの部分では「CGRP拮抗薬」「mGlu5 NAM(mGlu5 negative allosteric modulator)」、そして「CCR6」で開発が進み、「エナジア」での日欧の承認も得ることができました。

また、新規候補品では、「H4」「EP4」「GPR35」をターゲットとした前臨床候補を特定するということで、動物実験に進むことができ、実際に「GPR35」についてはすでに提携できました。そして提携では、そのほかにAbbVie、Tempero、Biohavenとの契約を締結しました。

これは、決算資料でお示ししたとおり、内部で立てていた目標のプランはすべてクリアできたということで、非常に実りの多い1年になったと考えています。

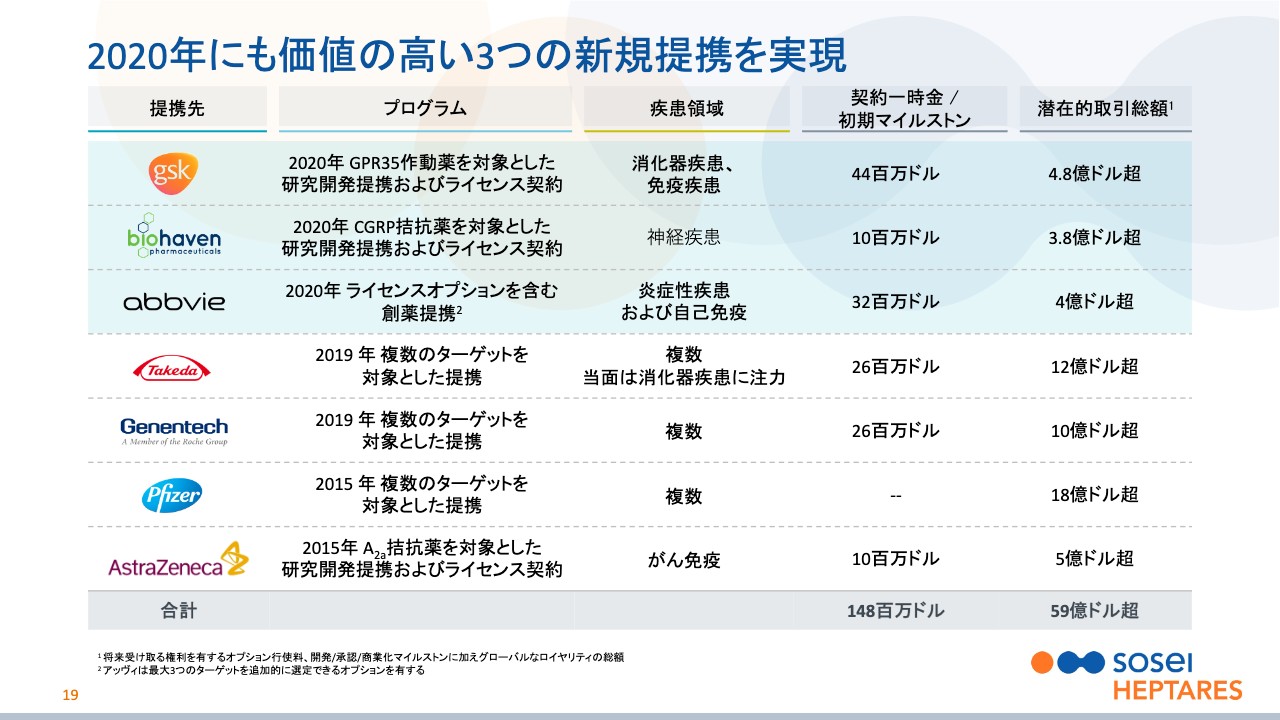

2020年にも価値の高い3つの新規提携を実現

野村:次に、提携について繰り返しになりますが、ご説明します。2015年のヘプタレス社の買収以来、大型な提携を何度も行ってきましたが、2020年もAbbVie、Biohaven、GSKと提携できました。

契約一時金と初期マイルストーンはそれぞれ10億円から45億円程度、総額で400億円から500億円程度のディールということで、非常によかったと思います。

ちなみに、先ほどお示ししたとおり、2015年から2020年の間のライセンス契約の総額は、全世界の製薬企業・バイオ企業で7位にランキングされているという状況です。

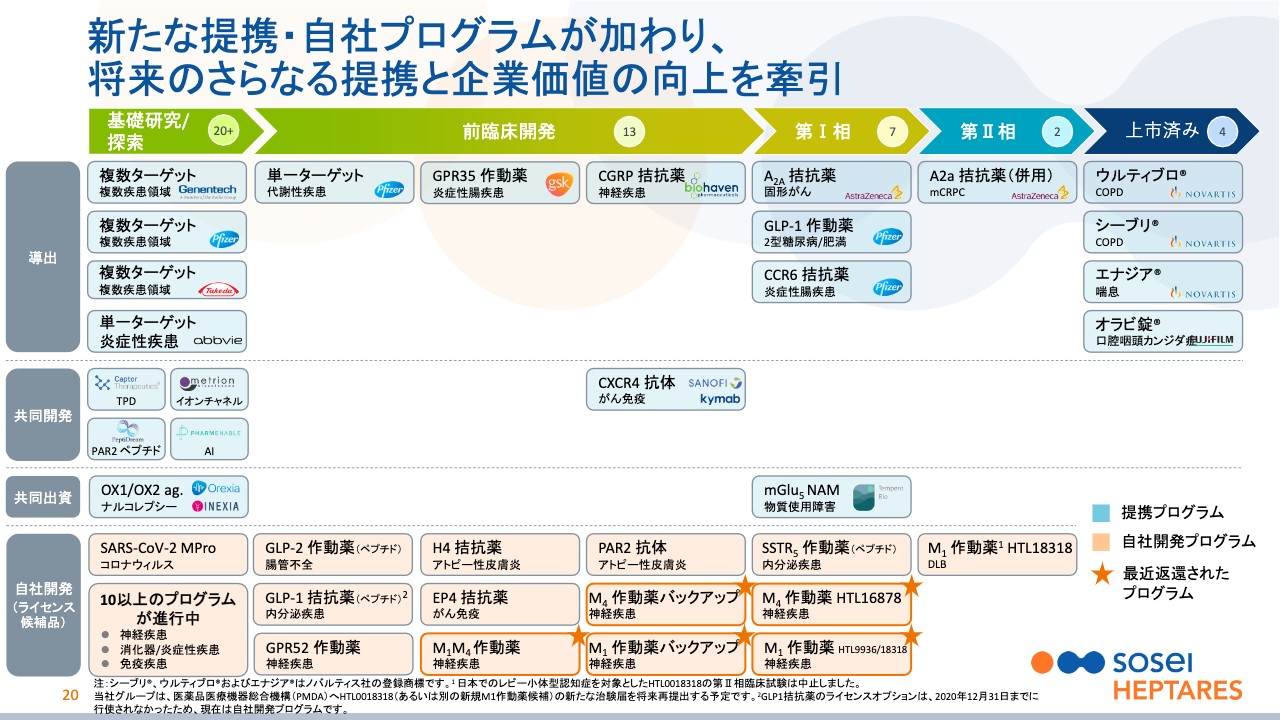

新たな提携・自社プログラムが加わり、 将来のさらなる提携と企業価値の向上を牽引

野村:スライド20ページは、プログラムの俯瞰図になっています。先ほどはプロセスを説明させていただきましたが、ここでお伝えしたいのは、スライドの一番左側、「基礎研究/探索」のところです。数は「20+」と書いてありますが、ここには非常に多くの化合物があります。

ヒット段階の化合物を加えれば数はさらに増えますが、基礎研究の段階から実際に創薬に進んで承認される可能性は非常に低いです。いろいろな統計がありますが、1桁パーセントということで、ここではその数を含めて開示していません。

それ以降の各プログラムも重要なものがあり、ご説明したいのですが、全部お話しすると時間がなくなってしまうため、ここでは注目しているもの4つをご説明します。

1つ目は、承認されたもの以外では一番進んでいますが、アストラゼネカと一緒に、前立腺がんを対象にしているものです。PD-L1阻害剤、つまりチェックポイント阻害剤と化学療法との3剤併用のPhase2試験を進めており、主要な結果は来年以降に発表される見込みです。

2つ目の、ファイザーと開発中のGLP-1作動薬は、現在は2型糖尿病および肥満を狙ってPhase1段階にあります。同じような作用メカニズムの薬が、世界で今1.2兆円ほど売れていますが、経口剤として許可されているものは、実は1剤しかないということで、それのフォロワーとして非常に我々も期待しています。

ちなみに、今成功しているものはペプチド薬です。経口ではありますが、飲む時に非常に制限があるということで、それを改善することを期待しています。

3つ目の、同じくファイザーが開発中の「CCR6拮抗剤」は、クローン病・潰瘍性大腸炎を含むIBD全般を対象にしています。若年で発症することもあり、安倍前首相を苦しめていた病気として、ご存じの方も多いと思います。

軽症には「メサラジン」というお薬が使われていますが、「CCR6拮抗剤」は上市されていませんので、開発が成功すればファーストインクラスの製品となる可能性があります。

最後に「mGlu5 NAM」は、元NVSのCEOが設立したベンチャーキャピタルと当社が共同で設立したTemperoという会社の開発品で、薬物中毒あるいはALS (筋萎縮性側索硬化症)を対象疾患としています。先行品がありますが、有効性が格段に優れるというデータを今年出していますので、ご覧になられた方もいるかもしれません。そのような基礎データが出ていますので、ベスト・イン・クラスの薬剤となることを期待しています。

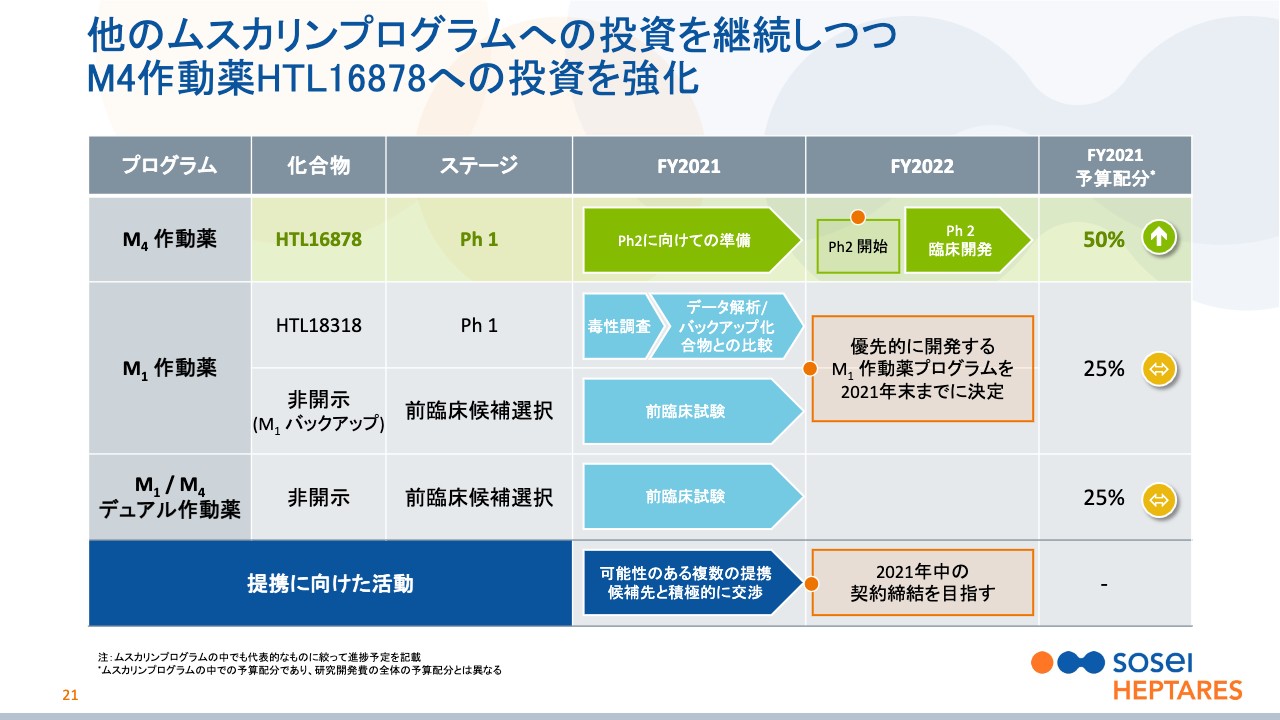

他のムスカリンプログラムへの投資を継続しつつ M4作動薬HTL16878への投資を強化

野村:スライド21ページは、みなさまもご興味があると思いますが、AbbVie、旧Allerganから返還された「ムスカリンプログラム」になります。最も期待しているのが、M4作動薬の「HTL16878」で、今Phase1が終わり、Phase2に向けた開発に向けて準備を進めています。

目指している適応症は、統合失調症です。これは類似薬を開発しているKarunaというアメリカの会社が、統合失調症開発の筋道をつけてくれて、現在はPhase3試験を進行中です。この「HTL16878」は、それとメカニズムがかなり近いと言いますか、ほぼ同じですので、非常に開発がしやすいということと、基礎データを見ると、明らかにそれよりも優れている可能性が高いことから期待しているものになります。

次にM1作動薬です。2018年にカニクイザルで毒性の所見が出たため、開発を自主的に中断していることはみなさまご存じかもしれませんが、毒性はサルだけに出ている可能性も十分にあると思っていまして、開発を継続するか、あるいはバックアップに切り替えるか、本年中には決定していく予定です。

さらに、M1/M4、デュアルの作動薬も臨床入りの準備を進めています。すべてのムスカリン作動薬について、ライセンス交渉が今進んでおり、初期段階ではありますが、かなりの手応えは感じている状況です。

年内にライセンス契約を締結することが目標ですが、各作動薬の優先順位については、導出したあとのパートナーの優先順位が強く反映されます。

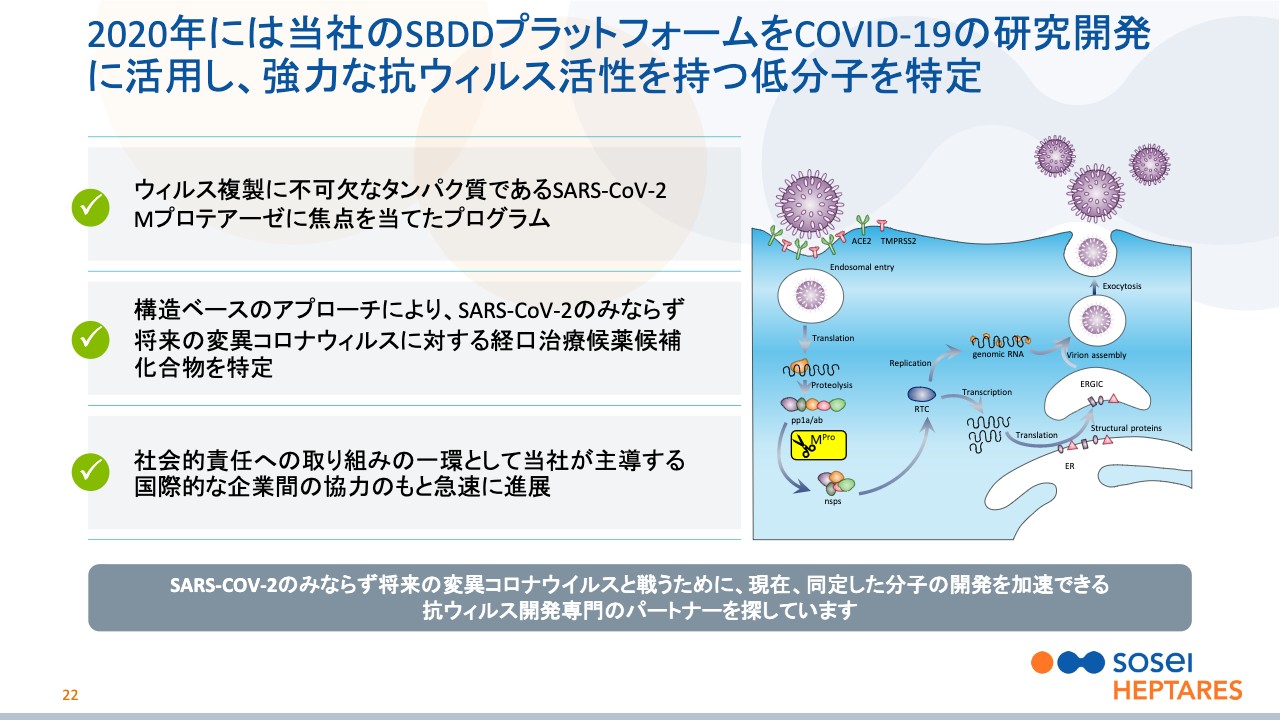

2020年には当社のSBDDプラットフォームをCOVID-19の研究開発に活用し、強力な抗ウィルス活性を持つ低分子を特定

野村:スライド22ページは、新型コロナウイルスの治療薬についてです。何度かのリリースで進捗をご確認いただいた方も多いと思いますが、ウイルスの複製に不可欠な「Mプロテアーゼ」がターゲットになっています。この部分は、各種のコロナウイルスにとって構造が不変ですので、現在および将来の変異株にも有効であることが期待されています。

このプロジェクトは、ESGの観点から貪欲な利益は追求せず、社会貢献の観点で進めているものです。このプログラムから収益が上がる可能性は当然ありますが、そうなった場合には、次のESGプロジェクトに投下していく予定です。

これは、何もないところから7ヶ月間で有望なリード化合物を同定したということで、当社の先ほどご紹介したSBDD、バーチャルで薬を作る技術の高さが実証できたと思っています。

それでは、24ページ目以降については、社長の田村よりご説明します。

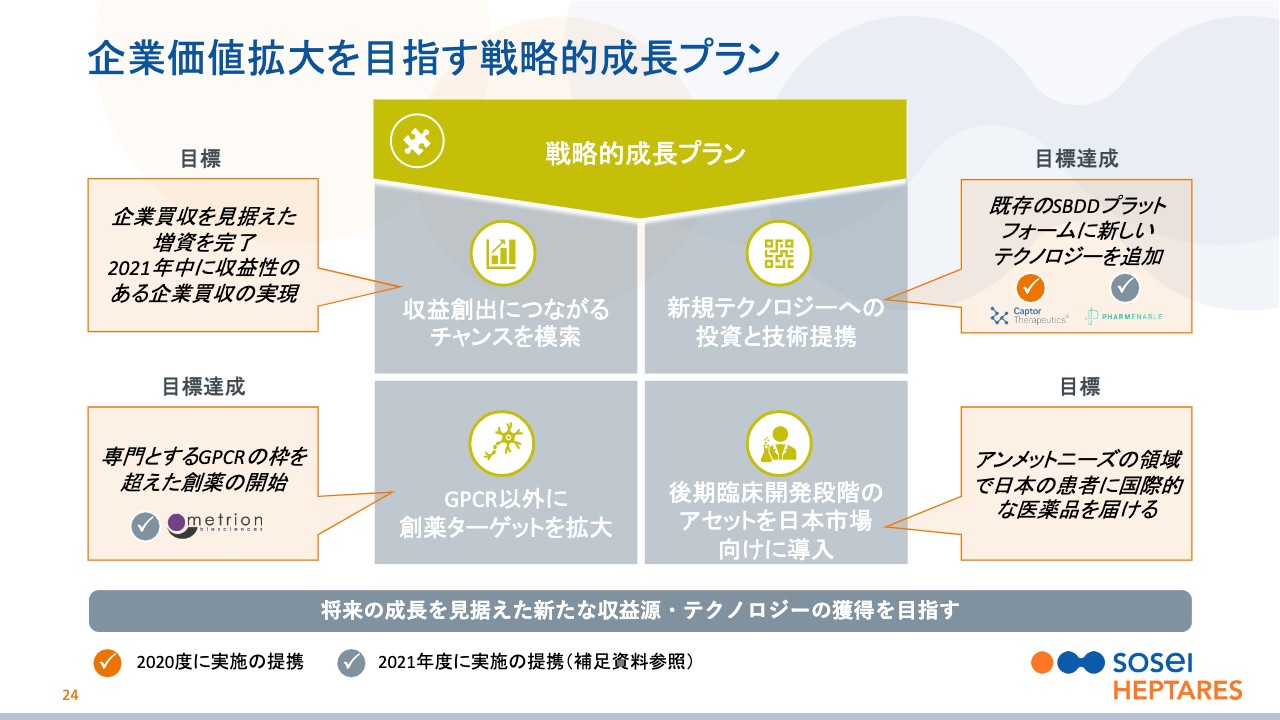

企業価値拡大を目指す戦略的成長プラン

田村:私から今後の戦略と、ESGを中心にお話しします。総会のビデオをご覧になった方は重複するかもしれませんが、初めての方もいらっしゃるかもしれませんので簡単にお話しします。

まず、戦略的成長計画についてです。収益創出のチャンスでは、次のM&Aを見据えた資金調達は昨年に完了していますので、2021年中には企業買収を実行する予定です。

創薬ターゲットの拡大では、イオンチャネルに特化したMetrionと提携し、新規技術では、タンパク質分解誘導技術を使ったCaptor、およびAI創薬のPharmEnableと提携しました。また、国内向けの後期開発品の導入については、複数の案件を検討しています。

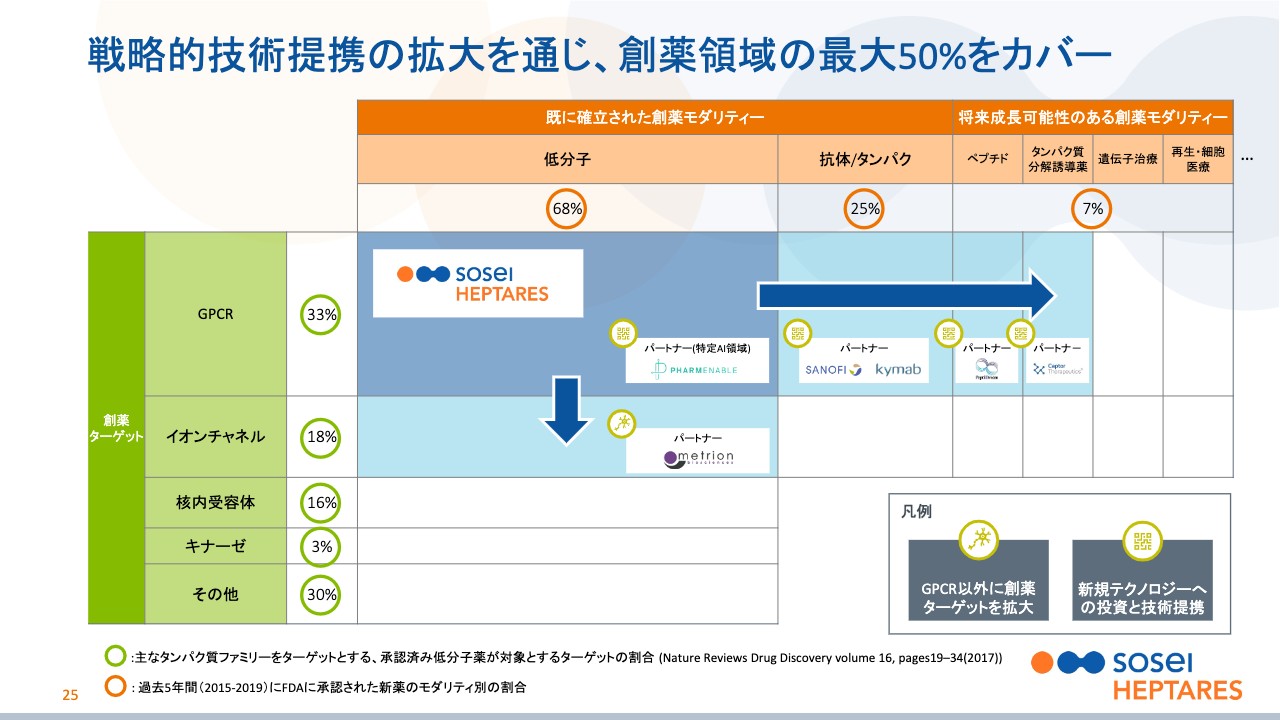

戦略的技術提携の拡大を通じ、創薬領域の最大50%をカバー

田村:当社は、タンパク質の創薬ターゲットとして最も多いGPCRに関して、世界のトップの座にいます。しかし、これにあぐらをかいているわけにはいきませんので、その位置を維持するためにもいろいろなターゲットに挑戦していきます。

その創薬ターゲットの拡大という意味での手始めとして、Metrionと提携してイオンチャネルを手掛けました。

また、新型コロナウイルスの治療薬のところでお伝えしたとおり、当社の創薬技術には汎用性があるため、今後、それ以外の分野にも挑戦する可能性もあります。いずれはGPCRに限らず「創薬はSosei Heptaresに任せる」といった会社にしたいと思っています。

また、先ほど野村がお伝えした、モダリティーでは今でも低分子化合物が王道ですが、特定の技術に特化した企業と提携して、新たな可能性も追求していきます。

昨年末に提携したCaptorとのタンパク質分解誘導薬はその一例です。

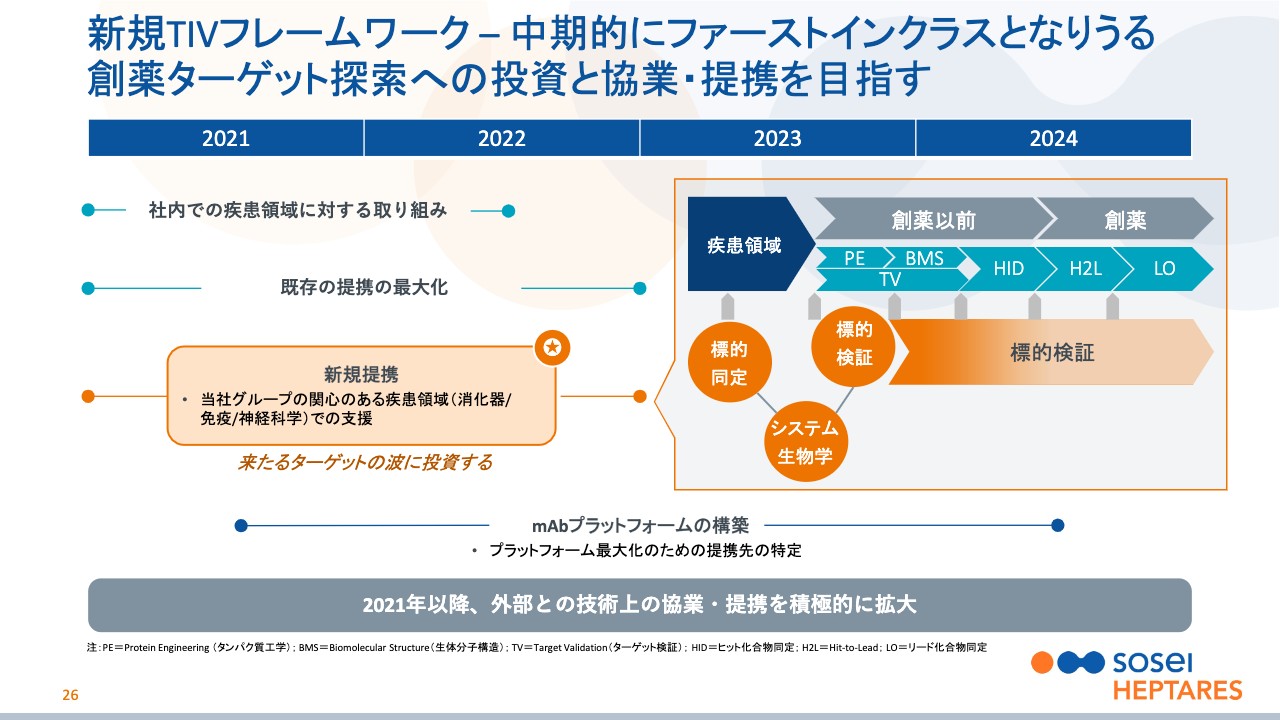

新規TIVフレームワーク – 中期的にファーストインクラスとなりうる創薬ターゲット探索への投資と協業・提携を目指す

田村:大事なことは、正しい標的の選択が創薬の開始点であり、ここをきちっと押さえることが革新的な創薬のリーダーとして発展していく上での最重要課題です。いわゆるゲノミクス、プロテオミクス、オーミクス、ビッグデータをどう取り込むか、これが効率的な創薬の決め手となります。この過程を上手にマネージすることでパイプラインの価値が高まり、提携を含めた企業価値の向上に大きく貢献します。

このために、新規の魅力的なGPCR標的を同定・検証する「New Target ID & Validation」、社内で「TIV」と略していますが、TIVフレームワークを立ち上げました。

これは自社の既存の創薬技術を拡充するために、オーミクス、ビッグデータ、 ターゲットバリデーションなどの分野で、トップクラスの技術を持つ他社との提携を積極的に進めていくということです。

このようにして、病気の原因と直接結びついた、新規でホットなGPCRターゲットの同定・検証を最大化して、ファーストインクラスの創薬を追求していきます。

またこの一連の過程で今までGPCRにあまり縁がなかったmAb抗体技術が重要であると位置付けています。

TIVフレームワークでは、新たな提携を通じて創薬の生産性が格段に向上することが期待されます。新規の魅力的な創薬ターゲットが同定・検証されれば、実績のある既存の創薬エンジンに自然に乗っかり、価値の高いファーストインクラスの医薬品候補化合物が生まれていきます。

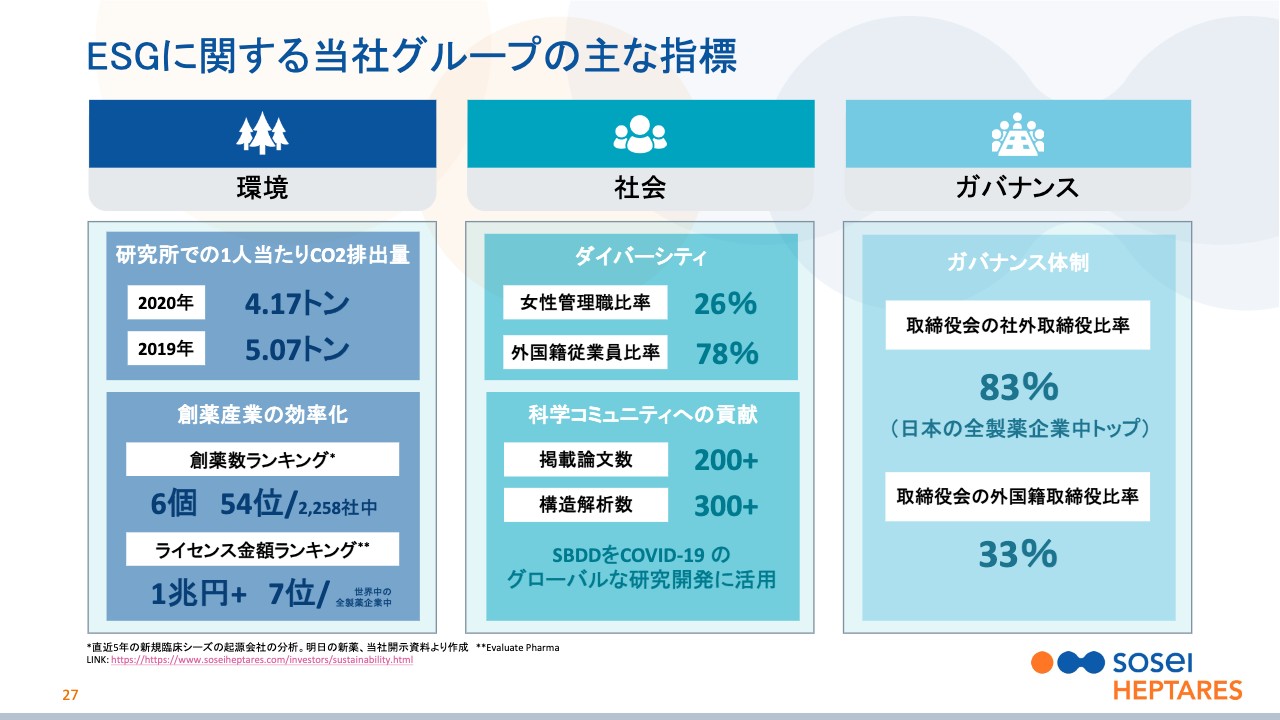

ESGに関する当社グループの主な指標

田村:これからはESGについて簡単にお話しします。「日本発の国際的なリーディングバイオ医薬品企業になる」これが創業以来のビジョンです。このビジョンを原動力に、最先端のサイエンスに立脚した医薬品の研究開発を行う企業として、世界中の人々の健康で豊かな暮らしを支えていきます。

また、我々は経済価値のみならず、社会的価値を同時に向上させることで、グループの持続的な成長を実現し、株主・投資家のみなさまの価値向上を目指していきます。

この中でポイントをいくつかお伝えすると、まず環境に関しては、二酸化炭素の排出量削減に取り組んでおり、研究所の排出量は減少傾向にあります。

また、創薬産業全般の効率化について、グループは革新的な創薬基盤技術を駆使し、医薬品として最も確立されている低分子創薬を、従来よりも短期間かつ安価で行うことが可能です。

私どもの創薬エンジンの生産性は非常に高く、前臨床開発候補品を創出する比率は業界平均を大きく上回り、それに基づくライセンス総額についても、先ほど示したように抜群の実績を示しています。究極的には、比較的廉価で高品質な医薬品を提供することを目指し、それは社会貢献にもつながります。

社会貢献に関しては、女性管理職比率、外国籍従業員比率とも、日本企業としては非常に高い水準にあります。会社全体では、従業員の出身国は21ヶ国にまたがり、女性の比率は47パーセントです。

さらに、最新のテクノロジーに裏付けられた高い掲載論文数、構造解析数を誇り、COVID-19のグローバルな研究開発も行っています。

ガバナンスに関しては、取締役会の社外取締役、外国籍取締役比率とも、日本企業としては非常に高い水準になっています。また、ジェンダーダイバーシティについては「役員レベルで女性がいない」という指摘がありますが、実は2016年6月から2019年3月まで、アメリカ在住の女性社外役員がいました。彼女は他にも何社か社外役員を兼務しており、アメリカの会社の数が増えてきたので、日本に手が回らなくなったという経緯があります。

このように、当社にはジェンダーバイアスはまったくなく、性別・人種・国籍を問わず必要な技能を有する必要な人材を確保しています。また、2021年には新たな企業買収を実行予定ですので、その際に人材のバランスを再度見直したいと思います。

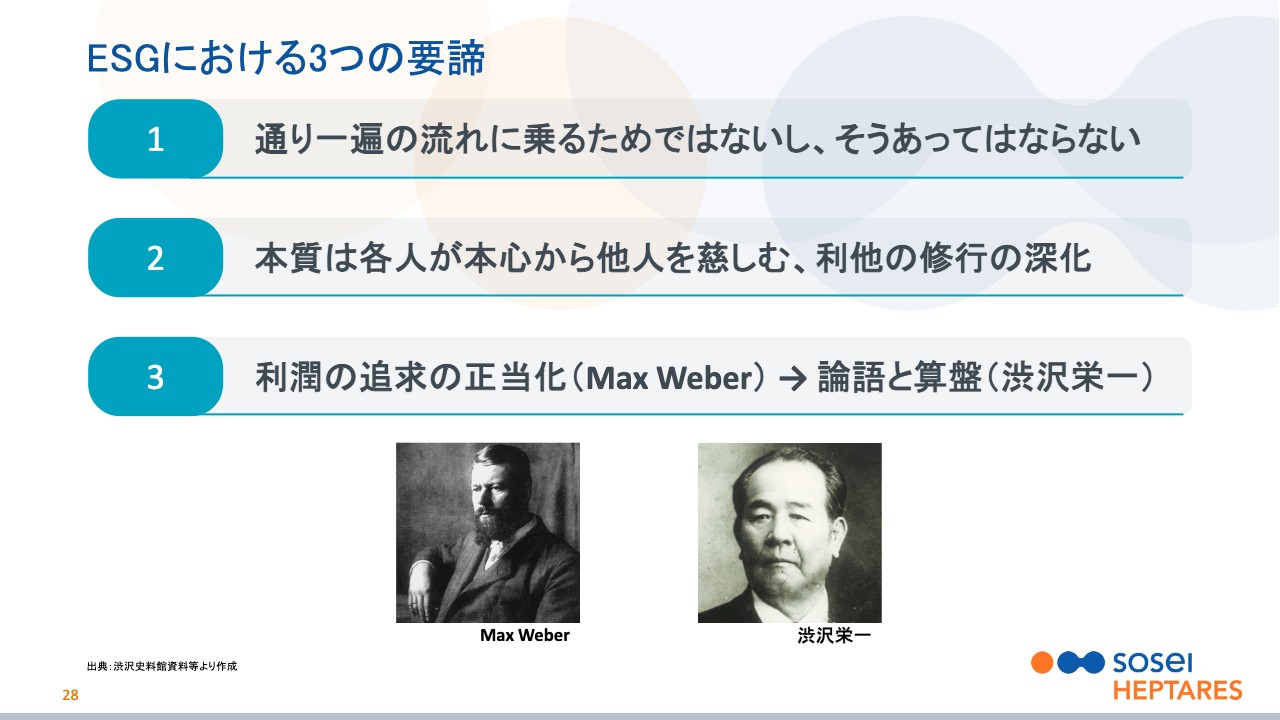

ESGにおける3つの要諦

田村:ここでESGの経営者としての本音を述べると、ESG投資があちこちで言われるようになってから、通り一遍の流れに乗っていないということです。

例えば、地球温暖化抑制に貢献して、未来の世代を守るという企業努力だけでは不十分で、各個人が日常的に自覚して行動することが大事です。例えば、誰もがスーパーでプラスチックの袋をもらわないなど、このような細かな日常活動の積み重ねが大事だと思っています。

ESGの本質は、各人が本心から他人を慈しむ利他の修行の深化にあると思います。当社は、これまでは公表していませんでしたが、社会貢献の趣旨に沿って、2009年にケニアのナイロビにある東アフリカ最大のスラム街・キベラでエイズクリニックを運営するエンタープライズを立ち上げました。しかし、外部からの支援をタイムリーに得られず、自己資本での運営を断念した経緯があります。

当時は、余剰資金で利益が出たその一部を対外援助するというCSR (Corporate Social Responsibility) の概念しか支持されませんでした。その後、退社した当時の担当者と現地スタッフが中心となって今でも診療所を運営しており、地元では重宝がられているようです。

営利目的の法人は、利潤の最大化を掲げて、一部のステークホルダーを犠牲にしてきた側面もあると思います。「それでいいです」と言えば、それまでですが、「未来を見据えた、世界中の同胞の幸福に貢献することが、株主利益の向上につながる」という当たり前のことが、正面切ってESGの企業理念として言えるようになってきたのは、非常に喜ばしい限りです。

別な言い方をしますと、Max Weberの『利潤の追求の正当化』ではなく、渋沢栄一の『論語と算盤』、つまり「道徳と経営の合一」への回帰と捉えれば、日本人には受け入れやすいと思います。手前みそですが、個人でも宇宙論関連の財団を作り、寄付口座や学会運営の資金を提供しています。

短期的な見返りはありませんが、数千年の未来を見越した人類の存続と発展を願うような、大きなことを考えています。今後とも利他の精神の発露として、企業としても、個人としても、ESGに貢献していきたいと思っています。

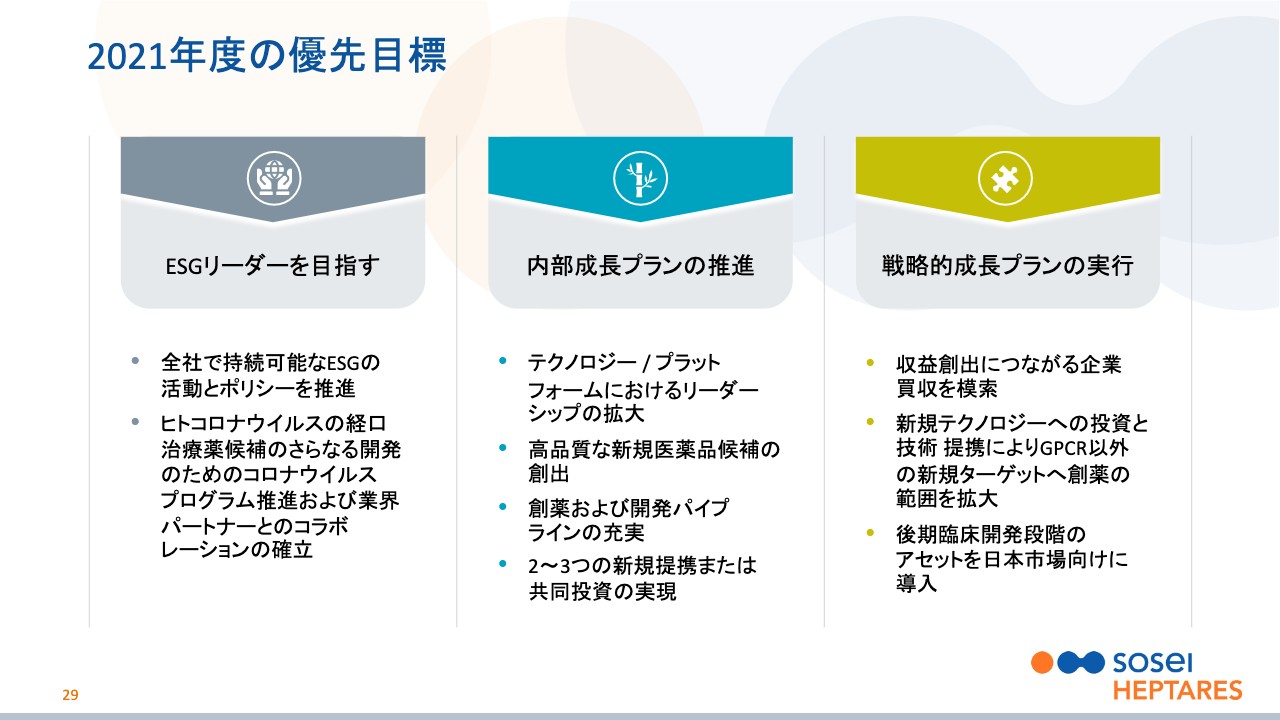

2021年度の優先目標

田村:最後に、2021年度の目標・展望です。主要目標は3つあります。まず、先ほどお伝えした、掛け声だけではなく、自他ともに「真のESGリーダー」となっていくことです。これは基本で、新型コロナウイルスの経口治療薬のプログラムも含みます。

次に、自律的成長です。これは社内の創薬エンジンを使って、新たな前臨床開発プログラムを生み出すことを意味します。これが価値の高い新たな提携につながり、このような提携を毎年2件から3件締結するのが目標です。

最後に、戦略的成長です。2020年に行った資金調達時に発表したとおり、一段と企業価値を高めるような収益を生み出す機会を手中にすることを狙っています。

また、創薬エンジンに付加価値をつけるような提携、さらには日本市場に向けた後期開発の段階にある開発品の導入も目標としています。

以上、会社からの説明でした。

質疑応答:ムスカリンの毒性について

野村:ムスカリンの毒性について、カニクイザルで見られた毒性の状況をどうお考えでしょうか? という質問がまず来ています。

また仮に毒性がない場合は、Phase1まで試験が進んでいるため、Phase2から始まるのか、あるいは、もう一度Phase1試験の必要があるのか教えてください。

田村:おっしゃるとおり、カニクイザルに毒性が見られたため自主的に中断して、かなり時間が経っていますが、ムスカリンプログラムはアラガン社に導出していたため、その間はアラガン社の意向に沿って進めてきました。

今般アセットが当社グループに返還されたことから、次の提携までは我々でかなり自由に進めることができます。毒性が仮に遺伝毒性であれば、これはもうどうしようもないものです。しかし、これまでの検討で、そうではなさそうだということをある程度はつかんでおり、その確認試験を今行っています。

おそらく、それ以外の、カニクイザルだけに出る種特異的な毒性ではないかという点も含めて確認を進めています。

ご存知の方もいらっしゃると思いますが、実はファイザー社が製造・販売している神経障害性疼痛治療剤のプレガバリン(商品名:リリカ)でもラットでの前臨床試験で似たような特性が見出されました。

その後、ファイザー社は、かなり時間をかけて種特異的な特性であるということを特定し、FDAから開発続行許可を取得し、最終的に製品にしたということがありました。

したがって、当社グループもプレガバリンの開発に関わった元ファイザー社員にアドバイスしてもらうなど、いろいろなことを行って、どのように結論付けるか、現在検討しているところです。

それと並行して、提携先も探しています。将来的には提携先の意見も聞かないといけませんが、少なくとも提携が行えるようになるまでは、我々の責任で、なんとか結論付けができる可能性を徹底的に探っていきたいと思います。

ただし、万が一中止ということになったとしても、M1作動薬プログラムそのものが中止になるということではありません。前臨床試験の段階ではありますが、バックアップ化合物も保有しており、HTL18318とはかなり分子構造が違うため、同じようなことにはならないのではないかと考えており、M1作動薬プログラム自体はまだ継続できる見込みがあります。

もう1つの「毒性の問題がクリアできたらPhase2から再開するのか、Phase1からやり直すのか?」というご質問につきましては、欧州ですでにPhase2の一部を行っていたため、こちらを再開することになると思います。

もちろん、提携先の意向によりますが、理論的にはPhase2から行うことは十分可能です。ただし、毒性所見に関する追加の試験を求められることはあるかもしれません。

質疑応答:ムスカリン一括導出のメリットについて

野村:ムスカリン作動薬シリーズを一括で導出するという方針を発表しているが、一括導出のメリットと、プログラムを分けて導出する可能性がどの程度あり得るのか教えてください。

田村:一括導出については、その方が導出しやすいということが考えられます。つまり、特許が非常に複雑に絡んでおり、数もかなりあるため、M1作動薬プログラムだけをどこかに導出してM4作動薬プログラムは別ということになると、サブライセンスやクロスライセンスも絡み、特許の整理の面で非常に複雑な交渉になります。したがって、すべてのプログラムを1社に導出できるのが望ましいです。

万が一、その1社がすべてのプログラムの開発を行わない場合、例えば、ある導出先がM4作動薬の開発のみをある程度進捗させた後に、最終的にM1作動薬の開発を行わないということになったら、M1作動薬プログラムは他の会社にサブライセンスするか、我々に一旦返還してもらい、それをさらに再ライセンスするという条件を付けた方がはるかに交渉はしやすくなるため、一括で導出したいということになります。

もちろん理論的には分けて導出することも可能ですが、非常に時間がかかってしまうため、できればアラガン社との提携スキームのように、一括して導出したいと思います。

今のところ、5社以上の会社が強い興味を示しており、そのほとんどが一括で提携したいと考えているのではないかという感触を得ていますので、その方向で進めていきたいと思っています。

野村:今の説明で再導出の雰囲気というか、「交渉がどの程度進捗しているか」というご質問にもお答えできたと思います。

もう1点、補足として「HTL18318の毒性所見に関する調査が終わるまでは提携は行わないのか?」という質問が来ていますが、これはいかがでしょうか?

田村:これはまさに提携先次第です。例えば、提携先がバックアップ化合物で開発を行うということになれば、HTL18318の毒性調査は必要なくなる可能性もあれば、HTL18318の毒性をもう少し見極めて、それがクリアになってから開発を行いたいという場合ももちろんあり得ます。

先ほどもご説明しましたが、HTL18318が毒性の問題で仮に開発中止になっても、M1プログラム自体が中止になるわけではありませんので、それも含めて一括で導出して、HTL18318の毒性も並行して見極めていくという可能性が最も高いと判断しています。

質疑応答:ムスカリンプログラムの進捗について

野村:ムスカリンプログラムの話を続けていきます。M4作動薬プログラムについて、次の段階はPhase2になるのか、あるいは、Phase1bになる可能性はありますか? その場合は自己資金で行うのか、あるいは、Phase1bも提携後になるのかということについて教えてください。

田村:アッヴィ社から返還されてまだ2ヶ月ということもあり再開は少し遅れていますが、現在、Phase1bの準備をしており、自己資金で行っていく予定です。

ただし、その間に提携先が見つかれば、当然、提携先と一緒に開発を行っていきます。すでに開始している試験は当然自社で行いますが、Phase1bの終了後、Phase2は提携先と一緒に行っていくことになると思います。

質疑応答:HTL9936について

野村:M1作動薬プログラムの話に戻りますが、「HTL9936については、どのような開発のスケジュールと考えればよいでしょうか?」というご質問です。

田村:アラガン社に導出した時点ではHTL9936の開発が先行していたわけですが、 アラガン社としてはHTL18318の方がプロファイルがよいと判断し、そちらを開発するということになった経緯がありました。両方返還されているので、HTL9936ももちろん可能性はありますが、やはり提携先の判断次第です。提携先が「やはり HTL18318の方がよい」と考えれば、HTL9936はそのまま特に開発されないことになりますし、提携先がHTL9936の方に興味があるということになる可能性ももちろんゼロではありません。

ただし、繰り返しになりますが、最も可能性が高いのはプログラム一括で導出して、HTL18318もありますが、開発中止となるような場合に備えて、遅延することのないようにバックアップ化合物の開発も早急に進める必要があります。

我々は現時点でも、 万が一、HTL18318が開発中止になっても、それほど遅延が生じないような開発スケジュールで進めています。

質疑応答:新型コロナウイルス治療薬候補について

野村:続いて、ご質問で多くいただいているのは、新型コロナウイルス治療薬候補の進捗についてです。新型コロナウイルスに対する治療薬候補はさまざまなアプローチ、開発品がありますが、その中でも当社と同じMPro プロテアーゼをターゲットとした開発品の中で著名なものとしては、昨年、ファイザー社が静脈に注射するタイプの治療薬の臨床試験を始めており、直近では経口薬の開発も始めたということで、このあたりをどう考えているか教えてくださいというご質問です。

こちらは私からお答えしますが、まずファイザー社の開発品については、我々が開発を進めているのは経口薬ですので、静脈に注射するタイプであれば我々に優位性があると思っていました。そして、現在もそのような考えで開発を進めています。

一方で、私もニュースやファイザーの治験デザインを見ましたが、直近の報道のとおり、経口薬の開発が進められています。これは確かに競合になり得ます。

そのような意味では、非常に有望なターゲットだとファイザーが筋道を付けてくれて、開発が進められると思っていますので、このターゲットについては自信を深めている部分はあります。ただ、うそ偽りなくお伝えすると、競合が出てきているため、我々も早くしなければいけないという思いが私にもありますし、恐らくチームも同じ思いだと思います。

他方で、インフルエンザ治療薬を見ていただくと、例えば「タミフル」「リレンザ」「ラピアクタ」など、ノイラミニダーゼという1つの作用メカニズムに対して、4品目程度の薬が発売されている状況です。

例えば、発症してから何時間ということで時間が少し違っていたり、使われ方、剤形については、吸入や、飲み薬でも少し剤形が違うということで差もあります。ですので、一概に「1つのターゲットに1つの薬だけ」というわけではないということで、そのような意味では我々がフォロワーになるのは事実ですが、そこはまだ可能性があると思っています。

実際のところ、大手と提携契約の可能性があるというご説明をしているため、「どうなのか?」という趣旨も含まれていると思いますが、申し訳ありませんが、進捗は開示できない状況です。

ただ、提携に向けて基礎データを集めている状況で、その中で、データとしては非常によいものが順調に集まってきています。時期や確度をお伝えできないのは心苦しいのですが、自信を深めています。新型コロナウイルス治療薬の話は、いったんここで終了したいと思います。

質疑応答:国内開発について

野村:続きまして、テーマを変えて、国内の開発についての質問です。先ほどご説明したとおり、株式会社そーせいが国内での開発を担っています。

「オラビ」「ノルレボ」という薬を開発しましたが、今後どのような薬を開発するのか、方針等があれば教えてほしい。また、「オラビ」「ノルレボ」の収益性としては、正直それほどよくなかったと思っており、これからの開発品はどうなるかということです。

田村:「ノルレボ」「オラビ」を導入した時期は、会社が苦しい時期で、「ノルレボ」は頭金なしで導入し、「オラビ」も似たようなもので、非常に安い資金で行ってきました。

会社に体力がなかったので後期開発品が欲しいということで手掛けたものでしたが、現在は体力もそれなりに付いてきましたので、昨年、資金調達をした際、国内での導入品に充てると宣言しました。ある程度予算を付ければしかるべき品目が手に入るということで、積極的にいろいろなものをスクリーニングして、その中の1つか2つは導入していきたいと思います。

スライドに記載しているように、ヘプタレス社の研究開発チームと、国内での研究開発というのはまったく性格が異なります。ヘプタレス社の「研究者」は創薬中心の体制ですが、日本では創薬は行わず、ある程度目鼻の付いたものを開発して、承認まで持っていくことをやっており、ターゲットを選定し、そう遠くない将来に発表できると思います。

そして規模についても、以前のような小さなものではなく、もっと大きなものにつながるようなものを導入していきたいと思っています。

質疑応答:パイプラインについて

野村:続いて、パイプラインの話に戻りますが、パイプラインの中で進んでないように見える品目があるということについてです。

現在のパイプライン表にはありませんが、具体的に挙げていただいているのが第一三共、あるいは過去行っていたリジェネロン、そしてJITSUBOのもの、あるいは公的機関と一緒に行っていたオレキシン拮抗薬について、進捗状況がアップデートされていないけれども、どのようになっているのでしょうか?

特に、第一三共については、マイルストンを昨年2月に受け取っていますが、本当に進んでいないのか、現在はどのような状況になっているのかというご質問です。

野村:恐らく、以前掲載されていた品目が、現在のパイプライン表からなくなっているということだと思いますが、我々は完全に止めたり、墓に葬って埋めて戻さないというわけではありません。

一方で、ご指摘いただいたプログラムは、「基礎研究/探索」の部分にすべて含まれていました。

先ほどもご説明しましたが、ここから開発が進んで製品化される可能性は、統計的にだいたい4パーセントと言われています。そのくらいの確率ですので、これらの品目数が増えていくことは当然重要ですが、失敗率も高いと言えます。

従って、現在のパイプライン表に示しているのはすべてアクティブなもので、実際にターゲットも開示しています。そのような品目しかお示ししていませんので、ご指摘いただいた品目については、多少優先順位が落ちているため、今はアクティブではないということになります。

当然、今後そのターゲットが再び注目されることがあったり、あるいは予算の関係等で、提携先で進める意思がもう一度出てくる時に復活したりすることはあり得ます。また、それが導出される可能性もありますが、今のところ、こちらに掲載していないものについては、アクティブではないとご理解いただければと思っています。

田村:補足します。経営的観点から見て、この業界は開発が進めば進むほど「両刃の剣」になるわけです。当たればすごいことになりますし、失敗すると何十億円、何百億円と損をしてしまうことがあります。

よく「kill early」「見込みがない品目は早く止めてしまえ」と言われます。「止めてしまえ」というのは、「墓場に入れる」ということではなく、予算を付けないということです。

ひとたび提携先が出てきたら導出するということもこの業界で普通に起こることですが、プロジェクトを止める勇気も必要なわけです。なんでもかんでもすべて予算化していたら、とても経営できません。したがって、その都度、見直して、有望なターゲットに予算を多く付けています。

質疑応答:株価について

野村:まず、当社の株価について目標とするものがあるのか、あるいは、今の株価をどう考えているのか? おそらくそれと関連していると思いますが、ADR等も含めてNASDAQに上場する可能性はあるのか、また、プライム市場への上場もどのように考えているのか、上場できる見込みがあるのかというご質問をいただいています。

田村:株価については、今の株価には満足していません。と言いますのも、私が4年ほど前に会長を退いた時は、株価は今の株価に換算すると6,000円くらいでした。4,000円以上はあって、少なくともそのあたりまでは戻さなければいけないですし、それは責任だと思っています。

ただ、みなさまよくご存知のように、株価はいろいろな要因で変動します。いくらよいニュースを出したからといって簡単に上がるものでもないですし、これ幸いと空売りする人もいます。ある意味、上場している会社はみなさまが利益を得るチャンスを提供しているとも言えるわけですから、会社としてはコントロールできません。

ただ、適切な株価形成についていろいろな方策は考えていますが、思ったとおりにはなかなかいかないというのが現実です。

その中で、隣にいる野村を採用したというのは、これは大きな成果の1つだと思っています。また、ジェフリーズという世界で有数の証券会社から、きちんとしたアナリストレポートが出されました。そして株主のみなさまとの対話もちゃんと続けていく、このような地道な努力を続けていくということが、大事なことだと思います。

これは私の個人的見解かもしれませんが、時々、株主さまから「海外ばかりで注目されて、日本でのプレゼンスが低いのではないか?」と言われます。日本で時価総額が高い他の会社が「オールジャパン」と言いますか、日本人のファンを引き付けているように、「日本でのプレゼンスについて何か考えたらどうだ?」ということだと思います。

それについてはきちんと考えており、先ほどご説明した「日本の子会社において、何か目を引くような品目を導入して開発する」といったことも、その1つになると考えています。

NASDAQ上場については、実は、4年ほど前に検討していますが、私からCEOが代わり、我々のビジネスモデルは日本で受け入れられるのはなかなか難しいものでした。研究開発投資、市場からの資金調達を積極的に行うアメリカ型のビジネスモデルでした。外国籍の役員、幹部、従業員も多いということで、アメリカ型のバイオ医薬品企業として、本格的に成功したところを目指したわけです。

NASDAQに行こうとした時は、日本とは大きく異なり、「もっともっと研究開発に金を使え」という経営手法でした。そうしなければ見る目が変わりませんし、Phase2段階のアセットが2、3品目はないと、米国では大きな価値は生み出せません。

現在、日本のバイオ医薬品企業で、米国で評価してもらえる企業はほとんどないと思います。そのような国内での状況で、ビジネスモデルをガラッと変えなければいけないというのは、非常に難しいことです。

もう1つ、ビジネスモデルに関して、私は創業以来、「『お山の大将』では仕方がない」と思っています。野球に例えると、「日本シリーズで優勝したところで、別になんてことないじゃないか。大リーグでイチローになれ、松井になれ」と、そのようなところを目指しています。

「日本にもこのような世界に通用するバイオ医薬品企業があったんだ」と言ってもらえる恥ずかしくない会社を作りたいと常に思っていますが、なかなか一筋縄ではいかないところではあります。ただ、しびれを切らしている株主さま、投資家もいらっしゃると思いますが、この業界は非常に時間がかかりますので、時間をかけて実現させていただければと考えています。

少し話は飛びますが、日本の製薬企業で売上高世界トップ10に入っている会社は、武田薬品工業くらいです。そして、そうなるまでに武田薬品工業は約250年もかかったわけです。

我々はたかだか30年ほどしか経っていません。私の代、一代でできるとはとても思いませんが、優秀な人もどんどん入社してくれていますし、夢は忘れないで、世界に通用するようなしっかりとした企業をつくっていきたいと思っています。

質疑応答:後継者育成、人材育成について

野村:今の質問に関連して、「田村社長の後継者育成について、あるいは人材をどのように確保するかお考えがありますか?」という質問が来ています。

田村:それは、私もいつも考えていますし、取締役会でも議論していることです。これは本音で言いますが、私が2年前にCEOに復帰した時、実はもっと若い人にやって欲しかったという思いがありました。しかし、先ほどご説明したとおり、当時はビジネスモデルを大きく変えて、米国市場に行こうと思っていたわけです。ただ、行けなくなってしまったので、日本市場でやるしかないということになり、日本でやる以上は、もっと株価のボラティリティの下がるような方向性として一部上場を目指すしかないと考えました。一部上場銘柄にはインデックスを通じた買いが入る等もあって安定しているからです。

日本で上場して、本社が日本にある限りは、日本人の社長でなければいけないということもあり、責任として引き受けているわけですが、いつまでもというのはおかしなことで、若い人にチャンスをあげたいと常々思っています。

それはOJTで行っている場合もありますし、社外に優秀な人材がいれば、それも考えます。また、今後買収する会社に優秀なCEOがいれば、その方に就いてもらうこともあります。

1人の候補者に絞っているわけではありませんが、社内でも十分対応できるような体制を、時間をかけずに作っていきたいと思っており、それは私が常々気にかけていることの1つです。

質疑応答:野村氏から見たそーせいグループについて

野村:私をご指名していただいている方の質問に切り替えたいと思います。質問は2ついただいています。

「そーせいグループに入社して、外部から見た時」ということで、私は昨年の9月までアナリストをしており、バイオベンチャーを中心にカバーしていました。ですので、そーせいも当時カバーしていたわけですが、「外部から見た時と内部から見た時で、どのように見方が変わったのか?」ということと、「そもそも、なぜ転職したのか? アナリスト時代から『そーせい信者』だったのか?」と質問をいただいています。

まず、外から見た時と中から見た時の違いとして、「違いがほとんどないことにびっくりしました」というのが第一印象です。入社して1ヶ月以内に、社内で同じようなテーマで講演させていただいたのですが、違いがほとんどないということに一番驚きました。

なぜかと言いますと、バイオベンチャーを見ていると、当然、外向けによい顔をしていると感じることもあったからです。我々も全く「していない」とは言いませんが、当社ではありませんが、アナリスト時代にも中で起こっていることと外への発信での温度差を見る機会はいくつかあり、当時から、私のような外部から見ている者でも感じるということは、実際には内部ではもっと起こっているのだろうなというのが偽らざる思いです。

野村:そのようなこともあるだろうとある程度覚悟して入社してみたら、そーせいでは逆で、まったくありませんでした。あまり言うのもなんですが、パイプライン表の「基礎研究/探索」の部分で、「20+」「複数ターゲット」と記載していますが、これでは何のことかわかりません。入社して一番うれしかったのは、ここがわかるということでした。ここがわかると、「こんなに裏で動いていたんだ」「こんなにもあったんだ」という感情を抱きました。

もう1つは、先ほど田村からもありましたが、アナリストなどが外部から見ていると、たくさん並んでいるパイプラインの中で、「第一三共が消えたじゃないか」「リジェネロンが消えたじゃないか」「モルフォシスが消えたじゃないか」と、たまに消えたと感じるものがあります。

これをアナリストの時は、どちらかと言うと「パイプラインがなくなっちゃったな」と、ネガティブなトレンドとして捉えていました。しかし、中で見ていると、新しいパイプラインにどんどん投資していった方が、投資効率がよいということがわかります。

それについては、アセットそのものがよくない場合もあれば、ターゲット選択をそもそも間違えていた、あるいは競合のほうが早かったなど、いろいろな理由があります。ただ、これをスパスパと落として、常にフレッシュな開発品をキープしておくと、結果としてパイプラインをPhase1やPhase2に数多く進めることができます。前段階でしっかりと落としているということに気づいたこと、これが中に入ってよくわかったことだと思っています。

また「そもそもなぜ来たのか?」というところも、いろいろ答え方があり、難しいところではありますが、パイプラインや会社の魅力についてはご説明しましたので、別のお話をさせていただきたいと思います。

私もアナリストをしていると、当然、投資家と非常に多くのコミュニケーションを取ります。みずほ時代、会ってコミュニケーションをする機関投資家は年間で200回から300回で、海外の方との電話や、出張も含めると600回から700回コンタクトしています。

その中には、非常に専門性が高い北米のバイオを専門とする投資家がいます。分析してみると、北米投資家は、世界中でバイオベンチャーに投資されている金額の80パーセント超を投資しているのです。ほかの国にもたくさん投資していますし、自分たちのお膝元にもバイオベンチャーがいっぱいあるということです。

このような状況の中で、北米のバイオの投資家と真剣に企業価値についてディスカッションしていった時に、私なりに感じるものがありました。そういう意味で、非常によい会社だなと感じそーせいにお世話になろうと決めました。そういう意味では、田村が「大リーグで勝たなければ仕方がない」と言うのと同じことかもしれません。

また、私自身は、三菱総合研究所という会社にいたこともあり、どちらかと言いますと政策的に、日本のバイオベンチャー全体を見ていたということがあります。「日本のバイオを盛り上げていく」と言うとおこがましいですが、そのためには、成功した会社が出てこないといけないという思いが非常に強くあります。

いろいろな意味で、非常に優れた技術をお持ちの会社もあると思いますが、成功して「そーせいみたいな会社が将来できるんだったら、日本のバイオに投資してもいいかな」と思える会社になるといった期待もあって入社しました。自己紹介も兼ねてしまいましたが、そのような状況です。

質疑応答:M1の開発について

野村:先ほどの社長の発言の中に「日本での知名度を上げていかなきゃいけない」とあり、以前、M1作動薬プログラムは日本でも開発しようというプランがあったと思います。現在、我々に権利がある状況だと思いますので、復活する可能性はありますか? とピンポイントで質問をいただいていますが、いかがでしょうか?

田村:あります。レビー小体型認知症(DLB)は日本で開発を行う予定でしたが、権利返還後、再導出についての交渉を行っている中で、ライセンスフィーは多少減ると思いますが、一方で将来のアップサイドが期待できますから、日本でのDLBの権利は残したかたちで導出するようなカーブアウト条件付きの交渉は行っています。

ただし、それをカーブアウトすることで、ライセンスフィーが極端に減るということになるのであれば再度考えますが、いずれにせよ、日本市場において大きなアップサイドを狙えるアセットは、日本で開発を行っていきたいと思います。それがヘプタレス社で創出できるのが一番よいわけですが、ライセンスにしてもよいですし、また買収して日本の権利を取るといったことも考えています。

質疑応答:クライオ電子顕微鏡について

野村:基盤技術に関する質問がいくつか来ています。まず、現在、そーせいのGPCRに対する創薬、あるいは構造解析については先端のものであると思いますが、一方で、クライオ電子顕微鏡という新しい技術が実は出てきています。こちらについての競合、あるいは利用について教えてくださいということです。

また、基本的にAI創薬を行っているということで、バーチャル、マシンラーニングという言葉が少し出てきたと思いますが、AI創薬の中では、グローバルでどのくらいのポジションにいると思われますか? といった、いずれも基盤の技術に関連する質問が来ています。いかがでしょうか?

田村:クライオ電顕に関しては、確かに非常に大事な技術で、我々も高価なクライオ電顕を1台購入し、社内で稼働しています。それにより新しい知見も得られています。StaR技術については、非常に強い特許で守られていますが、特許だけでなくノウハウもかなりあって、特許が切れてもかなりの時間優位性が守れる自信はあります。

ただ、そうは言いましても、この業界に限らずどんな技術もいずれは廃れて、新しくなっていきますから、それを維持していくのは大変な努力が必要です。その中で、先ほどご説明したターゲットの同定と検証(TIV)のフレームワークには、当然クライオ電顕や、それ以外の技術も含まれており、それにより創薬の優位性を守っていこうとしています。

クライオ電顕に特定すると、ご存知の方も多いと思いますが、ヘプタレス社の創業者の1人であるリチャード・ヘンダーソンが、2017年にクライオ電顕の研究で3人一緒にノーベル賞を受賞しました。現在も当社グループの科学諮問委員会の委員をしています。

クライオ電顕の世界最先端のレベルには、遅れを取ることなく常に付いていっています。ただ、クライオ電顕は特許がなく、世界で誰も持っていませんから独占はできませんが、少なくとも世界に遅れないようにしています。

また、接点も随分あります。クライオ電顕を使えば、抽出しなくても結晶化構造を見ることができますし、解像度もどんどん上がっています。しかし、サンプルを調製する時は、純度が高くないとやりづらいこともあり、誰もが簡単にできるというわけではありません。StaR技術においては、非常に純度の高いGPCRを抽出していますから、StaR技術で培った技術はクライオ電顕でも大いに活用でき、高い優位性を保つことができると思っています。

AIに関しては、自分の中に2つの意見があるのですが、少し騒ぎ過ぎかなという面もありますし、ただし遅れを取ってはならないという面もあります。実は私が、4年前に会長に退いた頃、友だちのビリオネアと一緒にAI創薬の会社を作ろうといろいろ準備して、調査もしていました。

そのうち、彼が自動運転の方に興味が移ってしまい、結局うまくいかなかったのですが、4年ほど前に調べた時はまだAIの走りで、その時一番光っていたのはシリコンバレーにあるアトマイズという会社でした。AIの一番のブームは3次ブームでしたが、AIの3次ブームで出てきたのは、ディープラーニングからということでした。

「ディープラーニングとは何か?」ということは、トロント大学のジェフリー・ヒントンの研究室から出てきたのですが、その隣にあるラボから出てきたのがアトマイズで、AI創薬としては一番の老舗になります。2015年あたりが最初だったと思いますが、そこからAI創薬としてヒット化合物を作ったのがこの会社です。ちょうどエボラ出血熱が騒がれた頃で、エボラ出血熱の治療薬のヒットを出して、その後、700件くらいターゲットがあり、いろいろなところと協業しています。

大事なことは、ヒットからリードの触りまではけっこう役に立ちますが、薬の開発は10年から15年かかるわけです。ヒットの同定は一番簡単な部分ですが、リードの同定は数ヶ月、長くて1年です。それを数ヶ月縮めたところで、全体像を考えたら別に大したことはないわけです。

その部分について大騒ぎすることは、果たしてどれほどの意味があったのかと思います。ツールとして使えばよいのであって、AI創薬に限らず、AIと人間との対比などいろいろ問題はありますが、それは置いておき、上手に使うべきだと考えています。

ビッグデータなどと言いますが、それだけで処理できないいろいろな問題がありますから、やはり創薬のツールの1つにしか過ぎず、AIが薬まで作るようには、おそらくならないと思います。このようなハイプ(過剰な期待)は時々起きます。2000年頃、今から約20年前にGSKという会社、当時はSBという会社でしたが、創薬ロボットをつくったことがありました。

それを世界中に見せびらかして、創薬はロボットに任せておけばよいとなりましたが、その後、何も出てきていません。創薬は人の手をわずらわせる、wet labが必要です。人間の脳の構造はAIとかなり違います。お互いに優れたところがあると思いますので、総合的に人間がAIをうまく使って創薬していくかたちになっていくと思います。

ただ、その辺は非常に眼を光らせており、ディープマインドとの協業なども模索していますし、少なくともAIに関してはケンブリッジにラボがある関係上、最先端部分の知見や研究者と接しているため、遅れは取らない自信はあります。

質疑応答:説明会の参加人数について

野村:この説明会に現在何人参加していますかという質問が来ています。323人に参加いただき、Q&Aは119問来ています。時間的に全部お答えできない可能性が高いことを、前もっておわびします。申し訳ございません。

質疑応答:GPCRの標的について

野村:基盤技術についての質問がもう1つ来ています。GPCRの標的で残っているのは難しいものばかりです。基盤技術に限らないかもしれませんが、GPCRばかりがターゲットでよいのか? ということです。こちらはいかがでしょうか?

田村:これも先ほどのプレゼンでお伝えしていますが、GPCRに限らず、どんなものでも難しくなるわけです。難しいというのは2つ意味があって、構造を決めるのが非常に難しいということ、つまり生物物理学的な問題と、もう1つはGPCRが何をしているかよくわからないという生物学的な問題で、そのような意味では両方から攻めなければいけないと思います。

生物物理学的な問題については、クライオ電顕などを使って進歩していくとは思いますが、一番の問題はGPCRが数はあるけれども、一体何をしているかよくわからないということです。

自社だけではとても間に合わないから、最先端の技術を持ったTIVと組むということは一番強みですので続けていきます。

TIVのかたちで、いわゆる1つの遺伝子、タンパク質が関連している単一遺伝子疾患はどんどん薬になっていきます。ただし、一番最後に残る多遺伝子疾患は、いろいろなカスケードが組み合わさり複雑に絡んでいます。それを全体にどうするかということです。

生物の体は非常にうまくできています。あるところで止めても必ずバックアップ機能があります。癌などもそうですが、癌の増殖を止めても、癌も生きていますから別のところが活性化して、変異をするわけです。違うところが活性化することにより増殖を始める、そういう場合もありますので、カスケードを抑えるしかないということです。

GPCRが何をやっているかを解明する過程で、カスケード全体はいろいろな異なる標的が関係しているため、そこもまとめて抑える。つまり、GPCRの機能を阻害するよりも、その下流のカスケードのターゲットタンパク質、もしくは遺伝子の機能を阻害した方がよい場合も出てくると思いますので、対象を広げていこうとしています。

特に、膜タンパク質に関しては、イオンチャネルは手をつけ始めました。ですから2つ意味があって、GPCR核に膜タンパク、イオンチャネルはイオントランスポーターなどがありますが、そのあたりは当然行っていきます。

同時に、必然的に他のターゲットにも関わっていかざるを得なくなるため、その辺は次の標的として考えていくということで、すでにその準備をTIVのフレームワークで開始しています。

質疑応答:掲示板の書き込みについて

野村:比較的多い質問で、我々も認識はしていますが、掲示板等々でいろいろな書き込みがあります。その中にはかなり悪質なものもあるので、企業としてどのように対応していくおつもりでしょうか? ということですが、これはいかがでしょうか?

田村:模範的な答えから言いますと、そこに書き込まれることで、それが株価もしくは企業のオペレーションにどういう影響を及ぼすのか、内容の悪質さに応じてどういう手を打っていくか、両方あると思います。私は掲示板自体は一切見ませんが、IR担当から聞いたところによると、とんでもない話ばかりだということです。

誰が見ても虚偽だとわかるようなもので、これは悪質というより低俗です。本当に悪質なものはそんなものではないと思います。

本当に悪質であったり、賢い人ならもっとうまく誘導します。90パーセント本当のことを言って、10パーセントだけうそを言う、そのほうが騙されやすいわけです。

誰もが虚偽だとわかることを書き込んだところで、当社の株価は変わりません。私どもを心配してくれている多くのみなさまは、むしろ憤って「なんとかしてくれ」とおっしゃると思いますが、もちろんその辺は本当に悪質であれば掲示板のオーナーに削除を依頼して、弁護士に相談して告訴も考えます。

もっと大事なことは、私どもは非常に不確定でいい加減なシステムの中に生きて、いい加減な情報に踊らされている現実です。どういうことかと言いますと、そのような匿名で、言いたいこと、あるいは情報を垂れ流すようなシステムを許してしまっている社会の構造、メディアとは一体どうなっているのかということです。

もう1つは、白黒はっきりした情報は非常に少なくなってきたことです。よくわからないグレーなシステムの中でグレーに判断する、しかし、自己責任のうちに自分で判断して行動を起こさなければいけない、そのような状況にあると思うのです。

そこで大事なことは、そのようなグレーの情報に一喜一憂していちいち反応しないということです。グッとこらえて情報をいくつか溜め込んで、自分なりに納得して行動を起こす、そのような粘り腰というか、強さが必要になってくると考えます。そのような悪質な情報は害虫です。害虫に対しては、新型コロナウイルスではありませんが、集団免疫はつけなければいけないと思います。

そのような卑劣と言いますか、低俗なものに惑わされない強いメンタリティを社会全体で醸成していくことが非常に大事になってきます。害虫退治と自己を強くする両面から攻めなければいけません。両面から攻めていかないと、当社の株価どころではなく、社会構造自体がガタガタになると私は心配しています。

質疑応答:投資家対応について

野村:投資家との付き合い方において、今日は多くの機関投資家、海外投資家、または個人投資家にご参加いただいていますが、どのような投資家を優先して御社は対応していきたいのかというご質問が来ていますが、これはいかがでしょうか?

田村:これは元アナリストの野村さんに答えてもらいましょう。

野村:アナリストの時代、そして今も、非常に多くの投資家とお付き合いさせていただいています。その経験からお伝えしますが、私の中でポリシーはただ1つ、長期的な企業価値をしっかり理解して、お付き合いいただける投資家は非常に大事だと思っています。

そこには個人も機関も海外もないと思っています。実際それは本当にそのとおりで、よく個人投資家は毎日買ったり売ったりして、ボラティリティを生み、内容も理解していないと言う方もいますが、私はまったく違うと思っています。この説明会に参加している方は、我々の本当の企業価値を理解したい、ちゃんと教えてほしいとお考えのはずです。

では、機関投資家はそのようなことではないのかと言いますと、当然、短期で売買する機関投資家、ヘッジファンドなど、すべてがそうではありませんが、一部そのような会社もあれば、空売りをする人たちもいます。ですので、個人投資家、機関投資家、海外投資家だからどうといった話をしても、私は無意味だと思っています。

漠然としているため答えになっているかわかりませんが、長期目線で応援していただけるとありがたいですし、そのような方々と一緒に我々も価値を作っていきたい、それが唯一の望みです。

質疑応答:ロールモデルと、時価総額について

野村:次の質問は「社長がおっしゃる、グローバルに通用するベンチャーになるというところで、よく、ジェネンテックの名前が上がってきます。もともとご出身ということもあると思いますが、ジェネンテックも含めた、あるいは、それ以外の会社でもどのような企業をロールモデルとしているのか?」ということです。

また、時価総額の話になってしまいますが、「過去、ある時価総額を達成するのが男の責任である」とおっしゃっており、それは通過点だと思いますが、その自信のほどをお聞かせいただけないでしょうか? という質問が来ています。

この質問に対するお答えを、社長のご挨拶に絡めて、お願いします。

田村:ロールモデルは、グローバルに見て、誰もが「ああ、これはすごいな」と、そのような印象を持つ会社にすることですが、残念ながら日本のバイオ企業でそこまでの会社は1社もないと思っています。当社もまだまだです。

よく知っている海外投資家によく言われるのは、バリュエーション、時価総額も絡みますが、少し前は、日本は「バブっていた」ということです。今は、アメリカも「バブりだした」から、トントンではないかと思っていますが、どこの市場で上場しようが、しかるべきバリュエーションを取れるようにしていきたいと思います。「お山の大将にはなりたくない」と先ほどお伝えしましたが、そのようなモデルです。

当然、ジェネンテックやアムジェンのような企業になるには時間がかかります。日本は、社会への構造が違いますから、急速にはなかなか大きくなれないですし、急速な変化を促さないような構造になっていると思います。それは必ずしも悪いこととは思いませんが、少なくとも、このようなベンチャーを経営していく上では非常に足かせが多い社会構造です。しかし、日本で「そのようなものを作ろう」と決めた以上は、時間かかるかもしれませんが、やるしかないということです。

GPCR創薬に限って1つ参考になる話をすると、Arena Pharmaceuticalsという会社がサンディエゴにありますが、実はヘプタレス社の買収の時に、「本当にこの会社を買ってよいのか? GPCRだったら、もっとよい会社があるのでは?」と、デューデリジェンスの一環で調べたことがありました。

この会社は、1990年代終わり頃にできた会社だと思いますが、ヘプタレス社と似たようなことを行っていたからです。

最初のパートナーが、私の出身母体の藤沢薬品だったためよく知っていたのですが、日本でも、確か大正製薬やイーライリリーなどとも、いろいろ行っていました。ちょうど、当社のようなモデルを行っていたのですが、そのうち時間をかけて自社製品としてセロトニン受容体に対する薬を作り、抗肥満薬としてかなり売れ出しました。今も、肺動脈高血圧や潰瘍性大腸炎において、Phase2・Phase3段階にあります。

最初は、当社のようなモデルで、リスクを取れないところから始まったのですが、かなりリスクを取るようになり、正確な数字は覚えていませんが、非常に大きな会社になってきました。

アメリカを見ていると、成功するためには、自社製品を持たなければ駄目だということがわかります。あまりにも早くパートナーを組んで、少々の黒字があったところで、相手にもしないわけです。少々、資金を投下してでも、最終的にはかなり大きな製品を出すところまでは持っていきたいです。

ただ、日本で行っているということもあり、そこに最初からジャンプしてしまうと、支えてもらうことが難しくなります。それは、まさに当社が、2年、3年前に経験したことです。それはM1プログラムのつまずきということでもありましたが、それだけではなく、やはり赤字の垂れ流しは許されないという雰囲気が日本にはあります。

ですので、そこは大事にしながら、日本独特のバイオの進化を考えて、日本独特の市場の中でどう成功するか考えなければいません。しかし、目指すは世界ということです。

新着ログ

「医薬品」のログ